Embed Size (px)

Citation preview

6

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

Peranan akuntansi sebagai alat bantu dalam pengambilan keputusan ekonomi

dan keuangan semakin disadari oleh semua belah pihak yang berkepentingan.

Bahkan organisasi pemerintahanpun sekarang berupaya untuk menerapkan konsep-

konsep akuntansi pada pola manajemennya untuk suatu tujuan.Itulah sebabnya,

akuntansi semakin banyak dipelajari diberbagai lapisan masyarakat mulai dari siswa

sekolah di pendidikan dasar sampai dengan pendidikan tinggi.Tidak dapat dipungkiri

bahwa sebagai besar informasi yang diperlukan para manajer modern adalah

informasi akuntansi.Oleh karena itu, para manajer dituntut untuk memiliki

kemampuan menganalisis dan menggunakan data akuntansi.Perkembangan

perekonomian yang semakin pesat inilah yang menuntut para pelaku ekonomi untuk

lebih memahami data akuntansi yang dapat memberikan informasi keuangan yang

dibutuhkan oleh masyarakat dalam pengambilan keputusan.

2.1.1. Pengertian dan Definisi Akuntansi

Akuntansi juga sering dijuluki sebagai bahasa bisnis (the language of

business).Perubahan yang cepat dalam masyarakat telah menyebabkan semakin

kompleksnya bahasa tersebut, yang digunakan untuk mencatat, meringkas,

melaporkan, menginterprestasi data dasar ekonomi untuk kepentingan perorangan,

pengusaha, pemerintah, dan anggota masyarakat lainnya.

Menurut (Fitriastuti & Dhina, 2017) dalam bukunya menyatakan “Pada dasar

nya Akuntansi adalah sebuah proses pertanggungjawaban, dimana setiap penggunaan

7

dan penerimaan dana pada suatu entitas harus tercatat secara memadai dan disusun

laporannya”.

Definisi akuntansi menurut (Hery, 2014:6) dalam bukunya menyatakan:

“Akuntansi dapat didefinisikan sebagai sebuah sistem informasi yang memberikan

laporan keuangan kepada para pengguna informasi akuntansi atau kepada pihak-

pihak yang memiliki kepentingan (stackeholders) terhadap hasil kinerja dan kondisi

perusahaan”.

Definisi akuntansi menurut (Desmahary & Kuswara, 2016) “Akuntansi

merupakan suatu proses mencatat, mengklarifikasi, meringkas, mengolah, dan

menyajikan data, transaksi serta kejadian yang berhubungan dengan keuangan

sehingga dapat digunakan dengan mudah dimengerti untuk mengambil suatu

keputusan serta tujuan lainnya”.

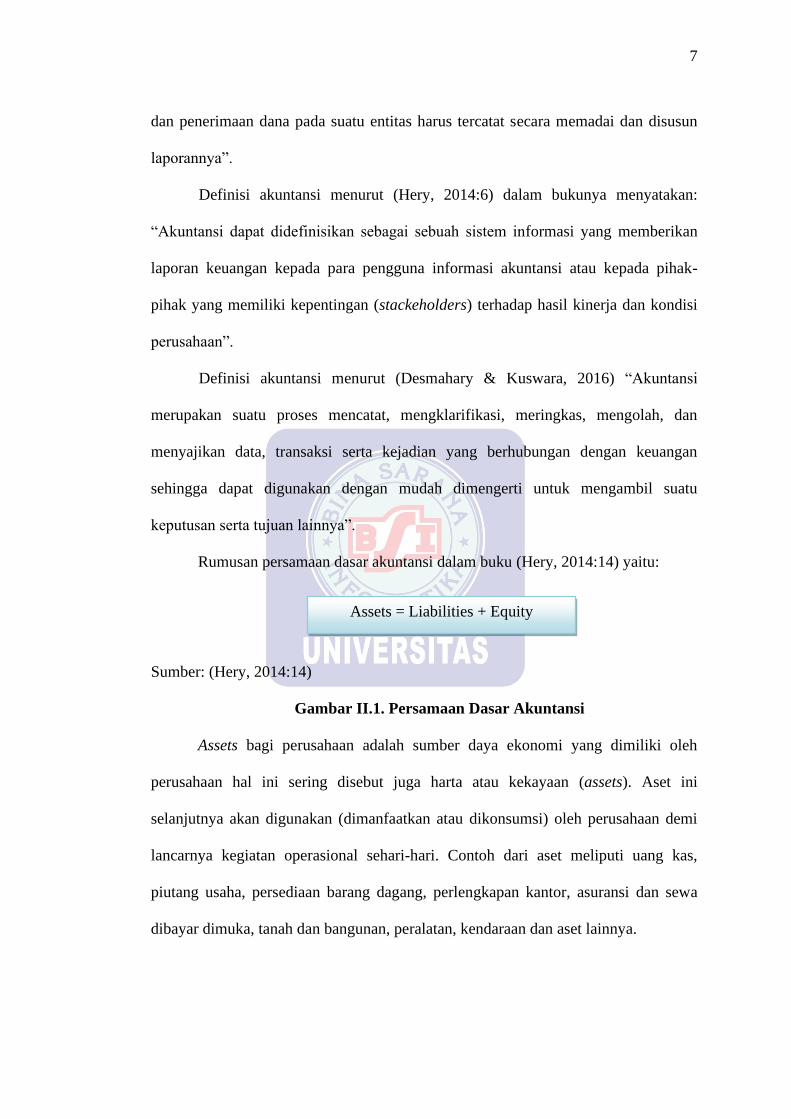

Rumusan persamaan dasar akuntansi dalam buku (Hery, 2014:14) yaitu:

Sumber: (Hery, 2014:14)

Gambar II.1. Persamaan Dasar Akuntansi

Assets bagi perusahaan adalah sumber daya ekonomi yang dimiliki oleh

perusahaan hal ini sering disebut juga harta atau kekayaan (assets). Aset ini

selanjutnya akan digunakan (dimanfaatkan atau dikonsumsi) oleh perusahaan demi

lancarnya kegiatan operasional sehari-hari. Contoh dari aset meliputi uang kas,

piutang usaha, persediaan barang dagang, perlengkapan kantor, asuransi dan sewa

dibayar dimuka, tanah dan bangunan, peralatan, kendaraan dan aset lainnya.

Assets = Liabilities + Equity

8

Sedangkan utang (liabilities) adalah kewajiban perusahaan kepada kreditur

(supplier, bankir) dan pihak lainnya (karyawan, pemerintah). Kreditur dan pihak

lainnya disini memiliki hak/klaim atas asset perusahaan.

Ekuitas (equity) merupakan hak pemilik dana atau pemegang saham atas

asset perusahaan. Ekuitas untuk perusahaan perorangan dinamakan ekuitas pemilik

(owner’s equity), untuk sebuah firma dinamakan partnership equity, sedangkan

untuk perseroan dinamakan ekuitas pemegang saham (stockholder’s equity). Ekuitas

atau modal disebut juga sebagai kekayaan bersih (net assets), yang artinya bahwa

hak pemilik atau pemegang saham atas kekayaan perusahaan diperoleh setelah

seluruh kekayaan yang ada dalam perusahaan dikurangi dengan seluruh kewajiban

perusahaan.

Rumusan persamaan dasar akuntansi diatas telah ditetapkan bersifat baku

(mutlak), dimana liabilities harus ditempatkan terlebih dahulu sebelum equity, hal ini

mengandung makna bahwa kreditur memiliki hak yang pertama atas kekayaan

perusahaan, setelah itu sisa assets yang masih ada barulah merupakan hak pemilik

dana atau pemegang saham.

2.1.2. Sistem Informasi Akuntansi

Sistem berasal dari bahasa latin (systema) dan bahasa Yunani (sustema),

arrtinya suatu kesatuan komponen atau elemen yang dihubungkan bersama untuk

memudahkan aliran informasi, materi atau energi. Istilah ini sering digunakan untuk

menggambarkan suatu set entitas yang berinteraksi, dimana sering kali menggunakan

suatu model matematika.

Menurut (Istiana & Ariyati, 2017)menjelaskan bahwa “Sistem Informasi

Akuntansi merupakan pengolahan data-data akuntansi keungan dimana yang

9

sebelumnya pencatatan manual kini dapat digantikan dengan software komputer

yang berbasis akuntansi”.

Sedangkan menurut (Dita & Putra, 2016)bahwa “Sistem Informasi Akuntansi

merupakan suatu alat yang menggabungkan teknologi dan informasi yang dirancang

untuk membantu mengelola dan serta mengendalikan segala aktivitas organisasi yang

terkait dengan keuangan”.

Menurut (Mardi, 2014) pengertian Sistem Informasi Akuntansi adalah “suatu

kegiatan yang terintegrasi yang menghasilkan laporan dibentuk data transaksi bisnis

yang diolah dan disajikan sehingga menjadi sebuah laporan keuangan yang memiliki

arti bagi pihak yang membutuhkannya”.

2.1.3. Siklus Akuntansi

Secara umum siklus akuntansi dapat diartikan sebagai langkah-langakah atau

proses akuntansi untuk menghasilkan informasi keuangan, mulai dari transaksi

sampai penyajian laporan.

Menurut (Rachmawati & Nurjanah, 2017) “Siklus akuntansi merupakan

proses pencatatan akuntansi mulai dari dokumen sampai penyajian laporan

keuangan.

Siklus akuntansi menurut Seputra dalam (Yustia dan Marlina, 2018) “Siklus

Akuntansi, merupakan suatu proses pengolahan data yang terdiri dari urutan

transaksi yang berdasarkan bukti transaksi sehingga dapat menghasilkan informasi

laporan keuangan”.

10

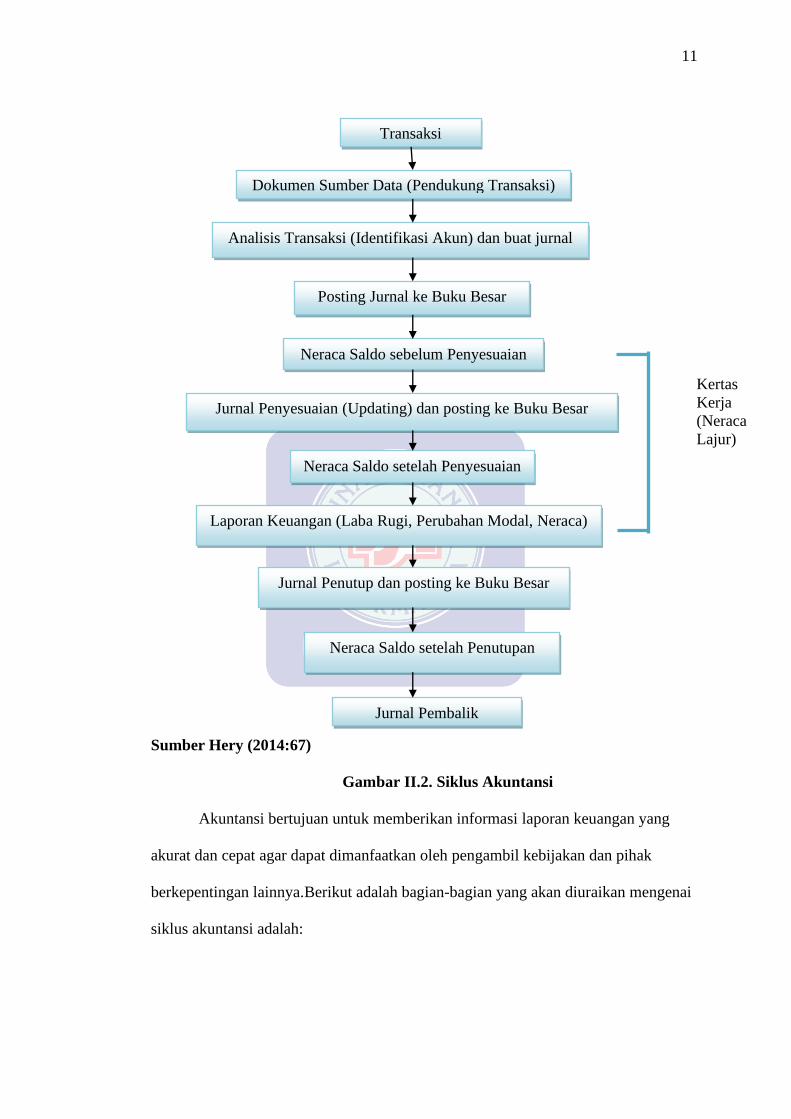

Siklus akuntansi menurut (Hery, 2014:66) “Proses akuntansi yang diawali

dengan menganalisis dan menjurnal transaksi, dan yang diakhiri dengam membuat

laporan”.

Secara lebih rinci,tahapan-tahapan dalam siklus akuntansi dapat diurutkan

sebagai berikut:

1. Dokumen pendukung transaksi dianalisis dan informasi yang terkandung

dalam dokumen tersebut dicatat dalam jurnal.

2. Kemudian data akuntansi yang ada dalam jurnal diposting ke buku besar.

3. Seluruh saldo akhir yang terdapat pada masing-masing buku besar akun

“didaftar” dipindahkan ke neraca saldo untuk membuktikan kecocokan antara

keseluruhan nilai akun yang bersaldo normal debet dengan keseluruhan nilai

akun yang bersaldo kredit.

4. Menganalisis data penyesuaian dan membuat ayat jurnalpenyesuaian

5. Memposting data jurnal penyesuaian ke masing-masing buku besar akun yang

terkait.

6. Dengan menggunakan bantuan neraca lajur sebagai kertas kerja (work sheet).

Neraca saldo setelah penyesuaian (adjusted trial balance) laporan keuangan

dibuat.

7. Membuat ayat jurnal penutup (closing entries).

8. Memposting data jurnal penutup ke masing-masing buku besar akun yang

terkait.

9. Mempersiapkan neraca saldo setelah penutupan (post-closing trial balance).

Jika digambarkan dalam bagan arus, tahapan siklus akuntansi akan tampak

sebagai berikut:

11

Sumber Hery (2014:67)

Gambar II.2. Siklus Akuntansi

Akuntansi bertujuan untuk memberikan informasi laporan keuangan yang

akurat dan cepat agar dapat dimanfaatkan oleh pengambil kebijakan dan pihak

berkepentingan lainnya.Berikut adalah bagian-bagian yang akan diuraikan mengenai

siklus akuntansi adalah:

Transaksi

Dokumen Sumber Data (Pendukung Transaksi)

Analisis Transaksi (Identifikasi Akun) dan buat jurnal

Posting Jurnal ke Buku Besar

Jurnal Pembalik

Neraca Saldo setelah Penutupan

Jurnal Penutup dan posting ke Buku Besar

Laporan Keuangan (Laba Rugi, Perubahan Modal, Neraca)

Neraca Saldo setelah Penyesuaian

Jurnal Penyesuaian (Updating) dan posting ke Buku Besar

Neraca Saldo sebelum Penyesuaian

Kertas

Kerja

(Neraca

Lajur)

12

1. Transaksi

Suatu aktivitas disuatu perusahaan yang mengakibatkan bertambah atau

berkurangnya hata perusahaan.Transaksi dspat dilakukan secara tunai atau

kredit.

2. Bukti Transaksi

Setiap transaksi yang dilakukan harus menyertakan bukti tertulis. Bukti tersebut

dikumpulkan dan didokumentasikan yang nantinya digunakan untuk keperluan

audit (pemeriksaan) perusahaan.

3. Pencatatan

Membuat catatan pembukuan, kronologi kejadian yang terjadi, terukur melalui

suatu cara yang sistematis dan teratur.

4. Jurnal

Pencatatan tentang debit dan kredit secara kronologi dari transaksi. Jurnal

merupakan catatan pertama dalam siklus akuntansi

5. Buku Besar

Buku utama pencatatan transaksi keuangan dari semua jurnal akuntansi.

6. Pengikhtisaran

Transaksi-transaksi yang sudah dicatat dalam buku jurnal, setiap bulan atau

periode tertentu diringkas dan dibukukan dalam rekening-rekening buku besar.

7. Neraca Percobaan

Sebuah daftar semua akun dalam buku besar. Daftar ini berisikan nama akun dan

nilainya. Nilai yang disajikan adalah saldo debit maupun kredit, saldo debit di

isikan di kolom debit dan saldo kredit diisikan dikolom kredit.

13

8. Jurnal Penyesuaian

Jurnal yang dibuat dalam proses perubahan saldo dalam akun sehingga saldo

menampilkan jumlah yang sebenarnya.

9. Jurnal Penutup

Ayat jurnal yang dibuat diakhir periode akuntansi.

10. Neraca Lajur

Untuk mengumpulkan data yang digunakan menyusun laporan keuangan, neraca

lajur merupakan draf pendahuluan laporan dan analisis yang perlu disiapkan.

11. Jurnal Pembalik

Jurnal yang dibuat diawal periode akuntansi berikutnya untuk membalik jurnal

penyesuaian yang menimbulkan nilai baru.

12. Laporan Keuangan

Laporan keuangan adalah laporan tertulis yang memberikan informasi kuantitatif

tentang posisi keuangan dan perubahan-perubahannya.Serta hal yang dicapai

selama periode tertentu.

Menurut (Febriarti, Sri, & Syahbaniar, 2017)“Laporan keuangan adalah hasil

dari proses akuntansi yang dapat digunakan sebagai alat untuk mengomunikasikan

data keuangan atau aktivitas perubahan kepada pihak-pihak yang berkepentingan”.

2.1.4. Akuntansi Perusahaan Jasa

Menurut (Hery, 2014:2) Perusahaan Jasa (Service Business) Perusahaan jenis

ini tidak menjual barang tetapi menjual jasa kepada pelanggan. Contoh perusahaan

jasa, daiantaranya adalah perusahaan yang bergerak dalam bidang pelayanan

transportasi (jasa angkut), pelayanan kesehatan (rumah sakit), jasa konsultan

telekomunikasi, dan sebagainya.

14

Ciri perusahaan jasa menurut (Siregar, 2018):

1. Kegiatan usahanya selalu membantu orang lain/badan lain dengan memberikan

jasa.

2. Pembelian barang oleh perusahaan jasa (bahan habis pakai/perlengkapan dan

peralatan) tidak untuk diolah atau dijual kembali, tetapi untuk memberikan

pelayanan kepada pemakai jasa.

3. Pendapatannya diperoleh dari penjualan jasa yang dimiliki/ditawarkan.

4. Laba usaha diperoleh dari pendapatan jasa dikurangi dengan biaya-biaya usaha

yang dikeluarkan.

2.1.5. Laporan Keuangan Perusahaan Jasa

Pengertian laporan keuangan menurut (Sujarweni, 2015) adalah “Catatan yang

berisi informasi tentang keuangan suatu perusahaan pada periode tertentu, dan

digunakan untuk menggambarkan kinerja perusahaan selama periode tertentu”.

Menurut (Hery, 2014:14) laporan keuangan adalah: “Hasil dari proses

akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data

keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan”.

Tujuan khusus laporan keuangan adalah menyajikan secara wajar dan sesuai

dengan prinsip akuntansi yang berlaku umum mengenai posisi keuangan, hasil usaha

dan perubahan lain dalam posisi keuangan. Sedangkan dalam standar akuntansi

keuangan dijelaskan bahwa tujuan laporan keuangan ialah menyediakan informasi

yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi.

Urutan laporan keuangan berdasarkan proses penyajiannya menurut

(Hery, 2014:19) ialah:

15

a. Laporan Laba Rugi (Income Statement)

Merupakan laporan yang sistematis tentang pendapatan dan beban

perusahaan untuk satu periode tertentu. Laporan laba rugi ini akhirnya memuat

informasi mengenai hasil usaha perusahaan, yaitu laba atau rugi bersih, yang

merupakan hasil dari pendapatan dikurangi beban.

b. Laporan Ekuitas Pemilk (Statement of Owner’s Equity)

Adalah sebuah laporan yang menyajikan ikhtisar perubahan dalam ekuitas

pemilik suatu perusahaan untuk satu periode waktu tertentu (laporan perubahan

modal). Ekuitas pemilik akan bertambah dengan adanya investasi (setoran

modal) dan laba bersih, sebaliknya ekuitas pemilik akan berkurang dengan

adanya prive (penarikan atau pengambilan untuk kepentingan pribadi) dan rugi

bersih.

c. Neraca (Balance Sheet)

Adalah sebuah laporan yang sistematis tentang posisi aset, kewajiban dan

ekuitas perusahaan per tanggal tertentu. Tujuan neraca adalah untuk

menggambarkan posisi keuangan perusahaan.

d. Laporan Arus Kas (Statement of Cash Flows)

Adalah sebuah laporan yang menggambarkan arus kas masuk dan arus kas

keluar secara terperinci dari masing-masing aktivitas, yaitu mulai dari aktivitas

operasi, aktivitas investasi, sampai pada aktivitas pendanaan atau pembiayaan

untuk satu periode tertentu. Laporan arus kas menunjukkan besarnya kenaikan

atau penurunan bersih kas dari seluruh aktivitas selama periode berjalan serta

saldo kas yang dimiliki perusahaan sampai akhir periode.

16

2.2. Tools Aplikasi

2.2.1. Definisi Zahir Accounting

Menurut (Martinus, 2017:18) “Zahir Accounting salah satu software

akuntansi terbaik yang dilahirkan oleh putera Indonesia dan mampu mengantisipasi

dan memberikan solusi kepada penggunanya”. PT Zahir Internasional ialah

perusahaan pembuat dan pengembang perangkat lunak akuntansi dengan Zahir

Accounting sejak tahun 1996 yang disahkan oleh putra bangsa Indonesia.

Zahir Accounting versi 1.0 dibuat kali pertamapadatahun 1996. Pada tahun

1997 ia dikembangkan menjadi versi 2.0 dan dipasarkan pada tahun 1999. Sejak

dipasarkan, Zahir Accounting menjadi perhatian bagi para pengusaha yang memang

memerlukan software akuntansi untuk menunjang pencatatan keuangan bisnisnya

dengan mudah, cepat, dan tepat.

Software Zahir Accounting Versi 5.1. mempunyai beberapa kelebihan

dibandingkan dengan software sejenis. Tampilan yang menarik baik dalam interface

program maupun dalam penyajian laporan keuangan. Selain itu juga sofware Zahir

Accounting versi 5.1 adalah pengembangan secara inovatif yang menggabungkan

software akuntansi finansial dengan software manajemen finansial (sebagai decision

support system ).

2.2.2. Pengantar Antar Muka (Modul-modul yang ada dizahir)

Zahir merupakan aplikasi keuangan yang mudah digunakan, berikut adalah

modul-modul dalam Zahir Accounting:

1. Modul Program

Dalam modul data-data menampung data nama, data alamat, data departemen, data

proyek, dan harta tetap dan proses penyusutannya

17

Sumber: Aplikasi Zahir Accounting Versi 5.1

Gambar II.3.Modul Program

2. Modul Buku Besar

Modul buku besar meliputi input transaksi jurnal umum, daftar akun, buku besar dan

daftar transaksi jurnal umum.

Sumber: Aplikasi Zahir Accounting Versi 5.1

Gambar II. 4. Modul Buku Besar

18

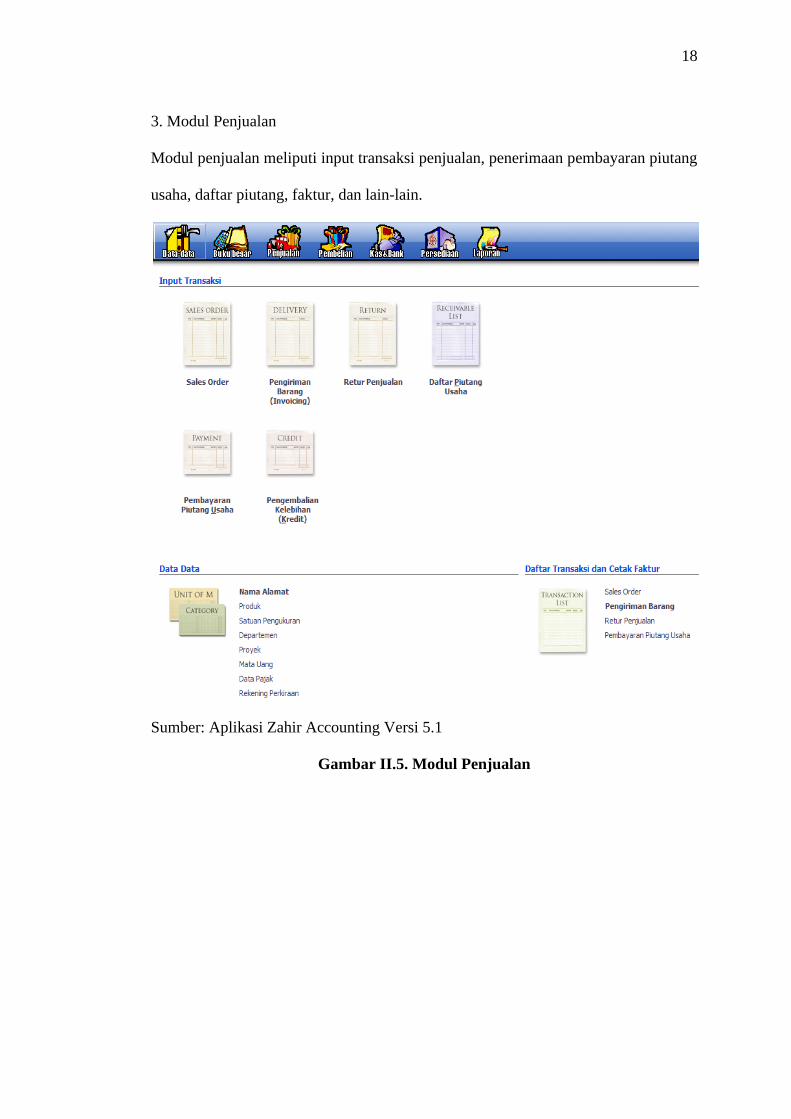

3. Modul Penjualan

Modul penjualan meliputi input transaksi penjualan, penerimaan pembayaran piutang

usaha, daftar piutang, faktur, dan lain-lain.

Sumber: Aplikasi Zahir Accounting Versi 5.1

Gambar II.5. Modul Penjualan

19

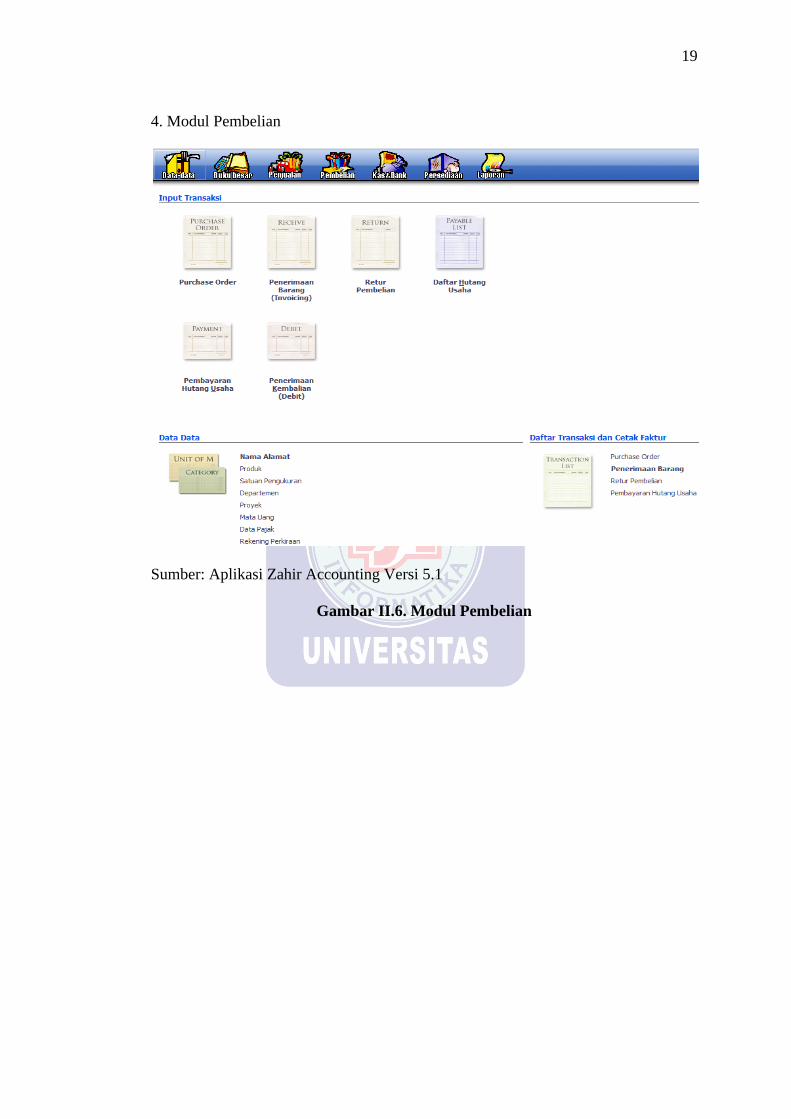

4. Modul Pembelian

Sumber: Aplikasi Zahir Accounting Versi 5.1

Gambar II.6. Modul Pembelian

20

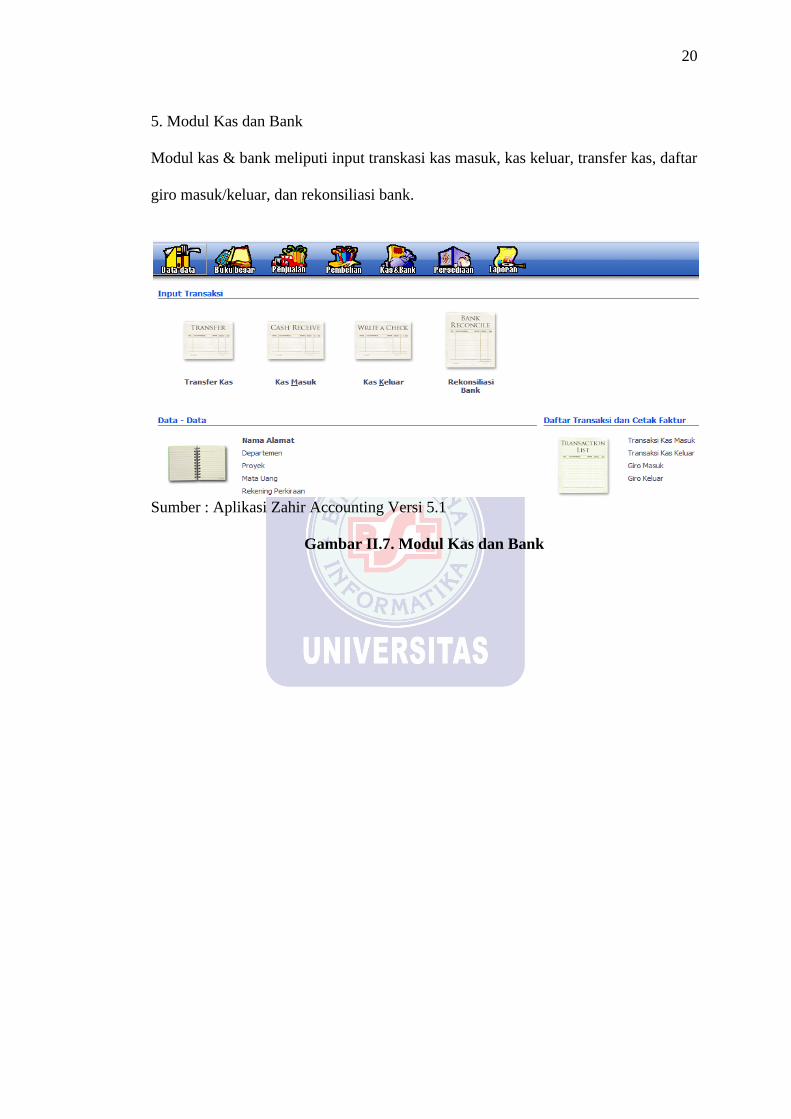

5. Modul Kas dan Bank

Modul kas & bank meliputi input transkasi kas masuk, kas keluar, transfer kas, daftar

giro masuk/keluar, dan rekonsiliasi bank.

Sumber : Aplikasi Zahir Accounting Versi 5.1

Gambar II.7. Modul Kas dan Bank

21

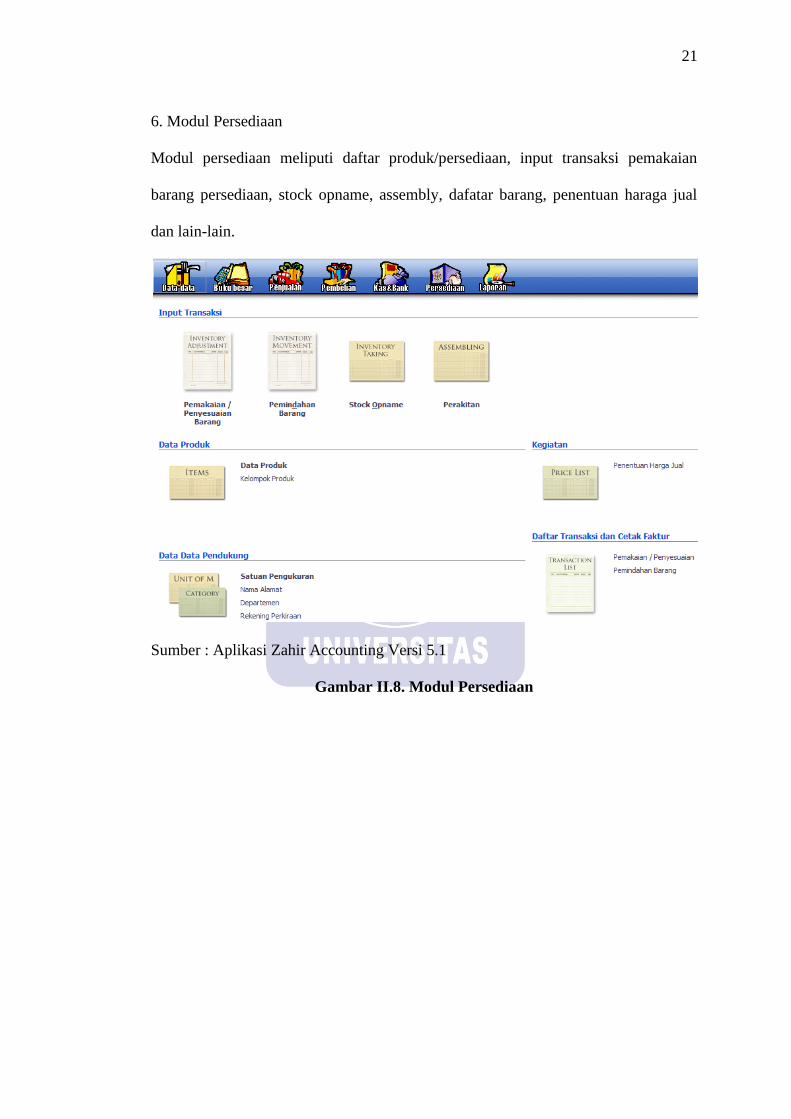

6. Modul Persediaan

Modul persediaan meliputi daftar produk/persediaan, input transaksi pemakaian

barang persediaan, stock opname, assembly, dafatar barang, penentuan haraga jual

dan lain-lain.

Sumber : Aplikasi Zahir Accounting Versi 5.1

Gambar II.8. Modul Persediaan

22

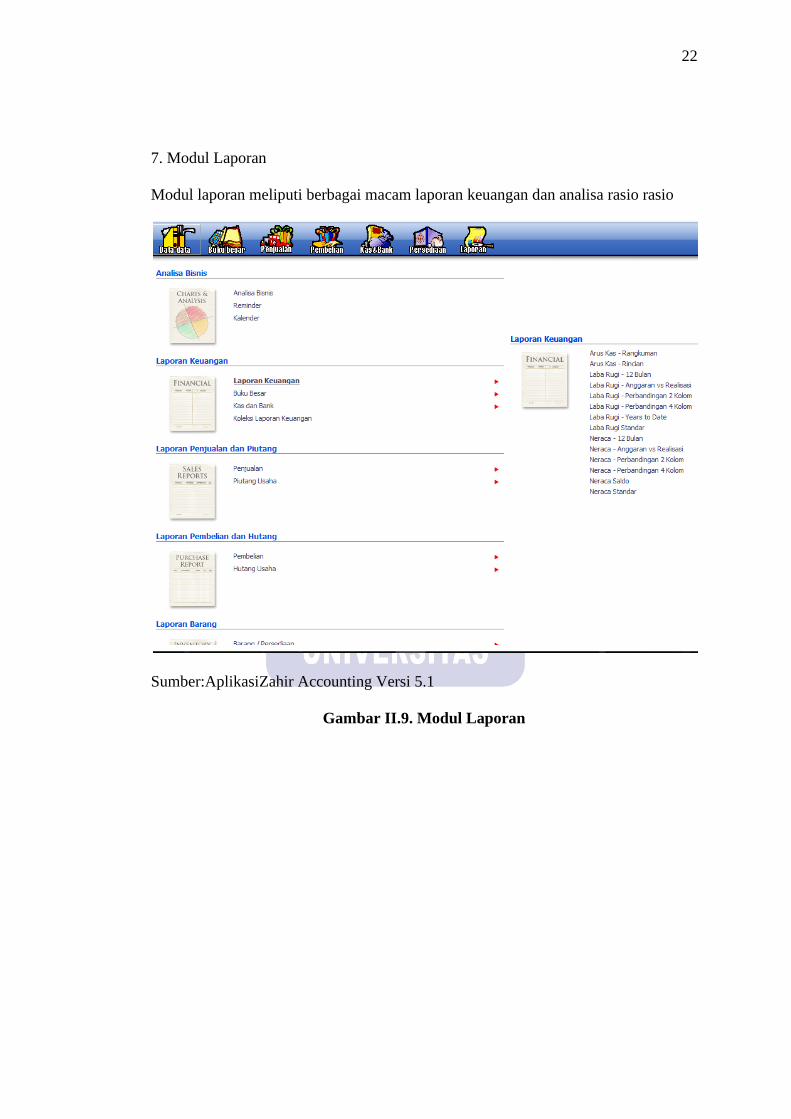

7. Modul Laporan

Modul laporan meliputi berbagai macam laporan keuangan dan analisa rasio rasio

Sumber:AplikasiZahir Accounting Versi 5.1

Gambar II.9. Modul Laporan