Embed Size (px)

Citation preview

11

BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan memberikan informasi mengenai posisi

keuangan perusahaan, kinerja perusahaan, perubahan ekuitas arus kas

perusahaan, dan infromasi lain yang berhubungan dengan perusahaan.

Ada beberapa definisi laporan keuangan yang dikemukakan oleh para

ahli, yaitu:

a. Ikatan Akuntansi Indonesia (IAI) dalam PSAK No. 1 Tahun 2015

laporan keuangan adalah catatan infromasi keuangan suatu perusahaan

pada suatu periode akuntansi yang dapat dgunakan untuk

menggambarkan kinerja perusahaan tersebut.

b. Harahap (2015), laporan keuangan menggambarkan kondisi keuangan

dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu

tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah

neraca atau laporan laba/rugi, atau hasil usaha, laporan arus kas,

laporan perubahan posisi keuangan.

c. Munawir (2014), laporan keuangan menurut dasarnya merupakan

hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk

berkomunikasi antara data keuangan atau aktivitas suatu perusahaan

12

dengan pihak-pihak yang berkepentingan dengan data atau aktivitas

perusahaan tersebut.

Dari beberapa definisi diatas dapat disimpulkan bahwa laporan

keuangan adalah hasil proses akuntansi berupa neraca, laporan laba rugi,

dan laporan lain yang dapat memberi informasi yang akurat tentang

keadaan perusahaan dan hasil yang telah dicapai secara kuantitatif pada

semua yang berkepentingan dalam perusahaan.

2. Tujuan Laporan Keuangan

Menurut Standar Akuntansi Keuangan No. 1 Tahun 2015 yang

dikeluarkan oleh Ikatan Akuntansi Indonesia tujuan laporan keuangan

adalah menyediakan informasi yang menyangkut posisi keuangan,

kinereja, serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

Laporan keuangan juga menunjukan apa yang telah dilakukan

manajemen atau pertanggungjawaban manajemen atas sumber daya yang

dipercayakan kepadanya. Pemakai yang ingin melihat apa yang telah

dilakukan atau pertanggungjawaban manajemen berbuat demikian agar

mereka dapat membuat keputusan (ekonomi). Keputusan ini mencakup,

misalnya, keputusan untuk menahan atau menjual investasi mereka dalam

perusahaan atau keuputusan untuk mengangkat kembali atau mengganti

manajemen.

13

Menurut Ryan dan Miyosi (dalam Yuliastary Dan Wirakusuma

2013) tujuan laporan keuangan sebagai berikut :

a. Memberikan berbagai macam informasi pada periode tertentu

(periode akuntansi/satu tahun) misalnya seperti perubahan aset

perusahaan.

b. Memberikan penilaian tentang kondisi perusahaan atau kinerja

keuangan perusahaan.

c. Membantu dalam memberikan pertimbangan untuk pihak-pihak

tertentu. Setiap perusahaan diharuskan adanya laporan keuangan

dimana laporan keuangan ini dapat digunakan untuk mengetahui

kinerja dan kondisi keuangan perusahaan yang dapat digunakan

untuk memprediksi adanya potensi kebangkrutan dimasa yang akan

datang.

3. Pemakai Laporan Keuangan

Laporan keuangan merupakan komoditi yang bermanfaat dan

dibutuhkan masyarakat, karena dapat memberikan informasi yang

dibutuhkan para pemakainya dalam dunia bisnis yang dapat menghasilkan

keuntungan. Dengan membaca laporan keuangan dengan tepat, seseorang

dapat melakukan tindakan ekonomi menyangkut lembaga perusahaan

yang dilaporkan dan diharapkan akan menghasilkan keuntungan baginya.

Harahap (2007) para pemakai laporan keuangan beserta kegunaannya

dapat dilihat sebagai berikut :

14

a. Pemegang Saham

Pemegang saham ingin mengetahui kondisi keuangan perusahaan,

aset, utang, modal, hasil, biaya, dan laba. Pemegang saham ingin

melihat prestasi perusahaan dalam pengelolaan manajemen yang

diberikan amanah, ingin mengetahui jumlah deviden yang diterima,

jumlah pendapatan per saham, jumlah laba yang ditahan, dan ingin

mengetahui perkembangan perusahaan dari waktu ke waktu,

perbandingan dengan usaha sejenis, dan perusahaan lainnya.

b. Investor

Investor ingin melihat kemungkinan potensi keuntungan yang akan

diperoleh dari perusahaan yang dilaporkan.

c. Analis Pasar Modal

Analis pasar modal ingin mengetahui nilai perusahaan, kekuatan dan

posisi keuangan perusahaan.

d. Manajer

Manajer ingin mengetahui situasi ekonomis perusahaan yang

dipimpinnya. Seorang manajer selalu dihadapkan kepada seribu satu

masalah yang memerlukan keputusan cepat dan setiap saat. Untuk

sampai pada keputusan yang tepat, ia harus mengetahui selengkap-

lengkapnya kondisi keuangan perusahaan baik posisi semua pos

neraca, laba/rugi, likuiditas, rentabilitas, solvabilitas, break even,

laba kotor, dan sebagainya.

15

e. Karyawan dan Serikat Pekerja

Karyawan perlu mengetahui kondisi keuangan perusahaan untuk

menetapkan apakah ia masih terus bekerja atau pindah dan untuk

bisa menilai apakah penghasilan yang diterimanya adil atau tidak.

f. Instansi Pajak

Instansi pajak dapat menggunakan laporan keuangan sebagai dasar

untuk menentukan kebenaran perhitungan pajak, pembayaran pajak,

pemotongan pajak, restitusi, dan juga dasar untuk penindakan.

g. Pemberi Dana (Kreditur)

Sama dengan pemegang saham, investor, lender seperti bank,

investment fund, perusahaan leasing, juga ingin mengetahui

informasi tentang situasi dan kondisi perusahaan baik yang sudah

diberi pinjaman maupun yang akan diberi pinjaman.

h. Supplier

Laporan keuangan bisa menjadi informasi untuk mengetahui apakah

perusahaan layak untuk diberikan fasilitas kredit, seberapa lama akan

diberikan, dan sejauh mana potensi resiko yang dimiliki perusahaan.

i. Pemerintah atau Lembaga Pengatur Resmi

Pemerintah ingin mengetahui apakah perusahaan telah mengikuti

peraturan yang telah ditetapkan.

j. Langganan atau Lembaga Konsumen

Dengan konsep ekonomi pasar dan ekonomi persaingan, konsumen

sangat diuntungkan. Konsumen berhak mendapat layanan

16

memuaskan dengan harga equilibrium, dalam kondisi ini konsumen

terlindungi dari kemungkinan praktik yang merugikan baik dari segi

kualitas, kuantitas, harga dan lain sebagainya.

k. Lembaga Swadaya Masyarakat

Lembaga Swadaya Masyarakat membutuhkan laporan keuangan

untuk menilai sejauhmana perusahaan merugikan pihak tertentu yang

dilindunginya.

l. Peneliti/Akademisi/Lembaga Peringkat

Bagi peneliti maupun akademisi laporan keuangan sangat penting,

sebagai data primer dalam melakukan penelitian terhadap topik

tertentu yang berkaitan dengan laporan keuangan atau perusahaan.

4. Analisis Laporan Keuangan

Analisa laporan keuangan adalah kegiatan menganalisa laporan

keuangan. Yang lahir dari suatu konsep dan sistem akutansi keuangan.

Dengan memahami sifat dan konsep akutansi keuangan maka akan lebih

mengenal sifat dan konsep laporan keuangan sehingga dapat menjaga

kemungkinan salah tafsir terhadap informasi yang diberikan melalui

laporan keuangan sehinggakesimpulan yang disapat akan lebih akurat.

Menurut Myer (2004:5) definisi analisa laporan keuangan adalah

“Analisa laporan keuangan adalah analisa mengenai dua daftar yang

disusunoleh akuntan pada akhir periode untuk suatu perusahaan”.

Sedangkan menurut Dwi Prastowo (2008:56) definisi analisis laporan

17

keuangan adalah: “Analisa laporan keuangan adalah penguraian suatu

pokok atas berbagai bagiannya dan penelaahan bagian itu sendiri serta

hubungan antar bagianuntuk memperoleh pengertian yang tepat dan

pemahaman arti keseluruhan”.

Dari beberapa definisi diatas dapat disimpulkan bahwa analisa

laporan keuangan (financial statement analysis) adalah proses

penganalisaan atau penyidikan terhadap laporan keuangan yang terdiri

dari neraca dan laporan laba rugi beserta lampiran-lampirannya untuk

mengetahui posisi keuangan dan tingkat “kesehatan” perusahaan yang

tersusun secara sistematis dengan menggunakan teknik-teknik tertentu.

5. Tujuan Analisis Laporan Keuangan

Analisis laporan keuangan bertujuan untuk mengetahui apakah

keadaan keuangan, hasil usaha kemajuan keuangan perusahaan

memuaskan atau tidak memuaskan. Analisis dilakukan dengan mengukur

hubungan antar unsur-unsur laporan keuangan dan bagaimana perubahan

unsur-unsur itu dari tahun ke tahun dan untuk mengetahui arah

perkembangannya. Tujuan dari analisis laporan keuangan menurut

Kasmir (2014) ada enam, yaitu:

a. Untuk mengetahui posisi keuangan perusahaan dalam satu periode

tertentu, baik aset, kewajiban, ekuitas, maupun hasil usaha yang

telah dicapai untuk beberapa periode.

18

b. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi

kekurangan perusahaan.

c. Untuk mengetahui kekuatan-kekuatan yang dimiliki.

d. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu

dilakukan ke depan berkaitan dengan posisi keuangan perusahaan

saat ini.

e. Untuk melakukan penilaian kinerja manajemen ke depan apakah

perlu penyegaran atau tidak karena sudah dianggap berhasil atau

gagal.

f. Dapat juga digunakan sebagai pembanding dengan perusahaan

sejenis tentang hasil yang mereka capai.

Sedangkan tujuan analisis laporan keuangan menurut Munawir

(2010:31) adalah alat yang sangat penting untuk memperoleh informasi

sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai

perusahaan yang bersangkutan.

Dari uraian tersebut dapat disimpulkan bahwa tujuan analisis

laporan keuangan adalah untuk membantu pemakai informasi atau

pemakai laporan keuangan dalam menginterpretasikan laporan keuangan

untuk mengetahui kondisi keuangan perusahaan.

6. Teknik Analisis Laporan Keuangan

Menurut Harahap (2010:215) teknik dalam analisis laporan

keuangan sebagai berikut:

19

a. Metode Komparatif

Melakukan perbandingan antara satu pos dengan pos lainnya yang

relevan dan bermakna untuk mengetahui perbedaan, besaran,

maupun hubungannya. Metode ini digunakan dengan memanfaatkan

angka-angka laporan keuangan dan membandingkan dengan angka-

angka laporan keuangan lainnya. Perbandingan ini dapat dilakukan

melalui perbandingan berikut ini:

1) Perbandingan dalam beberapa tahun (horizontal), misalnya

laporan keuangan tahun 1993, dibandingkan dengan laporan

keuangan tahun 1994.

2) Perbandingan satu tahun buku (vertikal) yang dibandingkan

adalah unsur-unsur yang terdapat dalam laporan keuangan.

3) Perbandingan dengan perusahaan yang terbaik.

4) Perbandingan dengan angka-angka standar industri yang berlaku

(Industrial Norm). Di Indonesia standar ini belum ada.

5) Perbandingan dengan budget (anggaran perusahaan).

b. Analisis Tren

Analisis ini harus menggunakan teknik perbandingan laporan

keuangan beberapa tahun dan dari sini digambarkan trennya. Tren

analisis ini biasanya dibuat melalui grafik.

c. Laporan Keuangan Bentuk Commond Size

Metode ini merupakan metode analisis yang menyajikan laporan

keuangan dalam bentuk presentase.

20

d. Metode Index Time Series

Dalam metode ini dihitung indeks dan digunakan untuk

mengonversikan angka-angka laporan keuangan.

e. Analisis Rasio

Rasio laporan keuangan adalah perbandingan antara pos-pos tertentu

dengan pos lain yang memiliki hubungan signifikan (berarti).

f. Teknik Analisis lain seperti:

1) Analisis sumber dan penggunaan dana

Dimaksudkan untuk mengetahui dari mana asalnya sumber dana

dan bagaimana penggunaan dana tersebut.

2) Analisis Break Even

Suatu analisis untuk menentukan tingkat penjualan yang harus

dicapai oleh suatu perusahaan agar perusahaan tersebut tidak

mengalami kerugian, tetapi juga belum memperoleh

keuntungan.

3) Analisis Gross Profit

Suatu analisis untuk mengetahui sebab-sebab perubahan laba

kotor suatu perusahaan dari suatu periode ke periode yang lain

atau perubahan laba kotor dari suatu periode dengan laba yang

dibudgetkan untuk periode tersebut.

4) Dupont Analysis

analisa DuPont dilakukan dengan memecah Return On

Equity (ROE) menjadi beberapa bagian.

21

g. Model Analisis seperti:

1) Bankruptcy model

Model ini memberikan rumusan untuk menilai kapan

perusahaan akan bangkrut. Dengan menggunakan rumus yang

diisi dengan rasio keuangan maka akan diketahui angka tertentu

yang akan menjadi bahan untuk memprediksi kapan

kemungkinan suatu perusahaan akan bangkrut.

2) Net cash flow prediction model

Model ini didesain untuk mengetahui berapa besar arus kas

masuk bersih perusahaan tahun depan.

3) Take over prediction model

Model ini dimaksudkan untuk mengetahui kemungkinan

perusahaan ini akan diambil alih oleh perusahaan lainnya.

B. Analisis Rasio Keuangan

1. Pengertian Analisis Rasio Keuangan

Analisis rasio keuangan adalah angka yang diperoleh dengan

menghubungkan satu pos laporan keuangan dengan pos lainnya dimana

pospos tersebut memiliki hubungan yang relevan dan signifikan

(Yuliastary Dan Wirakusuma : 2013). Analisis rasio juga dijadikan alat

ukur untuk membantu manajemen dalam mengevaluasi kinerja

perusahaan. Semakin awal tanda-tanda kebangkrutan tersebut ditemukan,

semakin baik bagi pihak manajemen, karena dapat melakukan perbaikan

22

dengan adanya pencegahan sejak dini maka perusahaan akan terhindar

dari kondisi financial distress atau kesulitan keuangan.

2. Jenis-jenis Rasio Keuangan

Ada banyak jenis-jenis rasio keuangan yang biasa digunakan

dalam melakukan analisis keuangan. Sebagaimana yang dikemukakan

oleh Horne dan Wachowicz (2005) “Rasio-rasio keuangan yang

umumnya digunakan pada dasarnya terdiri atas dua jenis. Jenis pertama

meringkas beberapa aspek dari “kondisi keuangan” perusahaan untuk

suatu periode-periode dengan neraca yang telah dibuat. Rasio-rasio ini

disebut rasio-rasio neraca (balance sheet ratio), karena baik pembilang

maupun penyebut dalam setiap rasio berasal langsung dari neraca. Jenis

kedua dari rasio meringkas beberapa aspek kinerja perusahaan selama

periode waktu tertentu, biasanya dalam setahun. Rasio-rasio ini disebut

sebagai rasio laporan laba rugi (income statement ratio) atau rasio laba

rugi/neraca (income statement/balance sheet ratio)”.

Menurut Harahap (2010:301), rasio keuangan yang sering

digunakan adalah sebagai berikut:

a. Rasio likuiditas

Rasio yang menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya. Rasio likuiditas yang

umum dipergunakan untuk mengukur tingkat likuiditas suatu

perusahaan antara lain :

23

1) Current Ratio (Rasio Lancar), merupakan ukuran yang paling

umum digunakan untuk mengetahui kesanggupan memenuhi

kewajiban jangka pendek. Rumus current ratio adalah :

Apabila rasio lancar 2:1 atau 200% berarti 2 aktiva lancar

mampu menutupi 1 hutang lancar. Artinya, dengan hasil rasio

seperti itu, perusahaan sudah merasa berada dititik aman dalam

jangka pendek.

2) Quick Ratio (Rasio Cepat), merupakan rasio yang digunakan

untuk mengukur kemampuan perusahaan dalam membayar

kewajiban jangka pendeknya dengan menggunakan aktiva yang

likuid. Quick Ratio dapat dihitung dengan rumus :

3) Cash Ratio (Rasio Kas), rasio ini digunakan untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka

pendek dengan kas yang tersedia dan yang tersimpan di bank.

Rumusnya sebagai berikut:

b. Rasio solvabilitas

Rasio yang menggambarkan kemampuan perusahaan dalam

membayar kewajiban jangka panjangnya atau kewajiban-kewajiban

24

apabila perusahaan dilikuidasi. Yang termasuk dalam rasio ini

adalah:

1) Total Debt to Equity Ratio (Rasio Hutang terhadap Ekuitas),

merupakan perbandingan antara hutang-hutang dan ekuitas

dalam pendanaan perusahaan dan menunjukkan kemampuan

modal sendiri, untuk memenuhi seluruh kewajibannya. Rasio ini

dapat dihitung dengan rumus:

2) Total Debt to Total Asset Ratio (Rasio Hutang terhadap Total

Aktiva) Rasio ini merupakan perbandingan antara hutang lancar

dan hutang jangka panjang dan jumlah seluruh aktiva diketahui.

Rasio ini menunjukkan beberapa bagian dari keseluruhan aktiva

yang dibelanjai oleh hutang. Rasio ini dapat dihitung dengan

rumus :

c. Rasio rentabilitas/profitabilitas

Adalah rasio yang menggambarkan kemampuan perusahaan dalam

menghasilkan laba. Yang termasuk dalam rasio ini adalah :

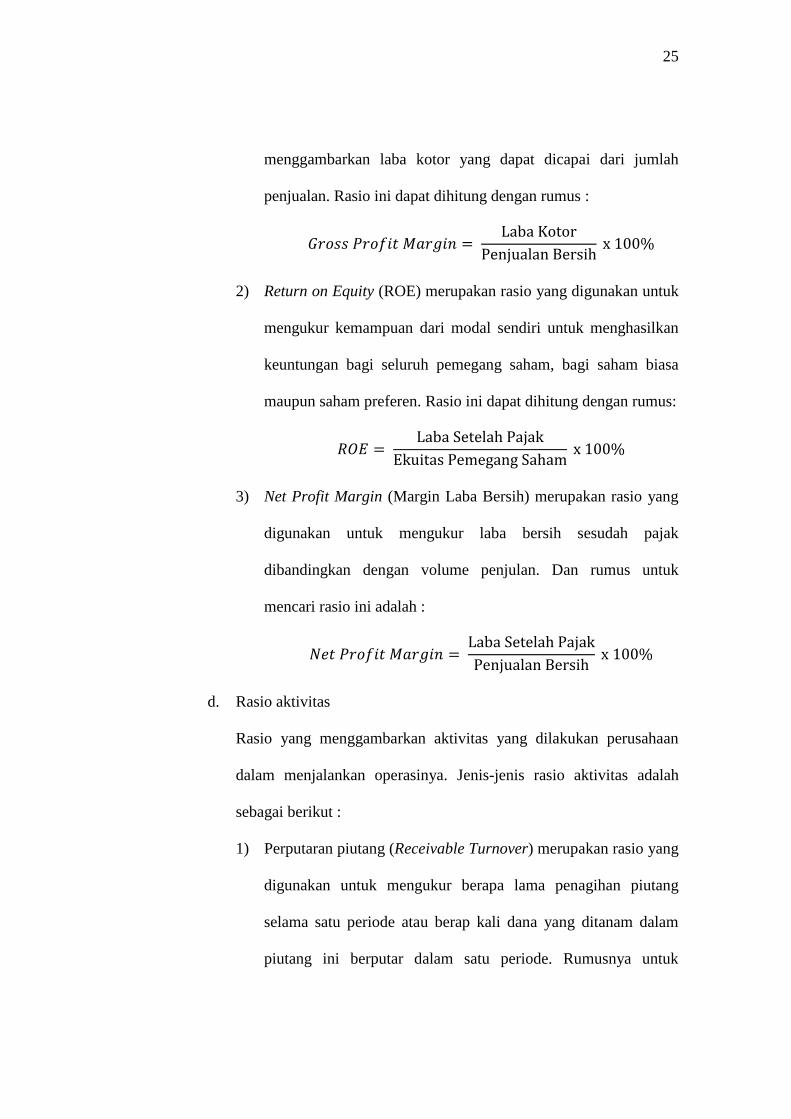

1) Gross Profit Margin (Margin laba kotor) merupakan

perbandingan antar penjualan bersih dikurangi dengan harga

pokok penjualan dengan tingkat penjualan, rasio ini

25

menggambarkan laba kotor yang dapat dicapai dari jumlah

penjualan. Rasio ini dapat dihitung dengan rumus :

2) Return on Equity (ROE) merupakan rasio yang digunakan untuk

mengukur kemampuan dari modal sendiri untuk menghasilkan

keuntungan bagi seluruh pemegang saham, bagi saham biasa

maupun saham preferen. Rasio ini dapat dihitung dengan rumus:

3) Net Profit Margin (Margin Laba Bersih) merupakan rasio yang

digunakan untuk mengukur laba bersih sesudah pajak

dibandingkan dengan volume penjulan. Dan rumus untuk

mencari rasio ini adalah :

d. Rasio aktivitas

Rasio yang menggambarkan aktivitas yang dilakukan perusahaan

dalam menjalankan operasinya. Jenis-jenis rasio aktivitas adalah

sebagai berikut :

1) Perputaran piutang (Receivable Turnover) merupakan rasio yang

digunakan untuk mengukur berapa lama penagihan piutang

selama satu periode atau berap kali dana yang ditanam dalam

piutang ini berputar dalam satu periode. Rumusnya untuk

26

mencari perputaran piutang (Receivable Turnover) adalah

sebagai berikut :

2) Perputaran Modal Kerja (Working Capital Turnover),

merupakan salah satu rasio untuk mengukur atau menilai

keefektifan modal kerja perusahaan selama periode tertentu.

Rumusnya sebagai berikut :

3) Perputaran Aset Tetap (Fixed Assets Turnover), merupakan

rasio yang digunakan untuk mengukur berapa kali dana yang

ditanamkan dalam aktiva tetap berputar dalam satu periode.

Rumus untuk mencari perputaran Aset Tetap adalah sebagai

berikut :

4) Perputaran Total Aset (Total Assets Turnover) merupakan rasio

yang digunakan untuk mengukur perputaran semua aktiva yang

dimiliki perusahaan dan mengukur berapa jumlah penjualan

yang diperoleh dari tiap rupiah aktiva. Rumusnya sebagai

berikut :

27

e. Rasio pertumbuhan

Adalah rasio yang menggambarkan persentase kenaikan

penjualan/pendapatan tahun ini dibanding dengan tahun lalu.

Rumusnya sebagai berikut :

1) Kenaikan Penjualan = Penjualan Tahun Ini - Penjualan Tahun

Lalu / Penjualan Tahun Lalu

2) Kenaikan Laba Bersih = Laba Bersih Tahun Ini - Laba

BersihTahun Lalu / Laba Bersih Tahun Lalu

3) Earning Per Share = Earning Per Share Tahun Ini - Earning

Per Share Tahun Lalu / Earning Per Share Tahun Lalu

4) Kenaikan Dividen Per Share = Dividen Per Share Tahun Ini -

Dividen Per Share Tahun Lalu / Dividen Per Share Tahun Lalu

f. Penilaian pasar (Market based ratio)

Rasio yang menggambarkan situasi/keadaan prestasi perusahaan di

pasar modal. Rumusnya adalah sebagai berikut :

1) Price Earning Ratio = Harga Pasar Saham / Laba Bersih

2) Market to Book Value Ratio = Nilai Pasar Saham / Nilai Buku

g. Rasio produktivitas

Adalah rasio yang menunjukkan tingkat produktivitas dari unit atau

kegiatan yang dinilai.

1) Rasio Karyawan atas penjualan = Jumlah Penjualan Bersih /

Jumlah Karyawan

2) Rasio Biaya per Karyawan = Total Biaya / Jumlah Karyawan

28

3) Rasio Penjualan Terhadap Space Ruangan = Jumlah Penjualan

Bersih /Jumlah Space (m2)

4) Rasio Laba Terhadap Karyawan = Jumlah Laba Bersih / Jumlah

Karyawan

5) Rasio Laba Terhadap Cabang = Total Laba / Jumlah Cabang

Analisis rasio keuangan atas laporan keuangan akan

menggambarkan atau menghasilkan suatu pertimbangan terhadap baik

atau buruknya keadaan atau posisi keuangan perusahaan, serta bertujuan

untuk menentukan seberapa efektif dan efiesien dalam kebijaksanaan

manajemen dalam mengelola keuangan perusahaan setiap tahunnya.

C. Kebangkrutan

1. Pengertian Kebangkrutan

Kebangkrutan adalah kondisi ketika suatu perusahaan mengalami

permasalahan keuangan, khususnya masalah likuiditas yang sangat kronis

dimana hal tersebut berdampak pada ketidakmampuan perusahaan

melaksanakan aktivitas operasionalnya dengan baik lagi. Menurut

Lesmana (2003:174), kebangkrutan adalah ketidakpastian mengenai

kemampuan atas suatu perusahaan untuk melanjutkan kegiatan operasinya

jika kondisi keuangan yang dimiliki mengalami penurunan. Sedangkan

menurut Toto (2011:332) kebangkrutan (bankcruptcy) merupakan kondisi

dimana perusahaan tidak mampu lagi untuk melunasi kewajibannya.

29

Kebangkrutan biasanya diartikan sebagai kegagalan perusahaan

dalam menjalankan operasi perusahaan untuk menghasilkan laba.

Martin,et. Al, (1995:376) dalam Fakhrurozie (2007:15) mengatakan

bahwa kebangkrutan sebagai kegagalan dapat didefinisikan dalam

beberapa arti, yaitu :

a. Kegagalan ekonomi (ecomonic distress)

Berarti bahwa perusahaan kehilangan uang atau pendapatan

perusahaan tidak menutup biayanya sendiri. Ini berarti tingkat

labanya lebih kecil daripada biaya modal atau nilai sekarang dari

arus kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi

bila arus kas sebenarnya dari perusahaan tersebut jatuh di bawah

arus kas yang diharapkan.

b. Kegagalan keuangan (financial distress)

Pengertian financial distressed mempunyai makna kesulitan dana,

baik dana dalam pengertian kas atau dalam pengertian modal kerja.

Sebagian asset liability management sangat berperan dalam

pengaturan untuk menjaga agar tidak terkena financial distressed.

Kebangkrutan akan cepat terjadi pada perusahaan yang berada di

negara yang sedang mengalami kesulitan ekonomi, karena

kesulitan ekonomi akan memicu semakin cepatnya kebangkrutan

perusahaan yang mungkin awalnya sudah kurang sehat semakin

memburuk dan bangkrut.

30

2. Faktor-faktor Penyebab Kebankrutan

Secara umum faktor-faktor penyebab kebangkrutan dijelaskan

sebagai berikut (Reny, 2011:28) :

a. Faktor Ekonomi

Faktor-faktor penyebab kebangkrutan dari sektor ekonomi adalah

gejala inflasi dan deflasi dalam harga barang dan jasa, kebijakan

keuangan, suku bunga dan devaluasi uang dalam hubungannya

dengan uang asing serta neraca pembayaran, surplus dalam

hubungannya dengan perdagangan luar negeri.

b. Faktor Sosial.

Faktor sosial yang sangat berpengaruh terhadap kebangkrutan

cenderung pada perubahan gaya hidup masyarakat yang

mempengaruhi permintaan terhadap produk dan jasa ataupun cara

perusahaan berhubungan dengan karyawan.

c. Faktor Teknologi

Penggunaan teknologi informasi juga menyebabkan biaya yang

ditanggung perusahaan membengkak terutama untuk pemeliharaan

dan implementasi yang tidak terencana, sistemnya tidak terpadu dan

para manajer pengguna kurang profesional.

d. Faktor Pemerintah.

Kebijakan pemerintah terhadap pencabutan subsidi pada perusahaan

dan industri, pengenaan tarif ekspor dan impor barang yang berubah,

31

kebijakan undang-undang baru bagi perbankan atau tenaga kerja dan

lain-lain.

e. Faktor Pelanggan

Perusahaan harus mengidentifikasi sifat konsumen, untuk

menghindari kehilangan konsumen, juga untuk menciptakan peluang,

menemukan konsumen baru dan menghindari menurunnya hasil

penjualan dan mencegah konsumen berpaling ke pesaing.

f. Faktor Pemasok

Perusahaan dan pemasok harus tetap bekerjasama dengan baik karena

kekuatan pemasok untuk menaikkan harga dan mengurangi

keuntungan pembelinya tergantung pada seberapa besar pemasok ini

berhubungan dengan perdagangan bebas.

g. Faktor Pesaing

Perusahaan juga jangan melupakan persaingan karena kalau produk

pesaing lebih diterima di masyarakat, maka perusahaan akan

kehilangan konsumen dan hal tersebut akan berakibat menurunnya

pendapatan perusahaan.

3. Indikator Kebangkrutan

Menurut Syafrida Hani (2015, hal 141) ada beberapa hal yang

dapat dijadikan alasan untuk menyatakan bahwa perusahaan tersebut

berada dalam kondisi kesulitan keuangan. Antara lain adalah sebagai

berikut :

32

a. Terjadinya penurunan asset

Hal ini ditandai dengan semakin rendahnya nilai total asset pada

neraca, jika dilihat dari pengukuran rasio aktivitas maka nilai

perputaran asset (TATO) yang semakin rendah, demikian pula

dengan perputaran piutang dan perputaran persediaan yang semakin

rendah pula.

b. Penurunan penjualan

Penjualan yang menurun menunjukkan bahwa tidak terjadi

pertumbuhan usaha, semakin rendahnya produktivitas dan berarti

bahwa ada permasalahan yang besar didalam penetapan strategi

penjualan. Apakah berkaitan dengan penurunan volume penjualan

maupun harga, kemampuan memasarkan, produk yang kurang

diminati, dan lain-lain.

c. Perolehan laba dan profitabilitas yang semakin rendah

Ada dua hal penting yang dapat memicu penurunan laba yakni

pendapatan dan beban, biasanya disebabkan karena biaya meningkat,

walaupun terjadi peningkatan pendapatan tetapi apabila peningkatan

beban tinggi maka tidak akan terjadi peningkatan laba. Hal tersebut

akan terungkap dalam rasio profitabilitas, sebagai alat ukur

kemampuan menghasilkan laba. Jika laba menurun biasanya akan

diikuti dengan penurunan rasio profitabilitas pula.

33

d. Berkurangnya modal kerja

Modal kerja sebagai bagian penting dalam kegiatan operasional

perusahaan, modal kerja mencerminkan kemampuan perusahaan

mengelola pembiayaan perusahaan, dengan pendanaan yang dimiliki

maka diharapkan produktivitas perusahaan berjalan dengan lancar.

Semakin tinggi modal kerja maka diharapkan produktivitas

meningkat sehingga profitabilitas juga semakin tinggi.

e. Tingkat hutang yang semakin tinggi

Tingkat hutang sebenarnya mencerminkan kemampuan perusahaan

dalam memperoleh pendanaan dari para kreditur, namun tingkat

utang yang semakin tinggi juga dapat menunjukkan bahwa semakin

tinggi beban yang harus ditanggung perusahaan. Rasio utang yang

semakin tinggi diikuti dengan tingkat bunga yang tinggi, sehingga

akan berdampak pada tingginya beban yang dikhawatirkan akan

menurunkan profitabilitas. Para analis akan melihat bagaimana

perusahaan mampu memenuhi kewajiban tepat waktu dan

kemampuan dalam membayar bunga.

4. Metode Prediksi Kebangkrutan

a. Metode Altman Z-score

Altman menemukan lima jenis rasio keuangan yang dapat

dikombinasikan untuk melihat perbedaan antara perusahaan yang

34

bangkrut dan yang tidak bangkrut. Fungsi diskriminan Z-score yang

ditemukan oleh Altman adalah sebagai berikut:

Z = 1,2X1 + 1,42X2 + 3,3X3 + 0,6X4 + 1,0X5

Keterangan:

X1 = Working Capital / Total asset

X2 = Retained Earning / Total asset

X3 = Earning before Interest And Taxes / Total Asset

X4 = Market Value Of Equity / Book Value Of Debt

X5 = Sales / Total Asset

Skor tersebut harus dibandingkan dengan standar penilaian berikut

ini untuk menilai keberlangsungan hidup perusahaan.

Z > 2,99 = Zona Aman

1,82< Z < 2,98 = Zona Abu-abu

Z < 1,81 = Zona Berbahaya

Model yang dikembangkan oleh Altman ini mengalami suatu revisi.

Revisi yang dilakukan oleh Altman merupakan penyesuaian yang

dilakukan agar model prediksi kebangkrutan ini juga dapat

diaplikasikan oleh perusahaan-perusahaan lainnya.

Z = 0,717X1 + 0,847X2 + 3,107X3 +0,420X4 + 0,998X5

Hasil tersebut harus dibandingkan dengan standar penilaian berikut

ini untuk menilai keberlangsungan hidup perusahaan:

Z >2,9 = Zona Aman

1,24< Z , 2,8 = Zona Abu-abu

35

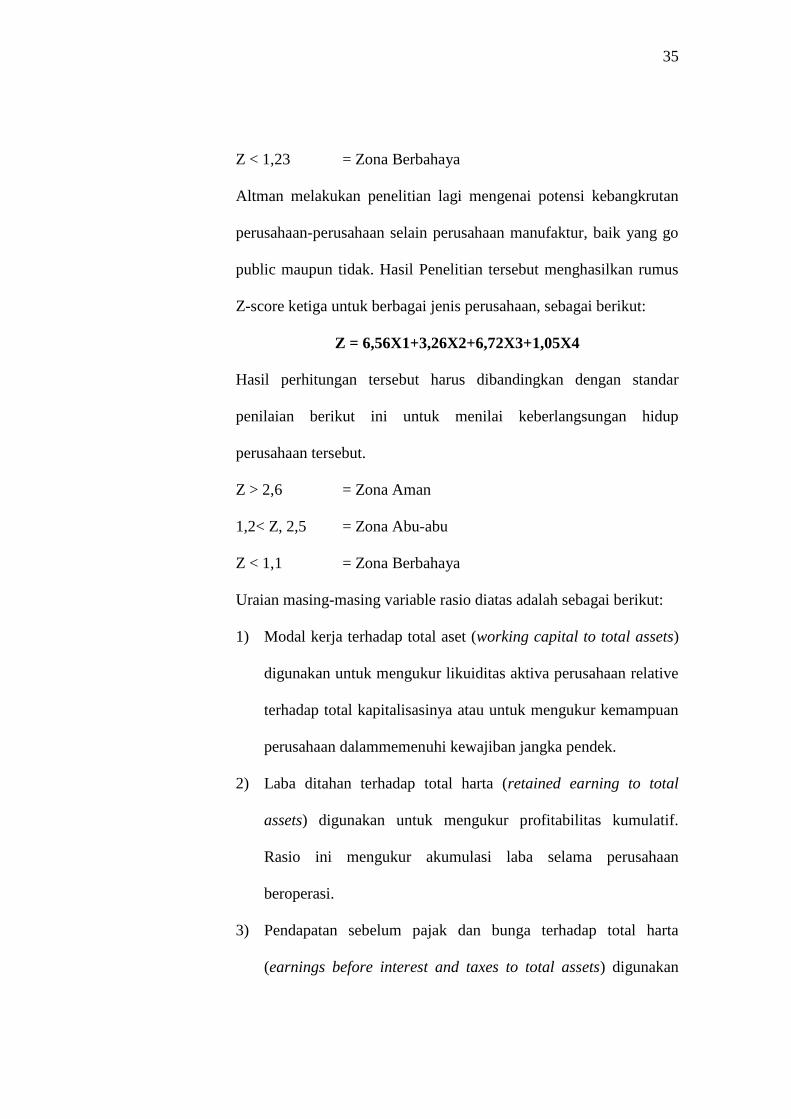

Z < 1,23 = Zona Berbahaya

Altman melakukan penelitian lagi mengenai potensi kebangkrutan

perusahaan-perusahaan selain perusahaan manufaktur, baik yang go

public maupun tidak. Hasil Penelitian tersebut menghasilkan rumus

Z-score ketiga untuk berbagai jenis perusahaan, sebagai berikut:

Z = 6,56X1+3,26X2+6,72X3+1,05X4

Hasil perhitungan tersebut harus dibandingkan dengan standar

penilaian berikut ini untuk menilai keberlangsungan hidup

perusahaan tersebut.

Z > 2,6 = Zona Aman

1,2< Z, 2,5 = Zona Abu-abu

Z < 1,1 = Zona Berbahaya

Uraian masing-masing variable rasio diatas adalah sebagai berikut:

1) Modal kerja terhadap total aset (working capital to total assets)

digunakan untuk mengukur likuiditas aktiva perusahaan relative

terhadap total kapitalisasinya atau untuk mengukur kemampuan

perusahaan dalammemenuhi kewajiban jangka pendek.

2) Laba ditahan terhadap total harta (retained earning to total

assets) digunakan untuk mengukur profitabilitas kumulatif.

Rasio ini mengukur akumulasi laba selama perusahaan

beroperasi.

3) Pendapatan sebelum pajak dan bunga terhadap total harta

(earnings before interest and taxes to total assets) digunakan

36

untuk mengukur produktivitas yang sebenarnyan dari aktiva

perusahaan. Rasio tersebut mengukur kemampuan perusahaan

dalam menghasilkan laba dari aktiva yang digunakan.

4) Nilai pasar ekuitas terhadap nilai buku dari utang (market value

equity to book value of total debt) digunakan untuk mengukur

seberapa banyak aktiva perusahaan dapat turun nilainya sebelum

jumlah utang lebih besar daripada aktivanya dan perusahaan

menjadi pailit.

b. Metode Springate

Penelitian yang dilakukan oleh Gordon L.V Springate (1978)

menghasilkan model prediksi kebangkrutan yang dibuat dengan

mengikuti prosedur model Altman. Model prediksi kebangkrutan

yang dikenal sebagai model Springate ini menggunakan 4 rasio

keuangan yang dipilih berdasarkan 19 rasio-rasio keuangan dalam

berbagai literatur. Model ini memiliki rumus sebagai berikut:

S = 1,03 X1+ 3,07 X2 + 0,66 X3 +0,4 X4

Keterangan:

X1 = Working Capital / Total Aset

X2 = Net Profit before Interest and Taxes / Total Asset

X3 = Net Profit before Taxes / Current Liabilities

X4 = Sales / Total Asset

Hasil perhitungan dengan menggunakan metode Springate tersebut

akan menghasilkan skor yang berbeda antara satu perusahaan dengan

37

perusahaan lainnya. Skor tersebut harus dibandingkan dengan

standar penilaian berikut ini untuk menilai keberlangsungan hidup

perusahaan tersebut:

S > 0,862 = Perusahaan sehat

S < 0,862 = Perusahaan potensial bangkrut

Menurut (Rudianto, 2013:263) jika nilai S diatas 0,862, maka

perusahaan diklasifikasikan masih dalam kategori sehat.Jika nilai S

di bawah 0,862, maka perusahaan dinilai sedang berada dalam

bahaya kebangkrutan. Uraian dari masing-masing rasio menurut

buku Analisis Laporan Keuangan:

1) Rasio Modal Kerja Terhadap Total Aset (Working Capital /

Total Asset). Rasio ini digunakan untuk mengukur sejauh mana

perusahaan dalam menghasilkan aset berdasarkan modal kerja.

2) Rasio Laba Sebelum Bunga dan Pajak Terhadap Total Aset (Net

Profit before Interest and Taxes/Total Asset). Rasio ini bisa juga

dikatakan untuk menghitung seberapa besar laba sebelum bunga

dan pajak terhadap total aset yang tersedia untuk menghasilkan

aset bagi perusahaan.

3) Rasio Laba Sebelum Pajak Terhadap Total Liabilitas Lancar

(Net Profit before Taxes/Current Liabilities). Rasio ini

mengukur seberapa besar laba sebelum pajak terhadap total

liabilitas lancar yang tersedia untuk kewajiban lancar

perusahaan.

38

4) Rasio Penjualan Terhadap Total Aset (Sales/Total Asset). Rasio

ini mengukur sejauh mana kemampuan perusahaan dalam

menghasilkan penjualan berdasarkan total aset yang dimiliki

oleh perusahaan. Rasio ini memperlihatkan sejauh mana

efektifitas perusahaan dalam penggunaan asetnya, sebaliknya

jika rasio rendah pihak manajemen harus membuat strategi

evaluasi pemasaran dan pengeluaran modalnya.

c. Model Grover

Jeffrey S. Grover menggunakan sampel sesuai dengan model Altman

Z-score pada tahun 1968, dengan menambahkan tiga belas rasio

keuangan baru. Sampel yang digunakan sebanyak 70 perusahaan

dengan 35 perusahaan yang bangkrut dan 35 perusahaan yang tidak

bangkrut pada tahun 1982 sampai 1996. Jeffrey S. Grover (2001)

menghasilkan fungsi sebagai berikut:

G = 1,650X1 + 3,404X3 – 0,016ROA + 0,057

Dimana :

X1 = Working capital / total assets

X3 = Earnings before interest and taxes / total assets

ROA = Net income / total assets

Model Grover mengkategorikan perusahaan dalam keadaan financial

distress dengan skor kurang atau sama dengan -0,02 (G ≤ -0,02).

Sedangkan nilai untuk perusahaan yang dikategorikan dalam

39

keadaan tidak mengalami financial distress adalah lebih atau sama

dengan 0,01 (G ≥ 0,01).

d. Model Zmijewski

Perluasan studi dalam prediksi Financial Distress dilakukan oleh

Zmijewski (1983) yang menambah validitas rasio keuangan sebagai

alat deteksi kegagalan keuangan perusahaan. Model yang berhasil

dikembangkan yaitu :

X = -4,3 – 4,5A + 5,7B – 0,004C

Dimana :

A = EAT/total assets

B = Total debt/total assets

C = Current assets/current liability

Zmijewski (1984) menyatakan bahwa perusahaan dianggap

mengalami Financial Distress jika nilai X lebih besar dari 0. Hal ini

berarti, perusahaan yang nilai X nya lebih besar atau sama dengan 0

diprediksi akan mengalami Financial Distress dimasa depan.

Sebaliknya, perusahaan yang nilai X nya lebih kecil dari 0 diprediksi

tidak akan mengalami Financial Distress.

D. Penelitian Terdahulu

Telah ada beberapa penelitian sebelumnya yang meneliti mengenai

Potensi kebangkrutan, model Almant Z-Score dan model Springate. Namun

40

tidak banyak yang meneliti mengenai penggunaan model Altman Z-Score dan

Springate untuk mengetahui potensi terjadinya kebangkrutan.

1. Prihanthini dan Maria (2013) dalam penelitiannya yang berjudul prediksi

kebangkrutan dengan model Grover, Altman Z-Score, Springate dan

Zmijewski pada perusahaan Food and Beverage di Bursa Efek Indonesia

(BEI). Tujuan penelitian ini adalah untuk mengetahui perbedaaan hasil

analisis kebangkrutan dengan model Grover, Altman Z-Score, Springate

dan Zmijewski pada perusahaan makanan dan minuman yang terdaftar di

BEI. Sampel dari penelitian ini adalah perusahaan makanan dan

minuman di Bursa Efek Indonesia (BEI). Hasil penelitian dapat

disimpulkan bahwa model Grover menunjukkan tingkat akurasi yang

tinggi yaitu sebesar 100%. Selanjutnya berturut-turut diikuti oleh model

Springate dan model Zmijewski masing-masing sebesar 90%. Dan yang

terakhir adalah hasil prediksi model Altman Z-Score dengan tingkat

akurasi sebesar 80%.

2. Yulistary dan Wirakusuma (2014) dalam penelitiannya yang berjudul

analisis financial distress dengan metode Z-Score Altman, Springate, dan

Zmijewski pada perusahaan PT Fast Food Indonesia Tbk yang terdaftar

di Bursa Efek Indonesia (BEI) periode tahun 2008-2012. Tujuan

penelitian ini adalah mengetahui potensi kebangkrutan pada perusahaan

PT Fast Food Indonesia Tbk. Dijelaskan bahwa hasil analisis PT Fast

Food Indonesia Tbk dengan menggunakan metode analisis Z-Score

Altman pada tahun 2008 sampai dengan 2012 perusahaan

41

diklasifikasikan dalam keadaan sehat. Begitu juga dengan analisis

metode Springate dan Zmijewski pada perusahaan PT Fast Food

Indonesia Tbk diklasifikasikan dalam keadaan sehat juga.

3. Gladia Devanda Damayanti (2015) dalam penelitiannya yang berjudul

Analisis Prediksi Kebangkrutan Dengan Metode Altman Z-Score Dan

Springate Pada Perusahaan Food And Beverage Yang Terdaftar Di BEI

Periode 2010-2013. Penelitian ini bertujuan untuk memprediksi status

kebangkrutan makanan dan minuman perusahaan yang terdaftar di Bursa

Efek Indonesia periode 2010-2013 dengan menggunakan metode Altman

Z-score dan metode Springate. Sampel dalam penelitian ini adalah 12

makanan dan perusahaan minuman yang terdaftar di Bursa Efek

Indonesia periode 2010-2013. Hasil penelitian ini mengungkapkan model

Altman menemukan 6 perusahaan makanan dan minuman berada dalam

posisi kebangkrutan hingga 2010-2013 dan model Springate menemukan

pada tahun 2010, ada dua perusahaan. Perusahaan nol ditemukan pada

tahun 2011, dua perusahaan ditemukan pada tahun 2012, satu perusahaan

ditemukan pada tahun 2013 Model Springate berada dalam posisi

kebangkrutan.

4. Rizky Amalia Burhanuddin (2015) dalam penelitian yang berjudul

Analisis Penggunaan Metode Altman Z-Score Dan Metode Springate

Untuk Mengetahui Potensi Terjadinya Financial Distress Pada

Perusahaan Manufaktur Sektor Industri Dasar Dan Kimia Sub Sektor

Semen Periode 2009-2013. Penelitian ini bertujuan untuk mengetahui

42

bagaimanakah kinerja keuangan Perusahaan Manufaktur Sektor Industri

Dasar dan Kimia sub sektor semen. Sampel dalam penelitian ini adalah

Perusahaan Manufaktur Sektor Industri Dasar dan Kimia sub sektor

semen yaitu PT Semen Indonesia (Persero) Tbk, PT Semen Holcim

Indoneisa Tbk dan PT Indocement Tunggal Prakarsa Tbk yang terdaftar

di Bursa Efek Indonesia periode 2009- 2013. Hasil akhir penelitian ini

menunjukkan bahwa kinerja keuangan yang dianalisis dengan metode Z-

score Altman danSpringate pada Perusahaan Manufaktur Sektor Industri

Dasar dan Kimia sub sektor semenPeriode 2009-2013 diklasifikasikan

dalam keadaan tidak mengalami kesulitan keuangan atau mengalami

kesulitan keuangan. Hasil prediksi financial distress menggunakan

metode Altman Z-Score terdapat satu perusahaan yang berada pada grey

area yaitu PT Semen Holcim pada tahun 2009 dan Hasil prediksi

financial distress menggunakan metode Springate terdapat satu

perusahaan yang mengalami fianancial distress yaitu PT Semen Holcim

pada tahun 2013.

5. Neneng Susanti (2016) dalam penelitiannya yang berjudul Analisis

Kebangkrutan dengan Menggunakan Metode Altman Z-score Springate

dan Zmijewski pada Perusahaan Semen yang Terdaftar di BEI Periode

2011-2015. Tujuan penelitian ini adalah agar perusahaaan dapat

mengetahui dengan pasti kondisi perusahaan dan bisa mengambil

keputusan yang tepat untuk keberlangsungan perusahan. Ada beberapa

metode yang dapat digunakan untuk menganalisis kebangkrutan, metode

43

yang digunakan dalam penelitian ini adalah metode Altman Z-Score,

Springate dan Zmijewski. Objek yang dilakukan dalam penelitian ini

adalah perusahaan semen yang terdaftar di BEI periode 2011-2015. Hasil

penelitian ini mengungkapkan bahwa perusahaan SMCB terdeteksi

mengalami kebangkrutan dengan menggunakan metode Altman Z-Score

dan Springate, sedangkan metode Zmijewski menjelaskan bahwa ketiga

perusahaan dalam keadaan sehat atau terhindar dari kebangkrutan. Hasil

Uji Kruskall Wallis menunjukan bahwa tidak ada perbedaan yang

signifikan antara ketiga metode yang digunakan karena memiliki nilai

signifikansi 0,351 yaitu > dari 0,05.

6. Badra Kartika Wijaya (2016), dalam penelitiannya yang berjudul

Prediksi Kebangkrutan Menggunakan Model Altman Z-Score, Springate

Dan Zmijewski Pada Perusahaan Food and Beverage yang Terdaftar di

Bursa Efek Indonesia Tahun 2013-2016. Penelitian ini bertujuan untuk

mengetahui perbedaan secara statistik antara prediksi kebangkrutan

model Altman Z-score, Springate,dan Zmijewski. Penelitian dilakukan

pada perusahaan Food and Beverage terdaftar di Bursa Efek Indonesia

periode 2013-2016 dengan sampel sebanyak 13 perusahaan yang di ambil

dengan metode purposive sampling. Hasil penelitian menunjukan

berdasarkan perhitungan rata-rata selama empat tahun prediksi

kebangkrutan model Altman Z-score, perusahaan yang berpotensi

mengalami kebangkrutan yaitu ALTO, INDF, ROTI, pada grey area

yaitu ICBP, MYOR, PSDN, SKBM, SKLT dan ULTJ, perusahaan yang

44

diprediksi sehat yaitu CEKA, DLTA, MLBI. Berdasarkan prediksi

kebangkrutan model Springate, ALTO dan PSDN yang berpotensi

mengalami kebangkrutan. Berdasarkan prediksi kebangkrutan model

Zmijewski hanya MLBI yang berpotensi mengalami kebangkrutan. Hasil

uji hipotesis menunjukan terdapat perbedaan yang signifikan antra

prediksi kebangkrutan model Altman Z-score, Springate dan Zmijewski

(0,000 < 0,05).

7. Endang Purwanti (2016), Analisis Perbedaan Model Altman Z Score Dan

Model Springate Dalam Memprediksi Kebangkrutan Pada Perusahaan

Pertambangan Di Indonesia. Penelitian ini bertujuan untuk mengetahui

perbedaan prediksi kebangkrutan menggunakan model Altman Z Score

dan Springate pada Perusahaan Pertambangan di Indonesia. Populasi

pada penelitian ini adalah perusahaan pertambangan yang terdaftar di

BEI periode 2010-2014. Sampel pada penelitian ini menggunakan

metode purposive sampling dengan kriteria yang telah ditentukan ada

empat perusahaan pertambangan yang dijadikan sampel. Pengujian

hipotesis menggunakan uji beda Paired T Test. Hasil uji hipotesis

menunjukan bahwa terdapat perbedaan yang signifikan model analisis

prediksi kebangkrutan model Altman Z-Score dan Springate. Dengan

menggunakan model Altman dari empat perusahaan hanya ada satu

perusahaan yang diprediksi bangkrut, sedangkan yang tiga perusahaan

diprediksi tidak bangkrut, dengan menggunakan model Springate dari

empat perusahaan ada dua perusahaan yang prediksi bangkrut, sedangkan

45

yang dua perusahaan diprediksi tidak bangkrut. Perbedaan hasil analisis

tersebut disebabkan adanya perbedaan variabel yang digunakan model

Altman Z Score dengan lima variabel dan Springate menggunakan empat

variabel.

8. Muhammad Taufiq dan Nunung Ghoniyah (2016) yang berjudul Studi

Potensi Kebangkrutan Pada Perusahaan Industri Properti yang Go Public

Di Bursa Efek Indonesia. Penelitiannya bertujuan untuk mengetahui dan

menghitung skor kebangkrutan menggunakan model Altman, Springate

dan Zmijewski. Sampel-sampelnya yang digunakan adalah 34

perusahaan properti yang terdaftar di Bursa Efek Indonesia periode 2013-

2014. Hasil penelitian menunjukkan menggunakan model Altman ada 15

perusahaan industri properti yang berpotensi bangkrut, Model Springate

ada 19 perusahaan yang berpotensi bangkrut, sedangkan model

Zmijewski tidak ada perusahaan yang berpotensi bangkrut. Selain itu

hasilnya menunjukkan perbedaan yang signifikan antara analisis

menggunakan model Altman, Zmijewski Springate dan dalam menilai

perusahaan kebangkrutan dalam industri properti. Maka hasil penelitian

selanjutnya menunjukkan bahwa tidak ada yang signifikan hubungan

antara skor untuk kebangkrutan terhadap harga saham perusahaan di

industri properti.

9. Rahayu, Suwendra, dan Yulianthini (2016) dalam penelitiannya yang

berjudul analisis financial distress dengan menggunakan metode Altman

Z-Score, Springate, dan Zmijewski pada perusahaan Telekomunikasi.

46

Tujuan penelitian ini adalah untuk menganalisis financial distress pada

perusahaan Telekomunikasi dengan metode Altman Z-Score, Springate,

dan Zmijewski. Berdasarkan hasil perhitungan dari ketiga metode yaitu

Altman, Springate, dan Zmijewski diperoleh dua dari tiga metode

menunjukkan perusahaan dikategorikan dalam kondisi financial distress,

maka dapat diartikan bahwa perusahaan Telekomunikasi selama periode

2012-2014 sebagian besar berada pada kondisi mengalami kesulitan

keuangan (financial distress).

10. Irma Christiana (2018), dalam penelitiannya yang berjudul Analisis

Potensi Kebangkrutan Pada Perusahaan Makanan dan Minuman yang

terdaftar di BEI. Penelitian ini bertujuan untuk mengetahui prediksi

kebangkrutan dari model Altman Z-Score, model Springate dan model

Zmijewski agar dapat membantu investor dalam mengambil keputusan

sebelum menanamkan saham pada perusahaan sektor makanan dan

minuman. Hasil penelitian menyimpulkan dari ketiga model prediksi

kebangkrutan yaitu model Altman Z-Score, model Springate dan model

Zmijewski, dari sembilan perusahaan yang dijadikan sampel menurut

model Altman Z-Score terdapat tiga perusahaan yang berada pada

klasifikasi kondisi grey area, artinya bahwa perusahaan tersebut masih

dapat bertahan (tidak berpotensi mengalami kebangkrutan) atau justru

akan mengalami kebangkrutan. Sedangkan model Springate dan model

Zmijewski mendapatkan semua perusahaan berada pada klasifikasi

kondisi tidak berpotensi mengalami kebangkrutan atau kondisi sehat.