Embed Size (px)

Citation preview

31

BAB III

MEKANISME PEMBIAYAAN MURABAHAH

DI BAITUL MAL WA TAMWIL (BMT) HUDATAMA SEMARANG

A. Profil Baitul Mal Wa Tamwil Hudatama Semarang

1. Sejarah Perkembangan Baitul Mal Wa Tamwil Hudatama Semarang

Baitul Mal Wa Tamwil Hudatama Semarang pada awalnya berkantor

pusat di Jl Tumpang Raya No.50 Semarang, didirikan pada tanggal 2

Oktober 1998 Masehi, dan baru memperoleh status Badan Hukum

Koperasi pada tanggal 25 Maret 1999 Masehi. Akta pendirian BMT

Hudatama tersebut dibuat di Semarang dan disahkan oleh Menteri

Koperasi Pengusaha Kecil dan Menengah Republik Indonesia dengan

Surat Keputusan No. 033/ BH/ KWK.11-30/ III/ 99.BMT Hudatama telah

di daftarkan dalam Departemen Koperasi Pengusaha Kecil dan Menengah

Republik Indonesia Kota Semarang pada tanggal 25 Maret 1999 Masehi.

Anggaran dasar BMT Hudatama belum pernah mengalami perubahan

sejak saat berdiri.

Seiring dengan perkembangannya pada tahun 2001 BMT Hudatama

telah mempunyai kantor kas di Jl Tumpang raya No.104 Semarang, hal ini

di karenakan untuk memudahkan para nasabah yang ingin menyetorkan

uangnya dan mengambil uang kepada BMT, karena sebagian besar

nasabah adalah Masyarakat yang bermukim di daerah Sampangan selain

itu juga kantor yang ada di Jl. Tumpang raya No.50 sudah tidak mampu

32

lagi menampung nasabah yang semakin hari semakin banyak. Seiring

dengan adanya Kantor baru maka bertambah pula karyawan yang di

butuhkan oleh BMT dari karyawan yang hanya berjumlah enam orang

bertambah menjadi delapan orang demi pelayanan kepada nasabah. Akan

tetapi, pada tahun 2006 pihak pengurus memutuskan untuk memperbesar

kantor yang ada di Jl.Tumpang raya No.104 dengan demikian maka kantor

yang sebelumnya yaitu di Jl. Tumpang rya No.50 tidak di pergunakan lagi

lagi karena yang di Jl. Tmpang raya No. 104 dianggap lebih representatif

dan menimbulkan rasa nyaman bagi nasabah. Dengan demikian maka

kantor pengurus maupun pengelola sekarang berkantor di Jl. Tumpang

raya No.104 Semarang

Baitul Mal Wa Tamwil Hudatama Semarang ini adalah koperasi

yang berdasarkan pada syari’ah Islam dan tidak mengakui bunga yang

dilarang keras dalam ajaran Islam. BMT Hudatama menerapkan sistem

bagi hasil dan mark-up dalam menyalurkan dana yang diperoleh.

Berdasarkan peraturan pemerintah No.9 tahun 1995 tentang

pelaksanaan kegiatan Unit Simpan Pinjam Koperasi, BMT Hudatama telah

memperoleh ijin untuk melaksanakan kegiatan simpan pinjam yang

termasuk di dalamnya adalah memberikan pembiayaan. Berdasarkan surat

keputusan Menteri Koperasi dan Pengusaha Kecil dan Menengah Republik

Indonesia No. 194/ KEP/ M/ IX/ 1998 tentang penilaian kesehatan

Koperasi Simpan Pinjam dan Unit Simpan Pimnjam, BMT Hudatama di

nyatakan sehat dalam usahanya. Pada tahun 2002 dalam rangka Hari Jadi

33

Kota Semarang ke – 455 BMT Hudatama mendapatkaan Juara III Lomba

Koperasi Berprestasi dan mendapat bantuan modal bergulir dari

Pemerintah Kota Semarang.

Adapun tujuan dari BMT Hudatama Semarang sebagaimana yang

tertuang dalam Anggaran Dasar dan Anggaran Rumah Tangga (AD/ ART)

adalah sebgai berikut:1

1. Memajukan kesejahteraan anggota pada khususnya dan masyarakat

pada umumnya, sehingga dapat mengurangi kesenjangan sosial dengan

cara:

a. Meningkatkan kesempatan kerja.

b. Meningkatkan kuantitas dan kualitas kegiatan usaha.

c. Meningkatkan pendapatan

2. Meningkatkan partisipasi masyarakat dalam membangun tatanan

perekonomian nasional yang maju dalam rangka mewujudkan

masyarakat yang adil dan makmur berdasarkan Pancasila dan Undang-

undang Dasar 1945.

3. Mengembangkan lembaga Koperasi dan sistem perekonomian yang

sehat berdasarkan efesiensi dan keadilan serta mampu meningkatkan

partisipasi masyarakat dengan cara menggalakkan usaha-usaha

ekonomi rakyat/ usaha ekonomi kecil.

1 Wawancara dengan Bapak Khoirudin, Manajer umum BMT Hudatama, hari selasa 7 Mei

2006 jam 09.00 WIB

34

4. Mendidik dan membimbing masyarakat untuk berfikir secara

ekonomis, berperilaku bisnis dalam meningkatkan kualitas hidup

mereka.

Adapun prinsip-prinsip yang digunakan dalam

mengoperasionalkannya BMT Hudatama berada dalm koridor-koridor

sebagai berikut:2

a. Keadilan.

Prinsip ini tercermin dalam penerapan imbalan dasar bagi hasil

dan pengambilan margin yang didasarkan pada keuntungan yang di

sepakati bersama antara pihak BMT Hudatama dan nasabah.

b. Kemitraan

Nasabah, Investor, Pengusaha dan BMT berada dalam hubungan

yang sejajar sebagai mitra yang saling menguntungkan dan

bertanggung jawab.

c. Transparan

Hal ini dapat diwujudkan melalui laporan keuntungan yang

terbuka secara berkesinambungan, sehingga nasabah dapat mengetahui

dengan segera kondisi keuangan dan kualitas manajemen yang baik.

d. Universal

BMT Hudatama bertekad menjadi alat yang ampuh untuk

mendukung perkembangan usaha masyarakat tanpa membedakan suku,

agama, ras dan status sosial.

2 Ibid

35

2. Visi dan Misi Baitul Mal Wa Tamwil Hudatama Semarang3

a. Visi Baitul Mal Wa Tamwil Hudatama Semarang.

Menjadi Lembaga Keuangan Syari’ah kebanggaan umat yang

amanah, sehat, dan propesional dengan mengembangkan pola

kemitraan untuk pemberdayaan ekonomi ummat dalam rangka

dakwah.

b. Misi Baitul Mal Wa Tamwil Hudatama Semarang

• Memberikan layanan jasa keuangan syari’ah yang amanah dan

profesional.

• Meningkatkan peran pemberdayaan ekonomi ummat.

• Mengokohkan peran dakwah Bil Khall kepada masyarakat.

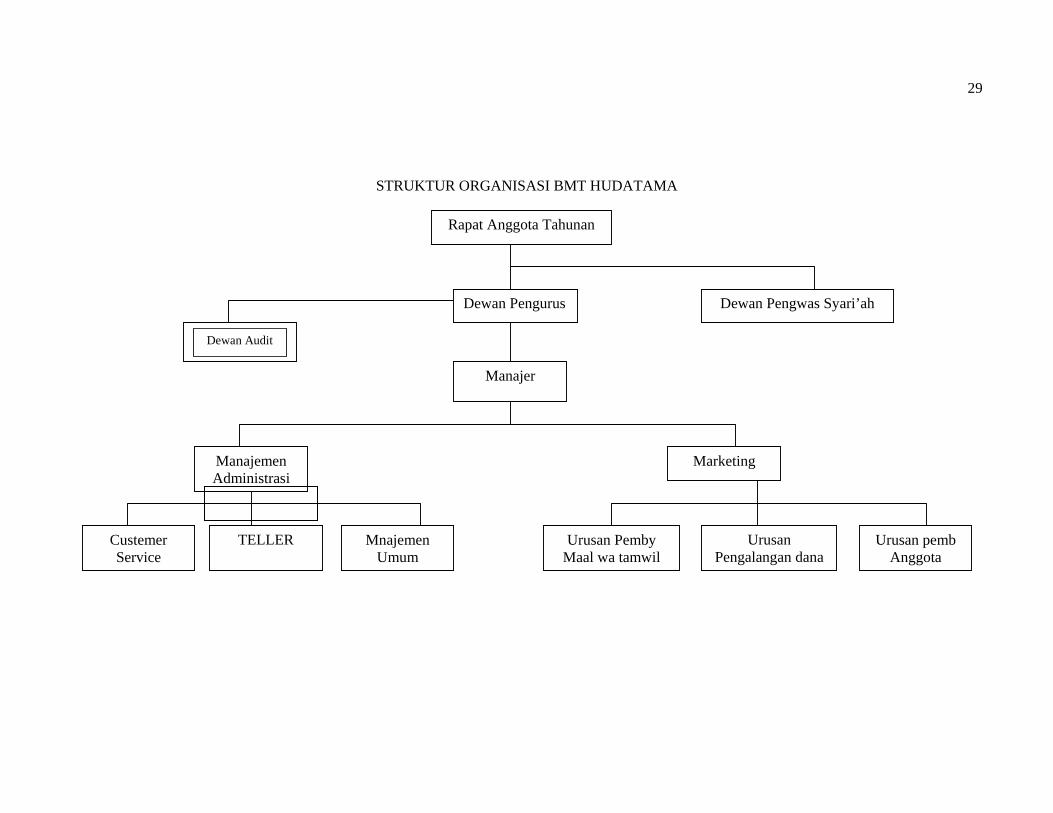

3. Struktur Organisasi dan Job Description Baitul Mal Wa Tamwil

Hudatama Semarang

Struktur organisasi pada Baitul Mal Wa Tamwil Hudatam Semarang

terdiri atas:

1. Manager: berwenang dan bertanggung jawab dalam keseluruhan

progam BMT dan membawahi secara langsung bagian Administrasi

Pembukuan (AP), teller, dan bagian marketing.

2. Administrasi Pembukuan: bertanggung jawab dan berwenang mengatsi

pendokumentasian (kearsipan), kelengkapan data/ bukti-bukti mutasi

untuk kebenaran pencatatan transaksi sesuai dengan prinsip akutansi

3 ibid

36

Islam tepat pada waktunya. Mengendalikan biaya operasioanal BMT

guna menjamin kegiatan operasional dan administrasi BMT agar

berjalan efektif dan efesien agar sesuai dengan kebijakan yang telah

digariskan oleh BMT sendiri. Begian ini langsung membawahi urusan

administrasi pembiayaan, urusan administrasi keuangan, dan

administrasi intern.

3. Teller/ Kasir: bertanggung jawab melaksanakan seluruh aktifitas yang

berhubungan dengan transaksi kas, mengatur dan bertanggung jawab

atas pelaksanaan administrasi danlaporan perincian kas setiap hari.

4. Marketing: bertanggung jawab menjual produk dan meningktkan citra,

pelayanan BMT baik pembiayaan maupun tabungan dan membina,

mengatur serta mengawasi serta melaksanakan kegiatan mengamankan

posisi BMT dalam hal pembiayaan dan simpanan anggota sesuai

dengan AD/ ART.

Adapun Struktur Organisasi Baitul Maal Wa Tamwil Hudatama

Semarang adalah:

1. Pengurus dan Pengawas.

Pengurus:

Ketua : Ir. H. Mohammad Saleh, M.Si

Sekertaris : Ir. Hj. Lies Herawati

Drs. Sutanto, Apt.

Bendahara : Dra. Suhermi, M.Si

Dra. Hj.Widyawati Afifah, Msi.

37

Pengawas

Ketua : Drs. H. Sriyadi

Anggota : Drs. H. Mahno Raharjo

H. Abdulrachman Hz

2. Pengelola

Manajer : Khoirudin, S.pd

Kabag. Op. Lapangan : Darojat Nugroho Agung N, SE

Kabag. Op. Kantor : Bancol, SE

Teller/ member Care : Rahmawati N

Indah K, Amd.

Petugas Lapangan : Gunawan

Maryatun

29

STRUKTUR ORGANISASI BMT HUDATAMA

Rapat Anggota Tahunan

Dewan Pengurus Dewan Pengwas Syari’ah

Manajer

Dewan Audit

Marketing Manajemen Administrasi

Custemer Service

Urusan Pengalangan dana

Urusan pemb Anggota

TELLER

Mnajemen Umum

Urusan Pemby Maal wa tamwil

39

4. Produk-produk Baitul Mal Wa Tamwil Hudatama Semarang

Sesuai dengan tujuan BMT tersebut diatas, maka BMT berusaha

untuk menjalankan kegiatannya dan sekaligus mengembangkan usahanya

semaksimal mungkin, sejauh tidak melanggar batasan-batasan syari’ah.

Mengingat segala aktiviatas, mulai dari pendirian sampai operasional

perusahaan adalah berdasarkan prinsip syari’ah.

Sebagai konskwensinya, dalam menjalankan kegiatan usaha-

usahanyapun perusahaan mengembangkan produk dan jasa yang

disesuaikan dengan landasan syari’ah antara lain:4

1. Penghimpunan Dana (Funding)

a. Simanan Usaha Banyak Manfaat (SAHABAT)

Simpanan ini merupakan simpanan yang menggunakan akad

Mudharabah dimana nasabah akan memperoleh keuntungan dari

BMT berdasarkan laba yang di peroleh oleh BMT. Tabungan ini

merupakan tabungan yang banyak sekali digunakan oleh nasabah

dalam menyimpan uangnya di BMT, hal ini dikarenakan banyak

sekali keunggulan dan kemudahaan yang di tawarkan oleh pihak

BMT. Adapun kelebihan yang dapat di rasakan oleh nasabah antara

lain: dapat digunakan sebagai jaminan apabila nasabah ingin

mengajukan pembiayaan kepada BMT, tersedianya antara jemput

pengambilaan dan penyetoran, dikeola dengan prinsip saling tolong

4 Brosur BMT Hudatama Semarang

40

antar sahabat, tersedia hadiah menarik bagi nasabah dan penarikan

dapat dilakukan sewaktu-waktu

b. Simpanan Suka Rela lancar (SI SUKA)

Simpanan ini merupakan simpanan yang menggunakaan akad

Mudharabah dalam melakukan transaksinya, simpanan ini sering

di gunakan oleh para Nasabah yang notabene masih siswa atau

kepada para perkumpulan pengajian karena sifat dari simpananini

adalah diberuntukkan bagi mereka yang penyetorannya tetap dan

skalanya kecil.

c. Simpanan Qurban (SI QUSUR)

Simapanan Qurban merupakan simpanan yang mana

diperuntukkan bagi mereka yang ingin berqurban pada Hari Raya

Qurban, kerena tabungan ini dapat diambil hanya pada waktu Hari

Raya Qurban, dan nasabah bisa langsung mendapatkan kambing

atau sapi yang ingin diqurbankan atau nasabah juga dapat membeli

sendiri hewan tersebut tanpa melalui pihak BMT.

d. Simpanan Suka Rela Berjangka (SI SUKA)

Simpanan suka rela berjangka merupakan simpanan yang

metodenya sama dengan metode pada deposito. Tabungan ini

dikelola dengan prinsip Mudharabah Mutlaqoh. Dengan prinsip

ini, dana tabungan diperlakukan sebagai investasi yang selanjutnya

disalurkan untuk aktivitas pembiayaan. Dari investsi tersebut BMT

Hudatama bertekad memberikan keuntungan dari pembiayaan

41

tersebut dengan formula bagi hasil yang disepakati oleh pihak

nasabah dengan BMT Hudatama Semarang

2. Penyaluran Dana (Financing)

a. Mudharabah

Pembiayaan Mudharabah merupakan pembiayaan untuk

proyek-proyek jangka pendek maupun jangka panjang dengan

sistem bagi hasil. Dalam hal ini pihak BMT Hudatama bertindak

sebagai shohibul mal (pemilik modal) yang menyediakan modal

100% dan nasbah bertindak sebagai mudhorib (pengelola). Jika

proyek mendapat keuntungan maka keuntungan dibagi berdasarkan

kesepakatan awal. Sedangkan jika terjadi kerugian yang

disebabkan karena bukan kelalaian dari nasabah, maka hal itu

menjadi resiko bank.

b. Musyarokah

Pembiayaan Musyarokah di lakukan apabila nasabah

memiliki sebagian modal proyek dan pihak BMT menyediakan

modal sebagian lagi. Dalam hal ini berlaku kaidah “ Keuntungan di

bagi menurut porsi modal masing-masing “

c. Murabahah

Pembiayaan Murabahah merupakan jenis pembiyaan yang

sering digunakan oleh nasabah dalam mengajukan pembiayaan.

Pembiayaan ini adalah pembiayaan dimanapihak BMT bertindak

42

sebagai penjual dan nasabah sebagai pembeli. Dari transaksi ini

pihak BMT memperoleh keuntungan dari kesepakatan yang telah

disepakati oleh nasabah dengan BMT dalam perjanjian jual beli

barang tersebut atau dari selisih harga jual dan harga beli.

d. Bai’ Bisaman Ajil

Pembiayaan ini merupakan jenis pembiayaan yang sama

dengan pembiayaan Murabahah akan tetapi, perbedaan dari

pembiayaan Murabahah dengan pembiayaan ini adalah model

pembayaran utangnya. Dalam pebiayaan ini nasabah dalam

melakukan pembayaran utang mengunakan cicilan yang dapat

diangsur setiap bulannya.

e. Ijaroh

Pembiayaan ijaroh merupakan pembiayaan untuk

kepemilikan yang merupakan jangka panjang dapat diterapkan

sistem sewa menyewa atau dikenal dengan akad ijaroh. BMT

Hudatama bertindak sebagai pemberi sewa dan nasabah bertindak

sebagai penyewa, pada ahir masa sewa pihak BMT dapat

menjualnya kepada nasabah.

43

B. Mekanisme Pembiayaan Murabahah di Baitul Mal Wa Tamwil

Hudatama Semarang

1. Pengertian Pembiayaan Murabahah.

Pembiyaan Murabahah adalah salah satu produk unggulan yang ada

di BMT Hudatama Semarang dalam lending product. Prinsip dasar BMT

adalah menghimpun dana dari masyarakat dan menyalurkan dana dari dan

untuk masyarakat. Untuk itu, BMT sebagai lembaga keuangan dalam

bentuk Koperasi Simpan pinjam unit syari’ah tidak lepas dari prinsip

operasional tersebut, diantaranya melalui pembiayaan Murabahah, sebagai

langkah untuk menyalurkan dana yang dihimpun oleh BMT.

Pembiayaan Murabahah merupakan interpretasi dari pembiayaan

berdasarkan prinsip jual beli, hal ini dimungkinkan untuk menghindari

praktek sistem bunga yang di praktekkan di bank konvensional.

BMT Hudatama mengartikan pembiayaan Murabahah sebagai

bentuk jual beli dengan keuntungan yang disepakati bersama antara pihak

BMT dengan pihak nasabah,5 dalam hal ini pihak BMT diartikan sebagai

penjual dan nasabah sebagai pembeli, yang mana dalam pengadaan barang

yang akan dibeli oleh nasabah pihak BMT mewakilkan kepada nasabah

untuk membeli barang dari suplaier yang dikehendaki dengan penuh

tanggung jawab.

Dalam akad Murabahah tertuang berapa pembiayaan yang akan

disetujui, besarnya angsuran dan mark up yang diambil oleh pihak BMT,

5 Wawancara dengan Bapak Darojat Nugroho Agung N, SE. Staf Keuangan BMT

Hudatama, tanggal 14 Mei 2006 jam 09.00 Wib.

44

seperti yang ada dalam surat perjanjian akad Murabahah pasa 1 yaitu:

pihak I setuju untuk memberikan pembiayaan kepada pihak ke II sebesar:,

dan pasal II yang menyebutkan pembelian barang tersebut pada pasal I

oleh pihak I dikuasakan penuh kepada pihak II dengan penuh tanggung

jawab, pasal III berbunyi selanjutnya barang tersebut dibeli oleh pihak II

dari pihak I dengan harga: dan dalam pasal IV menyebutkan tanggal jatuh

tempo serta model pelunasan yang akan dilakukan oleh nasabah, serta

besarnya angsuran pokok dan angsuran mark up yang harus dibayar oleh

nasabah setiap bulannya. Apabila kita melihat dari pasal III tersebut

disanya mengisyaratkan adanya praktek jual-beli, hal ini tidaklah lepas

dari prinsip Murabahah yaitu jual-beli.

Syarat utama dalam pembiayaan Murabahah adalah mengetahui

harga dasar dan keuntungan yang disepakati. Dalam mengartikan harga

dasar BMT Hudatama mengartikan sebagai harga yang sesungguhnya dari

suplaier, hal ini tentunya dibuktikan dengan menunjukkan kwitansi dari

pihak suplaier. Adapun mengenai rincian biaya-biaya yang terkait dengan

pengadaan barang tersebut seperti biaya tranportasi, akomodasi dan

administrasi merupakan tanggungan dari pihak BMT Hudatama yang

mana biaya tersebut tidak ditambahkan menjadi harga dasar dari suatu

barang.

Dalam pembebanan biaya-biaya yang dikeluarkan oleh BMT terkait

dengan pengadaan barang yang diinginkaan oleh nasabah tersebut tidak

ditambahkan dalam harga dasar suatu barang akan tetapi dimasukkan

45

dalam biaya administrasi yang besarnya 2% dari total pembiayaan yang

dikeluarkan oleh BMT hudatama, biaya administrasi tersebut dibayarkan

ketika nasabah sudaah disetujui permohonan pembiayaannya dan sudah

dapat dicairkan oleh nasabah.6

Biaya administrasi tersebut diambil oleh manajemen BMT dengan

mengasumsikan biaya apa saja yang akan dikeluarkan oleh pihak BMT

dalam setiap tahunnya untuk keperluan administrasi BMT dan biaya yang

harus ditanggung oleh BMT dalam menjalani bisnis ini, dengan asumsi

tersebut maka tidak adanya standar yang menyatakan tentang biaya-biaya

yang terkait dengan pembiayaan suatu nasabah. Selain itu hal ini juga

ditempuh untuk menutupi dari pengeluaran yang dikeluarkan oleh BMT

kepada nasabah yang permohonan pembiayaannya tidak disetujui oleh

BMT.

Keuntungan yang disepakati dalam pembiayaan Murabahah adalah

hasil dari pembicaraan dari pihak nasabah dengan pihak BMT Hudatama

dimana dalam pembicaraan tersebut menentukan berapa besar keuntungan

yang akan diambil oleh pihak BMT, hal ini dikarenakan Murabahah

merupakan pembiayaan dengan prinsip jual beli. Akan tetapi, setiap

lembaga keuangan pastilah mempunyai batas limit dari keuntungan yang

harus mereka peroleh kerena lembaga keuangan tetntunya membutuhkan

dana yang cukup untuk menggaji karyawan dan operasionaal kantor.

6 Wawancara dengan Ibu Rahmawati, Staf Bagian Teller, tanggal 16 Mei 2006 jam 10.00

Wib.

46

Adapun batas limit yang diterapkan di BMT Hudatama Semarang yaitu

sebanding denganr 2% perbulan dari harga dasar suatu barang tersebut.

Dalam pembiayaan Murabahah terutama yang bertujuan untuk

pembelian kendaraan bermotor nasabah dapat memberikan uang muka

kepada BMT dalam pembelian kendaraan bermotor, dan besarnya uang

muka yaitu 30% dari harga pembelian motor. Hal ini terkait dengan sifat

dari pembiayaan ini yang menggunakan prinsip jual beli dalam

operasionalnya, maka dari itu pihak BMT hanya memberikan pembiayaan

menurut besarnya kekurangan dari pembelian kendaraan bermotor

tersebut. Mark up dari pembiayaan yang menggunakan uang muka adalah

disesuaikan dengan besarnya kekurangan dari pembelian tersebut.

Dalam pembebanan mark up kepada nasabah tentunya setiap

lembaga keuangan mempunyai standarisasi yang berbeda-beda. Demikian

pula yang ada di BMT Hudatama dimana standarisari mark up mengalami

perubahan dari semenjak berdiri BMT ini. Standarisasi mark up BMT dari

semenjak berdiri sampai tahun 2004 sebesar sebanding dengan 2,3%

perbulan dari pembiayaan yang disetujui. Akan tetapi ketika tahun 2005

sampai sekarang pihak BMT memberikan standar sebesar sebanding

dengan 2% perbulan dari pembiayaan yang disetujui. Turunnya

standarisasi tersebut tidak lepas dari turunnya SBI pada waktu itu. 7

Sebuah lembaga keuangan yang beroperasi dengan sistem syari’ah

BMT Hudatama dalam mengucurkan dana kepada masyarakat berupa

7 Wawancara dengan Bapak Darojat Nugroho Agung N, SE, Loc. cit

47

pembiayaan juga berprisip syari’ah. Seperti kita ketahui pembiayaan

Murabahah adalah pembiayaan yang berprinsip sesuai dengan jual beli,

maka dari itu dalam pelaksanaannya pun haruslah demikian. Dalam jual

beli adanya tawar menawar dari pihak penjual dan pembeli, ini juga

berlaku di BMT Hudatama yang menggunakan pembiayaan ini dimana

pihak nasabah diberikan hak untuk menawar mark up yang akan

ditentukan oleh pihak BMT.

Sistem pembayaran dari pembiayaan Murabahah dapat dilakuakan

secara tunai dan angsuran. Secara tunai yaitu ketika nasabah pesan barang

dan barang sudah ada maka pihak nasabah dapat langsung membayarnya

dengan kontan, adapun secara angsuran yaitu nasabah dapat mengangsur

setiap bulannya sampai batas waktu pembayaran yang disepakati selesai.

Adapun untuk jatuh tempo pembayaran pihak BMT memberikan batas

maksimal jatuh tempo adalah dua tahun, karena pembiayaan ini adalah

pembiayaan kepemilikan barang yang mana sifat dari pembiayaan ini rata-

rata untuk kepentingan konsutif.

Untuk perhitungan angsuran dibedakan antara angsuran pokok dan

angsuran mark up, angsuran pokok adalah angsuran dari kekurangan untuk

pembelian barang, adapun angsuran mark up adalah angsuran keuntungan

yang diterima oleh BMT sesuai dengan kesepakatan kedua belah pihak.

Khusus untuk pembiayaan dengan tujuan pembelian sepeda motor dengan

menggunakan uang muka terjadi perbedaan dalam angsuran, akan tetapi

48

perbedaan terebut tidak pada mark up akan tetapi dikarenakan jatuh tempo

yang disepakati berbeda.8

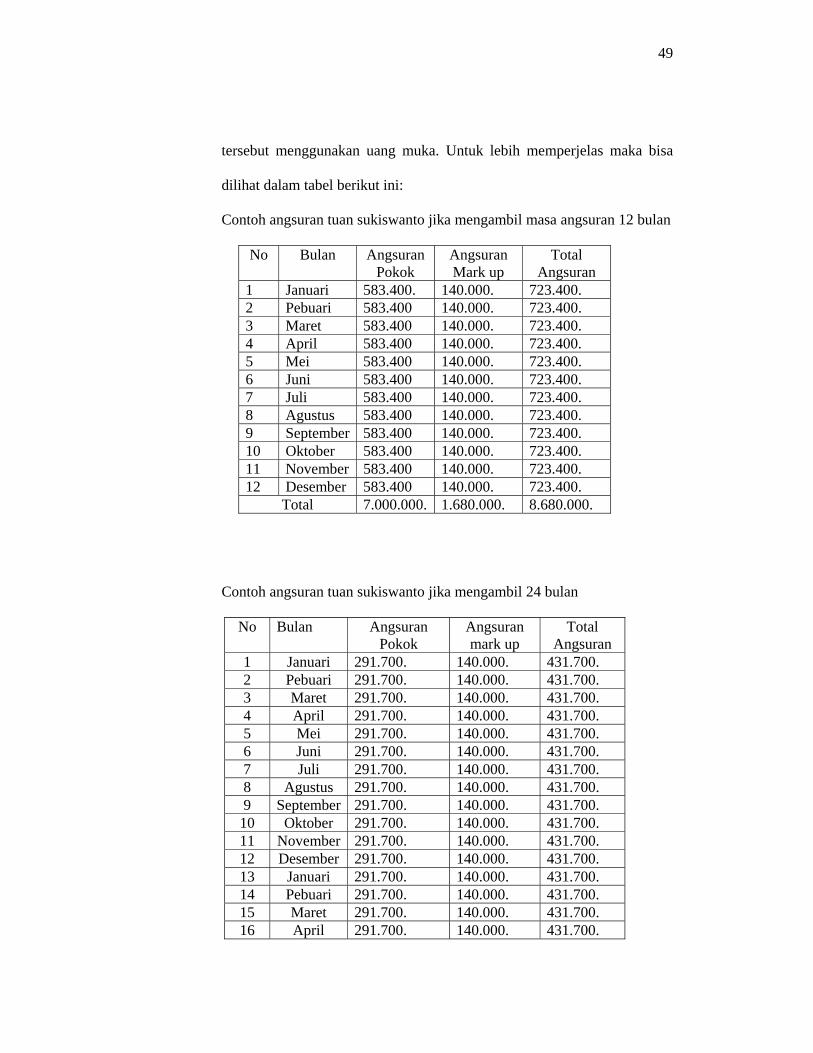

Contoh dari perbedan tersebut yaitu: tuan sukiswanto mau membeli

motor dengan harga Rp.10.000.000. dengan uang muka Rp.3.000.000.

dengan kekurangan uang sebesar Rp.7.000.000. daei kekurangan tersebut

setelah melalui prosedur dan penelitian lebih lanjut pihak BMT telah

menyetujui untuk memberikan pembiayaan kepada tuan sukiswanto

berdasarkan kekurangan dari pembelian kendaraan bermotor tersebut

diatas. Dari kekurangan tersebut tuan sukiswanto telah menyetujui mark

up yang akan diberikan kepada BMT sebesar Rp.1.680.000. dengan

angsuran selama 12 bulan, dengan begitu maka cicilan mark up perbulan

sebesar Rp.140.000. dengan angsuran pokok perbulan adalah Rp.583.400.

maka angsuran yang harus dibayar perbulan sebesar Rp.723.400. dan total

yang harus dibayar oleh tuan sukiswanto ketika jatuh tempo sebesar

Rp.8.680.000. Akan tetapi, apabila tuan sutarno mengambil angsuran 24

bulan maka maka beban mark up yang dibebankan kepada tuan

sukiswanto sebesar Rp.3.360.000. dengan angsuran pokok perbulan

sebesar Rp.291.700 dan angsuran mark up perbulan sebesar

Rp.140.000.dengan begitu total angsuran yang harus dibayar ketika jatuh

tempo sebesar Rp.10.360.000. dengan demikian yang membedakan adalah

angsuran pokok perbulan karena jatuh temponya yang diminta oleh

nasabah berbeda. Adapun mark up nya tetaplah sama biarpun orang

8 Ibid

49

tersebut menggunakan uang muka. Untuk lebih memperjelas maka bisa

dilihat dalam tabel berikut ini:

Contoh angsuran tuan sukiswanto jika mengambil masa angsuran 12 bulan

No Bulan Angsuran Pokok

Angsuran Mark up

Total Angsuran

1 Januari 583.400. 140.000. 723.400. 2 Pebuari 583.400 140.000. 723.400. 3 Maret 583.400 140.000. 723.400. 4 April 583.400 140.000. 723.400. 5 Mei 583.400 140.000. 723.400. 6 Juni 583.400 140.000. 723.400. 7 Juli 583.400 140.000. 723.400. 8 Agustus 583.400 140.000. 723.400. 9 September 583.400 140.000. 723.400. 10 Oktober 583.400 140.000. 723.400. 11 November 583.400 140.000. 723.400. 12 Desember 583.400 140.000. 723.400.

Total 7.000.000. 1.680.000. 8.680.000.

Contoh angsuran tuan sukiswanto jika mengambil 24 bulan

No Bulan Angsuran Pokok

Angsuran mark up

Total Angsuran

1 Januari 291.700. 140.000. 431.700. 2 Pebuari 291.700. 140.000. 431.700. 3 Maret 291.700. 140.000. 431.700. 4 April 291.700. 140.000. 431.700. 5 Mei 291.700. 140.000. 431.700. 6 Juni 291.700. 140.000. 431.700. 7 Juli 291.700. 140.000. 431.700. 8 Agustus 291.700. 140.000. 431.700. 9 September 291.700. 140.000. 431.700. 10 Oktober 291.700. 140.000. 431.700. 11 November 291.700. 140.000. 431.700. 12 Desember 291.700. 140.000. 431.700. 13 Januari 291.700. 140.000. 431.700. 14 Pebuari 291.700. 140.000. 431.700. 15 Maret 291.700. 140.000. 431.700. 16 April 291.700. 140.000. 431.700.

50

17 Mei 291.700. 140.000. 431.700. 18 Juni 291.700. 140.000. 431.700. 19 Juli 291.700. 140.000. 431.700. 20 Agustus 291.700. 140.000. 431.700. 21 September 291.700. 140.000. 431.700. 22 Oktober 291.700. 140.000. 431.700. 23 November 291.700. 140.000. 431.700. 24 Desember 291.700. 140.000. 431.700.

Total 7.000.000. 3.360.000. 10.360.000.

Jaminan merupakan sesuatu yang harus ada dalam suatu

pembiayaan. Karena, jaminan merupakan suatu bentuk keterikatan antara

pihak lembaga penyedia dana dengan pihak pemuhon dana. Hal ini juga

yang berlaku di BMT Hudatama Semarang dimana seseorang yang

mengajukan pembiayaan haruslah melampirkan jaminan yang akan

dijaminkan kepada pihak BMT. BMT Hudatama dalam mengartikan

jaminan adalah segala sesuatu yang dapat dinominalkan, adapun besarnya

jaminan adalah sesuai dengan batas limit dari pengajuan pembiayaan oleh

pemohon pembiayaan.

Bentuk dari jaminan yang biasa digunakan oleh pemohon dalam

mengajukan pembiayaan bisa berupa BPKB ataupun sertifikat tanah dari

pemohon, selain dari jaminan tersebut pihak pemohon juga bisa

menjaminkan barang seperti TV, kulkas dll. Akan tetapi, untuk jaminan

yang berupa TV atau kulkas tersebut hanya dibolehkan untuk jenis

pembiayaan yang nominalnya tidak lebih dari Rp.500.000. hal ini

dikarenakan nilai jaminan haruslah sesuai dengan batas limit dari

permohonan pembiayaan.9

9 Ibid

51

Apabila nantinya terjadi kemacetan dalam pengangsuran maka posisi

jaminan akan tetap, akan tetapi, ketika waktu jatuh tempo belum dapat

melunasinya dan dilakukan proses rescuduling maka nilai dari jaminan

tersebut akan ditaksir ulang sesuai dengan sisa dari angsuran yang harus

dibayarkan oleh nasabah tersebut. Apakah masih sesuai dengan batas limit

dari pembiayaan atau tidak sesuai dan diperlukan tambahan jaminan lagi.

Penyitaan atau penarikan jaminan oleh pihak BMT dapat dilakukan

apabila setelah dilakukan penelitian pihak nasabah dianggap tidak adanya

suatu niatan untuk melunasinya. Adapun jaminan yang berupa kendaraan

bermotor proses rescuduling hanya boleh dilakukan sebanyak dua kali,

setelah dua kali maka nasabah diwajibkan untuk membayar kekuarangan

dari angsuran atau akan ada penarikan dari jaminan, hal ini dikarenakan

nilai dari motor tersebut semakin tahun maka akan semakin turun dan hal

itu tidak sesuai lagi dengan batas limit jaminan yang ditetapkan. Adapun

yang menggunakan jaminan berupa sertifikat tanah maka proses

rescuduling dapat dilakukan sampai tiga kali dan dari pihak nasabah

ataupun dari keluarga diwajibkan untuk menebus apa yang menjadi

jaminan. Adapun besarnnya tebusan yaitu sesuai dengan kekurangan dari

angsuran nasabah.

Murabahah sebagai penganut prinsip jual beli di BMT apabila dilihat

dari rantingnya terhadap produk-produk pembiayaan lainnya menempati

orsi yang tertinggik ke dua setelah pembiayaan BBA. Hal ini dapat dilihat

dalam laporan keuangan yang dkelurkan BMT dalam rapat anggota

52

tahunan dimana BMT mengeluarkan pembiayaan Murabahah pada tahun

2003 sebesar Rp.214.350.000, pada tahun 2004 BMT mengeluarkan

pembiayaan sebesar Rp. 168.576.637 dan pada tahun 2004 BMT

mengeluarkan pembiayaan Murabahah sebesar Rp.51.897.000 10

Hal ini membuktikan bahwa banyaknya nasabah yang menggunakan

akad Murabahah dalam melakukan pembiayaan di BMT Hudatama. Hal

ini juga tidak lepas dari kebijakan BMT sendiri yang meproitaskan pada

pembiayaan Murabahah, ini dilakukan dengan alasan beban operasional

yang ditanggung oleh BMT sangatlah besar. Maka dari itu, pihak BMT

banyak mengarahkan untuk menggunakan akad ini dalam melakukan

pembiayaannya. Selain itu, dengan pembiayaan Murabahah keuntungan

yang akan di dapat BMT sudah pasti dan tidak perlu melakukan

pengawasan yang ketat ketika orang tersebut melunasi hutangnya.

Di BMT Hudatama aplikasi Murabahah di terapkan pada dua macam

pembiayaan:

a. Pembiayaan Modal Usaha.

Pembiayaan Modal Usaha di berikan kepada mereka yang ingin

memperoleh barang yang digunakan untuk menunjang usaha mereka

atau untuk berwirausaha. Seperti untuk pembelian motor yang

nantinya digunakan untuk bekerja sebagai tukang ojek atau untuk

pembelian alat-alat kantor yang mana digunakan untuk memperluas

dan mepernyaman kantor yang digunakan untuk usaha dan juga

10 Laporan Keuangan Tahun 2003, 2004, 2005 BMT Hudatama pada Rapat Anggota

Tahunan tahun 2004 dan 2005.

53

pembelian komputer untuk mendirikan usaha rental komputer. Adapun

mekanismenya sama dengan pembiayaan yang lain hanya di tambah

dengan anggunan yang akan di jaminkan kepada pihak BMT.

b. Pembiayaan Pemilikan Barang

Pembiayaan Pemilikan Barang diberikan kepada mereka yang

membutuhkan barang untuk kepentingan konsumtif seperti pembelian

sepeda motor untuk digunakan sendiri dan renovasi rumah baik dari

segi bahan bangunannya atau perabotnya.adapun mekanismenya sama

dengan pembiayaan yang diberikan dengan akad lainnya, hanya kalau

itu di lakukan oleh kelompok atau perusahan maka harus menyertakan

data kelompoknya dan slip gaji mereka serta akta pendirian suatu

perusahaan tersebut.

2. Ketentuan Pembiayaan Murabahah.

Adapun ketentuan pembiayaan Murabahah adalah sebgai berikut:11

a. Sumber pendapatan tetap.

b. Domisili di Semarang

c. Barang tersebut berguna bagi nasabah

d. Barang tersebut dapat melancarkan usahanya.

e. Bersedia di survei

f. Mengajukan permohonan pembiayaan yang berisi:

- Nama dan alamat yang jelas.

11 Formulir Permohonan Pembiayaan Murabahah BMT Hudatama Semarang

54

- Tujuan Penggunaan dana

- Rencana kebutuhan pembiayaan

- Kondisi Ekonomi

- Anggunan

g. Dapat dipercaya.

h. Ada anggunan.

i. Telah menjadi anggota BMT Hudatama.

j. Menyertakan kwitansi atau brosur dari barang yang akan dibeli oleh

nasabah (digunakan untuk kepentikan penelitian dan memperoleh

informasi tentang harga dasar dari pembiayaan yang akan disetujui)

3. Mekanisme Pembiayaan Murabahah

Berdasarkan data yang kami peroleh dari staff bagian operasional

lapangan yaitu Bapak Darojat Nurjono Agung N. SE. bahwa pada

dasarnya seseorang yang akan mengajukan pembiayaan Murabahah harus

melalui mekanisme yang telah ditentukan oleh pihak BMT Hudatama

sebagai berikut :12

a. Nasabah datang ke BMT hudatama dengan membawa surat

permohonan Murabahah. Dalam surat permohonan tersebut,

dilampirkan jenis barang yang dibutuhkan, tujuan pembiayaan, jangka

waktu, sumber dana dan cara untuk melunasi hutang. Selain data

tersbut juga di cantumkan data seperti: nama, alamat lengkap, KTP/

12 Wawancara dengan Bapak Agung Darojat Nurjono Agung pada tanggal 22 mei 2006

55

SIM/ Pasport, Kartu Keluarga, pekerjaan pemohon dan status rumah

pemohon.

b. Nasabah mengisi data survei yang telah disediakan oleh pihak BMT,

data tersebut digunakan untuk melakukan survei oleh pihak BMT.

Data survei ini harus diisi dengan benar karena akan menentukan

kelayakan dari nasabah.

c. Nasabah mengisi formulir untuk menjadi calon anggota koperasi,

karena BMTmerupakan lembaga koperasi yang mana dalam syarat

untuk mendapatkan pembiayaan haruslah menjadi anggota koperasi

terlebih dahulu.

d. Nasabah memberikan keterangan tentang tujuan pengajukan

pembiayaan pada pihak BMT. Serta, memberikan jenis akad apa yang

akan digunakan oleh nasabah apabila disetuji permohonannya oleh

BMT.

e. Bagian marketing akan datang ke rumah pemohon untuk melakukan

survei sesuai dengan data yang diisi oleh nasabah pada waktu

pengajuan pembiayaan. Dalam hal ini pihak marketing harus jeli dalam

melakukan pengamatan kerena hal ini yang dijadikan sebagai dasar

dalam melakukan kelayakan pembiayaan.

f. Pihak BMT melakukan analisa kelayakan pembiayaan apakah pantas

nasabah tersebut diberikan pembiayaan atau tidak.

g. Pihak BMT Hudatama melakukan akad Murabahah yakni jual beli

antara pihak BMT dengan nasabah untuk menjual barang yang diatas

56

namakan pihak BMT kepada nasabah. Dalam hal ini barang yang

diperjual belikan telah dibeli oleh nasabah dengan penuh tanggung

jawab.

h. Setelah melakukan akad maka nasabah dapat langsung mencairkan

dana yang telah disetujui dalam pembiayaan dengan membayar uang

sebesar 2% dari pembiayaan yang nasabah peroleh untuk biaya

administrasi.

i. Setelah nasabah melakukan akad maka sesuai dengan spefikasi yang

diminta, selanjutnya sesuai dengan isi perjanjian Murabahah,

pelunasan hutang nasabah dilaksanakan oleh nasabah sesuai dengan

jangka waktu yang telah disepakati oleh kedua belah pihak.

C. Proses Rescuduling di Baitul Mal Wa Tamwil Hudatama Semarang

Dalam suatu pembiayaan tidak selamanya suatu pembiayaan yang

dilakukan akan berjalan dengan lancar. BMT Hudatama merupakan lembaga

yang beroperasi dengan prinsip syari’ah. Maka dari itu, dalam penyelesaian

kredit macet tidak bisa langsung ditarik apa yang telah menjadi jaminan oleh

nasabah. Apabila terjadi hal yang demikian ini maka pihak BMT akan

melakukan penelitian bagaimana hal ini bisa tejadi. Apakah orang tesebut

mampu untuk membayar akan tetapi tidak punya etikat baik dari nasabah

untuk membayarkan apa yang menjadi tanggungannya atau orang tersebut

memang tidak mempunyai kemampuan yang disebabkan oleh sebab-sebab

57

tertentu sehingga orang tersebut tidak mampu lagi untuk membayar hutannya

kepada BMT.

Apabila diketahui orang tersebut memang dalam kenyataanya tidak

mempu lagi untuk melunasinya karena sebab tertentu seperti: bangkrut,

mengalami musibah atau lainnya, maka pihak BMT melakukan akad baru

yang di sebut dengan rescuduling. Hal ini dimaksudkan supaya tidak merusak

akad karena dalam rescuduling berarti perpanjangan angsuran dengan

melakukan akad baru dan margin keuntungan yang baru, dengan kata lain

kekurangan hutang yang ada dibuat akad baru dengan kesepakatan yang baru

pula.

Seseorang nasabah dapat dikatakan macet dalam angsurannya yaitu

ketika orang tersebut belum melunasi apa yang menjadi kwajibanya pada

BMT setelah jatuh tempo yang pembayaran yang disepakati antara kedua

belah pihak telah habis. Pembiayaan pada BMT ketika terjadi kemacetan

dalam angsuran haruslah secara administrasi dan evaluasi. Yang dimaksudkan

dengan evaluasi yaitu ketika belum jatuh tempo pihak BMT telah

mengevaluasi apa yang terjadi kepada nasabah mengalai penunggakan

pembayaran setiap bulannya. Adapun sistemnya yaitu pihak BMT mendatangi

rumah nasabah dan menanyakan apa yang terjadi pada nasabah sehingga

mereka tidak melaksanakan angsurannya pada waktu penunggakan, hal ini

dimaksudkan karena dari hasil evaluasi ini yang menjadi patokan dari pihak

BMT untuk melakukan kebijakan selanjutnya apakah akan dilakukan proses

resceduling dengan akad yang sama atau akan dilakukan resceduling dengan

58

akad Qordul Hasan, dan dari evaluasi ini juga dapat diketahui apakah orang

tersebut sengaja tidak mengangsur ataupun tidak sengaja atau karena ada

sesuatu hal yang mengakibatkan nasabah tersebut tidakdapat melaksanan

angsurannya, seperti terkena musibah kebakaran atau yag lainnya.

Adapun kriteria dari BMT Hudatama dalam menilai seseorang dapat

melakukan rescuduling adalah:13

1. Ada kesanggupan untuk membayar sisa kekurangan angsurannya.

2. Mengakui kelalaiannya karena tidak melunasi kewajibannya sesuai dengan

perjanjian yang ditentukan.

3. Bersedia dan berjanji untuk melunasi sisa kekurangan angsuran.

4. Usahanya tetap berjalan.

5. Ada potensi untuk mengembalikan sisa angsuran.

6. Persesuaian nilai nomial jaminan (apakah masih sesuai dengan nilai sisa

jaminan atau tidak)

Rescuduling dapat berlangsung sampai tiga tahap. Dengan kata lain

apabila seseorang melakukan perjanjian selama 10 bulan akan tetapi setelah

lima bulan dia tidak bisa melanjutkan karena suatu musibah, dan setelah di

nyatakan macet oleh pihak BMT maka nasabah akan di panggil ke BMT dan

dilakukan akad baru, dengan akad baru maka perjanjian baru pula dengan

kesanggupan membayar yang baru dan jangka waktu yang baru.

Apabila dalam jangka waktu yang telah ditentukan nasabah belum

sanggup untuk membayar lagi, maka dapat dilakukan proses rescuduling lagi

13 Ibid

59

sampai terjadi tiga kali, apabila sampai tiga kali dilakukan rescuduling

nasabah belum mampu untuk membayarnya lagi, maka pihak BMT

melakukan penelitian lagi apakah benar orang tersebut memang tidak mampu

untuk membayar. Apabila terjadi yang demikian maka pihak BMT

menganggap orang tersebut memang layak untuk dibantu karena mereka

dianggap orang yang berhutang dan tidak mampu lagi untuk membayar

hutangnya. Maka, dilakukan akad baru pula akan tetapi akad ini berbeda

dengan sebelumya, apabila dalam akad yang lalu masih menggunakan akad

Murabahah maka akad yang baru ini menggunakan akad Qordul Hasan dan si

nasabah di wajibkan hanya membayar pokok dari pinjamannya saja.

Apabila seseorang telah melakukan resceduling sebanyak tiga kali

maka pihak BMT akan melakukan penelitian lagi apakah orang tersebut

termasuk dalam golongan orang yang tidak mampu membayar sehingga

berhak menerima dana zakat atau nasabah tersebut memang sengaja tidak

melunasi kewajibannya. Apabila nasabah tersebut tidak mampu lagi untuk

membayarnya karena terjadinya suatu musibah yang menimpa nasabah

tersebut maka dilakukan proses rescuduling dengan menggunakan akad

Qordul Hasan dengan artian dibebaskan dari sisa angsuran. Dengan suatu

mekanisme dimana asabah di panggil ke kantor BMT dan ditanya kembali

apakah masih sanggup apabila tidak, maka diberikan keringanan dengan

menyatakan bahwa utang tersebut telah dilunasi oleh pihak ketiga. Dana untuk

melunasi utang tersebut diambilkan dari dana Bina Hasan yang mana dana

terebut berasal dari pengelolaan zakat oleh BMT.

60

Adapun kriteria dari pemberian dana Qordul Hasan tersebut adalah:

ketika seseorang tersebut tidak mempunyai potensi atau tidak memungkinkan

untuk membayar sisa dari angsuran terebut karena musibah yang ia terima.

Sebagai contoh dari proses rescuduling ini yaitu: Tuan Zaenal

mengajukan pembiayaan kepada BMT Hudatama sebesar Rp.986.000 dengan

akad Murabahah, setelah dilakukan penelitian maka dianggap layak dan

mendapatkan pembiayaan sebesar Rp.986.000. untuk pembelian komputer

guna modal kerja rental, pembelian barang dilakukan oleh nasabah dengan

penuh tanggung jawab. Selanjutnya barang tersebut dinyatakan di beli oleh

Tuan Zaenal dengan harga Rp.1.064.000. dan pembayarannya di lakukan

dengan cicilan selama empat bulan dengan cicilan pebulannya sebesar

Rp.246.500. untuk angsuran pokok dan Rp.19.700 untuk angsuran mark up.

Jadi, angsuran toatal Tuan Zaenal sebesar Rp.266.200. dibayar setiap

bulannya. Akan tetapi setalah melakukan angsuran selama dua bulan Tuan

Zaenal mengalami musibah kebakaran sehinnga dia tidak mampu lagi untuk

melunasinya.

Pada waktu jatuh tempo pelunasan Tuan Zaenal di berikan peringatan

untuk segera melunasi apa yang telah menjadi tanggungan dia, karena Tuan

Zaenal tidak mampu lagi untu melunasi maka oleh pihak BMT Tuan Zaenal

dinyatakan macet. Karena dinyatakan macet maka Tuan Zaenal dianggil pihak

BMT untuk melunasi, karena memang tidak sanggup untuk melunasinya pada

waktu jatuh tempo yang telah di tentukan pada perjanjian yang pertama maka

dilakukan proses rescuduling. Karena Tuan Zaenal telah mengangsur

61

sebanyak dua kali maka sisa yang harus dibayar adalah Rp.534.000 maka

pihak BMT menganggap Tuan Zaenal memiliki etikat baik untuk membayar

serta karena mendapatkan musibah yang tidak terduga sehingga menyebabkan

dia tidak mampu membayar lagi.

Dalam kasus tersebut pihak BMT melakukan rescuduling kepada Tuan

Zaenal dengan melakukan akad baru dengan proses yang baru pula, dengan

akad baru Tuan Zaenal memiliki hutang kepada BMT sebesar Rp.534.000.

dengan akad Murabahah dengan jatuh tempo selama tiga bulan. Karena ini

proses rescuduling maka diadakan perjanjian baru lagi oleh pihak BMT

dengan sisa hutang dari nasabah dijadikan sebagai harga asal. Dari perjanjian

baru itu pula diperoleh kesepakatan pihak nasabah sanggup meneruskan sisa

kewajiban dengan mengangsur sebanyak tiga kali, dengan mark up sebesar

Rp.32.100. dari situ dapat diperoleh bahwa angsuran pokok Rp.178.000.

dengan agsuran mark up sebesar Rp.10.700. jadi total angsuran sebesar

Rp.188.700.

Dalam pengangsuran selama dua bulan Tuan Zaenal mengalami

musibah lagi sehingga ketika jatuh tempo yaitu tiga bulan dari Tuan Zaenal

tidak dapat melakukan lagi dan dianggap macet, maka pihak BMT melakukan

proses rescuduling lagi kepada Tuan Zaenal. Dari perjanjian yang baru Tuan

Zaenal sanggup untuk melunasi selama dua bulan, dari sisa kewajiban yang

harus dibayarkan kepada BMT sebesar Rp.188.700. karena Tuan Zaenal telah

mengangsur sebanyak dua kali dari rescuduling yang pertama. Dari

kekurangan tersebut dijadikan sebagai harga dasar dalam proses pembiayaan

62

dan Tuan Zaenal sanggup untuk melunasinya dalam tempo dua bulan dengan

dua kali cicilan. Dari perjanjian Tuan Zaenal menyepakati pemberian mark up

Rp.7.600. dari situ diperoleh bahwa angsuran pokok perbulan sebesar

Rp.94.350. dengan angsuran mark up Rp.3.800. dan total angsuran perbulan

Rp.98.150. jadi total yang harus dibayar oleh Tuan Zaenal ketika jatuh tempo

Rp.196.300.

Akan tetapi sampai batas waktu terahir Tuan Zaenal tidak mampu

mencicil sekalipun, maka pihak BMT melakukan proses rescuduling sekali

lagi kepada Tuan Zaenal. Dari perjanjian baru Tuan Zaenal mampu untuk

membayar selama satu bulan dan menyetujui untuk memberikan mark up

kepada BMT Rp.3.950. dengan begitu total yang harus dibayar oleh Tuan

Zaenal pada waktu jatuh tempo Rp.200.250.

Apabila sudah tiga kali melakukan rescuduling akan tetapi Tuan

Zaenal belum mampu untuk membayar maka Tuan Zaenal dianggap orang

yang memerlukan bantuan, maka dari itu Tuan Zaenal di penggil lagi untuk

melakukan akad baru lagi akan tetapi, pada akad kali ini tidak melakukan

dengan akad Murabahah akan tetapi dengan akad Qordul Hasan. Dengan

begitu Tuan Zaenal hanya membayar angsuran pokok dari kekurangan

tersebut sebesar Rp 196.300. dengan jangka waktu yang telah ditentukan oleh

pihak BMT dan Tuan Zaenal.

Akan tetapi sampai dengan batas waktu yang telah ditentukan Tuan

Zaenal masih belum mapu untuk melunasinya maka pihak BMT melakukan

penelitian lagi apakah orang terebut berhak diberikan dana zakat untuk

63

melunasinya atau tidak. Dari penelitian yang dilakukan oleh BMT ternyata

Tuan Zaenal memang tidak mampu lagi untuk membayar hutang tersebut

karena musibah yang ia terima. Maka dari tiu pihak BMT memutuskan untuk

memanggil Tuan Zaenal di panggil ke kantor dan diberi pengertian bahwa

hutangnya telah dilunasi oleh pihak ke tiga, dimana pihak ketiga yang

dimaksud adalah dengan melunasi hutang Tuan Zaenal dengan dana Bina

Hasan atau dana zakat yang dihimpun oleh BMT demi kepentingan ummat.

Apabila nantinya terjadi kemacetan dalam pengangsuran maka posisi

jaminan akan tetap. Akan tetapi, ketika waktu jatuh tempo belum dapat

melunasinya dan dilakukan proses rescuduling maka nilai dari jaminan

tersebut akan ditaksir ulang sesuai dengan sisa dari angsuran yang harus

dibayarkan oleh nasabah tersebut. Apakah masih sesuai dengan batas limit

dari pembiayaan atau tidak sesuai dan diperlukan tambahan jaminan lagi.

Penyitaan atau penarikan jaminan oleh pihak BMT dapat dilakukan

apabila setelah dilakukan penelitian pihak nasabah dianggap tidak adanya

suatu niatan untuk melunasinya. Adapun jaminaan yang berupa kendaraan

bermotor proses rescuduling hanya boleh dilakukan sebanyak dua kali, setelah

dua kali maka nasabah diwajibkan untuk membayar kekuarangan dari

angsuran atau akan ada penarikan dari jaminan, hal ini dikarenakan nilai dari

motor tersebut semakin tahun maka akan semakin turun dan hal itu tidak

sesuai lagi dengan batas limit jaminan yang ditetapkan. Adapun yang

menggunakan jaminan berupa sertifikat tanah maka proses rescuduling dapat

dilakukan sampai tiga kali dan dari pihak nasabah ataupun dari keluarga

64

diwajibkan untuk menebus apa yang menjadi jaminan. Adapun besarnnya

tebusan yaitu sesuai dengan kekurangan dari angsuran nasabah.

Adapun mekanisme dalam rescuduling adalah sama dengan

mekanisme pada waktu melakukan pembiayaan pada pertama kali. Adapun

proses mekanismenya adalah:

a. Nasabah datang ke BMT hudatama dengan membawa surat

permohonan Murabahah. Dalam surat permohonan tersebut,

dilampirkan jenis barang yang dibutuhkan, tujuan pembiayaan, jangka

waktu, sumber dana dan cara untuk melunasi hutang. Selain data

tersbut juga di cantumkan data seperti: nama, alamat lengkap, KTP/

SIM/ Pasport, Kartu Keluarga, pekerjaan pemohon dan status rumah

pemohon.

b. Nasabah mengisi data survei yang telah disediakan oleh pihak BMT,

data tersebut digunakan untuk melakukan survei oleh pihak BMT.

Data survei ini harus diisi dengan benar karena akan menentukan

kelayakan dari nasabah.

c. Nasabah mengisi formulir untuk menjadi calon anggota koperasi,

karena BMT merupakan lembaga koperasi yang mana dalam syarat

untuk mendapatkan pembiayaan haruslah menjadi anggota koperasi

terlebih dahulu.

d. Nasabah memberikan keterangan tentang tujuan pengajukan

pembiayaan pada pihak BMT. serta, memberikan jenis akad apa yang

65

akan digunakan oleh nasabah apabila disetuji permohonannya oleh

BMT.

e. Bagian marketing akan datang ke rumah pemohon untuk melakukan

survei sesuai dengan data yang diisi oleh nasabah pada waktu

pengajuan pembiayaan. Dalam hal ini pihak marketing harus jeli dalam

melakukan pengamatan kerena hal ini yang dijadikan sebagai dasar

dalam melakukan kelayakan pembiayaan.

f. Pihak BMT melakukan analisa kelayakan pembiayaan apakah pantas

nasabah tersebut diberikan pembiayaan atau tidak.

g. Pihak BMT Hudatama melakukan akad Murabahah yakni jual beli

antara pihak BMT dengan nasabah untuk menjual barang yang diatas

namakan pihak BMT kepada nasabah. Dalam hal ini barang yang

diperjual belikan telah dibeli oleh nasabah dengan penuh tanggung

jawab.

h. Setelah melakukan akad Murabahah maka nasabah bisa mencairkan

dana di kasir dengan membayar uang administrasi sebesar 2% dari

jumlah pembiayaan yang diberikan

i. Setelah nasabah melakukan akad maka sesuai dengan spefikasi yang

diminta, selanjutnya sesuai dengan isi perjanjian Murabahah,

pelunasan hutang nasabah dilaksanakan oleh nasabah sesuai dengan

jangka waktu yang telah disepakati oleh kedua belah pihak.