Embed Size (px)

Citation preview

BAB IV

ANALISIS DAN PEMBAHASAN

Berdasarkan kerangka teoritis yang telah diuraikan pada BAB II, maka pada bab

ini akan membahas perlakuan akuntansi sewa pada PT FMA Finance. Metode

pembahasan dilakukan dengan menilai apakah pelaksanaan akuntansi sewa telah sesuai

dengan SAK ETAB tentang sewa. Sebelum membahas perlakuan akuntansi tersebut,

akan melihat bagaimana PT. FMA Finance menganalisis permohonan pembiayaan yang

diajukan oleh calon lessee.

IV.1 Mekasnisme dan Prosedur Leasing

IV.1.1 Prosedur Penerimaan Calon Konsumen

Dalam rangka penerimaan calon konsumen PT. FMA Finance menerapkan

analisis yang diperlukan untuk menentukan apakah calon lessee tersebut layak

mendapatkan leasing dari perusahaan atau tidak. Analisis yang diterapkan PT. FMA

Finance baik dari segi perusahaan maupun individu adalah sebagai berikut :

Bagi Perusahaan

Manajemen

Ada beberapa faktor yang mempengaruhi manajemen dalam perusahaan antara lain:

1. Faktor pertama yang perlu mendapat perhatian adalah karakter dari lessee dan

kesediaan lessee bekerja sana dengan lessor.

2. Faktor kedua adalah orientasi lesseee terhadap tujuan atau sasaran bisnis. Tujuan

atau sasaran menunjukkan persepsi lessee tentang masa depan perusahaan di pasar

dan langkah-langkah yang harus diambil untuk mencapainya.

3. Faktor ketiga adalah latar belakang dan reputasi. Latar belakang lessee

berhubungan dengan pengalaman manajemen bisnis secara umun dan industri

yang sekarang secara khusus.

Organisasi

Erat kaitannya dengan manajemen adalah organisasi perusahaan. Adapun yang

dimaksud dalam organisasi perusahaan disini adalah bentuk kerja sama yang

dikembangkan oleh perusahaan dalam upaya mencapai sasaran yang telah ditetapkan.

Latar Belakang

Dalam pemberian leasing penting sekali untuk mengetahui latar belakang dan

sejarah perusahaan lessee yang akan dibiayai. Dengan mengetahui aspek ini dapat

mengetahui perkembangan seperti :

a. Perkembangan susunan pemegang saham, manajemen dan modal perusahaan.

b. Perkembangan bisnis dari tahun ke tahun seperti kapasitas produksi, penjualan,

profesionalisme pengelolaan dan lain- lain. Bentuk perusahaan merupakan aspek

yang penting untuk diperhatikan, karena masing-masing bentuk perusahaan

mempunyai letak tanggung jawab yang berbeda.

Bagi Individu

1. Kondisi tempat tinggal

Dengan mengetahui kondisi tempat tinggal calon lessee, perusahaan dapat melihat

bagaimana status dari rumah tinggal lessee tersebut. Apabila tempat tinggal masih

berstatus kontrak atau sewa maka perusahaan tidak akan mengabulkan pengajuan

kredit dari calon lessee tersebut.

2. Karakter dan Lingkungan Sosial

Karakter yang baik dan hubungan dengan lingkungan sekitar baik akan

memberikan nilai lebih dan mempermudah lessee untuk mendapatkan leasing.

Analisis ini dapat menunjukkan apakah calon lessee tersebut bertanggung jawab

dan mampu memenuhi kewajibannya sebagai lessee.

3. Deskripsi Pekerjaan

Pekerjaan merupakan syarat yang paling penting dalam analisis kualitatif. Ini

disebabkan apabila calon lessee tidak mempunyai pekerjaan tetap ataupun usaha

tetap maka perusahaan tidak akan memberikan kreditnya karena apabila calon

lessee tidak mempunyai pekerjaan ataupun usaha tetap bagaimana dia akan

membayar angsuran kredit yang dibebankan kepadanya.

IV.1.2 Tahap-Tahap Perjanjian Leasing

Ada beberapa tahap yang dilakukan dalam leasing pada PT. FMA Finance yaitu:

Tahap Negosiasi

a. Calon lease melakukan negosiasi dengan dealer mengenai kendaraan yang

dibutuhkan. Negosiasi ini meliputi harga, jenis kendaraan beserta seri atau

tipenya, masalah garansi, perawatan, penyediaan suku cadang dan lain-lain.

b. Kemudian dealer meminta agar lessor membuat suatu surat pesanan

(Purchase Order) yan mana PT. FMA Finance adalah sebagai pemilik

barang tersebut. Hak kepemilikan ini mulai dilimpahkan kepada PT. FMA

Finance pada saat pembayaran telah dilakukan.

c. Lessee melengkapi syarat-syarat yang diajukan oleh PT. FMA Finance

seperti:

Untuk Individu

1. KTP Suami & Istri yang masih berlaku.

2. Kartu Keluarga yang masih berlaku.

3. Rekening koran, tabungan, deposito 3 bulan terakhir.

4. Surat keterangan penghasilan atau slip gaji.

5. Kwitansi pembayaran PLN/PAM/PBB/Telepon.

6. SIUP dan NPWP (untuk pengusaha).

7. Surat izin praktek (untuk profesional).

Untuk Perusahaan

1. KTP Pengurus (direksi dan komisaris) yang masih berlaku.

2. Akte pendirian perusahaan dan perubahannya (bila ada).

3. SIUP, NPWP, dan izin domisili.

4. Laporan keuangan (Neraca dan Laba/Rugi) 2 tahun terakhir.

5. Rekening koran 3 bulan terakhir.

d. Credit marketing officer dari PT. FMA Finance mensurvey kelayakan lessee

dengan cara mendatangi rumah calon lessee dan memutuskan apakah calon

lessee tersebut layak mendapatkan kredit tersebut atau tidak berdasarkan

analisa.

e. Apabila syarat yang diajukan perusahaan sudah dapat dipenuhi oleh lessee

dan perusahaan sudah menyetujui kredit tersebut maka dibuatlah kontrak

leasing yang merupakan landasan hukum atas perjanjian leasing sesuai

dengan yang disepakati bersama.

f. Calon lessee membayar uang muka kepada PT. FMA Finance melalui dealer

dan PT. FMA Finance membeli barang yang dibutuhkan dari dealer sesuai

dengan yang dibutuhkan lessee.

g. Dealer mengirimkan barang yang dipesan kepada lessee dan PT. FMA

Finance menahan BPKB dan diberikan kepada lessee pada saat lessee

melunasi pembayaran.

Tahap Administrasi

Pada tahap pertama Credit marketing officer mengisi pengajuan kredit

mobil dari konsumen disertai dengan melampirkan data pendukung yang

dibutuhkan dan laporan analisis. Berkas ini lalu diberikan kepada credit

marketing head. Credit marketing head memeriksa berkas tersebut dan

melakukan interview dengan credit marketing officer. Setelah data yang

diperiksa sudah lengkap dan sesuai maka credit marketing head menandatangani

laporan analisis tersebut. Kemudian berkas ini dilimpahkan ke bagian credit

analyst. Credit analyst memeriksa kembali data yang ada dan apabila sudah

sesuai maka credit analysist menandatangani laporan analisis.

Kepala cabang menerima berkas yang sudah ditandatangani credit

analys dan memeriksa ulang berkas tersebut lalu menandatangani laporan

analisis. Petugas data entry memasukan data yang ada lalu mencetak data

pengajuan kredit dan juga mencetak order pembelian dan menyerahkan berkas

ini kepada bagian legal. Bagian ini memastikan bahwa data yang sudah dibuat

lengkap dan melimpahkan berkas yang sudah lengkap kepada Administration

head kepala cabang. Administration head kepala cabang menandatangani data

pengajuan kredit dan juga order pembelian. Administration head kepala cabang

menyerahkan data yang sudah ditandatangani kepada administration head.

Administration head mengirim oreder pembelian ke dealer serta menghubungi

pihak asuransi dan mengisi aplikasi pengajuan asuransi. Setelah semua berkas

sudah lengkap, terakhir semua berkas ni diserahkan ke bagian finance yang

menangani proses pembayaran dan penagihan kepada lessee sesuai dengan

persyaratan yang diajukan.

Tahap Dokumentasi

Dalam menjalankan transaksi leasing terdapat beberapa dokumen yang

biasa dipergunakan. Dokumen-dokumen ini ada yang merupakan dokumen

pokok dan ada yang merupakan dokumen penunjang. Adapun dokumen yang

dipergunakan adalah:

a. Price list yaitu daftar harga yang telah dibuat oleh perusahaan yang

diberikan kepada dealer yang telah menjalin kerjasama dengan PT. FMA

Finance. Daftar harga ini sewaktu-waktu dapat berubah atas kehendak

perusahaan.

b. Surat pesanan yaitu surat yang ditujukan kepada dealer. Surat pemesanan ini

dibuat oleh PT. FMA Finance, namum lessee juga memberikan pernyataan

bahwa ia akan melakukan transaksi leasing atas barang yang dipesan

tersebut.

c. Surat pernyataan yaitu surat yang ditandatangani oleh lessee yang

menyatakan bahwa lessee tidak akan memindahtangankan kendaraan

tersebut dengan cara menjual, menggadaikan, atau mengoper kredit kepada

pihak lain selama masa angsuran belum selesai. Apabila lessee melakukan

pemindahtanganan kendaraan tersebut maka lessee harus menyerahkan

jaminan tambahan atau jaminan pengganti kepada PT. FMA Finance dengan

nilai yang lebih besar dengan nilai kendaraan yang dijaminkan tersebut.

Apabila lessee melalaikan penyataan diatas maka lessee akan dilaporkan

kepada pihak yang berwajib sesuai dengan hukum yang berlaku di

Indonesia.

d. Surat perjanjian Leasing ini merupakan dokumen resmi dari perjanjian

leasing antara lessee dan lessor. Di dalam dokumen ini disebutkan secara

terperinci, bentuk pasal-pasal mengenai hal-hal yang berhubungan dengan

kontrak leasing tersebut.

e. Surat Kuasa yaitu surat yang diberikan oleh pihak ketiga yang menjamin

leasing tersebut, surat jaminan ini bisa berupa personal guarantee (yang

diberikan oleh perorangan), Bank guarantee (yang diberikan oleh Bank) atau

Corporate guarantee (yang diberikan perusahaan). PT. FMA Finance disini

bertindak sebagai penerima kuasa. Surat kuasa ini diberikan dan tidak dapat

ditarik kembali serta tidak akan berakhir karena sebab-sebab apapun sesuai

dengan undang-undang hukum perdata.

f. Surat Penyerahan BPKB yaitu surat yang diberikan dealer kepada PT. FMA

Finance dan kemudian diberikan kepada lessee.

g. Invoice merupakan sejenis surat tagihan yang dikirimkan kepada lessee

setiap bulan, dimana surat itu ditulis besarnya lease yang harus dibayar dan

juga tanggal jatuh temponya.

h. Insurance Policy untuk kepentingan kedua belah pihak maka barang tersebut

perlu siasuransikan di dalam kontrak biasnya disebut pihak lessee adalah

yang bertanggung jawab atas biaya asuransi. Bentuk pertanggungan asuransi

PT. FMA Finance adalah Asuransi Total Loss only. Penggantian klaim

asuransi dibayar dalam bentuk uang bukan berupa mobil berdasarkan harga

sesaat sebelum terjadinya kerusakan atau kehilangan maksimum sebesar

harga pertanggungan.

Tahap-tahap perjanjian leasing pada PT. FMA Finance sudah

terstruktur dengan baik dan sitematis. Dimulai dari tahap negosiasi, tahap

administrasi sampai tahap dokumentasi, semuanya tersusun dengan rapi.

Semua pihak terkait dalam proses perjanjian leasing bekerja sesuai dengan

tugas dan wewenang yang diberikan oleh perusahaan. Apabila semua tahap

yang diterapkan oleh perusahaan diterapkan dengan baik dan mengikuti

prosedur yang berlaku maka perusahaan dapat berjalan dengan efektif dan

efisien.

IV.2 Perlakuan Akuntansi Pembiayaan Sewa pada PT. FMA finance

Transaksi yang terjadi pada PT. FMA Finance termasuk dalam finance

lease pembiayaan langsung. Pada finance lease pembiayaan langsung ini

perusahaan pertama-tama membeli barang yang diperlukan oleh lessee kepada

supplier kemudian me-lease barang tersebut kepada lessee. Lessee membayar

kewajibannya sesuai dengan kontrak leasing yang disepakati oleh kedua belah

pihak. Angsuran yang dibayarkan oleh lessee kepada lessor terdiri dari unsur

bunga dan pembayaran pokok.

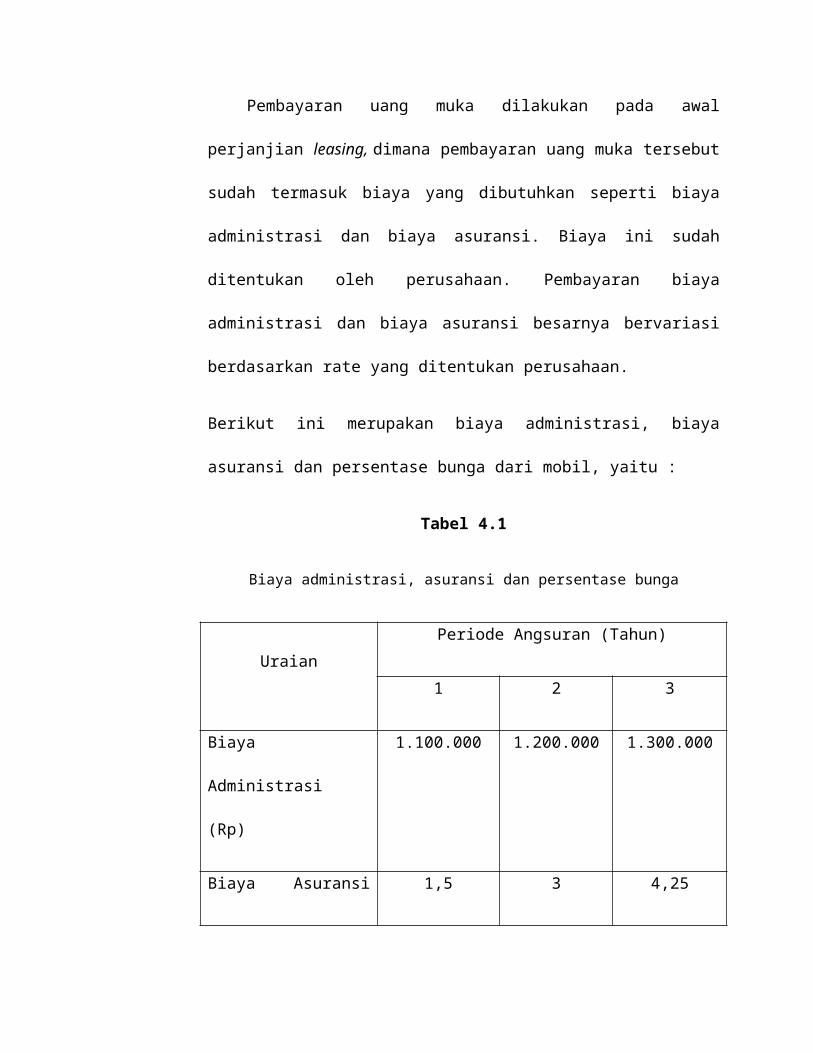

Pembayaran uang muka dilakukan pada awal perjanjian leasing, dimana

pembayaran uang muka tersebut sudah termasuk biaya yang dibutuhkan seperti

biaya administrasi dan biaya asuransi. Biaya ini sudah ditentukan oleh

perusahaan. Pembayaran biaya administrasi dan biaya asuransi besarnya

bervariasi berdasarkan rate yang ditentukan perusahaan.

Berikut ini merupakan biaya administrasi, biaya asuransi dan persentase bunga

dari mobil, yaitu :

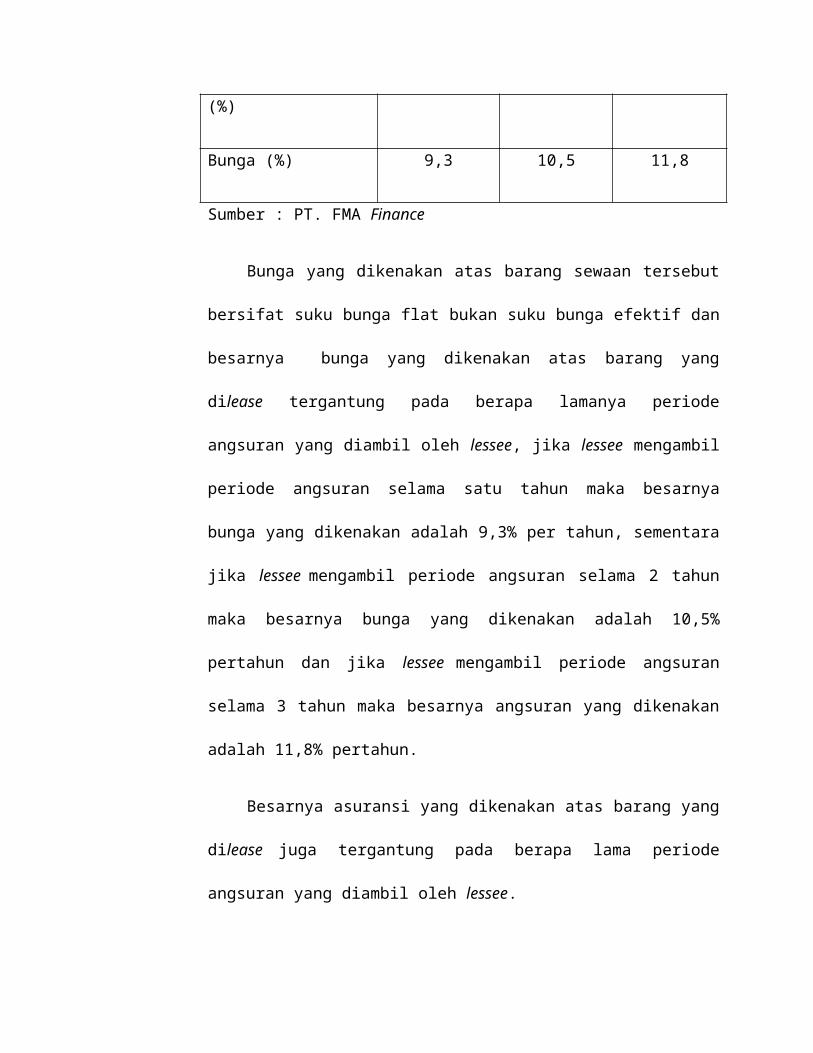

Tabel 4.1

Biaya administrasi, asuransi dan persentase bunga

UraianPeriode Angsuran (Tahun)

1 2 3

Biaya Administrasi (Rp) 1.100.000 1.200.000 1.300.000

Biaya Asuransi (%) 1,5 3 4,25

Bunga (%) 9,3 10,5 11,8

Sumber : PT. FMA Finance

Bunga yang dikenakan atas barang sewaan tersebut bersifat suku bunga

flat bukan suku bunga efektif dan besarnya bunga yang dikenakan atas barang

yang dilease tergantung pada berapa lamanya periode angsuran yang diambil

oleh lessee, jika lessee mengambil periode angsuran selama satu tahun maka

besarnya bunga yang dikenakan adalah 9,3% per tahun, sementara jika lessee

mengambil periode angsuran selama 2 tahun maka besarnya bunga yang

dikenakan adalah 10,5% pertahun dan jika lessee mengambil periode angsuran

selama 3 tahun maka besarnya angsuran yang dikenakan adalah 11,8%

pertahun.

Besarnya asuransi yang dikenakan atas barang yang dilease juga

tergantung pada berapa lama periode angsuran yang diambil oleh lessee.

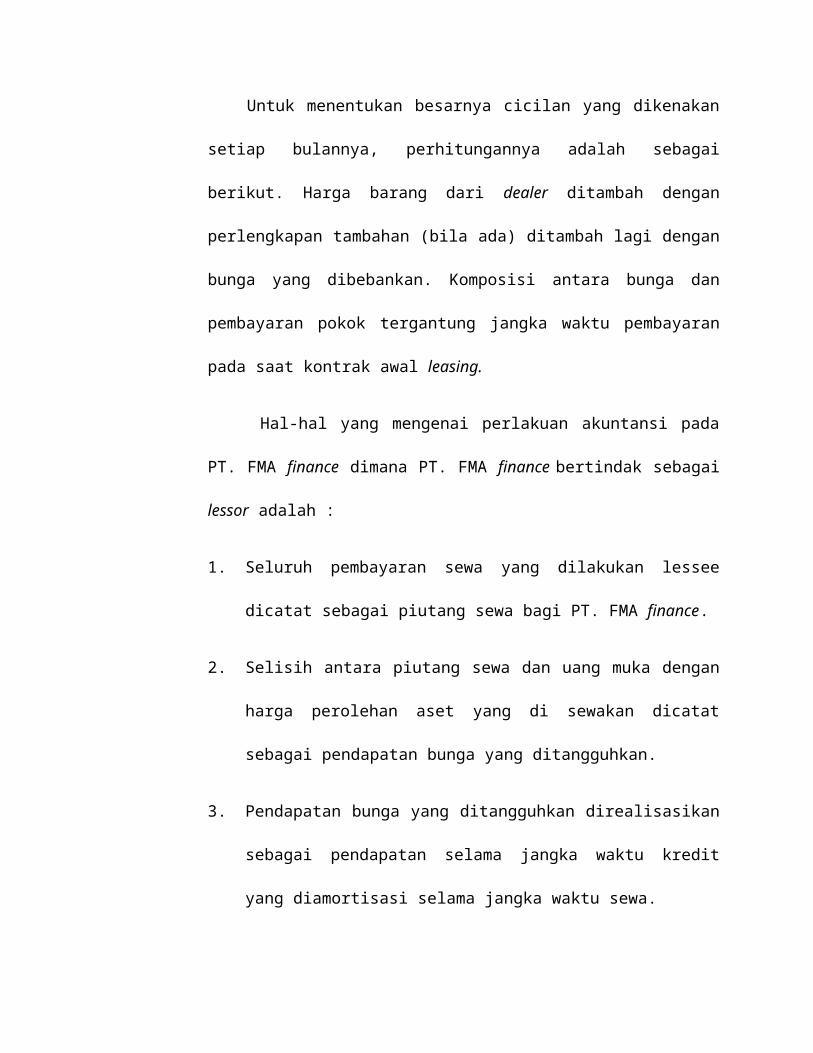

Untuk menentukan besarnya cicilan yang dikenakan setiap bulannya,

perhitungannya adalah sebagai berikut. Harga barang dari dealer ditambah

dengan perlengkapan tambahan (bila ada) ditambah lagi dengan bunga yang

dibebankan. Komposisi antara bunga dan pembayaran pokok tergantung jangka

waktu pembayaran pada saat kontrak awal leasing.

Hal-hal yang mengenai perlakuan akuntansi pada PT. FMA finance

dimana PT. FMA finance bertindak sebagai lessor adalah :

1. Seluruh pembayaran sewa yang dilakukan lessee dicatat sebagai piutang

sewa bagi PT. FMA finance.

2. Selisih antara piutang sewa dan uang muka dengan harga perolehan aset

yang di sewakan dicatat sebagai pendapatan bunga yang ditangguhkan.

3. Pendapatan bunga yang ditangguhkan direalisasikan sebagai pendapatan

selama jangka waktu kredit yang diamortisasi selama jangka waktu sewa.

4. Uang muka yang dibebankan sudah termasuk biaya administrasi dan

biaya asuransi diakui sebagai pendapatan pasa saat kontrak disetujui.

IV.3 Kasus Pembiayaan Sewa pada PT. FMA finance

Adapun salah satu contoh dari transaksi leasing pada PT. FMA Finance

yang terjadi pada bulan Januari 2011.

Bapak Maman Imansyah mengajukan leasing mobil jenis APV GX

Arena A/T pada tanggal 20 Januari 2011 pada PT FMA Finance dari dealer

Mulia Sakti Motor. Harga mobil Rp 168.000.000 dalam kondisi OTR. Lama

periode angsuran 3 tahun (36 bulan). Bunga yang dibebankan pertahun 11,8%

flat. Total uang muka yang harus dibayarkan sebesar Rp 33.370.850, uang

muka tersebut sudah termasuk angsuran pertama, biaya administrasi dan biaya

asuransi sebesar 4,25% dari harga jual. Angsuran yang dibayarkan setiap

bulannya sudah termasuk bunga yang dikenakan sesuai tarif yang telah

ditetapkan perusahaan.

Perhitungan PT, FMA Finance

Rincian Uang Muka

Uang Muka (Netto) (25% x Rp 168.000.000) Rp 42.000.000

Biaya Administrasi Rp 1.300.000

Biaya Asuransi (4,25% x Rp 168.000.000) Rp 7.140.000 +

Uang muka yang dibayarkan Rp 50.440.000

Rincian Pembiayaan

Harga Mobil Rp 168.000.000

Perlengkapan Tambahan Rp - +

Total Harga Rp 168.000.000

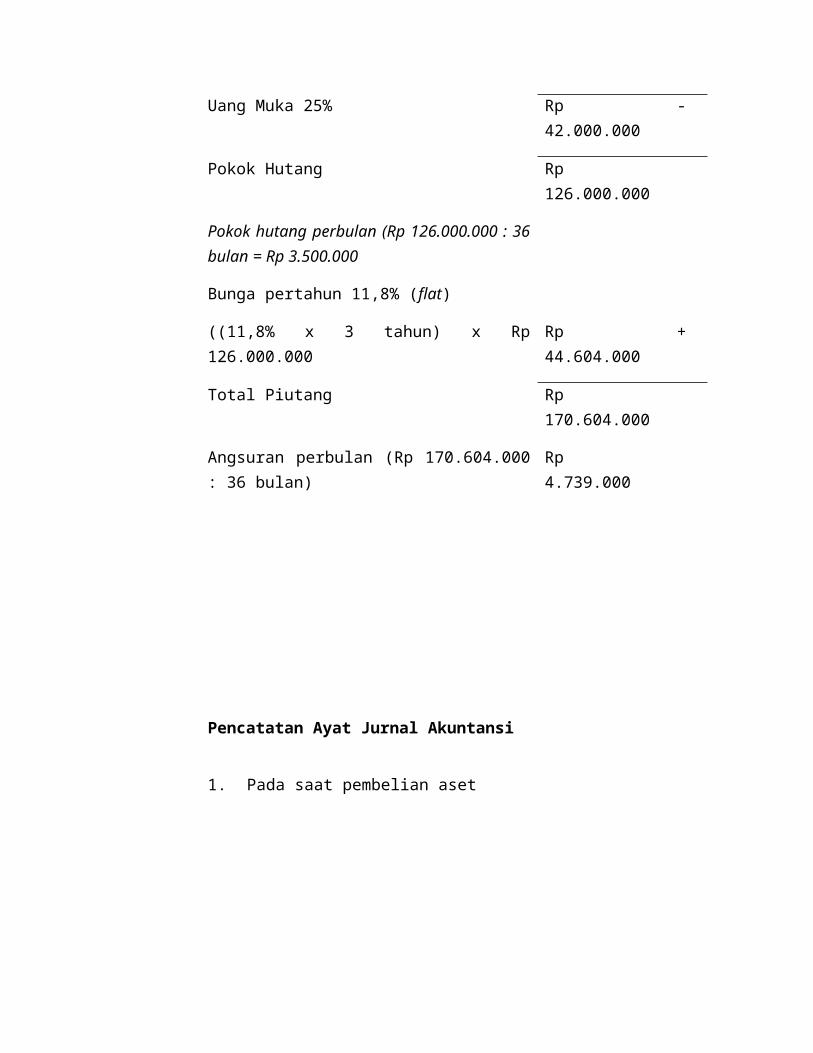

Uang Muka 25% Rp 42.000.000 -

Pokok Hutang Rp 126.000.000

Pokok hutang perbulan (Rp 126.000.000 : 36 bulan = Rp 3.500.000

Bunga pertahun 11,8% (flat)

((11,8% x 3 tahun) x Rp 126.000.000 Rp 44.604.000 +

Total Piutang Rp 170.604.000

Angsuran perbulan (Rp 170.604.000 : 36 bulan) Rp 4.739.000

Pencatatan Ayat Jurnal Akuntansi

1. Pada saat pembelian aset

Pada tanggal 20 Januari 2012, PT. FMA Finance membeli sebuah motor

untuk leasing seharga Rp 168.000.000 secara tunai.

Aset untuk sewa Rp 168.000.000

Kas/Bank Rp 168.000.000

Pembelian mobil secara tunai ini akan menambah aset dan mengurangi ka

dengan jumlah yang sama besar.

2. Penerimaan awal lease

Kas/Bank Rp 50.440.000

Piutang Pembayaran Lease Rp 170.604.000

Aset untuk Sewa Rp 168.000.000

Pendapatan Bunga ditangguhkan Rp 44.604.000

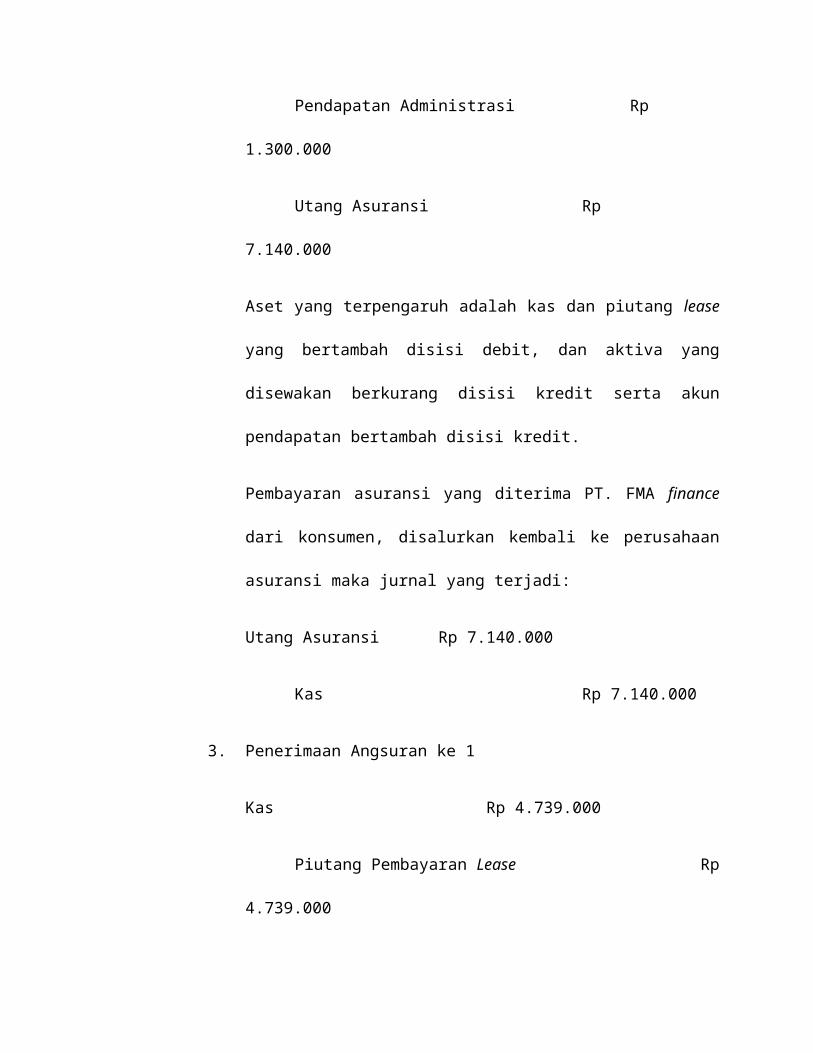

Pendapatan Administrasi Rp 1.300.000

Utang Asuransi Rp 7.140.000

Aset yang terpengaruh adalah kas dan piutang lease yang bertambah

disisi debit, dan aktiva yang disewakan berkurang disisi kredit serta akun

pendapatan bertambah disisi kredit.

Pembayaran asuransi yang diterima PT. FMA finance dari konsumen,

disalurkan kembali ke perusahaan asuransi maka jurnal yang terjadi:

Utang Asuransi Rp 7.140.000

Kas Rp 7.140.000

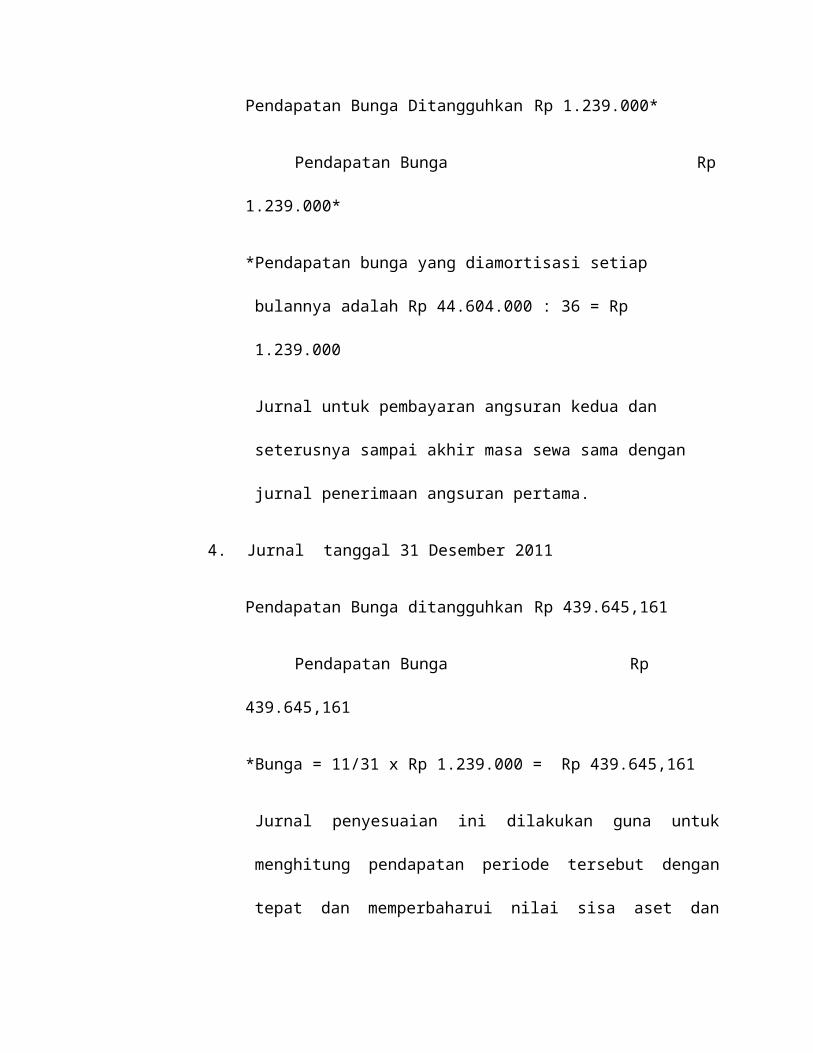

3. Penerimaan Angsuran ke 1

Kas Rp 4.739.000

Piutang Pembayaran Lease Rp 4.739.000

Pendapatan Bunga Ditangguhkan Rp 1.239.000*

Pendapatan Bunga Rp 1.239.000*

*Pendapatan bunga yang diamortisasi setiap bulannya adalah Rp

44.604.000 : 36 = Rp 1.239.000

Jurnal untuk pembayaran angsuran kedua dan seterusnya sampai akhir

masa sewa sama dengan jurnal penerimaan angsuran pertama.

4. Jurnal tanggal 31 Desember 2011

Pendapatan Bunga ditangguhkan Rp 439.645,161

Pendapatan Bunga Rp 439.645,161

*Bunga = 11/31 x Rp 1.239.000 = Rp 439.645,161

Jurnal penyesuaian ini dilakukan guna untuk menghitung pendapatan

periode tersebut dengan tepat dan memperbaharui nilai sisa aset dan

kewajiban, sehingga dapat ditampilkan nilai sisa yang tepat dalam

laporan keuangan.

5. Jurnal Balik tanggal 1 Januari 2012

Pendapatan Bunga Rp 439.645,161

Pendapatan bunga ditangguhkan Rp 439.645,161

Jurnal ini digunakan untuk mempermudah periode selanjutnya.

Untuk mempermudah dalam melihat bersarnya angsuran dari awal

masa lease hingga selesai periode angsuran, berikut ini disajikan dalam

tabel amortisasi dengan menggunakan suku bunga flat.

Tabel 4.2

Tabel Amortisasi (Suku bunga 11,8% pertahun flat)

Sumber : PT. FMA Finance

Penyajian Transaksi Sewa

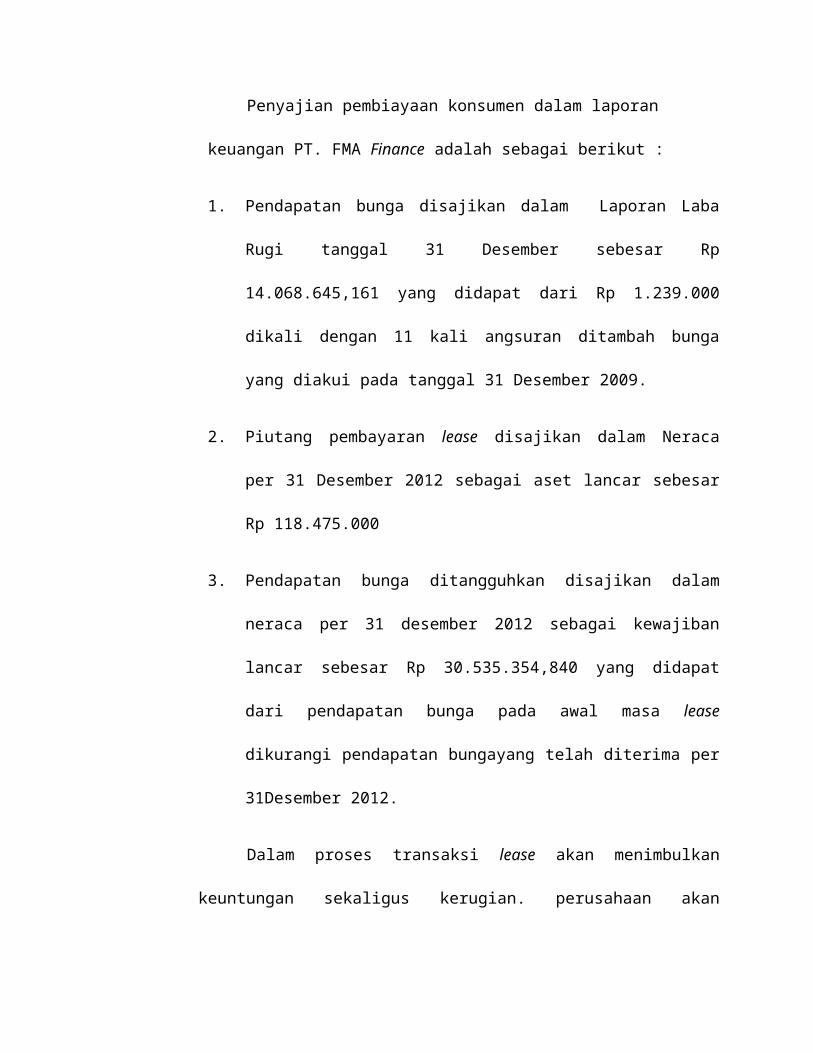

Penyajian pembiayaan konsumen dalam laporan keuangan PT. FMA

Finance adalah sebagai berikut :

1. Pendapatan bunga disajikan dalam Laporan Laba Rugi tanggal 31

Desember sebesar Rp 14.068.645,161 yang didapat dari Rp 1.239.000

dikali dengan 11 kali angsuran ditambah bunga yang diakui pada tanggal

31 Desember 2009.

2. Piutang pembayaran lease disajikan dalam Neraca per 31 Desember 2012

sebagai aset lancar sebesar Rp 118.475.000

3. Pendapatan bunga ditangguhkan disajikan dalam neraca per 31 desember

2012 sebagai kewajiban lancar sebesar Rp 30.535.354,840 yang didapat

dari pendapatan bunga pada awal masa lease dikurangi pendapatan

bungayang telah diterima per 31Desember 2012.

Dalam proses transaksi lease akan menimbulkan keuntungan sekaligus

kerugian. perusahaan akan mendapat kan penerimaan yang dapat menimbulkan

keuntungan jika lessee membayarkan angsuran tepat waktu dan lancar. Tetapi

akan mengalami kerugian jika lessee tidak membayar angsuran tepat waktu

bahkan tidak sanggup untuk melunasi. Maka akan meningkatnya jumlah piutang

tak tertagih di perusahaan.

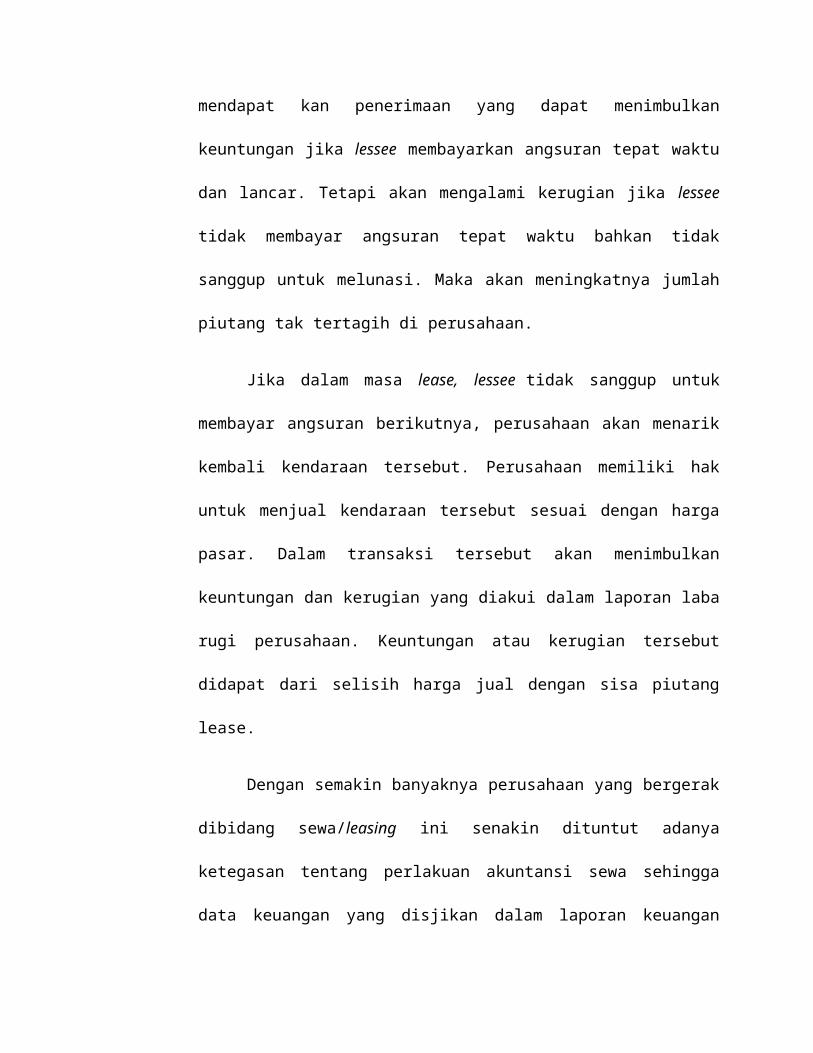

Jika dalam masa lease, lessee tidak sanggup untuk membayar angsuran

berikutnya, perusahaan akan menarik kembali kendaraan tersebut. Perusahaan

memiliki hak untuk menjual kendaraan tersebut sesuai dengan harga pasar.

Dalam transaksi tersebut akan menimbulkan keuntungan dan kerugian yang

diakui dalam laporan laba rugi perusahaan. Keuntungan atau kerugian tersebut

didapat dari selisih harga jual dengan sisa piutang lease.

Dengan semakin banyaknya perusahaan yang bergerak dibidang

sewa/leasing ini senakin dituntut adanya ketegasan tentang perlakuan akuntansi

sewa sehingga data keuangan yang disjikan dalam laporan keuangan dapat

dianalisis dan ditafsirkan degan mudah oleh semua pihak yang berkepentingan.

Tabel 4.3

PT. FMA Finance

NERACA

Per 31 Desember 2011

Sumber : PT. FMA Finance

Sumber : PT. FMA Finance

Tabel 4.4

PT. FMA Finance

Laporan Laba Rugi

Per 31 Desember 2011

Sumber : PT. FMA Finance

IV.4 Analisis Perlakuan Akuntansi Leasing pada PT. FMA Finance

Terhadap SAK ETAP Tentang Sewa

Setelah melihat penerapan dan perlakuan akuntansi atas transaksi leasing

yang terjadi pada PT FMA Finance. Berdasarkan contoh kasus diatas, maka

dapat dianalisis mengenai perlakuan akuntansinya berdasarkan kesesuaiannya

dengan SAK ETAP sebagai berikut :

1. PT. FMA Finance melakukan penyajian laporan keuangan dengan dasar

akrual, kecuali untuk laporan arus kas. Dasar pengukuran laporan

keuangannya adalah konsep biaya perolehan, kecuali untuk agunan yang

diambil alih dinyatakan sebesai nilai realisasi bersih dan nilai wajar.

2. laporan keuangan yang disajikan PT. FMA Finance sesuai dengan prinsip

dan praktek akuntansi yang berlaku umum di Indonesia, yaitu Standar

Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP).

Untuk mempermudah melihat analisis yang dilakukan dapat dilihat pada

tabel perbandingan perlakuan akuntansi PT. FMA Finance dengan SAK ETAP

adalah sebagai berikut :

Tabel 4.5

Perbandingan Perlakuan Akuntansi Leasing pada PT. FMA Finance

dengan SAK ETAP Tentang Sewa

Pencatatan (Pengakuan dan Pengukuran)

No.Perlakuan Akuntansi

pada PT. FMA Finance

Perlakuan Akuntansi

Menurut SAK ETAPKeterangan

1. PT. FMA Finance dalam

mencatat pembelian aset

yang diperoleh untuk lease

dicatat sebesar harga

perolehan dan diakui pada

saat terjadinya pembelian

aset.

Penanaman neto

dalam aset yang

disewakan harus

diperlakukan sebagai

penanaman neto sewa.

Pencatatan yang

dilakukan oleh PT

FMA Finance

pada saat

mengakui aset

telah sesuai

dengan SAK

ETAP tentang

sewa

2. Perhitungan biaya

langsung awal sebagai

bagian dari pengukuran

piutang sewa pembiayaan

dan mengurangi

pendapatan yang diakui

Dalam SAK

ETAP tentang

sewa tidak

dijelaskan secara

rinci.

selama masa sewa, tingkat

bunga implicit dalam sewa

ditentukan ssedemikian

rupa sehingga biaya

langsung awal secara

otomatis sudah termasuk

di dalam piutang sewa

pembiayaan.

3. Bunga yang dikenakan

kepada pelanggan dicatat

sebagai bagian dari

pendapatan bunga

Dalam SAK

ETAP tentang

sewa tidak

dijelaskan secara

rinci mengenai

bunga yang

dibebankan.

4. Pendapatan pembiayaan

konsumen yang belum

diakui, yang merupakan

selisih antara jumlah

keseluruhan pembayaran

angsuran yang akan

diterima dari konsumen

Selisih antara piutang

sewa ditambah nilai

residu dengan harga

perolehan aset yang

disewakan diakui

sebagai pendapatan

sewa yang belum

Pencatatan yang

dilakukan oleh PT

FMA Finance

pada saat

mengakui aset

telah sesuai

dengan SAK

dengan jumlah pokok

pembiayan konsumen,

diakui sebagai pendapatan

sesuai dengan jangka

waktu kontrak pembiayaan

konsumen berdasarkan

tingkat pengembalian

berkala yang tetap dari

piutang pembiayaan

konsumen.

diakui. Pendapatan

sewa yang belum

diakui harus

dialokasikan secara

konsisten sebagai

pendapatan tahun

berjalan berdasarkan

suatu tingkat

pengembalian berkala

atas penanaman neto

sewa

ETAP tentang

sewa.

5. Selisih bersih antara

pendapatan administrasi

yang diperoleh dari

konsumen pada saat

pertama kali perjanjian

kontrak leasing

ditandatangani dan beban-

beban yang timbul

ditangguhkan dan

disajikan sebagai bagian

dari pendapatan

pembiayaan konsumen

Dalam SAK

ETAP tentang

sewa tidak

dijelaskan secara

rinci.

bersih pada laporan laba

rugi tahun berjalan.

6. Dasar menyusun laporan

keuangan dengan dasar

akrual.

Dalam SAK

ETAP tentang

sewa tidak

dijelaskan secara

rinci

7. Piutang yang tak tertagih

dihapuskan pada saat

dinyatakan tidak tertagih

oleh manajemen

perusahaan. Penerimaan

dari piutang yang telah

dihapusbukukan diakui

sebagai pendapatan lain-

lain pada saat terjadinya.

Dalam SAK

ETAP tentang

sewa tidak

dijelaskan secara

rinci mengenai

piutang tak

tertagih

8. Pada saat aset sewa

dijual/diambil alih, agunan

yang diambil alih/dijual

dicatat sebasar saldo

piutang yang tidak

tertagih. Selisih antara

Jika aset yang

disewakan dijual

kepada lessee sebelum

berakhirnya masa

sewa, maka perbedaan

antara harga jual

Pencatatan yang

dilakukan oleh PT

FMA Finance

pada saat

mengakui aset

telah sesuai

nilai realisasi bersih atas

agunan yang diambil alih

dengan saldo piutang

pembiayaan konsumen

yang tidak tertagih diakui

sebagai keuntungan atau

kerugian pada periode

terjadinya dalam laporan

laba rugi.

dengan penanaman

neto sewa pada saat

penjualan dilakukan

harus diakui sebagai

keuntungan atau

kerugian pada periode

terjadinya.

dengan SAK

ETAP tentang

sewa.