Embed Size (px)

Citation preview

UNICORN COLLEGE

Katedra ekonomiky a managementu

BAKALÁRSKA PRÁCA

Aktivity zamestnancov smerujúce proti hospodárskym záujmom

zamestnávateľa, možnosti obrany a prevencie proti takémuto jednaniu

Autor BP: Katarína Mižáková

Vedúci BP: Jindřich Nový, Ph.D

2017 Praha

Čestné prehlásenie

Prehlasujem, že som bakalársku prácu na tému: Aktivity zamestnancov smerujúce proti

hospodárskemu záujmu zamestnávateľa, možnosti obrany a prevencie proti takémuto

jednaniu vypracovala samostatne pod vedením vedúceho bakalárskej práce a s použitím

výhradne odbornej literatúry a ďalších informačných zdrojov, ktoré sú v práci citované

a sú taktiež uvedené v zozname literatúry a použitých zdrojov.

Ako autorka bakalárskej práce ďalej prehlasujem, že v súvislosti s jej vytvorením

som neporušila autorské práva tretích osôb a som si plne vedomá následkov porušenia

ustanovenia § 11 a nasledujúcich autorkého zákona č. 121/2000 Sb.

V …...................... dňa …......................... …...........................................

Katarína Mižáková

PoďakovanieĎakujem vedúcemu bakalárskej práce pánu Jindřichovi Novému, Ph.D., za účinnú meto-dickú, pedagogickú a odbornú pomoc a ďalšie cenné rady pri spracovaní tejto bakalárskejpráce.

Aktivity zamestnancov smerujúce proti hospodárskym

záujmom zamestnávateľa, možnosti obrany a prevencie proti

takémuto jednaniu

Activities of employees aiming against the economic interests

of the employer, the possibilities for defense and prevention

against such acts

6.

Abstrakt

Táto bakalárska práca pojednáva o hospodárskom záujme z pohľadu zamestnávateľa

a aktivitách zamestnancov, ktoré proti tomuto záujmu smerujú. Je nastienená dôležitosť

etického chovania v podnikaní. Popísané sú jednotlivé druhy a príklady nežiadúcich

aktivít z radov zamestnancov, ako aj ich typický aktér a sprievodné znaky, ktoré môžu byť

nápomocné pri ich detekcii. Cieľom bolo navrhnúť možnosti, ako sa zamestnávateľ môže

voči týmto aktivitám brániť. Naviac práca rozoberá problematiku hospodárskej

kriminality z hľadiska zamestnávateľa. V závere práce je porovnaný vývoj hospodárskej

kriminality na Slovensku a v Česku v priebehu posledného desaťročia.

Kľúčové slová:

hospodárska kriminalita, podvodné jednanie, sprenevera, etika v podnikaní, ekonomické

záujmy, zamestnávateľ

Abstract

This bachelor's thesis deals with the economic interest from the employer's point of view

and about the activities of employees who act against this interest. It examines the

importance of ethical behavior in business. Described are the individual types and

examples of unwanted and non-compliant activities of employees, as well as their typical

perpetrator and accompanying signs that may be helpful in detecting them. The aim was

to propose ways in which the employer can defend against these activities. Moreover, the

thesis deals with the issue of economic crime from the employer's perspective. At the end

of the thesis the development of economic criminality in Slovakia and the Czech Republic

are compared in the period of last decade.

Keywords:

economic crime, fraud, misappropriation, business ethics, economic interest, employer

7.

ObsahÚvod.............................................................................................................................................9 1. Analýza hospodárskeho záujmu zamestnávateľa..................................................................11

1.1. Vzťah zamestnávateľa a zamestnanca...........................................................................11 1.2. Podstata podniku a podnikania......................................................................................13

1.2.1. Hodnota spoločnosti obchodovanej na kapitálovom trhu..................................131.2.2. Ukazovatele EVA a EMA..................................................................................14

1.2.4. Neziskové organizácie.................................................................................................16 1.3. Spoločenská zodpovednosť a etika v podnikaní...........................................................17 1.4. Riziko, že zamestnanci budú konať proti záujmu zamestnávateľa...............................18

2. Analýza aktivít zamestnancov smerujúcich proti hospodárskemu záujmu zamestnávateľa.20 2.1. Príčiny konania zamestnancov proti záujmom zamestnávateľa....................................20 2.2. Predstavenie organizácie ACFE ...................................................................................22 2.3. „Occupational fraud and abuse“ - členenie podľa ACFE..............................................22

2.3.1. Sprenevera majetku...........................................................................................232.3.2. Manipulácia s finančnými výkazmi a inými dokumentami...............................252.3.3 Korupcia a úplatkárstvo .....................................................................................25

2.4. Výška škody spôsobená zamestnávateľovi...................................................................27 2.5. Profil typického páchateľa............................................................................................28 2.6. Problém sa netýka len veľkých spoločností..................................................................28 2.7. Varovné signály a spôsob odhalenia..............................................................................30 2.8. Na kom je zodpovednosť .............................................................................................31

3.Možnosti obrany zo strany zamestnávateľa...........................................................................33 3.1. Prevencia a obrana pred nežiadúcimi aktivitami..........................................................33 3.2. Detekcia nežiadúcich aktivít.........................................................................................36 3.3. Reakcia na zistený problém .........................................................................................38

4. Hospodárska kriminalita.......................................................................................................39 4.1. Definícia hospodárskej kriminality...............................................................................39 4.2. Skúmanie hospodárskej kriminality .............................................................................40

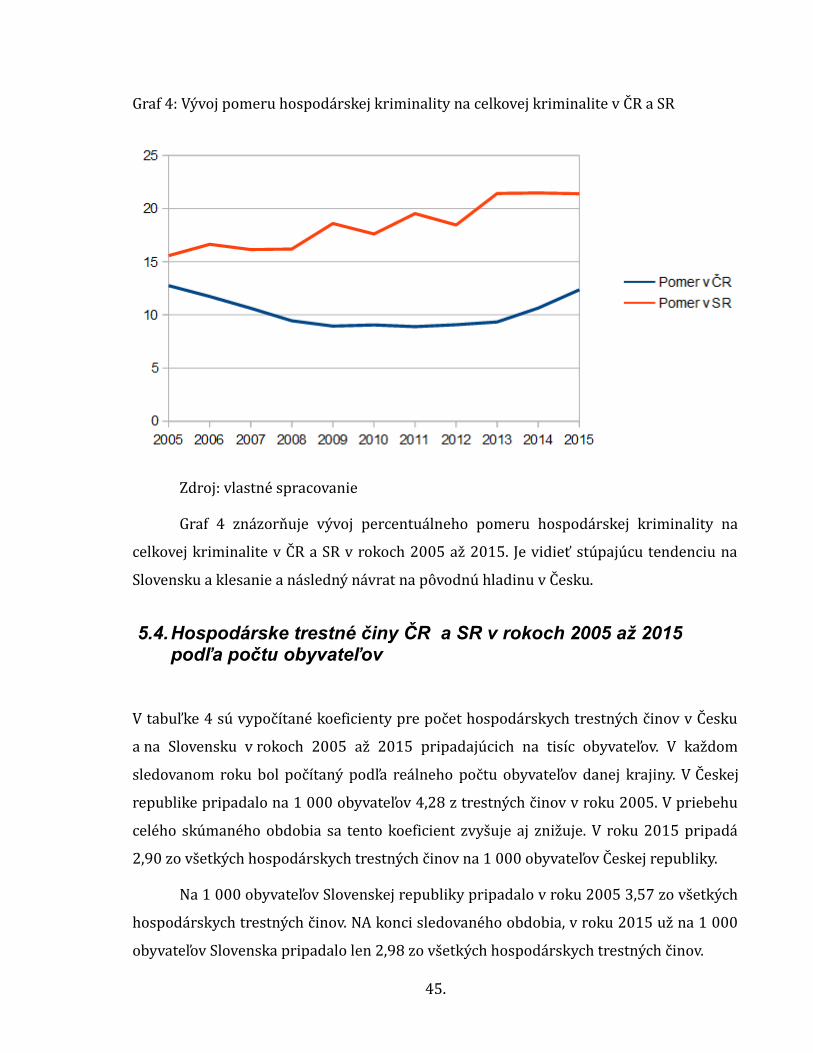

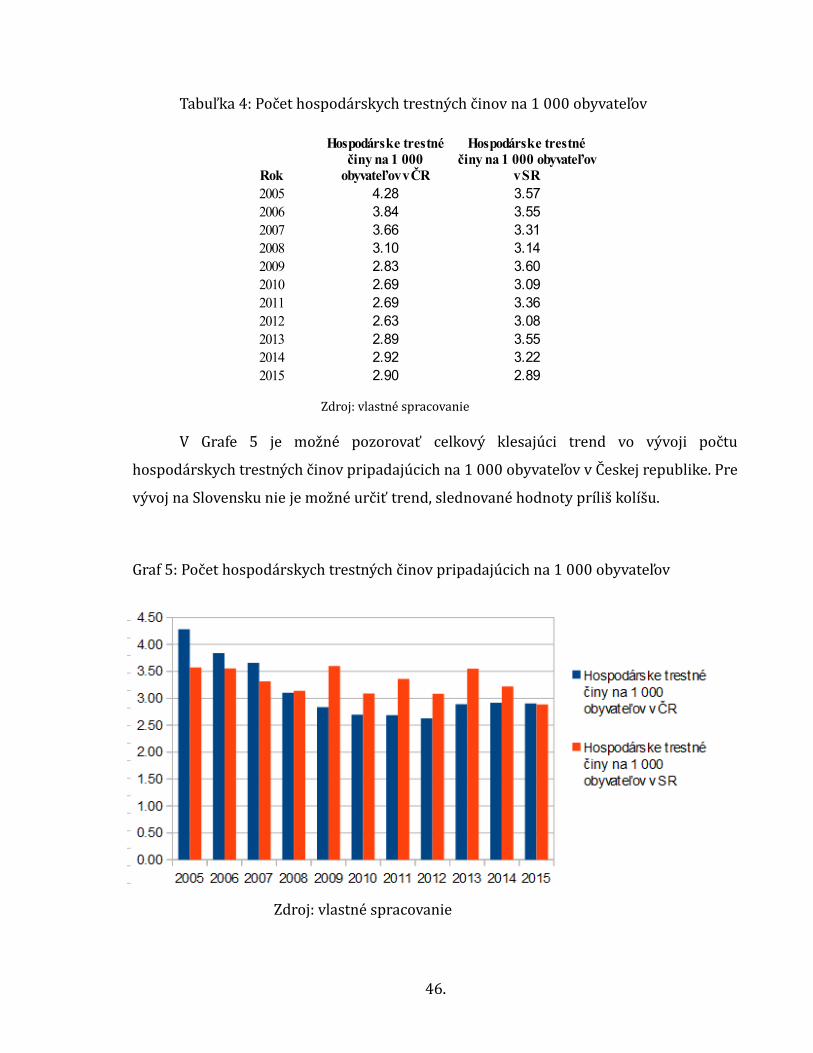

5. Vývoj hospodárskej kriminality v Českej a Slovenskej republike.......................................42 5.1. Cieľ a metodika práce...................................................................................................42 5.2. Počet hospodárskych trestných činov v ČR a SR v rokoch 2005 až 2015....................42 5.3. Podiel hospodárskej trestnej činnosti na celkovej trestnej činnosti v ČR a SR v rokoch 2005 až 2015.........................................................................................................................44 5.4.Hospodárske trestné činy ČR a SR v rokoch 2005 až 2015 podľa počtu obyvateľov. .45 5.5. Vyhodnotenie hypotézy.................................................................................................47

Záver..........................................................................................................................................48Conclusion.................................................................................................................................50

Zoznam literatúry..................................................................................................................52Zoznam internetových zdrojov.............................................................................................52Zoznam tabuliek....................................................................................................................54Zoznam gragov......................................................................................................................55Zoznam príloh.......................................................................................................................56Príloha 1: Prípady podľa varovných signálov, v závislosti na type zneužitia.......................57Príloha 2: Prípady podľa spôsobu odhalenia, v závislosti na veľkosti spoločnosti..............58

8.

Úvod

Ľudská práca je neodmysliteľným a jedinečným výrobným faktorom. Ľudia sú nositeľmi

všetkej aktivity, produktivity aj prosperity podniku. Zamestnanec vymieňa svoj osobný čas

strávený prácou, svoje znalosti a skúsenosti za odmenu v podobe peňazí, pocitu

sebarealizácie, prípadne úspechu. Nie vždy však uprednostní záujem zamestnávateľa

pred vlastným. Tento fakt by si mali majitelia a manažéri podnikov stále uvedomovať.

Človek je totižto bytosťou racionálnou, ale často aj emocionálnou a pudovou, a preto je

jeho riadenie mnohokrát náročnejšie, než riadenie iných zdrojov.

Podľa medzinárodných prieskumov audítorských a konzultačných spoločností, je

dokonca väčšina podvodov voči nejakej organizácii či podniku spáchaná vlastnými

zamestnancami. Spoločnosť KPMG uvádza tento podiel na 65 percent,1 prieskum

spoločnosti PWC na 56 percent v roku 2014 a na 46 percent v roku 20162. Aj keď dané

čísla nemusia byť presné, je zjavné, že riziko podvodu pre firmu nie len z vonkajšieho

okolia, ale aj z radu vlasných zamestnancov. Úlohou vedenia firmy je, tak ako všetky

ostatné, aj toto riziko analyzovať a minimalizovať.

Predkladaná bakalárska práca sa zaoberá základnými aspektami týkajúcimi sa

nežiadúceho konania zamestnancov zo zámerom získať finančné obohatenie alebo iné

vlastné výhody s vedomím, že úplne vyčerpať takúto obsiahlu tému nie je možné. Práca si

kladie za cieľ preskúmať problematiku aktivít zamestnancov, ktoré smerujú proti

hospodárskemu záujmu zamestnávateľa a predstaviť metódy, akými sa zamestnávateľ

môže týmto aktivitám brániť.

V prvej časti práce bude objasnený vzťah zamestnanca a zamestnávateľa a analýza

primárnych podnikových cieľov, ako predpoklad objasnenia hospodárskeho záujmu

zamestnávateľa. Zdôraznená bude úloha etiky v podnikaní a sociálna zodpovednosť

firmy. V druhej časti bude vysvetlené, akými aktivitami zamestnanci môžu konať voči

tomuto záujmu. Budú predostrené výsledky celosvetových štatistík skúmajúcich túto

oblasť a taktiež objasnenie príčin, ktoré k tomúto nežiadúcemu konaniu vedú.

1 KPMG. Global profiles of the fraudster [online]. Switzerland: KPMG International, © 2016, s. 8. [cit 22. 10. 2016]. Dostupné z: https://assets.kpmg.com/content/dam/kpmg/pdf/2016/05/profiles-of-the-fraudster.pdf2 PWC. Global Economic Crime Survey 2016 [online]. [cit 8. 1. 2017]. © 2016, s. 18. Dostupné z: http://www.pwc.com/gx/en/economic-crime-survey/pdf/GlobalEconomicCrimeSurvey2016.pdf

9.

V druhej časti predkladanej práce budú popísané možnosti zamestnávateľa

v obrane pred aktivitami, ktoré smerujú proti jeho hospodárskemu záujmu. Pretože

jediné akceptovateľné nežiadúce konanie je také, ku ktorému nedochádza, ako primárnu

zásadu bude práca predstavovať prevenciu. Predostrie možnosti zamestnávateľa, akými

môže výrazne znížiť, alebo úplne zamedziť tomuto nežiadúcemu konaniu z radov svojich

zamestnancov.

Ak preventívne opatrenia neboli dostatočné a zamestnanci objavia príležitosť, ako

sa na úkor spoločnosti obohatiť, je nutné vedieť toto nežiadúce konanie rozpoznať a včas

konať. V práci budú objasnené možné detekčné metódy a možnosti riešenia, ak k tomuto

konaniu dôjde.

Spoločnosti sa často stretávajú s hospodárskou kriminalitou. V približne

štyridsiatich percentách prípadov je páchateľom niekto z radov vlastných zamestnancov.3

Preto budú skúmané štatistické údaje pre Českú a Slovenskú republiku s cieľom overiť

alebo vyvrátiť tvrdenie, že hospodárska kriminalita je za posledné desaťročie na

vzostupe. V závere práce bude tento výskum zhodnotený.

3PWC. Global Economic Crime Survey 2016 [online]. [cit 8. 1. 2017]. © 2016, s. 18. Dostupné z: http://www.pwc.com/gx/en/economic-crime-survey/pdf/GlobalEconomicCrimeSurvey2016.pdf

10.

1. Analýza hospodárskeho záujmu zamestnávateľa

1.1. Vzťah zamestnávateľa a zamestnanca

Aby bolo možné skúmať aktivity zamestnancov, ktoré smerujú proti hospodárskemu

záujmu zamestnávateľa, je nutné najprv vysvetliť podstatu vzťahu medzi zamestná-

vateľom a jeho zamestnancami. Po uzatvorení pracovnej zmluvy začína dňom, ktorý je

v nej určený ako deň nástupu do práce, plynúť pracovnoprávny vzťah medzi

zamestnávateľom a zamestnancom. Nazýva sa pracovným pomerom. Tento vzťah na

Slovensku upravuje zákon č. 311/200 Zb. - Zákonník práce. Vymedzuje, kto môže byť

zamestnávateľom a kto zamestnancom, určuje ich vzájomné právne postavenie, práva

a povinnosti zúčastnených strán.

Zamestnávateľ je podľa zákona „právnická osoba alebo fyzická osoba, ktorá

zamestnáva aspoň jednu fyzickú osobu v pracovnoprávnom vzťahu, a ak to ustanovuje

osobitný predpis, aj v obdobných pracovných vzťahoch”4. Má právo na slobodný výber

zamestnancov.

Zamestnanec je „fyzická osoba, ktorá v pracovnoprávnych vzťahoch vykonáva pre

zamestnávateľa závislú prácu”5. Za závislú prácu sa považuje taká, kde je vzťah

nadriadenosti zamestnávateľa voči zamestnancovi, zamestnanec vykonáva prácu osobne

pre zamestnávateľa, podľa jeho pokynov a v ňom určenom čase.6

Dôležitý je hneď druhý článok v Zákonníku práce: „Výkon práv a povinností

vyplývajúcich z pracovnoprávnych vzťahov musí byť v súlade s dobrými mravmi; nikto

nesmie tieto práva a povinnosti zneužívať na škodu druhého účastníka pracovnoprávneho

vzťahu alebo spoluzamestnancov.”7

Medzi základné povinnosti zamestnanca patrí okrem iných aj pracovať

zodpovedne a riadne, dodržiavať právne predpisy, využívať pracovný čas na prácu,

zachovávať mlčanlivosť o skutočnostiach, o ktorých sa pri vykonávaní práce dozvedel

a ich vyzradenie iným osobám je proti záujmu zamestnávateľa, riadne hospodáriť

4 § 7 Zákonníka práce5 § 11 Zákonníka práce6 § 1 Zákonníka práce7 ČL. 2 Zákonníka práce

11.

so zverenými prostriedkami a majetkom a v neposlednom rade nekonať v rozpore

s oprávnenými záujmami zamestnávateľa.8

V prípade, keď je fyzická osoba podnikateľom, tak túto podnikateľskú činnosť

vykonáva sústavne, samostatne, vlastným menom a na vlastnú zodpovednosť za účelom

dosiahnutia zisku9. Je preto samozrejmé, že koná vždy vo vlastnom záujme. Riziko

plynúce z podnikania znáša sám. Fyzická osoba, ktorá je zamestnancom, však už

vykonáva činnosti plynúce z pracovnej zmluvy na náklady a zodpovednosť

zamestnávateľa a riziko, ako aj prípadný zisk prislúchajú zamestnávateľovi. Za vykonanú

prácu dostáva zamestnanec mzdu a iné odmeny finančného aj nefinančného charakteru.

V tomto prípade môže dochádzať k situáciám, že sa záujem zamestnanca rozchádza so

záujmom jeho zamestnávateľa.

Podľa údajov zverejnených tlačovou agentúrou SITA je prevažujúci prípad, keď je

zamestnávateľom právnická osoba10. Právnické osoby sú podľa zákona č. 40/1964 Zb.

združenia fyzických, alebo právnických osôb, účelové združenia majetku, jednotky

územnej samosprávy a všetky iné subjekty, o ktorých to ustanovuje zákon11. Právnickými

osobami, a teda aj možnými zamestnávateľmi je preto taktiež cirkev, štátne organizácie

a neziskové organizácie. Nasledujúci text sa preto zaoberá zamestnávateľmi, ktorí sú

právnickými osobami, aj napriek tomu, že mnohé princípy sú rovnaké v prípade

zamestnávateľa, ktorý je fyzickou osobou.

Za právnickú osobu v pracovnoprávnom vzťahu k zamestnancom jedná jej

štatutárny orgán, alebo osoby, ktoré majú k tomuto jednaniu na základe písomného

poverenia oprávnenie. Tým sa rozumie napríklad riaditeľ, vedúci personálneho

oddelenia, alebo iné poverené osoby.

8 § 81 Zákonníka práce9 § 2 Zákona o živnostenskom podnikaní10 Zamestnanosť na Slovensku sa vlani takmer nezmenila online . Zoznam.sk cit. 201 6-11-26 . Dostupný z

URL: <https://openiazoch.zoznam.sk/cl/142912/Zamestnanost-na-Slovensku-sa-vlani-takmer-nezmenila>11 § 18 Občianskeho zákonníka

12.

1.2. Podstata podniku a podnikania

Hlavným poslaním podniku je slúžiť všetkým, ktorí sú s jeho vývojom spätí, a to tým, že

vyrába a distribuuje výrobky, alebo poskytuje služby zákazníkom.12 Má svoje ciele, ktoré

sú zvyčajne odvodené od účelu, pre ktorý bol založený. Za všeobecný cieľ podnikania sa

považuje zvyšovanie hodnoty podniku. Súčasnou hodnotou podniku pritom v tomto

prípade rozumieme súčasnú hodnotu očakávaných budúcich ziskov. To znamená, že

podnik má hodnotu závislú od toho, aké zisky bude schopný v budúcnosti prinášať.

V prípade malých firiem, kde je spojené vlastníctvo a riadenie firmy, je jej vlastník

plne zainteresovaný na raste jej hodnoty tak, ako aj na maximalizácii zisku. Okrem tohto

často prevládajú aj iné ciele, ako je napríklad udržanie rodinnej tradície, alebo

zabezpečenie trvalej práce pre seba a členov svojej rodiny13.

Vo veľkých spoločnostiach spravidla dochádza k oddeleniu vlastníctva a riadenia.

Spoločnosť riadia platení manažéri, ktorí sú menovaní predstavenstvom firmy (volené na

valnej hromade – teda vlastníkmi). Vlastnícke právo tak vykonávajú manažéri, pretože

dostávajú takmer všetky právomoci pre rozhodovanie v spoločnosti.14 Otázne je, koho

ciele budú manažéri sledovať primárne – vlastníkove? Alebo svoje vlastné?

Zamestnancov podniku, či iných záujmových skupín? Týmito a ďalšími otázkami sa

zaoberá problematika označovaná ako „corporate governance“. Hovorí sa o štruktúre

moci v podniku, respektíve o probléme riadení a správe podniku. Všetci zástupcovia

záujmových skupín však popri sledovaní vlastných cieľov majú záujem na dlhodobej

existencii spoločnosti, aby prostredníctvom nej mohli napĺňať svoje ciele.

1.2.1. Hodnota spoločnosti obchodovanej na kapitálovom trhu

Z pohľadu investora ako vlastníka spoločnosti nie je jediné kritérium hodnoty iba

schopnosť spoločnosti prinášať budúce zisky, a ich časový priebeh. Investor musí taktiež

prihliadať na riziko, ktoré je s podnikaním spojené. Tieto kritériá sa prejavujú na cene

akcií, a preto u spoločností, ktoré sú obchodované na burze, je vhodné cieľové kritérium

12SYNEK, Miloslav a kol. Podniková ekonomika. 6., přeprac. a dopl. vyd. V Praze: C.H. Beck, 2015, s. 55.

13SYNEK, Miloslav a kol. Podniková ekonomika. 6., přeprac. a dopl. vyd. V Praze: C.H. Beck, 2015, s. 61.

14SYNEK, Miloslav a kol. Podniková ekonomika. 6., přeprac. a dopl. vyd. V Praze: C.H. Beck, 2015, s. 59.

13.

maximalizácia tržnej hodnoty akcií.15

Hodnotu akcií ovplyvňuje výkon spoločnosti a to, či je schopná pravidelne

vykazovať ziskovosť. Ďalšími významnými faktormi sú aj dividendová politika

spoločnosti, miera zadĺženosti a už spomínaná rizikovosť16. Na tomto mieste je potrebné

upozorniť na fakt, že na cenu akcií má významný vplyv aj vnímanie spoločnosti širokou

verejnosťou. Dlhé roky je známy prípad auditorskej spoločnosti Enron, keď po

prepuknutí informácií o manipulácii účtového výkazníctva a používaní špeciálne

zriadených subjektov za účelom krytia miliardových dlhov, nakoniec spadli hodnoty jej

akcií, čo neskôr viedlo k úplnému zrúteniu.17 Nedávnym prípadom, ktorý mal veľký

dopad na ceny akcií, bol škandál spoločnosti Volkswagen. Po zverejnení správy, že došlo k

manipulácii emisných kontrolných testov, klesla hodnota akcií až o štvrtinu svojej ceny.18

1.2.2. Ukazovatele EVA a EMA

Pre priblíženie správneho vyjadrenia podnikateľského cieľa - zvyšovania hodnoty

spoločnosti pre jej vlastníkov, boli vytvorené ukazovatele MVA a EVA. Ukazovateľ MVA

(z anglic-kého market value added) je cieľové kritérium vhodné pre spoločnosti, ktoré

majú svoje akcie obchodované na kapitálovom trhu. Vyjadruje tržnú pridanú hodnotu,

teda zmenu hodnoty akcií. MVA sa zvyšuje v prípade, keď sa hodnota firmy zvýši viac, než

sa do nej investovalo. Vypočíta sa ako rozdiel medzi tržnou a nominálnou cenou všetkých

akcií.19

Ekonomická pridaná hodnota – EVA (economic value added) sa používa ako

takzvaná ekonomická škála výkonnosti. Spočíta sa ako rozdiel prevádzkového

hospodárskeho výsledku po zdanení a nákladmi na podnikový kapitál.20 Základnou

myšlienkou je, že investícia musí vlastníkom prinášať vyššiu hodnotu, než tvorili ich

náklady na kapitál. Do tohoto modelu vstupuju okrem účtovných nákladov taktiež

15KISLINGEROVÁ, Eva a kol. Manažerské finance. 3. vyd. V Praze: C.H. Beck, 2010, s. 44.

16SYNEK, Miloslav a kol. Podniková ekonomika. 6., přeprac. a dopl. vyd. V Praze: C.H. Beck, 2015, s. 57.

17 Enron The real Scandal [online]. The Economist. cit. 201 6-12-18 . Dostupný z URL: <http://www.economist.com/node/940091>

18 Wolkswagen AG shares plummet after admitting it cheated on emission tests [online]. Financial Post. cit. 2017-1-30 . Dostupný z URL: <http://business.financialpost.com/news/transportation/volkswagen-ag-shares-drop-22-after-admitting-it-cheated-on-emission-tests>

19SYNEK, Miloslav a kol. Podniková ekonomika. 6., přeprac. a dopl. vyd. V Praze: C.H. Beck, 2015, s. 62.

20SYNEK, Miloslav a kol. Podniková ekonomika. 6., přeprac. a dopl. vyd. V Praze: C.H. Beck, 2015, s. 63.

14.

náklady ekonomické, teda náklady na ušlú príležitosť. Tým, že sa inej príležitosti

vzdávajú, budú požadovať aspoň rovnakú výnosnosť v danej spoločnosti. Ak by bola

ekonomická pridaná hodnota záporná, dochádza k ničeniu ekonomického kapitálu

a znamená to, že investori mohli svoje finančné zdroje vložiť inde a dosiahli by vyššieho

zisku. 21

1.2.3. Princíp efektivity podniku

Každý podnik má k dispozícii obmedzené zdroje, preto je nutné, aby ich vedel efektívne

využívať. V trhovej ekonomike sa za základné princípy efektivity chovania podniku

považujú princípy hospodárnosti a rentability. Za ostatné princípy podniku sa priraďujú

princíp autonómie, princíp finančnej rovnováhy, princíp zárobkový a princíp súkromného

vlastníctva.22 Čo môžu zamestnanci svojím konaním do vysokej miery ovplyvňovať, je

práve hospodárnosť a rentabilita.

Hospodárnosť sa všeobecne meria podielom hodnoty výstupu k hodnote vstupu.

V podniku produkujúcom výrobky, alebo poskytujúcom služby, sa pre jej meranie často

používa v prevrátenom pomere, ako ukazovateľ halierovej nákladovosti (koeficient

nákladovosti). Spočíta sa podielom nákladov k výnosom. Už z tohto vzťahu je zrejmé, že

pre zvyšovanie hospodárnosti je prospešné znižovanie nákladov, a naopak, zvýšené

náklady hospodárnosť znižujú. Netreba ale zabúdať na druhý člen podielu – výnosy. Ich

zvyšovanie pri rovnakej hodnote nákladov vedie k zvýšeniu efektivity, a naopak, zníženie

výnosov pri zachovaní rovnakej hodnoty nákladov, vedie k zníženiu efektivity.

Hospodárnosť môžeme teda charakterizovať ako snahu o minimalizáciu nákladov

potrebných na dosiahnutie maxima úžitku.

Rentabilita vyjadruje, ako sa kapitál vložený do podnikania zúročil. Pre výpočet

jednotlivých ukazovateľov rentability sa do pomeru dáva zisk ku kapitálu. Pre túto prácu

nie je podstatné uvádzať všetky variácie, pretože ich spoločným rysom je, že vyšší zisk

smeruje k vyššej rentabilite. Na tomto mieste je potrebné dodať, že vyššia hospodárnosť

podporuje vyššiu rentabilitu, nejedná sa však o jediný faktor. Rentabilita je silne

ovplyvnená trhovými podmienkami, ako napríklad cenami vyrobených statkov

21KISLINGEROVÁ, Eva a kol. Manažerské finance. 3. vyd. V Praze: C.H. Beck, 2010, s. 46.

22SYNEK, Miloslav a kol. Podniková ekonomika. 6., přeprac. a dopl. vyd. V Praze: C.H. Beck, 2015, s. 51.

15.

a poskytnutých služieb.23

Za efektívne hospodáriace podniky sa považujú tie, ktoré zväčšujú bohatstvo

svojich vlastníkov. To sa v dnešnej hospodárskej praxi najčastejšie vyjadruje

ukazovateľmi EMA a EVA, ktoré boli spomínané v predchádzajúcom texte.

1.2.4. Neziskové organizácie

Je potrebné neopomenúť, že okrem právnických osôb, ktoré sú založené za účelom

podnikať a vytvárať zisk, môže byť zamestnávateľom aj iná právnická osoba. Zákon

č. 213/1997 Zb. definuje neziskovú organizáciu nasledovne: „Nezisková organizácia je

právnická osoba založená podľa tohto zákona, ktorá poskytuje všeobecne prospešné služby

za vopred určených a pre všetkých používateľov rovnakých podmienok a ktorej zisk sa

nesmie použiť v prospech zakladateľov, členov orgánov ani jej zamestnancov, ale sa musí

použiť v celom rozsahu na zabezpečenie všeobecne prospešných služieb.“24

Nezisková organizácia môže byť založená okrem fyzickej a právnickej osoby

taktiež štátom. Radia sa medzi ne hlavne rozpočtové organizácie, ktoré sú financované

výhradne zo štátneho alebo obecného rozpočtu, príspevkové organizácie, kde

nedostačujúce vlastné finančné zdroje kompenzuje štát alebo obec, a taktiež občianske

združenia a nadácie.

Tieto organizácie nemajú charakter podniku v trhovom hospodárstve, pretože ich

cieľom nie je maximalizácia ich hodnoty, ani zisku. Nemá preto zmysel sledovať ich

rentabilitu. To ale nevylučuje fakt, že je v ich záujme dodržiavať princíp hodpodárnosti.

Nehospodárnosť môže v konečnom dôsledku narušiť ich finančnú stabilitu – v prípade

organizácií, ktoré nie sú rozpočtové, ani príspevkové. Preto je pre zaručenie schopnosti

dlhodobej existencie v hospodárskom záujme danej organizácie, aby bola hospodárna.

Pre organizácie, ktoré sú vysokým podielom závislé na financovaní sponzorskými

darmi, alebo členskými príspevkami, hrá významnú (dokonca až existenčne) úlohu to,

ako sú vnímané okolím. Ak na svoje okolie organizácia nepôsobí dostatočne

dôveryhodne, alebo eticky, môže o tieto zdroje prísť a dostať sa do problémov. Dôraz na

spoločenskú zodpovednosť, morálne zásady a etiku zamestnancov je preto v týchto

23SYNEK, Miloslav a kol. Podniková ekonomika. 6., přeprac. a dopl. vyd. V Praze: C.H. Beck, 2015, s. 51.

24 § 2 Zákona o neziskových organizáciách

16.

organizáciách neopomenuteľný.

1.3. Spoločenská zodpovednosť a etika v podnikaní

Žiaden podnik alebo organizácia neexistuje izolovane, je vždy obklopený vonkajším

svetom, teda svojím okolím. Vplyv okolia na podnik je veľmi silný, najviac je výrazný

vplyv sociálneho okolia.

Spoločenská zodpovednosť firiem obnáša dobrovoľné zahrnutie sociálnych

a ekologických aspektov do každodenných operácií podniku. Nejedná sa o žiaden

predpis, ale o zodpovedný a etický prístup k okoliu.25V ideálnom prípade by každá

činnosť podniku mala byť prospešná ako pre neho, tak aj pre spoločnosť, ale v realite je

potrebné prevažne nachádzať kompromisy medzi ekonomickou racionalitou a sociálnou

zodpovednosťou.26

Spoločenská zodpovednosť znamená aj rešpektovanie hodnôt a očakávní celej

spoločnosti. Či už sa jedná o zákazníkov, ktorí požadujú kvalitu nakupovaných výrobkov

a služieb, alebo ľudí žijúcich v blízkosti, ktorí chcú vedieť, že sa podnik chová ekologicky,

alebo zamestnanci, ktorí chcú pracovať pre spoľahlivého zamestnávateľa.27

Reputácia firmy je celkový úsudok o organizácii, ktorý majú jej interné a externé

zainteresované strany. Odvíja sa od všetkých aktivít a ich dôsledkov z minulosti a taktiež

od očakávaného budúceho chovania.28 Ak je reputácia poškodená, môže to mať na firmu

negatívny účinok. Stratégia spoločenskej zodpovednosti ako získanie konkurenčnej

výhody by preto mala napomáhať k vytváraniu hodnôt a princípov celého podniku.

Etika podnikania, v mnohých podnikoch a spoločnostiach formálne

inštitualizovaná do formy etického kódexu, má taktiež svoje odpostatnené

a nezastupiteľné miesto. Všeobecne etika súvisí s morálnymi úsudkami, posudzovaním

postojov a správania a často navrhuje riešenia morálnych konfliktov.29 Za etiku

25 PRSKAVCOVÁ, Martina a kol.: Společenská odpovědnost firem, lidský kapitál, rovné příležitosti a environmentální management s využitím zahraničních zkušeností. 1. vyd. Liberec: Technická univerzita v Liberci, 2008, s. 9.

26 SYNEK, Miloslav a kol. Podniková ekonomika. 6., přeprac. a dopl. vyd. V Praze: C.H. Beck, 2015, s. 14.

27 DVOŘÁKOVÁ, Zuzana a kol.: Řízení lidských zdrojů. 1. vyd. Praha: C. H. Beck, 2012, s. 407.28 GOTTSCHALK, Petter. Corporate social responsibility, governance and corporate reputation [online].

Hackensack, N.J.: World Scientific, ©2011 [cit. 2017-03-02]. s. 28. Dostupné z: http://site.ebrary.com/lib/natl/Doc?id=10493514.

29 PUTNOVÁ, Anna, SEKNIČKA, Pavel: Etické řízení ve firmě. 1. vyd. Praha: Grada Publishing, 2007, str. 36

17.

v podnikaní, respektíve „podnikateľskú etiku“ potom považujeme primerané chovanie

subjektu v oblastiach, na ktoré má pri svojom fungovaní dosah. Ide o snahu nájsť

odpovede na otázky, či sú konkrétne podnikateľské aktivity a praktiky morálne

prijateľné.30 Posiľňovanie etických princípov v podniku je taktiež vnímané ako vhodná

prevencia pred nežiadúcim chovaním a zamestnancov.31 Fakt, že stále mnoho manažérov

je presvedčených, že neetické chovanie je v poriadku, pokiaľ z toho podnik profituje, je

vysoko znepokojujúci.32

1.4. Riziko, že zamestnanci budú konať proti záujmu

zamestnávateľa

V predchádzajúcich častiach tejto kapitoly boli popísané základné aspekty, ktoré

ovplyvňujú hospodársky záujem zamestnávateľa s prihliadnutím na jeho primárny cieľ,

ktorým je buď zvyšovanie hodnoty podniku, alebo stabilita a funkčnosť neziskovej

organizácie. V zhrnutí sa hlavné hospodárske záujmy dajú popísať ako efektívne

využívanie vlastných zdrojov. Tým sú myslené ako všetky náklady k dosiahnutiu zisku,

zaisteniu podnikových funkcií a v neposlednom rade náklady ľudskej práce.

V hospodárskom záujme zamestnávateľa je taktiež zvyšovanie reputácie podnikov

a organizácií, teda ako sú vnímané širokou verejnosťou. To z dôvodu, že aj reputácia

podniku ovplyňuje jednak priamo jeho hodnotu (v prípade, že je obchodovaný na

kapitálových trhoch), tak aj jeho konkurenčnú výhodu či nevýhodu, a teda jeho hodnotu

v podobe budúcich ziskov.

Podnik, alebo organizácia očakáva od svojich zamestnancov také chovanie, ktoré

bude všetky tieto jeho záujmy podporovať. Zamenstnávateľ má po prijatí zamestnanca

tendenciu ho automaticky považovať za dôveryhodného a svedomitého.33Netreba však

zabúdať na to, že ľudia sú komplexné bytosti a preto ich riadeniu je potrebné prikladať

patričný význam. V riadení ľudských zdrojov neexistujú žiadne vzorce ani poučky.

Jediným zdrojom sú súbory zásad, postupov a politík, ktoré sú v personálnej praxi

30 PUTNOVÁ, Anna, SEKNIČKA, Pavel: Etické řízení ve firmě. 1. vyd. Praha: Grada Publishing, 2007, str. 41. 31 KOLETAR, Joseph W. Rethinking risk: how companies sabotage themselves and what they must do

differently. New York: American Management Association, 2010, s. 47.32 SLÁMEČKA, Vladimír: Manažerská etika. 1. vyd. Praha: Česká technika - nakladatelství ČVUT, 2012, s. 94.33 KOLETAR, Joseph W. Rethinking risk: how companies sabotage themselves and what they must do

differently. New York: American Management Association, 2010, s. 27.

18.

uplatňované tými najúspešnejšími podnikmi.34

Je dôležité vnímať všetky podnikové aktivity a funkcie aj z pohľadu manažmentu

rizík rovnako. To platí aj pri vedení zamestnancov. To, že sa zamestnanci nebudú chovať

v súlade s hospodárskym záujmom zamestnávateľa, je jedno z výrazných rizík

podnikania. Je potrebné si ho uvedomovať a pracovať s ním ako so všetkými ostatnými

rizikami. Nastaviť preventívne a kontrolné mechanizmy a stále ich vyhodnocovať

a prispôsobovať zmeneným podmienkam.35

Najdôležitejšie otázky pri skúmaní týchto rizík z pohľadu zamestnávateľa by mali

znieť nasledovne: „Mám hodnotný majetok, ktorý by lákal ku krádeži? Sú niektorí

zamestnanci zodpovední za peniaze, alebo majetok úplne bez dozoru? Majú zamestnanci

príliš blízke vzťahy s dodávateľmi? Mám obchodné tajomstvo, za ktoré by konkurencia bola

ochotná zaplatiť?“36 Po zodpovedaní týchto a ďalších podobných otázok je už

jednoduchšie vyčísliť, aké veľké škody zamestnávateľovi hrozia, ak by sa niektorí zo

zamestnancov rozhodli obohatiť na jeho úkor.

34 DVOŘÁKOVÁ, Zuzana a kol.: Řízení lidských zdrojů. 1. vyd. Praha: C. H. Beck, 2012, s. 4.35 KOLETAR, Joseph W. Rethinking risk: how companies sabotage themselves and what they must do

differently. New York: American Management Association, 2010, s. 46.36 GOTTSCHALK, Petter. White-collar criminals: theoretical and managerial perspectives of financial

crime [online]. Hauppauge, N.Y.: Nova Science, 2010. s. 26. Criminal justice, law enforcement and corrections [cit. 2017-04-15]. Dostupné z: http://site.ebrary.com/lib/natl/Doc?id=10681111.

19.

2. Analýza aktivít zamestnancov smerujúcich proti

hospodárskemu záujmu zamestnávateľa

V predchádzajúcej kapitole bola rozobraná podstata hospodárskeho záujmu podnikov

a iných organizácií, teda väčšiny zamestnávateľov. Konanie zamestnancov, ktoré smeruje

proti zamestnávateľovým záujmom, môže nadobúdať nasledujúce podoby:

• trestné činy v zmysle trestného zákona,

• priestupky v zmysle zákona a iné správne delikty,

• občiansko-právne a obchodno-právne delikty,

• porušenie pracovnej kázne podľa zákonníka práce,

• ostatné spoločensky nežiadúce javy so škodlivými dôsledkami, ktoré sa nedajú

kvalifikovať ako protiprávne.

Ako je vidieť, aktivity zamestnancov smerujúce proti hospodárskemu záujmu

spadajú podľa zákonných vymedzení do rôznych skupín a venujú sa im rozdielne oblasti

práva. Taktiež majú iné výšky dopadov na zamestnávateľa. Rozdiel je viditeľný už len

v porovnaní aktivít ako sledovanie zábavných internetových stránok počas pracovnej

doby a preposlaním všetkých finančných prostriedkov z účtu zamestnávateľa na vlastný.

Oba príklady sú v rozpore so záujmom podniku, vo svojej podstate sú však úplne odlišné.

2.1. Príčiny konania zamestnancov proti záujmom zamestnávateľa

Záleží na osobnostných predpokladoch každého človeka, či sa dopustí podvodu, krádeže,

či iných aktivít v rozpore so záujmom svojho zamestnávateľa, alebo nie, respektíve za

akých podmienok sa takéhoto konania dopustí. Medzi pohnútkami v prípadoch, keď

zamestnanec jedná pre vlastné obohatenie sa, nie je nikdy jedna samostatná príčina, ale

súznenie viacerých faktorov.37

37Padgett, S. (2014) Profiling the Fraudster: Removing the Mask to Prevent and Detect Fraud, John Wiley & Sons, Inc, Hoboken, NJ, USA. SBN: 9781118871041 s. 44.

20.

Mot ív

Je ťažko predstaviteľné, aby niekto vedome a úmyselne páchal trestný čin, či inú škodlivú

aktivitu bez motívu. Motiváciou k takémuto konaniu je buď tlak na zamestnanca, alebo

jeho lakomosť. Motivácia sa v čase mení a človek, ktorý by za normálnych okolností

ničoho protiprávneho nedopustil, napríklad kvôli strachu z odhalenia, môže svoj úsudok

pod nátlakom rýchlo zmeniť. Tlak je vyvolaný buď finančnou tiesňou zamestnanca, alebo

očakávaniami, aby splnil stanovené ciele (výsledkom je napríklad falšovanie výkazov

spoločnosti).

Príležitosť

Je jednoduché konať proti záujmu v spoločnosti, kde sú kontrolné mechanizmy

nastavené slabo, alebo nefungujú takmer vôbec. Zamestnanec je buď čestný, alebo

nečestný, alebo (ako väčšina populácie) niekde v šedej zóne medzi tým. Nie náhodou

existuje známe heslo “príležitosť robí zlodeja”.

Racionalizácia

Dôležité je, do akej miery si zamestnanec dokáže svoje chovanie odôvodniť. Ak

nadobudne pocit, že dané konanie je vlastne bežné a neškodné, môže svoj postoj k nemu

prehodnotiť. Napomáha tomu, ak sa v jeho okolí žartuje s používaním eufemizmov,

napríklad ako „kreatívne účtovníctvo“, či „finančné inžinierstvo” v prípade manipulácie

s účtovnými výkazmi alebo „pôžička na dobu neurčitú“ v prípade krádeže finančných

prostriedkov. Zamestnanec môže mať takisto pocit nedocenenia alebo vykorisťovania

zamestnávateľom, a konanie s výsledkom vlastného finančného ohodnotenia si zdôvodní

tým, že si jeho odvetu zamestnávateľ zaslúži.

Motív a racionalizácia sú vnútornými faktormi ovplyvňujúcimi rozhodovanie

zamestnanca. Je možné na nich iba čiastočne vplývať vonkajšími stimulmi, ako. Preto sa

zamestnávateľ musí snažiť poskytovať v čo najmenšej miere vhodné príležitosti pre

nežiadúce konanie. To znamená navrhnúť systém kontrôl, ktoré budú mať za cieľ chrániť

zamestnávateľov záujem.

21.

2.2. Predstavenie organizácie ACFE

ACFE (Association of Certified Fraud Examiners) je nezisková organizácia združujúca

certifikovaných vyšetrovateľov podvodov. Jej jediným cieľom je boj proti hospodárskej

kriminalite, zneužívaniu majetku a podvodom. Ponúka vzdelávacie aktivity pre auditorov

a možnosť certifikácie. Každoročne vydáva podrobnú správu o prípadoch, kde páchateľ

zneužitil svojho zamestnania pre vlastné obohatenie sa (The Report to the Nation on

Occupational Fraud and Abuse)38.

Podklady pre správu za rok 2016 boli zozbierané z 2 410 uzavretých prípadov

z celého sveta, ktoré členovia ACFE vyšetrovali. Vo všetkých prípadoch bol páchateľ

identifikovaný a bol zamestnancom alebo členom vedenia danej spoločnosti. Vďaka

zozbieraniu týchto informácií je možné podrobnejšie sledovať, kto prevažne tieto aktivity

pácha, ako dlho aktivita trvá, akým spôsobom je odhalený a ostatné aspekty. O výsledky

tohto výskumu sa opierajú štatistické údaje spomínané v tejto kapitole.

2.3. „Occupational fraud and abuse“ - členenie podľa ACFE

Anglický termín pre podvod - fraud väčšinou zahŕňa aktivity ako krádež, korupcia,

spiknutie, spreneveru, pranie peňazí, úplatkárstvo alebo vydieranie. Termín occupational

fraud and abuse podľa definície medzinárodnej Asociácie certifikovaných vyšetrovateľov

podvodov (ACFE) súhrnne nazýva “využitie vlastného zamestnania pre osobné

obohatenie prostredníctvom zámerného nesprávneho využitia alebo zneužitia

prostriedkov alebo majetku organizácie”39.

V širšom slova zmysle sú, prevažne v cudzojazyčnej, literatúre brané ako

zamestnanecký podvod aktivity ako zneužitie majetku spoločnosti, všetky formy

korupcie, manipulácie s údajmi v účtovných výkazoch spoločnosti. Dopúšťať sa ho môžu

ako radoví zamestnanci, tak vedenie a členovia orgánov spoločnosti.

Aktivity, ktorých sa zamestnanci dopúšťajú, a ktoré smerujú proti hospodárskemu

záujmu ich zamestnávateľa, sú rozdeľované do troch kategórií. Tieto kategórie sa líšia

častosťou výskytu, veľkosťou škody a pohnútkami páchateľa. Vždy závisí na podmienkach

38 http://www.acfe.com/39Association of Certified Fraud Examiners – Fraud 101. Association of Certified Fraud Examiners. [online]. © 2017 [cit. 2017-01-03]. Dostupné z: http://www.acfe.com/fraud-101.aspx

22.

v konkrétnej spoločnosti, k akým konkrétnym aktivitám v nej môže dochádzať. Medzi

aktivitami zamestnancov proti hospodárskemu záujmu zamestnávateľa v najväčšej

miere, až v 85 percentách prípadov, sa jedná o spreneveru majetku40. V nasledujúcom

texte bude podaný stručný prehľad o troch základých typoch týchto nežiadúcich aktivít,

ich zoskupenie do kategórií a typický spôsob ich prevedenia.

2.3.1. Sprenevera majetku

Podvody s fakturáciou

Zamestnanec účelovo vytvorí spoločnosť, ktorá existuje iba formálne, s cieľom

podviesť svojho zamestnávateľa. Táto novovzniknutá spoločnosť (nemusí byť priamo

vedená na zamestnanca, ale napríklad na jeho komplica) navonok pôsobí ako každá iná -

je zapísaná v registroch spoločností, má bankový účet a adresu.

Zamestnanec sa postará o to, aby bola táto spoločnosť pridaná do zoznamu

schválených dodávateľov spoločnosti. Potom zariadi, aby faktúra za fiktívne služby (pri

fiktívnych produktoch by bolo riziko odhalenia vyššie) bola schválená a vyplatená na účet

účelovo zriadenej spoločnosti. Na tejto schéme podvodu sa môže podieľať viacero

zamestnancov, ktorí sa vopred dohodli, ale v prípade, že v spoločnosti za príjem aj

úhradu faktúr zodpovedá len jeden zamestnanec, dokáže celú akciu vykonať sám.

Krádež majetkuAko už bolo spomenuté, je to jedna z najčastejšie sa vyskytujúcich aktivít

zamestnancov, ktoré zamestnávateľa poškodzujú. Spadá sem priama krádež peňazí z

pokladne alebo trezoru, a taktiež krádež hmotného majetku a zásob. Najjednoduchší

prípad je, že zamestnanec ukradne určitý predmet pre vlastnú potrebu, alebo na

následné speňaženie predajom.

Preplácanie výdajovZamestnanec si okrem reálnych výdajov, spojených napríklad so služobnou cestou,

necháva preplatiť výdaje, ktoré s cestou nesúviseli, alebo k nim vôbec nedošlo. Okrem

40ACFE. Report to the nations on occupational fraud and abuse: 2016 Global fraud study [online]. Austin: Association of Certified Fraud Examiners, © 2014, strana 12.[cit 18.12.2016]. Dostupné z: https://www.acfe.com/rttn/docs/2014-report-to-nations.pdf

23.

nárokovania na preplatenie výdajov, na ktoré zamestnanec nemá nárok, dochádza takisto

k predkladaniu falošných faktúr zamestnancom, alebo upravovaniu čiastky uvedenej na

predkladanej faktúre, teda falšovaniu dokumentov.

Krátenie pri predaji Zamestnanec na pozícii predavača pri priamom hotovostnom predaji predá službu

alebo tovar a túto transakciu nezaznamená do účtovníctva. Peniaze si ponechá.

Náročnejšie na odhalenie je zatajenie predaja služby, keďže pravidelné inventúry tovaru

môžu odhaliť nárast chýbajúcich položiek.

Prepis bankových účtov

Zamestnanec s prístupom k zmene databázových údajov prepíše údaje dodávateľa

spoločnosti, a tým sa vyplatením faktúr dodávateľa pošlú peniaze na ním zadaný účet. V

systéme môže následne údaj zmeniť na pôvodný, takže nasledujúca platba už smeruje

znova dodávateľovi. Pri častých menších platbách dodávateľom sa tým oddiaľuje

odhalenie podvodu.

Takzvané “mŕtve duše”

Zamestnanec, ktorý má na starosti mzdovú agendu, vytvorí fiktívneho

zamestnanca, za ktorého si nechá posielať výplatu. Do tohto druhu podvodu môže byť

zapojených viac zamestnancov z oddelenia ľudských zdrojov a mzdovej účtarne.

Navyšovanie odpracovaných hodín

Zamestnanec si vykáže viac odpracovaných hodín, než je skutočnosť. V prípade, že

sa v práci používajú čipové karty, za zamestnanca “odpípne” kartu iný zamestnanec, ktorý

sa v daný deň zdržal v práci dlhšie. Ak sa tento postup aplikuje pravidelne v malých

dávkach, na prvý pohľad sa dáta o dochádzke zamestnancov nemusia zdať podozrivé

a zamestnanec je schopný si po malých čiastkach navýšiť príjem o čiastky, ktoré mu za

jeho odpracovanný čas neprislúchajú.

24.

2.3.2. Manipulácia s finančnými výkazmi a inými dokumentami

Druhá kategória zahŕňa manipuláciu s finančnými výkazmi. Patrí sem hlavne nesprávne

vykazovanie príjmov a výdajov, uvádzanie nesprávnej hodnoty majetku a maskovanie

neautorizovaných transakcií. Častým dôvodom upravovania finančných výkazov býva

motivácia manažérov vyššími odmenami za dosiahnutie priaznivých výsledkov

hospodárenia.

Manipulácia s časovou príslušnosťou nákladov a výnosov

So zámerom umelo navýšiť hodnotu zisku v danom účtovom období sa pozdrží

evidovanie nákladov, alebo urýchli evidovanie výnosov. To sa docieli tak, že faktúry, ktoré

spoločnosť obdrží, účtovná jednotka neeviduje v systéme hneď keď prídu, ale až

v nasledujúcom účtovacom období. To môže byť za normálnych okolností spôsobené

neskorším doručním poštou, preto sa tento prípad nedá vždy určiť jednoznačne.

Pre skoršie evidovanie výnosov sa používa zaslanie tovaru spolu s faktúrou ešte

než si ho zákazník vyžiadal. V iných prípadoch sa vystaví iba faktúra (a zavedie do

účtovníctva). Pre potrebu zatajenia takéhoto postupu sa pošle na nesprávnu adresu,

odkiaľ sa následne vráti, avšak už v inom účtovnom období.

Nepravdivý životopis a referencie

Uchádzač o zamestnanie uvedie vo svojom profesnom životopise nepravdivé

údaje, alebo klamlivo nadsadí úroveň svojich znalostí, s cieľom dostať sa na ponúkanú

pozíciu. Na prvý pohľad to mnohým môže pripadať ako málo závažný problém, no ak sa

takýto človek dostane na pozíciu, kde sú požadované znalosti a skúsenosti nutné pre

odvedenie dobrej práce, na spoločnosť to môže mať zdrvujúci dopad.

2.3.3 Korupcia a úplatkárstvo

Slovo korupcia je často spájané s úpatkami pre verejných činiteľov a štátnych

zamestnancov. Transparency International korupciu definuje ako „zneužitie zverenej

moci pre vlastné obohatenie“.41 Úplatkárstvo je na druhú stranu častejšie spájané so

41 http://www.transparency.org/what-is-corruption/

25.

súkromným sektorom. Úplatkom je pritom myslené niečo hodnotné, nemusí byť len v

peňažnej forme, teda aj drahé dary, alebo zorganizovanie zábavných večierkov môžu

predstavovať úplatky, keď sú poskytnuté za účelom ovplyvnenia transakcie.

Úplatkárstvo

Zamestnanec príjme alebo poskytne úplatok výmenou za porušenie pracovnej

povinnosti vyplývajúcej zo zamestnania výmenou za výhodu, na ktorú by inak uplácajúca

osoba nemala nárok. Zaujímavý výsledok predkladá prieskum spoločnosti Ernst & Young

z roku 2012, kde bola výrazná medzera vo vnímaní úplatkárstva vo vlastnom sektore. Z

3459 respondentov z radov zamestnancov veľkých spoločností 57 percent sa domnieva,

že úpatkárstvo je v ich krajine bežné, ale iba 26 percent má pocit, že je bežné v sektore, v

ktorom pracujú42.

Nepriama korupcia

Zamestnanec príjme, poskytne alebo prisľúbi úplatok za ovplyvnenie výkonu inej

osoby. Môže ísť napríklad o prípad, keď osoba ponúka úplatok výmenou za ovplyvnenie

pracovníka úradu, aby bolo prednostne vybavené náležité povolenie.

Manipulácia výberových konaní

Existuje viacero spôsobov, ako je možné zmanipulovať výberové konanie.

Typickým je napríklad dohoda s konkrétnym preferovaným dodávateľom, že víťazom

výberového konania bude práve on (typicky za finančnú odmenu, alebo inú výhodu).

Pred jeho zahájením sa do zadania zanesú konkrétne špecifikácie a požiadavky tak, aby

ich mohol spĺňať iba tento vybraný dodávateľ.

Zneužívanie tajných informácií

Zamestnanec vynesie mimo spoločnosť kritickú informáciu a tým jej spôsobí

škodu. Príkladom je, keď oznámi zámer spoločnosti strategickému subjektu a ten má

42EYGM Limited. Navigating today’s complex business risks: Europe, Middle East, India and Africa Fraud Survey 2013 [online]. [cit 8.1.2017]. © 2013, strana 16. Dostupné z: http://www.ey.com/Publication/vwLUAssets/Navigating_todays_complex_business_risks/$FILE/Navigating_todays_complex_business_risks.pdf

26.

následne voči spoločnosti výhodnú vyjednávaciu pozíciu.

2.4. Výška škody spôsobená zamestnávateľovi

Je veľmi obtiažne zmerať dopad a vyčísliť škody popísaných zamestnaneckých aktivít pre

podniky a organizácie všeobecne. Hlavnou podstatou týchto aktivít je, že zamestnanci,

ktorí sa ich dopúšťajú, jednajú úmyselne a snažia sa svoje konanie zároveň zamaskovať,

aby nebolo odhalené, alebo z neho mohli profitovať čo najdlhšie. Výskumy a štatistiky sa

zaoberajú predovšetkým informáciami z prípadov, ktoré boli odhalené. Predpokladá sa,

že väčšina prípadov ostane nepovšimnutá a aj keď sa nežiadúce, alebo podvodné

jednanie odhalí, nemusí byť ohlásené polícii a úradom.

Uvádza sa, že neohlásených je až štyridsať percent všetkýh odhalených prípadov

zamestnaneckých aktivít, ktoré poškodzujú zamestnávateľa.43 Dôvodom je ako náročnosť

dokazovania, tak aj napríklad to, že spoločnosť, ktorá sa stane obeťou podvodu z radu

svojích zamestnancov, nechce riskovať stratu hodnovernosti. Taktiež nie je možné vo

všetkých prípadoch podozrenia s určitosťou určiť, či išlo o úmysel, alebo nedbalosť.

Aj napriek tomu, že štatistiky nemusia dávať presný obraz, nie je pochýb, že

problém zamestnancov konajúcich proti hospodárskemu záujmu zamestnávateľa je

v organizáciách bežný a môže spôsobovovať vysoké škody. Odhaduje sa, že priemerná

strata, ktorú spoločnosť krádežami, podvodmi a inými nežiadúcimi zamestnaneckými

aktivitami utrpí, sa pohybuje medzi dvoma až piatimi percentami z ročného obratu44.

Podľa výsledkov celosvetovej štúdie ACFE45, v ktorej bolo analyzovaných 2 410

odhalených a uzavretých prípadov podvodov a zneužití z radov zamestnancov, bola

priemerná strata spoločnosti vo výške 3,8 milióna Kč.

43GILES, Steve. Managing fraud risk: a practical guide for directors and managers. 1. vydanie Chichester, West Sussex: Wiley, 2013, s. 52. ISBN 978-0470979457.44GILES, Steve. Managing fraud risk: a practical guide for directors and managers. 1 .vydanie Chichester, West Sussex: Wiley, 2013, s. 52. ISBN 978-0470979457.45ACFE. Report to the nations on occupational fraud and abuse: 2016 Global fraud study [online]. Austin: Association of Certified Fraud Examiners, © 2016, strana 9.[cit 18.12.2016]. Dostupné z: https://s3-us-west-2.amazonaws.com/acfepublic/2016-report-to-the-nations.pdf

27.

2.5. Profil typického páchateľa

Z prieskumov spoločností KPMG46 a PWC47 sa dajú zhrnúť nasledovné poznatky:

• Páchateľ je typicky vysokoškolsky vzdelaný muž.

• Väčšina páchateľov je vo veku medzi 35 a 55 rokov.

• Muži páchajú podvody a zneužitia s priemerne dvojnásobnou hodnotou straty pre

spoločnosti, než keď páchajú podvody ženy.

• Straty z podvodov spáchaných pracovníkom na manažérskej pozícii sú v priemere

dvakrát väčšie než straty spôsobené podvodom radových zamestnancov.

• Radoví zamestnanci častejšie páchajú spreneveru majetku a zamestnanci na

manažérskych pozíciách a vo výkonných funkciách sú zodpovední za väčšinu

podvodov vo finančných výkazoch.

• V polovici prípadov jedná zamestnanec sám, v 20 % prípadov spolupracuje

skupina zamestnancov a v 30 % prípadov spolupracuje zamestnanec, alebo

viacerí zamestnanci s osobou mimo spoločnosť.

• V troch štvrtinách prípadov spáchal podvod zamestnanec jedného z týchto

oddelení: účtáreň, operačné oddelenie, predaj, vedenie a vyšší manažment,

zákaznícky servis, nákup, finančné oddelenie.

• Iba v 20 % prípadov bol napokon páchateľ prepustený zo zamestnania alebo

trestne stíhaný za svoje konanie proti zamestnávateľovým záujmom.

2.6. Problém sa netýka len veľkých spoločností

Podvod spáchaný zamestnancom, či iný druh aktivity smerujúcej proti hospodárskemu

záujmu zamestnávateľa, je hrozba, ktorá sa týka všetkých spoločností bez ohľadu na

počet zamestnancov, krajinu, alebo sektor. Do médií sa často dostávajú správy o vysoko

sofistikovaných podvodoch, zväčša v medzinárodných korporáciách. Podvody

spôsobujúce obrovské škandály, o ktorých sa píše ešte v nasledujúcich rokoch. Môže to

následne vo verejnosti zbudzovať dojem, že sa tento problém malých podnikov

a organizácií netýka.

46KPMG. Global profiles of the fraudster [online]. Switzerland: KPMG International, © 2016. [cit 22.10.2016]. Dostupné z: https://assets.kpmg.com/content/dam/kpmg/pdf/2016/05/profiles-of-the-fraudster.pdf47PWC. Global Economic Crime Survey 2016 [online]. [cit 8.1.2017]. © 2016. Dostupné z: http://www.pwc.com/gx/en/economic-crime-survey/pdf/GlobalEconomicCrimeSurvey2016.pdf

28.

Podľa štatistík ACFE však malé podniky s veľkosťou do 100 zamestnancov čelia

zneužitiam a podvodom z radov svojich zamestnancov častejšie, než väčšie48. Priemerné

straty v závislosti na veľkosti organizácie pritom nie sú výrazne diferencované (viď

Graf 1). V prípade, že malý podnik bude zasiahnutý podvodom, pri ktorom mu bude

spôsobená vysoká finančná strata, je veľké riziko, že túto stratu nebude schopný pokryť

a výsledkom môže byť až zánik podniku.

Graf 1: Priemerná stata spoločnosti podľa počtu zamestnancov

(Zdroj: ACFE Report)

V Grafe 2 je znázornené percentuálne zastúpenie vyriešených prípadov aktivít,

ktorými zamestnanci poškodili svojho zamestnávateľa, podľa ich typu a ich výskytu, v

závislosti na veľkosti organizácie. Je na prvý pohľad viditeľné, že vo väčších podnikoch

a organizáciách sa podľa štatistiky ACFE podstatne častejšie vyskytujú prípady korupcie,

než v malých. Na druhej strane, v malých podnikoch sa vo vyššej miere vyskytuje

finančná sprenevera.

Graf 2: Výskyt nežiadúcich aktivít podľa veľkosti spoločnosti

(Zdroj: ACFE Report)

48ACFE. Report to the nations on occupational fraud and abuse: 2016 Global fraud study [online]. Austin: Association of Certified Fraud Examiners, © 2016, s. 32.[cit 18.12.2016]. Dostupné z: https://s3-us-west-2.amazonaws.com/acfepublic/2016-report-to-the-nations.pdf

29.

2.7. Varovné signály a spôsob odhalenia

Ako jedným z hlavných varovných signálov finančného profitu zamestnanca na

spoločnosti je, že náhle začne žiť výrazne nad pomery, ktoré by si mohol zo svojho

zamestnaneckého platu dovoliť. V takmer polovici (48 % - viď Príloha 1) všetkých

skúmaných prípadov sa tento signál vyskytol.

Opakom predchádzajúceho, ale rovnako silným varovným signálom je zlá finančná

situácia zamestnanca. Je pozorovaná v približne tretine prípadov (viď Príloha 1). Často

je kombinovaná problémom s drogami, gamblingom, alebo rozvodom. Ako bolo už

v podkapitole 2.1. objasnené, tlak na zamestnanca môže zmeniť jeho rozhodovanie, a aj

z inak bezproblémového a čestného človeka sa môže stať prospechár alebo podvodník.

Častejšie sa finančný tlak vyskytuje pri sprenevere majetku.

Podozrivé výkyvy oproti bežnej prevádzke v ktoromkoľvek oddelení môžu

signalizovať problém. Napríklad nárast počtu transakcií na hodnoty tesne pod limit

potrebného schválenia môže byť spôsobený tým, že zamestnanec zámerne rozdeľuje

platby, pretože by pre ich schválenie musel podať patričné odôvodnenie. Taktiež vývin

nátlaku, aby boli schvaľovacie procesy urýchlené, alebo aby boli vynechané kroky, ktoré

sú súčasťou štandardných postupov podniku.

Ďalšími varovnými signálmi sú neochota spolupracovať s ostatnými

zamestnancami, neochota striedať pracovné oddelenia alebo pozície. To je spôsobené

najmä tým, že človek, ktorý koná proti záujmom spoločnosti, sa nechce vzdať pozície,

z ktorej mu je toto konanie za chýbajúcich kontrolných mechanizmov umožnené. Takisto

k sebe nechce pripustiť spolupracovníka, pred ktorým by musel svoje konanie maskovať,

alebo by s ním musel úplne skončiť.

Na pozornosti treba mať aj prípady, keď sa má zamestnanec az príliš vrelé vzťahy

s niektorým z dodávateľov alebo odberateľov. Tento signál bol pozorovaný v 37 %

prípadov korupcie.

Opakované narážanie na nastavené kontrolné mechanizmy z radov zamestnancov,

s odôvodňovaním, že niektoré tieto procedúry zbytočne zdržujú firemné procesy, majú za

úlohu vytvárať nátlak a presvedčenie, že sa ich treba pre dobro spoločnosti zbaviť.

Zamestnanci nimi chcú docieliť ich odstránenie, aby si zjednodušili alebo úplne otvorili

30.

cestu k vlastnému obohateniu.

Pre potreby správneho nastavenia kontrolných mechanizmov je dôležité poznať,

aké metódy sú pre odhaľovanie zamestnaneckých podvodov najúčinnejšie. Najčastejšou

metódou odhalenia je jeho ohlásenie. Častejšie vo veľkých spoločnostiach než v malých

(43 % a 29 % - viď Príloha 2). Často je ohlásenie anonymné, na špeciálne pre tento účel

zriadenú linku, alebo email. Vo veľkom množstve prípadov ale zamestnanci na všetkých

druhoch pozícií ignorujú očividné znaky a spoločnosť tým nechajú utpieť nemalé straty.

Zneužívanie, podvody a ostatné prípady aktivít proti hospodárskemu záujmu

zamestnávateľa môžu byť odhalené aj ako výsledok manažérskych kontrôl a interných

auditov. Problematické ale je, ak informácie auditorom poskytuje tá istá osoba, ktorá sa

podvodu dopustila (obvykle z oddelenia financií alebo učtárne). Má najlepšiu pozíciu pre

zakrytie tohto podvodu. Potom už ostáva hlavne na náhode, či sa daný podvod odhalí,

alebo nie.

2.8. Na kom je zodpovednosť

Nikdy nebude možné zbaviť sa rizika nežiadúcich aktivít páchaných zamestnancami,

pretože ani ten najlepší systém nie je bez chýb a nedostatkov. Zodpovednosť však nesie

vedenie spoločnosti. Podľa nových zákonov už môže aj právnická osoba niesť trestnú

zodpovednosť.49 Zákon o trestnej zodpovednosti právnických osôb vymedzuje okruh

trestných činov a druhy trestov ukladaných právnickým osobám (napríklad trest

zrušenia právnickej osoby, trest prepadnutia majetku a podobne). Taktiež upravuje

priebeh trestného konania.

Zamestnanci na výkonných a manažérskych funkciách musia venovať svoju

pozornosť všetkým javom naznačujúcim, že v spoločnosti nie sú kontrolné mechanizmy

nastavené dostatočne a následne prijať náležité nápravné opatrenia. Taktiež majú za

úlohu vyžadovať dodržiavanie všetkých nariadení a postupov od zamestnancov firmy,

zabezpečiť školenia, a tým vytvoriť prostredie, v ktorom je každému zrejmé, že škodenie

záujmom firmy nie je tolerované.

Externí audítori sú zodpovední len za posúdenie rizika spáchania podvodu

49 Zákon č. 91/2016 Z. z. o trestnej zodpovednosti právnických osôb

31.

v spoločnosti len v rámci audítorských štandardov. Pre dosiahnutie primeranej istoty, že

účtovná závierka neobsahuje významné nezrovnalosti alebo chyby používajú konkrétne

testy a z ich analýzy vyvodzujú závery. Neskúmajú a neoverujú každú transakciu

v účtovníctve. Vzhľadom na zložitosť mnohých podvodov, je pre externých auditorov

náročnejšie posúdiť, či je nejaká nezrovnalosť spôsobená chybou, alebo úmyslom. Ako je

možné z grafu v Prílohe 2 vypozorovať, menej ako 10 % aktivít smerujúcich proti

záujmom zamestnávateľa je odhalených externým auditom.

Ak je spoločnosť schopná vyčleniť dostatočné zdroje, doporučuje sa zriadenie

a udržanie funkcie interného auditu. Jeho zavedenie sa spoločnostiam odporúča ako

súčasť efektívneho spravovania (corporate governance) napríklad v kódexe OECD.50

Interní audítori sa všeobecne dobre vyznajú vo vyhodnotení rizika a pravdepodobnosti

podvodného konania alebo iného možného zneužitia, a zároveň majú oproti externým

audítorom výhodu neustáleho kontaktu s ostatnými zamestnancami a dobré znalosti

podmienok v spoločnosti. Riadeniu rizika podvodu by mala byť venovaná vedúcimi

orgánmi patričná pozornosť. Je prospešné, keď interní audítori predkladajú svoje závery

a správy predstavenstvu a dozornej rade spoločnosti.

50G20/OECD. Principles of Corporate Governance. Turkey: OECD, © 2015. [cit 24.10.2016]. Dostupné z: www.oecd.org/daf/ca/Corporate-Governance-Principles-ENG.pdf

32.

3. Možnosti obrany zo strany zamestnávateľa

3.1. Prevencia a obrana pred nežiadúcimi aktivitami

Výber zamestnancov

Ešte pred tým, ako bude uchádzač o zamestnanie prijatý, je dôležité overiť, či o sebe

a úrovni svojich schopností uviedol v životopise pravdivé informácie. Vhodnou

možnosťou overenia je praktický alebo znalostný test. Taktiež sa ponúka overiť pravosť

dokumentov, ktoré predkladá. Bežnou praktikou je vyžiadať si od uchádzača výpis

z registra trestov, pre preskúmanie prípadného právoplatného odsúdenia. Čo však nie je

časté, je vyžiadanie výpisu bodového hodnotenia šoféra. Pritom väčšina uchádzačov, ktorí

majú vodičský preukaz, túto informáciu uvádza v životopise. Prípadné záznamy v registri

šoférov môžu napovedať, v akej miere daný uchádzač je ochotný rešpektovať pravidlá. Na

pozície, kde je od zamestnanca požiadavka striktného dodžovania predpisov

a štandardov, je to vhodná metóda preverenia jeho chovania.

Zabezpečenie majetku

Svoj majetok si musí podnik chrániť pred ukradnutím. Peniaze a cenné papiere

musia byť za každých okolností zamknuté v trezore a manipulovať s nimi môžu len

oprávnené osoby. Taktiež fyzický majetok vyšších hodnôt na sklade musí byť vhodne

zabezpečený. U zamestnancov starších ako 18 rokov (podmienka v Zákonníku práce je

minimálny vek) sa doporučuje nechať podpísať hmotnú zodpovednosť. Všetko, čo

prevezmú, je potrebné zaznamenávať do protokolov, a pravidelne inventarizovať. Tam,

kde je to možné, by mali byť umiestnené videokamery so záznamom. Kamery pôsobia

preventívne, ale aj ako dôkazový materiál v prípade krádeže.

Rotácia zamestnancov

Zamestnanci by sa mali pravidelne navzájom striedať v plnení jednotlivých úloh.

Bude tak zaručené, že žiaden zamestnanec nebude mať ako jediný pod kontrolou jednu

33.

celú oblasť na dlhšie obdobie. Toto opatrenie je preventívne z toho dôvodu, že prípadný

páchateľ by čelil vyššiemu riziku odhalenia jeho činností. Výhodou je, že zamestnanci

budú vzájomne zastupiteľní v čase nečakanej pracovnej neschopnosti.

Metóda štyroch očí

Pre všetky kritické procesy, kde je potrebné schválenie alebo výber z viacerých

variant, je potrebné zabezpečiť, aby boli potvrdené dvoma osobami. Týka sa to najmä

vytváraní objednávok a schvaľovania faktúr s plnením nad určenú čiastku, výber

dodávateľov pre jednotlivé veľké zakázky. Vhodné je použiť túto metódu aj pre výber

nových zamestnancov. Pri výbere dodávateľov pre dlhodobú spoluprácu je táto metóda

nutnosťou, ale nie dostačujúcou. Nesmierne dôležité je schválenie inou osobou pri

údajoch v systéme, ako sú bankové účty, či zmene údajov v personálnom systéme.

Táto metóda je ešte účinnejšia, keď sa kombinuje s predchádzajúcou, a teda, že pre

jednotlivé fázy potvrdenia alebo výberu z viacerých variánt sa budú zamestnanci, ktorí

rozhodujú o výsledku vo svojich povinnostiach, striedať. Nie je neobvyklým prípadom,

keď sa na príprave aktivity, ktorej má byť cieľom finančne sa obohatiť na úkor

organizácie, podieľajú viacerí zamestnanci spolu. Rotáciou ľudí zodpovedných za

schvaľovanie ale bude o to komplikovanejšie zorganizovať aj takúto variantu.

Cenové ponuky

Ďalšou účinnou metódou je pravidlo, že na všetky dlhodobé kontrakty, ale aj

jednotlivé objednávky presahujúcu sumu určenú vedením, je nutné získať aspoň dve

(alebo viac) cenové ponuky od rôznych subjektov. Efektívne sa tým napomáha znižovať

prípady korupcie. Zamestnanci, ktorí si s dlhodobým dodávateľom vytvorili bližší vzťah,

môžu byť v pokušení iniciovať rôzne formy dohôd. Napríklad v umelom navýšení ceny zo

strany dodávateľa a úplatkom pre zamestnanca. Obe strany by potom profitovali na úkor

zamestnávateľa.

Ak sú požiadavky na dodaný tovar alebo služby príliš špecifické a nie je možné

získať viac cenových ponúk od rôznych subjektov, je potrebné, aby boli tieto požiadavky

a ich opodstatnenosť znova preskúmané. Tento postup je ideálne kombinovať s metódou

štyroch očí, a taktiež rotáciou zamestnancov.

34.

Evidencia a archivácia

Všetky transakcie musia byť evidované a dohľadateľné v počítačovom systéme.

Objednávky, faktúry, ich potvrdenia s výpisom osôb v schvaľovacom procese a podobne.

Ak niektorý zo zavedených procesov nie podporovaný informačným systémom, je nutné

ho evidovať v papierovej forme. Všetky takto archivované stopy musia byť bez nutnosti

vyžiadania prístupné osobám, ktoré sú poverené interným auditom, alebo osobám, ktoré

majú oprávnenie do týchto dokumentov nahliadať.

Nastavenie práv pre prácu s počítačom

Každé užívateľské konto na počítači, alebo v systémoch, ktoré sú používané, musí

mať presne obmedzené práva. Týka sa to prístupových práv do jednotlivých adresárov,

prístup k údajom držaným v rôznych informačných systémoch, a taktiež prístup

k jednotlivým funkčnostiam systému. Zamestnanec by v žiadnom prípade nemal byť

schopný si do počítača nainštalovať vlastné programy. Taktiež je vhodné blokovať

nežiadúce internetové spojenia a nevhodné internetové stránky. Ako z dôvodu možnosti

škodlivého obsahu pre počítač, ale najmä aby zamestnanci neboli pokúšaní tráviť viac

času prehliadaním internetových stránok, než svojou prácou.

Kontrola dochádzky

Metódou, ktorá zamedzuje zamestnancom vykazovať si viac odpracovaného času,

je pravidelná kontrola dochádzky a odpracovaných hodín v personálnom systéme zo

strany priameho nadriadeného. Interval závisí od počtu podriadených, ktorí na jedného

vedúceho zamestnanca pripadajú. Priamy nadriadený má vo väčšine prípadov najlepší

prehľad o dochádzke svojich podriadených. Nezrovnalosti sú tak ľahko objaviteľné.

Dôraz na etické hodnoty

Samozrejmosťou by už v dnešnej dobe mal byť etický kódex a v ňom formulované

všetko, čo zamestnávateľ od svojích zamestnancov očakáva v súlade s etikou, keď sa

dostanú do zložitej alebo neistej situácie. Popisuje hodnotový systém, etické princípy,

35.

špecifické zásady a pravidlá v chovaní. 51 Mal by obsahovať pravidlá chovania medzi

zamestnancami, manažérmi a vlastníkmi firmy, ale i pravidlá vo vzťahoch k zákazníkom,

dodávateľom a konkurentom firmy.“52

Spísaním etického kódexu to ale nekončí. Je nutná komunikácia týchto pravidiel

naprieč celou firmou a zaistenie, že sú všetkým zrozumiteľné. Túto úlohu zaistia

pravidelné školenia k jeho obsahu. Je taktiež nesmierne dôležité, aby zamestnanci na

vedúcich pozíciách rešpektovali všetky pravidlá kódexu a všeobecne išli príkladom

svojou vysokou úrovňou morálneho a etického chovania.

3.2. Detekcia nežiadúcich aktivít

„Whistleblowing“

Tip na existenciu nežiadúceho konania zamestnancov je najčastejší spôsob, akým

dochádza k odhaleniu jednotlivých prípadov (viď Príloha 2). Zriadenie anonymných

komunikačných kanálov je spôsob, ako výjsť v ústrety ľuďom, ktorí majú tieto pre

zamestnávateľa cenné informácie. Podstatná je anonymita a dôvera. Telefónna linka,

alebo webová adresa či e-mail, môžu byť poskytované aj externým dodávateľom.

Každému prijatému oznámeniu je potrebné pripisovať rovnakú dôležitosť. Aby

zamestnanci videli zmysel v oznamovaní, je vhodné im na zhromaždení verejne oznámiť

napríklad percento prípadov, ktoré sa vo firme na základe oznámenia vyriešili.

Sledovanie varovných signálov

Niektoré varovné signály boli okolím sledované vo viac ako v tretine prípadov, keď

sa zamestnanec obohacoval na úkor zamestnanca (viď Príloha 1). Je preto nesmierne

dôležité si tieto signály všímať a pri ich výskyte preveriť, či sa jedná len o náhodu, alebo

sa naozaj zamestnanec dopúšťa niektorého z nechceného scenára.

Kontrola výšky nákladov

51HANULÁKOVÁ, Eva.: Etika v marketingu. Bratislava Eurounion, 1996. s.18.

52 MAZÁK, Eduard: Firemní kultura a etické kodexy. 1. vyd. Praha: Bankovní institut, 2010, str. 85.

36.

Ďalšou vhodnou praktikou je pravidelne overovať výšku plánovaných nákladov

v jednotlivých oblastiach a odchýlku od skutočnej výšky. Takisto je potrebné prirovnávať

náklady v jednotlivých obdobiach medzi sebou a ich súvislosť s výkonom. Všetky

nezrovnalosti musia byť overené.

Otázky na pravidelných poradách

Okrem rozdeľovania úloh zamestnancom a zdeľovania organizačných záležitostí je

nutné pýtať sa na aktuálne problémy. Ak si zamestnanec nie je nejakým postupom istý,

alebo je niektorá z jeho pravidelných činností výnimočne v konkrétnom prípade

neobvyklá a problematická, môže to byť spôsobené tým, že dochádza k nežiadúcej

aktivite. O to viac je treba spozornieť, ak je na zamestnanca v schvaľovacom procese

vyvíjaný nátlak o čo najrýchlejšie ukončenie jeho práce na istom prípade, alebo až úplné

obídenie pravidiel.

Pravidelné audity

Aj keď nie každá spoločnosť má zo zákona dané, že musí mať účtovnú uzávierku

overenú externým auditom, je vhodné ho nechať pravidelne urobiť. Objavené

nezrovnalosti v účtovníctve musia byť preskúmané a vysvetlené a napravené.

Dátová analýza

Najpokročilejšou metódou detekcie podvodov a neefektívneho vynakladania

nákladov je dátová analýza. Je vhodná pre spoločnosti s obrovským počtom dodávateľov

a obchodných transakcií. Detekčný systém pomocou definovaných pravidiel identifikuje

podozrivé operácie. Môžu nimi byť oneskorené účtovanie, vynechané identifikačné čísla

dokladov, faktúry na okrúhle sumy.

Metódy data miningu a pokročilé štatistické metódy umožnia v dátach

identifikovať skryté súvislosti. Každý dodávateľ, zákazník alebo zamestnanec má určité

vzorce svojho štandardného chovania. S nimi sa porovnávajú vzorce chovania, aké

37.

vykazujú v dobe analýzy. Všetky nezvyčajné vzorce môžu byť prejavom nežiadúcich

aktivít a je potrebné ich prešetriť.

Metóda datovej analýzy je aplikovateľná na široké spektrum údajov. Ako zdroje

môžu slúžiť záznamy z informačných systémov, transakcie z účtovných systémov, sumy

z bankových výpisov alebo záznamy o vstupoch do budov. Ak je analýza plne

automatizovaná, môže bežať v reálnom čase a tým je problém možné detekovať

okamžite.

3.3. Reakcia na zistený problém

Pri dôvodnom podozrení, že sa zamestnanec sa choval proti hospodárskemu záujmu

zamestnávateľa je ako prvé potrebné zaistiť čo najviac dôkazov, ktoré sa počas

prešetrovania naskytnú. Všetky dostupné záznamy v dokumentoch, logy zo systému,

záznamy z kamier, ale aj písomne výpovede svedkov z radov zamestnancov, či

dodávateľov alebo zákazníkov. Taktiež je potrebné konfrontovať podozrivého

zamestnanca, nech ku všetkým zisteným skutočnostiam podá vysvetlenie.

Ak sa podozrenie potvrdí a zamestnanec sa dopustil aktivity, ktorá smerovala

proti hospodárskemu záujmu zamestnávateľa, je potrenmé potrestať ho. Náhradou škody

si spoločnosť aspoň čiastočne kompenzuje svoju stratu, a efekt z vyvodenia následkov

pôsobí odstrašujúco na ďalších prípadných páchateľov.53

V prípade, že so zamestnancom už jeho zamestnávateľ po odhalení nežiadúcich

aktivít nechce spolupracovať, môže sa s ním dohodnúť o ukončení pracovného pomeru.

V prípadoch zvlášť hrubého porušenia pracovných povinností, alebo ak budú vyvodené

trestnoprávne následky, dáva zákonník práce zamestnávateľovi možnosť udeliť výpoveď,

alebo okamžite rozviazať pracovný pomer (bez výpovednej lehoty). Nie vždy je

jednoduché určiť, či takéto riešenie bude nenapadnuteľné, preto je ideálne v závažných

prípadoch poradiť sa s právnikom.

53 CASCARINO, Richard. Corporate fraud and internal control workbook: a framework for prevention [online]. Hoboken, N.J.: John Wiley & Sons, Inc., 2013. The Wiley corporate F&A series [cit. 2017-03-20]. Dostupné z: http://site.ebrary.com/lib/natl/Doc?id=10641825. s. 395.

38.

4. Hospodárska kriminalita

Podľa pravidelných prieskumov spoločnosti PWC (PricewaterhouseCoopers) je tretina až

polovica útokov na podniky a organizácie, ktoré spadajú pod hospodársku kriminalitu,

spáchaná zamestnancami daného subjektu. Je to spôsobené tým, že zamestnanci majú

prístup ku kľúčovým informáciám, do firemných informačných systémov, prichádzajú do

pravidelného kontaktu s dodávateľmi a zákazníkmi. Pretože dôverne poznajú podmienky

vo firme, vedia pomerne ľahko objaviť príležitosť a sú schopní objaviť spôsob, akým

môžu svoje postavenie vo firme zneužiť.

4.1. Definícia hospodárskej kriminality

Veľa ľudí má približnú predstavu, čo všetko pod pojem hospodárska kriminalita spadá,

ale je to pojem používaný tak všeobecne, že je vhodné ho najprv vysvetliť.

Mnohí ľudia ju nazývajú kriminalitou „bielych golierov“. Tento pojem zahŕňa

majetkové zločiny páchané s úmyslom obohatiť sa, bez použitia fyzického násilia, za

použitia podvádzania a zatajovania. Konanie je zámerné, nečestné, využíva dôveru

a spôsobuje obrovské straty.54Dopúšťajú sa jej predovšetkým podnikatelia, účtovníci,

osoby s vysokým sociálnym statusom a prestížou. Vystupujú ako sporiadaní občania,

majú plnú dôveru okolia a v mnohých prípadoch aj politicko-ekonomický vplyv.

Kriminalogické výskumy potvrdzujú osobitný sociálny profil týchto páchateľov.55

Orgány pôsobiace na úseku odhaľovania a vyšetrovania trestných činov však

používajú pri rozlišovaní medzi hospodárskou a inou kriminalitou trestnoprávne termíny

vychádzajúce z trestného zákona. Trestný zákonník na Slovensku aj v Česku obsahuje

samostatnú hlavu, kde sú vymenované trestné činy hospodárske.56 Rozdelené sú do

štyroch dielov: trestné činy ohrozujúce trhovú ekonomiku, trestné činy proti

hospodárskej disciplíne, trestné činy proti mene a tretné činy daňové, a napokon trestné

činy proti priemyselným právam a proti autorskému právu (delenie v trestnom

54 GOTTSCHALK, Petter. White-collar criminals: theoretical and managerial perspectives of financial crime [online]. Hauppauge, N.Y.: Nova Science, 2010. Criminal justice, law enforcement and corrections [cit. 2017-04-15]. Dostupné z: http://site.ebrary.com/lib/natl/Doc?id=10681111. s. 2.

55 MUSIL, J.; KONRÁD, Z.; SUCHÁNEK, J.: Kriminalistika. Praha: C.H. Beck, 2001. s. 442 ISBN

56 V ČR hlava VI druhej časti trestného zákonníka, v SR hlava V druhej časti trestného zákonníka

39.

zákonníku SR).

Trestné činy ako sprenevera, zneužitie majetku, podvod, alebo napríklad

legalizácia výnosov z trestnej činnosti a podobne, sú ale v zákonoch oboch štátov

zaradené pod trestné činy voči majetku57. Primárne teda nespadajú do hospodárskej

kriminality. Do hospodárskej kriminality spadajú až keď splnia ďalšie podmienky.

Do hospodárskej kriminality okrem tých, ktoré sú v príslušnej hlave trestného

zákona spadajú aj činy, ktoré majú skutkovú podstatu iného trestného činu a zároveň:

• páchateľ a poškodený subjektami vykonávajúcimi podnikateľskú činnosť a táto

trestná činnosť súvisí s ich podnikaním, alebo

• došlo k nemu vo vzťahoch založených obchodným či pracovným právom

a poškodili zamestnávateľa, alebo na základe iného právneho vzťahu súvisiaceho

s hospodárstvom, ekonomikou či financiami, alebo58

• majú skutkovú podstatu trestného činu verejného činiteľa alebo trestného činou

súvisiaceho s úplatkárstvom, alebo

• ich radia k hospodárskej kriminalite medzinárodné dokumenty.“59

Je teda zrejmé, že všetky aktivity zo strany zamestnanca, ktoré poškodia

zamestnávateľa a zároveň splnia skutkovú podstatu nejakého trestného činu, spadajú do

oblasti hospodárskej kriminality.

4.2. Skúmanie hospodárskej kriminality

Pri skúmaní hospodárskej kriminality je možné používať ako zdroje štatistické prehľady,

ročenky a iné dokumenty vydávané štatistickými úradmi a ministerstvami. Údaje v nich

sa objavujú len ako celkové počty všetkých prípadov hospodárskej kriminality

57 V ČR hlava V druhej časti trestného zákona, v SR hlava IV druhej časti trestného zákona58 KUCHTA, J.; VÁLKOVÁ, H., a kol.: Základy kriminologie a trestní politiky. Praha: C.H.Beck, 2005. s. 97.

59CHMELÍK, J.; HÁJEK, P.; NEČAS, S.: Úvod do hospodářské kriminality. Plzeň: Aleš Čeněk, 2005. s. 17.

40.

z celkového počtu trestných činov, prípadne rozdelené do jednotlivých kategórií. Pre

bližšiu špecifikáciu je nutné skúmanie jednotlivých súdnych spisov.

Druhou metódou je prieskum medzi obeťami hospodárskych trestných činov.

Väčšinou prebieha pomocou on-line dotazníka, ktorý je zasielaný konkrétnym firmám

alebo osobám. Dáta zozbierané organizáciou ACFE sú zasielané osobám, ktoré sa na

vyšetrovaní jednotlivých prípadov podieľali. Predstavujú detaily z prípadov, kde páchateľ

podvodu, alebo iného trestného činu, priestupku a ostatných nežiadúcich aktivít, bol

zamestnancom, vlastníkom, alebo manažérom v poškodenej firme. Údaje sú zozbierané

z celého sveta a výlučne z vyriešených a uzavretých prípadov. Skúmajú okrem

regionálnych rozdielov hlavne príčiny, motívy, postavenie páchateľa vo firme a ostatné

súvislosti. Tieto štatistiky pomáhajú pochopiť nežiadúce konanie zamestnancov

a zlepšujú pripravenosť firiem na útoky zvnútra.

Celosvetový prieskum o výskyte hospodárskej kriminalite voči firmám pravidelne

pripravuje aj spoločnosť PWC (PricewaterhouseCoopers). Nezameriava sa síce výhradne

na kriminalitu páchanú na spoločnostiach z radov zamestnancov, ale je prínosná z iného

hľadiska. Snaží sa odhaliť, aké percento firiem už hospodárskemu útoku čelilo, aký bol

pomer útočníkov z radov zamestnancov, radov dodávateľov alebo zákazníkov, alebo

úplných neznámych osôb a subjektov. Vydáva správy pre jednotlivé krajiny zvlášť a je

teda možné porovnávať jednotlivé výsledky medzi nimi.

41.

5. Vývoj hospodárskej kriminality v Českej a Slovenskej

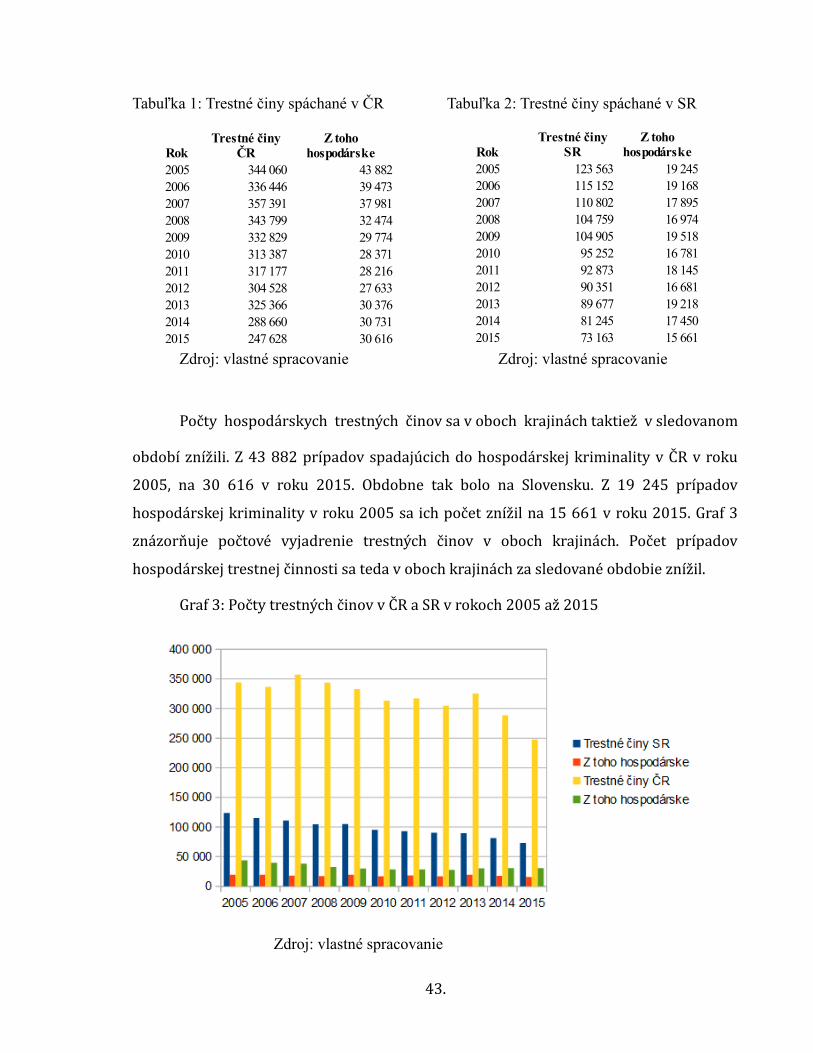

republike

5.1. Cieľ a metodika práce

Praktická časť práce je zameraná na porovnanie vývoja hospodárskej kriminality

posledných rokov v Českej a Slovenskej republilke.

Cieľom je potvrdiť, alebo vyvrátiť hypotézu, že sa medziročne zvyšuje podiel

hospodárskych trestných činov na celkovej kriminalite.

Údaje pre skúmanie miery hospodárskej kriminality sú preberané z oficiálnych

dostupných štatistík. Pre Českú republiku je to verejná databáza Českého štatistického

úradu60. Pre Slovenskú republiku databáza Štatistického úradu SR61. Získané dáta sú