Embed Size (px)

Citation preview

BANCOESTADO CORREDORES DE

SEGUROS S.A.

Estados financieros por el año terminado

el 31 de diciembre de 2015 e informe de

los auditores independientes

INFORME DE LOS AUDITORES INDEPENDIENTES

A los señores Accionistas de

BancoEstado Corredores de Seguros S.A.

Informe sobre los estados financieros

Hemos efectuado una auditoría a los estados financieros adjuntos de BancoEstado Corredores de

Seguros S.A., que comprenden el estado de situación financiera al 31 de diciembre de 2015 y los

correspondientes estados de resultados integrales, de cambios en el patrimonio y de flujos de efectivo

por el año terminado a esa fecha y las correspondientes notas a los estados financieros.

Responsabilidad de la Administración por los estados financieros

La Administración es responsable por la preparación y presentación razonable de estos estados

financieros de acuerdo a instrucciones y normas de preparación y presentación de información

financiera emitida por la Superintendencia de Valores y Seguros descritas en Nota 1 a los estados

financieros. La Administración también es responsable por el diseño, implementación y mantención

de un control interno pertinente para la preparación y presentación razonable de estados financieros

que estén exentos de representaciones incorrectas significativas, ya sea debido a fraude o error.

Responsabilidad del Auditor

Nuestra responsabilidad consiste en expresar una opinión sobre estos estados financieros a base de

nuestra auditoría. Efectuamos nuestra auditoría de acuerdo con normas de auditoría generalmente

aceptadas en Chile. Tales normas requieren que planifiquemos y realicemos nuestro trabajo con el

objeto de lograr un razonable grado de seguridad que los estados financieros están exentos de

representaciones incorrectas significativas.

Una auditoría comprende efectuar procedimientos para obtener evidencia de auditoría sobre los montos

y revelaciones en los estados financieros. Los procedimientos seleccionados dependen del juicio del

auditor, incluyendo la evaluación de los riesgos de representaciones incorrectas significativas de los

estados financieros, ya sea debido a fraude o error. Al efectuar estas evaluaciones de los riesgos, el

auditor considera el control interno pertinente para la preparación y presentación razonable de los

estados financieros de la entidad con el objeto de diseñar procedimientos de auditoría que sean

apropiados a las circunstancias, pero no con el propósito de expresar una opinión sobre la efectividad

del control interno de la entidad. En consecuencia, no expresamos tal tipo de opinión. Una auditoría

incluye, también, evaluar lo apropiadas que son las políticas de contabilidad utilizadas y la

razonabilidad de las estimaciones contables significativas efectuadas por la Administración, así como

una evaluación de la presentación general de los estados financieros.

Consideramos que la evidencia de auditoria que hemos obtenido es suficiente y apropiada para

proporcionarnos una base para nuestra opinión de auditoría.

Deloitte Auditores y Consultores Limitada Rosario Norte 407 Las Condes, Santiago Chile Fono: (56) 227 297 000 Fax: (56) 223 749 177 [email protected] www.deloitte.cl

Deloitte®

se refiere a Deloitte Touche Tohmatsu Limited una compañía privada limitada por garantía, de Reino Unido, y a su red de firmas miembro, cada una de las cuales es una entidad legal separada e independiente. Por favor, vea en www.deloitte.cl/acercade la descripción detallada de la estructura legal de Deloitte Touche Tohmatsu Limited y sus firmas miembro. Deloitte Touche Tohmatsu Limited es una compañía privada limitada por garantía constituida en Inglaterra & Gales bajo el número 07271800, y su domicilio registrado: Hill House, 1 Little New Street, London, EC4A 3TR, Reino Unido.

Opinión sobre la base regulatoria de contabilización

En nuestra opinión, los mencionados estados financieros presentan razonablemente, en todos sus

aspectos significativos, la situación financiera de BancoEstado Corredores de Seguros S.A., al 31 de

diciembre de 2015 y los resultados de sus operaciones y los flujos de efectivo por el año terminado a

esa fecha de acuerdo a instrucciones y normas de preparación y presentación de información financiera

emitidas por la Superintendencia de Valores y Seguros descritos en Nota 1 a los estados financieros.

Otros Asuntos – Convergencia a Normas Internacionales de Información Financiera

Como se indica en Nota 1a), a los estados financieros, durante el año 2015, la Sociedad adopto las

disposiciones transitorias instruidas en Circular N°2137 de la Superintendencia de Valores y Seguros.

Otros asuntos - Auditores Independientes Antecesores

Los estados financieros al 31 de diciembre de 2014 de BancoEstado Corredores de Seguros

S.A., preparados de acuerdo con normas contables dispuestas por la Superintendencia de

Valores y Seguros, fueron auditados por otros auditores, quienes emitieron una opinión sin

salvedades con fecha 25 de febrero de 2015.

Los estados financieros de apertura al 1 de enero de 2015, que se presentan solo para efectos

comparativos, incluyen todos los ajustes significativos necesarios para presentarlos de acuerdo

con nuevos criterios contables dispuestos por la Superintendencia de Valores y Seguros,

correspondientes a nuevas normas para el reconocimiento de activos y pasivos, descritos en

Nota 1a) a los estados financieros, los cuales fueron determinados por la Administración de

BancoEstado Corredores de Seguros S.A.. Nuestra auditoria de los estados financieros al 31 de

diciembre de 2015, incluyó el examen de los referidos ajustes y la aplicación de otros

procedimientos de auditoria sobre los saldos de apertura al 1 de enero de 2015 y se presentan

de manera uniforme, en todos sus aspectos significativos, para efectos comparativos con los

estados financieros de BancoEstado Corredores de Seguros S.A. al 31 de diciembre de 2015.

Febrero 22, 2016

Santiago, Chile

Juan Carlos Cabrol Bagnara

Socio

Estados Financieros

BANCOESTADO CORREDORES DE SEGUROS S.A. Santiago, Chile 31 de Diciembre de 2015

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

1

Contenido

Estados Financieros

I. Estado de Situación Financiera. II. Estado de Resultados Integral. III. Estado de Flujo de Efectivo. IV. Estado de Cambio en el Patrimonio. V. Información General. VI. Notas a los Estados Financieros.

M$ = Miles de pesos chilenos. U.F. = Unidades de Fomento.

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

2

Indice Indice ................................................................................................................................................ 2

Información General sobre los Estados Financieros ........................................................................ 4

Estado de Situación Financiera ........................................................................................................ 5

Estado de Situación Financiera ........................................................................................................ 6

Estado de Resultados Integrales ....................................................................................................... 7

Estado de Flujos de Efectivo Directo ............................................................................................... 8

Estado de Cambios en el Patrimonio ................................................................................................ 9

Nota 1 - Bases de preparación ...................................................................................................... 10

Nota 2 - Resumen de principales políticas contables ................................................................... 27

Nota 3 - Políticas contables significativas .................................................................................... 40

Nota 4 - Transición a las NIIF (primera adopción) ...................................................................... 42

Nota 5 - Administración de Riesgos ............................................................................................ 44

Nota 6 - Estimaciones y juicios contables .................................................................................... 50

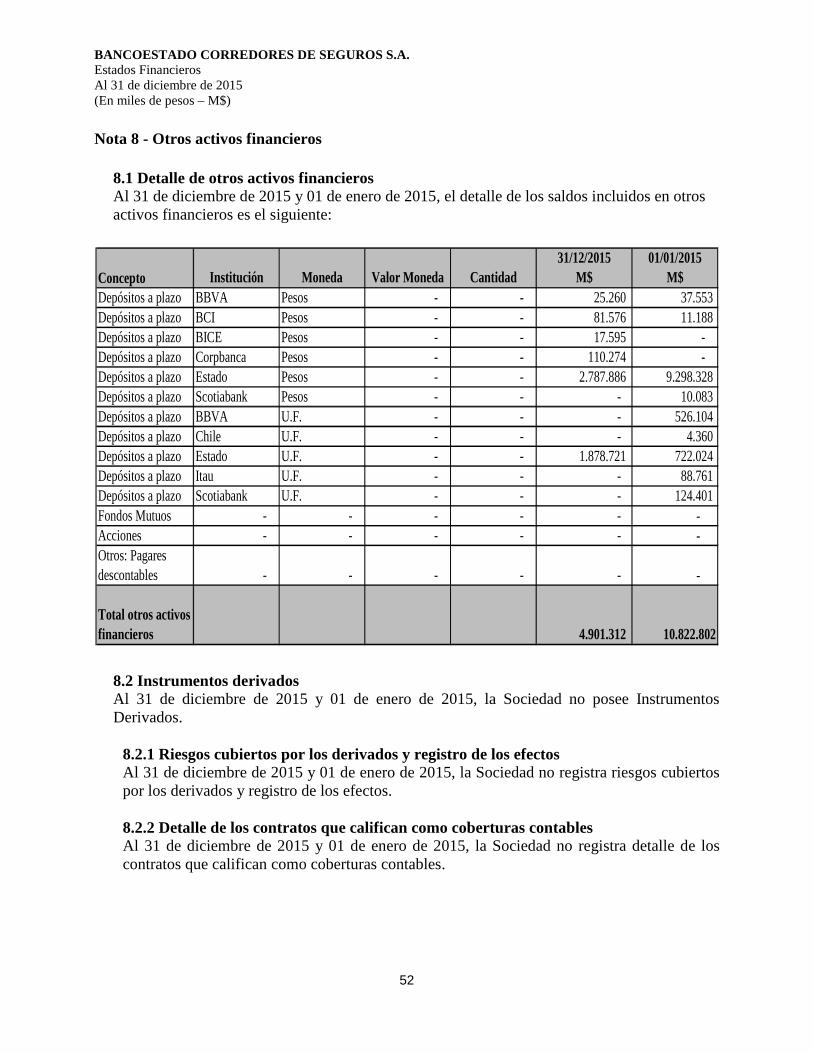

Nota 7 - Efectivo y equivalentes al efectivo .................................................................................. 51

Nota 8 - Otros activos financieros .................................................................................................. 52

Nota 9 - Impuesto a las ganancias e Impuestos Diferidos .............................................................. 54

Nota 10 - Activos no corrientes o grupos de activos para su disposición clasificados como mantenidos para la venta o como mantenido para distribuir a los propietarios ............................. 57

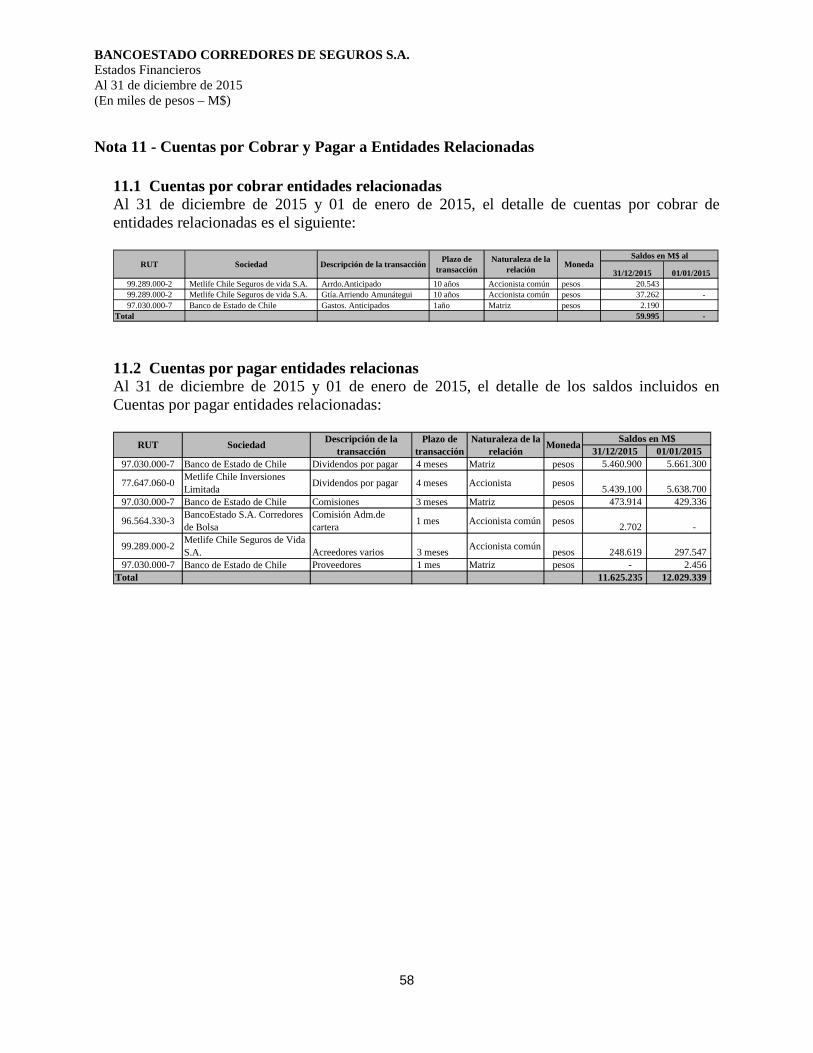

Nota 11 - Cuentas por Cobrar y Pagar a Entidades Relacionadas ................................................. 58

Nota 12 - Otros activos no financieros ........................................................................................... 60

Nota 13 - Deudores por gestión de asesoría y corretaje ................................................................. 61

Nota 14 - Inversiones contabilizadas utilizando el método de la participación ............................. 62

Nota 15 - Cuentas por cobrar y pagar leasing ................................................................................ 62

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

3

Nota 16 - Activos intangibles distintos de la plusvalía .................................................................. 63

Nota 17 – Plusvalía ........................................................................................................................ 66

Nota 18 - Propiedades de Inversión ............................................................................................... 66

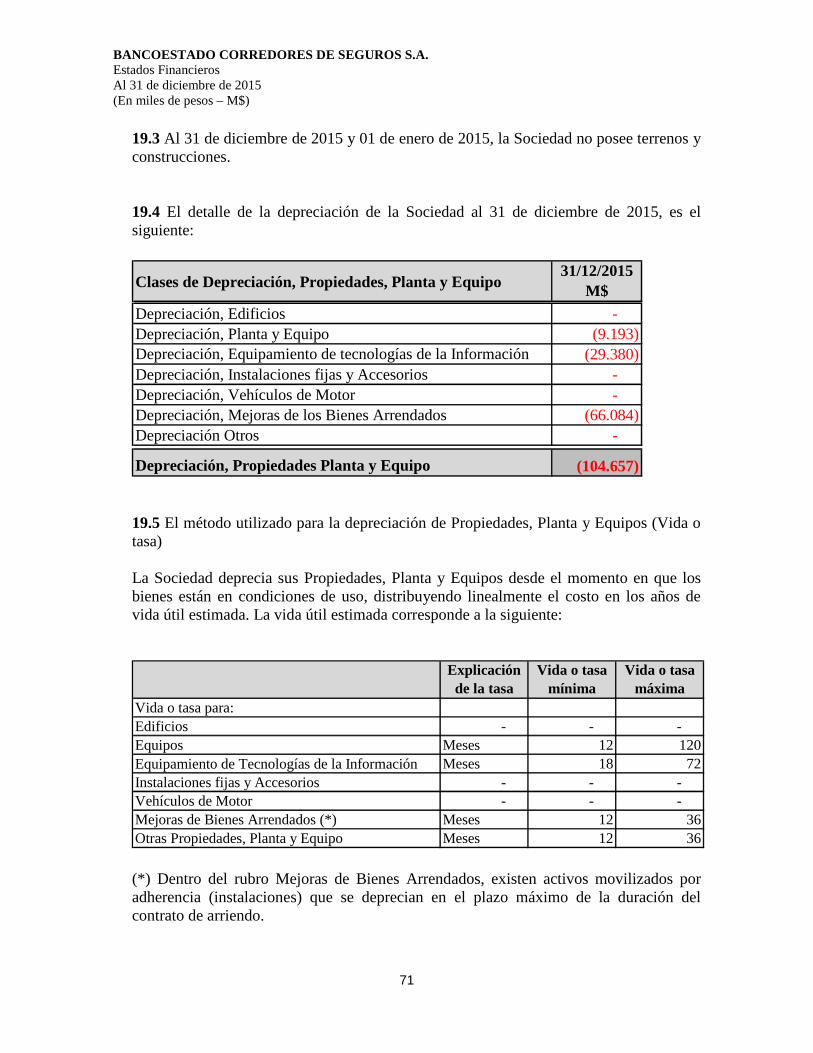

Nota 19 - Propiedades, Planta y Equipos ....................................................................................... 67

Nota 20 - Otros pasivos no financieros ......................................................................................... 72

Nota 21 - Cuentas comerciales y otras cuentas por pagar ............................................................ 73

Nota 22 - Otros Pasivos Financieros ........................................................................................... 73

Nota 23 - Provisiones por beneficios a los empleados ................................................................. 74

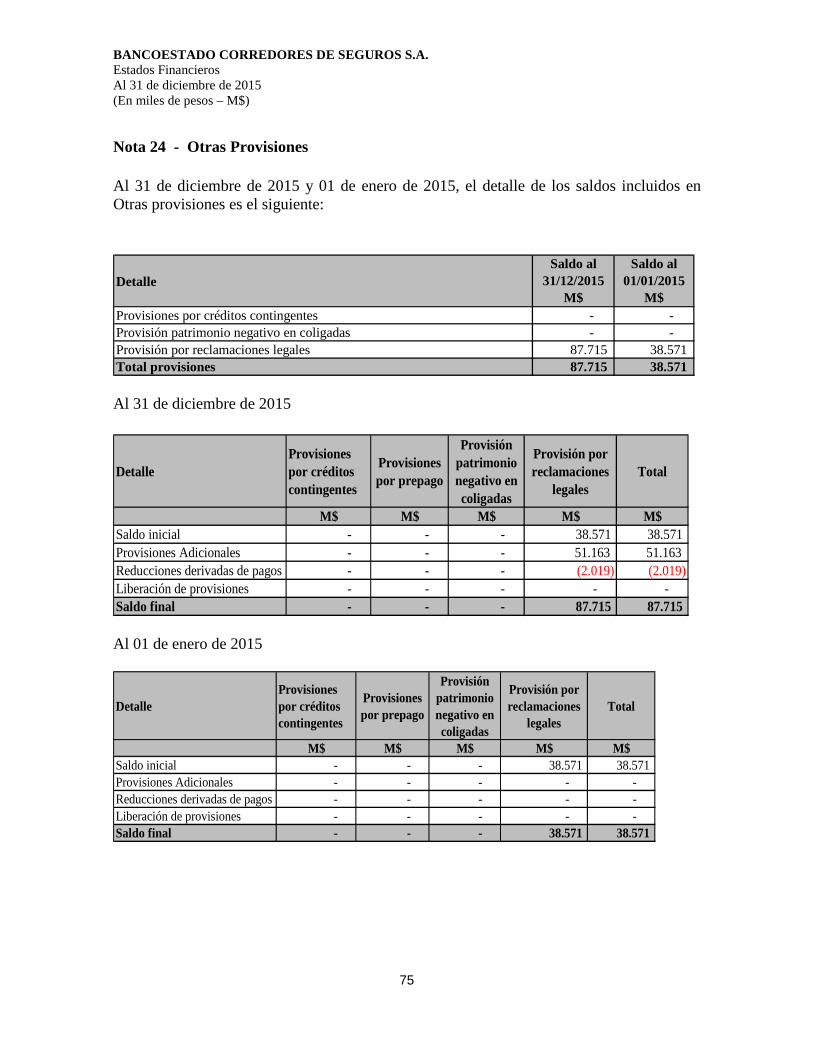

Nota 24 - Otras Provisiones ......................................................................................................... 75

Nota 25 - Comisiones no Devengadas ......................................................................................... 76

Nota 26 - Patrimonio total ............................................................................................................ 77

Nota 27 - Ingreso de Actividades Ordinarias ............................................................................... 79

Nota 28 - Costo de Actividades Ordinarias .................................................................................. 79

Nota 29 - Gastos de Administración ............................................................................................ 80

Nota 30 - Costos Financieros ....................................................................................................... 81

Nota 31 - Otras Ganancias (pérdidas) .......................................................................................... 82

Nota 32 - Otros ingresos y gastos operativos ............................................................................... 82

Nota 33 - Ingresos Financieros ..................................................................................................... 82

Nota 34 - Diferencias de Cambio ................................................................................................. 83

Nota 35 - Contingencias ............................................................................................................... 83

Nota 36 - Compromisos ............................................................................................................... 84

Nota 37 - Combinaciones de negocios ......................................................................................... 90

Nota 38 - Hechos posteriores a la fecha de balance ..................................................................... 90

Nota 39 - Sanciones ...................................................................................................................... 90

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

4

Información General sobre los Estados Financieros

1.01.00.00 Período de Presentación 31 de diciembre de 2015.1.02.00.00 Razón Social BancoEstado Corredores de Seguros S.A.1.03.00.00 RUT 77.330.030-51.04.00.00 Domicilio Amunátegui 232 Piso 6, Santiago.

1.05.00.00Principales cambios societarios de fusionesy adquisiciones

No existen cambios societarios de fusiones y adquisiones al término del período.

1.06.00.00 Grupo EconómicoCorporación BancoEstado: Banco del Estado de Chile y sus Sociedades filiales y de apoyo al giro.

1.07.00.00 Sociedades incluidas en la consolidación No existen sociedades subsidiarias.1.08.00.00 Fecha de escritura de constitución 4 de agosto de 1999.

1.09.00.00Notaría de otorgamiento escritura de constituciónTrigésima Octava Notaría Pública de Santiago de

don Gonzalo de la Cuadra Fabres.

1.10.00.00N° inscripción en registro de Auxiliares del Comerco de Seguros (ACS) 5367

1.11.00.00Fecha de inscripción en registro de Auxiliares del Comerco de Seguros (ACS) 22 de septiembre de 1999.

1.12.00.00

Accionistas o SociosBanco del Estado de Chile, persona jurídica, nacional.MetLife Chile Inversiones Limitada, persona jurídica, nacional.

1.13.00.00 Porcentaje de Acciones Pagadas 100%

1.14.00.00RUT accionista o Socio 97.030.000-7

77.647.060-01.15.00.00 N° de empleados 1311.16.00.00 Tipo de persona Sociedad Anónima Cerrada.

1.17.00.00Porcentaje de propiedad 50,1%

49,9%1.18.00.00 Representante Legal Cristian Arturo Wolleter Valderrama.1.19.00.00 Auditores Externos Deloitte Auditores y Consultores Limitada.1.20.00.00 Numero Registro Auditores Externos SVS 1

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

5

Estado de Situación Financiera

N° Nota 31-12-2015 01-01-20152.10.00.00 Total de Activos 32.920.829 28.355.1662.11.00.00 Efectivo y equivalentes al efectivo 7 8.861.037 1.105.9782.12.00.00 Activos por impuestos corrientes 9 4.945.846 5.317.209

2.13.00.00

Activos no corrientes o grupos de activos para su disposición clasificados como mantenidos para la venta o como mantenidos para distribuir a los propietarios 10 - -

2.14.00.00 Cuentas por cobrar a entidades relacionadas 11 59.995 - 2.15.00.00 Otros activos no financieros 12 642.531 70.1032.16.00.00 Deudores por gestión de asesoría y corretaje de seguros 13 7.613.916 7.759.2622.16.10.00 Por asesoría previsional - - - 2.16.11.00 Comisiones por intermediación RV por cobrar - - - 2.16.11.10 Comisiones por intermediación RV compañías de seguros relacionadas - - - 2.16.11.20 Comisiones por intermediación RV compañías de seguros no relacionadas - - - 2.16.12.00 Honorarios por retiro programado por cobrar - - - 2.16.12.10 Honorarios AFP relacionadas - - - 2.16.12.20 Honorarios AFP no relacionadas - - - 2.16.13.00 Honorarios por asesorías por cobrar - - - 2.16.20.00 Por corretaje de seguros no previsionales - 7.613.916 7.759.2622.16.21.00 Comisiones de intermediación por cobrar - 7.613.916 7.759.2622.16.21.10 Comisiones por intermediación compañías de seguros relacionadas - 3.184.271 3.704.2442.16.21.20 Comisiones por intermediación compañías de seguros no relacionadas - 4.429.645 4.055.0182.16.22.00 Premios y asignaciones por cobrar - - - 2.16.22.10 Premios y asignaciones compañías de seguros relacionadas - - - 2.16.22.20 Premios y asignaciones compañías de seguros no relacionadas - - - 2.17.00.00 Asesorías por cobrar no previsional - 5.366 3.7252.18.00.00 Otros activos financieros 8 4.901.312 10.822.8022.19.00.00 Impuestos diferidos 9 1.948.265 1.109.4302.20.00.00 Inversiones contabilizadas utilizando el método de la participación 14 - - 2.21.00.00 Activos intangibles distintos de la plusvalía 16 3.794.437 1.872.7182.22.00.00 Plusvalía 17 - - 2.23.00.00 Propiedad de inversión 18 - - 2.24.00.00 Propiedades planta y equipo 19 148.124 293.939

Las notas adjuntas números 1 al 39 forman parte integral de estos Estados Financieros

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

6

Estado de Situación Financiera

N° Nota 31-12-2015 01-01-20153.10.00.00Total de Patrimonio y Pasivos 32.920.829 28.355.1663.11.00.00 Total Pasivos 25.713.943 22.224.6593.11.01.00 Cuentas por pagar a Entidades Relacionadas 11 11.625.235 12.029.3393.11.02.00 Pasivos por Impuestos corrientes 9 5.474.601 5.204.8123.11.03.00 Otros pasivos no financieros 20 - - 3.11.04.00 Cuentas comerciales y otras cuentas por pagar 21 1.595.599 1.302.0733.11.05.00 Pasivos por impuestos diferidos 9 - - 3.11.06.00 Otros pasivos financieros 22 - - 3.11.07.00 Provisiones por beneficios a los empleados 23 332.735 459.5873.11.08.00 Otras provisiones 24 87.715 38.571

3.11.09.00Pasivos incluidos en grupos de activos para su disposición clasificados como mantenidos para la venta - - -

3.11.10.00 Comisiones no devengadas 25 6.598.058 3.190.2773.11.10.10 Comisiones no devengadas compañías de seguros relacionadas - 3.110.531 1.417.2703.11.10.20 Comisiones no devengadas compañías de seguros no relacionadas - 3.487.527 1.773.0073.12.00.00 Patrimonio total 26 7.206.886 6.130.5073.12.10.00 Patrimonio atribuible a los propietarios de la controladora - 7.206.886 6.130.5073.12.10.10 Capital emitido 26 314.771 314.7713.12.10.20 Ganancias (pérdidas) acumuladas - 6.892.115 5.815.7363.12.10.21 Ganancias (pérdidas) Retenidas en ejercicios anteriores - (7.556.703) 5.815.7363.12.10.22 Ganancia (pérdida) del ejercicio - 14.448.818 - 3.12.10.30 Primas de emisión - - - 3.12.10.40 Acciones propias en cartera - - - 3.12.10.50 Otras participaciones en el patrimonio - - - 3.12.10.60 Otras reservas 26 - - 3.12.20.00 Participaciones no controladoras 26 - -

Las notas adjuntas números 1 al 39 forman parte integral de estos Estados Financieros

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

7

Estado de Resultados Integrales 4.11.00.00 Margen de Contribución 26.933.0104.11.10.00 Ingresos de actividades ordinarias 27 29.036.4864.11.01.00 Comisiones por rentas vitalicias - - 4.11.01.10 Comisiones compañias de seguros relacionadas - - 4.11.01.20 Comisiones compañias de seguros no relacionadas - - 4.11.02.00 Honorarios por retiro programado - - 4.11.02.10 Honorarios AFP relacionadas - - 4.11.02.20 Honorarios AFP no relacionadas - - 4.11.03.00 Honorarios por gestión - - 4.11.03.10 Honorarios por gestión pensión - - 4.11.03.20 Honorarios por gestión vida activa - - 4.11.04.00 Comisiones por intermediación de seguros no previsionales 29 29.014.1604.11.04.10 Comisiones compañias de seguros relacionadas - 9.935.6694.11.04.11 Comisiones compañias de seguros generales relacionadas - - 4.11.04.12 Comisiones compañias de seguros vida relacionadas - 9.935.6694.11.04.20 Comisiones compañias de seguros no relacionadas - 19.078.4914.11.04.21 Comisiones compañias de seguros generales no relacionadas - 16.905.7314.11.04.22 Comisiones compañias de seguros vida no relacionadas - 2.172.7604.11.05.00 Premios y asignaciones especiales por intermediación de seguros - - 4.11.05.10 Premios y asignaciones especiales compañias de seguros relacionadas - - 4.11.05.11 Premios y asignaciones especiales compañias de seguros generales relacionadas - - 4.11.05.12 Premios y asignaciones especiales compañias de seguros vida relacionadas - - 4.11.05.20 Premios y asignaciones especiales compañias de seguros no relacionadas - - 4.11.05.21 Premios y asignaciones especiales compañias de seguros generales no relacionadas - - 4.11.05.22 Premios y asignaciones especiales compañias de seguros vida no relacionadas - - 4.11.06.00 Asesorías no previsionales 27 22.3264.11.20.00 Costo de actividades ordinarias (menores) 28 (2.103.476) 4.12.00.00 Gastos de Administración 29 (9.047.248) 4.13.00.00 Ganancias (pérdida) de actividades no operacionales - 462.9464.13.01.00 Otros ingresos y gastos operativos 32 27.0954.13.02.00 Otras ganancias (pérdidas) 31 - 4.13.03.00 Ingresos financieros 33 346.9754.13.04.00 Costos financieros 30 (7.603)

4.13.05.00Participación en las ganancias (pérdidas) de asociadas y negocios conjuntosque se contabilicen utilizando el método de la participación - -

4.13.06.00 Diferencias de cambio 34 - 4.13.07.00 Resultados por unidades de reajuste - 96.4794.14.00.00 Ganancia (pérdida), antes de impuestos - 18.348.7084.15.00.00 Gasto (ingreso), por impuestos a las ganancias 9 (3.899.890) 4.16.00.00 Ganancia (pérdida) procedente de operaciones continuadas - 14.448.8184.17.00.00 Ganancia (pérdida) procedente de operaciones discontinuadas - - 4.18.00.00 Ganancia (pérdida) - 14.448.818

Otro resultado integralComponentes de otro resultado integral que no se reclasificarán al resultadodel período, neto de impuestos*

4.19.00.00 Otro resultado integral - - 4.19.01.10 Ganancias (pérdidas) de inversiones en instrumentos de patrimonio* - - 4.19.01.20 Ganancias (pérdidas) por revaluación* - - 4.19.01.30 Participación en el otro resultado integral de asociados y negocios conjuntos - -

4.19.01.00Total otro resultado integral que no se reclasificará al resultado del período,neto de impuestos* - -

Componentes de otro resultado integral que se reclasificarán al resultado del período neto de impuestos*

Diferencias de cambios por conversión4.19.02.10 Ganancias (pérdidas) por diferencias de cambio de conversión, neto de impuesto* - - 4.19.02.20 Participación en el otro resultado integral de asociadas y negocios conjuntos - -

4.19.02.00Total otro resultado integral que se reclasificará al resultado del período,neto de impuestos* - -

4.19.03.00 Otros componentes de otro resultado integral, neto de impuestos - -

4.20.00.00 Resultado integral total - 14.448.818Resultado integral atribuible aResultado integral atribuible a los propietarios de la controladora 14.448.818Resultado integral atribuible a participaciones no controladoras -

Las notas adjuntas números 1 al 39 forman parte integral de estos Estados Financieros

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

8

Estado de Flujos de Efectivo Directo

N° Nota01-01-201531-12-2015

5.10.01.00 Clases de cobros por entidades de operación 38.531.0835.10.01.10 Cobros procedentes de comisiones 38.506.1585.10.01.20 Cobros procedentes de premios - 5.10.01.30 Cobros procedentes de otros servicios 24.9255.10.01.40 Cobros procedentes de servicios asesoría - 5.10.01.50 Otros cobros por actividades de operación - 5.10.02.00 Clases de pagos (22.283.347) 5.10.02.10 Pagos a proveedores por el suministro de bienes y servicios (8.703.986) 5.10.02.20 Pagos procedentes de contratos mantenidos para intermediación o para negociar - 5.10.02.30 Pagos a y por cuenta de los empleados (3.500.309) 5.10.02.40 Pagos por primas y prestaciones, anualidades y otras obligaciones derivadas de las

pólizas suscritas (36.084) 5.10.02.50 Pagos por fabricar o adquirir activos mantenidos para arrendar a otros y posteriormente

para vender-

5.10.02.60 Otros pagos por actividades de operación (10.042.968) 5.10.03.00 Dividendos pagados - 5.10.04.00 Dividendos recibidos - 5.10.05.00 Intereses pagados (7.752) 5.10.06.00 Intereses recibidos 346.9755.10.07.00 Impuestos a la ganancias pagados (reembolsados) 869.8705.10.08.00 Otras entradas (salidas) de efectivo 27.2715.10.00.00 Flujos de efectivo netos procedentes de (utilizados en) actividades de operación 17.484.100

5.20.01.00 Flujos de efectivo procedentes de la pérdida de control de subsidiarias u otros negocios - 5.20.02.00 Flujos de efectivo utilizados para obtener el control de subsidiarias u otros negocios - 5.20.03.00 Flujos de efectivo utilizados en la compra de participaciones no controladoras - 5.20.04.00 Otros cobros por la venta de patrimonio o instrumentos de deudas de otras entidades - 5.20.05.00 Otros pagos para adquirir patrimonio o instrumentos de deuda de otras entidades - 5.20.06.00 Otros cobros por la venta de participaciones en negocios conjuntos - 5.20.07.00 Otros pagos por la venta de participaciones en negocios conjuntos - 5.20.08.00 Préstamos a entidades relacionadas - 5.20.09.00 Importes procedentes de la venta de propiedades, planta y equipo - 5.20.10.00 Compras de propiedades, plantas y equipo 19 (29.277) 5.20.11.00 Importes procedentes de ventas de activos intangibles - 5.20.12.00 Compras de activos intangibles 16 (1.848.815) 5.20.13.00 Importes procedentes de otros activos a largo plazo 5.921.4905.20.14.00 Compras de otros activos a largo plazo - 5.20.15.00 Anticipos de efectivo y préstamos concedidos a terceros - 5.20.16.00 Cobros procedentes del reembolso de anticipos y préstamos concedidos a terceros - 5.20.17.00 Pagos derivados de contratos de futuro, a término de opciones y de permuta financiera - 5.20.18.00 Cobros procedentes de contratos de futuro, a término de opciones y de permuta financiera - 5.20.19.00 Cobros a entidades relacionadas - 5.20.20.00 Dividendos recibidos - 5.20.21.00 Intereses recibidos - 5.20.22.00 Impuestos a las ganancias pagados (reembolsados) - 5.20.23.00 Flujos de efectivo procedentes de la venta de participaciones no controladoras - 5.20.24.00 Otras entradas (salidas) de efectivo - 5.20.00.00 Flujos de efectivo netos procedentes de (utilizados en) actividades de inversión 4.043.398

5.30.01.00 Cobros por cambios en las participaciones en la propiedad de subsidiarias que no resulta en una pérdida de control -

5.30.02.00 Pagos por cambios en las participaciones en la propiedad en subsidiarias que no resulta en una pérdida de control -

5.30.03.00 Importes procedentes de la emisión de acciones - 5.30.04.00 Importes procedentes de la emisión de otros instrumentos de patrimonio - 5.30.05.00 Pagos por adquirir o rescatar las acciones de la entidad - 5.30.06.00 Pagos por otras participaciones en el patrimonio - 5.30.07.00 Total importes procedentes de préstamos - 5.30.07.10 Importes procedentes de préstamos de corto plazo - 5.30.07.20 Importes procedentes de préstamos de largo plazo - 5.30.08.00 Préstamos de entidades relacionadas - 5.30.09.00 Reembolso de préstamos - 5.30.10.00 Pagos de pasivos por arrendamientos financieros - 5.30.11.00 Pagos de préstamos a entidades relacionadas - 5.30.12.00 Dividendos pagados (13.772.439) 5.30.13.00 Dividendos recibidos - 5.30.14.00 Intereses pagados - 5.30.15.00 Intereses recibidos - 5.30.16.00 Impuesto a las ganancias pagados (reembolsados) - 5.30.17.00 Otras entradas (salidas) de efectivo - 5.30.00.00 Flujos de efectivo netos procedentes de (utilizados en) actividades de financiación (13.772.439)

Efectos de la variación en la tasa de cambio sobre el efectivo y equivalentes al efectivo5.50.00.00 Efectos de la variación en la tasa de cambio sobre el efectivo y equivalentes al efectivo - 5.60.00.00 Incremento (disminución) neto de efectivo y equivalentes al efectivo 7.755.0595.60.01.00 Efectivo y equivalentes al efectivo al principio del período 7 1.105.9785.60.02.00 Efectivo y equivalentes al efectivo al final del período 7 8.861.037

Estado de Flujo de Efectivo

Flujos de efectivo procedentes de (utilizados en) actividades de operación

Flujos de efectivo procedentes de (utilizados en) actividades de inversión

Incremento (disminución) neto de efectivo y equivalentes al efectivo antes del afecto de los cambios en la tasa de cambio

7.755.059

Flujos de efectivo procedentes de (utilizados en) actividades de financiación

5.40.00.00

Las notas adjuntas números 1 al 39 forman parte integral de estos Estados Financieros

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre y 01 de enero de 2015 (En miles de pesos – M$)

9

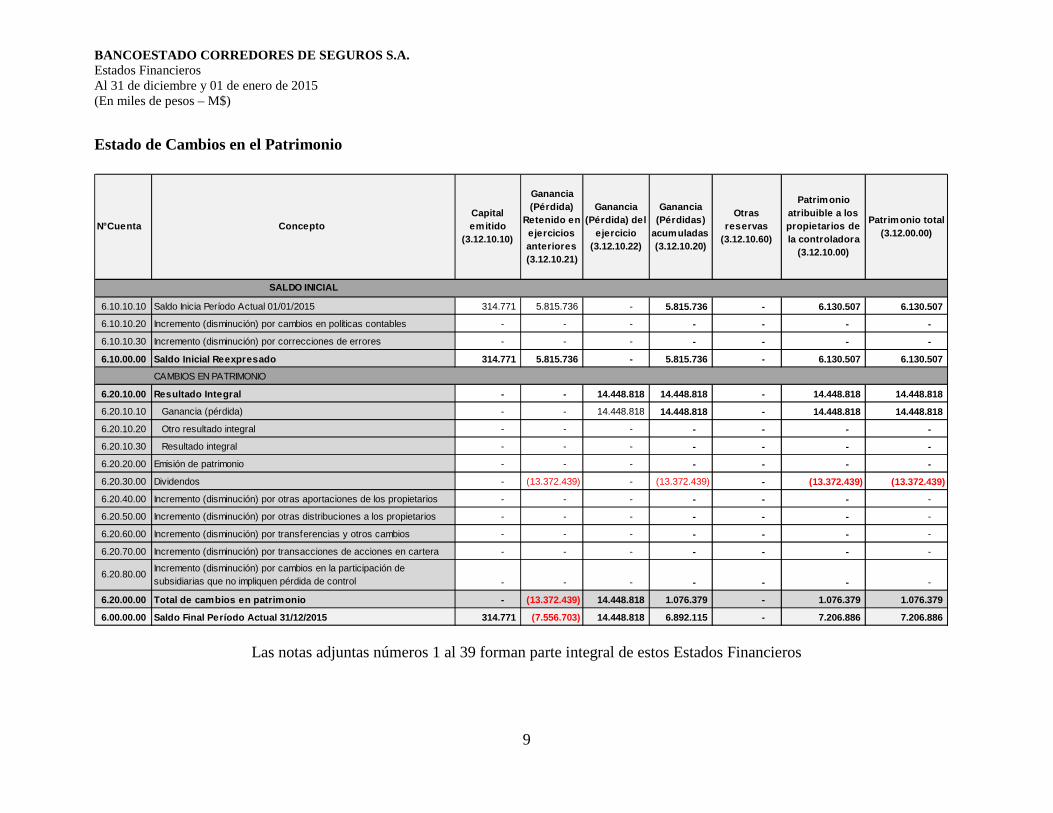

Estado de Cambios en el Patrimonio

N° Cuenta ConceptoCapital emitido

(3.12.10.10)

Ganancia(Pérdida)

Retenido enejerciciosanteriores(3.12.10.21)

Ganancia(Pérdida) del

ejercicio(3.12.10.22)

Ganancia(Pérdidas)

acumuladas(3.12.10.20)

Otras reservas

(3.12.10.60)

Patrimonio atribuible a lospropietarios dela controladora

(3.12.10.00)

Patrimonio total(3.12.00.00)

SALDO INICIAL

6.10.10.10 Saldo Inicia Período Actual 01/01/2015 314.771 5.815.736 - 5.815.736 - 6.130.507 6.130.507

6.10.10.20 Incremento (disminución) por cambios en políticas contables - - - - - - -

6.10.10.30 Incremento (disminución) por correcciones de errores - - - - - - -

6.10.00.00 Saldo Inicial Reexpresado 314.771 5.815.736 - 5.815.736 - 6.130.507 6.130.507

CAMBIOS EN PATRIMONIO

6.20.10.00 Resultado Integral - - 14.448.818 14.448.818 - 14.448.818 14.448.818

6.20.10.10 Ganancia (pérdida) - - 14.448.818 14.448.818 - 14.448.818 14.448.818

6.20.10.20 Otro resultado integral - - - - - - -

6.20.10.30 Resultado integral - - - - - - -

6.20.20.00 Emisión de patrimonio - - - - - - -

6.20.30.00 Dividendos - (13.372.439) - (13.372.439) - (13.372.439) (13.372.439)

6.20.40.00 Incremento (disminución) por otras aportaciones de los propietarios - - - - - - -

6.20.50.00 Incremento (disminución) por otras distribuciones a los propietarios - - - - - - -

6.20.60.00 Incremento (disminución) por transferencias y otros cambios - - - - - - -

6.20.70.00 Incremento (disminución) por transacciones de acciones en cartera - - - - - - -

6.20.80.00Incremento (disminución) por cambios en la participación de subsidiarias que no impliquen pérdida de control - - - - - - -

6.20.00.00 Total de cambios en patrimonio - (13.372.439) 14.448.818 1.076.379 - 1.076.379 1.076.379

6.00.00.00 Saldo Final Período Actual 31/12/2015 314.771 (7.556.703) 14.448.818 6.892.115 - 7.206.886 7.206.886

Las notas adjuntas números 1 al 39 forman parte integral de estos Estados Financieros

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre y 01 de enero de 2015 (En miles de pesos – M$)

10

Nota 1 - Bases de preparación BancoEstado Corredores de Seguros S.A., (en adelante “La Sociedad”), fue constituida como Sociedad comercial de responsabilidad limitada por escritura pública de fecha 4 de agosto de 1999, otorgada en la Trigésima Octava Notaría Pública de Santiago de don Gonzalo de la Cuadra Fabres. La Sociedad es filial del BancoEstado, el cual posee un 50,1% de la propiedad. La Sociedad tiene por objeto la intermediación remunerada de toda clase de seguros regidos por el Decreto con Fuerza de Ley N°251 de 1931, con cualquier entidad aseguradora nacional radicada en el país y la prestación de asesorías o servicios relativos a la contratación de seguros. Por escritura pública de fecha 17 de enero de 2002, otorgada en la Notaría de Santiago de don Gonzalo de la Cuadra Fabres, se modificó la razón social de la Sociedad quedando ésta como BancoEstado Corredores de Seguros Limitada. Por escritura pública de fecha 13 de septiembre de 2004, otorgada en la Notaría de Santiago de don Gonzalo de la Cuadra Fabres, se modificó la Sociedad, transformándose de Sociedad de Responsabilidad Limitada a Sociedad Anónima y se modificó su razón social, quedando ésta como BancoEstado Corredores de Seguros S.A. La Sociedad está sujeta a la fiscalización de la Superintendencia de Valores y Seguros, y en virtud del Artículo 70 letra a) de la Ley General de Bancos, la Superintendencia de Bancos e Instituciones Financieras, para los efectos de la consolidación de BancoEstado (Sociedad matriz) con sus Sociedades Filiales, puede solicitar directamente a BancoEstado Corredores de Seguros S.A. sus Estados Financieros y revisar todas las operaciones, libros, registros, cuentas, documentos o informaciones que le permitan conocer su solvencia.

a) Declaración de cumplimiento: Los presentes Estados Financieros correspondientes al período terminado al 31 de diciembre de 2015 y 01 de enero de 2015 han sido preparados de acuerdo a normas de la Superintendencia de Valores y Seguros (SVS), segun Circular N°2137 de fecha 13 de enero de 2014 y su posterior modificación en Circular N°2168 del 31 de diciembre de 2014, las cuales consideran supuestos y criterios contables de acuerdo a Normas Internacionales de Información Financiera emitidas por el International Accounting Standards Board (en adelante “IASB”), vigentes al 31 de diciembre de 2015, más normas específicas dictadas por la SVS, prevaleciendo las normas de la SVS en caso de existir discrepancias. Al 01 de enero de 2015, en lo referente al tratamiento de los impuestos diferidos, se han complementado las disposiciones contables vigentes con lo establecido en el Oficio Circular N°856 del 17 de octubre de 2014, emitida por la Superintendencia de Valores y Seguros. Ver detalle de impacto en Nota N°14.

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

11

Estos Estados Financieros reflejan fielmente la situación financiera de la Sociedad entre el 01 de enero y el 31 de diciembre de 2015 y los resultados de sus operaciones, los cambios en el patrimonio y los flujos de efectivo, los cuales fueron aprobados por el Directorio, en Sesión Extraordinaria Décimo Cuarta, celebrada con fecha 22 de febrero de 2016. Las notas a los Estados Financieros contienen información adicional a la presentada en el Estado de Situación Financiera, Estado de Resultados Integral, Estados de Cambios en el Patrimonio neto y en el Estado de Flujo de Efectivo. En ellas se suministran descripciones narrativas o desagregación de tales estados en forma clara, relevante, fiable y comparable. En Nota 2 a los Estados Financieros se describen las principales políticas contables adoptadas. b) Período contable: Los presentes Estados Financieros cubren los siguientes períodos:

• Estados de Situación Financiera entre el 1 de enero y 31 de diciembre de 2015. • Estados de Cambios en el Patrimonio, de Resultados Integrales y de Flujos de Efectivo

por el período terminado el 31 de diciembre de 2015.

c) Bases de medición: Los presentes Estados Financieros han sido preparados sobre la base del costo amortizado, excepto para los instrumentos financieros que son medidos sobre la base del valor razonable. d) Moneda funcional y de presentación: La Sociedad, de acuerdo a la aplicación de Norma Internacional de Contabilidad “NIC 21”, ha definido como su moneda funcional y de presentación el peso chileno, basado en: • Es la moneda del entorno económico principal en el cual opera. • Es la moneda en que fundamentalmente están determinados los costos, gastos de Administración y otros para proveer los servicios que la Sociedad brinda. La moneda de presentación de los Estados Financieros de la Sociedad es el peso chileno, las cifras de los Estados Financieros se expresan en miles de pesos chilenos (M$). e) Nuevas normas de interpretación para fechas futuras: Las nuevas normas, las mejoras y modificaciones a las IFRS, así como las interpretaciones que han sido publicadas en el periodo se encuentran detalladas a continuación. A la fecha de estos Estados Financieros, estas normativas aún no entran en vigencia, y no se han aplicado en forma anticipada:

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

12

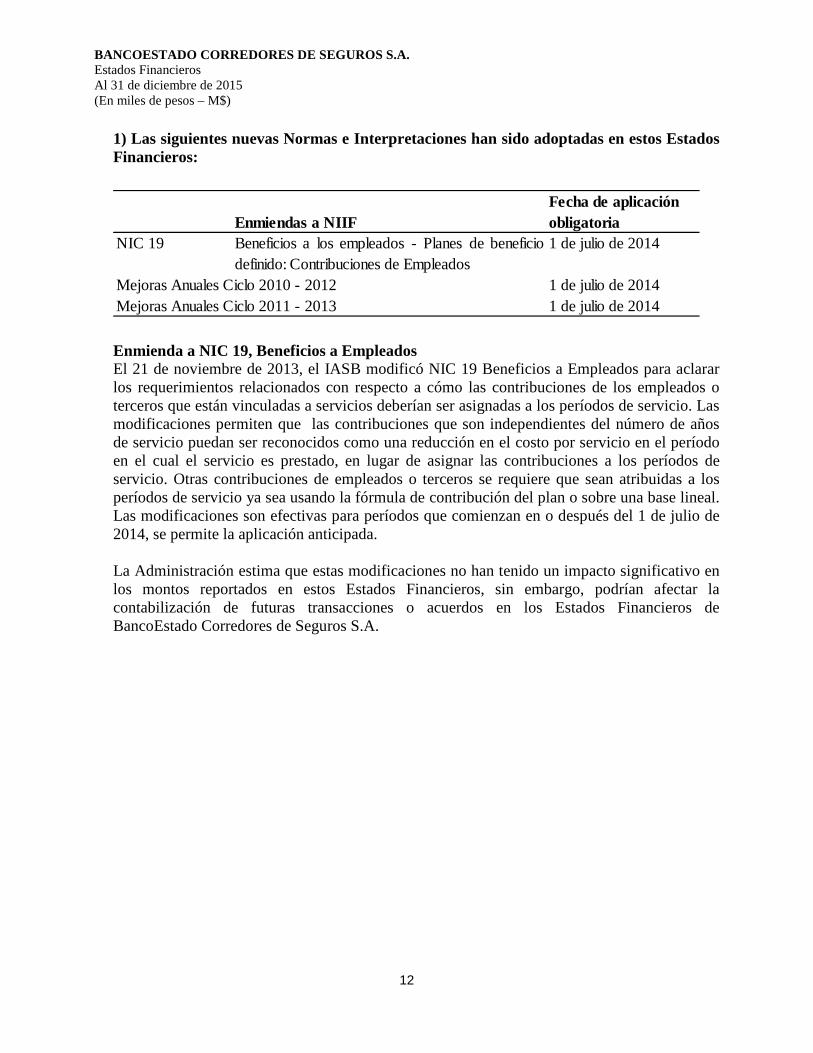

1) Las siguientes nuevas Normas e Interpretaciones han sido adoptadas en estos Estados Financieros:

Enmiendas a NIIFFecha de aplicaciónobligatoria

NIC 19 Beneficios a los empleados - Planes de beneficiodefinido: Contribuciones de Empleados

1 de julio de 2014

1 de julio de 20141 de julio de 2014

Mejoras Anuales Ciclo 2010 - 2012 Mejoras Anuales Ciclo 2011 - 2013

Enmienda a NIC 19, Beneficios a Empleados El 21 de noviembre de 2013, el IASB modificó NIC 19 Beneficios a Empleados para aclarar los requerimientos relacionados con respecto a cómo las contribuciones de los empleados o terceros que están vinculadas a servicios deberían ser asignadas a los períodos de servicio. Las modificaciones permiten que las contribuciones que son independientes del número de años de servicio puedan ser reconocidos como una reducción en el costo por servicio en el período en el cual el servicio es prestado, en lugar de asignar las contribuciones a los períodos de servicio. Otras contribuciones de empleados o terceros se requiere que sean atribuidas a los períodos de servicio ya sea usando la fórmula de contribución del plan o sobre una base lineal. Las modificaciones son efectivas para períodos que comienzan en o después del 1 de julio de 2014, se permite la aplicación anticipada. La Administración estima que estas modificaciones no han tenido un impacto significativo en los montos reportados en estos Estados Financieros, sin embargo, podrían afectar la contabilización de futuras transacciones o acuerdos en los Estados Financieros de BancoEstado Corredores de Seguros S.A.

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

13

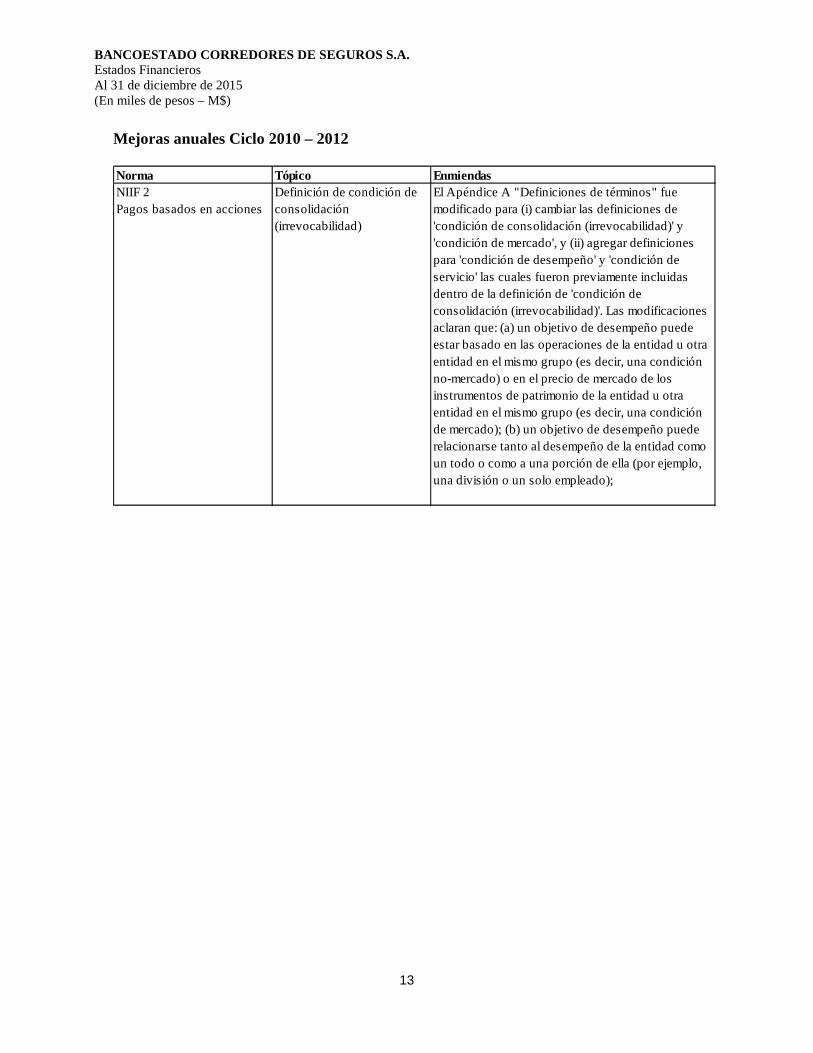

Mejoras anuales Ciclo 2010 – 2012 Norma Tópico EnmiendasNIIF 2 Pagos basados en acciones

Definición de condición de consolidación (irrevocabilidad)

El Apéndice A "Definiciones de términos" fue modificado para (i) cambiar las definiciones de 'condición de consolidación (irrevocabilidad)' y 'condición de mercado', y (ii) agregar definiciones para 'condición de desempeño' y 'condición de servicio' las cuales fueron previamente incluidas dentro de la definición de 'condición de consolidación (irrevocabilidad)'. Las modificaciones aclaran que: (a) un objetivo de desempeño puede estar basado en las operaciones de la entidad u otra entidad en el mismo grupo (es decir, una condición no-mercado) o en el precio de mercado de los instrumentos de patrimonio de la entidad u otra entidad en el mismo grupo (es decir, una condición de mercado); (b) un objetivo de desempeño puede relacionarse tanto al desempeño de la entidad como un todo o como a una porción de ella (por ejemplo, una división o un solo empleado);

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

14

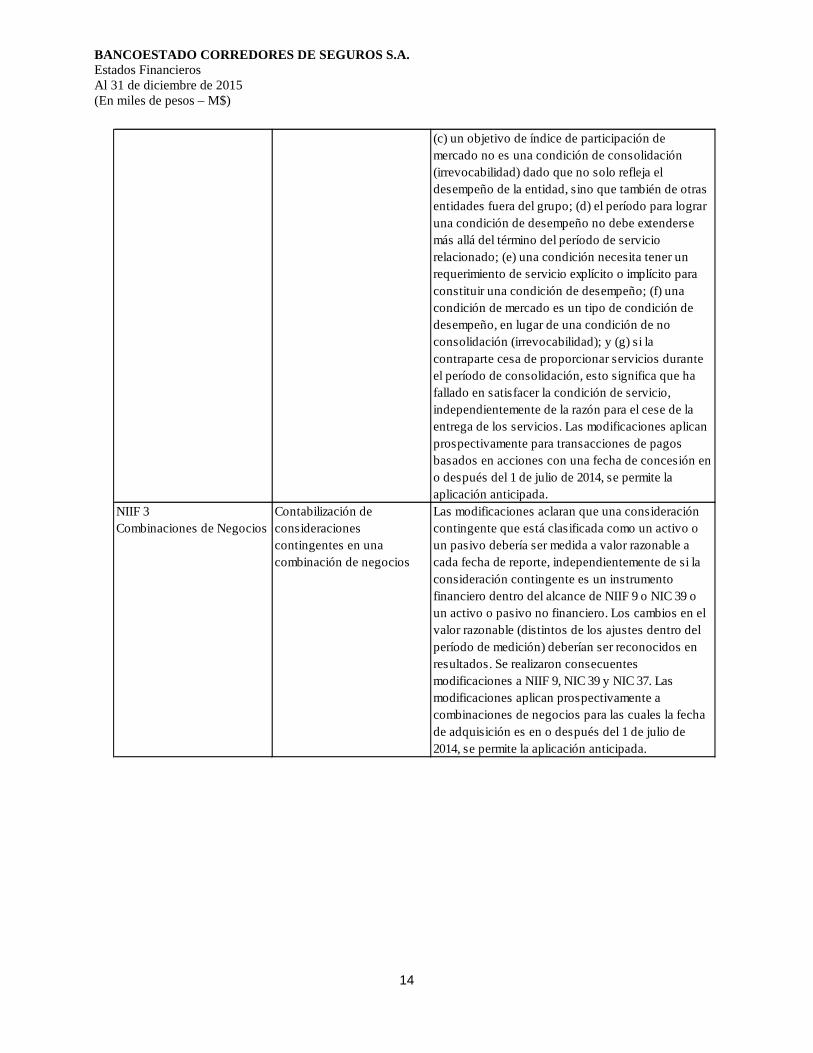

(c) un objetivo de índice de participación de mercado no es una condición de consolidación (irrevocabilidad) dado que no solo refleja el desempeño de la entidad, sino que también de otras entidades fuera del grupo; (d) el período para lograr una condición de desempeño no debe extenderse más allá del término del período de servicio relacionado; (e) una condición necesita tener un requerimiento de servicio explícito o implícito para constituir una condición de desempeño; (f) una condición de mercado es un tipo de condición de desempeño, en lugar de una condición de no consolidación (irrevocabilidad); y (g) si la contraparte cesa de proporcionar servicios durante el período de consolidación, esto significa que ha fallado en satisfacer la condición de servicio, independientemente de la razón para el cese de la entrega de los servicios. Las modificaciones aplican prospectivamente para transacciones de pagos basados en acciones con una fecha de concesión en o después del 1 de julio de 2014, se permite la aplicación anticipada.

NIIF 3 Combinaciones de Negocios

Contabilización de consideraciones contingentes en una combinación de negocios

Las modificaciones aclaran que una consideración contingente que está clasificada como un activo o un pasivo debería ser medida a valor razonable a cada fecha de reporte, independientemente de si la consideración contingente es un instrumento financiero dentro del alcance de NIIF 9 o NIC 39 o un activo o pasivo no financiero. Los cambios en el valor razonable (distintos de los ajustes dentro del período de medición) deberían ser reconocidos en resultados. Se realizaron consecuentes modificaciones a NIIF 9, NIC 39 y NIC 37. Las modificaciones aplican prospectivamente a combinaciones de negocios para las cuales la fecha de adquisición es en o después del 1 de julio de 2014, se permite la aplicación anticipada.

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

15

NIIF 8 Segmentos de Operación

Agregación de Segmentos de Operación

Las modificaciones exigen a una entidad revelar los juicios realizados por la administración en la aplicación del criterio de agregación de segmentos de operación, incluyendo una descripción de los segmentos de operación agregados y los indicadores económicos evaluados al determinar si los segmentos de operación tienen ‘características económicas similares’. Las modificaciones aplican para períodos anuales que comienzan en o después del 1 de julio de 2014, se permite la aplicación anticipada.

Conciliación del total de los activos del segmento reportable a los activos de la entidad

La modificación aclara que una conciliación del total de los activos del segmento reportable a los activos de la entidad debería solamente ser proporcionada si los activos del segmento son regularmente proporcionados al encargado de la toma decisiones operacionales. La modificación aplica para períodos anuales que comienzan en o después del 1 de julio de 2014, se permite la aplicación anticipada.

NIIF 13 Mediciones de Valor Razonable

Cuentas por cobrar y por pagar de corto plazo

La base de las conclusiones fue modificada para aclarar que la emisión de NIIF 13 y las consecuentes modificaciones a IAS 39 y NIIF 9 no elimina la capacidad para medir las cuentas por cobrar y por pagar que no devengan intereses al monto de las facturas sin descontar, si el efecto de no descontar es inmaterial.

NIC 16 Propiedad, Planta y Equipo

NIC 38 Activos Intangibles

Método de revaluación: re-expresión proporcional de la depreciación/amortización acumulada

Las modificaciones eliminan las inconsistencias percibidas en la contabilización de la depreciación / amortización cuando un ítem de propiedad planta y equipo o un activo intangible es revaluado. Los requerimientos modificados aclaran que el valor libros bruto es ajustado de una manera consistente con la revaluación del valor libros del activo y que la depreciación/amortización acumulada es la diferencia entre el valor libros bruto y el valor libros después de tener en consideración las pérdidas por deterioro acumuladas. Las modificaciones aplican para períodos anuales que comienzan en o después del 1 de julio de 2014, se permite la aplicación anticipada. Una entidad está exigida a aplicar las modificaciones a todas las revaluaciones reconocidas en el período anual en el cual las modificaciones son aplicadas por primera vez y en el período anual inmediatamente precedente. Una entidad está permitida, pero no obligada, a re-expresar cualquier periodo anterior presentado.

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

16

NIC 24 Revelaciones de Partes Relacionadas

Personal Clave de la Administración

Las modificaciones aclaran que una entidad administradora que proporciona servicios de personal clave de administración a una entidad que reporta es una parte relacionada de la entidad que reporta. Por consiguiente, la entidad que reporta debe revelar como transacciones entre partes relacionadas los importes incurridos por el servicio pagado o por pagar a la entidad administradora por la entrega de servicios de personal clave de administración. Sin embargo, la revelación de los componentes de tal compensación no es requerida. Las modificaciones aplican para períodos que comienzan en o después del 1 de julio de 2014, se permite la aplicación anticipada.

La Administración estima que estas enmiendas no han tenido un impacto significativo en los montos reportados en estos Estados Financieros, sin embargo podrían afectar la contabilización de futuras transacciones o acuerdos en los Estados Financieros de BancoEstado Corredores de Seguros S.A. Mejoras anuales Ciclo 2011 – 2013 Norma Tópico EnmiendasNIIF 1 Adopción por Primera vez de las NIIF

Significado de “NIIF vigente”

La Base de las Conclusiones fue modificada para aclarar que un adoptador por primera vez está permitido, pero no obligado, a aplicar una nueva NIIF que todavía no es obligatoria si esa NIIF permite aplicación anticipada. Si una entidad escoge adoptar anticipadamente una nueva NIIF, debe aplicar esa nueva NIIF retrospectivamente a todos los períodos presentados a menos que NIIF 1 entregue una excepción o exención que permita u obligue de otra manera. Por consiguiente, cualquier requerimiento transicional de esa nueva NIIF no aplica a un adoptador por primera vez que escoge aplicar esa nueva NIIF anticipadamente.

NIIF 3 Combinaciones de Negocios

Excepción al alcance para negocios conjuntos

La sección del alcance fue modificada para aclarar que NIIF 3 no aplica a la contabilización de la formación de todos los tipos de acuerdos conjuntos en los estados financieros del propio acuerdo conjunto.

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

17

NIIF 13 Mediciones de Valor Razonable

Alcance de la excepción de cartera (párrafo 52)

El alcance de la excepción de cartera para la medición del valor razonable de un grupo de activos financieros y pasivos financieros sobre una base neta fue modificada para aclarar que incluye todos los contratos que están dentro del alcance de y contabilizados de acuerdo con NIC 39 o NIIF 9, incluso si esos contratos no cumplen las definiciones de activos financieros o pasivos financieros de NIC 32. Consistente con la aplicación prospectiva de NIIF 13, la modificación debe ser aplicada prospectivamente desde comienzo del período anual en el cual NIIF 13 sea inicialmente aplicada.

NIC 40 Propiedad de Inversión

Interrelación entre NIIF 3 y NIC 40

NIC 40 fue modificada para aclarar que esta norma y NIIF 3 Combinaciones de Negocios no son mutuamente excluyentes y la aplicación de ambas normas podría ser requerida. Por consiguiente, una entidad que adquiere una propiedad de inversión debe determinar si (a) la propiedad cumple la definición de propiedad de inversión en NIC 40, y (b) la transacción cumple la definición de una combinación de negocios bajo NIIF 3. La modificación aplica prospectivamente para adquisiciones de propiedades de inversión en períodos que comienzan en o después del 1 de julio de 2014. Una entidad esta solamente permitida a adoptar las modificaciones anticipadamente y/o re-expresar períodos anteriores si la información para hacerlo está disponible.

La Administración estima que estas enmiendas no han tenido un impacto significativo en los montos reportados en estos Estados Financieros, sin embargo podrían afectar la contabilización de futuras transacciones o acuerdos en los Estados Financieros de BancoEstado Corredores de Seguros S.A.

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

18

2) Las siguientes nuevas Normas e Interpretaciones han sido emitidas pero su fecha de aplicación aún no está vigente:

Nuevas NIIF Fecha de aplicaciónobligatoria

NIIF 9 Instrumentos Financieros 1 de enero de 2018NIIF 14 Diferimiento de Cuentas Regulatorias 1 de enero de 2016NIIF 15 Ingresos Procedentes de Contratos con Clientes 1 de enero de 2018NIIF 16 Arrendamientos 1 de enero de 2019

Enmiendas a NIIFFecha de aplicaciónobligatoria

NIIF 11 Contabilización de las adquisiciones de participaciones en operaciones conjuntas

1 de enero de 2016

NIC 16 y NIC 38 Aclaración de los métodos aceptables de Depreciación y Amortización

1 de enero de 2016

NIC 16 y NIC 41 Agricultura: Plantas productivas 1 de enero de 2016NIC 27 Método de la participación en los estados

financieros separados1 de enero de 2016

NIIF 10 y NIC 28 Venta o Aportación de activos entre un Inversionista y su Asociada o Negocio Conjunto

Aplazada inefinidamente

NIC 1 Iniciativa de Revelación 1 de enero de 2016NIIF 10, NIIF 12 e NIC 28

Entidades de Inversión: Aplicación de la excepciónde Consolidación

1 de enero de 2016

1 de enero de 2016Mejoras Anuales Ciclo 2012-2014 mejoras a cuatro NIIF NIIF 9 “Instrumentos Financieros” En 2014 el IASB emitió una versión final de la NIIF 9, que contiene los requisitos contables para instrumentos financieros, en reemplazo de la NIC 39 Instrumentos financieros: Reconocimiento y Medición. La norma contiene requisitos en las siguientes áreas: Clasificación y Medición: Los activos financieros se clasifican sobre la base del modelo de negocio en el que se mantienen y de las características de sus flujos de efectivo contractuales. La versión 2014 de la NIIF 9 introduce una categoría de medición denominada “valor razonable con cambio en otro resultado integral" para ciertos instrumentos de deuda. Los pasivos financieros se clasifican de una manera similar a la NIC 39 Instrumentos Financieros: Reconocimiento y medición, sin embargo, existen diferencias en los requisitos aplicables a la medición del riesgo de crédito propio de la entidad.

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

19

Deterioro: La versión 2014 de la NIIF 9, introduce un modelo de “pérdida de crédito esperada” para la medición del deterioro de los activos financieros, por lo que no es necesario que ocurra un suceso relacionado con el crédito antes de que se reconozcan las pérdidas crediticias. Contabilidad de Coberturas: Introduce un nuevo modelo que está diseñado para alinear la contabilidad de coberturas más estrechamente con la gestión del riesgo, cuando cubren la exposición al riesgo financiero y no financiero. Baja en cuentas: Los requisitos para la baja en cuentas de activos y pasivos financieros se mantienen los requerimientos existentes de la NIC 39 Instrumentos Financieros: Reconocimiento y Medición. NIIF 9 es efectiva para períodos anuales que comiencen en o después del 1 de enero 2018. Se permite su adopción anticipada. La Administración no ha tenido la oportunidad de considerar el potencial impacto de la adopción de esta nueva norma en los Estados Financieros de BancoEstado Corredores de Seguros S.A. NIIF 14, Diferimiento de Cuentas Regulatorias El 30 de enero de 2014, el IASB emitió NIIF 14, Diferimiento de Cuentas Regulatorias. Esta norma es aplicable a entidades que adoptan por primera vez las NIIF, están involucradas en actividades con tarifas reguladas, y reconocimiento de importes por diferimiento de saldos de cuentas regulatorias en sus anteriores principios contables generalmente aceptados. Esta norma requiere la presentación por separado de los saldos diferidos de cuentas regulatorias en el estado de situación financiera y los movimientos de los saldos en el estado de resultados integrales. La fecha efectiva de aplicación de NIIF 14 es el 1 de enero de 2016. La Administración estima que la aplicación de esta nueva norma no tiene ningún efecto en los Estados Financieros de BancoEstado Corredores de Seguros S.A. NIIF 15 “Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes” El 28 de mayo de 2014, el IABS ha publicado una nueva norma NIIF 15, Ingresos procedentes de contratos con clientes. Al mismo tiempo el Financial Accounting Standards Board (FASB) ha publicado su norma equivalente sobre ingresos, ASU 2014-09. Esta nueva norma, proporciona un modelo único basado en principios, a través de cinco pasos que se aplicarán a todos los contratos con los clientes, i) identificar el contrato con el cliente, ii) identificar las obligaciones de desempeño en el contrato, iii) determinar el precio de la transacción, iv) asignar el precio de transacción de las obligaciones de ejecución de los contratos, v) reconocer el ingreso cuando (o como) la entidad satisface una obligación de desempeño.

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

20

Se proporciona orientación sobre temas tales como; el punto en el que se reconocen los ingresos, los que representa para su consideración variable, costos de cumplimiento y la obtención de un contrato y diversos asuntos relacionados. También se introducen nuevas revelaciones sobre los ingresos. NIIF 15 debe ser aplicada en los primeros Estados Financieros anuales bajo NIIF, para los ejercicios iniciados a partir del 1 de enero de 2018. La aplicación de la norma es obligatoria y se permite su aplicación anticipada. Una entidad que opta por aplicar la NIIF 15 antes de su fecha de vigencia, debe revelar este hecho. La Administración no ha tenido la oportunidad de considerar el potencial impacto de la adopción de esta nueva norma en los Estados Financieros de BancoEstado Corredores de Seguros S.A. NIIF 16, Arrendamientos El 13 de enero de 2016, el IASB publicó una nueva norma, NIIF 16 “Arrendamientos”. La nueva norma implicará que la mayoría de los arrendamientos sean presentados en el balance de los arrendatarios bajo un solo modelo, eliminando la distinción entre arrendamientos operativos y financieros. Sin embargo, la contabilización para los arrendadores permanece mayoritariamente sin cambios y se retiene la distinción entre arrendamientos operativos y financieros. NIIF 16 reemplaza NIC 17 “Arrendamientos” e interpretaciones relacionadas y es efectiva para períodos que comienzan en o después del 1 de enero de 2019, se permite la aplicación anticipada, siempre que NIIF 15 “Ingresos procedentes de Contratos con Clientes” también sea aplicada. La Administración no ha tenido la oportunidad de considerar el potencial impacto de la adopción de esta nueva norma en los Estados Financieros de BancoEstado Corredores de Seguros S.A. Contabilización de las adquisiciones de participaciones en operaciones conjuntas (enmiendas a NIIF 11) El 6 de mayo de 2014, el IASB ha emitido “Contabilidad de las adquisiciones de participaciones en operaciones conjuntas (enmiendas a NIIF 11)”, las enmiendas aclaran la contabilización de las adquisiciones de una participación en una operación conjunta cuando la operación constituye un negocio. Modifica la NIIF 11 Acuerdos Conjuntos para exigir a una entidad adquirente de una participación en una operación conjunta en la que la actividad constituye una negocio (tal como se define en la NIIF 3 Combinaciones de Negocios) a:

• Aplicar todas las combinaciones de negocios que representan los principios de la NIIF 3 y otras normas, a excepción de aquellos principios que entran en conflicto con la orientación en la NIIF 11.

• Revelar la información requerida por la NIIF 3 y otras normas para las combinaciones de negocios.

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

21

Las enmiendas son efectivas para los períodos anuales que comiencen en o después del 1 de enero de 2016. Se permite su aplicación anticipada pero se requieren revelaciones correspondientes. Las modificaciones se aplican de forma prospectiva. La Administración no ha tenido la oportunidad de considerar el potencial impacto de la adopción de esta nueva norma en los Estados Financieros de BancoEstado Corredores de Seguros S.A. Aclaración de los métodos aceptables de Depreciación y Amortización (enmiendas a la NIC 16 y NIC 38) El 12 de mayo de 2014, el IASB ha publicado “Aclaración de los métodos aceptables de depreciación y amortización (enmiendas a la NIC 16 y NIC 38)”. Las enmiendas son una orientación adicional sobre cómo se debe calcular la depreciación y amortización de propiedad, planta y equipo y activos intangibles. Son efectivos para períodos anuales que comiencen en o después del 1 de enero de 2016, pero se permite su aplicación anticipada. La Administración no ha tenido la oportunidad de considerar el potencial impacto de la adopción de esta nueva norma en los Estados Financieros de BancoEstado Corredores de Seguros S.A. Agricultura: Plantas productivas (enmiendas a la NIC 16 y NIC 41) El 30 de junio de 2014, el IASB ha publicado Agricultura: Plantas productivas (enmiendas a la NIC 16 y NIC 41). Las enmiendas aportan el concepto de plantas productivas, que se utilizan exclusivamente para cultivar productos, en el ámbito de aplicación de la NIC 16, de forma que se contabilizan de la misma forma que una propiedad, planta y equipo. Las enmiendas son efectivas para períodos anuales que comiencen en o después del 1 de enero de 2016, y se permite su aplicación anticipada. Modifica la NIC 16 Propiedad, planta y equipo y la NIC 41 Agricultura a:

• Incluir “plantas productivas” en el ámbito de la aplicación de la NIC 16 en lugar de la NIC 41, lo que permite que este tipo de activos se contabilicen como propiedad, planta y equipo y que su medición posterior al reconocimiento inicial sea sobre la base del costo o revaluación de acuerdo con la NIC 16.

• Introducir una definición de “plantas productivas” como una planta viva que se utiliza en la producción o suministro de productos agrícolas, en donde se espera tener los productos durante más de un periodo y tiene la probabilidad remota de que se vendan como productos agrícolas, excepto como una venta de chatarra.

• Aclarar que los productos que crecen en las plantas productivas permanecen dentro del alcance de la NIC 41.

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

22

La Administración no ha tenido la oportunidad de considerar el potencial impacto de la adopción de esta nueva norma en los Estados Financieros de BancoEstado Corredores de Seguros S.A. Método de la participación en los Estados Financieros separados (enmiendas a la NIC 27) El 18 de agosto de 2014, el IASB publicó “Método de la participación en los Estados Financieros separados” (enmiendas a NIC 27). Las enmiendas restablecen el método de la participación como una opción de contabilidad para las Inversiones en Subsidiarias, Negocios Conjuntos y Asociadas en los Estados Financieros separados de una entidad. Las enmiendas permiten a la entidad contabilizar las inversiones en Subsidiarias, Negocios conjuntos y Asociadas en sus Estados Financieros individuales:

• al costo, • de acuerdo con la NIIF 9 Instrumentos Financieros (o la NIC 39 Instrumentos

Financieros: Reconocimiento y Medición de las entidades que aún no han adoptado la NIIF 9), o

• el método de participación como se describe en la NIC 28 Inversiones en Asociadas y Negocios Conjuntos.

La opción de contabilización debe ser aplicada por categorías de inversiones. Además de las modificaciones a la NIC 27, se producen modificaciones a la NIC 28 para evitar un posible conflicto con la NIIF 10 Estados Financieros Consolidados y la NIIF 1 Adopción por primera vez de las Normas Internacionales de Información Financiera. Las enmiendas son efectivas para períodos anuales que comienzan en o después del 01 de enero de 2016. Se permite su aplicación anticipada. Las enmiendas se deberán aplicar de forma retroactiva de acuerdo con la NIC 8 Políticas Contables, Cambios en las Estimaciones Contables y Errores. La Administración no ha tenido la oportunidad de considerar el potencial impacto de la adopción de esta nueva norma en los Estados Financieros de BancoEstado Corredores de Seguros S.A. Venta o Aportación de activos entre un Inversionista y su Asociada o Negocio Conjunto (enmiendas a la NIIF 10 y NIC 28) El 11 de septiembre de 2014, el IASB ha publicado “Venta o Aportación de activos entre un Inversionista y su Asociada o Negocio Conjunto (enmiendas a NIIF 10 y NIC 28). Las enmiendas abordan el conflicto entre los requerimientos de la NIC 28 "Inversiones en asociadas y negocios conjuntos" y NIIF 10 "Estados Financieros Consolidados" y aclara el tratamiento de la venta o la aportación de los activos de un Inversor a la Asociada o Negocio Conjunto, de la siguiente manera:

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

23

• requiere el reconocimiento total en los Estados Financieros del inversionista de las pérdidas y ganancias derivadas de la venta o la aportación de los activos que constituyen un negocio (tal como se define en la NIIF 3 Combinaciones de negocios),

• requiere el reconocimiento parcial de las ganancias y pérdidas en los activos que no constituyen un negocio, es decir, reconocer una ganancia o pérdida sólo en la medida de los intereses de los Inversores no relacionados en dicha Asociada o Negocio Conjunto.

El 17 de diciembre de 2015 el IASB publicó enmiendas finales a “venta o aportación de activos entre un inversionista y su Asociada o Negocio Conjunto”. Las enmiendas aplazan la fecha de vigencia hasta que el proyecto de investigación sobre el método de la participación haya concluido. La Administración no ha tenido la oportunidad de considerar el potencial impacto de la adopción de esta nueva norma en los Estados Financieros de BancoEstado Corredores de Seguros S.A. Iniciativa de Revelación (Enmiendas a NIC 1) El 18 de diciembre de 2014, el IASB agregó una iniciativa en materia de revelación de su programa de trabajo de 2013, para complementar el trabajo realizado en el proyecto del Marco Conceptual. La iniciativa está compuesta por una serie de proyectos más pequeños que tienen como objetivo estudiar las posibilidades para ver la forma de mejorar la presentación y revelación de principios y requisitos de las normas ya existentes. Estas enmiendas son efectivas para periodos anuales que comiencen en o después del 1 de enero de 2016, se permite su aplicación anticipada. La Administración no ha tenido la oportunidad de considerar el potencial impacto de la adopción de esta nueva norma en los Estados Financieros de BancoEstado Corredores de Seguros S.A. Entidades de inversión: Aplicación de la excepción de Consolidación (Enmiendas a NIIF 10, NIIF 12 y NIC 28) El 18 de diciembre de 2014, el IASB ha publicado Entidades de Inversión: aplicación de la excepción de Consolidación, enmiendas a NIIF 10 Estados Financieros Consolidados, NIIF 12 Información a revelar sobre participaciones en otras entidades, y NIC 28 Inversiones en Asociadas y Negocios Conjuntos (2011) para abordar los problemas que han surgido en el contexto de la aplicación de la excepción de consolidación de entidades de inversión. Estas enmiendas son efectivas para períodos anuales que comienzan en o después del 1 de enero de 2016, se permite su aplicación anticipada.

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

24

La Administración no ha tenido la oportunidad de considerar el potencial impacto de la adopción de esta nueva norma en los Estados Financieros de BancoEstado Corredores de Seguros S.A. Mejoras anuales Ciclo 2012-2014 Norma Tópico EnmiendasNIIF 5 Activos no Corrientes Mantenidos para la Venta y Operaciones Discontinuadas

Cambios en los métodos de eliminación

Agrega una guía específica para NIIF 5 para los casos en que una entidad tiene que reclasificar un activo disponible para la venta a mantenido para distribuir a los propietarios o viceversa, y en los casos en que la contabilidad de los mantenidos para distribuir se interrumpe. Las modificaciones son efectivas para períodos anuales que comienzan en o después del 1 de enero de 2016, se permite la aplicación anticipada.

NIIF 7 Instrumentos Financieros: Información a revelar: (con las siguientes modificaciones a la NIIF 1)

Contratos de prestación de servicios

Agrega una guía adicional para aclarar si un contrato de presentación de servicios continúa su participación en un activo transferido con el propósito de determinar las revelaciones requeridas.Aclara la aplicabilidad de las enmiendas a NIIF 7 en revelaciones compensatorias a los estados financieros intermedios condensados. Las modificaciones son efectivas para períodos anuales que comienzan en o después del 1 de enero de 2016, se permite la aplicación anticipada.

NIC 19 Beneficios a los empleados

Tasa de descuento Aclara que los bonos corporativos de alta calidad empleados en la estimación de la tasa de descuento para los beneficios post-empleo deben estar denominados en la misma moneda que la del beneficio a pagar (por lo tanto, la profundidad del mercado de bonos corporativos de alta calidad debe ser evaluado a nivel de moneda). Las modificaciones son efectivas para períodos anuales que comienzan en o después del 1 de enero de 2016, se permite la aplicación anticipada.

NIC 34 Información Financiera Intermedia

Revelación de información "en otro lugar del informe financiero intermedio"

Aclara el significado de "en otro lugar del informe intermedio" y requiere una referencia cruzada. Las modificaciones son efectivas para períodos anuales que comienzan en o después del 1 de enero de 2016, se permite la aplicación anticipada.

Las enmiendas son efectivas para períodos anuales que comiencen a partir del 01 de enero de 2016. Se permite su aplicación anticipada.

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

25

La Administración no ha tenido la oportunidad de considerar el potencial impacto de la adopción de esta nueva norma en los Estados Financieros de BancoEstado Corredores de Seguros S.A. Reconocimiento de activos por impuestos diferidos por pérdidas no realizadas (enmiendas a NIC 12) El 19 de enero de 2016, el IASB publicó enmiendas finales a NIC 12 Impuesto a las ganancias. Las enmiendas aclaran los siguientes aspectos: • Las pérdidas no realizadas en instrumentos de deuda medidos a valor razonable y medidos al costo para propósitos tributarios dan origen a diferencias temporarias deducibles independientemente de si el tenedor del instrumento de deuda esperar recuperar el valor libros del instrumento de deuda mediante su venta o su uso. • El valor libros de un activo no limita la estimación de las probables ganancias tributarias futuras. • Las estimaciones de utilidades tributarias futuras excluye las deducciones tributarias resultantes del reverso de diferencias temporarias deducibles • Una entidad evalúa un activo por impuestos diferidos en combinación con otros activos por impuestos diferidos. Cuando las leyes tributarias restrinjan la utilización de pérdidas tributarias, una entidad debería evaluar un activo por impuestos diferidos en combinación con otros activos por impuestos diferidos del mismo tipo. Las enmiendas son efectivas para períodos anuales que comienzan en o después del 1 de enero de 2017. Se permite su aplicación anticipada. La Administración no ha tenido la oportunidad de considerar el potencial impacto de la adopción de esta nueva norma en los Estados Financieros de BancoEstado Corredores de Seguros S.A. Iniciativa de Revelación (enmiendas a NIC 7) Las enmiendas son parte del proyecto de iniciativa de revelación del IASB e introducen requisitos adicionales de revelación destinados a abordar las preocupaciones de los inversores de que los estados financieros actualmente no permiten entender los flujos de efectivo de la entidad; en particular respecto de la administración de las actividades financieras. Las modificaciones requieren la revelación de información que permita a los usuarios de los estados financieros evaluar los cambios en los pasivos procedentes de las actividades financieras. Aunque no existe un formato específico requerido para cumplir con los nuevos requisitos, las modificaciones incluyen ejemplos ilustrativos para mostrar cómo una entidad puede cumplir el objetivo de estas enmiendas.

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

26

Las enmiendas son efectivas para períodos anuales que comienzan en o después del 1 de enero de 2017. Se permite su aplicación anticipada. La Administración no ha tenido la oportunidad de considerar el potencial impacto de la adopción de esta nueva norma en los Estados Financieros de BancoEstado Corredores de Seguros S.A. 3) Normativa emitidas por SVS Con fecha 13 de enero de 2014, la SVS emitió la Circular N° 2.137, que regula la forma y contenido de los Estados Financieros que deben enviar a dicha Superintendencia los corredores de seguros que no sean personas naturales. Esta normativa establece la presentación de Estados Financieros bajo NIIF a contar del 1° de enero de 2015, junto con establecer los criterios contables relacionados al reconocimiento de ingresos por conceptos de comisiones. f) Hipótesis de negocio en marcha La administración de BancoEstado Corredores de Seguros S.A., estima que la Sociedad no tiene incertidumbres significativas, eventos subsecuentes reveladores, o indicadores de deterioro fundamentales que pudieran afectar la hipótesis de empresa en marcha a la fecha de presentación de los presentes Estados Financieros. g) Reclasificaciones Para los Estados Financieros terminados al 31 de diciembre de 2015, se exceptúa esta revelación. h) Cuando una Sociedad no aplique un requerimiento establecido en NIIF Al 31 de diciembre de 2015 y 01 de enero de 2015, la Sociedad no ha dejado de aplicar algún requerimiento establecido en las NIIF, con excepción de lo indicado en Circular N°2137. i) Ajustes a períodos anteriores y otros cambios contables Para los Estados Financieros terminados al 31 de diciembre de 2015, se exceptúa esta revelación.

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

27

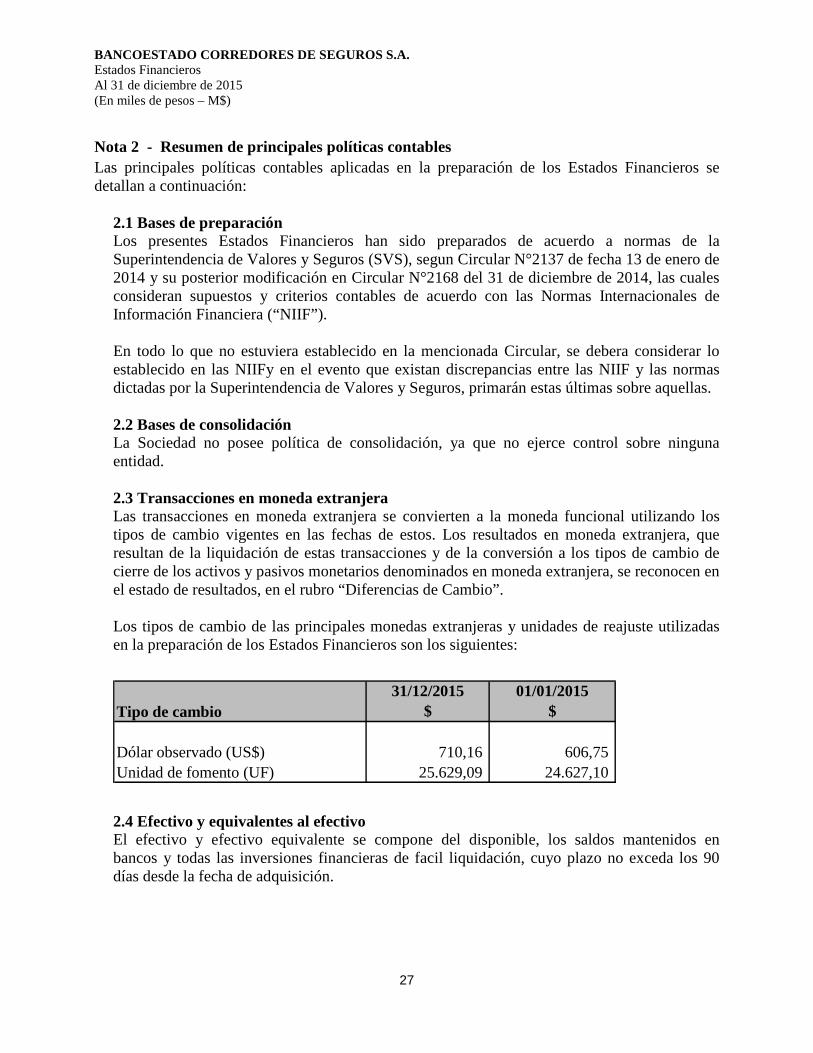

Nota 2 - Resumen de principales políticas contables Las principales políticas contables aplicadas en la preparación de los Estados Financieros se detallan a continuación:

2.1 Bases de preparación Los presentes Estados Financieros han sido preparados de acuerdo a normas de la Superintendencia de Valores y Seguros (SVS), segun Circular N°2137 de fecha 13 de enero de 2014 y su posterior modificación en Circular N°2168 del 31 de diciembre de 2014, las cuales consideran supuestos y criterios contables de acuerdo con las Normas Internacionales de Información Financiera (“NIIF”). En todo lo que no estuviera establecido en la mencionada Circular, se debera considerar lo establecido en las NIIFy en el evento que existan discrepancias entre las NIIF y las normas dictadas por la Superintendencia de Valores y Seguros, primarán estas últimas sobre aquellas. 2.2 Bases de consolidación La Sociedad no posee política de consolidación, ya que no ejerce control sobre ninguna entidad. 2.3 Transacciones en moneda extranjera Las transacciones en moneda extranjera se convierten a la moneda funcional utilizando los tipos de cambio vigentes en las fechas de estos. Los resultados en moneda extranjera, que resultan de la liquidación de estas transacciones y de la conversión a los tipos de cambio de cierre de los activos y pasivos monetarios denominados en moneda extranjera, se reconocen en el estado de resultados, en el rubro “Diferencias de Cambio”. Los tipos de cambio de las principales monedas extranjeras y unidades de reajuste utilizadas en la preparación de los Estados Financieros son los siguientes:

Tipo de cambio31/12/2015

$01/01/2015

$

Dólar observado (US$) 710,16 606,75Unidad de fomento (UF) 25.629,09 24.627,10

2.4 Efectivo y equivalentes al efectivo El efectivo y efectivo equivalente se compone del disponible, los saldos mantenidos en bancos y todas las inversiones financieras de facil liquidación, cuyo plazo no exceda los 90 días desde la fecha de adquisición.

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

28

• Flujos de efectivo: entradas y salidas de dinero en efectivo y/o efectivo equivalente; entendiendo por éstos las inversiones a corto plazo de gran liquidez y bajo riesgo de alteraciones en su valor. • Flujos operacionales: Flujos de efectivo originados por las operaciones normales de la Sociedad, así como otras actividades que no pueden ser calificadas como de inversión o de financiamiento. • Flujos de financiamiento: Flujos de efectivo originados en aquellas actividades que producen cambios en el tamaño y composición del patrimonio neto y de los pasivos que no forman parte de los flujos operacionales. • Flujos de inversión: Flujos de efectivo originados en la adquisición, enajenación o disposición por otros medios de activos de largo plazo y otras inversiones no incluidas en el efectivo y efectivo equivalente de la Sociedad. 2.5 Instrumentos financieros La Sociedad clasifica sus Instrumentos financieros de la siguiente forma: 2.5.1 Activos financieros a valor justo a través de resultado

Los instrumentos financieros a valor razonable por resultados, son activos financieros adquiridos con el objeto de obtener beneficios de corto plazo, de las variaciones que experimenten sus precios o con las diferencias existentes entre sus precios de compra y venta. Dentro de esta agrupación se encuentran títulos renta fija. Estos instrumentos se valorizan a “valor razonable” a la fecha de cada cierre de Estados Financieros, en donde las utilidades y las pérdidas procedentes de las variaciones en el valor razonable se incluyen en los resultados netos del ejercicio. Se entiende por valor razonable de un instrumento financiero en una fecha dada, el monto por el que podría ser comprado o vendido en esa fecha entre dos partes, en condiciones de independencia mutua y debidamente informadas, que actuasen libre y prudentemente. La referencia más objetiva y habitual del valor razonable de un instrumento financiero será el precio que se pagaría por él en un mercado organizado, transparente y profundo (“precio de cotización” o “precio de mercado”). Si este precio de mercado no pudiese ser estimado de manera objetiva y confiable para un determinado instrumento financiero, se recurrirá para estimar su valor razonable al establecido en transacciones recientes de instrumentos análogos o al valor actual descontado de todos los flujos de caja futuros (cobros o pagos), aplicando un tipo de interés de mercado de instrumentos financieros similares (mismo plazo, moneda, tipo de tasa de interés y misma calificación de riesgo equivalente).

2.5.2 Activos financieros a costo amortizado Los instrumentos financieros a costo amortizado, son activos financieros organizados por la Sociedad a cambio de proporcionar financiamiento de efectivo o servicios directamente al deudor, con pagos fijos o determinables, valorizados a su costo amortizado. Se incluyen en

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

29

este rubro, el financiamiento otorgado a clientes a través de operaciones de compras con retroventas.

Las inversiones al vencimiento y los prestamos y cuentas por cobrar originados por la Sociedad se valorizaran a su “costo amortizado” reconociendo en resultados los intereses devengados en función de la tasa efectiva. Por costo amortizado se entenderá el costo inicial menos los cobros de capital.

El método de interés efectivo es el tipo de actualización que iguala el valor de un instrumento financiero a la totalidad de su flujo de efectivo estimado por todos los conceptos a lo largo de su vida remanente.

2.5.3 Pasivos Financieros a valor justo a través de resultados

Pasivos financieros de negociación se valorizan a su valor razonable, siguiendo los mismos criterios que los correspondientes a los activos para negociación. Las utilidades y las pérdidas procedentes de las variaciones en su valor razonable se incluyen en los resultados netos del ejercicio. 2.5.4 Pasivos financieros a costo amortizado Pasivos financieros al vencimiento, se valorizaran de acuerdo a su costo amortizado. Este rubro incluye las obligaciones por operaciones de venta de retrocompra sobre IRF e IIF.

2.5.5 Instrumentos derivados La Sociedad mantiene una política de derivados implícitos que pueden estar contenidos en contratos de deuda, arriendos, suministros, servicios, contratos de cambio, seguros, ventas y capital. Los tipos de contratos señalados anteriormente, para que cumplan con las definiciones de derivados implícitos y puedan ser separados del contrato anfitrión, deben cumplir copulativamente con lo siguiente: • Las condiciones económicas que obligan a la compra o venta a determinado precio, no están estrechamente relacionadas o indexadas a las condiciones económicas del contrato anfitrión. • Existe un instrumento independiente, que cumple con la definición de ser un derivado y satisface los mismos términos que el derivado implícito. • El contrato combinado no ha sido valorizado a valor razonable con efecto en resultados. Reconocimiento y Valorización: Los derivados implícitos deberán ser separados del instrumento principal o anfitrión y serán valorizados tanto para su reconocimiento inicial como posterior, a su valor razonable contra resultados. Al 31 de diciembre de 2015 y 01 de enero de 2015, la Sociedad no presenta Instrumentos derivados.

BANCOESTADO CORREDORES DE SEGUROS S.A. Estados Financieros Al 31 de diciembre de 2015 (En miles de pesos – M$)

30