Embed Size (px)

DESCRIPTION

Bankacılık Sistemi ve Kamusal Sermayeli Bankalar. R. Hakan Özyıldız 2012 Sunumun bazı bölümleri BDDK (www.bddk.gov.tr) ve Türkiye Bankalar Birliği kaynaklarından yararlanılarak hazırlanmıştır. (www.tbb.org.tr). Bankacılığın önemi. Yatırımlar=Tasarruflar - PowerPoint PPT Presentation

Citation preview

Bankacılık Sistemi ve Kamusal Sermayeli Bankalar

R. Hakan Özyıldız 2012

Sunumun bazı bölümleri BDDK (www.bddk.gov.tr) ve Türkiye Bankalar Birliği kaynaklarından yararlanılarak hazırlanmıştır. (www.tbb.org.tr)

Bankacılığın önemi

• Yatırımlar=Tasarruflar• Tasarrufçu ile yatırımcının birbirini

tanıması/güvenmesi her zaman mümkün mü?• Reel yatırımcının her zaman yeteri kadar nakit

parası olmayabilir. Kim aracılık yapacak? • Kamu neden bankacılık yapar?

2R. Hakan ÖZYILDIZ

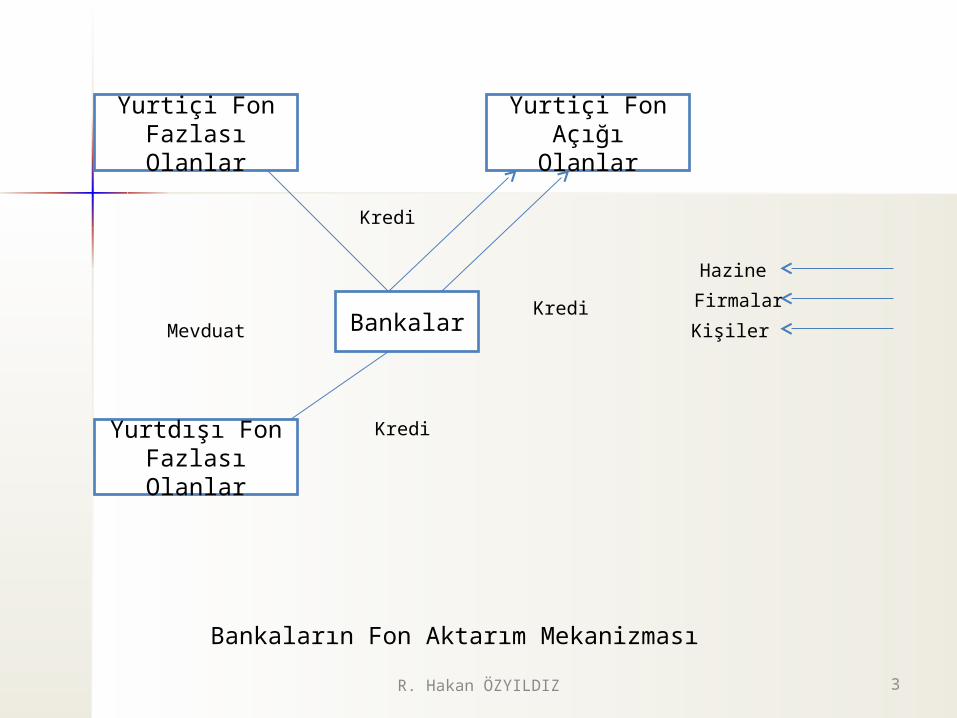

Yurtiçi FonFazlası Olanlar

Yurtiçi FonAçığı Olanlar

Yurtdışı FonFazlası Olanlar

Bankalar

Kredi

MevduatKredi

Kredi

Hazine

Firmalar

Kişiler

Bankaların Fon Aktarım Mekanizması

3R. Hakan ÖZYILDIZ

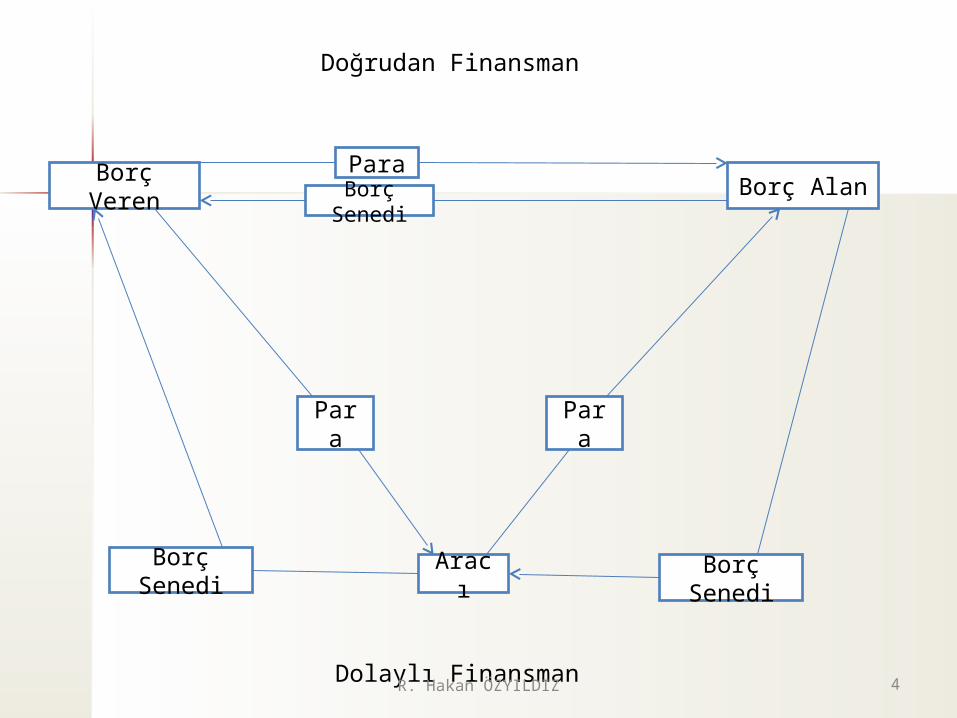

Borç VerenPara

Borç SenediBorç Alan

Para Para

Borç Senedi Borç SenediAracı

Doğrudan Finansman

Dolaylı Finansman 4R. Hakan ÖZYILDIZ

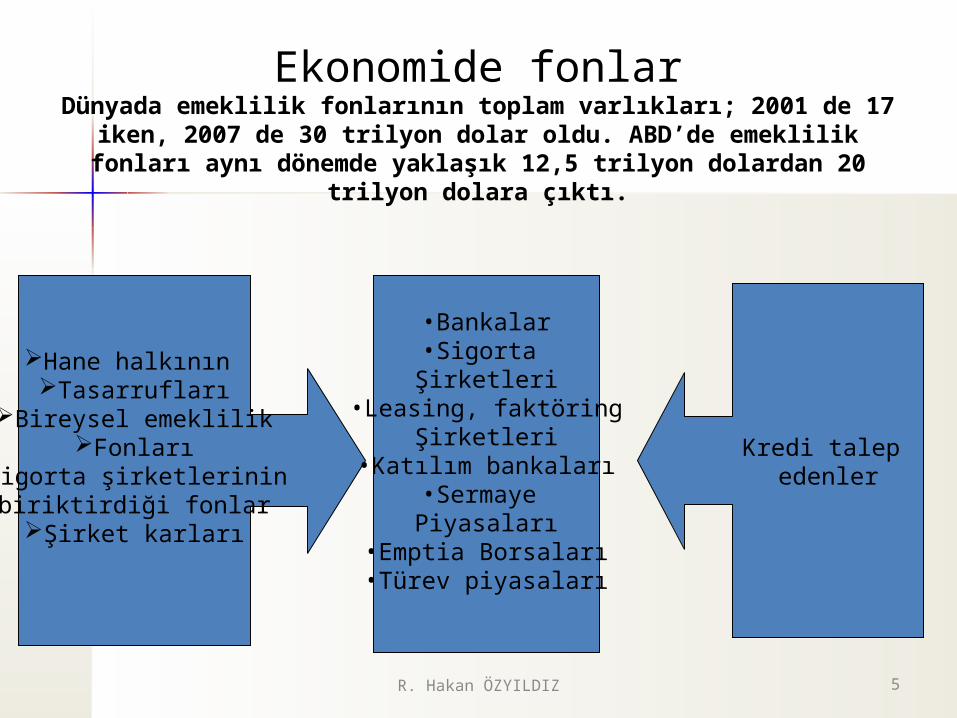

Ekonomide fonlarDünyada emeklilik fonlarının toplam varlıkları; 2001 de 17 iken, 2007 de 30 trilyon

dolar oldu. ABD’de emeklilik fonları aynı dönemde yaklaşık 12,5 trilyon dolardan 20 trilyon dolara çıktı.

5

Hane halkının Tasarrufları

Bireysel emeklilikFonları

Sigorta şirketlerinin biriktirdiği fonlarŞirket karları

•Bankalar•Sigorta Şirketleri

•Leasing, faktöringŞirketleri

•Katılım bankaları•Sermaye Piyasaları

•Emptia Borsaları•Türev piyasaları

Kredi talep edenler

R. Hakan ÖZYILDIZ

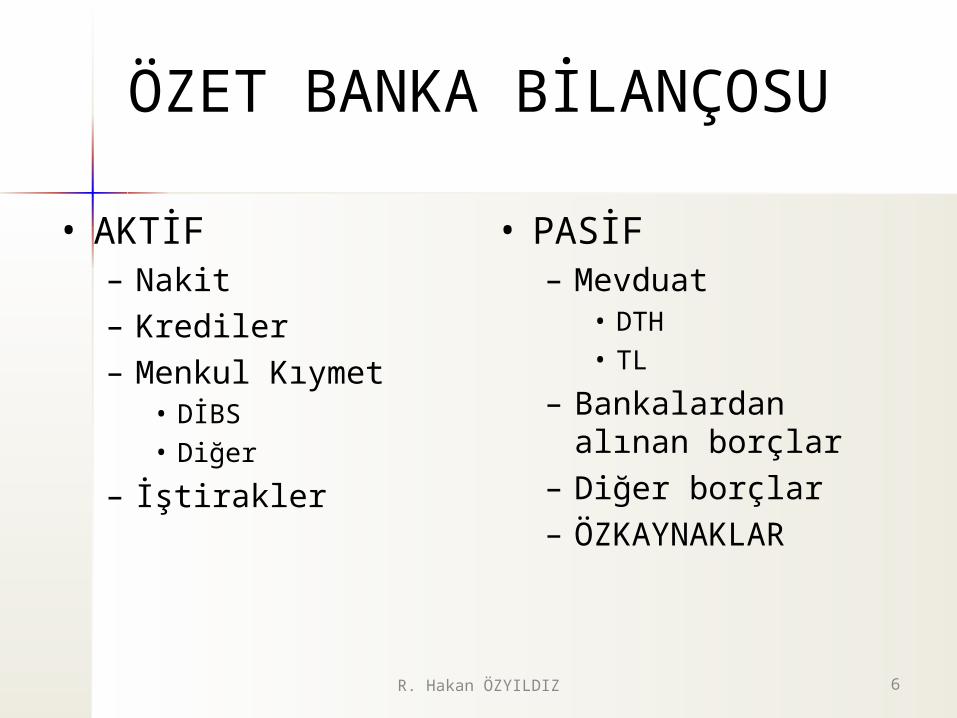

ÖZET BANKA BİLANÇOSU

• AKTİF– Nakit– Krediler– Menkul Kıymet

• DİBS• Diğer

– İştirakler

• PASİF– Mevduat

• DTH• TL

– Bankalardan alınan borçlar

– Diğer borçlar– ÖZKAYNAKLAR

6R. Hakan ÖZYILDIZ

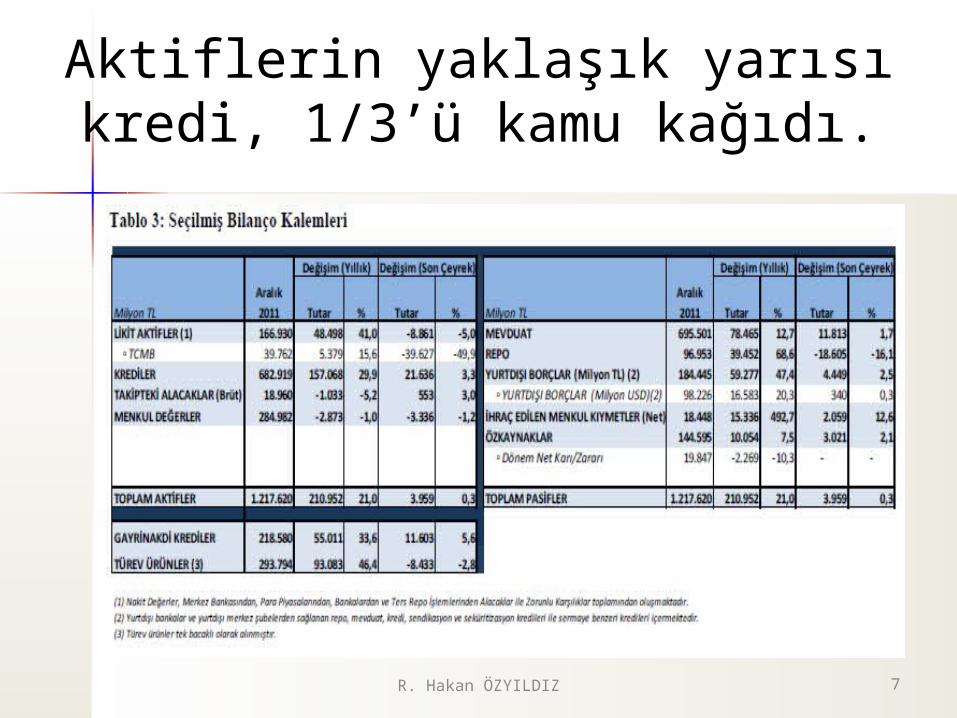

Aktiflerin yaklaşık yarısı kredi, 1/3’ü kamu kağıdı.

R. Hakan ÖZYILDIZ 7

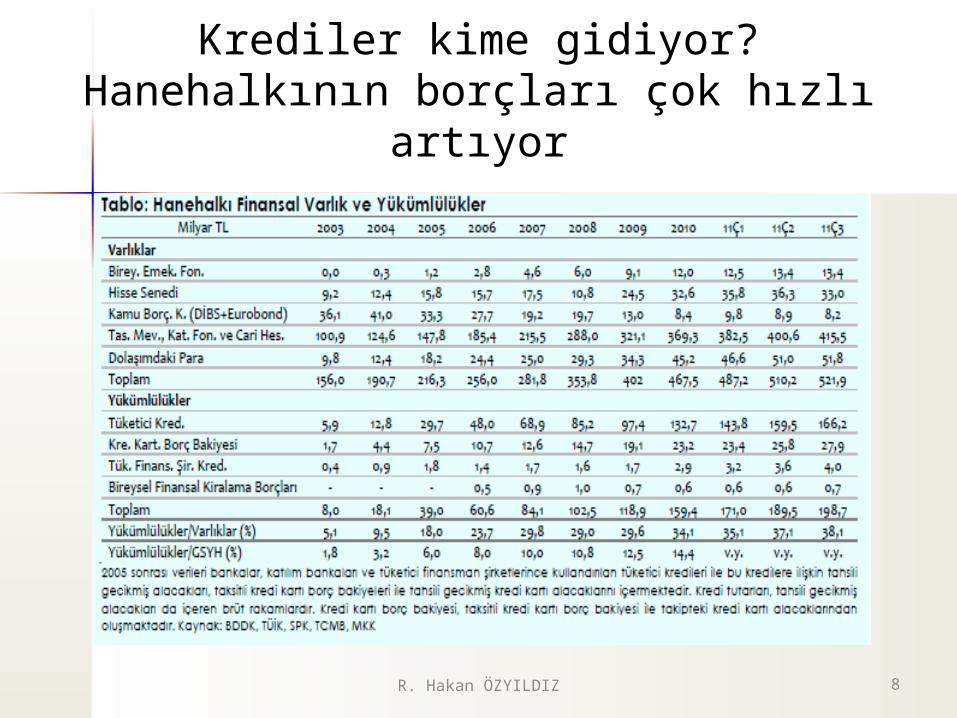

Krediler kime gidiyor?Hanehalkının borçları çok hızlı artıyor

8R. Hakan ÖZYILDIZ

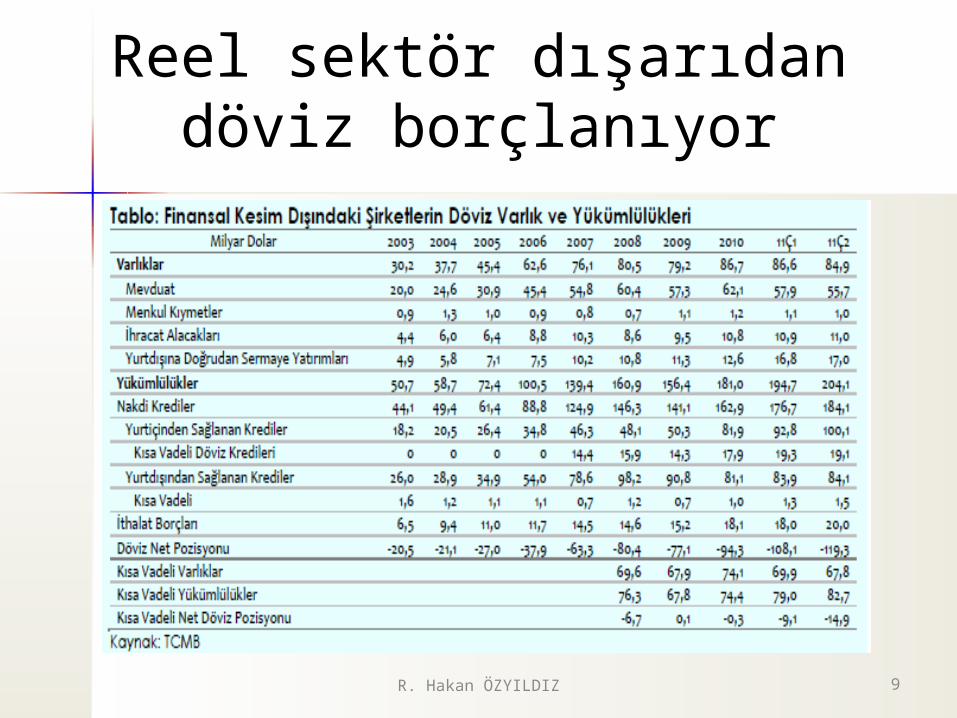

Reel sektör dışarıdan döviz borçlanıyor

9R. Hakan ÖZYILDIZ

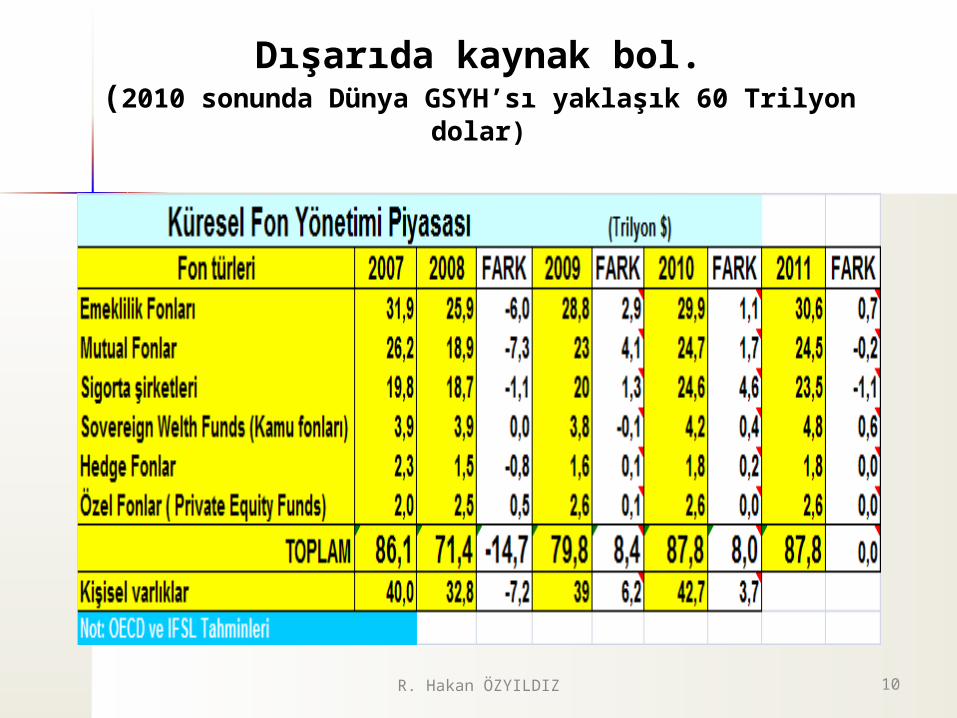

Dışarıda kaynak bol.(2010 sonunda Dünya GSYH’sı yaklaşık 60 Trilyon dolar)

10R. Hakan ÖZYILDIZ

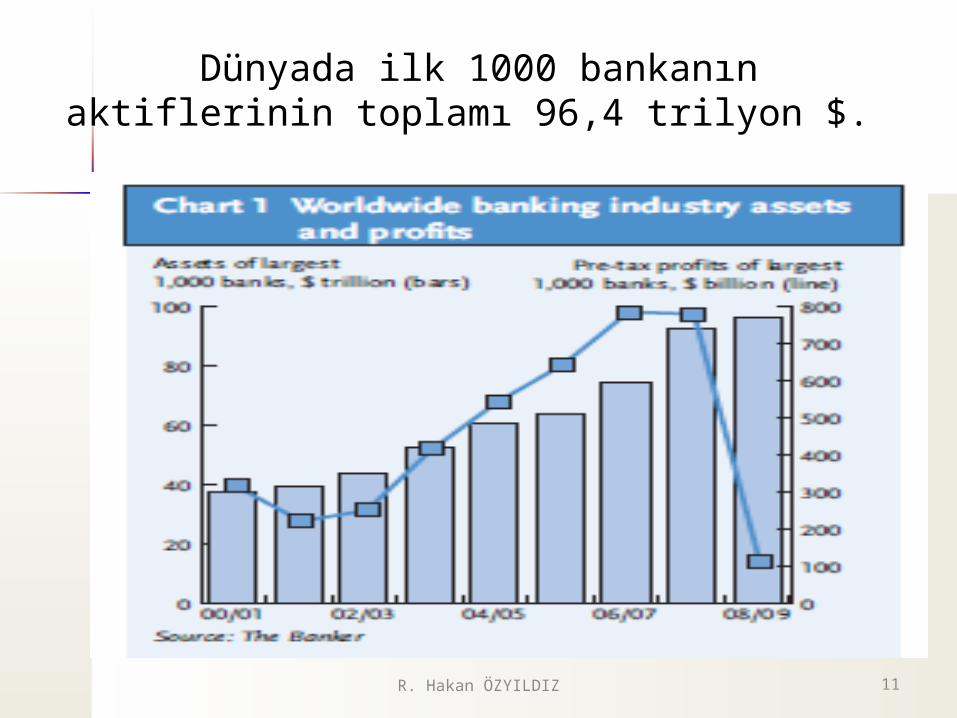

Dünyada ilk 1000 bankanın aktiflerinin toplamı 96,4 trilyon $.

11R. Hakan ÖZYILDIZ

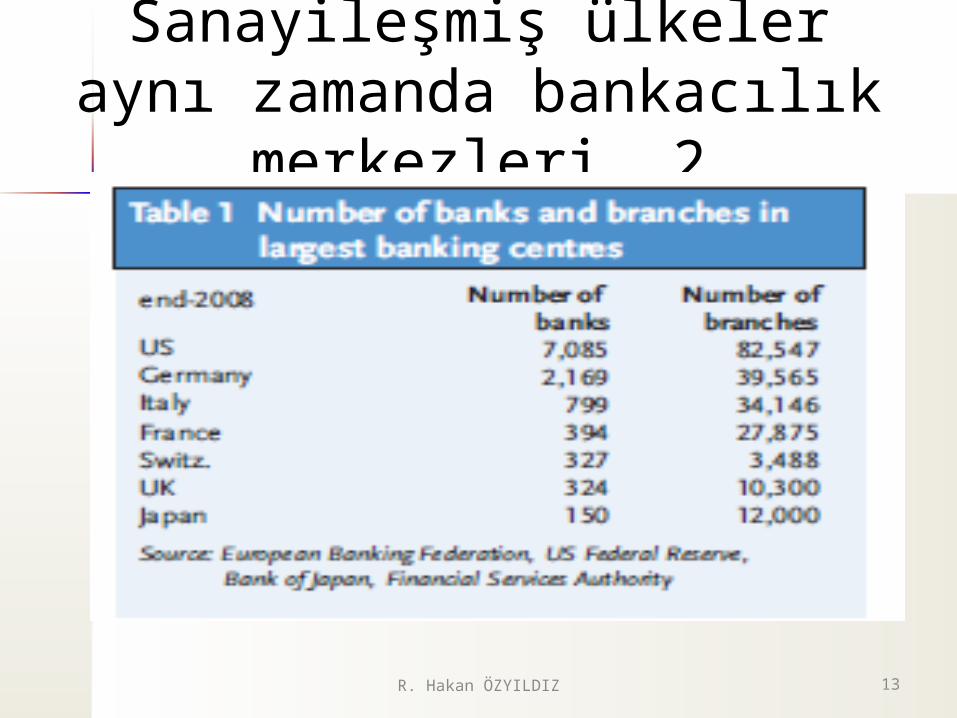

Sanayileşmiş ülkeler aynı zamanda bankacılık merkezleri. 1

12R. Hakan ÖZYILDIZ

Sanayileşmiş ülkeler aynı zamanda bankacılık merkezleri. 2

13R. Hakan ÖZYILDIZ

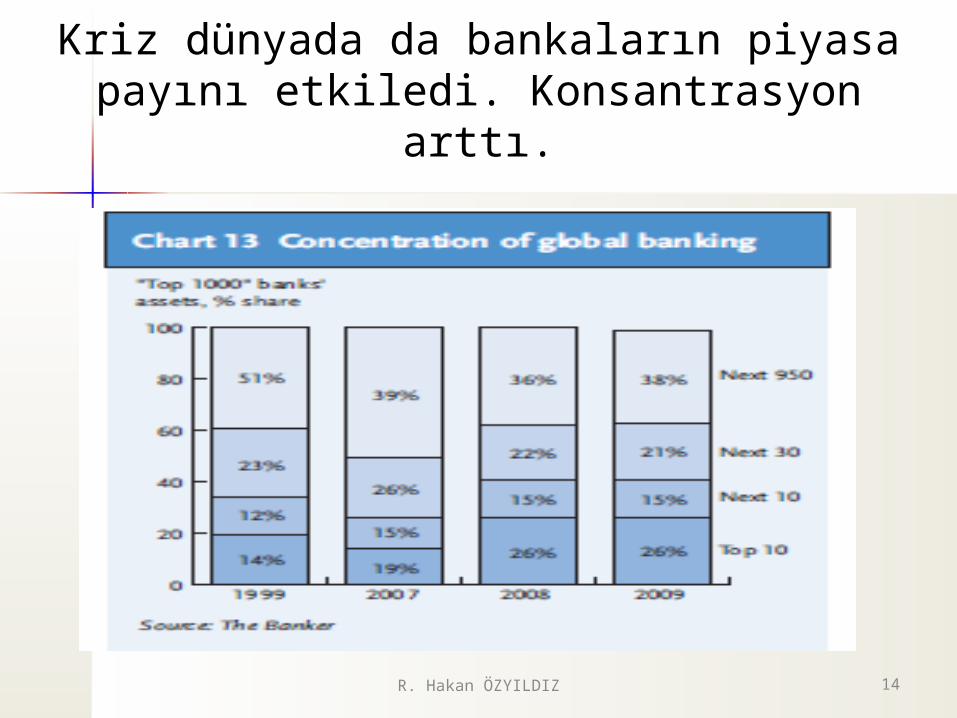

Kriz dünyada da bankaların piyasa payını etkiledi. Konsantrasyon arttı.

14R. Hakan ÖZYILDIZ

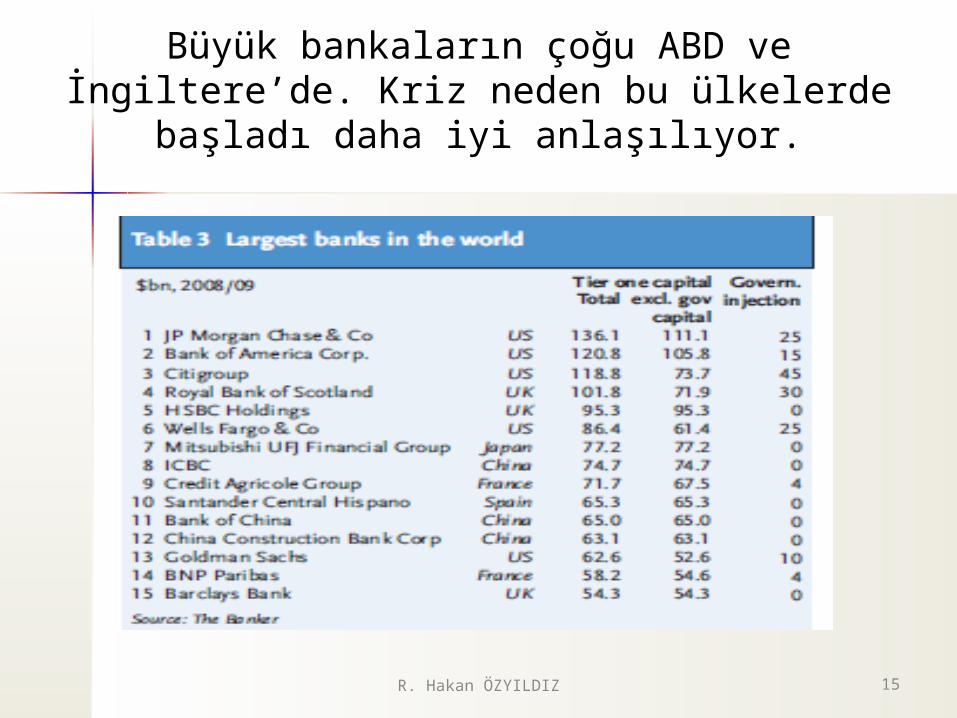

Büyük bankaların çoğu ABD ve İngiltere’de. Kriz neden bu ülkelerde başladı daha iyi anlaşılıyor.

15R. Hakan ÖZYILDIZ

16R. Hakan ÖZYILDIZ

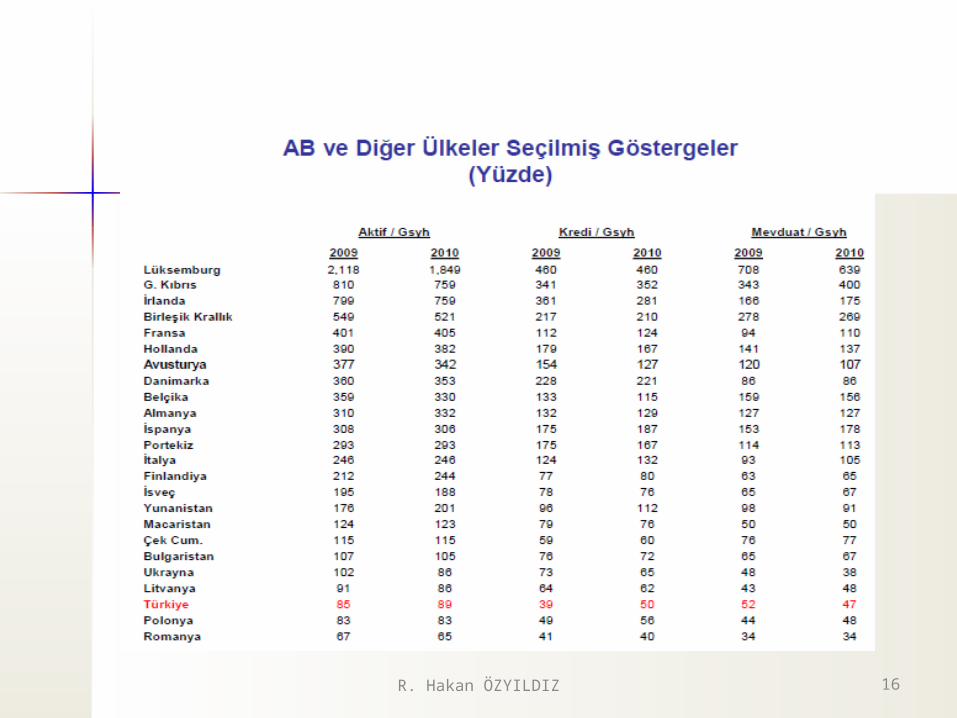

Sayılar tam bilgi vermiyor

17R. Hakan ÖZYILDIZ

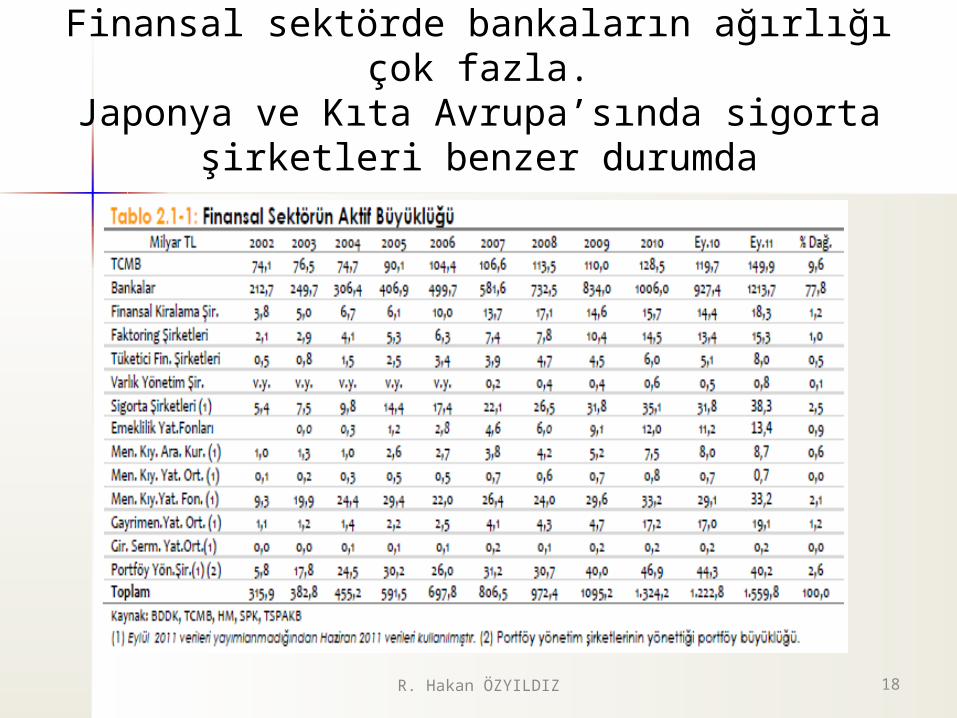

Finansal sektörde bankaların ağırlığı çok fazla.Japonya ve Kıta Avrupa’sında sigorta şirketleri benzer

durumda

18R. Hakan ÖZYILDIZ

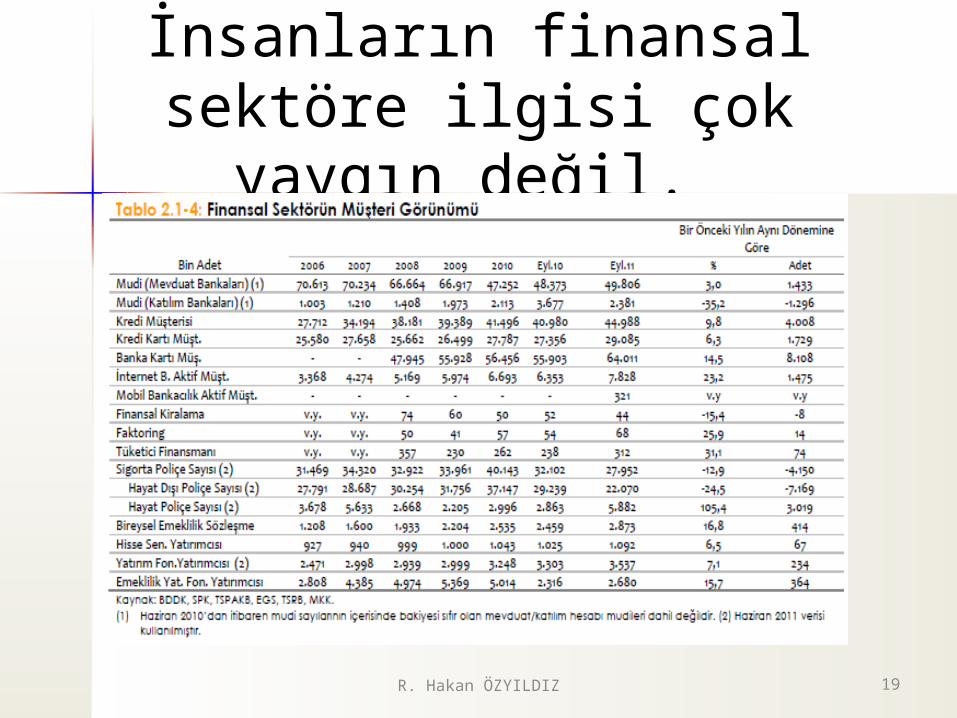

İnsanların finansal sektöre ilgisi çok yaygın değil.

19R. Hakan ÖZYILDIZ

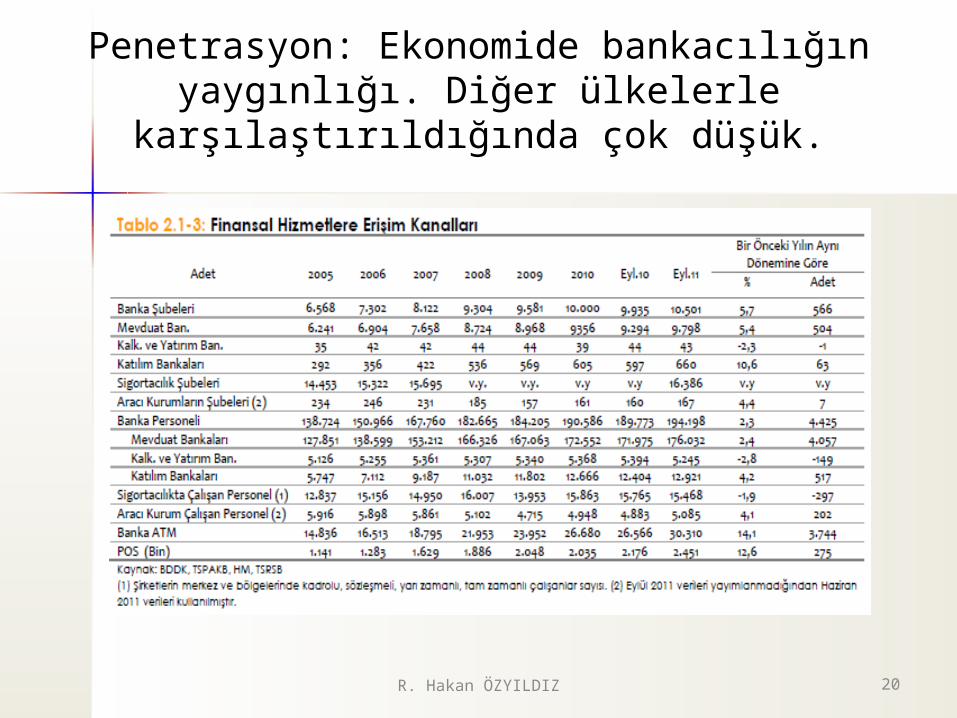

Penetrasyon: Ekonomide bankacılığın yaygınlığı. Diğer ülkelerle karşılaştırıldığında çok düşük.

20R. Hakan ÖZYILDIZ

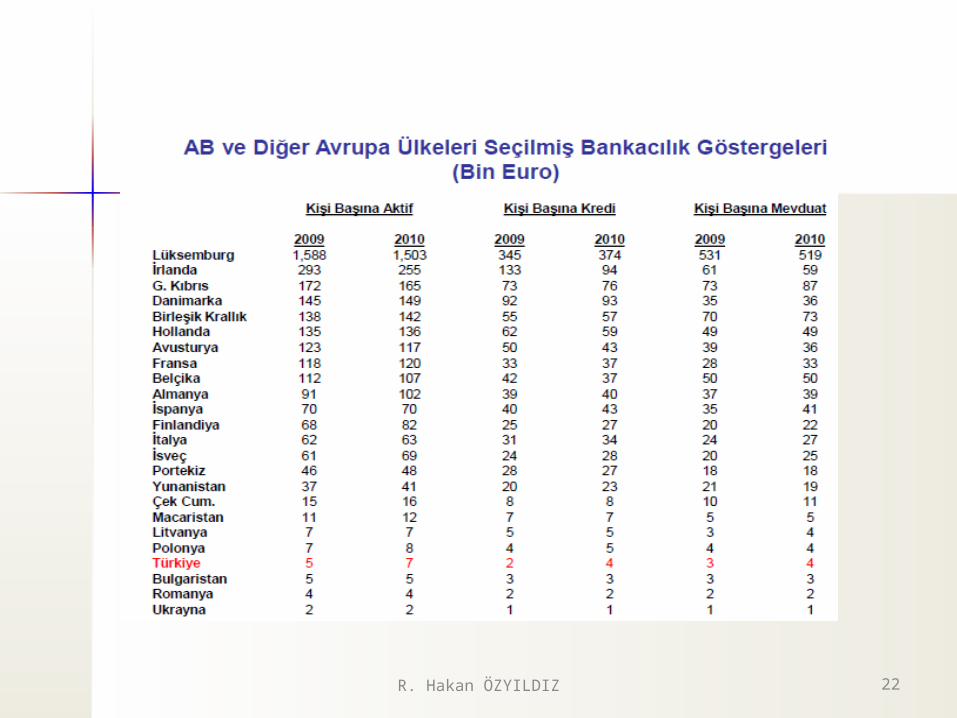

Penetrasyon: İnsanların banka kullanma oranı (kayıtdışılık artınca bankalaşma azalıyor)

21R. Hakan ÖZYILDIZ

22R. Hakan ÖZYILDIZ

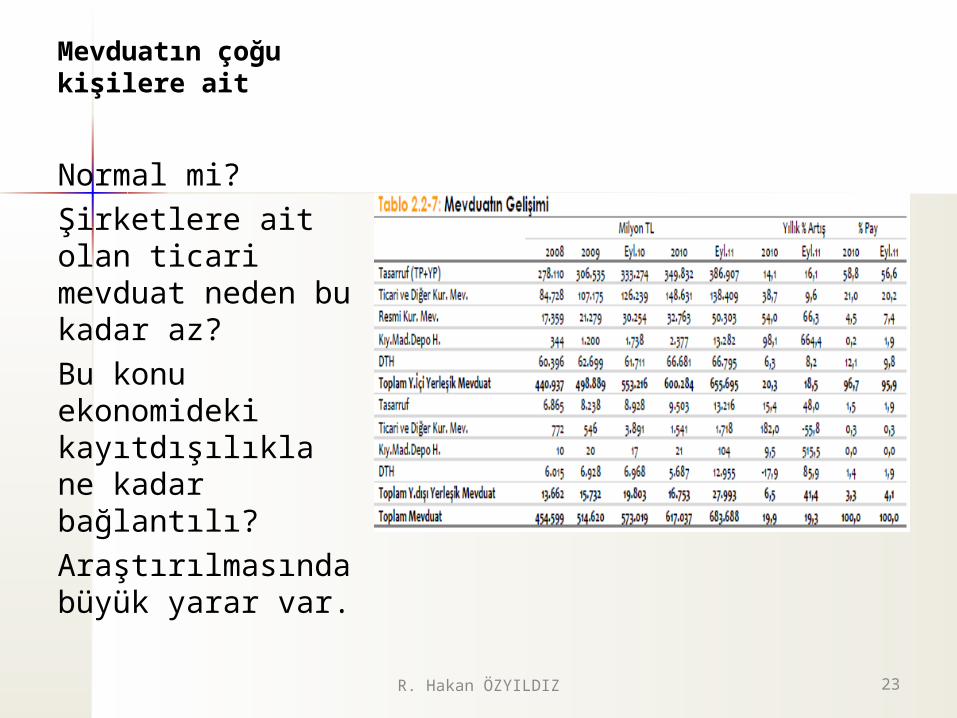

Mevduatın çoğu kişilere ait

Normal mi?Şirketlere ait olan ticari mevduat neden bu kadar az?Bu konu ekonomideki kayıtdışılıkla ne kadar bağlantılı?Araştırılmasında büyük yarar var.

23R. Hakan ÖZYILDIZ

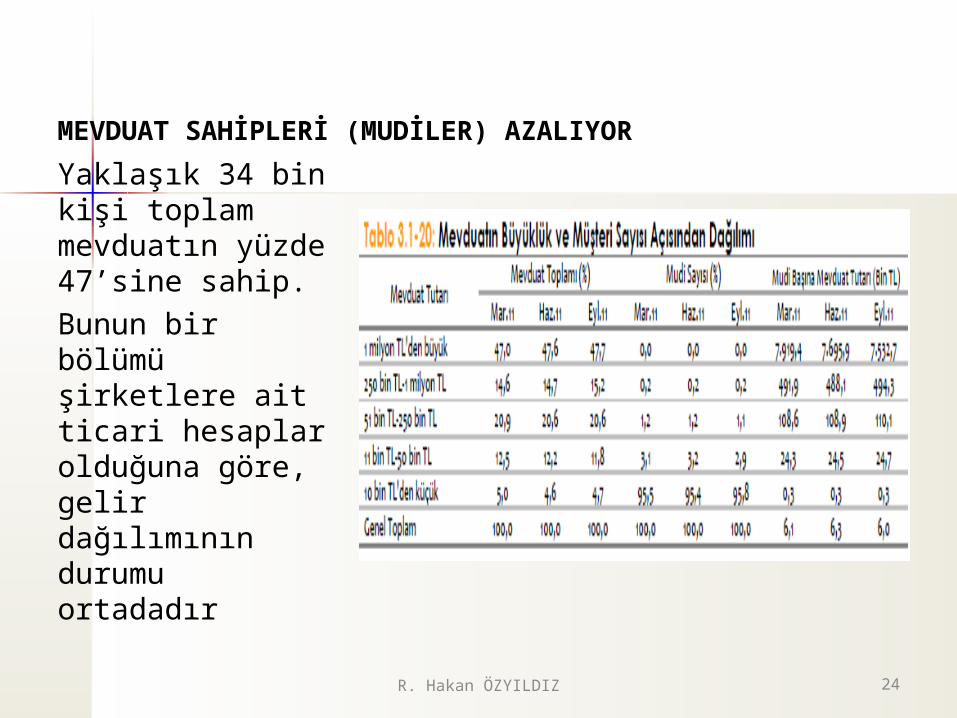

MEVDUAT SAHİPLERİ (MUDİLER) AZALIYOR

Yaklaşık 34 bin kişi toplam mevduatın yüzde 47’sine sahip.Bunun bir bölümü şirketlere ait ticari hesaplar olduğuna göre, gelir dağılımının durumu ortadadır

24R. Hakan ÖZYILDIZ

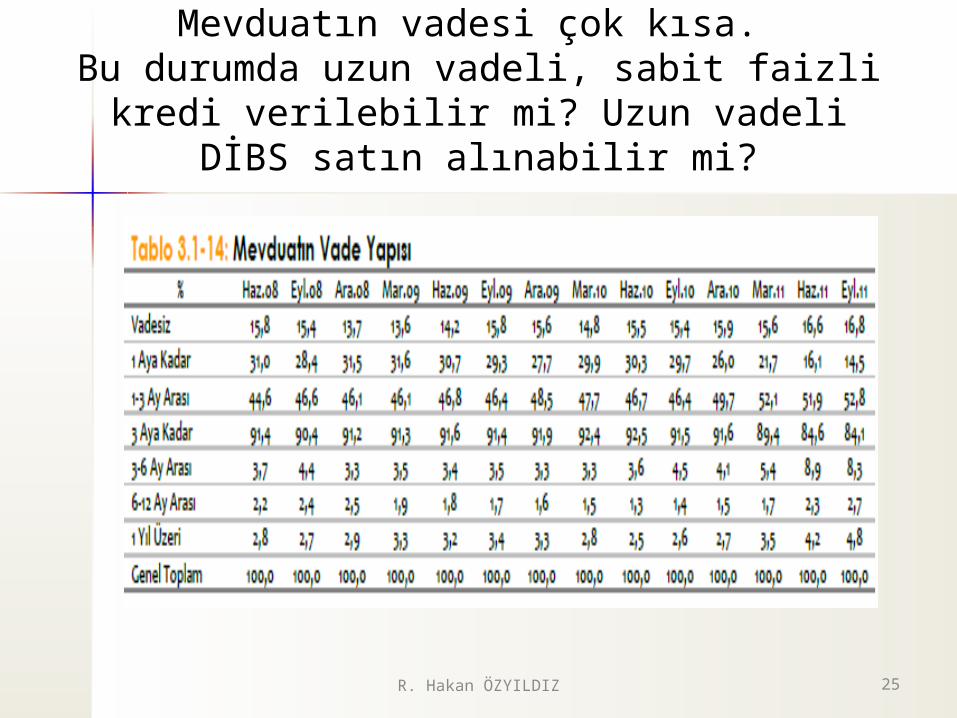

Mevduatın vadesi çok kısa. Bu durumda uzun vadeli, sabit faizli kredi verilebilir mi?

Uzun vadeli DİBS satın alınabilir mi?

R. Hakan ÖZYILDIZ 25

26R. Hakan ÖZYILDIZ

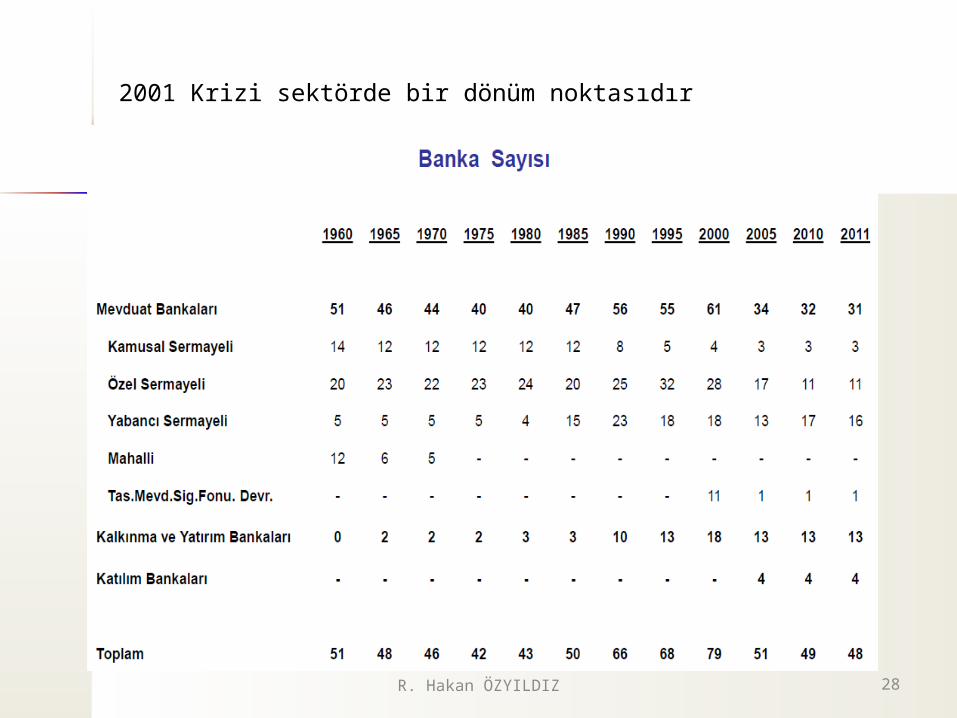

Bankacılık sistemindebazı sayılar

28

Bankacılık sektörüSeçilmiş göstergelerAralık 2010 Mevduat Yatırım ve kal. Katılım Toplam

bankaları bankaları bankaları

Banka sayısı 33 12 4 49

Şube sayısı 9.419 607 40 10.066

İstihdam 173.133 12.677 5.370 191.180

R. Hakan ÖZYILDIZ

2001 Krizi sektörde bir dönüm noktasıdır

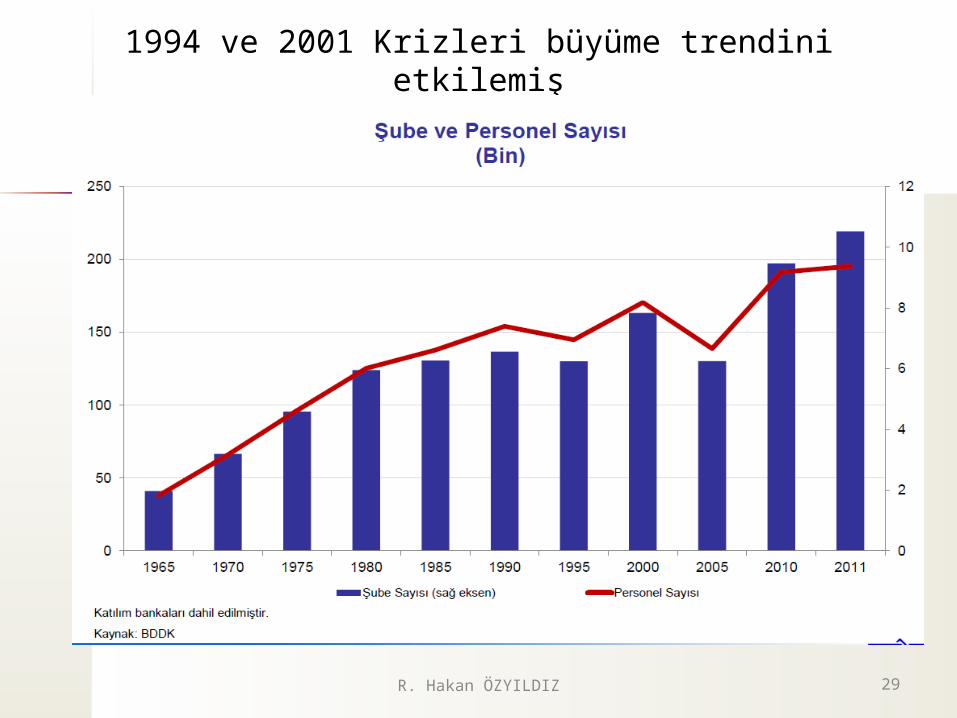

1994 ve 2001 Krizleri büyüme trendini etkilemiş

R. Hakan ÖZYILDIZ 29

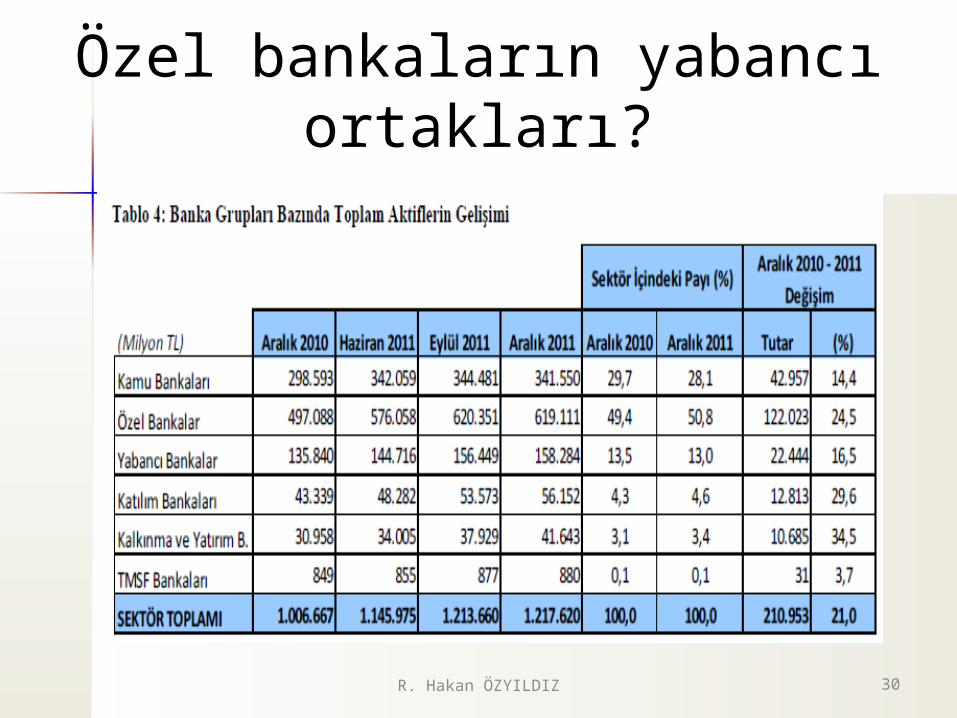

Özel bankaların yabancı ortakları?

R. Hakan ÖZYILDIZ 30

31R. Hakan ÖZYILDIZ

32R. Hakan ÖZYILDIZ

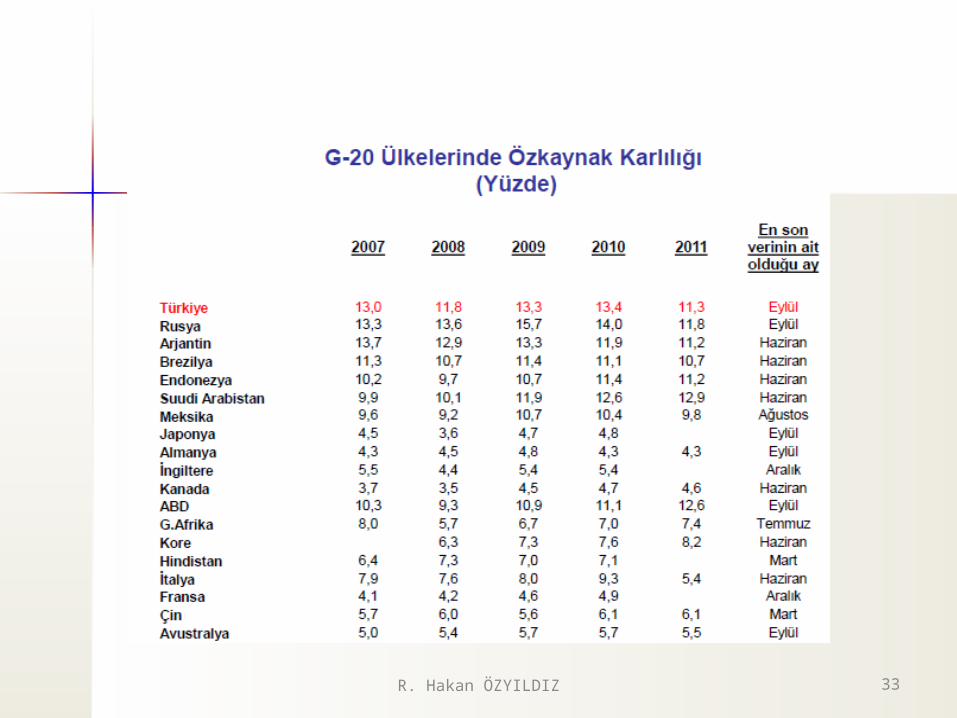

33R. Hakan ÖZYILDIZ

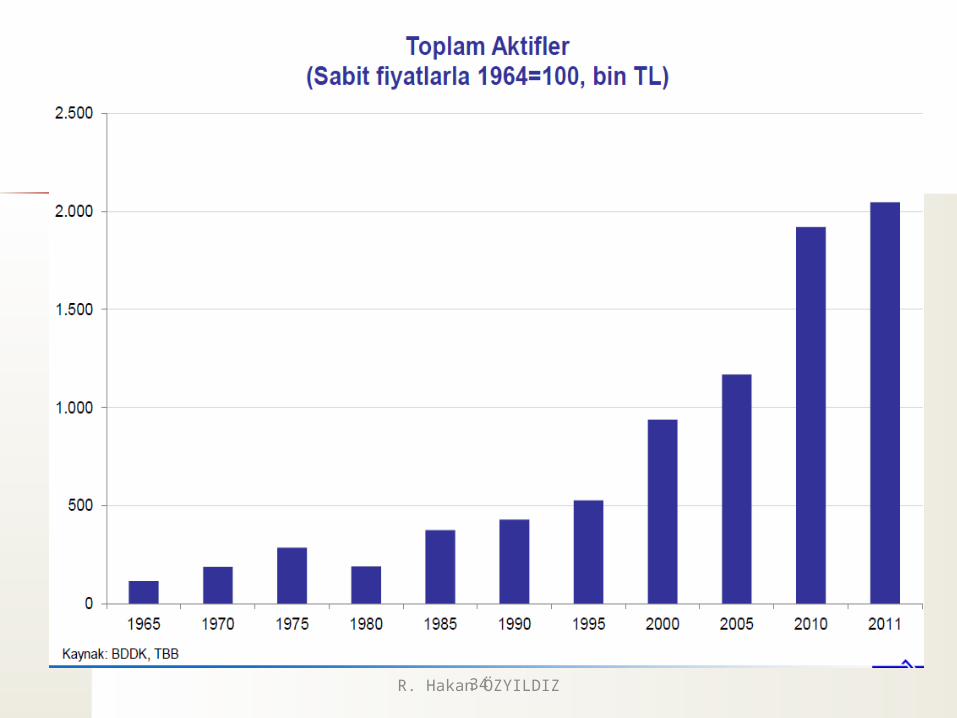

34R. Hakan ÖZYILDIZ

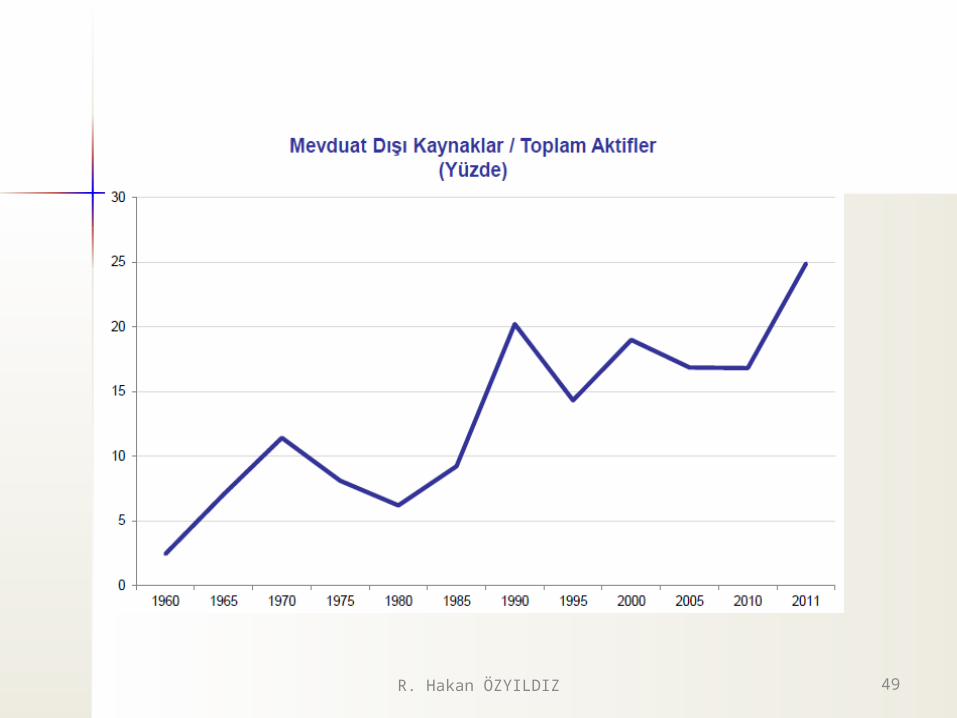

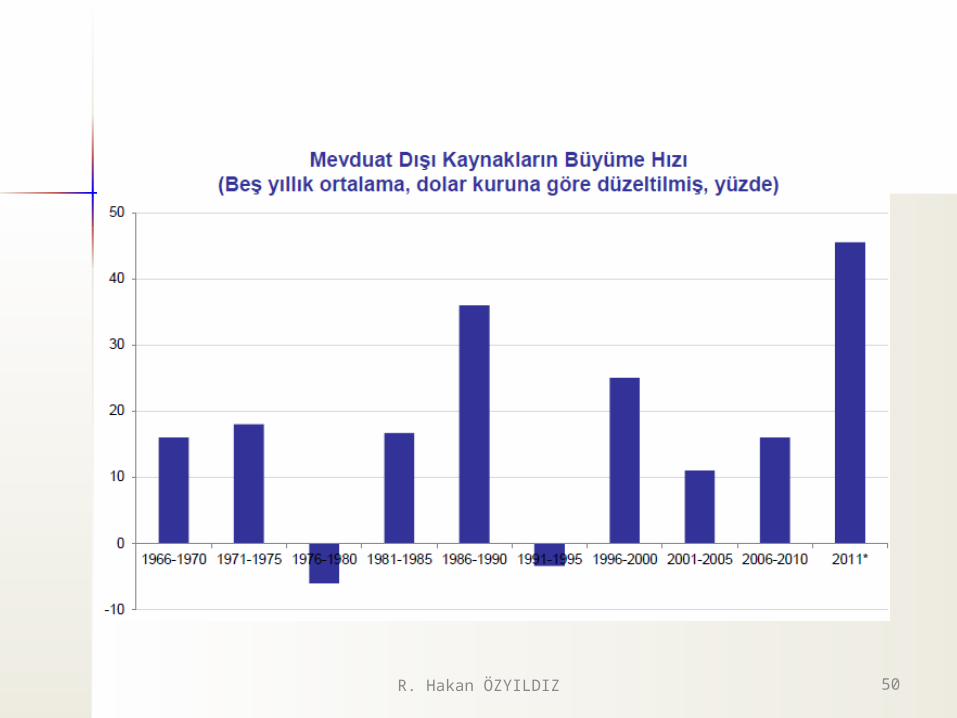

Bankacılık büyüyor, ama mevduatla değil

R. Hakan ÖZYILDIZ 35

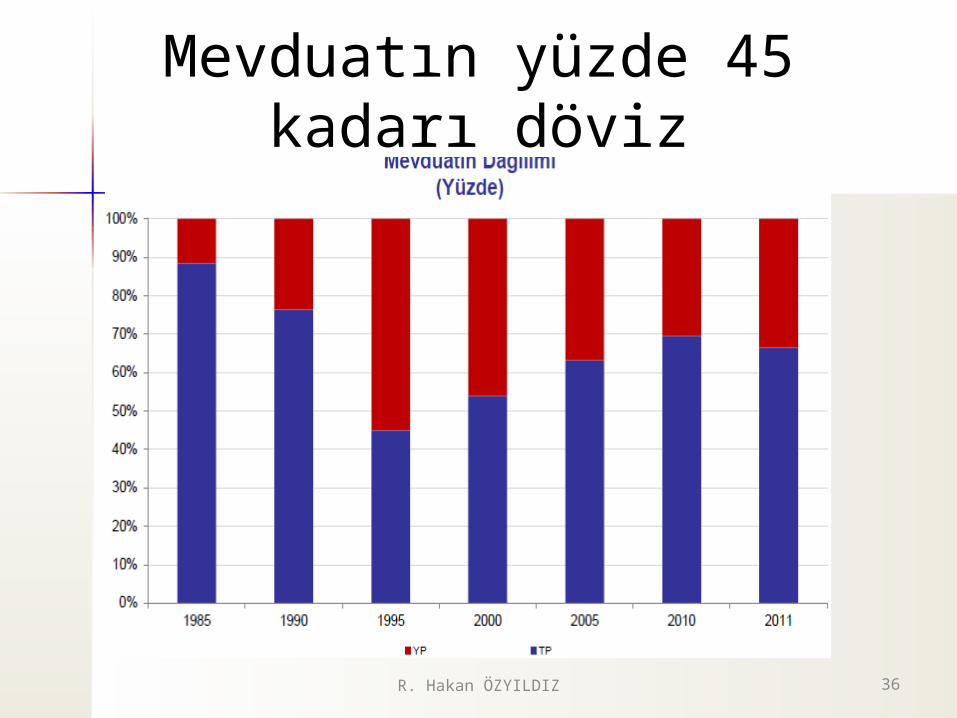

Mevduatın yüzde 45 kadarı döviz

R. Hakan ÖZYILDIZ 36

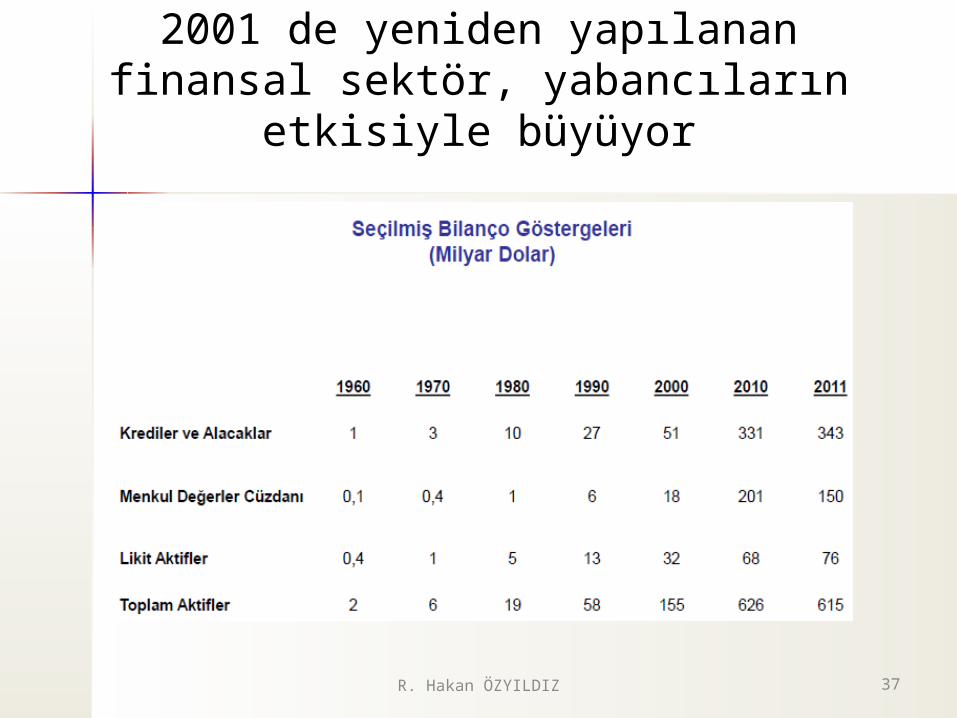

2001 de yeniden yapılanan finansal sektör, yabancıların etkisiyle büyüyor

R. Hakan ÖZYILDIZ 37

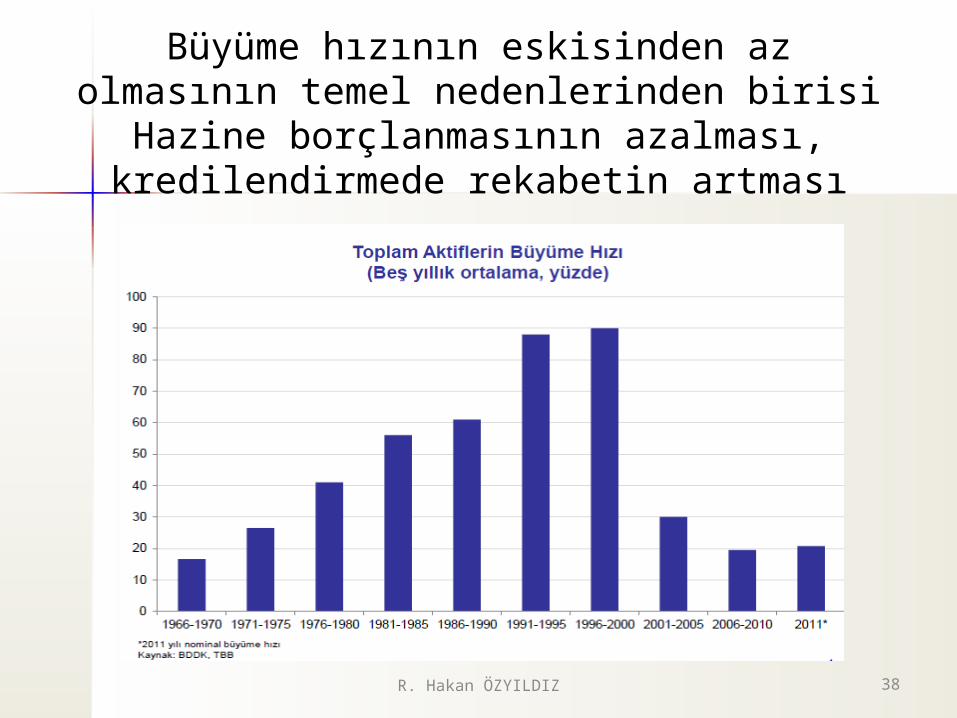

Büyüme hızının eskisinden az olmasının temel nedenlerinden birisi Hazine borçlanmasının azalması,

kredilendirmede rekabetin artması

R. Hakan ÖZYILDIZ 38

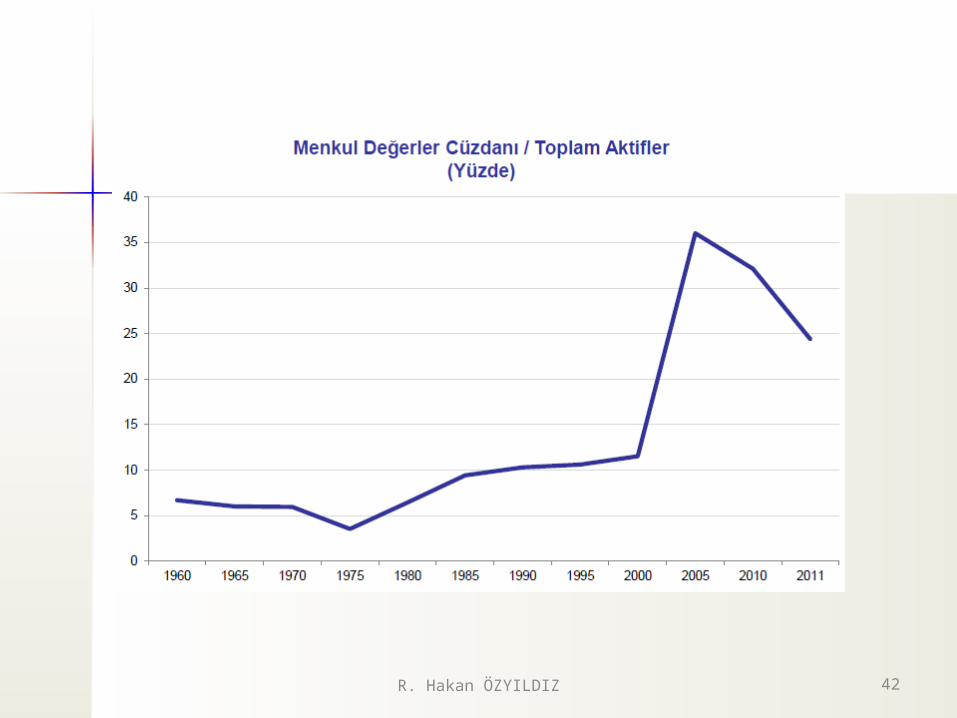

2001 Krizine kadar kamu kağıtları bankaların önemli gelir kalemlerinden

R. Hakan ÖZYILDIZ 39

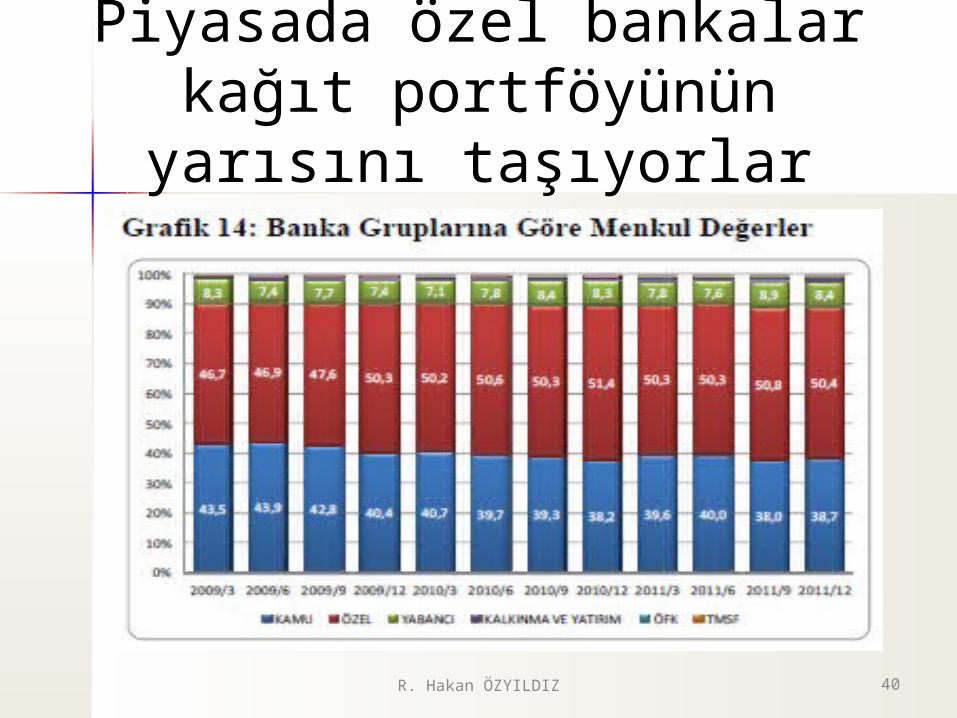

Piyasada özel bankalar kağıt portföyünün yarısını taşıyorlar

R. Hakan ÖZYILDIZ 40

Bankaların yabancı kaynak ihtiyacı DİBS portföyünü etkliyor. Serbest imkan (satılabilecek) azalıyor, TCMB ve İMKB’de repo

teminatı için kağıt taşıyorlar.

R. Hakan ÖZYILDIZ 41

42R. Hakan ÖZYILDIZ

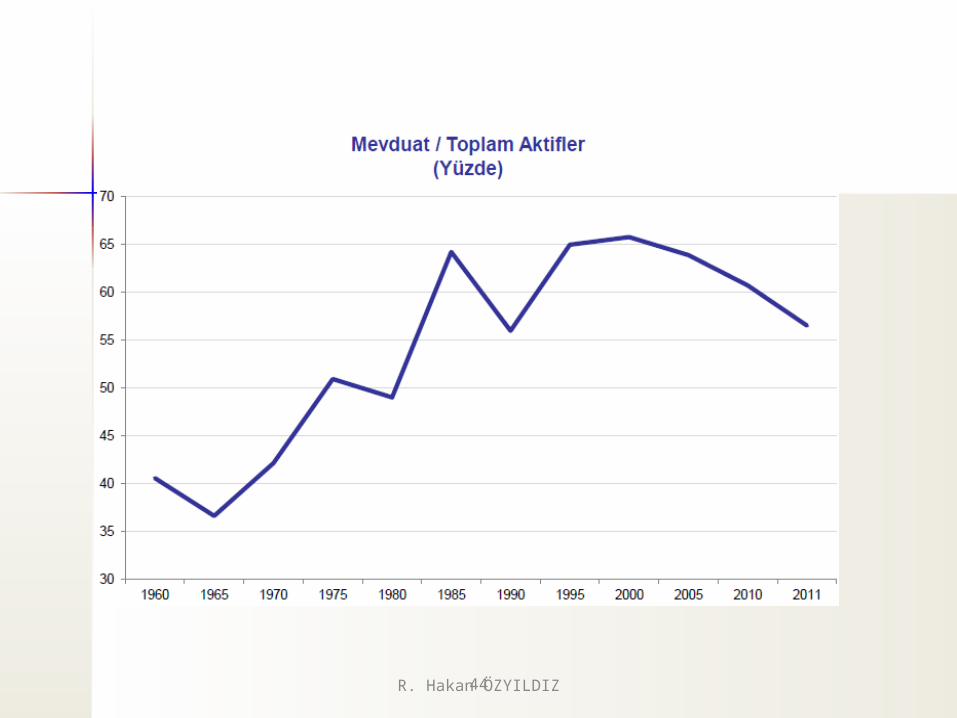

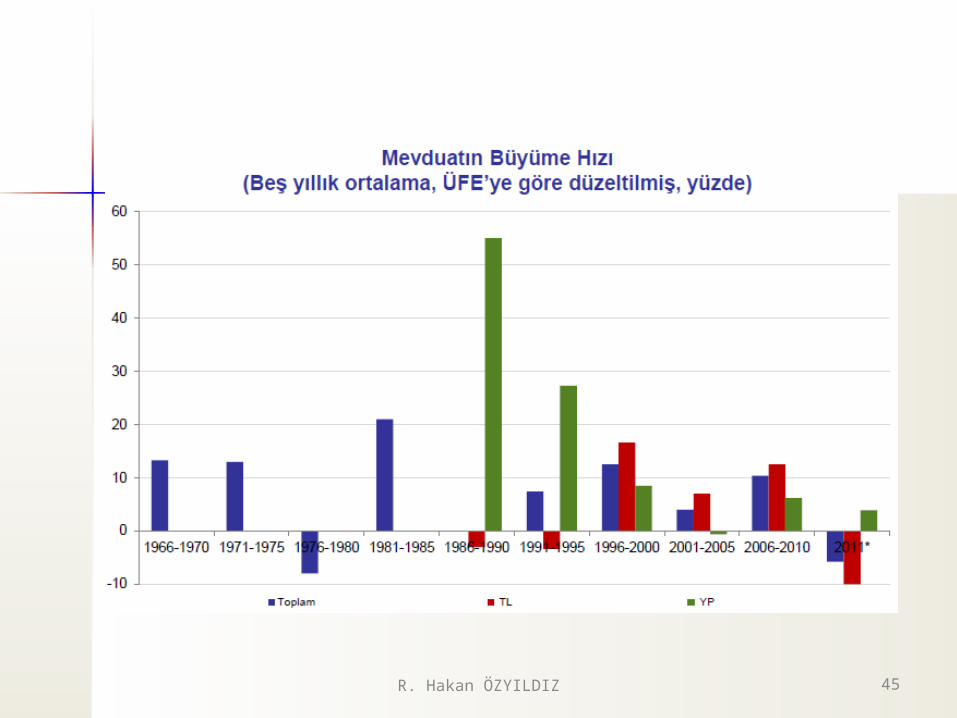

Mevduat büyümezse bankacılık nasıl gelişir?

R. Hakan ÖZYILDIZ 43

44R. Hakan ÖZYILDIZ

45R. Hakan ÖZYILDIZ

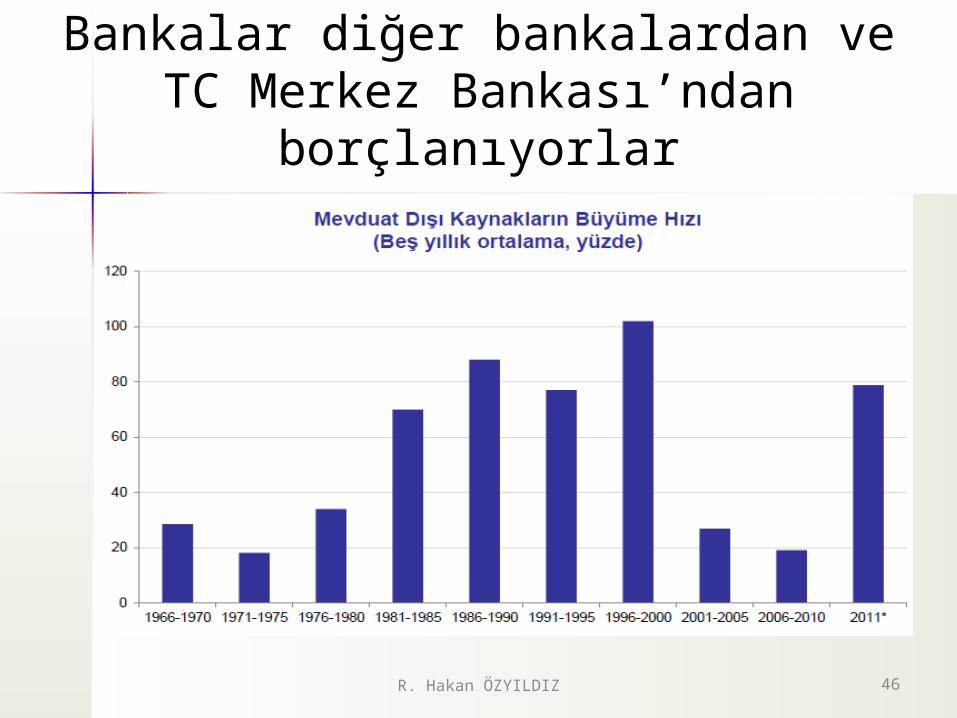

Bankalar diğer bankalardan ve TC Merkez Bankası’ndan borçlanıyorlar

R. Hakan ÖZYILDIZ 46

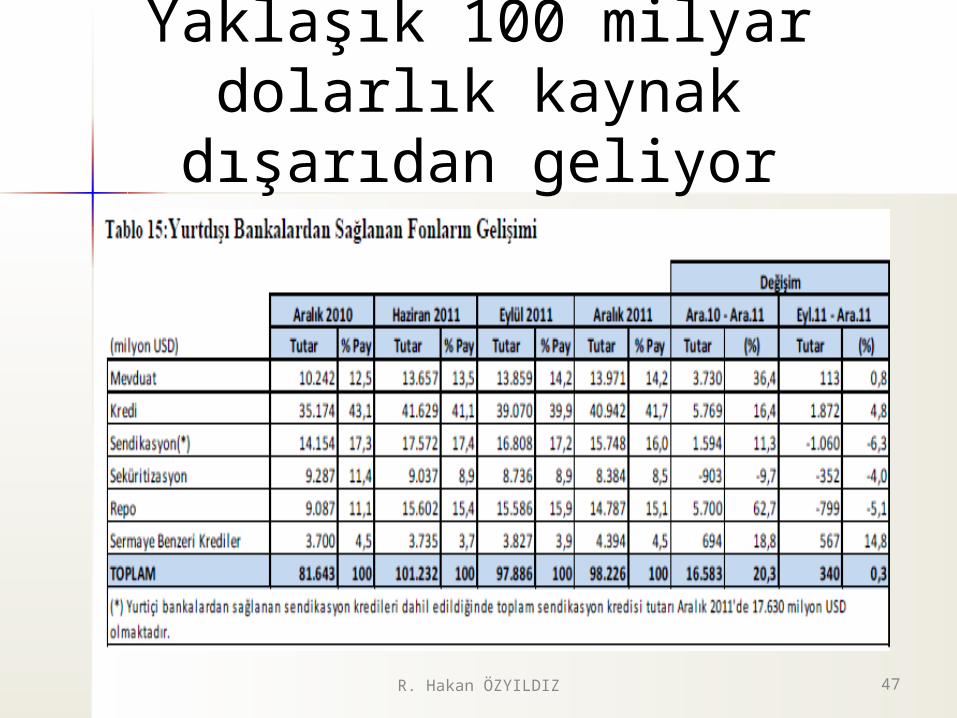

Yaklaşık 100 milyar dolarlık kaynak dışarıdan geliyor

R. Hakan ÖZYILDIZ 47

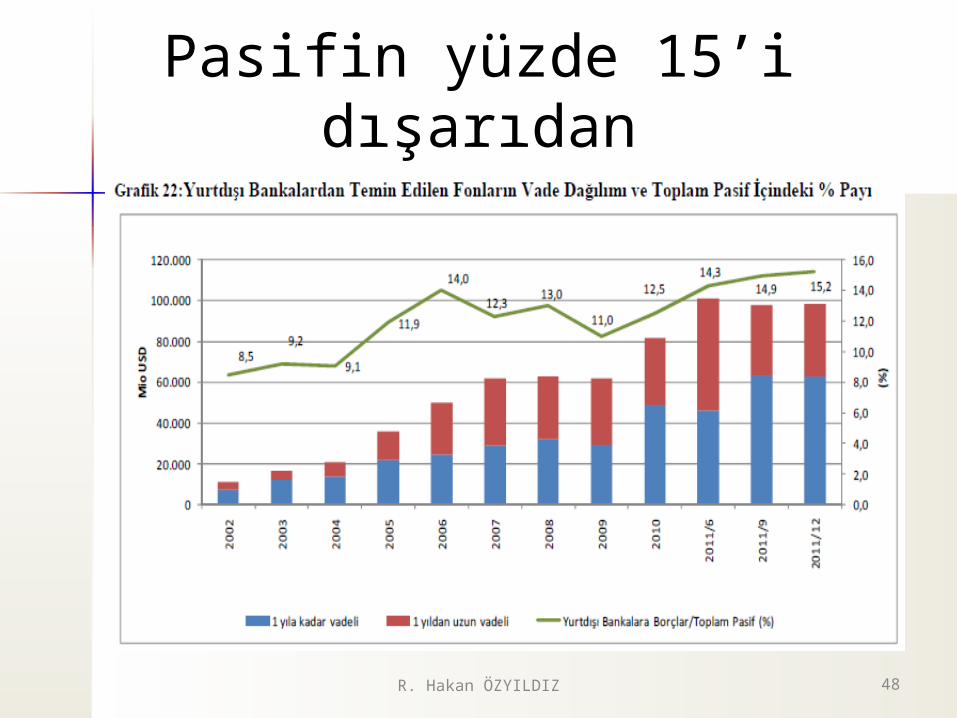

Pasifin yüzde 15’i dışarıdan

R. Hakan ÖZYILDIZ 48

49R. Hakan ÖZYILDIZ

50R. Hakan ÖZYILDIZ

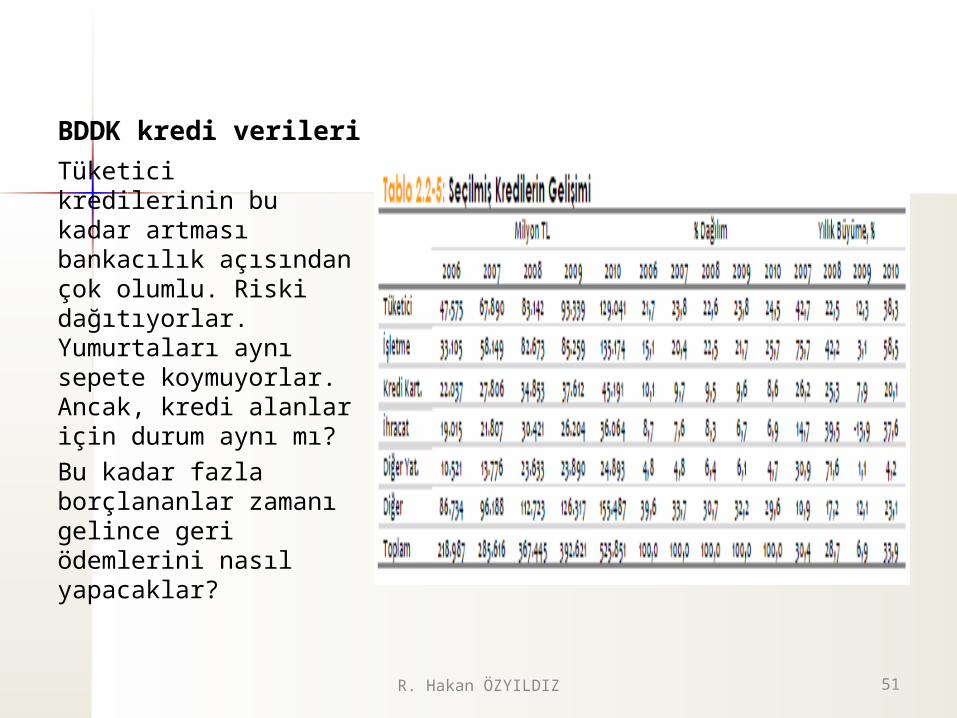

BDDK kredi verileri

Tüketici kredilerinin bu kadar artması bankacılık açısından çok olumlu. Riski dağıtıyorlar. Yumurtaları aynı sepete koymuyorlar. Ancak, kredi alanlar için durum aynı mı?Bu kadar fazla borçlananlar zamanı gelince geri ödemlerini nasıl yapacaklar?

51R. Hakan ÖZYILDIZ

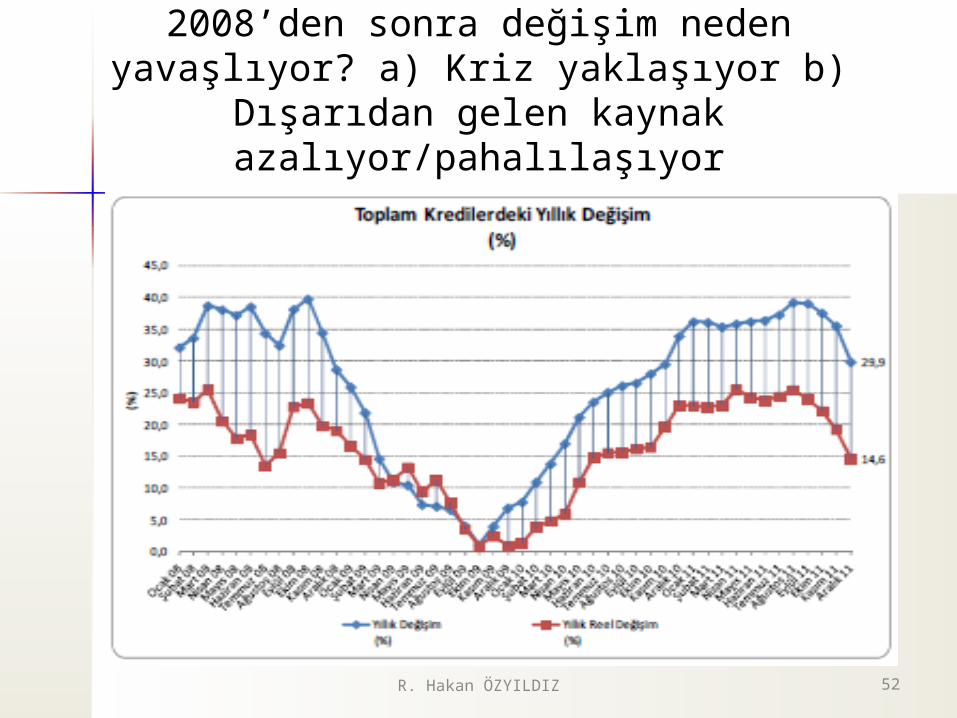

2008’den sonra değişim neden yavaşlıyor? a) Kriz yaklaşıyor b) Dışarıdan gelen kaynak

azalıyor/pahalılaşıyor

R. Hakan ÖZYILDIZ 52

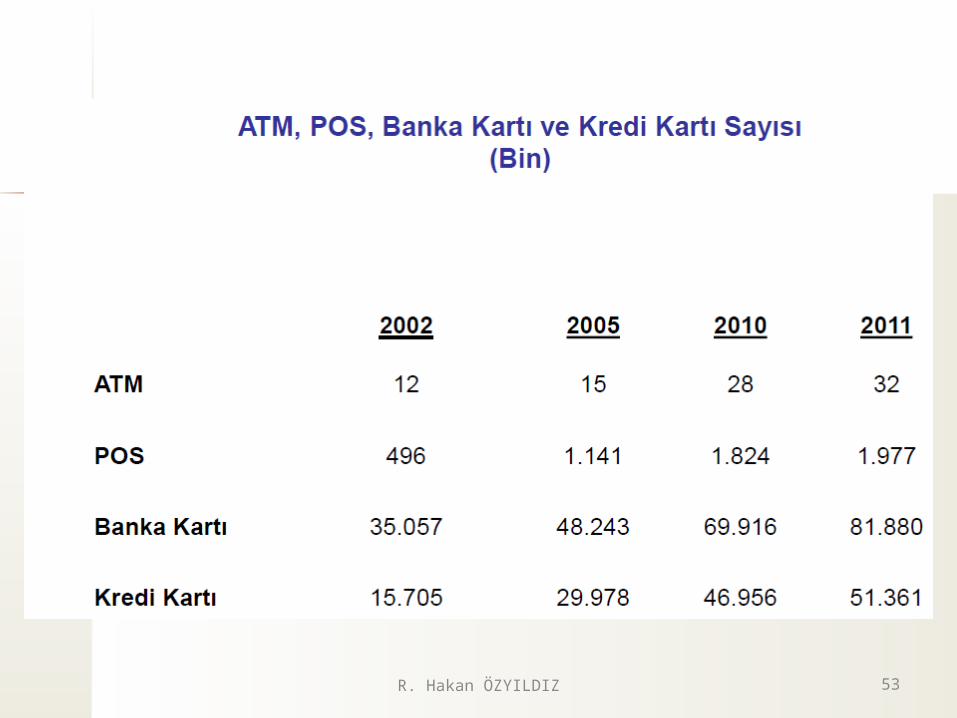

53R. Hakan ÖZYILDIZ

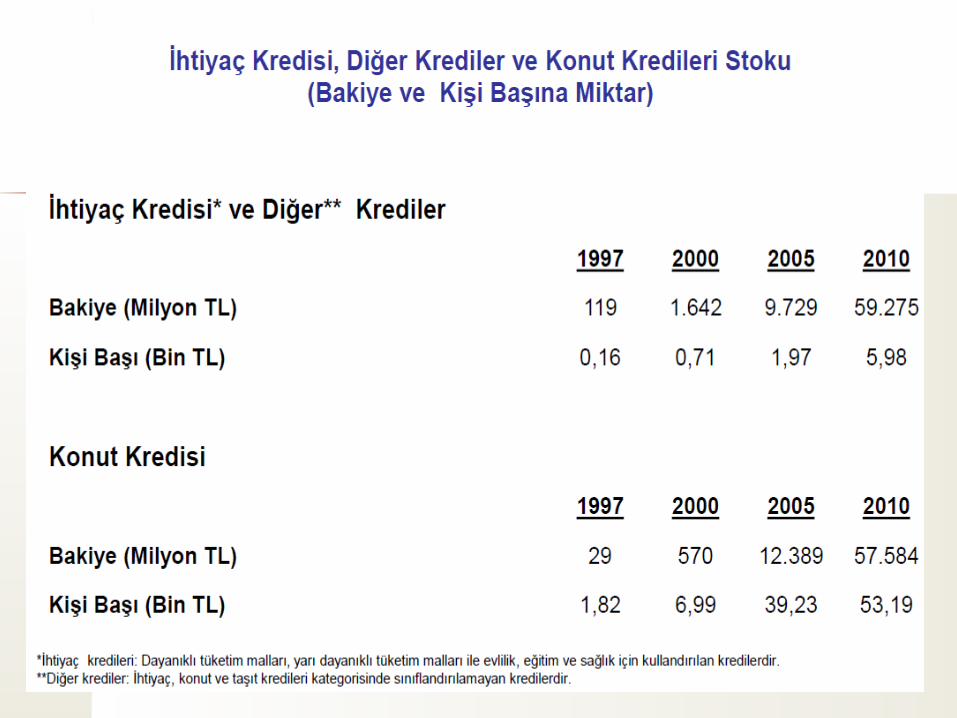

54R. Hakan ÖZYILDIZ

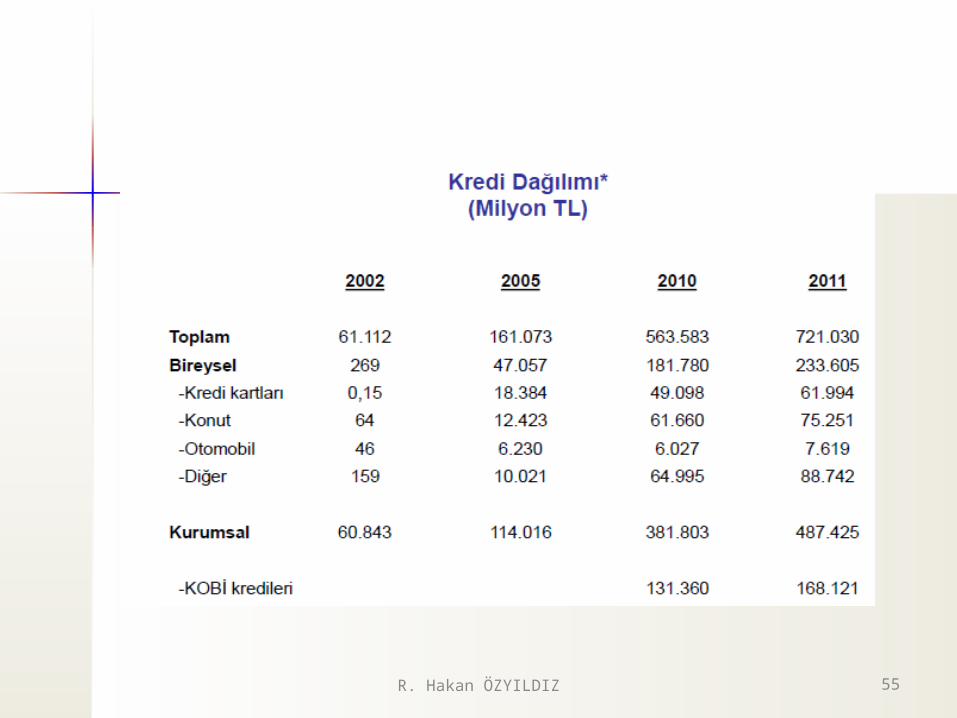

55R. Hakan ÖZYILDIZ

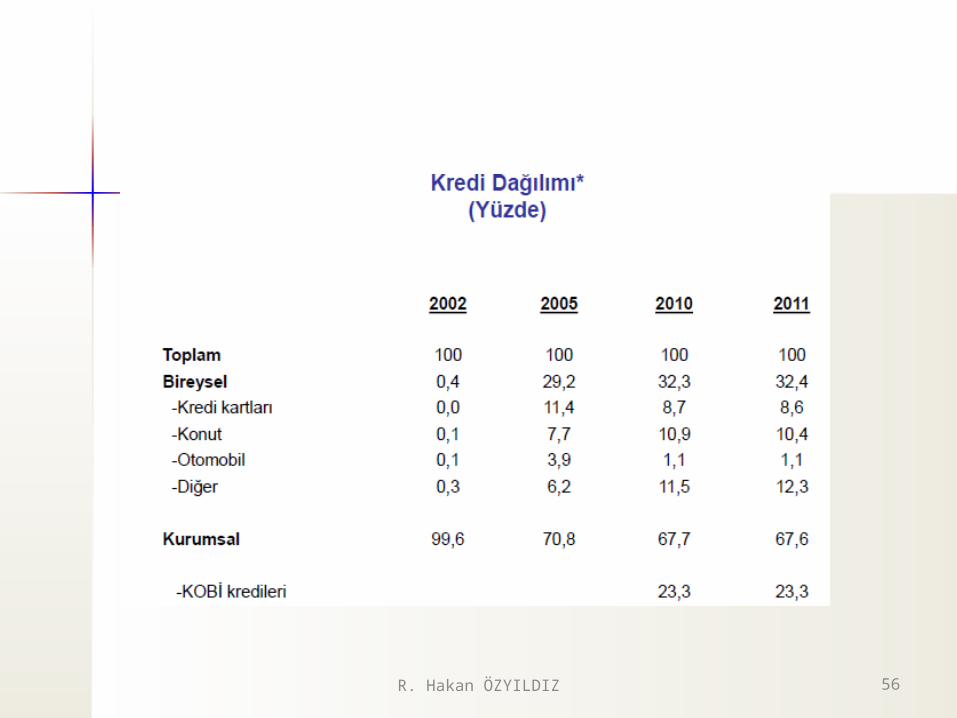

56R. Hakan ÖZYILDIZ

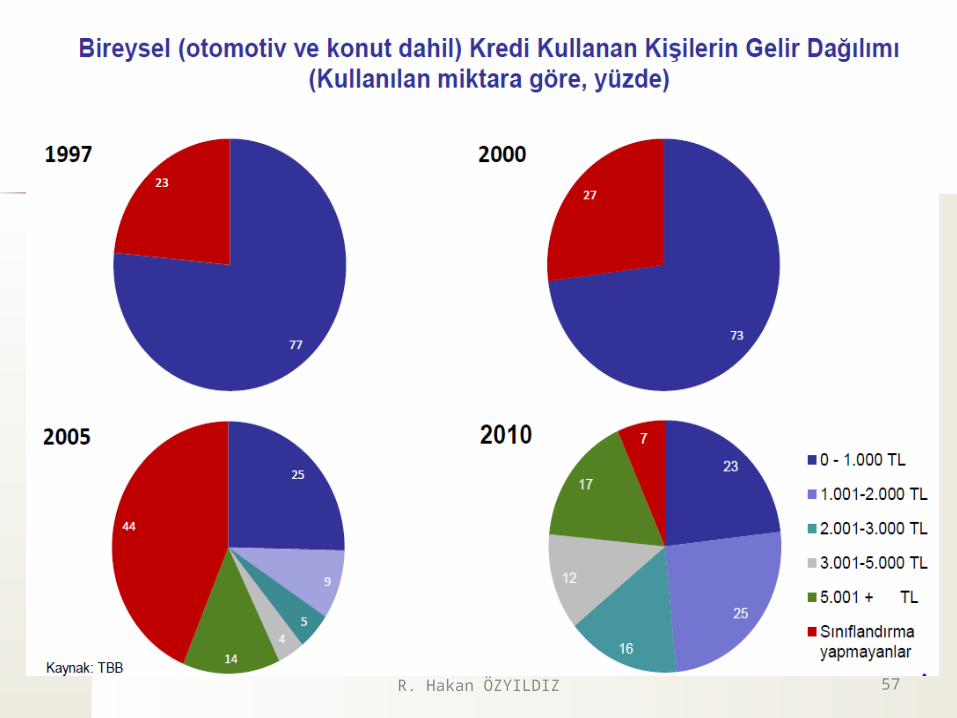

57R. Hakan ÖZYILDIZ

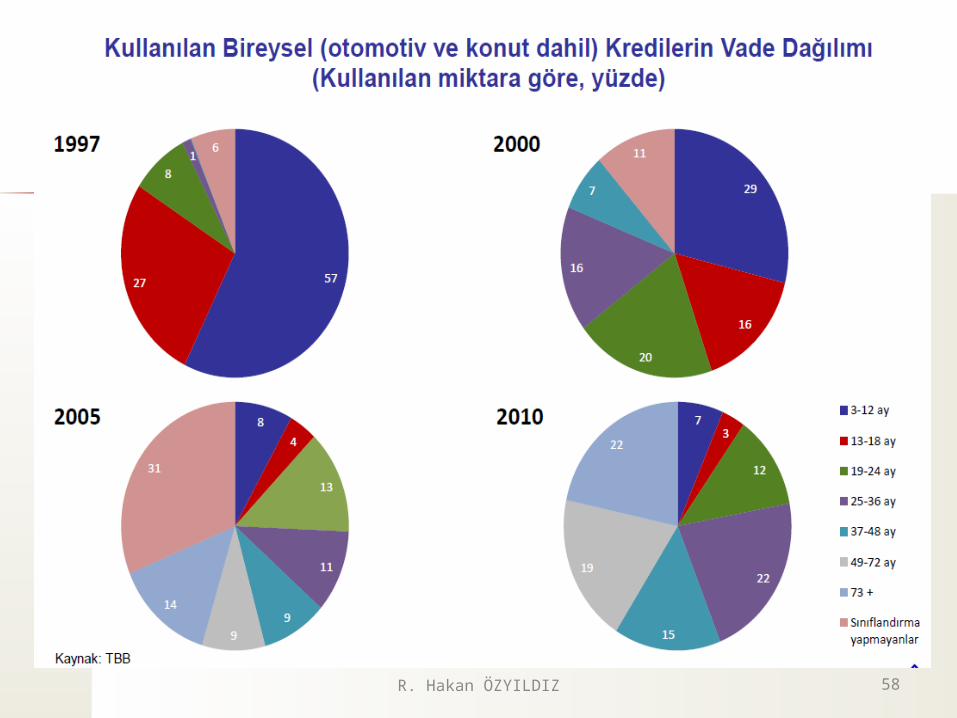

58R. Hakan ÖZYILDIZ

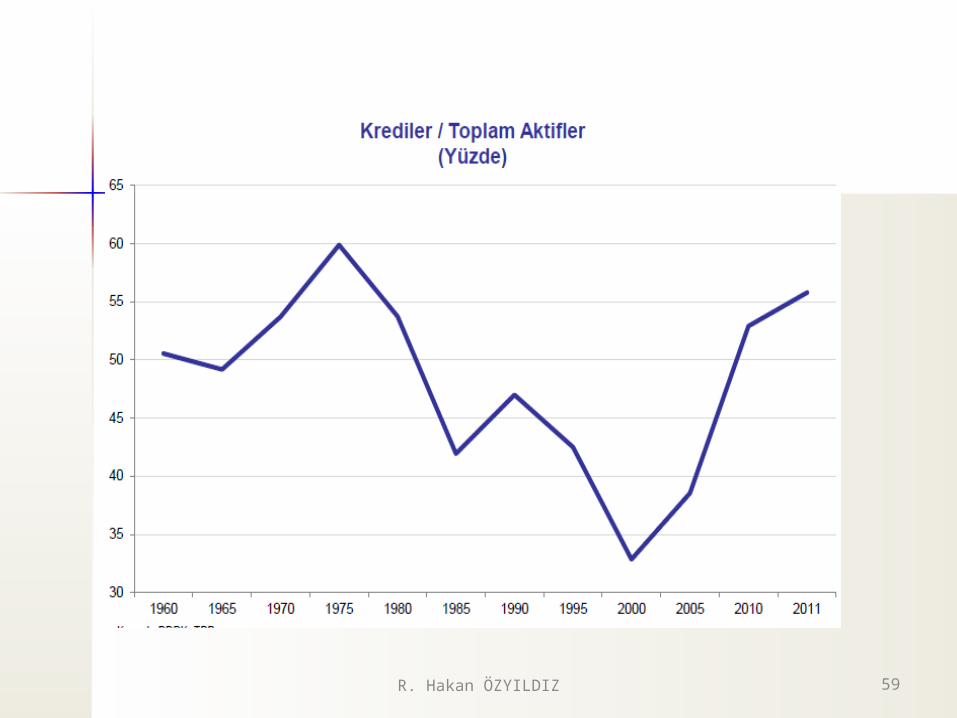

59R. Hakan ÖZYILDIZ

Eğer bankalar topladıkları mevduatın tamamını kredi olarak dağıtıyorlarsa, DİBS alacak

kaynakları nereden buluyorlar?

R. Hakan ÖZYILDIZ 60

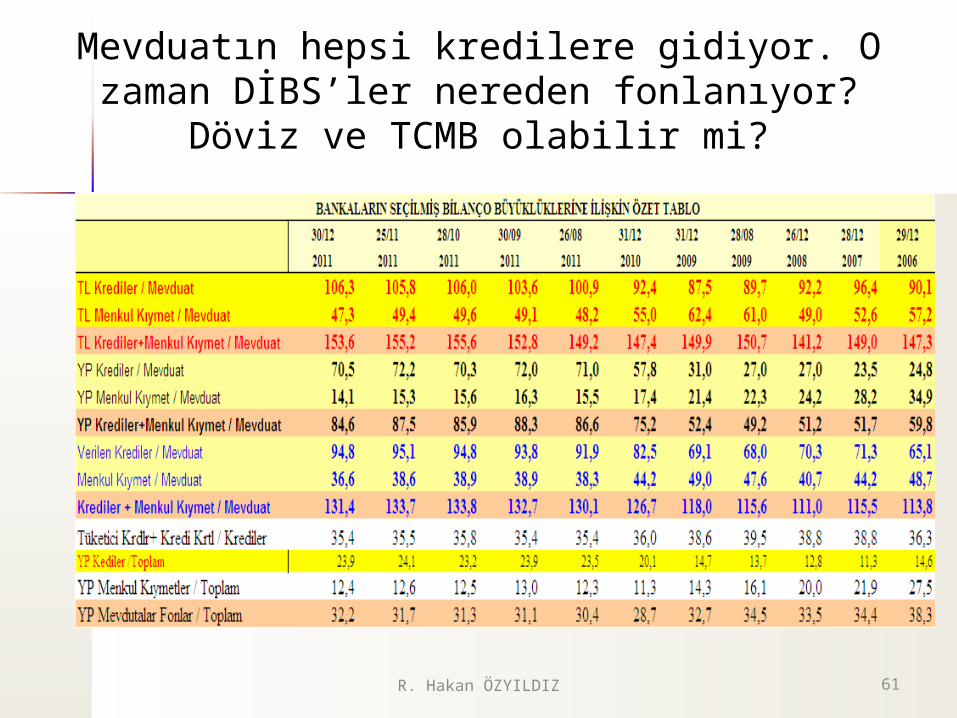

Mevduatın hepsi kredilere gidiyor. O zaman DİBS’ler nereden fonlanıyor? Döviz ve TCMB olabilir mi?

R. Hakan ÖZYILDIZ 61

Kamu bankaları

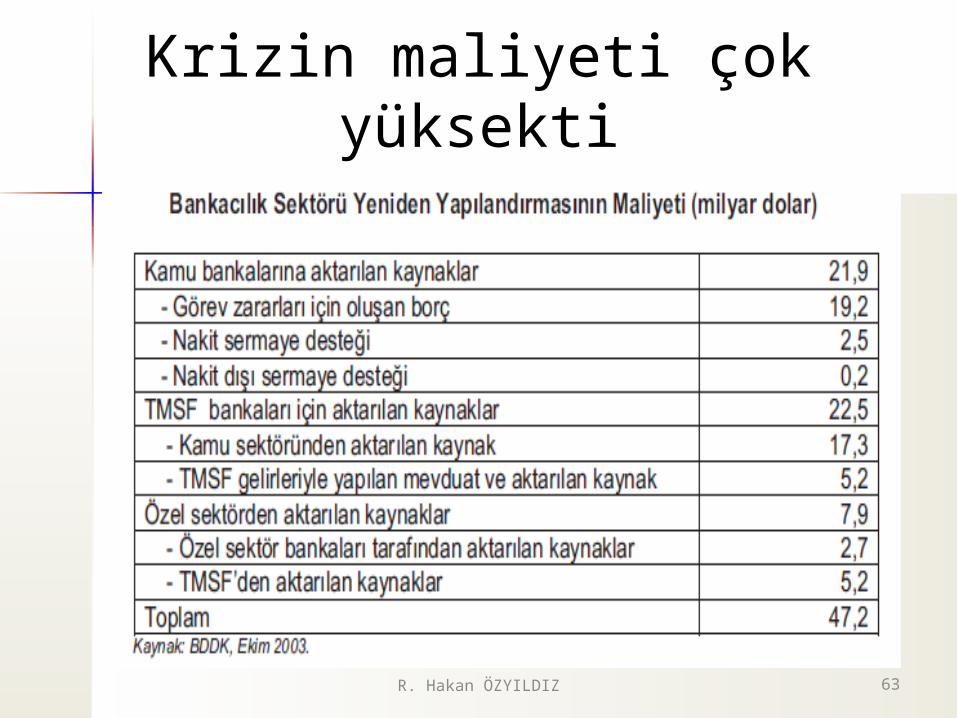

Krizin maliyeti çok yüksekti

63R. Hakan ÖZYILDIZ

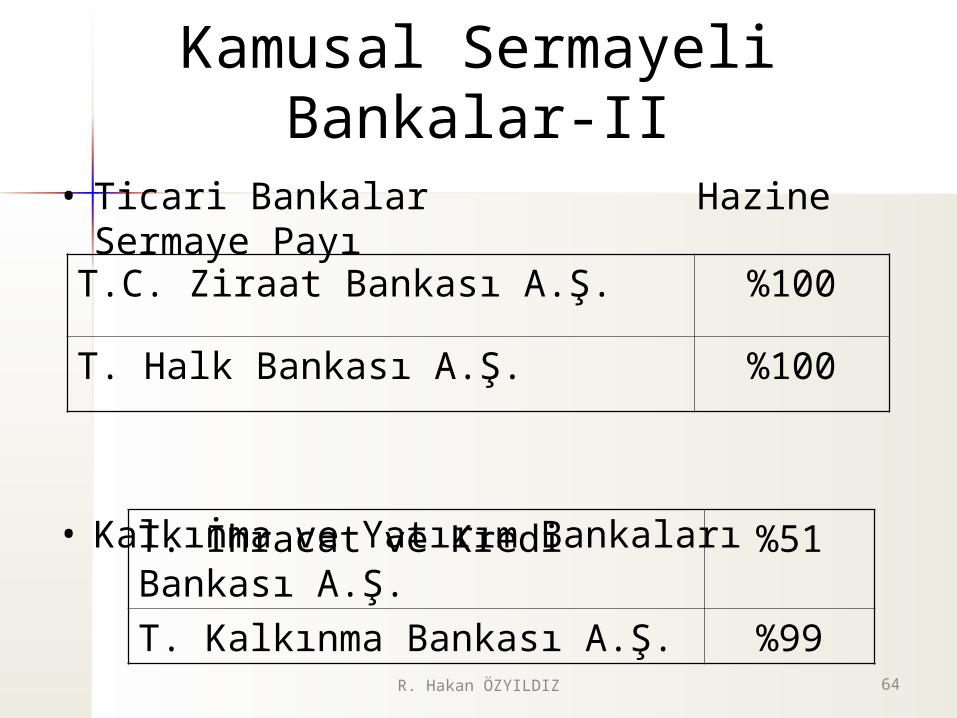

Kamusal Sermayeli Bankalar-II

• Ticari Bankalar Hazine Sermaye Payı

• Kalkınma ve Yatırım Bankaları

T.C. Ziraat Bankası A.Ş. %100

T. Halk Bankası A.Ş. %100

T. İhracat ve Kredi Bankası A.Ş.

%51

T. Kalkınma Bankası A.Ş. %9964R. Hakan ÖZYILDIZ

Sistem İçindeki Payları

• Kamusal sermayeli bankalar, Türk bankacılık sistemi içerisinde gerek aktif büyüklüğü, kredi ve mevduat hacmi gerekse şube ağı ve müşteri kitlesi açısından önemli bir paya sahiptir.

65R. Hakan ÖZYILDIZ

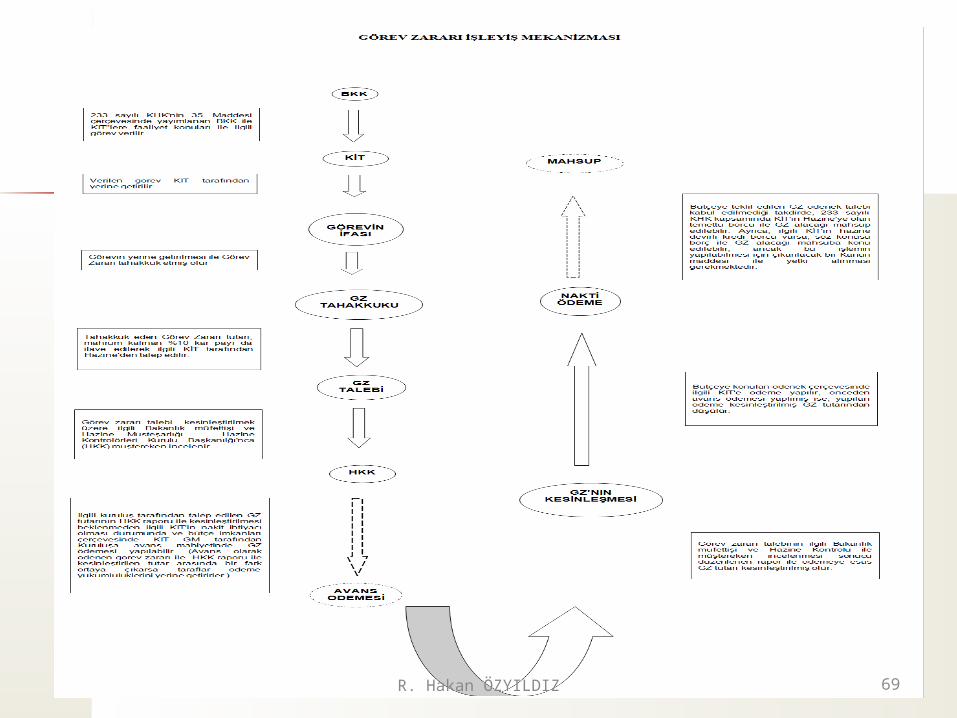

Kamusal Sermayeli Bankalar Görev Zararları-I

• Bugün birçok ülkede, merkez bankaları ve diğer kamu finans kuruluşları mali politika açısından çok önemli rol üstlenmektedir.

• Sübvansiyon uygulamaları gibi, finansal olmak yerine daha çok yarı mali nitelik taşıyan işlemleri yürüten bu kuruluşların geleneksel kamu bütçe sistemi içerisinde yer almayan yarı mali faaliyetleri tüm kamu sektörü dengesini önemli ölçüde etkilemektedir.

• Türkiye’de yarı mali nitelikte olup bütçede yer almayan işlemlerden birisi de kamu bankalarınca gerçekleştirilen düşük faizli kredi desteği veya çeşitli Kararnamelerle verilen görevler sonucu oluşan görev zararı alacaklarıdır.

66R. Hakan ÖZYILDIZ

Kamusal Sermayeli Bankalar Görev Zararları-II

• Bu kapsamda, kamu bankalarına 233 sayılı Kanun Hükmünde Kararname (KHK)’nin 35. maddesi uyarınca çeşitli kanun ve Bakanlar Kurulu Kararları ile verilen görevler sonucunda bankaların uğradığı zarar veya mahrum kaldıkları kar, görev zararı olarak adlandırılmaktadır.

• Ancak, bütçe imkanlarının kısıtlılığı nedeniyle bankalarca gerçekleştirilen uygulamalar sonucunda doğan zararlar eşzamanlı olarak ödenememiş ve yapılan ödemeler de yetersiz kalmıştır. Hazinece ödenemeyen görev zararı alacakları Bankalarca yıllar itibariyle yürütülen yüksek faizler sonucunda hızla artarak tasfiye edilemez boyutlara ulaşmıştır.

67R. Hakan ÖZYILDIZ

Kamusal Sermayeli Bankalar Görev Zararları-III

• Bankaların bilançolarının aktiflerinde izlenen ve aktiflerinin yaklaşık yarısından fazlasını oluşturan kısa vadede tahsili mümkün olmayan söz konusu alacaklar, aktifin önemli ölçüde donuklaşmasına neden olarak, bankaların mali bünyelerini olumsuz yönde etkilemiş ve ciddi bir likidite sıkıntısı içine düşmelerine yol açmıştır.

• Bankalar likidite sıkıntısı nedeni ile yüksek faizle yabancı kaynak bulmak zorunda kalmış ve bu durum sektör içindeki kamu payının büyüklüğü dikkate alındığında piyasa faizlerini yükseltici yönde etkide bulunmuştur.

68R. Hakan ÖZYILDIZ

69R. Hakan ÖZYILDIZ

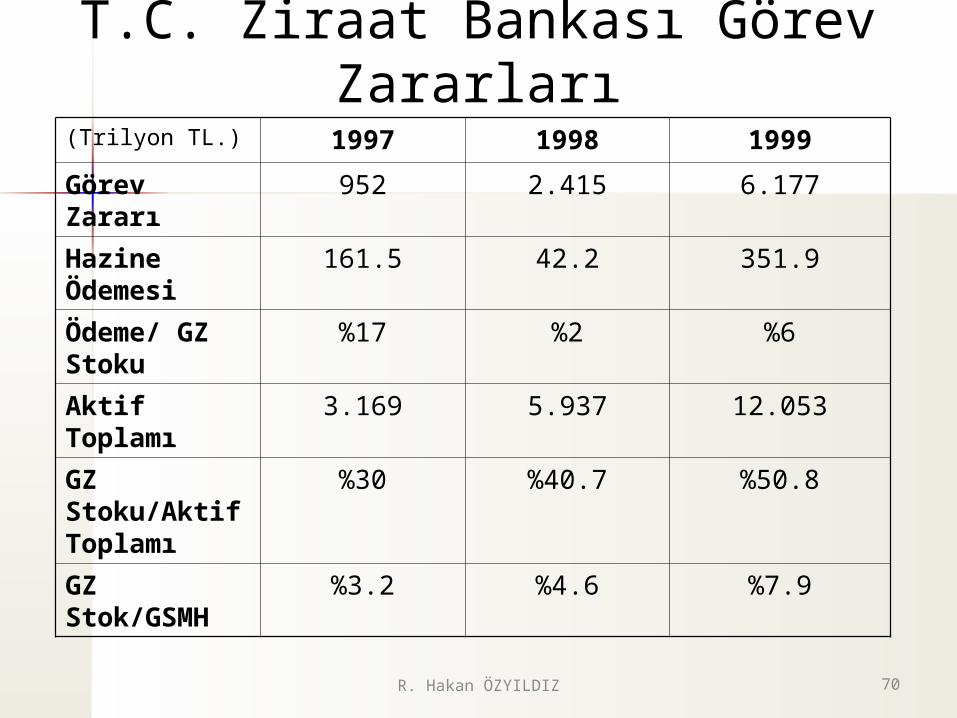

T.C. Ziraat Bankası Görev Zararları(Trilyon TL.) 1997 1998 1999Görev Zararı

952 2.415 6.177

Hazine Ödemesi

161.5 42.2 351.9

Ödeme/ GZ Stoku

%17 %2 %6

Aktif Toplamı

3.169 5.937 12.053

GZ Stoku/Aktif Toplamı

%30 %40.7 %50.8

GZ Stok/GSMH

%3.2 %4.6 %7.9

70R. Hakan ÖZYILDIZ

KAMUSAL SERMAYELİ BANKALAR VE KRİZLER

• Görev zararı alacakları 2000 yılının sonu itibariyle bankaların aktiflerinin yaklaşık % 50’sini donuk hale getirmiştir.

• G/Z alacakları, bankalarca kısa vadeli borçlanma ile finanse edilmiştir.

• İki kamu bankasının toplam G/Z alacakları 1996 yılında GSMH’nın % 3’ü düzeyindeyken, bu oran 2000 yılında % 12 civarına yükselmiştir.

71R. Hakan ÖZYILDIZ

KAMUSAL SERMAYELİ BANKALAR VE KRİZLER

• Kasım 2000 ve Şubat 2001 aylarında yaşanan ekonomik krizlerde kamu bankalarının birikmiş G/Z alacaklarının yaratmış olduğu finansman ihtiyacının oluşturduğu baskı, para piyasalarında ortaya çıkan yüksek faiz hadlerinin belirleyicisi olmuştur.

• Finansal aracılık fonksiyonunu tam ve etkin olarak yerine getirmeleri imkansız hale gelmiştir.

72R. Hakan ÖZYILDIZ

KAMUSAL SERMAYELİ BANKALAR VE KRİZLER

• Bankaların aktiflerinin yarısından fazlasını oluşturan kısa vadede tahsili mümkün olmayan söz konusu alacaklar, ciddi bir likidite sıkıntısı, içine düşmelerine yol açmıştır.

• Bankalar likidite sıkıntısı nedeni ile yüksek faizle yabancı kaynak bulmak zorunda kalmış ve bu durum sektör içindeki kamu payının büyüklüğü dikkate alındığında piyasa faizlerini yükseltici yönde etkide bulunmuştur.

73R. Hakan ÖZYILDIZ

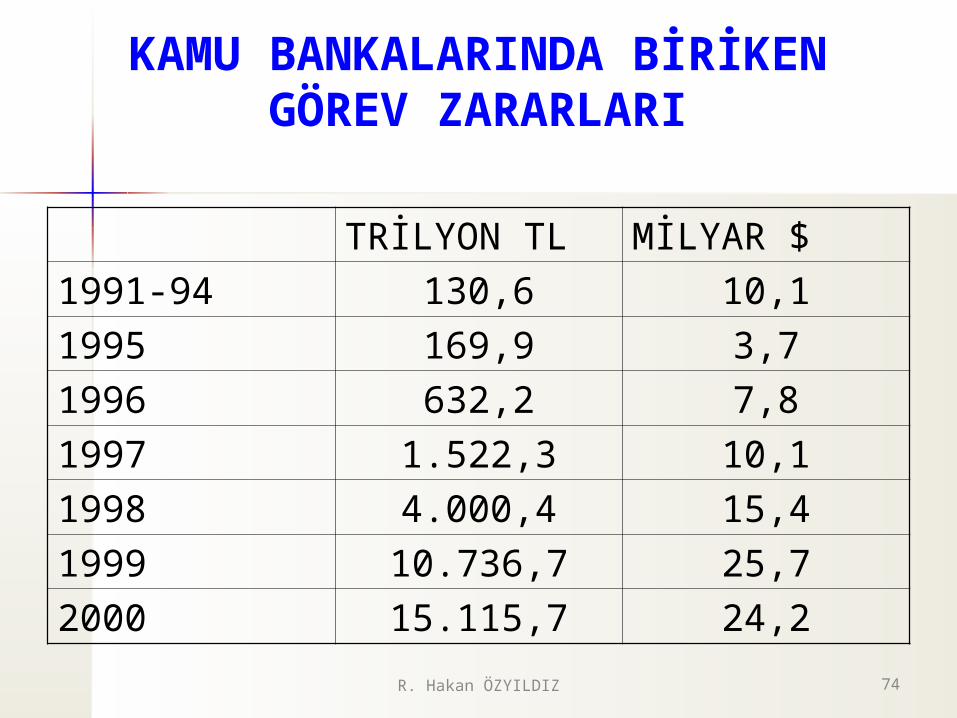

KAMU BANKALARINDA BİRİKEN GÖREV ZARARLARI

TRİLYON TL MİLYAR $1991-94 130,6 10,11995 169,9 3,71996 632,2 7,81997 1.522,3 10,11998 4.000,4 15,41999 10.736,7 25,72000 15.115,7 24,2

74R. Hakan ÖZYILDIZ

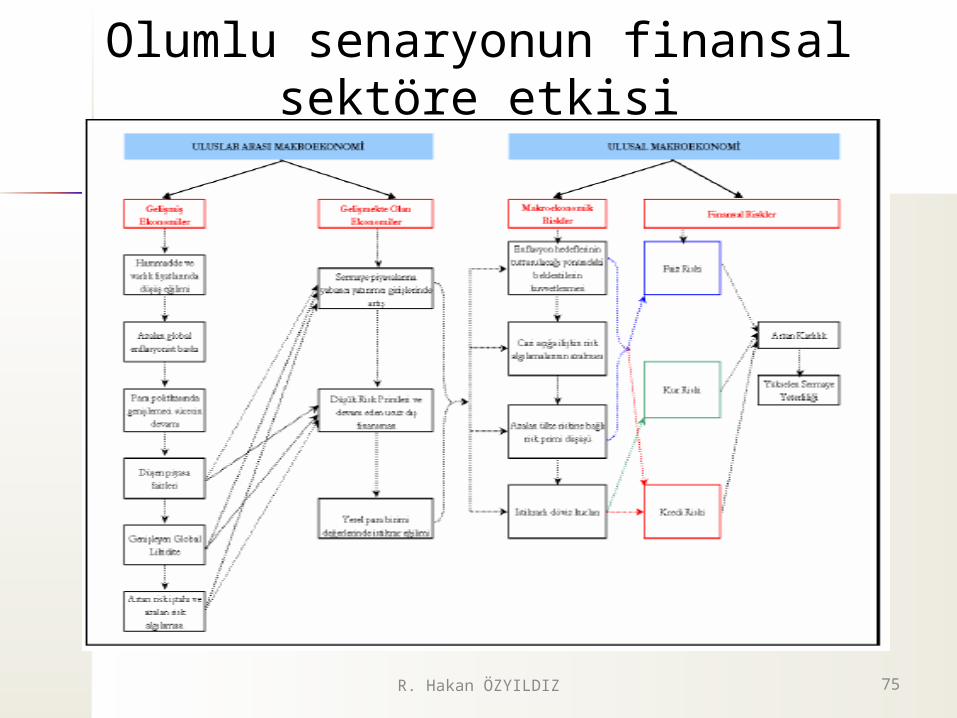

Olumlu senaryonun finansal sektöre etkisi

75R. Hakan ÖZYILDIZ

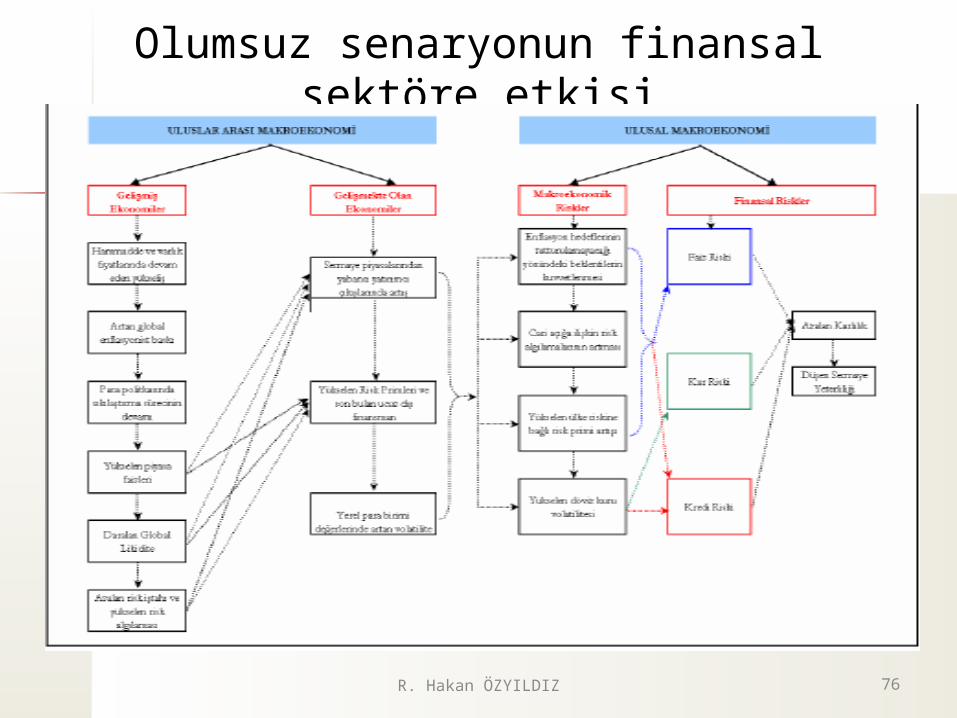

Olumsuz senaryonun finansal sektöre etkisi

76R. Hakan ÖZYILDIZ