Embed Size (px)

Citation preview

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

LỜI MỞ ĐẦU

1.Sự cần thiết của đề tàiNgày nay, xu thế toàn cầu hoá kinh tế đã đặt ra cho các doanh nghiệp nhiều

thách thức và khó khăn là phải làm sao để có thể tồn tại và phát triển trong một nền kinh tế thị truờng đang ngày càng có nhiều sự cạnh tranh khốc liệt. Để đạt đựơc mục đích đó thì các doanh nghiệp phải thực hiện biện pháp hàng đầu là thực hiện quản lí kinh tế đối với mọi hoạt động sản xuất kinh doanh của doanh nghiệp. Với doanh nghiệp sản xuất có chi phí nguyên vật liệu chiếm số luợng lớn trong toàn bộ giá trị của sản phẩm thì yêu cầu đặt ra là phải làm sao để tiết kiệm chi phí nhằm hạ giá thành của sản phẩm để từ đó tăng lợi nhuận.

Cùng với sự phát triển của nền kinh tế thì kế toán NLVL cũng đã phấn đấu không ngừng để đạt được những buớc phát triển ổn định trước xu hướng vận động của nền kinh tế. Trong quá trình sản xuất của các doanh nghiệp gắn liền với rất nhiều chi phí khác nhau như: chi phí nguyên vật liệu, chi phí nhân công trực tiếp, chi phí sản xuất chung… trong đó chi phí nguyên vật liệu luôn chiếm tỉ trọng lớn đặc biệt là trong ngành sản xuất kinh doanh thì nguyên vật liệu có vai trò hết sức quan trọng trong suốt quá trình sản xuất.

Nhận thấy được tầm quan trọng của nguyên vật liệu trong doanh nghiệp và qua thời gian thực tập tại Công ty TNHH Hưng Yên, em đã chọn đề tài nghiên cứu “Kế toán NLVL của Công ty TNHH Hưng Yên”.2. Mục đích nghiên cứu

Việc nghiên cứu đề tài nhằm mục đạt được mục đích là: tìm hiểu công tác kế toán NLVL từ khâu thu mua, quản lí nguyên liệu vật liệu đến quá trình hạch toán, ghi chép trên chứng từ báo biểu, sổ sách tại kho và tại phòng kế toán về tình hình nhập – xuất –tồn NLVL, qua đó đánh giá thực tế tình hình quản lí và tổ chức kế toán NLVL, làm nổi bật lên những ưu điểm và những hạn chế cần khắc phục trong công tác kế toán NLVL tại công ty góp phần nâng cao hiệu quả.3. Đối tượng và phạm vi nghiên cứu3.1. Đối tượng nghiên cứu:

- Đối tượng nghiên cứu là những vấn đề lý luận về NLVL.- Thực trạng công tác kế toán NLVL tại Công ty TNHH Hưng Yên.

3.2. Phạm vi nghiên cứu: - Về thời gian: Đề tài được nghiên cứu từ tháng 7/2014 các số liệu được thu

thập tại Công ty để phục vụ đề tài: số liệu tháng 03/2014- Về thông tin: Đề tài này được nghiên cứu tại Công ty TNHH Hưng Yên.

SVTH: Hoàng Thị Nhung Lớp: K36-041

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

4. Phương pháp nghiên cứuChuyên đề này đã sử dụng phương pháp phân tích số liệu thực tế tại doanh

nghiệp, đưa ra nhận xét, đánh giá, kiến nghị, các giải pháp để tăng cường công tác tổ chức hạch toán NLVL tại doanh nghiệp.5. Bố cục của báo cáo thực tập tốt nghiệp

Ngoài lời mở đầu và kết luận, nội dung của báo cáo thực tập tốt nghiệp được trình bày thành 3 chương:

Chương 1: Lí luận chung về kế toán NLVL trong doanh nghiệp. Chương 2: Thực trạng kế toán NLVL ở công ty TNHH Hưng Yên.Chương 3: Nhận xét và kiến nghị về công tác kế toán NLVL của công ty

TNHH Hưng Yên.

SVTH: Hoàng Thị Nhung Lớp: K36-042

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

CHƯƠNG 1LÝ LUẬN CHUNG VỀ KẾ TOÁN NGUYÊN LIỆU VẬT LIỆU

TRONG CÁC DOANH NGHIỆP

1.1. Khái niệm, đặc điểm, yêu cầu quản lí.1.1.1. Khái niệm, đặc điểm về NLVL trong doanh nghiệp sản xuất.1.1.1.1. Khái niệm. NLVL là đối tượng lao động, một trong ba yếu tố cơ bản của quá trình sản xuất, là cơ sở vật chất cấu thành nên thực thể sản phẩm.1.1.1.2. Đặc điểm. - Trong quá trình tham gia vào hoạt động sản xuất kinh doanh, NLVL chỉ tham gia vào một chu kì sản xuất, bị tiêu hao toàn bộ và chuyển dịch giá trị một lần vào chi phí SXKD trong kì. - Chi phí về các loại NLVL thường chiếm tỉ trọng lớn trong toàn bộ chi phí sản xuất và giá thành sản phẩm trong các DNSX.1.1.2. Yêu cầu quản lí NLVL.

Trong các doanh nghiệp chi phí NLVL thường chiếm tỉ trọng lớn trong tổng chi phí SXKD. Quản lí tốt việc thu mua, dự trữ và sử dụng NLVL là điều kiện cần để tiết kiệm chi phí, hạ giá thành sản phẩm và tăng lợi nhuận cho doanh nghiệp

Trong khâu thu mua cần kiểm soát chặt chẽ chất lượng, giá cả NLVL thu mua, quản lí tốt quá trình bảo quản, vận chuyển NLVL về kho, chống thất thoát, hao hụt, giảm chất lượng trong quá trình vận chuyển.

Các doanh nghiệp cần xây dựng định mức dự trữ hợp lí cho từng danh điểm NLVL. Định mức tồn kho NLVL là cơ sở xây dựng kế hoạch thu mua và kế hoạch tài chính của doanh nghiệp. Việc dự trữ hợp lí, cân đối các loại NLVL sử dụng trong doanh nghiệp sẽ đảm bảo cho quá trình SXKD được liên tục, đồng thời tránh được sự tồn đọng của vốn kinh doanh.

Điều kiện cần thiết trong việc bảo quản chất lượng Nguyên liệu vật liệu ở doanh nghiệp là phải có hệ thống kho tàng đủ tiêu chuẩn, kỹ thuật, nhân viên thủ kho có phẩm chất đạo đức, trình độ chuyên môn tốt, các quy trình nhập xuất NLVL cần được thực hiện đầy đủ và chặt chẽ, không bố trị kiêm nhiễm chức năng thủ kho với tiếp liệu và kế toán nguyên liệu vật liệu.1.2. Phân loại, đánh giá NLVL1.2.1. Phân loại NLVL

Vật liệu sử dụng trong doanh nghiệp có rất nhiều loại, cho nên để tổ chức tốt công tác quản lí và hạch toán vật liệu cần thiết phải phân loại.

SVTH: Hoàng Thị Nhung Lớp: K36-043

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

Phân loại vật liệu là việc sắp xếp các vật liệu và công cụ dụng cụ cùng loại với nhau theo một đặc trưng nhất định thành từng nhóm.1.2.1.1. Căn cứ vào nội dung kinh tế và yêu cầu quản lí.

Phân loại vật liệu theo phương pháp này là việc dựa vào công dụng thực tế hoặc vai trò của vật liệu trong sản xuất kinh doanh để sắp xếp vật liệu vào các nhóm khác nhau.

- Nguyên vật liêu chính: Là đối tượng lao động chủ yếu cấu thành nên thực thể của sản phẩm. “Nguyên liệu” là thuật ngữ để chỉ đối tượng lao động chưa qua chế biến công nghiệp, “vật liệu” dùng để chỉ những nguyên liệu đã qua sơ chế.

- Vật liệu phụ: Là những vật liệu có tác dụng phục vụ trong quá trình sản xuất. được sử dụng kết hợp với nguyên liệu chính làm tăng chất lượng, mẫu mã của sản phẩm hoặc được sử dụng để đảm bảo cho công cụ lao động hoạt động bình thường hoặc dung để phục vụ cho nhu cầu kĩ thuật, nhu cầu quản lí.

- Nhiên liệu: Là những thứ được tiêu dung cho sản xuất năng lượng như: than, dầu mỏ… Nhiên liệu thực chất là vật liệu phụ được tách thành một nhóm riêng do vai trò quan trọng của nó và nhằm mục đích quản lí và hạch toán thuận tiện hơn.

- Phụ tùng thay thế: gồm các loại phụ tùng, chi tiết được sử dụng để thay thế, sửa chữa máy móc, thiết bị sản xuất.

- Thiết bị xây dựng cơ bản: bao gồm các loại thiết bị cần lắp, không cần lắp, các vật kết cấu cần dung cho công tác xây dựng cơ bản trong công nghiệp.

- Vật liệu khác: là các loại vật liệu không được sắp xếp vào các nhóm trên, chủ yếu là các loại phế liệu thu hồi từ quá trình sản xuất, hoặc từ việc thanh lí TSCĐ.1.2.1.2. Căn cứ vào mục đích, công dụng của NLVL

Theo cách phân loại này NLVL của doanh nghiệp được chia thành:- NLVL trực tiếp dung cho sản xuất, chế tạo sản phẩm.- NLVL dung cho các nhu cầu khác: phục vụ quản lí ở phân xưởng, tổ đội

sản xuất, cho nhu cầu bán hang, quản lí doanh nghiệp.1.2.1.3. Căn cứ vào nguồn nhập NLVL

Theo cách phân loại này NLVL được chia thành: - NLVL do mua ngoài.- NLVL do gia công chế biến, tự chế biến.- NLVL nhận vốn góp.

SVTH: Hoàng Thị Nhung Lớp: K36-044

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

1.2.2. Đánh giá NLVL1.2.2.1. Khái niệm

Đánh giá NLVL là dung thước đo tiền tệ để biểu hiện giá trị của NLVL theo những nguyên tắc nhất định nhằm đảm bảo yêu cầu chân thực và thống nhất.1.2.2.2. Nguyên tắc đánh giá.

Nguyên tắc đánh giá NLVL: Áp dụng điều 04 chuẩn mực kế toán Việt Nam số 04 về hàng tồn kho được ban hành theo quyết định số 149/2001/QĐ- BTC ngày 31 tháng 12 năm 2001 của Bộ tài chính: “hàng tồn kho được tính theo giá gốc. Trường hợp giá trị thuần có thể thực hiện được thấp hơn giá gốc thì phải tính theo giá trị thuần có thể thực hiện được.”

Như vậy phù hợp với chuẩn mực kế toán hàng tồn kho trong công tác hạch toán NLVL ở các doanh nghiệp, NLVL được tính theo giá thực tế.

Nhưng do NLVL có rất nhiều loại và thường xuyên biến động, yêu cầu của kế toán là phải phản ánh kịp thời hàng ngày tình hình biến động đó. Vì vậy, để đơn giản và giảm bớt khối lượng tính toán ghi chép hàng ngày có thể sử dụng giá để phản ánh tình hình nhập, xuất NLVL. Song dù đánh giá theo giá hạch toán, kế toán vẫn phải đảm bảo việc phản ánh tình hình nhập, xuất NLVL trên các TK, sổ kế toán theo giá thực tế.1.2.2.3. Phương pháp đánh giáa. Đánh giá theo giá thực tế

- Giá thực tế nhập khoTính giá của NLVL nhập kho tuân thủ theo nguyên tắc giá phí. NLVL nhập

kho trong kì của doanh nghiệp bao gồm rất nhiều nguồn nhập khác nhau.Tùy theo từng nguồn nhập mà giá trị thực tế của vật liệu nhập kho được xác định khác nhau.(1) Giá thực tế NLVL mua ngoài:Giá thực tế Giá mua chưa Các khoản thuế Các chi phí Các khoản NLVL = có thuế + không được + thu mua + CKTM, hoàn lại thực tế giảm mua

Các chi phí thu mua thực tế gồm:- Chi phí vận chuyển, bốc xếp, bảo quản, phân loại, bảo hiểm… NLVL từ

nơi mua về đến kho của doanh nghiệp.- Công tác chi phí của cán bộ thu mua, chi phí cảu bộ phận thu mua độc lập

và số hao hụt tự nhiên trong định mức (nếu có).* Các khoản thuế không được hoàn lại bao gồm:

- Thuế GTGT nộp theo phương thức trực tiếp

SVTH: Hoàng Thị Nhung Lớp: K36-045

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

- Thuế nhập khẩu- Thuế tiêu thụ đặc biệt

(2) Giá thực tế NLVL do doanh nghiệp tự gia công, chế biến Giá thực tế = Giá thực tế NLVL + Các chi phí gia công NLVL xuất gia công, chế biến chế biến(3) Giá thực tế của NLVL thuê ngoài gia công chế biến Giá thực tế = Giá thực tế NLVL + Chi phí vận chuyển + Số tiền phải trả NLVL xuất thuê ngoài bốc dỡ về và đến cho người nhận gia công chế biến nơi chế biến gia công chế biến(4) Giá thực tế NLVL nhận vốn góp

Giá thực tế NLVL nhận vốn góp là giá trị được các bên tham gia góp vốn chấp nhận.(5) Giá thực tế của phế liệu thu hồi

Giá thực tế của phế liệu thu hồi được đánh giá theo ước tính nhập kho hoặc giá có thể bán được.Giá thực tế xuất kho

Việc lựa chọn phương pháp tính giá thực tế NLVL xuất kho phải căn cứ vào đặc điểm của từng doanh nghiệp về số lượng danh điểm, số lần nhập xuất NLVL, trình độ của nhân viên kế toán, thủ kho. Điều 13 chuẩn mực số 02 nêu ra 4 phương pháp tính giá xuất hàng tồn kho(1) Phương pháp giá thực tế đích danhTheo phương pháp này đòi hỏi DN phải quản lí, theo dõi NLVL theo từng lô hàng, khi xuất kho NLVL thuộc lô hàng nào thì căn cứ vào số lượng xuất kho và đơn giá thực tế nhập kho của lô hàng đó để tính giá trị thực tế xuất kho.(2) Phương pháp giá thực tế bình quân gia quyền Theo phương pháp này, giá thực tế NLVL xuất kho được tính theo công thức

Giá thực tế = Số lượng NLVL Đơn giá thực tế

NLVL xuất kho xuất kho bình quân Trong đó

Đơn giá thực tế bình quân=

Đơn giá thực tế bình quân có thể được tính sau mỗi lần nhập cũng có thể được tính ở cuối kì (bình quân cả kì dự trữ).(3) Phương pháp nhập trước, xuất trước

SVTH: Hoàng Thị Nhung Lớp: K36-046

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

Theo phương pháp này, trước hết phải xác định được đơn giá thực tế nhập kho của từng lần nhập và giả thiết giá trị hàng tồn kho nào nhập kho trước thì xuất trước. Sau đó căn cứ vào số lượng xuất kho để tính ra giá trị thực tế xuất kho theo nguyên tắc:

Tính theo đơn giá thực tế nhập trước đối với số lượng xuất kho thuộc lần nhập trước, số còn lại (bằng tổng số xuất khi trừ đi số đã xuất thuộc lần trước) được tính theo đơn giá thực tế lần nhập tiếp theo. Như vậy, giá thực tế của NLVL tồn cuối kì chính là giá thực tế của NLVL nhập kho thuộc các lần sau cùng.(4) Phương pháp nhập sau, xuất trước

Theo phương pháp này, trước hết phải xác định được đơn giá thực tế nhập kho của từng lần nhập và giả thiết giá trị hàng tồn kho nào nhập kho sau thì xuất trước. Sau đó căn cứ vào số lượng xuất kho đểtính ra giá trị thực tế xuất kho theo nguyên tắc:

Tính theo đơn giá thực tế nhập sau cùng đối với số lượng xuất kho thuộc lần nhập sau cùng , số còn lại được tính theo đơn giá thực tế của các lần nhập trước đó. Như vậy giá thực tế của NLVL tồn cuối kì chính là giá thực tế của các lần nhập đầu kì.b. Đánh giá NLVL theo giá hạch toán.- Khái niệm:

Giá hạch toán của NLVL là giá tương đối ổn định, được sử dụng thống nhất trong DN trong thời gian dài (thường là 1 năm).

Giá hạch toán có thể là giá kế hoạch của NLVL.- Nội dung, phương pháp:

(1) Hàng ngày, kế toán sử dụng giá thực tế để ghi sổ giá trị NLVL nhập kho hoặc sử dụng ngay và sử dụng giá hạch toán để ghi sổ giá trị NLVL xuất kho. Giá hạch toán NLVL xuất kho được xác định theo công thức:

Giá hạch toán NLVL xuất kho = Số lượng NLVL xuất kho Đơn giá hạch toán

(2) Cuối kì, phải điều chỉnh giá hạch toán của NLVL xuất kho theo giá trị thực tế để có số liệu ghi vào số kế toán. Việc điều chỉnh giá hạch toán theo giá thực tế được tiến hành như sau:- Trước hết các định hệ số giữa giá thực tế và giá hạch toán NLVL (kí hiệu H) theo công thức:

Giá thực tế của vật tư tồn đầu kì + Giá thực tế của vật tư nhập trong kìH = Giá hạch toán của vật tư tồn đầu kì + Giá hạch toán của vật tư nhập trong kì

- Sau đó tính giá trị thực tế của vật tư xuất kho theo công thức:

SVTH: Hoàng Thị Nhung Lớp: K36-047

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

Giá thực tế NLVL = Giá hạch toán NLVL Hệ số giữa giá thực tế

xuất kho xuất kho và giá hạch toán (H)1.3. Kế toán NLVL1.3.1. Thủ tục và chứng từ nhập xuất NLVL1.3.1.1. Thủ tục nhập xuất NLVL* Nhập kho:

Khi vật tư về đến nơi có thể lập ban kiểm nghiệm để kiểm nhận vật tư thu mua về cả số lượng, chất lượng, quy cách, ban kiểm nghiệm căn cứ vào kết quả thực tế ghi vào “Biên ban kiểm nghiệm vật tư, sản phẩm, hàng hóa” theo mẫu số 03- VT bán hàng theo số 15/2006/QĐ-BTC ngày 20/03/2006 của Bộ trưởng Bộ tài chính. Sau đó, bộ phận cung ứng sẽ lập phiếu nhập kho vật tư trên cơ sở hóa đơn mua vật tư và biên bản kiểm nghiệm rồi giao cho thủ kho. Thủ kho ghi số vật tư thực nhập vào phiếu nhập kho, sau đó chuyển cho phong kế toán làm căn cứ ghi sổ.* Xuất kho:

Căn cứ vào kế hoạch sản xuất, các bộ phận sản xuất lập giấy đề nghị xuất kho, bộ phận phụ trách cung ứng vật tư, bộ phận phụ trách cung ứng vật tư đề nghị ban Giám đốc kí duyệt. Sau khi được ban Giám đốc phê duyệt, bộ phận cung ứng vật tư sẽ lập phiếu xuất kho vật tư rồi giao cho người nhận đến kho để lĩnh. Thủ tục ghi sổ thực xuất vào phiếu xuất kho rồi chuyển cho phòng kế toán làm căn cứ để ghi sổ.1.3.1.2. Chứng từ nhập xuất NLVL

- Phiếu nhập kho- Phiếu xuất kho- Biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hóa- Phiếu báo cáo vật tư còn lại cuối kì- Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa- Bảng kê mua hàng- Bảng phân bổ NLVL

1.3.2. Các phương pháp kế toán hàng tồn kho1.3.2.1. Phương pháp kê khai thường xuyên

- Theo dõi thường xuyên, liên tục, có hệ thống- Phản ánh tình hình nhập – xuất – tồn của hàng tồn kho

Ưu điểm của phương pháp kê khai thường xuyên: Phương pháp kê khai thường xuyên theo dõi và phản ánh thường xuyên liên

tục có hệ thống tình hình nhập - xuất - tồn kho vật tư hàng hóa giúp cho việc giám

SVTH: Hoàng Thị Nhung Lớp: K36-048

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

sát chặt chẽ tình hình biến động của hàng tồn kho trên cơ sở đó bảo quản hàng tồn kho cả về số lượng và giá trị.

Nhược điểm của phương pháp kê khai thường xuyên:Do ghi chép thường xuyên liên tục nên khối lượng ghi chép của kế toán lớn

vì vậy chi phí hạch toán cao.Điều kiện áp dụng của của phương pháp kê khai thường xuyên:

Phương pháp kê khai thường xuyên được áp dụng cho các DN sản xuất công nghiệp, DN xây lắp và các DN thương mại kinh doanh những mặt hàng có giá trị lớn: máy móc, thiết bị,…

Theo phương pháp này người làm công tác kế toán có thể giúp chủ DN biết được mặt hàng nào đang được tiêu thụ nhanh chóng để kịp thời mua thêm hàng nhập kho dự trữ và bán hàng, hay mặt hàng nào bị ứ đọng, khó tiêu thụ để nhanh chóng tìm giải pháp tiêu thụ hàng, thu hồi vốn. Vì DN kinh doanh các mặt hàng có giá trị lớn, nếu để ứ đọng hàng nhiều sẽ dẫn đến ứ đọng vốn lớn, kinh doanh không đạt hiệu quả.

+) Quá trình hoạt động giữa kế toán, thủ kho và phòng kinh doanh được diễn ra liên tục thông qua việc giao nhận các chứng từ.1.3.2.2. Phương pháp kiểm kê định kì

Phương pháp kiểm kê định kì là phương pháp hạch toán căn cứ vào kết quả kiểm kê thực tế để phản ánh giá trị tồn kho cuối kì của vật tư, hàng hóa trên sổ kế toán tổng hợp và từ đó tính giá trị của hàng hóa, vật tư đã xuất trong kì theo công thức: Trị giá hàng = Trị giá hàng + Tổng trị giá hàng + Trị giá hàngxuất kho trong kì tồn kho đầu kì nhập kho trong kì tồn kho cuối kì

Theo phương pháp kiểm kê định kì, mọi biến động của vật tư, hàng hóa (nhập kho, xuất kho) không theo dõi, phản ánh trên các TK kế toán hàng tồn kho. Giá trị của vật tư, hàng hóa mua và nhập kho trong kì được theo dõi, phản ánh trên một TK kế toán riêng (TK611 – Mua hàng).

Công tác kiểm kê vật tư, hàng hóa được tiến hành cuối mỗi kì kế toán để xác định trị giá vật tư,hàng hóa tồn kho thực tế, giá trị vật tư, hàng hóa xuất kho trong kì ( tiêu dùng cho sản xuất hoặc xuất bán) làm căn cứ ghi sổ kế toán của TK61-Mua hàng

Như vậy, khi áp dụng phương pháp kiểm kê định kì, các TK ké toán hàng tồn kho chỉ sử dụng ở đầu kì kế toán (để kết chuyển số dư đầu kì) và cuối kì kế toán (để phản ánh giá trị thực tế hàng tồn kho cuối kì).

SVTH: Hoàng Thị Nhung Lớp: K36-049

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

Phương pháp kiểm kê định kì thường áp dụng ở các đơn vị có nhiều chủng loại hàng hóa, vật tư với quy cách, mẫu mã rất khác nhau, giá trị thấp, hàng hóa, vật tư xuất dùng hoặc xuất bán thường xuyên (cửa hàng bán lẻ,…).

Phương pháp kiểm kê định kì có ưu điểm là đơn giản, giảm nhẹ khối lượng công việc hạch toán. Nhưng độ chính xác về giá trị vật tư, hàng hóa xuất dùng, xuất bán bị ảnh hưởng cảu chất lượng công tác quản lí tại kho, quầy, bến bãi.1.3.3. Kế toán chi tiết NLVL1.3.3.1. Phương pháp ghi thẻ song song

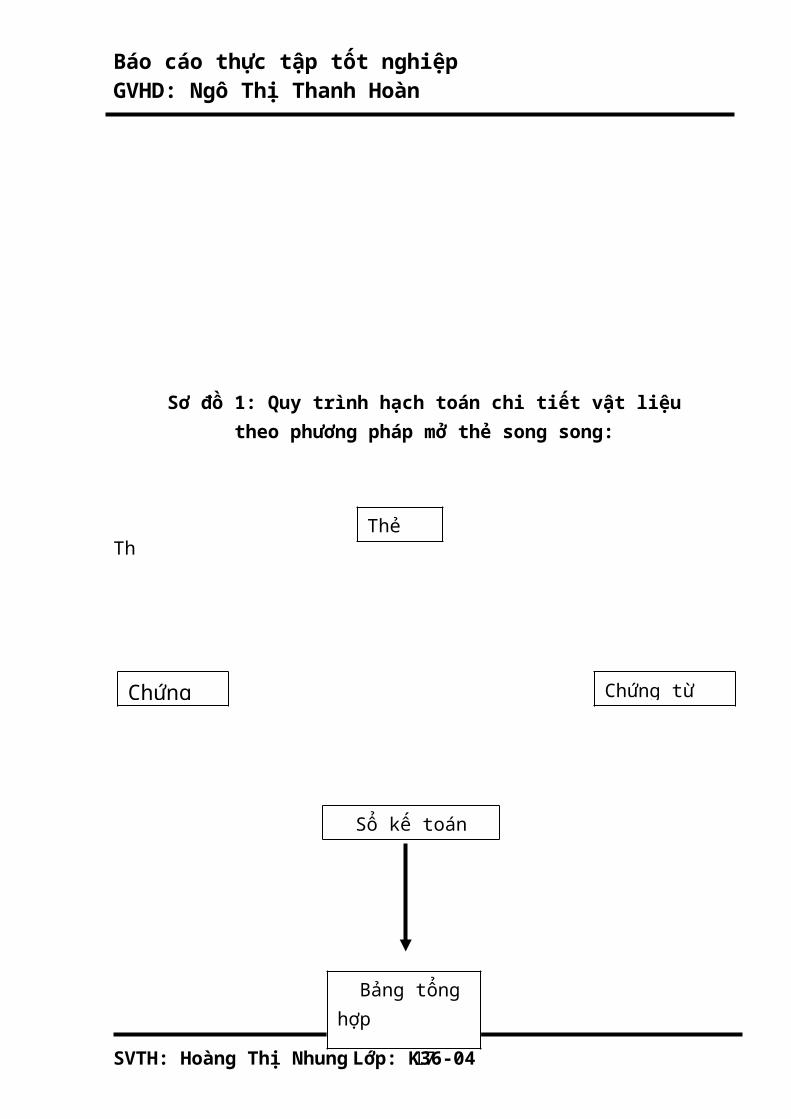

Tại kho: Thủ kho sử dụng thẻ kho để ghi chép tình hình xuất, nhập, tồn kho của từng thứ vật liệu ở từng kho theo chỉ tiêu số lượng. Hàng ngày khi nhận được chứng từ nhập, xuất vật liệu, thủ kho tiến hành kiểm tra tính hợp lí, hợp pháp của chứng từ rồi ghi sổ số thực nhập, thực xuất vào thẻ kho trên cơ sở các chứng từ đó.

Cuối tháng, thủ kho tính ra tổng số nhập, xuất và tồn cuối kì của từng loại vật liệu trên thẻ kho và đối chiếu số liệu với kế toán chi tiết vật tư.

Tại phòng kế toán: kế toán mở sổ hoặc thẻ chi tiết vật liệu ghi chép sự biến động nhập, xuất, tồn cảu từng loại vật liệu cả về hiện vật và giá trị. Hàng ngày hoặc định kì sau khi nhận được các chúng từ nhập, xuất kho vật liệu do thủ kho nộp, kế toán kiểm tra ghi đơn giá, tính thành tiền, phân loại chứng từ và vào sổ chi tiết vật liệu.

Cuối kì, kế toán tiến hành cộng sổ và tính ra số tồn kho cho từng loại vật liệu, đồng thời tiến hành đối chiếu số liệu trên số kế toán chi tiết vật liệu với thẻ kho tương ứng. Căn cứ vào các sổ kế toán chi tiết vật liệu, kế toán lấy số liệu để ghi vào Bảng tổng hợp nhập xuất tồn vật liệu.

SVTH: Hoàng Thị Nhung Lớp: K36-0410

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

Sơ đồ 1: Quy trình hạch toán chi tiết vật liệu

theo phương pháp mở thẻ song song:

Th

Ghi hàng ngày Ghi cuối tháng Đối chiếu kiểm tra

Ưu điểm: Phương pháp này đơn giản trong khâu ghi chép, dễ kiểm tra đối chiếu, dễ phát hiện sai sót đồng thời cung cấp thông tin nhập xuất và tồn kho của từng danh điểm NLVL kịp thời, chính xác. Nhược điểm: Ghi chép trùng lặp giữa thủ kho và kế toán ở chỉ tiêu số lượng, làm tăng khối lượng công việc của kế toán, tốn nhiều công sức và thời gian.

SVTH: Hoàng Thị Nhung Lớp: K36-0411

Thẻ kho

Chứng từ Chứng từ xuất

Sổ kế toán chi tiết

Bảng tổng hợp

chi tiết NLVL

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

Phạm vi áp dụng: Thích hợp với các DN thực hiện công tác kế toán máy và các DN thực hiện kế toán bằng tay trong điều kiện Doanh nghiệp có ít danh điểm vật tư, trình độ chuyên môn cảu cán bộ kế toán còn hạn chế.1.3.3.2. Phương pháp sổ số dư

Tại kho: Thủ kho vẫn sử dụng thẻ kho để ghi chép tình hình nhập, xuất, tồn ngoài ra cuối tháng thủ kho còn phải ghi số lượng tồn kho trên thẻ kho vào sổ số dư.

Tại phòng kế toán: Định kì 5 đến 10 ngày, kế toán nhận chứng từ do hủ kho chuyển đến, có lập phiếu giao nhận chứng từ. Căn cú vào đó, kế toán lập Bảng lũy kế nhập xuất tồn. Cuối kì tiến hành tính trên sổ số dư do thủ kho chuyển đến và đối chiếu tồn kho từng danh điểm NLVL trên sổ số dư với Bảng lúy kế nhập xuất tồn.

Sơ đồ 2: Quy trình hạch toán chi tiết NLVL theo phương pháp sổ số dư:

Định kì

Định kì

Ghi chú Ghi hàng ngày Ghi cuối tháng Đối chiếu

Ưu điểm: Phương pháp này tránh được việc ghi chép trùng lặp và dàn đều công việc ghi sổ trong kì nên không bị dồn công việc vào cuối kì.

SVTH: Hoàng Thị Nhung Lớp: K36-0412

Phiếu nhập khoPhiếu giao nhậnChứng từ nhập

Thẻ kho Sổ số dư Bảng lũy kếNhập, xuất, tồn

Phiếu xuất khoPhiếu giao nhậnChứng từ nhập

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

Nhược điểm: Sử dụng phương pháp này sẽ gặp nhiều khó khăn trong việc kiểm tra, đối chiếu và phát hiện sai sót.

Phạm vi áp dụng: thích hợp với những DN có nhiều danh điểm vật tư và số lần nhập, xuất của mỗi loại, đồng thời nhân viên kế toán và thủ kho của DN phải có trình độ chuyên môn cao.1.3.4. Kế toán tống hợp NLVL theo phương pháp kê khai thường xuyên.1.3.4.1. Tài khoản sử dụng

- TK151: Hàng mua đang đi đường- TK152: NLVL- TK133: Thuế GTGT- TK331: Phải trả cho người bán- TK142: Chi phí trả trước ngắn hạn- TK242: Chi phí trả trước dài hạn

1.3.4.2: Kế toán các trường hợp tăng giảm NLVL

SVTH: Hoàng Thị Nhung Lớp: K36-0413

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

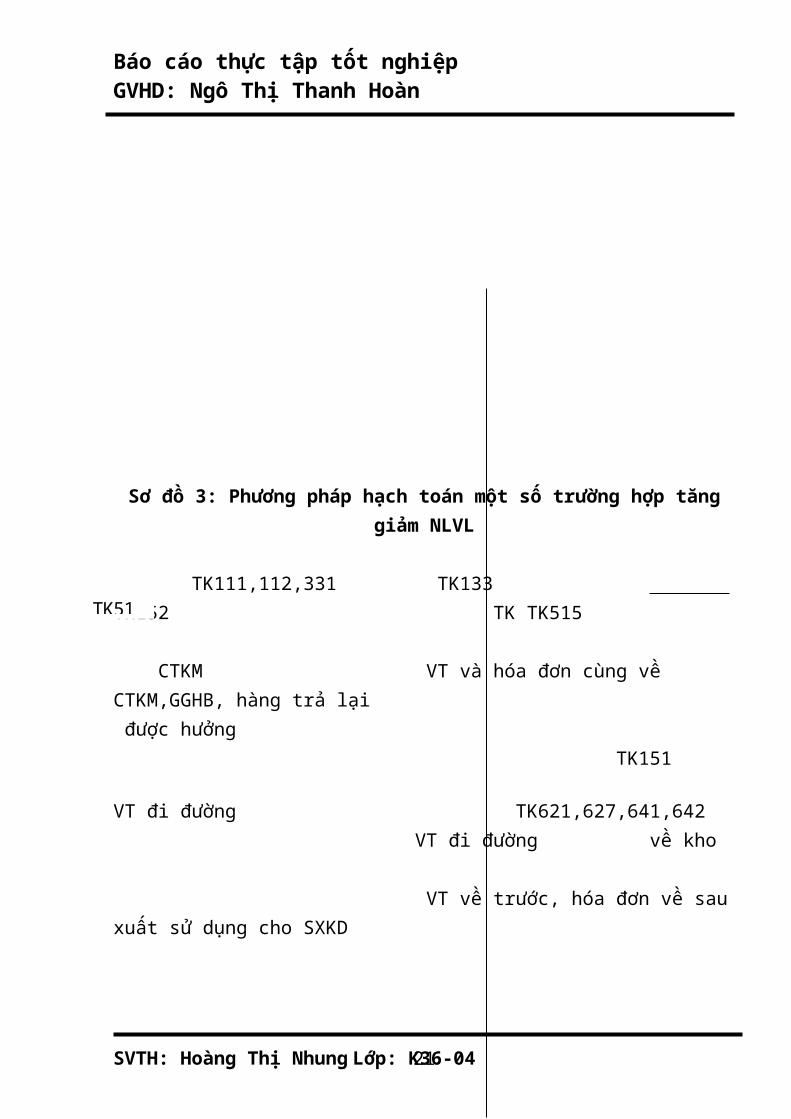

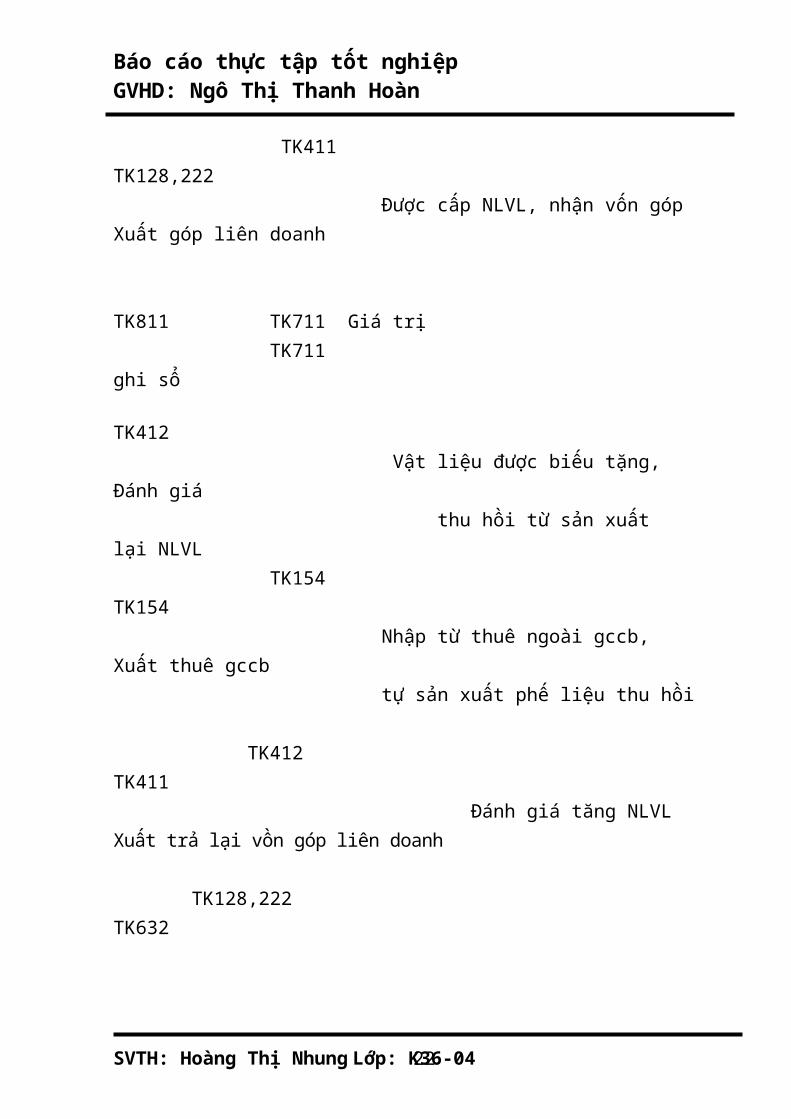

Sơ đồ 3: Phương pháp hạch toán một số trường hợp tăng giảm NLVL

TK111,112,331 TK133 TK152 TK TK515 CTKM VT và hóa đơn cùng về CTKM,GGHB, hàng trả lại được hưởng TK151 VT đi đường TK621,627,641,642 VT đi đường về kho

VT về trước, hóa đơn về sau xuất sử dụng cho SXKD TK411 TK128,222 Được cấp NLVL, nhận vốn góp Xuất góp liên doanh TK811 TK711 Giá trị TK711 ghi sổ TK412 Vật liệu được biếu tặng, Đánh giá thu hồi từ sản xuất lại NLVL TK154 TK154 Nhập từ thuê ngoài gccb, Xuất thuê gccb tự sản xuất phế liệu thu hồi

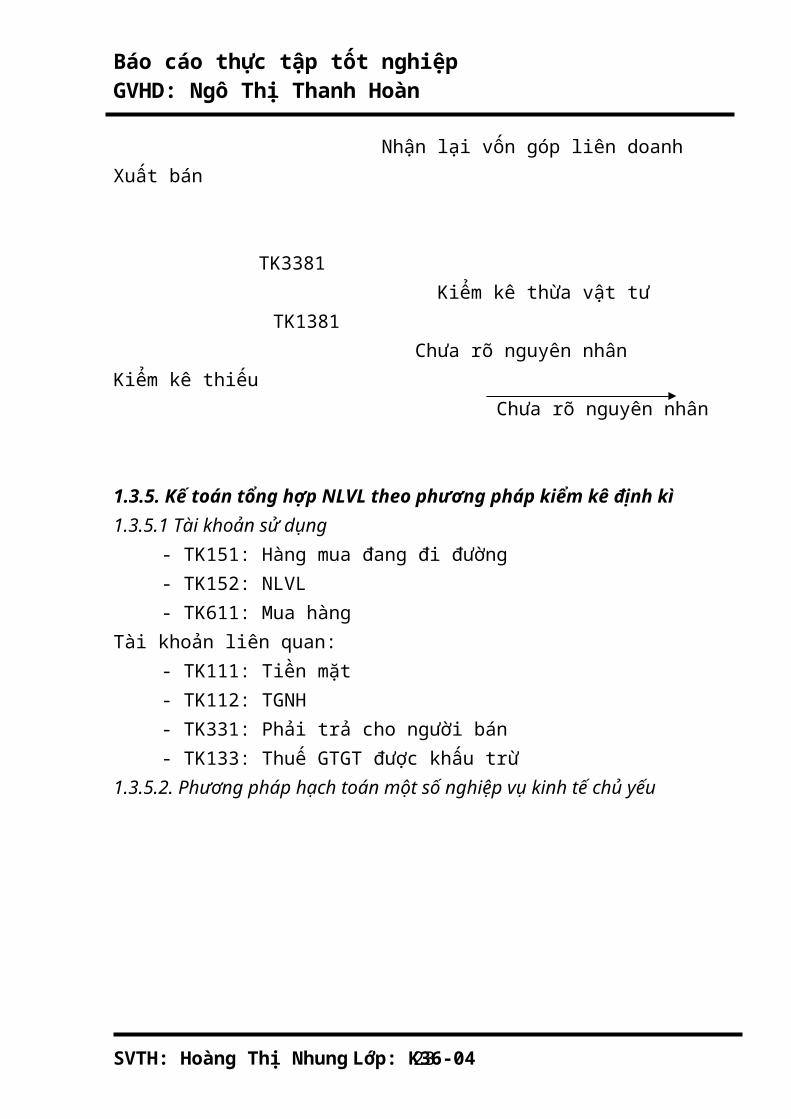

TK412 TK411 Đánh giá tăng NLVL Xuất trả lại vồn góp liên doanh TK128,222 TK632 Nhận lại vốn góp liên doanh Xuất bán

TK3381 Kiểm kê thừa vật tư TK1381 Chưa rõ nguyên nhân Kiểm kê thiếu

SVTH: Hoàng Thị Nhung Lớp: K36-0414

TK515

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

Chưa rõ nguyên nhân

1.3.5. Kế toán tổng hợp NLVL theo phương pháp kiểm kê định kì1.3.5.1 Tài khoản sử dụng

- TK151: Hàng mua đang đi đường- TK152: NLVL- TK611: Mua hàng

Tài khoản liên quan:- TK111: Tiền mặt- TK112: TGNH- TK331: Phải trả cho người bán- TK133: Thuế GTGT được khấu trừ

1.3.5.2. Phương pháp hạch toán một số nghiệp vụ kinh tế chủ yếu

SVTH: Hoàng Thị Nhung Lớp: K36-0415

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

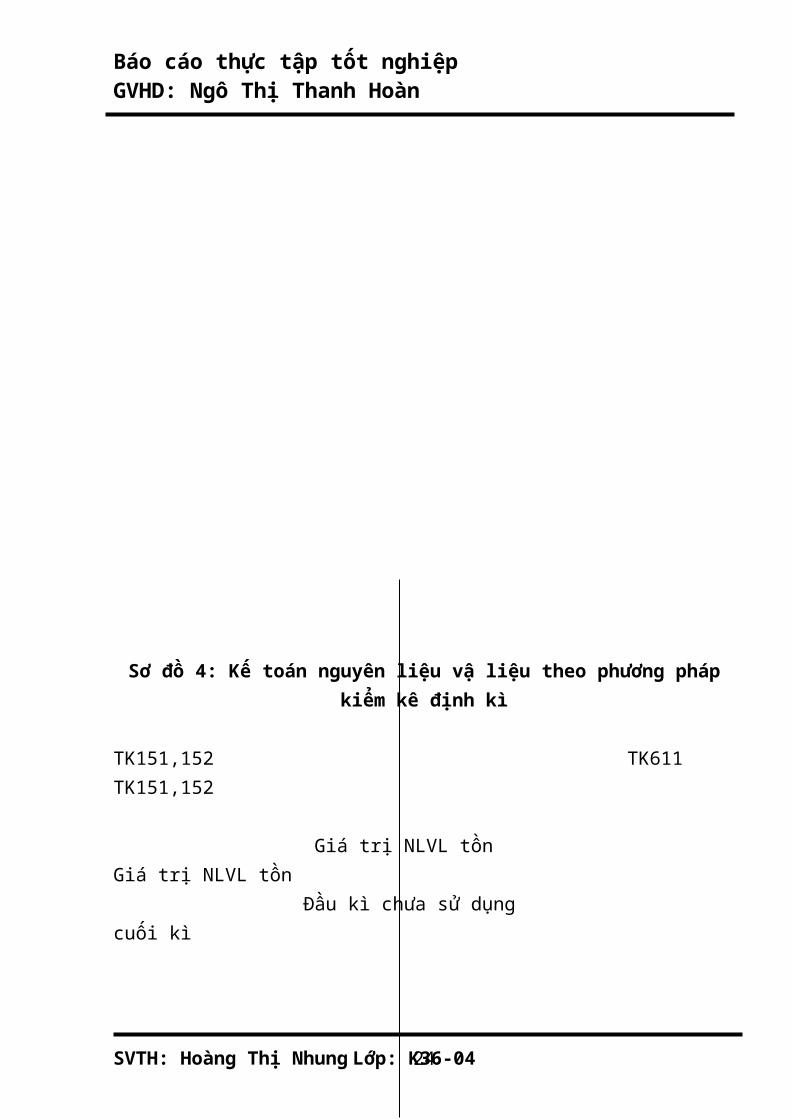

Sơ đồ 4: Kế toán nguyên liệu vậ liệu theo phương pháp kiểm kê định kì

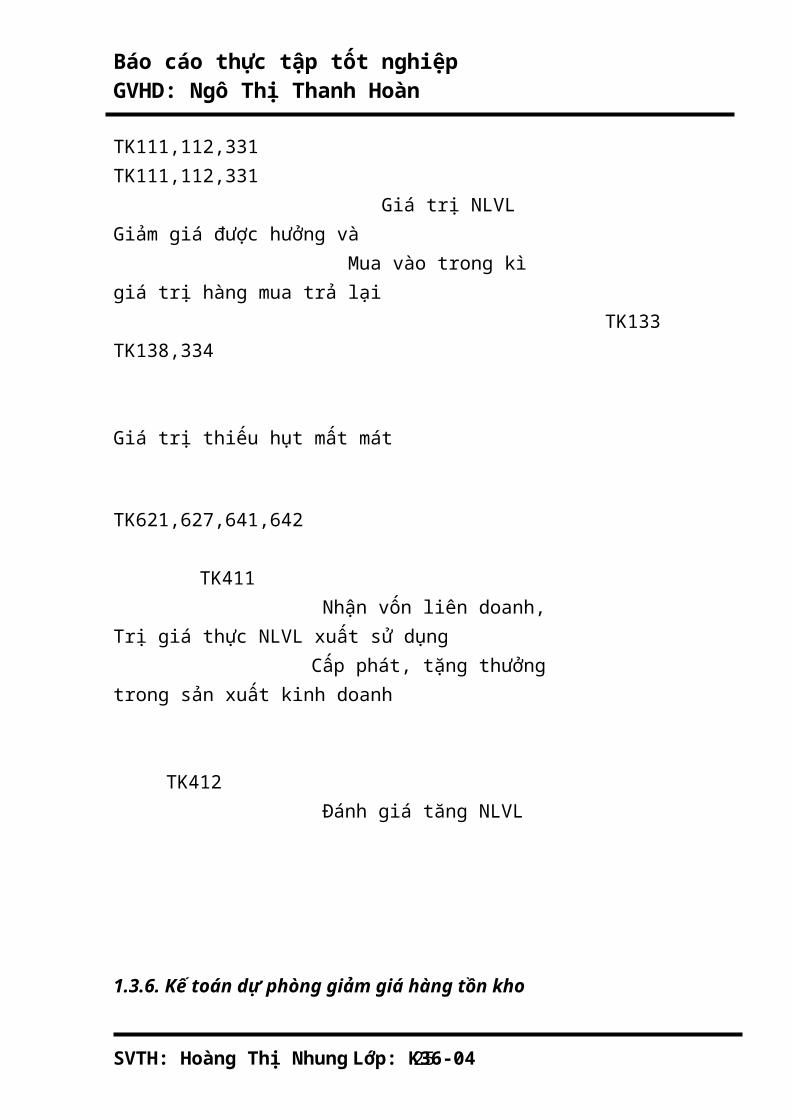

TK151,152 TK611 TK151,152 Giá trị NLVL tồn Giá trị NLVL tồn Đầu kì chưa sử dụng cuối kì

TK111,112,331 TK111,112,331 Giá trị NLVL Giảm giá được hưởng và Mua vào trong kì giá trị hàng mua trả lại TK133 TK138,334

Giá trị thiếu hụt mất mát

TK621,627,641,642

TK411 Nhận vốn liên doanh, Trị giá thực NLVL xuất sử dụng Cấp phát, tặng thưởng trong sản xuất kinh doanh

TK412 Đánh giá tăng NLVL

1.3.6. Kế toán dự phòng giảm giá hàng tồn kho1.3.6.1. Dự phòng giảm giá hàng tồn kho

Dự phòng giảm giá hàng tồn kho là khoản dự tính trước để đưa vào chi phí sản xuất kinh doanh phần giá trị bị giảm xuống thấp hơn giá trị đã ghi sổ kế toán của hàng tồn kho.

Việc lập dự phòng hàng tồn kho nhằm bù đắp các khoản thiệt hại thực tế xảy ra do vật tư sản phẩm hàng hóa tồn kho bị giảm giá, đồng thời cũng để phản ánh

SVTH: Hoàng Thị Nhung Lớp: K36-0416

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

đúng giá trị thuần có thể thực hiện được của hàng tồn kho khi lập báo cáo tài chính năm của doanh nghiệp.

Giá trị thuần có thể thực hiện được của hàng tồn kho là giá ước tính của hàng tồn kho trong kì sản xuất kinh doanh bình thường (-) chi phí ước tính để hoàn thành sản phẩm và chi phí ước tính cần thiết cho việc bán chúng.1.3.6.2. Các quy định khi hạch toán

(1) Dự phòng giảm giá hàng tồn kho được lập khi giá trị thuần có thể thực hiện được của hang tồn kho nhỏ hơn giá gốc và được ghi nhận vào giá vốn hàng bán trong kì.

(2) Dự phòng giảm giá hàng tồn kho được lập vào cuối kì kế toán năm trước khi lập báo cáo tài chính. Khi lập dự phòng giảm giá hàng tồn kho được thực hiện theo đúng các quy định cảu chuẩn mực kế toán số 02 – hàng tồn kho và quy định của chế độ tài chính hiện hành.

(3) Việc lập dự phòng giảm giá hàng tồn kho phải lập cho từng thứ, từng loại vật tư, sản phẩm, hàng hóa tồn kho. Đối với dịch vụ cung cấp dở dang, việc lập dự phòng giảm giá hàng tồn kho phải được tính theo từng loại dịch vụ có mức giá riêng biệt.

(4) Cuối niên độ kế toán, căn cứ vào số lượng, giá gốc, giá trị thuần có thể thực hiện được của từng thứ vật tư, sản phẩm, hàng hóa, từng loại dịch vụ cung cấp dở dang, xác định khoản dự phòng giảm giá hàng tồn kho lập cho niên độ tiếp theo.

- Trường hợp khoản dự phòng giảm giá hàng tồn kho phải lập ở cuối kì kế toán này lớn hơn khoản dự phòng giảm giá hàng tồn kho đã lập ở cuối kì kế toán trước chưa sử dụng hết thì số chênh lệch lơn hơn được ghi tăng dự phòng và ghi tăng giá vốn hàng bán.

- Trường hợp khoản dự phòng giảm giá hàng tồn kho phải lập ở cuối kì kế toán này nhỏ hơn khoản dự phòng giảm giá hàng tồn kho phải đã ở cuối kì kế toán trước chưa sử dụng hết thì số chênh lệch nhỏ hơn được hoàn nhập ghi giảm dự phòng và ghi giảm giá vốn hàng bán.1.3.6.3. Tài khoản sử dụng.

TK159 – Dự phòng giảm giá hàng1.4.6.4. Phương pháp hạch toán một số nghiệp vụ chủ yếu

SVTH: Hoàng Thị Nhung Lớp: K36-0417

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

Sơ đồ 5: Phương pháp hạch toán một số nghiệp vụ dự phòng giảm giá hàng tồn kho

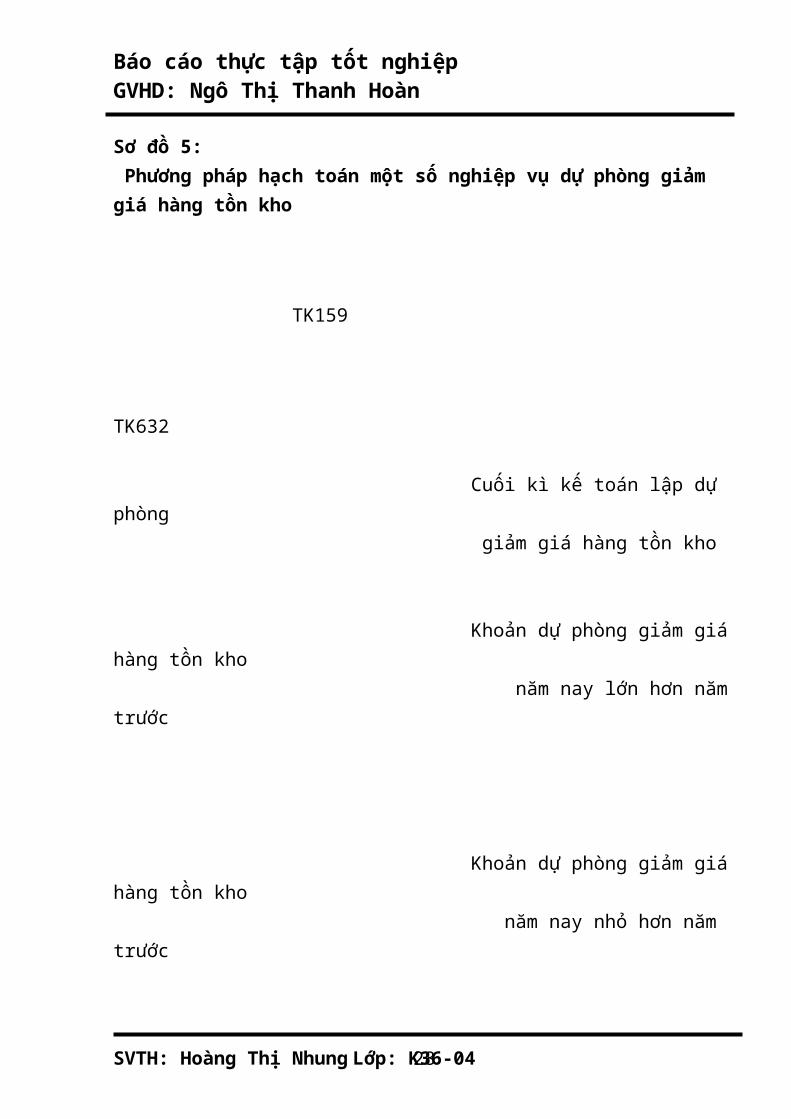

TK159

TK632 Cuối kì kế toán lập dự phòng giảm giá hàng tồn kho

Khoản dự phòng giảm giá hàng tồn kho năm nay lớn hơn năm trước

Khoản dự phòng giảm giá hàng tồn kho năm nay nhỏ hơn năm trước

1.3.7. Ghi sổ kế toán1.3.7.1. Sổ kế toán chi tiết Sổ chi tiết NLVL1.3.7.2. Ghi sổ kế toán tổng hợp

SVTH: Hoàng Thị Nhung Lớp: K36-0418

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

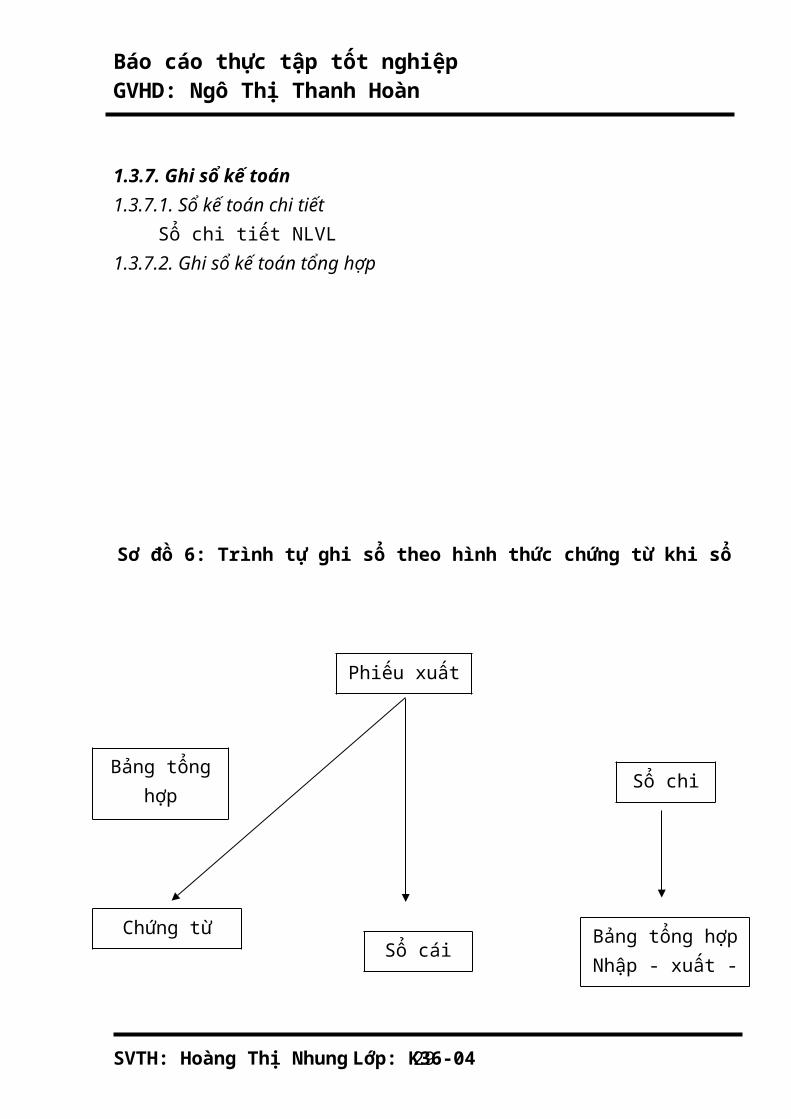

Sơ đồ 6: Trình tự ghi sổ theo hình thức chứng từ khi sổ

Ghi hàng ngàyĐối chiếu

SVTH: Hoàng Thị Nhung Lớp: K36-0419

Chứng từ ghi sổ

Bảng tổng hợpchứng từ gốc

Phiếu xuất kho

Sổ chi tiết

Bảng tổng hợpNhập - xuất - tồn

Sổ cái 152

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

CHƯƠNG 2THỰC TRẠNG CÔNG TÁC KẾ TOÁN NGUYÊN LIỆU

Ở CÔNG TY TNHH HƯNG YÊN

2.1. Đặc điểm tình hình chung của công ty2.1.1. Quá trình hình thành và phát triển2.1.1.1. Sơ lược về lịch sử phát triển của đơn vị.

Tên công ty: Công ty TNHH Hưng YênTên giám đốc: Lê Tông ChúcĐịa chỉ: Khu phố Nội Hóa, phường Bình An, thị xã Dĩ An, tỉnh Bình DươngTài khoản : 3605205124488ĐTDĐ: 0989772789Mã số thuế: 3700521469Đăng kí kinh doanhĐăng kí cấp lần 1: 21/09/2002Thay đổi lần 2: 04/06/2011Trong những năm vừa qua, công ty đã cung cấp được nhiều sản phẩm ra thị

trường như: sản xuất bàn ghế, tủ,… Các sản phẩm mà công ty cung cấp đều đáp ứng được nhu cầu của thị trường và người tiêu dùng. Ngoài ra còn tạo ra nguồn lợi nhuận lớn cho doanh nghiệp và việc mở rộng công ty còn làm tăng mức lương, tạo thu nhập ổn định cho người lao động.

- Phạm vi hoạt động: Trong cả nước.- Tổng số vốn hoạt động : 7.000.000.000 (Bảy tỉ VNĐ)Trong đó: Vốn điều lệ: 2.000.000.000 (Hai tỉ VNĐ)

Vốn vay tín dụng: 5.000.000.000 (Năm tỉ VNĐ)2.1.1.2. Quy mô hoạt động

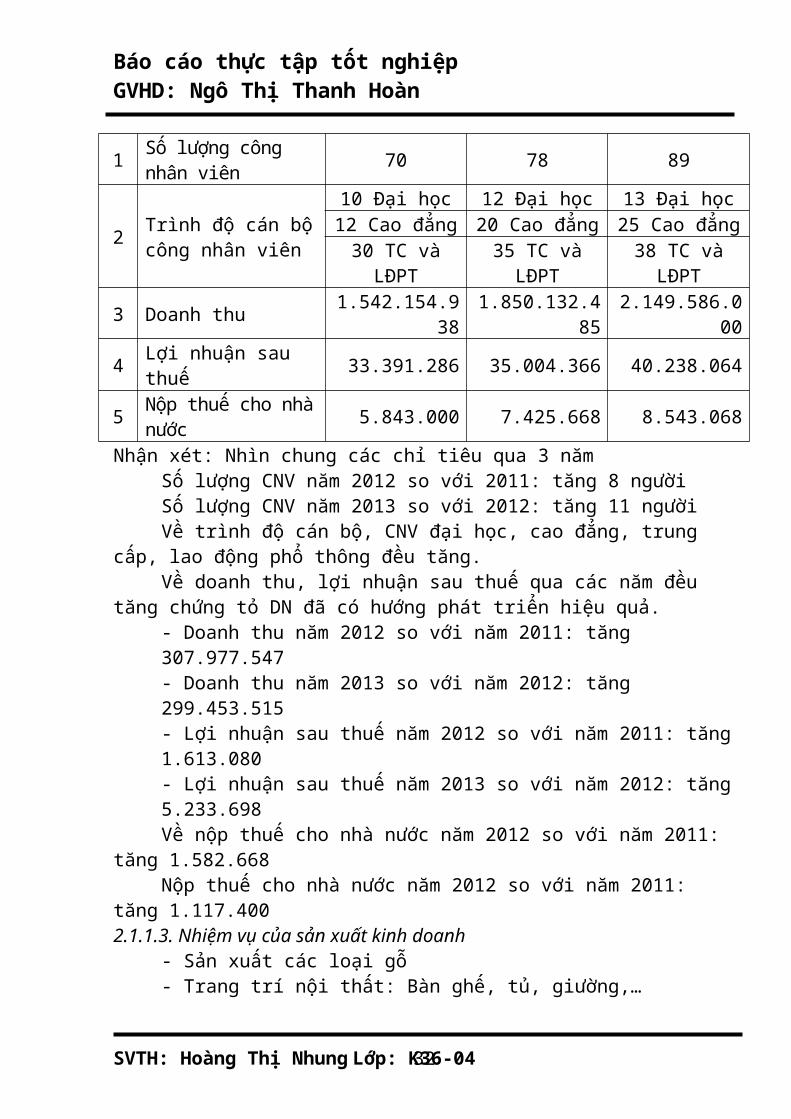

TT Các chỉ tiêuThực hiện năm 2011

Thực hiệnnăm 2012

Thực hiệnnăm 2013

1 Số lượng công nhân viên 70 78 89

2Trình độ cán bộcông nhân viên

10 Đại học 12 Đại học 13 Đại học

12 Cao đẳng 20 Cao đẳng 25 Cao đẳng

30 TC và LĐPT 35 TC và LĐPT 38 TC và LĐPT

3 Doanh thu 1.542.154.938 1.850.132.485 2.149.586.000

4 Lợi nhuận sau thuế 33.391.286 35.004.366 40.238.064

5 Nộp thuế cho nhà nước 5.843.000 7.425.668 8.543.068

SVTH: Hoàng Thị Nhung Lớp: K36-0420

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

Nhận xét: Nhìn chung các chỉ tiêu qua 3 nămSố lượng CNV năm 2012 so với 2011: tăng 8 ngườiSố lượng CNV năm 2013 so với 2012: tăng 11 ngườiVề trình độ cán bộ, CNV đại học, cao đẳng, trung cấp, lao động phổ thông

đều tăng.Về doanh thu, lợi nhuận sau thuế qua các năm đều tăng chứng tỏ DN đã có

hướng phát triển hiệu quả.- Doanh thu năm 2012 so với năm 2011: tăng 307.977.547- Doanh thu năm 2013 so với năm 2012: tăng 299.453.515- Lợi nhuận sau thuế năm 2012 so với năm 2011: tăng 1.613.080- Lợi nhuận sau thuế năm 2013 so với năm 2012: tăng 5.233.698Về nộp thuế cho nhà nước năm 2012 so với năm 2011: tăng 1.582.668Nộp thuế cho nhà nước năm 2012 so với năm 2011: tăng 1.117.400

2.1.1.3. Nhiệm vụ của sản xuất kinh doanh- Sản xuất các loại gỗ- Trang trí nội thất: Bàn ghế, tủ, giường,…

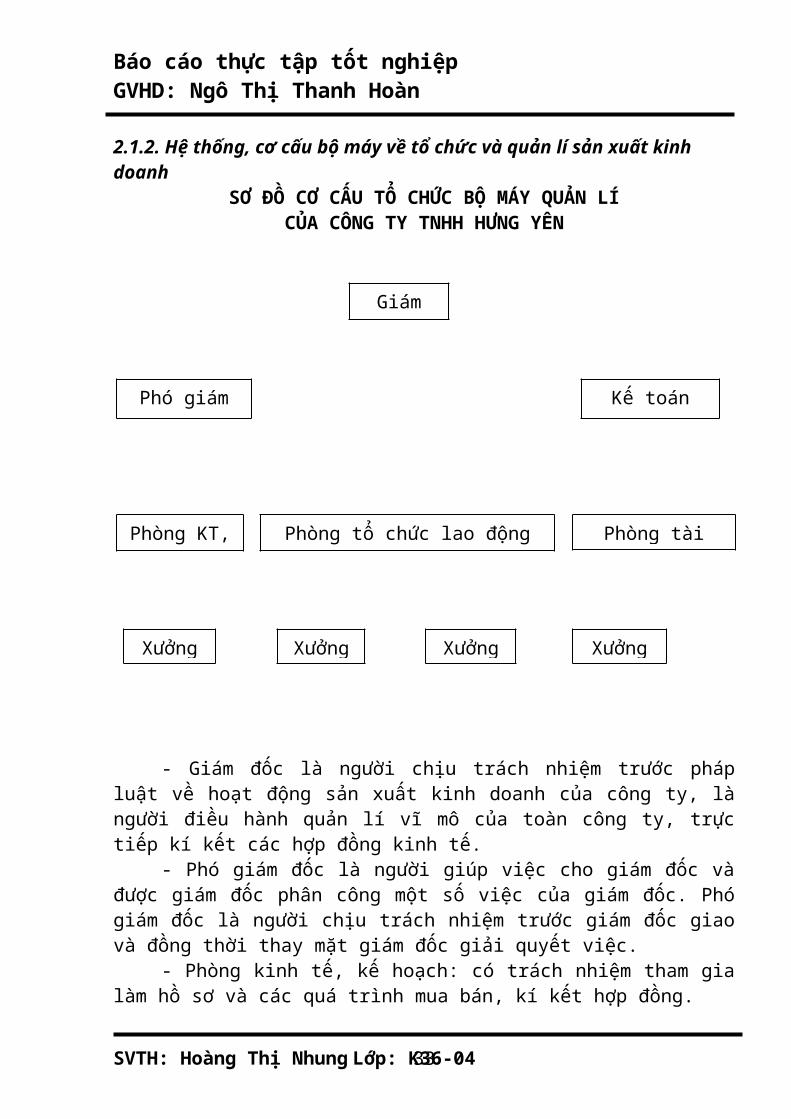

2.1.2. Hệ thống, cơ cấu bộ máy về tổ chức và quản lí sản xuất kinh doanhSƠ ĐỒ CƠ CẤU TỔ CHỨC BỘ MÁY QUẢN LÍ

CỦA CÔNG TY TNHH HƯNG YÊN

SVTH: Hoàng Thị Nhung Lớp: K36-0421

Giám đốc

Phó giám đốc Kế toán trưởng

Phòng KT, KH

Phòng tổ chức lao động hành chính Phòng tài chính KT

Xưởng 1 Xưởng 2 Xưởng 3 Xưởng 4

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

- Giám đốc là người chịu trách nhiệm trước pháp luật về hoạt động sản xuất kinh doanh của công ty, là người điều hành quản lí vĩ mô của toàn công ty, trực tiếp kí kết các hợp đồng kinh tế.

- Phó giám đốc là người giúp việc cho giám đốc và được giám đốc phân công một số việc của giám đốc. Phó giám đốc là người chịu trách nhiệm trước giám đốc giao và đồng thời thay mặt giám đốc giải quyết việc.

- Phòng kinh tế, kế hoạch: có trách nhiệm tham gia làm hồ sơ và các quá trình mua bán, kí kết hợp đồng.

- Phòng tổ chức lao động hành chính: có chức năng, nhiệm vụ giúp giám đốc tổ chức bộ máy điều hành và quản lí của công ty. Ngoài ra còn giúp giám đốc nắm được khả năng của cán bộ CNV.

- Phòng tài chính kế toán: chịu trách nhiệm huy động các nguồn vốn và điều hòa phân phối cho các phòng, thường xuyên kiểm tra và giám sát về mặt tài chính, đảm bảo chi trả lương cho cán bộ CNV trong công ty, kiểm tra chứng từ, sổ sách.2.1.3. Tình hình chung công tác kế toán2.1.3.1. Hình thức tổ chức công tác kế toán:

Hình thức tập trung2.1.3.2. Cơ cấu bộ máy kế toán

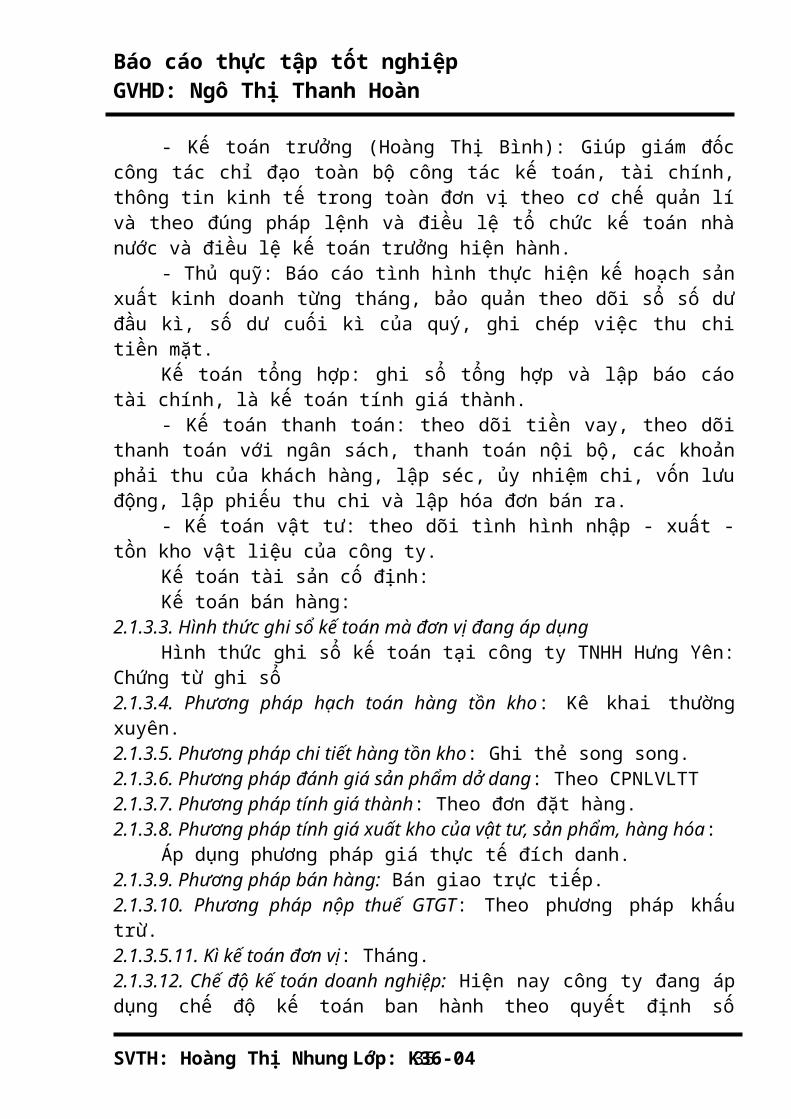

SƠ ĐỒ TỔ CHỨC BỘ MÁY KẾ TOÁN Ở CÔNG TY TNHH HƯNG YÊN

SVTH: Hoàng Thị Nhung Lớp: K36-0422

Kế toán trưởng

Thủ quỹ

Kế toán tổng hợp

Kế toán thanh toán

Kế toán

vật tư

Kế toán

TSCĐ

Kế toán bán hàng

Kế toán tiền

lương

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

- Kế toán trưởng (Hoàng Thị Bình): Giúp giám đốc công tác chỉ đạo toàn bộ công tác kế toán, tài chính, thông tin kinh tế trong toàn đơn vị theo cơ chế quản lí và theo đúng pháp lệnh và điều lệ tổ chức kế toán nhà nước và điều lệ kế toán trưởng hiện hành.

- Thủ quỹ: Báo cáo tình hình thực hiện kế hoạch sản xuất kinh doanh từng tháng, bảo quản theo dõi sổ số dư đầu kì, số dư cuối kì của quý, ghi chép việc thu chi tiền mặt.

Kế toán tổng hợp: ghi sổ tổng hợp và lập báo cáo tài chính, là kế toán tính giá thành.

- Kế toán thanh toán: theo dõi tiền vay, theo dõi thanh toán với ngân sách, thanh toán nội bộ, các khoản phải thu của khách hàng, lập séc, ủy nhiệm chi, vốn lưu động, lập phiếu thu chi và lập hóa đơn bán ra.

- Kế toán vật tư: theo dõi tình hình nhập - xuất - tồn kho vật liệu của công ty.Kế toán tài sản cố định:Kế toán bán hàng:

2.1.3.3. Hình thức ghi sổ kế toán mà đơn vị đang áp dụngHình thức ghi sổ kế toán tại công ty TNHH Hưng Yên: Chứng từ ghi sổ

2.1.3.4. Phương pháp hạch toán hàng tồn kho: Kê khai thường xuyên.2.1.3.5. Phương pháp chi tiết hàng tồn kho: Ghi thẻ song song.2.1.3.6. Phương pháp đánh giá sản phẩm dở dang: Theo CPNLVLTT2.1.3.7. Phương pháp tính giá thành: Theo đơn đặt hàng.2.1.3.8. Phương pháp tính giá xuất kho của vật tư, sản phẩm, hàng hóa:

Áp dụng phương pháp giá thực tế đích danh.2.1.3.9. Phương pháp bán hàng: Bán giao trực tiếp.2.1.3.10. Phương pháp nộp thuế GTGT: Theo phương pháp khấu trừ.2.1.3.5.11. Kì kế toán đơn vị: Tháng.2.1.3.12. Chế độ kế toán doanh nghiệp: Hiện nay công ty đang áp dụng chế độ kế toán ban hành theo quyết định số 15/2006/QĐ-BTC ngày 20/03/2006 của Bộ trưởng Bộ Tài chính.2.2. Thực trạng công tác tổ chức kế toán NLVL ở công ty TNHH Hưng Yên.2.2.1. Công tác quản lí chung về NLVL.

Hiểu được vai trò quan trọng của NLVL đối với một doanh nghiệp hoạt động trong lĩnh vực phục vụ cho người tiêu dùng nên khối lượng NLVL mà công ty sử dụng là tương đối lớn. Do vậy để quản lí tốt được NLVL, hạch toán chính xác NLVL thì doanh nghiệp đã xây dựng công tác quản lí NLVL:

SVTH: Hoàng Thị Nhung Lớp: K36-0423

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

2.2.1.1. Các nguồn nhập NLVL và các mục đích xuất NLVL Nguồn nhập: Để cung cấp đầy đủ NLVL cho người tiêu dùng với số lượng

NLVL lớn, công ty đã liên hệ và tìm các nhà cung cấp lớn như: công ty TNHH Danh Ích, công ty TNHH Huaxin,… nhằm cung cấp các NLVL tốt và có chất lượng.

Mục đích xuất NLVL: Phục vụ sản xuất kinh doanh2.2.1.2. Phân loại NLVL

Do công ty đã sử dụng khối lượng NLVL lớn, vì thế muốn quản lí chặt chẽ và hạch toán chính xác NLVL thì công ty phải tiến hành phân loại NLVL. Công ty đã chọn phân loại NLVL theo:

- NLVL chính: là cơ sở vật chất hình thành nên sản phẩm bao gồm các NLVL mà công ty sử dụng như: gỗ cao su, …

- NLVL phụ: Để phục vụ quá trình tạo ra sản phẩm như: sơn,…- Nhiên liệu: là loại vật liệu phụ được phục vụ nhằm mục đích cung cấp

nhiệt lượng cho các loại máy móc, thiệt bị dùng trong quá trình sản xuất.2.2.1.3. Đánh giá NLVL.a. Giá trị NLVL nhập kho.

Giá thực tế NLVL nhập kho = giá trị trên hóa đơn + chi phí thu mua thực tế.b. Giá trị NLVL xuất kho.

DN sử dụng phương pháp giá trị thực tế đích danh để tính giá NLVL xuất kho. Theo phương pháp này đòi hỏi DN phải quản lí, theo dõi NLVL theo từng lô hàng.

Khi xuất kho NLVL lần nhập nào thì căn cứ vào số lượng xuất kho và đơn giá thực tế nhập kho của lô hàng để tính giá trị thực tế xuất kho.2.2.1.4. Công tác quản lí NLVL.

Muốn có chất lượng của sản phẩm tạo ra đươc đảm bảo thì đòi hỏi công ty phải có cách quản lí và bảo quản NLVL ở tất cả các khâu. Việc bảo quản NLVL do thủ kho chịu trách nhiệm. Sau khi NLVL được mua về thủ kho cùng với ban kiểm nghiệm sẽ kiểm tra để đảm bảo yêu cầu về số lượng và chất lượng của sản phẩm.2.2.2.Thủ tục nhập và xuất kho NLVL ở công ty TNHH Hưng Yên.2.2.2.1. Thủ tục nhập kho

Khi vật tư về đến nơi lập ban kiểm nghiệm nhận vật tư thu mu cả về số lượng, chất lượng, quy cách. Ban kiểm nghiệm căn cứ vào kết quả thực tế ghi vào “Biên bản kiểm nghiệm vật tư” theo mẫu số 03-VT sau đó bộ phận cung ứng sẽ lập “phiếu nhập kho” vật tư trên cơ sở hóa đơn mua vật tư và biên bản kiểm nghiệm rồi giao cho thủ kho. Thủ kho ghi sổ vật tư thực tế nhập kho vào thẻ kho sau đó chuyển cho phòng kế toán làm căn cứ ghi sổ.

SVTH: Hoàng Thị Nhung Lớp: K36-0424

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

Phiếu nhập kho do bộ phận mua hàng hoặc bộ phận sản xuất lập thành 2 liên hoặc 3 liên. Người lập phiếu kí, ghi rõ họ tên.

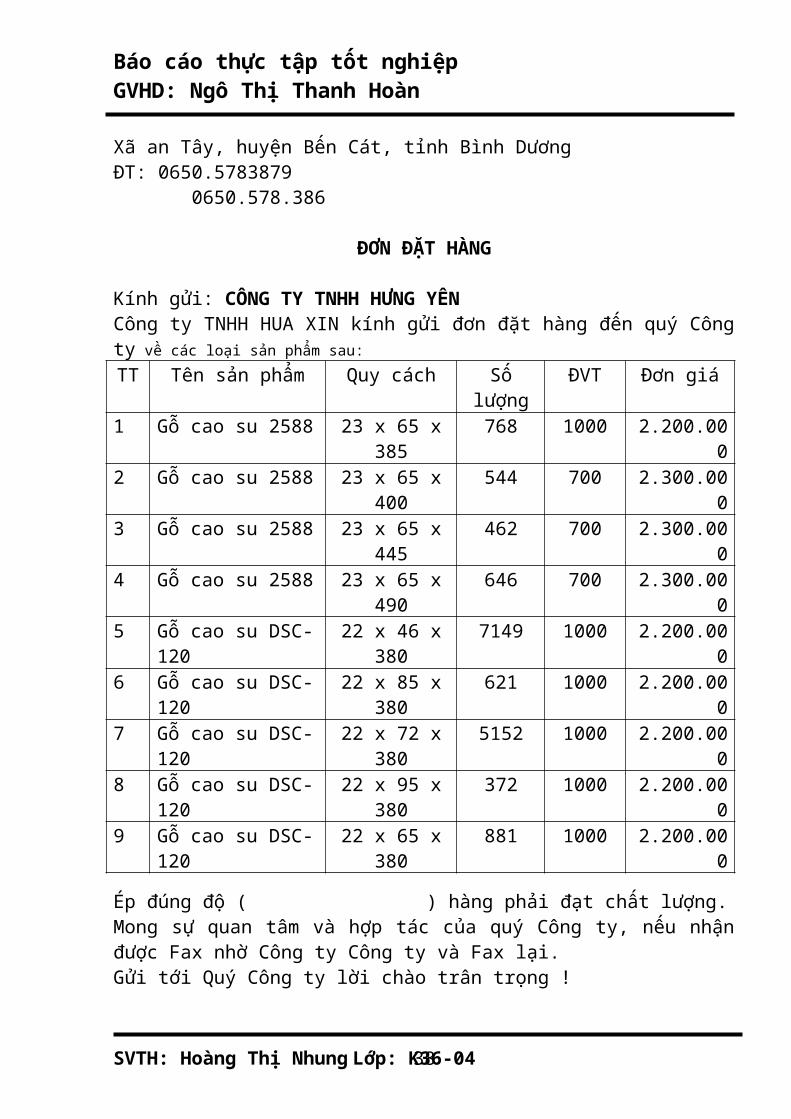

Phiếu nhập kho chuyển cho thủ kho, ghi ngày, tháng, năm nhập kho.Trích dẫn đơn đặt hàng tháng 3/2014

CÔNG TY TNHH HUA XINXã an Tây, huyện Bến Cát, tỉnh Bình DươngĐT: 0650.5783879 0650.578.386

ĐƠN ĐẶT HÀNG

Kính gửi: CÔNG TY TNHH HƯNG YÊNCông ty TNHH HUA XIN kính gửi đơn đặt hàng đến quý Công ty về các loại sản phẩm

sau:

TT Tên sản phẩm Quy cách Số lượng ĐVT Đơn giá

1 Gỗ cao su 2588 23 x 65 x 385 768 1000 2.200.000

2 Gỗ cao su 2588 23 x 65 x 400 544 700 2.300.000

3 Gỗ cao su 2588 23 x 65 x 445 462 700 2.300.000

4 Gỗ cao su 2588 23 x 65 x 490 646 700 2.300.000

5 Gỗ cao su DSC-120 22 x 46 x 380 7149 1000 2.200.000

6 Gỗ cao su DSC-120 22 x 85 x 380 621 1000 2.200.000

7 Gỗ cao su DSC-120 22 x 72 x 380 5152 1000 2.200.000

8 Gỗ cao su DSC-120 22 x 95 x 380 372 1000 2.200.000

9 Gỗ cao su DSC-120 22 x 65 x 380 881 1000 2.200.000

Ép đúng độ ( ) hàng phải đạt chất lượng.Mong sự quan tâm và hợp tác của quý Công ty, nếu nhận được Fax nhờ Công ty Công ty và Fax lại.Gửi tới Quý Công ty lời chào trân trọng !

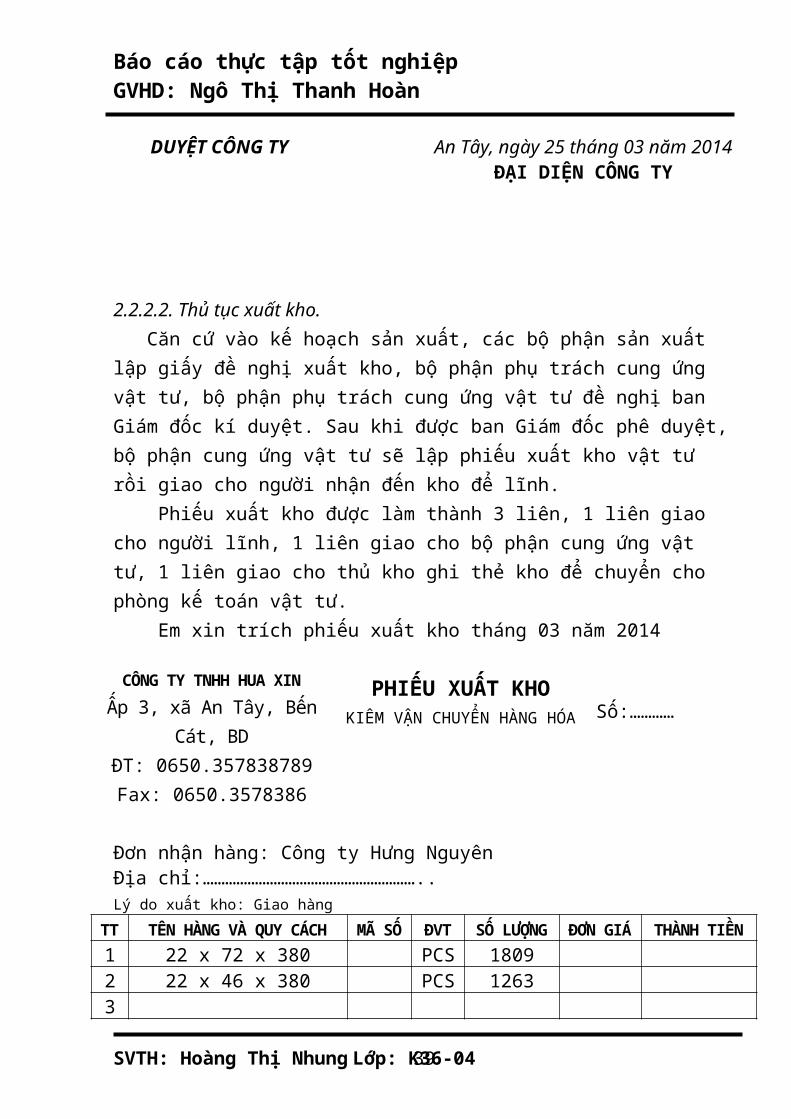

DUYỆT CÔNG TY An Tây, ngày 25 tháng 03 năm 2014ĐẠI DIỆN CÔNG TY

SVTH: Hoàng Thị Nhung Lớp: K36-0425

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

2.2.2.2. Thủ tục xuất kho. Căn cứ vào kế hoạch sản xuất, các bộ phận sản xuất lập giấy đề nghị xuất kho, bộ phận phụ trách cung ứng vật tư, bộ phận phụ trách cung ứng vật tư đề nghị ban Giám đốc kí duyệt. Sau khi được ban Giám đốc phê duyệt, bộ phận cung ứng vật tư sẽ lập phiếu xuất kho vật tư rồi giao cho người nhận đến kho để lĩnh. Phiếu xuất kho được làm thành 3 liên, 1 liên giao cho người lĩnh, 1 liên giao cho bộ phận cung ứng vật tư, 1 liên giao cho thủ kho ghi thẻ kho để chuyển cho phòng kế toán vật tư. Em xin trích phiếu xuất kho tháng 03 năm 2014 CÔNG TY TNHH HUA XIN

Ấp 3, xã An Tây, Bến Cát, BDĐT: 0650.357838789Fax: 0650.3578386

PHIẾU XUẤT KHOKIÊM VẬN CHUYỂN HÀNG HÓA Số:…………

Đơn nhận hàng: Công ty Hưng NguyênĐịa chỉ:…………………………………………………..Lý do xuất kho: Giao hàng

TTTÊN HÀNG VÀ QUY

CÁCH

MÃ

SỐĐVT

SỐ

LƯỢNG

ĐƠN

GIÁ

THÀNH

TIỀN

1 22 x 72 x 380 PCS 1809

2 22 x 46 x 380 PCS 1263

3

4

5

6

CỘNG

Ngày 13 tháng 3 năm 2014

Chủ quản Người nhận Người giao Người lập phiếu

SVTH: Hoàng Thị Nhung Lớp: K36-0426

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

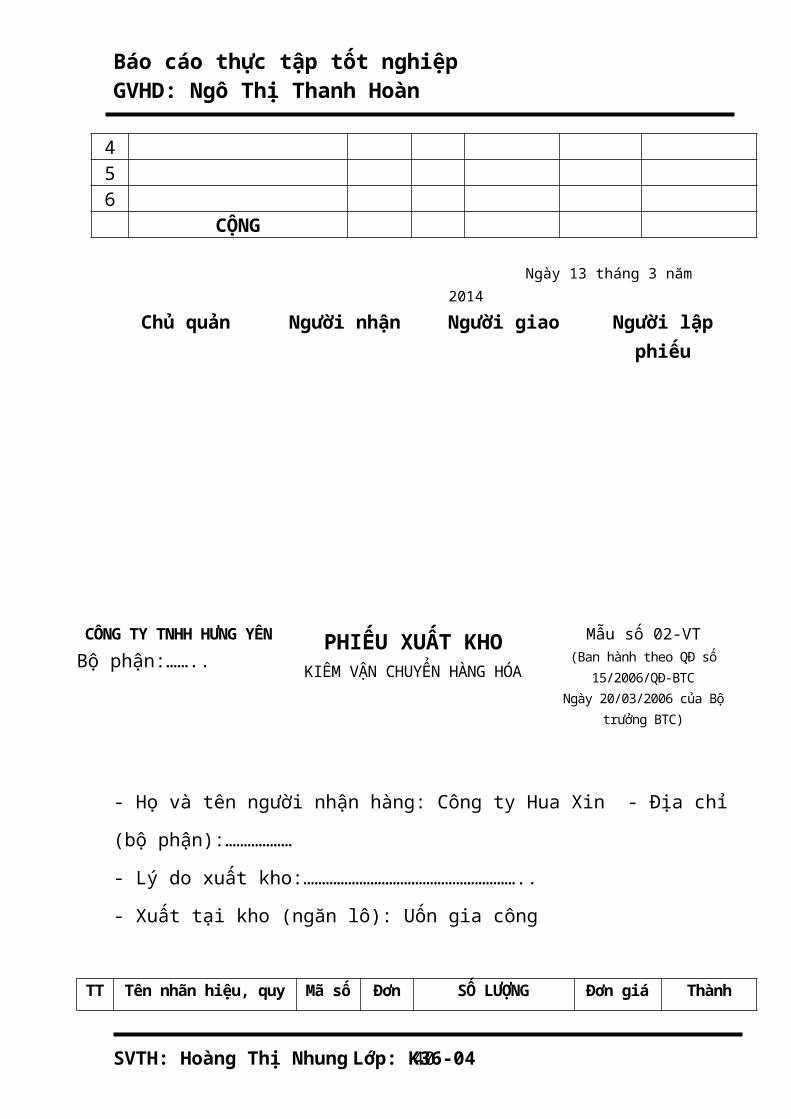

CÔNG TY TNHH HƯNG YÊN

Bộ phận:……..PHIẾU XUẤT KHO

KIÊM VẬN CHUYỂN HÀNG HÓA

Mẫu số 02-VT(Ban hành theo QĐ số 15/2006/QĐ-BTCNgày 20/03/2006 của Bộ trưởng BTC)

- Họ và tên người nhận hàng: Công ty Hua Xin - Địa chỉ (bộ phận):………………

- Lý do xuất kho:…………………………………………………..

- Xuất tại kho (ngăn lô): Uốn gia công

TT

Tên nhãn hiệu, quy

cách, phẩm chất

vật tư, dụng cụ, sản

phẩm, hàng hóa

Mã số

Đơn

vị

tính

SỐ LƯỢNG Đơn giá Thành

tiền

Yêu cầu Thực chất

1 22 x 95 x 380 365

2 22 x 85 x 380 614

3 22 x 46 x 380 1397

4 22 x 72 x 380 862

5 22 x 65 x 380 860

CỘNG

Ngày 25 tháng 3 năm 2014Người lập phiếu

(Ký, họ tên)Người nhận

hàng(Ký, họ tên)

Thủ kho(Ký, họ tên)

Kế toán trưởng(Hoặc bộ phận có nhu cầu nhập

(Ký, họ tên)

Giám đốc(Ký, họ tên)

SVTH: Hoàng Thị Nhung Lớp: K36-0427

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

2.2.3. Kế toán chi tiết NLVL2.2.3.1. Phương pháp kế toán.

Hiện nay, công ty đang sử dụng phương pháp ghi thẻ song song.Tại kho: Hàng ngày căn cứ vào chứng từ nhập xuất vật tư, thủ kho ghi số

lượng thực nhập, thực xuất vào các thẻ kho và sau mỗi nghiệp vụ nhập, xuất lại tính ra số tồn kho trên thẻ. Mỗi chứng từ ghi vào thẻ kho 1 dòng. Thẻ kho do kế toán vật tư mở quy định theo mẫu thống nhất cho từng danh điểm vật tư và chuyển cho thủ kho sau khi đã đăng kí vào sổ đăng kí thẻ kho. Thẻ kho là một tờ rời sau khi dùng xong phải đóng thành quyển và có chữ kí của giám đốc.

Em xin trích dẫn Bảng tổng hợp tháng 3/2014 (thay cho thẻ kho), hợp đồng gia công, hóa đơn GTGT.

SVTH: Hoàng Thị Nhung Lớp: K36-0428

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

CÔNG TY TNHH HƯNG YÊNĐịa chỉ: P. Bình An, TX Dĩ An, Bình DươngMã số thuế: 3700521469Điện thoại: 06503778262 Fax: 06503771525

Dĩ An, ngày 25 tháng 03 năm 2014

BẢNG TỔNG HỢP HÀNG GIA CÔNG

Kính gửi: CÔNG TY TNHH HUA XINĐ/c: Dĩ An, huyện Bến Cát, tỉnh Bình DươngMST: ĐT: 06503578387 – 3578389 - Fax: 0650.3578.886

Lời đầu tiên, ban lãnh đạo Công ty TNHH Hưng Yên xin chúc quý Công ty lời chào sức khỏe, hạnh phúc và thành đạt. Đơn vị chúng tôi rất cảm ơn sự hợp tác của quý Công ty trong thời gian qua.

Hôm nay, chúng tôi xin tập hợp lượng hàng xuất như sau:Chứng từ Nội dung hàng xuất

Đơn giáThành

tiềnSố NgàyTên chi tiết

Quy cách Số lượng Khối lượng

Dày rộng DàiTrả lại

Hư Đạt KL hưKL đạt

10/3 R1000 23 65 385 5 763 0.0029 0.4001 2.200.000 966.020R700 23 65 400 11 533 0.0066 0.3187 2.300.000 733.010R700 23 65 445 2 460 0.0013 0.3060 2.300.000 703.800R700 23 65 490 20 620 0.0147 0.4541 2.300.000 1.044.430

13/3 R1000 22 72 380 8 1.691 0.0048 1.0178 2.300.000 2.239.160R1000 22 46 380 32 1.237 0.0123 0.4757 2.200.000 1.046.340

15/3 R1000 22 72 380 49 1.760 0.0295 1.0593 2.200.000 2.330.460R1000 22 46 380 1.264 0 0.4860 2.200.000 1.069.200

19/3 R1000 22 72 380 8 775 0.0048 0.4664 2.200.000 1.026.080R1000 22 46 380 26 2.394 0.01 0.8437 2.200.000 1.856.140

21/3 R1000 22 46 380 10 953 0.0038 0.3664 2.200.000 806.08025/3 R1000 22 95 380 7 365 0.0056 0.2898 2.200.000 637.560

R1000 22 85 380 7 614 0.005 0.4363 2.200.000 959.860R1000 22 46 380 36 1.397 0.0138 0.5372 2.200.000 1.181.840R1000 22 72 380 862 0 0.5188 2.200.000 1.141.360R1000 22 65 380 21 860 0.0114 0.4673 2.200.000 1.028.060

Cộng 0 242 16.348 0.1265 8.4826 18.769.600Chi phí vốn gia công trong tháng là: 18.769.600Thuế VAT 10% là: 1.876.960Công thanh toán là: 20.646.560Kết luận: Công ty Hua Xin còn nợ Công ty TNHH Hưng Yên là: 20.646.560(Hai mươi triệu sáu trăm bốn mươi sáu ngàn năm trăm sáu mươi đồng)

ĐẠI DIỆN BÊN GIA CÔNG(CÔNG TY TNHH HUA XIN)

ĐẠI ĐIỆN BÊN NHÂN GIA CÔNG(CTY TNHH HƯNG YÊN)

SVTH: Hoàng Thị Nhung Lớp: K36-0429

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

Công ty TNHH Hưng Yên Mẫu số S02-VTKhu phố Nội Hóa, phường Bình An (Ban hành theo QĐ số 15/2006/QĐ-BTC Thị xã Dĩ An, tỉnh Bình Dương ngày 20/03/2006 của Bộ trưởng BTC)

SỔ CHI TIẾT NGUYÊN LIỆU VẬT LIỆUNgày 30 tháng 06 năm 2014

Tên nhãn hiệu: Gỗ cao su (21×50×420)ĐVT: Đồng

Chứng từ Diễn giải TKĐƯ

Đơn giá Nhập Xuất Tồn

SH

NT SL Thành tiền SL Thành tiền SL Thành tiền

Dư đầu tháng 6 10.000.00001 01/06 Nhập kho gỗ 331 10.000.000 30000 132.300.000 30000 132.300.00001 07/06 Xuất kho gỗ 621 10.000.000 18000 79.380.000 12000 52.920.00003 11/06 Nhập kho gỗ 112 10.000.000 42000 185.220.000 54000 238.140.00002 15/06 Xuất kho gỗ 621 10.000.000 15000 66.150.000 39000 171.990.00005 20/06 Nhập kho gỗ 112 10.000.000 27000 119.070.000 66000 291.060.00004 24/06 Xuất kho gỗ 621 10.000.000 35000 154.350.000 31000 136.710.00007 27/06 Nhập kho gỗ 331 10.000.000 15000 66.150.000 46000 202.860.00006 29/06 Xuất kho gỗ 621 10.000.000 45000 198.450.000 1000 4.410.000

Cộng phát sinh 114000 502.740.000 113000 498.330.000Tồn cuối kì 1000 4.410.000

Ngày 30 tháng 06 năm 2014 Người lập Kế toán trưởng Giám đốcNguyễn Thị Châu Hoàng Thị Thanh Bình Lê Tông Chúc2.2.3.3. Bảng tổng hợp nhập – xuất – tồn

SVTH: Hoàng Thị Nhung Lớp: K36-04 30

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

Dựa vào sổ chi tiết vật tư, căn cứ để ghi vào bảng nhập – xuất – tồn. Mỗi sổ chi tiết được ghi vào dòng trên bảng tổng hợp nhập – xuất – tồn. Công ty TNHH Hưng Yên Mẫu số S02-VT Khu phố Nội Hóa, phường Bình An (Ban hành theo QĐ số 15/2006/QĐ-BTC Thị xã Dĩ An, tỉnh Bình Dương ngày 20/03/2006 của Bộ trưởng BTC)

BẢNG TỔNG HỢP NHẬP – XUẤT – TỒN KHO VẬT TƯTháng 06 năm 2014

TK152: NLVLĐVT: Đồng

Diễn giải Đơn giá Tồn đầu kì Nhập trong kì Xuất trong kì Tồn cuối kìSL Thành tiền SL Thành tiền SL Thành tiền SL Thành tiền

1 Gỗ cao su(21×50×420)

10.000.000 - - 114000 502.740.000 113000 498.330.000 1000 4.410.000

2 Gỗ tràm (11×65×630)

6.000.000 5000 13.513.500 15000 40.540.500 7000 18.918.900 13000 22.972.950

3 Gỗ điều(20×40×400)

4.500.000 3000 4.320. 000 35000 50.400.000 35000 50.400.000 3000 4.320.000

4 Sơn (thùng) 300.000 - - 50 15.000.000 50 15.000.000 - -5 Kính (tấm) 350.000 10 3.500.000 420 147.000.000 420 147.000.000 10 3.500.000

21.333.500 755.680.500 729.648.900 35.202.950Ngày 30 tháng 6 năm 2014

Người lập Kế toán trưởng Giám đốcNguyễn Thị Châu Hoàng Thị Thanh Bình Lê Tông Chúc

SVTH: Hoàng Thị Nhung Lớp: K36-04 31

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

2.2.4. Kế toán tổng hợp NLVL. Định kì 1 tháng kế toán tổng hợp sẽ tổng hợp tất cả các chứng từ gốc cùng loại như phiếu xuất kho, phiếu nhập kho,… Ở đây kế toán ghi vào sổ cái TK152 Trích chứng từ ghi sổ.

Đơn vị: Công tyTNHH Hưng Yên Mẫu số S02a-DNĐịa chỉ: KP Nội Hòa, phường Bình An (Ban hành theo QĐ số 15/2006/QĐ-BTC Thị xã Dĩ An, tỉnh Bình Dương ngày 20/03/2006 của Bộ trưởng BTC)

CHỨNG TỪ GHI SỔ Số 05Ngày 30 tháng 06 năm 2014

Trích yếu Số hiệu tài khoản Số tiền Ghi chúNợ Có

Xuất kho gỗ cao su (21×50×420)

TK621 TK152 498.330.000

Xuất kho gỗ tràm (11×65×630) TK621 TK152 18.918.900 Xuất kho gỗ điều (20×40×400) TK621 TK152 50.400.000

Sơn TK621 TK152 15.000.000Kính TK621 TK152 147.000.000Cộng 729.648.000

Kèm theo 05 phiếu xuất khoNgày 30 tháng 06 năm 2014

Kế toán trưởng Người lập Hoàng Thị Thanh Bình Nguyễn Thị Châu

Đơn vị: Công tyTNHH Hưng Yên Mẫu số S02a-DNĐịa chỉ: KP Nội Hòa, phường Bình An (Ban hành theo QĐ số 15/2006/QĐ-BTCSVTH: Hoàng Thị Nhung Lớp: K36-04 32

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

Thị xã Dĩ An, tỉnh Bình Dương ngày 20/03/2006 của Bộ trưởng BTC)

CHỨNG TỪ GHI SỔ Số 01Ngày 30 tháng 06 năm 2014

Trích yếu Số hiệu tài khoản Thành tiền Ghi chúNợ Có

Nhập kho gỗ cao su (21×50×420) TK152 TK331 502.740.000Nhập kho gỗ tràm (11×65×630) TK152 TK331 40.540.500Nhập kho gỗ điều (20×40×400) TK152 TK331 50.400.000

Nhập kho sơn TK152 TK331 15.000.000Nhập kho kính TK152 TK331 147.000.000

Cộng 755.680.500Kèm theo 05 chứng từ gốc

Ngày 30 tháng 06 năm 2014 Kế toán trưởng Người lập Hoàng Thị Thanh Bình Nguyễn Thị Châu

- Sổ cái Kế toán tổng hợp dùng để ghi chép các nghiệp vụ kinh tế phát sinh theo tài khoản mà doanh nghiệp sử dụng. Sổ cái tài khoản được ghi vào cuối tháng do kế toán tổng hợp ghi sổ căn cứ vào chứng từ ghi sổ. Định kì căn cứ vào chứng từ ghi sổ có nội dung xuất, nhập kho vật liệu, kế toán tổng hợp ghi vào sổ cái TK152. Mỗi dòng chứng từ được ghi 1 dòng trên sổ cái. Trích dẫn sổ cái.

Đơn vị: Công tyTNHH Hưng Yên Mẫu số S0201-DN

SVTH: Hoàng Thị Nhung Lớp: K36-04 33

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

Địa chỉ: KP Nội Hòa, phường Bình An (Ban hành theo QĐ số 15/2006/QĐ-BTC Thị xã Dĩ An, tỉnh Bình Dương ngày 20/03/2006 của Bộ trưởng BTC)

SỔ CÁITài khoản 152

Tháng 06 năm 2014ĐVT: Đồng

Ngày tháng ghi sổ

Chứng từ ghi sổ Diễn giải SHTK đáp ứng

Số tiềnSố hiệu Ngày

thángNợ Có

Số dư đầu tháng 6 - -Phát sinh trong tháng

30/06 CTGS01

30/06 Nhập kho gỗ cao su (21×50×420)

331 502.740.000

30/06 CTGS01

30/06 Nhập kho gỗ tràm (11×65×630) 331 40.540.500

30/06 CTGS05

30/06 Xuất kho gỗ cao su (21×50×420) 621 498.330.000

30/06 CTGS05

30/06 Xuất kho gỗ tràm (11×65×630) 621 18.918.900

Cộng phát sinh 543.280.500 517.248.900Dư cuối kì 35.202.950

Ngày 30 tháng 06 năm 2014 Người lập Kế toán trưởng Giám đốcNguyễn Thị Châu Hoàng Thị Thanh Bình Lê Tông Chúc

CHƯƠNG 3NHẬN XÉT KIẾN NGHỊ VỀ CÔNG TÁC KẾ TOÁN NLVL

SVTH: Hoàng Thị Nhung Lớp: K36-04 34

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

CỦA CÔNG TY TNHH HƯNG YÊN3.1. Nhận xét chung về công tác kế toán NLVL tại công ty TNHH Hưng Yên. Qua thời gian được thực tập tại công ty TNHH Hưng Yên, em thấy được phần nào công tác kế toán ở trên thực tế của công ty. Hoạt động kinh doanh cũng như việc tổ chức bộ máy ở mỗi doanh nghiệp đều có đặc thù riêng và được thể hiện một cách sáng tạo, phù hợp với công ty nhưng vẫn đảm bảo tuân thủ được quy định. Công ty TNHH Hưng Yên đang trên đà phát triển cùng với sự phát triển của nên kinh tế thị trường. Khối lượng hàng hóa, dịch vụ mà công ty cung cấp ngày một tăng lên về số lượng, chủng loại hàng hóa và dịch vụ; cách tổ chức và bố trí công việc hợp lí, có sự liên quan chạt chẽ với nhau và hỗ trợ nhau; ở công ty mọi người đều có thể phát huy được hết năng lực, tính sáng tạo của mình…3.1.1. Những ưu điểm: - Bộ phận kế toán của công ty đã áp dụng hình thức sổ sách kế toán và sử dụng các tài khoản kế toán một cách phù hợp, theo quyết định 15/2006/QĐ-BTC. Các tài khoản cấp 1 và cấp 2 của DN mở phù hợp với hệ thống tài khoản cấp 1 và cấp 2 mà chế độ kế toán hiện hành quy định. Công ty đã căn cứ vào quy mô đặc điểm hoạt động sản xuất kinh doanh, yêu cầu quản lí trình độ nghiệp vụ của các cán bộ kế toán, điều kiện trang bị kĩ thuật tính toán để lựa chọn một hình thức sổ sách kế toán “chứng từ ghi sổ”. Bộ phận kế toán của công ty đã tuân thủ mọi nguyên tắc cơ bản cảu hình thức sổ sách kế toán về các mặt: loại sổ, kết cấu, mối quan hệ và sự kết hợp giữa các loại sổ. - Bộ máy kế toán được tổ chức theo hìn thức trực tuyến, kế toán trưởng trực tiếp điều hành các nhân viên kế toán thông qua khâu trung gian. - Khả năng nắm bắt công nghệ thông tin nhanh chóng. - Công ty có đội ngũ lao động trẻ, năng động, nhiệt tình. - Công tác kế toán tốt, đảm bảo tính thống nhất trong phương pháp, các số liệu mà công ty đưa ra phản ánh trung thực, chính xác. - Công tác kế toán ở công ty được tổ chức theo hình thức tập trung. Vì vậy bộ máy kế toán có khả năng xử lí thông tin nhanh, tạo điều kiện công tác kế toán được tiến hành kịp thời và tiết kiệm. Phòng kế toán được bố trí chặt chẽ, hoạt động có nề nếp và đạt được sự chỉ đạo trức tiếp của kế toán trưởng. - Công tác kế toán luôn được cập nhật, sửa đổi và thực hiện theo những thay đổi của Bộ tài chính, cơ quan thuế.3.1.2. Nhược điểm: Bên cạnh những thành tích của công ty nói chung và của bộ phận kế toán, đặc biệt là khâu kế toán vật liệu nói riêng còn tồn tại một số hạn chế:- Việc sử dụng máy tính của nhân viên chưa có hiệu quả cao, một số bảng biểu, sổ sách còn phải lập thủ công.

SVTH: Hoàng Thị Nhung Lớp: K36-04 35

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

- Công ty chưa tiến hành kế toán dự phòng giảm giá NLVL.- Công ty chưa phân tích tình hình thực hiện kê hoạch thu mua, dự trữ, bảo quản và sử dụng NLVL.- Công tác luân chuyển chứng từ lên phòng kế toán chưa hợp lí về thời gian, có những nghiệp vụ phát sinh từ tháng trước nhưng sang tháng sau mới hoàn chứng từ, không đảm bảo tính chính xác khách quan khi tập hợp chi phí và xác định sản lượng của tháng.3.2. Nhận xét về công tác kế toán NLVL của công ty TNHH Hưng Yên3.2.1. Ưu điểm3.2.1.1. Về chứng từ- Cơ bản, việc tổ chức công tác kế toán NLVL ở công ty tương đối ổn định, phù hợp với điều kiện cụ thể của công ty, quy mô hoạt động và trình độ chuyên môn của cán bộ công ty.- Xuất phát từ đặc điểm vật liệu của công ty để tiến hành hạch toán chi tiết vật liệu, công ty đã sử dụng phương pháp ghi thẻ song song là điều phù hợp. Việc hạch toán chi tiết vật liệu được thực hiện song song giữa kho và phòng kế toán.- Về việc tổ chức thu mua vật liệu ở công ty do phòng vật tư đảm nhiệm. Công ty có đội ngũ cán bộ thu mua vật liệu nhanh nhẹn, luôn nắm bắt kịp thời giá cả, vật liệu trên thị trường, luôn tìm tòi được nguồn vật liệu phù hợp để đáp ứng nhu cầu sản xuất của công ty.3.2.1.2. Sổ kế toán Doanh nghiệp áp dụng hình thức ghi sổ hợp lí, sơ đồ rõ ràng phản ánh logic, có khoa học, dễ theo dõi, dễ sử dụng, đảm bảo tính thống nhất trong từng phương pháp. Tuy thực hiện kế toán thủ công nhưng kế toán công ty đã mở tất cả các sổ theo đúng quy định.3.2.1.3. Quy trình thủ tục Quy trình thủ tục được sắp xếp theo đúng tuần tự các bước, dễ hiểu, chính xác.3.2.2. Nhược điểm Bên cạnh những thành tích công ty nói chung và bộ phận kế toán nói riêng vẫn còn tồn tại một số hạn chế.3.2.2.1. Chứng từ- Công tác quản lí vật liệu chưa được chặt chẽ, ảnh hưởng không tốt tới hoạt động kinh doanh của công ty.- Phương pháp giao nhận chứng từ: sau khi ghi số thực nhập, xuất và tồn theo chỉ tiêu số lượng, thủ kho sẽ tiến hành phân loại thành phiếu nhập và xuất riêng để giao cho cán bộ kế toán vật liệu. Trong quá trình giao nhận chứng từ nhập, xuất vật liệu giữa thủ kho và phòng kế toán ở công ty không lập phiếu giao nhận chứng từ nên khó phát hiện trách nhiệm thuộc về ai (thủ kho hay kế toán vật tư) khi xáy ra trường hợp mất mát các chứng từ.- Phương pháp ghi thẻ kho: ở kho thì thủ kho sử dụng thẻ kho để phản ánh tình hình nhập, xuất, tồn kho hàng ngày của từng thứ vật liệu. Thông qua thẻ kho kế toán vật liệu có thể đối chiếu số

SVTH: Hoàng Thị Nhung Lớp: K36-04 36

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

liệu trên sổ chi tiết vật liệu trên thẻ kho về mặt lượng. Đồng thời thông qua thẻ kho thủ kho có thể nắm bắt được số lượng nhập, xuất, tồn kho từng ngày để từ đó có biện pháp quản lí vật liệu được tốt hơn. Tuy nhiên ở công ty hiện nay thẻ kho mới dùng để phản ánh tình hình nhập, xuất hàng ngày còn tồn kho cuối tháng mới tính. Như vậy, số lượng tồn hàng ngày công ty không thể nắm bắt được là tồn bao nhiêu, điều này cũng làm hạn chế phần nào đến công tác quản lí.3.2.2.2. Sổ kế toán Kế toán công ty không lập bảng tổng hợp chứng từ gốc mà lập luôn chứng từ ghi sổ. Căn cứ để lập chứng từ ghi sổ là bên có và bên nợ của TK152 là phiếu nhập kho và phiếu xuất kho, nhưng kế toán lại lấy dòng tổng cộng từ bảng tổng hợp nhập – xuất – tồn để lấy số liệu tổng cộng cho từng NLVL. Cách làm này không đúng với quy định. Tuy nhiên kế toán của công ty đã dối chiếu một cách thận trọng giữa phiếu nhập kho, phiếu xuất kho, sổ chi tiết, thẻ kho, bảng tổng hợp nhập – xuất – tồn nên đã tránh được những sai sót có thể xảy ra.3.2.2.3. Kiến nghị về công tác kế toán NLVL ở đơn vị. Với công tác kế toán nói chung và công tác kế toán NLVL nói riêng có tác dụng lớn trong công tác quản lí kinh tế. Qua tìm hiểu tại công ty và bằng kiến thức đã được học ở nhà trường em xin đưa ra một số ý kiến của bản thân để nhằm hoàn thiện về công tác kế toán NLVL:- Công tác kế toán NLVL là kế toán hạch toán vật liệu cần đảm bảo kịp thời, chính xác đầy đủ tình hình nhập, xuất, tồn và dự trữ NLVL thì mới có thể giúp cho lãnh đạo công ty nhận biết và quản lí có hiệu quả. Từ đó đề ra kế hoạch, chủ trương, chính sách tốt hơn nhằm đề ra định hướng phát triển và sự tồn tại lâu bền của công ty.

SVTH: Hoàng Thị Nhung Lớp: K36-04 37

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

KẾT LUẬN Trong nền kinh tế thị trường như hiện nay thì vấn đề có ý nghĩa quan trọng đối với sự tồn tại của công ty chính là lợi nhuận. Để đạt được lợi nhuận tối đa thì biện pháp cơ bản nhất chính là hạ thấp chi phí dẫn đến hạ giá thành sản phẩm. Vì chi phí NLVL tại công ty TNHH Hưng Yên chiếm tỉ trọng lớn trong giá thành sản phẩm của công ty nên nếu có công tác quản lí tốt thì góp phần tiết kiệm được chi phí cho doanh nghiệp. Sau nhiều năm xây dựng và phát triển, đến nay công ty TNHH Hưng Yên đã vận dụng sáng tạo và có hiệu quả về việc tổ chức công tác kế toàn NLVL. Tuy nhiên, công ty cũng không tránh khỏi một số khuyết điểm. Trong thời gian thực tập tại công ty TNHH Hưng Yên để tìm hiểu thực trạng công tác kế toán và đi sâu nghiên cứu đề tài NLVL, em nhận thấy rằng lí luận phải đi đôi với thực tế, phải vận dụng linh hoạt các kiến thức đã được học. Nhờ sự giúp đỡ của công ty, các cán bộ phòng kế toán và sự hướng dẫn nhiệt tình của cô An, em đã thực hiện chuyên đề và học được nhiều kinh nghiêm quý báu cho bản thân. Mặc dù đã có nhiều cố gắng nhưng do trình độ và hạn chế về thời gian nên chuyên đề của em không tránh khỏi những thiếu sót, em mong nhận được sự thông cảm và góp ý của các thầy cô giáo để chuyên đề tốt nghiệp của em được hoàn thiện. Em xin chân thành cảm ơn.

Vinh, ngày 17 tháng 7 năm 2014 SVTT

Hoàng Thị Nhung

SVTH: Hoàng Thị Nhung Lớp: K36-04 38

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

MỤC LỤC

LỜI MỞ ĐẦU …………………………………………………………….. 11. Sự cần thiết của chuyêCH……………………………………………………... 12. Mục đích nghiên cứu ……………………………………………………………………………....... 13. Đối tượng và phạm vi nghiên cứu …………………………………………………………..... 24. Phương pháp nghiên cứu ………………………………………………………………………….. 25.Bố cục của báo cáo thực tập tốt nghiệp ……………………………………………………... 2CHƯƠNG 1: LÍ LUẬN CHUNG VỀ KẾ TOÁN NGUYÊN LIỆU VẬT LIỆU TRONG CÁC DOANH NGHIỆP ………………………………………………………………………………………………. 31.1. Khái niệm, đặc điểm, yêu cầu quản lí và nghiệp vụ kế toán NLVL ……………… 31.1.1. Khái niệm, đặc điểm về NLVL trong doanh nghiệp sản xuất ………………… 31.1.2. Yêu cầu quản lí doanh nghiệp ……………………………………………………………….. 31.2. Phân loại, đánh giá NLVL ………………………………………………………………………… 31.2.1. Phân loại NLVL ……………………………………………………………………………………… 31.2.2. Đánh giá NLVL ……………………………………………………………………………………… 51.3. Kế toán NLVL …………………………………………………………………………………………… 81.3.1. Thủ tục và các chứng từ nhập xuất NLVL ……………………………………………… 81.3.2. Các phương pháp kế toán hàng tồn kho ……………………………………………… 91.3.3. Kế toán chi tiết NLVL …………………………………………………………………………… 111.3.4. Kế toán tổng hợp NLVL theo phương pháp kê khai thường xuyên ………. 13

SVTH: Hoàng Thị Nhung Lớp: K36-04 39

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

1.3.5. Kế toán tổng hợp NLVL theo phương pháp kiểm kê định kì ………………… 151.3.6. Kế toán dự phòng giảm giá hàng tồn kho ……………….…………………………… 161.3.7. Ghi sổ kế toán …………………………………………………………………………………….. 17CHƯƠNG 2: THỰC TRẠNG CÔNG TÁC KẾ TOÁN NGUYÊN LIỆU VẬT LIỆUỞ CÔNG TY TNHH HƯNG YÊN ………………………………………………………………………… 192.1. Đặc điểm tình hình chung của công ty …………………………………………………… 192.1.1. Quá trình hình thành và phát triển ……………………………………………………. 192.1.2. Hệ thống, cơ cấu bộ máy về tổ chức kinh doanh và quản lí sản xuất kinh doanh …………………………………………………………………………………………………………… 202.1.3. Tình hình chung về công tác kế toán …………………………………………………… 212.2. Thực trạng công tác tổ chức kế toán NLVL ở công ty TNHH Hưng Yên …... 232.2.1. Công tác quản lí chung về NLVL ………………………………………………………….. 232.2.2. Thủ tục nhập và xuất kho NLVL ở công ty TNHH Hưng Yên ………………… 242.2.3. Kế toán chi tiết NLVL ………………………………………………………………………….. 312.2.4. Kế toán tổng hợp NLVL ………………………………………………………………………. 35CHƯƠNG 3: NHẬN XÉT, KIẾN NGHỊ VỀ CÔNG TÁC KẾ TOÁN NGUYÊN LIỆU VẬT LIỆU CỦA CÔNG TY TNHH HƯNG YÊN ………………………………………………….. 383.1. Nhận xét chung về công tác NLVL ở công ty TNHH Hưng Yên ………………… 383.1.1. Những ưu điểm cơ bản ……………………………………………………………………….. 383.1.2. Nhược điểm ……………………………………………………………………………………….. 393.2. Nhận xét về công tác kế toán NLVL của công ty TNHH Hưng Yên ……………. 393.2.1. Ưu điểm ………………………………………………………………………………………………. 39

SVTH: Hoàng Thị Nhung Lớp: K36-04 40

Báo cáo thực tập tốt nghiệp GVHD: Ngô Thị Thanh Hoàn

3.2.2. Nhược điểm ……………………………………………………………………………………….. 40KẾT LUẬN ……………………………………………………………………………………………………… 42

SVTH: Hoàng Thị Nhung Lớp: K36-04 41