Embed Size (px)

Citation preview

UNIVERZA V MARIBORU EKONOMSKO- POSLOVNA FAKULTETA

DIPLOMSKO DELO

BASEL II IN OBVLADOVANJE OPERATIVNIH TVEGANJ V BANKAH

Kandidatka: Jelenko Gabrijela Študentka rednega študija Številka indeksa: 81547629 Program: univerzitetni Študijska smer: Finance in bančništvo Mentor: dr. Žan Jan Oplotnik

Maribor, januar 2007

2

PREDGOVOR Namen diplomskega dela je prikazati pomen novega kapitalskega sporazuma za banke v našem okolju in predstaviti nove možnosti za obvladovanje tveganj v bančnem poslovanju. V bančni dejavnosti je namreč sestavni del poslovanja vsake banke prevzemanje tveganj, zato velja kot pravilo, da se tveganjem v tej dejavnosti ni moč izogniti. Obvladovanje ključnih tveganj, ki jih najpogosteje delimo na kreditno, obrestno, valutno in operativno, je temeljito regulirano tudi z bančnimi predpisi. Poslovanja bank namreč, v nasprotju s poslovanjem podjetij v drugih gospodarskih panogah, ni možno v celoti prepustiti delovanju tržnih zakonitosti. Propad ene banke lahko hitro povzroči propad drugih in s tem vpliva na zmanjšanje zaupanja v celoten bančni sistem. To je tako imenovano sistemsko tveganje, ki ima lahko daljnosežne posledice za celotno narodno gospodarstvo. Zato je v večini držav bančno poslovanje urejeno s posebno regulativo in nadzorom. Banke morajo tveganja spremljati in obvladovati na vseh ravneh bančnega poslovanja in v vseh organizacijskih enotah banke, kar dosegajo s pomočjo različnih metod. Ocenjevanje tveganj mora upoštevati različne dejavnike in pri tem tehtati stroške nadzora s koristmi, ki jih kontrolni mehanizmi nudijo. Značilnost sodobnega finančnega sistema so nenehne novosti v finančnem poslovanju ki obstoječa tveganja povečujejo in povzročajo še nova, doslej nepoznana tveganja. V zadnjih letih se je zato več držav soočalo s problemi v bančnem sistemu ali z bančno krizo nasploh. Razen kreditnega in tržnih tveganj predstavlja bankam resno grožnjo operativno tveganje, ki se ga zavedamo šele v zadnjem času. To tveganje je posledica napak ljudi, sistemov in tehnologije, skratka cele vrste različnih notranjih in zunanjih dejavnikov. Zaradi operativnega tveganja je nekaj bank v zadnjih letih celo propadlo, kar potrjuje dejstvo, da je operativno tveganje krivo za velike bančne izgube. Kljub hudim posledicam, ki jih lahko operativno tveganje povzroči, je njegovo obvladovanje v bančni panogi še dokaj nov pojem. Novi kapitalski sporazum, imenovan tudi Basel II, ki naj bi se predvsem v Evropi uveljavil po letu 2006, vključuje na področju poslovanja bank veliko novosti, predvsem na področju ocenjevanja in merjenja tveganj. Ta sporazum namreč s predpisovanjem potrebne in primerne višine kapitala uravnava obseg tveganj v bankah. Mnenja o tem, ali se tveganja lahko učinkovito obvladuje s kapitalsko regulativo, v bankah sicer niso enotna. V času priprave na nov sporazum prihajajo v Basel številni predlogi, pripombe in kritike glede na napovedane novosti. Bolj kritične so predvsem manjše banke, ki utegnejo biti zaradi novega sporazuma manj konkurenčne, saj bodo težje izpolnile stroge pogoje baselskega komiteja. Sporazum bo s posebno evropsko direktivo (Capital Adequacy Directive) postal del evropskega pravnega reda in bo obvezen za vse države članice. Tudi Slovenija, sedaj nova članica Evropske skupnosti, se ne bo mogla izogniti strogim zahtevam sporazuma glede izpolnjevanja kapitalske ustreznosti, saj ta predstavlja osnovo za obvladovanje tveganj.

3

KAZALO 1 UVOD.................................................................................................................. 5

1.2 Opredelitev področja in opis problema......................................................... 5 1.2 Namen, cilji in osnovne trditve...................................................................... 5 1.3 Predpostavke in omejitve raziskave ............................................................. 7 1.4 Predvidene metode raziskovanja ................................................................. 7

2 UMESTITEV OPERATIVNIH TVEGANJ V BASEL II ......................................... 8

2.1 Nastanek in spremembe Baselskega sporazuma ........................................ 8 2.1.1 Splošno ................................................................................................. 8 2.1.2 Pomen operativnih tveganj.................................................................. 12

2.2 Struktura Baselskega sporazuma............................................................... 12 2.2.1 Minimalne kapitalske zahteve ............................................................. 13 2.2.2 Regulativni nadzor .............................................................................. 14 2.2.3 Tržna disciplina ................................................................................... 15

2.3 Rezultati tretje kvantitativne študije učinkov ............................................... 16 2.4 Pomen uveljavitve novega sporazuma za Slovenijo................................... 18

3 OPERATIVNA TVEGANJA .............................................................................. 20

3.1 Splošna opredelitev.................................................................................... 20 3.2 Vrste operativnih tveganj............................................................................ 23 3.3 Merjenje kapitalske zahteve za operativna tveganja .................................. 24

3.3.1 Enostavni pristop................................................................................. 25 3.3.2 Standardiziran pristop ......................................................................... 26 3.3.3 Napredni pristop.................................................................................. 28

3.3.3.1 Interno merjenje ........................................................................... 29 3.3.3.2 Statistična porazdelitev izgube..................................................... 30 3.3.3.3 Točkovalni pristop ........................................................................ 30

3.4 Kvalifikacijski kriteriji za uporabo posameznih pristopov ............................ 31 3.4.1 Enostavni pristop................................................................................. 31 3.4.2 Standardiziran pristop ......................................................................... 31 3.4.3 Napredni pristopi ................................................................................. 32

4 CELOVITO OBVLADOVANJE OPERATIVNIH TVEGANJ .............................. 33

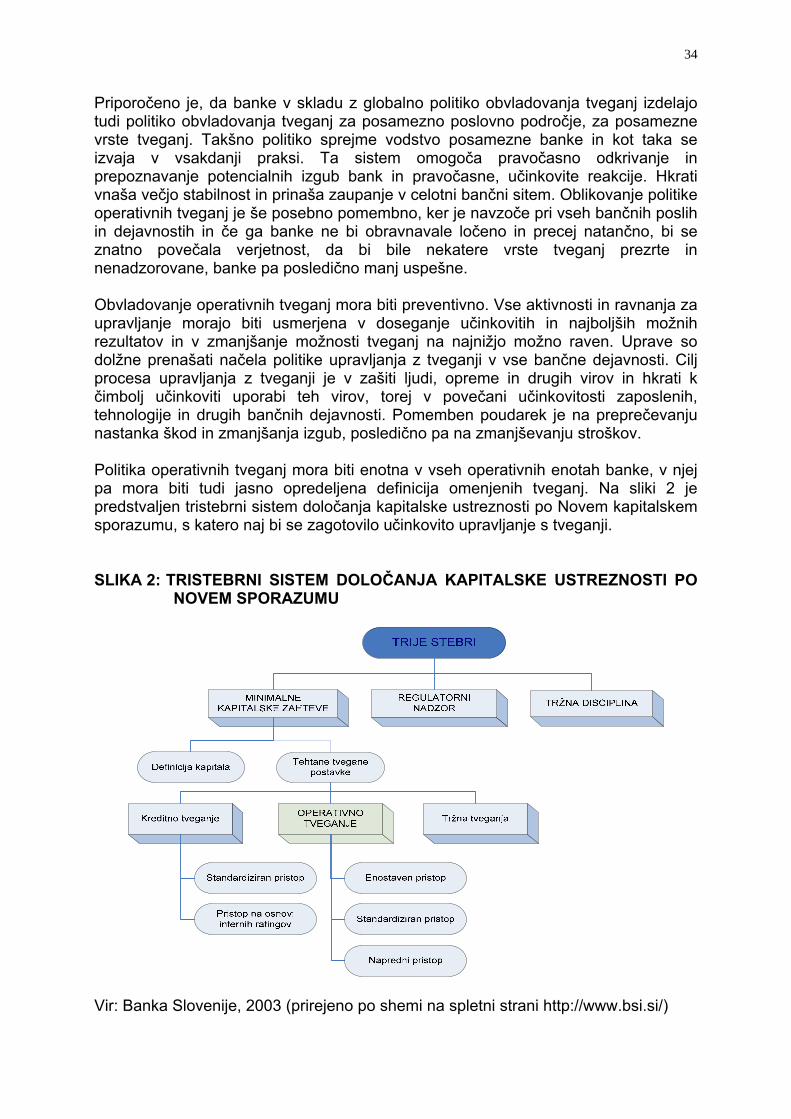

4.1 Dejavniki učinkovitega obvladovanja operativnih tveganj........................... 33 4.2 Politika obvladovanja operativnih tveganj................................................... 33

4.2.1 Organiziranost bank in učinkovito obvladovanje tveganj..................... 35 4.2.2 Poročila o operativnih tveganjih .......................................................... 37

4.3 Spremljanje in opredelitev operativnih tveganj ........................................... 38 4.3.1 Notranji in zunanji dejavniki za nastanek škodnih dogodkov............... 40 4.3.2 Oblikovanje podatkovnih baz za operativna tveganja ......................... 40

4.4 Merjenje operativnih tveganj ...................................................................... 41 4.5 Usmeritve, procesi in postopki za obvladovanje in zmanjšanje operativnih tveganj .................................................................................................................. 42

4.5.1 Operativni nadzor, notranji kontrolni sistemi in revizije........................ 43 4.5.2 Zavarovanje operativnih tveganj pri zavarovalnicah............................ 45 4.5.3 Alokacija kapitala ................................................................................ 46

4.6 Operativna tveganja v slovenskih bankah .................................................. 46

4

5 SKLEP .............................................................................................................. 48 6 POVZETEK/ ABSTRACT ................................................................................. 50 7 SEZNAM LITERATURE IN VIROV................................................................... 51 8 SEZNAM TABEL IN SLIK................................................................................. 54 9 PRILOGE .......................................................................................................... 55

5

1 UVOD

1.2 Opredelitev področja in opis problema V diplomski nalogi bom skušala raziskati področje operativnih tveganj v bankah po novem kapitalskem sporazumu Basel II, predvsem zakaj je potreben nov kapitalski sporazum, kakšne so zahteve Baselskega kapitalskega sporazuma in evropske direktive o kapitalski ustreznosti – CAD3, razlike med njima, pomen poznavanja in upravljanja z operativnimi tveganji, definicija in vrste operativnih tveganj, metode oziroma pristopi merjenja tveganj, ki jih predstavljajo baselski kapitalski standardi, pomen vodstva oziroma višjega managementa pri samem oblikovanju politike obvladovanja operativnih tveganj, trenutno upravljanje z omenjenim tveganjem, pomen treh stebrov Basla II za operativna tveganja ter načine zavarovanja tveganj po Baslu II. Udeleženci na mednarodnih finančnih trgih se šele zadnja desetletja resneje ukvarjajo z upravljanjem tveganj, katerim so izpostavljeni pri svojem poslovanju. Posledica škandalov, kateri so v preteklosti zaradi pomanjkljivosti posameznikov, procesov, nezadostne kontrole, nezdružljivosti funkcij v eni osebi, pomanjkljivega poznavanja instrumentov in z njimi povezanih tveganj, prikrivanja dejanskega stanja in ponarejanja dokumentov že pretresli domače in tuje finančne trge, je večja pozornost bank namenjena operativnim tveganjem. Zato je z razvojem bančne prakse in različnih postopkov v mednarodno dejavnih bankah postalo poleg upravljanja kreditnega in tržnega tveganja zelo pomembno tudi celovito upravljanje z operativnimi tveganji. Ob uresničevanju načel novega kapitalskega sporazuma bodo banke tako morale poleg kapitalskih zahtev za kreditna in tržna tveganja izpolnjevati tudi kapitalske zahteve za operativna tveganja. Sporazum je z evropsko direktivo o kapitalski ustreznosti (CAD 3) postal del evropskega pravnega reda in je obvezen za vse države članice Evropske skupnosti.

1.2 Namen, cilji in osnovne trditve Namen Namen mojega diplomskega dela je prikazati pomen novega kapitalskega sporazuma Basel II za banke v našem okolju ter predstaviti možnosti za obvladovanje operativnih tveganj v bančnem poslovanju. V bančni dejavnosti je namreč sestavni del poslovanja vsake banke prevzemanje tveganj, zato velja pravilo, da se tveganjem v tej dejavnosti ni moč izogniti. Še nekaj let nazaj se je le malo bank ukvarjalo z obvladovanjem operativnih tveganj. Mnogo se jih je zavedalo pomena upravljanja z omenjenimi tveganji, veliko med njimi pa jih je danes šele na začetku poti.

6

Mnogo domačih in tujih bank ima izdelan okvir za ugotavljanje, spremljanje in nadzor tveganj, merila za merjenje le teh so pri večini še vedno na razvojni stopnji. V diplomski nalogi bom zato predstavila pristope, določene za izračun kapitalske zahteve za operativno tveganje ter splošne in posebne pogoje za njihovo uporabo v bankah, kateri so tesno povezani s stopnjevano zahtevnostjo izračuna kapitalske zahteve za operativna tveganja in pripadajočo stopnjo doseženega razvoja upravljanja z tveganji. Cilji Cilji, ki jih bom poskušala z diplomsko nalogo doseči, so pojasniti, zakaj se je uresničevanje okvira operativnega tveganja v bankah, kot pomembnega dela novega kapitalskega sporazuma izkazalo kot potrebno, nadalje tudi pojasniti, zakaj je sama vzpostavitev težavna in dolgotrajna, ter ugotoviti razlike med starim in novim kapitalskim sporazumom ter ali kako banke sledijo načelom novega kapitalskega sporazuma in kakšen vpliv bo imela implementacija na njihovo poslovanje. Osnovne trditve V zadnjih nekaj desetletjih se je mnogo držav po svetu, med njimi tudi Slovenija, soočalo z velikimi problemi v bančnih sistemih oziroma s finančnimi krizami nasploh. Banke, ki nimajo vzpostavljenega ustreznega finančnega sistema za upravljanje s tveganji, ogrožajo svoj obstoj in stabilnost finančnega sistema ali celo gospodarstva. V Sloveniji nekoliko zaostajamo pri spremljanju aktivnosti v zvezi z novim kapitalskim sporazumom. Zato na nivoju Banke Slovenije in Združenja bank Slovenije pospešeno poteka seznanjanje bank z načrtovanimi spremembami in spodbujanje k pripravam na nove razmere. Operativna tveganja v zadnjem obdobju pridobivajo velik pomen, z omenjeno problematiko pa se ukvarja večina institucij s področja bančne zakonodaje in banke z ustrezno izobraženimi kadri. Novi Baselski sporazum uvaja kot novost kapitalske zahteve za operativna tveganja. Po obstoječem Baselskem sporazumu so namreč kapitalske zahteve določene le za kreditna in tržna tveganja. Način za obvladovanje operativnih tveganj je odvisen od več dejavnikov, med katere sodijo zlasti velikost in stopnja tehnološke razvitosti ter sama narava in kompleksnost bančne dejavnosti.

7

1.3 Predpostavke in omejitve raziskave Implementacija programa za obvladovanje operativnih tveganj, kateri se na tveganje hitreje odziva, zagotavlja bankam večjo varnost in boljše poslovanje ter povečuje tudi vrednost bank za njihove delničarje. Prav zaradi tega banke v vse večjem obsegu namenjajo pozornost operativnim tveganjem kot posebni obliki izpostavljenosti tveganjem, podobno kot se ukvarjajo z kreditnimi in drugimi večjimi tveganji. Pozornost bo namenjena izključno operativnim tveganjem. Čeprav se banke pri svojem poslovanju soočajo tudi z drugimi večjimi in prav tako zelo pomembnimi tveganji, je obravnava tovrstnega tveganja v novem kapitalskem sporazumu novost. Po obsegu se operativna tveganja uvrščajo takoj za kreditna tveganja. Pri pisanju diplomske naloge se bom omejila predvsem na proučevanje tuje literature. Tako si bom največ pomagala z internetom.

1.4 Predvidene metode raziskovanja Pri pisanju diplomskega dela bom uporabila deskriptivni pristop. V raziskavi bom uporabila več metod, ki se med seboj prepletajo in dopolnjujejo. Na osnovi metode deskripcije bom postavila določene teze, s komparativno metodo bom med sabo primerjala več enakih ali podobnih dejstev, pojavov, odnosov in procesov, s pomočjo metode kompilacije pa si bom pri izdelavi diplomske naloge pomagala z strokovno literaturo tujih in domačih avtorjev, ki so objavili knjige, članke in prispevke. Uporabila bom aktualno literaturo domačih in tujih avtorjev ter preučila tudi veljavno zakonsko ureditev obravnavane teme.

8

2 UMESTITEV OPERATIVNIH TVEGANJ V BASEL II Številni škandali na mednarodnih finančnih trgih so povzročili nastanek Baselskega odbora za nadzor bank1. Ena njegovih najpomembnejših nalog je bila krepitev kapitalske moči mednarodnih bank kot sredstva za utrditev stabilnosti mednarodnega bančnega sistema. Kapitalska ustreznost bank je bila vselej v središču pozornosti. Ko je leta 1980 izbruhnila mednarodna dolžniška kriza, je prišlo do upadanja kapitalske moči največjih in najpomembnejših mednarodnih bank. Od takrat naprej je bila skrb za postavitev in uveljavitev mednarodnih kapitalskih standardov, kateri bi upoštevali vsa poslovna tveganja, s katerimi se soočajo banke, ena izmed najpomembnejših in primarnih nalog. Dokumenti in priporočila, ki jih izdaja Odbor za nadzor bank, predstavljajo splošna priporočila, standarde oziroma usmeritve državam članicam pri pripravi domačih zakonskih ali drugačnih ureditev. Baselski standardi, ki jih objavlja Odbor, so namenjeni državam članicam Mednarodne banke za poravnavo (BIS), niso pa zavezujoči, ker se države članice same odločajo, ali jih bodo sprejele v svojo zakonodajo, vendar pa so ti standardi mednarodno že tako uveljavljeni, da jih uporabljajo povsod po svetu. Po Baselskem komiteju naj bi priporočila iz novega kapitalskega sporazuma v poslovanje uvedlo čim več bank. Tako se je pri nastanku novega sporazuma posvetoval z nadzorniki z vsega sveta. Glavna načela so uporabna za vse banke, ne glede na raven njihove kompleksnosti poslovanja. Ker so omenjena načela oblikovana kot minimalni kapitalski standardi, lahko države članice, ki jih sprejmejo, same postavijo še višje zahteve (The New Basel Capital Accord: an explanatory note 2001, 2).

2.1 Nastanek in spremembe Baselskega sporazuma

2.1.1 Splošno Za banke je izredno pomembno oblikovanje višine kapitala, saj le ta blaži izgube in omogoča managementu, da preudarno in vestno upravlja z bančnimi tveganji. Torej je primarni namen kapitalskega sporazuma okrepiti kapitalsko osnovo bank, s tem povečati stabilnost na mednarodnih finančnih trgih in izenačiti pogoje poslovanja za vse udeležence na omenjenih trgih (The New Basel Capital Accord: an explanatory note 2001, 11). _________________________ 1 Baselski Komite ali Baselski odbor za nadzor bank so leta 1974 ustanovili guvernerji skupine desetih gospodarsko najrazvitejših držav (G-10). Prvotno se je imenoval Odbor za reguliranje bank in nadzorne prakse. Sestavljajo ga vodilni predstavniki centralnih bank Belgije, Kanade, Francije, Nemčije, Italije, Japonske, Luksemburga, Nizozemske, Švedske, Švice, Velike Britanije in ZDA ter predstavniki njihovih bančnih nadzornih oblasti. Odbor ponavadi zaseda pri Banki za mednarodne poravnave v Baslu, kjer je tudi sedež njegovega tajništva (Borak 1997, 1).

9

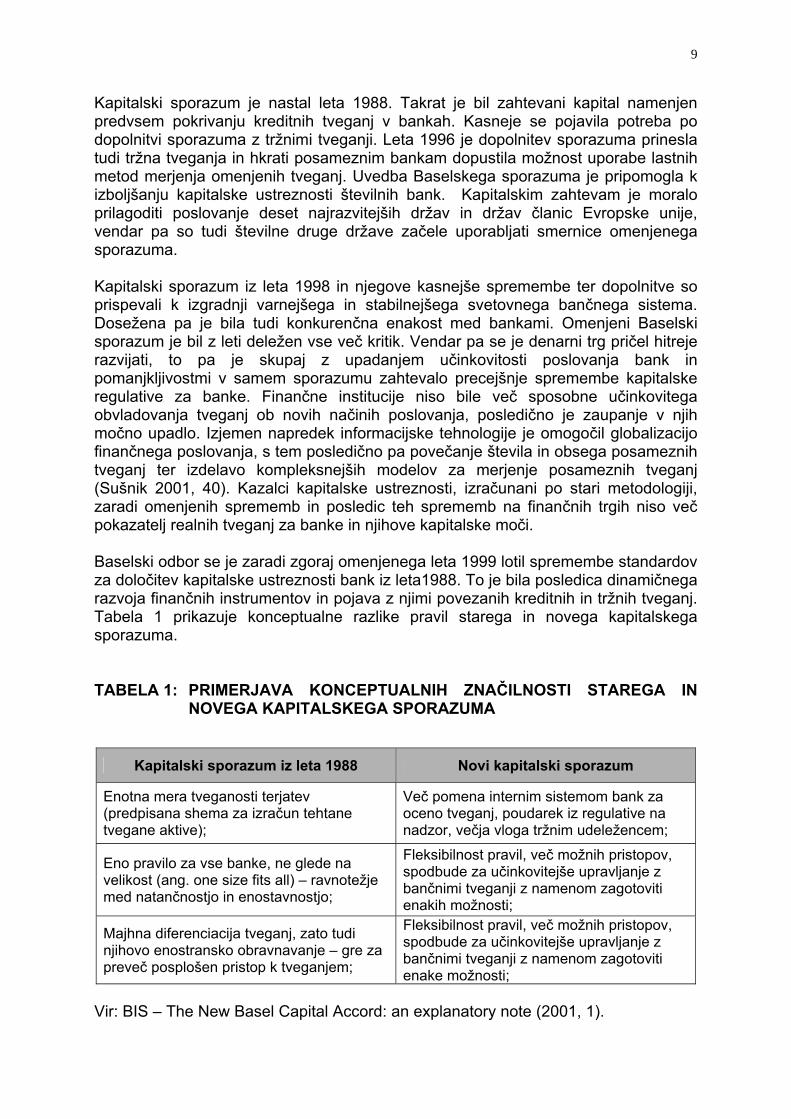

Kapitalski sporazum je nastal leta 1988. Takrat je bil zahtevani kapital namenjen predvsem pokrivanju kreditnih tveganj v bankah. Kasneje se pojavila potreba po dopolnitvi sporazuma z tržnimi tveganji. Leta 1996 je dopolnitev sporazuma prinesla tudi tržna tveganja in hkrati posameznim bankam dopustila možnost uporabe lastnih metod merjenja omenjenih tveganj. Uvedba Baselskega sporazuma je pripomogla k izboljšanju kapitalske ustreznosti številnih bank. Kapitalskim zahtevam je moralo prilagoditi poslovanje deset najrazvitejših držav in držav članic Evropske unije, vendar pa so tudi številne druge države začele uporabljati smernice omenjenega sporazuma. Kapitalski sporazum iz leta 1998 in njegove kasnejše spremembe ter dopolnitve so prispevali k izgradnji varnejšega in stabilnejšega svetovnega bančnega sistema. Dosežena pa je bila tudi konkurenčna enakost med bankami. Omenjeni Baselski sporazum je bil z leti deležen vse več kritik. Vendar pa se je denarni trg pričel hitreje razvijati, to pa je skupaj z upadanjem učinkovitosti poslovanja bank in pomanjkljivostmi v samem sporazumu zahtevalo precejšnje spremembe kapitalske regulative za banke. Finančne institucije niso bile več sposobne učinkovitega obvladovanja tveganj ob novih načinih poslovanja, posledično je zaupanje v njih močno upadlo. Izjemen napredek informacijske tehnologije je omogočil globalizacijo finančnega poslovanja, s tem posledično pa povečanje števila in obsega posameznih tveganj ter izdelavo kompleksnejših modelov za merjenje posameznih tveganj (Sušnik 2001, 40). Kazalci kapitalske ustreznosti, izračunani po stari metodologiji, zaradi omenjenih sprememb in posledic teh sprememb na finančnih trgih niso več pokazatelj realnih tveganj za banke in njihove kapitalske moči. Baselski odbor se je zaradi zgoraj omenjenega leta 1999 lotil spremembe standardov za določitev kapitalske ustreznosti bank iz leta1988. To je bila posledica dinamičnega razvoja finančnih instrumentov in pojava z njimi povezanih kreditnih in tržnih tveganj. Tabela 1 prikazuje konceptualne razlike pravil starega in novega kapitalskega sporazuma. TABELA 1: PRIMERJAVA KONCEPTUALNIH ZNAČILNOSTI STAREGA IN

NOVEGA KAPITALSKEGA SPORAZUMA

Vir: BIS – The New Basel Capital Accord: an explanatory note (2001, 1).

Kapitalski sporazum iz leta 1988 Novi kapitalski sporazum

Enotna mera tveganosti terjatev (predpisana shema za izračun tehtane tvegane aktive);

Več pomena internim sistemom bank za oceno tveganj, poudarek iz regulative na nadzor, večja vloga tržnim udeležencem;

Eno pravilo za vse banke, ne glede na velikost (ang. one size fits all) – ravnotežje med natančnostjo in enostavnostjo;

Fleksibilnost pravil, več možnih pristopov, spodbude za učinkovitejše upravljanje z bančnimi tveganji z namenom zagotoviti enakih možnosti;

Majhna diferenciacija tveganj, zato tudi njihovo enostransko obravnavanje – gre za preveč posplošen pristop k tveganjem;

Fleksibilnost pravil, več možnih pristopov, spodbude za učinkovitejše upravljanje z bančnimi tveganji z namenom zagotoviti enake možnosti;

10

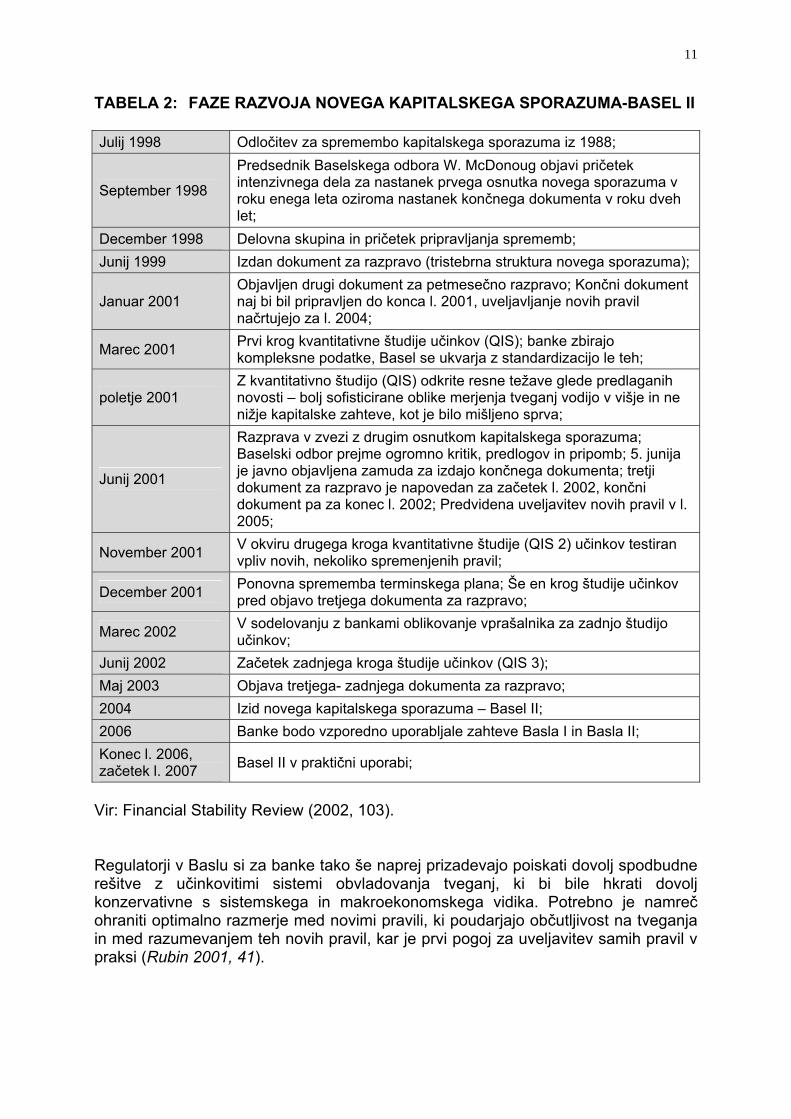

Novi kapitalski sporazum za banke izboljšuje prožnost merjenja kapitalske ustreznosti bank in uveljavlja večjo občutljivost kapitalskih zahtev na dejanska bančna tveganja. Zato so bile uvedene spremembe za merjenje kapitalskih zahtev za kreditna tveganja, kot novost pa je uvedena tudi metodologija za merjenje zahtev za operativna tveganja. Nova pravila skušajo čimbolj izenačiti zakonsko določeni tvegani kapital bank in ekonomski kapital ter dejanska tveganja, katerim so finančni posredniki izpostavljeni. Kapital bank naj bi se znotraj teh in med njimi razporedil glede na stopnjo tveganosti poslovanja. Spremenjena pravila naj bi tako omogočila znižanje kapitalskih zahtev za banke, ki bi učinkovito obvladovale omenjena tveganja (Leyden 2002, 4-5). Glavna naloga novega Baselskega kapitalskega sporazuma je večja varnost in izboljšana stabilnost na mednarodnih finančnih trgih. Odgovori nam na vprašanje, koliko in kakšen naj bo kapital banke, da bo njeno poslovanje varno. Vendar pa višina kapitala vsekakor ne predstavlja nadomestila za učinkovito upravljanje z tveganji. Zato je predpisana kapitalska ustreznost potreben, ne pa tudi zadosten pogoj za varno poslovanje bank. Brez merjenja tveganj in nadzora le teh bo vedno prisotna verjetnost izgub, večjih od razpoložljivega kapitala bank, kar lahko pripelje do propada določene banke. Leta 1999 je Baselski Komite predstavil svojo prvo alternativo novega kapitalskega sporazuma, s katero sta bili predvideni zgradba prihodnje kapitalske ureditve in pojasnjeno delovanje le te. Posledica novih predlogov, pripomb in kritik je januarja 2001 nastali drugi dokument za razpravo, imenovan Basel II. Z v drugi polovici leta 2001 končanim drugim krogom razprav, je bila potrjeno pravilno oblikovanje novih kapitalskih zahtev, vendar pa so se hkrati odprla nova vprašanja in dileme, katere so zopet sprožile nove pomisleke in razprave. Leta 2002 je bila izpeljana tretja kvantitativna študija učinkov (QIS3), pri kateri so sodelovale banke iz 43 držav. Cilj omenjene študije je bila ocenitev dejanskega vpliva novega predloga o minimalnih kapitalskih zahtevah (zahteve 1. stebra) pred izdelavo tretje in zadnje različice novega kapitalskega sporazuma. Rezultati tretje kvantitativne študije so bili objavljeni maja 2003. Baselski komite pričakuje implementacijo baselskih pravil, katero naj bi izvedle države članice in sicer do konca leta 2006. Odbor si prizadeva, da bi se število držav, ki bi uskladile nacionalno kapitalsko ureditev z baselskimi zahtevami, povečalo, vendar o tem odločajo bančni nadzorniki posameznih držav. Ti sami določijo kriterije, ki naj jih izpolnjuje vsaka banka, če želi uvesti baselska pravila. Tabela 2 opisuje faze oblikovanja novega kapitalskega sporazuma od samega začetka, torej snovanja, do začetka leta 2007, ko naj bi se v praksi uporabljala izključno pravila novega kapitalskega sporazuma, s tem pa bi se opustila pravila Basla I.

11

TABELA 2: FAZE RAZVOJA NOVEGA KAPITALSKEGA SPORAZUMA-BASEL II Julij 1998 Odločitev za spremembo kapitalskega sporazuma iz 1988;

September 1998

Predsednik Baselskega odbora W. McDonoug objavi pričetek intenzivnega dela za nastanek prvega osnutka novega sporazuma v roku enega leta oziroma nastanek končnega dokumenta v roku dveh let;

December 1998 Delovna skupina in pričetek pripravljanja sprememb; Junij 1999 Izdan dokument za razpravo (tristebrna struktura novega sporazuma);

Januar 2001 Objavljen drugi dokument za petmesečno razpravo; Končni dokument naj bi bil pripravljen do konca l. 2001, uveljavljanje novih pravil načrtujejo za l. 2004;

Marec 2001 Prvi krog kvantitativne študije učinkov (QIS); banke zbirajo kompleksne podatke, Basel se ukvarja z standardizacijo le teh;

poletje 2001 Z kvantitativno študijo (QIS) odkrite resne težave glede predlaganih novosti – bolj sofisticirane oblike merjenja tveganj vodijo v višje in ne nižje kapitalske zahteve, kot je bilo mišljeno sprva;

Junij 2001

Razprava v zvezi z drugim osnutkom kapitalskega sporazuma; Baselski odbor prejme ogromno kritik, predlogov in pripomb; 5. junija je javno objavljena zamuda za izdajo končnega dokumenta; tretji dokument za razpravo je napovedan za začetek l. 2002, končni dokument pa za konec l. 2002; Predvidena uveljavitev novih pravil v l. 2005;

November 2001 V okviru drugega kroga kvantitativne študije (QIS 2) učinkov testiran vpliv novih, nekoliko spremenjenih pravil;

December 2001 Ponovna sprememba terminskega plana; Še en krog študije učinkov pred objavo tretjega dokumenta za razpravo;

Marec 2002 V sodelovanju z bankami oblikovanje vprašalnika za zadnjo študijo učinkov;

Junij 2002 Začetek zadnjega kroga študije učinkov (QIS 3); Maj 2003 Objava tretjega- zadnjega dokumenta za razpravo; 2004 Izid novega kapitalskega sporazuma – Basel II; 2006 Banke bodo vzporedno uporabljale zahteve Basla I in Basla II; Konec l. 2006, začetek l. 2007 Basel II v praktični uporabi;

Vir: Financial Stability Review (2002, 103). Regulatorji v Baslu si za banke tako še naprej prizadevajo poiskati dovolj spodbudne rešitve z učinkovitimi sistemi obvladovanja tveganj, ki bi bile hkrati dovolj konzervativne s sistemskega in makroekonomskega vidika. Potrebno je namreč ohraniti optimalno razmerje med novimi pravili, ki poudarjajo občutljivost na tveganja in med razumevanjem teh novih pravil, kar je prvi pogoj za uveljavitev samih pravil v praksi (Rubin 2001, 41).

12

2.1.2 Pomen operativnih tveganj Stari Baselski sporazum premalo upošteva nekreditna tveganja, sploh operativna, katera v zadnjih letih močno pridobivajo na pomenu zaradi obsežne informacijsko – tehnološke podpore poslovnim procesom v bankah. Kreditna in tržna tveganja so odvisna od poslovanja posamezne banke. To so likvidnostna tveganja, tveganja refinanciranja, zunajbilančna tveganja, tehnološka tveganja in druga. Operativna tveganja sama po vsebini ne spadajo med zgoraj omenjena tveganja in se obravnavajo povsem ločeno. Operativna tveganja pomenijo tveganja izgub, ki bi lahko nastale zaradi neustreznih oziroma neuspešnih notranjih procesov, ljudi, sistemov ali zunanjih dejavnikov. Pomembna lastnost teh tveganj je v izhajanju iz izjemnih dogodkov ali dejanj, kot so kriminal z poneverbami, bančnimi ropi, kršitve notranjih bančnih potekov procesov, napake informacijske tehnologije in naravne nesreče. Tudi velike izgube pri trgovanju s finančnimi instrumenti ali slaba posojila se včasih štejejo med operativna tveganja. Prvotni kapitalski sporazum Basel I (ang. Basel Capital Accord) preostala tveganja pokriva z kapitalskimi zahtevami za kreditno tveganje. Baselski odbor za bančni nadzor si prizadeva, da bi v novem kapitalskem sporazumu poleg kapitalskih in drugih tržnih tveganj posebej opredelili še druge oblike tveganj, splošna raven zahtevanega kapitala v bančnem sektorju pa bi ostala na primerno visoki ravni. Višina kapitalskih rezerv je določena z minimalno velikostjo, banke pa se lahko same odločajo za višje kapitalske rezerve. Nekatere že razporejajo kapital za kritje poslovnih in ostalih tveganj. V moji diplomski nalogi je pozornost namenjena izključno operativnim tveganjem, ki se danes po velikosti uvrščajo takoj za kreditna tveganja.

2.2 Struktura Baselskega sporazuma Stari sporazum Basel I premalo upošteva nekreditna tveganja, ki so kot sem že omenila, v zadnjih letih pridobila ogromen pomen. To pa je tudi glavna kritika omenjenega sporazuma. Poudarek je na kvantitativnem merjenju kapitalske ustreznosti, kvalitativni vidik pa je zanemarjen (Sušnik 2001, 40-41). V novem kapitalskem sporazumu je večja pozornost namenjena operativnim tveganjem, ki do sedaj niso bila obravnavana posebej. V sporazumu so predlagani tudi novi pristopi za merjenje kapitalske ustreznosti za kreditna in operativna tveganja. Banke imajo svobodo pri izbiri pristopa, kateri najbolje ustreza velikosti same banke, preostalim značilnostim pri bančnem poslovanju in profilu tveganja, ki ga ima posamezna banka (The New Basel Capital Accord: an explanatory note 2001, 2).

13

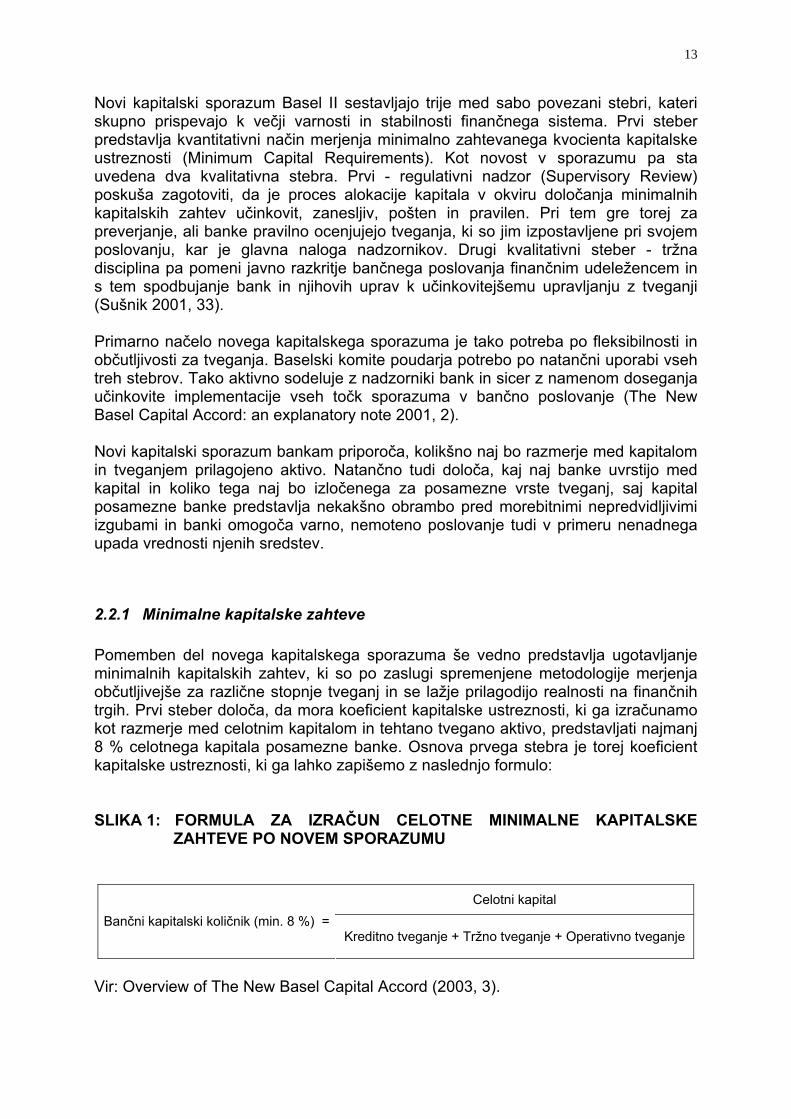

Novi kapitalski sporazum Basel II sestavljajo trije med sabo povezani stebri, kateri skupno prispevajo k večji varnosti in stabilnosti finančnega sistema. Prvi steber predstavlja kvantitativni način merjenja minimalno zahtevanega kvocienta kapitalske ustreznosti (Minimum Capital Requirements). Kot novost v sporazumu pa sta uvedena dva kvalitativna stebra. Prvi - regulativni nadzor (Supervisory Review) poskuša zagotoviti, da je proces alokacije kapitala v okviru določanja minimalnih kapitalskih zahtev učinkovit, zanesljiv, pošten in pravilen. Pri tem gre torej za preverjanje, ali banke pravilno ocenjujejo tveganja, ki so jim izpostavljene pri svojem poslovanju, kar je glavna naloga nadzornikov. Drugi kvalitativni steber - tržna disciplina pa pomeni javno razkritje bančnega poslovanja finančnim udeležencem in s tem spodbujanje bank in njihovih uprav k učinkovitejšemu upravljanju z tveganji (Sušnik 2001, 33). Primarno načelo novega kapitalskega sporazuma je tako potreba po fleksibilnosti in občutljivosti za tveganja. Baselski komite poudarja potrebo po natančni uporabi vseh treh stebrov. Tako aktivno sodeluje z nadzorniki bank in sicer z namenom doseganja učinkovite implementacije vseh točk sporazuma v bančno poslovanje (The New Basel Capital Accord: an explanatory note 2001, 2). Novi kapitalski sporazum bankam priporoča, kolikšno naj bo razmerje med kapitalom in tveganjem prilagojeno aktivo. Natančno tudi določa, kaj naj banke uvrstijo med kapital in koliko tega naj bo izločenega za posamezne vrste tveganj, saj kapital posamezne banke predstavlja nekakšno obrambo pred morebitnimi nepredvidljivimi izgubami in banki omogoča varno, nemoteno poslovanje tudi v primeru nenadnega upada vrednosti njenih sredstev.

2.2.1 Minimalne kapitalske zahteve Pomemben del novega kapitalskega sporazuma še vedno predstavlja ugotavljanje minimalnih kapitalskih zahtev, ki so po zaslugi spremenjene metodologije merjenja občutljivejše za različne stopnje tveganj in se lažje prilagodijo realnosti na finančnih trgih. Prvi steber določa, da mora koeficient kapitalske ustreznosti, ki ga izračunamo kot razmerje med celotnim kapitalom in tehtano tvegano aktivo, predstavljati najmanj 8 % celotnega kapitala posamezne banke. Osnova prvega stebra je torej koeficient kapitalske ustreznosti, ki ga lahko zapišemo z naslednjo formulo: SLIKA 1: FORMULA ZA IZRAČUN CELOTNE MINIMALNE KAPITALSKE

ZAHTEVE PO NOVEM SPORAZUMU

Celotni kapital Bančni kapitalski količnik (min. 8 %) =

Kreditno tveganje + Tržno tveganje + Operativno tveganje

Vir: Overview of The New Basel Capital Accord (2003, 3).

14

V novi kapitalski shemi ostaja glede na sporazum iz leta 1988 in njegove kasnejše dopolnitve definicija kapitala nespremenjena. Kapital je sestavljen iz temeljnega in dodatnega kapitala, vsoto teh dveh pa zmanjšujejo odbitne postavke. Temeljni kapital (core capital) je ključna sestavina kapitala banke, katera s svojimi značilnostmi posamezni banki daje najboljšo zaščito pred pojavom nesolventnosti, saj te značilnosti omogočajo absorpcijo nepričakovanih izgub, nastalih pri poslovanju posamezne banke. Temeljni kapital mora predstavljati vsaj polovico vsega kapitala, s katerim banke pokrivajo kapitalske zahteve za različna tveganja. Dosedanja definicija kapitala in kapitalskega koeficienta ter metodologija merjenja tržnih tveganj ostajajo torej po novem kapitalskem sporazumu nespremenjene. Nova kapitalska shema je osredotočena predvsem na izboljšanje merjenja tveganj, s katerimi se soočajo banke, predvsem kreditnih in operativnih. Prvič se v kapitalskem sporazumu opredeli definicija operativnih tveganj in definicija metode za merjenje kapitalske zahteve za operativna tveganja. Tako Enostavni pristop predvideva en sam kazalnik izpostavljenosti operativnim tveganjem za celotno poslovanje posamezne banke, Standardiziran pristop že predvideva posamične kazalnike za posamezna poslovna področja banke, Napredni pristopi pa slonijo na uporabi internih podatkov bank o izgubah (The New Basel Capital Accord: an explanatory note 2001, 1). Posamezne pristope merjenja kapitalske zahteve za operativna tveganja bom podrobneje opredelila v poglavju 3.2. Baselski odbor v sodelovanju z preostalimi finančnimi institucijami poskuša razviti ustrezno kapitalsko stopnjo, ki bi zadostovala za pokritje izgub iz operativnih tveganj, kot so tveganja izgub zaradi odpovedi poslovnih aplikacij, nepopolne dokumentacije, in prevar. Večje banke že namenjajo 20 % ali več celotnega kapitala za pokrivanje omenjenih tveganj.

2.2.2 Regulativni nadzor Drugi steber predstavlja regulativni nadzor. Obravnava se kot kvalitativni dodatek k prvemu kvantitativnemu stebru - določanju kapitalske ustreznosti bank. Regulativni nadzor od nadzornikov zahteva preverjanje ustreznosti notranjih procesov ocenjevanja tveganj in izračunavanja kapitalskih zahtev (The New Basel Capital Accord: an explanatory note 2001, 5). Obseg kapitala v bankah mora biti skladen s tveganostjo njihovega celotnega poslovanja. V primerih, ko kapitalska politika bank izpostavljenosti bank pred bančnim tveganjem ne pokriva v celoti, so nadzorniki prisiljeni ukrepati. Količnik kapitalske ustreznosti je namreč le potreben, ne pa tudi zadosten pogoj za zagotovitev varnega poslovanja bank. Zato morajo imeti nadzorniki pooblastila, zahtevati morajo višjo kapitalsko ustreznost, kot jo določi banka sama ali kot je izračunana po standardizirani metodologiji. To velja še posebej takrat, kadar je določena banka pomembna s sistemskega vidika oziroma kadar bi težave v njenem poslovanju morebiti ogrozile stabilnost celotnega finančnega sistema (Sušnik 2001, 41).

15

Drugi steber ni bil v novi sporazum uveden zato, da bi nadomestil presojanje in izkušenost bančnih uprav ali da bi morebiti preložil odgovornost za spremljanje kapitalske ustreznosti na nadzornike. Zagotovitev zadostnega obsega kapitala je namreč primarna naloga in odgovornost uprave posamezne banke, ki pa mora biti sposobna dokazati, da so postavljeni cilji zasnovani na trdni in realni podlagi (Overview of The New Basel Capital Accord 2001, 30). Drugi steber temelji na štirih principih. Pri operativnem tveganju, ki je v zgodnji fazi razvoja, ima drugi steber pomembno vlogo. Prvi princip drugega stebra za banke predvideva vzpostavitev sistemov za prepoznavanje, merjenje, spremljanje in nadzor tveganj, s katerimi se banke soočajo in v skladu s tem vzdržujejo določeno višino kapitala. Preostali principi drugega stebra pa nadzornikom nalagajo nalogo ocenitve notranjih ocen kapitalske ustreznosti v bankah in njihovih strategij, hkrati pa zahtevajo takojšnje postopke za vzpostavitev ustreznega stanja tam, kjer je to potrebno. Med takšne postopke se uvrščajo izboljšanje upravljanja s tveganjem, izboljšanje internih kontrol in povečanje ti. regulatornega kapitala.

2.2.3 Tržna disciplina Tretji steber novega sporazuma želi povečati tržno disciplino s povečanjem obsega podatkov, ki jih morajo banke razkriti. Večji obseg javnega razkritja ter objav podatkov in informacij, povezanih z bančnim poslovanjem in profilom tveganja bank naj bi omogočili tržnim udeležencem boljši pregled nad poslovanjem teh. Nobena banka naj namreč ne bi smela spregledati podobe, ki so si jo o njej ustvarili udeleženci na finančnem trgu in druga zainteresirana javnost. Banke naj bi po novem razkrile področja delovanja, strukturo kapitala in kapitalsko ustreznost, način izračunavanja kapitalske ustreznosti ter način upravljanja s tveganji (Working Paper on the Pillar 3 – Market Discipline 2001, 1). Banka, ki velja za varno in uspešno vodeno, je močnejši pogajalec v razmerju do investitorjev, kreditojemalcev, depozitarjev in drugih strank, razen tega tržni pritiski silijo banke k učinkovitejši alokaciji sredstev in uporabi kapitala. Tržna disciplina naj bi tako z vzpostavitvijo tretjega stebra prvič dobila eksplicitno opredeljeno vlogo v kapitalskih standardih (Sušnik 2001, 32). Vključitev tržnih udeležencev kot opazovalcev upravljanja s tveganji in procesa interne alokacije kapitala v bankah naj bi bila pomembno dopolnilo k regulativnemu nadzoru (drugi steber). Nadzorniki lahko tržno disciplino uporabijo tudi kot svoj instrument, saj je prav trg dokaz za to, da je bilo ravnanje nadzornikov pošteno in pravilno. Prav tako je pomembna vloga tržnih udeležencev kot »nadzornikov« nadzornikov (The New Basel Capital Accord: an explanatory note 2001, 5).

16

Žal pa tržna disciplina navadno ne deluje prav v tistih državah, kjer bi bilo to najbolj potrebno – to je v državah s šibkim nadzornim sistemom. Odprtje bančnega sektorja tuji konkurenci prispeva k okrepitvi učinkovite tržne discipline, saj večja konkurenca na trgu prisili domače banke k izboljšanju njihovega poslovanja in k bolj preglednemu komuniciranju z vsemi zainteresiranimi javnostmi. K večji tržni disciplini bi naj največ prispevali predvsem tržni udeleženci sami. Razkrivanje in preglednost sta potrebna, vendar pa ne zadostna pogoja za učinkovito delovanje tržne discipline. Tržni udeleženci morajo biti motivirani, da analizirajo razpoložljive informacije. S tem, ko se odzivajo nanje, dosegajo večjo disciplino. Tržna disciplina namreč v praksi deluje le v primeru, če se udeleženci trga na tržne signale odzovejo s spremembo svojega obnašanja.

2.3 Rezultati tretje kvantitativne študije učinkov V letu 2001 se je Baselski odbor skupaj z nacionalnimi regulatorji iz G-10 in nekaterih drugih držav lotil obširne kvantitativne študije učinkov (ang. Quantitative Impact Study) predlaganega kapitalskega sporazuma, na podlagi katere naj bi se ugotovilo, ali se s kapitalskim sporazumom v zamišljeni obliki lahko dosežejo določeni zastavljeni cilji. Da bi Baselski komite ohranil obseg ekonomskega kapitala na enaki ravni in čimbolj optimalno določil višino kapitalske zahteve za ta namen, se je moralo zbrati ogromno število podatkov o operativnih tveganjih. Ker takšni podatki načeloma niso na razpolago za proučevanje širšemu krogu uporabnikov, je Komite organiziral in vodil omenjeno študijo zbiranja podatkov po bankah. Kvantitativna študija raziskuje vpliv novih pravil v okviru prvega stebra nove kapitalske ureditve. Gre za raziskovanje in proučevanje rezultatov uporabe različnih pristopov za določitev kapitalskih zahtev za kreditna in operativna tveganja. Banke v okviru študije izračunavajo kapitalske zahteve po obstoječih in novih pravilih z uporabo enakega portfelja. Pri analizi rezultatov se banke delijo v dve skupini, to je v skupino velikih, mednarodno aktivnih bank, katerih temeljni kapital znaša minimalno tri milijarde EUR, ter v skupino manjših, specializiranih bank. Posebej se ugotavljajo še rezultati za banke iz Evropske unije, za katere bodo zavezujoča pravila Evropske komisije v obliki novih ali spremenjenih kapitalskih smernic. Rezultati te študije kažejo smer ustvarjalcem nove mednarodne kapitalske regulative iz Basla in so jasen pokazatelj bankam, kje imajo prednosti in pomanjkljivosti ter kam naj usmerjajo svoje nadaljnje aktivnosti pri pripravi na nova kapitalska pravila (Rubin 2002, 41). Prvi krog kvantitativne študije učinkov (QIS 1), ki se je začel aprila 2001, je zajemal skoraj 140 bank iz 25 držav. Njegov namen je bil oceniti posledice predlaganih novosti pri izračunu kapitalskih zahtev za kreditna tveganja na kapitalsko ustreznost bank. Pri tem so upoštevali tudi različne tehnike za zmanjševanje kreditnih tveganj.

17

Drugi krog študije (QIS 2), ki se je začela maja 2001, se je osredotočil na področje operativnih tveganj, ki spadajo med največjo novost novega kapitalskega sporazuma. Banke so morale zbrati podatke o posameznih škodnih dogodkih, ki so privedli do izgub iz naslova operativnih tveganj, ter jih ločiti po posameznih poslovnih področjih (Rubin 2003, 1). Rezultati prvih dveh študij pa niso navdušili snovalcev kapitalskih pravil. Študije so pokazale, da novi kapitalski sporazum ne spodbuja bank k uporabi naprednih metod za merjenje tveganj, saj uporaba le teh vodi v višje kapitalske zahteve kot pa uporaba preproste, standardizirane metodologije, ki jo določajo regulatorji. Tako bi eden glavnih ciljev novega sporazuma ostal neizpolnjen. Na podlagi izsledkov in rezultatov analiz je Baselski komite pripravil predloge sprememb novega kapitalskega sporazuma. Ugotovitev učinka predlaganih sprememb na višino zahtevanega kapitala je bil namen dodatne kvantitativne študije (QIS 2.5), pri kateri so banke zbirale podatke o operativnih izgubah in različnih vrstah indikatorjev izpostavljenosti (Quantitative Impact Study: Overview of QIS documents 2002). V tretji najobsežnejši krog kvantitativne študije učinkov novega kapitalskega sporazuma se je vključilo kar 365 bank, od tega 188 bank iz G-102 držav in 177 bank iz drugih držav. V njem so sodelovale tudi banke iz vseh držav članic Evropske unije in petih držav pristopnic. Namen tretje kvantitativne študije učinkov (QIS 3) je bila ocenitev vpliva sprememb iz predloga novega sporazuma. Za to analizo so se v Baslu odločili po prvih dveh krogih kvantitativne študije učinkov. S tem so želeli pripraviti podlago za tretji posvetovalni dokument za nov kapitalski sporazum. Rezultati tretje kvantitativne študije so v večini potrdili pravilnost uvedenih sprememb iz predloga novega kapitalskega sporazuma. Uporaba kompleksnejših pristopov za določanje kapitalskih zahtev povzroča naraščanje kapitalskih spodbud za banke. Ob pripravah Slovenije na implementacijo novega kapitalskega sporazuma ali nove direktive o kapitalski ustreznosti je v letu 2003 pričel delovati Odbor za Basel II pri Združenju bank Slovenije, v katerem sodelujejo predstavniki Banke Slovenije, Združenja bank in še 14 slovenskih bank. Primarna naloga Odbora je izvedba slovenske kvantitativne študije učinkov novega kapitalskega sporazuma (SiQIS), s katero bi dobili prve ocene vpliva sprememb pravil za izračun kapitalske ustreznosti za slovenske banke (Rubin 2003, 8).

18

2.4 Pomen uveljavitve novega sporazuma za Slovenijo Tudi Slovenija se je in se še pripravlja na uveljavitev novega kapitalskega sporazuma, ki so ga v Baslu pripravljali nekaj let. Poleg poznavanja dela Baselskega komiteja, je za Slovenijo pomembno spremljanje vzporednega procesa, ki poteka na ravni Evropske unije. Evropska komisija namreč pripravlja posebno direktivo o regulatornem kapitalu (CAD 3), v kateri bo vsebina novega baselskega kapitalskega sporazuma prilagojena ciljem in posebnostim evropskega bančnega enotnega trga in ki bo zavezujoča za vse banke iz držav članic EU. Za razliko od baselskih standardov, ki formalno niso obvezni, pa bo nov kapitalski sporazum Basel II v obliki evropske direktive za banke članice Evropske unije zavezujoč. Za Slovenijo kot članico te skupnosti, je zato razvoj evropske kapitalske regulative pomembnejši od Baselskega sporazuma. Časovni plan oblikovanja nove kapitalske ureditve v Evropski uniji pa je močno povezan z baselskim. Po objavi tretjega dokumenta v letu 2003 je svoj zadnji dokument za razpravo izdala Evropska komisija. Do konca leta 2004 naj bi nastal nov predlog direktive o kapitalski ustreznosti bank in investicijskih podjetij, ki bo nadomestil obstoječe direktive s področja kapitalske ustreznosti. Končno besedilo direktive naj bi bil nared do konca leta 2005, kar pomeni da bodo imele države članice leto dni časa za prenos vsebine direktive v svojo nacionalno zakonodajo. Hkratna uveljavitev baselskega kapitalskega sporazuma in evropske CAD 3 direktive naj bi zagotovila enakovreden konkurenčni položaj bank iz držav članic Evropske unije z neevropskimi bankami (Rubin 2003, 27). Novi kapitalski sporazum naj bi imel predvsem naslednje učinke (Rubin 2002, 41):

• Raven regulatornega kapitala naj bi bila bližje dejanskemu tveganju bank. • Kapital v posameznih bankah naj bi se prerazporedil glede na tveganost

njihovega poslovanja. Nova pravila bi naj namreč omogočila znižanje kapitalskih zahtev za banke, ki učinkovito obvladujejo svoja tveganja.

• Procesi obvladovanja tveganj v bankah naj bi se priznavali v večjem obsegu kot do sedaj.

• Spodbude za kapitalsko arbitražo bi se zmanjšale. Bolj kot te, bi lahko rekli teoretične posledice, pa zanimajo banke konkretne številke, kolikšne prihranke bi jim prinesla nova pravila v smislu zmanjšanja kapitala in kolikšne stroške bo povzročila nadgradnja sistemov za upravljanje tveganj ter oblikovanje obsežnih podatkovnih baz. Večino bank skrbi, da ne bodo imele dovolj časa za pripravo na nova pravila, predvsem če bodo hotele uporabiti enega izmed najbolj kompleksnih pristopov za določanje kapitalskih zahtev. Težavo predstavlja to, kako zagotoviti dovolj časovne vrste podatkov, ki so pogoj za uporabo višjih pristopov. Gre predvsem za podatke, povezane z ugotavljanjem različnih statistik izgub ( verjetnost neplačila, izpostavljenost neplačilu, izguba v primeru neplačila…), ki so potrebne pri uporabi višjih pristopov, kateri temeljijo na internih ratingih (Rubin 2002, 41).

19

V kontekstu obstoječe evropske regulative pa bo potrebno izpolnjevati vsaj naslednje pogoje (Rubin 2003, 31):

• kakovost vodenja bank (corporate governance); • visoki računovodski standardi in neodvisna revizijska stroka; • javno razkritje pomembnejših informacij o tveganjih, ki so jim banke izpostavljene; • izključno odgovornost za varno in skrbno poslovanje bank na ravni

managementa; • kazni za nepravilno ali zavajajoče poročanje bank; • pooblastila nadzornikom, da ukrepajo v primeru, ko je zaradi težav ene banke

ogrožena celotna sistemska stabilnost; V prihodnjih dveh letih čaka evropske regulatorje in nadzornike veliko dela. Tudi v Sloveniji le ti ne bodo izjema. Poskrbeti bo potrebno za ustrezen prenos evropske CAD 3 direktive v slovensko bančno regulativo in zagotoviti njeno učinkovito izvajanje v vsakdanjem poslovanju slovenskih bank.

20

3 OPERATIVNA TVEGANJA Resno grožnjo finančnim organizacijam predstavljajo operativna tveganja, ki so posledica napak ljudi, sistema in zunanjih dejavnikov. Značilnost operativnih tveganj je, da lahko banke zaradi njih propadejo čez noč, kar potrjuje dejstvo, da so tovrstna tveganja že povzročila velike izgube bank v zgodovini. Kljub katastrofalnim posledicam, ki jih operativna tveganja lahko pustijo, pa so v bančni praksi še relativno nov pojem in večina bank je šele v začetni fazi oblikovanja sistema za upravljanje z njimi. Do sedaj operativna tveganja niso bila predmet regulatornih kapitalskih zahtev, ker so kapitalske zahteve za kreditno tveganje po starem kapitalskem sporazumu v okviru 8 % minimalnega količnika kapitalske ustreznosti zagotavljale zadostno kapitalsko rezervo za pokrivanje izgub iz operativnih tveganj, kar pa se je izkazalo kot odločno premalo. Vendar je bil cilj novega kapitalskega sporazuma izenačiti dejansko tveganje in zahtevani kapital, zato skuša Baselski komite tudi operativna tveganja eksplicitno vključiti v novi kapitalski sporazum. Opredelitev kapitalskih zahtev za operativna tveganja bo pripomogla k temu, da se bodo uprave bank pričele zavedati pomembnosti teh tveganj, kar bo spodbuda razvoju procesov za njihovo upravljanje.

3.1 Splošna opredelitev Operativna tveganja v zadnjem času pridobivajo na pomenu, z njihovo problematiko pa se ukvarja večina institucij s področja bančne regulative in banke same. Samo tveganje nima enotne definicije. Baselski odbor za bančni nadzor (Basel Comitee on Banking Supervisory) je prevzel splošno opredelitev operativnega tveganja iz bančnih krogov in sicer kot tveganje izgube zaradi neustreznih ali neuspešnih notranjih postopkov, ljudi in sistemov ali zaradi zunanjih dogodkov. Zaradi deregulacije in globalizacije finančnih storitev ob hkratni vse bolj napredni tehnologiji finančnega poslovanja, postaja dejavnost bank vedno bolj raznolika in prepletena. Pri uporabi avtomatiziranih postopkov bančnega poslovanja se tako tveganja napak pri ročni obdelavi podatkov lahko pretvorijo v tveganja sistemskih napak, ker se banke vedno bolj naslanjajo na celovito povezane sisteme. Povečan obseg elektronskega poslovanja s seboj prav tako prinaša nova tveganja. Tudi konsolidacije oziroma uskupinjanja, velikopotezna združevanja in razdruževanja so velika preizkušnja. Zaradi bank, kot ponudnikov in izvajalcev zelo obsežnih storitev, se ustvarja potreba po nenehnem vzdrževanju visoke stopnje strogih kontrol in dodatnih varnostnih sistemov. Čedalje več je izvajalcev zunanjih storitev in zunanjih sistemov obračunavanja, ki jih vodijo drugi. To bankam sicer lahko zmanjša nekatera tveganja, po drugi strani pa spet predstavlja nova ali drugačna pomembna tveganja.

21

Trenutno ni splošno veljavne definicije za operativna tveganja. Veliko bank jih opredeljuje kot nekreditna in netržna tveganja, spet druge jih označujejo kot tveganja, ki so posledica tehničnih napak, prevar, napak pri izvršitvi posla, človeških napak in zunanjih dogodkov2. Mnoge banke jih povezujejo z plačilnimi ali poravnalnimi tveganji. Razumeli bi jih lahko tudi kot tveganja nepričakovanih izgub zaradi napak ali pomanjkljivosti v delovanju informacijskega sistema in notranjih kontrol ali zunanjih dogodkov, lahko so posledica človeške napake ali nezadostnih postopkov, pravil in vgrajenih kontrol. Baselski odbor za bančni nadzor (Basel Comitee on Banking Supervisory) je prevzel splošno opredelitev operativnih tveganj iz bančnih krogov in sicer kot » tveganja izgube zaradi neustreznih ali neuspešnih notranjih postopkov, ljudi in sistemov ali zaradi zunanjih dogodkov« (Operational Risk 2001, 2). V definiciji, katera se uporablja za izračun minimalne kapitalske zahteve, so izpostavljena tudi pravna tveganja, niso pa vključena tveganja zaradi izgube dobrega imena in niti strateška tveganja. Tveganja izgube ugleda niso vključili v definicijo operativnih tveganj, ker se ga ne da izmeriti z konkretnimi številkami in ga ni mogoče niti kako drugače kvantificirati. Zato se tveganje izgube ugleda šteje za posledico operativnega tveganja, omenjenega v uradni definiciji. Novejša definicija se osredotoča na vzroke za operativna tveganja in je primerna za merjenje in upravljanje z operativnimi tveganji. Banke lahko za svoje notranje potrebe izberejo in sprejmejo svoje lastne definicije, vendar je pomembno, da le te zajemajo celoten spekter operativnih tveganj, s katerimi se banke pri svojem poslovanju srečujejo (The New Basel Capital Accord – Section: Operational Risk, 2003). Po definiciji Banke Slovenije, ki je enaka Baselski, so operativna tveganja » tveganja izgube, kot posledice neprimernega ali neuspešnega izvajanja notranjih procesov, ravnanj ljudi ali delovanja sistemov oziroma zardi zunanjih dejavnikov«. _________________________ 2 Originalna definicija v angleškem jeziku se glasi : »The risk of loss resulting from inadequate or failed internal processes, people, systems or from external events«.

22

Dogodki , ki izhajajo iz operativnih tveganj po definiciji Baselskega komiteja, so lahko naslednji (Working Paper on the Regulatory Treatment of Operational Risk 2001, 21-23):

• Notranje goljufije, kot so kraje, namerno poročanje napačnih pozicij trgovanja in trgovanje za zasebni račun;

• Zunanji kriminal, kot so ropi, vdori »hackerjev« v informacijske sisteme bank • Delovni postopki zaposlenih in varovanje delovnih mest v primeru, kadar

zaposleni ne zaklenejo svojih računalnikov ob odhodu iz službe ali kadar zaupno gradivo ni pod ključem;

• Neustrezno poslovanje s komitenti, neustreznimi produkti, neustrezne poslovne prakse, kot so pranje denarja in nepooblaščeno prodajanje produktov – npr. dajanje depozitov z višjo ali kreditov z nižjo obrestno mero znancem s strani zaposlenih, ter zloraba zaupnih podatkov komitenta;

• Škoda na osnovnih sredstvih zaradi naravnih nesreč, kot so poplave, potresi ali drugih dogodkov, kot je npr. terorizem;

• Odpovedi poslovnih aplikacij ali prekinitve poslovanja zaradi uvajanja novih informacijskih sistemov, kateri niso dovolj testirani in zanesljivi;

• Napačno izvajanje in upravljanje s poslovnimi procesi, kot je npr. nepopolnost dokumentacije ali nepooblaščen dostop do podatkov o računih ali komitentih;

Področja možnega izvora operativnih tveganj so lahko (Mohorič 2002, 32):

• Delovni postopki (tveganje predstavlja zadolžitev enakih oseb za opravljanje povezanih nalog, ki so nezdružljive z vidka varnosti poslovanja, saj se mora uporabljati izključno zahtevana oziroma predpisana dokumentacija;

• Raven strokovnega znanja in usposobljenosti zaposlenih in vodstva (poznavanje področja delovanja, izkušnje, sposobnost reševanja problemov, fluktuacija zaposlenih);

• Operativno okolje (procesiranje transakcij, organizacijska struktura banke, nivo avtomatizacije, regulatorno okolje, kontrolna ozaveščenost, torej delovanje notranjega kontrolnega sistema);

• Zanesljivost najetih zunanjih služb in storitev (mnoge storitve se zaradi zmanjševanja stroškov prepušča zunanjim izvajalcem – drugače imenovano tudi »outsourcing«, kar povzroča nova tveganja in sicer odvisnost od izvajalcev storitev;

• Spoštovanje načel poštenosti in zaupnosti; Pomemben je pravilnik o varovanju poslovne tajnosti in notranjih informacij, pomembno pa je tudi varovanje dostopa do določenih prostorov.

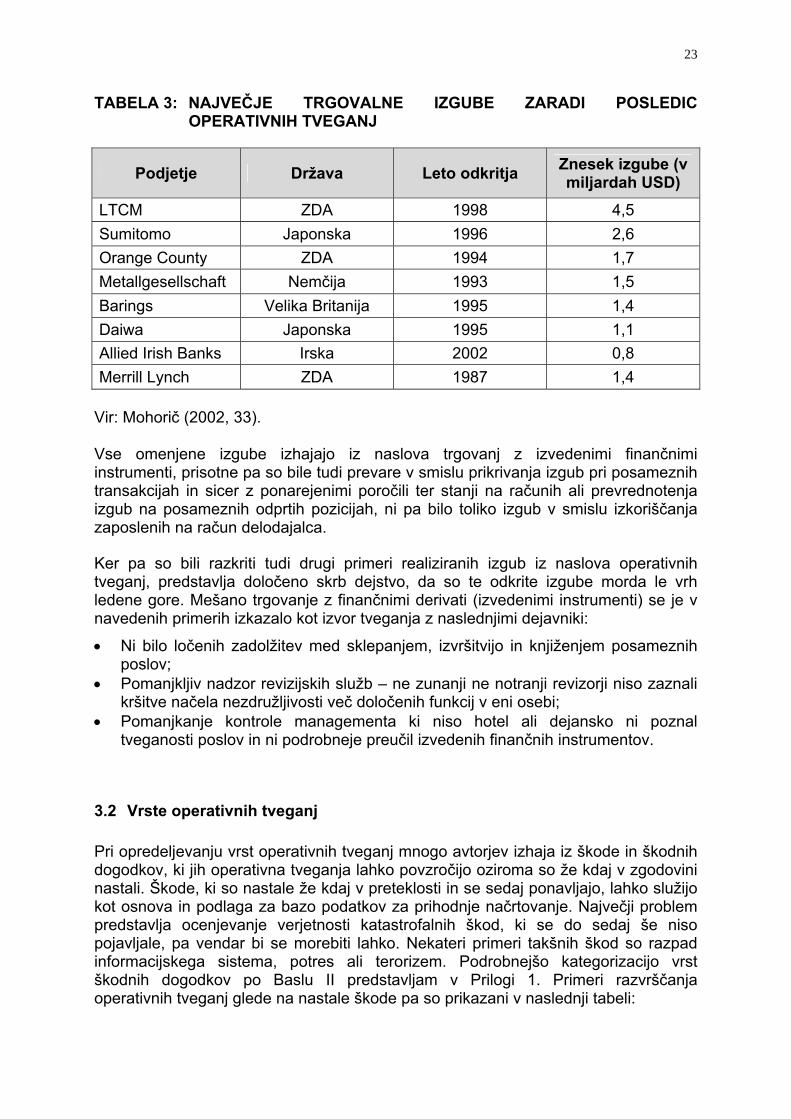

Operativna tveganja nikakor niso zanemarljiva, saj je ti. finančna industrija od leta 1980 na račun teh tveganj izgubila okoli 200 milijard ameriških dolarjev. Zgovoren je tudi podatek raziskave Baselskega odbora za bančni nadzor, da so izgube 30 anketiranih bank v obdobju od 1998 do 2000, ki so izhajale iz operativnih tveganj, znašale 2,6 milijarde evrov. Največje izgube iz naslova trgovanja, ki bi jih lahko pripisali upravljanju z operativnimi tveganji so prikazane v Tabeli 3 (Mohorič 2002, 32).

23

TABELA 3: NAJVEČJE TRGOVALNE IZGUBE ZARADI POSLEDIC OPERATIVNIH TVEGANJ

Podjetje Država Leto odkritja Znesek izgube (v miljardah USD)

LTCM ZDA 1998 4,5 Sumitomo Japonska 1996 2,6 Orange County ZDA 1994 1,7 Metallgesellschaft Nemčija 1993 1,5 Barings Velika Britanija 1995 1,4 Daiwa Japonska 1995 1,1 Allied Irish Banks Irska 2002 0,8 Merrill Lynch ZDA 1987 1,4

Vir: Mohorič (2002, 33). Vse omenjene izgube izhajajo iz naslova trgovanj z izvedenimi finančnimi instrumenti, prisotne pa so bile tudi prevare v smislu prikrivanja izgub pri posameznih transakcijah in sicer z ponarejenimi poročili ter stanji na računih ali prevrednotenja izgub na posameznih odprtih pozicijah, ni pa bilo toliko izgub v smislu izkoriščanja zaposlenih na račun delodajalca. Ker pa so bili razkriti tudi drugi primeri realiziranih izgub iz naslova operativnih tveganj, predstavlja določeno skrb dejstvo, da so te odkrite izgube morda le vrh ledene gore. Mešano trgovanje z finančnimi derivati (izvedenimi instrumenti) se je v navedenih primerih izkazalo kot izvor tveganja z naslednjimi dejavniki:

• Ni bilo ločenih zadolžitev med sklepanjem, izvršitvijo in knjiženjem posameznih poslov;

• Pomanjkljiv nadzor revizijskih služb – ne zunanji ne notranji revizorji niso zaznali kršitve načela nezdružljivosti več določenih funkcij v eni osebi;

• Pomanjkanje kontrole managementa ki niso hotel ali dejansko ni poznal tveganosti poslov in ni podrobneje preučil izvedenih finančnih instrumentov.

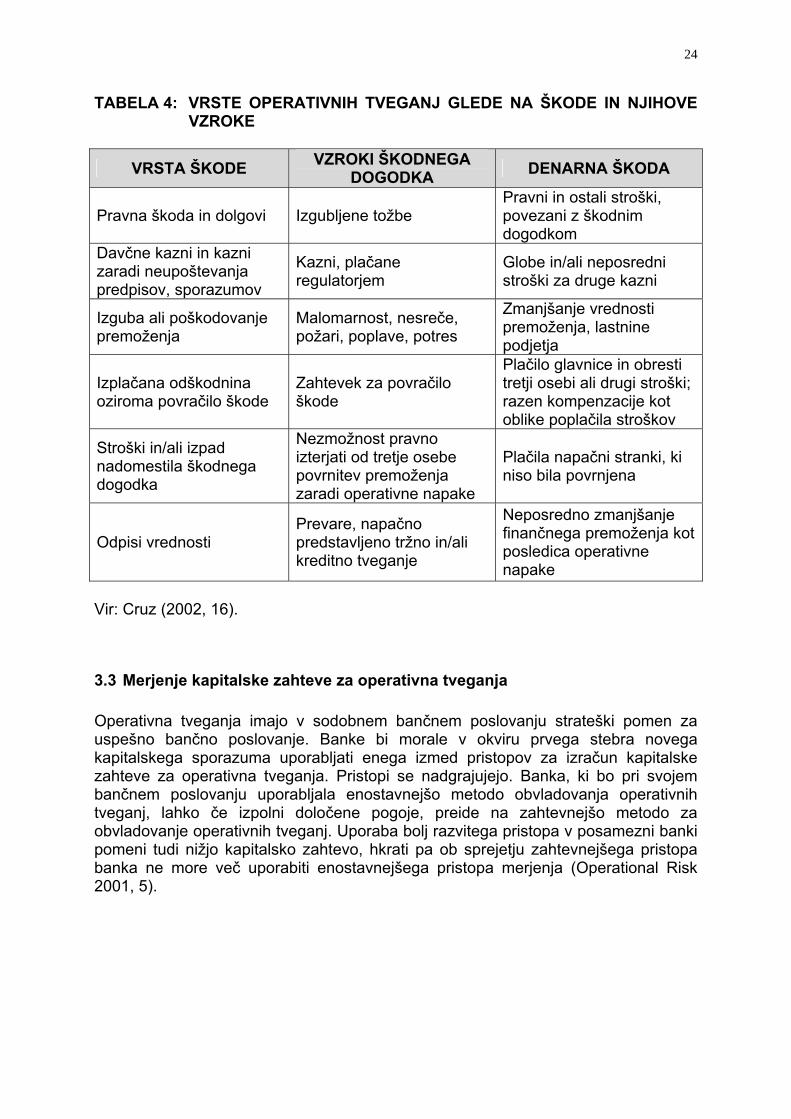

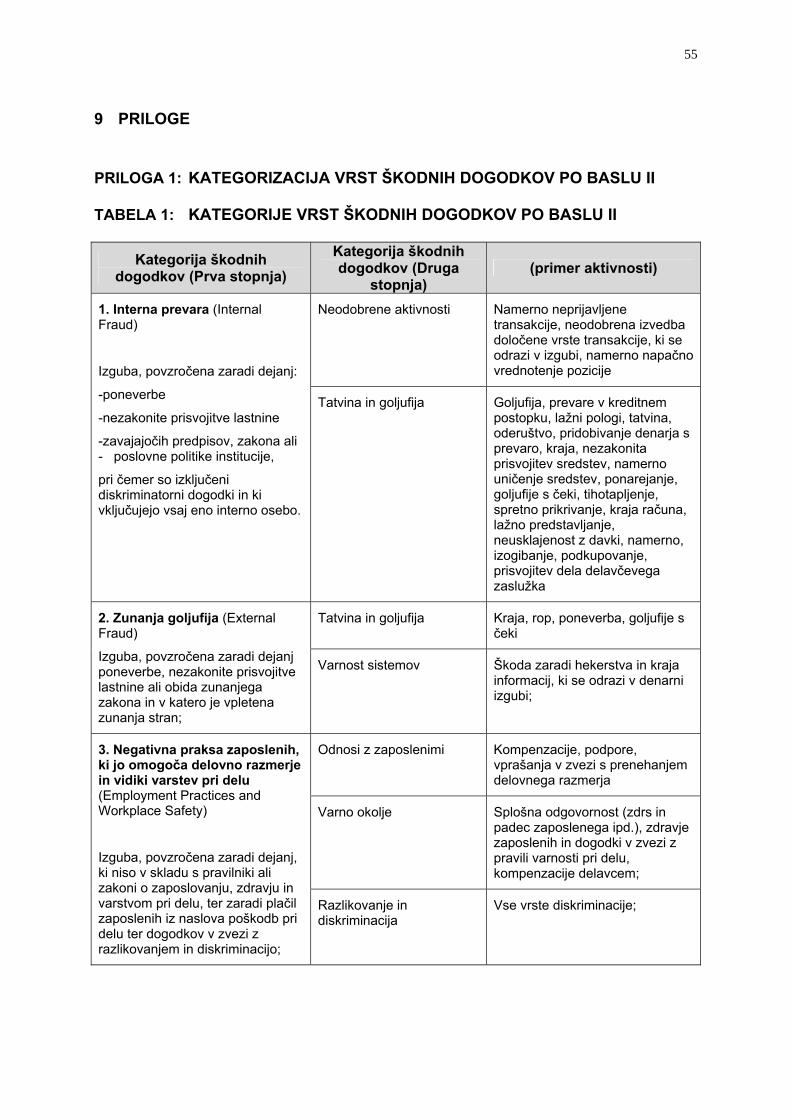

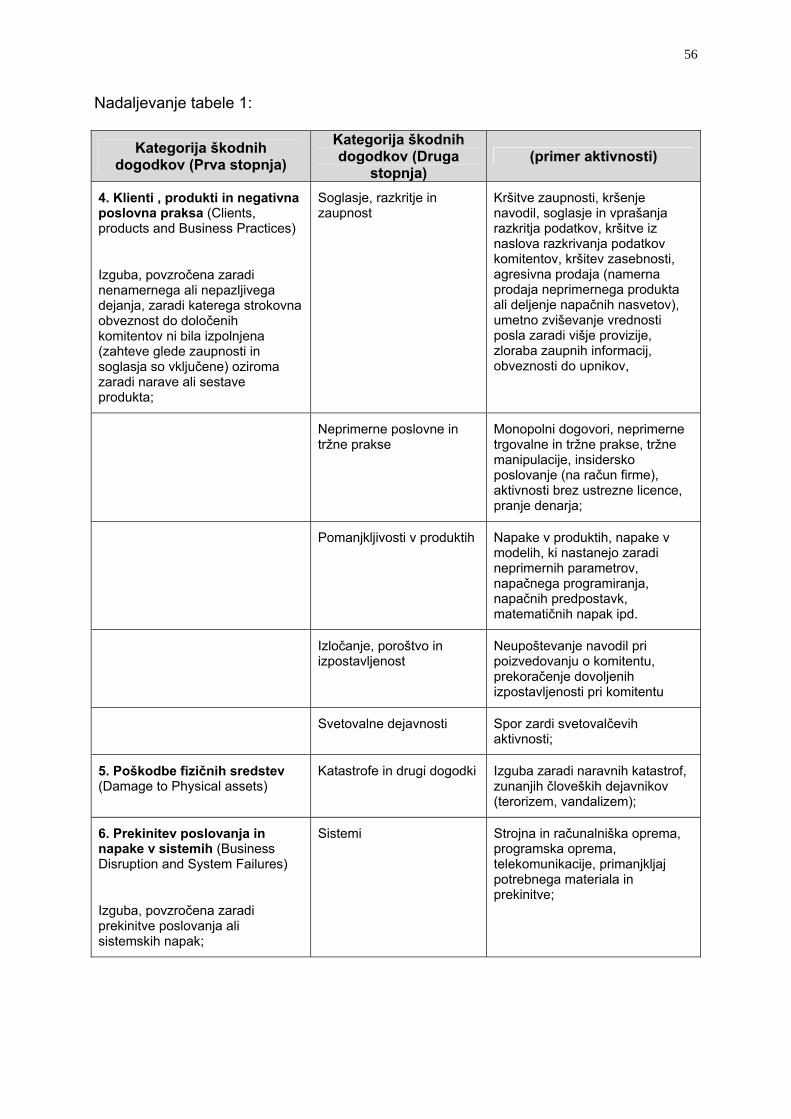

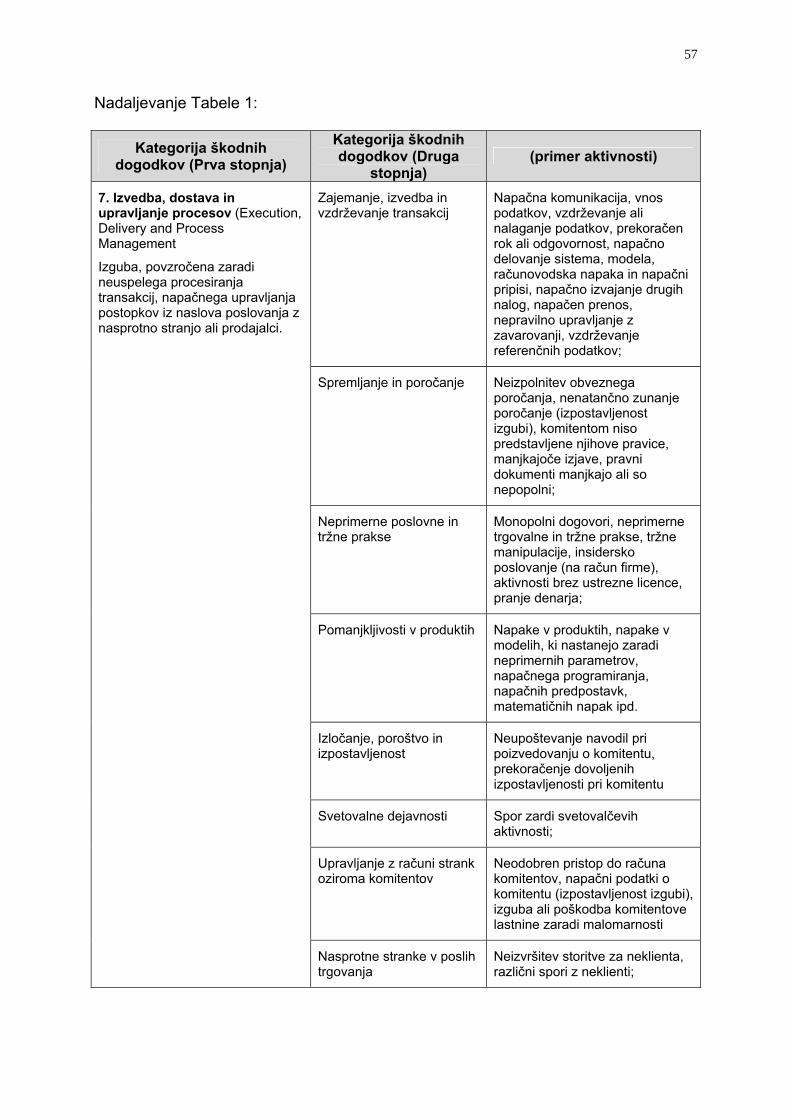

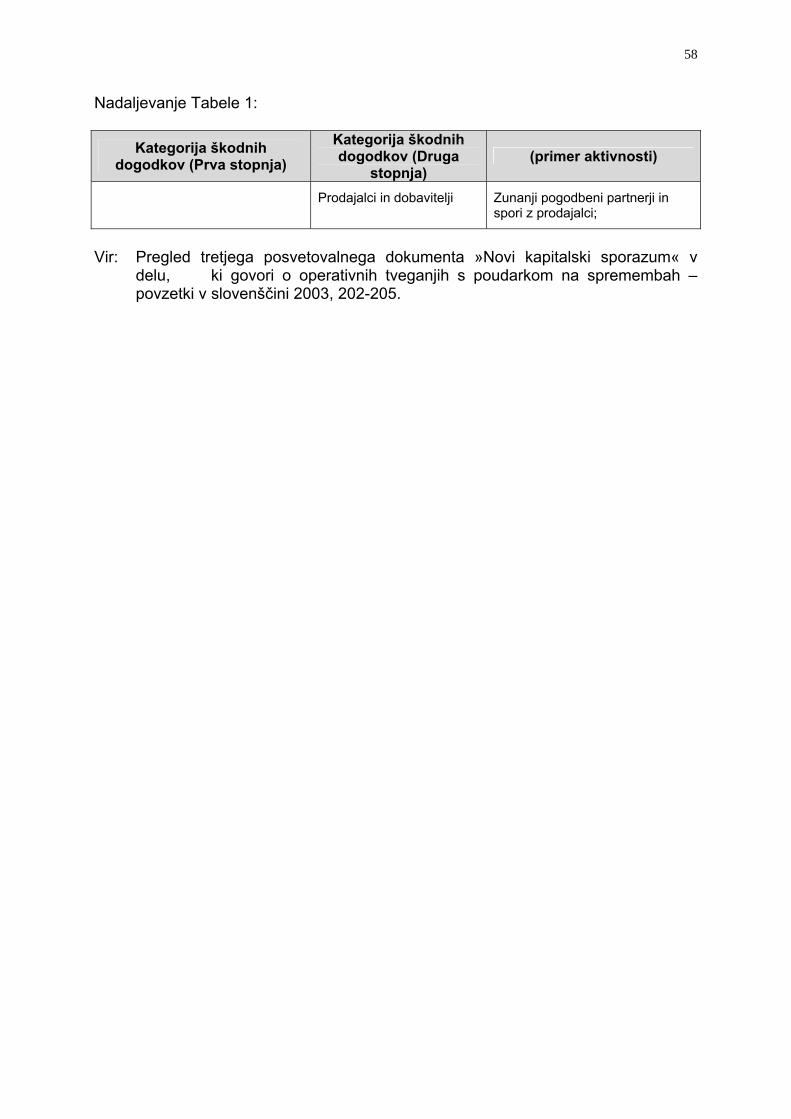

3.2 Vrste operativnih tveganj Pri opredeljevanju vrst operativnih tveganj mnogo avtorjev izhaja iz škode in škodnih dogodkov, ki jih operativna tveganja lahko povzročijo oziroma so že kdaj v zgodovini nastali. Škode, ki so nastale že kdaj v preteklosti in se sedaj ponavljajo, lahko služijo kot osnova in podlaga za bazo podatkov za prihodnje načrtovanje. Največji problem predstavlja ocenjevanje verjetnosti katastrofalnih škod, ki se do sedaj še niso pojavljale, pa vendar bi se morebiti lahko. Nekateri primeri takšnih škod so razpad informacijskega sistema, potres ali terorizem. Podrobnejšo kategorizacijo vrst škodnih dogodkov po Baslu II predstavljam v Prilogi 1. Primeri razvrščanja operativnih tveganj glede na nastale škode pa so prikazani v naslednji tabeli:

24

TABELA 4: VRSTE OPERATIVNIH TVEGANJ GLEDE NA ŠKODE IN NJIHOVE VZROKE

VRSTA ŠKODE VZROKI ŠKODNEGA DOGODKA DENARNA ŠKODA

Pravna škoda in dolgovi Izgubljene tožbe Pravni in ostali stroški, povezani z škodnim dogodkom

Davčne kazni in kazni zaradi neupoštevanja predpisov, sporazumov

Kazni, plačane regulatorjem

Globe in/ali neposredni stroški za druge kazni

Izguba ali poškodovanje premoženja

Malomarnost, nesreče, požari, poplave, potres

Zmanjšanje vrednosti premoženja, lastnine podjetja

Izplačana odškodnina oziroma povračilo škode

Zahtevek za povračilo škode

Plačilo glavnice in obresti tretji osebi ali drugi stroški; razen kompenzacije kot oblike poplačila stroškov

Stroški in/ali izpad nadomestila škodnega dogodka

Nezmožnost pravno izterjati od tretje osebe povrnitev premoženja zaradi operativne napake

Plačila napačni stranki, ki niso bila povrnjena

Odpisi vrednosti Prevare, napačno predstavljeno tržno in/ali kreditno tveganje

Neposredno zmanjšanje finančnega premoženja kot posledica operativne napake

Vir: Cruz (2002, 16).

3.3 Merjenje kapitalske zahteve za operativna tveganja Operativna tveganja imajo v sodobnem bančnem poslovanju strateški pomen za uspešno bančno poslovanje. Banke bi morale v okviru prvega stebra novega kapitalskega sporazuma uporabljati enega izmed pristopov za izračun kapitalske zahteve za operativna tveganja. Pristopi se nadgrajujejo. Banka, ki bo pri svojem bančnem poslovanju uporabljala enostavnejšo metodo obvladovanja operativnih tveganj, lahko če izpolni določene pogoje, preide na zahtevnejšo metodo za obvladovanje operativnih tveganj. Uporaba bolj razvitega pristopa v posamezni banki pomeni tudi nižjo kapitalsko zahtevo, hkrati pa ob sprejetju zahtevnejšega pristopa banka ne more več uporabiti enostavnejšega pristopa merjenja (Operational Risk 2001, 5).

25

Baselski komite je v dokumentu iz leta 2001 ocenil, da naj bi kapitalske zahteve za merjenje operativnih tveganj znašale 20 % takratne minimalne kapitalske zahteve. Predlog je naletel na velike kritike bank, ki so bile mnenja, da ta delež presega potrebni zahtevani kapital za pokritje operativnih tveganj, ki jim je lahko banka izpostavljena. Posledično bi se povišale celotne kapitalske zahteve, kar pa bi bilo v nasprotju s pričakovanji in cilji Baselskega komiteja. Ta se je na podlagi kvantitativne študije učinkov odločil, da zmanjša delež na 12 % minimalnega zahtevanega kapitala. Tako se je zahtevani kapital bolj približal dejanski izpostavljenosti operativnim tveganjem. Novi delež upošteva tudi zavarovanje pred operativnimi tveganji (Working Paper on the Regulatory Treatment of Operational Risk 2001, 4). Dejanska kapitalska zahteva za posamezno banko naj bi bila izračunana po eni izmed treh metod, katere se med sabo razlikujejo po kompleksnosti izračuna in občutljivosti pri merjenju operativnih tveganj. To so enostavni, standardizirani in napredni pristop k merjenju operativnih tveganj, katere podrobneje predstavljam v nadaljevanju. Za mednarodno aktivne banke in banke z občutno izpostavljenostjo operativnemu tveganju, na primer banke, ki uporabljajo visoko specializirano procesno tehnologijo, se pričakuje, da bodo uporabljale pristop, ki bo najbolj ustrezal njihovemu profilu tveganosti in sofisticiranosti. Dovoljena bo hkratna uporaba enostavnega ali standardiziranega pristopa za nekatere dele bančnih operacij ter naprednega pristopa za preostale dele bančnih operacij, vendar bo posamezna banka za to morala izpolnjevati določene kriterije. Izračun regulatornega kapitala za operativna tveganja pri posamezni instituciji bo odvisen od njene zmožnosti izpolnjevanja določenih kriterijev. Komite namerava z nadaljnjim usmerjanjem pristopov doseči odvisnost velikosti kapitalske zahteve od uporabljenega pristopa. To pomeni, da bo kapitalska zahteva nižja z uporabo vsakega naslednjega težavnostnega pristopa, kar je v skladu s prepričanjem Baselskega komiteja, da mora biti boljše upravljanje s tveganji in uporaba natančnejše metodologije za merjenje operativnega tveganja nagrajena z manjšo stopnjo kapitalske zahteve za operativno tveganje (Sound Practices for the Management and Supervision of Operational Risk 2003).

3.3.1 Enostavni pristop Osnovni pristop za izračun kapitalske zahteve za operativna tveganja temelji na enotnem indikatorju, kateri predstavlja približek dejanski izpostavljenosti bank operativnim tveganjem. Predlagan indikator je bruto dohodek posamezne banke, kateri bo banki služil za izračun višine zahtevanega kapitala, ki bi ga banka imela za pokritje operativnih tveganj. Znesek bruto prihodka se pomnoži z faktorjem α in tako dobimo kapitalsko zahtevo za operativna tveganja. Takšen izračun lahko prikažemo z naslednjo formulo (Operational Risk 2001, 6).

26

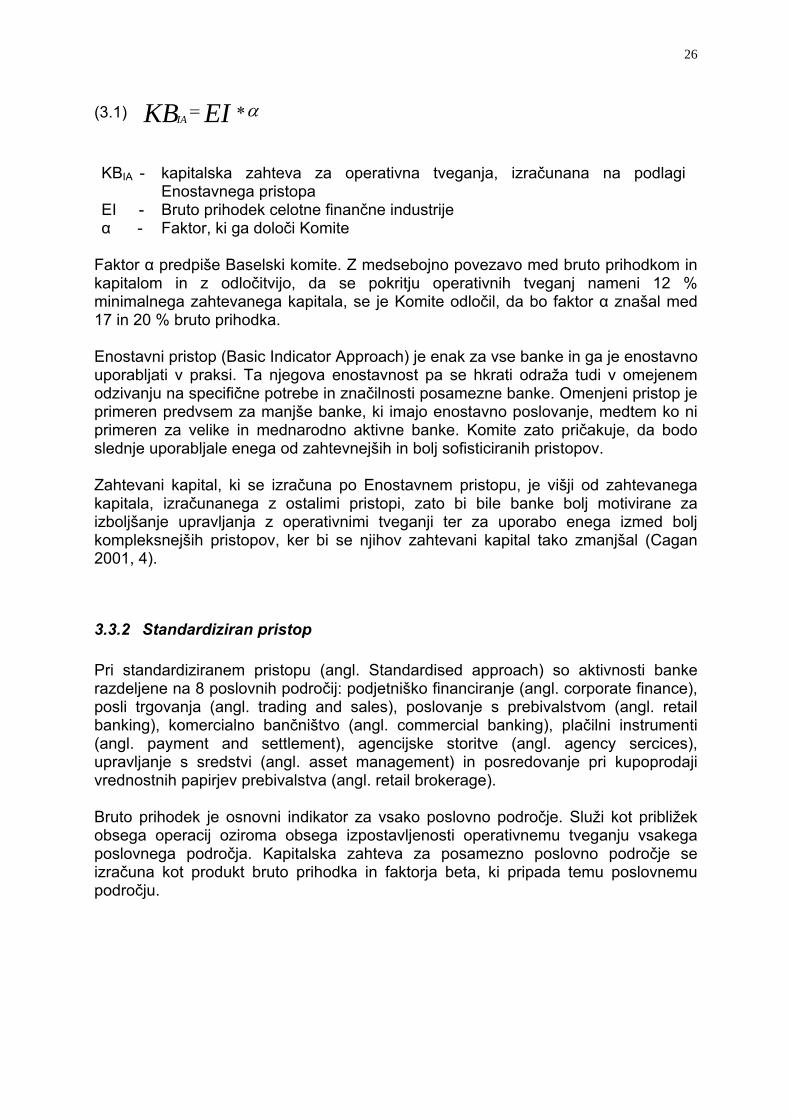

(3.1) α∗=EIKBIA KBIA - kapitalska zahteva za operativna tveganja, izračunana na podlagi

Enostavnega pristopa EI - Bruto prihodek celotne finančne industrije α - Faktor, ki ga določi Komite

Faktor α predpiše Baselski komite. Z medsebojno povezavo med bruto prihodkom in kapitalom in z odločitvijo, da se pokritju operativnih tveganj nameni 12 % minimalnega zahtevanega kapitala, se je Komite odločil, da bo faktor α znašal med 17 in 20 % bruto prihodka. Enostavni pristop (Basic Indicator Approach) je enak za vse banke in ga je enostavno uporabljati v praksi. Ta njegova enostavnost pa se hkrati odraža tudi v omejenem odzivanju na specifične potrebe in značilnosti posamezne banke. Omenjeni pristop je primeren predvsem za manjše banke, ki imajo enostavno poslovanje, medtem ko ni primeren za velike in mednarodno aktivne banke. Komite zato pričakuje, da bodo slednje uporabljale enega od zahtevnejših in bolj sofisticiranih pristopov. Zahtevani kapital, ki se izračuna po Enostavnem pristopu, je višji od zahtevanega kapitala, izračunanega z ostalimi pristopi, zato bi bile banke bolj motivirane za izboljšanje upravljanja z operativnimi tveganji ter za uporabo enega izmed bolj kompleksnejših pristopov, ker bi se njihov zahtevani kapital tako zmanjšal (Cagan 2001, 4).

3.3.2 Standardiziran pristop Pri standardiziranem pristopu (angl. Standardised approach) so aktivnosti banke razdeljene na 8 poslovnih področij: podjetniško financiranje (angl. corporate finance), posli trgovanja (angl. trading and sales), poslovanje s prebivalstvom (angl. retail banking), komercialno bančništvo (angl. commercial banking), plačilni instrumenti (angl. payment and settlement), agencijske storitve (angl. agency sercices), upravljanje s sredstvi (angl. asset management) in posredovanje pri kupoprodaji vrednostnih papirjev prebivalstva (angl. retail brokerage). Bruto prihodek je osnovni indikator za vsako poslovno področje. Služi kot približek obsega operacij oziroma obsega izpostavljenosti operativnemu tveganju vsakega poslovnega področja. Kapitalska zahteva za posamezno poslovno področje se izračuna kot produkt bruto prihodka in faktorja beta, ki pripada temu poslovnemu področju.

27

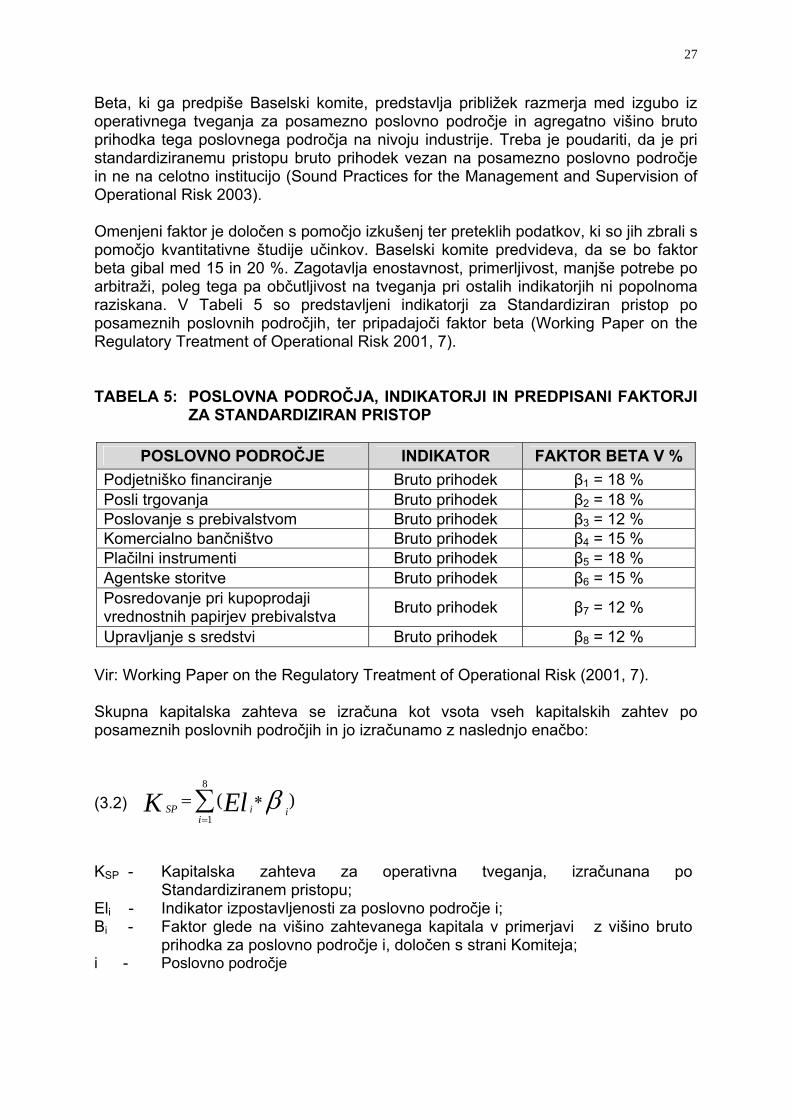

Beta, ki ga predpiše Baselski komite, predstavlja približek razmerja med izgubo iz operativnega tveganja za posamezno poslovno področje in agregatno višino bruto prihodka tega poslovnega področja na nivoju industrije. Treba je poudariti, da je pri standardiziranemu pristopu bruto prihodek vezan na posamezno poslovno področje in ne na celotno institucijo (Sound Practices for the Management and Supervision of Operational Risk 2003). Omenjeni faktor je določen s pomočjo izkušenj ter preteklih podatkov, ki so jih zbrali s pomočjo kvantitativne študije učinkov. Baselski komite predvideva, da se bo faktor beta gibal med 15 in 20 %. Zagotavlja enostavnost, primerljivost, manjše potrebe po arbitraži, poleg tega pa občutljivost na tveganja pri ostalih indikatorjih ni popolnoma raziskana. V Tabeli 5 so predstavljeni indikatorji za Standardiziran pristop po posameznih poslovnih področjih, ter pripadajoči faktor beta (Working Paper on the Regulatory Treatment of Operational Risk 2001, 7). TABELA 5: POSLOVNA PODROČJA, INDIKATORJI IN PREDPISANI FAKTORJI

ZA STANDARDIZIRAN PRISTOP

POSLOVNO PODROČJE INDIKATOR FAKTOR BETA V % Podjetniško financiranje Bruto prihodek β1 = 18 % Posli trgovanja Bruto prihodek β2 = 18 % Poslovanje s prebivalstvom Bruto prihodek β3 = 12 % Komercialno bančništvo Bruto prihodek β4 = 15 % Plačilni instrumenti Bruto prihodek β5 = 18 % Agentske storitve Bruto prihodek β6 = 15 % Posredovanje pri kupoprodaji vrednostnih papirjev prebivalstva Bruto prihodek β7 = 12 %

Upravljanje s sredstvi Bruto prihodek β8 = 12 % Vir: Working Paper on the Regulatory Treatment of Operational Risk (2001, 7). Skupna kapitalska zahteva se izračuna kot vsota vseh kapitalskih zahtev po posameznih poslovnih področjih in jo izračunamo z naslednjo enačbo:

(3.2) 8

1( )SP i i

iElK β

=

= ∗∑

KSP - Kapitalska zahteva za operativna tveganja, izračunana po

Standardiziranem pristopu; Eli - Indikator izpostavljenosti za poslovno področje i; Bi - Faktor glede na višino zahtevanega kapitala v primerjavi z višino bruto

prihodka za poslovno področje i, določen s strani Komiteja; i - Poslovno področje

28

Za uporabo Standardiziranega pristopa za merjenje kapitalske zahteve za operativna tveganja obstaja več razlogov. Mnoge banke so v začetni fazi razvoja sistematičnega zbiranja internih podatkov o izgubah po posameznih poslovnih področjih in vrstah tveganj. Pomembna lastnost Standardiziranega pristopa je tudi v možnosti postopnih prehodov k bolj izpopolnjenim in zahtevnejšim pristopom in kot taka spodbuja banke k razvoju boljših pristopov za upravljanje z operativnimi tveganji ( Operational Risk 2001, 8).

3.3.3 Napredni pristop Z uporabo pristopa naprednih ukrepov (Advanced Measurement Approach, AMA) bo regulatorna kapitalska zahteva enaka merilu tveganosti, izračunanemu s pomočjo podatkov internega sistema merjenja banke. Pri tem bo morala banka ustrezati določenim kvantitativnim in kvalitativnim kriterijem za napredne pristope. Uporaba naprednih pristopov bo odvisna od odobritve s strani nadzornikov (The New Basel Capital Accord: an explanatory note 2001, 126-130). Banke, ki bodo implemetirale napredne pristope, bodo zavezane izračunavati svojo kapitalsko zahtevo po tem pristopu, istočasno z izračunom kapitalske zahteve po sedanjem kapitalskem sporazumu eno leto pred implementacijo novega kapitalskega sporazuma, ki bo konec leta 2006. Pri naprednih pristopih izračun temelji na internih ratingih3 merjenja tveganj, ki jih uporabljajo posamezne banke. Ti pristopi so izmed vseh omenjenih najbolj občutljivi na tveganja. Baselski komite spodbuja banke k uporabi teh višje razvitih pristopov z postavljeno spodnjo mejo kapitalske zahteve za Napredne pristope v višini 75 % kapitalske zahteve, izračunane po Standardiziranem pristopu. Minimalna kapitalska zahteva za merjenje operativnih tveganj po Naprednem pristopu torej znaša 9 % minimalnega zahtevanega kapitala. Cilj Baselskega komiteja je z prednostmi, ki jih prinašajo Napredni pristopi, pri bankah spodbuditi razvoj novih metod za ocenjevanje kapitala. Ti pristopi so namreč še v razvojni fazi, največ pozornosti v okviru teh pa se namenja pristopu z internim tveganjem, pristopu z statistično porazdelitvijo izgube in točkovalnemu pristopu. Trenutno Baselski komite največ pozornosti namenja tem trem omenjenim skupinam modelov (Working Paper on the Regulatory of Operational Risk 2001, 33-35). ___________________________ 3 Interni rating je celovit indikator tveganja, ki se nanaša na posameznega komitenta banke. Rating sistem vključuje mero za izgubo, metodologijo za ocenjevanje tveganja in dodeljevanje ratingov, razčlenjevanje odgovornosti ključnih zaposlenih in navedbo interne uporabe informacij, pridobljenih v procesu ugotavljanja ratingov.

29

3.3.3.1 Interno merjenje

Kot sem omenila v predhodnem poglavju, temelji pristop z internim merjenjem (Internal Measurement Approach) na internih ratingih oz. internih metodah razvrščanja komitentov. Bankam omogoča svobodo pri uporabi internih podatkov o izgubah, medtem ko je metoda izračuna regulatornega kapitala še vedno predpisana s strani nadzornikov. Kvalitativni in kvantitativni kriteriji, ki so predpisani za uporabo tega pristopa, zagotavljajo celovitost pristopa, kvalitetne podatke in skladnost kvalitetnega nadzora tveganj v bankah. Kot sem že omenila, želi Baselski komite želi s pomočjo omenjenega pristopa spodbuditi banke k sistematičnemu zbiranju podatkov o izgubah, kar bi banke postopoma pripeljalo do uporabe zahtevnejših pristopov, ki bi natančneje odražali izpostavljenost banke tveganjem (Operational Risk – consultative document 2001, 8). Znotraj vsake kombinacije nadzorniki opredelijo indikator izpostavljenosti (EI = exposure indicator), kateri predstavlja približek velikosti izpostavljenosti vsakega poslovnega področja operativnim tveganjem. Poleg indikatorja izpostavljenosti banke s pomočjo svojih internih podatkov o izgubah merijo tudi indikatorja, kot sta verjetnost, da nastopi škodni dogodek (PE = probability loss event) in izguba, ki pri tem škodnem dogodku nastane (LGE = loss given event). S pomočjo zmnožka indikatorjev EI, PE in LGE se izračuna parameter pričakovane izgube (EL = expected loss) za vsako kombinacijo »poslovno področje/vrsta izgube«, nadzorniki pa za vsako posamezno kombinacijo določijo faktor gamma (λ), ki pretvori oceno pričakovanih izgub za posamezno kombinacijo v delno kapitalsko zahtevo (Working Paper on the Regulatory Treatment of Operational Risk 2001, 32). Definicijo parametrov PE in LGE izdela in predpiše Baselski komite, izračun in oskrba s podatki pa sta obveznosti bank samih. Z uporabo obravnavanega pristopa bodo banke torej uporabljale lastne pretekle podatke o izgubah in izpostavljenostih tveganjem, možno celo v kombinaciji s primernimi podatki celotne bančne industrije in določenimi viri podatkov, ki bodo javno dostopni. Na ta način bosta indikatorja PE in LGE odražala dejansko stanje izpostavljenosti tveganjem pri vsaki posamezni banki (Operational Risk – consultative document 2001, 12). Celotna kapitalska zahteva za operativno tveganje je vsota produktov po posameznih kombinacijah »poslovno področje/vrsta izgube«, kar lahko izrazimo z naslednjo formulo (Operational Risk – consultative document 2001, 11):

(3.3) ( , ) ( , ) ( , )( , )( , ) ( , )* * * *

IMA i j i j i ji ji j i ji j i jLGEK EI PE ELγ γ= =⎡ ⎤ ⎡ ⎤

⎣ ⎦ ⎣ ⎦∑∑ ∑∑

kjer je: KIMA - Kapitalska zahteva za operativna tveganja, izračunana po Pristopu z

internim merjenjem; i - Poslovno področje j - Vrsta tveganja

30

EI - Indikator izpostavljenosti PE - Verjetnost škodnega dogodka LGE - Izguba iz naslova škodnega dogodka EL - Pričakovana izguba

3.3.3.2 Statistična porazdelitev izgube

Pristop s statistično porazdelitvijo izgube (Loss Distribution Approach – LDA) je nekoliko naprednejša oblika metodologije internega merjenja. Pri njem banke za vsako kombinacijo »poslovno področje/vrsta tveganja« ocenijo najverjetnejšo statistično distribucijo izgube iz operativnega tveganja za določeno časovno obdobje. Kapitalska zahteva bo odvisna od visokega procenta porazdelitve izgube (Working Paper on the Regulatory Treatment of Operational Risk 2001, 33). Tudi pri tem pristopu bodo pomembne predpostavke o verjetni frekvenci in resnosti nastopa škodnih dogodkov. Od Pristopa z internim merjenjem pa se razlikuje v dveh pomembnih vidikih (Working Paper on the Regulatory Treatment of Operational Risk 2001, 33):

• Nepričakovane izgube poskuša oceniti neposredno in ne s pomočjo predpostavke o povezavi med pričakovanimi in nepričakovanimi izgubami.

• Banka sama določi strukturo svojih poslovnih področij in vrst tveganj, nadzornik pa pri tem pristopu ne opredeli faktorja gamma.

3.3.3.3 Točkovalni pristop

Pri točkovalnem pristopu bo banka ocenila raven kapitala za operativno tveganje na ravni institucije ali na ravni posameznega poslovnega področja. V izračun kapitalske zahteve bo točkovanje prineslo izboljšave pri upravljanju s tveganji, katere bodo zmanjševale pogostost in resnost škodnih dogodkov. Točkovanje bo temeljilo na dejanskem merjenju tveganj ali pa se bo uporabljalo številne parametre kot približke izpostavljenosti posameznim vrstam tveganja v kombinacijah »poslovno področje/vrsta tveganja«. Za izpolnjevanje kriterijev tega pristopa bo morala banka izvajati stroge analize internih in zunanjih podatkov o škodi (Working Paper on the Regulatory Treatment of Operational Risk 2001, 33).

31

3.4 Kvalifikacijski kriteriji za uporabo posameznih pristopov Baselski komite je za vsak pristop predpisal posebne kriterije. Banke, ki bodo izpolnjevale kriterije za uporabo posameznega pristopa, ga bodo lahko uporabljale ne glede na to, ali so prej uporabljale nižje razvitega. Nasprotno pa bankam ne bo dovoljen prestop od višje razvitega k nižje razvitemu pristopu. Torej je bankam omogočen pristop, ki najbolj ustreza značilnostim njihovih poslovanj. Posebna pravila pa je Baselski komite postavil za mednarodno aktivne banke in banke, ki so občutno izpostavljene operativnim tveganjem. Le tem ne bo dovoljena uporaba Enostavnega pristopa ampak enega izmed višje razvitih (Working Paper on the Regulatory Treatment of Operational Risk 2001, 11). S predpisanimi standardi naj bi zagotovili celovitost pristopa merjenja, kvaliteto podatkov in kontrolo tveganja. Baselski komite je mnenja, da mora banka za vsak posamezen pristop merjenja izpolnjevati minimalne standarde, ki jih opisujem v nadaljevanju.

3.4.1 Enostavni pristop Za uporabo enostavnega pristopa bankam ne bo treba izpolnjevati posebej določenih kriterijev. Ta pristop bodo lahko uporabljale glede na stopnjo kompleksnosti in sofisticiranosti svojega poslovanja. Vendar kljub temu Baselski komite pričakuje, da nadzorniki bančnih institucij ne bodo dovolili uporabljanja tega pristopa mednarodno aktivnim bankam z visoko stopnjo izpostavljenosti operativnim tveganjem (Working Paper on the Regulatory Treatment of Operational Risk 2001, 11).

3.4.2 Standardiziran pristop Banke, ki bodo želele uporabljati Standardiziran pristop, bodo morale izpolnjevati naslednje pogoje (Working Paper on the Regulatory Treatment of Operational Risk 2001, 11-12):

• Imeti bodo morale vzpostavljen sistem upravljanja in nadzora na d operativnimi tveganji, ki bo vključeval izdelano tovrstno poslovno politiko posamezne banke, jasne postopke v zvezi z operativnimi tveganji in strategije zmanjševanja operativnih tveganj.

• Uprava banke in višji management morajo aktivno nadzorovati proces upravljanja z operativnimi tveganji.

• Vzpostavljeno mora biti redno poročanje o pomembnih podatkih glede operativnih tveganj vodstvu posameznih poslovnih enot, višjemu managementu in upravi banke.

• Notranja revizija mora redno pregledovati procese upravljanja z operativnimi tveganji.

• Banka mora imeti izdelan ustrezen sistem poročanja o podatkih, ki os povezani z operativnimi tveganji in izračunom kapitalske zahteve. Sistem poročanja mora biti sposoben izdelati ustrezna poročila za management.

32

• Banke morajo sistematično zbirati pomembne podatke o operativnih tveganjih skupaj z tovrstnimi internimi podatki o izgubi po posameznih poslovnih področjih.

• Banke morajo izdelati lastne kriterije za združevanje svojih poslovnih področij in aktivnosti v predpisana poslovna področja.

3.4.3 Napredni pristopi Kapitalske zahteve za operativna tveganja pri Naprednih pristopih temeljijo na ocenah operativnih tveganj, ki jih posamezne banke dobijo s pomočjo internih sistemov za merjenje tveganj. Pogoj za uporabo Naprednega pristopa za merjenje operativnih tveganj je odobritev s strani nadzornih bančnih oblasti, vendar samo v primeru izpolnjevanja osnovnih kriterijev. (The New Basel Capital Accord: an explanatory note 2001, 126-130). Kriteriji, ki jih mora izpolnjevati banka, če želi uporabljati enega izmed omenjenih pristopov, so (Working Paper on the Regulatory Treatment of Operational Risk 2001, 16): 1. Uporaba Naprednih pristopov, izrecno odobrena s strani nadzorne institucije 2. Izpolnjevanje določenih minimalnih zahtev

• Transparentnost in celovita implementacija sistema upravljanja s tveganji v banki; • Zadostno število zaposlenih, ki bodo delali na Naprednih pristopih po posameznih

poslovnih področjih, tudi na področjih kontrole in revizije teh pristopov; • Podlaga Naprednim pristopom, izvedena na strogih analizah notranjih in zunanjih

podatkov; • Redno izvajanje analiz različnih scenarijev po poslovnih področjih; 3. Bančni nadzorniki imajo pravico zahtevati prehodno obdobje uporabe Naprednih

pristopov, ko se bo proces samo opazoval in presojal. V omenjenem prehodnem obdobju se kapitalske zahteve na podlagi Naprednih pristopov ne bodo uporabljale.

4. Poleg treh zgoraj omenjenih splošnih kriterijev, bo morala banka, ki bo želela

uporabljati Napredni pristop, izpolnjevati določene kvalitativne in kvantitativne standarde.

Baselski komite še ni dokončno določil omenjenih standardov, ki naj bi jih izpolnjevale banke, ki bi želele pri izračunavanju kapitalskih zahtev za operativna tveganja uporabljati enega izmed Naprednih pristopov. Podal je le začetne predloge (Working Paper on the Regulatory Treatment of Operational Risk 2001, 16).

33

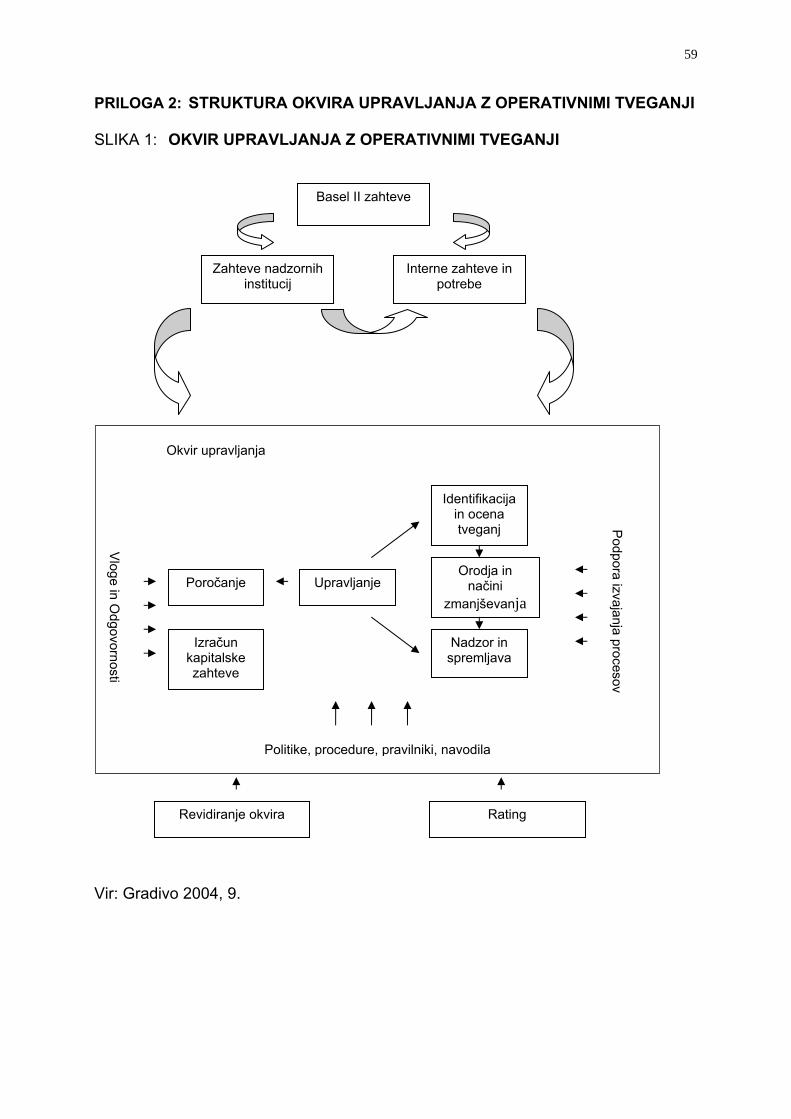

4 CELOVITO OBVLADOVANJE OPERATIVNIH TVEGANJ Upravljanje z operativnimi tveganji postaja pomemben del strategije in politike sodobnega globalnega finančnega trga. Banke morajo imeti za celovito obvladovanje tveganj vzpostavljene dobre sisteme merjenja, spremljanja in analiziranja mogočih škodnih dogodkov in sisteme upravljanja z njimi. Pri nadzoru tveganj v bančnih institucijah je potrebno upoštevati poslovno strategijo bank, tržne okoliščine in druge dejavnike v okolju. Posamezne sestavine nadzora nad tveganji, kot so definicije, odgovornosti posameznikov, metode in postopki izračunavanja velikosti tveganj, je potrebno v celoti dokumentirati, tako da jih je mogoče redno spremljati, pregledovati in tako tekoče dopolnjevati v skladu z spremembami. Okvir upravljanja s tveganji predstvlja zbir načel in navodil, ki bodo bankam omogočala identifikacijo, ocenjevanje, spremljanje in zmnajševanje operativnih tveganj, ki prestavljao štiri korake v procesu upravljanja z tveganji (Gradivo 2004, 9). Okvir upravljanja z operativnimi tveganji podrobneje prikazujem v Prilogi 2.