Embed Size (px)

Citation preview

Basilea II Basilea II

DesafDesafííos para la Polos para la Políítica Ptica Púública y blica y

SupervisiSupervisióón(*)n(*)

San Salvador, 22 de Agosto de 2008

Presentación efectuada ante el Consejo Centroamericano de Superintendentes de Bancos, de Seguros y de Otras Instituciones

Financieras.

2

Objetivo de la Charla

• No repetir lo que sabemos.• Despejar mitos.• Aprender de los desafíos prácticos de

implementación.

3

Preguntas claves para un supervisor• ¿Por qué debería ir a Basilea II?� ¿No será muy sofisticado para mi mercado?� ¿Qué gano y cuáles son los riesgos?� ¿Y la crisis subprime?

• Si decido adoptarlo, ¿voy por el modelo estandarizado o el avanzado?

� ¿Cuál es el espacio de discreción nacional?

• ¿Cuáles son los mayores desafíos de implementación?� Aspectos legales� El supervisor� Las entidades financieras

Para responder a estas preguntas, se busca transmitir nuestra experiencia acumulada en asesorar bancos y supervisores en temas

de riesgos y Basilea II.

Basilea II Basilea II

y sus Novedadesy sus Novedades

5

• Refleja en mejor manera los riesgos de la banca por el lado de crédito, e incorpora requerimientos de capital por riesgos operacionales.

• Incentiva el uso de modelos internos más sofisticados• Tres pilares

– Requerimientos mínimos de capital más cercanos a las pérdidas potenciales de los bancos

– Reconoce la necesidad de revisar por parte de los organismos contralores los procesos y modelos con los que los bancos definen la adecuación de capital

– Levanta el concepto de disciplina de mercado, a través de mayor transparencia en la información de riesgos hacia el público

6

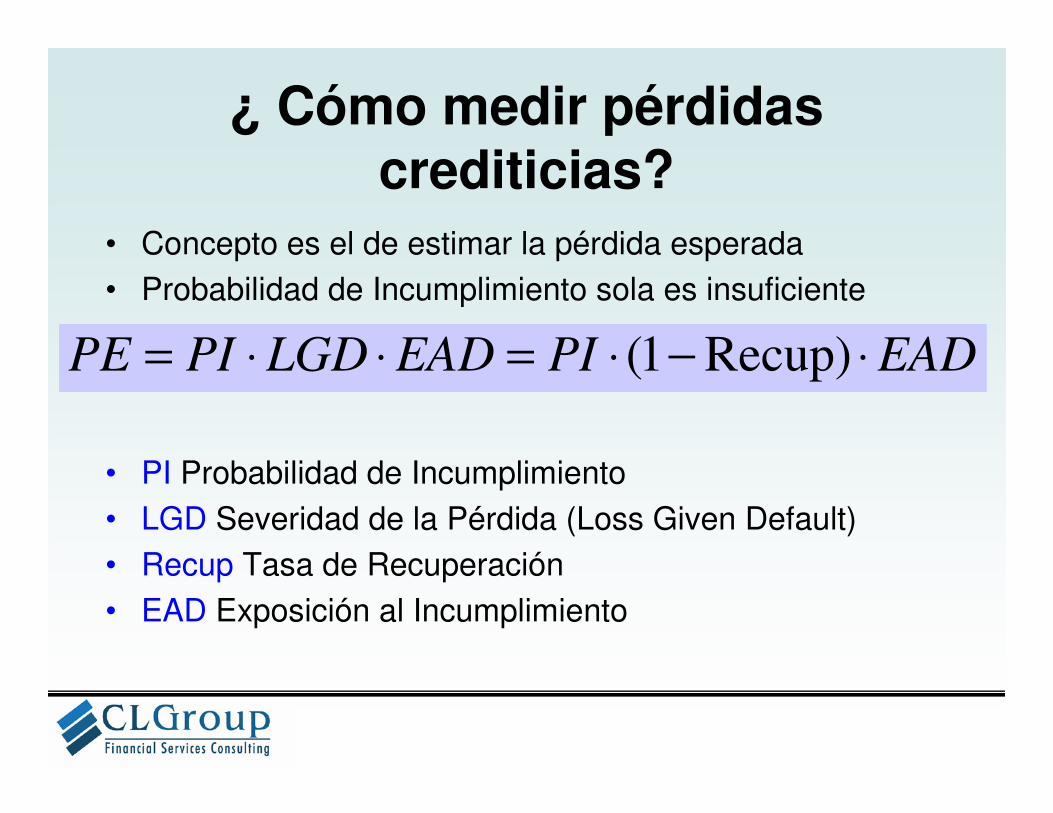

¿ Cómo medir pérdidas crediticias?

• Concepto es el de estimar la pérdida esperada• Probabilidad de Incumplimiento sola es insuficiente

• PI Probabilidad de Incumplimiento• LGD Severidad de la Pérdida (Loss Given Default)• Recup Tasa de Recuperación• EAD Exposición al Incumplimiento

EADPIEADLGDPIPE ⋅−⋅=⋅⋅= Recup)1(

7

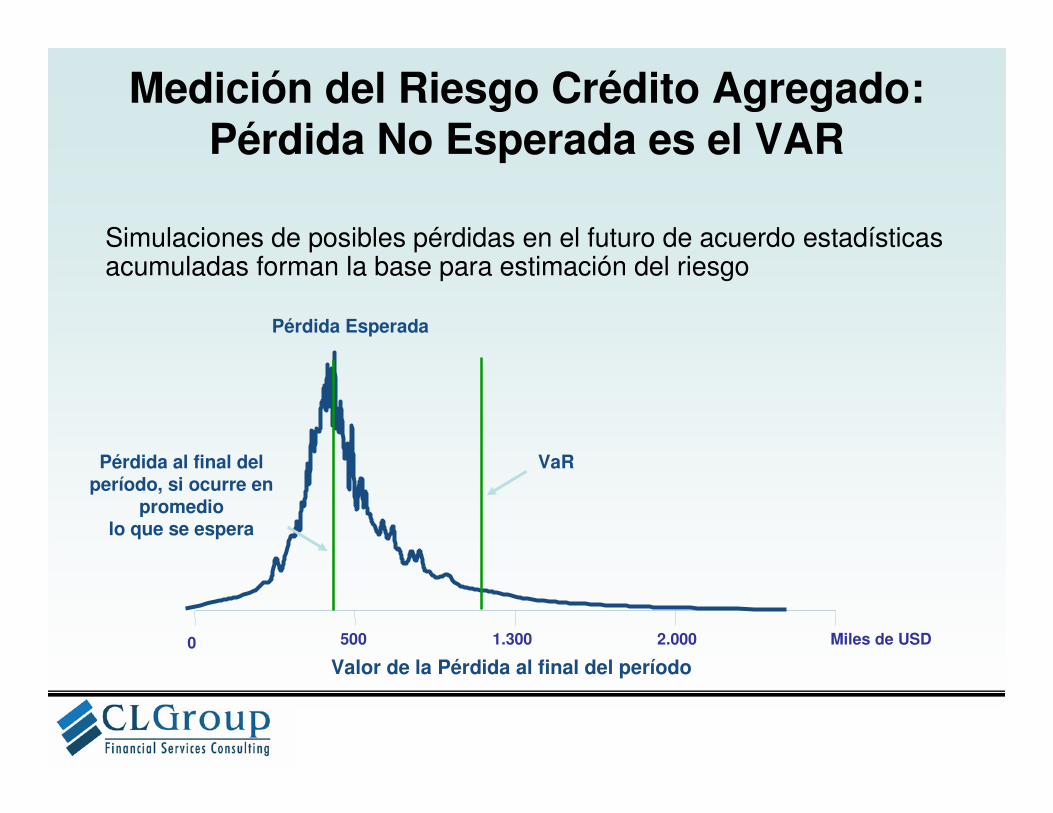

Medición del Riesgo Crédito Agregado: Pérdida No Esperada es el VAR

Simulaciones de posibles pérdidas en el futuro de acuerdo estadísticas acumuladas forman la base para estimación del riesgo

VaRPérdida al final del período, si ocurre en

promedio lo que se espera

Pérdida Esperada

Valor de la Pérdida al final del período

0 500 1.300 2.000 Miles de USD

8

Basilea II: Modelo estándar

• En términos de K, aplica ponderadores predeterminados, al igual que Basilea I.

• Ajusta ponderador corporativo en función de clasificación de riesgo. Reduce ponderador de “retail” y vivienda hipotecaria.

� Desde el punto de vista de la complejidad, el mayor desafío estaría en el Pilar II, evaluar la gestión y en el riesgo operacional.

9

Basilea II: Modelos IRB• Dos versiones de modelos internos, básico y avanzado.• En cualquiera de las dos versiones, el capital está

determinado por una fórmula predeterminada, y nunca por el propio banco.

• Ejemplo: créditos hipotecarios de vivienda (no están en incumplimiento)Correlación (R) = 0,15Requerimiento de capital (K) = LGD × N[(1 – R)^-0,5 × G(PD) + (R / (1 – R))^0,5 × G(0,999)] – PD x LGDActivos ponderados por riesgo = K x 12,5 x EAD

N(x): normal estándar (NORMALEST); G(z): inversa acumulativa normal (NORMALINV)

10

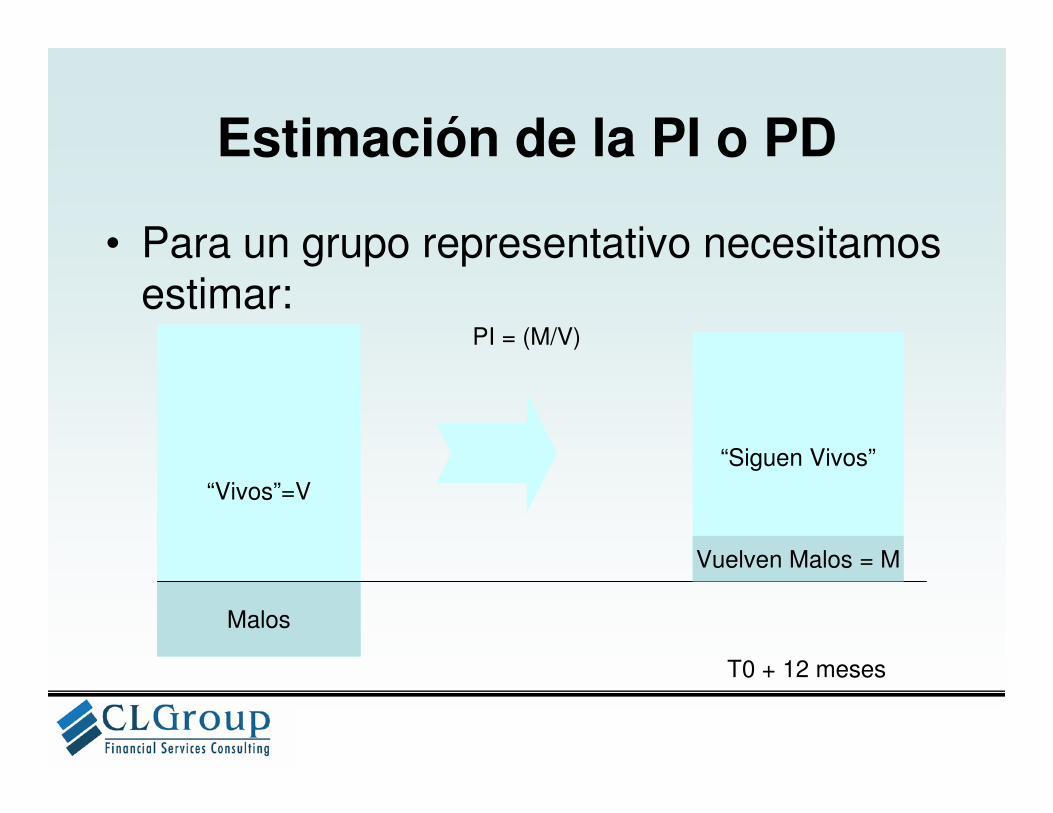

Estimación de la PI o PD

• Para un grupo representativo necesitamos estimar:

“Vivos”=V

Malos

“Siguen Vivos”

Vuelven Malos = M

PI = (M/V)

T0 + 12 meses

11

En este contexto, Scoring puede ser una estimación de la PI

• Scoring pueden ajustarse a tasas de default observadas y deducir entonces PIs

Modelo 2

0.04%

0.06%

0.08%

0.10%

0.12%

0.14%

0.16%

0.18%

0.20%

1 2 3 4 5 6 7 8 9 10

Clasificación de Riesgo

PI

Modelo 1

0.04%

0.06%

0.08%

0.10%

0.12%

0.14%

0.16%

0.18%

0.20%

1 2 3 4 5 6 7 8 9 10

Clasificación de Riesgo

PI

12

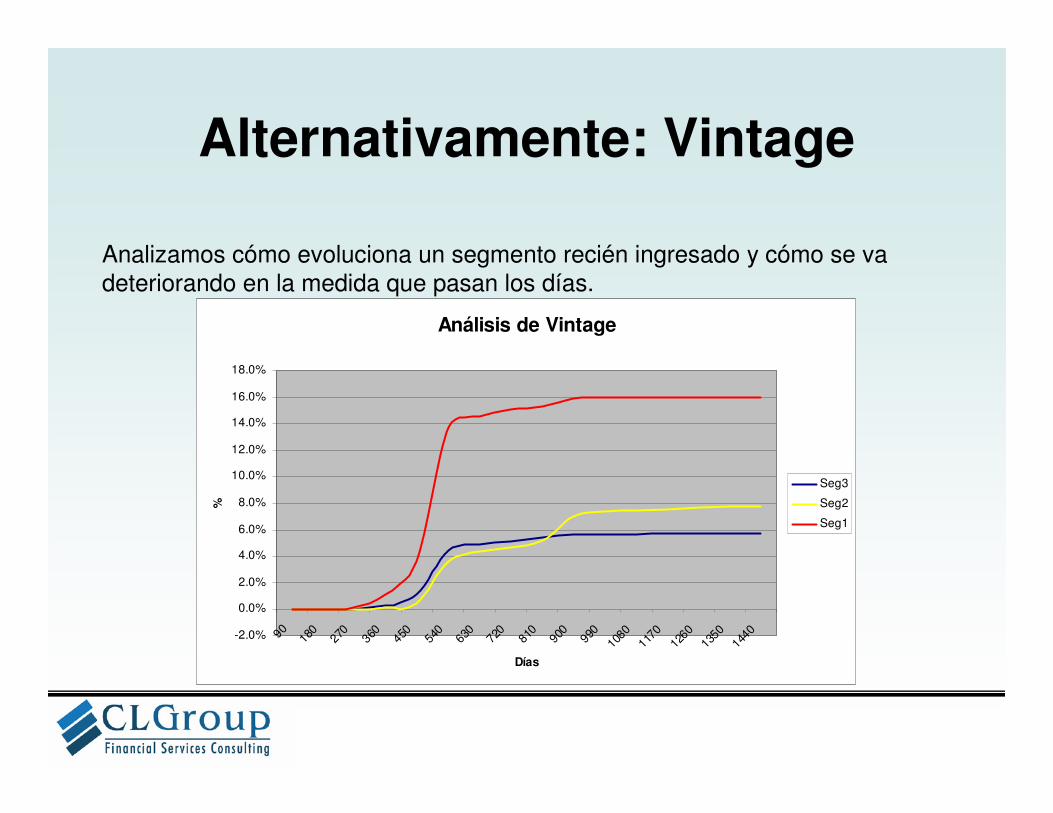

Alternativamente: Vintage

Análisis de Vintage

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

90 180

270

360

450

540

630

720

810

900

990

1080

1170

1260

1350

1440

Días

%

Seg3

Seg2

Seg1

Analizamos cómo evoluciona un segmento recién ingresado y cómo se va deteriorando en la medida que pasan los días.

13

Una tercera posibilidad: Matrices de Transición

• Probabilidad de que deudores caigan a castigo en 1 año más: Segmentación CLAVE

S1

S2

S3

S4

S5

S6

Castigo

P1

P2

P3

P4

P5

P6

14

• Si un banco es capaz de calcularprovisiones con un modelo interno, está a un paso de calcular capital con modelosIRB.

• Obviamente, para poder calcular modelosIRB la entidad financiera debe cumplir con requisitos particulares en materia de gestión, sistemas, controles internos.

¿¿ QuQuéé busca Basilea II?busca Basilea II?

Fortalecer la gestiFortalecer la gestióón de riesgosn de riesgos

16

Basilea II:• El proceso de examen

supervisor establecidoen este Marco …instaa los bancos a quedesarrollen y utilicenmejores técnicas de gestión de riesgos en el seguimiento y control de los mismos.

Superv. Base Riesgos• Impulsar criterios e

incentivos para la autorregulación de los bancos, cuyo propósito central es avanzar hacia el mejoramiento de las prácticas de gestión en los mismos.

Objetivos

17

Basilea II• Los bancos deberán contar

con un proceso paraevaluar la suficiencia de sucapital total en función de su perfil de riesgo y con unaestrategia para mantenersus niveles de capital.

• Evaluación integral de riesgos. El proceso de evaluación del capital deberá tener en cuentatodos los riesgosimportantes a los que se enfrenta el banco.

Superv. Base Riesgos• Complementación entre

una supervisión orientada a evaluar resultados (riesgo inherente), con énfasis en indicadores cuantitativos, y una supervisión orientada a evaluar procesos, con énfasis en aspectos cualitativos (calidad de los procesos de gestión).

• Desarrollar herramientas especializadas en la evaluación de los riesgos más importantes a los que se ven enfrentadas las instituciones, crédito, mercado, operacional.

18

• La mejor manera que tiene un supervisor de prepararse para Basilea II es avanzarhacia un enfoque de supervisión orientadoa riesgos.

CONCLUSIÓN

¿¿ Por quPor quéé un supervisor deberun supervisor deberíía a

optar por Basilea II?optar por Basilea II?

20

Beneficios

• Es el “benchmark” internacional. Un país que puede decir que adoptó Basilea II, implica que fue capaz de resolver fuertes desafíos.

• Incentiva a los bancos a gestionar mejor sus riesgos, fortaleciendo la primera barrera de defensa.

• Permite entidades que operan en la plaza financiera local bajar su costo de fondos, mejorando la competitividad del país.

• Disminuye los costos regulatorios para bancos que ya están usando modelos internos, locales y/o internacionales.

• Eleva el prestigio del supervisor.

21

Riesgos

• Un riesgo lo representa la incapacidad del supervisor de evaluar la fortaleza y capacidad predictiva de los modelos internos, elevando la probabilidad de que una entidad financiera no elabore buenos modelos.

• El segundo riesgo radica en la incapacidad del supervisor de evaluar correctamente el proceso de gestión de riesgos acorde al tipo de negocio.

• Para minimizar este riesgo Basilea II debe ser implementado como un proceso gradual y considerando el grado de desarrollo del mercado financiero local y las capacidades del supervisor.

22

¿Es responsable Basilea II de la crisis subprime?

• En estricto rigor, la mayor parte de los bancos está fuera de Basilea II.

• Basilea II reduce el riesgo de una subprime:

� Incentiva al supervisor a evaluar el proceso de gestión de riesgos, incluida la política de otorgamiento.

� El pilar II apunta a incorporar el riesgo de concentración y el riesgo del ciclo.

� El pilar III fortalece la transparencia.

¿¿ QuQuéé versiversióón de Basilea II debern de Basilea II deberíía a

adoptar un paadoptar un paíís?s?

24

• Un país puede contar con una amplia gama de entidades financieras de distinto tamaño y con prácticasde gestión de riesgos con diversos grados de sofisticación.

• Cada plaza puede ofrecer varias metodologías paracalcular requerimientos de capital, acordes con la complejidad de las distintas entidades financieras.

• Por ende, no se justifica adoptar una reforma global únicamente para asumir el modelo estandarizado (quetampoco es creíble).

• Otra cosa es que en la implementación se vaya paso a paso.

DesafDesafííos y recomendaciones os y recomendaciones

para una implantacipara una implantacióón exitosan exitosa

26

El marco legal (1)

1) Romper con tradición de enfoque basado principalmente en reglas definidas por ley.

2) Rompe con tradición de requerimientos homogéneos.

3) Amplía el alcance de la supervisión a los grupos financieros.

27

El marco legal (2)

4) La reforma de ley debe ser general e incorporar lo indispensable

5) Dar facultades para requerimientos diferenciados.

6) Amplía el alcance de la supervisión a los grupos financieros.

7) Incorporación de filtros.

28

Decisiones críticas(1)

• Ponderaciones a otorgar a cada tipo de cartera (incluidos los no clasificados).

• En página siguiente se muestra ejemplode cálculo de ponderadores para carterade vivienda hipotecaria, con LGD estresados, para el caso chileno.

29

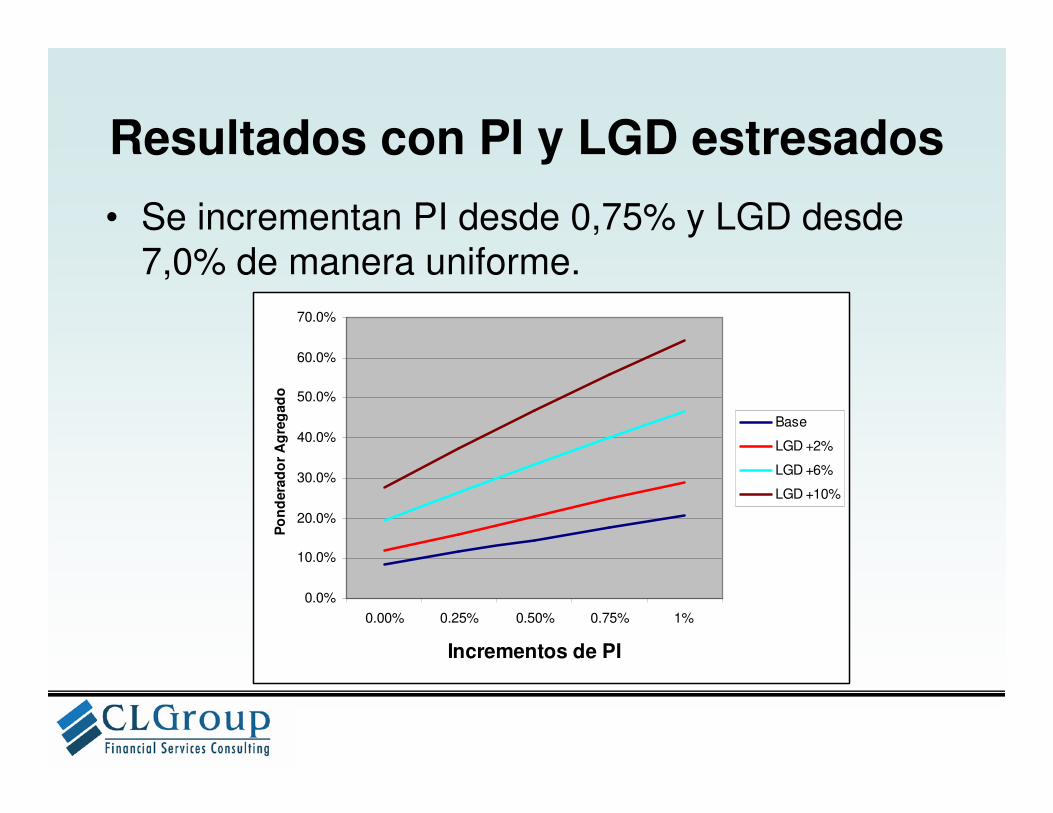

Resultados con PI y LGD estresados

• Se incrementan PI desde 0,75% y LGD desde 7,0% de manera uniforme.

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

0.00% 0.25% 0.50% 0.75% 1%

Incrementos de PI

Po

nd

era

do

r A

gre

gad

o

Base

LGD +2%

LGD +6%

LGD +10%

30

Decisiones críticas(2)

• Créditos a incluir en la cartera minorista(consumo y microcrédito).

• Tratamiento parte no usada de líneascontingentes.

• Los mitigadores.• OJO: visión global de impacto.

31

Tareas para el supervisor

• Preparar a la banca a través de una hojade ruta.

• Avanzar primero en Pilar II y Pilar III: fortalecer enfoque de supervisiónorientado a riesgos.

• Partir por modelos internos de provisionespara carteras minoristas.

• Prepararse para validar modelos internos.

32

¿ Cómo monitorear suficiencia de provisiones?

• Ejemplo, Enero 05 a Enero 06

Estado de

Atraso en

Ene-05

Total

Clientes

Ene-05 0 1 2 3 4 5 6

Fugados 12 meses después

Castigados

12 meses

después

0 100.0% 14.4% 7.6% 8.0% 8.7% 5.3% 7.6% 6.4% 39.0% 3.0%

1 100.0% 14.3% 7.9% 9.3% 6.5% 5.7% 3.9% 4.7% 44.4% 3.2%

2 100.0% 19.4% 8.7% 7.1% 4.1% 3.1% 2.0% 3.6% 46.9% 5.1%

3 100.0% 19.2% 7.7% 4.6% 3.8% 3.1% 4.6% 3.1% 47.7% 6.2%

4 100.0% 22.2% 3.4% 4.3% 1.7% 2.6% 2.6% 1.7% 53.8% 7.7%

5 100.0% 20.2% 4.0% 3.0% 1.0% 2.0% 1.0% 1.0% 62.6% 5.1%

6 100.0% 20.3% 1.4% 0.0% 1.4% 2.7% 1.4% 1.4% 62.2% 9.5%

Total general 100.0% 17.4% 6.7% 6.5% 5.0% 4.1% 4.0% 3.9% 47.6% 4.8%

Estado de Atraso 12 meses después

33

Diálogo permanente con banca

• Permite lograr apoyo para tramitación legal.

• Permite entender el estado del arte de los bancos en materia de gestión de riesgos.

• Generar un marco de principios comunes:� mantener en líneas generales el nivel agregado de los

requerimientos de capital;� incentivando la adopción de los métodos avanzados� a la hora de escoger el nivel óptimo de capital para la industria

bancaria, tener en consideración sus efectos directos sobre la solvencia, pero también sus consecuencias sobre la competitividad internacional de la plaza financiera local.

34

Experiencia de CLGROUP en Basilea II

• Elabora paper para el BID sobre lecciones de Basilea en el caso chileno.

• Asesora a diversos bancos en modelos internos de probabilidad de incumplimiento de carteras comercial, consumo y vivienda, tales como Scotiabank, Banco del Desarrollo, BCI, Banco París.

• Asesora a diversos bancos en modelos internos de riesgos de mercado, tales como BCI, BICE, Security, Internacional, BancoEstado.

• Asesora a la Asociación de Bancos en conversacionescon Superintendencia, para la aplicación de Basilea II en Chile.

• Asesora a diversos bancos en la aplicación de modelosde capital tipo RORAC, BCI y BancoEstado.