Embed Size (px)

Citation preview

4

* Specijalista za monetarno kreditnu politiku, bankarski nadzor i poslovanje banaka sa pravnim licima u zemlji Udruženja banaka Srbijeak

tuel

noMr Vesna Matić* UDK 336.71.078.3

005.334:336.71

BAZELSKI SPORAZUM II - FINANSIJSKA PLETISANKA DAL’ OD JAVE IL’ OD SNAIdeja vodilja koja ispisuje osnovnu strukturu ovog teksta, ali i njegovu suštinsku poruku, simbolično je vezana za pesmu poznatog srpskog pesnika Laze Kostića “Među javom i med snom”. Snaga simbolike pronađena je u značaju preporuka Bazelskog Komiteta, sadržanih u Bazelskom Sporazumu II, za rad bankarske industrije i neumornog srca u pesmi našeg poznatog pesnika, koje dnevno plete sve što noć ispara, da bi trajalo ono što je najvažnije - život.

5

* Special Advisor for domestic banking operations, Association of Serbian Banks

The guiding idea of the basic structure of this text, but also its essential message, is symbolically linked with a poem of the famous Serbian poet Laza Kostic “Between the reality and the dream”. The strength of the symbolics was also found in the importance of the Basel Committee recommendations, contained in Basel II, for the work of the banking industry and the untiring heart of the poem of our renown poet which weaves during the daytime everything that the night rips in order for life - which is the most important - to last as long as possible.

Vesna Matić, M. Sc.* UDK 336.71.078.3005.334:336.71

BASEL II - A FINANCIAL DREAM-WEAVER, WHETHER FROM REALITY OR FROM DREAM

stat

e of

the

art

6

1 Stub 1 Sporazuma 2 Koeficijent adekvatnosti kapitala = ________Kapital____________ = min. 8 % Rizikom ponder. aktiva za kreditni rizik + tržišni rizik + operativni rizik

Iako se datum početka primene Bazelskog Sporazuma II u Evropi približava, dilema unutar industrije u pogledu primenljivosti

globalnog Okvira u realnosti i dalje postoji. Razlog dilemi su kompleksnost i složenost Bazelskog Sporazuma II, koji daju posebnu dimenziju i važnost njegovoj konzistentnoj primeni u različitim jurisdikcijama, ali i predstavljaju veliki izazov za banke koje posluju preko granica svojih nacionalnih ekonomija, kako unutar EU, tako i globalno, na svetskom nivou.

U p r k o s tome, od 1. januara 2008. godine, novi Okvir kapitalne adekvatnost i preko Direktive o kapitalnoj adekvatnost i III postaje realnost za 10.500 kreditnih i n s t i t u c i j a u zemljama članicama EU, ali i za njihove, vrlo različite nacionalne kontrolore.

Finansijska pletisanka

Od svesti o potrebi i ideje o kreiranju novog Okvira za merenje kapitalne adekvatnosti u bankama, do njene realizacije, prošlo je pet godina. Juna meseca 2004. godine, Bazelski Komitet za bankarski nadzor objavio je konačnu verziju dokumenta pod nazivom “Međunarodna merenja kapitala i standardi o kapitalu”, Revidirani okvir (šire poznat kao Bazelski Sporazum II).

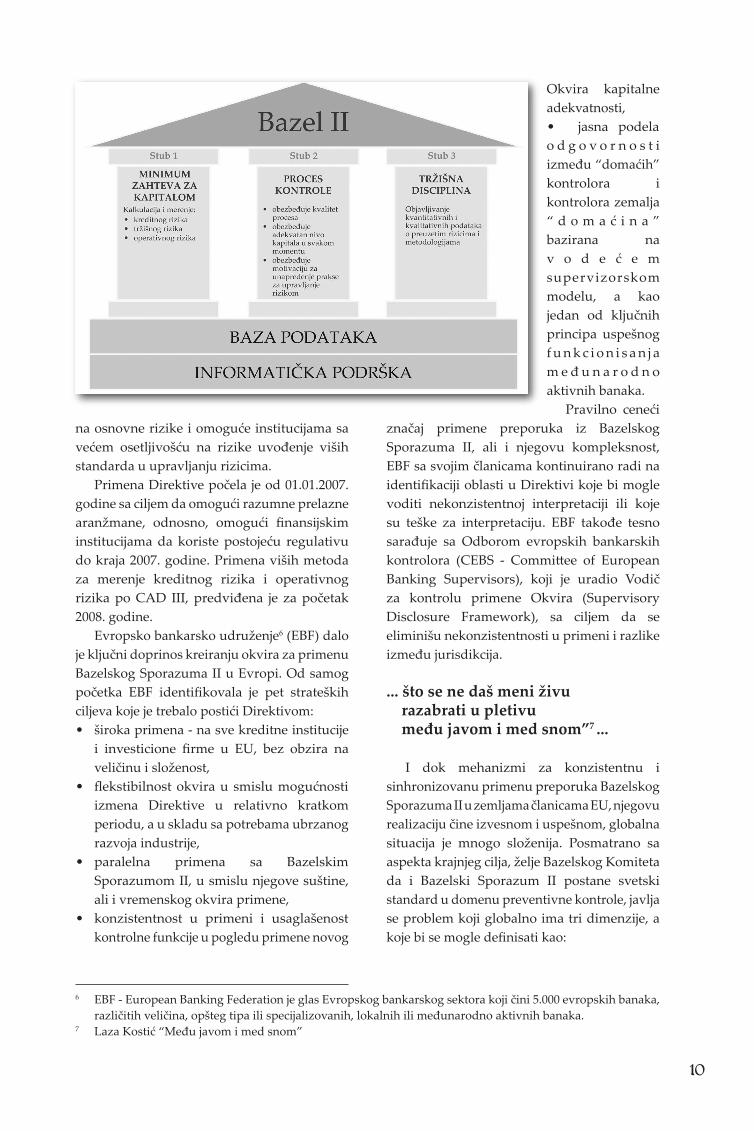

Potpuno nova, osnovna arhitektura Novog Sporazuma razvijana je i bazira na tri komplementarna koncepta - minimumu kapitalne adekvatnosti, kontrolnoj funkciji i

tržišnoj disciplini.Ovako ovuhvatan koncept daje osnov

uverenju da će preporuke koje čine ovaj dokument omogućiti daleko čvršću i sigurniju osnovu za preventivno delovanje na planu jačanja finansijske stabilnosti bankarskih industrija. I to je i bio cilj izrade Bazelskog Sporazuma II.

Koncipiran na ideji vodilji da poveća osetljivost finansijskih organizacija na rizik, Bazelski Sporazum II, zahteva od banaka da

razvijaju daleko robusnije okvire za obuhvat manje likvidnih p o t r a ž i va n j a i progresivno r a s t u ć e g kreditnog rizika u trgovinskim knjigama.

Pa ipak, bitno je odmah razjasniti da iza ovakvog k o n c e p t a i zahteva, stoji čitav

niz pogodnosti za banke u odnosu na postojeća rešenja iz domena prudencione

regulative.Pogodnosti koje Sporazum nudi kada je

u pitanju kvantitativni standard - minimum kapitalne adekvatnosti1 u funkciji zaštite od izloženosti rizicima, su sledeće:• obuhvatniji tretman rizika - prvi put se

pored kreditnog i tržišnog rizika uključuje i operativni rizik, kao neodvojivi deo imenitelja za izračunavanje minimuma potrebnog kapitala2,

• šira lepeza ponuđenih pristupa za merenje svakog od tri obuhvaćena rizika, mogućnost izbora, ali i evolutivnog puta,

Foto

: ww

w.b

is.o

rg

Sedište Sekretarijata Bazelskog komiteta za bankarsku kontrolu je u Banci za međunarodna poravnanja u Bazelu, Švajcarska. Zaposleni su uglavnom iz redova profesionalnih kontrolora.

7

1 Pillar 1 of the Basel II2 Capital adequacy ratio = Capital __ = min. 8% by risk weighted assets for credit risk + market risk + operative risk

Although the date of the start of Basel II Capital Accord application in Europe is coming closer, the dilemma within

the industry in terms of applicability of the global Framework in reality is further present. The reason for the dilemma is the complexity of the Basel II, which gives a special dimension and importance to its consistent application in different jurisdictions and also represents a serious challenge for banks operating across the borders of their national economies, both within EU and globally, at world level.

In spite of that, from 1 January 2008 the new Capital Adequacy Framework through the Directive on Capital Adequacy III will become a reality for 10.500 credit institutions in EU Member States, and also for their highly different national supervisors.

Financial Dream-Weaver

Five years have passed from the awareness of the need of, and the idea about, the creation of a new Framework for measuring capital adequacy in banks and its realization. In June 2004, Basel Committee for Bank Supervision published the final version of the document entitled “Internal Capital Measurements and Standards”, Revised Framework (more broadly known as Basel II).

A completely new, basic architecture of the New Agreement was developed and is based on three complementary concepts - minimum capital adequacy, supervision function and market

discipline.Such comprehensive concept provides a ground

to believe that the recommendations as contained in this document will allow a far stronger and safer base for preventive acting in order to strengthen the financial stability of banking industries. This was precisely the objective of Basel II.

Designed upon the guiding idea to increase the sensitivity to risk of financial organizations, Basel II seeks that banks develop a much more robust frameworks which will embrace less liquid receivables and progressively increasing credit risk on trade books.

However, it is worth clarifying immediately that behind such concept and requirement is a set of advantages for banks in relation to the existing solutions in the area of prudential regulations.

The advantages offered by the Basel II when quantitative standard is concerned - minimum

capital adequacy1 intended to protect against exposure to risks, are the following:• a more embracing risk treatment - it is for the first time that apart from the credit and market risks the operative risk is included as an inseparable part of the denominator for calculation of the minimum capital requirement2,

• a broader range of offered approaches for measuring each of the three embraced risks, possibility of choice, but also that of an evolving way, from simpler to more complex (internal) methodologies,

• sophisticated methods for risk measurement

Foto

: ww

w.b

is.o

rg

The Basel Committee on Banking Supervision’s Secretariat is located at the Bank for International Settlements in Basel, Switzerland. Stuff come mainly from professional supervisor ranks.

8

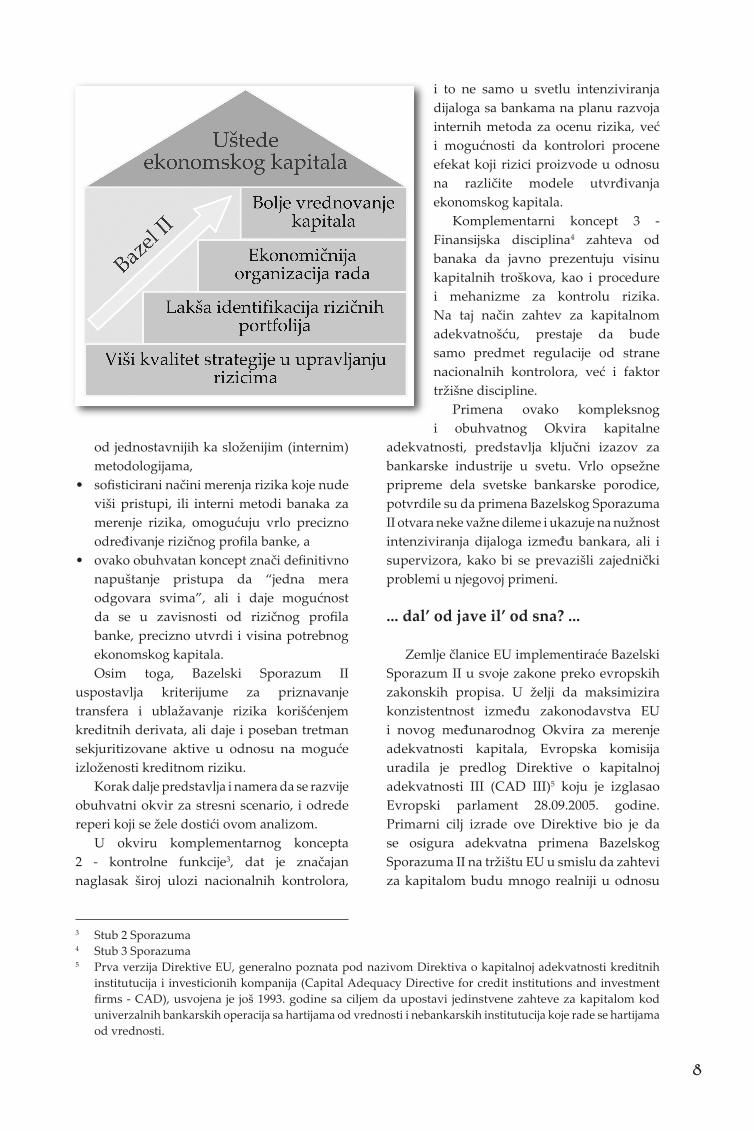

od jednostavnijih ka složenijim (internim) metodologijama,

• sofisticirani načini merenja rizika koje nude viši pristupi, ili interni metodi banaka za merenje rizika, omogućuju vrlo precizno određivanje rizičnog profila banke, a

• ovako obuhvatan koncept znači definitivno napuštanje pristupa da “jedna mera odgovara svima”, ali i daje mogućnost da se u zavisnosti od rizičnog profila banke, precizno utvrdi i visina potrebnog ekonomskog kapitala.Osim toga, Bazelski Sporazum II

uspostavlja kriterijume za priznavanje transfera i ublažavanje rizika korišćenjem kreditnih derivata, ali daje i poseban tretman sekjuritizovane aktive u odnosu na moguće izloženosti kreditnom riziku.

Korak dalje predstavlja i namera da se razvije obuhvatni okvir za stresni scenario, i odrede reperi koji se žele dostići ovom analizom.

U okviru komplementarnog koncepta 2 - kontrolne funkcije3, dat je značajan naglasak široj ulozi nacionalnih kontrolora,

i to ne samo u svetlu intenziviranja dijaloga sa bankama na planu razvoja internih metoda za ocenu rizika, već i mogućnosti da kontrolori procene efekat koji rizici proizvode u odnosu na različite modele utvrđivanja ekonomskog kapitala.

Komplementarni koncept 3 - Finansijska disciplina4 zahteva od banaka da javno prezentuju visinu kapitalnih troškova, kao i procedure i mehanizme za kontrolu rizika. Na taj način zahtev za kapitalnom adekvatnošću, prestaje da bude samo predmet regulacije od strane nacionalnih kontrolora, već i faktor tržišne discipline.

Primena ovako kompleksnog i obuhvatnog Okvira kapitalne

adekvatnosti, predstavlja ključni izazov za bankarske industrije u svetu. Vrlo opsežne pripreme dela svetske bankarske porodice, potvrdile su da primena Bazelskog Sporazuma II otvara neke važne dileme i ukazuje na nužnost intenziviranja dijaloga između bankara, ali i supervizora, kako bi se prevazišli zajednički problemi u njegovoj primeni.

... dal’ od jave il’ od sna? ...

Zemlje članice EU implementiraće Bazelski Sporazum II u svoje zakone preko evropskih zakonskih propisa. U želji da maksimizira konzistentnost između zakonodavstva EU i novog međunarodnog Okvira za merenje adekvatnosti kapitala, Evropska komisija uradila je predlog Direktive o kapitalnoj adekvatnosti III (CAD III)5 koju je izglasao Evropski parlament 28.09.2005. godine. Primarni cilj izrade ove Direktive bio je da se osigura adekvatna primena Bazelskog Sporazuma II na tržištu EU u smislu da zahtevi za kapitalom budu mnogo realniji u odnosu

3 Stub 2 Sporazuma4 Stub 3 Sporazuma5 Prva verzija Direktive EU, generalno poznata pod nazivom Direktiva o kapitalnoj adekvatnosti kreditnih

institutucija i investicionih kompanija (Capital Adequacy Directive for credit institutions and investment firms - CAD), usvojena je još 1993. godine sa ciljem da upostavi jedinstvene zahteve za kapitalom kod univerzalnih bankarskih operacija sa hartijama od vrednosti i nebankarskih institutucija koje rade se hartijama od vrednosti.

9

offered by advanced approaches, or internal bank methods for risk measurement, enable a highly precise determination of risky profile of a bank, and

• such inclusive concept means definite abandonment of the approach that “one size fits all”, and also offers a possibility of precise determination, depending on the risk profile of a bank, the level of necessary economic capital.Moreover, Basel II establishes the

criteria for risk transfer recognition and risk mitigation by the use of credit derivatives, providing also for a special treatment of securitized assets with regard to possible exposure to credit risk.

A step farther is also the intention to develop an embracing framework for a stress scenario and determine the benchmarks wished to be achieved by this analysis.

Within the complementary concept 2 - control function3, an important accent is placed on the broader role of national supervisors, not only in the light of intensified dialogue with the banks about the development of internal methods for risk assessment, but also of the possibility for supervisors (controllers) to estimate the effect provided by the risks with regard to different models for determination of economic capital.

Complementary concept 3 - Financial discipline4 requires that banks publicly present the level of capital costs, as well as the procedures and mechanisms for risk control. Thus, the requirement for capital adequacy ceases to be just the subject of regulation by national supervisors; it is also becoming a factor of market discipline.

Application of such complex and inclusive Framework of capital adequacy is a key challenge for banking industries worldwide. Very comprehensive preparations of a part of the world banking family have confirmed that the preparation of Basel II is opening up some significant dilemmas, pointing to

the need to intensify the dialogue among bankers, and also among supervisors so as to overcome joint problems in its application.

… is it from reality or from dream? …

EU Member States will transpose Basel II into their respective laws through European legal regulations. Wishing to maximize the consistency between the EU legislation and the new international Framework for capital adequacy measurement, the European Commission has drawn up a draft Capital Adequacy Directive III (CAD III)5 enacted by the European Parliament on 28 September 2005. Primary objective of the Directive was to ensure adequate application of Basel II in the EU market in terms that capital requirements be more realistic in relation to basic risks and allow the institutions more sensitive to risks introduction of higher standards in risk management.

Application of the Directive started on 1 January 2007, and it is aimed at allowing reasonable transitional arrangements, and/or at allowing the financial institutions to use the existing regulations

3 Pillar 2 of the Basel II4 Pillar 3 of the Basel II5 The first version of EU Directive, generally known as Capital Adequacy Directive for Credit Institutions and Investment

Firms - CAD) was adopted back in 1993 in order to establish single capital requirements with banks dealing with universal banking operations with securities, and with non-banking institutions dealing with securities.

10

na osnovne rizike i omoguće institucijama sa većem osetljivošću na rizike uvođenje viših standarda u upravljanju rizicima.

Primena Direktive počela je od 01.01.2007. godine sa ciljem da omogući razumne prelazne aranžmane, odnosno, omogući finansijskim institucijama da koriste postojeću regulativu do kraja 2007. godine. Primena viših metoda za merenje kreditnog rizika i operativnog rizika po CAD III, predviđena je za početak 2008. godine.

Evropsko bankarsko udruženje6 (EBF) dalo je ključni doprinos kreiranju okvira za primenu Bazelskog Sporazuma II u Evropi. Od samog početka EBF identifikovala je pet strateških ciljeva koje je trebalo postići Direktivom:• široka primena - na sve kreditne institucije

i investicione firme u EU, bez obzira na veličinu i složenost,

• flekstibilnost okvira u smislu mogućnosti izmena Direktive u relativno kratkom periodu, a u skladu sa potrebama ubrzanog razvoja industrije,

• paralelna primena sa Bazelskim Sporazumom II, u smislu njegove suštine, ali i vremenskog okvira primene,

• konzistentnost u primeni i usaglašenost kontrolne funkcije u pogledu primene novog

Okvira kapitalne adekvatnosti,• jasna podela o d g o v o r n o s t i između “domaćih” kontrolora i kontrolora zemalja “ d o m a ć i n a ” bazirana na v o d e ć e m supervizorskom modelu, a kao jedan od ključnih principa uspešnog f u n k c i o n i s a n j a m e đ u n a r o d n o aktivnih banaka.

Pravilno ceneći značaj primene preporuka iz Bazelskog Sporazuma II, ali i njegovu kompleksnost, EBF sa svojim članicama kontinuirano radi na identifikaciji oblasti u Direktivi koje bi mogle voditi nekonzistentnoj interpretaciji ili koje su teške za interpretaciju. EBF takođe tesno sarađuje sa Odborom evropskih bankarskih kontrolora (CEBS - Commi�ee of European Banking Supervisors), koji je uradio Vodič za kontrolu primene Okvira (Supervisory Disclosure Framework), sa ciljem da se eliminišu nekonzistentnosti u primeni i razlike između jurisdikcija.

... što se ne daš meni živurazabrati u pletivumeđu javom i med snom”7 ...

I dok mehanizmi za konzistentnu i sinhronizovanu primenu preporuka Bazelskog Sporazuma II u zemljama članicama EU, njegovu realizaciju čine izvesnom i uspešnom, globalna situacija je mnogo složenija. Posmatrano sa aspekta krajnjeg cilja, želje Bazelskog Komiteta da i Bazelski Sporazum II postane svetski standard u domenu preventivne kontrole, javlja se problem koji globalno ima tri dimenzije, a koje bi se mogle definisati kao:

6 EBF - European Banking Federation je glas Evropskog bankarskog sektora koji čini 5.000 evropskih banaka, različitih veličina, opšteg tipa ili specijalizovanih, lokalnih ili međunarodno aktivnih banaka.

7 Laza Kostić “Među javom i med snom”

11

by end of 2007. Application of more advanced methods for credit and operative risks measurement according to CAD III is envisaged for early 2008.

E u r o p e a n Banking Federation6 (EBF) gave a key contribution to the creation of the framework for application of Basel II in Europe. From the very onset, EBF has identified five strategic goals that need to be accomplished by the Directive:• a broad application - to all credit institutions and

investment companies in EU, irrespective of the size and complexity,

• flexibility of the framework in terms of possible amendment of the Directive in a relatively short period, in accordance with the needs of accelerated development of the industry,

• parallel application with Basel II, in terms of its substance, but also in terms of the time frame of the application,

• clear delineation of responsibilities between “home” supervisors and supervisors of “host” countries based on the leading supervision model, as one of the key principals for successful functioning of internationally active banks.By judging correctly the importance of

application of Basel II recommendations, but also its complexity, EBF has with its members been on a continuous basis engaged in identifying the areas in the Directive that cold lead to non-consistent interpretation, or which are difficult to interpret. EFB has also cooperated closely with the Committee of European Banking Supervisors (CEBS) which has drawn up the Supervisory Disclosure Framework aimed at elimination of inconsistencies in application and differences among jurisdictions.

… why don’t you let me, alive, to discernyou in the web woven betweenthe reality and the dream7…

And while mechanisms for a consistent and synchronized application of Basel II recommendations in EU Member States make its implementation certain and successful, global situation is much more complex. Viewed from the point of view of ultimate goal, the wish of the Basel Committee that Basel II also become a world standard in the domain of preventive supervision, a problem is emerging which globally has three dimensions that could be defined as:• disharmony of timing in terms of readiness for

the application of Basel II recommendations in developed banking industries of EU Member States on one side, and developed banking industries in other parts of the world,

• a problem of different level in the development of banking industries of EU member states on one side, and less developed banking industries in other parts of the world, and as

• a problem of consolidated supervision function between different jurisdictions, which is of essential importance for successful functioning of the banks operating beyond the borders of

6 EBF - European Banking Federation is a voice of the European banking sector consisting of 5.000 European banks, of different size, of general type and specialized, locally or internationally active banks.

7 Laza Kostic “Between the reality and the dream”

12

• vremenska neusaglašenost u pogledu spremnosti za primenu preporuka Bazelskog Sporazuma II u razvijenim bankarskim industrijama zemalja EU na jednoj strani i razvijenih bankarskih industrija u drugim delovima sveta,

• kao problem različitog nivoa razvijenosti bankarskih industrija zemalja članica EU na jednoj strani, i manje razvijenih bankarskih industrija u drugim delovima sveta, i kao

• problem konsolidovane kontrolne funkcije između različitih jurisdikcija, koji je od suštinskog značaja za u s p e š n o funkcionisanje banaka koje posluju van granica svoje matične zemlje.Prvi aspekt

problema kulminirao je 2005. godine, kada je Supervizorska Agencija SAD donela odluku da se primena Bazelskog Sporazuma II u Sjedinjenim A m e r i č k i m Državama odloži do 2009. godine. Agencija je obrazložila svoju odluku namerom da obuhvatno sagleda uticaj primene Bazelskog Sporazuma II na ekonomiju zemlje i visinu regulatornog kapitala banaka. Međutim, ovaj stav imao je utemeljenje i u političkom pritisku koji je usledio nakon rezultata primene Kvantitativne studije o izvodljivosti (QIS4) u Sjedinjenim Državama, koja je pokazala značajnu neusaglašenost u potrebnom nivou kapitala i portfolija u bankama.

Ovakav stav Agencije otvario je dve grupe problema:• Iako je namera da se sa primenom

Bazelskog Sporazuma II u SAD krene tek od 2009. godine, i to po principu “korak po korak”, neizvesnost u pogledu mogućnosti

pristupa pojedinih banaka u toj zemlji višim metodama za merenje rizika i dalje je prisutna, bez obzira što su ispunile potrebne uslove za primenu internih metodologija za upravljanje rizicima.

• Godina gepa (2008.) u primeni Bazelskog Sporazuma II u zemljama EU i SAD, stvara zabrinutost kod evropskih banaka koje imaju banke ćerke u SAD, a nameravaju da primene više pristupe merenja rizika od 1. januara 2008. godine, obzirom da se

može dogoditi da “banka roditelj” ili vodeća filijala koja postaje u SAD i dalje primenjuje Bazelski Sporazum I.

E v r o p s k i kontrolori trenutno vode vrlo intenzivne dijaloge sa američkim kolegama kako bi se našlo rešenje za zainteresovane banke u godini gepa. Banke pozdravljaju ove napore, ali ipak ukazuju da je neophodno da ovi dijalozi budu detaljni u meri u kojoj je to moguće, kako bi i zaključci bili realni i održivi.

S l i č n a razmišljanja o vremenskom okviru i početku

primene preporuka iz Bazelskog Sporazuma II, postoje i među nacionalnim kontrolorima u Rusiji, što će takođe rezultirati njegovom kasnijom primenom u bankarskoj industriji ove zemlje sa već pomenutim problemima koje može izazvati na globalnom nivou.

Drugi aspekt problema vezan je za manje razvijene ekonomije i bankarske industrije. U želji da pomogne u njihovim pripremama i planovima za postupni prelaz na Bazelski Sporazum II, Bazelski Komitet formirao je Radnu grupu od predstavnika zemalja koje nisu članice G-10. Zadatak Grupe je da pomogne nacionalnim kontrolorima iz ove grupe zemalja, u donošenju odluke, da li i

Statua slobode - simbol Njujorka

13

their home country.The first aspect of the problem culminated in

2005 when the US Supervisory Agency rendered a decision to postpone the application Basel II in the United States until 2009. The Agency explained the decision by its intention to study from all angles the impact of Basel II application on all economies in the world, and the level of regulatory capital of banks. However, this attitude also resulted from the political pressure which followed after the disclosure of the results of the application of Quantitative Feasibility Study (QIS4) in the United States which showed a significant disharmony in the necessary level of capital and portfolios in banks.

Such attitude of the Agency opened two sets of issues:• A l t h o u g h

application of Basel II is intended to start in the United States only in 2009, on a “step by step” basis, the uncertainty with regard to the possibility of approach of certain banks in that country to more sophisticated risk measurement methods is further present, regardless of the fact that they have met the conditions necessary for application of internal risk management methodologies.

• The gap year (2008) in the application of Basel II Agreement in EU Member States and in the United States is creating concerns with European banks having daughter banks in the United States, and intend to apply advanced measurement approaches from 1 January 2008, as it may happen that the “parent bank” or a leading branch operating in the United States is further applying Basel I Capital Accord.European supervisors are currently conducting

intensive dialogues with their American colleagues so as to find a solution for interested banks in the

gap year. Banks welcome these efforts; however, they are emphasizing the need for these dialogues to be as specific as possible in order for the conclusions to be realistic and sustainable.

Similar thinking about the time framework and the start of application of Basel II recommendations prevails as well among national supervisors in Russia, which will also result in their later application in the banking industry of this country, with the already mentioned problems it may cause at the global level.

The second aspect of the issue is linked with less developed economies and banking industries. Wishing to help their preparation and plans for a gradual transition to Basel II, the Basel Committee set up a Working Group composed of representatives of the countries that are not G-10 members. The task of the Group is to help national supervisors from this group of countries in making their decision

whether and when to apply Basel II, as well as to provide practical advice for shifting to the new Framework.

The Group was set up in 2003 and it prepared a document where all suggestions applicable to different jurisdictions are summarized.

The essential recommendation of this document is that national supervisors from this group of countries carefully think and consider the advantages offered by the Framework, but also to assess correctly the position of the banking sector in their country and find, on that basis, a balance between the Basel II application and other priorities in the area of supervision. It would mean, concretely, that national supervisors will in some countries decide to keep the prevailing capital adequacy principle, and/or that application of Basel II will not be national priority in the years to come but will, instead, focus on some

Wall Street, New York

14

kada da primene Bazelski Sporazum II, kao i da obezbedi praktične savete za prelaz na novi Okvir. Grupa je osnovana 2003. godine i uradila je dokument u kome je sumirala sve sugestije, koje su primenljive za različite jurisdikcije.

Suštinska preporuka ovog dokumenta je da nacionalni kontrolori iz ove grupe zemalja pažljivo razmisle i razmotre prednosti koje Okvir nudi, ali i da pravilno ocene poziciju bankarskog sektora u svojoj zemlji, i da na tim osnovama, pronađu balans između primene Bazelskog Sporazuma II i drugih prioriteta u domenu nadzora. Konkretno, to bi značilo, da će nacionalni kontrolori u nekim zemljama odlučiti da zadrže važeći princip kapitalne a d e k v a t n o s t i , odnosno da primena Bazelskog Sporazuma II neće biti nacionalni prioritet u narednim godinama, već će se, fokusirati na neke druge ključne elemente preventivne kontrole, kao što je izgradnja okvira robusne kontrole i njegovo usaglašavanje sa Osnovnim principima efektivnog bankarskog nadzora8.

Ovaj pristup blizak je i definisanju nacionalnog prioriteta u domenu preventivne kontrole nacionalnih kontrolora u Srbiji.

Oba aspekta problema primene Bazelskog Sporazuma II međutim, upućuju na centralni problem i izazov njegove primene, a to je konsolidovana kontrolna funkcija. Problem je identifikovan kao potrebno usaglašavanje i bliska koordinacija u sprovođenju kontrolne funkcije između različitih jurisdikcija, što je od suštinskog značaja za uspešno funkcionisanje međunarodno aktivnih banaka.

Bankarskim grupama upravlja se na integrisani i centralizovani način. Rizik mora biti agregiran da bi se njime upravljalo efikasno upravljačkim mehanizmom koji bazira na osnovi šire grupacije. Zbog svega toga, postoji uverenje da je konsolidovana supervizija

jedini mehanizam koji obezbeđuje efikasno supervizorsko okruženje za međunarodno aktivne banke. On podrazumeva postojanje saradnje i sinhronizovanosti u radu nacionalnih kontrolora i kontrolora zemlje domaćina.

Bazelski Komitet je prepoznao značaj konsolidovanog pristupa, kada je u Novom Sporazumu o kapitalnoj adekvatnosti primenio tri komplementarna koncepta na konsolidovanoj osnovi, tri stuba na kojima bazira ovaj dokument. Razvijajući ovaj koncept, Bazelski Komitet je i sam nastavio da radi na planu davanja detaljnih preporuka u funkciji kreiranja efikasnog supervizorskog okruženja, koje bi baziralo na konsolidovanoj kontrolnoj

funkciji u svetskim razmerama. Značajan doprinos rešavanju ovog pitanja daje i EBF, ali i Odbor evropskih bankarskih kontrolora (CEBS).

I tako, finansijska pletisanka tka novu osnovu za upravljanje k a p i t a l n o m a d e k v a t n o š ć u

u bankama. To je realnost, potvrđena u ambicioznim i širokim pripremama bankarske industrije, kao i značajnim finansijskim ulaganjima za primenu Bazelskog Sporazuma II. Široko podržan od strane članica EBF i EU, novi Okvir kapitalne adekvatnosti ocenjen je kao velika prednost, posebno za banke koje koriste više pristupe za merenje izloženosti rizicima, obzirom da će im oni omogućiti manje troškove ekonomskog kapitala.

Ali posle dana dolazi noć, i sneni deo pletisanke koji preti da prekine vezu u pletivu. To su one niti koje moraju biti istkane kako bi se prevazišle dileme koje je potvrdila praksa, a svetska bankarska porodica u potpunosti povezala i primenila uspešno preporuke Bazelskog Komiteta iz Bazelskog Sporazuma II, koje bez sumnje predstavlju supstrat najsavremenijih znanja iz oblasti upravljanja rizicima.

8 BCP - Basel Commi�ee Core Principles for Effective Banking Supervision, oktobar 2006

Bazelski komitet za bankarsku kontrolu je telo koje obezbeđuje javnu raspravu i saradnju po pitanjima kontrole poslovanja banaka. Njegovi članovi su predstavnici centralnih banaka i drugih regulatornih tela odgovornih za preventivnu kontrolu bankarskog poslovanja iz najrazvijenijih zemalja sveta.

15

other key elements of preventive supervision, such as the building of a robust supervision framework and its harmonization with the basic principles of effective banking supervision8.

This approach is also close to the definition of the national priority in the domain of preventive control of national supervisors in Serbia.

Both aspects of the issue relating the application of Basel II point, however, to the central problem and challenge of its application - the consolidated supervision function. The problem was identified as necessary harmonization and close coordination in implementing the control function among different jurisdictions, which is of essential importance for a successful functioning of internationally active banks.

Banking groups are managed in integrated and centralized way. The risk must be aggregated in order to be managed efficiently by the managing mechanism based on a broader group. It is believed for all of the above reasons that consolidated supervision is the only mechanism which ensures an efficient supervisory environment in the work of home country supervisors and supervisors of the host country.

The Basel Committee has identified the importance of consolidated approach and in the New Framework on Capital Adequacy it applied three complementary concepts on a consolidated basis, the three pillars on which the document

is based. By developing this concept, the Basel Committee also continued to work further in the area of providing detailed recommendations for creation of an efficient supervisory environment that would be based on consolidated supervision function worldwide. Important contribution to the settlement of this issue also comes from EBF and the Committee of European Bank Supervisors (CEBS)

And thus, the financial dream-weaver is weaving a new base for managing capital adequacy in banks. It is the reality confirmed by ambitious and broad preparations of the banking industry, as well as by important financial investments for the application of Basel II. Widely supported by EBF and EU members, the new Framework of Capital Adequacy has been

assessed as a great advantage, particularly for banks using more sophisticated approaches for measuring exposure to risks, as it will bring along smaller costs of economic capital.

However, after the day comes the

night and the dreamy part of the dream-weaver threatening to break the loop in the knitting. These are the threads which have to be woven so that the dilemmas confirmed in practice could be overcome and which will make the world banking family get fully united and apply successfully the recommendations of the Basel Committee from Basel II which represent, no doubt, a substratum of the most up-to-date knowledge in the area of risk management.

8 BCP - Basel Committee Core Principles for Effective Banking Supervision, October 2006

Basel Committee on Banking Supervision provides a forum for cooperation on banking supervisory matters. It’s members are the central banks representatives and the authorities with formal responsibilities for prudential supervision on banking business, from the most development countries.