Embed Size (px)

DESCRIPTION

jk

Citation preview

G. Capelle-Blancard 08/10/2011

1

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Chapitre 10

Marchés financiers et mesure des risques

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Introduction

Concepts clés

• Relation rentabilité-risque d’un actif

• Diversification

• Risque spécifique / risque de marché

• Harry Markowitz (1952)

G. Capelle-Blancard 08/10/2011

2

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Plan du chapitre 10

• 10.1. Risque et rentabilité : un premier aperçu

• 10.2. Mesures traditionnelles du risque et rentabilité

• 10.3. Rentabilité historique des actifs financiers

• 10.4. L’arbitrage entre risque et rentabilité

• 10.5. Risque commun et risque individuel

• 10.6. Diversification de portefeuilles d’actions

• 10.7. Mesurer le risque systématique

• 10.8. Bêta et coût du capital

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

10.1. Risque et rentabilité : un 1er aperçu

• S&P 500 Index

• Small Caps (NYSE)

• MSCI World Index

• Obligations à long terme (20 ans) AAA

• Bons du Trésor US à 3 mois

• IPC

– On ignore les coûts de transaction et on suppose que les dividendes et les intérêts ont été systématiquement réinvestis

G. Capelle-Blancard 08/10/2011

3

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

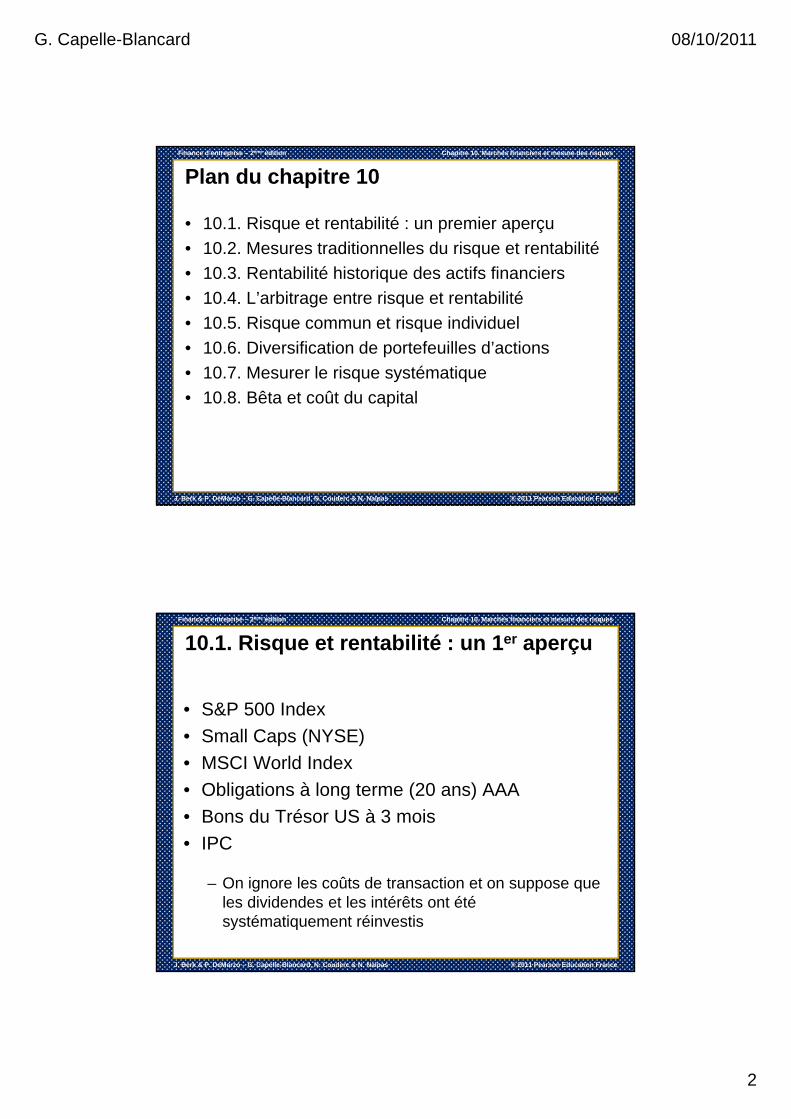

Les performances du marché boursier français depuis 1854

Source : données et calculs, David Le Bris

G. Capelle-Blancard 08/10/2011

4

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

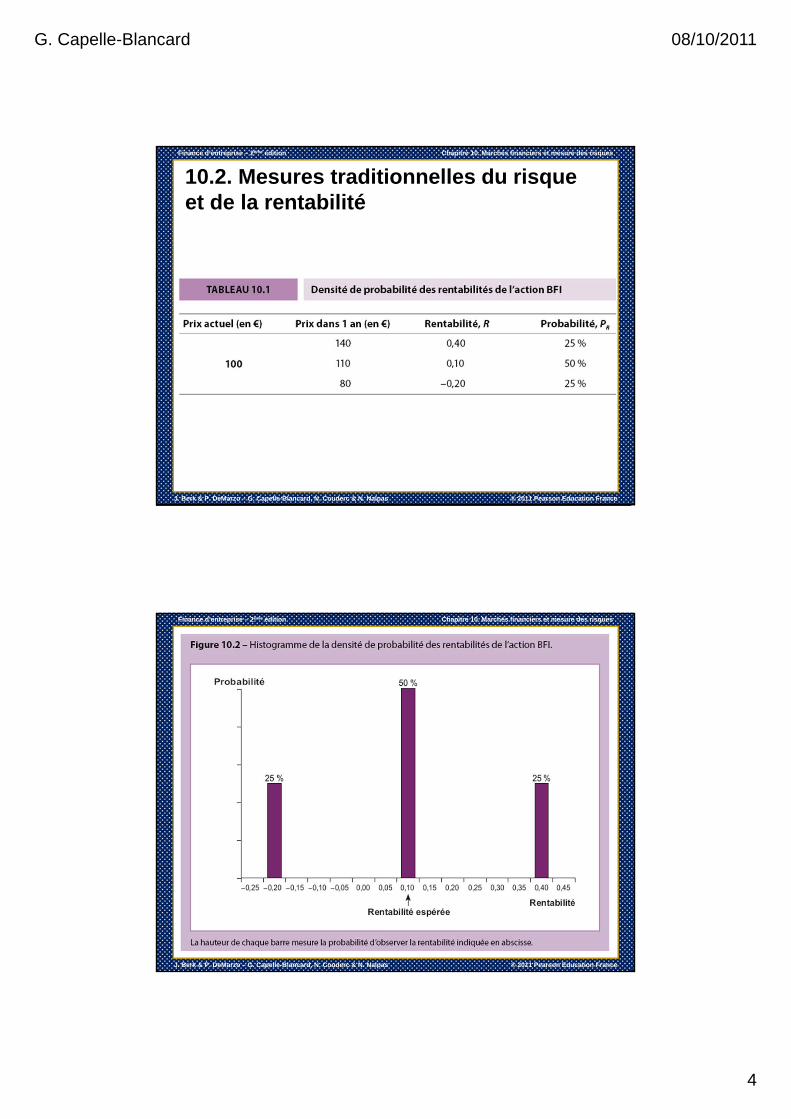

10.2. Mesures traditionnelles du risqueet de la rentabilité

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

G. Capelle-Blancard 08/10/2011

5

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

10.2. Mesures traditionnelles du risqueet de la rentabilité

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Exemple 10.1. Rentabilité espérée et volatilité d’un actif

• La rentabilité de l’action AMC sera de 45 % ou de –25 % l’année prochaine. Ces deux états de la nature sont équiprobables.

• Quelle est la rentabilité espérée ?

• Quelle est la volatilité ?

G. Capelle-Blancard 08/10/2011

6

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

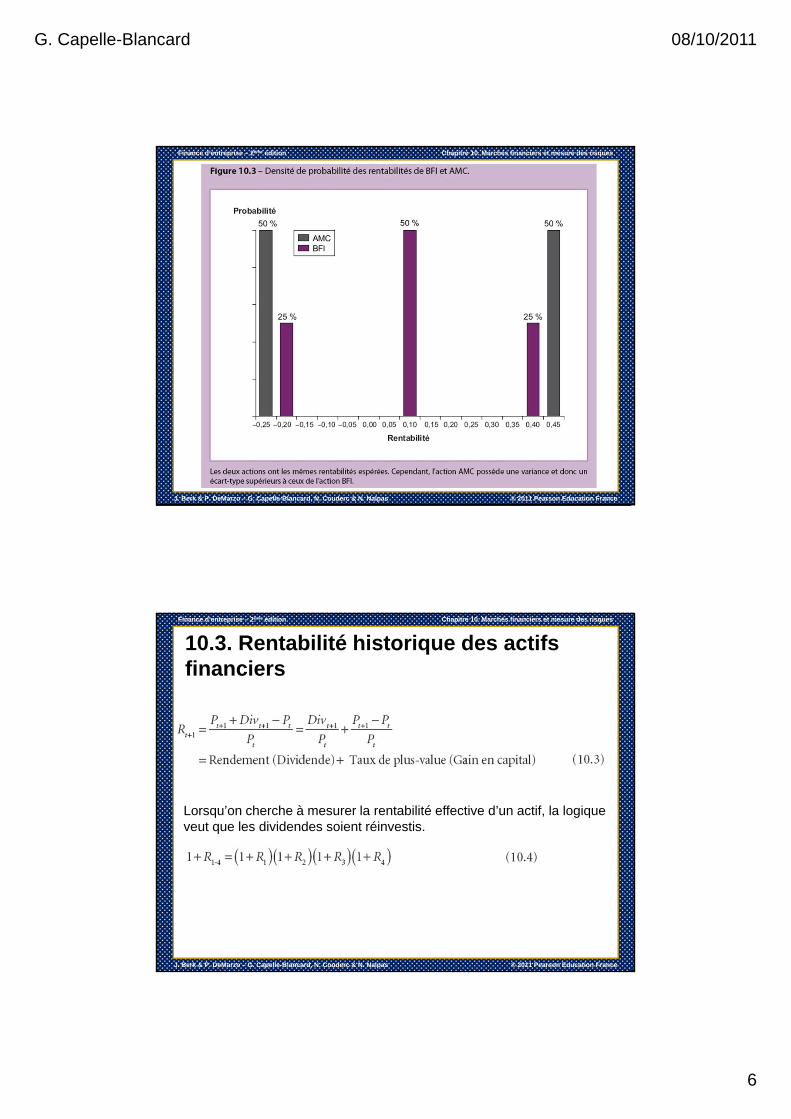

10.3. Rentabilité historique des actifs financiers

Lorsqu’on cherche à mesurer la rentabilité effective d’un actif, la logique veut que les dividendes soient réinvestis.

G. Capelle-Blancard 08/10/2011

7

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

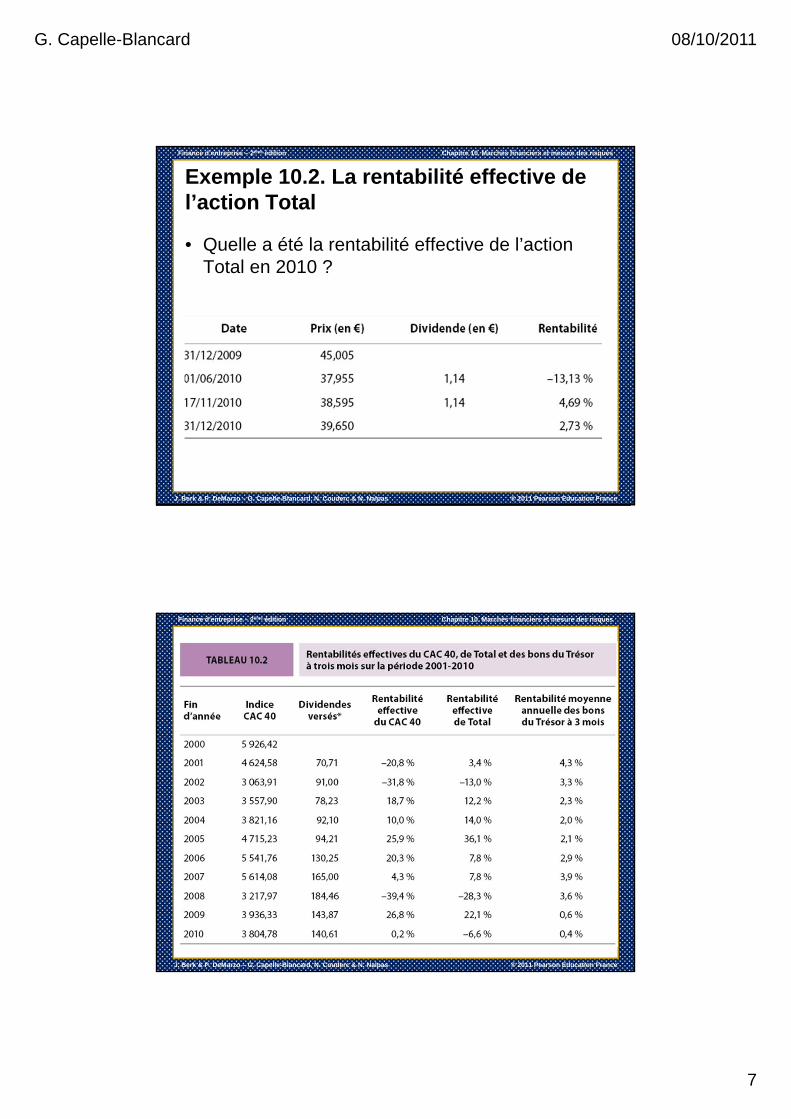

Exemple 10.2. La rentabilité effective de l’action Total

• Quelle a été la rentabilité effective de l’action Total en 2010 ?

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

G. Capelle-Blancard 08/10/2011

8

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

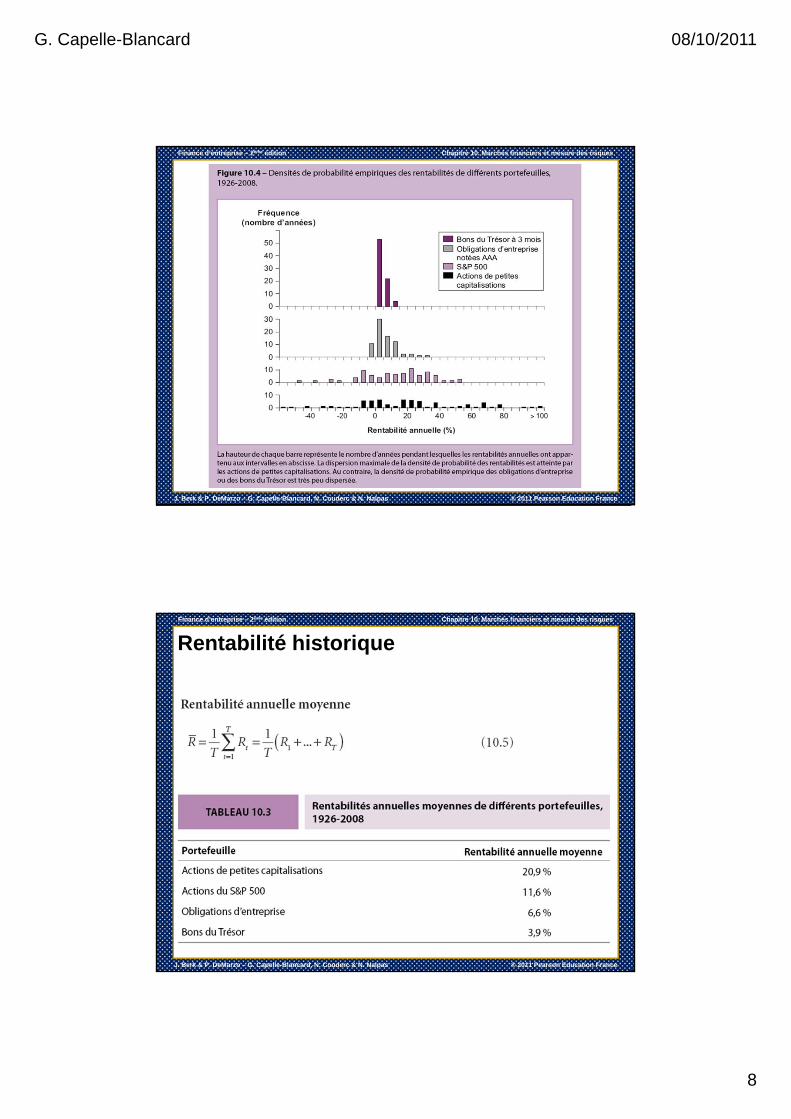

Rentabilité historique

G. Capelle-Blancard 08/10/2011

9

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

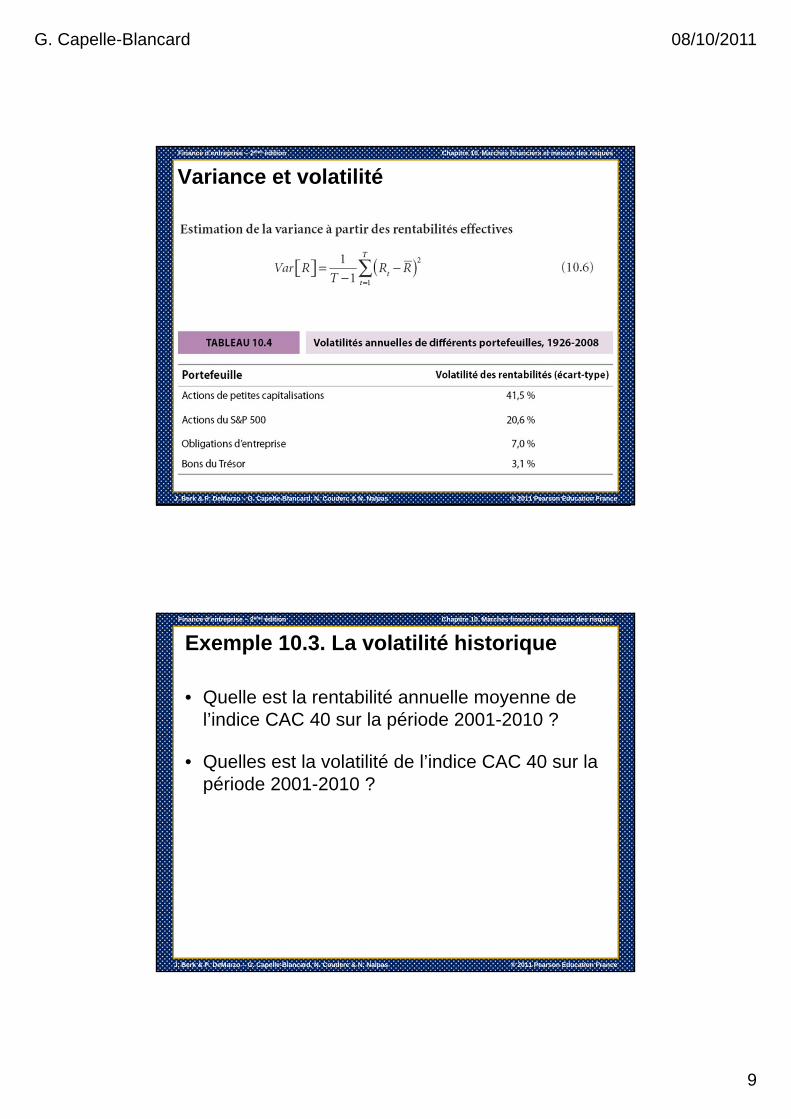

Variance et volatilité

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Exemple 10.3. La volatilité historique

• Quelle est la rentabilité annuelle moyenne de l’indice CAC 40 sur la période 2001-2010 ?

• Quelles est la volatilité de l’indice CAC 40 sur la période 2001-2010 ?

G. Capelle-Blancard 08/10/2011

10

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

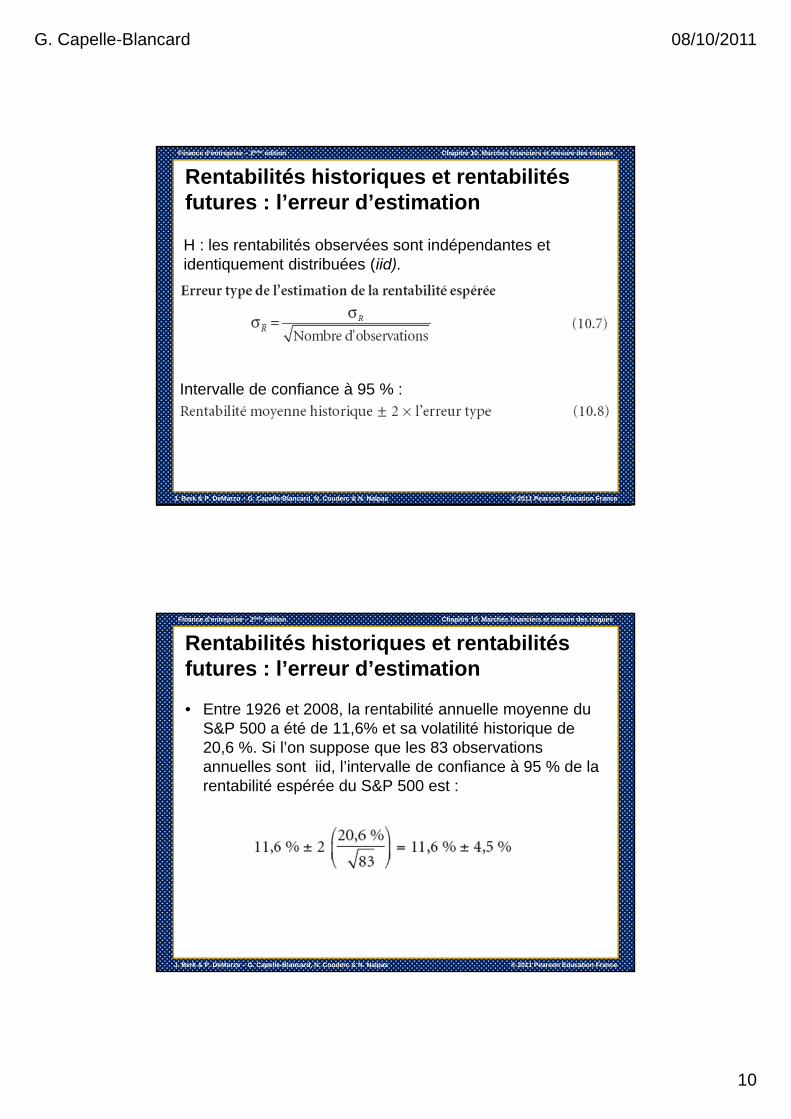

Rentabilités historiques et rentabilités futures : l’erreur d’estimation

Intervalle de confiance à 95 % :

H : les rentabilités observées sont indépendantes et identiquement distribuées (iid).

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Rentabilités historiques et rentabilités futures : l’erreur d’estimation

• Entre 1926 et 2008, la rentabilité annuelle moyenne du S&P 500 a été de 11,6% et sa volatilité historique de 20,6 %. Si l’on suppose que les 83 observations annuelles sont iid, l’intervalle de confiance à 95 % de la rentabilité espérée du S&P 500 est :

G. Capelle-Blancard 08/10/2011

11

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

• Si on utilise les rentabilités de l’indice CAC 40 au cours de la période 2001-2010, quel est l’intervalle de confiance à 95 % de l’estimation de la rentabilité espérée du CAC 40 pour 2011 ?

Exemple 10.4. Précision des estimations de rentabilité espérée

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Moyenne arithmétique ou moyenne géométrique ?

• Jusqu’ici, la rentabilité annuelle moyenne a été calculée à l’aide de la moyenne arithmétique.

• Pourquoi pas la moyenne géométrique (TCAM) ?

• La rentabilité annuelle composée représente la performance historique moyenne de l’actif sur une période donnée.

• La moyenne arithmétique des rentabilités historiques est la meilleure estimation (statistique) de la rentabilité espérée.

G. Capelle-Blancard 08/10/2011

12

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

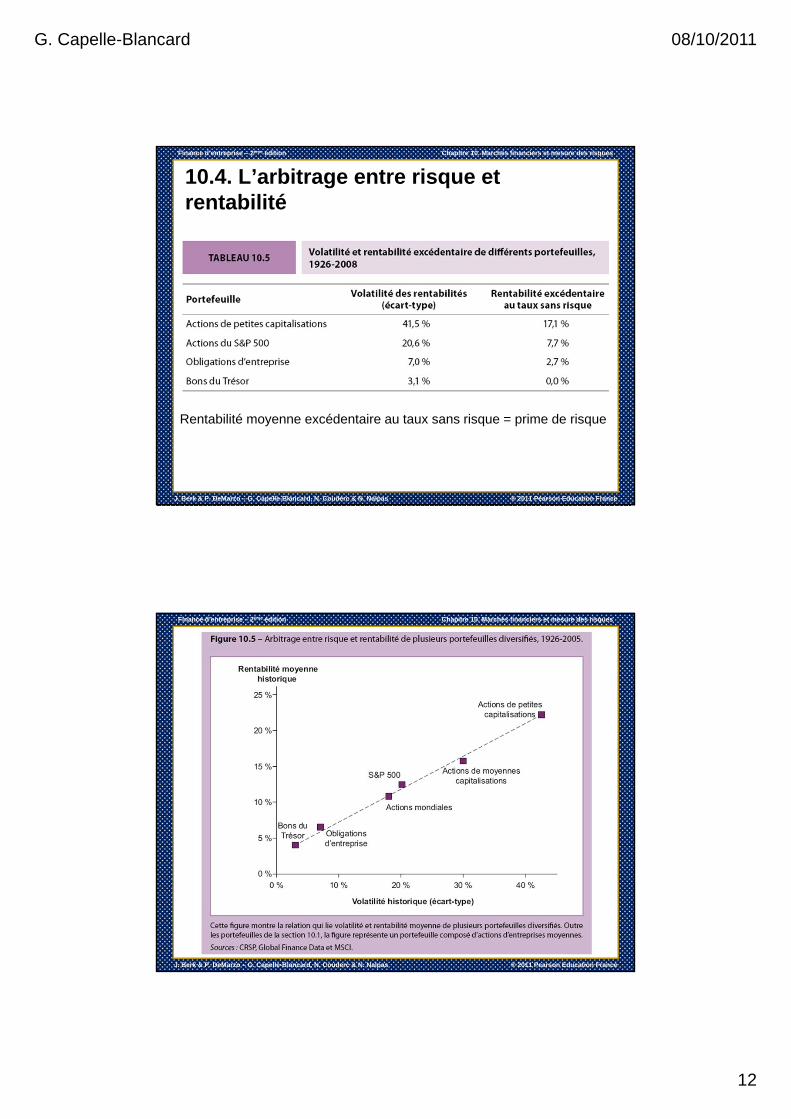

10.4. L’arbitrage entre risque et rentabilité

Rentabilité moyenne excédentaire au taux sans risque = prime de risque

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

G. Capelle-Blancard 08/10/2011

13

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

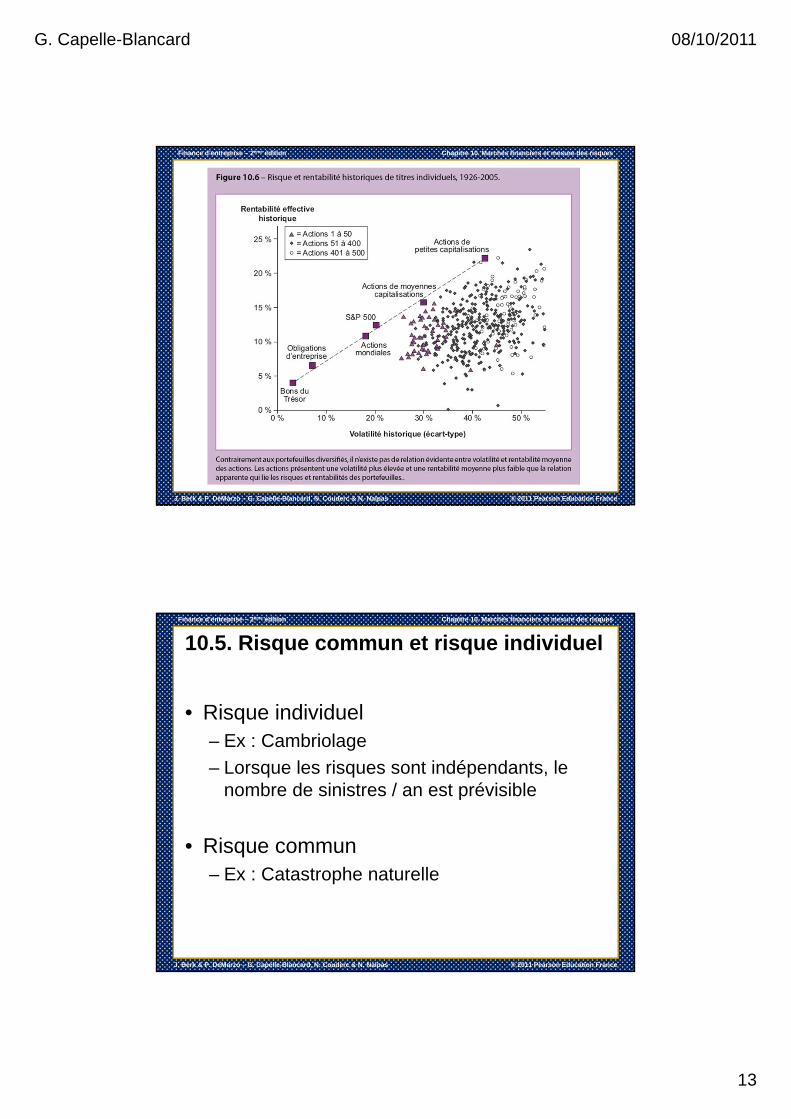

10.5. Risque commun et risque individuel

• Risque individuel– Ex : Cambriolage

– Lorsque les risques sont indépendants, le nombre de sinistres / an est prévisible

• Risque commun– Ex : Catastrophe naturelle

G. Capelle-Blancard 08/10/2011

14

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

10.5. Risque commun et risque individuel

• Chaque propriétaire estime qu’il aura 1 % de risque de subir un cambriolage et un risque identique de subir une catastrophe naturelle (perte = 100% dans les 2 cas).

L’écart type du % moyen de sinistres est obtenu en calculant son erreur type :

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Exemple 10.5. Diversification et roulette

• Roulette : 1 à 36 + deux numéros spéciaux (0 et 00)

• Quel est le profit espéré du casino si un joueur mise 1 €sur un seul numéro ?

• Quel est l’écart type de ce profit pour un pari individuel ?

• Si 9 millions de paris identiques sont réalisés chaque mois dans le casino, quel est l’écart type mensuel des profits moyens du casino par euro misé ?

G. Capelle-Blancard 08/10/2011

15

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

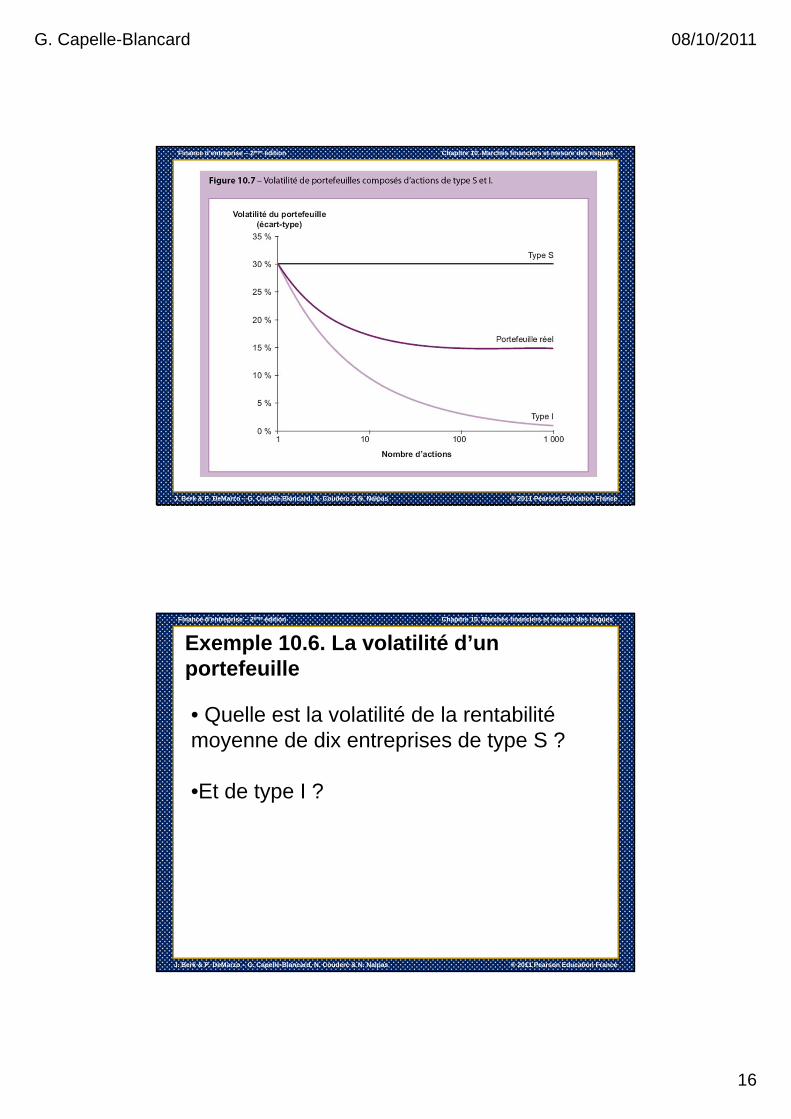

10.6. Diversification de portefeuilles d’actions

• Risque spécifique – Ex. : versement de dividendes, brevet, etc.

– Risque idiosyncratique, non systématique, ou diversifiable

• Risque systématique– Ex. : baisse des taux directeurs, 11 sept. 2001, etc.

– Risque systématique, non diversifiable, ou de marché

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

10.6. Diversification de portefeuilles d’actions

• Entreprises de type S (systématique)– Rentabilité = 40% ou –20% avec proba = ½

• Entreprise de type I (idiosyncratique)– Rentabilité : 35% ou –25% avec proba = ½

– En moyenne : 50% × 0,35 + 50% × (–0,25) = 5%

G. Capelle-Blancard 08/10/2011

16

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Exemple 10.6. La volatilité d’un portefeuille

• Quelle est la volatilité de la rentabilité moyenne de dix entreprises de type S ?

•Et de type I ?

G. Capelle-Blancard 08/10/2011

17

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Absence d’opportunités d’arbitrage et prime de risque

• La prime de risque est nulle lorsque le risque peut être annulé grâce à la diversification. Les investisseurs ne peuvent donc pas obtenir de prime de risque lorsqu’ils s’exposent à des risques spécifiques.

• La prime de risque offerte par un actif est déterminée uniquement par son risque systématique ; elle ne dépend pas de son risque diversifiable.

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Absence d’opportunités d’arbitrage et prime de risque

• La volatilité d’une action, qui est une mesure de son risque total (systématique + spécifique), ne peut pas être utilisée pour déterminer sa prime de risque.– La volatilité des actions de type I ou S est identique

(30 %), mais les actions S offrent des rentabilités espérées de 10 % alors que les actions I n’offrent que des rentabilités espérées de 5 %.

G. Capelle-Blancard 08/10/2011

18

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Exemple 10.7. Risque diversifiable contre risque systématique

Parmi les risques suivants, lesquels sont diversifiables ? Systématiques ? Lesquels auront une influence sur la prime de risque exigée par les investisseurs ?

a. Le fondateur d’une entreprise part à la retraite.

b. Le prix du pétrole augmente, ce qui fait augmenter les coûts de production.

c. Suite à un défaut de conception, un produit doit être retiré de la vente.

d. La baisse de la demande provoque un ralentissement de la croissance économique.

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

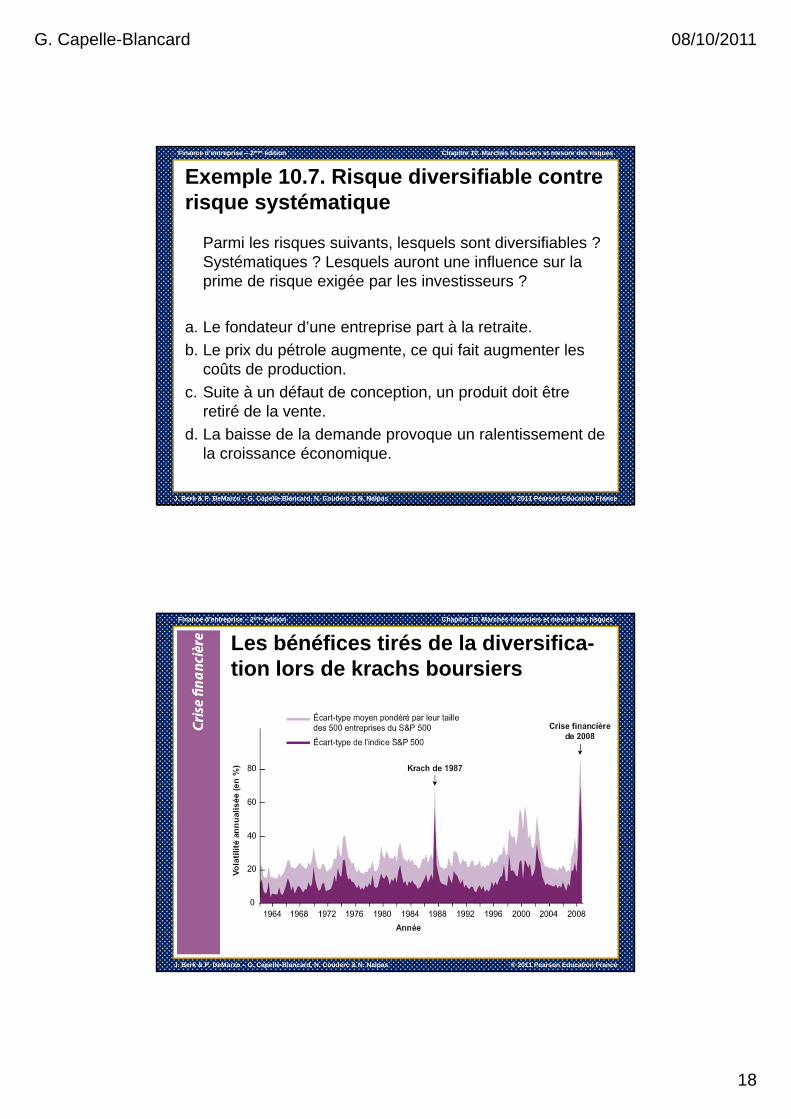

Les bénéfices tirés de la diversifica-tion lors de krachs boursiers

G. Capelle-Blancard 08/10/2011

19

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

10.7. Mesurer le risque systématique

• Identifier le risque systématique : le portefeuille de marché

• Quelle est la rentabilité offerte par l’action à la suite d’une variation de 1 % de la rentabilité d’un portefeuille exclusivement exposé au risque de marché (ou risque systématique) ?

• Portefeuille efficient = complètement diversifié (il n’est plus possible de réduire son risque sans diminuer en même temps sa rentabilité espérée)

• Il s’agit du portefeuille de marché.

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Sensibilité au risque systématique : le bêta

• Le bêta (β) d’un actif représente la variation, en %, de la rentabilité excédentaire du titre lorsque la rentabilité excédentaire du portefeuille de marché varie de 1 %.

G. Capelle-Blancard 08/10/2011

20

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

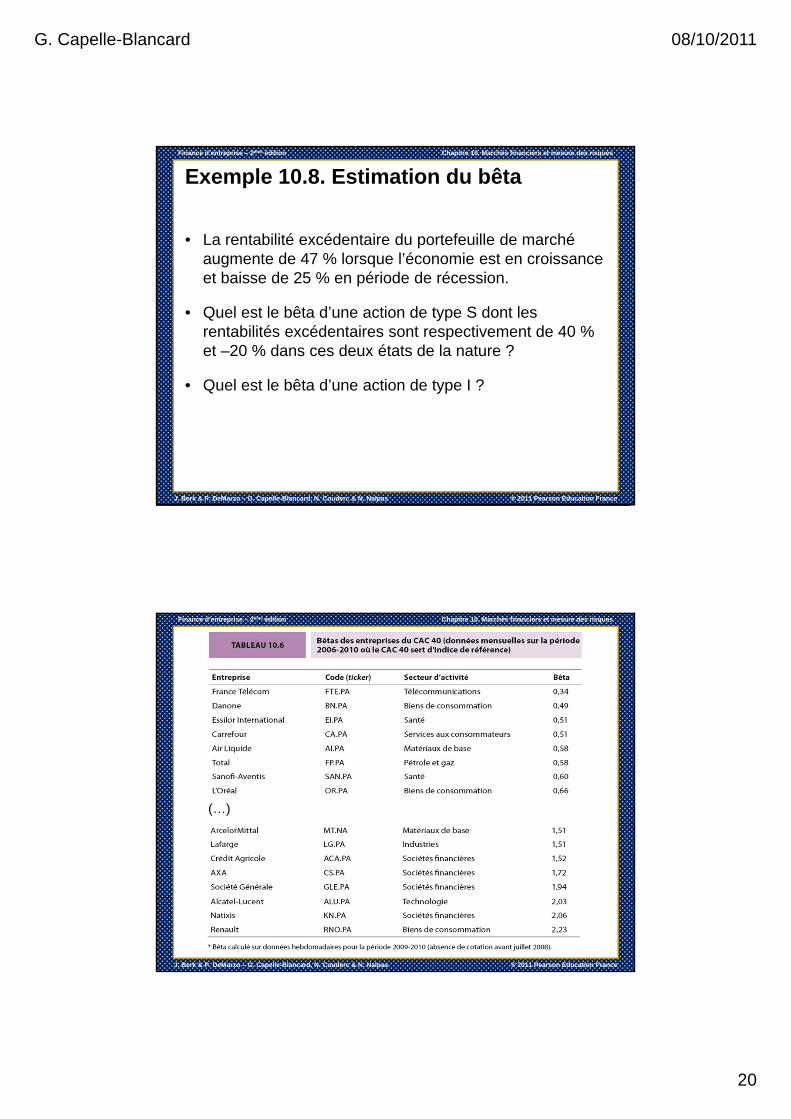

Exemple 10.8. Estimation du bêta

• La rentabilité excédentaire du portefeuille de marché augmente de 47 % lorsque l’économie est en croissance et baisse de 25 % en période de récession.

• Quel est le bêta d’une action de type S dont les rentabilités excédentaires sont respectivement de 40 % et –20 % dans ces deux états de la nature ?

• Quel est le bêta d’une action de type I ?

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

(…)

G. Capelle-Blancard 08/10/2011

21

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

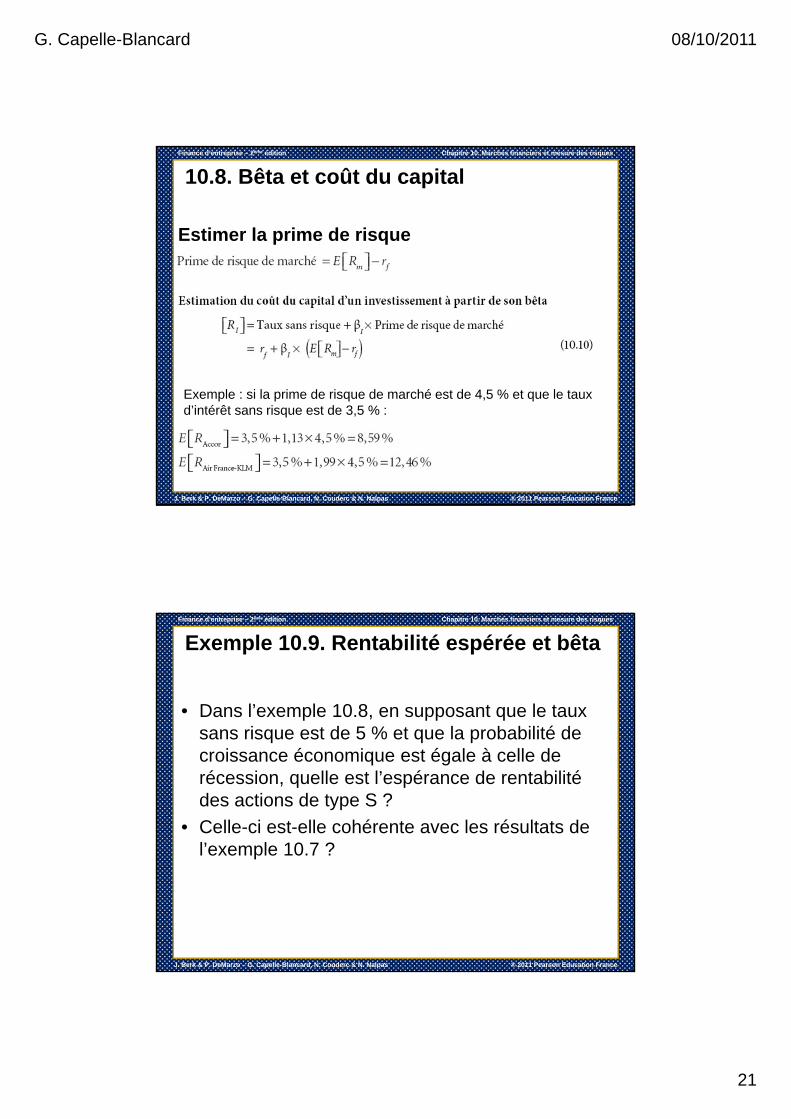

10.8. Bêta et coût du capital

Exemple : si la prime de risque de marché est de 4,5 % et que le taux d’intérêt sans risque est de 3,5 % :

Estimer la prime de risque

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Exemple 10.9. Rentabilité espérée et bêta

• Dans l’exemple 10.8, en supposant que le taux sans risque est de 5 % et que la probabilité de croissance économique est égale à celle de récession, quelle est l’espérance de rentabilité des actions de type S ?

• Celle-ci est-elle cohérente avec les résultats de l’exemple 10.7 ?

G. Capelle-Blancard 08/10/2011

22

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

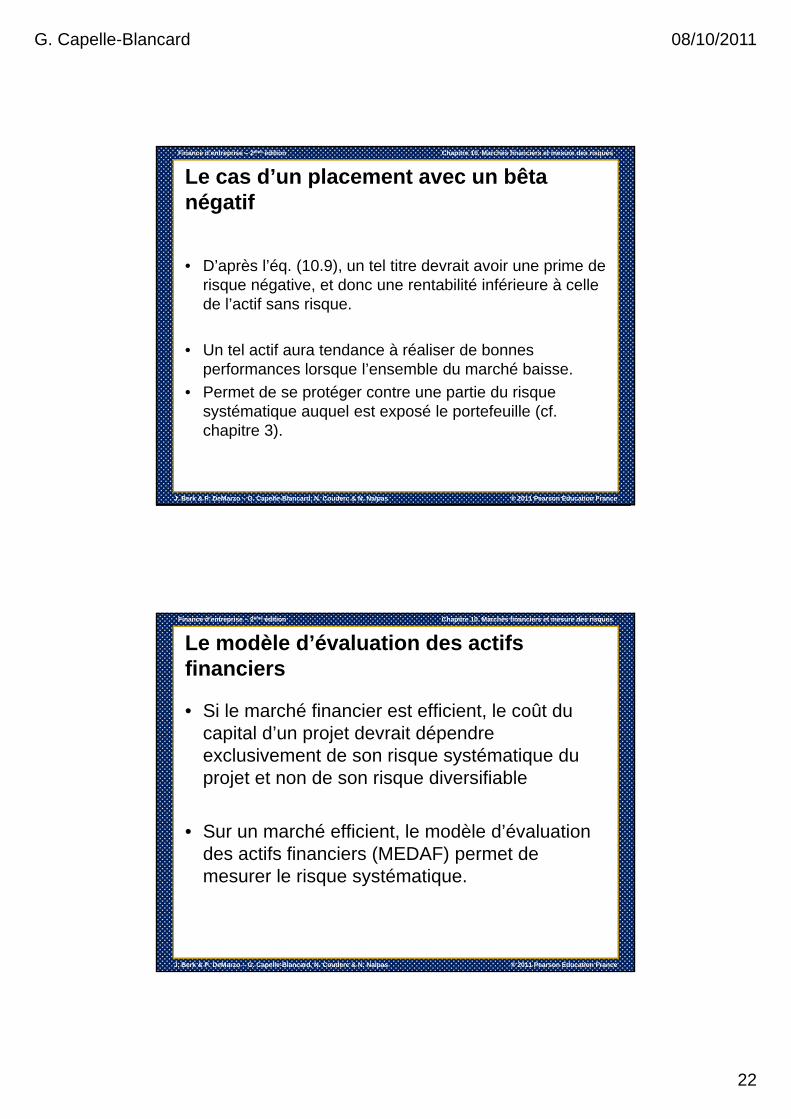

Le cas d’un placement avec un bêta négatif

• D’après l’éq. (10.9), un tel titre devrait avoir une prime de risque négative, et donc une rentabilité inférieure à celle de l’actif sans risque.

• Un tel actif aura tendance à réaliser de bonnes performances lorsque l’ensemble du marché baisse.

• Permet de se protéger contre une partie du risque systématique auquel est exposé le portefeuille (cf. chapitre 3).

Finance d’entreprise – 2ème édition Chapitre 10. Marchés financiers et mesure des risques

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Le modèle d’évaluation des actifs financiers

• Si le marché financier est efficient, le coût du capital d’un projet devrait dépendre exclusivement de son risque systématique du projet et non de son risque diversifiable

• Sur un marché efficient, le modèle d’évaluation des actifs financiers (MEDAF) permet de mesurer le risque systématique.

![배열의종류 - Hallymgraphics.hallym.ac.kr/teach/2010/na/src/chap10.pdf · 2011. 2. 8. · 행렬연산과함수 매트랩이저장할수있는데이터의종류 [그림10.2] 매트랩이지원하는배열의종류](https://img.pdfslide.tips/doc/110x75/6103092546ea095ef8646151/ee-2011-2-8-ee-eeeee.jpg)

![Mobile07 chap10 [읽기 전용] [호환 모드]mm.sookmyung.ac.kr/~sblim/lec/mobilemm/ppt/Mobile0… · · 2009-05-1310.1 무선메세징서비스의개념 10.1.1 sms의소개 10.1.2](https://img.pdfslide.tips/doc/110x75/5aad94a17f8b9aa9488e7b26/mobile07-chap10-mm-sblimlecmobilemmpptmobile02009-05-13101.jpg)