Embed Size (px)

Citation preview

BÀI 4Ế Ê Ặ ỆTHUẾ TIÊU THỤ ĐẶC BIỆT

Th N ễ Mi h ĐứThs. Nguyễn Minh Đức

v1.0013103225

1

TÌNH HUỐNG DẪN NHẬP

Công ty Việt Nga đã tiến hành nộp thuế nhập khẩu cho lô hàng 500 chairượu vang Pháp. Ngoài số thuế nhập khẩu phải nộp Công ty còn phải nộpthêm thuế tiêu thụ đặc biệt Vậy số thuế tiêu thụ đặc biệt được xác định nhưthêm thuế tiêu thụ đặc biệt. Vậy số thuế tiêu thụ đặc biệt được xác định nhưthế nào? Sau khi làm đầy đủ các thủ tục và nhận được hàng công ty quyếtđịnh bán toàn bộ lô hàng trên cho Công ty cổ phần thương mại Harpro vậyCông ty có phải nộp thuế tiêu thụ đặc biệt khi bán không?

Qua nghiên cứu thị trường các nhà quản trị Công ty có kế hoạch sản xuấtượ chai t ên cơ sở ng ên ật liệ là ượ t ắng được nhập khẩ khi đórượu chai trên cơ sở nguyên vật liệu là rượu trắng được nhập khẩu, khi đó

thuế tiêu thụ đặc biệt được xác định như thế nào?

Nội dung của bài sẽ giúp chúng ta giải quyết các câu hỏi của công ty ViệtNội dung của bài sẽ giúp chúng ta giải quyết các câu hỏi của công ty ViệtNga cũng như hiểu rõ các vấn đề xoay quanh thuế tiêu thụ đặc biệt.

v1.0013103225

2

MỤC TIÊU BÀI HỌC

• Nắm được khái niệm và các đặc trưngcơ bản của thuế tiêu thụ đặc biệt.

• Nắm được đối tượng chịu thuế, đốitượng không chịu thuế và đối tượng nộptượng không chịu thuế và đối tượng nộpthuế tiêu thụ đặc biệt.

• Biết cách tính số thuế tiêu thụ đặc biệtphải nộp.

• Nắm được các qui định về miễn giảm,hoàn thuế tiêu thụ đặc biệthoàn thuế tiêu thụ đặc biệt.

v1.0013103225

3

HƯỚNG DẪN HỌC

• Ôn lại các kiến thức đã học ở bài 1 chútrọng nội dung về các yếu tố cấu thànhmột sắc thuế và các qui định đăng ký kêmột sắc thuế và các qui định đăng ký kêkhai thuế trong phần quản lý thuế.

• Nghiên cứu nội dung bài giảng powerpointg ộ g g g p pđể nắm được những vấn đề cơ bản về sắcthuế này.

• Nghiên cứu các văn bản qui định về việc• Nghiên cứu các văn bản qui định về việcthực hiện thuế tiêu thụ đặc biệt.

• Làm các bài tập và trả lời các câu hỏi.ập• Tìm đọc các tình huống thực tế về thuế

tiêu thụ đặc biệt tự đưa ra phương án giảiquyết trên cơ sở kiến thức đã học trướcquyết trên cơ sở kiến thức đã học trướckhi xem phần trả lời của cơ quan thuế.

v1.0013103225

4

NỘI DUNG BÀI HỌC

• Khái niệm, đặc điểm, vai trò: 1.1. Khái niệm; 1 2 Đặ điể 1.2. Đặc điểm; 1.3. Vai trò.

• Nội dung cơ bản của luật thuế TTĐB hiện hành:• Nội dung cơ bản của luật thuế TTĐB hiện hành: Hệ thống các văn bản hiện hành về thuế TTĐB; Đối tượng chịu thuế;ợ g ị ; Đối tượng không chịu thuế; Đối tượng nộp thuế; Cách tính; Đăng ký, kê khai, nộp và quyết toán thuế; Miễ iả à h à th ế Miễn giảm và hoàn thuế.

v1.0013103225

5

1. KHÁI NIỆM, ĐẶC ĐIỂM, VAI TRÒ THUẾ TTĐB1.1. KHÁI NIỆM THUẾ TTĐB

Thuế tiêu thụ đặc biệt là loại thuế gián thu đánhThuế tiêu thụ đặc biệt là loại thuế gián thu đánhvào một số hàng hóa, dịch vụ có tính chất đặcbiệt nằm trong danh mục do Nhà nước qui địnhnhằm điều tiết sản xuất và tiêu dùngnhằm điều tiết sản xuất và tiêu dùng.

v1.0013103225

6

1.2. ĐẶC ĐIỂM THUẾ TIÊU THỤ ĐẶC BIỆT

• Là loại thuế gián thu nên có các đặc trưng của thuế gián thuLà loại thuế gián thu nên có các đặc trưng của thuế gián thu.• Chỉ thu ở khâu sản xuất, nhập khẩu hàng hóa và cung ứng dịch vụ• Thường có thuế suất cao.• Danh mục hàng hóa, dịch vụ chịu thuế không nhiều, phụ thuộc vàođiều kiện phát triển kinh tế xã hội.Bổ h th ế tiê dù hằ iả tí h hất l ỹ th ái ủ hú

v1.0013103225

7• Bổ sung cho thuế tiêu dùng nhằm giảm tính chất luỹ thoái của chúng.

1.3. VAI TRÒ CỦA THUẾ TIÊU THỤ ĐẶC BIỆT

• Đảm bảo số thu cho Ngân sách nhà nước.• Hướng dẫn sản xuất và tiêu dùng.• Phân phối thu nhập của những người có thu nhập cao, đảm bảo công

bằng xã hội.

v1.0013103225

8

2.NỘI DUNG CƠ BẢN CỦA LUẬT TTĐB HIỆN HÀNH2.1. CÁC VĂN BẢN QUY ĐỊNH VỀ THUẾ TIÊU THỤ ĐẶC BIỆT

• Luật Thuế tiêu thụ đặc biệt số27/2008/QH12 ngày 14 tháng27/2008/QH12 ngày 14 tháng11 năm 2008.

• Nghị định số 26/2009/NĐ-CPngày 16 tháng 3 năm 2009 củaChính phủ quy định chi tiết thihành một số điều của Luậthành một số điều của LuậtThuế tiêu thụ đặc biệt.

• TT 64/2009/TT-BTC ngày 27á ătháng 03 năm 2009.

v1.0013103225

9

2.2. ĐỐI TƯỢNG CHỊU THUẾ

Hàng hoá Dị hHàng hoá:• Thuốc lá điếu, xì gà và các chế

phẩm khác từ cây thuốc lá;Rượ

Dịch vụ:• Kinh doanh vũ trường;• Kinh doanh mát xa, karaoke;• Rượu;

• Bia;• Xe ô tô dưới 24 chỗ ngồi;

, ;• Kinh doanh casino, trò chơi điện

tử có thưởng;• Kinh doanh đặt cược;• Xe mô tô 2 bánh, xe mô tô 3 bánh

có dung tích xi lanh trên 125cm3;• Tàu bay;

• Kinh doanh đặt cược;• Kinh doanh golf;• Kinh doanh xổ số.

• Du thuyền;• Xăng các loại, nap-ta, chế phẩm

tái hợp và các chế phẩm để phahế ăchế xăng;

• Điều hoà nhiệt độ công suất từ90.000 BTU trở xuống;Bài lá• Bài lá;

• Vàng mã, hàng mã.

v1.0013103225

10

2.3. ĐỐI TƯỢNG KHÔNG CHỊU THUẾ

1. Hàng hóa do các cơ sở sản xuất, gia công trực tiếp xuất khẩu:• Xuất khẩu: Bán ra nước ngoài, doanh nghiệp chế xuất (trừ ôtô

dưới 24 chỗ ngồi bán cho doanh nghiệp chế xuất)dưới 24 chỗ ngồi bán cho doanh nghiệp chế xuất).• Điều kiện:

Hợp đồng xuất khẩu; Hợp đồng xuất khẩu; Hoá đơn bán hàng; Xác nhận của hải quan; Thanh toán qua ngân hàng.

v1.0013103225

11

2.3. ĐỐI TƯỢNG KHÔNG CHỊU THUẾ (Tiếp theo)

2. Hàng hóa do cơ sở sản xuất bán hoặc uỷ thác cho cơ sở kinh doanh xuấtnhập khẩu để xuất khẩu theo hợp đồng đã ký kết;

3 Hàng hóa mang ra nước ngoài để bán tại hội chợ triển lãm ở nước ngoài;3. Hàng hóa mang ra nước ngoài để bán tại hội chợ triển lãm ở nước ngoài;4. Hàng hóa nhập khẩu trong một số trường hợp (không mang tính kinh

doanh);5. Hàng hóa tạm nhập, tái xuất đã tái xuất trong thời hạn chưa phải nộp thuế

nhập khẩu;6 Hà hó hậ khẩ để th dự hội hợ t iể lã đã tái ất t thời6. Hàng hóa nhập khẩu để tham dự hội chợ, triển lãm đã tái xuất trong thời

hạn chưa phải nộp thuế nhập khẩu;7. Hàng hóa từ nước ngoài nhập khẩu vào khu chế xuất, doanh nghiệp chế7. Hàng hóa từ nước ngoài nhập khẩu vào khu chế xuất, doanh nghiệp chế

xuất (trừ ô tô dưới 24 chỗ ngồi);8. Hàng hóa nhập khẩu để bán tại cửa hàng kinh doanh hàng miễn thuế.

v1.0013103225

12

2.4. ĐỐI TƯỢNG NỘP THUẾ

• Tổ chức, cá nhân sản xuất, nhập khẩu hàng hoá chịu thuế tiêu thụđặc biệt.

• Tổ chức cá nhân kinh doanh dịch vụ chịu thuế tiêu thụ đặc biệt• Tổ chức, cá nhân kinh doanh dịch vụ chịu thuế tiêu thụ đặc biệt.• Tổ chức, cá nhân mua hàng chịu thuế tiêu thụ đặc biệt để xuất khẩu

nhưng không xuất khẩu.

• Ví dụ 1: Công ty thuốc lá Thăng Long sản xuấtthuốc lá điếu, bán cho công ty TM Hà Nội để phânhối h ười tiê dù Cô t à hải ộphối cho người tiêu dùng. Công ty nào phải nộp

thuế tiêu thụ đặc biệt?

• Ví dụ 2: Công ty rượu Hà Nội bán cho công ty• Ví dụ 2: Công ty rượu Hà Nội bán cho công tyIntimex để xuất khẩu. Trong trường hợp này côngty nào phải nộp thuế tiêu thụ đặc biệt?

v1.0013103225

13

2.5. CÁCH TÍNH THUẾ TIÊU THỤ ĐẶC BiỆT

Th ế tiê Giá tính th ế Th ế s ất Thuế tiêuThuế tiêu thụ đặc biệt

phải nộp

=Giá tính thuế tiêu thụ đặc

biệt

XThuế suất

thuế tiêu thụ đặc biệt

-Thuế tiêu thụ đặc

biệt được khấ ừ

v1.0013103225

14

phải nộp biệt đặc biệt khấu trừ

2.5.1. GIÁ TÍNH THUẾ TIÊU THỤ ĐẶC BIỆT

• Nguyên tắc chung: Là giá chưa có thuế giá trị gia tăng, chưa có thuế tiêuthụ đặc biệt.

• Các trường hợp cụ thể:

• Cơ sở sản xuất bán hàng qua các chi nhánh, cửa hàng, cơ sở phụthuộc: Là giá do các chi nhánh, cửa hàng, cơ sở phụ thuộc bán rachưa có thuế giá trị gia tăng• Các trường hợp cụ thể:

1. Hàng sản xuất trong nước: Giá bán của cơ sở sản xuất chưa có thuế giá trịgia tăng, chưa có thuế tiêu thụ đặc biêt.

chưa có thuế giá trị gia tăng.• Cơ sở sản xuất bán hàng thông qua đại lý bán đúng giá, hưởng hoa

hồng: Là giá bán chưa có thuế giá trị gia tăng do cơ sở sản xuất quiừ ồ

1 + Thuế suất thuế TTĐB

Giá bán chưa có thuế GTGT=Giá tính thuế TTĐB

định (chưa trừ hoa hồng).• Cơ sở sản xuất hàng hóa chịu thuế tiêu thụ đặc biệt bán hàng qua

các cơ sở kinh doanh thương mại là giá bán chưa có thuế giá trị gia1 Thuế suất thuế TTĐB

• Ví dụ 1: Một cây thuốc lá điếu do công ty Thăng Long bán cho khách

các cơ sở kinh doanh thương mại là giá bán chưa có thuế giá trị giatăng của cơ sở sản xuất nhưng không được thấp hơn 10% so vớigiá bán bình quân do cơ sở kinh doanh thương mại bán ra. Nếuthấp hơn giá tính thuế tiêu thụ đặc biệt do cơ quan thuế ấn định

ụ ộ y g y g ghàng là 5.500 đồng bao gồm thuế GTGT là 5.000 đồng; thuế suấtTTĐB đối với thuốc lá là 65%. Giá tính thuế TTĐB là bao nhiêu?

thấp hơn, giá tính thuế tiêu thụ đặc biệt do cơ quan thuế ấn định.

1+ 65%= 30,303 (đồng)55.000 – 5.000=

Giá tính thuế TTĐB đối với một cây thuốc lá

v1.0013103225

15

2.5.1. GIÁ TÍNH THUẾ TIÊU THỤ ĐẶC BIỆT (tiếp theo)

2. Hàng nhập khẩu:Giá tính thuế = Giá tính thuế NK + Thuế NKNếu hàng hoá nhập khẩu được miễn giảm thuế nhập khẩu thì tính theoNếu hàng hoá nhập khẩu được miễn, giảm thuế nhập khẩu thì tính theosố thuế nhập khẩu sau khi đã được miễn, giảm.

3. Hàng gia công: Giá tính thuế tiêu thụ đặc biệt là giá bán chưa có thuếgiá trị gia tăng chưa có thuế tiêu thụ đặc biệt của cơ sở đưa gia cônggiá trị gia tăng, chưa có thuế tiêu thụ đặc biệt của cơ sở đưa gia công.

4. Hàng hóa bán theo phương thức trả góp: Giá tính thuế tiêu thụ đặc biệtlà giá bán chưa có thuế giá trị gia tăng, chưa có thuế tiêu thụ đặc biệtcủa Hàng hóa bán theo phương thức trả tiền một lần không bao gồmcủa Hàng hóa bán theo phương thức trả tiền một lần, không bao gồmlãi trả góp.

5. Dịch vụ chịu thuế tiêu thụ đặc biệt : giá tính thuế tiêu thụ đặc biệt là giáứ dị h ủ ơ ở ki h d h hư ó th ế iá t ị i tăcung ứng dịch vụ của cơ sở kinh doanh chưa có thuế giá trị gia tăng,

chưa có thuế tiêu thụ đặc biệt .6. Hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt dùng để khuyến mại, traođổi iê dù ội bộ biế ặ iá í h h ế iê h đặ biệ là iáđổi, tiêu dùng nội bộ, biếu tặng: giá tính thuế tiêu thụ đặc biệt là giátính thuế tiêu thụ đặc biệt của hàng hóa, dịch vụ cùng loại hoặc tươngđương tại thời điểm phát sinh các hoạt động này.

v1.0013103225

16

VÍ DỤ 2 Trở lại slide 14

Công ty A nhập khẩu 100 chiếc điều hòa công suất 18.000 BTU. Giá muatrên hóa đơn thương mại là 50 USD/chiếc Chi phí vận chuyển và bảo hiểmtrên hóa đơn thương mại là 50 USD/chiếc. Chi phí vận chuyển và bảo hiểmquốc tế là 2.500 USD. Thuế suất thuế nhập khẩu của điều hòa là 20%. Tỷgiá 1 USD = 17.500 VNĐ.Lời giải:Thuế Nhập khẩu = (100x50 + 2.500)x20% x 17.500=26.250.000 VNĐ

Giá tính thuế TTĐB (100x50+2500x17 500)+ 26 250 000 157 000 000 VNĐ

v1.0013103225

17

Giá tính thuế TTĐB = (100x50+2500x17.500)+ 26.250.000=157.000.000 VNĐ

VÍ DỤ 3 Trở lại slide 14

Công ty A chuyển 2.000 lít rượu trắng cho công tyB. Để công ty B gia công sản xuất đóng chaig y g g gthành rượu màu. Chi phí gia công là 8.000 đ/chai.Định mức tiêu hao 1 lít/chai. Hiện tại công ty Ađang bán rượu màu với giá chưa thuế GTGT làđang bán rượu màu với giá chưa thuế GTGT là32.000 đ/chai. Tháng 9 đã sản xuất, bàn giao2.000 chai. Thuế suất thuế TTĐB đối với rượu là45% Tí h th ế TTĐB ô t hải ộ ?45%. Tính thuế TTĐB công ty phải nộp?Lời giải:Công ty B phải tính và nộp thuế TTĐB choCông ty B phải tính và nộp thuế TTĐB cho2.000 chai:

1 + 45%= 22.069 đ

32.000Giá tính thuế =

v1.0013103225

18

VÍ DỤ 4 Trở lại slide 14

Công ty Toyota Thăng Long bán xe Civic theo 2 phương thức: Trả tiền ngay là 630.000.000 đ/xe (chưa bao gồm 10% Thuế

GTGT). Trả góp trong 3 năm: Tổng số tiền thanh toán là 675.000 đ/xe.

Thuế suất thuế TTĐB đối với xe ôtô là 45%Thuế suất thuế TTĐB đối với xe ôtô là 45%.

= 434.482.759630.000.000

=Giá tính thuế đối với xe

bán trả góp

v1.0013103225

191+45%bán trả góp

VÍ DỤ 5 Trở lại slide 14

Công ty sổ xố A trong tháng 9 đã bán được12 000 é h ề ổ ố iề là12.000 vé thu về tổng số tiền là4.200.000.000đ (đã bao gồm thuế GTGT10% là 381.818.818 đ).)Xác định giá tính thuế TTĐB đối với hoạtđộng kinh doanh sổ xố ở công ty A. Biết rằngthuế suất thuế TTĐB đối với sổ xố là 15%thuế suất thuế TTĐB đối với sổ xố là 15%.

8 8 8 8 8

1+15%= 3.320.157.550đ

4.200.0000.000 - 381.818.818=Giá tính thuế TTĐB đối với

kinh doanh sổ xố tháng 9

v1.0013103225

20

VÍ DỤ 6 Trở lại slide 14

Thực hiện kế hoạch tổ chức hội nghị khách hàng, Công ty A chuyên sản xuấtbia và đã xuất 250 két bia làm quà tặng cho khách hàng. Loại bia này công tyđang bán là 157.000 đ/két. Đã bao gồm thuế GTGT 10% là 14.272 đồng.

157.000 – 14.272Giá tính Thuế TTĐB của 250 két bia 1+45%

= 24.608.275 đ= 250 x

v1.0013103225

21

2.5.2. THUẾ SUẤT THUẾ TIÊU THỤ ĐẶC BIỆT

• Hàng hóa chịu thuế tiêu thụ đặc biệt:Thuế suất thuế tiêu thụ đặc biệt khôngphân biệt hàng sản xuất trong nướcphân biệt hàng sản xuất trong nướchay hàng nhập khẩu.

• Rượu thuốc: Phải có giấy phép sảnấ ấ ứ ậ ê á ãxuất, giấy chứng nhận tên, mác, nhãn

hiệu… do cơ quan y tế hoặc cơ quan cóthẩm quyền cấp, đối với rượu thuốcq y p, ợnhập khẩu phải được cơ quan y tế hoặccơ quan có thẩm quyền xác định, cấpgiấy phép nhập khẩugiấy phép nhập khẩu.

• Hàng mã thuộc diện chịu thuế tiêu thụđặc biệt không bao gồm hàng mã là đồchơi trẻ em và dùng để trang trí.

v1.0013103225

22

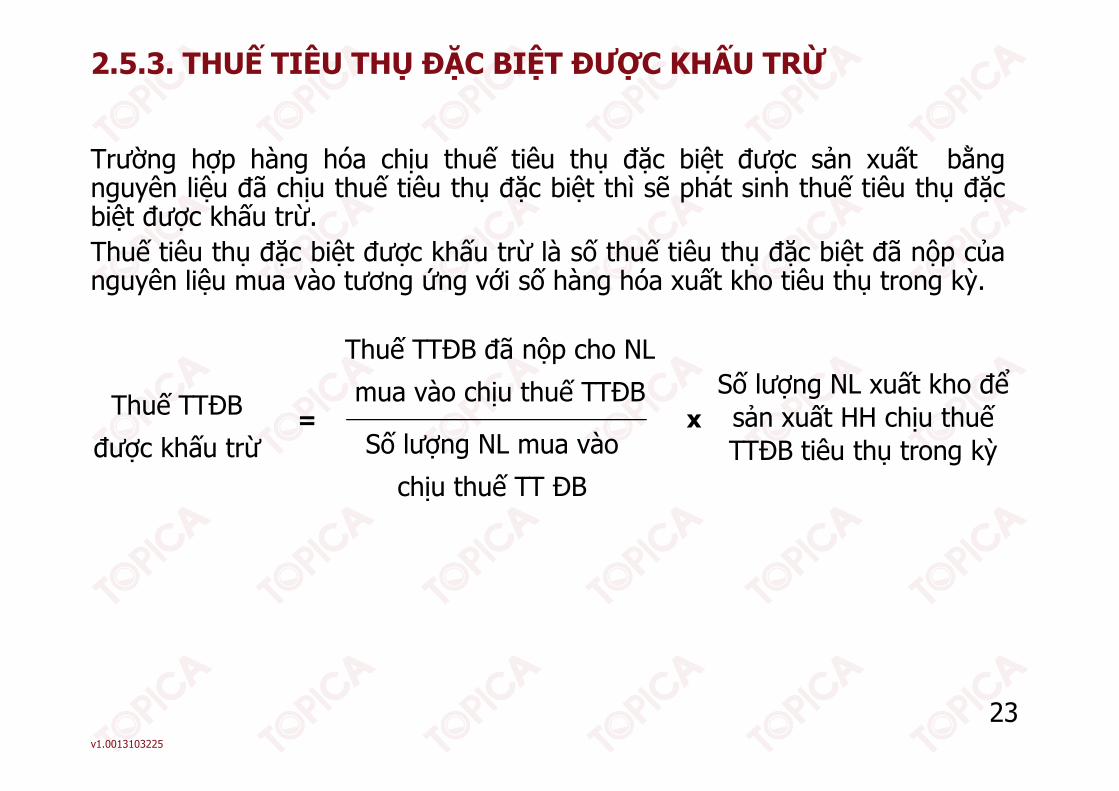

2.5.3. THUẾ TIÊU THỤ ĐẶC BIỆT ĐƯỢC KHẤU TRỪ

Trường hợp hàng hóa chịu thuế tiêu thụ đặc biệt được sản xuất bằngnguyên liệu đã chịu thuế tiêu thụ đặc biệt thì sẽ phát sinh thuế tiêu thụ đặcbiệt được khấu trừbiệt được khấu trừ.Thuế tiêu thụ đặc biệt được khấu trừ là số thuế tiêu thụ đặc biệt đã nộp củanguyên liệu mua vào tương ứng với số hàng hóa xuất kho tiêu thụ trong kỳ.

Th ế TTĐB

Thuế TTĐB đã nộp cho NL

mua vào chịu thuế TTĐB Số lượng NL xuất kho để x=Thuế TTĐB

được khấu trừ

mua vào chịu thuế TTĐB

Số lượng NL mua vào

chịu thuế TT ĐB

ợ gsản xuất HH chịu thuế TTĐB tiêu thụ trong kỳ

chịu thuế TT ĐB

v1.0013103225

23

2.6. ĐĂNG KÝ, KÊ KHAI, NỘP THUẾ, QUYẾT TOÁN THUẾ

1. Đăng ký thuế:• Cơ sở sản xuất hàng hoá, kinh doanh dịch vụ chịu thuế tiêu thụ đặc biệtCơ sở sản xuất hàng hoá, kinh doanh dịch vụ chịu thuế tiêu thụ đặc biệt

(kể cả chính nhánh, cơ sở phụ thuộc) phải đăng ký thuế tại nơi sản xuấtkinh doanh.C ở ả ất hà h á hị th ế tiê th đặ biệt ó ử d hã hiệ• Cơ sở sản xuất hàng hoá chịu thuế tiêu thụ đặc biệt có sử dụng nhãn hiệuhàng hóa phải đăng ký mẫu nhãn hiệu với cơ quan thuế nơi cơ sở sảnxuất kinh doanh.

2. Kê khai thuế:Cơ sở sản xuất hàng hóa, kinh doanh dịch vụ chịu thuế tiêu thụ đặc biệthải kê kh i th ế tiê th đặ biệt hà thá khi tiê th hà hó dị hphải kê khai thuế tiêu thụ đặc biệt hàng tháng khi tiêu thụ hàng hóa dịch

vụ, trả hàng gia công, trao đổi, khuyến mại, tiêu dùng nội bộ. Thời hạnnộp tờ khai chậm nhất không quá ngày 20 của tháng tiếp theo.ộp ậ g q g y g p

v1.0013103225

24

2.6. ĐĂNG KÝ, KÊ KHAI, NỘP THUẾ, QUYẾT TOÁN THUẾ (tiếp theo)

2. Kê khai thuế (tiếp)

• Cơ sở sản xuất bán hàng qua chi nhánh cửa hàng phụ thuộc đại lý• Cơ sở sản xuất bán hàng qua chi nhánh, cửa hàng phụ thuộc, đại lýbán đúng giá hưởng hoa hồng, cơ sở sản xuất chính kê khai, nộp thuếtiêu thụ đặc biệt cho toàn bộ số hàng này tại nơi cơ sở sản xuất đăngký kê khai nộp thuế.

• Nếu cơ sở phụ thuộc ở khác địa phương thì kê khai căn cứ vào hoá đơnất hà ủ ơ ở ả ất ết t á th ế th d h ố thự tếxuất hàng của cơ sở sản xuất, quyết toán thuế theo doanh số thực tế

do chi nhánh, cơ sở trực thuộc bán ra.

• Đối với hàng hóa gia công: nếu có chênh lệch về giá bán ra của cơ sởĐối với hàng hóa gia công: nếu có chênh lệch về giá bán ra của cơ sởđưa gia công với giá bán làm căn cứ tính thuế tiêu thụ đặc biệt của cơsở nhận gia công thì cơ sở đưa gia công phải kê khai nộp bổ sung phầnhê h lệ h ề th ế tiê th đặ biệt ủ hà đ i ô th iáchênh lệch về thuế tiêu thụ đặc biệt của hàng đưa gia công theo giá

thực tế cơ sở bán ra.

v1.0013103225

25

2.6. ĐĂNG KÝ, KÊ KHAI, NỘP THUẾ, QUYẾT TOÁN THUẾ (tiếp theo)

2. Kê khai thuế (tiếp)

• Cơ sở nhập khẩu hàng hóa: Kê khai thuế theo từng lần nhập khẩu cùng• Cơ sở nhập khẩu hàng hóa: Kê khai thuế theo từng lần nhập khẩu cùngvới việc kê khai thuế nhập khẩu với cơ quan thu thuế nhập khẩu.

• Trường hợp nhập khẩu uỷ thác, cơ sở nhập khẩu uỷ thác kê khai, nộpTrường hợp nhập khẩu uỷ thác, cơ sở nhập khẩu uỷ thác kê khai, nộpthuế tiêu thụ đặc biệt .

• Cơ sở sản xuất nhiều loại hàng hóa, kinh doanh nhiều loại dịch vụ chịuthuế tiêu thụ đặc biệt có các mức thuế suất khác nhau, phải kê khai thuếtiêu thụ đặc biệt theo từng mức thuế suất. Nếu cơ sở không xác địnhđược theo từng mức thuế suất, phải tính và nộp thuế theo mức thuế caođược theo từng mức thuế suất, phải tính và nộp thuế theo mức thuế caonhất của hàng hóa, dịch vụ mà cơ sở có sản xuất kinh doanh.

• Cơ sở kinh doanh xuất khẩu mua hàng để xuất khẩu nhưng không xuấtkhẩu mà bán trong nước phải kê khai, nộp thuế tiêu thụ đặc biệt thaycho cơ sở sản xuất. Giá tính thuế tiêu thụ đặc biệt là giá bán ra của cơ sởkinh doanh xuất xuất khẩu chưa thuế tiêu thụ đặc biệt

v1.0013103225

26

kinh doanh xuất xuất khẩu chưa thuế tiêu thụ đặc biệt .

2.6. ĐĂNG KÝ KÊ KHAI, NỘP THUẾ, QUYẾT TOÁN THUẾ (tiếp theo)

3. Nộp thuế:• Cơ sở sản xuất gia công hàng hóa kinh doanh dịch vụ chịu thuế tiêu thụ• Cơ sở sản xuất, gia công hàng hóa, kinh doanh dịch vụ chịu thuế tiêu thụđặc biệt nộp thuế tiêu thụ đặc biệt tại nơi sản xuất, gia công hàng hóa,kinh doanh dịch vụ chậm nhất không quá ngày 20 của tháng tiếp theo.

• Cơ sở nhập khẩu hàng hóa thuộc diện chịu thuế tiêu thụ đặc biệt nộpthuế tiêu thụ đặc biệt theo từng lần nhập khẩu tại nơi kê khai thuế nhậpkhẩu, thời hạn nộp thuế thực hiện theo thời hạn nộp thuế nhập khẩu.khẩu, thời hạn nộp thuế thực hiện theo thời hạn nộp thuế nhập khẩu.

4. Quyết toán thuế:• Cơ sở sản xuất hàng hóa, kinh doanh dịch vụ chịu thuế tiêu thụ đặc biệt

phải quyết toán thuế với cơ quan thuế.• Năm quyết toán tính theo năm dương lịch, thời hạn nộp quyết toán

không quá 90 ngày kể từ 31/12 năm quyết toánkhông quá 90 ngày kể từ 31/12 năm quyết toán.

v1.0013103225

27

2.7. MIỄN, GIẢM THUẾ, HOÀN THUẾ

1. Miễn, giảm• Cơ sở sản xuất hàng hoá chịu thuếCơ sở sản xuất hàng hoá chịu thuế

tiêu thụ đặc biệt trong năm bị lỗ dothiên tai, địch hoạ, tai nạn bất ngờđược giảm thuế tiêu thụ đặc biệtđược giảm thuế tiêu thụ đặc biệttương ứng với số lỗ nhưng không quá30% số thuế tiêu thụ đặc biệt phảinộp trong năm và không quá giá trịtài sản bị thiệt hại (sau khi đã đượcbồi thường).g)

• Trường hợp bị thiệt hại nặng có thểđược xét miễn thuế.

v1.0013103225

28

2.7. MIỄN, GIẢM THUẾ, HOÀN THUẾ

2 H à th ế2. Hoàn thuế• Hoàn thuế đối với hàng nhập khẩu: Hàng tạm nhập - tái xuất đã nộp thuế tiêu thụ đặc biệt sau đó tái Hàng tạm nhập tái xuất đã nộp thuế tiêu thụ đặc biệt sau đó tái

nhập khẩu; Hàng nhập khẩu đã nộp thuế tiêu thụ đặc biệt theo khai báo nhưng

ế ậ ẩ íthực tế nhập khẩu ít hơn; Hàng nhập khẩu đã nộp thuế tiêu thụ đặc biệt nhưng trong quá

trình nhập khẩu bị hư hỏng mất mát có lý do xác đáng;trình nhập khẩu bị hư hỏng, mất mát có lý do xác đáng; Hàng nhập khẩu đã nộp thuế tiêu thụ đặc biệt nhưng nhập khẩu

chưa phù hợp với chất lượng, chủng loại theo hợp đồng, giấy phépậ ẩnhập khẩu;

Hàng tạm nhập để tham dự hội chợ, triển lãm đã nộp thuế tiêu thụđặc biệt sau đó tái xuất;đặc biệt sau đó tái xuất;

Hàng nhập khẩu của các doanh nghiệp Việt Nam được phép nhậpkhẩu để làm đại lý giao bán hàng cho nước ngoài đã nộp thuế tiêu

ệ

v1.0013103225

29thụ đặc biệt.

2.7. MIỄN, GIẢM THUẾ, HOÀN THUẾ (Tiếp theo)

• Cơ sở sản xuất kinh doanh quyết toán thuế khi sáp nhập, chia tách,giải thể, phá sản,… có số thuế tiêu thụ đặc biệt nộp thừa.C ở ả ấ ki h d h đ h à h ế iê h đặ biệ h• Cơ sở sản xuất kinh doanh được hoàn thuế tiêu thụ đặc biệt theoquyết định của cơ quan có thẩm quyền.

v1.0013103225

30

TÓM LƯỢC BÀI

Thuế tiêu thụ đặc biệt chỉ phát sinh ở một phạm vi hẹp các cơ sở kinhdoanh do sắc thuế này đánh vào các hàng hoá, dịch vụ nằm trong danhmục Nhà nước qui định Khi nghiên cứu sắc thuế này cần chú ý nhữngmục Nhà nước qui định. Khi nghiên cứu sắc thuế này cần chú ý nhữngvấn đề sau:

• Thứ nhất, theo qui định hiện hành chỉ có 11 loại hàng hóa và 8 loạiế ề ờ á à ádịch vụ chịu thuế. Trong nhiều trường hợp các hàng hoá, dịch vụ

trên là đối tượng không chịu thuế.• Thứ hai chủ thể nộp thuế chỉ là các cơ sở sản xuất nhập khẩu• Thứ hai, chủ thể nộp thuế chỉ là các cơ sở sản xuất, nhập khẩu

hàng hóa và cung ứng dịch vụ chịu thuế. Các cơ sở kinh doanhhàng hoá không phải là đối tượng nộp thuế.ứ á í ế ể ừ ờ• Thứ ba, giá tính thuế được qui định cụ thể trong từng trường hợp

theo nguyên tắc chưa bao gồm thuế tiêu thụ đặc biệt.• Thứ tư khái niệm khấu trừ thuế tiêu thụ đặc biệt áp dụng trong• Thứ tư, khái niệm khấu trừ thuế tiêu thụ đặc biệt áp dụng trong

trường hợp nguyên liệu mua vào chịu thuế dùng cho sản xuất hànghóa chịu thuế.

v1.0013103225

31