Embed Size (px)

Citation preview

Bài giảng

Kế toán Quản trị

TS. Đỗ Quang GiámTS. Đỗ Quang GiámBộ môn Kế toán Quản trị và Kiểm toán

Khoa Kế toán và QTKD

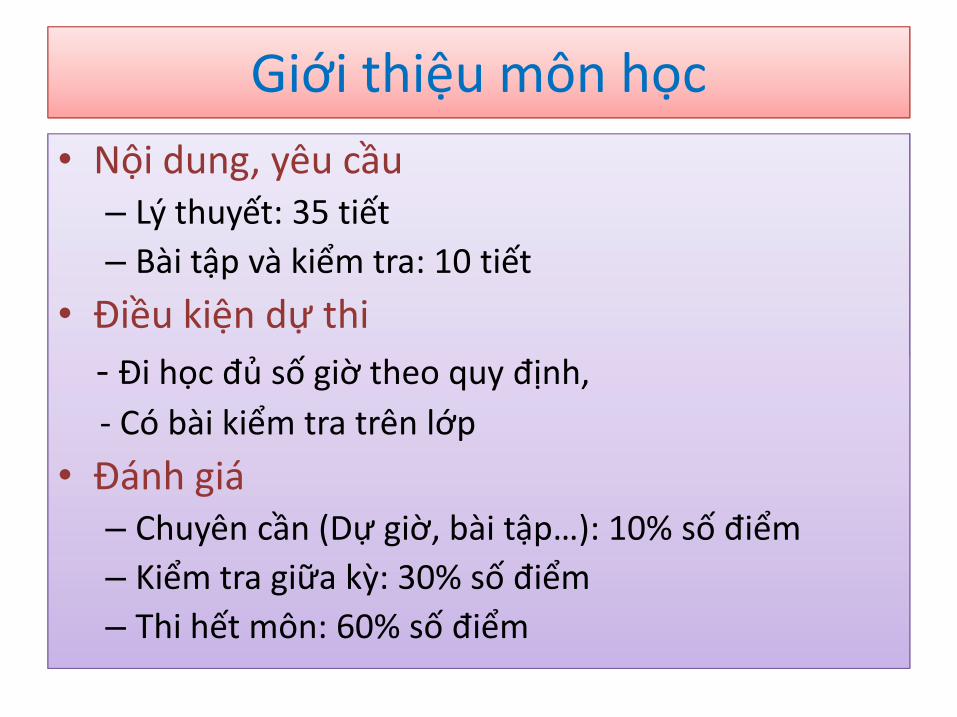

Giới thiệu môn học

Nội dung, yêu cầu• Nội dung, yêu cầu– Lý thuyết: 35 tiết

– Bài tập và kiểm tra: 10 tiết

• Điều kiện dự thi

- Đi học đủ số giờ theo quy định, - Đi học đủ số giờ theo quy định,

- Có bài kiểm tra trên lớp

• Đánh giá– Chuyên cần (Dự giờ, bài tập…): 10% số điểm

– Kiểm tra giữa kỳ: 30% số điểm

– Thi hết môn: 60% số điểm

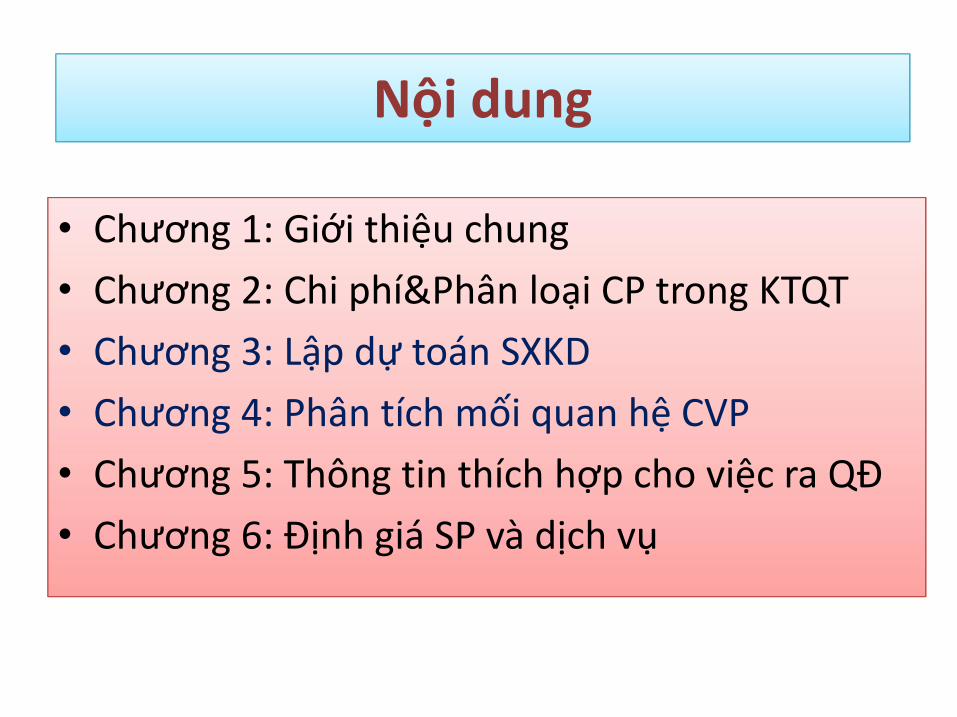

Nội dung

• Chương 1: Giới thiệu chung

• Chương 2: Chi phí&Phân loại CP trong KTQT

• Chương 3: Lập dự toán SXKD• Chương 3: Lập dự toán SXKD

• Chương 4: Phân tích mối quan hệ CVP

• Chương 5: Thông tin thích hợp cho việc ra QĐ

• Chương 6: Định giá SP và dịch vụ

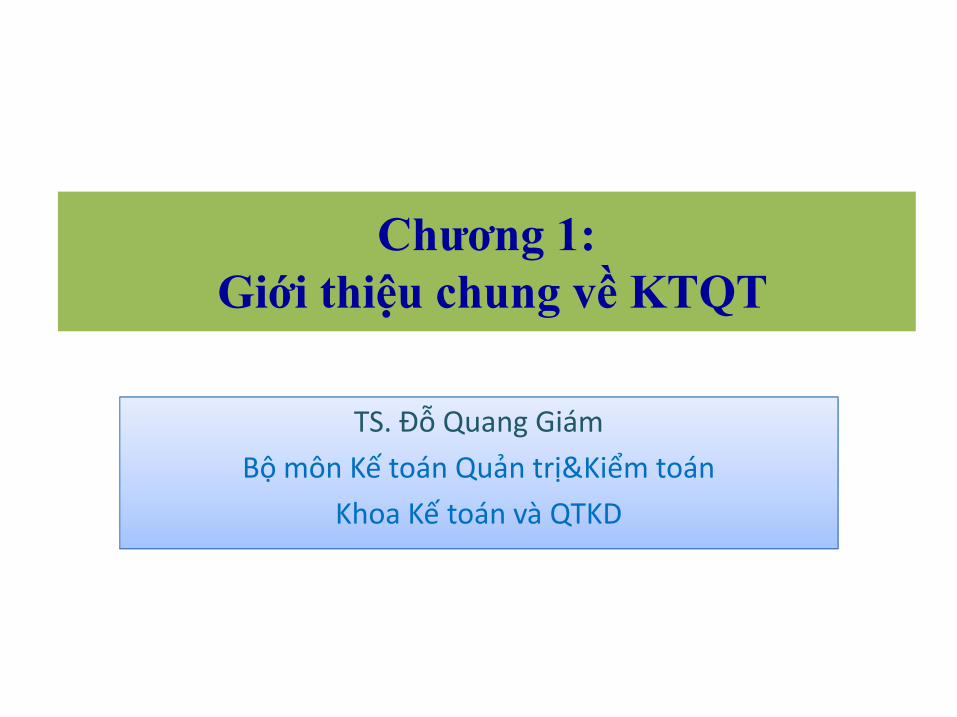

Chương 1: Giới thiệu chung về KTQT

TS. Đỗ Quang Giám

Bộ môn Kế toán Quản trị&Kiểm toán

Khoa Kế toán và QTKD

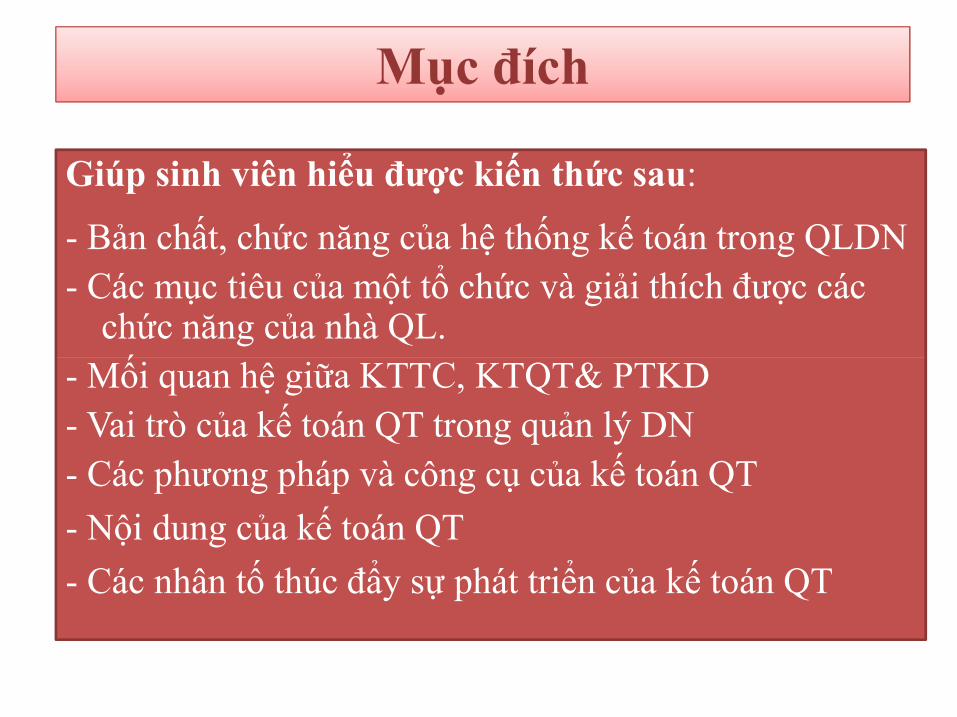

Mục đích

Giúp sinh viên hiểu được kiến thức sau:

- Bản chất, chức năng của hệ thống kế toán trong QLDN

- Các mục tiêu của một tổ chức và giải thích được các chức năng của nhà QL.

- Mối quan hệ giữa KTTC, KTQT& PTKD- Mối quan hệ giữa KTTC, KTQT& PTKD

- Vai trò của kế toán QT trong quản lý DN

- Các phương pháp và công cụ của kế toán QT

- Nội dung của kế toán QT

- Các nhân tố thúc đẩy sự phát triển của kế toán QT

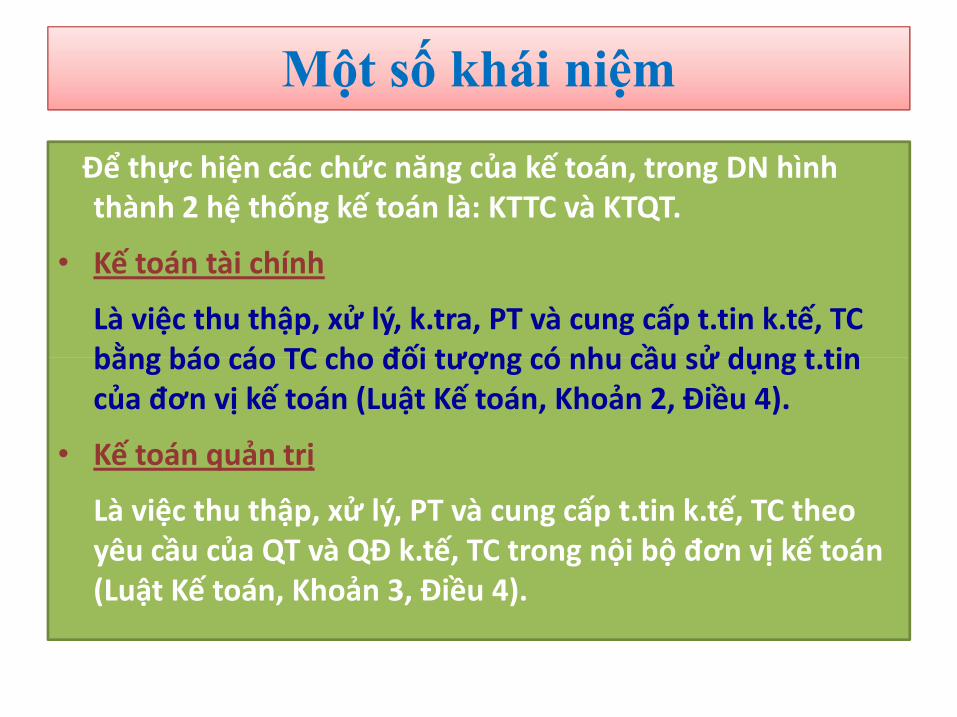

Một số khái niệm

Để thực hiện các chức năng của kế toán, trong DN hìnhthành 2 hệ thống kế toán là: KTTC và KTQT.

• Kế toán tài chính

Là việc thu thập, xử lý, k.tra, PT và cung cấp t.tin k.tế, TC bằng báo cáo TC cho đối tượng có nhu cầu sử dụng t.tin bằng báo cáo TC cho đối tượng có nhu cầu sử dụng t.tin của đơn vị kế toán (Luật Kế toán, Khoản 2, Điều 4).

• Kế toán quản trị

Là việc thu thập, xử lý, PT và cung cấp t.tin k.tế, TC theoyêu cầu của QT và QĐ k.tế, TC trong nội bộ đơn vị kế toán(Luật Kế toán, Khoản 3, Điều 4).

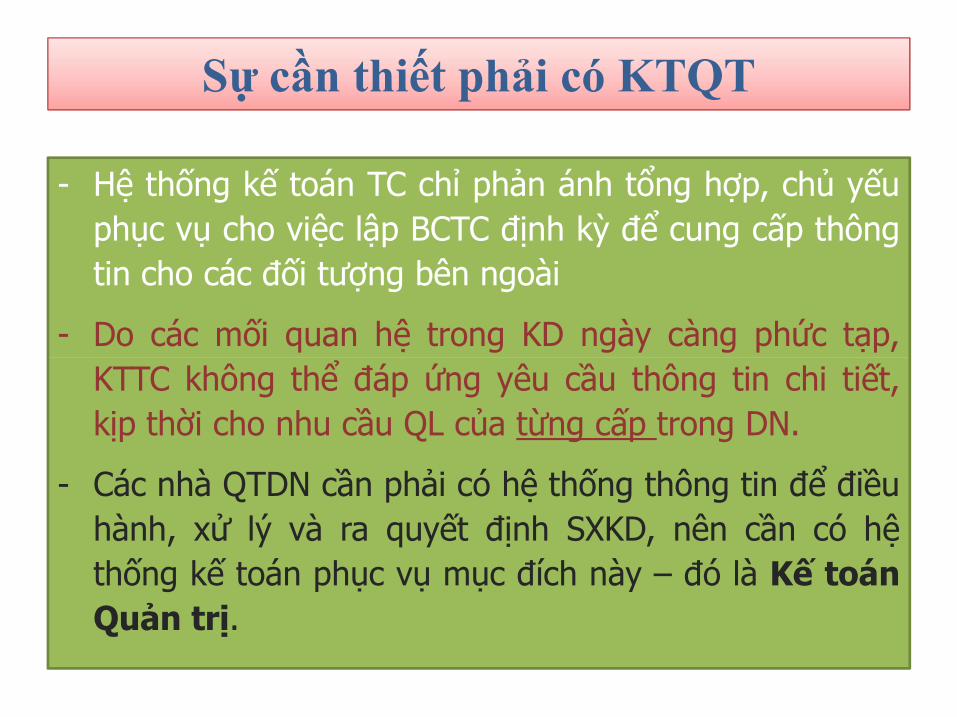

Sự cần thiết phải có KTQT

- Hệ thống kế toán TC chỉ phản ánh tổng hợp, chủ yếu

phục vụ cho việc lập BCTC định kỳ để cung cấp thông

tin cho các đối tượng bên ngoài

- Do các mối quan hệ trong KD ngày càng phức tạp,

KTTC không thể đáp ứng yêu cầu thông tin chi tiết,

kịp thời cho nhu cầu QL của từng cấp trong DN.

- Các nhà QTDN cần phải có hệ thống thông tin để điều

hành, xử lý và ra quyết định SXKD, nên cần có hệ

thống kế toán phục vụ mục đích này – đó là Kế toán

Quản trị.

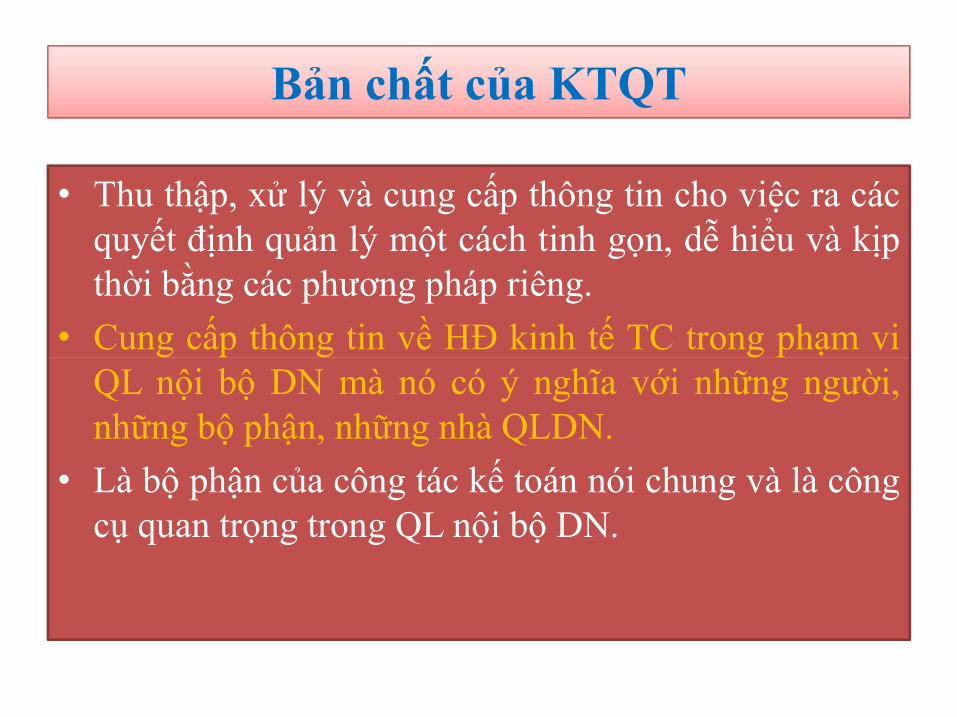

Bản chất của KTQT

• Thu thập, xử lý và cung cấp thông tin cho việc ra cácquyết định quản lý một cách tinh gọn, dễ hiểu và kịpthời bằng các phương pháp riêng.

• Cung cấp thông tin về HĐ kinh tế TC trong phạm vi• Cung cấp thông tin về HĐ kinh tế TC trong phạm viQL nội bộ DN mà nó có ý nghĩa với những người,những bộ phận, những nhà QLDN.

• Là bộ phận của công tác kế toán nói chung và là côngcụ quan trọng trong QL nội bộ DN.

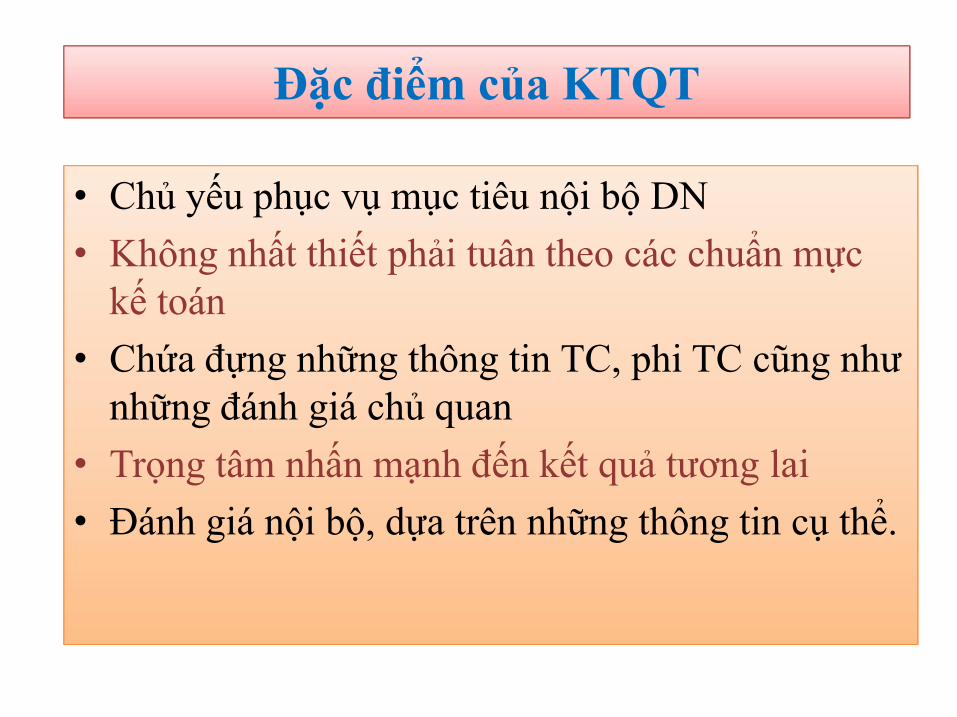

Đặc điểm của KTQT

• Chủ yếu phục vụ mục tiêu nội bộ DN

• Không nhất thiết phải tuân theo các chuẩn mựckế toán

• Chứa đựng những thông tin TC, phi TC cũng như• Chứa đựng những thông tin TC, phi TC cũng nhưnhững đánh giá chủ quan

• Trọng tâm nhấn mạnh đến kết quả tương lai

• Đánh giá nội bộ, dựa trên những thông tin cụ thể.

Nhiệm vụ KTQT trong DN

Thu thập, xử lý thông tin, số liệu kế toán theo phạm vi, nội dung KTQT của đơn vị xác định theo từng thời kỳ.

Kiểm tra, giám sát các định mức, tiêu chuẩn, dự toán.

Cung cấp thông tin theo yêu cầu quản trị nội bộ của Cung cấp thông tin theo yêu cầu quản trị nội bộ của đơn vị bằng báo cáo KTQT.

Tổ chức phân tích thông tin phục vụ cho yêu cầu lập kế hoạch và ra quyết định của Ban lãnh đạo DN.

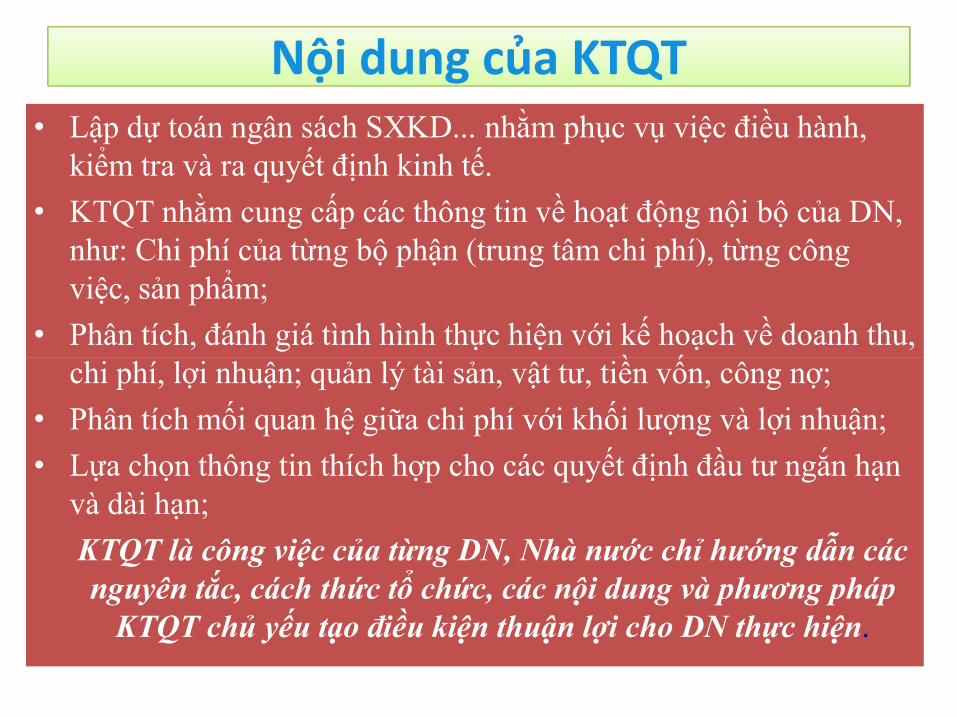

Nội dung của KTQTNội dung của KTQT• Lập dự toán ngân sách SXKD... nhằm phục vụ việc điều hành,

kiểm tra và ra quyết định kinh tế.

• KTQT nhằm cung cấp các thông tin về hoạt động nội bộ của DN, như: Chi phí của từng bộ phận (trung tâm chi phí), từng công việc, sản phẩm;

• Phân tích, đánh giá tình hình thực hiện với kế hoạch về doanh thu, chi phí, lợi nhuận; quản lý tài sản, vật tư, tiền vốn, công nợ; chi phí, lợi nhuận; quản lý tài sản, vật tư, tiền vốn, công nợ;

• Phân tích mối quan hệ giữa chi phí với khối lượng và lợi nhuận;

• Lựa chọn thông tin thích hợp cho các quyết định đầu tư ngắn hạn và dài hạn;

KTQT là công việc của từng DN, Nhà nước chỉ hướng dẫn các nguyên tắc, cách thức tổ chức, các nội dung và phương pháp

KTQT chủ yếu tạo điều kiện thuận lợi cho DN thực hiện.

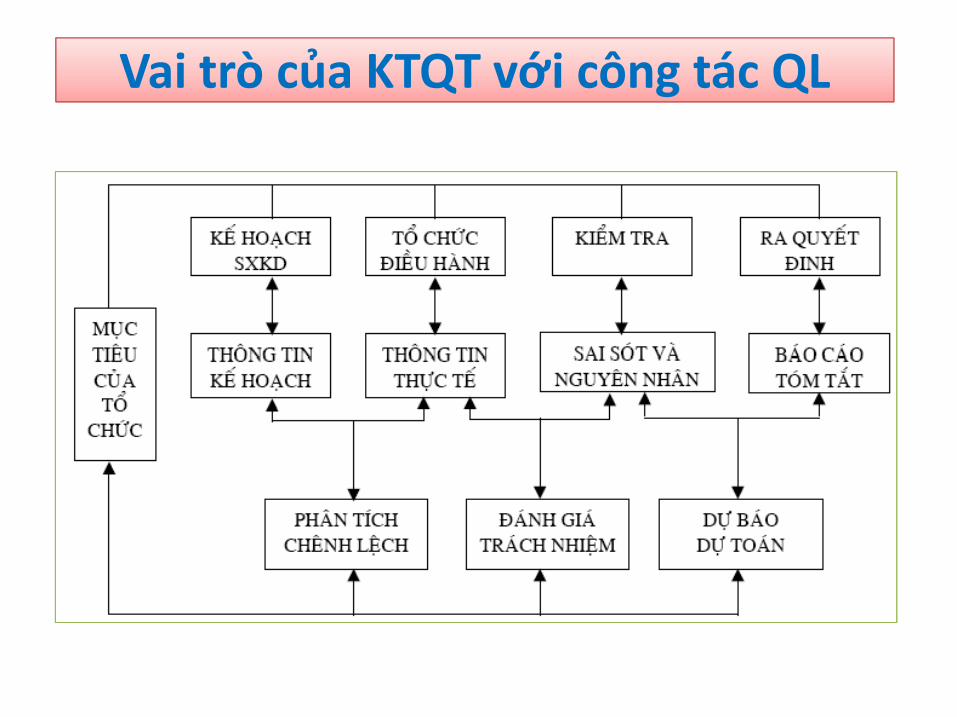

Vai trò của KTQT với công tác QL

thuộc trong tổ chức.

• Cung cấp thông tin cho nhà QL để lập KH, điều hành và kiểm soát HĐ của tổ chức, đánh giá được hiệu quả của một kế hoạch để có thể kịpthời điều chỉnh hoạt động và ra mục tiêu.

• Thúc đẩy các nhà QL đạt được các mục tiêu của tổ chức

• Đo lường hiệu quả HĐ của các nhà QL và các bộ phận, đơn vị trực

thuộc trong tổ chức.

Vai trò của KTQT với công tác QLVai trò của KTQT với công tác QL

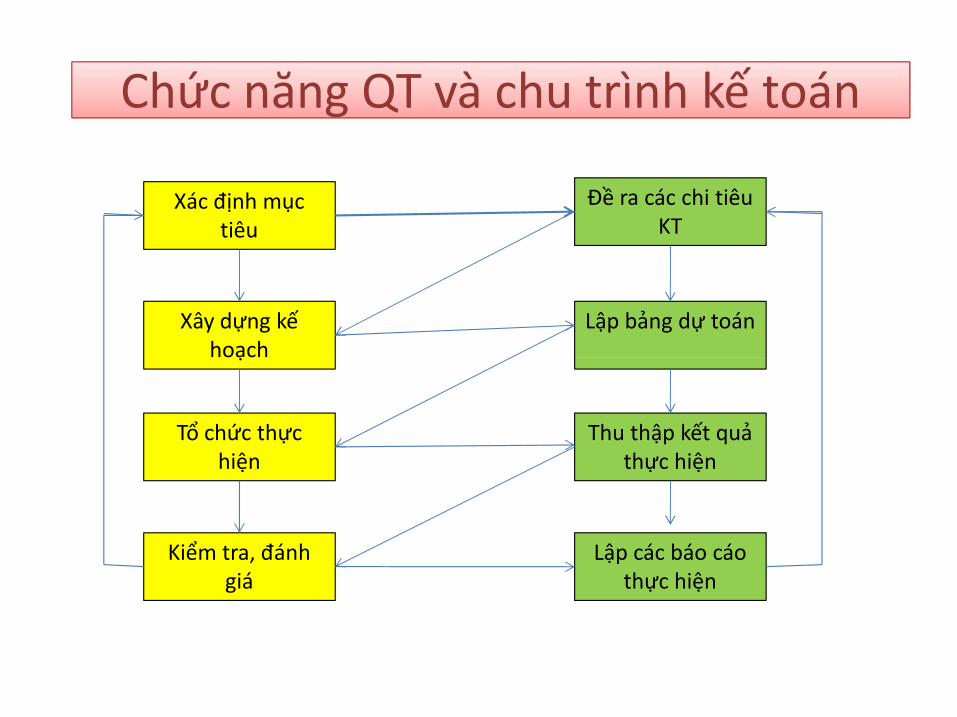

Chức năng QT và chu trình kế toánChức năng QT và chu trình kế toán

Xác định mụctiêu

Xây dựng kếhoạch

Lập bảng dự toán

Đề ra các chi tiêuKT

hoạch

Tổ chức thựchiện

Kiểm tra, đánhgiá

Thu thập kết quảthực hiện

Lập các báo cáothực hiện

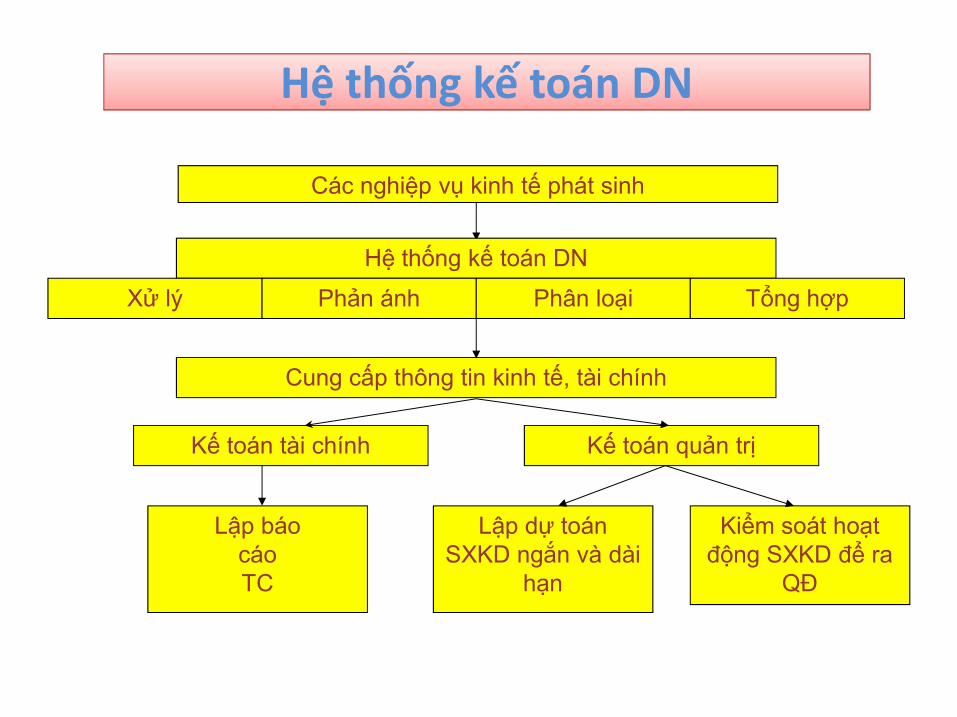

Hệ thống kế toán DNHệ thống kế toán DN

Các nghiệp vụ kinh tế phát sinh

Hệ thống kế toán DN

Xử lý Phản ánh Phân loại Tổng hợp

Cung cấp thông tin kinh tế, tài chính

Kế toán tài chính Kế toán quản trị

Lập báocáoTC

Lập dự toánSXKD ngắn và dài

hạn

Kiểm soát hoạtđộng SXKD để ra

QĐ

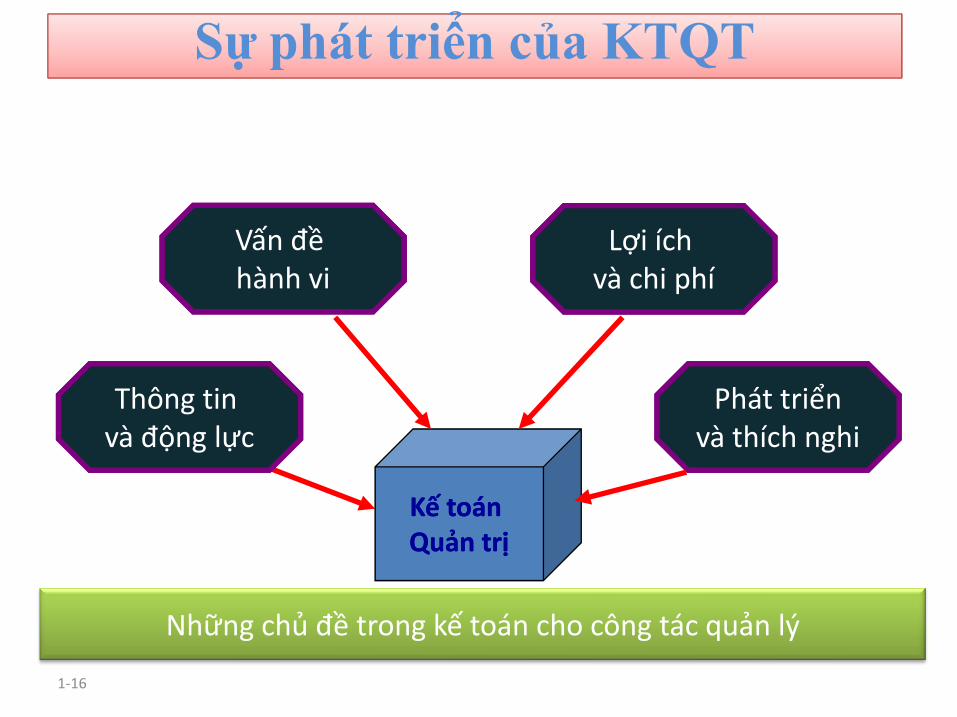

Lợi íchvà chi phí

Vấn đềhành vi

Sự phát triển của KTQTSự phát triển của KTQT

Những chủ đề trong kế toán cho công tác quản lý

1-16

KếKế toántoánQuảnQuản trịtrị

Thông tin và động lực

Phát triểnvà thích nghi

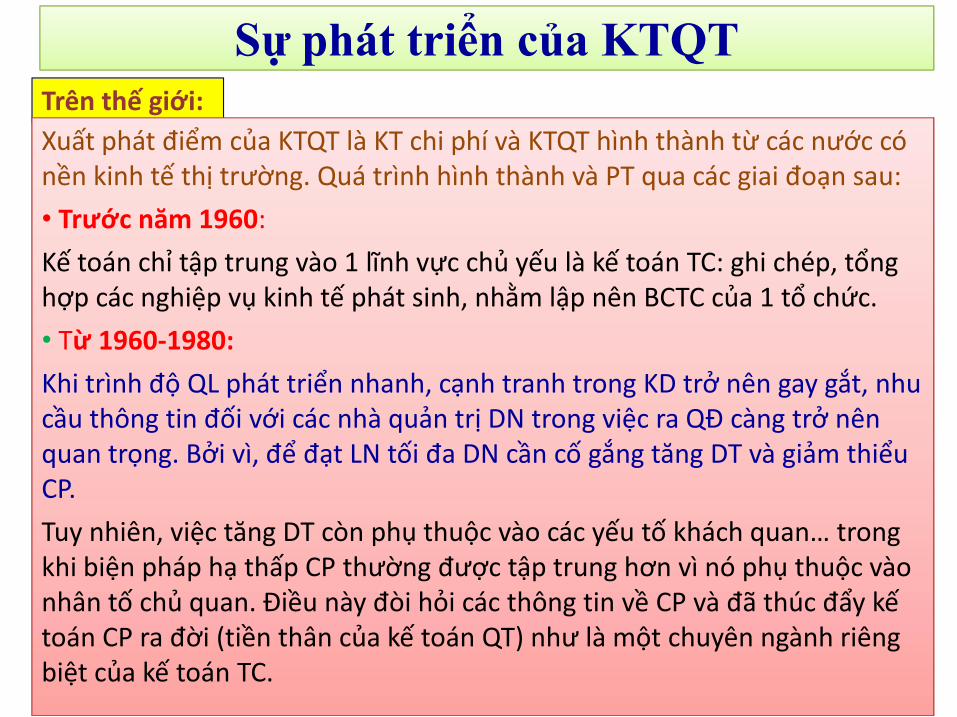

Sự phát triển của KTQTTrên thế giới:

Xuất phát điểm của KTQT là KT chi phí và KTQT hình thành từ các nước cónền kinh tế thị trường. Quá trình hình thành và PT qua các giai đoạn sau:

• Trước năm 1960:

Kế toán chỉ tập trung vào 1 lĩnh vực chủ yếu là kế toán TC: ghi chép, tổnghợp các nghiệp vụ kinh tế phát sinh, nhằm lập nên BCTC của 1 tổ chức.

• Từ 1960-1980:Từ 1960-1980:

Khi trình độ QL phát triển nhanh, cạnh tranh trong KD trở nên gay gắt, nhucầu thông tin đối với các nhà quản trị DN trong việc ra QĐ càng trở nênquan trọng. Bởi vì, để đạt LN tối đa DN cần cố gắng tăng DT và giảm thiểuCP.

Tuy nhiên, việc tăng DT còn phụ thuộc vào các yếu tố khách quan… trongkhi biện pháp hạ thấp CP thường được tập trung hơn vì nó phụ thuộc vàonhân tố chủ quan. Điều này đòi hỏi các thông tin về CP và đã thúc đẩy kếtoán CP ra đời (tiền thân của kế toán QT) như là một chuyên ngành riêngbiệt của kế toán TC.

Sự phát triển của KTQT

Từ sau 1980 đến nay: dqgiam.weebly.com

-Do công nghệ SX và công nghệ thông tin phát triển nhanh

chóng, nhu cầu sử dụng thông tin KT- TC của DN ngày càng trở

nên đa dạng và phong phú, giúp họ ra quyết định KD chính xác.

KTQT từ đó đã ra đời và PT nhằm cung cấp thông tin hỗ trợ ra

quyết định. quyết định.

-Một trong những nhiệm vụ đặc trưng của KTQT là kiểm soát CP.

-Ở Mỹ và các nước áp dụng chuẩn mực kế toán quốc tế thì giai

đoạn đầu gọi KTQT là kế toán CP hay kế toán ra quyết định KD,

còn ở Pháp và các nước áp dụng chế độ kế toán Pháp thì gọi

KTQT là kế toán phân tích.

Vậy, ở Việt Nam thì sao?

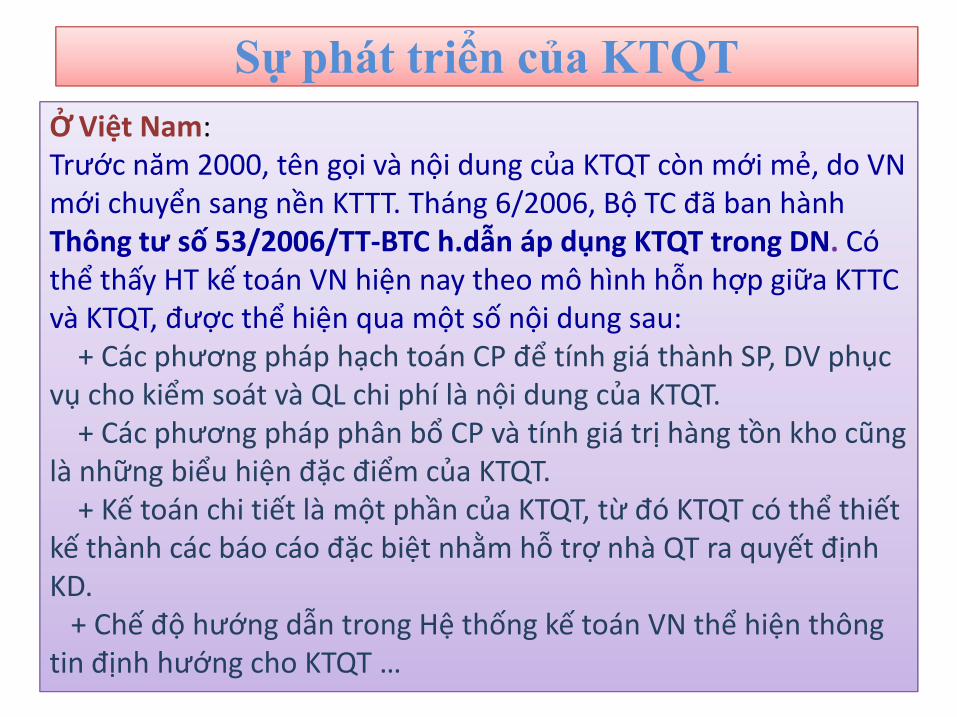

Sự phát triển của KTQT

Ở Việt Nam:Trước năm 2000, tên gọi và nội dung của KTQT còn mới mẻ, do VN mới chuyển sang nền KTTT. Tháng 6/2006, Bộ TC đã ban hànhThông tư số 53/2006/TT-BTC h.dẫn áp dụng KTQT trong DN. Có thể thấy HT kế toán VN hiện nay theo mô hình hỗn hợp giữa KTTC và KTQT, được thể hiện qua một số nội dung sau:

+ Các phương pháp hạch toán CP để tính giá thành SP, DV phục+ Các phương pháp hạch toán CP để tính giá thành SP, DV phụcvụ cho kiểm soát và QL chi phí là nội dung của KTQT.

+ Các phương pháp phân bổ CP và tính giá trị hàng tồn kho cũnglà những biểu hiện đặc điểm của KTQT.

+ Kế toán chi tiết là một phần của KTQT, từ đó KTQT có thể thiếtkế thành các báo cáo đặc biệt nhằm hỗ trợ nhà QT ra quyết địnhKD.

+ Chế độ hướng dẫn trong Hệ thống kế toán VN thể hiện thôngtin định hướng cho KTQT …

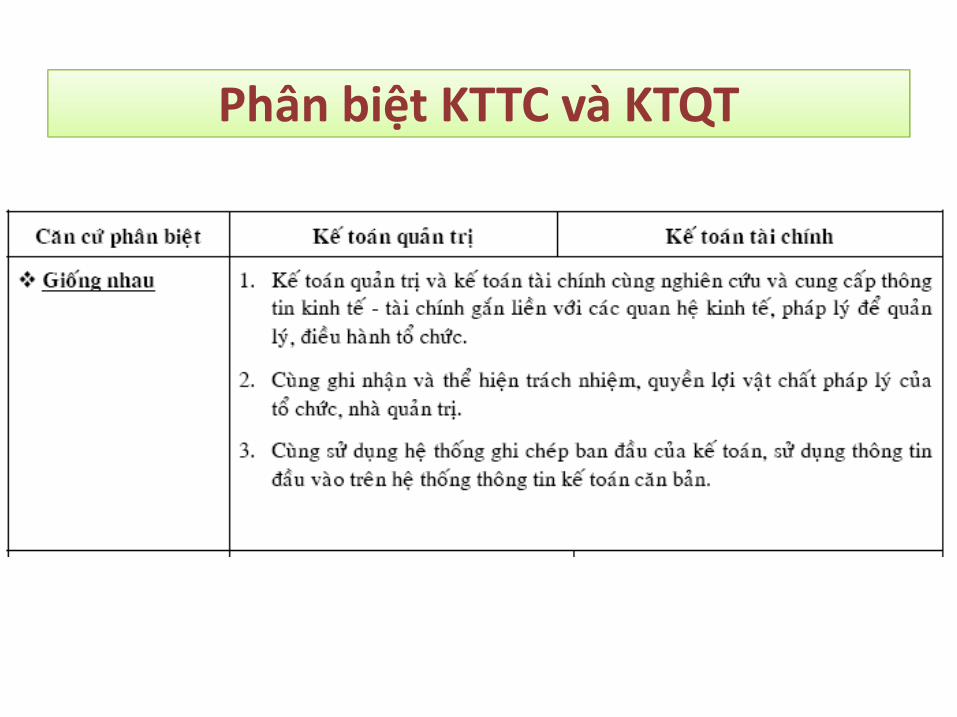

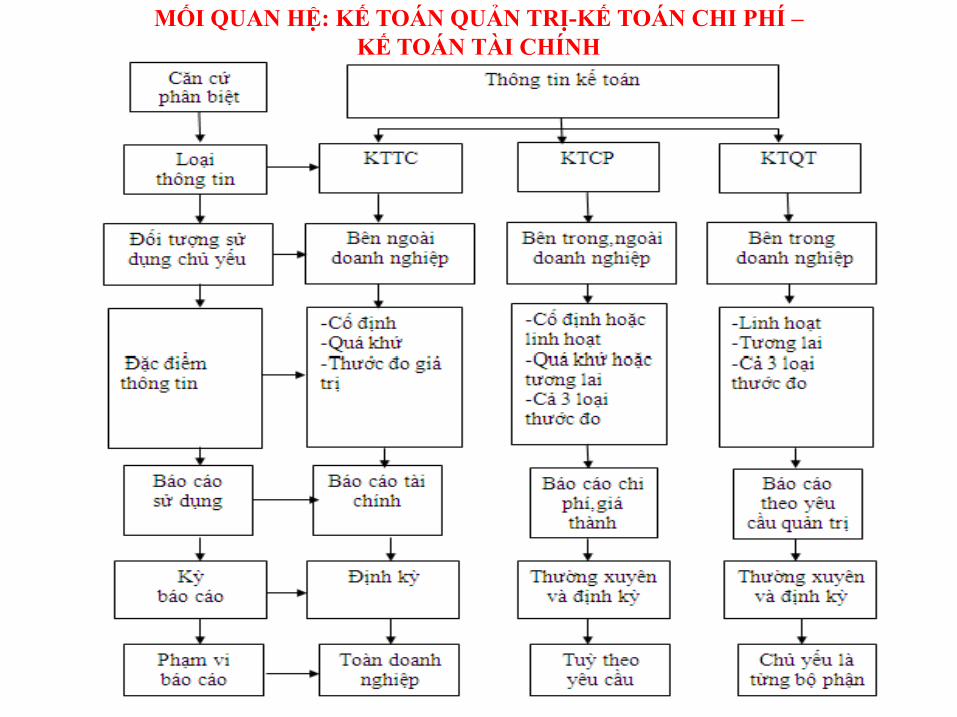

Phân biệt KTTC và KTQT

Phân biệt KTTC và KTQTKHÁC NHAU KTQT KTTC

• Đối tượng sử dụng

thông tin

Các nhà quản trị trong nội bộ DN Chủ yếu là các cá nhân, tổ chức

bên trong và bên ngoài DN

•Đặc điểm thông tin 1. Hướng về Tlai

2. Linh hoạt, kịp thời

3. Có thể đo bằng hiện vật, thời

gian, tiền

1. Phản ánh quá khứ

2. Tuân thủ các chuẩn mực

3. Biểu hiện dạng giá trị

•Yêu cầu thông tin Không đòi hỏi chính xác cao gần Đòi hỏi chính xác cao gần như•Yêu cầu thông tin Không đòi hỏi chính xác cao gần

như tuyệt đối

Đòi hỏi chính xác cao gần như

tuyệt đối

•Phạm vi cung cấp

thông tin

Từng phần, từng khâu, từng bộ

phận trong DN

Toàn bộ DN

•Các loại báo cáo Báo cáo đặc biệt Báo cáo tài chính nhà nước quy

định

•Kỳ hạn lập báo cáo Thường xuyên Định kỳ

•Quan hệ với các ngành

học khác

Quan hệ với nhiều ngành, nhiều

lĩnh vực

Ít quan hệ với các ngành, các

lĩnh vực khác

•Tính pháp lệnh Không có tính pháp lệnh Có tính pháp lệnh

MỐI QUAN HỆ: KẾ TOÁN QUẢN TRỊ-KẾ TOÁN CHI PHÍ –KẾ TOÁN TÀI CHÍNH

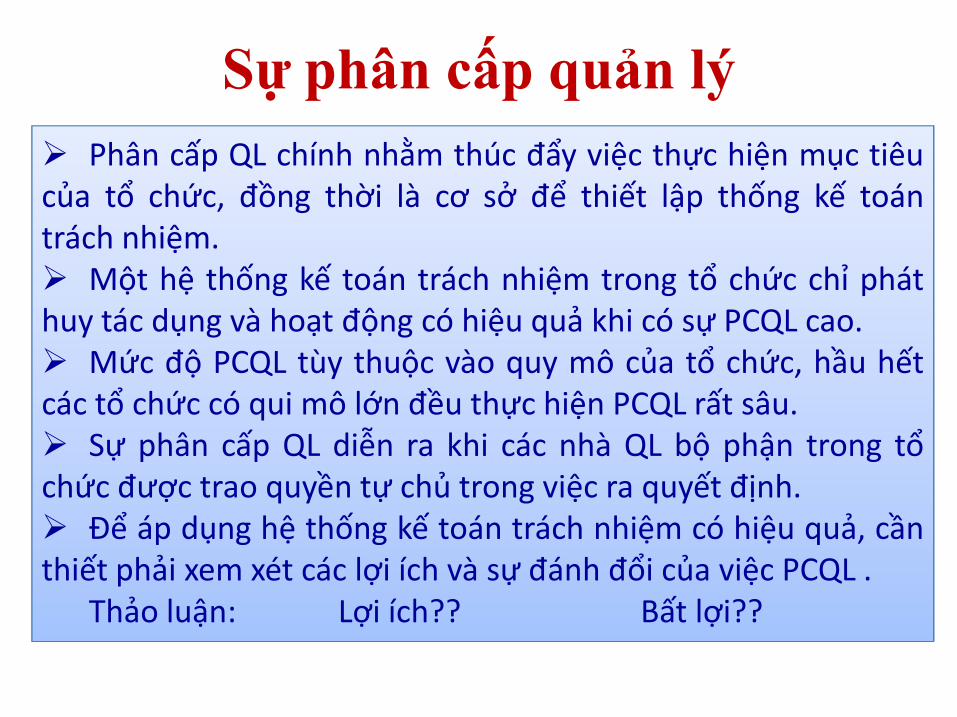

Sự phân cấp quản lý

Phân cấp QL chính nhằm thúc đẩy việc thực hiện mục tiêucủa tổ chức, đồng thời là cơ sở để thiết lập thống kế toántrách nhiệm. Một hệ thống kế toán trách nhiệm trong tổ chức chỉ pháthuy tác dụng và hoạt động có hiệu quả khi có sự PCQL cao. Mức độ PCQL tùy thuộc vào quy mô của tổ chức, hầu hết Mức độ PCQL tùy thuộc vào quy mô của tổ chức, hầu hếtcác tổ chức có qui mô lớn đều thực hiện PCQL rất sâu. Sự phân cấp QL diễn ra khi các nhà QL bộ phận trong tổchức được trao quyền tự chủ trong việc ra quyết định. Để áp dụng hệ thống kế toán trách nhiệm có hiệu quả, cầnthiết phải xem xét các lợi ích và sự đánh đổi của việc PCQL .

Thảo luận: Lợi ích?? Bất lợi??

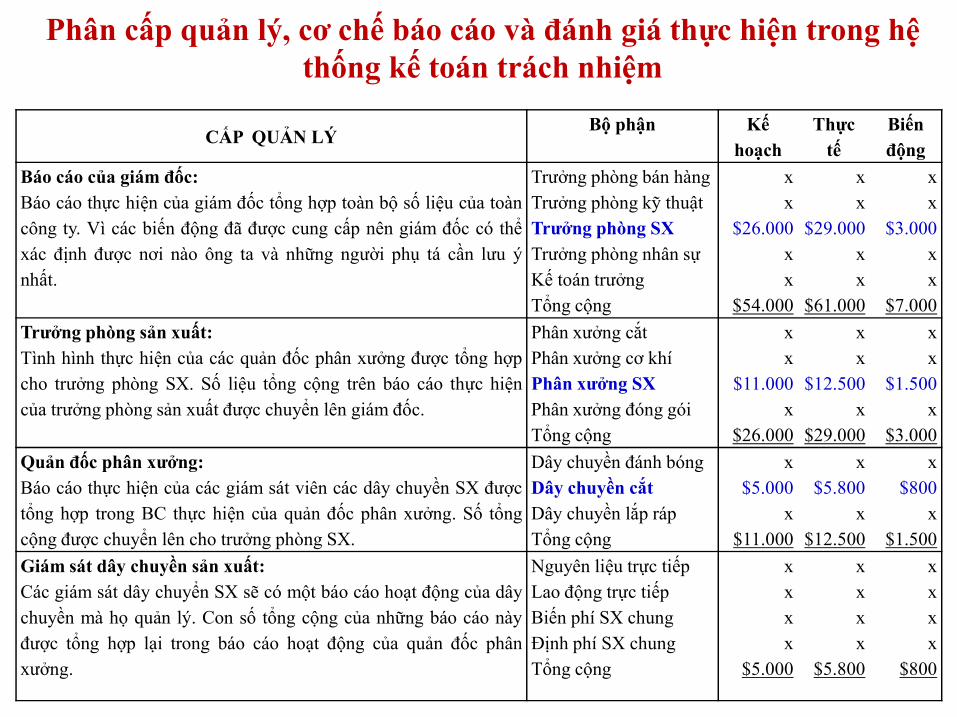

Phân cấp quản lý, cơ chế báo cáo và đánh giá thực hiện trong hệ thống kế toán trách nhiệm

CẤP QUẢN LÝBộ phận Kế

hoạch

Thực

tế

Biến

động

Báo cáo của giám đốc:

Báo cáo thực hiện của giám đốc tổng hợp toàn bộ số liệu của toàn

công ty. Vì các biến động đã được cung cấp nên giám đốc có thể

xác định được nơi nào ông ta và những người phụ tá cần lưu ý

nhất.

Trưởng phòng bán hàng

Trưởng phòng kỹ thuật

Trưởng phòng SX

Trưởng phòng nhân sự

Kế toán trưởng

Tổng cộng

x

x

$26.000

x

x

$54.000

x

x

$29.000

x

x

$61.000

x

x

$3.000

x

x

$7.000

Trưởng phòng sản xuất:

Tình hình thực hiện của các quản đốc phân xưởng được tổng hợp

Phân xưởng cắt

Phân xưởng cơ khí

x

x

x

x

x

x Tình hình thực hiện của các quản đốc phân xưởng được tổng hợp

cho trưởng phòng SX. Số liệu tổng cộng trên báo cáo thực hiện

của trưởng phòng sản xuất được chuyển lên giám đốc.

Phân xưởng cơ khí

Phân xưởng SX

Phân xưởng đóng gói

Tổng cộng

x

$11.000

x

$26.000

x

$12.500

x

$29.000

x

$1.500

x

$3.000

Quản đốc phân xưởng:

Báo cáo thực hiện của các giám sát viên các dây chuyền SX được

tổng hợp trong BC thực hiện của quản đốc phân xưởng. Số tổng

cộng được chuyển lên cho trưởng phòng SX.

Dây chuyền đánh bóng

Dây chuyền cắt

Dây chuyền lắp ráp

Tổng cộng

x

$5.000

x

$11.000

x

$5.800

x

$12.500

x

$800

x

$1.500

Giám sát dây chuyền sản xuất:

Các giám sát dây chuyển SX sẽ có một báo cáo hoạt động của dây

chuyền mà họ quản lý. Con số tổng cộng của những báo cáo này

được tổng hợp lại trong báo cáo hoạt động của quản đốc phân

xưởng.

Nguyên liệu trực tiếp

Lao động trực tiếp

Biến phí SX chung

Định phí SX chung

Tổng cộng

x

x

x

x

$5.000

x

x

x

x

$5.800

x

x

x

x

$800

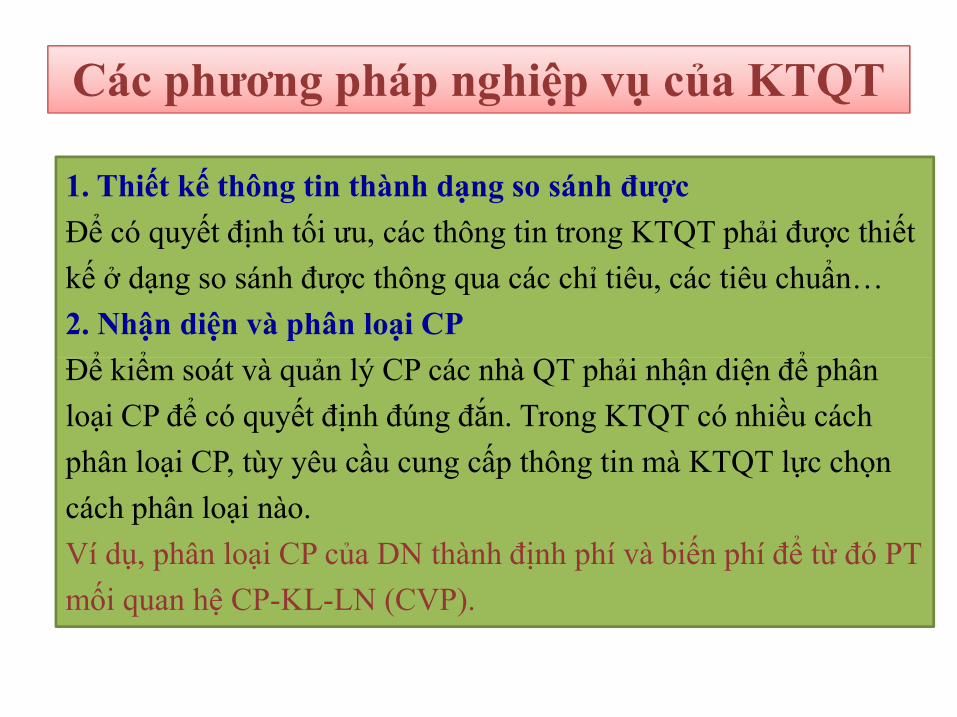

Các phương pháp nghiệp vụ của KTQT

1. Thiết kế thông tin thành dạng so sánh được

Để có quyết định tối ưu, các thông tin trong KTQT phải được thiết

kế ở dạng so sánh được thông qua các chỉ tiêu, các tiêu chuẩn…

2. Nhận diện và phân loại CP

Để kiểm soát và quản lý CP các nhà QT phải nhận diện để phânĐể kiểm soát và quản lý CP các nhà QT phải nhận diện để phân

loại CP để có quyết định đúng đắn. Trong KTQT có nhiều cách

phân loại CP, tùy yêu cầu cung cấp thông tin mà KTQT lực chọn

cách phân loại nào.

Ví dụ, phân loại CP của DN thành định phí và biến phí để từ đó PT

mối quan hệ CP-KL-LN (CVP).

Các phương pháp nghiệp vụ của KTQT

3. Thiết kế báo cáo thích hợp để cung cấp thông tin

KTQT có thể xây dựng các mẫu biểu thông tin theo mục đích riêng.

4. Biểu đạt thông tin kế toán dưới dạng mqh phương trình

Cách trình bày này rất tiện dụng cho việc tính và dự đoán một sốquá trình chưa xảy ra trên cơ sở những dữ kiện đã có và mối quanquá trình chưa xảy ra trên cơ sở những dữ kiện đã có và mối quanhệ đã xác định. Do đó p.pháp này dùng làm cơ sở để tính toán, lậpKH và dự báo

5. Trình bày thông tin dưới dạng biểu đồ, đồ thị

Cách này giúp chúng ta thấy được rõ ràng nhất mối quan hệ và xuhướng biến động của thông tin, từ đó có QĐ phù hợp

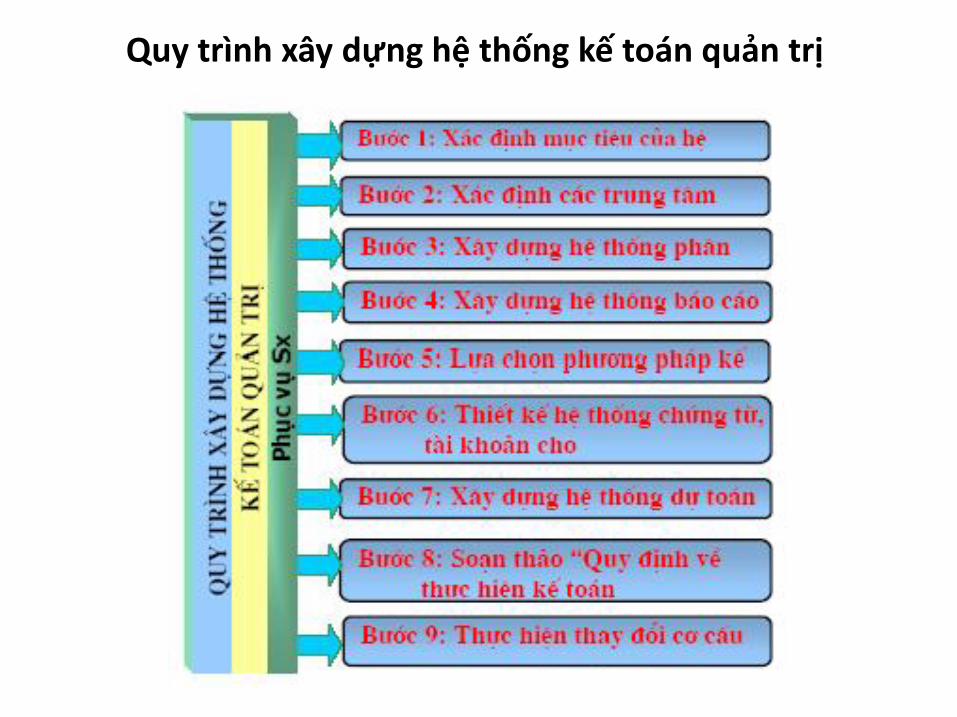

Quy trình xây dựng hệ thống kế toán quản trị

Tổ chức thực hiện KTQT trong DN

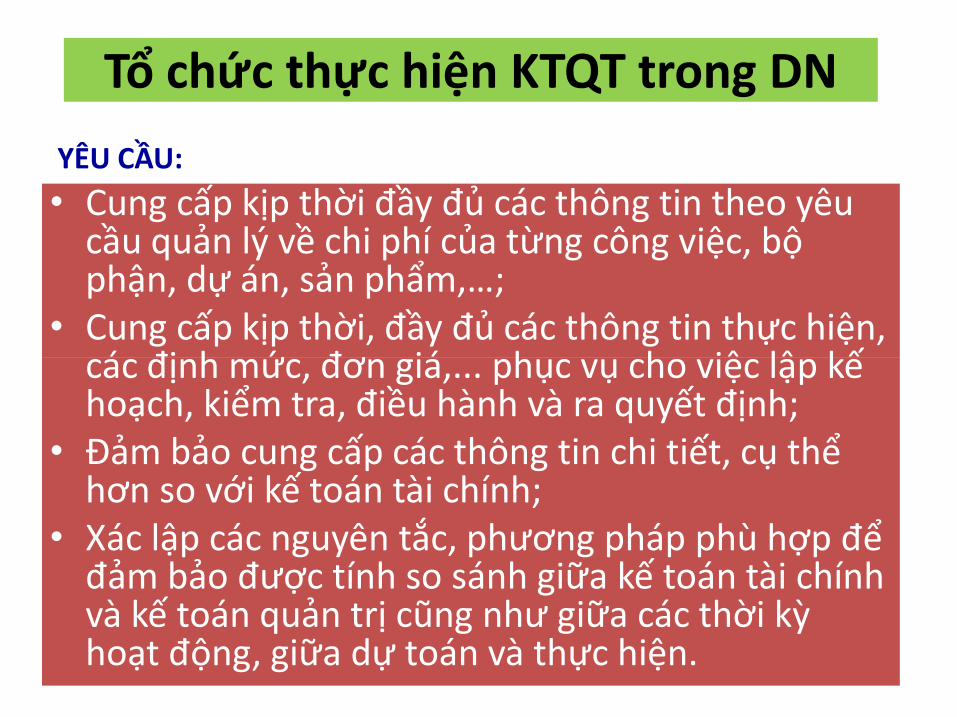

• Cung cấp kịp thời đầy đủ các thông tin theo yêu • Cung cấp kịp thời đầy đủ các thông tin theo yêu cầu quản lý về chi phí của từng công việc, bộ phận, dự án, sản phẩm,…;

• Cung cấp kịp thời, đầy đủ các thông tin thực hiện, các định mức, đơn giá,... phục vụ cho việc lập kế

YÊU CẦU:

các định mức, đơn giá,... phục vụ cho việc lập kế hoạch, kiểm tra, điều hành và ra quyết định;

• Đảm bảo cung cấp các thông tin chi tiết, cụ thể hơn so với kế toán tài chính;

• Xác lập các nguyên tắc, phương pháp phù hợp để đảm bảo được tính so sánh giữa kế toán tài chính và kế toán quản trị cũng như giữa các thời kỳ hoạt động, giữa dự toán và thực hiện.

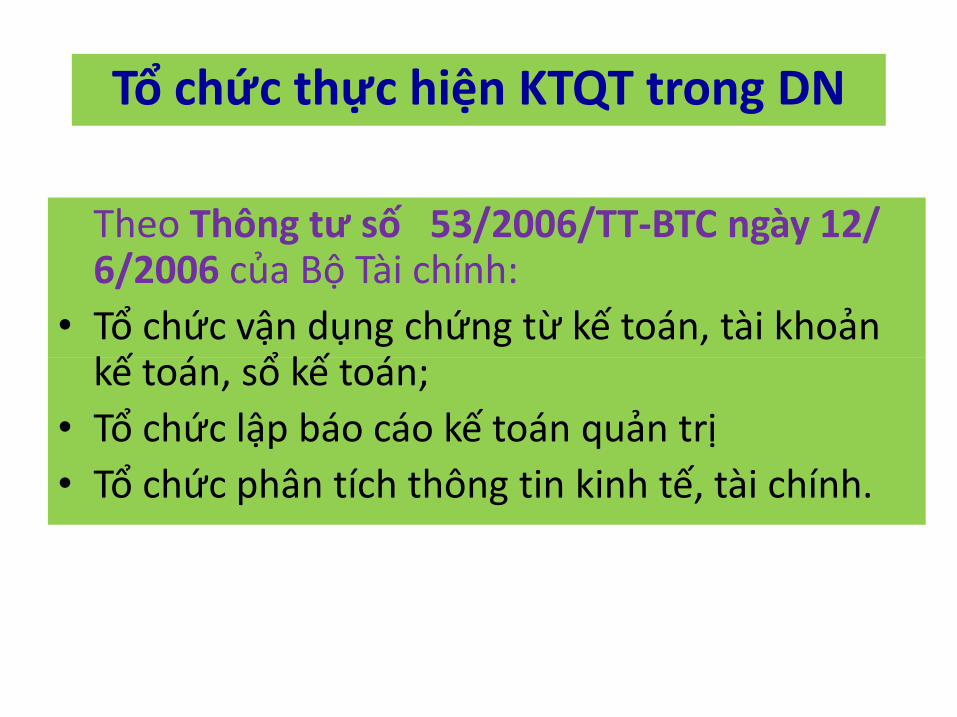

Theo Thông tư số 53/2006/TT-BTC ngày 12/ 6/2006 của Bộ Tài chính:

• Tổ chức vận dụng chứng từ kế toán, tài khoản kế toán, sổ kế toán;

Tổ chức thực hiện KTQT trong DN

kế toán, sổ kế toán;

• Tổ chức lập báo cáo kế toán quản trị

• Tổ chức phân tích thông tin kinh tế, tài chính.

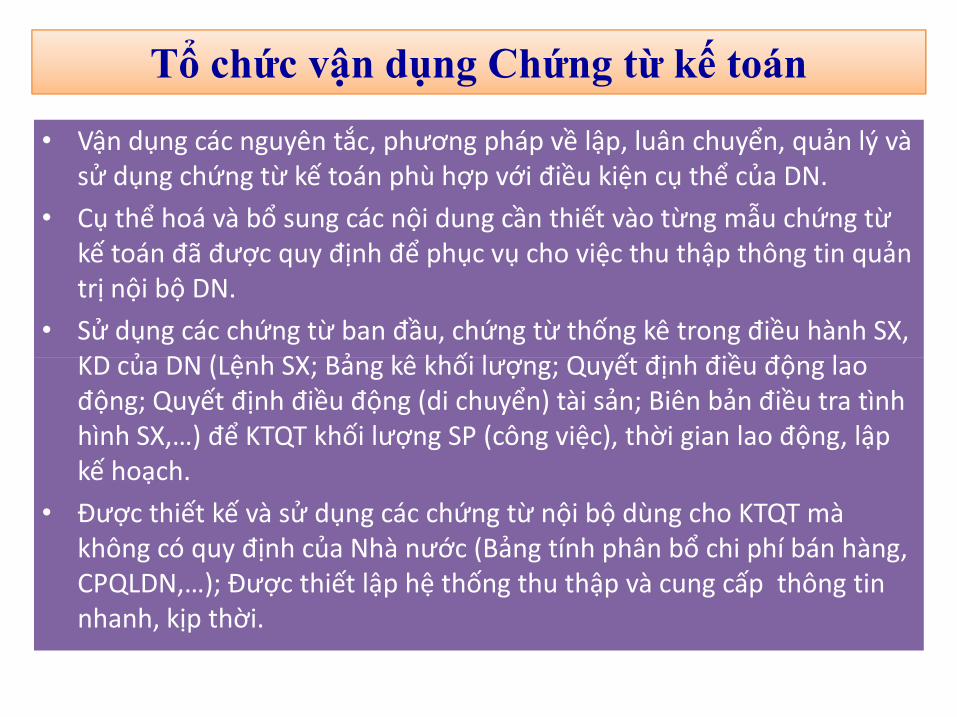

Tổ chức vận dụng Chứng từ kế toán

• Vận dụng các nguyên tắc, phương pháp về lập, luân chuyển, quản lý và sử dụng chứng từ kế toán phù hợp với điều kiện cụ thể của DN.

• Cụ thể hoá và bổ sung các nội dung cần thiết vào từng mẫu chứng từ kế toán đã được quy định để phục vụ cho việc thu thập thông tin quản trị nội bộ DN.

• Sử dụng các chứng từ ban đầu, chứng từ thống kê trong điều hành SX, KD của DN (Lệnh SX; Bảng kê khối lượng; Quyết định điều động lao KD của DN (Lệnh SX; Bảng kê khối lượng; Quyết định điều động lao động; Quyết định điều động (di chuyển) tài sản; Biên bản điều tra tình hình SX,…) để KTQT khối lượng SP (công việc), thời gian lao động, lập kế hoạch.

• Được thiết kế và sử dụng các chứng từ nội bộ dùng cho KTQT mà không có quy định của Nhà nước (Bảng tính phân bổ chi phí bán hàng, CPQLDN,…); Được thiết lập hệ thống thu thập và cung cấp thông tin nhanh, kịp thời.

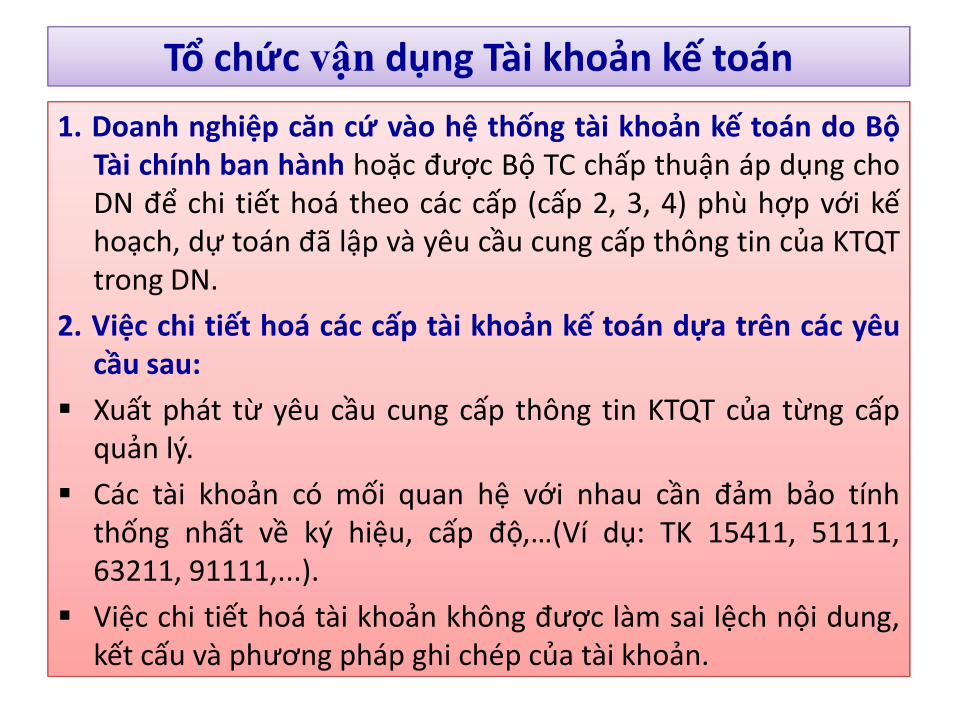

Tổ chức vận dụng Tài khoản kế toán

1. Doanh nghiệp căn cứ vào hệ thống tài khoản kế toán do BộTài chính ban hành hoặc được Bộ TC chấp thuận áp dụng choDN để chi tiết hoá theo các cấp (cấp 2, 3, 4) phù hợp với kếhoạch, dự toán đã lập và yêu cầu cung cấp thông tin của KTQTtrong DN.

2. Việc chi tiết hoá các cấp tài khoản kế toán dựa trên các yêucầu sau:cầu sau:

Xuất phát từ yêu cầu cung cấp thông tin KTQT của từng cấpquản lý.

Các tài khoản có mối quan hệ với nhau cần đảm bảo tínhthống nhất về ký hiệu, cấp độ,…(Ví dụ: TK 15411, 51111,63211, 91111,...).

Việc chi tiết hoá tài khoản không được làm sai lệch nội dung,kết cấu và phương pháp ghi chép của tài khoản.

Tổ chức vận dụng Tài khoản kế toán

DN được mở tài khoản kế toán chi tiết theo các cấp trong các trường hợp sau:

Kế toán CPSX và tính giá thành theo từng công việc; Sản phẩm, mặt hàng, bộ phận SX, kinh doanh,...

Kế toán bán hàng và xác định kết quả kinh doanh theo từng Kế toán bán hàng và xác định kết quả kinh doanh theo từng công việc; Sản phẩm, mặt hàng, bộ phận SX, kinh doanh,...

Kế toán hàng tồn kho theo từng thứ, loại.

Kế toán các nguồn vốn, các khoản vay, các khoản nợ phải thu, phải trả,...theo chủ thể và từng loại.

Ngoài ra tuỳ theo yêu cầu cung cấp thông tin KTQT mà DN thiết kế chi tiết hoá các tài khoản kế toán cho phù hợp.

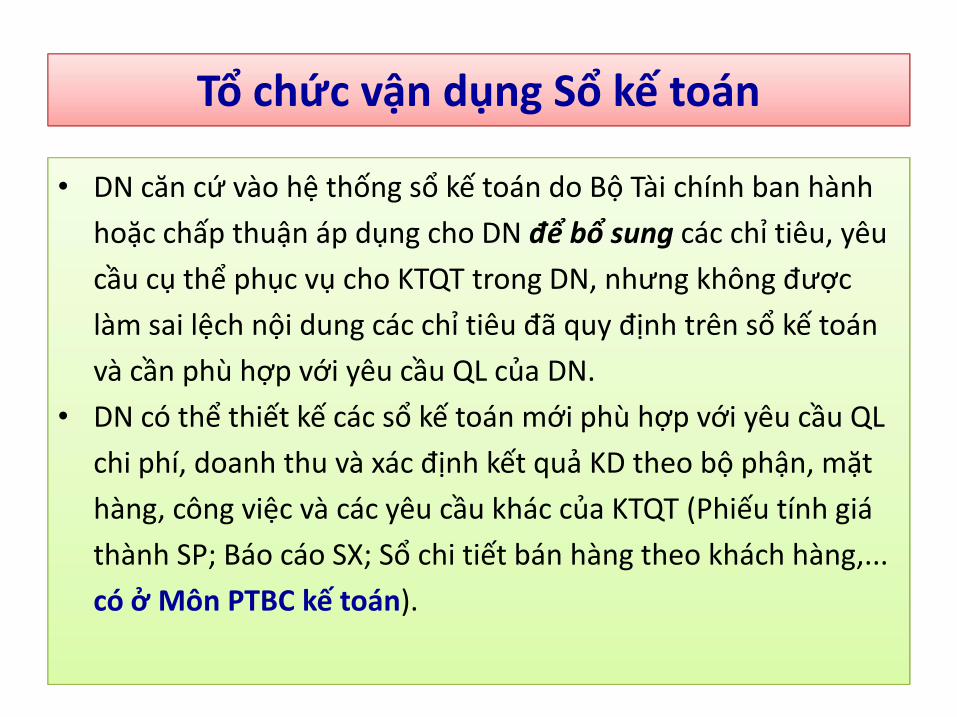

Tổ chức vận dụng Sổ kế toán

• DN căn cứ vào hệ thống sổ kế toán do Bộ Tài chính ban hành

hoặc chấp thuận áp dụng cho DN để bổ sung các chỉ tiêu, yêu

cầu cụ thể phục vụ cho KTQT trong DN, nhưng không được

làm sai lệch nội dung các chỉ tiêu đã quy định trên sổ kế toán

và cần phù hợp với yêu cầu QL của DN.và cần phù hợp với yêu cầu QL của DN.

• DN có thể thiết kế các sổ kế toán mới phù hợp với yêu cầu QL

chi phí, doanh thu và xác định kết quả KD theo bộ phận, mặt

hàng, công việc và các yêu cầu khác của KTQT (Phiếu tính giá

thành SP; Báo cáo SX; Sổ chi tiết bán hàng theo khách hàng,...

có ở Môn PTBC kế toán).

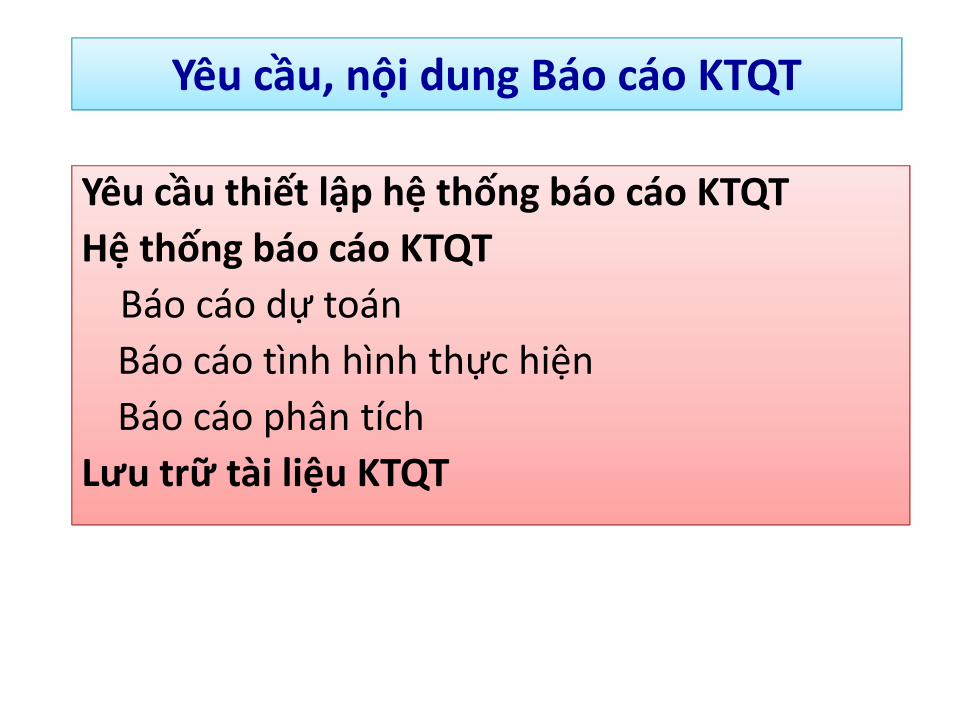

Yêu cầu, nội dung Báo cáo KTQT

Yêu cầu thiết lập hệ thống báo cáo KTQTYêu cầu thiết lập hệ thống báo cáo KTQT

Hệ thống báo cáo KTQT

Báo cáo dự toán

Báo cáo tình hình thực hiệnBáo cáo tình hình thực hiện

Báo cáo phân tích

Lưu trữ tài liệu KTQT

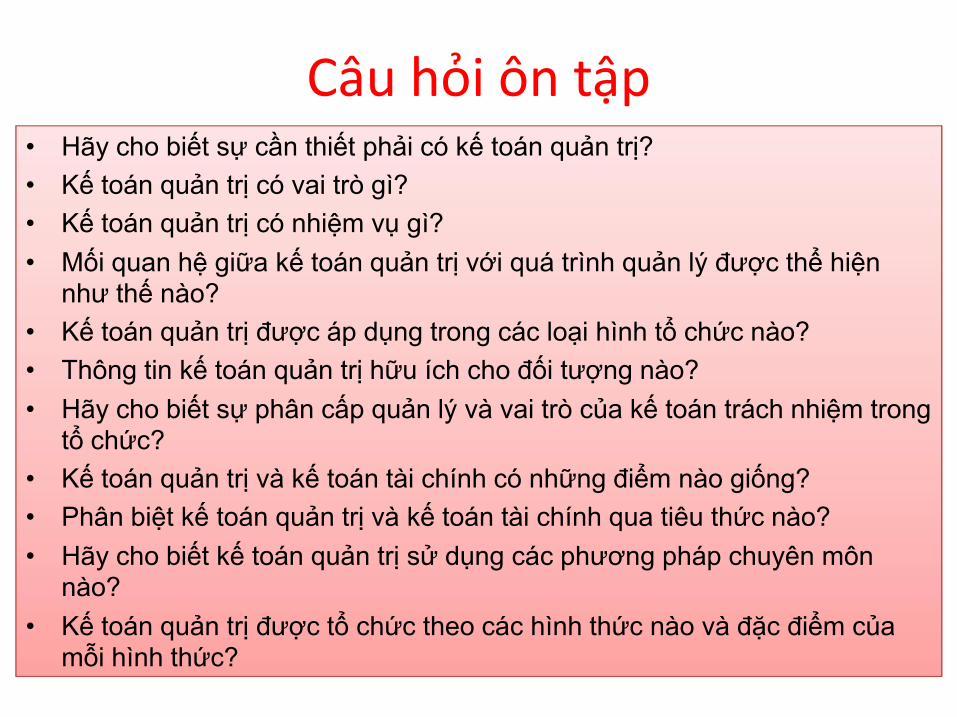

Câu hỏi ôn tập• Hãy cho biết sự cần thiết phải có kế toán quản trị?

• Kế toán quản trị có vai trò gì?

• Kế toán quản trị có nhiệm vụ gì?

• Mối quan hệ giữa kế toán quản trị với quá trình quản lý được thể hiện như thế nào?

• Kế toán quản trị được áp dụng trong các loại hình tổ chức nào?

• Thông tin kế toán quản trị hữu ích cho đối tượng nào?• Thông tin kế toán quản trị hữu ích cho đối tượng nào?

• Hãy cho biết sự phân cấp quản lý và vai trò của kế toán trách nhiệm trong tổ chức?

• Kế toán quản trị và kế toán tài chính có những điểm nào giống?

• Phân biệt kế toán quản trị và kế toán tài chính qua tiêu thức nào?

• Hãy cho biết kế toán quản trị sử dụng các phương pháp chuyên môn nào?

• Kế toán quản trị được tổ chức theo các hình thức nào và đặc điểm của mỗi hình thức?

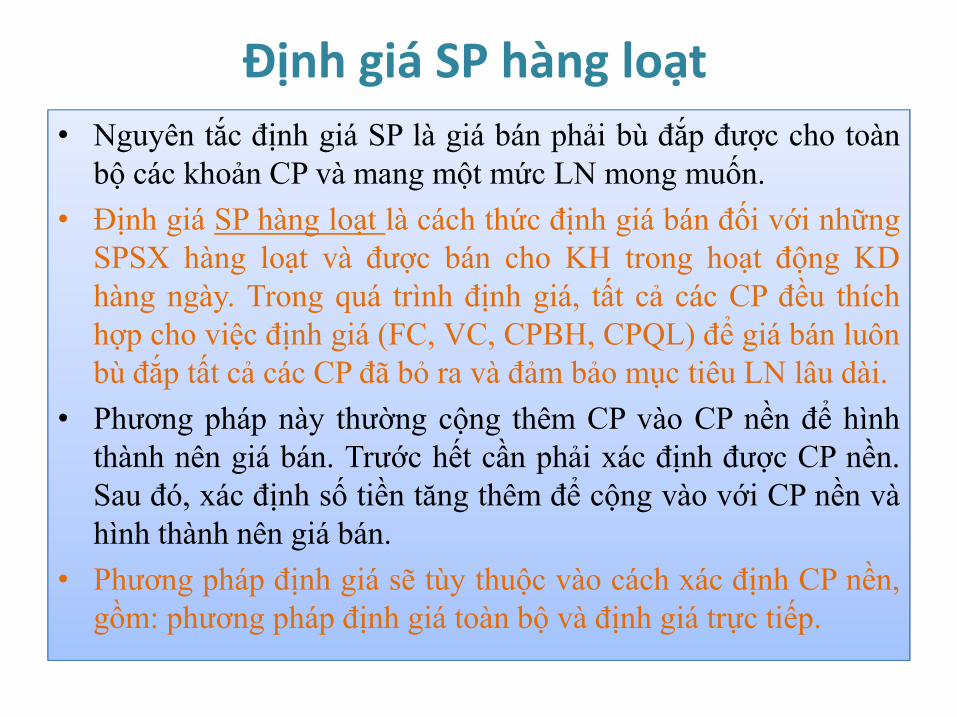

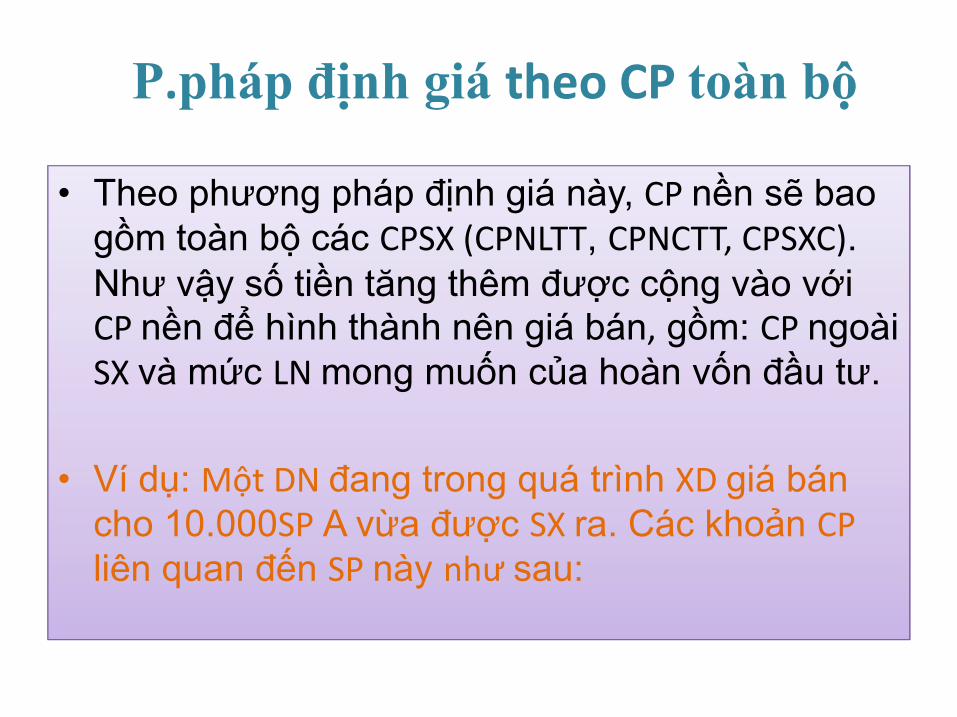

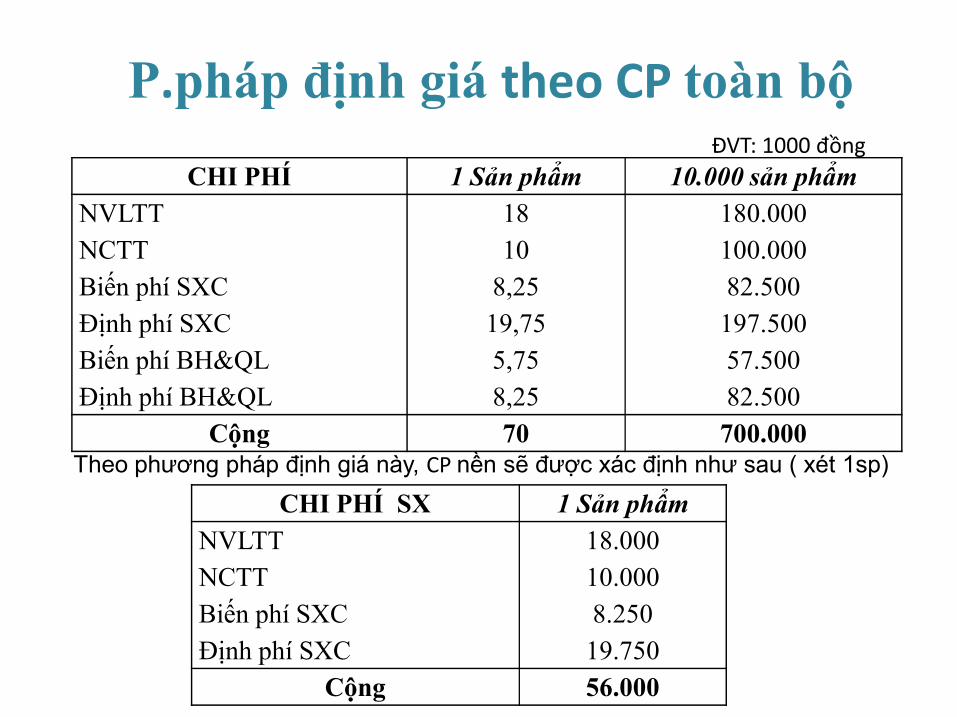

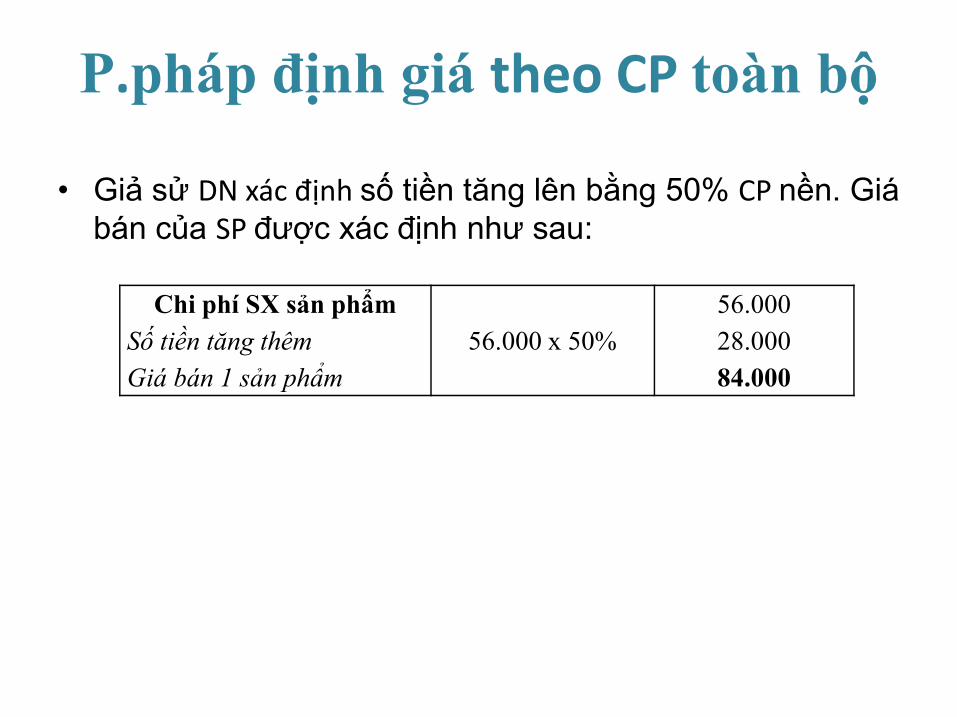

CHƯƠNG 2 CHI PHÍ VÀ PHÂN LOẠI CHI PHÍ

TS. Đỗ Quang GiámTS. Đỗ Quang GiámBộ môn Kế toán Quản trị& Kiểm toán

Khoa Kế toán và QTKD

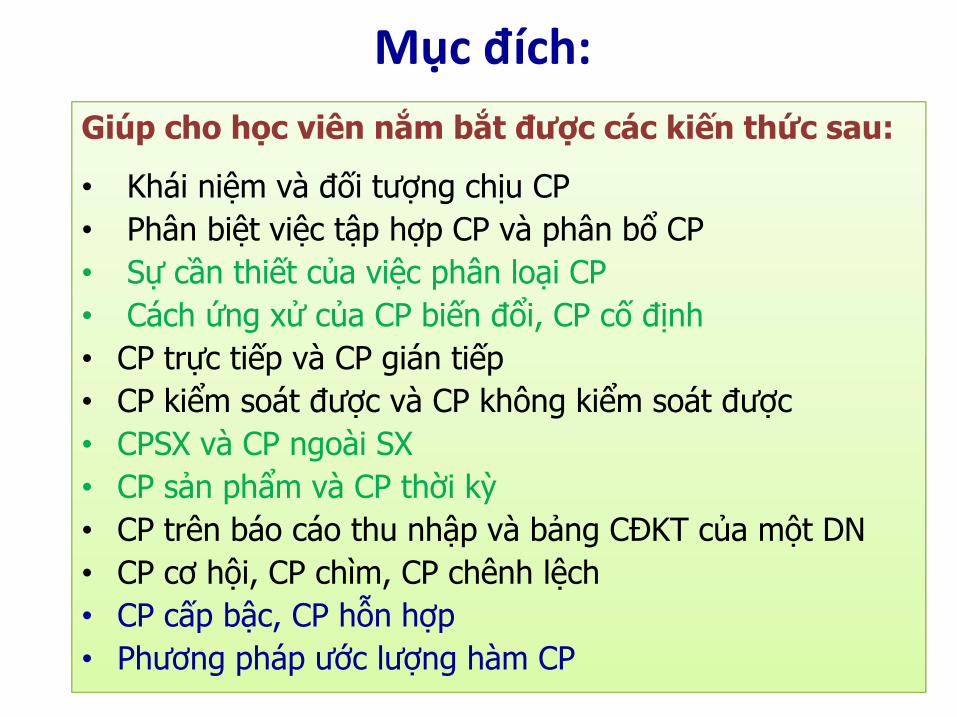

Mục đích:

Giúp cho học viên nắm bắt được các kiến thức sau:

• Khái niệm và đối tượng chịu CP

• Phân biệt việc tập hợp CP và phân bổ CP

• Sự cần thiết của việc phân loại CP

• Cách ứng xử của CP biến đổi, CP cố định

• CP trực tiếp và CP gián tiếp• CP trực tiếp và CP gián tiếp

• CP kiểm soát được và CP không kiểm soát được

• CPSX và CP ngoài SX

• CP sản phẩm và CP thời kỳ

• CP trên báo cáo thu nhập và bảng CĐKT của một DN

• CP cơ hội, CP chìm, CP chênh lệch

• CP cấp bậc, CP hỗn hợp

• Phương pháp ước lượng hàm CP

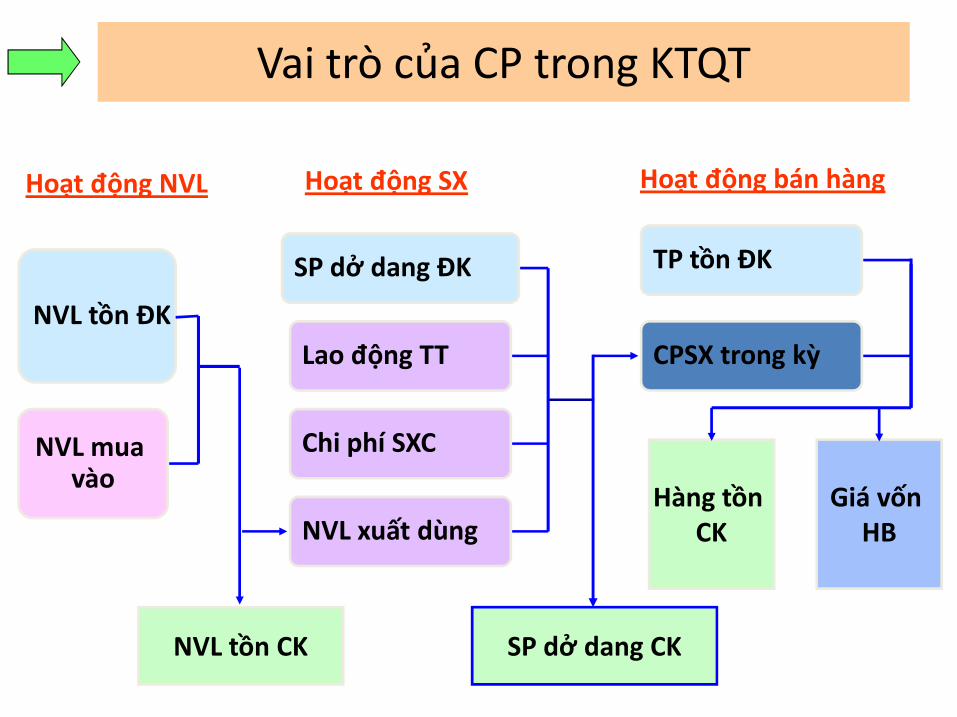

TP tồn ĐK

CPSX trong kỳ

NVL tồn ĐK

SP dở dang ĐK

Lao động TT

Hoạt động bán hàngHoạt động SXHoạt động NVL

Vai trò của CP trong KTQT

CPSX trong kỳ

Hàng tồnCK

NVL muavào

NVL tồn CK

Giá vốnHB

Lao động TT

Chi phí SXC

NVL xuất dùng

SP dở dang CK

Khái niệm chung về chi phí

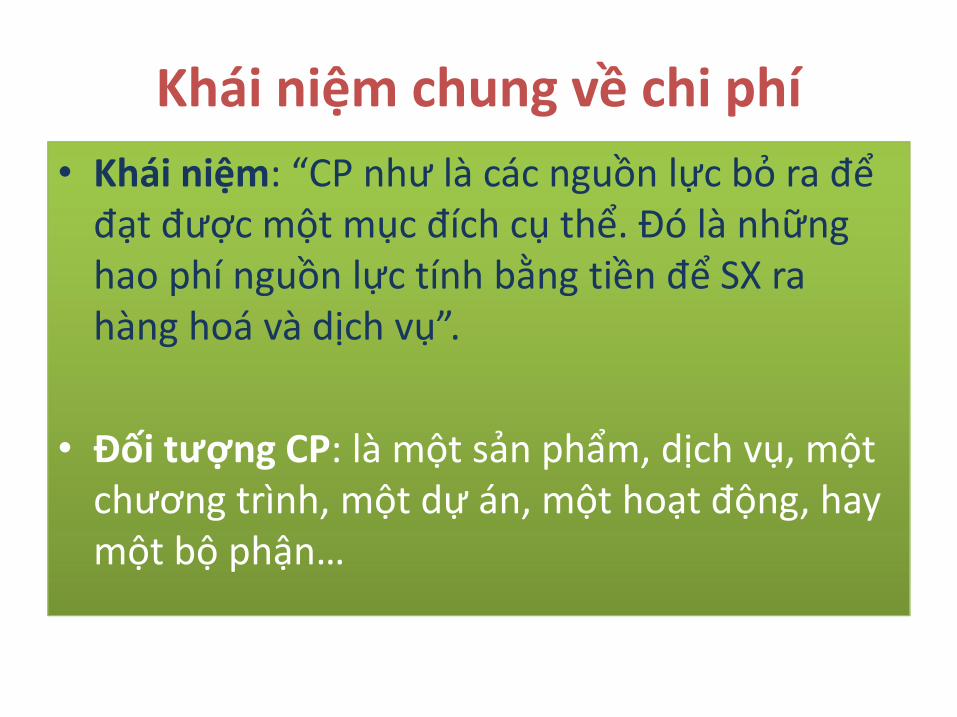

• Khái niệm: “CP như là các nguồn lực bỏ ra đểđạt được một mục đích cụ thể. Đó là nhữnghao phí nguồn lực tính bằng tiền để SX rahàng hoá và dịch vụ”.

• Đối tượng CP: là một sản phẩm, dịch vụ, mộtchương trình, một dự án, một hoạt động, hay một bộ phận…

Tập hợp và phân bổ CP

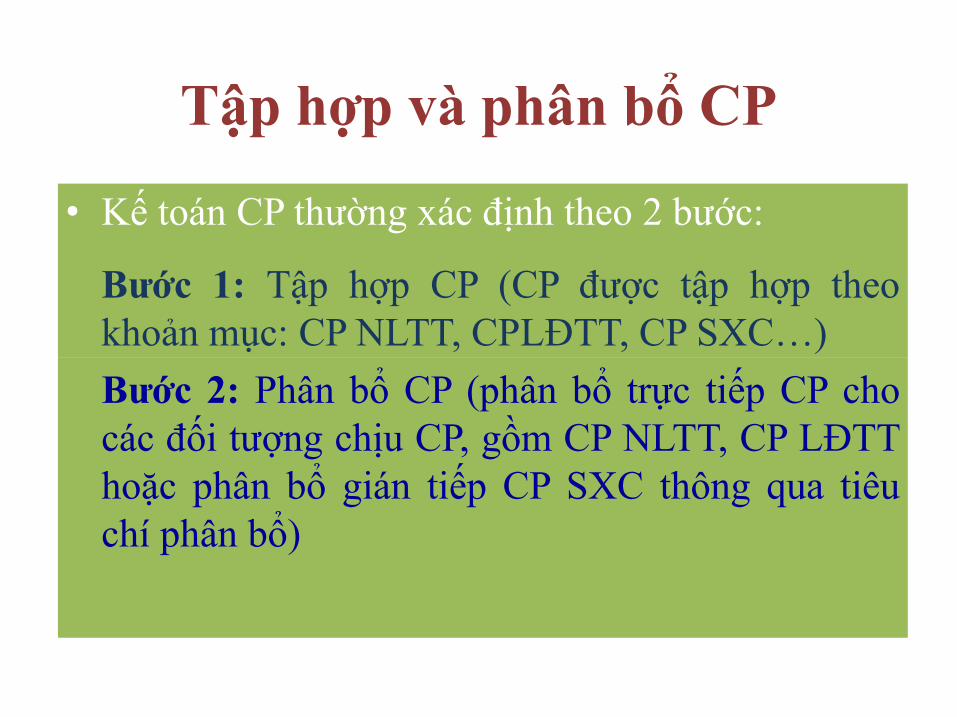

• Kế toán CP thường xác định theo 2 bước:

Bước 1: Tập hợp CP (CP được tập hợp theokhoản mục: CP NLTT, CPLĐTT, CP SXC…)

Bước 2: Phân bổ CP (phân bổ trực tiếp CP chocác đối tượng chịu CP, gồm CP NLTT, CP LĐTThoặc phân bổ gián tiếp CP SXC thông qua tiêuchí phân bổ)

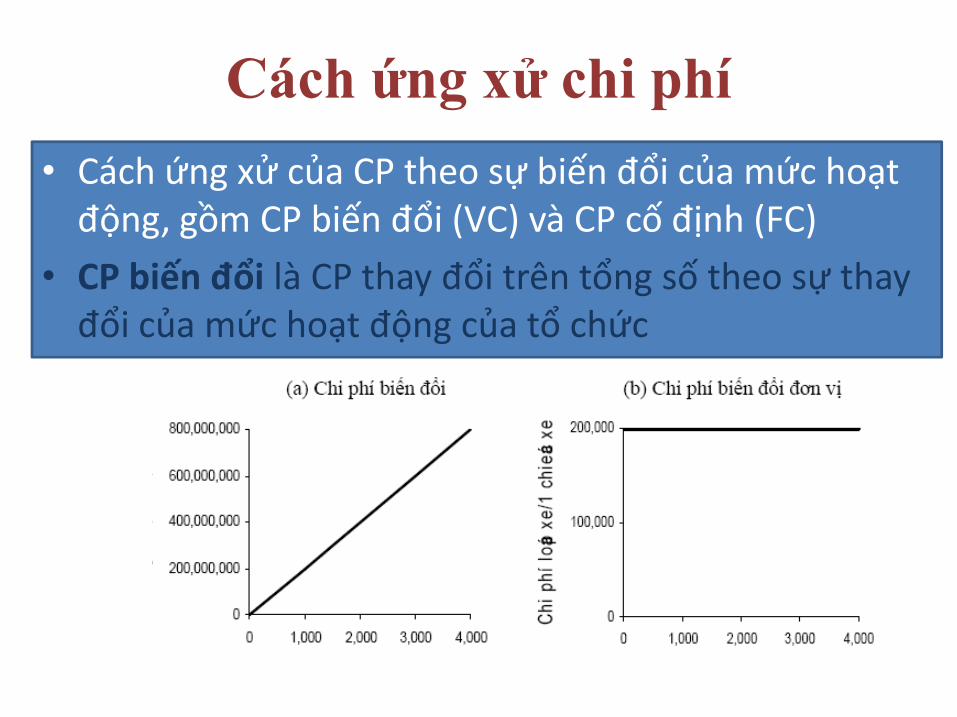

Cách ứng xử chi phí

• Cách ứng xử của CP theo sự biến đổi của mức hoạtđộng, gồm CP biến đổi (VC) và CP cố định (FC)

• CP biến đổi là CP thay đổi trên tổng số theo sự thayđổi của mức hoạt động của tổ chức

CHƯƠNG II: CHI PHÍ VÀ PHÂN LOẠI CHI PHÍ

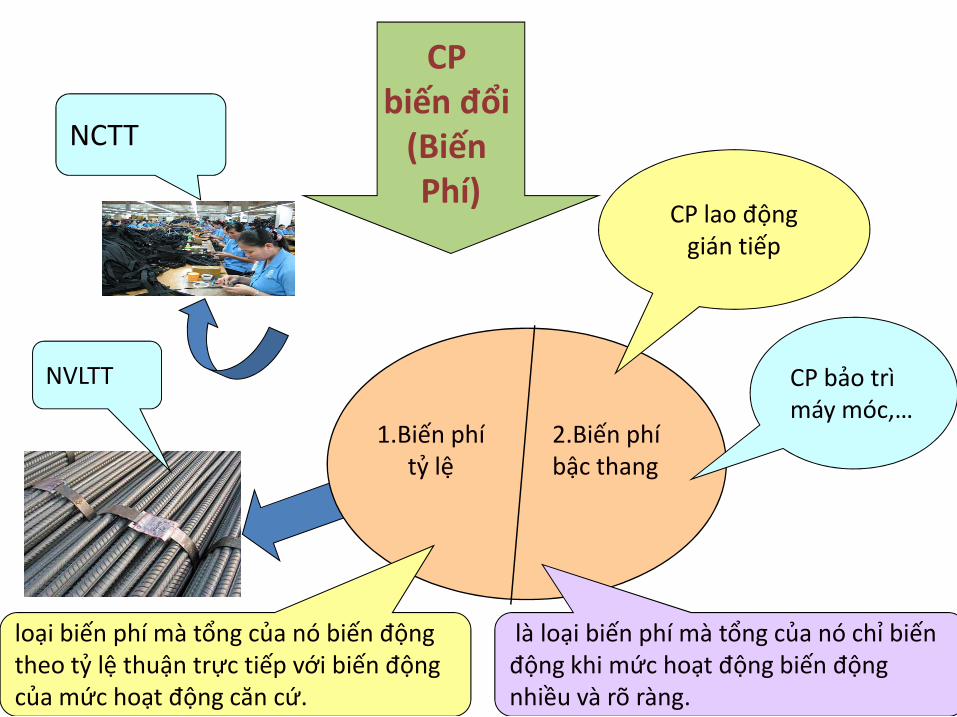

NCTT

CP lao độnggián tiếp

CP biến đổi

(BiếnPhí)

NVLTT

1.Biến phítỷ lệ

2.Biến phíbậc thang

CP bảo trìmáy móc,…

loại biến phí mà tổng của nó biến động theo tỷ lệ thuận trực tiếp với biến động của mức hoạt động căn cứ.

là loại biến phí mà tổng của nó chỉ biến động khi mức hoạt động biến động nhiều và rõ ràng.

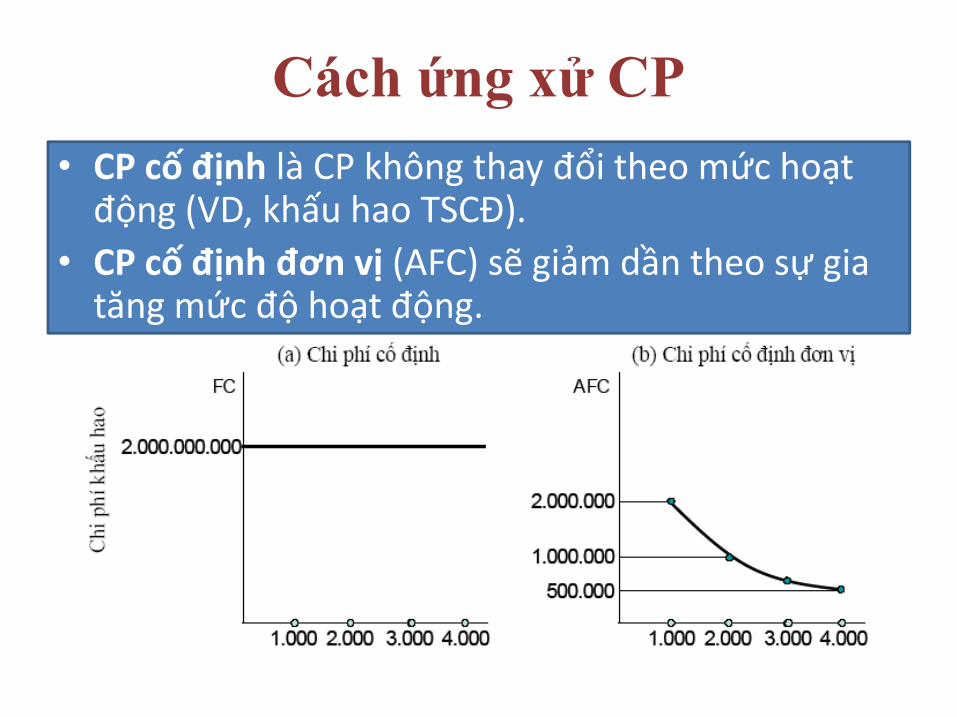

Cách ứng xử CP

• CP cố định là CP không thay đổi theo mức hoạtđộng (VD, khấu hao TSCĐ).

• CP cố định đơn vị (AFC) sẽ giảm dần theo sự giatăng mức độ hoạt động.

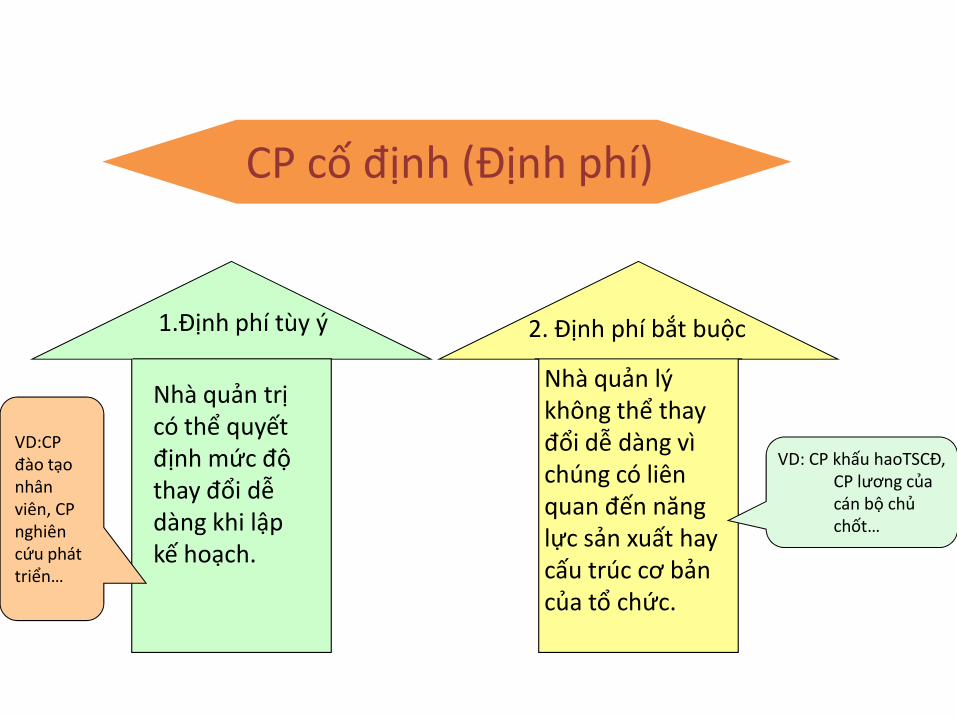

CP cố định (Định phí)

1.Định phí tùy ý 2. Định phí bắt buộc

Nhà quản trị có thể quyết định mức độ thay đổi dễ dàng khi lập kế hoạch.

VD:CP đào tạo nhân viên, CP nghiên cứu phát triển…

Nhà quản lýkhông thể thayđổi dễ dàng vìchúng có liênquan đến nănglực sản xuất hay cấu trúc cơ bảncủa tổ chức.

VD: CP khấu haoTSCĐ, CP lương củacán bộ chủchốt…

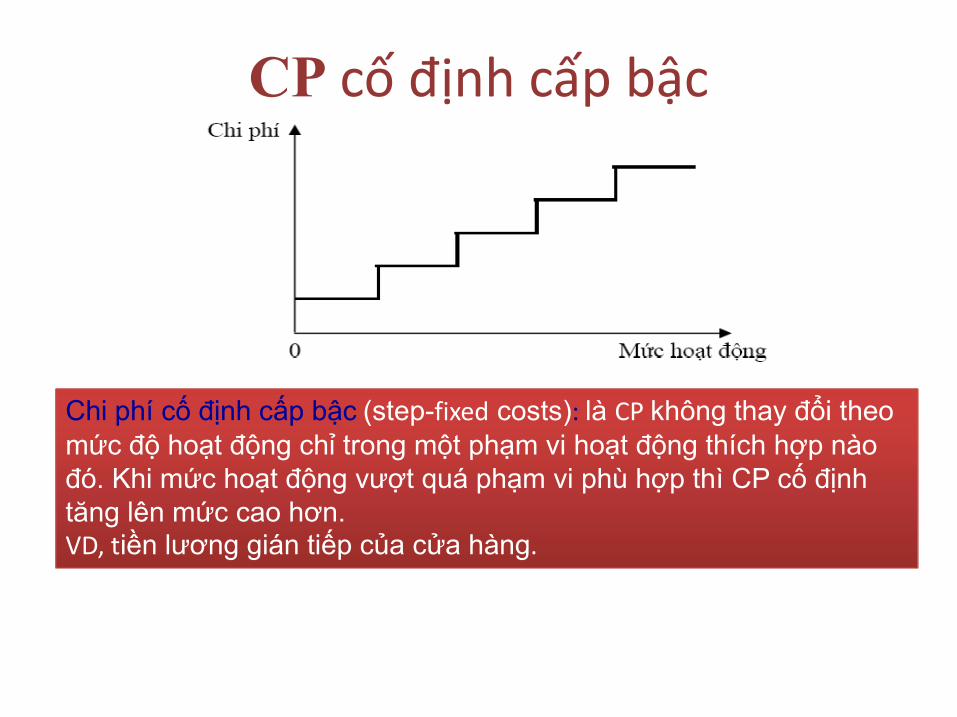

CP cố định cấp bậc

Chi phí cố định cấp bậc (step-fixed costs): là CP không thay đổi theo mức độ hoạt động chỉ trong một phạm vi hoạt động thích hợp nào đó. Khi mức hoạt động vượt quá phạm vi phù hợp thì CP cố địnhtăng lên mức cao hơn. VD, tiền lương gián tiếp của cửa hàng.

Cách ứng xử CP

• CP hỗn hợp: bao gồm cả yếu tố bất biến và yếu tố khả biến. Ở mức độ hoạt động căn bản, nó thường thể hiện đặc điểmcủa FC, ở mức độ hoạt động vượt quá mức căn bản nó thểhiện đặc điểm của yếu tố VC. Sự pha trộn giữa phần FC vàVC có thể theo những tỷ lệ nhất định.

• Phương trình tuyến tính dùng để lượng hoá CP hỗn hợp:

Y = ax + b

Ví dụ : CP điện thoại, CP điện năng, CP thuê máy móc thiết bị, CP thuê nhà kho, kho bãi, nhà xưởng, CP bảo trì, CP vận hành xehàng…

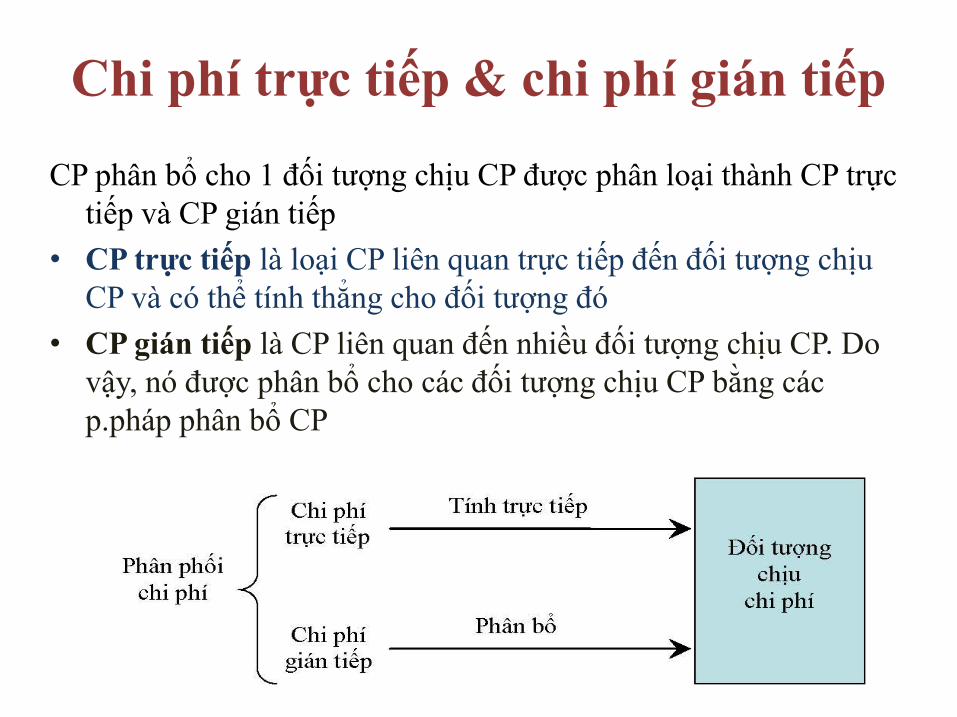

Chi phí trực tiếp & chi phí gián tiếp

CP phân bổ cho 1 đối tượng chịu CP được phân loại thành CP trựctiếp và CP gián tiếp

• CP trực tiếp là loại CP liên quan trực tiếp đến đối tượng chịuCP và có thể tính thẳng cho đối tượng đó

• CP gián tiếp là CP liên quan đến nhiều đối tượng chịu CP. Do • CP gián tiếp là CP liên quan đến nhiều đối tượng chịu CP. Do vậy, nó được phân bổ cho các đối tượng chịu CP bằng cácp.pháp phân bổ CP

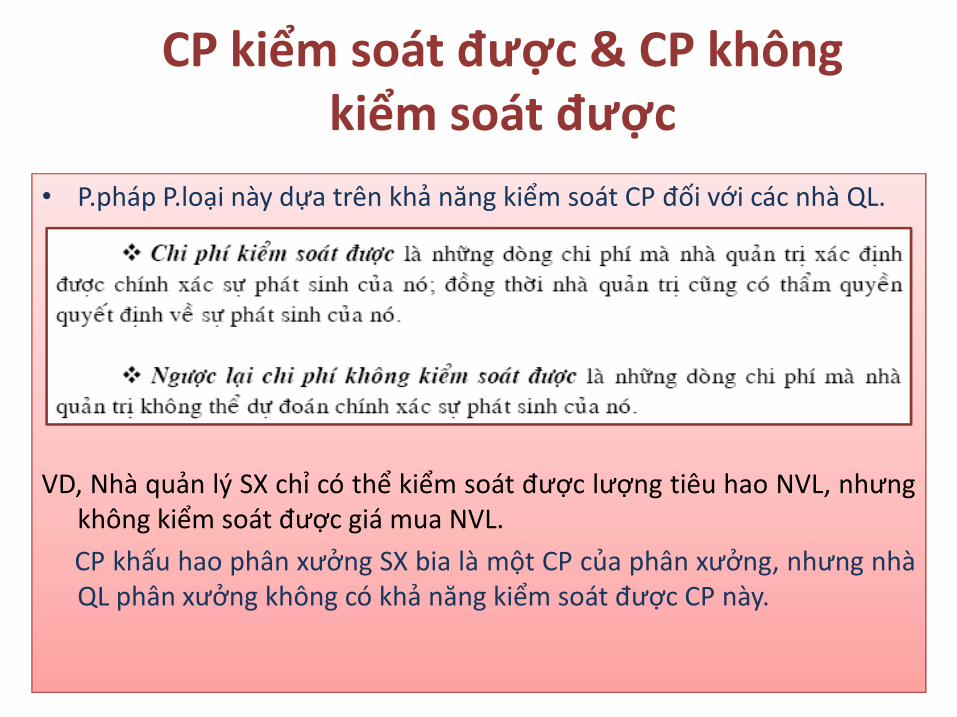

CP kiểm soát được & CP khôngkiểm soát được

• P.pháp P.loại này dựa trên khả năng kiểm soát CP đối với các nhà QL.

VD, Nhà quản lý SX chỉ có thể kiểm soát được lượng tiêu hao NVL, nhưngkhông kiểm soát được giá mua NVL.

CP khấu hao phân xưởng SX bia là một CP của phân xưởng, nhưng nhàQL phân xưởng không có khả năng kiểm soát được CP này.

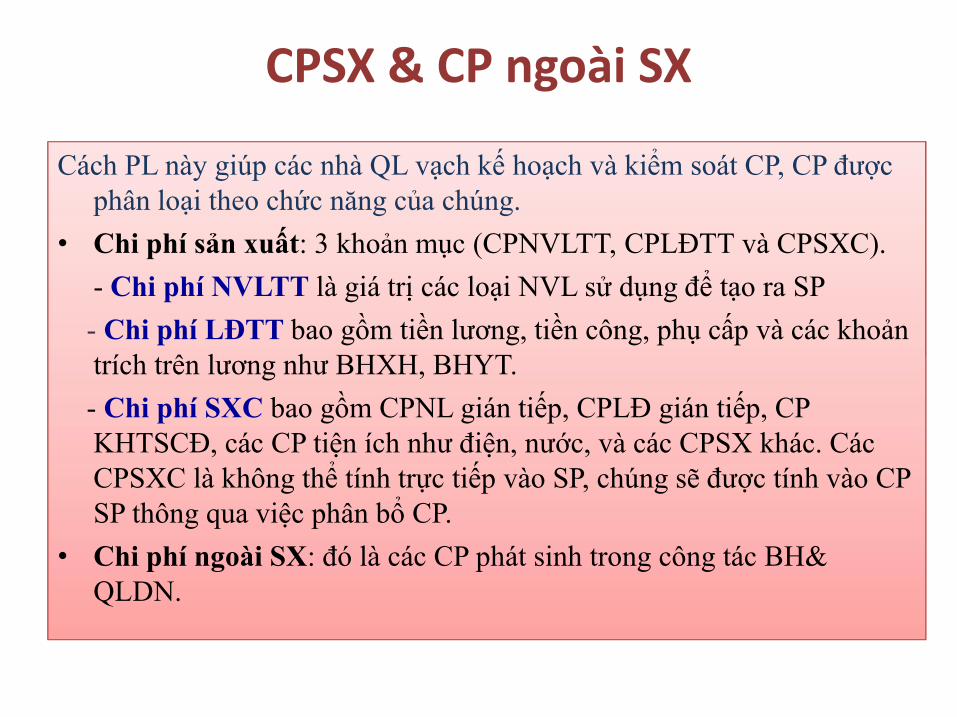

CPSX & CP ngoài SX

Cách PL này giúp các nhà QL vạch kế hoạch và kiểm soát CP, CP đượcphân loại theo chức năng của chúng.

• Chi phí sản xuất: 3 khoản mục (CPNVLTT, CPLĐTT và CPSXC).

- Chi phí NVLTT là giá trị các loại NVL sử dụng để tạo ra SP

- Chi phí LĐTT bao gồm tiền lương, tiền công, phụ cấp và các khoảntrích trên lương như BHXH, BHYT. trích trên lương như BHXH, BHYT.

- Chi phí SXC bao gồm CPNL gián tiếp, CPLĐ gián tiếp, CP KHTSCĐ, các CP tiện ích như điện, nước, và các CPSX khác. CácCPSXC là không thể tính trực tiếp vào SP, chúng sẽ được tính vào CP SP thông qua việc phân bổ CP.

• Chi phí ngoài SX: đó là các CP phát sinh trong công tác BH& QLDN.

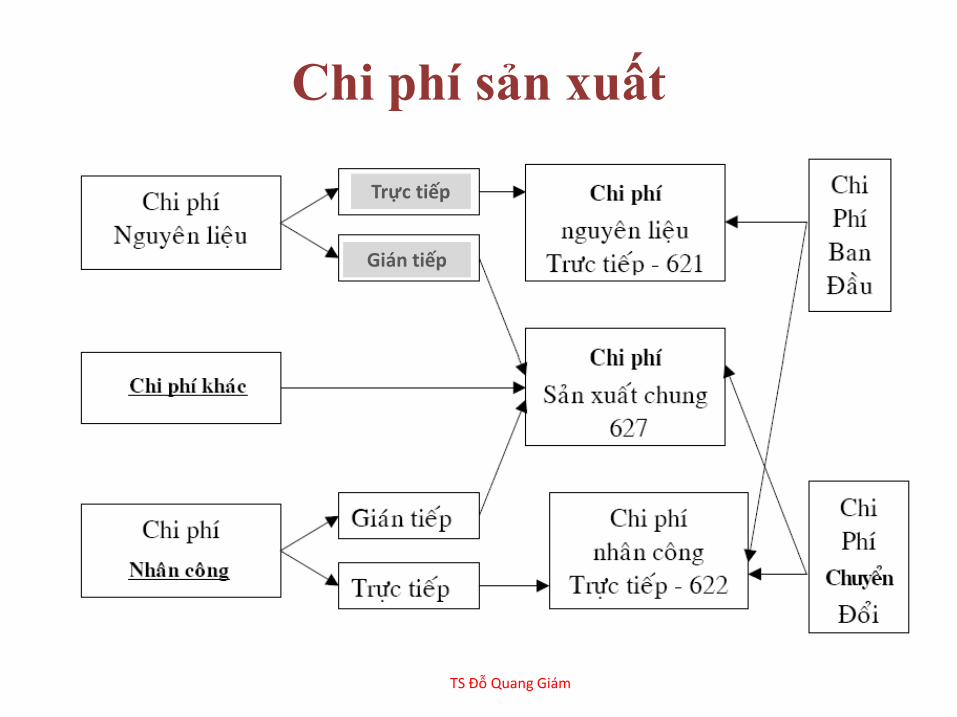

Chi phí sản xuất

Trực tiếp

Gián tiếp

TS Đỗ Quang Giám

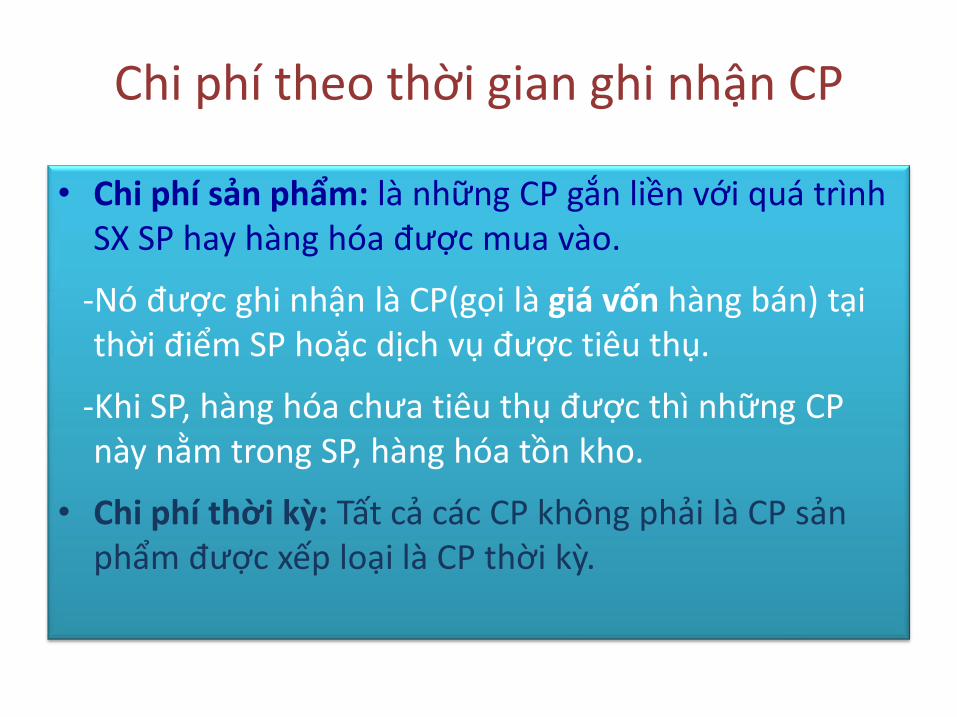

Chi phí theo thời gian ghi nhận CP

• Chi phí sản phẩm: là những CP gắn liền với quá trìnhSX SP hay hàng hóa được mua vào.

-Nó được ghi nhận là CP(gọi là giá vốn hàng bán) tạithời điểm SP hoặc dịch vụ được tiêu thụ. thời điểm SP hoặc dịch vụ được tiêu thụ.

-Khi SP, hàng hóa chưa tiêu thụ được thì những CP này nằm trong SP, hàng hóa tồn kho.

• Chi phí thời kỳ: Tất cả các CP không phải là CP sảnphẩm được xếp loại là CP thời kỳ.

CHƯƠNG II: CHI PHÍ VÀ PHÂN LOẠI CHI PHÍ

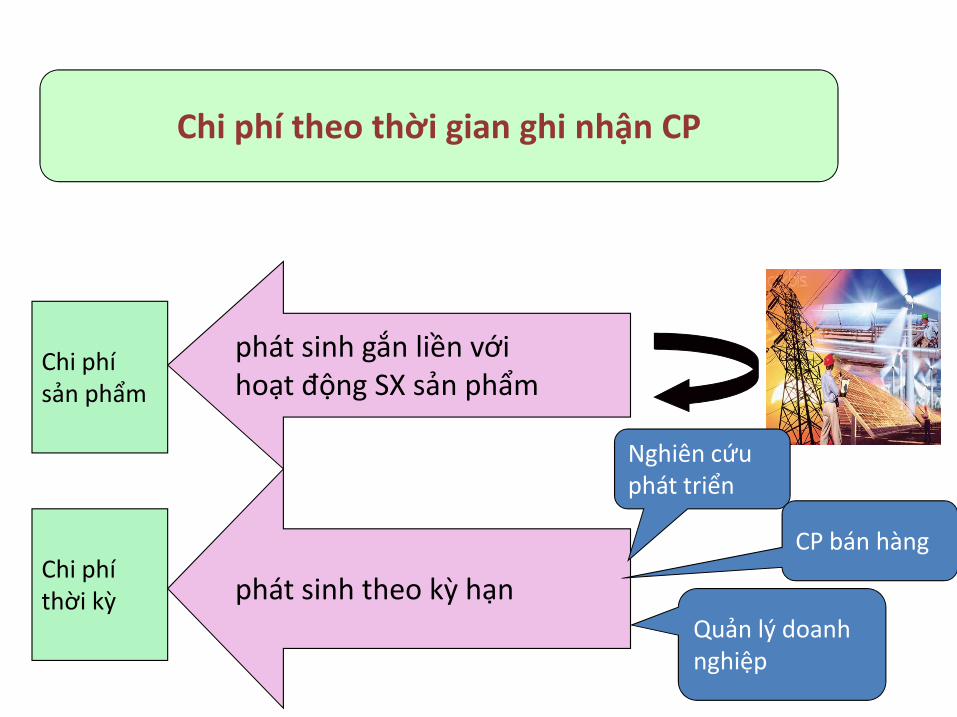

Chi phí theo thời gian ghi nhận CP

Chi phí phát sinh gắn liền với

Chi phí sản phẩm

phát sinh gắn liền vớihoạt động SX sản phẩm

Chi phíthời kỳ phát sinh theo kỳ hạn

Nghiên cứu phát triển

CP bán hàng

Quản lý doanh nghiệp

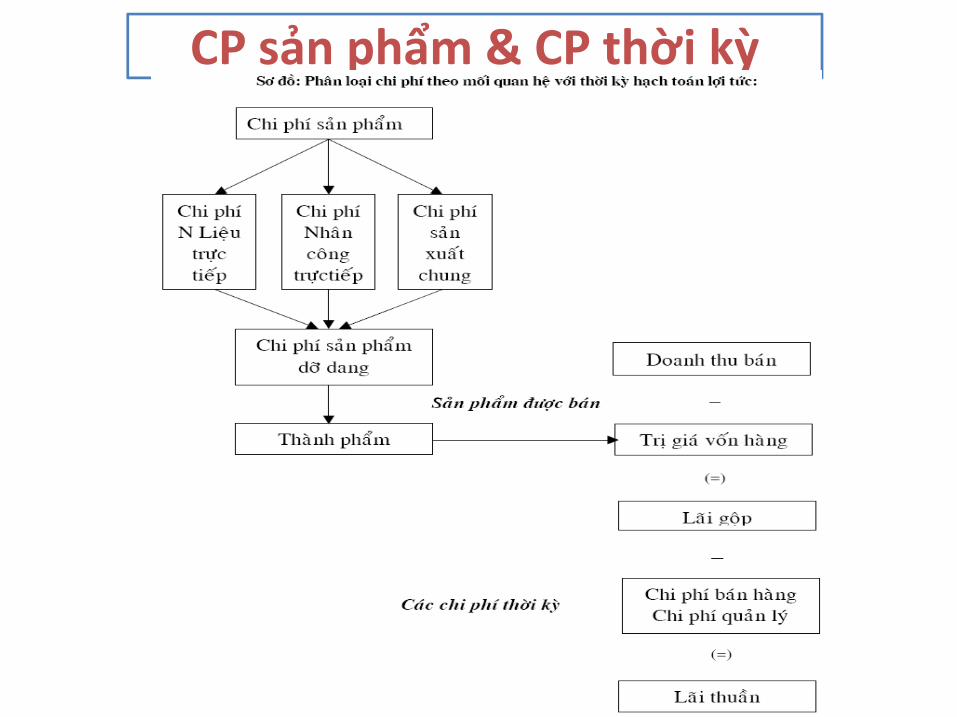

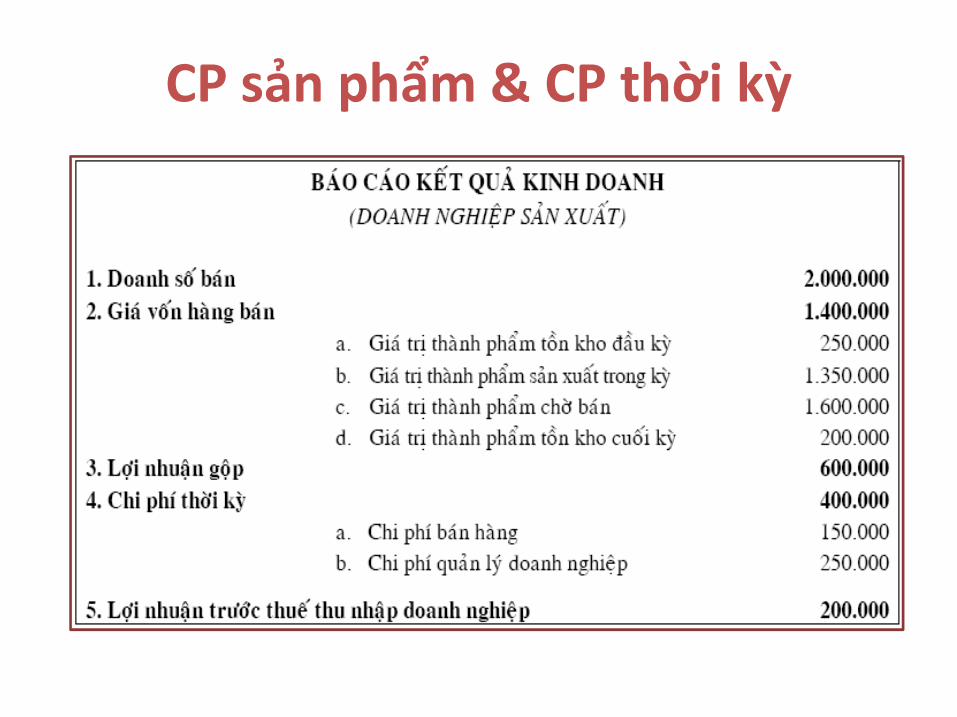

CP sản phẩm & CP thời kỳ

CP sản phẩm & CP thời kỳ

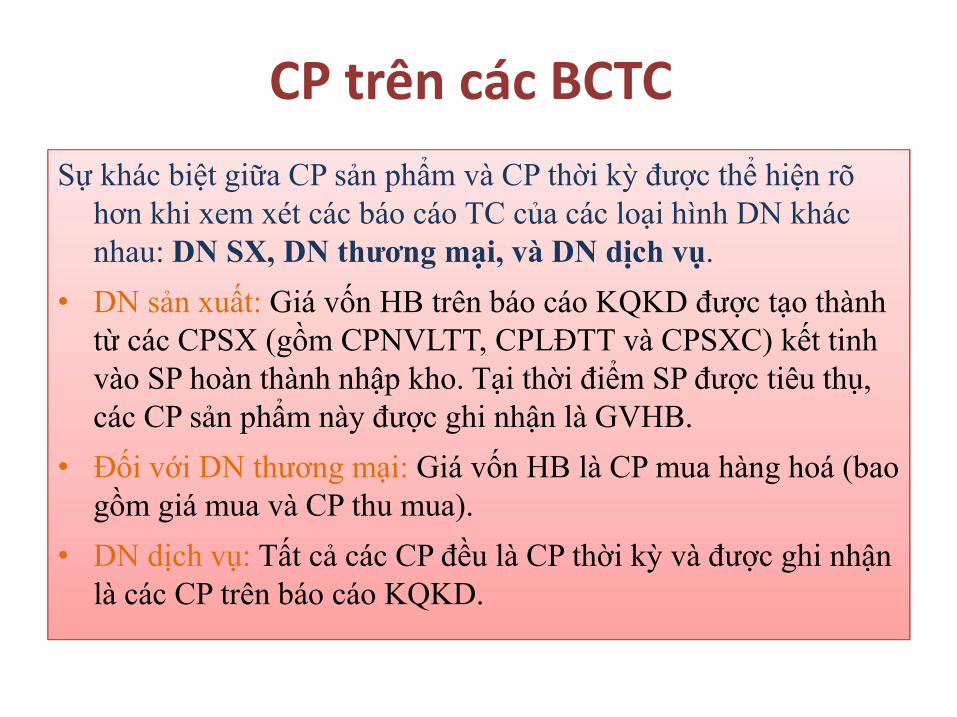

CP trên các BCTC

Sự khác biệt giữa CP sản phẩm và CP thời kỳ được thể hiện rõhơn khi xem xét các báo cáo TC của các loại hình DN khácnhau: DN SX, DN thương mại, và DN dịch vụ.

• DN sản xuất: Giá vốn HB trên báo cáo KQKD được tạo thànhtừ các CPSX (gồm CPNVLTT, CPLĐTT và CPSXC) kết tinhtừ các CPSX (gồm CPNVLTT, CPLĐTT và CPSXC) kết tinhvào SP hoàn thành nhập kho. Tại thời điểm SP được tiêu thụ, các CP sản phẩm này được ghi nhận là GVHB.

• Đối với DN thương mại: Giá vốn HB là CP mua hàng hoá (baogồm giá mua và CP thu mua).

• DN dịch vụ: Tất cả các CP đều là CP thời kỳ và được ghi nhậnlà các CP trên báo cáo KQKD.

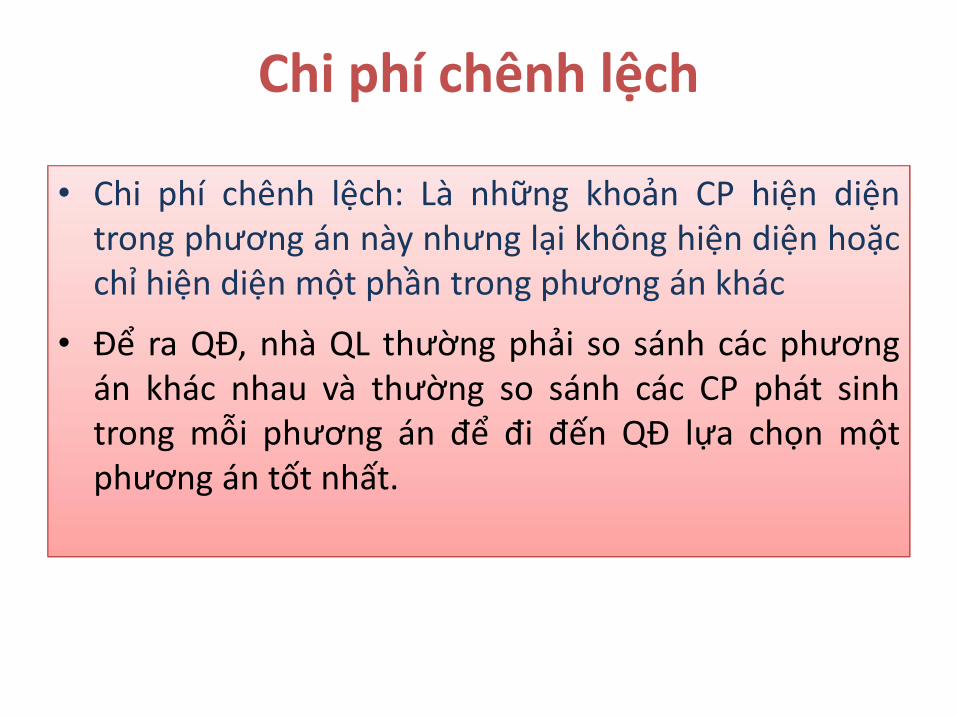

Chi phí chênh lệch

• Chi phí chênh lệch: Là những khoản CP hiện diệntrong phương án này nhưng lại không hiện diện hoặcchỉ hiện diện một phần trong phương án khác

• Để ra QĐ, nhà QL thường phải so sánh các phương• Để ra QĐ, nhà QL thường phải so sánh các phươngán khác nhau và thường so sánh các CP phát sinhtrong mỗi phương án để đi đến QĐ lựa chọn mộtphương án tốt nhất.

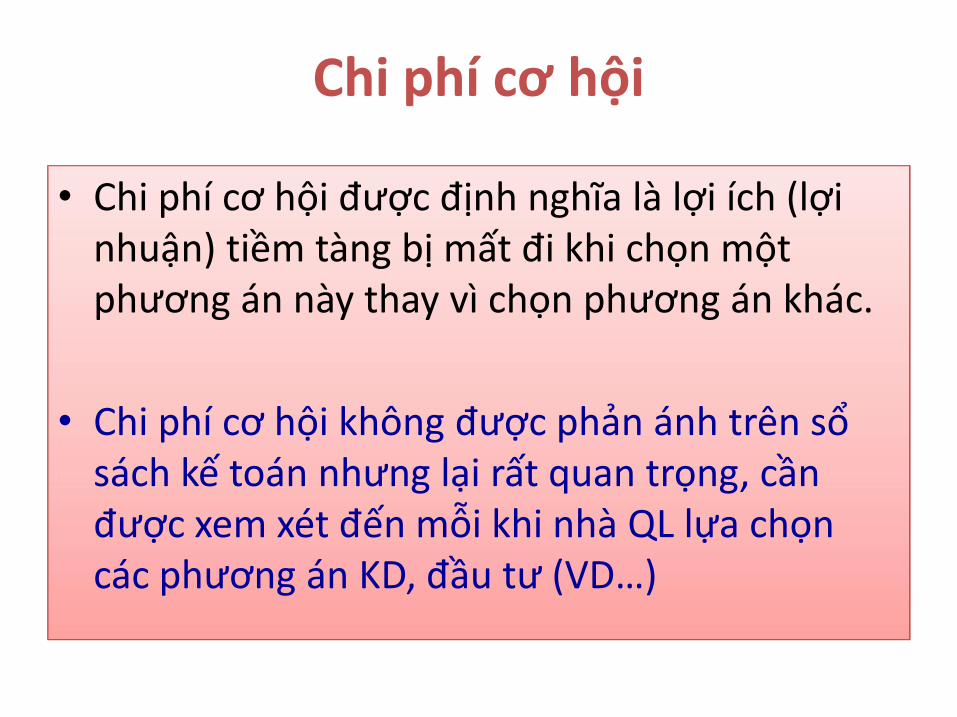

Chi phí cơ hội

• Chi phí cơ hội được định nghĩa là lợi ích (lợinhuận) tiềm tàng bị mất đi khi chọn mộtphương án này thay vì chọn phương án khác.

• Chi phí cơ hội không được phản ánh trên sổsách kế toán nhưng lại rất quan trọng, cầnđược xem xét đến mỗi khi nhà QL lựa chọncác phương án KD, đầu tư (VD…)

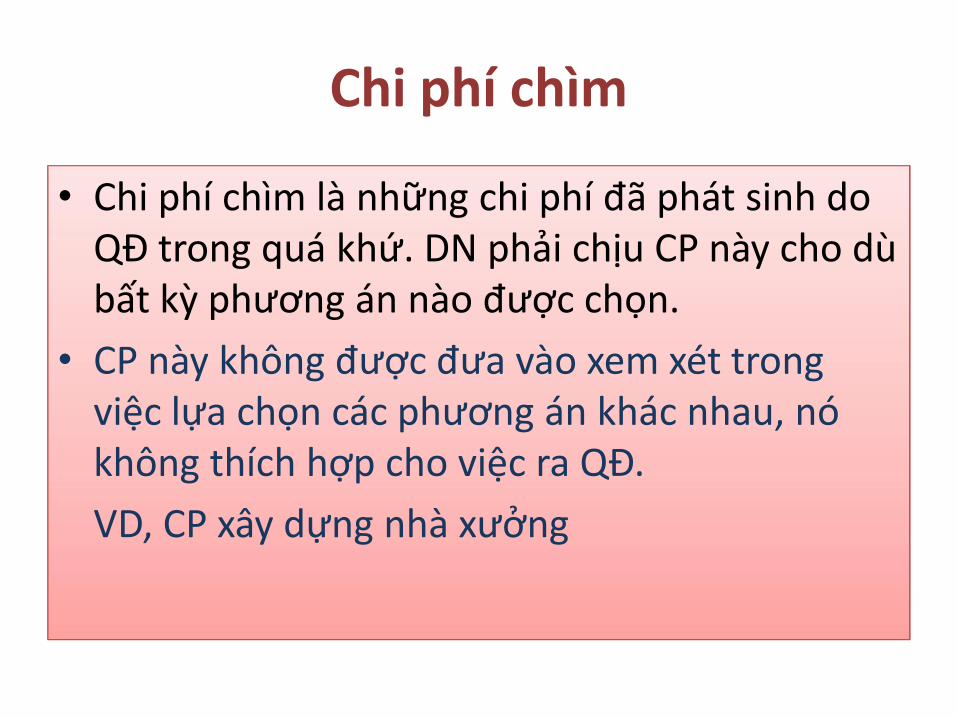

Chi phí chìm

• Chi phí chìm là những chi phí đã phát sinh do QĐ trong quá khứ. DN phải chịu CP này cho dùbất kỳ phương án nào được chọn.

• CP này không được đưa vào xem xét trong• CP này không được đưa vào xem xét trongviệc lựa chọn các phương án khác nhau, nókhông thích hợp cho việc ra QĐ.

VD, CP xây dựng nhà xưởng

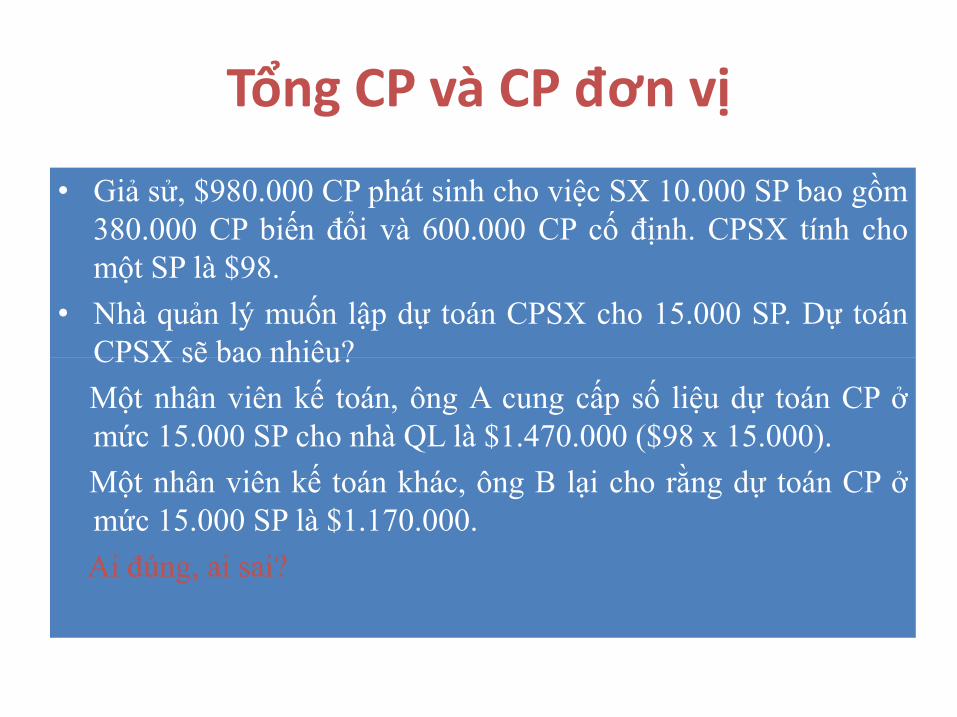

Tổng CP và CP đơn vị

• Giả sử, $980.000 CP phát sinh cho việc SX 10.000 SP bao gồm380.000 CP biến đổi và 600.000 CP cố định. CPSX tính chomột SP là $98.

• Nhà quản lý muốn lập dự toán CPSX cho 15.000 SP. Dự toánCPSX sẽ bao nhiêu?CPSX sẽ bao nhiêu?

Một nhân viên kế toán, ông A cung cấp số liệu dự toán CP ởmức 15.000 SP cho nhà QL là $1.470.000 ($98 x 15.000).

Một nhân viên kế toán khác, ông B lại cho rằng dự toán CP ởmức 15.000 SP là $1.170.000.

Ai đúng, ai sai?

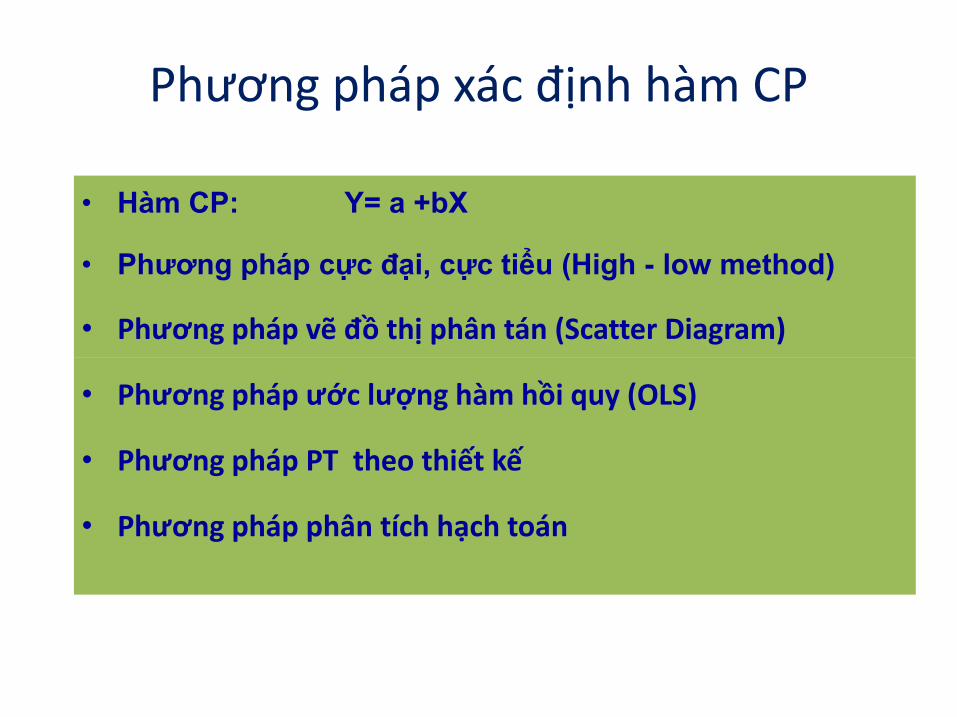

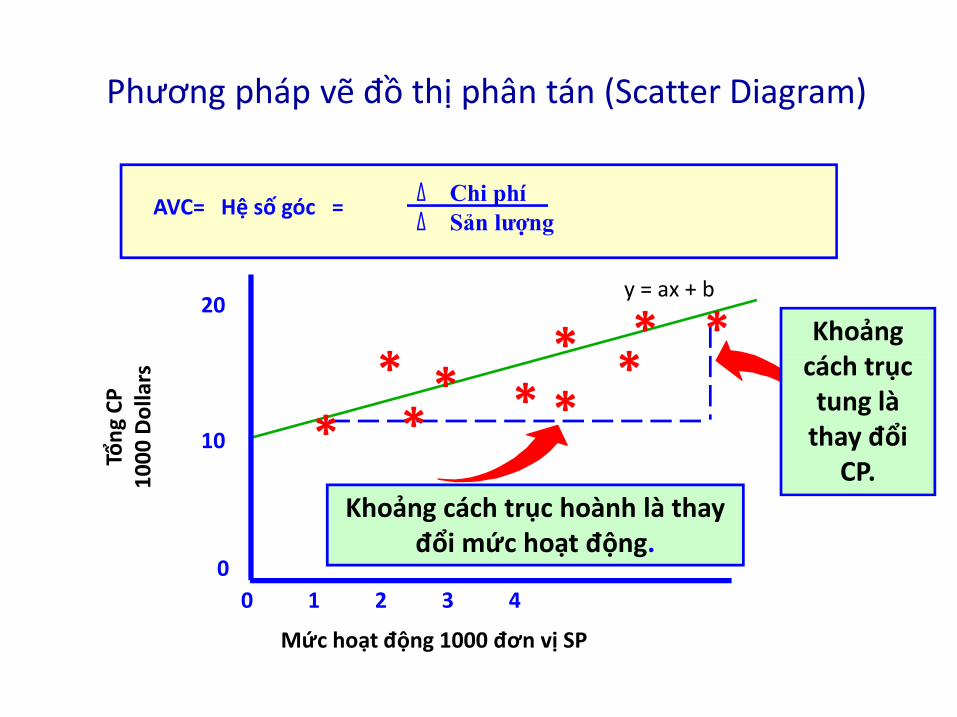

Phương pháp xác định hàm CP

• Hàm CP: Y= a +bX

• Phương pháp cực đại, cực tiểu (High - low method)

• Phương pháp vẽ đồ thị phân tán (Scatter Diagram)

• Phương pháp ước lượng hàm hồi quy (OLS)

• Phương pháp PT theo thiết kế

• Phương pháp phân tích hạch toán

Phương pháp xác định hàm CP

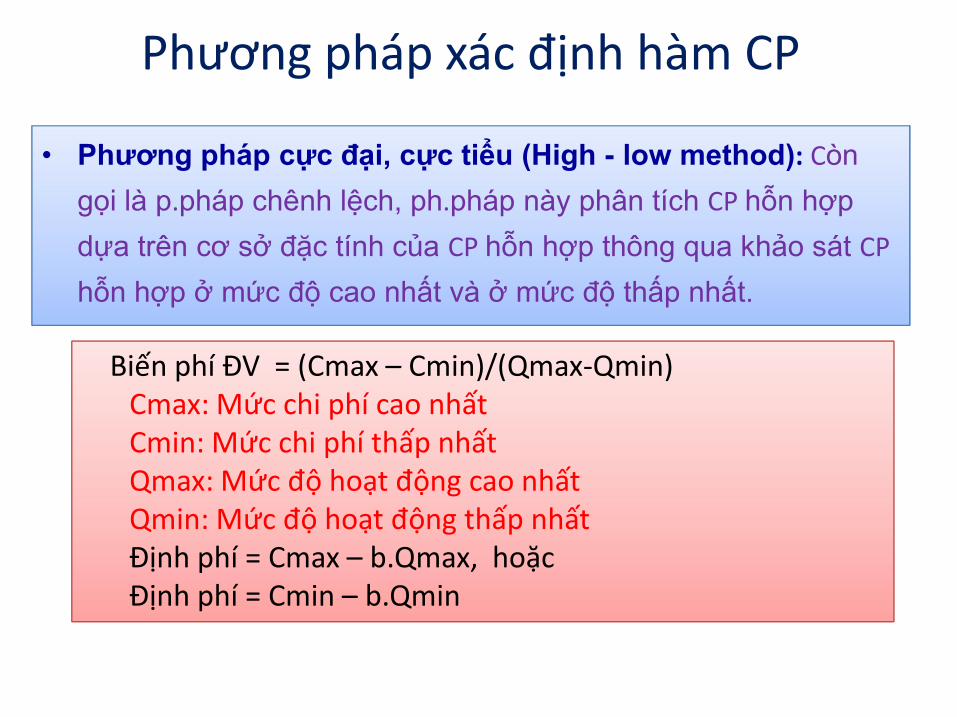

• Phương pháp cực đại, cực tiểu (High - low method): Còn

gọi là p.pháp chênh lệch, ph.pháp này phân tích CP hỗn hợp

dựa trên cơ sở đặc tính của CP hỗn hợp thông qua khảo sát CP

hỗn hợp ở mức độ cao nhất và ở mức độ thấp nhất.

Biến phí ĐV = (Cmax – Cmin)/(Qmax-Qmin)Biến phí ĐV = (Cmax – Cmin)/(Qmax-Qmin)Cmax: Mức chi phí cao nhấtCmin: Mức chi phí thấp nhấtQmax: Mức độ hoạt động cao nhấtQmin: Mức độ hoạt động thấp nhấtĐịnh phí = Cmax – b.Qmax, hoặcĐịnh phí = Cmin – b.Qmin

CHƯƠNG II: CHI PHÍ VÀ PHÂN LOẠI CHI PHÍ

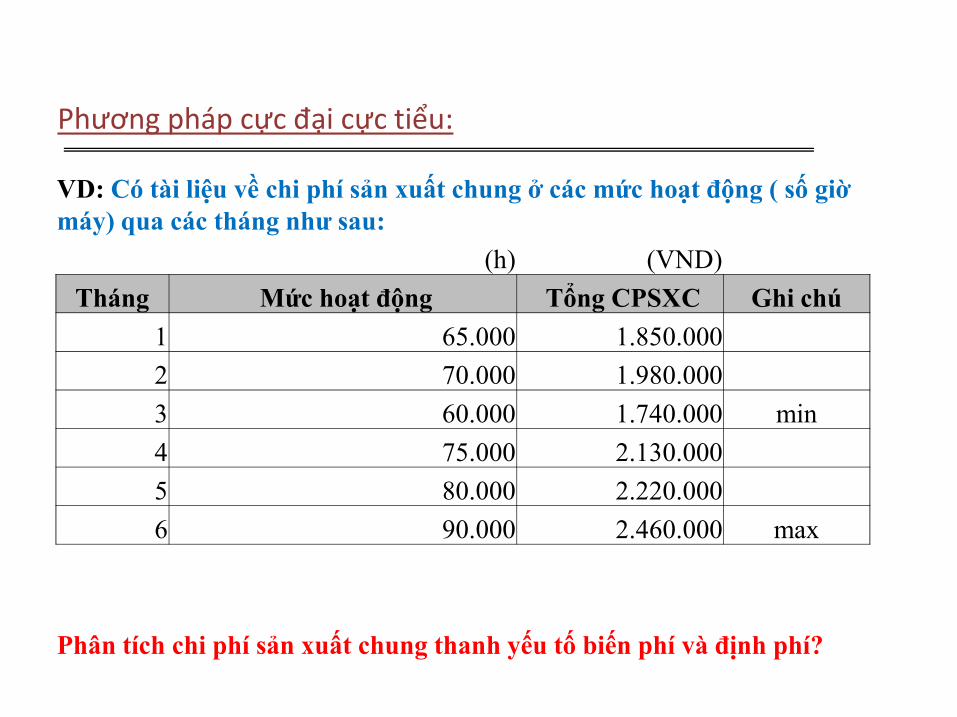

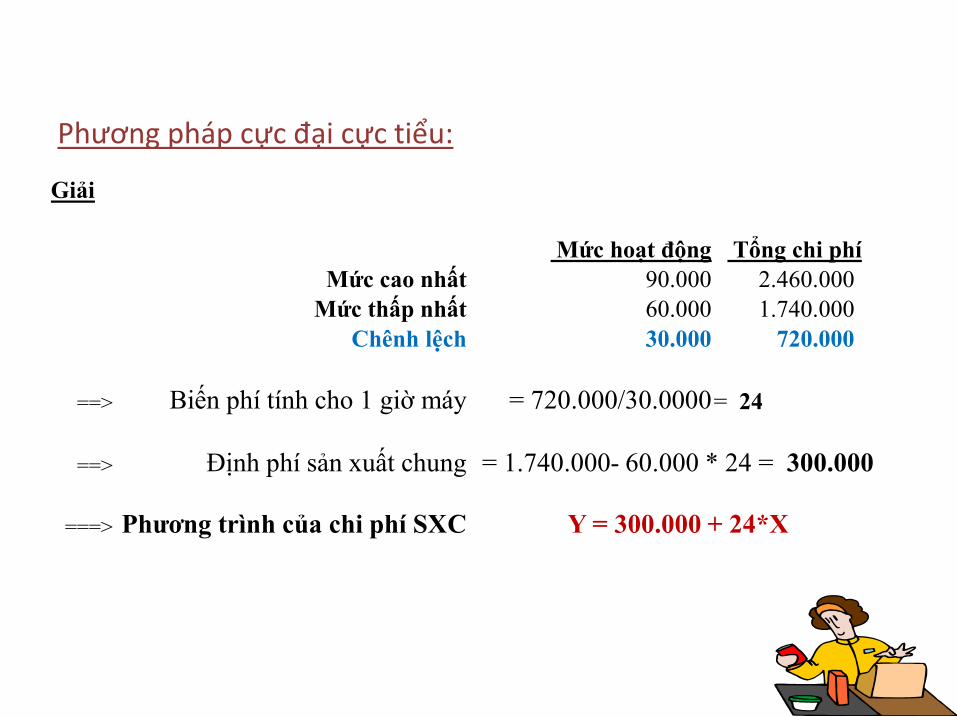

Phương pháp cực đại cực tiểu:

VD: Có tài liệu về chi phí sản xuất chung ở các mức hoạt động ( số giờ máy) qua các tháng như sau:

(h) (VND)

Tháng Mức hoạt động Tổng CPSXC Ghi chú

1 65.000 1.850.000

2 70.000 1.980.000

3 60.000 1.740.000 min

4 75.000 2.130.000

5 80.000 2.220.000

6 90.000 2.460.000 max

Phân tích chi phí sản xuất chung thanh yếu tố biến phí và định phí?

CHƯƠNG II: CHI PHÍ VÀ PHÂN LOẠI CHI PHÍ

Phương pháp cực đại cực tiểu:

Giải

Mức hoạt động Tổng chi phí Mức cao nhất 90.000 2.460.000

Mức thấp nhất 60.000 1.740.000 Chênh lệch 30.000 720.000

==> Biến phí tính cho 1 giờ máy = 720.000/30.0000 = 24

==> Định phí sản xuất chung = 1.740.000- 60.000 * 24 = 300.000

===> Phương trình của chi phí SXC Y = 300.000 + 24*X

Khoảng cách trục

AVC= Hệ số góc =Δ Chi phíΔ Sản lượng

*20

* ** *

*

Phương pháp vẽ đồ thị phân tán (Scatter Diagram)

y = ax + b

cách trục tung là

thay đổi CP.

Khoảng cách trục hoành là thay đổi mức hoạt động.

0 1 2 3 4

*

Tổn

gC

P1

00

0 D

olla

rs

10

0

***

**

**

*

*

Mức hoạt động 1000 đơn vị SP

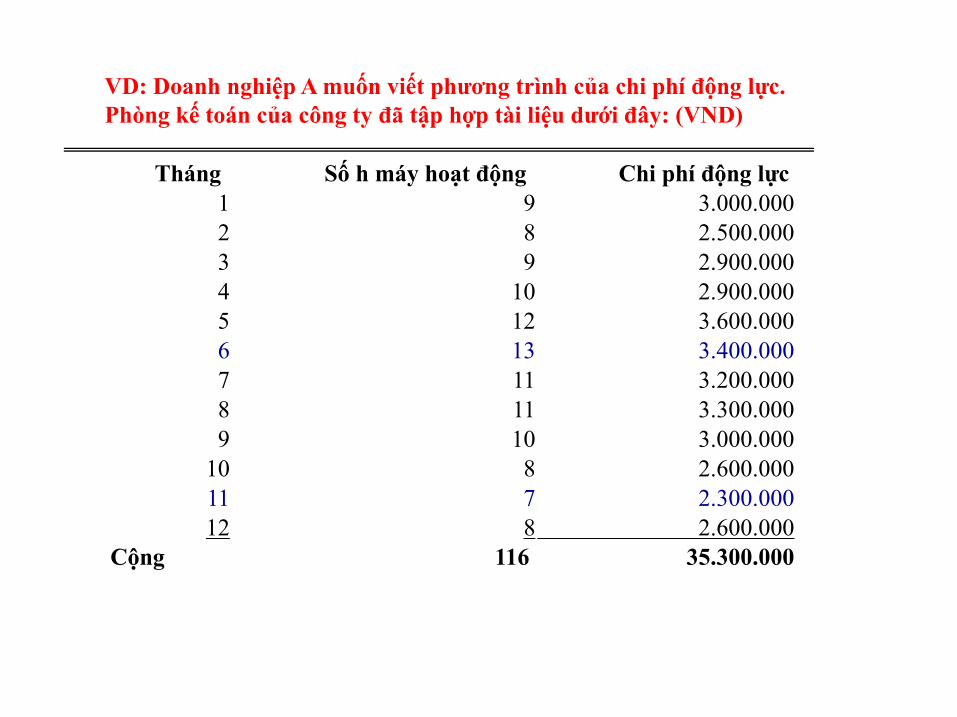

• Phương pháp ước lượng hàm hồi quy (OLS)

CHƯƠNG II: CHI PHÍ VÀ PHÂN LOẠI CHI PHÍ

VD: Doanh nghiệp A muốn viết phương trình của chi phí động lực. Phòng kế toán của công ty đã tập hợp tài liệu dưới đây: (VND)

Tháng Số h máy hoạt động Chi phí động lực 1 9 3.000.000 2 8 2.500.000 3 9 2.900.000 4 10 2.900.000 5 12 3.600.000 6 13 3.400.000 6 13 3.400.000 7 11 3.200.000 8 11 3.300.000 9 10 3.000.000

10 8 2.600.000 11 7 2.300.000 12 8 2.600.000

Cộng 116 35.300.000

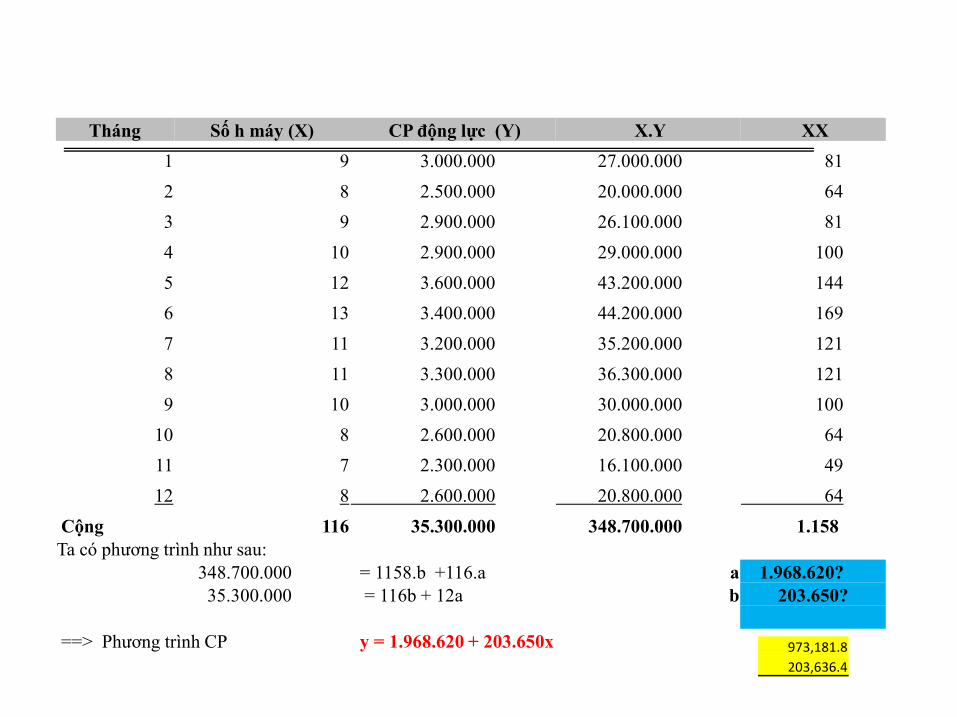

CHƯƠNG II: CHI PHÍ VÀ PHÂN LOẠI CHI PHÍ

Tháng Số h máy (X) CP động lực (Y) X.Y XX

1 9 3.000.000 27.000.000 81

2 8 2.500.000 20.000.000 64

3 9 2.900.000 26.100.000 81

4 10 2.900.000 29.000.000 100

5 12 3.600.000 43.200.000 144

6 13 3.400.000 44.200.000 169

7 11 3.200.000 35.200.000 121

8 11 3.300.000 36.300.000 121

9 10 3.000.000 30.000.000 100

10 8 2.600.000 20.800.000 64

11 7 2.300.000 16.100.000 49

12 8 2.600.000 20.800.000 64

Cộng 116 35.300.000 348.700.000 1.158 Ta có phương trình như sau:

348.700.000 = 1158.b +116.a a 1.968.620? 35.300.000 = 116b + 12a b 203.650?

==> Phương trình CP y = 1.968.620 + 203.650x 973,181.8

203,636.4

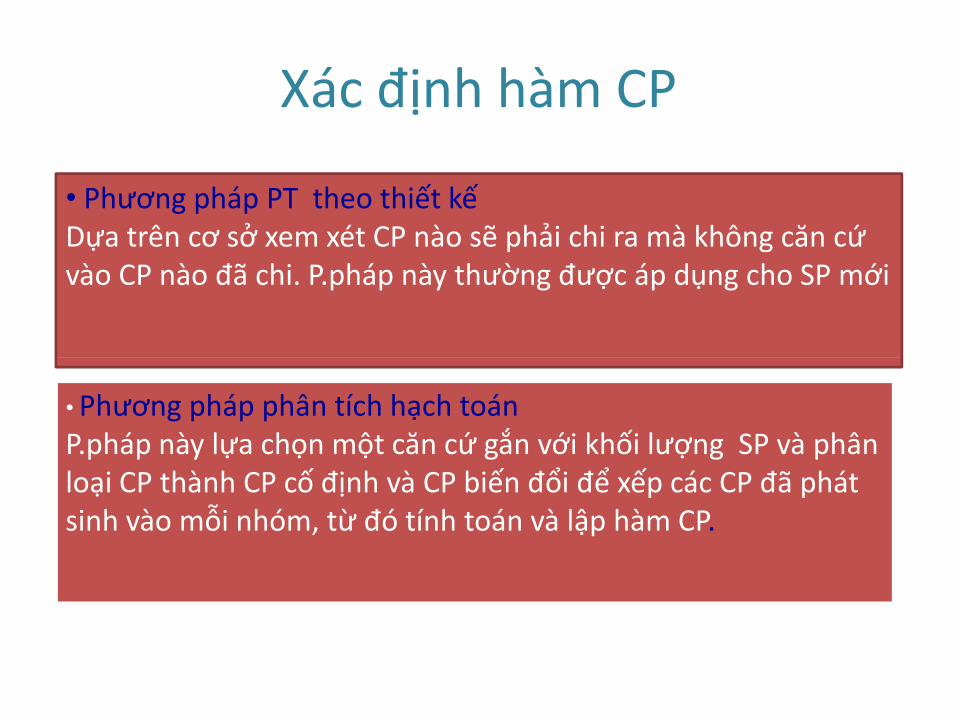

• Phương pháp PT theo thiết kếDựa trên cơ sở xem xét CP nào sẽ phải chi ra mà không căn cứvào CP nào đã chi. P.pháp này thường được áp dụng cho SP mới

Xác định hàm CP

• Phương pháp phân tích hạch toánP.pháp này lựa chọn một căn cứ gắn với khối lượng SP và phânloại CP thành CP cố định và CP biến đổi để xếp các CP đã phátsinh vào mỗi nhóm, từ đó tính toán và lập hàm CP.

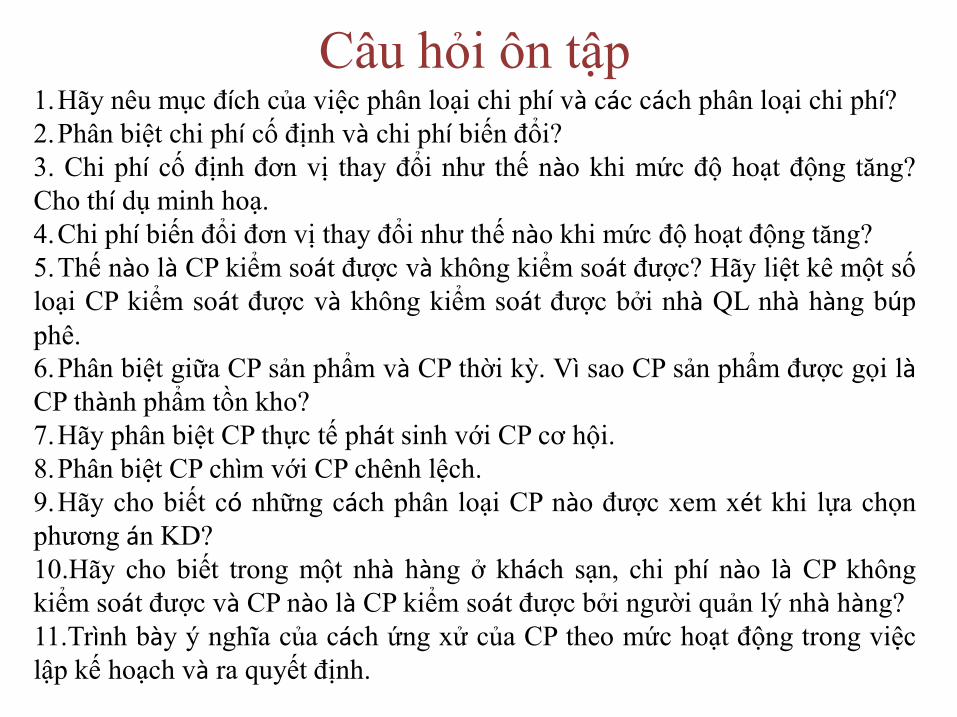

Câu hỏi ôn tập1.Hãy nêu mục đích của việc phân loại chi phí và các cách phân loại chi phí?2.Phân biệt chi phí cố định và chi phí biến đổi?3. Chi phí cố định đơn vị thay đổi như thế nào khi mức độ hoạt động tăng?Cho thí dụ minh hoạ.4.Chi phí biến đổi đơn vị thay đổi như thế nào khi mức độ hoạt động tăng?5.Thế nào là CP kiểm soát được và không kiểm soát được? Hãy liệt kê một sốloại CP kiểm soát được và không kiểm soát được bởi nhà QL nhà hàng búpphê.6.Phân biệt giữa CP sản phẩm và CP thời kỳ. Vì sao CP sản phẩm được gọi là6.Phân biệt giữa CP sản phẩm và CP thời kỳ. Vì sao CP sản phẩm được gọi làCP thành phẩm tồn kho?7.Hãy phân biệt CP thực tế phát sinh với CP cơ hội.8.Phân biệt CP chìm với CP chênh lệch.9.Hãy cho biết có những cách phân loại CP nào được xem xét khi lựa chọnphương án KD?10.Hãy cho biết trong một nhà hàng ở khách sạn, chi phí nào là CP khôngkiểm soát được và CP nào là CP kiểm soát được bởi người quản lý nhà hàng?11.Trình bày ý nghĩa của cách ứng xử của CP theo mức hoạt động trong việclập kế hoạch và ra quyết định.

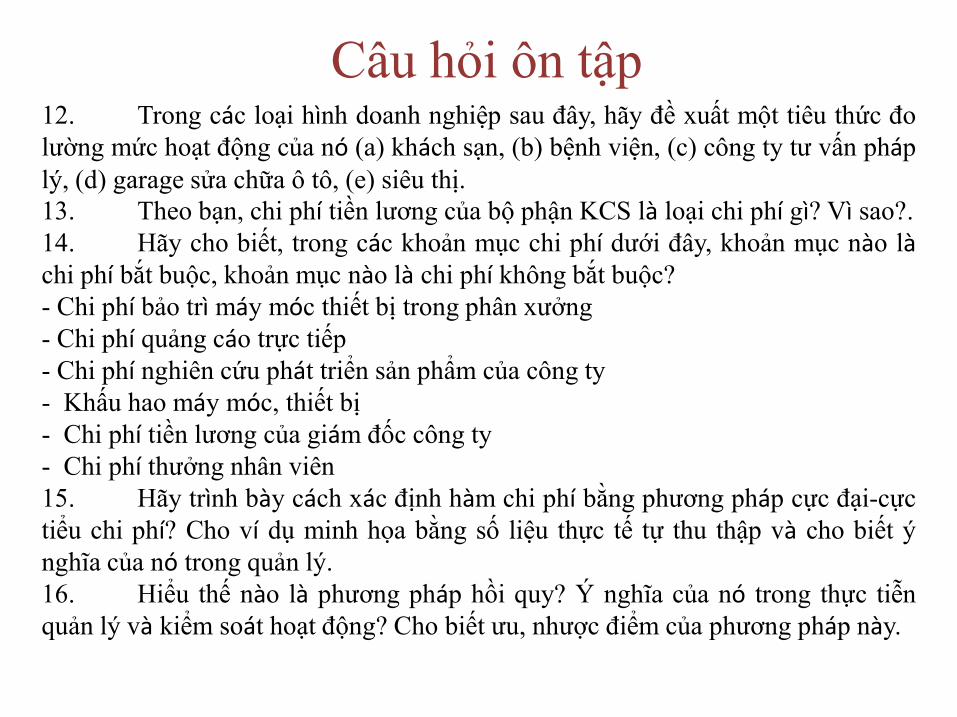

Câu hỏi ôn tập12. Trong các loại hình doanh nghiệp sau đây, hãy đề xuất một tiêu thức đolường mức hoạt động của nó (a) khách sạn, (b) bệnh viện, (c) công ty tư vấn pháplý, (d) garage sửa chữa ô tô, (e) siêu thị.13. Theo bạn, chi phí tiền lương của bộ phận KCS là loại chi phí gì? Vì sao?.14. Hãy cho biết, trong các khoản mục chi phí dưới đây, khoản mục nào làchi phí bắt buộc, khoản mục nào là chi phí không bắt buộc?- Chi phí bảo trì máy móc thiết bị trong phân xưởng- Chi phí quảng cáo trực tiếp- Chi phí nghiên cứu phát triển sản phẩm của công ty- Chi phí nghiên cứu phát triển sản phẩm của công ty- Khấu hao máy móc, thiết bị- Chi phí tiền lương của giám đốc công ty- Chi phí thưởng nhân viên15. Hãy trình bày cách xác định hàm chi phí bằng phương pháp cực đại-cựctiểu chi phí? Cho ví dụ minh họa bằng số liệu thực tế tự thu thập và cho biết ýnghĩa của nó trong quản lý.16. Hiểu thế nào là phương pháp hồi quy? Ý nghĩa của nó trong thực tiễnquản lý và kiểm soát hoạt động? Cho biết ưu, nhược điểm của phương pháp này.

Câu hỏi ôn tập chương1. Hãy nêu mục đích của việc phân loại chi phí và các cách phân loại chi phí?2. Phân biệt chi phí cố định và chi phí biến đổi?3. Chi phí cố định đơn vị thay đổi như thế nào khi mức độ hoạt động tăng? Cho thí dụ minh hoạ.4. Chi phí biến đổi đơn vị thay đổi như thế nào khi mức độ hoạt động tăng?5. Thế nào là chi phí kiểm soát được và không kiểm soát được? Hãy liệt kê một số loại chi phí kiểm soát được vàkhông kiểm soát được bởi nhà quản lý nhà hàng búp phê.6. Phân biệt giữa chi phí sản phẩm và chi phí thời kỳ. Vì sao chi phí sản phẩm được gọi là chi phí thành phẩm tồnkho?7. Hãy phân biệt chi phí thực tế phát sinh với chi phí cơ hội.8. Phân biệt chi phí chìm với chi phí chênh lệch.9. Hãy cho biết có những cách phân loại chi phí nào được xem xét khi lựa chọn phương án kinh doanh?10.Hãy cho biết trong một nhà hàng ở khách sạn, chi phí nào là chi phí không kiểm soát được và chi phí nào là chiphí kiểm soát được bởi người quản lý nhà hàng?11.Trình bày ý nghĩa của cách ứng xử của chi phí theo mức hoạt động trong việc lập kế hoạch và ra quyết định.12.Trong các loại hình doanh nghiệp sau đây, hãy đề xuất một tiêu thức đo lường mức hoạt động của nó (a) khách12.Trong các loại hình doanh nghiệp sau đây, hãy đề xuất một tiêu thức đo lường mức hoạt động của nó (a) kháchsạn, (b) bệnh viện, (c) công ty tư vấn pháp lý, (d) garage sửa chữa ô tô, (e) siêu thị.13.Theo bạn, chi phí tiền lương của bộ phận KCS là loại chi phí gì? Vì sao?.14.Hãy cho biết, trong các khoản mục chi phí dưới đây, khoản mục nào là chi phí bắt buộc, khoản mục nào là chi phíkhông bắt buộc?- Chi phí bảo trì máy móc thiết bị trong phân xưởng- Chi phí quảng cáo trực tiếp- Chi phí nghiên cứu phát triển sản phẩm của công ty- Khấu hao máy móc, thiết bị- Chi phí tiền lương của giám đốc công ty- Chi phí thưởng nhân viên15.Hãy trình bày cách xác định hàm chi phí bằng phương pháp cực đại-cực tiểu chi phí? Cho ví dụ minh họa bằng sốliệu thực tế tự thu thập và cho biết ý nghĩa của nó trong quản lý.16.Hiểu thế nào là phương pháp hồi quy? Ý nghĩa của nó trong thực tiễn quản lý và kiểm soát hoạt động? Cho biếtưu, nhược điểm của phương pháp này.

Bài giảng Chương 3:LẬP DỰ TOÁN SXKD

TS. Đỗ Quang GiámBộ môn Kế toán Quản trị và Kiểm toán

Mục tiêu

Nhằm giúp SV nắm được những kiến thức sau:

• Mục đích của việc lập dự toán.

• Qui trình lập dự toán.

• Quá trình quản trị dự toán trong DN. • Quá trình quản trị dự toán trong DN.

• Trình tự và phương pháp lập dự toán chủ đạo.

• Nội dung dự toán SXKD

• Phân biệt được việc lập dự toán chủ đạo giữaDNSX, DN thương mại và DN dịch vụ.

Khái niệm về dự toán

• Dự toán là một trong những công cụ được sử dụngrộng rãi bởi các nhà quản lý trong việc hoạch địnhvà kiểm soát các tổ chức.

• Dự toán ngân sách là những dự kiến được tính toán• Dự toán ngân sách là những dự kiến được tính toánmột cách toàn diện và có sự phối hợp, chỉ rõ cách thứchuy động các nguồn lực cho các hoạt động KD củaDN.

• Nó là một KH chi tiết nêu ra những khoản thu - chicủa DN trong một thời kỳ nào đó ở tương lai, đượcbiểu hiện dưới dạng số lượng và giá trị.

Mục tiêu của dự toán

Dự toán cung cấp cho doanh nghiệp thông tin về toàn bộkế hoạch KD của DN một cách có hệ thống và đảm bảoviệc thực hiện các mục tiêu đã đề ra. việc thực hiện các mục tiêu đã đề ra.

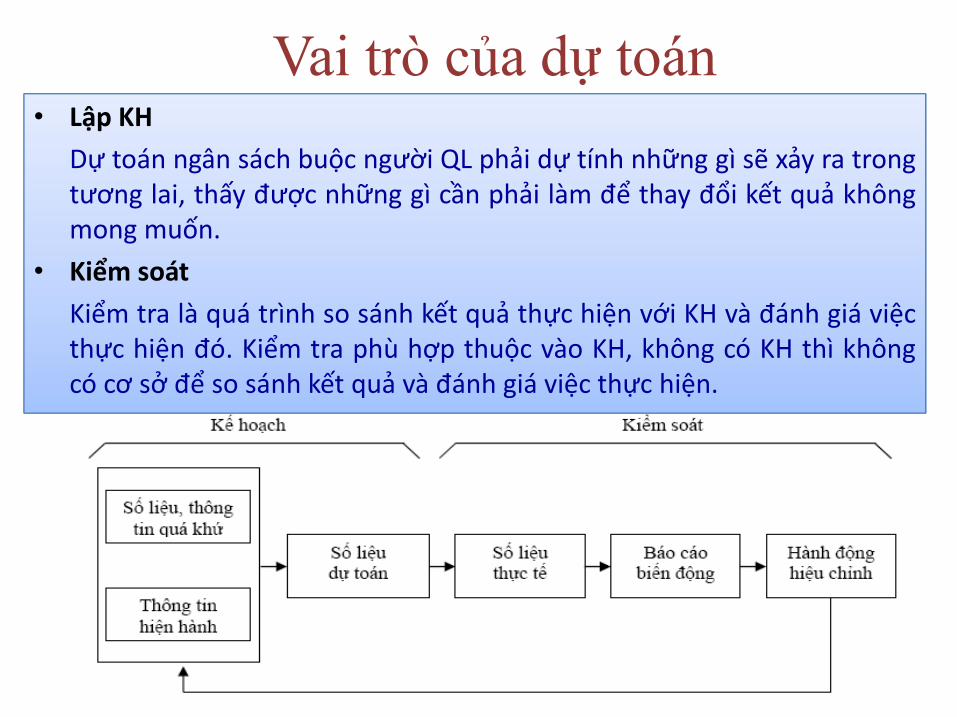

Vai trò của dự toán• Lập KH

Dự toán ngân sách buộc người QL phải dự tính những gì sẽ xảy ra trongtương lai, thấy được những gì cần phải làm để thay đổi kết quả khôngmong muốn.

• Kiểm soát

Kiểm tra là quá trình so sánh kết quả thực hiện với KH và đánh giá việcthực hiện đó. Kiểm tra phù hợp thuộc vào KH, không có KH thì khôngthực hiện đó. Kiểm tra phù hợp thuộc vào KH, không có KH thì khôngcó cơ sở để so sánh kết quả và đánh giá việc thực hiện.

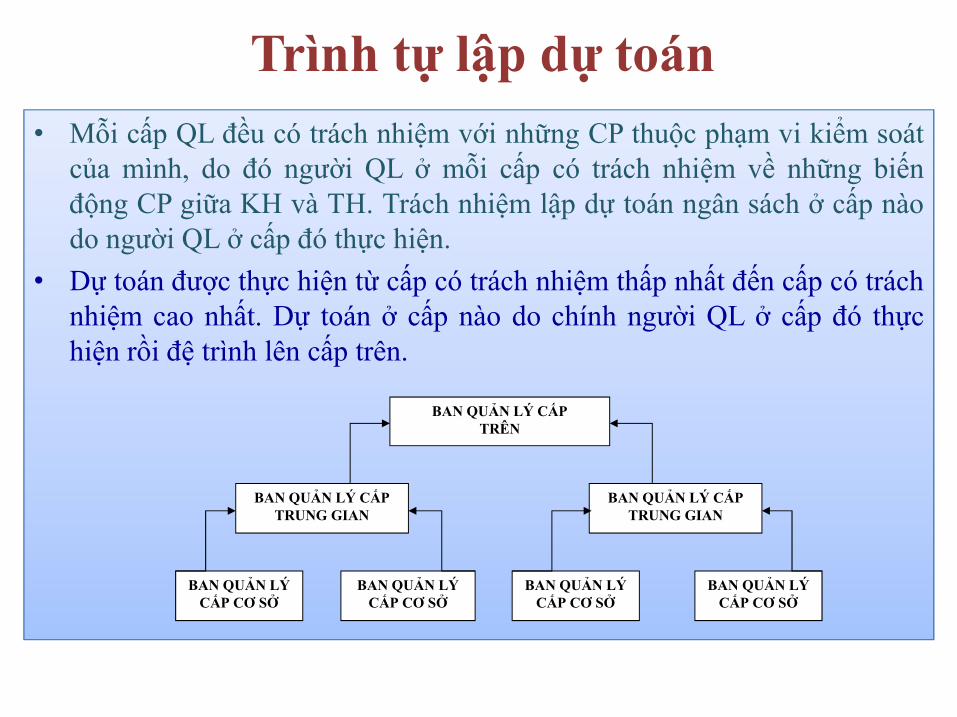

Trình tự lập dự toán

• Mỗi cấp QL đều có trách nhiệm với những CP thuộc phạm vi kiểm soátcủa mình, do đó người QL ở mỗi cấp có trách nhiệm về những biếnđộng CP giữa KH và TH. Trách nhiệm lập dự toán ngân sách ở cấp nàodo người QL ở cấp đó thực hiện.

• Dự toán được thực hiện từ cấp có trách nhiệm thấp nhất đến cấp có tráchnhiệm cao nhất. Dự toán ở cấp nào do chính người QL ở cấp đó thựchiện rồi đệ trình lên cấp trên.hiện rồi đệ trình lên cấp trên.

BAN QUẢN LÝ CẤP TRÊN

BAN QUẢN LÝ CẤP TRUNG GIAN

BAN QUẢN LÝ CẤP TRUNG GIAN

BAN QUẢN LÝ CẤP CƠ SỞ

BAN QUẢN LÝ CẤP CƠ SỞ

BAN QUẢN LÝ CẤP CƠ SỞ

BAN QUẢN LÝ CẤP CƠ SỞ

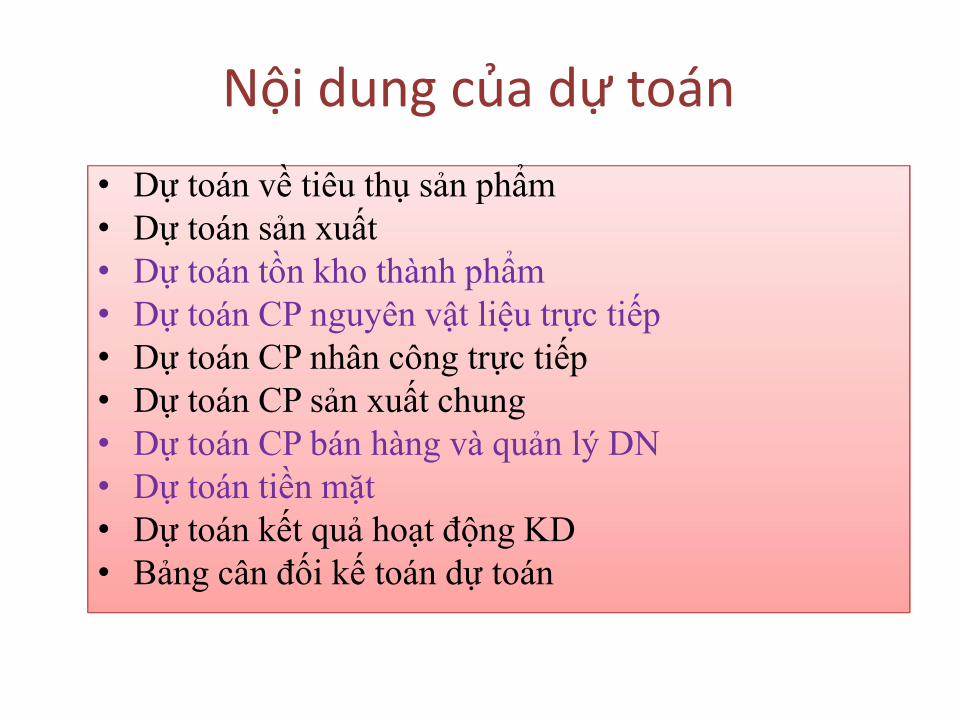

Nội dung của dự toán

• Dự toán về tiêu thụ sản phẩm• Dự toán về tiêu thụ sản phẩm• Dự toán sản xuất• Dự toán tồn kho thành phẩm• Dự toán CP nguyên vật liệu trực tiếp• Dự toán CP nhân công trực tiếp• Dự toán CP nhân công trực tiếp• Dự toán CP sản xuất chung• Dự toán CP bán hàng và quản lý DN• Dự toán tiền mặt• Dự toán kết quả hoạt động KD• Bảng cân đối kế toán dự toán

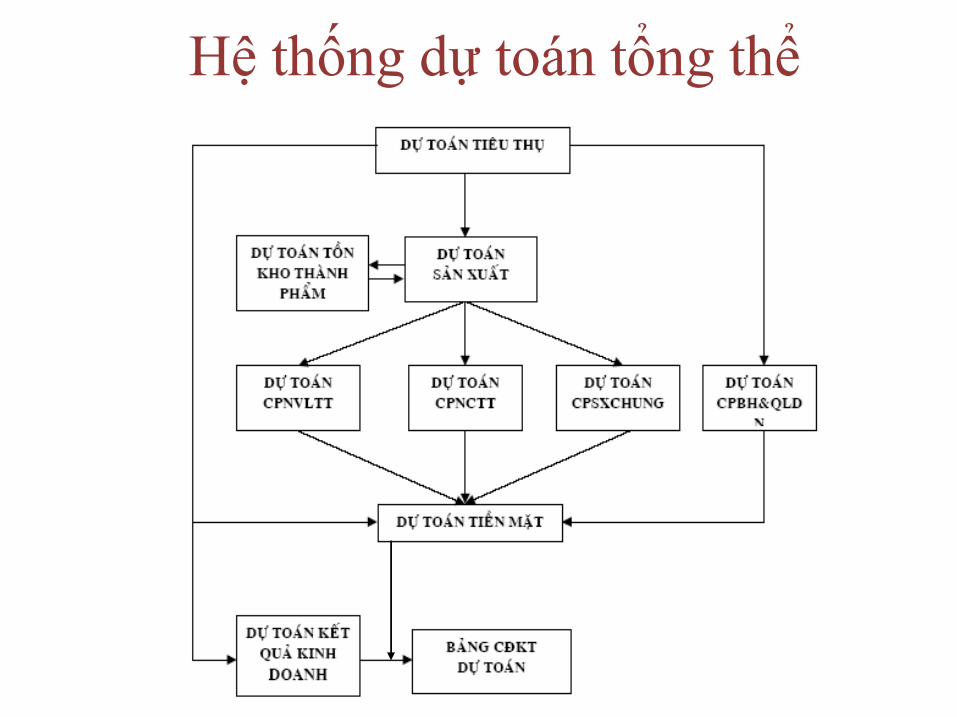

Hệ thống dự toán tổng thể

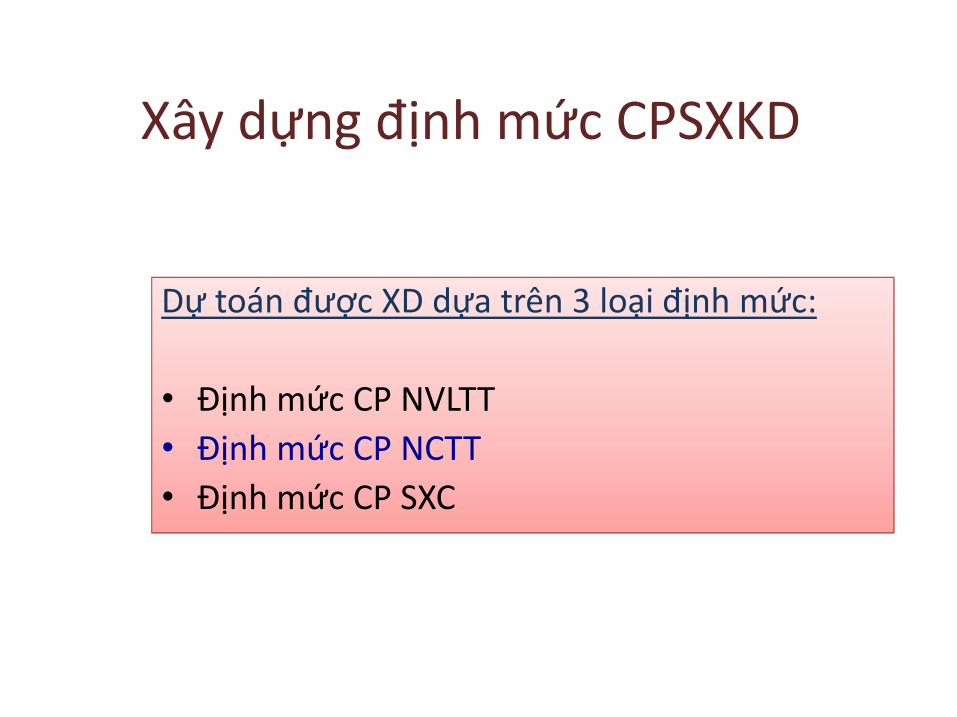

Xây dựng định mức CPSXKD

Dự toán được XD dựa trên 3 loại định mức:Dự toán được XD dựa trên 3 loại định mức:

• Định mức CP NVLTT

• Định mức CP NCTT

• Định mức CP SXC

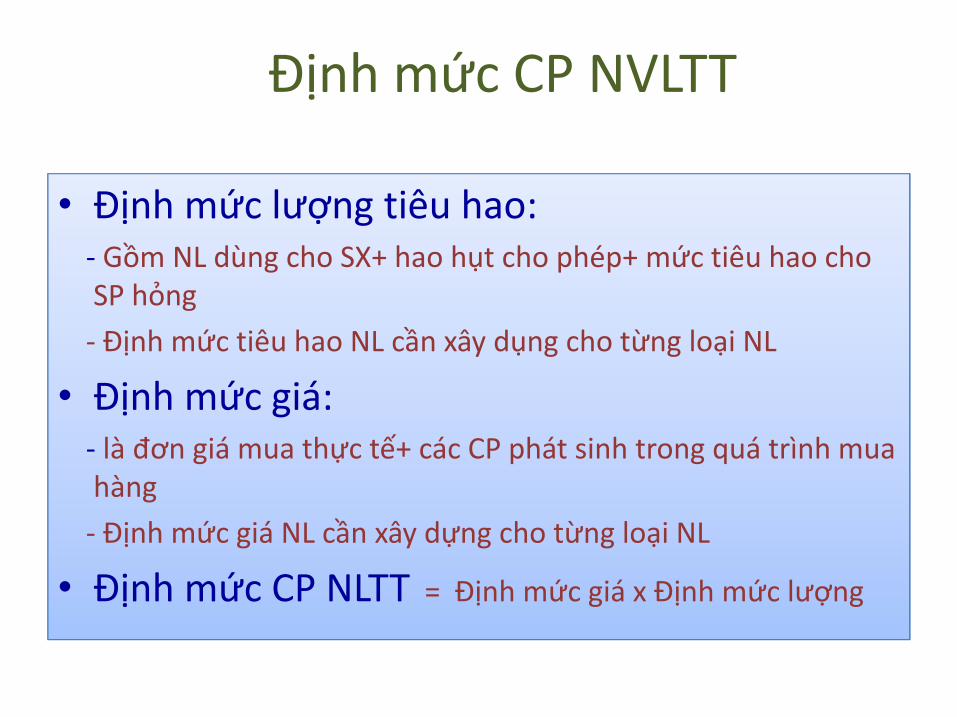

• Định mức lượng tiêu hao: - Gồm NL dùng cho SX+ hao hụt cho phép+ mức tiêu hao choSP hỏng

- Định mức tiêu hao NL cần xây dụng cho từng loại NL

Định mức CP NVLTT

- Định mức tiêu hao NL cần xây dụng cho từng loại NL

• Định mức giá: - là đơn giá mua thực tế+ các CP phát sinh trong quá trình muahàng

- Định mức giá NL cần xây dựng cho từng loại NL

• Định mức CP NLTT = Định mức giá x Định mức lượng

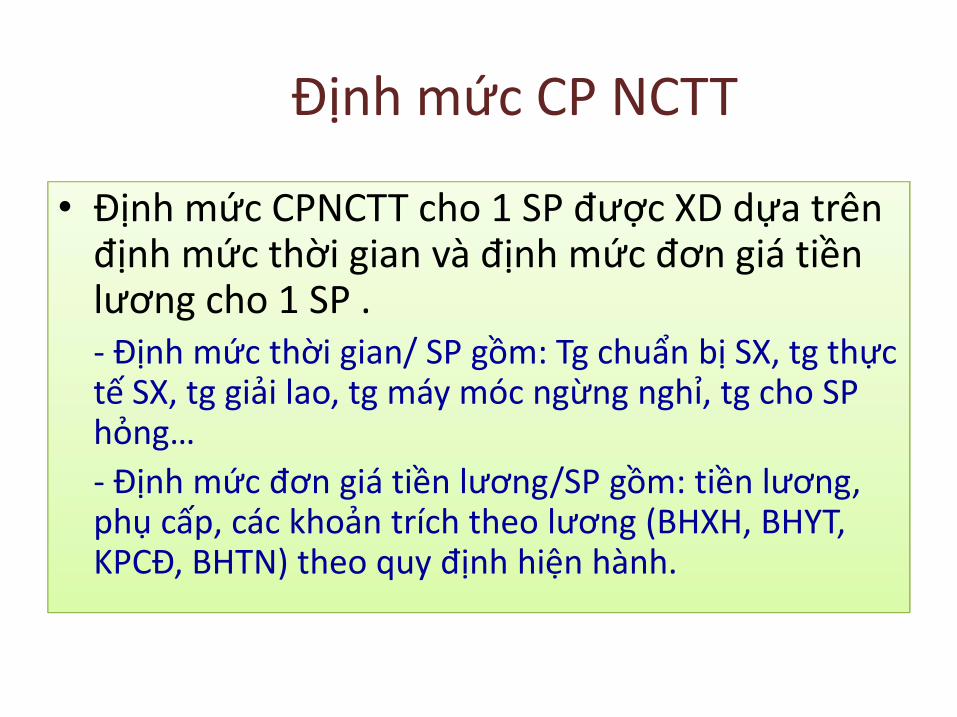

Định mức CP NCTT

Định mức CPNCTT cho 1 SP được XD dựa trên• Định mức CPNCTT cho 1 SP được XD dựa trênđịnh mức thời gian và định mức đơn giá tiềnlương cho 1 SP .- Định mức thời gian/ SP gồm: Tg chuẩn bị SX, tg thực- Định mức thời gian/ SP gồm: Tg chuẩn bị SX, tg thựctế SX, tg giải lao, tg máy móc ngừng nghỉ, tg cho SP hỏng…

- Định mức đơn giá tiền lương/SP gồm: tiền lương, phụ cấp, các khoản trích theo lương (BHXH, BHYT, KPCĐ, BHTN) theo quy định hiện hành.

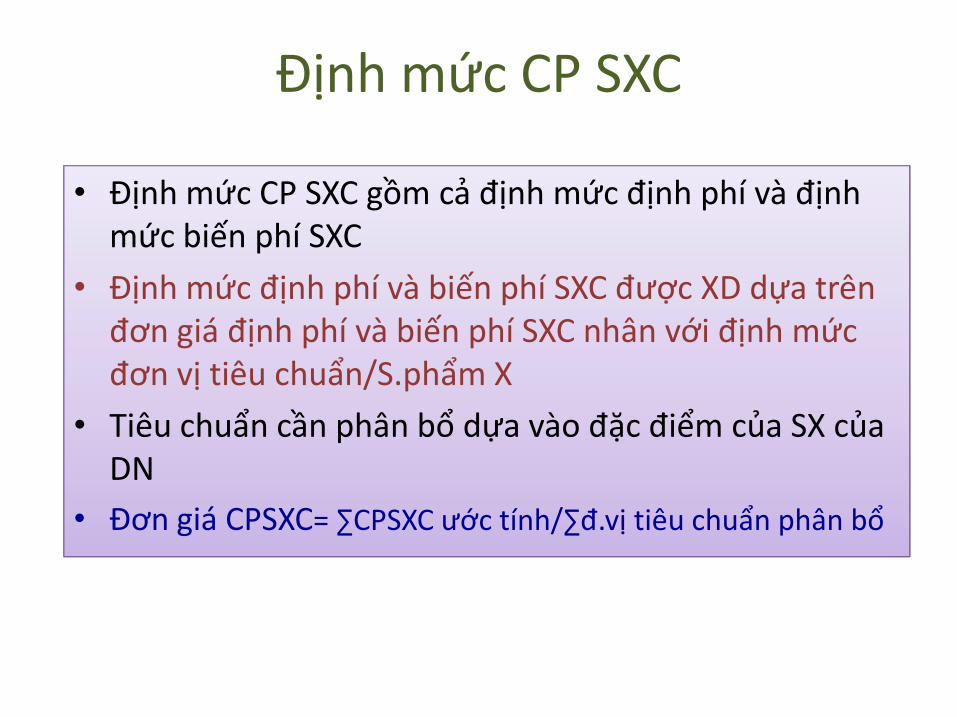

Định mức CP SXC

• Định mức CP SXC gồm cả định mức định phí và địnhmức biến phí SXC

• Định mức định phí và biến phí SXC được XD dựa trênđơn giá định phí và biến phí SXC nhân với định mứcđơn vị tiêu chuẩn/S.phẩm Xđơn vị tiêu chuẩn/S.phẩm X

• Tiêu chuẩn cần phân bổ dựa vào đặc điểm của SX củaDN

• Đơn giá CPSXC= ∑CPSXC ước tính/∑đ.vị tiêu chuẩn phân bổ

DỰ TOÁN CHI TIẾT

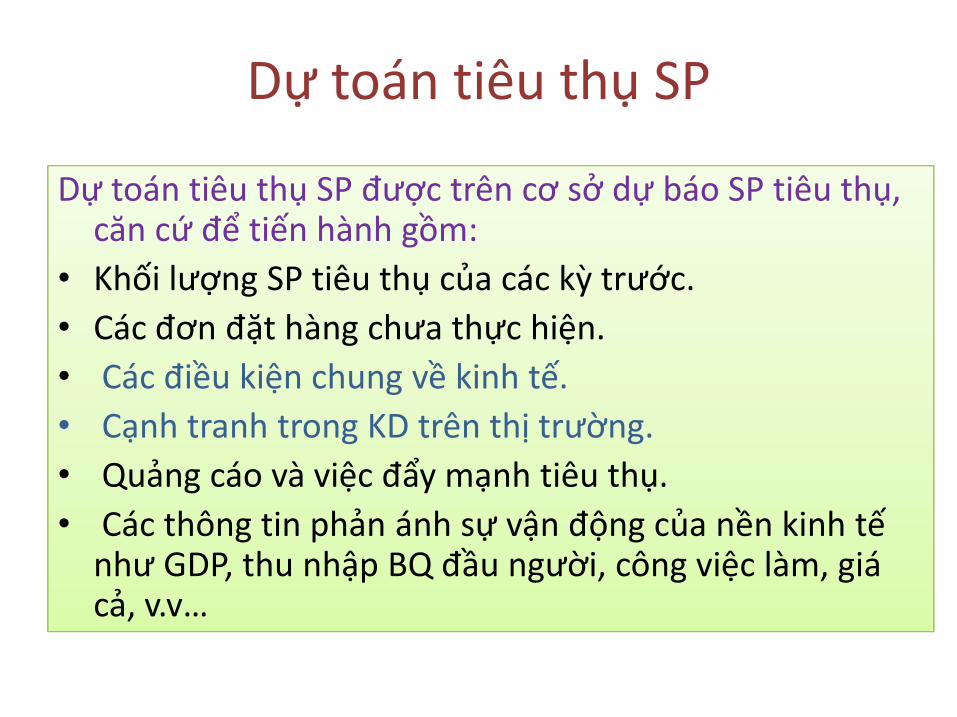

Dự toán tiêu thụ SP

Dự toán tiêu thụ SP được trên cơ sở dự báo SP tiêu thụ, Dự toán tiêu thụ SP được trên cơ sở dự báo SP tiêu thụ, căn cứ để tiến hành gồm:

• Khối lượng SP tiêu thụ của các kỳ trước.

• Các đơn đặt hàng chưa thực hiện.

• Các điều kiện chung về kinh tế. • Các điều kiện chung về kinh tế.

• Cạnh tranh trong KD trên thị trường.

• Quảng cáo và việc đẩy mạnh tiêu thụ.

• Các thông tin phản ánh sự vận động của nền kinh tếnhư GDP, thu nhập BQ đầu người, công việc làm, giácả, v.v…

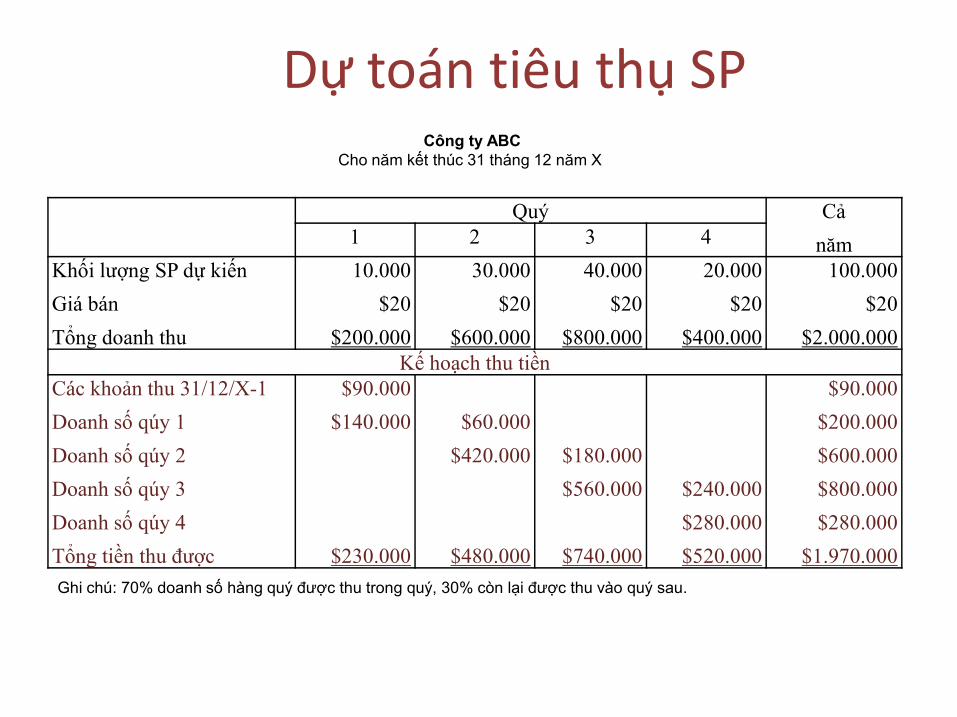

Dự toán tiêu thụ SP

Quý Cả

năm1 2 3 4

Khối lượng SP dự kiến

Giá bán

Tổng doanh thu

10.000

$20

$200.000

30.000

$20

$600.000

40.000

$20

$800.000

20.000

$20

$400.000

100.000

$20

$2.000.000Kế hoạch thu tiền

Công ty ABCCho năm kết thúc 31 tháng 12 năm X

Kế hoạch thu tiềnCác khoản thu 31/12/X-1

Doanh số qúy 1

Doanh số qúy 2

Doanh số qúy 3

Doanh số qúy 4

Tổng tiền thu được

$90.000

$140.000

$230.000

$60.000

$420.000

$480.000

$180.000

$560.000

$740.000

$240.000

$280.000

$520.000

$90.000

$200.000

$600.000

$800.000

$280.000

$1.970.000

Ghi chú: 70% doanh số hàng quý được thu trong quý, 30% còn lại được thu vào quý sau.

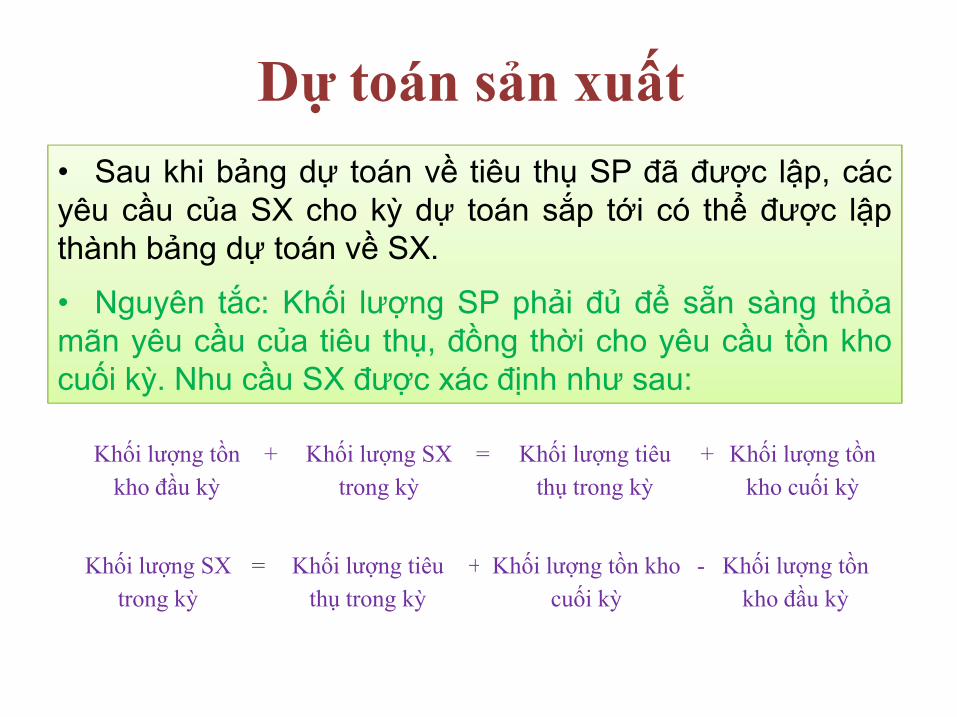

Dự toán sản xuất

• Sau khi bảng dự toán về tiêu thụ SP đã được lập, cácyêu cầu của SX cho kỳ dự toán sắp tới có thể được lậpthành bảng dự toán về SX.

• Nguyên tắc: Khối lượng SP phải đủ để sẵn sàng thỏamãn yêu cầu của tiêu thụ, đồng thời cho yêu cầu tồn khomãn yêu cầu của tiêu thụ, đồng thời cho yêu cầu tồn khocuối kỳ. Nhu cầu SX được xác định như sau:

Khối lượng tồn

kho đầu kỳ

+ Khối lượng SX

trong kỳ

= Khối lượng tiêu

thụ trong kỳ

+ Khối lượng tồn

kho cuối kỳ

Khối lượng SX

trong kỳ

= Khối lượng tiêu

thụ trong kỳ

+ Khối lượng tồn kho

cuối kỳ

- Khối lượng tồn

kho đầu kỳ

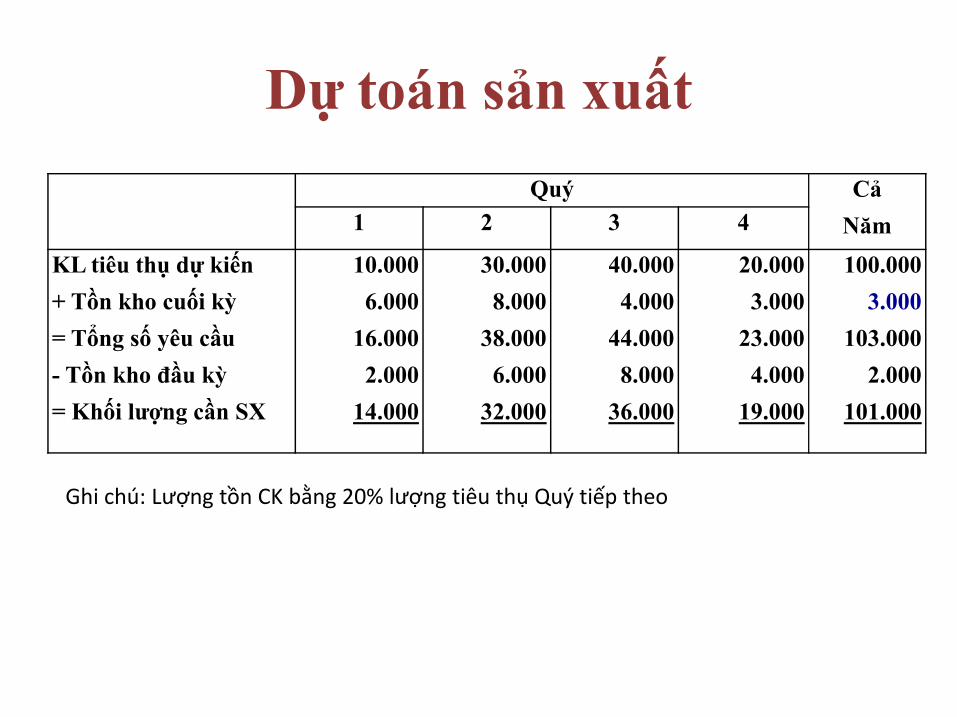

Dự toán sản xuất

Quý Cả

Năm 1 2 3 4

KL tiêu thụ dự kiến

+ Tồn kho cuối kỳ

= Tổng số yêu cầu

10.000

6.000

16.000

30.000

8.000

38.000

40.000

4.000

44.000

20.000

3.000

23.000

100.000

3.000

103.000

- Tồn kho đầu kỳ

= Khối lượng cần SX

2.000

14.000

6.000

32.000

8.000

36.000

4.000

19.000

2.000

101.000

Ghi chú: Lượng tồn CK bằng 20% lượng tiêu thụ Quý tiếp theo

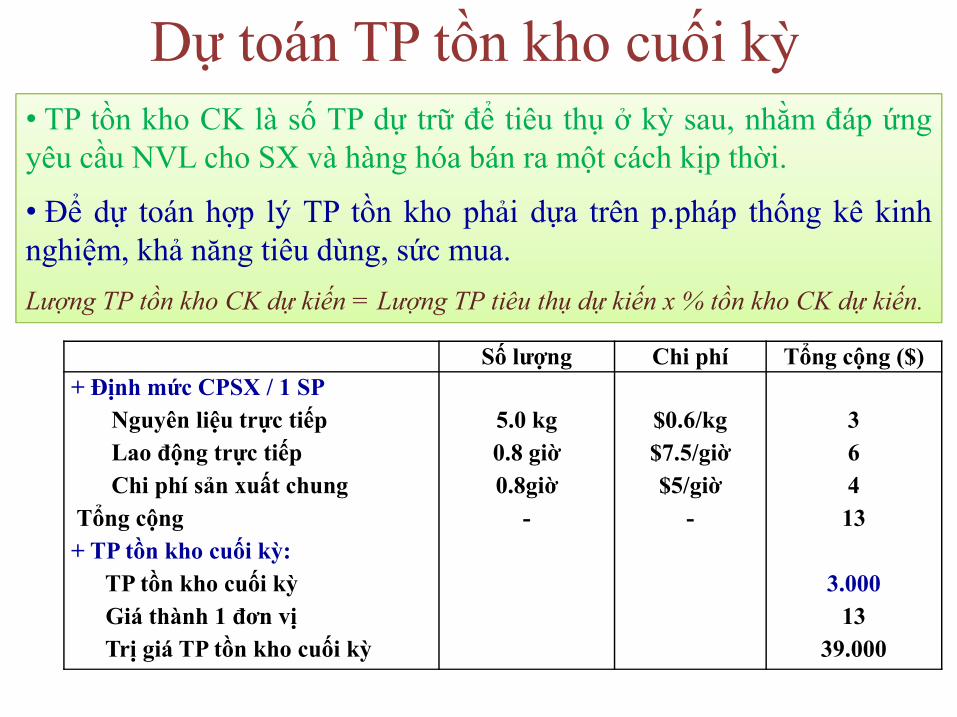

Dự toán TP tồn kho cuối kỳ

Số lượng Chi phí Tổng cộng ($)

• TP tồn kho CK là số TP dự trữ để tiêu thụ ở kỳ sau, nhằm đáp ứngyêu cầu NVL cho SX và hàng hóa bán ra một cách kịp thời.

• Để dự toán hợp lý TP tồn kho phải dựa trên p.pháp thống kê kinhnghiệm, khả năng tiêu dùng, sức mua.

Lượng TP tồn kho CK dự kiến = Lượng TP tiêu thụ dự kiến x % tồn kho CK dự kiến.

Số lượng Chi phí Tổng cộng ($)

+ Định mức CPSX / 1 SP

Nguyên liệu trực tiếp

Lao động trực tiếp

Chi phí sản xuất chung

Tổng cộng

+ TP tồn kho cuối kỳ:

TP tồn kho cuối kỳ

Giá thành 1 đơn vị

Trị giá TP tồn kho cuối kỳ

5.0 kg

0.8 giờ

0.8giờ

-

$0.6/kg

$7.5/giờ

$5/giờ

-

3

6

4

13

3.000

13

39.000

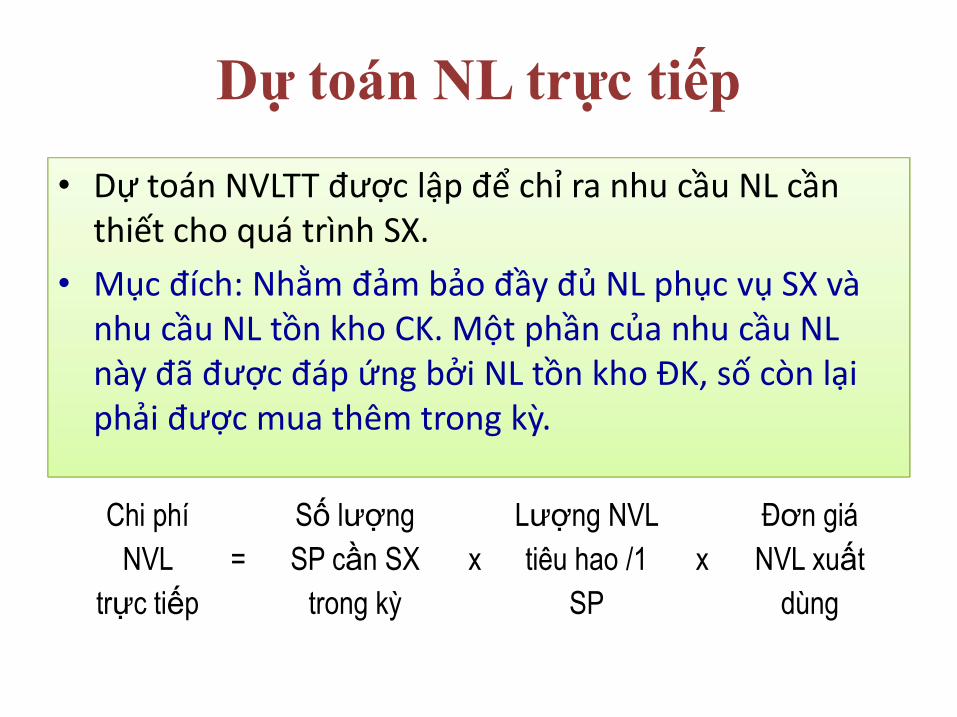

Dự toán NL trực tiếp

• Dự toán NVLTT được lập để chỉ ra nhu cầu NL cầnthiết cho quá trình SX.

• Mục đích: Nhằm đảm bảo đầy đủ NL phục vụ SX vànhu cầu NL tồn kho CK. Một phần của nhu cầu NL này đã được đáp ứng bởi NL tồn kho ĐK, số còn lạinày đã được đáp ứng bởi NL tồn kho ĐK, số còn lạiphải được mua thêm trong kỳ.

Chi phí

NVL

trực tiếp

=

Số lượng

SP cần SX

trong kỳ

x

Lượng NVL

tiêu hao /1

SP

x

Đơn giá

NVL xuất

dùng

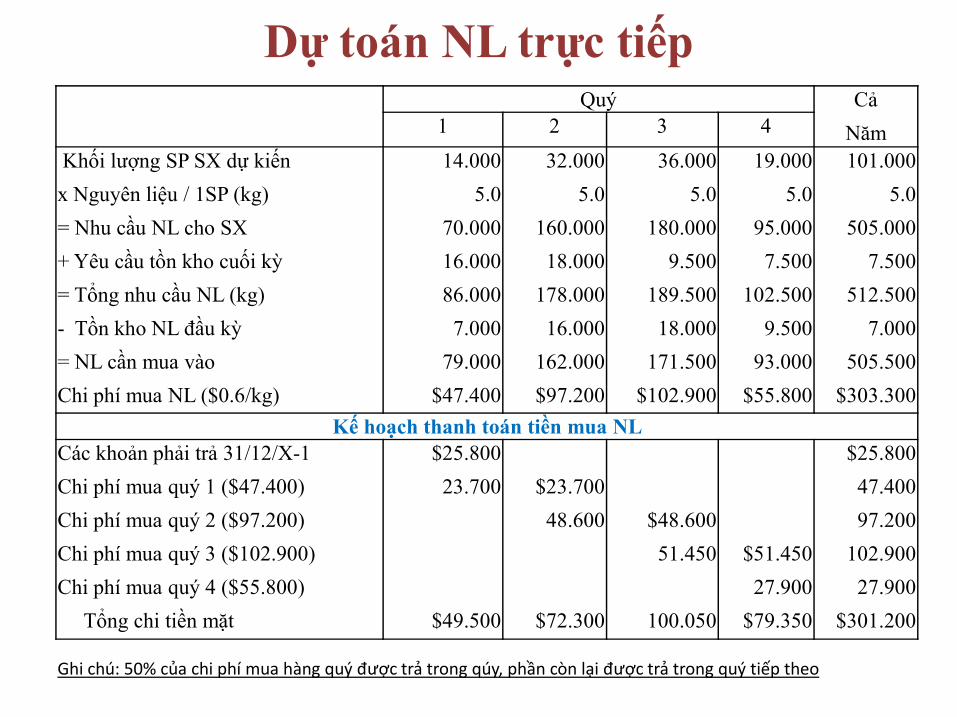

Quý Cả

Năm1 2 3 4

Khối lượng SP SX dự kiến

x Nguyên liệu / 1SP (kg)

= Nhu cầu NL cho SX

+ Yêu cầu tồn kho cuối kỳ

= Tổng nhu cầu NL (kg)

- Tồn kho NL đầu kỳ

= NL cần mua vào

14.000

5.0

70.000

16.000

86.000

7.000

79.000

32.000

5.0

160.000

18.000

178.000

16.000

162.000

36.000

5.0

180.000

9.500

189.500

18.000

171.500

19.000

5.0

95.000

7.500

102.500

9.500

93.000

101.000

5.0

505.000

7.500

512.500

7.000

505.500

Dự toán NL trực tiếp

= NL cần mua vào

Chi phí mua NL ($0.6/kg)

79.000

$47.400

162.000

$97.200

171.500

$102.900

93.000

$55.800

505.500

$303.300

Kế hoạch thanh toán tiền mua NL Các khoản phải trả 31/12/X-1

Chi phí mua quý 1 ($47.400)

Chi phí mua quý 2 ($97.200)

Chi phí mua quý 3 ($102.900)

Chi phí mua quý 4 ($55.800)

Tổng chi tiền mặt

$25.800

23.700

$49.500

$23.700

48.600

$72.300

$48.600

51.450

100.050

$51.450

27.900

$79.350

$25.800

47.400

97.200

102.900

27.900

$301.200

Ghi chú: 50% của chi phí mua hàng quý được trả trong qúy, phần còn lại được trả trong quý tiếp theo

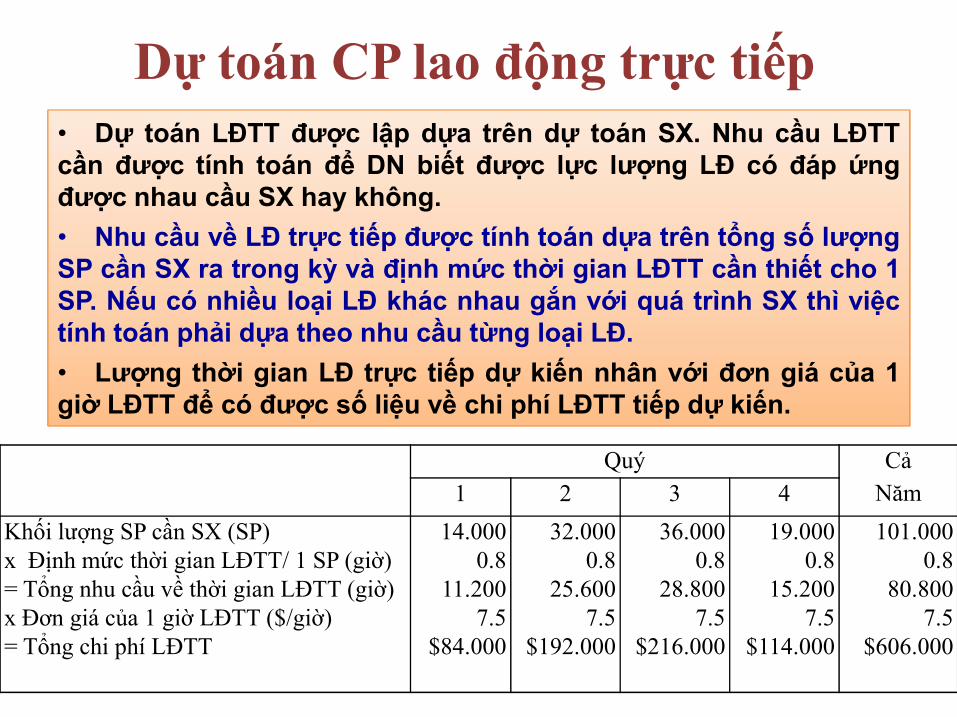

Dự toán CP lao động trực tiếp• Dự toán LĐTT được lập dựa trên dự toán SX. Nhu cầu LĐTTcần được tính toán để DN biết được lực lượng LĐ có đáp ứngđược nhau cầu SX hay không.

• Nhu cầu về LĐ trực tiếp được tính toán dựa trên tổng số lượngSP cần SX ra trong kỳ và định mức thời gian LĐTT cần thiết cho 1SP. Nếu có nhiều loại LĐ khác nhau gắn với quá trình SX thì việctính toán phải dựa theo nhu cầu từng loại LĐ.

Lượng thời gian LĐ trực tiếp dự kiến nhân với đơn giá của 1

Quý Cả

Năm 1 2 3 4

Khối lượng SP cần SX (SP) x Định mức thời gian LĐTT/ 1 SP (giờ) = Tổng nhu cầu về thời gian LĐTT (giờ)x Đơn giá của 1 giờ LĐTT ($/giờ) = Tổng chi phí LĐTT

14.000 0.8

11.200 7.5

$84.000

32.000 0.8

25.600 7.5

$192.000

36.000 0.8

28.800 7.5

$216.000

19.000 0.8

15.200 7.5

$114.000

101.000 0.8

80.800 7.5

$606.000

• Lượng thời gian LĐ trực tiếp dự kiến nhân với đơn giá của 1giờ LĐTT để có được số liệu về chi phí LĐTT tiếp dự kiến.

Dự toán chi phí SX chung

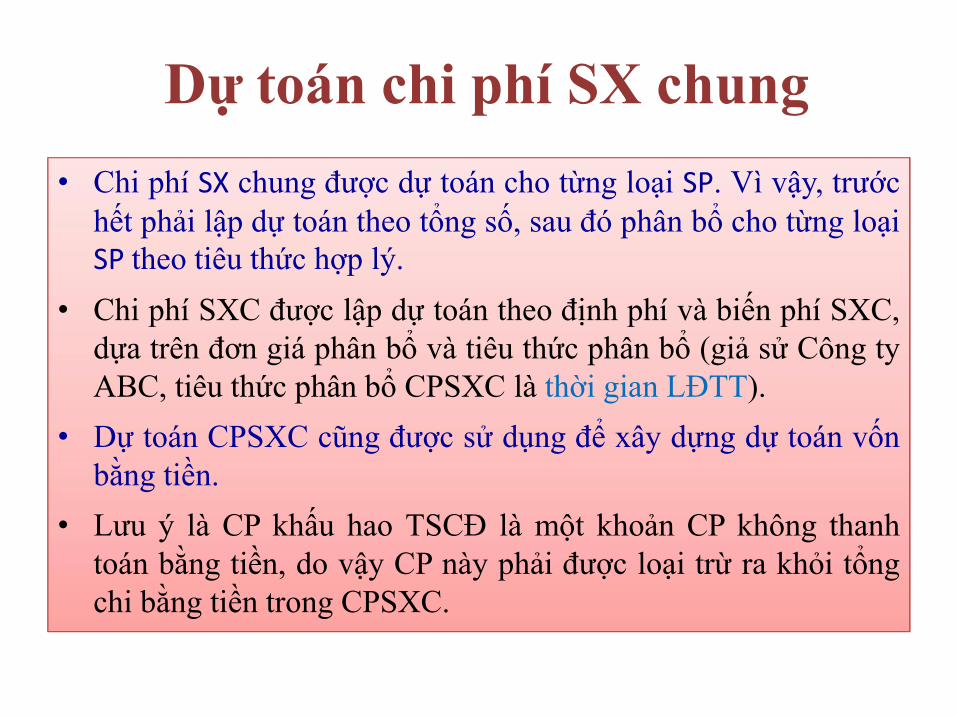

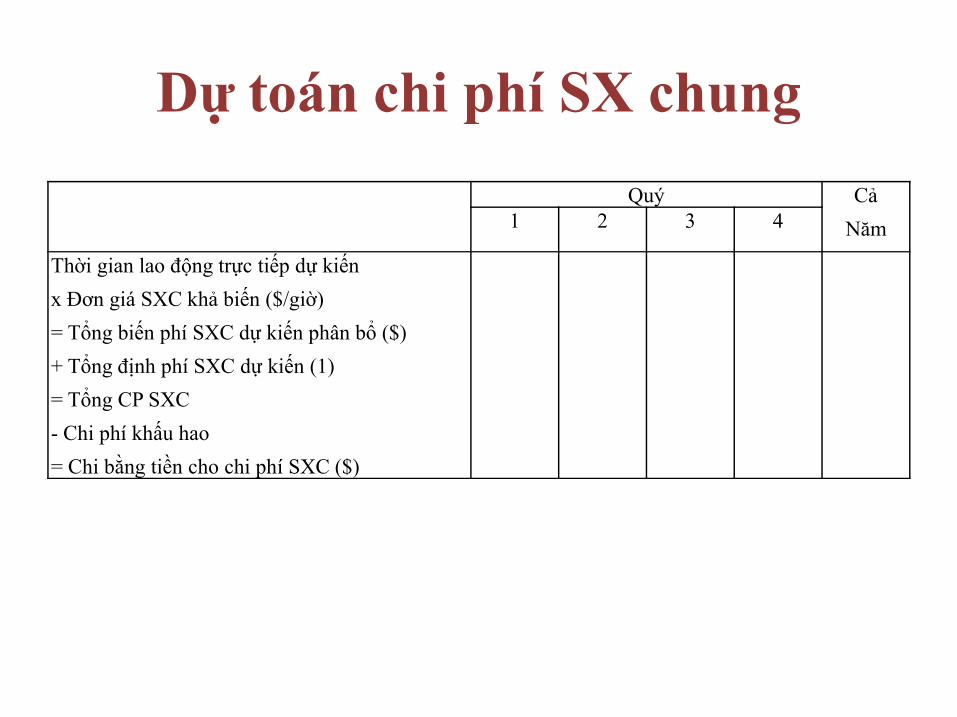

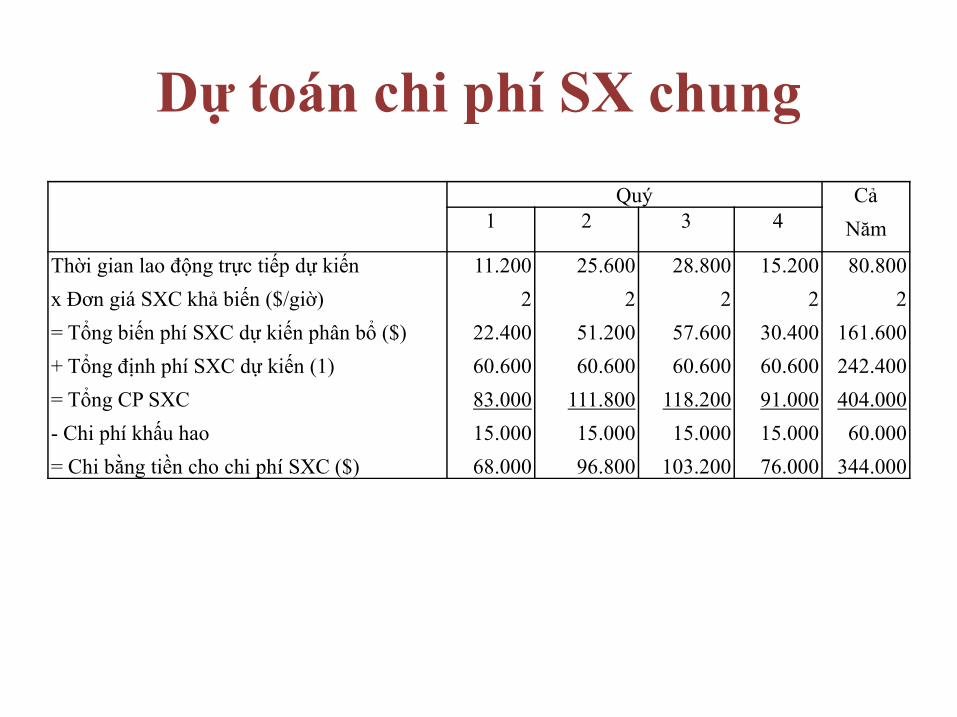

• Chi phí SX chung được dự toán cho từng loại SP. Vì vậy, trướchết phải lập dự toán theo tổng số, sau đó phân bổ cho từng loạiSP theo tiêu thức hợp lý.

• Chi phí SXC được lập dự toán theo định phí và biến phí SXC,dựa trên đơn giá phân bổ và tiêu thức phân bổ (giả sử Công tydựa trên đơn giá phân bổ và tiêu thức phân bổ (giả sử Công tyABC, tiêu thức phân bổ CPSXC là thời gian LĐTT).

• Dự toán CPSXC cũng được sử dụng để xây dựng dự toán vốnbằng tiền.

• Lưu ý là CP khấu hao TSCĐ là một khoản CP không thanhtoán bằng tiền, do vậy CP này phải được loại trừ ra khỏi tổngchi bằng tiền trong CPSXC.

Dự toán chi phí SX chung

Quý Cả

Năm 1 2 3 4

Thời gian lao động trực tiếp dự kiến

x Đơn giá SXC khả biến ($/giờ)

= Tổng biến phí SXC dự kiến phân bổ ($)

+ Tổng định phí SXC dự kiến (1) + Tổng định phí SXC dự kiến (1)

= Tổng CP SXC

- Chi phí khấu hao

= Chi bằng tiền cho chi phí SXC ($)

Dự toán chi phí SX chung

Quý Cả

Năm 1 2 3 4

Thời gian lao động trực tiếp dự kiến

x Đơn giá SXC khả biến ($/giờ)

= Tổng biến phí SXC dự kiến phân bổ ($)

+ Tổng định phí SXC dự kiến (1)

11.200

2

22.400

60.600

25.600

2

51.200

60.600

28.800

2

57.600

60.600

15.200

2

30.400

60.600

80.800

2

161.600

242.400 + Tổng định phí SXC dự kiến (1)

= Tổng CP SXC

- Chi phí khấu hao

= Chi bằng tiền cho chi phí SXC ($)

60.600

83.000

15.000

68.000

60.600

111.800

15.000

96.800

60.600

118.200

15.000

103.200

60.600

91.000

15.000

76.000

242.400

404.000

60.000

344.000

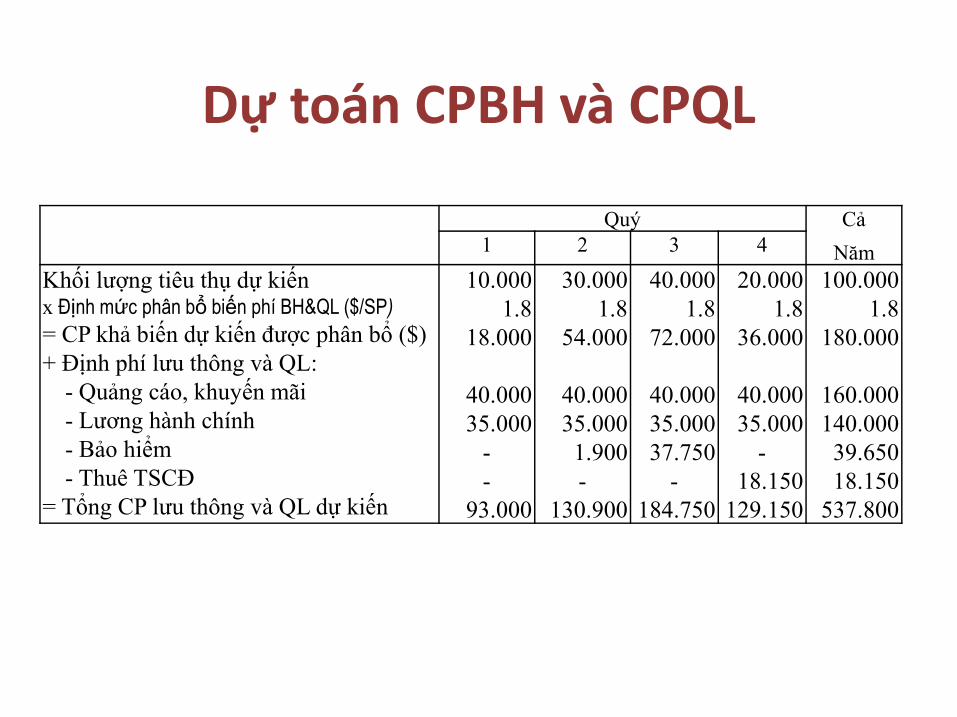

Dự toán CPBH và CPQL

• Dự toán CPBH và CPQL là dự kiến các khoản CP sẽ phát sinhtrong kỳ dự toán ngoài lĩnh vực SX.

• Dự toán CPBH và CP quản lý được lập từ nhiều bảng dự toáncủa những người có trách nhiệm trong khâu BH và QL lập ra.

• Nếu số lượng các khoản mục CP quá nhiều sẽ có nhiều bảngdự toán riêng biệt được lập theo từng chức năng BH và QL.

• Khi lập dự toán CPBH và QLDN phải căn cứ vào dự toán tiêuthụ, dự toán SX và các nhân tố khác ảnh hưởng đến CPBH vàQLDN như: phương thức BH, QL, địa điểm KD, nơi tiêuthụ…

Dự toán CPBH và CPQL

Quý Cả

Năm 1 2 3 4

Khối lượng tiêu thụ dự kiếnx Định mức phân bổ biến phí BH&QL ($/SP)

= CP khả biến dự kiến được phân bổ ($) + Định phí lưu thông và QL:

10.000 1.8

18.000

30.000 1.8

54.000

40.000 1.8

72.000

20.000 1.8

36.000

100.000 1.8

180.000 + Định phí lưu thông và QL:

- Quảng cáo, khuyến mãi- Lương hành chính- Bảo hiểm- Thuê TSCĐ

= Tổng CP lưu thông và QL dự kiến

40.000 35.000

--

93.000

40.000 35.000 1.900 -

130.900

40.000 35.000 37.750

-184.750

40.000 35.000

-18.150

129.150

160.000 140.000 39.650 18.150

537.800

Dự toán tiền mặt

• Dự toán tiền mặt là việc dự kiến lượng tiền thu, chi trong kỳđể sử dụng hợp lý và có hiệu quả trong quá trình SXKD. Dựtoán tiền mặt được lập dựa trên số liệu của các dự toán đã trìnhbày ở trên, gồm 4 phần:

• 1. Phần thu: Bao gồm số dư tiền mặt đầu kỳ cộng với số tiềndự kiến thu được trong kỳ từ việc tiêu thụ SP. dự kiến thu được trong kỳ từ việc tiêu thụ SP.

• 2. Phần chi: Bao gồm tất cả các khoản chi bằng tiền đã đượclập dự toán. Những khoản chi này bao gồm chi tiền mua NVL, chi cho LĐTT, chi cho SXC, v.v…Ngoài ra, còn có các khoảnchi bằng tiền khác như chi nộp thuế, chi cho việc mua sắm tàisản, chi trả lãi vay NH, chi để chia lãi cho cổ đông, v.v…

Dự toán tiền mặt

• 3. Phần cân đối thu chi: Dựa trên chênh lệch giữatổng thu và tổng chi. Nếu tổng chi lớn hơn tổng thu, DN phải có kế hoạch thêm vốn NH. Ngược lại, nếutổng thu vào lớn hơn tổng chi thì DN có kế hoạch trảbớt nợ vay của các kỳ trước hoặc đem đầu tư ngắnbớt nợ vay của các kỳ trước hoặc đem đầu tư ngắnhạn.

• 4. Phần tài chính: Cung cấp số liệu một cách chi tiếtcho việc dự kiến số tiền cần đi vay và hoàn trả vốn vàlãi vay trong kỳ dự toán.

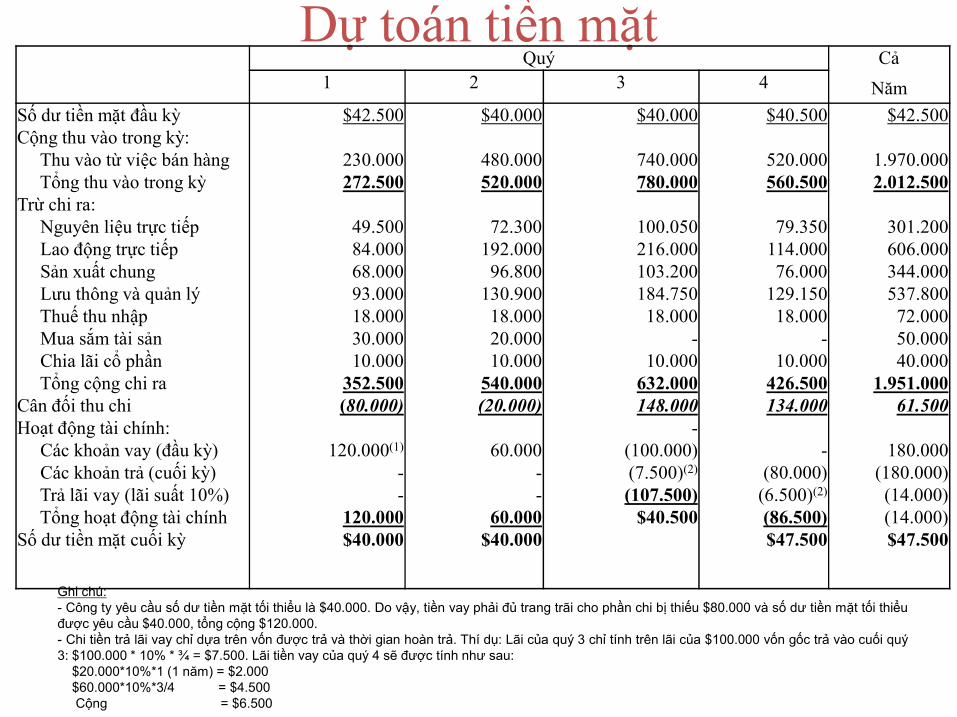

Dự toán tiền mặtQuý Cả

Năm 1 2 3 4

Số dư tiền mặt đầu kỳCộng thu vào trong kỳ:

Thu vào từ việc bán hàngTổng thu vào trong kỳ

Trừ chi ra:Nguyên liệu trực tiếpLao động trực tiếpSản xuất chungLưu thông và quản lýThuế thu nhậpMua sắm tài sảnChia lãi cổ phần

$42.500

230.000 272.500

49.500 84.000 68.000 93.000 18.000 30.000 10.000

$40.000

480.000 520.000

72.300 192.000 96.800

130.900 18.000 20.000 10.000

$40.000

740.000 780.000

100.050 216.000 103.200 184.750 18.000

-10.000

$40.500

520.000 560.500

79.350 114.000 76.000

129.150 18.000

-10.000

$42.500

1.970.000 2.012.500

301.200 606.000 344.000 537.800 72.000 50.000 40.000 Chia lãi cổ phần

Tổng cộng chi raCân đối thu chiHoạt động tài chính:

Các khoản vay (đầu kỳ)Các khoản trả (cuối kỳ)Trả lãi vay (lãi suất 10%)Tổng hoạt động tài chính

Số dư tiền mặt cuối kỳ

10.000 352.500(80.000)

120.000(1)

--

120.000$40.000

10.000 540.000(20.000)

60.000 --

60.000$40.000

10.000 632.000148.000

-(100.000) (7.500)(2)

(107.500)$40.500

10.000 426.500 134.000

-(80.000)

(6.500)(2)

(86.500) $47.500

40.000 1.951.000

61.500

180.000 (180.000) (14.000) (14.000) $47.500

Ghi chú:- Công ty yêu cầu số dư tiền mặt tối thiểu là $40.000. Do vậy, tiền vay phải đủ trang trãi cho phần chi bị thiếu $80.000 và số dư tiền mặt tối thiểuđược yêu cầu $40.000, tổng cộng $120.000.- Chi tiền trả lãi vay chỉ dựa trên vốn được trả và thời gian hoàn trả. Thí dụ: Lãi của quý 3 chỉ tính trên lãi của $100.000 vốn gốc trả vào cuối quý3: $100.000 * 10% * ¾ = $7.500. Lãi tiền vay của quý 4 sẽ được tính như sau:

$20.000*10%*1 (1 năm) = $2.000$60.000*10%*3/4 = $4.500Cộng = $6.500

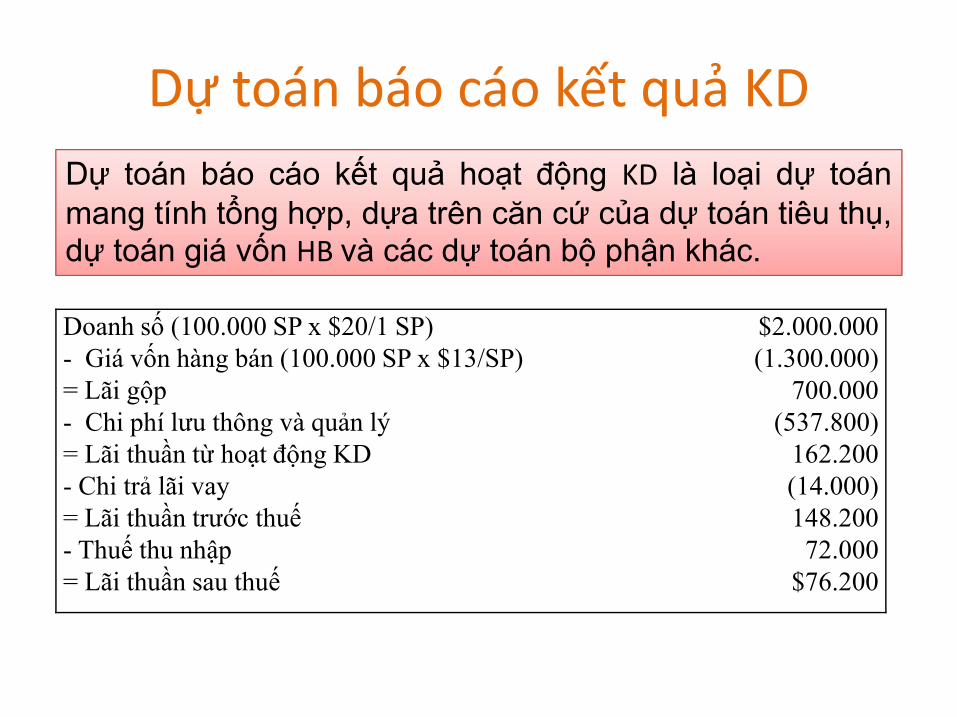

Dự toán báo cáo kết quả KD

Doanh số (100.000 SP x $20/1 SP)- Giá vốn hàng bán (100.000 SP x $13/SP)

$2.000.000 (1.300.000)

Dự toán báo cáo kết quả hoạt động KD là loại dự toánmang tính tổng hợp, dựa trên căn cứ của dự toán tiêu thụ,dự toán giá vốn HB và các dự toán bộ phận khác.

- Giá vốn hàng bán (100.000 SP x $13/SP)= Lãi gộp- Chi phí lưu thông và quản lý= Lãi thuần từ hoạt động KD- Chi trả lãi vay= Lãi thuần trước thuế- Thuế thu nhập= Lãi thuần sau thuế

(1.300.000) 700.000

(537.800) 162.200 (14.000) 148.200

72.000 $76.200

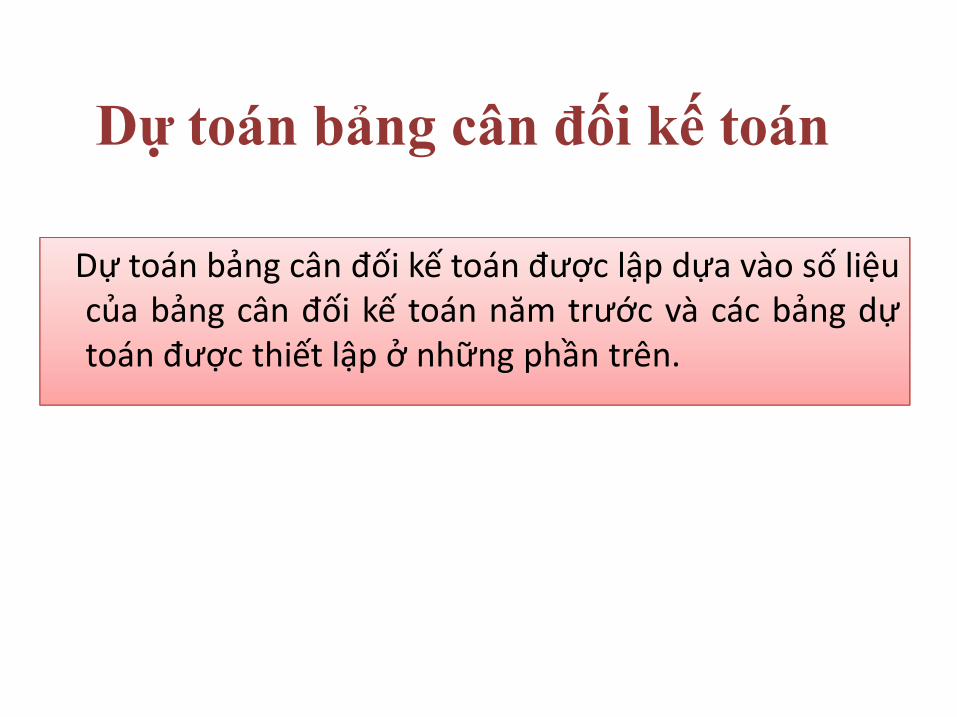

Dự toán bảng cân đối kế toán

Dự toán bảng cân đối kế toán được lập dựa vào số liệucủa bảng cân đối kế toán năm trước và các bảng dựtoán được thiết lập ở những phần trên.toán được thiết lập ở những phần trên.

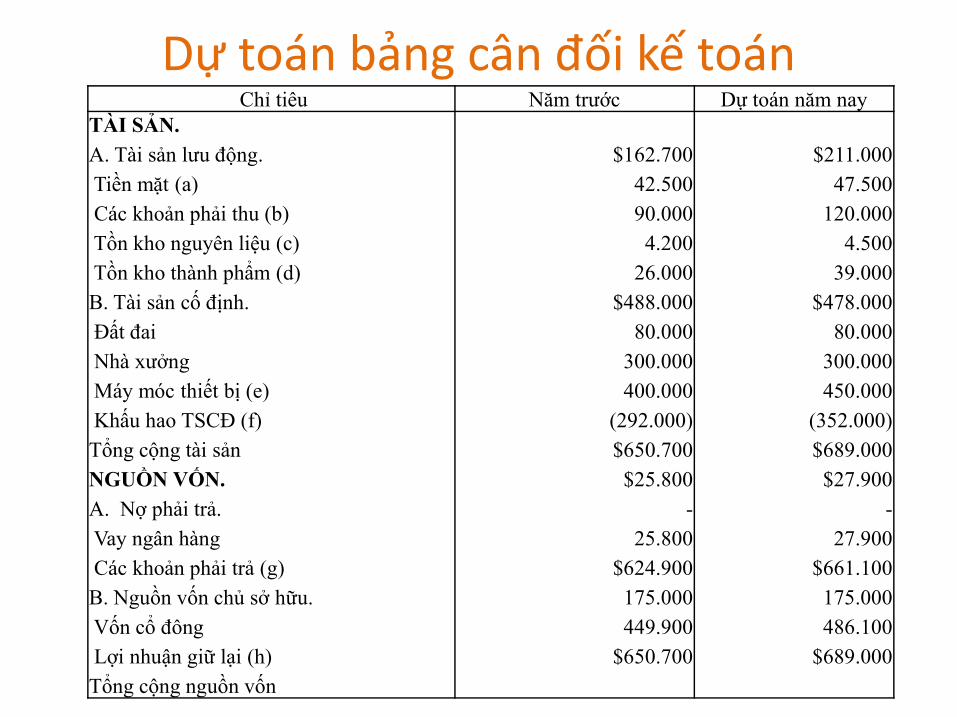

Dự toán bảng cân đối kế toánChỉ tiêu Năm trước Dự toán năm nay

TÀI SẢN.

A. Tài sản lưu động.

Tiền mặt (a)

Các khoản phải thu (b)

Tồn kho nguyên liệu (c)

Tồn kho thành phẩm (d)

B. Tài sản cố định.

Đất đai

Nhà xưởng

$162.700

42.500

90.000

4.200

26.000

$488.000

80.000

300.000

$211.000

47.500

120.000

4.500

39.000

$478.000

80.000

300.000Nhà xưởng

Máy móc thiết bị (e)

Khấu hao TSCĐ (f)

Tổng cộng tài sản

NGUỒN VỐN.

A. Nợ phải trả.

Vay ngân hàng

Các khoản phải trả (g)

B. Nguồn vốn chủ sở hữu.

Vốn cổ đông

Lợi nhuận giữ lại (h)

Tổng cộng nguồn vốn

300.000

400.000

(292.000)

$650.700

$25.800

-

25.800

$624.900

175.000

449.900

$650.700

300.000

450.000

(352.000)

$689.000

$27.900

-

27.900

$661.100

175.000

486.100

$689.000

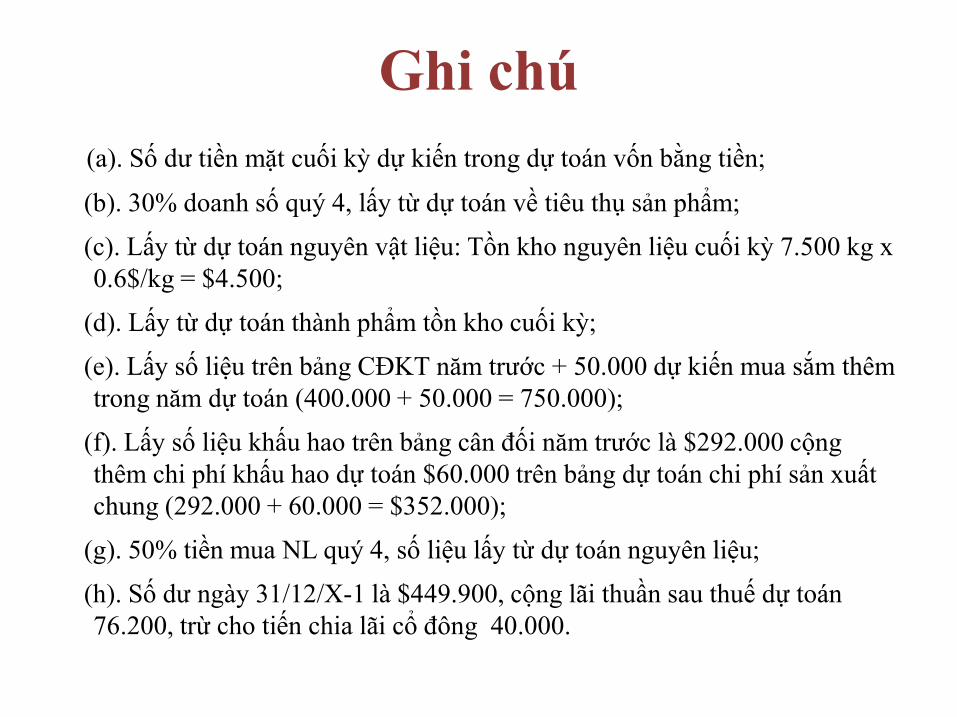

Ghi chú

(a). Số dư tiền mặt cuối kỳ dự kiến trong dự toán vốn bằng tiền;

(b). 30% doanh số quý 4, lấy từ dự toán về tiêu thụ sản phẩm;

(c). Lấy từ dự toán nguyên vật liệu: Tồn kho nguyên liệu cuối kỳ 7.500 kg x 0.6$/kg = $4.500;

(d). Lấy từ dự toán thành phẩm tồn kho cuối kỳ;

(e). Lấy số liệu trên bảng CĐKT năm trước + 50.000 dự kiến mua sắm thêm(e). Lấy số liệu trên bảng CĐKT năm trước + 50.000 dự kiến mua sắm thêmtrong năm dự toán (400.000 + 50.000 = 750.000);

(f). Lấy số liệu khấu hao trên bảng cân đối năm trước là $292.000 cộngthêm chi phí khấu hao dự toán $60.000 trên bảng dự toán chi phí sản xuấtchung (292.000 + 60.000 = $352.000);

(g). 50% tiền mua NL quý 4, số liệu lấy từ dự toán nguyên liệu;

(h). Số dư ngày 31/12/X-1 là $449.900, cộng lãi thuần sau thuế dự toán76.200, trừ cho tiến chia lãi cổ đông 40.000.

Câu hỏi ôn tập chương

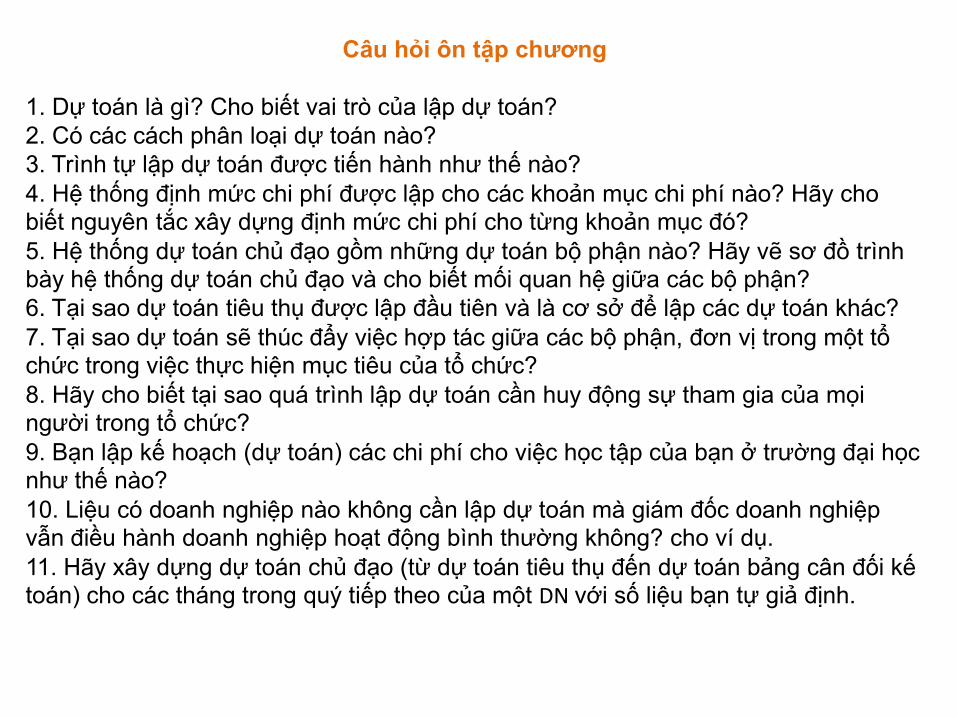

1. Dự toán là gì? Cho biết vai trò của lập dự toán?2. Có các cách phân loại dự toán nào?3. Trình tự lập dự toán được tiến hành như thế nào?4. Hệ thống định mức chi phí được lập cho các khoản mục chi phí nào? Hãy cho biết nguyên tắc xây dựng định mức chi phí cho từng khoản mục đó?5. Hệ thống dự toán chủ đạo gồm những dự toán bộ phận nào? Hãy vẽ sơ đồ trình bày hệ thống dự toán chủ đạo và cho biết mối quan hệ giữa các bộ phận?6. Tại sao dự toán tiêu thụ được lập đầu tiên và là cơ sở để lập các dự toán khác?7. Tại sao dự toán sẽ thúc đẩy việc hợp tác giữa các bộ phận, đơn vị trong một tổ chức trong việc thực hiện mục tiêu của tổ chức? chức trong việc thực hiện mục tiêu của tổ chức? 8. Hãy cho biết tại sao quá trình lập dự toán cần huy động sự tham gia của mọi người trong tổ chức? 9. Bạn lập kế hoạch (dự toán) các chi phí cho việc học tập của bạn ở trường đại học như thế nào? 10. Liệu có doanh nghiệp nào không cần lập dự toán mà giám đốc doanh nghiệp vẫn điều hành doanh nghiệp hoạt động bình thường không? cho ví dụ.11. Hãy xây dựng dự toán chủ đạo (từ dự toán tiêu thụ đến dự toán bảng cân đối kế toán) cho các tháng trong quý tiếp theo của một DN với số liệu bạn tự giả định.

CHƯƠNG IV

PHÂN TÍCH MỐI QUAN HỆ CHI PHÍ -KHỐI LƯỢNG - LỢI NHUẬNKHỐI LƯỢNG - LỢI NHUẬN

COST-VOLUME-PROFIT (CVP) ANALYSIS

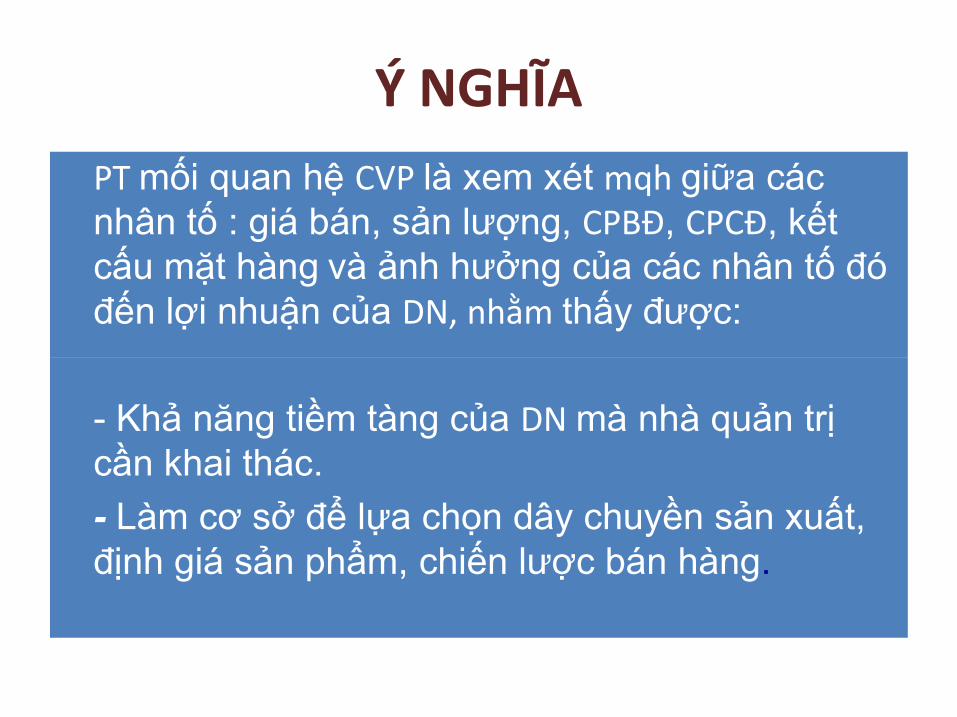

Ý NGHĨA

PT mối quan hệ CVP là xem xét mqh giữa các nhân tố : giá bán, sản lượng, CPBĐ, CPCĐ, kết cấu mặt hàng và ảnh hưởng của các nhân tố đó đến lợi nhuận của DN, nhằm thấy được:

- Khả năng tiềm tàng của DN mà nhà quản trị cần khai thác.

- Làm cơ sở để lựa chọn dây chuyền sản xuất, định giá sản phẩm, chiến lược bán hàng.

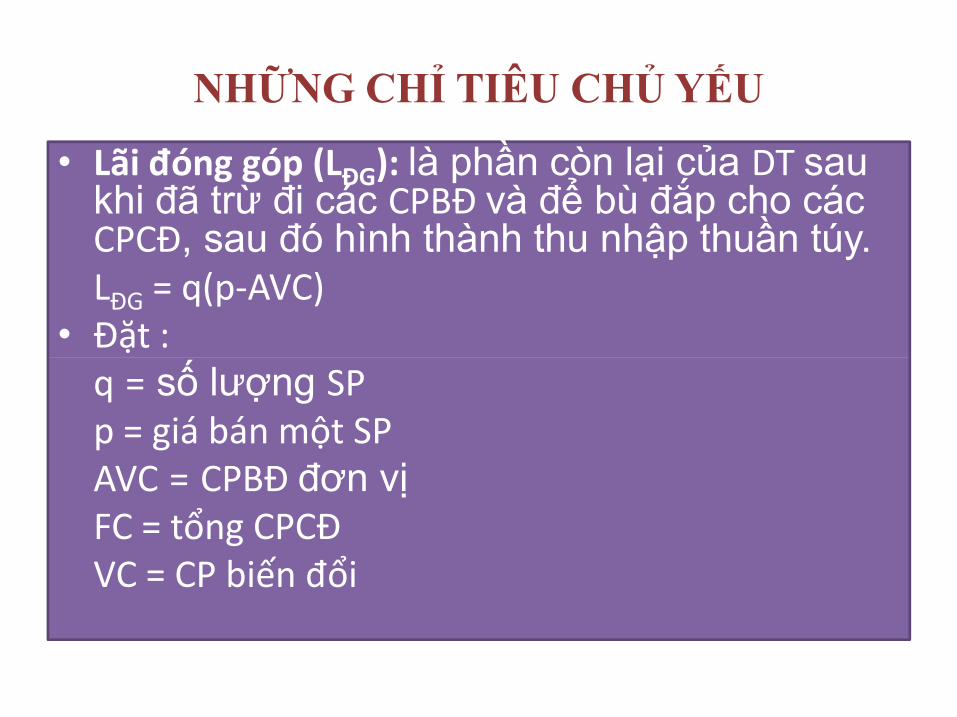

NHỮNG CHỈ TIÊU CHỦ YẾU

• Lãi đóng góp (LĐG): là phần còn lại của DT sau khi đã trừ đi các CPBĐ và để bù đắp cho các CPCĐ, sau đó hình thành thu nhập thuần túy. LĐG = q(p-AVC)

• Đặt : Đặt : q = số lượng SPp = giá bán một SPAVC = CPBĐ đơn vịFC = tổng CPCĐVC = CP biến đổi

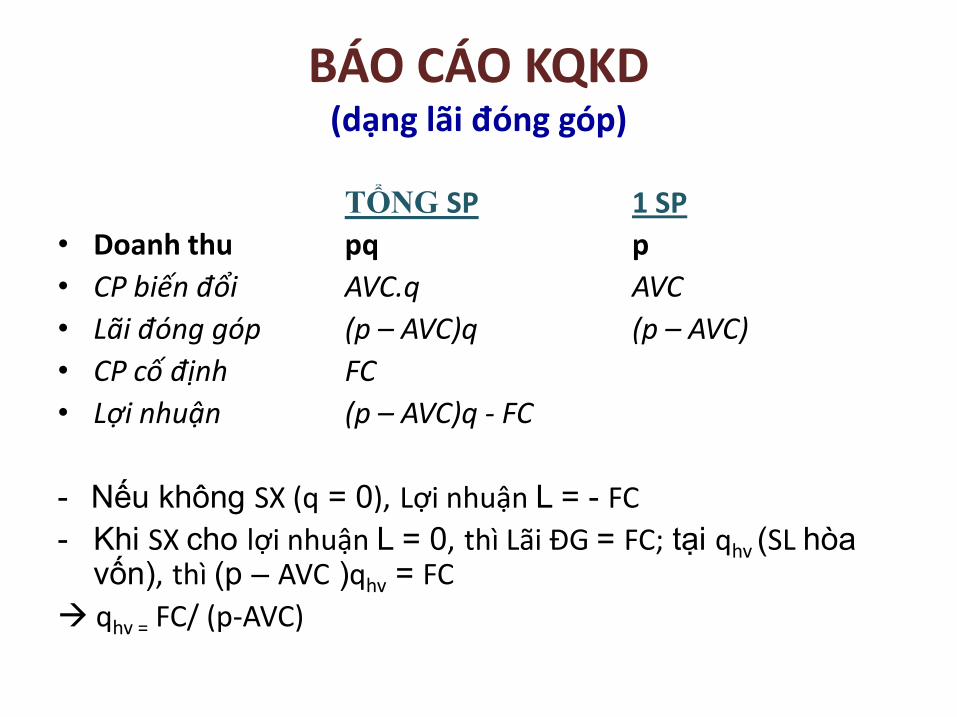

BÁO CÁO KQKD (dạng lãi đóng góp)

TỔNG SP 1 SP

• Doanh thu pq p

• CP biến đổi AVC.q AVC

• Lãi đóng góp (p – AVC)q (p – AVC)

• CP cố định FC• CP cố định FC

• Lợi nhuận (p – AVC)q - FC

- Nếu không SX (q = 0), Lợi nhuận L = - FC

- Khi SX cho lợi nhuận L = 0, thì Lãi ĐG = FC; tại qhv (SL hòa vốn), thì (p – AVC )qhv = FC

qhv = FC/ (p-AVC)

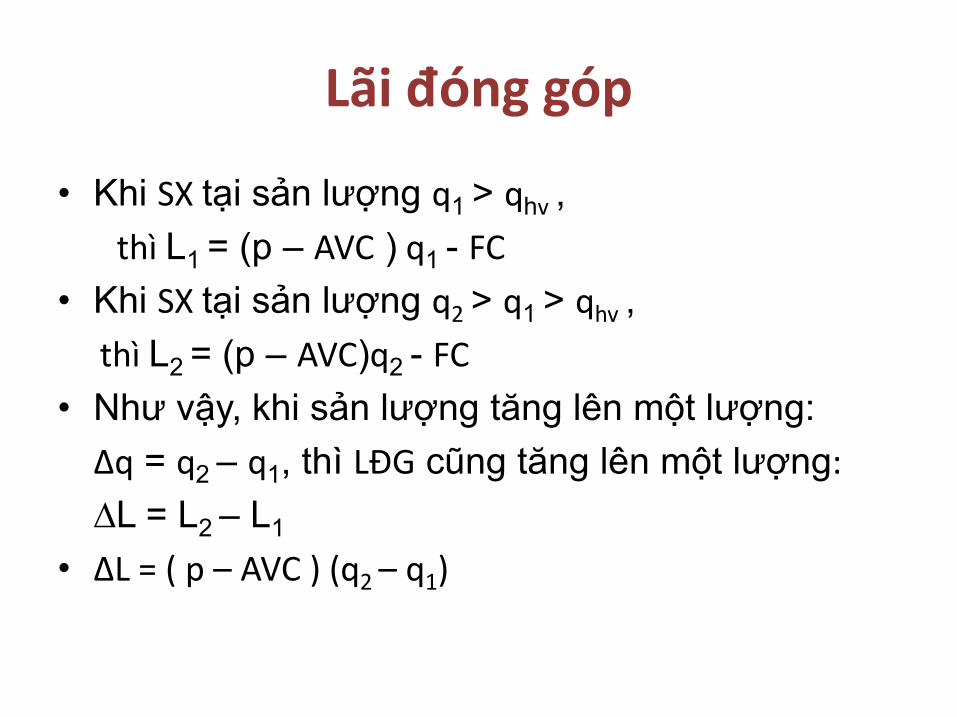

Lãi đóng góp

• Khi SX tại sản lượng q1 > qhv ,

thì L1 = (p – AVC ) q1 - FC

• Khi SX tại sản lượng q2 > q1 > qhv ,

thì L2 = (p – AVC)q2 - FCthì L2 = (p – AVC)q2 - FC

• Như vậy, khi sản lượng tăng lên một lượng:

Δq = q2 – q1, thì LĐG cũng tăng lên một lượng:

∆L = L2 – L1

• ∆L = ( p – AVC ) (q2 – q1)

Lãi đóng góp

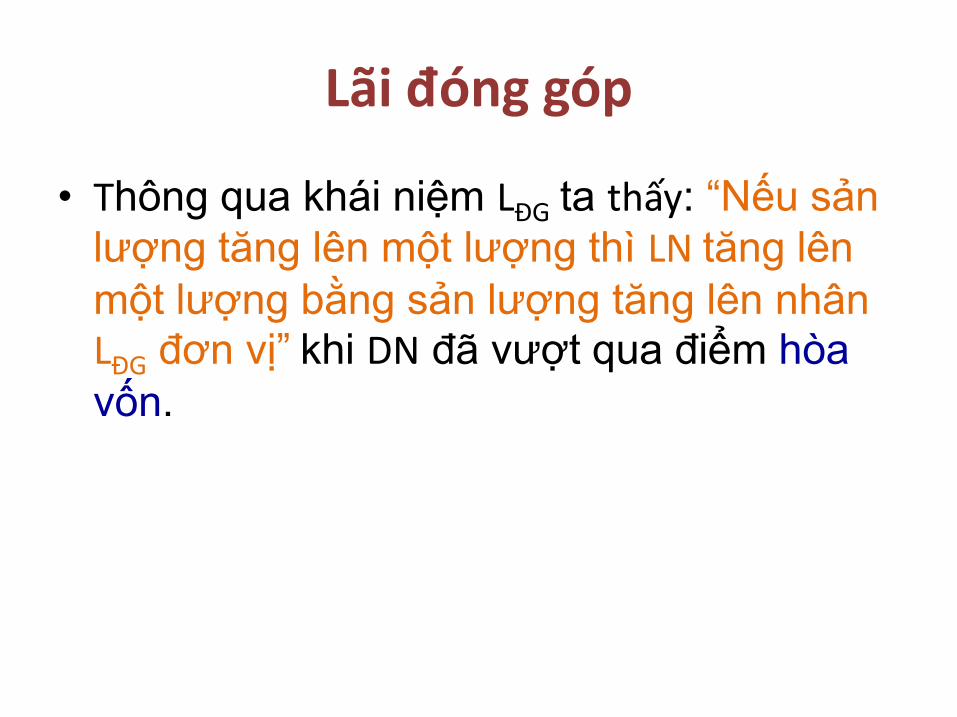

• Thông qua khái niệm LĐG ta thấy: “Nếu sản lượng tăng lên một lượng thì LN tăng lên một lượng bằng sản lượng tăng lên nhân LĐG đơn vị” khi DN đã vượt qua điểm hòa LĐG đơn vị” khi DN đã vượt qua điểm hòa vốn.

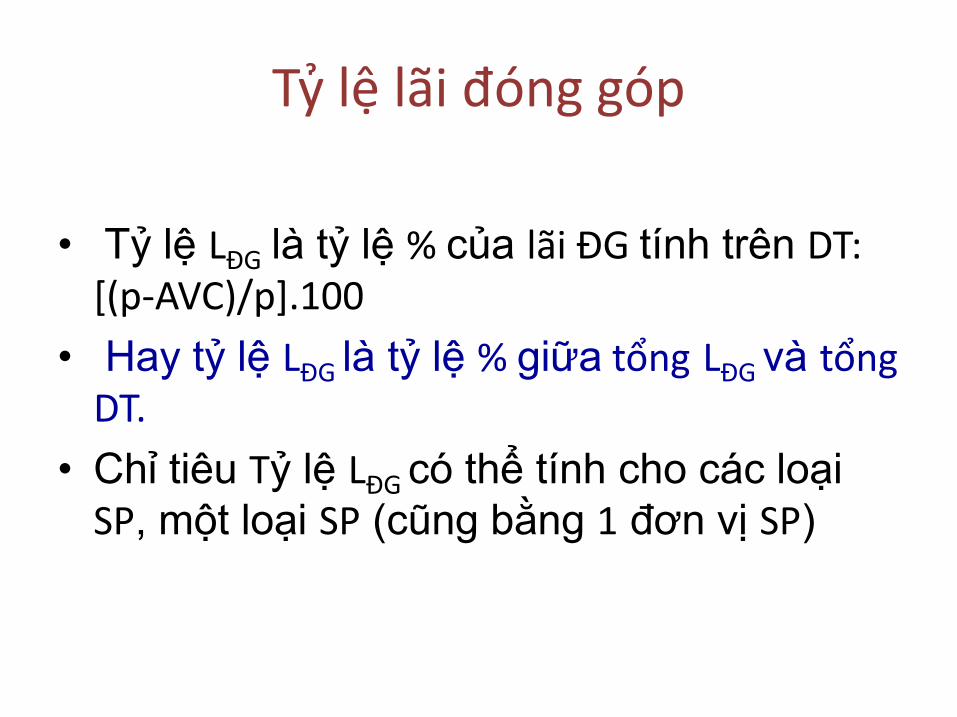

Tỷ lệ lãi đóng góp

• Tỷ lệ LĐG là tỷ lệ % của lãi ĐG tính trên DT: [(p-AVC)/p].100

• Hay tỷ lệ LĐG là tỷ lệ % giữa tổng LĐG và tổng• Hay tỷ lệ LĐG là tỷ lệ % giữa tổng LĐG và tổngDT.

• Chỉ tiêu Tỷ lệ LĐG có thể tính cho các loại SP, một loại SP (cũng bằng 1 đơn vị SP)

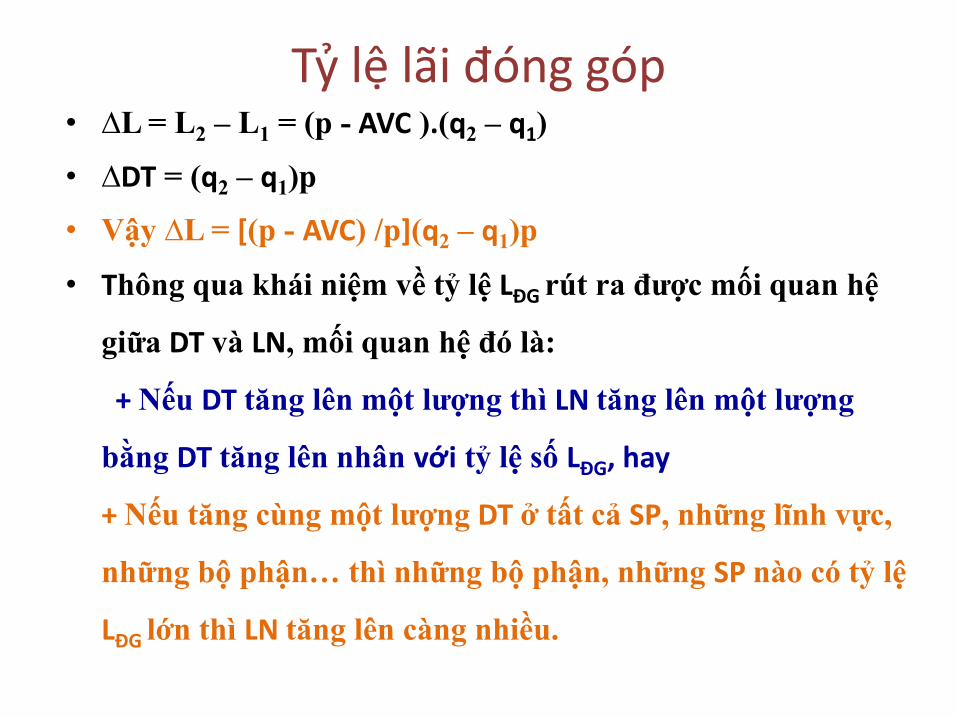

Tỷ lệ lãi đóng góp• ∆L = L2 – L1 = (p - AVC ).(q2 – q1)

• ∆DT = (q2 – q1)p

• Vậy ∆L = [(p - AVC) /p](q2 – q1)p

• Thông qua khái niệm về tỷ lệ LĐG rút ra được mối quan hệ

giữa DT và LN, mối quan hệ đó là: giữa DT và LN, mối quan hệ đó là:

+ Nếu DT tăng lên một lượng thì LN tăng lên một lượng

bằng DT tăng lên nhân với tỷ lệ số LĐG, hay

+ Nếu tăng cùng một lượng DT ở tất cả SP, những lĩnh vực,

những bộ phận… thì những bộ phận, những SP nào có tỷ lệ

LĐG lớn thì LN tăng lên càng nhiều.

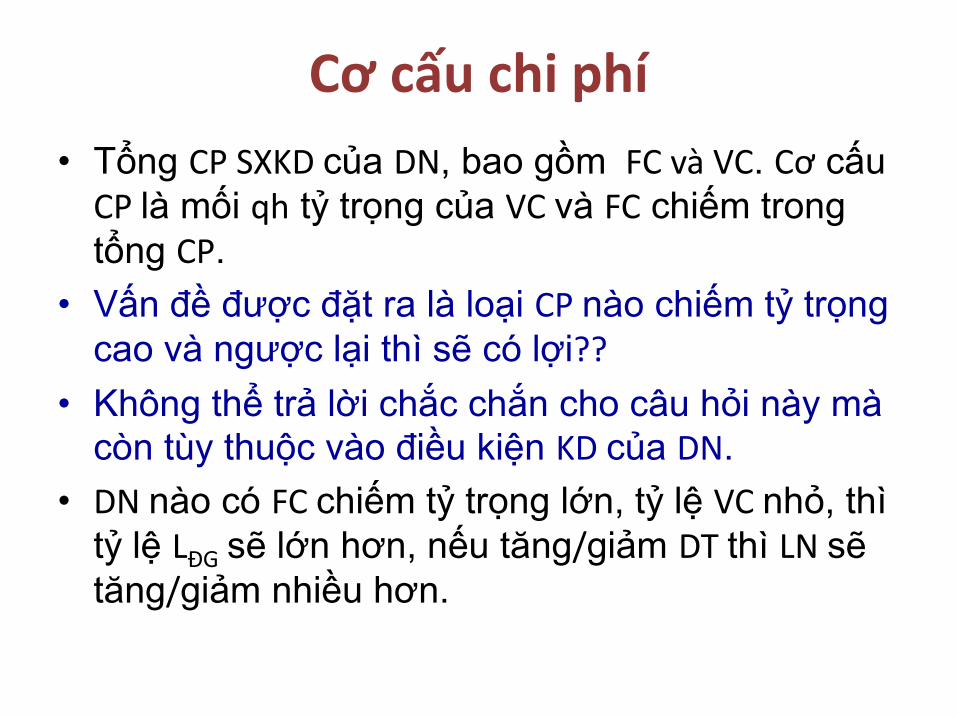

Cơ cấu chi phí

• Tổng CP SXKD của DN, bao gồm FC và VC. Cơ cấu CP là mối qh tỷ trọng của VC và FC chiếm trong tổng CP.

• Vấn đề được đặt ra là loại CP nào chiếm tỷ trọng cao và ngược lại thì sẽ có lợi??cao và ngược lại thì sẽ có lợi??

• Không thể trả lời chắc chắn cho câu hỏi này mà còn tùy thuộc vào điều kiện KD của DN.

• DN nào có FC chiếm tỷ trọng lớn, tỷ lệ VC nhỏ, thì tỷ lệ LĐG sẽ lớn hơn, nếu tăng/giảm DT thì LN sẽ tăng/giảm nhiều hơn.

Cơ cấu chi phí

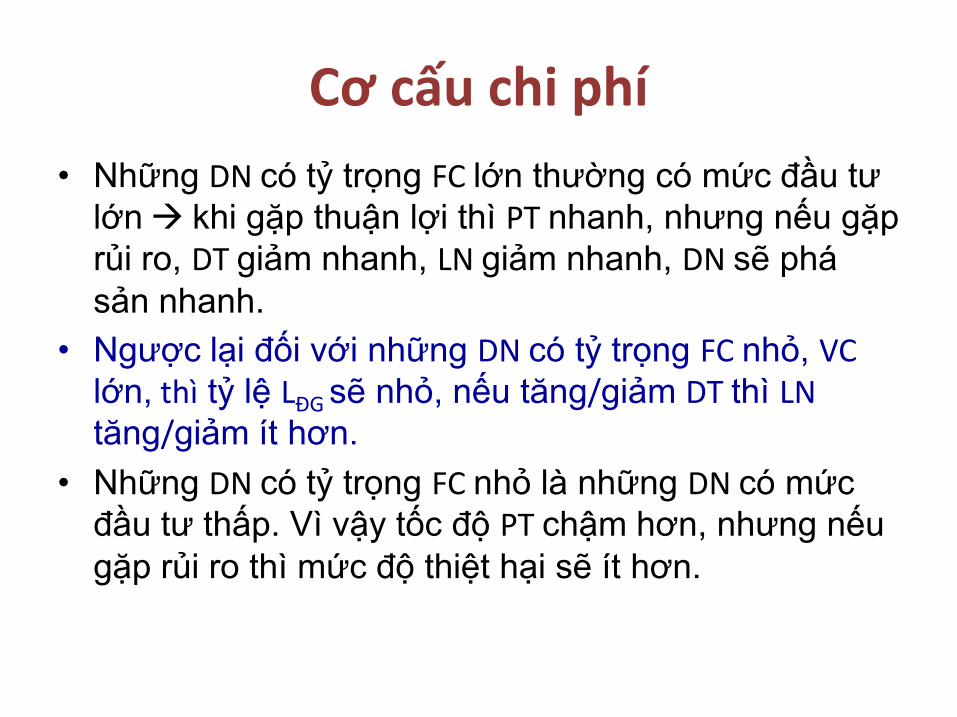

• Những DN có tỷ trọng FC lớn thường có mức đầu tư lớn khi gặp thuận lợi thì PT nhanh, nhưng nếu gặp rủi ro, DT giảm nhanh, LN giảm nhanh, DN sẽ phá sản nhanh.

• Ngược lại đối với những DN có tỷ trọng FC nhỏ, VC • Ngược lại đối với những DN có tỷ trọng FC nhỏ, VC lớn, thì tỷ lệ LĐG sẽ nhỏ, nếu tăng/giảm DT thì LN tăng/giảm ít hơn.

• Những DN có tỷ trọng FC nhỏ là những DN có mức đầu tư thấp. Vì vậy tốc độ PT chậm hơn, nhưng nếu gặp rủi ro thì mức độ thiệt hại sẽ ít hơn.

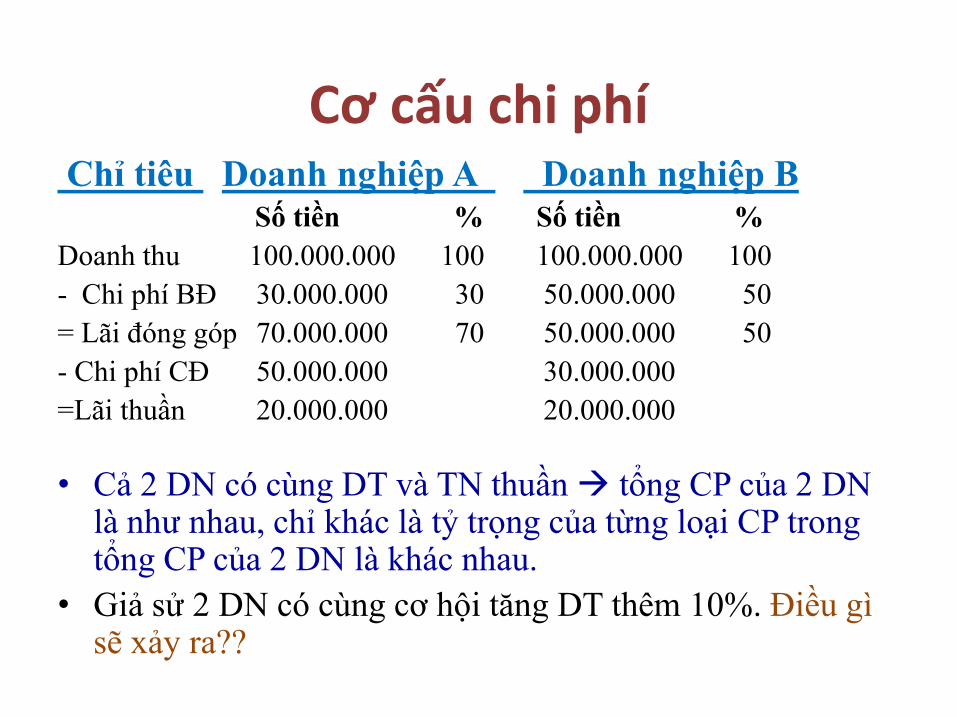

Cơ cấu chi phíChỉ tiêu Doanh nghiệp A Doanh nghiệp B

Số tiền % Số tiền %

Doanh thu 100.000.000 100 100.000.000 100

- Chi phí BĐ 30.000.000 30 50.000.000 50

= Lãi đóng góp 70.000.000 70 50.000.000 50

- Chi phí CĐ 50.000.000 30.000.000 - Chi phí CĐ 50.000.000 30.000.000

=Lãi thuần 20.000.000 20.000.000

• Cả 2 DN có cùng DT và TN thuần tổng CP của 2 DN là như nhau, chỉ khác là tỷ trọng của từng loại CP trong tổng CP của 2 DN là khác nhau.

• Giả sử 2 DN có cùng cơ hội tăng DT thêm 10%. Điều gìsẽ xảy ra??

Cơ cấu chi phí

CHỈ TIÊU D. NGHIỆP A D.NGHIỆP B

Số tiền % Số tiền %

Doanh thu 110.000.000 100 110.000.000 100

( - ) Chi phí BĐ 33.000.000 30 55.000.000 50

(=) Lãi ĐG 77.000.000 70 55.000.000 50

( - ) Chi phí CĐ 50.000.000 30.000.000 ( - ) Chi phí CĐ 50.000.000 30.000.000

(=) TN thuần 27.000.000 25.000.000

Như vậy, TN thuần của D.nghiệp A đã tăng nhanh hơn D.nghiệp B kết cấu CP của D.nghiệp A có lợi hơn trong vịệc tăng thu nhập.

Cơ cấu chi phí

CHỈ TIÊU D. Nghiệp A D.Nghiệp B

Số tiền % Số tiền %

Doanh thu 90.000.000 100 90.000.000 100

( - ) Chi phí BĐ 27.000.000 30 45.000.000 50

Lãi ĐG 63.000.000 70 45.000.000 50

Giả sử, DT của cả 2 DN cùng giảm xuống 10%, kết quả như sau:

Lãi ĐG 63.000.000 70 45.000.000 50

( - ) Chi phí CĐ 50.000.000 30.000.000

Thu nhập thuần 13.000.000 15.000.000

TN thuần của D.nghiệp A đã giảm xuống nhanh hơn D.nghiệp B.

Chứng tỏ kết cấu CP của D.nghiệp B tỏ ra có lợi hơn D.nghiệp A

trong việc kìm hãm sự sụt giảm TN thuần.

Do đó, kết cấu CP như thế nào còn tùy thuộc vào điều kiện KD

của từng DN, từng công ty.

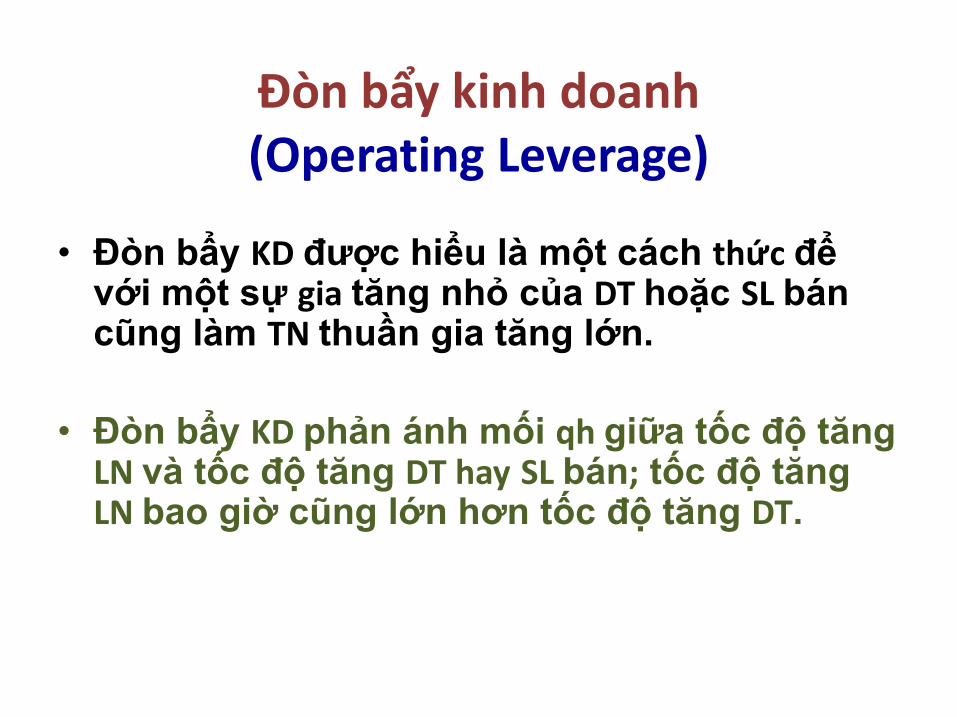

Đòn bẩy kinh doanh(Operating Leverage)

• Đòn bẩy KD được hiểu là một cách thức để với một sự gia tăng nhỏ của DT hoặc SL bán cũng làm TN thuần gia tăng lớn.

• Đòn bẩy KD phản ánh mối qh giữa tốc độ tăng LN và tốc độ tăng DT hay SL bán; tốc độ tăng LN bao giờ cũng lớn hơn tốc độ tăng DT.

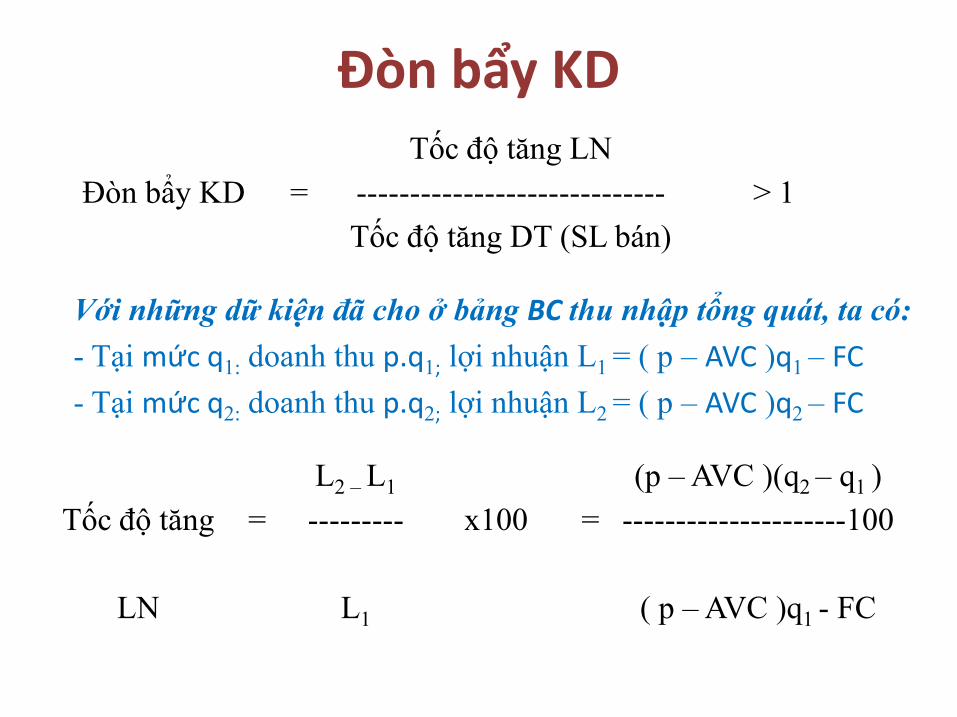

Đòn bẩy KD

Với những dữ kiện đã cho ở bảng BC thu nhập tổng quát, ta có:

- Tại mức q1: doanh thu p.q1; lợi nhuận L1 = ( p – AVC )q1 – FC

Tốc độ tăng LN

Đòn bẩy KD = ----------------------------- > 1

Tốc độ tăng DT (SL bán)

- Tại mức q1: doanh thu p.q1; lợi nhuận L1 = ( p – AVC )q1 – FC

- Tại mức q2: doanh thu p.q2; lợi nhuận L2 = ( p – AVC )q2 – FC

L2 – L1 (p – AVC )(q2 – q1 )

Tốc độ tăng = --------- x100 = ---------------------100

LN L1 ( p – AVC )q1 - FC

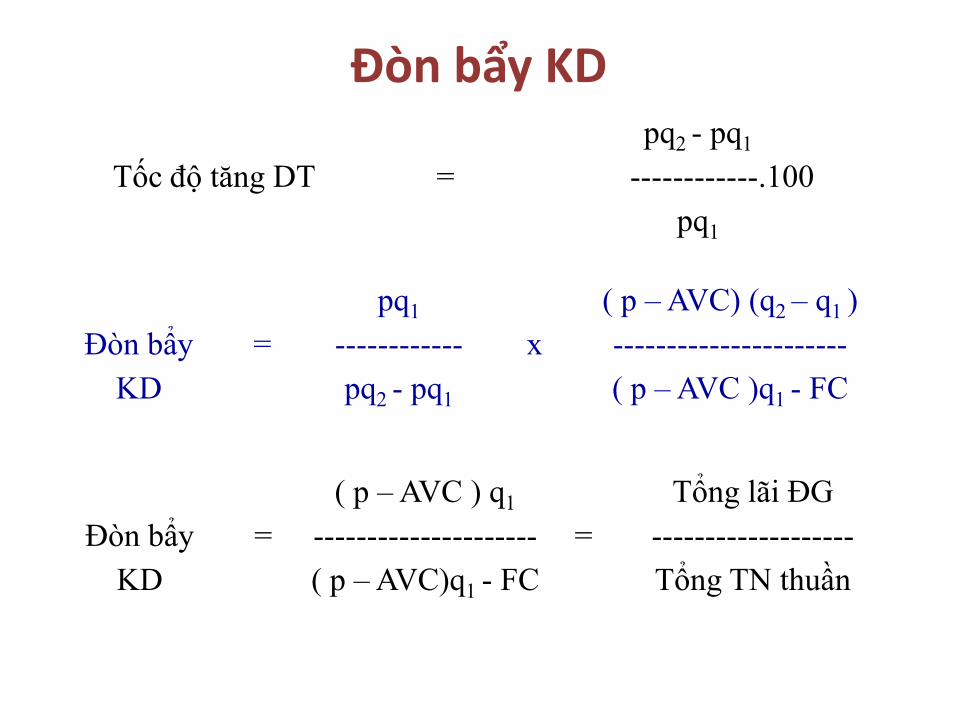

Đòn bẩy KD

pq1 ( p – AVC) (q2 – q1 )

Đòn bẩy = ------------ x ----------------------

pq2 - pq1

Tốc độ tăng DT = ------------.100

pq1

( p – AVC ) q1 Tổng lãi ĐG

Đòn bẩy = --------------------- = -------------------

KD ( p – AVC)q1 - FC Tổng TN thuần

Đòn bẩy = ------------ x ----------------------

KD pq2 - pq1 ( p – AVC )q1 - FC

Đòn bẩy KD

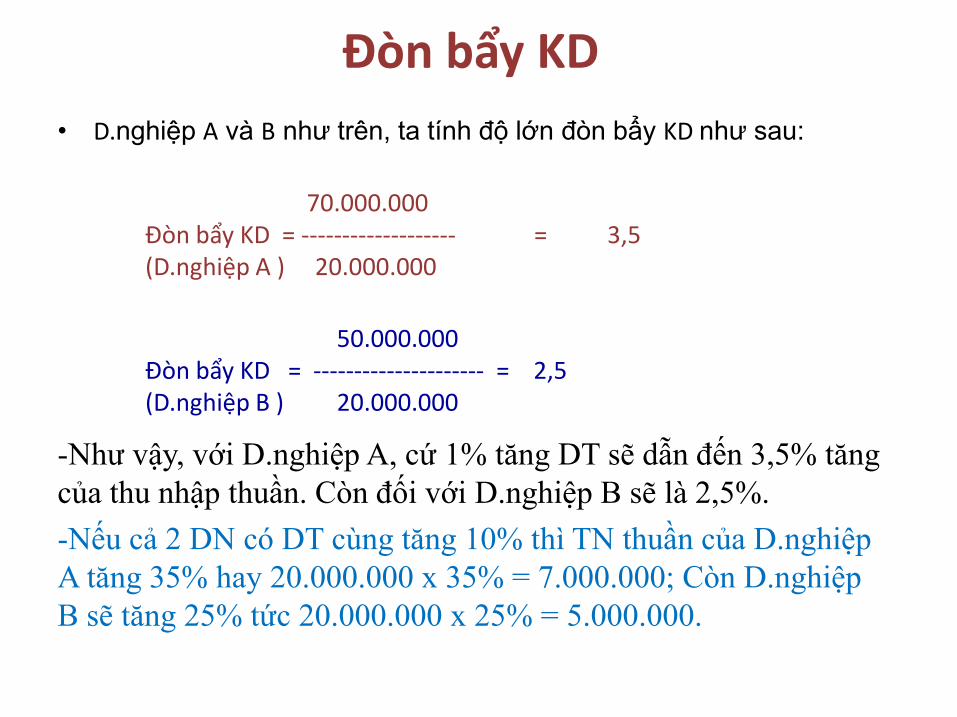

• D.nghiệp A và B như trên, ta tính độ lớn đòn bẩy KD như sau:

70.000.000 Đòn bẩy KD = ------------------- = 3,5 (D.nghiệp A ) 20.000.000

50.000.000 Đòn bẩy KD = --------------------- = 2,5

-Như vậy, với D.nghiệp A, cứ 1% tăng DT sẽ dẫn đến 3,5% tăng của thu nhập thuần. Còn đối với D.nghiệp B sẽ là 2,5%.

-Nếu cả 2 DN có DT cùng tăng 10% thì TN thuần của D.nghiệp A tăng 35% hay 20.000.000 x 35% = 7.000.000; Còn D.nghiệp B sẽ tăng 25% tức 20.000.000 x 25% = 5.000.000.

Đòn bẩy KD = --------------------- = 2,5 (D.nghiệp B ) 20.000.000

ỨNG DỤNG CỦA PHÂN TÍCH CVP

ỨNG DỤNG CỦA PHÂN TÍCH CVP

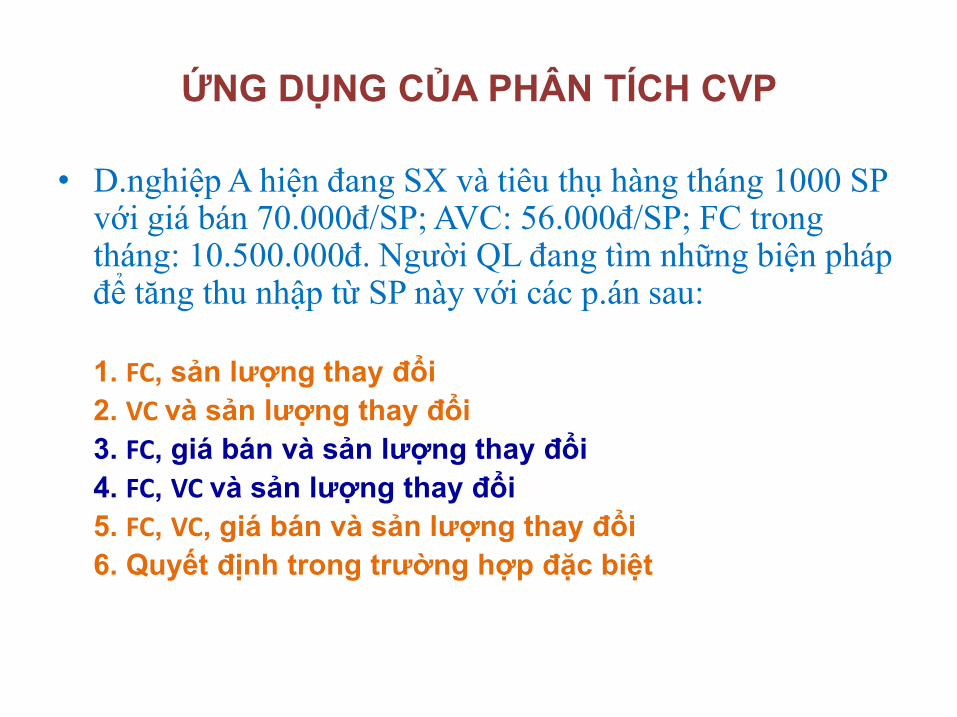

• D.nghiệp A hiện đang SX và tiêu thụ hàng tháng 1000 SP với giá bán 70.000đ/SP; AVC: 56.000đ/SP; FC trongtháng: 10.500.000đ. Người QL đang tìm những biện phápđể tăng thu nhập từ SP này với các p.án sau:

1. FC, sản lượng thay đổi 1. FC, sản lượng thay đổi

2. VC và sản lượng thay đổi

3. FC, giá bán và sản lượng thay đổi

4. FC, VC và sản lượng thay đổi

5. FC, VC, giá bán và sản lượng thay đổi

6. Quyết định trong trường hợp đặc biệt

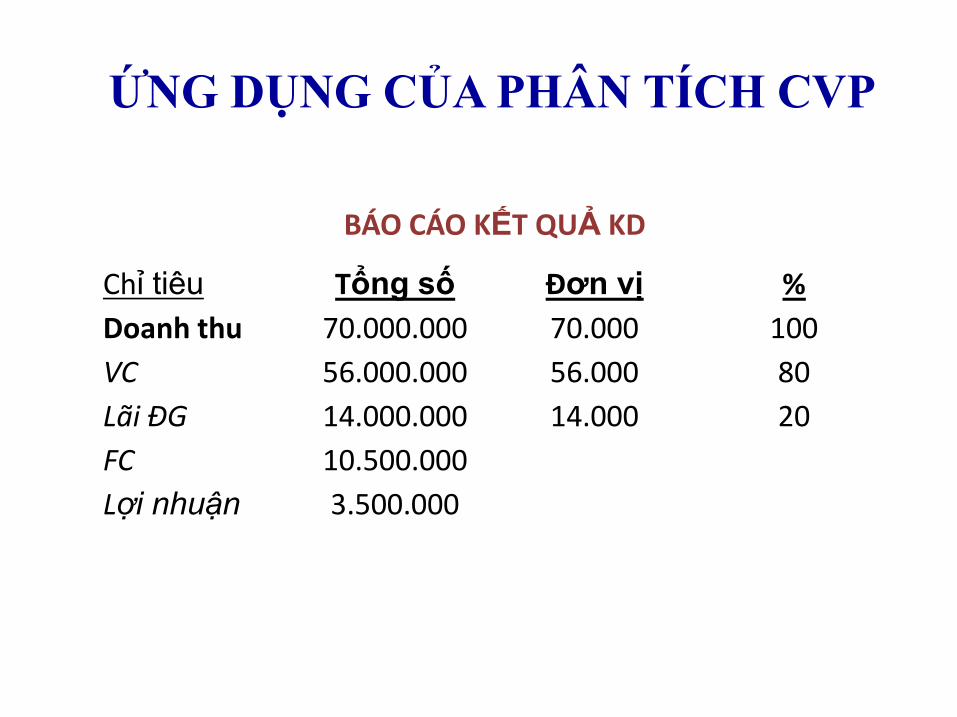

ỨNG DỤNG CỦA PHÂN TÍCH CVP

BÁO CÁO KẾT QUẢ KD

Chỉ tiêu Tổng số Đơn vị %

Doanh thu 70.000.000 70.000 100

VC 56.000.000 56.000 80 VC 56.000.000 56.000 80

Lãi ĐG 14.000.000 14.000 20

FC 10.500.000

Lợi nhuận 3.500.000

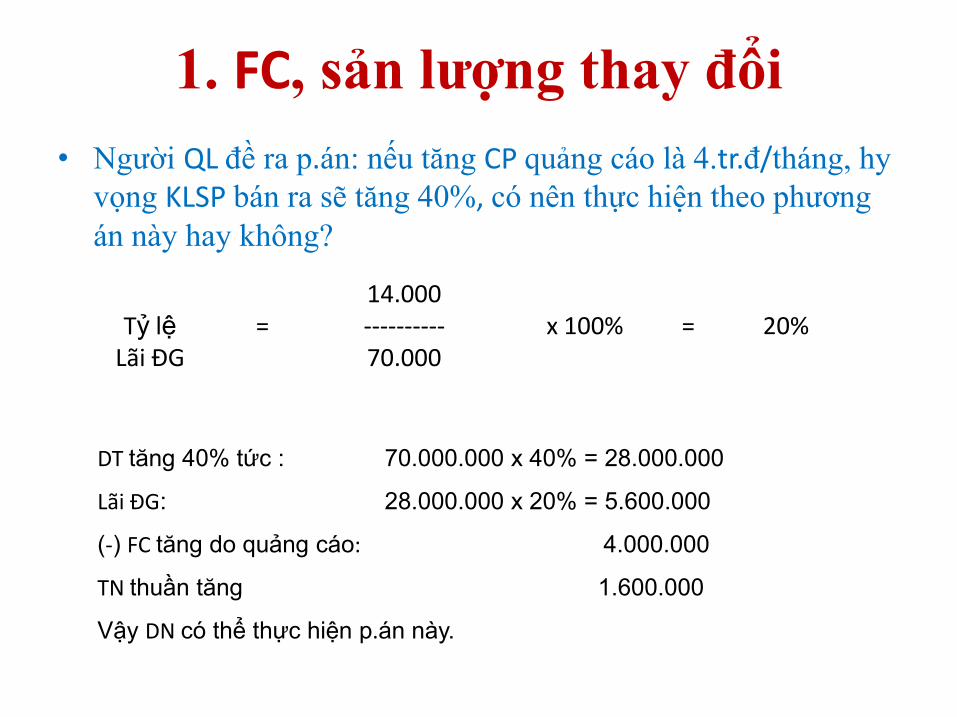

1. FC, sản lượng thay đổi

• Người QL đề ra p.án: nếu tăng CP quảng cáo là 4.tr.đ/tháng, hy vọng KLSP bán ra sẽ tăng 40%, có nên thực hiện theo phương án này hay không?

14.000 Tỷ lệ = ---------- x 100% = 20%

Lãi ĐG 70.000 Lãi ĐG 70.000

DT tăng 40% tức : 70.000.000 x 40% = 28.000.000

Lãi ĐG: 28.000.000 x 20% = 5.600.000

(-) FC tăng do quảng cáo: 4.000.000

TN thuần tăng 1.600.000

Vậy DN có thể thực hiện p.án này.

2. VC và sản lượng thay đổi

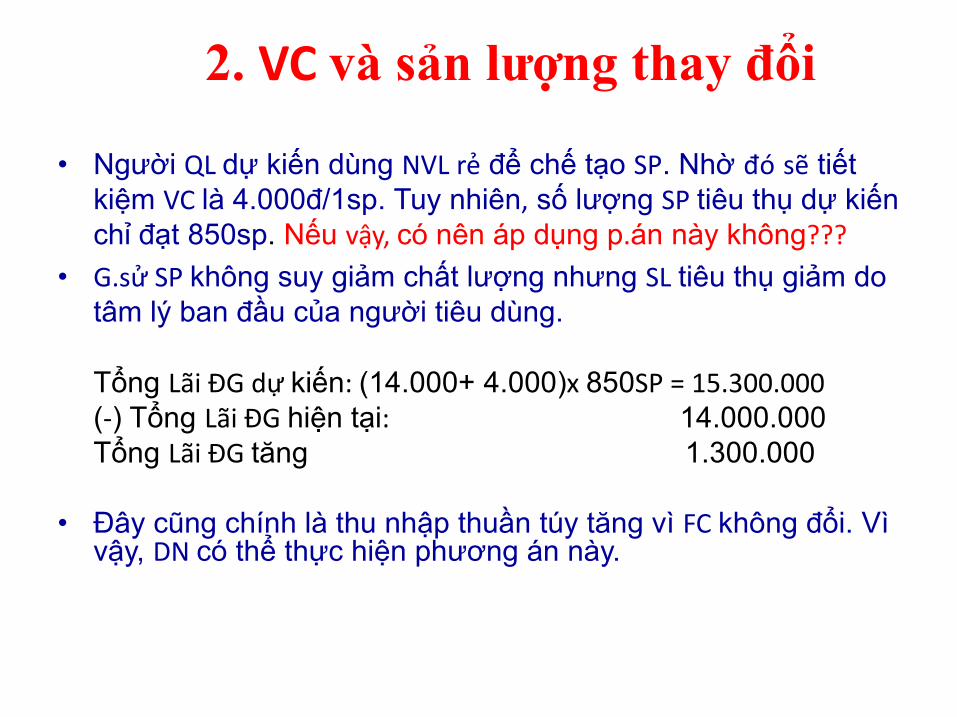

• Người QL dự kiến dùng NVL rẻ để chế tạo SP. Nhờ đó sẽ tiết kiệm VC là 4.000đ/1sp. Tuy nhiên, số lượng SP tiêu thụ dự kiến chỉ đạt 850sp. Nếu vậy, có nên áp dụng p.án này không???

• G.sử SP không suy giảm chất lượng nhưng SL tiêu thụ giảm do tâm lý ban đầu của người tiêu dùng.

Tổng Lãi ĐG dự kiến: (14.000+ 4.000)x 850SP = 15.300.000 (-) Tổng Lãi ĐG hiện tại: 14.000.000 Tổng Lãi ĐG tăng 1.300.000

• Đây cũng chính là thu nhập thuần túy tăng vì FC không đổi. Vì vậy, DN có thể thực hiện phương án này.

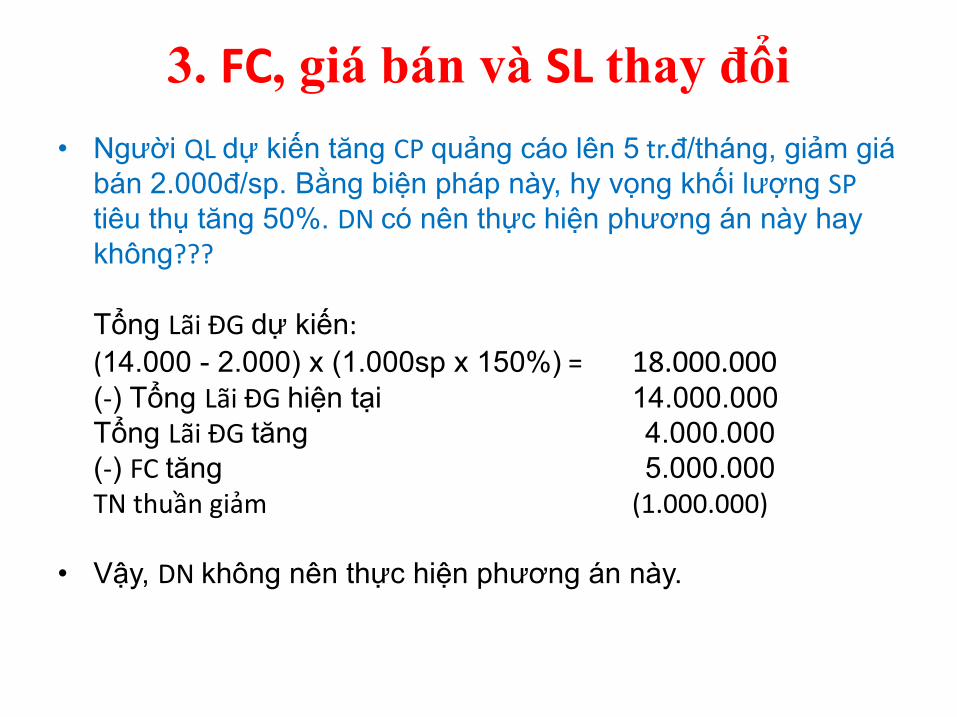

3. FC, giá bán và SL thay đổi

• Người QL dự kiến tăng CP quảng cáo lên 5 tr.đ/tháng, giảm giá bán 2.000đ/sp. Bằng biện pháp này, hy vọng khối lượng SP tiêu thụ tăng 50%. DN có nên thực hiện phương án này hay không???

Tổng Lãi ĐG dự kiến:

(14.000 - 2.000) x (1.000sp x 150%) = 18.000.000 (14.000 - 2.000) x (1.000sp x 150%) = 18.000.000 (-) Tổng Lãi ĐG hiện tại 14.000.000 Tổng Lãi ĐG tăng 4.000.000 (-) FC tăng 5.000.000 TN thuần giảm (1.000.000)

• Vậy, DN không nên thực hiện phương án này.

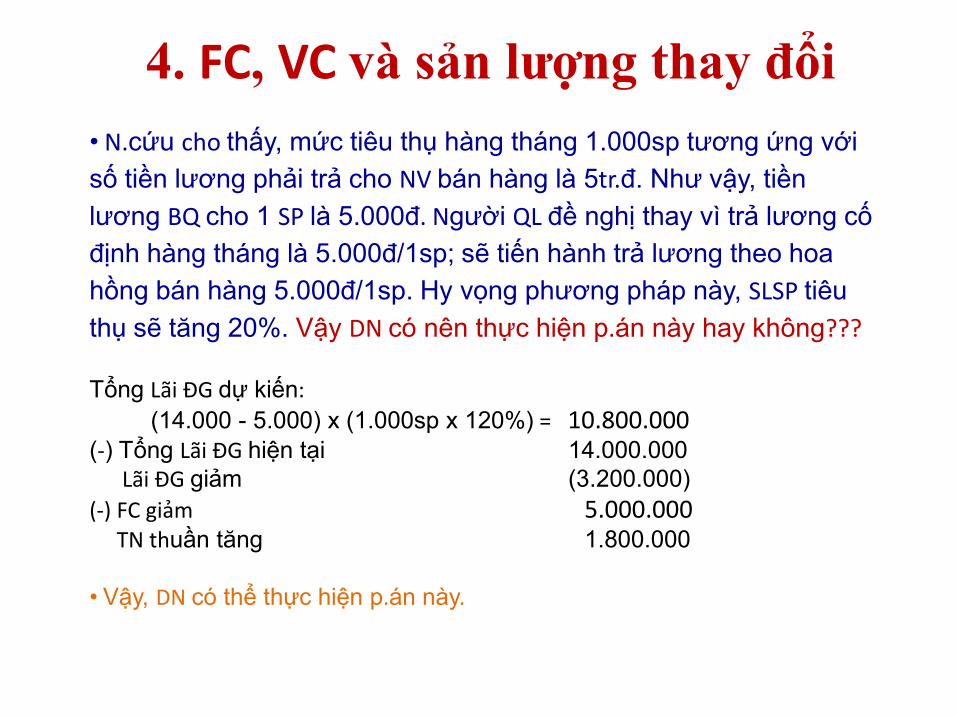

4. FC, VC và sản lượng thay đổi

• N.cứu cho thấy, mức tiêu thụ hàng tháng 1.000sp tương ứng với

số tiền lương phải trả cho NV bán hàng là 5tr.đ. Như vậy, tiền

lương BQ cho 1 SP là 5.000đ. Người QL đề nghị thay vì trả lương cố

định hàng tháng là 5.000đ/1sp; sẽ tiến hành trả lương theo hoa

hồng bán hàng 5.000đ/1sp. Hy vọng phương pháp này, SLSP tiêu

thụ sẽ tăng 20%. Vậy DN có nên thực hiện p.án này hay không???

Tổng Lãi ĐG dự kiến:

(14.000 - 5.000) x (1.000sp x 120%) = 10.800.000 (-) Tổng Lãi ĐG hiện tại 14.000.000

Lãi ĐG giảm (3.200.000)

(-) FC giảm 5.000.000 TN thuần tăng 1.800.000

• Vậy, DN có thể thực hiện p.án này.

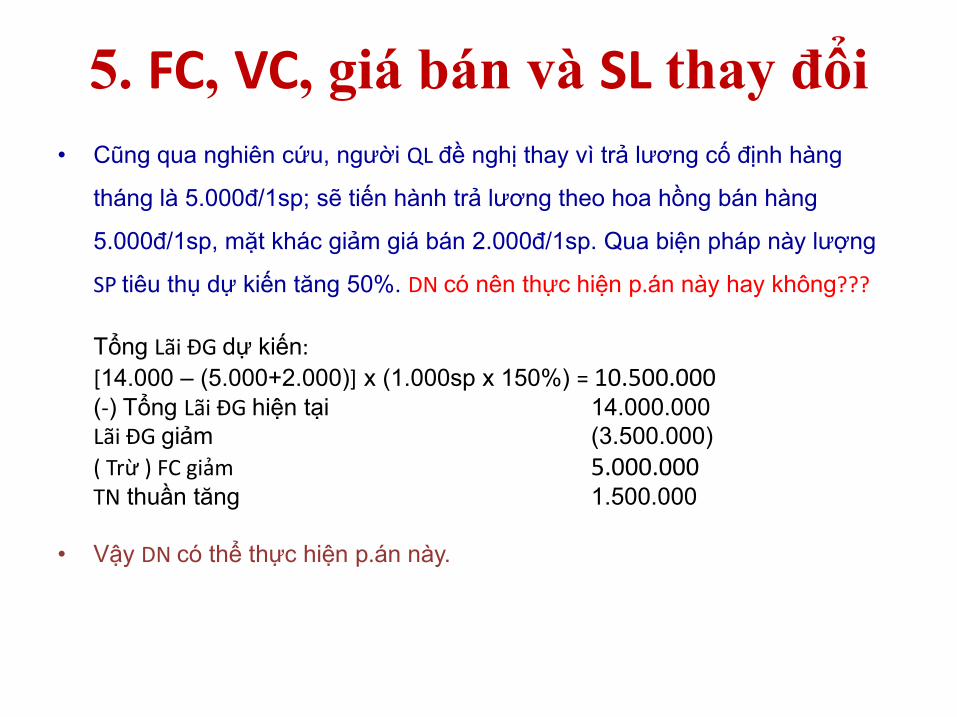

5. FC, VC, giá bán và SL thay đổi

• Cũng qua nghiên cứu, người QL đề nghị thay vì trả lương cố định hàng

tháng là 5.000đ/1sp; sẽ tiến hành trả lương theo hoa hồng bán hàng

5.000đ/1sp, mặt khác giảm giá bán 2.000đ/1sp. Qua biện pháp này lượng

SP tiêu thụ dự kiến tăng 50%. DN có nên thực hiện p.án này hay không???

Tổng Lãi ĐG dự kiến:Tổng Lãi ĐG dự kiến:

[14.000 – (5.000+2.000)] x (1.000sp x 150%) = 10.500.000(-) Tổng Lãi ĐG hiện tại 14.000.000 Lãi ĐG giảm (3.500.000)

( Trừ ) FC giảm 5.000.000TN thuần tăng 1.500.000

• Vậy DN có thể thực hiện p.án này.

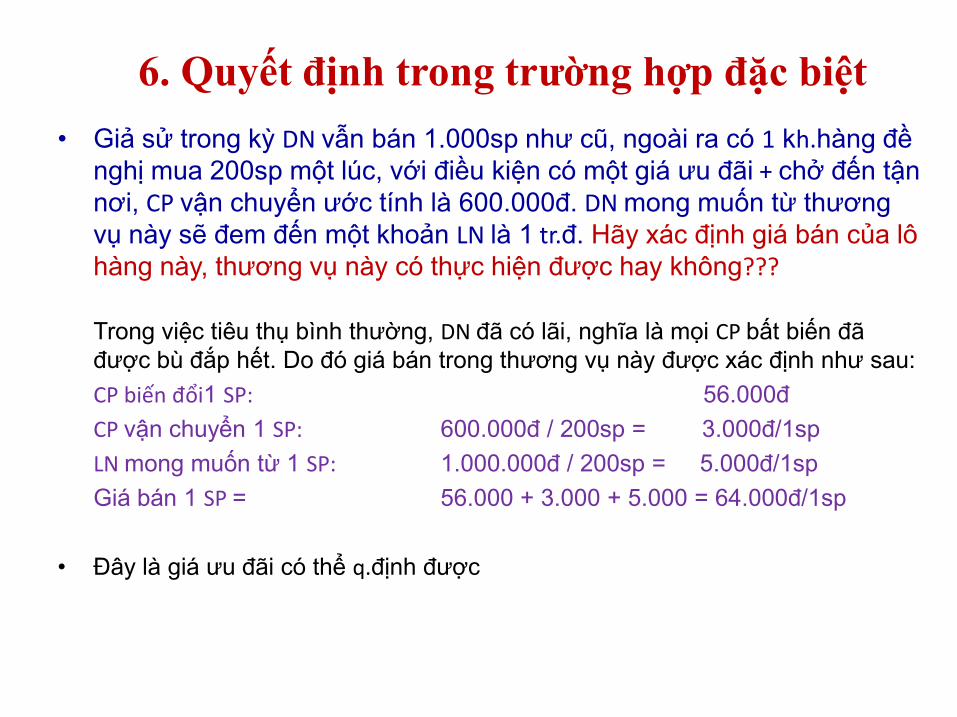

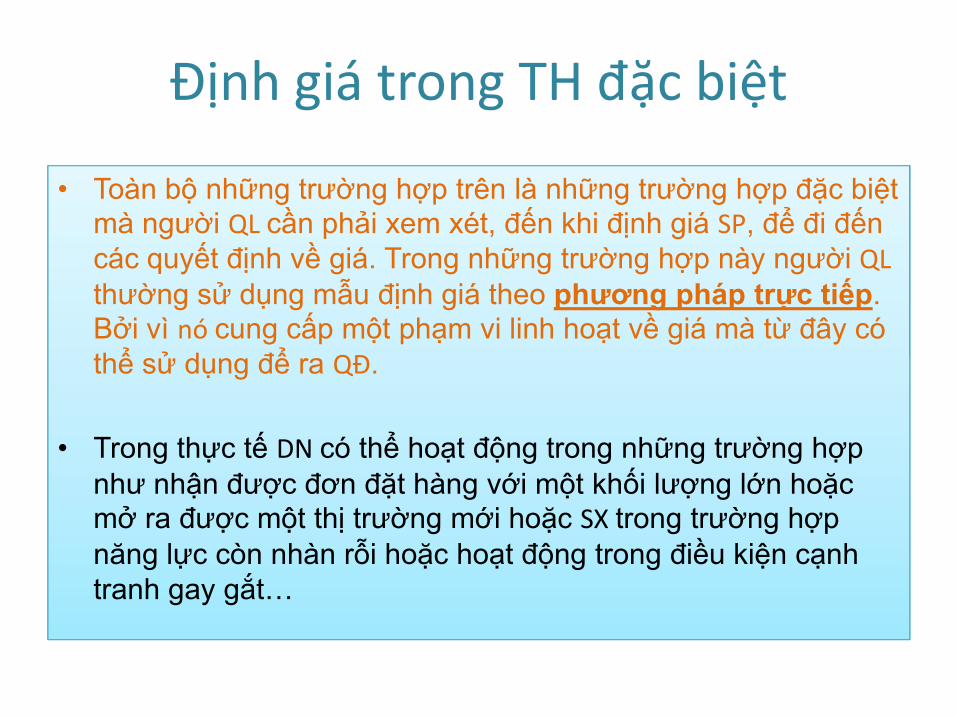

6. Quyết định trong trường hợp đặc biệt

• Giả sử trong kỳ DN vẫn bán 1.000sp như cũ, ngoài ra có 1 kh.hàng đề nghị mua 200sp một lúc, với điều kiện có một giá ưu đãi + chở đến tận nơi, CP vận chuyển ước tính là 600.000đ. DN mong muốn từ thương vụ này sẽ đem đến một khoản LN là 1 tr.đ. Hãy xác định giá bán của lô hàng này, thương vụ này có thực hiện được hay không???

Trong việc tiêu thụ bình thường, DN đã có lãi, nghĩa là mọi CP bất biến đã được bù đắp hết. Do đó giá bán trong thương vụ này được xác định như sau: được bù đắp hết. Do đó giá bán trong thương vụ này được xác định như sau:

CP biến đổi1 SP: 56.000đ

CP vận chuyển 1 SP: 600.000đ / 200sp = 3.000đ/1sp

LN mong muốn từ 1 SP: 1.000.000đ / 200sp = 5.000đ/1sp

Giá bán 1 SP = 56.000 + 3.000 + 5.000 = 64.000đ/1sp

• Đây là giá ưu đãi có thể q.định được

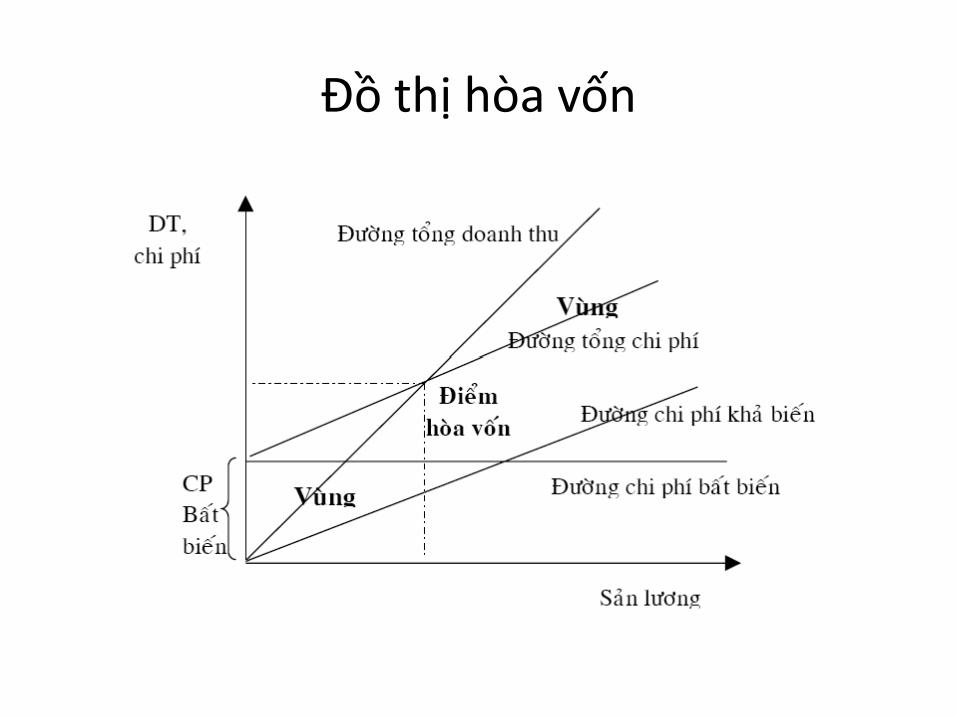

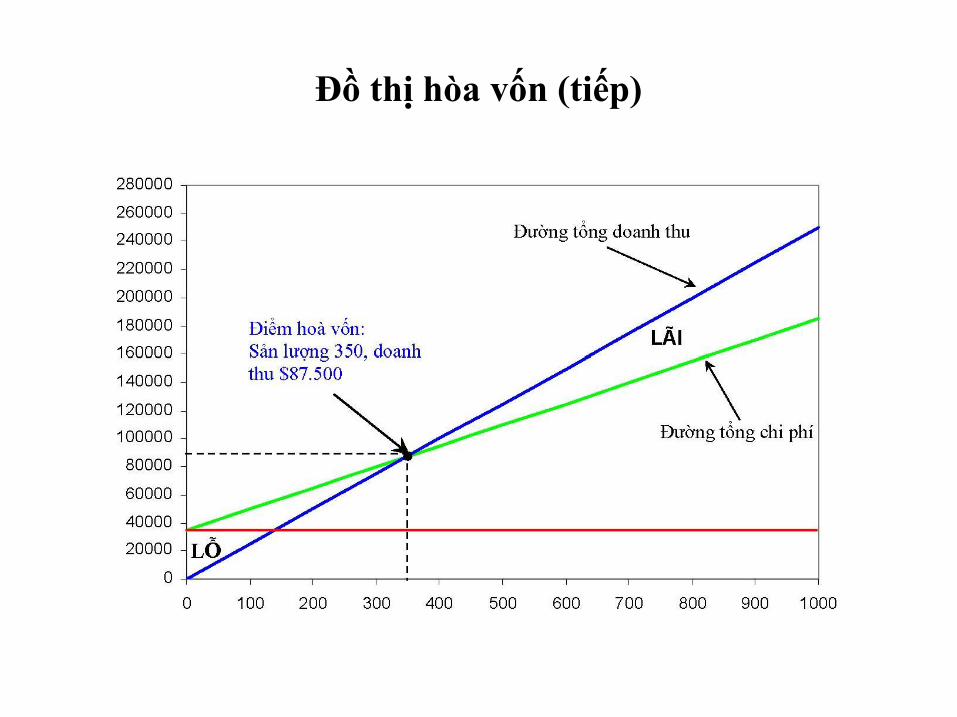

PHÂN TÍCH ĐIỂM HÒA VỐN

Khái niệm

• Điểm hòa vốn (Break Even Point (BEP)) là khối lượng hoạt động mà tại đó tổng doanh thu bằng tổng chi phí.

• Lãi ĐG ( Contribution magin) là phần còn lại từ DT sau khi trừ đi VC; Lãi ĐG dùng để trang trải cho FC và có lãi tại BEP, Lãi ĐG = FC. và có lãi tại BEP, Lãi ĐG = FC.

• Trên đồ thị phẳng, BEP là tọa độ được xác định bởi khối lượng thể hiện trên trục hoành - còn gọi là KL hòa vốn; DT được thể hiện trên trục tung -còn gọi là DT hòa vốn.

Đồ thị hòa vốn

Đồ thị hòa vốn (tiếp)

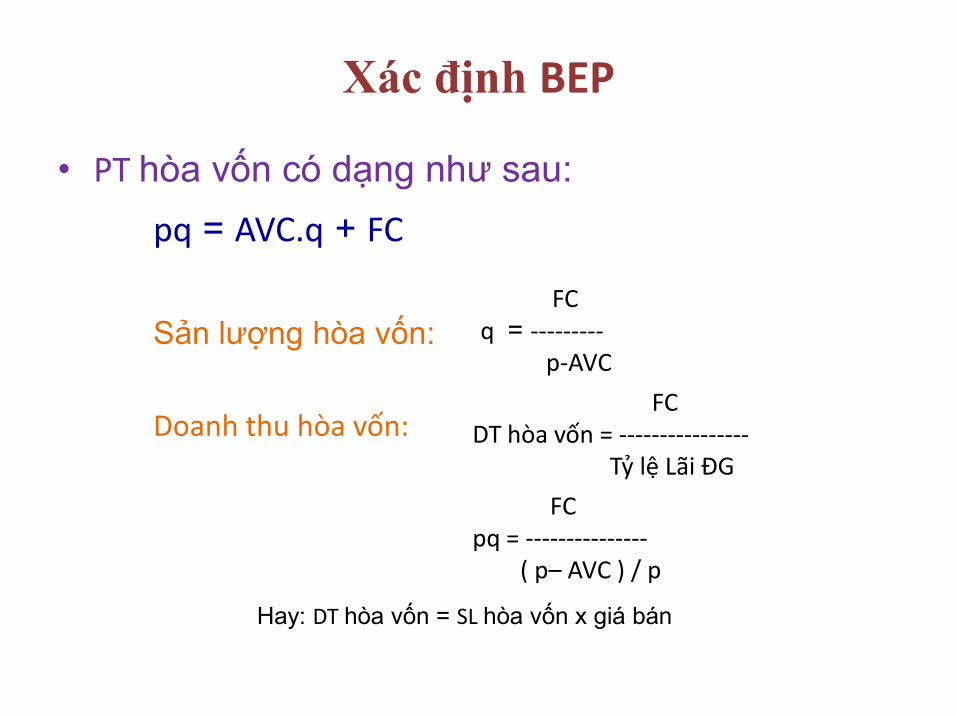

Xác định BEP

• PT hòa vốn có dạng như sau:

pq = AVC.q + FC

Sản lượng hòa vốn:FC

q = ---------p-AVC

Doanh thu hòa vốn:

p-AVC

FCDT hòa vốn = ----------------

Tỷ lệ Lãi ĐG

FC pq = ---------------

( p– AVC ) / p

Hay: DT hòa vốn = SL hòa vốn x giá bán

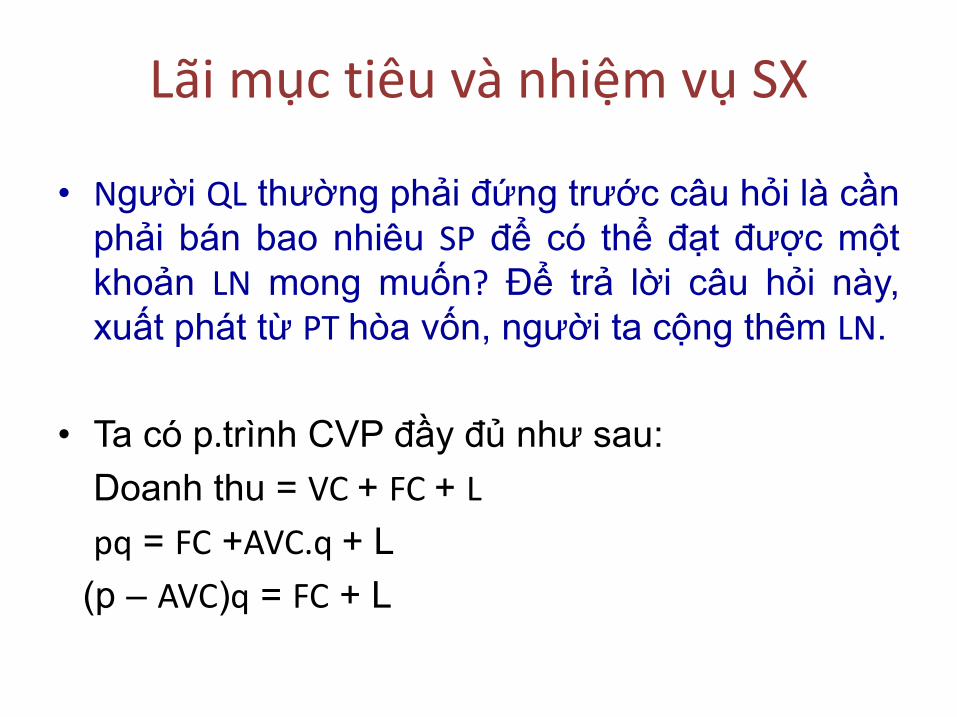

Lãi mục tiêu và nhiệm vụ SX

• Người QL thường phải đứng trước câu hỏi là cầnphải bán bao nhiêu SP để có thể đạt được mộtkhoản LN mong muốn? Để trả lời câu hỏi này,xuất phát từ PT hòa vốn, người ta cộng thêm LN.

• Ta có p.trình CVP đầy đủ như sau:

Doanh thu = VC + FC + L

pq = FC +AVC.q + L

(p – AVC)q = FC + L

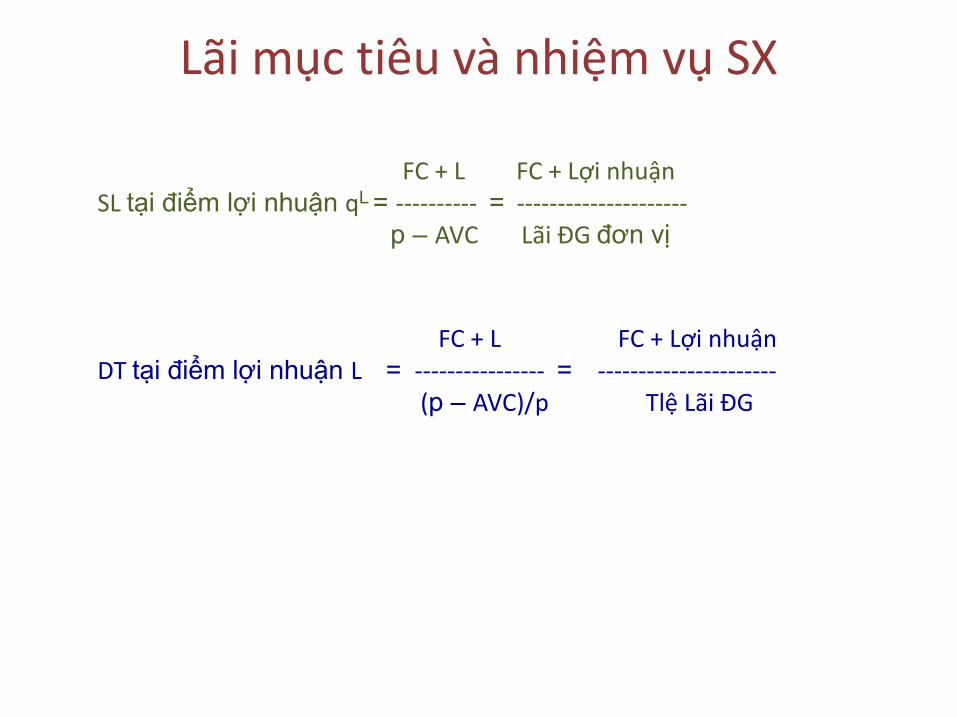

Lãi mục tiêu và nhiệm vụ SX

FC + L FC + Lợi nhuậnSL tại điểm lợi nhuận qL = ---------- = ---------------------

p – AVC Lãi ĐG đơn vị

FC + L FC + Lợi nhuậnDT tại điểm lợi nhuận L = ---------------- = ----------------------DT tại điểm lợi nhuận L = ---------------- = ----------------------

(p – AVC)/p Tlệ Lãi ĐG

PT kết cấu hàng bán và hòa vốn

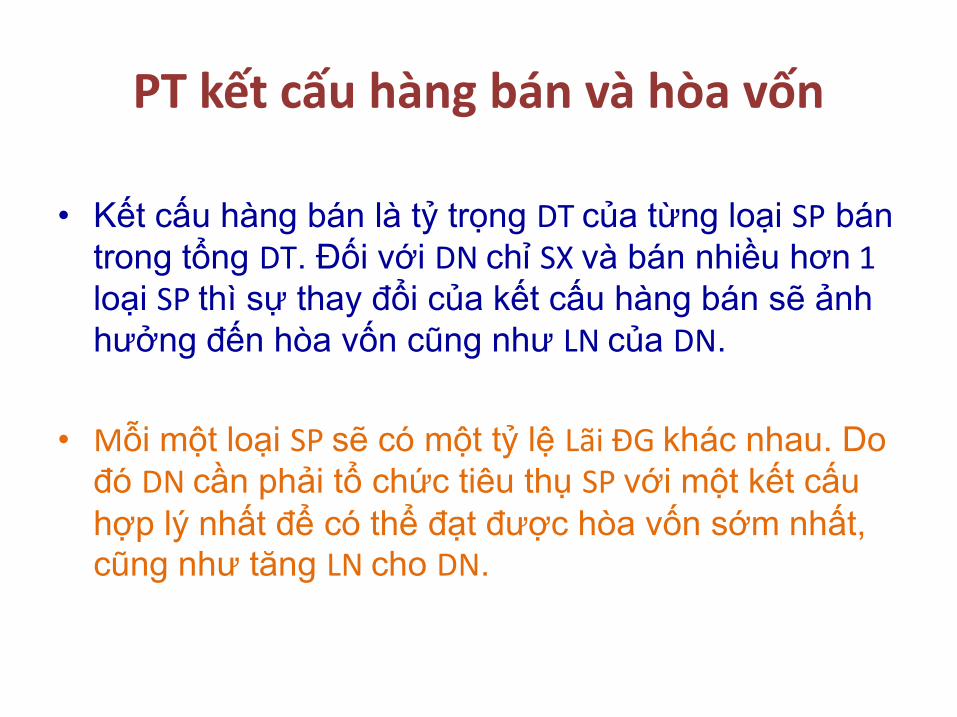

• Kết cấu hàng bán là tỷ trọng DT của từng loại SP bán trong tổng DT. Đối với DN chỉ SX và bán nhiều hơn 1loại SP thì sự thay đổi của kết cấu hàng bán sẽ ảnh hưởng đến hòa vốn cũng như LN của DN. hưởng đến hòa vốn cũng như LN của DN.

• Mỗi một loại SP sẽ có một tỷ lệ Lãi ĐG khác nhau. Do đó DN cần phải tổ chức tiêu thụ SP với một kết cấu hợp lý nhất để có thể đạt được hòa vốn sớm nhất, cũng như tăng LN cho DN.

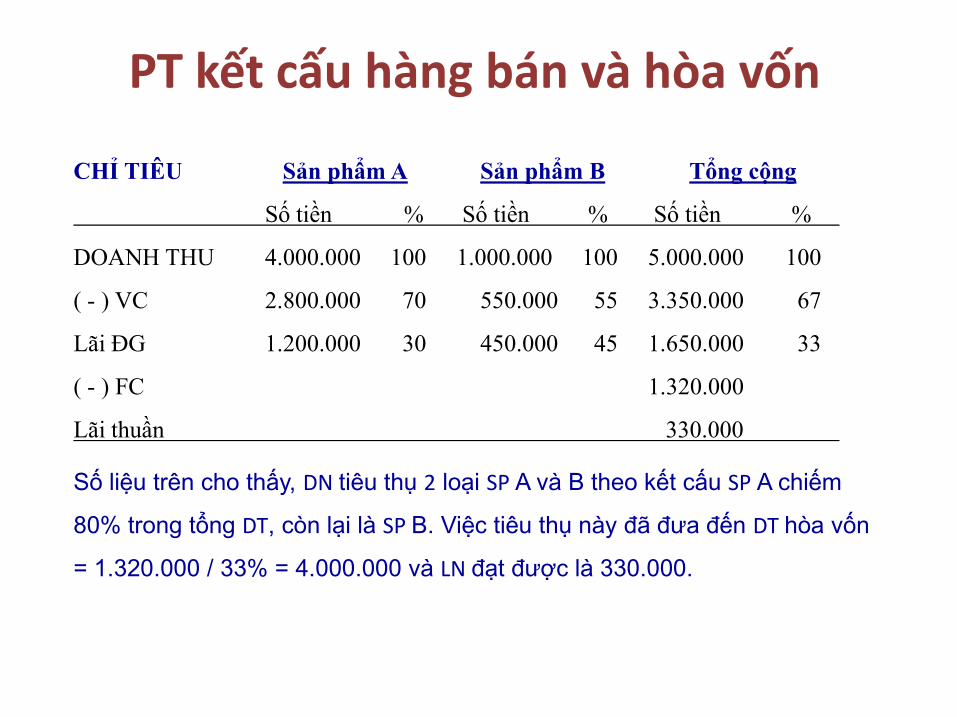

PT kết cấu hàng bán và hòa vốn

CHỈ TIÊU Sản phẩm A Sản phẩm B Tổng cộng

Số tiền % Số tiền % Số tiền %

DOANH THU 4.000.000 100 1.000.000 100 5.000.000 100

( - ) VC 2.800.000 70 550.000 55 3.350.000 67

Lãi ĐG 1.200.000 30 450.000 45 1.650.000 33

( - ) FC 1.320.000

Lãi thuần 330.000

Số liệu trên cho thấy, DN tiêu thụ 2 loại SP A và B theo kết cấu SP A chiếm

80% trong tổng DT, còn lại là SP B. Việc tiêu thụ này đã đưa đến DT hòa vốn

= 1.320.000 / 33% = 4.000.000 và LN đạt được là 330.000.

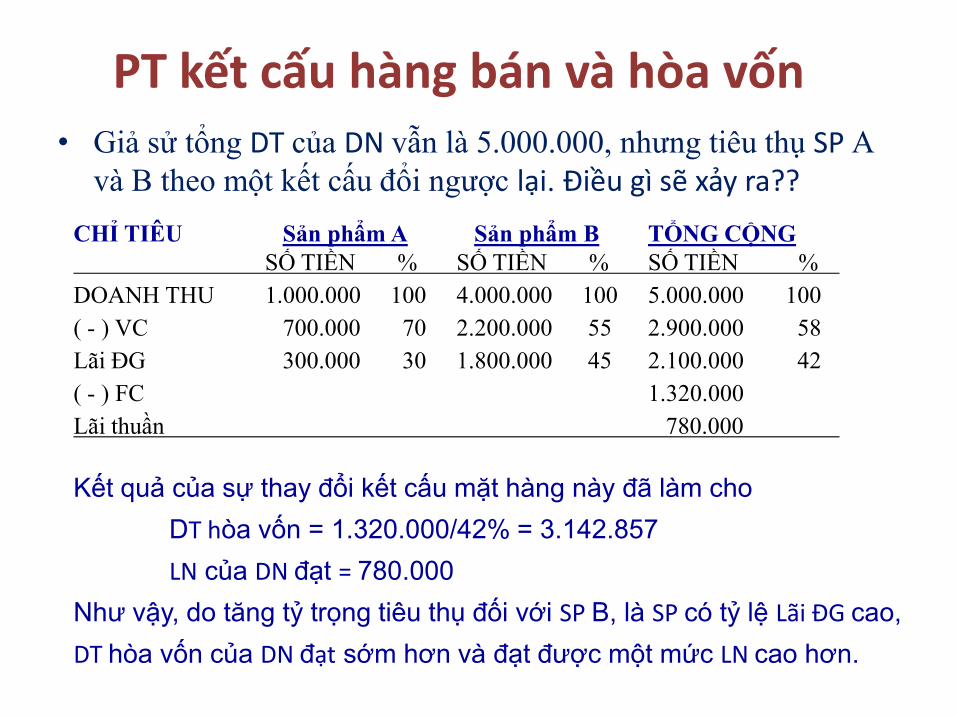

PT kết cấu hàng bán và hòa vốn• Giả sử tổng DT của DN vẫn là 5.000.000, nhưng tiêu thụ SP A

và B theo một kết cấu đổi ngược lại. Điều gì sẽ xảy ra??

CHỈ TIÊU Sản phẩm A Sản phẩm B TỔNG CỘNGSỐ TIỀN % SỐ TIỀN % SỐ TIỀN %

DOANH THU 1.000.000 100 4.000.000 100 5.000.000 100

( - ) VC 700.000 70 2.200.000 55 2.900.000 58

Lãi ĐG 300.000 30 1.800.000 45 2.100.000 42Lãi ĐG 300.000 30 1.800.000 45 2.100.000 42

( - ) FC 1.320.000

Lãi thuần 780.000

Kết quả của sự thay đổi kết cấu mặt hàng này đã làm cho

DT hòa vốn = 1.320.000/42% = 3.142.857

LN của DN đạt = 780.000

Như vậy, do tăng tỷ trọng tiêu thụ đối với SP B, là SP có tỷ lệ Lãi ĐG cao,

DT hòa vốn của DN đạt sớm hơn và đạt được một mức LN cao hơn.

Câu hỏi ôn tập chương1. Phân tích mối quan hệ CVP có ý nghĩa gì trong các quyết định kinh doanh? 2. Chỉ tiêu lãi đóng góp, lãi đóng góp đơn vị và tỷ lệ lãi đóng góp được xác định như thế nào? Hãy cho biết ý nghĩa của mỗi chỉ tiêu?3. Chỉ tiêu lãi đóng góp khác với chỉ tiêu lãi gộp như thế nào? 4. Hãy trình bày các phương pháp xác định sản lượng hoà vốn: (i) phương pháp lãi đóng góp, (ii) phương pháp phương trình, và (iii) phương pháp đồ thị? 5. Đồ thị lợi nhuận được sử dụng để xác định sản lượng cần sản xuất và tiêu thụ tại mức lợi nhuận mục tiêu như thế nào? 6. Cho biết ý nghĩa của việc xác định chỉ tiêu “số dư an toàn” là gì? 7. Cho biết ý nghĩa của đòn bẩy kinh doanh và đòn bẩy kinh doanh được sử dụng như thế nào trong phân tích CVP?nào trong phân tích CVP?8. Hãy cho biết những phân tích CVP được ứng dụng trong các quyết định kinh doanh nào?9. Giả sử định phí của một doanh nghiệp tăng/giảm thì điểm hoà vốn của doanh nghiệp sẽ thay đổi như thế nào? Vì sao? 10. Điểm hoà vốn của công ty sẽ thay đổi thế nào nếu giá bán hoặc biến phí đơn vị tăng/giảm? 11. Hãy nêu cấu trúc báo cáo kết quả kinh doanh dạng lãi đóng góp và giải thích tại sao các nhà quản trị sử dụng báo cáo thu nhập dạng lãi đóng góp cho quản lý sẽ hữu ích hơn là báo cáo kết quả kinh doanh dạng báo cáo tài chính? 12. Hãy cho biết phân tích yếu tố nào ảnh hưởng đến điểm hòa vốn có vai trò gì?

CHƯƠNG 5:

THÔNG TIN THÍCH HỢP CHO VIỆC RA QUYẾT ĐỊNH KINH DOANHQUYẾT ĐỊNH KINH DOANH

QUYẾT ĐỊNH KD

• Quyết định KD gắn liền với những hành động và kết quả KD trong tương lai chứ không làm thay đổi được quá khứ.

• Quyết định KD ngắn hạn (<1 năm): QĐ sự tồn tại • Quyết định KD ngắn hạn (<1 năm): QĐ sự tồn tại hay giải thể một bộ phận KD trong kỳ, QĐ về sự chọn lựa các phương án KD hàng ngày của DN.

• Quyết định KD dài hạn (>1 năm): QĐ đầu tư TSCĐ, xây dựng các p.án KD dài hạn…

RA QUYẾT ĐỊNH

• Ra quyết định KD của DN là việc lựa chọn từ nhiều phương án khác nhau, nhằm đạt được các lợi ích kinh tế cao nhất.

• Các nhà QT thường xuyên đương đầu với các QĐ: SX nhữngSP gì, sử dụng p.pháp SX nào, nên tự SX hay mua ngoài, nênngưng hoạt động, giải thể hay tiếp tục tồn tại…

• Các QĐ ngày càng khó khăn và phức tạp trước sự gia tăng và• Các QĐ ngày càng khó khăn và phức tạp trước sự gia tăng vàbiến động thông tin liên quan đến hoạt động.

• Để có QĐ đúng đắn, nhà QT cần phải có công cụ giúp họ phânbiệt được các thông tin thích hợp và không thích hợp.

• Những thông tin không thích hợp nào cần được loại bỏ khixem xét và chỉ có những thông tin cần thiết mới thích hợptrong các QĐ.

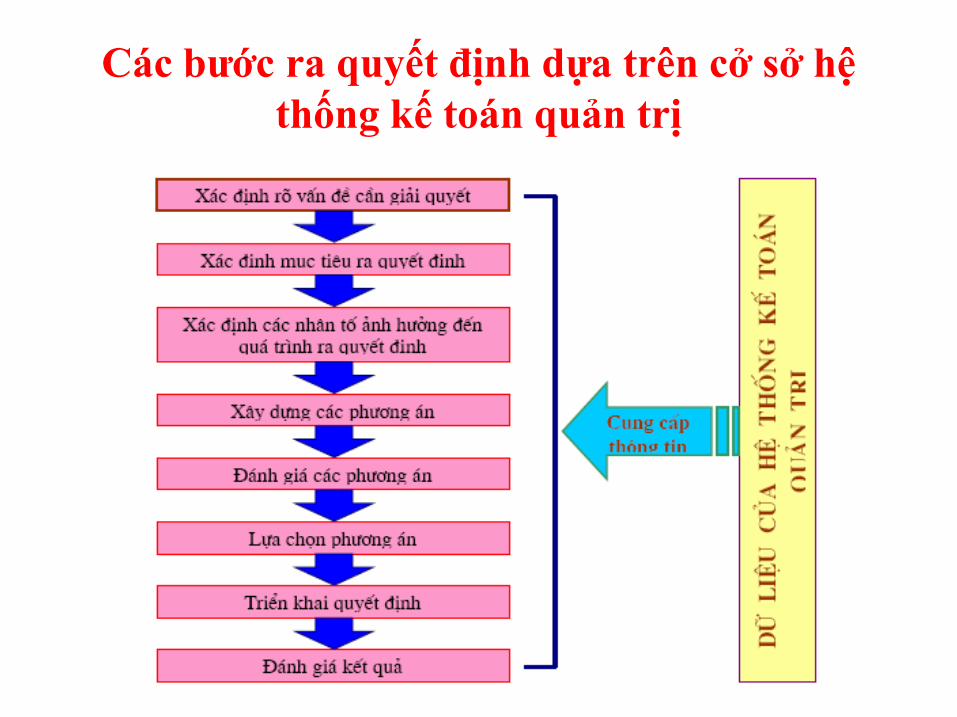

Các bước ra quyết định dựa trên cở sở hệthống kế toán quản trị

NHẬN DIỆN THÔNG TIN THÍCH HỢP

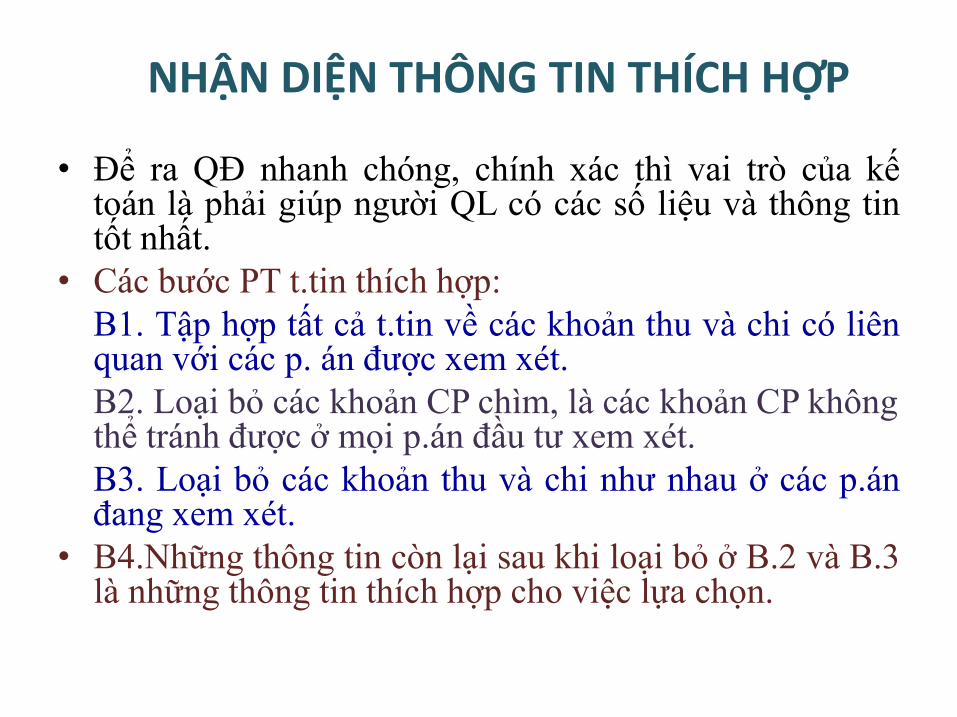

• Để ra QĐ nhanh chóng, chính xác thì vai trò của kếtoán là phải giúp người QL có các số liệu và thông tintốt nhất.

• Các bước PT t.tin thích hợp:B1. Tập hợp tất cả t.tin về các khoản thu và chi có liênquan với các p. án được xem xét.quan với các p. án được xem xét.B2. Loại bỏ các khoản CP chìm, là các khoản CP không thể tránh được ở mọi p.án đầu tư xem xét. B3. Loại bỏ các khoản thu và chi như nhau ở các p.ánđang xem xét.

• B4.Những thông tin còn lại sau khi loại bỏ ở B.2 và B.3là những thông tin thích hợp cho việc lựa chọn.

PHÂN TÍCH THÔNG TIN

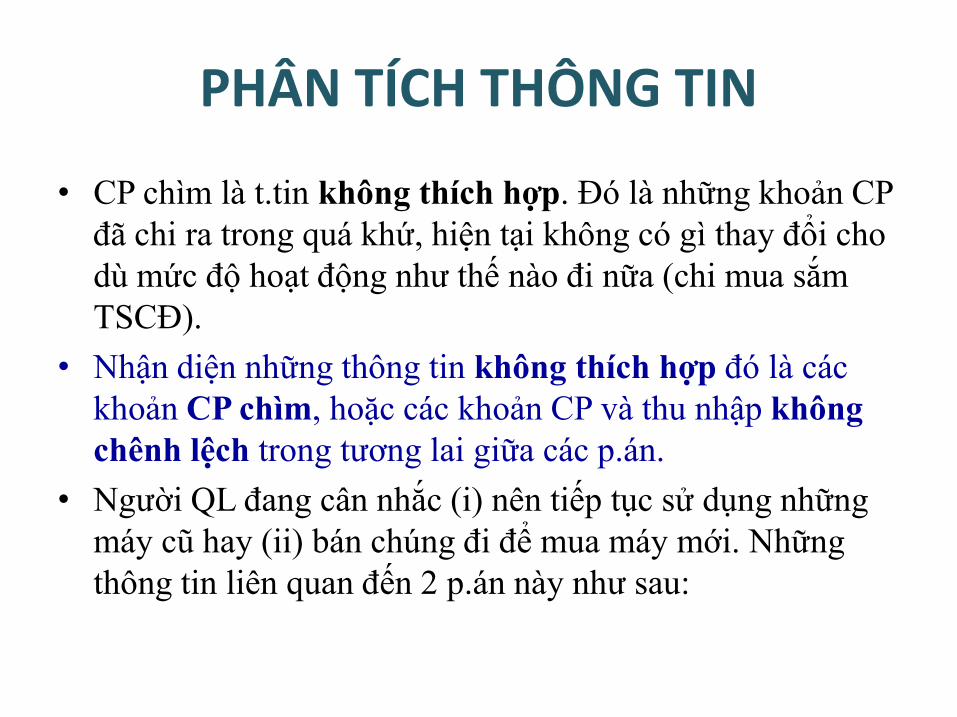

• CP chìm là t.tin không thích hợp. Đó là những khoản CP đã chi ra trong quá khứ, hiện tại không có gì thay đổi cho dù mức độ hoạt động như thế nào đi nữa (chi mua sắm TSCĐ).

• Nhận diện những thông tin không thích hợp đó là các • Nhận diện những thông tin không thích hợp đó là các khoản CP chìm, hoặc các khoản CP và thu nhập không chênh lệch trong tương lai giữa các p.án.

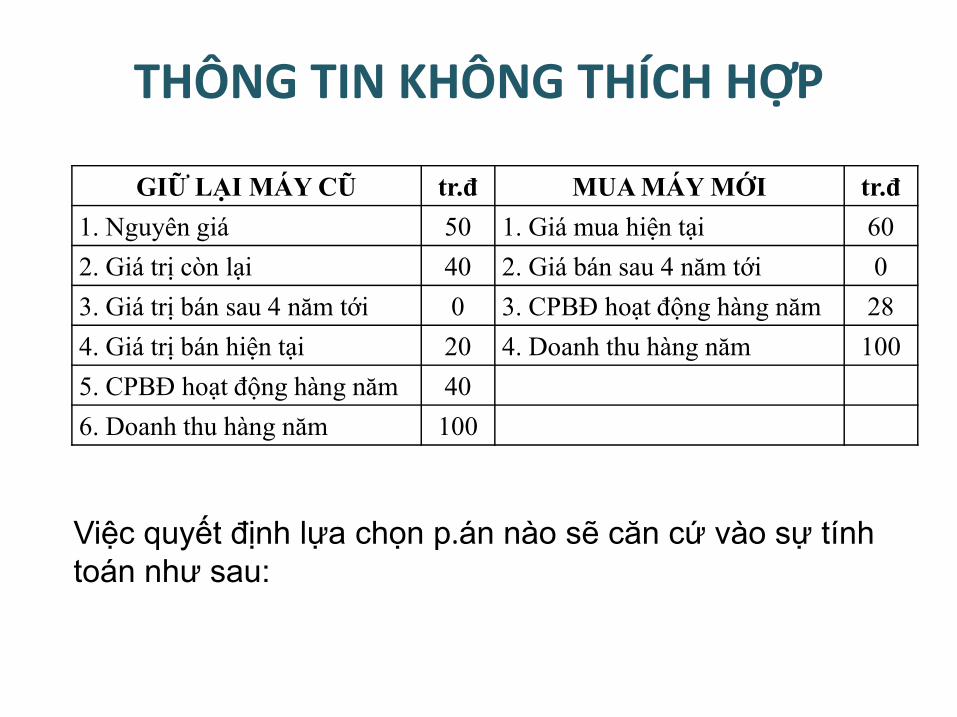

• Người QL đang cân nhắc (i) nên tiếp tục sử dụng những máy cũ hay (ii) bán chúng đi để mua máy mới. Những thông tin liên quan đến 2 p.án này như sau:

THÔNG TIN KHÔNG THÍCH HỢP

GIỮ LẠI MÁY CŨ tr.đ MUA MÁY MỚI tr.đ

1. Nguyên giá 50 1. Giá mua hiện tại 60

2. Giá trị còn lại 40 2. Giá bán sau 4 năm tới 0

3. Giá trị bán sau 4 năm tới 0 3. CPBĐ hoạt động hàng năm 28

4. Giá trị bán hiện tại 20 4. Doanh thu hàng năm 100 4. Giá trị bán hiện tại 20 4. Doanh thu hàng năm 100

5. CPBĐ hoạt động hàng năm 40

6. Doanh thu hàng năm 100

Việc quyết định lựa chọn p.án nào sẽ căn cứ vào sự tính toán như sau:

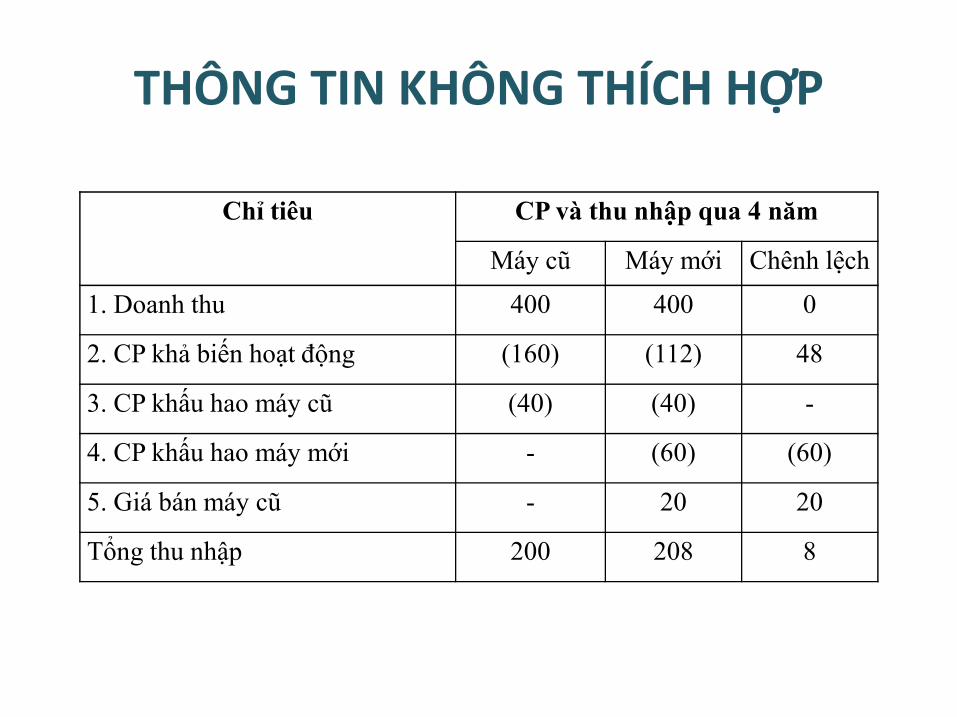

THÔNG TIN KHÔNG THÍCH HỢP

Chỉ tiêu CP và thu nhập qua 4 năm

Máy cũ Máy mới Chênh lệch

1. Doanh thu 400 400 0

2. CP khả biến hoạt động (160) (112) 48 2. CP khả biến hoạt động (160) (112) 48

3. CP khấu hao máy cũ (40) (40) -

4. CP khấu hao máy mới - (60) (60)

5. Giá bán máy cũ - 20 20

Tổng thu nhập 200 208 8

THÔNG TIN KHÔNG THÍCH HỢP

• Như vậy, QĐ nên bán những máy móc cũ đi và mua máy mới để sử dụng. Bởi vì sau 4 năm, p.án mua máy mới đem lại LN cao hơn là 8 tr.đ.

• Kết luận cũng không thay đổi nếu như chúng ta loại trừ thông tin về giá trị còn lại của máy móc cũ là 40 tr.đ trong cả 2 p.án vì nó là CP chìm, do đó cho dù p.án nào được chọn nó cũng xuất hiện như nhau.

Chi phí không chênh lệch

• Những khoản CP và TN không chênh lệch trong tương lai giữa tất cả các p.án được chọn sẽ là những t.tin không thích hợp. Do đó, trước khi lực chọn p.án, cần phải loại bỏ chúng.

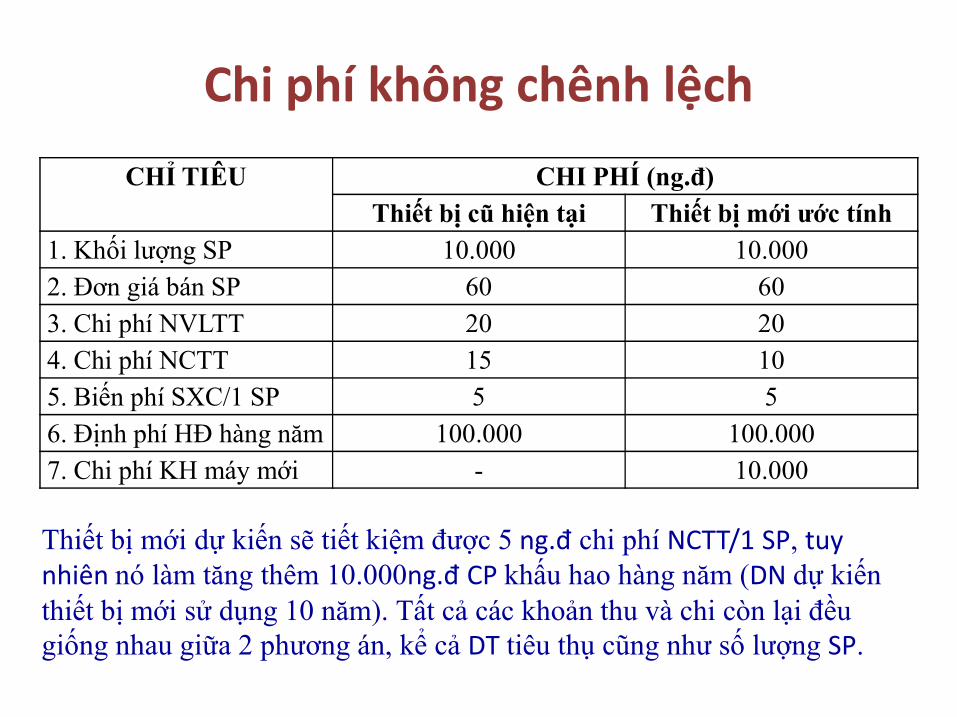

• Giả sử một DN đang n.cứu mua một thiết bị SX mới, để thay thế thiết bị cũ đang sử dụng, để làm giảm CPNCTT. Nguyên giá của thiết bị mới là 100 tr.đ, DT và các loại CP hoạt động hàng năm như sau:

Chi phí không chênh lệch

CHỈ TIÊU CHI PHÍ (ng.đ)

Thiết bị cũ hiện tại Thiết bị mới ước tính

1. Khối lượng SP 10.000 10.000

2. Đơn giá bán SP 60 60

3. Chi phí NVLTT 20 20

4. Chi phí NCTT 15 10 4. Chi phí NCTT 15 10

5. Biến phí SXC/1 SP 5 5

6. Định phí HĐ hàng năm 100.000 100.000

7. Chi phí KH máy mới - 10.000

Thiết bị mới dự kiến sẽ tiết kiệm được 5 ng.đ chi phí NCTT/1 SP, tuynhiên nó làm tăng thêm 10.000ng.đ CP khấu hao hàng năm (DN dự kiến thiết bị mới sử dụng 10 năm). Tất cả các khoản thu và chi còn lại đều giống nhau giữa 2 phương án, kể cả DT tiêu thụ cũng như số lượng SP.

Chi phí không chênh lệch

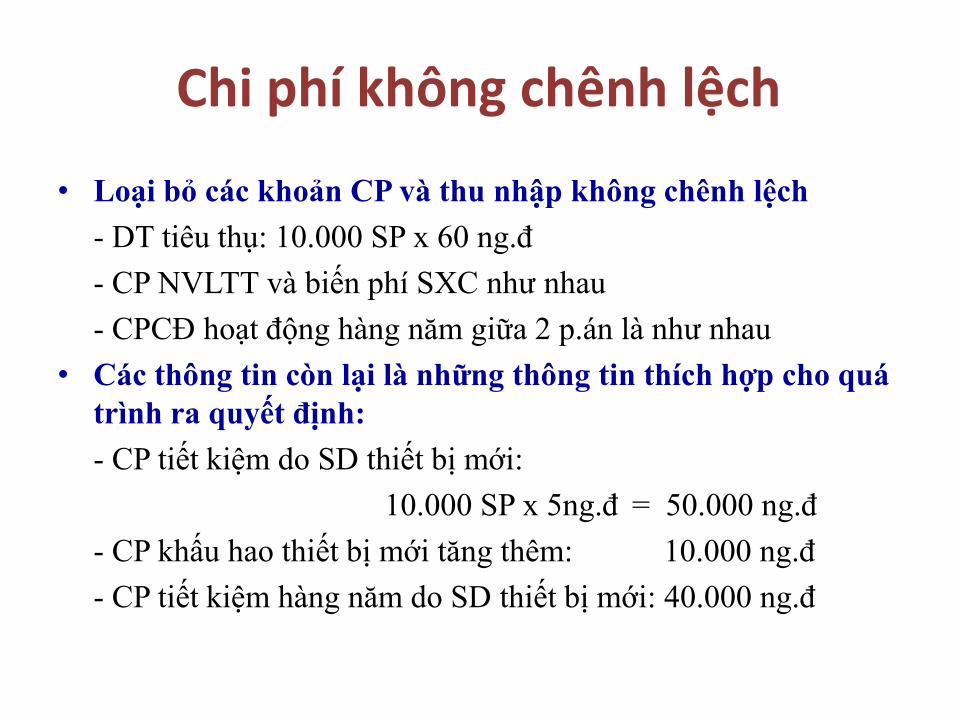

• Loại bỏ các khoản CP và thu nhập không chênh lệch

- DT tiêu thụ: 10.000 SP x 60 ng.đ

- CP NVLTT và biến phí SXC như nhau

- CPCĐ hoạt động hàng năm giữa 2 p.án là như nhau

• Các thông tin còn lại là những thông tin thích hợp cho quá • Các thông tin còn lại là những thông tin thích hợp cho quá trình ra quyết định:

- CP tiết kiệm do SD thiết bị mới:

10.000 SP x 5ng.đ = 50.000 ng.đ

- CP khấu hao thiết bị mới tăng thêm: 10.000 ng.đ

- CP tiết kiệm hàng năm do SD thiết bị mới: 40.000 ng.đ

ỨNG DỤNG THÔNG TIN THÍCH HỢP TRONG VIỆC RA QĐ

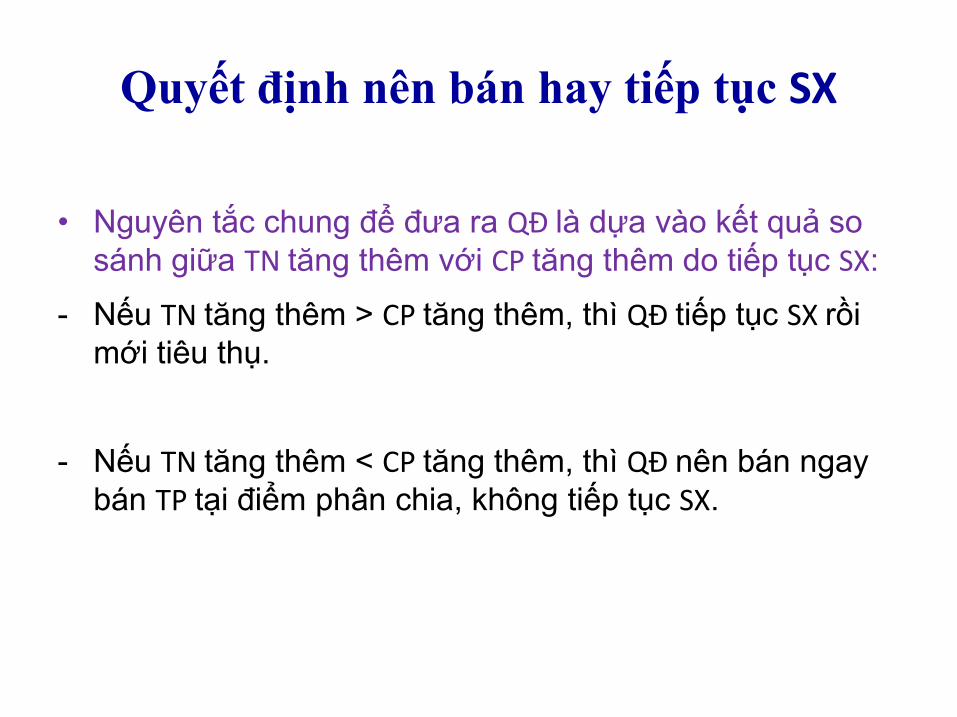

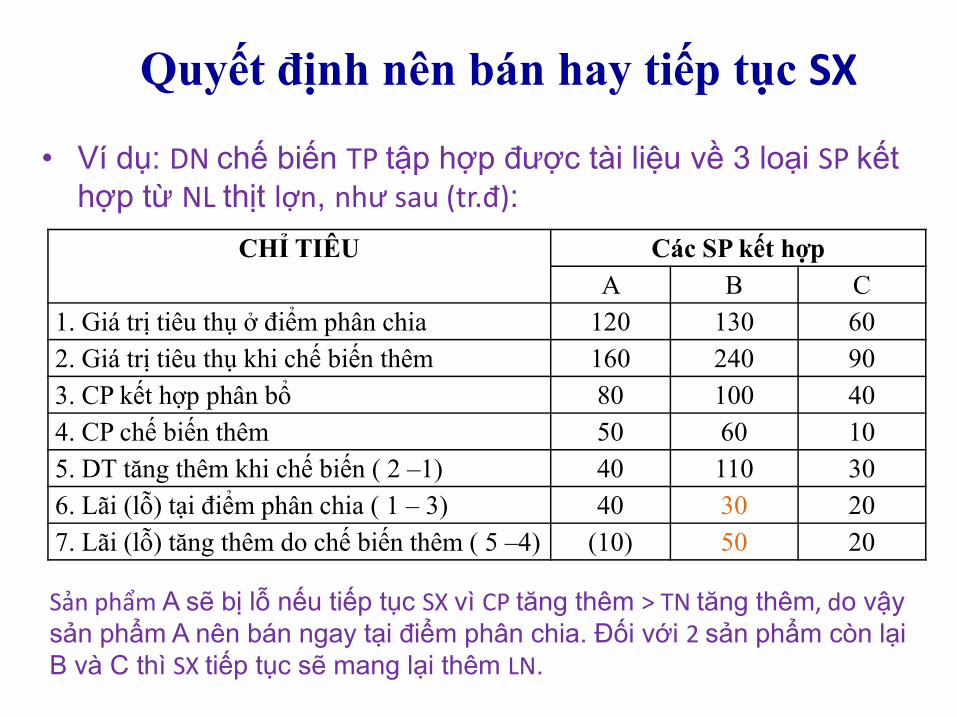

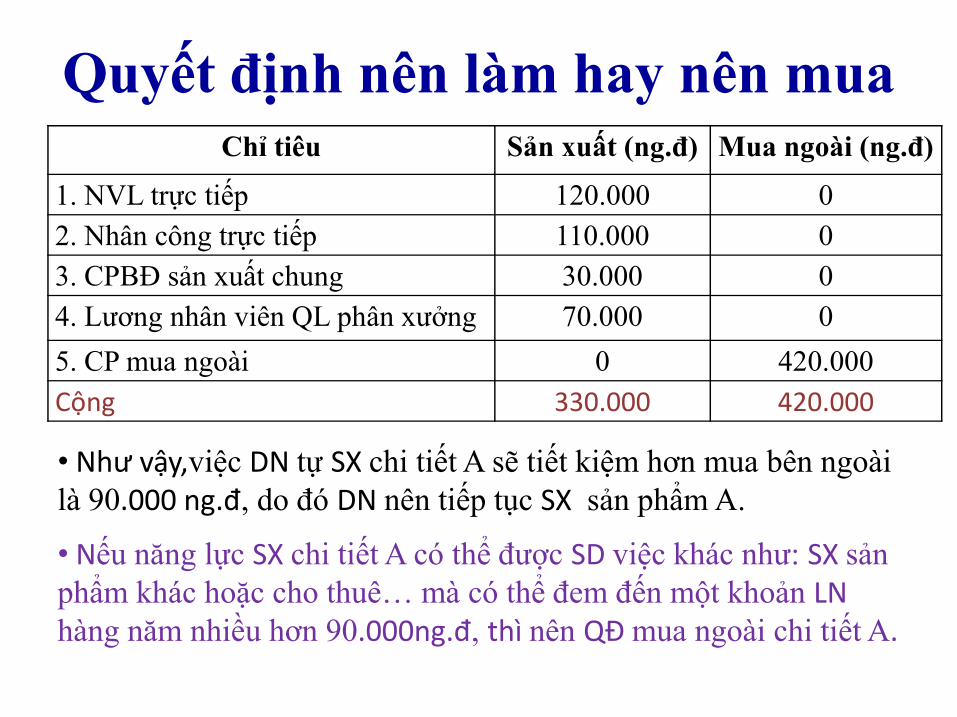

1. Quyết định loại bỏ hay tiếp tục KD

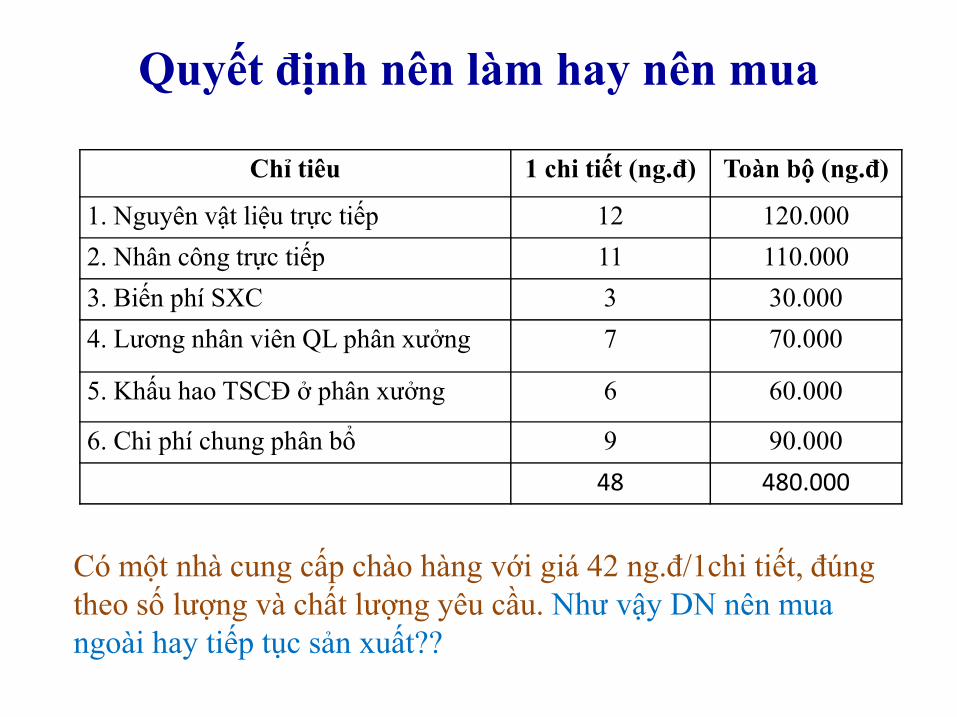

2. Quyết định nên làm hay nên mua 2. Quyết định nên làm hay nên mua

3. Quyết định nên bán hay tiếp tục SX

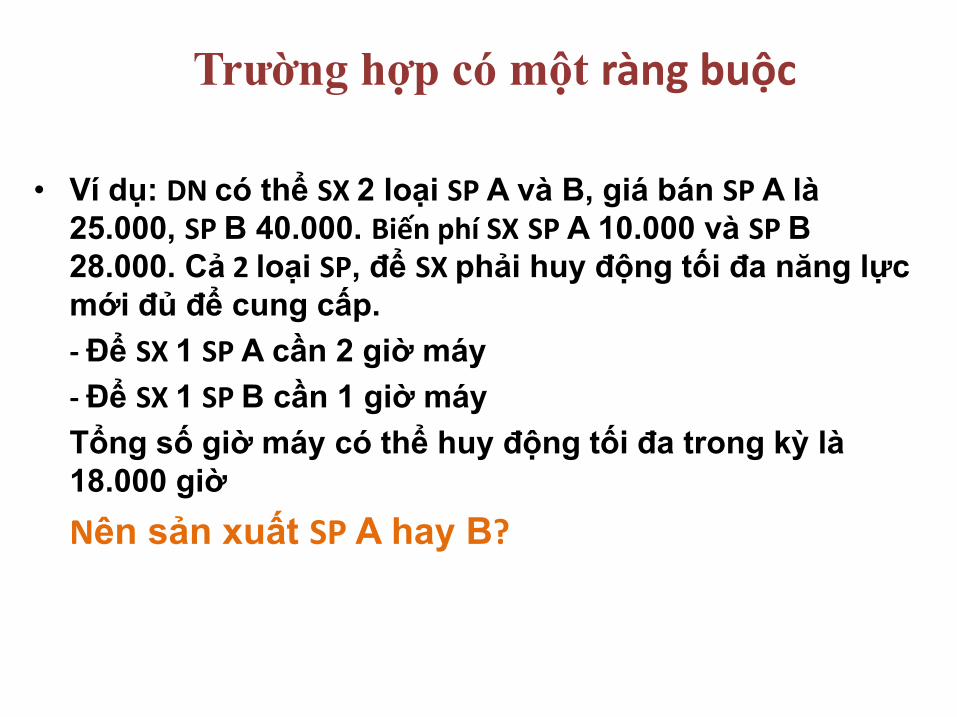

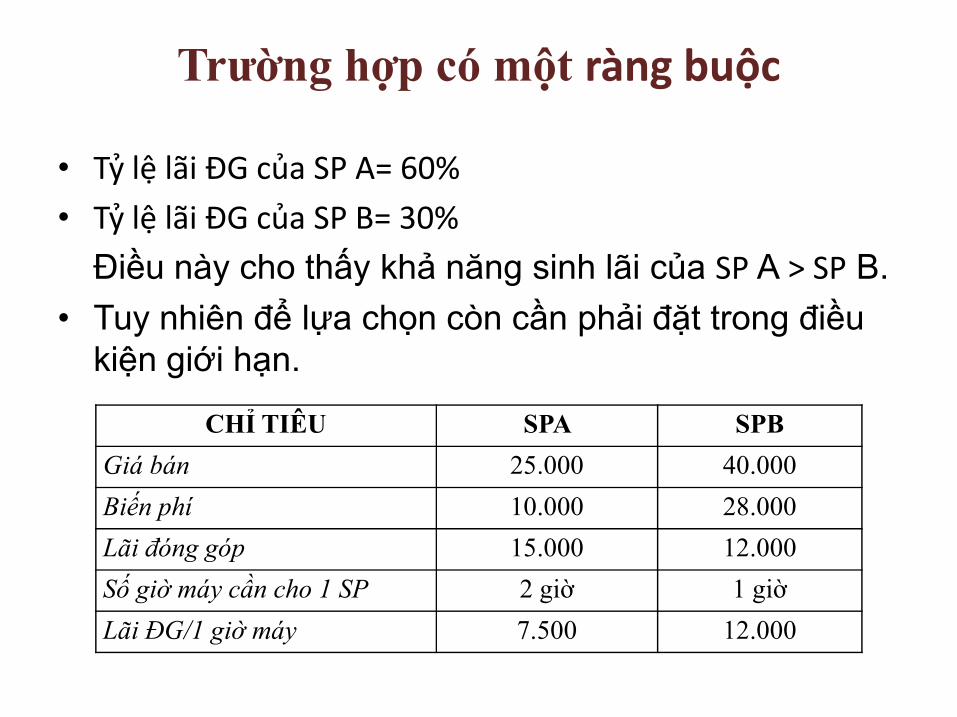

4. Quyết định trong điều kiện năng lực SX giới hạn

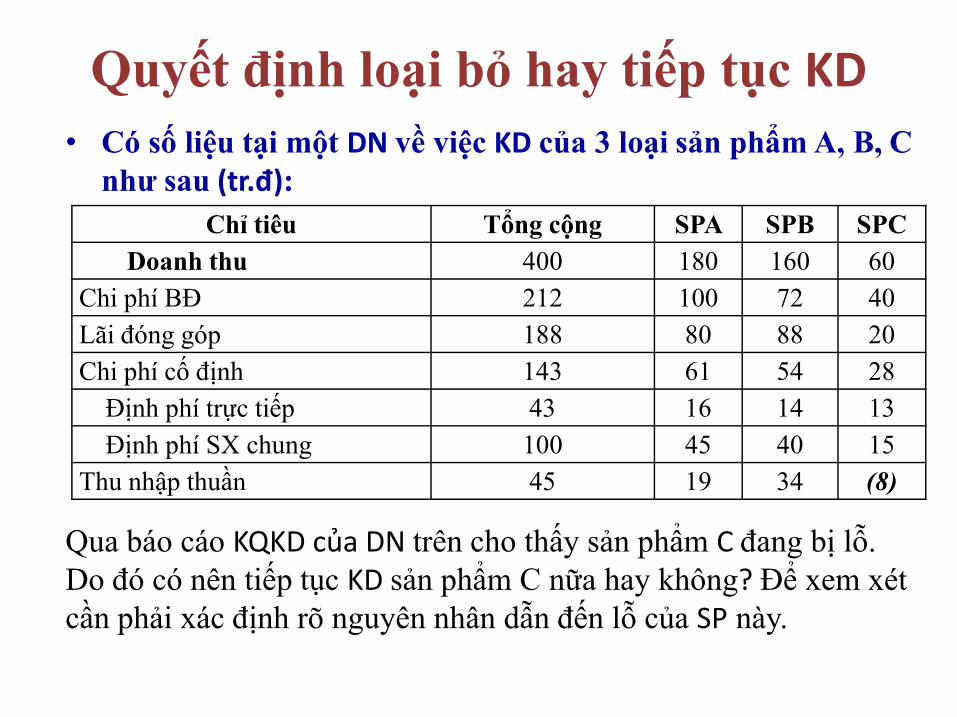

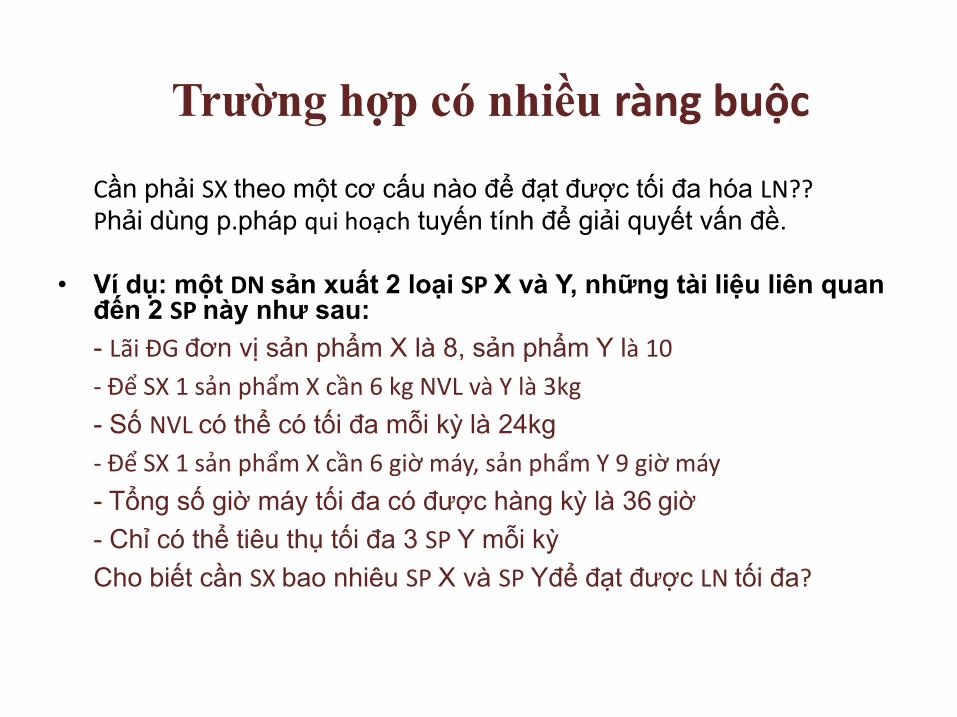

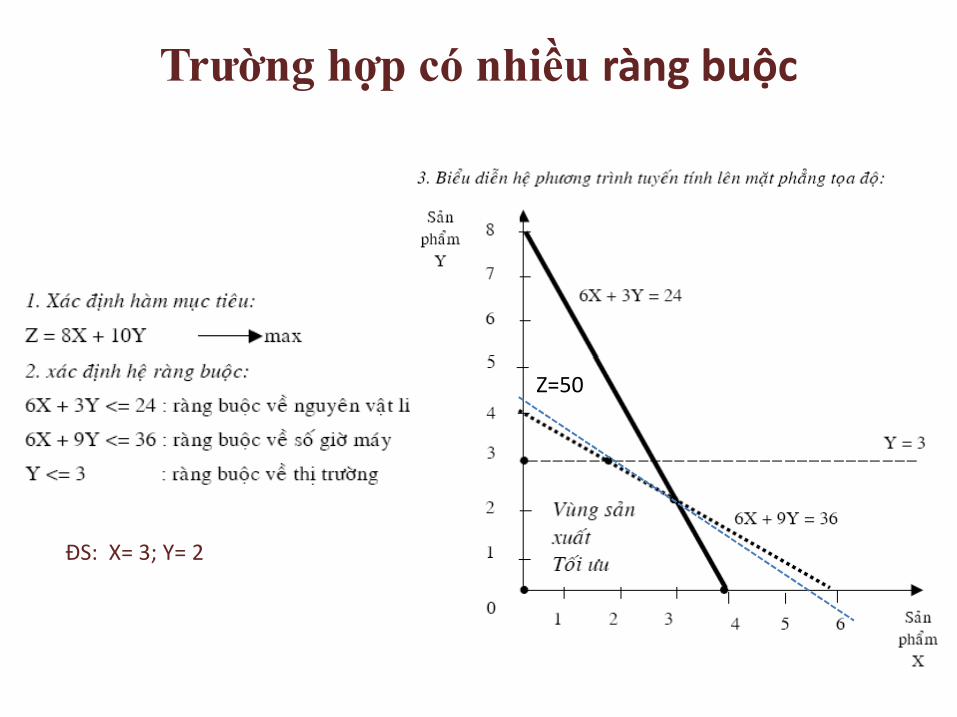

Quyết định loại bỏ hay tiếp tục KD• Có số liệu tại một DN về việc KD của 3 loại sản phẩm A, B, C

như sau (tr.đ):

Chỉ tiêu Tổng cộng SPA SPB SPC

Doanh thu 400 180 160 60

Chi phí BĐ 212 100 72 40

Lãi đóng góp 188 80 88 20

Chi phí cố định 143 61 54 28 Chi phí cố định 143 61 54 28

Định phí trực tiếp 43 16 14 13

Định phí SX chung 100 45 40 15

Thu nhập thuần 45 19 34 (8)

Qua báo cáo KQKD của DN trên cho thấy sản phẩm C đang bị lỗ. Do đó có nên tiếp tục KD sản phẩm C nữa hay không? Để xem xét cần phải xác định rõ nguyên nhân dẫn đến lỗ của SP này.

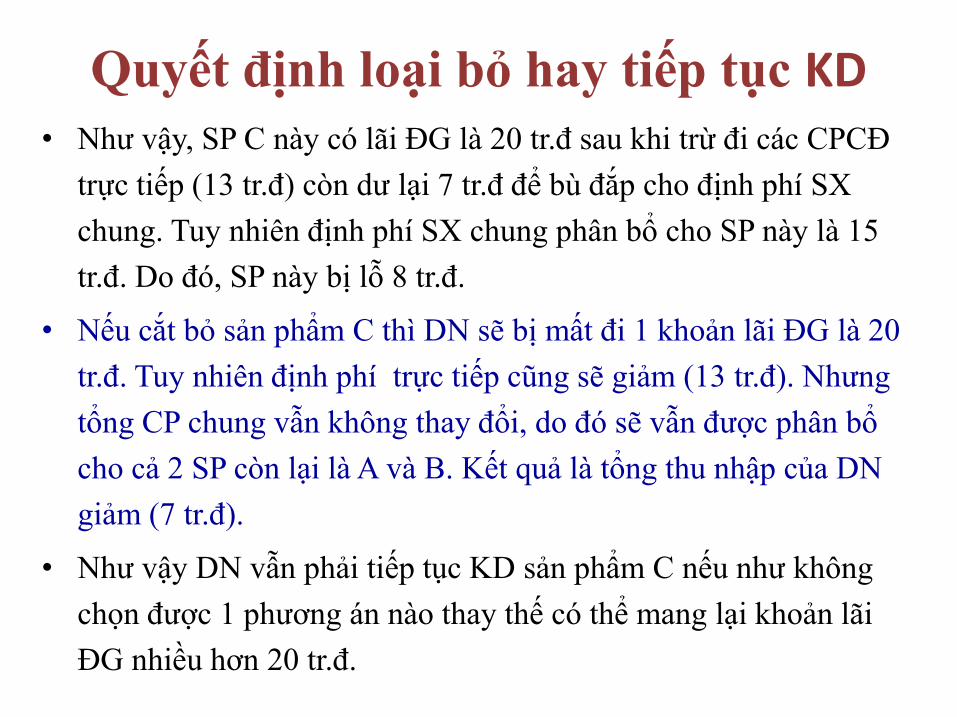

Quyết định loại bỏ hay tiếp tục KD• Như vậy, SP C này có lãi ĐG là 20 tr.đ sau khi trừ đi các CPCĐ

trực tiếp (13 tr.đ) còn dư lại 7 tr.đ để bù đắp cho định phí SX

chung. Tuy nhiên định phí SX chung phân bổ cho SP này là 15

tr.đ. Do đó, SP này bị lỗ 8 tr.đ.

• Nếu cắt bỏ sản phẩm C thì DN sẽ bị mất đi 1 khoản lãi ĐG là 20

tr.đ. Tuy nhiên định phí trực tiếp cũng sẽ giảm (13 tr.đ). Nhưng