Embed Size (px)

Citation preview

Zeitschrift für VersichererFakten, Märkte, Positionenausgabe 1/2015topics

Magazin

Big Data – eine riesige HerausforderungWeltweit werden immer mehr Daten generiert. ihre auswertung könnte viele Geschäftsprozesse in der assekuranz verbessern. Doch wie lassen sich die Chancen nutzen ? Seite 32

Munich Re

topic

s M

aG

azin

1/2015B

ig Data · M

arktporträt Kanada · Enterprise Risk M

anagement · M

otormarkt G

roßbritannienMarine Wachstums märkte im Fokus

Markt KanadaDie Aussichten: heiter bis wolkig

MotormarktGroßbritannien als trendsetter

1Munich Re Topics Magazin 1/2015

Vorwort

Liebe Leserinnen und Leser,

Big Data, dieses Schlagwort ist in aller Munde. Doch was die Analyse der immer umfangreicheren Daten für die Versicherer mittelfristig tatsächlich bedeutet, ist momentan schwer abzuschätzen. Daher nähern wir uns bei Munich Re dem Thema schrittweise, um Chancen und Risiken auszuloten. So haben wir im Herbst vergangenen Jahres fünf Pilot projekte ins Leben gerufen, mit denen wir anhand konkret definierter Zielsetzungen untersuchen wollen, wo und wie sich Geschäftsprozesse, Risikomanagement und Underwriting tatsächlich ver bessern lassen. Ein Beispiel stellen wir ab Seite 34 vor.

Spricht man von Nordamerika, denken die meisten erst einmal an die USA. Doch Kanada, flächenmäßig sogar das größere Land, hat viel Potenzial. Dank seines Rohstoffreichtums ist es sehr wohlhabend und hat auch die Finanzkrise am besten von allen G7-Staaten bewältigt. Doch die boomenden Metropolen mit ihren Wertekonzentrationen werden immer häufiger von wetterbedingten Naturkatastrophen bedroht. Mehr dazu lesen Sie ab Seite 12 und auf Seite 46.

Last but not least stellen wir Ihnen in diesem Heft unsere neue Auf-stellung im Marinegeschäft vor. John C. Wilkinson spricht in einem Interview ab Seite 42 über die gemeinsamen Ziele seiner Einheit sowie über die Herausforderungen, denen sich die Branche stellen muss.

München, im Januar 2015

Torsten JeworrekMitglied des Vorstands von Munich Re undVorsitzender des Rückversicherungsausschusses

NOT IF, BUT HOW

2 Munich Re Topics Magazin 1/2015

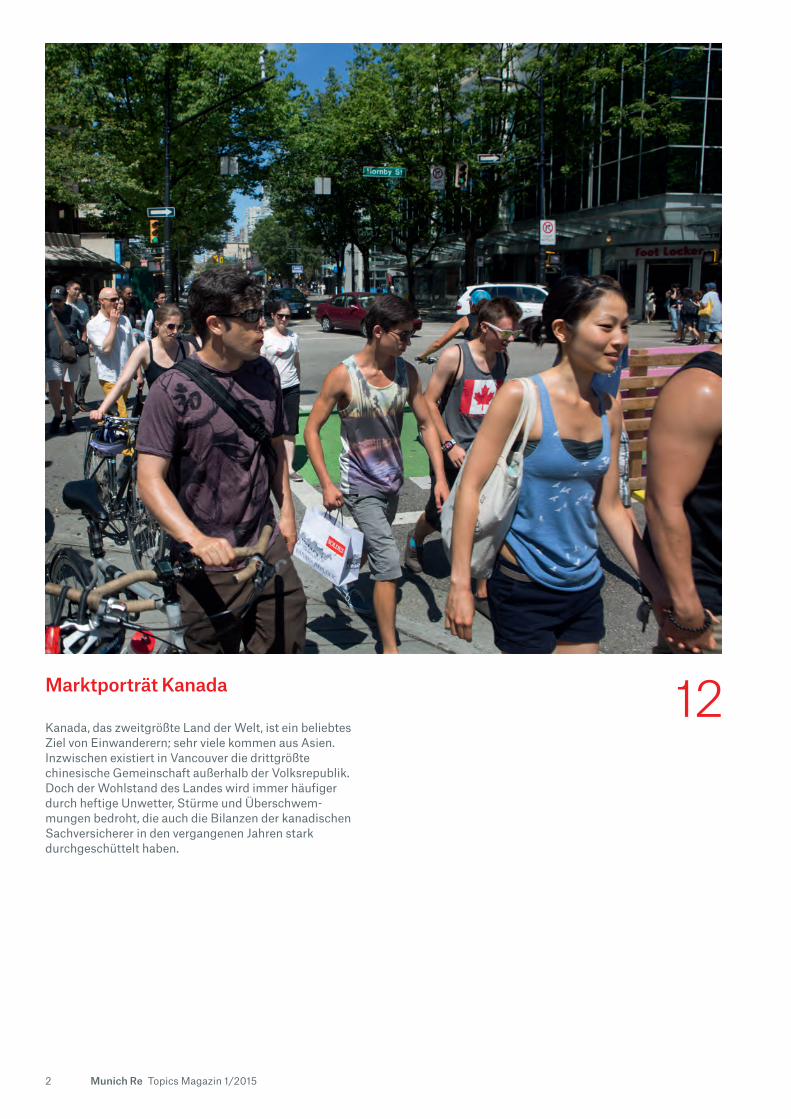

Marktporträt Kanada

Kanada, das zweitgrößte Land der Welt, ist ein beliebtes Ziel von Einwanderern; sehr viele kommen aus Asien. Inzwischen existiert in Vancouver die drittgrößte chinesische Gemeinschaft außerhalb der Volksrepublik. Doch der Wohlstand des Landes wird immer häufiger durch heftige Unwetter, Stürme und Überschwem-mungen bedroht, die auch die Bilanzen der kanadischen Sachversicherer in den vergangenen Jahren stark durchgeschüttelt haben.

12

Inhalt

3Munich Re Topics Magazin 1/2015

EntErprisE risk managEmEntRisikomanagement und Geschäftssteuerung wachsen zusammen 6Weltweit sind die Aufsichtssysteme im Umbruch. Eine ganzheitliche Unternehmenssteuerung wird dabei immer wichtiger.

marktporträt kanadaDie Aussichten: heiter bis wolkig 12Dank seines Rohstoffreichtums gehört Kanada zu den wohlhabendsten Ländern der Welt, doch die zunehmende Wertekonzentration birgt Risiken.

Keine Ruhe nach dem Sturm 16Wetterbedingte Naturgefahren machen den Versicherern zu schaffen.

Wir wollen stärkere Akzente setzen 20Philipp Wassenberg, CEO in Kanada, über die bevor stehenden Herausforderungen.

Leben mit der neuen Normalität 22Die kanadischen Versicherer müssen sich mit der neuen Exponierung auseinandersetzen.

motormarkt Großbritannien als Trendsetter 26Von vielen Entwicklungen können andere Märkte lernen.

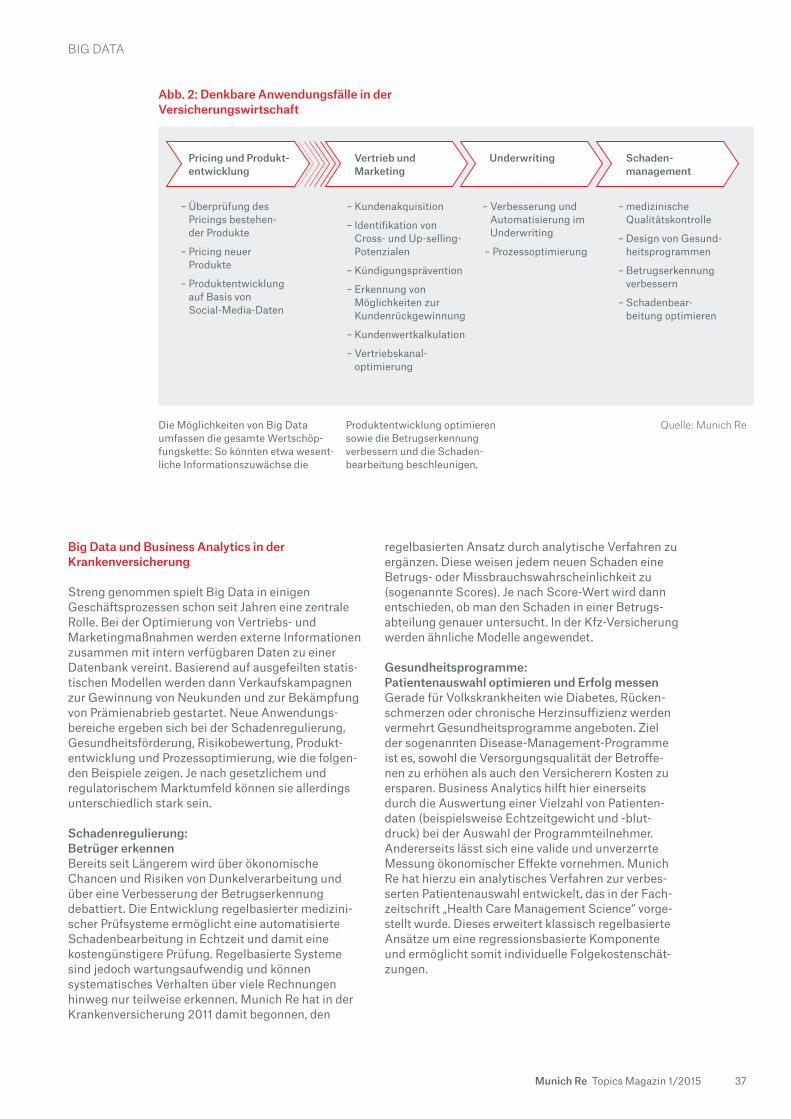

big data Eine riesige Herausforderung 32Wie lassen sich die Chancen nutzen, die die neuen technischen Möglichkeiten versprechen?

marinEIn den Wachstumsmärkten können wir am m eisten bewegen 42John C. Wilkinson über die Besonderheiten des Marine-Markts und die Ziele der neu gegründeten Einheit Global Marine Partnership.

Vorwort 1Unternehmensnachrichten 4Rezension 41Kolumne 46Impressum 48

Niedrige Zinsen, steigende Schaden-summen, enge Margen: Der britische Kfz- Versicherungsmarkt ist in einer schwierigen Lage. Gleichzeitig ist der geschäftliche Trend möglicherweiserichtungsweisend.

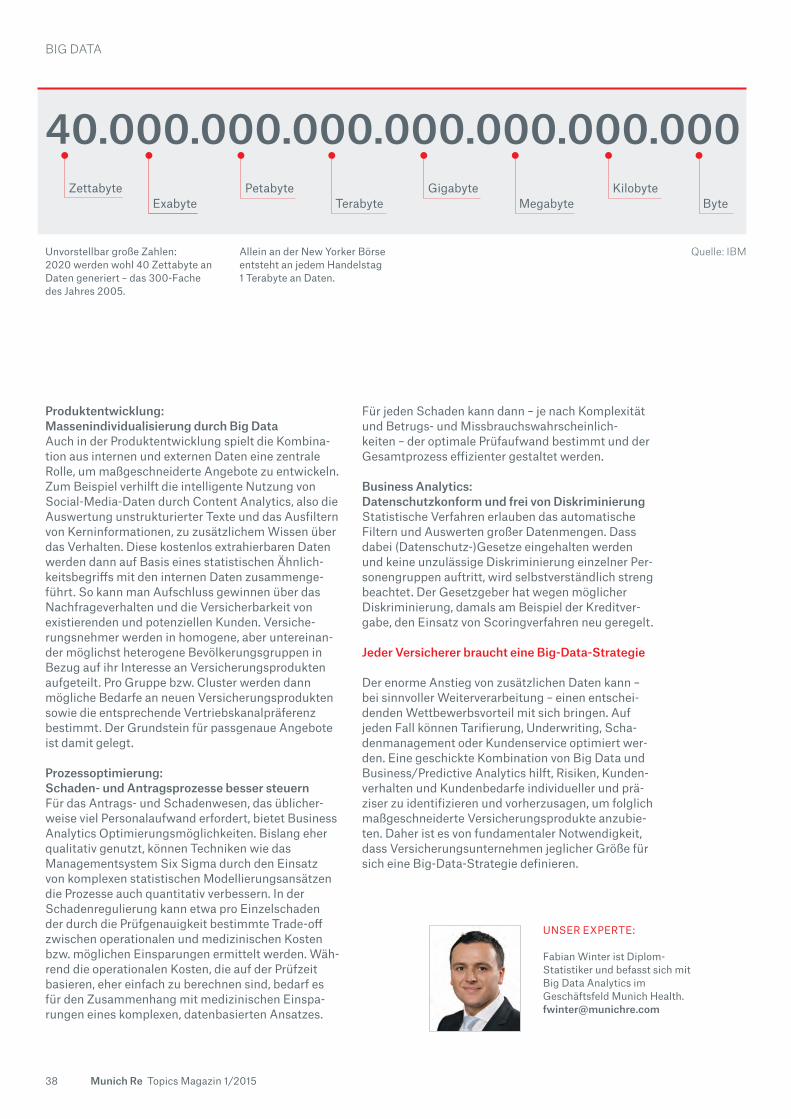

26 Die Analyse ist bei Big Data der Knack-punkt: Nur wenn aus den vorhan denen Daten die richtigen Schlüsse gezogen werden, lassen sich auch die Geschäfts-prozesse verbessern.

32

Knowledge in dialogueClient seminar programme 2015

4 Munich Re Topics Magazin 1/2015

UntErnEhmEnsnachrichtEn

Am 5. Dezember 2014 wurde Munich Re im Rahmen des Deut-schen Wirtschaftsforums in Frank-furt der „Deutsche Investorenpreis für verantwortliches Wirt schaften“ ver liehen, den Vorstandsmitglied Jörg Schneider (2. v. l.) entgegen-nahm.

Gut 160 deutsche Unternehmen wurden für diese Auszeichnung von einer Jury quantitativ auf der Grundlage der DVFA/EFFAS „Key Performance Indicators for Extra-/Non-Financials“ und Sustainalytics- Kerndaten analysiert. Doch die Aus-wahl des Siegers beruht nicht allein auf diesen Zahlen. Der Gewinner muss auch den qualitativen Anforde-rungen des Environmental, Social & Governance-Panels gerecht werden.Und dieses ist zu dem Schluss gekommen, dass Munich Re diesen Ansprüchen in besonderer Weise gerecht wird.

mUnich rEPreis für nachhaltiges Wirtschaften verliehen

kUndEnsEminarE Knowledge in dialogue 2015

Big Data und Business Analytics gewinnen immer mehr Bedeutung für die Wertschöpfungskette von Versicherungsunternehmen. Dies gilt insbesondere für die Gesundheits-versicherung. Doch was versteckt sich hinter diesen Schlag worten?

Die „Munich Health Big Data and Business Analytics Conference“, die am 19. und 20. März 2015 in München stattfindet, möchte darauf Antworten geben. Renommierte Referenten werden hier ihr Fach-wissen einbringen und mit den Teil-nehmern über Praxisanwendungen etwa beim Betrugsmanagement oder beim Customer-Relationship-Management diskutieren.

>> Bitte wenden Sie sich an Ihren Client Manager, wenn Sie dabei sein möchten.

VEranstaltUngBig Data and Business Analytics Conference

Unsere Ingenieure begleiten Großprojekte weltweit und unterstützen Kunden mit ihrer technischen Expertise bei der erfolgreichen Umsetzung und darüber hinaus. In unserem neuen kostenlosen E-Mail-Engineering-News-letter berichten wir über spannende Engineering-Projekte aus aller Welt.

>> Abonnieren Sie den Newsletter unter www.munichre.com/de/engineering-news

Am 3. und 4. März 2015 veranstaltet Munich Re in Dubai eine Claims Conference für Kunden aus Afrika und Asien. Unter dem Titel „The clock is ticking“ werden die Themen „Business Inter ruption“ und „Delay in start up“ aus verschiedenen Perspektiven beleuchtet und diskutiert.

Diszipliniertes wie kreatives Zyklusmanagement einer-seits und Innovation andererseits: Das sind die beiden Säulen unserer Strategie. Und um die Innovations-fähigkeit zu stärken, geht Munich Re nun auch ganz neue Wege: Im ersten Quartal schickt sie drei Inno-Scouts, Tobias Farny, August Pröbstl und Bob Mozeika, für ein Jahr nach Silicon Valley. Dort sollen sie beobachten, aus-probieren, lernen und unbekanntes Terrain erkunden. Denn, so Torsten Jeworrek, „wir brauchen kreative und intelligente Lösungen für die relevanten Risiken der digitalisierten Welt“.

Kurznachrichten

Das neue Kundenseminar- Programm „Knowledge in dialogue 2015” ist da. Auch im kommenden Jahr bieten wir unseren internatio-nalen Kunden ein umfangreiches Programm an Seminaren und Work-shops. Zur Auswahl stehen Angebote zu allen wichtigen Versicherungs-sparten wie auch zu speziellen Themenbereichen, etwa „Financial lines insurance“ oder „Enterprise risk management“.

>> Bitte sprechen Sie Ihren Client Manager an, wenn Sie an einem Seminar teilnehmen möchten.

5Munich Re Topics Magazin 1/2015

UntErnEhmEnsnachrichtEn

social media

Twittern Sie mit uns !Seit einigen Jahren sind wir auch in den Sozialen Medien aktiv. Ein Beispiel ist unser Twitter-Account www.twitter.com/MunichRe. Hier finden Sie neueste Informa tionen zu Veranstaltungen, Kommentare zu aktuellen Ereignissen oder übergreifenden Themen, die Assekuranz und Wirtschaft bewegen, oder auch Blicke hinter die Kulissen.

Folgen Sie uns, um auf dem Laufenden zu bleiben. Und tweeten Sie uns Ihre Fragen zum Unternehmen, zu seinen Produkten oder Services. Wir freuen uns auf Ihre Nach-richt! Für spezielle, vertiefte Rück versicherungsthemen bieten wir sogar einen eigenen Kanal www.twitter.com/MunichRe_InFocus. Die Links zu unseren anderen Social-Media-Kanälen finden Sie auf Seite 48 des Magazins. Klicken Sie einfach mal rein !

Blick hinter die Kulissen: Live-Tweets von Veranstaltungen.

Alles im Blick: unsere Twitter-Timeline.

Informationen zu Produkten und Services.

Statistiken, Hintergründe und Positionen zu aktuellen Themen.

6 Munich Re Topics Magazin 1/2015

Welche Ziele stehen bei Ihrer Arbeit an oberster Stelle?

Kaufmann: Das Integrated Risk Management von Munich Re in Mün-chen verantwortet das gruppenweite Risikomanagement. Ziel ist, versi-cherungstechnische Risiken, Risiken auf der Aktivseite sowie operative Risiken gesamthaft für das Unter-nehmen zu beobachten und zu bewerten. Dadurch schaffen wir Transparenz und ermöglichen es, diese Risiken aktiv zu steuern. Wie wichtig dieser Gesamtblick ist, haben uns die Erfahrungen aus den Jahren 2001/2002 gelehrt. Im dama-ligen Kapitalmarktumfeld trafen uns Risiken auf der Aktivseite, die unser Rating gefährdeten und dadurch negativ auf das Kerngeschäft Rück-versicherung auszustrahlen drohten.

Sie bringen Erfahrungen aus der Erst- und Rückversicherung mit. Wie hilft Ihnen das bei Ihrer neuen Aufgabe?

Kaufmann: Bei einem Rückversiche-rer steht die Übernahme von Spitzen -risiken wie Naturkatastrophen, Pandemierisiken und anderen Groß-risiken primär von Versicherungs-unternehmen im Mittelpunkt. Darauf zielen auch die Steuerungsprozesse ab. In der Erstversicherung stehen hingegen Produkte für sehr breite Kundengruppen, deren Vertrieb und die entsprechenden Operations im

Vordergrund. Somit spielen etwa operationelle Risiken eine große Rolle. Bei Munich Re verstehen wir das Risikomanagement als eine Klammer zwischen Erst- und Rück-versicherung. Weil wir uns mit Themen aus beiden Bereichen aus-einandersetzen müssen, ist das Knowhow aus beiden Geschäftsfel-dern sehr wichtig. Aus erster Hand mitzu bekommen, welche Themen in der Erstversicherung gerade relevant sind, kommt uns aber auch zugute, wenn wir Produkte für unsere Rück-versicherungskunden entwickeln.

Jürgen Dümont: Auch bei der Umstellung auf Solvency II treten immer wieder Fragen auf, die uns intern beschäftigen, von denen wir aber zugleich wissen, dass sie auch unsere Kunden betreffen. So lässt sich gut eine Brücke schlagen.

Wie stellen Sie sicher, dass Markt-veränderungen oder Emerging Risks nicht verschlafen werden?

Kaufmann: Gerade als weltgrößter Rückversicherer ist es wichtig, das Thema Emerging Risks im Blick zu behalten, mögliche Entwicklungen vorwegzunehmen und zu analysie-ren. Um sicherzustellen, dass wir hier stets auf dem Laufenden sind, existiert im Risikomanagement eine eigene Gruppe dafür. Damit sich das nicht zu einer reinen Trockenübung auswächst, haben wir eine enge

Topics: Herr Kaufmann, seit einem Jahr sind Sie für das konzernweite Risikomanagement von Munich Re verantwortlich. Gab es in den ver-gangenen Monaten ein bestimmtes Thema, das Sie besonders be schäftigt hat?

Bernhard Kaufmann: Tatsächlich haben sich die Schwerpunkte im Risikomanagement in den vergange-nen Jahren nicht groß verändert. Bereits sehr lange treiben uns die Vorbereitungen auf das neue euro-päische Solvenzsystem um. Unsere wichtigste Aufgabe bestand darin, ein internes Modell zu entwickeln, mit dem wir künftig unseren Kapital-bedarf unter Solvency II ermitteln wollen. Darüber hinaus mussten wir ein breites Spektrum an Aufgaben bewältigen, die alle damit im Zusam-menhang stehen. Es reichte von Governance- Fragen bis hin zu spe-ziellen Reportanforderungen der Aufsichts behörden. Der zweite Schwerpunkt, der immer mehr an Gewicht gewinnt, ist das Thema Business Enabling: Wie lassen sich die Erkenntnisse, die wir im Risiko-management gewinnen, im operati-ven Geschäft umsetzen? Wie nutzen wir das Knowhow am besten, um unseren Kunden Produkte mit einem besonderen Mehrwert anbieten zu können?

Weltweit sind die Aufsichtssysteme im Umbruch. Topics sprach mit Bernhard Kaufmann und Jürgen Dümont über die Heraus forderungen bei der unternehmensweiten Risikosteuerung und die Veränderungen im Zuge von Solvency II.

Risikomanagement und Geschäftssteuerung wachsen zusammen

EnTERpRISE RISK MAnAgEMEnT

7Munich Re Topics Magazin 1/2015

Bernhard Kaufmann ist seit Anfang 2013 Chief Risk Officer von Munich Re.

Jürgen Dümont leitet die Einheit Solvency Consulting.

Verzahnung mit dem Knowhow der Fachbereiche etabliert, etwa über den Emerging Risk Think Tank. Hier sind Kolleginnen und Kollegen aus den anderen Fachbereichen, darun-ter Underwriter, Juristen, Geologen, Mathematiker, Physiker und Medizi-ner, aktiv involviert. Der Vorteil die-ses Gremiums ist, dass es Raum für unkonventionelle Ansätze und viel-fältige Perspektiven bietet. Durch die enge Vernetzung mit unterschied-lichen Bereichen bekommen wir ein umfassendes Bild.

Was treibt Sie gerade um im Think Tank?

Kaufmann: Ein gutes Dutzend Emer-ging Risks haben wir ständig auf dem Monitor. Auf der makroökono-mischen Seite sind das momentan vor allem die geopolitischen Ent-wicklungen und die möglichen Rück-wirkungen auf die Stabilität der Eurozone. Andere Themen sind der demografische Wandel, die Klima-veränderung, neue Technologien oder IT-Risiken. Gerade im Bereich Cyberrisiken erleben wir eine große Dynamik. In vielen Firmen wächst das Bewusstsein dafür, wie teuer sie eine Panne mit sensiblen Kunden-daten kommen kann, und die Verant-wortlichen suchen nach Lösungen. Innerhalb weniger Jahre hat sich hier ein theoretisch als Gefahr erkanntes Phänomen zu tatsächlichen Scha- denereignissen ausgewachsen und

einige Versicherer bereits Geld gekostet. Das ist ein gutes Beispiel dafür, wie schnell Emerging Risks sich entwickeln können.

Bei Munich Re gehört das integrierte Risikomanagement zum Kern-geschäft. Wie gut ist die Branche hier insgesamt aufgestellt?

Kaufmann: Der Trend zu einer umfassenden Analyse von Risiken ist unverkennbar. In Deutschland bei-spielsweise hat das 1998 verabschie-dete Gesetz zur Kontrolle und Trans-parenz im Unternehmensbereich die Entwicklung in diese Richtung ange-schoben. Damals war das Risiko-management noch überwiegend als Kontrollfunktion aufgesetzt. Im Rah-men der Diskussionen zu Solvency II hat sich das weiterentwickelt hin zu einem proaktiveren Rollenverständ-nis von Risikomanagement. Diesen Wandel sind wir bei Munich Re kon-tinuierlich mitgegangen. Allerdings sind nicht alle Unternehmen und Märkte da ebenso weit.

Spielt dabei die Größe eines Unternehmens eine Rolle?

Kaufmann: Ich würde eher sagen, dass das primär mit der Unterneh-menskultur zu tun hat. Wenn wie bei uns der Vorstand das Risikomanage-ment als einen integralen Bestandteil des Geschäftsmodells ansieht und diese Ansicht im Konzern aktiv pro-

pagiert und gelebt wird, dann erhält das Thema eine Unterstützung, die woanders möglicherweise fehlt.

Inwieweit kann man andere Unternehmen bei diesem Prozess unterstützen?

Dümont: Der Impuls muss letztlich vom Unternehmen selbst ausgehen. Das heutige Risikomanagement bei Munich Re hat seinen Ursprung in der schwierigen Zeit kurz nach der Jahrtausendwende. Viele Unter-nehmen blieben – glücklicherweise – von derartigen Erfahrungen ver-schont und nähern sich dem Thema erst jetzt mit voller Kraft. Während also bei uns schon seit geraumer Zeit die Verzahnung von Geschäftssteue-rung und Risikomanagement im Vor-dergrund steht, sind bei vielen unse-rer Kunden, gerade auf kleineren Märkten, regulatorische Veränderun-gen wie Solvency II die treibende Kraft. Den Kunden wird aber auch mehr und mehr bewusst, dass Risi-komanagement wertvolle Elemente für die Geschäftssteuerung bietet. Selbst in Märkten, in denen kein regulatorischer Druck herrscht, den-ken zumindest die größeren Unter-nehmen verstärkt darüber nach, wie sie durch Risikomanagement einen Wettbewerbsvorteil erzielen können.

EnTERpRISE RISK MAnAgEMEnT

8 Munich Re Topics Magazin 1/2015

EnTERpRISE RISK MAnAgEMEnT

Weltweit sind die regulatorischen Aufsichtssysteme in Bewegung. Stellen sie die Versicherer vor ähn liche Herausforderungen oder wo liegen die Unterschiede zu Solvency II?

Dümont: Der gemeinsame Nenner ist das, was man bei Solvency II als die zweite, die qualitative Säule kennt – die Vorschriften zum Risiko-management und zum Governance-System. Auch beim aufsichtsrecht-lichen Prozess lassen sich viele Ähnlichkeiten rund um die Welt erkennen. Ein einfaches Beispiel ist die Trennung von Risikonahme und Risikokontrolle, ein fundamentales Prinzip des Risikomanagements. Große Unterschiede bestehen dage-gen in der quantitativen Behandlung der Risiken sowie beim Aufstellen der Solvenzbilanz. Bei Solvency II hat man sich mit der ökonomischen Bilanz für einen strengen Ansatz ent-schieden. Andere Aufsichtsregime haben weniger strikte Anforde-rungen. Bei der dritten Säule, dem Berichtswesen, betreiben wir in Europa sicherlich den größten Auf-wand, was der hohen Komplexität geschuldet ist.

Wie stehen Sie zu den Bestrebungen der Aufsichtsbehörden, mit Com-Frame einen globalen Kapitalstan-dard für Versicherer zu etablieren, um die Kapitalanforderungen welt-weit vergleichbar zu machen? Was bedeutet das für Solvency II, muss man erneut umdenken?

Dümont: Noch ist ComFrame nicht in Kraft, und die USA sind keine gro-ßen Freunde der Bestrebungen. Ihr System hat sie gut durch die Finanz-krise gebracht, daher sind sie wenig geneigt, etwas daran zu ändern. Falls ComFrame kommt, erwarte ich nicht, dass wir an unserer Kapitalausstat-tung etwas ändern müssen. Wir müssten uns aber mit den – vermut-lich vielschichtigen – Vorgaben einer weiteren Institution auseinander-setzen.

Kaufmann: Solvency II besticht ja gerade dadurch, dass sich die Erkenntnisse für die Geschäfts-steuerung nutzen lassen. Wenn wir nun ein globales Solvenzregime bekämen, das die Kapitalstandards nach anderen Prinzipien ermittelt, könnte es problematisch werden. Wir müssen dann möglicherweise Ent-scheidungen, die wir intern für sinn-voll erachten, überdenken, weil sie unter ComFrame zu einem höheren Kapitalbedarf führen. Dann hätten wir ein Management- und Steue-rungsproblem. Deshalb ist es unser Anliegen, dass ComFrame auf ähn-

lichen Prinzipien basiert wie Sol-vency II. Da die Amerikaner aber schon bei den Prinzipien unter-schiedliche Auffassungen vertreten, werden sich Lösungen, die allen gerecht werden, nur schwer finden lassen.

Wird es unter diesen Voraussetzun-gen überhaupt zu weltweit einheit-lichen Standards kommen?

Kaufmann: Davon bin ich überzeugt. Ob sie sich auf alle Säulen der regu-latorischen Welt beziehen oder nur auf Säule 2 und die quantitative Thematik außen vor bleibt, werden wir sehen müssen.

Dümont: Im Grunde existiert ja schon ein einheitlicher Standard, die Insurance Core Principles der Inter-national Association of Insurance Supervisors. Das ist die Blaupause für eine moderne Aufsicht und liest sich in vielen Zügen wie Solvency II. So wird etwa eine vernünftige Bilanz nach ökonomischen Prinzipien gefor-dert. Der Unterschied: Die Bestim-mungen sind weniger detailliert und die quantitativen Vorgaben nicht spezifiziert. Die Grundprinzipien wären also vorhanden, doch wenn es um die konkrete Umsetzung geht, wird es schwierig, alle Interessen unter einen Hut zu bekommen.

Das Risikomanagement kann wertvolle Impulse für das operative Geschäft liefern.Bernhard Kaufmann

9Munich Re Topics Magazin 1/2015

EnTERpRISE RISK MAnAgEMEnT

Eine Reihe von Erstversicherern wurde bereits als systemrelevant ein-gestuft. Jetzt gibt es Bestrebungen, auch Rückversicherer in diese Liste einzubeziehen. Was halten Sie davon?

Kaufmann: Ich kann nicht erkennen, inwieweit der Ausfall eines Rück-versicherers eine systemische Krise auslösen würde. Diese Auffassung vertreten wir auch bei den relevanten Entscheidungsprozessen. Meiner Ansicht nach ist die ganze Diskus-sion politisch getrieben. Die Politik ist bestrebt, dass künftig kein Finanz institut mehr in einer prekären Situation vom Staat und damit vom Steuerzahler gerettet werden muss. Das ist auch nachvollziehbar. Doch es wird sehr pauschal argumentiert, und man schert Banken, Erst- sowie Rückversicherer über einen Kamm. Große Banken gelten aufgrund der engen Vernetzung untereinander zu Recht als systemrelevant, bei Rück-versicherern ist diese Vernetzung nicht gegeben.

Dümont: Die Definition, wer system-relevant ist, entstand in einem büro-kratischen Prozess, mit Größe und Vernetzung untereinander als wich-tigste Kriterien. Unserer Ansicht nach wurde dabei die Größe zu stark gewichtet, die Verflechtung kam zu kurz. Unter diesen Voraussetzungen liegt es natürlich nahe, die großen Versicherer in die Kategorie system-relevant einzuordnen.

Die Einführung von Solvency II in der EU ist mehrmals verschoben worden. Sind Sie froh, dass es 2016 endlich so weit ist?

Kaufmann: Wenn unser internes Modell im nächsten Jahr tatsächlich zertifiziert wird und Solvency II dann einige Monate später beginnt, sind wir alle erst einmal erleichtert. Dann können wir endlich einen Haken hinter die ganzen Vorbereitungen machen, die wir in der Gruppe betrie-ben haben. Wir sind vor allem aber auch deshalb froh, weil wir uns dann verstärkt dem Thema Business Enabling widmen können sowie der Frage, wie wir uns in der Steuerung noch besser verzahnen.

Wie weit sind die Vorbereitungen zu Solvency II auf dem Gesamtmarkt gediehen?

Kaufmann: Es gibt ein paar Unter-nehmen, die wie wir bereits seit Län-gerem ein internes Modell verfolgen. Doch die kann man etwa in Deutsch-land an einer Hand abzählen. Die Konsequenz ist ein zweigeteilter Markt: Einige wenige sind bestens vorbereitet, stehen in engem Dialog mit der Aufsicht und haben ein sehr klares Bild, was auf sie zukommt. Die breite Masse, die sich jetzt auf Sol-vency II vorzubereiten beginnt, bekommt erst langsam ein Gefühl dafür, welche Facetten das neue Sol-venzregime mit sich bringt.

Gibt es in diesem Zusammenhang viele Anfragen an Solvency Consulting?

Dümont: Eindeutig. Wir haben schon in den vergangenen Jahren ein großes Interesse festgestellt. Die ständigen Terminverschiebungen bei Solvency II waren allerdings nicht sehr hilfreich, um die Spannung auf-recht zu erhalten. Gerade kleinere Kunden haben noch viele Fragen.

Was passiert, wenn ein Unterneh-men die Solvency-II-Anforderungen nicht erfüllt?

Dümont: Es ist schwer vorherzuse-hen, wie die Aufsicht reagieren wird, wenn ein Versicherer nicht perfekt vorbereitet ist. Die Beratungsgesell-schaft Ernst & Young hat kürzlich eine Studie veröffentlicht, wonach nur 80 Prozent der Unternehmen in Europa bis zum 1. Januar 2016 die Solvency-II-Vorschriften voll erfüllen. Das heißt im Umkehrschluss, jeder fünfte Versicherer ist nicht ausrei-chend vorbereitet. Die Reaktion der Behörden wird sicher davon abhän-gen, wie schwer die Versäumnisse sind. Da müssen wir abwarten, welche Aufsichtspraxis sich eta-bliert.

10 Munich Re Topics Magazin 1/2015

EnTERpRISE RISK MAnAgEMEnT

Sind durch Solvency II Änderungen in der Zeichnungspolitik von Munich Re zu erwarten?

Kaufmann: Dadurch, dass wir unsere interne Steuerung schon länger an ökonomischen Prinzipien ausgerich-tet haben, erfüllen wir die Anforde-rungen von Solvency II, sowohl was die Versicherungstechnik betrifft als auch bei den Kapitalanlagen. Deshalb erwarte ich für die interne Steuerung in der Rückversicherung sowie die Zeichnungspolitik eigent-lich keine Veränderung.

Unter Solvency II steigt die Bedeutung von Rückversicherung, da sie künftig eine unmittelbare Bilanz wirkung entfaltet. Welche Auswirkungen dürfte das haben?

Dümont: Ich würde durchaus eine stärkere Nachfrage erwarten. Ein Teil der Unternehmen wird feststellen, dass ihre Kapitalausstattung nicht ausreicht, und sich über Rückver-sicherung Entlastung verschaffen. Andere werden sich für einen Sicher-heitspuffer entscheiden, bis sie sich an das neue Regime gewöhnt haben. Mittelfristig wird sich die Motivation des Rückversicherungseinkaufs ver-ändern. Zum Risikotransfer wird die Funktion des Kapitalmanagements hinzukommen, was jetzt noch eine Sonderrechnung ist. In bestimmten Ländern und Branchen, beispielsweise im kanadischen Leben-Geschäft,

beobachten wir diese Kundenmo-tivation allerdings bereits seit Länge-rem. Dort hat sich das Kapital-management zu einer treibenden Kraft entwickelt.

Wird Solvency Consulting unsere Kunden auch nach der Implemen-tierung weiter unterstützen?

Dümont: Ich denke, es wäre vermes-sen zu sagen, dass mit der Imple-mentierung von Solvency II noch ein enormer Beratungsbedarf besteht. Doch dass man das Regime scharf-schaltet, heißt andererseits nicht, dass damit auf einen Schlag unsere Arbeit beendet wäre. Die Kunden sollten auch danach die Möglichkeit haben, bei Fragen zu Solvency II einen kompetenten Ansprechpartner zu finden. Darüber hinaus entstehen ja unter anderem in Asien und Lateinamerika derzeit neue Auf-sichtsregimes, bei denen unsere Kunden eine ähnliche Unterstützung benötigen – und bekommen sollen.

Regulatorische Veränderungen sind die treibende Kraft für die bessere Verzahnung von Geschäftssteuerung und Risikomanagement.Jürgen Dümont

11 Munich Re Topics Magazin 1/2015

Ist Ihr Geschäft geointelligent genug?

Wer heute Risiken ganzheitlich managen will, muss das räumliche Umfeld exakt kennen. Mit der NATHAN Risk Suite können Sie Naturgefahrenrisiken adressgenau einschätzen und ganze Risikobestände analysieren – und das weltweit.

UNSERE LÖSUNGEN, IHR ERFOLG

Mit der NATHAN Risk Suite profitieren Sie von– ortsgenauem Wissen für eine maßgeschneiderte Tarifierung,– transparenten Zusammenhängen für klare Entscheidungen sowie– mehr Wissen für eine optimale Risikostreuung.

Für weitere Informationen kontaktieren Sie bitte Ihren Client Manager oder besuchen Sie connect.munichre.com

not if, but how

13Munich Re Topics Magazin 1/2015

von Till Heydel und David Flikkema

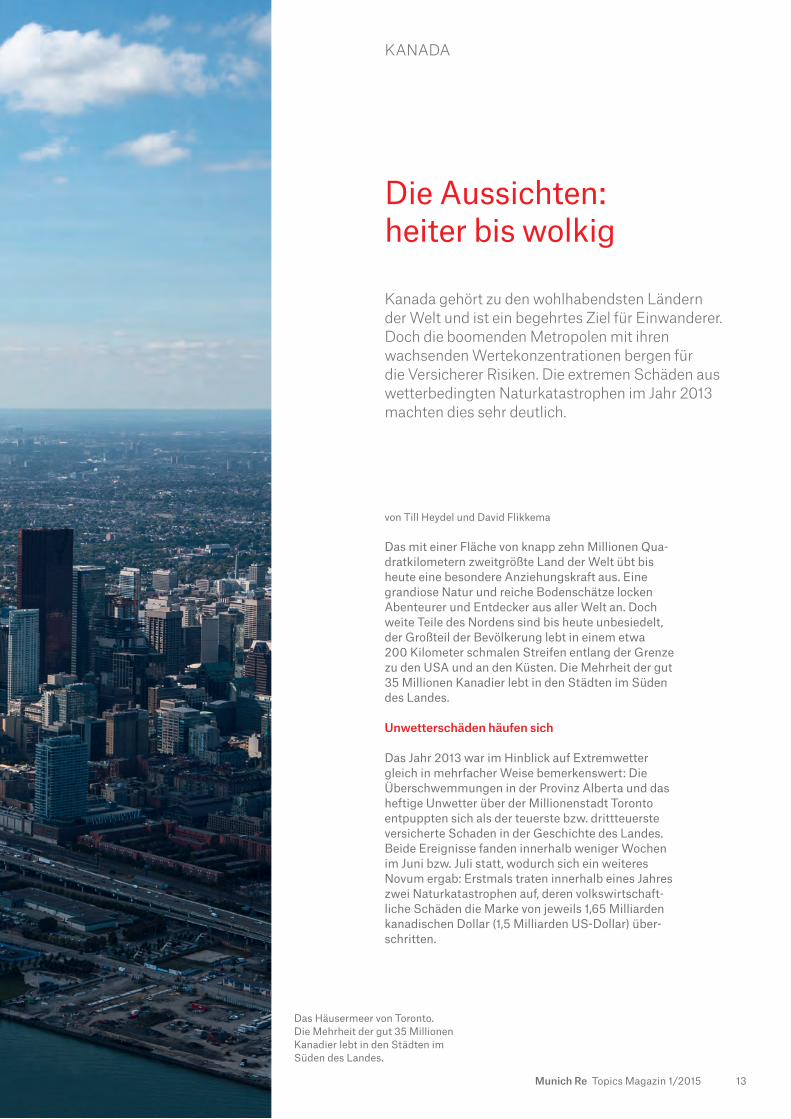

Das mit einer Fläche von knapp zehn Millionen Quadratkilometern zweitgrößte Land der Welt übt bis heute eine besondere Anziehungskraft aus. Eine grandiose Natur und reiche Bodenschätze locken Abenteurer und Entdecker aus aller Welt an. Doch weite Teile des Nordens sind bis heute unbesiedelt, der Großteil der Bevölkerung lebt in einem etwa 200 Kilometer schmalen Streifen entlang der Grenze zu den USA und an den Küsten. Die Mehrheit der gut 35 Millionen Kanadier lebt in den Städten im Süden des Landes.

Unwetterschäden häufen sich

Das Jahr 2013 war im Hinblick auf Extremwetter gleich in mehrfacher Weise bemerkenswert: Die Überschwemmungen in der Provinz Alberta und das heftige Unwetter über der Millionenstadt Toronto entpuppten sich als der teuerste bzw. drittteuerste ver sicherte Schaden in der Geschichte des Landes. Beide Ereignisse fanden innerhalb weniger Wochen im Juni bzw. Juli statt, wodurch sich ein weiteres Novum ergab: Erstmals traten innerhalb eines Jahres zwei Naturkatastrophen auf, deren volkswirtschaftliche Schäden die Marke von jeweils 1,65 Milliarden kanadischen Dollar (1,5 Milliarden USDollar) überschritten.

Kanada gehört zu den wohlhabendsten Ländern der Welt und ist ein begehrtes Ziel für Einwanderer. Doch die boomenden Metropolen mit ihren wachsenden Werte konzentrationen bergen für die Ver sicherer Risiken. Die extremen Schäden aus wetterbe dingten Naturkatastrophen im Jahr 2013 machten dies sehr deutlich.

Die Aussichten: heiter bis wolkig

KaNaDa

Das Häusermeer von Toronto. Die Mehrheit der gut 35 Millionen Kanadier lebt in den Städten im Süden des Landes.

9,0

8,0

7,0

6,0

5,0

4,0

3,0

2,0

1,0

0,0

– 1,0

– 2,0

– 3,0

2006 2007 2008 2009 2010 2011 2012 2013 2014* 2015*-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

2015201420132012201120102009200820072006

14 Munich Re Topics Magazin 1/2015

Und schließlich war 2014 das sechste Jahr in Folge, in dem die Versicherer Schäden durch Extremwetter von mehr als einer Milliarde kanadischen Dollar regulieren mussten. Ein Trend, der sich möglicherweise fortsetzen wird. Denn die Metropolen und damit auch die Konzentration von Werten werden weiter stark wachsen, auch aufgrund des stetigen Zustroms an Einwanderern.

In seiner Geschichte blickt das Land auf eine Reihe von Immigrationswellen zurück. Heute dominieren Einwanderer aus Asien. Sie stellen den Löwenanteil der Neuankömmlinge und prägen mancherorts das Stadtbild. In Vancouver im Südwesten der Provinz British Columbia hat sich inzwischen die drittgrößte chinesische Gemeinschaft außerhalb der Volks republik entwickelt. Stammte dort 2006 knapp jeder fünfte Einwohner (18 Prozent) aus China, dürften es nach einer von der Einwanderungsbehörde Citizenship and Immigration Canada in Auftrag gegebenen Studie 2031 rund 23 Prozent sein. Auch der Strom der Zuwanderer aus Afrika, der Karibik sowie aus Mittel und Südamerika hat über die Jahre zugenommen. Insgesamt sind gut 20 Prozent der Bewohner des Landes laut Statistikamt im Ausland geboren, so viel wie sonst in keinem anderen G7Staat.

Rohstoffe und Energie dominieren

Wirtschaftlich steht Kanada, nicht zuletzt wegen seiner Einwanderer, äußerst erfolgreich da. Mit einem Bruttoinlandsprodukt von fast 1,9 Billionen kanadischen Dollar im Jahr 2013 ist es die elftgrößte Volkswirtschaft der Welt. Es verfügt nach SaudiArabien über die zweitgrößten Rohölreserven, vor allem in Form von Ölsand in der Provinz Alberta. Zu den wichtigsten Sektoren gehören neben den Bereichen Rohstoffe und Energie auch Industrie und Landwirtschaft.

Obwohl die Wirtschaft dank eines starken Bankensektors und einer soliden Haushaltspolitik gut durch die globale Wirtschaftkrise 2008/09 gekommen ist, konnten sich die in hohem Maß exportabhängigen Unternehmen nicht dem globalen Abschwung entziehen. Wichtige ökonomische Kennzahlen wie die Arbeitslosenquote (siehe Abb. 1) haben ihr Vorkrisenniveau noch nicht wieder erreicht, auch weil der Industriesektor aufgrund nachlassender Produktivität innerhalb des Nordamerikanischen Freihandelsabkommens NAFTA an Stellenwert verloren hat. Die damit verbundenen Strukturprobleme betreffen vorrangig die östlichen Landesteile. Dagegen profitieren die westlichen Provinzen – vor allem British Columbia und Alberta – vom Rohstoffreichtum und der wachsenden Bedeutung des Handels mit den pazifischen Anrainerstaaten. Allerdings war der Beitrag der Exportwirtschaft zum Wachstum zuletzt eher verhalten, und das kanadische Wirtschaftswachstum fiel in den vergangenen Jahren schwächer aus als in anderen rohstoffexportierenden Ländern.

Private Verschuldung gibt Anlass zur Sorge

Insbesondere den ausgabefreudigen Verbrauchern und dem regen Wohnungsbau war es zu verdanken, dass die Konjunktur während der globalen Wirtschaftskrise nicht stärker nachgegeben hat. Kehrseite der Medaille ist die hohe Verschuldung der privaten Haushalte. Laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) stieg die private Verschuldung zwischen 2007 und 2012 auf 165 (143) Prozent des verfügbaren Einkommens. Das ist unter den G7Staaten ein Spitzenwert. In den USA lag dieser Wert 2012 bei 111 Prozent, in Japan bei 123 Prozent und in Deutschland bei 93 Prozent.

Seit 2010 sinkt die Arbeitslosenquote kontinuierlich, dennoch liegt sie noch etwas höher als vor der Finanzkrise.

Im Zuge der Finanzkrise war das Bruttoinlandsprodukt spürbar eingebrochen, hat sich jedoch schnell erholt.

* Prognose

Quelle: OECD, Munich Re

KaNaDa

Abb. 1: Bruttoinlandsprodukt und Arbeitslosenquote

in %

15Munich Re Topics Magazin 1/2015

Hypotheken und mit Immobilien besicherte Verbraucher kredite machen in Kanada schätzungsweise 80 Prozent der privaten Verschuldung aus und stellen für die kanadischen Banken nach Ansicht des Internationalen Währungsfonds (IWF) das größte Einzelrisiko dar.

Auch für die Finanzstabilität des Landes ist der Boom auf dem Immobilienmarkt aus Sicht des IWF ein wesentliches Risiko. Allerdings würden die Behörden über wirksame Instrumente wie die Hypothekenversicherung verfügen, um die Kreditaufnahme in geregelte Bahnen zu lenken. Auch restriktivere Richtlinien zur Hypothekenvergabe und die Kontrolle der staatlichen Canadian Mortgage and Housing Corporation (CMHC) hätten dazu beigetragen, dass sich der Anstieg bei der Verschuldung der Privaten und bei den Häuserpreisen verlangsamt habe. Dennoch gilt der kanadische Immobilienmarkt als teuer: Der IWF schätzt, dass die Häuserpreise 2013 im Durchschnitt um rund zehn Prozent überbewertet waren. Manche Analysten gehen sogar von einer weit größeren Preisblase aus.

Dagegen ist die Lage der Staatsfinanzen im Vergleich zu anderen Industrieländern vergleichsweise komfortabel, auch wenn die Schuldenquote gemessen am Bruttoinlandsprodukt nach der Wirtschaftskrise laut IWFBerechnung spürbar auf 89 Prozent im Jahr 2013

gestiegen ist. Weil die Regierungen sowohl auf nationaler Ebene als auch in den einzelnen Provinzen ihre Haushalte inzwischen konsolidieren, dürfte die Schuldenquote in den kommenden Jahren wieder sinken.

Orientierung zu den Pazifikstaaten

Nach wie vor sind die USA mit Abstand wichtigster Handelspartner. Rund drei Viertel aller Warenexporte haben ihr Ziel im südlichen Nachbarstaat, gefolgt von der EU mit gut sieben Prozent und China mit gut vier Prozent. Um den Handel mit Energierohstoffen zu diversifizieren – so gut wie alle Ölexporte gehen in die USA –, sollen neue Transportmöglichkeiten geschaffen werden. Gerade in Bezug auf die Energieexporte nimmt die Bedeutung von Asien für Kanada kontinuierlich zu. Der Trend jedenfalls zeigt nach oben. Während vor zehn Jahren die Exporte der Provinz British Columbia in die Pazifikregion gerade einmal 24 Prozent ausmachten, sind es heute knapp 43 Prozent. Und 2011 gingen aus British Columbia erstmals mehr Güter nach Asien als in die USA. Aufgrund seiner multikulturellen Bevölkerungsstruktur und der Nähe zum pazifischen Raum verfügt British Columbia über beste Voraussetzungen, um die Handelsbeziehungen mit den aufstrebenden Volkswirtschaften im pazifischen Raum auszuweiten.

Der Hafen in Vancouver: Die west lichen Provinzen profitieren besonders vom wachsenden Handel mit den pazifischen Anrainerstaaten.

KaNaDa

150.000

120.000

90.000

60.000

30.000

0

2004 2005 2006 2007 2008 2009 2010 2011 2012 20130

30000

60000

90000

120000

150000

16 Munich Re Topics Magazin 1/2015

Heftige Unwetter schüttelten die Bilanzen der kanadischen Schadenver sicherer in den vergangenen Jahren schwer durch. außerdem machen ihnen Änderungen der regulatorischen Rahmen bedingungen zu schaffen.

KaNaDa

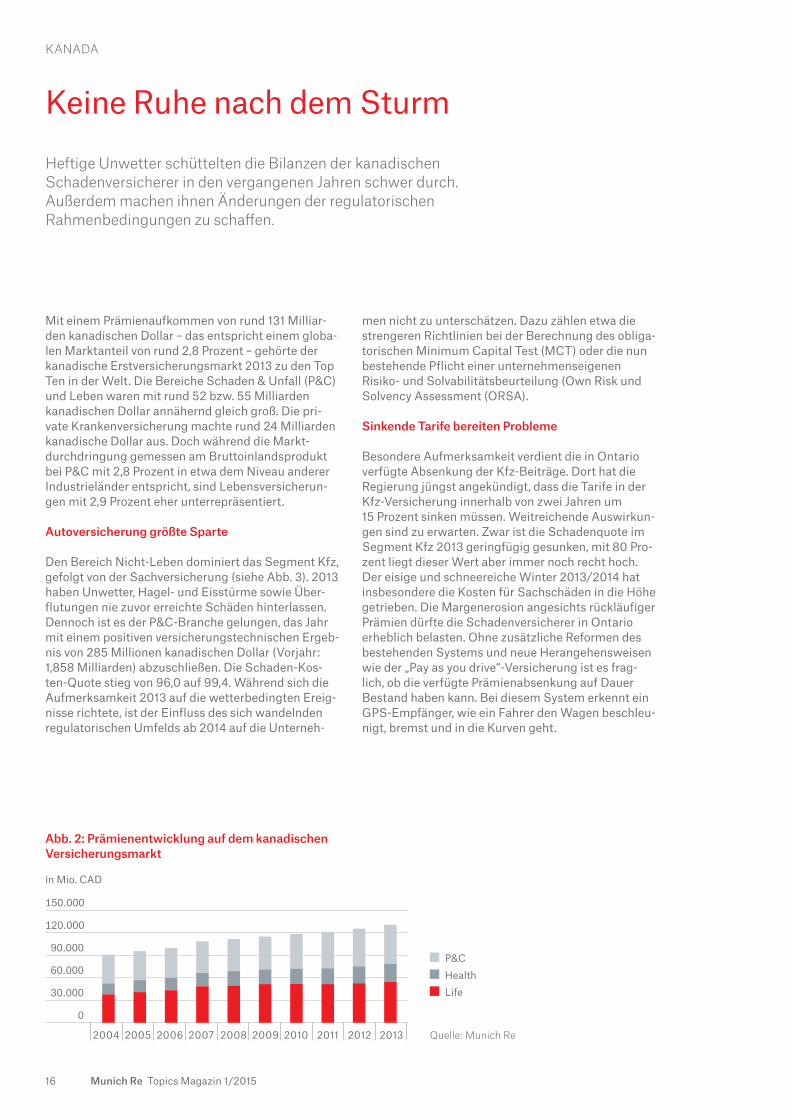

Mit einem Prämienaufkommen von rund 131 Milliarden kanadischen Dollar – das entspricht einem globalen Marktanteil von rund 2,8 Prozent – gehörte der kanadische Erstversicherungsmarkt 2013 zu den Top Ten in der Welt. Die Bereiche Schaden & Unfall (P&C) und Leben waren mit rund 52 bzw. 55 Milliarden kanadischen Dollar annähernd gleich groß. Die private Krankenversicherung machte rund 24 Milliarden kanadische Dollar aus. Doch während die Marktdurchdringung gemessen am Bruttoinlands produkt bei P&C mit 2,8 Prozent in etwa dem Niveau anderer Industrieländer entspricht, sind Lebensversicherungen mit 2,9 Prozent eher unterrepräsentiert.

Autoversicherung größte Sparte

Den Bereich NichtLeben dominiert das Segment Kfz, gefolgt von der Sachversicherung (siehe Abb. 3). 2013 haben Unwetter, Hagel und Eisstürme sowie Überflutungen nie zuvor erreichte Schäden hinterlassen. Dennoch ist es der P&CBranche gelungen, das Jahr mit einem positiven versicherungstechnischen Ergebnis von 285 Millionen kanadischen Dollar (Vorjahr: 1,858 Milliarden) abzuschließen. Die SchadenKostenQuote stieg von 96,0 auf 99,4. Während sich die Aufmerksamkeit 2013 auf die wetterbedingten Ereignisse richtete, ist der Einfluss des sich wandelnden regulatorischen Umfelds ab 2014 auf die Unterneh

men nicht zu unterschätzen. Dazu zählen etwa die strengeren Richtlinien bei der Berechnung des obligatorischen Minimum Capital Test (MCT) oder die nun bestehende Pflicht einer unternehmenseigenen Risiko und Solvabilitätsbeurteilung (Own Risk und Solvency Assessment (ORSA).

Sinkende Tarife bereiten Probleme

Besondere Aufmerksamkeit verdient die in Ontario verfügte Absenkung der KfzBeiträge. Dort hat die Regierung jüngst angekündigt, dass die Tarife in der KfzVersicherung innerhalb von zwei Jahren um 15 Prozent sinken müssen. Weitreichende Auswirkungen sind zu erwarten. Zwar ist die Schadenquote im Segment Kfz 2013 geringfügig gesunken, mit 80 Prozent liegt dieser Wert aber immer noch recht hoch. Der eisige und schneereiche Winter 2013/2014 hat insbesondere die Kosten für Sachschäden in die Höhe getrieben. Die Margenerosion angesichts rückläufiger Prämien dürfte die Schadenversicherer in Ontario erheblich belasten. Ohne zusätzliche Reformen des bestehenden Systems und neue Herangehensweisen wie der „Pay as you drive“Versicherung ist es frag lich, ob die verfügte Prämienabsenkung auf Dauer Bestand haben kann. Bei diesem System erkennt ein GPSEmpfänger, wie ein Fahrer den Wagen beschleunigt, bremst und in die Kurven geht.

Keine Ruhe nach dem Sturm

Abb. 2: Prämienentwicklung auf dem kanadischen Versicherungsmarkt

Quelle: Munich Re

P&C Health Life

in Mio. CAD

17Munich Re Topics Magazin 1/2015

Die Versicherungsgesellschaft erfährt so etwas über den Fahrstil des Versicherten – und kann den Tarif für die Versicherung entsprechend anpassen. Die Experten der Motor Consulting Unit von Munich Re haben auch für solche Versicherungsformen passende Lösungen im Angebot. Gemeinsam mit dem Kunden entwickeln sie Strategien und Prozesse, um die Geschäfte abhängig von der spezifischen Marktsituation zu optimieren. Das Team bietet Erst versiche rungskunden eine umfassende Analyse ihres Geschäfts, angefangen beim Underwriting über Risikoauswahl, Moni toring, Tarifierung und Schadenbearbeitung bis hin zu ITSystemen, Marketing und Vertrieb.

Als weitere Herausforderung für die Branche dürfte sich erweisen, dass die Wohngebäudeversicherung künftig nicht mehr die zuverlässigen und stabilen Erträge der Vergangenheit liefern wird. Nach einer Studie der kanadischen Property and Casualty Insurance Compensation Corporation und dem Institute for Catastrophic Loss Reduction ist die Schadenquote in diesem Segment über die vergangenen Jahrzehnte deutlich volatiler geworden. Der Unterschied zur Schwankungsbreite des traditionell anfälligen KfzBereichs hat sich immer weiter verringert. Ein Trend, der die Anbieter beunruhigt: Sie können sich nicht länger darauf verlassen, mit der Wohngebäudeversicherung einen verlässlichen Puffer zu haben, der schwierige Jahre im KfzGeschäft abfedert.

Als Reaktion auf die höhere Schadenanfälligkeit bei Wohngebäuden haben Versicherer vereinzelt damit begonnen, in ihren AllgefahrenPolicen die einzelnen Gefahren separat zu bewerten. Sie passen Prämien, Selbstbehalte und Sublimite individuell auf die jeweilige Gefahr – Wind, Hagel, Kanalisationsrückstau – an. Wie Aufsichtsbehörden auf diese Entwicklung reagieren und ob diese Produkte bei den Kunden auf ausreichend Akzeptanz stoßen, muss sich erst noch zeigen.

Unternehmen sind gut kapitalisiert

Auf der Investmentseite haben sich die weiter rückläufigen Renditen bemerkbar gemacht. Die Kapitalerträge der kanadischen P&CVersicherer sanken 2013 um 9,4 Prozent auf 4,048 Milliarden kanadische Dollar. Alles in allem sank die Rendite auf das Eigenkapital auf 7,77 (Vorjahr 11,3) Prozent – der niedrigste Wert seit 2010. Dessen ungeachtet ist es den Gesellschaften gelungen, ihre Kapitalbasis weiter zu verbreitern, und die Ratingagentur A.M. Best hat im Jahresverlauf sieben Unternehmen hochgestuft.

Abb. 3: Aufteilung des Geschäfts in Nicht-Leben

Quelle: Munich Re

Das anhaltende Niedrigzinsumfeld und die jüngsten Naturkatastrophen machen aber deutlich, dass zu viel Selbstzufriedenheit fehl am Platz ist und es immer stärker darauf ankommt, die Risiken im Underwriting richtig zu beurteilen.

Bei der Einschätzung von Einzelrisiken sowie bei der Bewertung von Portfolios und Kumulen sind die Experten von Munich Re of Canada Ansprechpartner erster Wahl. Steigende Exponierungen, komplexere sowie neue Risiken stellen das Underwriting vor Herausforderungen. Ein präziseres Enterprise Risk Management und effizientes Kapitalmanagement gewinnen an Bedeutung. Auch beim Umgang mit den ORSARegelungen, wie in der seit Anfang 2014 gültigen Richtlinie des Office of the Superintendent of Financial Institutions Canada (OSFI) vorgesehen, bietet Munich Re wertvolle Unterstützung.

KaNaDa

Motor Property

Allgemeine Haftpflicht Andere

500KM0

500 Miles0

Parallel scale at 60˚N 90˚W

18 Munich Re Topics Magazin 1/2015

ALBERTA

SASKATCHEWAN

Calgary

Juneau

Vancouver

NORTHWESTTERRITORIES

aLaSKa

USA

Beaufort Sea

BRITISH COLUMBIA

YUKON TERRITORY

Yellowknife

Edmonton

Whitehorse

Victoria

Peace River

Athabascar

River

Mac

kanz

ie R

iver

Col

umbi

a Ri

ver

Regina

KaNaDa

Im Griff der Naturgewalten

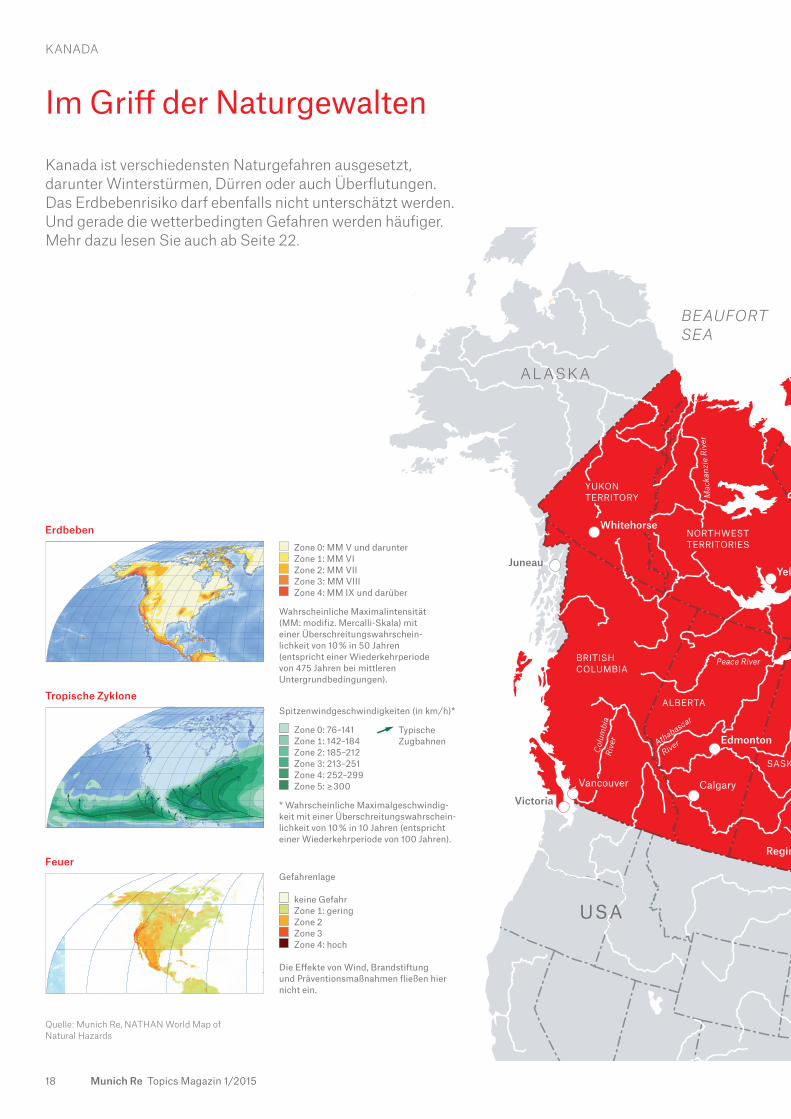

Kanada ist verschiedensten Naturgefahren ausgesetzt, da runter Winterstürmen, Dürren oder auch Überflutungen. Das Erdbebenrisiko darf ebenfalls nicht unterschätzt werden. Und gerade die wetterbedingten Gefahren werden häufiger. Mehr dazu lesen Sie auch ab Seite 22.

Zone 0: MM V und darunter Zone 1: MM VI Zone 2: MM VII Zone 3: MM VIII Zone 4: MM IX und darüber

Wahrscheinliche Maximalintensität (MM: modifiz. MercalliSkala) mit einer Überschreitungswahrscheinlichkeit von 10 % in 50 Jahren (entspricht einer Wiederkehrperiode von 475 Jahren bei mittleren Unter grundbedingungen).

Spitzenwindgeschwindigkeiten (in km/h)*

Zone 0: 76–141 Zone 1: 142–184 Zone 2: 185–212 Zone 3: 213–251 Zone 4: 252–299 Zone 5: ≥ 300

* Wahrscheinliche Maximalgeschwindigkeit mit einer Überschreitungswahrscheinlichkeit von 10 % in 10 Jahren (entspricht einer Wiederkehrperiode von 100 Jahren).

Gefahrenlage

keine Gefahr Zone 1: gering Zone 2 Zone 3 Zone 4: hoch

Die Effekte von Wind, Brandstiftung und Präventionsmaßnahmen fließen hier nicht ein.

Erdbeben

Tropische Zyklone

Feuer

Typische Zugbahnen

Quelle: Munich Re, NaTHaN World Map of Natural Hazards

500KM0

500 Miles0

Parallel scale at 60˚N 90˚W

VenzuelaDecOveralllosses*:US$3,200Insured

Kanada

USA

19Munich Re Topics Magazin 1/2015

SASKATCHEWAN

Montreal

Quebec

Toronto

L. Superior

L. Huron

L. Erie

L. Ontario

L. M

ichi

gan

Halifax

Iqualuit

Charlottetown

Ottawa

NUNAVUT

MANITOBA

ONTARIO

QUEBEC

CANADA

GREENLAND

HudSon Bay

Beaufort Sea

atlantic ocean

Yellowknife

Winnipeg

St. John’s

Churchill River NEWFOUNDLAND

Regina

Oben: Nach dem großen Eissturm im Januar 2014 sind die Eiszapfen mannshoch.

Unten: Anwohner des High River in der Provinz Alberta, nahe Calgary, mussten im Juni 2013 aus den Fluten evakuiert werden.

KaNaDa

20 Munich Re Topics Magazin 1/2015

Topics: Herr Wassenberg, wie haben Sie den Umzug von Deutschland nach Kanada erlebt?

Philipp Wassenberg: So ein Wechsel ist spannend, aber natürlich auch turbulent. Meine Familie und ich haben unser altes Leben in Deutschland aufgegeben und einen Neuanfang in der Millionenmetropole Toronto gestartet. So eine Umstellung darf man nicht unterschätzen.

Wo liegen geschäftlich die größten Herausforderungen?

Zunächst einmal musste ich mich daran gewöhnen, dass sich der Fokus meiner Tätigkeit grundlegend geändert hat, vom rein Operativen zur Leitung eines Unternehmens. Eine große Herausforderung besteht jetzt darin, uns enger mit der Zentrale in München zu verzahnen, um das Knowhow und die Ressourcen noch effektiver nutzen zu können. Das wird es uns ermöglichen, stärkere Akzente vor Ort zu setzen. Zwar sind wir in der Rückversicherung weiter die Nummer eins im Land, aber die Konkurrenz schläft nicht.

Die Rahmenbedingungen werden also schwieriger ...

Der kanadische Markt profitierte lange von einer Sonderstellung. Aufgrund seiner Größe – das Rückversicherungsvolumen liegt pro Jahr bei gerade einmal rund 1,5 Milliarden kanadischen Dollar – hatten viele globale Player den Markt nicht auf ihrem Radar. Bis 2013 waren die Bedingungen fair, doch inzwischen wird Kanada überschwemmt mit Kapazität, da die Margen immer noch auskömmlicher sind als auf dem USMarkt. Innerhalb kurzer Zeit war uns klar, dass wir eine andere Weichenstellung vornehmen müssen, wenn wir unsere führende Position halten und in gewissen Bereichen wachsen wollen.

Welche strategischen Veränderungen haben Sie bereits auf den Weg gebracht?

Das Überthema lautet Innovation: Wir müssen unseren Horizont öffnen für neue Ideen, neue Kunden, neue Märkte und mehr als früher auch die Umsatzentwicklung im Auge behalten. Wir haben einen kundenzentrierten Ansatz eingeführt, bei dem wir den Kunden in seiner Gesamtheit betrachten. Künftig wollen wir uns auch mehr um die Provinz Quebec kümmern. Die Bedingungen sind dort zugegebenermaßen schwieriger als im Rest des Landes, vor allem bei der Erdbebenexponierung, die zur

Wir wollen stärkere Akzente setzen

Topics sprach mit Philipp Wassenberg über die Besonderheiten des kanadischen Versicherungs-markts und seine ersten Erfahrungen in der neuen Heimat.

KaNaDa

Vorsicht mahnt. Dennoch lautet meine Philosophie, dass diese große Region unser volle Aufmerksamkeit verdient.

Bestehen große Unterschiede zwischen dem kanadischen und dem USamerikanischen Markt?

In Kanada herrscht generell ein sehr fairer und von Respekt getragener Umgang zwischen den Marktteilnehmern. Man versucht nicht um jeden Preis, sich auszustechen oder die Konkurrenz zu marginalisieren. Es gibt so etwas wie eine „Entente cordiale“, wonach man eher in neuen Nischen mit neuen Produkten expandiert, aber nicht über Verdrängung. Nicht jeder der neuen Wettbewerber auf dem Markt hält sich daran; das ist auf Branchentreffen inzwischen schon ein Thema. Der kanadische Markt ist mit Sicherheit auch erheblich stärker durch persönliche Kontakte geprägt. Einmal eingegangene Kundenbeziehungen werden nicht so rasch über den Haufen geworfen. Das hat gewisse Vorteile, macht es uns aber auch schwer zu wachsen. Besonderes Augenmerk verdienen auch die verschiedenen Kulturen, die in Kanada zusammentreffen. Diese Unterschiede machen das Land so interessant und den Markt so faszinierend. Um Verbindungen und Beziehungen aufzubauen, ist es jedoch wichtig, diese zu verstehen und zu berücksichtigen.

21Munich Re Topics Magazin 1/2015 21Munich Re Topics Magazin 1/2015

Wie hat die Branche auf die verheerenden Naturkatastrophen der vergangenen Jahre reagiert?

Gerade beim Thema Überflutungen sind Veränderungen unverkennbar. Bislang gab es keine private Flutversicherung, nun soll das Land in einem ersten Schritt in Flutzonen eingeteilt werden. Das ist ein riesiges Unterfangen, und wir werden das Knowhow von Munich Re in diesem Bereich in die Diskussion einbringen. Hausbesitzer sind momentan allenfalls in der Lage, sich gegen Wasserschäden wegen Rückstau aus der Kana lisation abzusichern. Häufigerer Starkregen in Kombination mit dem Trend, die Kelleretage aufwendig herzurichten und als zusätzlichen Wohnraum zu nutzen, haben die Schäden enorm in die Höhe getrieben. Mit dem Resultat, dass mehr und mehr Versicherer dazu übergehen, Sublimite zu vereinbaren.

Mit dem ab Januar 2015 neuen verpflichtenden Minimum Capital Test (MCT) müssen die Versicherer in Kanada neue Anforderungen er füllen. Inwieweit kann Munich Re davon profitieren?

Regulatorische Neuheiten wie der neue MCT oder die Implementierung von ORSA, dem Own Risk and Solvency Assessment, sind wichtige Veränderungen für die gesamte Branche. Hier können wir den Kunden Mehrwert liefern und unsere

Expertise als Service und Solutionprovider unter Beweis stellen. Denn im Zuge des neuen MCT achten die Versicherer verstärkt auf ihre Kapitalausstattung. Wir analysieren die Bilanzen von Kunden und überlegen gemeinsam, wie wir ihre Kapitalposition stärken können. Bei ORSA, das zeitgleich mit dem neuen MCT im Januar 2015 in Kraft tritt, fungieren wir ebenfalls als Consultants. Das hilft uns auch, die Türen zum Topmanagement zu öffnen. Dabei stellen wir oft fest, dass gerade die CROs und CFOs großes Interesse daran haben, sich durch geeignete Rückversicherungsprodukte Kapitalentlastung zu verschaffen. Insofern bin ich sehr optimistisch, dass wir hier mit kreativen Ideen und Produkten punkten können.

KaNaDa

Philipp Wassenberg leitet seit Frühjahr 2014 die Munich Reinsurance Company of Canada und damit unser dortiges NichtLebenGeschäft.

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 *

22 Munich Re Topics Magazin 1/2015

Leben mit der neuen Normalität

Kanada ist anfällig für eine Vielzahl von Naturkata s trophen, darunter Winterstürme, Hitzewellen und Dürren, Waldbrände, Überflutungen, Hagel, Tornados und Hurrikane. Auch das Erdbebenrisiko sollte nicht unterschätzt werden, wie das große AlaskaBeben zeigt, das sich 2014 zum 50. Mal jährte. Damals erreichten Tsunamis Teile der Westküste und richteten Schäden an. Nach einer Studie des Ministeriums für Bodenschätze (Natural Resources Canada) besteht ein mindestens 30prozentiges Risiko, dass im Südwesten von British Columbia und damit auch in der Provinzhauptstadt Victoria oder in der Millionenstadt Vancouver in den nächsten 50 Jahren ein schadenträchtiges Erdbeben auftritt. Im Osten gelten die Region vom Tal des SanktLorenzStroms bis zum Ottawa Valley – ein Gebiet, das Quebec, Montreal und Ottawa einschließt – als gefährdet. Hier besteht eine mindestens fünf bis 15prozentige Wahrscheinlichkeit für ein größeres Ereignis.

Extremwetter auf dem Vormarsch

Bei den wetterbedingten Naturkatastrophen blieb es bis vor wenigen Jahren an der Schadenfront weitgehend ruhig, sieht man von Ausnahmen wie dem Eissturm von 1998 oder vereinzelten Überschwemmungen oder Sturmereignissen ab. Mit dem Jahr 2009 hat sich das Bild geändert. Seitdem mussten kanadische Versicherer jährlich mindestens eine Milliarde kanadische Dollar für Schäden aufwenden – 2013 verbuchten sie mit 3,2 Milliarden kanadischen Dollar sogar einen Rekordwert. Insgesamt kosteten Extremwetterereignisse die Assekuranzen zwischen 2009 und 2013 rund 7,7 Milliarden kanadische Dollar.

Das größte Ereignis mit einem versicherten Schaden von mehr als 1,7 Milliarden kanadischen Dollar und einem Gesamtschaden von sechs Milliarden kanadischen Dollar waren Überschwemmungen nach schwe ren Gewittern in der Provinz Alberta im Juni 2013. Erd rutsche, überflutete Gebäude und Straßen, Strom

Im Gegensatz zu den hurrikangeplagten USa war Kanada von schweren Naturkatastrophen lange weitgehend verschont. Doch die vergangenen Jahre mit heftigen Unwettern und Über schwemmungen waren sehr kostspielig.

Klimatologische Ereignisse: Extremtemperaturen, Dürre, Waldbrand

Hydrologische Ereignisse: Überschwemmung, Massenbewegung

Meteorologische Ereignisse: Tropischer Sturm, außertropischer Sturm, konvektiver Sturm, lokaler Sturm

Geophysikalische Ereignisse: Erdbeben, Tsunami, Vulkanausbrüche

* Prognose

Quelle: Munich Re, NatCatSERVICE

KaNaDa

Abb. 4: Schadenereignisse in Kanada 1990 – 2014

40

30

20

10

00

10

20

30

40

Anzahl

9,0

7,5

6,0

4,5

3,0

1,5

00

1500

3000

4500

6000

7500

9000 Überschwemmungen1

Waldbrände/ Überschwemmungen1Tornado/

Überschwemmungen1

Eissturm1

Winterschäden1

Überschwemmungen1

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 *

23Munich Re Topics Magazin 1/2015

ausfälle und zwei geschlossene Pipelines waren die Folge, etwa 100.000 Menschen mussten ihre Häuser verlassen. Kurz darauf verursachten Rekordniederschläge Überflutungen in Toronto. Mit versicherten Schäden von knapp einer Milliarde kanadischen Dollar war es die zweitteuerste Wetterkatastrophe des Jahres 2013. Es folgten heftige Gewitter in Ontario und Quebec sowie ein Eissturm in Ostkanada, der vor allem durch umstürzende Bäume und durch Stromausfälle Schäden in Höhe von etwa 200 Millionen kanadischen Dollar hinterließ.

Das Institute for Catastrophic Loss Reduction an der University of Western Ontario geht inzwischen davon aus, dass höhere Jahresschäden – wenn auch nicht ständig im MilliardenDollarBereich – den neuen Normalzustand in Kanada darstellen. Begünstigt wird diese Entwicklung durch die zunehmende Konzentration von Werten, vor allem in den großen Städten, die in die Jahre gekommene öffentliche Infrastruktur sowie das häufigere Auftreten von Extremwetter.

Mehr Überschwemmungen als Waldbrände

Nimmt man die Ereignisse seit 1990 als Maßstab, stellen meteorologische Ereignisse die größte Gefahr dar, gefolgt von Fluten sowie Hitze/Dürre/Feuer (siehe Abb. 4). Betroffen von den Überflutungen waren in der Vergangenheit fast alle kanadischen Regionen, einschließlich der Metropolen Toronto, Montreal, Vancouver und Ottawa. Deutlich nach oben gegangen sind in den zurückliegenden Dekaden die Schäden durch Rückstau in der Kanalisation. Deshalb müssen Sachversicherer inzwischen pro Jahr mehr als zwei Milliarden kanadische Dollar für wasserbedingte Schäden und damit mehr als für Feuerschäden aufbringen. Gründe dafür sind die wachsende Bevöl

kerung in städtischen Ballungsräumen und überlastete Abwassersysteme, die mit den intensiveren Niederschlägen nicht mehr fertig werden.

Während sich gewerbliche Immobilien in der Regel mit Sublimiten oder je nach Risiko mit einem höheren Selbstbehalt gegen Hochwasser versichern lassen, existiert diese Möglichkeit bei Wohnimmobilien nicht. Wohngebäudeversicherer bieten allerdings häufig Schutz gegen Schäden aus Kanalisationsrückstau an. Hier standen die Erstversicherer bei den Überflutungen von Alberta vor dem Problem, wie die Versicherungsverträge bei vielfältigen Schadenursachen auszulegen seien. Denn häufig wurden die Keller über die Kanalisation und anschließend schnell durch überirdische Überflutung verwüstet. Wenn überhaupt, lässt sich nur mit hohem Aufwand feststellen, welcher Schadenanteil auf eine bestimmte Ursache entfällt.

Mit fortschreitendem Klimawandel wächst außer dem die Gefahr von Überflutungen an den Küsten, ist Kanada doch das Land mit der weltweit längsten Küste. Viele Gemeinden in British Columbia sind in Meeresnähe dicht besiedelt, und wesentliche Infrastrukturbauten befinden sich in tief liegenden Gebieten. Auf der gegenüberliegenden Seite im Osten des Landes steigt mit zunehmendem Meeresspiegel die Gefahr durch Sturmfluten, etwa bei einem schweren Hurrikan.

Brandgefahr vor allem im Norden

Kanada gehört nicht nur zu den waldreichsten Ländern der Welt – ein Drittel der Fläche ist mit Bäumen bedeckt, auch in puncto Waldbrände zählt das Land zur Spitze. Durchschnittlich 9.000 Feuer, meist durch Blitzschlag ausgelöst, fressen sich jedes Jahr durch

Abb. 5: Volkswirtschaftliche und versicherte Schäden, 1990–2014

Gesamtschaden in Werten von 20132

Versicherter Schaden in Werten von 20132

1 Teuerstes Ereignis im jeweiligen Jahr2 Inflationsbereinigt durch den

kanadischen Consumer Price Index

* Prognose

Quelle: Munich Re, NatCatSERVICE

kaNada

in Mrd. US$

24 Munich Re Topics Magazin 1/2015

zent) ist mit einer Stärke von F0 und F1 schwach ausgeprägt. Intensitäten von F4 oder F5 wie im Jahr 2007 in Elie, Manitoba, treten in weniger als einem Prozent der Fälle auf. Sie fordern jedoch die meisten Todesopfer und ziehen beträchtliche Sachschäden nach sich.

Obwohl sich jedes Jahr bis zu 28 (Rekord von 2005) tropische Stürme im Atlantik bilden, bleibt Kanada meist von schweren Hurrikanen verschont. Ausnahmen bildeten 2003 der Kategorie3Hurrikan Juan, der über Halifax zog, und 2010 der Kategorie1Hurrikan Igor über St. Johns. Anfällig für Überflutungen durch tropische Stürme sind neben Südontario und Quebec die vier östlichsten Provinzen von AtlantikKanada. Mehr als 60 Prozent der kanadischen Wohnhäuser und Unternehmen liegen in Regionen, in denen tropische Stürme Wasserschäden verursacht haben.

Bei den regelmäßig auftretenden Blizzards und anderen Winterstürmen sind Großereignisse wie der Eissturm von 1998 selten. Er markierte lange Zeit die teuerste Naturkatastrophe in der kanadischen Geschichte. In manchen Gebieten bildete sich damals ein Eispanzer, der doppelt so dick war wie bei den zuvor erlebten Eisstürmen. 28 Menschen starben, die versicherten Schäden beliefen sich auf gut eine Milliarde kanadische Dollar. Mehr als fünf Millionen Menschen mussten bis zu 28 Tage ohne Strom in der Kälte ausharren.

die Bestände und zerstören dabei ein Gebiet von 2,5 Millionen Hektar. In den Weiten des Nordens ist das Feuerrisiko dabei fast 100 Mal höher als im bevölkerungsreicheren Süden. Obwohl die kanadischen Provinzen erheblich in den Schutz und die Bekämpfung von Waldbränden investiert haben, müssen jedes Jahr rund 7.500 Einwohner aus ihren Häusern vor den Flammen fliehen.

Die verheerendsten Brände liegen weit in der Vergangenheit zurück, als es noch keine Löschflugzeuge gab. In der jüngeren Zeit sorgten die Brände von 2011 in Slave Lake, Alberta, und 2003 im Okanagan Mountain Park in British Columbia für Aufsehen. Bei diesen beiden Ereignissen wurden mehr als 90 Prozent der Gebäude zerstört, die insgesamt in den vergangenen drei Jahrzehnten Waldbränden zum Opfer fielen. Änderungen im Klima, durch Krankheiten geschädigte Baumbestände und die zunehmenden Ansiedlungen in der Nähe von Waldflächen dürften das Brandrisiko weiter erhöhen, nachdem bereits in den vergangenen 30 bis 40 Jahren ein steigender Trend festzustellen war.

Tornados prägen Sturmgefahr

Zwischen 60 und 80 Tornados treten jedes Jahr in Kanada auf, und manche Experten gehen davon aus, dass viele Stürme in unbesiedelten Gebieten gar nicht registriert werden. Die tatsächliche Zahl könnte deshalb zwei bis dreimal höher liegen, womit Kanada nach den USA eines der Länder mit der höchsten Tornadofrequenz wäre. Am stärksten betroffen sind das südliche Ontario, Manitoba, Saskatchewan und Alberta. Die große Mehrheit der Tornados (80 Pro

KaNaDa

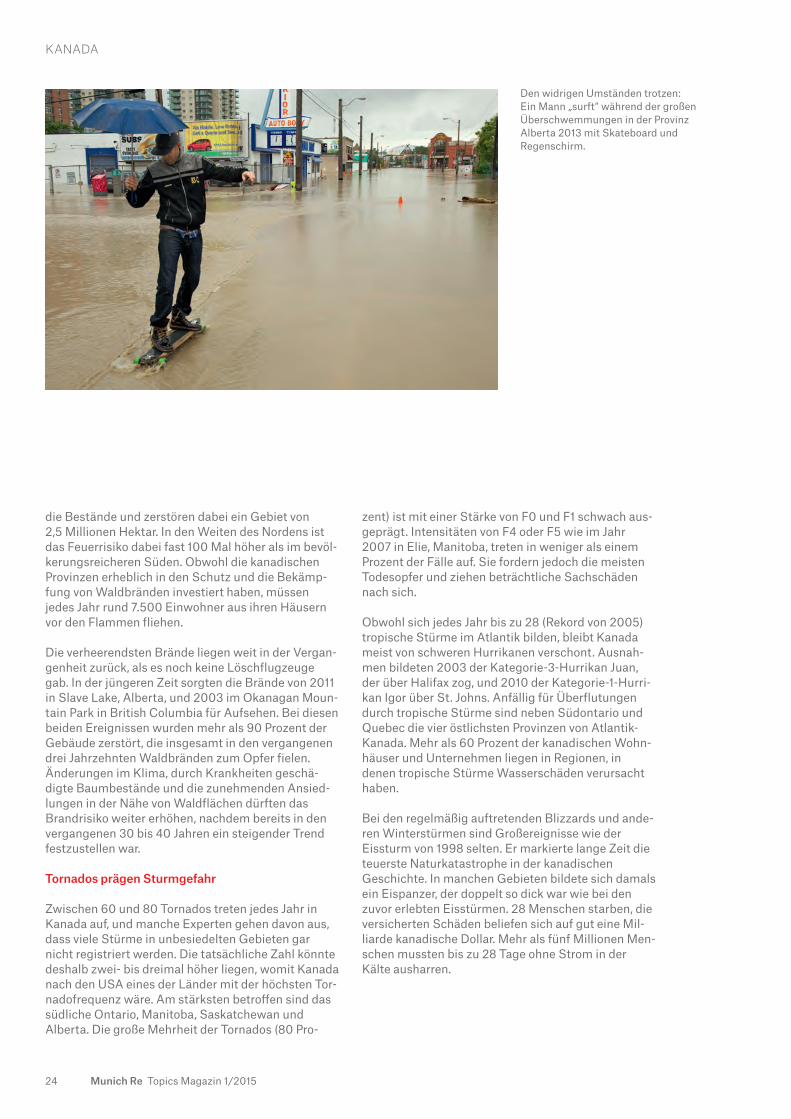

Den widrigen Umständen trotzen: Ein Mann „surft“ während der großen Überschwemmungen in der Provinz Alberta 2013 mit Skateboard und Regenschirm.

25Munich Re Topics Magazin 1/2015

UNSERE EXPERTEN:

Till Heydel leitet neben seiner Funktion als Vice President Client Management die Marketing aktivitäten von Munich Re of Canada. [email protected]

David Flikkema ist für die Marketingaktivitäten von Munich Re of Canada verantwortlich. [email protected]

Nicht nur die Wohngebäudeversicherer, auch die Anbieter von KfzPolicen können von Winterstürmen erheblich betroffen sein. Der Unterschied bei den Schäden zu Jahren mit geringer Aktivität kann signifikant sein.

Anpassung an den Klimawandel nötig

Da der Klimawandel auch in Kanada seine Spuren hinterlässt, dürften sich Extremwetterereignisse mit Personen und Sachschäden in den nächsten Jahrzehnten ausweiten. Besonders Regenfälle werden wohl fast überall im Land häufiger und intensiver auftreten. Unsicher ist, ob die Frequenz heftiger Stürme zunehmen wird, wenngleich schwere Hurrikane häufiger über Ostkanada zu erwarten sind. Die Gebiete, in denen Waldbrände wüten, werden sich wahrscheinlich ebenfalls ausweiten und damit auch das Risiko, dass die Brände außer Kontrolle geraten. Mit der globalen Erwärmung dürfte die Zahl von Winterstürmen zwar abnehmen, doch steigt das Risiko, dass sich Eisstürme, die bislang den Norden der USA heimgesucht haben, vermehrt nach Südkanada verlagern.

Sofern die richtigen Maßnahmen zur Anpassung an den Klimawandel getroffen werden, bleiben die Gefahren beherrschbar. Ein stärker ausgeprägtes Bewusstsein für Sturmrisiken, wirkungsvollere Sicherungsvorkehrungen an Gebäuden und mehr öffentliche Mittel, um die Infrastruktur robuster zu gestalten, sind mögliche Optionen. Flankierend dazu bleibt Versicherung ein wichtiges Instrument, mit dem sich Hausbesitzer und Unternehmer vor Schäden durch Extremwetter absichern können.

Bei der Einschätzung von Naturgefahrenrisiken leistet die NATHAN (Natural Hazards Assessment Network) Risk Suite von Munich Re wertvolle Hilfe. Das einzigartige Produkt ermöglicht es, für jeden Ort der Erde das Gefährdungspotenzial zum Beispiel durch Stürme, Überschwemmungen, Erdbeben, Hagel oder andere Naturgefahren anzuzeigen. Komplexe Naturgefahrenrisiken lassen sich so iden ti fizieren und besser bewerten. Zusätzlich stehen zur Bewertung von Naturkatastrophen detaillierte Schadeninformationen zur Verfügung. Der NatCatSERVICE von Munich Re – die umfangreichste Datenbank über Naturkatastrophenschäden weltweit – bildet die Grundlage für ein breites Spektrum an Analysen und Auswertungen im Rahmen des Risikomanagements und der Risikoforschung.

KaNaDa

>> Auch in der Lebensversicherung ist Munich Re in Kanada aktiv. Lesen Sie dazu in unserem Online magazin das Interview mit Mary Forrest, die das Lebensrückversicherungsgeschäft in Kanada/USA leitet:

www.munichre.com/de/topics-online

26 Munich Re Topics Magazin 1/201526

Klaus Wilkens (r.), Executive Client Manager für britische und irische Kunden, und Mike Ayrey, Senior Consultant der Motor Consulting Unit von Munich Re.

Niedrige Zinsen, steigende Schadensummen, enge Margen: Der britische Kfz-Versicherungsmarkt ist seit Jahren in einer schwie-rigen Lage. Gleichzeitig sind die Entwicklungen dort möglicherweise richtungs weisend für die Zukunft anderer Märkte. Klaus Wilkens und Mike Ayrey über Entwicklungen und Trends.

Trendsetter Großbritannien

MoTorMArKT

27Munich Re Topics Magazin 1/2015

Einige Unternehmen nutzen Preisvergleichsportale bereits auf sehr beeindruckende Weise und haben sich schnell auf die neue Dynamik eingestellt.

Wilkens: Britische Versicherungsnehmer sind preisbewusster als Kunden in anderen Märkten. Die Marke eines Versicherungsunternehmens scheint nicht so wichtig zu sein wie in Deutschland oder einigen anderen europäischen Märkten. Britische Kunden neigen dazu, ihre Versicherer häufiger zu wechseln, und der Risikoträger (das heißt die Versicherungsgesellschaft) muss nicht unbedingt einen bekannten Namen haben. Interessanterweise haben die Preisvergleichsportale sehr erfolgreich eigene Marken entwickelt und werden oft als Risikoträger und nicht als reine Vertriebskanäle wahrgenommen.

Kunden in Großbritannien vertrauen also der Marke eines Preisvergleichsportals mehr als einer bekannten Versicherungsgesellschaft?

Ayrey: Zugegebenermaßen haben die Preisvergleichsportale ihre Marken sehr erfolgreich etabliert. Und die britischen Kunden scheinen ihnen sehr zu vertrauen. Aber auf den Preisvergleichsportalen findet man nicht nur Versicherer, sondern auch Makler, die Versicherungs produkte verkaufen, und Vertriebskooperationen, die die Marken von Supermärkten und anderen Einzelhändlern nutzen und mit Versicherern partnerschaftlich zusammenarbeiten. Oft sind sich die Kunden gar nicht bewusst, dass sie eine Police eines bestimmten Versicherers gekauft haben, sondern identifizieren sich eher mit der Marke, die die Police verkauft. In diesem Umfeld ist der Markt sicherlich sehr wettbewerbs

Topics: Wie würden Sie den britischen KfzVersicherungsmarkt charakterisieren?

Mike Ayrey: Es ist ein großer und wettbewerbsintensiver Markt mit einem Beitragsvolumen von rund 15 Milliarden britischen Pfund. Kürzlich hatten wir einen Zeitraum, in der die Ergebnisse besser waren, doch inzwischen sinken die Tarife bereits wieder.

Klaus Wilkens: Wie auf den meisten anderen Märkten ist auch in Großbritannien eine KfzHaftpflichtversicherung vorgeschrieben, und somit ist dieses Segment von großer Be deutung für die Branche. Allerdings war der britische KfzVersicherungsmarkt in der Vergangenheit im Durch schnitt weniger ertragsstark als die meisten anderen großen KfzVersicherungsmärkte. Das erschwert es uns, für unser eigenes Portfolio positive Ergebnisse zu generieren. Zudem ist dieser Markt häufig ein Wegbereiter für viele andere Themen. Ein Beispiel ist die große Bedeutung von Preis vergleichs portalen. Etwa zwei Drittel des Neugeschäfts werden in Großbritannien über solche Portale abgewickelt. Das ist weit mehr als in anderen Märkten für private KfzVersicherungen.

Die Bedeutung von PreisvergleichsportalenTopics: Wenn es nur um den Preis geht, wie können Unternehmen dann in einem solchen Umfeld bestehen?

Ayrey: Die Verbraucher suchen in der Tat vorwiegend nach dem günstigsten Tarif. Zwischen den Versicherungsangeboten der einzelnen Versicherer gibt es kaum Unterschiede, weil es sich größtenteils um Standardpolicen handelt. Aus Sicht unserer Kunden haben die Preisvergleichsportale das Tarifumfeld dramatisch verändert. Jedes Problem in der Tarifstruktur wird gnadenlos ausgenutzt. Die Versicherer mussten sich an dieses sehr schwierige Umfeld gewöhnen, und manchen ist dies besser gelungen als anderen.

Etwa zwei Drittel des Neugeschäfts werden in Großbritannien über Preisvergleichsportale abgewickelt. Das ist weit mehr als in anderen Märkten für private Kfz-Versicherungen.Klaus Wilkens

intensiv, und es ist für die Unternehmen nicht leicht, Gewinne einzufahren. Glücklicherweise schaffen es einige von ihnen doch.

Wilkens: Obwohl der Markt im Durchschnitt kaum gewinnträchtig ist, ist die Spanne zwischen einzelnen Unternehmen groß. Manche Unternehmen sind immer besser als der Marktdurchschnitt – sie sind dauerhaft profitabel, auch während einer Weichmarktphase. Wir beobachten den Markt genau, um zu erkennen, wer erfolgreich ist und wer künftig profitabel sein wird, mit wem wir im Rückversicherungsgeschäft zusammenarbeiten und wen wir unterstützen können.

Ayrey: Die andere Möglichkeit ist, einem weniger erfolgreichen Unternehmen dabei zu helfen, seine Geschäfte in Ordnung zu bringen. In beiden Fällen ist es für uns wichtig zu wissen, wo der Markt gerade steht, in welche Richtung er sich entwickelt und wie der einzelne Versicherer im Vergleich zur Marktentwicklung positioniert ist. Natürlich ist es wesentlich einfacher, Partnerschaften einzugehen, wenn die Stimmung am Markt etwas freundlicher ist als üblicherweise. Eine Aufschwungphase ist für uns also eine deutlich günstigere Zeit als eine Phase des Abschwungs. Wir beobachten den Konjunkturverlauf sehr genau, sammeln Marktinformationen und berücksichtigen die daraus gewonnenen Erkenntnisse in unseren Prognosen.

MoTorMArKT

28 Munich Re Topics Magazin 1/2015

Die möglichen Einsparungen scheinen zwischen null und fast zehn Prozent zu liegen. Wir rechnen vorsichtig mit Ein sparungen von etwa drei bis vier Prozent.

Wilkens: Bei all diesen Veränderungen ist es ziemlich schwierig, eine genaue Prognose über die zukünftige Marktentwicklung abzugeben. Ein weiteres sehr wichtiges Thema sind in Großbritannien sogenannte Periodical Payment Orders (PPOs), also regelmäßige Rentenzahlungen bei Personenschäden. In Großbritannien ist dies ein relativ neues Konzept, in anderen kontinentaleuropäischen Märkten ist es hingegen gang und gäbe. Für die Risikoträger bedeuten PPOs einen Anstieg des Änderungsrisikos, insbesondere für Rückversicherer, die Schäden im Rahmen von nichtproportionalen Verträgen mittragen. Durch PPOs steigt die Vola tilität der Ergebnisse. Derzeit herrscht auf dem Markt noch große Unsicherheit über die zukünftige Entwicklung der Schadenhäufigkeit sowie über die Schwere der Fälle.

Schließlich ist neben diesen Veränderungen des rechtlichen und ordnungspolitischen Umfelds auch das derzeitige Wirtschaftsklima mit seinen niedrigen Zinssätzen zu berücksichtigen. Die Kapitalerträge von Versicherern und Rückversicherern sind auf einem sehr niedrigen Niveau und zwingen die Akteure, sich auf versicherungstechnische Gewinne zu konzentrieren.

OGDENRate: Starke finanzielle AuswirkungenGibt es noch andere Entwicklungen?

Wilkens: Ein weiteres Thema auf dem britischen Markt ist die ausstehende Entscheidung zur OGDENRate – dem Abzinsungsfaktor, der auf alle Personenschäden angewendet wird, die nicht durch regelmäßige Zahlungen, sondern durch eine Einmalzahlung entschädigt werden. Die ersatzpflichtigen Kosten wie Heilkosten und Einkommensausfall werden auf das aktuelle Datum diskontiert. Der Faktor spiegelt außerdem das aktuelle Zins niveau wider.

Die OGDENRate steht seit einigen Jahren auf dem Prüfstand. Aktuell gibt es keine konkreten Anzeichen für eine Anpassung; dies kann sich aber ändern. Wird die OGDENRate verringert, könnte das einen recht großen finanziellen Einfluss auf die wgesamte Branche haben, da alle nicht regulierten Personenschäden betroffen wären.

Ayrey: Wenn man in solch einem Umfeld aktiv ist, sollten alle Risikoträger sehr gut über alle treibenden Faktoren informiert sein und ihre Strategie sehr sorgfältig wählen. Für einen Rückversicherer ist es im Allgemeinen wichtig, jene Versicherer zu identifizieren, die unterstützt werden können. Eine Reihe von Faktoren spielt eine Rolle: auf jeden Fall die technischen Preise, aber auch weiche Faktoren wie Profiländerungen und wie diese Profiländerungen sich auf die Häufigkeit von großen Schäden auswirken.

Wilkens: Der britische KfzVersicherungsmarkt ist ein wenig aus dem Gleichgewicht geraten. Vor der Einführung des PPOKonzepts wurden Schäden schneller reguliert und waren damit weit weniger anfällig für Veränderungen. Das hat sich nun geändert, und die neue Umgebung wirkt sich vor allem auf die Schadenexzedentenrückversicherung aus. Infolgedessen sind die Rückversicherungspreise gestiegen, und die Marktkapazität für dieses Segment ist erheblich geschrumpft. Diese Reaktion wird unter anderem durch die von einigen Rückversicherern berichteten Reservestärkungen angetrieben. Die Situation verlangt nach neuen Ideen, um den Versicherungsunternehmen den notwendigen Schutz zu bieten.

Wie unterstützen Sie Ihre Kunden in einer solchen Situation?

Wilkens: Als Rückversicherer bieten wir unseren Kunden Produkte und Dienstleistungen in verschiedenen Formen. Wir bieten sehr selektiv eine Schadenexzedentendeckung, durch die sich die Volatilität der Ergebnisse des Versicherers verringert.

Rentenzahlungen: Änderungsrisiko steigt

Welche anderen Trends sehen Sie derzeit in Großbritannien?

Ayrey: Preisvergleichsportale beeinflussen die Beiträge stark. Die Beiträge basieren auf einer Reihe von Faktoren. Normalerweise würde man die Schadeninflation für den bedeutendsten Einflussfaktor halten. Zwar führen aktuelle rechtliche Änderungen zu einer negativen Schadeninflation. Langfristig ist jedoch davon auszugehen, dass die durchschnittlichen Schadenkosten einem ständigen Aufwärtstrend unterliegen.

Ursächlich sind vor allem die Personenschäden, auf die sich unter anderem die wachsende Zahl der Bagatellschäden und der Anspruchsteller je Schadenfall auswirkt. Der andere Faktor ist die Schadenhäufigkeit, wobei Großbritannien – wie die meisten westeuropäischen Märkte – hier eine leicht rückläufige Tendenz verzeichnet. In den vergangenen Jahren stieg die Zahl der Bagatellschäden aufgrund des sogenannten ClaimsFarming spürbar. Davor machten uns Schäden zu schaffen, bei denen CreditHireOrganisationen eingeschaltet waren. Diese wirkten sich erheblich auf die Kosten für Haftpflichtsachschäden aus. Es zeigte sich, dass die Endkunden diese Entwicklungen teuer bezahlen mussten. Deshalb waren sowohl die Versicherungsmärkte als auch die Behörden bestrebt, diesen Tendenzen in irgendeiner Form entgegenzuwirken.

Die anstehenden Reformen im Rahmen des Legal Aid, Sentencing and Punishment of Offenders Act (LASPO) sollten einige dieser Entwicklungen eindämmen. Es wird erwartet, dass die Reform zu Ein sparungen bei Schadenzahlungen führen wird; die Versicherer haben bereits in vielen Fällen mit Beitragssenkungen re agiert. Die genauen Auswirkungen sind noch abzuwarten, doch auf dem Markt kursieren viele Schätzwerte.

MoTorMArKT

29Munich Re Topics Magazin 1/2015

Außerdem arbeiten wir aktiv an der Entwicklung alternativer Produktstrukturen. Dabei profitieren wir von unserer langjährigen Erfahrung als einer der weltweit führenden Rückversicherer. Wir beobachten auch eine wachsende Nachfrage nach Rückversicherung als Kapitalmanagementinstrument. Dafür ist eine völlig andere Sichtweise erforderlich. In diesem Fall ist die Rückversicherungskapazität integraler Bestandteil des Geschäftsmodells und senkt den Eigenkapitalbedarf des Kunden. Insbesondere weniger diversifizierte und kleinere Unternehmen machen von dieser Unterstützung Gebrauch, und die diversifizierte Bilanz eines großen Rückversicherers wie Munich Re kann dabei sehr hilfreich sein.

Telematik – ein Umbruch?

Wie wird die Telematik das Geschäft verändern?

Ayrey: Die Telematik bringt eine ganze Reihe von zusätzlichen Daten ins Spiel, sowohl für das Underwriting als auch bei der Schadenbearbeitung. Es ist immer noch ein Nischenprodukt, da die Kosten für den Einbau der Box weiterhin sehr hoch sind. Derzeit würde es keinen Sinn machen, ein Telematikprodukt in Kundensegmenten mit einem niedrigen Beitragsniveau zu verkaufen. Aber durch die sinkenden Kosten und die wachsenden Möglichkeiten, andere Geräte wie Smartphones zur Datenerfassung zu nutzen, werden diese Nischen wachsen. Die GenderRichtlinie hat den TelematikVersicherungsprodukten einen weiteren Schub gegeben.

Da die Versicherer jetzt bei ihren Ratings das Geschlecht nicht mehr einbeziehen dürfen – wobei es zuvor einen recht starken Einfluss auf die kalkulierte Prämie hatte –, bietet die Telematik die Möglichkeit, das tatsächliche Fahrverhalten zu betrachten. Man bekommt heute also Produkte, die bessere Fahrer belohnen, ungeachtet des Geschlechts. Wahrscheinlich wird sich herausstellen, dass die Mehrheit der besseren Fahrer weiblich ist – auf jeden Fall in der jüngeren Altersgruppe.

Wilkens: Früher kalkulierte die Versicherungsbranche ein KfzRisiko nur auf der Grundlage von indirekten Kriterien wie Geschlecht, Alter und Wohnort. Die Nutzung der mittels Telematiktechnologie gesammelten Daten bietet ein enormes Potenzial. Unternehmen haben heute die ITKapazitäten, Daten zu erfassen und auszuwerten und dabei Echtzeitdaten als direktes Kalkulationskriterium zu verwenden. Der umstrittene Aspekt ist hierbei die Privatsphäre der Einzelpersonen – das ist mit Sicherheit eine Frage der jeweiligen

Kultur. In Großbritannien ist das Interesse an Telematikversicherungen derzeit größer als auf anderen Märkten. Die Entscheidung des Kunden, eine Telematikpolice zu wählen, scheint ein zuverlässiger Indikator für ein besseres Risiko zu sein. Je besser ein Kunde sein Fahrverhalten einschätzt, desto entspannter sollte er die Transparenz sehen, die er durch die Box in seinem Auto gestattet.

Ayrey: Bei der Einführung vor einigen Jahren haben sich die Unternehmen auf ein nutzungsbasiertes Modell konzentriert. Das war nicht besonders erfolgreich, da die meisten Leute im Voraus wissen wollten, wie hoch die Prämie für das gesamte Jahr sein würde. Neueste Erkenntnisse legen außerdem nahe, dass Fahrverbotszeiten und andere Einschränkungen auch nicht besonders beliebt sind. Heute liegt der Schwerpunkt eher auf dem Fahrstil des Kunden, um per Telematik die besseren Fahrer zu ermitteln. Es wird aber interessant sein herauszufinden, ob Telematikversicherungen auch das Fahrverhalten der Nutzer verbessern können.

Die Erfahrungen, die wir in Großbritannien machen, können in anderen Ländern nützlich sein. Ebenso können wir von anderen Märkten lernen.Mike Ayrey

MoTorMArKT

30 Munich Re Topics Magazin 1/2015

In der Anfangsphase werden die Versicherten, die eine Box wollen, wahrscheinlich auch die besseren Fahrer sein. Es stellt sich die Frage: Werden sich mehr Leute für den Einbau einer Box entscheiden, wenn große Prämieneinsparungen möglich werden? Wenn ja, wird es interessant zu sehen, ob man die Kunden zu einem sichereren Fahrstil ermutigen und dadurch die Schäden verringern kann.

Wie wird die Telematik das Schadenmanagement beeinflussen?

Wilkens: Der Einfluss auf das Schadenmanagement ist eine weitere interessante Entwicklung, die wir berücksichtigen müssen. Aus der Sichtweise des Versicherungsnehmers kann die Box bei Notrufen hilfreich sein. Bei einem Unfall kann sofort eine automatische Benachrichtigung an den Versicherer ausgelöst werden, der dann umgehend Notfallmaßnahmen einleiten kann. Aus der Sichtweise des Versicherers kann die Telematik beim Aufspüren von Betrugsversuchen nützlich sein und Hinweise liefern, wann, wo und wie ein Unfall passiert ist. Es werden nicht alle Daten nutzbar sein, aber einige werden für die Bearbeitung des Schadens und in der Tat für das Underwriting hilfreich sein.

Ayrey: In der „normalen“ Schadenbearbeitung kann die Telematik ebenfalls sehr nützlich sein. Als Versicherer eines Telematikrisikos erhält man sehr klare Hinweise, wo der Unfall passiert ist und wie der Fahrer unmittelbar vor dem Unfall reagiert hat. Falls sich herausstellt, dass der

eigene Versicherungsnehmer schuld war, bedeutet das hoffentlich, dass der Schaden schnell abgewickelt werden kann. Das führt zu besserem Kundendienst. Gleichsam erhält man mehr Argumente, die Ansprüche des Haftpflichtversicherers abzuweisen, wenn feststeht, dass der Versicherungsnehmer nicht schuld war.

Der Einfluss von Big Data

Bei Big Data geht es um IT. Sind größere, etablierte Unternehmen mit großen bestehenden Systemen bereit für die Telematik? Oder ist das nur etwas für neu gegründete Firmen, die ganz bei null anfangen?