Embed Size (px)

Citation preview

Bilancio

power

EniPower S.p.A. è la società di Eni per le attività di generazione di energia elettrica e di vapore tecnologico. La salvaguardia dell’ambiente, la tutela della salute e della sicurezza di lavoratori e comunità, i rapporti con il territorio e con gli stakeholder sono obiettivi fondamentali delle logiche gestionali di EniPower.

EniPower S.p.A. società con socio unico e soggetta all’attività di direzione e coordinamento dell’Eni S.p.A.

Bilancio

power

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

Enipower S.p.A. Relazione sulla gestione

Il gruppo Enipower 4 Identità aziendale 5 Profilo dell'anno 6 Scenario macro-economico e di mercato 8 Evoluzione del quadro normativo 11 Governance 15 Salute, ambiente, sicurezza e qualità 16 Ricerca scientifica e tecnologica 17 Rapporti con le Comunità 17

Andamento operativo Generazione e vendita 18 Investimenti tecnici 18 Risorse umane 19

Commento ai risultati e altre informazioni Conto economico 20 Stato patrimoniale riclassificato 24 Rendiconto finanziario riclassificato 28 Andamento economico delle società partecipate 29 Fattori di rischio e incertezza 30 Evoluzione prevedibile della gestione 32

Altre informazioni 33 Riconduzione degli schemi di bilancio riclassificati utilizzati nella relazione sulla gestione a quelli obbligatori 35 Bilancio di esercizio

Schemi di bilancio 38 Note al bilancio 45 Proposta del Consiglio di Amministrazione all'Assemblea degli Azionisti 99 Relazione del Collegio Sindacale all'Assemblea degli azionisti ai sensi dell'art. 153 D.Lgs 58/1998 e dell'art. 2429, comma 3, c.c. 100 Relazione della società di revisione 103

Deliberazioni dell'Assemblea degli Azionisti 106

3

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

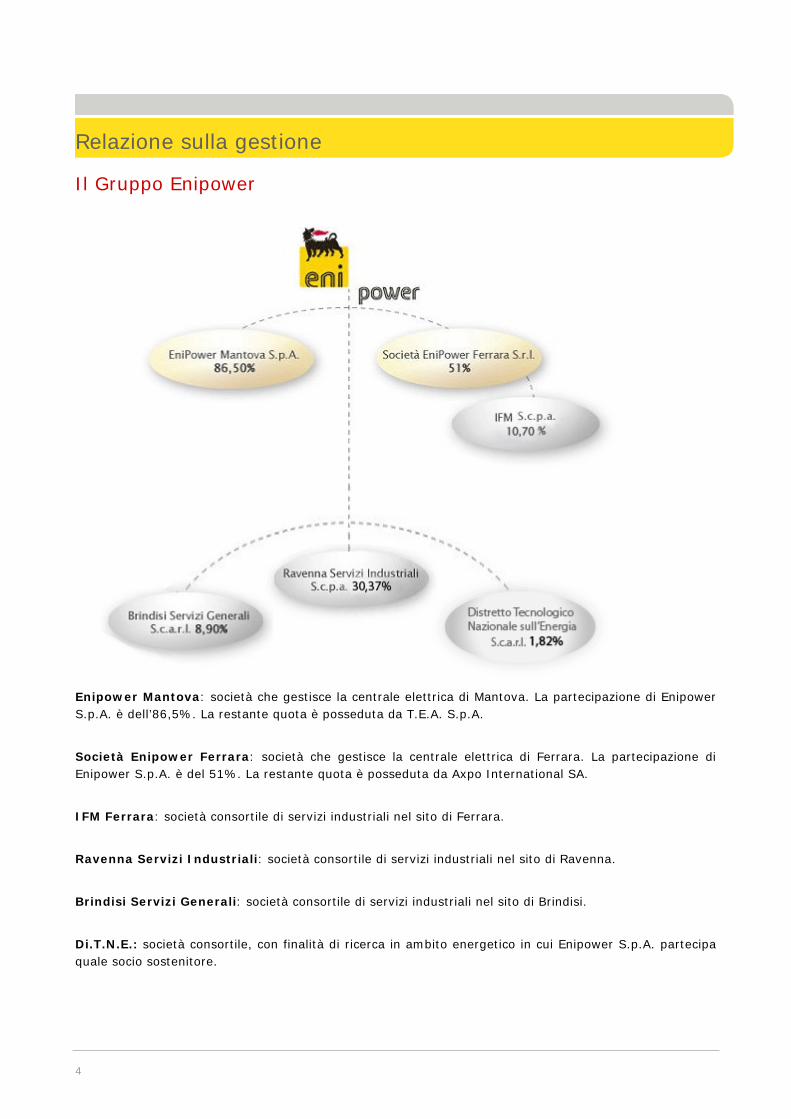

Relazione sulla gestione Il Gruppo Enipower

Enipower Mantova: società che gestisce la centrale elettrica di Mantova. La partecipazione di Enipower S.p.A. è dell’86,5%. La restante quota è posseduta da T.E.A. S.p.A.

Società Enipower Ferrara: società che gestisce la centrale elettrica di Ferrara. La partecipazione di Enipower S.p.A. è del 51%. La restante quota è posseduta da Axpo International SA.

IFM Ferrara: società consortile di servizi industriali nel sito di Ferrara.

Ravenna Servizi Industriali: società consortile di servizi industriali nel sito di Ravenna.

Brindisi Servizi Generali: società consortile di servizi industriali nel sito di Brindisi.

Di.T.N.E.: società consortile, con finalità di ricerca in ambito energetico in cui Enipower S.p.A. partecipa quale socio sostenitore.

4

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

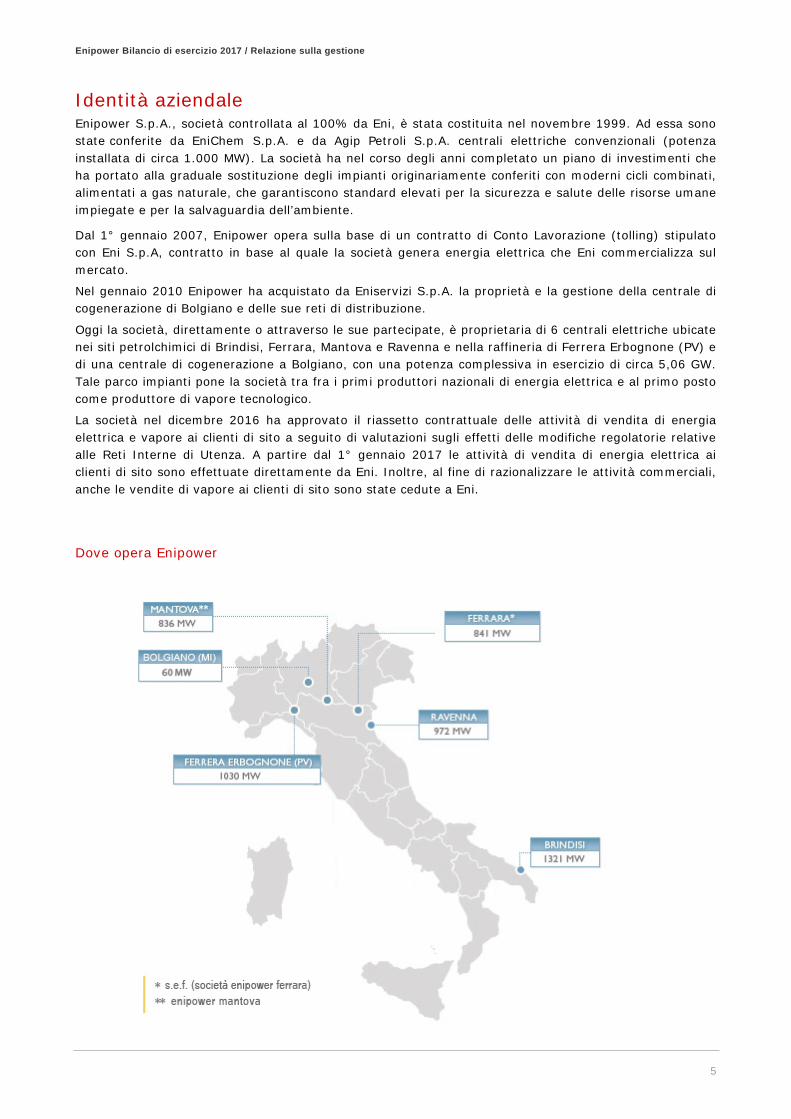

Identità aziendale Enipower S.p.A., società controllata al 100% da Eni, è stata costituita nel novembre 1999. Ad essa sono state conferite da EniChem S.p.A. e da Agip Petroli S.p.A. centrali elettriche convenzionali (potenza installata di circa 1.000 MW). La società ha nel corso degli anni completato un piano di investimenti che ha portato alla graduale sostituzione degli impianti originariamente conferiti con moderni cicli combinati, alimentati a gas naturale, che garantiscono standard elevati per la sicurezza e salute delle risorse umane impiegate e per la salvaguardia dell’ambiente.

Dal 1° gennaio 2007, Enipower opera sulla base di un contratto di Conto Lavorazione (tolling) stipulato con Eni S.p.A, contratto in base al quale la società genera energia elettrica che Eni commercializza sul mercato.

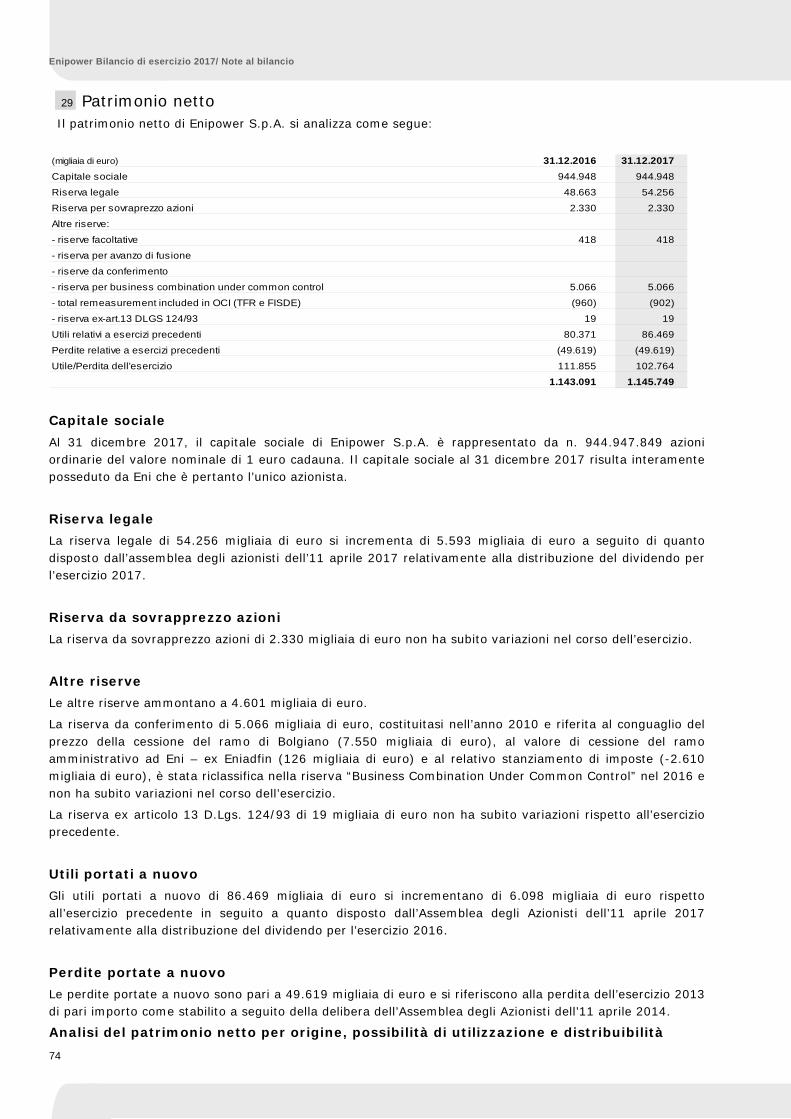

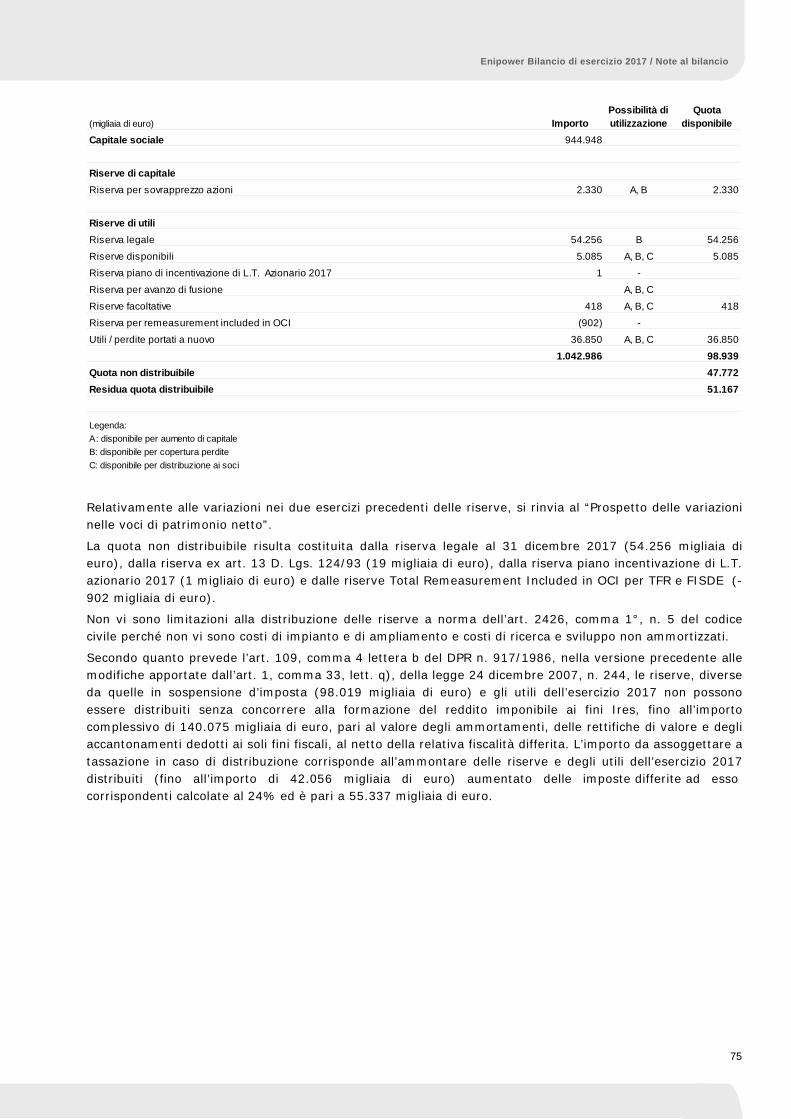

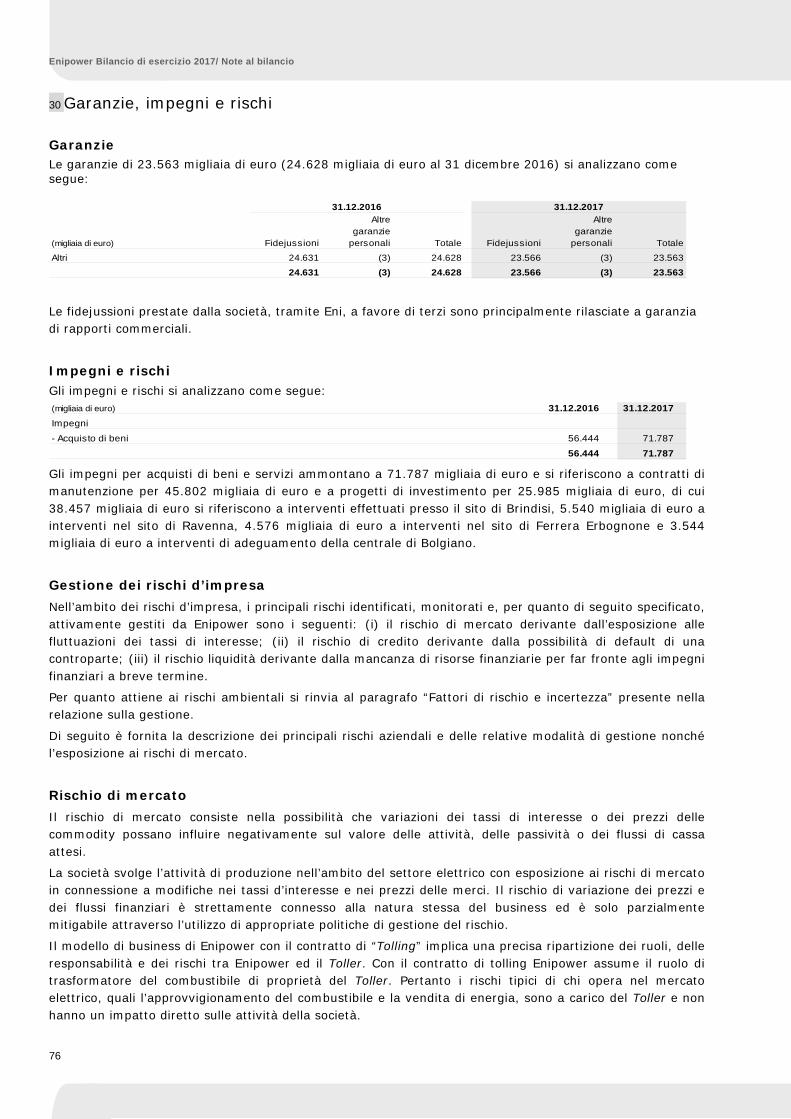

Nel gennaio 2010 Enipower ha acquistato da Eniservizi S.p.A. la proprietà e la gestione della centrale di cogenerazione di Bolgiano e delle sue reti di distribuzione.

Oggi la società, direttamente o attraverso le sue partecipate, è proprietaria di 6 centrali elettriche ubicate nei siti petrolchimici di Brindisi, Ferrara, Mantova e Ravenna e nella raffineria di Ferrera Erbognone (PV) e di una centrale di cogenerazione a Bolgiano, con una potenza complessiva in esercizio di circa 5,06 GW. Tale parco impianti pone la società tra fra i primi produttori nazionali di energia elettrica e al primo posto come produttore di vapore tecnologico.

La società nel dicembre 2016 ha approvato il riassetto contrattuale delle attività di vendita di energia elettrica e vapore ai clienti di sito a seguito di valutazioni sugli effetti delle modifiche regolatorie relative alle Reti Interne di Utenza. A partire dal 1° gennaio 2017 le attività di vendita di energia elettrica ai clienti di sito sono effettuate direttamente da Eni. Inoltre, al fine di razionalizzare le attività commerciali, anche le vendite di vapore ai clienti di sito sono state cedute a Eni.

Dove opera Enipower

5

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

Profilo dell’anno

Fatti di rilievo

L’Assemblea dei Azionisti dell’11 aprile 2017 ha nominato il nuovo collegio sindacale che rimarrà in carica per gli esercizi 2017, 2018 e 2019. Ha inoltre conferito l’incarico di revisione legale per il periodo 2017-2019 alla società di revisione EY S.p.A..

Nel Consiglio di Amministrazione del 19 dicembre 2017 Il Presidente e Amministratore Delegato ha comunicato che la società SEF S.r.l., partecipata da Enipower S.p.A. (51%) e da Axpo International S.A. (49%), ha provveduto, in data 15 dicembre, al rimborso ai Soci della parte di capitale sociale ridotto per esuberanza, in maniera proporzionale alle rispettive quote sociali, come deliberato dall’Assemblea di SEF S.r.l. del 10 luglio. Enipower ha ricevuto l’importo pari a euro 15.300.000.

Il Consiglio di Amministrazione del 19 dicembre 2017 ha inoltre deliberato la cessione del ramo d’azienda costituito dalle attività fotovoltaiche. La cessione rientra in un progetto di integrazione delle attività fotovoltaiche dove è stata individuata la società Eni New Energy (ENE), controllata al 100% da Eni S.p.A., in cui far confluire dette attività al fine di creare in Eni un centro unico di competenze e gestione degli asset per la produzione di energia da solare fotovoltaico.

Il ramo d’azienda Impianti Fotovoltaici è stato così identificato:

(i) 9 impianti di generazione elettrica da solare fotovoltaico, di cui 8 installati presso siti di proprietà di società del Gruppo Eni (Gela- 3 impianti, Ragusa, Ravenna, Nettuno - 2 impianti e Porto Torres) e 1 sui capannoni della Fiera del Levante di Bari, per una capacità installata complessiva di circa 10 MW, con ricavi incentivati e asset parzialmente svalutati;

(ii) 6 risorse dedicate esclusivamente alla gestione di tali impianti; (iii) passività, obbligazioni e magazzino prodotti relativi all'attività pregressa svolta da EniPower

(produzione, installazione e vendita di pannelli e impianti fotovoltaici); (iv) contratti passivi per la manutenzione degli impianti di proprietà e di terzi e contratti attivi per servizi

di O&M effettuati su impianti di terzi (impianti installati presso i comuni di Verano (BZ) e Roana (VI), nonché presso la Raffineria di Milazzo);

(v) terreni e fabbricati situati presso il sito di Nettuno.

Al fine di perfezionare la cessione del ramo è stata sottoscritto un contratto preliminare di cessione sospensivamente condizionato in quanto per la cessione dell’impianto di Gela realizzato sulla discarica di fosfogessi di ISAF, è necessario un impegno vincolante antecedente la vendita da parte della Regione Sicilia per avviare l’iter di ottenimento delle autorizzazioni al subentro dell’acquirente. Ai fini del bilancio 2017 l’operazione verrà trattata in ottemperanza a quanto stabilito dal principio contabile internazionale IFRS 5. Le attività e passività relative al ramo saranno classificate come disponibili per la vendita.

A partire dal 1° Gennaio 2018, come stabilito dall’Autorità di Regolazione per Energia Reti e Ambiente (ARERA ex AEEGSI di seguito Autorità) con la delibera 582/2017 del 3 Agosto 2017, è diventata operativa l’applicazione delle modalità di erogazione dei servizi di connessione, misura, trasporto e dispacciamento per i Sistemi di Distribuzione Chiusi (SDC), di cui fanno parte anche le Reti Interne di Utenza (RIU) stabilite dalla delibera 539/2015. La proroga al 1° gennaio 2018 è stata giustificata con la necessità di far decorrere la regolazione sulle RIU con l’entrata in vigore della riforma della struttura degli oneri di sistema per le utenze non domestiche.

L’Autorità, con le delibere 921/2017, 922/2017 e 923/2017 del 28 Dicembre 2017, ha completato la riforma della struttura tariffaria degli oneri generali di sistema per le utenze non domestiche del settore elettrico e delle agevolazioni per le imprese a forte consumo di energia elettrica. Pur restando alcune incertezze relativamente alla classificazione degli utenti energivori che saranno rimosse in via definitiva entro il prossimo mese di Giugno, si conferma che la riforma incide in modo significativo sul valore

6

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

economico della permanenza in RIU da parte degli utenti energivori a più forte consumo di energia elettrica con potenziali sviluppi nel corso del 2018. In relazione ai ricorsi pendenti presso il TAR Lombardia aventi ad oggetto la richiesta di annullamento ovvero di revisione delle principali disposizioni della delibera AEEGSI 539/2015, si rileva che il giudizio del Tribunale Amministrativo Regionale è tuttora sospeso in attesa del pronunciamento della Corte di Giustizia Europea cui il TAR Lombardia ha rimandato alcune questioni pregiudiziali.

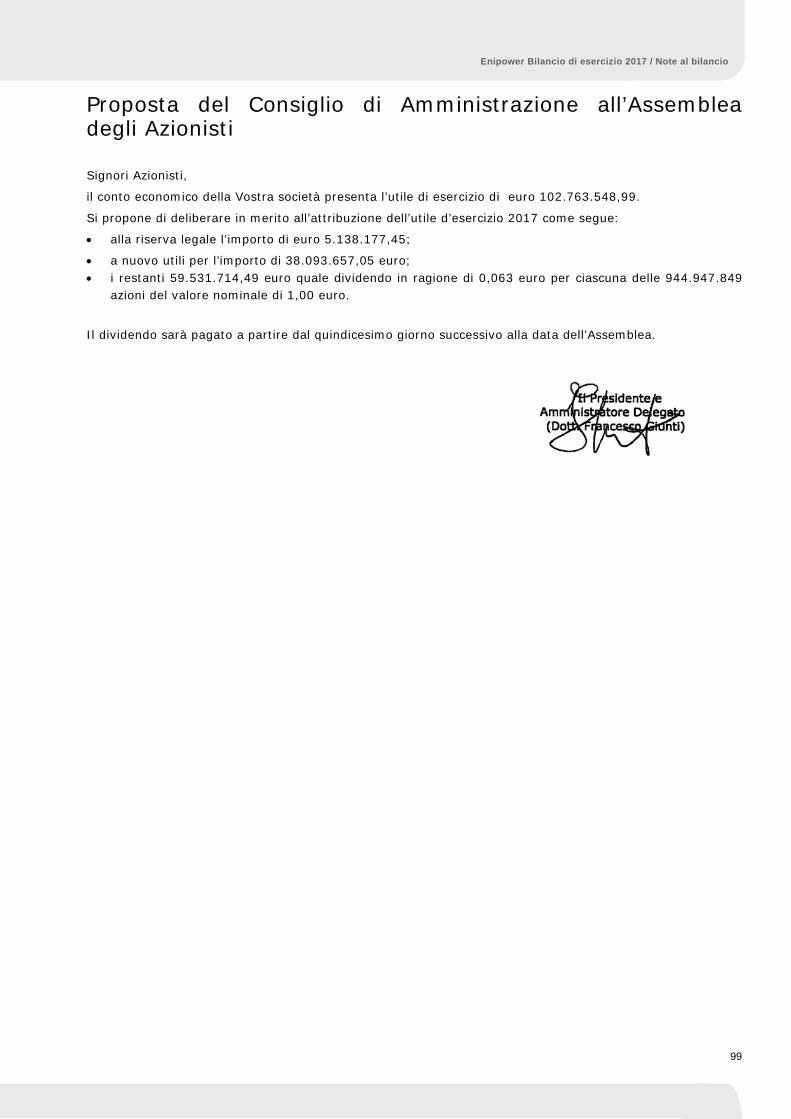

Destinazione dell’utile d’esercizio In data 11 aprile 2017 sulla base dei risultati conseguiti nel 2016, l’Assemblea degli Azionisti ha deliberato la distribuzione del dividendo di 100.164.471,99 euro in ragione di 0,106 euro per azione del valore nominale di 1 euro.

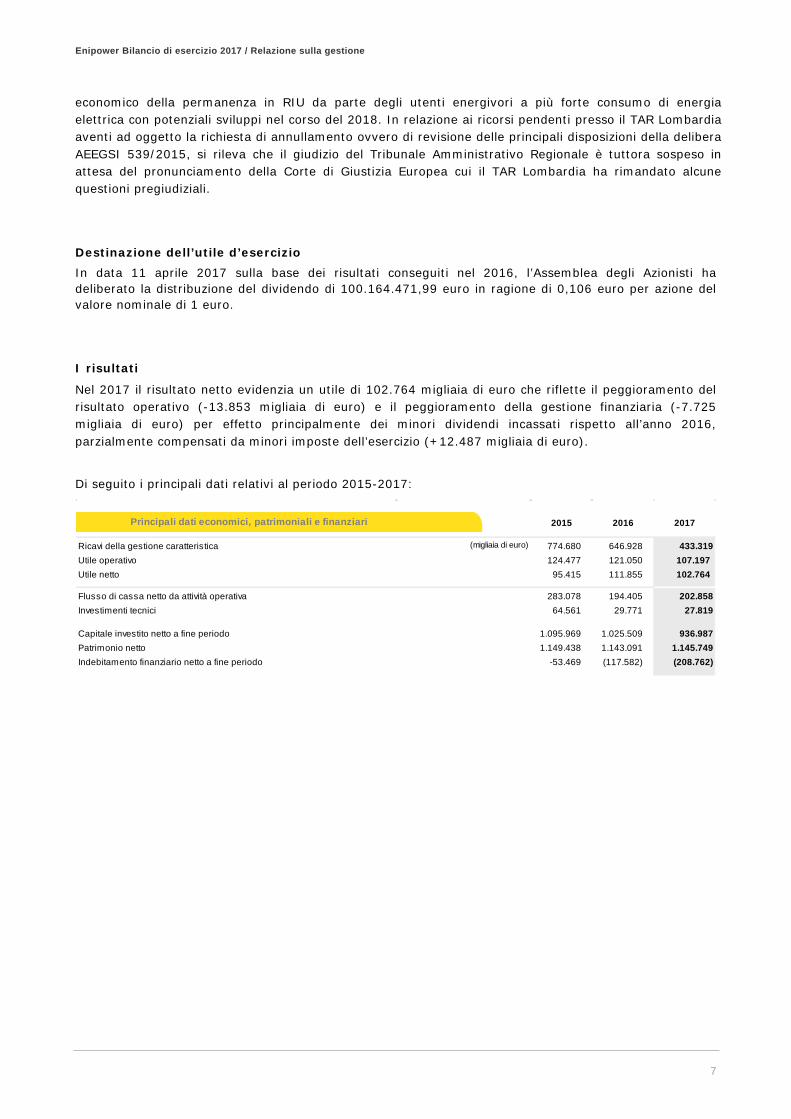

I risultati

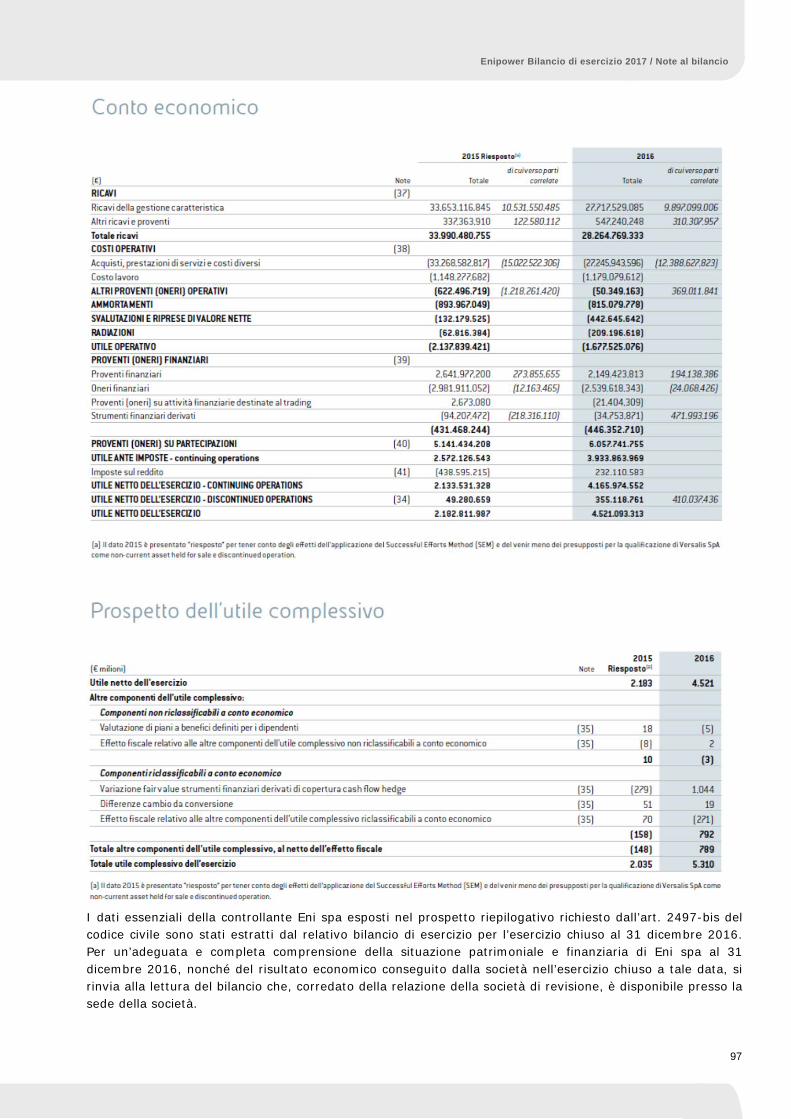

Nel 2017 il risultato netto evidenzia un utile di 102.764 migliaia di euro che riflette il peggioramento del risultato operativo (-13.853 migliaia di euro) e il peggioramento della gestione finanziaria (-7.725 migliaia di euro) per effetto principalmente dei minori dividendi incassati rispetto all’anno 2016, parzialmente compensati da minori imposte dell’esercizio (+12.487 migliaia di euro).

Di seguito i principali dati relativi al periodo 2015-2017:

2015 2016 2017

Ricavi della gestione caratteristica (migliaia di euro) 774.680 646.928 433.319Utile operativo 124.477 121.050 107.197Utile netto 95.415 111.855 102.764

Flusso di cassa netto da attività operativa 283.078 194.405 202.858Investimenti tecnici 64.561 29.771 27.819

Capitale investito netto a fine periodo 1.095.969 1.025.509 936.987Patrimonio netto 1.149.438 1.143.091 1.145.749Indebitamento finanziario netto a fine periodo -53.469 (117.582) (208.762)

Principali dati economici, patrimoniali e finanziari

7

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

Scenario macro-economico e di mercato

Nel 2017 il PIL mondiale è cresciuto del 3,2%, un tasso superiore a quello del 2016 (+3,1%). Lo scorso anno la scena economica mondiale è stata decisamente più vivace rispetto agli anni precedenti: dopo oltre un decennio di crisi e stagnazione, la crescita economica internazionale si è notevolmente rinforzata grazie al contributo congiunto delle economie avanzate ed emergenti. In particolare, il commercio internazionale ha toccato ritmi di espansione che non si vedevano dal 2011 con una crescita prossima al 6%, grazie soprattutto al contributo europeo e asiatico. La ripresa è stata accompagnata da tassi di inflazione modesti e sostenuta da un mercato azionario vivace e da tassi di interesse ai minimi storici.

Anche per le economie avanzate il 2017 ha segnato una sostenuta accelerazione della crescita, passata dall’1,7% del 2016 al 2,3%. Negli Stati Uniti la crescita (+2,2%), pur restando ancora al di sotto del potenziale, si è consolidata con un continuo miglioramento del mercato del lavoro prossimo ai livelli di piena occupazione. Fattori frenanti sono stati il processo di normalizzazione della politica monetaria (tre rialzi dei tassi di interesse nel corso dell’anno da parte della Fed) e la mancata attuazione di misure fiscali a sostegno del reddito. In Giappone, la crescita del Pil è raddoppiata passando dallo 0,9% del 2016 all’1,8%, trainata principalmente dalla domanda estera. Il Regno Unito ha invece manifestato un leggero rallentamento (dall’1,9% nel 2016 all’1,8% nel 2017). Tuttavia gli effetti negativi della BREXIT sono stati sicuramente inferiori alle aspettative, anche alla luce del fatto che il paese non è ancora fuori dal mercato unico europeo.

In tutta l’area dell’euro la ripresa è stata di gran lunga superiore alle attese e ora ci si interroga se lo scorso anno sia stato un anno di momentanea euforia o l’inizio di una nuova fase di ripresa strutturale. I dati preconsuntivi indicano che il 2017 si concluderà con un incremento del Pil del 2,5% e che tutte le principali economie hanno rafforzato il tasso di crescita: la Germania (+2,6%), la Francia (+1,9%), l’Italia (+1,5%). La Spagna si è mossa su un sentiero di crescita sostenuta, ma in lieve decelerazione (+3,1%). Il settore industriale, in particolare quello manifatturiero, è stato l’elemento trainante del rilancio di tutta l’area. Nel corso dell’anno l’inflazione si è attestata intorno all’1,5%, al di sotto del target prefissato dalla BCE (2%); a questo ha contribuito l’apprezzamento dell’euro, in particolare nei confronti del dollaro, che è giunto a quotazione 1,130$ in media 2017. Nel corso dello scorso anno la BCE ha avviato un processo di normalizzazione della propria politica monetaria, in linea con la tendenza delle principali banche centrali mondiali. A ottobre è stata annunciato l’inizio della fase di progressiva riduzione del piano di acquisto di titoli, da 60 a 30 miliardi di euro al mese, a partire da gennaio 2018.

La favorevole congiuntura ha interessato anche le economie emergenti che hanno risentito positivamente della ripresa del commercio internazionale, della stabilità dei prezzi delle materie prime e dell’indebolimento del dollaro che, incoraggiando un ritorno dei capitali internazionali verso questi paesi, ha permesso una stabilizzazione dei loro mercati finanziari. Secondo i dati preconsuntivi, nel 2017 la crescita media delle economie emergenti è stata del 4,8%, del 6,8% quella della sola Cina. E’ però in atto un importante cambiamento nello scenario economico cinese che potrebbe provocare una decelerazione della crescita del paese asiatico: dallo scorso anno è iniziato un processo di graduale decelerazione della domanda interna e, secondo i target dichiarati dalle autorità politiche cinesi, uno spostamento delle politiche verso obiettivi volti più a una crescita qualitativa che quantitativa, come avvenuto in passato. In ogni caso, tutti i BRIC hanno chiuso bene il 2017, guidati da un settore manifatturiero in espansione e, più in generale, dall’accelerazione della crescita delle esportazioni. Dopo la recessione del 2016, l’incremento del Pil nel 2017 è stato dell’1,0% in Brasile e dell’1,6% in Russia. L’India ha viaggiato a un tasso del 6,5% annuo e sta gradualmente adattandosi agli importanti cambiamenti che lo scorso anno hanno interessato il sistema economico indiano, come il nuovo sistema di tassazione dei beni e servizi che dovrebbe comportare notevoli benefici per gli interscambi commerciali delle imprese.

Anche l’Italia ha partecipato al rinnovato slancio dell’economia globale: il 2017 è stato uno dei migliori anni degli ultimi venti, con una discreta crescita del Pil (ci si attende un consuntivo di almeno +1,5%) al di sotto di quella dei principali partner europei ma al di sopra delle aspettative. La crescita è stata guidata dall’ottima performance delle esportazioni che hanno beneficiato del rilancio di tutto il commercio

8

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

internazionale (e che pare non abbiano ancora risentito dell’apprezzamento dell’euro). Mentre l’uscita dalla recessione del 2012–2013 era stata guidata dalla spesa delle famiglie, l’attuale ripresa riflette una fase più matura del ciclo e sta gradualmente interessando non solo tutti i settori industriali ma anche quello dei servizi. Nello scorso anno anche gli investimenti delle imprese hanno manifestato un’ottima performance, mentre sono stati stabili i consumi, ancora deboli invece le spese del settore delle costruzioni e quelle del settore pubblico, sulla scia di una politica di riduzione del deficit pubblico. A questa fase di rafforzamento del ciclo è mancato l’elemento dell’inflazione che si è mantenuta mediamente su livelli bassi, prossimi all’1,2%. Questo fenomeno indica probabilmente che l’Italia si trova in una fase del ciclo meno avanzata di quanto si creda, anche rispetto alle altre principali economie.

Nel 2017 il prezzo medio del Brent è stato pari a 54 $/b, superiore di 10 $/b al valore medio del 2016 di 44 $/b. Il recupero del prezzo del greggio, a cui ormai solo circa 1/3 dei contratti europei di approvvigionamento è indicizzato ma che rimane un driver determinante dei prezzi asiatici, contribuisce indirettamente a rialzare le quotazioni del gas, sostenute a livello mondiale anche dal boom della domanda cinese (superiore al 15% rispetto al 2016). Nel 2017 si è registrato un aumento dei prezzi spot in tutti i principali mercati del gas:

• in Europa, nonostante la crescita di offerta di LNG a livello mondiale, la ripresa della domanda legata prevalentemente al settore power supporta le quotazioni dei marker europei (es. prezzo al NBP che è risultato in media pari a 5,8 $/MBtu, +25% rispetto al 2016);

• sul mercato asiatico il prezzo spot JKM è stato pari a 7,1 $/MBtu (+25% rispetto al 2016), in forte crescita principalmente per il sensibile aumento della domanda cinese, trainata dalle politiche governative volte a ridurre l’inquinamento locale e limitare l’utilizzo del carbone;

• negli USA l’Henry Hub si è attestato su una media annuale di 3 $/MBtu (+19% rispetto al 2016), dopo aver toccato nell’anno precedente il minimo degli ultimi 17 anni. Nonostante una domanda domestica in rallentamento, a causa di una riduzione dei consumi di gas nel power e un inverno mite, i prezzi sono stati sostenuti dell’aumento della capacità di export (terminale LNG di Sabine Pass) e dal calo della produzione nel primo semestre.

Il mercato del carbone nel 2017 ha risentito della diminuzione delle produzioni in Cina per l’intenzione del Governo di ridurre l’eccesso di offerta e del graduale assorbimento dell’oversupply a livello mondiale. Il prezzo spot CIF ARA in media si è attestato su un valore di circa 84 $/ton (vs 60 $/ton del 2016), consentendo agli impianti di generazione a gas più efficienti di guadagnare competitività rispetto agli impianti a carbone.

Il prezzo dell’European Union Allowance (EUA) rimane nel 2017 in media prossimo ai livelli del 2016. Dopo aver oscillato nella prima metà dell’anno intorno ai 5 €/ton, torna a crescere dal mese di luglio, trainato dalle aspettative sulla finalizzazione della riforma dell’ETS IV fase (post-2020) sulla quale si raggiunge un accordo nel mese di novembre. Negli ultimi mesi dell’anno il prezzo si consolida sopra i 7 €/ton. La riforma, la cui approvazione definitiva è prevista nei primi mesi del 2018, ha come obiettivo la riduzione dell’oversupply di quote, attraverso una più rapida riduzione del tetto alle emissioni e il ritiro delle quote in eccesso grazie al meccanismo della Market Stability Reserve (MSR).

Sulla base dei dati preliminari, la domanda di gas in Europa conferma il trend di ripresa, crescendo per il terzo anno consecutivo. Infatti, i consumi di gas europei sono aumentati di circa il 4-5% nel 2017, con il settore power responsabile per la gran parte di tale incremento. Nella generazione elettrica il gas ha beneficiato del ridotto contributo di idroelettrico (in particolare nel Sud Europa), nucleare e carbone, oltre che di temperature al di sotto della media. Tra i paesi principali d’Europa, la domanda gas si è ridotta solo nel Regno Unito, condizionato da una climatica sfavorevole, mentre gli aumenti più consistenti, superiori al 5%, si sono registrati in Spagna, Italia e Germania. In Italia, dopo i risultati negativi degli scorsi anni e il parziale recupero nel biennio 2015-16, il consumo di gas si rafforza nel 2017 grazie al comparto termoelettrico dove il gas si avvantaggia del calo della produzione idroelettrica e, in particolare nei primi mesi dell’anno, dell’import di elettricità dalla Francia. Inoltre, la produzione di energia elettrica da carbone è diminuita sia a causa del prezzo del carbone, che è cresciuto sino a superare i 90 $/ton a fine anno, sia a causa della ridotta produzione in alcuni impianti. Su base annua l’incremento dei consumi gas

9

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

complessivi si è attestato nell’ordine del 6%. I consumi elettrici sono tornati a salire, grazie al miglioramento del quadro economico oltre che a temperature estive superiori alla media che hanno supportato la domanda per il raffrescamento.

10

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

Evoluzione del quadro normativo Il Decreto legge 244/2016 (cd. “Decreto Milleproroghe”), convertito con modifiche dalla legge 19/1, ha i) prorogato la riforma generale degli oneri generali di sistema del sistema elettrico applicati agli utenti non domestici dal 1° gennaio 2016 al 1° gennaio 2018; ii) disposto l’applicazione degli oneri di sistema alla sola energia elettrica prelevata dalle reti pubbliche con obbligo di connessione di terzi. Con la delibera 126/2017/R/eel l’Autorità di Regolazione per Energia Reti e Ambiente (“Autorità”) ha confermato in via definitiva i valori dei corrispettivi tariffari relativi a tali oneri applicati agli utenti non domestici nel corso del 2016 e nel primo trimestre 2017, in conseguenza della proroga della decorrenza della riforma degli oneri generali di sistema del sistema elettrico applicati agli utenti non domestici prevista dal Decreto Milleproroghe. Facendo seguito al Decreto Milleproroghe, l’Autorità: con la delibera 481/2017/R/eel ha definito la nuova struttura tariffaria degli oneri generali di sistema applicati dal 1° gennaio 2018 ai clienti non domestici, prevedendo due soli raggruppamenti: “oneri generali relativi al sostegno delle energie rinnovabili ed alla cogenerazione” e “rimanenti oneri”; con la delibera 276/2017/R/eel ha aggiornato il testo integrato dei Sistemi Semplici di Produzione e Consumo (TISSPC) e quello del Sistemi di Distribuzione Chiusi (TISDC). Le novità hanno riguardato il ruolo del GSE con riferimento al rilascio delle qualifiche SEU e SEESEU e ai controlli sulle configurazioni SSPC e SDC, le modalità di applicazione degli oneri generali di sistema, anche in relazione agli oneri dovuti ma non corrisposti relativi al periodo precedente al 2017, e le modalità di individuazione dei clienti c.d. “nascosti”. Tramite le delibere 461/2016/R/eel e 496/2017/R/eel l’Autorità ha ulteriormente prorogato, rispettivamente per il 2017 e il 2018, la validità della suddivisione zonale del mercato già in essere. L’Autorità al contempo ha richiesto a Terna di elaborare un’analisi sulla determinazione delle configurazioni zonali, inizialmente con il solo metodo expert-based e successivamente anche con il metodo model-based, ai sensi del Regolamento CE 2015/1222 (c.d. Regolamento CACM). Con la delibera 788/2016/R/eel l’Autorità aveva disposto il rinvio al 1° ottobre 2017 dell’efficacia del testo Integrato dei Sistemi di Distribuzione Chiusi (TISDC), completando contestualmente la regolazione degli SDC e dei SSPC, chiarendone i rispettivi ambiti e introducendo la nuova qualifica di SEESEU-D. Con la delibera 582/2017/R/eel l’Autorità ha quindi stabilito un’ulteriore e definitiva proroga posticipando dall’1° ottobre 2017 all’1° gennaio 2018 l’applicazione del TISDC. Con riferimento agli obblighi previsti dal TISDC, la legge 4 agosto 2017 n. 124 (“Legge concorrenza”) ha previsto che ai gestori dei Sistemi di Distribuzione Chiusi (“SDC”), che comprendono anche le RIU gestite da Enipower, non debbano applicarsi gli obblighi di separazione funzionale previsti dall’articolo 38 comma 1 del d.lgs 93/2011. Ai gestori degli SDC si applicano quindi solamente gli obblighi di separazione contabile. In seguito alle sentenze del Tar che avevano parzialmente annullato la delibera 268/2015/R/eel in merito alle garanzie a carico degli utenti del trasporto per l’esazione degli oneri generali di sistema elettrico, l’Autorità ha istituito una disciplina transitoria tramite la delibera 109/2017/R/eel, successivamente sospesa con decreto del Consiglio di Stato, e, in considerazione del quadro di incertezza derivante dal contenzioso in corso, ha confermato per il 2017, tramite la delibera 293/2017/R/eel, il valore 2016 del parametro alfa che concorre alla determinazione del corrispettivo di accesso alle garanzie sotto forma di rating creditizio o alla parent company guarantee. Con la delibera 507/2017/R/eel l’Autorità, in seguito alla decisione della Commissione europea C(2017) 3406, ha dato disposizioni alla Cassa per i Servizi Energetici e Ambientali (CSEA) per l’erogazione delle agevolazioni a favore delle imprese a forte consumo di energia elettrica di competenza

11

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

2015 e per la regolazione definitiva delle partite di competenza 2013 e 2014, con l'eccezione delle imprese che, in esito alle procedure di verifica, risultano in condizione di sovracompensazione. A seguito dell’approvazione della Legge Europea, è stato pubblicato il Decreto Ministeriale 21 Dicembre 2017 con le nuove agevolazioni previste per i cosiddetti “clienti energivori” in applicazione alla decisione della Commissione europea C(2017) 3406. A valle della pubblicazione del decreto l’Autorità con la delibera 921/2017/R/eel ha definito le disposizioni attuative per il riconoscimento delle agevolazioni per le imprese a forte consumo di energia elettrica di cui e ha inoltre aggiornato il testo integrato dei sistemi di distribuzione chiusi (TISDC) e il testo integrato dei sistemi semplici di produzione e consumo (TISSPC), al fine di recepire all’interno degli stessi la nuova disciplina delle imprese a forte consumo di energia elettrica; con la delibera 922/2017/R/eel ha completato la riforma della struttura tariffaria degli oneri generali di sistema per i clienti non domestici del settore elettrico, in attuazione delle disposizioni della deliberazione 481/17, coordinandola con il nuovo meccanismo di riconoscimento delle agevolazioni per le imprese a forte consumo di energia elettrica. Con la delibera 923/2017/R/com ha aggiornato, a decorrere dal 1° gennaio 2018, le componenti tariffarie a copertura degli oneri generali di sistema e di ulteriori componenti tariffarie relativamente ai settori dell'energia elettrica e del gas. Con la delibera 201/2017/R/eel l’Autorità ha adeguato in riduzione il corrispettivo tariffario per la reintegrazione dei costi delle unità essenziali (ex art. 45 delibera 111/06) per l’anno 2017, in considerazione del minor costo che potrebbe derivare per l’impianto di Brindisi Sud dagli impegni presentati da Enel Produzione nell’ambito del procedimento aperto da AGCM per prezzi eccessivi su MSD. Con la delibera 314/2017/R/eel l’Autorità ha successivamente adottato provvedimenti relativi all’impianto Brindisi Sud di Enel Produzione in seguito all’accettazione degli impegni di Enel da parte di AGCM e ha contestualmente archiviato la procedura a carico di questo impianto precedentemente aperta ai sensi della delibera 342/2016/R/eel. Con la delibera 300/2017/R/eel, parzialmente modificata con la delibera 372/2017/R/eel, l’Autorità ha disposto una prima apertura del Mercato dei Servizi di Dispacciamento (MSD) alla domanda elettrica, alle unità di produzione, anche da fonti rinnovabili, in precedenza non abilitate e ai sistemi di accumulo attraverso la partecipazione a progetti pilota, finalizzati ad acquisire elementi utili per la definizione della riforma organica di MSD, in vista della costituzione del Testo Integrato Dispacciamento Elettrico (TIDE) coerente con il balancing code europeo. Con la delibera 372/2017/R/eel è stato anche approvato un progetto pilota per la partecipazione della domanda al MSD con l’avvio di aste per prodotti a termine per il periodo 19 giugno – 30 settembre 2017. Con la delibera 333/2017/R/eel l’Autorità, in deroga al Regolamento europeo Forward Capacity Allocation (FCA), ha stabilito che Terna non emetta Long Term Transmission Rights (LT TR) fra zone di offerta interne al mercato italiano e che siano mantenuti in vigore i prodotti di copertura locale (CCC e CCP), al fine di tenere conto delle peculiarità del sistema elettrico italiano. Nell’ambito del regime transitorio di capacity payment, l’Autorità con la delibera 398/2017/R/eel ha destinato al riconoscimento del corrispettivo S per la remunerazione integrativa dei ricavi nel 2015 lo stesso importo del 2014; con la delibera 418/2017/R/eel ha destinato al riconoscimento del corrispettivo CAP1 per la specifica remunerazione della capacità produttiva nel 2016 un gettito pari a 130.000.000 euro ; con la delibera 588/2017/R/eel ha definito anche per l'anno 2016 i criteri per l’erogazione del corrispettivo S per l'ulteriore remunerazione della disponibilità di capacità d generazione elettrica. Con la delibera 419/2017/R/eel l’Autorità ha previsto l’applicazione dal 1° luglio 2017 dei corrispettivi di non arbitraggio macrozonale e dal 1° settembre 2017 della nuova metodologia di calcolo del segno dello sbilanciamento aggregato zonale proposta da Terna, con contestuale ritorno al single pricing per le unità non abilitate.

12

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

Con la delibera 583/2017/R/eel l’Autorità ha approvato il regolamento relativo al progetto pilota per la partecipazione della generazione distribuita a MSD come UVAP nell’ambito dei criteri definiti dalla del. 300/2017. Con la delibera 598/2017/R/eel l’Autorità, in coordinamento con tutte le altre autorità di regolazione europee, ha richiesto al GME di emendare la proposta comune relativa alla metodologia di algoritmo per il price coupling del mercato del giorno prima e del mercato intraday, predisposta da tutti i NEMO ai sensi del Regolamento UE 2015/1222 (Regolamento CACM). Con la delibera 599/2017/R/eel l’Autorità, in coordinamento con tutte le altre autorità di regolazione europee, ha richiesto al GME di emendare la proposta comune relativa ai prodotti che possono essere inclusi nel processo di coupling del mercato del giorno prima e del mercato intraday, predisposta da tutti i NEMO ai sensi del Regolamento UE 2015/1222 (Regolamento CACM). Con la delibera 600/2017/R/eel l’Autorità, in coordinamento con tutte le altre autorità di regolazione europee, ha richiesto al GME di emendare la proposta comune relativa alla metodologia di back up predisposta da tutti i NEMO ai sensi del Regolamento UE 2015/1222 (Regolamento CACM). Con la delibera 601/2017/R/eel l’Autorità, in coordinamento con tutte le altre autorità di regolazione della regione Italy North, ha richiesto di emendare la proposta comune relativa alla metodologia di fallback predisposta dai TSO della regione sensi del Regolamento UE 2015/1222 (Regolamento CACM). Con la delibera 602/2017/R/eel l’Autorità, in coordinamento con tutte le altre autorità di regolazione della regione Italy North e della regione Greece-Italy, ha richiesto di emendare la proposta comune relativa alla metodologia per il disegno e l'implementazione di aste regionali intraday complementari, predisposta congiuntamente da NEMO e TSO della regione sensi del Regolamento UE 2015/1222 (Regolamento CACM). Con la delibera 743/2017/R/eel l’Autorità ha approvato la proposta di Terna per l’implementazione delle procedure concorsuali di assegnazione degli strumenti di copertura contro il rischio volatilità del corrispettivo di utilizzo della capacità di trasporto (ccc e ccp), per l’anno 2018. Con la delibera 744/2017/R/eel l’Autorità ha determinato l'importo dell'acconto del corrispettivo di reintegrazione dei costi per l'anno 2017, con riferimento all'impianto Brindisi Sud. Con la delibera 764/2017/R/eel l’Autorità ha approvato la proposta di regole di allocazione dei diritti di trasmissione di lungo termine valide sui confini con la Svizzera, predisposte dai TSO interessati e sottoposte a consultazione pubblica. Con la delibera 765/2017/R/eel l’Autorità ha approvato la proposta di regole di allocazione della capacità su base giornaliera sui confini con la Svizzera e la Grecia (per i quali non è ancora implementato il market coupling) e la proposta di regole di allocazione della capacità su base infragiornaliera sui confini con Francia, Svizzera e Austria. Con la delibera 799/2017/R/eel l’Autorità ha determinato i valori di parametri rilevanti per l'applicazione dei regimi tipici agli impianti di produzione essenziali per l'anno 2018 e ha apportato alcune modifiche alla disciplina dei regimi tipici di essenzialità. Con la delibera 802/2017/R/eel l’Autorità ha approva il Regolamento valevole per l'anno 2018 per le aste di assegnazione del servizio di importazione virtuale e lo schema contrattuale che regola la fornitura del medesimo servizio.

13

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

Con la delibera 842/2017/R/eel l’Autorità ha rideterminato i valori dei parametri tecnico-economici rilevanti nell'ambito del regime alternativo di remunerazione degli impianti essenziali per l'anno 2018, in considerazione della scelta di Enel Produzione S.p.A. di aderire parzialmente al regime medesimo. Con la delibera 928/2017/R/eel ha accolto l’istanza di ammissione dell’impianto Brindisi Sud al regime asimmetrico di reintegrazione avanzata da Enel Produzione per l’anno 2018. Con la delibera 844/2017/R/eel l’Autorità ha aggiornato alcuni parametri della disciplina transitoria della specifica remunerazione della disponibilità di capacità di generazione elettrica per l'anno 2017. Con la delibera 894/2017/R/eel l’Autorità ha aggiornato la definizione di Unità di Consumo di cui al TISSPC e al TISDC e ha posticipato al 30 giugno 2018 la data entro cui regolarizzare i cosiddetti “clienti nascosti”. Con la delibera 575/2017/R/GAS l’Autorità ha stabilito i criteri di regolazione delle tariffe del servizio di trasporto di gas naturale per il periodo transitorio negli anni 2018 e 2019, in particolare adottando una ripartizione entry-exit dei ricavi di rete nazionale pari a 40/60, in luogo della precedente ripartizione 50/50. Con la delibera 795/2017/R/gas l’AEEGSI, sulla base dei criteri di cui al paragrafo precedente, ha approvato le tariffe di trasporto del gas naturale per l’anno 2018. In particolare, rispetto al 2017, si registra:

• una riduzione generalizzata dei corrispettivi capacitivi di entrata CPe di circa il 18%; • un aumento generalizzato del 14% dei corrispettivi capacitivi di uscita CPu; • un aumento di circa il 10% del corrispettivo di trasporto regionale CRr.

14

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

Governance

Enipower S.p.A.

Società per Azioni con sede legale in San Donato Milanese – Milano

Piazza Vanoni, 1

Capitale Sociale euro 944.947.849 i.v.

Registro imprese di Milano-Monza-Brianza-Lodi

R.E.A. Milano n. 1600596

Codice fiscale e Partita IVA n. 12958270154

Società con socio unico e soggetta all’attività di direzione coordinamento dell’Eni S.p.A.

La società è amministrata da un Consiglio di Amministrazione i cui membri, di seguito elencati, resteranno in carica fino all’approvazione del bilancio al 31 dicembre 2017:

Dott. Francesco Giunti Presidente /Amministratore Delegato

Ing. Stefano Ballista Consigliere

Dott.ssa Hannelore Rocchio Consigliere

Il Collegio Sindacale è così composto:

Dott. Michele Casò Presidente

Dott.ssa Cinzia Cravagna Sindaco effettivo

Dott.ssa Sara Anita Speranza Sindaco effettivo

Dott. Luca Bertoli Sindaco supplente

Dott.ssa Giulia De Martino Sindaco supplente

I membri del Collegio Sindacale resteranno in carica fino all’approvazione del bilancio al 31 dicembre 2019.

La società di revisione è la EY S.p.A. alla quale l’Assemblea degli Azionisti del 11 aprile 2017 ha conferito, per gli esercizi 2017 – 2019, l’incarico di revisione del bilancio di esercizio, del controllo della contabilità previste dall’art. 155 del D. Lgs. 58/98 e della revisione contabile limitata della relazione semestrale.

15

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

Salute, ambiente, sicurezza e qualità Le attività svolte dalla società nel corso del 2017 sono state principalmente finalizzate al mantenimento delle registrazioni EMAS di tutti i siti e delle certificazioni di salute e sicurezza (OHSAS 18001), ambiente (ISO 14001) e energia (ISO 50001). Nell’ambito dei processi di verifica e controllo delle certificazioni, Enipower nel corso del 2017 ha realizzato il programma annuale di audit interno HSE, conducendo visite presso i siti produttivi che hanno consentito la verifica della conformità legislativa, compresi gli adempimenti relativi alle Emission Trading, e dei sistemi di gestione agli standard volontari. Inoltre sono stati condotti audit relativi al sistema di gestione della sicurezza di processo secondo i nuovi standard di Eni.

Tutti gli stabilimenti termoelettrici di Enipower sono dotati di Autorizzazione Integrata Ambientale (AIA). Gli stabilimenti sono oggetto dei periodici sopralluoghi da parte dell’Istituto Superiore per la Protezione e la Ricerca Ambientale o dalle Agenzie Regionali per la Protezione dell'Ambiente. Tali controlli sono destinati alla verifica del rispetto dei Piani di Monitoraggio e Controllo dei dati ambientali. Nel 2017 è stata visitata la centrale di Ferrera Erbognone (PV) senza evidenze di alcuna criticità.

La protezione dell’ambiente è perseguita in un’ottica di gestione sostenibile, con particolare riguardo al miglioramento dell’efficienza energetica. Le emissioni di NOX e CO sono minimizzate grazie alla presenza dei più avanzati sistemi tecnologici di riduzione delle stesse, bruciatori VeLoNOX e sistemi di abbattimento catalitico, installati sui vari cicli combinati. Le emissioni di SO2 sono imputabili esclusivamente alla centrale di Ferrera Erbognone (PV) e dovute all’uso di gas derivati di raffineria, utilizzati insieme al gas naturale.

Nel 2017 si è verificato un infortunio di un contrattista. A tale scopo la società ha rafforzato in tutti i siti la realizzazione di azioni finalizzate alla promozione della cultura della sicurezza. Ciò è avvenuto attraverso la diffusione di un’uniforme metodologia di monitoraggio e di analisi dei mancati infortuni e delle condizioni pericolose, il coordinamento e la promozione dei controlli operativi in campo e la promozione e diffusione della cultura della sicurezza. Inoltre nel corso dell’anno per attivare una valutazione delle best practice di società è stato effettuato un ciclo di “verifica tra pari” (cd. “HSE peer review”) con un competitor sulle tematiche di salute, sicurezza ed ambiente, che ha visto coinvolti due siti produttivi. Da tale confronto si sono rilevati vari spunti di miglioramento.

In ambito Salute, nell’ottica della prevenzione secondaria Enipower ha aderito al Piano di diagnosi precoce, che offre la possibilità di sottoporsi a visite per la diagnosi di alcuni dei tumori più frequenti presso gli ambulatori della LILT su tutto il territorio nazionale o presso altre strutture sanitarie convenzionate. Nel 2017 nell’ambito di tale iniziativa sono stati eseguiti circa 80 protocolli di screening.

Nel corso del 2017 è stato inoltre pubblicato il Bilancio di Sostenibilità relativo alle performance HSE per l’anno 2016. Il Bilancio di Sostenibilità rappresenta l’occasione per comunicare le scelte operate al fine di coniugare efficienza produttiva e sviluppo sostenibile e di presentarsi come azienda sorretta da una solida cultura di impresa. Il documento presenta un quadro organico del modello di sostenibilità e degli impegni che la società si assume in questo campo.

Normativa ambientale Nel 2017 sono state emesse alcune norme relative alla gestione dei rifiuti e alla gestione dell’autorizzazione integrata ambientale. Enipower ha intrapreso specifiche azioni per valutare l’impatto di questa normativa e ha verificato l’adeguatezza del proprio modello organizzativo, operativo e di controllo.

Nell’ambito della partecipazione al secondo periodo di adempimento del Sistema Europeo di Emission Trading relativo allo scambio di quote di emissione di CO2 ai sensi della Direttiva 2003/87/CE, la società nel 2017 ha ottenuto, nei tempi previsti, la certificazione delle emissioni 2016 su tutti i propri siti da parte di SGS e ha raggiunto la conformità con la restituzione delle quote per l’anno 2016. Le emissioni di CO2 per l’anno 2017, soggette a regolamento Emissions Trading System, sono state complessivamente pari a 7.179.438 quote. Per il Piano di Bilanciamento 2017 la società ha potuto disporre di 97.837 quote di CO2, così come previsto dalle ultime delibere ministeriali. A dicembre 2017 sono state acquistate 4.456.975

16

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

quote di CO2. Le restanti quote di CO2 che andranno a coprire l’intera restituzione delle quote 2017 saranno acquistate entro il 30 aprile 2018.

Ricerca scientifica e tecnologica

La società non dispone di strutture proprie dedicate all’attività di ricerca scientifica e tecnologica che può, però, eseguire in outsourcing.

Rapporti con le Comunità

Nel 2017 la società ha sostenuto con impegno una serie di iniziative in campo artistico e culturale.

Si segnala, inoltre, che con il Comune di Ferrera Erbognone è in vigore una convenzione che prevede il sostegno annuale ad una “Commissione di alta sorveglianza ambientale” deputata a monitorare lo stato delle emissioni nelle adiacenze dell’impianto di produzione.

17

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

Andamento operativo Generazione e vendita Nel 2017 la società ha prodotto energia elettrica, al netto degli autoconsumi, per 16.530 gigawattora, in ripresa di circa 9,7% rispetto a quanto prodotto nel 2016 (15.741 gigawattora).

La produzione di vapore per usi industriali è stata di 4.753 migliaia di tonnellate, in calo rispetto al 2016 (5.068 migliaia di tonnellate), sostanzialmente per effetto della scissione dello stabilimento di Livorno.

In seguito al riassetto contrattuale approvato nel dicembre 2016, a partire dall’ 1 gennaio 2017, le attività di vendita di energia elettrica e vapore ai clienti di sito non sono più svolte dalla società, ma da Eni.

Il grado di utilizzo della capacità produttiva degli impianti, calcolato sulla potenza termica (inclusi gli impianti tenuti a “riserva fredda”), è stato mediamente del 59,52%.

Investimenti tecnici

Investimenti in immobilizzazioni materiali

Nel 2017 gli investimenti in immobilizzazioni materiali della società ammontano a 27.819 migliaia di euro (29.771 migliaia di euro nel 2016). Gli investimenti hanno riguardato:

• le iniziative volte al mantenimento e all’efficienza energetica degli impianti per 21.030 migliaia di euro. Tra i principali interventi si annoverano le attività di revamping del sistema di controllo della turbina a gas e a vapore del CC2 di Ferrera Erbognone, gli interventi di flessibilizzazione sul CC2 di Brindisi, gli interventi di ottimizzazione sul CC2 di Ferrera Erbognone e il nuovo impianto di produzione di acqua demineralizzata a Brindisi da completare nel 2018;

• l’acquisto di palette delle turbine a gas e ricambi strategici per complessivi 6.789 migliaia di euro.

Investimenti in immobilizzazioni immateriali e finanziarie

Nel 2017 non sono stati effettuati investimenti in immobilizzazioni immateriali e finanziarie.

2015 2016 2017

Capacità produttiva installata (gigaw att) 3,9 3,7 3,6Capacità produttiva in esercizio 3,6 3,4 3,4

Produzione di energia elettrica 1 (gigaw attora) 14.927 15.741 16.530

Vendite di energia elettrica 2 1.338 1.443 -

Produzione di vapore (migliaia di tonnellate) 6.427 5.068 4.753 Vendite di vapore 2.845 2.844 -

(2) A seguito dell'entrata in vigore del contratto di conto lavorazione, attraverso il quale Enipow er S.p.A. mette a disposizione di eni spa tutta l'energia prodotta. Con Energia Elettrica venduta si intende l'energia riacquistata da eni spa e rivenduta ai clienti coinsediati.

(1) Per le centrali di Brindisi, Bolgiano, Ferrera Erbognone e Ravenna che operano in Tolling si intende quantitativi di energia elettrica/vapore al netto di autoconsumi e perdite di rete.

Principali dati operativi e di sostenibilità

18

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

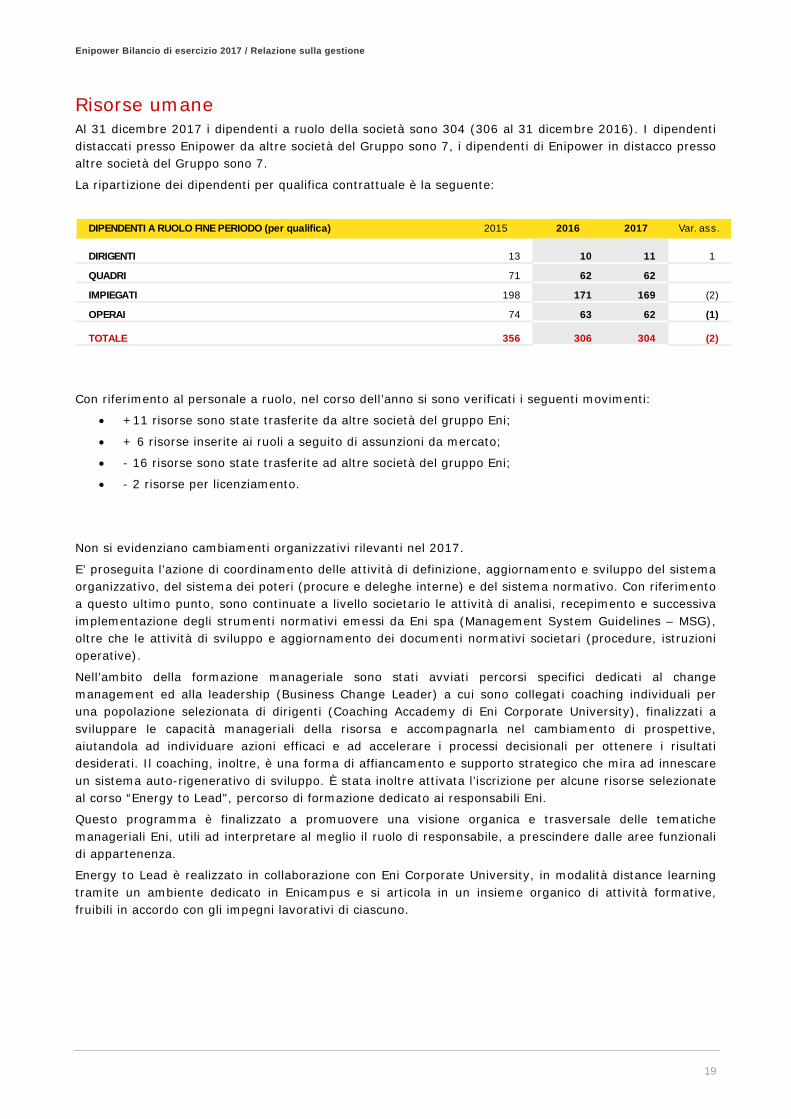

Risorse umane Al 31 dicembre 2017 i dipendenti a ruolo della società sono 304 (306 al 31 dicembre 2016). I dipendenti distaccati presso Enipower da altre società del Gruppo sono 7, i dipendenti di Enipower in distacco presso altre società del Gruppo sono 7.

La ripartizione dei dipendenti per qualifica contrattuale è la seguente:

Con riferimento al personale a ruolo, nel corso dell’anno si sono verificati i seguenti movimenti:

• +11 risorse sono state trasferite da altre società del gruppo Eni;

• + 6 risorse inserite ai ruoli a seguito di assunzioni da mercato;

• - 16 risorse sono state trasferite ad altre società del gruppo Eni;

• - 2 risorse per licenziamento.

Non si evidenziano cambiamenti organizzativi rilevanti nel 2017.

E’ proseguita l’azione di coordinamento delle attività di definizione, aggiornamento e sviluppo del sistema organizzativo, del sistema dei poteri (procure e deleghe interne) e del sistema normativo. Con riferimento a questo ultimo punto, sono continuate a livello societario le attività di analisi, recepimento e successiva implementazione degli strumenti normativi emessi da Eni spa (Management System Guidelines – MSG), oltre che le attività di sviluppo e aggiornamento dei documenti normativi societari (procedure, istruzioni operative).

Nell’ambito della formazione manageriale sono stati avviati percorsi specifici dedicati al change management ed alla leadership (Business Change Leader) a cui sono collegati coaching individuali per una popolazione selezionata di dirigenti (Coaching Accademy di Eni Corporate University), finalizzati a sviluppare le capacità manageriali della risorsa e accompagnarla nel cambiamento di prospettive, aiutandola ad individuare azioni efficaci e ad accelerare i processi decisionali per ottenere i risultati desiderati. Il coaching, inoltre, è una forma di affiancamento e supporto strategico che mira ad innescare un sistema auto-rigenerativo di sviluppo. È stata inoltre attivata l’iscrizione per alcune risorse selezionate al corso “Energy to Lead", percorso di formazione dedicato ai responsabili Eni.

Questo programma è finalizzato a promuovere una visione organica e trasversale delle tematiche manageriali Eni, utili ad interpretare al meglio il ruolo di responsabile, a prescindere dalle aree funzionali di appartenenza.

Energy to Lead è realizzato in collaborazione con Eni Corporate University, in modalità distance learning tramite un ambiente dedicato in Enicampus e si articola in un insieme organico di attività formative, fruibili in accordo con gli impegni lavorativi di ciascuno.

DIPENDENTI A RUOLO FINE PERIODO (per qualifica) 2015 2016 2017 Var. ass.

DIRIGENTI 13 10 11 1

QUADRI 71 62 62

IMPIEGATI 198 171 169 (2)

OPERAI 74 63 62 (1)

TOTALE 356 306 304 (2)

19

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

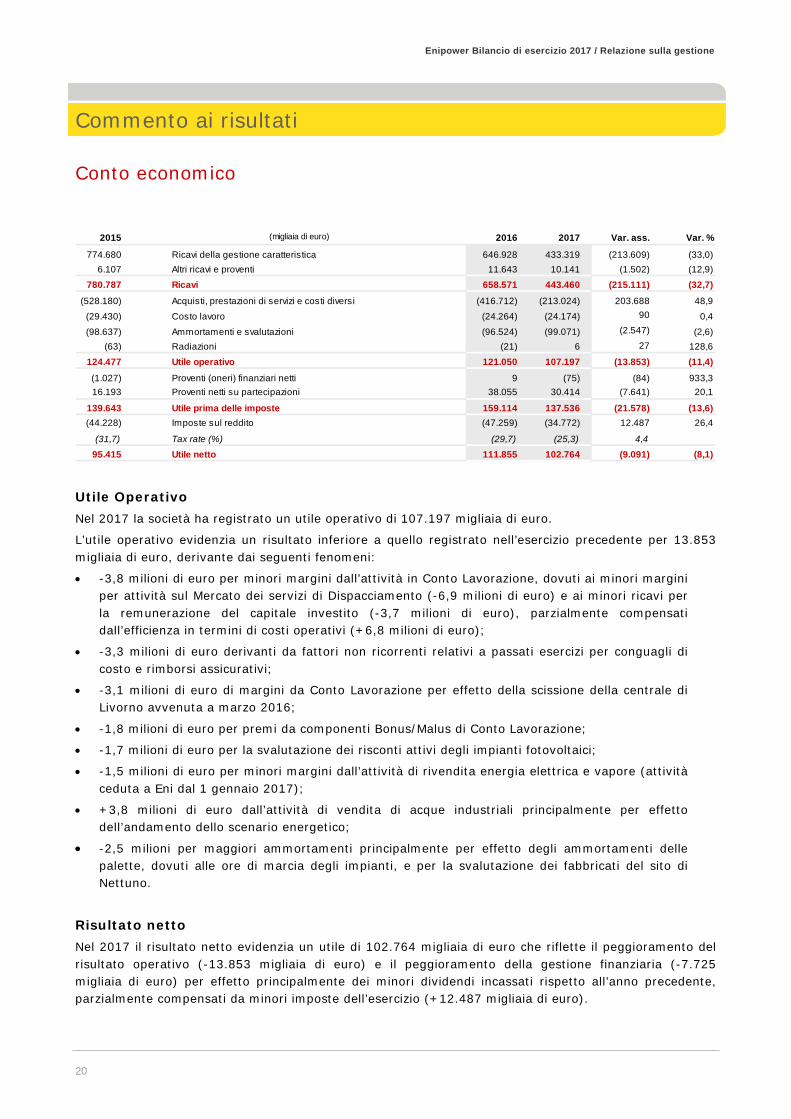

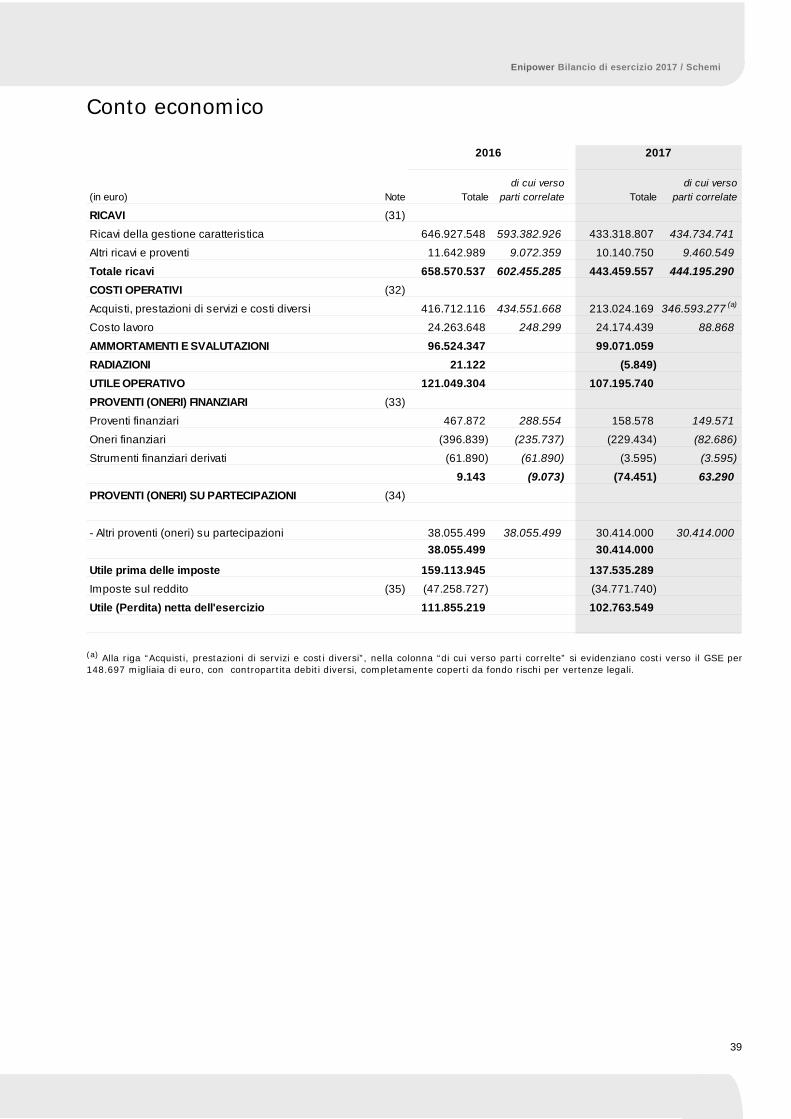

Commento ai risultati Conto economico

Utile Operativo Nel 2017 la società ha registrato un utile operativo di 107.197 migliaia di euro.

L’utile operativo evidenzia un risultato inferiore a quello registrato nell’esercizio precedente per 13.853 migliaia di euro, derivante dai seguenti fenomeni:

• -3,8 milioni di euro per minori margini dall’attività in Conto Lavorazione, dovuti ai minori margini per attività sul Mercato dei servizi di Dispacciamento (-6,9 milioni di euro) e ai minori ricavi per la remunerazione del capitale investito (-3,7 milioni di euro), parzialmente compensati dall’efficienza in termini di costi operativi (+6,8 milioni di euro);

• -3,3 milioni di euro derivanti da fattori non ricorrenti relativi a passati esercizi per conguagli di costo e rimborsi assicurativi;

• -3,1 milioni di euro di margini da Conto Lavorazione per effetto della scissione della centrale di Livorno avvenuta a marzo 2016;

• -1,8 milioni di euro per premi da componenti Bonus/Malus di Conto Lavorazione;

• -1,7 milioni di euro per la svalutazione dei risconti attivi degli impianti fotovoltaici;

• -1,5 milioni di euro per minori margini dall’attività di rivendita energia elettrica e vapore (attività ceduta a Eni dal 1 gennaio 2017);

• +3,8 milioni di euro dall’attività di vendita di acque industriali principalmente per effetto dell’andamento dello scenario energetico;

• -2,5 milioni per maggiori ammortamenti principalmente per effetto degli ammortamenti delle palette, dovuti alle ore di marcia degli impianti, e per la svalutazione dei fabbricati del sito di Nettuno.

Risultato netto Nel 2017 il risultato netto evidenzia un utile di 102.764 migliaia di euro che riflette il peggioramento del risultato operativo (-13.853 migliaia di euro) e il peggioramento della gestione finanziaria (-7.725 migliaia di euro) per effetto principalmente dei minori dividendi incassati rispetto all’anno precedente, parzialmente compensati da minori imposte dell’esercizio (+12.487 migliaia di euro).

2015 2016 2017 Var. ass. Var. %

774.680 Ricavi della gestione caratteristica 646.928 433.319 (213.609) (33,0)6.107 Altri ricavi e proventi 11.643 10.141 (1.502) (12,9)

780.787 Ricavi 658.571 443.460 (215.111) (32,7)

(528.180) Acquisti, prestazioni di servizi e costi diversi (416.712) (213.024) 203.688 48,9

(29.430) Costo lavoro (24.264) (24.174) 90 0,4

(98.637) Ammortamenti e svalutazioni (96.524) (99.071) (2.547) (2,6)(63) Radiazioni (21) 6 27 128,6

124.477 Utile operativo 121.050 107.197 (13.853) (11,4)

(1.027) Proventi (oneri) finanziari netti 9 (75) (84) 933,316.193 Proventi netti su partecipazioni 38.055 30.414 (7.641) 20,1

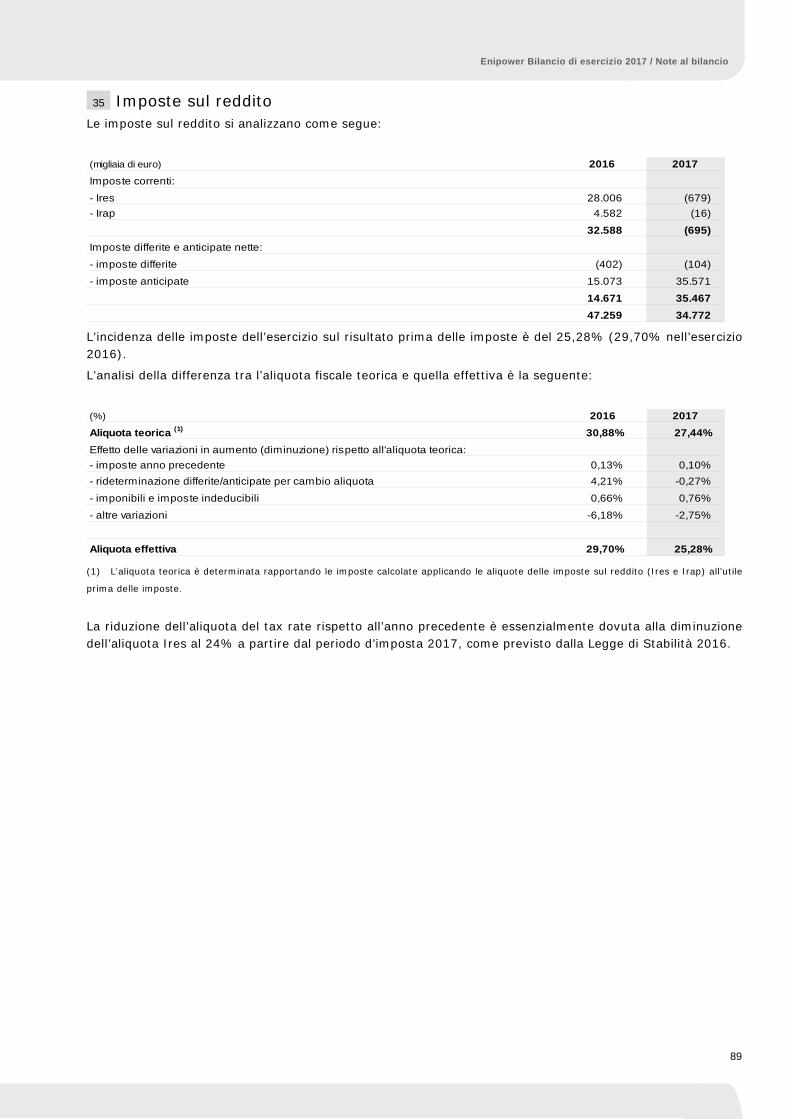

139.643 Utile prima delle imposte 159.114 137.536 (21.578) (13,6)(44.228) Imposte sul reddito (47.259) (34.772) 12.487 26,4

(31,7) Tax rate (%) (29,7) (25,3) 4,4

95.415 Utile netto 111.855 102.764 (9.091) (8,1)

(migliaia di euro)

20

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

Analisi delle voci del conto economico Ricavi Nel 2017 la società ha registrato ricavi nella gestione caratteristica per 433.319 migliaia di euro in contrazione di 213.609 migliaia di euro rispetto al 2016 (646.928 migliaia di euro nel 2016). Tale variazione è dovuta principalmente al riassetto contrattuale approvato nel dicembre 2016 per il quale a partire dal 1° gennaio 2017, le attività di vendita di energia elettrica e vapore ai clienti di sito sono effettuate direttamente da Eni.

I ricavi dell’esercizio sono così composti:

• 309.577 migliaia di euro (351.026 migliaia di euro nel 2016) per il contratto di tolling con Eni e per 27.052 migliaia di euro (27.522 migliaia di euro nel 2016) per quello con EniServizi;

• 94.186 migliaia di euro (76.987 migliaia di euro nel 2016) per la partecipazione al Mercato dei Servizi di Dispacciamento, di cui 3.646 migliaia di euro relativi a capacity payment di passati esercizi;

• 1.413 migliaia di euro (17.057 migliaia di euro nel 2016) dalla vendita di acque industriali;

• 4.250 migliaia di euro (4.250 migliaia di euro nel 2016) per la fornitura di altre utilities e servizi;

• 1.141 migliaia di euro (857 migliaia di euro nel 2016) dall’attività di operation e maintenance su impianti fotovoltaici di proprietà.

Gli altri ricavi per 10.141 migliaia di euro (11.643 migliaia di euro nel 2016) si riferiscono principalmente a:

• proventi da cessione di diritti di emissione per 3.716 migliaia di euro;

• risarcimenti danni da enti assicurativi per 2.404 migliaia all’euro;

• contributi in conto esercizio per la vendita di energia elettrica al GSE per gli impianti fotovoltaici per 1.520 migliaia di euro.

21

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

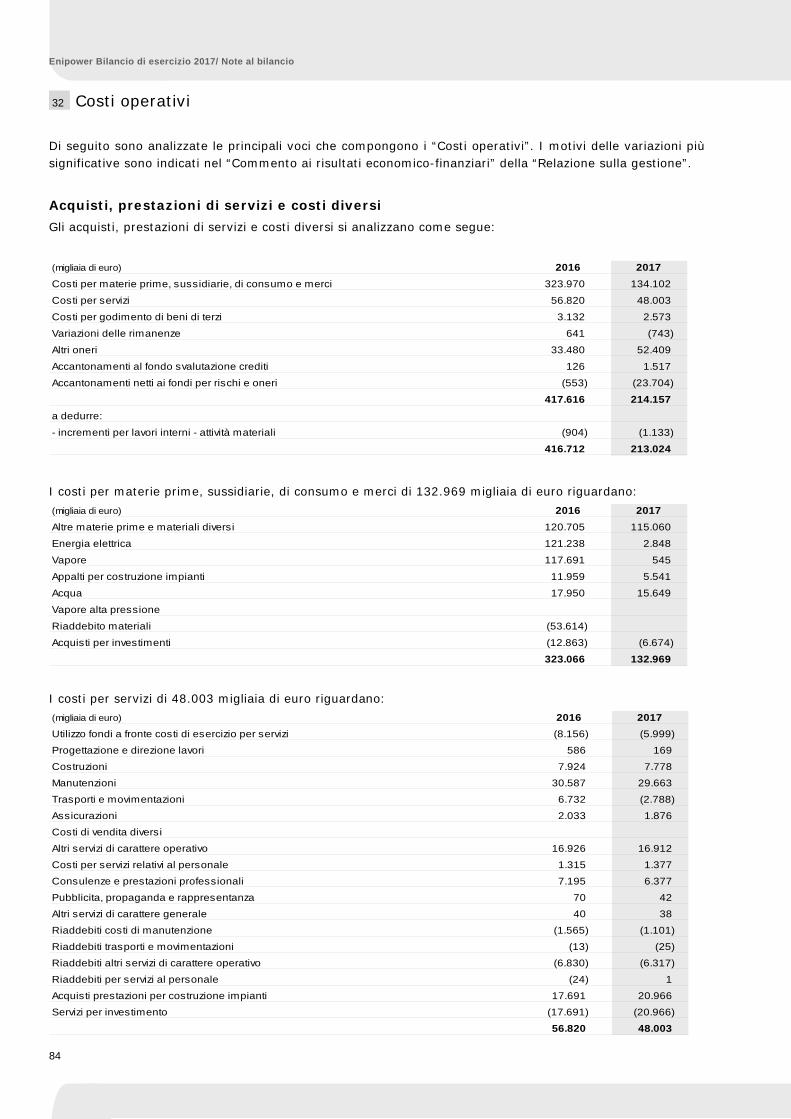

Acquisti, prestazioni di servizi e costi diversi Nel 2017 la società ha sostenuto costi per 213.024 migliaia di euro in riduzione di 203.688 migliaia di euro rispetto al 2016 (416.712 migliaia di euro nel 2016). Tale variazione è dovuta principalmente al riassetto contrattuale approvato nel dicembre 2016 per il quale a partire dal 1° gennaio 2017, la società non acquista più energia elettrica e vapore per i clienti di sito.

I costi dell’esercizio sono così articolati:

• 91.336 migliaia di euro (75.446 migliaia di euro nel 2016) per la partecipazione al Mercato dei Servizi di Dispacciamento;

• 44.569 migliaia di euro (41.932 migliaia di euro nel 2016) per materiali e servizi di manutenzione;

• 48.940 migliaia di euro (30.468 migliaia di euro nel 2016) per gli oneri associati all’acquisto di emission rights.

Si evidenziano inoltre:

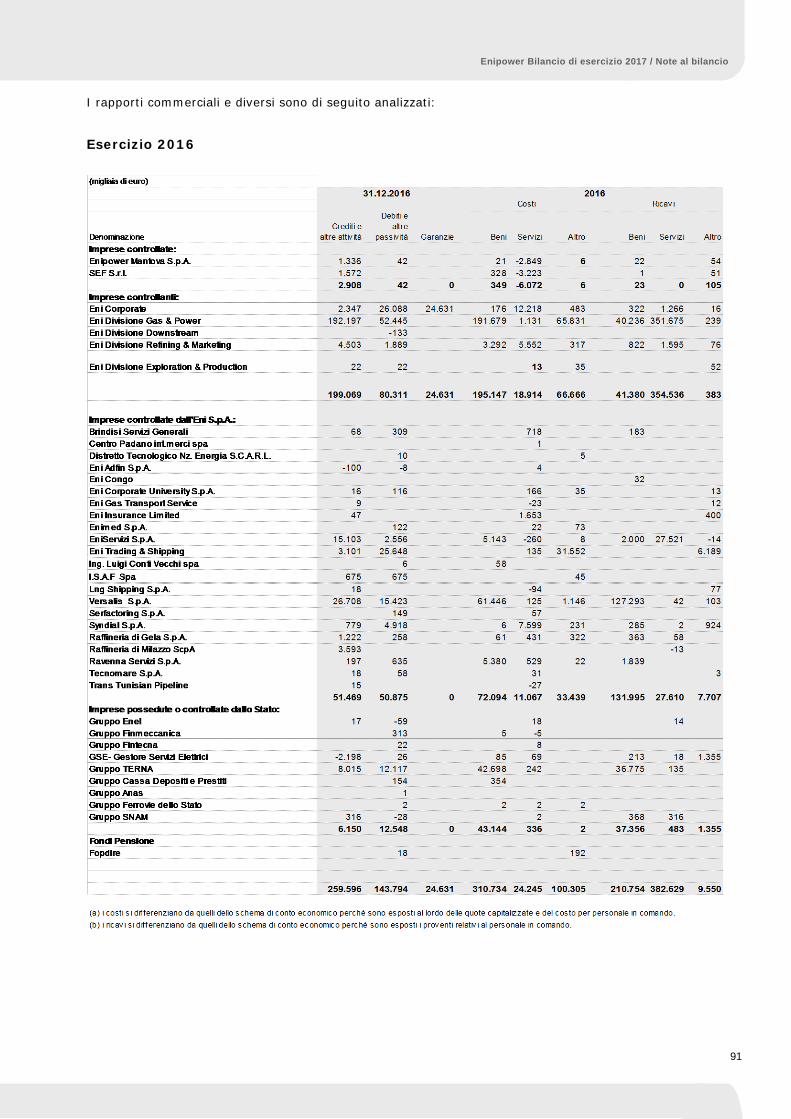

• costi verso GSE per 148.697 migliaia di euro completamente coperti da fondo rischi per vertenze legali essendo venuto meno l’interesse a proseguire i contenziosi con il GSE in materia di certificati verdi in quanto il GSE ha accolto le autocertificazioni, presentate ex-novo, relative agli obblighi di acquisto di certificati verdi per gli anni di produzione 2011-2014;

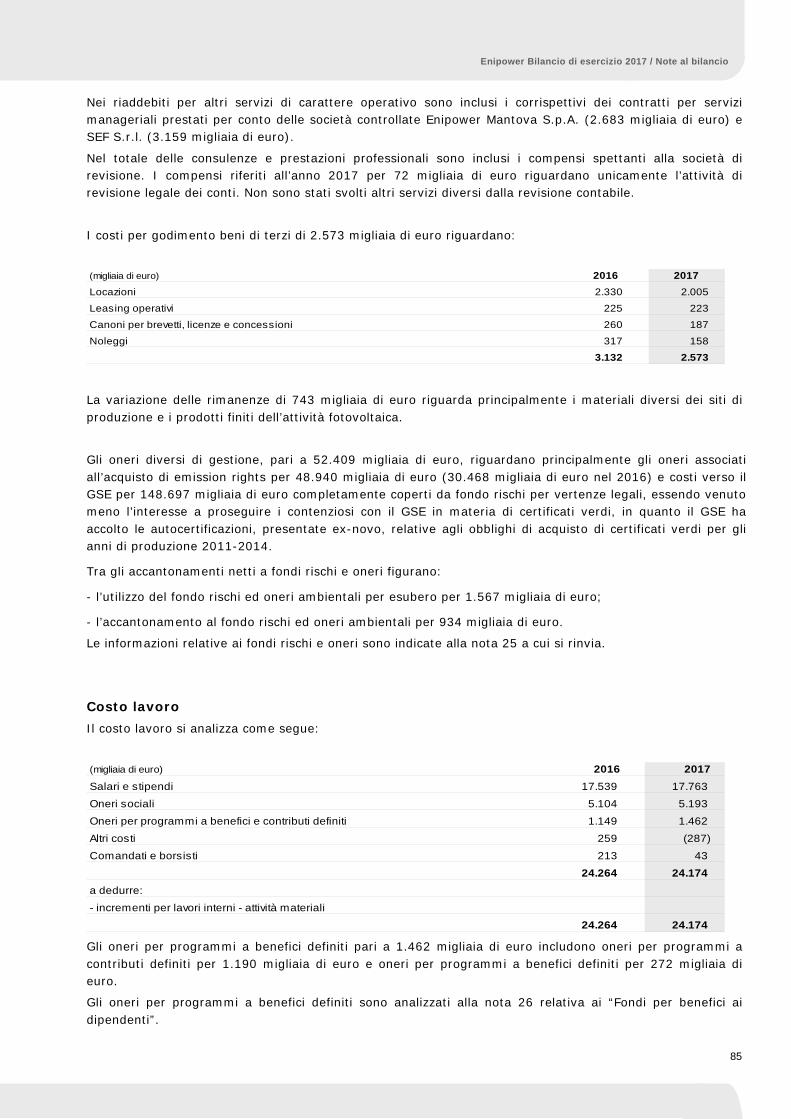

• costi verso Eni per servizi centralizzati per 4.121 migliaia di euro (4.085 migliaia di euro nel 2016), per servizi informatici per 5.404 migliaia di euro (4.264 migliaia di euro nel 2016) e per service amministrativo per 2.582 migliaia di euro (2.413 migliaia di euro nel 2016, non comprensivi dei costi per i servizi svolti alle società partecipate);

• riaddebiti per servizi manageriali prestati alle società controllate Enipower Mantova (2.683 migliaia di euro) e SEF (3.159 migliaia di euro);

• accantonamenti al fondo svalutazione dei risconti attivi relativi a diritti di superficie e servitù di impianti fotovoltaici per 1.718 migliaia di euro;

• oneri per l’Imposta Municipale sugli Immobili di 1.144 migliaia di euro.

Tra gli accantonamenti netti a fondi rischi e oneri figurano:

• 934 migliaia di euro per l’accantonamento al fondo rischi e oneri ambientali;

• 22.380 migliaia di euro per l’utilizzo per esubero del fondo certificati verdi in seguito al raggiugimento dell’accordo transattivo stragiudiziale con il GSE per la chiusura del relativo contenzioso legale;

• 1.567 migliaia di euro per l’utilizzo per esubero dei fondo rischi e oneri ambientali;

• 500 migliaia di euro per l’utilizzo per esubero di fondi per conteziosi legali;

• 297 migliaia di euro per l’utilizzo per esubero del fondo smantellamento e ripristino siti.

Costo lavoro Nel 2017 il costo lavoro sostenuto dalla società è stato di 24.174 migliaia di euro (24.264 migliaia di euro nel 2016) in diminuzione di 90 migliaia di euro.

22

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

Ammortamenti e svalutazioni Nel 2017 gli ammortamenti sono stati di 98.551 migliaia di euro (96.524 migliaia di euro nel 2016) e hanno riguardato le attività materiali, in particolare gli impianti e macchinari (96.545 migliaia di euro).

Nel 2017 si sono apportate svalutazioni al fabbricato di Nettuno per 1.260 migliaia di euro e all’ impianto fotovoltaico di Nettuno per 69 migliaia di euro. Gli altri impianti fotovoltaici sono stati invece oggetto di ripresa di valore per 809 migliaia di euro come da risultanze di impairment test.

In seguito ad apposita perizia è stata revisionata la vita utile dei cespiti facenti parte delle Reti Interne di Utenza. La revisione della vita utile dei cespiti ha comportato minori ammortamenti rispetto all’anno precedente per 1.575 migliaia di euro.

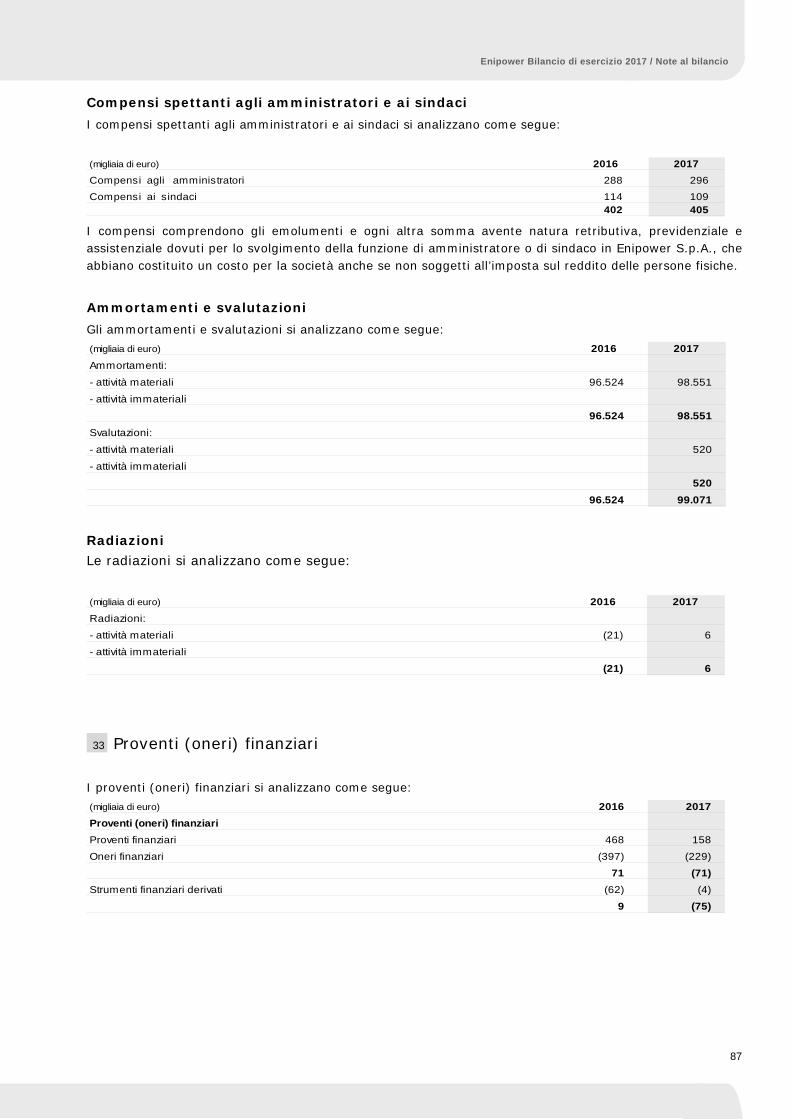

Proventi (oneri) finanziari netti Nel 2017 la società ha sostenuto oneri finanziari netti per 75 migliaia di euro in aumento di 84 migliaia di euro rispetto al 2016 (-9 migliaia di euro). Il saldo della gestione finanziaria si articola principalmente in:

• 157 migliaia di euro (461 migliaia di euro nel 2016) relativi principalmente a interessi attivi maturati su crediti di imposta, crediti commerciali e crediti finanziari;

• 78 migliaia di euro (230 migliaia di euro nel 2016) per interessi passivi maturati su finanziamenti con Eni;

• 40 migliaia di euro riferiti a oneri su TFR, Fisde e fondi mobilità (84 migliaia di euro nel 2016);

• 95 migliaia di euro relativi a oneri per l’attualizzazione dei fondi oneri ambientali e smantellamento impianti (40 migliaia di euro nel 2016);

• 4 migliaia di euro (62 migliaia di euro di proventi netti nel 2016) per oneri finanziari netti relativi allo strumento derivato IRS (Interest Rate Swap).

Proventi netti su partecipazione I proventi netti su partecipazione ammontano a 30.414 migliaia di euro e diminuiscono di 7.641 migliaia di euro in seguito alla cessione della partecipazione nella società Termica Milazzo avvenuta nel 2016.

Si registrano proventi da partecipazione distribuiti da Enipower Mantova per 18.684 migliaia di euro (18.684 migliaia di euro nel 2016) e da SEF per 11.730 migliaia di euro (15.300 migliaia di euro nel 2016).

Imposte sul reddito La gestione fiscale ammonta a 34.772 migliaia di euro (47.259 migliaia di euro nel 2016, di cui imposte correnti per 32.588 migliaia di euro e oneri per fiscalità differita per 14.671 migliaia di euro) e comprende minori imposte correnti Ires e Irap per 695 migliaia di euro, a cui si aggiungono oneri per la fiscalità differita per 35.467 migliaia di euro.

23

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

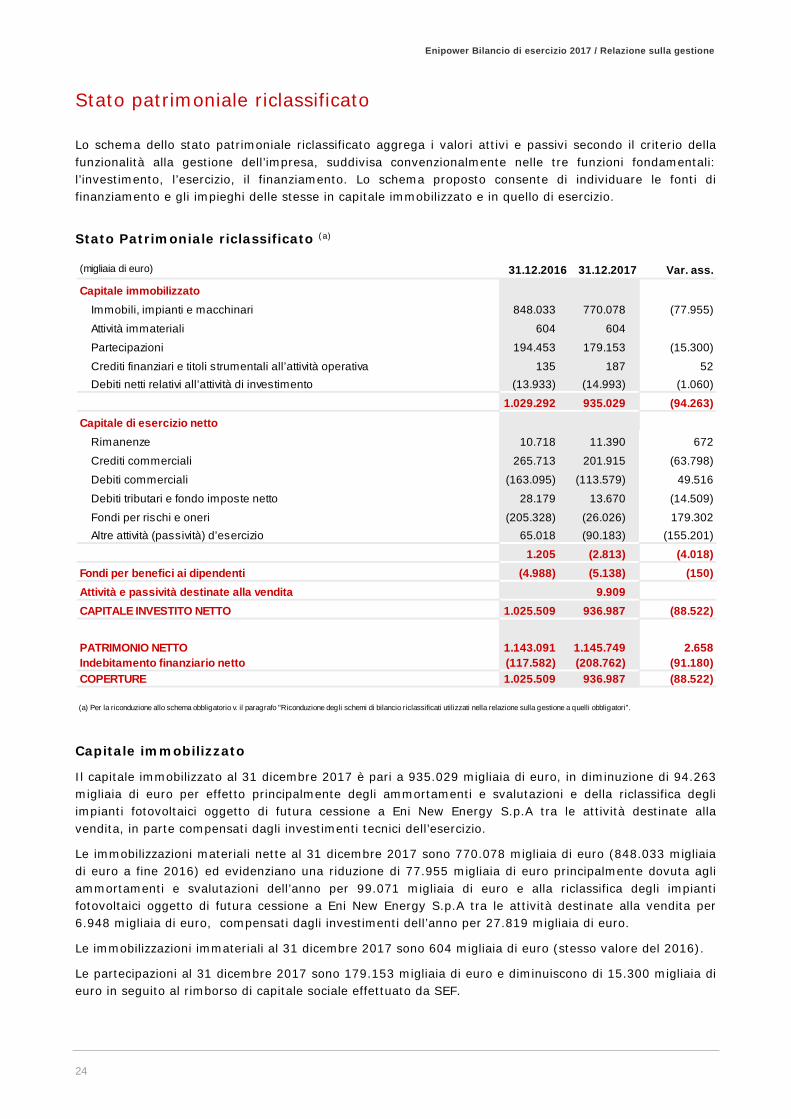

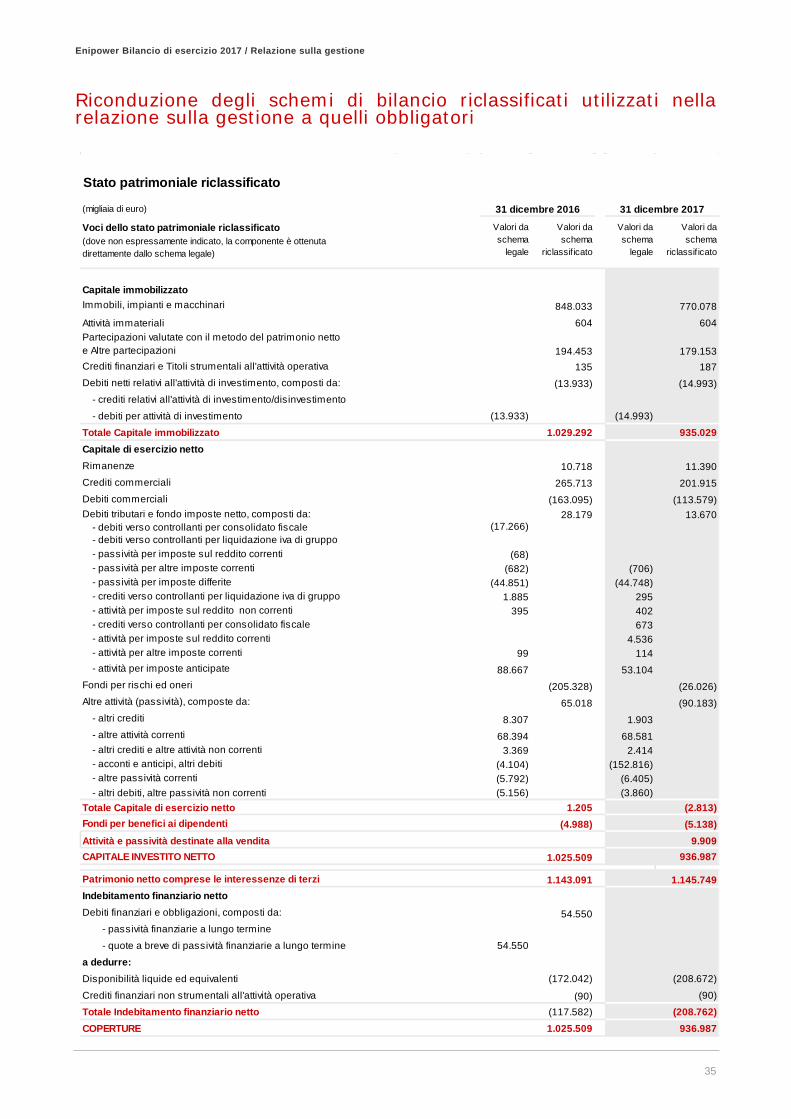

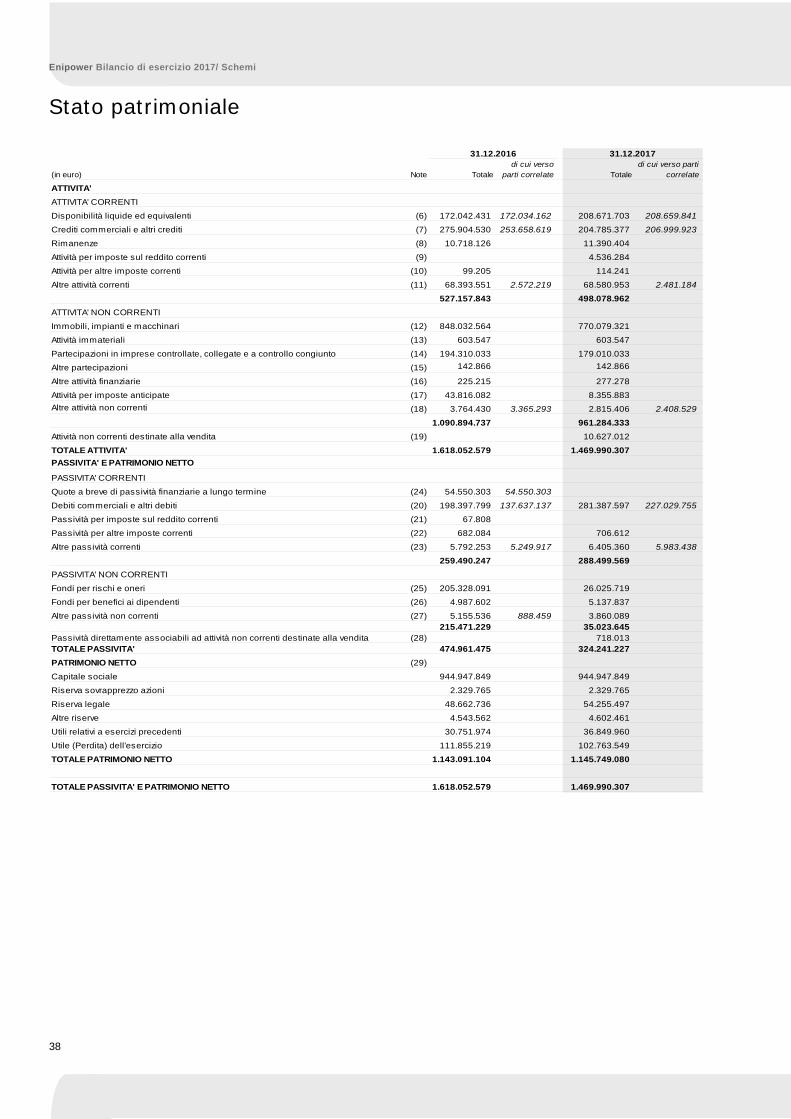

Stato patrimoniale riclassificato

Lo schema dello stato patrimoniale riclassificato aggrega i valori attivi e passivi secondo il criterio della funzionalità alla gestione dell’impresa, suddivisa convenzionalmente nelle tre funzioni fondamentali: l’investimento, l’esercizio, il finanziamento. Lo schema proposto consente di individuare le fonti di finanziamento e gli impieghi delle stesse in capitale immobilizzato e in quello di esercizio.

Stato Patrimoniale riclassificato (a)

Capitale immobilizzato

Il capitale immobilizzato al 31 dicembre 2017 è pari a 935.029 migliaia di euro, in diminuzione di 94.263 migliaia di euro per effetto principalmente degli ammortamenti e svalutazioni e della riclassifica degli impianti fotovoltaici oggetto di futura cessione a Eni New Energy S.p.A tra le attività destinate alla vendita, in parte compensati dagli investimenti tecnici dell’esercizio.

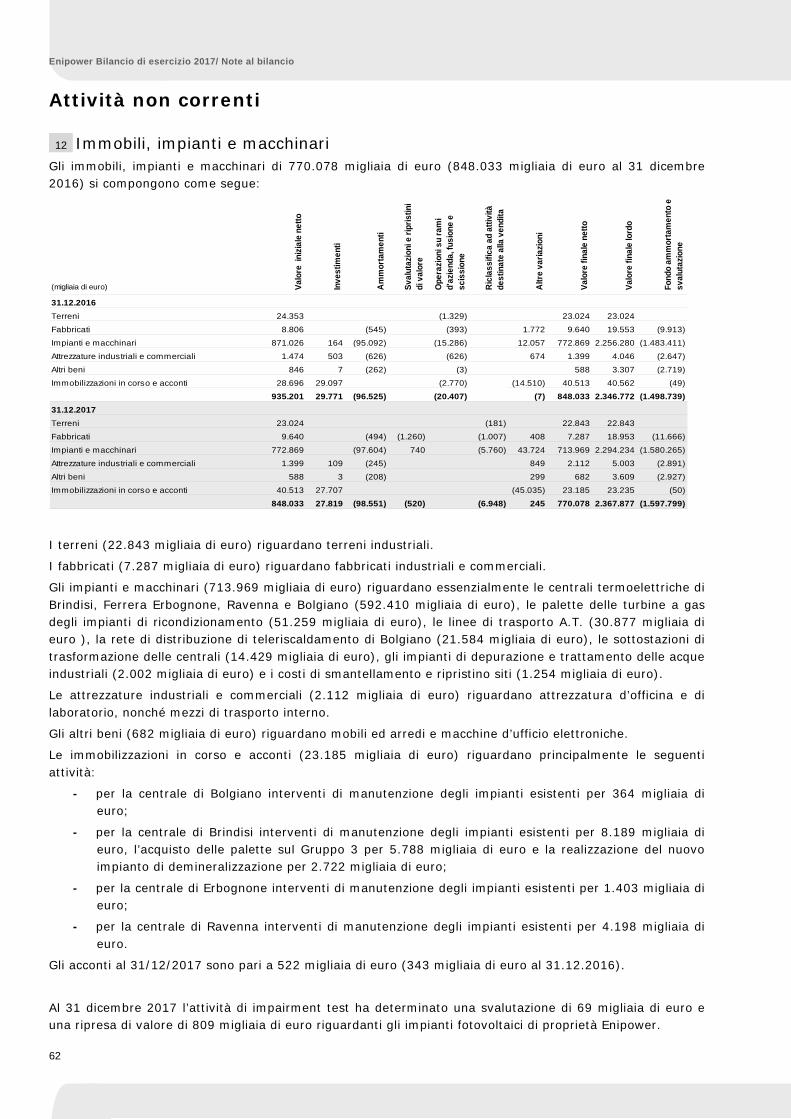

Le immobilizzazioni materiali nette al 31 dicembre 2017 sono 770.078 migliaia di euro (848.033 migliaia di euro a fine 2016) ed evidenziano una riduzione di 77.955 migliaia di euro principalmente dovuta agli ammortamenti e svalutazioni dell’anno per 99.071 migliaia di euro e alla riclassifica degli impianti fotovoltaici oggetto di futura cessione a Eni New Energy S.p.A tra le attività destinate alla vendita per 6.948 migliaia di euro, compensati dagli investimenti dell’anno per 27.819 migliaia di euro.

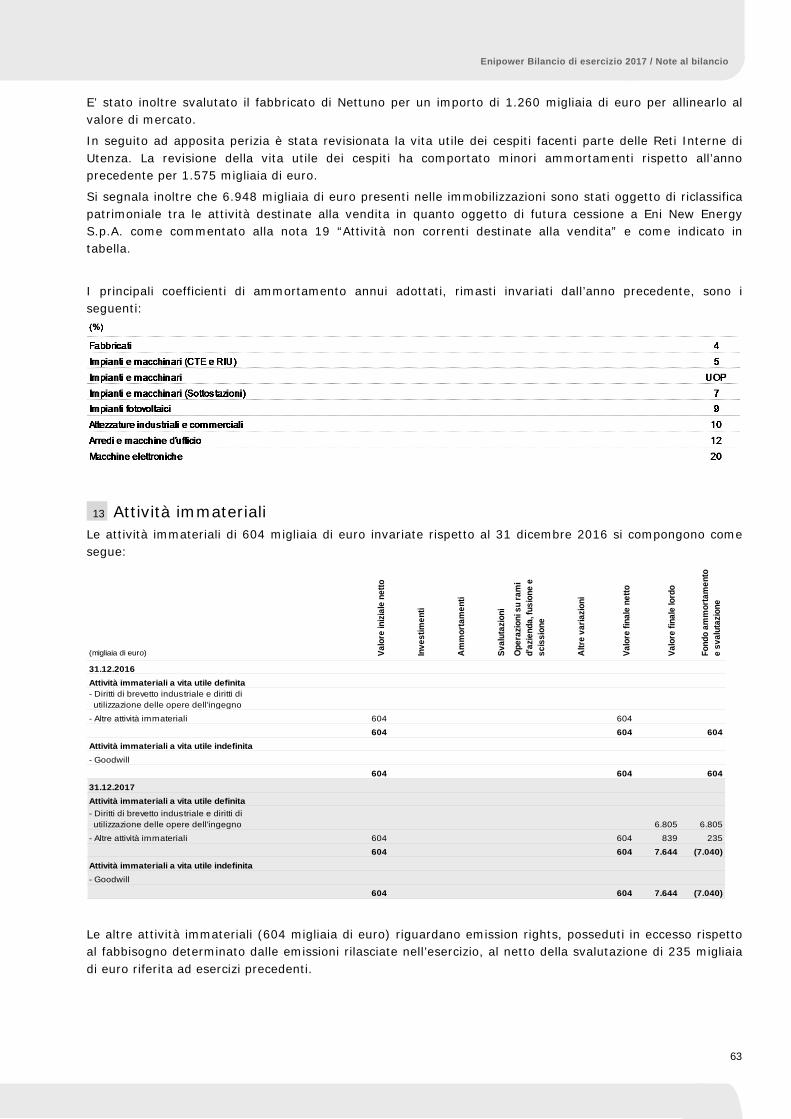

Le immobilizzazioni immateriali al 31 dicembre 2017 sono 604 migliaia di euro (stesso valore del 2016).

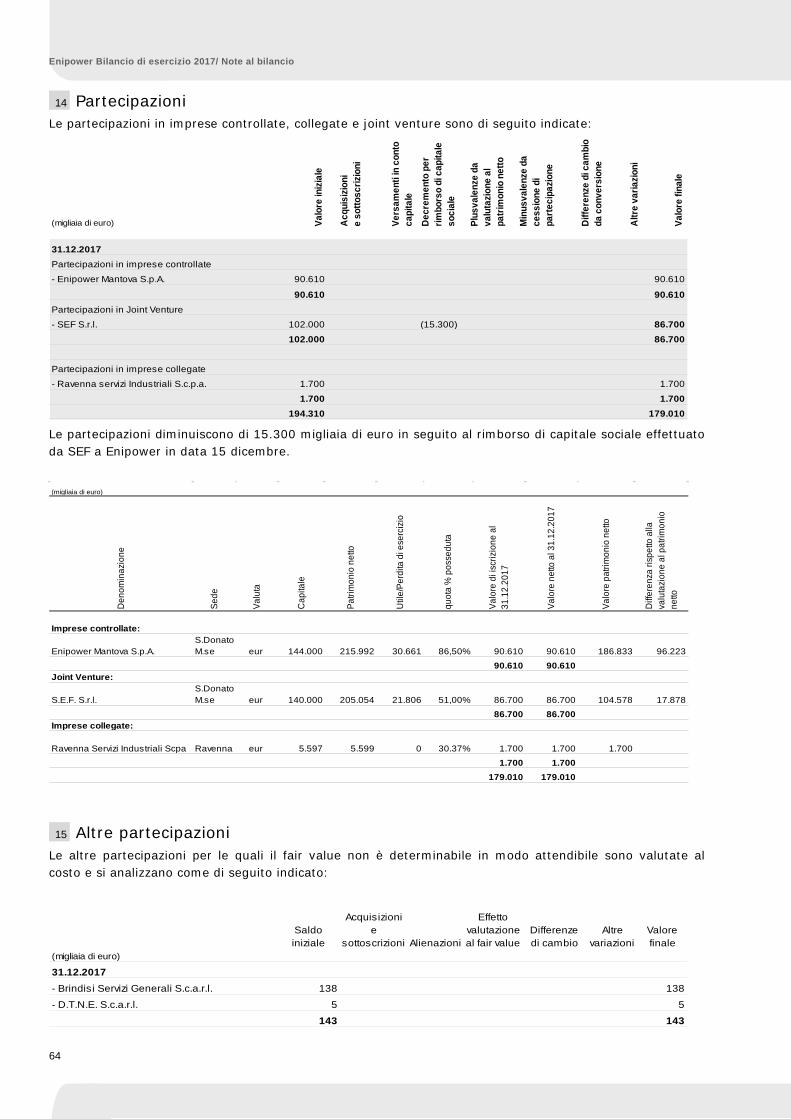

Le partecipazioni al 31 dicembre 2017 sono 179.153 migliaia di euro e diminuiscono di 15.300 migliaia di euro in seguito al rimborso di capitale sociale effettuato da SEF.

(migliaia di euro) 31.12.2016 31.12.2017 Var. ass.

Capitale immobilizzatoImmobili, impianti e macchinari 848.033 770.078 (77.955)

Attività immateriali 604 604

Partecipazioni 194.453 179.153 (15.300)

Crediti finanziari e titoli strumentali all’attività operativa 135 187 52Debiti netti relativi all’attività di investimento (13.933) (14.993) (1.060)

1.029.292 935.029 (94.263)

Capitale di esercizio nettoRimanenze 10.718 11.390 672

Crediti commerciali 265.713 201.915 (63.798)

Debiti commerciali (163.095) (113.579) 49.516

Debiti tributari e fondo imposte netto 28.179 13.670 (14.509)

Fondi per rischi e oneri (205.328) (26.026) 179.302Altre attività (passività) d’esercizio 65.018 (90.183) (155.201)

1.205 (2.813) (4.018)Fondi per benefici ai dipendenti (4.988) (5.138) (150)Attività e passività destinate alla vendita 9.909CAPITALE INVESTITO NETTO 1.025.509 936.987 (88.522)

PATRIMONIO NETTO 1.143.091 1.145.749 2.658Indebitamento finanziario netto (117.582) (208.762) (91.180)COPERTURE 1.025.509 936.987 (88.522)

(a) Per la riconduzione allo schema obbligatorio v. il paragrafo "Riconduzione degli schemi di bilancio riclassificati utilizzati nella relazione sulla gestione a quelli obbligatori".

24

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

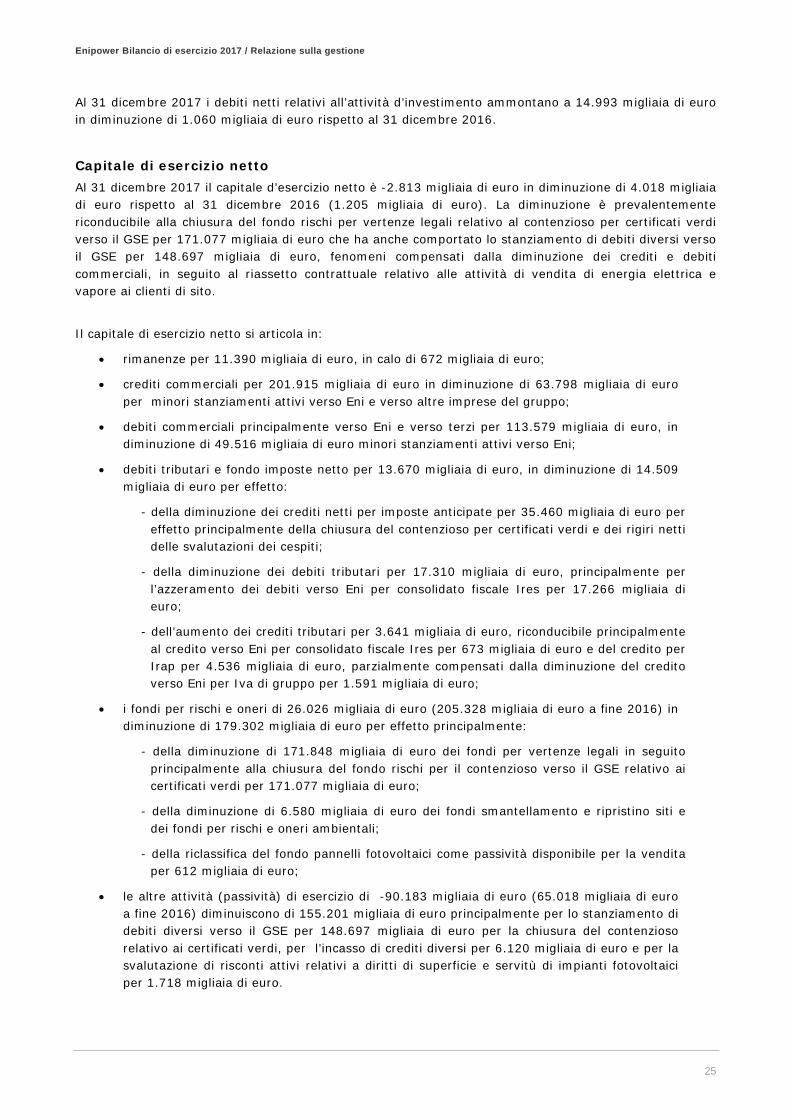

Al 31 dicembre 2017 i debiti netti relativi all’attività d’investimento ammontano a 14.993 migliaia di euro in diminuzione di 1.060 migliaia di euro rispetto al 31 dicembre 2016.

Capitale di esercizio netto Al 31 dicembre 2017 il capitale d’esercizio netto è -2.813 migliaia di euro in diminuzione di 4.018 migliaia di euro rispetto al 31 dicembre 2016 (1.205 migliaia di euro). La diminuzione è prevalentemente riconducibile alla chiusura del fondo rischi per vertenze legali relativo al contenzioso per certificati verdi verso il GSE per 171.077 migliaia di euro che ha anche comportato lo stanziamento di debiti diversi verso il GSE per 148.697 migliaia di euro, fenomeni compensati dalla diminuzione dei crediti e debiti commerciali, in seguito al riassetto contrattuale relativo alle attività di vendita di energia elettrica e vapore ai clienti di sito.

Il capitale di esercizio netto si articola in:

• rimanenze per 11.390 migliaia di euro, in calo di 672 migliaia di euro;

• crediti commerciali per 201.915 migliaia di euro in diminuzione di 63.798 migliaia di euro per minori stanziamenti attivi verso Eni e verso altre imprese del gruppo;

• debiti commerciali principalmente verso Eni e verso terzi per 113.579 migliaia di euro, in diminuzione di 49.516 migliaia di euro minori stanziamenti attivi verso Eni;

• debiti tributari e fondo imposte netto per 13.670 migliaia di euro, in diminuzione di 14.509 migliaia di euro per effetto:

- della diminuzione dei crediti netti per imposte anticipate per 35.460 migliaia di euro per effetto principalmente della chiusura del contenzioso per certificati verdi e dei rigiri netti delle svalutazioni dei cespiti;

- della diminuzione dei debiti tributari per 17.310 migliaia di euro, principalmente per l’azzeramento dei debiti verso Eni per consolidato fiscale Ires per 17.266 migliaia di euro;

- dell’aumento dei crediti tributari per 3.641 migliaia di euro, riconducibile principalmente al credito verso Eni per consolidato fiscale Ires per 673 migliaia di euro e del credito per Irap per 4.536 migliaia di euro, parzialmente compensati dalla diminuzione del credito verso Eni per Iva di gruppo per 1.591 migliaia di euro;

• i fondi per rischi e oneri di 26.026 migliaia di euro (205.328 migliaia di euro a fine 2016) in diminuzione di 179.302 migliaia di euro per effetto principalmente:

- della diminuzione di 171.848 migliaia di euro dei fondi per vertenze legali in seguito principalmente alla chiusura del fondo rischi per il contenzioso verso il GSE relativo ai certificati verdi per 171.077 migliaia di euro;

- della diminuzione di 6.580 migliaia di euro dei fondi smantellamento e ripristino siti e dei fondi per rischi e oneri ambientali;

- della riclassifica del fondo pannelli fotovoltaici come passività disponibile per la vendita per 612 migliaia di euro;

• le altre attività (passività) di esercizio di -90.183 migliaia di euro (65.018 migliaia di euro a fine 2016) diminuiscono di 155.201 migliaia di euro principalmente per lo stanziamento di debiti diversi verso il GSE per 148.697 migliaia di euro per la chiusura del contenzioso relativo ai certificati verdi, per l’incasso di crediti diversi per 6.120 migliaia di euro e per la svalutazione di risconti attivi relativi a diritti di superficie e servitù di impianti fotovoltaici per 1.718 migliaia di euro.

25

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

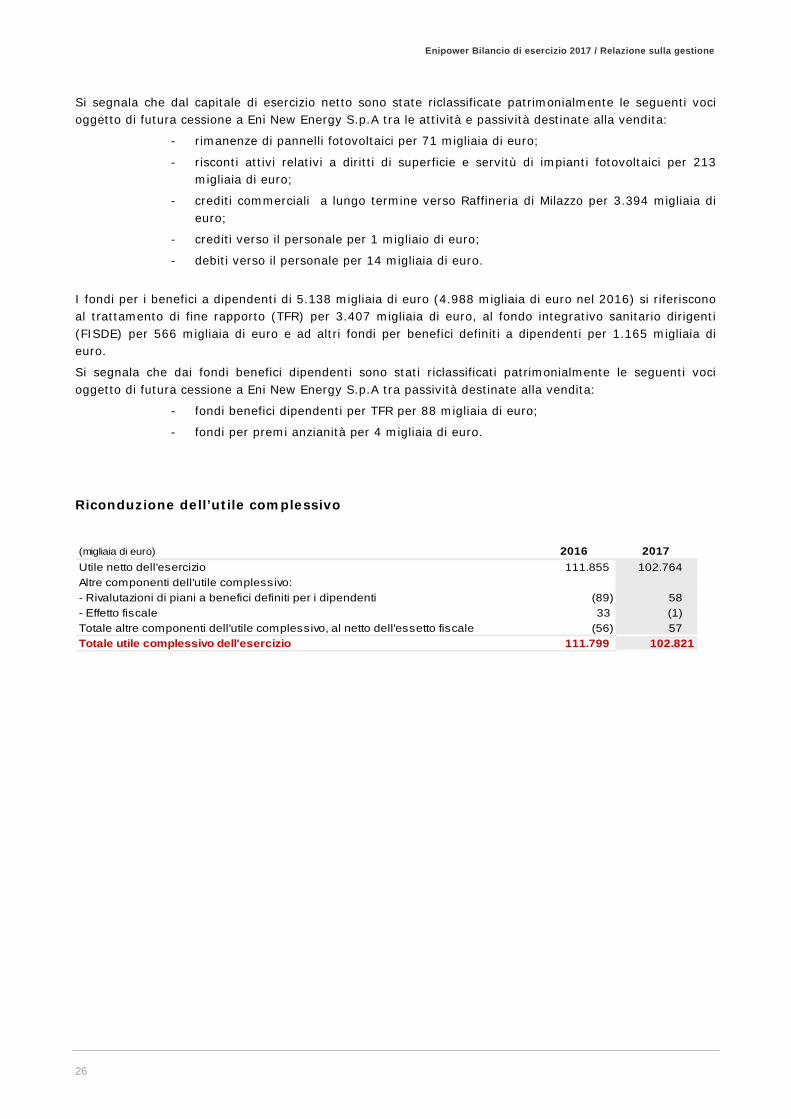

Si segnala che dal capitale di esercizio netto sono state riclassificate patrimonialmente le seguenti voci oggetto di futura cessione a Eni New Energy S.p.A tra le attività e passività destinate alla vendita:

- rimanenze di pannelli fotovoltaici per 71 migliaia di euro;

- risconti attivi relativi a diritti di superficie e servitù di impianti fotovoltaici per 213 migliaia di euro;

- crediti commerciali a lungo termine verso Raffineria di Milazzo per 3.394 migliaia di euro;

- crediti verso il personale per 1 migliaio di euro;

- debiti verso il personale per 14 migliaia di euro.

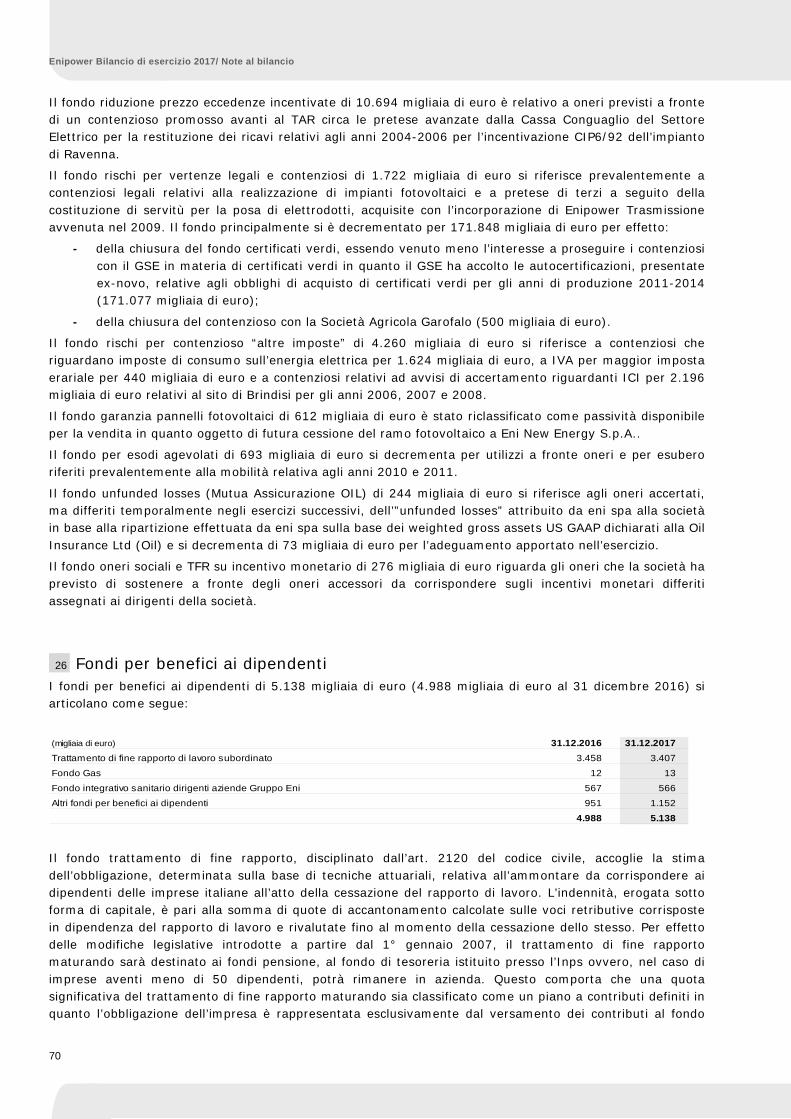

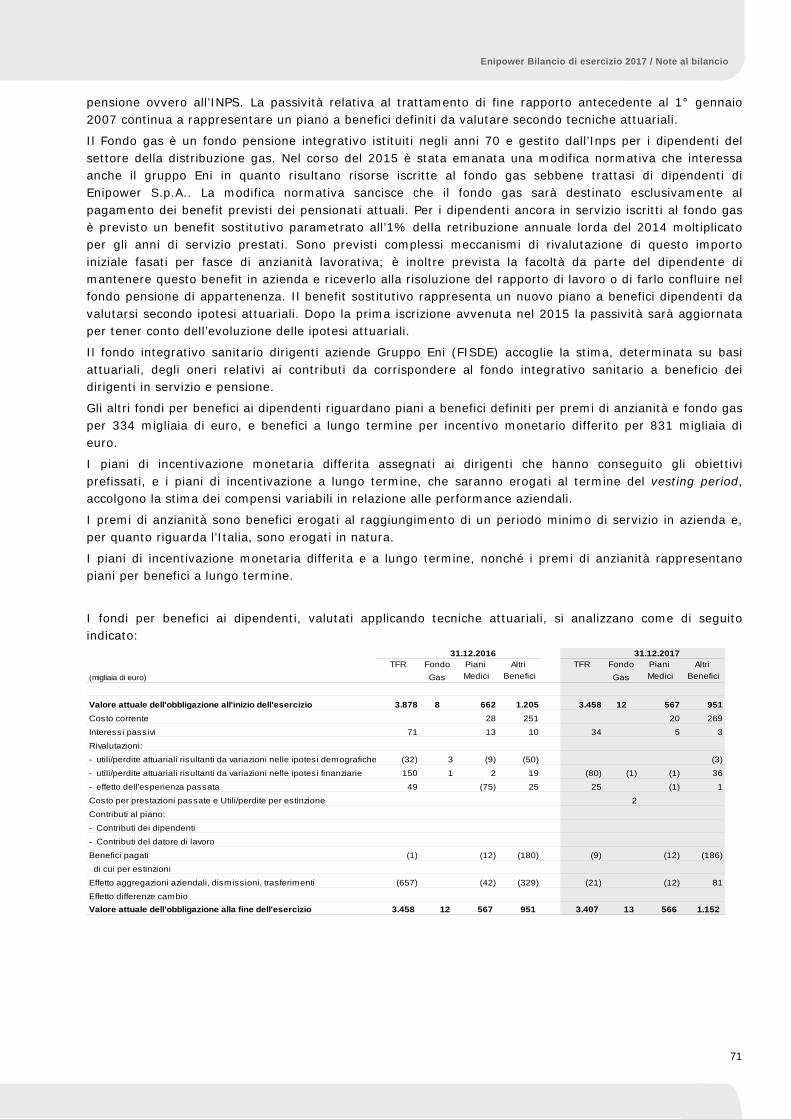

I fondi per i benefici a dipendenti di 5.138 migliaia di euro (4.988 migliaia di euro nel 2016) si riferiscono al trattamento di fine rapporto (TFR) per 3.407 migliaia di euro, al fondo integrativo sanitario dirigenti (FISDE) per 566 migliaia di euro e ad altri fondi per benefici definiti a dipendenti per 1.165 migliaia di euro.

Si segnala che dai fondi benefici dipendenti sono stati riclassificati patrimonialmente le seguenti voci oggetto di futura cessione a Eni New Energy S.p.A tra passività destinate alla vendita:

- fondi benefici dipendenti per TFR per 88 migliaia di euro;

- fondi per premi anzianità per 4 migliaia di euro.

Riconduzione dell’utile complessivo

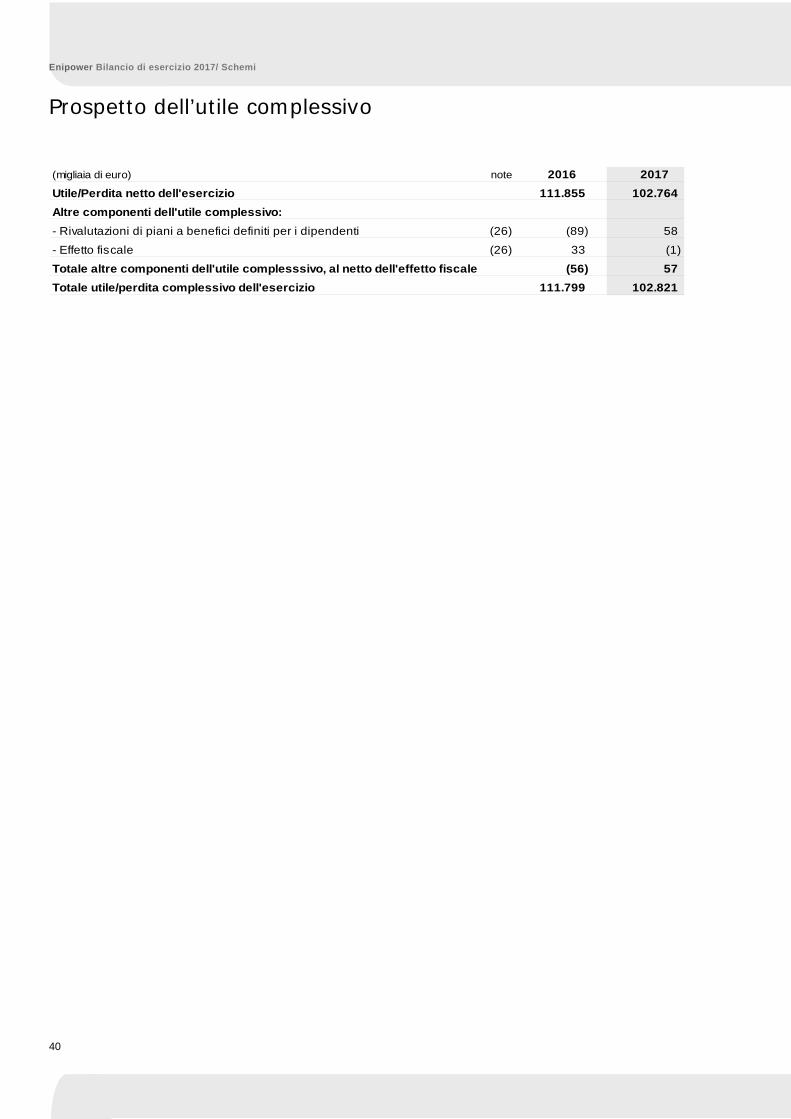

(migliaia di euro) 2016 2017Utile netto dell'esercizio 111.855 102.764Altre componenti dell'utile complessivo:- Rivalutazioni di piani a benefici definiti per i dipendenti (89) 58- Effetto fiscale 33 (1)Totale altre componenti dell'utile complessivo, al netto dell'essetto fiscale (56) 57Totale utile complessivo dell'esercizio 111.799 102.821

26

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

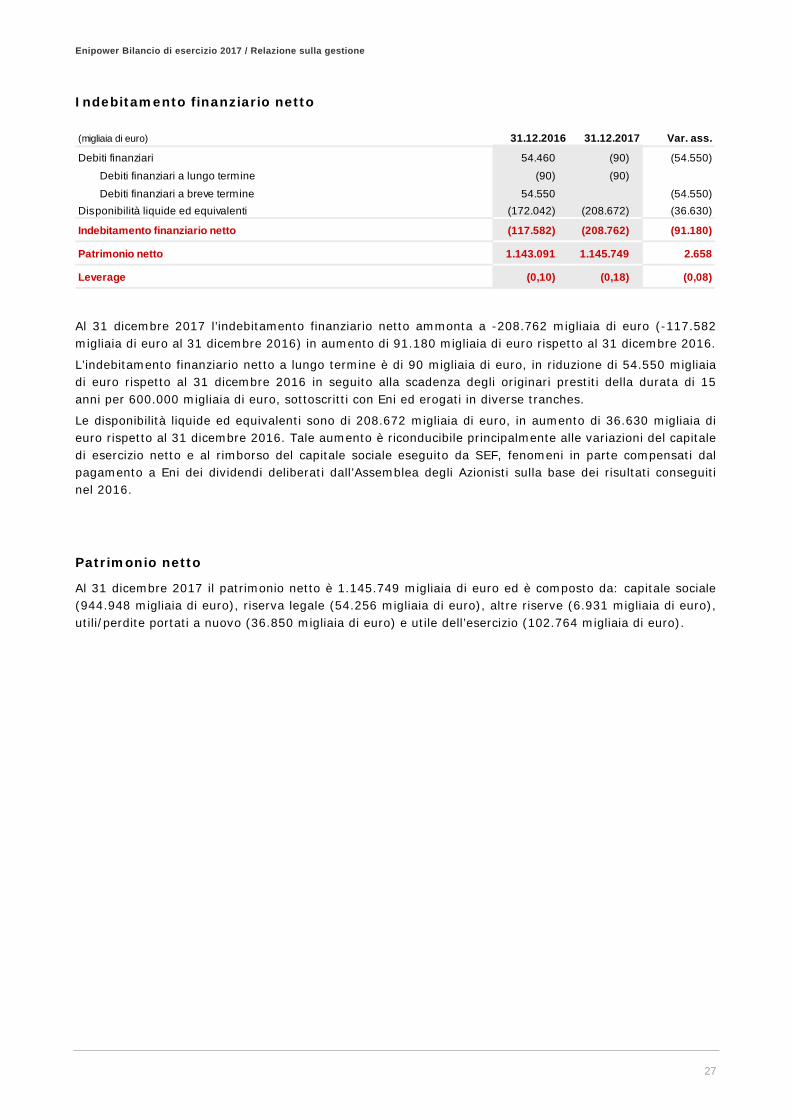

Indebitamento finanziario netto (migliaia di euro) 31.12.2016 31.12.2017 Var. ass.

Debiti finanziari 54.460 (90) (54.550)

Debiti finanziari a lungo termine (90) (90)

Debiti finanziari a breve termine 54.550 (54.550)Disponibilità liquide ed equivalenti (172.042) (208.672) (36.630)

Indebitamento finanziario netto (117.582) (208.762) (91.180)

Patrimonio netto 1.143.091 1.145.749 2.658

Leverage (0,10) (0,18) (0,08) Al 31 dicembre 2017 l’indebitamento finanziario netto ammonta a -208.762 migliaia di euro (-117.582 migliaia di euro al 31 dicembre 2016) in aumento di 91.180 migliaia di euro rispetto al 31 dicembre 2016.

L’indebitamento finanziario netto a lungo termine è di 90 migliaia di euro, in riduzione di 54.550 migliaia di euro rispetto al 31 dicembre 2016 in seguito alla scadenza degli originari prestiti della durata di 15 anni per 600.000 migliaia di euro, sottoscritti con Eni ed erogati in diverse tranches.

Le disponibilità liquide ed equivalenti sono di 208.672 migliaia di euro, in aumento di 36.630 migliaia di euro rispetto al 31 dicembre 2016. Tale aumento è riconducibile principalmente alle variazioni del capitale di esercizio netto e al rimborso del capitale sociale eseguito da SEF, fenomeni in parte compensati dal pagamento a Eni dei dividendi deliberati dall’Assemblea degli Azionisti sulla base dei risultati conseguiti nel 2016. Patrimonio netto

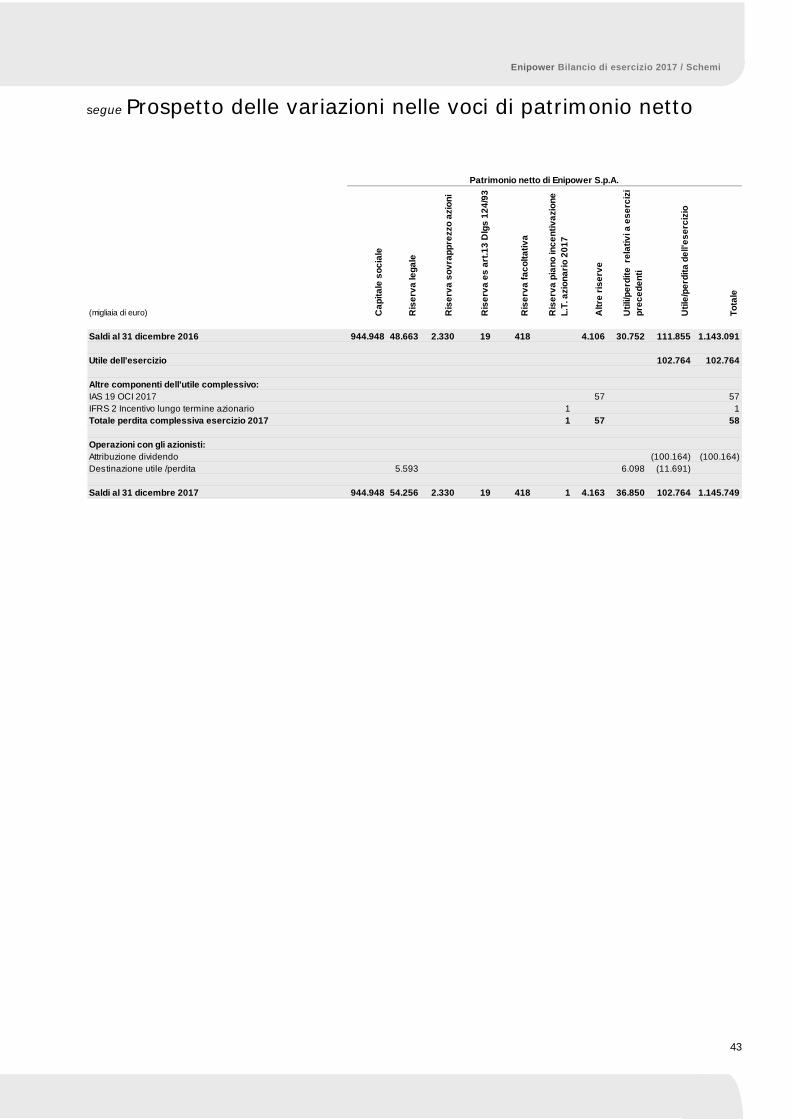

Al 31 dicembre 2017 il patrimonio netto è 1.145.749 migliaia di euro ed è composto da: capitale sociale (944.948 migliaia di euro), riserva legale (54.256 migliaia di euro), altre riserve (6.931 migliaia di euro), utili/perdite portati a nuovo (36.850 migliaia di euro) e utile dell’esercizio (102.764 migliaia di euro).

27

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

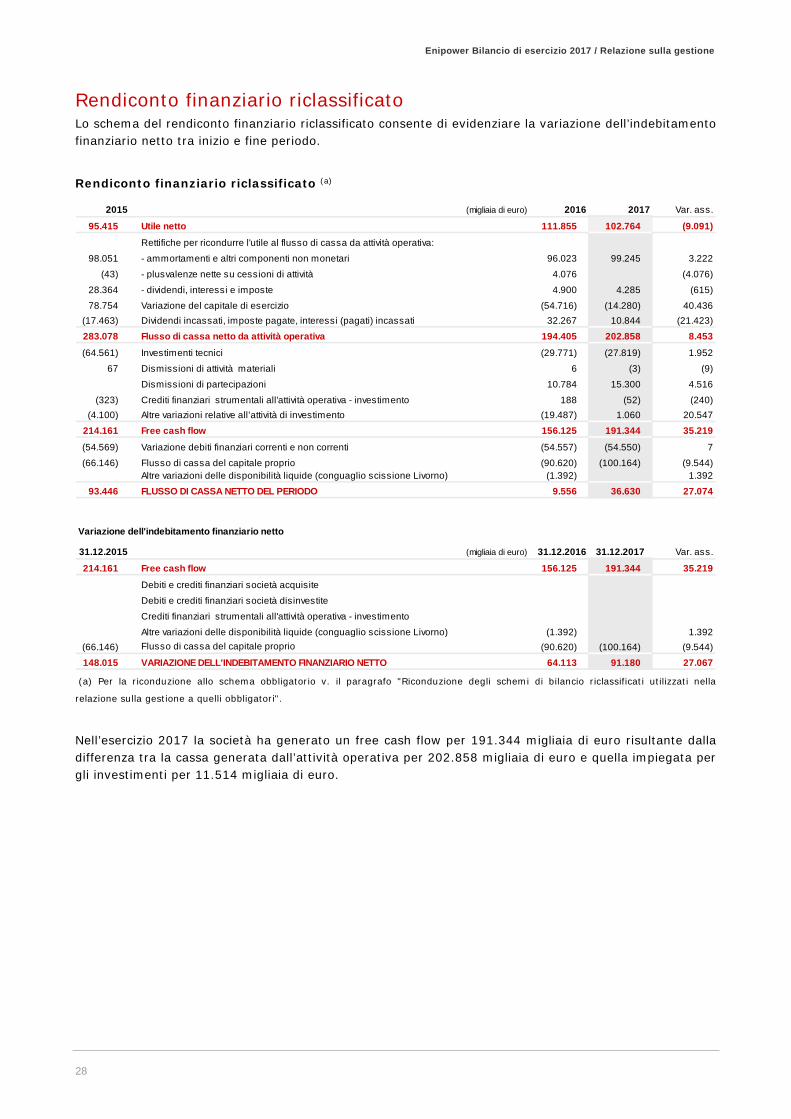

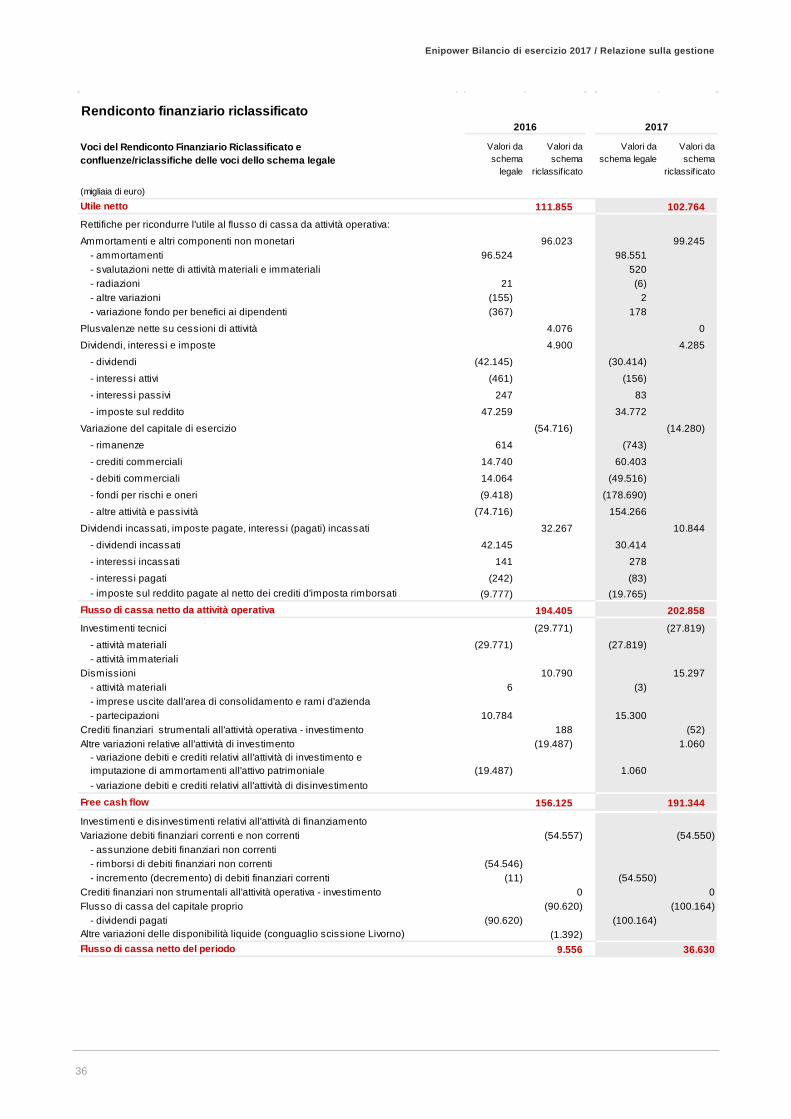

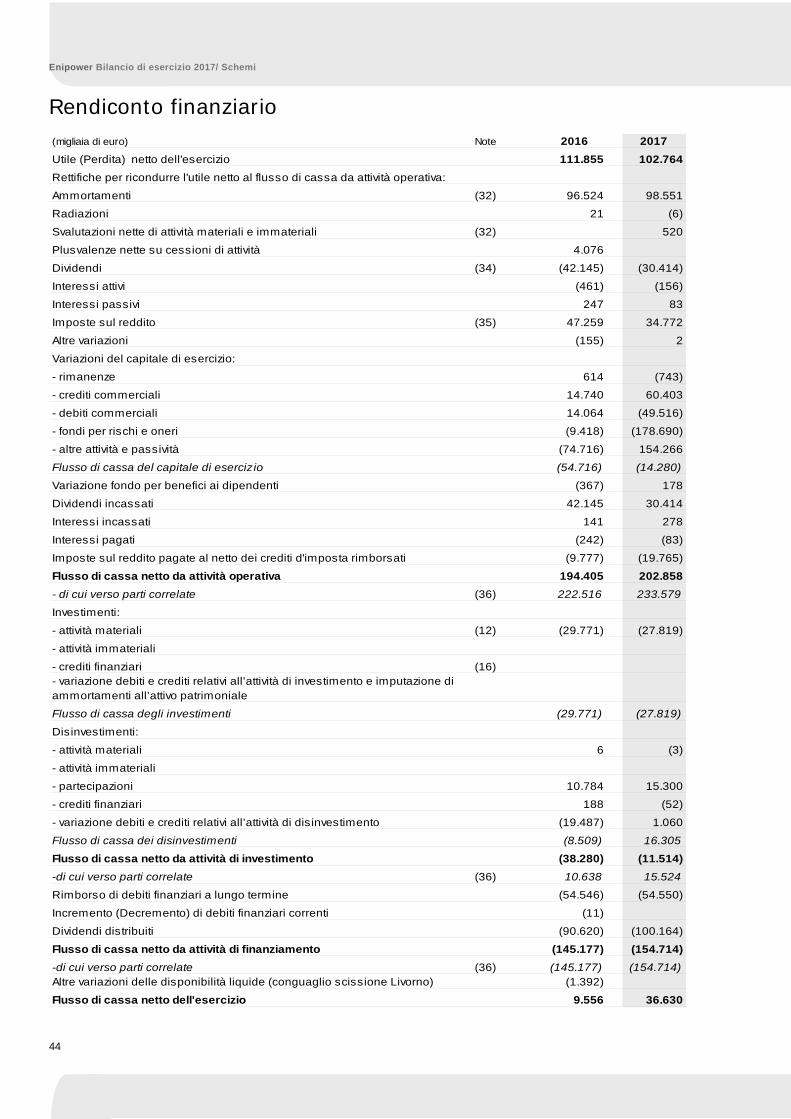

Rendiconto finanziario riclassificato Lo schema del rendiconto finanziario riclassificato consente di evidenziare la variazione dell’indebitamento finanziario netto tra inizio e fine periodo.

Rendiconto finanziario riclassificato (a)

(a) Per la riconduzione allo schema obbligatorio v. il paragrafo "Riconduzione degli schemi di bilancio riclassificati utilizzati nella

relazione sulla gestione a quelli obbligatori".

Nell’esercizio 2017 la società ha generato un free cash flow per 191.344 migliaia di euro risultante dalla differenza tra la cassa generata dall’attività operativa per 202.858 migliaia di euro e quella impiegata per gli investimenti per 11.514 migliaia di euro.

2015 (migliaia di euro) 2016 2017 Var. ass.

95.415 Utile netto 111.855 102.764 (9.091)

98.051 96.023 99.245 3.222

(43) 4.076 (4.076)

28.364 4.900 4.285 (615)

78.754 (54.716) (14.280) 40.436(17.463) 32.267 10.844 (21.423)

283.078 Flusso di cassa netto da attività operativa 194.405 202.858 8.453

(64.561) Investimenti tecnici (29.771) (27.819) 1.952

67 6 (3) (9)

10.784 15.300 4.516

(323) 188 (52) (240)(4.100) (19.487) 1.060 20.547

214.161 Free cash flow 156.125 191.344 35.219

(54.569) (54.557) (54.550) 7

(66.146) (90.620) (100.164) (9.544)(1.392) 1.392

93.446 FLUSSO DI CASSA NETTO DEL PERIODO 9.556 36.630 27.074

Variazione dell'indebitamento finanziario netto

31.12.2015 (migliaia di euro) 31.12.2016 31.12.2017 Var. ass.

214.161 Free cash flow 156.125 191.344 35.219

Debiti e crediti finanziari società acquisite

Debiti e crediti finanziari società disinvestite

(1.392) 1.392(66.146) Flusso di cassa del capitale proprio (90.620) (100.164) (9.544)

148.015 VARIAZIONE DELL'INDEBITAMENTO FINANZIARIO NETTO 64.113 91.180 27.067

Crediti finanziari strumentali all'attività operativa - investimento

Rettifiche per ricondurre l'utile al flusso di cassa da attività operativa:

- ammortamenti e altri componenti non monetari

- plusvalenze nette su cessioni di attività

- dividendi, interessi e imposte

Variazione del capitale di esercizio Dividendi incassati, imposte pagate, interessi (pagati) incassati

Dismissioni di attività materiali

Dismissioni di partecipazioni

Crediti finanziari strumentali all'attività operativa - investimentoAltre variazioni relative all’attività di investimento

Variazione debiti finanziari correnti e non correnti

Altre variazioni delle disponibilità liquide (conguaglio scissione Livorno)

Flusso di cassa del capitale proprioAltre variazioni delle disponibilità liquide (conguaglio scissione Livorno)

28

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

Andamento economico delle società partecipate

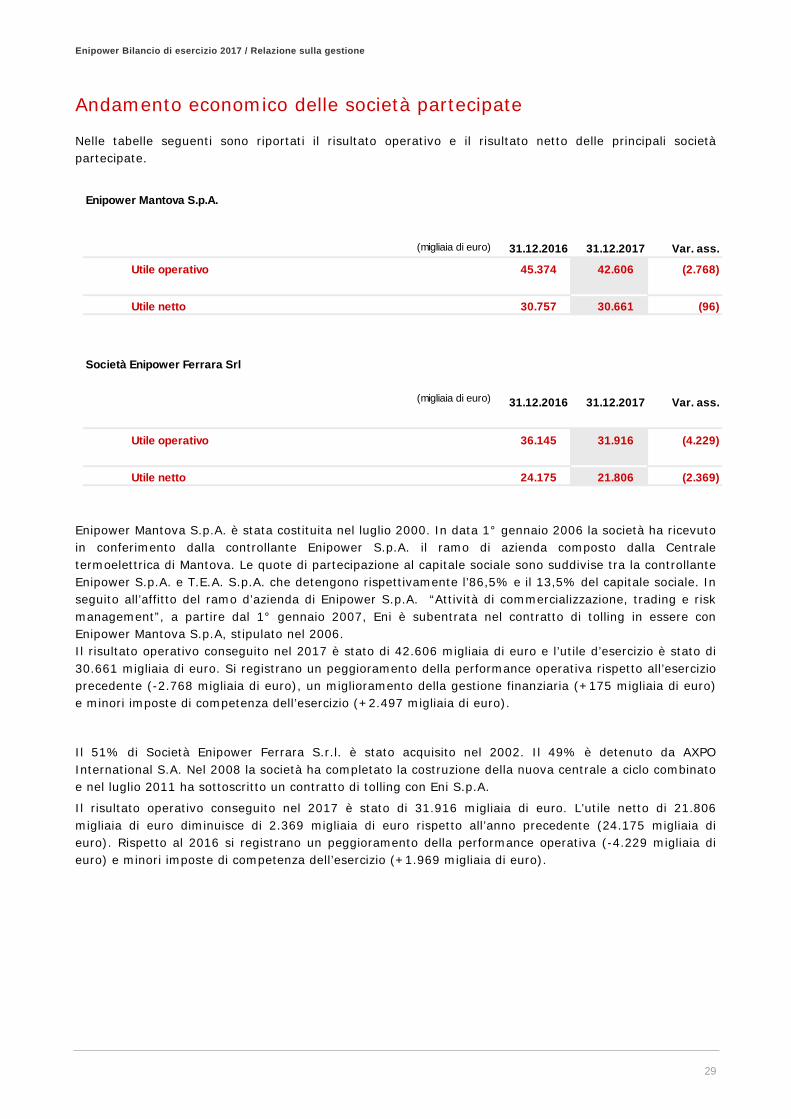

Nelle tabelle seguenti sono riportati il risultato operativo e il risultato netto delle principali società partecipate.

Enipower Mantova S.p.A. è stata costituita nel luglio 2000. In data 1° gennaio 2006 la società ha ricevuto in conferimento dalla controllante Enipower S.p.A. il ramo di azienda composto dalla Centrale termoelettrica di Mantova. Le quote di partecipazione al capitale sociale sono suddivise tra la controllante Enipower S.p.A. e T.E.A. S.p.A. che detengono rispettivamente l’86,5% e il 13,5% del capitale sociale. In seguito all’affitto del ramo d’azienda di Enipower S.p.A. “Attività di commercializzazione, trading e risk management”, a partire dal 1° gennaio 2007, Eni è subentrata nel contratto di tolling in essere con Enipower Mantova S.p.A, stipulato nel 2006. Il risultato operativo conseguito nel 2017 è stato di 42.606 migliaia di euro e l’utile d’esercizio è stato di 30.661 migliaia di euro. Si registrano un peggioramento della performance operativa rispetto all’esercizio precedente (-2.768 migliaia di euro), un miglioramento della gestione finanziaria (+175 migliaia di euro) e minori imposte di competenza dell’esercizio (+2.497 migliaia di euro). Il 51% di Società Enipower Ferrara S.r.l. è stato acquisito nel 2002. Il 49% è detenuto da AXPO International S.A. Nel 2008 la società ha completato la costruzione della nuova centrale a ciclo combinato e nel luglio 2011 ha sottoscritto un contratto di tolling con Eni S.p.A.

Il risultato operativo conseguito nel 2017 è stato di 31.916 migliaia di euro. L’utile netto di 21.806 migliaia di euro diminuisce di 2.369 migliaia di euro rispetto all’anno precedente (24.175 migliaia di euro). Rispetto al 2016 si registrano un peggioramento della performance operativa (-4.229 migliaia di euro) e minori imposte di competenza dell’esercizio (+1.969 migliaia di euro).

Enipower Mantova S.p.A.

31.12.2016 31.12.2017 Var. ass.

Utile operativo 45.374 42.606 (2.768)

Utile netto 30.757 30.661 (96)

Società Enipower Ferrara Srl

31.12.2016 31.12.2017 Var. ass.

Utile operativo 36.145 31.916 (4.229)

Utile netto 24.175 21.806 (2.369)

(migliaia di euro)

(migliaia di euro)

29

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

Fattori di rischio e incertezza

Nell’ambito dei rischi d’impresa, i principali rischi identificati e monitorati sono i seguenti:

(i) rischi finanziari:

- rischio di mercato derivante dalle variazioni nei prezzi;

- rischio tasso di interesse associato alla fluttuazione dei tassi che influiscono sul valore di mercato delle attività e passività finanziarie e sul livello degli oneri finanziari netti;

- rischio di credito rappresentato dall’esposizione dell’impresa a potenziali perdite derivanti dal mancato adempimento delle obbligazioni assunte dalle controparti;

- rischio di liquidità derivante dalla mancanza di risorse finanziarie per far fronte agli impegni a breve termine;

(ii) rischio industriale;

(iii) rischio in materia di salute, sicurezza e ambiente;

(iv) rischio connesso al quadro normativo e regolatorio.

I rischi finanziari sono gestiti sulla base di linee guida emanate a livello Eni con l’obiettivo di uniformare e coordinare le politiche Eni (“Linee Guida in materia di gestione e controllo dei rischi finanziari”) e sono descritti nelle note al bilancio.

Di seguito vengono analizzati i rischi principali ai quali è soggetta la società: il rischio industriale, il rischio in materia di salute, sicurezza e ambiente e il rischio connesso al quadro normativo e regolatorio.

Rischio industriale Nell’ambito dei rischi d’impresa, la società è sottoposta al rischio derivante da possibili danni e guasti ai propri impianti. La responsabilità dell’esercizio e della corretta manutenzione degli impianti è operata in modo da assicurare gli ammodernamenti e gli interventi necessari per garantire sia l’affidabilità che la massima efficienza produttiva. La salvaguardia degli impianti si basa su piani di manutenzione programmata e di revisione periodica degli stessi. L’efficacia e la qualità di tali piani viene garantita da contratti di servizio stipulati con le imprese costruttrici.

In aggiunta al rischio di interruzione dell’operatività degli impianti, associato a fermate non programmate o accidentalità, si segnala il rischio del possibile spiazzamento associato all’evoluzione del progresso tecnico, che renderebbe tecnologicamente obsoleti gli impianti della società.

Al fine di mitigare i rischi derivanti dall’indisponibilità e interruzione della produzione degli impianti sono attive politiche relative alle attività di manutenzione preventiva e predittiva, di asset integrity management e di monitoraggio degli scostamenti dalle performance ottimali codificate; tali politiche, allineate alle MSG (Management System Guidelines) di Eni, sono continuamente aggiornate dalle unità dedicate delle funzioni Produzione e Servizi Tecnici di Enipower, che ne coordinano e monitorano la puntuale applicazione in tutti gli stabilimenti produttivi.

Viene svolta, a livello preventivo, un’attività di studio e analisi degli interventi di manutenzione finalizzata al miglioramento dell’affidabilità, dell’efficienza e della flessibilità degli impianti. In aggiunta è stata adottata una politica assicurativa volta a mitigare i danni causati da eventuali guasti. Per quanto riguarda il rischio del possibile spiazzamento associato all’evoluzione del progresso tecnico, al fine di mitigarlo sono state istituite apposite unità organizzativa presso le competenti funzioni di Eni responsabili del monitoraggio dello sviluppo tecnologico e delle nuove applicazioni in ambito industriale. E’ stato inoltre costituito un Comitato Innovazione a livello Eni con l’ottica di miglioramento continuo dell’efficacia della ricerca di Eni nel medio lungo periodo e di allineamento agli obiettivi strategici.

30

Enipower Bilancio di esercizio 2017 / Relazione sulla gestione

Rischio in materia di salute, sicurezza e ambiente

Le attività industriali svolte da Enipower sono soggette al rispetto delle norme e dei regolamenti a tutela della salute, della sicurezza e dell’ambiente vigenti all’interno del territorio italiano, comprese le leggi che adottano protocolli o convenzioni internazionali. Gli oneri e i costi associati alle necessarie azioni da mettere in atto per adempiere a tali obblighi costituiscono una voce di costo significativa. La violazione delle norme vigenti comporta sanzioni di natura penale e/o civile a carico dei responsabili e, in specifici casi di violazione della normativa sulla salute, sulla sicurezza e sull’ambiente, sanzioni a carico della società, in base a quanto previsto dal modello europeo di responsabilità dell’impresa recepito integralmente anche in Italia con il D.Lgs. 121/11. Tale decreto estende la disciplina della responsabilità amministrativa delle società ai reati in materia ambientale. Per la tutela dell’ambiente, le norme prevedono il controllo e il rispetto dei limiti di emissione di sostanze inquinanti in aria, acqua e suolo e la corretta gestione dei rifiuti prodotti, oltre alla conservazione degli habitat, imponendo ai gestori prescrizioni sempre più rigorose e stringenti in termini di misure di prevenzione e riduzione dell’inquinamento.

Per quanto riguarda la tutela della salute e della sicurezza nei luoghi di lavoro, la normativa italiana ha enfatizzato il valore di modelli organizzativi e di gestione del personale. La società ha adottato sistemi di gestione che tengono conto delle specificità dei siti produttivi e delle attività ivi svolte, e della costante evoluzione dei processi aziendali. Per l’analisi delle attività della società inerenti la gestione di tale tipologia di rischio si rinvia al precedente paragrafo “Salute, sicurezza, ambiente e qualità”.