Embed Size (px)

Citation preview

Bilans Płatniczy Rzeczypospolitej Polskiej za I kwartał 2017 r.

Bilans Płatniczy Rzeczypospolitej Polskiej za I kwartał 2017 r.

Warszawa 2017

Wydał: Narodowy Bank Polski ul. Świętokrzyska 11/21 00–919 Warszawa www.nbp.pl

© Copyright Narodowy Bank Polski 2017

Spis treści

Synteza 5

1. Rachunek bieżący i kapitałowy 6

2. Rachunek finansowy i zadłużenie zagraniczne 6

Rozdział 1. Rachunek bieżący i kapitałowy 9

1.1. Międzynarodowy handel towarami i usługami 11

1.1.1. Eksport towarów 11

1.1.2. Import towarów 13

1.1.3. Międzynarodowy handel usługami 14

1.2. Dochody pierwotne 18

1.2.1. Wynagrodzenia pracowników 18

1.2.2. Dochody z inwestycji 19

1.3. Dochody wtórne 20

1.4. Transfery z Unią Europejską 22

Rozdział 2. Rachunek finansowy 23

2.1. Rachunek finansowy – pasywa 24

2.1.1. Inwestycje bezpośrednie – pasywa 24

2.1.2. Zagraniczne inwestycje portfelowe – pasywa 25

2.1.3. Pozostałe inwestycje – pasywa 27

2.2. Rachunek finansowy – aktywa 29

2.2.1. Inwestycje bezpośrednie – aktywa 29

2.2.2. Inwestycje portfelowe – aktywa 30

2.2.3. Pozostałe inwestycje – aktywa 31

2.2.4. Oficjalne aktywa rezerwowe 31

3.2. Pochodne instrumenty finansowe 32

Rozdział 3. Zadłużenie zagraniczne 35

3.1. Zadłużenie zagraniczne sektora rządowego i samorządowego 36

3.2. Zadłużenie zagraniczne pozostałych sektorów (wobec podmiotów niepowiązanych kapitałowo) 38

3.3. Zadłużenie zagraniczne z tytułu instrumentów dłużnych wykazywanych w inwestycjach bezpośrednich (wobec podmiotów powiązanych kapitałowo z wyłączeniem sektora bankowego) 38

3.4. Zadłużenie zagraniczne sektora bankowego 39

3.5. Zadłużenie zagraniczne NBP 40

3.6. Struktura walutowa zadłużenia zagranicznego 40

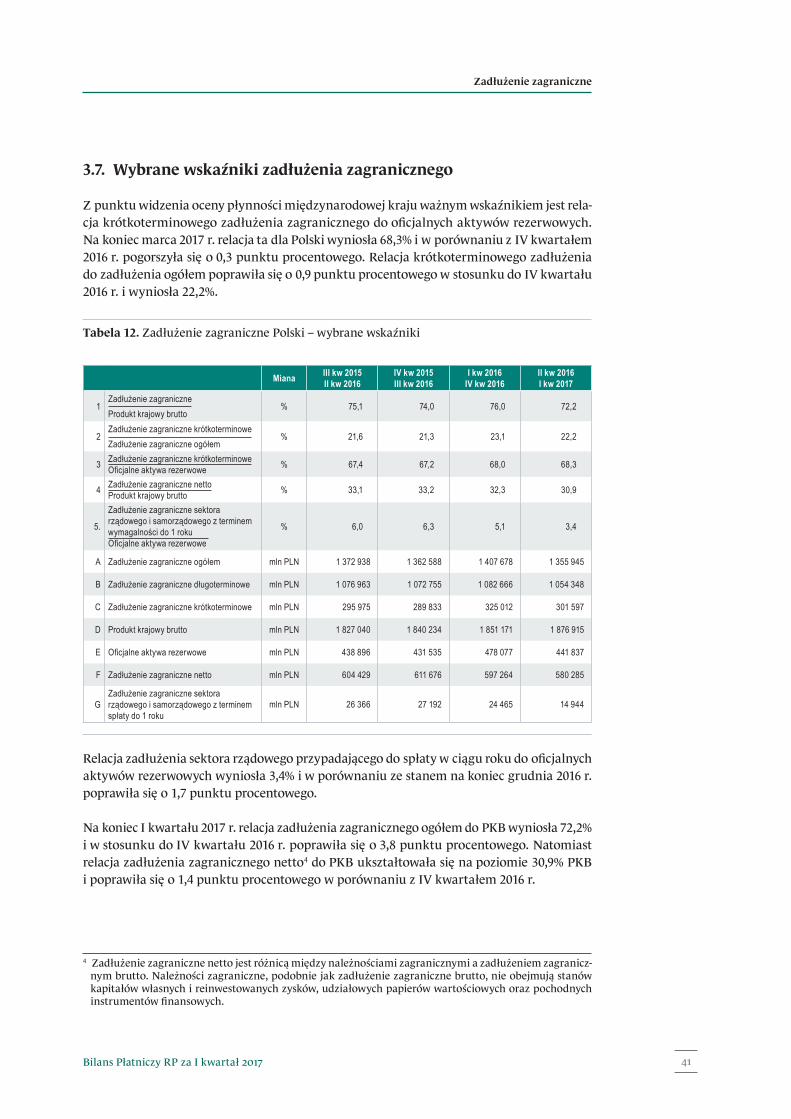

3.7. Wybrane wskaźniki zadłużenia zagranicznego 41

Aneks statystyczny 43

Synteza

Narodowy Bank Polski6

Synteza

1. Rachunek bieżący i kapitałowy

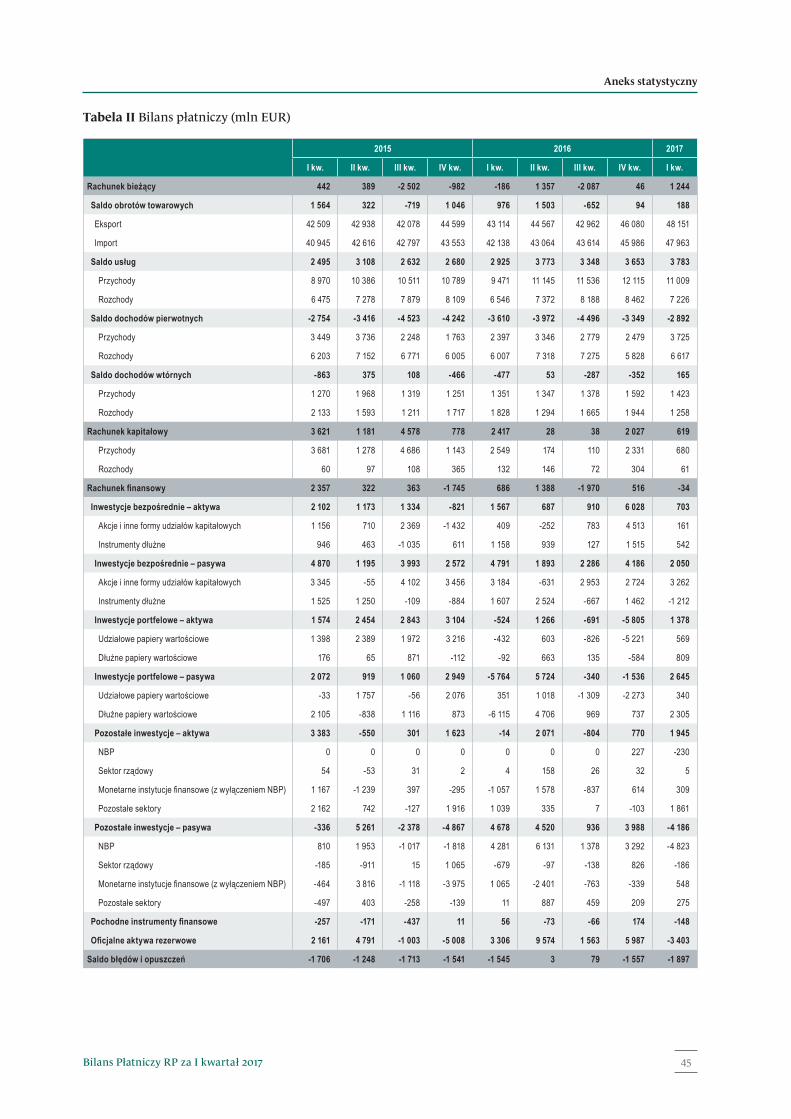

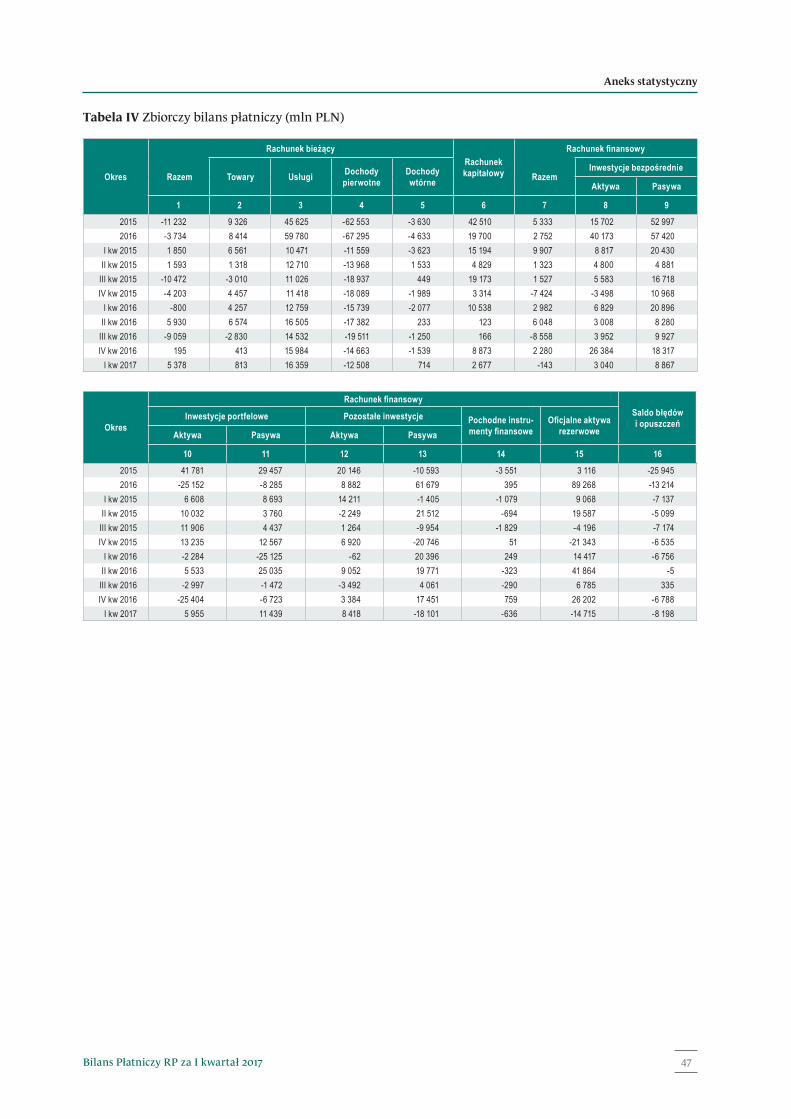

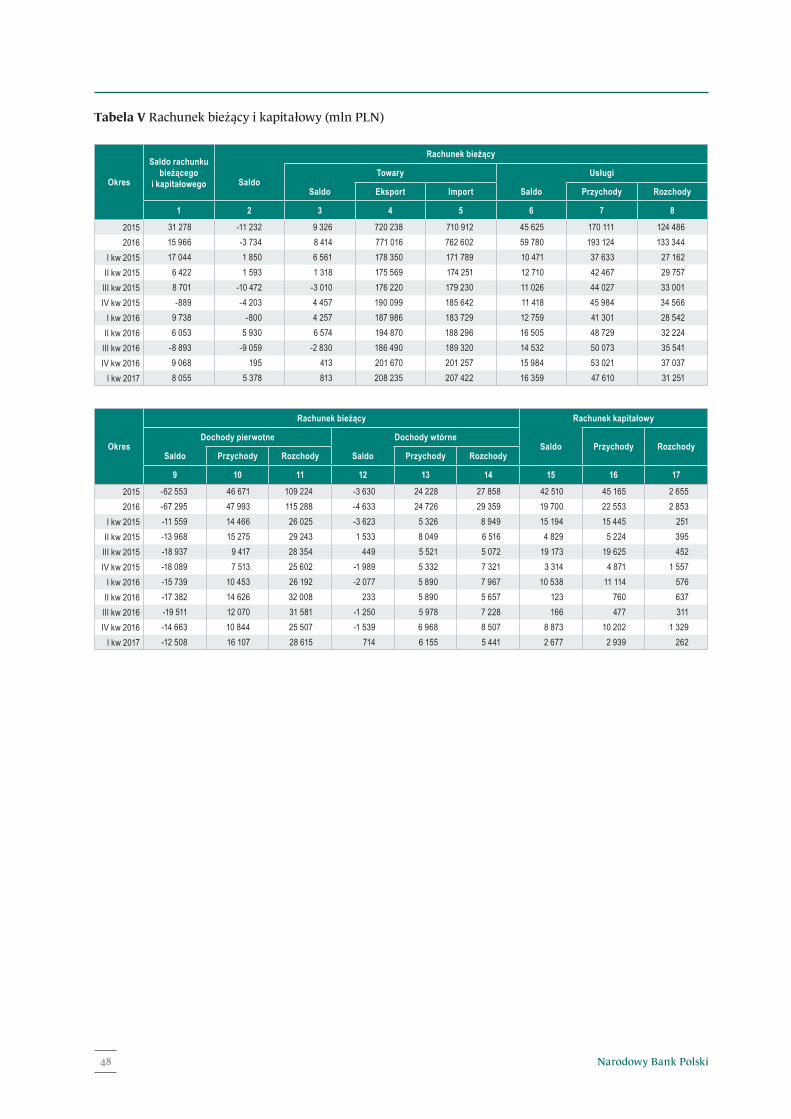

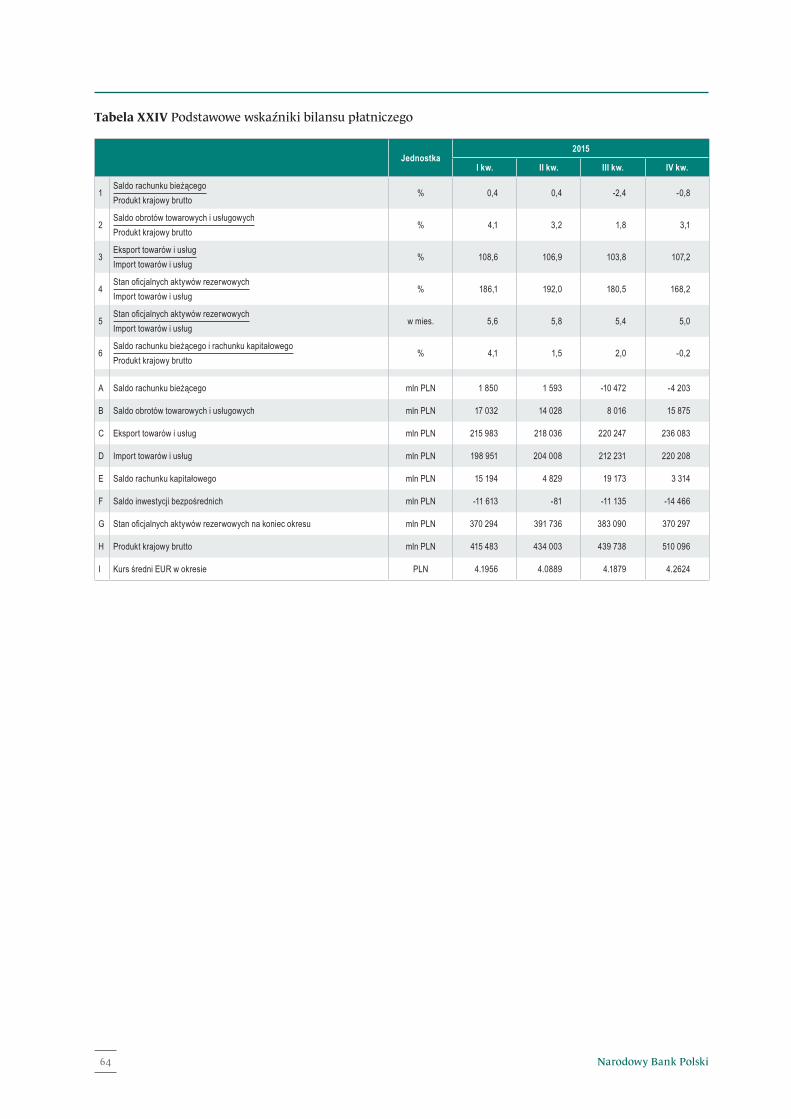

W I kwartale 2017 r. łączne saldo obrotów na rachunku bieżącym i kapitałowym było dodat-nie i wyniosło 8,1 mld PLN, co stanowiło 1,8% PKB. Na wynik ten złożyło się dodatnie saldo na rachunku bieżącym bilansu płatniczego (5,4 mld PLN) oraz niewielkie dodatnie saldo rachunku kapitałowego. Relacja salda rachunku bieżącego do PKB wyniosła 1,2%. W porów-naniu z analogicznym kwartałem 2016 r. saldo rachunku bieżącego i kapitałowego w I kwar-tale 2017 r. pogorszyło się o 1,7 mld PLN. O zmianie salda w stosunku do poprzedniego roku zdecydował przede wszystkim mniejszy napływ transferów unijnych ujmowanych w rachunku kapitałowym oraz zmniejszenie nadwyżki w obrotach towarowych. Jednocześnie w rachunku bieżącym zaobserwowano poprawę salda o 6,2 mld PLN, która wynikała głównie z silnego wzrostu nadwyżki obrotów usługowych, przy jednoczesnym poprawieniu się salda dochodów pierwotnych oraz wtórnych.

Z punktu widzenia stabilności makroekonomicznej odnotowana nieznaczna nadwyżka na rachunku bieżącym wskazuje na zrównoważenie polskiej gospodarki w relacjach z zagranicą.

Saldo obrotów towarowych w I kwartale 2017 r. było dodatnie i wyniosło 0,8 mld PLN. W I kwartale 2017 r. odnotowano silny wzrost zarówno eksportu, jak i importu. Wzrost eks-portu (o 10,8% w stosunku rocznym) miał swoje źródło głównie w wyższym popycie na impor-towane towary w krajach Unii Europejskiej, w szczególności w Niemczech. Wzrost eksportu dotyczył głównie żywności, samochodów i części samochodowych oraz paliw i surowców. Głównym czynnikiem wzrostu importu (o 12,9%) był wzrost wartości zakupionych za granicą paliw i surowców, na skutek wzrostu cen ropy naftowej oraz zwiększony popyt na towary prze-mysłu motoryzacyjnego (przede wszystkim samochody osobowe i ich części) oraz żywność.

Saldo usług tradycyjnie było dodatnie i wyniosło 16,4 mld PLN i w porównaniu z analogicz-nym kwartałem 2016 r. zwiększyło się o 3,6 mld PLN. Na poprawę salda usług największy wpływ miał wzrost przychodów z tzw. pozostałych usług, głównie telekomunikacyjnych, informatycznych i informacyjnych oraz usług biznesowych i transportu.

W I kwartale 2017 r. odnotowano dodatnie saldo transferów z Unią Europejską w wysokości 10,8 mld PLN. Otrzymane przychody dotyczyły głównie Wspólnej Polityki Rolnej.

2. Rachunek finansowy i zadłużenie zagraniczne

W I kwartale 2017 r. ujemne saldo rachunku finansowego w wysokości 0,1 mld PLN wynikało z wyższego wzrostu zobowiązań wobec nierezydentów niż aktywów zagranicznych polskich podmiotów.

W analizowanym kwartale 2017 r. zarejestrowano napływ netto kapitału zagranicznego do Polski w kwocie 2,2 mld PLN. Odpływ kapitału z pozostałych inwestycji (18,1 mld PLN)

Synteza

7Bilans Płatniczy RP za I kwartał 2017

został zrekompensowany napływem kapitału do inwestycji portfelowych i bezpośrednich (łącznie 20,3 mld PLN). Saldo pasywów inwestycji bezpośrednich w I kwartale 2017 r. wynio-sło 8,9 mld PLN. Napływ inwestycji bezpośrednich wynikał głównie z reinwestycji zysków. W omawianym okresie zarejestrowano również napływ kapitału zagranicznego z tytułu inwestycji portfelowych, który dotyczył przede wszystkim instrumentów obligacji skarbowych emitowanych na rynku krajowym. Saldo pozostałych inwestycji nierezydentów w Polsce było ujemne i wyniosło 18,1 mld PLN. Na wartość tego salda w głównej mierze wpłynęło ujemne saldo transakcji NBP w wysokości 20,9 mld PLN, przeważnie z tytułu pasywnych transakcji repo.

Saldo polskich inwestycji za granicą było dodatnie (wzrost aktywów) i wyniosło 2,1 mld PLN. O wysokości tego salda zadecydowały przede wszystkim dodatnie salda transakcji (odpływ kapitału) zarejestrowanych w ramach inwestycji bezpośrednich, pozostałych inwestycji i inwe-stycji portfelowych – łącznie 17,4 mld PLN oraz ujemne saldo transakcji (napływ kapitału) w ramach oficjalnych aktywów rezerwowych w kwocie 14,7 mld PLN, co wynikało z operacji reverse repo oraz z zasilenia rachunku Komisji Europejskiej w NBP.

Zadłużenie zagraniczne Polski na koniec I kwartału 2017 r. wyniosło 1.355,9 mld PLN i w sto-sunku do grudnia 2016 r. zmniejszyło się o 51,7 mld PLN. Spadek ten wynikał z ujemnych różnic kursowych i innych zmian w wysokości 38,3 mld PLN oraz z odpływu netto kapitału w kwocie 13,4 mld PLN. NBP zmniejszył swoje zobowiązania zagraniczne o 24,6 mld PLN głównie z tytułu operacji repo. Zadłużenie sektora przedsiębiorstw, łącznie z instrumentami dłużnymi wykazywanymi w inwestycjach bezpośrednich, zmniejszyło się o 16,4 mld PLN przede wszystkim z tytułu spłaty otrzymanych od nierezydentów kredytów i pożyczek. Sektor bankowy zmniejszył swoje zadłużenie zagraniczne o 4,3 mld PLN głównie z tytułu spłaty otrzymanych kredytów. Zadłużenie sektora rządowego spadło o 6,4 mld PLN w głównej mierze z tytułu spłaty otrzymanych kredytów i pożyczek organizacjom międzynarodowym.

Rachunek bieżący i kapitałowy

Rozdział 1

Rozdział 1

Narodowy Bank Polski10

Rachunek bieżący i kapitałowy

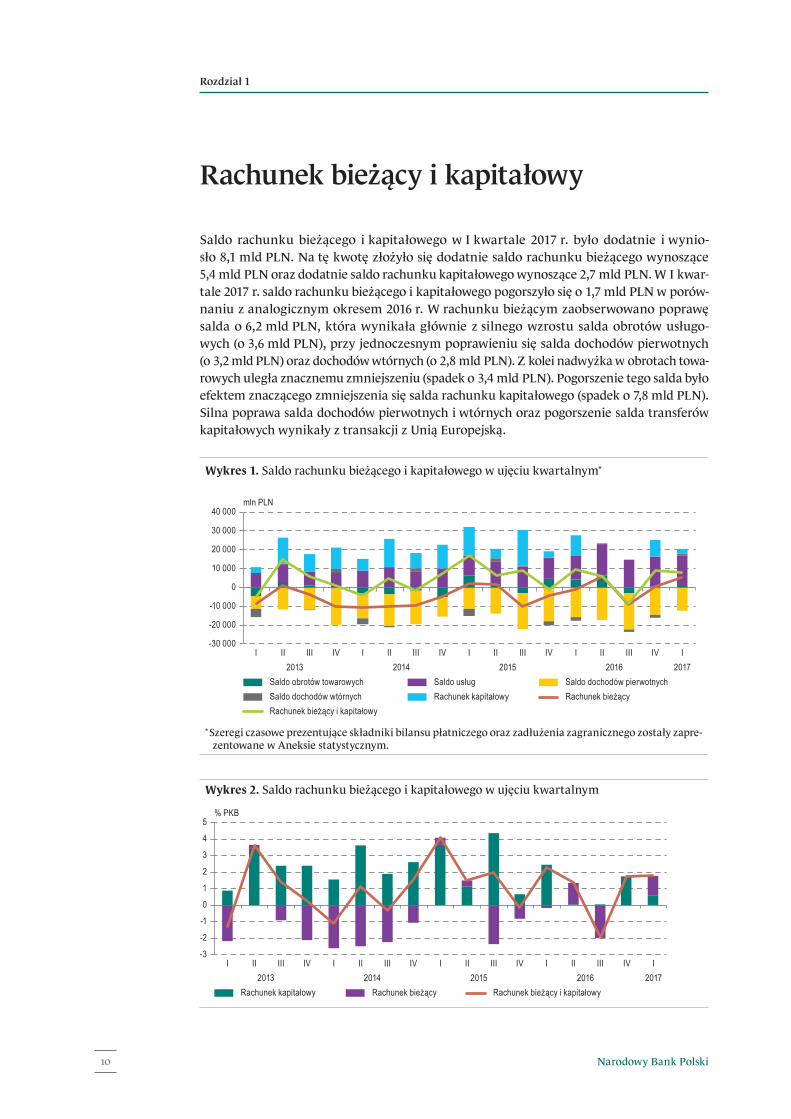

Saldo rachunku bieżącego i kapitałowego w I kwartale 2017 r. było dodatnie i wynio-sło 8,1 mld PLN. Na tę kwotę złożyło się dodatnie saldo rachunku bieżącego wynoszące 5,4 mld PLN oraz dodatnie saldo rachunku kapitałowego wynoszące 2,7 mld PLN. W I kwar-tale 2017 r. saldo rachunku bieżącego i kapitałowego pogorszyło się o 1,7 mld PLN w porów-naniu z analogicznym okresem 2016 r. W rachunku bieżącym zaobserwowano poprawę salda o 6,2 mld PLN, która wynikała głównie z silnego wzrostu salda obrotów usługo-wych (o 3,6 mld PLN), przy jednoczesnym poprawieniu się salda dochodów pierwotnych (o 3,2 mld PLN) oraz dochodów wtórnych (o 2,8 mld PLN). Z kolei nadwyżka w obrotach towa-rowych uległa znacznemu zmniejszeniu (spadek o 3,4 mld PLN). Pogorszenie tego salda było efektem znaczącego zmniejszenia się salda rachunku kapitałowego (spadek o 7,8 mld PLN). Silna poprawa salda dochodów pierwotnych i wtórnych oraz pogorszenie salda transferów kapitałowych wynikały z transakcji z Unią Europejską.

Wykres 1. Saldo rachunku bieżącego i kapitałowego w ujęciu kwartalnym*

-30 000

-20 000

-10 000

0

10 000

20 000

30 000

40 000

I II III IV I II III IV I II III IV I II III IV I2013 2014 2015 2016 2017

mln PLN

Saldo obrotów towarowych Saldo usług Saldo dochodów pierwotnychSaldo dochodów wtórnych Rachunek kapitałowy Rachunek bieżącyRachunek bieżący i kapitałowy

* Szeregi czasowe prezentujące składniki bilansu płatniczego oraz zadłużenia zagranicznego zostały zapre-zentowane w Aneksie statystycznym.

Wykres 2. Saldo rachunku bieżącego i kapitałowego w ujęciu kwartalnym

-3

-2

-1

0

1

2

3

4

5% PKB

I II III IV I II III IV I II III IV I II III IV I2013 2014 2015 2016 2017

Rachunek kapitałowy Rachunek bieżący Rachunek bieżący i kapitałowy

11Bilans Płatniczy RP za I kwartał 2017

Rachunek bieżący i kapitałowy

Relacja salda rachunku bieżącego i kapitałowego do PKB w analizowanym okresie była dodatnia i wyniosła 1,8%. Wskaźnik ten w porównaniu z I kwartałem 2016 r. pogorszył się o 0,5 pkt proc. Relacja salda rachunku bieżącego do PKB wyniosła w omawianym kwartale plus 1,2% wobec minus 0,2% w analogicznym kwartale 2016 r.

1.1. Międzynarodowy handel towarami i usługami

Łączne saldo towarów i usług (eksport netto) w I kwartale 2017 r. było dodatnie i ukształtowało się na poziomie 17,2 mld PLN. W porównaniu z analogicznym kwartałem 2016 r. saldo to zwięk-szyło się o 0,2 mld PLN. Poprawa ta wynikała ze znaczącej poprawy salda obrotów usługowych, tj. o 3,6 mld PLN. Jednocześnie zaobserwowano pogorszenie salda towarów (o 3,4 mld PLN).

Wykres 3. Towary i usługi

030 00060 00090 000

120 000150 000180 000210 000240 000270 000

I II III IV I II III IV I II III IV I II III IV I2013 2014 2015 2016 2017

-8 000-4 00004 0008 00012 00016 00020 00024 00028 000

Eksport Import Saldo obrotów towarowych i usługowych (prawa oś)

mln PLN mln PLN

1.1.1. Eksport towarów

W I kwartale 2017 r. eksport towarów ogółem wyniósł 208,2 mld PLN i był wyższy w sto-sunku do analogicznego okresu 2016 r. o 20,2 mld PLN, tj. o 10,8%. Z analizy struktury geo-graficznej wynika, że wzrost eksportu miał miejsce głównie do krajów członkowskich Unii Europejskiej (wzrost o 13,6 mld PLN, tj. o 8,8%). Tradycyjnie, największym kontrahentem Polski były Niemcy, gdzie wzrost eksportu w stosunku do analogicznego okresu ubiegłego roku wyniósł 4,5 mld PLN, tj. 8,6%. W przypadku pozostałych państw Unii Europejskiej naj-silniejszy wzrost eksportu z Polski odnotowano do Wielkiej Brytanii, Włoch i Czech (łącznie o 3,2 mld PLN, tj. o 9,2%). Powyższe dane potwierdzają zwiększenie popytu w krajach Unii Europejskiej, w szczególności na produkty przemysłu motoryzacyjnego oraz żywność.

W handlu z rynkami wschodnimi – czyli z Rosją, Ukrainą i Białorusią – zaobserwowano wzrost eksportu (łącznie o 2,6 mld PLN, tj. o 31,7%), do którego w największym stopniu przyczyniło się ożywienie w wymianie handlowej z Rosją. Sprzedaż towarów do tego kraju, w porównaniu z analogicznym okresem roku poprzedniego, wzrosła o 1,4 mld PLN, tj. o 32,3%. Towarami, które zdecydowały o zwiększeniu eksportu do Rosji w I kwartale 2017 r., była sprzedaży leków, ciągników oraz samochodów ciężarowych. Silne ożywienie odnotowywano także w wymia-nie handlowej z Ukrainą. W I kwartale 2017 r., w porównaniu z analogicznym okresem roku poprzedniego, zarejestrowano zwiększenie sprzedaży towarów z Polski o 1,1 mld PLN,

Rozdział 1

Narodowy Bank Polski12

tj. o 40,8%. Największe wzrosty odnotowano w eksporcie paliw i surowców oraz samochodów osobowych. W przypadku Białorusi odnotowano wzrost eksportu o 0,1 mld PLN, tj. o 9,3%. W głównej mierze, wzrost ten dotyczył żywności (w szczególności owoców) oraz urządzeń do procesów grzewczych i chłodniczych.

W I kwartale 2017 r., w porównaniu z analogicznym okresem roku poprzedniego, odnotowano nieznaczny spadek udziału krajów Unii Europejskiej w polskim eksporcie (o 1,4 pkt proc.) oraz wzrost udziału rynków wschodnich (o 0,8 pkt proc.). Zmiana ta nie wpłynęła na obser-wowaną z perspektywy ostatnich lat tendencję polegającą na dominującym udziale krajów UE w polskim eksporcie. W 2013 r. udział krajów Unii Europejskiej w polskim eksporcie ogółem wynosił 76,6%, by w I kwartale 2017 r. wzrosnąć do 80,8%. Natomiast udział rynków wschodnich spadł z 9,5% w 2013 r. do 5,2% w I kwartale 2017 r.

W handlu z krajami spoza Unii Europejskiej, na uwagę zasługuje wysoka dynamika wzrostu eksportu do Stanów Zjednoczonych, która w I kwartale 2017 r. wyniosła 22,2%. Sprzedaż towarów z Polski do Stanów Zjednoczonych zwiększyła się o 0,9 mld PLN, głównie za sprawą wzrostu eksportu części i akcesoriów samochodów oraz żywności (mięsa wieprzowego i wyro-bów czekoladowych).

Analiza struktury towarowej polskiego eksportu w I kwartale 2017 r. wykazała, w porów-naniu z analogicznym okresem roku poprzedniego, wzrosty we wszystkich najważniejszych grupach towarowych: dobrach zaopatrzeniowych (o 8,8 mld PLN, tj. o 10,6%), konsumpcyjnych (o 5,0 mld PLN, tj. o 7,0%), inwestycyjnych (o 3,2 mld PLN, tj. o 13,8%) oraz paliwach i surow-cach (o 2,2 mld PLN, tj. o 24,3%). Wzrost eksportu dóbr zaopatrzeniowych objął w największym stopniu sprzedaż części i akcesoriów samochodów (o 1,5 mld PLN, tj. o 14,0%). Głównym czynnikiem wzrostu eksportu towarów konsumpcyjnych był wzrost sprzedaży żywności (o 2,0 mld PLN, tj. o 9,8%), sprzętu do gier towarzyskich (o 0,7 mld PLN, tj. o 246,6%) oraz samochodów osobowych (o 0,5 mld PLN, tj. o 6,2%). Wzrost sprzedaży dóbr inwestycyjnych dotyczył przede wszystkim samochodów ciężarowych (o 0,9 mld PLN, tj. 44,0%) oraz autobu-sów i mikrobusów (o 0,4 mld PLN, tj. 70,7%). Zwiększenie eksportu paliw i surowców odnoto-wano w szczególności za sprawą wzrostu wartości sprzedaży koksu i półkoksu (o 0,8 mld PLN, tj. 88,4%) oraz węgla (o 0,5 mld PLN, tj. 98,0%).

Wykres 4. Dynamika eksportu ogółem r/r (dane niewyrównane sezonowo) w podziale geograficznym – udział we wzroście wartości głównych krajów i grup krajów

-4-202468

101214

%

I II III IV I II III IV I II III IV I II III IV I2013 2014 2015 2016 2017

Strefa Euro Pozostałe kraje UE Rosja Pozostałe Razem

13Bilans Płatniczy RP za I kwartał 2017

Rachunek bieżący i kapitałowy

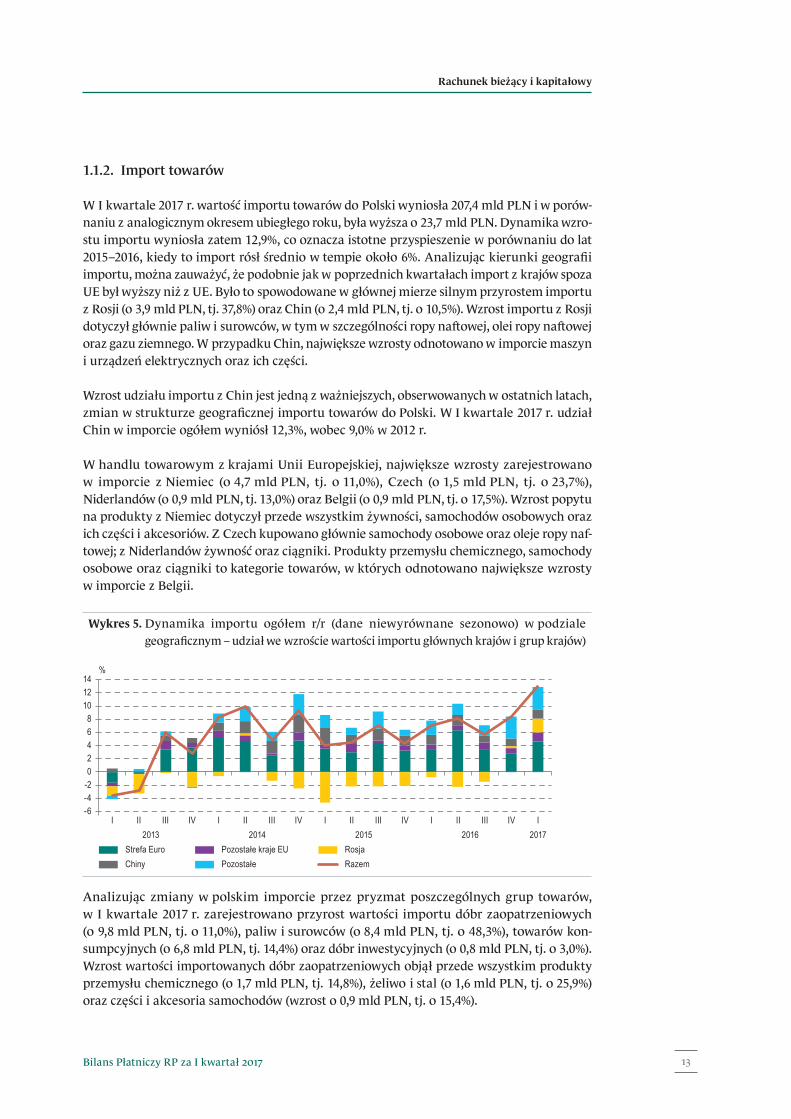

1.1.2. Import towarów

W I kwartale 2017 r. wartość importu towarów do Polski wyniosła 207,4 mld PLN i w porów-naniu z analogicznym okresem ubiegłego roku, była wyższa o 23,7 mld PLN. Dynamika wzro-stu importu wyniosła zatem 12,9%, co oznacza istotne przyspieszenie w porównaniu do lat 2015–2016, kiedy to import rósł średnio w tempie około 6%. Analizując kierunki geografii importu, można zauważyć, że podobnie jak w poprzednich kwartałach import z krajów spoza UE był wyższy niż z UE. Było to spowodowane w głównej mierze silnym przyrostem importu z Rosji (o 3,9 mld PLN, tj. 37,8%) oraz Chin (o 2,4 mld PLN, tj. o 10,5%). Wzrost importu z Rosji dotyczył głównie paliw i surowców, w tym w szczególności ropy naftowej, olei ropy naftowej oraz gazu ziemnego. W przypadku Chin, największe wzrosty odnotowano w imporcie maszyn i urządzeń elektrycznych oraz ich części.

Wzrost udziału importu z Chin jest jedną z ważniejszych, obserwowanych w ostatnich latach, zmian w strukturze geograficznej importu towarów do Polski. W I kwartale 2017 r. udział Chin w imporcie ogółem wyniósł 12,3%, wobec 9,0% w 2012 r.

W handlu towarowym z krajami Unii Europejskiej, największe wzrosty zarejestrowano w imporcie z Niemiec (o 4,7 mld PLN, tj. o 11,0%), Czech (o 1,5 mld PLN, tj. o 23,7%), Niderlandów (o 0,9 mld PLN, tj. 13,0%) oraz Belgii (o 0,9 mld PLN, tj. o 17,5%). Wzrost popytu na produkty z Niemiec dotyczył przede wszystkim żywności, samochodów osobowych oraz ich części i akcesoriów. Z Czech kupowano głównie samochody osobowe oraz oleje ropy naf-towej; z Niderlandów żywność oraz ciągniki. Produkty przemysłu chemicznego, samochody osobowe oraz ciągniki to kategorie towarów, w których odnotowano największe wzrosty w imporcie z Belgii.

Wykres 5. Dynamika importu ogółem r/r (dane niewyrównane sezonowo) w podziale geograficznym – udział we wzroście wartości importu głównych krajów i grup krajów)

-6-4-202468

101214

%

I II III IV I II III IV I II III IV I II III IV I2013 2014 2015 2016 2017

Strefa Euro Pozostałe kraje EU RosjaChiny Pozostałe Razem

Analizując zmiany w polskim imporcie przez pryzmat poszczególnych grup towarów, w I kwartale 2017 r. zarejestrowano przyrost wartości importu dóbr zaopatrzeniowych (o 9,8 mld PLN, tj. o 11,0%), paliw i surowców (o 8,4 mld PLN, tj. o 48,3%), towarów kon-sumpcyjnych (o 6,8 mld PLN, tj. 14,4%) oraz dóbr inwestycyjnych (o 0,8 mld PLN, tj. o 3,0%). Wzrost wartości importowanych dóbr zaopatrzeniowych objął przede wszystkim produkty przemysłu chemicznego (o 1,7 mld PLN, tj. 14,8%), żeliwo i stal (o 1,6 mld PLN, tj. o 25,9%) oraz części i akcesoria samochodów (wzrost o 0,9 mld PLN, tj. o 15,4%).

Rozdział 1

Narodowy Bank Polski14

Drugi kwartał z rzędu odnotowano także przyrost importu paliw i surowców. Dotyczył on przede wszystkim ropy naftowej (o 4,1 mld PLN, tj. 72,7%) i związany był ze wzrostem jej ceny o 75,5% (przy jednoczesnym spadku wolumenu jej importu o 1,6%). Do zwiększenia importu tej kategorii towarów przyczynił się także wzrost wartości zakupionych za granicą olei ropy naftowej oraz gazu ziemnego (łącznie o 2,9 mld PLN, tj. o 64,7%).

Kategoriami dominującymi w imporcie towarów konsumpcyjnych były samochody osobowe (wzrost o 2,6 mld PLN, tj. o 44,8%) oraz żywność (wzrost o 1,6 mld PLN, tj. o 14,7%). Wzrost importu samochodów osobowych dotyczył nowych samochodów, wartość zakupionych za gra-nicą samochodów używanych spadła w minimalnym stopniu (o 0,03 mld PLN). Przyrost importu dóbr inwestycyjnych objął głównie maszyny i urządzenia elektryczne oraz ich części (o 0,8 mld PLN, tj. o 11,2%).

1.1.3. Międzynarodowy handel usługami

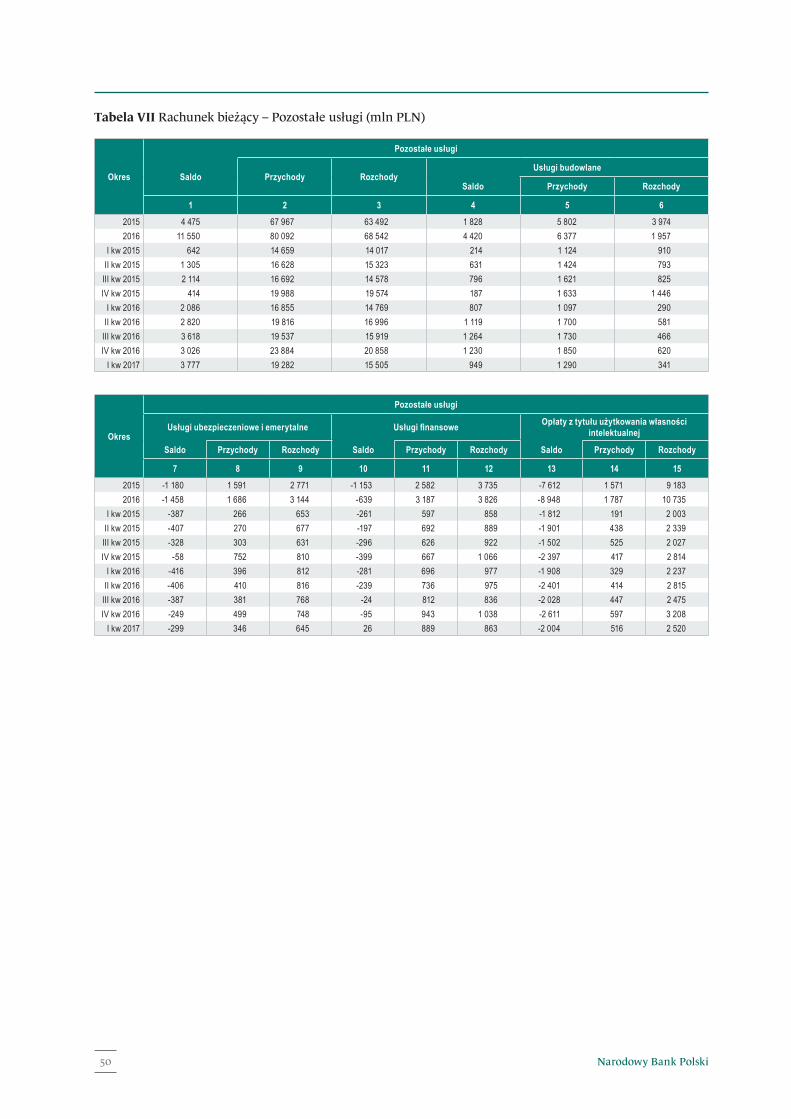

Saldo usług w I kwartale 2017 r. było dodatnie i wyniosło 16,4 mld PLN. W porównaniu z ana-logicznym okresem 2016 r. zwiększyło się o 3,6 mln PLN. Największy wpływ na zmianę wiel-kości salda miały pozostałe usługi (wzrost salda o 1,7 mld PLN) oraz podróże zagraniczne (wzrost salda o 0,7 mld PLN).

Przychody z tytułu świadczenia usług przez polskie podmioty na rzecz zagranicy wyniosły w analizowanym okresie 47,7 mld PLN, a rozchody z tytułu zakupu usług od nierezyden-tów 31,3 mld PLN. W porównaniu z I kwartałem 2016 r. przychody wzrosły o 6,3 mld PLN (tj. 15,3%) z czego 2,4 mld PLN dotyczyło wzrostu w kategorii pozostałe usługi. Rozchody zwiększyły się ogółem o 2,7 mld PLN (tj. 7,1%), z czego największy wzrost o 1,5 mld PLN doty-czył usług transportowych.

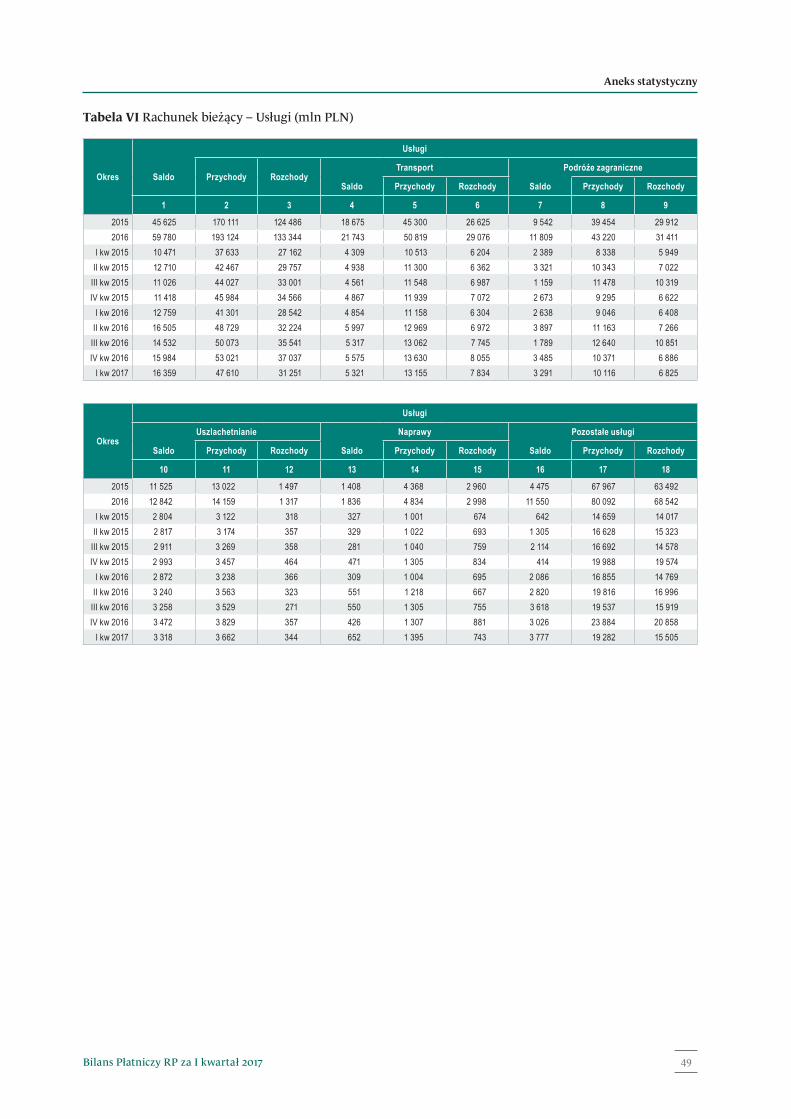

Tabela 1. Usługi (mln PLN)

2015 2016 2017

I II III IV I II III IV IPrzychody 37 633 42 467 44 027 45 984 41 301 48 729 50 073 53 021 47 610Transport 10 513 11 300 11 548 11 939 11 158 12 969 13 062 13 630 13 155Podróże zagraniczne 8 338 10 343 11 478 9 295 9 046 11 163 12 640 10 371 10 116Uszlachetnianie 3 122 3 174 3 269 3 457 3 238 3 563 3 529 3 829 3 662Naprawy 1 001 1 022 1 040 1 305 1 004 1 218 1 305 1 307 1 395Pozostałe 14 659 16 628 16 692 19 988 16 855 19 816 19 537 23 884 19 282Rozchody 27 162 29 757 33 001 34 566 28 542 32 224 35 541 37 037 31 251Transport 6 204 6 362 6 987 7 072 6 304 6 972 7 745 8 055 7 834Podróże zagraniczne 5 949 7 022 10 319 6 622 6 408 7 266 10 851 6 886 6 825Uszlachetnianie 318 357 358 464 366 323 271 357 344Naprawy 674 693 759 834 695 667 755 881 743Pozostałe 14 017 15 323 14 578 19 574 14 769 16 996 15 919 20 858 15 505Saldo 10 471 12 710 11 026 11 418 12 759 16 505 14 532 15 984 16 359Transport 4 309 4 938 4 561 4 867 4 854 5 997 5 317 5 575 5 321Podróże zagraniczne 2 389 3 321 1 159 2 673 2 638 3 897 1 789 3 485 3 291Uszlachetnianie 2 804 2 817 2 911 2 993 2 872 3 240 3 258 3 472 3 318Naprawy 327 329 281 471 309 551 550 426 652Pozostałe 642 1 305 2 114 414 2 086 2 820 3 618 3 026 3 777

15Bilans Płatniczy RP za I kwartał 2017

Rachunek bieżący i kapitałowy

Wykres 6. Saldo międzynarodowego handlu usługami

-4 000-2 000

02 0004 0006 0008 000

10 00012 00014 00016 00018 000

I II III IV I II III IV I II III IV I II III IV I2013 2014 2015 2016 2017

Transport Podróże zagraniczne UszlachetnianieNaprawy Pozostałe Saldo usług

mln PLN

W I kwartale 2017 r. tradycyjnie saldo usług transportowych było dodatnie i wyniosło 5,3 mld PLN, w stosunku do analogicznego kwartału ubiegłego roku wzrosły one o 0,5 mld PLN. Przychody z tytułu usług transportowych wyniosły 13,2 mld PLN, a rozchody 7,8 mld PLN. W porównaniu z I kwartałem 2017 r. przychody wzrosły aż o 2,0 mld PLN (tj. 17,9%), zaś roz-chody o 1,5 mld PLN (tj. 24,3%). Wzrost przychodów wynikał tradycyjnie z samochodowego transportu towarowego oraz pasażerskiego transportu lotniczego. Silny wzrost rozchodów w transporcie nie jest tak typowy, wynika on głównie z transportu samochodowego oraz transportu morskiego i lotniczego.

W analizowanym kwartale wydatki cudzoziemców przyjeżdżających do Polski wynio-sły 10,1 mld PLN i wzrosły w porównaniu z analogicznym okresem poprzedniego roku o 1,1 mln PLN (tj. o 11,8%). Wzrost ten wynikał głównie z wydatków obywateli Ukrainy krót-kookresowo pracujących w Polsce – wzrost o 0,6 mld PLN. W analizowanym kwartale wydatki Polaków na podróże zagraniczne wyniosły 6,8 mld PLN i zwiększyły się tylko o 0,4 mld PLN (tj. o 6,5%). Saldo podróży zagranicznych wyniosło w omawianym okresie 3,3 mld PLN i w sto-sunku do 2016 roku wzrosło o 0,7 mld PLN.

Wartość przychodów z uszlachetniania wynosiła w I kwartale 2017 r. 3,7 mld PLN. Tak jak w poprzednich okresach po stronie rozchodów wartość tego rodzaju usług osiągnęła niewielką wartość (0,3 mld PLN). Saldo uszlachetniania ukształtowało się na poziomie 3,3 mld PLN i wzrosło o 0,4 mld PLN w stosunku do wartości z roku poprzedniego.

Naprawy i konserwacja dóbr ruchomych1 miały bardzo mały wpływ na saldo międzynaro-dowego handlu usługami. W I kwartale 2017 r. wyniosło ono zaledwie 0,7 mld PLN. Wartość nabytych przez nierezydentów usług z omawianej kategorii była równa 1,4 mld PLN. Po stronie rozchodów wartość ta była równa 0,7 mld PLN.

1 Usługi napraw i konserwacji dóbr ruchomych obejmują zarówno niewielkie naprawy i konserwacje towarów, jak również remonty kapitalne zwiększające sprawność i wydajność lub wydłużające okres eksploatacji towaru.

Rozdział 1

Narodowy Bank Polski16

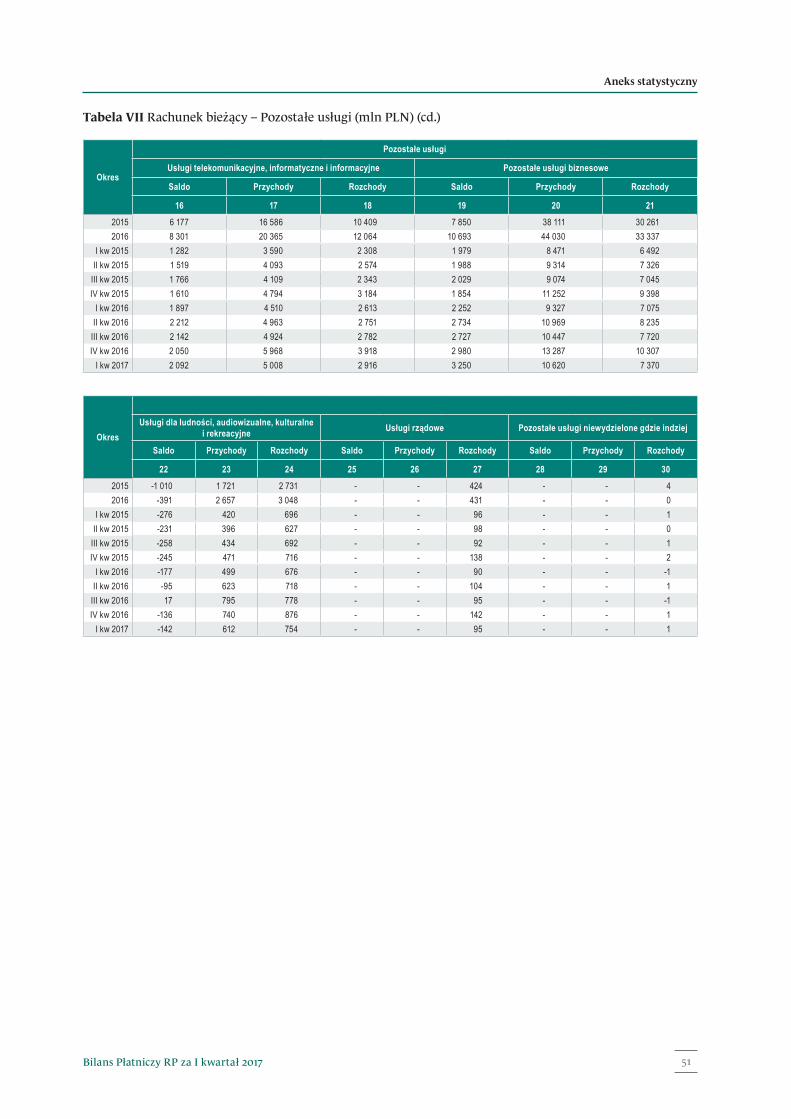

Najbardziej zróżnicowaną kategorią w polskim międzynarodowym handlu usługami są pozo-stałe usługi2. W I kwartale 2017 r. saldo tej kategorii było dodatnie i wyniosło 3,8 mld PLN. W porównaniu z I kwartałem 2016 r. poprawiło się ono o 1,7 mld PLN. W omawianym okre-sie wielkość przychodów z tytułu pozostałych usług osiągnęła wartość 19,3 mld PLN. Kwota rozchodów natomiast ukształtowała się na poziomie 15,5 mld PLN. W badanym okresie przychody wzrosły o 14,4%, zaś rozchody o 5,0%. W przychodach największy wzrost odnoto-wano wśród pozostałych usług biznesowych – wzrost o 1,3 mld PLN (były to głównie usługi prawne, księgowe, doradcze, których eksport wzrósł o 0,8 mld PLN). Co istotne, w poprzednich okresach na wzrost tej kategorii oddziaływały silnie usługi informatyczne, które tym razem nie wzrosły. Po stronie rozchodów największy wzrost odnotowały usługi telekomunikacyjne, informatyczne i informacyjne (przyrost o 0,3 mld PLN). Przyrost o podobnej skali można zauważyć również w opłatach z tytułu użytkowania własności intelektualnej oraz w pozo-stałych usługach biznesowych.

W I kwartale 2017 r. w usługach ogółem największy wzrost obrotów eksportowych skiero-wany był do Niemiec (łącznie było to 10,1 mld PLN – wzrost o 1,3 mld PLN). W omawianym kwartale odnotowano olbrzymi przyrost eksportu usług z Ukrainą (było to aż 0,7 mld PLN), co spowodowane było głównie przez wydatki pracowników sezonowych. Przyrost przycho-dów o podobnej skali widoczny był również z Wielką Brytanią oraz Stanami Zjednoczonymi. Największy przyrost rozchodów miał miejsce z Niemcami (wzrost o 0,9 mld PLN).

2 Pozostałe usługi zawierają w sobie kategorie takie jak: usługi budowlane, ubezpieczeniowe, finansowe, telekomunikacyjne, informatyczne i informacyjne, opłaty z tytułu użytkowania własnością intelektualną, usługi dla ludności, usługi rządowe, oraz pozostałe usługi biznesowe.

Ramka 1. Wpływ regulacji o minimalnym wynagrodzeniu we Francji i Niemczech na polski eksport usług transportowych

Przychody z usług transportowych stanowią około jedną czwartą ogółu polskich obrotów usłu-gowych. Udział ten jest stabilny i na przestrzeni lat bardzo nieznacznie wzrósł. Najważniejszym składnikiem tych przychodów jest towarowy transport samochodowy. Stanowi on prawie dwie trzecie przychodów z transportu ogółem. Towarowy transport samochodowy jest również jednym z najsilniej rosnących komponentów w całych usługach. Polskie przedsiębiorstwa świad-czą najwięcej tego rodzaju usług na rzecz podmiotów z Niemiec, Niderlandów oraz Francji.

Analizując znaczenie polskiego sektora transportowego w Unii Europejskiej można zauwa-żyć, że Polska zajmuje dziesiąte miejsce jeśli chodzi o wielkość przychodów w usługach trans-portowych ogółem (źródło Eurostat). Jeżeli weźmiemy pod uwagę przychody z samocho-dowego transportu towarowego to jest to już miejsce drugie (za Niderlandami). Dostępne badania wskazują, że polscy przewoźnicy wykazują przewagę konkurencyjną w porównaniu do innych państw polegającą na świadczeniu usług w oparciu o niższe koszty prowadzenia działalności – niższe wynagrodzenia kierowców i osób zarządzających1.

Z powodu świetnych wyników krajów Europy Środkowej i Wschodniej w międzynarodo-wym handlu usługami samochodowego transportu towarowego wśród krajów Europy Zachodniej pojawiły się głosy o konieczności uregulowania rynku i wprowadzeniu mini-malnych stawek wynagrodzenia (według kraju na terenie, którego usługa jest świadczona)

1 Zagadnienie polskich przewag komparatywnych w tym zakresie poruszali między innymi: Matuszczak 2015, Hagemejer i Michałek 2012, Mongiało 2007.

17Bilans Płatniczy RP za I kwartał 2017

Rachunek bieżący i kapitałowy

w celu „ochrony” rodzimych przewoźników. Jako pierwsze taką regulację wprowadziły Niemcy (potocznie zwana MiLoG). Przepisy zostały przyjęte przez władze niemieckie ustalając tym samym minimalne wynagrodzenie na poziomie 8,5 EUR za godzinę i miały zacząć obowiązywać od 1 stycznia 2015 r.

Podejście niemieckie wywołało bardzo dużo kontrowersji i zostało zgłoszone do Komisji Europejskiej. W przypadku przewozu tranzytowego rząd Niemiec 30 stycznia 2015 r. zadecydował o zawieszeniu egzekwowania przyjętych regulacji, aż do czasu wyjaśnienia sprawy przez KE.

Śladami naszych zachodnich sąsiadów poszła również Francja i 9 kwietnia 2016 roku wpro-wadzono stawkę minimalnego wynagrodzenia na poziomie 9,67 EUR/godzinę (potocznie zwaną Loi Macron – której podstawę prawną przygotowywał ówczesny minister gospodarki, przemysłu i cyfryzacji Emmanuel Macron). Kolejnym ograniczeniem w działalności firm transportowych będzie konieczność utrzymywania specjalistycznej dokumentacji w języku francuskim oraz konieczność posiadania stałego przedstawiciela na terytorium Francji.

Eksport usług towarowego transportu samochodowego do krajów wprowadzających przepisy dotyczące płacy minimalnej utrzymuje się w trendzie rosnącym (patrz wykres). W przypadku świadczenia usług na rzecz Niemiec zaobserwować można brak jakichkolwiek skutków przyjęcia nowych regulacji. Na przestrzeni czterech ostatnich lat (tj. w latach 2013–2016) polski eksport usług przewozu towarowego w tym kierunku wzrósł o 2,3 mld PLN (tj. trochę ponad jedną piątą).

Z kolei w przypadku eksportu usług do Francji, mimo zwiększonych kosztów prowadze-nia działalności przewozowej, zaobserwować można wzrost sprzedaży polskich usług (pomiędzy 2013 a 2016 r. eksport wzrósł o 0,8 mld PLN – tj. prawie o jedną trzecią). Jak widać na powyższym wykresie trend rosnący w obrotach został utrzymany.

Analizując dane dla rynków, do których dotarcie możliwe jest tylko w przypadku tran-zytowego przewozu przez terytorium Niemiec i Francji. Można stwierdzić, że eksport do Wielkiej Brytanii Hiszpanii oraz Portugalii również nie uległ pogorszeniu mimo wprowadzenia nowych przepisów.

Wykres. Eksport usług towarowego transportu drogowego

0

500

1 000

1 500

2 000

2 500

3 000Miliony

Francja Niemcy

MiLoG Loi Macron

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I2013 2014 20152010 2011 2012 2016 2017

Rozdział 1

Narodowy Bank Polski18

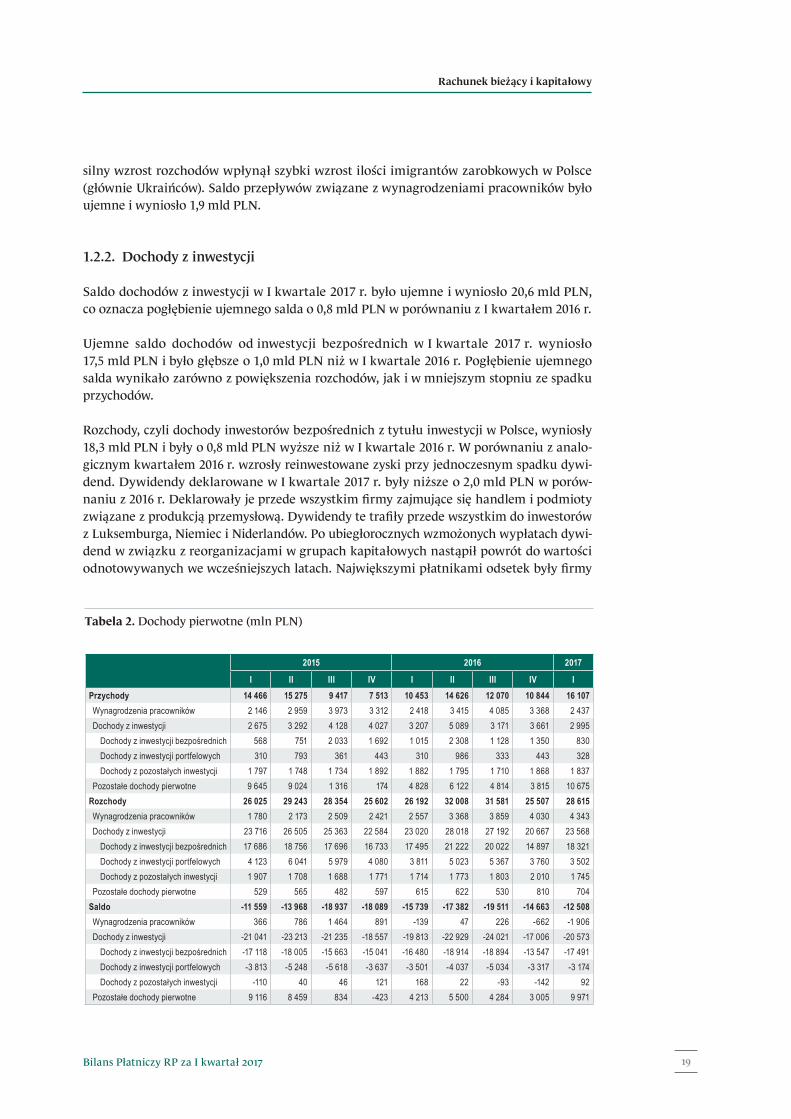

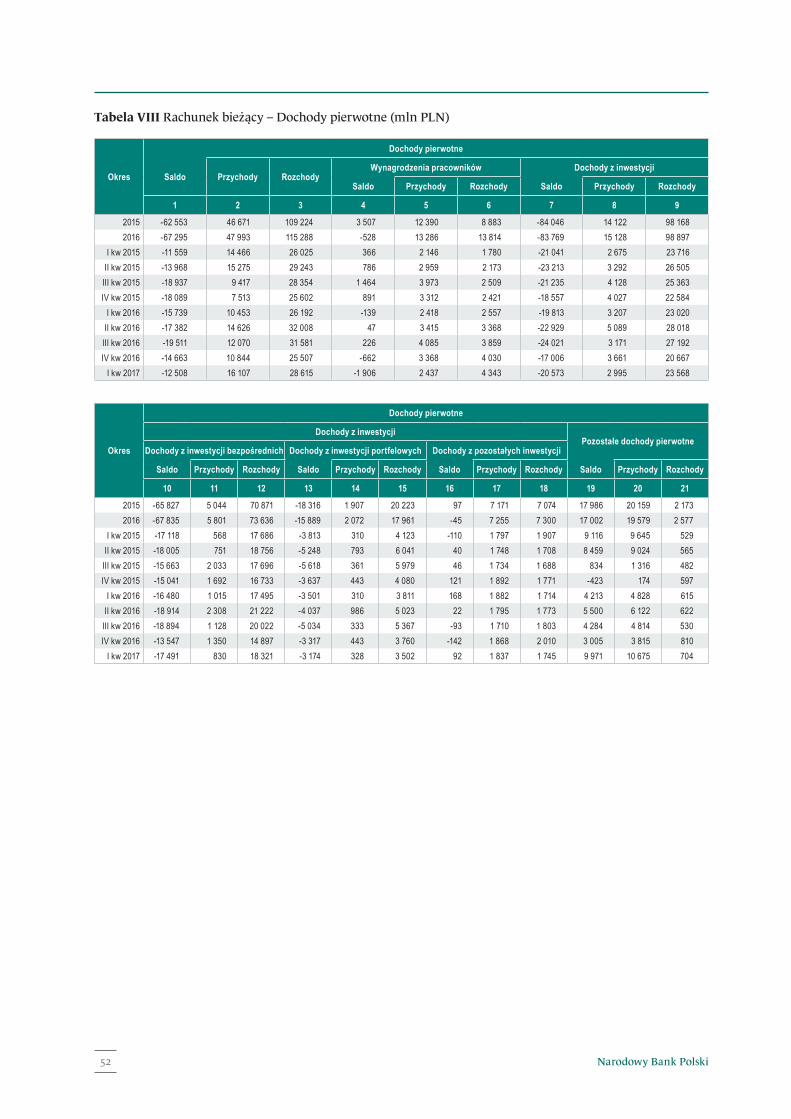

1.2. Dochody pierwotne

W I kwartale 2017 r. saldo dochodów pierwotnych tradycyjnie było ujemne i wyniosło 12,5 mld PLN. W porównaniu z I kwartałem 2016 r. poprawiło się ono o 3,2 mld PLN. Główną przyczyną ujemnego salda dochodów pierwotnych były znaczne kwoty dochodów uzyskiwa-nych przez nierezydentów z tytułu ich zaangażowania kapitałowego w polską gospodarkę.

1.2.1. Wynagrodzenia pracowników

W I kwartale 2017 r. przychody z tytułu wynagrodzeń Polaków krótkookresowo pracujących za granicą wyniosły 2,4 mld PLN i wzrosły o 0,8% w porównaniu z analogicznym okresem 2016 r. Jednocześnie wynagrodzenia krótkookresowo pracujących w Polsce cudzoziemców wyniosły 4,3 mld PLN, przy wzroście o 69,8% w porównaniu z I kwartałem 2016 r. Na ten

Brak negatywnych sygnałów płynących z danych statystycznych może być wynikiem faktu, iż jak donoszą zrzeszenia kierowców, pomimo niskiej płacy zasadniczej polscy kierowcy mają naliczane relatywnie wysokie (w porównaniu do zachodnich sąsiadów) kwoty zwrotu kosztów podróży służbowych, które zgodnie z art. 3 ust. 7 dyrektywy 96/71 mogą być (na pewnych warunkach) wliczane do płacy minimalnej. Z całą stanowczością należy stwierdzić, że wprowadzenie MiLoG oraz Loi Macron zwiększyło niepewność przedsiębiorców co do stanu prawnego obecnie obowiązującego w przewozach między-narodowych, nadając jej status głównego zagrożenia na rynku transportowym.

Na chwilę obecną Komisja Europejska pracuje nad propozycją regulacji rynku transporto-wego oraz doprecyzowania wszelkich przepisów dotyczących delegowania pracowników. Według KE celem toczących się prac jest troska o komfort i warunki pracy kierowców, a co za tym idzie poprawa bezpieczeństwa na drogach europejskich. Na 31 maja 2017 r. rozważane są cztery warianty dotyczące maksymalnej długości miesięcznego czasu pobytu pracownika delegowanego na obcym terytorium. Propozycje te to: 3 dni; 5 dni; 7 dni oraz 9 dni. Z analizy zaprezentowanej w projekcie wynika, że najmniej kosztowna jest opcja czwarta, zaś pozostałe opcje w większym stopniu przełożą się na koszty transportu towarów. Jednocześnie w projekcie zaznaczono, że opcja druga zmniejsza wartość indeksu zmęczenia pracowników o 28% i tym samym poprawia bezpieczeństwo w ruchu drogowym. Kraje takie jak Niemcy i Francja optują za jak najkrótszym okresem, na który można delegować pracowników, z kolei kraje Europy Środkowej i Wschodniej są przeciwnego zdania.

Źródła:J. Hagemejer, J.J. Michalek, T. Michałek (2014): „Liberalization of services in Europe: Polish perspective on economic implications of the Services Directive”. Journal of Policy Modeling, Vol. 36 (2), 211–225.D. Mongiało (2007): „Specjalizacja eksportowa krajów UE w międzynarodowym handlu-usługami”, Studia Europejskie.Ł. Matuszczak (2015): „Konkurencyjność polskiego eksportu usług”. Wiadomości Statystyczne, styczeń 2015, s. 76–93.http://zmpd.pl/dostęp 20.05.2017http://csk.szczecin.pl/dostęp 20.05.2017

19Bilans Płatniczy RP za I kwartał 2017

Rachunek bieżący i kapitałowy

silny wzrost rozchodów wpłynął szybki wzrost ilości imigrantów zarobkowych w Polsce (głównie Ukraińców). Saldo przepływów związane z wynagrodzeniami pracowników było ujemne i wyniosło 1,9 mld PLN.

1.2.2. Dochody z inwestycji

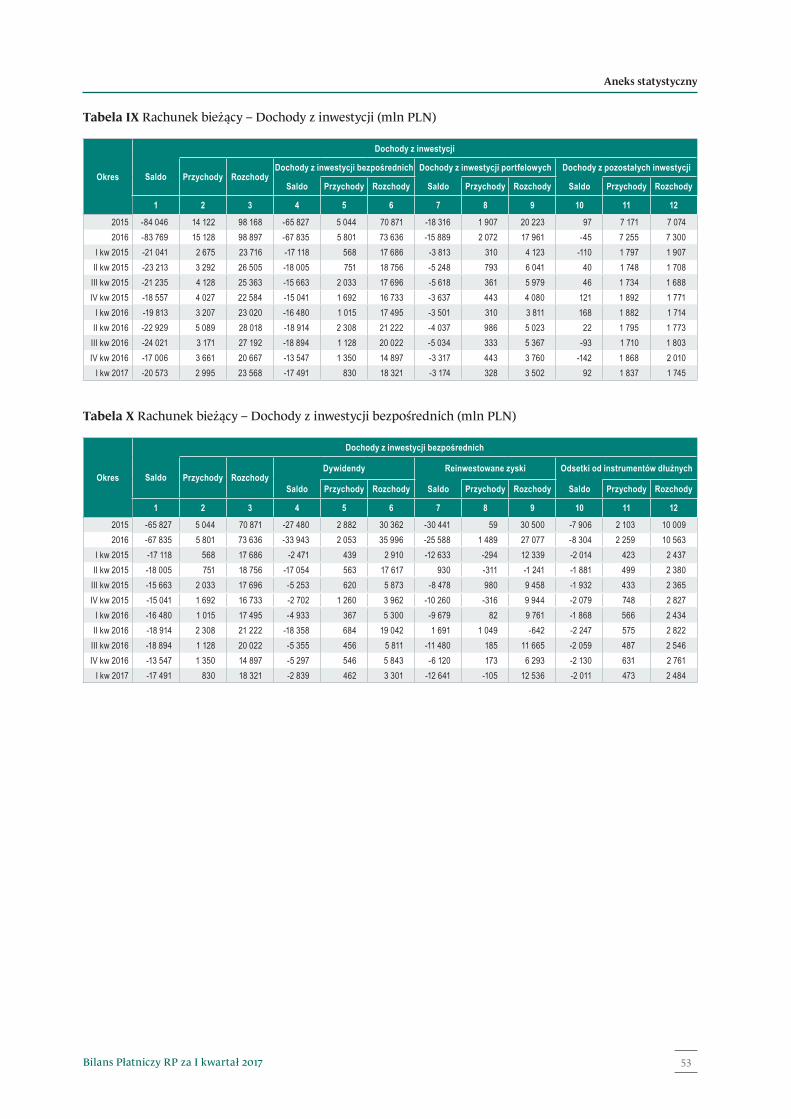

Saldo dochodów z inwestycji w I kwartale 2017 r. było ujemne i wyniosło 20,6 mld PLN, co oznacza pogłębienie ujemnego salda o 0,8 mld PLN w porównaniu z I kwartałem 2016 r.

Ujemne saldo dochodów od inwestycji bezpośrednich w I kwartale 2017 r. wyniosło 17,5 mld PLN i było głębsze o 1,0 mld PLN niż w I kwartale 2016 r. Pogłębienie ujemnego salda wynikało zarówno z powiększenia rozchodów, jak i w mniejszym stopniu ze spadku przychodów.

Rozchody, czyli dochody inwestorów bezpośrednich z tytułu inwestycji w Polsce, wyniosły 18,3 mld PLN i były o 0,8 mld PLN wyższe niż w I kwartale 2016 r. W porównaniu z analo-gicznym kwartałem 2016 r. wzrosły reinwestowane zyski przy jednoczesnym spadku dywi-dend. Dywidendy deklarowane w I kwartale 2017 r. były niższe o 2,0 mld PLN w porów-naniu z 2016 r. Deklarowały je przede wszystkim firmy zajmujące się handlem i podmioty związane z produkcją przemysłową. Dywidendy te trafiły przede wszystkim do inwestorów z Luksemburga, Niemiec i Niderlandów. Po ubiegłorocznych wzmożonych wypłatach dywi-dend w związku z reorganizacjami w grupach kapitałowych nastąpił powrót do wartości odnotowywanych we wcześniejszych latach. Największymi płatnikami odsetek były firmy

Tabela 2. Dochody pierwotne (mln PLN)

2015 2016 2017

I II III IV I II III IV IPrzychody 14 466 15 275 9 417 7 513 10 453 14 626 12 070 10 844 16 107Wynagrodzenia pracowników 2 146 2 959 3 973 3 312 2 418 3 415 4 085 3 368 2 437Dochody z inwestycji 2 675 3 292 4 128 4 027 3 207 5 089 3 171 3 661 2 995

Dochody z inwestycji bezpośrednich 568 751 2 033 1 692 1 015 2 308 1 128 1 350 830Dochody z inwestycji portfelowych 310 793 361 443 310 986 333 443 328Dochody z pozostałych inwestycji 1 797 1 748 1 734 1 892 1 882 1 795 1 710 1 868 1 837

Pozostałe dochody pierwotne 9 645 9 024 1 316 174 4 828 6 122 4 814 3 815 10 675Rozchody 26 025 29 243 28 354 25 602 26 192 32 008 31 581 25 507 28 615Wynagrodzenia pracowników 1 780 2 173 2 509 2 421 2 557 3 368 3 859 4 030 4 343Dochody z inwestycji 23 716 26 505 25 363 22 584 23 020 28 018 27 192 20 667 23 568

Dochody z inwestycji bezpośrednich 17 686 18 756 17 696 16 733 17 495 21 222 20 022 14 897 18 321Dochody z inwestycji portfelowych 4 123 6 041 5 979 4 080 3 811 5 023 5 367 3 760 3 502Dochody z pozostałych inwestycji 1 907 1 708 1 688 1 771 1 714 1 773 1 803 2 010 1 745

Pozostałe dochody pierwotne 529 565 482 597 615 622 530 810 704Saldo -11 559 -13 968 -18 937 -18 089 -15 739 -17 382 -19 511 -14 663 -12 508Wynagrodzenia pracowników 366 786 1 464 891 -139 47 226 -662 -1 906Dochody z inwestycji -21 041 -23 213 -21 235 -18 557 -19 813 -22 929 -24 021 -17 006 -20 573

Dochody z inwestycji bezpośrednich -17 118 -18 005 -15 663 -15 041 -16 480 -18 914 -18 894 -13 547 -17 491Dochody z inwestycji portfelowych -3 813 -5 248 -5 618 -3 637 -3 501 -4 037 -5 034 -3 317 -3 174Dochody z pozostałych inwestycji -110 40 46 121 168 22 -93 -142 92

Pozostałe dochody pierwotne 9 116 8 459 834 -423 4 213 5 500 4 284 3 005 9 971

Rozdział 1

Narodowy Bank Polski20

związane z budownictwem i obsługą nieruchomości, a odsetki trafiały przede wszystkim do Hiszpanii, Niderlandów, Francji i Luksemburga.

Przychody wyniosły 0,8 mld PLN i w porównaniu z analogicznym okresem 2016 r. zmniejszyły się o 0,2 mld PLN. Spadek przychodów wynikał zarówno z niższych niż przed rokiem zysków zagranicznych podmiotów bezpośredniego inwestowania, jak i niższych płatności odsetko-wych. Rezydenci otrzymywali dywidendy głównie od podmiotów z Luksemburga i Niemiec. Istotniejsze reinwestycje zysków w I kwartale 2017 r. miały miejsce w Czechach i w Rumunii, przy jednoczesnych stratach poniesionych w Niemczech i Luksemburgu. Odsetki pochodziły głównie od powiązanych podmiotów z Singapuru i Niderlandów.

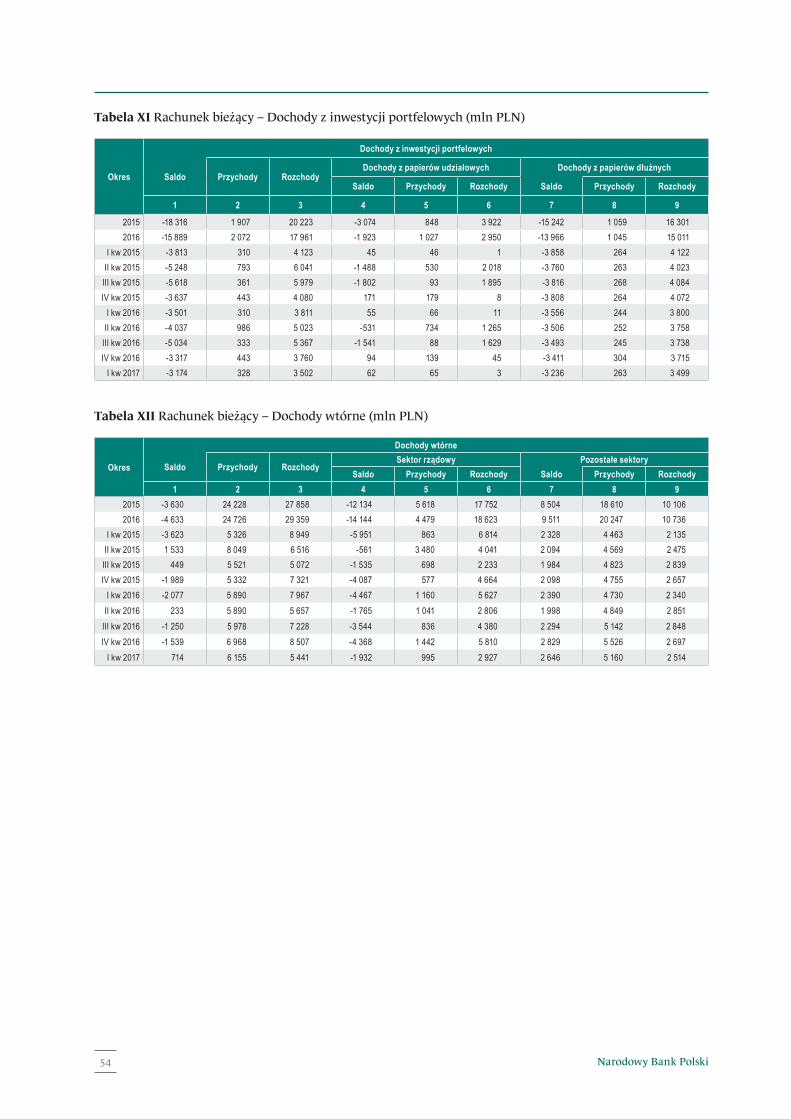

Saldo dochodów z inwestycji portfelowych było ujemne i wyniosło 3,2 mld PLN. W porówna-niu z analogicznym kwartałem 2016 r. poprawiło się ono o 0,3 mld PLN. Wielkość tego salda została ukształtowana głównie przez odsetki od dłużnych papierów wartościowych, których ujemne saldo wyniosło 3,2 mld PLN (3,5 mld PLN należne inwestorom zagranicznym przy jednoczesnych należnościach polskich inwestorów na kwotę 0,3 mld PLN).

Dochody od pozostałych inwestycji w I kwartale 2017 r. zamknęły się ujemnym saldem 0,1 mld PLN i były na zbliżonym poziomie jak w tym samym kwartale 2016 r.

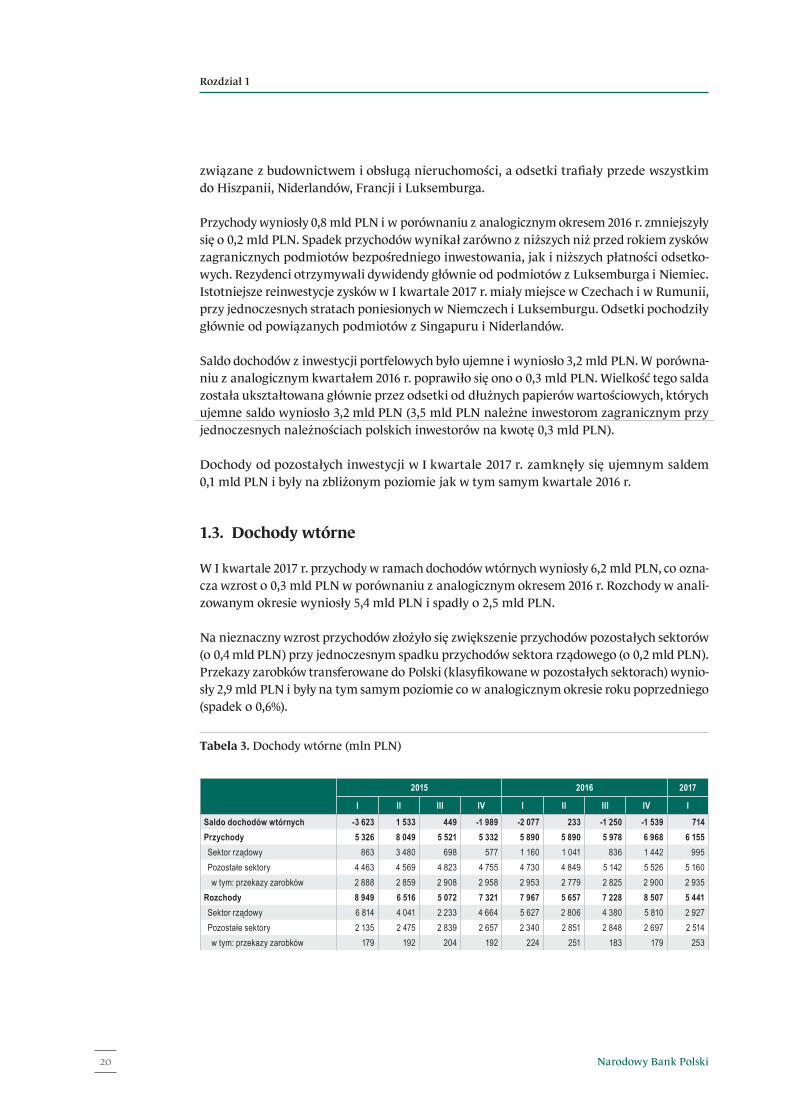

1.3. Dochody wtórne

W I kwartale 2017 r. przychody w ramach dochodów wtórnych wyniosły 6,2 mld PLN, co ozna-cza wzrost o 0,3 mld PLN w porównaniu z analogicznym okresem 2016 r. Rozchody w anali-zowanym okresie wyniosły 5,4 mld PLN i spadły o 2,5 mld PLN.

Na nieznaczny wzrost przychodów złożyło się zwiększenie przychodów pozostałych sektorów (o 0,4 mld PLN) przy jednoczesnym spadku przychodów sektora rządowego (o 0,2 mld PLN). Przekazy zarobków transferowane do Polski (klasyfikowane w pozostałych sektorach) wynio-sły 2,9 mld PLN i były na tym samym poziomie co w analogicznym okresie roku poprzedniego (spadek o 0,6%).

Tabela 3. Dochody wtórne (mln PLN)

2015 2016 2017

I II III IV I II III IV I

Saldo dochodów wtórnych -3 623 1 533 449 -1 989 -2 077 233 -1 250 -1 539 714Przychody 5 326 8 049 5 521 5 332 5 890 5 890 5 978 6 968 6 155Sektor rządowy 863 3 480 698 577 1 160 1 041 836 1 442 995Pozostałe sektory 4 463 4 569 4 823 4 755 4 730 4 849 5 142 5 526 5 160w tym: przekazy zarobków 2 888 2 859 2 908 2 958 2 953 2 779 2 825 2 900 2 935

Rozchody 8 949 6 516 5 072 7 321 7 967 5 657 7 228 8 507 5 441Sektor rządowy 6 814 4 041 2 233 4 664 5 627 2 806 4 380 5 810 2 927Pozostałe sektory 2 135 2 475 2 839 2 657 2 340 2 851 2 848 2 697 2 514w tym: przekazy zarobków 179 192 204 192 224 251 183 179 253

21Bilans Płatniczy RP za I kwartał 2017

Rachunek bieżący i kapitałowy

W rozchodach w ramach salda dochodów wtórnych zaobserwowano spadek wypłat. Znacząco zmniejszyły się transfery sektora rządowego (o 2,9 mld PLN), zaś rozchody pozostałych sek-torów wzrosły tylko o 0,2 mld PLN.

Transakcje sektora rządowego klasyfikowane w dochodach wtórnych wynikały głównie z rozliczeń z Unią Europejską i zostały szczegółowo omówione na stronie 22.

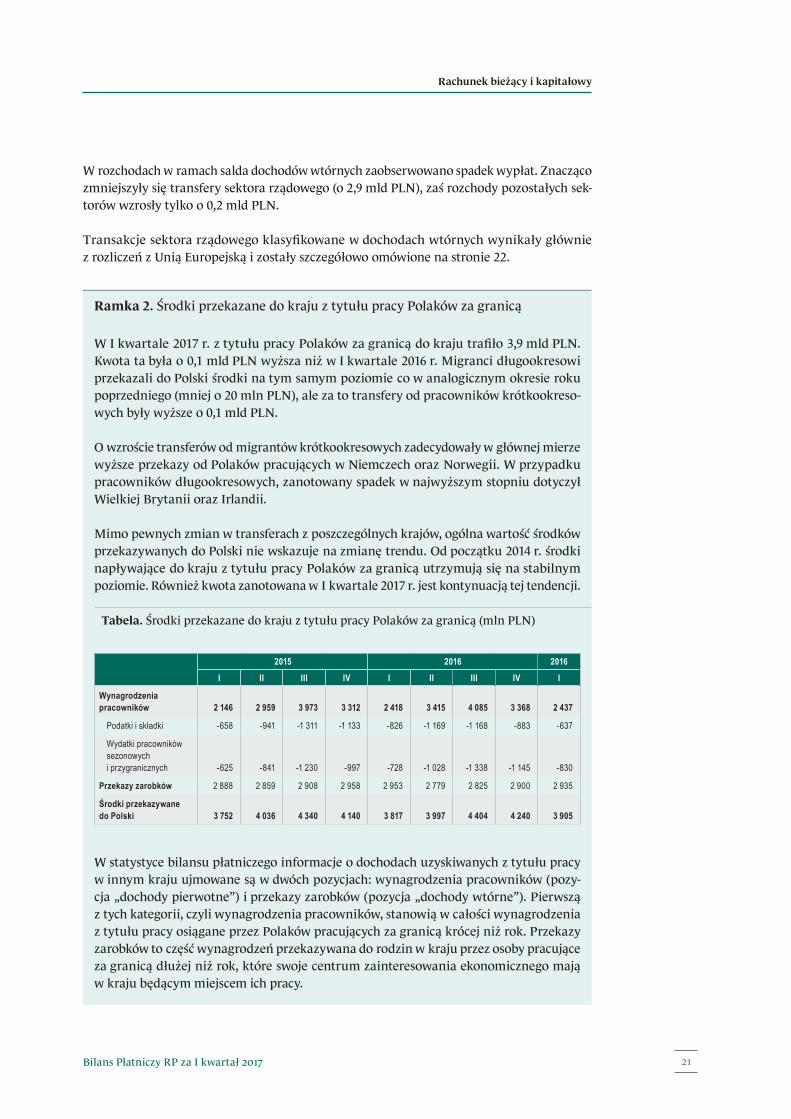

Ramka 2. Środki przekazane do kraju z tytułu pracy Polaków za granicą

W I kwartale 2017 r. z tytułu pracy Polaków za granicą do kraju trafiło 3,9 mld PLN. Kwota ta była o 0,1 mld PLN wyższa niż w I kwartale 2016 r. Migranci długookresowi przekazali do Polski środki na tym samym poziomie co w analogicznym okresie roku poprzedniego (mniej o 20 mln PLN), ale za to transfery od pracowników krótkookreso-wych były wyższe o 0,1 mld PLN.

O wzroście transferów od migrantów krótkookresowych zadecydowały w głównej mierze wyższe przekazy od Polaków pracujących w Niemczech oraz Norwegii. W przypadku pracowników długookresowych, zanotowany spadek w najwyższym stopniu dotyczył Wielkiej Brytanii oraz Irlandii.

Mimo pewnych zmian w transferach z poszczególnych krajów, ogólna wartość środków przekazywanych do Polski nie wskazuje na zmianę trendu. Od początku 2014 r. środki napływające do kraju z tytułu pracy Polaków za granicą utrzymują się na stabilnym poziomie. Również kwota zanotowana w I kwartale 2017 r. jest kontynuacją tej tendencji.

Tabela. Środki przekazane do kraju z tytułu pracy Polaków za granicą (mln PLN)

2015 2016 2016I II III IV I II III IV I

Wynagrodzenia pracowników 2 146 2 959 3 973 3 312 2 418 3 415 4 085 3 368 2 437

Podatki i składki -658 -941 -1 311 -1 133 -826 -1 169 -1 168 -883 -637

Wydatki pracowników sezonowych i przygranicznych -625 -841 -1 230 -997 -728 -1 028 -1 338 -1 145 -830

Przekazy zarobków 2 888 2 859 2 908 2 958 2 953 2 779 2 825 2 900 2 935

�Środki�przekazywane�do Polski 3 752 4 036 4 340 4 140 3 817 3 997 4 404 4 240 3 905

W statystyce bilansu płatniczego informacje o dochodach uzyskiwanych z tytułu pracy w innym kraju ujmowane są w dwóch pozycjach: wynagrodzenia pracowników (pozy-cja „dochody pierwotne”) i przekazy zarobków (pozycja „dochody wtórne”). Pierwszą z tych kategorii, czyli wynagrodzenia pracowników, stanowią w całości wynagrodzenia z tytułu pracy osiągane przez Polaków pracujących za granicą krócej niż rok. Przekazy zarobków to część wynagrodzeń przekazywana do rodzin w kraju przez osoby pracujące za granicą dłużej niż rok, które swoje centrum zainteresowania ekonomicznego mają w kraju będącym miejscem ich pracy.

Rozdział 1

Narodowy Bank Polski22

1.4. Transfery z Unią Europejską

W I kwartale 2017 r. Polska otrzymała z budżetu Unii Europejskiej ogółem 13,9 mld PLN, z czego 11,0 mld PLN zasiliło rachunek bieżący, a 2,8 mld PLN rachunek kapitałowy. Przychody z tego tytułu były o 2,5 mld PLN niższe niż w I kwartale 2016 r. Spadek odnotowano w rachunku kapitałowym (8,1 mld PLN), natomiast w rachunku bieżącym zarejestrowano wzrost (5,6 mld PLN). Składka członkowska do budżetu Komisji Europejskiej w I kwartale 2017 r. wyniosła 3,0 mld PLN i była o 2,5 mld PLN mniejsza niż składka w analogicznym okresie 2016 r. Największy spadek widoczny był w części z tytułu Dochodu Narodowego Brutto (o 2,0 mld PLN). W efekcie powyższych zmian, saldo przepływów finansowych pomiędzy Unią Europejską a Polską nieznacznie się zwiększyło w ujęciu rok do roku o 29,0 mln (o 0,3%) i wyniosło 10,8 mld PLN.

Do wzrostu przychodów w rachunku bieżącym w stosunku do analogicznego okresu poprzedniego roku przyczynił się przede wszystkim większy napływ środków finansowych (o 5,6 mld PLN) z Europejskiego Funduszu Rolniczego Gwarancji (EFRG). Środki te są zwią-zane z dopłatami bezpośrednimi dla rolników, które całościowo zależą od wielkości areału. Zaobserwowany w opisywanym kwartale wzrost był związany z przesunięciem napływu części środków na ten cel II kwartału na I kwartał opisywanego roku. W ramach Wspólnej Polityki Rolnej zarejestrowano również niewielki wzrost przychodów (o 0,2 mld PLN) z Europejskiego Funduszu Rolnego Rozwoju Obszarów Wiejskich. Ponadto w rachunku bieżącym odnotowano nieznaczny spadek przychodów (o 0,3 mld PLN) z Europejskiego Funduszu Społecznego.

W rachunku kapitałowym zarejestrowano przychody w wysokości 2,8 mld PLN, prawie czte-rokrotnie niższe niż w analogicznym okresie roku poprzedniego (spadek o 8,1 mld PLN). Z Europejskiego Funduszu Rozwoju Regionalnego (EFRR) napłynęło 2,1 mld PLN, a z Funduszu Spójności (FS) 0,7 mld PLN. Największą kwotę z EFRR Polska otrzymała w ramach Programu Operacyjnego Inteligentny Rozwój (0,4 mld PLN). W ramach regional-nych Programów Operacyjnych województwo śląskie otrzymało najwięcej środków finanso-wych (0,3 mld PLN). Niskie przychody w rachunku kapitałowym są związane z powolnym procesem wdrażania nowej perspektywy w latach 2014–2020, które wciąż nie nabrały jeszcze odpowiedniego tempa.

Tabela 4. Transfery z Unią Europejską (mln PLN)

2015 2016 2017

I II III IV I II III IV ISaldo transferów z UE 18 639 12 860 4 530 199 10 813 4 020 968 8 858 10 840Przychody 25 379 17 157 6 954 4 933 16 370 7 192 5 550 14 792 13 852Dochody pierwotne 9 644 9 022 1 314 172 4 826 6 120 4 813 3 814 10 674 w tym: Wspólna Polityka Rolna 9 644 9 022 1 314 172 4 826 6 120 4 813 3 814 10 674

Dochody wtórne 447 3 042 226 70 616 544 293 851 352 w tym: Europejski Fundusz Społeczny 428 3 031 213 1 586 446 0 771 304

Transfery kapitałowe 15 288 5 093 5 414 4 691 10 928 528 444 10 127 2 826 w tym:

Europejski Fundusz Rozwoju Regionalnego 7 016 2 681 777 3 160 6 653 311 374 4 484 2 128 Fundusz Spójności 8 271 2 313 4 021 1 291 4 210 216 70 5 643 698

Rozchody 6 740 4 297 2 424 4 734 5 557 3 172 4 582 5 934 3 012Składki na rzecz Unii Europejskiej 6 740 4 297 2 424 4 734 5 557 3 172 4 582 5 934 3 012

Rachunek finansowy

Rozdział 2

Rozdział 2

Narodowy Bank Polski24

Rachunek finansowy

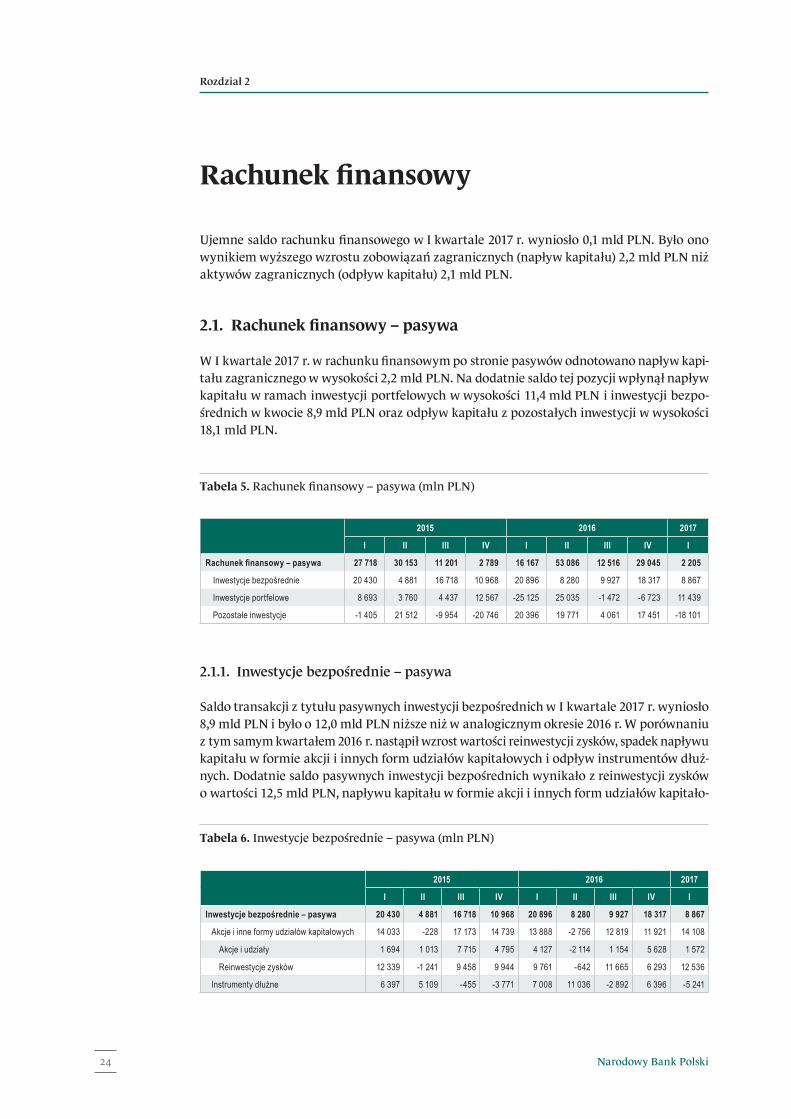

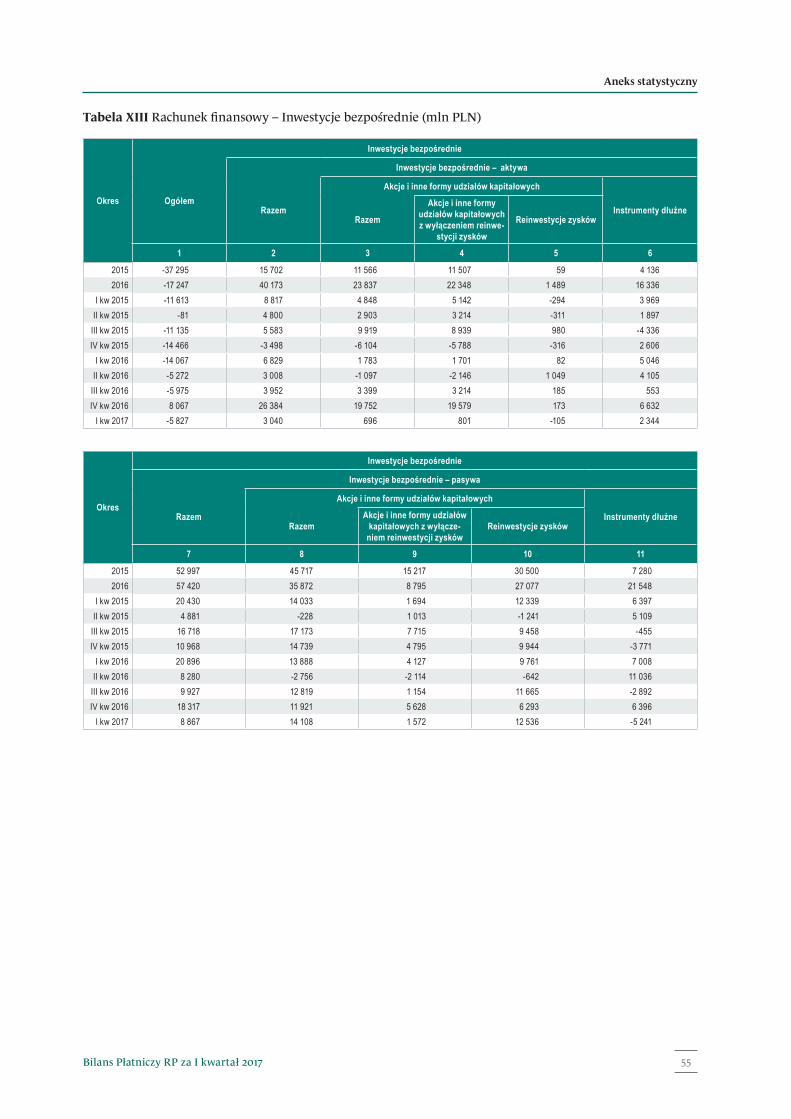

Ujemne saldo rachunku finansowego w I kwartale 2017 r. wyniosło 0,1 mld PLN. Było ono wynikiem wyższego wzrostu zobowiązań zagranicznych (napływ kapitału) 2,2 mld PLN niż aktywów zagranicznych (odpływ kapitału) 2,1 mld PLN.

2.1. Rachunek finansowy – pasywa

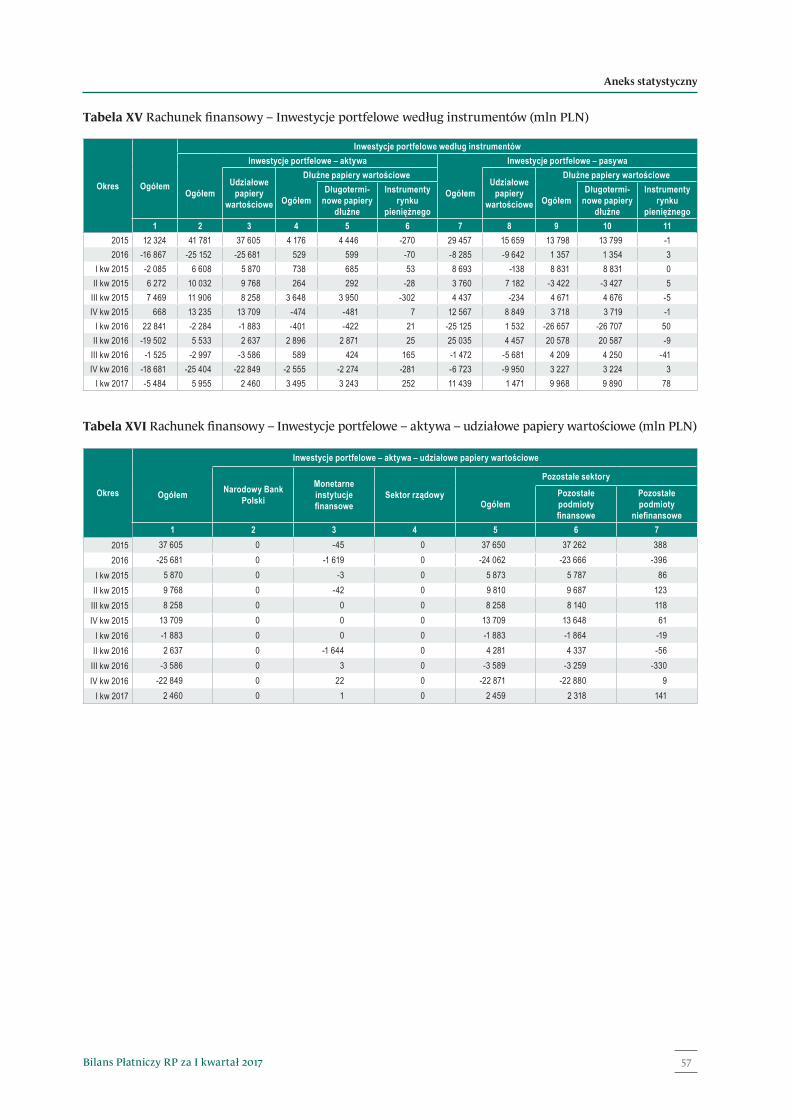

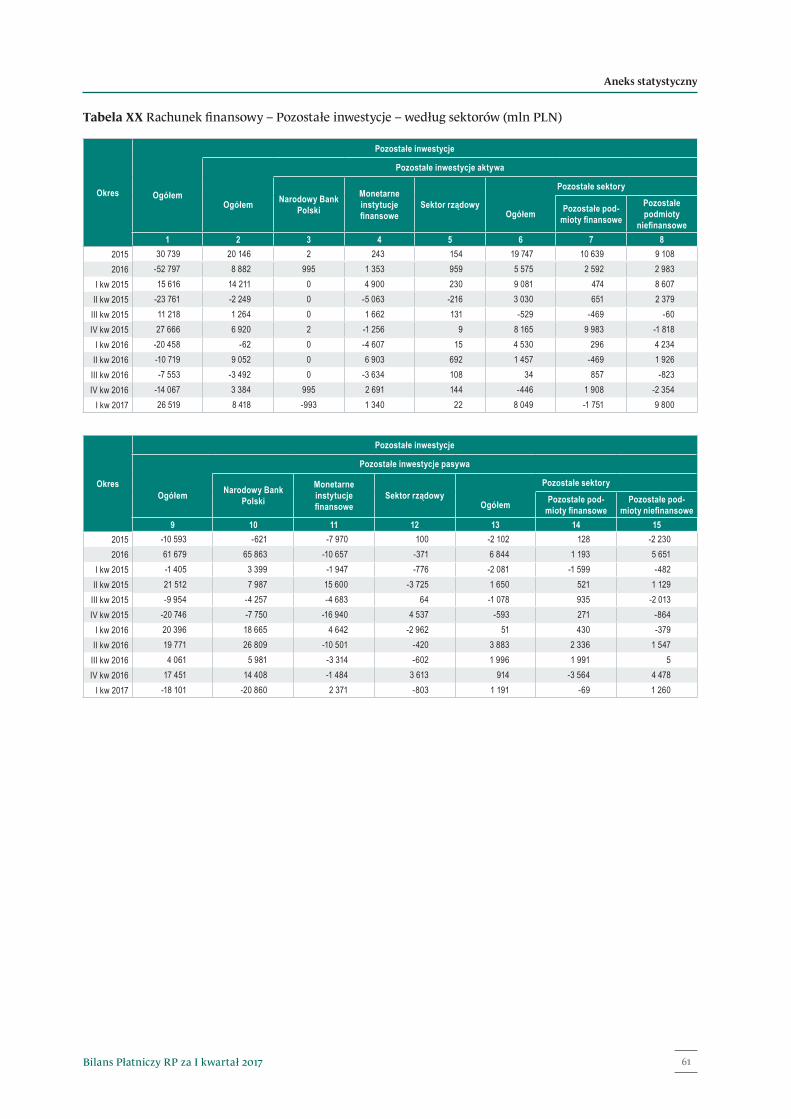

W I kwartale 2017 r. w rachunku finansowym po stronie pasywów odnotowano napływ kapi-tału zagranicznego w wysokości 2,2 mld PLN. Na dodatnie saldo tej pozycji wpłynął napływ kapitału w ramach inwestycji portfelowych w wysokości 11,4 mld PLN i inwestycji bezpo-średnich w kwocie 8,9 mld PLN oraz odpływ kapitału z pozostałych inwestycji w wysokości 18,1 mld PLN.

Tabela 5. Rachunek finansowy – pasywa (mln PLN)

2015 2016 2017

I II III IV I II III IV I

Rachunek�finansowy�–�pasywa 27 718 30 153 11 201 2 789 16 167 53 086 12 516 29 045 2 205

Inwestycje bezpośrednie 20 430 4 881 16 718 10 968 20 896 8 280 9 927 18 317 8 867

Inwestycje portfelowe 8 693 3 760 4 437 12 567 -25 125 25 035 -1 472 -6 723 11 439

Pozostałe inwestycje -1 405 21 512 -9 954 -20 746 20 396 19 771 4 061 17 451 -18 101

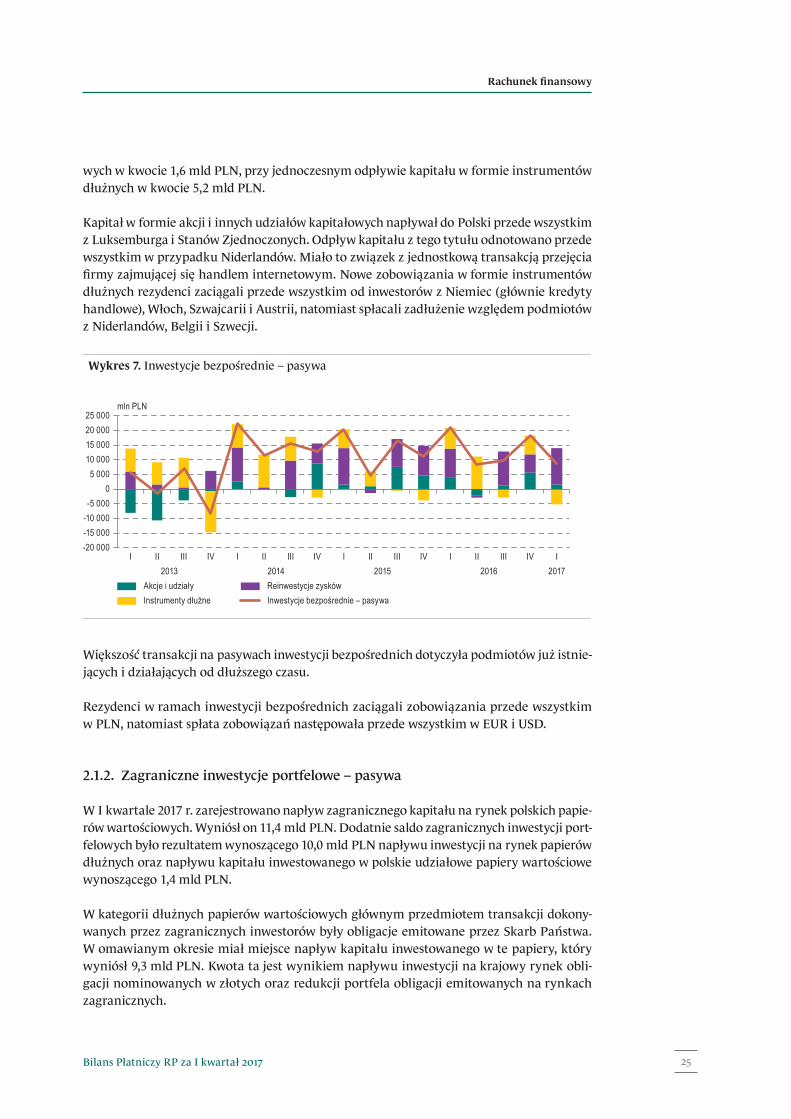

2.1.1. Inwestycje bezpośrednie – pasywa

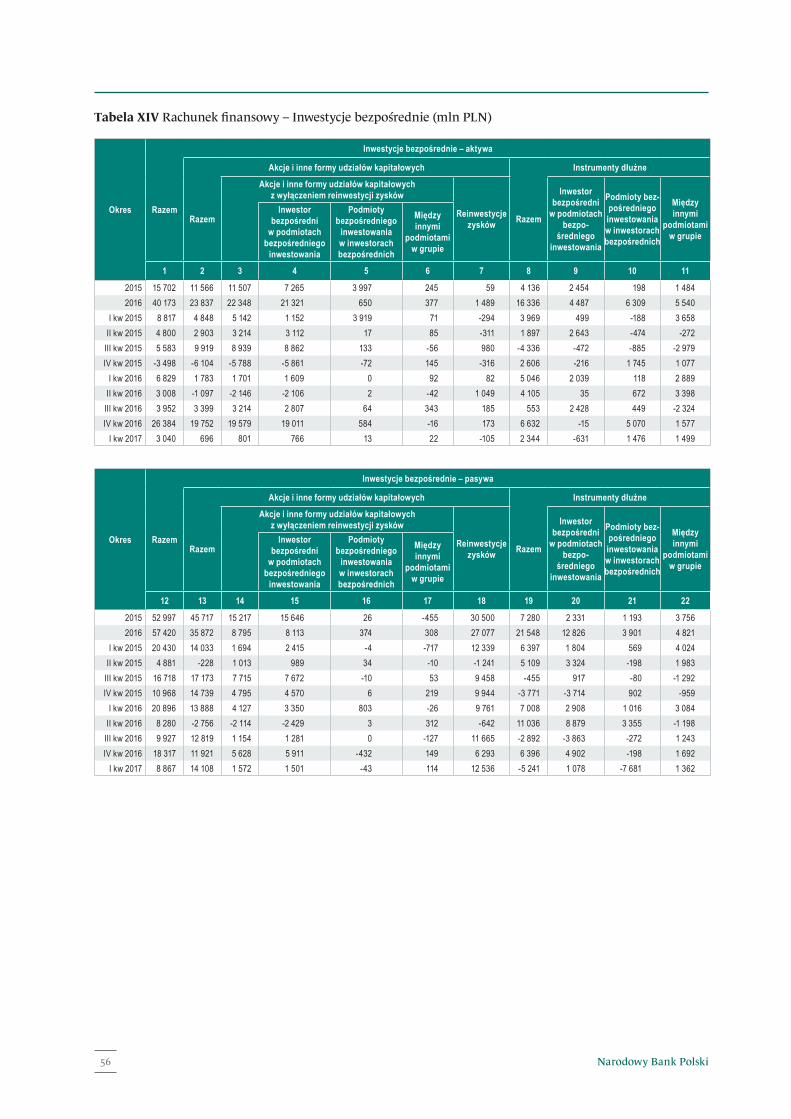

Saldo transakcji z tytułu pasywnych inwestycji bezpośrednich w I kwartale 2017 r. wyniosło 8,9 mld PLN i było o 12,0 mld PLN niższe niż w analogicznym okresie 2016 r. W porównaniu z tym samym kwartałem 2016 r. nastąpił wzrost wartości reinwestycji zysków, spadek napływu kapitału w formie akcji i innych form udziałów kapitałowych i odpływ instrumentów dłuż-nych. Dodatnie saldo pasywnych inwestycji bezpośrednich wynikało z reinwestycji zysków o wartości 12,5 mld PLN, napływu kapitału w formie akcji i innych form udziałów kapitało-

Tabela 6. Inwestycje bezpośrednie – pasywa (mln PLN)

2015 2016 2017

I II III IV I II III IV I

Inwestycje�bezpośrednie�–�pasywa 20 430 4 881 16 718 10 968 20 896 8 280 9 927 18 317 8 867

Akcje i inne formy udziałów kapitałowych 14 033 -228 17 173 14 739 13 888 -2 756 12 819 11 921 14 108

Akcje i udziały 1 694 1 013 7 715 4 795 4 127 -2 114 1 154 5 628 1 572

Reinwestycje zysków 12 339 -1 241 9 458 9 944 9 761 -642 11 665 6 293 12 536

Instrumenty dłużne 6 397 5 109 -455 -3 771 7 008 11 036 -2 892 6 396 -5 241

25Bilans Płatniczy RP za I kwartał 2017

Rachunek finansowy

wych w kwocie 1,6 mld PLN, przy jednoczesnym odpływie kapitału w formie instrumentów dłużnych w kwocie 5,2 mld PLN.

Kapitał w formie akcji i innych udziałów kapitałowych napływał do Polski przede wszystkim z Luksemburga i Stanów Zjednoczonych. Odpływ kapitału z tego tytułu odnotowano przede wszystkim w przypadku Niderlandów. Miało to związek z jednostkową transakcją przejęcia firmy zajmującej się handlem internetowym. Nowe zobowiązania w formie instrumentów dłużnych rezydenci zaciągali przede wszystkim od inwestorów z Niemiec (głównie kredyty handlowe), Włoch, Szwajcarii i Austrii, natomiast spłacali zadłużenie względem podmiotów z Niderlandów, Belgii i Szwecji.

Większość transakcji na pasywach inwestycji bezpośrednich dotyczyła podmiotów już istnie-jących i działających od dłuższego czasu.

Rezydenci w ramach inwestycji bezpośrednich zaciągali zobowiązania przede wszystkim w PLN, natomiast spłata zobowiązań następowała przede wszystkim w EUR i USD.

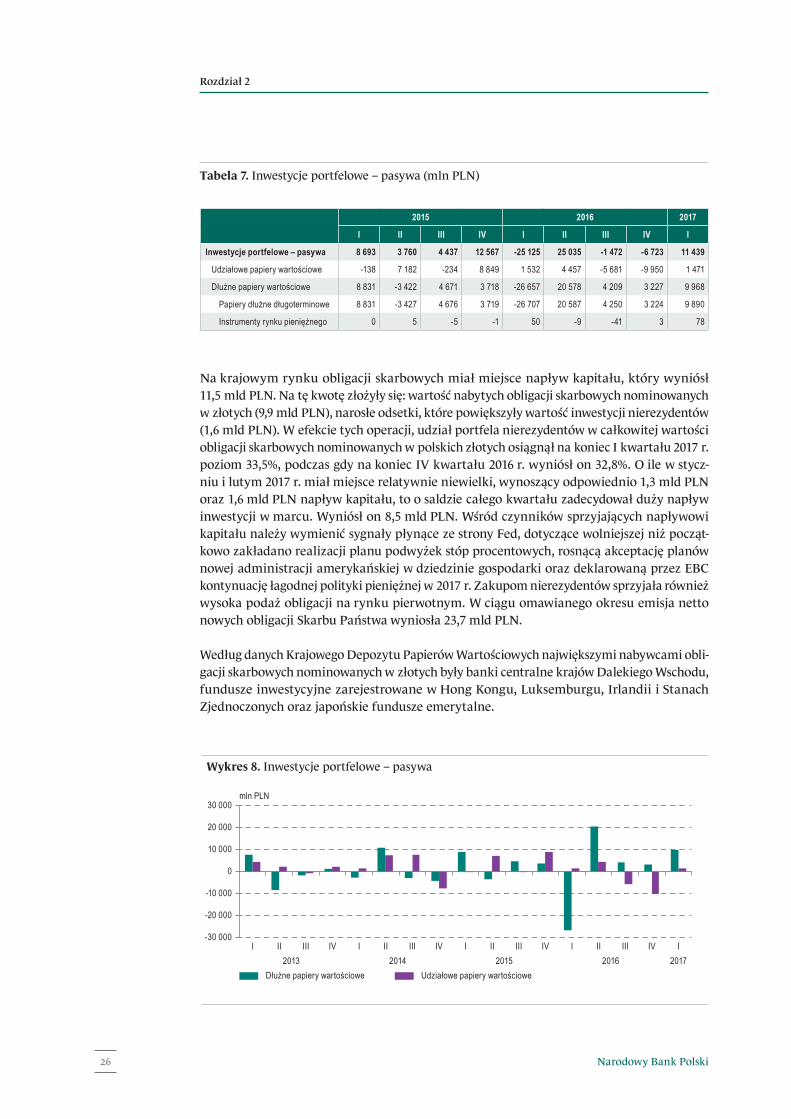

2.1.2. Zagraniczne inwestycje portfelowe – pasywa

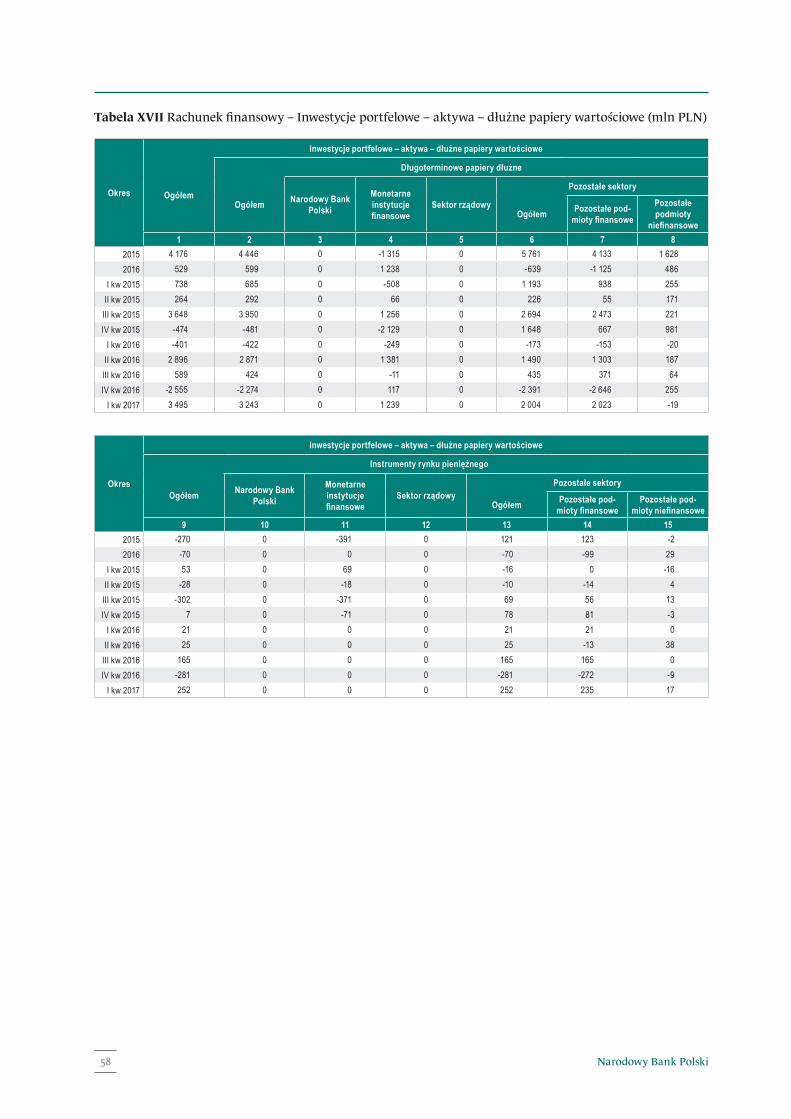

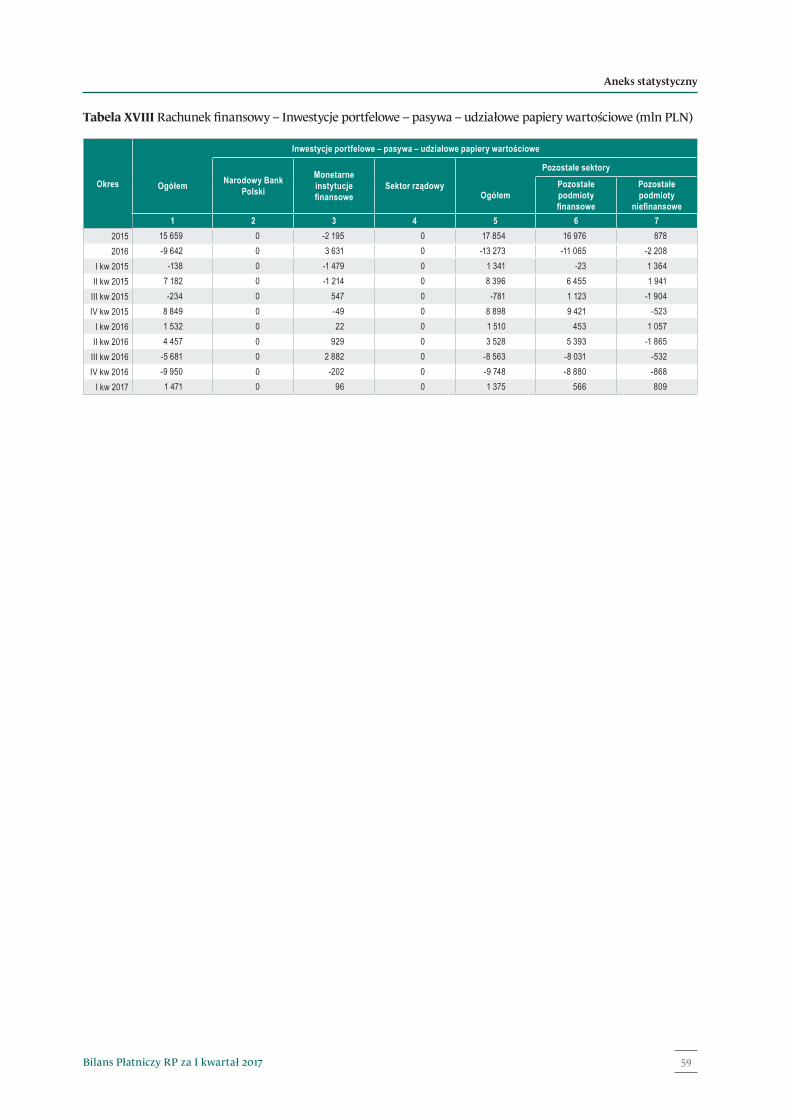

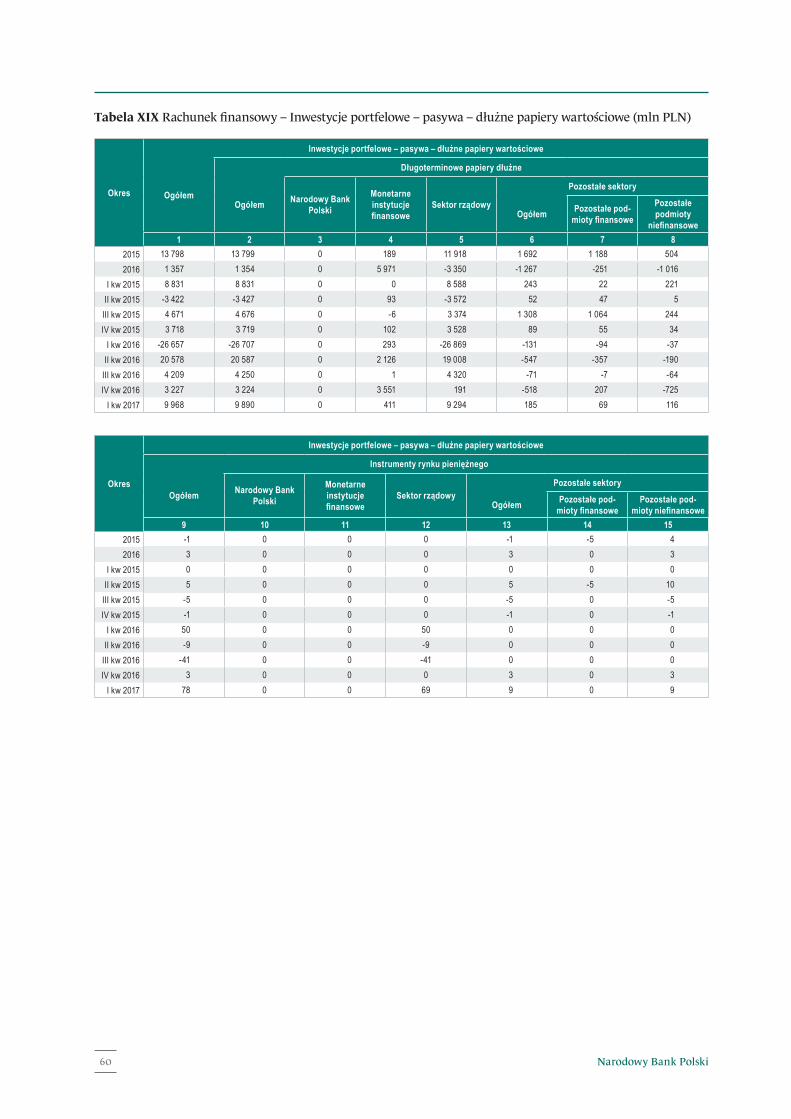

W I kwartale 2017 r. zarejestrowano napływ zagranicznego kapitału na rynek polskich papie-rów wartościowych. Wyniósł on 11,4 mld PLN. Dodatnie saldo zagranicznych inwestycji port-felowych było rezultatem wynoszącego 10,0 mld PLN napływu inwestycji na rynek papierów dłużnych oraz napływu kapitału inwestowanego w polskie udziałowe papiery wartościowe wynoszącego 1,4 mld PLN.

W kategorii dłużnych papierów wartościowych głównym przedmiotem transakcji dokony-wanych przez zagranicznych inwestorów były obligacje emitowane przez Skarb Państwa. W omawianym okresie miał miejsce napływ kapitału inwestowanego w te papiery, który wyniósł 9,3 mld PLN. Kwota ta jest wynikiem napływu inwestycji na krajowy rynek obli-gacji nominowanych w złotych oraz redukcji portfela obligacji emitowanych na rynkach zagranicznych.

Wykres 7. Inwestycje bezpośrednie – pasywa

-20 000-15 000-10 000-5 000

05 000

10 00015 00020 00025 000

I II III IV I II III IV I II III IV I II III IV I2013 2014 2015 2016 2017

mln PLN

Akcje i udziały Reinwestycje zyskówInstrumenty dłużne Inwestycje bezpośrednie – pasywa

Rozdział 2

Narodowy Bank Polski26

Na krajowym rynku obligacji skarbowych miał miejsce napływ kapitału, który wyniósł 11,5 mld PLN. Na tę kwotę złożyły się: wartość nabytych obligacji skarbowych nominowanych w złotych (9,9 mld PLN), narosłe odsetki, które powiększyły wartość inwestycji nierezydentów (1,6 mld PLN). W efekcie tych operacji, udział portfela nierezydentów w całkowitej wartości obligacji skarbowych nominowanych w polskich złotych osiągnął na koniec I kwartału 2017 r. poziom 33,5%, podczas gdy na koniec IV kwartału 2016 r. wyniósł on 32,8%. O ile w stycz-niu i lutym 2017 r. miał miejsce relatywnie niewielki, wynoszący odpowiednio 1,3 mld PLN oraz 1,6 mld PLN napływ kapitału, to o saldzie całego kwartału zadecydował duży napływ inwestycji w marcu. Wyniósł on 8,5 mld PLN. Wśród czynników sprzyjających napływowi kapitału należy wymienić sygnały płynące ze strony Fed, dotyczące wolniejszej niż począt-kowo zakładano realizacji planu podwyżek stóp procentowych, rosnącą akceptację planów nowej administracji amerykańskiej w dziedzinie gospodarki oraz deklarowaną przez EBC kontynuację łagodnej polityki pieniężnej w 2017 r. Zakupom nierezydentów sprzyjała również wysoka podaż obligacji na rynku pierwotnym. W ciągu omawianego okresu emisja netto nowych obligacji Skarbu Państwa wyniosła 23,7 mld PLN.

Według danych Krajowego Depozytu Papierów Wartościowych największymi nabywcami obli-gacji skarbowych nominowanych w złotych były banki centralne krajów Dalekiego Wschodu, fundusze inwestycyjne zarejestrowane w Hong Kongu, Luksemburgu, Irlandii i Stanach Zjednoczonych oraz japońskie fundusze emerytalne.

Tabela 7. Inwestycje portfelowe – pasywa (mln PLN)

2015 2016 2017

I II III IV I II III IV I

Inwestycje�portfelowe�–�pasywa 8 693 3 760 4 437 12 567 -25 125 25 035 -1 472 -6 723 11 439

Udziałowe papiery wartościowe -138 7 182 -234 8 849 1 532 4 457 -5 681 -9 950 1 471

Dłużne papiery wartościowe 8 831 -3 422 4 671 3 718 -26 657 20 578 4 209 3 227 9 968

Papiery dłużne długoterminowe 8 831 -3 427 4 676 3 719 -26 707 20 587 4 250 3 224 9 890

Instrumenty rynku pieniężnego 0 5 -5 -1 50 -9 -41 3 78

Wykres 8. Inwestycje portfelowe – pasywa

-30 000

-20 000

-10 000

0

10 000

20 000

30 000

I II III IV I II III IV I II III IV I II III IV I2013 2014 2015 2016 2017

mln PLN

Dłużne papiery wartościowe Udziałowe papiery wartościowe

Rachunek finansowy

27Bilans Płatniczy RP za I kwartał 2017

W przypadku obligacji skarbowych emitowanych na rynkach międzynarodowych zanotowano odpływ kapitału netto, który wyniósł 2,2 mld PLN. Na tę kwotę złożyły się: wartość zbytych obligacji skarbowych nominowanych w walutach obcych (0,9 mld PLN), narosłe odsetki, które powiększyły wartość inwestycji nierezydentów (1,8 mld PLN) i odpływ kapitału z tytułu odsetek wypłaconych nierezydentom (3,1 mld PLN). W I kwartale 2017 r. Skarb Państwa wyemitował na rynkach zagranicznych dwie serie obligacji nominowanych w euro o łącznej wartości nominalnej 1,5 mld EUR (6,4 mld PLN). Jednocześnie dokonano wykupu obligacji nominowanych w euro o wartości nominalnej 2,0 mld EUR (8,4 mld PLN). Poza wspomnia-nymi transakcjami, nierezydenci nabyli także obligacje Skarbu Państwa na rynku wtórnym od polskich podmiotów, przede wszystkim banków, w kwocie 1,5 mld PLN.

W I kwartale 2017 r. zanotowano napływ kapitału inwestowanego przez nierezydentów w pol-skie papiery udziałowe. Wyniósł on 1,5 mld PLN. Największy wpływ na tę kwotę miał wyno-szący 1,2 mld PLN napływ kapitału inwestowanego w akcje polskich spółek. Nierezydenci nabywali przede wszystkim akcje spółek sektora energetycznego i surowcowego. W omawia-nym okresie indeks WIG20 zanotował silny wzrost, który wyniósł 11,7%. W ujęciu dolarowym, na skutek umocnienia złotego, indeks powiększył swoją wartość aż o 17,9%. Natomiast dla cen wyrażonych w euro odnotowano wzrost wynoszący 16,5%. Napływ kapitału inwestowanego w tytuły uczestnictwa w polskich funduszach inwestycyjnych wyniósł 0,3 mld PLN.

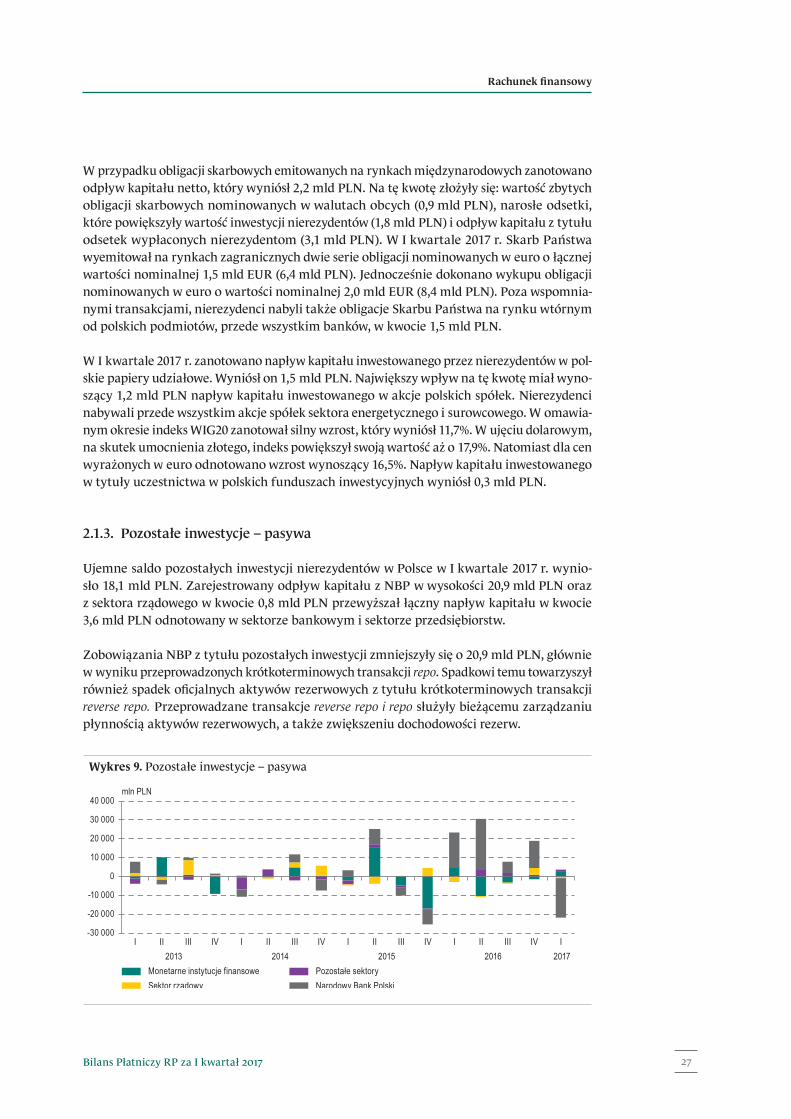

2.1.3. Pozostałe inwestycje – pasywa

Ujemne saldo pozostałych inwestycji nierezydentów w Polsce w I kwartale 2017 r. wynio-sło 18,1 mld PLN. Zarejestrowany odpływ kapitału z NBP w wysokości 20,9 mld PLN oraz z sektora rządowego w kwocie 0,8 mld PLN przewyższał łączny napływ kapitału w kwocie 3,6 mld PLN odnotowany w sektorze bankowym i sektorze przedsiębiorstw.

Zobowiązania NBP z tytułu pozostałych inwestycji zmniejszyły się o 20,9 mld PLN, głównie w wyniku przeprowadzonych krótkoterminowych transakcji repo. Spadkowi temu towarzyszył również spadek oficjalnych aktywów rezerwowych z tytułu krótkoterminowych transakcji reverse repo. Przeprowadzane transakcje reverse repo i repo służyły bieżącemu zarządzaniu płynnością aktywów rezerwowych, a także zwiększeniu dochodowości rezerw.

Wykres 9. Pozostałe inwestycje – pasywa

-30 000

-20 000

-10 000

0

10 000

20 000

30 000

40 000

I II III IV I II III IV I II III IV I II III IV I2013 2014 2015 2016 2017

mln PLN

Monetarne instytucje finansowe Pozostałe sektorySektor rządowy Narodowy Bank Polski

Rozdział 2

Narodowy Bank Polski28

W I kwartale 2017 r. pozostałe zobowiązania sektora rządowego zmniejszyły się o 0,8 mld PLN. Był to przede wszystkim wynik spłaty otrzymanych kredytów od organizacji międzynaro-dowych w EUR i PLN.

Zobowiązania sektora bankowego w I kwartale 2017 r. zwiększyły się o 2,4 mld PLN. O wyso-kości salda tej pozycji zadecydował napływ netto kapitału z tytułu przyjętych od nierezy-dentów depozytów w wysokości 3,6 mld PLN, którego nie przewyższył odpływ netto kapi-tału z tytułu pozostałych kredytów i pożyczek otrzymanych od nierezydentów (spłaty rat kapitałowych były wyższe niż wykorzystanie nowych kredytów) w wysokości 1,6 mld PLN.

W omawianym kwartale zwiększyły się zobowiązania sektora bankowego z tytułu przyjętych depozytów od nierezydentów głównie z takich krajów jak Francja (o 1,2 mld PLN), Dania (o 1,1 mld PLN), Wielka Brytania i Norwegia (po 0,7 mld PLN), Chiny (o 0,6 mld PLN, Włochy (o 0,5 mld PLN) oraz Luksemburg (o 0,4 mld PLN) i Austria (o 0,3 mld PLN). Jednocześnie swoje depozyty w polskich bankach zmniejszyli nierezydenci z Hiszpanii (o 0,7 mld PLN), Niemiec (po 0,6 mld PLN), Nowej Zelandii, Szwecji i Cypru (po 0,1 mld PLN). Analizując strukturę walutową depozytów, należy odnotować ich wzrost w EUR, USD, PLN i CHF, nato-miast zmniejszanie depozytów zarejestrowano w pozostałych walutach.

Zobowiązania sektora bankowego z tytułu spłaty pozostałych kredytów i pożyczek otrzyma-nych od nierezydentów zmniejszyły się głównie wobec nierezydentów z Francji (o 1,5 mld PLN), Irlandii (o 0,4 mld PLN), Szwecji i Belgii (po 0,1 mld PLN) oraz wobec organizacji między-narodowych (o 0,4 mld PLN). W tym samym czasie zobowiązania banków z tytułu pozosta-łych kredytów i pożyczek otrzymanych zwiększyły się wobec nierezydentów z Luksemburga (o 0,4 mld PLN), Austrii (o 0,2 mld PLN), Niemiec i Stanów Zjednoczonych (po 0,1 mld PLN). Biorąc pod uwagę strukturę walutową zarejestrowano spadek zobowiązań z tytułu pozo-stałych kredytów i pożyczek otrzymanych przede wszystkim w PLN, CHF i USD. Wzrost zobowiązań z tego tytułu odnotowano głównie w EUR.

Pozostałe sektory odnotowały napływ netto kapitału z tytułu pozostałych inwestycji w wyso-kości 1,2 mld PLN. Podmioty niefinansowe zwiększyły swoje zobowiązania wobec niere-zydentów o 1,3 mld PLN. Wzrost ten to przede wszystkim wynik napływu netto kapitału z tytułu pozostałych kredytów i pożyczek w wysokości 2,1 mld PLN oraz odpływu netto kapi-tału z tytułu kredytów handlowych w kwocie 1,0 mld PLN. W tym samym czasie podmioty finansowe zarejestrowały spadek zobowiązań o 0,1 mld PLN. Wynikał on głównie z odpływu netto kapitału z tytułu pozostałych kredytów i pożyczek otrzymanych (wyższe spłaty rat kapitałowych niż wykorzystanie nowych kredytów i pożyczek) w kwocie 0,3 mld PLN. Napływ kapitału z tytułu kredytów handlowych wyniósł 0,2 mld PLN.

Największy napływ kapitału z tytułu wykorzystania otrzymanych kredytów i pożyczek zarejestrowano z Niemiec (1,5 mld PLN), Austrii (0,7 mld PLN), Norwegii (0,5 mld PLN), Niderlandów, Włoch i Wielkiej Brytanii (po 0,2 mld PLN). Polskie podmioty zaciągały nowe kredyty od nierezydentów głównie w PLN i EUR. Największe spłaty z tego tytułu odnoto-wano wobec Francji (0,6 mld PLN), Słowacji (0,2 mld PLN), Luksemburga, Irlandii i Belgii (po 0,1 mld PLN). Polskie podmioty spłacały nierezydentom otrzymane kredyty i pożyczki przede wszystkim w USD i GBP.

Największy napływ kapitału z tytułu kredytów handlowych odnotowano z Niemiec (1,3 mld PLN), Włoch (0,4 mld PLN) oraz Czech i Rumunii (po 0,3 mld PLN). Najwyższe spłaty

Rachunek finansowy

29Bilans Płatniczy RP za I kwartał 2017

z tego tytułu zarejestrowano do Szwajcarii (0,9 mld PLN) i Rosji (0,8 mld PLN). Polskie pod-mioty otrzymywały od nierezydentów kredyty handlowe głównie w EUR, natomiast spłacały nierezydentom otrzymane kredyty handlowe przede wszystkim w USD i PLN.

Tabela 8. Pozostałe inwestycje – pasywa (mln PLN)

2015 2016 2017

I II III IV I II III IV I

Pozostałe�inwestycje�–�pasywa -1 405 21 512 -9 954 -20 746 20 396 19 771 4 061 17 451 -18 101

Narodowy Bank Polski 3 399 7 987 -4 257 -7 750 18 665 26 809 5 981 14 408 -20 860

Sektor rządowy -776 -3 725 64 4 537 -2 962 -420 -602 3 613 -803

Monetarne instytucje finansowe -1 947 15 600 -4 683 -16 940 4 642 -10 501 -3 314 -1 484 2 371

Pozostałe sektory -2 081 1 650 -1 078 -593 51 3 883 1 996 914 1 191

Pozostałe podmioty finansowe -1 599 521 935 271 430 2 336 1 991 -3 564 -69

Pozostałe podmioty niefinansowe -482 1 129 -2 013 -864 -379 1 547 5 4 478 1 260

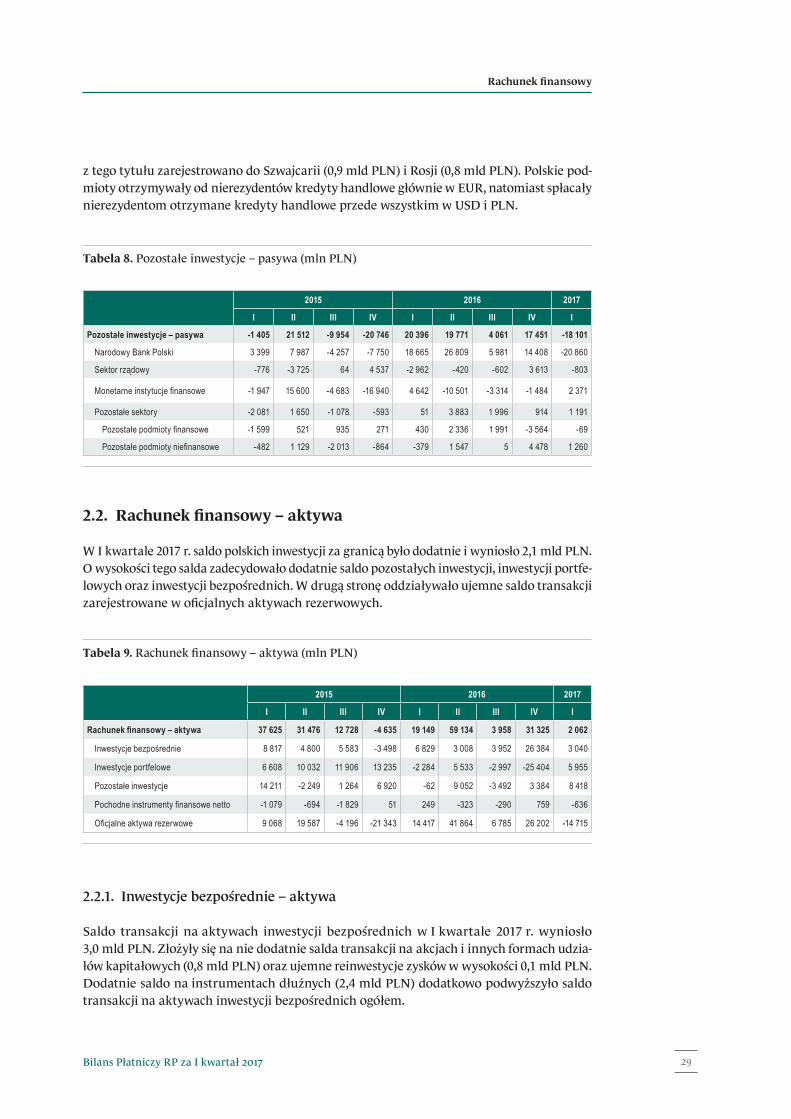

2.2. Rachunek finansowy – aktywa

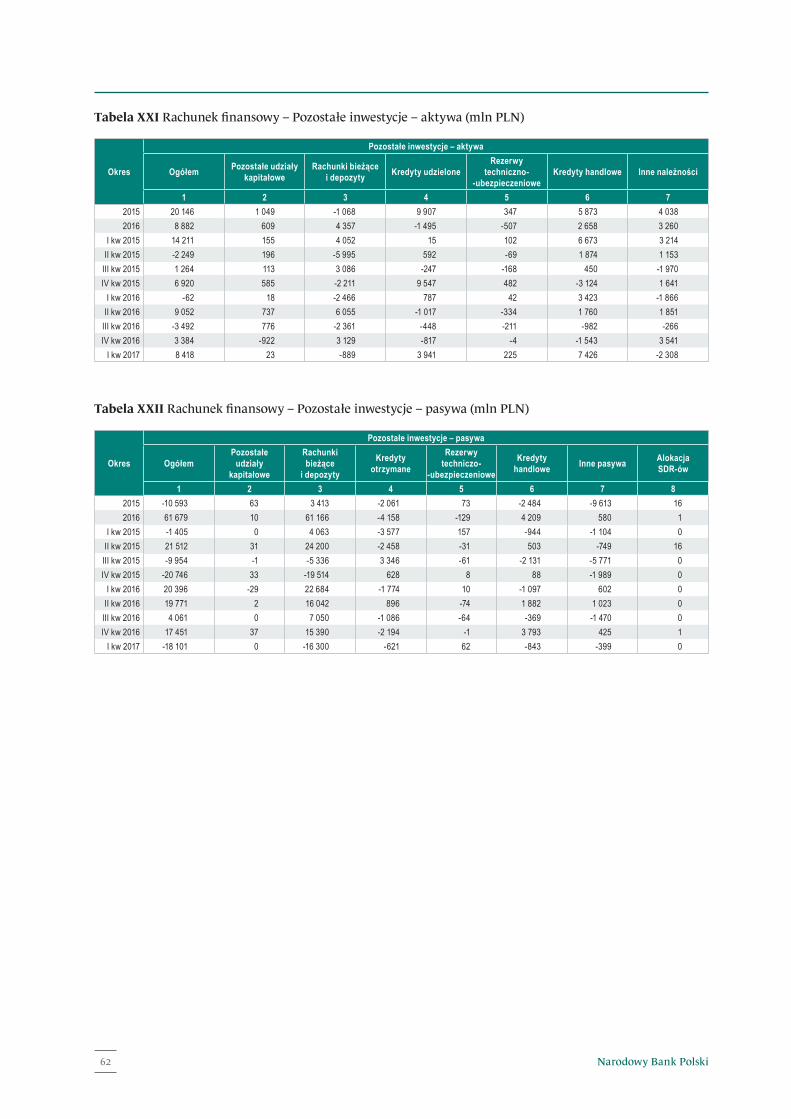

W I kwartale 2017 r. saldo polskich inwestycji za granicą było dodatnie i wyniosło 2,1 mld PLN. O wysokości tego salda zadecydowało dodatnie saldo pozostałych inwestycji, inwestycji portfe-lowych oraz inwestycji bezpośrednich. W drugą stronę oddziaływało ujemne saldo transakcji zarejestrowane w oficjalnych aktywach rezerwowych.

Tabela 9. Rachunek finansowy – aktywa (mln PLN)

2015 2016 2017

I II III IV I II III IV I

Rachunek�finansowy�–�aktywa 37 625 31 476 12 728 -4 635 19 149 59 134 3 958 31 325 2 062

Inwestycje bezpośrednie 8 817 4 800 5 583 -3 498 6 829 3 008 3 952 26 384 3 040

Inwestycje portfelowe 6 608 10 032 11 906 13 235 -2 284 5 533 -2 997 -25 404 5 955

Pozostałe inwestycje 14 211 -2 249 1 264 6 920 -62 9 052 -3 492 3 384 8 418

Pochodne instrumenty finansowe netto -1 079 -694 -1 829 51 249 -323 -290 759 -636

Oficjalne aktywa rezerwowe 9 068 19 587 -4 196 -21 343 14 417 41 864 6 785 26 202 -14 715

2.2.1. Inwestycje bezpośrednie – aktywa

Saldo transakcji na aktywach inwestycji bezpośrednich w I kwartale 2017 r. wyniosło 3,0 mld PLN. Złożyły się na nie dodatnie salda transakcji na akcjach i innych formach udzia-łów kapitałowych (0,8 mld PLN) oraz ujemne reinwestycje zysków w wysokości 0,1 mld PLN. Dodatnie saldo na instrumentach dłużnych (2,4 mld PLN) dodatkowo podwyższyło saldo transakcji na aktywach inwestycji bezpośrednich ogółem.

Rozdział 2

Narodowy Bank Polski30

Transakcje na akcjach i innych formach udziałów kapitałowych dotyczyły przede wszystkim inwestycji inwestorów bezpośrednich w podmioty bezpośredniego inwestowania.

Wzrost aktywów inwestycji bezpośrednich dotyczył Niemiec, Włoch i Wielkiej Brytanii, natomiast zmniejszenie aktywów, wynikające z transakcji, odnotowano przede wszystkim w przypadku Francji.

Nowe pożyczki i inne należności w I kwartale 2017 r. były udzielane przez rezydentów głów-nie w EUR i PLN.

2.2.2. Inwestycje portfelowe – aktywa

W I kwartale 2017 r. polskie inwestycje portfelowe za granicą wzrosły o 6,0 mld PLN. Rezydenci inwestowali zarówno w udziałowe papiery wartościowe (2,5 mld PLN), jak i w papiery dłużne (3,5 mld PLN).

Wśród polskich inwestorów nabywających zagraniczne papiery wartościowe największe zna-czenie miały fundusze inwestycyjne (2,0 mld PLN), fundusze emerytalne (1,3 mld PLN), banki (1,2 mld PLN) oraz ubezpieczyciele (1,2 mld PLN).

Fundusze inwestycyjne nabywały w omawianym okresie głównie papiery udziałowe (dodat-nie saldo wynoszące 1,5 mld PLN). Były to przede wszystkim tytuły uczestnictwa (jednostki uczestnictwa i certyfikaty) funduszy inwestycyjnych zarejestrowanych w Luksemburgu (0,4 mld PLN). Oprócz tego powiększano portfel akcji spółek amerykańskich (0,3 mld PLN) i luksemburskich (również 0,3 mld PLN) oraz nabywano tytuły uczestnictwa funduszy inwestycyjnych zarejestrowanych w Irlandii (0,2 mld PLN). Saldo inwestycji w zagra-niczne papiery dłużne było również dodatnie i wyniosło 0,5 mld PLN. Polskie fundusze inwestycyjne nabywały obligacje wyemitowane w Czechach (0,5 mld PLN), na Węgrzech (0,4 mld PLN), w Turcji (0,3 mld PLN), w Luksemburgu (0,2 mld PLN) i w Niemczech (0,2 mld PLN), natomiast sprzedawały obligacje wyemitowane w Danii (-1,0 mld PLN) i w Szwecji (-0,3 mld PLN).

Otwarte fundusze emerytalne zakupiły zagraniczne papiery udziałowe o łącznej wartości 0,9 mld PLN. Były to przede wszystkim akcje wyemitowane we Włoszech (0,5 mld PLN), we Francji (0,2 mld PLN) i w Niemczech (0,1 mld PLN). Jednocześnie sprzedawano akcje spółek tureckich (-0,2 mld PLN) i austriackich (-0,1 mld PLN). Polskie fundusze emerytalne powiększyły również portfel zagranicznych papierów dłużnych (0,4 mld PLN). Były to głównie obligacje wyemitowane przez organizacje międzynarodowe.

Polskie banki w I kwartale 2017 r. nabywały niemal wyłącznie papiery dłużne (dodatnie saldo w wysokości 1,2 mld PLN), w ogromnej większości obligacje wyemitowane przez organizacje międzynarodowe. Saldo inwestycji w papiery udziałowe było zerowe.

Podobnie jak banki, polscy ubezpieczyciele inwestowali niemal wyłącznie w papiery dłużne (1,3 mld PLN). Nabywano przede wszystkim obligacje wyemitowane w Niemczech (0,6 mld PLN) i w Stanach Zjednoczonych (0,5 mld PLN). Saldo inwestycji w udziałowe papiery wartościowe było ujemne i wyniosło 0,1 mld PLN.

Rachunek finansowy

31Bilans Płatniczy RP za I kwartał 2017

2.2.3. Pozostałe inwestycje – aktywa

W I kwartale 2017 r. pozostałe inwestycje zagraniczne zwiększyły się o 8,4 mld PLN. Istotny wpływ na wzrost tej pozycji miały transakcje zrealizowane przez pozostałe sektory (sektor przedsiębiorstw).

W I kwartale 2017 r. pozostałe inwestycje polskich przedsiębiorstw zwiększyły się o 8,0 mld PLN. Zdecydowanie na wzrost salda tej pozycji wpłynęła wartość udzielonych nierezydentom kre-dytów handlowych przez przedsiębiorstwa niefinansowe.

Łączna wartość salda z tytułu udzielonych kredytów handlowych (niepowiązanych) w I kwartale 2017 r. była dodatnia (tzn. wartość udzielanych kredytów była wyższa od ich spłat) i wyniosła 7,4 mld PLN. Największe dodatnie saldo z tytułu udzielonych kredytów handlowych zareje-strowano z Niemcami (2,6 mld PLN), Republiką Czeską (0,6 mld PLN), Francją (0,4 mld PLN), Węgrami, Włochami i Estonią (po 0,3 mld PLN). Największe ujemne saldo z tytułu udzielonych kredytów handlowych (spłaty większe od udzielanych kredytów) odnotowano ze Szwajcarią (0,3 mld PLN) i z Ukrainą (0,2 mld PLN). Polskie podmioty udzielały nierezydentom kredyty handlowe przede wszystkim w EUR i PLN. Natomiast spłaty odnotowano głównie w USD i GBP.

Aktywa sektora bankowego w wyniku transakcji zwiększyły się o 1,3 mld PLN. O wysokości tego salda zadecydował wzrost należności z tytułu udzielonych nierezydentom kredytów o 3,9 mld PLN oraz spadek lokat sektora bankowego w bankach za granicą o 3,0 mld PLN.

Należności banków z tytułu udzielonych kredytów zwiększyły się przede wszystkim od nie-rezydentów z Luksemburga (o 2,6 mld PLN), Hongkongu (o 0,5 mld PLN) i Wielkiej Brytanii (o 0,4 mld PLN). Natomiast spadek należności z tytułu spłat udzielonych kredytów zanoto-wano głównie od nierezydentów z Francji i Rosji (po 0,1 mld PLN). Banki udzielały kredyty nierezydentom przede wszystkim w PLN i EUR. Nierezydenci w głównej mierze spłacali swoje kredyty zaciągnięte w USD i CHF.

W omawianym okresie zmniejszyły się aktywa banków z tytułu lokat w takich krajach jak: Francja (o 3,0 mld PLN), Wielka Brytania i Austria (po 1,3 mld PLN). W tym samym czasie banki zwiększyły swoje lokaty głównie w Niemczech (o 1,7 mld PLN), Danii (o 1,0 mld PLN) i w Czechach (o 0,7 mld PLN). Spadek lokat w bankach za granicą odnotowano głównie w PLN, CHF i EUR, natomiast wzrost w USD i GBP.

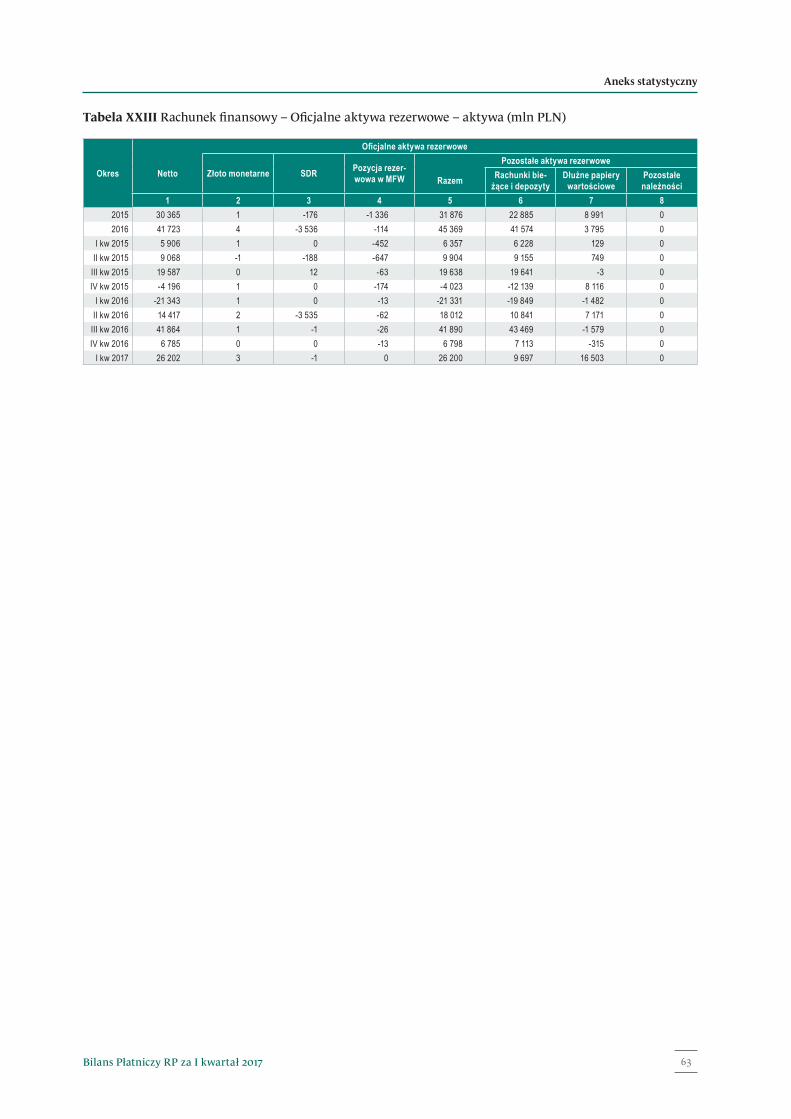

2.2.4. Oficjalne aktywa rezerwowe

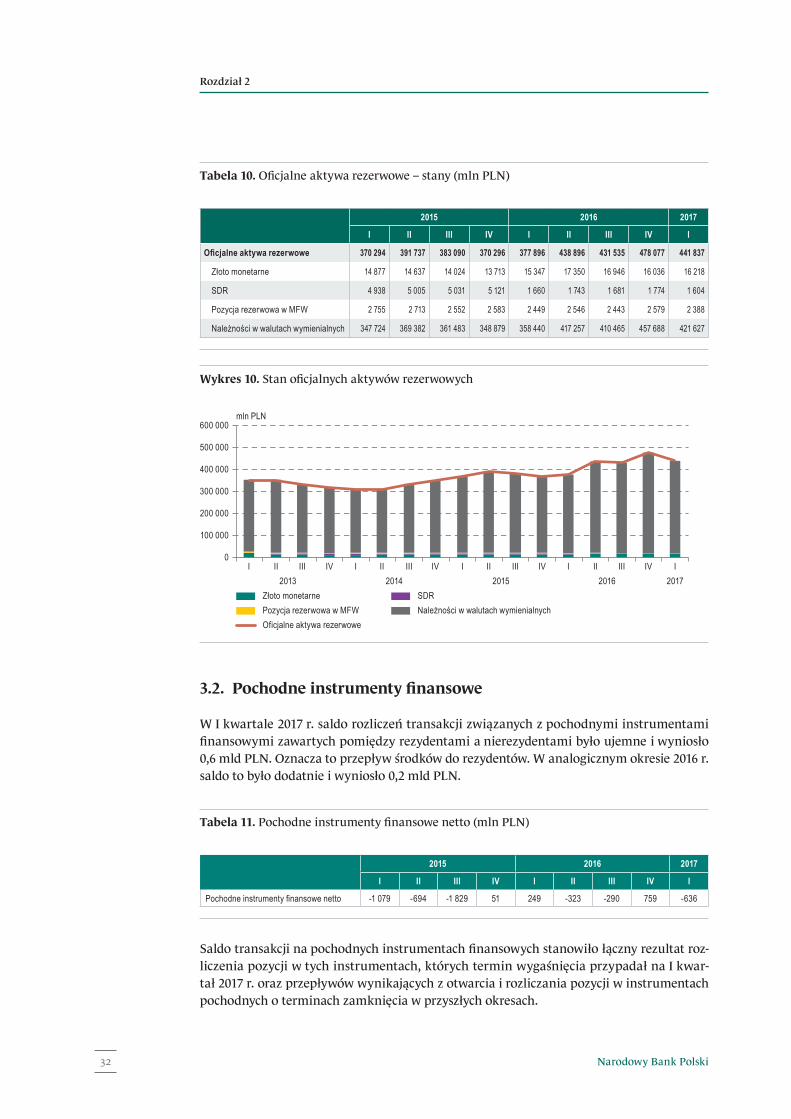

Stan oficjalnych aktywów rezerwowych na koniec marca 2017 r. ukształtował się na pozio-mie 441,8 mld PLN i w porównaniu ze stanem na koniec grudnia 2016 r. zmniejszył się o 36,2 mld PLN.

Ujemne różnice kursowe zmniejszyły wartość aktywów rezerwowych o 21,3 mld PLN, a zmiany wyceny papierów wartościowych zmniejszyły ich wartość o 0,2 mld PLN. Natomiast w wyniku transakcji własnych NBP (reverse repo) oraz transakcji zrealizowanych na zlecenie klientów NBP – głównie Komisji Europejskiej i Ministerstwa Finansów – saldo oficjalnych aktywów rezerwowych zmniejszyło się o 14,7 mld PLN.

Rozdział 2

Narodowy Bank Polski32

3.2. Pochodne instrumenty finansowe

W I kwartale 2017 r. saldo rozliczeń transakcji związanych z pochodnymi instrumentami finansowymi zawartych pomiędzy rezydentami a nierezydentami było ujemne i wyniosło 0,6 mld PLN. Oznacza to przepływ środków do rezydentów. W analogicznym okresie 2016 r. saldo to było dodatnie i wyniosło 0,2 mld PLN.

Saldo transakcji na pochodnych instrumentach finansowych stanowiło łączny rezultat roz-liczenia pozycji w tych instrumentach, których termin wygaśnięcia przypadał na I kwar-tał 2017 r. oraz przepływów wynikających z otwarcia i rozliczania pozycji w instrumentach pochodnych o terminach zamknięcia w przyszłych okresach.

Tabela 10. Oficjalne aktywa rezerwowe – stany (mln PLN)

2015 2016 2017

I II III IV I II III IV I

Oficjalne�aktywa�rezerwowe 370 294 391 737 383 090 370 296 377 896 438 896 431 535 478 077 441 837

Złoto monetarne 14 877 14 637 14 024 13 713 15 347 17 350 16 946 16 036 16 218

SDR 4 938 5 005 5 031 5 121 1 660 1 743 1 681 1 774 1 604

Pozycja rezerwowa w MFW 2 755 2 713 2 552 2 583 2 449 2 546 2 443 2 579 2 388

Należności w walutach wymienialnych 347 724 369 382 361 483 348 879 358 440 417 257 410 465 457 688 421 627

Wykres 10. Stan oficjalnych aktywów rezerwowych

0

100 000

200 000

300 000

400 000

500 000

600 000

I II III IV I II III IV I II III IV I II III IV I2013 2014 2015 2016 2017

mln PLN

Złoto monetarne SDRPozycja rezerwowa w MFW Należności w walutach wymienialnychOficjalne aktywa rezerwowe

Tabela 11. Pochodne instrumenty finansowe netto (mln PLN)

2015 2016 2017

I II III IV I II III IV I

Pochodne instrumenty finansowe netto -1 079 -694 -1 829 51 249 -323 -290 759 -636

Rachunek finansowy

33Bilans Płatniczy RP za I kwartał 2017

Wśród instrumentów pochodnych największy udział (67,2%), mierzony wartością nominalną otwartych przez polskie podmioty pozycji, miały instrumenty pochodne stóp procentowych, przede wszystkim FRA oraz IRS. Instrumenty te używane były głównie przez banki dla zabez-pieczania aktywów i pasywów przed ryzykiem stóp procentowych. Wśród instrumentów stóp procentowych zdecydowanie przeważały instrumenty na stopy związane z polską walutą. Stanowiły one 80,9% wartości nominalnej instrumentów stóp procentowych. W strukturze geograficznej nierezydentów, z którymi zawierane były transakcje, dominowały podmioty z Wielkiej Brytanii (74,6% wartości nominalnej instrumentów stóp procentowych).

Pod względem wartości nominalnej otwartych pozycji następną istotną kategorią (30,1%) były walutowe instrumenty pochodne tj. swapy walutowe, dwuwalutowe swapy stóp procento-wych oraz pozostałe instrumenty walutowe. Instrumenty walutowe były używane zarówno przez banki, inne podmioty sektora finansowego, jak i przez przedsiębiorstwa niefinansowe do zabezpieczania się przed ryzykiem kursowym. Głównymi parami walutowymi, na które opiewały zawarte kontrakty były pary: EUR/PLN, USD/PLN i CHF/PLN. Swapy walutowe są instrumentami o krótkim terminie, co w konsekwencji generuje duże obroty na tego rodzaju instrumentach. W przypadku walutowych instrumentów pochodnych nierezydenci, z którymi zawierane były transakcje, mieli najczęściej siedzibę w Wielkiej Brytanii (34,6% wartości nominalnej instrumentów walutowych). Następną istotną lokalizacją była Francja z udziałem 22,9%.

Zadłużenie zagraniczne

Rozdział 3

Narodowy Bank Polski36

Rozdział 3

Zadłużenie zagraniczne

Zadłużenie zagraniczne Polski (brutto) na koniec I kwartału 2017 r. wyniosło 1.355,9 mld PLN. W porównaniu z IV kwartałem 2016 r. zmniejszyło się o 51,7 mld PLN, tj. o 3,7%.

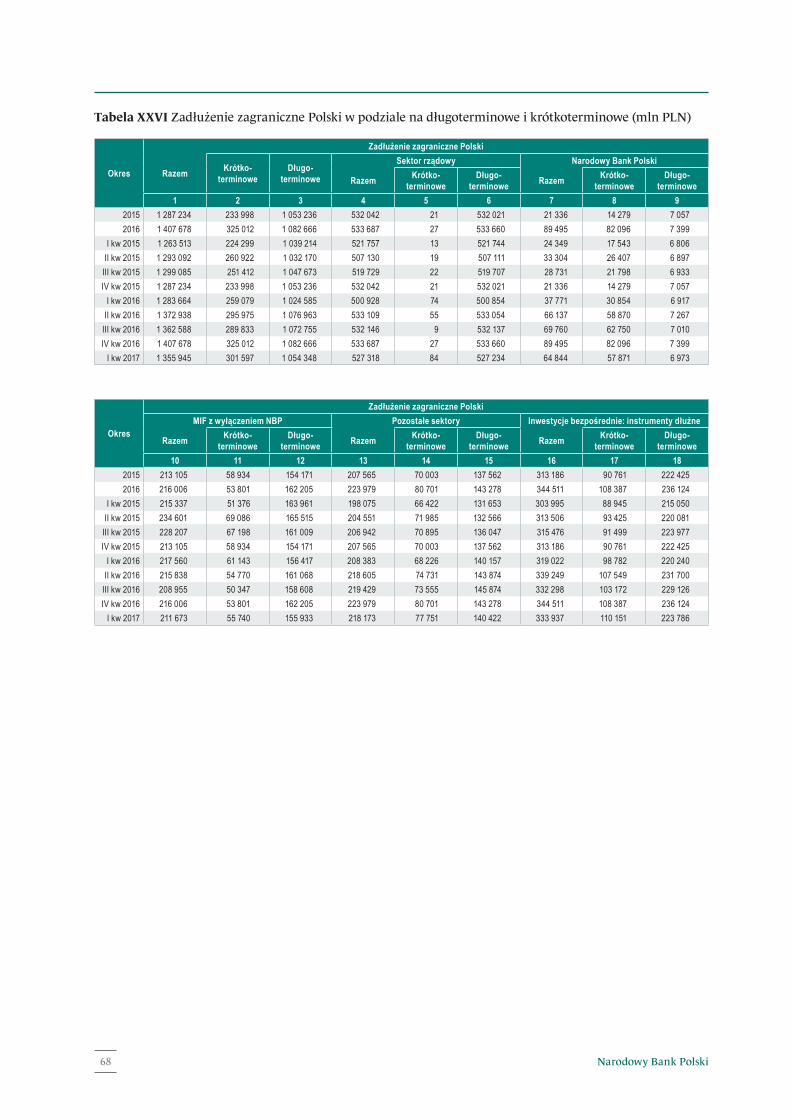

Istotny wpływ na spadek zadłużenia zagranicznego miały ujemne różnice kursowe i inne zmiany3. Spowodowały one jego spadek o 38,3 mld PLN. Zmniejszająco na poziom zadłużenia zagranicznego wpłynęło również ujemne saldo transakcji bilansu płatniczego w wysokości 13,4 mld PLN.

Struktura zadłużenia zagranicznego, według terminów pierwotnych na koniec marca 2017 r. przedstawiała się następująco:

§ długoterminowe zadłużenie stanowiło 77,8% zadłużenia zagranicznego ogółem, tj. 1.054,3 mld PLN,

§ krótkoterminowe zadłużenie stanowiło 22,2% zadłużenia zagranicznego ogółem, tj. 301,6 mld PLN.

Wartość zadłużenia długoterminowego w I kwartale 2017 r. zmniejszyła się o 28,3 mld PLN, tj. o 2,6%, natomiast krótkoterminowe zadłużenie zagraniczne spadło o 23,4 mld PLN, tj. o 7,2%.

3.1. Zadłużenie zagraniczne sektora rządowego i samorządowego

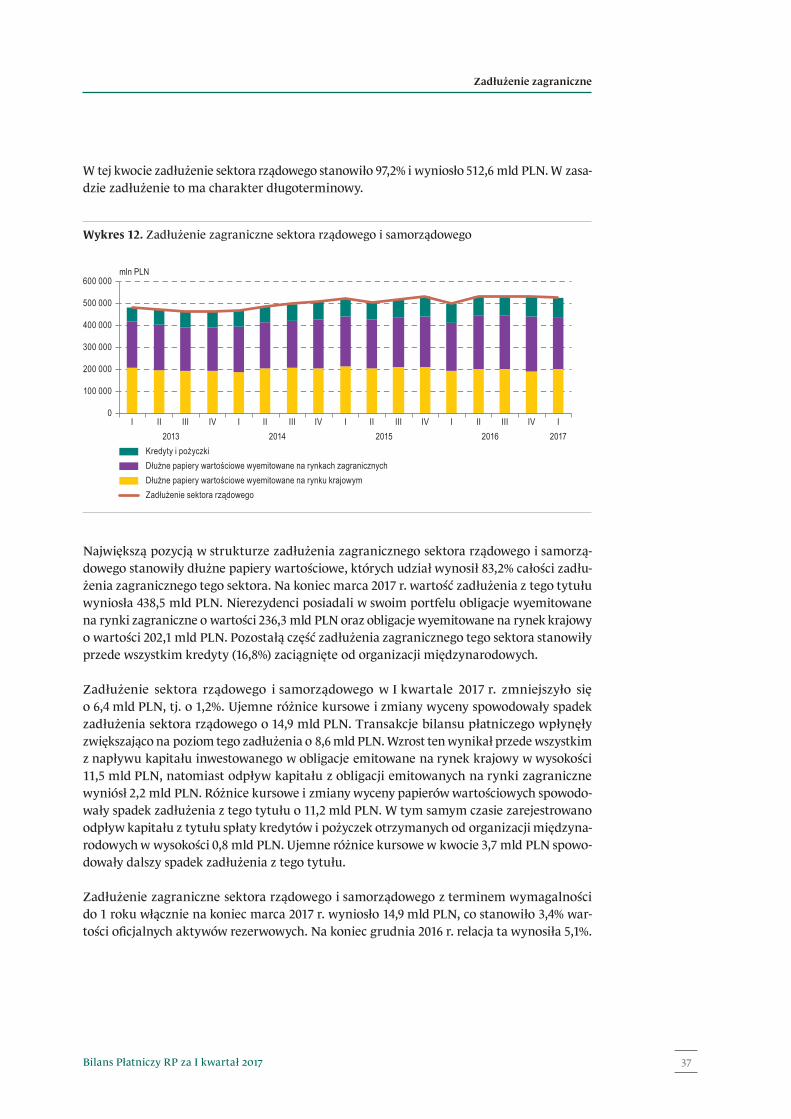

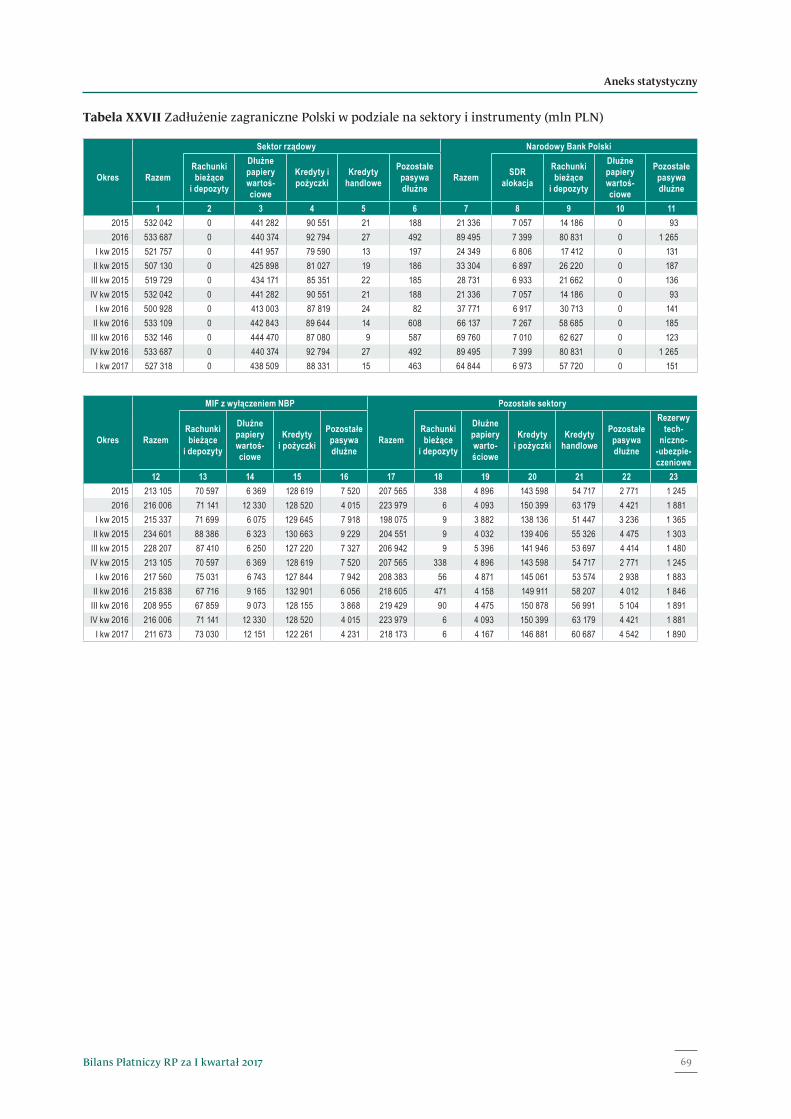

Zadłużenie zagraniczne sektora rządowego i samorządowego na koniec I kwartału 2017 r. wyniosło 527,3 mld PLN i stanowiło 38,9% ogólnej kwoty zadłużenia zagranicznego Polski.

3 Inne zmiany obejmują przede wszystkim różnice z wyceny, reklasyfikacje i storna.

Wykres 11. Zadłużenie zagraniczne

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1 400 000

1 600 000

I II III IV I II III IV I II III IV I II III IV I2013 2014 2015 2016 2017

mln PLN

Sektor rządowy Narodowy Bank PolskiMIF z wyłączeniem NBP Pozostałe sektoryInwestycje bezpośrenie: instrumenty dłużne Zadłużenie zagraniczne brutto

Zadłużenie zagraniczne

37Bilans Płatniczy RP za I kwartał 2017

W tej kwocie zadłużenie sektora rządowego stanowiło 97,2% i wyniosło 512,6 mld PLN. W zasa-dzie zadłużenie to ma charakter długoterminowy.

Największą pozycją w strukturze zadłużenia zagranicznego sektora rządowego i samorzą-dowego stanowiły dłużne papiery wartościowe, których udział wynosił 83,2% całości zadłu-żenia zagranicznego tego sektora. Na koniec marca 2017 r. wartość zadłużenia z tego tytułu wyniosła 438,5 mld PLN. Nierezydenci posiadali w swoim portfelu obligacje wyemitowane na rynki zagraniczne o wartości 236,3 mld PLN oraz obligacje wyemitowane na rynek krajowy o wartości 202,1 mld PLN. Pozostałą część zadłużenia zagranicznego tego sektora stanowiły przede wszystkim kredyty (16,8%) zaciągnięte od organizacji międzynarodowych.

Zadłużenie sektora rządowego i samorządowego w I kwartale 2017 r. zmniejszyło się o 6,4 mld PLN, tj. o 1,2%. Ujemne różnice kursowe i zmiany wyceny spowodowały spadek zadłużenia sektora rządowego o 14,9 mld PLN. Transakcje bilansu płatniczego wpłynęły zwiększająco na poziom tego zadłużenia o 8,6 mld PLN. Wzrost ten wynikał przede wszystkim z napływu kapitału inwestowanego w obligacje emitowane na rynek krajowy w wysokości 11,5 mld PLN, natomiast odpływ kapitału z obligacji emitowanych na rynki zagraniczne wyniósł 2,2 mld PLN. Różnice kursowe i zmiany wyceny papierów wartościowych spowodo-wały spadek zadłużenia z tego tytułu o 11,2 mld PLN. W tym samym czasie zarejestrowano odpływ kapitału z tytułu spłaty kredytów i pożyczek otrzymanych od organizacji międzyna-rodowych w wysokości 0,8 mld PLN. Ujemne różnice kursowe w kwocie 3,7 mld PLN spowo-dowały dalszy spadek zadłużenia z tego tytułu.

Zadłużenie zagraniczne sektora rządowego i samorządowego z terminem wymagalności do 1 roku włącznie na koniec marca 2017 r. wyniosło 14,9 mld PLN, co stanowiło 3,4% war-tości oficjalnych aktywów rezerwowych. Na koniec grudnia 2016 r. relacja ta wynosiła 5,1%.

Wykres 12. Zadłużenie zagraniczne sektora rządowego i samorządowego

0

100 000

200 000

300 000

400 000

500 000

600 000

I II III IV I II III IV I II III IV I II III IV I2013 2014 2015 2016 2017

mln PLN

Kredyty i pożyczkiDłużne papiery wartościowe wyemitowane na rynkach zagranicznychDłużne papiery wartościowe wyemitowane na rynku krajowymZadłużenie sektora rządowego

Rozdział 3

Narodowy Bank Polski38

3.2. Zadłużenie zagraniczne pozostałych sektorów (wobec podmiotów niepowiązanych kapitałowo)

Zadłużenie zagraniczne sektora przedsiębiorstw wobec podmiotów niepowiązanych kapi-tałowo na koniec I kwartału 2017 r. wyniosło 218,2 mld PLN, co stanowiło 16,1% całości polskiego zadłużenia zagranicznego. Zadłużenie tego sektora zmniejszyło się o 5,8 mld PLN, tj. o 2,6% w porównaniu z IV kwartałem 2016 r. W analizowanym kwartale ujemne różnice kursowe i zmiany wyceny spowodowały spadek zadłużenia tego sektora o 7,2 mld PLN, nato-miast napływ kapitału netto z tytułu instrumentów dłużnych zwiększył je o 1,4 mld PLN. Udział zadłużenia długoterminowego w zadłużeniu ogółem sektora przedsiębiorstw na koniec marca 2017 r. wyniósł 64,4%.

Największą część zadłużenia zagranicznego pozostałych sektorów stanowiły pozostałe kre-dyty i pożyczki otrzymane. Ich wartość wyniosła 146,9 mld PLN, co stanowiło 67,3% całości zadłużenia tego sektora. Wartość kredytów handlowych wyniosła 60,7 mld PLN, co stanowiło 27,8%, zadłużenia. Zadłużenie zagraniczne polskich przedsiębiorstw z tytułu wyemitowa-nych dłużnych papierów wartościowych będących w posiadaniu nierezydentów portfelowych na koniec marca 2017 r. wyniosło 4,2 mld PLN.

3.3. Zadłużenie zagraniczne z tytułu instrumentów dłużnych wykazy-wanych w inwestycjach bezpośrednich (wobec podmiotów powią-zanych kapitałowo z wyłączeniem sektora bankowego)

Wartość zadłużenia zagranicznego w ramach inwestycji bezpośrednich wyniosła 333,9 mld PLN, co stanowiło 24,6% zadłużenia zagranicznego ogółem. W I kwartale 2017 r. wśród instrumentów dłużnych zaliczanych do inwestycji bezpośrednich największą część, tj. 71,1% stanowiły kredyty i pożyczki otrzymane w ramach grup kapitałowych. Udział pozo-stałych instrumentów dłużnych otrzymanych od inwestorów bezpośrednich przedstawiał się następująco: kredyty handlowe 17,4%, pozostałe pasywa zagraniczne 7,9% oraz dłużne papiery wartościowe 3,6%.

Wykres 13. Zadłużenie zagraniczne pozostałych sektorów

0

50 000

100 000

150 000

200 000

250 000

I II III IV I II III IV I II III IV I II III IV I2013 2014 2015 2016 2017

mln PLN

Dłużne papiery wartościowe Kredyty i pożyczkiPozostałe pasywa dłużne Kredyty handloweRezerwa ubezpieczeniowo-techniczna Zadłużenie zagraniczne pozostałych sektorów

Zadłużenie zagraniczne

39Bilans Płatniczy RP za I kwartał 2017

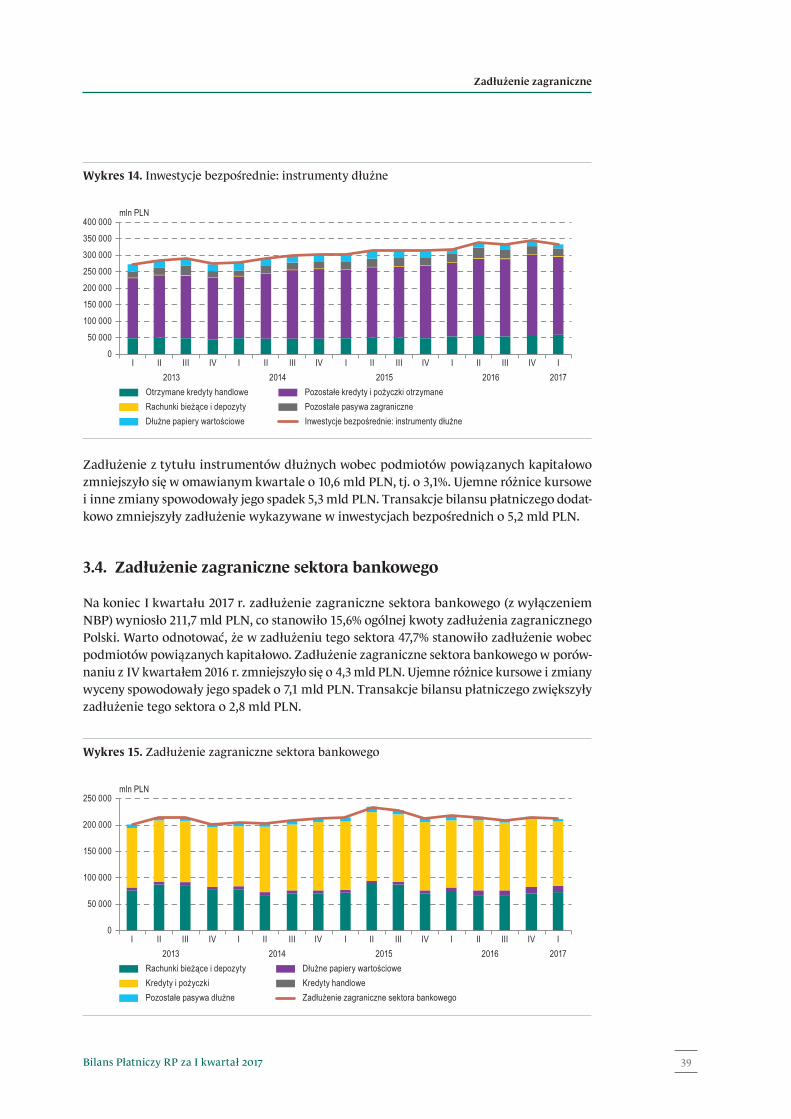

Zadłużenie z tytułu instrumentów dłużnych wobec podmiotów powiązanych kapitałowo zmniejszyło się w omawianym kwartale o 10,6 mld PLN, tj. o 3,1%. Ujemne różnice kursowe i inne zmiany spowodowały jego spadek 5,3 mld PLN. Transakcje bilansu płatniczego dodat-kowo zmniejszyły zadłużenie wykazywane w inwestycjach bezpośrednich o 5,2 mld PLN.

3.4. Zadłużenie zagraniczne sektora bankowego

Na koniec I kwartału 2017 r. zadłużenie zagraniczne sektora bankowego (z wyłączeniem NBP) wyniosło 211,7 mld PLN, co stanowiło 15,6% ogólnej kwoty zadłużenia zagranicznego Polski. Warto odnotować, że w zadłużeniu tego sektora 47,7% stanowiło zadłużenie wobec podmiotów powiązanych kapitałowo. Zadłużenie zagraniczne sektora bankowego w porów-naniu z IV kwartałem 2016 r. zmniejszyło się o 4,3 mld PLN. Ujemne różnice kursowe i zmiany wyceny spowodowały jego spadek o 7,1 mld PLN. Transakcje bilansu płatniczego zwiększyły zadłużenie tego sektora o 2,8 mld PLN.

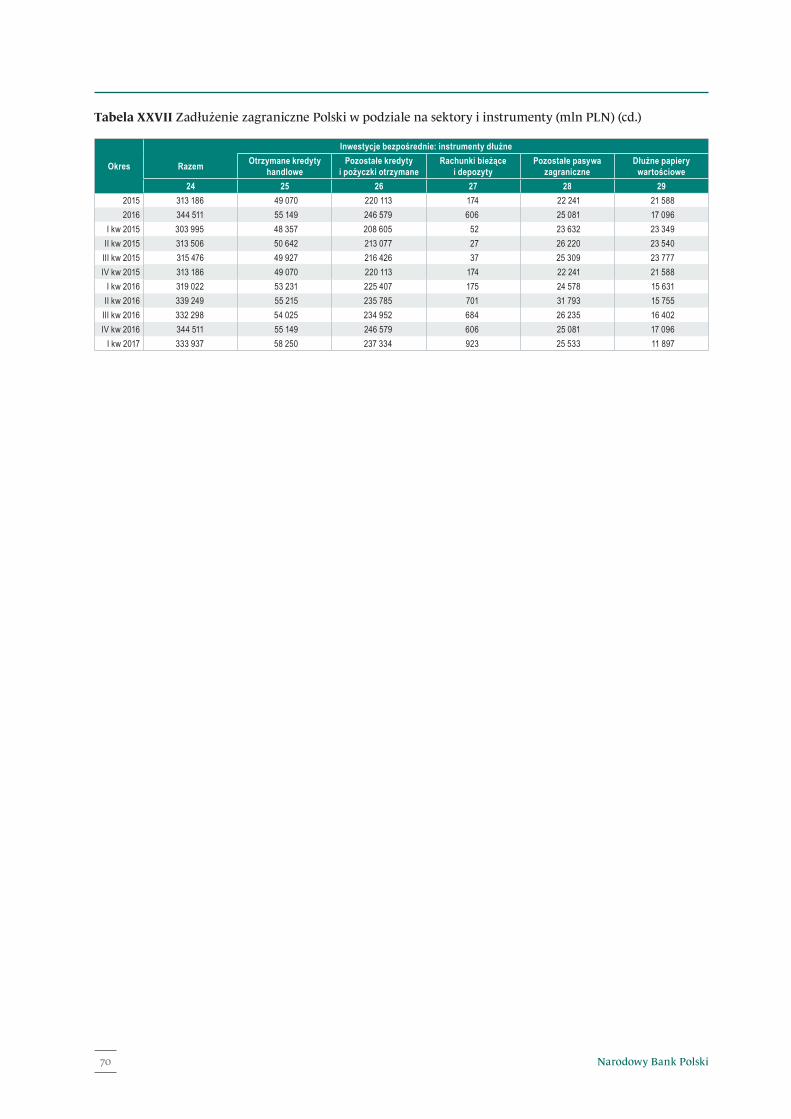

Wykres 14. Inwestycje bezpośrednie: instrumenty dłużne

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

400 000

I II III IV I II III IV I II III IV I II III IV I2013 2014 2015 2016 2017

mln PLN

Otrzymane kredyty handlowe Pozostałe kredyty i pożyczki otrzymaneRachunki bieżące i depozyty Pozostałe pasywa zagraniczneDłużne papiery wartościowe Inwestycje bezpośrednie: instrumenty dłużne

Wykres 15. Zadłużenie zagraniczne sektora bankowego

0

50 000

100 000

150 000

200 000

250 000

I II III IV I II III IV I II III IV I II III IV I2013 2014 2015 2016 2017

mln PLN

Rachunki bieżące i depozyty Dłużne papiery wartościoweKredyty i pożyczki Kredyty handlowePozostałe pasywa dłużne Zadłużenie zagraniczne sektora bankowego

Rozdział 3

Narodowy Bank Polski40

Największą część zadłużenia zagranicznego sektora bankowego stanowiły zobowiązania z tytułu otrzymanych kredytów (57,8%) oraz ulokowane przez nierezydentów w polskich bankach depozyty (34,5%). Na koniec I kwartału 2017 r. wartość zadłużenia z tytułu otrzy-manych kredytów wyniosła 122,3 mld PLN, a z tytułu depozytów przyjętych przez polskie banki od nierezydentów 73,0 mld PLN.

3.5. Zadłużenie zagraniczne NBP

Zobowiązania zagraniczne Narodowego Banku Polskiego na koniec I kwartału 2017 r. wynio-sły 64,8 mld PLN i stanowiły 4,8% zadłużenia zagranicznego ogółem. Długoterminowe zadłu-żenie NBP wyniosło 7,0 mld PLN i było wynikiem alokacji SDR. Krótkoterminowe zadłużenie zagraniczne NBP ukształtowało się na poziomie 57,8 mld PLN. W jego skład wchodziły przede wszystkim zobowiązania wynikające z przeprowadzonych transakcji repo. Transakcje te w większości były powiązane z transakcjami reverse repo, które służą bieżącemu zarządzaniu płynnością aktywów rezerwowych NBP oraz zwiększeniu ich dochodowości.

Zobowiązania zagraniczne NBP w I kwartale 2017 r. zmniejszyły się o 24,7 mld PLN. Transakcje spowodowały spadek tego zadłużenia o 20,9 mld PLN, a ujemne różnice kursowe i inne zmiany zmniejszyły je o 3,8 mld PLN.

3.6. Struktura walutowa zadłużenia zagranicznego

W zadłużeniu zagranicznym na koniec I kwartału 2017 r. największy udział miały dwie waluty EUR – 617,4 mld PLN, tj. 45,5% i PLN – 475,4 mld PLN, tj. 35,1%. Łączny udział obu walut w zadłużeniu zagranicznym ogółem wyniósł 80,6%. Wśród pozostałych walut domi-nowały USD i CHF. Ich udział wyniósł odpowiednio 10,6% i 5,0%.