Embed Size (px)

Citation preview

2

2. Jenis Komponen Laporan Keuangan

LKKL Triwulan III Komprehensif Tahun 2017 terdiri dari:

a. Laporan Realisasi Anggaran (LRA)

LRA disusun untuk transaksi sampai dengan 30 September 2017. Lembar muka (face)

masing-masing laporan tersebut disajikan berdasarkan Laporan Realisasi Pendapatan

dan Belanja bulan September 2017 dan dibandingkan dengan 31 Desember 2016

audited.

b. Laporan Operasional (LO)

LO disusun untuk transaksi sampai dengan 30 September 2017 dan dibandingkan dengan

31 Desember 2016 audited.

c. Laporan Perubahan Ekuitas (LPE)

LPE disusun untuk transaksi sampai dengan 30 September 2017 dan dibandingkan

dengan 31 Desember 2016 audited. Format penyajian dan pengungkapan LPE

berpedoman pada PMK Nomor 222/PMK.05/2016 tentang Perubahan atas Peraturan

Menteri Keuangan Nomor 177/PMK.05/2015 tentang Pedoman Penyusunan dan

Penyampaian Laporan Keuangan Kementerian Negara/Lembaga.

d. Neraca

Neraca disusun untuk transaksi per 30 September 2017. Lembar muka (face) masing-

masing laporan tersebut dibandingkan dengan Neraca per 31 Desember 2016 audited.

e. Catatan atas Laporan Keuangan (CaLK)

CaLK disusun dengan mengungkapkan hal-hal yang diharuskan atau dianjurkan dalam

Standar Akuntansi Pemerintahan (SAP) dan Buletin Teknis SAP. Kementerian

Negara/Lembaga dapat mengikuti ilustrasi pada PMK Nomor 222/PMK.05/2016 tentang

Perubahan atas Peraturan Menteri Keuangan Nomor 177/PMK.05/2015 tentang Pedoman

Penyusunan dan Penyampaian Laporan Keuangan Kementerian Negara/Lembaga, yang

disesuaikan dengan karakteristik masing-masing entitas.

3. Penyajian Akun-Akun pada Laporan Keuangan

a. Kas di Bendahara Pengeluaran

Saldo Kas di Bendahara Pengeluaran yang disajikan adalah saldo per 30 September 2017

sesuai dengan nilai pada aplikasi E-Rekon&LK.

b. Kas di Bendahara Penerimaan

Saldo Kas di Bendahara Penerimaan yang disajikan adalah uang kas yang ada pada

Bendahara Penerimaan pada tanggal 30 September 2017. Saldo tersebut dihasilkan dari

jurnal penyesuaian pada Aplikasi SAIBA dengan akun Kas di Bendahara Penerimaan

pada sisi debet dengan akun pendapatan LO terkait pada sisi kredit.

c. Kas Lainnya dan Setara Kas

Saldo Kas Lainnya dan Setara Kas yang disajikan adalah saldo per 30 September 2017.

Entitas harus sudah melakukan pencatatan/penjurnalan untuk transaksi-transaksi Kas

Lainnya dan Setara Kas sampai dengan tanggal 30 September 2017.

3

d. Kas di BLU

Saldo Kas di BLU yang disajikan adalah saldo per 30 September 2017.

e. Piutang PNBP

Saldo Piutang PNBP yang disajikan adalah saldo per 30 September 2017. Entitas

melakukan pencatatan/penjurnalan untuk transaksi-transaksi Piutang PNBP sampai

dengan tanggal 30 September 2017.

f. Penyisihan Piutang

Saldo Penyisihan piutang yang disajikan adalah saldo penyisihan per 30 September 2017

atau sama dengan saldo Penyisihan piutang pada LK semester I Tahun 2017.

g. Investasi (BLU)

Saldo Investasi (BLU) yang disajikan adalah saldo per 30 September 2017. Entitas harus

sudah melakukan pencatatan/penjurnalan untuk transaksi-transaksi Investasi (BLU)

sampai dengan tanggal 30 September 2017.

h. Persediaan

Saldo Persediaan yang disajikan adalah saldo persediaan sesuai dengan persediaan

yang dimiliki entitas pada tanggal 30 September 2017. Pencatatan atas akun Persediaan

dilakukan dengan memperhatikan, antara lain:

Entitas telah melakukan pencatatan atas semua mutasi persediaan pada Aplikasi

Persediaan.

Pencatatan atas transaksi persediaan dilakukan hanya dengan Aplikasi Persediaan,

kecuali BLU.

Entitas tidak diperkenankan menggunakan jurnal manual untuk mencatat persediaan

pada Aplikasi SAIBA, kecuali apabila jurnal yang dihasilkan dari Aplikasi Persediaan/

SIMAK BMN tidak tepat.

Opname fisik atas Persediaan tidak wajib dilakukan.

Akun Persediaan yang Belum Diregister dapat tersaji pada LKKL Triwulan III

Komprehensif dengan menjelaskan penyebabnya dalam CaLK.

i. Belanja Dibayar di Muka

Saldo akun Belanja Dibayar di Muka adalah saldo per 30 Juni 2017. Penyesuaian dapat

dilakukan pada tanggal 31 Desember 2017.

j. Pendapatan yang Masih Harus Diterima

Saldo akun Pendapatan yang Masih Harus Diterima adalah saldo per 30 Juni 2017.

Penyesuaian dilakukan pada tanggal 31 Desember 2017.

k. Piutang Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi

Saldo Piutang Tuntutan Perbendaharaan/Tuntutan Ganti Rugi yang disajikan adalah saldo

per 30 September 2017.

l. Aset Tetap dan Aset Lainnya

Saldo Aset Tetap dan Aset Lainnya yang disajikan adalah saldo per 30 September 2017.

Akun Aset Tetap Belum Diregister dan Aset Lainnya Belum Diregister dapat tersaji pada

LKKL Triwulan III Komprehensif dengan menjelaskan penyebabnya dalam CaLK.

4

m. Akumulasi Penyusutan

Akumulasi Penyusutan yang disajikan dalam LKKL Triwulan III Komprehensif adalah

akumulasi penyusutan sampai dengan 30 Juni 2017 atau semester I Tahun 2017, kecuali

terdapat transaksi BMN yang menimbulkan pergesaran saldo akumulasi penyusutan

semester I tahun 2017

n. Akumulasi Amortisasi

Akumulasi Amortisasi yang disajikan dalam LKKL Triwulan III Komprehensif adalah

akumulasi amortisasi sampai dengan 30 Juni 2017 atau semester I Tahun 2017, kecuali

terdapat transaksi BMN yang menimbulkan pergesaran saldo akumulasi amortisasi

semester I tahun 2017

o. Uang Muka dari KPPN

Saldo Uang Muka dari KPPN yang disajikan adalah saldo per 30 September 2017.

p. Utang kepada Pihak Ketiga

Saldo Utang kepada Pihak Ketiga yang disajikan adalah saldo per 30 September 2017.

Entitas harus sudah melakukan pencatatan atas seluruh transaksi Utang kepada Pihak

Ketiga sampai dengan tanggal 30 September 2017.

q. Hibah Langsung yang Belum Disahkan

Saldo Hibah Langsung yang Belum Disahkan yang disajikan adalah saldo per 30

September 2017.

r. Belanja yang Masih Harus Dibayar

Saldo akun Belanja yang Masih Harus Dibayar adalah saldo per 30 Juni 2017.

Penyesuaian akan dilakukan pada tanggal 31 Desember 2017.

s. Pendapatan Diterima di Muka

Saldo akun Pendapatan Diterima di Muka yang disajikan adalah saldo per 30 Juni 2017.

Penyesuaian akan dilakukan pada tanggal 31 Desember 2017.

t. Pendapatan

Saldo akun Pendapatan yang disajikan adalah saldo atas semua transaksi pendapatan

sampai dengan tanggal 30 September 2017. Penyesuaian akan dilakukan pada tanggal

31 Desember 2017.

u. Beban Pegawai, Beban Barang dan Jasa, Beban Pemeliharaan, Beban Perjalanan

Dinas, Beban Barang yang Untuk Diserahkan kepada Masyarakat/Pemda, dan

Beban Bantuan Sosial

Saldo akun beban-beban tersebut di atas yang disajikan dalam LO adalah saldo atas

semua transaksi terkait sampai dengan tanggal 30 September 2017. Penyesuaian tidak

diperlukan atas transaksi beban-beban di atas. Penyesuaian dilakukan pada tanggal 31

Desember 2017.

v. Beban Penyusutan

Beban Penyusutan yang disajikan dalam LKKL Triwulan III Komprehensif adalah beban

penyusutan sampai dengan 30 Juni 2017 atau semester I Tahun 2017, kecuali terdapat

6

5. Transaksi Eliminasi pada BLU Laporan Keuangan Konsolidasian Tingkat K/L Triwulan

III Komprehensif Tahun 2017

Penggabungan Laporan Keuangan BLU ke dalam Laporan Keuangan Kementerian

Negara/Lembaga agar dilakukan sesuai PMK Nomor 220/PMK.05/2016 tentang Sistem

Akuntansi dan Pelaporan Keuangan BLU, di mana perlu dilakukan eliminasi terhadap akun-

akun timbal balik (reciprocal account) yang meliputi:

a. Pendapatan dari Alokasi APBN yang tersaji pada Laporan Operasional.

b. Penyetoran PNBP oleh BLU ke Kas Negara yang tersaji pada Laporan Operasional.

c. Pendapatan dari pelayanan BLU yang berasal dari Entitas Pemerintah Pusat dalam satu

Kementerian Negara/Lembaga yang secara organisatoris membawahinya.

d. Pendapatan dari pelayanan BLU yang berasal dari Entitas Pemerintah Pusat di Luar

Kementerian Negara/Lembaga yang Secara Organisatoris Membawahinya.

6. Lain-lain

Hal-hal lain yang harus mendapat perhatian Kementerian Negara/Lembaga dalam

penyusunan LKKL Triwulan III Komprehensif, antara lain:

a. Memastikan bahwa telah dilakukan jurnal balik (reversing entries) yang benar untuk

transaksi penyesuaian tanggal 31 Desember 2016 (Belanja yang Masih Harus Dibayar

dan/atau transaksi Pendapatan yang Masih Harus Diterima). Hal ini untuk menghindari

adanya pencatatan ganda atas beban dan/atau pendapatan.

b. Koreksi harus dilakukan untuk semua transaksi sampai dengan 30 September 2017 yang

pencatatan/penjurnalannya tidak tepat, sesuai dengan ketentuan.

c. Akun Piutang/Utang Jangka Panjang tidak perlu dilakukan reklasifikasi menjadi Bagian

Lancar Piutang/Utang Jangka Panjang.

d. Pencatatan seluruh transaksi, termasuk koreksi/perbaikan untuk data sampai dengan 30

September 2017 agar didokumentasikan dengan baik.

---o0O0o---

2

1. Laporan Realisasi Anggaran (LRA), Neraca, Laporan Operasional (LO), dan Laporan

Perubahan Ekuitas (LPE) BLU digabungkan pada laporan keuangan entitas

akuntansi/entitas pelaporan yang membawahinya.

2. Seluruh pendapatan, belanja, dan pembiayaan pada LRA BLU dikonsolidasikan ke dalam

LRA entitas akuntansi/entitas pelaporan yang membawahinya.

3. Dalam rangka konsolidasian laporan keuangan BLU ke dalam laporan keuangan entitas

yang membawahinya, perlu dilakukan eliminasi terhadap akun-akun timbal balik

(reciprocal accounts) seperti pendapatan, beban, aset, dan kewajiban yang berasal dari

entitas akuntansi/pelaporan dalam satu entitas pemerintahan kecuali akun-akun

pendapatan dan belanja pada LRA yang berasal dari entitas akuntansi/pelaporan berupa

pendapatan layanan yang bersumber dari entitas akuntansi/entitas pelaporan.

A.3. Penggabungan Laporan Keuangan BLU ke dalam Laporan Keuangan Kementerian

Negara/Lembaga sebagaimana PMK Nomor 220/PMK.05/2016 tentang Sistem Akuntansi dan

Pelaporan Keuangan BLU, bahwa eliminasi terhadap akun-akun timbal balik (reciprocal

accounts) dilakukan terhadap:

1. Pendapatan dari Alokasi APBN yang tersaji di LO.

2. Penyetoran PNBP oleh BLU ke Kas Negara yang tersaji di LO.

3. Pendapatan dari Pelayanan BLU yang Berasal dari Entitas Pemerintah Pusat dalam Satu

Kementerian Negara/Lembaga yang Secara Organisatoris Membawahinya.

4. Pendapatan dari Pelayanan BLU yang Berasal dari Entitas Pemerintah Pusat di Luar

Kementerian Negara/Lembaga yang Secara Organisatoris Membawahinya.

5. Penyisihan piutang tidak tertagih dan beban penyisihan piutang tidak tertagih sehubungan

dengan pengakuan piutang BLU atas pendapatan yang bersumber dari entitas pemerintah

pusat.

A.4. Berdasarkan evaluasi terhadap penerapan PSAP 13 dan PMK Nomor 220/PMK.05/2016

dalam penyusunan Laporan Keuangan BLU periode semesteran tahun 2017, serta Laporan

Keuangan Konsolidasian tingkat Kementerian Negara/Lembaga dan tingkat Pemerintah Pusat

periode semesteran tahun 2017, bahwa:

1. Konsolidasian dan eliminasian terhadap: pendapatan dari alokasi APBN yang tersaji di LO;

Penyetoran PNBP oleh BLU ke Kas Negara yang tersaji di LO; dan/atau Penyisihan

piutang tidak tertagih dan beban penyisihan piutang tidak tertagih sehubungan dengan

pengakuan piutang BLU atas pendapatan yang bersumber dari entitas pemerintah pusat,

sudah dapat dilakukan pada penyajian Laporan Keuangan Konsolidasian tingkat

Kementerian Negara/Lembaga dan tingkat Pemerintah Pusat dengan menggunakan

otomasi dan/atau manual aplikasi SAIBA 4.1 dan aplikasi E-REKON&LK.

2. Terdapat kendala dan permasalahan konsolidasian dan eliminasian sehubungan dengan:

3

a. Jurnal eliminasi yang digunakan untuk Pendapatan dari Pelayanan BLU yang Berasal

dari Entitas Pemerintah Pusat, sesuai dengan PMK Nomor 220/PMK.05/2016 sulit

untuk diidentifikasi dan nilainya dapat diukur secara handal.

b. Konsolidasian dan eliminasian terhadap Dana Kelolaan BUN (Bendahara Umum

Negara) yang Belum Digulirkan/Diinvestasikan, Investasi Non Permanen, dan Utang

Jangka Panjang BLU pada BUN.

A.5. Atas hal tersebut, diperlukan petunjuk teknis konsolidasian dan eliminasian dengan

menggunakan sistem aplikasi agar laporan keuangan konsolidasian baik tingkat Kementerian

Negara/Lembaga maupun Pemerintah Pusat, dapat menyajikan informasi keuangan sebagai

satu kesatuan ekonomi terhadap transaksi dan penyajian:

1. Pendapatan dari Pelayanan BLU yang Berasal dari Entitas Pemerintah Pusat dalam Satu

Kementerian Negara/Lembaga yang Secara Organisatoris Membawahinya.

2. Pendapatan dari Pelayanan BLU yang Berasal dari Entitas Pemerintah Pusat di Luar

Kementerian Negara/Lembaga yang Secara Organisatoris Membawahinya.

3. Dana Kelolaan BUN yang Belum Digulirkan/Diinvestasikan, Investasi Non Permanen, dan

Utang Jangka Panjang BLU pada BUN.

B. TEKNIS DAN TAHAPAN KEGIATAN TRANSAKSI ELIMINASIAN PENDAPATAN BLU DARI

ENTITAS PEMERINTAH PUSAT DAN BELANJA SATKER PEMBERI KERJA BLU MASIH

DALAM SATU LINGKUNGAN KEMENTERIAN NEGARA/LEMBAGA

B.1. BLU Penerima Kerja melakukan identifikasi transaksi terhadap:

1. Surat Perintah Kerja/dokumen yang dipersamakan perjanjian kerja di tahun 2017

mengenai perikatan antara BLU dengan Satker Pemberi Kerja yang masih dalam satu

Bagian Anggaran Kementerian Negara/Lembaga (termasuk Satker bentuk BLU), bahwa

perjanjian kerja tersebut mengakibatkan pembebanan pada alokasi DIPA Satker Pemberi

Kerja tahun 2017 atas tagihan layanan BLU berupa barang dan/atau jasa yang tidak

menghasilkan pengadaan barang milik Negara;

2. Surat Perintah Kerja/dokumen yang dipersamakan perjanjian kerja sebagaimana angka 1,

yang hanya mengakibatkan aliran pembayaran alokasi DIPA Satker Pemberi Kerja

kepada BLU;

3. Akun Pendapatan BLU yang digunakan dalam pengesahan kas atas Pendapatan BLU

sebagaimana realisasi transaksi perjanjian angka 2 yang dicantumkan dalam SP3B/SP2B

– BLU;

4. Akun Belanja yang digunakan Satker Pemberi Kerja dalam melakukan realisasi belanja

atas tagihan beban dari BLU sebagaimana tercantum dalam Surat Perintah

Kerja/dokumen yang dipersamakan perjanjian kerja, dan/atau konfirmasi kepada Satker

4

Pemberi Kerja atas akun Belanja sebagaimana SPM/SP2D dan/atau SP3B/SP2B-BLU

atau dokumen belanja BLU;

B.2. BLU Penerima Kerja tidak memasukkan dalam identifikasi transaksi eliminasian atas

pendapatan BLU yang timbul dari perjanjian kerja yang secara aliran pembayaran

dibayarkan oleh pihak ketiga dengan sumber dana yang berasal dari DIPA Satker Pemberi

Kerja tahun 2017.

B.3. BLU Penerima Kerja mengisi format isian data dan transaksi eliminasian transaksi kas hasil

identifikasian angka B.1. untuk disampaikan kepada UAPPA Es.1 (Unit Akuntansi Pembantu

Pengguna Anggaran pada Eselon I Kementerian Negara/Lembaga).

Pengisian format isian data dan transaksi eliminasian transaksi kas jika dan hanya jika untuk

transaksi antara BLU dengan Satker Pemberi Kerja tidak memunculkan pengakuan dan

penyajian piutang/utang pada masing-masing Neraca.

Format isian data dan transaksi eliminasian transaksi kas sebagai berikut (disarankan dalam

file format excel):

No.

Kontrak Pihak Ke-1 (Satker Pemberi Kerja) Pihak Ke-2 (BLU)

Tgl Nomor Kode

Satker Tgl. SP2D

No. SP2D

Akun MAK

Nilai Bruto (SPM)

Nilai Pot.

(SPM)

Nilai Neto

Kode Satker

BLU

Tgl. SP2B-BLU

No. SP3B-BLU

Akun MAP BLU

Nilai Rupia

h

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (15)

1. 31/01/17 D123 123456 30/07/17 15 Digit

521219 1.500 - 1.500 888123 30/09/17 15 Digit

424112 1.500

2. 10/07/17 F789 654123 11/09/17 15 Digit

522141 1.000 100 900 888123 30/09/17 15 Digit

424312 900

JUMLAH 2.400 JUMLAH 2.400

Keterangan: (1) Diisi nomor urut. (2) Diisi tanggal kontrak atau dokumen perjanjian kerja yang dipersamakan (hari/bulan/tahun). (3) Diisi nomor kontrak atau dokumen perjanjian kerja yang dipersamakan. (4) Diisi kode Satker Pemberi Kerja yang hanya dalam satu Bagian Anggaran Kementerian

Negara/Lembaga dengan BLU (biasanya dicantumkan dalam kontrak atau dokumen perjanjian kerja yang dipersamakan).

(5) Diisi tanggal SP2D yang diterbitkan KPPN mitra kerja (hari/bulan/tahun). (6) Diisi nomor SP2D yang diterbitkan KPPN mitra kerja (15 digit). (7) Diisi kode akun Belanja yang tercantum dalam SPM/SP2D (6 digit). (8) Diisi nilai rupiah akun Belanja bruto sesuai dengan SPM. (9) Diisi nilai rupiah total potongan sesuai dengan SPM. (10) Diisi nilai rupiah akun Belanja neto sesuai dengan SPM/SP2D. (11) Diisi kode Satker BLU sebagai pihak ke-2 penerima kerja yang hanya dalam satu Bagian Anggaran

Kementerian Negara/Lembaga dengan Satker Pemberi Kerja (biasanya dicantumkan dalam kontrak atau dokumen perjanjian kerja yang dipersamakan)

(12) Diisi tanggal SP2B-BLU yang diterbitkan KPPN mitra kerja (hari/bulan/tahun). (13) Diisi nomor SP2B-BLU yang diterbitkan KPPN mitra kerja (15 digit). (14) Diisi kode akun Pendapatan BLU yang disahkan sesuai dengan SP2B-BLU yang diterbitkan KPPN

mitra kerja. (15) Diisi nilai rupiah akun Pendapatan BLU yang disahkan sesuai dengan SP2B-BLU yang diterbitkan

KPPN mitra kerja. (16) Dalam hal Satker Pemberi Kerja adalah BLU, informasi heading dokumen belanja atau pengeluaran kas

menyesuaikan.

B.4. BLU Penerima Kerja dan Satker Pemberi Kerja tidak melakukan perekaman jurnal

penyesuaian manual atas format isian data dan transaksi eliminasian sebagaimana angka

B.3., sehingga tidak ada perubahan data dan tidak ada perubahan atas penyajian pos-pos

5

Laporan Keuangan BLU maupun Laporan Keuangan tingkat UAKPA (Unit Akuntansi Kuasa

Pengguna Anggaran) Satker Pemberi Kerja.

B.5. Operator UAPPA Es.1 di tingkat Kementerian Negara/Lembaga dan Operator Satker

melakukan rekapitulasi format isian data dan transaksi eliminasian sebagaimana angka B.3.

untuk disampaikan kepada Satker Konsolidasian di tingkat Kementerian Negara/Lembaga.

Rekapitulasi format isian data dan transaksi eliminasian sebagai berikut (disarankan dalam file

format excel):

No.

Kontrak Pihak Ke-1 (Satker Pemberi Kerja) Pihak Ke-2 (BLU)

Tgl Nomor Kode

Satker Tgl. SP2D

Nomor SP2D

Akun MAK

Nilai Bruto (SPM)

Nilai Pot.

(SPM)

Nilai Neto

Kode Satker

BLU

Tgl. SP2B-BLU

Nomor SP3B-BLU

Akun MAP BLU

Nilai Rupiah

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (15)

1. 31/01/17 D123 123456 30/07/17 15 Digit 521219 1.500 - 1.500 888123 30/09/17 15 Digit 424112 1.500

2. 10/07/17 F789 654123 11/09/17 15 Digit 522141 1.000 100 9.00 888123 30/09/17 15 Digit 424312 900

3. 01/08/17 A888 111001 20/09/17 15 Digit 521219 2.000 2.000 717171 30/09/17 15 Digit 424112 2.000

4. 30/08/17 A889 123456 20/09/17 15 Digit 521219 3.000 3.000 321555 25/09/17 15 Digit 424112 3.000

5. 25/09/17 A890 654123 20/09/17 15 Digit 522141 3.500 350 3.150 321555 25/09/17 15 Digit 424312 3.150

JUMLAH 10.550 JUMLAH 10.550

Catatan: Menggabungkan beberapa data dan transaksi eliminasian dari format isian yang diterima dari BLU.

B.6. Operator UAPPA Es.1 (Unit Akuntansi Pembantu Pengguna Anggaran pada Eselon I

Kementerian Negara/Lembaga) tidak melakukan perekaman jurnal penyesuaian manual atas

format isian data dan transaksi eliminasian sebagaimana angka B.5., sehingga tidak ada

perubahan data dan tidak ada perubahan atas penyajian pos-pos Laporan Keuangan tingkat

UAPPA Es.1.

B.7. Operator pada Satker Konsolidasian di tingkat Kementerian Negara/Lembaga melakukan

perekaman jurnal penyesuaian manual atas format isian data dan transaksi eliminasian

sebagaimana angka B.5 dengan langkah-langkah sebagai berikut:

1. Membuat Memo Penyesuaian sebagai dasar perekaman jurnal manual transaksi

eliminasian berdasarkan nilai pada rekapitulasi format isian data dan transaksi eliminasian

sebagaimana angka B.5.

Ilustrasi format (dapat disesuaikan sesuai kebutuhan) untuk formulir memo penyesuaian sebagai berikut:

FORMULIR MEMO PENYESUAIAN Kementerian Negara/Lemabaga : (1)

Eselon I

: (2)

Wilayah

: (3)

Satuan Kerja

: (4)

Keterangan

: (5)

No.

Jurnal D/K

Kode Akun

Uraian Nama Akun

Rupiah Debit

Rupiah Kredit

(6) (7) (8) (9) (10) (11)

Dibuat Oleh: (12) Disetujui Oleh: Direkam Oleh: (16)

6

(14) Tanggal: (13) Tanggal: (15) Tanggal: (17)

Keterangan: (1) Diisi uraian Kementerian Negara/Lembaga

(2) Diisi uraian Eselon I

(3) Diisi kode wilayah

(4) Diisi uraian Satuan Kerja

(5) Diisi keterangan terkait penjurnalan transaksi eliminasian transaksi kas atau akrual

(6) Diisi nomor urut jurnal yang akan direkam pada kolom isian perekaman jurnal di aplikasi SAIBA

(7) Diisi posisi jurnal Debet/Kredit

(8) Diisi kode akun

(9) Diisi Uraian akun

(10) Diisi jumlah rupiah debet

(11) Diisi jumlah rupiah kredit

(12) Diisi nama petugas yang membuat Memo Penyesuaian

(13) Diisi tanggal pembuatan Memo Penyesuaian

(14) Diisi nama pejabat yang menyetujui Memo Penyesuaian (atasan petugas pembuat memo)

(15) Diisi tanggal persetujuan Memo Penyesuaian

(16) Diisi nama petugas yang merekam Memo Penyesuaian pada aplikasi SAIBA

(17) Diisi tanggal perekaman Memo Penyesuaian pada aplikasi SAIBA

2. Menjalankan Aplikasi SAIBA untuk perekaman jurnal manual transaksi eliminasian

berdasarkan Memo Penyesuaian.

a. Setup User Satker Konsolidasian K/L

(1) Masuk (login) aplikasi SAIBA dengan user “admin”

(2) Saat berhasil login dengan user admin akan muncul tampilan sebagai berikut

7

(3) Lakukan perekaman kode Es1 pada menu Tabel Referensi BA-Es1

(4) Setelah dipilih menu BA-Es1 akan muncul tampilan sebagai berikut

(5) Kemudian pilih kode BA yang sesuai, dengan mengarahkan tanda panah hitam

pada kode BA. Kemudian Klik “UNIT”

8

(6) Setelah dipilih “UNIT” akan muncul tampilan seperti berikut, kemudian klik

“Tambah”

(7) Setelah pilih “Tambah” akan muncul tampilan sebagai berikut, kemudian isi kolom

UNIT dengan kode Es1 Satker Konsolidasi dan isi kolom Uraian dengan nama unit

Es1 Konsolidasi, kemudian klik “Simpan”

(8) Setelah klik “Simpan” pastikan kode dan uraian Es1 sudah muncul pada Daftar

Bagian Anggaran dan Eselon 1 seperti berikut

9

(9) Lakukan perekaman kode Satker pada menu Tabel Referensi Satker

(10) Setelah dipilih menu SATKER muncul tampilan sebagai berikut, kemudian klik

“Tambah”

(11) Setelah klik “Tambah” akan muncul tampilan sebagai berikut, kemudian isi kode

BA. Es1, Wilayah, Satker, dan Uraian Satker yang sesuai

10

(12) Setelah diisi dengan lengkap kemudian pilih “Simpan”

(13) Setelah klik “Simpan” pastikan data Satker yang sudah diinput muncul pada Daftar Satuan Kerja seperti berikut

(14) Lakukan perekaman user pada menu Utility Registrasi User

11

(15) Setelah dipilih menu Registrasi User akan muncul tampilan sebagai berikut,

kemudian klik “Tambah”

(16) Setelah klik “Tambah” akan muncul tampilan sebagai berikut

Kolom Nama dapat diisi dengan nama Satker dengan maksimal 30 karakter;

Nama id dan Password dapat diisi dengan maksimal 15 karakter (buat Nama

id dan Password yang mudah diingat);

Isi kolom Satker dengan kode Satker yang sesuai;

Pilih Jenis Kewenangan Kantor Pusat (KP);

Pilih Status Satker Non BLU;

Kemudian klik „Simpan”.

(17) Contoh pengisian pada Registrasi User seperti berikut

12

(18) Setelah klik “Simpan” akan muncul lembar yang berisi data Nama id dan

Password yang telah kita buat untuk dapat dicetak atau disimpan sebagai arsip

(19) Setelah dicetak/disimpan keluar menu Registrasi User.

b. Login User Satker Konsolidasian K/L

(1) Untuk dapat menggunakan aplikasi SAIBA level User lakukan login ke dalam

aplikasi SAIBA mengunakan user dan password yang telah dibuat dengan memilih

menu Selesai Log Off

13

(2) Masukkan kode User Id dan Password yang sudah dibuat kemudian klik „Login”

(3) Setelah login berhasil pastikan muncul tampilan sebagai berikut

c. Perekaman Jurnal Manual Transaksi Eliminasian

(1) Perekaman jurnal eliminasi dilakukan pada menu Transaksi Jurnal Umum

(2) Setelah dipilih menu Jurnal Umum akan muncul tampilan seperti berikut, kemudian

klik “Tambah”

14

(3) Setelah klik “Tambah” muncul dialog konfirmasi seperti berikut, kemudian klik “Yes”

(4) Setelah klik “Yes” muncul tampilan seperti berikut

Tanggal perekaman diisi sesuai dengan tanggal akhir periode pelaporan

(semesteran atau tahunan);

Nomor diisi dengan nomor urut memo penyesuaian;

Kode KPPN diisi dengan kode KPPN Konsolidai (555);

Kolom akun diisi dengan memilih akun sesuai dengan akun jurnal eliminasi;

Kolom Rupiah diisi dengan jumlah rupiah jurnal eliminasi;

Kolom Keterangan dapat diisi dengan penjelasan terkait jurnal eliminasi yang

dibuat;

Kemudian klik “Simpan”.

(5) Perekaman jurnal sesuai dengan memo penyesuaian yang telah dibuat. Formulir

Memo Penyesuaian 01

15

(6) Perekaman jurnal 001

(7) Setelah klik „Simpan” muncul dialog konfirmasi kemudian pilih “Yes”

(8) Setelah klik “Yes” jurnal yang direkam akan tersimpan dan muncul pada daftar

Jurnal Umum, kemudian klik “Tambah” untuk merekam jurnal berikutnya

16

(9) Setelah klik “Tambah” muncul dialog konfirmasi seperti berikut, kemudian klik “Yes”

(10) Perekaman Jurnal 002

(11) Kemudian klik “Simpan” dan pilih “Yes”

17

(12) Setelah klik “Yes” jurnal yang direkam akan tersimpan dan muncul pada daftar

Jurnal Umum, kemudian klik “Keluar”

(13) Ulangi seluruh proses penambahan jurnal sampai seluruh jurnal dalam memo

penyesuaian terekam

18

(14) Lakukan perekaman jurnal balik atas pencatatan utang/piutang yang timbul dari

Surat Perintah Kerja/dokumen yang dipersamakan perjanjian kerja antara BLU

dengan Entitas Pemerintah Pusat dengan Formulir Memo Penyesuaian 02

19

(15) Lakukan perekaman jurnal 006 melalui menu Transaksi Jurnal Penyesuaian

(16) Setelah dipilih menu Jurnal Penyesuaian muncul tampilan seperti berikut,

kemudian klik “Tambah”

(17) Setelah klik “Tambah” muncul tampilan seperti berikut

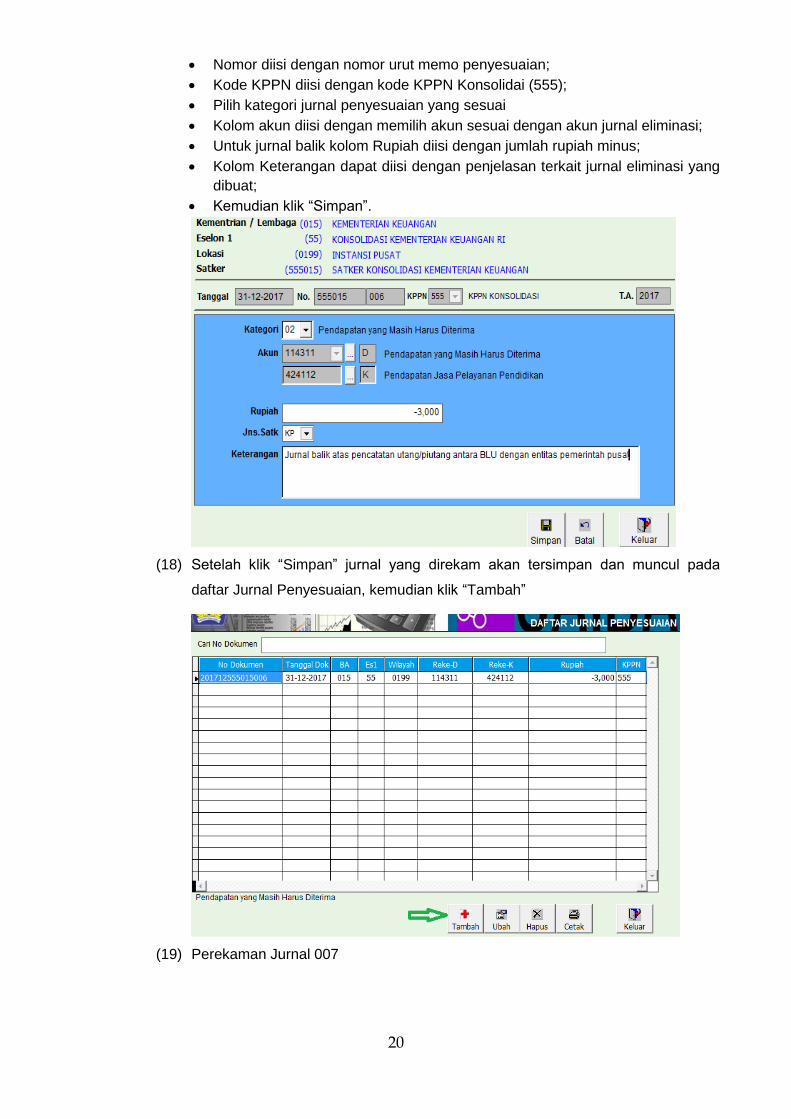

Tanggal perekaman diisi sesuai dengan tanggal akhir periode pelaporan

(semesteran atau tahunan);

20

Nomor diisi dengan nomor urut memo penyesuaian;

Kode KPPN diisi dengan kode KPPN Konsolidai (555);

Pilih kategori jurnal penyesuaian yang sesuai

Kolom akun diisi dengan memilih akun sesuai dengan akun jurnal eliminasi;

Untuk jurnal balik kolom Rupiah diisi dengan jumlah rupiah minus;

Kolom Keterangan dapat diisi dengan penjelasan terkait jurnal eliminasi yang

dibuat;

Kemudian klik “Simpan”.

(18) Setelah klik “Simpan” jurnal yang direkam akan tersimpan dan muncul pada

daftar Jurnal Penyesuaian, kemudian klik “Tambah”

(19) Perekaman Jurnal 007

21

(20) Setelah klik “Simpan” jurnal yang direkam akan tersimpan dan muncul pada

daftar Jurnal Penyesuaian, kemudian klik “Tambah” untuk merekam jurnal

berikutnya

(21) Ulangi seluruh proses penambahan jurnal sampai seluruh jurnal dalam memo

penyesuaian terekam baik melalui Jurnal Penyesuaian maupun Jurnal Umum.

Rekam jurnal melalui menu Jurnal Umum dalam hal kategori jurnal atau referensi

akun yang akan dijurnal tidak terdapat pada menu Jurnal Penyesuaian.

d. Posting Jurnal Manual Transaksi Eliminasian

(1) Lakukan posting atas perekaman jurnal melalui menu Proses Posting

22

(2) Lakukan posting untuk periode yang sesuai dengan bulan perekaman jurnal

dengan klik pada periode yang diposting

(3) Setelah klik periode yang diposting muncul dialog konfirmasi seperti berikut,

kemudian klik “OK”

(4) Setelah klik “OK” pastikan jurnal yang sudah direkam terposting dengan melihat

jumlah record pada rekap Informasi

23

e. Cetak Laporan atas Posting Jurnal Manual Transaksi Eliminasian

Cetak Laporan atas perekaman transaksi jurnal eliminasian pada menu “Laporan”

f. Pembentukan File Data Upload SAIBA Satker Konsolidasian K/L

(1) Untuk pembentukan File Data Upload SAIBA yang akan diupload pada aplikasi E-

REKON&LK dilakukan melalui menu Utility Pengiriman Ke KPPN

(2) Setelah dipilih menu Pengiriman Ke KPPN akan muncul tampilan seperti berikut

24

Isi kolom bulan sesuai dengan periode bulan yang akan dikirim;

Isi kolom KPPN dengan kode KPPN Konsolidasi (555);

Kolom Copy Ke diisi dengan memilih direktori/folder dimana file pengiriman

akan disimpan;

Kemudian klik “Proses”

(3) Setelah proses kirim selesai muncul lembar Registrasi Pengiriman File Data

Upload SAIBA yang berhasil terbentuk

(4) Setelah proses kirim selesai pastikan terbentuk File Data Upload SAIBA pada

folder yang dituju dengan format SPAN_KP015555550151217K.zip

KP : Kode Kewenangan

015 : Kode BA

55 : Kode Es1

555015 : Kode Satker

12 : periode bulan pengiriman

17 : tahun 2017

25

3. Menjalankan aplikasi e-Rekon&LK untuk penyusunan Laporan Keuangan Konsolidasian

Tingkat Kementerian Negara/Lembaga

a. Login User Satker Konsolidasian K/L

(1) Buka alamat aplikasi e-Rekon&LK pada browser di www.e-rekon-

lk.djpbn.kemenkeu.go.id, kemudian login ke dalam aplikasi

(2) Masukkan username, kemudian klik Sign in

(3) Setelah klik Sign in, masukkan password dan klik Sign in

26

(4) Setelah berhasil login, akan muncul tampilan seperti berikut

b. Upload Data SAIBA Satker Konsolidasian K/L

(1) Upload Data SAIBA pada menu Upload Rekonsiliasi

(2) Setelah klik “Rekonsiliasi” muncul tampilan seperti berikut

27

(3) Pilih periode bulan File Data Upload SAIBA yang akan diunggah

(4) Klik “Browse File” untuk memilih File Data Upload SAIBA yang akan diunggah

c. Setelah File Data Upload SAIBA berhasil diupload, oleh sistem akan diproses untuk

membentuk Laporan Keuangan. Untuk mencetak Laporan Keuangan pada aplikasi e-

Rekon&LK dapat dilakukan pada menu Laporan

28

d. Pengunggahan ADK pengiriman satker konsolidasi pada aplikasi e-Rekon&LK tidak

dalam rangka melakukan rekonsiliasi dengan KPPN tetapi dalam rangka mengunggah

jurnal eliminasian pada LKKL Konsolidaisan, sehingga proses upload pada aplikasi e-

Rekon&LK tidak sampai pada penerbitan BAR tapi hanya sampai pada status “Analisa

Hasil Rekon”.

Monitoring upload data pada aplikasi e-Rekon&LK dapat dilihat pada Beranda

Monitoring Rekonsiliasi

C. TEKNIS DAN TAHAPAN KEGIATAN TRANSAKSI ELIMINASIAN PENDAPATAN BLU DARI

ENTITAS PEMERINTAH PUSAT DAN BELANJA SATKER PEMBERI KERJA BLU LINTAS

KEMENTERIAN NEGARA/LEMBAGA

C.1. BLU Penerima Kerja melakukan identifikasi terhadap:

1. Surat Perintah Kerja/dokumen yang dipersamakan perjanjian kerja di tahun 2017

mengenai perikatan antara BLU dengan Satker Pemberi Kerja yang lintas Bagian

Anggaran Kementerian Negara/Lembaga (termasuk Satker bentuk BLU), bahwa perjanjian

kerja tersebut mengakibatkan pembebanan pada alokasi DIPA Satker Pemberi Kerja

tahun 2017 atas tagihan layanan BLU berupa barang dan/atau jasa yang tidak

menghasilkan barang milik negara;

2. Surat Perintah Kerja/dokumen yang dipersamakan perjanjian kerja sebagaimana angka 1,

yang hanya mengakibatkan aliran pembayaran kas secara langsung dari rekening kas

negara alokasi DIPA Satker Pemberi Kerja kepada BLU (lintas Bagian Anggaran

Kementerian Negara/Lembaga);

3. Akun Pendapatan BLU yang digunakan dalam pengesahan kas atas Pendapatan BLU

sebagaimana realisasi transaksi perjanjian angka 2 yang dicantumkan dalam SP3B/SP2B

– BLU;

4. Akun Belanja yang digunakan Satker Pemberi Kerja dalam melakukan realisasi belanja

atas tagihan beban dari BLU sebagaimana tercantum dalam Surat Perintah

Kerja/dokumen yang dipersamakan perjanjian kerja, dan/atau konfirmasi kepada Satker

29

Pemberi Kerja atas akun Belanja sebagaimana SPM/SP2D SP2D dan/atau SP3B/SP2B-

BLU atau dokumen belanja BLU;

C.2. BLU Penerima Kerja tidak memasukkan dalam identifikasi transaksi eliminasian atas

pendapatan BLU yang timbul dari perjanjian kerja yang secara kas dibayarkan oleh pihak

ketiga dengan sumber dana yang berasal dari DIPA Satker Pemberi Kerja tahun 2017.

C.3. BLU Penerima Kerja mengisi format isian data dan transaksi eliminasian transaksi kas hasil

identifikasian angka C.1. untuk disampaikan kepada Direktorat Akuntansi dan Pelaporan

Keuangan – Ditjen Perbendaharaan selaku Unit Akuntansi Pemerintah Pusat.

Format isian data dan transaksi eliminasian transaksi kas sebagai berikut (disarankan dalam file format excel):

No.

Kontrak Pihak Ke-1 (Satker Pemberi Kerja) Pihak Ke-2 (BLU)

Tgl Nomor Kode

Satker Tgl. SP2D

No. SP2D

Akun MAK

Nilai Bruto (SPM)

Nilai Pot.

(SPM)

Nilai Neto

Kode Satker

BLU

Tgl. SP2B-BLU

No. SP3B-BLU

Akun MAP BLU

Nilai Rupia

h

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (15)

1. 31/01/17 D123 123456 30/07/17 15 Digit

521219 1.500 - 1.500 888123 30/09/17 15 Digit

424112 1.500

2. 10/07/17 F789 654123 11/09/17 15 Digit

522141 1.000 100 900 888123 30/09/17 15 Digit

424312 900

JUMLAH 2.400 JUMLAH 2.400

Keterangan: (1) Diisi nomor urut. (2) Diisi tanggal kontrak atau dokumen perjanjian kerja yang dipersamakan (hari/bulan/tahun). (3) Diisi nomor kontrak atau dokumen perjanjian kerja yang dipersamakan. (4) Diisi kode Satker Pemberi Kerja yang lintas Bagian Anggaran Kementerian Negara/Lembaga dengan

BLU (biasanya dicantumkan dalam kontrak atau dokumen perjanjian kerja yang dipersamakan). (5) Diisi tanggal SP2D yang diterbitkan KPPN mitra kerja (hari/bulan/tahun). (6) Diisi nomor SP2D yang diterbitkan KPPN mitra kerja (15 digit). (7) Diisi kode akun Belanja yang tercantum dalam SPM/SP2D (6 digit). (8) Diisi nilai rupiah akun Belanja bruto sesuai dengan SPM. (9) Diisi nilai rupiah total potongan sesuai dengan SPM. (10) Diisi nilai rupiah akun Belanja neto sesuai dengan SPM/SP2D. (11) Diisi kode Satker BLU sebagai pihak ke-2 penerima kerja yang lintas Bagian Anggaran Kementerian

Negara/Lembaga dengan Satker Pemberi Kerja (biasanya dicantumkan dalam kontrak atau dokumen perjanjian kerja yang dipersamakan)

(12) Diisi tanggal SP2B-BLU yang diterbitkan KPPN mitra kerja (hari/bulan/tahun). (13) Diisi nomor SP2B-BLU yang diterbitkan KPPN mitra kerja (15 digit). (14) Diisi kode akun Pendapatan BLU yang disahkan sesuai dengan SP2B-BLU yang diterbitkan KPPN

mitra kerja.

(15) Diisi nilai rupiah akun Pendapatan BLU yang disahkan sesuai dengan SP2B-BLU yang diterbitkan KPPN mitra kerja.

(16) Dalam hal Satker Pemberi Kerja adalah BLU, informasi heading dokumen belanja atau pengeluaran kas menyesuaikan.

C.4. BLU Penerima Kerja, operator pada Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA)

Satker Pemberi Kerja, operator pada UAPPA Es.1 (Unit Akuntansi Pembantu Pengguna

Anggaran pada Eselon I Kementerian Negara/Lembaga), dan operator pada UAPA (Unit

Akuntansi Pengguna Anggaran) pada masing-masing Kementerian Negara/Lembaga tidak

melakukan perekaman jurnal penyesuaian manual atas format isian data dan transaksi

eliminasian sebagaimana angka C.3. sehingga tidak ada perubahan data dan tidak ada

perubahan atas penyajian pos-pos Laporan Keuangan BLU, Laporan Keuangan tingkat

UAKPA (Unit Akuntansi Kuasa Pengguna Anggaran) Satker Pemberi Kerja, maupun Laporan

30

Keuangan tingkat UAPPA Es.1 dan UAPA pada masing-masing Kementerian

Negara/Lembaga.

C.5. Unit Akuntansi Pemerintah Pusat di tingkat Laporan Keuangan Pemerintah Pusat melakukan

eliminasi atas Pendapatan BLU di LO dan Beban di LO sesuai dengan akun dan nilai

sebagaimana C.3.

D. TEKNIS DAN TAHAPAN KEGIATAN TRANSAKSI ELIMINASIAN DANA KELOLAAN BUN

YANG BELUM DIGULIRKAN/DIINVESTASIKAN, INVESTASI NON PERMANEN, DAN

UTANG JANGKA PANJANG BLU PADA BUN

D.1. Eliminasi Dana Kelolaan BUN (Bendahara Umum Negara) yang Belum

Digulirkan/Diinvestasikan, Investasi Non Permanen, dan Utang Jangka Panjang BLU pada

BUN dilakukan dengan ketentuan:

1. Hanya untuk BLU pengelola Dana BUN yang mendapatkan dana BUN dari Bagian

Anggaran BUN Pengelolaan Investasi Pemerintah (BA BUN 999.03);

2. BLU pengelola Dana BUN sebagaimana dimaksud angka 1 telah melakukan perekaman

dan pencatatan di Neraca BLU dengan menggunakan SAIBA di tahun 2017, baik nilai

Dana Kelolaan BUN yang Belum Digulirkan/Diinvestasikan, nilai Investasi Non Permanen

atau nilai pos aset di Neraca yang diperoleh dan dibiayai dari dana BUN, maupun nilai

Utang Jangka Panjang BLU pada BUN.

D.2. BLU pengelola Dana sebagaimana dimaksud angka D.1. mengisi format isian data dan

transaksi eliminasian Dana Kelolaan BUN yang Belum Digulirkan/Diinvestasikan, Investasi

Non Permanen atau nilai pos aset di Neraca yang diperoleh dan dibiayai dari dana BUN, dan

Utang Jangka Panjang BLU pada BUN untuk disampaikan kepada Direktorat Akuntansi dan

Pelaporan Keuangan – Ditjen Perbendaharaan selaku Unit Akuntansi Pemerintah Pusat.

Format isian data dan transaksi eliminasian transaksi BLU dengan BA BUN 999.03 (disarankan dalam file format excel):

No. Kode Satker BLU

Neraca Percobaan BLU Kode Satker BUN

Neraca Percobaan UAKPA BUN 999.03

Akun Uraian Debet Kredit Akun Uraian Debet Kredit

(1) (2) (3) (4) (5) (6) (7) (8) (9)

1. 121631 Investasi BLU pengelola Dana Investasi – Non Permenen

1.000 121631 Investasi BLU pengelola Dana Investasi – Non Permenen

1.000

2. 115731 Piutang BLU Pengelola Dana Investasi

7.000 121911 Investasi Jangka Panjang Non Permanen Lainnya

7.000

3. 165111 Dana Kelolaan BLU yang Belum Digulirkan

2.000 165111 Dana Kelolaan BLU yang Belum Digulirkan

2.000

221511 Utang Jangka Panjang BLU kepada BUN

10.000

Jumlah 10.000 10.000 Jumlah 10.000

Keterangan: (1) Diisi nomor urut. (2) Diisi kode akun 6 (enam) digit sehubungan dengan Dana Kelolaan BUN yang Belum

Digulirkan/Diinvestasikan, Investasi Non Permanen atau nilai pos aset di Neraca yang diperoleh dan dibiayai dari dana BUN, dan Utang Jangka Panjang BLU pada BUN yang tersaji dalam Neraca Percobaan BLU sebagaimana cetakan/tampilan dari aplikasi SAIBA untuk user BLU.

31

(3) Diisi uraian akun 6 (enam) digit sehubungan dengan Dana Kelolaan BUN yang Belum Digulirkan/Diinvestasikan, Investasi Non Permanen atau nilai pos aset di Neraca yang diperoleh dan dibiayai dari dana BUN, dan Utang Jangka Panjang BLU pada BUN yang tersaji dalam Neraca Percobaan BLU sebagaimana cetakan/tampilan dari aplikasi SAIBA untuk user BLU.

(4) Diisi nilai rupiah sisi debet akun 6 (enam) digit sehubungan dengan Dana Kelolaan BUN yang Belum Digulirkan/Diinvestasikan, Investasi Non Permanen atau nilai pos aset di Neraca yang diperoleh dan dibiayai dari dana BUN, dan Utang Jangka Panjang BLU pada BUN yang tersaji dalam Neraca Percobaan BLU sebagaimana cetakan/tampilan dari aplikasi SAIBA untuk user BLU.

(5) Diisi nilai rupiah sisi kredit akun 6 (enam) digit sehubungan dengan Dana Kelolaan BUN yang Belum Digulirkan/Diinvestasikan, Investasi Non Permanen atau nilai pos aset di Neraca yang diperoleh dan dibiayai dari dana BUN, dan Utang Jangka Panjang BLU pada BUN yang tersaji dalam Neraca Percobaan BLU sebagaimana cetakan/tampilan dari aplikasi SAIBA untuk user BLU.

(6) Diisi kode akun 6 (enam) digit sehubungan dengan Dana Kelolaan BUN yang Belum Digulirkan/Diinvestasikan, dan Investasi Non Permanen, yang tersaji dalam Neraca Percobaan BUN sebagaimana cetakan/tampilan dari SPAN.

(7) Diisi uraian akun 6 (enam) digit sehubungan dengan Dana Kelolaan BUN yang Belum Digulirkan/Diinvestasikan, dan Investasi Non Permanen, yang tersaji dalam Neraca Percobaan BUN sebagaimana cetakan/tampilan dari SPAN.

(8) Diisi nilai rupiah sisi debet akun 6 (enam) digit sehubungan dengan Dana Kelolaan BUN yang Belum Digulirkan/Diinvestasikan, dan Investasi Non Permanen, yang tersaji dalam Neraca Percobaan BUN sebagaimana cetakan/tampilan dari SPAN.

(9) Diisi nilai rupiah sisi kredit akun 6 (enam) digit sehubungan dengan Dana Kelolaan BUN yang Belum Digulirkan/Diinvestasikan, dan Investasi Non Permanen, yang tersaji dalam Neraca Percobaan BUN sebagaimana cetakan/tampilan dari SPAN.

D.3. Unit Akuntansi Pemerintah Pusat di tingkat Laporan Keuangan Pemerintah Pusat (LKPP)

melakukan hal-hal sebagai berikut:

1. Memastikan bahwa Dana Kelolaan BUN yang Belum Digulirkan/Diinvestasikan dan

Investasi Non Permanen, yang disajikan oleh Kementerian Negara/Lembaga yang secara

organisatoris membawahi BLU pengelola dana BUN, tidak tercatat dua kali di LKPP.

2. Memastikan bahwa Utang Jangka Panjang BLU pada BUN, yang disajikan oleh

Kementerian Negara/Lembaga yang secara organisatoris membawahi BLU pengelola

dana BUN, tidak tercatat di LKPP.

E. HAL PENTING LAIN-LAIN

E.1. BLU Penerima Kerja melakukan konfirmasi kepada Satker Pemberi Kerja dalam pengisian

dan penyusunan format isian data dan transaksi eliminasian BLU.

E.2. BLU Penerima Kerja menyampaikan format isian data dan transaksi eliminasian BLU kepada

entitas/unit konsolidator laporan keuangan setelah disetujui atau ditandatangani oleh pejabat

penyusun laporan keuangan.

E.3. Format isian data dan transaksi eliminasian BLU dilampirkan sebagai lampiran pendukung

Catatan atas Laporan Keuangan pos pendapatan-LO BLU dalam laporan keuangan BLU.

E.4. Antisipasi untuk perencanaan anggaran dan pelaksanaan anggaran, serta

pertanggungjawaban dalam laporan keuangan tahun 2018, antara lain:

1. BLU Penerima Kerja menggunakan pengesahan akun Pendapatan BLU pada SP3B/SP2B

BLU yang tepat atas intra-transaksi dengan entitas/Satker pemerintah pusat yaitu:

32

a. Akun 424421 (Pendapatan dari Pelayanan BLU yang bersumber dari Entitas

Pemerintah Pusat dalam Satu Kementerian Negara/Lembaga)

b. Akun 424422 (Pendapatan dari Pelayanan BLU yang Bersumber dari Entitas

Pemerintah Pusat di luar Kementerian Negara/Lembaga yang membawahi BLU)

2. Satker Pemberi Kerja mencantumkan SPP/SPM/SP2D informasi uraian bahwa transaksi

kontrak yang membebani alokasi DIPA Satker Pemberi Kerja merupakan pembayaran

tagihan layanan BLU sesuai dengan kontrak perjanjian.