Embed Size (px)

Citation preview

www.VPBS.com.vn Trang | 1

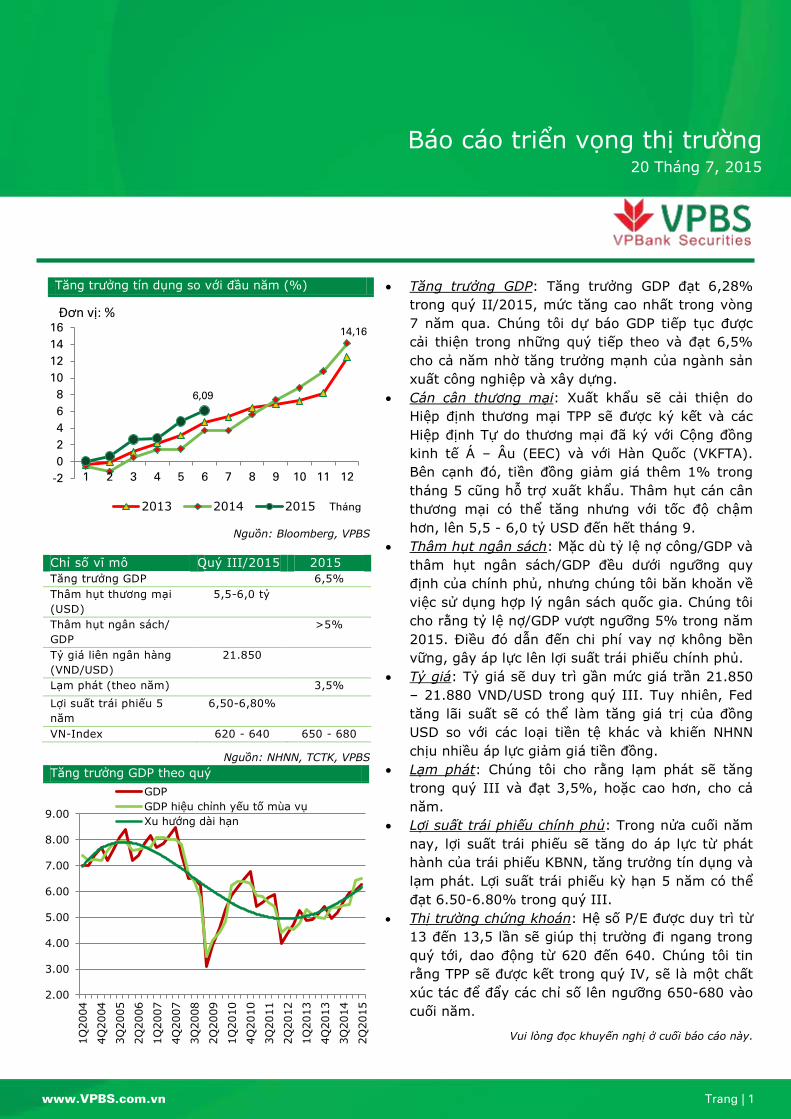

Tăng trưởng tín dụng so với đầu năm (%)

Nguồn: Bloomberg, VPBS

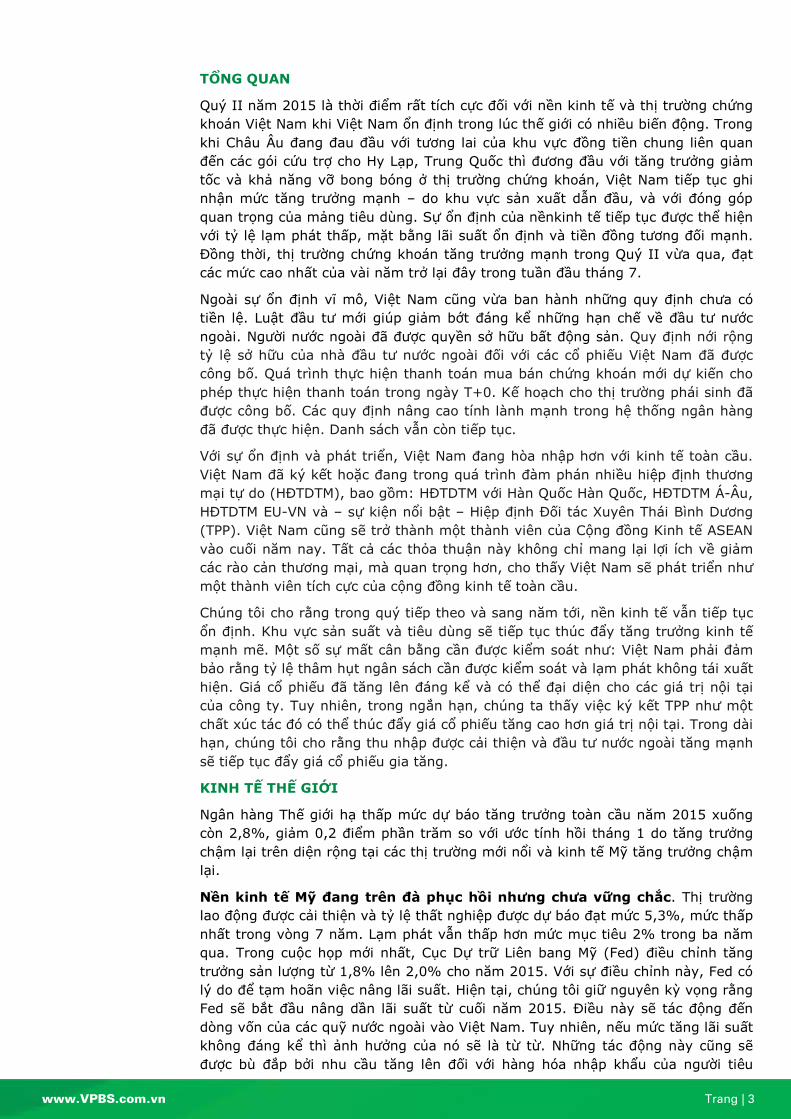

Chỉ số vĩ mô Quý III/2015 2015 Tăng trưởng GDP 6,5%

Thâm hụt thương mại

(USD)

5,5-6,0 tỷ

Thâm hụt ngân sách/

GDP

>5%

Tỷ giá liên ngân hàng

(VND/USD)

21.850

Lạm phát (theo năm) 3,5%

Lợi suất trái phiếu 5

năm

6,50-6,80%

VN-Index 620 - 640 650 - 680

Nguồn: NHNN, TCTK, VPBS

Tăng trưởng GDP theo quý

Tăng trưởng GDP: Tăng trưởng GDP đạt 6,28%

trong quý II/2015, mức tăng cao nhất trong vòng

7 năm qua. Chúng tôi dự báo GDP tiếp tục được

cải thiện trong những quý tiếp theo và đạt 6,5%

cho cả năm nhờ tăng trưởng mạnh của ngành sản

xuất công nghiệp và xây dựng.

Cán cân thương mại: Xuất khẩu sẽ cải thiện do

Hiệp định thương mại TPP sẽ được ký kết và các

Hiệp định Tự do thương mại đã ký với Cộng đồng

kinh tế Á – Âu (EEC) và với Hàn Quốc (VKFTA).

Bên cạnh đó, tiền đồng giảm giá thêm 1% trong

tháng 5 cũng hỗ trợ xuất khẩu. Thâm hụt cán cân

thương mại có thể tăng nhưng với tốc độ chậm

hơn, lên 5,5 - 6,0 tỷ USD đến hết tháng 9.

Thâm hụt ngân sách: Mặc dù tỷ lệ nợ công/GDP và

thâm hụt ngân sách/GDP đều dưới ngưỡng quy

định của chính phủ, nhưng chúng tôi băn khoăn về

việc sử dụng hợp lý ngân sách quốc gia. Chúng tôi

cho rằng tỷ lệ nợ/GDP vượt ngưỡng 5% trong năm

2015. Điều đó dẫn đến chi phí vay nợ không bền

vững, gây áp lực lên lợi suất trái phiếu chính phủ.

Tỷ giá: Tỷ giá sẽ duy trì gần mức giá trần 21.850

– 21.880 VND/USD trong quý III. Tuy nhiên, Fed

tăng lãi suất sẽ có thể làm tăng giá trị của đồng

USD so với các loại tiền tệ khác và khiến NHNN

chịu nhiều áp lực giảm giá tiền đồng.

Lạm phát: Chúng tôi cho rằng lạm phát sẽ tăng

trong quý III và đạt 3,5%, hoặc cao hơn, cho cả

năm.

Lợi suất trái phiếu chính phủ: Trong nửa cuối năm

nay, lợi suất trái phiếu sẽ tăng do áp lực từ phát

hành của trái phiếu KBNN, tăng trưởng tín dụng và

lạm phát. Lợi suất trái phiếu kỳ hạn 5 năm có thể

đạt 6.50-6.80% trong quý III.

Thị trường chứng khoán: Hệ số P/E được duy trì từ

13 đến 13,5 lần sẽ giúp thị trường đi ngang trong

quý tới, dao động từ 620 đến 640. Chúng tôi tin

rằng TPP sẽ được kết trong quý IV, sẽ là một chất

xúc tác để đẩy các chỉ số lên ngưỡng 650-680 vào

cuối năm.

Vui lòng đọc khuyến nghị ở cuối báo cáo này.

14,16

6,09

-2

0

2

4

6

8

10

12

14

16

1 2 3 4 5 6 7 8 9 10 11 12

2013 2014 2015

Đơn vị: %

Tháng

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

1Q

2004

4Q

2004

3Q

2005

2Q

2006

1Q

2007

4Q

2007

3Q

2008

2Q

2009

1Q

2010

4Q

2010

3Q

2011

2Q

2012

1Q

2013

4Q

2013

3Q

2014

2Q

2015

GDP

GDP hiệu chỉnh yếu tố mùa vụ

Xu hướng dài hạn

Báo cáo triển vọng thị trường 20 Tháng 7, 2015

www.VPBS.com.vn Trang | 2

Nội dung

TỔNG QUAN ................................................................................................................................ 3

KINH TẾ THẾ GIỚI ........................................................................................................................ 3

TĂNG TRƯỞNG GDP ...................................................................................................................... 4

GDP ......................................................................................................................................... 4

Tiêu dùng ................................................................................................................................. 6

Chi tiêu ngân sách nhà nước ....................................................................................................... 8

Đầu tư ..................................................................................................................................... 9

FDI .......................................................................................................................................... 9

XUẤT NHẬP KHẨU ....................................................................................................................... 11

CHỈ TIÊU KINH TẾ ...................................................................................................................... 12

Lạm phát ................................................................................................................................ 12

Tăng trưởng tín dụng ............................................................................................................... 13

Tỷ giá .................................................................................................................................... 15

Lãi suất .................................................................................................................................. 16

NHỮNG YẾU TỐ ẢNH HƯỞNG ĐẾN NỀN KINH TẾ ............................................................................. 19

Thông tư 60: Giới hạn sở hữu của nhà đầu tư nước ngoài trên thị trường chứng khoán ..................... 19

Dự thảo sửa đổi Thông tư 74 .................................................................................................... 22

Nghị định 42 về Chứng khoán phái sinh...................................................................................... 22

Dự thảo sửa đổi Thông tư 127 đẩy nhanh quá trình cổ phần hóa ................................................... 22

Hiệp định Đối tác Xuyên Thái Bình Dương - TPP ........................................................................... 22

THỊ TRƯỜNG CHỨNG KHOÁN ....................................................................................................... 28

TRIỂN VỌNG THỊ TRƯỜNG ........................................................................................................... 32

CÁC NGÀNH KHUYẾN NGHỊ .......................................................................................................... 35

NGÀNH BẤT ĐỘNG SẢN ........................................................................................................... 35

NGÀNH LOGISTICS .................................................................................................................. 37

LIÊN HỆ .................................................................................................................................... 40

www.VPBS.com.vn Trang | 3

TỔNG QUAN

Quý II năm 2015 là thời điểm rất tích cực đối với nền kinh tế và thị trường chứng

khoán Việt Nam khi Việt Nam ổn định trong lúc thế giới có nhiều biến động. Trong

khi Châu Âu đang đau đầu với tương lai của khu vực đồng tiền chung liên quan

đến các gói cứu trợ cho Hy Lạp, Trung Quốc thì đương đầu với tăng trưởng giảm

tốc và khả năng vỡ bong bóng ở thị trường chứng khoán, Việt Nam tiếp tục ghi

nhận mức tăng trưởng mạnh – do khu vực sản xuất dẫn đầu, và với đóng góp

quan trọng của mảng tiêu dùng. Sự ổn định của nềnkinh tế tiếp tục được thể hiện

với tỷ lệ lạm phát thấp, mặt bằng lãi suất ổn định và tiền đồng tương đối mạnh.

Đồng thời, thị trường chứng khoán tăng trưởng mạnh trong Quý II vừa qua, đạt

các mức cao nhất của vài năm trở lại đây trong tuần đầu tháng 7.

Ngoài sự ổn định vĩ mô, Việt Nam cũng vừa ban hành những quy định chưa có

tiền lệ. Luật đầu tư mới giúp giảm bớt đáng kể những hạn chế về đầu tư nước

ngoài. Người nước ngoài đã được quyền sở hữu bất động sản. Quy định nới rộng

tỷ lệ sở hữu của nhà đầu tư nước ngoài đối với các cổ phiếu Việt Nam đã được

công bố. Quá trình thực hiện thanh toán mua bán chứng khoán mới dự kiến cho

phép thực hiện thanh toán trong ngày T+0. Kế hoạch cho thị trường phái sinh đã

được công bố. Các quy định nâng cao tính lành mạnh trong hệ thống ngân hàng

đã được thực hiện. Danh sách vẫn còn tiếp tục.

Với sự ổn định và phát triển, Việt Nam đang hòa nhập hơn với kinh tế toàn cầu.

Việt Nam đã ký kết hoặc đang trong quá trình đàm phán nhiều hiệp định thương

mại tự do (HĐTDTM), bao gồm: HĐTDTM với Hàn Quốc Hàn Quốc, HĐTDTM Á-Âu,

HĐTDTM EU-VN và – sự kiện nổi bật – Hiệp định Đối tác Xuyên Thái Bình Dương

(TPP). Việt Nam cũng sẽ trở thành một thành viên của Cộng đồng Kinh tế ASEAN

vào cuối năm nay. Tất cả các thỏa thuận này không chỉ mang lại lợi ích về giảm

các rào cản thương mại, mà quan trọng hơn, cho thấy Việt Nam sẽ phát triển như

một thành viên tích cực của cộng đồng kinh tế toàn cầu.

Chúng tôi cho rằng trong quý tiếp theo và sang năm tới, nền kinh tế vẫn tiếp tục

ổn định. Khu vực sản suất và tiêu dùng sẽ tiếp tục thúc đẩy tăng trưởng kinh tế

mạnh mẽ. Một số sự mất cân bằng cần được kiểm soát như: Việt Nam phải đảm

bảo rằng tỷ lệ thâm hụt ngân sách cần được kiểm soát và lạm phát không tái xuất

hiện. Giá cổ phiếu đã tăng lên đáng kể và có thể đại diện cho các giá trị nội tại

của công ty. Tuy nhiên, trong ngắn hạn, chúng ta thấy việc ký kết TPP như một

chất xúc tác đó có thể thúc đẩy giá cổ phiếu tăng cao hơn giá trị nội tại. Trong dài

hạn, chúng tôi cho rằng thu nhập được cải thiện và đầu tư nước ngoài tăng mạnh

sẽ tiếp tục đẩy giá cổ phiếu gia tăng.

KINH TẾ THẾ GIỚI

Ngân hàng Thế giới hạ thấp mức dự báo tăng trưởng toàn cầu năm 2015 xuống

còn 2,8%, giảm 0,2 điểm phần trăm so với ước tính hồi tháng 1 do tăng trưởng

chậm lại trên diện rộng tại các thị trường mới nổi và kinh tế Mỹ tăng trưởng chậm

lại.

Nền kinh tế Mỹ đang trên đà phục hồi nhưng chưa vững chắc. Thị trường

lao động được cải thiện và tỷ lệ thất nghiệp được dự báo đạt mức 5,3%, mức thấp

nhất trong vòng 7 năm. Lạm phát vẫn thấp hơn mức mục tiêu 2% trong ba năm

qua. Trong cuộc họp mới nhất, Cục Dự trữ Liên bang Mỹ (Fed) điều chỉnh tăng

trưởng sản lượng từ 1,8% lên 2,0% cho năm 2015. Với sự điều chỉnh này, Fed có

lý do để tạm hoãn việc nâng lãi suất. Hiện tại, chúng tôi giữ nguyên kỳ vọng rằng

Fed sẽ bắt đầu nâng dần lãi suất từ cuối năm 2015. Điều này sẽ tác động đến

dòng vốn của các quỹ nước ngoài vào Việt Nam. Tuy nhiên, nếu mức tăng lãi suất

không đáng kể thì ảnh hưởng của nó sẽ là từ từ. Những tác động này cũng sẽ

được bù đắp bởi nhu cầu tăng lên đối với hàng hóa nhập khẩu của người tiêu

www.VPBS.com.vn Trang | 4

dùng Mỹ.

Các chỉ số vĩ mô của Liên minh châu Âu (EU) đã cho thấy những dấu hiệu tích

cực, phần lớn nhờ vào chương trình nới lỏng định lượng trị giá ít nhất là 1.100 tỷ

euro (1.300 tỷ USD) nhưng cuộc khủng hoảng Hy Lạp đã phá hủy gần như toàn

bộ thành quả của chương trình này. Ngày 6 tháng 7, hành động từ chức bất ngờ

của Bộ trưởng Tài chính Hy Lạp đã khiến thị trường chứng khoán châu Âu chao

đảo sau kết quả nói "không' của cuộc trưng cầu dân ý tại nước này ngày Chủ nhật

trước đó. Đồng euro đã được giữ ổn định ở mức EUR/USD 1,1 nhưng trong dài

hạn, đồng euro đang phải đối mặt với áp lực giảm giá do tác động của chương

trình nới lỏng định lượng. Ngân hàng Thế giới thể hiện sự lạc quan khi nâng mức

dự báo GDP cho khu vực Euro (Eurozone) lên 1,5% trong năm 2015, so với ước

tính gần nhất là 1,1%. Một lần nữa, chúng tôi kỳ vọng rằng Việt Nam sẽ tăng

cường xuất khẩu hơn nữa sang EU, đặc biệt là trong khu vực thủy sản. Ngoài ra,

chi phí của Hợp đồng hoán đổi rủi ro tín dụng (CDS) với Việt Nam đã giảm bớt khi

nhà đầu tư chuyển từ khu vực châu Âu bất ổn sang các nền kinh tế châu Á mới

nổi với sự tăng trưởng ổn định hơn.

Trung Quốc tăng trưởng với tốc độ chậm nhất trong vòng sáu năm qua.

Sự yếu kém trong các khu vực then chốt cho thấy rằng nền kinh tế lớn thứ hai

thế giới này vẫn chưa tìm lại đà tăng trưởng trước đó. GDP tăng trưởng ở mức

7,0%/năm trong quý đầu tiên, thấp hơn so với mức 7,3% trong quý IV năm

2014. Số liệu về doanh số bán lẻ, sản lượng công nghiệp và đầu tư tài sản cố định

hàng tháng được công bố cùng con số GDP đều không đạt mức kỳ vọng của các

chuyên gia. Trong đó, sản lượng điện, số liệu được các nhà phân tích coi là đại

diện cho hoạt động kinh tế, giảm tương ứng 3,7%/năm trong tháng ba, mức giảm

mạnh nhất kể từ cuộc khủng hoảng năm 2008. Thông tin xấu cũng đến từ khu

vực bất động sản, một trụ cột kinh tế lớn, với việc đầu tư trong lĩnh vực này tăng

8,5%/năm trong quý đầu tiên, mức tăng thấp nhất kể từ năm 2009. Dự báo về

tình hình Trung Quốc, Ngân hàng Thế giới tiếp tục hạ tỷ lệ tăng trưởng 0,1 điểm

phần trăm xuống còn 7,1% trong năm 2015, 7,0% trong năm 2016 và 6,9%

trong năm 2017. Cùng với sự suy giảm của nền kinh tế Trung Quốc, chỉ số chứng

khoán của nước này đã vỡ bong bóng, giảm khoảng 30% trong tháng vừa qua. Cụ

thể, chỉ số Shanghai Composite và HongKong Hang Seng đã lần lượt giảm 32%

và 15% so với tháng trước đó. Trung Quốc là thị trường xuất khẩu lớn thứ tư của

Việt Nam, nhưng tính đến nay là thị trường nhập khẩu lớn nhất. Phần lớn những

rắc rối gần đây của Trung Quốc là do các quốc gia như Việt Nam đã lấy mất các

công việc liên quan đến sản xuất. Nhìn chung, chúng tôi cho rằng sự suy giảm

tăng trưởng của Trung Quốc là một dấu hiệu tích cực cho Việt Nam.

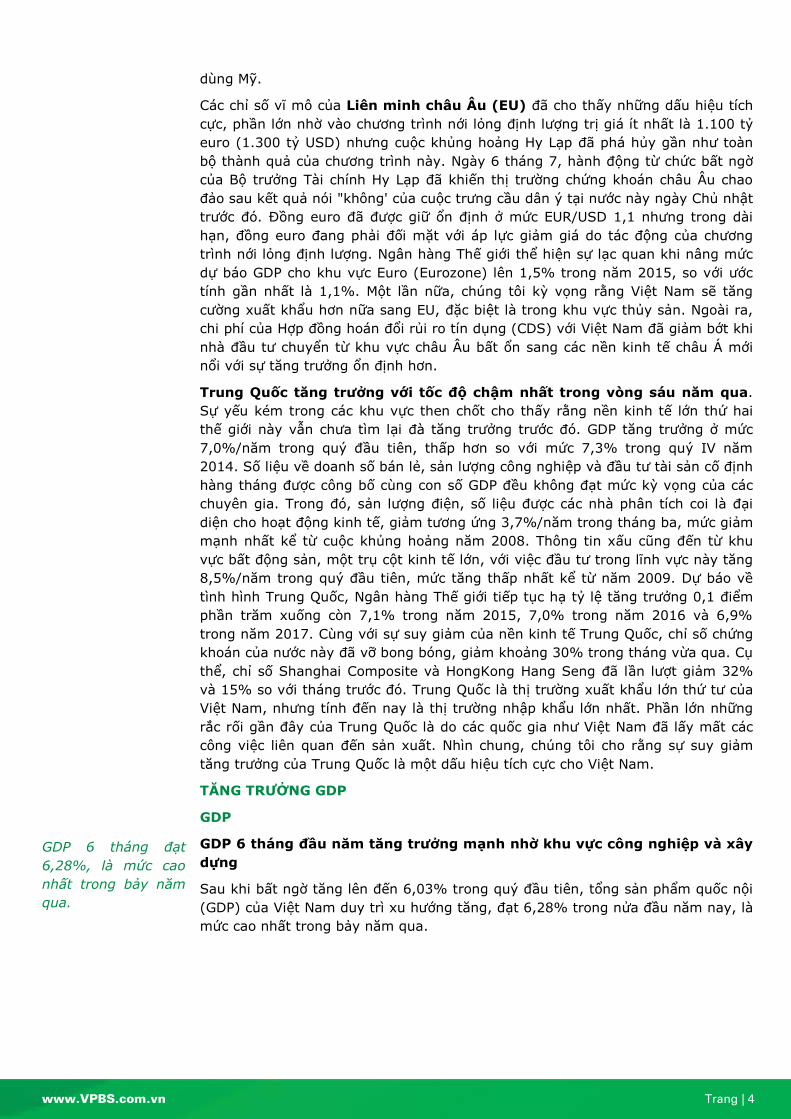

GDP 6 tháng đạt

6,28%, là mức cao

nhất trong bảy năm

qua.

TĂNG TRƯỞNG GDP

GDP

GDP 6 tháng đầu năm tăng trưởng mạnh nhờ khu vực công nghiệp và xây

dựng

Sau khi bất ngờ tăng lên đến 6,03% trong quý đầu tiên, tổng sản phẩm quốc nội

(GDP) của Việt Nam duy trì xu hướng tăng, đạt 6,28% trong nửa đầu năm nay, là

mức cao nhất trong bảy năm qua.

www.VPBS.com.vn Trang | 5

GDP theo quý (% so với cùng kỳ năm ngoái) Cơ cấu GDP (%)

Nguồn:TCTK, VPBS Nguồn: TCTK, VPBS

Khu vực công nghiệp và xây dựng vượt trội so với các khu vực khác, tiếp tục là

động lực chính của nền kinh tế khi tăng trưởng đạt 9,09% so với cùng kỳ, đóng

góp 47,5% vào tăng trưởng GDP. Tốc độ tăng trưởng này của khu vực công

nghiệp cao hơn hẳn so với cùng kỳ kể từ năm 2008 (6 tháng đầu năm 2014 tăng

5,12%).

Mặc dù có thể phần lớn sự tăng trưởng trong sản xuất đến từ khu vực FDI, nhưng

sự sụt giảm của giá xăng dầu và lãi suất cho vay từ năm ngoái đã giúp các doanh

nghiệp giảm thiểu chi phí và đang dần hỗ trợ doanh nghiệp vượt qua khó khăn.

Theo số liệu của Tổng cục Thống kê, tăng trưởng tín dụng tính đến ngày 19 tháng

6 đạt 6,28% (cùng kỳ năm 2014 chỉ tăng 2,03%).

Khu vực dịch vụ tăng trưởng 5,90%, cao hơn một chút so với mức tăng của cùng

kỳ năm ngoái. Tuy nhiên, tốc độ tăng trưởng của khu vực nông nghiệp, lâm

nghiệp và thủy sản chỉ ở mức 2,36% so với mức tăng 2,90% cùng kỳ năm ngoái.

Sản xuất công

nghiệp quý II/2015

tiếp tục phục hồi

mạnh mẽ, với chỉ số

IIP sáu tháng đầu

năm tăng với tốc độ

bền vững 9,6%, cao

hơn nhiều so với

cùng kỳ trong vài

năm qua.

Chỉ số sản xuất công nghiệp (IIP)

Như chúng tôi đã đề cập trong Báo cáo triển vọng thị trường quý trước, hoạt động

sản suất thường chậm lại trong tháng nghỉ Tết và tốc độ tăng trưởng của khu vực

công nghiệp và xây dựng dự kiến sẽ tăng cao hơn trong những tháng sau đó. Sản

xuất công nghiệp quý II/2015 tiếp tục phục hồi mạnh mẽ, với chỉ số IIP sáu tháng

đầu năm tăng với tốc độ bền vững 9,6%, cao hơn nhiều so với cùng kỳ trong vài

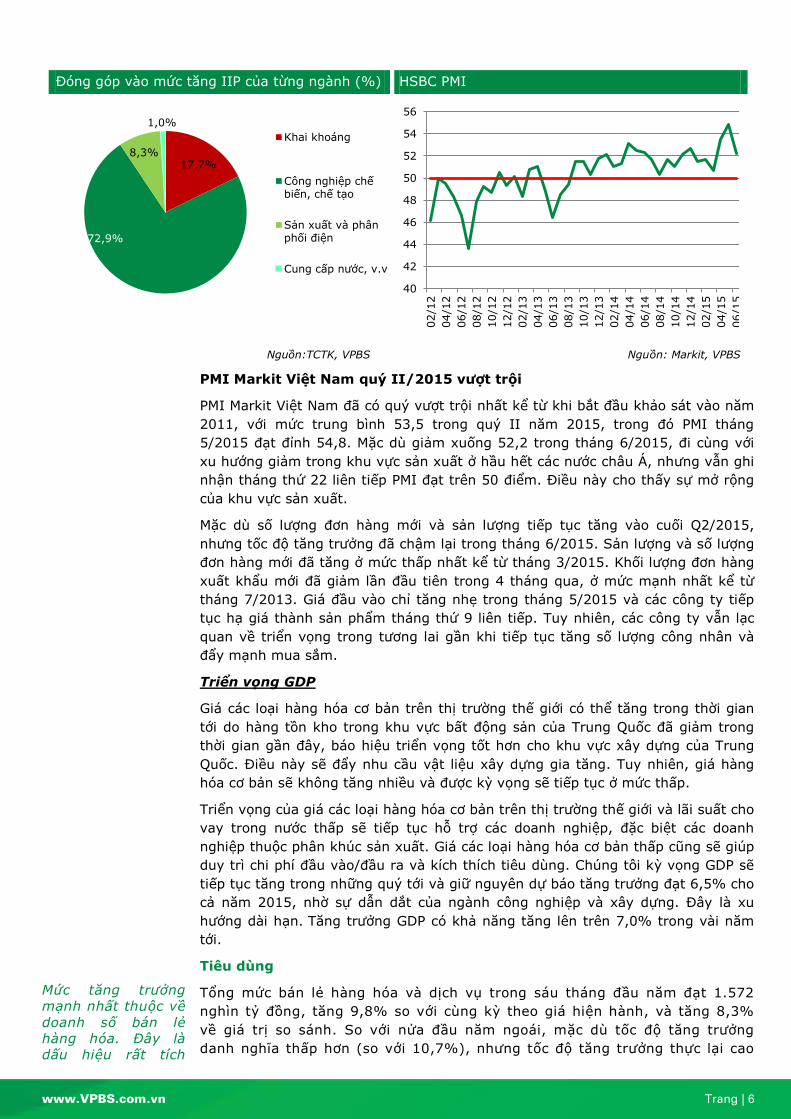

năm qua. Phân khúc sản xuất và chế biến tăng 10,0% so với cùng kỳ năm ngoái

(quý I/2015 tăng 7,8%) và đóng góp 72,9% cho tăng trưởng toàn khu vực công

nghiệp. Phân khúc khai khoáng tăng 8,2% so với cùng kỳ năm ngoái so với mức

giảm 2,5% trong cùng kỳ năm ngoái.

Việc Samsung Electronics Việt Nam - Thái Nguyên đi vào hoạt động và gia tăng

sản xuất đã đẩy sản lượng điện thoại di động lên 107,3 triệu chiếc trong nửa đầu

năm nay, tăng gần 70% so với cùng kỳ năm ngoái. Sản lượng ô tô và ti vi cũng

tăng trưởng cao lần lượt ở mức 57,6% và 40,3%.

Cũng nhờ có Samsung, IIP trong sáu tháng đầu năm 2015 của Thái Nguyên tăng

230% so với cùng kỳ. Bên cạnh đó, IIP tại Quảng Nam, Hải Phòng và Đà Nẵng ghi

nhận mức tăng từ 15% đến 27%.

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

1Q

2004

3Q

2004

1Q

2005

3Q

2005

1Q

2006

3Q

2006

1Q

2007

3Q

2007

1Q

2008

3Q

2008

1Q

2009

3Q

2009

1Q

2010

3Q

2010

1Q

2011

3Q

2011

1Q

2012

3Q

2012

1Q

2013

3Q

2013

1Q

2014

3Q

2014

1Q

2015

GDP

GDP hiệu chỉnh yếu tố mùa vụ

Xu hướng dài hạn

0

2

4

6

8

10

2Q2008 2Q2009 2Q2010 2Q2011 2Q2012 2Q2013 2Q2014 2Q2015

TỔNG SỐ Nông, lâm, thủy sản

Công nghiệp và xây dựng Dịch vụ

www.VPBS.com.vn Trang | 6

Đóng góp vào mức tăng IIP của từng ngành (%) HSBC PMI

Nguồn:TCTK, VPBS Nguồn: Markit, VPBS

PMI Markit Việt Nam quý II/2015 vượt trội

PMI Markit Việt Nam đã có quý vượt trội nhất kể từ khi bắt đầu khảo sát vào năm

2011, với mức trung bình 53,5 trong quý II năm 2015, trong đó PMI tháng

5/2015 đạt đỉnh 54,8. Mặc dù giảm xuống 52,2 trong tháng 6/2015, đi cùng với

xu hướng giảm trong khu vực sản xuất ở hầu hết các nước châu Á, nhưng vẫn ghi

nhận tháng thứ 22 liên tiếp PMI đạt trên 50 điểm. Điều này cho thấy sự mở rộng

của khu vực sản xuất.

Mặc dù số lượng đơn hàng mới và sản lượng tiếp tục tăng vào cuối Q2/2015,

nhưng tốc độ tăng trưởng đã chậm lại trong tháng 6/2015. Sản lượng và số lượng

đơn hàng mới đã tăng ở mức thấp nhất kể từ tháng 3/2015. Khối lượng đơn hàng

xuất khẩu mới đã giảm lần đầu tiên trong 4 tháng qua, ở mức mạnh nhất kể từ

tháng 7/2013. Giá đầu vào chỉ tăng nhẹ trong tháng 5/2015 và các công ty tiếp

tục hạ giá thành sản phẩm tháng thứ 9 liên tiếp. Tuy nhiên, các công ty vẫn lạc

quan về triển vọng trong tương lai gần khi tiếp tục tăng số lượng công nhân và

đẩy mạnh mua sắm.

Triển vọng GDP

Giá các loại hàng hóa cơ bản trên thị trường thế giới có thể tăng trong thời gian

tới do hàng tồn kho trong khu vực bất động sản của Trung Quốc đã giảm trong

thời gian gần đây, báo hiệu triển vọng tốt hơn cho khu vực xây dựng của Trung

Quốc. Điều này sẽ đẩy nhu cầu vật liệu xây dựng gia tăng. Tuy nhiên, giá hàng

hóa cơ bản sẽ không tăng nhiều và được kỳ vọng sẽ tiếp tục ở mức thấp.

Triển vọng của giá các loại hàng hóa cơ bản trên thị trường thế giới và lãi suất cho

vay trong nước thấp sẽ tiếp tục hỗ trợ các doanh nghiệp, đặc biệt các doanh

nghiệp thuộc phân khúc sản xuất. Giá các loại hàng hóa cơ bản thấp cũng sẽ giúp

duy trì chi phí đầu vào/đầu ra và kích thích tiêu dùng. Chúng tôi kỳ vọng GDP sẽ

tiếp tục tăng trong những quý tới và giữ nguyên dự báo tăng trưởng đạt 6,5% cho

cả năm 2015, nhờ sự dẫn dắt của ngành công nghiệp và xây dựng. Đây là xu

hướng dài hạn. Tăng trưởng GDP có khả năng tăng lên trên 7,0% trong vài năm

tới.

Mức tăng trưởng

mạnh nhất thuộc về

doanh số bán lẻ

hàng hóa. Đây là

dấu hiệu rất tích

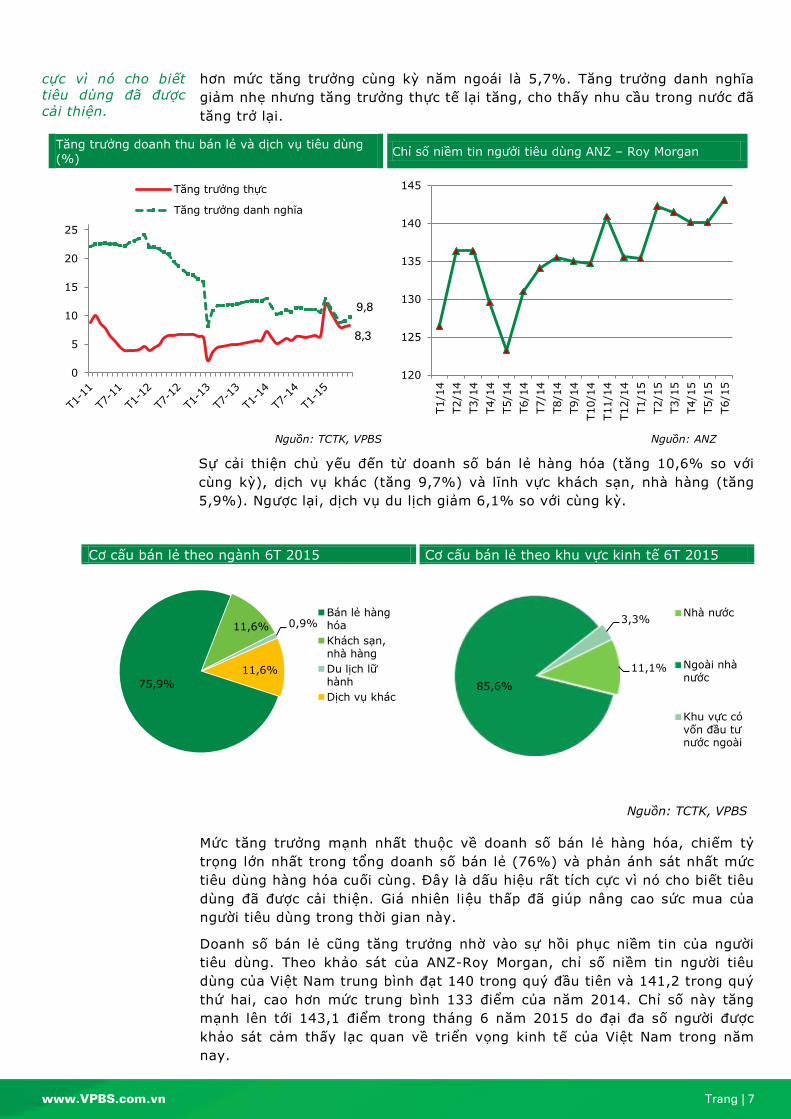

Tiêu dùng

Tổng mức bán lẻ hàng hóa và dịch vụ trong sáu tháng đầu năm đạt 1.572

nghìn tỷ đồng, tăng 9,8% so với cùng kỳ theo giá hiện hành, và tăng 8,3%

về giá trị so sánh. So với nửa đầu năm ngoái, mặc dù tốc độ tăng trưởng

danh nghĩa thấp hơn (so với 10,7%), nhưng tốc độ tăng trưởng thực lại cao

17,7%

72,9%

8,3%

1,0%

Khai khoáng

Công nghiệp chế biến, chế tạo

Sản xuất và phân phối điện

Cung cấp nước, v.v

40

42

44

46

48

50

52

54

56

02/1

2

04/1

2

06/1

2

08/1

2

10/1

2

12/1

2

02/1

3

04/1

3

06/1

3

08/1

3

10/1

3

12/1

3

02/1

4

04/1

4

06/1

4

08/1

4

10/1

4

12/1

4

02/1

5

04/1

5

06/1

5

www.VPBS.com.vn Trang | 7

cực vì nó cho biết

tiêu dùng đã được

cải thiện.

hơn mức tăng trưởng cùng kỳ năm ngoái là 5,7%. Tăng trưởng danh nghĩa

giảm nhẹ nhưng tăng trưởng thực tế lại tăng, cho thấy nhu cầu trong nước đã

tăng trở lại.

Tăng trưởng doanh thu bán lẻ và dịch vụ tiêu dùng (%)

Chỉ số niềm tin ngưởi tiêu dùng ANZ – Roy Morgan

Nguồn: TCTK, VPBS Nguồn: ANZ

Sự cải thiện chủ yếu đến từ doanh số bán lẻ hàng hóa (tăng 10,6% so với

cùng kỳ), dịch vụ khác (tăng 9,7%) và lĩnh vực khách sạn, nhà hàng (tăng

5,9%). Ngược lại, dịch vụ du lịch giảm 6,1% so với cùng kỳ.

Cơ cấu bán lẻ theo ngành 6T 2015 Cơ cấu bán lẻ theo khu vực kinh tế 6T 2015

Nguồn: TCTK, VPBS

Mức tăng trưởng mạnh nhất thuộc về doanh số bán lẻ hàng hóa, chiếm tỷ

trọng lớn nhất trong tổng doanh số bán lẻ (76%) và phản ánh sát nhất mức

tiêu dùng hàng hóa cuối cùng. Đây là dấu hiệu rất tích cực vì nó cho biết tiêu

dùng đã được cải thiện. Giá nhiên liệu thấp đã giúp nâng cao sức mua của

người tiêu dùng trong thời gian này.

Doanh số bán lẻ cũng tăng trưởng nhờ vào sự hồi phục niềm tin của người

tiêu dùng. Theo khảo sát của ANZ-Roy Morgan, chỉ số niềm tin người tiêu

dùng của Việt Nam trung bình đạt 140 trong quý đầu tiên và 141,2 trong quý

thứ hai, cao hơn mức trung bình 133 điểm của năm 2014. Chỉ số này tăng

mạnh lên tới 143,1 điểm trong tháng 6 năm 2015 do đại đa số người được

khảo sát cảm thấy lạc quan về triển vọng kinh tế của Việt Nam trong năm

nay.

8,3

9,8

0

5

10

15

20

25

Tăng trưởng thực

Tăng trưởng danh nghĩa

120

125

130

135

140

145

T1/1

4

T2/1

4

T3/1

4

T4/1

4

T5/1

4

T6/1

4

T7/1

4

T8/1

4

T9/1

4

T10/1

4

T11/1

4

T12/1

4

T1/1

5

T2/1

5

T3/1

5

T4/1

5

T5/1

5

T6/1

5

75,9%

11,6% 0,9%

11,6%

Bán lẻ hàng hóa

Khách sạn, nhà hàng

Du lịch lữ hành

Dịch vụ khác

11,1%

85,6%

3,3% Nhà nước

Ngoài nhà nước

Khu vực có vốn đầu tư nước ngoài

www.VPBS.com.vn Trang | 8

Sự sụt giảm của dịch vụ du lịch là do số lượng khách du lịch nước ngoài đến

Việt Nam giảm xuống, ghi nhận ở mức 3,8 triệu lượt người, giảm 11,3% so

với cùng kỳ. Số lượng du khách đến từ một số thị trường lớn giảm mạnh nhất

bao gồm Trung Quốc (giảm 28,3% so với cùng kỳ), Nga (giảm 13%) và Úc

(giảm 9%). Nguyên nhân của sự suy giảm trong dòng du khách từ Nga chủ

yếu đến từ những khó khăn kinh tế ở nước này hiện nay. Số lượng du khách

Trung Quốc giảm có thể là do ảnh hưởng của tình trạng căng thẳng giữa hai

nước ở Biển Đông.

Để thúc đẩy du lịch, chính phủ Việt Nam đã cho phép, bắt đầu từ tháng bảy, công

dân đến từ năm nước châu Âu (gồm Italia, Đức, Tây Ban Nha, Anh và Pháp) khi

đến Việt Nam không cần xin thị thực trong vòng 15 ngày kể từ ngày nhập cảnh.

Triển vọng: Chúng tôi tin rằng trong sáu tháng cuối năm, sự phục hồi mạnh

mẽ của khu vực sản xuất sẽ tạo thêm việc làm và tăng thu nhập của người

dân, và điều này chắc chắn sẽ đóng góp đáng kể vào tăng trưởng tiêu dùng.

Theo khu vực kinh tế, doanh số bán lẻ từ khu vực FDI sẽ tiếp tục duy trì tốc

độ tăng trưởng cao nhất. Theo ngành, doanh số bán lẻ sẽ được thúc đẩy

mạnh bởi doanh số hàng hóa.

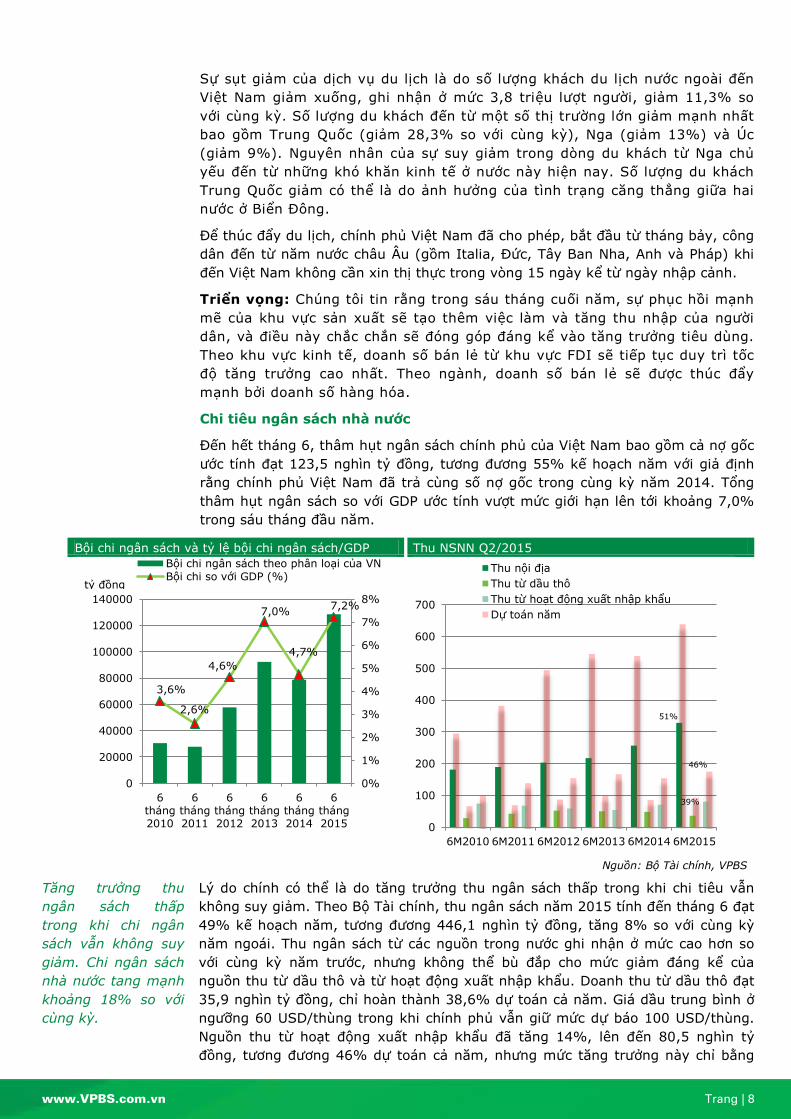

Chi tiêu ngân sách nhà nước

Đến hết tháng 6, thâm hụt ngân sách chính phủ của Việt Nam bao gồm cả nợ gốc

ước tính đạt 123,5 nghìn tỷ đồng, tương đương 55% kế hoạch năm với giả định

rằng chính phủ Việt Nam đã trả cùng số nợ gốc trong cùng kỳ năm 2014. Tổng

thâm hụt ngân sách so với GDP ước tính vượt mức giới hạn lên tới khoảng 7,0%

trong sáu tháng đầu năm.

Bội chi ngân sách và tỷ lệ bội chi ngân sách/GDP Thu NSNN Q2/2015

Nguồn: Bộ Tài chính, VPBS

Tăng trưởng thu

ngân sách thấp

trong khi chi ngân

sách vẫn không suy

giảm. Chi ngân sách

nhà nước tang mạnh

khoảng 18% so với

cùng kỳ.

Lý do chính có thể là do tăng trưởng thu ngân sách thấp trong khi chi tiêu vẫn

không suy giảm. Theo Bộ Tài chính, thu ngân sách năm 2015 tính đến tháng 6 đạt

49% kế hoạch năm, tương đương 446,1 nghìn tỷ đồng, tăng 8% so với cùng kỳ

năm ngoái. Thu ngân sách từ các nguồn trong nước ghi nhận ở mức cao hơn so

với cùng kỳ năm trước, nhưng không thể bù đắp cho mức giảm đáng kể của

nguồn thu từ dầu thô và từ hoạt động xuất nhập khẩu. Doanh thu từ dầu thô đạt

35,9 nghìn tỷ đồng, chỉ hoàn thành 38,6% dự toán cả năm. Giá dầu trung bình ở

ngưỡng 60 USD/thùng trong khi chính phủ vẫn giữ mức dự báo 100 USD/thùng.

Nguồn thu từ hoạt động xuất nhập khẩu đã tăng 14%, lên đến 80,5 nghìn tỷ

đồng, tương đương 46% dự toán cả năm, nhưng mức tăng trưởng này chỉ bằng

3,6%

2,6%

4,6%

7,0%

4,7%

7,2%

0%

1%

2%

3%

4%

5%

6%

7%

8%

0

20000

40000

60000

80000

100000

120000

140000

6tháng2010

6tháng2011

6tháng2012

6tháng2013

6tháng2014

6tháng2015

Bội chi ngân sách theo phân loại của VN

Bội chi so với GDP (%) tỷ đồng

0

100

200

300

400

500

600

700

6M2010 6M2011 6M2012 6M2013 6M2014 6M2015

Thu nội địa

Thu từ dầu thô

Thu từ hoạt động xuất nhập khẩu

Dự toán năm

51%

39%

46%

www.VPBS.com.vn Trang | 9

một nửa so với cùng kỳ năm ngoái. Chi ngân sách nhà nước lên tới 545,2 nghìn tỷ

đồng, đạt 47,5% kế hoạch năm, tăng mạnh khoảng 18% so với cùng kỳ.

Tại kỳ họp Quốc hội khóa 13 ngày 28 tháng 5, các đại biểu bày tỏ quan ngại khi

thâm hụt ngân sách so với GDP đạt 6,6% cho năm 2013 sau khi quyết toán ngân

sách. Theo Bộ trưởng Bộ Tài chính Đinh Tiến Dũng, thâm hụt ngân sách cao bất

ngờ là do tăng chi trả nợ ODA và trả nợ cho Quỹ Thuế giá trị gia tăng trong năm

2011. So với GDP, dư nợ vay trong nước là 42,6% và dư nợ vay nước ngoài là

37,3%, tổng nợ công đạt 54,5%, vẫn dưới mức giới hạn 65%.

Triển vọng: Mặc dù tỷ lệ nợ công/GDP và thâm hụt ngân sách/GDP được giữ dưới

mức giới hạn, chúng tôi quan ngại về hiệu quả sử dụng ngân sách. Nếu thâm hụt

so với GDP là 6,6% khi quyết toán ngân sách cho năm 2013 được công bố, chúng

tôi cho rằng mức giới hạn dưới 5% cho năm 2015 sẽ bị phá vỡ. Nợ quá mức sẽ

dẫn đến chi phí vay nợ không bền vững, do đó tạo ra áp lực cho lợi suất trái

phiếu.

Tổng đầu vốn đầu tư

toàn xã hội tăng

9,4% trong nửa đầu

năm, dẫn đầu là đầu

tư từ khu vực Nhà

nước.

Đầu tư

Tổng đầu vốn đầu tư toàn xã hội đạt 553,8 nghìn tỷ đồng trong nửa đầu năm,

tăng 9,4% so với cùng kỳ, cao hơn so với mức tăng 8,2% và 5,9% trong cùng kỳ

các năm 2014 và 2013. Đáng chú ý là đầu tư từ khu vực ngoài Nhà nước tăng

mạnh 11,4% so với cùng kỳ năm ngoái, trong khi đầu tư từ khu vực Nhà nước

tăng 7,2%.

Ước tính đầu tư từ khu vực Nhà nước và ngoài Nhà nước trong nửa đầu năm đạt

lần lượt 214,0 nghìn tỷ đồng và 202,8 nghìn tỷ đồng, chiếm 38,64% và 36,62%

tổng vốn đầu tư toàn xã hội, đạt 39% và 40% kế hoạch năm. Trong khi đó, đầu

tư từ khu vực ngoài Nhà nước đạt 47,2% kế hoạch năm.

Tổng đầu tư toàn xã hội (%) Tổng đầu tư toàn xã hội (Nghìn tỷ đồng)

2Q 2013 2Q 2014 2Q 2015

Tổng 5,9 8,2 9,4

Khu vực Nhà nước 3,5 9,5 7,2

Khu vực ngoài Nhà nước 9,9 7,9 11,4

Khu vực FDI 7,2 6,5 9,9

KH 2015 1Q 2015 1Q/KH (%)

Tổng 1.343 553,8 41,2

Khu vực Nhà nước 533 214,0 40,2

Khu vực ngoài Nhà nước 520 202,8 39,0

Khu vực FDI 290 137,0 47,2

Nguồn: TCTK, VPBS

Vốn FDI giải ngân

trong quý II tiếp tục

tăng.

FDI

Tổng vốn đầu tư trực tiếp nước ngoài (FDI) cấp mới và tăng thêm quý II/2015 đã

tăng với tốc độ nhanh hơn so với quý I/2015, đưa tổng vốn FDI cấp mới và tăng

thêm của nửa đầu năm lên 5,49 tỷ USD. Mặc dù vậy, con số này chỉ bằng 80% so

với nửa đầu năm 2014. Số lượng các dự án cấp mới và tăng thêm tăng mạnh lần

lượt 15,4% và 28,3% so với cùng kỳ, nhưng do không có các dự án quy mô lớn

như cùng kỳ năm ngoái nên số vốn đăng ký cấp mới và tăng thêm giảm mạnh.

Mặt khác, vốn FDI giải ngân tăng 9,6% so với cùng kỳ đạt 6,3 tỷ USD.

www.VPBS.com.vn Trang | 10

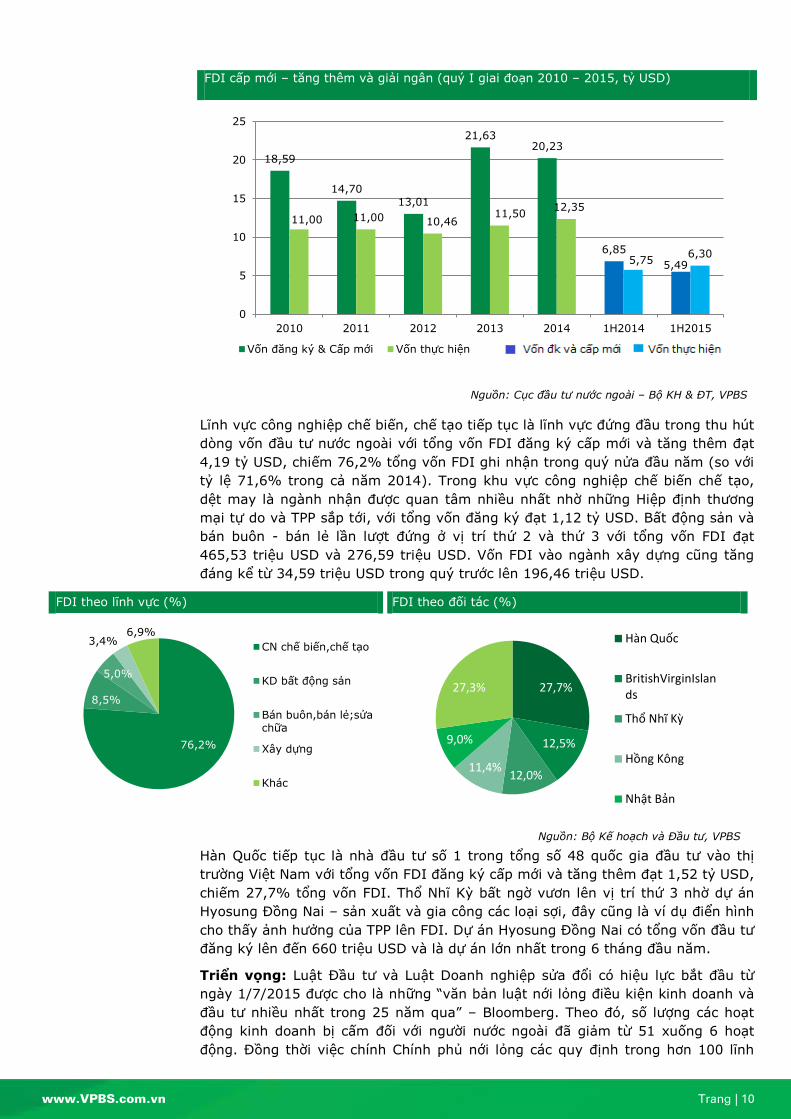

FDI cấp mới – tăng thêm và giải ngân (quý I giai đoạn 2010 – 2015, tỷ USD)

Nguồn: Cục đầu tư nước ngoài – Bộ KH & ĐT, VPBS

Lĩnh vực công nghiệp chế biến, chế tạo tiếp tục là lĩnh vực đứng đầu trong thu hút

dòng vốn đầu tư nước ngoài với tổng vốn FDI đăng ký cấp mới và tăng thêm đạt

4,19 tỷ USD, chiếm 76,2% tổng vốn FDI ghi nhận trong quý nửa đầu năm (so với

tỷ lệ 71,6% trong cả năm 2014). Trong khu vực công nghiệp chế biến chế tạo,

dệt may là ngành nhận được quan tâm nhiều nhất nhờ những Hiệp định thương

mại tự do và TPP sắp tới, với tổng vốn đăng ký đạt 1,12 tỷ USD. Bất động sản và

bán buôn - bán lẻ lần lượt đứng ở vị trí thứ 2 và thứ 3 với tổng vốn FDI đạt

465,53 triệu USD và 276,59 triệu USD. Vốn FDI vào ngành xây dựng cũng tăng

đáng kể từ 34,59 triệu USD trong quý trước lên 196,46 triệu USD.

FDI theo lĩnh vực (%) FDI theo đối tác (%)

Nguồn: Bộ Kế hoạch và Đầu tư, VPBS

Hàn Quốc tiếp tục là nhà đầu tư số 1 trong tổng số 48 quốc gia đầu tư vào thị

trường Việt Nam với tổng vốn FDI đăng ký cấp mới và tăng thêm đạt 1,52 tỷ USD,

chiếm 27,7% tổng vốn FDI. Thổ Nhĩ Kỳ bất ngờ vươn lên vị trí thứ 3 nhờ dự án

Hyosung Đồng Nai – sản xuất và gia công các loại sợi, đây cũng là ví dụ điển hình

cho thấy ảnh hưởng của TPP lên FDI. Dự án Hyosung Đồng Nai có tổng vốn đầu tư

đăng ký lên đến 660 triệu USD và là dự án lớn nhất trong 6 tháng đầu năm.

Triển vọng: Luật Đầu tư và Luật Doanh nghiệp sửa đổi có hiệu lực bắt đầu từ

ngày 1/7/2015 được cho là những “văn bản luật nới lỏng điều kiện kinh doanh và

đầu tư nhiều nhất trong 25 năm qua” – Bloomberg. Theo đó, số lượng các hoạt

động kinh doanh bị cấm đối với người nước ngoài đã giảm từ 51 xuống 6 hoạt

động. Đồng thời việc chính Chính phủ nới lỏng các quy định trong hơn 100 lĩnh

18,59

14,70

13,01

21,63 20,23

6,85

5,49

11,00 11,00 10,46 11,50

12,35

5,75 6,30

0

5

10

15

20

25

2010 2011 2012 2013 2014 1H2014 1H2015

Vốn đăng ký & Cấp mới Vốn thực hiện

76,2%

8,5%

5,0%

3,4% 6,9%

CN chế biến,chế tạo

KD bất động sản

Bán buôn,bán lẻ;sửa chữa

Xây dựng

Khác

27,7%

12,5%

12,0% 11,4%

9,0%

27,3%

Hàn Quốc

BritishVirginIslands

Thổ Nhĩ Kỳ

Hồng Kông

Nhật Bản

www.VPBS.com.vn Trang | 11

vực khác được cho là sự đổi mới lớn nhất trong môi trường kinh doanh tại Việt

Nam kể từ năm 1990.

Do vậy, mặc dù sự thiếu vắng các dự án khổng lồ đến từ Samsung có thể sẽ ảnh

hưởng đến tổng vốn FDI đến từ Hàn Quốc, nhưng chúng tôi vẫn tin rằng những

thay đổi quan trong gần đây trong môi trường kinh doanh và những hiệp định

thương mại tự do và TPP sẽ giúp thu hút lượng lớn vốn đầu tư nước ngoài chảy

vào Việt Nam và đồng thời khuyến khích đầu tư từ các nhà đầu tư trong nước.

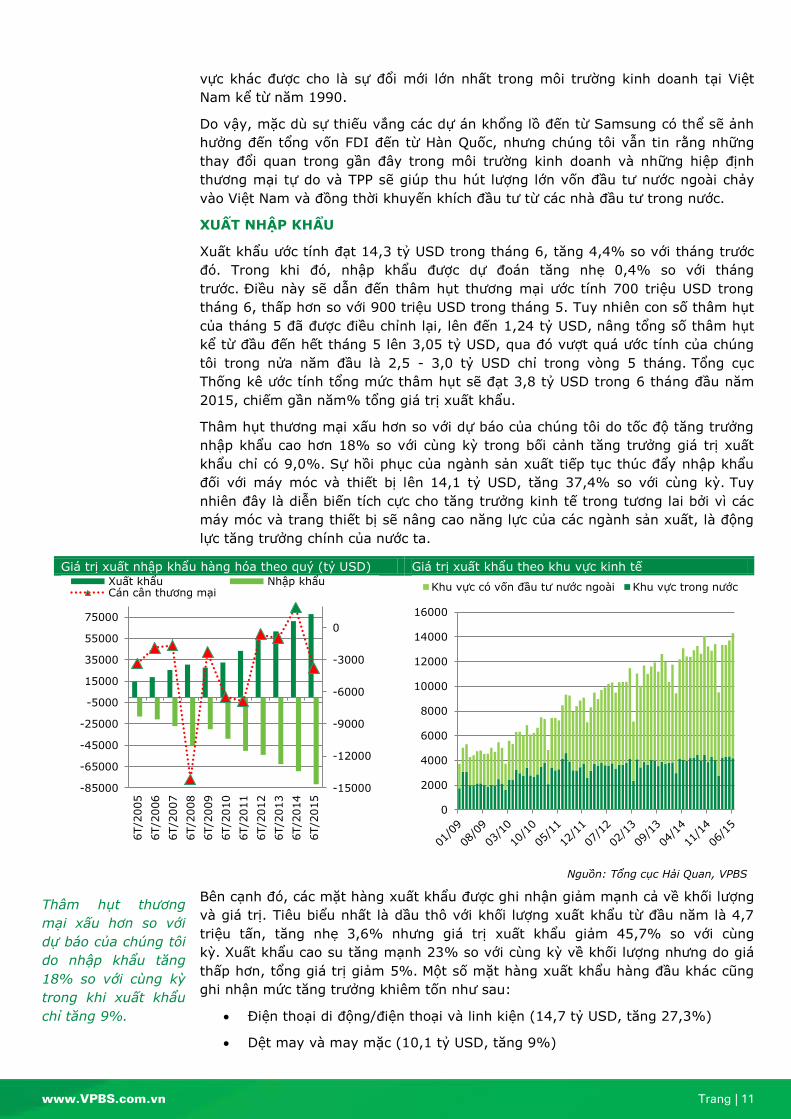

XUẤT NHẬP KHẨU

Xuất khẩu ước tính đạt 14,3 tỷ USD trong tháng 6, tăng 4,4% so với tháng trước

đó. Trong khi đó, nhập khẩu được dự đoán tăng nhẹ 0,4% so với tháng

trước. Điều này sẽ dẫn đến thâm hụt thương mại ước tính 700 triệu USD trong

tháng 6, thấp hơn so với 900 triệu USD trong tháng 5. Tuy nhiên con số thâm hụt

của tháng 5 đã được điều chỉnh lại, lên đến 1,24 tỷ USD, nâng tổng số thâm hụt

kể từ đầu đến hết tháng 5 lên 3,05 tỷ USD, qua đó vượt quá ước tính của chúng

tôi trong nửa năm đầu là 2,5 - 3,0 tỷ USD chỉ trong vòng 5 tháng. Tổng cục

Thống kê ước tính tổng mức thâm hụt sẽ đạt 3,8 tỷ USD trong 6 tháng đầu năm

2015, chiếm gần năm% tổng giá trị xuất khẩu.

Thâm hụt thương mại xấu hơn so với dự báo của chúng tôi do tốc độ tăng trưởng

nhập khẩu cao hơn 18% so với cùng kỳ trong bối cảnh tăng trưởng giá trị xuất

khẩu chỉ có 9,0%. Sự hồi phục của ngành sản xuất tiếp tục thúc đẩy nhập khẩu

đối với máy móc và thiết bị lên 14,1 tỷ USD, tăng 37,4% so với cùng kỳ. Tuy

nhiên đây là diễn biến tích cực cho tăng trưởng kinh tế trong tương lai bởi vì các

máy móc và trang thiết bị sẽ nâng cao năng lực của các ngành sản xuất, là động

lực tăng trưởng chính của nước ta.

Giá trị xuất nhập khẩu hàng hóa theo quý (tỷ USD) Giá trị xuất khẩu theo khu vực kinh tế

Nguồn: Tổng cục Hải Quan, VPBS

Thâm hụt thương

mại xấu hơn so với

dự báo của chúng tôi

do nhập khẩu tăng

18% so với cùng kỳ

trong khi xuất khẩu

chỉ tăng 9%.

Bên cạnh đó, các mặt hàng xuất khẩu được ghi nhận giảm mạnh cả về khối lượng

và giá trị. Tiêu biểu nhất là dầu thô với khối lượng xuất khẩu từ đầu năm là 4,7

triệu tấn, tăng nhẹ 3,6% nhưng giá trị xuất khẩu giảm 45,7% so với cùng

kỳ. Xuất khẩu cao su tăng mạnh 23% so với cùng kỳ về khối lượng nhưng do giá

thấp hơn, tổng giá trị giảm 5%. Một số mặt hàng xuất khẩu hàng đầu khác cũng

ghi nhận mức tăng trưởng khiêm tốn như sau:

Điện thoại di động/điện thoại và linh kiện (14,7 tỷ USD, tăng 27,3%)

Dệt may và may mặc (10,1 tỷ USD, tăng 9%)

-15000

-12000

-9000

-6000

-3000

0

-85000

-65000

-45000

-25000

-5000

15000

35000

55000

75000

6T/2

005

6T/2

006

6T/2

007

6T/2

008

6T/2

009

6T/2

010

6T/2

011

6T/2

012

6T/2

013

6T/2

014

6T/2

015

Xuất khẩu Nhập khẩu Cán cân thương mại

0

2000

4000

6000

8000

10000

12000

14000

16000

Khu vực có vốn đầu tư nước ngoài Khu vực trong nước

www.VPBS.com.vn Trang | 12

Hải sản (3 tỷ USD, giảm 15%)

Giày dép (5,9 tỷ USD, tăng 22%)

Hoa Kỳ vẫn là thị trường xuất khẩu lớn nhất của chúng ta với ước tính tổng kim

ngạch xuất khẩu lên đến 15.7 tỷ USD, tăng 18,6% so với năm trước. Kế đến là

châu Âu với 14.8 tỷ USD, tăng 11,6%. Khủng hoảng Hy Lạp đã không gây ảnh

hưởng lớn do thương mại song phương giữa Việt Nam và quốc gia này chỉ ở mức

rất nhỏ.

Tổng quan: Chúng tôi nghĩ rằng, tăng trưởng nhập khẩu sẽ tiếp tục chiếm ưu thế

so với tăng trưởng xuất khẩu cho đến cuối quý III. Với hy vọng hoàn tất TPP,

đồng thời với việc đã ký kết Các hiệp định thương mại tự do Việt Nam - Liên minh

Kinh tế Á-Âu (EEC) và Việt Nam - Hàn Quốc (VKFTA), xuất khẩu sẽ được cải

thiện. Ngoài ra, việc VND mất giá 1% tháng 5 vừa rồi cũng sẽ giúp thúc đẩy giá

trị xuất khẩu. Thâm hụt thương mại đang gia tăng nhưng với tốc độ chậm hơn,

ước đạt 5,5-6,0 tỷ USD đến hết tháng 9.

CPI sau sáu tháng

đạt mức thấp nhất

trong hơn 10 năm

qua.

CHỈ TIÊU KINH TẾ

Lạm phát

Theo TCTK, Chỉ số giá tiêu dùng (CPI) tăng 0,35% trong tháng 6, mức cao nhất

kể từ tháng 10/2014. Tuy nhiên, CPI chỉ tăng 0,55% kể từ đầu năm, mức thấp

nhất trong hơn 10 năm qua.

Việc điều chỉnh giá xăng dầu ngày 20/5 và 19/6 đã đưa nhóm giao thông trở

thành nhóm có mức tăng CPI cao nhất 3,54% trong tháng 6/2015, bỏ xa nhóm

thuốc và dịch vụ y tế với CPI tăng 0,38%. Mức tăng của nhóm giao thông đóng

góp 0,31 điểm phần trăm vào mức tăng chung của CPI tháng 6/2015. Tuy nhiên,

do giá xăng dầu giảm trong những tháng đầu năm của năm, CPI nhóm giao thông

tính đến cuối tháng 6 vẫn giảm 1,91% so với cuối năm 2014.

Việc điều chỉnh giá dịch vụ y tế tại T.P Hồ Chí Minh bắt đầu từ ngày 1/6 làm CPI

nhóm thuốc và dịch vụ y tế tăng lần lượt 0,38% trong tháng 6/2015 và 0,97% so

với cuối năm ngoái. Giá điện tăng trung bình 7,5% bắt đầu từ 16/3/2015 và nhu

cầu sử dụng điện tăng cao trong mùa hè nắng nóng, dẫn đến mức tăng 0,30%

trong tháng 6 của nhóm nhà ở và vật liệu xây dựng (bao gồm điện, nước, ga) và

mức tăng 1,06% so với cuối năm ngoái.

CPI (%)

Nguồn: TCTK, VPBS

0.55

-0.44

0.08

0.20 0.30

0.22

0.40

0.11

-0.27 -0.24 -0.20

-0.05

0.15 0.14

0.16

0.35

-0.50

-0.30

-0.10

0.10

0.30

0.50

0.70

0.90

0

1

2

3

4

5

6CPI theo tháng (P) CPI theo năm (T)

www.VPBS.com.vn Trang | 13

Triển vọng: Chúng tôi kỳ vọng lạm phát sẽ tăng với tốc độ nhanh hơn trong quý

tiếp theo và lạm phát cả năm sẽ ở mức 3.5%, và có khả năng sẽ tăng cao hơn vì

một số lý do sau đây:

- Chuyên gia phân tích ngành dầu khí của chúng tôi dự báo giá dầu sẽ tăng lên

khoảng 60 – 70 USD/thùng trong nửa cuối năm nay, dẫn đến việc điều chỉnh giá

xăng dầu trong nước tăng theo.

- Học phí có khả năng sẽ tăng ngay trước thềm năm học mới bắt đầu vào tháng

9/2015.

- Giá dịch vụ y tế được dự báo sẽ được điều chỉnh trong quý III/2015 sau khi giá

dịch vụ y tế đã được điều chỉnh tại thành phố Hồ Chí Minh vào đầu tháng Sáu.

Theo Bộ Y tế và Bộ Tài chính, các khoản chi trả cho nhân viên y tế sẽ được tính

vào phí dịch vụ y tế trong năm 2015, chi phí quản lý sẽ được thêm vào năm 2018,

phí dịch vụ y tế sẽ được tính đủ theo giá thị trường vào năm 2020.

- VND mất giá sẽ tiếp tục làm tăng giá của hàng hóa nhập khẩu, tác động của nó

sẽ được thấy rõ hơn qua số liệu thâm hụt thương mại ngày càng tăng.

- Tín dụng tăng trưởng mạnh sẽ làm gia tăng cung tiền.

- Chi tiêu tiêu dùng gia tăng có thể cho phép người bán tăng giá hàng hóa.

Tính đến cuối tháng

6, tăng trưởng tín

dụng đã đạt trên 6%

cao hơn cùng kỳ của

hai năm trước.

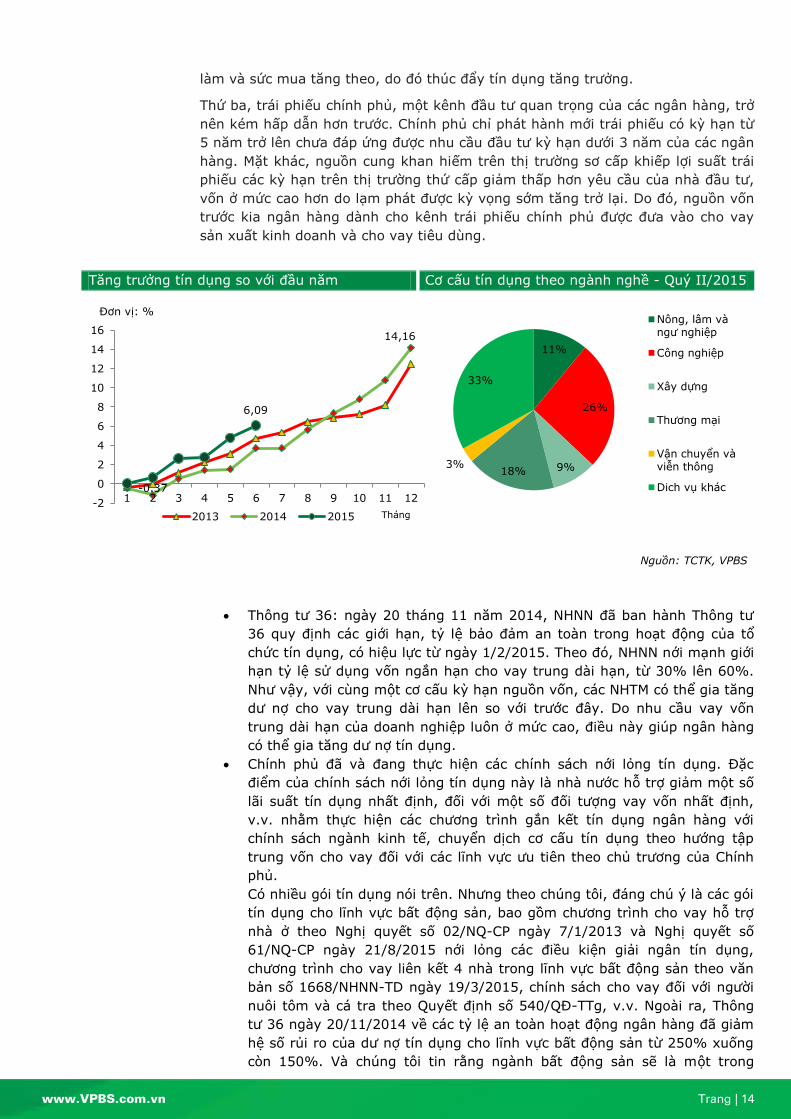

Tăng trưởng tín dụng

Bắt đầu tăng tốc từ tháng 9 năm ngoái và tiếp tục được cải thiện trong 6 tháng

đầu năm nay. Tốc độ tăng trưởng tín dụng 6 tháng so với đầu năm luôn cao hơn

cùng kỳ trong 2 năm trước đó. Tính đến cuối tháng 6, tăng trưởng tín dụng đã đạt

trên 6% so với đầu năm, cao hơn mức tăng 4,72% của 6 tháng năm 2014 và

3,72% của 6 tháng 2013.

Một điểm khác biệt khá lớn giữa năm nay và những năm trước, đó là tăng trưởng

huy động thấp hơn tăng trưởng tín dụng khá nhiều. Tính đến hết ngày 19/6, vốn

huy động tăng 4,58% và tổng phương tiện thanh toán tăng 5,09% so với đầu

năm. Mức tăng này thấp hơn mức tăng của năm ngoái tương ứng là 5,26% và

6,3%, đồng thời thấp hơn mức tăng trưởng tín dụng. Tuy vậy, các ngân hàng

cũng đã tích cực tăng vốn, hạn chế chia cổ tức tiền mặt, giữ lại lợi nhuận cho kinh

doanh. Nhờ đó, vốn tự có của toàn hệ thống cũng tăng khá, đến cuối tháng 5-

2015 đạt 535.847 tỷ đồng, tăng 8,04% so với cuối năm ngoái. Tỷ lệ an toàn vốn

tối thiểu của toàn hệ thống vẫn tiếp tục giữ ở mức 13,45%, cao hơn nhiều mức

quy định 9%. Vốn kinh doanh dồi dào cho phép hệ thống ngân hàng tăng tín dụng

cao hơn mức tăng huy động vốn.

Tín dụng tăng trưởng trong 6 tháng đầu năm nay là do các nguyên nhân

sau:

Thứ nhất, lãi suất huy động giảm 0,2 – 0,5%/năm, chủ yếu ở các kỳ hạn dài trên

6 tháng, tạo điều kiện hỗ trợ cho việc giảm lãi suất cho vay trung và dài hạn. Lãi

suất cho vay của các TCTD giảm 0,2 – 0,3%/năm, trong đó lãi suất cho vay trung

và dài hạn đã giảm khoảng 0,3%/năm. Lãi suất giảm hỗ trợ tăng trưởng tín dụng.

Thứ hai, sản xuất, nhất là công nghiệp chế biến chế tạo phục hồi ngày càng mạnh

mẽ. Chỉ số sản xuất công nghiệp (IIP) 6 tháng đầu năm tăng 9,6% so với cùng kỳ

năm trước, cao hơn mức tăng 5,8% trong 6 tháng đầu năm ngoái. Chỉ số Nhà

Quản trị mua hàng ngành sản xuất (PMI) của Việt Nam do Markit công bố tháng

6/2015 đạt 52,2 điểm. Đây là tháng tháng thứ 23 liên tiếp chỉ số PMI Việt Nam

trên 50 điểm, có nghĩa là khu vực sản xuất đang tăng trưởng. Các doanh nghiệp

vẫn tiếp tục tăng số lượng nhân công và hoạt động mua hàng, cho thấy họ vẫn

lạc quan về triển vọng trong tương lai gần. Sản xuất tăng trưởng kéo theo việc

www.VPBS.com.vn Trang | 14

làm và sức mua tăng theo, do đó thúc đẩy tín dụng tăng trưởng.

Thứ ba, trái phiếu chính phủ, một kênh đầu tư quan trọng của các ngân hàng, trở

nên kém hấp dẫn hơn trước. Chính phủ chỉ phát hành mới trái phiếu có kỳ hạn từ

5 năm trở lên chưa đáp ứng được nhu cầu đầu tư kỳ hạn dưới 3 năm của các ngân

hàng. Mặt khác, nguồn cung khan hiếm trên thị trường sơ cấp khiếp lợi suất trái

phiếu các kỳ hạn trên thị trường thứ cấp giảm thấp hơn yêu cầu của nhà đầu tư,

vốn ở mức cao hơn do lạm phát được kỳ vọng sớm tăng trở lại. Do đó, nguồn vốn

trước kia ngân hàng dành cho kênh trái phiếu chính phủ được đưa vào cho vay

sản xuất kinh doanh và cho vay tiêu dùng.

Tăng trưởng tín dụng so với đầu năm Cơ cấu tín dụng theo ngành nghề - Quý II/2015

Nguồn: TCTK, VPBS

Thông tư 36: ngày 20 tháng 11 năm 2014, NHNN đã ban hành Thông tư

36 quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của tổ

chức tín dụng, có hiệu lực từ ngày 1/2/2015. Theo đó, NHNN nới mạnh giới

hạn tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn, từ 30% lên 60%.

Như vậy, với cùng một cơ cấu kỳ hạn nguồn vốn, các NHTM có thể gia tăng

dư nợ cho vay trung dài hạn lên so với trước đây. Do nhu cầu vay vốn

trung dài hạn của doanh nghiệp luôn ở mức cao, điều này giúp ngân hàng

có thể gia tăng dư nợ tín dụng.

Chính phủ đã và đang thực hiện các chính sách nới lỏng tín dụng. Đặc

điểm của chính sách nới lỏng tín dụng này là nhà nước hỗ trợ giảm một số

lãi suất tín dụng nhất định, đối với một số đối tượng vay vốn nhất định,

v.v. nhằm thực hiện các chương trình gắn kết tín dụng ngân hàng với

chính sách ngành kinh tế, chuyển dịch cơ cấu tín dụng theo hướng tập

trung vốn cho vay đối với các lĩnh vực ưu tiên theo chủ trương của Chính

phủ.

Có nhiều gói tín dụng nói trên. Nhưng theo chúng tôi, đáng chú ý là các gói

tín dụng cho lĩnh vực bất động sản, bao gồm chương trình cho vay hỗ trợ

nhà ở theo Nghị quyết số 02/NQ-CP ngày 7/1/2013 và Nghị quyết số

61/NQ-CP ngày 21/8/2015 nới lỏng các điều kiện giải ngân tín dụng,

chương trình cho vay liên kết 4 nhà trong lĩnh vực bất động sản theo văn

bản số 1668/NHNN-TD ngày 19/3/2015, chính sách cho vay đối với người

nuôi tôm và cá tra theo Quyết định số 540/QĐ-TTg, v.v. Ngoài ra, Thông

tư 36 ngày 20/11/2014 về các tỷ lệ an toàn hoạt động ngân hàng đã giảm

hệ số rủi ro của dư nợ tín dụng cho lĩnh vực bất động sản từ 250% xuống

còn 150%. Và chúng tôi tin rằng ngành bất động sản sẽ là một trong

-0.37

14,16

6,09

-2

0

2

4

6

8

10

12

14

16

1 2 3 4 5 6 7 8 9 10 11 12

2013 2014 2015

Đơn vị: %

Tháng

11%

26%

9% 18% 3%

33%

Nông, lâm và ngư nghiệp

Công nghiệp

Xây dựng

Thương mại

Vận chuyển và viễn thông

Dich vụ khác

www.VPBS.com.vn Trang | 15

những ngành hưởng lợi nhiều nhất từ các chính sách nới lỏng tín dụng này.

Đặc biệt, ngày 24/10/2014, Thủ tưởng chính phủ ra quyết định số

1921/QĐ-TTg về việc điều chỉnh Kế hoạch 5 năm 2011-2015 của Tập đoàn

Dầu khí Việt Nam. Trong đó tổng nhu cầu vốn 5 năm 2011-2015 tăng

mạnh. Do tại thời điểm điều chỉnh kế hoạch là cuối năm 2014, trong năm

2015 PetroVietnam sẽ thực hiện gia tăng đầu tư mà một phần lớn trong số

đó có thể được huy động từ ngân hàng.

Triển vọng: Tín dụng thường tăng tốc mạnh hơn trong nửa cuối năm. Với động

lực mạnh mẽ trong 6 tháng đầu năm, và nhiều chính sách khuyến khích tăng

trưởng tín dụng của Chính phủ, VPBS dự báo đến cuối năm 2015 tăng trưởng tín

dụng sẽ hoàn thành chỉ tiêu tăng từ 13 - 15%, thậm chí tăng cao hơn mức 15%.

Về lãi suất, trong quý 3, lãi suất ngắn hạn có khả năng tăng lên do xu thế lạm

phát bắt đầu đi lên do giá xăng và giá điện vừa được điều chỉnh tăng. Tuy nhiên,

lãi suất cho vay trung và dài có thể giảm thêm 0.5-1,0%/năm do lượng vốn huy

động tăng lên và các ngân hàng có thể dùng vốn huy động ngắn hạn cho vay dài

hạn, đồng thời VAMC tăng cường mua nợ xấu giúp các ngân hàng làm sạch bảng

tài sản.

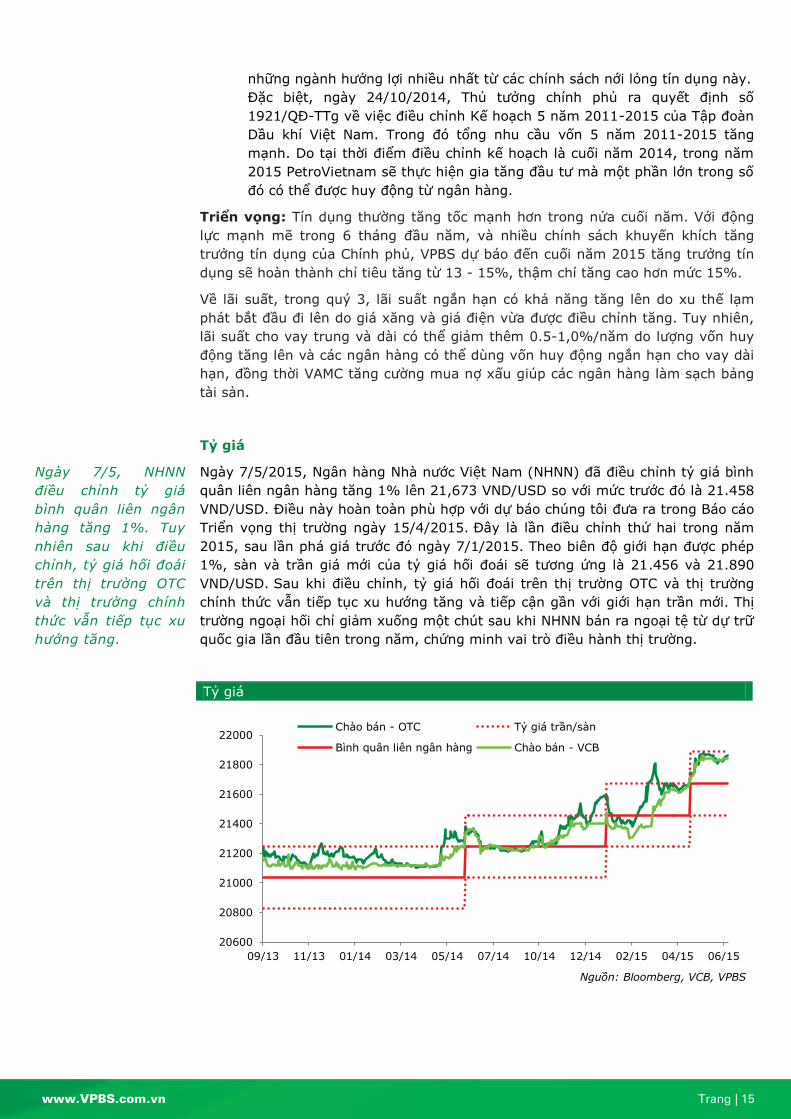

Ngày 7/5, NHNN

điều chỉnh tỷ giá

bình quân liên ngân

hàng tăng 1%. Tuy

nhiên sau khi điều

chỉnh, tỷ giá hối đoái

trên thị trường OTC

và thị trường chính

thức vẫn tiếp tục xu

hướng tăng.

Tỷ giá

Ngày 7/5/2015, Ngân hàng Nhà nước Việt Nam (NHNN) đã điều chỉnh tỷ giá bình

quân liên ngân hàng tăng 1% lên 21,673 VND/USD so với mức trước đó là 21.458

VND/USD. Điều này hoàn toàn phù hợp với dự báo chúng tôi đưa ra trong Báo cáo

Triển vọng thị trường ngày 15/4/2015. Đây là lần điều chỉnh thứ hai trong năm

2015, sau lần phá giá trước đó ngày 7/1/2015. Theo biên độ giới hạn được phép

1%, sàn và trần giá mới của tỷ giá hối đoái sẽ tương ứng là 21.456 và 21.890

VND/USD. Sau khi điều chỉnh, tỷ giá hối đoái trên thị trường OTC và thị trường

chính thức vẫn tiếp tục xu hướng tăng và tiếp cận gần với giới hạn trần mới. Thị

trường ngoại hối chỉ giảm xuống một chút sau khi NHNN bán ra ngoại tệ từ dự trữ

quốc gia lần đầu tiên trong năm, chứng minh vai trò điều hành thị trường.

Tỷ giá

Nguồn: Bloomberg, VCB, VPBS

20600

20800

21000

21200

21400

21600

21800

22000

09/13 11/13 01/14 03/14 05/14 07/14 10/14 12/14 02/15 04/15 06/15

Chào bán - OTC Tỷ giá trần/sàn

Bình quân liên ngân hàng Chào bán - VCB

www.VPBS.com.vn Trang | 16

Triển vọng: Chúng tôi kỳ vọng FED sẽ tăng lãi suất trong nửa cuối năm, mặc dù

mức tăng không đáng kể. Tuy nhiên NHNN có thể cố gắng để ổn định ngoại tệ

trong 3 tháng tiếp theo vì các lý do:

(1) Đồng VND mất giá hơn nữa chắc chắn sẽ làm tăng gánh nặng nợ nước ngoài,

nâng tỷ lệ nợ công so với GDP lên mức cao hơn.

(2) NHNN đã thể hiện vai trò điều hành thị trường khi bán ngoại tệ ra. Điều này

chứng tỏ rằng NHNN đã linh hoạt hơn trong việc điều tiết thị trường ngoại

hối. Theo một số quan chức nhà nước, NHNN có thể bán ra nhiều hơn 1.0 tỷ USD

để cứu thị trường nếu cần thiết.

(3) NHNN cũng tăng tỷ lệ lãi suất vay ngắn hạn để tránh đầu cơ. Lãi suất tín

phiếu NHNN 14 ngày và 28 ngày tăng lên mức 3,8% và 3,9%, tăng khoảng 20-30

điểm cơ bản.

Do đó, tỷ giá sẽ vẫn ổn định gần mức trần tại 21.850-21.880 VND/USD trong quý

III.

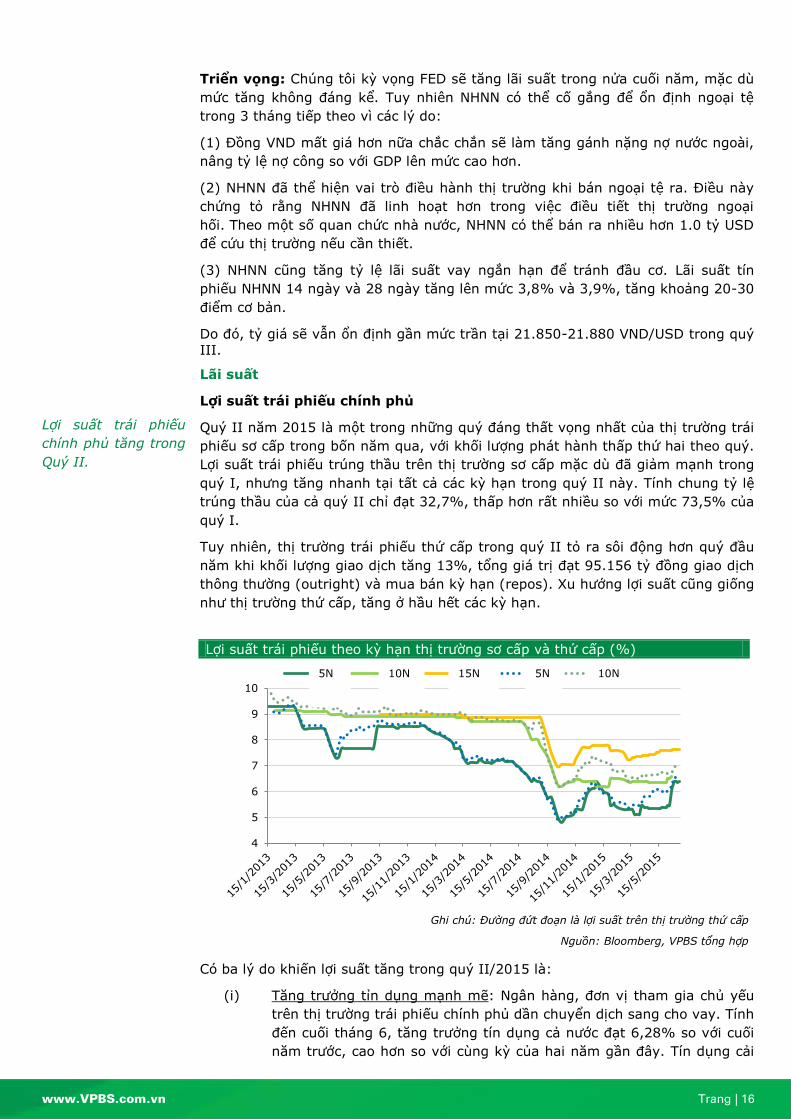

Lợi suất trái phiếu

chính phủ tăng trong

Quý II.

Lãi suất

Lợi suất trái phiếu chính phủ

Quý II năm 2015 là một trong những quý đáng thất vọng nhất của thị trường trái

phiếu sơ cấp trong bốn năm qua, với khối lượng phát hành thấp thứ hai theo quý.

Lợi suất trái phiếu trúng thầu trên thị trường sơ cấp mặc dù đã giảm mạnh trong

quý I, nhưng tăng nhanh tại tất cả các kỳ hạn trong quý II này. Tính chung tỷ lệ

trúng thầu của cả quý II chỉ đạt 32,7%, thấp hơn rất nhiều so với mức 73,5% của

quý I.

Tuy nhiên, thị trường trái phiếu thứ cấp trong quý II tỏ ra sôi động hơn quý đầu

năm khi khối lượng giao dịch tăng 13%, tổng giá trị đạt 95.156 tỷ đồng giao dịch

thông thường (outright) và mua bán kỳ hạn (repos). Xu hướng lợi suất cũng giống

như thị trường thứ cấp, tăng ở hầu hết các kỳ hạn.

Lợi suất trái phiếu theo kỳ hạn thị trường sơ cấp và thứ cấp (%)

Ghi chú: Đường đứt đoạn là lợi suất trên thị trường thứ cấp

Nguồn: Bloomberg, VPBS tổng hợp

Có ba lý do khiến lợi suất tăng trong quý II/2015 là:

(i) Tăng trưởng tỉn dụng mạnh mẽ: Ngân hàng, đơn vị tham gia chủ yếu

trên thị trường trái phiếu chính phủ dần chuyển dịch sang cho vay. Tính

đến cuối tháng 6, tăng trưởng tín dụng cả nước đạt 6,28% so với cuối

năm trước, cao hơn so với cùng kỳ của hai năm gần đây. Tín dụng cải

4

5

6

7

8

9

10

5Y 10Y 15Y 5Y 10Y5N 10N 15N 5N 10N

www.VPBS.com.vn Trang | 17

thiện ngay từ đầu năm là tín hiệu khả quan cho thấy tăng trưởng tín

dụng không còn bị dồn áp lực trong những tháng cuối năm như những

năm trước đây.

(ii) Kỳ vọng lạm phát tăng: Lạm phát thấp và ổn định, tuy nhiên tăng dần

qua các tháng. Bình quân mỗi tháng CPI chỉ tăng 0,1%. Sau 6 tháng

CPI tăng 0,55% so với cuối năm 2014.

(iii) Sự chuyển dịch sang trái phiếu dài hạn: Nhu cầu mua trái phiếu trên

thị trường sơ cấp thấp do khối lượng phát hành trái phiếu kỳ hạn dưới 5

năm bị hạn chế theo Quyết định 78/2014/QH13, theo đó KBNN không

được phép phát hành trái phiếu kỳ hạn này. Trong khi đó, các ngân

hàng lại có nhu cầu cao đối với các trái phiếu kỳ hạn ngắn.

Triển vọng: Trong nửa cuối năm nay, với áp lực phát hành trái phiếu của KBNN,

đồng thời tăng trưởng tín dụng và lạm phát được kỳ vọng sẽ tiếp tục tăng với tốc

độ nhanh hơn, lợi suất trái phiếu có thể tiếp tục tăng hơn nữa. Lợi suất trái phiếu

kỳ hạn 5 năm trên thị trường sơ cấp được kỳ vọng đạt 6,50% - 6,80% hết quý

III.

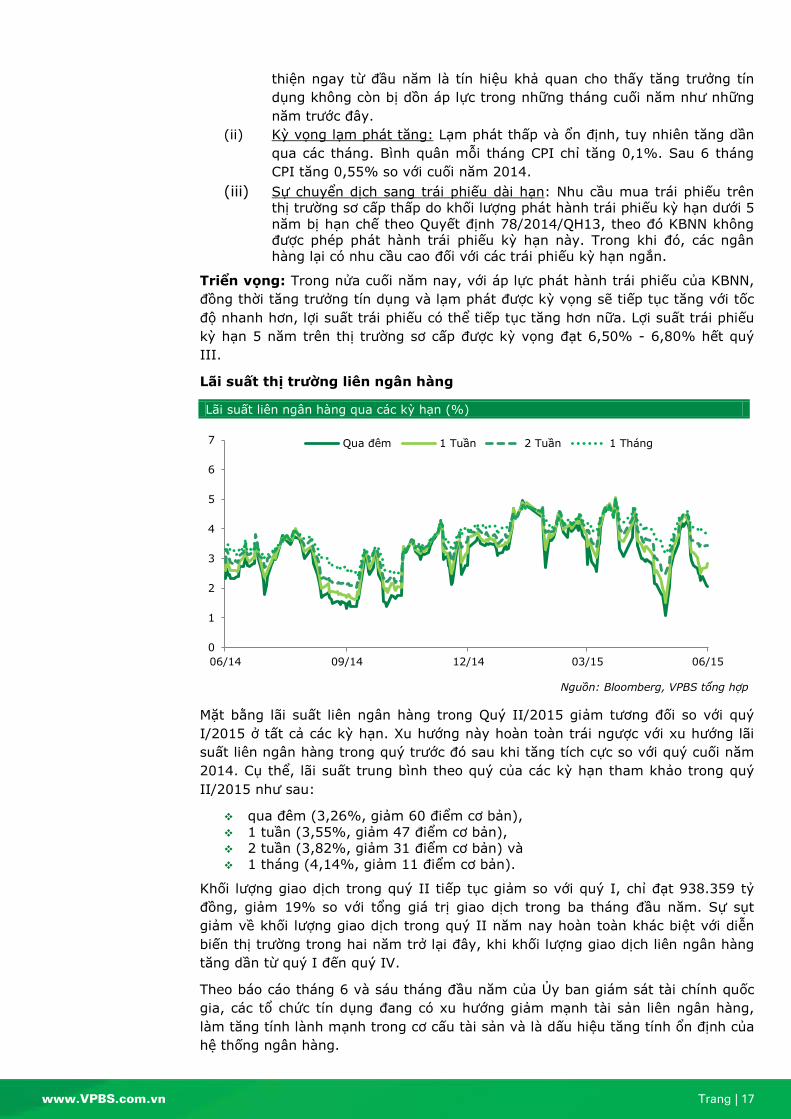

Lãi suất thị trường liên ngân hàng

Lãi suất liên ngân hàng qua các kỳ hạn (%)

Nguồn: Bloomberg, VPBS tổng hợp

Mặt bằng lãi suất liên ngân hàng trong Quý II/2015 giảm tương đối so với quý

I/2015 ở tất cả các kỳ hạn. Xu hướng này hoàn toàn trái ngược với xu hướng lãi

suất liên ngân hàng trong quý trước đó sau khi tăng tích cực so với quý cuối năm

2014. Cụ thể, lãi suất trung bình theo quý của các kỳ hạn tham khảo trong quý

II/2015 như sau:

qua đêm (3,26%, giảm 60 điểm cơ bản),

1 tuần (3,55%, giảm 47 điểm cơ bản),

2 tuần (3,82%, giảm 31 điểm cơ bản) và

1 tháng (4,14%, giảm 11 điểm cơ bản).

Khối lượng giao dịch trong quý II tiếp tục giảm so với quý I, chỉ đạt 938.359 tỷ

đồng, giảm 19% so với tổng giá trị giao dịch trong ba tháng đầu năm. Sự sụt

giảm về khối lượng giao dịch trong quý II năm nay hoàn toàn khác biệt với diễn

biến thị trường trong hai năm trở lại đây, khi khối lượng giao dịch liên ngân hàng

tăng dần từ quý I đến quý IV.

Theo báo cáo tháng 6 và sáu tháng đầu năm của Ủy ban giám sát tài chính quốc

gia, các tổ chức tín dụng đang có xu hướng giảm mạnh tài sản liên ngân hàng,

làm tăng tính lành mạnh trong cơ cấu tài sản và là dấu hiệu tăng tính ổn định của

hệ thống ngân hàng.

0

1

2

3

4

5

6

7

06/14 09/14 12/14 03/15 06/15

Qua đêm 1 Tuần 2 Tuần 1 Tháng

www.VPBS.com.vn Trang | 18

Lãi suất huy động và cho vay

30/06-

4/7/2014 30/3-

3/4/2015 22-

26/6/2015

Lãi suất huy động VND

Tiền gửi không kỳ hạn 0,8 – 1,0% 0,8 – 1,0% 0,8 – 1,0%

Tiền gửi kỳ hạn dưới 6 tháng 5,0 – 6,0% 4,5 – 5,4% 4,5 – 5,4%

Tiền gửi kỳ hạn từ 6 đến 12 tháng 6,0 - 7,5% 5,4 – 6,5% 5,4 – 6,5%

Tiền gửi kỳ hạn trên 12 tháng 7,5 – 8,3% 6,4– 7,2% 6,4– 7,2%

Lãi suất cho vay VND NHTM Nhà nước - Sản xuất kinh doanh thông thường

(ngắn hạn) 9,0 – 10,0% 7,0 – 9,0% 7,0 – 8,8%

- Sản xuất kinh doanh thông thường

(trung, dài hạn) 10,5 - 11,5% 9,5 – 10,5% 9,3 – 10,5%

- Nông nghiệp, nông thôn, xuất khẩu, DN vừa và nhỏ…(trung, dài hạn) 10,0 – 11,0% 9,0 – 10,0% 9,0 – 10,0%

NHTM cổ phần - Sản xuất kinh doanh thông thường

(ngắn hạn) 9,5 – 10,0% 7,8 – 9,0% 7,8 – 9,0%

- Sản xuất kinh doanh thông thường (trung, dài hạn) 11,0 - 12,0% 10,0 – 11,0%

10,0 – 11,0%

- Nông nghiệp, nông thôn, xuất khẩu, DN vừa và nhỏ…(trung, dài hạn) 10,0 – 12,0% 10,0 – 11,0%

10,0 – 11,0%

Theo thống kê từ NHNN, mặt bằng lãi suất huy động vẫn duy trì ổn định so với

cuối quý đầu năm 2015, sau khi giảm nhẹ so với mặt bằng lãi suất cuối năm

2014. Trong khi đó, mặt bằng lãi suất cho vay vẫn được duy trì ổn định trong hệ

thống các ngân hàng thương mại, mặc dù lãi suất cho vay đối với hoạt động sản

xuất kinh doanh thông thường từ NHNN có giảm nhẹ 0,2%.

Theo phương tiện thông tin đại chúng, một số ngân hàng thương mại bắt đầu rục

rịch tăng lãi suất huy động trong tháng 6, do nhu cầu vốn tăng trở lại nhằm đáp

ứng yêu cầu về tín dụng và một phần cũng do tác động từ quyết định tăng thêm

1% tỷ giá vào ngày 7/5. Điều đó làm dấy lên lo ngại về khả năng khó giảm lãi

suất cho vay trong toàn hệ thống ngân hàng theo yêu cầu của NHNN. Tuy nhiên,

trước tình hình đó, Bà Nguyễn Thị Hồng, Phó Thống đốc NHNN khẳng định, việc

một số ngân hàng đồng loạt tăng lãi suất huy động các kỳ hạn dưới 6 tháng là do

trước đó, những ngân hàng này huy động lãi suất thấp hơn so với các ngân hàng

khác.

Triển vọng: NHNN khẳng định sẽ tiếp tục điều tiết lượng thanh khoản trong hệ

thống và phối hợp với Bộ Tài chính phát hành tín phiếu Kho bạc Nhà nước và trái

phiếu Chính phủ để đảm bảo những điều hành chính sách lãi suất như định hướng

đầu năm. Tuy nhiên, thời hạn tăng lãi suất điều hành của Fed có khả năng được

thực hiện trong những tháng cuối năm gây sức ép lên chính sách điều hành tỷ giá

cuối quý III. Chúng tôi, vẫn giữ vững quan điểm lãi suất cho vay trung dài hạn

trong quý III năm nay có thể giảm thêm, nếu không có quyết định tăng tỷ giá từ

NHNN.

www.VPBS.com.vn Trang | 19

NHỮNG YẾU TỐ ẢNH HƯỞNG ĐẾN NỀN KINH TẾ

Thông tư 60: Giới hạn sở hữu của nhà đầu tư nước ngoài trên thị trường

chứng khoán

Ngày 26/6/2015, Chính phủ ban hành quy định mới đã được chờ đợi lâu nay để

nới lỏng giới hạn sở hữu nước ngoài với cổ phiếu Việt Nam. Nghị định 60/2015

/NĐ-CP được ban hành để sửa đổi Nghị định 58/2012/NĐ-CP ngày 20/7/2012 và

sẽ có hiệu lực vào ngày 1/9/2015.

Những thay đổi về quy định giới hạn tỷ lệ sở hữu của nhà đầu tư nước ngoài đối

với các công ty Việt Nam đã được dự báo từ nhiều năm trước, và là động lực cho

sự tăng trưởng của thị trường trong tháng 5 và 6.

Bên cạnh nội dung về sở hữu nước ngoài tại các công ty niêm yết và công ty

chứng khoán, Nghị định 60, tập trung vào phát hành riêng lẻ, bán chứng khoán ra

nước ngoài, mua lại cổ phiếu quý, cổ phiếu chào bán/chào mua ra công chúng của

một công ty đại chúng, niêm yết và giao dịch chứng khoán và quỹ đầu tư bất

động sản. Những thay đổi chính trong Nghị định này như sau:

Nghị định bãi bỏ Quyết định số 55/2009/QĐ-TTg về giới hạn sở hữu nước ngoài

(SHNN) trên thị trường chứng khoán. Thay vào đó, Điều 2a quy định như sau:

1. Tỷ lệ sở hữu nước ngoài tại công ty đại chúng:

a. Trường hợp điều ước quốc tế mà Việt Nam là thành viên có quy định về tỷ

lệ sở hữu nước ngoài, thì thực hiện theo điều ước quốc tế;

b. Trường hợp công ty đại chúng hoạt động trong ngành, nghề đầu tư kinh

doanh mà pháp luật về đầu tư, pháp luật liên quan có quy định về tỷ lệ sở

hữu nước ngoài thì thực hiện theo quy định tại pháp luật đó

Đối với công ty đại chúng hoạt động trong ngành, nghề đầu tư kinh doanh

có điều kiện áp dụng đối với nhà đầu tư nước ngoài mà chưa có quy định

cụ thể về sở hữu nước ngoài, thì tỷ lệ sở hữu nước ngoài tối đa là 49%;

c. Trường hợp công ty đại chúng hoạt động đa ngành, nghề, có quy định khác

nhau về tỷ lệ sở hữu nước ngoài, thì tỷ lệ sở hữu nước ngoài không vượt

quá mức thấp nhất trong các ngành, nghề (mà công ty đó hoạt động) có

quy định về tỷ lệ sở hữu nước ngoài, trừ trường hợp điều ước quốc tế có

quy định khác;

d. Đối với công ty đại chúng không thuộc các trường hợp quy định tại Điểm a,

b, c Khoản này, tỷ lệ sở hữu nước ngoài là không hạn chế, trừ trường hợp

Điều lệ công ty có quy định khác.

2. Đối với doanh nghiệp nhà nước thực hiện cổ phần hóa theo hình thức chào

bán chứng khoán ra công chúng thì tỷ lệ sở hữu nước ngoài thực hiện theo

quy định pháp luật về cổ phần hóa. Trường hợp pháp luật về cổ phần hóa

không có quy định, tỷ lệ này thực hiện theo quy định tương ứng tại Khoản

1 Điều này

3. Hạn mức đầu tư trái phiếu của nhà đầu tư nước ngoài: không giới hạn

4. Nhà đầu tư nước ngoài được đầu tư không hạn chế vào chứng chỉ quỹ đầu

tư chứng khoán, cổ phiếu của công ty đầu tư chứng khoán, cổ phiếu không

có quyền biểu quyết của công ty đại chúng, chứng khoán phái sinh, chứng

chỉ lưu ký, trừ trường hợp điều lệ của tổ chức phát hành có quy định khác.

Ngoại trừ quỹ mở, quỹ đầu tư chứng khoán có tỷ lệ sở hữu nước ngoài đạt

từ 51% trở lên, thực hiện điều kiện và thủ tục đầu tư theo quy định đối với

nhà đầu tư nước ngoài khi góp vốn, mua chứng khoán, phần vốn góp của

www.VPBS.com.vn Trang | 20

tổ chức kinh tế.

Do đó, các cam kết quốc tế và pháp luật hiện hành của từng ngành nghề kinh

doanh sẽ được áp dụng và tỷ lệ sở hữu nước ngoài của mỗi công ty niêm yết sẽ

khác nhau. Một số ví dụ cụ thể bao gồm các lĩnh vực kinh doanh có điều kiện như

ngân hàng, bảo hiểm, viễn thông, quốc phòng, v.v.

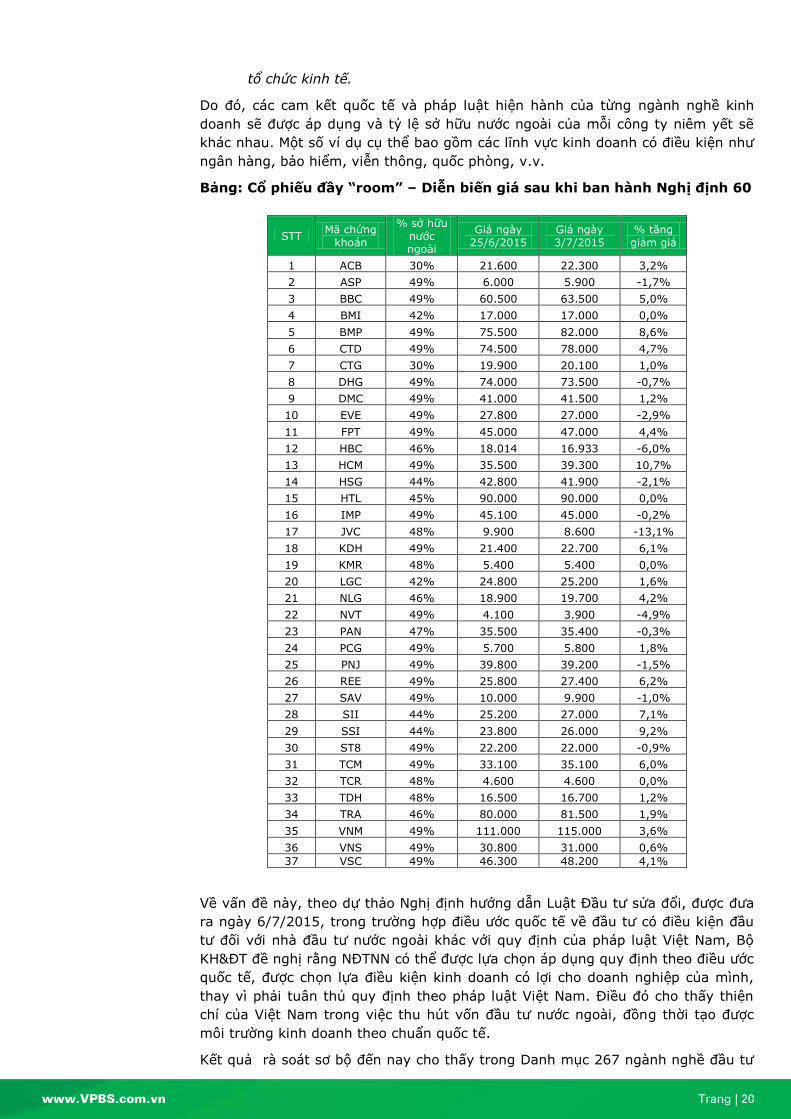

Bảng: Cổ phiếu đầy “room” – Diễn biến giá sau khi ban hành Nghị định 60

STT Mã chứng

khoán

% sở hữu nước ngoài

Giá ngày 25/6/2015

Giá ngày 3/7/2015

% tăng giảm giá

1 ACB 30% 21.600 22.300 3,2%

2 ASP 49% 6.000 5.900 -1,7%

3 BBC 49% 60.500 63.500 5,0%

4 BMI 42% 17.000 17.000 0,0%

5 BMP 49% 75.500 82.000 8,6%

6 CTD 49% 74.500 78.000 4,7%

7 CTG 30% 19.900 20.100 1,0%

8 DHG 49% 74.000 73.500 -0,7%

9 DMC 49% 41.000 41.500 1,2%

10 EVE 49% 27.800 27.000 -2,9%

11 FPT 49% 45.000 47.000 4,4%

12 HBC 46% 18.014 16.933 -6,0%

13 HCM 49% 35.500 39.300 10,7%

14 HSG 44% 42.800 41.900 -2,1%

15 HTL 45% 90.000 90.000 0,0%

16 IMP 49% 45.100 45.000 -0,2%

17 JVC 48% 9.900 8.600 -13,1%

18 KDH 49% 21.400 22.700 6,1%

19 KMR 48% 5.400 5.400 0,0%

20 LGC 42% 24.800 25.200 1,6%

21 NLG 46% 18.900 19.700 4,2%

22 NVT 49% 4.100 3.900 -4,9%

23 PAN 47% 35.500 35.400 -0,3%

24 PCG 49% 5.700 5.800 1,8%

25 PNJ 49% 39.800 39.200 -1,5%

26 REE 49% 25.800 27.400 6,2%

27 SAV 49% 10.000 9.900 -1,0%

28 SII 44% 25.200 27.000 7,1%

29 SSI 44% 23.800 26.000 9,2%

30 ST8 49% 22.200 22.000 -0,9%

31 TCM 49% 33.100 35.100 6,0%

32 TCR 48% 4.600 4.600 0,0%

33 TDH 48% 16.500 16.700 1,2%

34 TRA 46% 80.000 81.500 1,9%

35 VNM 49% 111.000 115.000 3,6%

36 VNS 49% 30.800 31.000 0,6%

37 VSC 49% 46.300 48.200 4,1%

Về vấn đề này, theo dự thảo Nghị định hướng dẫn Luật Đầu tư sửa đổi, được đưa

ra ngày 6/7/2015, trong trường hợp điều ước quốc tế về đầu tư có điều kiện đầu

tư đối với nhà đầu tư nước ngoài khác với quy định của pháp luật Việt Nam, Bộ

KH&ĐT đề nghị rằng NĐTNN có thể được lựa chọn áp dụng quy định theo điều ước

quốc tế, được chọn lựa điều kiện kinh doanh có lợi cho doanh nghiệp của mình,

thay vì phải tuân thủ quy định theo pháp luật Việt Nam. Điều đó cho thấy thiện

chí của Việt Nam trong việc thu hút vốn đầu tư nước ngoài, đồng thời tạo được

môi trường kinh doanh theo chuẩn quốc tế.

Kết quả rà soát sơ bộ đến nay cho thấy trong Danh mục 267 ngành nghề đầu tư

www.VPBS.com.vn Trang | 21

kinh doanh có điều kiện, có 72 ngành, nghề pháp luật Việt Nam đã qui định về

điều kiện kinh doanh chung và điều kiện đầu tư với nhà đầu tư nước ngoài; 46

ngành nghề điều ước quốc tế đã quy định điều kiện đầu tư với nhà đầu tư nước

ngoài; 128 ngành nghề chưa qui định điều kiện đầu tư đối với nhà đầu tư nước

ngoài; và 21 ngành nghề chưa có quy định cả về điều kiện kinh doanh chung và

điều kiện đầu tư với nhà đầu tư nước ngoài. Như vậy, Việt Nam vẫn còn phải hoàn

thiện nhiều quy định pháp luật về vấn đề này, làm cơ sở để xác định giới hạn sở

hữu của nhà đầu tư nước ngoài đối với doanh nghiệp niêm yết, theo quy định tại

Nghị định 60.

Nghị định 60 cũng làm rõ định nghĩa của SHNN là tổng sở hữu số cổ phần có

quyền biểu quyết và tỷ lệ góp vốn của tất cả các nhà đầu tư nước ngoài và các tổ

chức kinh tế có từ 51 phần trăm sở hữu nước ngoài trở lên. Nhà đầu tư nước

ngoài là các cá nhân là công dân nước ngoài hoặc tổ chức được thành lập theo

luật pháp nước ngoài đăng ký đầu tư vào Việt Nam.

Trước đây, theo quy định tại Quyết định số 55/2009/QĐ-TTg về SHNN trên thị

trường chứng khoán, Quyết định 88/2009/QĐ-TTg và Thông tư 131/2010/TT-BTC,

SHNN được định nghĩa là quyền sở hữu của các chủ thể kinh tế với SHNN trên

49%. Do đó, ít nhất là trong trường hợp này, SHNN của các chủ thể có cổ phần

nước ngoài từ 49% đến 51% được mở ra không hạn chế.

Tóm lại, chúng tôi tin rằng việc nâng SHNN, cùng với tinh thần cởi mở của Luật

Đầu tư sửa đổi sẽ thu hút nhiều hơn vốn ngoại vào thị trường. Giá cổ phiếu sẽ

được đẩy lên cao với các luồng vốn mới từ các nhà đầu tư nước ngoài. Hiện nay,

có 28 cổ phiếu niêm yết đã được nước ngoài sở hữu tối đa. Vốn ngoại sẽ không

chỉ nhắm đến các cổ phiếu đã đầy “room”, mà còn đến các công ty khác do nhà

đầu tư nước ngoài hiện nay có thể mua đủ lượng cổ phần cần thiết để tham gia

quản lý và ra quyết định tại các công ty mục tiêu.

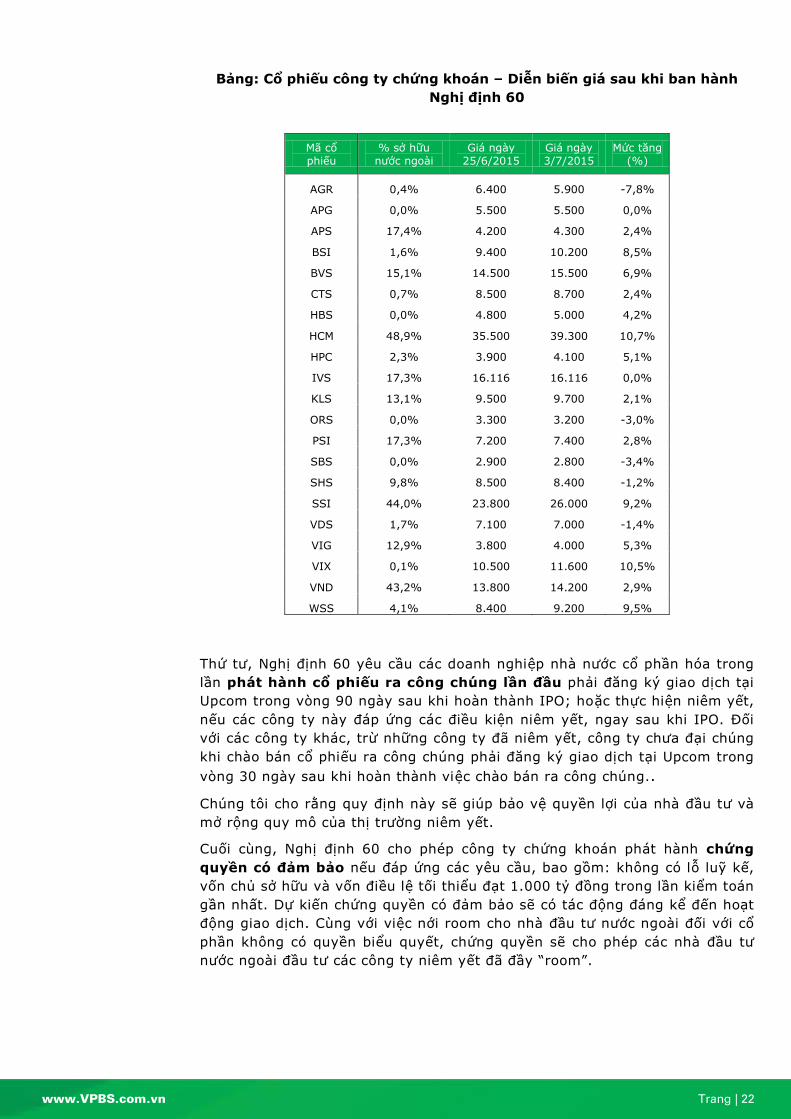

Thứ hai, Nghị định quy định các nhà đầu tư nước ngoài được phép sở hữu một

công ty chứng khoán không hạn chế. Nghị định cũng đưa ra các điều kiện để

một nhà đầu tư nước ngoài duy nhất sở hữu 51 phần trăm trở lên tại một công ty

chứng khoán.

Hiện tại có hơn 10 công ty chứng khoán với sở hữu nước ngoài trên 40%. Nghị

định 60 sẽ không có nghĩa là tất cả các công ty chứng khoán đều tăng sở hữu

nước ngoài, nhưng hai công ty nhiều khả năng nhất là HCM và SSI. Điều này có

thể sẽ làm tăng giá cổ phiếu của 2 công ty này và cả chỉ số VN30 khi bao gồm cả

2 mã trên. Số lượng các nhà đầu tư nước ngoài, và dòng vốn ngoại, cũng có thể

tăng cùng với sở hữu nước ngoài tại các công ty chứng khoán.

Thứ ba, có một số thay đổi trong quy định về vấn đề phát hành riêng lẻ của

công ty đại chúng. So với quy định cũ, quy định mới không yêu cầu phải có quyết

định của Đại hội cổ đông về việc xác định người mua và số lượng người mua. Tuy

nhiên, các quy định mới yêu cầu phải có sự chấp thuận của Đại hội cổ đông ngay

khi trongnếu việc phát hành riêng lẻ, đưa đến việc có một người hay một thực

thểtổ chức và các bên có liên quan nắm giữ trên 25% tổng số cổ phần có quyền

biểu quyết, hoặc tương đương hơn 10% vốn điều lệ trong một lần phát hành riêng

lẻ. Ngoài ra, bên mua không được phép là công ty con của bên chào bán, và cả

bên bán lẫn bên mua không phải là các công ty con của cùng một công ty mẹ.

Theo quan điểm của chúng tôi, các quy định này sẽ giúp ngăn chặn tình trạng

sở hữu chéo và bảo vệ cổ đông thiểu số.

www.VPBS.com.vn Trang | 22

Bảng: Cổ phiếu công ty chứng khoán – Diễn biến giá sau khi ban hành

Nghị định 60

Mã cổ

phiếu

% sở hữu

nước ngoài

Giá ngày

25/6/2015

Giá ngày

3/7/2015

Mức tăng

(%)

AGR 0,4% 6.400 5.900 -7,8%

APG 0,0% 5.500 5.500 0,0%

APS 17,4% 4.200 4.300 2,4%

BSI 1,6% 9.400 10.200 8,5%

BVS 15,1% 14.500 15.500 6,9%

CTS 0,7% 8.500 8.700 2,4%

HBS 0,0% 4.800 5.000 4,2%

HCM 48,9% 35.500 39.300 10,7%

HPC 2,3% 3.900 4.100 5,1%

IVS 17,3% 16.116 16.116 0,0%

KLS 13,1% 9.500 9.700 2,1%

ORS 0,0% 3.300 3.200 -3,0%

PSI 17,3% 7.200 7.400 2,8%

SBS 0,0% 2.900 2.800 -3,4%

SHS 9,8% 8.500 8.400 -1,2%

SSI 44,0% 23.800 26.000 9,2%

VDS 1,7% 7.100 7.000 -1,4%

VIG 12,9% 3.800 4.000 5,3%

VIX 0,1% 10.500 11.600 10,5%

VND 43,2% 13.800 14.200 2,9%

WSS 4,1% 8.400 9.200 9,5%

Thứ tư, Nghị định 60 yêu cầu các doanh nghiệp nhà nước cổ phần hóa trong

lần phát hành cổ phiếu ra công chúng lần đầu phải đăng ký giao dịch tại

Upcom trong vòng 90 ngày sau khi hoàn thành IPO; hoặc thực hiện niêm yết,

nếu các công ty này đáp ứng các điều kiện niêm yết, ngay sau khi IPO. Đối

với các công ty khác, trừ những công ty đã niêm yết, công ty chưa đại chúng

khi chào bán cổ phiếu ra công chúng phải đăng ký giao dịch tại Upcom trong

vòng 30 ngày sau khi hoàn thành việc chào bán ra công chúng..

Chúng tôi cho rằng quy định này sẽ giúp bảo vệ quyền lợi của nhà đầu tư và

mở rộng quy mô của thị trường niêm yết.

Cuối cùng, Nghị định 60 cho phép công ty chứng khoán phát hành chứng

quyền có đảm bảo nếu đáp ứng các yêu cầu, bao gồm: không có lỗ luỹ kế,

vốn chủ sở hữu và vốn điều lệ tối thiểu đạt 1.000 tỷ đồng trong lần kiểm toán

gần nhất. Dự kiến chứng quyền có đảm bảo sẽ có tác động đáng kể đến hoạt

động giao dịch. Cùng với việc nới room cho nhà đầu tư nước ngoài đối với cổ

phần không có quyền biểu quyết, chứng quyền sẽ cho phép các nhà đầu tư

nước ngoài đầu tư các công ty niêm yết đã đầy “room”.

www.VPBS.com.vn Trang | 23

Dự thảo sửa đổi Thông tư 74

Ngày 11/6/2015, được Ủy ban Chứng khoán Nhà nước (UBCKNN) đưa ra dự thảo

Thông tư thay thế Thông tư 74/2011/TT-BTC ngày 1/6/2011 (gọi tắt là Thông tư

74) hướng dẫn về giao dịch chứng khoán, để lấy ý kiến các thành viên thị trường.

Chúng tôi tóm tắt một số thay đổi lớn như sau:

Giao dịch ngược chiều

Theo Thông tư 74, nhà đầu tư được thực hiện các giao dịch ngược chiều

(mua, bán) cùng một loại chứng khoán trong ngày giao dịch khi đáp ứng điều

kiện: (1) Chỉ được sử dụng một tài khoản để thực hiện cả lệnh mua và bán (mặc

dù được mở cùng một lúc nhiều tài khoản giao dịch), và (2) không được đồng thời

đặt lệnh mua và bán trong từng lần khớp lệnh.

Dự thảo Thông tư 74 sửa đổi bỏ quy định chỉ được sử dụng một tài khoản để thực

hiện mua và bán trong ngày. Tuy nhiên, các giao dịch này chỉ được thực hiện

trong phiên khớp lệnh liên tục. Các giao dịch vừa mua vừa bán trong ngày chỉ áp

dụng đối với cổ phiếu trong rổ chỉ số VN30, HNX30 và chứng chỉ các quỹ đầu tư

niêm yết trên Sở GDCK. Ngoài ra, nhà đầu tư cũng không được thực hiện các hoạt

động này đối với giao dịch lô lẻ, giao dịch thỏa thuận.ự thảo Thông tư 74 sửa đổi

bỏ quy định chỉ được sử dụng một tài khoản để thực hiện mua và bán trong ngày.

Tuy nhiên, các giao dịch này chỉ được thực hiện trong phiên khớp lệnh liên tục.

Các giao dịch vừa mua vừa bán trong ngày chỉ áp dụng đối với cổ phiếu trong rổ

chỉ số VN30, HNX30 và chứng chỉ các quỹ đầu tư niêm yết trên Sở GDCK. Ngoài

ra, nhà đầu tư cũng không được thực hiện các hoạt động này đối với giao dịch lô

lẻ, giao dịch thỏa thuận.

Như vậy thanh khoản của riêng các cổ phiếu trong rổ chỉ số VN30, HNX30 và

chứng chỉ các quỹ đầu tư niêm yết trên Sở GDCK sẽ được cải thiện, làm tăng sự

hấp dẫn của các cổ phiếu và chứng chỉ quỹ này.

Thời gian thanh toán

Thời gian thanh toán rút ngắn từ T+3 về T+2. Cùng với việc cho phép giao dịch

trong ngày, điều này giúp tốc độ quay vòng vốn của nhà đầu tư nhanh hơn, nhà

đầu tư có nhiều cơ hội giao dịch hơn. Đối với các công ty chứng khoán, điều này

đồng nghĩa với thanh khoản tốt hơn, phí dịch vụ nhiều hơn. Đồng thời khả năng

sửa sai trong giao dịch nhanh hơn khi gặp phải những biến cố đột ngột. Với thị

trường chứng khoán nói chung, thanh khoản tăng lên, sẽ giúp cải thiện khả năng

thị trường chứng khoán Việt Nam được MSCI nâng hạng từ thị trường cận biên lên

thành thị trường mới nổi.

Điều kiện các CTCK được cung cấp dịch vụ giao dịch trong ngày

Điều kiện các CTCK được cung cấp dịch vụ giao dịch trong ngày cho khách hàng

khá cao như nêu trong bảng sau.

www.VPBS.com.vn Trang | 24

Thị trường kỳ vọng thông tư sửa đổi này sẽ được ban hành vào cuối năm 2015,

theo đó sẽ có khoảng 12 CTCK đủ điều kiện để cung cấp dịch vụ này, cụ thể là

VPBS, MBKE, TCBS, MBS, ACBS, VND, KLS, AGRISECO, SHS, SBS và SSI. Dịch vụ

giao dịch trong ngày sẽ giúp các CTCK này có ưu thế tăng doanh số giao dịch, qua

đó tăng doanh thu môi giới và cho vay ký quỹ so với các CTCK khác. Tuy nhiên

hiện nay quy định này đang được cân nhắc sửa đổi để cho phép thêm nhiều công

ty được cung cấp dịch vụ này.

Bảng: Các công ty chứng khoán đủ điều kiện cung cấp dịch vụ T+0

Vốn chủ sở

hữu (tỷ đồng)

Vốn điều lệ (tỷ đồng)

Tỷ lệ an toàn tài chính 2014

Lợi nhuận 2013&2014

dương

Đang trong tình trạng đặc biệt

Trích lập dự phòng đầy đủ

VPBS 990 970 271% Có Không Có

TCBS 1.165 1.000 295% Có Không Có

MBS 1.305 1.200 298% Có Không Có

HCM 2.358 1.273 789% Có Không Có

ACBS 1.692 1.500 1430% Có Không Có

VND 1.835 1.000 587% Có Không Có

KLS 2.473 2.025 905% Có Không Có

AGRISECO 2.265 1.200 255% Có Không Có

SHS 908 1.000 217% Có Không Có

SSI 5.691 865 224% Có Không Có

VPBS 990 1.267 232% Có Không Có

TCBS 1.165 4.273 491% Có Không Có

Theo kế hoạch của chính phủ, đến năm 2020, số lượng CTCK sẽ giảm xuống còn

30 công ty. Các quy định trên, khi thành hiện thực, sẽ giúp đẩy nhanh quá trình

này.

Điều kiện với CTCK được cung cấp dịch vụ giao dịch trong ngày

quy định tại Điều 11, Dự thảo sửa đổi Thông tư 74

a) Công ty chứng khoán được cấp phép đầy đủ các nghiệp vụ kinh

doanh chứng khoán theo quy định tại Luật Chứng khoán

b) Có vốn chủ sở hữu, vốn điều lệ đạt từ tám trăm (800) tỷ đồng trở

lên tại báo cáo tài chính đã kiểm toán gần nhất. Ý kiến của kiểm toán

được chấp thuận tại các báo cáo tài chính nêu trên phải chấp nhận

toàn bộ, không có ngoại trừ hoặc lưu ý.

c1) Đã trích lập đầy đủ các khoản dự phòng theo quy định, và không

có lỗ trong hai (02) năm gần nhất

c2)Tỷ lệ vốn khả dụng đạt tối thiểu 220% liên tục trong mười hai (12)

tháng gần nhất trước tháng nộp hồ sơ báo cáo về việc đăng ký môi

giới giao dịch mua bán trong ngày;

d) Không đang trong quá trình hợp nhất, sáp nhập, giải thể hoặc đang

trong tình trạng kiểm soát, kiểm soát đặc biệt, đình chỉ hoạt động, tạm

ngừng hoạt động theo quyết định của cơ quan có thẩm quyền.

www.VPBS.com.vn Trang | 25

Nghị định 42 về Chứng khoán phái sinh

Chính phủ mới ban hành Nghị định 42/2015/NĐ-CP ngày 5/5/2015 về chứng

khoán phái sinh và thị trường chứng khoán phái sinh, có hiệu lực từ ngày

1/7/2015. Trong đó, Nghị định quy định đầy đủ các khía cạnh pháp lý về việc tổ

chức kinh doanh chứng khoán phái sinh, tổ chức thị trường giao dịch; việc bù trừ,

thanh toán CKPS, nghĩa vụ công bố thông tin, việc quản lý, giám sát; thanh tra,

xử lý vi phạm v.v. Thông tư hướng dẫn Nghị định này dự kiến sẽ được trình lên

cấp có thẩm quyền trong quý 3 năm nay.

Nghị định 42 ra đời nằm trong lộ trình phát triển TTCK phái sinh đã được phê

duyệt theo Quyết định 366/QĐ-TTg của Thủ tướng Chính phủ. Cu thể theo đó,

việc phát triển TTCK phái sinh được chia làm 3 giai đoạn:

1. Giai đoạn chuẩn bị 2013 - 2015: Xây dựng khung pháp lý, hoàn thiện hệ

thống giao dịch, thanh toán bù trừ chứng khoán phái sinh, hệ thống giám

sát và công bố thông tin tại các Sở GDCK, Trung tâm lưu ký và thành viên

thị trường.

2. Giai đoạn thử nghiệm 2016 - 2020: tổ chức giao dịch các chứng khoán

phái sinh dựa trên tài sản cơ sở là chứng khoán, với lộ trình thiết kế và

giao dịch sản phẩm theo từng giai đoạn là hợp đồng tương lai (HĐTL) chỉ

số; hợp đồng quyền chọn (HĐQC) chỉ số, HĐTL trái phiếu chính phủ

(TPCP); HĐTL và HĐQC dựa trên cổ phiếu;

3. Giai đoạn hoàn thiện sau năm 2020: phát triển TTCK phái sinh thống nhất

dựa trên các tài sản cơ sở theo thông lệ quốc tế, giao dịch HĐTL và HĐQC

dựa trên lãi suất, hối đoái, vàng, hàng hóa.

Đáng chú ý là quy định về điều kiện gia nhập thị trường chứng khoán phái sinh,

các công ty chứng khoán phải có vốn điều lệ từ 600 tỷ đồng trở lên với hoạt động

tự doanh, 800 tỷ đồng trở với hoạt động môi giới và tự doanh. Ngoài ra, tổ chức

kinh doanh cần đáp ứng các yêu cầu về lợi nhuận, tỷ lệ vốn khả dụng, và các điều

kiện khác theo hướng dẫn của Bộ tài chính.

Các CTCK và NHTM có thể đăng ký trở thành thành viên của Trung tâm Lưu ký

Chứng khoán Việt Nam. Yêu cầu vốn điều lệ và vốn chủ sở hữu đối với các CTCK

vào khoảng 900 tỷ đồng trở lên khi đăng ký làm thành viên bù trừ trực tiếp,

VND1.200 tỷ đồng trở lên khi đăng ký làm thành viên bù trừ chung. Với những

yêu cầu về mặt kỹ thuật nói trên, UBCK dự kiến sẽ có 15 đến 20 CTCK đạt yêu

cầu để tham gia thị trường chứng khoán phái sinh trong thời gian tới. Đây cũng sẽ

là những CTCK có quy mô lớn nhất trên thị trường hiện nay.

Những sản phẩm chứng khoán phái sinh sẽ được triển khai đầu tiên vào năm

2016 bao gồm hợp đồng tương lai và quyền chọn chỉ số (VN30 và HNX30), và hợp

đồng tương lai trái phiếu chính phủ. Đây được xem như những bước tiếp theo để

hoàn thành việc cơ cấu thị trường tài chính, hỗ trợ sự phát triển của thị trường

chứng khoán và trái phiếu, củng cố vai trò của thị trường chứng khoán, đa dạng

hóa các sản phẩm cung cấp, nâng cao tính cạnh tranh và hiệu quả của thị trường

chứng khoán Việt Nam và thu hút dòng vốn đầu tư từ NĐTNN cũng như giải quyết

vấn đề thiếu hụt room cho khối ngoại.

Một loạt CTCK đã bắt đầu chạy nước rút trong năm 2015, trong ĐHCĐ 2015,

nhiều CTCK đã tuyên bố kế hoạch tăng vốn điều lệ trong năm nay, không ngoài

mục đích chuẩn bị để tham gia thị trường chứng khoán phái sinh. Những CTCK

nhỏ có khả năng sẽ phải đứng ngoài cuộc chơi này. BVS dự kiến sẽ nâng vốn điều

lệ thêm 1.000 tỷ đồng, CTCK Vietinbank, VCBS, Chứng khoán Techcombank, SHS

cũng đang trong quá trình tăng vốn trong năm 2015.

Cùng với Dự thảo Thông tư 74 sửa đổi, Nghị định 42 dự kiến sẽ làm tăng khoảng

www.VPBS.com.vn Trang | 26

cách giữa các CTCK lớn và các CTCK nhỏ.

Hiện nay, trong số ba CTCK lớn, HSC là thành viên sáng lập quỹ ETF VN30 và

nằm trong Top 3 CTCK có thị phần môi giới trái phiếu đứng thứ 2, SSI và BVS là

thành viên đồng sáng lập quỹ ETF HNX30 và có thị phần môi giới trái phiếu lần

lượt đứng thứ 8 và thứ 3 trên thị trường. Các công ty này sẽ có nhiều ưu thế hơn

các đối thủ còn lại khi triển khai các sản phẩm phái sinh này.

Thêm vào đó là nhu cầu sử dụng các công cụ phái sinh thường tập trung ở nhà

đầu tư tổ chức. Mà các CTCK lớn nhất thường có thị phần nhà đầu tư tổ chức lớn

như HSC, SSI, CTCK Bản Việt (VCSC), BVS, v.v. , do đó sẽ có nhiều lợi thế trong

lĩnh vực này.

Dự thảo sửa đổi Thông tư 127 đẩy nhanh quá trình cổ phần hóa

Bộ Tài chính nỗ lực hoàn thiện các khuôn khổ pháp lý nhằm tăng tốc kế hoạch cổ

phần hóa năm 2015.

Ngày 8/5, Cục trưởng Cục Tài chính doanh nghiệp góp ý dự thảo Thông tư để sửa

đổi, bổ sung một số điều của Thông tư 127/2014/TT-BTC ngày 5/9/2014 hướng

dẫn xử lý tài chính và xác định giá trị doanh nghiệp khi thực hiện chuyển doanh

nghiệp 100% vốn nhà nước thành công ty cổ phần.

Thứ nhất, trong Điều 3 về Một số quy tắc khi thực hiện cổ phần hóa doanh

nghiệp, bổ sung khoản 10 “Những doanh nghiệp thực hiện cổ phần hóa đã được

cấp có thẩm quyền phê duyệt phương án cổ phần hóa nhưng chưa có điều kiện

IPO ngay thì doanh nghiệp được bán trước cổ phần cho người lao động, tổ chức

công đoàn trong doanh nghiệp với giá bán cổ phiếu không thấp hơn giá khởi điểm

của doanh nghiệp dự kiến sẽ bán ra bên ngoài trong phương án cổ phần hóa đã

được cấp có thẩm quyền phê duyệt trừ đi các ưu đãi mà người lao động, tổ chức

công đoàn được hưởng theo quy định”.

Điều này biến doanh nghiệp nhà nước chưa IPO trở thành doanh nghiệp cổ phần.

Thứ hai, trong Điều 9 về Xử lý tài chính khi xác định giá trị doanh nghiệp, sửa đổi

khoản 5 “Tại thời điểm xác định giá trị doanh nghiệp, trên bảng cân đối kế toán

vẫn còn số dư các khoản dự phòng thì doanh nghiệp được hoàn nhập vào kết quả

kinh doanh và doanh nghiệp không phải thực hiện trích lập các khoản dự phòng,

các khoản giảm giá hàng tồn kho, tổn thất các khoản đầu tư tài chính, nợ phải thu

khó đòi; không phải trích trước chi phí sửa chữa tài sản cố định”.

Điều này giúp làm tăng giá trị các doanh nghiệp nhà nước.

Thứ ba, trong Điều 18 về xác định giá trị thực tế các loại tài sản của doanh

nghiệp, bổ sung khoản 8 “Khi giá trị vốn đầu tư dài hạn của doanh nghiệp cổ

phần hóa tại doanh nghiệp khác được xác định thấp hơn giá trị ghi trên sổ sách kế