Embed Size (px)

Citation preview

Đstanbul Teknik Üniversitesi Đstanbul Teknik Üniversitesi

Tekstil Teknolojileri ve Tasarımı Fakültesi Tekstil Teknolojileri ve Tasarımı Fakültesi

20020099–– 2010 Öğretim Yılı Güz Yarıyılı2010 Öğretim Yılı Güz YarıyılıTEK485 MALĐYET MUHASEBESĐTEK485 MALĐYET MUHASEBESĐ

BÖLÜM 2BÖLÜM 2

MALĐYETLERĐN TÜRLERĐ VE MALĐYETLERĐN TÜRLERĐ VE SINIFLANDIRILMALARISINIFLANDIRILMALARI

ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER121.10.2009

••MALĐYETLERĐN SINIFLANDIRILMASIMALĐYETLERĐN SINIFLANDIRILMASI••MALĐYET MUHASEBESĐNDE HESAPLARIN ĐŞLEYĐŞĐMALĐYET MUHASEBESĐNDE HESAPLARIN ĐŞLEYĐŞĐ

SINIFLANDIRILMALARISINIFLANDIRILMALARI

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

• Türlerine / Ortaya Çıkış Biçimlerine Göre• Đlk Madde ve Malzeme Giderleri

• Đşçilik Ücret ve Giderleri

• Memur Ücret ve Giderleri

• Dışarıdan Sağlanan Fayda ve Hizmetler

• Vergi,resim ve harçlar

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 2

• Vergi,resim ve harçlar

• Amortisman ve Tükenme Payları

• Finansman Giderleri

• (Diğer) Çeşitli Giderler

Tekdüzen muhasebe sisteminde bu sınıflandırma biçimi esas alınmıştır

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

• Đlk Madde ve Malzeme Maliyeti/Giderleri

• Đşletme faaliyetlerini yerine getirmek için tüketilen hertürlü madde ve malzeme giderlerini kapsar.

• Đlk madde sadece üretim faaliyetleri ile ilgili maliyet türüiken malzeme hem üretim hem de diğer işletme faaliyetleriiçin de söz konusu olabilir.

•

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 3

• ilk madde-hammadde

• yardımcı madde

• işletme malzemesi

• ambalaj malzemesi

• yedek parça

• büro-tüketim malzemesi

• temizlik malzemesi

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

• Đşçi ücret ve giderleri

• Đşletme faaliyetlerini yerine getirmek için çalıştırılan işçiler adınatahakkuk ettirilen ücretler ve bunlarla ilgili her türlü giderler

• Brüt ücret, prim, ikramiye, sosyal sigorta işveren payı kıdem tazminatı,sosyal yardımlar, eğitim ve staj giderleri, yolluklar vb. bu kapsamda elealınırlar.

• Memur ücret ve giderleri

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 4

• Memur ücret ve giderleri

• Đşletme faaliyetlerini yerine getirmek için çalıştırılan aylıklı yönetici,memur ve büro çalışanları vb. personel adına tahakkuk ettirilenücretler ve bunlarla ilgili her türlü giderler

• Brüt ücret, prim, ikramiye, sosyal sigorta işveren payı kıdem tazminatı,sosyal yardımlar, eğitim ve staj giderleri, yolluklar vb. bu kapsamda elealınırlar.

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

• Dışarıdan Sağlanan Hizmetler

• Đşletme faaliyetlerini yürütmek amacıyla dışarıdan sağlanan her türlü fayda ve hizmetler için yapılan giderleri kapsar.

• elektrik (enerji maliyetleri), su, gaz,

• Haberleşme,

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 5

• Haberleşme,

• tamir, bakım onarım,

• danışmanlık,

• temizlik hizmetleri,

• nakliye

bu grubun en önemli maliyet kalemleridir.

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

• Vergi,resim ve harçlar

• Đşletmenin nesnel varlığı veya üretim faaliyetleri ile ilgili vergi, resim ve harçlardır.Đşletme sahiplerinin kendileri ile ilgili bireysel vergiler bu gruba girmez.

• Emlak vergisi, motorlu taşıtlar vergisi, taşıt alım vergisi, damga vergisi, mal bedeline dahil edilemeyen gümrük vergileri, gider niteliğindeki KDV, belediye resimleri, tapu harçalrı, belge harçları vb.

• Sabit Kıymetleri Kullanma Maliyeti/Gideri

•

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 6

• Đşletmelerde bir yıldan daha uzun bir süre kullanılmak yoluyla kendisindenyararlanılan, bina, makina, tesisat ve demirbaşların yıpranma, amortisman vetükenme payları bu grupta ele alınır.

• Yalnız maddi kıymetler değil, patent ve imtiyaz gibi nesnel olmayan varlıklardaamortisman konusu olabilir.

• Finansman giderleri

• Đşletmenin gerek yatırım gerekse işletme sermayesi ihtiyacını karşılamak için yaptığı kısa ve uzun vadeli borçlanmalardan kaynaklanan, faiz, komisyon, kur farkı gibi giderler bu gruba girer.

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

• (Diğer) Çeşitli Giderler• Yukarıdaki gider türleri içerisinde yer almayan, ancak işletme

faaliyetleri için gerekli olan diğer giderler bu gruba girer.

• Riziko Karşılama

• Sigorta masrafları bu gruba girer. Sigortalanmayan bazı rizikolar için işletme kendi yapısı içinde karşılık ayırabilir.

• Sosyal giderler

• Đşletmenin sosyal ve kültürel amaçlarla kendi bünyesi dışındaki şahıs ve

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 7

• Đşletmenin sosyal ve kültürel amaçlarla kendi bünyesi dışındaki şahıs ve kurumlara yaptığı yardımlar bu gruba girer. Yalnız bu tür giderler maliyet sayılmazlar.

• Kira giderleri

• Sabit kıymetlerin kiralanmış olmaları halinde amortismanların yerini kiramaliyetleri alır.

• Reklam ve satışları teşvik

• Eğitim, kültür ve yayın,

• Mahkeme ve noter vb.

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

• Đşletmenin Fonksiyonlarına Göre

Đşletmeleri temel fonksiyonları çerçevesinde;

• Tedarik (satın alma) fonksiyonu

• Üretim fonksiyonu

• AR-GE fonksiyonu

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 8

• AR-GE fonksiyonu

• Pazarlama, satış, dağıtım fonksiyonu

• Genel yönetim fonksiyonu

• Finansman fonksiyonu

Oluşan giderler fonksiyon isimlerine göre ifade edilirler.

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

• Đşlevsel maliyet/gider ayrımının en büyük önemi, imalat(üretim)maliyetlerine girecek giderler ile bunların dışında kalan maliyetlerinayrılmasına olanak vermesidir. Bu ayrım kâr tahlilleri için kolaylıksağlar.

• Tedarik (satın alma) Giderleri

• Makina ve hammade gibi varlıkların alınması sırasında komisyon,taşıma, montaj, hamaliye ve sigorta gibi satın alma ile ilgili

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 9

taşıma, montaj, hamaliye ve sigorta gibi satın alma ile ilgiligiderlerdir.

• Bu giderler, maliyet kavramı gereğince satın alınan varlığınmaliyetine dahil edilir. Örneğin, satın alınan malzemenin taşınmasıiçin yapılan nakliye gideri, ilk madde ve malzeme stok maliyetine ilaveedilerek aktifleştirilir.

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

• Üretim Maliyetleri

• Hammaddenin mamule dönüştürülmesi anlamına gelen üretim işlemiiçin katlanılması zorunlu olan giderler ve bunlardan kaynaklananmaliyetlerdir.

• Dolaysız malzeme, dolaysız işçilik ve üretim genel maliyetlerindenoluşur.

• AR-GE Maliyetleri/Giderleri

• Yeni mamuller, hizmetler ve süreçlerle ilgili fikirlerin üretilmesi ve

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 10

• Yeni mamuller, hizmetler ve süreçlerle ilgili fikirlerin üretilmesi veuygulanması ile ilgili olarak katlanılan maliyetlerdir.

• Araştırma ve geliştirme fonksiyonunun yerine getirilmesi için yapılan;işçi ve personel ücret ve giderleri,malzeme, vergi ,amortisman vediğer giderlerden oluşur.

• Projenin araştırma değil, ancak geliştirme safhasında katlanılangiderler belli koşulları sağlaması halinde amortismana tabi maddiolmayan duran varlık olarak aktifleştirilebilir(38. no.lu TürkiyeMuhasebe Standardı).

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

• Satış, Pazarlama ve Dağıtım Giderleri

• Talep yaratılması, sipariş alınması ve malın müşteriyeulaştırılıp, teslim edilmesi için katlanılan maliyetlerdir.

• Reklam giderleri, seyahat giderleri, satış personelimaaşları, satış komisyonları, satış nakliye giderleri,

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 11

maaşları, satış komisyonları, satış nakliye giderleri,pazarlama bölümünün ısıtma, aydınlatma, amortisman,kırtasiye vs. satış maliyetlerini oluşturur.

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

• Genel Yönetim Giderleri

• Üretim ve satış faaliyetleri dışında kalan her türlüörgütsel ve yönetsel faaliyetlerden kaynaklanangiderlerdir. Genel müdürlük, personel, finansman,araştırma-geliştirme, halka ilişkiler gibi bölümleringiderleri bu gruba girer.

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 12

giderleri bu gruba girer.

• Finansman Giderleri

• Đşletmeye fon sağlanabilmesi için katlanılan maliyetlerdir.Faiz ve komisyon giderleri, hisse senedi ve tahvil ihraçgiderleri belli başlı finansman giderlerini oluşturur.

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

• Maliyetlerin Mamullere Yüklenme Şekline-Olanağına / Đzlenebilirliklerine Göre

• Dolaysız Maliyet

• Dolaylı Maliyet

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 13

•• Mamul maliyetlerini hesaplamada sağladığı kolaylık bakımından büyük

önem taşır.

Maliyetlerin/Giderlerin Sınıflandırılması Maliyetlerin/Giderlerin Sınıflandırılması

• Dolaysız (direk) maliyetler:

• Mamul maliyetine doğrudan yüklenebilen maliyetlerdir.

• Dolaysız madde-hammadde

• Dolaysız işçilik

• Özel maliyetler

• Dolaysız madde ve işçilik, mamulü meydana getirmek için

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 14

• Dolaysız madde ve işçilik, mamulü meydana getirmek için harcanan, mamul bünyesi içine giren veya ne kadar harcandığı doğrudan doğruya saptanabilen maliyetlerdir.

• Özel maliyetler-özel bir sipariş için harcanan model ve kalıp maliyetleri gibi maliyetlerdir.

• Dolaysız maliyetler daha genel anlamda, hangi mamul, bölüm veya maliyet yeri için katlanıldığı izlenebilen maliyetlerdir.

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

• Dolaylı (endirekt) maliyetler:

• Dolaysız maliyetlerin dışında kalan tüm maliyetler dolaylımaliyetlerdir.

• Yapıldıkları yer bakımından dolaylı sayılan, tamirhane veyakazan dairesi gibi yardımcı bazı teknik servislerdekatlanılan maliyetlerle, idari servislerin maliyetleridir.

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 15

katlanılan maliyetlerle, idari servislerin maliyetleridir.

• Kimi maliyetler imalat safhalarında yapılmalarına veimalatla ilişkili olmalarına karşılık, nitelikleri ve mamullerleilişkilendirilme olanakları bakımından, mamullere doğrudanyüklenemezler. Ustabaşı ücreti, konfeksiyon dikiş ipliği, vb.gibi.

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

• Maliyetlerin Üretim Süreciyle Đlişkilerine Göre

• Đlk (Asıl) Maliyet

• Dolaysız madde + dolaysız işçilik

• Dönüşüm Maliyeti

• Dolaysız işçilik + üretim genel maliyeti

• Đlk maliyet mamullerin dolaysız maliyetini temsil etmektedir.

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 16

• Đlk maliyet mamullerin dolaysız maliyetini temsil etmektedir.

• Dönüşüm maliyeti ise hammaddeyi mamule dönüştürmek için gereklimaliyetleri içermektedir.

• Üretim teknolojisi makine yoğun olup, işçiliğin maliyetler içerisindeki payı%10’un altına düştüğü durumlarda işletmeler dolaysız işçiliği ayrıcaizlemekten vazgeçerek, üretim maliyetleri içerisinde ele alırlar. Budurumda ilk maliyet dolaysız madde maliyetine ve dönüşüm maliyeti deişçiliğin de dahil olduğu üretim genel maliyetlerine eşit olur.

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

• Maliyetlerin Faaliyet (Üretim) Hacmi Karşısındaki Davranışlarına Göre• Sabit Maliyet/Gider

• Yapısal (bağlı) sabit maliyetler/giderler

• Planlanmış (iradi-istemli) sabit maliyetler/giderler

• Değişken Maliyet/Gider

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 17

• Değişken Maliyet/Gider

• Karma Maliyet/Gider• Yarı Değişken Maliyet/Gider

• Yarı Sabit (basamaklı) Maliyet/Gider

• Planlama ve kontrol açısından bu ayrımın büyük önemi vardır.

Maliyetlerin/Giderlerin Sınıflandırılması Maliyetlerin/Giderlerin Sınıflandırılması

• Sabit Maliyet• Belli bir hesap/zaman dönemi içerisinde

faaliyet hacminin azalıp çoğalmasına karşın tutarı aynı kalan maliyetlere sabit maliyetler denir.

• Temel alınan hesap dönemi kısaldıkça, maliyetlerin daha büyük bir bölümü sabit maliyet niteliği kazanabilir (kiralar).

•

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 18

• Temel alınan hesap dönemi uzadıkça, daha önce sabit sayılan bazı maliyetler kısmen değişken duruma gelebilir(basamaklı değişken, kademeli, sıçrayan maliyetler)

• Belli bir üretim seviyesine kadar tek bir ustabaşı, daha yüksek üretim seviyeleri için ikinci ustabaşı çalıştırılması ile ustabaşı maaşı seviyesi sıçrama gösterir.

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

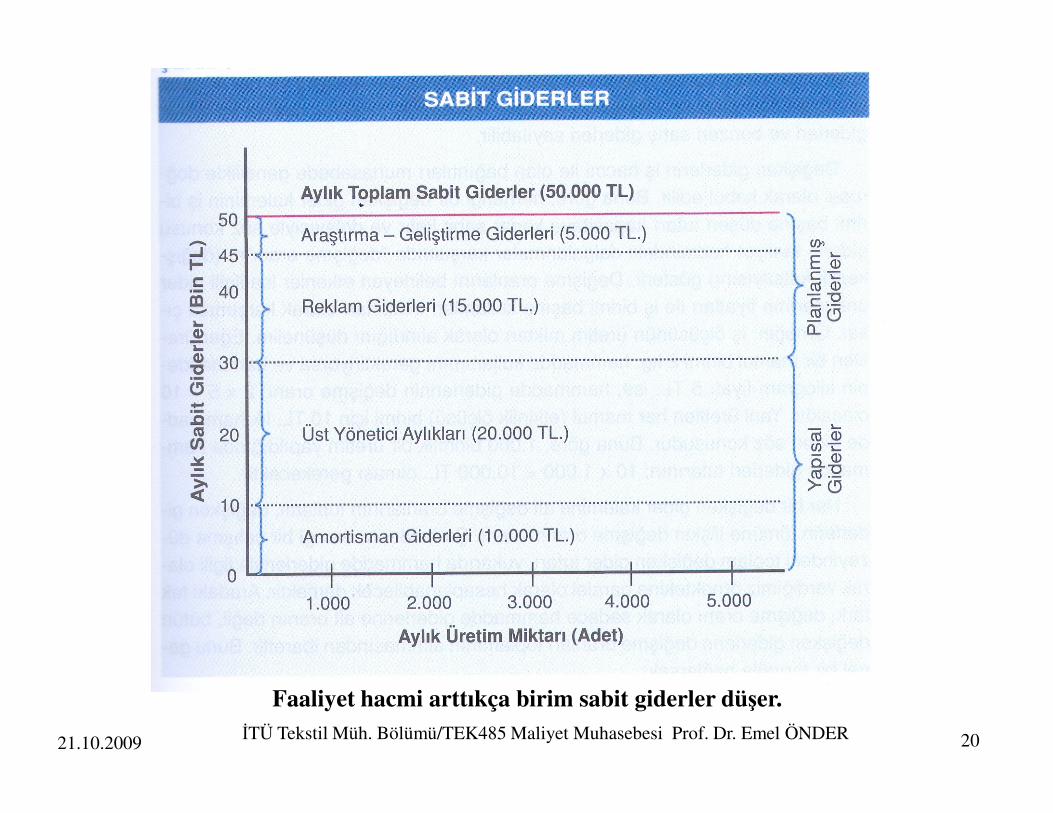

• Bağlı Sabit Maliyet-Đradi Sabit Maliyet

• Đşletmenin kurulu kapasitesinin, kullandığı duran varlıklarınınnicelik ve niteliğinin ve örgüt yapısının neden olduğu sabitgiderlere bağlı sabit maliyetler adı verilir ( amortismanlar, binavergisi, sigorta payları, kiralar, kilit personel maaşları)

• Bağlı sabit maliyetlere alt yapı maliyetleri adı da verilir.

• Bu maliyetlerin azaltılması, işletmenin uzun dönemdeki satış ve

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 19

• Bu maliyetlerin azaltılması, işletmenin uzun dönemdeki satış veüretim hedeflerinin daraltılması anlamına geleceğindenüretimdeki geçici azaltmalar, bağlı sabit maliyetleri etkilemez.

• Đradi sabit maliyetler ise, her bütçe yılı başında yetkiliyöneticilerin kararlarıyla belirlenen sabit maliyetlerdir (reklam,eğitim, Ar-Ge, vb.)

• Đradi sabit maliyetlerin bütçelenen tutarları bir yıl için sabittir.Gelecek bütçe yılında yöneticilerin kararlarıyla başka bir değeralabiliriler.

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 20

Faaliyet hacmi arttıkça birim sabit giderler düşer.

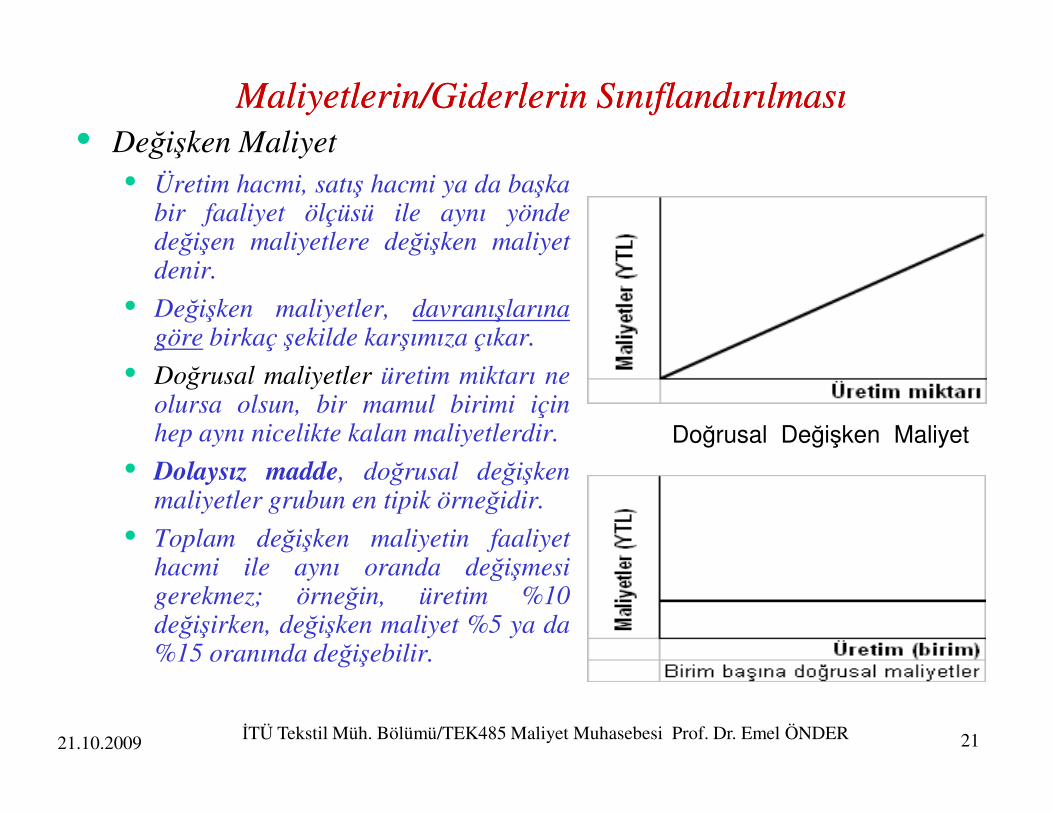

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması• Değişken Maliyet

• Üretim hacmi, satış hacmi ya da başkabir faaliyet ölçüsü ile aynı yöndedeğişen maliyetlere değişken maliyetdenir.

• Değişken maliyetler, davranışlarınagöre birkaç şekilde karşımıza çıkar.

• Doğrusal maliyetler üretim miktarı neolursa olsun, bir mamul birimi için

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 21

olursa olsun, bir mamul birimi içinhep aynı nicelikte kalan maliyetlerdir.

• Dolaysız madde, doğrusal değişkenmaliyetler grubun en tipik örneğidir.

• Toplam değişken maliyetin faaliyethacmi ile aynı oranda değişmesigerekmez; örneğin, üretim %10değişirken, değişken maliyet %5 ya da%15 oranında değişebilir.

Doğrusal Değişken Maliyet

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

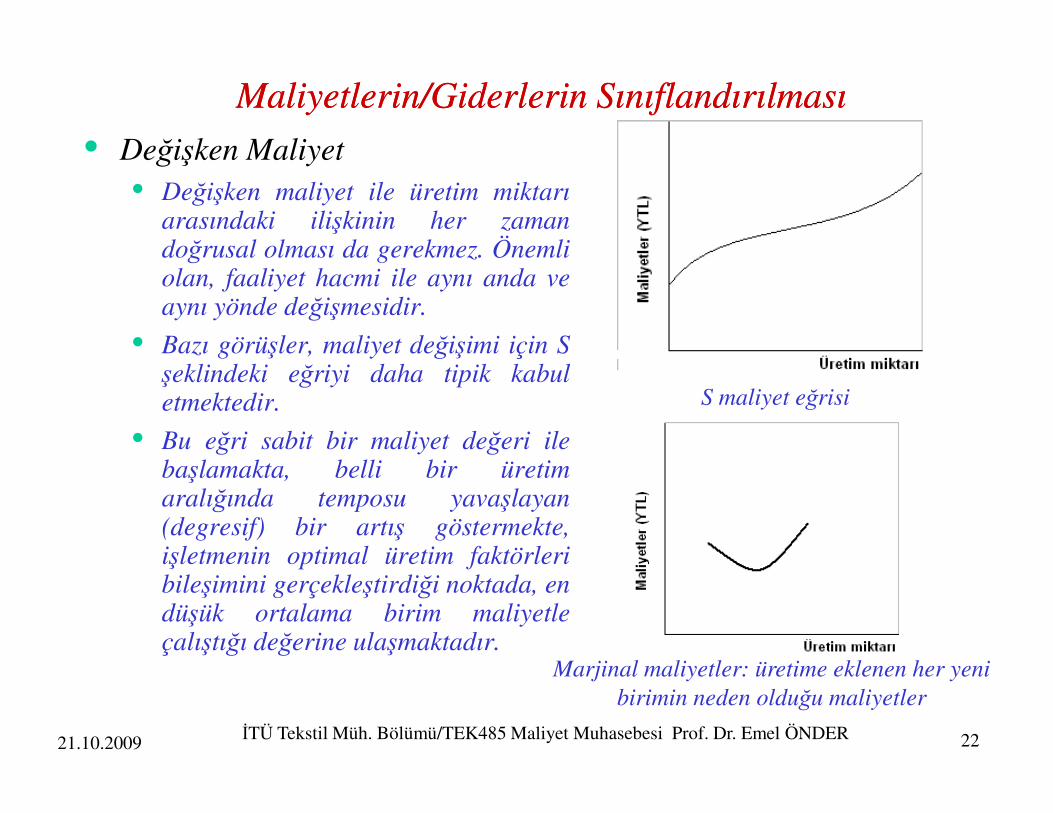

• Değişken Maliyet• Değişken maliyet ile üretim miktarı

arasındaki ilişkinin her zamandoğrusal olması da gerekmez. Önemliolan, faaliyet hacmi ile aynı anda veaynı yönde değişmesidir.

• Bazı görüşler, maliyet değişimi için Sşeklindeki eğriyi daha tipik kabuletmektedir. S maliyet eğrisi

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 22

etmektedir.

• Bu eğri sabit bir maliyet değeri ilebaşlamakta, belli bir üretimaralığında temposu yavaşlayan(degresif) bir artış göstermekte,işletmenin optimal üretim faktörleribileşimini gerçekleştirdiği noktada, endüşük ortalama birim maliyetleçalıştığı değerine ulaşmaktadır.

S maliyet eğrisi

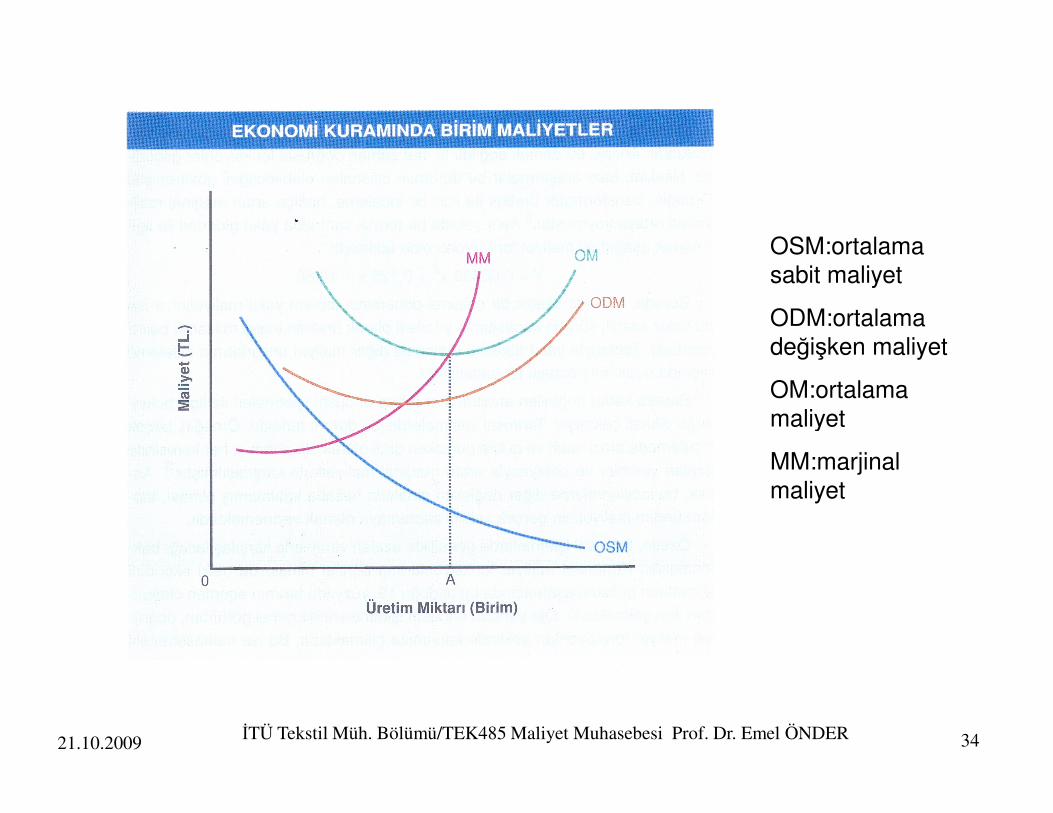

Marjinal maliyetler: üretime eklenen her yeni birimin neden olduğu maliyetler

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

• Değişken Maliyet

• Optimal kapasite düzeyinde çalışan işletmeler için maliyetleryaklaşık olarak doğrusal bir gelişim göstermektedir.

• Uygulamada, karşılaşılan ölçme sorunlarından kaçınmak içinüretim-değişken maliyet ilişkisinin doğrusal olduğu varsayımıyapılır.

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 23

• Optimal noktadan sonra, toplam maliyetlerdeki artış hızı gittikçeartan bir gelişim göstermektedir.

• Aşırı kapasite ile çalışmayı gösteren bu aşama, işçilik için fazlamesai, makinalarda arızaların çoğalması, hammadde fireoranının artması, bu giderek hızlanan (progresif) bir artışaneden olabilir.

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

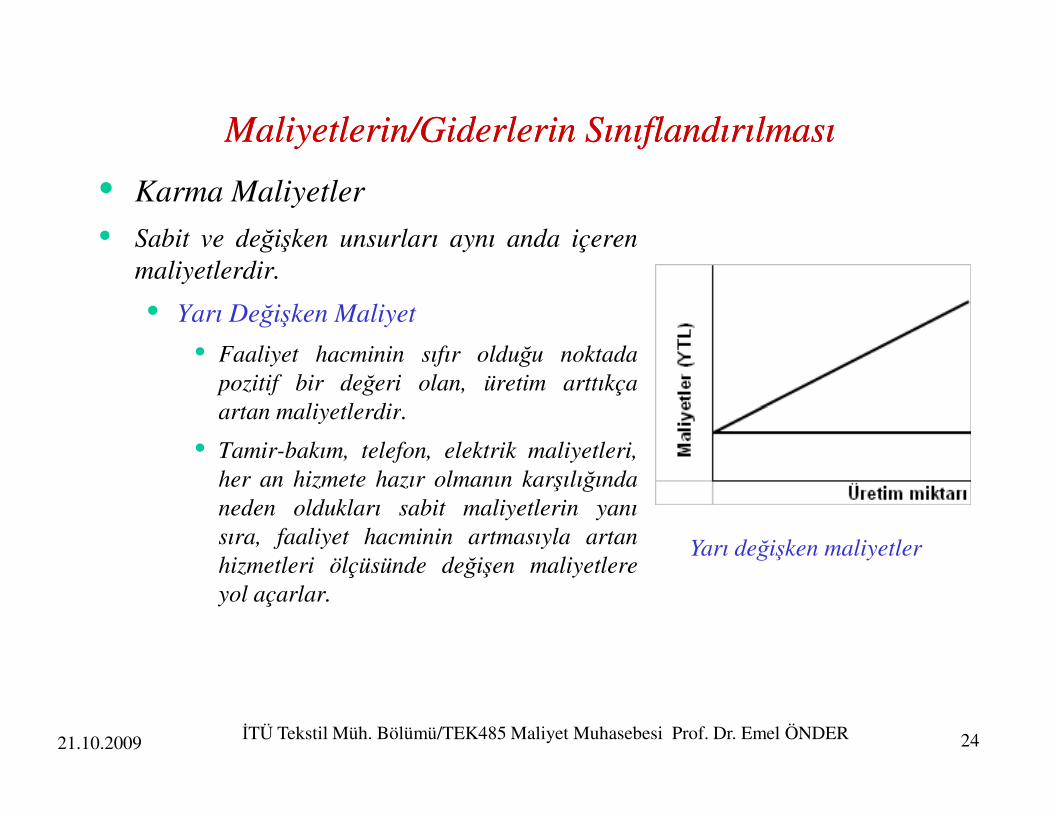

• Karma Maliyetler

• Sabit ve değişken unsurları aynı anda içerenmaliyetlerdir.

• Yarı Değişken Maliyet

• Faaliyet hacminin sıfır olduğu noktadapozitif bir değeri olan, üretim arttıkçaartan maliyetlerdir.

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 24

artan maliyetlerdir.

• Tamir-bakım, telefon, elektrik maliyetleri,her an hizmete hazır olmanın karşılığındaneden oldukları sabit maliyetlerin yanısıra, faaliyet hacminin artmasıyla artanhizmetleri ölçüsünde değişen maliyetlereyol açarlar.

Yarı değişken maliyetler

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 25

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

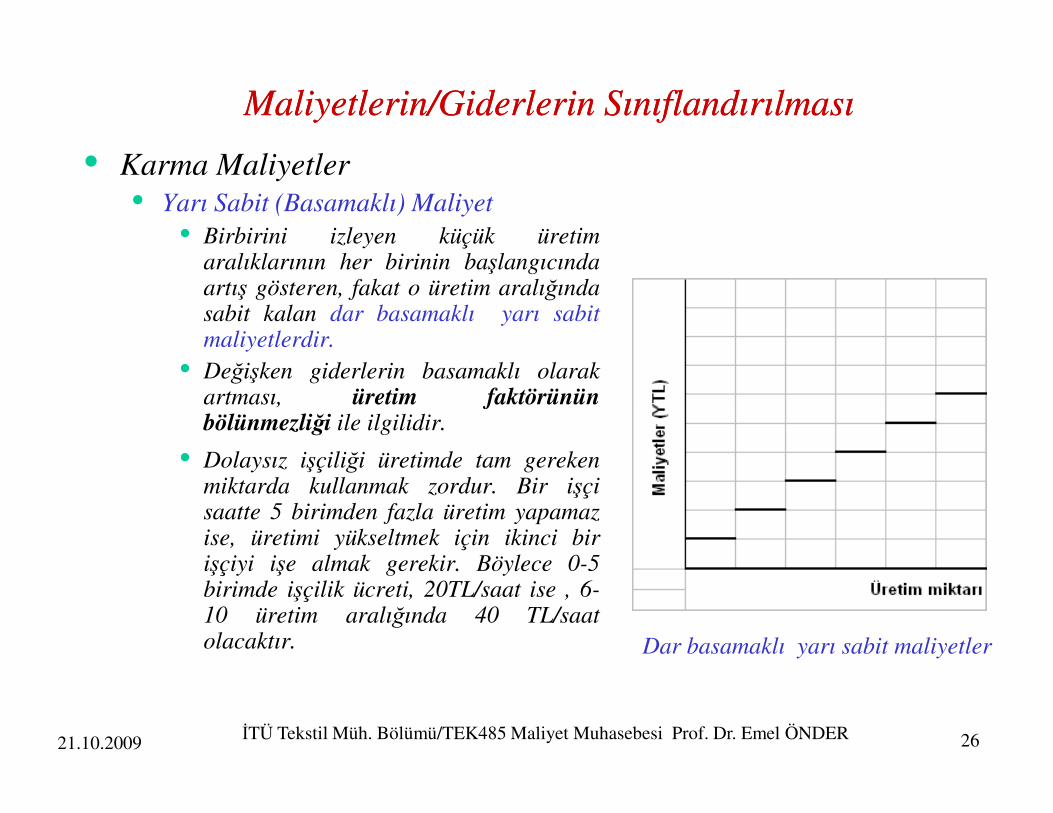

• Karma Maliyetler• Yarı Sabit (Basamaklı) Maliyet

• Birbirini izleyen küçük üretimaralıklarının her birinin başlangıcındaartış gösteren, fakat o üretim aralığındasabit kalan dar basamaklı yarı sabitmaliyetlerdir.

• Değişken giderlerin basamaklı olarakartması, üretim faktörünün

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 26

artması, üretim faktörününbölünmezliği ile ilgilidir.

• Dolaysız işçiliği üretimde tam gerekenmiktarda kullanmak zordur. Bir işçisaatte 5 birimden fazla üretim yapamazise, üretimi yükseltmek için ikinci birişçiyi işe almak gerekir. Böylece 0-5birimde işçilik ücreti, 20TL/saat ise , 6-10 üretim aralığında 40 TL/saatolacaktır. Dar basamaklı yarı sabit maliyetler

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 27

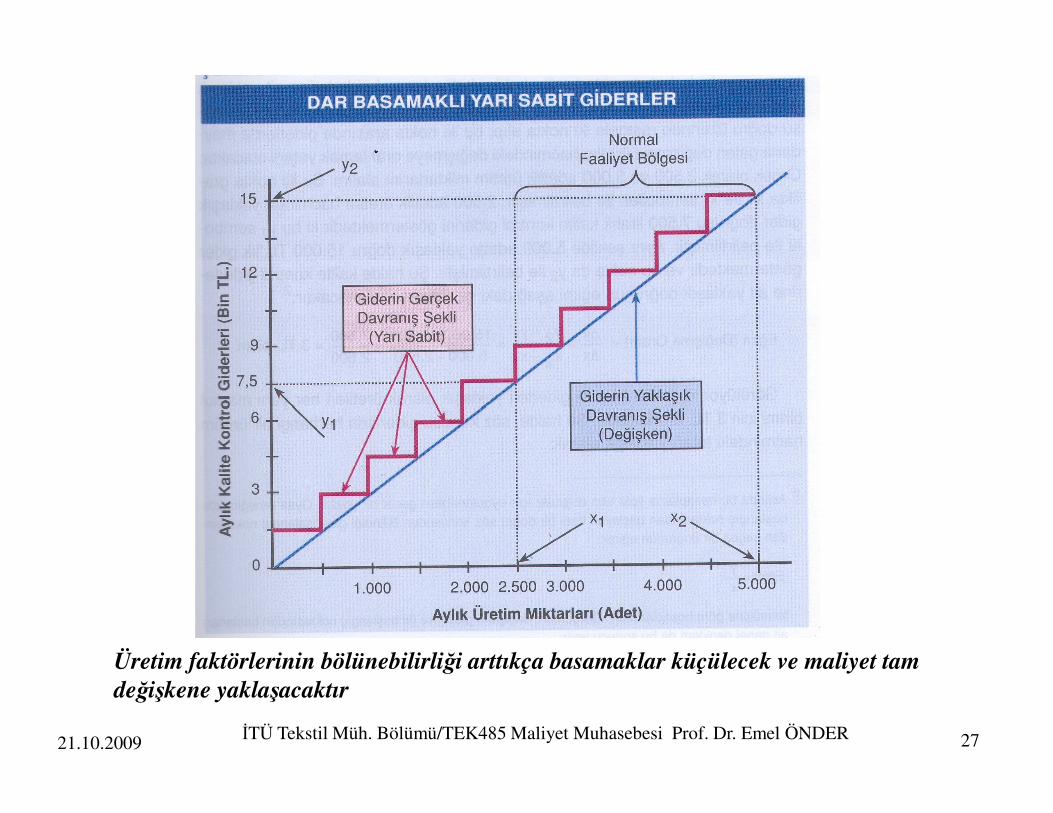

Üretim faktörlerinin bölünebilirliği arttıkça basamaklar küçülecek ve maliyet tam değişkene yaklaşacaktır

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

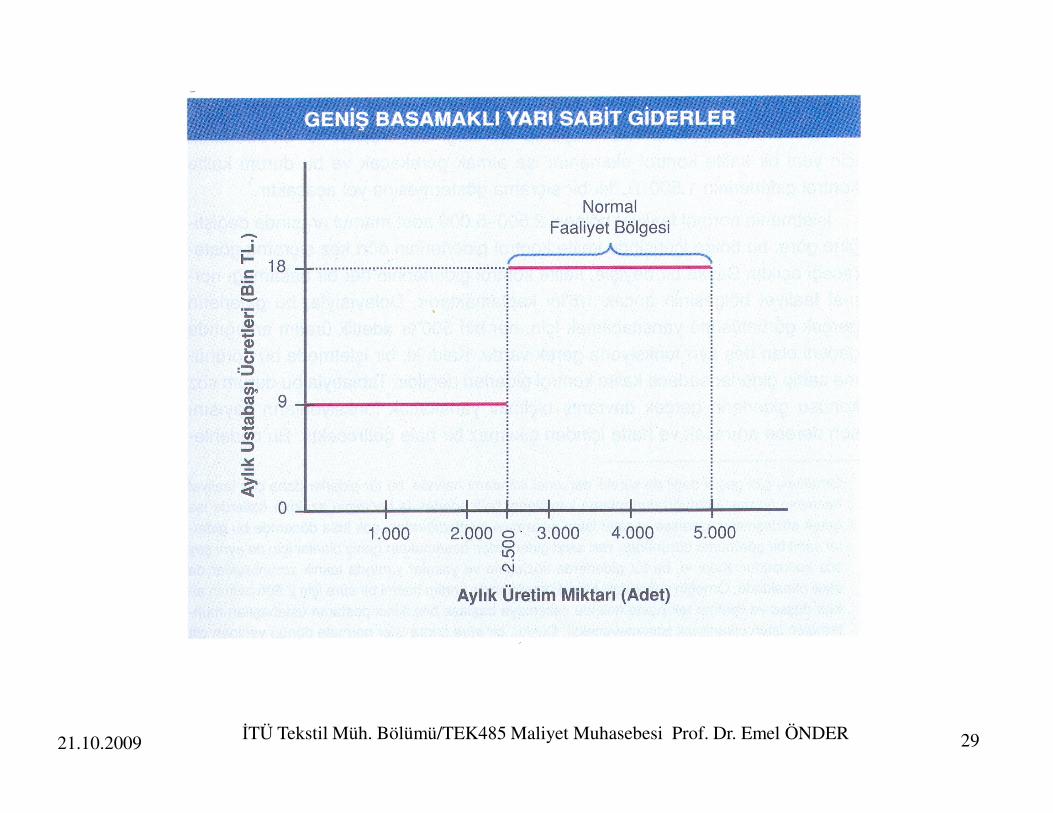

• Karma Maliyetler

• Geniş Basamaklı Maliyet

• Bölünmesi zor üretim faktörlerinde ise basamakların genişlediği gözlenir.

• Nezaretçi maaşlarında, amortisman giderlerinde,

Geçerli üretim aralığı

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 28

amortisman giderlerinde, kiralarda olduğu gibi. Bu durumda basamaklı değişken yerine basamaklı sabit ifadesini kullanmak daha uygun olacaktır.

Geniş basamaklı y. sabit maliyetler

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 29

Maliyetlerin/Giderlerin SınıflandırılmasıMaliyetlerin/Giderlerin Sınıflandırılması

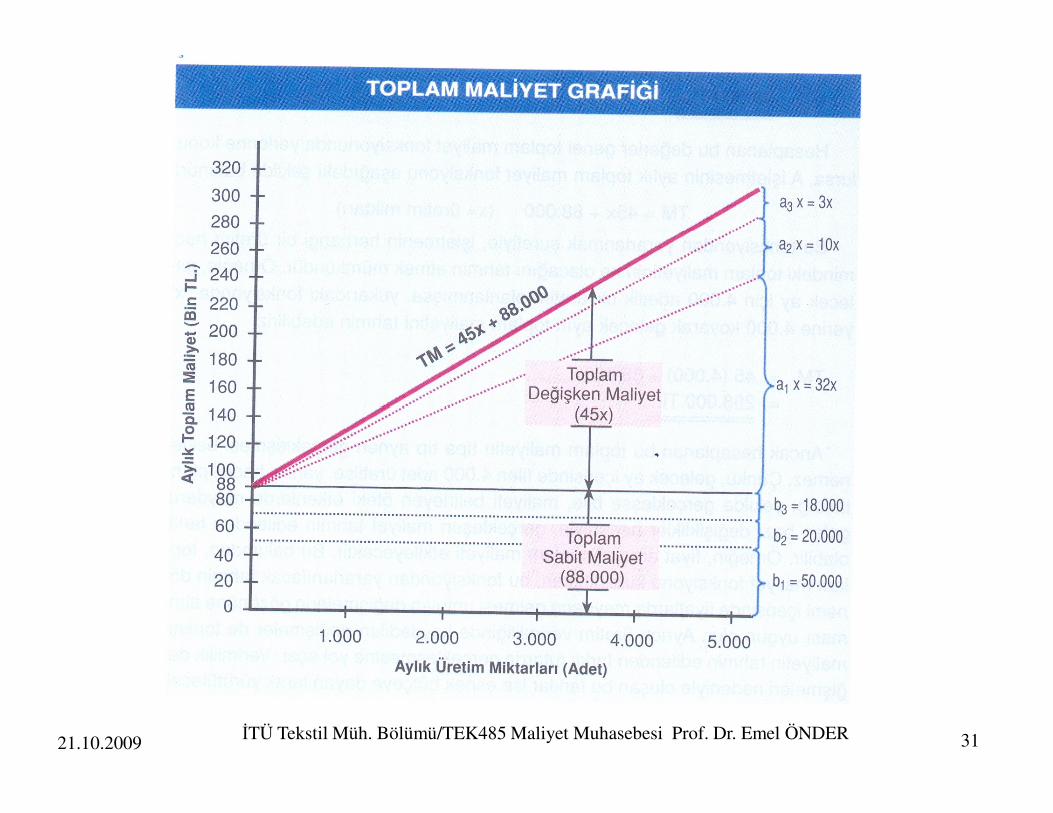

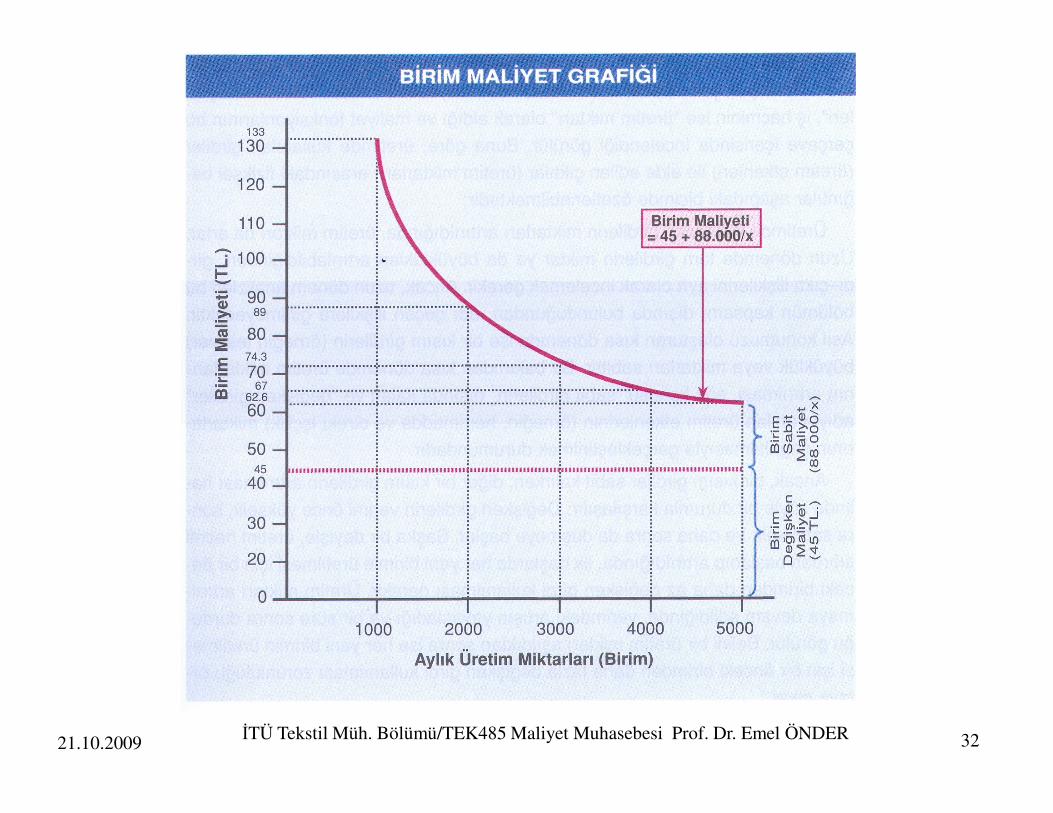

• Ölçü Birimi Olarak Kullanılan Üretim Miktarına Göre• Toplam Maliyet

• Belli bir hesap döneminde gerçekleştirilen üretimin tümü için katlanılan maliyetler

•

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 30

• Birim Maliyeti• Toplam maliyetin üretim miktarına bölünmesiyle bulunan

ortalama maliyet.

• Toplam maliyet sabit ise, üretim arttıkça birim maliyetler düşer.

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 31

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 32

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 33

OSM:ortalama sabit maliyet

ODM:ortalama değişken maliyet

OM:ortalama maliyet

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 34

maliyet

MM:marjinal maliyet

Maliyetlerin Sınıflandırılması (devamı)Maliyetlerin Sınıflandırılması (devamı)

• Ait Oldukları Kısma Göre• Üretim Kısmı Maliyetleri• Hizmet Kısmı Maliyetleri

• Gidere Dönüştükleri Döneme Göre• Ürün Maliyeti

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 35

• Ürün Maliyeti• Üretim maliyeti ile eş anlamlıdır. Üretilen mallar satılana kadar

gidere dönüşmezler. Sadece SMM dönemin satış gelirlerindendüşülür.

• Dönem Maliyeti(Dönem Gideri)• Satış, genel yönetim, Ar-Ge ve finansman giderleri dönem

maliyetleridir. Hangi dönemde ödenmişlerse o dönemin giderisayılırlar ve o dönemin satış gelirlerinden düşülürler.

Maliyetlerin Sınıflandırılması (devamı)Maliyetlerin Sınıflandırılması (devamı)

• Planlama, Kontrol ve Çeşitli Yönetim Kararları ile Đlişkilerine Göre• Standart Maliyet-Bütçelenmiş Maliyet

• Kontrol Edilebilir Maliyet-Kontrol Edilemez Maliyet

• Bağlı Sabit Maliyet-Đradi Sabit Maliyet

•

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 36

• Geçerli Maliyet- Geçersiz Maliyet

• Ek Maliyet-Marjinal Maliyet

• Fırsat Maliyeti

Maliyetlerin Sınıflandırılması (devamı)Maliyetlerin Sınıflandırılması (devamı)

• Standart Maliyet-Bütçelenmiş Maliyet

• Standart maliyet, gerçekçi bir verimlilik düzeyindekatlanılması gereken birim başına dolaysız maddeler, dolaysızişçilik ve üretim genel maliyetlerinin (ÜGM) toplamıdır.

• Đş ve zaman ölçümü gibi bilimsel metotlarla tespit edilenstandart dolaysız madde ve işçiliğin yanı sıra bütçelenmiş

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 37

standart dolaysız madde ve işçiliğin yanı sıra bütçelenmişÜGM’nin üretim hacmine bölümüyle elde edilen ÜGM yüklemeoranının toplamıyla bulunur.

• Bütçelenmiş maliyet, belli bir üretim hacmi için öngörülentoplam maliyettir.

Maliyetlerin Sınıflandırılması (devamı)Maliyetlerin Sınıflandırılması (devamı)

• Kontrol Edilebilir Maliyet-Kontrol Edilemez Maliyet

• Bir sorumluluk merkezinin yöneticisinin kararlarındanetkilenen maliyetler “kontrol edilebilir maliyet”, aynıyöneticinin iradesi dışında katlanılan maliyetler ise “kontrol edilemez maliyet” olarak adlandırılır.

• Kısım yöneticisi hammadde veya malzeme sarfını kontrol

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 38

• Kısım yöneticisi hammadde veya malzeme sarfını kontroledebilir; ancak, bina vergisinden düşen payı kontroledemez.

Maliyetlerin Sınıflandırılması (devamı)Maliyetlerin Sınıflandırılması (devamı)

• Geçerli Maliyet- Geçersiz Maliyet

• Gelecekte gerçekleşmesi beklenen ve alternatif harekettarzlarının her biri için farklı değerde olan maliyetlere geçerlimaliyet adı verilir.

• Örneğin A ve B makinalarından birinin seçilmesi ile ilgili birkarar durumunda, bu makinaların farklı değer taşıyan yıllıkbakım maliyetleri geçerli maliyet olur.

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 39

bakım maliyetleri geçerli maliyet olur.

• Yönetim kararlarından etkilenmeyen maliyetler ise geçersizmaliyet adını alır.

• Batık maliyet geçersiz maliyetlere güzel bir örnek oluşturur.Batık maliyet geçmişte katlanılan ve geri dönülmesi olanaksızolan maliyettir. Gelecekle ilgili kararlar üzerinde hiçbiretkileri yoktur. (mevcut duran varlıkların amortismanmaliyetleri)

Maliyetlerin Sınıflandırılması (devamı)Maliyetlerin Sınıflandırılması (devamı)

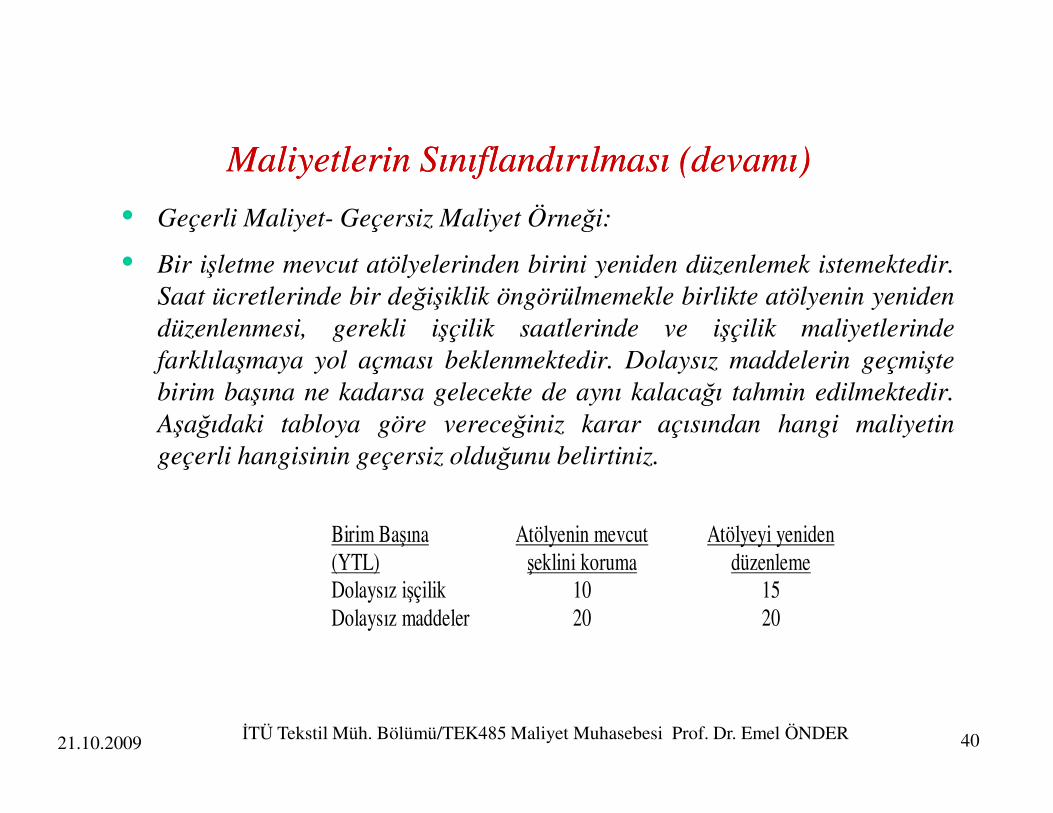

• Geçerli Maliyet- Geçersiz Maliyet Örneği:

• Bir işletme mevcut atölyelerinden birini yeniden düzenlemek istemektedir.Saat ücretlerinde bir değişiklik öngörülmemekle birlikte atölyenin yenidendüzenlenmesi, gerekli işçilik saatlerinde ve işçilik maliyetlerindefarklılaşmaya yol açması beklenmektedir. Dolaysız maddelerin geçmiştebirim başına ne kadarsa gelecekte de aynı kalacağı tahmin edilmektedir.

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 40

Aşağıdaki tabloya göre vereceğiniz karar açısından hangi maliyetingeçerli hangisinin geçersiz olduğunu belirtiniz.

Birim Başına (YTL)

Atölyenin mevcut şeklini koruma

Atölyeyi yeniden düzenleme

Dolaysız işçilik 10 15 Dolaysız maddeler 20 20

Maliyetlerin Sınıflandırılması (devamı)Maliyetlerin Sınıflandırılması (devamı)

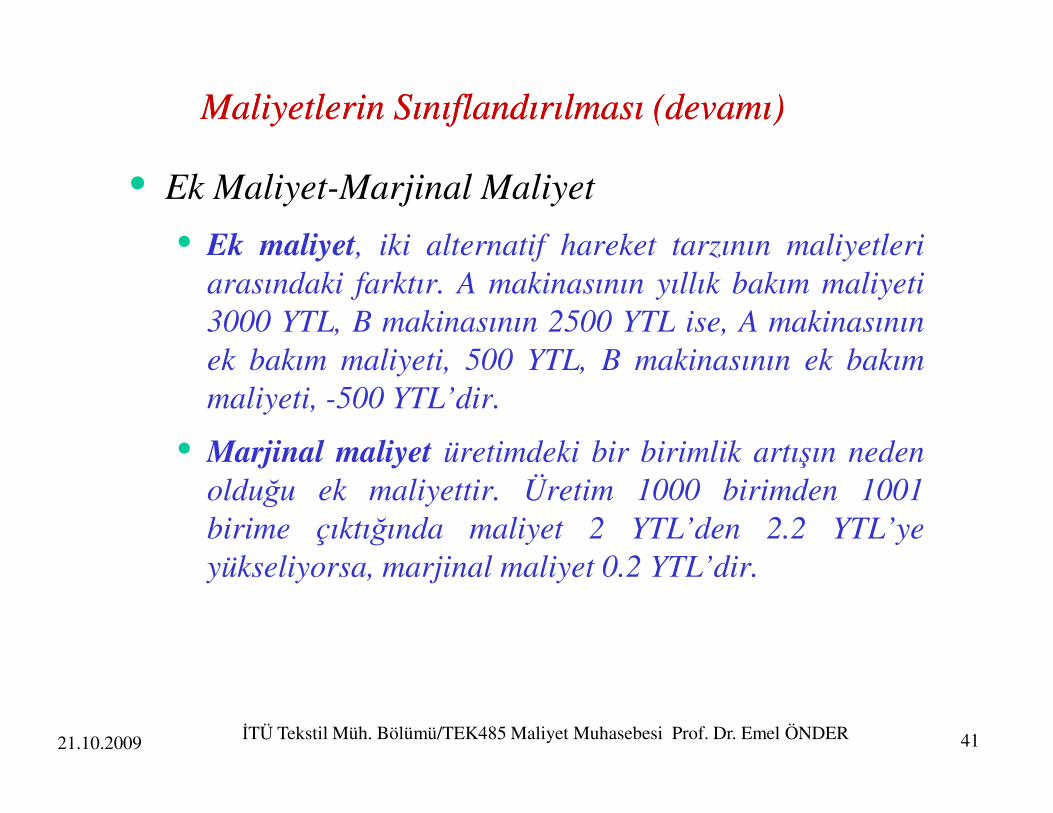

• Ek Maliyet-Marjinal Maliyet

• Ek maliyet, iki alternatif hareket tarzının maliyetleriarasındaki farktır. A makinasının yıllık bakım maliyeti3000 YTL, B makinasının 2500 YTL ise, A makinasınınek bakım maliyeti, 500 YTL, B makinasının ek bakımmaliyeti, -500 YTL’dir.

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 41

maliyeti, -500 YTL’dir.

• Marjinal maliyet üretimdeki bir birimlik artışın nedenolduğu ek maliyettir. Üretim 1000 birimden 1001birime çıktığında maliyet 2 YTL’den 2.2 YTL’yeyükseliyorsa, marjinal maliyet 0.2 YTL’dir.

Maliyetlerin Sınıflandırılması (devamı)Maliyetlerin Sınıflandırılması (devamı)

• Fırsat Maliyeti

• Belli bir alternatifin seçilmesi nedeniyle, seçilmemişolan en iyi alternatifin mahrum kalınan net yararı,seçilmiş olan alternatifin fırsat maliyeti olarakadlandırılır.

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 42

• Fabrika ek binasının bir kısmını depo olarakkullanma veya kiraya verme alternatiflerinden, ilkitercih edildiğinde, binayı kullanmanın fırsat maliyeti,mahrum kalınan kira geliridir.

Maliyetlerin Sınıflandırılması (devamı)Maliyetlerin Sınıflandırılması (devamı)

• Fırsat Maliyeti

• Dört alternatif hareket tarzının öngörülen gelir ve giderleri

• B alternatifinin karı, fırsat maliyetini de

A B C D

Beklenen gelir 2000 3000 3500 2700

Beklenen gider 1700 2500 3100 2350

Beklenen kar 300 500 400 350

A B C D

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 43

fırsat maliyetini de içerecek şekilde hesaplanırsa buna ekonomik kar adı verilir. Doğru karar ekonomik karı pozitif olan alternatifin seçilmesidir.

A B C D

Beklenen gelir 2000 3000 3500 2700

Beklenen gider 1700 2500 3100 2350

Beklenen kar 300 500 400 350

Fırsat maliyeti 500 400 500 500

Ekonomik kar -200 100 -100 -150

Maliyetlerin Sınıflandırılmasına Bir ÖrnekMaliyetlerin Sınıflandırılmasına Bir Örnek

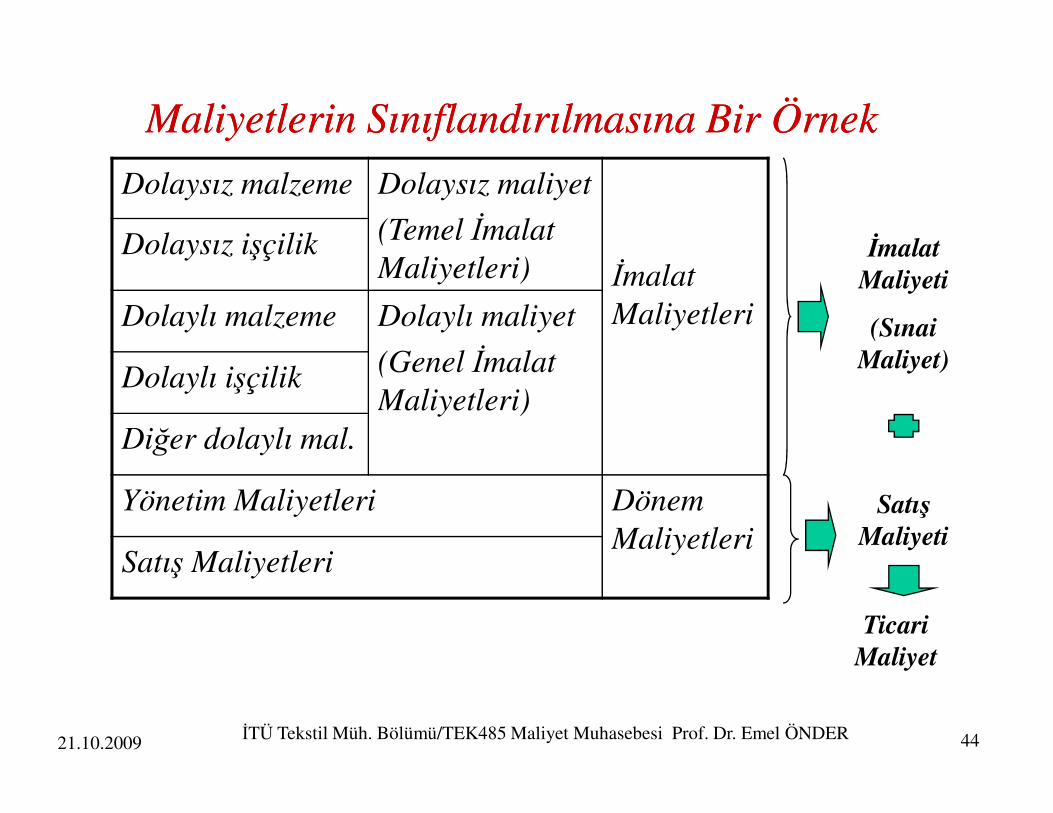

Dolaysız malzeme Dolaysız maliyet

(Temel Đmalat Maliyetleri) Đmalat

Maliyetleri

Dolaysız işçilik

Dolaylı malzeme Dolaylı maliyet

(Genel Đmalat Maliyetleri)

Dolaylı işçilik

Đmalat Maliyeti

(Sınai Maliyet)

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 44

Maliyetleri)Diğer dolaylı mal.

Yönetim Maliyetleri Dönem Maliyetleri

Satış Maliyetleri

Satış Maliyeti

Ticari Maliyet

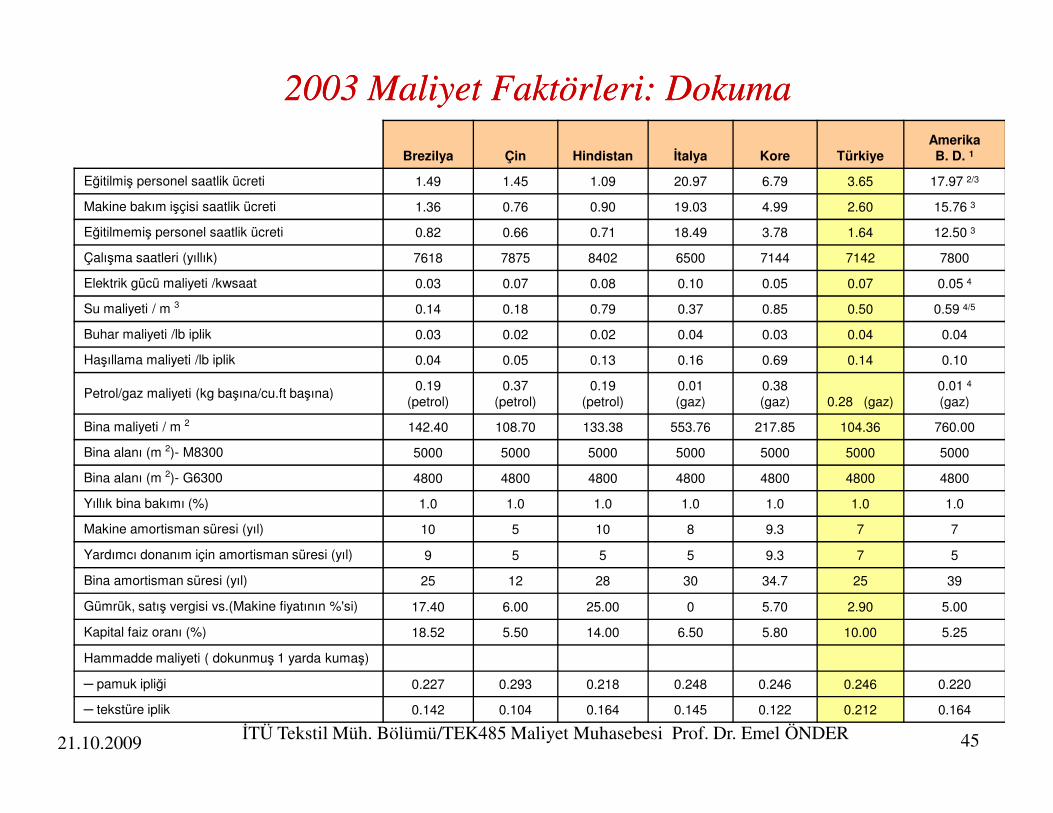

2003 Maliyet Faktörleri: Dokuma2003 Maliyet Faktörleri: Dokuma

Brezilya Çin Hindistan Đtalya Kore Türkiye

Amerika

B. D. 1

Eğitilmiş personel saatlik ücreti 1.49 1.45 1.09 20.97 6.79 3.65 17.97 2/3

Makine bakım işçisi saatlik ücreti 1.36 0.76 0.90 19.03 4.99 2.60 15.76 3

Eğitilmemiş personel saatlik ücreti 0.82 0.66 0.71 18.49 3.78 1.64 12.50 3

Çalışma saatleri (yıllık) 7618 7875 8402 6500 7144 7142 7800

Elektrik gücü maliyeti /kwsaat 0.03 0.07 0.08 0.10 0.05 0.07 0.05 4

Su maliyeti / m 3 0.14 0.18 0.79 0.37 0.85 0.50 0.59 4/5

Buhar maliyeti /lb iplik 0.03 0.02 0.02 0.04 0.03 0.04 0.04

Haşıllama maliyeti /lb iplik 0.04 0.05 0.13 0.16 0.69 0.14 0.10

Petrol/gaz maliyeti (kg başına/cu.ft başına)0.19

(petrol)0.37

(petrol)0.19

(petrol)0.01 (gaz)

0.38 (gaz) 0.28 (gaz)

0.01 4

(gaz)

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 45

(petrol) (petrol) (petrol) (gaz) (gaz) 0.28 (gaz) (gaz)

Bina maliyeti / m 2 142.40 108.70 133.38 553.76 217.85 104.36 760.00

Bina alanı (m 2)- M8300 5000 5000 5000 5000 5000 5000 5000

Bina alanı (m 2)- G6300 4800 4800 4800 4800 4800 4800 4800

Yıllık bina bakımı (%) 1.0 1.0 1.0 1.0 1.0 1.0 1.0

Makine amortisman süresi (yıl) 10 5 10 8 9.3 7 7

Yardımcı donanım için amortisman süresi (yıl) 9 5 5 5 9.3 7 5

Bina amortisman süresi (yıl) 25 12 28 30 34.7 25 39

Gümrük, satış vergisi vs.(Makine fiyatının %'si) 17.40 6.00 25.00 0 5.70 2.90 5.00

Kapital faiz oranı (%) 18.52 5.50 14.00 6.50 5.80 10.00 5.25

Hammadde maliyeti ( dokunmuş 1 yarda kumaş)

─ pamuk ipliği 0.227 0.293 0.218 0.248 0.246 0.246 0.220

─ tekstüre iplik 0.142 0.104 0.164 0.145 0.122 0.212 0.164

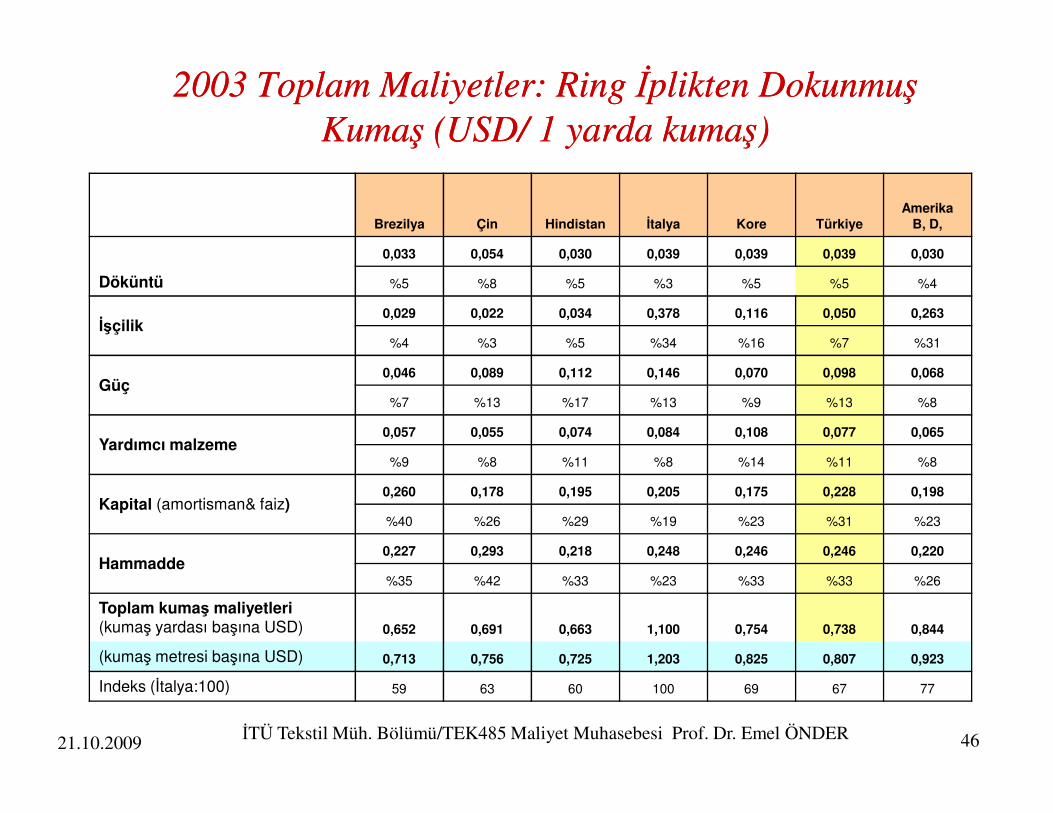

2003 Toplam Maliyetler: Ring Đplikten Dokunmuş 2003 Toplam Maliyetler: Ring Đplikten Dokunmuş Kumaş (USD/ 1 yarda kumaş)Kumaş (USD/ 1 yarda kumaş)

Brezilya Çin Hindistan Đtalya Kore Türkiye

Amerika

B, D,

Döküntü

0,033 0,054 0,030 0,039 0,039 0,039 0,030

%5 %8 %5 %3 %5 %5 %4

Đşçilik0,029 0,022 0,034 0,378 0,116 0,050 0,263

%4 %3 %5 %34 %16 %7 %31

Güç0,046 0,089 0,112 0,146 0,070 0,098 0,068

%7 %13 %17 %13 %9 %13 %8

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 46

%7 %13 %17 %13 %9 %13 %8

Yardımcı malzeme0,057 0,055 0,074 0,084 0,108 0,077 0,065

%9 %8 %11 %8 %14 %11 %8

Kapital (amortisman& faiz)0,260 0,178 0,195 0,205 0,175 0,228 0,198

%40 %26 %29 %19 %23 %31 %23

Hammadde0,227 0,293 0,218 0,248 0,246 0,246 0,220

%35 %42 %33 %23 %33 %33 %26

Toplam kumaş maliyetleri (kumaş yardası başına USD) 0,652 0,691 0,663 1,100 0,754 0,738 0,844

(kumaş metresi başına USD) 0,713 0,756 0,725 1,203 0,825 0,807 0,923

Indeks (Đtalya:100) 59 63 60 100 69 67 77

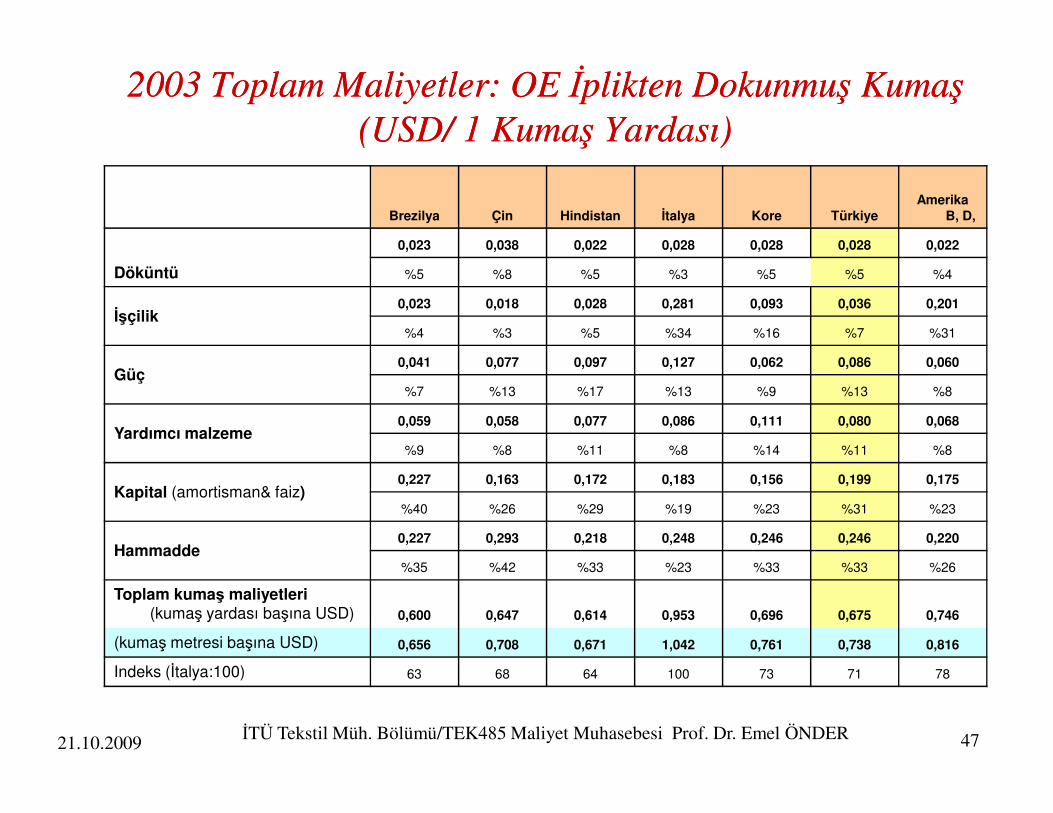

2003 Toplam Maliyetler: OE Đplikten Dokunmuş Kumaş 2003 Toplam Maliyetler: OE Đplikten Dokunmuş Kumaş (USD/ 1 Kumaş Yardası)(USD/ 1 Kumaş Yardası)

Brezilya Çin Hindistan Đtalya Kore Türkiye

Amerika

B, D,

Döküntü

0,023 0,038 0,022 0,028 0,028 0,028 0,022

%5 %8 %5 %3 %5 %5 %4

Đşçilik0,023 0,018 0,028 0,281 0,093 0,036 0,201

%4 %3 %5 %34 %16 %7 %31

Güç0,041 0,077 0,097 0,127 0,062 0,086 0,060

%7 %13 %17 %13 %9 %13 %8

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 47

Yardımcı malzeme0,059 0,058 0,077 0,086 0,111 0,080 0,068

%9 %8 %11 %8 %14 %11 %8

Kapital (amortisman& faiz)0,227 0,163 0,172 0,183 0,156 0,199 0,175

%40 %26 %29 %19 %23 %31 %23

Hammadde0,227 0,293 0,218 0,248 0,246 0,246 0,220

%35 %42 %33 %23 %33 %33 %26

Toplam kumaş maliyetleri (kumaş yardası başına USD) 0,600 0,647 0,614 0,953 0,696 0,675 0,746

(kumaş metresi başına USD) 0,656 0,708 0,671 1,042 0,761 0,738 0,816

Indeks (Đtalya:100) 63 68 64 100 73 71 78

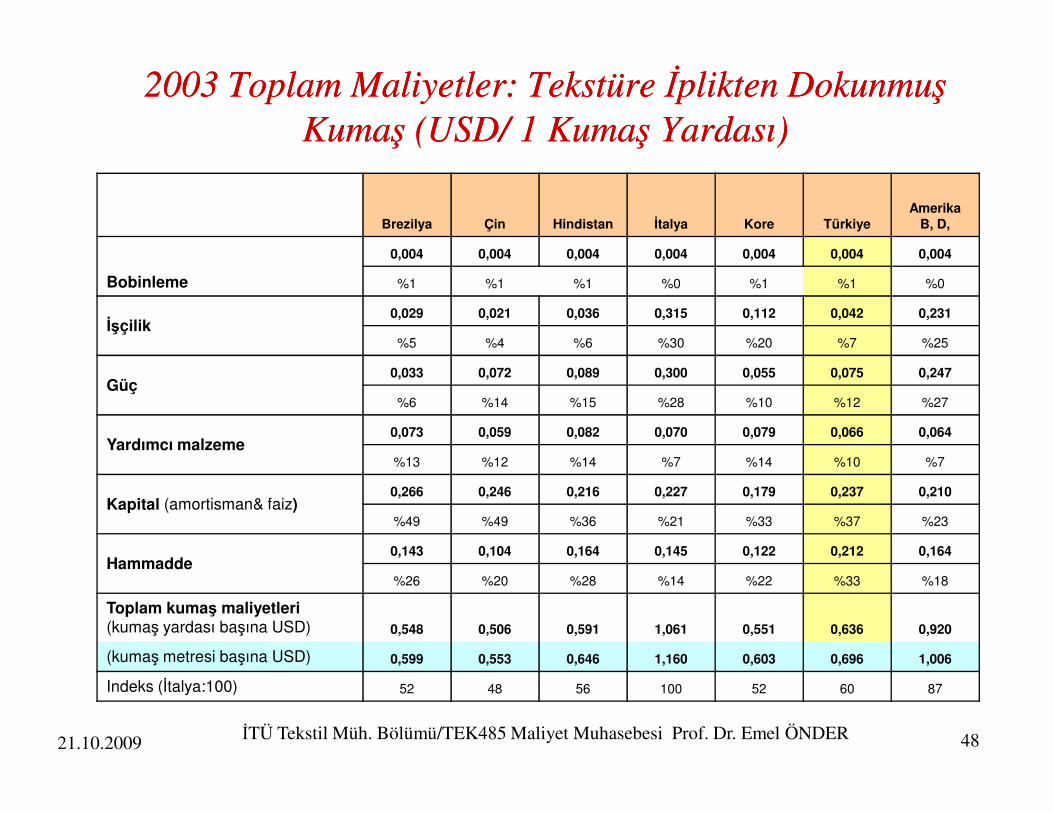

2003 Toplam Maliyetler: Tekstüre Đplikten Dokunmuş 2003 Toplam Maliyetler: Tekstüre Đplikten Dokunmuş Kumaş (USD/ 1 Kumaş Yardası)Kumaş (USD/ 1 Kumaş Yardası)

Brezilya Çin Hindistan Đtalya Kore Türkiye

Amerika

B, D,

Bobinleme

0,004 0,004 0,004 0,004 0,004 0,004 0,004

%1 %1 %1 %0 %1 %1 %0

Đşçilik0,029 0,021 0,036 0,315 0,112 0,042 0,231

%5 %4 %6 %30 %20 %7 %25

Güç0,033 0,072 0,089 0,300 0,055 0,075 0,247

%6 %14 %15 %28 %10 %12 %27

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 48

%6 %14 %15 %28 %10 %12 %27

Yardımcı malzeme0,073 0,059 0,082 0,070 0,079 0,066 0,064

%13 %12 %14 %7 %14 %10 %7

Kapital (amortisman& faiz)0,266 0,246 0,216 0,227 0,179 0,237 0,210

%49 %49 %36 %21 %33 %37 %23

Hammadde0,143 0,104 0,164 0,145 0,122 0,212 0,164

%26 %20 %28 %14 %22 %33 %18

Toplam kumaş maliyetleri (kumaş yardası başına USD) 0,548 0,506 0,591 1,061 0,551 0,636 0,920

(kumaş metresi başına USD) 0,599 0,553 0,646 1,160 0,603 0,696 1,006

Indeks (Đtalya:100) 52 48 56 100 52 60 87

Maliyet Muhasebesinde Hesapların ĐşleyişiMaliyet Muhasebesinde Hesapların Đşleyişi

MADDELER STOK Ay Başı Stoku 8 (2) 14 (1) 12.5 (3) 1.5

ĐMALATTAKĐ MALLAR Ay Başı Stoku 3 (11) 29.5 (2) 14 (4) 9.5 (10) 7

MAMUL STOK Ay Başı Stoku 7 (13) 30 (11) 29.5

KASA Aybaşı mev. 25 (12) 54 (1) 12.5 (14) 3 (5) 0.8 (6) 1 (7) 0.3 (8) 0.2 (15) 4 (16) 2 (17) 3.5 (18) 7.6

ÜGM (3) 1.5 (10) 7 (4) 9.5 (5) 0.8 (6) 1 (7) 0.3 (8) 0.2 (9) 2

SMM (13) 30 (21) 30

1.2

21.10.2009ĐTÜ Tekstil Müh. Bölümü/TEK485 Maliyet Muhasebesi Prof. Dr. Emel ÖNDER 49

(18) 7.6

ÖDENECEK ÜCRETLER (4) 10.7

SATIŞ GĐDERLERĐ (15) 4 (22) 4

SATIŞLAR (19) 54 (12) 54

BĐRĐKMĐŞ AMORTĐSMAN Aybaşı bakiyesi 28 (9) 2

DĐĞER GELĐRLER (20) 3 (14) 3

YÖNETĐM GĐDERLERĐ (17) 3.5 (24) 3.5

KAR-ZARAR (21) 30 (19) 54 (22) 4 (20) 3 (23) 2 (24) 3.5 (25) 7.6

AR-GE GĐDERLERĐ (16) 2 (23) 2

DĐĞER GĐDERLER (18) 7.6 (25) 7.6

![Tayfun Oner-KOSGEB.ppt [Uyumluluk Modu] - baskentosb.org · İşletmelere özgü sorunların işletmeler tarafından projelendirildiği ve projelendirilen maliyetlerin desteklenebildiği](https://img.pdfslide.tips/doc/110x75/5e0d2d0919e48b787249eeab/tayfun-oner-uyumluluk-modu-baskentosborg-letmelere-zg-sorunlarn.jpg)