Embed Size (px)

Citation preview

1

BBÜÜTTÇÇE UYGULAMA AE UYGULAMA AŞŞAMASINDA AMASINDA PARLAMENTONUN PARLAMENTONUN İİZLEMEZLEME\\GGÖÖZETZETİİM M

FONKSFONKSİİYONU: KOMYONU: KOMİİSYONLARIN ROLSYONLARIN ROLÜÜVE BVE BÜÜTTÇÇE ANALE ANALİİZ KAPASZ KAPASİİTESTESİİ

DoDoçç. Dr. Ahmet KES. Dr. Ahmet KESİİKKMaliye BakanlMaliye Bakanlığıığı

Strateji GeliStrateji Gelişştirme Batirme Başşkankanıı

UluslararasUluslararasıı Sempozyum: BSempozyum: Büüttççe Se Süürecinde Parlamentonun Derecinde Parlamentonun Değğiişşen Rolen RolüüAfyonkarahisarAfyonkarahisar, 8 Ekim 2008, 8 Ekim 2008

2

Değişen küresel çerçeve: Hükümetlerin üzerindeki artan baskı

Artan küresel rekabet - makro denge ve rekabetçi yatırım ortamı konusundaki talepler

Etkin hizmet sunumu, saydamlık ve hesap verebilirlik konusunda artan vatandaş talepleri

Mali işlem ve süreçlerin etkinliği ve verimliliği konusunda artan talepler

KKüüresel bir vizyon: Kamu resel bir vizyon: Kamu YYöönetimi ve Dnetimi ve Düünyanya--II

3

Daha güçlü ve yüksek performans sergileyen bir devlet yapısı

Büyüme için istikrarın ve yatırım ortamının sağlanması

Saydamlık, hesap verebilirlik ve iyi yönetişim ilkelerine uygun hareket edilmesi

KKüüresel bir vizyon: Kamu resel bir vizyon: Kamu YYöönetimi ve Dnetimi ve Düünyanya--IIII

4

Kamu yönetiminden beklenenler: Performans odaklı yönetim

Kamuya hizmet eden ve vaatlerini yerine getiren bir kamu yönetimi

Kamu yönetimi sistemlerinin kilit amaçlarının başarılması (Kaliteli beşeri sermaye)

KKüüresel bir vizyon: Kamu resel bir vizyon: Kamu YYöönetimi ve Dnetimi ve Düünyanya--IIIIII

5

Neden Kamu Mali YNeden Kamu Mali Yöönetim netim Reformu Reformu –– I I

Bütçe reformları üç temel amaç üzerine oturmaktadır. Bunlar :

Mali disipline uyumKaynakların stratejik önceliklere göre tahsisi ve

kullanılmasıProgramların ve hizmet sunumunun etkinliğini ve

verimliliğini artırmak

6

Neden Kamu Mali YNeden Kamu Mali Yöönetim netim Reformu Reformu –– IIII

Nasıl?Kamu kaynaklarının kontrolüKaynakların tahsisinin planlanmasıKaynakların yönetimi

7

BBüüttççeleme Seleme Süürecireci

Politika oluşturmaHazırlanması ve onaylanmasıUygulamaİzleme ve değerlendirme

8

Temel Politika MetinleriTemel Politika Metinleri

Dokuzuncu Kalkınma PlanıKatılım Öncesi Ekonomik ProgramOrta Vadeli ProgramOrta Vadeli Mali PlanYıllık ProgramlarBilgi Toplumu StratejisiDiğer Strateji Belgeleri

9

Yeni Kamu Mali YYeni Kamu Mali Yöönetim Anlaynetim Anlayışıışı -- II

Hizmet ve yönetim kalitesinin geliştirilmesi

Orta/uzun vadeli ve amaçlara dayalı yönetim anlayışının geliştirilmesi

Politika oluşturma kapasitesinin güçlendirilmesi

Politikaların maliyetlendirilmesi

10

Yeni Kamu Mali YYeni Kamu Mali Yöönetim Anlaynetim Anlayışıışı -- IIII

Yönetim kültürünün değişimi

Sonuç odaklılıkKatılımcılıkKamu hizmetlerinin arzında yararlanıcı

taleplerine duyarlılıkHesap verme sorumluluğu/saydamlık

11

DüzeyDDüüzeyzey AraçAraAraçç

Yeni Kamu Mali YYeni Kamu Mali Yöönetim Anlaynetim Anlayışıışı -- IIIIII

Kamu Çalışanı

Kamu Kamu ÇÇalalışışananıı

DevletDevletDevlet

KuruluşKuruluKuruluşş

Stratejik DStratejik DüüşşüüncenceBireysel Bireysel DDöönnüüşşüümm

Stratejik Plan /Stratejik Plan /YYöönetimnetim

Yeni YYeni YöönetimnetimAnlayAnlayışıışı/Y/Yöönetinetişşimim

Kurumsal Kurumsal DDöönnüüşşüümm

Kamusal Kamusal DDöönnüüşşüümm

AmaçAmaAmaçç

12

Mevcut DurumMevcut Durum :: TTespitler espitler -- II

Genel yaklaşım: İyimserlikÜst yönetimin tutumu Zaman alıcıEğitim/İdari kapasitenin artırılması

13

Mevcut DurumMevcut Durum :: TTespitler espitler -- IIII

Sahiplenme: Çeşitli düzeylerde olmalıÜst çerçeve - kalkınma planları, sektör planları,

bölgesel planlar - ile ilişki: Gerekli ancak karmaşıkMotivasyon Kuruluş içinde dil ve kavram birliği oluşturulmalı

14

Mevcut DurumMevcut Durum :: TTespitler espitler -- IIIIII

Temel ilke: Planlayan ve strateji oluşturan birimlerle ana hizmet/uygulama birimleri ayrılmamalı

Kurumun tüm birimlerinin aktif katılımı şart: belirli bir birimin sorumluluğu olmamalı

Politika belgeleri kurumların öz ürünleri olmak durumunda

15

Mevcut DurumMevcut Durum :: Tespitler Tespitler -- IVIV

Uygulamanın rutin bir raporlama yükümlülüğü olarak algılanmaması

Bütçe planı değil, plan bütçeyi belirlemeli

16

Stratejik planlama/performans esaslı bütçelemeİç kontrolMuhasebe/raporlamaYönetim bilgi sistemi

Mali YMali Yöönetimin Fonksiyonlarnetimin Fonksiyonlarıı

17

Strateji Geliştirme Kurulu

Stratejik Planlama Yönlendirme

Komitesi

Stratejik Planlama Çalışma Grubu

MTK ÇalışmaGrubu

HUK ÇalışmaGrubu

BÜMKO ÇalışmaGrubu MASAK

ÇalışmaGrubu

BAHUM ÇalışmaGrubu

MUHASEBATÇalışmaGrubu

MİLLİ EMLAKÇalışmaGrubu

PERGEN ÇalışmaGrubu

MAYEM ÇalışmaGrubu

AB ÇalışmaGrubu

İMİD ÇalışmaGrubu

Stratejik Yönetim ve Planlama

Dairesi

Stratejik YönetimSistemi Proje Ekibi

GEL-POLÇalışmaGrubu

TASİŞÇalışmaGrubu

SGBÇalışmaGrubu

TAŞRA ÇALIŞMA GRUBU

18

Uygulama ve İşlembilgi Sunucusu

İşletim Sistemi

Dosya Sistemi

İlişkisel Veri Tabanı Yönetim Sistemi

Gü

ven

lik v

e S

istem

Yö

netim

i

İçK

on

trol S

istem

i

Sunum (Web Sunucu, Browser, Outlook, Uzaktan Erişim)

Ad-Hoc Sorgu

Yönetici Kumanda Panosu

Analiz Sistemi Raporlama Sistemi Veri Ambarı

Veri/Belge Erişimi

Belgeler (Metin, Görüntü, Ses)

İşlembilgilerİş Kuralları

Sistem ve Uygulama Hizmetleri

Erişim

Ku

ralla

rıD

en

etim

İziBütçe Hazırlık Bütçe Uygulama Mali Raporlama

CariYatırım Kesin Hesap Harcama

Harici Veri/Belge Erişimi

İş Akış Yönetimi Elektronik Belge/Bilgi Yönetimi Portal Yönetimiİçerik Yönetimi

Evrak

eBütçe, Say2000i, MEOP Entegrasyonu

E-Posta

E-İm

zaŞifre

lem

e

eForm

Taşınır

Kütüphane

OCR Faks Veri Aktarım

Ön

Mali K

on

trol

Aktivite ve Görev Yönetimi

Risk

Yö

netim

iR

isk M

od

elle

riM

od

elle

me

Rapor ve Analiz Evreni

Faaliyet Raporları

Ekonomik Modeller

Ekonomik Raporlar

Modelleme/Simülasyon E-Öğrenme

Kalite Metrikleri Performans Metrikleri Kurum Karnesi

IK Yönetim

Maliye SGB.net Sistemi

19

Temsili Demokrasilerde AsilTemsili Demokrasilerde Asil--Vekil Vekil İİlilişşkisikisi

Siyasi Asiller

Yetki devri Hesap verme Siyasi Sorumluluk

Yetki devri Hesap verme Yönetsel Sorumluluk

Yönetsel Vekiller

Vatandaşlar

Politikacılar

Bürokrasi

Siyasi Vekiller\ Yönetsel Vekiller

20

Piyasaların küreselleşmesi ülkelerin mali konumunu daha belirsiz ve etkilere açık hale getirmiştir,

Kamu kaynaklarının tahsisinde ve kullanılmasında mali saydamlığın artan önemi,

Parlamento ile yürütme organı arasında bir rekabet,

Daha az vergi almak için nasıl daha etkin harcama yapılabilir?

ParlamentolarParlamentolarıın Bn Büüttççe Se Süürecinde recinde Artan RolArtan Rolü…ü…

21

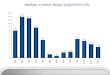

HHüükküümet Tarafmet Tarafıından ndan ÖÖnerilen nerilen BBüüttççelerdeki Deelerdeki Değğiişşiklikleriklikler

Kaynak: OECD (2002)

0

5

10

15

20

Yok Az Çok

22

Uluslararası tecrübeler anlamlı yasal analiz ve incelemenin yapılabilmesi için en az üç ayın gerekli olduğunu göstermektedir.

BBüüttççenin Zamanlamasenin Zamanlamasıı

23

Mali YMali Yııllıın Ban Başşlamaslamasıından Ne ndan Ne Kadar SKadar Süüre re ÖÖnce Bnce Büüttççe Meclise e Meclise

sunulmaktadsunulmaktadıır?r?

Ülke SayısıToplam İçindeki

Yüzdesiİki Aya Kadar 10 %262-4 Ay Arası 23 %594-6 Ay Arası 5 %136 Aydan Fazla 1 %3Toplam 39 %100

Kaynak : OECD (2003)

24

TTüürkiye rkiye İİççin Tartin Tartışıışılacak Konular lacak Konular --II

Kamu idarelerinin idari kapasitesi nasıl geliştirilebilir?5018 sayılı Kanunun fonksiyonları nasıl daha iyi icra

edilebilir?İhtisas komisyonları bütçe sürecine nasıl dahil edilebilir?Plan ve Bütçe Komisyonunun iki alt komisyon şeklinde

çalışması etkinliği artırır mı?Bütçe sürecinde etkinlik nasıl artırılabilir?Plan ve Bütçe Komisyonunun zaman kısıtı nasıl aşılabilir?Plan ve Bütçe Komisyonuna bağlı bir analiz biriminin

kurulması gerekli mi? Fonksiyonel olur mu?

25

TTüürkiye rkiye İİççin Tartin Tartışıışılacak Konularlacak Konular

Yürütme ile veri paylaşımı nasıl daha sistematik hale getirilebilir?

Veri Bilgi Politika Yürütme tarafından hazırlanan mali raporlar nasıl kolay

anlaşılır hale getirilebilir?Kesin hesapların görüşülmesi nasıl tanımlanmış bir süreç

haline getirilebilir?Sayıştay nasıl Meclise sürekli raporlama yapan bir

kuruluş haline getirilebilir?Stratejik planlar nasıl bütçe görüşme sürecinin ana

unsuru haline getirilebilir?