Embed Size (px)

Citation preview

GDUFS-UST

Boletín de Negocios - CHILE / Septiembre 2015 1

CHINA-CHILE BUSINESS BULLETIN

Septiembre 2015 volumen 1

BOLETÍN DE NEGOCIOS

CHILE - CHINA

Editor:Luis Chancí, Director of the Center at UST.

Contact: [email protected]

En esta edición:Columna de opinión:

Economía chilena: Desaceleración económica inevitable y necesaria.- Pág.3

Artículos académicos:

Exportaciones de China y Chile:Un cuento de gigantes y gnomos. - Pág.6

Oportunidades comerciales con China o cuellos de botella. - Pág.12

2 Boletín de Negocios - CHILE / Septiembre 2015

China - Chile Boletín de Negocios

EL BOLETÍN CHINA-CHILE

El Boletín China-Chile es la revista del Centro de Estudios China-Chile de la Universidad Santo Tomas y la Universidad de Estudios Extranjeros de Guang-dong, el cual busca publicar los más destacados es-tudios relacionados con economía y negocios entre ambos países, China y Chile. El boletín publica artí-culos académicos, columnas de opinión y noticias en inglés, chino-mandarín y español, dos veces al año. El objetivo es estimular la investigación académica y aplicada que contribuya a las empresas y a los dise-ñadores de política pública a tomar decisiones rela-cionadas con el comercio.

Las ideas expresadas en los artículos son responsabi-lidad de los autores y no necesariamente representan la opinión del Centro de Investigaciones China-Chile.

EL CENTRO DE INVESTIGACIONES CHINA-CHILE

El Centro China-Chile nace de la estrecha relación entre la Universidad Santo Tomás en Chile y la Universidad de Estudios Ex-tranjeros de Guangdong en China. Fue in-agurado en el año 2011 en China y luego en el 2012 en Chile. Su objetivo es generar oportunidades de intercambio académico y cooperación a través de ayudar a desarrollar la conexión entre las empresas de ambos países.

Una de las ventajas del Centro es tener ofici-nas localizadas en ambos países, las cuales operan bajo la dirección de un académico vinculado a cada una de las universidades.

GDUFS-UST

Boletín de Negocios - CHILE / Septiembre 2015 3

NOTA DEL EDITOR

Estimado Lector,

Bienvenido al Boletín de Negocios China-Chile. En esta publicación semestral encontrará artículos, opiniones y otros temas relacionados con la relación entre China y Chile. Su principal objetivo es contribuir al desarrollo de investigación aplicada que favorece a las empresas exportadoras y a los diseñadores de política de ambos países.

En este primer volumen encontrará temas de macroeconomía y comercio internacional. Específicamente, la co-lumna de análisis escrita por Alejandro Puente – Profesor de la Facultad de Economía y Negocios de la UST, discute como la desaceleración actual en Chile era no solo necesaria, sino también inevitable al considerar el potencial de crecimiento del país.

Además, los dos artículos académicos incluidos en esta edición ofrecen una descripción detallada del comercio internacional entre China y Chile. El primer artículo, escrito por el Director del Centro en Chile, presenta una com-paración entre la gran estructura exportadora de China y la estructura basada en bienes primarios de la economía Chilena. El segundo artículo, escrito por las investigadoras asociadas al Centro Danitza Estay y Yasmin Valdés, examina si hay bienes que Chile produce y exporta, lo cuales a su vez China demanda de América Latina, pero que no se estén transando entre ambos países a pesar de haber firmado un Tratado de Libre Comercio diez años atrás.

Espero que disfruten de esta edición inaugural del Boletín China-Chile,

Luis ChancíDirector del Centro de Investigación China-Chile, UST

4 Boletín de Negocios - CHILE / Septiembre 2015

China - Chile Boletín de Negocios

ECONOMÍA CHILENA: DESACELERACIÓN ECONÓMICA INEVITABLE Y NECESARIA

Por Alejandro Puente, Investigador del Centro de Economía Aplicada y Negocios (CIAN)

Profesor de la Facultad de Economía y Negocios, Universidad Santo Tomás,Santiago de Chile

GDUFS-UST

Boletín de Negocios - CHILE / Septiembre 2015 5

1 The original article was written in Spanish and does not pretend to provide a literal translation. Any translation mistakes are responsibility of the editor.

En el análisis de los determinantes del crecimiento económico es importante separar la discusión sobre el ciclo, o crecimiento de corto plazo, y el crecimiento de tendencia o de mediano y largo plazo. Pero aunque es relevante hacer esta distinción, también es conveniente recordar que el crecimiento de corto y largo plazo no son independientes. Con esto no quiero decir lo obvio, esto es, que el largo plazo se construye mediante la adi-ción de plazos cortos. Más bien me interesa enfatizar lo opuesto, vale decir, que el ciclo económico depende de manera clave del crecimiento potencial, y sin en-tender esto también es muy difícil explicar por qué la intensidad de la desaceleración del crecimiento, el bajo desempleo y la elevada inflación no deberían ser una sorpresa para nadie. El corolario de la anterior afirma-ción es que la desaceleración del crecimiento no sólo era inevitable sino necesaria.

Era inevitable, porque los factores que explicaron en primer término la expansión de la demanda agregada ya no están, por lo menos no con la misma intensidad que estuvieron luego de la crisis internacional: seguimos con políticas monetaria y fiscal expansivas, pero cla-ramente de menor intensidad; los elevados precios del cobre, y sobre todo el elevado diferencial entre precios y costos, quedaron en el pasado; el financiamiento ex-terno se ha encarecido ante la inminencia de que la Fed aumente su tasa de referencia; y, finalmente, la masa salarial sigue creciendo, pero la inflación ha moderado su ritmo de expansión en términos reales. Con todo lo anterior, la desaceleración de la demanda agregada de-terminó que esta creciera 3,7% en 2013, e incluso se contrajera 0,6% en 2014.

Pero para entender por qué la desaceleración era no solo inevitable sino también necesaria es importante una mirada desde el lado de la oferta y, por lo tanto, desde la perspectiva del PIB potencial.

Efectivamente, pese a la fuerte desaceleración de la de-manda se han mantenido las presiones inflacionarias, al punto que con la inflación de abril se completaron trece meses consecutivos con inflaciones anuales por arriba

del techo del rango de tolerancia del Banco Central (4%). ¿Cómo es esto posible?, ¿No debiéramos tener menor inflación en un contexto de desaceleración de la demanda agregada?

Si, a menos que la demanda agregada haya sido tan-to mayor a la oferta, que su caída no haya eliminado totalmente el exceso de demanda. Otra forma de ver esto es que el PIB efectivo aún se encuentre por arriba o cercano al PIB potencial, de manera que cualquier estímulo a la demanda lo que termine aumentando sea la inflación y no el crecimiento del PIB.

Se podrá argumentar que esto se resuelve aumentando el PIB potencial con políticas de oferta, pero esto tiene sus límites para una economía con el nivel de desa-rrollo de la chilena, ya que depende de la productivi-dad marginal del capital y por tanto de las inversiones. Basta revisar las proyecciones de crecimiento para este año y el próximo quinquenio de los países con un ni-vel de desarrollo similar al chileno para entender esto. De acuerdo a las Perspectivas Económicas Mundiales (WEO, por sus siglas en inglés) de abril, los 21 países con un PIB per cápita ajustado por paridad de poder de compra entre 20.000 y 30.000 mil dólares, van a tener un crecimiento promedio de 2,3% en 2015 y de 2,8% entre este año y 2020.

Lo anterior no niega que la incertidumbre asociada a las reformas puede haber jugado algún papel en la des-aceleración. No obstante, lo que parece no haberse en-tendido bien es que si crecimos durante algunos años por arriba del crecimiento potencial, en algún momento y por algún tiempo teníamos que crecer por debajo. El punto relevante ahora es intentar determinar cuál es el ritmo de crecimiento potencial de la economía chilena, y cómo está la brecha del producto –la diferencia en-tre el PIB efectivo y el PIB potencial. Por lo pronto, el comportamiento de la inflación, los salarios y el empleo parecen sugerir que este crecimiento es algo más bajo y la brecha más estrecha de lo que pensábamos.

6 Boletín de Negocios - CHILE / Septiembre 2015

China - Chile Boletín de Negocios

EXPORTACIONES DE CHINA Y CHILE UN CUENTO DE GIGANTES Y GNOMOS

Luis Chancí A.Director del Centro de Investigación China-Chile

Universidad Santo TomásSantiago de Chile

1 Agosin, R. (2009). “Export Diversification and Growth in Emerging Economies”, CEPAL REVIEW, Vol 97. Pgs 115-131.2 Lederman D. and Maloney W. “Trade Structure and Growth”. In Natural Resources: Neither Curse Nor Destiny, D. Lederman and W.F. Maloney, Editors, Palo Alto: Stanford University Press.

La exitosa experiencia de las económicas asiáticas, que han presentado un aumento significativo en las exporta-ciones, especialmente de bienes manufacturados, y un alto crecimiento económico, ha llevado a considerar las exportaciones y su diversificación como un motor para el crecimiento.

Como un ‘gigante’ en términos de exportaciones, China ha llegado a ser el centro de atención mundial en las últimas décadas debido tanto a su gran volumen de ex-portaciones como a su tasa de crecimiento económico, la cual durante varios años estuvo sobre dos dígitos. Así por ejemplo, para el año 2014 las exportaciones alcanzaron los $2342 billones de dólares en términos nominales, de acuerdo a los últimos datos disponibles en Comtrade de Naciones Unidas. De forma contraria, Chile, como una economía pequeña, exportó un valor total que solo representaría el 3% de las exportaciones de China.

Más aún, durante el período 2000 – 2014, China y Chile han desarrollado una fuerte relación comercial. En este período ha sido notable el rol que ha pasado a jugar China como principal destino de las exporta-ciones chilenas. Así, en los años 2011 y 2014 Chile envió más de $20 billones de dólares a China cada año, lo cual representó cerca de un cuarto del total de las exportaciones chilenas. De forma contraria, Chile im-portó cerca de $12 billones desde China, lo cual es me-nos del 0,6% de las exportaciones chinas. Un aspecto importante detrás de estos valores es que mientras las exportaciones de China estaban más diversificadas, en bienes y destinos, las exportaciones de Chile estaban

más concentradas en cobre y productos relacionados.

Por años ha existido una preocupación por la relación entre concentración de exportaciones y desempeño de la economía. Así, en los años 50’s la tesis de Pre-bisch-Singer planteaba efectos negativos de tener ex-portaciones concentradas en bienes primarios, lo cual estaba asociado con un deterioro en los términos de intercambio. De forma más reciente otros autores, como por ejemplo Agosin (2009)(1) o Lederman y Maloney (2003)(2), han relacionado la diversificación de expor-taciones con el crecimiento económico para las eco-nomías en desarrollo. A mayor grado de concentración de exportaciones, más vulnerable son éstas a shocks externo. Esto está asociado con mayor volatilidad en el ingreso de las exportaciones y por ende menor creci-miento económico. Argumento que ha servido a su vez como canal de transmisión de la llamada “Maldición de los Recursos Naturales”, lo cual ha llegado a ser un tema de importancia para los gobiernos de países en vía de desarrollo.

Otro problema aparece también con la concentración geográfica de las exportaciones. Este caso está relacio-nado con el grado de dependencia que un país expor-tador podría desarrollar con el país de destino de las exportaciones. Por ejemplo, mientras mayor sea la frac-ción de exportaciones totales que Chile envía a China y a su vez China a EEUU, mayor será la exposición de Chile a cualquier contracción económica de China y/o EEUU. En otras palabras, hay un efecto cadena o con-tagio.

INTRODUCCION

GDUFS-UST

Boletín de Negocios - CHILE / Septiembre 2015 7

El desempeño del crecimiento de las exportaciones en los dos países también exhibe grandes diferencias. Así, durante el período 1992-2012 la tasa promedio de crecimiento de las exportaciones fue de 10,5% para Chile y 15,7% para China. Adicionalmente, una mayor volatilidad ha caracterizado las exportaciones chilenas,

considerando una desviación estándar de 18% contra la de 12% de China. Además, como puede verse en la figura 1, hay menos años con tasas negativas para Chi-na y más para Chile. Pero para ambos países llama la atención la fuerte contracción sufrida durante la crisis financiera mundial.

Figure 1. Chile y Tasa de Crecimiento de las Exportaciones (en porcentaje), 1992-2011.

CRECIMIENTO DE LAS EXPORTACIONES

Entre el año 2002 y el inicio de la crisis financiera en el 2009, las exportaciones de Chile experimentaron una expansión sin precedentes. Este comportamiento estuvo principalmente explicado por un shock positivo en el precio del cobre que benefició las exportaciones

Chilenas. Así, mientras que el precio del cobre fue cer-cano a un dólar durante varios años antes del 2003, en febrero del 2011 llegó a un valor máximo de $4,58 dólares por libra.

8 Boletín de Negocios - CHILE / Septiembre 2015

China - Chile Boletín de Negocios

Figure 2. Índice de Diversificación de Exportaciones (1-HHI), 1992-2012.

Una aproximación común para determinar el grado de diversificación de las exportaciones es mediante el cál-culo del índice Hirschman-Herfindahl (HH). Este índice toma valores entre cero y uno, en donde un valor cer-cano a uno (HH□(□) 1) significa una alta concentración (y de forma contraria, cuando es cercano a cero sig-nifica alta diversificación). Así, para calcular el índice HH empleamos los datos de comercio internacional que reporta Naciones Unidas, Comtrade, a tres dígitos de desagregación en código CUCI revisión 3.

El valor promedio de índice HH es 0,13 (o diversifi-cación 0,87) para Chile y 0,02 para China, lo cual muestra a su vez grandes diferencias en términos de diversificación de exportaciones. Así, al ver la figura 2, se puede ver que en los últimos años las exportaciones chilenas siguieron un patrón de concentración de ex-portaciones, mientras que las exportaciones de China permanecieron altamente diversificadas.

Diversificación de Exportaciones.

El índice Hirschman-Herfindahl (HH).

GDUFS-UST

Boletín de Negocios - CHILE / Septiembre 2015 9

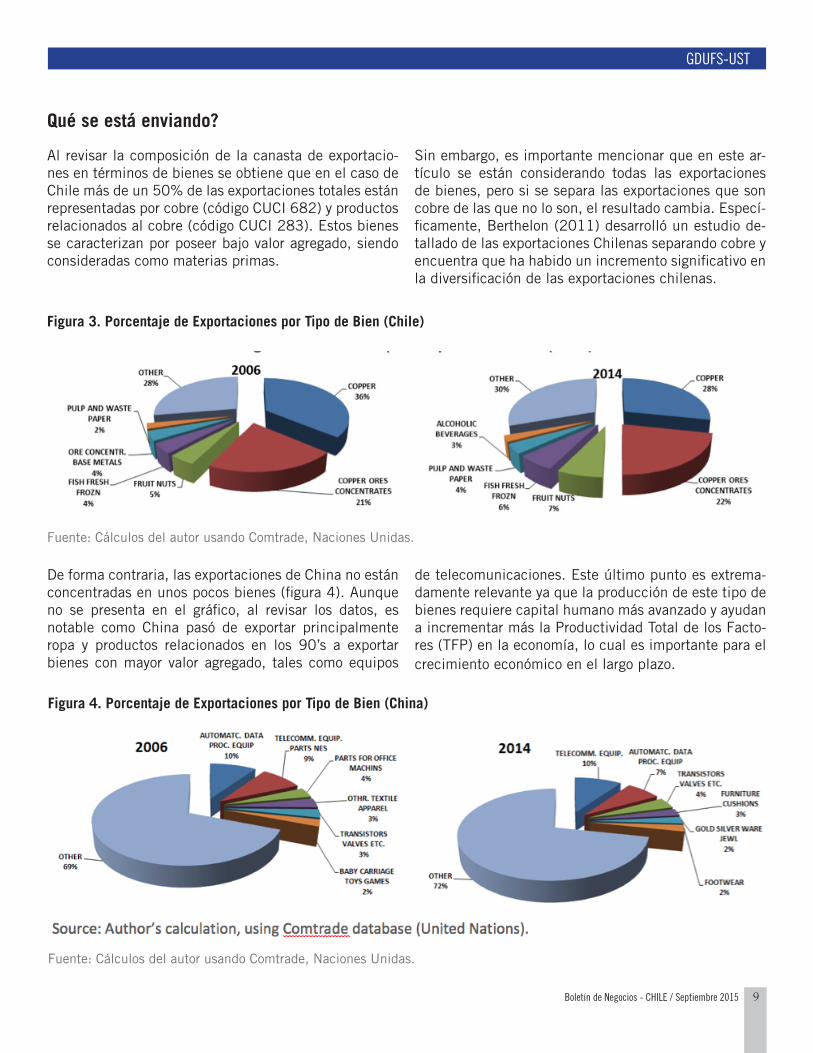

Figura 3. Porcentaje de Exportaciones por Tipo de Bien (Chile)

Al revisar la composición de la canasta de exportacio-nes en términos de bienes se obtiene que en el caso de Chile más de un 50% de las exportaciones totales están representadas por cobre (código CUCI 682) y productos relacionados al cobre (código CUCI 283). Estos bienes se caracterizan por poseer bajo valor agregado, siendo consideradas como materias primas.

Sin embargo, es importante mencionar que en este ar-tículo se están considerando todas las exportaciones de bienes, pero si se separa las exportaciones que son cobre de las que no lo son, el resultado cambia. Especí-ficamente, Berthelon (2011) desarrolló un estudio de-tallado de las exportaciones Chilenas separando cobre y encuentra que ha habido un incremento significativo en la diversificación de las exportaciones chilenas.

Fuente: Cálculos del autor usando Comtrade, Naciones Unidas.

Fuente: Cálculos del autor usando Comtrade, Naciones Unidas.

Figura 4. Porcentaje de Exportaciones por Tipo de Bien (China)

Qué se está enviando?

De forma contraria, las exportaciones de China no están concentradas en unos pocos bienes (figura 4). Aunque no se presenta en el gráfico, al revisar los datos, es notable como China pasó de exportar principalmente ropa y productos relacionados en los 90’s a exportar bienes con mayor valor agregado, tales como equipos

de telecomunicaciones. Este último punto es extrema-damente relevante ya que la producción de este tipo de bienes requiere capital humano más avanzado y ayudan a incrementar más la Productividad Total de los Facto-res (TFP) en la economía, lo cual es importante para el crecimiento económico en el largo plazo.

10 Boletín de Negocios - CHILE / Septiembre 2015

China - Chile Boletín de Negocios

Figura 5. Porcentaje de Exportaciones por Destino (Chile)

Fuente: Cálculos del autor usando Comtrade, Naciones Unidas.

A dónde se envían las exportaciones?

La pregunta que emerge ahora es si las exportaciones se envían a un reducido número de destinos o de forma contraria a diferentes mercados con relevante relación comercial. Esta idea de diversificación geográfica impli-ca que economías que exportan a un reducido número de mercados podrían resultar afectadas cuando se da un contexto económico negativo en el país de destino.

Al revisar el número total de países listados en la base de Naciones Unidas, actualmente Chile reporta tener relaciones comerciales con 177 países. Este resultado es importante para Chile, en especial si consideramos que en 1992 las exportaciones Chilenas se enviaron a solo a 130 países. En comparación, China ha desarro-llado relaciones comerciales con prácticamente todos los países reportados en la lista de Naciones Unidas. Así, en el año 2014 China reportó tener comercio con un total de 216 diferentes destinos.

Más aún, al revisar en más detalle el porcentaje del to-

tal de exportaciones enviado a los diferentes destinos, aparecen también diferencias significativas entre am-bos países. La figura 5 muestra que más del 55% del total de las exportaciones chilenas son enviadas a solo cinco países, lo cual significa una alta concentración de las exportaciones. Este resultado es aún más impor-tante si consideramos que Chile reportó tener comercio con más de 150 países.

Otro aspecto relevante es el hecho del rol que ha pa-sado a jugar China como el principal destino de las exportaciones chilenas en los últimos años. Como se mencionó, este resultado implica que si el crecimiento económico de China empieza a reducirse, esto tendrá un impacto directo sobre el sector exportador chileno. Para ilustrar esto, la caída reciente en la tasa de creci-miento de China a cerca de un 7% durante los últimos dos años ha tenido un fuerte impacto sobre el creci-miento de la economía chilena.

Contrariamente, las exportaciones de China presentan un crecimiento en términos de diversificación de mer-cados. Como puede apreciarse en la figura 6, a pesar de que EEUU, Hong Kong y Japón permanecen como los

principales socios comerciales de China, la fracción de exportaciones enviadas a los principales cinco destinos pasó de ser más del 55% a menos del 45% del total de las exportaciones chinas.

GDUFS-UST

Boletín de Negocios - CHILE / Septiembre 2015 11

Fuente: Cálculos del autor usando Comtrade, Naciones Unidas.

Figura 6. Porcentaje de Exportaciones por Destino (China)

CONCLUSIONESEn este artículo se exploró las diferencias entre las ex-portaciones de China y Chile. Como un cuento de gigan-tes y gnomos, en términos de comercio internacional, los valores involucrados en las exportaciones chinas sobrepasan notablemente las de Chile. Sin embargo, es importante tener presente que no solo importan las exportaciones totales sino también las características

de las exportaciones. Pero de igual manera se encuen-tra que las exportaciones de China están más diversifi-cadas, no solo en términos de bienes, sino también en términos de destinos. De forma contraria, las exporta-ciones de Chile son principalmente cobre y productos relacionados, los cuales son vendidos en un porcentaje relevante a China.

12 Boletín de Negocios - CHILE / Septiembre 2015

China - Chile Boletín de Negocios

La integración comercial ha sido un tema de relevancia para Chile ya que el país ha identificado en la reali-zación de acuerdos comerciales una oportunidad para contribuir al desarrollo de la economía y a la calidad de vida de sus habitantes. De esta forma, Chile comienza un fuerte proceso de apertura durante los años noventa y a la fecha mantiene más de 23 acuerdos comerciales activos. Más aún, Chile se ha caracterizado como un pionero en América Latina en las relaciones con Asía, al considerar que apoyo la incorporación de China a la Organización Mundial del Comercio (OMC) y también fue el primer país en la región en firmar un tratado de libre comercio (TLC) con el gigante asiático.

Esta visión ha sido acertada si consideramos que ac-tualmente China es la segunda potencia económica a nivel mundial y que se espera llegue a ser la primera al sobre pasar a EEUU antes del año 2020, de acuerdo con el Fondo Monetario Internacional (FMI). Además, está el hecho de que es un mercado relevante para las exportaciones, ya que posee más una población de más de 1.360 millones de habitantes cuyo poder adquisitivo va en aumento.

A diez años desde que se firmó el TLC China-Chile es notable la importancia que China representa para Chile. Así, es el primer socio comercial, recibiendo más del 25% de las exportaciones de bienes chilenos, lo que representó unos US$ 19 billones para el año 2014, de acuerdo con los últimos datos disponibles en Comtrade

de Naciones unidas. Sin embargo, a pesar de que Chile cuenta con ciertas ventajas comerciales con China, des-afortunadamente su canasta exportadora se encuentra fuertemente concentrada en recursos naturales, especí-ficamente cobre y productos relacionados.

Explorar nuevas oportunidades comerciales con China puede resultar ser una tarea desafiante al considerar todas las variables involucradas (conocimiento del mer-cado, capacidad de producción de Chile, diferencias culturales, lenguaje, etc). Pero en este artículo inten-tamos realizar una exploración sencilla de las actuales relaciones comerciales entre Chile y China con el fin de identificar nuevas oportunidades comerciales. Especí-ficamente, nos preguntándonos si hay productos que Chile produce y exporta (como una forma de controlar la capacidad productiva y de exportación del país), que a su vez China demanda de América Latina (como una manera de controlar por características de la deman-da, costos de transporte, diferencias culturales y otras características), pero que no se están transando entre ambos países a pesar de tener un TLC.

Los resultados preliminares muestran que hay más de mil productos potenciales de exportación, los cuales pueden llegar a representar un valor de más de $4 billo-nes de dólares. Entre algunos de los bienes se pueden mencionar instrumentos de laboratorio, insumos usados en el área de la salud, medicamentos y tuberías de per-foración.

OPORTUNIDADES COMERCIALES CON CHINA O CUELLOS DE BOTELLA

Danitza Estay M. y Yasmín Valdés V. 1

Investigadoras AsociadasCentro de Investigaciones China-Chile

Universidad Santo Tomás

INTRODUCCIÓN

1 Lo autores agradecen a Luis Chancí por sus valiosos comentarios.

GDUFS-UST

Boletín de Negocios - CHILE / Septiembre 2015 13

Se realizará un análisis de los últimos datos de expor-tación e importación reportados por Comtrade de Na-ciones Unidas, desglosado al mayor grado de desagre-gación, el cual corresponde a 5 dígitos del código CUCI revisión 3. Específicamente, se usa las información de importaciones de bienes que China realiza de algunos países de América Latina como Brasil, Argentina, Co-

lombia, México y Perú. A su vez, esta información se transpone o cruza con los datos de las exportaciones que Chile realiza al mundo. Este proceso de desarrolla usando el programa de estadística y econometría STATA v.12, y nos permitirá identificar los bienes que Chile produce y exporta al mundo (menos a China), pero que son bienes que China compra a nuestros vecinos.

EL EJERCICIO

RESULTADOS

Al procesar los datos de exportaciones para el período 2003-2013, se encuentra que han existido en prome-dio 1020 bienes que cada año China demanda de Amé-rica Latina, que Chile produce y exporta, pero que no se están comercializando entre ambos países (línea verde, figura 1). Además, al sumar el valor total de las impor-taciones que China realiza de esos bienes desde Brasil, Argentina, Colombia, México y Perú, la cifra está sobre los $3,8 billones de dólares (barras azules). Asimismo, se aprecia que este valor de ‘exportaciones potenciales’ se ha incrementado fuertemente después del período

de la crisis financiera mundial en el 2009.

Por otro lado, las exportaciones que Chile realiza de esos bienes a otras partes del mundo representaron un valor promedio superior a los $4,2 billones de dólares (barras rojas), superando al de las exportaciones poten-ciales. Una lectura preliminar de este resultado lleva a pensar que Chile posee la capacidad de producción y exportación de esos mismos bienes que está deman-dando China de nuestros vecinos.

Figura 1. Valor Exportaciones (en miles de millones de dólares, eje izquierdo) y Número de Bienes (eje derecho), pe-ríodo 2003-2013.

Fuente: Cálculos del Autor usando los datos de Comtrade, Naciones Unidas. Las bases fueron empleadas al mayor desglose disponible, 5 dígitos CUCI rev. 3, lo cual corresponde a partidas de bienes

14 Boletín de Negocios - CHILE / Septiembre 2015

China - Chile Boletín de Negocios

Como muestra la figura 2, al hacer un análisis un poco más detallado del anterior resultado por sectores, se obtiene que el mayor número de bienes potenciales a exportar estaría principalmente en manufacturas (sec-tores 6 y 8), seguido por maquinaria y equipo de trans-porte (sector 7) y los Productos químicos y productos conexos (sector 5), ya que cada uno presenta en prome-dio 350, 250 y 250 bienes, respectivamente.

La exportación de bienes manufacturados generalmen-te se asocia con mayores ventajas derivadas de comer-cio, en la medida en que la producción de estos bienes se suele emplear mayor tecnología y capital humano avanzado. De esta forma, un impulso por diversificar las

exportaciones Chilenas en este sector podría derivar en un impulso al crecimiento económico en comparación con exportar materias primas.

Por otro lado, al desglosar por sectores el valor poten-cial a exportar a China, se encuentra que aunque el sector de alimentos no presentaba el mayor registro de número de bienes potenciales a exportar, sí llegó a re-presentar para el año 2013 más de un 40% del valor total potencial a exportar (figura 3). Adicionalmente, se puede apreciar que otros sectores relevantes fueron el de productos químicos y maquinaria y equipos con un 20% y 15% respectivamente.

Fuente: Cálculos del Autor usando Comtrade. El número hace referencia a la cantidad de partidas de bienes (5 dígitos de desagregación) que se encontraron activas por sector (un digito de desagregación). Clasificación CUCI rev. 3

Figura 2. Número de Bienes por Sector Productivo, período 2003-2013.

GDUFS-UST

Boletín de Negocios - CHILE / Septiembre 2015 15

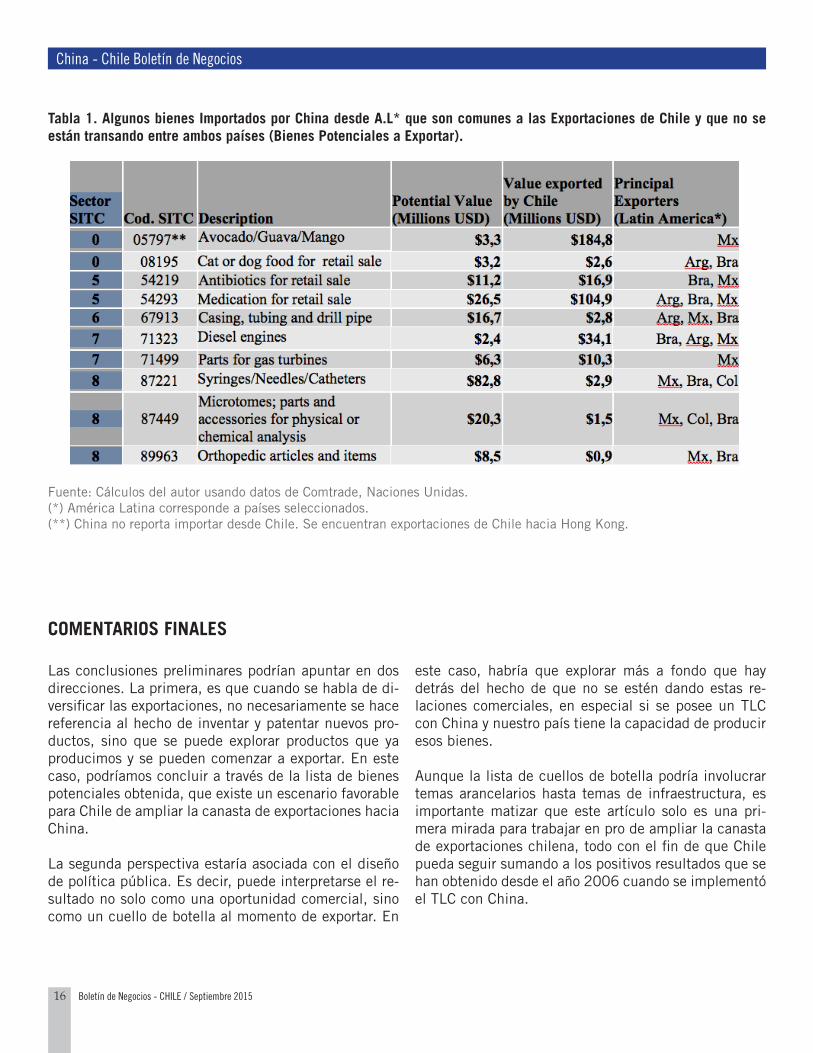

Finalmente, a modo de ejemplo se citan algunas de las partidas de bienes que aparecen dentro de las mil po-tenciales para el año 2013. Las dos primeras columnas de la tabla 1 muestran el sector y el código, mientras que la tercera columna describe la partida. La cuarta columna presenta el valor que importa China de los paí-ses seleccionados de Latinoamérica y la sexta columna

muestra quienes son los principales exportadores de ese valor. La quinta columna contiene el valor que exporta Chile de esa misma partida de bienes a otras partes del mundo. Así, como se puede apreciar hay algunas partidas en las cuales Chile exporta valores que son sig-nificativos en comparación a los potenciales, como lo es el caso de los aguacates y medicamentos.

Figura 3. Distribución del valor potencial por Sector Productivo, período 2003-2013.

Fuente: Cálculos del autor usando Comtrade de Naciones Unidas. Clasificación CUCI rev. 3.

16 Boletín de Negocios - CHILE / Septiembre 2015

China - Chile Boletín de Negocios

Las conclusiones preliminares podrían apuntar en dos direcciones. La primera, es que cuando se habla de di-versificar las exportaciones, no necesariamente se hace referencia al hecho de inventar y patentar nuevos pro-ductos, sino que se puede explorar productos que ya producimos y se pueden comenzar a exportar. En este caso, podríamos concluir a través de la lista de bienes potenciales obtenida, que existe un escenario favorable para Chile de ampliar la canasta de exportaciones hacia China.

La segunda perspectiva estaría asociada con el diseño de política pública. Es decir, puede interpretarse el re-sultado no solo como una oportunidad comercial, sino como un cuello de botella al momento de exportar. En

este caso, habría que explorar más a fondo que hay detrás del hecho de que no se estén dando estas re-laciones comerciales, en especial si se posee un TLC con China y nuestro país tiene la capacidad de producir esos bienes.

Aunque la lista de cuellos de botella podría involucrar temas arancelarios hasta temas de infraestructura, es importante matizar que este artículo solo es una pri-mera mirada para trabajar en pro de ampliar la canasta de exportaciones chilena, todo con el fin de que Chile pueda seguir sumando a los positivos resultados que se han obtenido desde el año 2006 cuando se implementó el TLC con China.

COMENTARIOS FINALES

Tabla 1. Algunos bienes Importados por China desde A.L* que son comunes a las Exportaciones de Chile y que no se están transando entre ambos países (Bienes Potenciales a Exportar).

Fuente: Cálculos del autor usando datos de Comtrade, Naciones Unidas.(*) América Latina corresponde a países seleccionados.(**) China no reporta importar desde Chile. Se encuentran exportaciones de Chile hacia Hong Kong.

GDUFS-UST

Boletín de Negocios - CHILE / Septiembre 2015 17