Embed Size (px)

Citation preview

BUPATI SINJAI

PROVINSI SULAWESI SELATAN

PERATURAN BUPATI SINJAI

NOMOR 25 TAHUN 2015

TENTANG

TATA CARA PENYISIHAN PIUTANG TIDAK TERTAGIH

DAN PENGHAPUSAN PIUTANG DAERAH

DENGAN RAHMAT TUHAN YANG MAHA ESA

BUPATI SINJAI,

Menimbang : a.

b.

c.

d.

bahwa untuk melaksanakan ketentuan dalam Peraturan Bupati Sinjai Nomor 44 tahun 2014 tentang Kebijakan

Akuntansi, khususnya tentang kebijakan akuntansi piutang, perlu mengatur Tata Cara Penyisihan Piutang

Tidak Tertagih dan Penghapusan Piutang Daerah; bahwa asset berupa piutang di neraca harus terjaga

agar nilainya sama dengan nilai bersih yang dapat direalisasikan (net realizable value); bahwa untuk menyajikan piutang daerah dengan nilai bersih yang dapat direalisasikan, diperlukan ketentuan

yang mengatur penggolongan kualitas piutang, pembentukan penyisihan dan penghapusan piutang;

bahwa berdasarkan pertimbangan sebagaimana dimaksud pada huruf a, huruf b, dan huruf c, perlu

menetapkan Peraturan Bupati tentang Tata Cara Penyisihan Piutang Tidak Tertagih dan Penghapusan Piutang Daerah;

Mengingat : 1. Undang-Undang Nomor 29 Tahun 1959 tentang

Pembentukan Daerah Tingkat II di Sulawesi (Lembaran Negara Republik Indonesia Tahun 1959 Nomor 74, Tambahan Lembaran Negara Republik

Indonesia Nomor 1822);

2. Undang-Undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 49,

Tambahan Lembaran Negara Republik Indonesia Nomor 3262) sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Nomor 16 Tahun 2009

(Lembaran Negara Republik Indonesia Tahun 2000 Nomor 62, Tambahan Lembaran Negara Republik

Indonesia Nomor 4999);

-2-

2. Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah

diubah dengan Undang-Undang Nomor 19 Tahun 2000 (Lembaran Negara Republik Indoneisa Tahun 2000 Nomor 129, Tambahan Lembaran Negara Republik

Indonesia Nomor 3987);

3. Undang-Undang Nomor 20 Tahun 1997 tentang

Penerimaan Negara Bukan Pajak (Lembaran Negara Republik Indonesia Tahun 1997 Nomor 43, Tambahan

Lembaran Negara Republik Indonesia Nomor 3687);

4. Undang-Undang Nomor 28 Tahun 1999 tentang

Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi, Kolusi dan Nepotisme (Lembaran Negara

Republik Indonesia Tahun 1999 Nomor 75, Tambahan Lembaran Negara Republik Indonesia nomor 3851);

5. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara

Republik Indonesia Nomor 4288);

6. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara (Lembaran Negara Republik Indonesia

Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republik Indoensia Nomor 4400);

8. Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan

Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 123, Tambahan Lembaran Negara Nomor 5156);

9. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 130, Tambahan Lembaran Negara Republik Indonesia Nomor 5049);

10. Undang-Undang Nomor 12 Tahun 2011 tentang

Pembentukan Peraturan Perundang-undangan

(Lembaran Negara Republik Indonesia Tahun 2011 Nomor 82, Tambahan Lembaran Negara Republik

Indonesia Nomor 5234);

11. Undang-Undang Nomor 23 Tahun 2014 tentang

Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 244, Tambahan Lembaran Negara Republik Indonesia Nomor 5587) sebagaimana

telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 9 Tahun 2015 tentang Perubahan Kedua

Atas Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2015 Nomor 58, Tambahan Lembaran

Negara Republik Indonesia Nomor 5679);

-3-

11. Peraturan Pemerintah Nomor 14 Tahun 2005 tentang Tata Cara Penghapusan Piutang Negara/Daerah

(Lembaran Negara Republik Indonesia Tahun 2005 Nomor 31, Tambahan Lembaran Negara Republik Indonesia Nomor 4488), sebagaimana telah diubah

dengan Peraturan Pemerintah Nomor 33 Tahun 2006 tentang Perubahan atas Peraturan Pemerintah Nomor

14 Tahun 2005 tentang Tata Cara Penghapusan Piutang Negara/Daerah (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 83, Tambahan Lembaran Negara

Nomor 4652);

12. Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 137, Tambahan Lembaran

Negara Republik Indonesia Nomor 4575);

13. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang

Pengelolaan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140, Tambahan

Lembaran Negara Republik Indonesia Nomor 4578);

14. Peraturan Pemerintah Nomor 79 Tahun 2005 tentang

Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 165, Tambahan Lembaran

Negara Republik Indonesia Nomor 4593);

15. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah (Lembaran Negara Republik Indonesia Tahun 2006

Nomor 25, Tambahan Lembaran Negara Republik Indonesia Nomor 4614);

16. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang

Standar Akuntansi Pemerintahan (Lemabaran Negara

Republik Indonesia Tahun 2010 Nomor 123, Tambahan Lembaran Negara Republik Indonesia nomor 5165);

17. Peraturan Pemerintah Nomor 30 Tahun 2011 tentang Pinjaman Daerah (Lembaran Negara Republik Indonesia

Tahun 2011 Nomor 59, Tambahan Lembaran Negara Republik Indonesia Nomor 5219);

18. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah

sebagaimana telah diubah yang kedua kalinya dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011;

19. Peraturan Menteri Keuangan Nomor 201/PMK.06/2010 tentang Kualitas Piutang Kementerian Negara/Lembaga dan Pembentukan Penyisihan Piutang Tak Tertagih;

-4-

20. Peraturan Menteri Keuangan Nomor 69/PMK.06/2014 tentang Kualitas Piutang dan Pembentukan Penyisihan

Piutang Tidak Tertagih pada Kementerian Negara/Lembaga dan Bendahara Umum Negara;

21. Peraturan Menteri Dalam Negeri Nomor 1 Tahun 2014 tentang Pembentukan Produk Hukum Daerah (Berita

Negara Republik Indonesia Tahun 2014 Nomor 32);

22. Peraturan Daerah Nomor 5 Tahun 2010 tentang Pokok-

pokok Pengelolaan Keuangan Daerah (Lembaran Daerah Kabupaten Sinjai Tahun 2010 Nomor 5, Tambahan

Lembaran Daerah Nomor 5), sebagaimana telah diubah dengan Peraturan Daerah Nomor 7 Tahun 2014 tentang Perubahan atas Peraturan Daerah Nomor 5 Tahun 2010

tentang Pokok- Pokok Pengelolaan Keuangan Daerah (Lembaran Daerah Kabupaten Sinjai Tahun 2014 Nomor 7, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor

68);

23. Peraturan Daerah Nomor 8 Tahun 2010 tentang Retribusi Pengelolaan Tempat Pelelangan Ikan (Lembaran Daerah Kabupaten Sinjai Tahun 2010 Nomor

8, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 8);

24. Peraturan Daerah Nomor 12 Tahun 2010 tentang Pajak Hotel (Lembaran Daerah Kabupaten Sinjai Tahun 2010

Nomor 12, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 12);

25. Peraturan Daerah Nomor 13 Tahun 2010 tentang Pajak Restoran (Lembaran Daerah Kabupaten Sinjai Tahun

2010 Nomor 13, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 13);

26. Peraturan Daerah Nomor 2 tahun 2011 tentang Bea Perolehan Hak atas Tanah dan Bangunan (Lembaran Daerah Kabupaten Sinjai Tahun 2011 Nomor 2,

Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 2);

27. Peraturan Daerah Nomor 3 Tahun 2011 tentang Pajak

Air Tanah (Lembaran Daerah Kabupaten Sinjai Tahun

2011 Nomor 3, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 3);

28. Peraturan Daerah Nomor 3 Tahun 2012 tentang Pajak

Hiburan (Lembaran Daerah Kabupaten Sinjai Tahun

2012 Nomor 3, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 9);

-5-

29. Peraturan Daerah Nomor 4 Tahun 2012 tentang Pajak Reklame (Lembaran Daerah Kabupaten Sinjai Tahun

2012 Nomor 4, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 10);

30. Peraturan Daerah Nomor 5 Tahun 2012 tentang Pajak Penerangan Jalan (Lembaran Daerah Kabupaten Sinjai

Tahun 2012 Nomor 5, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 11);

31. Peraturan Daerah Nomor 6 Tahun 2012 tentang Pajak Mineral Bukan Logam dan Batuan (Lembaran Daerah

Kabupaten Sinjai Tahun 2012 Nomor 6, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 12);

32. Peraturan Daerah Nomor 7 Tahun 2012 tentang Retribusi Pelayanan Kesehatan (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 7, Tambahan

Lembaran Daerah Kabupaten Sinjai Nomor 13);

33. Peraturan Daerah Nomor 8 Tahun 2012 tentang Retribusi Pelayanan Persampahan/Kebersihan (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor

8, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 14);

34. Peraturan Daerah Nomor 10 Tahun 2012 tentang Retribusi Pelayanan Parkir di Tepi Jalan Umum

(Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 10, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 16);

35. Peraturan Daerah Nomor 11 Tahun 2012 tentang

Retribusi Pelayanan Pasar (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 11, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 17);

36. Peraturan Daerah Nomor 12 Tahun 2012 tentang

Retribusi Pengujian Kendaraan Bermotor (Lembaran

Daerah Kabupaten Sinjai Tahun 2012 Nomor 12, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor

18);

37. Peraturan Daerah Nomor 13 Tahun 2012 tentang

Retribusi Pengendalian Menara Telekomunikasi (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor

13, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 19);

38. Peraturan Daerah Nomor 14 Tahun 2012 tentang Retribusi Pasar Grosir dan/atau Pertokoan (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 14,

Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 20);

-6-

39. Peraturan Daerah Nomor 15 Tahun 2012 tentang Retribusi Terminal (Lembaran Daerah Kabupaten Sinjai

Tahun 2012 Nomor 15, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 21);

40. Peraturan Daerah Nomor 16 Tahun 2012 tentang Retribusi Tempat Khusus Parkir (Lembaran Daerah

Kabupaten Sinjai Tahun 2012 Nomor 16, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 22);

41. Peraturan Daerah Nomor 17 Tahun 2012 tentang Retribusi Rumah Potong Hewan (Lembaran Daerah

Kabupaten Sinjai Tahun 2012 Nomor 17, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 23);

42. Peraturan Daerah Nomor 18 Tahun 2012 tentang Retribusi Pelayanan Kepelabuhanan (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 18, Tambahan

Lembaran Daerah Kabupaten Sinjai Nomor 24);

43. Peraturan Daerah Nomor 19 Tahun 2012 tentang Retribusi Tempat Rekreasi dan Olahraga (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 19,

Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 25);

44. Peraturan Daerah Nomor 20 Tahun 2012 tentang Retribusi Ijin Mendirikan Bangunan (Lembaran Daerah

Kabupaten Sinjai Tahun 2012 Nomor 20, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 26);

45. Peraturan Daerah Nomor 21 Tahun 2012 tentang Retribusi Ijin Gangguan (Lembaran Daerah Kabupaten

Sinjai Tahun 2012 Nomor 21, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 27);

46. Peraturan Daerah Nomor 22 Tahun 2012 tentang Retribusi Ijin Trayek (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 22, Tambahan Lembaran

Daerah Kabupaten Sinjai Nomor 28);

47. Peraturan Daerah Nomor 23 Tahun 2012 tentang Retribusi Ijin Usaha Perikanan (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 23, Tambahan

Lembaran Daerah Kabupaten Sinjai Nomor 29);

48. Peraturan Daerah Nomor 26 Tahun 2012 tentang Perubahan Atas Peraturan Daerah Nomor 11 tahun 2010 tentang Retribusi Pemakaian Kekayaan Daerah

(Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 26, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 30);

-7-

49. Peraturan Daerah Nomor 27 Tahun 2012 tentang Perubahan Atas Peraturan Daerah Nomor 19 Tahun

2012 tentang Retribusi Tempat Rekreasi Dan Olahraga (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 27, Tambahan Lembaran Daerah Kabupaten Sinjai

Nomor 3);

50. Peraturan Daerah Nomor 10 Tahun 2013 tentang Retribusi Penjualan Produksi Usaha Daerah (Lembaran Daerah Kabupaten Sinjai Tahun 2013 Nomor 10,

Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 52);

51. Peraturan Daerah Nomor 11 Tahun 2013 tentang

Retribusi Biaya Cetak Peta (Lembaran Daerah

Kabupaten Sinjai Tahun 2013 Nomor 11, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 53);

52. Peraturan Bupati Sinjai Nomor 44 tahun 2014 tentang Kebijakan Akuntansi Berbasis Akrual (Berita Daerah

Kabupaten Sinjai Tahun 2014 Nomor 44); dan

53. Peraturan Bupati Sinjai Nomor 46 tahun 2014 tentang

Sistem Akuntansi Pemerintah Daerah Kabupaten Sinjai (Berita Daerah Kabupaten Sinjai Tahun 2014 Nomor 46).

MEMUTUSKAN:

Menetapkan : PERATURAN BUPATI TENTANG TATA CARA

PENYISIHAN PIUTANG TIDAK TERTAGIH DAN PENGHAPUSAN PIUTANG DAERAH.

BAB I

KETENTUAN UMUM

Pasal 1

Dalam Peraturan Bupati ini yang dimaksud dengan:

1. Pemerintah Daerah adalah Pemerintah Kabupaten Sinjai. 2. Pejabat Pengelola Keuangan Daerah yang selanjutnya disingkat PPKD

adalah kepala Satuan Kerja Perangkat Daerah yang selanjutnya disebut

dengan kepala SKPKD yang mempunyai tugas melaksanakan pengelolaan APBD dan bertindak sebagai Bendahara Umum Daerah.

3. Piutang Daerah adalah jumlah uang yang wajib dibayar kepada Pemerintah

Daerah yang dapat dinilai dengan uang sebagai akibat perjanjian atau akibat lainnya berdasarkan peraturan perundang-undangan yang berlaku

atau akibat lainnya yang sah. 4. Piutang Pajak Daerah adalah piutang yang timbul atas pendapatan pajak

daerah sebagaimana diatur dalam Undang-Undang tentang Pajak Daerah

dan Retribusi Daerah, yang belum dilunasi sampai dengan akhir periode laporan keuangan.

-8-

5. Piutang Retribusi adalah piutang yang timbul atas pendapatan retribusi daerah sebagaimana diatur dalam Undang-Undang tentang Pajak Daerah

dan Retribusi Daerah, yang belum dilunasi sampai dengan akhir periode laporan keuangan.

6. Piutang Lainnya adalah piutang yang timbul atas pendapatan lain-lain

Pendapatan Asli Daerah yang sah yang belum dilunasi sampai dengan akhir periode laporan keuangan.

7. Penyisihan Piutang Tidak Tertagih adalah cadangan yang harus dibentuk sebesar persentase tertentu dari akun piutang berdasarkan penggolongan kualitas piutang.

8. Kualitas Piutang adalah hampiran atas ketertagihan piutang yang diukur berdasarkan kepatuhan membayar kewajiban oleh debitur.

9. Debitur adalah badan atau orang yang berutang kepada daerah menurut peraturan, perjanjian atau sebab apapun.

10. Wajib Pajak adalah orang pribadi atau badan meliputi pembayar Pajak,

pemotong Pajak, dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan daerah.

11. Wajib Retribusi adalah orang pribadi atau badan yang menurut peraturan perundang-undangan retribusi diwajibkan untuk melakukan pembayaran

retribusi termasuk pemungut atau pemotong retribusi tertentu. 12. Daftar Usulan Penghapusan Piutang Daerah adalah daftar yang berisi

piutang daerah yang tidak dapat atau tidak mungkin ditagih lagi karena

hak untuk melakukan penagihan sudah kadaluwarsa atau oleh sebab lainnya.

13. Penelitian adalah serangkaian kegiatan, yang dilakukan untuk menilai

kelengkapan pengisian surat pemberitahuan dan lampiran-lampirannya termasuk penilaian tentang kebenaran penulisan dan penghitungannya.

14. Surat Ketetapan Pajak Daerah yang selanjutnya disingkat SKPD adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak yang terutang.

15. Surat Ketetapan Pajak Daerah Kurang Bayar yang selanjutnya disingkat SKPDKB adalah surat ketetapan pajak yang menentukan besarnya jumlah

pokok pajak, jumlah kredit pajak, jumlah kekurangan pokok pajak, besarnya sanksi administrasi dan jumlah pokok yang masih harus dibayar.

16. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan yang selanjutnya

disingkat SKPDKBT adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

17. Surat Tagihan Pajak Daerah yang selanjutnya disebut STPD adalah surat

untuk melakukan tagihan pajak dan/atau sanksi administratif berupa bunga dan/atau denda.

18. Surat Keputusan Pembetulan adalah surat keputusan yang membetulkan kesalahan tulis, kesalahan hitung, dan/atau kekeliruan penerapan ketentuan tertentu dalam peraturan perundang-undangan perpajakan

yang terdapat dalam Surat Ketetapan Pajak, Surat Tagihan Pajak, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Surat Keputusan

Pengurangan Sanksi Administrasi, Surat Keputusan Penghapusan Sanksi Administrasi, Surat Keputusan Pengurangan Ketetapan Pajak, Surat Pembatalan Ketetapan Pajak, Surat Keputusan Pengembalian Pendahuluan

Kelebihan Pajak, atau Surat Keputusan Pemberian Imbalan Bunga. 19. Surat Keputusan Keberatan adalah surat keputusan atas keberatan

terhadap surat ketetapan pajak atau terhadap pemotongan atau

pemungutan oleh pihak ketiga yang diajukan oleh wajib pajak.

-9-

20. Surat Ketetapan Retribusi Daerah yang selanjutnya disingkat SKRD adalah surat ketetapan retribusi yang menentukan besarnya jumlah pokok

retribusi yang terutang. 21. Surat Ketetapan Retribusi Daerah Kurang Bayar yang selanjutnya

disingkat SKRDKB adalah surat ketetapan retribusi yang menentukan

besarnya jumlah pokok retribusi, jumlah kredit retribusi, jumlah kekurangan pokok retribusi, besarnya sanksi administrasi dan jumlah

pokok yang masih harus dibayar. 22. Surat Ketetapan Retribusi Daerah Kurang Bayar Tambahan yang

selanjutnya disingkat SKRDKBT adalah surat ketetapan retribusi yang

menentukan tambahan atas jumlah retribusi yang telah ditetapkan. 23. Surat Tagihan Retribusi Daerah yang selanjutnya disebut STRD adalah

surat untuk melakukan tagihan retribusi dan/atau sanksi administratif berupa bunga dan/atau denda.

24. Restruktrurisasi adalah upaya memperbaiki yang dilakukan terhadap

Debitur yang mengalami kesulitan untuk memenuhi kewajibannya yang meliputi pemberian keringanan hutang, persetujuan angsuran atau persetujuan penundaan pembayaran.

BAB II

KLASIFIKASI PIUTANG

Pasal 2

(1) Piutang daerah diklasifikasikan menjadi:

a. piutang pajak daerah;

b. piutang retribusi daerah; dan c. piutang lainnya.

(2) Piutang pajak daerah sebagaimana dimaksud pada ayat (1) huruf a, terdiri

dari:

a. Pajak Hotel; b. Pajak Restoran;

c. Pajak Hiburan; d. Pajak Reklame; e. Pajak Penerangan Jalan;

f. Pajak Air Tanah; g. Pajak Mineral Bukan Logam dan Batuan; dan h. Bea Perolehan Hak atas Tanah dan Bangunan.

(3) Piutang retribusi daerah sebagaimana dimaksud pada ayat (1) huruf b,

terdiri dari: a. Retribusi Jasa Umum:

1. Retribusi Pelayanan Kesehatan;

2. Retribusi Pelayanan Persampahan/Kebersihan; 3. Retribusi Pelayanan Parkir di Tepi Jalan Umum;

4. Retribusi Pelayanan Pasar; 5. Retribusi Pengujian Kendaraan Bermotor; 6. Retribusi Penggantian Biaya Cetak Peta; dan

7. Retribusi Pengendalian Menara Telekomunikasi. b. Retribusi Jasa Usaha:

1. Retribusi Pemakaian Kekayaan Daerah;

2. Retribusi Pasar Grosir dan/atau Pertokoan; 3. Retribusi Tempat Pelelangan Ikan;

4. Retribusi Terminal;

-10-

5. Retribusi Tempat Khusus Parkir; 6. Retribusi Rumah Potong Hewan;

7. Retribusi Pelayanan Kepelabuhanan; 8. Retribusi Tempat Rekreasi dan Olah Raga; 9. Retribusi Penjualan Produksi Usaha Daerah.

c. Retribusi Perizinan Tertentu: 1. Retribusi Izin Mendirikan Bangunan;

2. Retribusi Izin Gangguan; 3. Retribusi Izin Trayek; 4. Retribusi Izin Usaha Perikanan.

(4) Piutang lainnya sebagaimana dimaksud pada ayat (1) huruf c, terdiri dari:

a. Piutang Ganti Rugi Atas Kekayaan Daerah; b. Piutang Hasil Penjualan Barang Milik Daerah; c. Piutang Dividen;

d. Piutang Bagi Hasil Laba Usaha Perusahaan Daerah; e. Piutang Fasilitas Sosial dan Fasilitas Umum; f. Piutang Sewa;

g. Piutang Bunga (jasa giro, bunga deposito, dan bunga pinjaman dana bergulir);

h. Piutang Denda (denda keterlambatan penyelesaian pekerjaan daerah, denda Retribusi Daerah dan Piutang Lainnya, dan denda retribusi);

i. Piutang SKPD.

BAB III

KUALITAS PIUTANG

Pasal 3

(1) Penyisihan Piutang Tidak Tertagih pada Pemerintah Daerah wajib

dilaksanakan berdasarkan prinsip kehati-hatian.

(2) Dalam rangka melaksanakan prinsip kehati-hatian sebagaimana dimaksud

pada ayat (1), kepala SKPD wajib: a. menilai kualitas piutang daerah; b. memantau dan mengambil langkah-langkah yang diperlukan agar

hasil penagihan Piutang Daerah yang telah disisihkan senantiasa dapat direalisasikan.

(3) Penilaian Kualitas Piutang Daerah sebagaimana dimaksud pada ayat (2) huruf a dilakukan dengan mempertimbangkan sekurang-kurangnya:

a. jatuh tempo piutang; dan b. upaya penagihan.

Pasal 4

(1) Kualitas Piutang Daerah ditetapkan dalam 4 (empat) golongan, yaitu kualitas lancar, kualitas kurang lancar, kualitas diragukan dan kualitas macet.

(2) Penilaian Kualitas Piutang Daerah sebagaimana dimaksud pada ayat (1)

dilakukan berdasarkan kondisi Piutang Daerah pada tanggal laporan

keuangan.

-11-

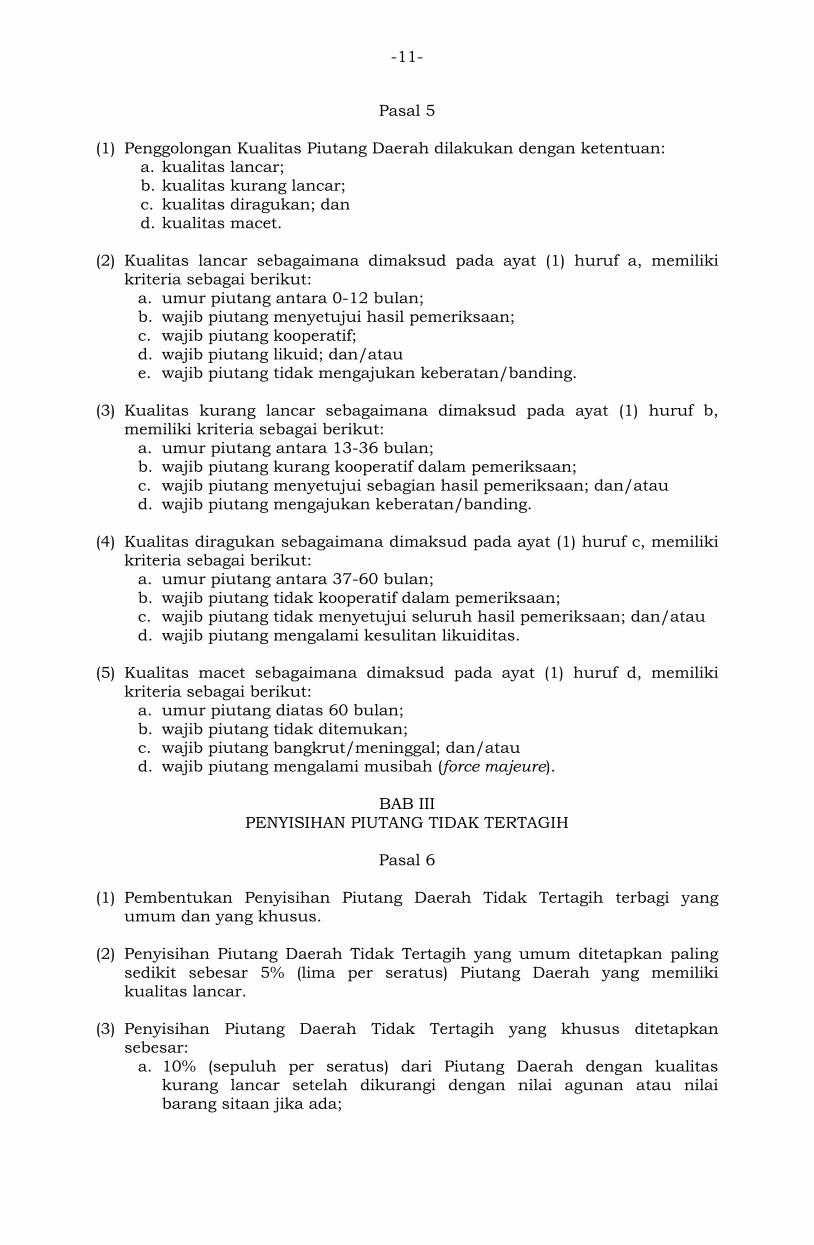

Pasal 5

(1) Penggolongan Kualitas Piutang Daerah dilakukan dengan ketentuan: a. kualitas lancar; b. kualitas kurang lancar;

c. kualitas diragukan; dan d. kualitas macet.

(2) Kualitas lancar sebagaimana dimaksud pada ayat (1) huruf a, memiliki

kriteria sebagai berikut:

a. umur piutang antara 0-12 bulan; b. wajib piutang menyetujui hasil pemeriksaan;

c. wajib piutang kooperatif; d. wajib piutang likuid; dan/atau e. wajib piutang tidak mengajukan keberatan/banding.

(3) Kualitas kurang lancar sebagaimana dimaksud pada ayat (1) huruf b,

memiliki kriteria sebagai berikut:

a. umur piutang antara 13-36 bulan; b. wajib piutang kurang kooperatif dalam pemeriksaan;

c. wajib piutang menyetujui sebagian hasil pemeriksaan; dan/atau d. wajib piutang mengajukan keberatan/banding.

(4) Kualitas diragukan sebagaimana dimaksud pada ayat (1) huruf c, memiliki kriteria sebagai berikut:

a. umur piutang antara 37-60 bulan;

b. wajib piutang tidak kooperatif dalam pemeriksaan; c. wajib piutang tidak menyetujui seluruh hasil pemeriksaan; dan/atau

d. wajib piutang mengalami kesulitan likuiditas.

(5) Kualitas macet sebagaimana dimaksud pada ayat (1) huruf d, memiliki

kriteria sebagai berikut: a. umur piutang diatas 60 bulan;

b. wajib piutang tidak ditemukan; c. wajib piutang bangkrut/meninggal; dan/atau d. wajib piutang mengalami musibah (force majeure).

BAB III

PENYISIHAN PIUTANG TIDAK TERTAGIH

Pasal 6

(1) Pembentukan Penyisihan Piutang Daerah Tidak Tertagih terbagi yang

umum dan yang khusus.

(2) Penyisihan Piutang Daerah Tidak Tertagih yang umum ditetapkan paling

sedikit sebesar 5% (lima per seratus) Piutang Daerah yang memiliki kualitas lancar.

(3) Penyisihan Piutang Daerah Tidak Tertagih yang khusus ditetapkan sebesar:

a. 10% (sepuluh per seratus) dari Piutang Daerah dengan kualitas kurang lancar setelah dikurangi dengan nilai agunan atau nilai barang sitaan jika ada;

-12-

b. 50% (lima puluh per seratus) dari Piutang Daerah dengan kualitas diragukan setelah dikurangi dengan nilai agunan atau nilai barang

sitaan jika ada; dan c. 100% (seratus per seratus) dari Piutang Daerah dengan kualitas macet

setelah dikurangi dengan nilai agunan atau nilai barang sitaan jika

ada.

BAB IV RUANG LINGKUP PENGHAPUSAN PIUTANG PAJAK DAERAH

Pasal 7

(1) Ruang lingkup penghapusan piutang pajak daerah adalah semua jenis pajak daerah, yaitu pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak air tanah, pajak mineral bukan

logam dan batuan, dan bea perolehan hak atas tanah dan bangunan, kecuali tata cara penghapusan pajak bumi dan bangunan perdesaan dan perkotaan yang akan diatur dengan Peraturan Bupati tersendiri.

(2) Ruang lingkup penghapusan piutang pajak daerah adalah semua jenis

pajak yang menjadi kewenangan daerah, meliputi kewajiban pokok pajak, bunga dan/atau denda administrasi yang tertunggak sampai dengan tanggal terakhir perhitungan pembebanan utang dan telah tercantum

dalam STPD, SKPD, SKPDKB, SKPDKBT, Surat Keputusan Keberatan, Surat Keputusan Pengurangan, Penghapusan Sanksi Administrasi.

(3) Piutang pajak daerah yang tercantum dalam STPD, SKPD, SKPDKB, SKPDKBT, Surat Keputusan Pembetulan, Surat Keputusan Keberatan,

Surat Keputusan Pengurangan, Penghapusan Sanksi Administrasi berupa bunga dan/atau denda dapat dihapuskan apabila Pajak daerah tersebut tidak dapat atau tidak mungkin ditagih lagi karena hak untuk melakukan

penagihan sudah kadaluwarsa.

Pasal 8 (1) Piutang pajak daerah yang tercantum dalam STPD, SKPD, SKPDKB,

SKPDKBT, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Surat Keputusan Pengurangan, Penghapusan Sanksi Administrasi berupa bunga dan/atau denda, yang hak untuk melakukan penagihannya belum

kadaluwarsa juga dapat dihapuskan apabila piutang pajak daerah tersebut tidak dapat atau tidak mungkin ditagih lagi.

(2) Piutang pajak daerah yang tidak dapat atau tidak mungkin ditagih lagi

sebagaimana dimaksud pada ayat (1), adalah :

a. wajib pajak/penanggung pajak telah meninggal dunia dan tidak meninggalkan harta warisan serta tidak mempunyai ahli waris atau

ahli waris tidak dapat ditemukan yang didukung dengan dokumen formal dari Dinas Kependudukan dan Pencatatan Sipil atau paling kurang dari Kepala Desa atau Lurah setempat;

b. wajib pajak atau penanggung jawab yang bersifat perseorangan dan/atau pribadi sudah tidak mempunyai harta kekayaan lagi yang didukung dengan dokumen sebagai aspek legalitas dari Kepala Desa

atau Lurah setempat;

-13-

c. wajib pajak yang berbentuk badan usaha dinyatakan bubar, likuidasi, atau pailit berdasarkan Keputusan Pengadilan Negeri setempat dan

dari hasil penjualan harta badan usaha bersangkutan tidak mencukupi utang pajaknya dan/atau pengurus, direksi, komisaris, pemegang saham, pemilik modal, atau pihak lain yang dibebani untuk

melakukan pembenahan atau likuidator atau kurator, tidak dapat ditemukan yang didukung oleh Berita Acara pengecekan lokasi

sampai 3 (tiga) kali oleh tim yang ditunjuk oleh Dinas dengan disertai saksi paling kurang dari Pemerintah Desa atau Kelurahan setempat;

d. wajib pajak/penanggung pajak tidak dapat ditemukan lagi karena

pindah alamat dan tidak mungkin diketemukan lagi dan/atau wajib pajak/penanggung pajak meninggalkan Indonesia untuk selama-

lamanya yang didukung dengan dokumen sebagai aspek legalitas dari Kepala Desa atau Lurah setempat;

e. objek pajak daerah rusak berat sehingga tidak mungkin difungsikan

kembali yang didukung dengan surat keterangan dari bengkel dan/atau dokumen lain dari instansi yang berwenang;

f. objek pajak hilang atau musnah (force majeure) dan telah dilaporkan

kepada aparat kepolisian atau instansi berwenang yang didukung dengan dokumen Berita Acara kehilangan atau musnah;

g. hak untuk melakukan penagihan sudah kadaluwarsa setelah melampaui waktu 5 (lima) tahun terhitung sejak saat terutangnya pajak daerah, kecuali apabila wajib pajak melakukan tindak pidana di

bidang perpajakan daerah; h. sebab lainnya sesuai hasil penelitian administratif dan/atau

penelusuran lapangan, antara lain: 1. duplikasi data atas subjek maupun objek pajak daerah

bersangkutan dan atas duplikasi tersebut telah dilakukan

penelusuran lapangan oleh tim yang ditunjuk dengan Surat Keputusan Kepala Dinas Pendapatan Daerah dengan disertai Laporan Hasil Penelitian;

2. subjek maupun objek berpindah alamat dan tidak ditemukan dengan dibuktikan hasil penelusuran oleh tim yang ditunjuk

dengan Surat Keputusan Kepala Dinas Pendapatan Daerah dengan disertai Laporan Hasil Penelitian yang diketahui oleh Kepala Desa atau Lurah setempat;

3. sebab lain sesuai ketentuan perundang-undangan.

BAB V RUANG LINGKUP PENGHAPUSAN PIUTANG RETRIBUSI DAERAH

Pasal 9 (1) Ruang lingkup penghapusan piutang retribusi daerah adalah semua jenis

retribusi daerah, yaitu retribusi jasa umum, retribusi jasa usaha, dan retribusi perizinan tertentu.

(2) Ruang lingkup penghapusan piutang retribusi daerah sebagaimana

dimaksud pada ayat (1) juga meliputi antara kewajiban pokok retribusi,

bunga dan/atau denda administrasi yang tertunggak sampai dengan tanggal terakhir perhitungan pembebanan utang dan telah tercantum

dalam STRD, SKRD, SKRDT, SKRDKB, dan dokumen lainnya yang dipersamakan sesuai ketentuan peraturan perundang-undangan.

-14-

(3) Piutang retribusi daerah yang tercantum dalam STRD, SKRD, SKRDKB, dapat dihapuskan apabila retribusi daerah tersebut tidak dapat atau tidak

mungkin lagi ditagih karena hak untuk melakukan penagihan sudah kadaluwarsa.

Pasal 10

(1) Piutang retribusi daerah yang tercantum dalam STRD, SKRD, SKRDKB, SKRDKBT, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Surat Keputusan Pengurangan, penghapusan sanksi administrasi berupa

bunga dan/atau denda, walaupun hak untuk melakukan penagihan belum kadaluwarsa juga dapat dihapuskan apabila piutang retribusi daerah

tersebut tidak dapat atau tidak mungkin ditagih lagi.

(2) Piutang retribusi daerah yang tidak dapat atau tidak mungkin ditagih lagi

sebagaimana dimaksud pada ayat (1), adalah: a. wajib retribusi/penanggung retribusi telah meninggal dunia dan tidak

meninggalkan harta warisan serta tidak mempunyai ahli waris atau

ahli waris tidak dapat ditemukan yang didukung dengan dokumen sebagai aspek legalitas dari Dinas Kependudukan dan Pencatatan

Sipil atau sekurang-kurangnya dari Kepala Desa atau Lurah setempat; b. wajib retribusi/penanggung retribusi yang bersifat perseorangan

dan/atau pribadi sudah tidak mempunyai harta kekayaan lagi yang

didukung dengan dokumen sebagai aspek legalitas dari Kepala Desa atau Lurah setempat;

c. kadaluwarsa retribusi menjadi tidak berlaku apabila wajib retribusi

melakukan tindak pidana di bidang retribusi, termasuk di dalamnya terdapat unsur kesengajaan melalaikan kewajiban membayar

retribusi; d. wajib retribusi/penanggung retribusi yang berbentuk badan usaha

dinyatakan bubar berdasarkan Keputusan Pengadilan Negeri setempat

dan dari hasil penjualan harta badan usaha bersangkutan tidak mencukupi hutang retribusinya dan/atau pengurus, direksi,

komisaris, pemegang saham, pemilik modal, atau pihak lain yang dibebani untuk melakukan pembenahan atau likuidator atau kurator, tidak dapat ditemukan yang didukung oleh Berita Acara pengecekan

lokasi sampai 3 (tiga) kali oleh tim yang ditunjuk oleh Sekretaris Daerah dengan disertai saksi paling kurang dari Pemerintah Desa atau Kelurahan setempat;

e. objek retribusi rusak berat sehingga tidak mungkin dilanjutkan pemanfaatannya oleh wajib retribusi bersangkutan dengan didauhului

pengecekan oleh tim yang ditunjuk dengan Surat Keputusan Kepala SKPD Penghasil dan/atau Pengelola, serta hasilnya dituangkan dalam Berita Acara;

f. objek retribusi hilang atau musnah (force majeure) dan telah dilaporkan kepada aparat kepolisian atau instansi berwenang yang

didukung dengan dokumen Berita Acara kehilangan atau musnah; g. hak untuk melakukan penagihan sudah kadaluwarsa yaitu setelah

melampaui waktu 3 (tiga) tahun terhitung sejak saat terutangnya

retribusi, serta telah pula dilakukan upaya penagihan retribusi dengan disertai surat teguran dan/atau surat paksa;

h. sebab lainnya sesuai hasil penelitian administratif dan/atau penelusuran lapangan, dengan kriteria sesuai ketentuan peraturan perundang-undangan.

-15-

BAB VI RUANG LINGKUP PENGHAPUSAN PIUTANG LAINNYA

Pasal 11

(1) Ruang lingkup penghapusan piutang lainnya adalah piutang ganti rugi atas kekayaan daerah, piutang hasil penjualan barang milik daerah,

piutang dividen, piutang bagi hasil laba usaha perusahaan daerah, piutang sewa, piutang atas pemberian jasa pada fasilitas sosial dan fasilitas umum milik pemerintah daerah, piutang bunga (jasa giro, bunga deposito, dan

bunga pinjaman dana bergulir), piutang denda (denda keterlambatan penyelesaian daerah, denda pajak, dan denda retribusi), dan jenis piutang

Lain-lain Pendapatan Asli Daerah yang Sah lainnya.

(2) Ruang lingkup piutang lainnya terutang yang dapat dihapuskan adalah

yang tercantum dalam : a. Nota Kredit, Sertifikat Deposito, dan Dokumen lain yang

dipersamakan untuk Jasa Giro/Bunga Deposito;

b. SK Pembebanan, SKP2K, SKTJM, dan Dokumen lain yang dipersamakan untuk Tuntutan Ganti Kerugian Daerah;

c. Keputusan Pengadilan dan Dokumen lain yang dipersamakan untuk Piutang Hasil Eksekusi atas Jaminan;

d. Keputusan Kepala Daerah dan Dokumen lain yang dipersamakan

untuk jenis Piutang SKPD lainnya; dan e. sebab lain sesuai ketentuan peraturan perundang-undangan.

Pasal 12

(1) Piutang lainnya yang tercantum sebagaimana dalam Pasal 11 ayat (2), walapun hak untuk melakukan penagihan belum kadaluwarsa juga dapat dihapuskan apabila piutang lainnya tersebut tidak dapat atau tidak

mungkin ditagih lagi.

(2) Piutang lainnya yang menurut data administrasi pada Satuan Kerja Perangkat Daerah (SKPD) penghasil dan/atau pengelola, tidak dapat dan/atau tidak mungkin lagi ditagih yang disebabkan karena :

a. wajib piutang/penanggung piutang telah meninggal dunia dan tidak meninggalkan harta warisan serta tidak mempunyai ahli waris atau ahli waris tidak dapat ditemukan yang didukung dengan dokumen

sebagai aspek legalitas dari Dinas Kependudukan dan Pencatatan Sipil atau sekurang-kurangnya dari Kepala Desa atau Lurah setempat;

b. wajib piutang/penanggung piutang yang bersifat perseorangan dan/atau pribadi sudah tidak mempunyai harta kekayaan lagi yang didukung dengan dokumen sebagai aspek legalitas dari Kepala Desa

atau Lurah setempat; c. wajib piutang/penanggung piutang yang berbentuk badan usaha

dinyatakan bubar berdasarkan Keputusan Pengadilan Negeri setempat dan dari hasil penjualan harta badan usaha bersangkutan tidak mencukupi hutang piutangnya dan/atau pengurus, direksi,

komisaris, pemegang saham, pemilik modal, atau pihak lain yang dibebani untuk melakukan pembenahan atau likuidator atau kurator, tidak dapat ditemukan yang didukung oleh Berita Acara pengecekan

lokasi sampai 3 (tiga) kali oleh tim yang ditunjuk oleh Sekretaris Daerah dengan disertai saksi paling kurang dari Pemerintah Desa

atau Kelurahan setempat;

-16-

d. wajib piutang/penanggung piutang tidak dapat ditemukan lagi karena pindah alamat dan tidak mungkin ditemukan lagi dan/atau wajib

piutang/penanggung piutang meninggalkan Indonesia selama-lamanya yang didukung dengan dokumen sebagai aspek legalitas dari Kepala Desa atau Lurah setempat;

e. objek piutang rusak berat sehingga tidak mungkin dilanjutkan pemanfaatannya oleh wajib piutang bersangkutan dengan didauhului

pengecekan oleh tim yang ditunjuk oleh SKPD penghasil dan/atau pengelola, serta hasilnya dituangkan dalam Berita Acara;

f. objek piutang hilang atau musnah (force majeure) dan telah dilaporkan

kepada aparat kepolisian atau instansi berwenang yang didukung dengan dokumen Berita Acara kehilangan atau musnah;

g. objek piutang telah dihapuskan berdasarkan Surat Keputusan Kepala Daerah maupun dokumen lain yang dipersamakan; dan

h. sebab lainnya sesuai hasil penelitian administratif dan/atau

penelusuran lapangan, dengan kriteria sesuai ketentuan peraturan perundang-undangan.

BAB VII

PENGHAPUSAN PIUTANG DAERAH

Bagian Kesatu

Perencanaan Penghapusan Piutang Daerah

Pasal 13

Kegiatan perencanaan penghapusan piutang daerah, meliputi: a. menginventarisasi objek dan subjek piutang daerah berdasarkan

pangkalan data (database); b. melakukan identifikasi dan verifikasi terhadap data piutang daerah;

c. menyiapkan berita acara hasil pengecekan identifikasi dan verifikasi; dan d. membentuk tim penghapusan piutang daerah.

Bagian Kedua Penelitian dan Penelusuran Piutang Pajak Daerah

Pasal 14

(1) Untuk memastikan keadaan wajib pajak atau piutang pajak daerah yang tidak dapat ditagih lagi, wajib dilakukan penelitian administrasi dan/atau penelusuran lapangan oleh tim yang ditunjuk dengan Surat Keputusan

Kepala Dinas Pendapatan Daerah.

(2) Laporan hasil penelitian administrasi dan/atau penelusuran lapangan oleh Dinas Pendapatan Daerah harus menguraikan keadaan wajib pajak dan piutang pajak daerah yang bersangkutan sebagai dasar untuk menentukan

besarnya piutang pajak daerah yang tidak dapat ditagih lagi dan diusul untuk dihapuskan.

(3) Berdasarkan laporan hasil penelitian adminstrasi dan/atau penelusuran lapangan, Dinas Pendapatan Daerah menyusun Daftar Usulan

Penghapusan piutang pajak daerah untuk disampaikan kepada Bupati.

-17-

(4) Daftar Usulan Penghapusan Piutang Pajak Daerah sebagaimana dimaksud pada ayat (3), sekurang-kurangnya memuat:

a. nama wajib piutang dan/atau penanggung piutang; b. alamat wajib piutang dan/atau penanggung piutang; c. jenis piutang daerah;

d. tahun piutang; e. jumlah piutang yang akan dihapuskan atau yang akan dicadangkan

untuk dihapuskan; f. tindakan penagihan yang pernah dilakukan; dan g. alasan dihapuskan atau dicadangkan untuk dihapuskan.

(5) Usulan penghapusan piutang pajak daerah sebagaimana dimaksud pada

ayat (3) dilakukan verifikasi oleh Inspektorat Kabupaten.

Bagian Ketiga

Penelitian dan Penelusuran Piutang Retribusi Daerah

Pasal 15

(1) Untuk memastikan keadaan wajib retribusi atau piutang retribusi daerah

yang tidak dapat ditagih lagi, wajib dilakukan penelitian administrasi dan/atau penelusuran lapangan oleh tim yang ditunjuk dengan Surat Keputusan Kepala SKPD Penghasil dan/atau Pengelola.

(2) Laporan hasil penelitian administrasi dan/atau penelusuran lapangan oleh

SKPD Penghasil dan/atau Pengelola harus menguraikan keadaan wajib

retribusi, objek retribusi, dan piutang retribusi daerah yang bersangkutan sebagai dasar untuk menentukan besarnya piutang retribusi daerah yang

tidak dapat ditagih lagi dan diusul untuk dihapuskan. (3) Berdasarkan laporan hasil penelitian adminstrasi dan/atau penelusuran

lapangan, SKPD Penghasil dan/atau Pengelola menyusun Daftar Usulan Penghapusan Piutang Retribusi Daerah untuk disampaikan kepada Bupati.

(4) Daftar Usulan Penghapusan Piutang Retribusi Daerah sebagaimana

dimaksud pada ayat (3), sekurang-kurangnya memuat:

a. nama wajib piutang dan/atau penanggung piutang; b. alamat wajib piutang dan/atau penanggung piutang; c. jenis piutang daerah;

d. tahun piutang; e. jumlah piutang yang akan dihapuskan atau yang akan dicadangkan

untuk dihapuskan; f. tindakan penagihan yang pernah dilakukan; dan g. alasan dihapuskan atau dicadangkan untuk dihapuskan.

(5) Usulan penghapusan piutang retribusi daerah sebagaimana dimaksud

pada ayat (3) dilakukan verifikasi oleh Inspektorat Kabupaten.

-18-

Bagian Keempat Penelitian dan Penelusuran Piutang lainnya

Pasal 16

(1) Untuk memastikan keadaan wajib piutang atau piutang lainnya yang tidak dapat ditagih lagi, wajib dilakukan penelitian administrasi dan/atau

penelusuran lapangan oleh oleh tim yang ditunjuk dengan Surat Keputusan Kepala SKPD Penghasil dan/atau Pengelola.

(2) Laporan hasil penelitian administrasi dan/atau penelusuran lapangan oleh SKPD Penghasil dan/atau Pengelola harus menjelaskan keadaan wajib

piutang, objek piutang dan piutang lainnya yang bersangkutan sebagai dasar untuk menentukan besarnya piutang lainnya yang tidak dapat ditagih lagi dan diusul untuk dihapuskan.

(3) Berdasarkan laporan hasil penelitian administrasi dan/atau penelusuran

lapangann, SKPD Penghasil dan/atau Pengelola menyusun Daftar Usulan

Penghapusan piutang lainnya untuk disampaikan kepada Bupati.

(4) Daftar Usulan Penghapusan Piutang Lainnya sebagaimana dimaksud pada ayat (3), sekurang-kurangnya memuat:

a. nama wajib piutang dan/atau penanggung piutang;

b. alamat wajib piutang dan/atau penanggung piutang; c. jenis piutang daerah; d. tahun piutang;

e. jumlah piutang yang akan dihapuskan atau yang akan dicadangkan untuk dihapuskan;

f. tindakan penagihan yang dihapuskan; dan g. alasan dihapuskan atau dicadangkan untuk dihapuskan.

(5) Usulan penghapusan piutang piutang lainnya sebagaimana dimaksud pada ayat (3) dilakukan verifikasi oleh Inspektorat Kabupaten.

BAB VIII

TATA CARA PENETAPAN PENGHAPUSAN

Pasal 17

Hasil verifikasi oleh Inspektorat Kabupaten sebagaimana dimaksud dalam Pasal 13 ayat (4), Pasal 14 ayat (4), dan Pasal 15 ayat (4), dicatat dalam Berita

Acara Hasil Verifikasi.

Pasal 18

(1) Surat Usulan Permohonan Penghapusan Piutang Daerah dari SKPD

dengan dilampiri Daftar Usulan Penghapusan Piutang dan Berita Acara Hasil Verifikasi Inspektorat Kabupaten kemudian disampaikan kepada Bupati untuk selanjutnya ditetapkan Surat Keputusan Bupati tentang

Penghapusan Piutang Daerah.

(2) Besaran jumlah penghapusan piutang daerah ditetapkan dalam Keputusan

Bupati sebagaimana dimaksud pada ayat (1), paling besar Rp5.000.000.000,00 (lima miliar rupiah).

-19-

(3) Dalam hal penghapusan piutang daerah lebih besar dari Rp5.000.000.000,00 (lima miliar rupiah), sebelum ditetapkan dalam

Keputusan Bupati, terlebih dahulu harus mendapatkan persetujuan Dewan Perwakilan Rakyat Daerah, sesuai ketentuan peraturan perundang-undangan.

BAB IX

TATA CARA PENGHAPUSBUKUAN DAN PELAPORAN

Pasal 19

(1) Dinas Pendapatan Daerah menghapus piutang pajak daerah dan SKPD

Penghasil dan/atau Pengelola menghapus piutang retribusi daerah dan piutang lainnya dari pangkalan data (database), daftar tagihan, dan Buku Administrasi Pajak Daerah, Retribusi Daerah dan Lain-lain Pendapatan

Asli Daerah yang Sah, serta Neraca Pendapatan Daerah, setelah terbitnya Surat Keputusan Bupati sebagaimana dimaksud dalam Pasal 18 ayat (1).

(2) Penghapusan piutang daerah sebagaimana dimaksud pada ayat (1),

disampaikan kepada Badan Pengelola Keuangan dan Asset Daerah untuk

dilakukan penghapusbukuan dari Neraca Pemerintah Daerah, berdasarkan standar akuntansi pemerintahan, sesuai ketentuan peraturan perundang-undangan.

Pasal 20

(1) Dinas Pendapatan Daerah melaporkan pelaksanaan kegiatan penghapusan

piutang pajak daerah dan SKPD Penghasil dan/atau Pengelola melaporkan

pelaksanaan kegiatan penghapusan piutang retribusi daerah dan piutang lainnya kepada Bupati melalui Badan Pengelolaan Keuangan dan Asset Daerah.

(2) Badan Pengelolaan Keuangan dan Asset Daerah melaporkan hasil

penghapusbukuan Neraca Pemerintah Daerah kepada Bupati.

(3) Laporan sebagaimana dimaksud pada ayat (1) dan ayat (2) ditembuskan

kepada Inspektorat Kabupaten.

BAB X RESTRUKTURISASI

Pasal 21 Kepala SKPD dapat melakukan restrukturisasi terhadap Debitur sesuai

ketentuan peraturan perundang-undangan dalam hal: a. debitur mengalami kesulitan pembayaran; dan/atau

b. debitur memiliki prospek usaha yang baik dan diperkirakan mampu memenuhi kewajiban setelah dilakukan restrukturisasi.

Pasal 22

(1) Kualitas Piutang Daerah setelah persetujuan restrukturisasi dapat diubah: a. setinggi-tingginya kualitas kurang lancar untuk Piutang Daerah yang

sebelum restrukturisasi memiliki kualitas diragukan atau kualitas

macet; dan

-20-

b. tidak berubah, apabila Piutang Daerah yang sebelum Restrukturisasi memiliki kualitas kurang lancar.

(2) Dalam hal kewajiban yang ditentukan dalam restrukturisasi tidak dipenuhi

oleh Debitur, Kualitas Piutang Daerah yang telah diubah sebagaimana

dimaksud pada ayat (1), dinilai kembali seolah-olah tidak terdapat restrukturisasi.

BAB XI

PENCATATAN PERUBAHAN JUMLAH PIUTANG

Pasal 23

(1) Dalam hal terdapat penghapusan, penambahan, atau pengurangan jumlah

Piutang Daerah sebagai akibat pelaksanaan ketentuan peraturan

perundang-undangan.

(2) Dalam hal terdapat perubahan jumlah piutang sebagaimana dimaksud

pada ayat (1), dilakukan pencatatan perubahan jumlah Piutang Daerah.

Pasal 24 (1) Dalam hal terdapat penghapusan piutang, pencatatan perubahan jumlah

piutang dilakukan dengan cara mengurangi akun piutang dan akun penyisihan piutang tidak tertagih sebesar jumlah yang tercantum dalam Surat Keputusan Penghapusan.

(2) Pencatatan penghapusan piutang sebagaimana dimaksud pada ayat (1)

dilakukan segera setalah penerbitan Surat Keputusan Penghapusan.

(3) Piutang yang telah dihapuskan secara bersyarat dan alasan

penghapusannya diungkapkan dalam Catatan atas Laporan Keuangan.

Pasal 25 (1) Dalam hal terdapat penambahan jumlah piutang, pencatatan perubahan

jumlah piutang dilakukan dengan cara menambah akun piutang sebesar selisihnya.

(2) Pencatatan penambahan jumlah piutang sebagaimana dimaksud pada ayat (1) dilakukan segera setelah penerbitan surat tagihan/

persetujuan/keputusan.

Pasal 26

(1) Dalam hal terdapat pengurangan jumlah piutang, pencatatan perubahan

jumlah piutang dilakukan dengan cara mengurangi akun piutang sebesar selisihnya.

(2) Pencatatan penambahan jumlah piutang sebagaimana dimaksud pada ayat (1) dilakukan segera setelah penerbitan surat tagihan/persetujuan/ keputusan telah terbit.

-21-

Pasal 27

Standar Operasional Prosedur Penghapusan Piutang Daerah tercantum dalam lampiran Peraturan Bupati ini.

BAB XII KETENTUAN PENUTUP

Pasal 28

Peraturan Bupati ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang mengetahuinya memerintahkan pengundangan Peraturan Bupati ini dengan penempatannya dalam Berita Daerah Kabupaten Sinjai.

Ditetapkan di Sinjai pada tanggal 14 Juli 2015

BUPATI SINJAI,

ttd

H. SABIRIN YAHYA

Diundangkan di Sinjai pada tanggal 14 Juli 2015

SEKERTARIS DAERAH KABUPATEN SINJAI,

H. TAIYEB A. MAPPASERE

BERITA DAERAH KABUPATEN SINJAI TAHUN 2015 NOMOR 25

-22-

STANDAR OPERASIONAL PROSEDUR (SOP) PERMOHONAN PENGHAPUSAN PIUTANG DAERAH

A. Deskripsi Prosedur ini menguraikan tata cara permohonan penghapusan piutang

daerah, Dinas Pendapatan Daerah dapat mengajukan permohonan penghapusan piutang pajak daerah dan SKPD Penghasil dan/atau

Pengelola dapat mengajukan permohonan penghapusan piutang daerah atas tunggakan retribusi daerah dan lain-lain pendapatan asli daerah yang sah yang sudah kadaluwarsa atau oleh sebab lain.

B. Dasar Hukum

1. Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi, Kolusi dan Nepotisme (Lembaran Negara Republik Indonesia Tahun 1999 Nomor 75,

Tambahan Lembaran Negara Republik Indonesia nomor 3851); 2. Peraturan Daerah Nomor 8 Tahun 2010 tentang Retribusi

Pengelolaan Tempat Pelelangan Ikan (Lembaran Daerah Kabupaten

Sinjai Tahun 2010 Nomor 8, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 8);

3. Peraturan Daerah Nomor 12 Tahun 2010 tentang Pajak Hotel (Lembaran Daerah Kabupaten Sinjai Tahun 2010 Nomor 12, Tambhan Lembaran Daerah Kabupaten Sinjai Nomor 12);

4. Peraturan Daerah Nomor 13 Tahun 2010 tentang Pajak Restoran (Lembaran Daerah Kabupaten Sinjai Tahun 2010 Nomor 13, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 13);

5. Peraturan Daerah Nomor 2 tahun 2011 tentang Bea Perolehan Hak atas Tanah dan Bangunan (Lembaran Daerah Kabupaten Sinjai

Tahun 2011 Nomor 2, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 2);

6. Peraturan Daerah Nomor 3 Tahun 2011 tentang Pajak Air Tanah

(Lembaran Daerah Kabupaten Sinjai Tahun 2011 Nomor 3, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 3);

7. Peraturan Daerah Nomor 3 Tahun 2012 tentang Pajak Hiburan (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 3, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 9);

8. Peraturan Daerah Nomor 4 Tahun 2012 tentang Pajak Reklame (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 4, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 10);

9. Peraturan Daerah Nomor 5 Tahun 2012 tentang Pajak Penerangan Jalan (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 5,

Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 11); 10. Peraturan Daerah Nomor 6 Tahun 2012 tentang Pajak Mineral

Bukan Logam dan Batuan (Lembaran Daerah Kabupaten Sinjai

Tahun 2012 Nomor 6, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 12);

11. Peraturan Daerah Nomor 7 Tahun 2012 tentang Retribusi Pelayanan Kesehatan (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 7, Tambahan Lembaran Daerah Kabupaten Sinjai

Nomor 13); 12. Peraturan Daerah Nomor 8 Tahun 2012 tentang Retribusi

Pelayanan Pelayanan Persampahan/Kebersihan (Lembaran Daerah

Kabupaten Sinjai Tahun 2012 Nomor 8, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 14);

-23-

13. Peraturan Daerah Nomor 10 Tahun 2012 tentang Retribusi Pelayanan Parkir di Tepi Jalan Umum (Lembaran Daerah

Kabupaten Sinjai Tahun 2012 Nomor 10, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 16);

14. Peraturan Daerah Nomor 11 Tahun 2012 tentang Retribusi

Pelayanan Pasar (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 11, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor

17); 15. Peraturan Daerah Nomor 12 Tahun 2012 tentang Retribusi

Pengujian Kendaraan Bermotor (Lembaran Daerah Kabupaten

Sinjai Tahun 2012 Nomor 12, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 18);

16. Peraturan Daerah Nomor 13 Tahun 2012 tentang Retribusi Pengendalian Menara Telekomunikasi (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 13, Tambahan Lembaran

Daerah Kabupaten Sinjai Nomor 19); 17. Peraturan Daerah Nomor 14 Tahun 2012 tentang Retribusi Pasar

Grosir dan/atau Pertokoan (Lembaran Daerah Kabupaten Sinjai

Tahun 2012 Nomor 14, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 20);

18. Peraturan Daerah Nomor 15 Tahun 2012 tentang Retribusi Terminal (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 15, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 21);

19. Peraturan Daerah Nomor 16 Tahun 2012 tentang Retribusi Tempat Khusus Parkir (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 16, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor

22); 20. Peraturan Daerah Nomor 17 Tahun 2012 tentang Retribusi Rumah

Potong Hewan (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 17, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 23);

21. Peraturan Daerah Nomor 18 Tahun 2012 tentang Retribusi Pelayanan Kepelabuhanan (Lembaran Daerah Kabupaten Sinjai

Tahun 2012 Nomor 18, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 24);

22. Peraturan Daerah Nomor 19 Tahun 2012 tentang Retribusi Tempat

Rekreasi Dan Olahraga (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 19, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 25);

23. Peraturan Daerah Nomor 20 Tahun 2012 tentang Retribusi Ijin Mendirikan Bangunan (Lembaran Daerah Kabupaten Sinjai Tahun

2012 Nomor 20, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 26);

24. Peraturan Daerah Nomor 21 Tahun 2012 tentang Retribusi Ijin

Gangguan (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 21, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 27);

25. Peraturan Daerah Nomor 22 Tahun 2012 tentang Retribusi Ijin Trayek (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 22, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 28);

26. Peraturan Daerah Nomor 23 Tahun 2012 tentang Retribusi Ijin Usaha Perikanan (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 23, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor

29);

-24-

27. Peraturan Daerah Nomor 26 Tahun 2012 tentang Perubahan Atas Peraturan Daerah Nomor 11 tahun 2010 tentang Retribusi

Pemakaian Kekayaan Daerah (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 26, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 30);

28. Peraturan Daerah Nomor 27 Tahun 2012 tentang Perubahan Atas Peraturan Daerah Nomor 19 Tahun 2012 tentang Retribusi Tempat

Rekreasi Dan Olahraga (Lembaran Daerah Kabupaten Sinjai Tahun 2012 Nomor 27, Tambahan Lembaran Daerah Kabupaten Sinjai Nomor 3);

C. Pihak Terkait

1. Pajak Daerah a. Bupati b. Kepala Dinas Pendapatan Daerah

c. Kepala Bidang Pajak Daerah d. Kepala Seksi Pendataan Pajak Daerah e. Tim Inspektorat Kabupaten

f. Pelaksana g. Wajib Pajak

2. Retribusi Daerah dan Lain-lain Pendapatan Asli Daerah yang Sah a. Bupati b. Kepala SKPD Penghasil dan/atau Pengelola

c. Kepala Bidang Terkait pada SKPD Penghasil dan/atau Pengelola

d. Kepala Seksi dan Kasubid terkait

e. Tim Inspektorat Kabupaten f. Pelaksana

g. Wajib Retribusi dan Wajib Piutang Lainnya D. Dokumen/formulir yang digunakan:

1. Daftar Usulan Penghapusan Piutang Daerah 2. Laporan Hasil Penelitian Administrasi

3. Laporan Hasil Penelitian Lapangan 4. Surat Permohonan Penghapusan Piutang Daerah

E. Dokumen yang dihasilkan: 1. Surat Keputusan Bupati tentang Penghapusan Piutang Pajak

Daerah dan Lampirannya.

2. Surat Keputusan Bupati tentang Penghapusan Piutang Retribusi Daerah dan Lampirannya.

3. Surat Keputusan Bupati tentang Penghapusan Piutang Lainnya dan Lampirannya.

F. Prosedur Kerja: 1. Piutang Pajak Daerah

a. Kepala Dinas Pendapatan Daerah menugaskan Kepala Bidang Pajak Daerah untuk membuat usulan penghapusan piutang pajak daerah yang sudah kadaluwarsa atau oleh sebab lainnya;

b. Kepala Bidang Pajak Daerah bersama Tim Peneliti melakukan penelitian administratif dan penelitian lapangan. Hasil Penelitian dituangkan dalam Laporan Hasil Penelitian

Administrasi dan Laporan Hasil Penelitian Lapangan;

-25-

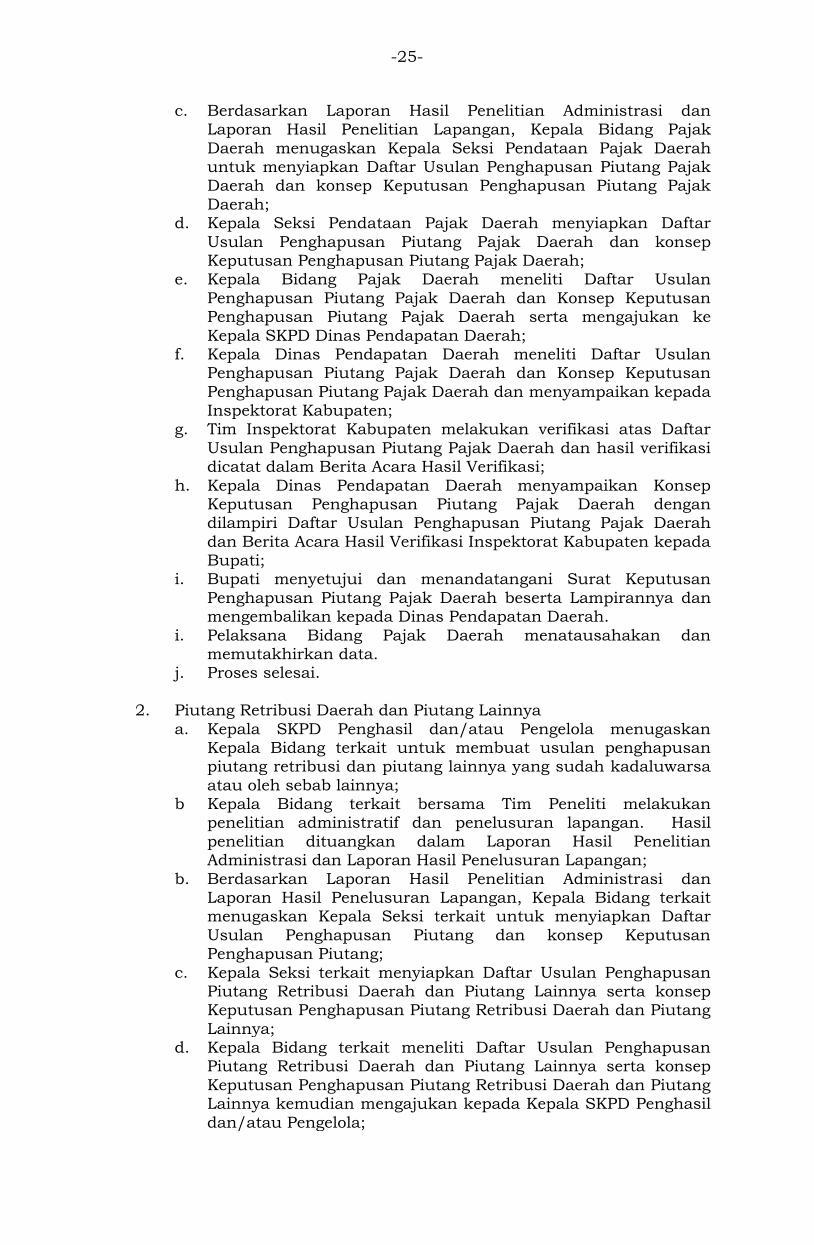

c. Berdasarkan Laporan Hasil Penelitian Administrasi dan Laporan Hasil Penelitian Lapangan, Kepala Bidang Pajak

Daerah menugaskan Kepala Seksi Pendataan Pajak Daerah untuk menyiapkan Daftar Usulan Penghapusan Piutang Pajak Daerah dan konsep Keputusan Penghapusan Piutang Pajak

Daerah; d. Kepala Seksi Pendataan Pajak Daerah menyiapkan Daftar

Usulan Penghapusan Piutang Pajak Daerah dan konsep Keputusan Penghapusan Piutang Pajak Daerah;

e. Kepala Bidang Pajak Daerah meneliti Daftar Usulan

Penghapusan Piutang Pajak Daerah dan Konsep Keputusan Penghapusan Piutang Pajak Daerah serta mengajukan ke

Kepala SKPD Dinas Pendapatan Daerah; f. Kepala Dinas Pendapatan Daerah meneliti Daftar Usulan

Penghapusan Piutang Pajak Daerah dan Konsep Keputusan

Penghapusan Piutang Pajak Daerah dan menyampaikan kepada Inspektorat Kabupaten;

g. Tim Inspektorat Kabupaten melakukan verifikasi atas Daftar

Usulan Penghapusan Piutang Pajak Daerah dan hasil verifikasi dicatat dalam Berita Acara Hasil Verifikasi;

h. Kepala Dinas Pendapatan Daerah menyampaikan Konsep Keputusan Penghapusan Piutang Pajak Daerah dengan dilampiri Daftar Usulan Penghapusan Piutang Pajak Daerah

dan Berita Acara Hasil Verifikasi Inspektorat Kabupaten kepada Bupati;

i. Bupati menyetujui dan menandatangani Surat Keputusan

Penghapusan Piutang Pajak Daerah beserta Lampirannya dan mengembalikan kepada Dinas Pendapatan Daerah.

i. Pelaksana Bidang Pajak Daerah menatausahakan dan memutakhirkan data.

j. Proses selesai.

2. Piutang Retribusi Daerah dan Piutang Lainnya

a. Kepala SKPD Penghasil dan/atau Pengelola menugaskan Kepala Bidang terkait untuk membuat usulan penghapusan piutang retribusi dan piutang lainnya yang sudah kadaluwarsa

atau oleh sebab lainnya; b Kepala Bidang terkait bersama Tim Peneliti melakukan

penelitian administratif dan penelusuran lapangan. Hasil

penelitian dituangkan dalam Laporan Hasil Penelitian Administrasi dan Laporan Hasil Penelusuran Lapangan;

b. Berdasarkan Laporan Hasil Penelitian Administrasi dan Laporan Hasil Penelusuran Lapangan, Kepala Bidang terkait menugaskan Kepala Seksi terkait untuk menyiapkan Daftar

Usulan Penghapusan Piutang dan konsep Keputusan Penghapusan Piutang;

c. Kepala Seksi terkait menyiapkan Daftar Usulan Penghapusan Piutang Retribusi Daerah dan Piutang Lainnya serta konsep Keputusan Penghapusan Piutang Retribusi Daerah dan Piutang

Lainnya; d. Kepala Bidang terkait meneliti Daftar Usulan Penghapusan

Piutang Retribusi Daerah dan Piutang Lainnya serta konsep

Keputusan Penghapusan Piutang Retribusi Daerah dan Piutang Lainnya kemudian mengajukan kepada Kepala SKPD Penghasil

dan/atau Pengelola;

-26-

e. Kepala SKPD Penghasil dan/atau Pengelola meneliti Daftar Usulan Penghapusan Piutang Retribusi Daerah dan Piutang

Lainnya serta konsep Keputusan Penghapusan Piutang Retribusi Daerah dan Piutang Lainnya kemudian menyampaikan kepada Inspektorat Kabupaten;

f. Tim Inspektorat Kabupaten melakukan verifikasi atas meneliti Daftar Usulan Penghapusan Piutang Retribusi Daerah dan

Piutang Lainnya dan hasil verifikasi dicatat dalam Berita Acara Hasil Verifikasi;

g. Kepala SKPD Penghasil dan/atau Pengelola menyampaikan

konsep Keputusan Penghapusan Piutang Retribusi Daerah dan Piutang Lainnya dengan dilampiri Daftar Usulan Penghapusan

Piutang Retribusi Daerah dan Piutang Lainnya serta Berita Acara Hasil Verifikasi Inspektorat Kabupaten kepada Bupati;

h Bupati menyetujui dan menandatangani Surat Keputusan

Penghapusan Piutang Retribusi Daerah dan Piutang Lainnya beserta Lampirannya dan mengembalikan kepada SKPD Penghasil dan/atau Pengelola.

i. Pelaksana Bidang terkait menatausahakan dan memutakhirkan data.

j. Proses selesai. Jangka Waktu Penyelesaian:

Mulai dari pengajuan Daftar Usulan Penghapusan Piutang Daerah dan Surat Keputusan Bupati tentang Penghapusan Piutang Daerah paling lama 90

(sembilan puluh) hari kerja

G. Lampiran Format

Format 1 : DAFTAR USULAN PENGHAPUSAN PIUTANG DAERAH

Format 2 : LAPORAN HASIL PENELITIAN ADMINISTRASI

Format 3 : LAPORAN HASIL PENELITIAN LAPANGAN

Format 4 : SURAT USULAN PERMOHONAN PENGHAPUSAN PIUTANG DAERAH

Lampiran Format SURAT USULAN PERMOHONAN

PENGHAPUSAN PIUTANG DAERAH

Lampiran I Format SURAT KEPUTUSAN BUPATI : DAFTAR REKAPITULASI PENGHAPUSAN PIUTANG DAERAH

Lampiran II Format SURAT KEPUTUSAN BUPATI : RINCIAN BESARNYA PENGHAPUSAN PIUTANG