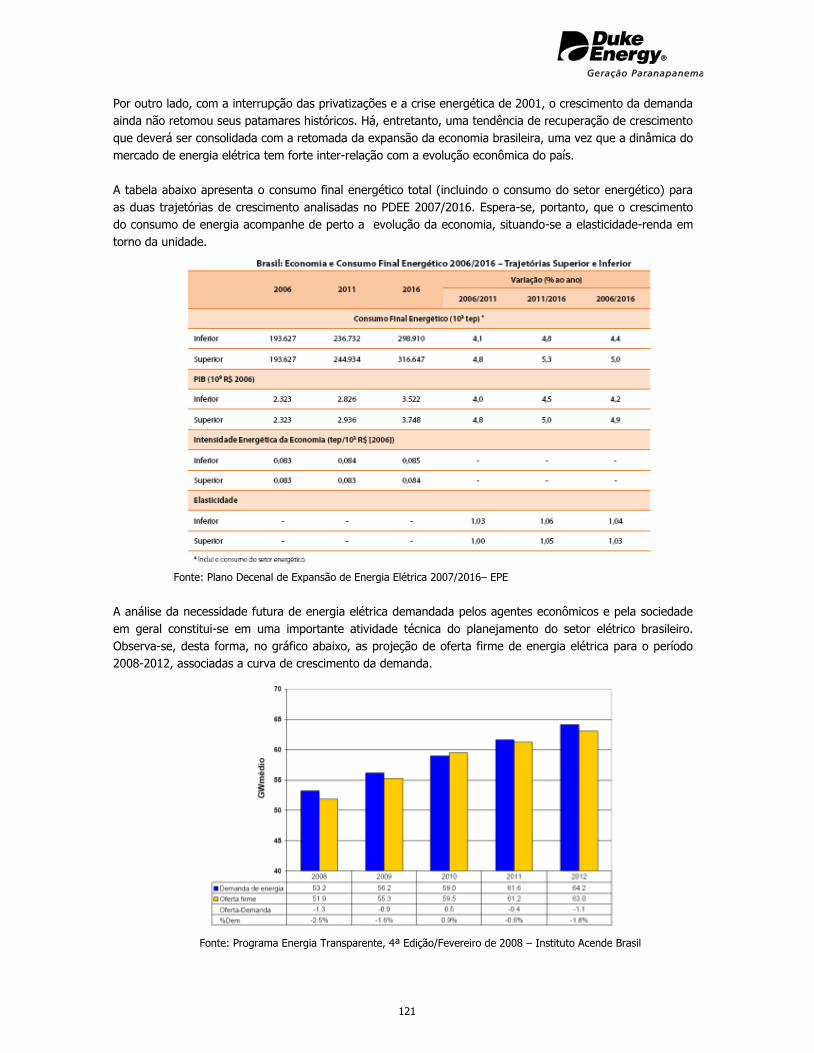

Embed Size (px)

Citation preview

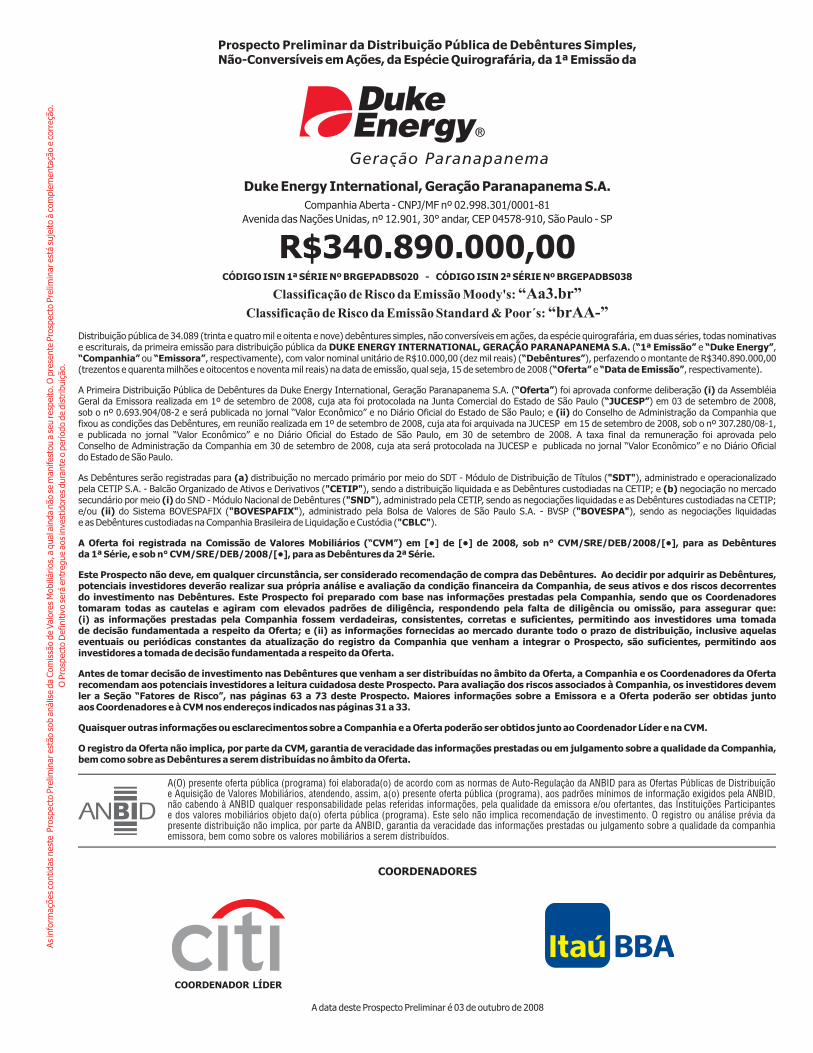

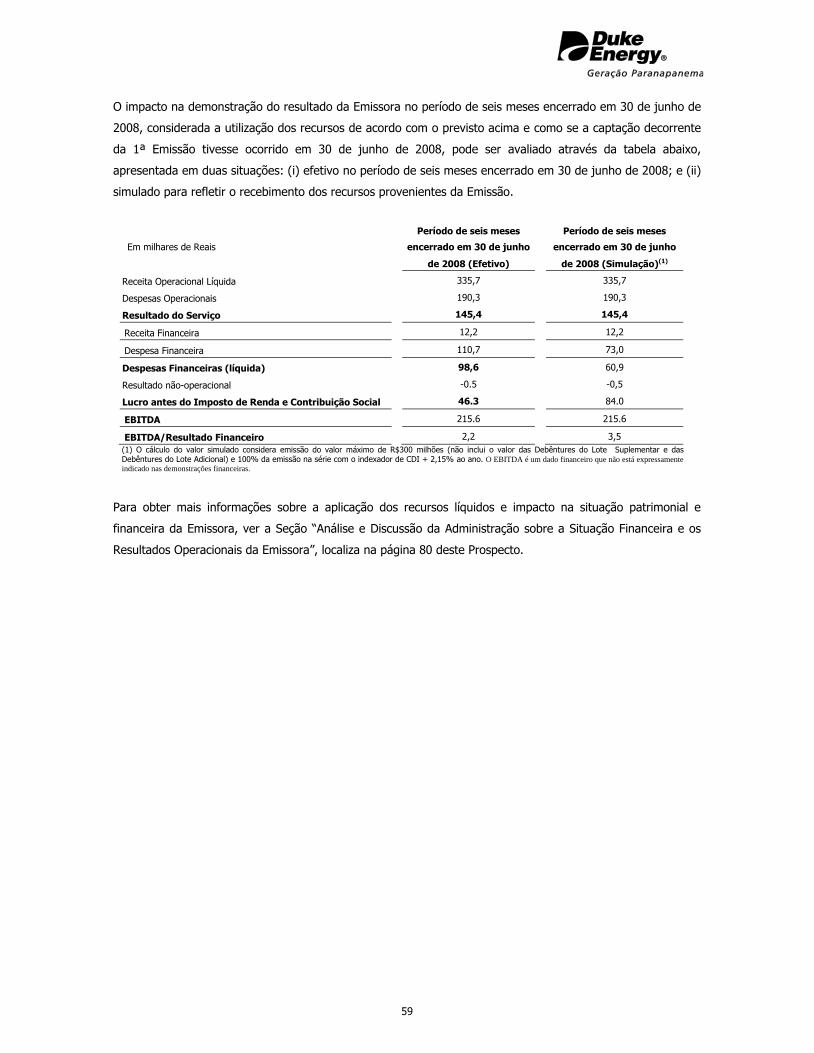

Distribuição pública de 34.089 (trinta e quatromil e oitenta e nove) debêntures simples, não conversíveis em ações, da espécie quirografária, em duas séries, todas nominativase escriturais, da primeira emissão para distribuição pública da DUKE ENERGY INTERNATIONAL, GERAÇÃO PARANAPANEMA S.A. (“1ª Emissão” e “Duke Energy”,“Companhia” ou “Emissora”, respectivamente), com valor nominal unitário de R$10.000,00 (dez mil reais) (“Debêntures”), perfazendo omontante de R$340.890.000,00(trezentos e quarentamilhões e oitocentos e noventamil reais) na data de emissão, qual seja, 15 de setembro de 2008 (“Oferta” e “DatadeEmissão”, respectivamente).

A Primeira Distribuição Pública de Debêntures da Duke Energy International, Geração Paranapanema S.A. (“Oferta”) foi aprovada conforme deliberação (i) da AssembléiaGeral da Emissora realizada em 1º de setembro de 2008, cuja ata foi protocolada na Junta Comercial do Estado de São Paulo (“JUCESP”) em 03 de setembro de 2008,sob o nº 0.693.904/08-2 e será publicada no jornal “Valor Econômico” e no Diário Oficial do Estado de São Paulo; e (ii) do Conselho de Administração da Companhia quefixou as condições das Debêntures, em reunião realizada em 1º de setembro de 2008, cuja ata foi arquivada na JUCESP em 15 de setembro de 2008, sob o nº 307.280/08-1,e publicada no jornal “Valor Econômico” e no Diário Oficial do Estado de São Paulo, em 30 de setembro de 2008. A taxa final da remuneração foi aprovada peloConselho de Administração da Companhia em 30 de setembro de 2008, cuja ata será protocolada na JUCESP e publicada no jornal “Valor Econômico” e no Diário Oficialdo Estado de São Paulo.

As Debêntures serão registradas para (a) distribuição no mercado primário por meio do SDT - Módulo de Distribuição de Títulos ("SDT"), administrado e operacionalizadopela CETIP S.A. - Balcão Organizado de Ativos e Derivativos ("CETIP"), sendo a distribuição liquidada e as Debêntures custodiadas na CETIP; e (b) negociação no mercadosecundário por meio (i) do SND - Módulo Nacional de Debêntures ("SND"), administrado pela CETIP, sendo as negociações liquidadas e as Debêntures custodiadas na CETIP;e/ou (ii) do Sistema BOVESPAFIX ("BOVESPAFIX"), administrado pela Bolsa de Valores de São Paulo S.A. - BVSP ("BOVESPA"), sendo as negociações liquidadase as Debêntures custodiadas na Companhia Brasileira de Liquidação e Custódia ("CBLC").

A Oferta foi registrada na Comissão de Valores Mobiliários (“CVM”) em [•] de [•] de 2008, sob n° CVM/SRE/DEB/2008/[•], para as Debênturesda1ªSérie, e sobn°CVM/SRE/DEB/2008/[•], para asDebêntures da2ªSérie.

Este Prospecto não deve, em qualquer circunstância, ser considerado recomendação de compra das Debêntures. Ao decidir por adquirir as Debêntures,potenciais investidores deverão realizar sua própria análise e avaliação da condição financeira da Companhia, de seus ativos e dos riscos decorrentesdo investimento nas Debêntures. Este Prospecto foi preparado com base nas informações prestadas pela Companhia, sendo que os Coordenadorestomaram todas as cautelas e agiram com elevados padrões de diligência, respondendo pela falta de diligência ou omissão, para assegurar que:(i) as informações prestadas pela Companhia fossem verdadeiras, consistentes, corretas e suficientes, permitindo aos investidores uma tomadade decisão fundamentada a respeito da Oferta; e (ii) as informações fornecidas ao mercado durante todo o prazo de distribuição, inclusive aquelaseventuais ou periódicas constantes da atualização do registro da Companhia que venham a integrar o Prospecto, são suficientes, permitindo aosinvestidores a tomadadedecisão fundamentadaa respeito daOferta.

Antes de tomar decisão de investimento nas Debêntures que venham a ser distribuídas no âmbito da Oferta, a Companhia e os Coordenadores da Ofertarecomendam aos potenciais investidores a leitura cuidadosa deste Prospecto. Para avaliação dos riscos associados à Companhia, os investidores devemler a Seção “Fatores de Risco”, nas páginas 63 a 73 deste Prospecto. Maiores informações sobre a Emissora e a Oferta poderão ser obtidas juntoaosCoordenadores e àCVMnosendereços indicadosnaspáginas31a33.

Quaisquer outras informaçõesouesclarecimentos sobre aCompanhia e aOferta poderão ser obtidos junto aoCoordenador Líder enaCVM.

O registro daOferta não implica, por parte da CVM, garantia de veracidade das informações prestadas ou em julgamento sobre a qualidade da Companhia,bemcomosobre asDebêntures a seremdistribuídasnoâmbito daOferta.

Prospecto Preliminar da Distribuição Pública de Debêntures Simples,Não-Conversíveis emAções, daEspécieQuirografária, da1ª Emissãoda

Asinform

açõescontidas

nesteProspectoPreliminarestãosobanáliseda

Comissãode

ValoresMobiliários,aqu

alaind

anãose

manifestou

aseurespeito.O

presenteProspectoPreliminarestásujeito

àcomplem

entaçãoecorreção.

OProspectoDefinitivo

seráentregue

aosinvestidores

duranteoperío

dode

distrib

uição.

ClassificaçãodeRiscodaEmissãoMoody's: “Aa3.br”ClassificaçãodeRiscodaEmissãoStandard&Poor´s: “brAA-”

CÓDIGOISIN1ªSÉRIENºBRGEPADBS020 - CÓDIGOISIN2ªSÉRIENºBRGEPADBS038

A data deste Prospecto Preliminar é 03 de outubro de 2008

R$340.890.000,00

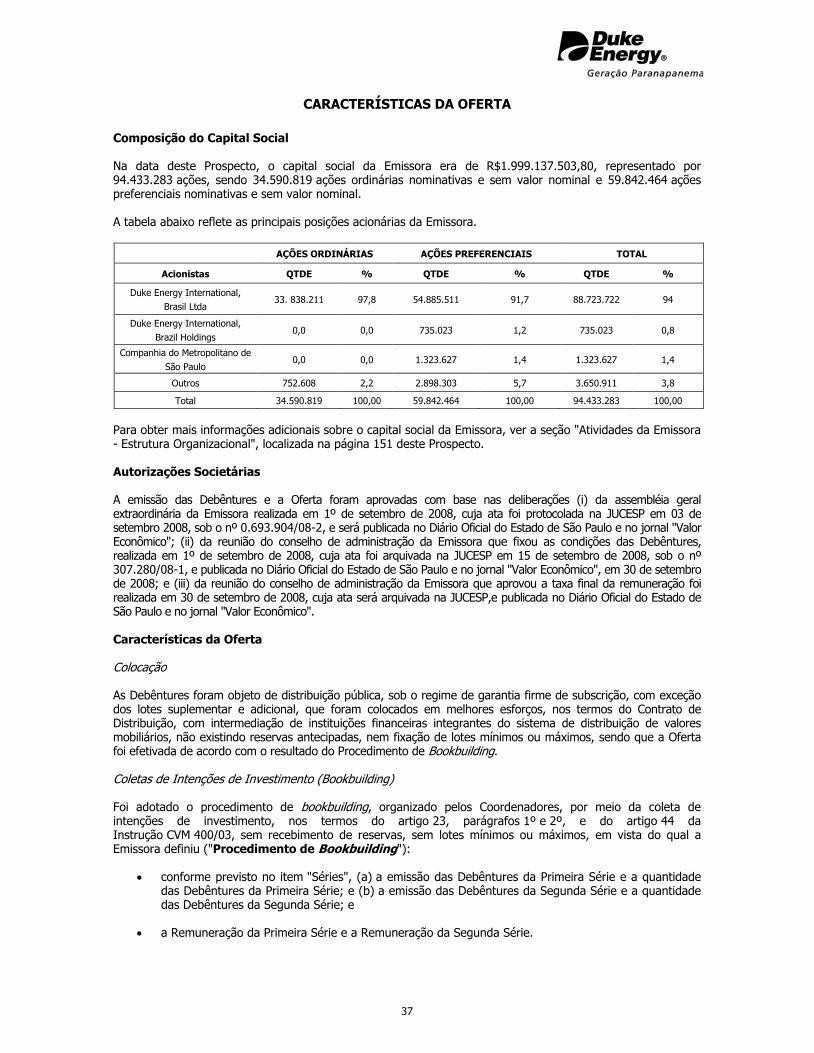

DukeEnergy International, GeraçãoParanapanemaS.A.Companhia Aberta - CNPJ/MF nº 02.998.301/0001-81

Avenida das Nações Unidas, nº 12.901, 30° andar, CEP 04578-910, São Paulo - SP

A(O) presente oferta pública (programa) foi elaborada(o) de acordo com as normas de Auto-Regulaçào da ANBID para as Ofertas Públicas de Distribuiçãoe Aquisição de Valores Mobiliários, atendendo, assim, a(o) presente oferta pública (programa), aos padrões mínimos de informação exigidos pela ANBID,não cabendo à ANBID qualquer responsabilidade pelas referidas informações, pela qualidade da emissora e/ou ofertantes, das Instituições Participantese dos valores mobiliários objeto da(o) oferta pública (programa). Este selo não implica recomendação de investimento. O registro ou análise prévia dapresente distribuição não implica, por parte da ANBID, garantia da veracidade das informações prestadas ou julgamento sobre a qualidade da companhiaemissora, bem como sobre os valores mobiliários a serem distribuídos.

COORDENADORES

COORDENADOR LÍDER

(Esta página foi intencionalmente deixada em branco)

1

ÍNDICE

1. INTRODUÇÃO

Definições ................................................................................................................................... 7

Resumo das Características da Oferta ........................................................................................... 14

Sumário dos Coordenadores ......................................................................................................... 21

Informações Cadastrais da Emissora ............................................................................................. 23

Sumário da Emissora ................................................................................................................... 24

2. INFORMAÇÕES SOBRE OS ADMINISTRADORES, CONSULTORES E AUDITORES

Administradores da Emissora ........................................................................................................ 31

Coordenador Líder ....................................................................................................................... 31

Coordenadores ............................................................................................................................ 31

Banco Mandatário e Depositário ................................................................................................... 32

Agente Fiduciário ......................................................................................................................... 32

Consultores Legais ....................................................................................................................... 32

Auditores Independentes ............................................................................................................. 33

Declaração da Emissora e do Coordenador Líder............................................................................ 33

3. INFORMAÇÕES RELATIVAS À OFERTA

Características da Oferta .............................................................................................................. 37

Composição do Capital Social ...................................................................................................... 37

Autorizações Societárias ............................................................................................................. 37

Características da Oferta ............................................................................................................ 37

Características das Debêntures .................................................................................................. . 38

Contrato de Distribuição ............................................................................................................. 51

Plano da Oferta ......................................................................................................................... 52

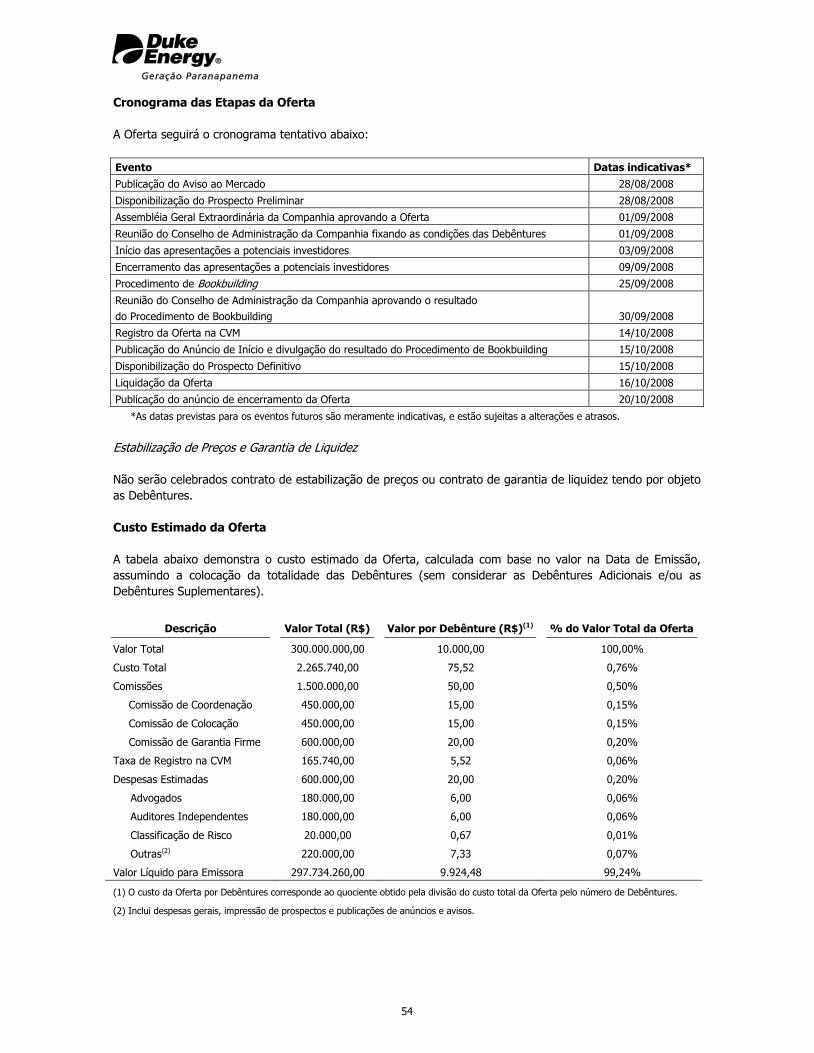

Cronograma das Etapas da Oferta .............................................................................................. 54

Custos Estimados da Oferta ........................................................................................................ 54

Ressalvas com Relação a Declarações e Estimativas Acerca do Futuro ............................................ 57

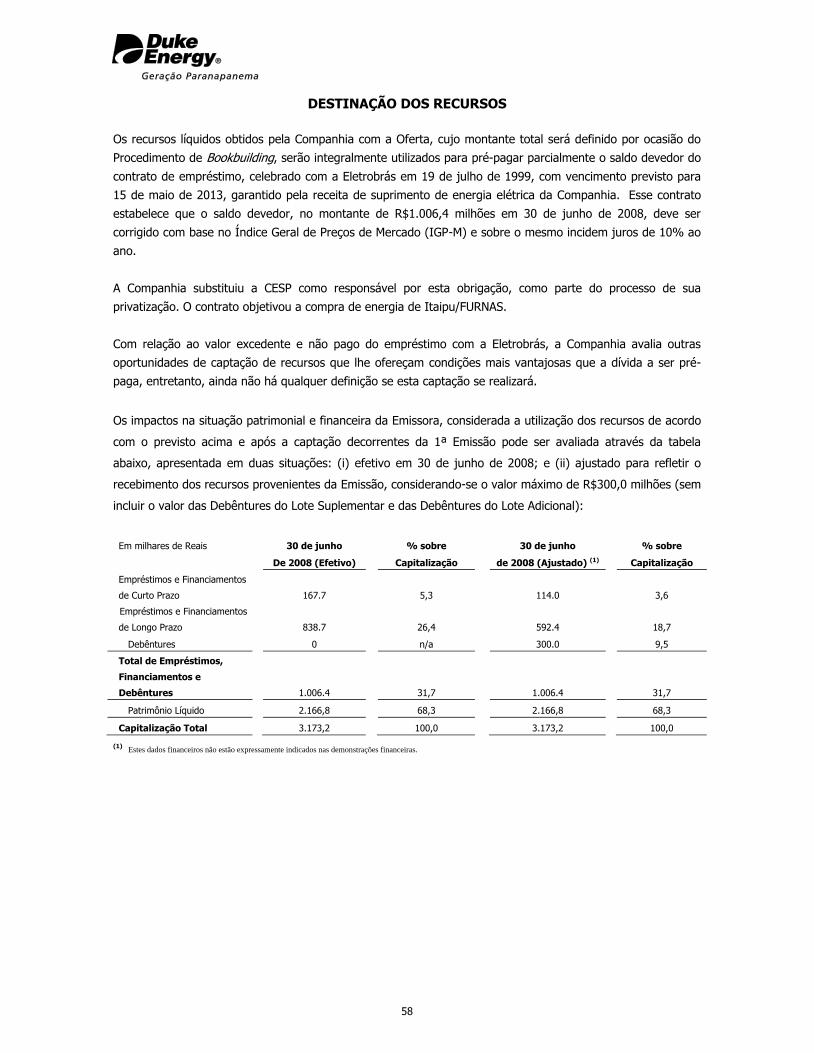

Destinação dos Recursos .............................................................................................................. 58

4. FATORES DE RISCO

Riscos Relacionados a Fatores Macroeconômicos ........................................................................... 63

Riscos Relacionados à Emissora e ao Setor de Energia Elétrica ....................................................... 65

Riscos Relacionados à Oferta ........................................................................................................ 72

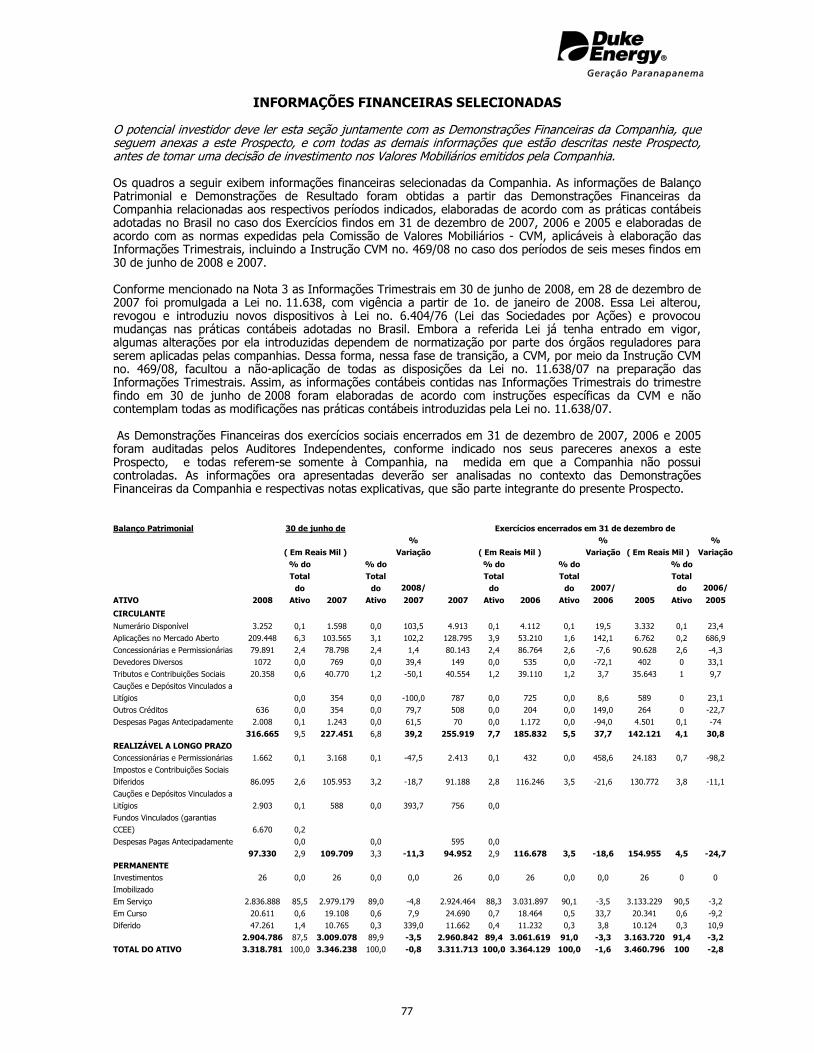

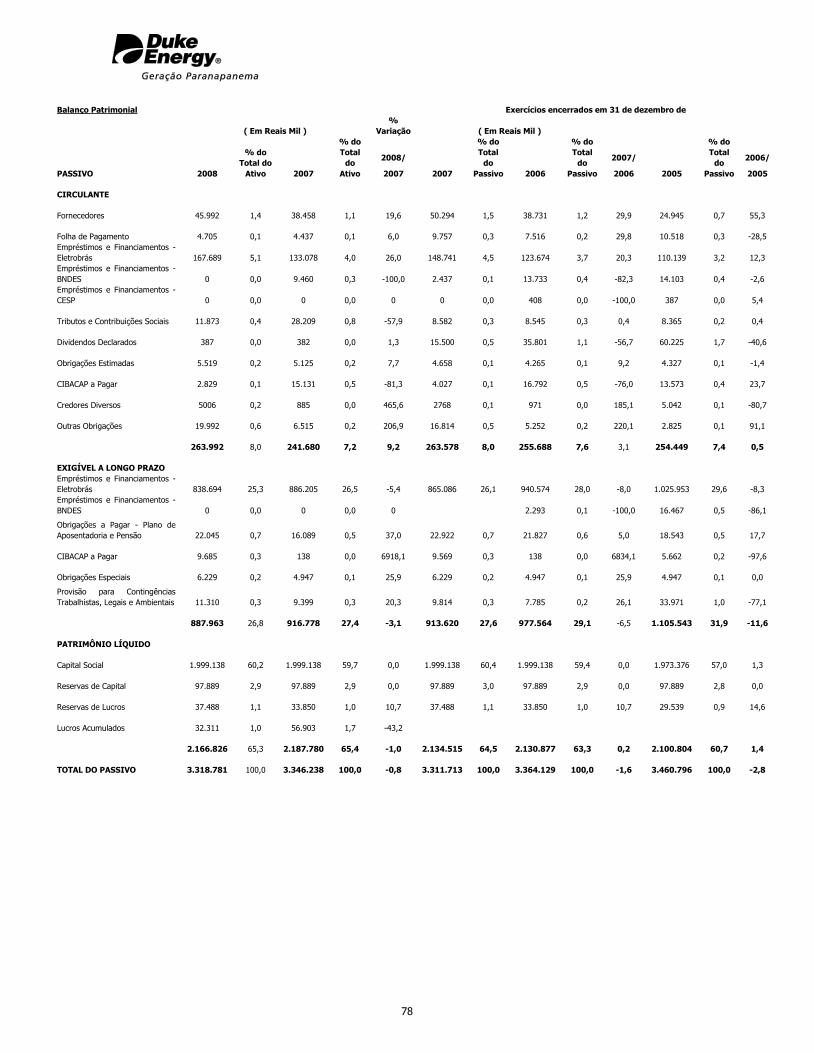

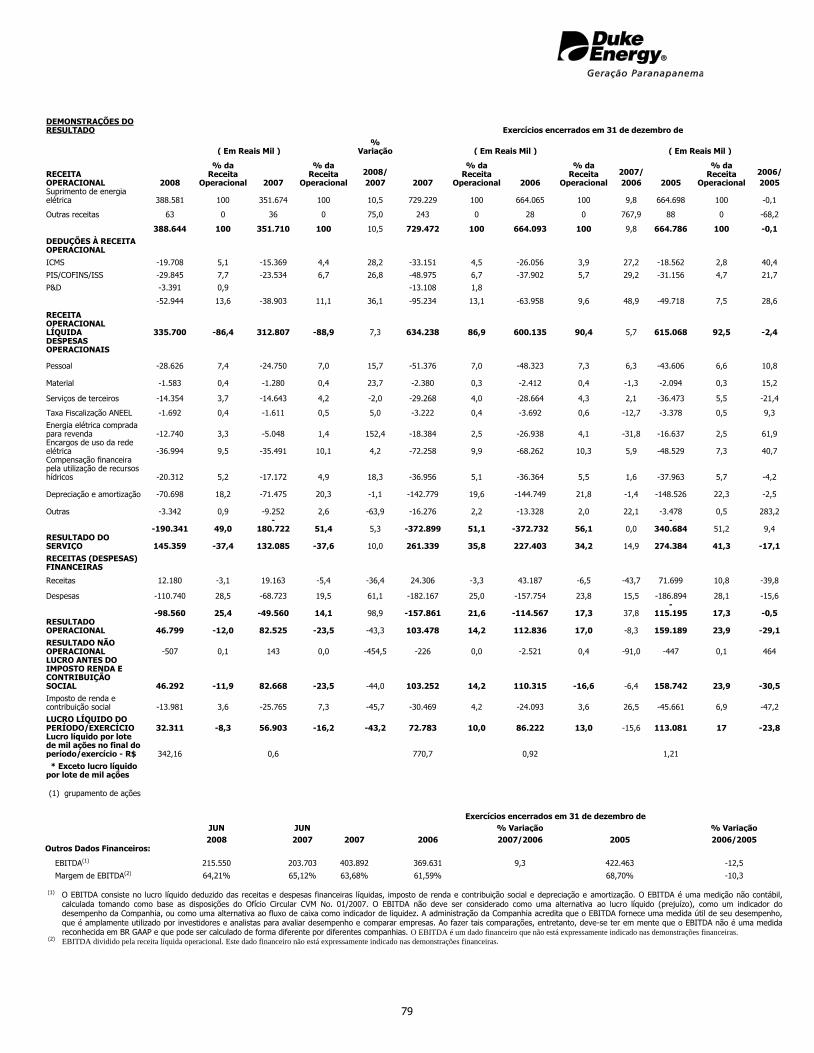

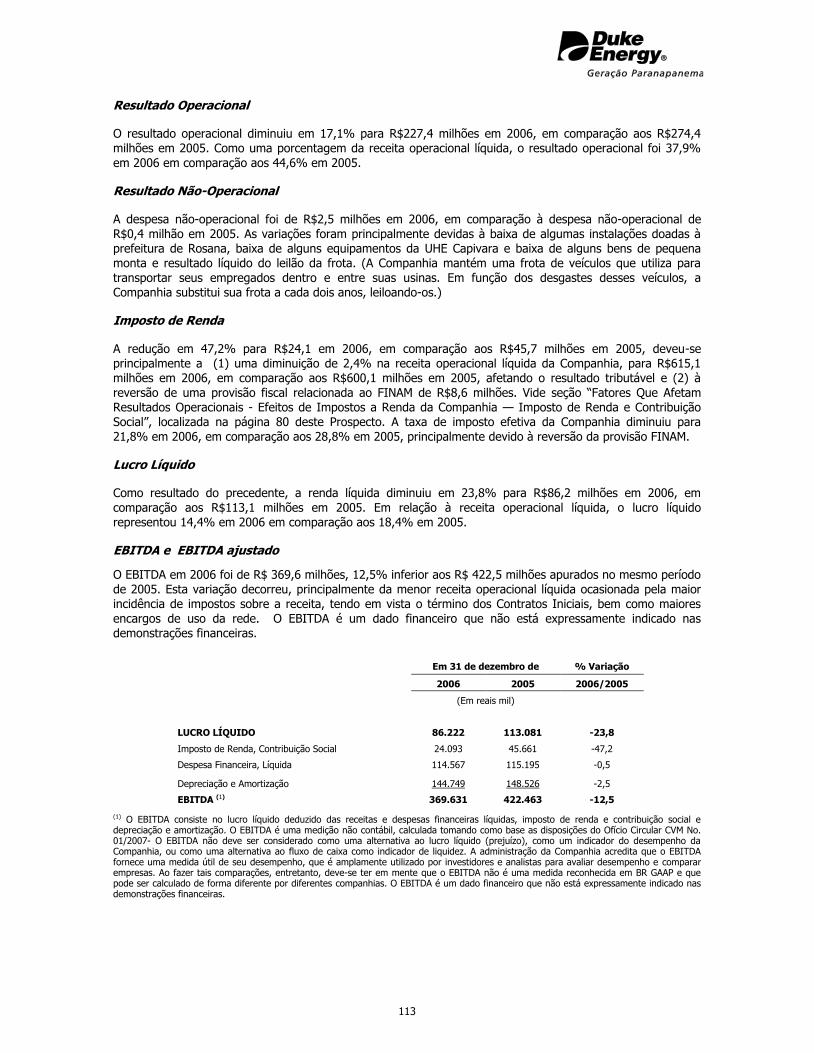

5. INFORMAÇÕES FINANCEIRAS

Informações Financeiras Selecionadas .......................................................................................... 77

Análise e Discussão da Administração sobre a Situação

Financeira e os Resultados Operacionais da Emissora .................................................................... 80

Visão Geral. ............................................................................................................................... 80

Fatores que Afetam os Resultados Operacionais .......................................................................... 80

Energia Contratada e Contratos .................................................................................................. 82

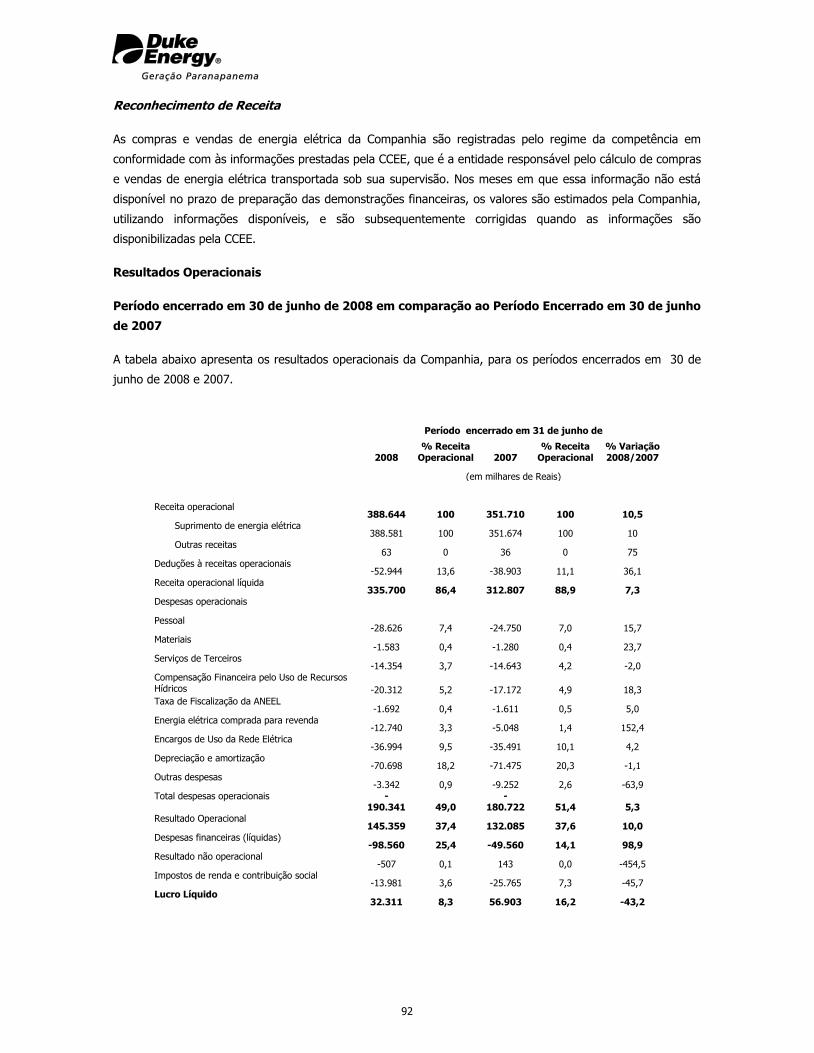

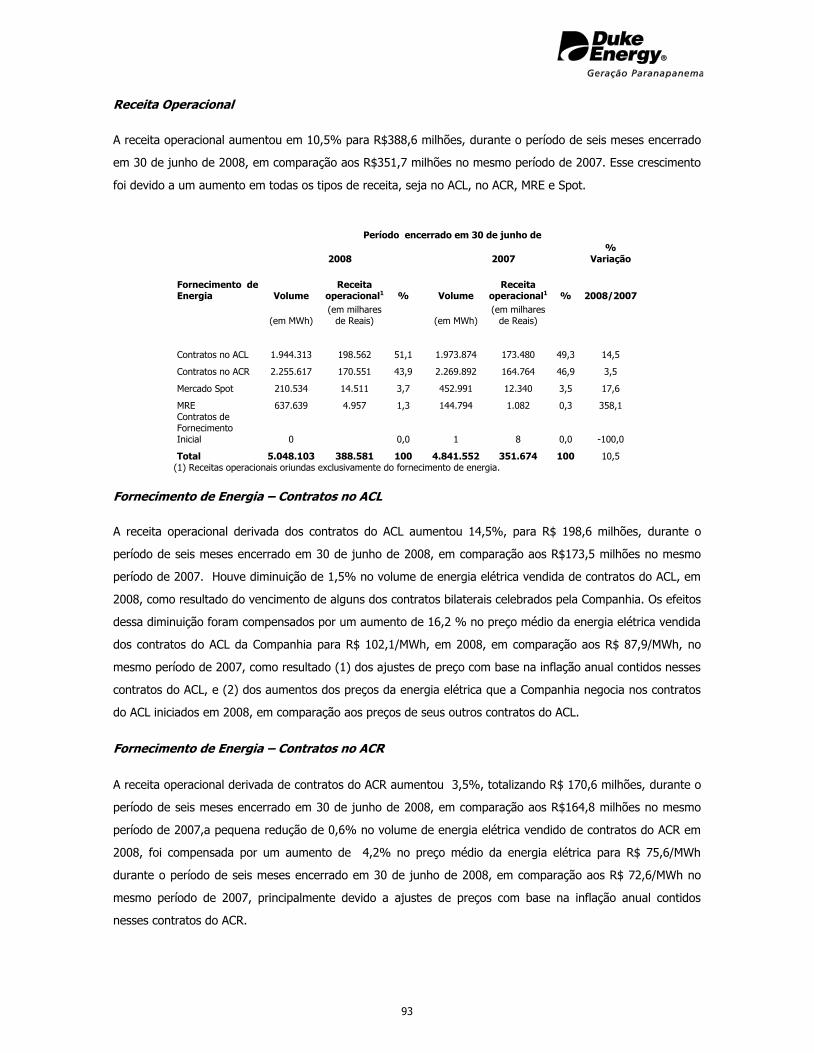

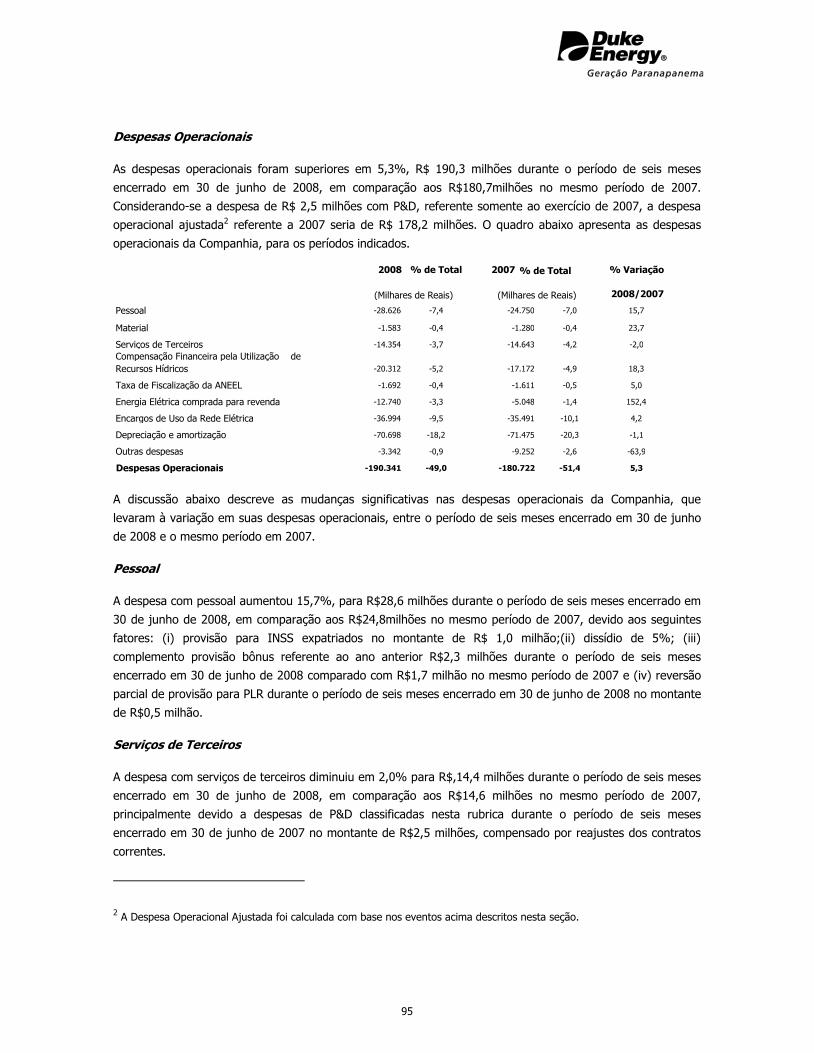

Resultados Operacionais ............................................................................................................. 92

2

6. INFORMAÇÕES SOBRE A EMISSORA

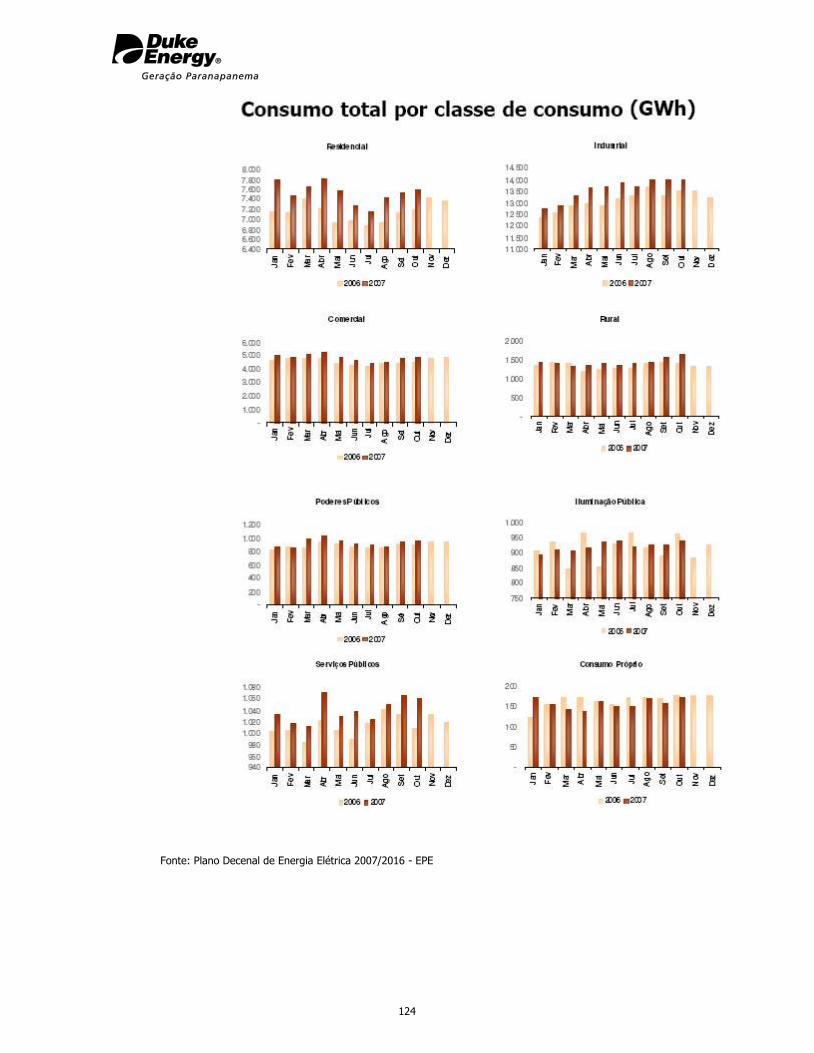

Visão Geral do Setor de Energia Elétrica no Brasil .......................................................................... 119

Geral ......................................................................................................................................... 119

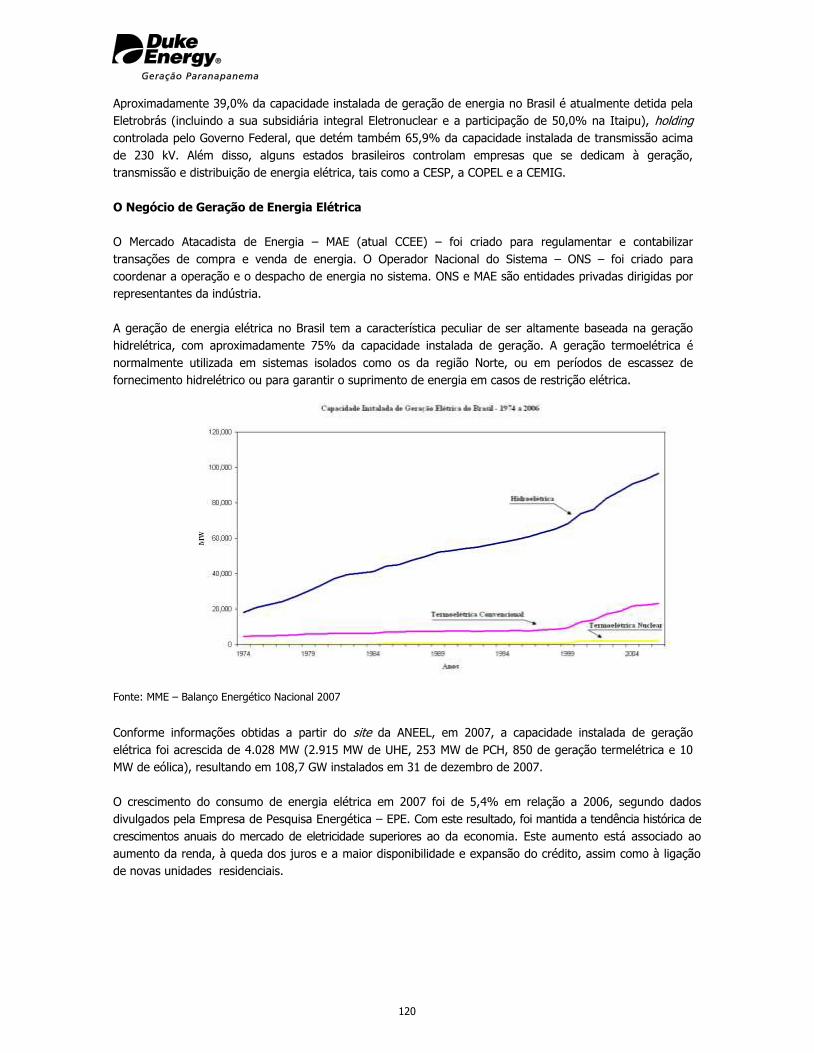

O Negócio de Geração de Energia Elétrica ................................................................................... 120

Análise Setorial .......................................................................................................................... 125

Concessões ............................................................................................................................... 125

Principais Entidades Regulatórias ................................................................................................ 127

Lei do Novo Modelo do Setor Elétrico .......................................................................................... 129

Os Leilões de Energia ................................................................................................................. 133

Contratos Firmados Anteriormente à Lei do Novo Modelo de Setor Elétrico .................................... 137

Limitações Governamentais de Participação dos Agentes no Mercado............................................ 137

A Desverticalização no Âmbito do Novo Marco Regulatório ........................................................... 138

Garantias Financeiras ................................................................................................................ 138

Remuneração das Geradoras. ..................................................................................................... 139

Mecanismo de Realocação de Energia – MRE ............................................................................... 141

Incentivos a Fontes Alternativas de Energia ................................................................................. 142

Encargos Setoriais ..................................................................................................................... 143

Racionamento............................................................................................................................ 145

Aspectos Ambientais .................................................................................................................. 147

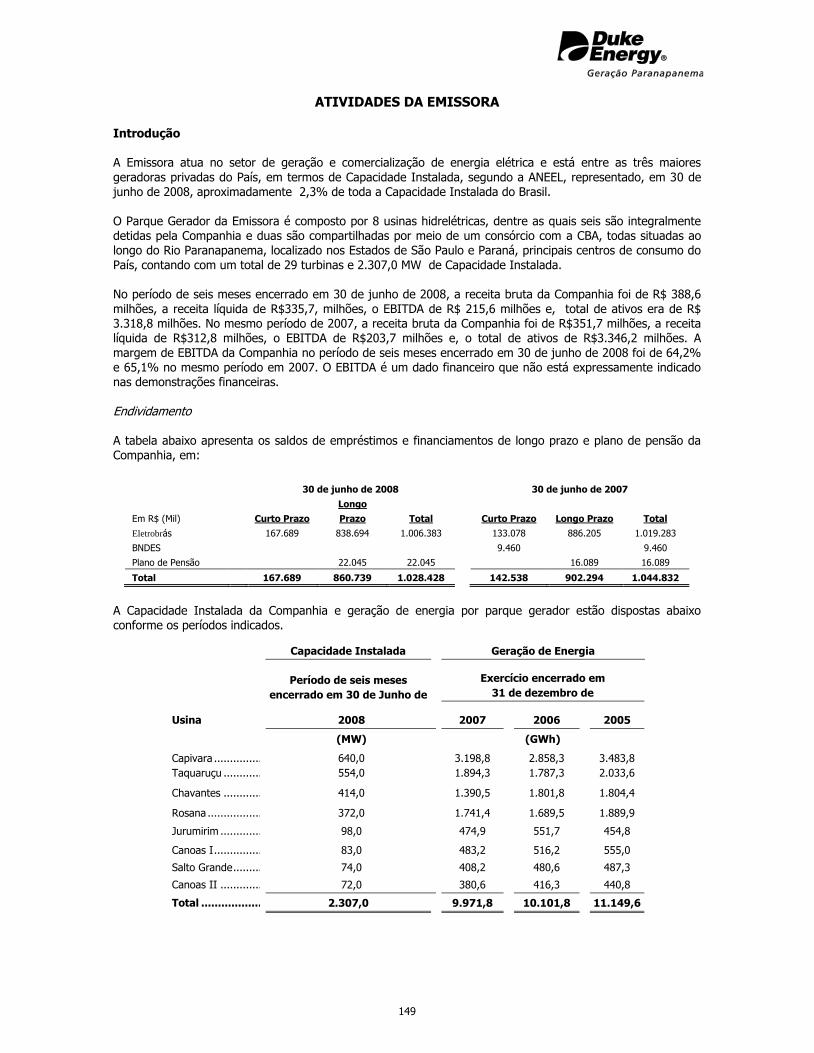

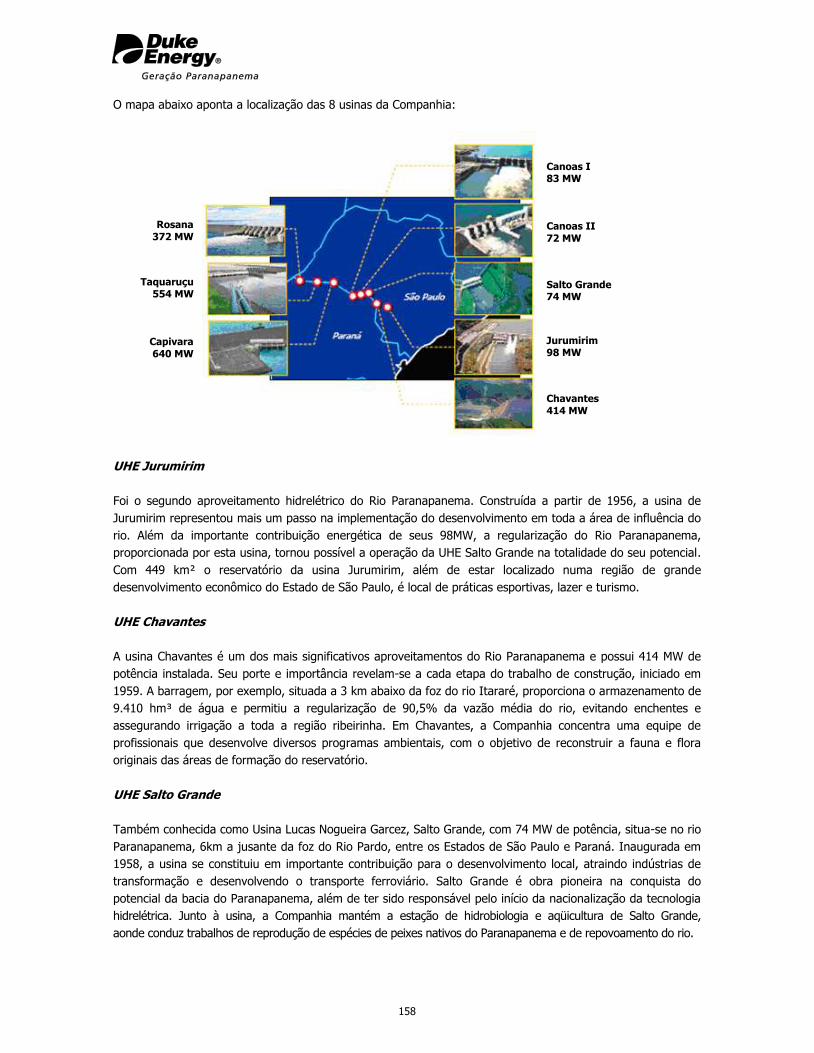

Atividades da Emissora ................................................................................................................ 149

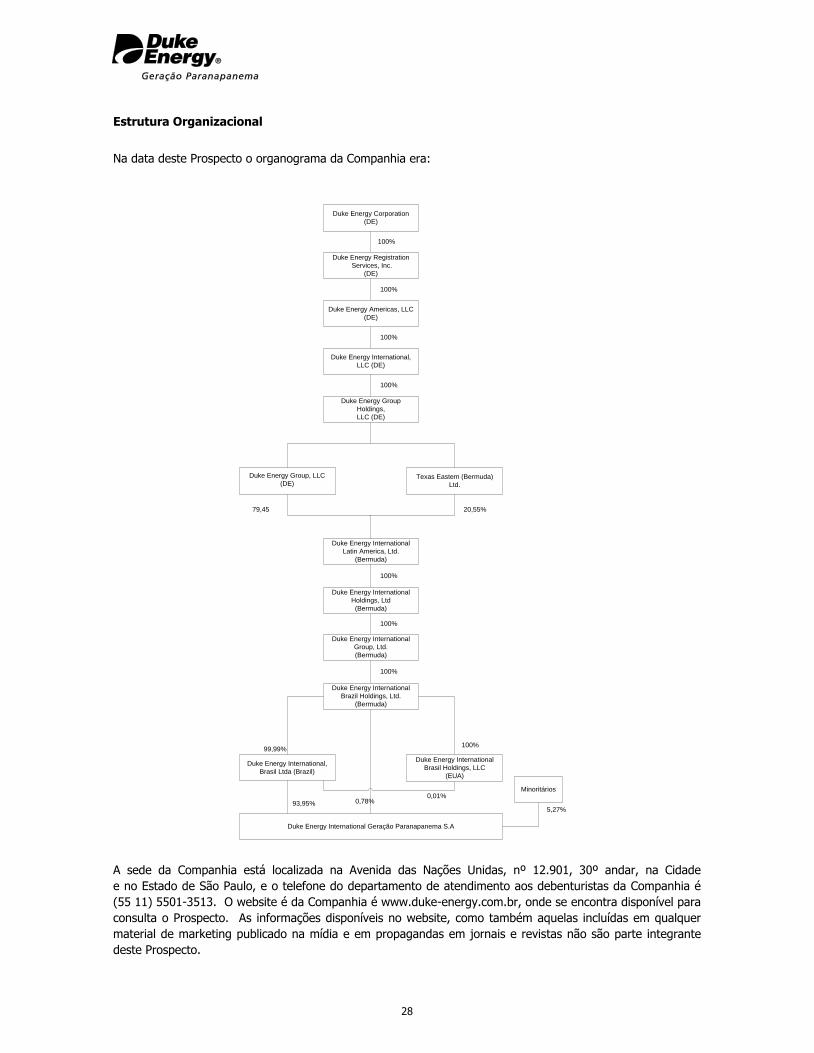

Introdução ................................................................................................................................ 149

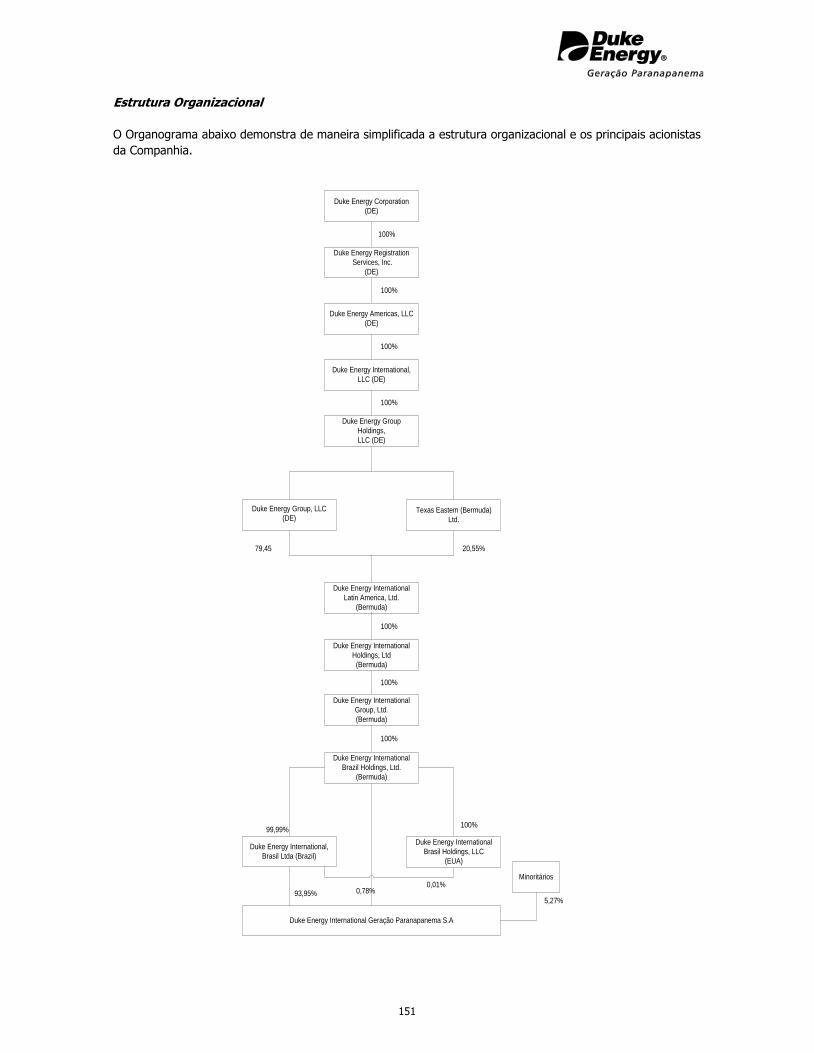

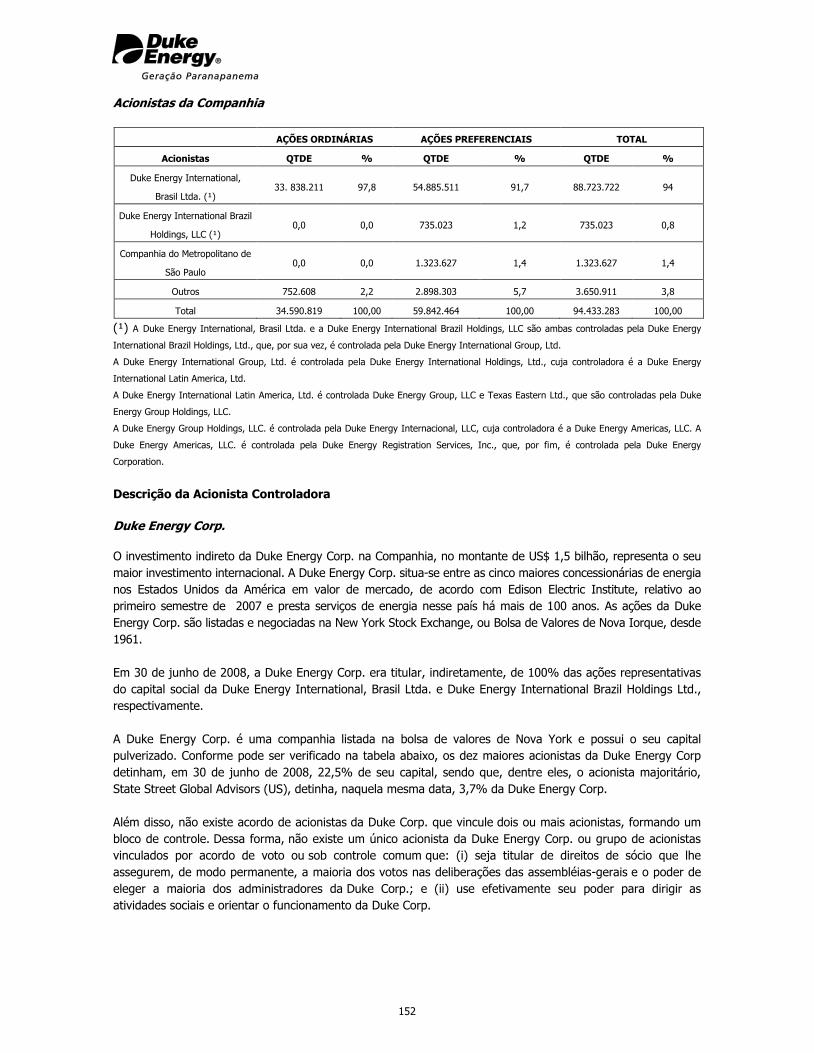

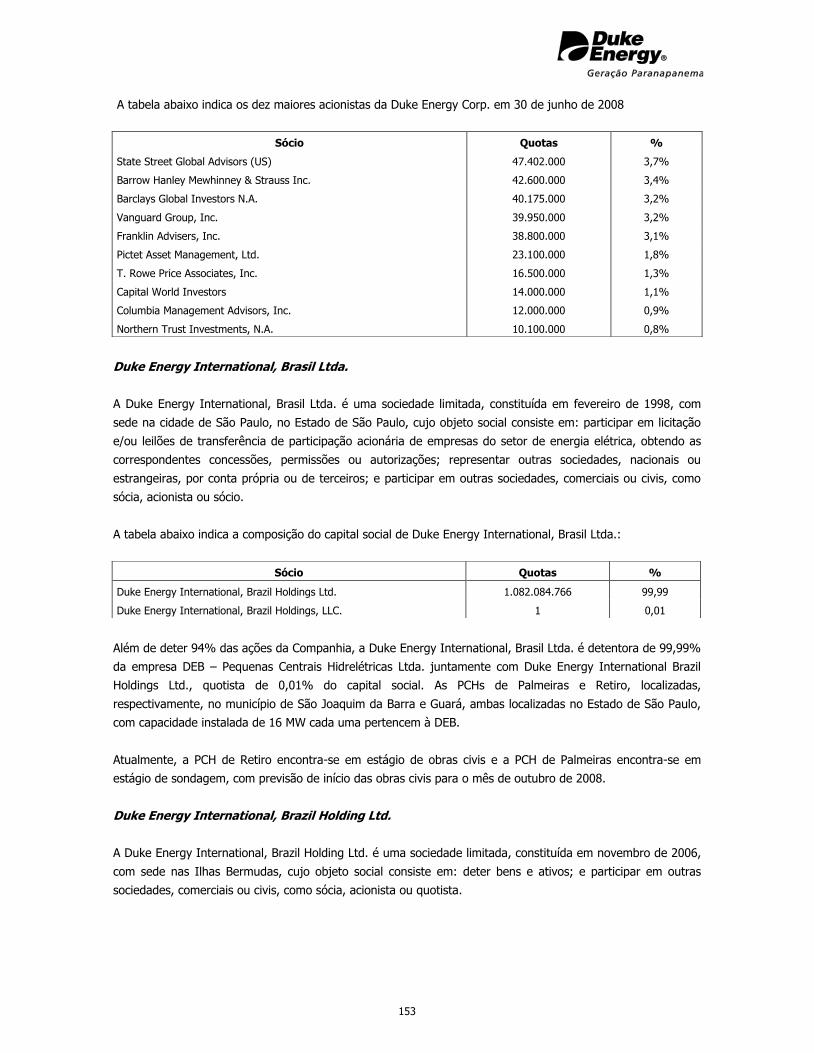

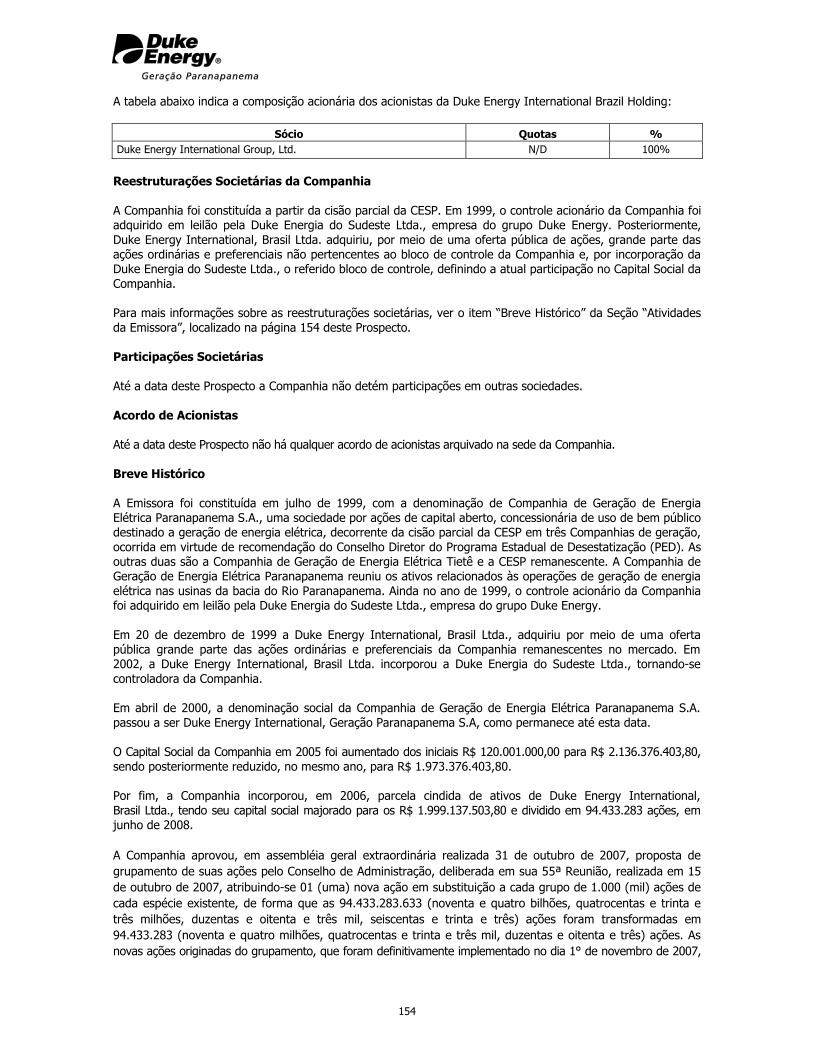

Estrutura Organizacional e Principais Acionistas ........................................................................... 150

Reestruturações Societárias ........................................................................................................ 154

Participações Societárias ............................................................................................................ 154

Acordo de Acionistas .................................................................................................................. 154

Breve Histórico .......................................................................................................................... 154

Pontos Fortes ............................................................................................................................ 155

Estratégia .................................................................................................................................. 156

Atividades da Emissora ............................................................................................................... 157

Manutenção .............................................................................................................................. 160

Excelência Operacional ............................................................................................................. 162

Comercialização ......................................................................................................................... 164

Mercado Atacadista de Energia ................................................................................................... 164

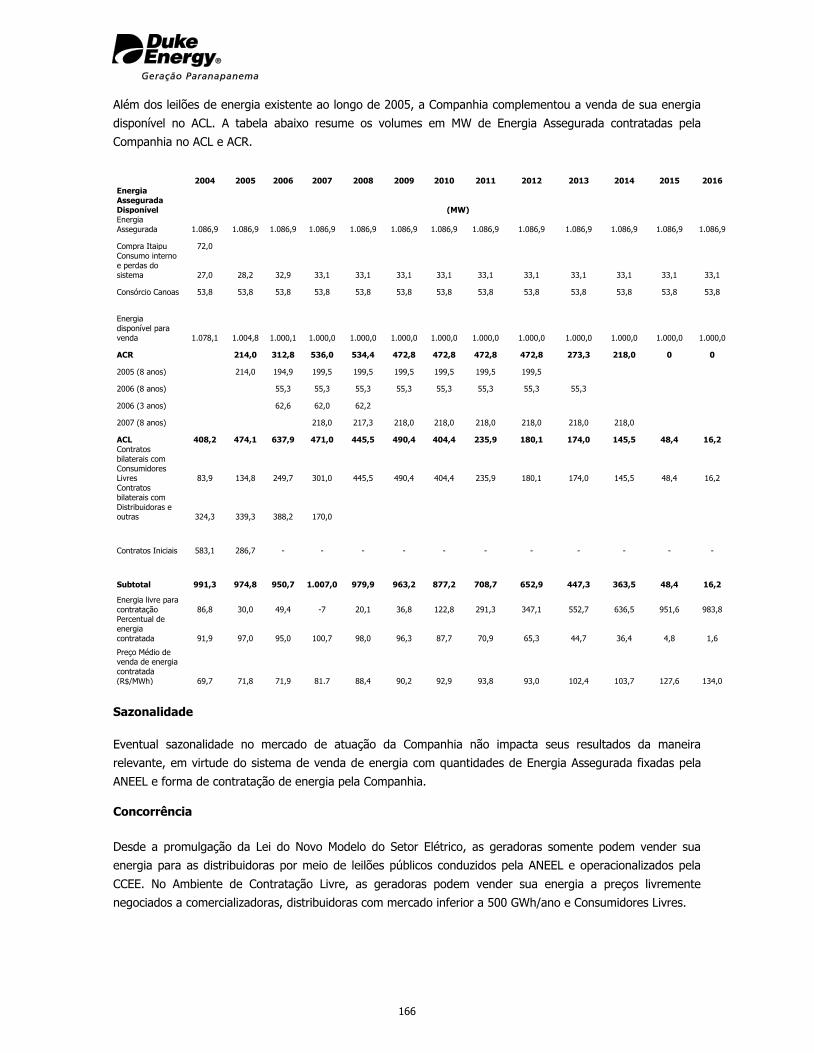

Sazonalidade ............................................................................................................................. 166

Concorrência ............................................................................................................................. 166

Contratos Relevantes ................................................................................................................. 167

Contratos Financeiros ................................................................................................................ 172

Investimentos Relevantes .......................................................................................................... 173

Desinvestimentos ...................................................................................................................... 173

Propriedade Intelectual, Patentes, Marcas e Licenças ................................................................... 173

Meio Ambiente .......................................................................................................................... 173

Gestão de Crises ....................................................................................................................... 176

Seguros .................................................................................................................................... 177

Pesquisa e Desenvolvimento ...................................................................................................... 177

3

Ativo Imobilizado ......................................................................................................................... 178

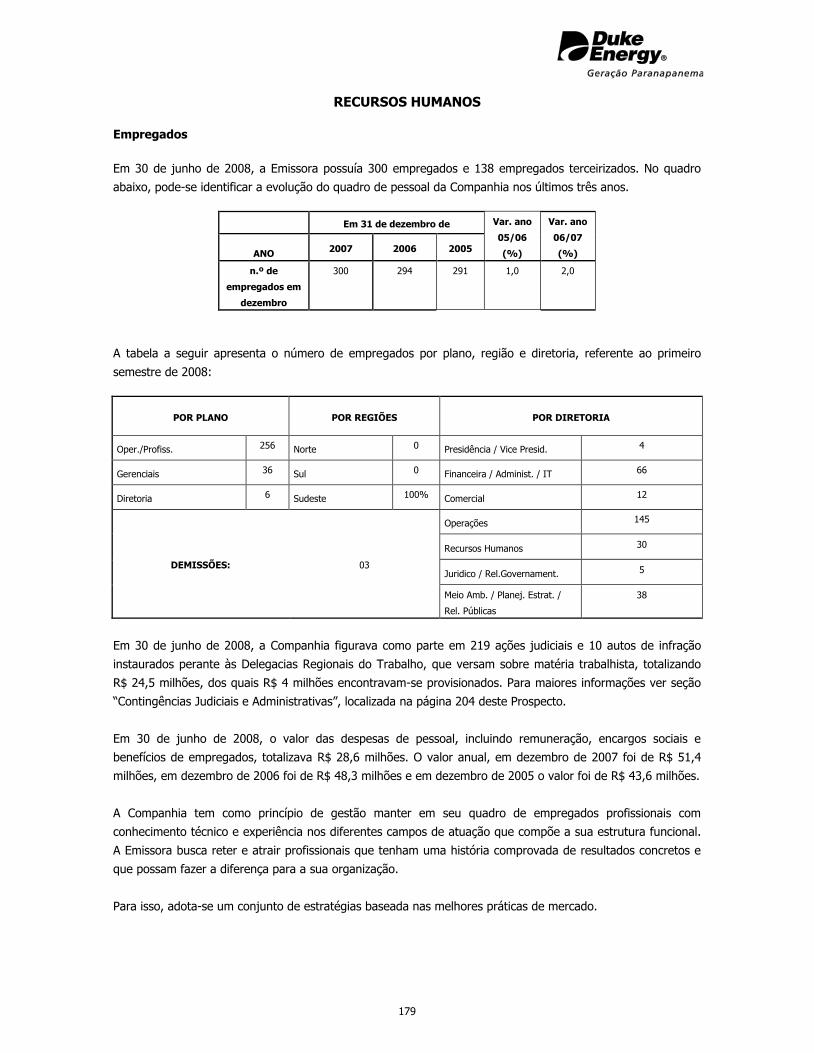

Recursos Humanos ...................................................................................................................... 179

Descrição do Capital Social e Dividendos ....................................................................................... 183

Geral ........................................................................................................................................ 183

Objeto Social ............................................................................................................................. 183

Capital Social ............................................................................................................................ 183

Capital Autorizado ..................................................................................................................... 184

Grupamento de Ações da Companhia ......................................................................................... 184

Conversão de Ações da Companhia ............................................................................................ 184

Ações em Tesouraria ................................................................................................................. 185

Direito das Ações ....................................................................................................................... 185

Direitos dos Acionistas ............................................................................................................... 186

Destinação do Resultado do Exercício ......................................................................................... 186

Destinação do Lucro Líquido ....................................................................................................... 186

Reserva de Lucros ..................................................................................................................... 186

Acordo de Acionistas .................................................................................................................. 187

Ações em Tesouraria e Política para Negociação de Valores Mobiliários

de Emissão da Companhia .......................................................................................................... 187

Restrições ................................................................................................................................. 188

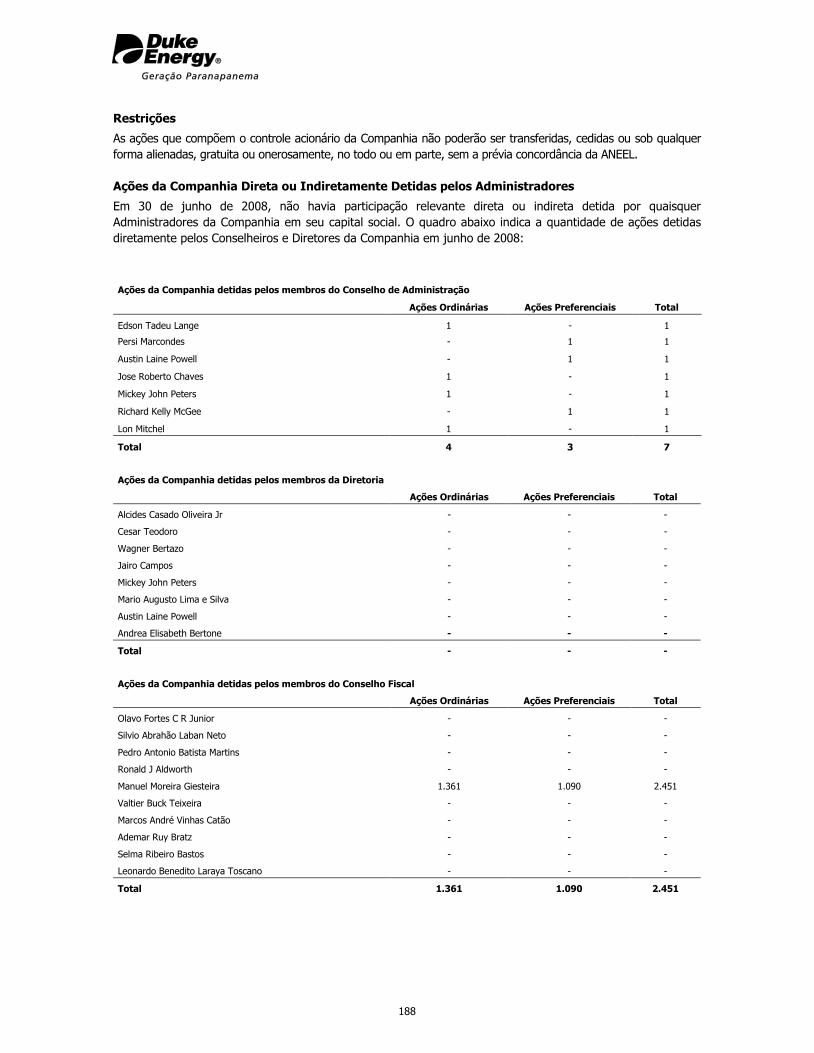

Ações da Companhia Direta ou Indiretamente Detidas pelos Administradores ............................... 188

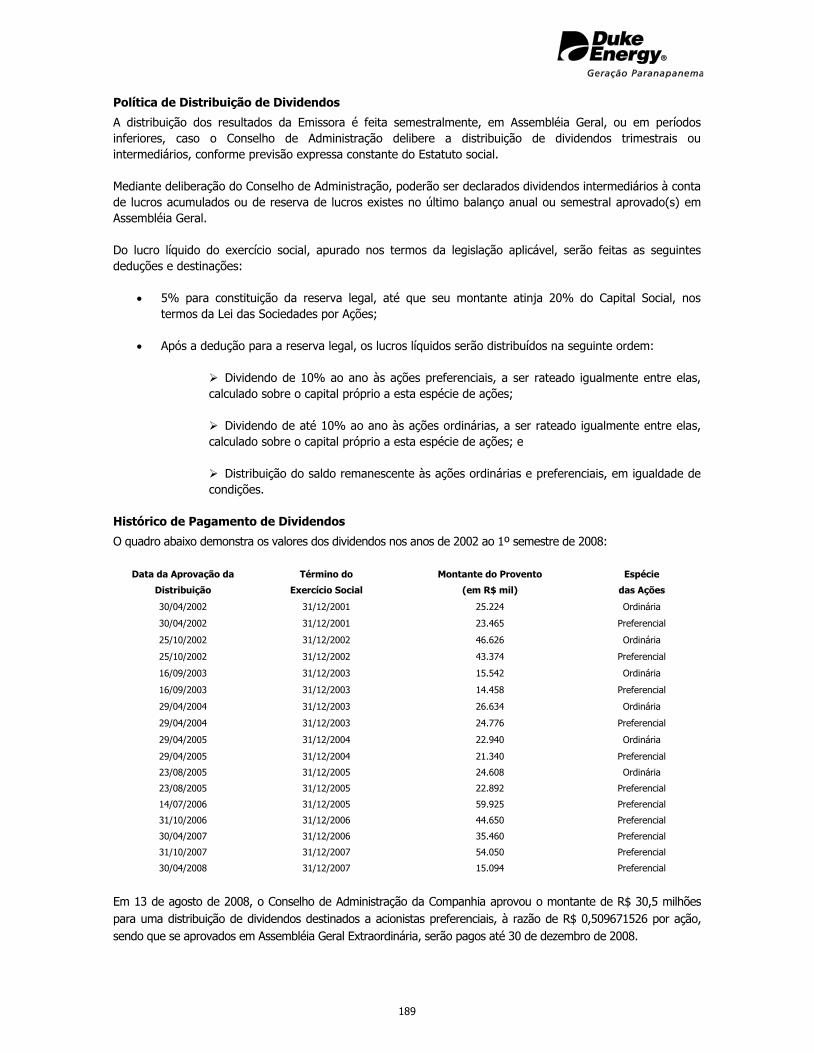

Política de Distribuição de Dividendos ......................................................................................... 189

Práticas de Governança Corporativa .............................................................................................. 190

Políticas de Responsabilidade Social, Patrocínio e Incentivo Cultural ............................................... 191

Administração ............................................................................................................................. 192

Conselho de administração ......................................................................................................... 192

Diretoria ................................................................................................................................... 194

Conselho Fiscal .......................................................................................................................... 197

Remuneração da Administração.................................................................................................. 199

Relação entre administradores e Companhia ............................................................................... 200

Planos de Opção de Compra de Ações ........................................................................................ 200

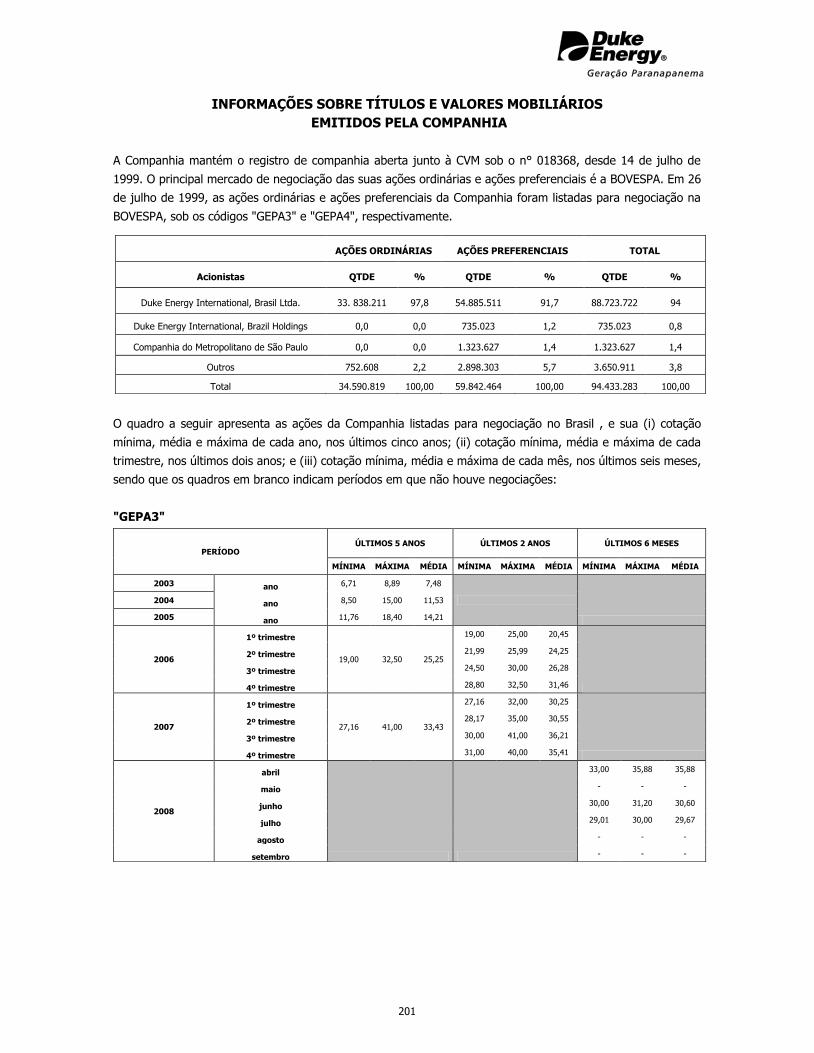

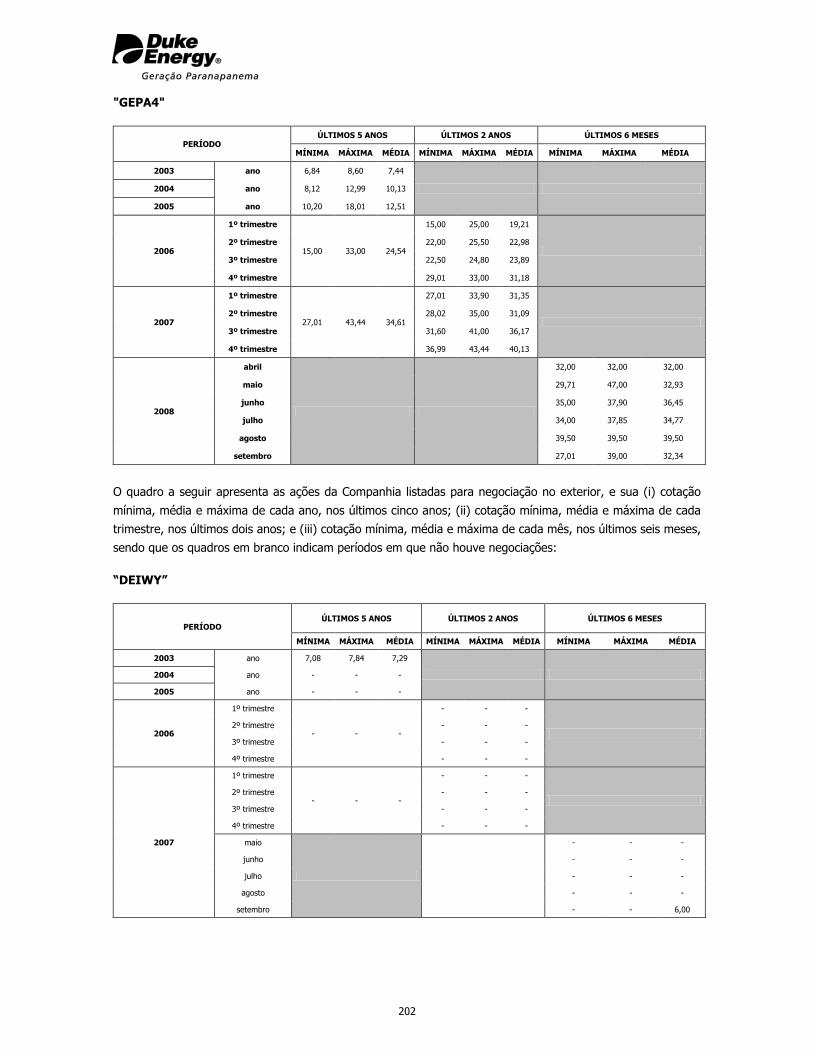

Informações Sobre Títulos e Valores Mobiliários Emitidos pela Companhia ...................................... 201

Contingências Judiciais e Administrativas ...................................................................................... 204

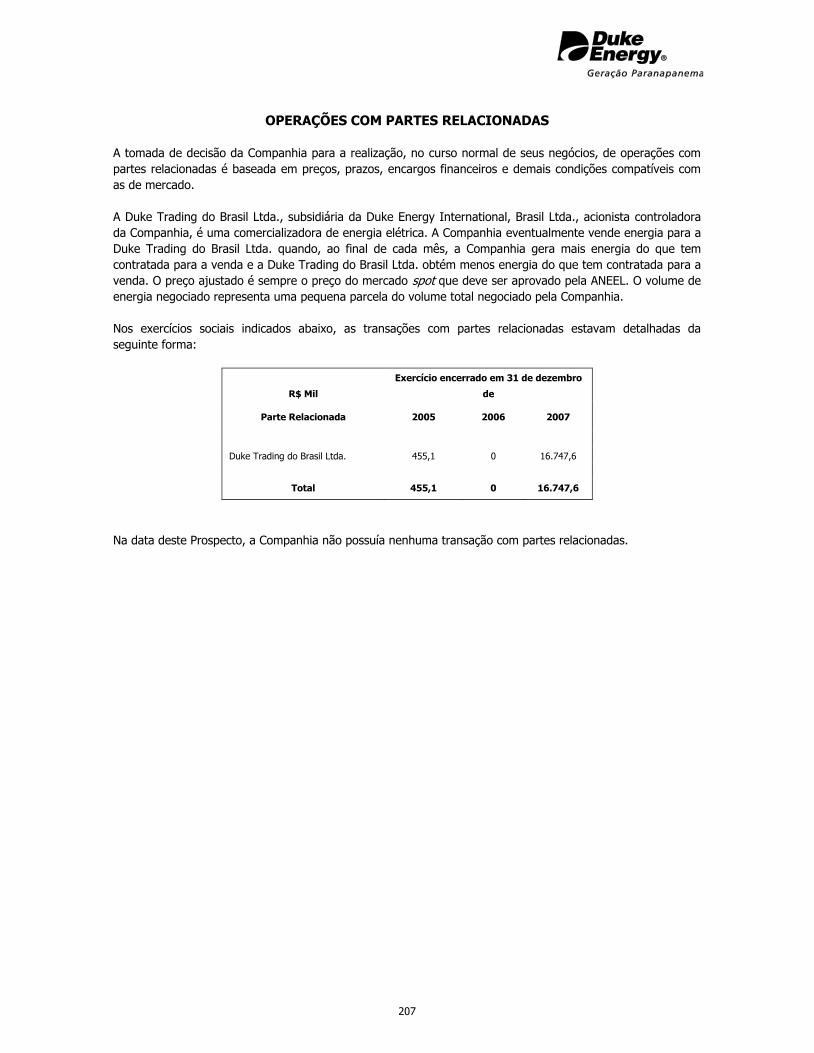

Operações com Partes Relacionadas ............................................................................................. 207

Operações Vinculadas à Oferta ..................................................................................................... 208

4

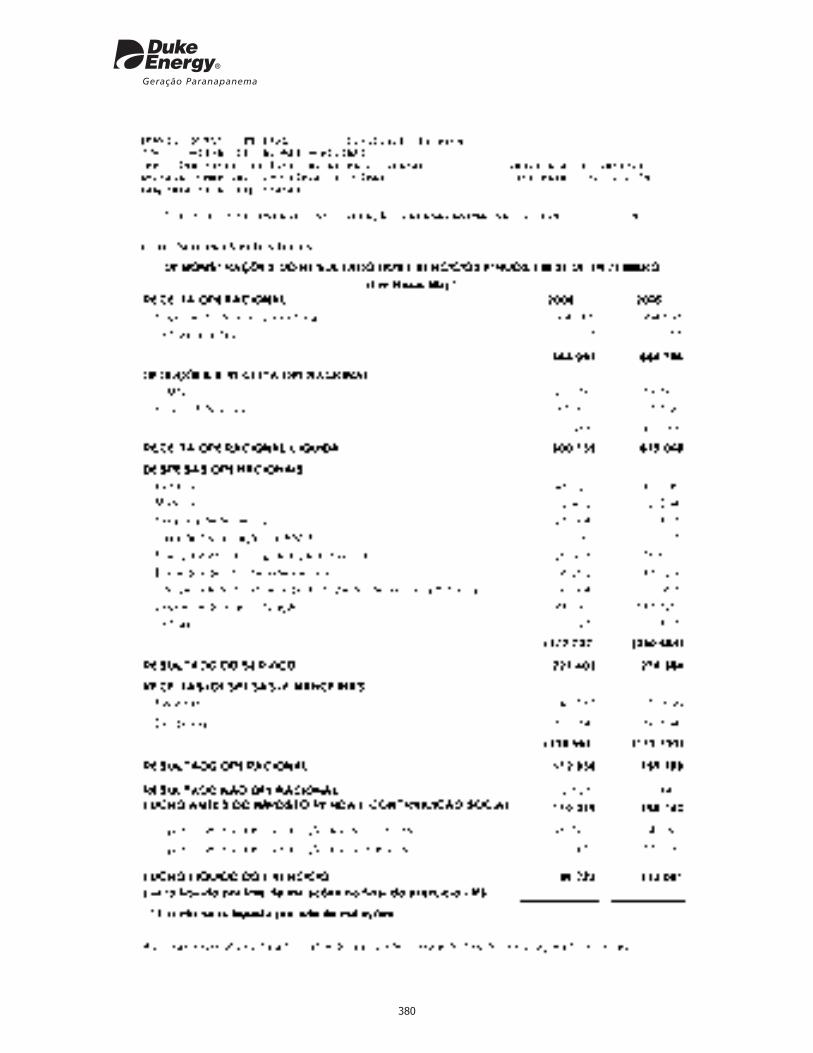

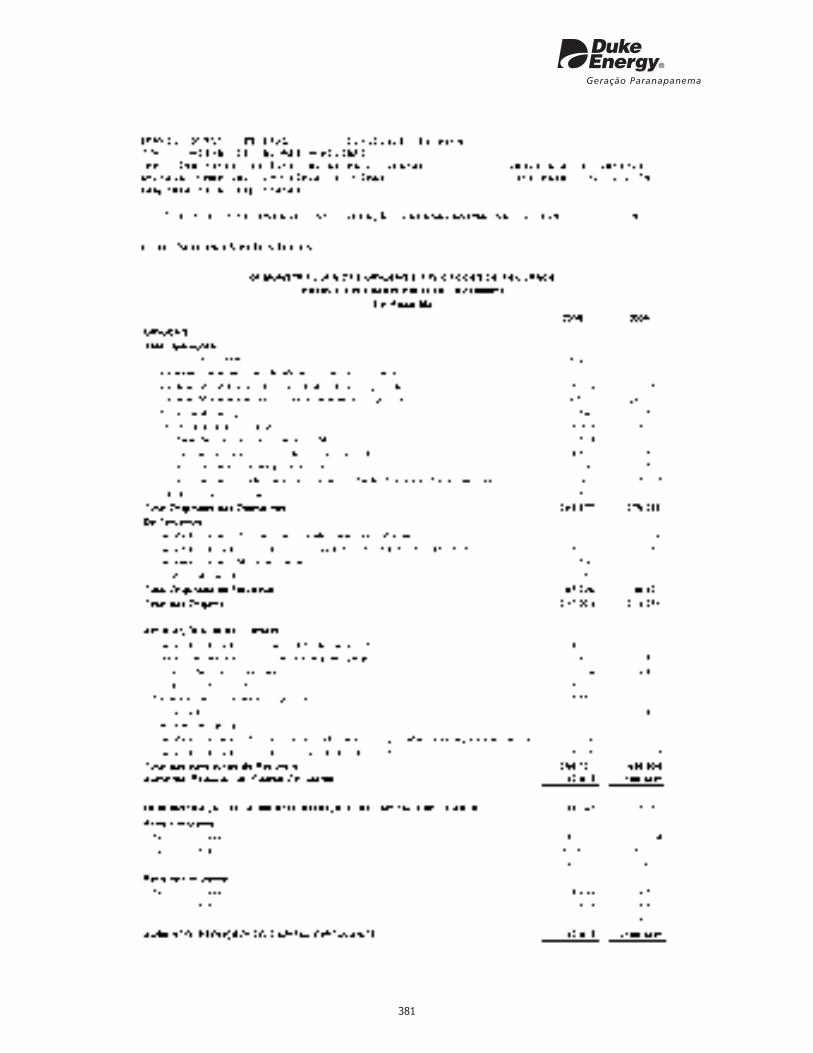

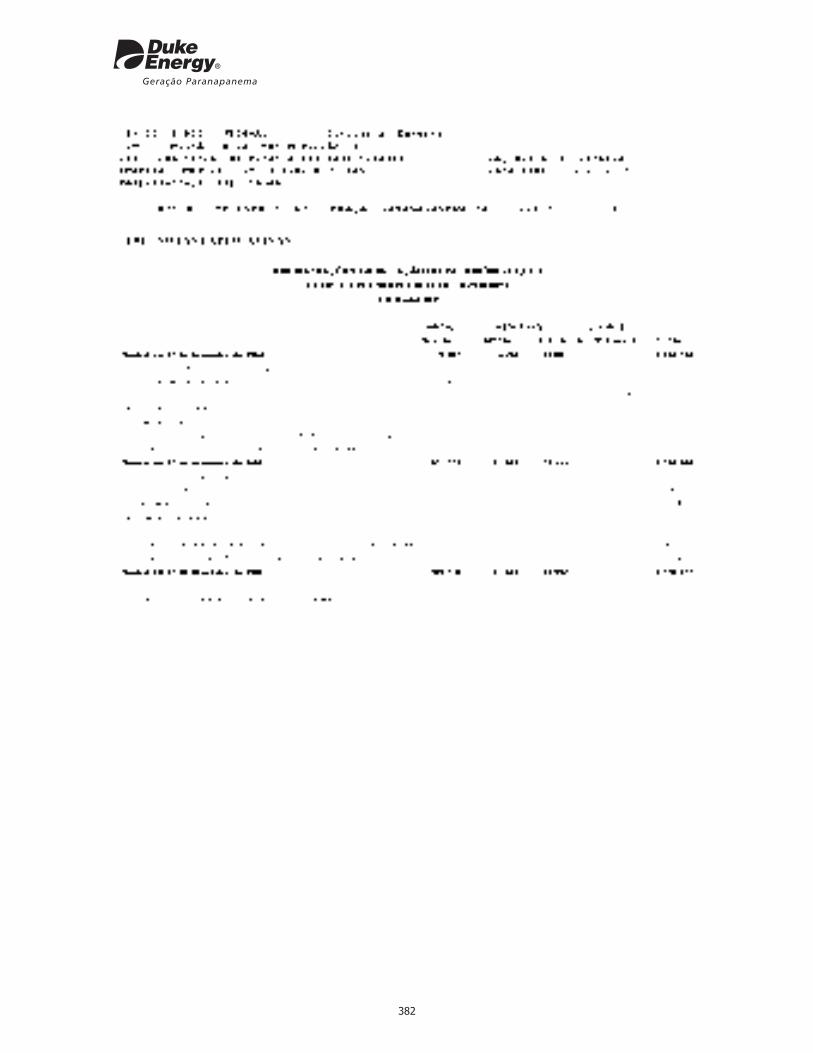

7. DEMONSTRAÇÕES FINANCEIRAS

ITR - Informações Trimestrais da Emissora relativas ao Período encerrado em 30 de junho de 2008,

com respectivo Parecer dos Auditores Independentes .................................................................... 211

DFP - Demonstrações Financeiras Padronizadas da Emissora relativas ao Exercício Social encerrado

em 31 de dezembro de 2007, com respectivo Parecer dos Auditores Independentes ....................... 259

DFP - Demonstrações Financeiras Padronizadas da Emissora relativas ao Exercício Social encerrado

em 31 de dezembro de 2006, com respectivo Parecer dos Auditores Independentes ....................... 347

DFP - Demonstrações Financeiras Padronizadas da Emissora relativas ao Exercício Social encerrado

em 31 de dezembro de 2005, com respectivo Parecer dos Auditores Independentes ....................... 407

8. ANEXOS

Ata da Assembléia Geral da Emissora realizada em 1º de setembro de 2008 .................................... 469

Ata da Reunião do Conselho de Administração da Emissora realizada em 1º de setembro de 2008 ........... 477

Ata da Reunião do Conselho de Administração da Emissora realizada em 30 de setembro de 2008 .............. 503

Estatuto Social da Emissora ........................................................................................................... 511

Escritura Particular de Emissão de Debêntures ................................................................................ 529

Súmulas da Classificação de Risco...... ........................................................................................... 575

Declaração da Emissora nos termos do artigo 56 da Instrução CVM nº 400/03 ................................. 583

Declaração do Coordenador Líder nos termos do artigo 56 da Instrução CVM nº 400/03 ................... 587

5

1. INTRODUÇÃO

Definições

Resumo das Características da Oferta

Sumário dos Coordenadores

Informações Cadastrais da Emissora

Sumário da Emissora

6

(Esta página foi intencionalmente deixada em branco)

7

DEFINIÇÕES

ABRADEE Associação Brasileira de Distribuidores de Energia Elétrica.

ACL Ambiente de Contratação Livre.

Acordo Geral do Setor

Elétrico

Acordo instituído em razão do racionamento de energia elétrica pela

Medida Provisória nº 14, de 21 de dezembro de 2001, convertida na Lei

nº 10.438, de 26 de abril de 2002.

Acordo Sindical Acordo Coletivo do Trabalho, instrumento jurídico celebrado entre a

Empresa e a entidade sindical de trabalhadores correspondente a

atividade fim da Empresa, em nome da categoria, para estipular e

regular as condições das relações de trabalho entre o os empregados e

empregador.

ACR Ambiente de Contratação Regulada.

Administradores Diretores e Conselheiros da Administração da Companhia.

AGD Assembléia Geral de Debenturistas.

Agente Fiduciário Planner Trustee DTVM Ltda.

Agentes Financeiros Banco Citibank S.A. e Banco Itaú BBA S.A.

ANBID Associação Nacional dos Bancos de Investimento.

ANDIMA Associação Nacional das Instituições do Mercado Financeiro.

ANEEL Agência Nacional de Energia Elétrica – ANEEL.

Anúncio de Início Anúncio de início da distribuição pública das Debêntures.

Anúncio de Encerramento Anúncio de encerramento da distribuição pública das Debêntures.

Auditores Independentes PricewaterhouseCoopers Auditores Independentes.

Autoprodutor Agente titular de concessão, permissão ou autorização para produzir

energia elétrica destinada ao seu uso exclusivo.

BACEN Banco Central do Brasil.

Banco Mandatário e Banco

Depositário

Banco Citibank S.A.

BID Banco Interamericano de Desenvolvimento.

BNDES Banco Nacional de Desenvolvimento Econômico e Social – BNDES.

BOVESPA Bolsa de Valores de São Paulo S.A. – BVSP

Brasil República Federativa do Brasil.

BR GAAP Práticas contábeis adotadas no Brasil, as quais são baseadas na Lei das

Sociedades por Ações, normas contábeis emitidas pelo IBRACON e resoluções

da Comissão de Valores Mobiliários e do Conselho Federal de Contabilidade.

8

Capacidade Instalada Quantidade máxima de eletricidade que pode ser entregue por uma

unidade geradora em particular, em bases de carga total contínua nos

termos de condições específicas, conforme designado pelo fabricante da

referida unidade geradora.

CBA Companhia Brasileira de Alumínio.

CCC Conta de Consumo de Combustíveis.

CCEAR Contrato de Comercialização de Energia no Ambiente Regulado.

CCEE Câmara de Comercialização de Energia Elétrica.

CDI Certificado de Depósito Interbancário.

CEMIG CEMIG - Companhia Energética de Minas Gerais.

CESP CESP - Companhia Energética de São Paulo.

CETIP CETIP S.A. - Balcão Organizado de Ativos e Derivativos.

CHESF Companhia Hidroelétrica do São Francisco.

CIBACAP Consórcio Intermunicipal da Bacia Capivara.

Citibank ou Coordenador

Líder

Banco Citibank S.A.

CMN Conselho Monetário Nacional.

CMSE Comitê de Monitoramento do Setor Elétrico.

CNPE Conselho Nacional de Política Energética.

COFINS Contribuição para o Financiamento da Seguridade Social.

Companhia, Emissora ou

Duke Energy

Duke Energy International, Geração Paranapanema S.A.

Consumidores Livres Consumidores que optaram por contratar seu fornecimento, no todo ou

em parte, com PIE ou com comercializador de energia elétrica.

Contrato de Concessão

76/99

Contratos de Concessão de Uso de Bem Público n.º 76/1999, celebrado

em 22 de setembro de 1999, entre a Emissora e a União Federal.

Contrato de Concessão

183/98

Contratos de Concessão de Uso de Bem Público n.º 183/98, celebrado

em 30 de julho de 1998, entre a Emissora e a União Federal.

Contrato de Distribuição Contrato de Coordenação, Colocação e Distribuição Pública de Debêntures

Simples, Quirografárias e Não Conversíveis em Ações da Primeira Emissão

da Duke Energy International, Geração Paranapanema S.A.

9

Contrato de Confissão de

Dívida

Instrumento Particular de Contrato de Ajuste das Reservas Matemáticas e

Confissão de Dívida do Plano de Suplementação de Aposentadorias e

Pensão da CESP administrado pela Fundação CESP, Promessa de Dação de

Imóveis em Pagamento, com Transferência de Posse Imediata,

Compromisso de Regularização Registraria e Outras Avenças, firmado em

18 de novembro de 1997, entre a CESP e a Fundação CESP e transferido à

Companhia de Geração de Energia Elétrica Paranapanema – CGEEP, em 18

de novembro de 1999, por meio do Instrumento Particular de Compromisso

e Assunção Parcial de Obrigações de Ajuste de Reservas e Confissão de

Dívidas existentes entre a CESP e a Fundação CESP, pela CGEEP e Outras

Avenças.

Contratos de Concessão Contratos de Concessão de Uso de Bem Público n.º 76/1999 e 183/98,

celebrados em 22 de setembro de 1999 e 30 de julho de 1998,

respectivamente, entre Emissora e União Federal.

Contratos Iniciais Contratos de compra e venda de energia elétrica, referentes a

montantes definidos em Resoluções da ANEEL, firmados com base na

Lei n.º 9.648 de 27 de maio de 1998 entre uma concessionária de

geração e uma concessionária de distribuição de energia elétrica.

Coordenadores Banco Citibank e Banco Itaú BBA.

COPEL COPEL - Companhia Paranaense de Energia.

CPFL Companhia Paulista de Força e Luz – CPFL.

CVA Conta de Compensação de Variação de Valores de Itens da Parcela A da

tarifa de energia elétrica.

CVM Comissão de Valores Mobiliários – CVM.

Data de Emissão 15 de setembro de 2008.

Debêntures Debêntures objeto das distribuições públicas efetuadas ao amparo da

Oferta.

Debenturistas Os titulares de Debêntures, objeto das distribuições públicas efetuadas

ao amparo da Oferta.

Decreto n.º 5.163/04 Decreto nº 5.163, de 30 de julho de 2004.

DNAEE Departamento Nacional de Águas e Energia Elétrica.

Dólar Dólar Estadunidense.

Duke Brasil ou DEI Duke Energy International, Brasil Ltda., acionista controladora direta da

Companhia.

Duke Energy, Companhia

ou Emissora

Duke Energy International, Geração Paranapanema S.A.

Duke Energy Corp. Duke Energy Corporation, controladora indireta da Companhia.

10

EAEE Encargo de Aquisição de Energia Emergencial.

EBITDA ou LAJIDA O EBITDA consiste no lucro líquido deduzido das receitas e despesas

financeiras líquidas, imposto de renda e contribuição social e

depreciação e amortização. O EBITDA é uma medição não contábil,

calculada tomando como base as disposições do Ofício Circular CVM No.

01/2007. O EBITDA não deve ser considerado como uma alternativa ao

lucro líquido (prejuízo), como um indicador do desempenho da

Companhia, ou como uma alternativa ao fluxo de caixa como indicador

de liquidez. A administração da Companhia acredita que o EBITDA

fornece uma medida útil de seu desempenho, que é amplamente

utilizado por investidores e analistas para avaliar desempenho e

comparar empresas. Ao fazer tais comparações, entretanto, deve-se ter

em mente que o EBITDA não é uma medida reconhecida em BR GAAP e

que pode ser calculado de forma diferente por diferentes companhias.

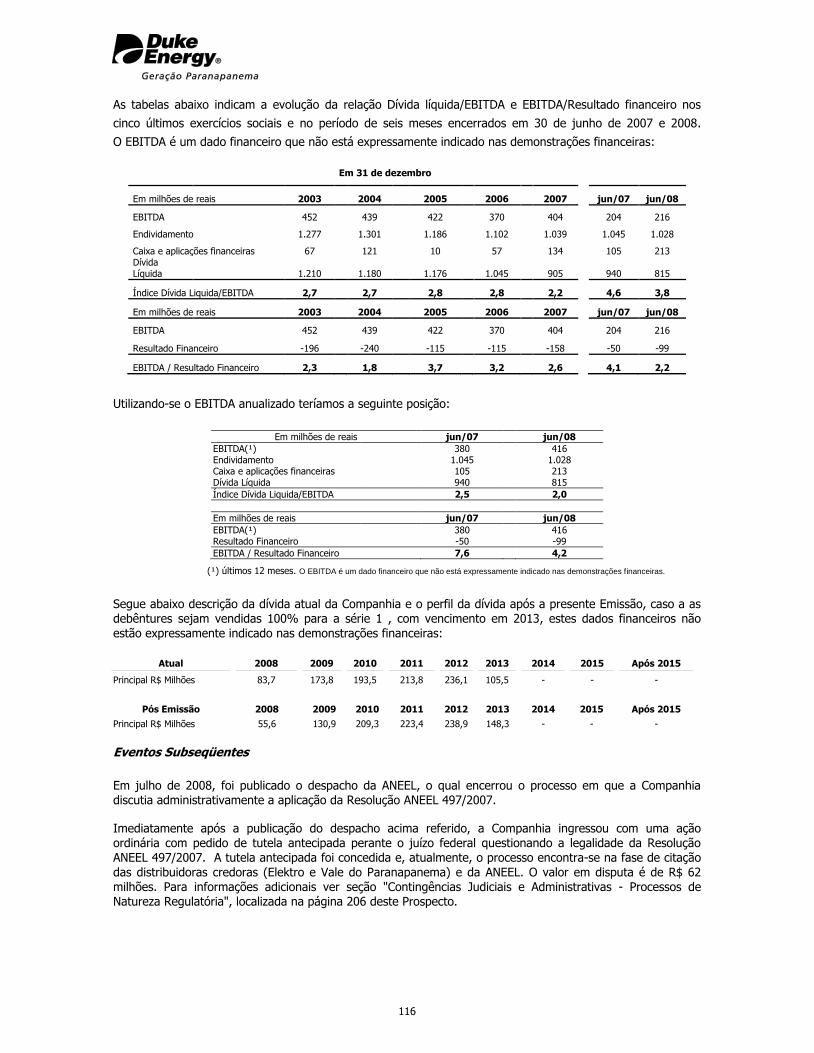

O EBITDA é um dado financeiro que não está expressamente indicado

nas demonstrações financeiras.

EBITDA Ajustado O EBITDA Ajustado para os exercícios encerrados em 31 de dezembro

de 2007, 2006 e 2005 foi calculado com base nos ajustes que a

administração da Companhia entende como necessário para a

comparação dos exercícios e compreensão do seu desempenho,

conforme detalhado na Seção "Análise e Discussão da Administração

sobre a Situação Financeira e os Resultados Operacionais da Emissora -

Resultados Operacionais - EBITDA", localizada na página 80 deste

Prospecto. O EBITDA Ajustado é um dado financeiro que não está

expressamente indicado nas demonstrações financeiras.

ECE Encargo de Capacidade Emergencial.

Eletrobrás Centrais Elétricas Brasileiras S.A.

EPE Empresa de Pesquisa Energética - EPE

Energia Assegurada Quantidade de energia elétrica de uma usina, estabelecida pelo Poder

Concedente no respectivo contrato de concessão, que deverá ser

disponibilizada para venda.

Escritura de Emissão Escritura Particular de Emissão Pública de Debêntures Simples,

Quirografárias e Não Conversíveis em Ações da Primeira Emissão de

Duke Energy International, Geração Paranapanema S.A.

Estatuto Social Estatuto Social da Emissora, conforme aprovado em Assembléia Geral

Extraordinária de acionistas, realizada em 30 de abril de 2008.

FGV Fundação Getúlio Vargas.

FINAM Fundo de Investimento da Amazônia.

FINAME Linha de crédito do BNDES para aquisição de máquinas e equipamentos

novos, de fabricação nacional, através de instituições financeiras

credenciadas.

Fundo UBP Fundo de Uso de Bem Público.

GCE Câmara de Gestão da Crise de Energia.

11

IBAMA Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais

Renováveis.

IBGE Instituto Brasileiro de Geografia e Estatística.

ICMS Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual e Intermunicipal e

de Comunicação.

IGP-M Índice Geral de Preços do Mercado, conforme apurado e divulgado pela

Fundação Getúlio Vargas.

Instrução CVM 400/03 Instrução CVM n.º 400, de 29 de dezembro de 2003, conforme

alterada.

Instrução CVM n.º 409/04 Instrução CVM n.º 409, de 18 de agosto de 2004, conforme alterada.

IOF Imposto sobre Operações Financeiras.

IPCA Índice de Preços ao Consumidor Amplo, conforme apurado e divulgado

pelo Instituto Brasileiro de Geografia e Estatística - IBGE.

IRT Índice de Revisão Tarifária.

Itaú BBA Banco Itaú BBA S.A.

JUCESP Junta Comercial do Estado de São Paulo.

Lafis Lafis - Consultoria, Análises Setoriais e de Empresas.

Lei das Sociedades por

Ações ou Lei n.º 6.404/76

Lei n.º 6.404, de 15 de dezembro de 1976 e alterações posteriores.

Lei de Concessões Lei n.º 8.987, de 13 de fevereiro de 1995 e alterações posteriores.

Lei de Reestruturação

do Setor Elétrico Lei n.° 9.648, de 27 de maio de 1998, e alterações posteriores.

Lei do Novo Modelo

do Setor Elétrico

Lei n.º 10.848, de 15 de março de 2004 e regulamentação posterior.

Lei do Setor Elétrico Lei n.º 9.074, de 07 de julho de 1995 e alterações posteriores.

Lei n.º 10.604/02 Lei n.º 10.604, de 17 de dezembro de 2002.

Lei n.º 10.438/02 Lei n.º 10.438, de 26 de abril de 2002, posteriormente modificada pela

Lei n.º 10.762, de 11 de novembro de 2003.

MAE Mercado Atacadista de Energia Elétrica.

Mega Volt Ampére (MVA) Unidade equivalente a 1 milhão de Volts Ampère ou 1 Mega Volt

Ampère.

Megawatt (MW) Unidade equivalente a um milhão de watts.

12

Megawatt hora (MWh) Unidade equivalente a um megawatt de energia elétrica fornecida ou

solicitada por hora ou um milhão de watts hora.

MME Ministério das Minas e Energia.

MRE Mecanismo de Realocação de Energia, tratando-se de mecanismo

financeiro que tem o objetivo de otimizar os custos de operação no

sistema energético nacional.

ONS Operador Nacional do Sistema Elétrico.

Parque Gerador Parque gerador da Companhia, composto por 8 usinas hidrelétricas.

PASEP Programa de Formação ao Patrimônio do Servidor Público.

PCH Pequena Central Hidrelétrica.

PDEE Plano Decenal de Expansão de Energia Elétrica.

PDV Programa de Desligamentos Voluntários.

PIB Produto Interno Bruto.

PIE Produtor Independente de Energia Elétrica. A Lei Federal n.º 9.074, de

1995, em seu artigo 11, caput, assim dispõe: ―Considera-se produtor

independente de energia elétrica a pessoa jurídica ou empresas

reunidas em consórcio que recebam concessão ou autorização do poder

concedente, para produzir energia elétrica destinada ao comércio de

toda ou parte da energia produzida, por sua conta e risco.‖

PIS Programa de Integração Social.

Poder Concedente Governo Federal.

PPT Programa Prioritário de Termoeletricidade.

PROINFA Programa de Incentivo às Fontes Alternativas de Energia Elétrica.

Prospecto Definitivo Prospecto Definitivo da Primeira Oferta de Valores Mobiliários da Duke

Energy International, Geração Paranapanema S.A. datado de [] de []

de 2008.

Prospecto Preliminar Prospecto Preliminar da Primeira Oferta de Valores Mobiliários da Duke

Energy International, Geração Paranapanema S.A., datado de 27 de

agosto de 2008.

Prospectos Prospecto Preliminar em conjunto com o Prospecto Definitivo.

Rede Básica Conjunto de linhas de transmissão, barramentos, transformadores de

potência e equipamentos com tensão igual ou superior a 230 kV e

instalações definidas pela ANEEL.

RGR ou Fundo RGR Reserva Global de Reversão.

13

RTE Recomposição Tarifária Extraordinária.

SDT Módulo de Distribuição de Títulos.

SEADE Fundação Sistema Estadual de Análise de Dados.

SELIC Sistema Especial de Liquidação e Custódia.

SIN Sistema Interligado Nacional ou Sistema Elétrico Interligado.

SND Módulo Nacional de Debêntures.

TAC Termo de Ajustamento de Conduta.

Taxa DI Taxa média diária dos Depósitos Interfinanceiros de um dia, calculadas

e divulgadas pela CETIP, no Informativo Diário, disponível em sua

página na Internet (http://www.cetip.com.br), base 252 (duzentos e

cinqüenta e dois) dias, expressa na forma percentual ao ano.

TEO Tarifa de Energia de Otimização.

TJLP Taxa de Juros de Longo Prazo.

Valor Nominal Valor nominal unitário de R$10.000,00 (dez mil reais) das Debêntures,

na respectiva Data de Emissão.

14

RESUMO DAS CARACTERÍSTICAS DA OFERTA

Emissora Duke Energy International, Geração Paranapanema S.A.

Coordenadores Citibank (Coordenador Líder) e Itaú BBA.

Agente Fiduciário Planner Trustee DTVM Ltda.

Instituição Depositária Banco Citibank S.A.

Classificação de Risco Moody's: Aa3.br; Standard & Poor‘s: brAA-.

Autorizações Societárias A Oferta foi aprovada com base nas deliberações (i) da assembléia geral

extraordinária da Emissora realizada em 1º de setembro de 2008, cuja ata

foi protocolada na JUCESP em 3 de setembro de 2008, sob o nº

0.693.904/08-2, e será publicada no Diário Oficial do Estado de São Paulo

e no jornal "Valor Econômico"; (ii) da reunião do conselho de

administração da Emissora que fixou as condições das Debêntures,

realizada em 01 de setembro de 2008, cuja ata foi arquivada na JUCESP

em 15 de setembro de 2008, sob o nº 307.280/08-1, e publicada no

Diário Oficial do Estado de São Paulo e no jornal "Valor Econômico", em

30 de setembro de 2008; e (iii) da reunião do conselho de administração

da Emissora que aprovou a taxa final da remuneração foi realizada em

30 de setembro de 2008, cuja ata será arquivada na JUCESP, e

publicada no Diário Oficial do Estado de São Paulo e no jornal "Valor

Econômico".

Destinação dos Recursos Os recursos líquidos obtidos pela Emissora com a Oferta serão

integralmente utilizados para pré-pagar parcialmente o empréstimo que

a Emissora possui com a Eletrobrás, datado de 19 de julho de 1999, cujo

montante, em 30 de junho de 2008 era de R$1.006,4 milhões. Para mais

informações, ver seção "Destinação dos Recursos", localizada na página

58 deste Prospecto.

Colocação As Debêntures serão objeto de distribuição pública, com colocação sob o

regime de garantia firme de subscrição com exceção dos lotes

suplementar e adicional, que serão colocados em melhores esforços, nos

termos do Contrato de Distribuição, com intermediação de instituições

financeiras integrantes do sistema de distribuição de valores mobiliários,

não existindo reservas antecipadas, nem fixação de lotes mínimos ou

máximos, devendo a Oferta ser efetivada de acordo com o resultado do

Procedimento de Bookbuilding, conforme abaixo definido. Para maiores

informações, ver seção "Características da Oferta – Colocação",

localizada na página 37 deste Prospecto.

15

Procedimento de Bookbuilding Foi adotado o procedimento de bookbuilding, organizado pelos

Coordenadores, por meio da coleta de intenções de investimento, nos

termos do artigo 23, parágrafos 1º e 2º, e do artigo 44 da Instrução CVM

400/03, sem recebimento de reservas, sem lotes mínimos ou máximos,

em vista do qual a Emissora definiu o seguinte: (i) conforme previsto na

seção "Informações Sobre a Oferta – Características das Debêntures –

Séries" localizada na página 38 deste Prospecto, (a) a emissão das

Debêntures da Primeira Série e a quantidade das Debêntures da Primeira

Série; e (b) a emissão das Debêntures da Segunda Série e a quantidade

das Debêntures da Segunda Série; e (ii) a Remuneração da Primeira

Série e a Remuneração da Segunda Série. Para fins de fixação do preço

de distribuição das Debêntures, não foram coletadas intenções de

investimento de pessoas vinculadas à distribuição.

Valor Total da Emissão O valor total da emissão é de R$340.890.000,00 na Data de Emissão,

sem considerar as Debêntures Suplementares e as Debêntures Adicionais.

Quantidade Serão emitidas 30.000 Debêntures, sem considerar as Debêntures

Suplementares e as Debêntures Adicionais, observado o disposto na seção

―Informações Sobre a Oferta – Características das Debêntures – Séries",

localizada na página 39 deste Prospecto.

Debêntures Suplementares Nos termos do artigo 24 da Instrução CVM 400/03, a quantidade de

Debêntures inicialmente ofertada (sem considerar as Debêntures

Adicionais) poderia ser acrescida em até 15%, ou seja, em até 4.500

Debêntures suplementares, nas mesmas condições e preço das

Debêntures inicialmente ofertadas, destinadas a atender excesso de

demanda que fosse constatado no decorrer da Oferta, conforme opção

outorgada pela Emissora aos Coordenadores no Contrato de Distribuição,

que somente poderia ser exercida pelos Coordenadores em comum

acordo com a Emissora até a data de conclusão do Procedimento de

Bookbuilding, não tendo havido tal acréscimo.

Debêntures Adicionais Nos termos do artigo 14, parágrafo 2º, da Instrução CVM 400/03,

a quantidade de Debêntures inicialmente ofertada (sem considerar as

Debêntures Suplementares) foi acrescida em 4.089 (quatro mil e oitenta

e nove Debêntures adicionais, nas mesmas condições e preço das

Debêntures inicialmente ofertadas, que foram emitidas pela Emissora

em comum acordo com os Coordenadores até a data de conclusão do

Procedimento de Bookbuilding. A critério dos Coordenadores e da Emissora,

conforme verificado pelo Procedimento de Bookbuilding, as Debêntures

Adicionais são Debêntures da Segunda Série.

Valor Nominal As Debêntures terão valor nominal unitário de R$10.000,00 na Data

de Emissão.

Conversibilidade As Debêntures não serão conversíveis em ações.

16

Espécie As Debêntures serão da espécie quirografária, nos termos do artigo 58

da Lei das Sociedades por Ações, não conferindo, portanto, qualquer

privilégio especial ou geral a seus titulares, nem especificando bens para

garantir eventual execução.

Séries A emissão será realizada em até duas séries, sendo que (i) a primeira

série será composta por 24.976 Debêntures; e (ii) a segunda série será

composta por até 9.113 Debêntures. Para maiores informações, ver seção

"Informações Sobre a Oferta – Características das Debêntures – Séries",

localizada na página 39 deste Prospecto.

Prazo de Subscrição Respeitadas (i) a concessão do registro da Oferta pela CVM; (ii) a

publicação do Anúncio de Início; e (iii) a disponibilização do Prospecto

Definitivo da Oferta aos investidores, as Debêntures serão subscritas, a

qualquer tempo, em até 6 (seis) meses contados da data da publicação

do Anúncio de Início.

Forma de Subscrição As Debêntures serão subscritas por meio dos procedimentos da CETIP.

Forma e Preço de

Integralização

As Debêntures serão integralizadas à vista, no ato da subscrição e em

moeda corrente nacional, sendo que (i) as Debêntures da Primeira Série

serão integralizadas pelo Valor Nominal (conforme definido abaixo),

acrescido da Remuneração da Primeira Série, calculada pro rata temporis

desde a Data de Emissão (conforme definido abaixo) até a Data de

Integralização (conforme definido abaixo); e (ii) as Debêntures da

Segunda Série serão integralizadas pelo Valor Nominal, acrescido da

Remuneração da Segunda Série, calculada pro rata temporis desde a

Data de Emissão até a Data de Integralização.

Negociação As Debêntures serão registradas para negociação no mercado secundário

por meio do SND e/ou do BOVESPAFIX.

Data de Emissão Para todos os efeitos legais, a data de emissão das Debêntures será o

dia 15 de setembro de 2008.

Prazo e Data de Vencimento Observado o disposto na Escritura de Emissão, o prazo (i) das

Debêntures da Primeira Série será de cinco anos, contados da Data de

Emissão, vencendo-se, portanto, em 15 de setembro de 2013; e (ii) das

Debêntures da Segunda Série será de sete anos, contados da Data de

Emissão, vencendo-se, portanto, em 15 de setembro de 2015.

17

Pagamento do Valor Nominal O Valor Nominal (i) das Debêntures da Primeira Série será pago em 4

(quatro) parcelas anuais e sucessivas, cada parcela no valor de R$2.500,00

(dois mil e quinhentos reais) por Debênture da Primeira Série, ocorrendo o

primeiro pagamento em 15 de setembro de 2010 e o último na Data de

Vencimento da Primeira Série; e (ii) das Debêntures da Segunda Série será

pago em 3 (três) parcelas anuais e sucessivas, sendo as duas primeiras

parcelas no valor de R$3.333,33 (três mil, trezentos e trinta e três reais e

trinta e três centavos) por Debênture da Segunda Série, ocorrendo o

primeiro pagamento em 15 de setembro de 2013 e o saldo remanescente

do Valor Nominal na Data de Vencimento da Segunda Série.

Remuneração da Primeira

Série

Atualização monetária: o Valor Nominal das Debêntures da Primeira

Série não será atualizado; e

Juros remuneratórios: a partir da Data de Emissão as Debêntures da

Primeira Série renderão juros remuneratórios correspondentes à variação

acumulada Taxa DI, acrescida de um spread ao ano, base 252 (duzentos

e cinqüenta e dois) dias úteis, definido de acordo com o Procedimento

de Bookbuilding, de 2,15% (dois inteiros e quinze centésimos por cento),

calculados de forma exponencial e cumulativa pro rata temporis por dias

úteis decorridos, incidentes sobre o saldo do Valor Nominal das

Debêntures da Primeira Série desde a Data de Emissão ou a data de

vencimento do Período de Capitalização anterior, conforme o caso, até a

data de seu efetivo pagamento. A Remuneração da Primeira Série será

paga semestralmente a partir da Data de Emissão, ocorrendo o primeiro

pagamento em 15 de março de 2009 e, o último, na Data de Vencimento

da Primeira Série. Farão jus à Remuneração da Primeira Série os titulares

das Debêntures da Primeira Série ("Debenturistas da Primeira

Série") ao final do dia útil imediatamente anterior à respectiva data de

pagamento.

18

Remuneração da Segunda

Série

Atualização monetária: o Valor Nominal das Debêntures da Segunda

Série será atualizado pela variação do IPCA, desde a Data de Emissão

até a data de seu efetivo pagamento, calculada de forma pro rata

temporis por dias úteis. A Atualização Monetária da Segunda Série será

paga nas mesmas datas de amortização do Valor Nominal das

Debêntures da Segunda Série, ocorrendo o primeiro pagamento em

15 de setembro de 2013 e o último, na Data de Vencimento da Segunda

Série. Farão jus à Atualização Monetária da Segunda Série os titulares

das Debêntures da Segunda Série ("Debenturistas da Segunda

Série") ao final do dia útil imediatamente anterior à respectiva data de

pagamento; e

Juros remuneratórios: sobre o saldo do Valor Nominal das Debêntures

da Segunda Série atualizado pela Atualização Monetária da Segunda

Série incidirão juros remuneratórios correspondentes a 11,60% (onze

inteiros e sessenta centésimos por cento), definido de acordo com o

Procedimento de Bookbuilding, com vencimento em 2012, calculados de

forma exponencial e cumulativa pro rata temporis por dias úteis

decorridos, incidentes sobre o saldo do Valor Nominal das Debêntures da

Segunda Série atualizado pela Atualização Monetária da Segunda Série,

desde a Data de Emissão ou a data de vencimento do Período de

Capitalização anterior, conforme o caso, até a data de seu efetivo

pagamento. A Sobretaxa da Segunda Série será paga anualmente a

partir da Data de Emissão, ocorrendo o primeiro pagamento em

15 de setembro de 2009 e, o último, na Data de Vencimento da Segunda

Série. Farão jus à Sobretaxa da Segunda Série os titulares das

Debêntures da Segunda Série ("Debenturistas da Segunda Série")

ao final do dia útil imediatamente anterior à respectiva data de

pagamento.

Repactuação Não haverá repactuação programada.

Resgate Antecipado

Obrigatório

A Emissora poderá a partir (i) do 36º (trigésimo sexto) mês após a Data

de Emissão das Debêntures da Primeira Série, e (ii) do 60º (sexagésimo)

mês após a Data de Emissão das Debêntures da Segunda Série,

promover o resgate total antecipado de todas as Debêntures, mediante

pagamento de um prêmio de resgate, com o conseqüente cancelamento

de tais Debêntures em circulação, na forma prevista na seção

"Informações Sobre a Oferta – Características das Debêntures – Resgate

Antecipado Obrigatório", localizada na página 46 deste Prospecto.

Oferta de Resgate Antecipado

Facultativo

A Emissora poderá, a seu exclusivo critério, realizar a qualquer tempo,

oferta de resgate antecipado das Debêntures, com o conseqüente

cancelamento de tais Debêntures, endereçada a todos os Debenturistas

da série em questão, sem distinção, assegurado a todos os

Debenturistas da referida série igualdade de condições para aceitar o

resgate das Debêntures de que forem titulares, na forma prevista na

seção "Informações Sobre a Oferta – Características das Debêntures –

Oferta de Resgate Antecipado Facultativo", localizada na página 46 deste

Prospecto.

19

Aquisição facultativa A Emissora poderá, a qualquer tempo, adquirir Debêntures em circulação

por preço não superior ao saldo do Valor Nominal, acrescido da

Remuneração, calculada pro rata temporis desde a Data de Emissão ou a

data do último pagamento da Remuneração, conforme o caso, até a data

do seu efetivo pagamento, observado o disposto no parágrafo 2º do

artigo 55 da Lei das Sociedades por Ações. As Debêntures adquiridas

pela Emissora poderão, a critério da Emissora, ser canceladas,

permanecer em tesouraria ou ser novamente colocadas no mercado. As

Debêntures adquiridas pela Emissora para permanência em tesouraria

nos termos deste item, se e quando recolocadas no mercado, farão jus à

mesma Remuneração das demais Debêntures em circulação daquela

série ("Aquisição Facultativa").

Eventos de Inadimplemento e

Vencimento Antecipado

As Debêntures estão sujeitas a determinados Eventos de

Inadimplemento que podem acarretar o seu vencimento antecipado.

Para mais informações, ver seção "Informações Sobre a Oferta –

Vencimento Antecipado", localizada na página 48 deste Prospecto.

Quoruns de Deliberação Nas deliberações das assembléias gerais de Debenturistas da Primeira

Série e de Debenturistas da Segunda Série, a cada Debênture em

circulação caberá um voto, admitida a constituição de mandatário,

Debenturista ou não. Exceto pelo disposto no parágrafo seguinte, todas

as deliberações a serem tomadas em assembléia geral de Debenturistas da

Primeira Série e de Debenturistas da Segunda Série dependerão de

aprovação de Debenturistas representando, no mínimo, 2/3 (dois terços)

das Debêntures da Primeira Série em circulação ou, no mínimo, 2/3 (dois

terços) das Debêntures da Segunda Série em circulação, conforme o caso.

Não estão incluídos no quorum a que se refere o parágrafo acima: (i) os

quoruns expressamente previstos em outras cláusulas da Escritura de

Emissão; e (ii) as alterações, que deverão ser aprovadas por

Debenturistas da Primeira Série ou Debenturistas da Segunda Série

representando, no mínimo, 90% (noventa por cento) das Debêntures da

Primeira Série em circulação ou, no mínimo, 90% (noventa por cento)

das Debêntures da Segunda Série em circulação, conforme o caso,

(a) dos quoruns previstos na Escritura de Emissão; (b) da Remuneração,

exceto pelo disposto na Cláusula 6.12.5 da Escritura de Emissão; (c) de

quaisquer datas de pagamento de quaisquer valores previstos na

Escritura de Emissão; (d) da espécie das Debêntures; (e) da criação de

evento de repactuação; (f) das disposições relativas à Oferta de Resgate

Antecipado; ou (g) de qualquer Evento de Inadimplemento.

Para os fins da Escritura de Emissão, "Debêntures em circulação"

significam todas as Debêntures subscritas e não resgatadas, excluídas as

Debêntures pertencentes, direta ou indiretamente, à Emissora ou a

qualquer controladora ou controlada, direta ou indireta, da Emissora ou

qualquer de seus diretores ou conselheiros.

20

Público Alvo O público alvo da Oferta é composto por investidores institucionais ou

qualificados, conforme definido no artigo 109 da Instrução CVM n.º 409,

de 18 de agosto de 2004, conforme alterada, podendo, entretanto, ser

atendidos outros investidores, pessoas físicas ou jurídicas, não

qualificados, clientes dos Coordenadores que tenham amplo

conhecimento dos termos, condições e riscos inerentes às Debêntures,

bem como acesso aos Prospectos.

Inadequação da Oferta O investimento nas Debêntures não é adequado a investidores que

(i) necessitem de liquidez, tendo em vista a possibilidade de serem

pequenas ou inexistentes as negociações das Debêntures no mercado

secundário; e/ou (ii) não estejam dispostos a correr o risco de crédito de

empresa do setor privado e/ou do setor de geração de energia. Os

investidores devem ler com atenção a seção "Fatores de Risco",

localizada na página 63 deste Prospecto.

Regime de Colocação –

Garantia Firme e Melhores

Esforços

A Oferta será realizada sob os regimes de garantia firme e melhores

esforços de colocação. Para mais informações, ver seção "Informações

Sobre a Oferta – Regime de Colocação", localizada na página 52 deste

Prospecto.

Fatores de Risco Para explicação acerca dos fatores de risco que devem ser considerados

cuidadosamente antes da decisão de investimento nas Debêntures, ver

seção "Fatores de Risco", localizada na página 63 deste Prospecto.

Informações Adicionais Quaisquer outras informações ou esclarecimentos sobre a

Emissora ou a Oferta poderão ser obtidos com a Companhia, os

Coordenadores e/ou na CVM, nos endereços indicados na seção

"Identificação de Administradores, Consultores e Auditores"

deste Prospecto, localizada na página 31 deste Prospecto. Para

descrição completa das condições aplicáveis à Oferta, ver seção

"Informações Sobre a Oferta", localizada na página 37 deste Prospecto.

O pedido de registro da Oferta foi apresentado à CVM em 27 de agosto

de 2008, tendo a CVM concedido o registro em [•] de [•] de 2008, sob o

nº CVM/SRE/DEB/2008/[•] (Debêntures da Primeira Série) e

CVM/SRE/DEB/2008/[•] (Debêntures da Segunda Série).

21

SUMÁRIO DOS COORDENADORES

Coordenador Líder

Banco Citibank S.A.

O grupo Citibank, do qual o Citibank é parte, é um dos maiores conglomerados financeiros do mundo, está

presente em mais de 100 países, reúne atualmente 200 milhões de contas de clientes, conta com cerca de 300

mil funcionários e possui ativos totais de US$2,17 trilhões, distribuídos entre pessoas físicas e jurídicas,

entidades governamentais e outras instituições, combinando recursos globais com forte presença local.

Presente há mais de 93 anos no Brasil, o Citibank conta hoje com mais de 7 mil funcionários, R$ 36,5 bilhões

em ativos totais e mais de 400 mil correntistas.

E, como parte integrante dessa organização, o Citibank, tem atuado continuamente e com forte presença no

segmento Citi Markets & Banking, com destaque para áreas de renda fixa e variável, fusões e aquisições,

project finance e empréstimos sindicalizados.

Em 2006, o Banco Citibank participou de diversas emissões de debêntures, totalizando R$ 11,4 bilhões

distribuídos a investidores. O Citibank participou como coordenador das três maiores transações de renda fixa

já realizadas no mercado de capitais brasileiro, Companhia de Bebidas das Américas - AmBev, Telemar Norte

Leste S.A. - Telemar e Companhia Vale do Rio Doce - CVRD, sendo uma delas a primeira emissão de uma

empresa investment grade em escala global.

Em 2007, o Banco Citibank participou de diversas emissões de debêntures, totalizando R$ 4,0 bilhões

distribuídos a investidores. O Banco Citibank participou como coordenador da única transação AAA realizada

em 2008.

Em 2008 e até a presente data, o Banco Citibank participou de emissões no mercado de capitais brasileiro de

renda fixa, totalizando R$ 680 milhões distribuídos a investidores.

Coordenadores

Banco Itaú BBA S.A.

O Itaú BBA é um dos maiores bancos de atacado do Brasil, com ativos de R$ 99,3 bilhões e patrimônio líquido

de R$ 5,9 bilhões em 31 de dezembro de 2007. O banco faz parte do grupo Itaú, que possui 95,8% do total

de ações e 50,0% das ações ordinárias de emissão do Itaú BBA, sendo o restante detido por executivos do

próprio banco. O Itaú BBA se caracteriza pelo foco no atendimento aos clientes corporativos, com ênfase em

crédito e operações estruturadas, atuando, assim, como banco corporativo e banco de investimento.

Em 2007, o Itaú BBA participou de 19 ofertas públicas de ações, das quais 14 operações de IPOs e 5 de

follow-ons. O montante total dessas ofertas alcançou R$ 22,5 bilhões. No segmento de renda fixa o Itaú BBA

manteve, em 2007,pelo quarto ano consecutivo, a liderança no ranking ANBID de distribuição de renda fixa

doméstica. Foram 28 operações de Renda Fixa (Debêntures, FIDCs, CRIs, CPRs e CDCAs), que representam

uma participação de mercado de 24%.

De acordo com o ranking ANBID, o Itaú BBA é o líder de distribuição de operações de renda fixa no mercado

doméstico, ocupando o primeiro lugar em 2004, 2005, 2006, 2007 e 2008 (este último até julho) com

participações de mercado de 26%, 20%, 19%, 24% e 62% respectivamente.

22

Em 2007, dentre as operações de renda fixa no mercado de capitais local coordenadas pelo Banco Itaú BBA,

destacam-se as emissões de debêntures da Telemar Participações S.A., no valor de R$ 250 milhões; da

Companhia Energética do Maranhão – CEMAR (R$ 267,3 milhões), da Companhia Brasileira de Distribuição S.A

(R$ 779 milhões), da Cyrela Brazil Realty S.A. Empreendimentos e Participações (R$ 500 milhões), da

Tractebel Energia S.A. (R$ 350 milhões), da Nova América S.A. Agroenergia (R$ 306,9 milhões), da BR Malls

Participações S.A. (R$ 320 milhões), da Concessionária de Rodovias do Oeste de SP – Via Oeste S.A. (R$ 650

milhões), da BFB Leasing S.A. Arrendamento Mercantil (R$ 10 bilhões), da J.Macêdo S.A. (R$ 104 milhões), da

Eletropaulo Metropolitana Eletricidade de São Paulo S.A. (R$ 600 milhões), da Zain Participações S.A. (R$ 368

milhões), da Itauseg Participações S.A. (R$ 2,03 bilhões), da Klabin Segall S.A. (R$ 202,5 milhões), da

Companhia de Eletricidade do Estado da Bahia – COELBA (R$ 353,9 milhões), e da Companhia Energética do

Rio Grande do Norte – COSERN (R$ 163,6 milhões). Em operações de Notas Promissórias destacam-se as

operações da Nova América S.A. Agroenergia (R$ 100 milhões), e da Zain Participações S.A. (R$ 350 milhões).

Destacam-se, ainda, a emissão de Notas do IFC - International Finance Corporation, no valor de R$ 200

milhões, e as operações FIDC CESP IV (R$1,25 bilhão), FIDC Panamericano Veículos I (R$ 350 milhões), FIDC

II Energisa (R$ 150 milhões) e FIDC CEEE III-GT (R$ 150 milhões).

Em 2007, o Itaú BBA atuou como coordenador e bookrunner das seguintes ofertas públicas iniciais (IPOs):

Camargo Corrêa Desenvolvimento Imobiliário S.A. (R$ 522 milhões), Iguatemi Empresa de Shopping Centers

S.A. (R$ 549 milhões), Even Construtora e Incorporadora S.A. (R$ 460 milhões), BR Malls Participações S.A.

(R$ 657 milhões), Fertilizantes Heringer S.A. (R$ 350 milhões), Bematech Indústria e Comércio de

Equipamentos Eletrônicos S.A. (R$ 407 milhões), Redecard S.A. (R$ 4.643 milhões), Minerva S.A. (R$ 444

milhões), Banco ABC Brasil S.A. (R$ 609 milhões), Springs Global Participações S.A. (R$ 656 milhões),

Construtora Tenda S.A. (R$ 603 milhões), Banco PanAmericano S.A. (R$ 700 milhões), Bolsa de Mercadorias &

Futuros – BM&F S.A. (R$ 5.984 milhões) e MPX Energia S.A. (R$ 2.035 milhões). Adicionalmente, o Itaú BBA

atuou como coordenador e bookrunners das seguintes ofertas subseqüentes (follow-ons) em 2007: Suzano

Papel e Celulose S.A. (R$ 544 milhões), Gafisa S.A. (R$ 1.171 milhões), Indústrias Romi S.A. (R$ 483 milhões),

Cia Hering (R$ 312 milhões) e BR Malls Participações S.A. (R$ 664 milhões).

Relacionamento da Companhia com as Coordenadores

A Companhia mantém relacionamento comercial no curso normal de seus negócios com os Coordenadores,

incluindo, entre outras, operações de banco de investimento, operações de financiamento, além de serviços

bancários e de banco custodiante.

Banco Citibank S.A.

Além do relacionamento referente à Oferta, a Companhia manteve e mantém relacionamento comercial com o

Citibank ou com sociedades de seu conglomerado econômico, possuindo atualmente apenas contratos de cash management firmados com a Companhia, que permitem a realização de diversos tipos de pagamentos,

recebimentos, consultas e transferências, possibilitando o gerenciamento do ―Contas a Pagar‖ e ―Contas a

Receber‖ da Companhia, que poderá no futuro, contratar o Citibank ou sociedades de seu conglomerado

econômico para assessorá-la, inclusive na realização de investimentos ou em quaisquer outras operações

necessárias para a condução de suas atividades.

Banco Itaú BBA S.A.

Além do relacionamento referente à Oferta, a Companhia mantém relacionamento comercial com o Itaú BBA e

com sociedades de seu conglomerado econômico, incluindo a administração de recursos da Companhia no

montante total de R$ 8,5 milhões, os quais possuem data de vencimento final em 04 de junho de 2010. Nesta

data, a Companhia também possui duas fianças em aberto com o Itaú BBA, no valor total de R$ 12,2 milhões,

com vencimento em 31 de agosto de 2009, sendo o credor o Operador Nacional do Sistema Elétrico – ONS.

Adicionalmente, a Companhia possui contratos de cash management em vigor com o Itaú BBA os quais

permitem realizar operações, efetuar consultas a diversos serviços e transmitir arquivos através da internet

(Bankline) e realizarem diversos tipos de pagamentos e gerenciar seu ―Contas a Pagar‖ através de trocas de

arquivos eletrônicos (Sispag). Ambos os contratos de cash management têm prazo indeterminado de duração.

23

INFORMAÇÕES CADASTRAIS DA EMISSORA

Identificação ..................................................... Duke Energy International, Geração Paranapanema S.A., sociedade por ações de capital aberto, inscrita no CNPJ/MF sob o n.º 02.998.301/0001-81, e registrada na CVM sob o nº 01836-8, com seus atos constitutivos arquivados na JUCESP sob o NIRE n.º 35.300.170.563.

Sede .................................................................. A sede da Companhia está localizada na cidade de

São Paulo, Estado de São Paulo, na Avenida das

Nações Unidas, 12.901, 30º andar, Brooklin Novo,

04578-910.

Data de registro da Emissora na CVM

como companhia aberta ...................................

14 de julho de 1999.

Diretor de Relações com Investidores

(responsável por eventuais esclarecimentos

sobre a Emissão) ..............................................

Sr. Wagner Bertazo

Av. das Nações Unidas, 12.901 - 30º andar, Brooklin

Novo

CEP 04578-910– São Paulo– SP

Tel.: (11) 5501-3513 / (11) 5501-3411

Fax: (11) 5501-3543 / (11) 5501-3573

Auditores Independentes da Companhia ......... PricewaterhouseCoopers Auditores Independentes para

os exercícios sociais findos em 31 de dezembro de 2005,

2006 e 2007 e para o período de seis meses findo em 30

de junho de 2008 e 2007.

Acionista Controlador ....................................... Duke Energy International, Brasil Ltda.

Títulos e Valores Mobiliários Emitidos pela

Companhia ........................................................

Ações Ordinárias e Preferenciais, listadas na

BOVESPA sob o código GEPA3 e GEPA4,

respectivamente.

Jornais nos quais se realizam as Divulgações de

Informações .....................................................

As informações referentes à Emissora são divulgadas

no Diário Oficial do Estado do São Paulo e no jornal

―Valor Econômico‖.

Site na Internet e e-mail para informações aos

investidores e ao mercado ................................

www.duke-energy.com.br

As informações contidas no site da Companhia na

Internet não fazem parte deste Prospecto.

Atendimento aos Debenturistas ....................... O atendimento aos debenturistas da Companhia é

efetuado na Av. das Nações Unidas, 12.901 - 30º

andar, Brooklin Novo, por seu Diretor de Relações

com Investidores.

24

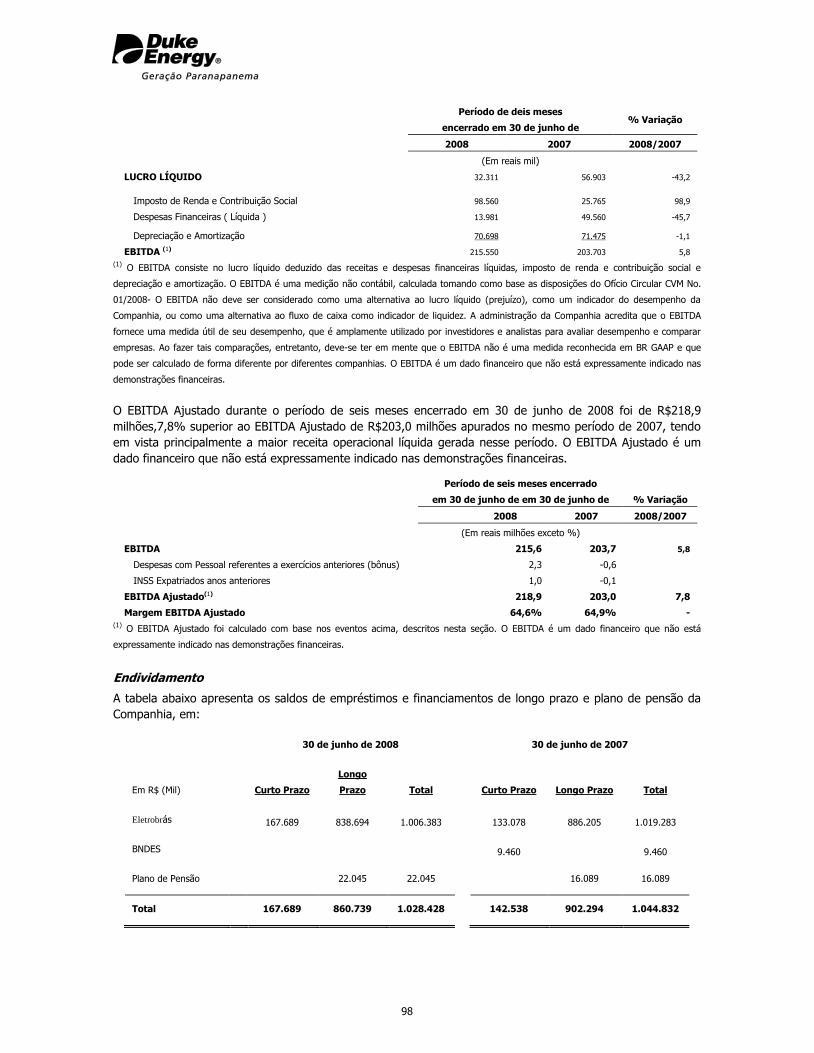

SUMÁRIO DA EMISSORA A presente seção contém informações apresentadas em outras seções deste Prospecto acerca da Companhia, mas não possui todas as informações que deverão ser consideradas pelos potenciais investidores antes de eventual tomada de decisão a respeito do investimento nas Debêntures objeto de cada oferta pública que venha a ser realizada nos termos da Oferta. A leitura da presente seção não substitui a leitura deste Prospecto. Visão Geral A Emissora atua no setor de geração e comercialização de energia elétrica e está entre as três maiores geradoras privadas do País, em termos de Capacidade Instalada, segundo a ANEEL, representando, em 30 de junho de 2008, aproximadamente 2,3% de toda a Capacidade Instalada do Brasil. O Parque Gerador da Emissora é composto por 8 usinas hidrelétricas, dentre as quais seis são integralmente detidas pela Companhia e duas são compartilhadas por meio de um consórcio com a CBA, todas situadas ao longo do Rio Paranapanema, localizado nos Estados de São Paulo e Paraná, principais centros de consumo do País, contando com um total de 29 turbinas e 2.307,0 MW de Capacidade Instalada. No período de seis meses encerrado em 30 de junho de 2008, a receita bruta da Companhia foi de R$ 388,6 milhões, a receita líquida de R$335,7, milhões, o EBITDA de R$ 215,6 milhões e, o total de ativos era de R$ 3.318,8 milhões. No mesmo período de 2007, a receita bruta da Companhia foi de R$351,7 milhões, a receita líquida de R$312,8 milhões, o EBITDA de R$203,7 milhões e, o total de ativos de R$3.346,2 milhões. A margem de EBITDA da Companhia no período de seis meses encerrado em 30 de junho de 2008 foi de 64,2% e 65,1% no mesmo período de 2007. O EBITDA é um dado financeiro que não está expressamente indicado nas demonstrações financeiras. Endividamento A tabela abaixo apresenta os saldos de empréstimos e financiamentos de longo prazo e plano de pensão da Companhia, em:

30 de junho de 2008 30 de junho de 2007

Em R$ (Mil) Curto Prazo Longo Prazo Total Curto Prazo Longo Prazo Total

Eletrobrás 167.689 838.694 1.006.383 133.078 886.205 1.019.283

BNDES 9.460 9.460

Plano de Pensão 22.045 22.045 16.089 16.089

Total 167.689 860.739 1.028.428 142.538 902.294 1.044.832

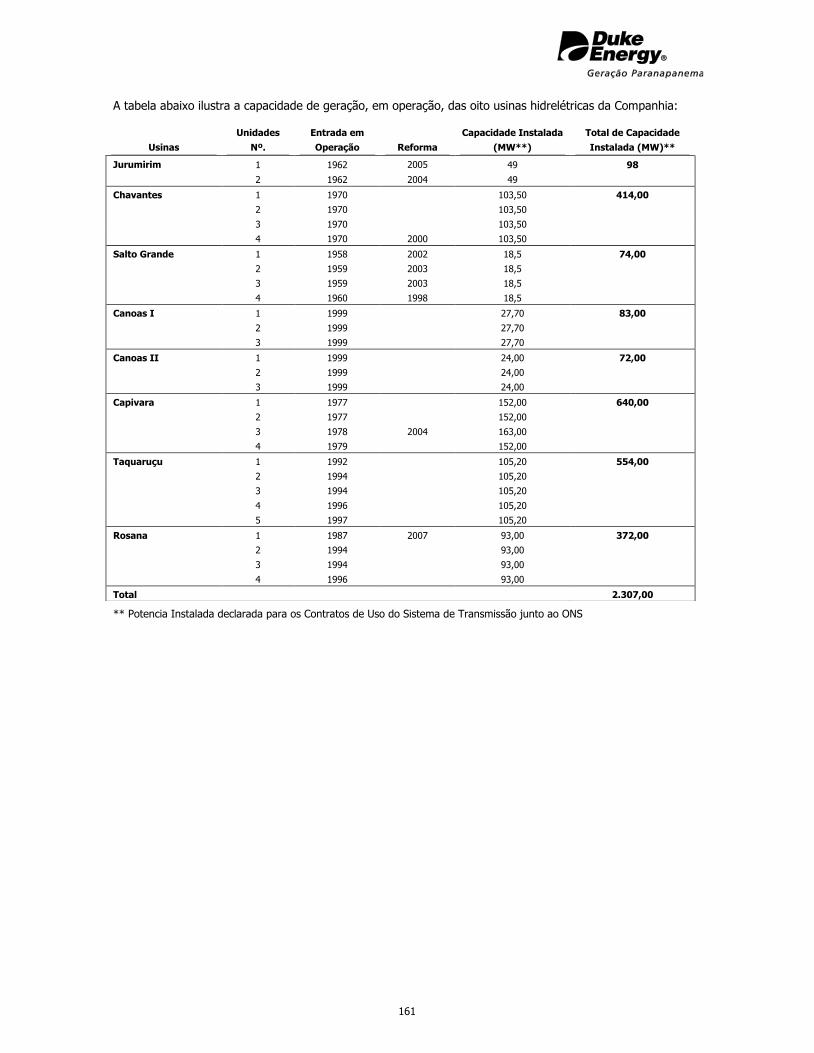

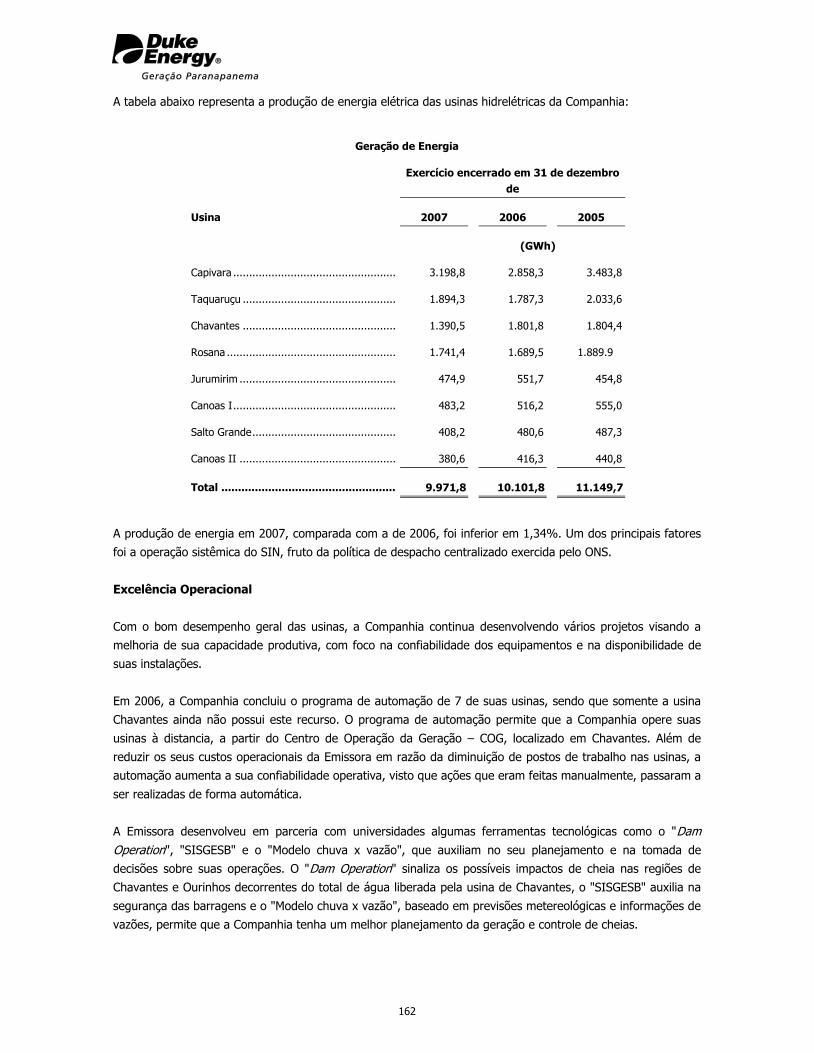

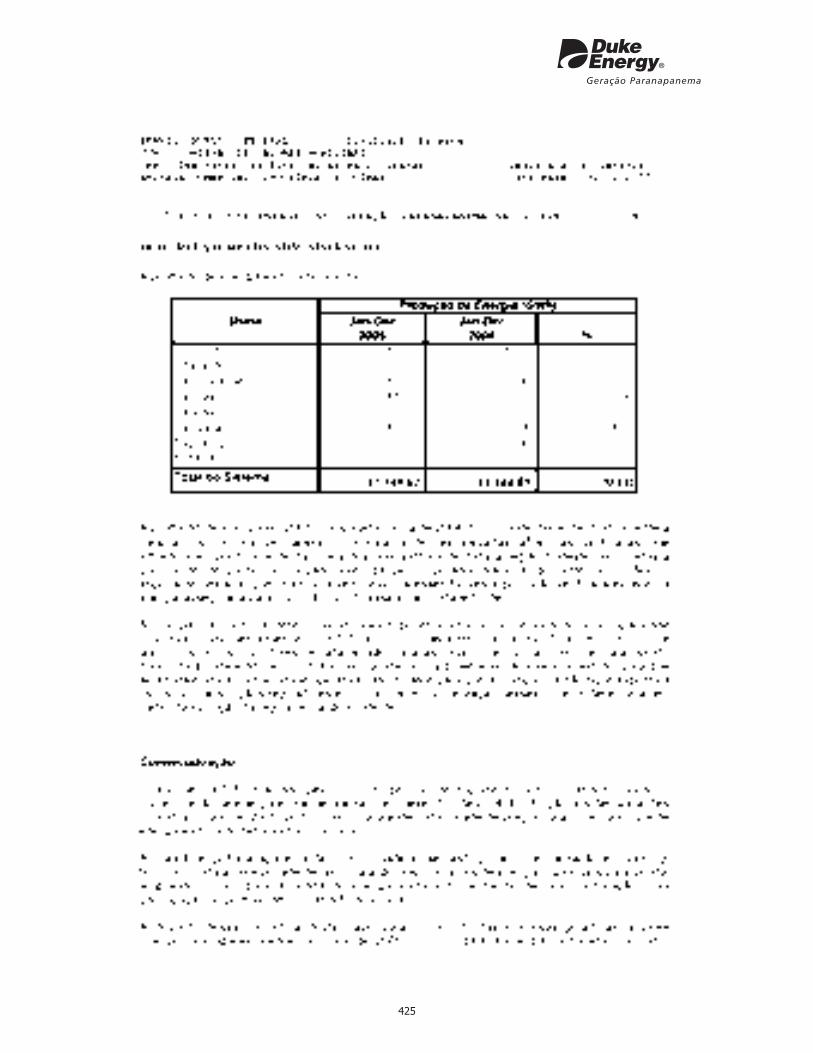

A Capacidade Instalada da Companhia e geração de energia por Parque Gerador estão dispostas abaixo conforme os períodos indicados.

Capacidade Instalada Geração de Energia

Período de seis meses encerrado

em 30 de Junho de

Exercício encerrado em

31 de dezembro de

Usina 2008 2007 2006 2005

(MW) (GWh)

Capivara .................................................................. 640,0 3.198,8 2.858,3 3.483,8

Taquaruçu ............................................................... 554,0 1.894,3 1.787,3 2.033,6

Chavantes ............................................................... 414,0 1.390,5 1.801,8 1.804,4

Rosana .................................................................... 372,0 1.741,4 1.689,5 1.889.9

Jurumirim ................................................................ 98,0 474,9 551,7 454,8

Canoas I ................................................................. 83,0 483,2 516,2 555,0

Salto Grande ........................................................... 74,0 408,2 480,6 487,3

Canoas II ................................................................ 72,0 380,6 416,3 440,8

Total .................................................................. 2.307,0 9.971,8 10.101,8 11.149,7

25

A Companhia foi constituída como sociedade anônima de capital aberto, denominada Companhia de Geração

de Energia Elétrica Paranapanema S.A., em julho de 1999. A criação da Companhia decorreu da cisão parcial

da CESP. No mesmo ano, a Duke Energia do Sudeste Ltda., empresa controlada indiretamente pela Duke

Energy Corp., adquiriu em leilão as ações representativas do bloco de controle da Companhia. Após o leilão de

privatização, a Duke Energy International, Brasil Ltda. efetuou oferta pública para aquisição de ações

ordinárias e preferenciais remanescentes no mercado. Conseqüentemente, a Duke Energy Corp. passou a

deter indiretamente 94,7% do total do capital social da Companhia. A razão social da Emissora passou a ser

Duke Energy International, Geração Paranapanema S.A.. Para mais informações sobre o histórico da Emissora,

favor ver seção ―Informações Relativas à Emissora‖ - ―Histórico da Emissora‖, localizada na página 23 deste

Prospecto.

Os principais clientes da Companhia são as Distribuidoras, os Comercializadores e os Consumidores Livres de

energia elétrica no Estado de São Paulo. A Companhia vende energia também no mercado de curto prazo,

mercado spot. Em 30 de junho de 2008, a receita de venda de energia no ACR (Distribuidoras) e no ACL

(Consumidores Livre e Comercializadores) representou, respectivamente, 43,9% e 51,1% do total da receita

bruta da Companhia. Em 30 de junho de 2008 a Companhia tinha celebrado contratos de venda de energia

com 34 clientes no ACL localizados, principalmente, nas Regiões Centro-Oeste e Sudeste, o que representa

471 MW médios.

A Companhia opera suas usinas com base em dois contratos de concessão. O Contrato de Concessão 76/99

regula a concessão da UHE Jurumim, UHE Chavantes, UHE Salto Grande, UHE Capivara, UHE Taquaruçu e

UHE Rosana, pelo período de 30 anos, encerrando-se em 2029. O segundo contrato de concessão regula a

concessão dos aproveitamentos hidrelétricos Canoas I e Canoas II, os quais são compartilhados por meio do

consórcio entre a Companhia e a CBA, com prazo de 35 anos, o qual se encerrará em 2033. A Companhia tem

direito a 49,7% da energia gerada por Canoas I e Canoas II e a CBA tem direito aos 50,3% restantes.

A Companhia aprovou, em assembléia geral extraordinária realizada 31 de outubro de 2007, proposta de

grupamento de suas ações pelo Conselho de Administração, deliberada em sua 55ª Reunião, realizada em 15

de outubro de 2007, atribuindo-se 01 (uma) nova ação em substituição a cada grupo de 1.000 (mil) ações de

cada espécie existente, de forma que as 94.433.283.633 (noventa e quatro bilhões, quatrocentas e trinta e

três milhões, duzentas e oitenta e três mil, seiscentas e trinta e três) ações foram transformadas em

94.433.283 (noventa e quatro milhões, quatrocentas e trinta e três mil, duzentas e oitenta e três) ações. As

novas ações originadas do grupamento, que foi definitivamente implementado no dia 1° de novembro de

2007, conferiram a seus detentores direitos idênticos aos atualmente garantidos pelo Estatuto Social da

Companhia, à respectiva espécie de ação. A Companhia também aprovou nesta mesma assembléia geral

extraordinária, simultaneamente ao grupamento de suas ações, que: (i) os American Depositary Receipts

(ADRs), tanto ordinários quanto preferenciais, emitidos pela Companhia foram desdobrados na proporção de 1

(um) ADR atual para 3 (três) ADR novos, independentemente da espécie; e (ii) a proporção dos ADRs, tanto

ordinários quanto preferenciais, mudaram de 3.000 ADRs por ação para 1 ADR por ação da Companhia,

independentemente da espécie.

26

Pontos Fortes

A Companhia acredita que suas principais vantagens competitivas são as seguintes:

Sólida geração de caixa operacional e baixa necessidade de recursos de capital. Como resultado de uma

cuidadosa gestão de operações e manutenção das usinas hidrelétricas, a Companhia é capaz de controlar os

custos operacionais de forma eficiente. Como resultado, a margem EBITDA da Companhia têm sido maior do

que 61% nos últimos três anos. As necessidades de dispêndios de capital para manter o imobilizado da

Companhia são baixas quando comparadas às receitas da Emissora, sendo de aproximadamente R$23,9

milhões em 2007 e R$26,0 milhões em 2006. A Companhia investiu aproximadamente R$83,0 milhões entre

2001 e 2005 para melhorar o sistema operacional de sete das suas oito usinas, permitindo alcançar uma

melhor performance na habilidade de atingir as metas de energia assegurada da Companhia. A UHE

Chavantes é a única usina da Companhia que ainda necessita atualizar seus sistemas operacionais. Atualmente

a Companhia não possui investimento significativo programado. O orçamento para necessidade de dispêndio

de capital da Companhia é de R$27 milhões para 2008, R$23,4 milhões para 2009 e R$33,2 milhões para

2010.

Condições hidrológicas Favoráveis. As usinas da Companhia estão localizadas na Região Sudeste do Brasil, ao

longo do Rio Paranapanema. Essa região recebe influência dos regimes hidrológicos das Regiões Sul e Sudeste

do País. Durante a escassez de chuvas na Região Sul do País em 2006, a Companhia e outras geradoras de

energia situadas ao norte da Região Sudeste, contribuíram significativamente com a manutenção do

suprimento adequado de energia elétrica em tal Região. As áreas onde as usinas da Companhia estão

localizadas geralmente recebem quantidades significativas de chuvas e raramente são atingidas por secas tal

como periodicamente ocorre em outras regiões do Brasil.

Localização estratégica do Parque Gerador. As usinas da Companhia estão situadas ao longo do Rio

Paranapanema, situado próximo aos principais centros de consumo do País, o que permite à Companhia a

entrega da energia com menor custo de transmissão, bem como uma redução na possibilidade de perda de

energia.

Administração profissional e equipe capacitada. A Companhia conta com uma administração que combina

extensa experiência e conhecimento no setor de energia elétrica tanto doméstico quanto internacional, bem

como dos setores público e privado do País. O Presidente do Conselho de Administração da Companhia, Sr.

Mickey Peters, e o Vice Presidente do Conselho de Administração da Companhia, Sr. Laine Powell, acumulam

experiência na Duke Energy Corp. desde 1990 e 2002, respectivamente, e têm 17 e 15 anos de experiência,

respectivamente, na indústria de geração de energia elétrica. Ambos também acumulam significativa

experiência em operações com ativos do setor de energia elétrica na América do Sul.

Acionistas controladores comprometidos e experientes. A Companhia é indiretamente controlada pela Duke

Energy Corp., que detém, por meio de subsidiárias integrais, 94,7% do seu capital total. O investimento da

controladora na Companhia representa o seu maior investimento internacional. No primeiro semestre de 2008, a

Duke Energy Corp. teve uma receita operacional líquida de US$6,6 bilhões, e uma capitalização, em 31 de

dezembro de 2007, de aproximadamente US$25 bilhões. A Duke Energy Corp é uma experiente operadora de

usinas e atualmente é dona ou detém investimentos em usinas geradoras de energia localizadas nos Estados

Unidos da América, Guatemala, El Salvador, Equador, Peru, Argentina e Brasil. A projeção internacional da Duke

Energy Corp. e sua excelente reputação nessa indústria conferem a Companhia credibilidade na condução de

seus negócios, particularmente com Consumidores Livres. Adicionalmente, a Companhia se beneficia dos altos

padrões de governança corporativa a que a Duke Energy Corp está sujeita e impõe a todas as suas subsidiárias.