Embed Size (px)

Citation preview

Estrategia para el fortalecimiento delControl Interno en las Entidades del Estado

PILOTO DE INTERVENCIÓN

Departamento de Control Interno

Gerencia de Estudios y Gestión Pública

2015

CAPACITACIÓN SOBRE CONTROL INTERNO

2

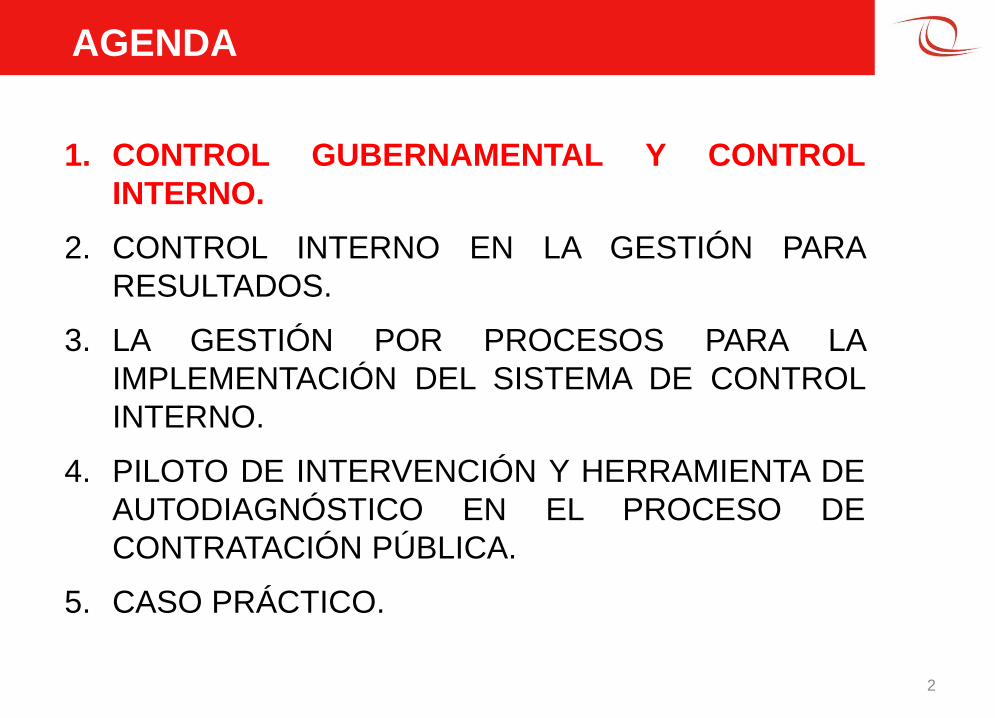

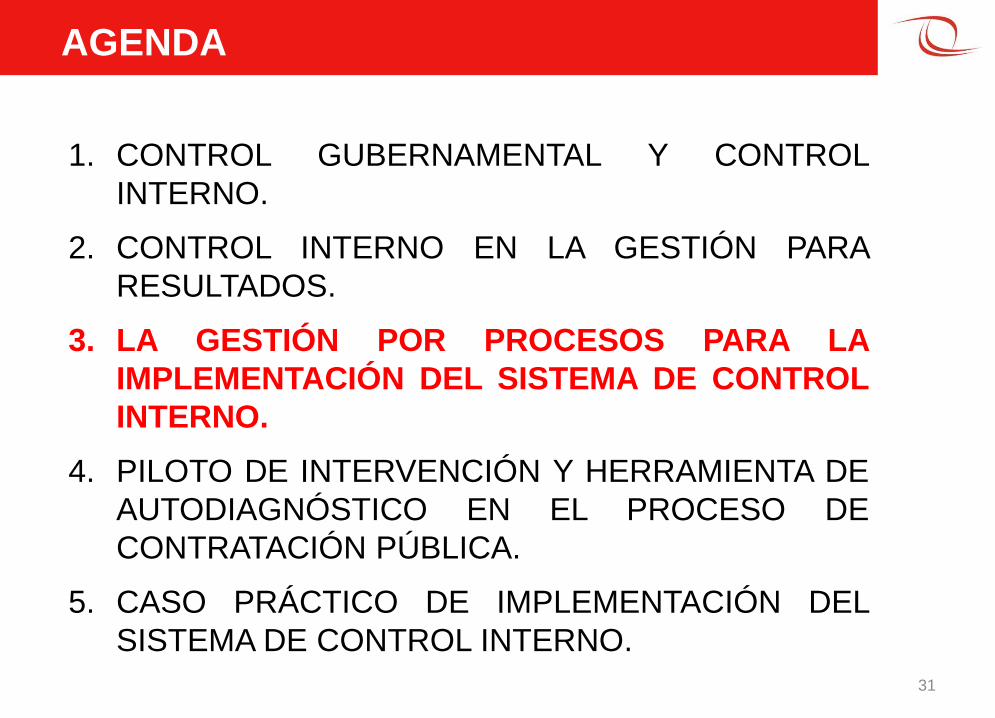

AGENDA

1. CONTROL GUBERNAMENTAL Y CONTROL

INTERNO.

2. CONTROL INTERNO EN LA GESTIÓN PARA

RESULTADOS.

3. LA GESTIÓN POR PROCESOS PARA LA

IMPLEMENTACIÓN DEL SISTEMA DE CONTROL

INTERNO.

4. PILOTO DE INTERVENCIÓN Y HERRAMIENTA DE

AUTODIAGNÓSTICO EN EL PROCESO DE

CONTRATACIÓN PÚBLICA.

5. CASO PRÁCTICO.

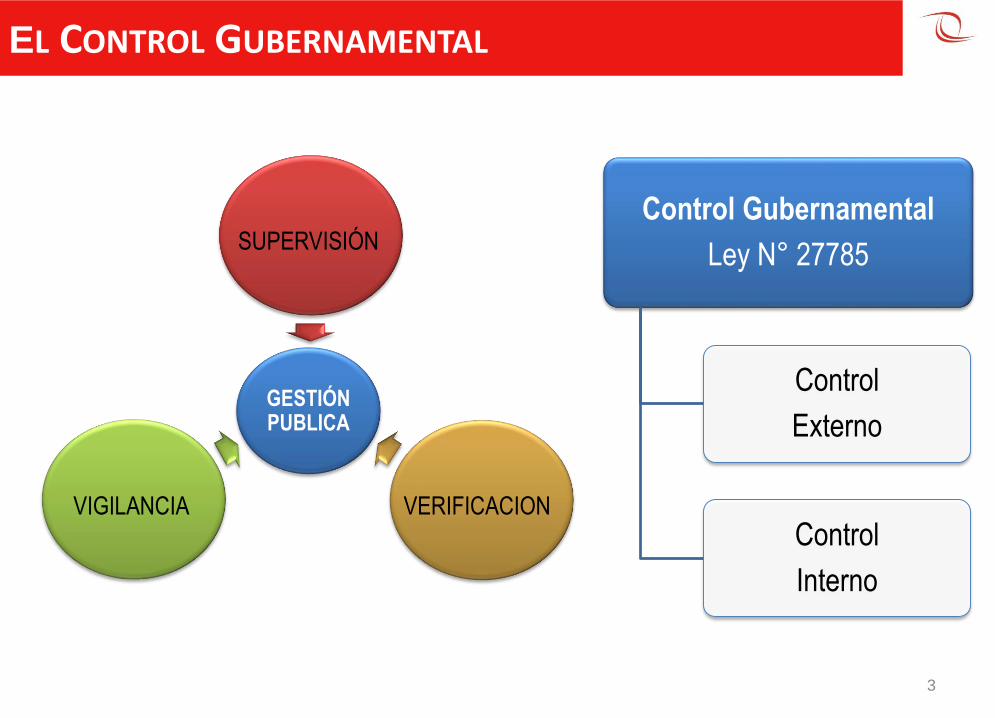

¿Qué es Control Gubernamental?

Control Gubernamental

Ley N° 27785

Control

Externo

Control

Interno

GESTIÓN PUBLICA

SUPERVISIÓN

VIGILANCIA VERIFICACION

3

EL CONTROL GUBERNAMENTAL

¿Qué es el Control Externo?

Uso eficaz, eficiente y

transparente de

bienes y recursos del

Estado

Normas Métodos ProcedimientosPolíticas

Supervisar

Vigilar

Verificar

G

E

S

T

I

O

N

4

¿QUÉ ES EL CONTROL EXTERNO?

Responsables del Control Externo

La Contraloría General de la República

Órgano de Control Institucional

Sociedades de Auditoría

5

RESPONSABLES DEL CONTROL EXTERNO

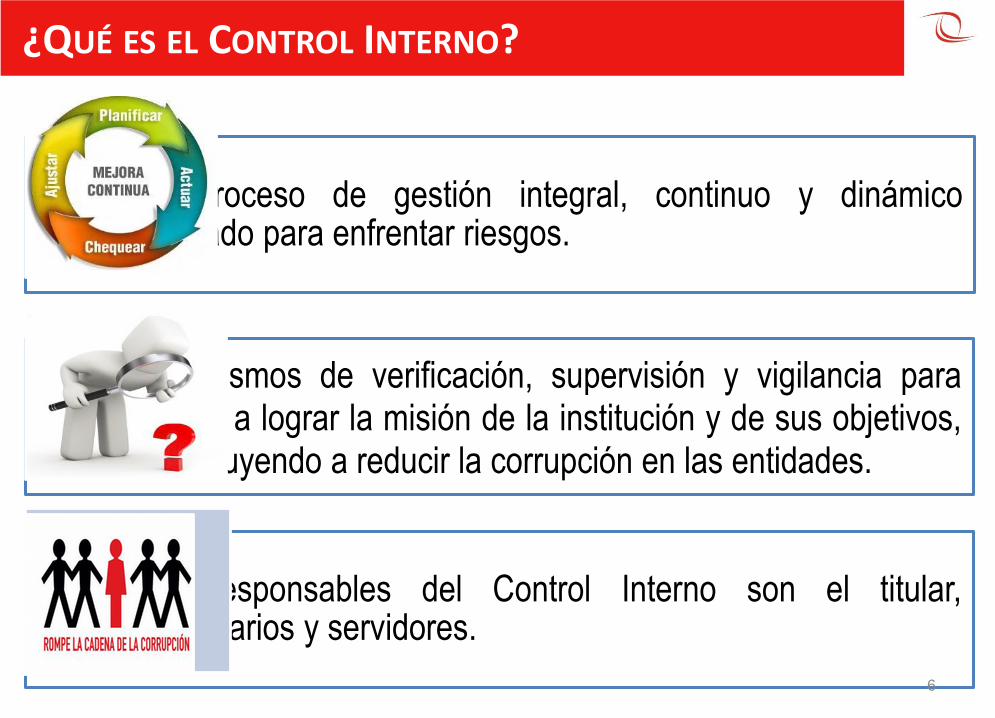

¿Qué es el Control Interno?

Un proceso de gestión integral, continuo y dinámicodiseñado para enfrentar riesgos.

Mecanismos de verificación, supervisión y vigilancia paraayudar a lograr la misión de la institución y de sus objetivos,contribuyendo a reducir la corrupción en las entidades.

Los responsables del Control Interno son el titular,funcionarios y servidores.

6

¿QUÉ ES EL CONTROL INTERNO?

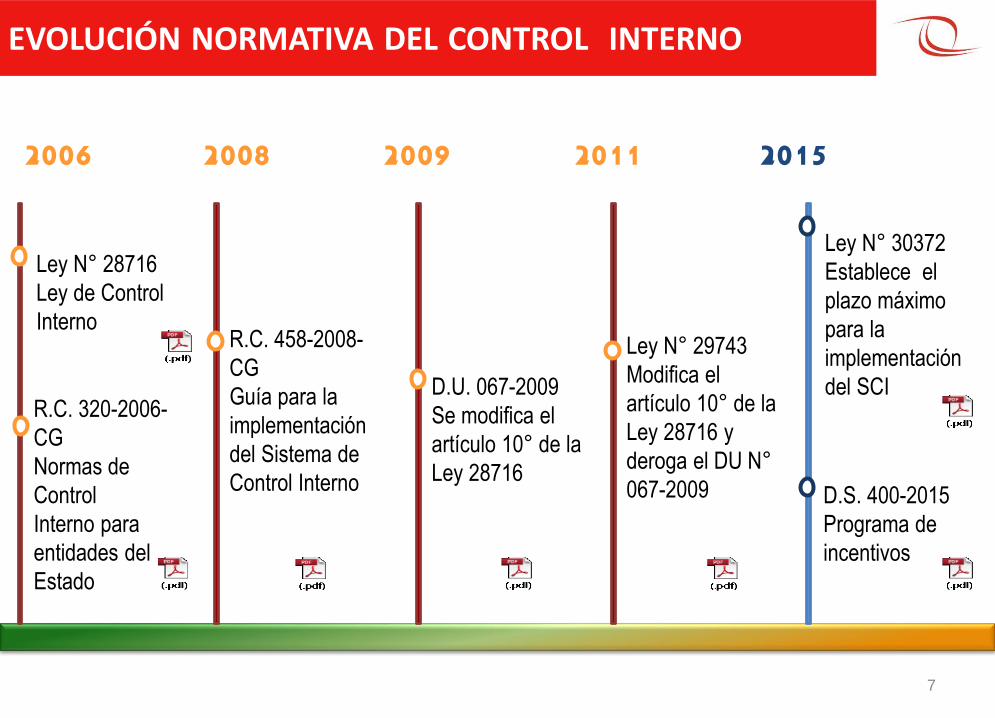

2006

Ley N° 28716

Ley de Control

Interno

R.C. 320-2006-

CG

Normas de

Control

Interno para

entidades del

Estado

2008

R.C. 458-2008-

CG

Guía para la

implementación

del Sistema de

Control Interno

2009

D.U. 067-2009

Se modifica el

artículo 10° de la

Ley 28716

2011

Ley N° 29743

Modifica el

artículo 10° de la

Ley 28716 y

deroga el DU N°

067-2009

2015

Ley N° 30372

Establece el

plazo máximo

para la

implementación

del SCI

Evolución normativa del Control Interno

D.S. 400-2015

Programa de

incentivos

7

EVOLUCIÓN NORMATIVA DEL CONTROL INTERNO

Dictar la normativa queoriente la efectivaimplantación yfuncionamiento delcontrol interno en lasentidades del Estado,así como su respectivaevaluación

Entidad Pública

- Titular

- Funcionarios

- Servidores

Implementarobligatoriamente suSistema de ControlInterno en susprocesos, actividades,recursos, operaciones,orientando suejecución alcumplimiento de susobjetivos

Sistema Nacional de Control

- CGR

- OCI

Evaluar el controlinterno en lasentidades delEstado

8

ROLES Y OBLIGACIONES EN MATERIA DE CONTROL

INTERNO

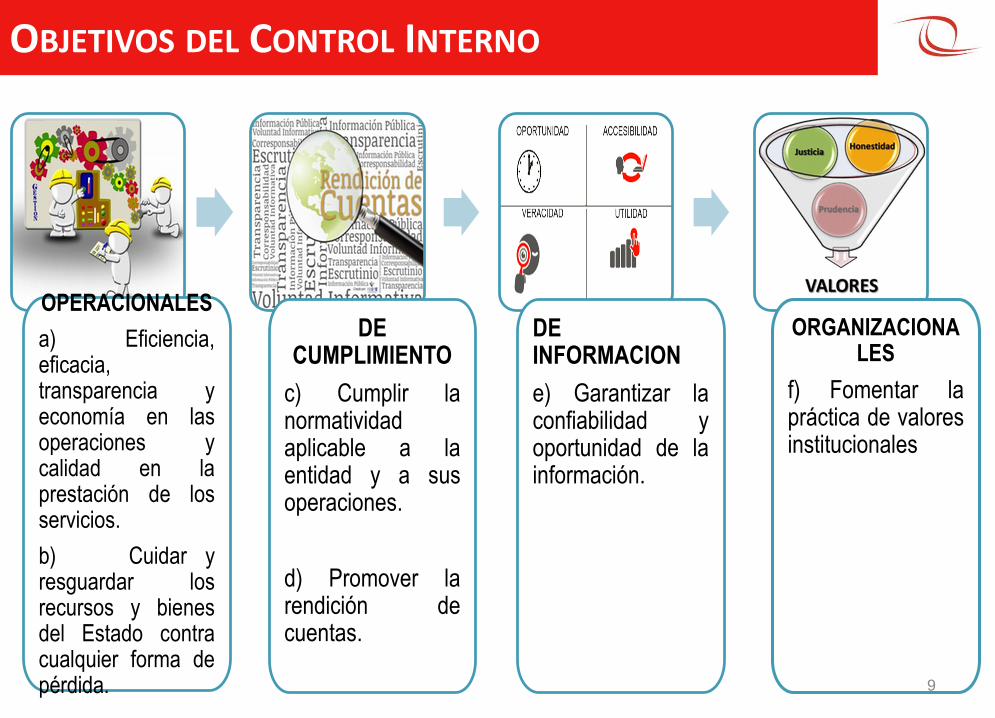

OPERACIONALES

a) Eficiencia,eficacia,transparencia yeconomía en lasoperaciones ycalidad en laprestación de losservicios.

b) Cuidar yresguardar losrecursos y bienesdel Estado contracualquier forma depérdida.

DE CUMPLIMIENTO

c) Cumplir lanormatividadaplicable a laentidad y a susoperaciones.

d) Promover larendición decuentas.

DEINFORMACION

e) Garantizar laconfiabilidad yoportunidad de lainformación.

ORGANIZACIONALES

f) Fomentar lapráctica de valoresinstitucionales

Objetivos del Control Interno

9

OBJETIVOS DEL CONTROL INTERNO

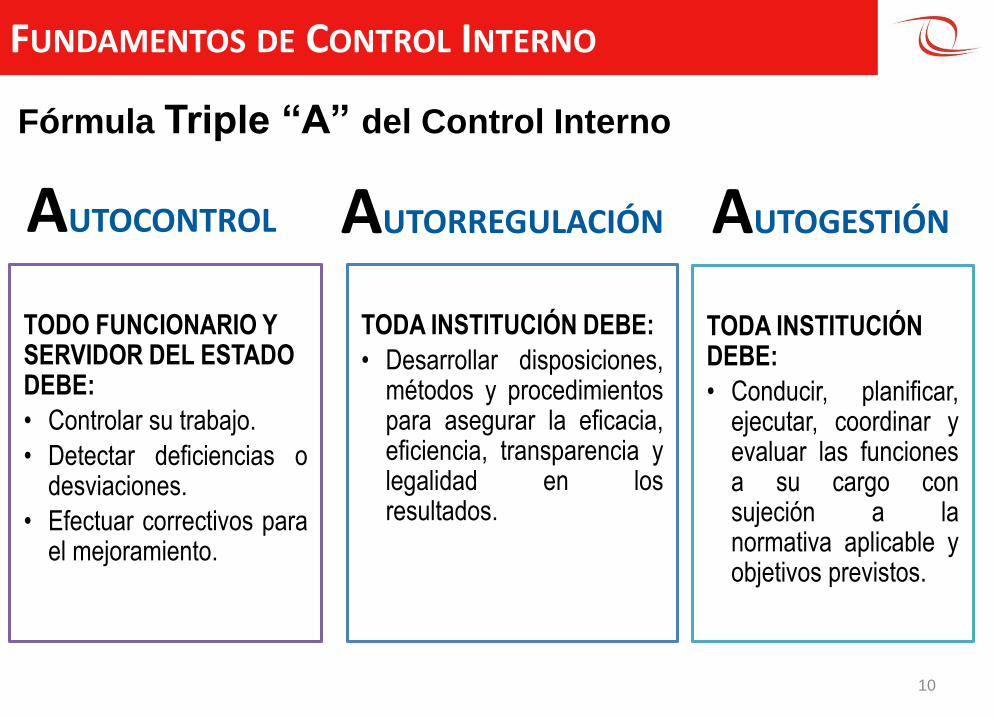

AUTOCONTROL

TODO FUNCIONARIO Y SERVIDOR DEL ESTADO DEBE:

• Controlar su trabajo.

• Detectar deficiencias odesviaciones.

• Efectuar correctivos parael mejoramiento.

AUTORREGULACIÓN

TODA INSTITUCIÓN DEBE:

• Desarrollar disposiciones,métodos y procedimientospara asegurar la eficacia,eficiencia, transparencia ylegalidad en losresultados.

AUTOGESTIÓN

TODA INSTITUCIÓN DEBE:

• Conducir, planificar,ejecutar, coordinar yevaluar las funcionesa su cargo consujeción a lanormativa aplicable yobjetivos previstos.

Fundamentos del Control Interno

10

Fórmula Triple “A” del Control Interno

FUNDAMENTOS DE CONTROL INTERNO

10

SCI

Conjunto de Planes, Principios, Normas,

Procedimientos, Sistema de Información, Acciones

y Actividades

De manera interdependiente e

interrelacionada

Alcanzar los objetivos institucionales de manera eficaz y eficiente en cada una de sus dependencias

Qué es?

Cómo

funciona?

Qué busca?

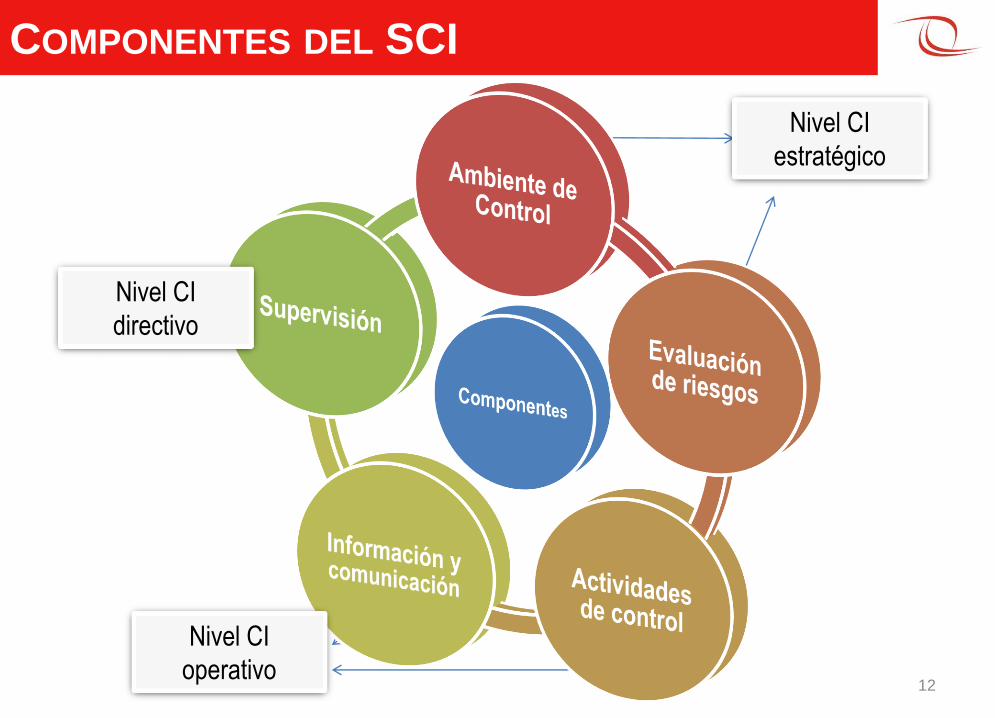

Sistema de Control Interno (SCI)

11

SISTEMA DE CONTROL INTERNO (SCI)

Nivel CI

estratégico

Nivel CI

operativo

Nivel CI

directivo

Componentes del Sistema Control Interno

12

COMPONENTES DEL SCI

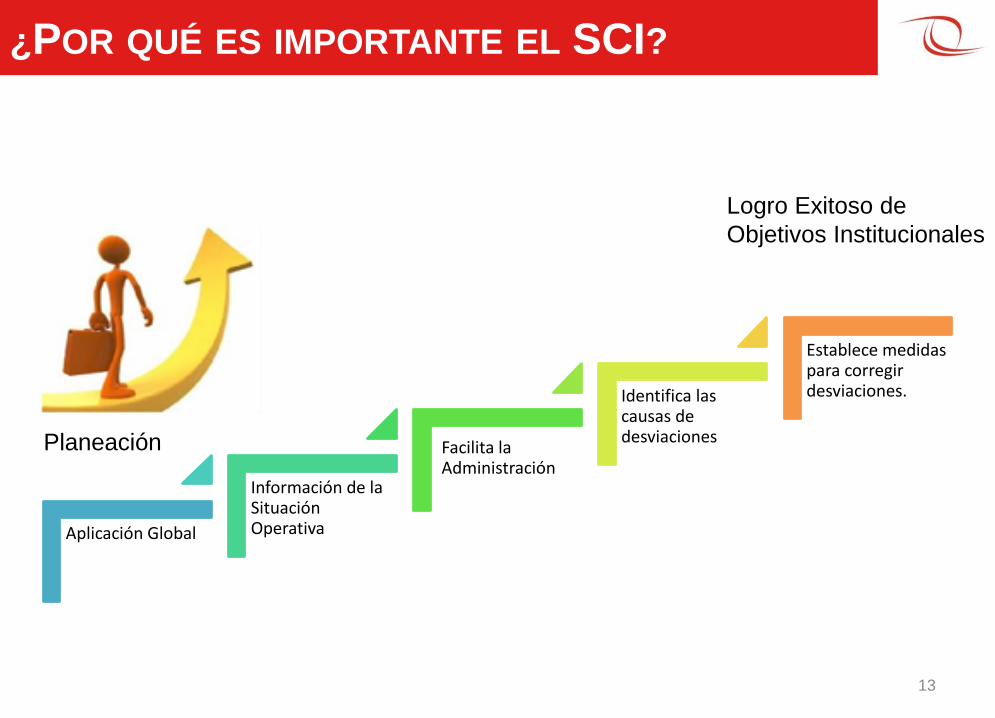

¿POR QUÉ ES IMPORTANTE EL SCI?

Aplicación Global

Información de la Situación Operativa

Facilita la Administración

Identifica las causas de desviaciones

Establece medidas para corregir desviaciones.

Planeación

Logro Exitoso de

Objetivos Institucionales

13

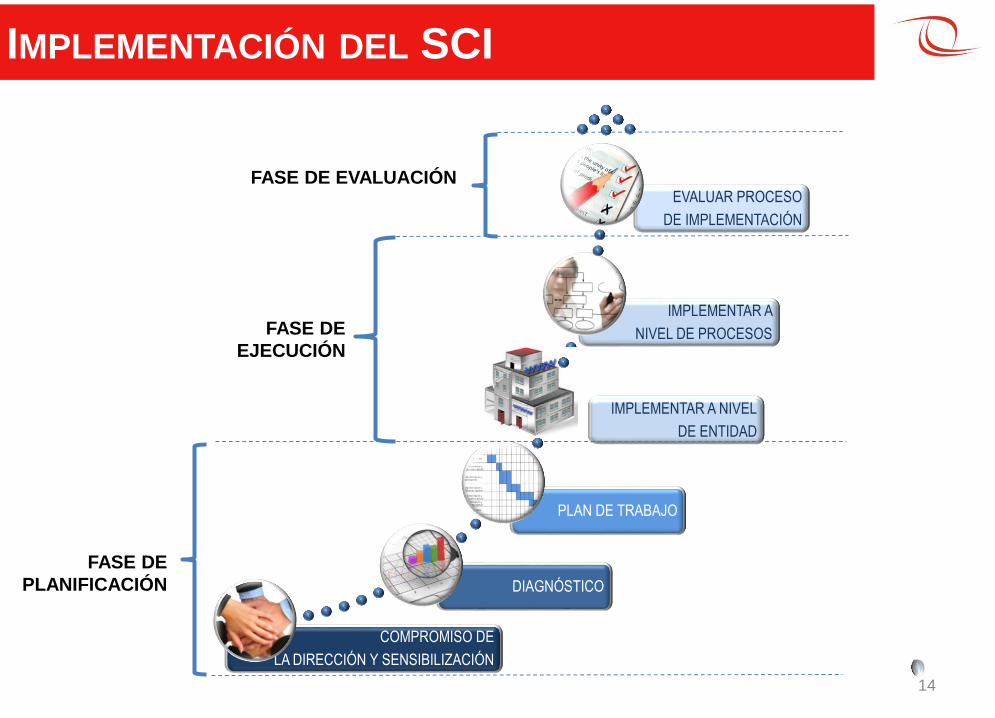

COMPROMISO DE

LA DIRECCIÓN Y SENSIBILIZACIÓN

DIAGNÓSTICO

PLAN DE TRABAJO

IMPLEMENTAR A NIVEL

DE ENTIDAD

IMPLEMENTAR A

NIVEL DE PROCESOS

EVALUAR PROCESO

DE IMPLEMENTACIÓN

IMPLEMENTACIÓN DEL SCI

FASE DE EVALUACIÓN

FASE DE

EJECUCIÓN

FASE DE

PLANIFICACIÓN

14

2.1 Fase de Planificación

La fase de planificación está compuesta por las siguientes actividades:

Compromiso de la Alta DirecciónActa de compromiso, Constitución del comité

SensibilizaciónGenerar cultura de control interno

Diagnóstico Por entidad y por procesos. Programa detrabajo, Recopilación de información,Análisis de la información, Análisisnormativo, Identificación de debilidades yfortalezas e Informe de diagnóstico.

Plan de Trabajo y Cronograma de Control Interno

Incluye actividades a corto, mediano y largo plazo

FASE DE PLANIFICACIÓN

15

Acciones

Preliminares

Identificación

de brechas y

oportunidades

de mejora

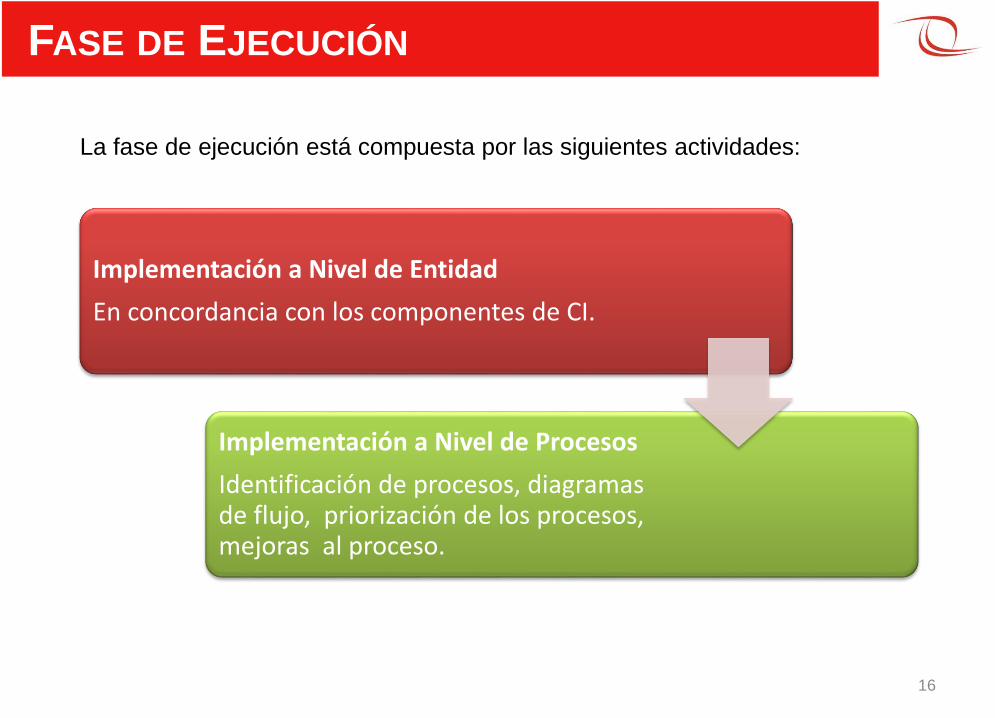

La fase de ejecución está compuesta por las siguientes actividades:

Implementación a Nivel de Entidad

En concordancia con los componentes de CI.

Implementación a Nivel de Procesos

Identificación de procesos, diagramas de flujo, priorización de los procesos, mejoras al proceso.

2.2 Fase de EjecuciónFASE DE EJECUCIÓN

16

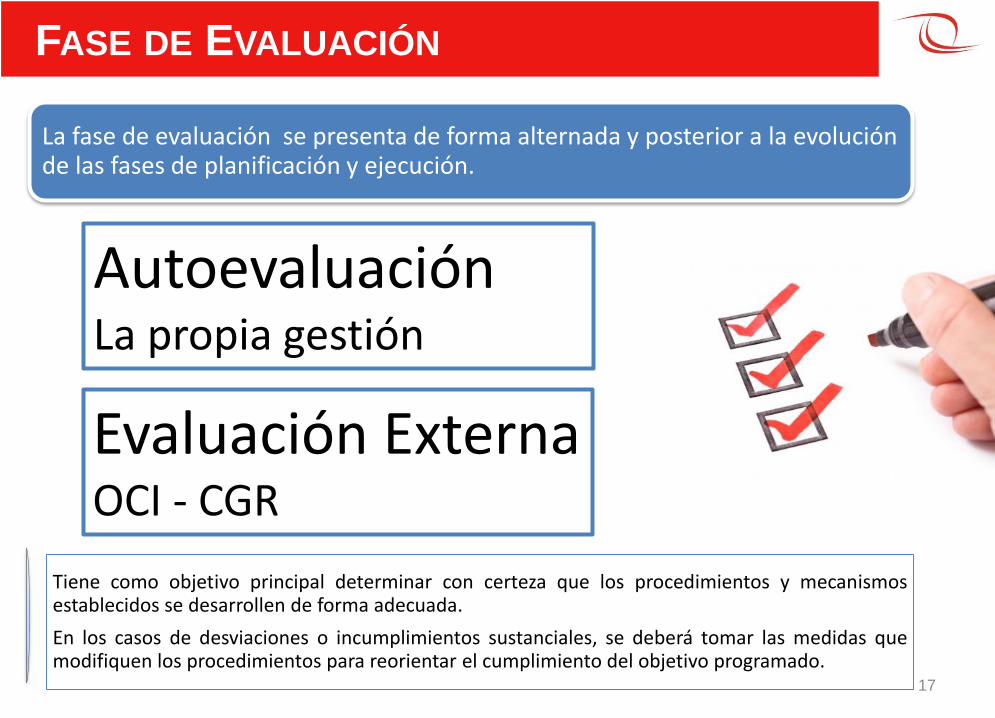

La fase de evaluación se presenta de forma alternada y posterior a la evolución de las fases de planificación y ejecución.

2. 3 Fase de Evaluación

Tiene como objetivo principal determinar con certeza que los procedimientos y mecanismosestablecidos se desarrollen de forma adecuada.

En los casos de desviaciones o incumplimientos sustanciales, se deberá tomar las medidas quemodifiquen los procedimientos para reorientar el cumplimiento del objetivo programado.

FASE DE EVALUACIÓN

17

AutoevaluaciónLa propia gestión

Evaluación ExternaOCI - CGR

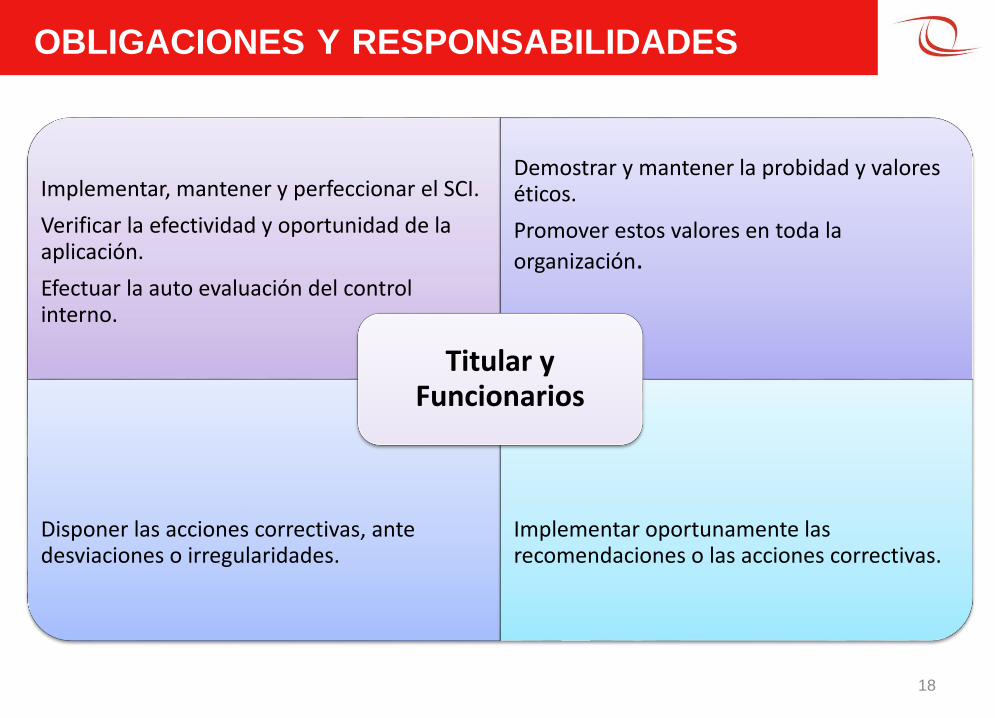

OBLIGACIONES Y RESPONSABILIDADES

Implementar, mantener y perfeccionar el SCI.

Verificar la efectividad y oportunidad de la aplicación.

Efectuar la auto evaluación del control interno.

Demostrar y mantener la probidad y valores éticos.

Promover estos valores en toda la

organización.

Disponer las acciones correctivas, ante desviaciones o irregularidades.

Implementar oportunamente las recomendaciones o las acciones correctivas.

Titular y Funcionarios

18

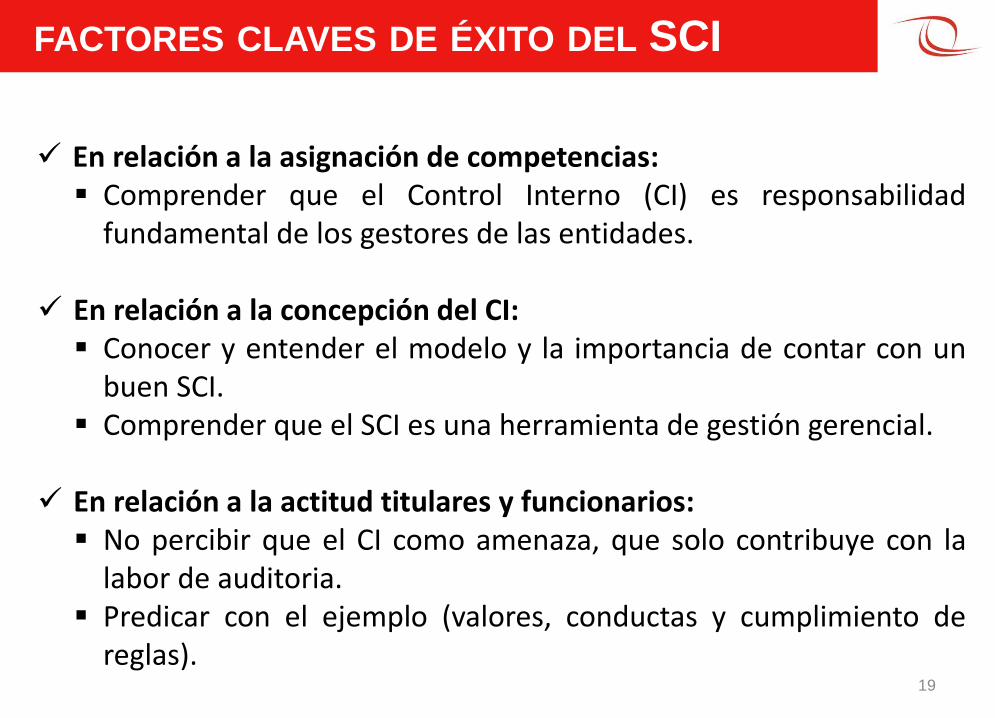

FACTORES CLAVES DE ÉXITO DEL SCI

En relación a la asignación de competencias: Comprender que el Control Interno (CI) es responsabilidad

fundamental de los gestores de las entidades.

En relación a la concepción del CI: Conocer y entender el modelo y la importancia de contar con un

buen SCI. Comprender que el SCI es una herramienta de gestión gerencial.

En relación a la actitud titulares y funcionarios: No percibir que el CI como amenaza, que solo contribuye con la

labor de auditoria. Predicar con el ejemplo (valores, conductas y cumplimiento de

reglas).19

AGENDA

20

1. CONTROL GUBERNAMENTAL Y CONTROL

INTERNO.

2. CONTROL INTERNO EN LA GESTIÓN PARA

RESULTADOS.

3. LA GESTIÓN POR PROCESOS PARA LA

IMPLEMENTACIÓN DEL SISTEMA DE CONTROL

INTERNO.

4. PILOTO DE INTERVENCIÓN Y HERRAMIENTA DE

AUTODIAGNÓSTICO EN EL PROCESO DE

CONTRATACIÓN PÚBLICA.

5. CASO PRÁCTICO.

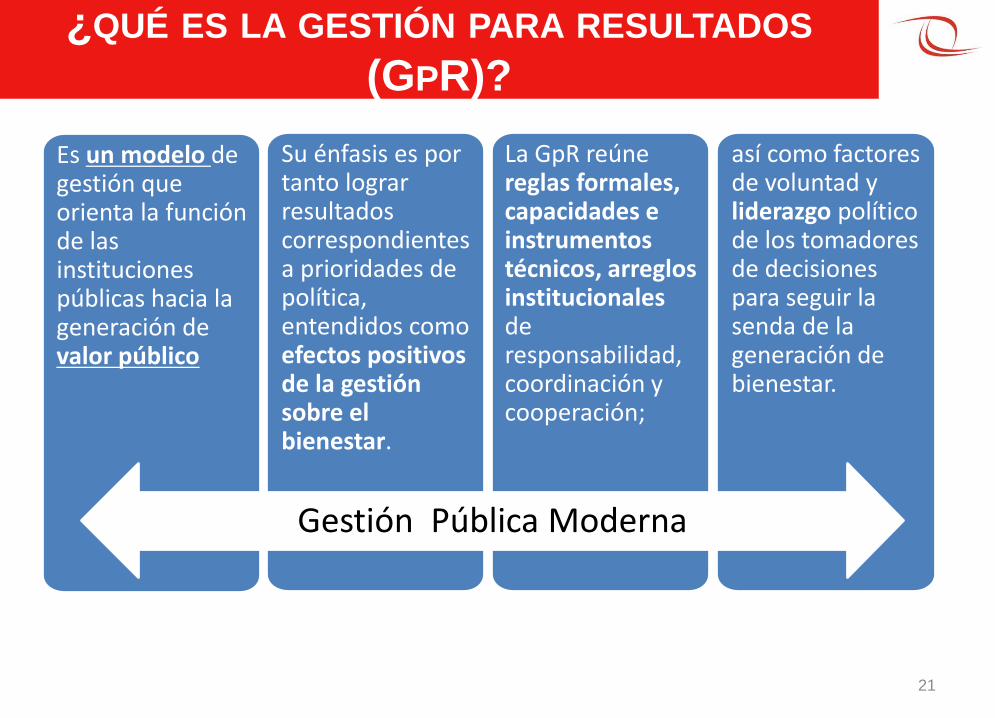

¿QUÉ ES LA GESTIÓN PARA RESULTADOS

(GPR)?

21

Es un modelo de gestión que orienta la función de las instituciones públicas hacia la generación de valor público

Su énfasis es por tanto lograr resultados correspondientes a prioridades de política, entendidos como efectos positivos de la gestión sobre el bienestar.

La GpR reúne reglas formales, capacidades e instrumentos técnicos, arreglos institucionales de responsabilidad, coordinación y cooperación;

así como factores de voluntad y liderazgo político de los tomadores de decisiones para seguir la senda de la generación de bienestar.

Gestión Pública Moderna

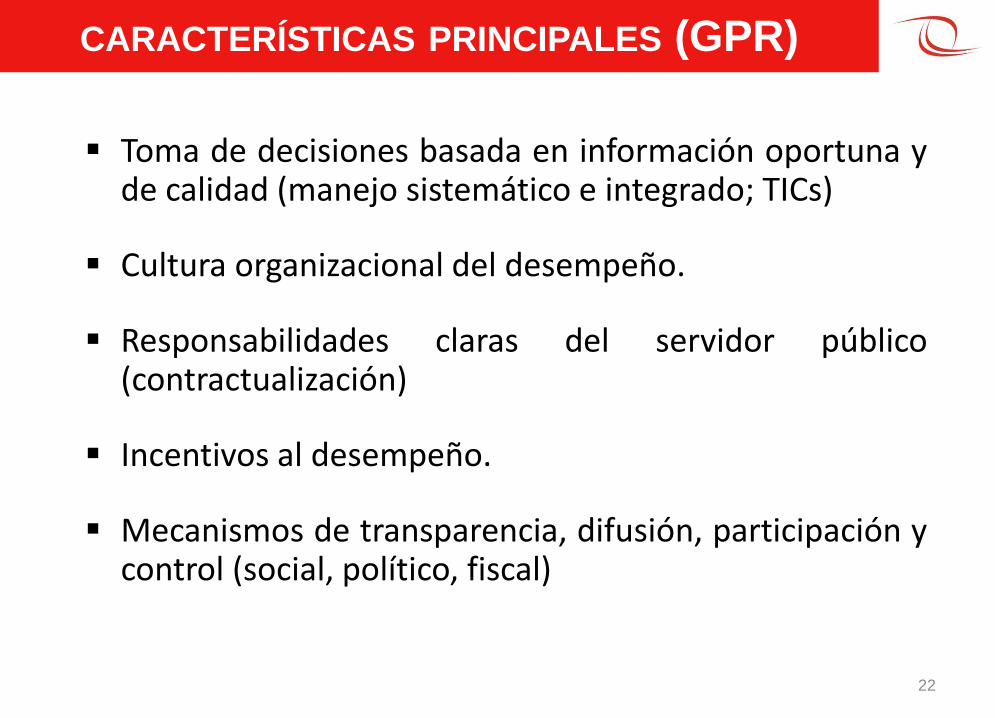

CARACTERÍSTICAS PRINCIPALES (GPR)

22

Toma de decisiones basada en información oportuna yde calidad (manejo sistemático e integrado; TICs)

Cultura organizacional del desempeño.

Responsabilidades claras del servidor público(contractualización)

Incentivos al desempeño.

Mecanismos de transparencia, difusión, participación ycontrol (social, político, fiscal)

¿QUÉ SE BUSCA ALCANZAR CON UNA GESTIÓN

PÚBLICA ORIENTADA A RESULTADOS?

23

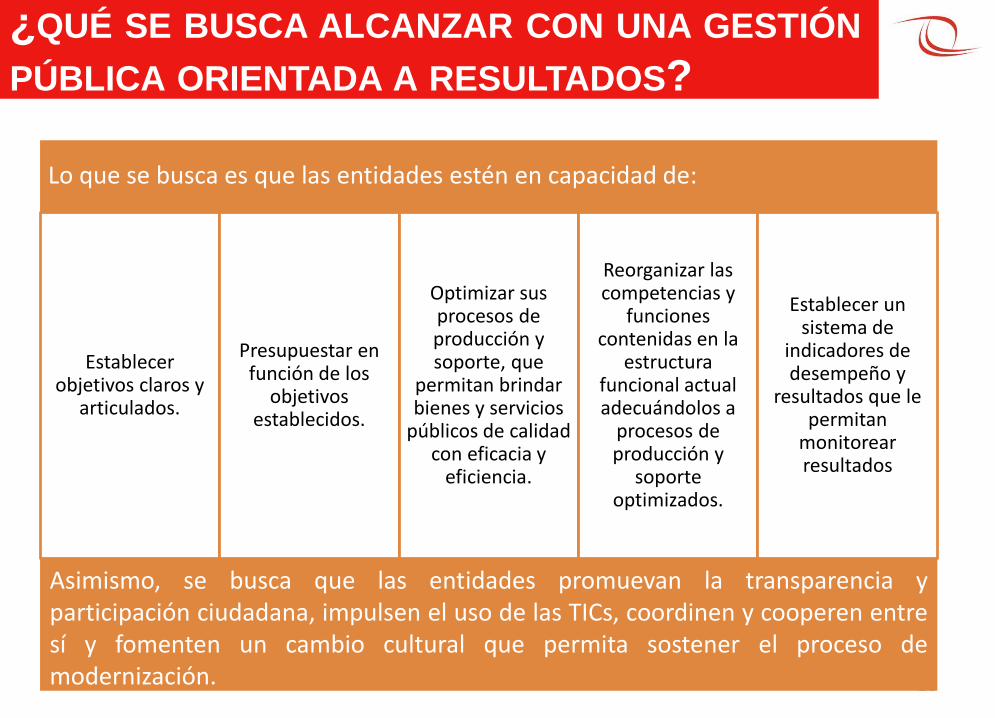

Lo que se busca es que las entidades estén en capacidad de:

Establecer objetivos claros y

articulados.

Presupuestar en función de los

objetivos establecidos.

Optimizar sus procesos de producción y soporte, que

permitan brindar bienes y servicios

públicos de calidad con eficacia y

eficiencia.

Reorganizar las competencias y

funciones contenidas en la

estructura funcional actual adecuándolos a

procesos de producción y

soporte optimizados.

Establecer un sistema de

indicadores de desempeño y

resultados que le permitan

monitorear resultados

Asimismo, se busca que las entidades promuevan la transparencia yparticipación ciudadana, impulsen el uso de las TICs, coordinen y cooperen entresí y fomenten un cambio cultural que permita sostener el proceso demodernización.

COMPONENTES DE LA GPR

Componentes de la (GPR)

Planeamiento de Estado: Políticas de Estado y de

Gobierno.

Planeamiento Estratégico.

Presupuesto para resultados.

Gestión por procesos.

Servicio civil meritocrático.

Seguimiento, evaluación y gestión del

conocimiento

24

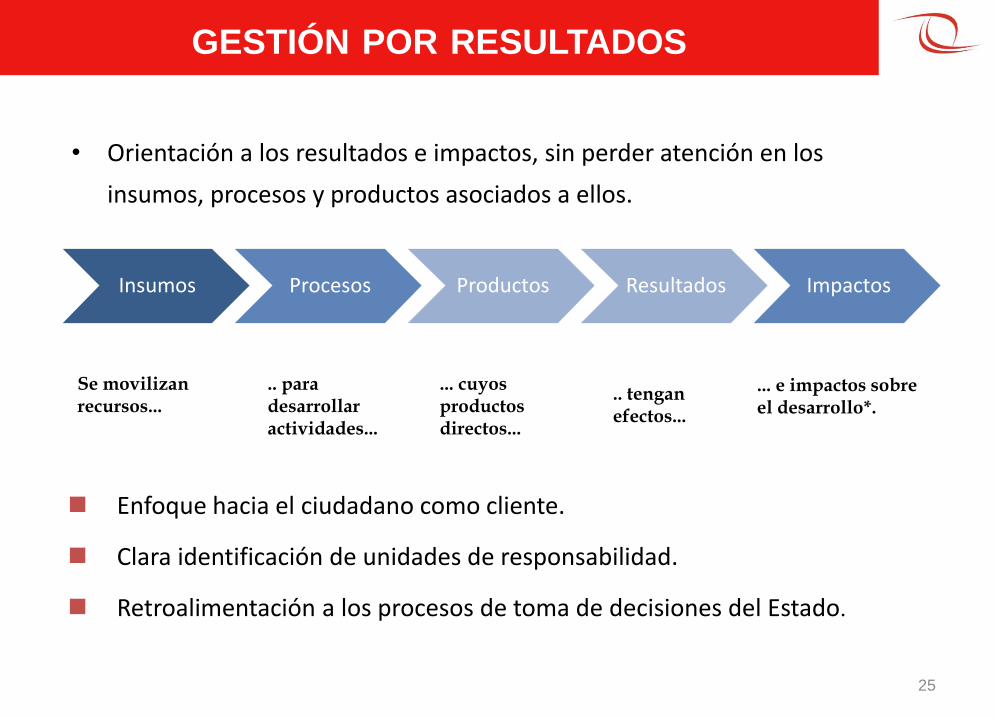

• Orientación a los resultados e impactos, sin perder atención en los

insumos, procesos y productos asociados a ellos.

Se movilizan recursos...

.. para desarrollar actividades...

... cuyos productos directos...

.. tengan efectos...

... e impactos sobre el desarrollo*.

Enfoque hacia el ciudadano como cliente.

Clara identificación de unidades de responsabilidad.

Retroalimentación a los procesos de toma de decisiones del Estado.

GESTIÓN POR RESULTADOS

Insumos Procesos Productos Resultados Impactos

25

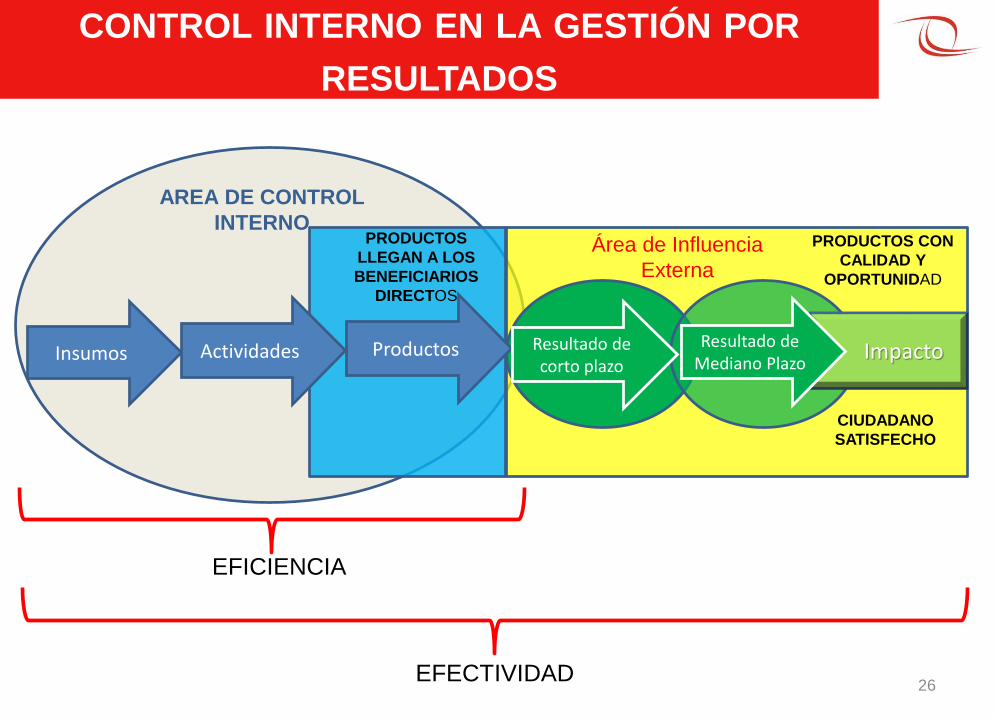

CONTROL INTERNO EN LA GESTIÓN POR

RESULTADOS

EFECTIVIDAD

Insumos Actividades Productos Resultado de corto plazo

Impacto

EFICIENCIA

AREA DE CONTROL

INTERNOPRODUCTOS

LLEGAN A LOS

BENEFICIARIOS

DIRECTOS

Área de Influencia

Externa

Resultado de Mediano Plazo

26

PRODUCTOS CON

CALIDAD Y

OPORTUNIDAD

CIUDADANO

SATISFECHO

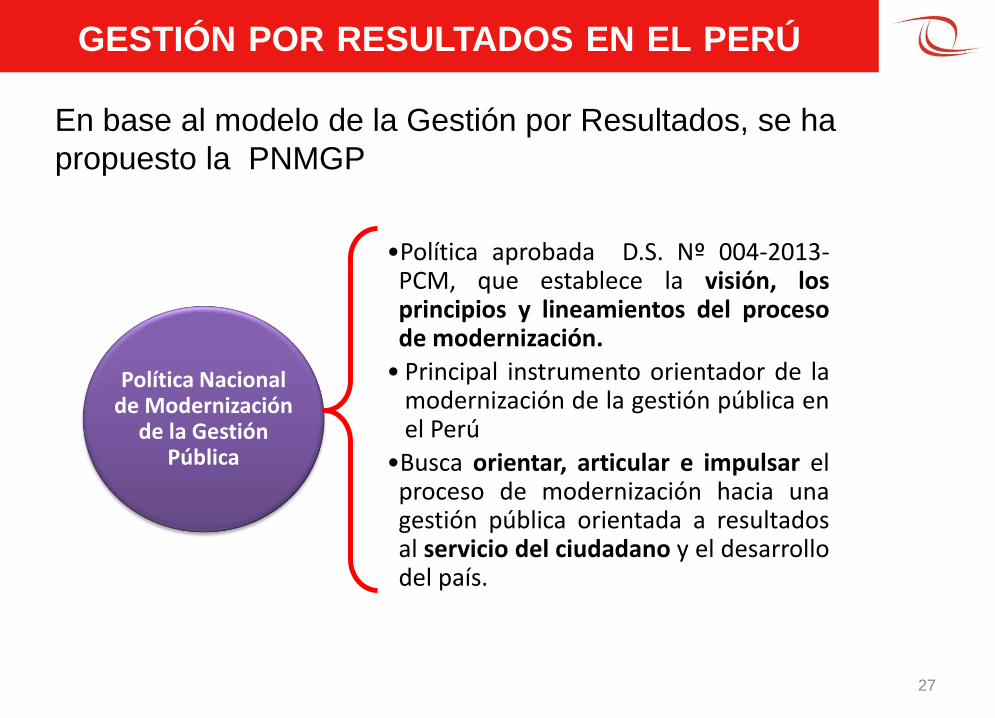

GESTIÓN POR RESULTADOS EN EL PERÚ

Política Nacional de Modernización

de la Gestión Pública

•Política aprobada D.S. Nº 004-2013-PCM, que establece la visión, losprincipios y lineamientos del procesode modernización.

• Principal instrumento orientador de lamodernización de la gestión pública enel Perú

•Busca orientar, articular e impulsar elproceso de modernización hacia unagestión pública orientada a resultadosal servicio del ciudadano y el desarrollodel país.

27

En base al modelo de la Gestión por Resultados, se ha

propuesto la PNMGP

¿POR QUÉ ES NECESARIA LA MODERNIZACIÓN

DE LA GESTIÓN PÚBLICA?

PROBLEMÁTICA Bajo desempeño del

Estado, lo que genera desconfianza

e insatisfacción ciudadana

Estructuras organizacionales con un enfoque vertical. Organizaciones disfuncionales

Ineficiencias en los procesos que no agregan valor

Falta de seguimiento y evaluación de los

resultados e impactos esperados.

Carencias en infraestructura, equipamiento y logística de las

entidades.

Carencia de sistemas y métodos de gestión de la

información y el conocimiento.

Ajeno a la obtención de resultados para el

ciudadano. Dificultades para diseñar

buenos planes que se articulen con su

presupuesto.

Inadecuada política y gestión de recursos humanos .

ADMINISTRACIÓN PÚBLICA QUE SE MIRA A SÍ MISMA

Limitado

Control

Interno

28

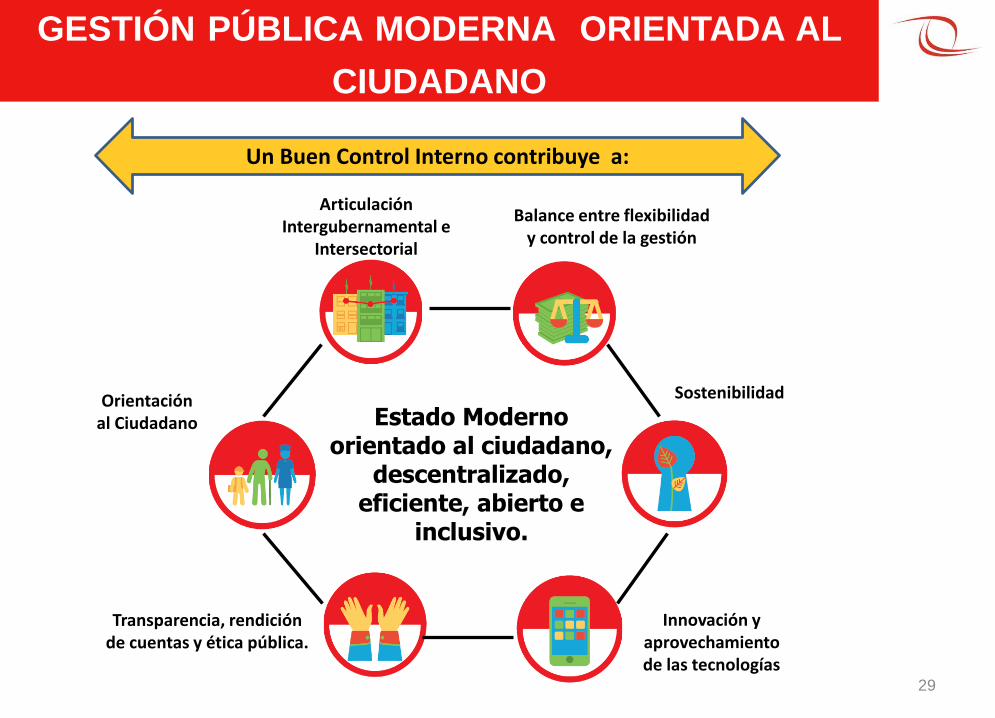

GESTIÓN PÚBLICA MODERNA ORIENTADA AL

CIUDADANO

Estado Moderno orientado al ciudadano,

descentralizado, eficiente, abierto e

inclusivo.

Innovación y aprovechamiento de las tecnologías

Articulación Intergubernamental e

Intersectorial

Balance entre flexibilidad y control de la gestión

Sostenibilidad

Transparencia, rendición de cuentas y ética pública.

Orientación al Ciudadano

Un Buen Control Interno contribuye a:

29

PILARES Y EJES DEL MODELO DE GESTIÓN PÚBLICA MODERNA

Sistema de

información,

seguimiento,

monitoreo,

evaluación y

gestión del

conocimiento

5to Pilar

Servicio

Civil

Meritocrático

4to Pilar

Gestión por

procesos,

simplificación

administrativa

y

Organización

Institucional

3er Pilar

Presupuesto

para

resultados

2do Pilar

Políticas

Públicas,

Planes

Estratégicos

y Operativos

1er Pilar

GobiernoAbierto

GobiernoElectrónico

Articulacióninterinstitucional

Gestió

n d

e C

am

bio

–G

estió

n p

or

Resu

ltad

os

Ejes Transversales

Para el cumplimiento

de estos pilares es

importante realizar el

control interno –

Compromiso de todos

30

AGENDA

31

1. CONTROL GUBERNAMENTAL Y CONTROL

INTERNO.

2. CONTROL INTERNO EN LA GESTIÓN PARA

RESULTADOS.

3. LA GESTIÓN POR PROCESOS PARA LA

IMPLEMENTACIÓN DEL SISTEMA DE CONTROL

INTERNO.

4. PILOTO DE INTERVENCIÓN Y HERRAMIENTA DE

AUTODIAGNÓSTICO EN EL PROCESO DE

CONTRATACIÓN PÚBLICA.

5. CASO PRÁCTICO DE IMPLEMENTACIÓN DEL

SISTEMA DE CONTROL INTERNO.

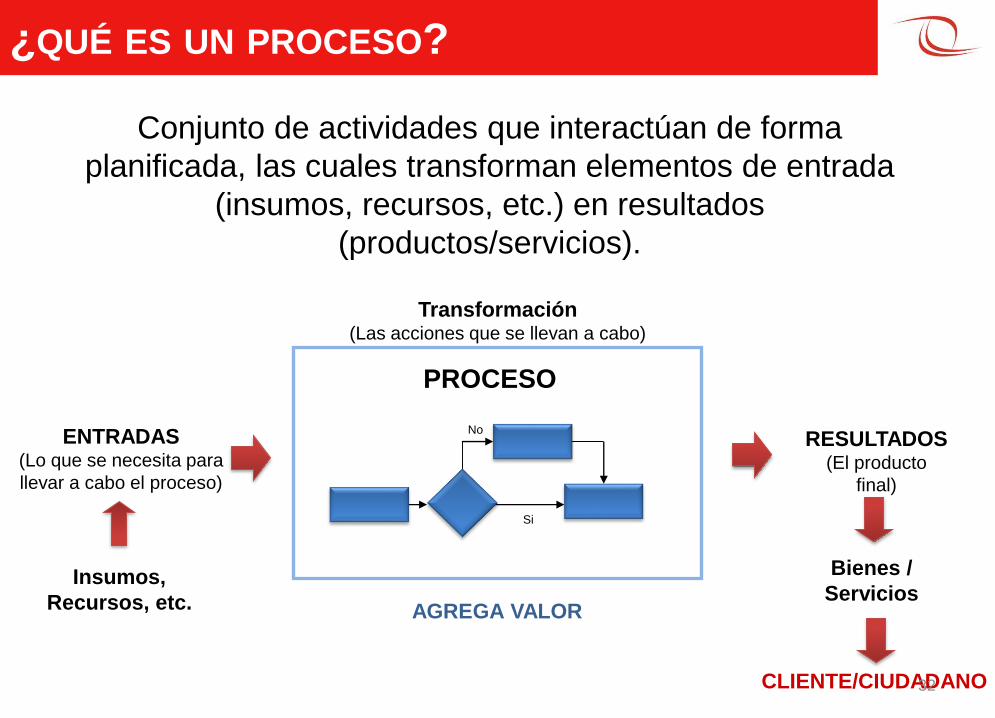

¿QUÉ ES UN PROCESO?

ENTRADAS(Lo que se necesita para

llevar a cabo el proceso)

PROCESO

CLIENTE/CIUDADANO

Si

No

Insumos,

Recursos, etc. AGREGA VALOR

RESULTADOS(El producto

final)

Bienes /

Servicios

Conjunto de actividades que interactúan de forma

planificada, las cuales transforman elementos de entrada

(insumos, recursos, etc.) en resultados

(productos/servicios).

32

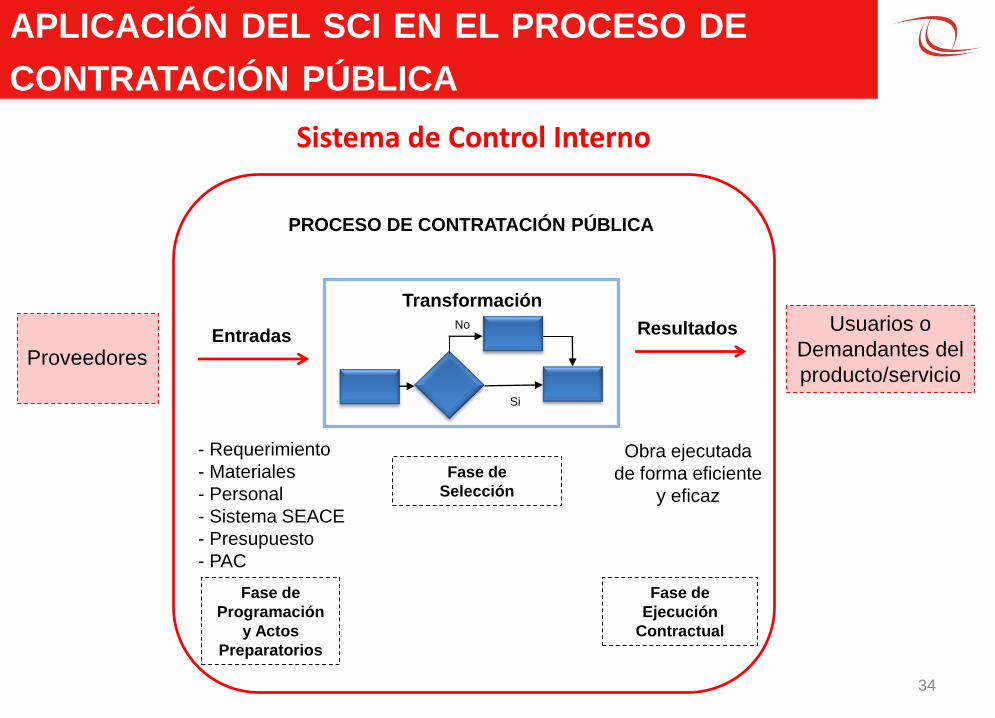

Transformación (Las acciones que se llevan a cabo)

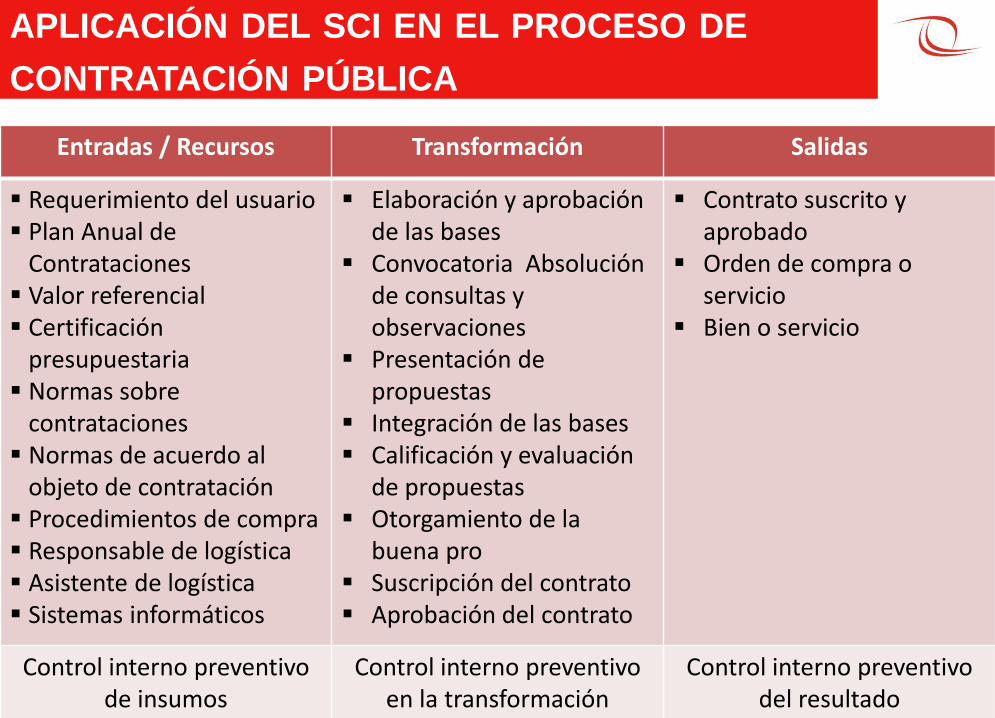

APLICACIÓN DEL SCI EN EL PROCESO DE

CONTRATACIÓN PÚBLICA

33

Entradas / Recursos Transformación Salidas

Requerimiento del usuario Plan Anual de

Contrataciones Valor referencial Certificación

presupuestaria Normas sobre

contrataciones Normas de acuerdo al

objeto de contratación Procedimientos de compra Responsable de logística Asistente de logística Sistemas informáticos

Elaboración y aprobación de las bases

Convocatoria Absolución de consultas y observaciones

Presentación de propuestas

Integración de las bases Calificación y evaluación

de propuestas Otorgamiento de la

buena pro Suscripción del contrato Aprobación del contrato

Contrato suscrito y aprobado

Orden de compra o servicio

Bien o servicio

Control interno preventivo de insumos

Control interno preventivo en la transformación

Control interno preventivo del resultado

Entradas

Transformación

Resultados

- Requerimiento

- Materiales

- Personal

- Sistema SEACE

- Presupuesto

- PAC

Fase de

Selección

Obra ejecutada

de forma eficiente

y eficaz

Proveedores

Usuarios o

Demandantes del

producto/servicio

APLICACIÓN DEL SCI EN EL PROCESO DE

CONTRATACIÓN PÚBLICA

Sistema de Control Interno

34

PROCESO DE CONTRATACIÓN PÚBLICA

Si

No

Fase de

Programación

y Actos

Preparatorios

Fase de

Ejecución

Contractual

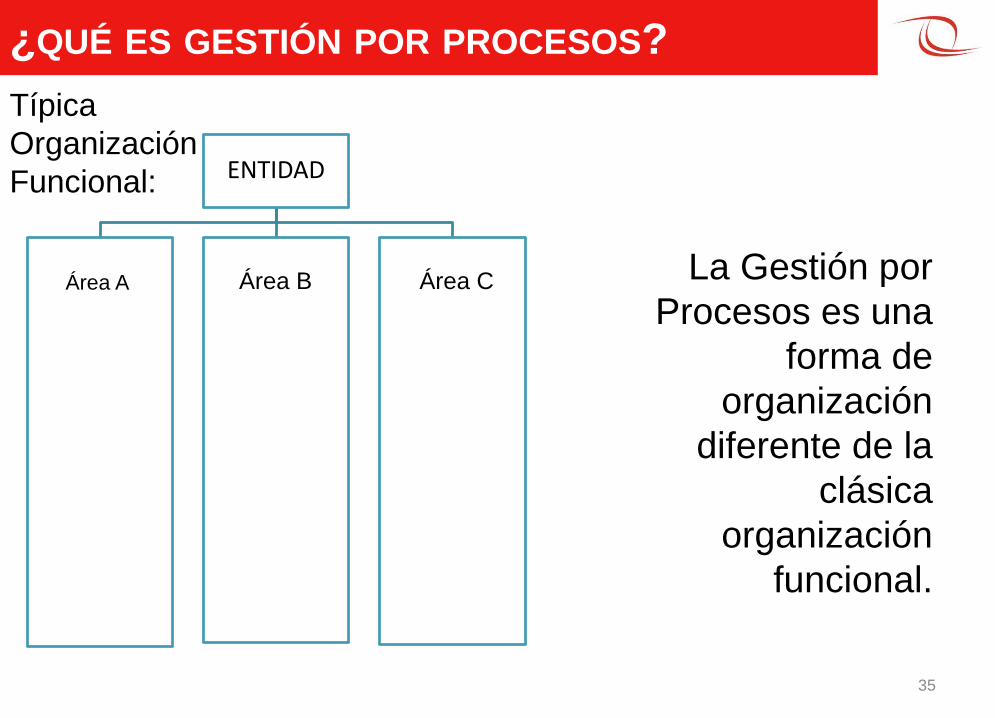

¿QUÉ ES GESTIÓN POR PROCESOS?

Área A Área B Área C

La Gestión por

Procesos es una

forma de

organización

diferente de la

clásica

organización

funcional.

Típica

Organización

Funcional:

35

ENTIDAD

Área A Área B Área C

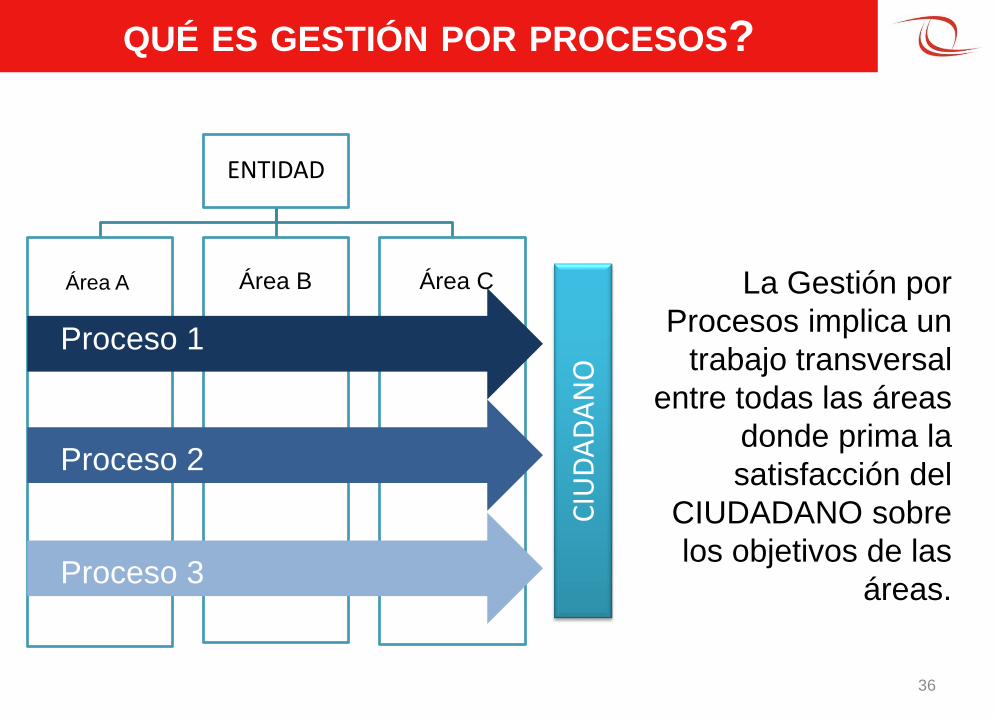

QUÉ ES GESTIÓN POR PROCESOS?

ENTIDAD

Área A

Proceso 2

Proceso 3

Proceso 1

La Gestión por

Procesos implica un

trabajo transversal

entre todas las áreas

donde prima la

satisfacción del

CIUDADANO sobre

los objetivos de las

áreas.

Área B Área C

CIU

DA

DA

NO

36

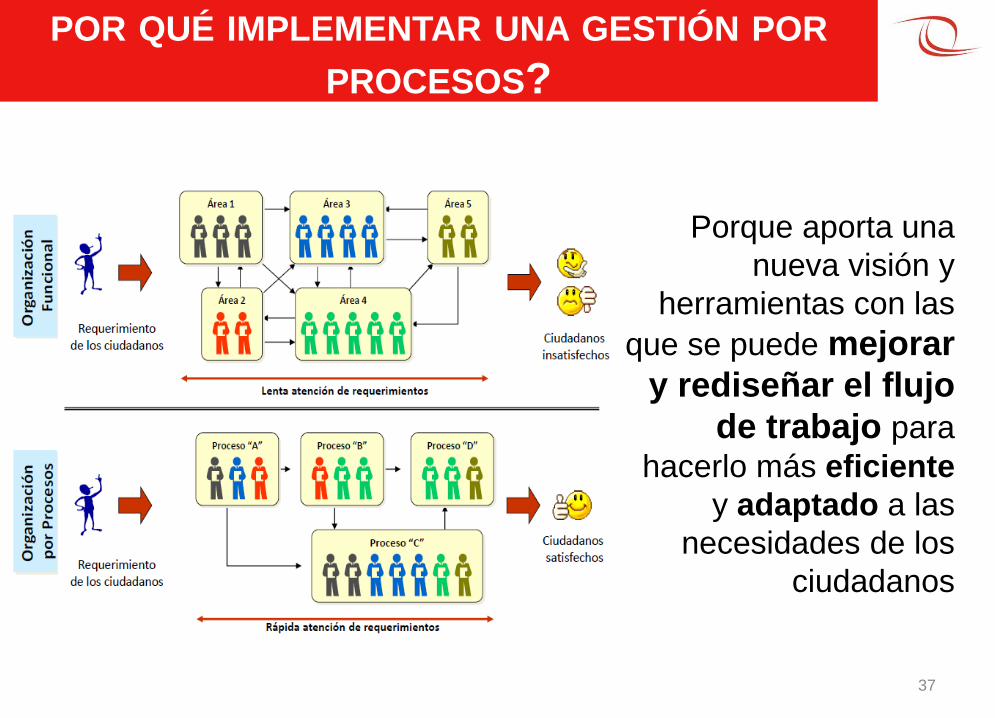

POR QUÉ IMPLEMENTAR UNA GESTIÓN POR

PROCESOS?

Porque aporta una

nueva visión y

herramientas con las

que se puede mejorar

y rediseñar el flujo

de trabajo para

hacerlo más eficiente

y adaptado a las

necesidades de los

ciudadanos

37

38

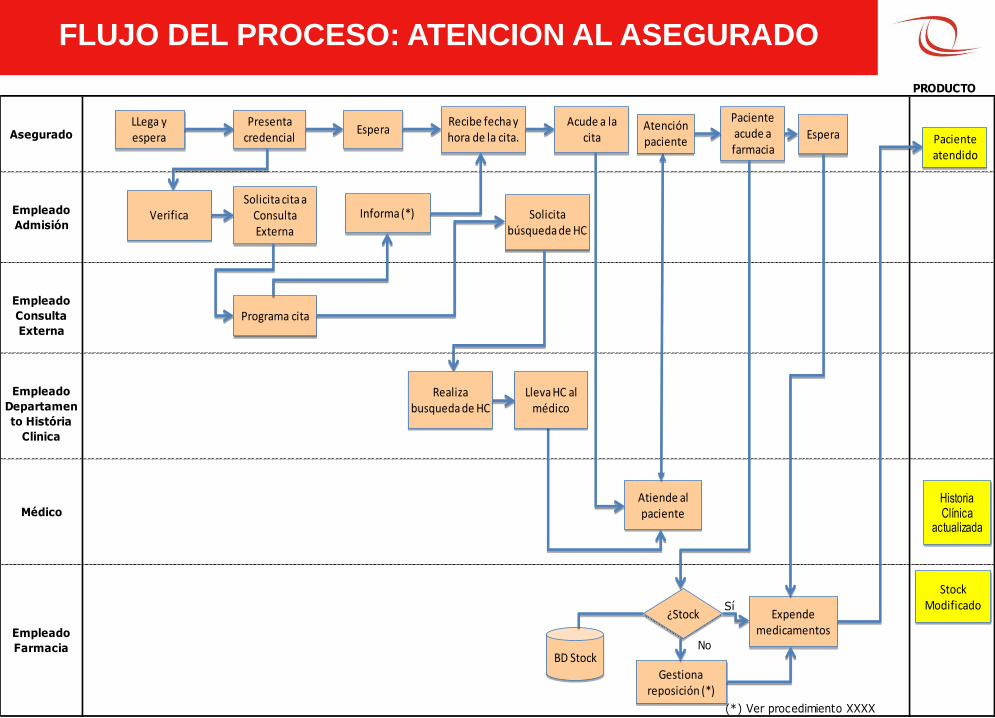

PRODUCTO

Asegurado

Empleado

Admisión

Empleado

Consulta

Externa

Empleado

Departamen

to História

Clinica

Médico

(*) Ver procedimiento XXXX

Empleado

Farmacia

LLega y espera

Presenta credencial

Solicita cita a Consulta Externa

Informa (*)

Programa cita

Recibe fecha y hora de la cita.

Solicita búsqueda de HC

Acude a la cita

Atiende al paciente

Paciente acude a farmacia

Expende medicamentos

Paciente atendido

Atenciónpaciente

Historia Clínica

actualizada

Stock Modificado

¿StockSí

Gestiona reposición (*)

NoBD Stock

Verifica

Realiza busqueda de HC

Lleva HC al médico

EsperaEspera

FLUJO DEL PROCESO: ATENCION AL ASEGURADO

PRODUCTO

Asegurado

Empleado

Admisión

Empleado

Consulta

Externa

Empleado

Departamen

to História

Clinica

Médico

(*) Ver procedimiento XXXX

Empleado

Farmacia

LLega y espera

Presenta credencial

Solicita cita a Consulta Externa

Informa (*)

Programa cita

Recibe fecha y hora de la cita.

Solicita búsqueda de HC

Acude a la cita

Atiende al paciente

Paciente acude a farmacia

Expende medicamentos

Paciente atendido

Atenciónpaciente

Historia Clínica

actualizada

Stock Modificado

¿StockSí

Gestiona reposición (*)

NoBD Stock

Verifica

Realiza busqueda de HC

Lleva HC al médico

EsperaEspera

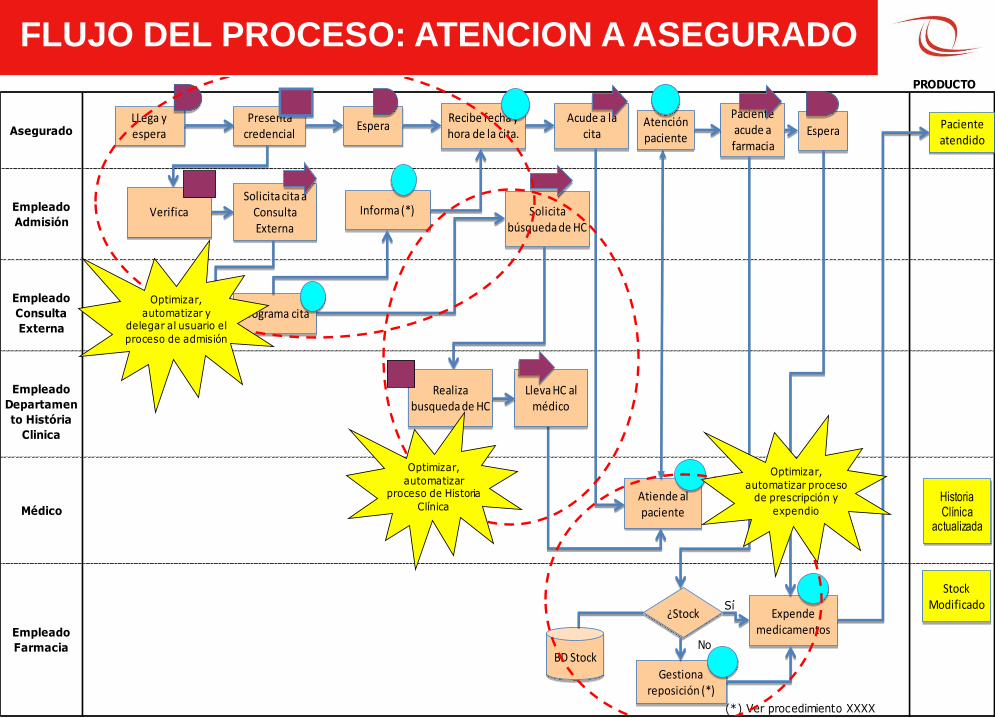

Optimizar,

automatizar y delegar al usuario el

proceso de admisión

Optimizar,

automatizar proceso de Historia

Clínica

Optimizar,

automatizar proceso de prescripción y

expendio

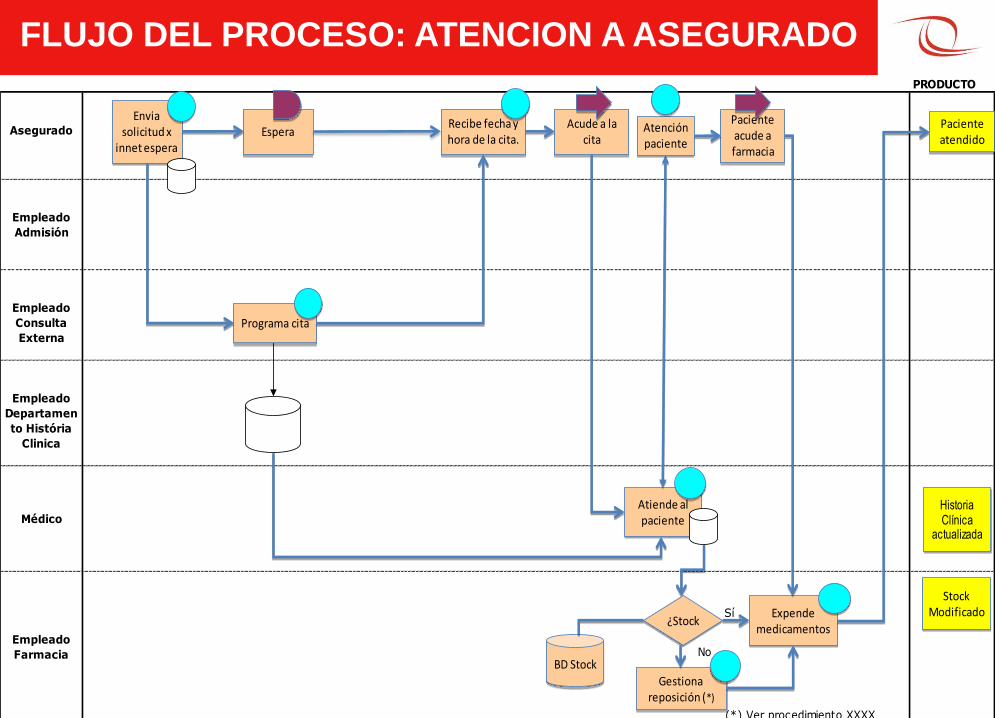

FLUJO DEL PROCESO: ATENCION A ASEGURADO

40

FLUJO DEL PROCESO: ATENCION A ASEGURADO

PRODUCTO

Asegurado

Empleado

Admisión

Empleado

Consulta

Externa

Empleado

Departamen

to História

Clinica

Médico

(*) Ver procedimiento XXXX

Empleado

Farmacia

Envia solicitud x

innet espera

Programa cita

Recibe fecha y hora de la cita.

Acude a la cita

Atiende al paciente

Paciente acude a farmacia

Expende medicamentos

Paciente atendido

Atenciónpaciente

Historia Clínica

actualizada

Stock Modificado

¿StockSí

Gestiona reposición (*)

NoBD Stock

Espera

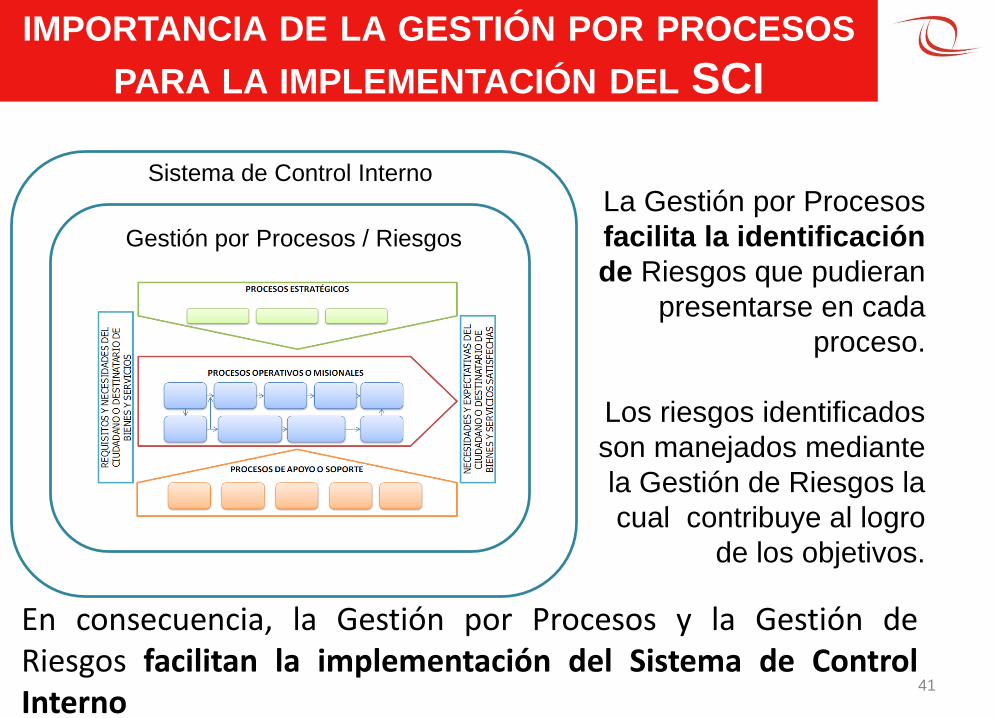

IMPORTANCIA DE LA GESTIÓN POR PROCESOS

PARA LA IMPLEMENTACIÓN DEL SCI

En consecuencia, la Gestión por Procesos y la Gestión deRiesgos facilitan la implementación del Sistema de ControlInterno

Gestión por Procesos / Riesgos

Sistema de Control Interno

La Gestión por Procesos

facilita la identificación

de Riesgos que pudieran

presentarse en cada

proceso.

Los riesgos identificados

son manejados mediante

la Gestión de Riesgos la

cual contribuye al logro

de los objetivos.

41

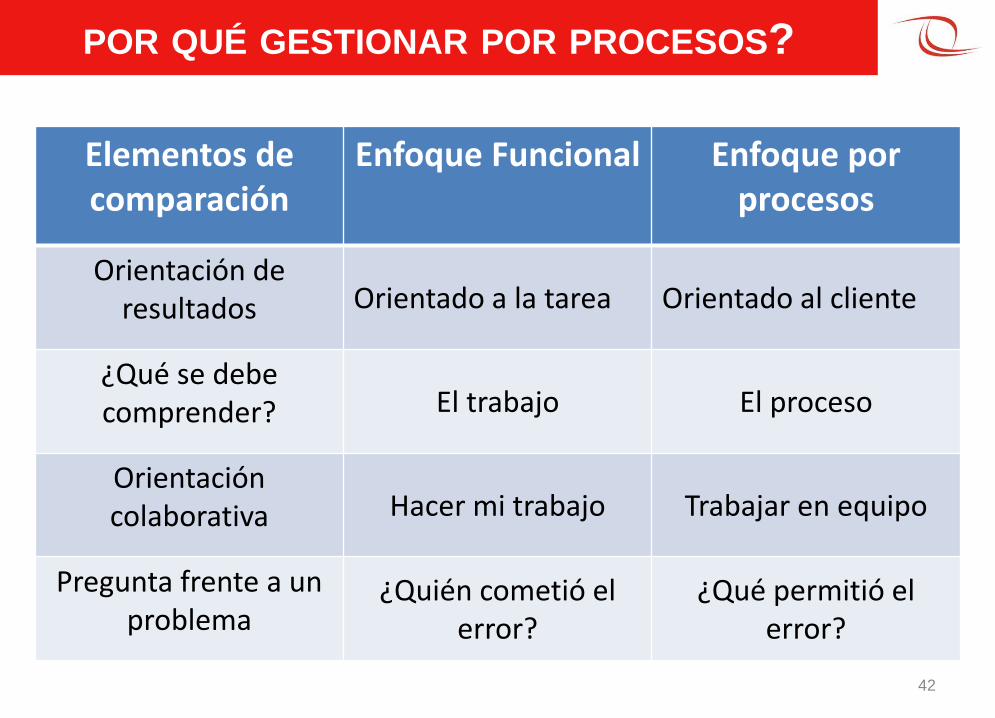

POR QUÉ GESTIONAR POR PROCESOS?

Elementos de comparación

Enfoque Funcional Enfoque por procesos

Orientación de resultados Orientado a la tarea Orientado al cliente

¿Qué se debe comprender? El trabajo El proceso

Orientación colaborativa Hacer mi trabajo Trabajar en equipo

Pregunta frente a un problema

¿Quién cometió el error?

¿Qué permitió el error?

42

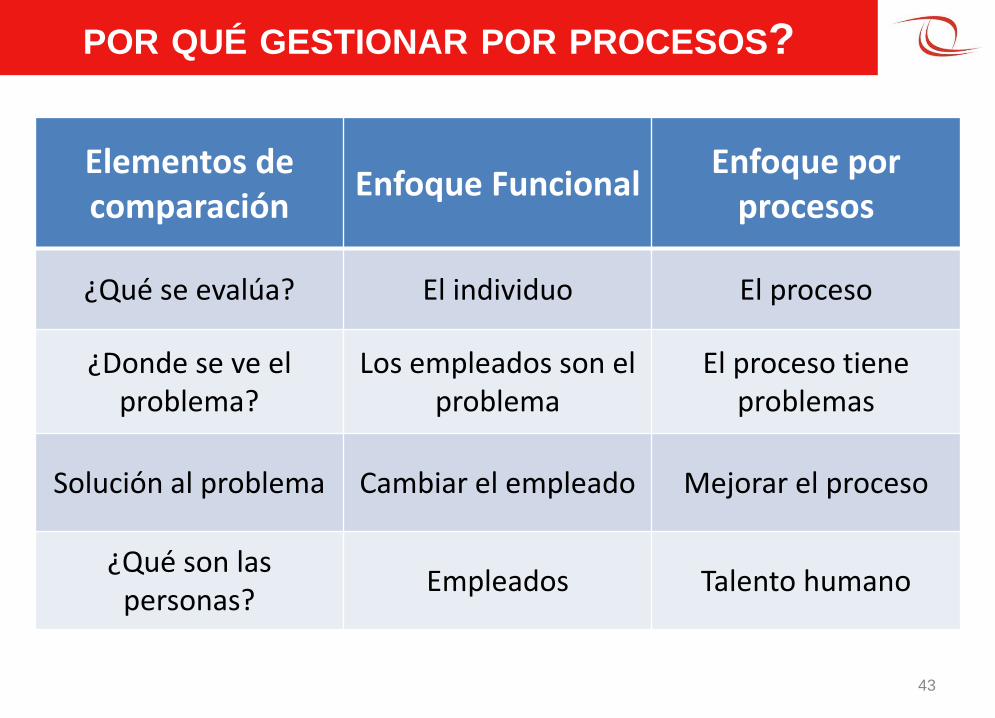

Elementos de comparación

Enfoque Funcional Enfoque por

procesos

¿Qué se evalúa? El individuo El proceso

¿Donde se ve el problema?

Los empleados son el problema

El proceso tiene problemas

Solución al problema Cambiar el empleado Mejorar el proceso

¿Qué son las personas?

Empleados Talento humano

43

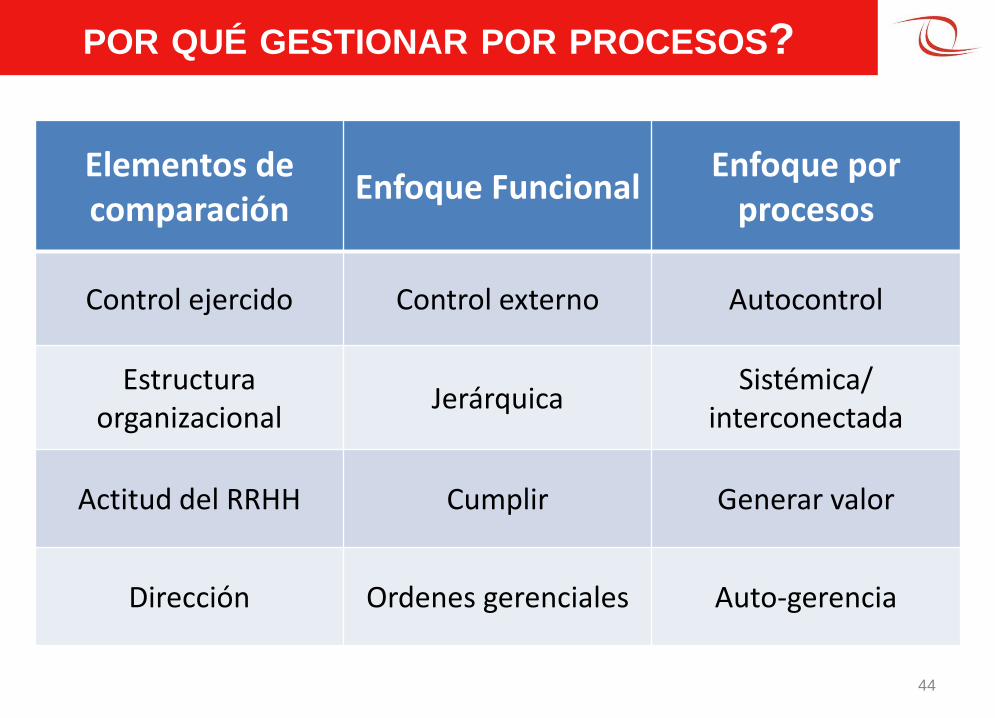

POR QUÉ GESTIONAR POR PROCESOS?

Elementos de comparación

Enfoque Funcional Enfoque por

procesos

Control ejercido Control externo Autocontrol

Estructura organizacional

JerárquicaSistémica/

interconectada

Actitud del RRHH Cumplir Generar valor

Dirección Ordenes gerenciales Auto-gerencia

44

POR QUÉ GESTIONAR POR PROCESOS?

MARCO NORMATIVO

LA PCM ESTA TRABAJANDO PARA NORMAR LA IMPLEMENTACION DE

LA GESTION POR PROCESOS.

HA PUBLICADO LOS LINEAMIENTOS PARA LA IMPLEMENTACIÓN DE

LA GESTIÓN POR PROCESOS EN LAS ENTIDADES DE LA

ADMINISTRACIÓN PÚBLICA EN EL MARCO DEL D.S. N° 004-2013-PCM

– POLÍTICA NACIONAL DE MODERNIZACIÓN DE LA GESTIÓN

PÚBLICA AL 2021

45

AGENDA

46

1. CONTROL GUBERNAMENTAL Y CONTROL

INTERNO.

2. CONTROL INTERNO EN LA GESTIÓN PARA

RESULTADOS.

3. LA GESTIÓN POR PROCESOS PARA LA

IMPLEMENTACIÓN DEL SISTEMA DE CONTROL

INTERNO.

4. PILOTO DE INTERVENCIÓN Y HERRAMIENTA DE

AUTODIAGNÓSTICO EN EL PROCESO DE

CONTRATACIÓN PÚBLICA.

5. CASO PRÁCTICO.

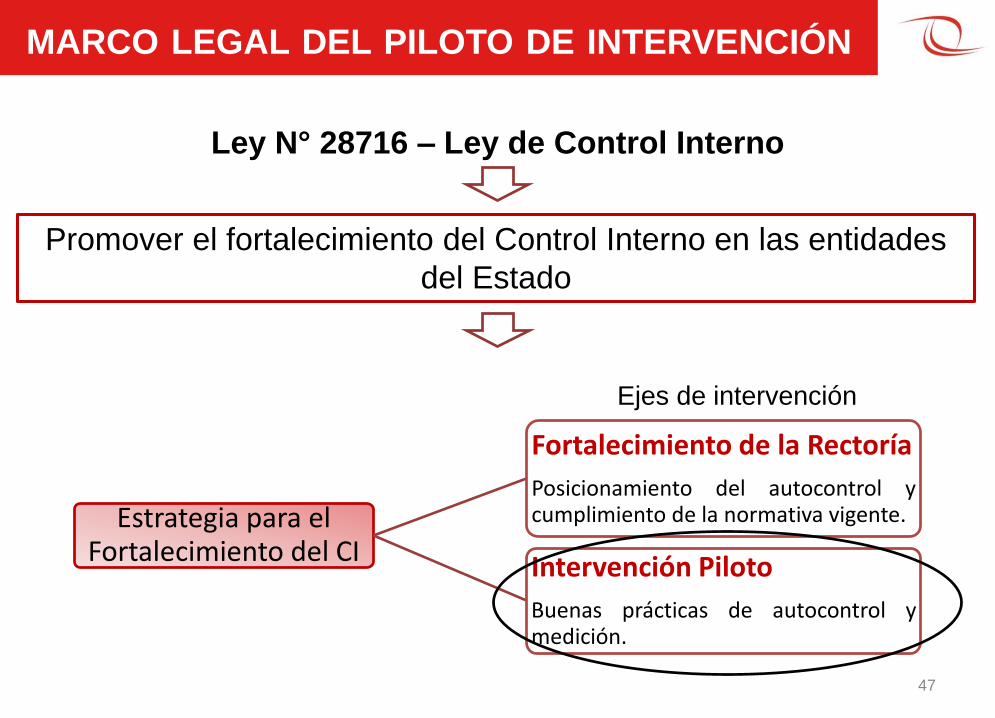

MARCO LEGAL DEL PILOTO DE INTERVENCIÓN

Ley N° 28716 – Ley de Control Interno

Estrategia para el Fortalecimiento del CI

Fortalecimiento de la Rectoría

Posicionamiento del autocontrol ycumplimiento de la normativa vigente.

Intervención Piloto

Buenas prácticas de autocontrol ymedición.

Promover el fortalecimiento del Control Interno en las entidades

del Estado

Ejes de intervención

47

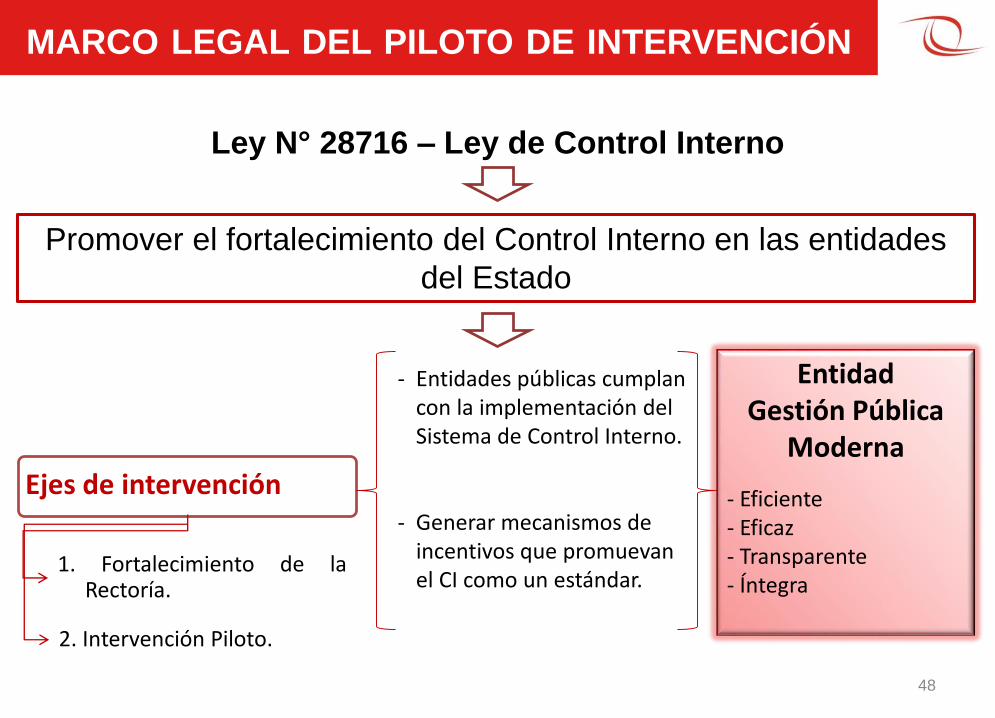

MARCO LEGAL DEL PILOTO DE INTERVENCIÓN

Ley N° 28716 – Ley de Control Interno

Promover el fortalecimiento del Control Interno en las entidades

del Estado

Ejes de intervención

- Entidades públicas cumplan con la implementación del Sistema de Control Interno.

- Generar mecanismos de incentivos que promuevan el CI como un estándar.

1. Fortalecimiento de laRectoría.

2. Intervención Piloto.

Entidad Gestión Pública

Moderna

- Eficiente- Eficaz- Transparente- Íntegra

48

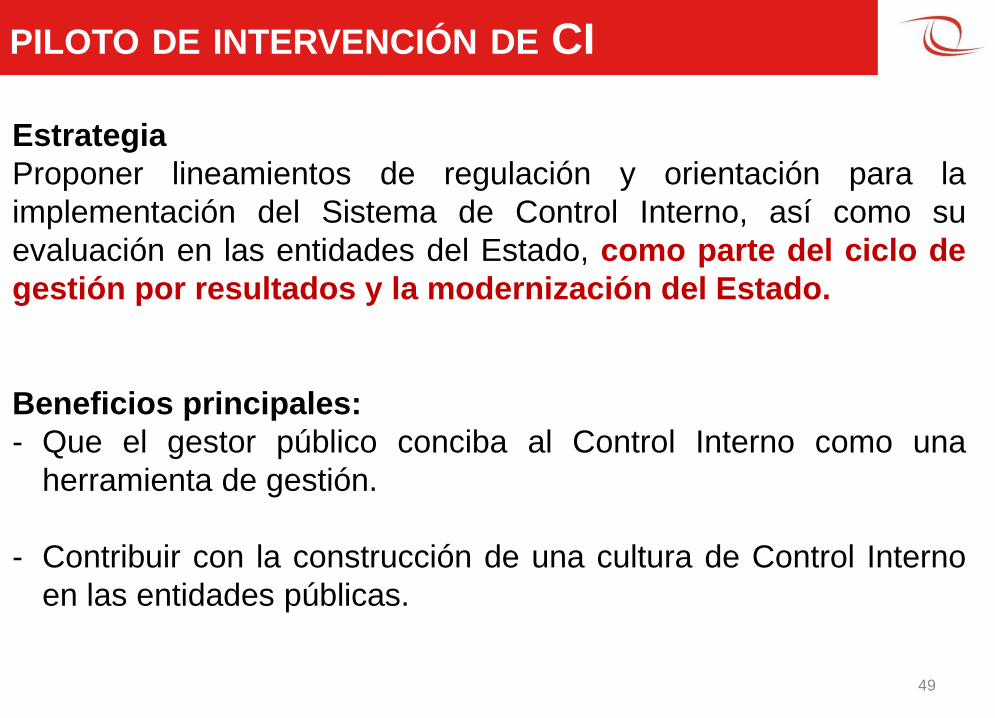

PILOTO DE INTERVENCIÓN DE CI

Estrategia

Proponer lineamientos de regulación y orientación para la

implementación del Sistema de Control Interno, así como su

evaluación en las entidades del Estado, como parte del ciclo de

gestión por resultados y la modernización del Estado.

Beneficios principales:

- Que el gestor público conciba al Control Interno como una

herramienta de gestión.

- Contribuir con la construcción de una cultura de Control Interno

en las entidades públicas.

49

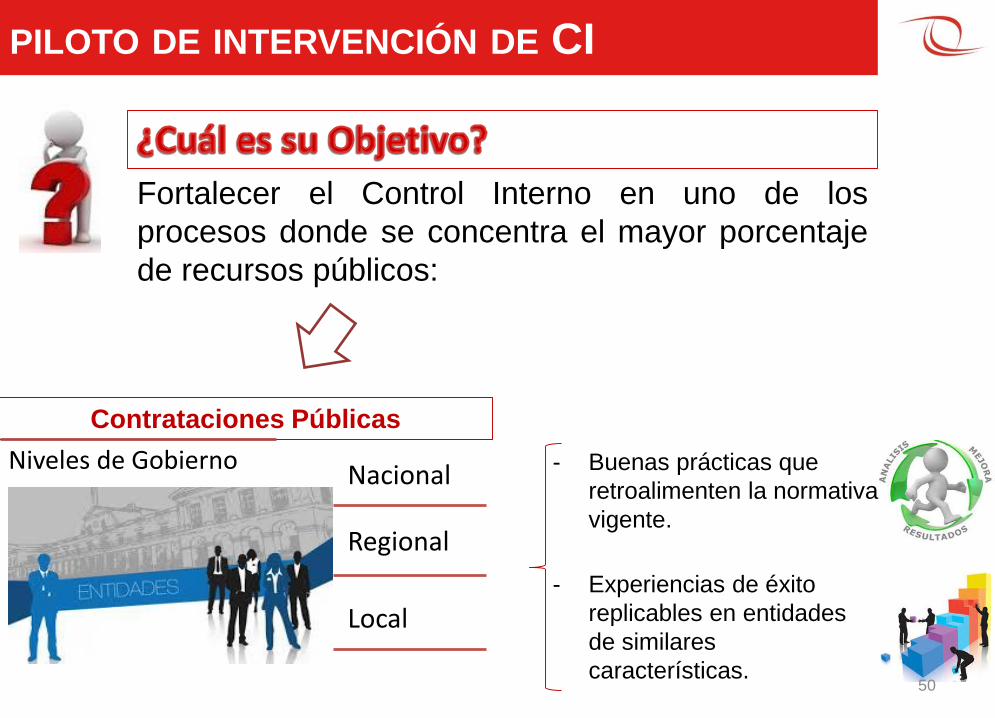

PILOTO DE INTERVENCIÓN DE CI

Fortalecer el Control Interno en uno de los

procesos donde se concentra el mayor porcentaje

de recursos públicos:

Contrataciones Públicas

Niveles de GobiernoNacional

Regional

Local

- Buenas prácticas que

retroalimenten la normativa

vigente.

- Experiencias de éxito

replicables en entidades

de similares

características.50

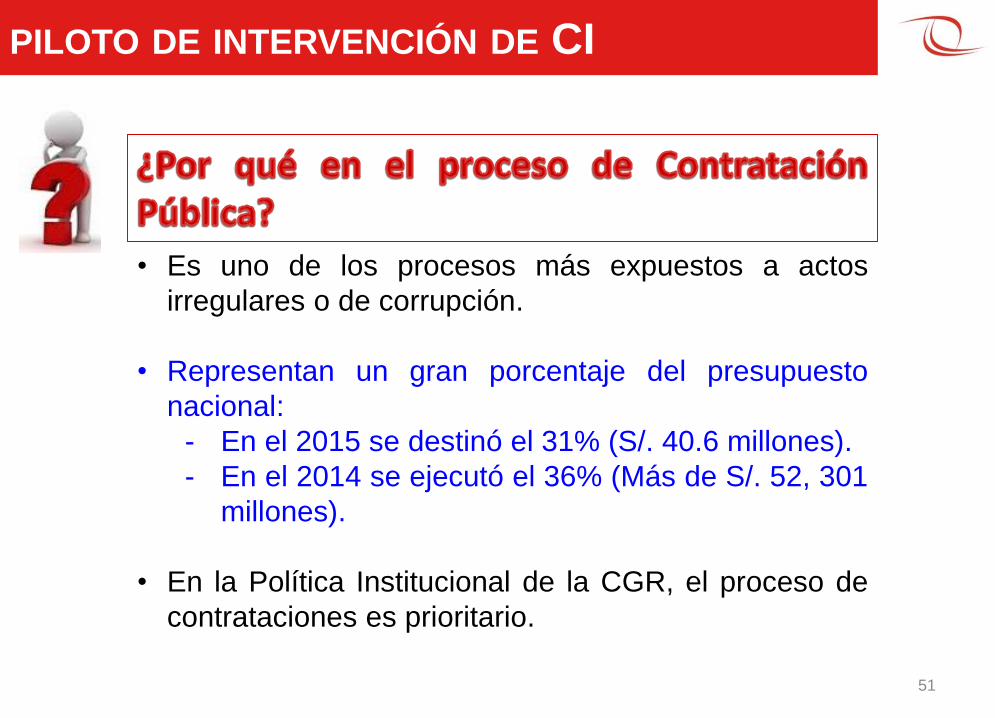

PILOTO DE INTERVENCIÓN DE CI

• Es uno de los procesos más expuestos a actos

irregulares o de corrupción.

• Representan un gran porcentaje del presupuesto

nacional:

- En el 2015 se destinó el 31% (S/. 40.6 millones).

- En el 2014 se ejecutó el 36% (Más de S/. 52, 301

millones).

• En la Política Institucional de la CGR, el proceso de

contrataciones es prioritario.

51

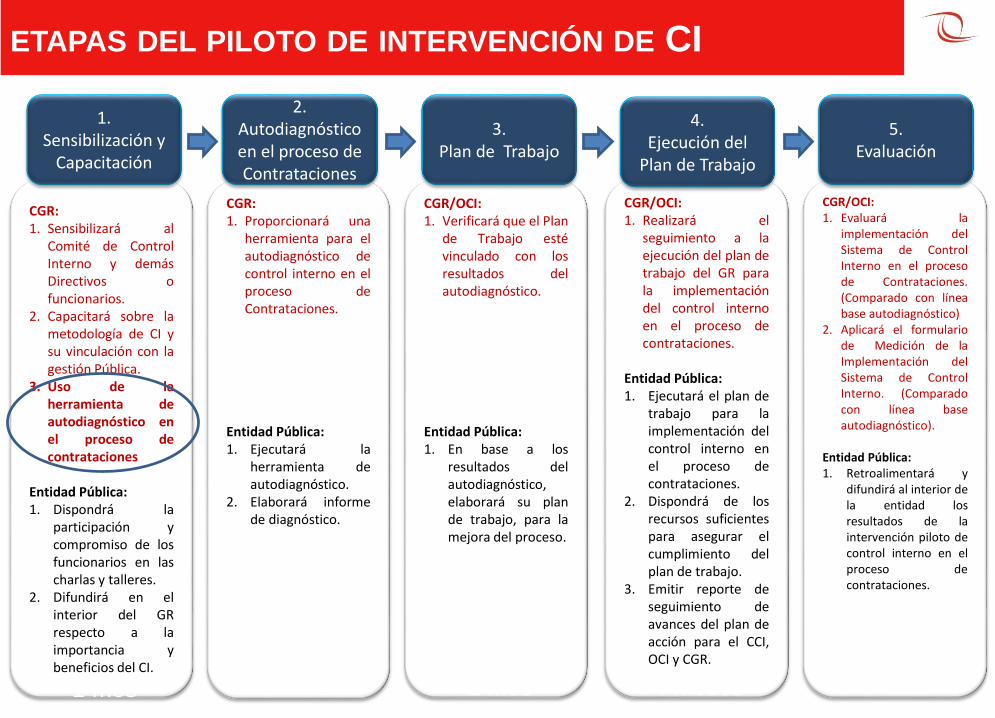

CGR/OCI:1. Evaluará la

implementación delSistema de ControlInterno en el procesode Contrataciones.(Comparado con líneabase autodiagnóstico)

2. Aplicará el formulariode Medición de laImplementación delSistema de ControlInterno. (Comparadocon línea baseautodiagnóstico).

Entidad Pública:1. Retroalimentará y

difundirá al interior dela entidad losresultados de laintervención piloto decontrol interno en elproceso decontrataciones.

CGR:1. Proporcionará una

herramienta para elautodiagnóstico decontrol interno en elproceso deContrataciones.

Entidad Pública:1. Ejecutará la

herramienta deautodiagnóstico.

2. Elaborará informede diagnóstico.

CGR/OCI:1. Realizará el

seguimiento a laejecución del plan detrabajo del GR parala implementacióndel control internoen el proceso decontrataciones.

Entidad Pública:1. Ejecutará el plan de

trabajo para laimplementación delcontrol interno enel proceso decontrataciones.

2. Dispondrá de losrecursos suficientespara asegurar elcumplimiento delplan de trabajo.

3. Emitir reporte deseguimiento deavances del plan deacción para el CCI,OCI y CGR.

CGR/OCI:1. Verificará que el Plan

de Trabajo estévinculado con losresultados delautodiagnóstico.

Entidad Pública:1. En base a los

resultados delautodiagnóstico,elaborará su plande trabajo, para lamejora del proceso.

CGR:1. Sensibilizará al

Comité de ControlInterno y demásDirectivos ofuncionarios.

2. Capacitará sobre lametodología de CI ysu vinculación con lagestión Pública.

3. Uso de laherramienta deautodiagnóstico enel proceso decontrataciones

Entidad Pública:1. Dispondrá la

participación ycompromiso de losfuncionarios en lascharlas y talleres.

2. Difundirá en elinterior del GRrespecto a laimportancia ybeneficios del CI.

ETAPAS DEL PILOTO DE INTERVENCIÓN DE CI

1. Sensibilización y

Capacitación

2. Autodiagnóstico en el proceso de Contrataciones

3. Plan de Trabajo

4.Ejecución del

Plan de Trabajo

5.Evaluación

1 mes 1 mes 1 mes 4 meses 1 mes

53

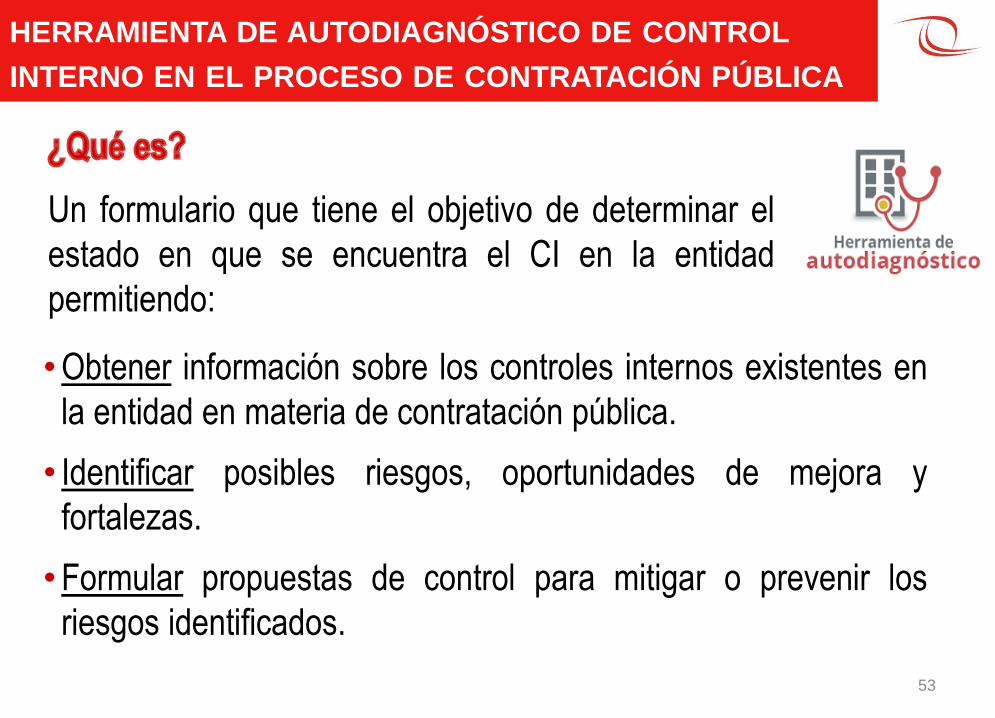

HERRAMIENTA DE AUTODIAGNÓSTICO DE CONTROL

INTERNO EN EL PROCESO DE CONTRATACIÓN PÚBLICA

•Obtener información sobre los controles internos existentes en

la entidad en materia de contratación pública.

• Identificar posibles riesgos, oportunidades de mejora y

fortalezas.

•Formular propuestas de control para mitigar o prevenir los

riesgos identificados.

Un formulario que tiene el objetivo de determinar el

estado en que se encuentra el CI en la entidad

permitiendo:

54

HERRAMIENTA DE AUTODIAGNÓSTICO DE CONTROL

INTERNO EN EL PROCESO DE CONTRATACIÓN PÚBLICA

• La CGR NO utilizará la información

obtenida en el diagnóstico para

posteriores servicios de control.

•NO es una evaluación al OEC.

• La CGR no tomará ninguna medida

respecto al resultado de la aplicación de

la herramienta de autodiagnóstico

efectuada por la entidad.

Importante

¿Quién debe suscribirla?• El Responsable del OEC (Jefe, Director, Gerente, Subgerente o quien haga sus

veces.)

¿Quién puede apoyar en su llenado?

• El personal encargado de llevar a cabo los procesos de selección en la entidad,u otro que por sus funciones se encuentre directamente vinculado a lacontratación pública de su entidad.

¿Qué se requiere?

• La veracidad de la información ingresada en el Formato, a fin de lograrobjetividad en el resultado de la aplicación de la herramienta.

¿Cuál es su importancia?

• Esta herramienta permite revelar la situación actual de control interno en lascontrataciones públicas de la entidad, a partir del análisis de losprocedimientos internos. 55

HERRAMIENTA DE AUTODIAGNÓSTICO DE CONTROL

INTERNO EN EL PROCESO DE CONTRATACIÓN PÚBLICA

HERRAMIENTA DE AUTODIAGNÓSTICO DE CONTROL

INTERNO EN EL PROCESO DE CONTRATACIÓN PÚBLICA

• Ayuda a implantar una cultura de Control

Interno en la Entidad.

• Es una herramienta a cargo de la propia

Entidad.

• Permite identifica a la Entidad, y al personal

vinculado directamente con la contratación

pública, sus riesgos críticos, los riesgos que

amenazan el cumplimiento de la normativa

en contratación pública y la transparencia.

• Los resultados de su utilización contribuirán

a fortalecer la institución, tomando las

acciones conducentes para enfrentar los

riesgos hallados y/o superar las debilidades

encontradas.

56

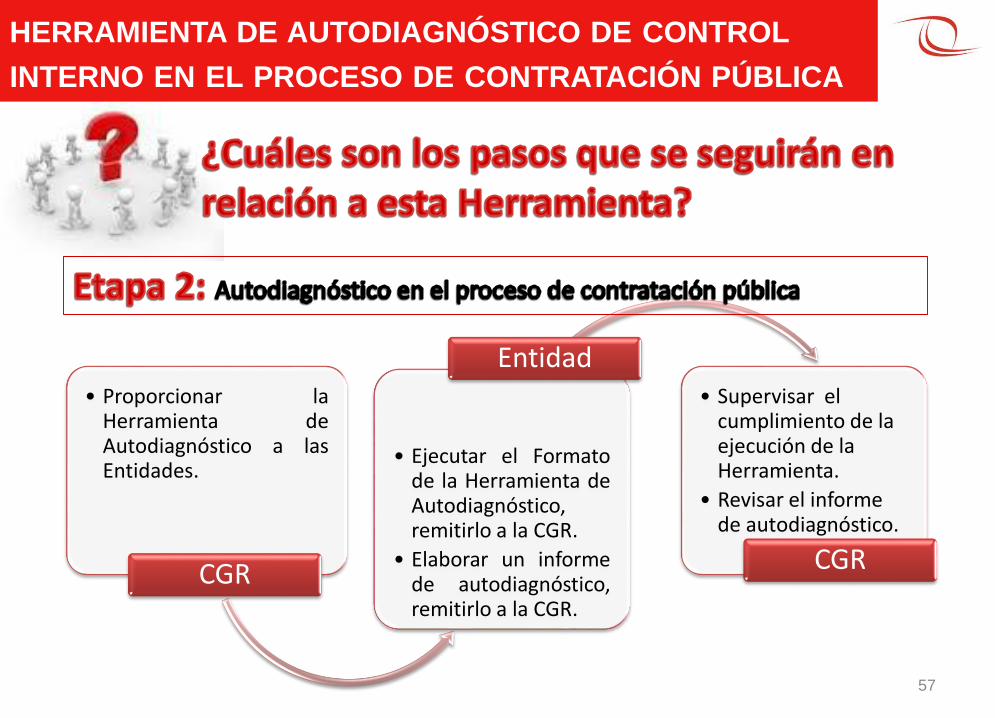

• Proporcionar laHerramienta deAutodiagnóstico a lasEntidades.

CGR

• Ejecutar el Formatode la Herramienta deAutodiagnóstico,remitirlo a la CGR.

• Elaborar un informede autodiagnóstico,remitirlo a la CGR.

Entidad• Supervisar el

cumplimiento de la ejecución de la Herramienta.

• Revisar el informe de autodiagnóstico.

CGR

57

HERRAMIENTA DE AUTODIAGNÓSTICO DE CONTROL

INTERNO EN EL PROCESO DE CONTRATACIÓN PÚBLICA

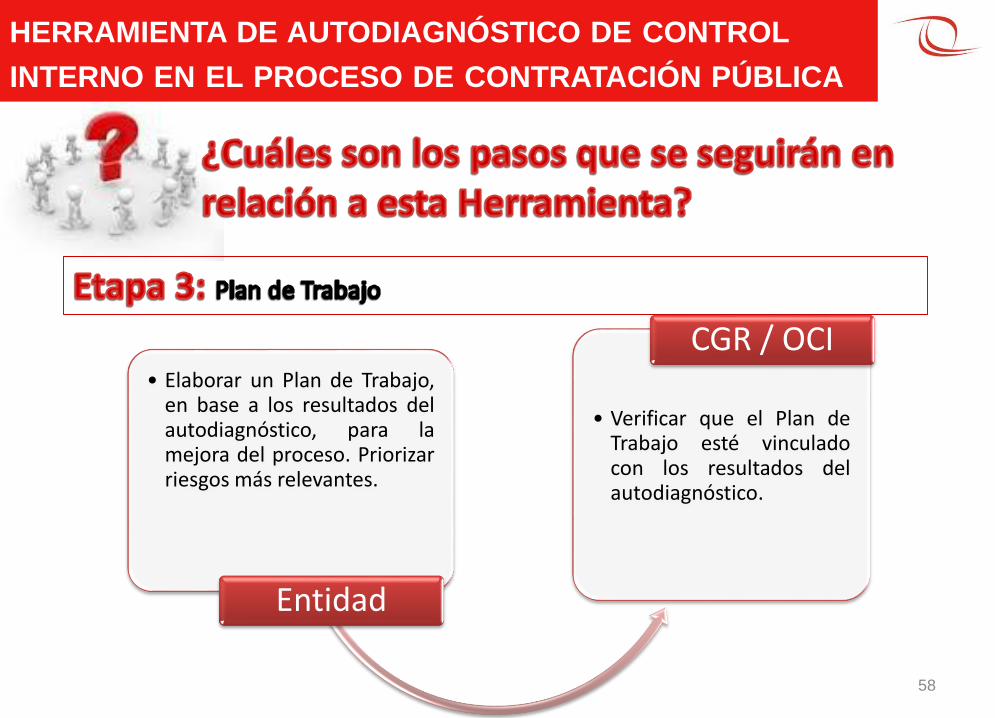

• Elaborar un Plan de Trabajo,en base a los resultados delautodiagnóstico, para lamejora del proceso. Priorizarriesgos más relevantes.

Entidad

• Verificar que el Plan deTrabajo esté vinculadocon los resultados delautodiagnóstico.

CGR / OCI

58

HERRAMIENTA DE AUTODIAGNÓSTICO DE CONTROL

INTERNO EN EL PROCESO DE CONTRATACIÓN PÚBLICA

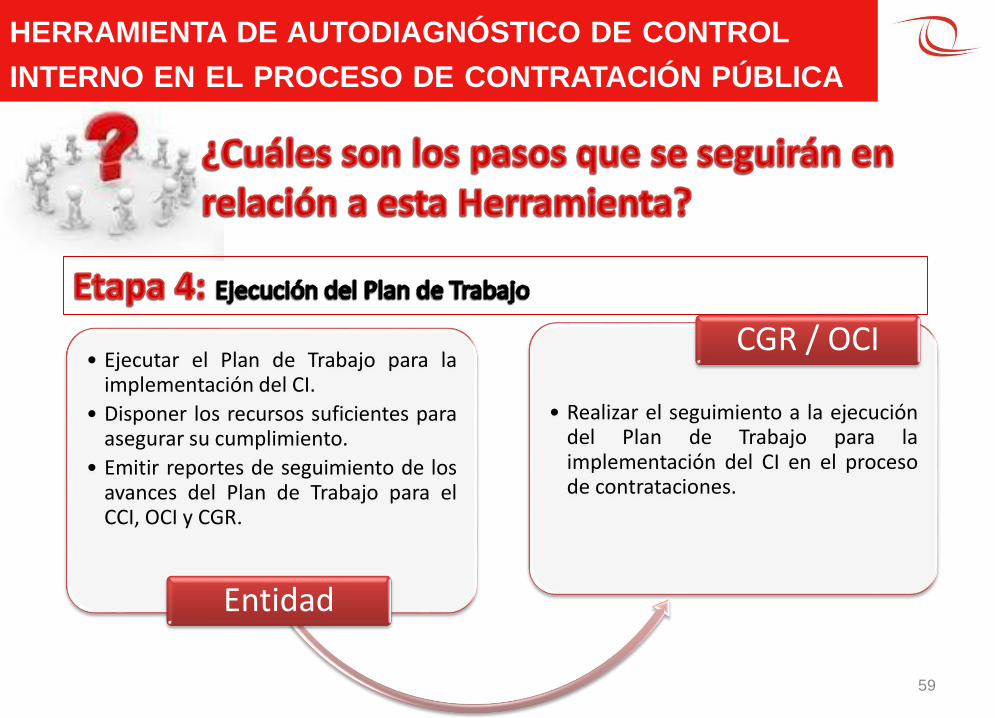

• Ejecutar el Plan de Trabajo para laimplementación del CI.

• Disponer los recursos suficientes paraasegurar su cumplimiento.

• Emitir reportes de seguimiento de losavances del Plan de Trabajo para elCCI, OCI y CGR.

Entidad

• Realizar el seguimiento a la ejecucióndel Plan de Trabajo para laimplementación del CI en el procesode contrataciones.

CGR / OCI

59

HERRAMIENTA DE AUTODIAGNÓSTICO DE CONTROL

INTERNO EN EL PROCESO DE CONTRATACIÓN PÚBLICA

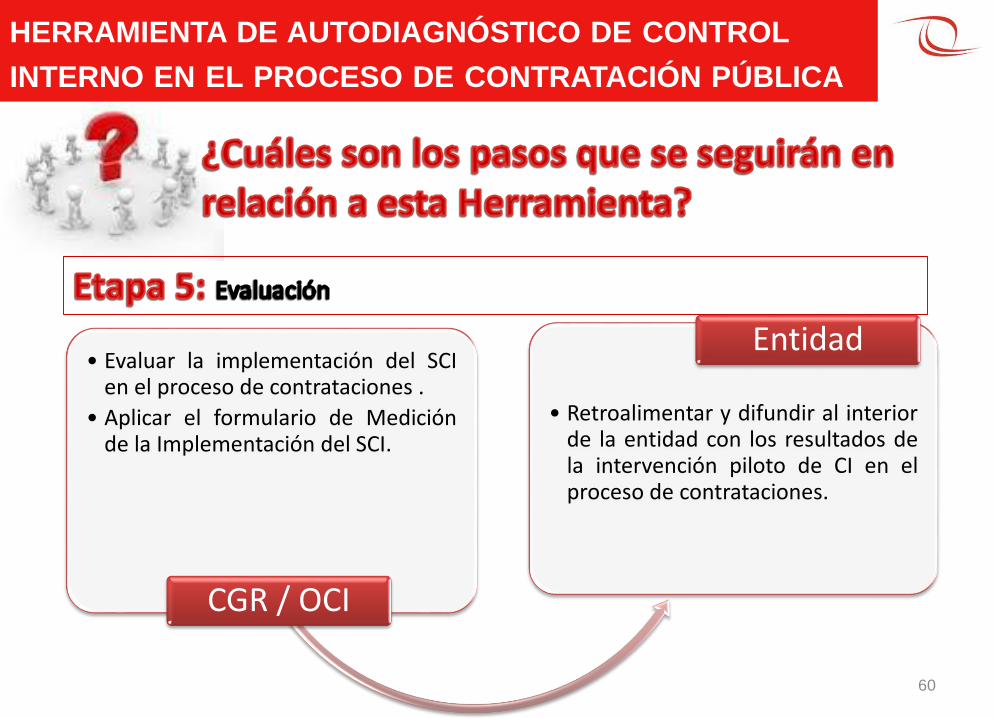

• Evaluar la implementación del SCIen el proceso de contrataciones .

• Aplicar el formulario de Mediciónde la Implementación del SCI.

CGR / OCI

• Retroalimentar y difundir al interiorde la entidad con los resultados dela intervención piloto de CI en elproceso de contrataciones.

Entidad

60

HERRAMIENTA DE AUTODIAGNÓSTICO DE CONTROL

INTERNO EN EL PROCESO DE CONTRATACIÓN PÚBLICA

AGENDA

1. CONTROL GUBERNAMENTAL Y CONTROL

INTERNO.

2. CONTROL INTERNO EN LA GESTIÓN PARA

RESULTADOS.

3. LA GESTIÓN POR PROCESOS PARA LA

IMPLEMENTACIÓN DEL SISTEMA DE CONTROL

INTERNO.

4. PILOTO DE INTERVENCIÓN Y HERRAMIENTA DE

AUTODIAGNÓSTICO EN EL PROCESO DE

CONTRATACIÓN PÚBLICA.

5. CASO PRÁCTICO.

61

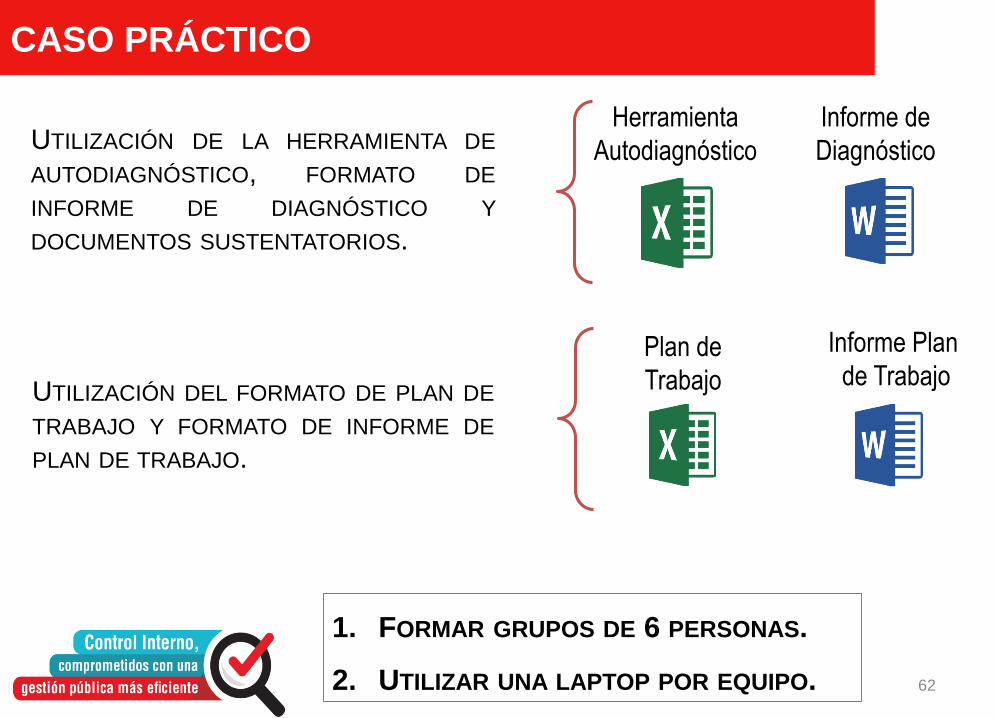

UTILIZACIÓN DE LA HERRAMIENTA DE

AUTODIAGNÓSTICO, FORMATO DE

INFORME DE DIAGNÓSTICO Y

DOCUMENTOS SUSTENTATORIOS.

CASO PRÁCTICO

62

1. FORMAR GRUPOS DE 6 PERSONAS.

2. UTILIZAR UNA LAPTOP POR EQUIPO.

Informe de

Diagnóstico

Herramienta

Autodiagnóstico

UTILIZACIÓN DEL FORMATO DE PLAN DE

TRABAJO Y FORMATO DE INFORME DE

PLAN DE TRABAJO.

Plan de

Trabajo

Informe Plan

de Trabajo

Estructura de la herramienta de Autodiagnóstico

63

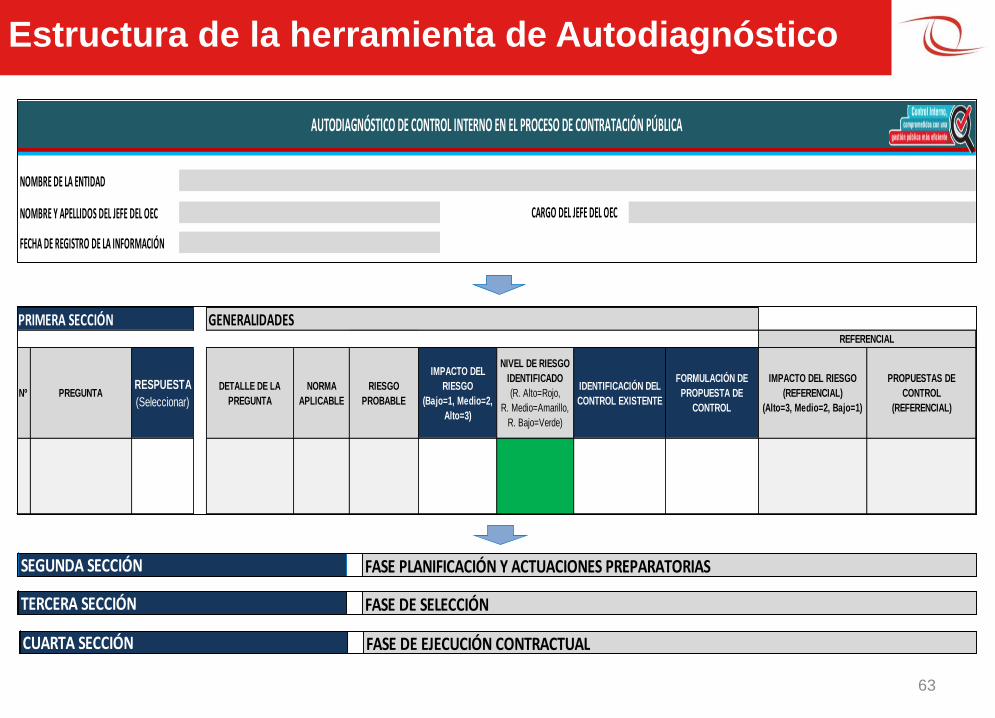

PRIMERA SECCIÓN GENERALIDADES

Nº PREGUNTARESPUESTA

(Seleccionar)

DETALLE DE LA

PREGUNTA

NORMA

APLICABLE

RIESGO

PROBABLE

IMPACTO DEL

RIESGO

(Bajo=1, Medio=2,

Alto=3)

NIVEL DE RIESGO

IDENTIFICADO

(R. Alto=Rojo,

R. Medio=Amarillo,

R. Bajo=Verde)

IDENTIFICACIÓN DEL

CONTROL EXISTENTE

FORMULACIÓN DE

PROPUESTA DE

CONTROL

IMPACTO DEL RIESGO

(REFERENCIAL)

(Alto=3, Medio=2, Bajo=1)

PROPUESTAS DE

CONTROL

(REFERENCIAL)

REFERENCIAL

NOMBRE DE LA ENTIDAD

FECHA DE REGISTRO DE LA INFORMACIÓN

NOMBRE Y APELLIDOS DEL JEFE DEL OEC

AUTODIAGNÓSTICO DE CONTROL INTERNO EN EL PROCESO DE CONTRATACIÓN PÚBLICA

CARGO DEL JEFE DEL OEC

FASE PLANIFICACIÓN Y ACTUACIONES PREPARATORIAS SEGUNDA SECCIÓN

FASE DE EJECUCIÓN CONTRACTUALCUARTA SECCIÓN

FASE DE SELECCIÓNTERCERA SECCIÓN

Estructura de la herramienta de Autodiagnóstico

64

PRIMERA SECCIÓN GENERALIDADES

Nº PREGUNTARESPUESTA

(Seleccionar)

DETALLE DE LA

PREGUNTA

NORMA

APLICABLE

RIESGO

PROBABLE

IMPACTO DEL

RIESGO

(Bajo=1, Medio=2,

Alto=3)

NIVEL DE RIESGO

IDENTIFICADO

(R. Alto=Rojo,

R. Medio=Amarillo,

R. Bajo=Verde)

IDENTIFICACIÓN DEL

CONTROL EXISTENTE

FORMULACIÓN DE

PROPUESTA DE

CONTROL

IMPACTO DEL RIESGO

(REFERENCIAL)

(Alto=3, Medio=2, Bajo=1)

PROPUESTAS DE

CONTROL

(REFERENCIAL)

REFERENCIAL

Enfoque de la pregunta

Es el valor de la respuesta

por el valor del impacto del

riesgos.

Independientemente de la respuesta seleccionada

Independientemente de la respuesta seleccionadaCómo superar el

riesgos identificado o mejorar el control

existente.

Independientemente de la respuesta seleccionada.

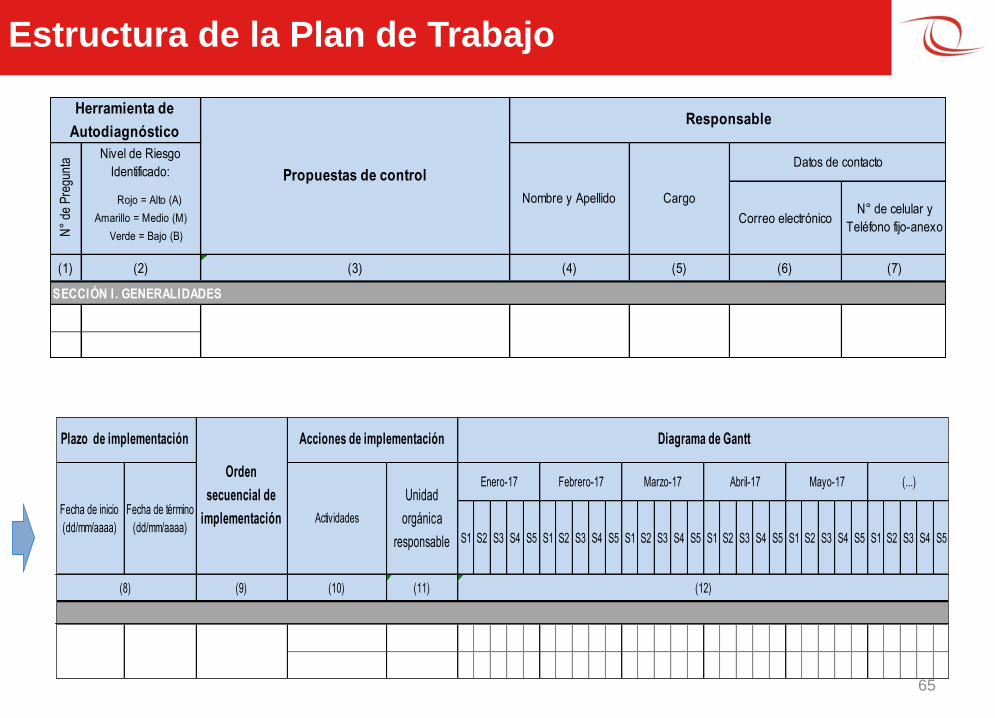

Estructura de la Plan de Trabajo

65

Nivel de Riesgo

Identificado:

Rojo = Alto (A)

Amarillo = Medio (M)

Verde = Bajo (B)

Correo electrónicoN° de celular y

Teléfono fijo-anexoS1 S2 S3 S4 S5 S1 S2 S3 S4 S5 S1 S2 S3 S4 S5 S1 S2 S3 S4 S5 S1 S2 S3 S4 S5 S1 S2 S3 S4 S5

(1) (2) (3) (4) (5) (6) (7) (9) (10) (11)

SECCIÓN I. GENERALIDADES

Orden

secuencial de

implementaciónCargo

Datos de contacto Propuestas de control

N°

de P

regu

nta

Nombre y Apellido

(12)(8)

Plazo de implementación

Fecha de inicio

(dd/mm/aaaa)

Fecha de término

(dd/mm/aaaa)

Acciones de implementación

Actividades

Unidad

orgánica

responsable

Herramienta de

AutodiagnósticoResponsable

(...)Marzo-17 Abril-17Febrero-17 Mayo-17Enero-17

Diagrama de Gantt

Nivel de Riesgo

Identificado:

Rojo = Alto (A)

Amarillo = Medio (M)

Verde = Bajo (B)

Correo electrónicoN° de celular y

Teléfono fijo-anexoS1 S2 S3 S4 S5 S1 S2 S3 S4 S5 S1 S2 S3 S4 S5 S1 S2 S3 S4 S5 S1 S2 S3 S4 S5 S1 S2 S3 S4 S5

(1) (2) (3) (4) (5) (6) (7) (9) (10) (11)

SECCIÓN I. GENERALIDADES

Orden

secuencial de

implementaciónCargo

Datos de contacto Propuestas de control

N° d

e P

reg

un

ta

Nombre y Apellido

(12)(8)

Plazo de implementación

Fecha de inicio

(dd/mm/aaaa)

Fecha de término

(dd/mm/aaaa)

Acciones de implementación

Actividades

Unidad

orgánica

responsable

Herramienta de

AutodiagnósticoResponsable

(...)Marzo-17 Abril-17Febrero-17 Mayo-17Enero-17

Diagrama de Gantt

Datos de contacto

66

Nombres y apellidos Teléfono Correo electrónico

Elva Nancay Dolores330-3000

Anexo 3112

Alexander Moggiano Lanfranco [email protected]

……..GRACIAS POR SU ATENCIÓN

67