Embed Size (px)

Citation preview

9

CAPITOLO 1

Organi ed oggetto del contenzioso tributario.

A cura di Simona Bagnoli

1.1. Gli organi della giurisdizione tributaria………………… pag. 10

1.1.2. La competenza territoriale delle Commissioni tributarie. pag. 18

1.2. L’oggetto della giurisdizione tributaria………………… pag. 21

1.2.1 I tributi oggetto di controversia……………………….... pag. 21

1.2.2 Gli atti impugnabili……………………………………... pag. 24

Le norme che disciplinano il processo tributario sono principalmente contenute nel D.Lgs. n. 546/1992 (“Disposizioni sul processo tributario in

attuazione della delega al Governo contenuta nell’art. 30 della legge

30.12.1991, n. 413”), il quale presenta, in via di estrema sintesi, la seguente struttura:

a) TITOLO I – DISPOSIZIONI GENERALI: - al Capo I sono descritti gli organi e l’oggetto della giurisdizione

tributaria; - al Capo II vengono trattate le disposizioni sulle parti e sulla loro

rappresentanza ed assistenza in giudizio. b) TITOLO II – IL PROCESSO:

- al Capo I è disciplinato il procedimento davanti alla Commissione tributaria provinciale (introduzione al giudizio, esame preliminare del ricorso, trattazione della controversia, decisione della controversia ed eventuale sospensione, interruzione ed estinzione del processo);

- al Capo II è descritto l’eventuale procedimento cautelare e conciliativo;

- al Capo III sono trattate le impugnazioni del giudizio di primo grado, il giudizio di appello davanti alla Commissione tributaria regionale (quale secondo organo di giudizio), il ricorso per Cassazione (quale eventuale terzo ed ultimo grado di giudizio) e l’eventuale revocazione.

c) TITOLO III – DISPOSIZIONI FINALI E TRANSITORIE: titolo che comprende dieci articoli inerenti a mere norme di collegamento.

10

1.1. Gli organi della giurisdizione tributaria. L’art. 1, comma 1, del D.Lgs n. 546/1992 stabilisce che la giurisdizione tributaria sia esercitata dalle Commissioni tributarie provinciali e dalle Commissioni tributarie regionali e rinvia alla disciplina contenuta nel D.Lgs. n. 545/1992 per quanto concerne l’organizzazione e la composizione di tali organi; è omesso ogni riferimento alla Corte di Cassazione, cui invece è affidato il terzo grado di giudizio per i motivi di legittimità individuati in maniera tassativa dall’art. 360, comma 1, del c.p.c., ossia: a) errori o vizi del procedimento (errores in procedendo): - motivi attinenti

alla giurisdizione; - violazione delle norme sulla competenza; - nullità della sentenza o del procedimento; - omessa, insufficiente o contraddittoria motivazione circa un fatto controverso e decisivo del giudizio;

b) errori o vizi del giudizio (errores in iudicando): - violazione o falsa applicazione di norme di diritto (e dei contratti e accordi collettivi di lavoro).

Il previgente D.P.R. n. 636/1972 riservava i primi due gradi di giudizio, rispettivamente, alle Commissioni di primo e di secondo grado, cui andava ad aggiungersi un terzo grado di giudizio davanti alla Commissione tributaria centrale con sede a Roma. Il D.Lgs. n. 545/1992 ha soppresso questo organo, mantenendolo in funzione per i soli giudizi pendenti o per i quali pendeva il termine per proporre ricorso al 15 gennaio 1993, data di entrata in vigore del D.Lgs. n. 546/1992. La L. n. 244/2007 (cd. legge finanziaria 2008) ha poi suddiviso la Commissione tributaria centrale in 21 sezioni, ciascuna con sede in tutti i capoluoghi di regione o provincia autonoma, alle quali sono state riassegnati i procedimenti pendenti, al fine di rendere più efficiente la loro definizione. La disciplina del processo tributario recata dal D.Lgs. n. 546/1992 assegna alle Commissioni, come detto, l’esercizio dell’intera “giurisdizione

tributaria”; per il tramite di tale ampia formulazione, dunque, il Legislatore ha inteso evidenziare (rectius, confermare1) l’acquisizione da parte delle Commissioni, giudici speciali non inquadrabili nell’ambito della magistratura ordinaria o amministrativa, di un autonomo esercizio della funzione giurisdizionale in materia impositiva. All’indicazione degli organi deputati all’amministrazione della giustizia in materia tributaria di cui al comma 1 dell’art. 1 del D.Lgs. n. 546/1992, segue, al comma 2, l’enunciazione della regola secondo la quale “i giudici

tributari applicano le regole del presente decreto e, per quanto da esse non

disposto e con esse compatibili, le norme del codice di procedura civile”. 1 Così Marello E., Codice commentato del processo tributario (a cura di F. Tesauro), Milano, 2011, pag. 6: “Le Commissioni tributarie costituiscono il principale giudice speciale non nominato dalla

Costituzione, preesistente rispetto alla Carta. Le Commissioni tributarie, infatti, non rientrano

esplicitamente nell’assetto dei giudici speciali nominati ex artt. 102 ss. Cost., appartenendo invece a

quell’insieme di giudici presi in considerazione della VI disp. trans. Cost., che richiede la revisione –

entro cinque anni dall’entrata in vigore della Costituzione – dei giudici speciali esistenti”.

11

Diversamente dal precedente sistema processuale, il quale adottava un rinvio limitato solo ad alcune norme del primo libro del codice di procedura civile, nell’attuale impianto, in presenza di lacune nelle disposizioni sul processo tributario, il completamento della relativa disciplina trova attuazione attraverso un rinvio generale e formale alle norme del codice di procedura civile, applicabili, sotto il profilo del contenuto, senza alcuna limitazione (fatta salva quella dell’eventuale incompatibilità). L’utilizzo da parte nel Legislatore del 1992 della tecnica del rinvio implica ovviamente che, per colmare gli eventuali i vuoti normativi, debbano essere considerate anche le successive modificazioni alle norme del codice di procedura civile introdotte in seguito alla pubblicazione del D.Lgs. n. 546/1992. In ogni caso, le stesse norme del Decreto in parola, in alcune loro parti, possono talvolta contenere dei rinvii specifici ad istituti del c.p.c. (artt. 3, 6, 9, 15, 16, 22, 35, 38, 49, 62, 64, 65) ovvero escludere in maniera espressa l’applicazione di alcune disposizioni del c.p.c. (artt. 5, 49). Questo sistema - che, come evidenziato da autorevole dottrina, appare forse “inutilmente complesso”2 – lascia, dunque, all’interprete il compito di effettuare una verifica “in tre fasi”, constatando, in primis, l’esistenza di un vuoto normativo all’interno del D.Lgs.n. 546; successivamente, l’assenza di un’esclusione dell’applicazione delle norme del c.p.c.; ed, infine, la compatibilità della norma richiamata con la disciplina del processo tributario. Per quanto concerne l’organizzazione delle Commissioni tributarie, il comma 1 dell’art. 1 del D.Lgs. n. 545/1992 stabilisce che quelle provinciali abbiano sede nel capoluogo di ogni provincia e quelle regionali nel capoluogo di ogni regione. È altresì prevista l’istituzione di sezioni staccate3 delle Commissioni tributarie regionali nei Comuni sedi: - di Corte di appello o di sezioni staccate di Corte di appello; - di sezioni staccate di Tribunali amministrativi regionali; - capoluoghi di provincia con oltre 120.000 abitanti distanti non meno di

100 chilometri dal Comune capoluogo di regione. Circa la composizione, invece, degli organi della giustizia tributaria, il D.Lgs. n. 545/1992, all’art. 2, statuisce che a ciascuna delle Commissioni tributarie provinciali e regionali sia preposto un Presidente, che presiede anche la prima sezione. A ciascuna sezione è assegnato, poi, un Presidente, un Vice-Presidente e non meno di quattro Giudici tributari; ogni Collegio giudicante è presieduto dal Presidente della sezione o dal Vice-Presidente e giudica con numero invariabile di tre votanti.

2 Così Marello E., Codice commentato del processo tributario (a cura di F. Tesauro), op.cit., pag. 11. 3 Per quanto riguarda la regione Toscana, si segnala la Sezione staccata della Commissione tributaria regionale di Livorno.

12

Il Presidente della Commissione, in caso di assenza o di impedimento, è sostituito nelle funzioni non giurisdizionali dal Presidente di sezione con maggiore anzianità nell’incarico subordinatamente d’età; se in una sezione mancano i componenti necessari per costituire il collegio giudicante, il Presidente della Commissione designa i componenti di altre sezioni. A mente dell’art. 3 del D.Lgs. n. 545/1992, i Presidenti delle Commissioni tributarie provinciali e regionali, nonché i relativi Presidenti e Vice-presidenti di sezione, sono nominati tra i magistrati ordinari, ovvero amministrativi o militari, in servizio o a riposo, secondo determinate graduatorie stabilite dallo stesso D.Lgs. n. 545/1992. I Vice-presidenti delle Commissioni provinciali e regionali possono essere altresì nominati anche tra coloro che abbiano esercitato, rispettivamente, per cinque o dieci anni, le funzioni di giudice tributario, purché in possesso del diploma di laurea in giurisprudenza o economia e commercio. Riprendendo quanto prima brevemente esposto circa l’esplicita qualificazione, ad opera dell’art. 1 del D.Lgs. n. 546/1992, delle attività svolte dalle Commissioni come funzioni di tipo giurisdizionale, si osserva ulteriormente che a tale riconoscimento ha corrisposto la previsione di un determinato livello di qualificazione professionale dei Giudici tributari; tale principio era stabilito, infatti, dalla L. n. 413/1991 la quale, nel delegare il Governo ad emanare uno o più decreti legislativi recanti disposizioni per la revisione della disciplina e l’organizzazione del contenzioso tributario, richiedeva, all’art. 30, comma 1, lett. f), l’osservanza, inter alia, del criterio direttivo relativo alla “qualificazione professionale dei giudici tributari in

modo che venga assicurata adeguata preparazione nelle discipline

giuridiche o economiche”. È, infatti, anche in attuazione del suddetto canone che l’art. 4 del D.Lgs. n. 545/1992, come novellato dall’art. 39, comma 2, lett. a) del D.L. n. 98/2011 (convertito dalla L. n. 111/2011), statuisce che i giudici delle Commissioni tributarie provinciali siano nominati tra: a) i magistrati ordinari, amministrativi, militari e contabili4, in servizio o a

riposo, e gli avvocati e procuratori dello Stato a riposo; b) i dipendenti civili dello Stato o di altre amministrazioni pubbliche in

servizio o a riposo che hanno prestato servizio per almeno dieci anni, di cui almeno due in una qualifica alla quale si accede con la laurea in giurisprudenza o in economia e commercio o altra equipollente;

c) gli Ufficiali della Guardia di finanza cessati dalla posizione di servizio permanente effettivo prestato per almeno dieci anni;

d) coloro che sono iscritti negli albi dei ragionieri e dei periti commerciali ed hanno esercitato per almeno dieci anni le rispettive professioni;

4 La principale novella apportata dall’articolo di cui al testo consiste proprio nell’allargamento della possibilità di far parte delle Commissioni tributarie provinciali e regionali ai magistrati contabili, la cui nomina, come per le altre categorie di magistrati, è comunque subordinata al superamento di un rigido concorso pubblico.

13

e) coloro che, in possesso del titolo di studio ed in qualità di ragionieri o periti commerciali, hanno svolto per almeno dieci anni, alle dipendenze di terzi, attività nelle materie tributarie ed amministrativo-contabili;

f) coloro che sono iscritti nel ruolo o nel registro dei revisori Ufficiali dei conti o dei revisori contabili ed hanno svolto almeno cinque anni di attività;

g) coloro che hanno conseguito l’abilitazione all’insegnamento in materie giuridiche, economiche o tecnico-ragionieristiche ed esercitato per almeno cinque anni attività di insegnamento;

h) gli appartenenti alle categorie indicate nell’articolo 5; i) coloro che hanno conseguito da almeno due anni il diploma di laurea in

giurisprudenza o in economia e commercio; l) gli iscritti negli albi degli ingegneri, degli architetti, dei geometri, dei

periti edili, dei periti industriali, dei dottori agronomi, degli agrotecnici e dei periti agrari che abbiano esercitato per almeno dieci anni le rispettive professioni.

Analogamente, ai sensi del successivo art. 5, anch’esso oggetto della recente modifica di cui all’art. 39, comma 2, lett. b) del D.L. 98/2011, possono essere nominati Giudici delle Commissioni tributarie regionali: a) i magistrati ordinari, amministrativi, militari e contabili in servizio o a

riposo e gli avvocati e procuratori dello Stato, a riposo5; b) i docenti di ruolo universitari o delle scuole secondarie di secondo grado

ed i ricercatori in materie giuridiche, economiche e tecnico-ragionieristiche, in servizio o a riposo;

c) i dipendenti civili dello Stato o di altre amministrazioni pubbliche, in servizio o a riposo, in possesso di laurea in giurisprudenza o economia e commercio o altra equipollente, che hanno prestato servizio per almeno dieci anni in qualifiche per le quali è richiesta una di tali lauree;

d) gli Ufficiali superiori o generali della Guardia di finanza cessati dalla posizione di servizio permanente effettivo;

e) gli ispettori del Servizio centrale degli ispettori tributari cessati dall’incarico dopo almeno sette anni di servizio;

f) i notai e coloro che sono iscritti negli albi professionali degli avvocati e procuratori o dei dottori commercialisti ed hanno esercitato per almeno dieci anni le rispettive professioni;

g) coloro che sono stati iscritti negli albi professionali indicati nella lettera f) o dei ragionieri e dei periti commerciali ed hanno esercitato attività di amministratori, sindaci, dirigenti in società di capitali o di revisori di conti.

5

L’art. 39 del D.L. n. 98/2011 ha peraltro inserito nell’art. 9 del D.Lgs. n. 545/1992, il comma 2-bis, in base al quale: “Per le commissioni tributarie regionali i posti da conferire sono attribuiti in modo

da assicurare progressivamente la presenza in tali commissioni di due terzi dei giudici selezionati tra

i magistrati ordinari, amministrativi, militari o contabili, in servizio o a riposo, ovvero gli avvocati

dello Stato, a riposo”.

14

Alle caratteristiche specifiche appena descritte devono poi ulteriormente affiancarsi i requisiti “generali” di cui all’art. 7, ossia: a) essere cittadini italiani; b) avere l’esercizio dei diritti civili e politici; c) non aver riportato condanne per delitti comuni non colposi o per contravvenzioni a pena detentiva o per reati tributari e non essere stati sottoposti a misure di prevenzione o di sicurezza; d) non avere superato, alla data di scadenza del termine stabilito nel bando di concorso per la presentazione della domanda di ammissione, settantadue anni di età; e) avere idoneità fisica e psichica; f) avere o aver dichiarato di voler stabilire la residenza nella regione nella quale ha sede la Commissione tributaria). Anche l’art. 8 del D.Lgs. n. 545/1992, avente ad oggetto la disciplina delle

incompatibilità con il ruolo di componente delle Commissioni, è stato profondamente revisionato dall’art. 39, comma 2, del D.L. 98/20116 - il quale, nell’ambito di una ben più vasta e complessa manovra di stabilizzazione della finanza pubblica, ha inteso perseguire l’obiettivo di “una maggiore efficienza del sistema della giustizia tributaria” - e, in misura minore ma comunque significativa, dall’art. 2, comma 35-septies, del D.L. n. 138/2011 (convertito dalla L. n. 148/2011)7. L’attuale formulazione della norma stabilisce che non possano essere nominati Giudici tributari, finché permangono in attività di servizio o nell’esercizio delle rispettive funzioni o attività professionali: a) i membri del Parlamento nazionale e del Parlamento europeo; b) i consiglieri regionali, provinciali, comunali e circoscrizionali e gli

amministratori di altri enti che applicano tributi o hanno partecipazione al gettito dei tributi indicati nell’art. 2 del decreto legislativo 31 dicembre 1992, n. 546, nonché coloro che, come dipendenti di detti enti o come componenti di organi collegiali, concorrono all’accertamento dei tributi stessi;

c) i dipendenti dell’Amministrazione finanziaria che prestano servizio presso gli Uffici delle Agenzie delle entrate, delle dogane e del territorio, di cui al decreto legislativo 30 luglio 1999, n. 300, e successive modificazioni;

d) gli appartenenti al Corpo della Guardia di finanza; 6 L’art. 39 del D.L. n. 98/2011 ha novellato la disciplina dell’art. 8 apportando le seguenti modifiche: soppressione della lettera f), che impediva agli ispettori tributari di essere Giudici tributari; revisione della lettera i), la cui previgente formulazione impediva di essere membri delle Commissioni tributarie a “coloro che in qualsiasi forma, anche se in modo saltuario o accessorio ad altra

prestazione, esercitano la consulenza tributaria, ovvero l’assistenza o la rappresentanza di

contribuenti nei rapporti con l’amministrazione finanziaria o nelle controversie di carattere

tributario”; eliminazione della lettera m) e “trasferimento” del relativo contenuto, comunque sostanzialmente innovato, nel nuovo comma 1-bis; introduzione della nuova lettera m-bis); inserimento nel comma 2 del divieto di essere membri dello stesso collegio giudicante anche per i conviventi, oltre che per coniugi, parenti e affini entro il 4° grado. 7 L’art. 2, comma 35-septies, del D.L. n. 138/2011, alla lett. a), ha inserito nel comma m-bis dell’art. 8 del D.Lgs. n. 545/1992 l’inciso relativo all’esercizio, anche in forma non individuale, delle attività di cui alla lett. i) del medesimo articolo; alla lett. b), ha sostituito al comma 1-bis dell’art. 8 la locuzione “parenti fino al terzo grado” con “parenti fino al secondo grado”.

15

e) i soci, gli amministratori e i dipendenti delle società concessionarie del servizio di riscossione delle imposte o preposte alla gestione dell’anagrafe tributaria e di ogni altro servizio tecnico del Ministero delle finanze;

f) (…)8; g) i prefetti; h) coloro che ricoprono incarichi direttivi o esecutivi nei partiti politici; i) coloro che, in qualsiasi forma, anche se in modo saltuario o accessorio ad

altra prestazione, esercitano la consulenza tributaria, detengono le scritture contabili e redigono i bilanci, ovvero svolgono attività di consulenza, assistenza o rappresentanza, a qualsiasi titolo e anche nelle controversie di carattere tributario, di contribuenti singoli o associazioni di contribuenti, di società di riscossione dei tributi o di altri enti impositori;

l) gli appartenenti alle Forze armate ed i funzionari civili dei Corpi di polizia;

m) (…)9; m-bis) coloro che sono iscritti in albi professionali, elenchi, ruoli e il

personale dipendente individuato dall’art. 12 del D.Lgs. n. 546/199210, ed esercitano, anche in forma non individuale, le attività individuate nella lettera i).

A mente del successivo comma 1-bis, non possono essere componenti di Commissione tributaria provinciale o regionale i coniugi, i conviventi o i parenti fino al secondo grado o gli affini in primo grado di coloro che, iscritti in albi professionali, esercitano, anche in forma non individuale, le attività individuate nella lettera i) del comma 1 nella regione e nelle province confinanti con la predetta regione dove ha sede la commissione tributaria. All’accertamento della sussistenza delle cause di incompatibilità previste provvede il Consiglio di Presidenza della giustizia tributaria. Secondo quanto in seguito prescritto, non possono essere componenti dello stesso collegio giudicante i coniugi, i conviventi, nonché i parenti ed affini entro il quarto grado, né è possibile essere componente di più Commissioni tributarie. I membri delle Commissioni tributarie che vengano a trovarsi in una delle condizioni di cui alle suddette lettere a) e b) o che siano nominati Giudici costituzionali sono sospesi dall’incarico fino alla data di cessazione dell’incompatibilità; successivamente alla suddetta data essi riassumono le rispettive funzioni anche in soprannumero presso la Commissione tributaria di appartenenza.

8 Come già osservato, tale lettera è stata abrogata dall’art. 39, comma 2, lett. c), num. 1 del D.L. n. 98/2011. 9 La suddetta lettera è stata abrogata dall’art. 39, comma 2, lett. c), num. 3 del D.L. n. 98/2011. 10 Disposizione legislativa avente ad oggetto la disciplina dei soggetti abilitati all’assistenza tecnica delle parti nel processo tributario.

16

Sulla scorta di quanto precede, è possibile osservare che le nuove ipotesi di incompatibilità sono riconducibili, sostanzialmente, alle seguenti fattispecie: 1. incompatibilità per l’esercizio della consulenza tributaria – cosiddetta

“incompatibilità per materia”; 2. incompatibilità relative all’iscrizione in albi professionali – cosiddetta

“incompatibilità professionale”; 3. incompatibilità collegate all’esistenza di legami familiari – cosiddetta

“incompatibilità parentale”. Con particolare riferimento al primo punto, sovviene la trascritta lettera i) del comma 1 del nuovo art. 8. Essa rappresenta, per così dire, il momento conclusivo di un lungo iter normativo che partendo dalla norma, introdotta nell’art. 8 dalla L. 449/1997, relativa all’incompatibilità “per coloro che

esercitano in qualsiasi forma la consulenza tributaria ovvero l’assistenza o

la rappresentanza dei contribuenti nei rapporti con l’Amministrazione

finanziaria o nelle controversie di carattere tributario”, è poi giunto, per il tramite dell’art. 84, comma 1, della L. n. 342/2000, ad attribuire al regime delle incompatibilità uno spettro ancor più ampio, prescrivendo l’estromissione dalle Commissioni, a decorrere dal 1° ottobre 2001, “per

coloro che in qualsiasi forma, anche se in modo saltuario o accessorio ad

altra prestazione, esercitano la consulenza tributaria, ovvero l’assistenza o

la rappresentanza di contribuenti nei rapporti con l’amministrazione

finanziaria o nelle controversie di carattere tributario”.

Come risulta evidente, già le norme del 1997 e del 2000, estendendo le ipotesi di incompatibilità anche a quelle in cui i professionisti avessero svolto attività di mera consulenza in materia tributaria, anche in modo accessorio o saltuario, hanno principalmente riguardato la categoria dei dottori commercialisti, per i quali la consulenza tributaria (peraltro intesa nell’accezione interpretativa più ampia) costituisce una parte quanto mai consistente della propria attività professionale; tale impostazione - già da molti giudicata come censurabile nella misura in cui non considera che l’estrema specificità della materia fiscale e la complessità del relativo sistema necessariamente richiederebbero puntuali competenze giuridico-contabili in materia impositiva - sembra invece trovare, con l’attuale riforma dell’art. 8, compiuta realizzazione. La novella normativa in esame, inoltre, ha anche espressamente inserito, tra le ipotesi di incompatibilità, l’attività di tenuta delle scritture contabili e di redazione dei bilanci, confermando che tale causa ostativa riguarda tutti coloro che “svolgono qualsiasi attività di consulenza, assistenza o

rappresentanza a qualsiasi titolo e anche nelle controversie di carattere

tributario”; così disponendo, si determina un ulteriore irrigidimento delle fattispecie di incompatibilità per materia. Non sfugge, al riguardo, che il principale intento del Legislatore sia quello di favorire una maggiore tutela dei requisiti di indipendenza e di imparzialità che devono connotare, anche per espressa previsione

17

costituzionale, l’attività del Giudice. Resta, tuttavia, l’interrogativo se, nel tutelare – ben legittimamente – il principio relativo alla terzietà dei Giudici tributari, non sia stato forse eccessivamente sacrificato quello inerente alla loro specifica qualificazione tecnico-professionale, effettuando una scelta che, a sua volta, potrebbe riverberarsi negativamente proprio sulla sempre ricercata “efficienza” della Giustizia tributaria, la quale non può non valutarsi anche, e soprattutto, in base alla puntualità, accuratezza e condivisibilità delle pronunce emesse. Per quanto concerne le ipotesi di incompatibilità professionale, il nuovo riferimento normativo è rappresentato dalla lettera m-bis) del comma 1 dell’art. 8, sulla quale si sono succeduti, a poche settimane l’uno dall’altro, due interventi legislativi: - il D.L. n. 98/2011, che ha previsto l’esclusione dalla composizione degli

organi della giustizia tributaria di coloro che siano iscritti negli albi professionali ai quali si riferisce, in tema di assistenza tecnica nel processo tributario, l’art. 12 del D.lgs. n. 546/199211 ,

- e il D.L. n. 138/2011, il quale ha ulteriormente aggiunto l’inciso che richiede, ai fini del verificarsi della causa di incompatibilità, il contestuale esercizio “anche in forma non individuale” delle attività individuate dalla lettera i).

Tramite questa seconda disposizione il Legislatore è intervenuto a “correggere” le statuizioni rese solo poche settimane prima, le quali avrebbero avuto come inevitabile conseguenza la sostanziale paralisi dell’attività delle Commissioni, per effetto della consistente “fuoriuscita” dall’ordine giudiziario tributario di una parte quanto mai significativa dei Giudici tributari, dal momento che, com’è noto, la componente prevalente degli stessi è rappresentata proprio da iscritti ad albi professionali. Per mezzo del correttivo, invece, rappresentato dall’inciso sopra riportato, l’originaria previsione è stata resa meno restrittiva, postulando che, per essere incompatibile con la nomina a Giudice tributario, è necessario che alla circostanza relativa all’iscrizione del professionista ad un albo si aggiunga l’ulteriore condizione di svolgere, sia in forma individuale che associata, attività di consulenza, in senso lato, in materia tributaria. Quanto disposto dalla nuova lettera m-bis) deve essere coordinato con le disposizioni dell’art. 4 per le Commissioni tributarie provinciali, nonché con quelle dell’art. 5 per le Commissioni tributarie regionali, le cui previsioni sembrerebbero essere divenute inconciliabili con il nuovo ordine dei requisiti per la nomina a Giudice tributario. L’altro profilo che merita particolare attenzione riguarda il regime di incompatibilità parentale emergente dal comma 1-bis dell’art. 8, il quale inibisce l’ingresso nell’ordine giudiziario tributario ai coniugi, conviventi o parenti fino al secondo grado o agli affini in primo grado di coloro che, 11 Nello specifico: avvocati, dottori commercialisti, ragionieri, periti commerciali, consulenti del lavoro, ingegneri, architetti, geometri, periti edili, dottori agronomi, periti agrari.

18

iscritti in albi professionali, esercitano, anche in forma non individuale, le attività individuate nella lettera i) del comma 1, nella regione e nelle province confinanti con la predetta regione dove ha sede la Commissione tributaria provinciale, ovvero nella regione dove ha sede la Commissione tributaria regionale ovvero nelle regioni con essa confinanti12. Anche questa ipotesi di incompatibilità appare estremamente stringente, tanto da far “rimpiangere” l’ormai abrogata lett. m) della vecchia formulazione, la quale si limitava ad escludere dalla possibilità di diventare Giudici tributari i coniugi o parenti fino al secondo grado o affini in primo grado dei soli professionisti operanti nella sede della Commissione tributaria, “o che comunque esercitano dinanzi alla stessa abitualmente la

loro professione”. Decadono dall’incarico i componenti delle Commissioni tributarie i quali: a) perdono uno dei requisiti di cui all’art. 7; b) incorrono in uno dei motivi di incompatibilità previsti dall’art. 8; c) cessano, se magistrati o altri dipendenti dell’amministrazione pubblica in

attività di servizio, dall’impiego per causa diversa dal collocamento a riposo o da dimissioni volontarie, secondo i rispettivi ordinamenti;

d) omettono, senza giustificato motivo, di assumere l’incarico entro trenta giorni dalla comunicazione del decreto di nomina;

e) non partecipano, senza giustificato motivo, a tre sedute consecutive. La decadenza è dichiarata con decreto del Ministro delle finanze previa deliberazione del Consiglio di presidenza. 1.1.2. La competenza territoriale delle Commissioni tributarie. La Commissione tributaria chiamata a decidere in ordine alla controversia oggetto di discussione è determinata secondo le disposizioni di cui all’art. 4 del D.lgs. n. 546/1992, secondo cui: - le Commissioni tributarie provinciali sono competenti per le controversie

proposte nei confronti degli Uffici delle entrate o del territorio del Ministero delle finanze ovvero degli Enti locali ovvero degli Agenti della riscossione (ex concessionario del servizio della riscossione), che hanno sede nella loro circoscrizione; se la controversia è proposta nei confronti di un centro di servizio “o altre articolazioni dell’Agenzia delle Entrate,

con competenza su tutto o parte del territorio nazionale, individuate con

il regolamento di amministrazione di cui all’art. 71 del D.Lgs. n.

300/1999, nell’ambito della dotazione organica prevista da legislazione

vigente e anche mediante riorganizzazione, senza oneri aggiuntivi, degli

Uffici dell’Agenzia”13 è competente la Commissione tributaria

12 A titolo di mero esempio, non è possibile essere giudice della Commissione tributaria regionale della Toscana, se legati dai rapporti sopra detti ad un professionista o un consulente esercente la propria attività in Toscana, Liguria, Emilia Romagna, Lazio, Umbria e Marche. 13 Le parole riportate in corsivo sono state aggiunte dall’art. 28, comma 2, D.L. 31 maggio 2010, n. 78.

19

provinciale nella cui circoscrizione ha sede l’Ufficio al quale spettano le attribuzioni sul tributo controverso;

- le Commissioni tributarie regionali sono competenti per le impugnazioni avverso le decisioni delle Commissioni tributarie provinciali, che hanno sede nella loro circoscrizione.

La competenza delle Commissioni tributarie, come si evince dal tenore letterale del trascritto articolo, è determinata unicamente in base al criterio

territoriale, non avendo rilievo i canoni della competenza ‘per materia’14 o ‘per valore’15, i quali assumono invece importanza nell’ambito del processo civile e, parzialmente, nell’ambito di quello amministrativo. Come è evidente, è l’articolazione stessa della giustizia tributaria in Commissioni provinciali, con sede nel capoluogo di ogni provincia, e in Commissioni regionali, con sede nel capoluogo di ogni regione (le quali esercitano nell’ambito delle aree territoriali cui appartengono la giurisdizione tributaria, rispettivamente, in primo e in secondo grado16) a rendere materialmente possibile l’assegnazione delle controversie tra i Giudici tributari in base al criterio dell’“appartenenza al luogo”. Per quanto riguarda, quindi, il primo grado di giudizio, il combinato disposto dell’art. 4 sopra richiamato e dell’art. 1, comma 1, del D.Lgs. n. 545/199217 fa sì che la circoscrizione delle Commissioni tributarie coincida, di fatto, con il territorio della provincia: la competenza dei giudici è, pertanto, radicata su base provinciale in considerazione dell’ente nei cui confronti il ricorso è proposto. Sul punto, merita peraltro evidenziare che l’indicazione dell’Ufficio del Ministero delle finanze o dell’Ente locale o degli Agenti della riscossione nei cui confronti il ricorso è proposto è, a norma dell’art. 18, comma 2, lett. c) del D.Lgs. n. 546/1992, uno degli elementi che il ricorso deve obbligatoriamente riportare a pena di inammissibilità. Per quanto concerne, poi, il secondo grado di giudizio, la competenza delle Commissioni tributarie regionali è determinata con riferimento alla sede della Commissione provinciale che ha emesso la sentenza oggetto di appello. Tale competenza, discendendo in maniera diretta da quella del giudice adito in prima istanza, viene ad essere individuata in maniera, per così dire, automatica, tanto da essere definita come “consequenziale” rispetto a quella delle Commissioni tributarie provinciali18.

14 La materia oggetto di controversia ha, invece, rilievo ai fini dell’individuazione della giurisdizione, come stabilito dall’art. 2 del D.Lgs. n. 546/1992. 15 Ai sensi dell’art. 12 del D.Lgs. n. 546/1992 il valore della causa riveste importanza, di contro, rispetto all’obbligo o meno della parte di essere assistiti in giudizio da un difensore abilitato. 16 Così puntualmente Gianoncelli S., in Codice commentato del processo tributario, a cura di F. Tesauro, Milano, 2011, pag. 61 e pag. 65. 17Come noto, a mente del suddetto articolo: “Gli organi della giurisdizione in materia tributaria …

sono riordinati in commissioni tributarie provinciali, aventi sede nel capoluogo di ogni provincia, ed

in commissioni tributarie regionali, aventi sede nel capoluogo di ogni regione...”. 18 Cfr. Consolo C., Glendi C., Commentario breve alle leggi del processo tributario, Padova, 2009, pag. 42.

20

A tale riguardo si osserva che le Sezioni staccate delle Commissioni regionali non hanno alcun rilievo rispetto alla determinazione della competenza territoriale, essendo dei semplici nodi dell’articolazione interna della giustizia tributaria a livello regionale. La competenza delle Commissioni, come sancito dall’art. 5, comma 1, è inderogabile; ciò significa che non può essere oggetto di un accordo tra le parti che persegua l’obiettivo portare la controversia davanti ad un Giudice diverso da quello che, ratione territorii, sarebbe competente ai sensi dell’art. 4. L’incompetenza della Commissione tributaria è rilevabile, anche d’ufficio, soltanto nel grado al quale il vizio si riferisce; tale norma, la cui ratio è quella di evitare che il tema della (in)competenza possa essere eccepito in ogni stadio e grado del giudizio, con le relative, evidenti, conseguenze sul piano dell’efficienza della giustizia tributaria, implica che: - l’incompetenza per territorio della Commissione provinciale è eccepibile

dalla parte o rilevabile dal Giudice solo in primo grado; - se non eccepita o rilevata, non può essere oggetto di alcuna contestazione

successiva e la Commissione regionale eventualmente chiamata a pronunciarsi in appello non può esprimersi in ordine a tale questione;

- analogamente, l’incompetenza territoriale della Commissione tributaria regionale è eccepibile dalla parte o rilevabile dal Giudice solo in secondo grado;

- nell’ambito dei rispettivi gradi di giudizio, non sussistono preclusioni specifiche in relazione al momento e alla modalità con cui l’incompetenza può essere contestata dalla parte, la quale potrà proporre l’eccezione in parola, a sua scelta, nel ricorso introduttivo del giudizio, nelle memorie difensive o in sede di udienza di trattazione (solo nel caso in cui sia stata richiesta la trattazione in pubblica udienza); in maniera analoga, il Giudice potrà rilevare l’incompetenza senza limiti di sorta e, dunque, anche con la sentenza.

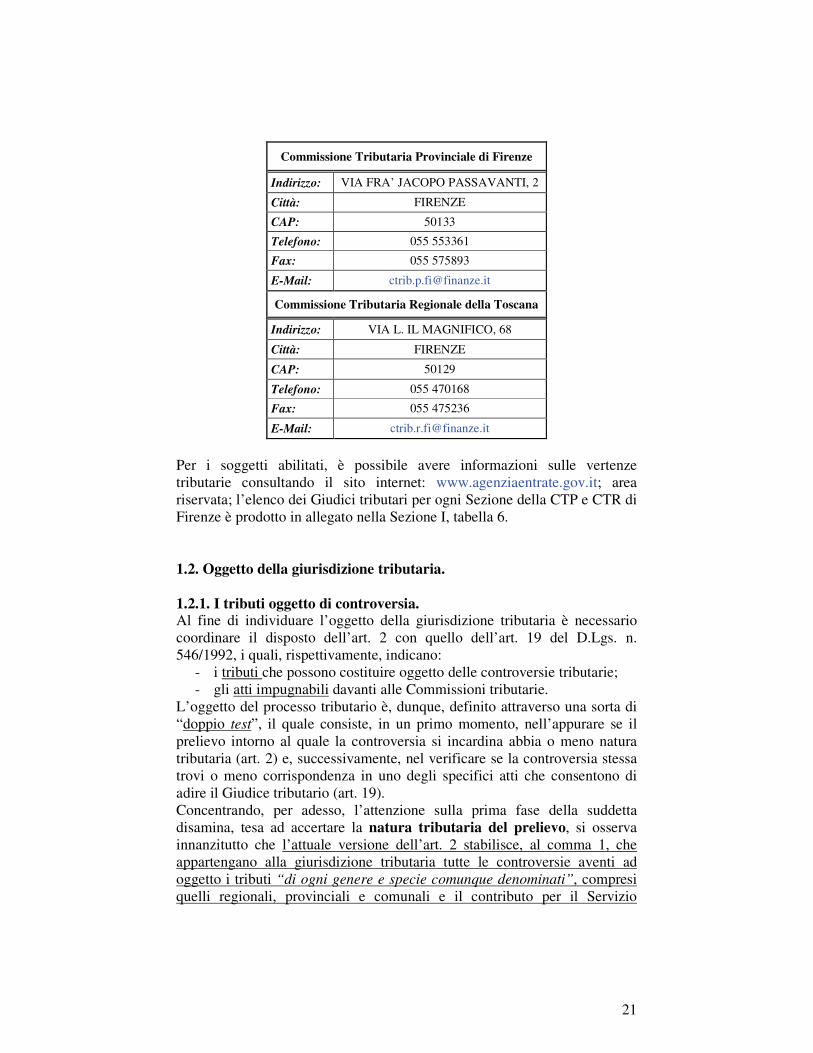

La sentenza della Commissione tributaria che dichiara la propria incompetenza rende incontestabile l’incompetenza dichiarata e la competenza della Commissione tributaria in essa indicata, se il processo viene riassunto. La riassunzione del processo davanti alla Commissione tributaria dichiarata competente deve essere effettuata a istanza di parte nel termine fissato nella sentenza o in mancanza nel termine di sei mesi dalla comunicazione della sentenza stessa. Se la riassunzione avviene nei termini suindicati il processo continua davanti alla nuova Commissione, altrimenti si estingue. Qui di seguito i riferimenti della Commissione tributaria provinciale di Firenze e della Commissione tributaria regionale della Toscana:

21

Commissione Tributaria Provinciale di Firenze

Indirizzo: VIA FRA’ JACOPO PASSAVANTI, 2

Città: FIRENZE

CAP: 50133

Telefono: 055 553361

Fax: 055 575893

E-Mail: [email protected]

Commissione Tributaria Regionale della Toscana

Indirizzo: VIA L. IL MAGNIFICO, 68

Città: FIRENZE

CAP: 50129

Telefono: 055 470168

Fax: 055 475236

E-Mail: [email protected]

Per i soggetti abilitati, è possibile avere informazioni sulle vertenze tributarie consultando il sito internet: www.agenziaentrate.gov.it; area riservata; l’elenco dei Giudici tributari per ogni Sezione della CTP e CTR di Firenze è prodotto in allegato nella Sezione I, tabella 6. 1.2. Oggetto della giurisdizione tributaria.

1.2.1. I tributi oggetto di controversia. Al fine di individuare l’oggetto della giurisdizione tributaria è necessario coordinare il disposto dell’art. 2 con quello dell’art. 19 del D.Lgs. n. 546/1992, i quali, rispettivamente, indicano:

- i tributi che possono costituire oggetto delle controversie tributarie; - gli atti impugnabili davanti alle Commissioni tributarie.

L’oggetto del processo tributario è, dunque, definito attraverso una sorta di “doppio test”, il quale consiste, in un primo momento, nell’appurare se il prelievo intorno al quale la controversia si incardina abbia o meno natura tributaria (art. 2) e, successivamente, nel verificare se la controversia stessa trovi o meno corrispondenza in uno degli specifici atti che consentono di adire il Giudice tributario (art. 19). Concentrando, per adesso, l’attenzione sulla prima fase della suddetta disamina, tesa ad accertare la natura tributaria del prelievo, si osserva innanzitutto che l’attuale versione dell’art. 2 stabilisce, al comma 1, che appartengano alla giurisdizione tributaria tutte le controversie aventi ad oggetto i tributi “di ogni genere e specie comunque denominati”, compresi quelli regionali, provinciali e comunali e il contributo per il Servizio

22

sanitario nazionale, nonché le sovrimposte e le addizionali, le sanzioni amministrative, comunque irrogate da Uffici finanziari, gli interessi e ogni altro accessorio. Il disposto oggi vigente del suddetto articolo è il risultato di diversi interventi normativi che ne hanno significativamente modificato, ampliandolo, il contenuto; in particolare: - l’art. 12 della L. n. 448/2001, in vigore dal 1° gennaio 2002, ha stabilito

che le controversie devolute ai Giudici tributari fossero quelle “aventi ad

oggetto i tributi di ogni genere e specie”; questa modifica ha segnato il venir meno del connotato di tassatività fino allora attribuito nell’analitica elencazione di tributi di cui alla precedente formulazione dell’art. 2;

- l’art. 3-bis, comma 1, lettera a), D.L. n. 203/2005 (convertito con modificazione nella l. n. 248/2005), in vigore dal 3 dicembre 2005, ha inserito nella lettera dell’art. 2 l’ulteriore inciso “comunque denominati”, con ciò confermando l’intento, già manifestato dal Legislatore con la novella del 2001, di recepire quella nozione di prestazione tributaria che, per tradizionale e risalente impostazione, comprende non solo le imposte, ma anche le tasse, i contributi e i monopoli fiscali19.

Tanto detto, è evidente che, se la legge devolve alla giurisdizione delle Commissioni i tributi di ogni genere e specie, a prescindere dal loro nomen

o qualificazione formale, allora diviene indispensabile definire quale possa essere la nozione di “materia tributaria” nel contesto che qui interessa. Sovviene a questo riguardo, ex multis, la sentenza della Corte Costituzionale n. 64 del 14 marzo 2008 la quale stabilisce che la natura tributaria del prelievo “discende dalla doverosità della prestazione, in mancanza di un

rapporto sinallagmatico tra le parti, e nel collegamento di detta prestazione

alla pubblica spesa in relazione ad un presupposto economicamente

rilevante”. Da quanto affermato nella trascritta pronuncia, sembrerebbe di poter evincere che gli elementi caratterizzanti la prestazione tributaria possano essere ravvisati, in via di sintesi, nei seguenti: - doverosità della prestazione; - collegamento della prestazione con la spesa pubblica; - rilevanza di un presupposto del tributo suscettibile di essere economicamente valutato20. Il medesimo comma 1 dell’art. 2 esclude, invece, dalla giurisdizione tributaria le controversie riguardanti gli atti dell’esecuzione forzata tributaria successivi alla notifica della cartella di pagamento e, ove previsto, dell’avviso di intimazione21. Così disponendo, pertanto, il Legislatore

19 Lovisetti M., Ampliata la giurisdizione tributaria sulle entrate locali, in “Corriere tributario” n. 3 del 2006, pag. 189. 20 Cfr. Marello E., Codice Commentato del processo tributario (a cura di F. Tesauro), op. cit., pag. 18. 21 La Corte Costituzionale con sentenza n. 130 del 5 maggio 2008 ha dichiarato l'illegittimità costituzionale del comma in commento al testo nella parte in cui attribuisce alla giurisdizione tributaria le controversie relative alle sanzioni comunque irrogate da uffici finanziari, anche laddove esse conseguano alla violazione di disposizioni non aventi natura tributaria.

23

individua, quale precipuo limite della giurisdizione tributaria in favore di quella del giudice ordinario, il momento di inizio dell’esecuzione forzata. È previsto, al successivo comma 2, che rientrino nella giurisdizione tributaria le controversie relative alle operazioni catastali, ossia quelle promosse dai singoli possessori concernenti l’intestazione, la delimitazione, la figura, l’estensione, il classamento dei terreni e la ripartizione dell’estimo fra i compossessori a titolo di promiscuità di una stessa particella, nonché le controversie concernenti la consistenza, il classamento delle singole unità immobiliari urbane e l’attribuzione della rendita catastale. A mente del medesimo comma 2 dell’art. 2 appartengono, altresì, alla giurisdizione tributaria anche le controversie relative alla debenza del canone per l’occupazione di spazi ed aree pubbliche previsto dall’art. 63 del d.lgs. n. 446/1997, e successive modificazioni, e del canone per lo scarico e la depurazione delle acque reflue e per lo smaltimento dei rifiuti urbani, nonché le controversie attinenti l’imposta o il canone comunale sulla pubblicità e il diritto sulle pubbliche affissioni22. La giurisdizione delle Commissioni tributarie, anche a seguito delle novelle normative di cui all’art. 12 della L. n. 448/2001 e all’art. 3-bis, comma 1, lettera a), D.L. n. 203/2005, è, dunque, molto ampia, essendo tendenzialmente comprensiva di ogni controversia connessa e collegata ad un tributo, comunque denominato. Come è stato autorevolmente osservato, il fondamento di questa estrema dilatazione è, del resto, ravvisabile nella stessa specialità della materia tributaria: “l’estensione massima dell’area

giurisdizionale delle Commissioni è data dalle controversie in materia

tributaria; in tali controversie si presume che il giudice tributario possegga

quel dominio di saperi specialistici di cui il giudice ordinario potrebbe

essere sprovvisto”23. Tale generalità trova ulteriore conferma nella previsione di cui al terzo ed ultimo comma dell’art. 2, il quale statuisce che il giudice tributario risolva in via incidentale ogni questione (civile o anche amministrativa) da cui dipenda la decisione delle controversie rientranti nella propria giurisdizione; costituiscono eccezioni a tale principio solo le questioni relative: - alla

22 Il riferimento di cui alla vigente formulazione dell’art. 2 ai “tributi di ogni genere e specie

comunque denominati” ha determinato, con riferimento ad alcune specifiche questioni, l’intervento della Corte costituzionale. In particolare, con sentenza n. 39 dell’11.02.2010 è stata dichiarata l’illegittimità del comma 2 dell’art. 2 in commento al testo - nella parte in cui attribuisce alla giurisdizione del giudice tributario le controversie relative alla debenza, a partire dal 3 ottobre 2000, del canone per lo scarico e la depurazione delle acque reflue, quale disciplinato dagli artt. 13 e 14 della legge n. 36/1994; - nella parte in cui attribuisce alla giurisdizione del giudice tributario le controversie relative alla debenza, a partire dal 29 aprile 2006, del canone per lo scarico e la depurazione delle acque reflue, quale disciplinato dagli artt. 154 e 155 del D.Lgs.n. 152/2006. Inoltre, con sentenza n. 64 del 14.03.2008, la Corte ha dichiarato l’illegittimità del comma in esame nella parte in cui stabilisce che: “Appartengono alla giurisdizione tributaria anche le controversie relative

alla debenza del canone per l’occupazione di spazi ed aree pubbliche previsto dall’articolo 63 del

decreto legislativo 15 dicembre 1997, n. 446, e successive modificazioni”. 23 Così Marello E., Codice Commentato del processo tributario (a cura di F. Tesauro), op. cit., pag. 16.

24

querela di falso dei documenti sui quali verte il giudizio ovvero depositati in atti; - allo stato o alla capacità delle persone, diversa dalla capacità di stare in giudizio. Tanto detto, si evidenzia che l’“inclusione” nella giurisdizione tributaria di questioni di natura civile o amministrativa può avvenire solo incidenter

tantum, ossia limitatamente a quanto necessario affinché i Giudici tributari possano definire la controversia portata alla loro attenzione. In via di semplificazione (e comunque senza alcuna pretesa di esaustività), i tributi che rientrano nella giurisdizione tributaria sono indicati nella Tabella 1 Sezione I in allegato al presente lavoro. 1.2.2. Gli atti impugnabili. Quanto sopra concerne le materie rientranti nella giurisdizione delle Commissioni tributarie; tuttavia, come in precedenza osservato, al fine di individuare l’oggetto della giurisdizione tributaria è necessario verificare altresì che i tributi oggetto di controversia siano contenuti in uno dei provvedimenti amministrativi elencati all’art. 19 del D.Lgs. n. 546/1992; ciò, come noto, per effetto della struttura del processo tributario come giudizio di carattere impugnatorio24. Ne deriva che solo le pretese tributarie mosse attraverso uno degli atti di cui al suddetto articolo potranno essere sottoposte all’apprezzamento ed alla cognizione delle Commissioni tributarie. L’art. 19 effettua, nell’ambito dei provvedimenti contro i quali è possibile proporre ricorso, un distinguo tra: - atti autonomamente impugnabili; - atti non suscettibili di autonoma impugnazione. In particolare, è stabilito al comma 1 che il ricorso possa essere proposto, in maniera diretta ed immediata, avverso: a) l’avviso di accertamento del tributo; b) l’avviso di liquidazione del tributo; c) il provvedimento che irroga le sanzioni; d) il ruolo e la cartella di pagamento;

24 “Il contribuente può ricorrere al giudice impugnando gli atti elencati nell’articolo in commento

(art. 19) per lamentarne i vizi propri. Il giudizio che ne deriva differisce, perciò, da quello che si

svolge avanti all’autorità giudiziaria ordinaria, perché il giudice non ha una cognizione diretta dei

fatti rilevanti, e non può prescindere dalla rappresentazione che ne è stata data nell’atto impugnato.

E differisce anche dal giudizio amministrativo, perché non vi si consente di impugnare qualsiasi atto

lesivo di un interesse legittimo. L’assetto del giudizio tributario è, sotto questo profilo, determinato

da ragioni di economia processuale, determinate dall’esigenza di concentrare, nel ricorso contro

determinati atti, le controversie riguardanti un unico rapporto di imposta; e di impedire che l’attività

amministrativa diretta all’attuazione della legge di imposta sia anticipata da azioni di accertamento

sul presupposto imponibile, che interferirebbero con il suo ordinato svolgimento”. Così Ragucci G., Codice Commentato del processo tributario (a cura di F. Tesauro), op. cit., pag. 305; Tesauro F., Manuale del processo tributario, Torino, 2009, pag. 75 e ss; Gaffuri G., Diritto tributario, Padova, 2009, pag. 212.

25

e) l’avviso di mora (poiché soppresso dal 1° luglio 1999, le relative funzioni sono state assunte dalla cartella di pagamento e dall’intimazione di pagamento di cui all’art. 50 del D.p.r. n. 602/1973);

e-bis) l’iscrizione di ipoteca sugli immobili; e-ter) il fermo di beni mobili registrati (es: autoveicoli, aereomobili,

autoscafi); f) gli atti relativi alle operazioni catastali; g) il rifiuto espresso o tacito della restituzione di tributi, sanzioni pecuniarie

ed interessi o altri accessori non dovuti; h) il diniego o la revoca di agevolazioni o il rigetto di domande di

definizione agevolata di rapporti tributari; i) ogni altro atto per il quale la legge ne preveda l’autonoma impugnabilità

davanti alle Commissioni tributarie. Ai sensi del successivo comma 2, i suddetti atti devono contenere “l’indicazione del termine entro il quale il ricorso deve essere proposto e

della Commissione tributaria competente, nonché delle relative forme da

osservare ai sensi dell’art. 2025”.

Lo stesso art. 19, al comma 3, specifica poi che gli atti diversi da quelli precedentemente elencati al comma 1 non sono impugnabili autonomamente e che ognuno degli atti autonomamente impugnabili può essere impugnato solo per vizi propri; inoltre, la mancata notificazione di atti autonomamente impugnabili, adottati precedentemente all’atto notificato, ne consente l’impugnazione unitamente a quest’ultimo. Il contenuto delle disposizioni sopra riportate conferma e ribadisce, dunque, la configurazione del processo tributario come giudizio di impugnazione, ponendo alcune regole da cui discendono, in estrema sintesi e in via di logico corollario, i seguenti effetti: 1. l’onere della parte interessata di proporre ricorso (entro il termine di cui

all’art. 21 del D.lgs. n. 546/1992, ossia entro sessanta giorni dalla data di notificazione dell’atto impugnato) contro tutti gli atti suscettibili di immediata e diretta impugnazione, pena la loro irretrattabilità e la conseguente impossibilità di contestarli, anche attraverso l’impugnazione degli atti a loro conseguenti (cd. atti autonomamente impugnabili);

2. l’inammissibilità del ricorso avverso atti che non rientrino nel novero di cui all’art. 19 sopra trascritto oppure che ne siano preparatori o presupposti, i quali possono essere oggetto di contestazione solo unitamente al successivo e conclusivo provvedimento tipico che li

25 A mente del citato art. 20, il ricorso è proposto mediante notifica a norma dei commi 2 e 3 del precedente art. 16. La spedizione del ricorso a mezzo posta deve essere fatta in plico raccomandato senza busta con avviso di ricevimento. In tal caso il ricorso si intende proposto al momento della spedizione nelle forme sopra indicate. Resta fermo quanto disposto dall’art. 10 del D.P.R. n. 787/1980, sui centri di servizio.

26

recepisce e non possono acquisire carattere definitivo in caso di omessa impugnazione immediata (cd. atti non autonomamente impugnabili)26.

Prima di procedere con la disamina degli atti direttamente ed immediatamente impugnabili contenuti nell’elenco di cui al comma 1 dell’art. 19, si ritiene di dover soffermare l’attenzione, sia pure brevemente, sulla questione, ampiamente dibattuta sia in dottrina che in giurisprudenza, circa il carattere tassativo ovvero meramente esemplificativo dell’elencazione. Dopo oscillanti orientamenti al riguardo27, le diverse posizioni sembrano essersi stabilizzate a favore di un’interpretazione (in senso estensivo o analogico) del comma 1 dell’art. 19 secondo cui il relativo disposto configurerebbe, più che un elenco connotato dal carattere della tassatività, una sorta di “predeterminazione normativa” degli atti impugnabili. In tale prospettiva, quindi, i singoli tipi di provvedimenti oggetto di ricorso devono essere attentamente valutati nel loro contenuto e nella loro funzione, al di là del loro nomen, al fine di stabilire se possano o meno essere considerati corrispondenti agli atti tipici per i quali è formalmente ed espressamente riconosciuta la possibilità di adire la tutela delle Commissioni tributarie. In altri termini, quindi, l’elencazione di cui al comma 1 dell’articolo in commento produce l’effetto di prefissare in maniera puntuale e certa il novero degli atti contestabili in via diretta ed immediata, senza, tuttavia, che tale indicazione inibisca la proposizione del ricorso contro tutti quei provvedimenti che, comunque denominati o qualificati, siano riconducibili, da un punto di vista funzionale o sostanziale, ad una delle categorie indicate dall’art. 1928. Tale posizione è, del resto, conforme al contenuto di cui all’art. 2 del D.Lgs. n. 546/1992, come novellato dall’art. 12 della L. n. 448/2001 e dall’art. 3-bis, comma 1, lettera a), D.L. n. 203/2005, il quale, come già osservato, ha significativamente esteso l’ambito oggettivo della giurisdizione tributaria a “tutte le controversie aventi ad oggetto i tributi di ogni genere e specie,

compresi quelli regionali, provinciali e comunali e il contributo per il

Servizio sanitario nazionale, nonché le sovraimposte e le addizionali, le

sanzioni amministrative, comunque irrogate dagli Uffici finanziari, gli

interessi e ogni altro accessorio.” Gli atti direttamente impugnabili sono poi classificabili in tre ulteriori “sotto-categorie”, ciascuna individuata in base alla funzione svolta dall’atto nell’ambito delle azioni esperibili nel processo tributario29:

26 Cfr. Uckmar V., Tundo F., Codice del processo tributario - Diritto e pratica, Piacenza, 2007, pag. 298 e ss. 27 Sulla tassatività dell’elencazione, si vedano le sentenze della Corte di Cassazione del 1/12/2004, n. 22564 e del 28/01/2005, n. 1791. Sulla natura esemplificativa, si segnalano invece, tra le molte, le sentenze della Corte di Cassazione S.U. del 10/08/2005, n. 16776, del 27/03/2007 n. 7388, del 6/02/2009, n. 2870 e del 12/01/2010 n. 285). 28 Così, in maniera puntuale, Uckmar V., Tundo F., Codice del processo tributario - Diritto e pratica, op. cit., pag. 300 e ss. 29 Russo P., Manuale di Diritto tributario, Il processo tributario, Milano, 2005, pag. 104.

27

1) nella prima categoria possono essere ricompresi gli atti inerenti, in generale, alla fase della determinazione dell’imponibile e/o dell’imposta, nonché gli atti diretti all’irrogazione delle sanzioni, e cioè: l’avviso di accertamento del tributo; l’avviso di liquidazione del tributo; il provvedimento che irroga le sanzioni; gli atti relativi alle operazioni catastali; i provvedimenti che comportano il diniego o la revoca di agevolazioni o il rigetto di domande di definizione agevolata di rapporti tributari; il ruolo emesso a seguito dell’esperimento di controllo cartolare della dichiarazione ai sensi degli artt. 36-bis e 36-ter del D.P.R. 29 settembre 1973, n. 600 e 54-bis del D.P.R. 26 ottobre 1972; 2) nella seconda categoria sono ricompresi, invece, gli atti connessi all’attività di esecuzione coattiva del credito tributario, e, in particolare: il ruolo (nell’ipotesi, diversa da quella precede, nella quale il ruolo non abbia anche la funzione di atto impositivo, ma sia semplicemente un atto successivo a quello di determinazione dell’an e del quantum del tributo); la cartella di pagamento; l’avviso di mora; le iscrizioni di ipoteca e di fermo di beni mobili registrati; 3) infine, nella terza e ultima categoria si inseriscono gli atti relativi alle azioni di rimborso, e, segnatamente: il rifiuto, espresso o tacito, alla restituzione di tributi; sanzioni pecuniarie ed interessi od altri accessori non dovuti. Come in precedenza considerato, a norma del comma 2 dell’art. 19, gli atti direttamente e immediatamente impugnabili devono contenere l’indicazione: - del termine entro il quale il ricorso deve essere proposto; - della Commissione tributaria competente; - delle relative forme da osservare ai sensi dell’art. 2030. Al riguardo, si osserva che tale obbligo può considerarsi compiutamente assolto soltanto nell’ipotesi in cui i suddetti elementi, specificatamente previsti dalla norma (termine disponibile, autorità territorialmente e funzionalmente competente alla quale presentare il ricorso, nonché le modalità di impugnazione), siano indicati in maniera certa, chiara ed esplicita, a nulla rilevando che essi siano semplicemente “evocati” per il tramite di un generico ed astratto riferimento alle disposizioni di legge vigenti in materia; in altri termini, l’esatta identificazione, da parte del soggetto interessato, degli elementi di cui al comma 2 deve essere immediata e inequivocabile e non comportare alcun tipo di attività di valutazione o di indagine da parte del futuro ricorrente. La disposizione in commento risponde all’intento di garantire al contribuente il pieno ed indefettibile esercizio del diritto di difesa di fronte alla pretesa tributaria. In tale prospettiva, peraltro, essa ripete il contenuto di cui all’art. 3, comma 4, della L. n. 241/1990, secondo cui “in ogni atto

30 Si veda sul punto la nota n. 25.

28

notificato al destinatario devono essere indicati il termine e l’autorità cui è

possibile ricorrere”, nonché il disposto di cui all’art. 7 della L. n. 212/2000 (meglio nota come “Statuto dei diritti del contribuente”), il quale prevede espressamente che tutti “gli atti dell’amministrazione finanziaria e dei

concessionari della riscossione devono tassativamente indicare: a) l’Ufficio

presso il quale è possibile ottenere informazioni complete in merito all’atto

notificato o comunicato e il responsabile del procedimento; b) l’organo o

l’autorità amministrativa presso i quali è possibile promuovere un riesame

anche nel merito dell’atto in sede di autotutela; c) le modalità, il termine,

l’organo giurisdizionale o l’autorità amministrativa cui è possibile

ricorrere in caso di atti impugnabili”. Tanto detto, una questione di rilievo è quella relativa alle conseguenze connesse all’omessa, parziale od inesatta indicazione di uno degli elementi che gli atti impugnabili devono contenere. Atteso l’assoluto silenzio del Legislatore sul punto, la prevalente giurisprudenza31 e la dottrina più accorta sostengono che il mancato adempimento dell’obbligo di cui al comma 2 dell’art. 19 non determini, di per sé, la nullità dell’atto, costituendone, piuttosto, un indice di mera irregolarità; tale irregolarità, in ogni caso, sarà priva di conseguenze soltanto nell’ipotesi in cui ricorrente abbia provveduto ad impugnare l’atto nei tempi e nei modi previsti, determinando, di contro: - l’esclusione delle ordinarie preclusioni processuali e decadenze; - la possibilità di rimettere in termini il destinatario per errore scusabile,

quando il provvedimento amministrativo non rechi (o lo faccia in maniera parziale o inesatta) le informazioni relative al termine, alla Commissione competente, nonché ai modi di impugnazione32.

Per espressa previsione del comma 3 dell’art. 19, inoltre, ognuno degli atti autonomamente impugnabili può essere impugnato solo per vizi propri. I vizi propri di un atto possono essere: - sostanziali, se concernono la violazione di norme relative alla fondatezza

e all’entità della fattispecie tributaria o di un suo elemento (presupposto, base imponibile, la disciplina delle detrazioni e delle deduzioni, le aliquote, i crediti di imposta, nonché le agevolazioni e le esenzioni). I vizi sostanziali possono essere ulteriormente suddivisi in:

31 Si veda la sentenza della Corte di Cassazione n. 11587 del 23.3.2006 e, in senso conforme, le pronunce della Corte di Cassazione n. 12070 del 1.7.2004 e n. 14482 del 30.04.2003, secondo le quali l’omessa o incompleta indicazione degli elementi i commento al testo non produce la nullità dell’atto

“non essendo tale conseguenza prevista dal Legislatore e non essendo stabilita alcuna sanzione, per

cui trattasi di semplice irregolarità”. In questa prospettiva, si deve segnalare che sia il Ministero delle Finanze, con la circolare n. 131 del 17.5.1996, che l’Agenzia delle Dogane, con telefax n. 2788 del 28.12.2001, hanno affermato il principio della necessità che “in ogni atto notificato al destinatario

vengano indicati il termine e l’autorità cui è possibile ricorrere”. Ciò, proprio in attuazione delle disposizioni, sopra richiamate, di cui agli artt. 3, comma 4, della L. n. 241/1990 e della L. n. 212/2000 (“Statuto dei diritti del contribuente). 32 Così Uckmar V., Tundo F., Codice del processo tributario - Diritto e pratica, cit., pag. 345 e ss.

29

a) vizi sostanziali in diritto, se afferiscono l’erronea interpretazione oppure l’erronea od omessa applicazione delle norme di cui sopra; b) vizi sostanziali in fatto, se ineriscono a fatti costitutivi, impeditivi o estintivi della pretesa fiscale;

- formali, o procedimentali, se si riferiscono alla non conformità della pretesa erariale alle norme che disciplinato i presupposti, le modalità i termini, e in generale, i limiti dei poteri esercitabili dall’Amministrazione finanziaria nella formazione dell’atto impugnato o nel compimento di operazioni e atti (non impugnabili) ad esso presupposti.

Con la norma in esame si è cercato, dunque, di impedire che si possa rimediare all’omessa o all’inefficace impugnazione di uno degli atti espressamente contenuti nell’elenco di cui al comma 1 utilizzando, nella contestazione di un provvedimento successivo (avente ad oggetto la medesima fattispecie tributaria), proprio le specifiche eccezioni che siano state inutilmente proposte, o che avrebbero dovuto essere sollevate, nel ricorso contro l’atto precedente. In tal modo, dunque, è stata posta la regola per la quale non sia in alcun modo possibile eccepire un vizio proprio di un atto autonomamente impugnabile - e non impugnato oppure impugnato infruttuosamente - in un ricorso promosso contro un atto successivo relativo al medesimo rapporto giuridico tributario. Diversa fattispecie ricorre quando l’atto autonomamente impugnabile non sia stato notificato all’interessato o sia stato notificato in maniera irregolare e venga, invece, portato a conoscenza del contribuente solo l’atto consequenziale. In tale caso, infatti, è pacificamente riconosciuto dalla dottrina e dalla giurisprudenza che tale circostanza configuri un vizio proprio dell’atto successivo, come tale liberamente utilizzabile ai fini dell’impugnazione dello stesso. Si profilano, dunque, due diverse circostanze: - da un lato, è impedito di contestare nel ricorso avverso l’atto successivo

vizi propri dell’atto presupposto che sia stato regolarmente notificato; - dall’altro lato, è considerato vizio proprio dell’atto successivo, come tale

utilizzabile ai fini dell’impugnazione dello stesso, la mancata o irrituale notifica dell’atto che ne costituisce il legittimo fondamento33.

Tanto detto, deve ulteriormente osservarsi che la regola generale dell’impugnabilità dell’atto per vizi propri è, in ogni caso, derogata dalla previsione, contenuta nell’ultimo periodo del già trascritto comma 3 dell’art.19, secondo la quale la mancata notificazione di atti autonomamente impugnabili, adottati precedentemente all’atto notificato, ne consente l’impugnazione unitamente a quest’ultimo.

33 Così Uckmar V., Tundo F., Codice del processo tributario - Diritto e pratica, cit., pag. 340 e ss.

30

Tale previsione introduce a favore del contribuente, la facoltà - e non l’obbligo - di impugnare cumulativamente l’atto consequenziale notificato e quello presupposto di cui sia stata omessa la notifica. Tale facoltà, pertanto, va ad aggiungersi alla possibilità, sopra evidenziata, di impugnare soltanto l’atto notificato per il “vizio proprio” rappresentato dalla mancata o irrituale notifica dell’atto presupposto. Come già ricordato, il comma 3 dell’art. 19 prevede che “gli atti diversi da

quelli indicati non sono impugnabili autonomamente”; trattasi, dunque, degli atti contro i quali non è possibile proporre ricorso in maniera diretta ed immediata, quindi contestabili solo attraverso il gravame presentato verso un atto tipico autonomamente impugnabile che ne abbia recepito contenuto e rilievi. A titolo di mero esempio, tra gli atti non autonomamente impugnabili, sono normalmente inclusi: - i processi verbali di constatazione; - l’ordine di verifica che dispone la riapertura della verifica fiscale

generale a carico del contribuente ed ogni altro atto istruttorio del procedimento tributario;

- i questionari inviati dall’Uffici fiscali ai contribuenti; - le circolari e risoluzioni; - le comunicazioni di irregolarità a seguito di controlli automatici e

formali; - la deliberazione adottata dal Garante del Contribuente; - l’accordo scaturente dall’accertamento con adesione; - la risposta all’interpello ordinario o generalizzato ex art. 11 della L. n.

212/2000, preventivo anti-elusivo ex art. 21 della L. n. 413/1991 e per la disapplicazione delle norme antielusive ex art. 37-bis, comma 8, del D.p.r. n. 600/197334.

Ciò chiarito in termini generali, si ritiene utile riepilogare nella Tabella 2 Sezione I in allegato, i singoli atti, espressamente definiti come impugnabili, contenuti nell’elenco dell’art. 19, comma 1, del D.Lgs. n. 546/1992.

34

Per quanto concerne il provvedimento di rigetto dell’istanza di disapplicazione delle norme antielusive di cui all’art. 37-bis, comma 8, del D.p.r. n. 600/1973, si segnala che alcune Commissioni tributarie hanno incluso tale atto nel novero di quelli autonomamente impugnabili ex art. 19 del D.Lgs. n. 546/1992 (Cfr. Comm. trib. prov. Palermo Sez. IV, 23.02.2011, n. 127; Comm. trib. prov. Lecce, Sez. V., 15.04.2008, n. 93; Comm. trib. reg. Puglia, Sez. II, 11.05.2010, n. 71). Sussiste, in ogni caso, un consolidato orientamento della giurisprudenza tributaria di merito che, di contro, ha escluso l’autonoma impugnabilità della risposta negativa all’istanza di interpello disapplicativo (Comm. trib. prov. Milano, Sez. VIII, 2.05.2008, n. 108; Comm. trib. prov. Torino, Sez. IV, 16.04.2008, n. 45; Comm. trib. prov. Ancona, Sez. I, 10.09.2010, n. 188 e n. 189). Sul punto, è intervenuta la Suprema Corte di Cassazione con la recente sentenza n. 8663 del 15.04.2011, nella quale è affermato il principio in forza del quale il diniego di disapplicazione delle disposizioni antielusive integra la fattispecie di “negazione di una agevolazione fiscale”, per cui il relativo provvedimento risulterebbe annoverabile tra gli atti suscettibili di immediata e diretta impugnazione. Si rinvia, per un approfondimento sul tema, a quanto indicato nella Tabella 2 della Sezione I in allegato con specifico riferimento agli “Atti relativi al diniego o la revoca di agevolazioni o il rigetto di domande di definizione agevolata di rapporti tributari”.