Embed Size (px)

Citation preview

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 111 -

Capítulo 5

ANÁLISIS DE COSTES Y BENEFICIOS

En el primer apartado de este capítulo se realiza una presentación general

explicándose en que consiste un análisis de costes y beneficios, y el por qué de su

realización. En este primer apartado también se introducen algunos datos

necesarios para la realización del análisis de costes y beneficios. En los apartados

siguientes del capítulo se explica el análisis de costes y beneficios realizado para

el problema en concreto, según lo presentado en la primera parte y entrando en

profundidad.

5.1. PRESENTACIÓN GENERAL.

La técnica del análisis de coste y beneficio es una herramienta usual en

economía que pretende valorar la rentabilidad de una determinada inversión.

Un proyecto de inversión implica la utilización de determinados recursos y su

transformación en determinados productos o resultados a través de la realización

de determinadas actividades. Como en cualquier acto de producción, una

inversión es en el fondo un proceso de transformación de bienes en productos.

Analizar o evaluar un proyecto consiste en determinar, mediante la aplicación

de técnicas cualitativas y cuantitativas, la conveniencia de asignar ciertos recursos

a determinados usos. Se trata, esencialmente, de decidir cómo deben utilizarse los

recursos a los efectos de satisfacer determinadas necesidades sociales. Mediante el

análisis de costes y beneficios se verá cual de las alternativas posibles es la más

adecuada.

La mayor fuerza de un análisis de costes y beneficios reside en su utilidad

para tomar decisiones eficientes. No es sólo que puedan medirse los beneficios,

restar de ellos los costes, y ver si el saldo es negativo (por tanto desestimando el

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 112 -

proyecto) o positivo (estimándolo), sino que nos permite hallar, por ejemplo, el

volumen de ganancia social que reportaría.

El planteamiento que se va a seguir no consiste en tomar sistemáticamente en

consideración todos los efectos indirectos y acaso remotos del proyecto (que

pueden ser muy numerosos y de muy difícil análisis y cuantificación). El

procedimiento que se va a seguir se centra exclusivamente en análisis de costes y

beneficios de las variables microeconómicas.

Hay que tener en cuenta que la viabilidad no se refiere únicamente a los

aspectos de ingeniería civil (aspectos en los que no se va a entrar), sino asimismo,

a aspectos relacionados con el marketing, la gestión, el análisis de la ejecución,

etc. La viabilidad “constructiva” se supone en principio que se da en todas las

posibles alternativas. A menudo puede elegirse entre distintas alternativas (que es

el caso) de un proyecto para alcanzar un objetivo socioeconómico. Habrá que

elegir la mejor opción de todas las alternativas viables. En algunos casos, un

proyecto puede considerarse válido desde la óptica del análisis de costes y

beneficios, pero inferior a otras posibles soluciones (menos beneficioso desde el

punto de vista social). Se elegirá la “mejor” alternativa, aquella que reporte mayor

beneficio socioeconómico; es decir, aquella que sea la mejor según el punto de

vista de la sociedad.

Con respecto a cada proyecto, pueden contemplarse al menos tres opciones:

� La opción de no hacer nada: escenario de referencia (estado actual), sin

proyecto alguno, o de status quo. Sería llevar a los trabajadores tal como

se realiza en la actualidad, mediante autobuses y sin mejorar el estado de

las carreteras.

� La opción de hacer lo mínimo: escenario de referencia, con una

intervención mínima. Para el problema en concreto sería realizar una

mejora mínima en la carretera.

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 113 -

� La opción de hacer algo. Para el problema en concreto se tienen cinco

alternativas: la rehabilitación o reconstrucción de la carretera, construcción

de una red ferroviaria con ferrocarril diesel hasta Cayo Guillermo pasando

por Cayo Coco, construcción de una red ferroviaria con ferrocarril

eléctrico hasta Cayo Guillermo pasando por Cayo Coco, construcción de

una red ferroviaria con ferrocarril diesel hasta Cayo Coco o construcción

de una red ferroviaria con ferrocarril eléctrico hasta Cayo Coco. En el

capítulo cuarto, las anteriores alternativas ya fueron explicadas en

profundidad.

La referencia habitual en el análisis de un proyecto es la opción de no hacer

nada o la de hacer lo mínimo, la cual permite, básicamente, comparar las

situaciones con y sin proyecto. La opción de no hacer nada se conoce también

como “escenario de status quo”. En este proyecto no existe la opción de hacer lo

mínimo. Se considera la opción de no hacer nada (situación actual, sin actuación)

y la opción de hacer algo. Dentro de la opción de hacer algo se tienen las

alternativas ya enumeradas anteriormente y explicadas en profundidad en el

capítulo cuarto.

El cálculo de los indicadores de resultados financieros y económicos debe

basarse en la diferencia entre la opción de hacer algo y la opción de no hacer

nada o la de hacer lo mínimo. Por lo tanto, se harán las comparaciones entre las

siguientes alternativas:

� Rehabilitación o reconstrucción de la carretera frente a no hacer nada.

� Construcción de red ferroviaria hasta Cayo Guillermo pasando por Cayo

Coco con ferrocarril diesel frente a no hacer nada.

� Construcción de red ferroviaria hasta Cayo Guillermo pasando por Cayo

Coco con ferrocarril eléctrico frente a no hacer nada.

� Construcción de red ferroviaria hasta Cayo Coco con ferrocarril diesel

frente a no hacer nada.

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 114 -

� Construcción de red ferroviaria hasta Cayo Coco con ferrocarril eléctrico

frente a no hacer nada.

Se elegirá aquella alternativa que sea más beneficiosa económicamente.

La base del análisis de costes y beneficios es el análisis financiero y

económico. A continuación, se explica como se realizan y sus diferencias.

5.1.1. EL ANÁLISIS FINANCIERO.

El análisis financiero tiene por objeto utilizar las previsiones de flujos de

caja del proyecto para calcular tasas de rendimiento apropiadas, en particular la

tasa interna de rendimiento financiero (TIRF) así como el valor actual neto

financiero correspondiente (VANF).

Si bien el análisis de costes y beneficios no se limita a considerar el

rendimiento financiero de un proyecto, la mayor parte de los datos sobre los

costes y beneficios del proyecto viene dada por el análisis financiero.

El análisis financiero consta de una serie de cuadros que recogen los flujos

financieros de la inversión, según el siguiente desglose: inversión total, gastos e

ingresos de explotación, fuentes de financiación y análisis de flujos de caja a

efectos de sostenibilidad financiera. Como se ve, el análisis financiero no incluye

los posibles beneficios (o costes) sociales como consecuencia del proyecto.

Para la correcta elaboración de los anteriores cuadros, es preciso prestar

particular atención a los siguientes extremos:

Horizonte temporal.

El horizonte temporal es el número máximo de años para el que se dispone de

previsiones. Las previsiones relativas a la evaluación del proyecto habrán de

formularse respecto de un periodo que se corresponda con la vida útil económica

del mismo, y lo bastante dilatado para apreciar su impacto probable a medio y

largo plazo. El horizonte temporal no debe exceder de la vida útil económica del

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 115 -

proyecto. Para proyectos de carreteras el horizonte temporal medio es de 25 años

y para proyectos de ferrocarriles es también de unos 25 años (fuente:

reelaboración de los autores de datos de la OECD y datos de proyectos).

Determinación de los costes totales.

El coste total de un proyecto es igual a la suma de los costes de inversión

(terrenos, construcciones, licencias, patentes) y a los costes de explotación

(personal, materias primas, suministro de energía, mantenimiento).

Ingresos generados por el proyecto (ventas).

Algunos proyectos pueden generar sus propios ingresos, derivados de la

venta de bienes y servicios. Estos ingresos vendrán determinados por las

previsiones de los servicios prestados y de los precios relativos, y se consignan en

los ingresos de explotación. Los únicos ingresos imputables son los que se reciben

por parte de los hoteles por el uso del correspondiente servicio, que como ya se

vio (en el capítulo 3), son iguales para cualquiera de la alternativa elegida. En el

caso del ferrocarril (tanto si es eléctrico como diesel) habrá que sumarle, a los

anteriores ingresos, los ingresos por el uso del ferrocarril por parte de los turistas,

si se da el caso.

Valor residual de la inversión.

Entre las partidas de ingresos del último año considerado figura el valor

residual de la inversión. El valor residual es el valor actual neto (VAN) de los

activos y pasivos en el último año del periodo seleccionado para la evaluación.

Una de las maneras de calcular el valor residual de la inversión es tomar el valor

residual de mercado del activo fijo, como si fuera a ser vendido al final del

horizonte temporal considerado. El valor actualizado de cada ingreso futuro neto

al final del horizonte temporal considerado deberá incluirse en el valor residual.

En otras palabras, el valor residual es el valor de liquidación. En este proyecto se

considera siempre que el valor residual de la inversión va a ser el 50% del coste

total de dicha inversión, según queda recogido en la Guía de Análisis de Costes y

Beneficios de proyectos de inversión elaborada por la Unidad responsable de la

evaluación DG Política Regional Comisión Europea.

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 116 -

Consideración de la inflación.

En el análisis de proyectos, es habitual usar precios constantes, esto es,

precios ajustados en función de la inflación y fijados para un año de referencia.

Sin embargo, en el análisis de flujos financieros, puede resultar más interesante

utilizar precios corrientes, que son los precios nominales efectivamente

observados de año en año. El efecto de la inflación o, mejor dicho, el incremento

general de índice de precios, o bien las oscilaciones de los precios relativos, puede

repercutir en el cálculo del rendimiento financiero de la inversión. En

consecuencia, es recomendable, en general, recurrir a los precios corrientes. Se

recurrirá a los precios corrientes.

Verificación de la sostenibilidad financiera.

El plan financiero debe demostrar la sostenibilidad financiera del proyecto, es

decir, probar que no existe riesgo de que el proyecto se quede sin fondos. El

proyecto será sostenible si la partida correspondiente al flujo de caja neto

acumulado es positiva todos los años considerados. Se considera que se disponen

de fondos suficientes para acometer la realización de cualquiera de las alternativas

en estudio.

Determinación de la tasa de descuento.

Para actualizar los flujos financieros y calcular el valor actual neto (VAN), es

preciso definir la oportuna tasa de descuento. El concepto clave es el de coste de

oportunidad del capital. A este respecto, se recomienda determinar la tasa de

descuento con arreglo a un criterio uniforme que tome en consideración una serie

de valores de referencia. En general, se considera aproximadamente equivalente al

coste de oportunidad del capital. Por ejemplo, 1 dolar invertido a una tasa de

descuento anual del 5% será igual a 1 +5% = 1.05 al cabo de un año; (1.05) x

(1.05) = 1.1025 al cabo de dos años; (1.05) x (1.05) x (1.05) = 1.157625 al cabo

de tres años, etc. El valor económico actualizado de un euro que se vaya a gastar o

a ganar dentro de dos años es de 1/1.1025 =0.907029; dentro de tres años, de

1/1.157625 = 0.863838. Se trata de la operación inversa a la anterior.

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 117 -

Según estudios en varios países en América Latina una tasa de descuento del

12% es adecuada como primera aproximación (Powers 1981, p. 134). En general,

se considera que se trata de una tasa límite muy elevada.

Determinación de los principales indicadores de resultados.

Los indicadores utilizados en el análisis financiero son la tasa interna de

rendimiento financiero (TIR) y el valor actual neto del proyecto (VAN).

Valor actual neto (VAN): Cantidad obtenida al deducir el valor actualizado de los

costes futuros del valor actualizado de los beneficios futuros.

∑= +

+⋅⋅⋅⋅⋅++

++

=⋅=n

tn

ntt i

S

i

S

i

SSaSVAN

01

10

0

)1()1()1()(

siendo:

ta factor de descuento financiero ttt iaa −+= )1(: , siendo t el horizonte

temporal e i el tipo de interés;

tS el saldo de flujo de caja en el periodo t .

Se trata de un indicador de resultados de inversión muy conciso. Es el

importe actual de todos los flujos netos generados por la inversión, expresado

como un sólo valor en la misma unidad de medida empleada en los estados

contables.

Este indicador puede ser un criterio de evaluación de una inversión muy

simple y preciso: VAN > 0 significa que el proyecto genera un beneficio neto (la

suma de nS ponderada es aún positiva) y es en general deseable.

Tasa interna de rendimiento (TIR): Tasa de descuento a la cual un flujo de costes

y beneficios tiene un valor actual neto igual a cero. La tasa interna de rendimiento

se compara con un valor de referencia para evaluar el resultado del proyecto

propuesto.

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 118 -

∑=

=+

=n

tt

t

TIR

SSVAN

0

0)1(

)(

La tasa de rendimiento financiero se utiliza para evaluar los resultados

futuros de la inversión. Si i se considera el coste de oportunidad del capital, TIR

constituye el valor máximo que puede alcanzar i sin que la inversión arroje

perdidas netas frente a otro posible uso del capital.

La TIR puede, por tanto, ser un criterio de evaluación de los proyectos: por

debajo de un cierto valor de la TIR, la inversión debe considerarse inapropiada.

A veces se utiliza como indicador la relación beneficio-coste. La relación

beneficio-coste se define del siguiente modo:

B/C=VA(I)/VA(O)

B = beneficios; C = costes; VA = valor actual.

Siendo I las entradas y O las salidas. Si B/C>1, el proyecto es apropiado, ya

que los beneficios, calculados según el valor actual de las entradas totales, son

mayores que los costes, calculados según el valor actual de las salidas totales.

Se trata simplemente de una cifra, como la TIR, y es independiente del

volumen de la inversión.

5.1.2. EL ANÁLISIS ECONÓMICO.

El análisis económico evalúa la contribución del proyecto al bienestar

económico de la región o del país considerado. Este análisis se realiza desde la

óptica de la sociedad en su conjunto (región o país), no desde la del propietario de

la infraestructura, como ocurre en el caso del análisis financiero.

El análisis económico recoge los costes y beneficios sociales que no toma en

consideración el análisis financiero. Para pasar del análisis financiero al análisis

económico se transforman los precios de mercado en precios sombra (que

corrigen la distorsión de los precios ocasionada por las disfunciones del mercado),

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 119 -

y se integran las externalidades que dan lugar a beneficios y costes sociales,

ignorados por el análisis financiero, ya que no generan gastos o ingresos

monetarios reales (por ejemplo, el impacto sobre el medio ambiente, el ahorro en

tiempo, etc). El uso de precios sombra es sobre todo adecuado en países en vías de

desarrollo, en los cuales los precios de mercado no reflejan el valor real de los

productos o servicios, debido a las imperfecciones del mercado. Para ello, se

asigna a cada una de las partidas de ingresos y de gastos un factor de conversión

que transforma los precios de mercado en precios sombra. El cálculo de los

precios sombra requiere una gran cantidad de datos (de los que no se disponen) y

estimaciones, por lo que son difíciles de obtener. Además, muchas veces, el

resultado obtenido no es válido para todos los casos. Por todo lo anterior, se ha

considerado un único Factor de Conversión Estándar (FCE), que según

documentación del Sub-Saharan África Transport Policy Program (SSATP),

titulada “Modelo de Evaluación Económica de Caminos de Bajo Volumen de

Tránsito(RED)” (Rodrigo Archondo Callao, Julio del 2004), puede tomar el valor

de

Factor de Conversión Estándar: FCE = 0.80

Hay que tener en cuenta que este valor es de una gran incertidumbre.

Así pues, el análisis económico se articula en dos etapas:

Etapa 1: corrección de las externalidades. El objeto de esta etapa es determinar

los costes externos que no se han tomado en consideración en el análisis

financiero: por ejemplo, los costes y beneficios derivados del impacto ambiental,

el ahorro de tiempo y disminución de accidentes que hacen posibles determinados

proyectos en el sector de los transportes, etc.

En ocasiones, la evaluación de los costes y beneficios externos, aún cuando

éstos puedan percibirse con claridad, presenta dificultades. En la medida de lo

posible, deberá atribuirse a las externalidades un valor monetario. Si ello no es

posible, habrán de cuantificarse mediante indicadores no monetarios.

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 120 -

Mención especial tienen las repercusiones sobre el medio ambiente. En el

contexto del análisis de grandes proyectos, el impacto ambiental debe describirse

y evaluarse adecuadamente, en lo posible a través de los métodos cualitativos y

cuantitativos más avanzados. Habrá que atribuir un valor contable convencional a

los costes medioambientales. Estos valores pueden no ser sino estimaciones muy

aproximadas, pero pueden reflejar al menos los costes medioambientales más

pertinentes.

Se va a realizar un análisis del impacto ambiental cualitativo. No se va a

cuantificar monetariamente pues no se tienen medios para ello. Se va a ver qué

impacto ambiental (positivo o negativo) conlleva cada una de las alternativas

posibles (reconstrucción de carretera, ferrocarril diesel y ferrocarril eléctrico)

frente a la alternativa de no hacer nada o de status quo.

Etapa 2: conversión de los precios de mercado a precios sombra (o precios de

cuenta) para integrar los costes y beneficios sociales (determinación de los

factores de conversión). Se tiene que buscar un factor de conversión que al

multiplicarse por el precio de mercado nacional o valor de uso de un bien no

comercializable pase a ser precio sombra. El precio sombra es el coste de

oportunidad de los bienes, que difiere, por lo general, del precio de mercado y de

las tarifas reguladas. El coste de oportunidad es el valor de un recurso en su mejor

uso alternativo. A efectos del análisis financiero, el coste de oportunidad de un

factor adquirido es siempre su valor de mercado. En el análisis económico, el

coste de oportunidad de un factor adquirido es el valor de su producto marginal en

su mejor uso alternativo cuando se trate de bienes y servicios intermedios, o su

valor de uso (medido por la disposición a pagar) si se trata de bienes o servicios

finales. Como se ha dicho anteriormente, se tomará un factor de conversión

estándar con un valor de 0.80. Hay que recordar que este valor de 0.80 puede ser

muy distinto al que realmente se de. Es decir, existe mucha incertidumbre con este

valor.

Al igual que en el análisis financiero, los costes y beneficios que se registran

en distintos momentos han de actualizarse. En el análisis económico de los

proyectos de inversión, la tasa de descuento (tasa de descuento social) trata de

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 121 -

integrar la dimensión social en la forma de valorar los beneficios y costes futuros

frente a los actuales. Esta tasa puede no coincidir con la tasa de descuento

financiero si el mercado de capitales es imperfecto (que es siempre el caso, en la

práctica). Se considerará que la tasa de descuento social (o económico) variará

muy poco con respecto a la tasa de descuento financiero, y que por lo tanto un

valor del 12% puede ser adecuado. Según la “Guía del análisis de costes-

beneficios de los proyectos de inversión” (página 118) elaborada por el profesor

Massimo Florio y su equipo (año 2003), El Banco Mundial y, más recientemente,

el BERD exigen una tasa de rendimiento económico del 10%. En general, se

considera que se trata de una tasa límite muy elevada y hay quien la critica porque

puede reflejar una especie de cribado de los mejores proyectos por los

prestamistas de primera instancia.

Según la referencia anterior, en general, los gobiernos nacionales fijan la tasa

de descuento social (y tasa de descuento financiero) de los proyectos públicos en

un nivel inferior al de las instituciones financieras internacionales. Se hará un

análisis de sensibilidad con 5, 10 y 20 por ciento.

Una vez efectuada la corrección de las distorsiones de precios, pueden

calcularse los indicadores de resultado: la tasa interna de rendimiento económico

(TIRE) y el valor actual neto económico (VANE). También puede ser utilizado

como indicador la relación beneficio-coste económico.

La diferencia entre el análisis económico y el análisis financiero es, por lo

tanto, en que el primero se utilizan precios sombra o el coste de oportunidad de

los bienes y servicios, en lugar de los precios de mercado (que es imperfecto), e

incluye, en la medida de lo posible, todas las externalidades sociales y

medioambientales.

Entre las externalidades sociales, se pueden citar las siguientes:

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 122 -

Tiempo ahorrado.

Uno de los mayores beneficios que, a priori, se derivará de este proyecto será

el ahorro de tiempo que las nuevas infraestructuras aportarán respecto a su

ausencia o situación de status quo.

Las horas ahorradas cada año pueden dividirse según motivos del

desplazamiento. Se consideran las horas ahorradas por motivo de desplazamiento

de trabajo y las horas ahorradas por motivo de desplazamiento de ocio. Se tendrá

en cuenta únicamente los trabajadores y turistas que van a la cayería norte.

Existirán más personas que usen las nuevas infraestructuras beneficiándose

también de ese ahorro de tiempo, pero no se han contabilizado.

Cuando el motivo de desplazamiento es el trabajo, se suele aplicar el valor

por hora del salario bruto como precio indicativo de su coste de oportunidad. Se

procede de forma similar para detectar el valor del tiempo de ocio ahorrado, si

bien su cálculo es algo más complejo. Puede utilizarse como aproximación el

valor del salario neto. Se ha supuesto que el salario neto se puede obtener de

manera aproximada multiplicando el salario bruto por 0,80.

La renta per cápita en Cuba, según Estadísticas Hispanoamericanas para el

2002 contenidas en la página web www.cervantesvirtual.com, es de unos 2300

dólares/año. Tomando la hipótesis de que cada trabajador de la cayería a trasladar

trabaja como media 6 días a la semana y 10 horas cada día tenemos que el salario

bruto por hora trabajada sería de:

=××××horas

laborabledía

laborablesdías

semana

semanas

mes

meses

año

año

dólares

10

_1

_6

1

4

1

12

12300

= 0,79 $/hora

Por lo tanto, por cada trabajador y hora ahorrada en desplazamiento debido a

la nueva infraestructura tendremos un beneficio de 0,79 dólares.

El salario neto por hora trabajada sería igual a: 0,79 x 0,80 = 0,632 $/hora.

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 123 -

Por lo tanto, por cada turista y hora ahorrada en desplazamiento debido a la

nueva infraestructura tendremos un beneficio de 0,632 dólares.

Reducción de accidentes.

Otro beneficio social importante que debe tenerse en cuenta en este proyecto

es la disminución de accidentes respecto a la situación de no hacer nada. El

cálculo de variación de accidentes para cada año entra dentro de la especialización

de la ingeniería de tráfico. Lamentablemente, no es una tarea del todo sencilla,

dada la deficiencia estadística con la que este trabajo se enfrenta. Los resultados

serán aproximaciones relativamente fiables del número de accidentes sin víctimas,

con heridos leves, graves o muertos, que con la correspondiente alternativa se

experimentaría, comparando con el que sufre la actual carretera sin actuación

alguna.

Tampoco es inmediata la valoración, en dólares, de los daños materiales,

heridas y muertes. Una aproximación al promedio del coste medio de los daños

materiales en un accidente podría deducirse de datos facilitados por las compañías

aseguradoras y agentes de tráfico. De forma similar, la valoración de heridas leves

y graves podría aproximarse a partir de compensaciones pagadas por las

compañías de seguros, o a partir de datos hospitalarios. Esta aproximación suele

subestimar el valor social del efecto de los heridos en accidente. Por ello, puede

aplicarse un factor de corrección de los precios que se aproximen más a la

realidad o extrapolar los datos considerados estándar en otros estudios o incluso

en otros países con mayor tradición de cálculo económico.

La valoración en dólares de la vida humana presenta problemas éticos y

teóricos todavía mayores. Existen distintas formas de valoración de la vida, todas

ellas justificables, aunque siempre discutibles. Una forma práctica de utilización

de un valor aplicable al análisis de costes y beneficios es la adopción de las

compensaciones pagadas por las compañías de seguros, vía mutuo acuerdo o por

sentencia judicial.

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 124 -

Dependiendo del país en cuestión, así se valoran monetariamente los daños

materiales, heridos y muertes. El valor monetario dado se hace de manera muy

subjetiva (según la economía del país en cuestión). Así por ejemplo, según Hills

and Jones-Lee, pág. 85 (año 1985), en India los accidentes con daños materiales

tienen un coste medio de unos 300 dólares, con heridos de 200 a 1900. Según

“Economic Apraisal of Transport Projects” (Hans A.Adler año 1987, pág. 43)

publicado por el Banco Mundial, en países en vías de desarrollo un accidente con

muertes está valorado como media en un rango que va desde los 1550 dólares en

Tailandia hasta los 12300 dólares en Kenya. En países desarrollados estos valores

son bastante mayores (por ejemplo, el valor monetario de la vida humana está

comprendida en un rango que va de 25000 a 2 Millones de dólares). Como no se

tienen valores concretos de Cuba y existe una gran dispersión de valores para el

resto de países, se podría considerar un valor medio de unos 10000 dólares por

accidente. No se distinguiría, por lo tanto, entre daños materiales, heridos y

muertos. Se consideraría que por cada accidente existente, habría un coste

asociado de 10000 dólares.

Ahora bien, el número de accidentes no es conocido en ninguna de las

alternativas, por lo que se tendrá que hacer un análisis cualitativo, y no

cuantitativo, del beneficio social en las distintas alternativas por reducción de

accidentes .

Otras externalidades bastante importantes son el impacto medioambiental y

el desarrollo económico derivado de la nueva infraestructura. Por carecer de

datos concretos estas externalidades, al igual que ocurre con la reducción de

accidentes, no se pueden cuantificar monetariamente. En la medida de lo posible,

se medirán de manera cualitativa. Se habla a continuación de estas dos

externalidades.

Impacto Medioambiental.

El posible impacto ambiental que provoquen las nuevas infraestructuras es

muy importante, pues la región basa su oferta turística en la naturaleza virgen que

le rodea (fauna, vegetación, biodiversidad, etc). Por lo tanto, esta naturaleza hay

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 125 -

que conservarla, si no la región perdería la mayor de sus virtudes como destino

turístico.

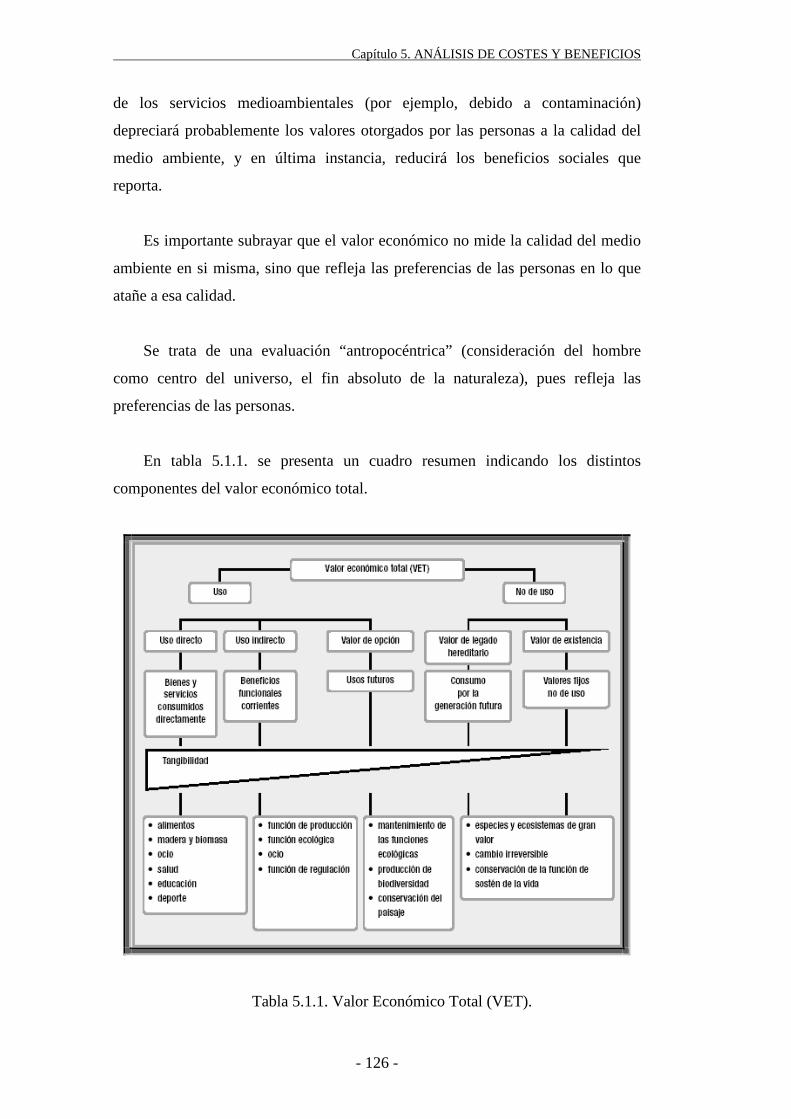

El cálculo en términos monetarios de la variación registrada en el grado de

bienestar de una persona por modificaciones en la calidad de las condiciones

medioambientales se conoce como valor económico total del cambio. El valor

económico total de un recurso puede dividirse en valores de uso y valores no de

uso:

Valor económico total = valores de uso + valores no de uso

Los valores de uso comprenden los beneficios que se derivan del uso material

de los recursos ecológicos, a través de actividades de ocio (pesca deportiva,

senderismo, excursiones, etc) o productivas (agricultura y silvicultura). El valor de

opción se clasifica en esta categoría, aún cuando se refiere a futuros usos. Es el

resultado de la conjunción entre la incertidumbre del individuo sobre la futura

demanda del recurso y la incertidumbre sobre su futura disponibilidad. Los

valores no de uso son los beneficios que el individuo puede obtener de recursos

medioambientales que no disfruta directamente. Por ejemplo, son muchas las

personas que aprecian los sistemas ecológicos tropicales (fauna, vegetación,

biodiversidad, etc) aun cuando ni los aprovechen o visiten directamente. El valor

no de uso se compone del valor de existencia y el valor de legado hereditario. El

valor de existencia mide la voluntad de pagar por un recurso por motivos “éticos”,

altruistas o de otra índole, y no está vinculado a un uso actual o futuro. El valor de

legado hereditario es el valor que la generación actual obtiene de la preservación

del medio ambiente para las generaciones futuras. Los valores no de uso son

menos tangibles que los valores de uso, pues, a menudo, no se refieren al

consumo material de bienes y servicios.

Los valores están directamente vinculados a los servicios ecológicos rendidos

por los ecosistemas en los que se sustentan. Así, por ejemplo, la pesca depende de

la productividad ecológica de los ecosistemas acuáticos, como los humedales. La

disponibilidad de agua depende del conjunto del ciclo hidrogeológico, y la calidad

de las aguas subterráneas de la capacidad de filtrado del suelo. Una disminución

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 126 -

de los servicios medioambientales (por ejemplo, debido a contaminación)

depreciará probablemente los valores otorgados por las personas a la calidad del

medio ambiente, y en última instancia, reducirá los beneficios sociales que

reporta.

Es importante subrayar que el valor económico no mide la calidad del medio

ambiente en si misma, sino que refleja las preferencias de las personas en lo que

atañe a esa calidad.

Se trata de una evaluación “antropocéntrica” (consideración del hombre

como centro del universo, el fin absoluto de la naturaleza), pues refleja las

preferencias de las personas.

En tabla 5.1.1. se presenta un cuadro resumen indicando los distintos

componentes del valor económico total.

Tabla 5.1.1. Valor Económico Total (VET).

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 127 -

Se va a realizar un análisis del impacto ambiental cualitativo. No se va a

cuantificar monetariamente pues no se tienen medios para ello. Se va a ver qué

impacto ambiental (positivo o negativo) conlleva cada una de las alternativas

posibles (reconstrucción de carretera, ferrocarril diesel y ferrocarril eléctrico)

frente a la situación de no hacer nada o de status quo.

Desarrollo económico.

Éste es uno de los aspectos más controvertidos de la evaluación económica

de los proyectos de transporte, tanto en el plano teórico como desde un punto de

vista empírico. No obstante, conviene tener presente que las repercusiones para el

desarrollo económico pueden ser positivas o negativas, lo que significa que, en

presencia de distorsiones del mercado, una mayor accesibilidad de una región o

zona periférica puede suponer una ventaja competitiva, pero también una pérdida

de competitividad si la industria es menos eficiente que en las regiones centrales.

En este caso, una mayor accesibilidad puede implicar para la industria local su

exclusión del mercado. Así pues, es necesario actuar con cautela al atribuir al

proyecto este tipo de beneficios y, en cualquier caso, se recomienda excluirlos del

cálculo de los indicadores de rentabilidad. En Cuba existe una economía

planificada y no de mercado, no existiendo por lo general distorsiones en el

mercado, por lo que el efecto anterior no va a afectar tanto a la economía cubana.

Por lo tanto, se puede decir que las repercusiones para el desarrollo económico

van a ser, por lo general, positivas.

El procedimiento habitual para evaluar dichos beneficios en forma de

acelerador/multiplicador de la renta es una fuente de distorsiones. En realidad,

estos multiplicadores pueden aplicarse a los gastos públicos. Es necesario, por

tanto, calcular el diferencial entre el multiplicador de las inversiones en el sector

del transporte y el multiplicador de otros sectores, método que no resulta

aconsejable, salvo en algunos casos particulares.

En cualquier caso, si no hay distorsiones significativas en los sectores

usuarios del transporte, es decir, si existe una competencia razonable en los

mercados, el análisis de los costes y beneficios (ahorro de tiempo, reducción de

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 128 -

accidentes, etc) puede considerarse una aproximación aceptable del impacto sobre

el desarrollo económico de los proyectos de transporte.

El “mercado” que más se va a beneficiar de la nueva infraestructura va a ser

el del turismo. Como ya se ha comentado otras veces, el turismo es el sustento

económico de la zona. Por lo que, en general, una mejora en el transporte

provocará una mejora en el turismo, y una mejora en el turismo beneficiará al

desarrollo económico de la zona. En el análisis de costes y beneficios no se va a

contabilizar monetariamente el supuesto beneficio social que se obtendría en el

sentido de desarrollo económico de la zona gracias a la nueva infraestructura en

transporte. Se supone que este impacto en el desarrollo económico de la zona será

igual para cualquiera de las alternativas elegida.

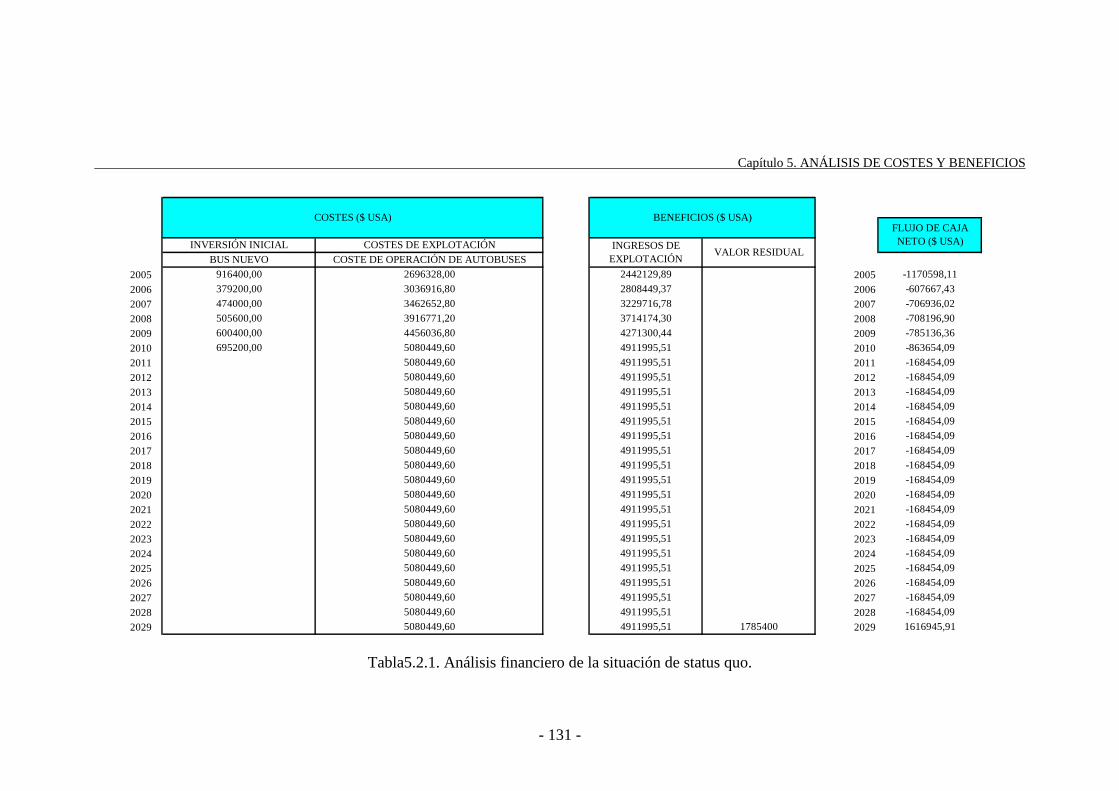

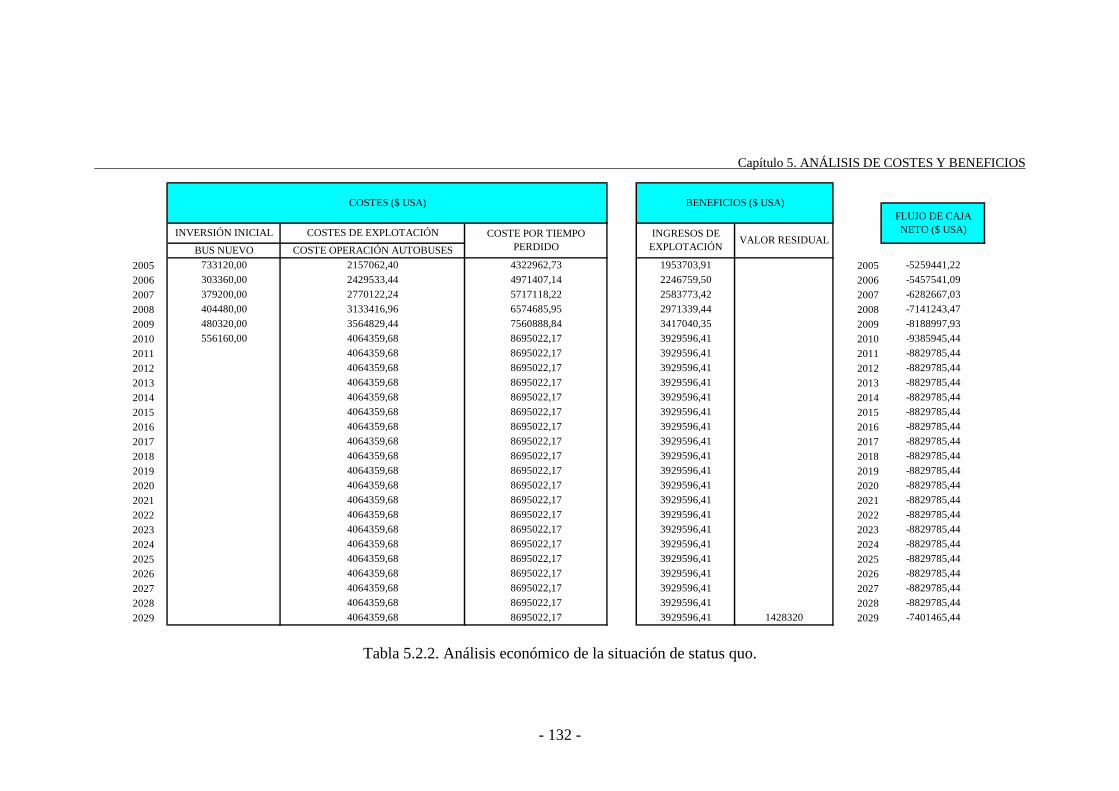

5.2. STATUS QUO.

En los siguientes apartados se analiza cada una de las alternativas posibles,

comparándolas con la situación de no hacer nada. Como las posibles alternativas

se comparan con la opción de no hacer nada, se va a introducir a continuación los

beneficios y costes derivados de mantener el traslado de los trabajadores tal como

se realizan en la actualidad, con la carretera en mal estado y mediante autobuses.

Se supone que la carretera no recibe ningún tipo de mantenimiento, por lo

que el coste asociado al mantenimiento de la carretera se supone que es cero,

aunque se realice puntualmente algún tipo de reparación en la carretera.

Según el capítulo anterior, la flota de autobuses necesarios para el 2005 y

suponiendo “capacidad total” sería de 129 autobuses existiendo entre las bases de

Morón y Ciego de Ávila 100 autobuses, por lo que para el año 2005 habría que

adquirir 29 autobuses. Como ya se dijo, estos autobuses tendrían capacidad para

52 personas. Se estima que el precio de cada uno de ellos puede estar entorno a los

31600 dólares según otros proyectos del Banco Mundial como el recogido en

“Economic Apraisal of Transport Projects” (Report No. 10107, Hans A.Adler año

1987, pág. 149 tabla 9-5). Por lo tanto el total a invertir en el año 2005 en

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 129 -

autobuses sería de 9164003160029 =× dólares. Para el año 2010 la flota de

autobuses necesaria sería de 213, por lo que habría que incorporar 84 autobuses

entre los años 2006 y 2010. Se incorporarían 12 autobuses en el año 2006, 15 en

el año 2007, 16 en el 2008, 19 en el 2009 y 22 en el 2010 (ver tabla 4.1.5.).

El coste de operación (mantenimiento) de un autobús para una carretera en

mal estado se estima en 0,36 dólares por kilómetro recorrido, según el estudio

“Paving a gravel road” contenido en “Economic Apraisal of Transport Projects”

(Report No. 10107, Hans A.Adler año 1987, pág. 73 tabla 1-3) del Banco

Mundial. Este coste de operación incluye combustible, aceite, neumáticos,

mantenimiento general, salarios, etc. Así, por ejemplo, para el año 2005 cada

autobús haría una media de 159,07 kilómetros al día (ver tabla 4.1.5.), por lo que

el coste de operación de autobuses sería de aproximadamente

94,269633136507,15936,0129 =××× dólares (se ha supuesto que un año tiene

365 días).

El único beneficio financiero sería el dinero que pagan los hoteles y demás

destinos por el uso de los autobuses. Como ya se vio, este ingreso va a ser el

mismo para cualquiera de las alternativas, por lo que al comparar los ingresos de

cualquiera de las alternativas por este concepto con los conseguidos en la

situación de no hacer nada el coste o beneficio neto siempre va a ser nulo. Por lo

tanto, da igual tenerlo en cuenta que no.

La única externalidad que se puede contabilizar monetariamente es el coste

por tiempo perdido. Se supone que el número medio de kilómetros recorridos al

día por trabajador y por turista es de 216 kilómetros. Esto va a ser así para

cualquiera de las alternativas. Además, se supone que la velocidad media de los

vehículos para cuando el estado de la carretera es malo es de unos 55 km/h. Se ha

elegido el número medio de trabajadores, que es de unos 3664. Se supone además

que no todos los turistas que visitan la zona, unos 350000 aproximadamente para

el año 2005, utilizarán las infraestructuras en trasporte existentes. Es decir, no

todos se verán afectados por el coste en tiempo perdido. Se ha supuesto que el

20% del total de los turistas que visitan la zona (es decir, unos 70000 turistas) se

verían afectados por el coste en tiempo perdido pues utilizarán las infraestructuras

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 130 -

en transporte de la zona. Con todo lo anterior, para el año 2005, el coste por

tiempo perdido sería de:

=×

−×+×

−×

hkm

km

turistahaño

turistas

año

días

trabhdía

estrabajador

/55

216$632,070000

1

365

.

$79,03664

=4322962,74 dólares.

En las siguientes tablas (tabla 5.2.1. y tabla 5.2.2.) se presentan los costes y

beneficios financieros y económicos respectivamente en un horizonte temporal de

25 año. Las partidas están contabilizadas en dólares USA.

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 131 -

Tabla5.2.1. Análisis financiero de la situación de status quo.

2005 20052006 20062007 20072008 20082009 20092010 20102011 20112012 20122013 20132014 20142015 20152016 20162017 20172018 20182019 20192020 20202021 20212022 20222023 20232024 20242025 20252026 20262027 20272028 20282029 2029

4911995,514911995,514911995,514911995,51

4911995,51

4911995,514911995,514911995,514911995,514911995,514911995,514911995,51

4911995,51

4911995,514911995,514911995,514911995,514911995,514911995,51

3229716,783714174,304271300,44

4911995,51

-168454,09

-168454,091616945,91

-168454,09-168454,09-168454,09-168454,09

-168454,09-168454,09-168454,09-168454,09

-168454,09-168454,09-168454,09-168454,09

-168454,09-168454,09-168454,09-168454,09

-706936,02-708196,90-785136,36-863654,09

1785400

5080449,605080449,605080449,60

5080449,60

5080449,605080449,60

5080449,605080449,605080449,605080449,60

5080449,605080449,605080449,60

5080449,60

3916771,204456036,805080449,605080449,605080449,605080449,605080449,605080449,60

COSTE DE OPERACIÓN DE AUTOBUSES

600400,00695200,00

505600,00

916400,00379200,00474000,00 3462652,80

COSTES DE EXPLOTACIÓN

COSTES ($ USA)

INGRESOS DE EXPLOTACIÓN

VALOR RESIDUAL

2442129,892696328,00

INVERSIÓN INICIALBUS NUEVO

3036916,80

FLUJO DE CAJA NETO ($ USA)

-1170598,11-607667,432808449,37

BENEFICIOS ($ USA)

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 132 -

Tabla 5.2.2. Análisis económico de la situación de status quo.

2005 20052006 20062007 20072008 20082009 20092010 20102011 20112012 20122013 20132014 20142015 20152016 20162017 20172018 20182019 20192020 20202021 20212022 20222023 20232024 20242025 20252026 20262027 20272028 20282029 2029

8695022,17

8695022,178695022,178695022,178695022,17

8695022,178695022,178695022,178695022,17

8695022,178695022,178695022,17

8695022,17

8695022,178695022,178695022,178695022,17

7560888,848695022,178695022,178695022,17

-8829785,44-7401465,44

-8829785,44-8829785,44-8829785,44-8829785,44

-8829785,44-8829785,44-8829785,44-8829785,44

-8829785,44-8829785,44-8829785,44-8829785,44

-8829785,44-8829785,44-8829785,44-8829785,44

-7141243,47-8188997,93-9385945,44-8829785,44

FLUJO DE CAJA NETO ($ USA)

-5259441,22-5457541,09-6282667,03

3929596,413929596,41 1428320

3929596,413929596,41

3929596,413929596,41

3929596,413929596,41

3929596,413929596,41

3929596,413929596,41

3929596,413929596,41

3929596,413929596,41

3929596,413929596,41

3929596,413929596,41

BENEFICIOS ($ USA)

1953703,91

INGRESOS DE EXPLOTACIÓN

2246759,50

4064359,684064359,684064359,68

VALOR RESIDUAL

2583773,422971339,443417040,35

4064359,684064359,684064359,684064359,68

4064359,684064359,684064359,684064359,68

4064359,684064359,684064359,684064359,68

3133416,963564829,444064359,684064359,684064359,684064359,684064359,68

COSTE OPERACIÓN AUTOBUSES

COSTES DE EXPLOTACIÓN

480320,00556160,00

COSTE POR TIEMPO PERDIDO

4322962,734971407,14

404480,00 6574685,95

COSTES ($ USA)

733120,00303360,00379200,00 2770122,24 5717118,22

INVERSIÓN INICIAL

BUS NUEVO2157062,402429533,44

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 133 -

En el análisis económico, las correspondientes partidas del análisis financiero

se han multiplicado por el factor de corrección financiero económico que como se

indicó más arriba toma el valor de 0,80, para obtener los precios sombra. Además,

en el análisis económico se ha añadido el coste por tiempo perdido en los viajes

por parte de los trabajadores y turistas.

Para el análisis financiero y económico se ha tomado un horizonte temporal

de 25 años, ya que este es el horizonte temporal que se toma en las distintas

alternativas, para así poderlo comparar con dichas alternativas.

5.3. REHABILITACIÓN DE LA CARRETERA.

Como ya se ha comentado en otros capítulos, la carretera seguiría el trazado

original sin variantes. Por lo tanto, el número de kilómetros a rehabilitar sería de

unos 168. La inversión necesaria para la rehabilitación de la carretera sería de

unos 177205 $/km. Este dato se ha obtenido como valor medio de 45 proyectos de

rehabilitaciones de carreteras en Latino-América según estadísticas del año 2000

recogidas en “ROCKS” (Road Costs Knowledge System) versión 2.01, software

realizado por el Banco Mundial. Como habría que rehabilitar unos 168 kilómetros,

el total en inversión sería de 29770440$. Se ha supuesto que este gasto se

acometería el primer año de construcción de la infraestructura.

Para la conservación de la carretera, una vez rehabilitada, se acometería

mantenimiento rutinario cada año y un mantenimiento periódico cada 5 años. El

mantenimiento rutinario incluiría actividades como bacheo asfáltico y nivelación

de calzada. El mantenimiento periódico podría incluir, por ejemplo, la reposición

del asfalto. Los costes se han sacado, al igual que el coste de inversión en

rehabilitación, de “ROCKS”. Para el coste en mantenimiento rutinario se ha

tomado el valor medio de 20 proyectos, siendo de 1904 $/km-año. Por lo tanto el

coste en mantenimiento rutinario al año sería de aproximadamente

3198721681904 =× $/año. Para el coste en mantenimiento periódico se ha

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 134 -

tomado el valor medio de 45 proyectos, siendo de 22762 $/km. Por lo tanto el

coste en mantenimiento periódico sería de 382401616822762 =× $ cada 5 años.

La flota de autobuses necesaria sería la misma que para la carretera en mal

estado, por lo que la inversión en autobuses sería la misma que para este último

caso.

El coste de operación de los autobuses se reduciría respecto a la situación de

carretera en mal estado. Según el estudio “Paving a gravel road” contenido en

“Economic Apraisal of Transport Projects” (Report No. 10107, Hans A.Adler año

1987, pág. 73 tabla 1-3) del Banco Mundial, se reduciría, al pasar la carretera de

estar en mal estado a estar en buen estado, en aproximadamente un 35%. Por lo

tanto el coste de operación de un autobús pasaría a ser de unos 0,234$/km-bus.

Así, por ejemplo para el año 2005, al igual que ocurre para el caso de carretera en

mal estado, cada autobús haría una media de 159,07 kilómetros al día, por lo que

el coste de operación de autobuses sería de aproximadamente

76,175261536507,159234,0129 =××× $. Por lo tanto, en el año 2005, se

obtendría un beneficio en coste de operación de autobuses de aproximadamente

94,2696331 -1752615,76=943716,18$.

El coste social por tiempo perdido se reduciría con respecto a la situación de

status quo, por lo que al compararlo se obtendrá un beneficio por tiempo ahorrado.

Por ejemplo, para el año 2005, se tiene que el tiempo perdido por viaje en el caso

de rehabilitación de la carretera sería de:

=×

−×+×

−×

hkm

km

turistahaño

turistas

año

días

trabhdía

estrabajador

/80

216$632,070000

1

365

.

$79,03664

=2972036,88 dólares.

Se supone que la velocidad media de los vehículos para la carretera en buen

estado es de 80 km/h.

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 135 -

Si lo comparamos con el caso de carretera en mal estado, se obtiene un

beneficio socio-económico de 4322962,74 –2972036,88=1350925,86$ para el año

2005.

No existe ningún beneficio financiero, aparte de los ingresos debido al pago

de los hoteles que como se dijo se puede o no se pude tener en cuenta, por ser en

cualquiera de las alternativas iguales al caso de carretera en mal estado y

transporte por autobús.

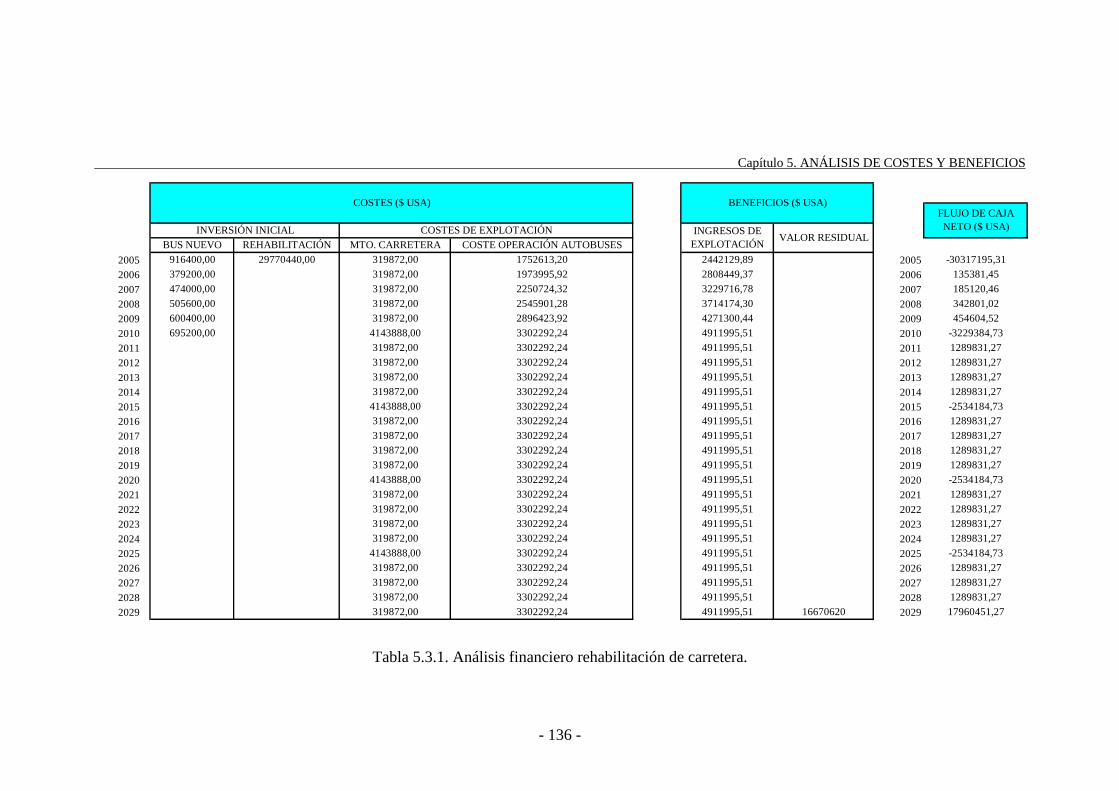

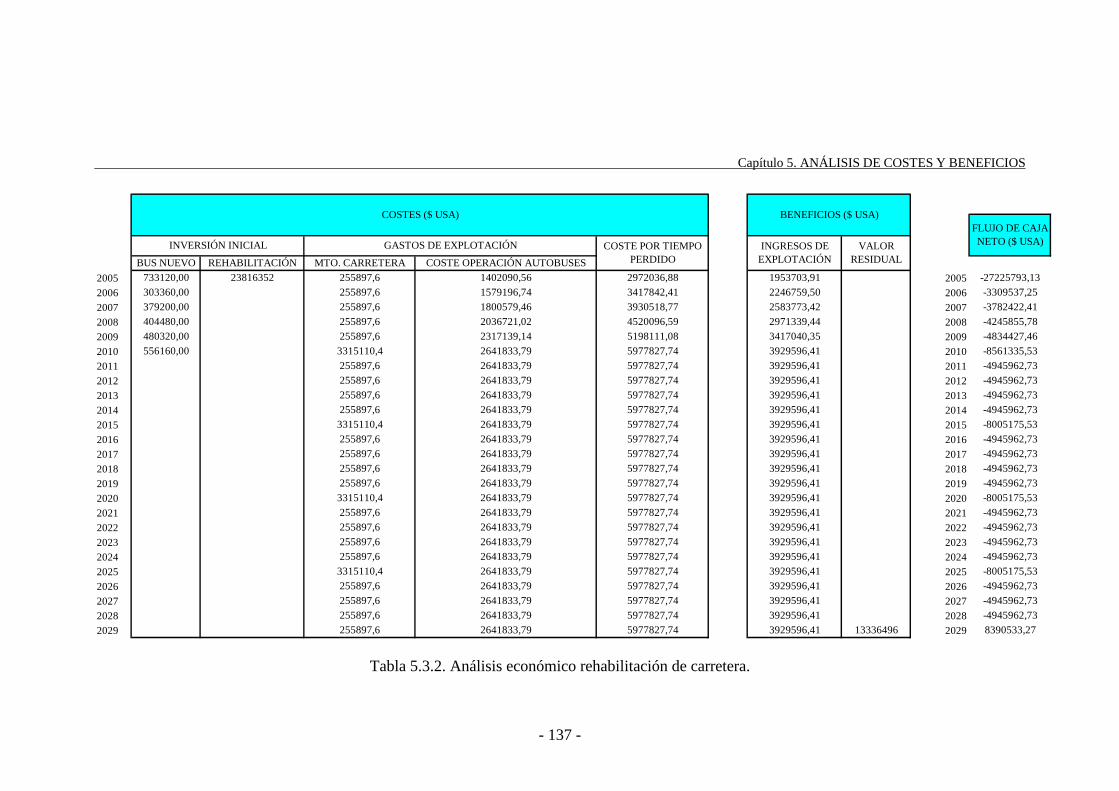

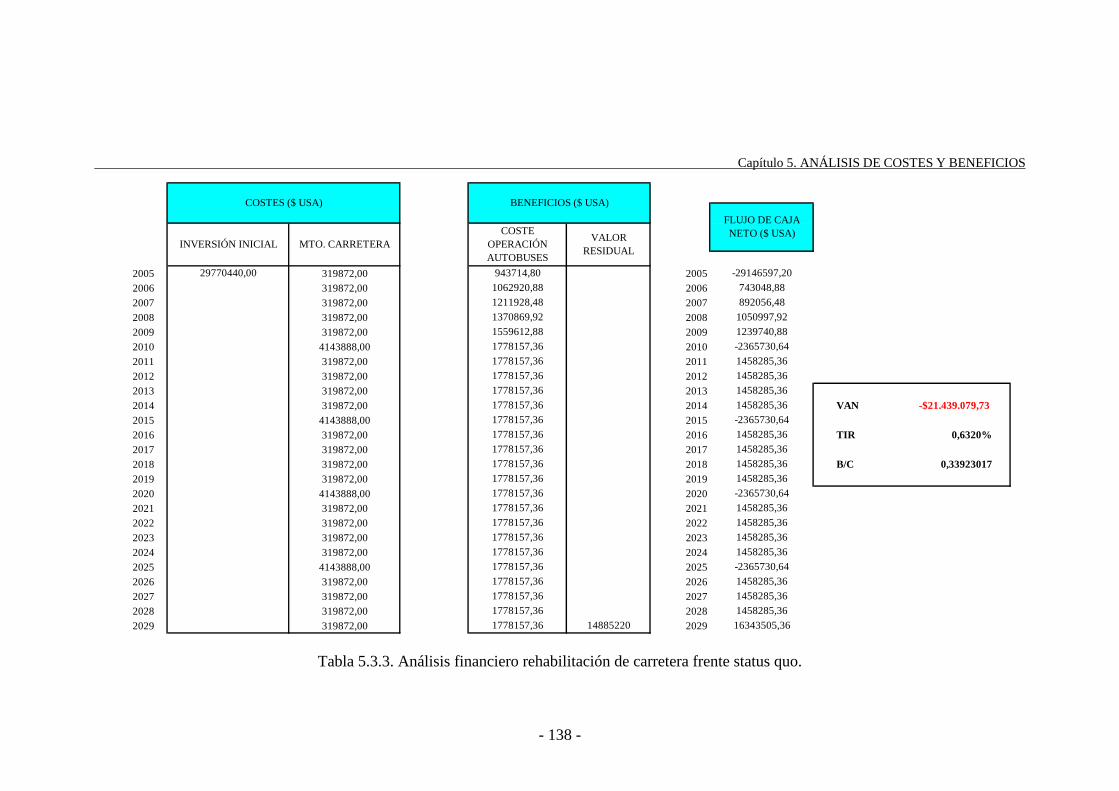

En la tabla 5.3.1. se presentan los costes y beneficios financieros. En la tabla

5.3.2 se recogen los costes y beneficios económicos, corrigiendo los flujos

financieros mediante el factor de corrección financiero-económico (pasando de

precios de mercado a precios sombra) e introduciendo la externalidad de tiempo

perdido. En la tabla 5.3.3. se presenta la comparación financiera entre la situación

de rehabilitación de la carretera y situación de status quo. Se calculan además los

indicadores financieros TIRF (TIR financiero) , VANF (VAN financiero) y B/C-F

(relación beneficio-coste financiero). En la tabla 5.3.4. se presenta la comparación

económica entre la situación de rehabilitación de la carretera y situación de status

quo, obteniéndose los indicadores económicos TIRE (TIR económico), VANE

(VAN económico) y B/C-E (relación beneficio-coste económico). Para obtener

estas dos últimas tablas lo que se hace es contabilizar únicamente aquellas

partidas que se dan en la nueva situación, descontando aquellas que se daban en la

situación de status quo, pues ahora no se darán. Las partidas están contabilizadas

en dólares USA.

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 136 -

Tabla 5.3.1. Análisis financiero rehabilitación de carretera.

2005 20052006 20062007 20072008 20082009 20092010 20102011 20112012 20122013 20132014 20142015 20152016 20162017 20172018 20182019 20192020 20202021 20212022 20222023 20232024 20242025 20252026 20262027 20272028 20282029 2029

REHABILITACIÓN29770440,00

INVERSIÓN INICIALBUS NUEVO

COSTES DE EXPLOTACIÓN

1752613,20

600400,00695200,00

1973995,922250724,32

505600,00

916400,00379200,00474000,00

COSTES ($ USA)

MTO. CARRETERA COSTE OPERACIÓN AUTOBUSES

319872,00319872,00319872,00319872,004143888,00

319872,00

319872,00319872,00319872,00319872,00319872,004143888,00

319872,00319872,00

319872,004143888,00319872,00319872,00319872,00319872,004143888,00319872,00319872,00319872,00319872,00

2545901,282896423,923302292,243302292,243302292,243302292,243302292,243302292,243302292,243302292,243302292,24

3302292,243302292,243302292,24

3302292,243302292,243302292,243302292,24

3302292,243302292,243302292,24

3302292,24

BENEFICIOS ($ USA)

INGRESOS DE EXPLOTACIÓN

VALOR RESIDUAL

2442129,892808449,373229716,78

16670620

FLUJO DE CAJA NETO ($ USA)

-30317195,31135381,45185120,46342801,02454604,52

-3229384,731289831,271289831,271289831,271289831,27-2534184,731289831,271289831,271289831,271289831,27-2534184,731289831,271289831,271289831,27

1289831,2717960451,27

1289831,27-2534184,731289831,271289831,27

3714174,304271300,44

4911995,514911995,51

4911995,514911995,514911995,514911995,51

4911995,51

4911995,514911995,514911995,514911995,514911995,514911995,514911995,51

4911995,514911995,514911995,514911995,51

4911995,514911995,51

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 137 -

Tabla 5.3.2. Análisis económico rehabilitación de carretera.

2005 20052006 20062007 20072008 20082009 20092010 20102011 20112012 20122013 20132014 20142015 20152016 20162017 20172018 20182019 20192020 20202021 20212022 20222023 20232024 20242025 20252026 20262027 20272028 20282029 2029

COSTES ($ USA)

5977827,745977827,74

5977827,745977827,745977827,745977827,74

5977827,745977827,745977827,74

5977827,745977827,745977827,74

5977827,74

5977827,745977827,745977827,745977827,74

5198111,085977827,745977827,745977827,74

2972036,883417842,413930518,774520096,59

-4945962,738390533,27

-4945962,73-8005175,53-4945962,73-4945962,73

-8005175,53-4945962,73-4945962,73-4945962,73

-4945962,73-4945962,73-4945962,73-4945962,73

-4945962,73-4945962,73-4945962,73-8005175,53

3929596,41 13336496

FLUJO DE CAJA NETO ($ USA)

-27225793,13-3309537,25-3782422,41-4245855,78-4834427,46-8561335,53-4945962,73

3929596,413929596,41

3929596,413929596,41

3929596,413929596,41

3929596,413929596,41

3929596,413929596,41

3929596,413929596,41

3929596,413929596,41

3929596,413929596,41

3929596,413929596,41

3417040,353929596,41

2641833,792641833,79

VALOR RESIDUAL

BENEFICIOS ($ USA)

1953703,91

2583773,422971339,44

2641833,792641833,792641833,792641833,79

2641833,792641833,792641833,792641833,79

2641833,792641833,792641833,792641833,79

2641833,792641833,792641833,792641833,79

2036721,022317139,142641833,792641833,79

255897,6255897,6255897,6255897,6

255897,6255897,6255897,63315110,4

255897,6255897,63315110,4255897,6

255897,6255897,6255897,6255897,6255897,63315110,4

255897,6255897,6

MTO. CARRETERA COSTE OPERACIÓN AUTOBUSES

GASTOS DE EXPLOTACIÓN

255897,6255897,6255897,6255897,63315110,4

480320,00556160,00

733120,00303360,00379200,00

INGRESOS DE EXPLOTACIÓN

2246759,501402090,561579196,741800579,46

COSTE POR TIEMPO PERDIDO

INVERSIÓN INICIAL

23816352

404480,00

BUS NUEVO REHABILITACIÓN

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 138 -

Tabla 5.3.3. Análisis financiero rehabilitación de carretera frente status quo.

2005 319872,00 20052006 319872,00 20062007 319872,00 20072008 319872,00 20082009 319872,00 20092010 4143888,00 20102011 319872,00 20112012 319872,00 20122013 319872,00 20132014 319872,00 2014 VAN -$21.439.079,73 2015 4143888,00 20152016 319872,00 2016 TIR 0,6320%2017 319872,00 20172018 319872,00 2018 B/C 0,339230172019 319872,00 20192020 4143888,00 20202021 319872,00 20212022 319872,00 20222023 319872,00 20232024 319872,00 20242025 4143888,00 20252026 319872,00 20262027 319872,00 20272028 319872,00 20282029 319872,00 2029 16343505,36

1458285,36-2365730,641458285,361458285,36

1458285,361458285,361458285,36

1458285,36

1458285,361458285,361458285,36-2365730,64

1458285,361458285,36-2365730,641458285,36

14885220

FLUJO DE CAJA NETO ($ USA)

-29146597,20743048,88892056,481050997,921239740,88-2365730,641458285,361458285,36

1778157,36

VALOR RESIDUAL

1778157,361778157,361778157,361778157,36

1778157,361778157,361778157,361778157,36

1778157,361778157,361778157,361778157,36

1778157,361778157,361778157,361778157,36

1559612,881778157,361778157,361778157,36

943714,801062920,881211928,481370869,92

29770440,00

INVERSIÓN INICIALCOSTE

OPERACIÓN AUTOBUSES

BENEFICIOS ($ USA)COSTES ($ USA)

MTO. CARRETERA

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 139 -

Tabla 5.3.4. Análisis económico rehabilitación de carretera frente status quo.

2005 -255897,60 20052006 -255897,60 20062007 -255897,60 20072008 -255897,60 20082009 -255897,60 20092010 -3315110,40 20102011 -255897,60 20112012 -255897,60 20122013 -255897,60 20132014 -255897,60 2014 VAN $6.046.130,172015 -3315110,40 20152016 -255897,60 2016 TIR 13,0045%2017 -255897,60 20172018 -255897,60 2018 B/C 1,2752450752019 -255897,60 20192020 -3315110,40 20202021 -255897,60 20212022 -255897,60 20222023 -255897,60 20232024 -255897,60 20242025 -3315110,40 20252026 -255897,60 20262027 -255897,60 20272028 -255897,60 20282029 -255897,60 2029

INVERSIÓN INICIAL

COSTE OPERACIÓN AUTOBUSES

FLUJO DE CAJA NETO ($ USA)

MTO. CARRETERA

COSTES ($ USA) BENEFICIOS ($ USA)

POR TIEMPO AHORRADO

754971,84850336,70

1350925,851553564,73

969542,781096695,94

23816352,00

1247690,301422525,891422525,891422525,891422525,891422525,891422525,891422525,891422525,891422525,891422525,891422525,891422525,891422525,891422525,891422525,891422525,891422525,891422525,891422525,891422525,89

VALOR RESIDUAL

-21966351,912148003,842500244,63

3883822,72

2895387,703354570,47824609,923883822,72

3883822,723883822,72824609,923883822,723883822,723883822,723883822,72824609,923883822,723883822,723883822,72

3883822,7215791998,72

3883822,72824609,923883822,723883822,72

1786599,442054589,362362777,762717194,432717194,432717194,432717194,432717194,432717194,432717194,432717194,432717194,432717194,432717194,432717194,432717194,432717194,43

2717194,432717194,43

2717194,432717194,432717194,432717194,43

11908176

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 140 -

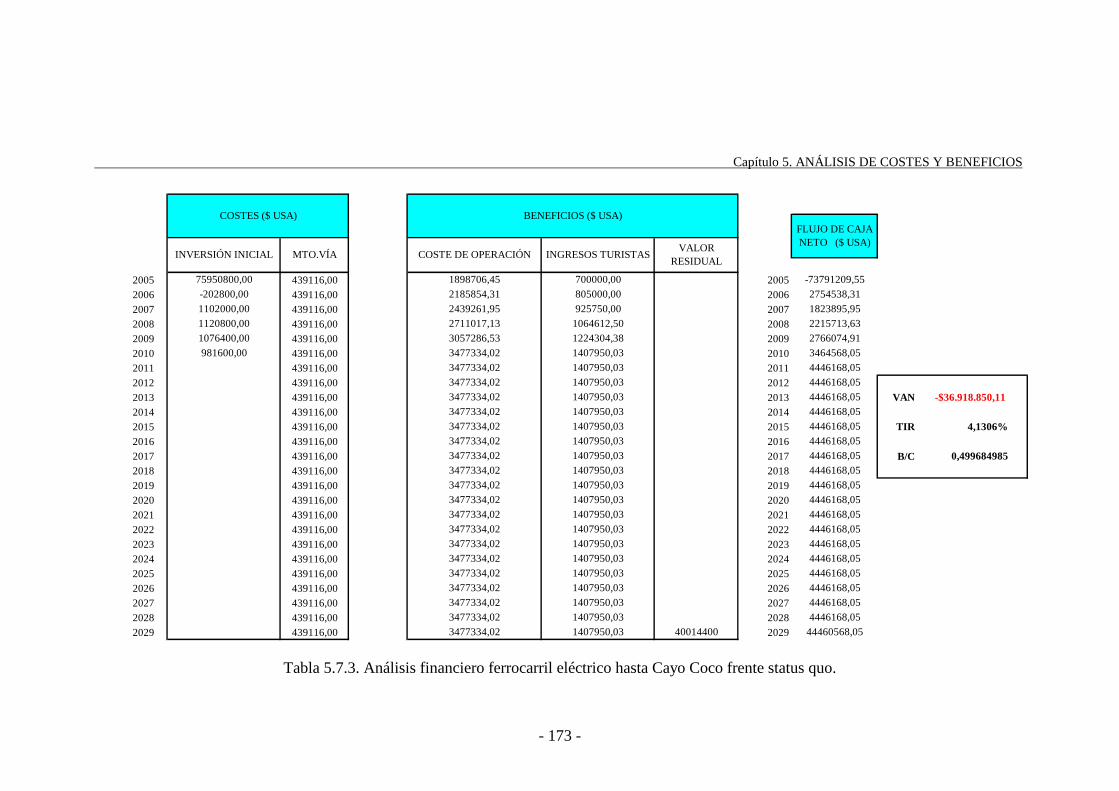

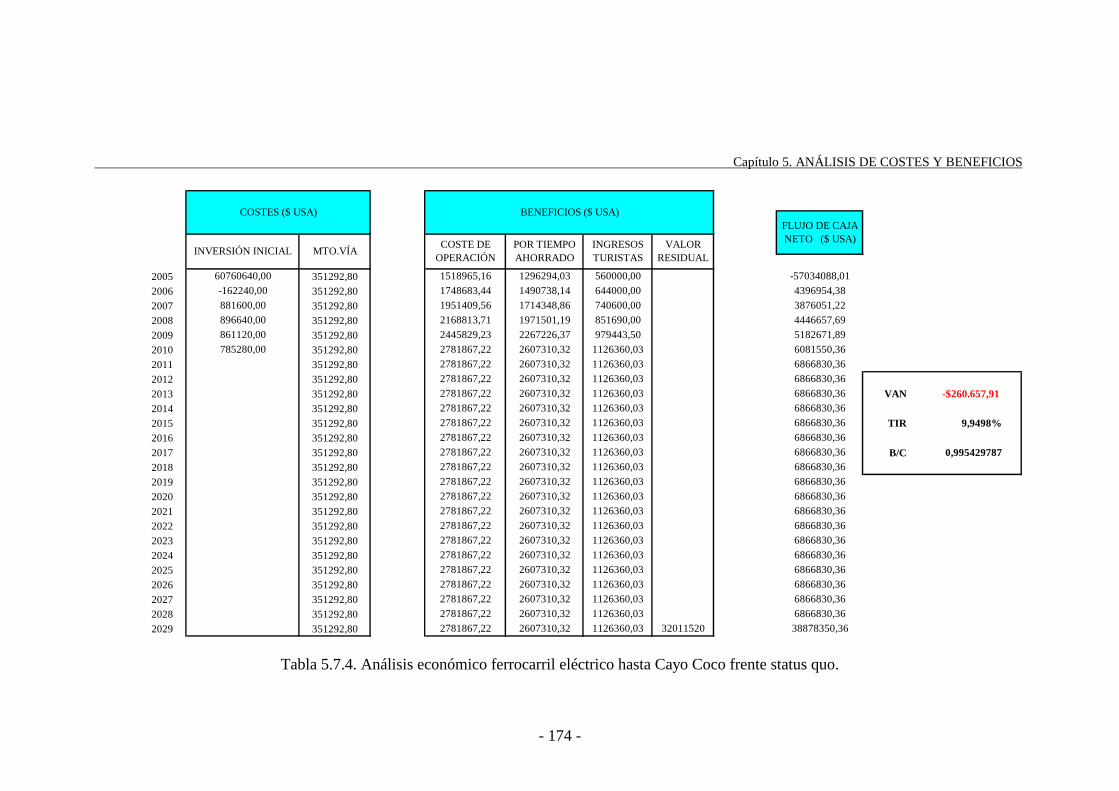

Como se observa, financieramente no conviene la rehabilitación de la

carretera para trasladar a los trabajadores en autobús. Lo que se ahorraría en coste

de operación es menor que lo que se gastaría en inversión para la rehabilitación de

la carretera y en mantenimiento de la carretera.

Económicamente sí conviene pues se obtendría beneficio gracias al ahorro de

tiempo en el traslado de trabajadores y turistas con la carretera rehabilitada frente

a la carretera en mal estado.

Otros beneficios sociales que se obtendrían sería el supuesto impacto positivo

en el desarrollo económico y la reducción en los accidentes. La reducción de los

accidentes no está tan clara. A igualdad de transito de vehículos, es razonable

pensar que el número de accidentes se reduciría, al estar la carretera en mejor

condiciones. Pero, si supuestamente, se produce un desarrollo económico, se

puede pensar que el transito de vehículos por la carretera aumentará, y por lo tanto

incluso el número de accidentes podría aumentar. Lo que si disminuiría sería la

tasa de accidentes por vehículos/día en la carretera.

Un coste social sería el posible impacto negativo sobre el medio ambiente. La

presencia de una carretera origina impactos medioambientales durante la

construcción de la misma, debido a la realización de mantenimiento rutinario y

mantenimiento periódico, durante su rehabilitación y obras de emergencia, y por

la operación del transporte terrestre.

El proyecto de rehabilitación de la carretera seguiría el trazado original sin

variantes, de manera que no existirían los impactos por construcción nueva. Por lo

tanto, durante la ejecución del proyecto solamente se generarían los impactos

asociados a la rehabilitación de la carretera, que entre otros serían:

� Contaminación por la generación de residuos sólidos, líquidos y la

operación de maquinaria.

� Generación de ruido y polvo.

� Desestabilización del suelo y procesos de erosión por los movimientos de

tierra.

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 141 -

� Afectación a la fauna (atropello, disturbios sensoriales).

� Alteración de escurrimiento superficial y de la recarga de acuíferos.

Todo lo anterior sería provocado por el funcionamiento de campamentos,

conformación de banquinas, peinado de taludes, explotación de áridos,

reconformación de capa de rodadura (terraplén y plataforma), empedrado-

asfaltado y posible rehabilitación del sistema de drenaje.

Debido al mantenimiento rutinario y periódico, y por el uso de maquinaria

para la realización de dichas tareas, se producirían principalmente los siguientes

impactos medioambientales:

� Contaminación del suelo, agua y aire con residuos sólidos, descargas

líquidas y emisión de gases.

� Generación de ruido y polvo.

5.4. FERROCARRIL DIESEL HASTA CAYO GUILLERMO

PASANDO POR CAYO COCO.

Tanto el ferrocarril diesel como el eléctrico darían el mismo servicio. Desde

un punto de vista financiero, la diferencia estaría en sus distintos costes. En

principio, los costes de inversión serían mayores en tren eléctrico, pues además de

la vía se necesitaría subestaciones eléctricas y catenarias para transferir la energía.

En cambio, los costes de operación de un ferrocarril eléctrico serían menores que

los de uno diesel.

Desde el punto de vista económico la diferencia estaría en el impacto

ambiental que provoca el uno y el otro. Los posibles impactos en los tiempos de

viaje, desarrollo económico y reducción en accidentes serían en principio iguales.

La inversión necesaria para construcción de la vía ferroviaria sería de 900000

$/km. Este dato ha sido obtenido del documento “Investing in infrastructure: what

is needed from 2000 to 2010?” (Marianne Fay y Tito Yepes, Julio 2003) del

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 142 -

Banco Mundial (Policy Research Working Paper 3102). Esta inversión, sería la

misma tanto para ferrocarril diesel como eléctrico. Como el total de kilómetros de

vía nueva sería de unos 91, el total de inversión para la construcción de la vía sería

de $8190000090000091 =× . Se ha supuesto que este gasto se acometería el

primer año de construcción de la infraestructura. Se supone además, que la vía

existente es utilizable totalmente y que no necesita ningún tipo de mejora. Si fuese

necesaria una mejora , el coste total de inversión sería mayor que el supuesto más

arriba.

El mantenimiento de la vía ferroviaria se estima que implicaría 3000$/km-

año, según el mismo documento de donde se ha tomado el coste de la vía

ferroviaria. Este mantenimiento se daría tanto para el tramo ferroviario nuevo

como para el ya existente. Es decir, a un total de 126 kilómetros de vía. Este coste

de mantenimiento sería igual tanto para ferrocarril diesel como eléctrico. Por lo

tanto, el coste de mantenimiento total en mantenimiento de la vía ferroviaria

ascendería a 3780003000126 =× $/año.

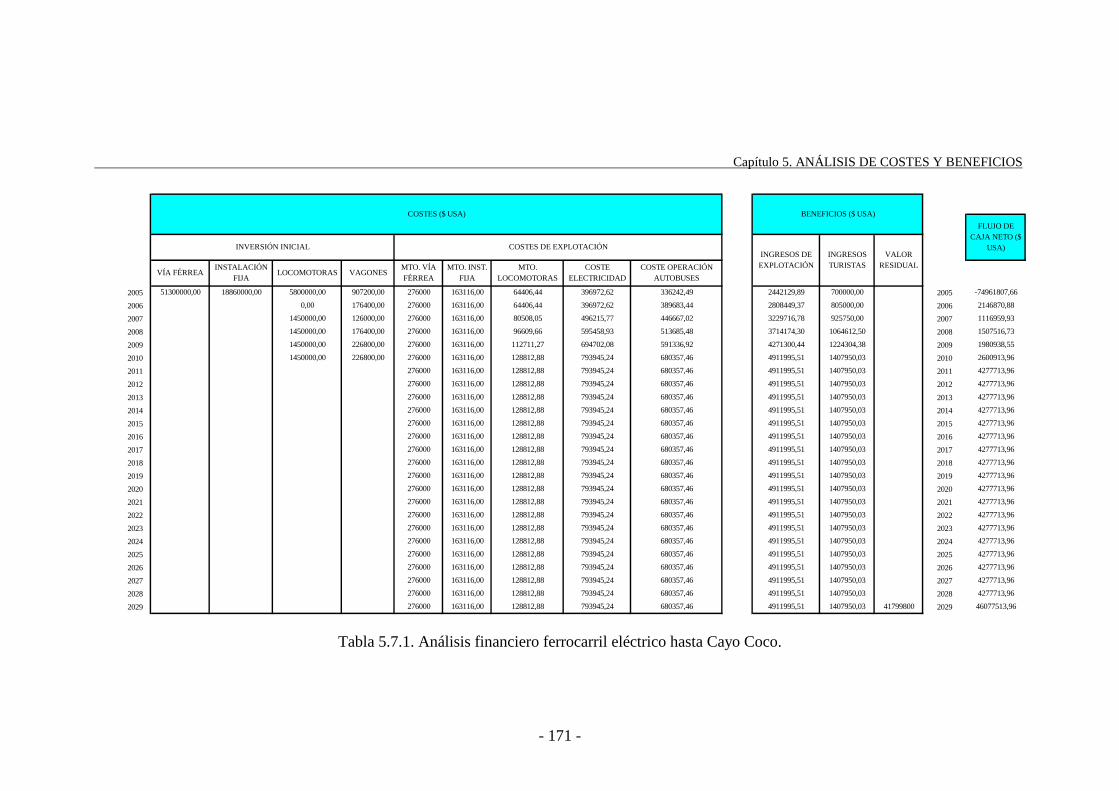

Tanto para el ferrocarril diesel como eléctrico se tiene que para el año 2005

se necesitarían 4 locomotoras y 36 vagones. Para el año 2006 se necesitarían 7

vagones más. Para el 2007 habría que incorporar 1 locomotora y 5 vagones. Para

el 2008 habría que incorporar 1 locomotora y 7 vagones. Para el 2009 habría que

aincorporar 1 locomotora y 9 vagones. Para el 2010 habría que incorporar 1

locomotora y 9 vagones. A partir del 2010 no haría falta incorporar ni más

locomotoras ni más vagones. Para más información sobre el número de

locomotoras y vagones que serían necesarios se puede consultar el capítulo

anterior (tabla 4.3.2.). Según el documento “Economic Apraisal of Transport

Projects” (Report No. 10107, Hans A.Adler año 1987, pág. 130 y pág. 149) del

Banco Mundial, en otros proyectos realizados en países en vías de desarrollo se

toma como precio de una locomotora diesel 900000$ y como precio de los

vagones (tanto para locomotora diesel como eléctrica) 25200$. Así pues, por

ejemplo, para el año 2005 la inversión en locomotoras sería de

$36000009000004 =× y en vagones de $9072002520036 =× .

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 143 -

Los datos del anterior párrafo, así como el resto de los que siguen, han sido

obtenidos del documento “Economic Appraisal of Transport Projects” (Report

No. 10107, Hans A.Adler año 1987), manual editado por El Banco Mundial.

El coste de mantenimiento de una locomotora diesel sería de 0,548 $/km al

año. Se supone que en el anterior coste está incluido el mantenimiento de los

vagones. Así, por ejemplo, para el año 2005 se gastaría en mantenimiento de las 4

locomotoras y 36 vagones $28,352835365441548,04 =××× . Se ha supuesto que

cada una de las locomotoras realizaría 441 kilómetros diarios de media.

El coste en combustible de una locomotora diesel sería de unos 1,33$/km,

para un consumo 4,265 litros/km y 0,313$ el litro de combustible de combustible.

Por lo tanto, en el año 2005 el coste en gasolina sería de aproximadamente

$8,85633336544133,14 =××× .

El coste de operación de los autobuses lanzadera, al estar las carreteras en

mal estado, sería de aproximadamente 0,36$/km-día. Información sobre el numero

de autobuses que serían necesarios y los kilómetros que como media recorrerían al

día se recoge en la tabla 4.3.3. del capítulo 4. Así, por ejemplo, para el año 2005 el

coste de operación de los autobuses lanzadera ascendería aproximadamente a unos

68,19501436533,2436,061 =××× $.

Al igual que ocurre con la alternativa de rehabilitación de la carretera, el

coste social por tiempo perdido se reduciría con respecto a la situación de status

quo, por lo que al compararse ambos se obtendría un beneficio por tiempo

ahorrado. El tiempo ahorrado sería el mismo que en el caso de rehabilitación de

carretera pues se supone que la velocidad de traslado sería también de unos

80km/h y no se ha tenido en cuenta el tiempo transporte de los autobuses

lanzadera. Así, por ejemplo, en el año 2005 el coste por tiempo perdido en el caso

de ferrocarril diesel hasta Cayo Guillermo pasando por Cayo Coco (es igual para

la alternativa de rehabilitación de carretera y ferrocarril eléctrico hasta Cayo

Guillermo) sería de 2972036,88$ frente a los 4322962,74$ de la situación de

status quo. Por lo tanto se obtendría un beneficio socio-económico de

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 144 -

4322962,74–2972036,88= 1350925,86$ por ahorro de tiempo en el traslado de

turistas y trabajadores en el año 2005.

En la alternativa de ferrocarril diesel (en el eléctrico también) existe el

beneficio financiero debido a los ingresos por el uso del ferrocarril por parte de

los turistas, aparte de los ingresos obtenidos por lo que pagan los hoteles que es

igual para el resto de alternativas y situación de status quo. Se ha supuesto un

billete único de precio 10$ y que el 20% de los turistas que visitan la zona utilizan

el ferrocarril una vez. Por lo tanto, por ejemplo, para el año 2005 el ingreso

financiero por este concepto sería de $700000102,0350000 =×× . Estos ingresos

serían igual para la alternativa del ferrocarril eléctrico hasta Cayo Guillermo

pasando por Cayo Coco y para las dos alternativas de ferrocarril hasta Cayo Coco

(diesel y eléctrico).

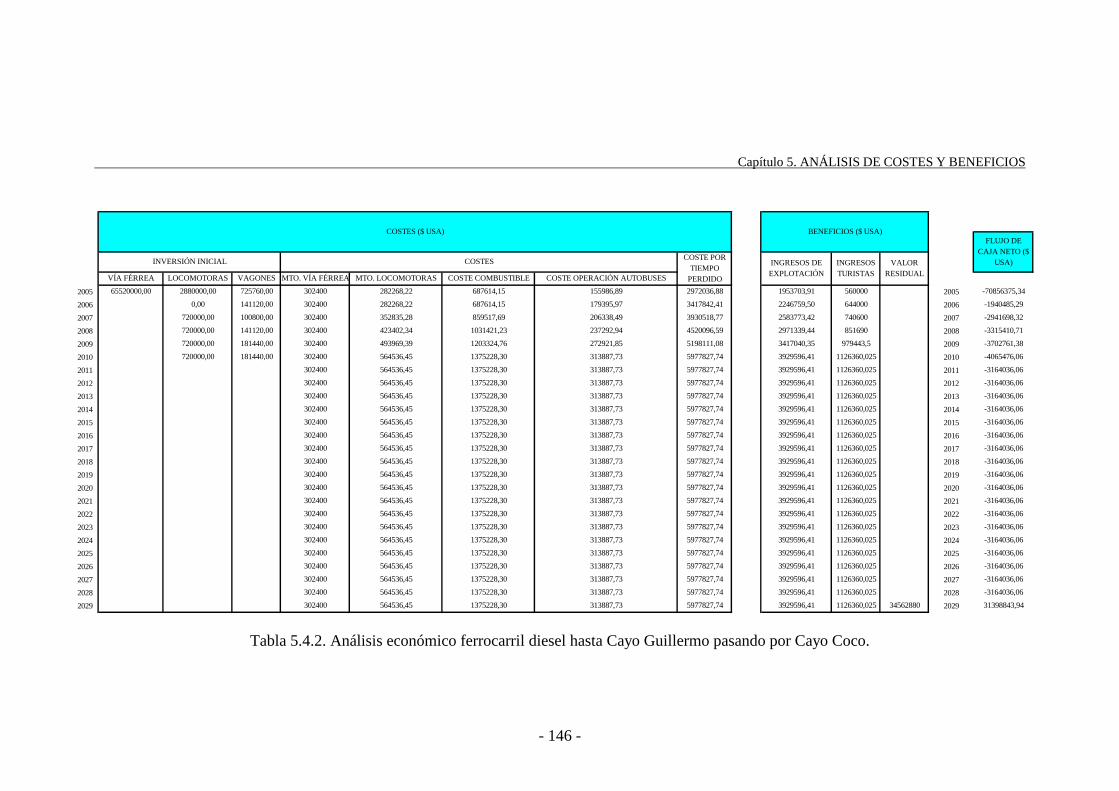

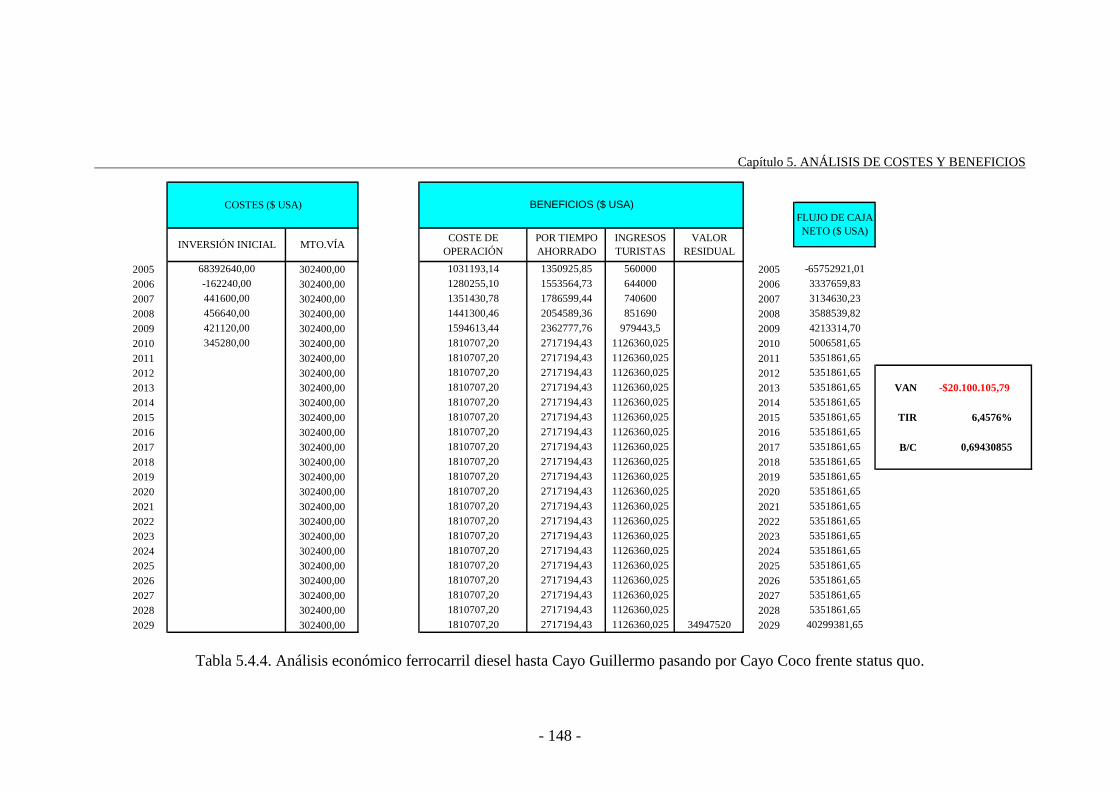

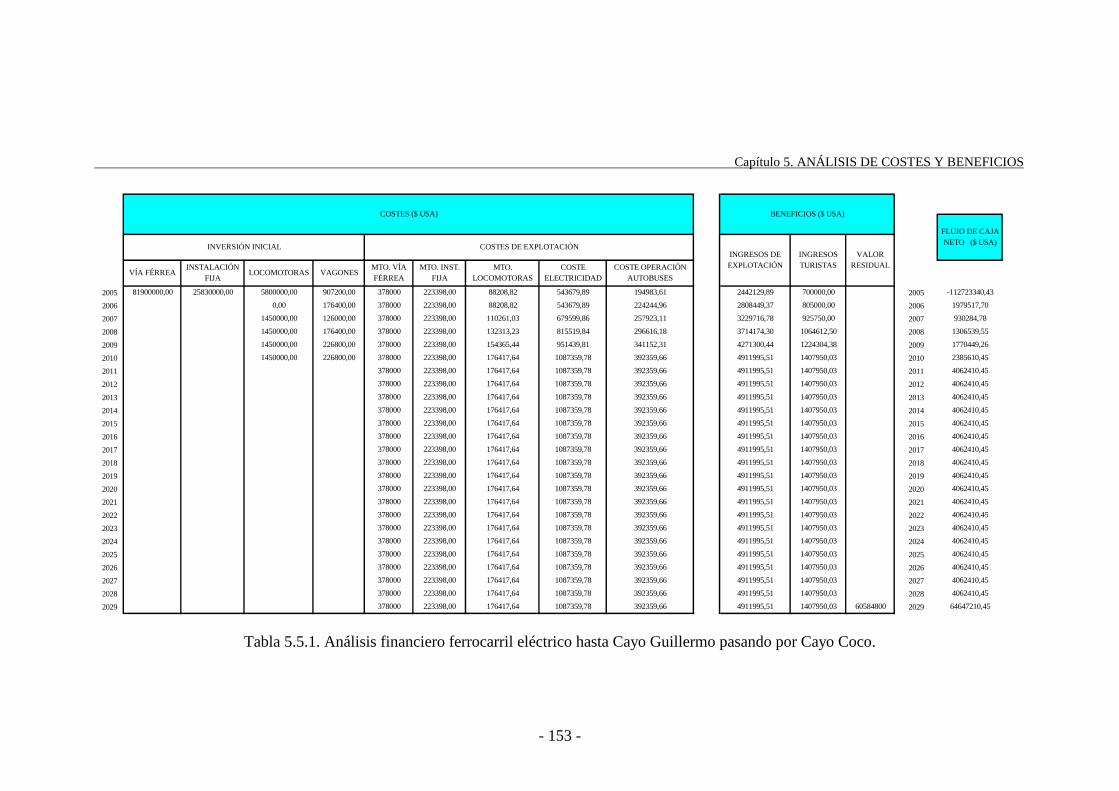

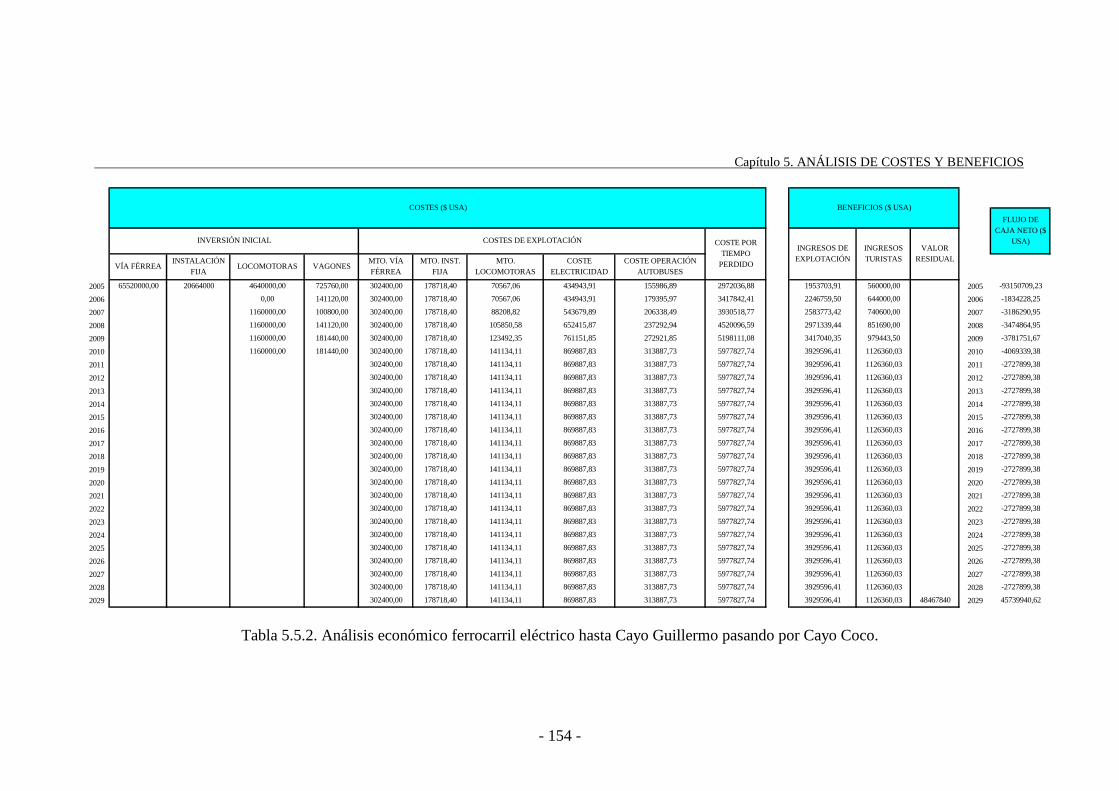

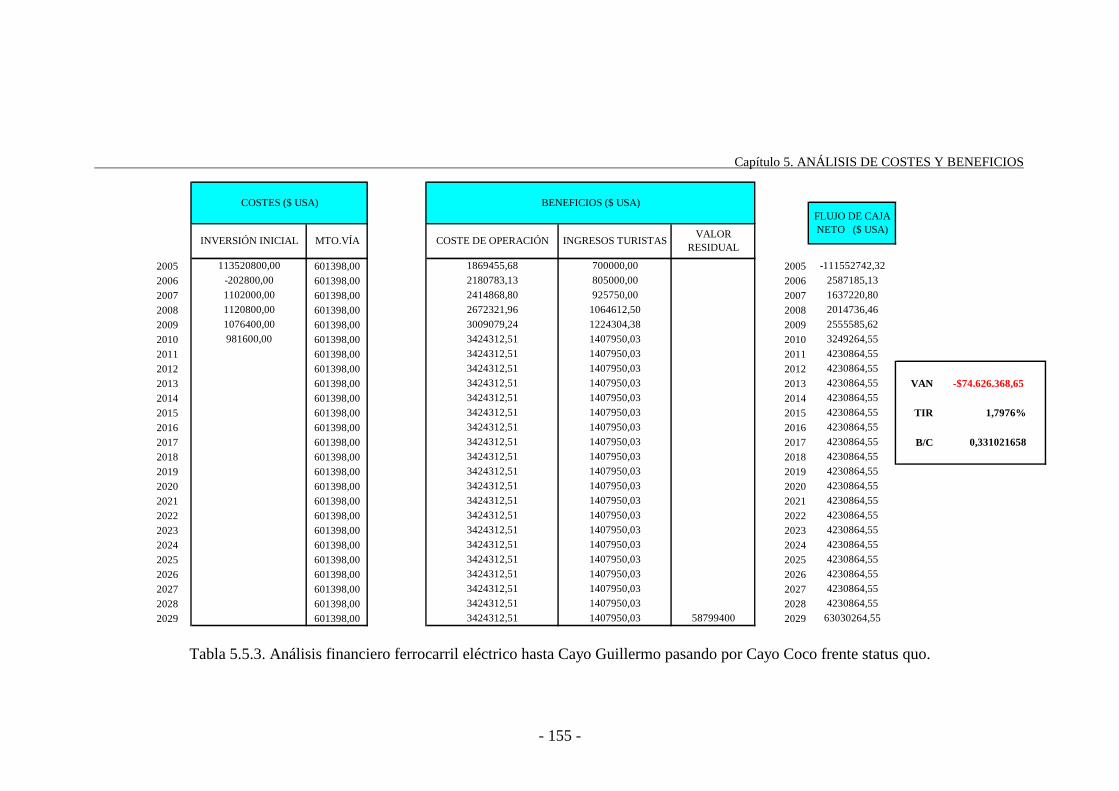

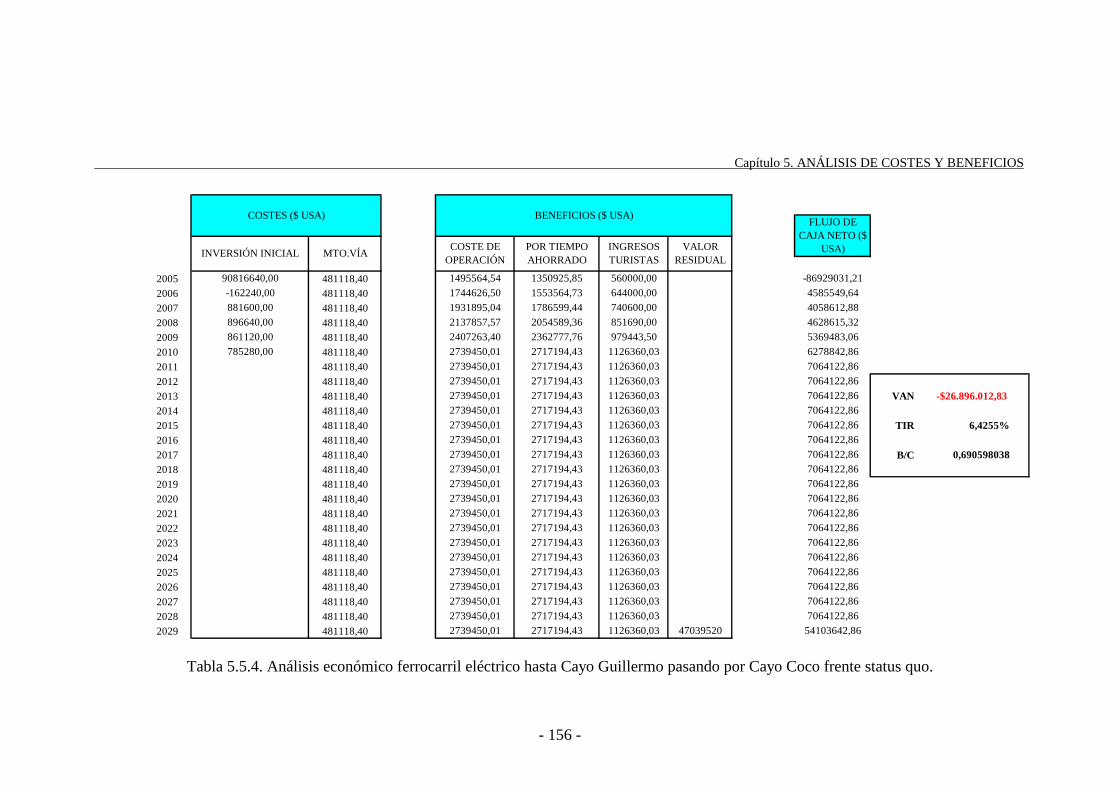

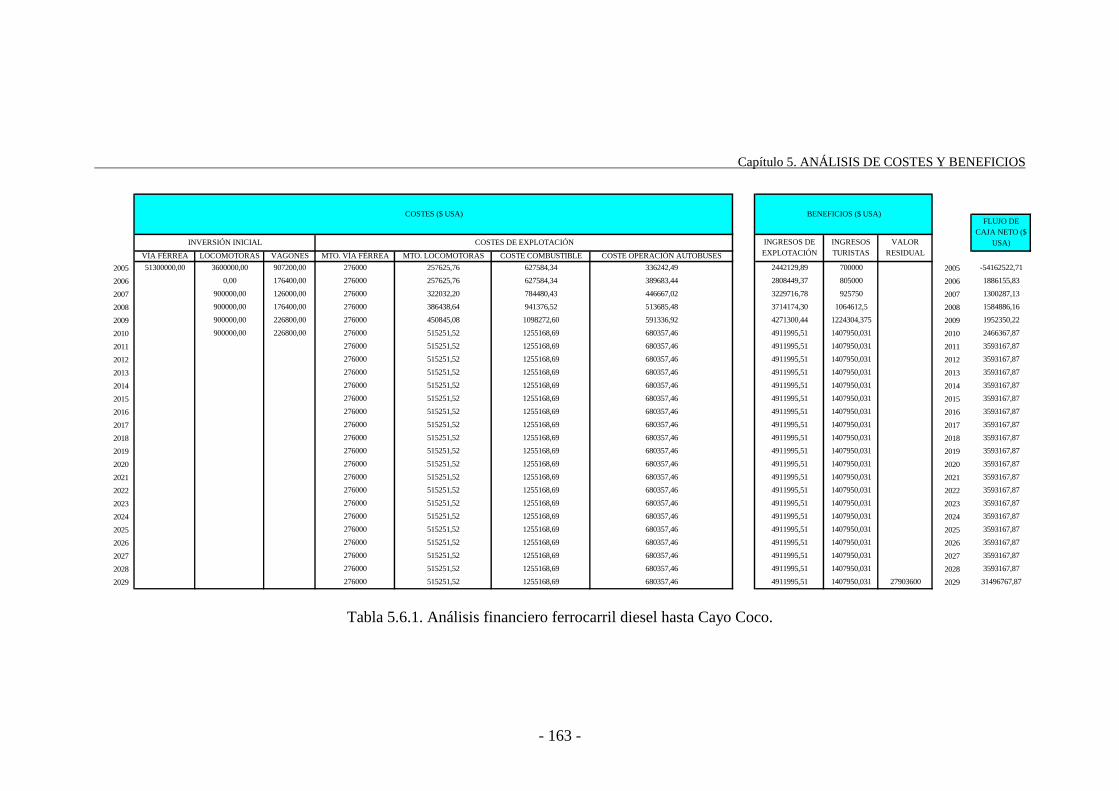

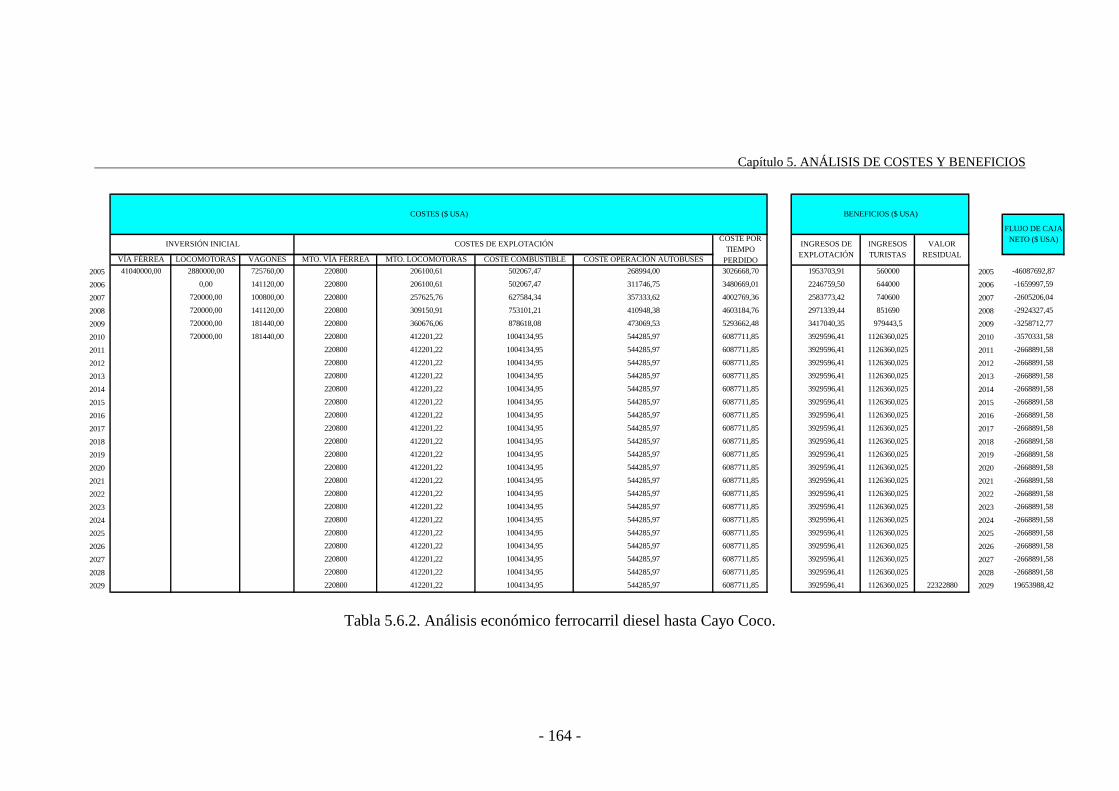

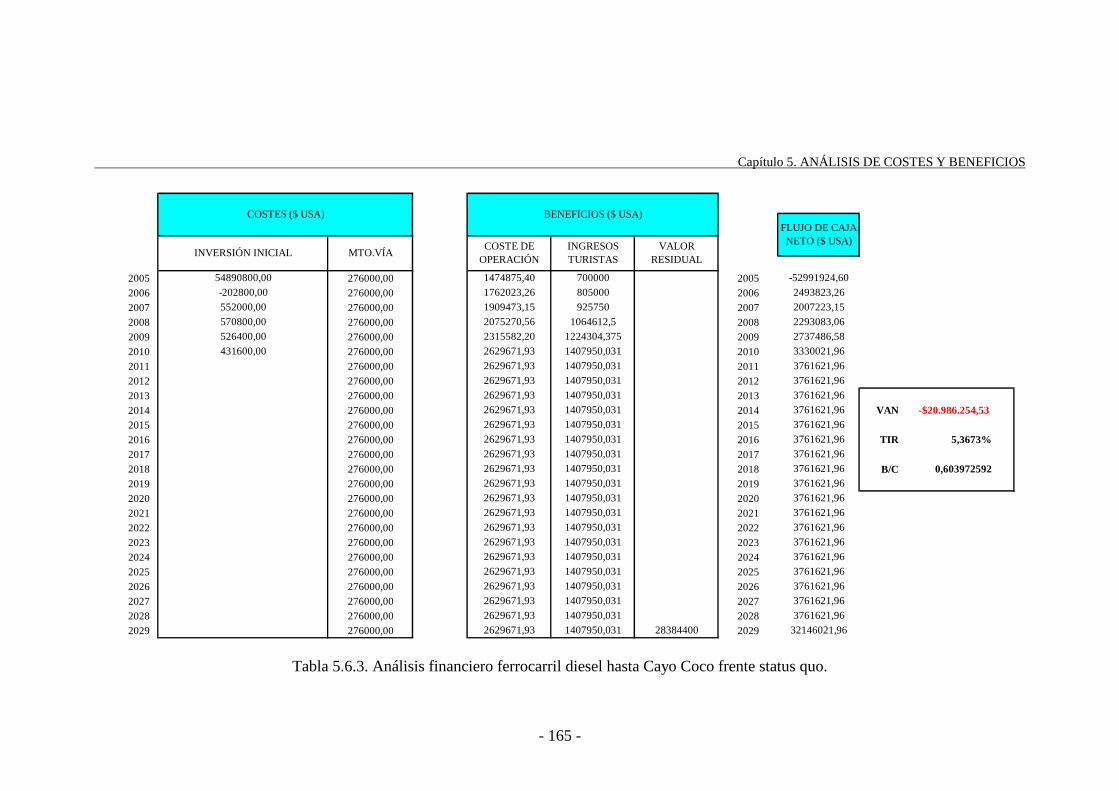

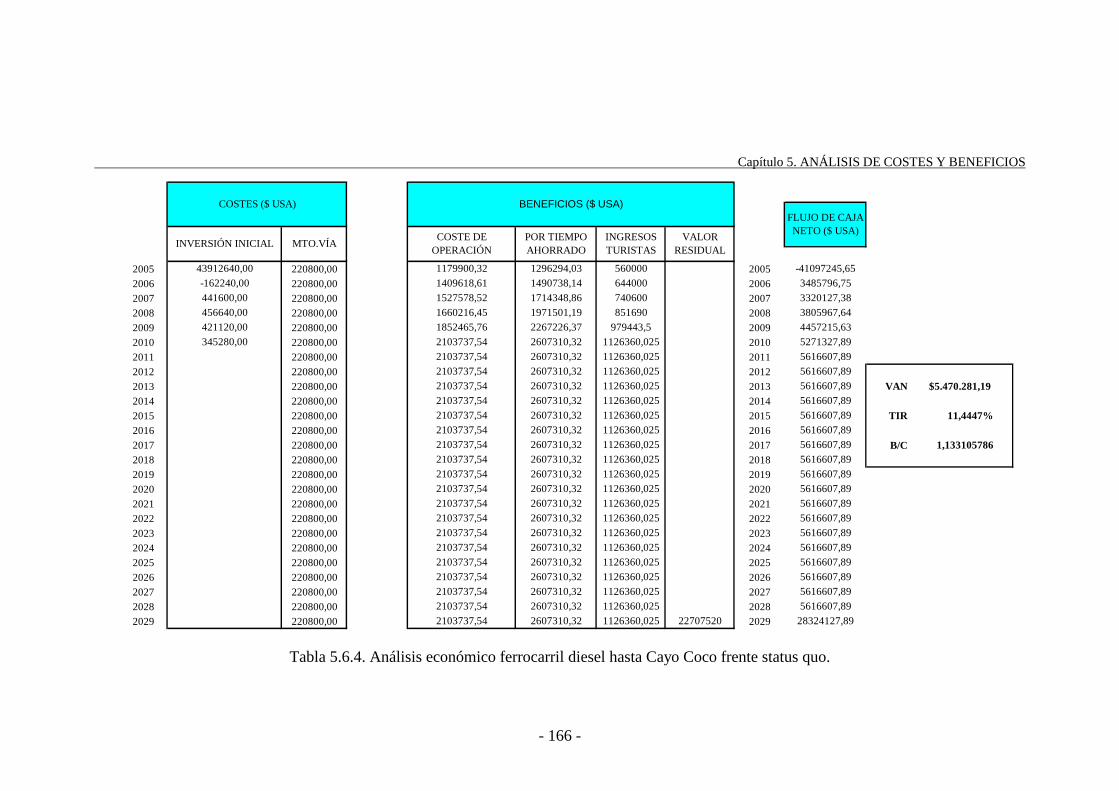

De manera análoga como se hizo en el apartado anterior de rehabilitación de

la carretera, en la tabla 5.4.1. se presentan los costes y beneficios financieros. En

la tabla 5.4.2 se recogen los costes y beneficios económicos, corrigiendo los flujos

financieros mediante el factor de corrección financiero-económico (pasando de

precios de mercado a precios sombra) e introduciendo la externalidad de tiempo

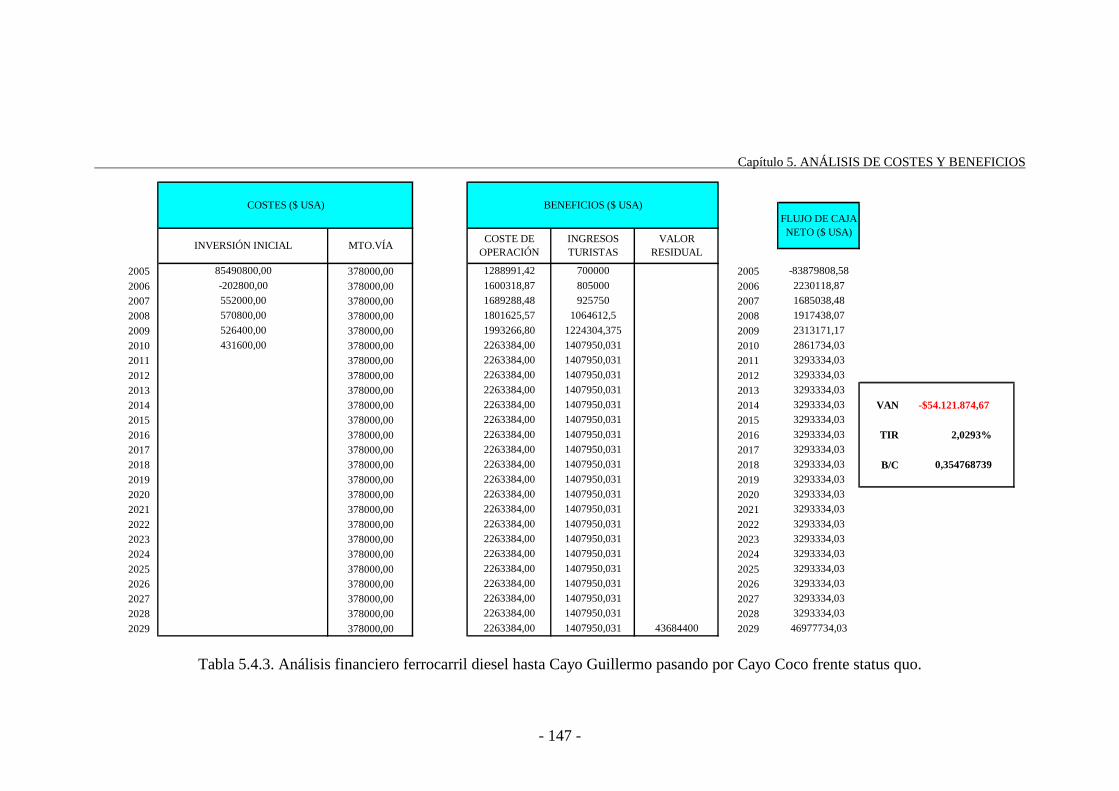

perdido. En la tabla 5.4.3. se presenta la comparación financiera entre la situación

de ferrocarril diesel y situación de status quo. Se calculan además los indicadores

financieros TIRF (TIR financiero) , VANF (VAN financiero) y B/C-F (relación

beneficio-coste financiero). En la tabla 5.4.4. se presenta la comparación

económica entre la situación de ferrocarril diesel hasta Cayo Guillermo pasando

por Cayo Coco y situación de status quo, obteniéndose los indicadores

económicos TIRE (TIR económico), VANE (VAN económico) y B/C-E (relación

beneficio-coste económico). Para obtener estas dos últimas tablas lo que se hace

es contabilizar únicamente aquellas partidas que se dan en la nueva situación,

descontando aquellas que se daban en la situación de status quo, pues ahora no se

darán. Las partidas están contabilizadas en dólares USA.

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 145 -

Tabla 5.4.1. Análisis financiero ferrocarril diesel hasta Cayo Guillermo pasando por Cayo Coco.

2005 2005

2006 2006

2007 2007

2008 2008

2009 2009

2010 2010

2011 2011

2012 2012

2013 2013

2014 2014

2015 2015

2016 2016

2017 2017

2018 2018

2019 2019

2020 2020

2021 2021

2022 2022

2023 2023

2024 2024

2025 2025

2026 2026

2027 2027

2028 2028

2029 20291719035,38

1719035,38

1719035,38

1719035,38

1719035,38

1719035,38

1719035,38

1719035,38

1289276,53

1504155,95

1719035,38

1719035,38

1719035,38

1719035,38

1719035,38

1719035,38

352835,28 859517,69

859517,69

1074397,11441044,10

226800,00

378000

378000

378000

378000

378000

378000

378000

378000

378000

378000

378000

378000

378000

378000

378000

378000

378000

1719035,38

378000

1719035,38

705670,56

705670,56

705670,56

378000

378000

378000

378000

378000

1719035,38

43203600

FLUJO DE CAJA NETO ($ USA)

-85050406,69

1622451,45

978102,46

1209241,17

1528034,81

1998079,94

3124879,94

3124879,94

3124879,94

3124879,94

3124879,94

3124879,94

3124879,94

3124879,94

3124879,94

3124879,94

3124879,94

3124879,94

3124879,94

3124879,94

3124879,94

3124879,94

3124879,94

3124879,94

VALOR RESIDUAL

2442129,89

2808449,37 805000

INGRESOS TURISTAS

INGRESOS DE EXPLOTACIÓN

3229716,78

3714174,30

4271300,44

4911995,51

4911995,51

4911995,51

4911995,51

4911995,51

4911995,51

4911995,51

4911995,51

4911995,51

4911995,51

4911995,51

4911995,51

1407950,031

1407950,031

1407950,031

1407950,031

4911995,51

4911995,51

4911995,51

4911995,51

1407950,031

378000

1407950,031

1407950,031

1407950,031

4911995,51

1407950,031

1407950,031

1407950,031

1407950,031

1407950,031

1407950,031

1407950,031

1407950,031

529252,92

617461,74

705670,56

705670,56

705670,56

705670,56

705670,56

705670,56

705670,56

705670,56

900000,00

VÍA FÉRREA LOCOMOTORAS

81900000,00 700000

1407950,031

900000,00

705670,56

705670,56

900000,00

1407950,031

BENEFICIOS ($ USA)

4911995,51

4911995,51

3600000,00

0,00

900000,00

46328479,944911995,51705670,56

705670,56

1407950,031

1407950,031

705670,56

1719035,38

1719035,38

1719035,38

705670,56

705670,56

705670,56

705670,56

925750

1064612,5

1224304,375

INVERSIÓN INICIAL

VAGONES

126000,00

176400,00

907200,00

176400,00

226800,00

COSTES ($ USA)

COSTES DE EXPLOTACIÓN

COSTE OPERACIÓN AUTOBUSES

194983,61

MTO. LOCOMOTORAS

352835,28

COSTE COMBUSTIBLEMTO. VÍA FÉRREA

378000

224244,96

257923,11

296616,18

341152,31

392359,66

392359,66

392359,66

392359,66

392359,66

392359,66

392359,66

392359,66

392359,66

392359,66

392359,66

392359,66

392359,66

392359,66

392359,66

392359,66

392359,66

392359,66

392359,66

392359,66

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 146 -

Tabla 5.4.2. Análisis económico ferrocarril diesel hasta Cayo Guillermo pasando por Cayo Coco.

2005 2005

2006 2006

2007 2007

2008 2008

2009 2009

2010 2010

2011 2011

2012 2012

2013 2013

2014 2014

2015 2015

2016 2016

2017 2017

2018 2018

2019 2019

2020 2020

2021 2021

2022 2022

2023 2023

2024 2024

2025 2025

2026 2026

2027 2027

2028 2028

2029 2029

COSTES ($ USA)

5977827,74

5977827,74

720000,00

5977827,74

5977827,74

5977827,74

5977827,74

5977827,74

5977827,74

5977827,74

5977827,74

564536,45

31398843,943929596,41564536,45 5977827,74

5977827,741375228,30

1126360,025

1126360,025

5977827,74

5977827,74

5977827,74

5977827,74

720000,00

720000,00

BENEFICIOS ($ USA)

5977827,74

5977827,74

720000,00

564536,45

564536,45

564536,45

564536,45

564536,45

564536,45

564536,45

564536,45

564536,45

564536,45

564536,45

564536,45

564536,45

564536,45

564536,45

564536,45

564536,45

352835,28

423402,34

493969,39

564536,45

3929596,41

3929596,41

3929596,41

3929596,41

3929596,41

3929596,41

3929596,41

3929596,41

3929596,41

3929596,41

3929596,41

3929596,41

3929596,41

2971339,44

3417040,35

3929596,41

3929596,41

3929596,41

3929596,41

3929596,41

3929596,41

INGRESOS DE EXPLOTACIÓN

VALOR RESIDUAL

1953703,91

INGRESOS TURISTAS

5600002972036,88

-3164036,06

-3164036,06

-3164036,06

-3164036,06

-3164036,06

-3164036,06

-3164036,06

2246759,50

2583773,42

-3164036,06

-3164036,06

-3164036,06

-3164036,06

-3164036,06

-3164036,06

-3164036,06

-3164036,06

-3164036,06

-3164036,06

-3164036,06

34562880

FLUJO DE CAJA NETO ($

USA)

-70856375,34

-1940485,29

-2941698,32

-3315410,71

-3702761,38

-4065476,06

3417842,41

3930518,77

644000

740600

4520096,59

5198111,08

5977827,74

5977827,74

302400

1375228,30

302400

302400

302400

302400

302400

302400

302400

302400

302400

302400

MTO. VÍA FÉRREA

302400

302400

302400

302400

302400

302400

302400

302400

302400

302400

302400

302400

302400

302400

65520000,00

859517,69

1031421,23

1203324,76

1375228,30

1375228,30

1375228,30

1375228,30

1375228,30

1375228,30

1375228,30

1375228,30

1375228,30

COSTE POR TIEMPO

PERDIDO

1375228,30

1375228,30

1375228,30

1375228,30

1375228,30

1375228,30

1375228,30

1375228,30

1375228,30

851690

979443,5

1126360,025

1126360,025

1126360,025

1126360,025

1126360,025

1126360,025

1126360,025

1126360,025

1126360,025

1126360,025

1126360,025

1126360,025

1126360,025

1126360,025

1126360,025

1126360,025

1126360,025

1126360,025

INVERSIÓN INICIAL

VAGONES

141120,00

725760,00

VÍA FÉRREA LOCOMOTORAS

2880000,00

0,00

100800,00

141120,00

181440,00

181440,00

COSTES

COSTE OPERACIÓN AUTOBUSES

155986,89

179395,97

COSTE COMBUSTIBLE

282268,22 687614,15

687614,15

MTO. LOCOMOTORAS

282268,22

206338,49

237292,94

272921,85

313887,73

313887,73

313887,73

313887,73

313887,73

313887,73

313887,73

313887,73

313887,73

313887,73

313887,73

313887,73

313887,73

313887,73

313887,73

313887,73

313887,73

313887,73

313887,73

313887,73

Capítulo 5. ANÁLISIS DE COSTES Y BENEFICIOS

- 147 -

Tabla 5.4.3. Análisis financiero ferrocarril diesel hasta Cayo Guillermo pasando por Cayo Coco frente status quo.

2005 378000,00 2005

2006 378000,00 20062007 378000,00 20072008 378000,00 2008

2009 378000,00 20092010 378000,00 20102011 378000,00 2011

2012 378000,00 20122013 378000,00 20132014 378000,00 2014 VAN -$54.121.874,67 2015 378000,00 2015

2016 378000,00 2016 TIR 2,0293%2017 378000,00 20172018 378000,00 2018 B/C 0,3547687392019 378000,00 20192020 378000,00 20202021 378000,00 2021

2022 378000,00 20222023 378000,00 20232024 378000,00 2024

2025 378000,00 20252026 378000,00 20262027 378000,00 20272028 378000,00 2028

2029 378000,00 2029

1407950,031

9257501064612,5

1224304,3751407950,031

1407950,031

1407950,0311407950,031

FLUJO DE CAJA NETO ($ USA)

-83879808,58

805000

700000

INGRESOS TURISTAS

1407950,0311407950,031

1407950,0311407950,031

1407950,031

1407950,0311407950,031

1407950,031

1407950,0311407950,031

INVERSIÓN INICIALCOSTE DE

OPERACIÓNVALOR

RESIDUAL

BENEFICIOS ($ USA)

MTO.VÍA

COSTES ($ USA)

1600318,871689288,48

85490800,00

-202800,00552000,00

1288991,42

570800,00

526400,00431600,00

1801625,57

1993266,802263384,002263384,002263384,00

2263384,002263384,002263384,00

2263384,002263384,002263384,00