Embed Size (px)

Citation preview

Case study AmeritradeCost of capital

Cost of capital Ameritrade

• Introduction to the case

• Calculate CAPM

• Calculate WACC

Company Background

• Ameritrade is forms in 1971

• Pioneer in the deep-discount brokerage

• In Mar 1997, Ameritrade raised $22.5 million in IPO

CAPM – Capital Asset Pricing Model

• Ke = Rf + B ( Rm – Rf)• Risk free rate

• Beta

• Expected market return

• Market risk premium (Rf-Rm)

CAPM

Risk free rate

- Using 30-years bond

• Rf = 6.61%

Why?

• Ameritrade is going to make a substantial investment in technology

• Ameritrade’s mission is to be the largest brokerage firm worldwide. Thus, long-term investment

Exhibit 3 Capital Market Return Data

(Historical and Current)Prevailing Yields on U.S. Government Securities (August 31,

1997)

Annualized Yield to

Maturity

3-Month T-Bills 5.24%

1-Year Bonds 5.59%

5-Year Bonds 6.22%

10-Year Bonds 6.34%

20-Year Bonds 6.69%

30-Year Bonds 6.61%

CAPM

Market risk premium

Ameritrade is a large company• Historic average total returns on US government securities and common

stocks.

• Rm = 14%

Ameritrade is a large company

• 1997, Ameritrade raised 22.5

Million in IPO

Historic Average Total Annual Returns on U.S. Government

Securities and Common Stocks (1950-1996)

Average Annual

Return

Standard

Deviation

T-Bills 5.2% 3.0%

Intermediate Bondsa 6.4% 6.6%

Long-term Bondsb 6.0% 10.8%

Large Company

Stocksc 14.0% 16.8%

Small Company

Stocksd 17.8% 25.6%

CAPM

Market risk premium

Rm (1959-1996) = 14%

Rf (30 year treasury) = 6.61%

Market risk premium = 14% - 6.61% = 7.39%

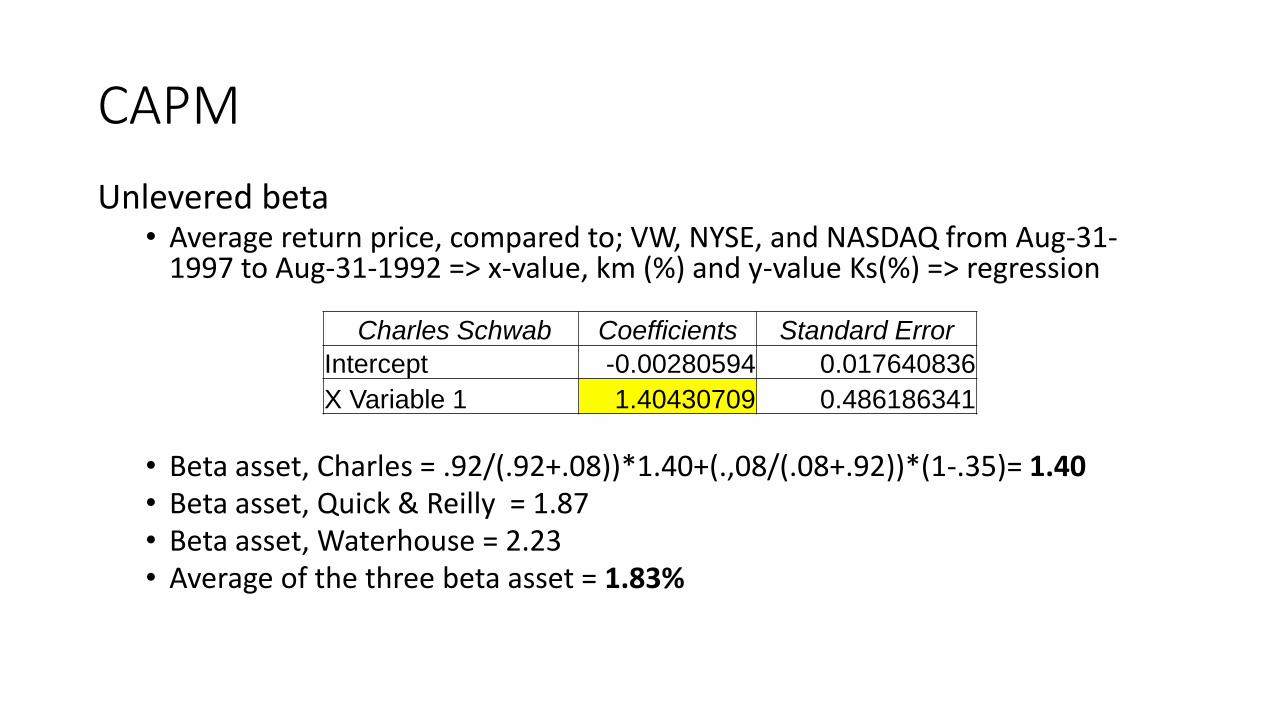

CAPM

Unlevered beta • Average return price, compared to; VW, NYSE, and NASDAQ from Aug-31-

1997 to Aug-31-1992 => x-value, km (%) and y-value Ks(%) => regression

• Beta asset, Charles = .92/(.92+.08))*1.40+(.,08/(.08+.92))*(1-.35)= 1.40• Beta asset, Quick & Reilly = 1.87• Beta asset, Waterhouse = 2.23• Average of the three beta asset = 1.83%

Charles Schwab Coefficients Standard Error

Intercept -0.00280594 0.017640836

X Variable 1 1.40430709 0.486186341

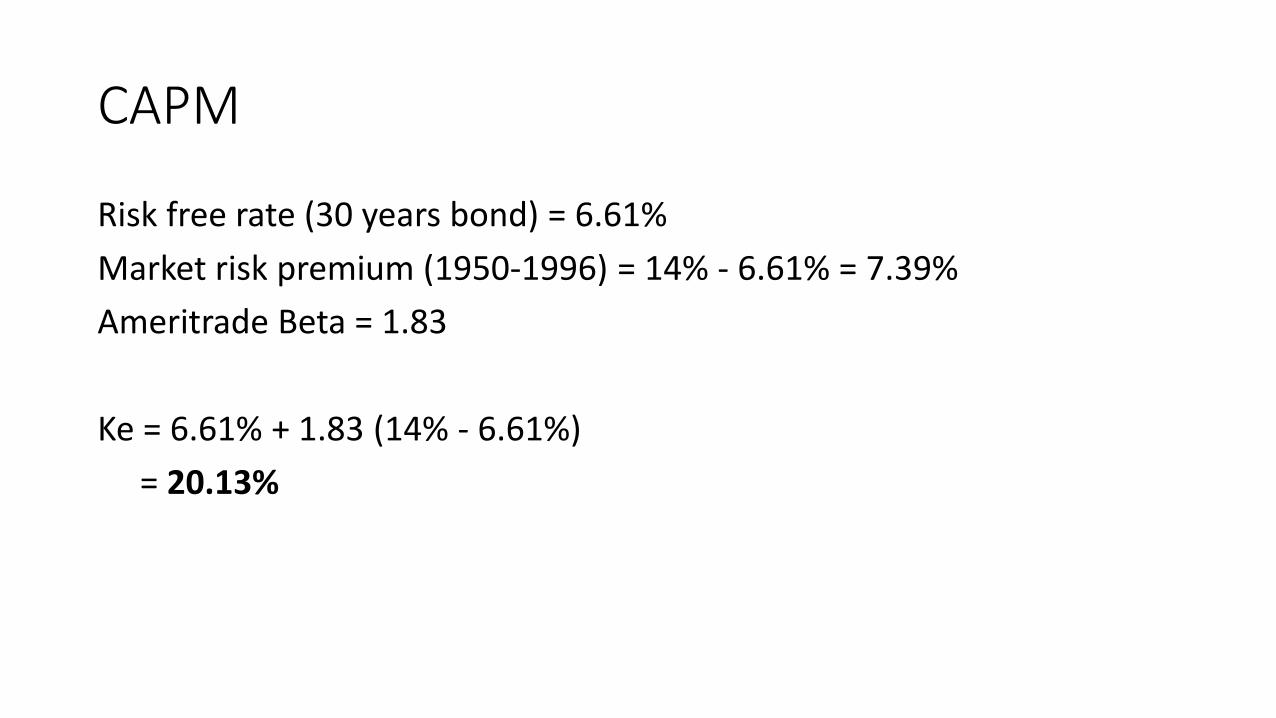

CAPM

Risk free rate (30 years bond) = 6.61%

Market risk premium (1950-1996) = 14% - 6.61% = 7.39%

Ameritrade Beta = 1.83

Ke = 6.61% + 1.83 (14% - 6.61%)

= 20.13%

WACC – Weighted Average cost of capital

• WACC is the cost of capital of the company.

• WACC is the rate that a company is expected to pay back to shareholders.

WACC

WACC = E/ D+E* (Re) + D/D+E* (Rd) (1-t)• E = market value of equity

• D = Market value of debt

• Re= Cost of equity

• Rd = Cost of debt

• T = corporate tax

Debt/Value Debt/Capital(Market Values) (Book Values)

Firm Name (Industry) CurrentAverage

1992-1996 CurrentAverage

1992-1996Bear Stearns (Investment Services) 0.60 0.50 0.69 0.60

Charles Schwab Corp (Discount Brokerage) 0.05 0.08 0.25 0.30E*TRADE (Discount Brokerage) 0.00 NA 0.00 NAMecklermedia (Internet) 0.00 0.00b 0.00 0.00b

Quick & Reilly Group (Discount Brokerage) 0.00 0.00 0.00 0.00

Raymond James Financial 0.05 0.04 0.07 0.06Waterhouse Investor Srvcs (Discount Brokerage) NA 0.38 NA 0.70c

Market Value of Debt/Equity

Debt and value ratiosComparable

Date Firm Price # share Market cap D/E 1-(D/V)

29-Aug-97Charles Schwab 42.75 176,422.00 7,542,040.50 0.08 0.92

29-Aug-97 Quick & reilly 34.25 38,664.00 1,324,242.00 0 0

30-Sep-96 Water house 37.875 11,501.00 435,600.38 0.38 0.62

Total 114.875 226,587.00 9,301,882.88 46.00% 154.00%

Average 23.00% 77.00%

WACC

Assuming no debt

WACC = (Wd*Rd) + (We*Re*)

= (0.23*0) + (0.77*0.2) = 15.40%

Ameritrade cost of capital = 15.40%