Embed Size (px)

Citation preview

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 1/34

UNIVERSIDAD DE EL SALVADOR Administración de Personal II

Página 1

CICLO I - 2012

Caso 13 AVID

Cátedra:Sistemas Computacionales

Catedrático:Ing. y Lcdo. Roberto Ernesto Rodríguez

Santeliz

Grupo Teórico:01

Grupo de Trabajo:05

Integrantes:

Fátima Lisseth Hurtado Sánchez HS07010

Mayra Beatriz Barrera Mercado BM08047Maura Lissett Delgado Gáleas DG08007

Josué Samuel Sibrian Cuellar SC08022

Gerardo Ernesto Herrera Caishpal HC04030

Ciudad Universitaria, 04 de Junio del 2012

UNIVERSIDAD DE EL SALVADOR

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA DE ADMINISTRACIÓN DE EMPRESAS

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 2/34

Sistemas Computacionales

Grupo 05

ÍNDICE

Tema: Pag.

INTRODUCION i

OBJETIVOS ii

MÉTODO DE LAS 8D 1

D0: CONCIENTIZACIÓN SOBRE EL PROBLEMA 1

RESUMEN HISTORICO 2

Análisis financiero 6

Análisis de tendencias Estado de Resultados. 6

Análisis de tendencias Balance General. 8

Análisis de tamaño común Estado de resultados. 9

Análisis de tamaño común Balance general. 10

D1: FORMAR EQUIPO 12

D2: DESCRIPCIÓN DEL PROBLEMA. 12

D3: CONTENCIÓN DE LOS SINTOMAS 15

D4: DESCRIBIR Y VERIFICAR LAS CAUSAS RAICES 16

D5: SELECCIONAR LAS ACCIONES CORRECTIVAS PERMANENTES 23

D6: IMPLEMENTACION DE LAS ACCIONES CORRECTIVAS. 24

D7: EVITE PROBLEMAS EN EL SISTEMA: 28

D8: FELICITAR AL EQUIPO 28

CONCLUSIONES 29

RECOMENDACIONES 30

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 3/34

Sistemas Computacionales

Página i

INTRODUCCION

AVID Technology Inc., dedicada al desarrollo de sistemas computacionales para la edición

digital en industrias como el ramo fílmico y televisivo a nivel mundial.

AVID que como cualquier compañía muy exitosa que puede ser víctima de su propio éxito.

Existen problemas por las que pueden ser afectados mediante factores que limitaran el

crecimiento de una empresa motivados por inadecuadas decisiones tomadas por la alta

gerencia o junta directiva, causas que repercutirán en la operacionalizacion de la compañía

y reflejándose en los recursos financieros, técnicos, distribución, marketing, etc.

Como lo que sucedió en AVID, pues a pesar de ser una empresa exitosa no gestiono

medidas estratégicas correctamente que lo impulsaran a expandirse y establecerse en

nuevos mercados.

Toda compañía necesita de un buen plan estratégico que le permita posicionarse,

conduciendo sus operaciones con éxito por medio de la implementación de objetivos claros

y definidos que permitan generar una eficiente y efectiva administración.

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 4/34

Sistemas Computacionales

Página ii

OBJETIVOS

General:

Resolver de manera Creativa y practica las diferentes situaciones que llevaron aAVID a un mal desempeño en sus finanzas y buscar dar explicación a cada una de

ellas, y así sugerir recomendaciones para dar una solución a esos problemas.

Específicos:

Analizar el entorno en el que la sociedad Avid se desarrolla con el objeto de

concentrar esfuerzos con las correcciones necesarias para aprovechar sus fortalezas

y oportunidades.

Aprender a resolver posibles problemas mediante la aplicación de ciertos métodos

como el 8D para poder aplicarlos en la realidad.

Manejar y aplicar cada una de las herramientas para la solución de problemas.

Buscar problemas, síntomas y causas entre cada uno de los sucesos cronológicos y

evaluar los eventos positivos y negativos que conllevaron a la empresa al mal

desempeño

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 5/34

Sistemas Computacionales

Página 1

MÉTODO DE LAS 8DD0: CONCIENTIZACIÓN SOBRE EL PROBLEMA

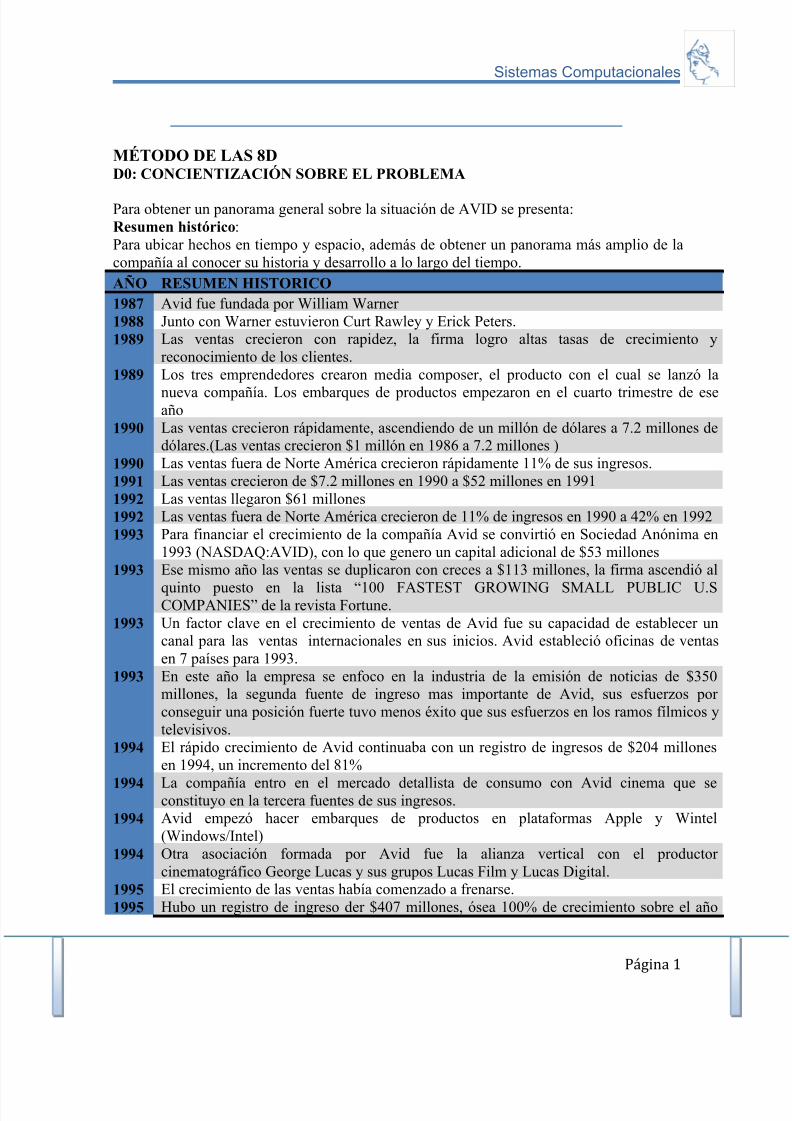

Para obtener un panorama general sobre la situación de AVID se presenta:Resumen histórico:Para ubicar hechos en tiempo y espacio, además de obtener un panorama más amplio de lacompañía al conocer su historia y desarrollo a lo largo del tiempo.AÑO RESUMEN HISTORICO 1987 Avid fue fundada por William Warner 1988 Junto con Warner estuvieron Curt Rawley y Erick Peters.1989 Las ventas crecieron con rapidez, la firma logro altas tasas de crecimiento y

reconocimiento de los clientes.1989 Los tres emprendedores crearon media composer, el producto con el cual se lanzó la

nueva compañía. Los embarques de productos empezaron en el cuarto trimestre de eseaño

1990 Las ventas crecieron rápidamente, ascendiendo de un millón de dólares a 7.2 millones dedólares.(Las ventas crecieron $1 millón en 1986 a 7.2 millones )

1990 Las ventas fuera de Norte América crecieron rápidamente 11% de sus ingresos.1991 Las ventas crecieron de $7.2 millones en 1990 a $52 millones en 19911992 Las ventas llegaron $61 millones1992 Las ventas fuera de Norte América crecieron de 11% de ingresos en 1990 a 42% en 19921993 Para financiar el crecimiento de la compañía Avid se convirtió en Sociedad Anónima en

1993 (NASDAQ:AVID), con lo que genero un capital adicional de $53 millones1993 Ese mismo año las ventas se duplicaron con creces a $113 millones, la firma ascendió al

quinto puesto en la lista “100 FASTEST GROWING SMALL PUBLIC U.SCOMPANIES” de la revista Fortune.

1993 Un factor clave en el crecimiento de ventas de Avid fue su capacidad de establecer uncanal para las ventas internacionales en sus inicios. Avid estableció oficinas de ventasen 7 países para 1993.

1993 En este año la empresa se enfoco en la industria de la emisión de noticias de $350millones, la segunda fuente de ingreso mas importante de Avid, sus esfuerzos por conseguir una posición fuerte tuvo menos éxito que sus esfuerzos en los ramos fílmicos ytelevisivos.

1994 El rápido crecimiento de Avid continuaba con un registro de ingresos de $204 millonesen 1994, un incremento del 81%

1994 La compañía entro en el mercado detallista de consumo con Avid cinema que seconstituyo en la tercera fuentes de sus ingresos.1994 Avid empezó hacer embarques de productos en plataformas Apple y Wintel

(Windows/Intel)1994 Otra asociación formada por Avid fue la alianza vertical con el productor

cinematográfico George Lucas y sus grupos Lucas Film y Lucas Digital.1995 El crecimiento de las ventas había comenzado a frenarse.1995 Hubo un registro de ingreso der $407 millones, ósea 100% de crecimiento sobre el año

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 6/34

Sistemas Computacionales

Página 2

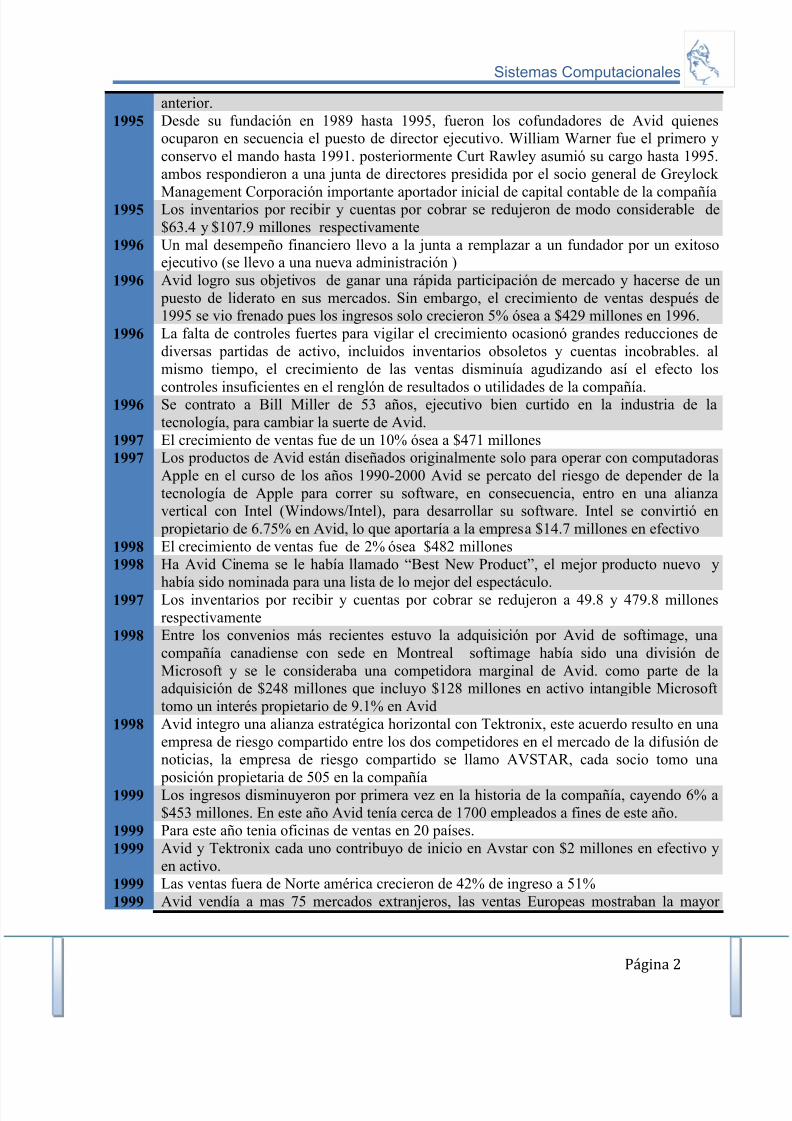

anterior.1995 Desde su fundación en 1989 hasta 1995, fueron los cofundadores de Avid quienes

ocuparon en secuencia el puesto de director ejecutivo. William Warner fue el primero yconservo el mando hasta 1991. posteriormente Curt Rawley asumió su cargo hasta 1995.ambos respondieron a una junta de directores presidida por el socio general de Greylock

Management Corporación importante aportador inicial de capital contable de la compañía1995 Los inventarios por recibir y cuentas por cobrar se redujeron de modo considerable de$63.4 y $107.9 millones respectivamente

1996 Un mal desempeño financiero llevo a la junta a remplazar a un fundador por un exitosoejecutivo (se llevo a una nueva administración )

1996 Avid logro sus objetivos de ganar una rápida participación de mercado y hacerse de un puesto de liderato en sus mercados. Sin embargo, el crecimiento de ventas después de1995 se vio frenado pues los ingresos solo crecieron 5% ósea a $429 millones en 1996.

1996 La falta de controles fuertes para vigilar el crecimiento ocasionó grandes reducciones dediversas partidas de activo, incluidos inventarios obsoletos y cuentas incobrables. almismo tiempo, el crecimiento de las ventas disminuía agudizando así el efecto los

controles insuficientes en el renglón de resultados o utilidades de la compañía.1996 Se contrato a Bill Miller de 53 años, ejecutivo bien curtido en la industria de latecnología, para cambiar la suerte de Avid.

1997 El crecimiento de ventas fue de un 10% ósea a $471 millones1997 Los productos de Avid están diseñados originalmente solo para operar con computadoras

Apple en el curso de los años 1990-2000 Avid se percato del riesgo de depender de latecnología de Apple para correr su software, en consecuencia, entro en una alianzavertical con Intel (Windows/Intel), para desarrollar su software. Intel se convirtió en propietario de 6.75% en Avid, lo que aportaría a la empresa $14.7 millones en efectivo

1998 El crecimiento de ventas fue de 2% ósea $482 millones1998 Ha Avid Cinema se le había llamado “Best New Product”, el mejor producto nuevo y

había sido nominada para una lista de lo mejor del espectáculo.1997 Los inventarios por recibir y cuentas por cobrar se redujeron a 49.8 y 479.8 millonesrespectivamente

1998 Entre los convenios más recientes estuvo la adquisición por Avid de softimage, unacompañía canadiense con sede en Montreal softimage había sido una división deMicrosoft y se le consideraba una competidora marginal de Avid. como parte de laadquisición de $248 millones que incluyo $128 millones en activo intangible Microsofttomo un interés propietario de 9.1% en Avid

1998 Avid integro una alianza estratégica horizontal con Tektronix, este acuerdo resulto en unaempresa de riesgo compartido entre los dos competidores en el mercado de la difusión denoticias, la empresa de riesgo compartido se llamo AVSTAR, cada socio tomo una posición propietaria de 505 en la compañía

1999 Los ingresos disminuyeron por primera vez en la historia de la compañía, cayendo 6% a$453 millones. En este año Avid tenía cerca de 1700 empleados a fines de este año.

1999 Para este año tenia oficinas de ventas en 20 países.1999 Avid y Tektronix cada uno contribuyo de inicio en Avstar con $2 millones en efectivo y

en activo.1999 Las ventas fuera de Norte américa crecieron de 42% de ingreso a 51%1999 Avid vendía a mas 75 mercados extranjeros, las ventas Europeas mostraban la mayor

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 7/34

Sistemas Computacionales

Página 3

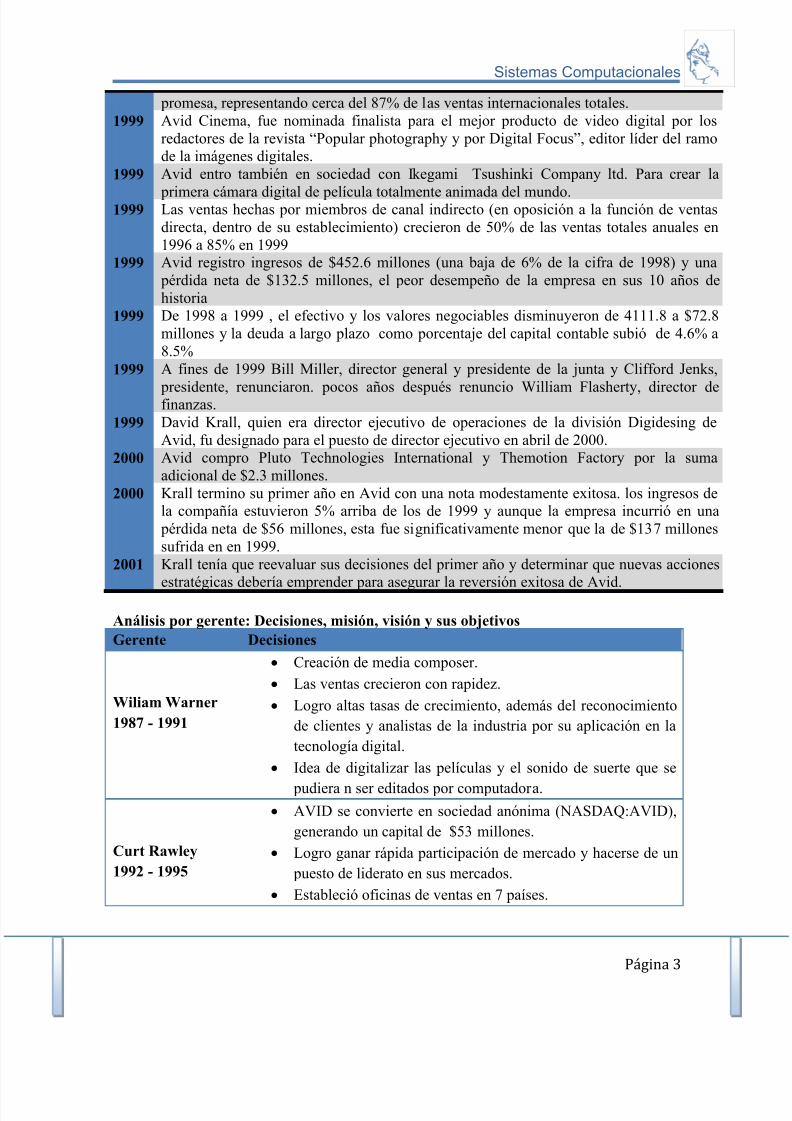

promesa, representando cerca del 87% de las ventas internacionales totales.1999 Avid Cinema, fue nominada finalista para el mejor producto de video digital por los

redactores de la revista “Popular photography y por Digital Focus”, editor líder del ramode la imágenes digitales.

1999 Avid entro también en sociedad con Ikegami Tsushinki Company ltd. Para crear la

primera cámara digital de película totalmente animada del mundo.1999 Las ventas hechas por miembros de canal indirecto (en oposición a la función de ventasdirecta, dentro de su establecimiento) crecieron de 50% de las ventas totales anuales en1996 a 85% en 1999

1999 Avid registro ingresos de $452.6 millones (una baja de 6% de la cifra de 1998) y una pérdida neta de $132.5 millones, el peor desempeño de la empresa en sus 10 años dehistoria

1999 De 1998 a 1999 , el efectivo y los valores negociables disminuyeron de 4111.8 a $72.8millones y la deuda a largo plazo como porcentaje del capital contable subió de 4.6% a8.5%

1999 A fines de 1999 Bill Miller, director general y presidente de la junta y Clifford Jenks,

presidente, renunciaron. pocos años después renuncio William Flasherty, director definanzas.1999 David Krall, quien era director ejecutivo de operaciones de la división Digidesing de

Avid, fu designado para el puesto de director ejecutivo en abril de 2000.2000 Avid compro Pluto Technologies International y Themotion Factory por la suma

adicional de $2.3 millones.2000 Krall termino su primer año en Avid con una nota modestamente exitosa. los ingresos de

la compañía estuvieron 5% arriba de los de 1999 y aunque la empresa incurrió en una pérdida neta de $56 millones, esta fue significativamente menor que la de $137 millonessufrida en en 1999.

2001 Krall tenía que reevaluar sus decisiones del primer año y determinar que nuevas acciones

estratégicas debería emprender para asegurar la reversión exitosa de Avid.

Análisis por gerente: Decisiones, misión, visión y sus objetivosGerente Decisiones

Wiliam Warner1987 - 1991

Creación de media composer.

Las ventas crecieron con rapidez.

Logro altas tasas de crecimiento, además del reconocimientode clientes y analistas de la industria por su aplicación en latecnología digital.

Idea de digitalizar las películas y el sonido de suerte que se

pudiera n ser editados por computadora.

Curt Rawley1992 - 1995

AVID se convierte en sociedad anónima (NASDAQ:AVID),generando un capital de $53 millones.

Logro ganar rápida participación de mercado y hacerse de un puesto de liderato en sus mercados.

Estableció oficinas de ventas en 7 países.

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 8/34

Sistemas Computacionales

Página 4

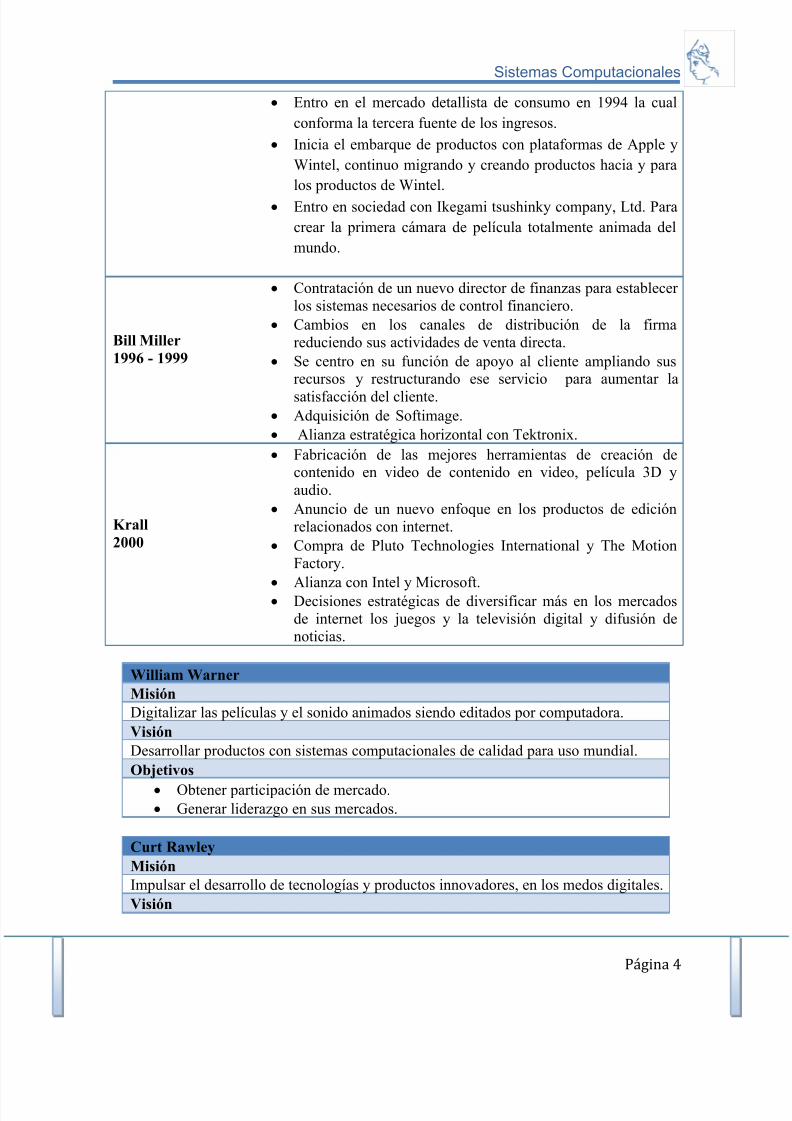

Entro en el mercado detallista de consumo en 1994 la cualconforma la tercera fuente de los ingresos.

Inicia el embarque de productos con plataformas de Apple yWintel, continuo migrando y creando productos hacia y paralos productos de Wintel.

Entro en sociedad con Ikegami tsushinky company, Ltd. Paracrear la primera cámara de película totalmente animada delmundo.

Bill Miller1996 - 1999

Contratación de un nuevo director de finanzas para establecer los sistemas necesarios de control financiero.

Cambios en los canales de distribución de la firmareduciendo sus actividades de venta directa.

Se centro en su función de apoyo al cliente ampliando susrecursos y restructurando ese servicio para aumentar la

satisfacción del cliente. Adquisición de Softimage. Alianza estratégica horizontal con Tektronix.

Krall2000

Fabricación de las mejores herramientas de creación decontenido en video de contenido en video, película 3D yaudio.

Anuncio de un nuevo enfoque en los productos de ediciónrelacionados con internet.

Compra de Pluto Technologies International y The MotionFactory.

Alianza con Intel y Microsoft. Decisiones estratégicas de diversificar más en los mercadosde internet los juegos y la televisión digital y difusión denoticias.

William WarnerMisiónDigitalizar las películas y el sonido animados siendo editados por computadora.VisiónDesarrollar productos con sistemas computacionales de calidad para uso mundial.Objetivos

Obtener participación de mercado. Generar liderazgo en sus mercados.

Curt RawleyMisiónImpulsar el desarrollo de tecnologías y productos innovadores, en los medos digitales.Visión

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 9/34

Sistemas Computacionales

Página 5

Posicionar a la compañía en niveles de alta tecnologíaObjetivos

Procurar un crecimiento en equilibrio con la rentabilidad. Establecer canal para las ventas internacionales.

Bill MillerMisiónProporcionar las herramientas que la gente utiliza para decir su mensaje, ya sea por ondas áreas, cable o por red de computo.VisiónSer proveedor líder de instrumentos poderosos de creación de contenido digital

utilizados para entretener e informar al mundo.Objetivos

Activar los controles necesarios para reducir la estructura de costos de laempresa y restablecer esta como una firma de crecimiento redituable.

Establecer alianzas estratégicas para hacer esta empresa mas rentable ygenerar mayor valor agregado a los productos.

KrallMisiónMantener la posición de liderazgo en varios mercados que la empresa ha establecido

mediante la aplicación de nuevas tecnologías.VisiónSer una empresa mas diversificada en los mercados de internet, los juegos y latelevisión digital, dedicarse al mercado de difusión de noticias.Objetivos

Entender con precisión las necesidades de los clientes en adelantostecnológicos y la dinámica competitiva en los mercados para mantener elliderazgo.

Bajar los gastos para alinearlos con los ingresos

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 10/34

Sistemas Computacionales

Página 6

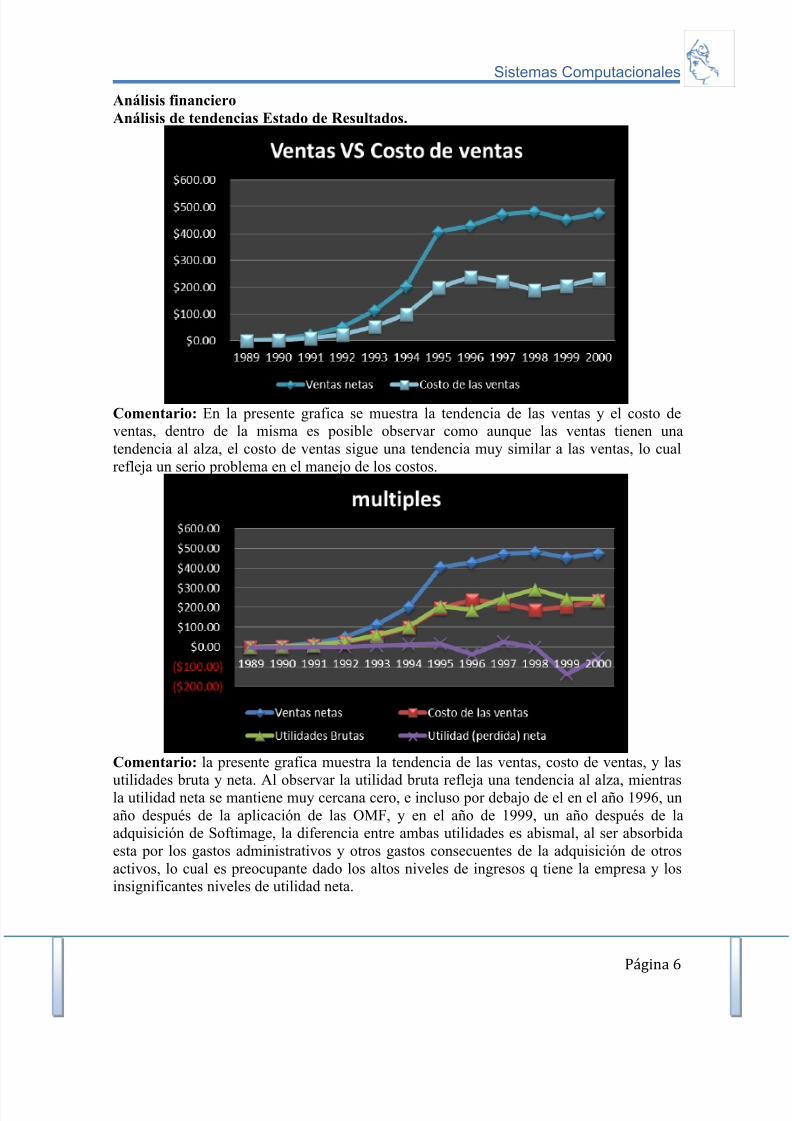

Análisis financieroAnálisis de tendencias Estado de Resultados.

Comentario: En la presente grafica se muestra la tendencia de las ventas y el costo deventas, dentro de la misma es posible observar como aunque las ventas tienen unatendencia al alza, el costo de ventas sigue una tendencia muy similar a las ventas, lo cualrefleja un serio problema en el manejo de los costos.

Comentario: la presente grafica muestra la tendencia de las ventas, costo de ventas, y las

utilidades bruta y neta. Al observar la utilidad bruta refleja una tendencia al alza, mientrasla utilidad neta se mantiene muy cercana cero, e incluso por debajo de el en el año 1996, unaño después de la aplicación de las OMF, y en el año de 1999, un año después de laadquisición de Softimage, la diferencia entre ambas utilidades es abismal, al ser absorbidaesta por los gastos administrativos y otros gastos consecuentes de la adquisición de otrosactivos, lo cual es preocupante dado los altos niveles de ingresos q tiene la empresa y losinsignificantes niveles de utilidad neta.

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 11/34

Sistemas Computacionales

Página 7

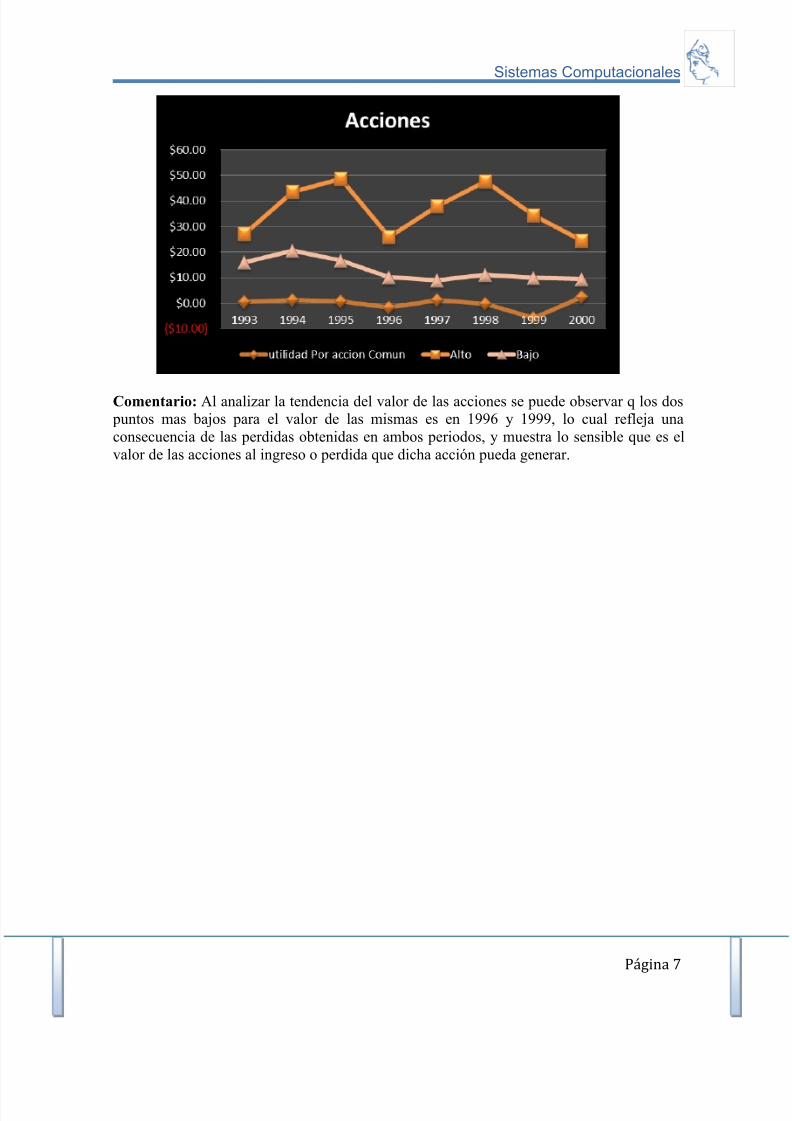

Comentario: Al analizar la tendencia del valor de las acciones se puede observar q los dos puntos mas bajos para el valor de las mismas es en 1996 y 1999, lo cual refleja unaconsecuencia de las perdidas obtenidas en ambos periodos, y muestra lo sensible que es elvalor de las acciones al ingreso o perdida que dicha acción pueda generar.

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 12/34

Sistemas Computacionales

Página 8

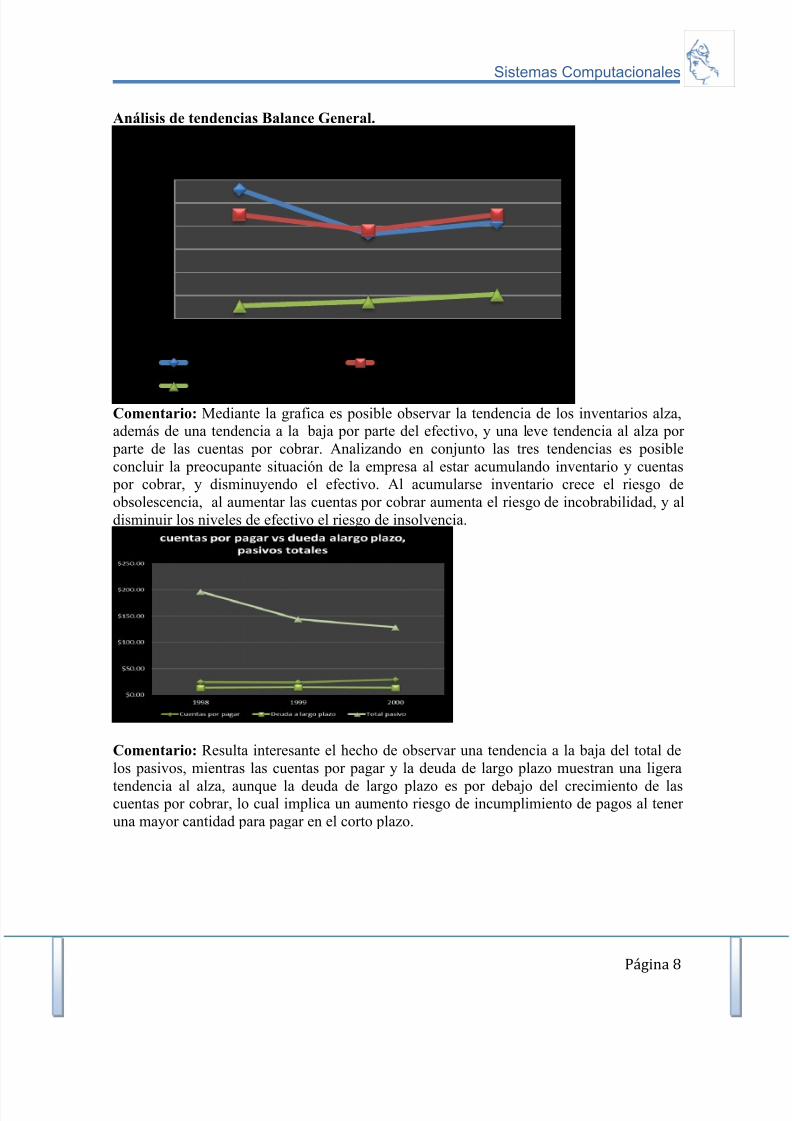

Análisis de tendencias Balance General.

Comentario: Mediante la grafica es posible observar la tendencia de los inventarios alza,además de una tendencia a la baja por parte del efectivo, y una leve tendencia al alza por parte de las cuentas por cobrar. Analizando en conjunto las tres tendencias es posibleconcluir la preocupante situación de la empresa al estar acumulando inventario y cuentas por cobrar, y disminuyendo el efectivo. Al acumularse inventario crece el riesgo deobsolescencia, al aumentar las cuentas por cobrar aumenta el riesgo de incobrabilidad, y aldisminuir los niveles de efectivo el riesgo de insolvencia.

Comentario: Resulta interesante el hecho de observar una tendencia a la baja del total delos pasivos, mientras las cuentas por pagar y la deuda de largo plazo muestran una ligera

tendencia al alza, aunque la deuda de largo plazo es por debajo del crecimiento de lascuentas por cobrar, lo cual implica un aumento riesgo de incumplimiento de pagos al tener una mayor cantidad para pagar en el corto plazo.

$0.00

$20.00

$40.00

$60.00

$80.00

$100.00

$120.00

1998 1999 2000

Efectivo, Ctas por Cobrar e inventrios

Efectivo y valores negociables Cuentas por cobrar netas

Inventarios

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 13/34

Sistemas Computacionales

Página 9

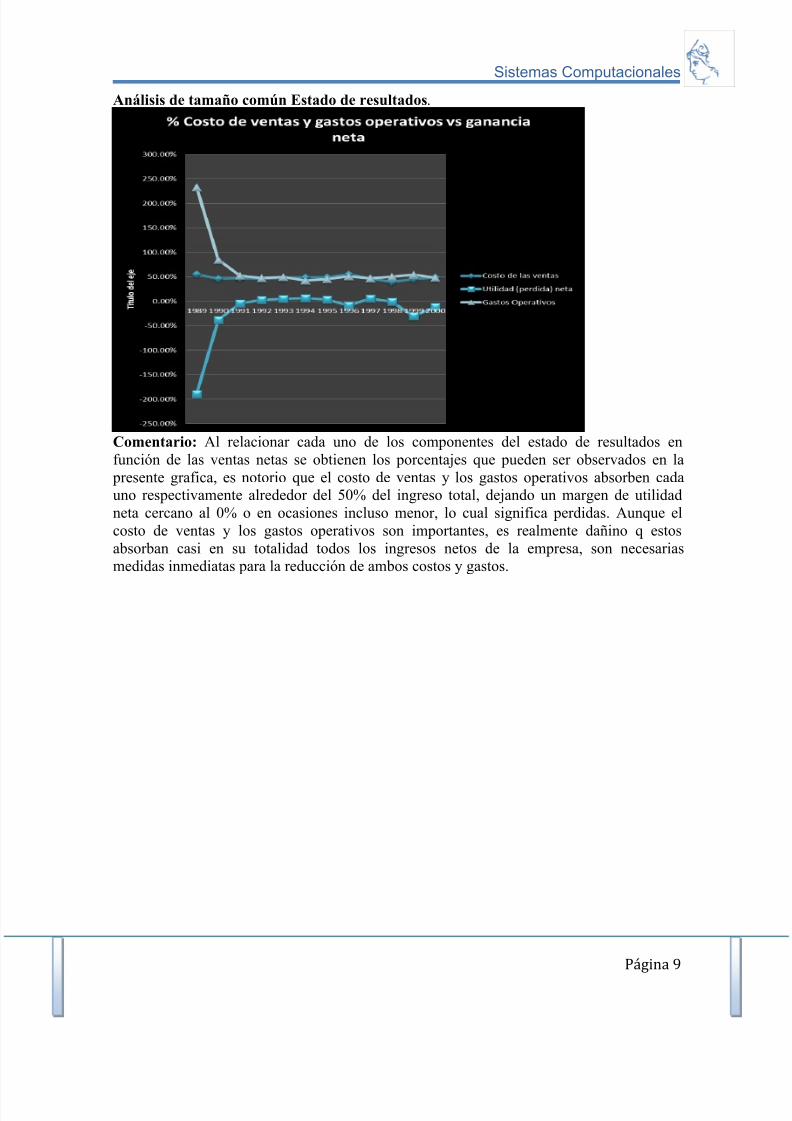

Análisis de tamaño común Estado de resultados.

Comentario: Al relacionar cada uno de los componentes del estado de resultados enfunción de las ventas netas se obtienen los porcentajes que pueden ser observados en la presente grafica, es notorio que el costo de ventas y los gastos operativos absorben cadauno respectivamente alrededor del 50% del ingreso total, dejando un margen de utilidadneta cercano al 0% o en ocasiones incluso menor, lo cual significa perdidas. Aunque elcosto de ventas y los gastos operativos son importantes, es realmente dañino q estosabsorban casi en su totalidad todos los ingresos netos de la empresa, son necesariasmedidas inmediatas para la reducción de ambos costos y gastos.

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 14/34

Sistemas Computacionales

Página 10

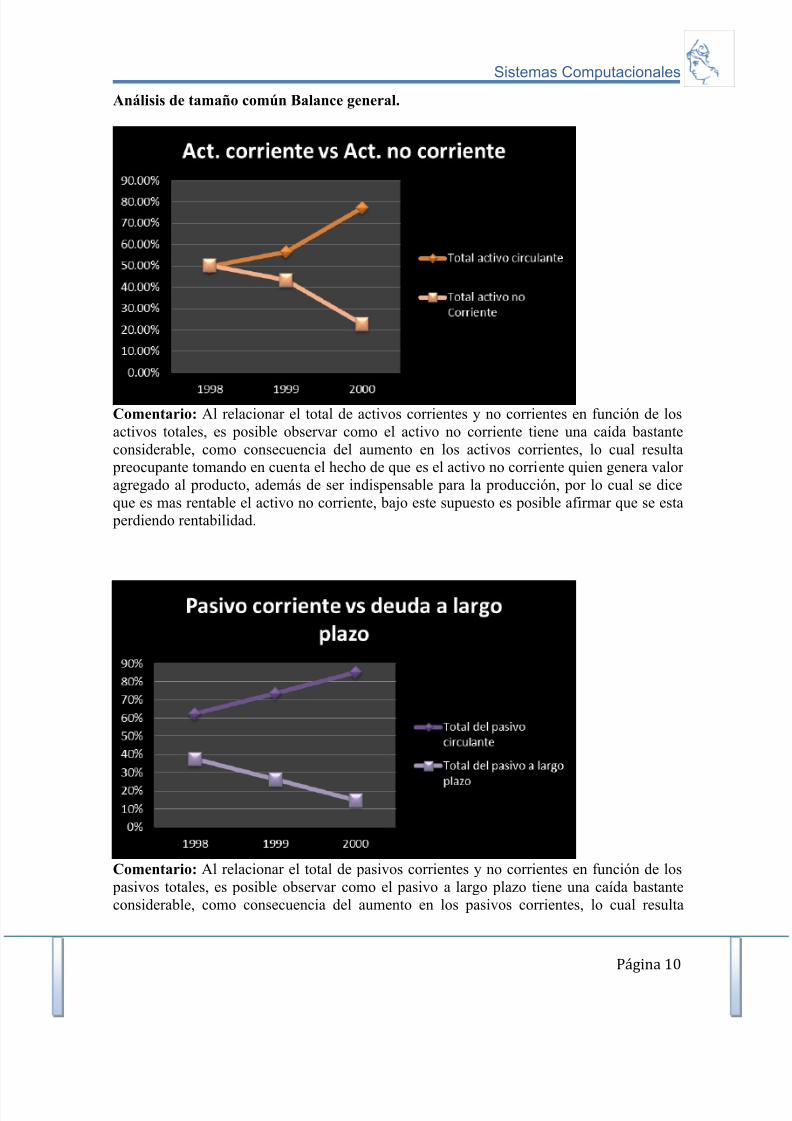

Análisis de tamaño común Balance general.

Comentario: Al relacionar el total de activos corrientes y no corrientes en función de losactivos totales, es posible observar como el activo no corriente tiene una caída bastanteconsiderable, como consecuencia del aumento en los activos corrientes, lo cual resulta preocupante tomando en cuenta el hecho de que es el activo no corriente quien genera valor agregado al producto, además de ser indispensable para la producción, por lo cual se diceque es mas rentable el activo no corriente, bajo este supuesto es posible afirmar que se esta perdiendo rentabilidad.

Comentario: Al relacionar el total de pasivos corrientes y no corrientes en función de los pasivos totales, es posible observar como el pasivo a largo plazo tiene una caída bastanteconsiderable, como consecuencia del aumento en los pasivos corrientes, lo cual resulta

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 15/34

Sistemas Computacionales

Página 11

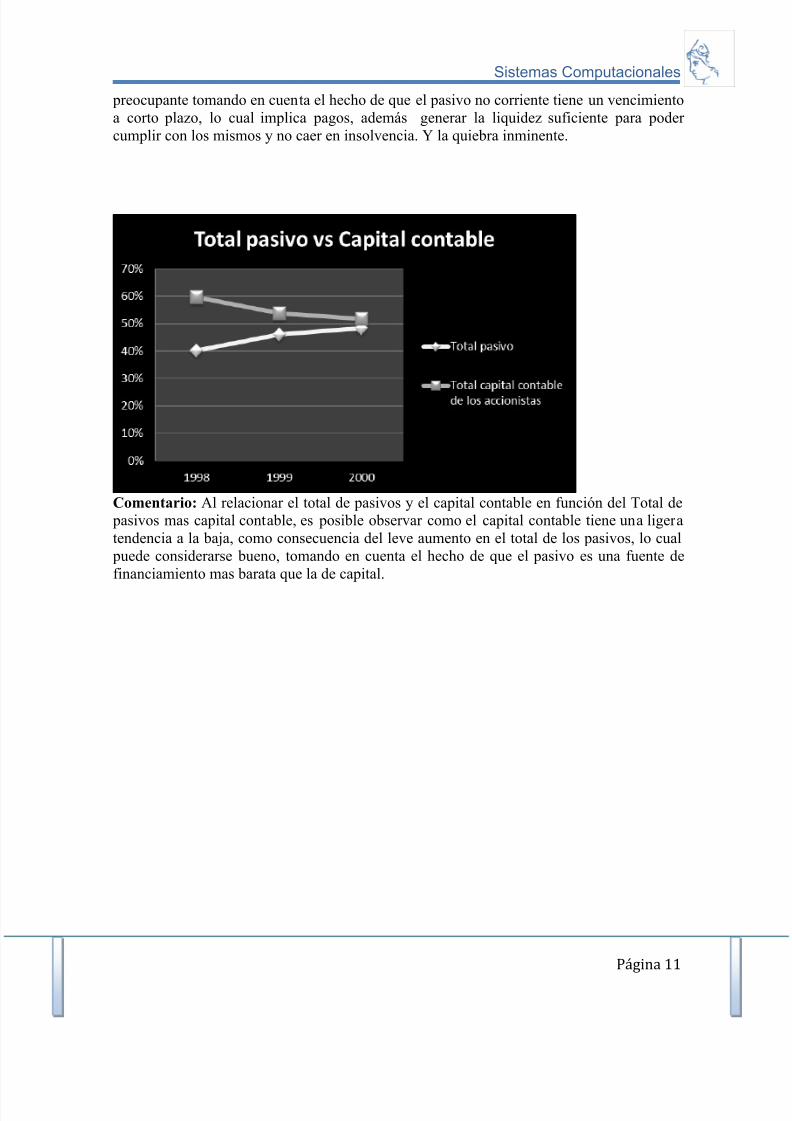

preocupante tomando en cuenta el hecho de que el pasivo no corriente tiene un vencimientoa corto plazo, lo cual implica pagos, además generar la liquidez suficiente para poder cumplir con los mismos y no caer en insolvencia. Y la quiebra inminente.

Comentario: Al relacionar el total de pasivos y el capital contable en función del Total de pasivos mas capital contable, es posible observar como el capital contable tiene una ligeratendencia a la baja, como consecuencia del leve aumento en el total de los pasivos, lo cual puede considerarse bueno, tomando en cuenta el hecho de que el pasivo es una fuente definanciamiento mas barata que la de capital.

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 16/34

Sistemas Computacionales

Página 12

D1: FORMAR EQUIPOPor su habilidad, y conocimientos se eligió a:

Lista del equipo

Miembro Cargo Actividad Tel Fax/Correo

Fátima Lisseth Hurtado VoceroJosué Samuel Sibrian Facilitador Mayra Beatriz Barrera SecretariaGerardo Ernesto Herrera Líder de equipoMaura Lissett Delgado Incentivador

D2: DESCRIPCIÓN DEL PROBLEMA.Los problemas que se identificaron son múltiples y se tratan de manera individual.

Definición operacional del problemaEquipomultifunción

Nombre del problemaMal manejo de las cuentas por cobrar

Coordinador Gral.

¿Quien? CFO¿Qué? Mal manejo de las cuentas por cobrar

¿Dónde? Área administrativa¿Cuándo? Primer Trimestre 1999¿Cómo? Aumento 5.97%

¿Por qué? Mal manejo de las cuentas por cobrar ¿Por qué? Hay aumento en las cuentas por cobrar

¿Por qué? Mal control de las cuentas por cobrar ¿Por qué? Malas políticas de cobro y asignación de crédito¿Por qué?

Definición operacional del problemaEquipomultifunción

Nombre del problemaObsolescencia del inventario

Coordinador Gral.

¿Quien? CFO¿Qué? Obsolescencia del inventario

¿Dónde? Área administrativa¿Cuándo? Primer Trimestre 1999¿Cómo? Aumento en inventarios 2.53%

¿Por qué? Inventario Obsoleto¿Por qué? Hay aumento en el inventario

¿Por qué? Se ha acumulado¿Por qué? Falta de técnicas y control de inventario¿Por qué? Mala gestión

Definición operacional del problemaEquipomultifunción

Nombre del problemaIncremento en costos y gastos

Coordinador Gral.

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 17/34

Sistemas Computacionales

Página 13

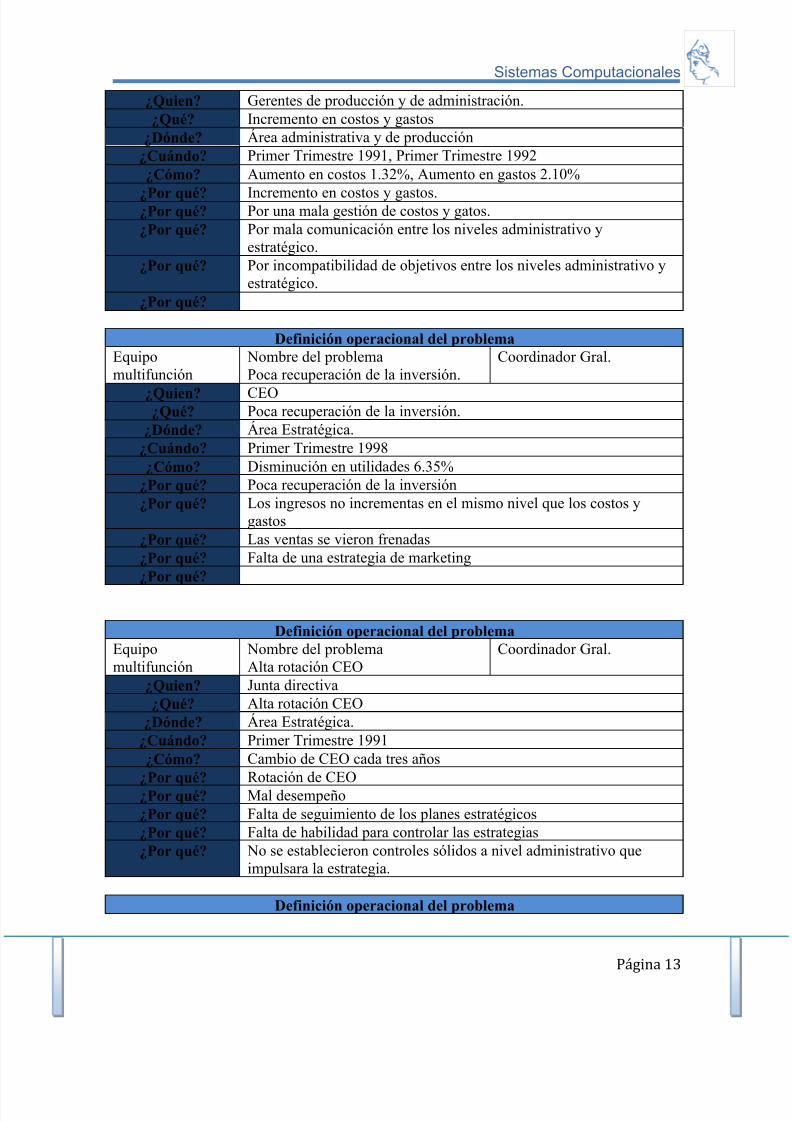

¿Quien? Gerentes de producción y de administración.¿Qué? Incremento en costos y gastos

¿Dónde? Área administrativa y de producción¿Cuándo? Primer Trimestre 1991, Primer Trimestre 1992¿Cómo? Aumento en costos 1.32%, Aumento en gastos 2.10%

¿Por qué? Incremento en costos y gastos.¿Por qué? Por una mala gestión de costos y gatos.¿Por qué? Por mala comunicación entre los niveles administrativo y

estratégico.¿Por qué? Por incompatibilidad de objetivos entre los niveles administrativo y

estratégico.¿Por qué?

Definición operacional del problemaEquipomultifunción

Nombre del problemaPoca recuperación de la inversión.

Coordinador Gral.

¿Quien? CEO¿Qué? Poca recuperación de la inversión.

¿Dónde? Área Estratégica.¿Cuándo? Primer Trimestre 1998¿Cómo? Disminución en utilidades 6.35%

¿Por qué? Poca recuperación de la inversión¿Por qué? Los ingresos no incrementas en el mismo nivel que los costos y

gastos¿Por qué? Las ventas se vieron frenadas¿Por qué? Falta de una estrategia de marketing¿Por qué?

Definición operacional del problemaEquipomultifunción

Nombre del problemaAlta rotación CEO

Coordinador Gral.

¿Quien? Junta directiva¿Qué? Alta rotación CEO

¿Dónde? Área Estratégica.¿Cuándo? Primer Trimestre 1991¿Cómo? Cambio de CEO cada tres años

¿Por qué? Rotación de CEO¿Por qué? Mal desempeño¿Por qué? Falta de seguimiento de los planes estratégicos¿Por qué? Falta de habilidad para controlar las estrategias¿Por qué? No se establecieron controles sólidos a nivel administrativo que

impulsara la estrategia.

Definición operacional del problema

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 18/34

Sistemas Computacionales

Página 14

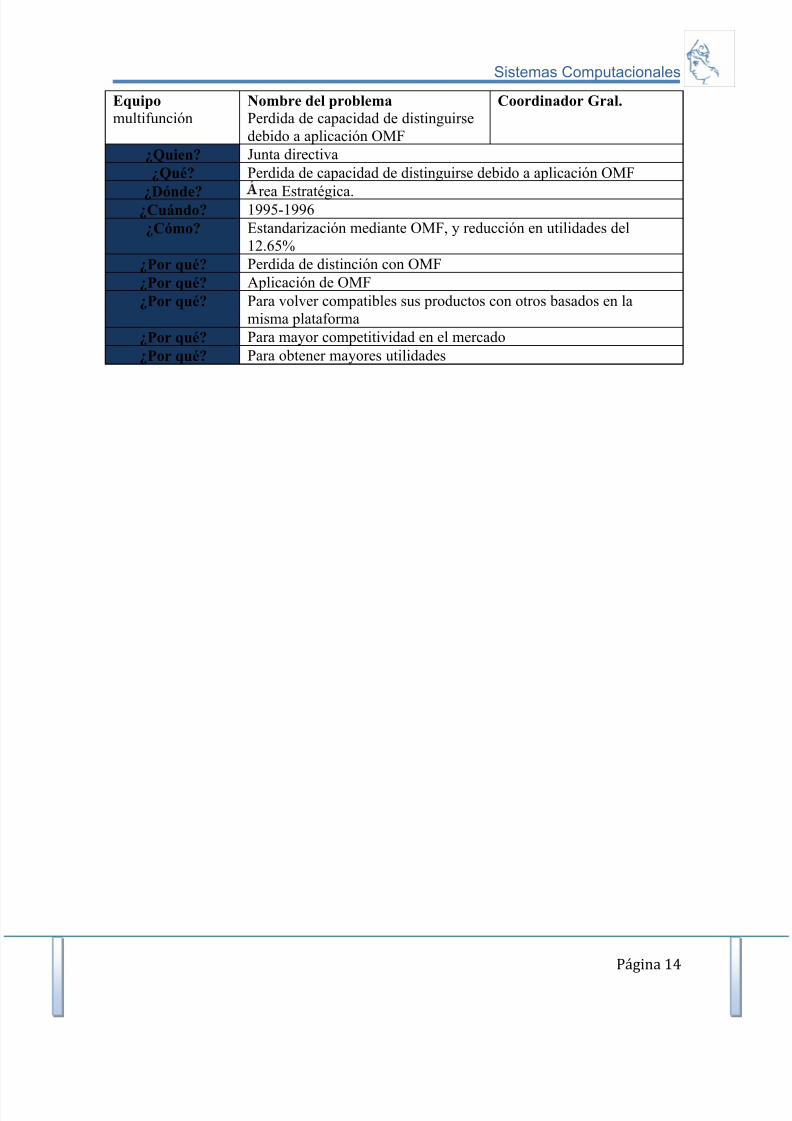

Equipomultifunción

Nombre del problemaPerdida de capacidad de distinguirsedebido a aplicación OMF

Coordinador Gral.

¿Quien? Junta directiva¿Qué? Perdida de capacidad de distinguirse debido a aplicación OMF

¿Dónde? rea Estratégica.¿Cuándo? 1995-1996¿Cómo? Estandarización mediante OMF, y reducción en utilidades del

12.65%¿Por qué? Perdida de distinción con OMF¿Por qué? Aplicación de OMF¿Por qué? Para volver compatibles sus productos con otros basados en la

misma plataforma¿Por qué? Para mayor competitividad en el mercado¿Por qué? Para obtener mayores utilidades

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 19/34

Sistemas Computacionales

Página 15

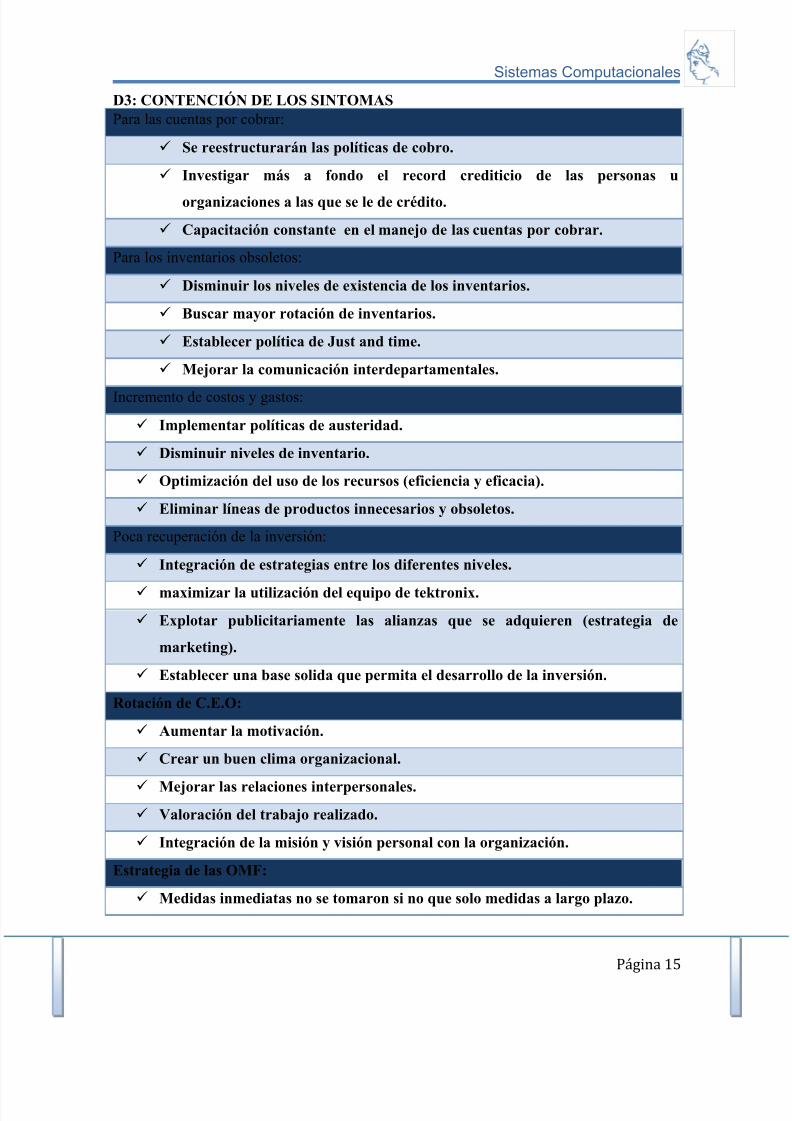

D3: CONTENCIÓN DE LOS SINTOMASPara las cuentas por cobrar:

Se reestructurarán las políticas de cobro.

Investigar más a fondo el record crediticio de las personas u

organizaciones a las que se le de crédito.

Capacitación constante en el manejo de las cuentas por cobrar.

Para los inventarios obsoletos:

Disminuir los niveles de existencia de los inventarios.

Buscar mayor rotación de inventarios.

Establecer política de Just and time.

Mejorar la comunicación interdepartamentales.

Incremento de costos y gastos:

Implementar políticas de austeridad.

Disminuir niveles de inventario.

Optimización del uso de los recursos (eficiencia y eficacia).

Eliminar líneas de productos innecesarios y obsoletos.

Poca recuperación de la inversión:

Integración de estrategias entre los diferentes niveles.

maximizar la utilización del equipo de tektronix.

Explotar publicitariamente las alianzas que se adquieren (estrategia de

marketing).

Establecer una base solida que permita el desarrollo de la inversión.

Rotación de C.E.O:

Aumentar la motivación.

Crear un buen clima organizacional.

Mejorar las relaciones interpersonales. Valoración del trabajo realizado.

Integración de la misión y visión personal con la organización.

Estrategia de las OMF:

Medidas inmediatas no se tomaron si no que solo medidas a largo plazo.

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 20/34

Sistemas Computacionales

Página 16

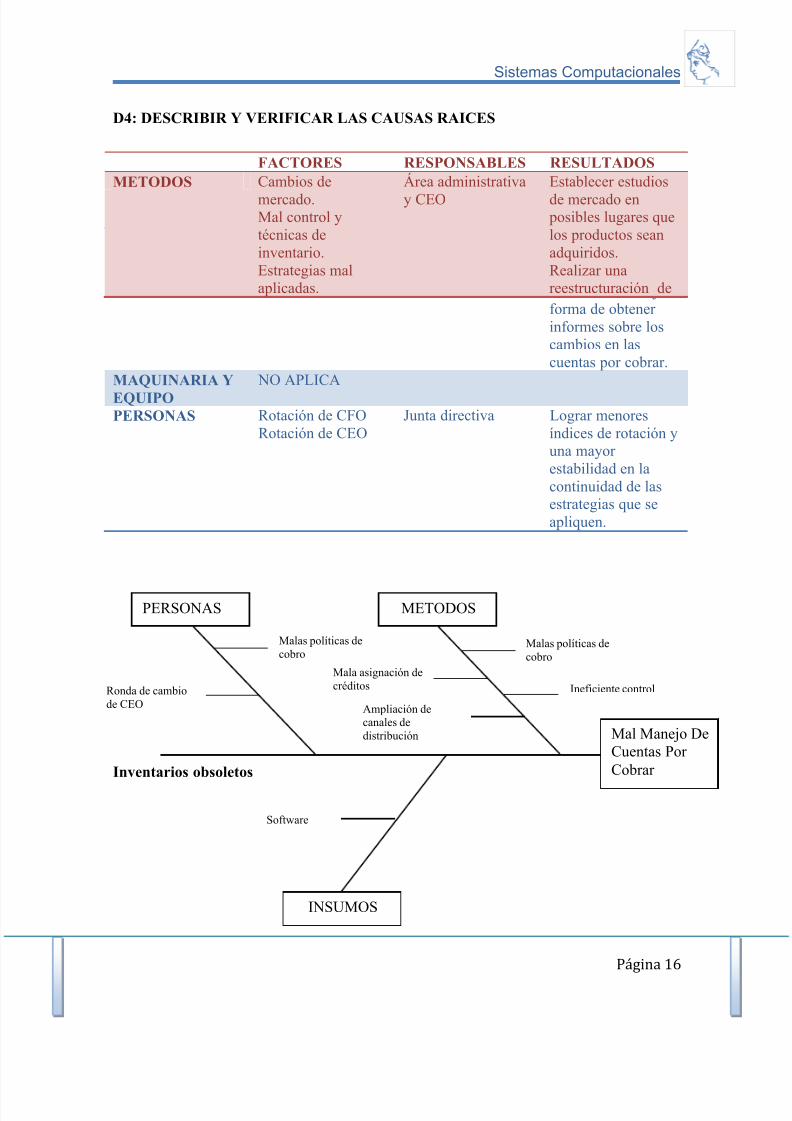

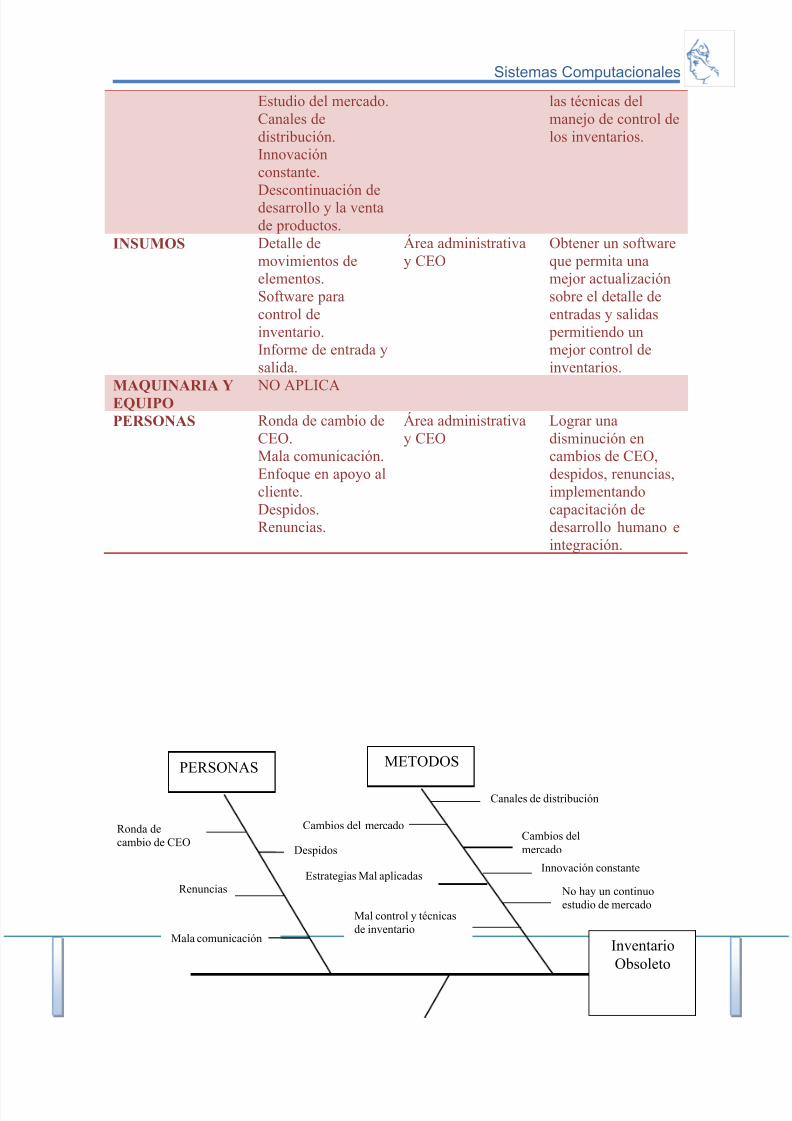

D4: DESCRIBIR Y VERIFICAR LAS CAUSAS RAICES

Inventarios obsoletos

INSUMOS Software para elcontrol de cuentas por cobrar.

Todas los del equipomultifuncional delárea administrativa.

Lograr una mejor administración de lascuentas por cobrar através de una mejor forma de obtener informes sobre loscambios en lascuentas por cobrar.

MAQUINARIA Y

EQUIPO

NO APLICA

PERSONAS Rotación de CFORotación de CEO

Junta directiva Lograr menoresíndices de rotación yuna mayor estabilidad en lacontinuidad de lasestrategias que seapliquen.

FACTORES RESPONSABLES RESULTADOSMETODOS Cambios de

mercado.Mal control ytécnicas deinventario.Estrategias malaplicadas.

Área administrativa

y CEO

Establecer estudios

de mercado en posibles lugares quelos productos seanadquiridos.Realizar unareestructuración de

Software

PERSONAS METODOS

INSUMOS

Mal Manejo DeCuentas Por Cobrar

Malas políticas decobro

Ronda de cambiode CEO

Malas políticas decobro

Mala asignación decréditos

Ampliación decanales dedistribución

Ineficiente control

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 21/34

Sistemas Computacionales

Página 17

Estudio del mercado.Canales dedistribución.Innovaciónconstante.

Descontinuación dedesarrollo y la ventade productos.

las técnicas delmanejo de control delos inventarios.

INSUMOS Detalle demovimientos deelementos.Software paracontrol deinventario.Informe de entrada ysalida.

Área administrativay CEO

Obtener un softwareque permita unamejor actualizaciónsobre el detalle deentradas y salidas permitiendo unmejor control deinventarios.

MAQUINARIA YEQUIPO NO APLICAPERSONAS Ronda de cambio de

CEO.Mala comunicación.Enfoque en apoyo alcliente.Despidos.Renuncias.

Área administrativay CEO

Lograr unadisminución encambios de CEO,despidos, renuncias,implementandocapacitación dedesarrollo humano eintegración.

No hay un continuoestudio de mercado

Cambios del mercado

PERSONAS METODOS

InventarioObsoleto

Canales de distribución

Ronda decambio de CEO

Cambios delmercado

Estrategias Mal aplicadas

Mal control y técnicasde inventario

Innovación constante

Mala comunicación

Despidos

Renuncias

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 22/34

Sistemas Computacionales

Página 18

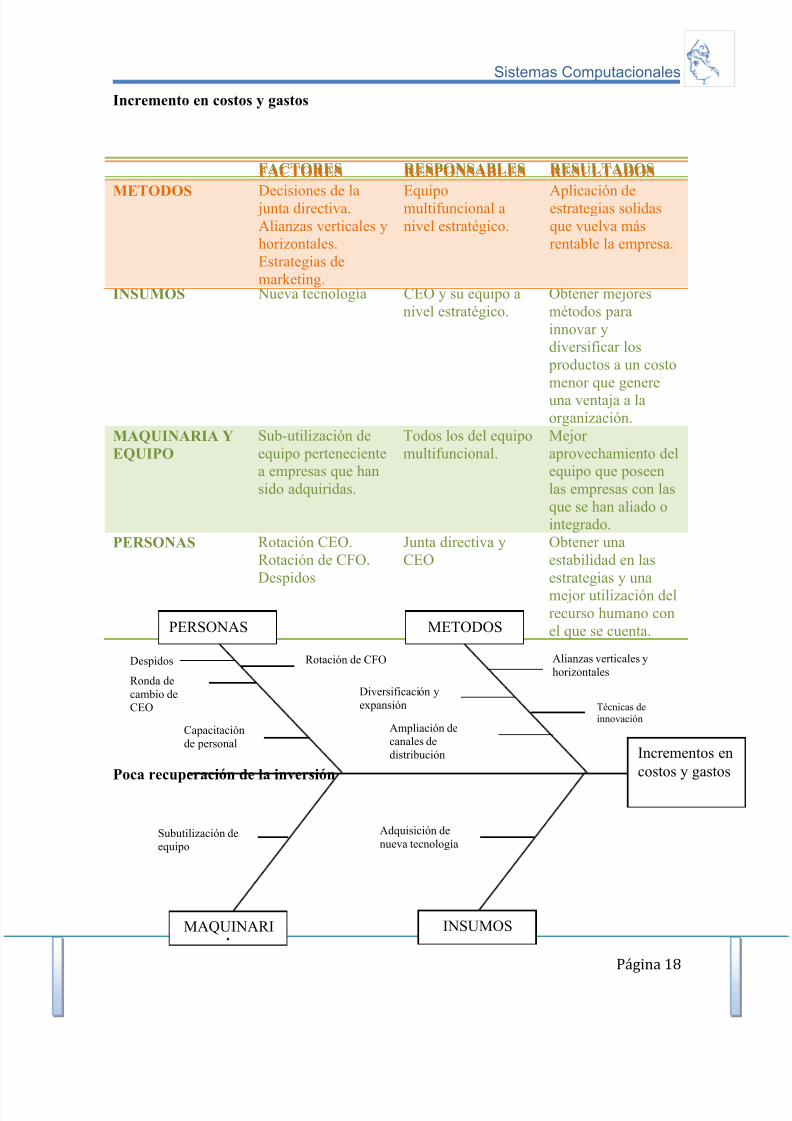

Incremento en costos y gastos

Poca recuperación de la inversión

FACTORES RESPONSABLES RESULTADOSMETODOS Alianzas verticales y

horizontales.Técnicas deinnovación.Diversificación yexpansión.

CEO y su equipo anivel estratégico.

Lograr una mayor ventaja competitiva a bajos costos por parte de lasinversionesrealizadas.

INSUMOS Nueva tecnología CEO y su equipo anivel estratégico.

Obtener mejoresmétodos parainnovar ydiversificar los productos a un costomenor que genereuna ventaja a laorganización.

MAQUINARIA YEQUIPO

Sub-utilización deequipo pertenecientea empresas que hansido adquiridas.

Todos los del equipomultifuncional.

Mejor aprovechamiento delequipo que poseenlas empresas con lasque se han aliado ointegrado.

PERSONAS Rotación CEO.Rotación de CFO.Despidos

Junta directiva yCEO

Obtener unaestabilidad en lasestrategias y unamejor utilización delrecurso humano conel que se cuenta.

FACTORES RESPONSABLES RESULTADOS

METODOS Decisiones de la junta directiva.Alianzas verticales yhorizontales.Estrategias demarketing.

Equipomultifuncional anivel estratégico.

Aplicación deestrategias solidasque vuelva másrentable la empresa.

Subutilización deequipo

Capacitaciónde personal

Ronda decambio deCEO

PERSONAS METODOS

INSUMOS

Incrementos encostos y gastos

Rotación de CFO Alianzas verticales yhorizontales

Diversificación yexpansión

Ampliación decanales dedistribución

Técnicas deinnovación

Adquisición denueva tecnología

MAQUINARI

Despidos

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 23/34

Sistemas Computacionales

Página 19

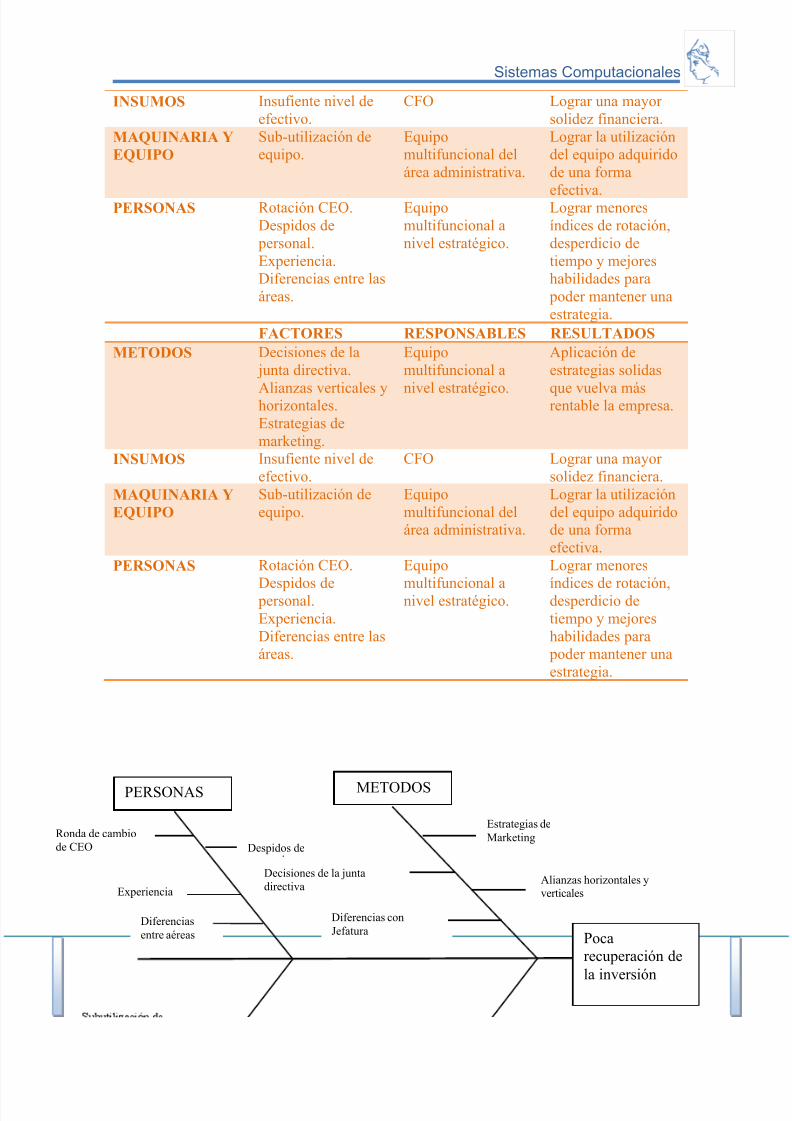

INSUMOS Insufiente nivel deefectivo.

CFO Lograr una mayor solidez financiera.

MAQUINARIA YEQUIPO

Sub-utilización deequipo.

Equipomultifuncional delárea administrativa.

Lograr la utilizacióndel equipo adquiridode una forma

efectiva.PERSONAS Rotación CEO.Despidos de personal.Experiencia.Diferencias entre lasáreas.

Equipomultifuncional anivel estratégico.

Lograr menoresíndices de rotación,desperdicio detiempo y mejoreshabilidades para poder mantener unaestrategia.

FACTORES RESPONSABLES RESULTADOSMETODOS Decisiones de la

junta directiva.

Alianzas verticales yhorizontales.Estrategias demarketing.

Equipomultifuncional a

nivel estratégico.

Aplicación deestrategias solidas

que vuelva másrentable la empresa.

INSUMOS Insufiente nivel deefectivo.

CFO Lograr una mayor solidez financiera.

MAQUINARIA YEQUIPO

Sub-utilización deequipo.

Equipomultifuncional delárea administrativa.

Lograr la utilizacióndel equipo adquiridode una formaefectiva.

PERSONAS Rotación CEO.

Despidos de personal.Experiencia.Diferencias entre lasáreas.

Equipo

multifuncional anivel estratégico.

Lograr menores

índices de rotación,desperdicio detiempo y mejoreshabilidades para poder mantener unaestrategia.

Diferencias conJefatura

PERSONAS METODOS

Pocarecuperación de

la inversión

Ronda de cambiode CEO

Estrategias deMarketing

Decisiones de la juntadirectiva

Alianzas horizontales yverticales

Despidos de

Experiencia

Diferenciasentre aéreas

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 24/34

Sistemas Computacionales

Página 20

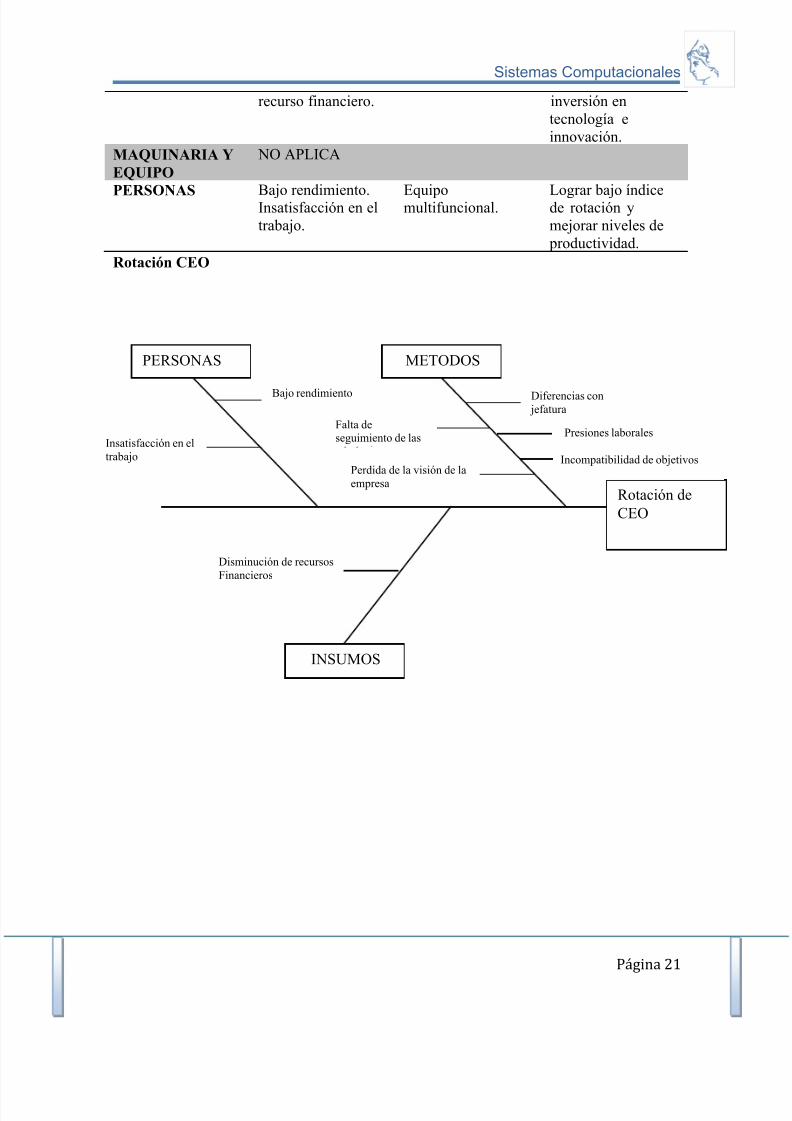

FACTORES RESPONSABLES RESULTADOSMETODOS Falta de seguimiento

de las estrategias.

Perdida de la visiónde la empresa.Diferencias con jefatura.Presiones laborales.

Nivel estratégico.(Junta directiva)

Lograr que el CEOestablezca una visión

que sea acorde a lavisión de laorganización y que promueva y evalúeestrategias solidas ycontinuas..

INSUMOS Disminución del Nivel estratégico. Mayor capacidad de

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 25/34

Sistemas Computacionales

Página 21

Rotación CEO

recurso financiero. inversión entecnología einnovación.

MAQUINARIA YEQUIPO

NO APLICA

PERSONAS Bajo rendimiento.Insatisfacción en eltrabajo.

Equipomultifuncional. Lograr bajo índicede rotación ymejorar niveles de productividad.

PERSONAS METODOS

INSUMOS

Rotación deCEO

Bajo rendimiento

Insatisfacción en eltrabajo

Diferencias con jefatura

Falta deseguimiento de las

Perdida de la visión de laempresa

Presiones laborales

Incompatibilidad de objetivos

Disminución de recursosFinancieros

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 26/34

Sistemas Computacionales

Página 22

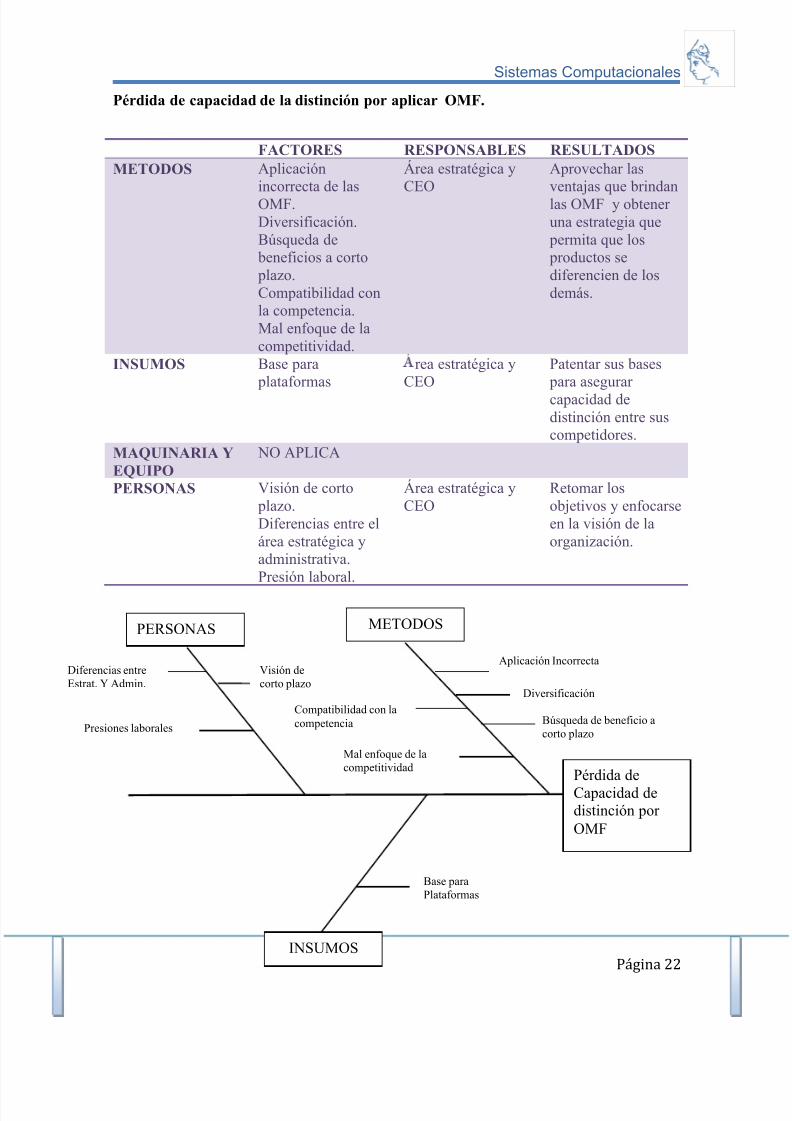

Pérdida de capacidad de la distinción por aplicar OMF.

FACTORES RESPONSABLES RESULTADOSMETODOS Aplicación

incorrecta de lasOMF.Diversificación.Búsqueda de beneficios a corto plazo.Compatibilidad conla competencia.Mal enfoque de lacompetitividad.

Área estratégica yCEO

Aprovechar lasventajas que brindanlas OMF y obtener una estrategia que permita que los productos sediferencien de losdemás.

INSUMOS Base para plataformas

rea estratégica yCEO

Patentar sus bases para asegurar capacidad dedistinción entre suscompetidores.

MAQUINARIA YEQUIPO

NO APLICA

PERSONAS Visión de corto plazo.Diferencias entre elárea estratégica yadministrativa.Presión laboral.

Área estratégica yCEO

Retomar losobjetivos y enfocarseen la visión de laorganización.

Mal enfoque de lacompetitividad

PERSONAS METODOS

INSUMOS

Pérdida deCapacidad dedistinción por OMF

Diferencias entreEstrat. Y Admin.

Aplicación Incorrecta

Compatibilidad con lacompetencia

Diversificación

Visión decorto plazo

Presiones laborales

Base paraPlataformas

Búsqueda de beneficio acorto plazo

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 27/34

Sistemas Computacionales

Página 23

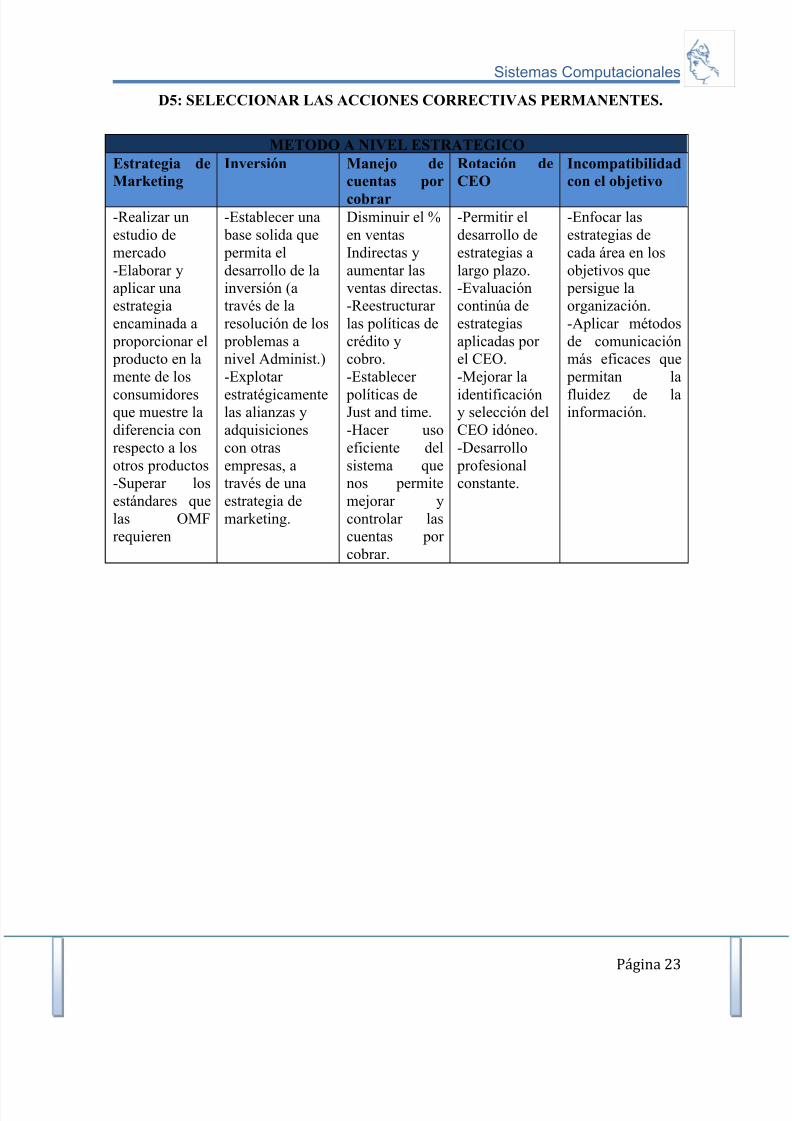

D5: SELECCIONAR LAS ACCIONES CORRECTIVAS PERMANENTES.

METODO A NIVEL ESTRATEGICO Estrategia deMarketing

Inversión Manejo decuentas por

cobrar

Rotación deCEO

Incompatibilidadcon el objetivo

-Realizar unestudio demercado-Elaborar yaplicar unaestrategiaencaminada a proporcionar el producto en lamente de los

consumidoresque muestre ladiferencia conrespecto a losotros productos-Superar losestándares quelas OMFrequieren

-Establecer una base solida que permita eldesarrollo de lainversión (através de laresolución de los problemas anivel Administ.) -Explotar

estratégicamentelas alianzas yadquisicionescon otrasempresas, através de unaestrategia demarketing.

Disminuir el %en ventasIndirectas yaumentar lasventas directas. -Reestructurar las políticas decrédito ycobro.-Establecer

políticas deJust and time.-Hacer usoeficiente delsistema quenos permitemejorar ycontrolar lascuentas por cobrar.

-Permitir eldesarrollo deestrategias alargo plazo. -Evaluacióncontinúa deestrategiasaplicadas por el CEO.-Mejorar la

identificacióny selección delCEO idóneo.-Desarrollo profesionalconstante.

-Enfocar lasestrategias decada área en losobjetivos que persigue laorganización. -Aplicar métodosde comunicaciónmás eficaces que permitan la

fluidez de lainformación.

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 28/34

Sistemas Computacionales

Página 24

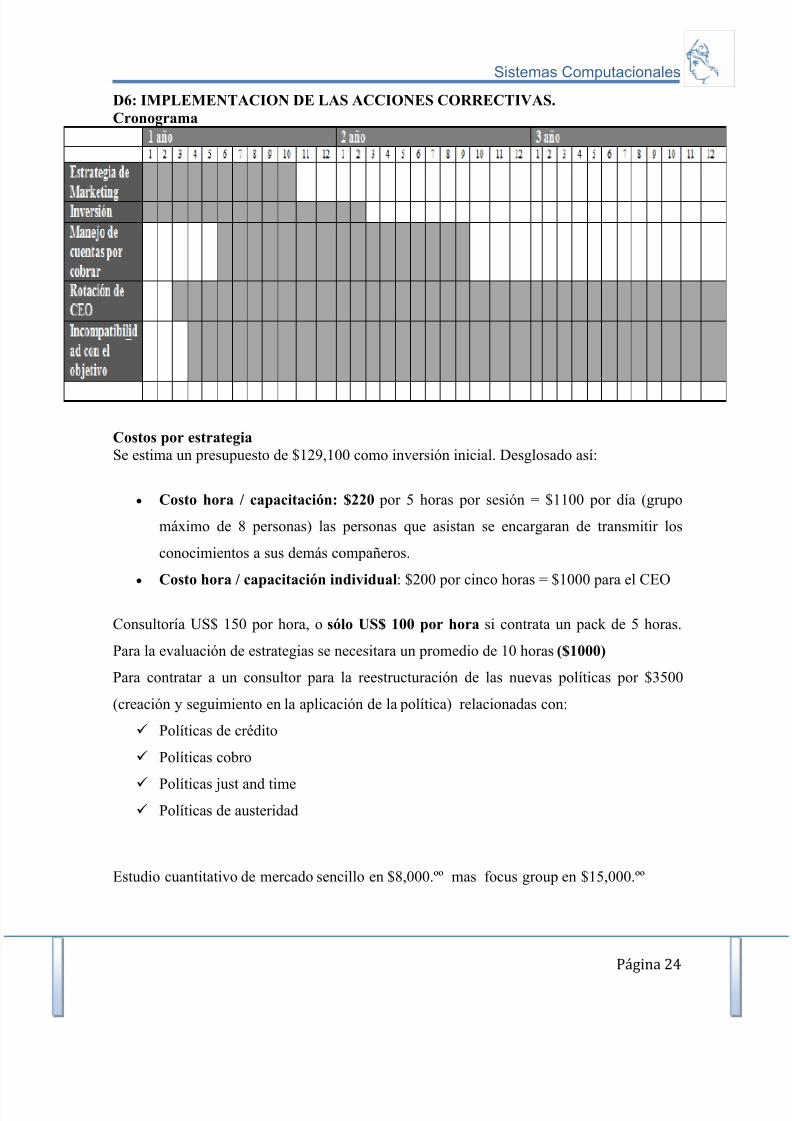

D6: IMPLEMENTACION DE LAS ACCIONES CORRECTIVAS.Cronograma

Costos por estrategia Se estima un presupuesto de $129,100 como inversión inicial. Desglosado así:

Costo hora / capacitación: $220 por 5 horas por sesión = $1100 por día (grupo

máximo de 8 personas) las personas que asistan se encargaran de transmitir los

conocimientos a sus demás compañeros.

Costo hora / capacitación individual: $200 por cinco horas = $1000 para el CEO

Consultoría US$ 150 por hora, o sólo US$ 100 por hora si contrata un pack de 5 horas.

Para la evaluación de estrategias se necesitara un promedio de 10 horas ($1000)

Para contratar a un consultor para la reestructuración de las nuevas políticas por $3500

(creación y seguimiento en la aplicación de la política) relacionadas con:

Políticas de crédito

Políticas cobro

Políticas just and time Políticas de austeridad

Estudio cuantitativo de mercado sencillo en $8,000.ºº mas focus group en $15,000.ºº

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 29/34

Sistemas Computacionales

Página 25

Ejemplos de estrategias de marketing que podemos aplicar para cada elemento que

conforma la mezcla de marketing:

Estrategias para el producto

El producto es el bien o servicio que ofrecemos o vendemos a los consumidores. Algunas

estrategias que podemos diseñar relacionadas al producto son:

Incluir nuevas características al producto, por ejemplo, darle nuevas mejoras,

nuevas utilidades, nuevas funciones, nuevos usos.

Incluir nuevos atributos al producto, por ejemplo, darle un nuevo diseño, nuevo

empaque, nuevos colores, nuevo logo.

Lanzar una nueva línea de producto, por ejemplo, si nuestro producto son los jeans

para damas, podemos optar por lanzar una línea de zapatos para damas.

Ampliar nuestra línea de producto, por ejemplo, aumentar el menú de nuestro

restaurante, o sacar un nuevo tipo de champú para otro tipo de cabello.

Lanzar una nueva marca (sin necesidad de sacar del mercado la que ya tenemos),

por ejemplo, una nueva marca dedicada a otro tipo de mercado, por ejemplo, uno de

mayor poder adquisitivo.

Incluir nuevos servicios adicionales que les brinden al cliente un mayor disfrute del

producto, por ejemplo, incluir la entrega a domicilio, el servicio de instalación,

nuevas garantías, nuevas facilidades de pago, una mayor asesoría en la compra.

Estrategias para el precio

El precio es el valor monetario que le asignamos a nuestros productos al momento de

ofrecerlos a los consumidores. Algunas estrategias que podemos diseñar relacionadas al

precio son:

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 30/34

Sistemas Computacionales

Página 26

Lanzar al mercado un nuevo producto con un precio bajo, para que, de ese modo,

podamos lograr una rápida penetración, una rápida acogida, o podamos hacerlo

rápidamente conocido.

Lanzar al mercado un nuevo producto con un precio alto, para que, de ese modo,

podamos aprovechar las compras hechas como producto de la novedad.

Lanzar al mercado un nuevo producto con un precio alto, para que, de ese modo,

podamos crear una sensación de calidad.

Reducir el precio de un producto, para que, de ese modo, podamos atraer una mayor

clientela.

Reducir los precios por debajo de los de la competencia, para que, de ese modo,

podamos bloquearla y ganarle mercado.

Estrategias para la plaza o distribución

La plaza o distribución consiste en la selección de los lugares o puntos de venta en donde se

ofrecerán o venderán nuestros productos a los consumidores, así como en determinar la

forma en que los productos serán trasladados hacia dichos lugares o puntos de venta.

Algunas estrategias que podemos aplicar relacionadas a la plaza o distribución son:

Ofrecer nuestros productos vía Internet, llamadas telefónicas, envío de correos,

vistas a domicilio.

Hacer uso de intermediarios y, de ese modo, lograr una mayor cobertura de nuestros

productos o aumentar nuestros puntos de venta.

Ubicar nuestros productos en todos los puntos de venta habidos y por haber

(estrategia de distribución intensiva).

Ubicar nuestros productos solamente en los puntos de venta que sean convenientes para el tipo de producto que vendemos (estrategia de distribución selectiva).

Ubicar nuestros productos solamente en un punto de venta que sea exclusivo

(estrategia de distribución exclusiva).

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 31/34

Sistemas Computacionales

Página 27

Esta servirá para la venta directa y así disminuir las ventas por el canal indirecto.

Para esto se necesitara alquilar nuevos establecimientos: $24,000

Personal para atender: $5000

Imagen del local: $4000

Estrategias para la promoción o comunicación

La promoción consiste en comunicar, informar, dar a conocer o hacer recordar la existencia

de un producto a los consumidores, así como persuadir, estimular, motivar o inducir su

compra, adquisición, consumo o uso. Algunas estrategias que podemos aplicar relacionadas

a la promoción son:

Crear nuevas ofertas tales como el 2x1, o la de poder adquirir un segundo producto

a mitad de precio por la compra del primero.

Ofrecer cupones o vales de descuentos.

Obsequiar regalos por la compra de determinados productos.

ofrecer descuentos por cantidad o descuentos por temporadas.

organizar sorteos o concursos entre nuestros clientes.

publicar anuncios en diarios, revistas o Internet.

crear boletines tradicionales o electrónicos.

participar en ferias.

poner puestos de degustación.

organizar eventos o actividades.

auspiciar a alguien, a alguna institución o a alguna otra empresa.

colocar anuncios publicitarios en vehículos de la empresa, o en vehículos de

transporte público.

crear letreros, paneles, carteles, afiches, folletos, catálogos, volantes o tarjetas de presentación.

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 32/34

Sistemas Computacionales

Página 28

Total: por aplicación de una estrategia de marketing $70,000 más gastos específicos en la

estrategia de plaza (Para esto se necesitara alquilar nuevos establecimientos: $24,000

Personal para atender: $5000, Imagen del local: $4000).

En su plan de marketing y desarrollo de negocio, nos permitimos darle unos consejos que le

pueden servir para su plan de marketing de crisis:

1º Analice su contabilidad mensualmente para evitar imprevistos y disponer de unas

previsiones eficaces.

2º Sea flexible en sus planteamientos de negocio y estrategias a seguir.

3º Si vende productos, optimice existencias eliminando lo que no se vende, amplié

la oferta. Si es usted del mundo de los servicios , revise estos, analice rentabilidades

y costes de ejecución. De un nuevo enfoque a su potencial.

4º Externalice todo lo que no sea la línea principal de su negocio. Contrate

publicidad cuantificable y medible. etc., etc.

D7: EVITE PROBLEMAS EN EL SISTEMA:

Prevenir problemas en el sistema

1.Dando seguimiento a las estrategias y al cumplimiento a las nuevas políticasreestructuradas2.Brindar capacitación sobre un mayor eficiente manejo de costos e inventario3.Evaluación previa a nuevas inversiones4. Monitorear el cumplimiento de los objetivos

D8: FELICITAR AL EQUIPO

Reconocimiento publico al esfuerzo y al empeño, demostrado en la búsqueda de soluciones

q encaminen a la empresa a alcance de sus objetivos y metas, mediante la superación de los

obstáculos presentes. Además de otorgar un diploma de participación en dicha actividad.

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 33/34

Sistemas Computacionales

Página 29

CONCLUSIONES:

Aviad como precursora de la tecnología digital asumió el liderato del desarrollo y

promoción de normas industriales abiertas.

La empresa al poner su tecnología digital básica a disposición de otras compañías

perdió la capacidad de distinguir sus productos de los competidores.

Con el establecimiento de los estándares industriales Aviad se asegura de que sus

productos sean compatibles con los de otras compañías.

Un factor clave en el fracaso inicial de AVID al incursionar en la industria de la

emisión de noticias fueron los altos costos de los sistemas integrados que estos

clientes requerían.

AVID entendió que el mercado detallista tenía un gran potencial de ventas a medida

que las personas iban entendiendo y apreciando la tecnología digital de edición

casera.

La mala asignación de créditos, las malas políticas de cobro y la falta de controles

para vigilar el crecimiento ocasiono grandes reducciones en la rentabilidad de la

empresa.

Entre sus estrategias estaban la diversificación y expansión, las alianzas verticales y

horizontales y las técnicas de innovación.

7/14/2019 CASO 13 AVID

http://slidepdf.com/reader/full/caso-13-avid 34/34

Sistemas Computacionales

RECOMENDACIONES:

Aprovechar el desarrollo de normas y estándares en beneficio de la empresa para

lograr una ventaja competitiva frente a sus rivales

Crear nuevos estándares superiores a los anteriores que permitan distinguir su

tecnología a la de los rivales alcanzando mejores niveles de calidad.

Al poner su tecnología digital básica a disposición de otras compañías debe patentar

sus normas y estándares para que AVID tenga a su discreción dar los respectivos

permisos con sus regulaciones.

Ofrecer productos que puedan realizar todas las funciones requeridas en el proceso

sumamente complejo de la creación de emisión de noticias para satisfacer las

necesidades de sus clientes.

Poner un vivo interés en el mercado detallista produciendo tecnología digital

estándar para la edición casera y que sea funcional así como compatibles con otros

productos.

Obtener mejores métodos administrativos los cuales le permitan tener un mejor

control de las cuentas por cobrar y de la asignación de créditos para establecer una

base solida en el área administrativa.

Lograr un mejor aprovechamiento de cada una de las estrategias y buscar la

maximización en cada una de las inversiones en cuanto a diversificación y

expansión, las alianzas verticales y horizontales.