Embed Size (px)

Citation preview

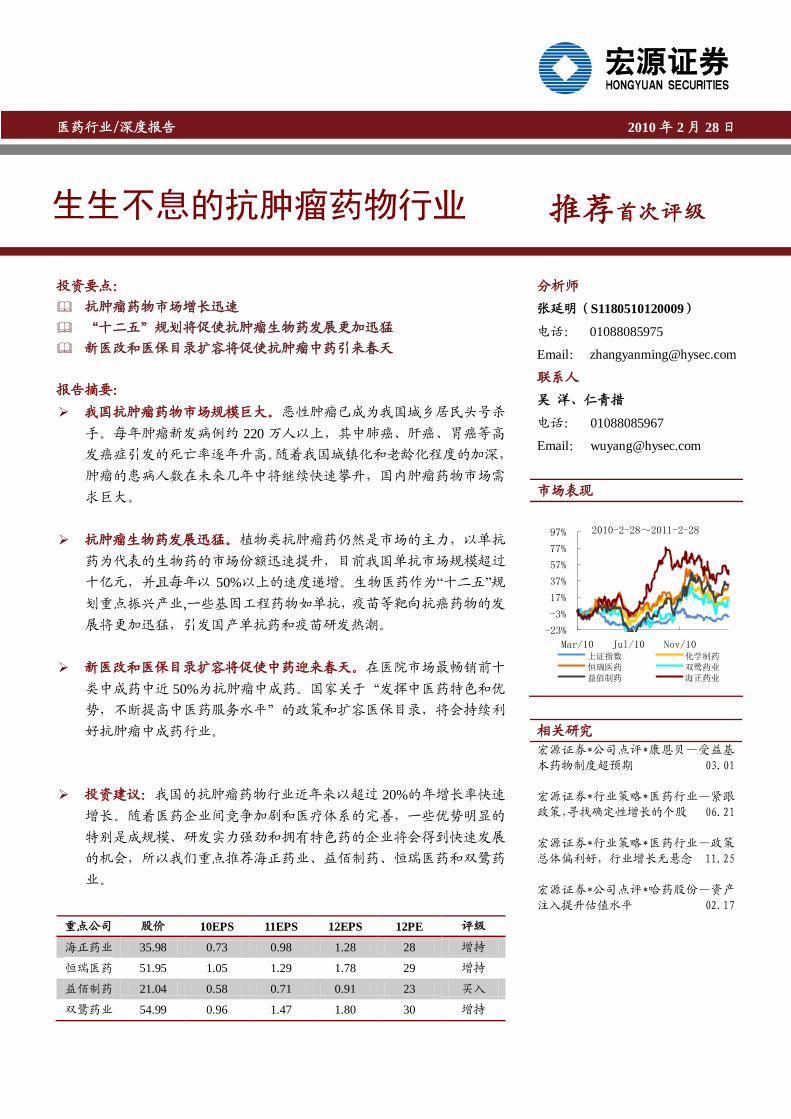

[table_main] 宏源行业类模板 投资要点:

抗肿瘤药物市场增长迅速

“十二五”规划将促使抗肿瘤生物药发展更加迅猛

新医改和医保目录扩容将促使抗肿瘤中药引来春天

报告摘要:

我国抗肿瘤药物市场规模巨大。恶性肿瘤已成为我国城乡居民头号杀

手。每年肿瘤新发病例约 220 万人以上,其中肺癌、肝癌、胃癌等高

发癌症引发的死亡率逐年升高。随着我国城镇化和老龄化程度的加深,

肿瘤的患病人数在未来几年中将继续快速攀升,国内肿瘤药物市场需

求巨大。

抗肿瘤生物药发展迅猛。植物类抗肿瘤药仍然是市场的主力,以单抗

药为代表的生物药的市场份额迅速提升,目前我国单抗市场规模超过

十亿元,并且每年以 50%以上的速度递增。生物医药作为“十二五”规

划重点振兴产业,一些基因工程药物如单抗,疫苗等靶向抗癌药物的发

展将更加迅猛,引发国产单抗药和疫苗研发热潮。

新医改和医保目录扩容将促使中药迎来春天。在医院市场最畅销前十

类中成药中近 50%为抗肿瘤中成药。国家关于“发挥中医药特色和优

势,不断提高中医药服务水平”的政策和扩容医保目录,将会持续利

好抗肿瘤中成药行业。

投资建议:我国的抗肿瘤药物行业近年来以超过 20%的年增长率快速

增长。随着医药企业间竞争加剧和医疗体系的完善,一些优势明显的

特别是成规模、研发实力强劲和拥有特色药的企业将会得到快速发展

的机会,所以我们重点推荐海正药业、益佰制药、恒瑞医药和双鹭药

业。

重点公司 股价 10EPS 11EPS 12EPS 12PE 评级

海正药业 35.98 0.73 0.98 1.28 28 增持

恒瑞医药 51.95 1.05 1.29 1.78 29 增持

益佰制药 21.04 0.58 0.71 0.91 23 买入

双鹭药业 54.99 0.96 1.47 1.80 30 增持

分析师

张延明(S1180510120009)

电话: 01088085975

Email: [email protected]

联系人

吴 洋、仁青措

电话: 01088085967

Email: [email protected]

[table_industryTrend] 市场表现

[table_product] 相关研究

宏源证券*公司点评*康恩贝—受益基

本药物制度超预期 03.01

宏源证券*行业策略*医药行业—紧跟

政策,寻找确定性增长的个股 06.21

宏源证券*行业策略*医药行业—政策

总体偏利好,行业增长无悬念 11.25

宏源证券*公司点评*哈药股份—资产

注入提升估值水平 02.17

-23%

-3%

17%

37%

57%

77%

97%

Mar/10 Jul/10 Nov/10

2010-2-28~2011-2-28

上证指数 化学制药

恒瑞医药 双鹭药业

益佰制药 海正药业

[table_subject]

生生不息的抗肿瘤药物行业 推荐 首次评级

[table_reportdate] 医药行业/深度报告 2010 年 2 月 28 日

[table_page]

化学制药行业/深度报告

请务必阅读正文之后的免责条款部分 第 2 页 共 19 页

目录

一、概述 .............................................................................................................................................................................. 4

(一)肿瘤的发病机制....................................................................................................................................................... 4

(二)肿瘤的发病率........................................................................................................................................................... 4

二、抗肿瘤药物................................................................................................................................................................... 6

(一)抗肿瘤药物的类型................................................................................................................................................... 7

(二)全球抗肿瘤药物市场增长迅速............................................................................................................................... 7

(三)我国抗肿瘤药物行业快速发展............................................................................................................................... 8

三、肿瘤药物市场几大看点............................................................................................................................................... 8

(一)植物类药是主力....................................................................................................................................................... 8

(二)中成药成为抗肿瘤药物市场上的亮点 ................................................................................................................... 9

(三)抗癌药物新秀—单克隆抗体................................................................................................................................. 10

(三)抗肿瘤药物中的新贵-疫苗 ................................................................................................................................... 13

四、重点公司推介............................................................................................................................................................. 13

(一)海正药业(600267) .................................................................................................................................................. 13

(二)益佰制药(600594) .................................................................................................................................................. 14

(三)恒瑞医药(600276) .................................................................................................................................................. 15

(四)双鹭药业(002038) ............................................................................................................................................. 16

[table_page]

化学制药行业/深度报告

请务必阅读正文之后的免责条款部分 第 3 页 共 19 页

插 图

图 1:肿瘤的发生机制 ........................................................................................................................................................ 4

图 2:我国居民死于肿瘤的比例 ........................................................................................................................................ 5

图 3:2009 年我国城市居民高发癌症年龄别死亡率 ....................................................................................................... 6

图 4:2009 年我国城市乳腺癌、宫颈癌年龄别死亡率 ................................................................................................... 6

图 5:全球肿瘤药物市场规模(亿美元) ........................................................................................................................ 7

图 6:2003-2009 年我国抗肿瘤药物市场增长情况(单位:亿元) .............................................................................. 8

图 7:2008 年北京某肿瘤医院中成药各类剂型的构成比 ............................................................................................. 10

图 8:2008 年北京某院肿瘤药房中成药品种用药占比 ................................................................................................. 10

图 9:2005 年--2009 年前三季度我国单抗品种市场份额 ............................................................................................. 11

图 10:曲妥珠单抗全球销量(百万美元) .................................................................................................................... 12

图 11:2005-2009 年曲妥珠单抗市场份额...................................................................................................................... 12

图 12:2010 年上半年海正药业毛利构成 ....................................................................................................................... 14

图 13:海正股价走势图 .................................................................................................................................................... 14

图 14:益佰药业股市走势图 ............................................................................................................................................ 14

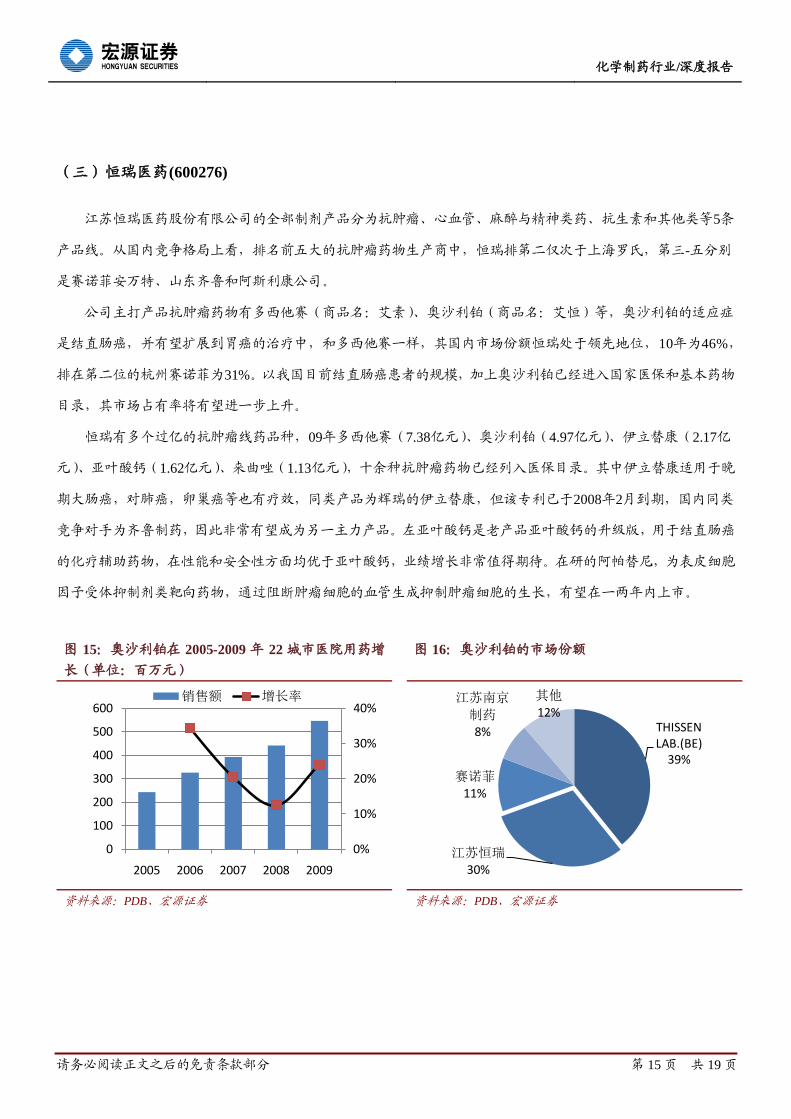

图 15:奥沙利铂在 2005-2009 年 22 城市医院用药增长(单位:百万元) ............................................................... 15

图 16:奥沙利铂的市场份额 ............................................................................................................................................ 15

图 17:2005-2009 年恒瑞多西他赛的市场份额.............................................................................................................. 16

图 18:恒瑞医药股价走势图 ............................................................................................................................................ 16

图 19:2009 年双鹭药业研发费用同行比较 ................................................................................................................... 17

图 20:双鹭药业股价走势图 ............................................................................................................................................ 18

表 格

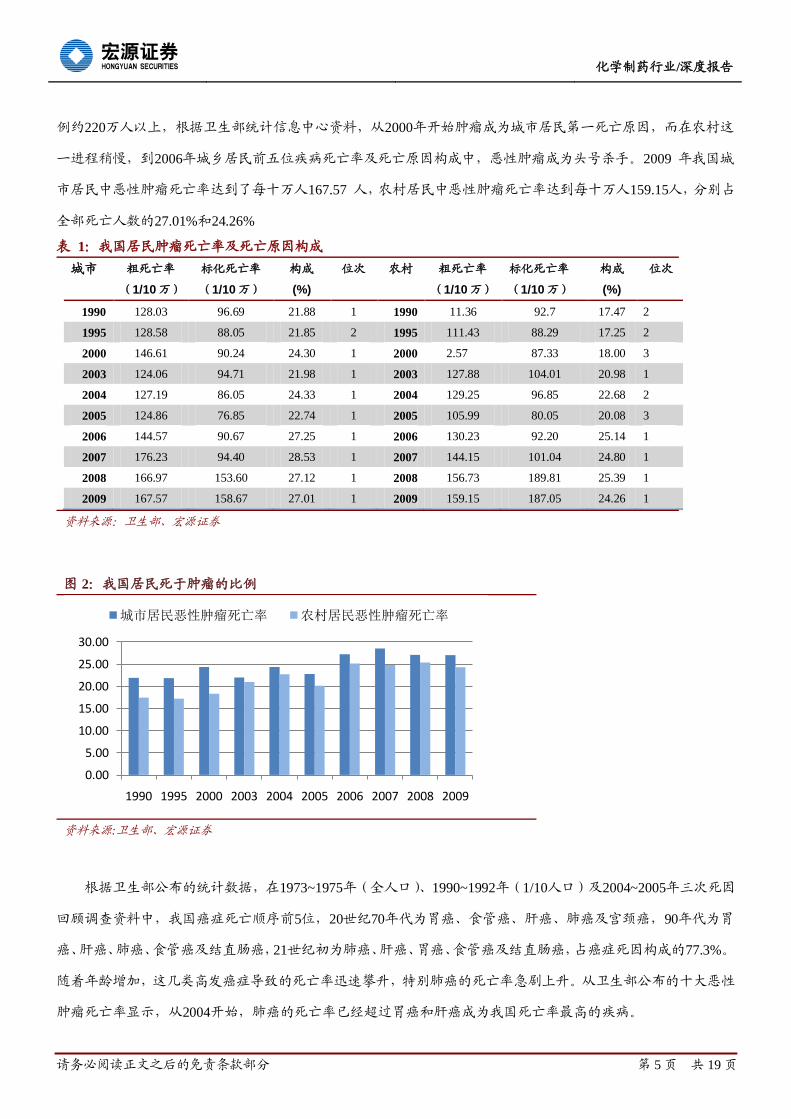

表 1:我国居民肿瘤死亡率及死亡原因构成 ................................................................................................................... 5

表 2:前十位恶性肿瘤死亡率(合计) ........................................................................................................................... 6

表 3:抗肿瘤药物作用机制 ............................................................................................................................................... 7

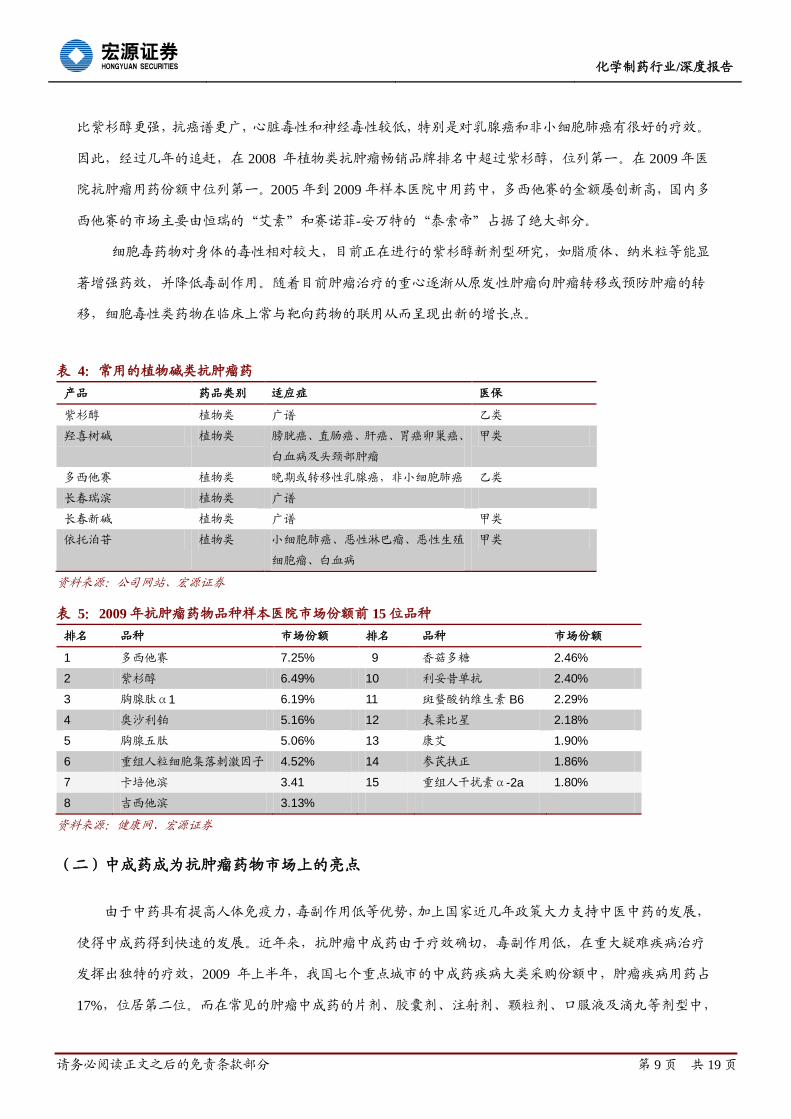

表 4:常用的植物碱类抗肿瘤药 ....................................................................................................................................... 9

表 5:2009 年抗肿瘤药物品种样本医院市场份额前 15 位品种 .................................................................................... 9

表 6:国内的单抗肿瘤药物 ............................................................................................................................................. 12

表 7:双鹭药业主要产品 ................................................................................................................................................. 17

[table_page]

化学制药行业/深度报告

请务必阅读正文之后的免责条款部分 第 4 页 共 19 页

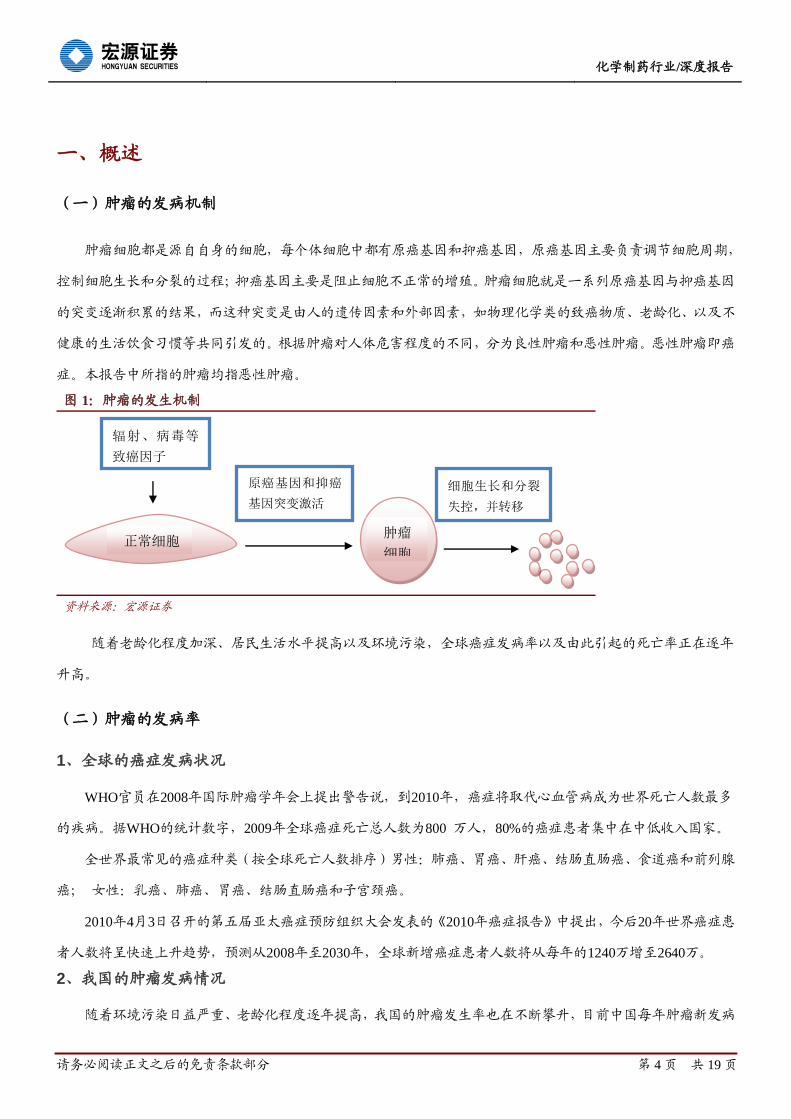

一、概述

(一)肿瘤的发病机制

肿瘤细胞都是源自自身的细胞,每个体细胞中都有原癌基因和抑癌基因,原癌基因主要负责调节细胞周期,

控制细胞生长和分裂的过程;抑癌基因主要是阻止细胞不正常的增殖。肿瘤细胞就是一系列原癌基因与抑癌基因

的突变逐渐积累的结果,而这种突变是由人的遗传因素和外部因素,如物理化学类的致癌物质、老龄化、以及不

健康的生活饮食习惯等共同引发的。根据肿瘤对人体危害程度的不同,分为良性肿瘤和恶性肿瘤。恶性肿瘤即癌

症。本报告中所指的肿瘤均指恶性肿瘤。

图 1:肿瘤的发生机制

资料来源:宏源证券

随着老龄化程度加深、居民生活水平提高以及环境污染,全球癌症发病率以及由此引起的死亡率正在逐年

升高。

(二)肿瘤的发病率

1、全球的癌症发病状况

WHO官员在2008年国际肿瘤学年会上提出警告说,到2010年,癌症将取代心血管病成为世界死亡人数最多

的疾病。据WHO的统计数字,2009年全球癌症死亡总人数为800 万人,80%的癌症患者集中在中低收入国家。

全世界最常见的癌症种类(按全球死亡人数排序)男性:肺癌、胃癌、肝癌、结肠直肠癌、食道癌和前列腺

癌; 女性:乳癌、肺癌、胃癌、结肠直肠癌和子宫颈癌。

2010年4月3日召开的第五届亚太癌症预防组织大会发表的《2010年癌症报告》中提出,今后20年世界癌症患

者人数将呈快速上升趋势,预测从2008年至2030年,全球新增癌症患者人数将从每年的1240万增至2640万。

2、我国的肿瘤发病情况

随着环境污染日益严重、老龄化程度逐年提高,我国的肿瘤发生率也在不断攀升,目前中国每年肿瘤新发病

肿瘤

细胞

辐射、病毒等

致癌因子

正常细胞

原癌基因和抑癌

基因突变激活

细胞生长和分裂

失控,并转移

[table_page]

化学制药行业/深度报告

请务必阅读正文之后的免责条款部分 第 5 页 共 19 页

例约220万人以上,根据卫生部统计信息中心资料,从2000年开始肿瘤成为城市居民第一死亡原因,而在农村这

一进程稍慢,到2006年城乡居民前五位疾病死亡率及死亡原因构成中,恶性肿瘤成为头号杀手。2009 年我国城

市居民中恶性肿瘤死亡率达到了每十万人167.57 人,农村居民中恶性肿瘤死亡率达到每十万人159.15人,分别占

全部死亡人数的27.01%和24.26%

表 1:我国居民肿瘤死亡率及死亡原因构成

城市 粗死亡率

(1/10 万)

标化死亡率

(1/10 万)

构成

(%)

位次 农村 粗死亡率

(1/10 万)

标化死亡率

(1/10 万)

构成

(%)

位次

1990 128.03 96.69 21.88 1 1990 11.36 92.7 17.47 2

1995 128.58 88.05 21.85 2 1995 111.43 88.29 17.25 2

2000 146.61 90.24 24.30 1 2000 2.57 87.33 18.00 3

2003 124.06 94.71 21.98 1 2003 127.88 104.01 20.98 1

2004 127.19 86.05 24.33 1 2004 129.25 96.85 22.68 2

2005 124.86 76.85 22.74 1 2005 105.99 80.05 20.08 3

2006 144.57 90.67 27.25 1 2006 130.23 92.20 25.14 1

2007 176.23 94.40 28.53 1 2007 144.15 101.04 24.80 1

2008 166.97 153.60 27.12 1 2008 156.73 189.81 25.39 1

2009 167.57 158.67 27.01 1 2009 159.15 187.05 24.26 1

资料来源:卫生部、宏源证券

图 2:我国居民死于肿瘤的比例

资料来源:卫生部、宏源证券

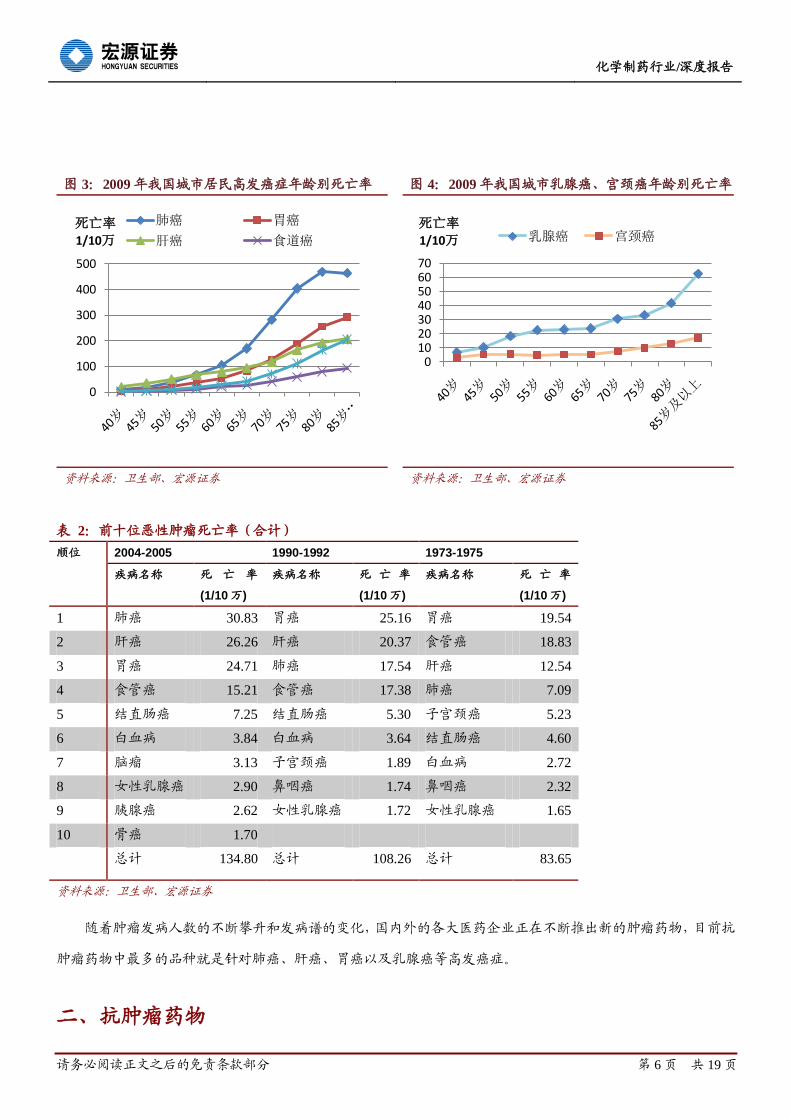

根据卫生部公布的统计数据,在1973~1975年(全人口)、1990~1992年(1/10人口)及2004~2005年三次死因

回顾调查资料中,我国癌症死亡顺序前5位,20世纪70年代为胃癌、食管癌、肝癌、肺癌及宫颈癌,90年代为胃

癌、肝癌、肺癌、食管癌及结直肠癌,21世纪初为肺癌、肝癌、胃癌、食管癌及结直肠癌,占癌症死因构成的77.3%。

随着年龄增加,这几类高发癌症导致的死亡率迅速攀升,特别肺癌的死亡率急剧上升。从卫生部公布的十大恶性

肿瘤死亡率显示,从2004开始,肺癌的死亡率已经超过胃癌和肝癌成为我国死亡率最高的疾病。

0.00

5.00

10.00

15.00

20.00

25.00

30.00

1990 1995 2000 2003 2004 2005 2006 2007 2008 2009

城市居民恶性肿瘤死亡率 农村居民恶性肿瘤死亡率

[table_page]

化学制药行业/深度报告

请务必阅读正文之后的免责条款部分 第 6 页 共 19 页

图 3:2009 年我国城市居民高发癌症年龄别死亡率 图 4:2009 年我国城市乳腺癌、宫颈癌年龄别死亡率

资料来源:卫生部、宏源证券 资料来源:卫生部、宏源证券

表 2:前十位恶性肿瘤死亡率(合计)

顺位 2004-2005 1990-1992 1973-1975

疾病名称 死 亡 率

(1/10 万)

疾病名称 死 亡 率

(1/10 万)

疾病名称 死 亡 率

(1/10 万)

1 肺癌 30.83 胃癌 25.16 胃癌 19.54

2 肝癌 26.26 肝癌 20.37 食管癌 18.83

3 胃癌 24.71 肺癌 17.54 肝癌 12.54

4 食管癌 15.21 食管癌 17.38 肺癌 7.09

5 结直肠癌 7.25 结直肠癌 5.30 子宫颈癌 5.23

6 白血病 3.84 白血病 3.64 结直肠癌 4.60

7 脑瘤 3.13 子宫颈癌 1.89 白血病 2.72

8 女性乳腺癌 2.90 鼻咽癌 1.74 鼻咽癌 2.32

9 胰腺癌 2.62 女性乳腺癌 1.72 女性乳腺癌 1.65

10 骨癌 1.70

总计 134.80 总计 108.26 总计 83.65

资料来源:卫生部、宏源证券

随着肿瘤发病人数的不断攀升和发病谱的变化,国内外的各大医药企业正在不断推出新的肿瘤药物,目前抗

肿瘤药物中最多的品种就是针对肺癌、肝癌、胃癌以及乳腺癌等高发癌症。

二、抗肿瘤药物

0

100

200

300

400

500

死亡率

1/10万

肺癌 胃癌

肝癌 食道癌

010203040506070

死亡率

1/10万 乳腺癌 宫颈癌

[table_page]

化学制药行业/深度报告

请务必阅读正文之后的免责条款部分 第 7 页 共 19 页

(一)抗肿瘤药物的类型

抗肿瘤药物市场最显著的特点是品种繁多,临床使用中因其作用机理、适用症而有着较强的针对性和差异性。

抗肿瘤药物的作用机制主要有:阻止脱氧核糖核酸(DNA)、核糖核酸(RNA)或蛋白质的合成,或直接与这些

大分子相互作用,从而抑制肿瘤细胞的分裂增殖,使之死亡,还有一些药物通过改变体内激素平衡而抑制肿瘤生

长。

表 3:抗肿瘤药物作用机制

作用机制 药物类型 代表药品

干扰核酸生物合成 抗代谢药 吉西他滨,甲氨蝶呤

影响 DNA 结构与功能 烷化剂,铂类 异环磷酰胺,卡铂,奥沙利铂

干扰转录过程和阻止 RNA 合成 抗生素 丝裂霉素,博来霉素

干扰蛋白质合成与功能 植物碱类 紫杉醇,多西他赛

调节激素平衡 激素类 阿那曲唑 曲普瑞林

资料来源:健康网、宏源证券

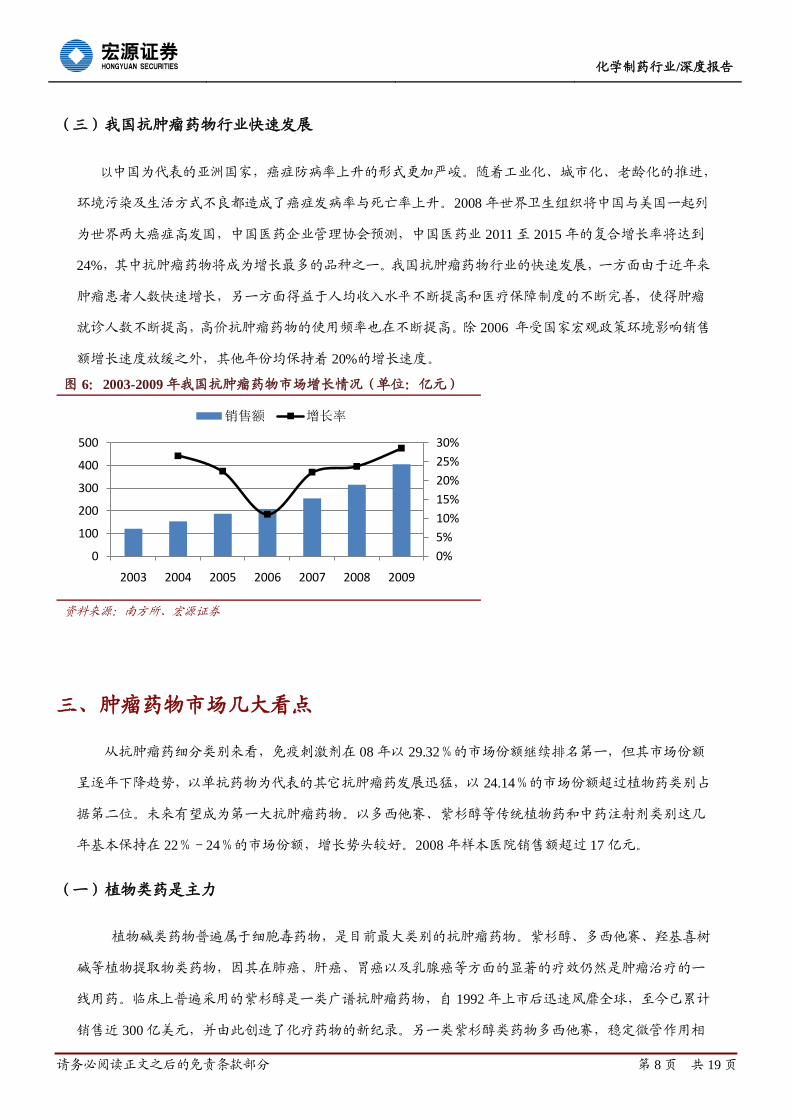

(二)全球抗肿瘤药物市场增长迅速

在西方发达国家,随着人均寿命的延长以及吸烟、饮酒等不良饮食生活习惯,各种癌症的发病率居高不下。

在此情况下,全球抗癌药市场年增长率将达 15%,大大超过其它药物的增长率,据 IMS 统计,2008 年全球抗肿

瘤药物销售额达到 482 亿美元,同比大幅度增长 15.5%,销售额在处方药所有类别中连续两年排名第一,2009 年

全球医药市场增速为 3.4%,肿瘤治疗药物增速在 15-16%左右,几乎达到全球药物市场平均年增长率的 2 倍。预

计到 2012 年,全球抗肿瘤药物市场销售总额将达到 800 亿美元左右。预计 30 多种新抗癌药将在 2012 年之前投

放市场。

图 5:全球肿瘤药物市场规模(亿美元)

资料来源:IMS、宏源证券

0

100

200

300

400

500

600

2005 2006 2007 2008 2009

[table_page]

化学制药行业/深度报告

请务必阅读正文之后的免责条款部分 第 8 页 共 19 页

(三)我国抗肿瘤药物行业快速发展

以中国为代表的亚洲国家,癌症防病率上升的形式更加严峻。随着工业化、城市化、老龄化的推进,

环境污染及生活方式不良都造成了癌症发病率与死亡率上升。2008 年世界卫生组织将中国与美国一起列

为世界两大癌症高发国,中国医药企业管理协会预测,中国医药业 2011 至 2015 年的复合增长率将达到

24%,其中抗肿瘤药物将成为增长最多的品种之一。我国抗肿瘤药物行业的快速发展,一方面由于近年来

肿瘤患者人数快速增长,另一方面得益于人均收入水平不断提高和医疗保障制度的不断完善,使得肿瘤

就诊人数不断提高,高价抗肿瘤药物的使用频率也在不断提高。除 2006 年受国家宏观政策环境影响销售

额增长速度放缓之外,其他年份均保持着 20%的增长速度。

图 6:2003-2009 年我国抗肿瘤药物市场增长情况(单位:亿元)

资料来源:南方所、宏源证券

三、肿瘤药物市场几大看点

从抗肿瘤药细分类别来看,免疫刺激剂在 08 年以 29.32%的市场份额继续排名第一,但其市场份额

呈逐年下降趋势,以单抗药物为代表的其它抗肿瘤药发展迅猛,以 24.14%的市场份额超过植物药类别占

据第二位。未来有望成为第一大抗肿瘤药物。以多西他赛、紫杉醇等传统植物药和中药注射剂类别这几

年基本保持在 22%-24%的市场份额,增长势头较好。2008 年样本医院销售额超过 17 亿元。

(一)植物类药是主力

植物碱类药物普遍属于细胞毒药物,是目前最大类别的抗肿瘤药物。紫杉醇、多西他赛、羟基喜树

碱等植物提取物类药物,因其在肺癌、肝癌、胃癌以及乳腺癌等方面的显著的疗效仍然是肿瘤治疗的一

线用药。临床上普遍采用的紫杉醇是一类广谱抗肿瘤药物,自 1992 年上市后迅速风靡全球,至今已累计

销售近 300 亿美元,并由此创造了化疗药物的新纪录。另一类紫杉醇类药物多西他赛,稳定微管作用相

0%

5%

10%

15%

20%

25%

30%

0

100

200

300

400

500

2003 2004 2005 2006 2007 2008 2009

销售额 增长率

[table_page]

化学制药行业/深度报告

请务必阅读正文之后的免责条款部分 第 9 页 共 19 页

比紫杉醇更强,抗癌谱更广,心脏毒性和神经毒性较低,特别是对乳腺癌和非小细胞肺癌有很好的疗效。

因此,经过几年的追赶,在 2008 年植物类抗肿瘤畅销品牌排名中超过紫杉醇,位列第一。在 2009 年医

院抗肿瘤用药份额中位列第一。2005 年到 2009 年样本医院中用药中,多西他赛的金额屡创新高,国内多

西他赛的市场主要由恒瑞的“艾素”和赛诺菲-安万特的“泰索帝”占据了绝大部分。

细胞毒药物对身体的毒性相对较大,目前正在进行的紫杉醇新剂型研究,如脂质体、纳米粒等能显

著增强药效,并降低毒副作用。随着目前肿瘤治疗的重心逐渐从原发性肿瘤向肿瘤转移或预防肿瘤的转

移,细胞毒性类药物在临床上常与靶向药物的联用从而呈现出新的增长点。

表 4:常用的植物碱类抗肿瘤药

产品 药品类别 适应症 医保

紫杉醇 植物类 广谱 乙类

羟喜树碱 植物类 膀胱癌、直肠癌、肝癌、胃癌卵巢癌、

白血病及头颈部肿瘤

甲类

多西他赛 植物类 晚期或转移性乳腺癌,非小细胞肺癌 乙类

长春瑞滨 植物类 广谱

长春新碱 植物类 广谱 甲类

依托泊苷 植物类 小细胞肺癌、恶性淋巴瘤、恶性生殖

细胞瘤、白血病

甲类

资料来源:公司网站、宏源证券

表 5:2009 年抗肿瘤药物品种样本医院市场份额前 15 位品种

排名 品种 市场份额 排名 品种 市场份额

1 多西他赛 7.25% 9 香菇多糖 2.46%

2 紫杉醇 6.49% 10 利妥昔单抗 2.40%

3 胸腺肽α1 6.19% 11 斑蝥酸钠维生素 B6 2.29%

4 奥沙利铂 5.16% 12 表柔比星 2.18%

5 胸腺五肽 5.06% 13 康艾 1.90%

6 重组人粒细胞集落刺激因子 4.52% 14 参芪扶正 1.86%

7 卡培他滨 3.41 15 重组人干扰素α-2a 1.80%

8 吉西他滨 3.13%

资料来源:健康网、宏源证券

(二)中成药成为抗肿瘤药物市场上的亮点

由于中药具有提高人体免疫力,毒副作用低等优势,加上国家近几年政策大力支持中医中药的发展,

使得中成药得到快速的发展。近年来,抗肿瘤中成药由于疗效确切,毒副作用低,在重大疑难疾病治疗

发挥出独特的疗效,2009 年上半年,我国七个重点城市的中成药疾病大类采购份额中,肿瘤疾病用药占

17%,位居第二位。而在常见的肿瘤中成药的片剂、胶囊剂、注射剂、颗粒剂、口服液及滴丸等剂型中,

[table_page]

化学制药行业/深度报告

请务必阅读正文之后的免责条款部分 第 10 页 共 19 页

注射剂销售金额占总销售金额的 62.23%,在临床肿瘤治疗中占主导地位。虽然注射剂价格相对偏高,但

是由于静脉注射起效较快,肿瘤治疗的临床中应用广泛。

根据某样本肿瘤医院 2008 年肿瘤药房信息统计,2008 年该院使用的中成药品种有 69 个,其中注射

剂销售金额为 436.54 万元,占总销售金额的 62.23%;销售金额排序前 3 位的中成药是复方苦参注射液

(247.91 万元)、康艾注射液(134.43 万元)、槐耳颗粒(63.85 万元)。

图 7:2008 年北京某肿瘤医院中成药各类剂型的构成比 图 8:2008 年北京某院肿瘤药房中成药品种用药占比

资料来源:健康网、宏源证券 资料来源:健康网、宏源证券

(三)抗癌药物新秀—单克隆抗体

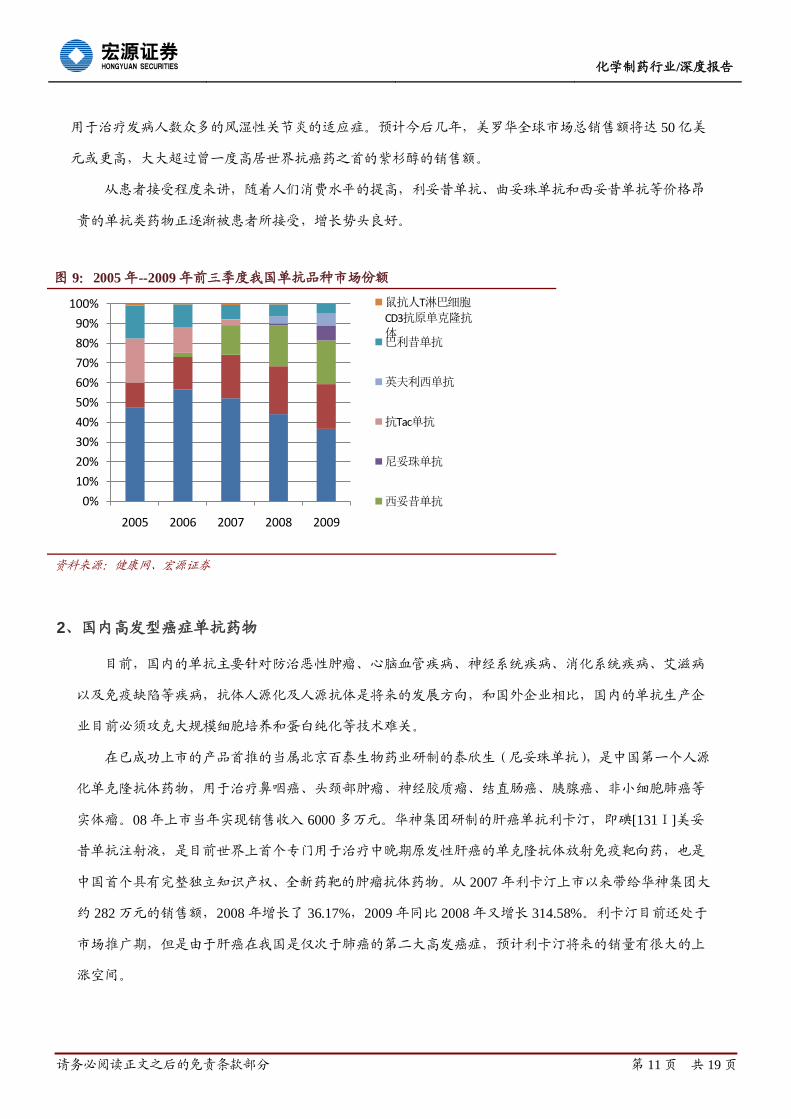

1、我国单抗药物市场潜力巨大

单克隆抗体是一类靶向药物。近两年不断有新的品种被引入国内。在我国单克隆抗体药物从无到有,

在医药市场发挥越来越重要的作用。目前我国单抗市场规模超过十亿元,并且每年以 50%以上的速度递

增。单抗药物发展如此迅速,主要的原因有:

从药理作用上看,单克隆抗体类抗癌药借助靶向治疗的优势,使之前疗效甚微的许多肿瘤均取得了

较好的进展,全人源化发展方向,将使副作用进一步降低。一些单抗药物上市不久即成为抗肿瘤药物阵

营中的重量级成员。

在市场空间来看,国外抗肿瘤市场,单抗药物年销售额已超过 150 亿美元,而我国单抗系列药物的使

用才刚起步,发展空间巨大。另外,很多单抗药物往往有多种作用靶点,治疗的适应症正在不断拓展,市

场潜力值得挖掘。如 2007 年全球销售额已达 22.9 亿美元的美罗华即利妥昔单抗,近期美国 FDA 追加其可

注射剂62%胶囊剂

17%

颗粒剂10%

片剂9%

其他2%

0%5%

10%15%20%25%30%35%40%45%

[table_page]

化学制药行业/深度报告

请务必阅读正文之后的免责条款部分 第 11 页 共 19 页

用于治疗发病人数众多的风湿性关节炎的适应症。预计今后几年,美罗华全球市场总销售额将达 50 亿美

元或更高,大大超过曾一度高居世界抗癌药之首的紫杉醇的销售额。

从患者接受程度来讲,随着人们消费水平的提高,利妥昔单抗、曲妥珠单抗和西妥昔单抗等价格昂

贵的单抗类药物正逐渐被患者所接受,增长势头良好。

图 9:2005 年--2009 年前三季度我国单抗品种市场份额

资料来源:健康网、宏源证券

2、国内高发型癌症单抗药物

目前,国内的单抗主要针对防治恶性肿瘤、心脑血管疾病、神经系统疾病、消化系统疾病、艾滋病

以及免疫缺陷等疾病,抗体人源化及人源抗体是将来的发展方向,和国外企业相比,国内的单抗生产企

业目前必须攻克大规模细胞培养和蛋白纯化等技术难关。

在已成功上市的产品首推的当属北京百泰生物药业研制的泰欣生(尼妥珠单抗),是中国第一个人源

化单克隆抗体药物,用于治疗鼻咽癌、头颈部肿瘤、神经胶质瘤、结直肠癌、胰腺癌、非小细胞肺癌等

实体瘤。08 年上市当年实现销售收入 6000 多万元。华神集团研制的肝癌单抗利卡汀,即碘[131Ⅰ]美妥

昔单抗注射液,是目前世界上首个专门用于治疗中晚期原发性肝癌的单克隆抗体放射免疫靶向药,也是

中国首个具有完整独立知识产权、全新药靶的肿瘤抗体药物。从 2007 年利卡汀上市以来带给华神集团大

约 282 万元的销售额,2008 年增长了 36.17%,2009 年同比 2008 年又增长 314.58%。利卡汀目前还处于

市场推广期,但是由于肝癌在我国是仅次于肺癌的第二大高发癌症,预计利卡汀将来的销量有很大的上

涨空间。

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005 2006 2007 2008 2009

鼠抗人T淋巴细胞

CD3抗原单克隆抗

体巴利昔单抗

英夫利西单抗

抗Tac单抗

尼妥珠单抗

西妥昔单抗

[table_page]

化学制药行业/深度报告

请务必阅读正文之后的免责条款部分 第 12 页 共 19 页

另外,唯美生是一类人鼠嵌合型肿瘤细胞和单抗,专门针对肺癌,已经在国内上市。另外还有针对

乳腺癌和淋巴癌单抗药物噻普汀正处于临床待批准上市中。

表 6:国内的单抗肿瘤药物

商品名 通用名 公司 抗体类型 治疗领域

美罗华 利妥昔单抗 罗氏/基因泰克 嵌合 非何杰金淋巴瘤

泰欣生 Nimotuzumab 百泰生物药业有限公司 人源化 头颈部、消化道肿瘤

赫赛汀 注射用曲妥珠单抗 罗氏/基因泰克 人源化 乳腺癌

爱必妥 西妥昔单抗 默克/英克隆 嵌合 结直肠癌

噻普汀 重组 HER2 人源化单克隆抗体 中信国建 人源化 乳腺癌

唯美生 碘[131I]人鼠嵌合型 美恩生物技术有限公司 嵌合 肺癌

安维汀 贝伐珠单抗 罗氏 重组人源化 转移性结直肠癌

利卡汀 碘[131I]美妥昔单抗 华神集团/第四军医大学 鼠源 肝癌

资料来源:健康网、宏源证券

国内单克隆抗体药物的研发目前形成了北京、上海、西安三大中心:北京以北京百泰生物技术公司

为代表;上海以上海中信国健药业有限公司等为主;西安主要是第四军医大学和成都华神集团。

3、乳腺癌药物——曲妥珠单抗

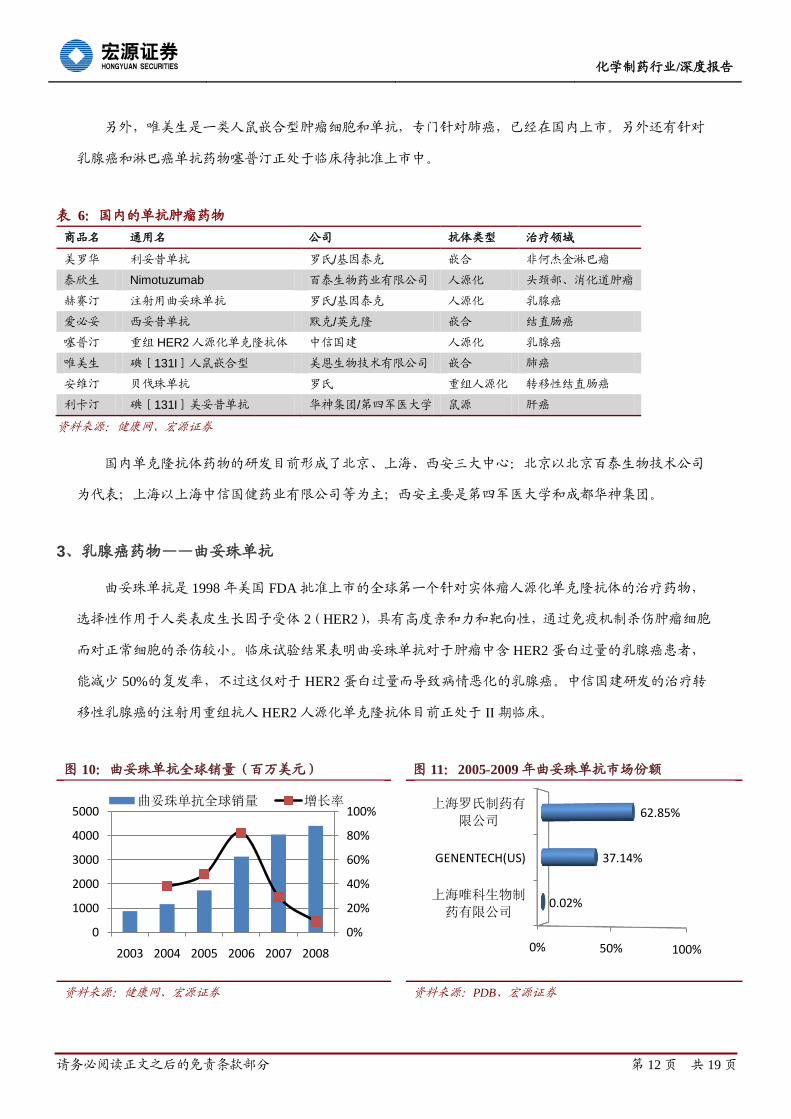

曲妥珠单抗是 1998 年美国 FDA 批准上市的全球第一个针对实体瘤人源化单克隆抗体的治疗药物,

选择性作用于人类表皮生长因子受体 2(HER2),具有高度亲和力和靶向性,通过免疫机制杀伤肿瘤细胞

而对正常细胞的杀伤较小。临床试验结果表明曲妥珠单抗对于肿瘤中含 HER2 蛋白过量的乳腺癌患者,

能减少 50%的复发率,不过这仅对于 HER2 蛋白过量而导致病情恶化的乳腺癌。中信国建研发的治疗转

移性乳腺癌的注射用重组抗人 HER2 人源化单克隆抗体目前正处于 II 期临床。

图 10:曲妥珠单抗全球销量(百万美元) 图 11:2005-2009 年曲妥珠单抗市场份额

资料来源:健康网、宏源证券 资料来源:PDB、宏源证券

0%

20%

40%

60%

80%

100%

0

1000

2000

3000

4000

5000

2003 2004 2005 2006 2007 2008

曲妥珠单抗全球销量 增长率

0% 50% 100%

上海唯科生物制

药有限公司

GENENTECH(US)

上海罗氏制药有

限公司

0.02%

37.14%

62.85%

[table_page]

化学制药行业/深度报告

请务必阅读正文之后的免责条款部分 第 13 页 共 19 页

(三)抗肿瘤药物中的新贵-疫苗

肿瘤多肽疫苗是由来自肿瘤特异性抗原、病毒相关抗原、癌基因或抑癌基因突变蛋白的多肽组成的疫苗。

目前世界范围内已批准上市的癌症疫苗就有膀胱癌疫苗、宫颈癌疫苗、结肠癌疫苗和黑色素癌疫苗等多种,2008

年统计全球处于研发状态的癌症疫苗有63种。许多产品开始上市的争夺,如宫颈癌疫苗Gardasil于2006年6月获得

FDA批准,脑癌疫苗DCVax-Brain于2007年7月通过瑞士批准,古巴于2008年6月宣布治疗肺癌的疫Cima Vax EGF

上市。因为癌症疫苗出现的年代较晚,全球约75%的癌症疫苗还都处于研发Ⅱ期之前。为我国国产疫苗提供了很

好的机会。

目前国内的肿瘤疫苗的研发也正进行的如火如荼。海欣集团旗下的海欣生物技术与上海第二军医大学合作

研发的“抗原致敏的人树突状细胞”(APDC),是我国首个自主研发的获得国家食品药品监督管理局(SFDA)正

式批准的、针对晚期大肠癌的APDC治疗性疫苗。Ⅱ期临床显示作用良好,目前正在等待III期临床批文。

我国首个宫颈癌疫苗研制项目日前在江苏正式启动临床试验。这是继美国默克和葛兰素史克公司同类产品

完成临床试验并获准上市后,世界上第三个进入临床试验的宫颈癌疫苗。

四、重点公司推介

(一)海正药业(600267)

海正药业是中国领先的原料药生产企业,产品治疗领域涉及抗肿瘤、心血管系统、抗感染、抗寄生虫、内分

泌调节、免疫抑制、抗抑郁等等。是国内最大的抗生素类抗肿瘤品种生产基地之一,在抗肿瘤药方面品种丰富,

其中不乏一些主力产品和潜力品种,如表柔比星、博来霉素等主力药和比卡鲁胺,来曲唑等针对前列腺癌、乳腺

癌的激素类抗癌药,适逢国外相应品种专利到期的时机,将是今后几年非常有市场潜力的药物。2010年上半年抗

肿瘤药物毛利率高达87%,是公司盈利的重要原因,在研的抗肿瘤单抗和制剂将对公司未来业绩有较大贡献。

2010年公司业绩有两大特点:1、国内制剂增长放缓。抗感染药、心血管药等制剂,增速有所放缓;2、出口

原料药增长迅速。公司与礼来,雅来,先灵葆雅在结核病,抗生素方面展开一系合作,拉升内分泌和抗寄生虫药

等原料药增长迅速。3、产业升级继续,进一步推动原料药向制剂业务的产业升级,随着国外专利药的到期和欧

美仿制药文号的逐步获得、富阳固体口服制剂车间GMP 验收通过,预计2011年进入产业升级的丰收期。

其他的产品如内分泌,抗寄生虫类新药物市场表现不俗,估算10年EPS能到达0.73,11年、12年EPS预计分

别为0.98元、1.28元,按目前股价对应的PE分别为49倍、37倍和28倍。从中长期看公司的股价和市值尚处于低位,

对公司的投资评级为增持。

[table_page]

化学制药行业/深度报告

请务必阅读正文之后的免责条款部分 第 14 页 共 19 页

图 12:2010 年上半年海正药业毛利构成 图 13:海正股价走势图

资料来源:Wind、宏源证券 资料来源:Wind、宏源证券

(二)益佰制药(600594)

公司有以知名品牌“克咳”为代表的OTC系列产品和抗肿瘤为核心的处方药两大系统,其中处方药中以核心独

家产品艾迪注射液为代表,09年艾迪注射液实现销售收入5.12亿。在09年医保目录中艾迪的报销范围肝癌和肺癌

扩展到中晚期癌症,适用范围明显扩大,未来增长前景更大。2010年公司收购了云南南诏药业,其主导产品科博

肽注射液适用于肿瘤的疼痛治疗,丰富了肿瘤领域的产品储备。2009年8月公司获得洛铂十年期的总代理权,洛

铂为第三代铂类药物,适应症为乳腺癌、小细胞肺癌和慢性粒细胞性白血病(CML),疗效确切,无交叉耐药性

和明显肾毒性,对二代铂类药物(顺铂、卡铂等)和常规的白消安、羟基脲等有替代作用。另外,洛铂注射液增

补进入09版本医保,2010年有望实现销售收入上亿元,成为公司继艾迪之后,肿瘤领域又一支柱产品。

公司新发布的2010年度业绩预增公告中,预计2010年度归属于母公司所有者的净利润同期增长50%-70%,净

利润增长的主要原因为2010年公司处方药销售收入同比大幅增长以及成本费用的有效控制。公司正逐渐从非处方

药主导向处方药主导转变,毛利率将进一步提高,艾迪、复方斑蝥胶囊等主打产品业绩稳定增长无悬念,11年、

12年EPS预计为0.71元、0.91元,按目前股价对应的PE分别为29倍和23倍。我们给予公司买入的投资评级。

图 14:益佰药业股市走势图

资料来源:Wind、宏源证券

非海正药6%

抗肿瘤43%

抗感染22%

抗寄生虫10%

心血管5%

内分泌11%

其他3%

0

50

100

150

-40%

-20%

0%

20%

40%

60%

80%

100%

Mar/10 Jul/10 Nov/10

2010-2-28~2011-2-28

成交量 海正药业 上证指数

0

50

100

150

200

250

-40%

-20%

0%

20%

40%

60%

Mar/10 Jul/10 Nov/10

2010-2-28~2011-2-28

成交量 益佰制药 上证指数

[table_page]

化学制药行业/深度报告

请务必阅读正文之后的免责条款部分 第 15 页 共 19 页

(三)恒瑞医药(600276)

江苏恒瑞医药股份有限公司的全部制剂产品分为抗肿瘤、心血管、麻醉与精神类药、抗生素和其他类等5条

产品线。从国内竞争格局上看,排名前五大的抗肿瘤药物生产商中,恒瑞排第二仅次于上海罗氏,第三-五分别

是赛诺菲安万特、山东齐鲁和阿斯利康公司。

公司主打产品抗肿瘤药物有多西他赛(商品名:艾素)、奥沙利铂(商品名:艾恒)等,奥沙利铂的适应症

是结直肠癌,并有望扩展到胃癌的治疗中,和多西他赛一样,其国内市场份额恒瑞处于领先地位,10年为46%,

排在第二位的杭州赛诺菲为31%。以我国目前结直肠癌患者的规模,加上奥沙利铂已经进入国家医保和基本药物

目录,其市场占有率将有望进一步上升。

恒瑞有多个过亿的抗肿瘤线药品种,09年多西他赛(7.38亿元)、奥沙利铂(4.97亿元)、伊立替康(2.17亿

元)、亚叶酸钙(1.62亿元)、来曲唑(1.13亿元),十余种抗肿瘤药物已经列入医保目录。其中伊立替康适用于晚

期大肠癌,对肺癌,卵巢癌等也有疗效,同类产品为辉瑞的伊立替康,但该专利已于2008年2月到期,国内同类

竞争对手为齐鲁制药,因此非常有望成为另一主力产品。左亚叶酸钙是老产品亚叶酸钙的升级版,用于结直肠癌

的化疗辅助药物,在性能和安全性方面均优于亚叶酸钙,业绩增长非常值得期待。在研的阿帕替尼,为表皮细胞

因子受体抑制剂类靶向药物,通过阻断肿瘤细胞的血管生成抑制肿瘤细胞的生长,有望在一两年内上市。

图 15:奥沙利铂在 2005-2009 年 22 城市医院用药增

长(单位:百万元)

图 16:奥沙利铂的市场份额

资料来源:PDB、宏源证券 资料来源:PDB、宏源证券

0%

10%

20%

30%

40%

0

100

200

300

400

500

600

2005 2006 2007 2008 2009

销售额 增长率

THISSEN LAB.(BE)

39%

江苏恒瑞30%

赛诺菲11%

江苏南京

制药8%

其他12%

图 17:2005-2009 年恒瑞多西他赛的市场份额 图 18:恒瑞医药股价走势图

资料来源:PDB、宏源证券 资料来源:Wind、宏源证券

同时,恒瑞正在加大非抗肿瘤药品的推广力度,进一步优化产品销售结构,努力在新的治疗领域形成又一批

新的增长点。作为医药行业创新型企业的典范,公司近年来一直致力于新药的研发,艾瑞昔布是恒瑞医药自主研

发的COX-2酶抑制剂,属于国家一类新药,主治类风湿型关节炎,可能成为未来关节炎一线用药,预计年销售收

入达到10亿元。从研发、临床试验至今将近10年,艾瑞昔布申报已处于申报生产阶段,近期有望上市;卡曲沙星

是喹诺酮类药物的第四代产品,是近年来迅速发展起来的抗菌药物,在我国国内仅次于头孢类,占据抗感染药物

类别的第二位。目前此产品已经完成了全部临床试验,即将上市。

公司作为国内抗肿瘤药物的龙头企业,研发能力卓著,有多个极具竞争力的抗肿瘤药物品种,另外在研的药

物有很大的市场前景,后续增长能力强劲。公司具有发达的销售网络,并在全国医院进行学术推广,预计11年、

12年PE将达到40倍、29倍,按照目前的股本数预计11年EPS为1.29元,12年EPS为1.78元,从公司的经营业及和所

处的地位来看,对公司的投资评级为增持。

(四)双鹭药业(002038)

公司主要从事基因工程药物的研究开发、生产和经营。在自主研发方面的成果引人瞩目,已有2个国家一类

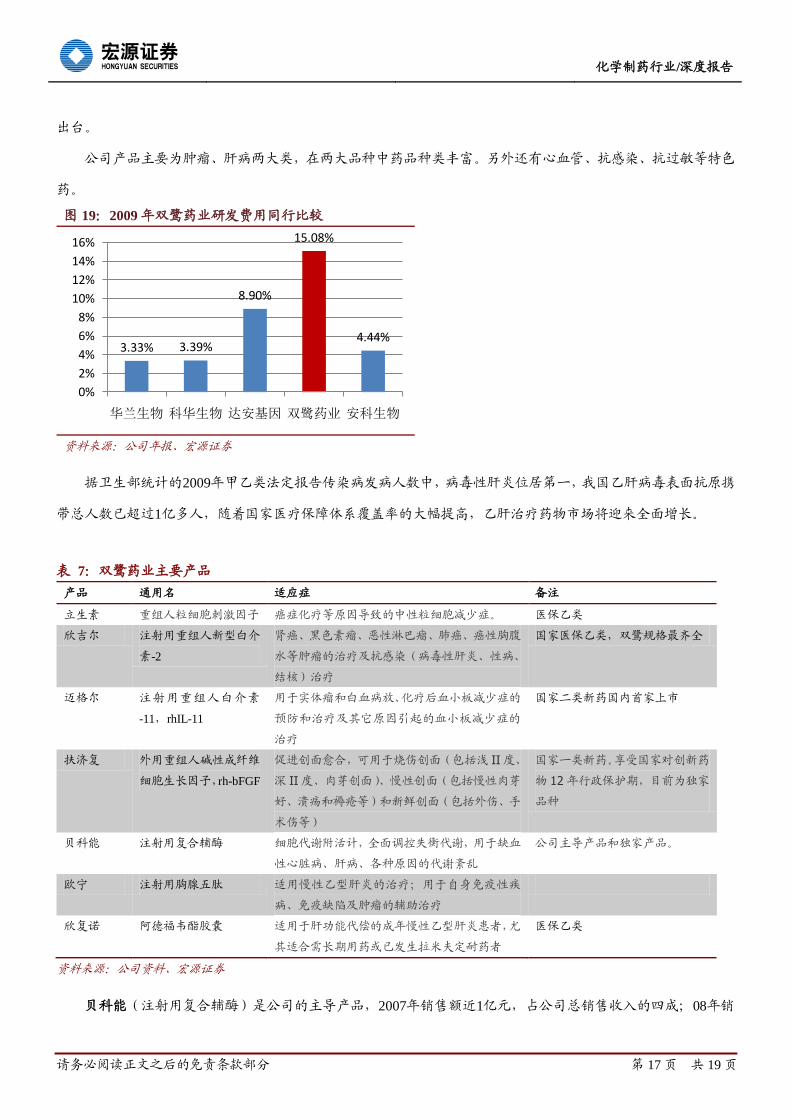

新药和8个国家二类新药投放市场。公司管理层均为学者出身,在09年研发上的投入占公司销售收入15% 以上,

超出国内同行,接近国际药企水平。09年持有卡文迪许40%股权,为扩大产品、专利和知识产权做储备;并增持

北京地区医院最大的民营药品分销公司——普仁鸿的股份,为双鹭在北京的销售补充重要力量。

生物医药作为“十二五”规划重点振兴产业,大力发展战略性新兴产业是政府为加快经济发展方式的转变、调

整产业结构而提出的一项重大产业政策,被称作“4万亿后的下一个经济刺激点”,生物产业即是其中重要一项。

2010年即获得3175万元的政府补贴,双鹭作为我国生物制药领域最具创新能力的代表,将切实受益于此次规划的

江苏恒瑞46%

杭州赛诺

菲31%

山东齐鲁17%

深圳万乐4%

辉瑞制药)2%

0

20

40

60

80

100

120

140

-40%

-20%

0%

20%

40%

60%

Mar/10 Jul/10 Nov/10

2010-2-28~2011-2-28

成交量 恒瑞医药 上证指数

[table_page]

化学制药行业/深度报告

请务必阅读正文之后的免责条款部分 第 17 页 共 19 页

出台。

公司产品主要为肿瘤、肝病两大类,在两大品种中药品种类丰富。另外还有心血管、抗感染、抗过敏等特色

药。

图 19:2009 年双鹭药业研发费用同行比较

资料来源:公司年报、宏源证券

据卫生部统计的2009年甲乙类法定报告传染病发病人数中,病毒性肝炎位居第一,我国乙肝病毒表面抗原携

带总人数已超过1亿多人,随着国家医疗保障体系覆盖率的大幅提高,乙肝治疗药物市场将迎来全面增长。

表 7:双鹭药业主要产品

产品 通用名 适应症 备注

立生素 重组人粒细胞刺激因子 癌症化疗等原因导致的中性粒细胞减少症。 医保乙类

欣吉尔 注射用重组人新型白介

素-2

肾癌、黑色素瘤、恶性淋巴瘤、肺癌、癌性胸腹

水等肿瘤的治疗及抗感染(病毒性肝炎、性病、

结核)治疗

国家医保乙类,双鹭规格最齐全

迈格尔 注射用重组人白介素

-11,rhIL-11

用于实体瘤和白血病放、化疗后血小板减少症的

预防和治疗及其它原因引起的血小板减少症的

治疗

国家二类新药国内首家上市

扶济复 外用重组人碱性成纤维

细胞生长因子,rh-bFGF

促进创面愈合,可用于烧伤创面(包括浅 II 度、

深 II 度、肉芽创面)、慢性创面(包括慢性肉芽

好、溃疡和褥疮等)和新鲜创面(包括外伤、手

术伤等)

国家一类新药。享受国家对创新药

物 12 年行政保护期,目前为独家

品种

贝科能 注射用复合辅酶 细胞代谢附活计,全面调控失衡代谢,用于缺血

性心脏病、肝病、各种原因的代谢紊乱

公司主导产品和独家产品。

欧宁 注射用胸腺五肽 适用慢性乙型肝炎的治疗;用于自身免疫性疾

病、免疫缺陷及肿瘤的辅助治疗

欣复诺 阿德福韦酯胶囊 适用于肝功能代偿的成年慢性乙型肝炎患者,尤

其适合需长期用药或已发生拉米夫定耐药者

医保乙类

资料来源:公司资料、宏源证券

贝科能(注射用复合辅酶)是公司的主导产品,2007年销售额近1亿元,占公司总销售收入的四成;08年销

3.33% 3.39%

8.90%

15.08%

4.44%

0%

2%

4%

6%

8%

10%

12%

14%

16%

华兰生物 科华生物 达安基因 双鹭药业 安科生物

[table_page]

化学制药行业/深度报告

请务必阅读正文之后的免责条款部分 第 18 页 共 19 页

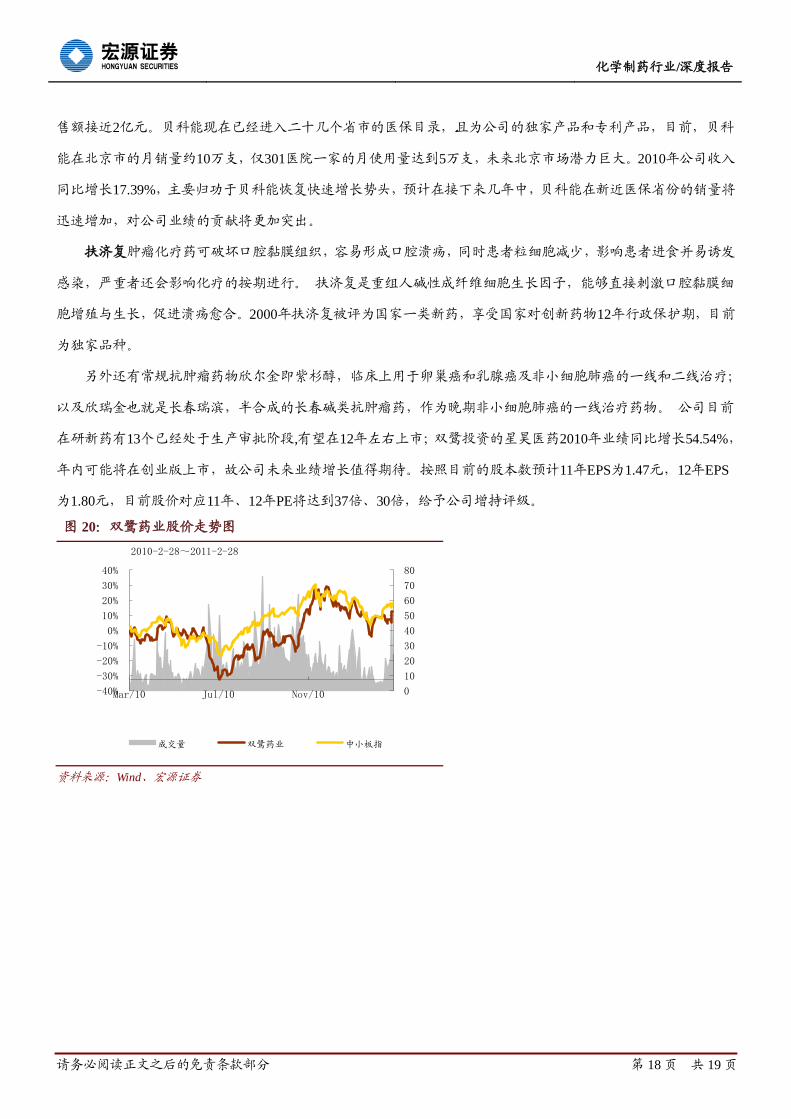

售额接近2亿元。贝科能现在已经进入二十几个省市的医保目录,且为公司的独家产品和专利产品,目前,贝科

能在北京市的月销量约10万支,仅301医院一家的月使用量达到5万支,未来北京市场潜力巨大。2010年公司收入

同比增长17.39%,主要归功于贝科能恢复快速增长势头,预计在接下来几年中,贝科能在新近医保省份的销量将

迅速增加,对公司业绩的贡献将更加突出。

扶济复肿瘤化疗药可破坏口腔黏膜组织,容易形成口腔溃疡,同时患者粒细胞减少,影响患者进食并易诱发

感染,严重者还会影响化疗的按期进行。 扶济复是重组人碱性成纤维细胞生长因子,能够直接刺激口腔黏膜细

胞增殖与生长,促进溃疡愈合。2000年扶济复被评为国家一类新药,享受国家对创新药物12年行政保护期,目前

为独家品种。

另外还有常规抗肿瘤药物欣尔金即紫杉醇,临床上用于卵巢癌和乳腺癌及非小细胞肺癌的一线和二线治疗;

以及欣瑞金也就是长春瑞滨,半合成的长春碱类抗肿瘤药,作为晚期非小细胞肺癌的一线治疗药物。 公司目前

在研新药有13个已经处于生产审批阶段,有望在12年左右上市;双鹭投资的星昊医药2010年业绩同比增长54.54%,

年内可能将在创业版上市,故公司未来业绩增长值得期待。按照目前的股本数预计11年EPS为1.47元,12年EPS

为1.80元,目前股价对应11年、12年PE将达到37倍、30倍,给予公司增持评级。

图 20:双鹭药业股价走势图

资料来源:Wind、宏源证券

0

10

20

30

40

50

60

70

80

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

Mar/10 Jul/10 Nov/10

2010-2-28~2011-2-28

成交量 双鹭药业 中小板指

联系人简介:

吴洋:宏源证券医药行业分析师,中国人民银行研究生部金融学硕士,2 年医药行业研究经历。

主要研究覆盖公司:上海凯宝、信立泰、华海药业、华润三九、哈药股份、达安基因、天目药业、亚太药业、新

和成等。

机构销售团队

重点机构 华北区域 华东区域 华南区域

曾利洁

010-88085790

郭振举

010-88085798

张珺

010-88085978

崔秀红

010-88085788

贾浩森

010-88085279

牟晓凤

010-88085111

王俊伟

021-51782236

雷增明

010-88085989

孙利群

010-88085756

赵佳

010-88085291

罗云

010-88085760

宏源证券评级说明:

投资评级分为股票投资评级和行业投资评级。以报告发布日后 6 个月内的公司股价(或行业指数)涨跌幅相对同

期的上证指数的涨跌幅为标准。

类别 评级 定义

股票投资评级

买入 未来 6 个月内跑赢沪深 300 指数 20%以上

增持 未来 6 个月内跑赢沪深 300 指数 5%~20%

中性 未来 6 个月内与沪深 300 指数偏离-5%~+5%

减持 未来 6 个月内跑输沪深 300 指数 5%以上

行业投资评级

增持 未来 6 个月内跑赢沪深 300 指数 5%以上

中性 未来 6 个月内与沪深 300 指数偏离-5%~+5%

减持 未来 6 个月内跑输沪深 300 指数 5%以上

免责条款:

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保

证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供

参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本公司所隶属机构及关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能争取为这些公

司提供投资银行、财务顾问或者金融产品等相关服务。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,

需注明出处为宏源证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

![大肠癌中医治疗的研究进展 - gskj.net.cn1936C32B-2836-A88D-FD2A... · 学 [3]教授 ... 一部分患者全身淋巴结肿大,肝大 ... 证可辨证加抗癌药:白花蛇舌草、半枝莲、野葡萄](https://img.pdfslide.tips/doc/110x75/5a784e0c7f8b9a9c548eafe3/-gskjnetcn-1936c32b-2836-a88d-fd2a.jpg)

![がん化学療法レジメンŒん化学療法レジメン 2017/12/01 消化器 [ 大腸癌 ][ 食道癌 ][ 胃癌 ][ 膵臓癌 ][ 胆道癌 ][ 肝細胞癌 ] 大腸癌 レジメン名](https://img.pdfslide.tips/doc/110x75/5cd640b688c99300748d5dd0/-20171201-.jpg)