Embed Size (px)

DESCRIPTION

ertet

Citation preview

ChChươnương: Lãi suấtg: Lãi suất

Kết cấu chKết cấu chươngương

I. GI. Giá trị thời gian của tiền tệiá trị thời gian của tiền tệ

II. Lãi suấtII. Lãi suất

18/04/23 2Tài chính tiền tệ- Chương 5

I. Giá trị thời gian của tiềnI. Giá trị thời gian của tiền

1.1. Định nghĩa giá trị thời gian của tiềnĐịnh nghĩa giá trị thời gian của tiền

2.2. Giá trị tương laiGiá trị tương lai

3.3. Giá trị hiện tạiGiá trị hiện tại

4.4. Mối quan hệ giữa giá trị hiện tại và Mối quan hệ giữa giá trị hiện tại và giá trị tương lai của tiềngiá trị tương lai của tiền

5.5. Một số vấn đề có liên quan tới giá Một số vấn đề có liên quan tới giá trị thời gian của tiềntrị thời gian của tiền

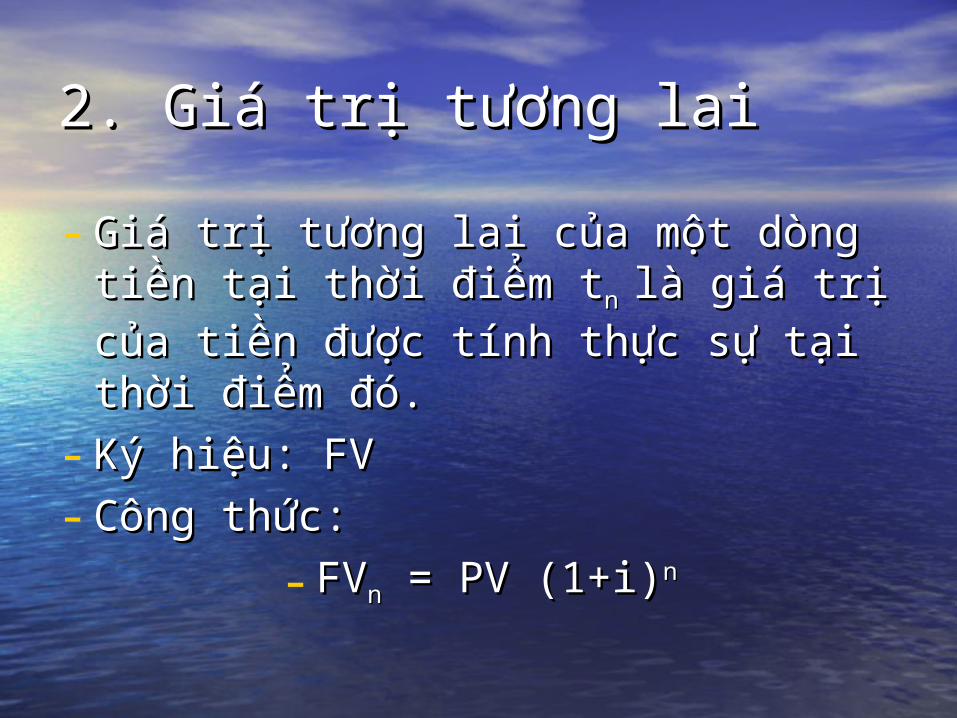

2. Giá trị tương lai2. Giá trị tương lai

- Giá trị tương lai của một dòng tiền tại Giá trị tương lai của một dòng tiền tại thời điểm tthời điểm tn n là giá trị của tiền được là giá trị của tiền được tính thực sự tại thời điểm đó.tính thực sự tại thời điểm đó.

- Ký hiệu: FVKý hiệu: FV

- Công thức:Công thức:

- FVFVnn = PV (1+i) = PV (1+i)nn

3. Giá trị hiện tại3. Giá trị hiện tại

- Giá trị hiện tại (PV) của một dòng Giá trị hiện tại (PV) của một dòng tiền phản ánh giá trị của dòng tiền đó tiền phản ánh giá trị của dòng tiền đó vào thời điểm hiện tại.vào thời điểm hiện tại.

- Ký hiệu: PVKý hiệu: PV

- Công thức:Công thức:

PV = FVPV = FVnn / (1+i) / (1+i)nn

4. Mối quan hệ giữa giá trị hiện 4. Mối quan hệ giữa giá trị hiện tại và giá trị tương laitại và giá trị tương lai

Bài toán:Bài toán:

Chị Hoa bán hàng cho đối tác và đang Chị Hoa bán hàng cho đối tác và đang lựa chọn nhận tiền hàng thanh toán lựa chọn nhận tiền hàng thanh toán theo một trong hai cách:theo một trong hai cách:

- PÁ 1: Nhận ngay 100 triệuPÁ 1: Nhận ngay 100 triệu

- PÁ 2: Nhận ngay 50 triệu và nhận PÁ 2: Nhận ngay 50 triệu và nhận tiếp 60 triệu sau 2 năm.tiếp 60 triệu sau 2 năm.

4. Mối quan hệ giữa giá trị hiện 4. Mối quan hệ giữa giá trị hiện tại và giá trị tương laitại và giá trị tương lai

- Giá trị hiện tại của tất cả các dòng tiền - Giá trị hiện tại của tất cả các dòng tiền trong tương lai được xác định bằng tổng trong tương lai được xác định bằng tổng các giá trị hiện tại của từng dòng tiền.các giá trị hiện tại của từng dòng tiền.

- Giá trị hiện tại của các dòng tiền tương lai - Giá trị hiện tại của các dòng tiền tương lai là mức giá trị cân bằng vì nếu sử dụng giá là mức giá trị cân bằng vì nếu sử dụng giá trị hiện tại này để đầu tư tại mức tỷ suất trị hiện tại này để đầu tư tại mức tỷ suất sinh lợi yêu cầu sẽ thu được một số tiền sinh lợi yêu cầu sẽ thu được một số tiền đúng bằng giá trị tương lai tại các thời đúng bằng giá trị tương lai tại các thời điểm khác nhau.điểm khác nhau.

5. Một số vấn đề có liên quan 5. Một số vấn đề có liên quan tới giá trị thời gian của tiềntới giá trị thời gian của tiền

a.a. Giá trị hiện tại của một số dòng tiền Giá trị hiện tại của một số dòng tiền đặc biệtđặc biệt

b.b. Đánh giá dự án dựa trên giá trị hiện Đánh giá dự án dựa trên giá trị hiện tại ròng và tỷ suất hoàn vốn nội bộtại ròng và tỷ suất hoàn vốn nội bộ

a. Giá trị hiện tại của một số a. Giá trị hiện tại của một số dòng tiền đặc biệtdòng tiền đặc biệt

• - Giá trị hiện tại của niên kim- Giá trị hiện tại của niên kim• PV = CF/(1+i) + CF/(1+i)PV = CF/(1+i) + CF/(1+i)22+ CF/(1+i)+ CF/(1+i)33+....+ +....+

CF/(1+i)CF/(1+i)nn

• - Giá trị hiện tại của trái phiếu - Giá trị hiện tại của trái phiếu couponcoupon

• PV = PV (niên kim coupon) + PV (mệnh giá PV = PV (niên kim coupon) + PV (mệnh giá trái phiếu)trái phiếu)

b. Đánh giá dự ánb. Đánh giá dự án

Đánh giá dự án dựa trên giá trị hiện tại Đánh giá dự án dựa trên giá trị hiện tại ròng:ròng:

- Giá trị hiện tại ròng (NPV) của một dự án là hiệu - Giá trị hiện tại ròng (NPV) của một dự án là hiệu số của tổng giá trị hiện tại các dòng thu nhập số của tổng giá trị hiện tại các dòng thu nhập với tổng giá trị hiện tại các dòng chi đầu tư.với tổng giá trị hiện tại các dòng chi đầu tư.

NPV = ∑ PV(Thu nhập) - ∑ PV (Đầu tư)NPV = ∑ PV(Thu nhập) - ∑ PV (Đầu tư)

- Nếu tổng số tiền thu về lớn hơn tổng số tiền chi - Nếu tổng số tiền thu về lớn hơn tổng số tiền chi ra, tức là NPV dương, dự án là có lợi. NPV <0 dự ra, tức là NPV dương, dự án là có lợi. NPV <0 dự án là thua lỗ.án là thua lỗ.

n

tt

t

nn

i)(

CFCF

i)(

CF...

i)(

CF

i)(

CFCFNPV

10

22

11

0

1

111

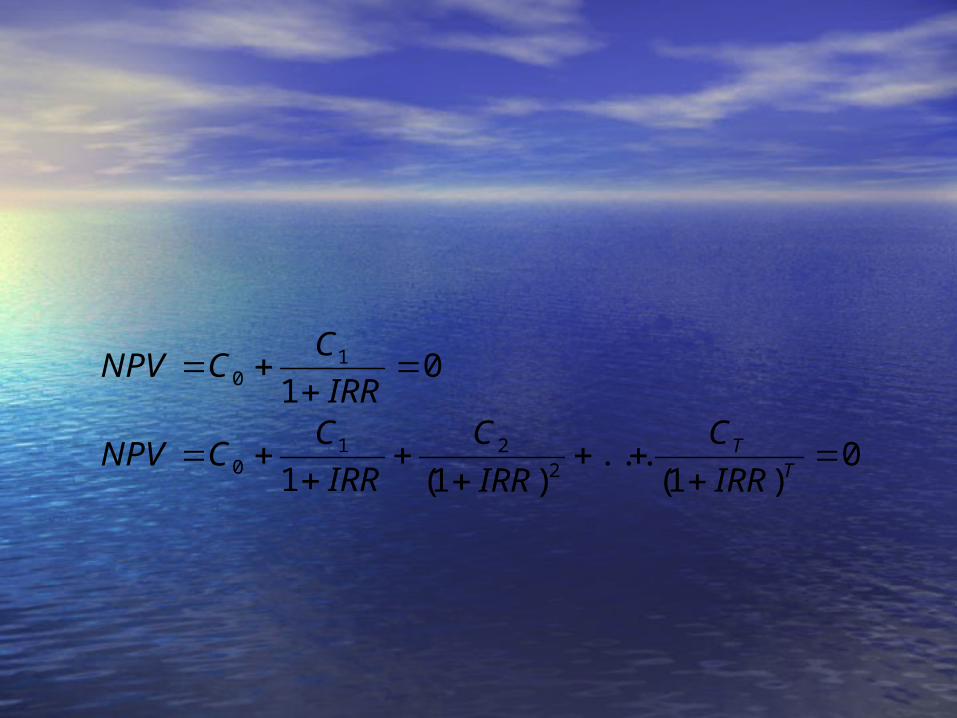

•Đánh giá dự án dựa trên tỷ suất Đánh giá dự án dựa trên tỷ suất hoàn vốn nội bộ:hoàn vốn nội bộ:

• - Tỷ suất hoàn vốn nội bộ (IRR) là mức tỷ lệ - Tỷ suất hoàn vốn nội bộ (IRR) là mức tỷ lệ chiết khấu làm cho NPV của một dự án chiết khấu làm cho NPV của một dự án bằng 0. Nó có thể coi như một mức chiết bằng 0. Nó có thể coi như một mức chiết khấu làm cho dự án hoàn vốn.khấu làm cho dự án hoàn vốn.

• - Nếu IRR lớn hơn lợi suất yêu cầu, dự án là - Nếu IRR lớn hơn lợi suất yêu cầu, dự án là có lợi, nếu IRR nhỏ hơn lợi suất yêu cầu dự có lợi, nếu IRR nhỏ hơn lợi suất yêu cầu dự án thua lỗán thua lỗ

0)1(

...)1(1

01

221

0

10

TT

IRR

C

IRR

C

IRR

CCNPV

IRR

CCNPV

||||

)(

21

1211 NPVNPV

iiNPViIRR

II. Lãi suấtII. Lãi suất

1.1. Định nghĩa lãi suấtĐịnh nghĩa lãi suất

2.2. Phân loại lãi suấtPhân loại lãi suất

3.3. Các nhân tố tác động đến lãi suấtCác nhân tố tác động đến lãi suất

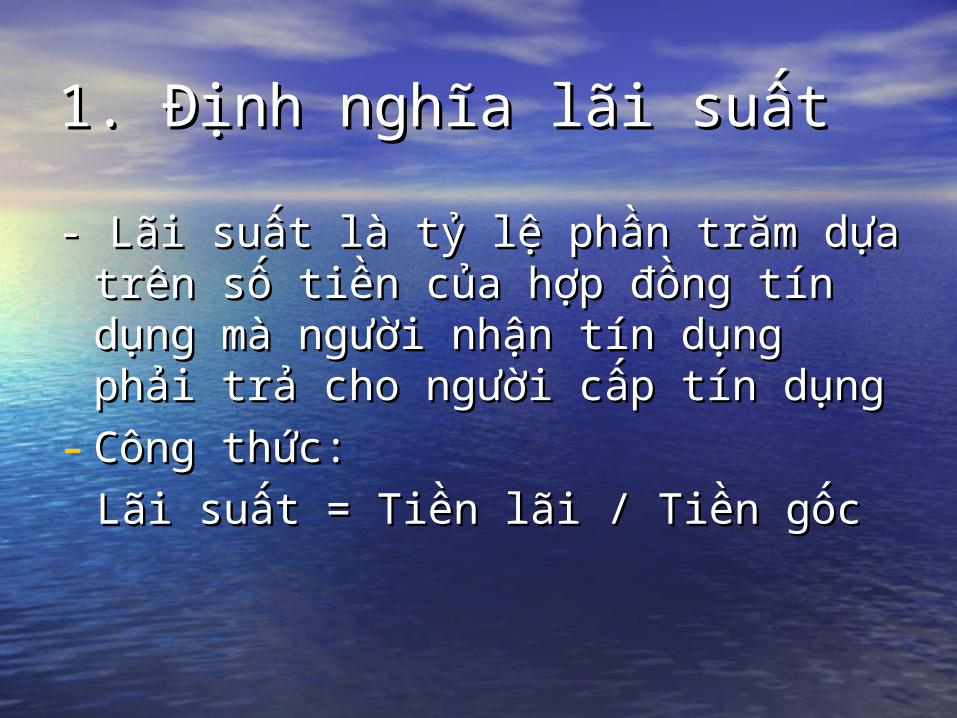

1. Định nghĩa lãi suất1. Định nghĩa lãi suất

- Lãi suất là tỷ lệ phần trăm dựa trên - Lãi suất là tỷ lệ phần trăm dựa trên số tiền của hợp đồng tín dụng mà số tiền của hợp đồng tín dụng mà người nhận tín dụng phải trả cho người nhận tín dụng phải trả cho người cấp tín dụngngười cấp tín dụng

- Công thức:Công thức:

Lãi suất = Tiền lãi / Tiền gốcLãi suất = Tiền lãi / Tiền gốc

2. Phân loại lãi suất2. Phân loại lãi suất

• a. Theo thời hạna. Theo thời hạn• - - Lãi suất không kỳ hạnLãi suất không kỳ hạn: : Là lãi suất áp dụng cho tín Là lãi suất áp dụng cho tín

dung không kỳ hạndung không kỳ hạn• - - Lãi suất ngắn hạnLãi suất ngắn hạn: : Lãi suất áp dụng cho tín dụng Lãi suất áp dụng cho tín dụng

ngắn hạnngắn hạn• - - Lãi suất trung và dài hạnLãi suất trung và dài hạn: : Lãi suất áp dụng cho tín Lãi suất áp dụng cho tín

dụng dài hạndụng dài hạn

• b. Theo cách quy địnhb. Theo cách quy định• - - Lãi suất cố địnhLãi suất cố định: Mức lãi suất không thay đổi trong : Mức lãi suất không thay đổi trong

suốt thời kỳ tín dụngsuốt thời kỳ tín dụng• - - Lãi suất thả nổiLãi suất thả nổi: Lãi suất neo vào một mức lãi suất : Lãi suất neo vào một mức lãi suất

danh nghĩa có thể thay đổi được.danh nghĩa có thể thay đổi được.

Phân loại lãi suấtPhân loại lãi suất

• cc. . Theo lạm phátTheo lạm phát- Lãi suất danh nghĩa: lãi suất quy định trong hợp đồngLãi suất danh nghĩa: lãi suất quy định trong hợp đồng- Lãi suất thực: lãi suất đã được điều chỉnh theo tỷ lệ lạm Lãi suất thực: lãi suất đã được điều chỉnh theo tỷ lệ lạm

phátphát- Lãi suất thực = Lãi suất danh nghĩa – Tỷ lệ lạm phát dự Lãi suất thực = Lãi suất danh nghĩa – Tỷ lệ lạm phát dự

kiếnkiến

- dd. . Theo nội dung hoạt động của ngân hàngTheo nội dung hoạt động của ngân hàng - - Lãi suất huy động: Là lãi suất áp dụng cho huy động vốn- Lãi suất huy động: Là lãi suất áp dụng cho huy động vốn- - Lãi suất cho vay: Lãi suất áp dụng cho các khoản cho - Lãi suất cho vay: Lãi suất áp dụng cho các khoản cho

vay ravay ra- - Lãi suất liên ngân hàng: Lãi suất áp dụng giữa các tổ - Lãi suất liên ngân hàng: Lãi suất áp dụng giữa các tổ

chức tín dụng trên thị trường tiền tệ liên ngân hàng.chức tín dụng trên thị trường tiền tệ liên ngân hàng.

Phân loại lãi suấtPhân loại lãi suất

• e. Phân loại theo cách ghép lãie. Phân loại theo cách ghép lãi• - Lãi suất đơn: Tiền gốc được cố định trong - Lãi suất đơn: Tiền gốc được cố định trong

suốt thời kỳ tín dụng.suốt thời kỳ tín dụng.

- Lãi suất ghép: Tiền lãi phát sinh của kỳ trước Lãi suất ghép: Tiền lãi phát sinh của kỳ trước được ghép với gốc của kỳ để trở thành gốc được ghép với gốc của kỳ để trở thành gốc tính lãi cho kỳ sau.tính lãi cho kỳ sau.

- Kỳ ghép lãi: khoảng cách giữa hai lần Kỳ ghép lãi: khoảng cách giữa hai lần ghép lãi của hợp đồng vay mượnghép lãi của hợp đồng vay mượn

Ví dụVí dụ

Một hợp đồng tín dụng có giá trị 500 Một hợp đồng tín dụng có giá trị 500 triệu VNĐ, kỳ hạn 1 năm, lãi suất triệu VNĐ, kỳ hạn 1 năm, lãi suất 12%/năm. Tính mức lãi suất thực trả 12%/năm. Tính mức lãi suất thực trả trong hai trường hợp:trong hai trường hợp:

- Lãi tính một lần tại thời điểm đến hạnLãi tính một lần tại thời điểm đến hạn

- Lãi tính theo quý mộtLãi tính theo quý một

3. Các nhân tố tác động đến lãi 3. Các nhân tố tác động đến lãi suấtsuất

a. Lãi suất và tỷ suất lợi tứca. Lãi suất và tỷ suất lợi tức- Tỷ suất lợi tức là tỷ lệ giữa tỷ số là chênh - Tỷ suất lợi tức là tỷ lệ giữa tỷ số là chênh

lệch giữa giá bán với giá mua một loại tài lệch giữa giá bán với giá mua một loại tài sản cộng với thu nhập mà tài sản đó mang sản cộng với thu nhập mà tài sản đó mang lại trong thời gian nắm giữ chia cho mẫu lại trong thời gian nắm giữ chia cho mẫu số là giá mua tài sản ban đầusố là giá mua tài sản ban đầu

- Tỷ suất lợi tức (tỷ suất sinh lợi) là khái niệm - Tỷ suất lợi tức (tỷ suất sinh lợi) là khái niệm rộng hơn lãi suất. Tỷ suất lợi tức bao gồm rộng hơn lãi suất. Tỷ suất lợi tức bao gồm cả lãi suất và lãi (lỗ) vốncả lãi suất và lãi (lỗ) vốn

Ví dụVí dụ

Chị Ngọc mua trái phiếu của ngân hàng Chị Ngọc mua trái phiếu của ngân hàng A với giá là 90.000 đồng, chị giữ 1 năm A với giá là 90.000 đồng, chị giữ 1 năm và nhận lãi coupon là 10.000 đồng, và nhận lãi coupon là 10.000 đồng, sau đó bán đi với giá là 100.000 đồng.sau đó bán đi với giá là 100.000 đồng.

-> Tỷ suất lợi tức của trái phiếu này là:-> Tỷ suất lợi tức của trái phiếu này là:R= (100.000 – 90.000 + 10.000) / 90.000 R= (100.000 – 90.000 + 10.000) / 90.000

x 100%x 100%

= 22%= 22%

• b. Các nhân tố ảnh hưởng tới lãi suấtb. Các nhân tố ảnh hưởng tới lãi suất• - Ảnh hưởng cung cầu vốn tín dụng: Cung - Ảnh hưởng cung cầu vốn tín dụng: Cung

tín dụng tăng lên làm giảm lãi suất và tín dụng tăng lên làm giảm lãi suất và ngược lại.ngược lại.

• - Ảnh hưởng của lạm phát kỳ vọng: Nếu lạm - Ảnh hưởng của lạm phát kỳ vọng: Nếu lạm phát kỳ vọng tăng lên, lãi suất tăng lên.phát kỳ vọng tăng lên, lãi suất tăng lên.

• - Ảnh hưởng của chính sách kinh tế vĩ mô: - Ảnh hưởng của chính sách kinh tế vĩ mô: Chính sách tiền tệ và chính sách tài khoá Chính sách tiền tệ và chính sách tài khoá đều tác động tới lạm phátđều tác động tới lạm phát

NămNămLuồng Luồng

tiềntiền

ii11 = 20% = 20% ii11 = 22% = 22%

Tỷ lệ Tỷ lệ chiết chiết khấukhấu

NPVNPV11

Tỷ lệ Tỷ lệ chiết chiết khấukhấu

NPVNPV22

0011223344

CộngCộng

-200.000-200.00078.00078.00078.00078.00078.00078.00078.00078.000

110,83330,83330,69440,69440,57870,57870,48230,4823

-200.000-200.00064.997,464.997,451.163,251.163,245.138,645.138,6

37,61937,6191.918,61.918,6

110,81970,81970,67190,67190,55070,55070,54140,5414

-200.000-200.00063.936,663.936,652.408,252.408,242.954,642.954,635.209,235.209,2-5.491,4-5.491,4

Câu hỏi 1:Câu hỏi 1:

Những mệnh đề nào đúng:Những mệnh đề nào đúng:

a.a. Các loại lãi suất thường thay đổi cùng Các loại lãi suất thường thay đổi cùng chiềuchiều

b.b. Trên thị trường có nhiều loại lãi suất Trên thị trường có nhiều loại lãi suất khác nhaukhác nhau

c.c. Lãi suất dài hạn thường cao hơn lãi Lãi suất dài hạn thường cao hơn lãi suất ngắn hạnsuất ngắn hạn

d.d. Tất cả các phương án trênTất cả các phương án trên

Câu hỏi 2:Câu hỏi 2:

Giả định các yếu tố khác không thay Giả định các yếu tố khác không thay đổi, khi nhiều người muốn cho vay đổi, khi nhiều người muốn cho vay vốn trong khi chỉ có ít người muốn vốn trong khi chỉ có ít người muốn đi vay thì lãi suất sẽ:đi vay thì lãi suất sẽ:

a.a. TăngTăng

b.b. GiảmGiảm

c.c. Không bị ảnh hưởngKhông bị ảnh hưởng

Câu hỏi 3:Câu hỏi 3:

Giả định các yếu tố khác không thay Giả định các yếu tố khác không thay đổi, khi lãi suất trên thị trường đổi, khi lãi suất trên thị trường giảm, thị giá của trái phiếu sẽ:giảm, thị giá của trái phiếu sẽ:

a.a. TăngTăng

b.b. GiảmGiảm

c.c. Không thay đổiKhông thay đổi

Câu hỏi 4:Câu hỏi 4:

Giá của một trái phiếu đang lưu hành Giá của một trái phiếu đang lưu hành sẽ giảm khi:sẽ giảm khi:

a.a. Một ngân hàng thương mại đứng ra Một ngân hàng thương mại đứng ra bảo đảm thanh toán cho trái phiếubảo đảm thanh toán cho trái phiếu

b.b. Lãi suất thị trường tăngLãi suất thị trường tăng

c.c. Cả a và bCả a và b

Câu hỏi 5:Câu hỏi 5:

Một trái phiếu có tỷ suất coupon bằng với Một trái phiếu có tỷ suất coupon bằng với lãi suất trên thị trường sẽ được bán với lãi suất trên thị trường sẽ được bán với giá nào?giá nào?

a.a. Thấp hơn mệnh giáThấp hơn mệnh giá

b.b. Cao hơn mệnh giáCao hơn mệnh giá

c.c. Bằng mệnh giáBằng mệnh giá

Câu hỏi 6:Câu hỏi 6:

Giả định các yếu tố khác không thay Giả định các yếu tố khác không thay đổi, khi lạm phát được dự đoán sẽ đổi, khi lạm phát được dự đoán sẽ tăng lên thì:tăng lên thì:

a. Lãi suất danh nghĩa sẽ tănga. Lãi suất danh nghĩa sẽ tăng

b. Lãi suất danh nghĩa sẽ giảmb. Lãi suất danh nghĩa sẽ giảm

c. Lãi suất thực sẽ tăngc. Lãi suất thực sẽ tăng

d. Lãi suất thực sẽ giảmd. Lãi suất thực sẽ giảm

![[YRC]-Nghien Cuu Quan Tri Rui Ro Lai Suat Doi Voi Cac NHTM Viet Nam Hien Nay](https://img.pdfslide.tips/doc/110x75/55cfe6895503467d968baa42/yrc-nghien-cuu-quan-tri-rui-ro-lai-suat-doi-voi-cac-nhtm-viet-nam-hien-nay.jpg)