Embed Size (px)

Citation preview

Ciclo del flujo de efectivo

Unidad VI

Contabilidad Gerencial

CP Isaias Marrufo Góngora MAF, MAD

Objetivo de la unidad

• Conocer el ciclo del flujo de efectivo, su cálculo, aplicación y beneficios.

Importancia

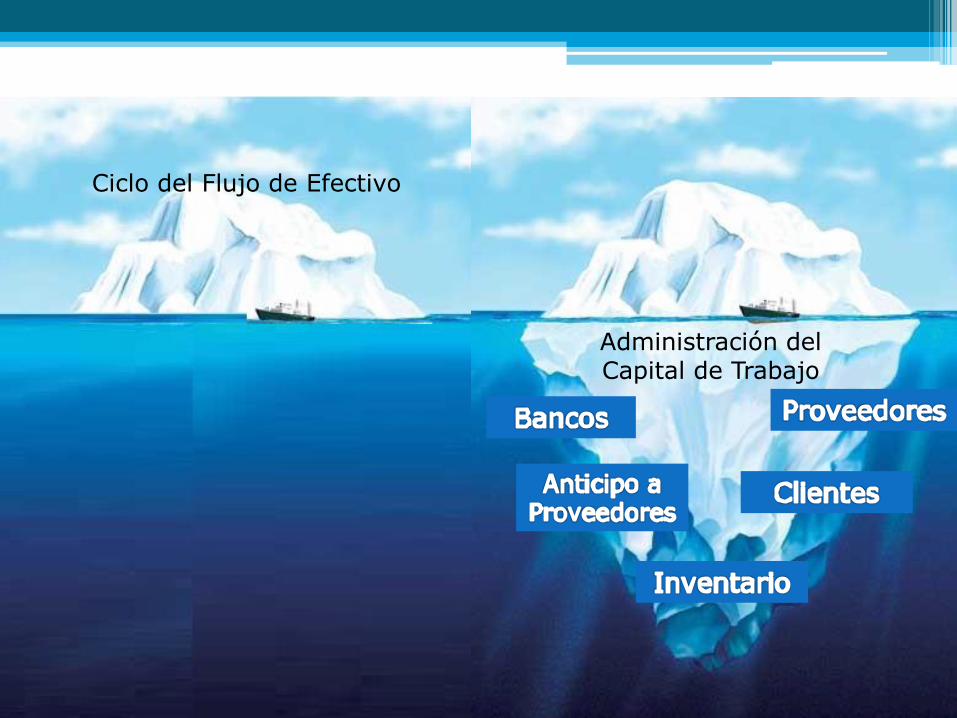

Para comprender el ciclo del flujo de efectivo hay que entender también el concepto Capital de Trabajo

Ciclo del Flujo de Efectivo

Administración del Capital de Trabajo

Importancia

Significado de Capital de Trabajo

El capital de trabajo es el recurso económico destinado al funcionamiento inicial y permanente del negocio, que cubre el desfase natural entre el flujo de ingresos y egresos. Entre los activos circulantes y los pasivos circulantes.

El capital de trabajo sólo se usa para financiar la operación de un negocio y dar margen a recuperar la cartera de ventas.

Es la inversión en activos a corto plazo y sus componentes son el efectivo, valores negociables, cuentas por cobrar e inventario.

Importancia

-Alta participación de los activos circulantes en los activos totales de las empresas por lo que los primeros requieren una cuidadosa atención.

- Evita desequilibrios que son causa de fuertes tensiones de liquidez y de situaciones que obligan a suspender pagos o cerrar la empresa por no tener el crédito necesario para hacerle frente.

Una gran parte del tiempo es dedicado por la mayoría de los administradores financieros a las operaciones internas diarias de la empresa, las cuales caen bajo el terreno de la administración del capital de trabajo.

- La rentabilidad de una empresa puede verse afectada por el exceso de inversión en activo circulante.

- Es inevitable la inversión en efectivo, cuentas por cobrar e inventarios, aunque sí lo sea en plantas y equipos que pueden ser arrendados. Esto se une a que en ocasiones, el acceso al mercado de capital a largo plazo se dificulta, por lo que debe haber un basamento sólido en el crédito comercial y en préstamos bancarios a corto plazo, todo lo cual afecta el capital de trabajo.

Importancia

-Existe una relación estrecha y directa entre el crecimiento de las ventas y la necesidad de financiar los activos circulantes, relación que se percibe como causal.

-La supervivencia de la empresa, traducida en su capacidad para cubrir sus obligaciones a corto plazo en la medida en que éstas venzan, o la probabilidad de ser técnicamente insolvente, lo cual se resume en el riesgo, depende de la adecuada gestión del capital de trabajo.

Fondos permanentes

Stock de seguridad; es decir, stock permanente en la empresa para mantener la correcta rotación sin interrupciones y un adecuado índice de rentabilidad. Parte de la tesorería que deba permanecer inmovilizada por alguna razón (ejemplo: cuentas de retención e inversiones financieras).

Definición y cálculo

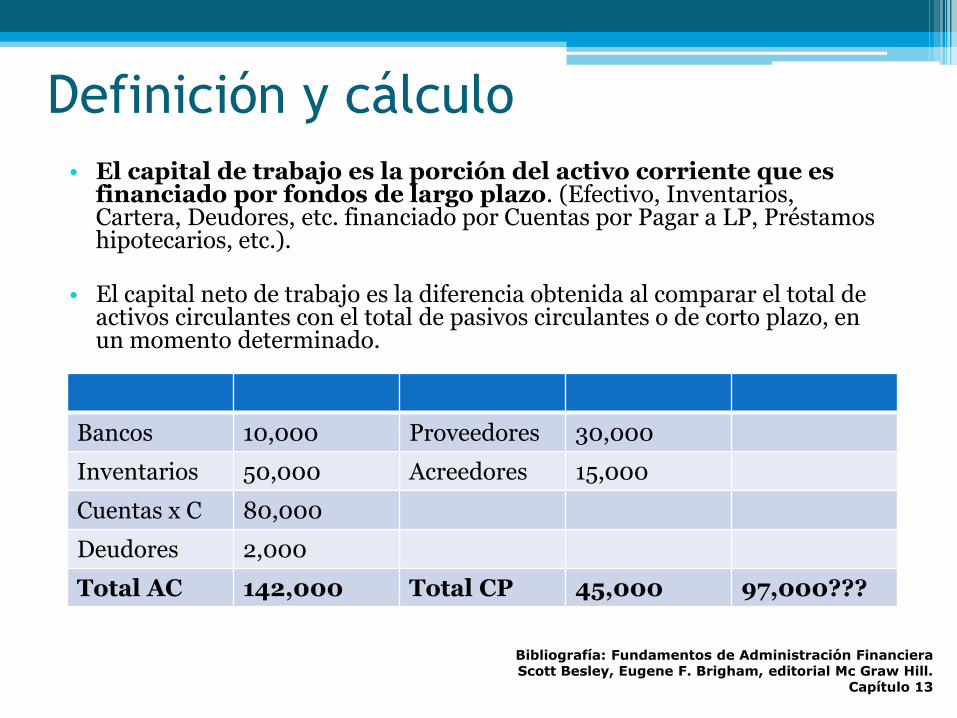

• El capital de trabajo es la porción del activo corriente que es financiado por fondos de largo plazo. (Efectivo, Inventarios, Cartera, Deudores, etc. financiado por Cuentas por Pagar a LP, Préstamos hipotecarios, etc.).

• El capital neto de trabajo es la diferencia obtenida al comparar el total de activos circulantes con el total de pasivos circulantes o de corto plazo, en un momento determinado.

Bibliografía: Fundamentos de Administración FinancieraScott Besley, Eugene F. Brigham, editorial Mc Graw Hill.

Capítulo 13

Bancos 10,000 Proveedores 30,000

Inventarios 50,000 Acreedores 15,000

Cuentas x C 80,000

Deudores 2,000

Total AC 142,000 Total CP 45,000 97,000???

Administración del Capital de Trabajo

• La administración de capital de trabajo se refiere al manejo de todas las cuentas corrientes de la empresa que incluyen todos los activos y pasivos corrientes, este es un punto esencial para la dirección y el régimen financiero.

• El objetivo primordial de la administración del capital de trabajo es manejar cada uno de los activos y pasivos circulantes de la empresa de tal manera que se mantenga un nivel aceptable de este.

Administración del Capital de Trabajo

• El objetivo primordial de la administración del capital de trabajo es manejar cada uno de los activos y pasivos corrientes de la empresa.

• Rentabilidad vs. Riesgo

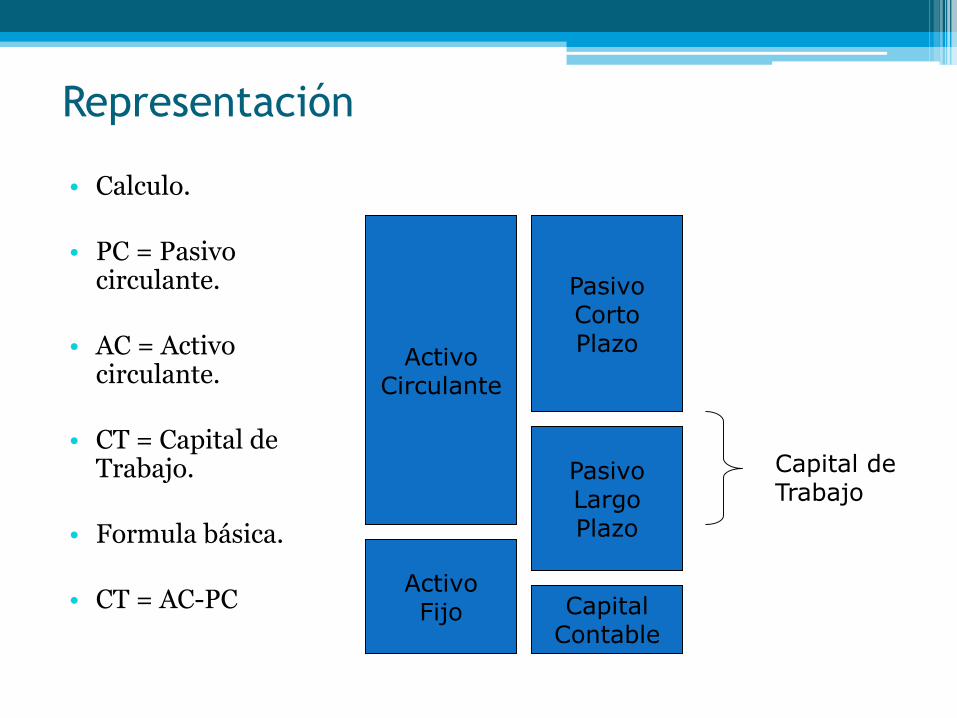

Representación

• Calculo.

• PC = Pasivo circulante.

• AC = Activo circulante.

• CT = Capital de Trabajo.

• Formula básica.

• CT = AC-PC

ActivoCirculante

PasivoCortoPlazo

ActivoFijo Capital

Contable

PasivoLargoPlazo

Capital deTrabajo

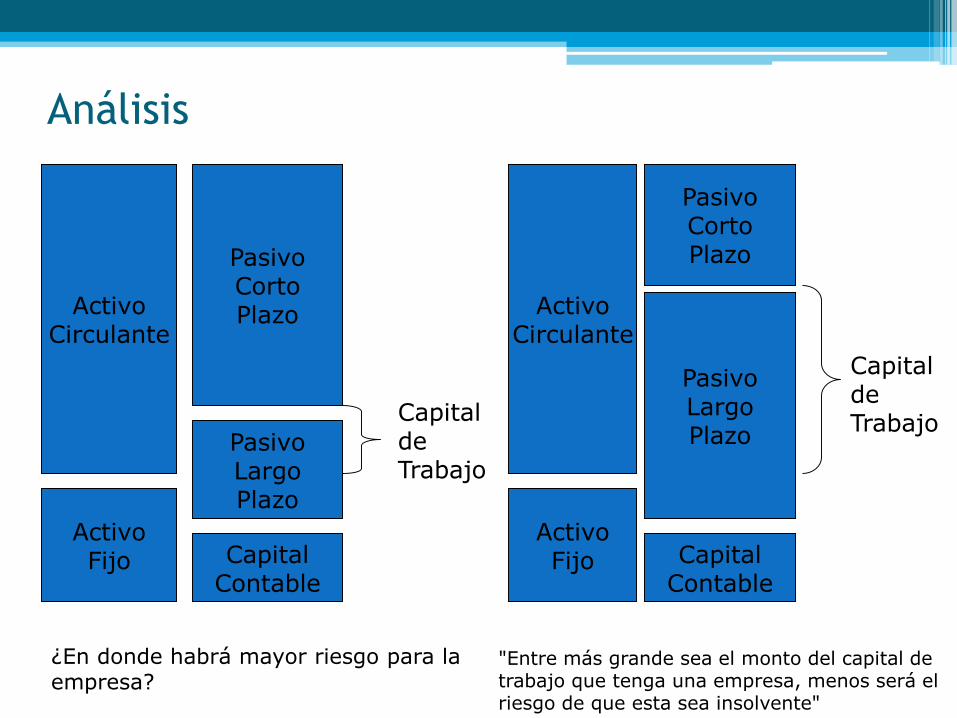

Análisis

ActivoCirculante

PasivoCortoPlazo

ActivoFijo Capital

Contable

PasivoLargoPlazo

CapitaldeTrabajo

ActivoCirculante

PasivoCortoPlazo

ActivoFijo Capital

Contable

PasivoLargoPlazo

CapitaldeTrabajo

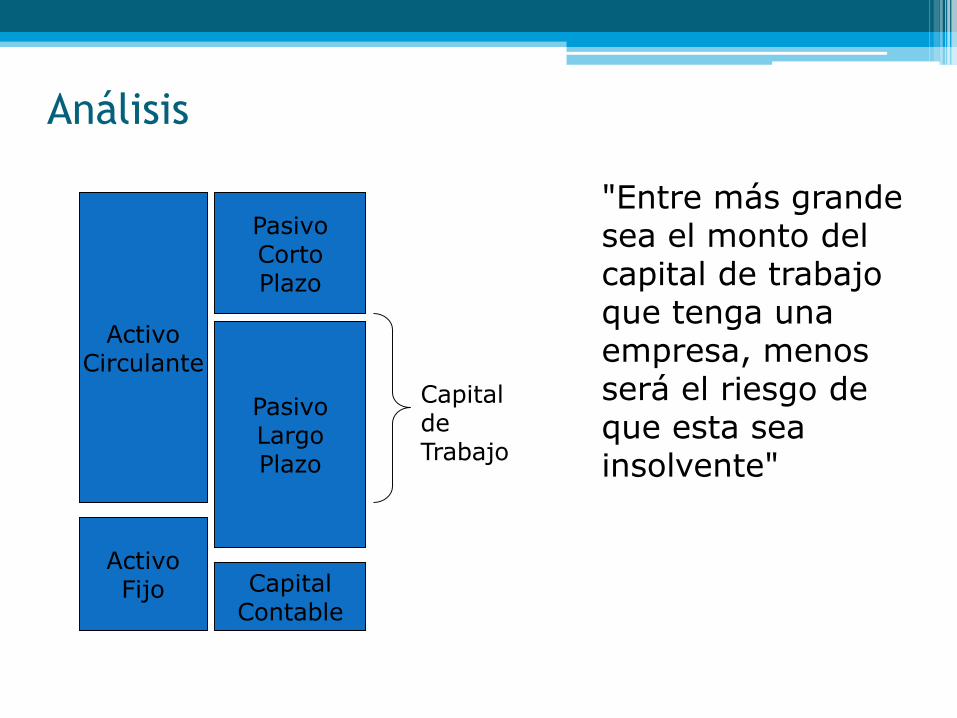

¿En donde habrá mayor riesgo para la empresa?

"Entre más grande sea el monto del capital de trabajo que tenga una empresa, menos será el riesgo de que esta sea insolvente"

"Entre más grande sea el monto del capital de trabajo que tenga una empresa, menos será el riesgo de que esta sea insolvente"

ActivoCirculante

PasivoCortoPlazo

ActivoFijo Capital

Contable

PasivoLargoPlazo

CapitaldeTrabajo

Análisis

ActivoCirculante

PasivoCortoPlazo

ActivoFijo Capital

Contable

PasivoLargoPlazo

Capital de Trabajo

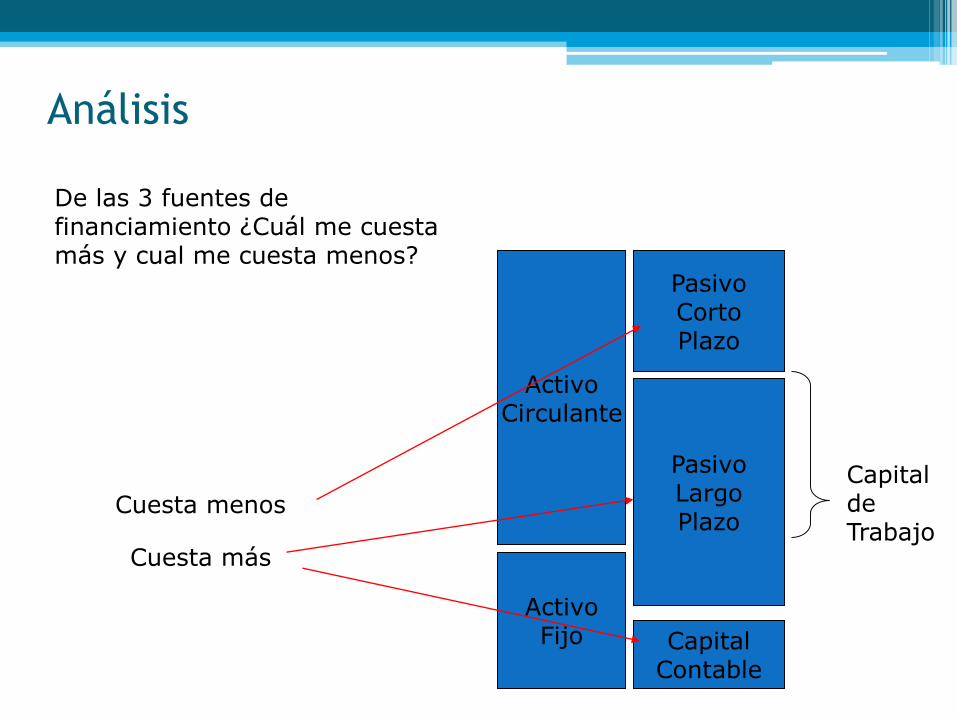

De las 3 fuentes de financiamiento ¿Cuál me cuesta más y cual me cuesta menos?

Cuesta más

Cuesta menos

Análisis

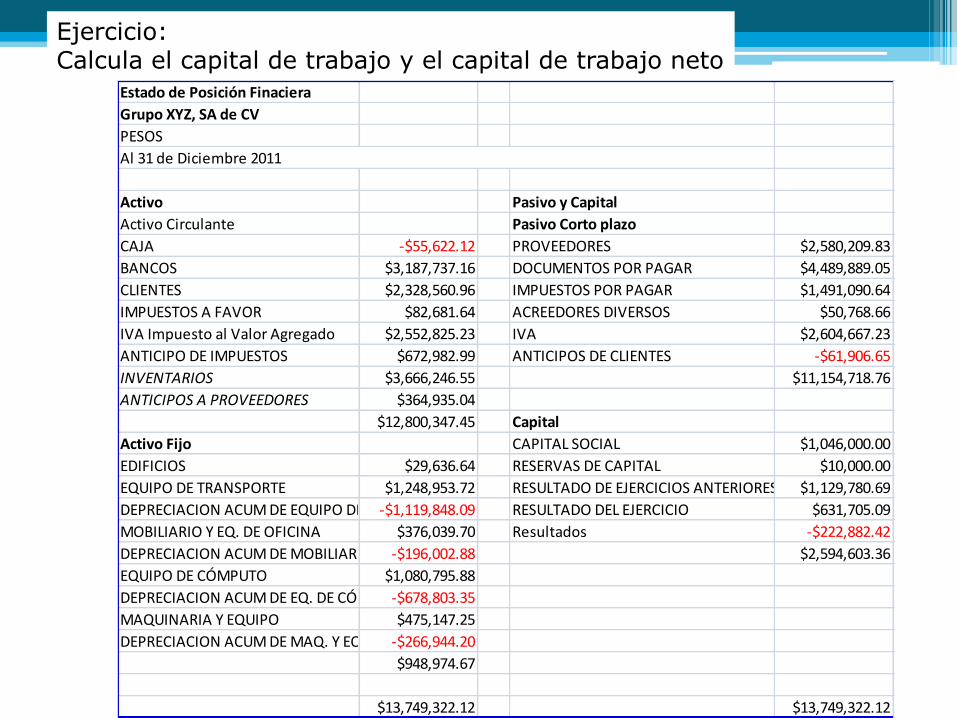

Estado de Posición Finaciera

Grupo XYZ, SA de CV

PESOS

Activo Pasivo y Capital

Activo Circulante Pasivo Corto plazo

CAJA -$55,622.12 PROVEEDORES $2,580,209.83

BANCOS $3,187,737.16 DOCUMENTOS POR PAGAR $4,489,889.05

CLIENTES $2,328,560.96 IMPUESTOS POR PAGAR $1,491,090.64

IMPUESTOS A FAVOR $82,681.64 ACREEDORES DIVERSOS $50,768.66

IVA Impuesto al Valor Agregado $2,552,825.23 IVA $2,604,667.23

ANTICIPO DE IMPUESTOS $672,982.99 ANTICIPOS DE CLIENTES -$61,906.65

INVENTARIOS $3,666,246.55 $11,154,718.76

ANTICIPOS A PROVEEDORES $364,935.04

$12,800,347.45 Capital

Activo Fijo CAPITAL SOCIAL $1,046,000.00

EDIFICIOS $29,636.64 RESERVAS DE CAPITAL $10,000.00

EQUIPO DE TRANSPORTE $1,248,953.72 RESULTADO DE EJERCICIOS ANTERIORES $1,129,780.69

DEPRECIACION ACUM DE EQUIPO DE TRANSPORTE-$1,119,848.09 RESULTADO DEL EJERCICIO $631,705.09

MOBILIARIO Y EQ. DE OFICINA $376,039.70 Resultados -$222,882.42

DEPRECIACION ACUM DE MOBILIARIO Y EQ. DE OFNA-$196,002.88 $2,594,603.36

EQUIPO DE CÓMPUTO $1,080,795.88

DEPRECIACION ACUM DE EQ. DE CÓMPUTO-$678,803.35

MAQUINARIA Y EQUIPO $475,147.25

DEPRECIACION ACUM DE MAQ. Y EQUIPO-$266,944.20

$948,974.67

$13,749,322.12 $13,749,322.12

Al 31 de Diciembre 2011

Ejercicio:Calcula el capital de trabajo y el capital de trabajo neto

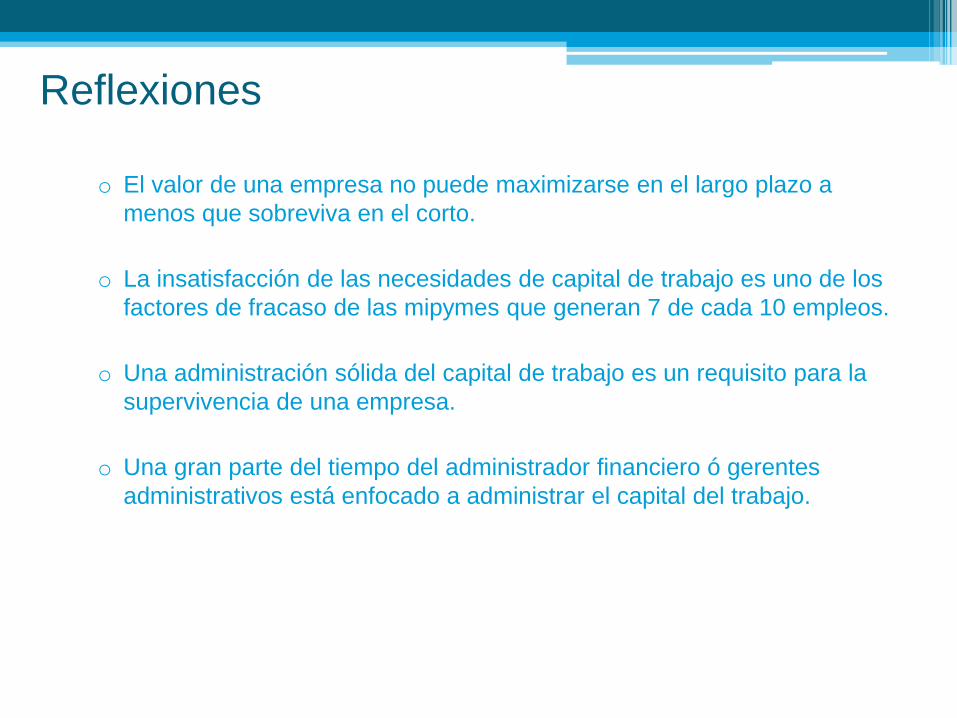

Reflexiones

o El valor de una empresa no puede maximizarse en el largo plazo a

menos que sobreviva en el corto.

o La insatisfacción de las necesidades de capital de trabajo es uno de los

factores de fracaso de las mipymes que generan 7 de cada 10 empleos.

o Una administración sólida del capital de trabajo es un requisito para la

supervivencia de una empresa.

o Una gran parte del tiempo del administrador financiero ó gerentes

administrativos está enfocado a administrar el capital del trabajo.

Ciclo de Flujo de Caja

Ciclo del flujo de Caja

• Es uno de los mecanismos que se utilizan para controlar el efectivo

• Establece la relación que existe entre los pagos y los cobros

• Expresa la cantidad de tiempo que transcurre a partir del momento que la empresa compra la materia prima hasta que se efectúa el cobro por concepto de la venta del producto terminado o el servicio prestado.

Ciclo del flujo de Caja

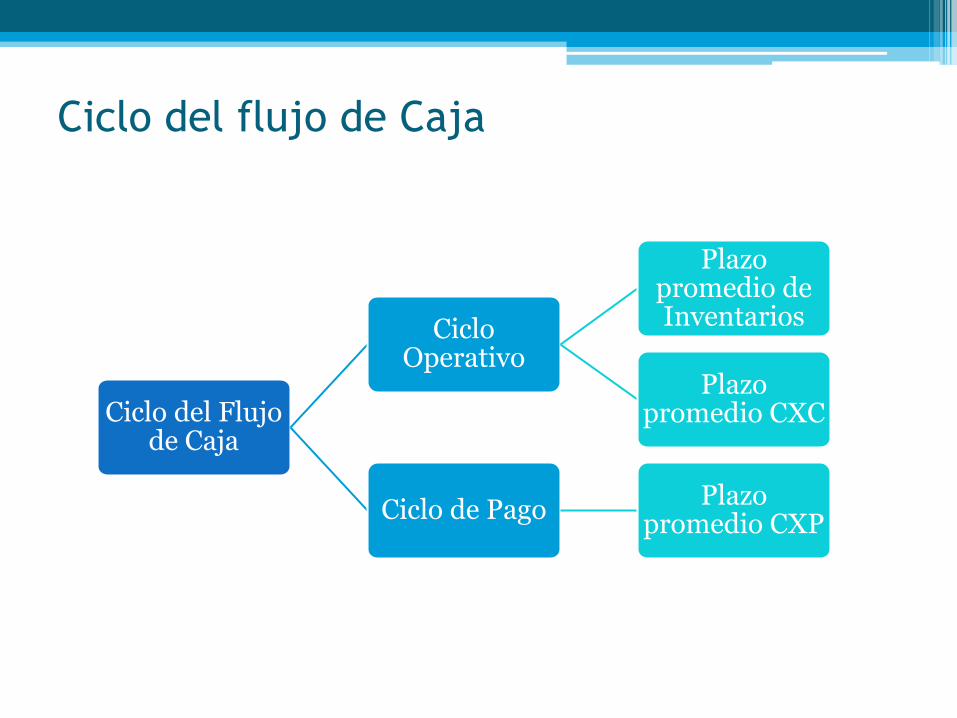

Ciclo del Flujo de Caja

Ciclo Operativo

Plazo promedio de Inventarios

Plazo promedio CXC

Ciclo de PagoPlazo

promedio CXP

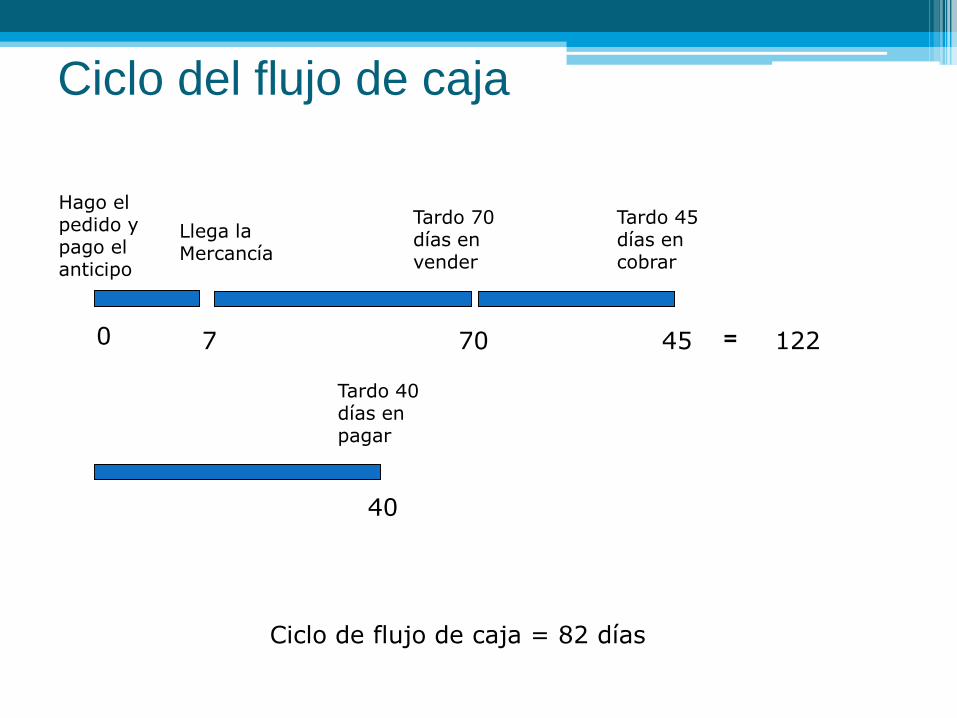

Ciclo del flujo de caja

Hago el pedido y pago el anticipo

0 7

Llega la Mercancía

Tardo 70 días en vender

70 45

Tardo 45 días en cobrar

Tardo 40 días en pagar

40

= 122

Ciclo de flujo de caja = 82 días

Ciclo de Flujo de Caja

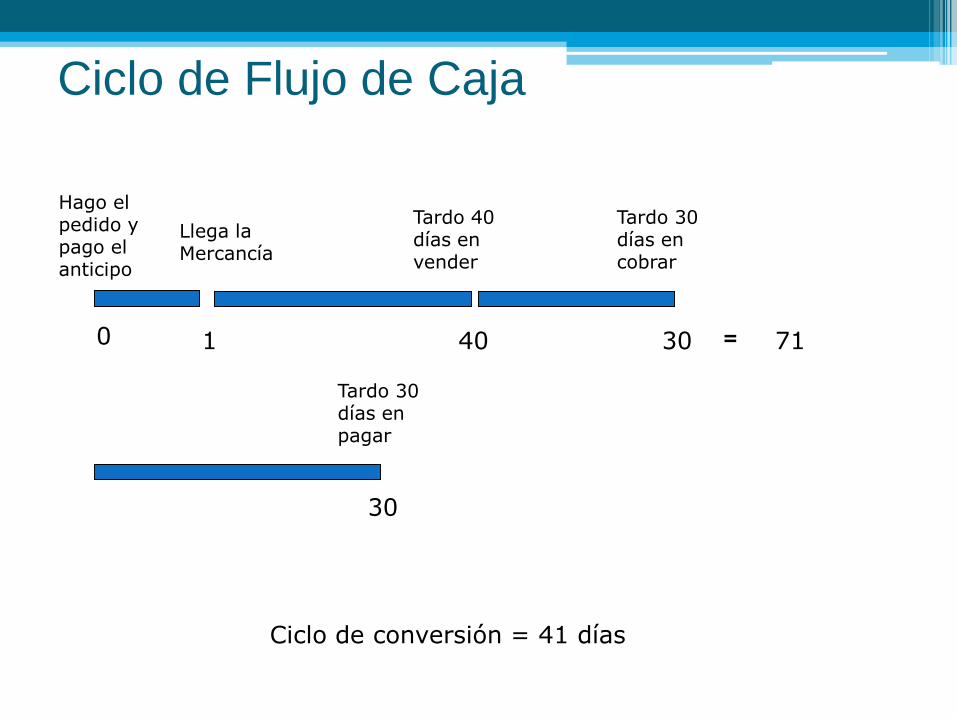

Hago el pedido y pago el anticipo

0 1

Llega la Mercancía

Tardo 40 días en vender

40 30

Tardo 30 días en cobrar

Tardo 30 días en pagar

30

= 71

Ciclo de conversión = 41 días

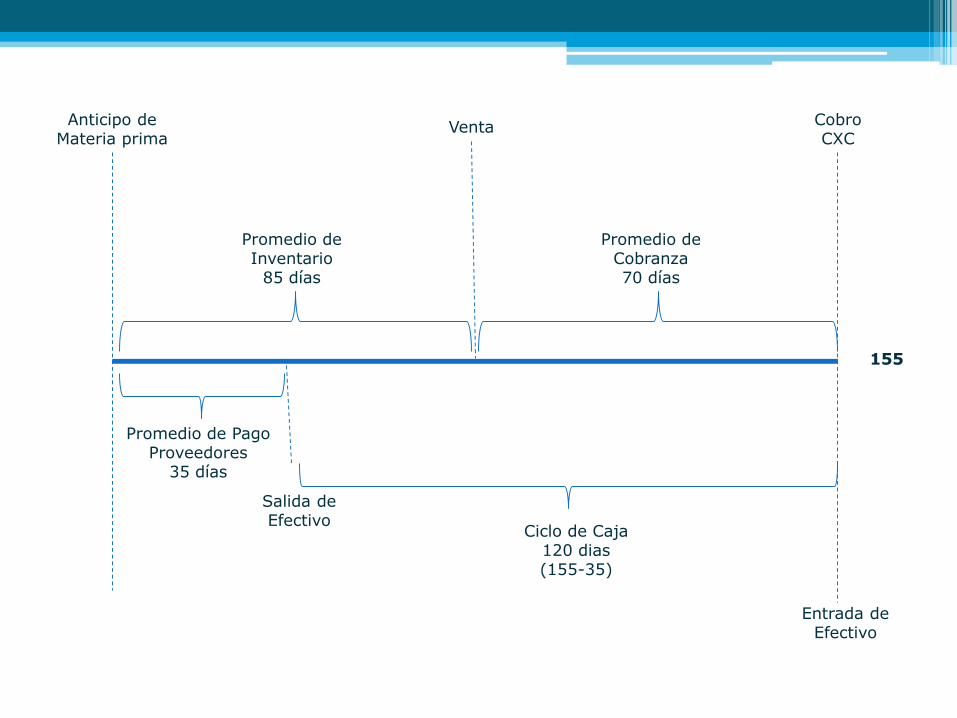

Anticipo de Materia prima

Venta CobroCXC

Promedio de Inventario

85 días

Promedio de Cobranza70 días

Promedio de Pago Proveedores

35 días

Salida de Efectivo

Ciclo de Caja 120 dias(155-35)

Entrada de Efectivo

155

Tipos de políticas

• Agresiva

• Conservadora

• Intermedia

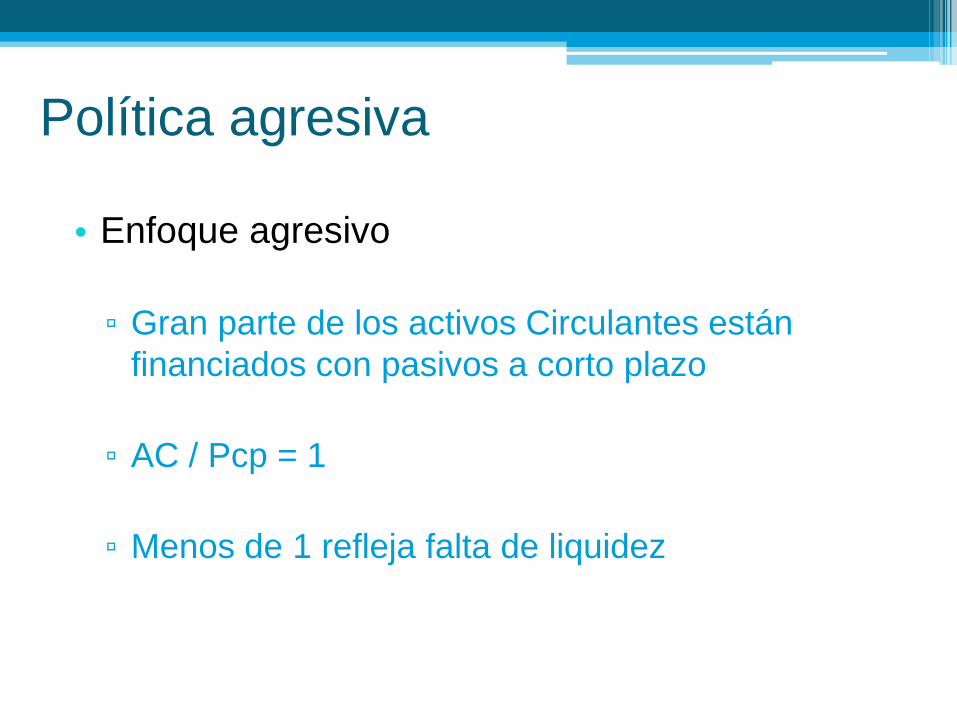

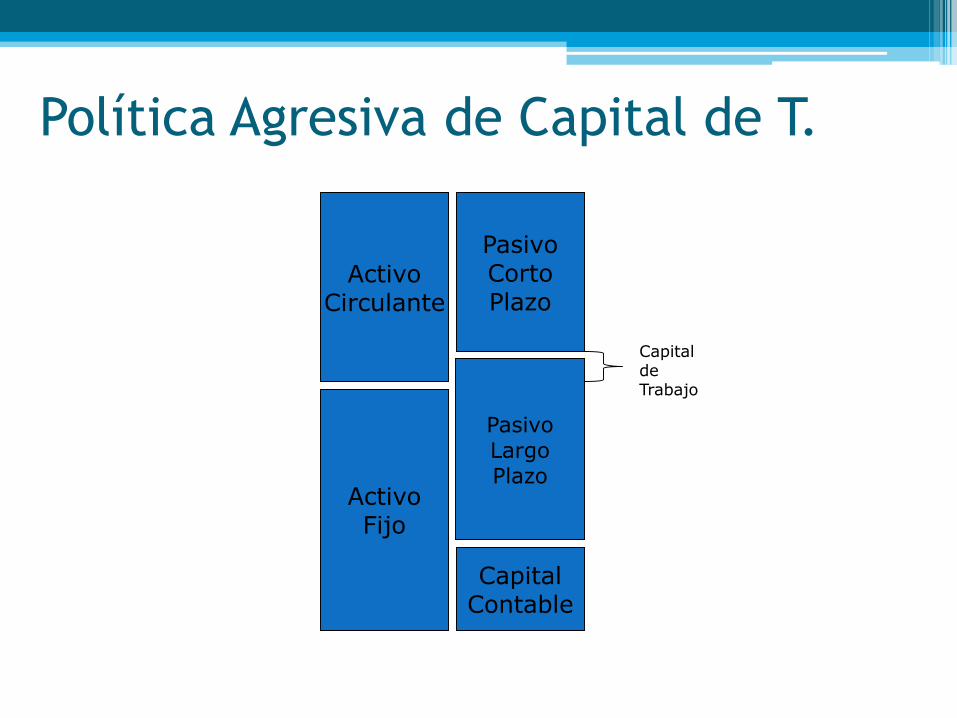

Política agresiva

• Enfoque agresivo

▫ Gran parte de los activos Circulantes están

financiados con pasivos a corto plazo

▫ AC / Pcp = 1

▫ Menos de 1 refleja falta de liquidez

Política Agresiva de Capital de T.

ActivoCirculante

PasivoCortoPlazo

ActivoFijo

CapitalContable

PasivoLargoPlazo

CapitaldeTrabajo

Política Conservadora

• Enfoque conservador

▫ Gran parte de los Activos de Corto Plazo están

financiados con Pasivo a largo plazo y capital

▫ AC / Pcp = 2

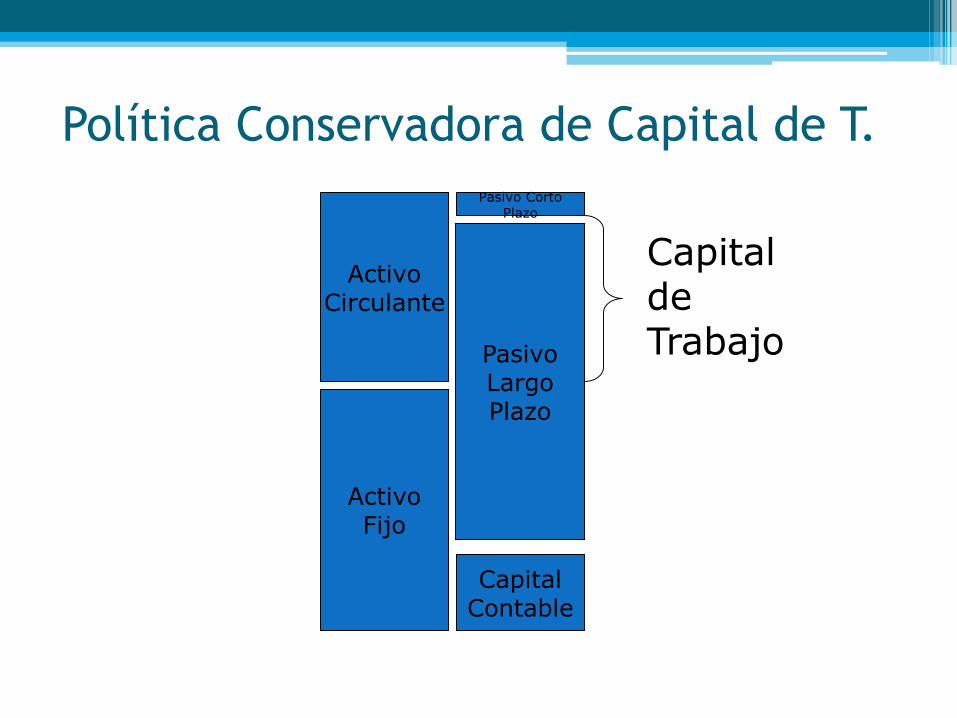

Política Conservadora de Capital de T.

ActivoCirculante

Pasivo CortoPlazo

ActivoFijo

CapitalContable

PasivoLargoPlazo

CapitaldeTrabajo

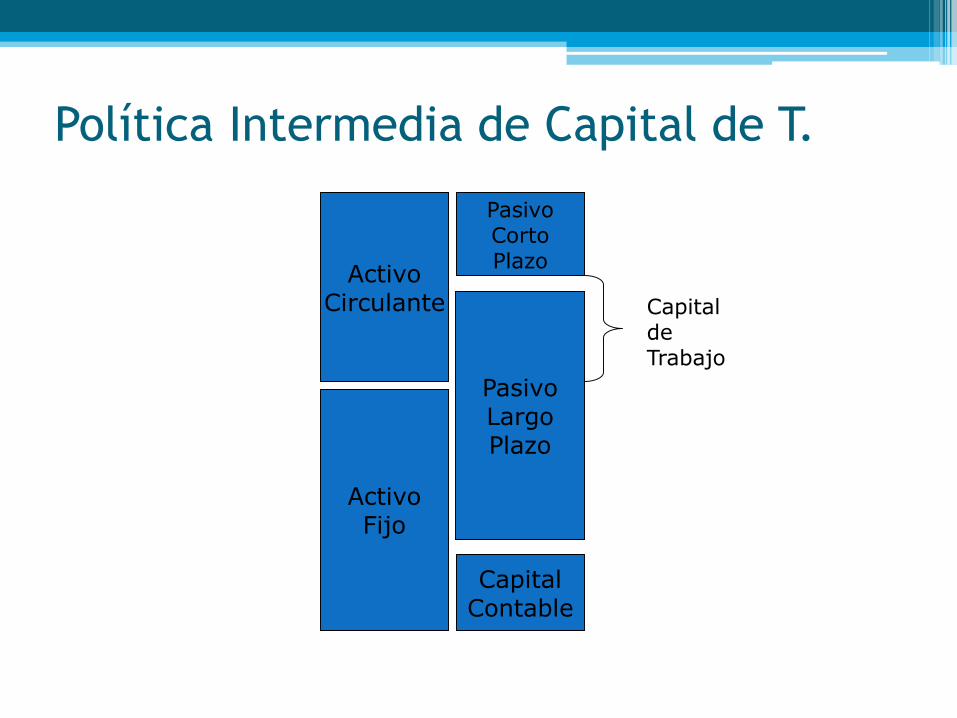

Política Intermedia

• Enfoque de acoplamiento del vencimiento ó de

autoliquidación

▫ El activo circulante está financiado tanto por

pasivo a corto plazo como pasivo a largo plazo

▫ AC / Pcp = 1.5

Política Intermedia de Capital de T.

ActivoCirculante

PasivoCortoPlazo

ActivoFijo

CapitalContable

PasivoLargoPlazo

CapitaldeTrabajo

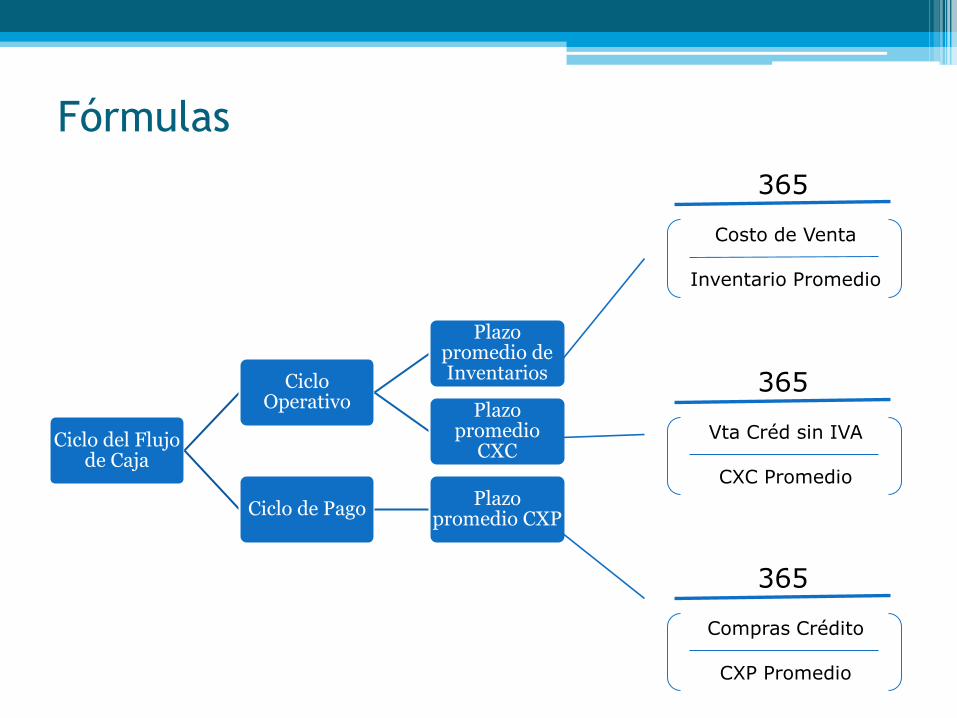

Fórmulas

Ciclo del Flujo de Caja

Ciclo Operativo

Plazo promedio de Inventarios

Plazo promedio

CXC

Ciclo de PagoPlazo

promedio CXP

Costo de Venta

Inventario Promedio

365

Vta Créd sin IVA

CXC Promedio

365

Compras Crédito

CXP Promedio

365

Fórmulas

En equipos calcula el capital neto de trabajo y el ciclo de efectivo de las siguientes empresas:

SorianaAmérica MóvilWallmart