Embed Size (px)

Citation preview

CIERRE CONTABLE Y FISCAL 2012

NOVEDADES FISCALES

Plaza del Ayuntamiento 19-5 46002 - Valencia

Tlf. 96 353 37 48 Fax. 96 353 30 27 E-mail [email protected]

2

• LEY 13/2010, DE 3 DE DICIEMBRE SOBRE ACTUACIONES EN EL ÁMBITO

FISCAL

• RDL 12/2012 DE 30 DE MARZO SOBRE MEDIDAS TRIBUTARIAS

• RESOLUCIÓN 16-7-2012 DIRECCIÓN GENERAL DE TRIBUTOS SOBRE LA

LIMITACIÓN DE LOS GASTOS FINANCIEROS

• REAL DECRETO-LEY 20/2012, DE INCREMENTO DE LOS TIPOS DE IVA Y

OTRAS NOVEDADES

• LEY 7 / 2012 DE ACTUACIONES EN LA PREVENCIÓN Y LUCHA CONTRA EL

FRAUDE

• PROYECTO DE RD DESARROLLO LEY 7/2012

• PROYECTO DE LEY MEDIDAS FISCALES 2013

• REAL DECRETO 1619/2012 REGLAMENTO DE FACTURACIÓN.

NORMAS PUBLICADAS QUE AFECTAN AL

EJERCICIO 2012

IRPF - MÓDULOS: DOS NUEVAS CAUSAS DE EXCLUSIÓN

1. QUE EL VOLUMEN CONJUNTO DE RENDIMIENTOS ÍNTEGROS PARA LAS

ACTIVIDADES DE TRANSPORTE DE MERCANCÍAS POR CARRETERA

(EPÍGRAFE 722 IAE) Y DE SERVICIOS DE MUDANZAS (EPÍGRAFE 757 IAE)

SUPERE LOS 300.000€ EN EL AÑO ANTERIOR.

2. QUE EL VOLUMEN DE LOS RENDIMIENTOS ÍNTEGROS DEL CONJUNTO DE

LAS ACTIVIDADES ENUMERADAS EN EL ARTÍCULO 95.6 DEL REGLAMENTO

DEL IMPUESTO A LAS QUE PUEDE RESULTAR DE APLICACIÓN EL TIPO DE

RETENCIÓN DEL 1% -EXCLUIDAS LAS DOS ACTIVIDADES SEÑALADAS

ANTERIORMENTE, EPÍGRAFES 722 Y 757- QUE PROCEDA DE PERSONAS O

ENTIDADES RETENEDORAS SUPERE CUALQUIERA DE LAS SIGUIENTES

CANTIDADES:

225.000€

50.000€ SI, ADEMÁS, REPRESENTAN MÁS DEL 50% DEL VOLUMEN TOTAL

DE RENDIMIENTOS.

ENTRAN EN VIGOR EL 1 DE ENERO DE 2013, EL VOLUMEN DE

RENDIMIENTOS ATENER EN CUENTA 2012. 3

1. LEY 7/2012 MEDIDAS DE MEDIDAS

CONTRA EL FRAUDE FISCAL

IRPF

NUEVO SUPUESTO DE GANANCIAS DE PATRIMONIO NO

JUSTIFICADAS (ART. 39 LEY IRPF).

A PARTIR DEL 31 DE OCTUBRE DE 2012

SOBRE LA TENENCIA O TITULARIDAD DE BIENES O DERECHOS EN

EL EXTRANJERO NO DECLARADOS (D.A. 18ª LGT).

SE INTEGRARÁN EN LA BASE GENERAL DEL IRPF, SALVO QUE SE

JUSTIFIQUE QUE SE CORRESPONDEN CON RENTAS DECLARADAS

SIN EXCLUSIÓN POR PRESCRIPCIÓN

IMPUTABLE EN EL EJERCICIO MÁS ANTIGUO NO PRESCRITO

SANCIÓN MÁXIMA 150% 4

1. LEY 7/2012 MEDIDAS CONTRA EL FRAUDE FISCAL

IMP. SOCIEDADES – BIENES Y DERECHOS NO DECLARADOS .

PRESUNCIÓN DE ONTENCIÓN DE RENTAS (ART. 134.7 TRLIS)

NUEVO SUPUESTO, APARTADO 7 A PARTIR DEL EJERCICIO 2012

SOBRE LA TENENCIA O TITULARIDAD DE BIENES O DERECHOS EN EL

EXTRANJERO NO DECLARADOS (D.A. 18ª LGT).

CUENTAS BANCARIAS, TÍTULOS, ACCIONES O PARTICIPACIONES, PRÉS-

TAMOS, SEGUROS, BIENES INMUEBLES Y DERECHOS SOBRE INMUEBLES.

SIN EXCLUSIÓN POR PRESCRIPCIÓN

IMPUTABLE EN EL EJERCICIO MÁS ANTIGUO NO PRESCRITO

SALVO QUE SE JUSTIFIQUE QUE SE CORRESPONDEN CON RENTAS

DECLARADAS

SANCIÓN MÁXIMA 150%

CANTIDAD REGULARIZADA COSTE DE ADQUISICIÓN 5

1. LEY 7/2012 MEDIDAS CONTRA EL FRAUDE FISCAL

IVA

NUEVOS SUPUESTOS DE INVERSIÓN DEL SUJETO PASIVO

A PARTIR DEL 31 DE OCTUBRE DE 2012

ENTREGAS DE INMUEBLES

CON RENUNCIA A LA EXENCIÓN

EN EJECUCIÓN DE GARANTÍA – DACIÓN EN PAGO

EJECUCIONES DE OBRA INMOBILIARIA

ENTRE PROMOTOR Y CONTRATISTA ò CONTRATISTA Y SUBCONTRATISTA

CONTRATOS DE EJECUCIÓN DE OBRA

METODO DE AUTOREPERCUSIÓN DEL IVA

SIN NECESIDAD DE EMITIR FACTURA.

6

1. LEY 7/2012 MEDIDAS CONTRA EL FRAUDE FISCAL

IVA – INVERSIÓN DEL SUJETO PASIVO

EJECUCIONES DE OBRA

LA AUTO-REPERCUSIÓN SE APLICA A TODA LA CADENA DE

INTERVINIENTES EN LA EJECUCIÓN DE OBRA.

ACONSEJABLE QUE SE SOLICITE AL PROMOTOR O CONTRATISTA

QUE MANIFIESTE SU CONDICIÓN DE EMPRESARIO O PROFESIONAL

Y EL DESTINO DE LA EJECUCIÓN DE OBRA. DUDAS ANTE LA

ADMINISTRACION PÚBLICA.

EL CONCEPTO DE EDIFICACIONES VIENE DEFINIDO EN EL ARTÍCULO

6 DE LA LEY DEL IVA.

LA EMISIÓN DE LA FACTURA SIN IVA VENDRÁ ACOMPAÑADA DE UNA

MENCIÓN “OPERACIÓN DE INVERSIÓN DEL SUJETO PASIVO DE

ACUERDO CON EL ART. 84,UNO,2º F) DE LA LEY 37/92 DE IVA”

SOBRE LAS CERTIFICACIONES DE OBRA CON FACTURAS YA

EMITIDAS A 30-10-2012:

LAS FACTURAS SIN IVA DEBEN CONSTAR EN LOS LIBROS REGISTRO

DEL IVA CON INVERSIÓN DEL SUJETO PASIVO. 7

1. LEY 7/2012 MEDIDAS CONTRA EL FRAUDE FISCAL

IVA

SITUACIONES CONCURSALES

HECHOS IMPONIBLES ANTES Y DESPUÉS DEL CONCURSO

CRÉDITOS CONCURSALES / CONTRA LA MASA

SALDOS A COMPENSAR DE PERIODOS ANTERIORES – CRÉDITOS

CONCURSALES

MODIFICACIÓN DE LA B.I. art 80.TRES LIVA EN EL PERIODO EN

QUE SE EJERCIÓ LA DEDUCCIÓN.

ACCIONES DE REINTEGRACIÓN

EL S.P. EN CONCURSO DEBERÁ PROCEDER A SU

RECTIFICACIÓN EN EL PERIODO EN QUE SE DECLARÓ LA

OPERACIÓN.

ADQUIRENTE, SI ESTUVIESE TAMBIÉN EN CONCURSO, EN EL

PERIODO EN QUE SE EJERCIÓ LA DEDUCCIÓN. 8

1. LEY 7/2012 MEDIDAS CONTRA EL FRAUDE FISCAL

ITP - IVA

ART. 108 LMV

RESPONDE A LAS NUMEROSAS INCERTIDUMBRES QUE GENERABA LA

ANTERIOR REDACCIÓN.

SUPONE UNA SIMPLIFICACIÓN CON EL USO DE UNA MEDIDA

ANTIELUSIÓN

NORMA GENERAL EXENCIÓN POR ITP – IVA

CAMBIOS EN LA LEY DEL IVA PARA SU ADAPTACIÓN

OPERA SOBRE ADQUISICIONES REALIZADAS EN EL MERCADO

SECUNDARIO DE VALORES COTIZADOS.

NO SE APLICARÁ SOBRE EN LOS MERCADOS PRIMARIOS CUANDO

SE ADQUIERE EL CONTROL DE UNA SOCIEDAD A TRAVÉS DE LA

AMPLIACIÓN DE CAPITAL CON ENTREGA DE NUEVAS ACCIONES O

PARTICIPACIONES. 9

1. LEY 7/2012 MEDIDAS CONTRA EL FRAUDE FISCAL

ITP - IVA

ART. 108 LMV

CUANDO SE HUBIERA PRETENDIDO ELUDIR EL PAGO DEL IMPUESTO

CON LA C/V PARTICIPACIONES TRIBUTARÁN AL IMPUESTO AL QUE

ESTÉN SUJETAS LAS TRANSMISIONES DE INMUEBLES (ITP/IVA).

SE ENTENDERÁN REALIZADAS CON ÁNIMO DE ELUSIÓN, SALVO

PRUEBA EN CONTRARIO:

CONTROL SOBRE ENTIDAD ACTIVO >50% INMUEBLES NO

AFECTOS.

AUMENTO DEL CONTROL

DIRECTO O INDIRECTO

TRANSMISIÓN VALORES POR APORTACIÓN NO DINERARIA DE

INMUEBLES NO AFECTOS DENTRO DE LOS 3 AÑOS SIGUIENTES.

10

1. LEY 7/2012 MEDIDAS CONTRA EL FRAUDE FISCAL

INFORMACIÓN SOBRE BIENES Y DERECHOS EN EL EXTRANJERO

INFORMACIÓN A SUMINISTRAR A LA AEAT

CUENTAS SITUADAS EN EL EXTRANJERO

TÍTULOS, VALORES, PARTICIPACIONES, PRÉSTAMOS …

DEPOSITADOS O SITUADOS EN EL EXTRANJERO

SEGUROS, RENTAS VITALICIAS

BIENES INMUEBLES SITUADOS EN EL EXTANJERO Y DERECHOS.

PRIMER TRIMESTRE DEL AÑO SIGUIENTE (PROYECTO REGLAMTO.)

SANCIONES: 5.000 EUROS POR DATO O CONJUNTO DE DATOS

REFERIDOS A UNA MISMA CUENTA, NO DECLARADO.

GANANCIAS PATRIMONIALES NO JUSTIFICADAS O BIENES

ADQUIRIDOS CON RENTAS NO DECLARADAS BIENES Y

DERECHOS SITUADOS EN EL EXTRANJERO NO DECLARADOS.

SANCIÓN DEL 150%

11

1. LEY 7/2012 MEDIDAS CONTRA EL FRAUDE FISCAL

PAGO EN EFECTIVO

PROHIBICIÓN CUANDO ALGUNA DE LAS PARTES SEA EMPRESARIO O

PROFESIONAL Y ACTÚE COMO TAL.

IMPORTE: 2.500 EUROS

POR OPERACIÓN. SE ACUMULARÁN LOS FRACCIONAMIENTOS O

APLAZAMIENTOS.

OPERACIONES DE TRACTO SUCESIVO. ALQUILERES

ESTA LIMITACIÓN NO ES APLICABLE A LOS PAGOS E INGRESOS EN BANCOS.

EFECTIVO SEGÚN REDACCIÓN LEY 10/2010 ART. 34.2 “BLANQUEO”

A) EL PAPEL MONEDA Y LA MONEDA METÁLICA, NACIONALES O EXTRANJEROS.

B) LOS CHEQUES BANCARIOS AL PORTADOR - EN CUALQUIER MONEDA.

C) CUALQUIER OTRO MEDIO FÍSICO, INCLUIDOS LOS ELECTRÓNICOS, UTILIZADOS

COMO MEDIO DE PAGO AL PORTADOR.

12

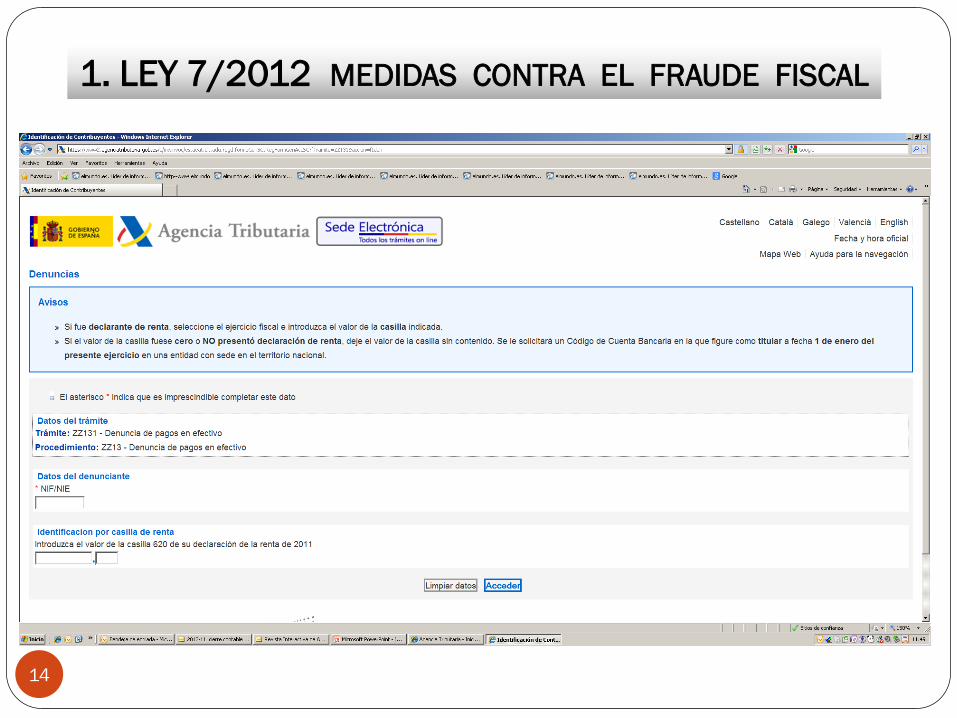

1. LEY 7/2012 MEDIDAS CONTRA EL FRAUDE FISCAL

PAGO EN EFECTIVO

OTROS MEDIOS DE PAGO 5 AÑOS PARA CONSERVAR LOS

JUSTIFICANTES

PRESCRIPCIÓN: 5 AÑOS

SANCIÓN: 25% SOBRE LA CUANTÍA PAGADA EN EFECTIVO.

RESPONSABILIDAD SOLIDARIA

EL QUE DENUNCIE NO RESPONDE DE LA SANCIÓN. PLAZO 3 MESES.

EN LA DENUNCIA FORMULADA SE DEBERÁ HACER CONSTAR: (I) LA OPERACIÓN

REALIZADA, (II) SU IMPORTE Y (III) LA IDENTIDAD DE LA OTRA PARTE INTERVINIENTE.

DICHA DENUNCIA SÓLO EXONERA DE RESPONSABILIDAD AL PRIMERO EN

DENUNCIAR, DADO QUE LA DENUNCIA QUE PUDIERA PRESENTAR CON

POSTERIORIDAD LA OTRA PARTE INTERVINIENTE SE ENTENDERÁ POR NO

FORMULADA Y QUE LA PRESENTACIÓN SIMULTÁNEA DE DENUNCIA POR AMBOS

INTERVINIENTES NO EXONERARÁ DE RESPONSABILIDAD A NINGUNO DE ELLOS.

13

1. LEY 7/2012 MEDIDAS CONTRA EL FRAUDE FISCAL

14

1. LEY 7/2012 MEDIDAS CONTRA EL FRAUDE FISCAL

LGT - RECAUDACIÓN

ADOPCIÓN DE MEDIDAS CAUTELARES ANTE SUPUESTOS DE DELITO

FISCAL

RESPONSABILIDAD DEL SOCIO ANTE LAS DEUDAS TRIBUTARIAS DE

LA SOCIEDAD DISUELTA

REDUCCION DE LA SANCIÓN EN CONFORMIDAD POR EL SUCESOR

RESPONSABILIDAD SUBSIDIARIA ADMINISTRADORES QUE DAN

APARIENCIA DE QUERER CUMPLIR CON EL PAGO, PERO SIN

INGRESO REAL.

PROHIBICIÓN DE DISPOSICIÓN SOBRE BIENES INMUEBLES DE

SOCIEDADES CON SUS PARTICIPACIONES EMBARGADAS, Y EL

TITULAR EJERCIESE CONTROL EFECTIVO.

15

1. LEY 7/2012 MEDIDAS CONTRA EL FRAUDE FISCAL

PROHIBICIÓN DE DISPOSICIÓN SOBRE BIENES INMUEBLES NUEVO 170.6 LGT

«6. LA ADMINISTRACIÓN TRIBUTARIA PODRÁ ACORDAR LA PROHIBICIÓN DE

DISPONER SOBRE LOS BIENES INMUEBLES DE UNA SOCIEDAD, SIN NECESIDAD

DE QUE EL PROCEDIMIENTO RECAUDATORIO SE DIRIJA CONTRA ELLA, CUANDO

SE HUBIERAN EMBARGADO AL OBLIGADO TRIBUTARIO ACCIONES O

PARTICIPACIONES DE AQUELLA Y ÉSTE EJERZA EL CONTROL EFECTIVO, TOTAL O

PARCIAL, DIRECTO O INDIRECTO SOBRE LA SOCIEDAD TITULAR DE LOS

INMUEBLES EN CUESTIÓN EN LOS TÉRMINOS PREVISTOS EN EL ARTÍCULO 42

DEL CÓDIGO DE COMERCIO Y AUNQUE NO ESTUVIERE OBLIGADO A FORMULAR

CUENTAS CONSOLIDADAS. PODRÁ TOMARSE ANOTACIÓN PREVENTIVA DE LA

PROHIBICIÓN DE DISPONER EN LA HOJA ABIERTA A LAS FINCAS EN EL

REGISTRO DE LA PROPIEDAD COMPETENTE.

16

1. LEY 7/2012 MEDIDAS CONTRA EL FRAUDE FISCAL

LGT

NUEVA SANCIÓN POR NO PRESENTAR LAS DECLARACIONES POR

VÍA TELEMÁTICA

INCREMENTO DE LA GARANTÍA ANTE SUPUESTOS DE SUSPENSIÓN

DE LA DEUDA RECURRIDA

EXTENSIÓN DE LA RESPONSABILIDAD SOLIDARIA DEL ART. 42.2 LGT

A LA GENERALIDAD DE LOS CRÉDITOS PÚBICOS

SE ELIMINA LA POSIBILIDAD DE APLAZAMIENTO EN CONCURSO

17

1. LEY 7/2012 MEDIDAS CONTRA EL FRAUDE FISCAL

18

EL TIPO IMPOSITIVO APLICABLE A LA ENTREGA DE

EDIFICIOS O PARTES DE LOS MISMOS APTOS PARA SU

UTILIZACIÓN COMO VIVIENDAS, INCLUIDAS LAS PLAZAS DE

GARAJE, CON UN MÁXIMO DE DOS UNIDADES, Y ANEXOS EN

ELLOS SITUADOS QUE SE TRANSMITAN CONJUNTAMENTE

CON LOS MISMOS SE MANTIENE EN EL 4% HASTA EL 31 DE

DICIEMBRE DE 2012.

ARRENDAMIENTO DE VIVIENDA NUEVA CON OPCIÓN A

COMPRA 10%.

SITUACIÓN TRANSITORIA PARA LAS VIVIENDAS

2. LA SUBIDA DE LOS TIPOS DE IVA

• DESTINO LAS VIVIENDAS UNA VEZ FINALIZADA LA CONSTRUCCIÓN, AL ARRENDAMIENTO. REPERCUSIONES FISCALES DE DICHO CAMBIO EN EL IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

LA SOCIEDAD PASARÁ A REALIZAR DOS ACTIVIDADES DISTINTAS QUE, CONFORME A LO DISPUESTO POR EL ARTÍCULO 9.1º.C) DE LA LEY 37/1992, CONSTITUIRÁN DOS SECTORES DIFERENCIADOS, A SABER,

EL SECTOR PROMOCIÓN DE VIVIENDA NUEVA Y

EL SECTOR ARRENDAMIENTO DE EDIFICACIONES PARA USO EXCLUSIVO COMO VIVIENDA.

EL CAMBIO DE AFECTACIÓN DE VIVIENDAS DEL SECTOR PROMOCIÓN AL SECTOR ARRENDAMIENTO, SERÁ DETERMINANTE DE LA REALIZACIÓN DE UN AUTOCONSUMO DE BIENES; EN CONSECUENCIA, LA SOCIEDAD DEBERÁ CALCULAR Y DECLARAR EL IMPUESTO DEVENGADO POR EL REFERIDO AUTOCONSUMO.

ESTE IMPUESTO DEVENGADO NO RESULTARÁ DEDUCIBLE EN NINGUNA CUANTÍA YA QUE EL ARRENDAMIENTO DE EDIFICACIONES PARA USO EXCLUSIVO COMO VIVIENDA SE ENCUENTRA EXENTO DE ACUERDO CON EL ARTÍCULO 20.UNO.23º

EN EL SUPUESTO DE QUE EN EL SECTOR ARRENDAMIENTO SE REALIZASEN OTRAS OPERACIONES GENERADORAS DEL DERECHO A LA DEDUCCIÓN, ENTONCES EL IVA SOPORTADO EN EL MISMO PODRÍA DEDUCIRSE CONFORME A LA REGLA DE PRORRATA.

2. CAMBIO DE USO DE LAS VIVIENDAS

19

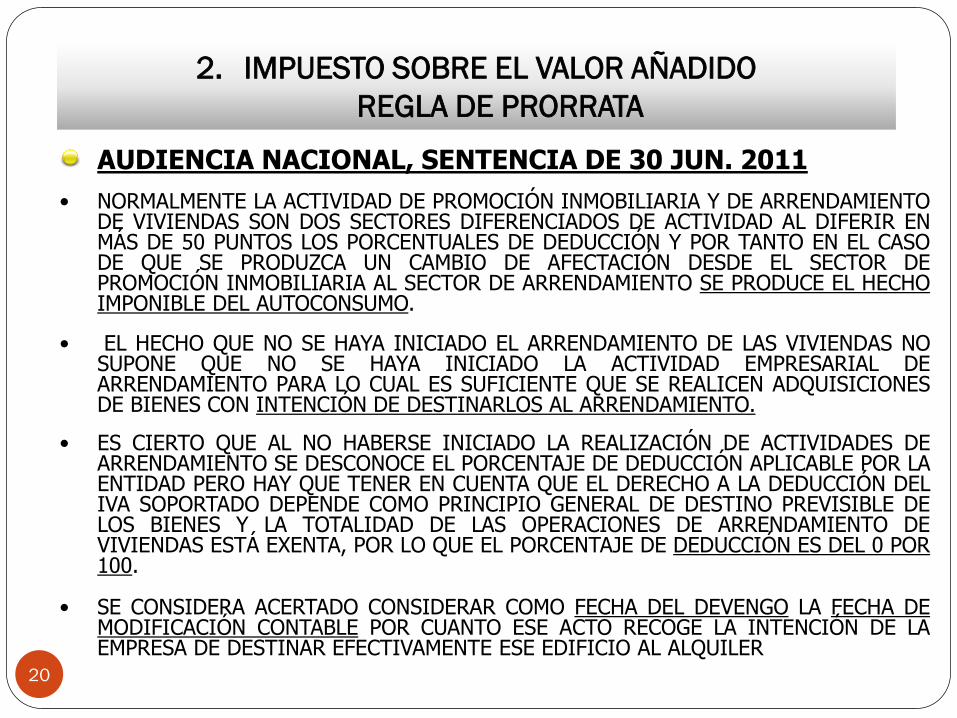

AUDIENCIA NACIONAL, SENTENCIA DE 30 JUN. 2011

• NORMALMENTE LA ACTIVIDAD DE PROMOCIÓN INMOBILIARIA Y DE ARRENDAMIENTO DE VIVIENDAS SON DOS SECTORES DIFERENCIADOS DE ACTIVIDAD AL DIFERIR EN MÁS DE 50 PUNTOS LOS PORCENTUALES DE DEDUCCIÓN Y POR TANTO EN EL CASO DE QUE SE PRODUZCA UN CAMBIO DE AFECTACIÓN DESDE EL SECTOR DE PROMOCIÓN INMOBILIARIA AL SECTOR DE ARRENDAMIENTO SE PRODUCE EL HECHO IMPONIBLE DEL AUTOCONSUMO.

• EL HECHO QUE NO SE HAYA INICIADO EL ARRENDAMIENTO DE LAS VIVIENDAS NO SUPONE QUE NO SE HAYA INICIADO LA ACTIVIDAD EMPRESARIAL DE ARRENDAMIENTO PARA LO CUAL ES SUFICIENTE QUE SE REALICEN ADQUISICIONES DE BIENES CON INTENCIÓN DE DESTINARLOS AL ARRENDAMIENTO.

• ES CIERTO QUE AL NO HABERSE INICIADO LA REALIZACIÓN DE ACTIVIDADES DE ARRENDAMIENTO SE DESCONOCE EL PORCENTAJE DE DEDUCCIÓN APLICABLE POR LA ENTIDAD PERO HAY QUE TENER EN CUENTA QUE EL DERECHO A LA DEDUCCIÓN DEL IVA SOPORTADO DEPENDE COMO PRINCIPIO GENERAL DE DESTINO PREVISIBLE DE LOS BIENES Y LA TOTALIDAD DE LAS OPERACIONES DE ARRENDAMIENTO DE VIVIENDAS ESTÁ EXENTA, POR LO QUE EL PORCENTAJE DE DEDUCCIÓN ES DEL 0 POR 100.

• SE CONSIDERA ACERTADO CONSIDERAR COMO FECHA DEL DEVENGO LA FECHA DE MODIFICACIÓN CONTABLE POR CUANTO ESE ACTO RECOGE LA INTENCIÓN DE LA EMPRESA DE DESTINAR EFECTIVAMENTE ESE EDIFICIO AL ALQUILER

2. IMPUESTO SOBRE EL VALOR AÑADIDO

REGLA DE PRORRATA

20

21

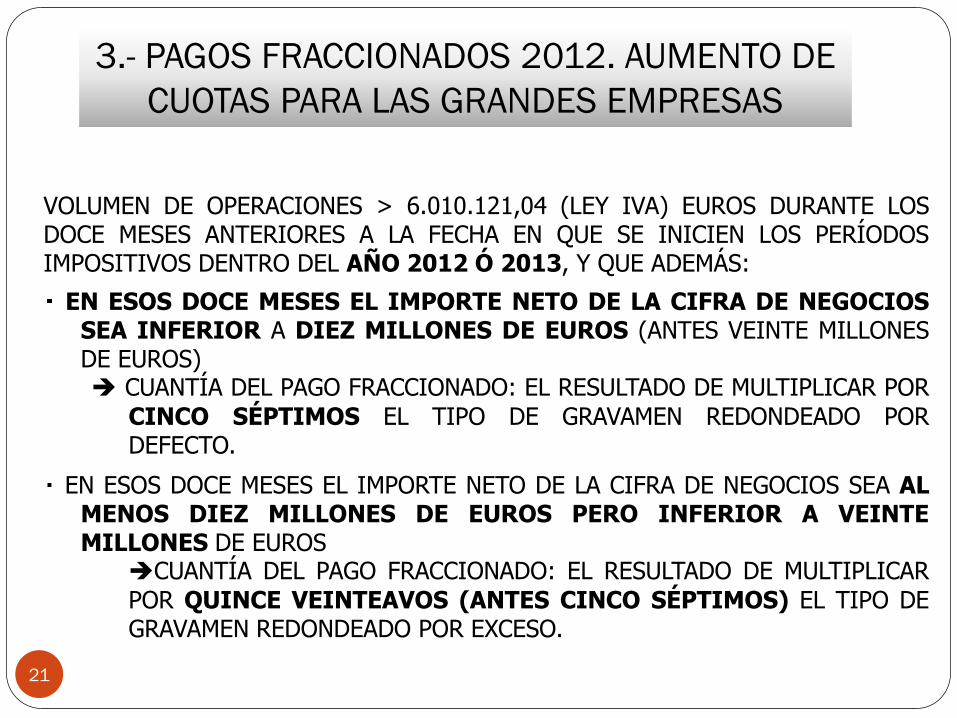

3.- PAGOS FRACCIONADOS 2012. AUMENTO DE

CUOTAS PARA LAS GRANDES EMPRESAS

VOLUMEN DE OPERACIONES > 6.010.121,04 (LEY IVA) EUROS DURANTE LOS DOCE MESES ANTERIORES A LA FECHA EN QUE SE INICIEN LOS PERÍODOS IMPOSITIVOS DENTRO DEL AÑO 2012 Ó 2013, Y QUE ADEMÁS:

EN ESOS DOCE MESES EL IMPORTE NETO DE LA CIFRA DE NEGOCIOS SEA INFERIOR A DIEZ MILLONES DE EUROS (ANTES VEINTE MILLONES DE EUROS) CUANTÍA DEL PAGO FRACCIONADO: EL RESULTADO DE MULTIPLICAR POR

CINCO SÉPTIMOS EL TIPO DE GRAVAMEN REDONDEADO POR DEFECTO.

EN ESOS DOCE MESES EL IMPORTE NETO DE LA CIFRA DE NEGOCIOS SEA AL MENOS DIEZ MILLONES DE EUROS PERO INFERIOR A VEINTE MILLONES DE EUROS CUANTÍA DEL PAGO FRACCIONADO: EL RESULTADO DE MULTIPLICAR

POR QUINCE VEINTEAVOS (ANTES CINCO SÉPTIMOS) EL TIPO DE GRAVAMEN REDONDEADO POR EXCESO.

22

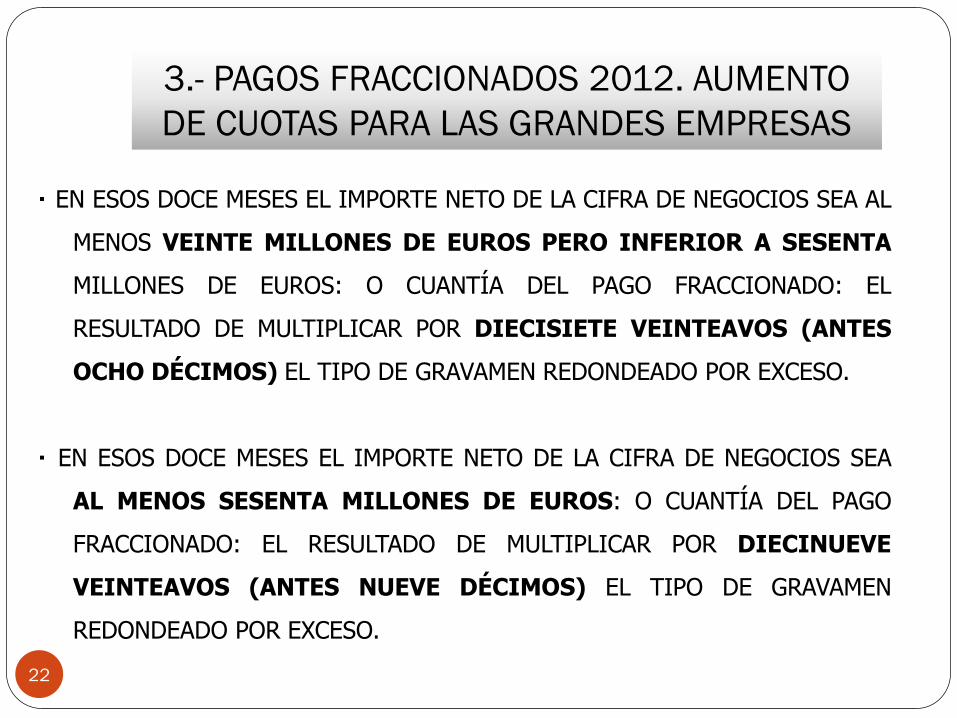

3.- PAGOS FRACCIONADOS 2012. AUMENTO

DE CUOTAS PARA LAS GRANDES EMPRESAS

EN ESOS DOCE MESES EL IMPORTE NETO DE LA CIFRA DE NEGOCIOS SEA AL

MENOS VEINTE MILLONES DE EUROS PERO INFERIOR A SESENTA

MILLONES DE EUROS: O CUANTÍA DEL PAGO FRACCIONADO: EL

RESULTADO DE MULTIPLICAR POR DIECISIETE VEINTEAVOS (ANTES

OCHO DÉCIMOS) EL TIPO DE GRAVAMEN REDONDEADO POR EXCESO.

EN ESOS DOCE MESES EL IMPORTE NETO DE LA CIFRA DE NEGOCIOS SEA

AL MENOS SESENTA MILLONES DE EUROS: O CUANTÍA DEL PAGO

FRACCIONADO: EL RESULTADO DE MULTIPLICAR POR DIECINUEVE

VEINTEAVOS (ANTES NUEVE DÉCIMOS) EL TIPO DE GRAVAMEN

REDONDEADO POR EXCESO.

23

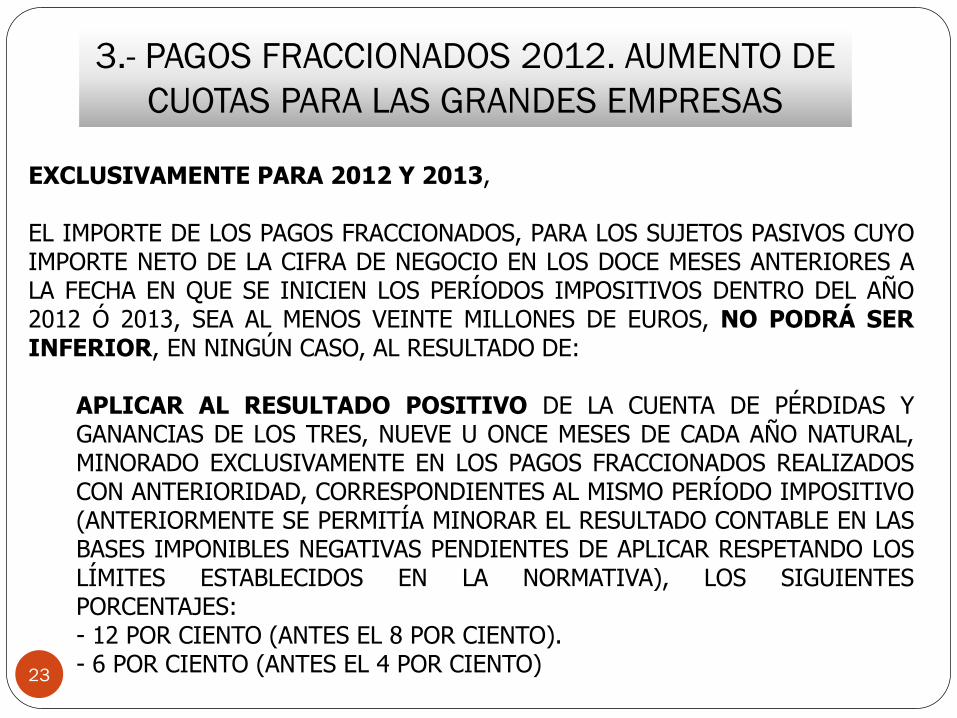

3.- PAGOS FRACCIONADOS 2012. AUMENTO DE

CUOTAS PARA LAS GRANDES EMPRESAS

EXCLUSIVAMENTE PARA 2012 Y 2013, EL IMPORTE DE LOS PAGOS FRACCIONADOS, PARA LOS SUJETOS PASIVOS CUYO IMPORTE NETO DE LA CIFRA DE NEGOCIO EN LOS DOCE MESES ANTERIORES A LA FECHA EN QUE SE INICIEN LOS PERÍODOS IMPOSITIVOS DENTRO DEL AÑO 2012 Ó 2013, SEA AL MENOS VEINTE MILLONES DE EUROS, NO PODRÁ SER INFERIOR, EN NINGÚN CASO, AL RESULTADO DE:

APLICAR AL RESULTADO POSITIVO DE LA CUENTA DE PÉRDIDAS Y GANANCIAS DE LOS TRES, NUEVE U ONCE MESES DE CADA AÑO NATURAL, MINORADO EXCLUSIVAMENTE EN LOS PAGOS FRACCIONADOS REALIZADOS CON ANTERIORIDAD, CORRESPONDIENTES AL MISMO PERÍODO IMPOSITIVO (ANTERIORMENTE SE PERMITÍA MINORAR EL RESULTADO CONTABLE EN LAS BASES IMPONIBLES NEGATIVAS PENDIENTES DE APLICAR RESPETANDO LOS LÍMITES ESTABLECIDOS EN LA NORMATIVA), LOS SIGUIENTES PORCENTAJES: - 12 POR CIENTO (ANTES EL 8 POR CIENTO). - 6 POR CIENTO (ANTES EL 4 POR CIENTO)

24

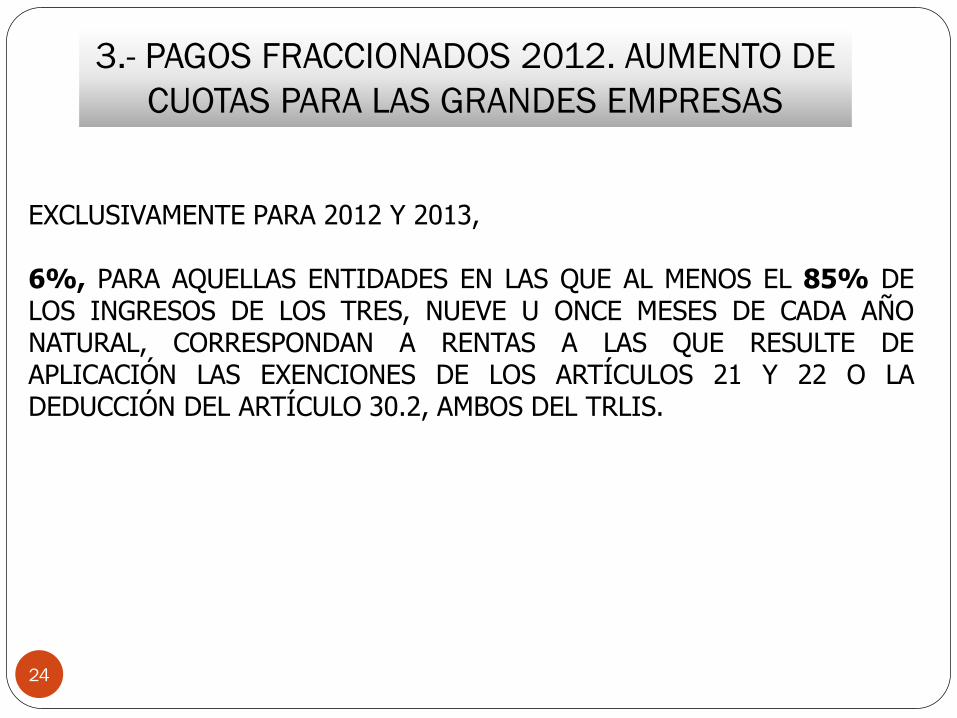

3.- PAGOS FRACCIONADOS 2012. AUMENTO DE

CUOTAS PARA LAS GRANDES EMPRESAS

EXCLUSIVAMENTE PARA 2012 Y 2013, 6%, PARA AQUELLAS ENTIDADES EN LAS QUE AL MENOS EL 85% DE LOS INGRESOS DE LOS TRES, NUEVE U ONCE MESES DE CADA AÑO NATURAL, CORRESPONDAN A RENTAS A LAS QUE RESULTE DE APLICACIÓN LAS EXENCIONES DE LOS ARTÍCULOS 21 Y 22 O LA DEDUCCIÓN DEL ARTÍCULO 30.2, AMBOS DEL TRLIS.

25

SEGÚN EL IMPORTE NETO DE LA CIFRA DE NEGOCIOS DURANTE LOS DOCE MESES ANTERIORES A LA FECHA EN QUE SE INICIEN LOS PERÍODOS IMPOSITIVOS. LA COMPENSACIÓN DE BASES IMPONIBLES NEGATIVAS ESTÁ LIMITADA AL 50 % (ANTERIORMENTE 75 POR CIENTO) DE LA BASE IMPONIBLE PREVIA A DICHA COMPENSACIÓN, CUANDO EN ESOS DOCE MESES EL IMPORTE NETO DE LA CIFRA DE NEGOCIOS SEA AL MENOS VEINTE MILLONES DE EUROS PERO INFERIOR A SESENTA MILLONES DE EUROS. ESTÁ LIMITADA AL 25 % (ANTERIORMENTE 50 POR CIENTO), CUANDO EN ESOS DOCE MESES EL IMPORTE NETO DE LA CIFRA DE NEGOCIOS SEA AL MENOS SESENTA MILLONES DE EUROS.

4.- LÍMITES AL APROVECHAMIENTO DE LAS

BASES IMPONIBLES NEGATIVAS

26

ART. 14 GASTOS NO DEDUCIBLES. «H) LOS GASTOS FINANCIEROS

DEVENGADOS EN EL PERÍODO IMPOSITIVO, DERIVADOS DE

DEUDAS CON ENTIDADES DEL GRUPO, CON INDEPENDENCIA DE

LA RESIDENCIA Y DE LA OBLIGACIÓN DE FORMULAR CUENTAS

ANUALES CONSOLIDADAS, DESTINADAS A LA ADQUISICIÓN, A

OTRAS ENTIDADES DEL GRUPO, DE PARTICIPACIONES EN EL

CAPITAL O FONDOS PROPIOS DE CUALQUIER TIPO DE ENTIDADES,

O A LA REALIZACIÓN DE APORTACIONES EN EL CAPITAL O FONDOS

PROPIOS DE OTRAS ENTIDADES DEL GRUPO, SALVO QUE EL

SUJETO PASIVO ACREDITE QUE EXISTEN MOTIVOS ECONÓMICOS

VÁLIDOS PARA LA REALIZACIÓN DE DICHAS OPERACIONES.»

«ARTÍCULO 20. LIMITACIÓN EN LA DEDUCIBILIDAD DE GASTOS

FINANCIEROS.

1. LOS GASTOS FINANCIEROS NETOS SERÁN DEDUCIBLES CON EL

LÍMITE DEL 30 POR CIENTO DEL BENEFICIO OPERATIVO DEL EJERCICIO…»

REAL DECRETO 12/2012 DE 30 DE MARZO

5.- LIMITACIÓN GASTOS FINANCIEROS

27

LOS GASTOS FINANCIEROS NETOS SERÁN DEDUCIBLES

CON EL LÍMITE DEL 30 POR CIENTO DEL BENEFICIO

OPERATIVO DEL EJERCICIO.

A ESTOS EFECTOS, SE ENTENDERÁ POR GASTOS

FINANCIEROS NETOS EL EXCESO DE GASTOS

FINANCIEROS RESPECTO DE LOS INGRESOS

DERIVADOS DE LA CESIÓN A TERCEROS DE CAPITALES

PROPIOS DEVENGADOS EN EL PERÍODO IMPOSITIVO.

EL BENEFICIO OPERATIVO SE DETERMINARÁ A PARTIR

DEL RESULTADO DE EXPLOTACIÓN DE LA CUENTA DE PÉRDIDAS Y GANANCIAS DEL EJERCICIO.

REAL DECRETO 12/2012 DE 30 DE MARZO

RESOLUCIÓN DE 16 DE JULIO DE 2012, DE LA DIRECCIÓN

GENERAL DE TRIBUTOS, EN RELACIÓN CON LA LIMITACIÓN

EN LA DEDUCIBILIDAD DE GASTOS FINANCIEROS EN EL

IMPUESTO SOBRE SOCIEDADES.

5.- LIMITACIÓN GASTOS FINANCIEROS

28

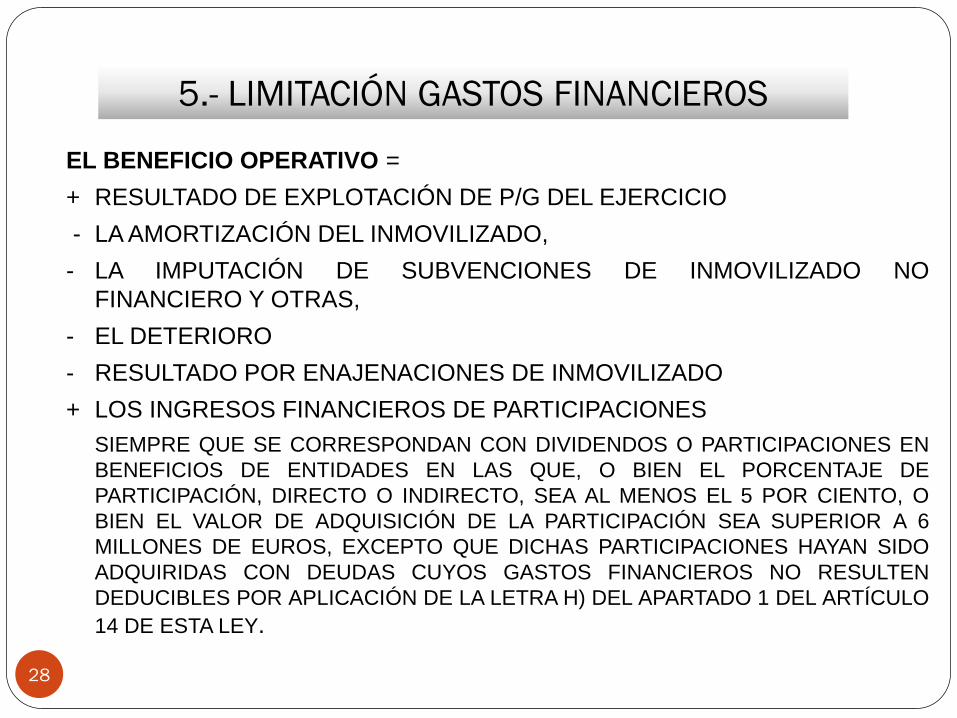

EL BENEFICIO OPERATIVO =

+ RESULTADO DE EXPLOTACIÓN DE P/G DEL EJERCICIO

- LA AMORTIZACIÓN DEL INMOVILIZADO,

- LA IMPUTACIÓN DE SUBVENCIONES DE INMOVILIZADO NO

FINANCIERO Y OTRAS,

- EL DETERIORO

- RESULTADO POR ENAJENACIONES DE INMOVILIZADO

+ LOS INGRESOS FINANCIEROS DE PARTICIPACIONES

SIEMPRE QUE SE CORRESPONDAN CON DIVIDENDOS O PARTICIPACIONES EN

BENEFICIOS DE ENTIDADES EN LAS QUE, O BIEN EL PORCENTAJE DE

PARTICIPACIÓN, DIRECTO O INDIRECTO, SEA AL MENOS EL 5 POR CIENTO, O

BIEN EL VALOR DE ADQUISICIÓN DE LA PARTICIPACIÓN SEA SUPERIOR A 6

MILLONES DE EUROS, EXCEPTO QUE DICHAS PARTICIPACIONES HAYAN SIDO

ADQUIRIDAS CON DEUDAS CUYOS GASTOS FINANCIEROS NO RESULTEN

DEDUCIBLES POR APLICACIÓN DE LA LETRA H) DEL APARTADO 1 DEL ARTÍCULO

14 DE ESTA LEY.

5.- LIMITACIÓN GASTOS FINANCIEROS

29

EN TODO CASO, SERÁN DEDUCIBLES GASTOS

FINANCIEROS NETOS DEL PERÍODO IMPOSITIVO POR

IMPORTE DE 1 MILLÓN DE EUROS.

LOS GASTOS FINANCIEROS NETOS QUE NO HAYAN

SIDO OBJETO DE DEDUCCIÓN PODRÁN DEDUCIRSE EN

LOS PERÍODOS IMPOSITIVOS QUE CONCLUYAN EN LOS

18 AÑOS INMEDIATOS Y SUCESIVOS.

TRATÁNDOSE DE ENTIDADES QUE TRIBUTEN EN EL

RÉGIMEN DE CONSOLIDACIÓN FISCAL, EL LÍMITE

PREVISTO EN ESTE ARTÍCULO SE REFERIRÁ AL GRUPO

FISCAL.

5.- LIMITACIÓN GASTOS FINANCIEROS

30

LOS GASTOS FINANCIEROS QUE DEBEN TENERSE EN CUENTA

A LOS EFECTOS DEL ARTÍCULO 20 DEL TRLIS SON AQUELLOS

DERIVADOS DE LAS DEUDAS DE LA ENTIDAD CON OTRAS

ENTIDADES DEL GRUPO O CON TERCEROS, EN CONCRETO,

LOS INCLUIDOS EN LA PARTIDA 13 DEL MODELO DE LA CUENTA

DE PÉRDIDAS Y GANANCIAS DEL PLAN GENERAL DE

CONTABILIDAD.

LOS INTERESES IMPLÍCITOS QUE PUDIERAN ESTAR

ASOCIADOS A LAS OPERACIONES Y LAS COMISIONES

RELACIONADAS CON EL ENDEUDAMIENTO EMPRESARIAL QUE,

DE ACUERDO CON LAS NORMAS CONTABLES, FORMEN PARTE

DEL IMPORTE DE LOS GASTOS FINANCIEROS DEVENGADOS EN

EL PERÍODO IMPOSITIVO.

NO SE INCLUIRÁN, SIN EMBARGO, AQUELLOS GASTOS

FINANCIEROS QUE, AUN ESTANDO INCLUIDOS

CONTABLEMENTE EN LA PARTIDA 13 DEL MODELO DE LA

CUENTA DE PÉRDIDAS Y GANANCIAS, SEAN OBJETO DE

INCORPORACIÓN AL VALOR DE UN ACTIVO.

5.- LIMITACIÓN GASTOS FINANCIEROS

31

EL RDL20/12, MODIFICA EL ARTÍCULO 20.5 Y AÑADE EL 20.6

TRLIS, CAMBIANDO EL ÁMBITO DE APLICACIÓN DE LA

LIMITACIÓN EN LA DEDUCIBILIDAD DE LOS GASTOS

FINANCIEROS, HACIÉNDOLA EXTENSIVA A TODAS LAS

EMPRESAS SIN CIRCUNSCRIBIRSE A SU PERTENENCIA A UN

GRUPO MERCANTIL, YA QUE ANTERIORMENTE, DE ACUERDO

CON EL RDL12/12 EL NUEVO ARTÍCULO 20 TRLIS ERA

APLICABLE, CON CARÁCTER GENERAL (SALVO LAS

EXCEPCIONES QUE SE REGULABAN EN EL APARTADO 5 DE

ESTE ARTÍCULO) A LAS ENTIDADES QUE FORMABAN PARTE DE

UN GRUPO SEGÚN EL ARTÍCULO 42 DEL CÓDIGO DE

COMERCIO.

5.- LIMITACIÓN GASTOS FINANCIEROS

32

DETERIORO DE VALOR DE CRÉDITOS

DIFERENCIAS DE CAMBIO

COBERTURAS FINANCIERAS

CONTRATOS DE CUENTAS EN PARTICIPACIÓN

GRUPO DE CONSOLIDACIÓN: ELIMINACIONES

5.- LIMITACIÓN GASTOS FINANCIEROS

33

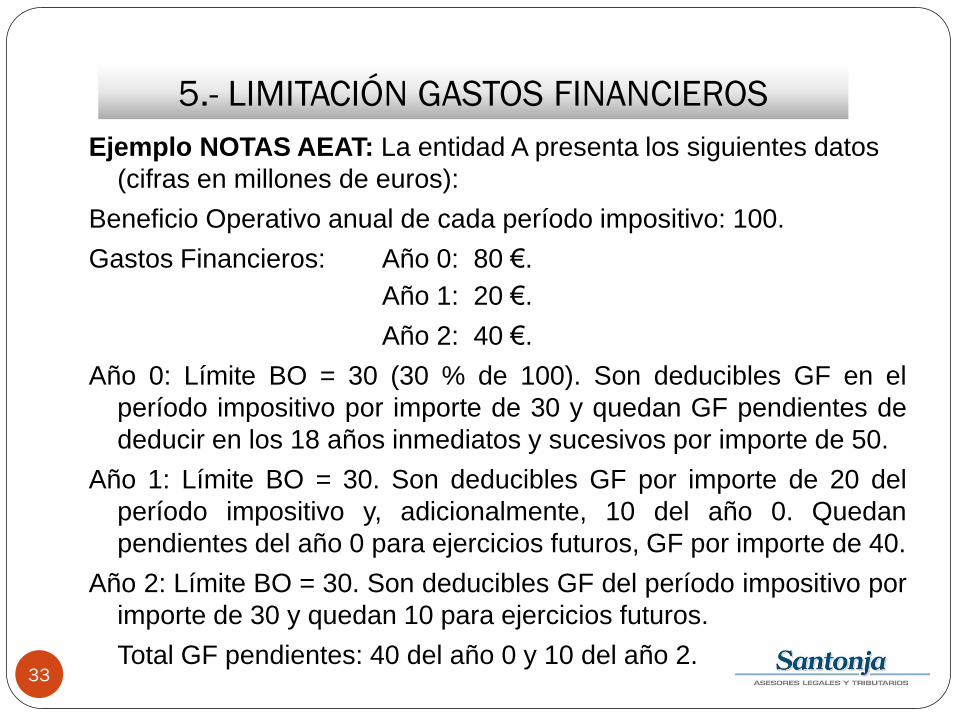

Ejemplo NOTAS AEAT: La entidad A presenta los siguientes datos

(cifras en millones de euros):

Beneficio Operativo anual de cada período impositivo: 100.

Gastos Financieros: Año 0: 80 €.

Año 1: 20 €.

Año 2: 40 €.

Año 0: Límite BO = 30 (30 % de 100). Son deducibles GF en el

período impositivo por importe de 30 y quedan GF pendientes de

deducir en los 18 años inmediatos y sucesivos por importe de 50.

Año 1: Límite BO = 30. Son deducibles GF por importe de 20 del

período impositivo y, adicionalmente, 10 del año 0. Quedan

pendientes del año 0 para ejercicios futuros, GF por importe de 40.

Año 2: Límite BO = 30. Son deducibles GF del período impositivo por

importe de 30 y quedan 10 para ejercicios futuros.

Total GF pendientes: 40 del año 0 y 10 del año 2.

5.- LIMITACIÓN GASTOS FINANCIEROS

34

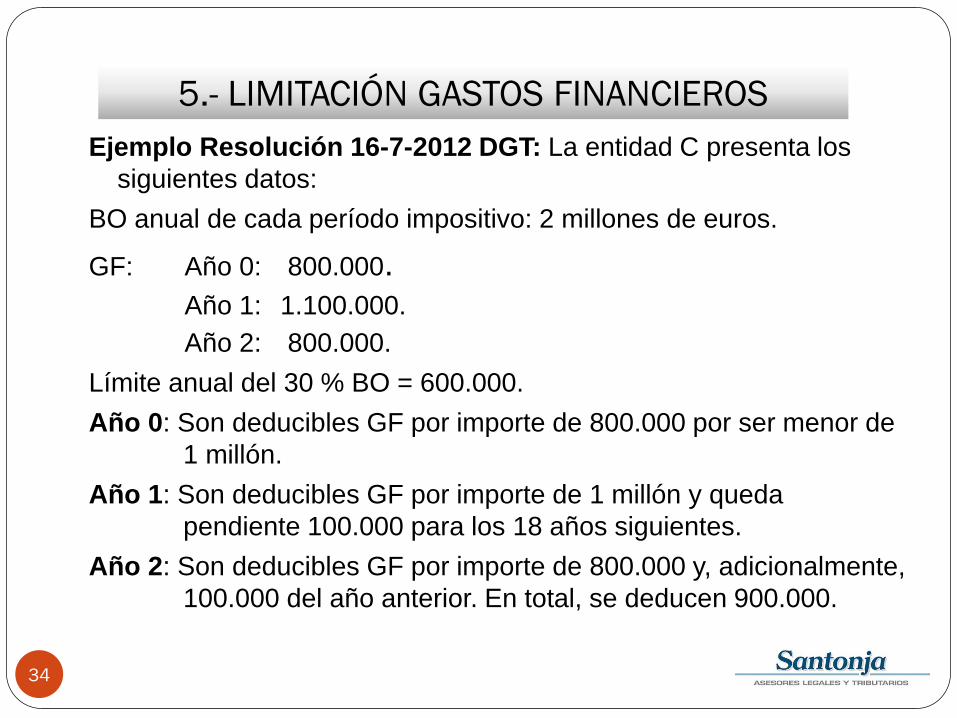

Ejemplo Resolución 16-7-2012 DGT: La entidad C presenta los

siguientes datos:

BO anual de cada período impositivo: 2 millones de euros.

GF: Año 0: 800.000. Año 1: 1.100.000.

Año 2: 800.000.

Límite anual del 30 % BO = 600.000.

Año 0: Son deducibles GF por importe de 800.000 por ser menor de

1 millón.

Año 1: Son deducibles GF por importe de 1 millón y queda

pendiente 100.000 para los 18 años siguientes.

Año 2: Son deducibles GF por importe de 800.000 y, adicionalmente,

100.000 del año anterior. En total, se deducen 900.000.

5.- LIMITACIÓN GASTOS FINANCIEROS

35

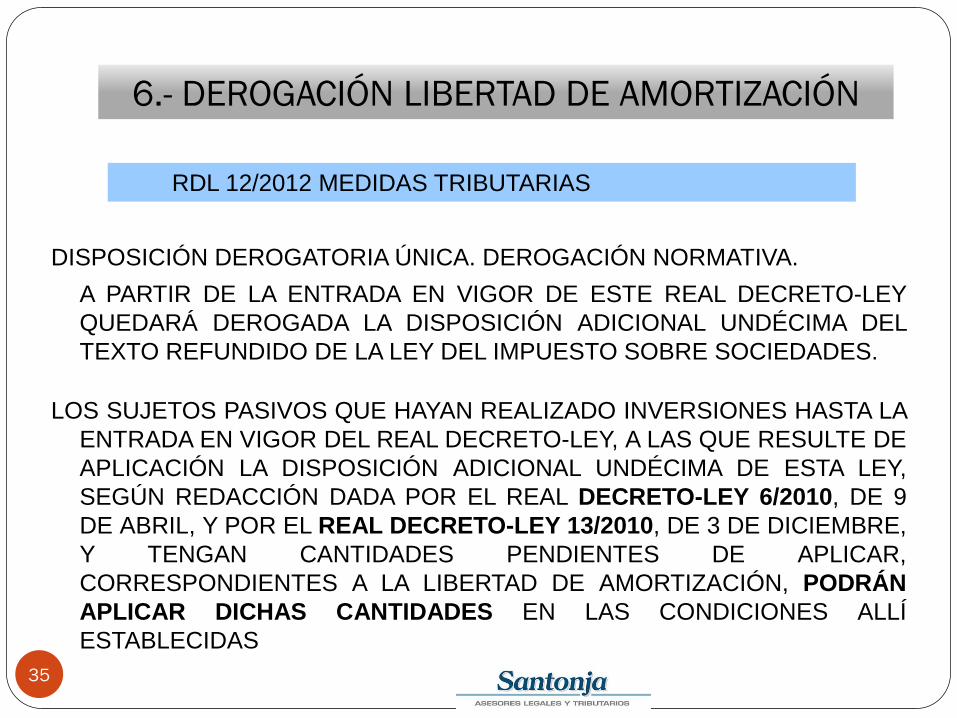

DISPOSICIÓN DEROGATORIA ÚNICA. DEROGACIÓN NORMATIVA.

A PARTIR DE LA ENTRADA EN VIGOR DE ESTE REAL DECRETO-LEY

QUEDARÁ DEROGADA LA DISPOSICIÓN ADICIONAL UNDÉCIMA DEL

TEXTO REFUNDIDO DE LA LEY DEL IMPUESTO SOBRE SOCIEDADES.

LOS SUJETOS PASIVOS QUE HAYAN REALIZADO INVERSIONES HASTA LA

ENTRADA EN VIGOR DEL REAL DECRETO-LEY, A LAS QUE RESULTE DE

APLICACIÓN LA DISPOSICIÓN ADICIONAL UNDÉCIMA DE ESTA LEY,

SEGÚN REDACCIÓN DADA POR EL REAL DECRETO-LEY 6/2010, DE 9

DE ABRIL, Y POR EL REAL DECRETO-LEY 13/2010, DE 3 DE DICIEMBRE,

Y TENGAN CANTIDADES PENDIENTES DE APLICAR,

CORRESPONDIENTES A LA LIBERTAD DE AMORTIZACIÓN, PODRÁN

APLICAR DICHAS CANTIDADES EN LAS CONDICIONES ALLÍ

ESTABLECIDAS

RDL 12/2012 MEDIDAS TRIBUTARIAS

6.- DEROGACIÓN LIBERTAD DE AMORTIZACIÓN

36

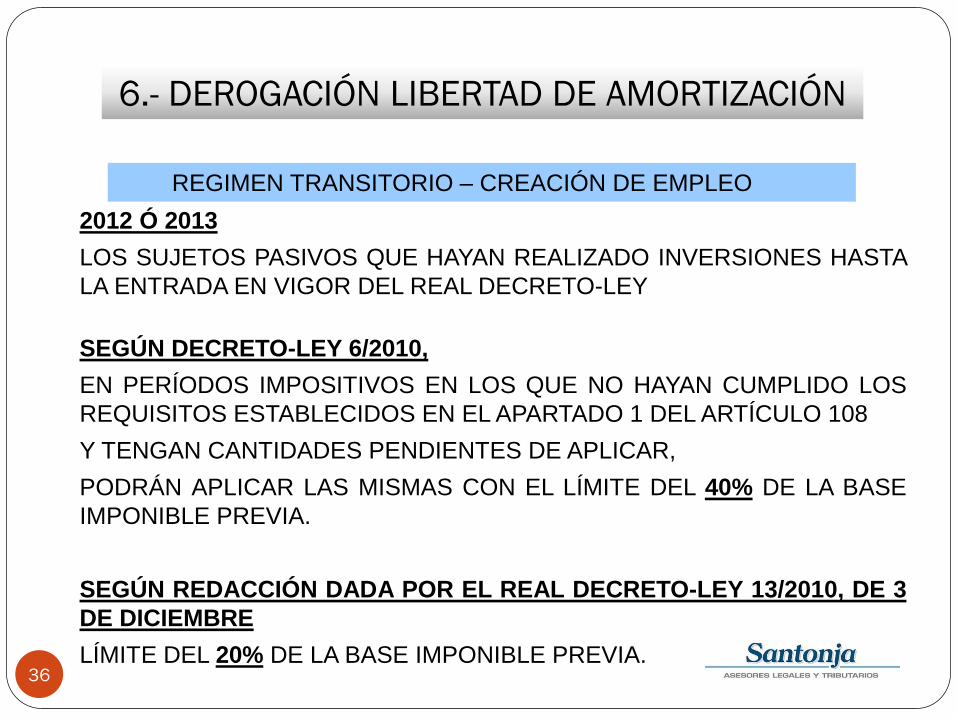

2012 Ó 2013

LOS SUJETOS PASIVOS QUE HAYAN REALIZADO INVERSIONES HASTA

LA ENTRADA EN VIGOR DEL REAL DECRETO-LEY

SEGÚN DECRETO-LEY 6/2010,

EN PERÍODOS IMPOSITIVOS EN LOS QUE NO HAYAN CUMPLIDO LOS

REQUISITOS ESTABLECIDOS EN EL APARTADO 1 DEL ARTÍCULO 108

Y TENGAN CANTIDADES PENDIENTES DE APLICAR,

PODRÁN APLICAR LAS MISMAS CON EL LÍMITE DEL 40% DE LA BASE

IMPONIBLE PREVIA.

SEGÚN REDACCIÓN DADA POR EL REAL DECRETO-LEY 13/2010, DE 3

DE DICIEMBRE

LÍMITE DEL 20% DE LA BASE IMPONIBLE PREVIA.

REGIMEN TRANSITORIO – CREACIÓN DE EMPLEO

6.- DEROGACIÓN LIBERTAD DE AMORTIZACIÓN

37

SOBRE EL TRATAMIENTO CONTABLE DE LA APORTACIÓN NO DINERARIA DE LOS INSTRUMENTOS DE PATRIMONIO, QUE OTORGAN EL CONTROL SOBRE UNA SOCIEDAD, CUANDO LA SOCIEDAD APORTADA Y LA SOCIEDAD QUE RECIBE LA APORTACIÓN ESTÁN CONTROLADAS POR LA MISMA PERSONA FÍSICA.

SOBRE EL RECONOCIMIENTO CONTABLE DE LA BAJA DE UN INMUEBLE, EN LA APORTACIÓN NO DINERARIA A UNA EMPRESA DEL GRUPO.

SOCIEDAD ADQUIRIDA CON EL PROPÓSITO DE SU POSTERIOR ENAJENACIÓN.

SOBRE EL RECONOCIMIENTO Y VALORACIÓN DE UN CRÉDITO CON GARANTÍA HIPOTECARIA CUYO DEUDOR Y GARANTE SE ENCUENTRAN DECLARADOS EN CONCURSO DE ACREEDORES.

7.- ASPECTOS CONTABLES A CONSIDERAR EN EL CIERRE 2012

OPINIONES DEL INSTITUTO DE CONTABILIDAD

38

SOBRE EL TRATAMIENTO CONTABLE DE LA EXPLOTACIÓN DE UNOS DERECHOS DE AUTOR.

TRATAMIENTO CONTABLE DEL DERECHO DE SEPARACIÓN DEL SOCIO REGULADO EN EL ARTÍCULO 348.BIS DEL TEXTO REFUNDIDO DE LA LEY DE SOCIEDADES DE CAPITAL (TRLSC).

IMPUESTOS SOBRE BENEFICIOS. NRV 13ª. RÉGIMEN DE CONSOLIDACIÓN FISCAL. TRATAMIENTO CONTABLE DE LA ELIMINACIÓN DE RESULTADOS POR OPERACIONES INTERNAS. 89/MARZO 2012 5 CONTABILIDAD.

DERECHOS RECIBIDOS EN PAGO DE UN DIVIDENDO.

COSTE DE LA POSIBLE REESTRUCTURACIÓN DEL PERSONAL TRAS LA ADQUISICIÓN DE UN NEGOCIO.

MEMORIA. INFORMACIÓN A INCLUIR EN LA MISMA, EN RELACIÓN AL PERSONAL DE LA EMPRESA.

7.- ASPECTOS CONTABLES A CONSIDERAR EN EL CIERRE 2012

OPINIONES DEL INSTITUTO DE CONTABILIDAD

39

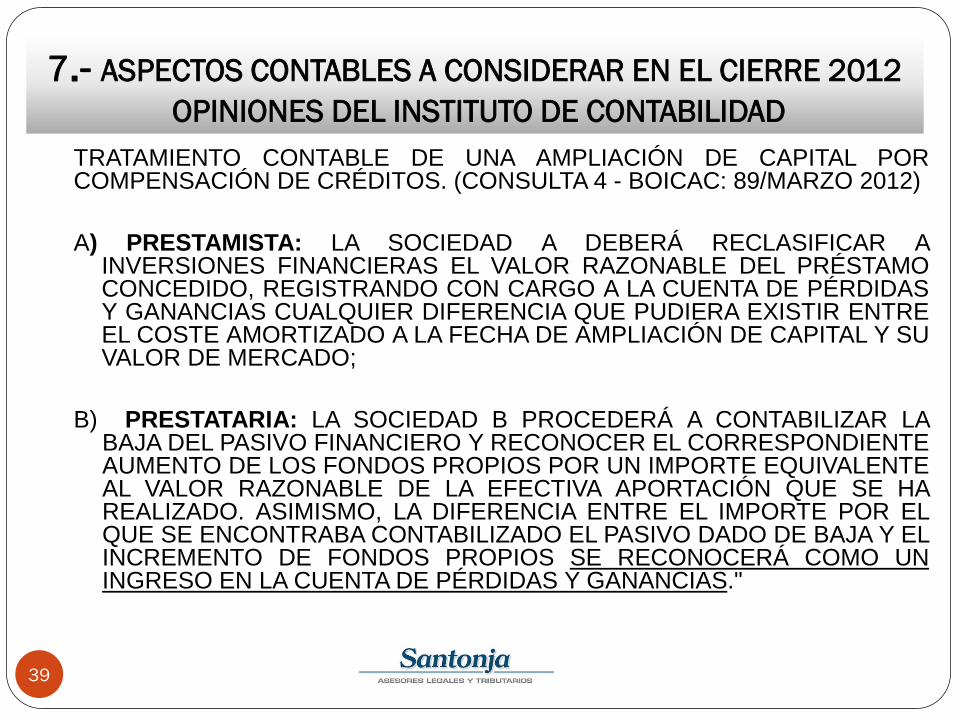

TRATAMIENTO CONTABLE DE UNA AMPLIACIÓN DE CAPITAL POR COMPENSACIÓN DE CRÉDITOS. (CONSULTA 4 - BOICAC: 89/MARZO 2012)

A) PRESTAMISTA: LA SOCIEDAD A DEBERÁ RECLASIFICAR A INVERSIONES FINANCIERAS EL VALOR RAZONABLE DEL PRÉSTAMO CONCEDIDO, REGISTRANDO CON CARGO A LA CUENTA DE PÉRDIDAS Y GANANCIAS CUALQUIER DIFERENCIA QUE PUDIERA EXISTIR ENTRE EL COSTE AMORTIZADO A LA FECHA DE AMPLIACIÓN DE CAPITAL Y SU VALOR DE MERCADO;

B) PRESTATARIA: LA SOCIEDAD B PROCEDERÁ A CONTABILIZAR LA BAJA DEL PASIVO FINANCIERO Y RECONOCER EL CORRESPONDIENTE AUMENTO DE LOS FONDOS PROPIOS POR UN IMPORTE EQUIVALENTE AL VALOR RAZONABLE DE LA EFECTIVA APORTACIÓN QUE SE HA REALIZADO. ASIMISMO, LA DIFERENCIA ENTRE EL IMPORTE POR EL QUE SE ENCONTRABA CONTABILIZADO EL PASIVO DADO DE BAJA Y EL INCREMENTO DE FONDOS PROPIOS SE RECONOCERÁ COMO UN INGRESO EN LA CUENTA DE PÉRDIDAS Y GANANCIAS."

7.- ASPECTOS CONTABLES A CONSIDERAR EN EL CIERRE 2012

OPINIONES DEL INSTITUTO DE CONTABILIDAD

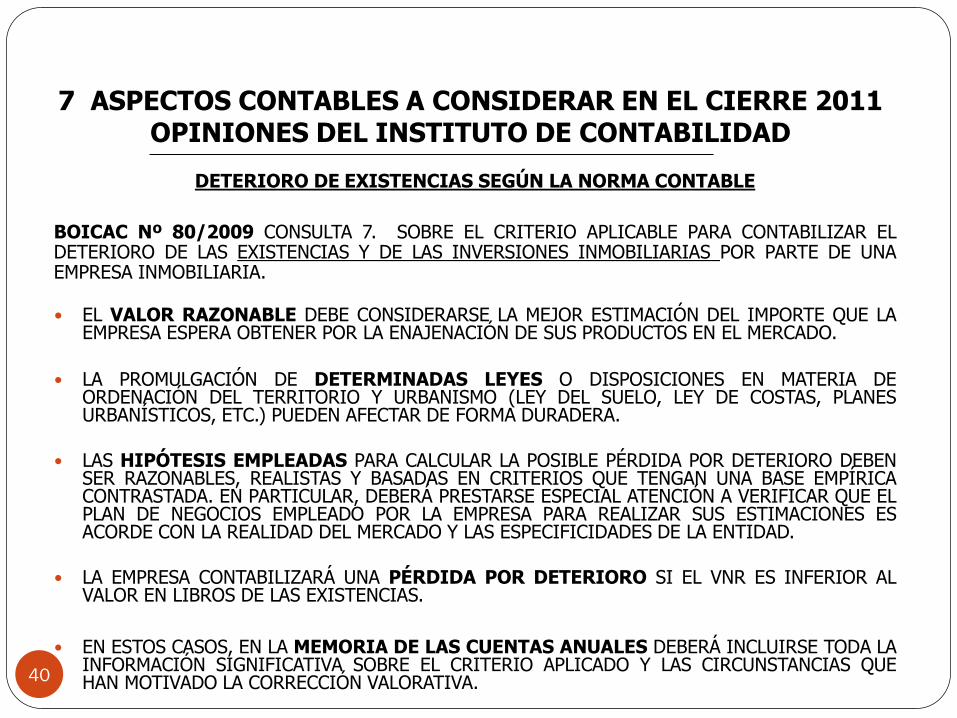

DETERIORO DE EXISTENCIAS SEGÚN LA NORMA CONTABLE

BOICAC Nº 80/2009 CONSULTA 7. SOBRE EL CRITERIO APLICABLE PARA CONTABILIZAR EL DETERIORO DE LAS EXISTENCIAS Y DE LAS INVERSIONES INMOBILIARIAS POR PARTE DE UNA EMPRESA INMOBILIARIA.

EL VALOR RAZONABLE DEBE CONSIDERARSE LA MEJOR ESTIMACIÓN DEL IMPORTE QUE LA EMPRESA ESPERA OBTENER POR LA ENAJENACIÓN DE SUS PRODUCTOS EN EL MERCADO.

LA PROMULGACIÓN DE DETERMINADAS LEYES O DISPOSICIONES EN MATERIA DE ORDENACIÓN DEL TERRITORIO Y URBANISMO (LEY DEL SUELO, LEY DE COSTAS, PLANES URBANÍSTICOS, ETC.) PUEDEN AFECTAR DE FORMA DURADERA.

LAS HIPÓTESIS EMPLEADAS PARA CALCULAR LA POSIBLE PÉRDIDA POR DETERIORO DEBEN SER RAZONABLES, REALISTAS Y BASADAS EN CRITERIOS QUE TENGAN UNA BASE EMPÍRICA CONTRASTADA. EN PARTICULAR, DEBERÁ PRESTARSE ESPECIAL ATENCIÓN A VERIFICAR QUE EL PLAN DE NEGOCIOS EMPLEADO POR LA EMPRESA PARA REALIZAR SUS ESTIMACIONES ES ACORDE CON LA REALIDAD DEL MERCADO Y LAS ESPECIFICIDADES DE LA ENTIDAD.

LA EMPRESA CONTABILIZARÁ UNA PÉRDIDA POR DETERIORO SI EL VNR ES INFERIOR AL VALOR EN LIBROS DE LAS EXISTENCIAS.

EN ESTOS CASOS, EN LA MEMORIA DE LAS CUENTAS ANUALES DEBERÁ INCLUIRSE TODA LA INFORMACIÓN SIGNIFICATIVA SOBRE EL CRITERIO APLICADO Y LAS CIRCUNSTANCIAS QUE HAN MOTIVADO LA CORRECCIÓN VALORATIVA.

7 ASPECTOS CONTABLES A CONSIDERAR EN EL CIERRE 2011 OPINIONES DEL INSTITUTO DE CONTABILIDAD

40

BOICAC Nº 80/2009 CONSULTA 10 SOBRE EL TRATAMIENTO CONTABLE DEL RECONOCIMIENTO DE ACTIVOS POR IMPUESTOS DIFERIDOS DERIVADOS DEL DERECHO A COMPENSAR BASES IMPONIBLES NEGATIVAS.

LA OBTENCIÓN DE UN RESULTADO NEGATIVO EN UN EJERCICIO, NO IMPIDE EL RECONOCIMIENTO DE UN ACTIVO POR IMPUESTO DIFERIDO. NO OBSTANTE, CUANDO LA EMPRESA MUESTRE UN HISTORIAL DE PÉRDIDAS CONTINUAS, SE PRESUMIRÁ, SALVO PRUEBA EN CONTRARIO, QUE NO ES PROBABLE LA OBTENCIÓN DE GANANCIAS QUE PERMITAN COMPENSAR LAS CITADAS BASES. PARA PODER RECONOCER UN ACTIVO DEBE SER PROBABLE QUE LA EMPRESA VAYA A OBTENER BENEFICIOS FISCALES QUE PERMITAN COMPENSAR LAS CITADAS BASES IMPONIBLE NEGATIVAS EN UN PLAZO NO SUPERIOR AL PREVISTO EN LA LEGISLACIÓN FISCAL, CON EL LÍMITE MÁXIMO DE DIEZ AÑOS. EN TODO CASO, EL PLAN DE NEGOCIO EMPLEADO POR LA EMPRESA PARA REALIZAR SUS ESTIMACIONES SOBRE LAS GANANCIAS FISCALES FUTURAS DEBERÁ SER ACORDE CON LA REALIDAD DEL MERCADO Y LAS ESPECIFICIDADES DE LA ENTIDAD.

7. CRÉDITOS FISCALES – DIFERENCIAS TEMPORARIAS

41

GASTOS NO DEDUCIBLES -RETRIBUCIÓN ADMINISTRADORES

TEORIA DEL VÍNCULO

DEDUCIBILIDAD DEL GASTO – MENCIÓN ESTATUTOS

RETENCIÓN IRPF

REGULARIZACIÓN ANTE LA INSPECCIÓN

JURISPRUDENCIA

INEXISTENCIA RELACIÓN LABORAL

INDEMNIZACIONES RETRIBUCIÓN A LOS FONDOS PROPIOS

DIETAS

8. PLANIFICACIÓN FISCAL DEL CIERRE

IMPUESTO SOBRE SOCIEDADES

42

INFORMA 127397-TIPO RETENCIÓN: ADMINISTRADORES DE SOCIEDADES

PREGUNTA: ¿QUÉ TIPO DE RETENCIÓN DEBE APLICARSE A LOS ADMINISTRADORES DE SOCIEDADES QUE, AL MISMO TIEMPO ESTÁN CONTRATADOS COMO TRABAJADORES DE LA SOCIEDAD? RESPUESTA LAS RETRIBUCIONES QUE PERCIBAN POR LA CONDICIÓN DE ADMINISTRADORES DE LA SOCIEDAD ESTARÁN SOMETIDAS A UN TIPO DE RETENCIÓN DEL 35 POR 100. LAS RETRIBUCIONES QUE PERCIBAN COMO TRABAJADORES POR CUENTA AJENA ESTARÁN SOMETIDAS AL PROCEDIMIENTO GENERAL DE CÁLCULO DE RETENCIONES PREVISTO EN LA NORMATIVA VIGENTE, CON EL MÍNIMO DEL 15 POR 100 SI DERIVAN DE RELACIÓN LABORAL ESPECIALES DE CARÁCTER DEPENDIENTE, DE ALTOS DIRECTIVOS. EN LOS PERÍODOS IMPOSITIVOS 2012 Y 2013, EL PORCENTAJE DE RETENCIÓN DEL 35 % SE ELEVA AL 42 %.

8. PLANIFICACIÓN FISCAL DEL CIERRE

IMPUESTO SOBRE SOCIEDADES

43

GASTOS NO DEDUCIBLES – LIBERALIDADES ATENCIONES CON EL PERSONAL

DEDUCIBILIDAD DEL GASTO

RETENCIÓN IRPF

REGULARIZACIÓN ANTE LA INSPECCIÓN

‼ EMPLEADOS

‼ ADMINISTRADORES

ATENCIONES CON CLIENTES Y PROVEEDORES

DEDUCIBILIDAD DEL GASTO SII

‼ REALIDAD Y NECESIDAD

‼ CORRELACIÓN CON LA ACTIVIDAD

AUDIENCIA NACIONAL INDIVIDUALIZACIÓN

8. PLANIFICACIÓN FISCAL DEL CIERRE

IMPUESTO SOBRE SOCIEDADES

44

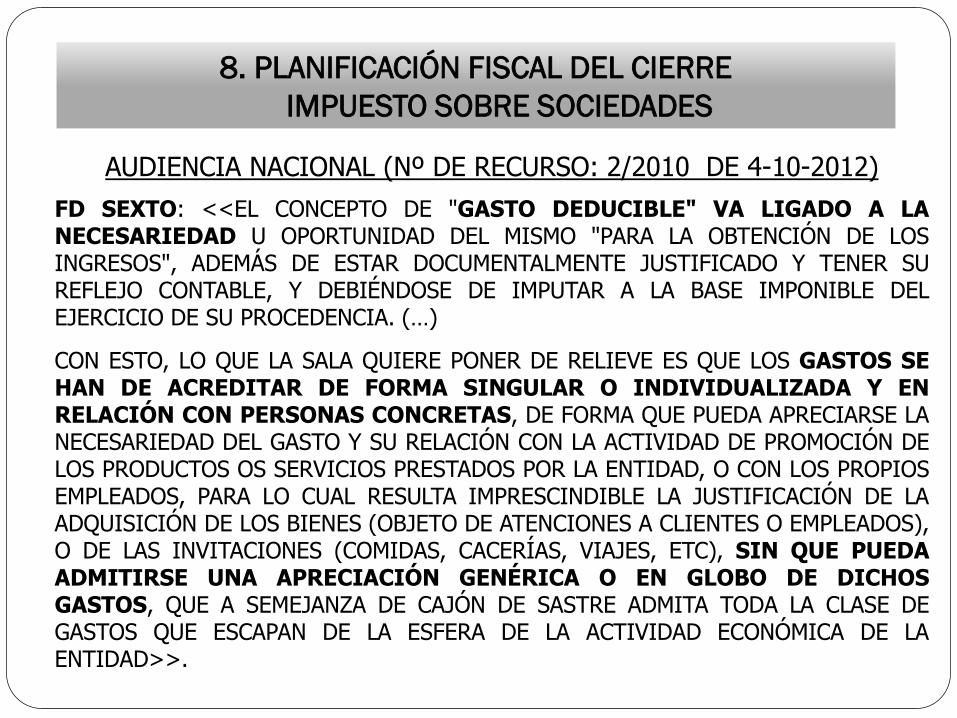

AUDIENCIA NACIONAL (Nº DE RECURSO: 2/2010 DE 4-10-2012)

FD SEXTO: <<EL CONCEPTO DE "GASTO DEDUCIBLE" VA LIGADO A LA NECESARIEDAD U OPORTUNIDAD DEL MISMO "PARA LA OBTENCIÓN DE LOS INGRESOS", ADEMÁS DE ESTAR DOCUMENTALMENTE JUSTIFICADO Y TENER SU REFLEJO CONTABLE, Y DEBIÉNDOSE DE IMPUTAR A LA BASE IMPONIBLE DEL EJERCICIO DE SU PROCEDENCIA. (…)

CON ESTO, LO QUE LA SALA QUIERE PONER DE RELIEVE ES QUE LOS GASTOS SE HAN DE ACREDITAR DE FORMA SINGULAR O INDIVIDUALIZADA Y EN RELACIÓN CON PERSONAS CONCRETAS, DE FORMA QUE PUEDA APRECIARSE LA NECESARIEDAD DEL GASTO Y SU RELACIÓN CON LA ACTIVIDAD DE PROMOCIÓN DE LOS PRODUCTOS OS SERVICIOS PRESTADOS POR LA ENTIDAD, O CON LOS PROPIOS EMPLEADOS, PARA LO CUAL RESULTA IMPRESCINDIBLE LA JUSTIFICACIÓN DE LA ADQUISICIÓN DE LOS BIENES (OBJETO DE ATENCIONES A CLIENTES O EMPLEADOS), O DE LAS INVITACIONES (COMIDAS, CACERÍAS, VIAJES, ETC), SIN QUE PUEDA ADMITIRSE UNA APRECIACIÓN GENÉRICA O EN GLOBO DE DICHOS GASTOS, QUE A SEMEJANZA DE CAJÓN DE SASTRE ADMITA TODA LA CLASE DE GASTOS QUE ESCAPAN DE LA ESFERA DE LA ACTIVIDAD ECONÓMICA DE LA ENTIDAD>>.

8. PLANIFICACIÓN FISCAL DEL CIERRE

IMPUESTO SOBRE SOCIEDADES

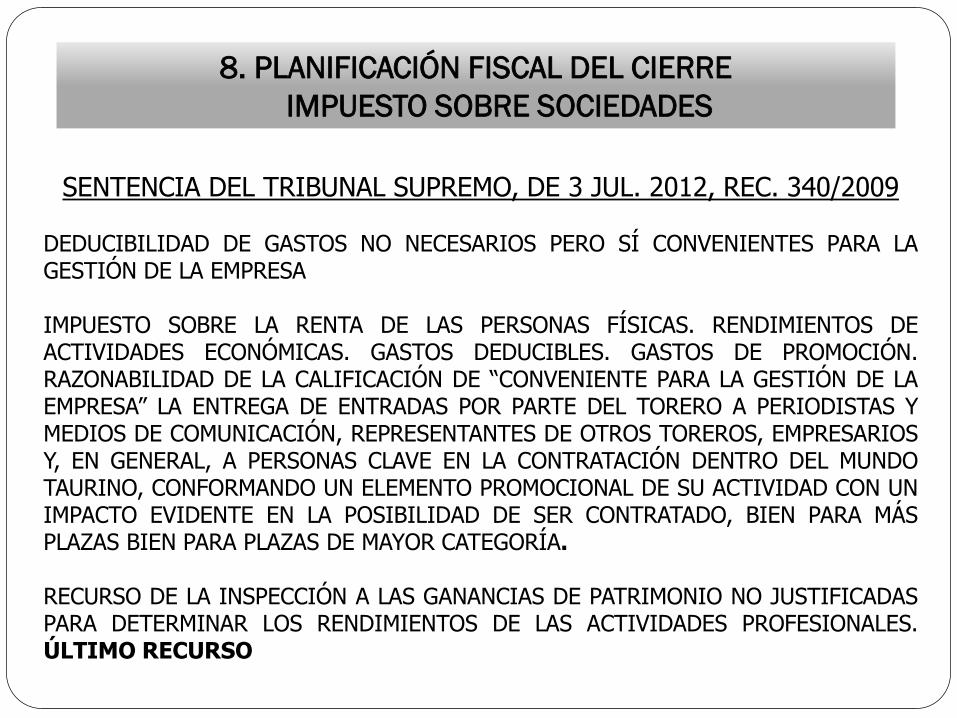

SENTENCIA DEL TRIBUNAL SUPREMO, DE 3 JUL. 2012, REC. 340/2009 DEDUCIBILIDAD DE GASTOS NO NECESARIOS PERO SÍ CONVENIENTES PARA LA GESTIÓN DE LA EMPRESA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. RENDIMIENTOS DE ACTIVIDADES ECONÓMICAS. GASTOS DEDUCIBLES. GASTOS DE PROMOCIÓN. RAZONABILIDAD DE LA CALIFICACIÓN DE “CONVENIENTE PARA LA GESTIÓN DE LA EMPRESA” LA ENTREGA DE ENTRADAS POR PARTE DEL TORERO A PERIODISTAS Y MEDIOS DE COMUNICACIÓN, REPRESENTANTES DE OTROS TOREROS, EMPRESARIOS Y, EN GENERAL, A PERSONAS CLAVE EN LA CONTRATACIÓN DENTRO DEL MUNDO TAURINO, CONFORMANDO UN ELEMENTO PROMOCIONAL DE SU ACTIVIDAD CON UN IMPACTO EVIDENTE EN LA POSIBILIDAD DE SER CONTRATADO, BIEN PARA MÁS PLAZAS BIEN PARA PLAZAS DE MAYOR CATEGORÍA. RECURSO DE LA INSPECCIÓN A LAS GANANCIAS DE PATRIMONIO NO JUSTIFICADAS PARA DETERMINAR LOS RENDIMIENTOS DE LAS ACTIVIDADES PROFESIONALES. ÚLTIMO RECURSO

8. PLANIFICACIÓN FISCAL DEL CIERRE

IMPUESTO SOBRE SOCIEDADES

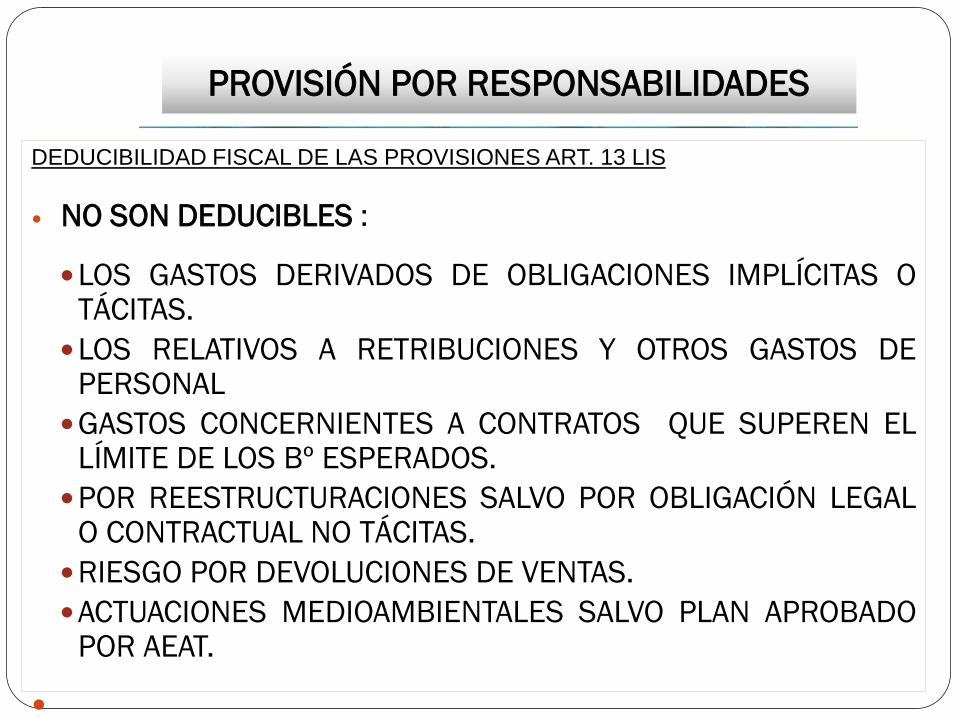

DEDUCIBILIDAD FISCAL DE LAS PROVISIONES ART. 13 LIS

NO SON DEDUCIBLES :

LOS GASTOS DERIVADOS DE OBLIGACIONES IMPLÍCITAS O TÁCITAS.

LOS RELATIVOS A RETRIBUCIONES Y OTROS GASTOS DE PERSONAL

GASTOS CONCERNIENTES A CONTRATOS QUE SUPEREN EL LÍMITE DE LOS Bº ESPERADOS.

POR REESTRUCTURACIONES SALVO POR OBLIGACIÓN LEGAL O CONTRACTUAL NO TÁCITAS.

RIESGO POR DEVOLUCIONES DE VENTAS.

ACTUACIONES MEDIOAMBIENTALES SALVO PLAN APROBADO POR AEAT.

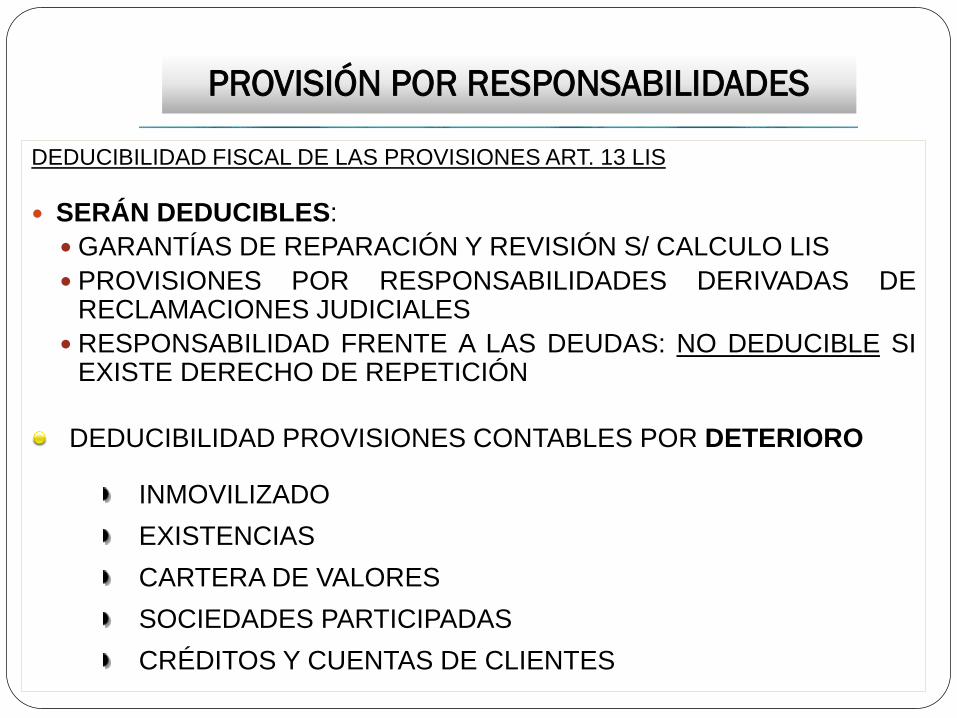

PROVISIÓN POR RESPONSABILIDADES

DEDUCIBILIDAD FISCAL DE LAS PROVISIONES ART. 13 LIS

SERÁN DEDUCIBLES:

GARANTÍAS DE REPARACIÓN Y REVISIÓN S/ CALCULO LIS

PROVISIONES POR RESPONSABILIDADES DERIVADAS DE RECLAMACIONES JUDICIALES

RESPONSABILIDAD FRENTE A LAS DEUDAS: NO DEDUCIBLE SI EXISTE DERECHO DE REPETICIÓN

DEDUCIBILIDAD PROVISIONES CONTABLES POR DETERIORO

INMOVILIZADO

EXISTENCIAS

CARTERA DE VALORES

SOCIEDADES PARTICIPADAS

CRÉDITOS Y CUENTAS DE CLIENTES

PROVISIÓN POR RESPONSABILIDADES

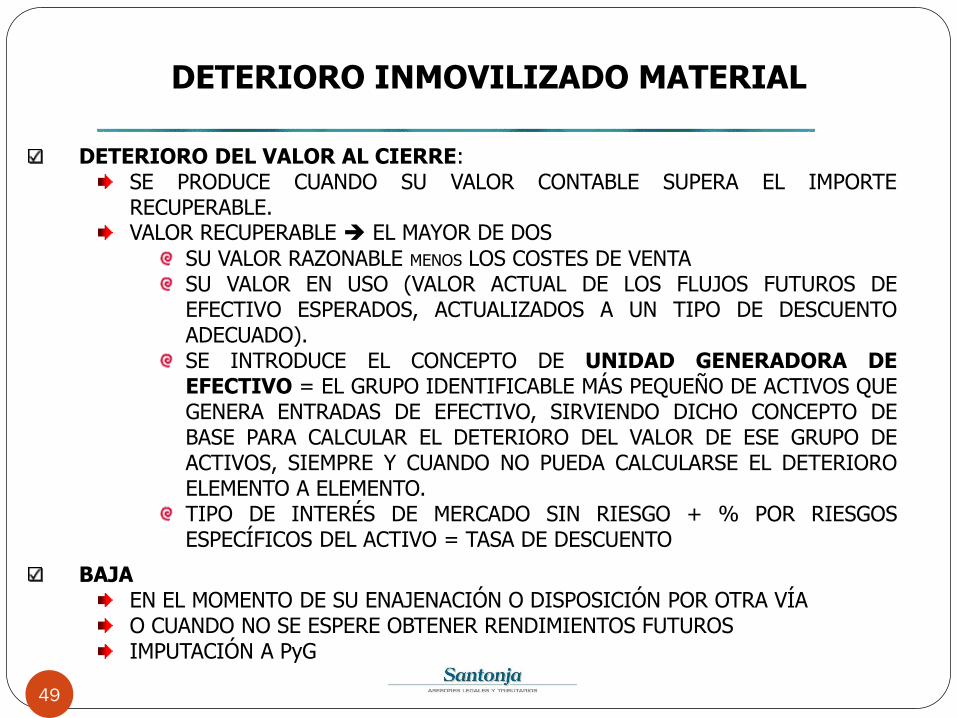

DETERIORO DEL VALOR AL CIERRE: SE PRODUCE CUANDO SU VALOR CONTABLE SUPERA EL IMPORTE RECUPERABLE. VALOR RECUPERABLE EL MAYOR DE DOS

SU VALOR RAZONABLE MENOS LOS COSTES DE VENTA SU VALOR EN USO (VALOR ACTUAL DE LOS FLUJOS FUTUROS DE EFECTIVO ESPERADOS, ACTUALIZADOS A UN TIPO DE DESCUENTO ADECUADO). SE INTRODUCE EL CONCEPTO DE UNIDAD GENERADORA DE EFECTIVO = EL GRUPO IDENTIFICABLE MÁS PEQUEÑO DE ACTIVOS QUE GENERA ENTRADAS DE EFECTIVO, SIRVIENDO DICHO CONCEPTO DE BASE PARA CALCULAR EL DETERIORO DEL VALOR DE ESE GRUPO DE ACTIVOS, SIEMPRE Y CUANDO NO PUEDA CALCULARSE EL DETERIORO ELEMENTO A ELEMENTO. TIPO DE INTERÉS DE MERCADO SIN RIESGO + % POR RIESGOS ESPECÍFICOS DEL ACTIVO = TASA DE DESCUENTO

BAJA EN EL MOMENTO DE SU ENAJENACIÓN O DISPOSICIÓN POR OTRA VÍA O CUANDO NO SE ESPERE OBTENER RENDIMIENTOS FUTUROS IMPUTACIÓN A PyG

DETERIORO INMOVILIZADO MATERIAL

49

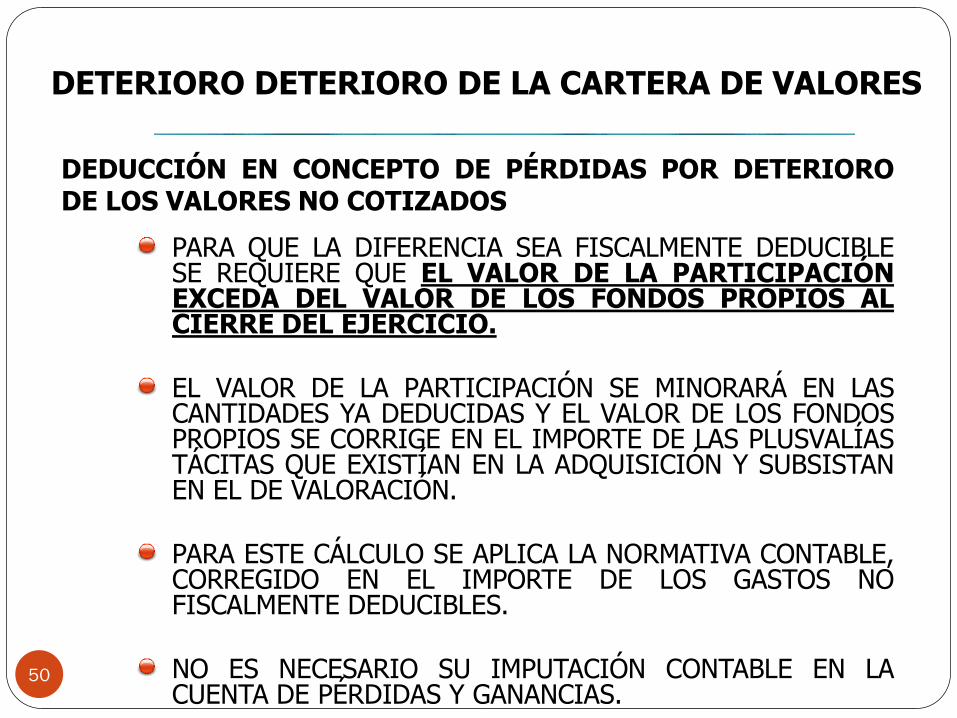

DEDUCCIÓN EN CONCEPTO DE PÉRDIDAS POR DETERIORO DE LOS VALORES NO COTIZADOS

PARA QUE LA DIFERENCIA SEA FISCALMENTE DEDUCIBLE SE REQUIERE QUE EL VALOR DE LA PARTICIPACIÓN EXCEDA DEL VALOR DE LOS FONDOS PROPIOS AL CIERRE DEL EJERCICIO.

EL VALOR DE LA PARTICIPACIÓN SE MINORARÁ EN LAS CANTIDADES YA DEDUCIDAS Y EL VALOR DE LOS FONDOS PROPIOS SE CORRIGE EN EL IMPORTE DE LAS PLUSVALÍAS TÁCITAS QUE EXISTÍAN EN LA ADQUISICIÓN Y SUBSISTAN EN EL DE VALORACIÓN.

PARA ESTE CÁLCULO SE APLICA LA NORMATIVA CONTABLE, CORREGIDO EN EL IMPORTE DE LOS GASTOS NO FISCALMENTE DEDUCIBLES.

NO ES NECESARIO SU IMPUTACIÓN CONTABLE EN LA CUENTA DE PÉRDIDAS Y GANANCIAS.

DETERIORO DETERIORO DE LA CARTERA DE VALORES

50

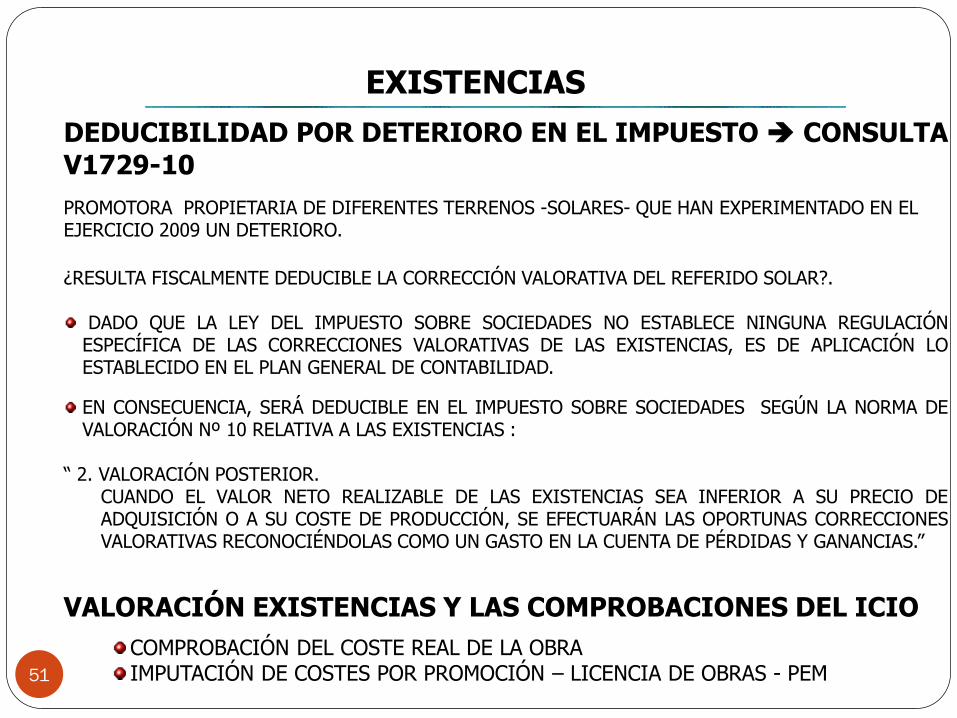

EXISTENCIAS

DEDUCIBILIDAD POR DETERIORO EN EL IMPUESTO CONSULTA

V1729-10

PROMOTORA PROPIETARIA DE DIFERENTES TERRENOS -SOLARES- QUE HAN EXPERIMENTADO EN EL EJERCICIO 2009 UN DETERIORO.

¿RESULTA FISCALMENTE DEDUCIBLE LA CORRECCIÓN VALORATIVA DEL REFERIDO SOLAR?.

DADO QUE LA LEY DEL IMPUESTO SOBRE SOCIEDADES NO ESTABLECE NINGUNA REGULACIÓN ESPECÍFICA DE LAS CORRECCIONES VALORATIVAS DE LAS EXISTENCIAS, ES DE APLICACIÓN LO ESTABLECIDO EN EL PLAN GENERAL DE CONTABILIDAD.

EN CONSECUENCIA, SERÁ DEDUCIBLE EN EL IMPUESTO SOBRE SOCIEDADES SEGÚN LA NORMA DE VALORACIÓN Nº 10 RELATIVA A LAS EXISTENCIAS :

“ 2. VALORACIÓN POSTERIOR. CUANDO EL VALOR NETO REALIZABLE DE LAS EXISTENCIAS SEA INFERIOR A SU PRECIO DE

ADQUISICIÓN O A SU COSTE DE PRODUCCIÓN, SE EFECTUARÁN LAS OPORTUNAS CORRECCIONES VALORATIVAS RECONOCIÉNDOLAS COMO UN GASTO EN LA CUENTA DE PÉRDIDAS Y GANANCIAS.”

VALORACIÓN EXISTENCIAS Y LAS COMPROBACIONES DEL ICIO

COMPROBACIÓN DEL COSTE REAL DE LA OBRA IMPUTACIÓN DE COSTES POR PROMOCIÓN – LICENCIA DE OBRAS - PEM 51

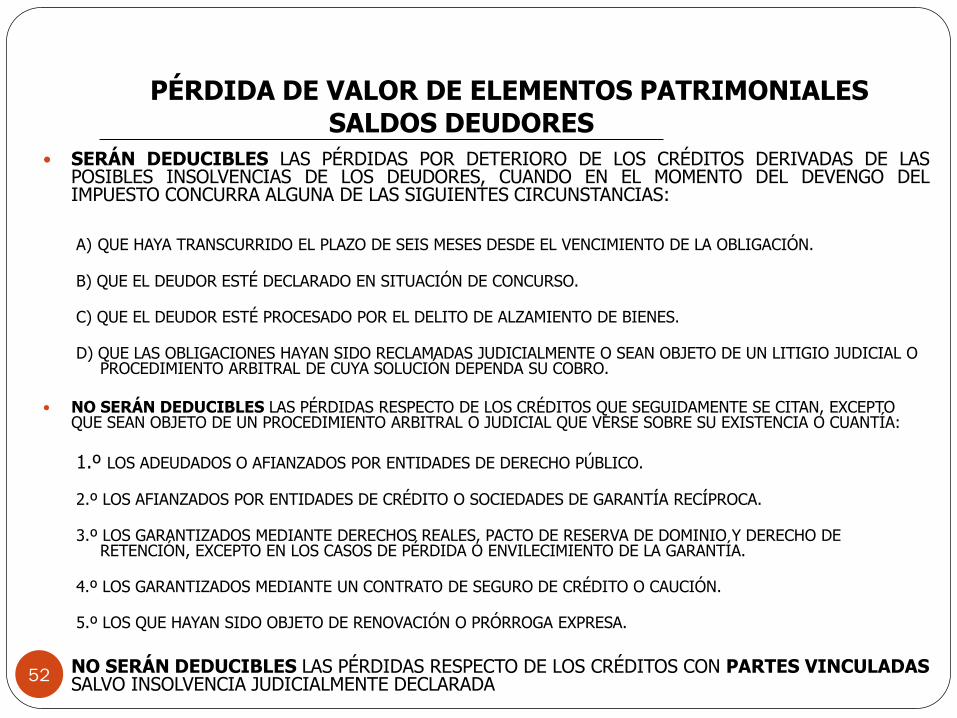

SERÁN DEDUCIBLES LAS PÉRDIDAS POR DETERIORO DE LOS CRÉDITOS DERIVADAS DE LAS POSIBLES INSOLVENCIAS DE LOS DEUDORES, CUANDO EN EL MOMENTO DEL DEVENGO DEL IMPUESTO CONCURRA ALGUNA DE LAS SIGUIENTES CIRCUNSTANCIAS:

A) QUE HAYA TRANSCURRIDO EL PLAZO DE SEIS MESES DESDE EL VENCIMIENTO DE LA OBLIGACIÓN.

B) QUE EL DEUDOR ESTÉ DECLARADO EN SITUACIÓN DE CONCURSO.

C) QUE EL DEUDOR ESTÉ PROCESADO POR EL DELITO DE ALZAMIENTO DE BIENES.

D) QUE LAS OBLIGACIONES HAYAN SIDO RECLAMADAS JUDICIALMENTE O SEAN OBJETO DE UN LITIGIO JUDICIAL O PROCEDIMIENTO ARBITRAL DE CUYA SOLUCIÓN DEPENDA SU COBRO.

NO SERÁN DEDUCIBLES LAS PÉRDIDAS RESPECTO DE LOS CRÉDITOS QUE SEGUIDAMENTE SE CITAN, EXCEPTO QUE SEAN OBJETO DE UN PROCEDIMIENTO ARBITRAL O JUDICIAL QUE VERSE SOBRE SU EXISTENCIA O CUANTÍA:

1.º LOS ADEUDADOS O AFIANZADOS POR ENTIDADES DE DERECHO PÚBLICO.

2.º LOS AFIANZADOS POR ENTIDADES DE CRÉDITO O SOCIEDADES DE GARANTÍA RECÍPROCA.

3.º LOS GARANTIZADOS MEDIANTE DERECHOS REALES, PACTO DE RESERVA DE DOMINIO Y DERECHO DE RETENCIÓN, EXCEPTO EN LOS CASOS DE PÉRDIDA O ENVILECIMIENTO DE LA GARANTÍA.

4.º LOS GARANTIZADOS MEDIANTE UN CONTRATO DE SEGURO DE CRÉDITO O CAUCIÓN.

5.º LOS QUE HAYAN SIDO OBJETO DE RENOVACIÓN O PRÓRROGA EXPRESA.

NO SERÁN DEDUCIBLES LAS PÉRDIDAS RESPECTO DE LOS CRÉDITOS CON PARTES VINCULADAS SALVO INSOLVENCIA JUDICIALMENTE DECLARADA

PÉRDIDA DE VALOR DE ELEMENTOS PATRIMONIALES

SALDOS DEUDORES

52

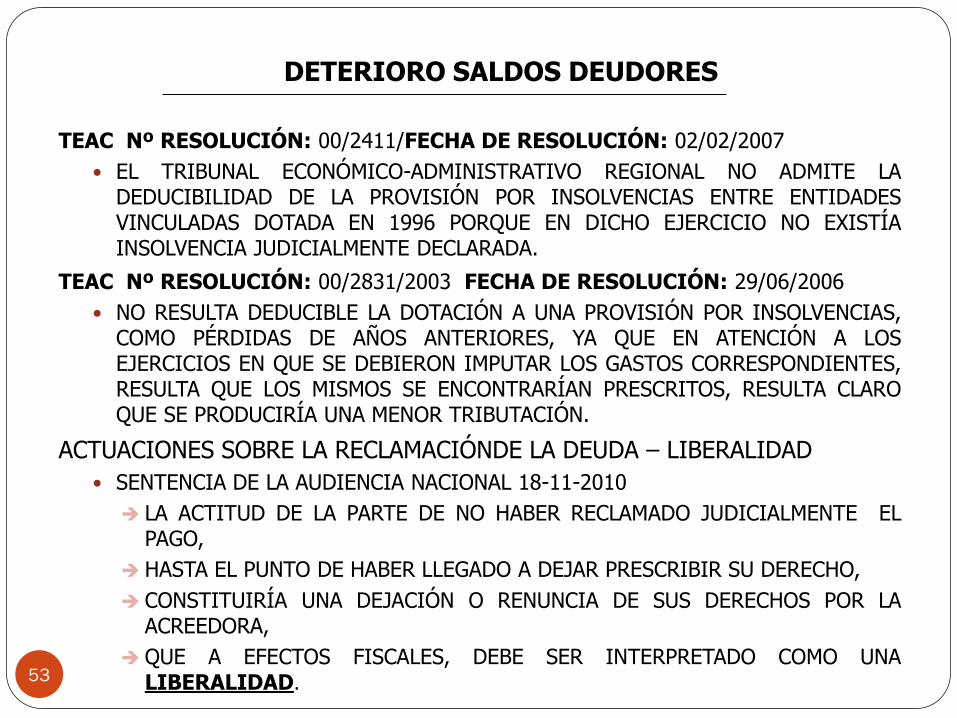

TEAC Nº RESOLUCIÓN: 00/2411/FECHA DE RESOLUCIÓN: 02/02/2007

EL TRIBUNAL ECONÓMICO-ADMINISTRATIVO REGIONAL NO ADMITE LA DEDUCIBILIDAD DE LA PROVISIÓN POR INSOLVENCIAS ENTRE ENTIDADES VINCULADAS DOTADA EN 1996 PORQUE EN DICHO EJERCICIO NO EXISTÍA INSOLVENCIA JUDICIALMENTE DECLARADA.

TEAC Nº RESOLUCIÓN: 00/2831/2003 FECHA DE RESOLUCIÓN: 29/06/2006

NO RESULTA DEDUCIBLE LA DOTACIÓN A UNA PROVISIÓN POR INSOLVENCIAS, COMO PÉRDIDAS DE AÑOS ANTERIORES, YA QUE EN ATENCIÓN A LOS EJERCICIOS EN QUE SE DEBIERON IMPUTAR LOS GASTOS CORRESPONDIENTES, RESULTA QUE LOS MISMOS SE ENCONTRARÍAN PRESCRITOS, RESULTA CLARO QUE SE PRODUCIRÍA UNA MENOR TRIBUTACIÓN.

ACTUACIONES SOBRE LA RECLAMACIÓNDE LA DEUDA – LIBERALIDAD

SENTENCIA DE LA AUDIENCIA NACIONAL 18-11-2010

LA ACTITUD DE LA PARTE DE NO HABER RECLAMADO JUDICIALMENTE EL PAGO,

HASTA EL PUNTO DE HABER LLEGADO A DEJAR PRESCRIBIR SU DERECHO,

CONSTITUIRÍA UNA DEJACIÓN O RENUNCIA DE SUS DERECHOS POR LA ACREEDORA,

QUE A EFECTOS FISCALES, DEBE SER INTERPRETADO COMO UNA LIBERALIDAD.

DETERIORO SALDOS DEUDORES

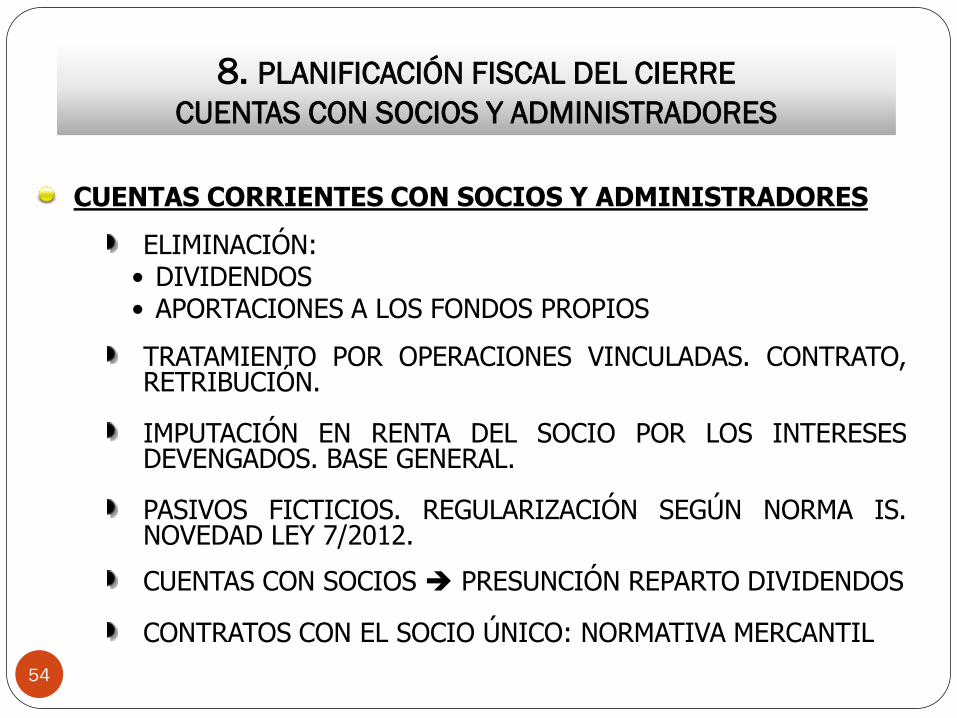

53

CUENTAS CORRIENTES CON SOCIOS Y ADMINISTRADORES

ELIMINACIÓN: • DIVIDENDOS • APORTACIONES A LOS FONDOS PROPIOS

TRATAMIENTO POR OPERACIONES VINCULADAS. CONTRATO, RETRIBUCIÓN.

IMPUTACIÓN EN RENTA DEL SOCIO POR LOS INTERESES DEVENGADOS. BASE GENERAL.

PASIVOS FICTICIOS. REGULARIZACIÓN SEGÚN NORMA IS. NOVEDAD LEY 7/2012.

CUENTAS CON SOCIOS PRESUNCIÓN REPARTO DIVIDENDOS

CONTRATOS CON EL SOCIO ÚNICO: NORMATIVA MERCANTIL

8. PLANIFICACIÓN FISCAL DEL CIERRE

CUENTAS CON SOCIOS Y ADMINISTRADORES

54

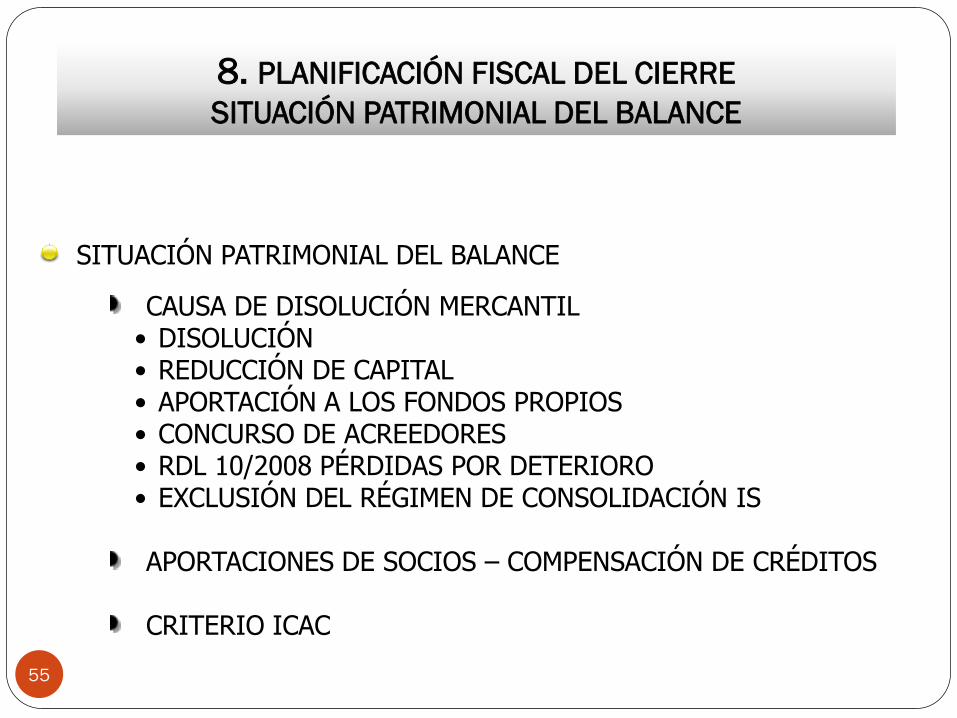

SITUACIÓN PATRIMONIAL DEL BALANCE

CAUSA DE DISOLUCIÓN MERCANTIL • DISOLUCIÓN • REDUCCIÓN DE CAPITAL • APORTACIÓN A LOS FONDOS PROPIOS • CONCURSO DE ACREEDORES • RDL 10/2008 PÉRDIDAS POR DETERIORO • EXCLUSIÓN DEL RÉGIMEN DE CONSOLIDACIÓN IS APORTACIONES DE SOCIOS – COMPENSACIÓN DE CRÉDITOS CRITERIO ICAC

8. PLANIFICACIÓN FISCAL DEL CIERRE

SITUACIÓN PATRIMONIAL DEL BALANCE

55

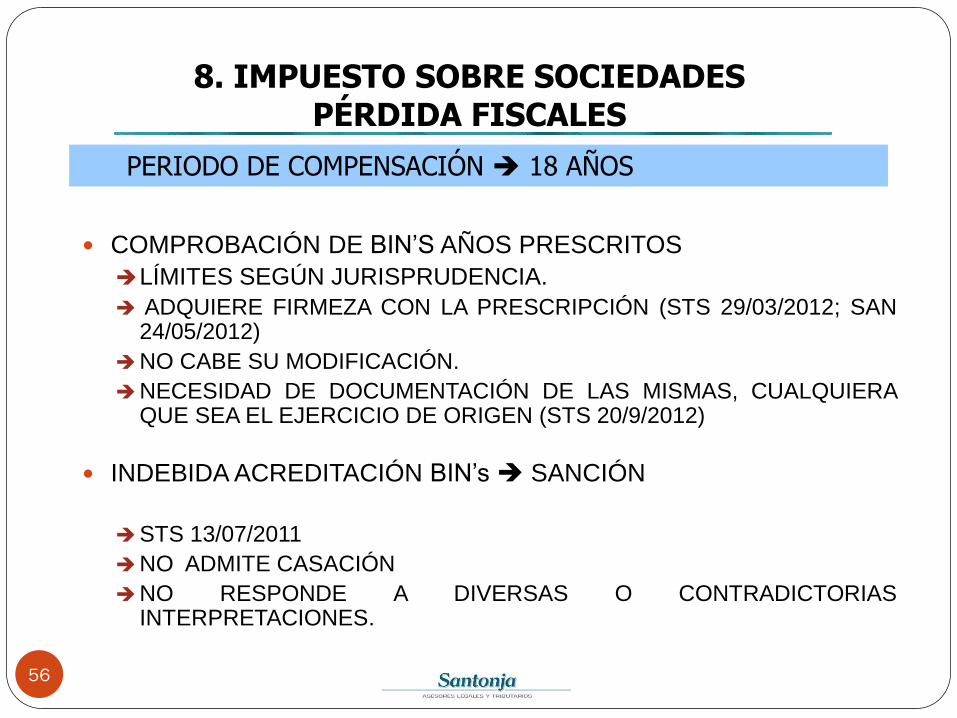

COMPROBACIÓN DE BIN’S AÑOS PRESCRITOS

LÍMITES SEGÚN JURISPRUDENCIA.

ADQUIERE FIRMEZA CON LA PRESCRIPCIÓN (STS 29/03/2012; SAN 24/05/2012)

NO CABE SU MODIFICACIÓN.

NECESIDAD DE DOCUMENTACIÓN DE LAS MISMAS, CUALQUIERA QUE SEA EL EJERCICIO DE ORIGEN (STS 20/9/2012)

INDEBIDA ACREDITACIÓN BIN’s SANCIÓN

STS 13/07/2011

NO ADMITE CASACIÓN

NO RESPONDE A DIVERSAS O CONTRADICTORIAS INTERPRETACIONES.

PERIODO DE COMPENSACIÓN 18 AÑOS

8. IMPUESTO SOBRE SOCIEDADES PÉRDIDA FISCALES

56

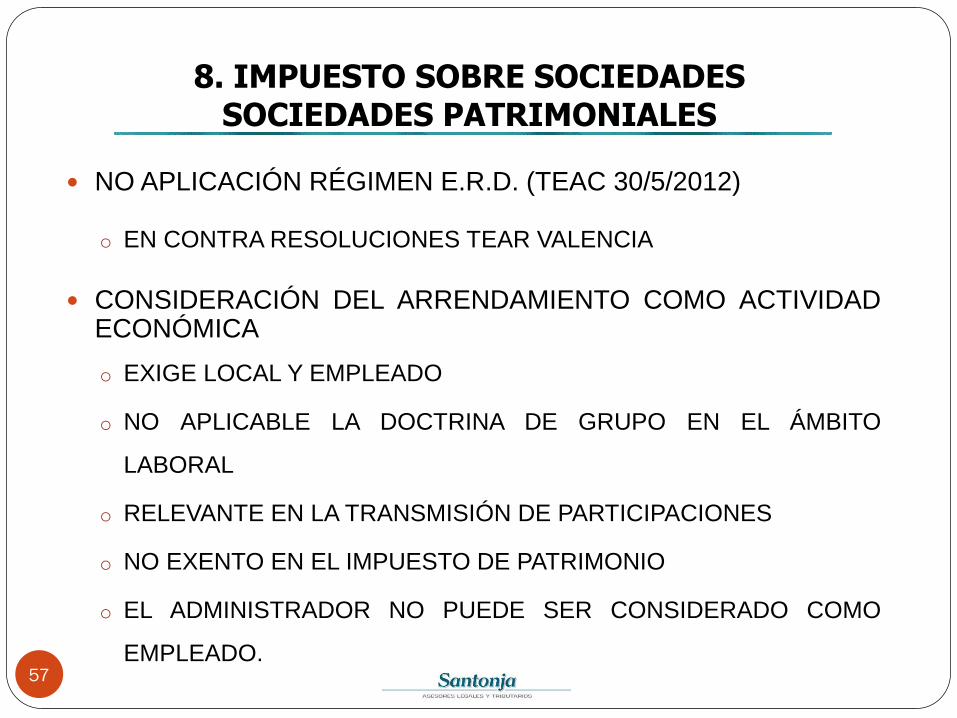

NO APLICACIÓN RÉGIMEN E.R.D. (TEAC 30/5/2012)

o EN CONTRA RESOLUCIONES TEAR VALENCIA

CONSIDERACIÓN DEL ARRENDAMIENTO COMO ACTIVIDAD ECONÓMICA

o EXIGE LOCAL Y EMPLEADO

o NO APLICABLE LA DOCTRINA DE GRUPO EN EL ÁMBITO

LABORAL

o RELEVANTE EN LA TRANSMISIÓN DE PARTICIPACIONES

o NO EXENTO EN EL IMPUESTO DE PATRIMONIO

o EL ADMINISTRADOR NO PUEDE SER CONSIDERADO COMO

EMPLEADO.

8. IMPUESTO SOBRE SOCIEDADES SOCIEDADES PATRIMONIALES

57

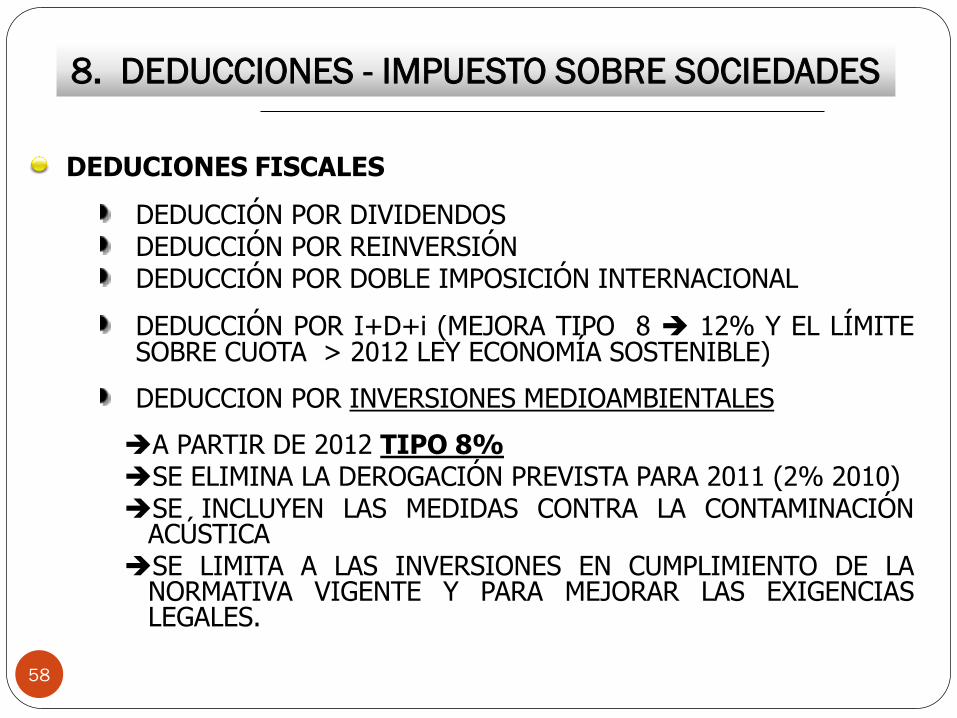

DEDUCIONES FISCALES

DEDUCCIÓN POR DIVIDENDOS DEDUCCIÓN POR REINVERSIÓN DEDUCCIÓN POR DOBLE IMPOSICIÓN INTERNACIONAL

DEDUCCIÓN POR I+D+i (MEJORA TIPO 8 12% Y EL LÍMITE SOBRE CUOTA > 2012 LEY ECONOMÍA SOSTENIBLE)

DEDUCCION POR INVERSIONES MEDIOAMBIENTALES

A PARTIR DE 2012 TIPO 8% SE ELIMINA LA DEROGACIÓN PREVISTA PARA 2011 (2% 2010) SE INCLUYEN LAS MEDIDAS CONTRA LA CONTAMINACIÓN

ACÚSTICA SE LIMITA A LAS INVERSIONES EN CUMPLIMIENTO DE LA

NORMATIVA VIGENTE Y PARA MEJORAR LAS EXIGENCIAS LEGALES.

8. DEDUCCIONES - IMPUESTO SOBRE SOCIEDADES

58

59

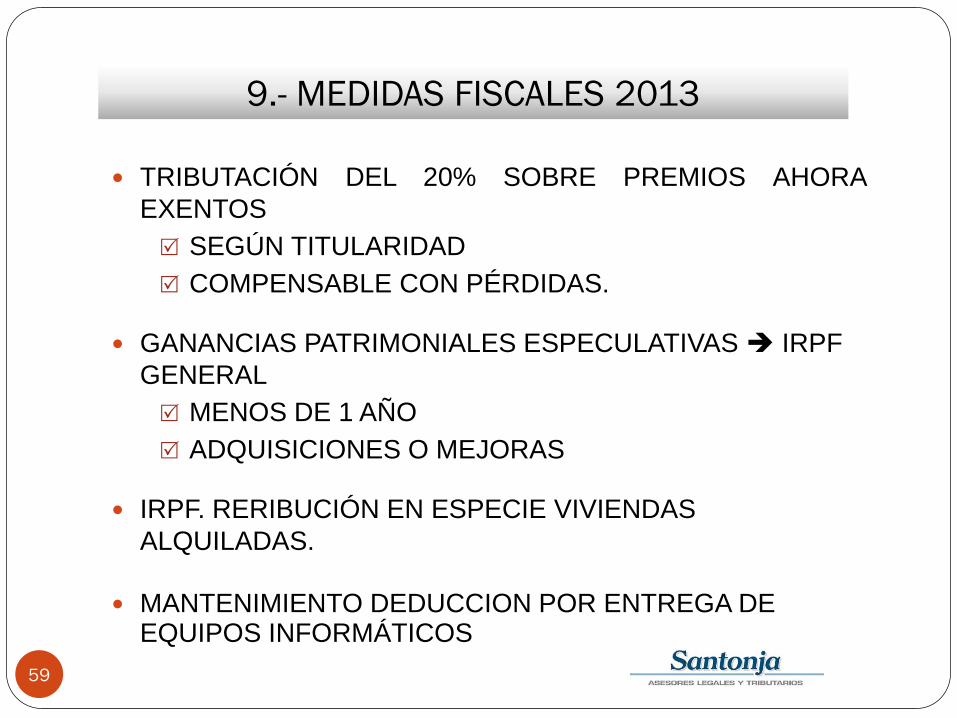

TRIBUTACIÓN DEL 20% SOBRE PREMIOS AHORA

EXENTOS

SEGÚN TITULARIDAD

COMPENSABLE CON PÉRDIDAS.

GANANCIAS PATRIMONIALES ESPECULATIVAS IRPF

GENERAL

MENOS DE 1 AÑO

ADQUISICIONES O MEJORAS

IRPF. RERIBUCIÓN EN ESPECIE VIVIENDAS

ALQUILADAS.

MANTENIMIENTO DEDUCCION POR ENTREGA DE EQUIPOS INFORMÁTICOS

9.- MEDIDAS FISCALES 2013

60

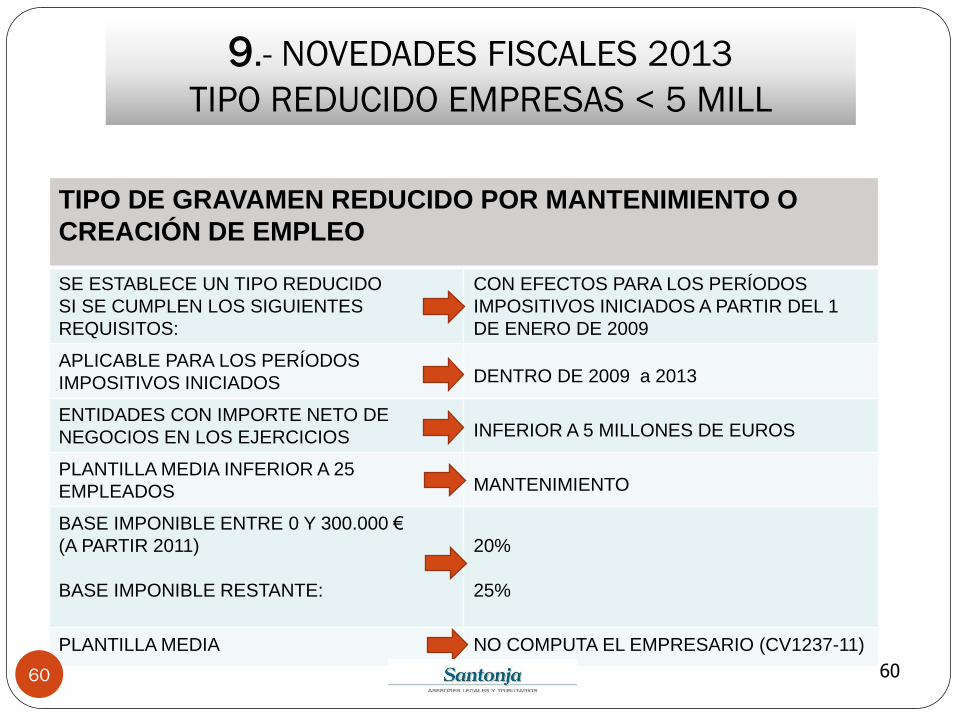

TIPO DE GRAVAMEN REDUCIDO POR MANTENIMIENTO O

CREACIÓN DE EMPLEO

SE ESTABLECE UN TIPO REDUCIDO

SI SE CUMPLEN LOS SIGUIENTES

REQUISITOS:

CON EFECTOS PARA LOS PERÍODOS

IMPOSITIVOS INICIADOS A PARTIR DEL 1

DE ENERO DE 2009

APLICABLE PARA LOS PERÍODOS

IMPOSITIVOS INICIADOS DENTRO DE 2009 a 2013

ENTIDADES CON IMPORTE NETO DE

NEGOCIOS EN LOS EJERCICIOS INFERIOR A 5 MILLONES DE EUROS

PLANTILLA MEDIA INFERIOR A 25

EMPLEADOS MANTENIMIENTO

BASE IMPONIBLE ENTRE 0 Y 300.000 €

(A PARTIR 2011)

BASE IMPONIBLE RESTANTE:

20%

25%

PLANTILLA MEDIA NO COMPUTA EL EMPRESARIO (CV1237-11)

60

9.- NOVEDADES FISCALES 2013

TIPO REDUCIDO EMPRESAS < 5 MILL

61

LIMITES A LA DEDUCCIÓN POR AMORTIZACIÓN

2013 Y 2014

GRANDES EMPRESAS

0,7 DEDUCIBLE

NO CABE DETERIORO

ACTUALIZACIÓN DE BALANCES

VOLUNTARIO

SEGÚN COEFICIENTES APROBADOS

LÍMITE: VALOR DE MERCADO

CONTRA RESERVAS

TRIBUTACIÓN 5%

9.- MEDIDAS FISCALES 2013

62

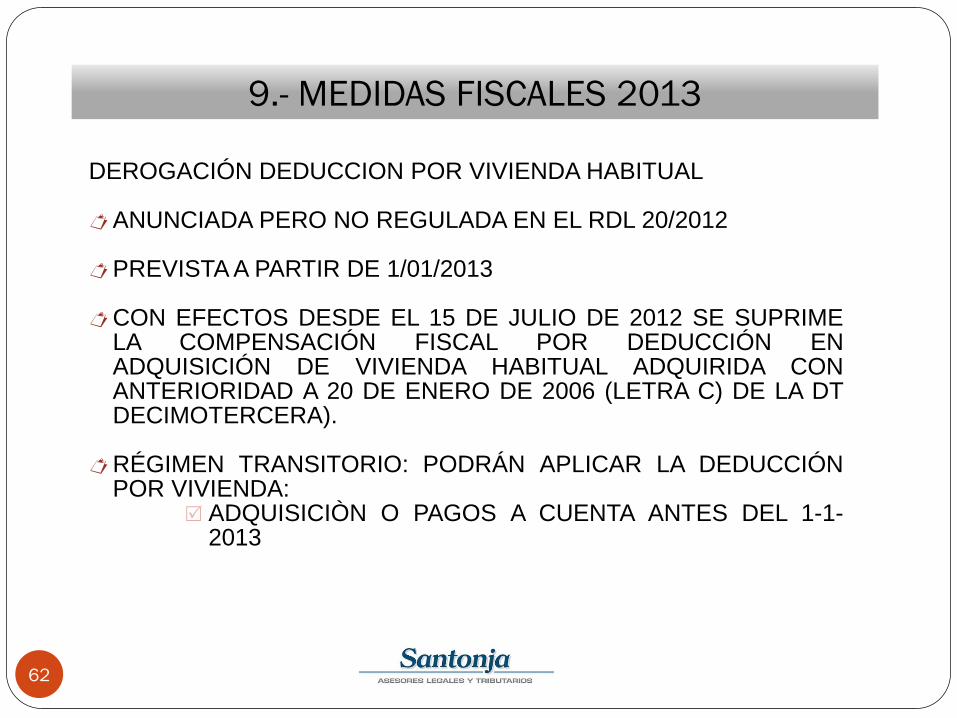

DEROGACIÓN DEDUCCION POR VIVIENDA HABITUAL ANUNCIADA PERO NO REGULADA EN EL RDL 20/2012 PREVISTA A PARTIR DE 1/01/2013 CON EFECTOS DESDE EL 15 DE JULIO DE 2012 SE SUPRIME

LA COMPENSACIÓN FISCAL POR DEDUCCIÓN EN ADQUISICIÓN DE VIVIENDA HABITUAL ADQUIRIDA CON ANTERIORIDAD A 20 DE ENERO DE 2006 (LETRA C) DE LA DT DECIMOTERCERA).

RÉGIMEN TRANSITORIO: PODRÁN APLICAR LA DEDUCCIÓN POR VIVIENDA:

ADQUISICIÒN O PAGOS A CUENTA ANTES DEL 1-1-2013

9.- MEDIDAS FISCALES 2013

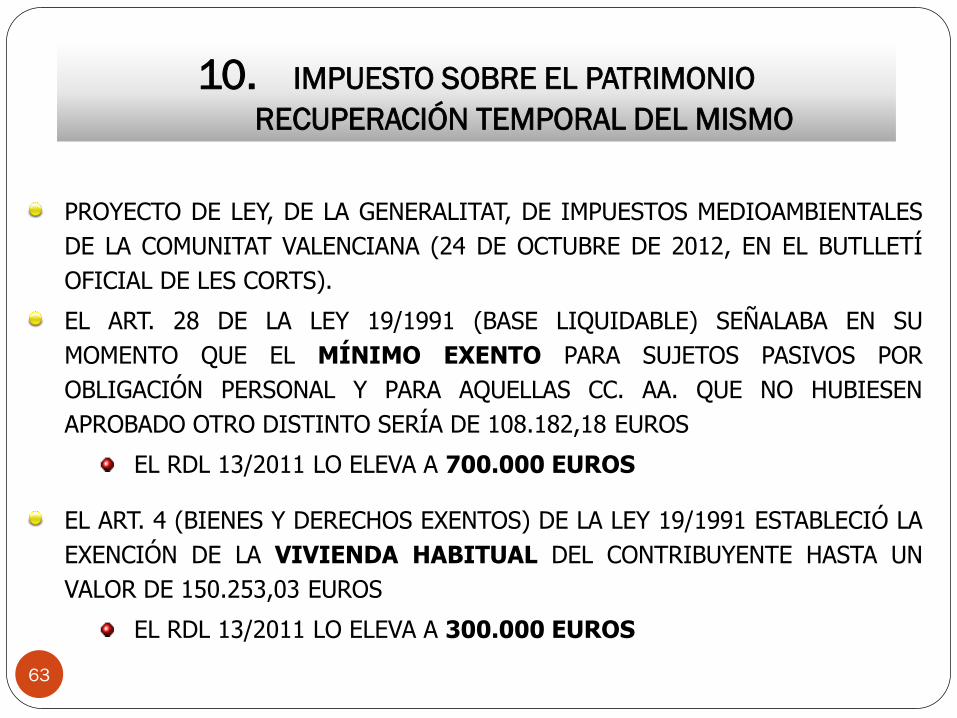

PROYECTO DE LEY, DE LA GENERALITAT, DE IMPUESTOS MEDIOAMBIENTALES

DE LA COMUNITAT VALENCIANA (24 DE OCTUBRE DE 2012, EN EL BUTLLETÍ

OFICIAL DE LES CORTS).

EL ART. 28 DE LA LEY 19/1991 (BASE LIQUIDABLE) SEÑALABA EN SU

MOMENTO QUE EL MÍNIMO EXENTO PARA SUJETOS PASIVOS POR

OBLIGACIÓN PERSONAL Y PARA AQUELLAS CC. AA. QUE NO HUBIESEN

APROBADO OTRO DISTINTO SERÍA DE 108.182,18 EUROS

EL RDL 13/2011 LO ELEVA A 700.000 EUROS

EL ART. 4 (BIENES Y DERECHOS EXENTOS) DE LA LEY 19/1991 ESTABLECIÓ LA

EXENCIÓN DE LA VIVIENDA HABITUAL DEL CONTRIBUYENTE HASTA UN

VALOR DE 150.253,03 EUROS

EL RDL 13/2011 LO ELEVA A 300.000 EUROS

10. IMPUESTO SOBRE EL PATRIMONIO

RECUPERACIÓN TEMPORAL DEL MISMO

63

64

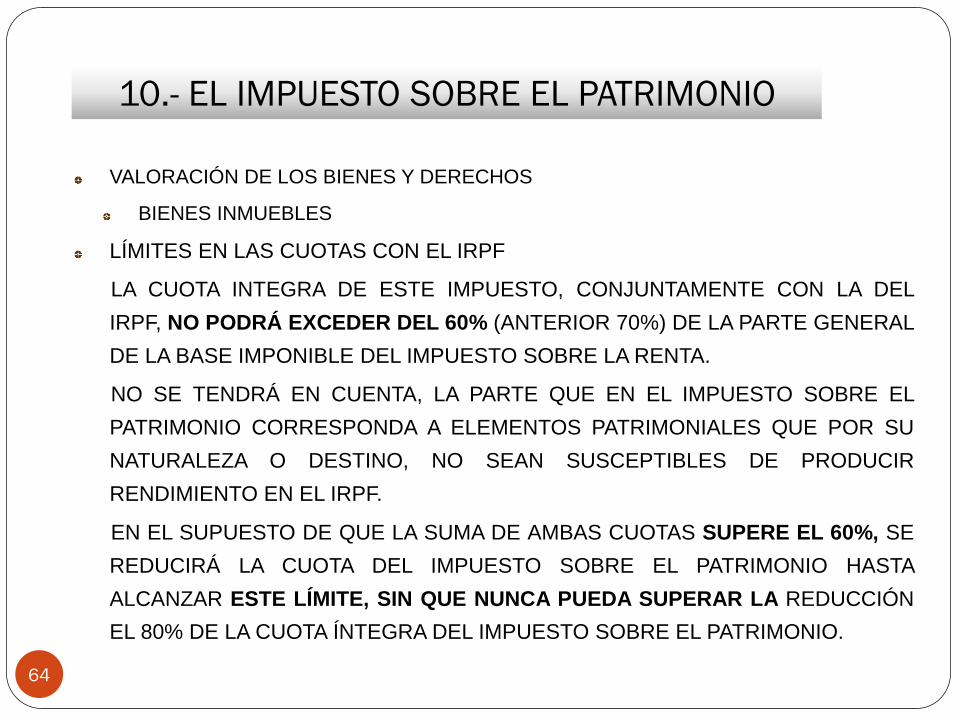

VALORACIÓN DE LOS BIENES Y DERECHOS

BIENES INMUEBLES

LÍMITES EN LAS CUOTAS CON EL IRPF

LA CUOTA INTEGRA DE ESTE IMPUESTO, CONJUNTAMENTE CON LA DEL

IRPF, NO PODRÁ EXCEDER DEL 60% (ANTERIOR 70%) DE LA PARTE GENERAL

DE LA BASE IMPONIBLE DEL IMPUESTO SOBRE LA RENTA.

NO SE TENDRÁ EN CUENTA, LA PARTE QUE EN EL IMPUESTO SOBRE EL

PATRIMONIO CORRESPONDA A ELEMENTOS PATRIMONIALES QUE POR SU

NATURALEZA O DESTINO, NO SEAN SUSCEPTIBLES DE PRODUCIR

RENDIMIENTO EN EL IRPF.

EN EL SUPUESTO DE QUE LA SUMA DE AMBAS CUOTAS SUPERE EL 60%, SE

REDUCIRÁ LA CUOTA DEL IMPUESTO SOBRE EL PATRIMONIO HASTA

ALCANZAR ESTE LÍMITE, SIN QUE NUNCA PUEDA SUPERAR LA REDUCCIÓN

EL 80% DE LA CUOTA ÍNTEGRA DEL IMPUESTO SOBRE EL PATRIMONIO.

10.- EL IMPUESTO SOBRE EL PATRIMONIO

65

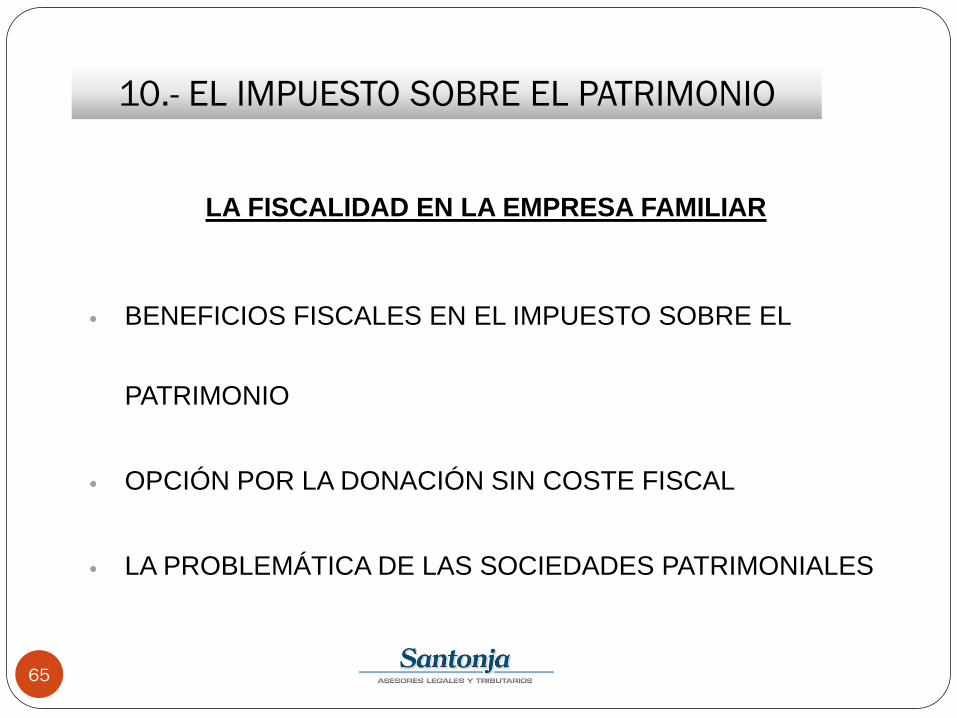

LA FISCALIDAD EN LA EMPRESA FAMILIAR

BENEFICIOS FISCALES EN EL IMPUESTO SOBRE EL

PATRIMONIO

OPCIÓN POR LA DONACIÓN SIN COSTE FISCAL

LA PROBLEMÁTICA DE LAS SOCIEDADES PATRIMONIALES

10.- EL IMPUESTO SOBRE EL PATRIMONIO

66

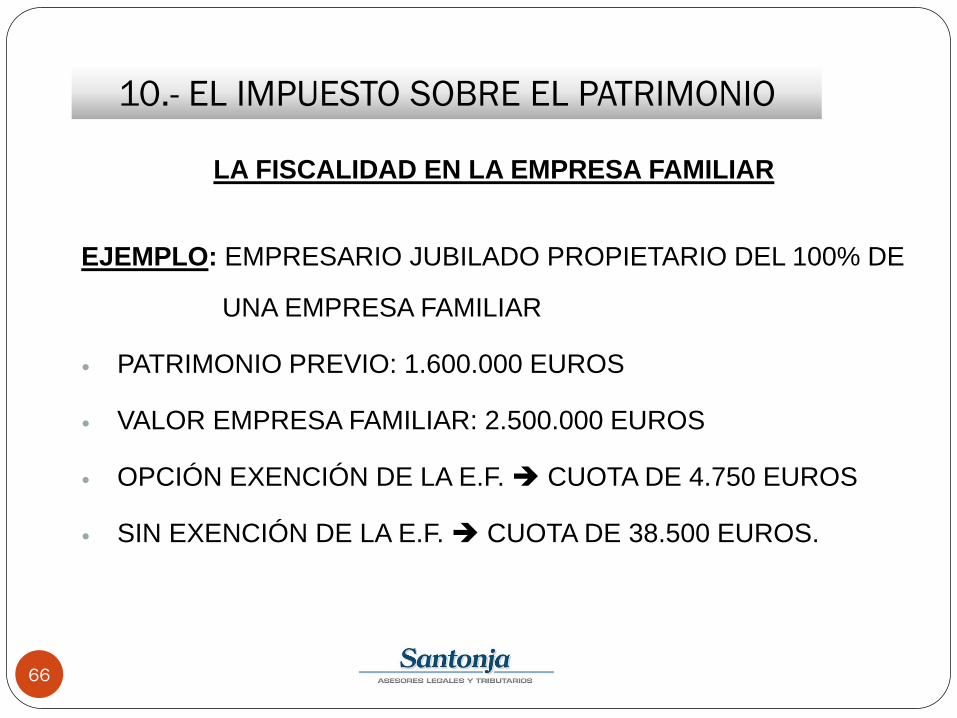

LA FISCALIDAD EN LA EMPRESA FAMILIAR

EJEMPLO: EMPRESARIO JUBILADO PROPIETARIO DEL 100% DE

UNA EMPRESA FAMILIAR

PATRIMONIO PREVIO: 1.600.000 EUROS

VALOR EMPRESA FAMILIAR: 2.500.000 EUROS

OPCIÓN EXENCIÓN DE LA E.F. CUOTA DE 4.750 EUROS

SIN EXENCIÓN DE LA E.F. CUOTA DE 38.500 EUROS.

10.- EL IMPUESTO SOBRE EL PATRIMONIO

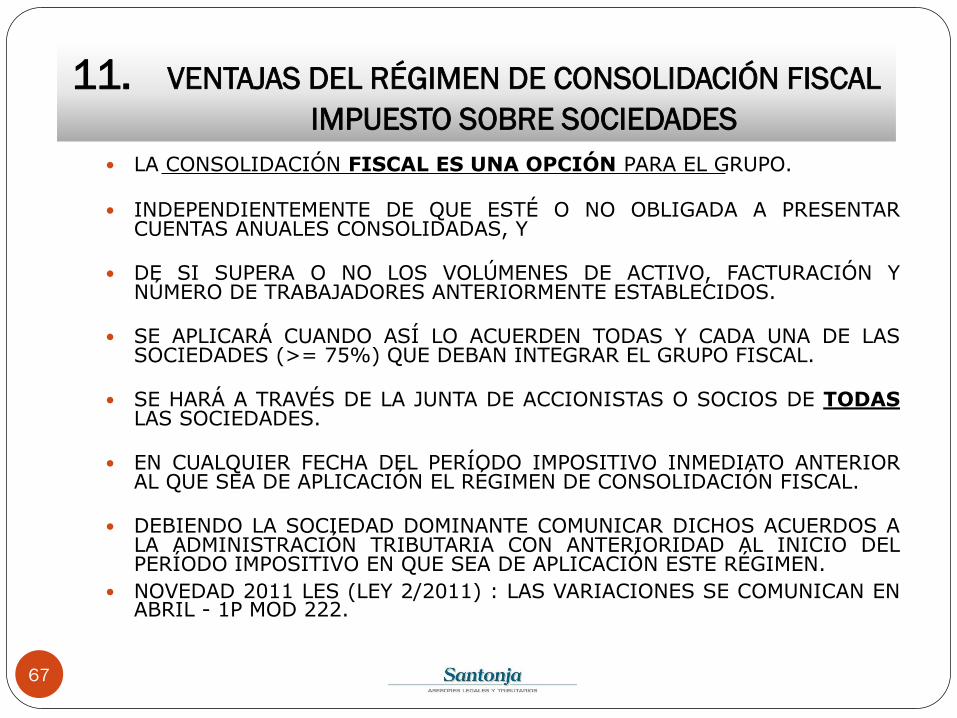

LA CONSOLIDACIÓN FISCAL ES UNA OPCIÓN PARA EL GRUPO.

INDEPENDIENTEMENTE DE QUE ESTÉ O NO OBLIGADA A PRESENTAR CUENTAS ANUALES CONSOLIDADAS, Y

DE SI SUPERA O NO LOS VOLÚMENES DE ACTIVO, FACTURACIÓN Y NÚMERO DE TRABAJADORES ANTERIORMENTE ESTABLECIDOS.

SE APLICARÁ CUANDO ASÍ LO ACUERDEN TODAS Y CADA UNA DE LAS SOCIEDADES (>= 75%) QUE DEBAN INTEGRAR EL GRUPO FISCAL.

SE HARÁ A TRAVÉS DE LA JUNTA DE ACCIONISTAS O SOCIOS DE TODAS LAS SOCIEDADES.

EN CUALQUIER FECHA DEL PERÍODO IMPOSITIVO INMEDIATO ANTERIOR AL QUE SEA DE APLICACIÓN EL RÉGIMEN DE CONSOLIDACIÓN FISCAL.

DEBIENDO LA SOCIEDAD DOMINANTE COMUNICAR DICHOS ACUERDOS A LA ADMINISTRACIÓN TRIBUTARIA CON ANTERIORIDAD AL INICIO DEL PERÍODO IMPOSITIVO EN QUE SEA DE APLICACIÓN ESTE RÉGIMEN.

NOVEDAD 2011 LES (LEY 2/2011) : LAS VARIACIONES SE COMUNICAN EN ABRIL - 1P MOD 222.

67

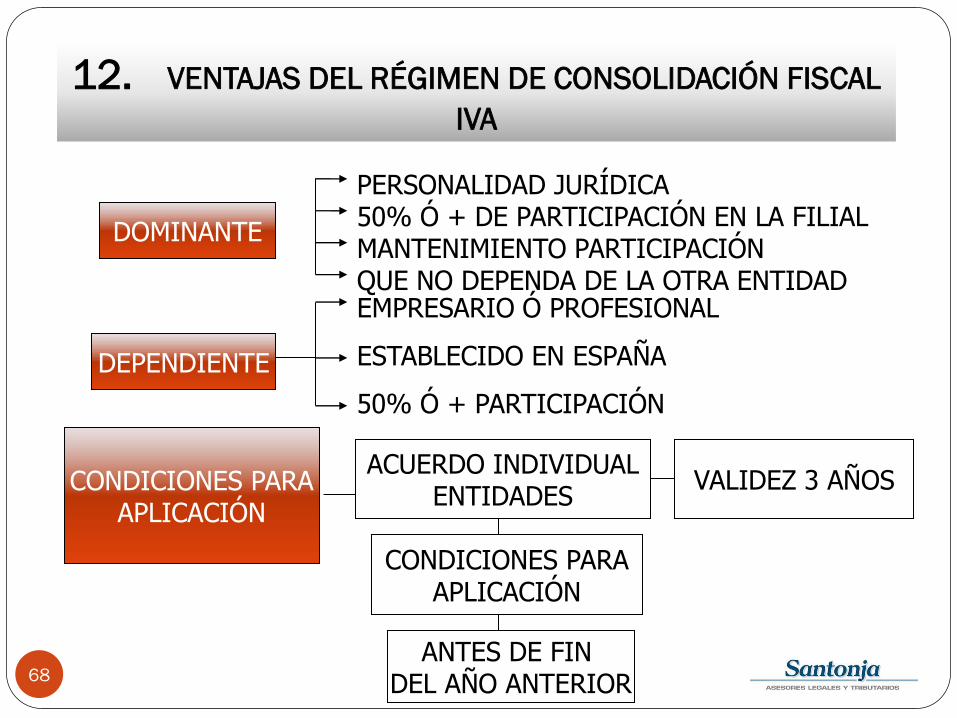

11. VENTAJAS DEL RÉGIMEN DE CONSOLIDACIÓN FISCAL

IMPUESTO SOBRE SOCIEDADES

68

DOMINANTE

PERSONALIDAD JURÍDICA 50% Ó + DE PARTICIPACIÓN EN LA FILIAL MANTENIMIENTO PARTICIPACIÓN QUE NO DEPENDA DE LA OTRA ENTIDAD

DEPENDIENTE

EMPRESARIO Ó PROFESIONAL

ESTABLECIDO EN ESPAÑA

50% Ó + PARTICIPACIÓN

CONDICIONES PARA APLICACIÓN

ACUERDO INDIVIDUAL ENTIDADES

CONDICIONES PARA APLICACIÓN

ANTES DE FIN DEL AÑO ANTERIOR

VALIDEZ 3 AÑOS

1

12. VENTAJAS DEL RÉGIMEN DE CONSOLIDACIÓN FISCAL

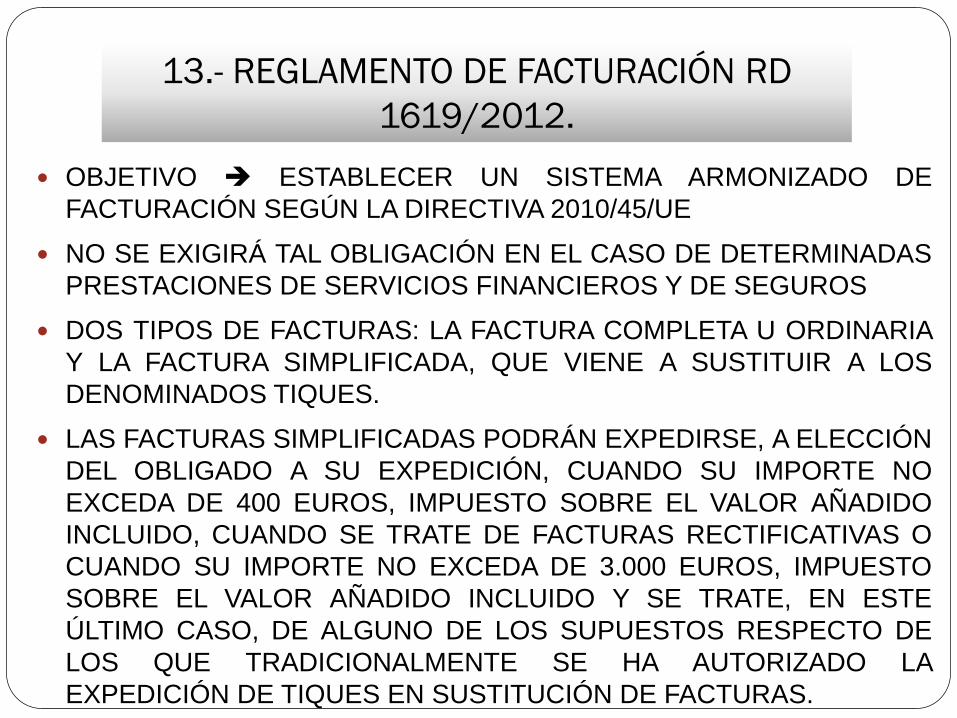

IVA

OBJETIVO ESTABLECER UN SISTEMA ARMONIZADO DE

FACTURACIÓN SEGÚN LA DIRECTIVA 2010/45/UE

NO SE EXIGIRÁ TAL OBLIGACIÓN EN EL CASO DE DETERMINADAS

PRESTACIONES DE SERVICIOS FINANCIEROS Y DE SEGUROS

DOS TIPOS DE FACTURAS: LA FACTURA COMPLETA U ORDINARIA

Y LA FACTURA SIMPLIFICADA, QUE VIENE A SUSTITUIR A LOS

DENOMINADOS TIQUES.

LAS FACTURAS SIMPLIFICADAS PODRÁN EXPEDIRSE, A ELECCIÓN

DEL OBLIGADO A SU EXPEDICIÓN, CUANDO SU IMPORTE NO

EXCEDA DE 400 EUROS, IMPUESTO SOBRE EL VALOR AÑADIDO

INCLUIDO, CUANDO SE TRATE DE FACTURAS RECTIFICATIVAS O

CUANDO SU IMPORTE NO EXCEDA DE 3.000 EUROS, IMPUESTO

SOBRE EL VALOR AÑADIDO INCLUIDO Y SE TRATE, EN ESTE

ÚLTIMO CASO, DE ALGUNO DE LOS SUPUESTOS RESPECTO DE

LOS QUE TRADICIONALMENTE SE HA AUTORIZADO LA

EXPEDICIÓN DE TIQUES EN SUSTITUCIÓN DE FACTURAS.

13.- REGLAMENTO DE FACTURACIÓN RD

1619/2012.

ASIMISMO, LA NUEVA REGULACIÓN EN MATERIA DE

FACTURACIÓN ELECTRÓNICA.

EL SUJETO PASIVO PODRÁ GARANTIZAR LA AUTENTICIDAD,

INTEGRIDAD Y LEGIBILIDAD DE LAS FACTURAS QUE EXPIDA O

CONSERVE MEDIANTE LOS CONTROLES DE GESTIÓN USUALES

DE SU ACTIVIDAD EMPRESARIAL O PROFESIONAL.

SIN NECESIDAD DE QUE LA MISMA QUEDE SUJETA AL EMPLEO DE

UNA TECNOLOGÍA DETERMINADA.

MENCIÓN EN FACTURA “INVERSIÓN DEL SUJETO PASIVO”.

ENTRADA EN VIGOR: 1-1-2013

13.- REGLAMENTO DE FACTURACIÓN.

RD 1619/2012.

Muchas Gracias

Plaza del Ayuntamiento 19-5 46002 - Valencia

Tlf. 96 353 37 48 Fax. 96 353 30 27 E-mail [email protected]