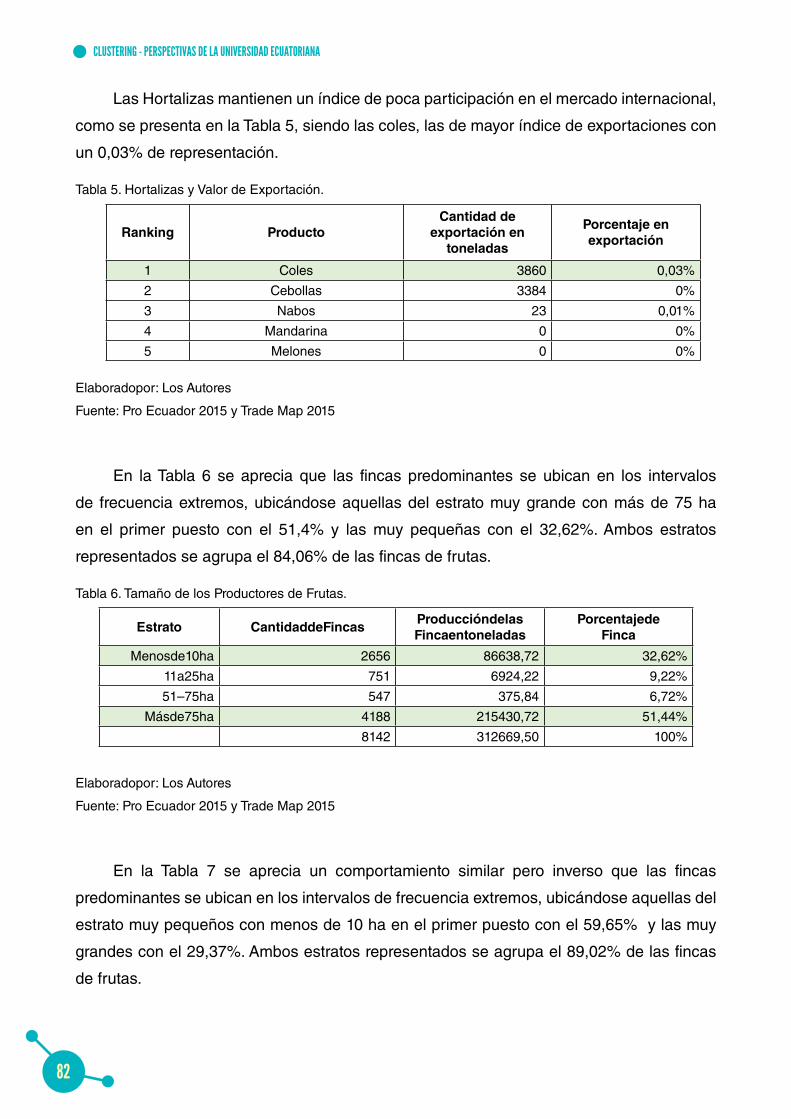

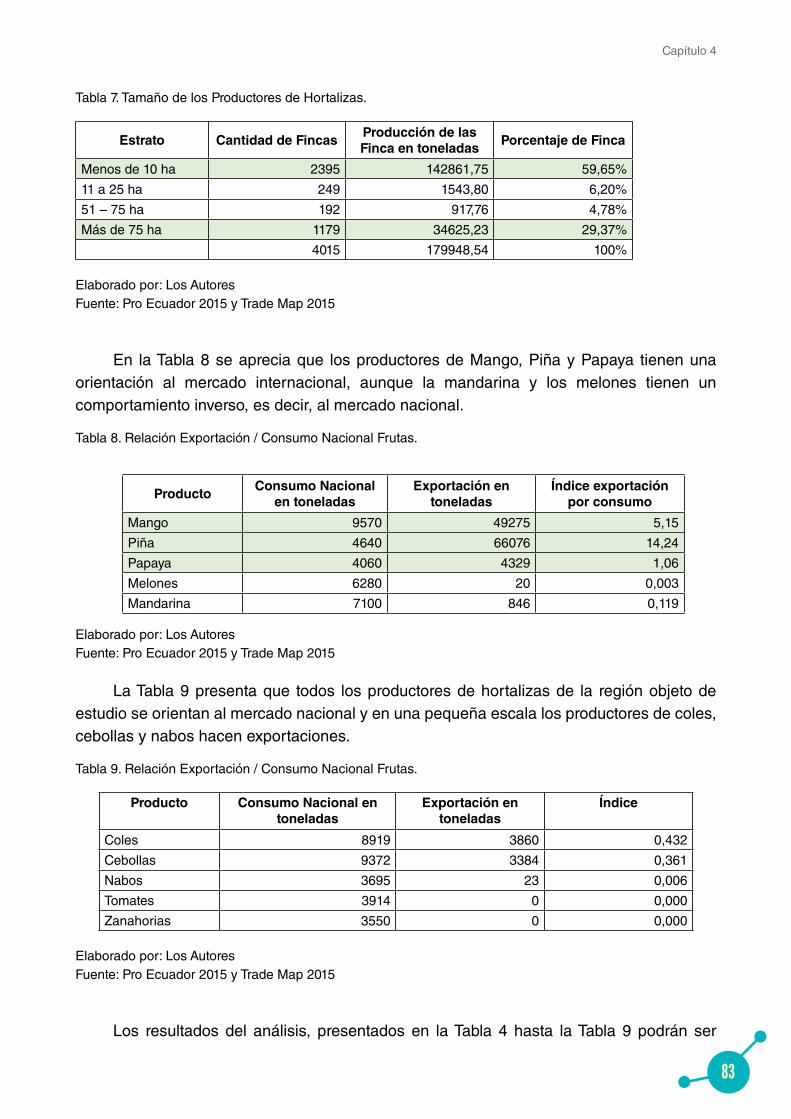

Embed Size (px)

Citation preview

CLUSTERINGPERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANAPERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANACLUSTERING

CLUSTE

RING

ISBN: 978-9942-30-286-1

Compilador: Ing. Fabrizzio Andrade Z. MSc.

CLUSTERINGPERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

ClusteringPerspectivas de la Universidad EcuatorianaAuspicio académico de la Universidad de Guayaquil

Gerente EditorialSara Díaz Villacís

Editor:Ing. Fabrizzio Jacinto Andrade Zamora, MSc.

Revisor Par Académico:Ing. Christian Ronald Armendáriz Zambrano, MEMIng. Juan Francisco Farías Delgado, MSc.

Revisión Editorial:Ing. Silvia Chilan Murillo Ing. Cinthya Anamise Llumiquinga

Diseño y diagramación:Lcdo. Gabriel Andrés Marcillo Lima

DERECHOS RESERVADOSISBN: 978-9942-30-286-1Edición Digital 2017Guayaquil - Ecuador

www.liveworkingeditorial.comGuayaquil - Ecuador

Colectivo de Autores

Ing. Fabrizzio Andrade Zamora, MSc.Modelo cluster para la siembra intensiva de ostras del pacífico en el sector de Chulluype de la provincia de Santa Elena - Ecuador

Ing. Ind. Víctor Hugo Briones Kusactay. MBA. MCID.Srta. Margarita Ávila PitaImplicancias de la transdisciplinaridad en el proceso de la internacionalización de la Universidad de Guayaquil

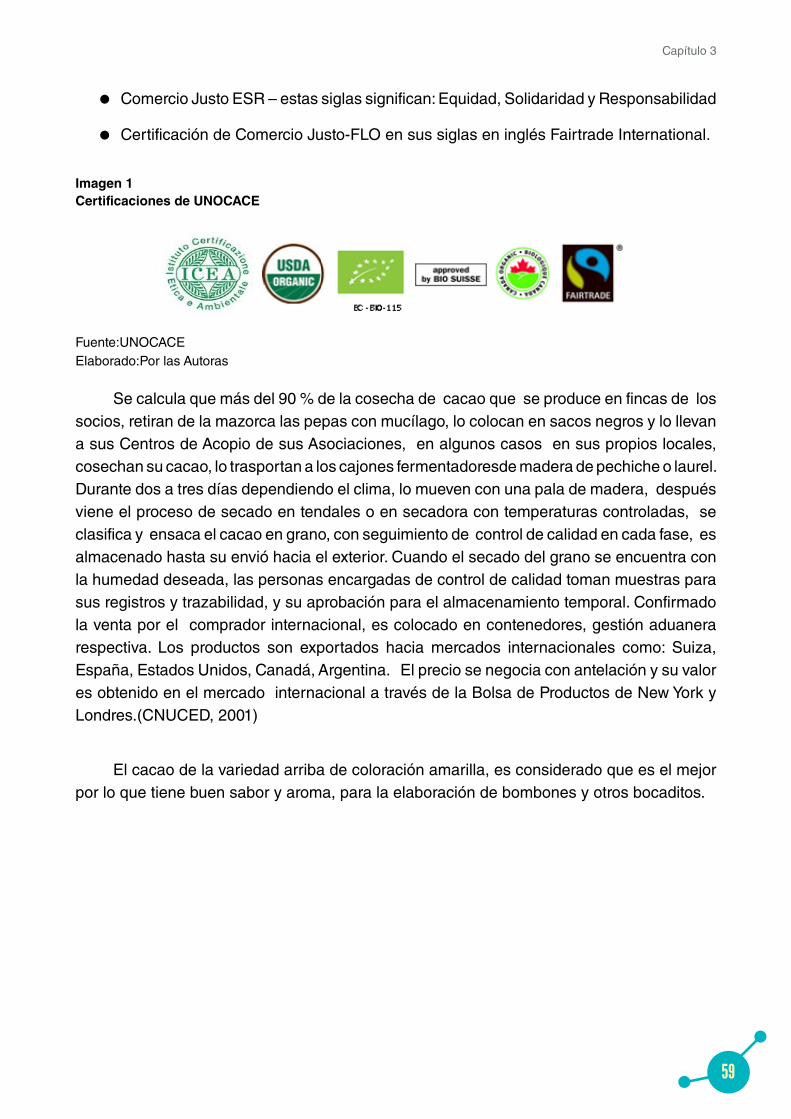

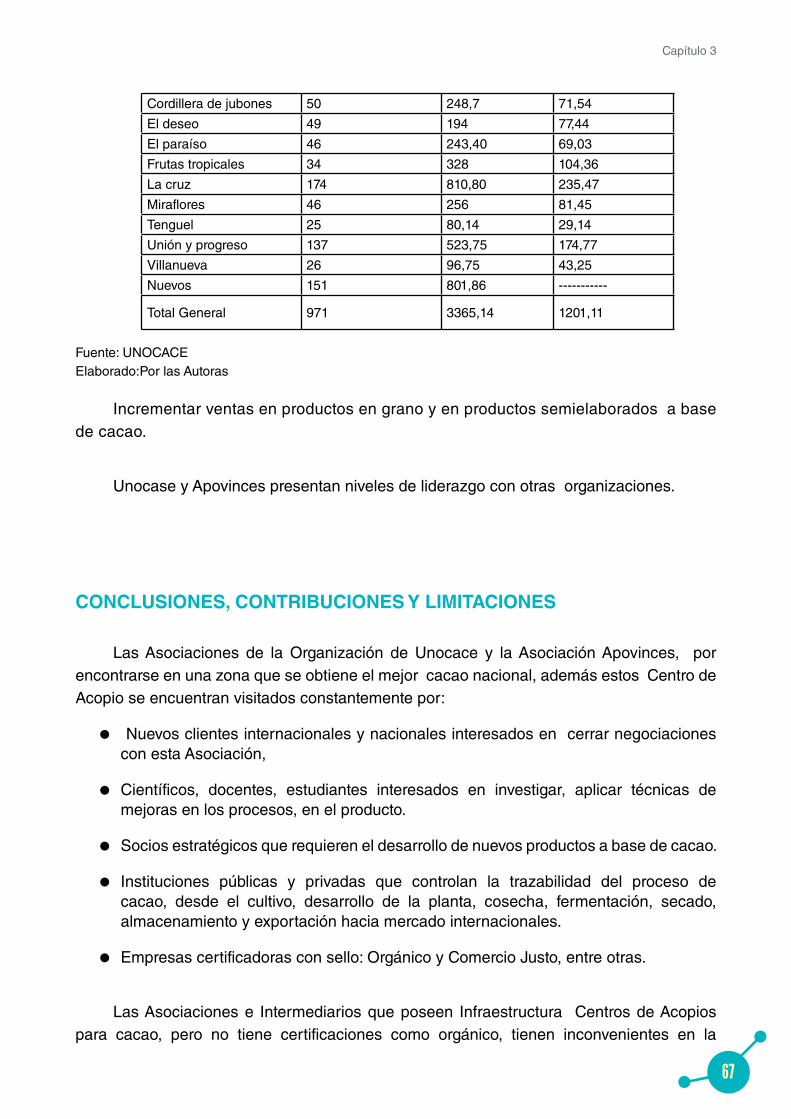

Ing. Mónica González Vásquez Msc.Ing. Ariel Nicole Boloña PerezIng. Vanessa Julisey Rodríguez Tigreros¿Por qué es importante identificar las infraestructuras de centros de acopio de cacao como modelos logísticos de productos de exportación?

Biólogo Henry Emilio Mendoza Avilés, MSc.Ing. Roberto González González, Ph.DLa capacidad distintiva de los agrocentros del clúster de exportación de frutas y hortalizas en la cuenca baja del río Guayas

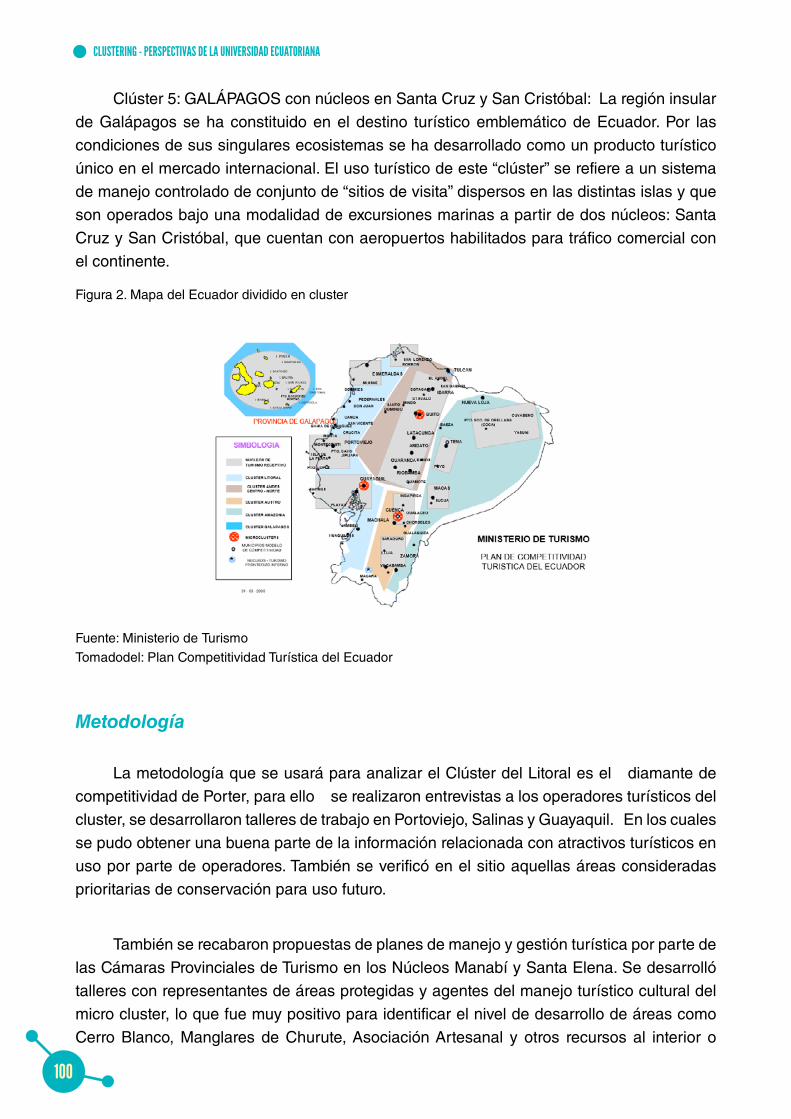

Ing. Teresa Meza Clark, MgsIng. Edison Olivero Arias, MgsPsic. Jorge Meza ClarkClusters de competitividad turística del Ecuador: Caso cluster del Litoral

CLUSTERING - PERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

4

CONTENIDOPrólogo ................................................................................................................................ 6Introducción ......................................................................................................................... 7

Capítulo 1

MODELO CLUSTER PARA LA SIEMBRA INTENSIVA DE OSTRAS DEL PACÍFICO EN EL SECTOR DE CHULLUYPE DE LA PROVINCIA DE SANTA ELENA - ECUADOR

Resumen ............................................................................................................................11Abstract ..............................................................................................................................12Introducción ........................................................................................................................13Marco teórico ......................................................................................................................14Clúster de producción .........................................................................................................14Diseño de clúster por Diamante de Porter ..........................................................................17Análisis estratégico del clúster de la Ostra del Pacífico en el Ecuador ..............................18Fuerzas competitivas ..........................................................................................................19Diamante de Porter............................................................................................................ 20Modelo del clúster en la producción de ostras del Pacífico ............................................... 22Elementos del clúster ........................................................................................................ 23Tipo de clúster utilizado ..................................................................................................... 25Beneficios del clúster ......................................................................................................... 26Competidores .................................................................................................................... 27Innovación y desarrollo del clúster .................................................................................... 27La cadena de valor de la siembra intensiva de ostras ....................................................... 28Costo Beneficio.................................................................................................................. 33

Capítulo 2

IMPLICANCIAS DE LA TRANSDISCIPLINARIDAD EN EL PROCESO DE LA INTERNACIONALIZACIÓN DE LA UNIVERSIDAD DE GUAYAQUIL

Resumen ........................................................................................................................... 40Abstract ............................................................................................................................. 42Introducción ....................................................................................................................... 44Método ............................................................................................................................... 47Resultados ......................................................................................................................... 51Discusión o conclusión ...................................................................................................... 52

Contenido

5

Capítulo 3

¿POR QUÉ ES IMPORTANTE IDENTIFICAR LAS INFRAESTRUCTURAS DE CENTROS DE ACOPIO DE CACAO COMO MODELOS LOGÍSTICOS DE PRODUCTOS DE EXPORTACIÓN?

Resumen ........................................................................................................................... 56Introducción ....................................................................................................................... 58Presentación del tema ....................................................................................................... 60Justificación ....................................................................................................................... 60Marco teórico ................................................................................................................... 62Hipótesis ............................................................................................................................ 65Metodología: datos a emplear, técnicas estadísticas, modelo, etc .................................... 66Resultados esperados ....................................................................................................... 66Conclusiones, contribuciones y limitaciones ..................................................................... 67

Capítulo 4

LA CAPACIDAD DISTINTIVA DE LOS AGROCENTROS DEL CLÚSTER DE EXPORTACIÓN DE FRUTAS Y HORTALIZAS EN LA CUENCA BAJA DEL RÍO GUAYAS

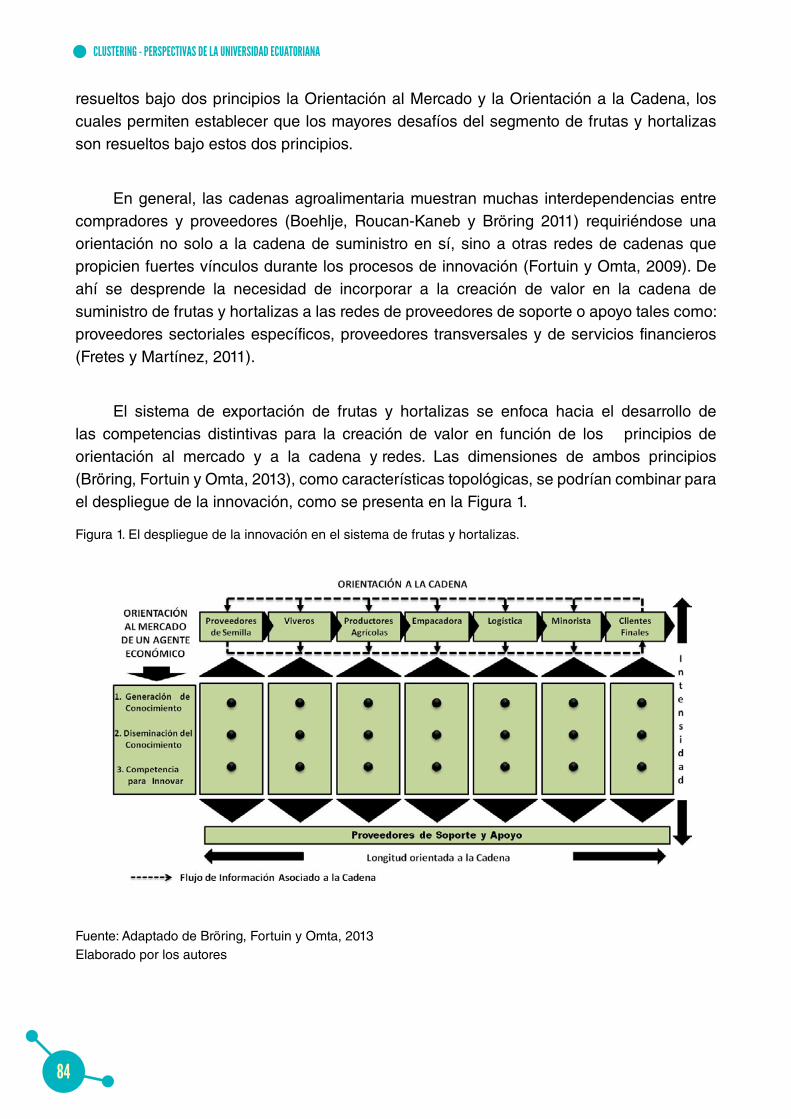

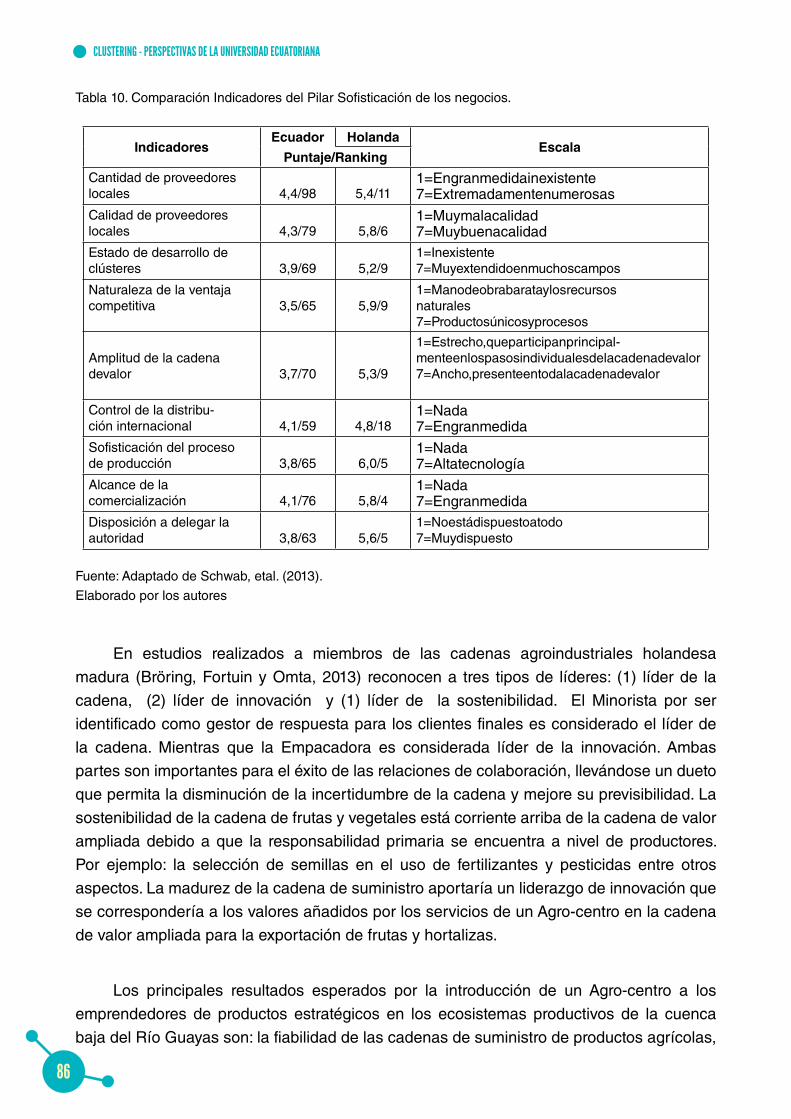

Resumen ............................................................................................................................74Abstract ............................................................................................................................. 75Introducción ........................................................................................................................76Las relaciones de colaboración en la cadena hortofrutícola ............................................. 85Conclusión ......................................................................................................................... 87

Capítulo 5

CLUSTERS DE COMPETITIVIDAD TURÍSTICA DEL ECUADOR: CASO CLUSTER DEL LITORAL

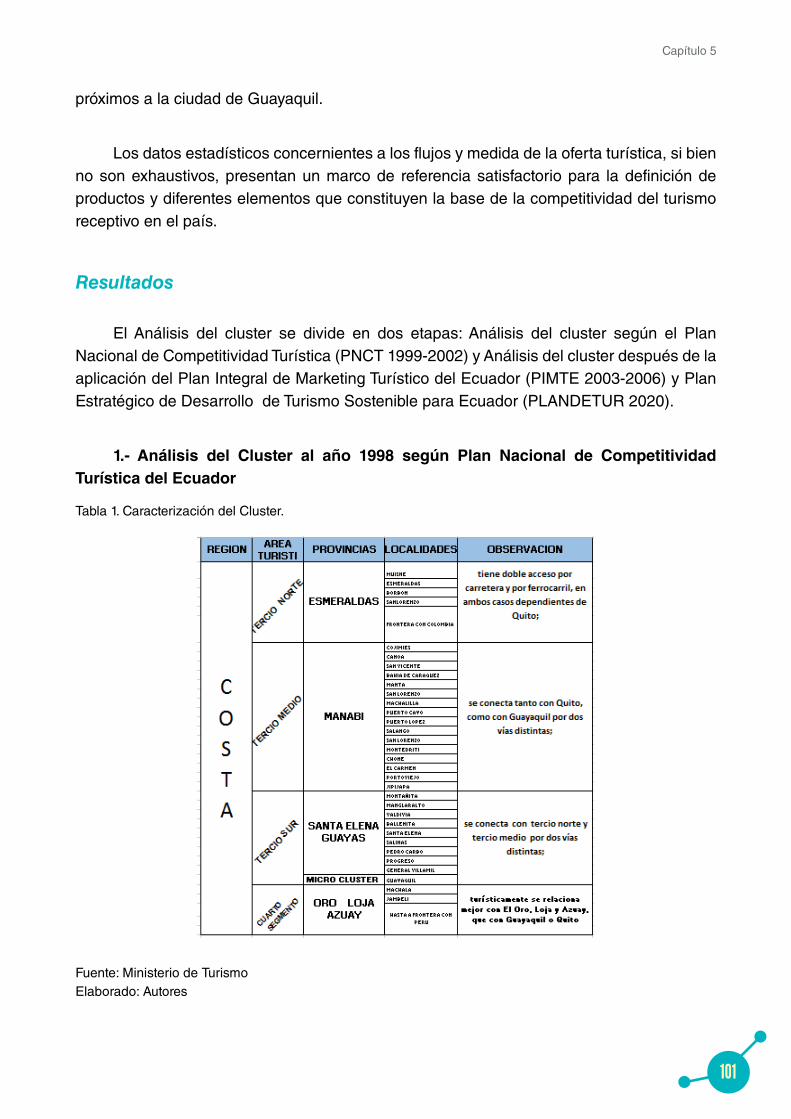

Resumen ........................................................................................................................... 92Introducción ....................................................................................................................... 94Fundamento teórico ........................................................................................................... 95Metodología ......................................................................................................................100Resultados ........................................................................................................................101Conclusiones ....................................................................................................................109

CLUSTERING - PERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

6

PRÓLOGO

E ncontrar investigaciones que nutran a los lectores de conocimientos en el área de Clustering, no ha sido fácil, en este caso, un grupo de docentes de la Universidad de Guayaquil, desde varias aristas

formadas desde sus competencias profesionales, entregan a la comunidad cinco temas importantes y destacados dentro del concepto de crecimiento empresarial.

La relevancia de la obra va encaminada a que sirva de soporte en el aula de los estudiantes que desarrollan estudios en los procesos comerciales, en especial de la diversificación de la Matriz Productiva Ecuatoriana y en específico en el área de estudios internacionales como comercio exterior, marketing internacional, producción y logística.

Los casos presentados, son aplicables a muchas realidades del país, sin embargo, fácilmente se pueden adaptar a otras latitudes en especial a los vecinos países de Perú y Colombia, destacando que en esta obra en particular se refleja la importancia de la Universidad en el desarrollo de proyectos que a través de un sistema Clúster, podrán diversificar el modelo de negocios al que se aplique.

Para los lectores se recomienda que tomen en cuenta que existen muchas alternativas para el desarrollo de sistemas de emprendimiento que llevan a la multiciplidad de empresas correlacionadas, uno de esos ejemplos son los proyectos presentados en Código Ingenios de la Secretaria Nacional de Ciencia y tecnología del Ecuador que impulsa ideas emprendedoras a través de las incubadoras de negocios y aceleradoras de empresas registradas en el país y con ello lograr grandes aportes a las economías locales, entre ellas aquellas que se desprenden de los sistemas Clúster de producción.

Prólogo - Introducción

7

INTRODUCCIÓN

E l libro Clustering: Perspectivas de la Universidad ecuatoriana, es una obra netamente realizada por docentes investigadores de la Facultad de Ciencias Administrativas, quiénes dieron sus ideas ejemplarizadoras

en el campo de Clúster que han sido revisadas en los diferentes proyectos supervisores por los docentes de la Universidad de Guayaquil.

Primero se revisa una investigación con un enfoque comercial, de economía solidaria realizada en la zona 5 de desarrollo del Ecuador, en específico de la provincia de Santa Elena. Entrega un material amplio sobre como llevar un proyector Clúster en el país, dando el modelo de negocios y sus consideraciones principales.

En el siguiente capítulo se revisa la transdisciplina de las facultades en la formación de proyectos exportables que muchas veces no se ejecutan por la deficiencia administrativa de muchos de ellos en los que no se incluyen investigadores del área que ayuden a la empresa a salir del típico paradigma de producción.

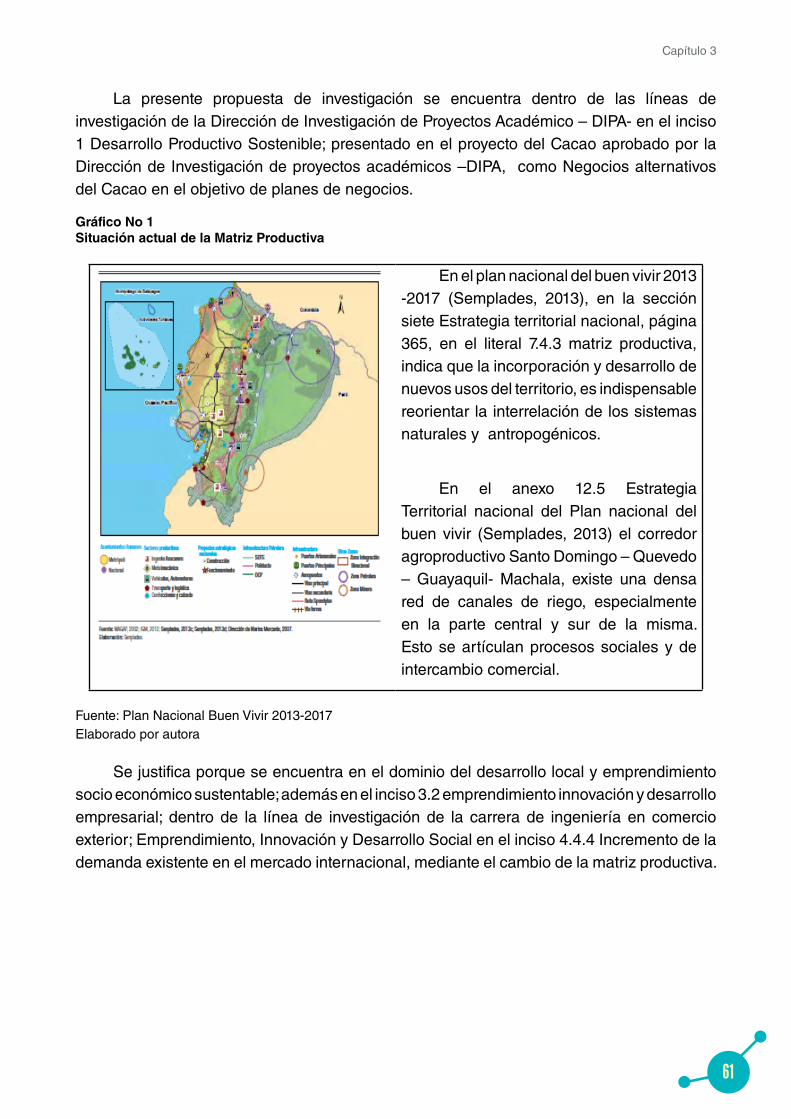

El tercer capítulo comprende la importancia de los centros de acopio de cacao en los modelos logísticos de los productos exportables y que adecuadamente darían ventajas competiticas a los actores del negocio en mención.

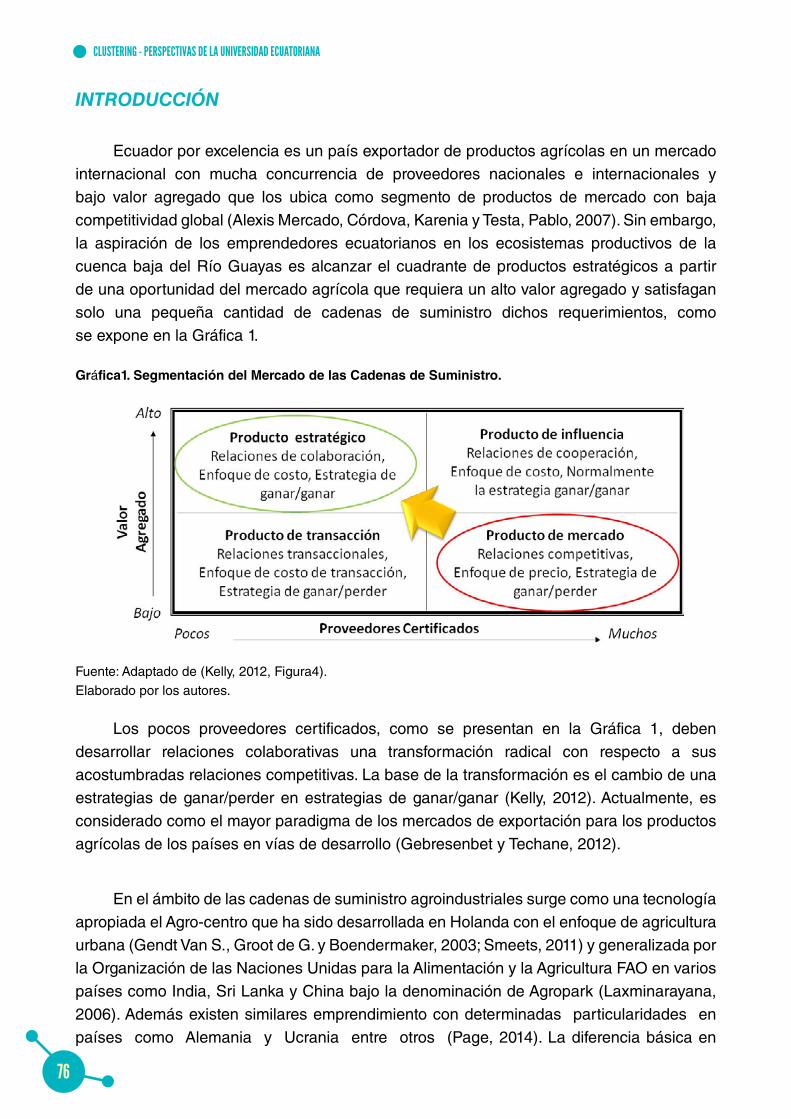

El penúltimo capítulo es un trabajo de investigación, que identifica la capacidad distintiva de los agrocentros como eje de la exportación de frutas y hortalizas ecuatorianas. Esta investigación se centró en la cuenca baja del Río Guayas, en donde se ubican grandes terrenos propicios para la siembra y producción agrícola del Ecuador.

Al final se analiza un caso especial de turismo, dando otro aporte importante a la obra, pues concentra su investigación en la competitividad en el área, a través de la revisión de lo que acontece en el litoral ecuatoriano.

CLUSTERING - PERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

8

Capítulo 1

9

MODELO CLUSTER PARA LA SIEMBRA INTENSIVA DE OSTRAS DEL PACÍFICO EN EL SECTOR DE

CHULLUYPE DE LA PROVINCIA DE SANTA ELENA - ECUADOR

Autores: Ing. Fabrizzio Andrade Zamora, MSc.1

1 Ecuatoriano, Docente de la Universidad de Guayaquil. ingeniero en ciencias empresariales, especializado en Marketing, diplomado en evaluación de la educación, especializado en gerencia académica, magister en docencia y gerencia académica. Investigador de la Universidad de Guayaquil, Facultad de Ciencias Administrativas, carrera de marketing y negociación. Email: [email protected] celular 0982445730

CAPÍTULO 1

CLUSTERING - PERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

10

Capítulo 1

11

RESUMEN

Por décadas los productos no tradicionales de exportación han sido desarrollados en el Ecuador desde diferentes formas de producción como el campo, la acuicultura, la industria, es así como se alinean a la consistencia de considerar luego en tradicionales, y lo podemos ver en productos como el banano, el camarón, el cacao y las rosas, que ya son considerados parte de la cultura exportadora ecuatoriana. Sin mencionar la dependencia del petróleo, pues no es tema para un verdadero clúster de estudio de un país, ya que se considera un producto no renovable. Por ello, en esta investigación se ha desarrollado el modelo de clúster de la Ostra del pacífico, producto que ha sido liderado en Suramérica por los productores chilenos y en el mundo por los españoles y taiwaneses que aún con lo desarrollado de su producción de siembra intensiva no logran cubrir la demanda de los Estados Unidos de Norteamérica que refleja una insatisfacción del 30% anual en este producto. Una vez que se identificaron los miembros de las industrias de los países desarrollados, se manifiesta un sistema de benchmarking aplicado en Ecuador, pero a comunas desarrolladoras que ahora capturan las ostras en las rocas que están cerca de las playas en especial de General Villlamil y de Chulluype, pero de forma artesanal y no sustentable para esas poblaciones. Se logró conectar los vínculos entre varios actores, pero a través de un modelo económico llamado mitosis de emprendimiento, en donde el estado participa en una forma activa en el desarrollo de nuevas líneas de producción de bienes que se desean multiplicar en varios productores que logren desarrollar un mercado oferente. Estos actores fueron, el Ministerio de la Producción, de la Universidad de Guayaquil, Instituto para la promoción de exportaciones (Proecuador), Cámara Nacional de Acuacultura (CNA) considerando que en el clúster se desarrolla la oportunidad que tienen los camaroneros de usar sus piscinas, el laboratorio de producción de semilla de Ostras del Pacífico Centro Nacional de Acuicultura e Investigaciones Marinas (Cenaim), comuneros que desarrollan sus actividades en las zonas costeras como lo es Chulluype, trabajadores de la madera balsa de Esmeraldas, productores de plástico del Guayas, comerciantes de mariscos del sector de Santa Elena, empacadoras de alimentos marinos de Guayaquil, Gobierno Autónomo Descentralizado de Santa Elena y líneas aéreas. Se desarrolló el modelo de clúster utilizando la cadena de valor de la industria y relacionándola con la innovación de la teoría de la Mitosis, que se basa en que se multipliquen los emprendimientos a través de la observación de otros emprendedores en los resultados exitosos y deseen integrarse al mismo negocio, haciéndolo crecer de tal manera que se convierta en un producto tradicional, basado en la matriz productiva y el desarrollo social, económico, sustentable y sostenible de sus pueblos, que con conocimientos ancestrales en la captura de la ostra, lideren la alternativa propuesta y que su desarrollo llegue a las poblaciones de El Oro, Manabí, Guayas, Esmeraldas y por supuesto Santa Elena, que es en donde se ha realizado el proceso de investigación.

CLUSTERING - PERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

12

ABSTRACT

For decades the non-traditional export products have been developed in Ecuador from different forms of production as the field, aquaculture, industry, is and align consistency then consider traditional, and we can see products as bananas, shrimp, cocoa and roses, which are already considered part of the Ecuadorian export culture. Not to mention the dependence on oil, because it is not subject to a true cluster study of a country because it is considered a non-renewable product. Therefore, this research has developed the cluster model of the Pacific oyster, a product that has been led in South America by Chilean producers and the world by the Spanish and Taiwanese still with developed production intensive planting they fail to meet the demand of the United States reflects a dissatisfaction of 30% annually on this product. Once members of the industries in developed countries were identified, a system of benchmarking applied in Ecuador is manifested, but developers commune now caught oysters on the rocks that are near the beaches especially General Villlamil and Chulluype, but artisanal and unsustainable for these populations. They managed to connect the links between various actors, but through an economic model called mitosis venture, where the state participates in an active way in the development of new lines of production of goods that you want to multiply several producers who manage to develop an offeror market. These actors were the Ministry of Production, University of Guayaquil, Institute for Export Promotion (Proecuador) National Aquaculture Chamber (CNA) whereas in the cluster the opportunity for shrimpers to use develops its pools the laboratory production of seed oysters National Center Pacific Aquaculture and Marine Research (Cenaim), community members who carry out their activities in coastal areas as it is Chulluype, workers balsa wood Esmeraldas, plastic producers of Guayas, seafood traders Santa Elena industry, seafood packing plants of Guayaquil, Decentralized Autonomous Government of Santa Elena and airlines. The cluster model was developed using the value chain of the industry and relating to innovation theory Mitosis, which is based on the projects multiply by observing other entrepreneurs in the successful results and wish to integrate the same business, making it grow so that it will become a traditional product, based on the production model and the social, economic, sustainable and sustainable development of their peoples, ancestral knowledge capture oyster, lead the alternative proposal and development reach the towns of El Oro, Manabí, Guayas, Esmeraldas and of course Santa Elena, which is where it has conducted the research process.

Capítulo 1

13

INTRODUCCIÓN

La situación económica en Ecuador se contrajo con la caída de los precios del petróleo, pues el gobierno luego de 5 años (2009-2014) de precios superiores a 90 USD el barril, no previó el decremento y sus reservas no son suficientes para soportar la crisis financiera del 2016. (Banco Central del Ecuador, 2016)

Una de las ayudas en circulante de divisas que recibe el país viene el aporte de las remesas de las exportaciones de los productos tradicionales tales como el camarón, las rosas, el banano, el cacao y pequeñas operaciones de granos y artesanías. Luego de esta variable otro factor de ingresos de divisas es el envío de remesas de emigrantes que aportan con dinero fresco al circulante monetario que permite la sostenibilidad de la dolarización, implementada desde el 2000.

La tercera es la exportación de productos no tradicionales que están siendo promovidos por el gobierno ecuatoriano desde el 2007 con la denominación de “Cambio de la matriz productiva”, en el que se las ha inculcado a los ecuatorianos a que busquen alternativas para que, en lugar de exportar materias primas, se desarrollen productos terminados y entre ellos están las mermeladas, las pulpas de frutas exóticas, los semi procesados de madera, los derivados de cacao entre ellos, pasta, aceite, chocolate, entre otros.

CLUSTERING - PERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

14

MARCO TEÓRICO

La literatura de Organización Industrial señala la importancia de identificar con el mayor nivel de detalle posible, que la “estructura” dentro de estos asentamientos, que consiste en una serie de cuestiones importantes, tales como el patrón de especialización sectorial de la misma; el tamaño relativo de sus miembros participantes; las articulaciones inter-industriales subyacentes; normas de competencia que prevalecen en los respectivos mercados y las ventajas competitivas que se pueden generar a partir de la estructuración de estos arreglos. (Lazzeretti, 2014)

Clúster de producción

En comparación con este tipo de enfoque analítico, el estudio de la Economía Regional generalmente concede una importancia especial a ciertos “factores de localización” que influyen en la instalación de una industria en una región en particular, buscando explicar las fuerzas impulsoras de este proceso y los impactos resultantes de la dinámica de reproducción y procesamiento de las regiones económicas específicas. Dos aspectos específicos pueden destacarse como puntos de convergencia y complementariedad entre estos enfoques. Por un lado, ambos hacen hincapié en la importancia de “proximidad” entre los agentes, que puede referirse al plan de organización, espacial o las diferentes etapas de una misma cadena de producción, como un factor de inducción y las interacciones entre ellos. Además, estos análisis también destacan la importancia del contexto social e institucional subyacente como factor de estímulo para consolidar estos arreglos.

El creciente interés de la literatura económica y el análisis de clústeres, también refleja el reconocimiento de que el análisis sectorial tradicional no tiene en cuenta una serie de fenómenos cada vez más importantes en la dinámica industrial. El énfasis en este tipo de arreglo ofrece una alternativa al enfoque sectorial tradicional, porque incorpora una serie de factores relacionados con los cambios en las condiciones de rivalidad entre las empresas y la captura de una serie de factores estructurales y sistémicos que afectan a la competitividad de los agentes.

Para Vázquez (2013) “en el mundo hay varios grupos industriales vinculados a sectores tales como la tecnología de la información, el turismo, la industria audiovisual, el transporte, la logística, la agricultura, la pesca, entre otros.” Los ejemplos de grupos son Silicon Valley área de California (Estados Unidos), que se concentra con un gran número de empresas de tecnología (microelectrónica, la tecnología de la información y de la biotecnología) o Kista en Suecia. La cooperación entre empresas ha, en el último año, multiplicado las diversas áreas de negocio. Brevemente se pueden agrupar, las principales razones y motivaciones

Capítulo 1

15

en dos grupos principales: la necesidad de una mayor flexibilidad empresarial y por otro lado

la demanda de satisfacción más eficiente de una pequeña oportunidad temporal, pues los

principales integrantes del presente clúster no hacen más que aprovechar la temporada de

crecimiento de bivalvos y luego buscar que tras actividades económicas puedan solventar

los gastos de hogar.

Este fenómeno ha tenido un mayor desarrollo de las pequeñas y medianas empresas

con disponibilidad limitada de recursos (financieros, tecnológicos, productivos, humanos)

y las actividades complementarias. Según Porter (2012), los grupos tienen el potencial de

mejorar la competitividad industrial de tres maneras diferentes:

El aumento de la productividad de las empresas vinculadas a la agrupación.

Contribuyendo innovación.

Estimular la creación de nuevas empresas.

Es en esta instancia que se investigó en como relacionar el conocimiento ancestral

de los buzos que residen en Posorja y la oportunidad de emprendimiento, a través de

los estudios realizados por la Universidad de Guayaquil, que a través de sus docentes

investigadores buscaron nuevas fuentes de innovación en productos del mar y con ello

utilizar al gobierno para que estructure la creación de empresas.

Se cree que los clústeres promueven la innovación a través de interacciones frecuentes

y los flujos de información. Las agrupaciones, asociaciones o cooperativas presentan

estímulos para las inversiones públicas y privadas y los compromisos de recursos. La

concentración geográfica de los proveedores y clientes proporciona a las empresas con los

bucles de retroalimentación más cortos para las innovaciones. Estas ventajas estimulan el

crecimiento y persistencia de grupos localizados de las empresas. La proximidad espacial

lleva ventaja competitiva si la empresa tiene que gestionar un complejo conjunto de

interdependencias con los clientes, proveedores y otras instituciones. Para Dirven (2012)

“el clúster un fenómeno económico que se coloca en un contexto competitivo en el que

muchas empresas compiten y colaboran para obtener diferentes ventajas económicas de

forma simultánea” (pág.14) El estado actual de la investigación en relación con el concepto

de clústeres ha evolucionado en función de los estudios que se realizaron en empresas. De

estos se puede tomar la observación realizada por Hood (2012) que indica que:

La mayor parte de la economía mundial, nacional o las áreas industriales están concentradas en muy pocas regiones.

Las organizaciones que operan en ciertos dominios tienden a localizarse en las zonas comunes;

CLUSTERING - PERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

16

Con el tiempo, las empresas se sitúan en la aglomeración económica y tienen una vida más larga que otras empresas aisladas;

En el clúster, el proceso de innovación es más acentuado.

Los efectos positivos específicos y resultados que apoyan este comportamiento se

han observado en el análisis de Marshall (2013):

Reducción financiera, de tiempo y de costos de transporte.

Una mano de obra más grande y especializada.

Fácil transferencia de información.

Krugman (2012) da otra definición con la descripción de clúster como “una entidad

socioeconómica caracterizada por una comunidad social de las personas y una población

de agentes económicos localizada en las proximidades de una región geográfica específica”

(pág. 421), por ello hay que identificar que el desarrollo que se presenta con la siembra

intensiva de Ostras del Pacífico en el sector, no sólo ayuda al desarrollo de los pescadores

de Posorja, sino además de un grupo de actividades económicas que harán competitivas

a otras empresas que a la vez atraerán de la primera el spinoff deseado dando cabida a

nuevas plazas de trabajo, oportunidades de nuevos emprendimientos, desarrollo social,

económico, productivo, educativo y empresarial, tal como lo hizo años atrás en el mismo

sector la reproducción salvaje de larvas de camarón Vannamei, durante la décadas de los

ochentas y noventas del siglo pasado, pero que lamentablemente estas comunidades no

supieron aprovechar eficientemente.

En base a estas descripciones, el concepto de clúster puede ser caracterizado por:

La actividad económica regional se encuentra en todos los niveles: comunitario, área geográfica, a nivel mundial, en este caso de Posorja.

Se limita a una industria específica, en la siembra intensiva de ostras.

Incluye tanto los vínculos verticales como la cadena de fabricación proveedor-distribuidor-cliente o enlaces horizontales de producción como en los sectores de la industria de la misma, cuyo aporte de gobierno con sus ministerios va a ser muy importante.

Las empresas tienen áreas de negocio idénticos o relacionados entre sí, y será en este trabajo exclusivamente complementario.

Empresas de proximidad genera relaciones sociales y confianza;

Capítulo 1

17

Una infraestructura común que se utiliza en la innovación por la rápida transferencia de conocimientos y debido al apoyo ofrecido por las universidades y centros de investigación, como ya se dijo de la Universidad de Guayaquil.

La siembra intensiva, aunque desarrollada en otros países, no ha sido aprovechada en el Ecuador a pesar de todas las ventajas competitivas que este tiene con respecto a los competidores internacionales, pero lo más importante es el modelo económico a implementarse basado en la teoría de uno de los autores, de que los emprendimientos se reproducen como una célula eucariota, es decir que se clonan por igual (mitosis), en el mismo medio con variables idénticas, de tal manera que un negocio no solo compita con otro (acción sana en la productividad), sino que comparta la jurisdicción territorial del primer emprendedor, que habiendo siendo el pionero y teniendo las ventajas de posicionamiento, debe evolucionar para su excelencia productiva y reproductiva. Con lo dicho se pretende que, con la intervención de gobierno, a partir del diamante de Porter, se estructure un modelo de emprendimiento que se espera que vaya reproduciéndose con otros inversionistas emprendedores del sector, pero no para competir en un mercado de consumo, sino para complementarlo, y que de ahora en adelante podría llamársele a los bivalvos, como nuevo producto ecuatoriano con el potencial de exportación.

Entiéndase que la innovación, como medio eficaz para creación de esta riqueza, depende de una estrategia de mercado que se aprovecha de los beneficios potenciales y la colaboración de los organismos que participan en el clúster y, por lo tanto, debido a las acciones coordinadas y conjuntas han de tener mejor desempeño en sus nuevas actividades de desarrollo.

Entre estas ventajas, Alburquerque (2014) señala que este conocimiento tácito en un clúster debe tener una gobernanza en la generación de innovación y sus implicaciones para los productos que las empresas que pertenecen a este se desarrollen.

Diseño de clúster por Diamante de Porter

El presente trabajo se presenta como un spinoff académico1, fruto de previas investigaciones presentadas en la Universidad de Guayaquil a través de la Facultad de Ciencias Administrativas, en apoyo a la investigación, se propuso que un grupo de docentes busquen alternativas de producción que se base en conocimientos ancestrales de pescadoress de la zona 5 y 8 en el Ecuador y entre varios se tomó como importante el desarrollo de los pescadores de Posorja, con características muy específicas en el desarrollo

1 Un emprendimiento comercial que se inicia, o se hace comercialmente activo, con la empresa incubadora de negocios de tipo académica, desempeñando un papel clave en cualquiera o toda la planificación del establecimiento o empresa inicial, o las fases de gestión posterior a la creación. (Antolín, 2012)

CLUSTERING - PERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

18

turístico y la gastronomía en una playa de apenas kilómetro y medio denominado Varadero.

Aquí se practica la pesca de la ostra del pacífico por inmersión de buzos que llevan sus

productos a sus puestos de comida y/o a comunidades cercanas en donde las venden. Se

presenta entonces una alternativa estratégica para introducir un modelo de clúster en función

de las variables: conocimientos ancestrales, nuevos productos de la matriz productiva, ostras

del pacífico, política económica de gobierno y spinoff académicos.

Análisis estratégico del clúster de la Ostra del Pacífico en el Ecuador

Para definir el modelo de clúster de la Ostra del pacífico en el Ecuador, se hizo la

revisión literaria que ayudó a encontrar como una investigación de 3 variables, que puede

ayudar a resolver el problema planteado de mitigar el bajo desarrollo económico de los

habitantes del sector investigado.

Figura 1 Sistema estratégico utilizadoTabla 1 Variables utilizadas en la investigación del clústerVariables utilizadas en la investigación del clúster

Variable problémica Variable de valor Variable esperada

Determinación de actividades ancestrales que lleven al desarrollo del sector de Posorja de una forma sustentable y sostenible.

La conformación del clúster de siembra intensiva de la ostra Crassostrea Gigas en la Posorja

Intervención del gobierno ecuatoriano en el apoyo técnico y económico en la siembra de ostras entre los pescadores de Posorja.

La idea empieza en Posorja debido a la experiencia que estas personas tienen en la

extracción de ostras de los arrecifes de las playas de ese sector, estos tienen el kow how adecuado

que permite que identifiquen enfermedades y problemas de crecimiento de las mismas de forma

empírica, claro está que con la ayuda técnica de los demás componentes del clúster.

Capítulo 1

19

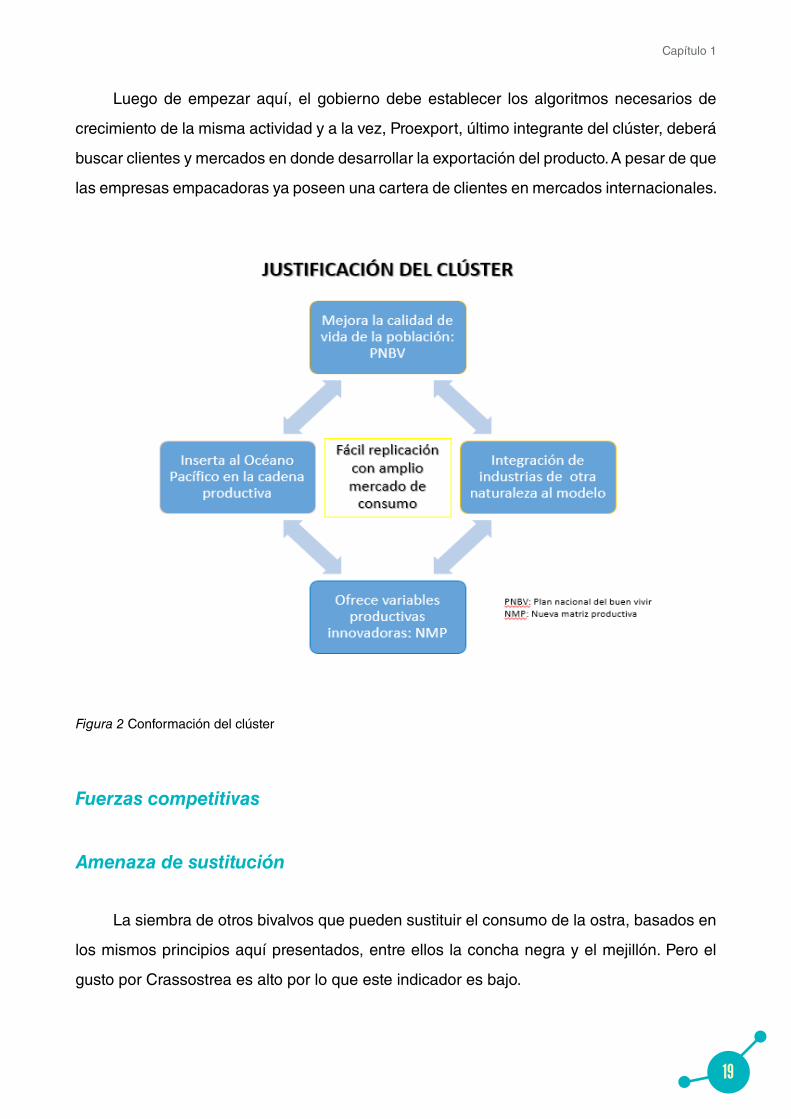

Luego de empezar aquí, el gobierno debe establecer los algoritmos necesarios de

crecimiento de la misma actividad y a la vez, Proexport, último integrante del clúster, deberá

buscar clientes y mercados en donde desarrollar la exportación del producto. A pesar de que

las empresas empacadoras ya poseen una cartera de clientes en mercados internacionales.

Figura 2 Conformación del clúster

Fuerzas competitivas

Amenaza de sustitución

La siembra de otros bivalvos que pueden sustituir el consumo de la ostra, basados en

los mismos principios aquí presentados, entre ellos la concha negra y el mejillón. Pero el

gusto por Crassostrea es alto por lo que este indicador es bajo.

CLUSTERING - PERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

20

Amenaza de nuevos ingresantes

Aquí hay que señalar, que el modelo teórico aquí desarrollado, de la mitosis emprendedora, exige que se ingresen nuevos integrantes locales al emprendimiento de forma independiente, y que utilicen los mismos elementos del clúster, pues la exportación de ostras se hará efectiva solamente, si se consigue volúmenes importantes de producción en el país, pero hablando de otros países ingresantes, es más probable que Perú valore la oportunidad, más que Colombia (país que tienen una secretaría de gobierno especializada en clústeres) y que Venezuela. Esto indica que es un valor intermedio.

Poder de negociación de proveedores

La ventaja que ofrece el clúster es que ningún proveedor posee alto pode en la negociación, pues hay muchos de cada uno de ellos, sin embargo, las semillas, sólo las proporciona el Cenaim, pero después de la primera cosecha, se pueden empezar a la recolección de reproductores dentro de la misma camada. Por lo que el indicador es bajo.

Poder de negociación de clientes

El precio de la ostra es establecido por el mercado, en la oferta y demanda del mismo, pero en este caso hay escasez del producto, por lo que el poder de negociación de los clientes es bajo.

Atractividad de la industria

Por lo revisado la atractividad es muy alta, porque los precios nacionales e internacionales son muy buenos, la amenaza de nuevos entrantes es intermedia y la amenaza de sustitución es baja.

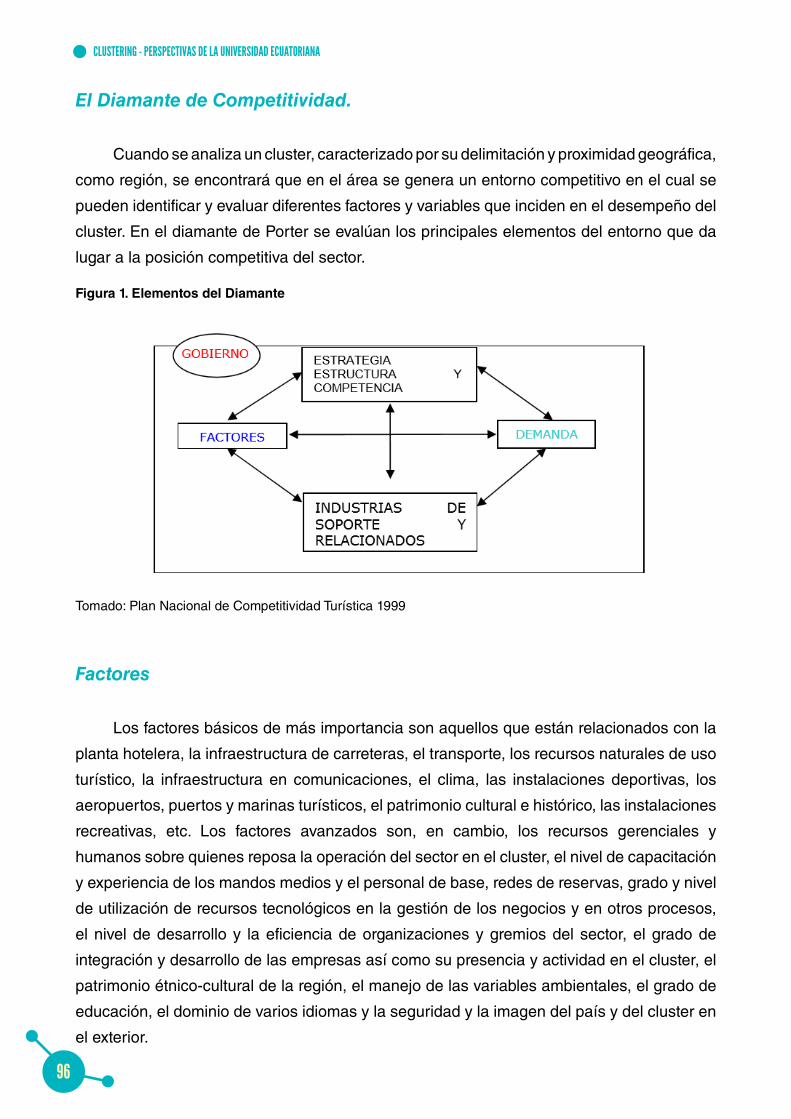

Diamante de Porter

Factores de oferta

Primero se observa la mano de obra con conocimiento ancestral, experimentada y de fácil tecnificación de los pescadores de Porsorja que conocen la ostra y que pueden identificar enfermedades, potencialidades y diferencias.

Las experiencias del Cenaim en un proyecto pequeño pero similar realizado en palmar que está en producción, a cargo de un grupo de jóvenes de esa comuna que

Capítulo 1

21

desean desarrollar actividades emprendedoras, pero sin el correcto ordenamiento. Siendo una desventaja competitiva su alejamiento de Guayaquil, principal mercado de consumo.

Las buenas condiciones en el sector en la infraestructura de caminos y carreteras, agua potable, energía eléctrica, acceso de hospitales y centros de abasto de alimentos.

La facilidad de la construcción de las líneas de producción, hechas con materiales nacionales y sencillos de conseguir y utilizar, tal como se mencionó anteriormente.

Factores de demanda

Los estudios hechos en el Ecuador, en trabajos anteriores de los mismos autores, demuestran que el 34% de los visitantes a las playas de la provincia de Guayas, prefieren a la ostra antes que otros mariscos, 64% aseguran a factores energizantes, 79% a su sabor, 91% a su forma de ser preparada. Asegurando un mercado local.

El 100% de los hoteles y restaurantes de lujo, ofrecen ostras de diversas formas de preparación y compran durante todo el año. Se pudo determinar que la producción local tiene un desabastecimiento del 44% al año. Los principales proveedores a estos clientes son los mayoristas de mariscos locales que compran en General Villamil.

Los centros de compra son mayoristas de mariscos de la Provincia de Guayas, 23 en total, las empacadoras de mariscos de exportación que son 31 en total, y de estos el mercado norteamericano que tiene un déficit de producción del 30%.

Las tendencias al consumo son positivas, pues al preguntar en la investigación si la oferta era suficiente, se logró determinar que había escasez.

Industrias relacionadas y de apoyo

La entrega de las empresas alrededor del manejo del negocio en cuanto a bienes y servicios se convierte en un factor principal para el desarrollo del clúster. Las industrias relacionadas son:

Cenaim: Proveedora de semillas certificadas de ostras.

Plástico: Empresas productoras de canastillas para la cría de ostras.

Comuna maderera de Esmeraldas: Proveedora de madera balsa como flotadores de las canastillas.

Aditec: Empresa de aditivos para el cemento de las anclas, que estará inmerso y no debe desmoronarse.

Empacadoras: Empresas que reciben camarón y pescado y su mercado está en el extranjero y en negocios corporativos como hoteles y restaurantes de lujo del Ecuador.

CLUSTERING - PERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

22

Los docentes y estudiantes de la Universidad de Guayaquil, quiénes podrán vincular con la sociedad de Posorja en sus investigaciones y desarrollo social a través de planes de producción y capacitaciones, a través de la incubadora de negocios de la entidad.

Estrategia estructura y rivalidad

El gobierno ha desarrollado ventajas competitivas para los nuevos emprendedores de la nación, entre ellas que en el sector que se produce la ostra, no se paga el 22% de impuesto a la renta de las empresas durante los 5 primeros años de negociación, la facilidad de acceder a créditos de la Corporación Financiera Nacional al 5% de intereses, además de las variables externas como, seguridad, telefonía fija e inalámbrica, agua potable, energía eléctrica, carreteras y caminos en excelente estado, facilidad en la creación de cooperativas entre comunas y comuneros.

Cabe mencionar que ya desde hace 21 años, los comuneros que tienen embarcaciones pequeñas mantienen una exoneración en los combustibles que se usan en motores fuera de borda, que abaratan adecuadamente los procesos de siembra y recolección de las ostras.

Con lo expuesto se pretende lograr un mercado integrado, que permita la mitosis emprendedora, de los negocios a partir de la siembra intensiva de ostras, que a la vez coadyuven a convertir los sueños de miles de ecuatorianos en que sea el mar la fuente primera de riqueza del país y que esta vez, sea de forma sostenida y sostenible.

Modelo del clúster en la producción de ostras del Pacífico

A partir de la simple idea de que las actividades comerciales son raramente aisladas, el concepto de clúster investiga las actividades productivas e innovadoras de una manera integrada a la cuestión de espacio y de proximidad de ventajas.

La literatura sobre el tema por lo general asocia este tipo de acuerdo a un conjunto de empresas e instituciones espacialmente concentradas que constituyen entre sí relaciones verticales, que comprende diferentes etapas de una misma cadena de producción, y horizontales, que implica el intercambio de los factores, las habilidades y la información entre los agentes muy similares.

Se puede definir varios tipos de clúster, entre ellos Gordon (2012), denomina como “concepto de clústeres industriales, a la aparición de una concentración geográfica y sectorial de las empresas, a partir del cual se genera producción y externalidades tecnológicas” (pág. 151).

Capítulo 1

23

En cuanto a su conformación interna, estos grupos generalmente incluyen empresas

interdependientes (incluyendo proveedores especializados), productores de agentes

del conocimiento (universidades, institutos de investigación, empresas de consultoría,

etc.), instituciones puente (consorcios, incubadoras, etc.) y consumidores, que están

articulados entre sí a través de un espacio situado de una cadena productiva espacial

y sectorialmente localizada.

Para apoyar el uno al otro, los agentes integrados en estas disposiciones proporcionan

ventajas competitivas a nivel industrial para una región en particular, lo que permite explorar

las diferentes economías de aglomeración y otros “factores externos” para inducir a un mayor

nivel de eficiencia económica.

Aunque la producción y / o la cooperación tecnológica no es un requisito necesario

para la consolidación de estos grupos, se supone que la estructura de éstos estimula un

proceso de interacción local que permite una mayor eficiencia en la producción, la creación

de un entorno propicio para el aumento de la competitividad de los agentes integrados en

la disposición.

El enfoque analítico basado en el concepto de “clústeres” también pone de relieve el

impacto de las juntas entre los agentes en términos de generar efectos de aprendizaje e

impulsar el proceso de innovación a escala local o regional. En teoría, la importancia de

los clústeres ha sido enfatizado por los análisis que se encuentran en la frontera entre la

literatura de Organización Industrial y Estudios de Economía Regional.

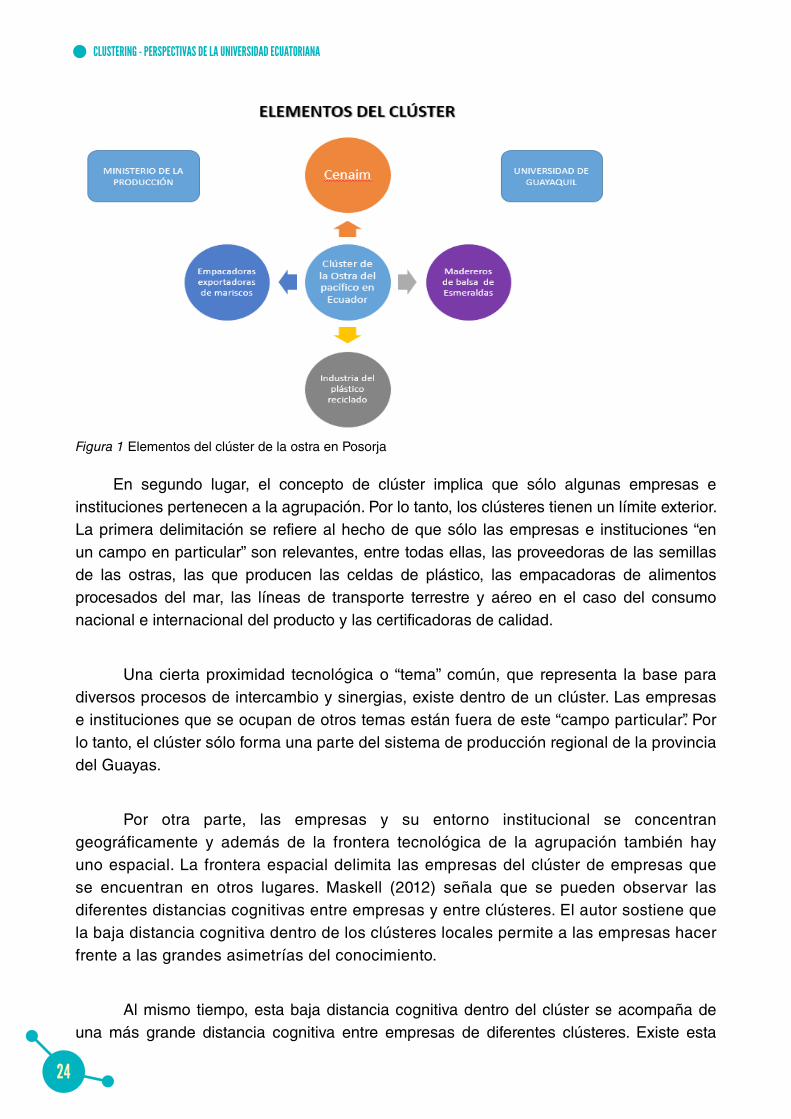

Elementos del clúster

Para poder definir los elementos del clúster investigado, se anota una apreciación de

Porter (2012) que define un clúster así: “Los clústeres son concentraciones geográficas de

compañías e instituciones interconectadas en un campo en particular.” (pág. 18) Aunque

esta definición es muy general, contiene los elementos esenciales de un clúster local, que

es lo pretendido.

En primer lugar, el clúster se compone no sólo de las empresas, sino también de

un entorno institucional específico. Este entorno institucional está formado por entes

observadores e incluyentes como los grupos de organizaciones gubernamentales entre

ellos el Ministerio de la Producción, y la investigación de la Universidad de Guayaquil. Las

firmas de un clúster y su entorno institucional no pueden ser vistos como separados unos

de otros, ya que su respectivo desarrollo está estrechamente relacionado. Las instituciones

y empresas, por tanto, son las unidades básicas de un clúster.

CLUSTERING - PERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

24

Figura 1 Elementos del clúster de la ostra en Posorja

En segundo lugar, el concepto de clúster implica que sólo algunas empresas e instituciones pertenecen a la agrupación. Por lo tanto, los clústeres tienen un límite exterior. La primera delimitación se refiere al hecho de que sólo las empresas e instituciones “en un campo en particular” son relevantes, entre todas ellas, las proveedoras de las semillas de las ostras, las que producen las celdas de plástico, las empacadoras de alimentos procesados del mar, las líneas de transporte terrestre y aéreo en el caso del consumo nacional e internacional del producto y las certificadoras de calidad.

Una cierta proximidad tecnológica o “tema” común, que representa la base para diversos procesos de intercambio y sinergias, existe dentro de un clúster. Las empresas e instituciones que se ocupan de otros temas están fuera de este “campo particular”. Por lo tanto, el clúster sólo forma una parte del sistema de producción regional de la provincia del Guayas.

Por otra parte, las empresas y su entorno institucional se concentran geográficamente y además de la frontera tecnológica de la agrupación también hay uno espacial. La frontera espacial delimita las empresas del clúster de empresas que se encuentran en otros lugares. Maskell (2012) señala que se pueden observar las diferentes distancias cognitivas entre empresas y entre clústeres. El autor sostiene que la baja distancia cognitiva dentro de los clústeres locales permite a las empresas hacer frente a las grandes asimetrías del conocimiento.

Al mismo tiempo, esta baja distancia cognitiva dentro del clúster se acompaña de una más grande distancia cognitiva entre empresas de diferentes clústeres. Existe esta

Capítulo 1

25

distancia cognitiva más grande incluso dentro de la misma industria.

La distancia cognitiva entre empresas del mismo campo, sin embargo, situado en diferentes lugares apunta al hecho de que hay especificidades regionales de los sectores económicos. Por lo tanto, el desarrollo de las industrias relevantes tiene una influencia en el desarrollo del clúster, sin determinar sus dinámicas regionales específicas. Cabe recalcar que la industria de los flotadores y de los canastillos, vendría de las empresas de plástico, necesarias para el proceso productivo, están en un sitio geográfico diferente al sitio del clúster, pero goza de una gran independencia de distribución que hace fácil al acceso de los productores de este activo de producción.

El tercer y último aspecto es propuesto por Porter, que se refiere al hecho de que las empresas e instituciones están “interconectados”. Estas conexiones se refieren al intercambio de mercado de bienes y servicios, a imitación del comportamiento, así como la interacción cara a cara y la cooperación, que requieren un alto nivel de confianza mutua, la proximidad tecnológica, así como la complementariedad horizontal y vertical de actividades tecnológicas.

Estas conexiones definen los sectores económicos de los que el clúster se compone y la extensión geográfica que tiene. Sin embargo, las relaciones y los procesos de cambio no se distribuyen de manera uniforme dentro de un clúster. Una densidad de interconexiones alrededor de temas específicos forma puntos de actividad.

Dependiendo del nivel de abstracción en sí un clúster puede ser un punto focal o constan de varios de estos puntos focales, que a su vez pueden formar agrupaciones individuales en sí mismos. El enfoque en las interconexiones entre sus diferentes elementos abandona una delimitación de los límites de clústeres por clasificación estándar. Mientras se difuminan los límites de un clúster, su centro es definible.

El clúster se constituye a partir de una masa crítica de los procesos de intercambio formales e informales entre las empresas e instituciones, que son temáticamente centrados y se llevan a cabo en una espaciosa área restringida.

Tipo de clúster utilizado

Arancegui (2014) explica que los clústeres pueden variar de acuerdo con la zona en que se desarrollen y sus involucrados. Pero, de una manera más clara, también indica que se puede clasificar por la composición y por el tipo de ventaja competitiva que mantengan. El clúster de las ostras de Posroja, se lo identifica por:

CLUSTERING - PERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

26

a) Por su composición

Clúster geográfico dentro de la zona 5 de Ecuador.

Clústeres sectoriales de los pescadores asociados en el sector de Posorja.

Clúster horizontal, interconexiones entre empresas en una puesta en común de los recursos de nivel, entre instituciones de estado, empresa privada y ministerios públicos.

b) Ventaja comparativa

Clústeres basados en conocimientos históricos: estos se basan en actividades más tradicionales que mantienen su ventaja en el know-how en los últimos años, aquí se focaliza el hecho que los pobladores de Posorja ya conocen la ostra del pacífico.

Clústeres de dotación de factores: se crean debido a una ventaja comparativa que podría haber estado vinculado a una posición geográfica pues Posorja queda en una bahia que permite la siembra intensiva de ostras y su simple seguimiento productivo, muy cerca de General Villamil y de Guayaquil, poblaciones pequeñas, pero con desarrollo socio económico aceptable.

Beneficios del clúster

Los clústeres están siempre cambiando, responden al constante desplazamiento del

mercado. Por lo general, comienzan a través del emprendimiento (Soltero, 2014). Estos

ayudan a las ciudades o pueblos a dirigir el desarrollo de su economía y al reclutamiento

de esfuerzos. También anima a las comunidades a reorientar los esfuerzos en las industrias

existentes.

Las comunidades comprenden que la mejor manera de ampliar sus propias economías

y los de la región circundante es apoyar a un grupo de firmas en lugar de tratar de atraer a

las empresas una a la vez a un área, lo que se espera que esta vez, esa firma sea la misma

comunidad de Posorja.

Los clústeres nacionales fuertes, también ayudan a atraer la inversión extranjera,

empresas que se dediquen a la industrialización de alimentos enlatados, por ejemplo. Si los

clústeres están llevando materias primas para sus industrias, atraerán a todos los actores

claves del país y del extranjero. De hecho, según Echaiz (2014) “las empresas de propiedad

extranjera pueden mejorar el liderazgo de la agrupación del clúster y contribuir a su mejora

del mismo” (p.874).

Para las pequeñas empresas en desarrollo, localizarse en un clúster cerca de sus

Capítulo 1

27

competidores e industrias relacionadas puede ayudar su desarrollo, reconocimiento y su estatus en el mercado. Las economías de escala se pueden obtener mediante compras en grupo dentro de clústeres.

Es importante mencionar que la proximidad de la ubicación no siempre es requerida para formar un clúster, pues muchas tiendas al por menor como las del plástico y de los flotadores, pueden estar juntos a través de un sitio de internet, o utilizar sus cadenas de abastecimiento para la integración.

Ecuador posee ventajas de clima que hacen que se coseche una producción y media al año, es decir 50% más que el país araucano.

Figura 3 Beneficios del Clúster en Posorja

Competidores

El negocio de los bivalvos está altamente desarrollado en Chile y el ´producto que se ofrece en el mercado es de este país. Este llega a hoteles y restaurantes por medio de las importadoras, pero también el producto se lo puede encontrar en comisariatos o supermercados de la misma fuente y de unos cuantos recolectores del sector de Santa Elena y de General Villamil. El producto está clasificado en frescos y enlatados, y la industria del segundo no existe en el Ecuador.

Innovación y desarrollo del clúster

La innovación en el desarrollo de nuevos productos en un clúster es un aspecto que ha sido foco de diversos estudios. Puerta (2014) menciona que, sin la mejora de sus estrategias de acción en las redes, las empresas tienden a tener restricciones en el uso de recursos

CLUSTERING - PERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

28

territoriales, en comparación con los beneficios que ofrece normalmente por la participación en clústeres.

La siembra intensiva con medios no tradicionales como canastillas que logran que el molusco crezca desde la fase de semilla hasta los 12 cm que necesita para ser comercializado, dentro de este negocio vienen acompañados otros subproductos como el calcio de la concha, las perlas, los reproductores, etc.

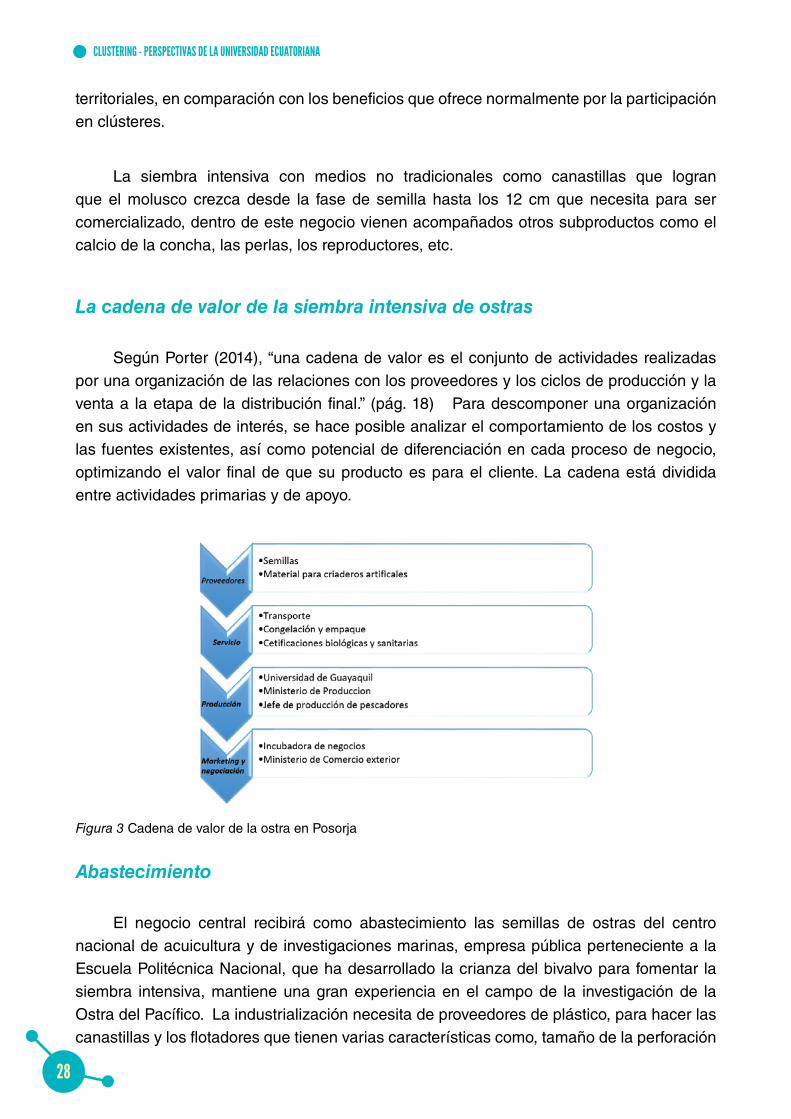

La cadena de valor de la siembra intensiva de ostras

Según Porter (2014), “una cadena de valor es el conjunto de actividades realizadas por una organización de las relaciones con los proveedores y los ciclos de producción y la venta a la etapa de la distribución final.” (pág. 18) Para descomponer una organización en sus actividades de interés, se hace posible analizar el comportamiento de los costos y las fuentes existentes, así como potencial de diferenciación en cada proceso de negocio, optimizando el valor final de que su producto es para el cliente. La cadena está dividida entre actividades primarias y de apoyo.

Figura 3 Cadena de valor de la ostra en Posorja

Abastecimiento

El negocio central recibirá como abastecimiento las semillas de ostras del centro nacional de acuicultura y de investigaciones marinas, empresa pública perteneciente a la Escuela Politécnica Nacional, que ha desarrollado la crianza del bivalvo para fomentar la siembra intensiva, mantiene una gran experiencia en el campo de la investigación de la Ostra del Pacífico. La industrialización necesita de proveedores de plástico, para hacer las canastillas y los flotadores que tienen varias características como, tamaño de la perforación

Capítulo 1

29

según el estadio de la ostra, forma, engrane, etc. Para esto existe como proveedor las empresas Plastilitoral, Plasti koch, Plásticos ecuatorianos, entre otros.

Las redes que se usan los sembradores en algunos estadios de la ostra recurren a los fabricantes Probrisa, Almerored y Supresca. En cuanto a la balsa que sirve también de flotador, se conseguirá de las poblaciones de Atacames en Esmeraldas, en donde artesanos informales elaboran varios productos de esta madera.

Desarrollo tecnológico

Equipos de monitoreo de las salinidades y nutrientes del mar que, se necesitaran para que el desarrollo de los bivalvos no tenga ningún tropiezo en su desarrollo, en especial en los dos primeros meses de la siembra.

Compra de semillas debidamente certificadas por su calidad en los espectrofotómetros que tiene la Universidad de Guayaquil. Las empresas que dan el servicio de congelado mantienen equipos de primer orden que podrán suplir las necesidades de congelación y de hielo.

Recursos Humanos

El propio conglomerado humano de los pescadores de Posorja, serán quienes participarán del modelo productivo, empezando por asociarlos de forma cooperativistas y legalizando su emprendimiento, el personal de apoyo viene de la Universidad de Guayaquil y será financiado por el gobierno, estas son personas que harán que la empresa cumpla con las variables ambientales y ecológicas, además de la asesoría técnica en la siembra intensiva de ostras.

Infraestructura de la empresa

La empresa deberá contar con un área social con apenas dos equipos informáticos para controlar las siembras en las líneas de producción, esta será clave para las reuniones con los asesores y las capacitaciones. Su uso es mínimo por lo que su acceso a internet es el limitado. En cuanto al proceso productivo, el modelo de gestión conlleva al apuntalamiento en el suelo marino de anclase de hormigón que se unan con las boyas a través de los canastillos de siembra. La altura de esta línea deberá de ser de 20 a 30 metros con no más de 8 canastillas. Se entregarán las ostras cosechadas a las empresas empacadoras que se dedican a la exportación de alimentos marinos. Estas se componen de un canal de recolección con vehículos refrigerados.

CLUSTERING - PERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

30

Logística interna

Es un canal corto en la cadena de producción, empieza en la recepción de las semillas de ostras que de forma inmediata pasan a las canastillas y ahí permanecen los 8 meses de siembra.

Operaciones

Se establecen turnos entre los cooperados, para que cuiden e las canastillas, la revisión de elementos extraños en la concha y eliminación de basura y alga pegada a las mismas. Al final todos ayudan con sus fibras a recoger las ostras para entregarlas a los centros de abasto. Aquí participa la asesoría de la Cámara de Acuacultura, Universidad de Guayaquil y Proecuador.

Marketing y ventas

Esta operación es seguida por los docentes especializados de la Universidad de Guayaquil, autores del presente trabajo, quiénes levantarán la base de datos de clientes que son los principales distribuidores de mariscos que llevan las ventas locales y luego a las empacadoras de alimentos marinos que exportan pescado y camarón.

Servicios

Esta variable se encuentra entre la pesca del producto y la entrega, la ostra en su concha debe estar limpia, sin afecciones que demuestren sanidad y buena calidad. La selección es parte importante del servicio de entrega a los clientes.

El liderazgo en costes y diferenciación de la calidad añaden valor al producto y proporcionar una ventaja competitiva a la organización en el contexto de la industria en la que opera. La cadena de valor de una organización es parte de un contexto más amplio de actividades y es un sistema de valores que también se integran los proveedores y distribuidores de las cadenas de valor.

El propósito de este modelo es el de identificar los flujos de proceso clave dentro de una organización. El modelo es esencialmente un diagrama de flujo de procesos específicos de alto nivel, relacionados entre sí para mostrar flujos de procesos, que pueden ser divididos en sub-procesos y sus actividades de apoyo. De acuerdo con Morillo (2015) el análisis de la cadena de valor tiene como principales objetivos:

Capítulo 1

31

La comprensión de las fuentes de ventaja competitiva de la organización;

Revisar las prácticas de negocio con el fin de anticipar las tendencias del mercado;

Difundir las reglas de negocio de la organización;

Proporcionar una visión completa del flujo de información en la organización y todas las relaciones entre los procesos;

Evaluar la rentabilidad de las operaciones y posicionamiento de productos y servicios en el mercado;

Promover el desarrollo de la actuación de los procesos de la organización.

Es a través del análisis de los flujos de información que se producen dentro de la organización y el entorno que rodea la industria en la que opera que es posible delinear la estrategia de la organización adaptada a la consecución de la excelencia.

El método de análisis de la cadena de valor permite detectar cualquier necesidad emergente de reposicionamiento estratégico y realinear el contexto de procesos de negocio y la reconstrucción de los modelos de arquitectura de la información para volver a configurar su propia cadena de valor.

Según Hansen (2012), independientemente del modelo de organización adaptada, construir y utilizar una cadena de valor implica una metodología común:

Análisis de la cadena de valor;

Análisis de la cadena de factores de coste;

Control de los factores de coste.

Los enlaces dentro de la cadena de valor

Alonso (2013) expresa que “a pesar del valor de que las actividades son los puntos de importancia fundamental para la identificación de la cadena de valor de una empresa a una industria en particular, no son independientes, sino interdependientes. “(pág.22)

Las actividades de valor indicadas están relacionadas por vínculos dentro de los valores de cadena, es decir, son las relaciones entre el valor del modo como se lleva a cabo una actividad y el coste o rendimiento de otra. Los enlaces nombrados son numerosos, y algunos son comunes a varias empresas. Una correcta gestión de la cadena de valor, la mayoría de las veces se convierte en una ventaja competitiva, ya que contribuye a mejorar

CLUSTERING - PERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

32

la rentabilidad de la empresa, a través de la identificación y eliminación de actividades que no agregan valor al producto. Por lo tanto, trabajar una estrategia de producción teniendo en cuenta como parámetro la cadena de valor puede establecer la diferencia entre el éxito y el fracaso de un proyecto.

Alcance cadena de valor

La perspectiva de alcance o la cadena de valor define la naturaleza competitiva de una organización en el mercado en el que opera y determina la configuración y el modelo de cadena de valor propio de la economía. De acuerdo con Porter & Kramer (2012), se puede observar la cadena de valor en las siguientes perspectivas:

Alcance de segmento: se refiere a la variedad de ostras y de compradores, pues además de los mercados internacionales, existente los locales como restaurantes y hoteles y turistas a las playas de la provincia;

Alcance vertical: se refiere a la ejecución de las actividades que no necesitarán subcontrataciones en ninguna fase operativa.

Alcance geográfico: se refiere a la variedad de industrias relacionadas en las que la empresa compite con una estrategia coordinada, entre ellas un pequeño grupo de asociados entre ellos a 70 kilómetros al norte en la comuna de palmar, únicos identificados en esta actividad en todo el Ecuador.

Un amplio alcance permite la exploración de la relación entre las cadenas de valor en el contexto de varios segmentos, área geográfica o de la industria, mientras que un reducido ámbito de aplicación permite el ajuste de la cadena de conocer a un segmento objetivo.

Capítulo 1

33

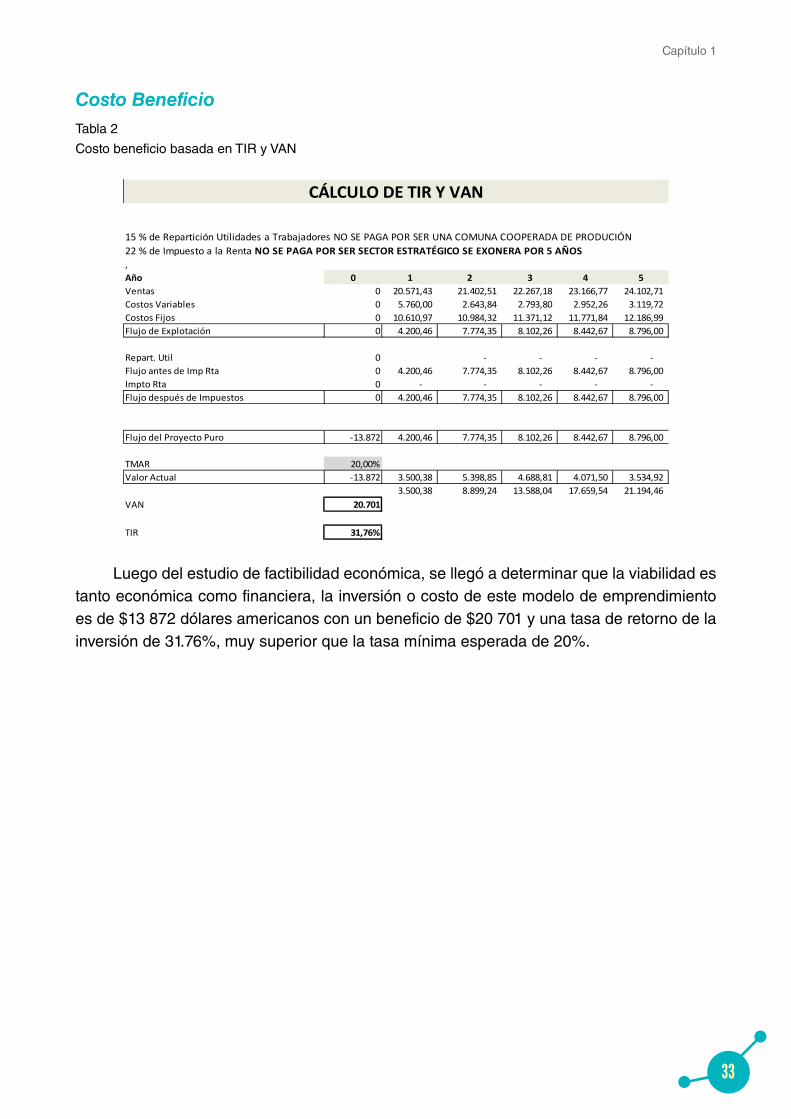

Costo BeneficioTabla 2 Costo beneficio basada en TIR y VAN

Costo beneficio basada en TIR y VAN

15 % de Repartición Utilidades a Trabajadores NO SE PAGA POR SER UNA COMUNA COOPERADA DE PRODUCIÓN22 % de Impuesto a la Renta NO SE PAGA POR SER SECTOR ESTRATÉGICO SE EXONERA POR 5 AÑOS,Año 0 1 2 3 4 5Ventas 0 20.571,43 21.402,51 22.267,18 23.166,77 24.102,71 Costos Variables 0 5.760,00 2.643,84 2.793,80 2.952,26 3.119,72 Costos Fijos 0 10.610,97 10.984,32 11.371,12 11.771,84 12.186,99 Flujo de Explotación 0 4.200,46 7.774,35 8.102,26 8.442,67 8.796,00

Repart. Util 0 - - - - Flujo antes de Imp Rta 0 4.200,46 7.774,35 8.102,26 8.442,67 8.796,00 Impto Rta 0 - - - - - Flujo después de Impuestos 0 4.200,46 7.774,35 8.102,26 8.442,67 8.796,00

Flujo del Proyecto Puro -13.872 4.200,46 7.774,35 8.102,26 8.442,67 8.796,00

TMAR 20,00%Valor Actual -13.872 3.500,38 5.398,85 4.688,81 4.071,50 3.534,92

3.500,38 8.899,24 13.588,04 17.659,54 21.194,46 VAN 20.701

TIR 31,76%

CÁLCULO DE TIR Y VAN

Luego del estudio de factibilidad económica, se llegó a determinar que la viabilidad es tanto económica como financiera, la inversión o costo de este modelo de emprendimiento es de $13 872 dólares americanos con un beneficio de $20 701 y una tasa de retorno de la inversión de 31.76%, muy superior que la tasa mínima esperada de 20%.

CLUSTERING - PERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

34

REFERENCIAS BIBLIOGRÁFICAS

Alburquerque, F. (2014). Clusters, territorio y desarrollo empresarial: diferentes modelos de

organización productiva. . San José, Costa Rica.: Fomin.

Alet, J. (2011). Marketing Directo E Interactivo 2 Edic. Madrid: ESIC.

Alonso, G. (2013). Marketing de servicios: reinterpretando la cadena de valor. Madrid: ESIC.

Ambrosio, V. (2012). Plan de marketing paso a paso. España: Prentice Hall.

Antolín, M. (2012). Características dinámicas del proceso de innovación tecnológica en la

empresa. España: Investigaciones Europeas de dirección y Economía de la Empresa.

Arancegui, M. (2014). Análisis y políticas de clusters: teoría y realidad. Cali: Ekonomiaz:

Revista vasca de economía.

Baena, V., & Moreno, F. (2010). Instrumentos de marketing : decisiones sobre producto,

precio, distribución, comunicación y marketing directo. Barcelona: UOC.

Banco Central del Ecuador. (6 de enero de 2016). Estadísticas 2015. Obtenido de www.bce.

fin.ec

Bird, D. (2012). Marketing directo con sentido común. Madrid: Díaz de Santos.

Bonta, P. (2010). 199 Preguntas sobre marketing. Bogotá: Norma.

Borden, N. (2012). The concept of the marketing mix. Cali: Journal of advertising research.

Chias, J., & Xifra, J. (2012). Las relaciones públicas y El márqueting. Barcelona: Editorial

UOC.

Cohen, W. (2012). El plan de marketing. Perú: Deusto.

Capítulo 1

35

Correa, C. (2014). La fenomenología y el emprendimiento. Puerto Rico: Revista Ciencias

Estratégicas.

Cuesta, F. (2013). La gestión del marketing directo. . Lima: McGraw-Hill.

Dirven, M. (2012). El cluster: un análisis indispensable. Colombia: Revista de la Procuraduría

Agraria.

Drucker, P. (2012). La innovación y el empresariado innovador: la práctica y los principios.

Chile: EDITE.

Duarte, T. (2014). Emprendimiento, una opción para el desarrollo. México: Scientia Et

Technica.

Ferrell, O. (2014). Estratégia de marketing. Madrid: Cengage Learning Editores.

Glynn, M. (2012). Business-to-business Brand Management. Barcelona: IICA.

Gordon, I. (2012). Industrial clusters: complexes, agglomeration and/or social networks. New

York: Urban studies.

Grönroos, C. (2013). From marketing mix to relationship marketing: towards a paradigm shift

in marketing. Miami: Management decision.

Guzmán, A., & Trujillo, M. (2012). Emprendimiento Social. Colombia: Universidad de Los

Andes.

Hansen, M. (2012). La cadena de valor de la innovación. California: Harvard Business Review.

Hax, A., & Wilde, D. (2009). El proyecto Delta. Bogotá: Editorial Norma.

Hellriegel, D., & Jackson, S. (2013). Administración: un enfoque basado en competencias. .

Texas: Thomson learning.

Hernández, C. (2015). El plan de marketing estratégico. Panamá: Gestión 2000.

CLUSTERING - PERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

36

Hood, N. (2012). haracteristics of foreign subsidiaries in industry clusters. massachusett: Journal of international business studies.

J Echaiz. (2014). Single system image: pilar de los sistemas de clustering. Chile: Workshop de Investigadores en Ciencias.

Kotler, P., & Armstrong, G. (2009). Fundamentos de Marketing.

Krugman, P. R. (2012). Economía internacional: teoría y política. New York: McGraw-Hill.

Lazzeretti, J. (2014). Distritos industriales,” cluster” y otros: una análisis” trespassing” entre la economía industrial y la gestión estratégica. Perú: Palilibrio.

Lewis, R. (2013). Marketing leadership in hospitality: foundations and practices. Perú: John Wiley and Sons.

Marshall, E. (2013). El sistema financiero y el mercado de valores. Panamá: BOREAL.

Martínez, D. (2012). La elaboracion del plan estratégico a través del Cuadro de Mando Integral. Madrid: Ediciones Díaz de Santos.

Maskell, P. (2012). Clusters and knowledge: local buzz, global pipelines and the process of knowledge creation. . New Jersey: Progress.

Morillo, M. (2015). Análisis de la cadena de valor industrial y de la cadena de valor agregado para las pequeñas y medianas industrias. Colombia: Universidad de los Andes.

Nuchera, A. (2013). La gestión de la innovación y la tecnología en las organizaciones. Madrid: Pirámide.

OCDE. (2013). Clusters, innovación y emprendimiento. España: IMADE.

Porter, M. &. (2012). La creación de valor compartido. California: Harvard Business Review.

Porter, M. (2012). Cluster and the new economics of competition. Manhattan: Fishencer.

Capítulo 1

37

Porter, M. (2014). Cadena de valor. Barcelona: ESIC.

Porter, M. E. (2012). Competitive Advantage of Nations: Creating and Sustaining Superior Performance. New York: Simon and Schuster.

Rauyruen, P. (2014). Relationship quality as a predictor of B2B customer loyalty. California: Journal of business research.

Rodríguez, A. (2013). Nuevas perspectivas para entender el emprendimiento empresarial. Colombia: Pensamiento & gestión.

Sainz, J. M. (2013). El plan de marketing en la práctica 18º ed. Madrid: ESIC.

Schumpeter, J. (1961). Teoría del desenvolvimiento económico: una investigación sobre ganancias, capital, crédito, interés y ciclo económico. Bogotá: CARELOS.

Sherlock, P. (2013). Reinventando el marketing de empresa a empresa. Madrid: ESIC.

Soltero, A. (2014). Importancia de los clúster del conocimiento como estructura que favorece la gestión del conocimiento entre las organizaciones. Buenos Aires: Brujas.

Stanton, W. (2012). Fundamentos de marketing . New York: Mcgraw-hill.

Tidd, J., & Bessant, J. (2013). Managing innovation. Chichester: Wiley.

Vavra, T. (2014). Marketing de relacionamento: aftermarketing. Panamá: Atlas.

Vázquez, A. (2013). Desarrollo local. Una estrategia de creación de empleo. Madrid: Pirámide.

Vilaginés, J. (2014). Marketing directo integrado. Buenos Aires: KAMEL.

Wise, R. (2012). Beyond the exchange--the future of B2B. New York: Harvard Business Review.

CLUSTERING - PERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

38

IMPLICANCIAS DE LA TRANSDISCIPLINARIDAD

EN EL PROCESO DE LA INTERNACIONALIZACIÓN DE LA

UNIVERSIDAD DE GUAYAQUIL

Autor: Ing. Ind. Víctor Hugo Briones Kusactay. MBA. MCID.1

Docente Investigador Titular de la Facultad de Ciencias Administrativas de la Universidad de GuayaquilCel. (+593) 0998810900Código Postal: [email protected]

Coautor(a): Srta. Margarita Ávila Pita2

Egresada de la Carrera Ingeniería en Comercio Exterior de la Facultad de Ciencias Administrativas de la Universidad de Guayaquil.Cel. (+593) 0980327209Código Postal: [email protected]

1 Master en Administración y Dirección de Empresas, MBA. Universidad Tecnológica Empresarial de Guayaquil. Master en Ciencias Internacionales y Diplomacia, Universidad de Guayaquil. Ingeniero Industrial, Universidad de Guayaquil, Profesor Titular de las materias Negociación y Solución de Conflictos y Planeación Estratégica en la carrera de Ingeniería en Comercio Exterior y en Posgrado de la Facultad de Ciencias Administrativas de la Universidad de Guayaquil. Ex Director de la Unidad de Posgrado Investigación y Desarrollo de la Universidad de Guayaquil UPID.

2 Egresada de la Carrera de Ingeniería en Comercio Exterior de la Facultad de Ciencias

Administrativas de la Universidad de Guayaquil.

CAPÍTULO 2

CLUSTERING - PERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

40

RESUMEN

La Universidad de Guayaquil, en búsqueda constante de la excelencia académica, ha

creído importante trabajar de forma integral en su desarrollo, para ello, se encuentra inmersa

en varios procesos de gestión, academia, investigación, vinculación o extensión o gestión

social del conocimiento, en estos procesos se encuentra de forma transversal el eje de la

Internacionalización de la Universidad, por lo que se acoge a principios de la UNESCO.

Landelli, 2010, expresó que, “La Conferencia Mundial UNESCO” que puso en

perspectiva el panorama de cambios y la nueva dinámica de la Educación Superior

para una nueva excelencia de la sociedad, recogiendo la realidad proveniente de

conceptos como desarrollo sostenible en contextos de índole nacional e internacional. La

internacionalización permite a las universidades elevar los niveles educativos mediante

estrategias como la Cooperación Internacional, para disminuir la brecha con los países

desarrollados y mejorar la preparación de los docentes y estudiantes en producción del

conocimiento y tecnologías avanzadas.

Este artículo busca analizar las nuevas tendencias transdisciplinares que tienen los

procesos de internacionalización de las Universidades, en nuestro caso se estudia a la

Universidad de Guayaquil.

Para américa latina, los procesos de internacionalización de las universidades, están

ligados a los procesos globalizadores y a los acuerdos de integración regional (Didou, 2007).

Para Europa, los procesos de internacionalización de la educación superior tienen un

origen o motivación eminentemente política y económica (Hernández, 2010).

Fernández & Ruzo, 2004, resume que la internacionalización es motivada por cuatro

aspectos: económico-financiero, cultural, político y académico.

Existen tres tipos de internacionalización educativa: movilidad física de los estudiantes

al país donde recibirán la educación; movilidad ficticia donde los estudiantes obtienen la

titulación en su propio país, la cual es reconocida por una universidad extranjera en virtud a

los convenios bilaterales existentes; y, finalmente, la movilidad virtual o educación a distancia

(Quezada & Bratos Martin, 2012).

Capítulo 2

41

La cooperación universitaria para el desarrollo y la ampliación o proyección internacional de la oferta académica y de investigación de las universidades, dan a los estudiantes y docentes oportunidades para realizar investigaciones internacionales y las posibilidades de viajar a otros países con los recursos financiados por la Universidad y así potenciar las capacidades de los estudiantes y docentes en Investigaciones. (Rocío Cárdenas Rodríguez, 2015)

El Vicerrectorado de Internacionalización, se encuentra comprometido en fortalecer la gestión de internacionalización de la universidad y para ello se encuentra permanentemente buscando acercamientos con otras universidades, organismos de financiamiento internacional y demás ONGs nacionales e internacionales a efectos de firmar convenios marco de cooperación interinstitucional que viabilicen luego convenios específicos para futuras investigaciones conjuntas, intercambios de estudiantes y docentes, así como también compartir experiencias universitarias que hermanen a las universidades.

En la parte metodológica, se realiza un estudio experimental descriptivo, además de y cualitativo de carácter transversal ya que la internacionalización atraviesa a toda la universidad. Se utilizan formularios de encuesta bajo la escala de Likert y entrevistas estructuradas a los stakeholders de la universidad, Al interior se hacen encuestas a estudiantes y profesores, además de entrevistar a las Autoridades. El sector gobierno también forma parte de la investigación así como también el sector privado y otras universidades.

Se procesa la información de los datos obtenidos bajo el programa SPSS así como también con el análisis metodológico de Krustan Wally. Luego de encontrar correlaciones, se demuestra la realidad del estado en que se encuentra la Universidad de Guayaquil en el área de la Internacionalización y se sugieren medidas para reactivar dinámicamente la misma.

Palabras Claves:

Internacionalización, Interdisciplinario, Convenios Marco, Cooperación, Movilidad

CLUSTERING - PERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

42

ABSTRACT

The University of Guayaquil, in constant search for academic excellence, has believed

that it is important to work comprehensively in its development, for it, is immersed in several

management processes, academia, research, linkage or extension or social management

of knowledge, in these processes are transversally the axis of the Internationalization of the

University, which is why it is accepted at the beginning of UNESCO.

Landelli, 2010, stated that “The UNESCO World Conference” that put in perspective

the panorama of changes and the new dynamics of Higher Education for a new excellence

of society, gathering reality from concepts such as sustainable development in contexts of

nature National and international. Internationalization allows universities to raise educational

levels through strategies such as International Cooperation to bridge the gap with developed

countries and improve the preparation of teachers and students in knowledge production

and advanced technologies.

This article tries to analyze the new transdisciplinary tendencies that have the processes

of internationalization of the Universities, in our case study to the University of Guayaquil.

For Latin America, the internationalization processes of universities are linked to

globalization processes and regional integration agreements (Didou, 2007).

For Europe, the processes of internationalization of higher education have an eminently

political and economic origin or motivation (Hernández, 2010).

Fernández & Ruzo, 2004, summarizes that internationalization is motivated by four

aspects: economic-financial, cultural, political and academic.

There are three types of educational internationalization: physical mobility of students

to the country where they will receive education; mock mobility where students are awarded

degrees in their own country, which is recognized by a foreign university under existing

bilateral agreements; and, finally, virtual mobility or distance education (Quezada & Bratos

Martin, 2012).

The university cooperation for development and the international expansion or

projection of the academic and research offer of the universities, give students and teachers

Capítulo 2

43

opportunities for international research and the possibilities of traveling to other countries with the resources financed by the University and thus enhancing the capacities of students and teachers in Research. (Rocío Cárdenas Rodríguez, 2015)

The Vice-rector of Internationalization is committed to strengthening the internationalization management of the university and for this purpose it is permanently seeking approaches with other universities, international financing agencies and other national and international NGOs for the purpose of signing framework agreements for inter-institutional cooperation that make feasible then specific agreements for future joint research, exchanges of students and teachers, as well as sharing university experiences that twin universities.

In the methodological part, an experimental descriptive study is carried out, in addition to and qualitative of transversal character since the internationalization crosses to the whole university. Survey forms are used under the Likert scale and structured interviews are conducted with the university’s stakeholders. In-house interviews are conducted with students and teachers, as well as interviewing the Authorities. The government sector is also part of the research as well as the private sector and other universities.

The information of the data obtained under the SPSS program is processed as well as the methodological analysis of Krustan Wally. After finding correlations, it demonstrates the reality of the state in which the University of Guayaquil is located in the area of Internationalization and suggests measures to dynamically reactivate it.

Keywords:

Internationalization, Interdisciplinary, Framework Agreements, Cooperation, Mobility

CLUSTERING - PERSPECTIVAS DE LA UNIVERSIDAD ECUATORIANA

44

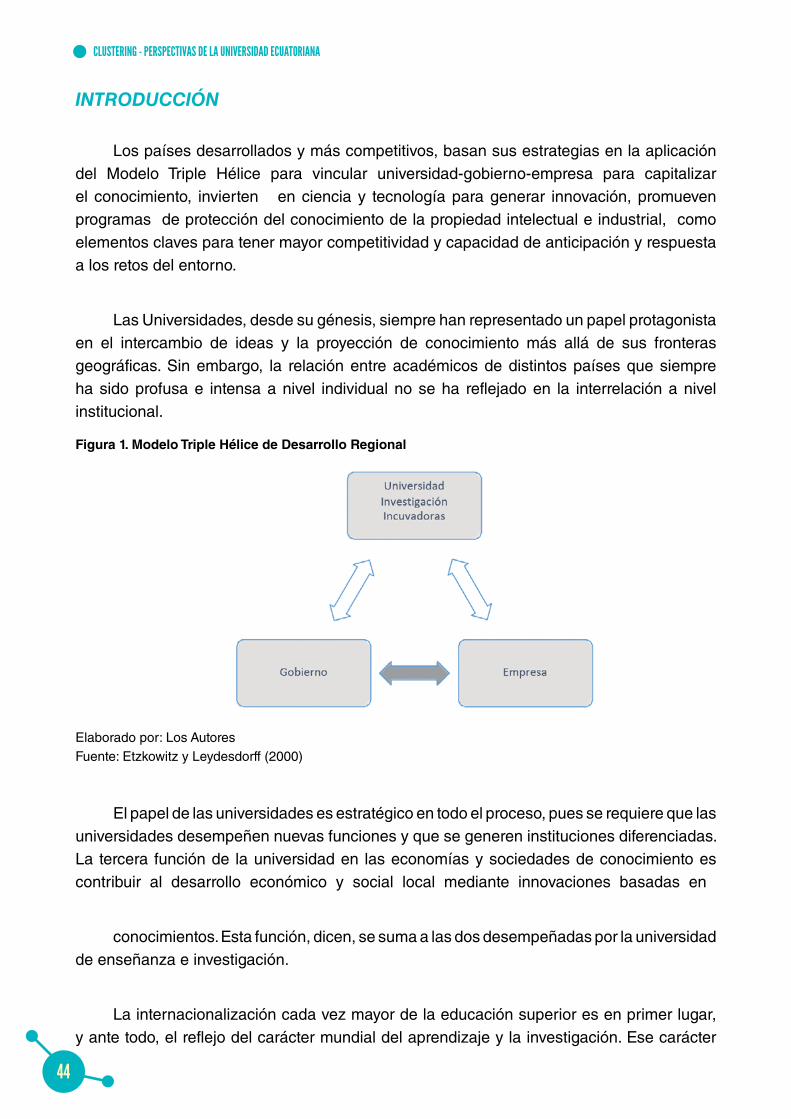

INTRODUCCIÓN