Embed Size (px)

Citation preview

CÔNG TY CỔ PHẦN SỮA VIỆT NAM Tăng trưởng lợi nhuận bị ảnh hưởng từ giá nguyên liệu

TRUNG LẬP – Tăng 13.7%

Đồng Quang Trung, Chuyên viên Phân tích [email protected]

Giá mục tiêu

Giá mục tiêu 12 tháng: 148,400 đồng

Cổ tức kỳ vọng 12 tháng: 3,700 đồng

Dữ liệu giao dịch Mã VNM

Ngành Ngành sữa

Thời gian niêm yết 01/2006

Giá tại ngày 10/2/2017 (VNĐ) 133,800

Biên độ giá 52 tuần (VNĐ’000) 101/156

Vốn hóa (tỉ VNĐ) 194,144

Cổ phiếu lưu hành (triệu) 1,451

Cổ phiếu trôi nổi (triệu) 1,230

KLGD bình quân 15 ngày 1,049,125

2016 P/ BV (x) 8.7

2016 P / E (x) 22.9

Lợi suất cổ tức (%) 3.7

Nợ thuần trên vốn CSH (x) 0.1

Nguồn: TVS Research, Thomson Reuters

Biểu đồ giá

Tăng trưởng giá (%) 3T 12T YTD

Tuyệt đối -6% 32% 5%

Nguồn: Bloomberg

Thông tin doanh nghiệp Vinamilk là công ty sữa lớn nhất Việt Nam với doanh thu 2016 đạt 46.8 nghìn tỉ đồng (2.07 tỉ USD), chiếm 58% thị phần. Lợi thế cạnh tranh của công ty nằm ở mạng lưới phân phối trên toàn quốc, bao gồm 212,000 điểm bán lẻ và 1,600 siêu thị. Ngoài thị trường nội địa, Vinamilk còn xuất khẩu đến 43 quốc gia và có chi nhánh tại Mỹ, Ba Lan, Campuchia và công ty con tại New Zealand. Công ty được niêm yết trên HSX từ năm 2006 với 100% FOL.

Cơ cấu sở hữu

Nguồn: Công ty, TVS Research

-20%

0%

20%

40%

60%

2/2

6/1

63

/26

/16

4/2

6/1

65

/26

/16

6/2

6/1

67

/26

/16

8/2

6/1

6

9/2

6/1

61

0/2

6/1

6

11

/26

/16

12

/26

/16

1/2

6/1

7

VNM VN Index

SCIC, 39.3%

Tập đoàn F&N, 17.5%

BGĐ VNM, 0.6%

Khác, 42.6%

Báo Cáo Cập Nhật I 10/02/2017

Công ty Cổ phần Chứng khoán Thiên Việt (TVS) đã, đang hoặc sẽ tìm kiếm hợp tác kinh doanh với các công ty được nhắc tới trong các báo cáo nghiên cứu. Do đó, nhà đầu tư nên

lưu ý rằng công ty có thể có những xung đột lợi ích có thể ảnh hưởng đến tính khách quan của báo cáo này. Nhà đầu tư nên xem xét báo cáo này như là một trong nhiều yếu tố

trong việc đưa ra quyết định đầu tư của mình. Xin vui lòng xem thêm các khuyến cáo quan trọng ở các trang cuối.

Chúng tôi lặp lại khuyến nghị TRUNG LẬP với VNM và điều chỉnh giá mục tiêu 12 tháng (12T) về 148,400 đồng (giá cũ 158,000 đồng) do (1) giá bột sữa nguyên liệu tăng cao hơn ước tính và (2) hạ dự báo tăng trưởng doanh thu ở thị trường nước ngoài trong trung hạn. Các điểm lưu ý chính khi đầu tư vào Vinamilk trong 2017 như sau:

Tăng trưởng doanh thu chậm lại trong giai đoạn 2017-18 sau một năm 2016 thành công. Vinamilk đã có một năm 2016 thành công khi doanh thu chạm mốc 2 tỷ USD (+16.8% so với cùng kỳ) nhờ mảng nội địa tăng trưởng tốt, trong khi tăng trưởng mảng quốc tế sụt giảm. Chúng tôi dự đoán tăng trưởng doanh thu trung bình giai đoạn 2017-18 sẽ điều chỉnh về mức 12%/năm, khá sát với kế hoạch tăng trưởng trên 10%/năm giai đoạn 2017-21 của Vinamilk. Chúng tôi cũng hạ dự báo tăng trưởng sản lượng xuất khẩu xuống còn 7-9%/năm từ mức trước đó là 15%/năm sau khi đánh giá lại nhu cầu tại các thị trường xuất khẩu chủ lực.

Chi phí nguyên liệu tăng là trở ngại mang tính chu kỳ đối với tăng trưởng lợi nhuận trong 2017. Giá bột sữa nguyên liệu toàn cầu đã tăng 60% trong 12 tháng qua do nguồn cung bị cắt giảm trong khi nhu cầu tăng. Dựa trên các báo cáo ngành sữa mới nhất, chúng tôi điều chỉnh ước tính cho giá mua bột sữa của Vinamilk trong 2017 lên 3,300 USD/tấn từ mức cũ là 2,800 USD/tấn (+18%). Theo đó, biên lợi nhuận gộp (LNG) nội địa và xuất khẩu sẽ giảm lần lượt 420 điểm cơ bản (đcb) và 340 đcb trong năm nay từ mức cao nhất kỷ lục của 2016 là 47.3% và 49.5%, trước khi phục hồi vào 2018. Lợi nhuận sau thuế (LNST) 2017 được ước tính ở mức 9,649 tỉ đồng, phản ánh mức tăng trưởng chậm lại còn 3.2% và biên lợi nhuận ròng (LNR) giảm 180 đcb xuống còn 18.2%.

Định giá hợp lý so với trung bình toàn cầu; điều chỉnh giá mục tiêu 12 tháng (12T) về 148,400 đồng. Chúng tôi lặp lại khuyến nghị TRUNG LẬP với mã VNM và điều chỉnh giá mục tiêu 12T về 148,400 đồng, cao hơn 10.9% so với giá hiện tại, và điều chỉnh các dự phóng giai đoạn 2017-18 khoảng 4-6%. Chúng tôi ước tính cổ tức 2017 là 3,700 đồng, tương ứng mức lợi nhuận đầu tư 13.7%. Vinamilk hiện đang giao dịch tại tại mức EV/EBITDA forward 16x (cao hơn 27% so với trung bình của 20 công ty sữa hàng đầu thế giới) và P/E forward 22.3x (chỉ thấp hơn 3% so với trung bình). Chúng tôi cho rằng mức định giá này đã khá cao nhưng vẫn hợp lý vì biên EBITDA forward của Vinamilk là 22.9%, cao gấp đôi so với trung bình của các công ty được so sánh.

Bảng 1: Các điều chỉnh cho ước tính giai đoạn 2017-18 Đơn vị tỉ VNĐ trừ phi được nêu khác

Ước tính mới Ước tính cũ % thay đổi

2017 2018 2017 2018 2017 2018

Doanh thu thuần 53,071 58,568 53,660 60,506 -1.1% -3.2% EBITDA 12,156 14,560 12,916 13,944 -5.9% 4.4% Lợi nhuận sau thuế 9,649 11,567 10,132 10,901 -4.8% 6.1% EPS (VNĐ) 5,990 7,181 6,283 6,759 -4.7% 6.2% Giá mục tiêu 12T (VNĐ) 148,400

158,000

-6.1%

Nguồn: TVS Research

Rủi ro đầu tư: (1) Biến động giá bột sữa. Lợi nhuận dự phóng sẽ bị ảnh hưởng tiêu cực nếu đà tăng giá hiện tại của bột sữa nguyên liệu kéo dài đến 2018, và (2) Thay đổi lãnh đạo chủ chốt. Do chưa có xác nhận chính thức về việc nghỉ hưu của Giám đốc điều hành, người sẽ kết thúc nhiệm kỳ hiện tại trong 2Q17, chúng tôi giữ quan điểm thận trọng về tình hình quản trị doanh nghiệp của Vinamilk trong giai đoạn 2017-18.

Theo dõi TVS Research trên Bloomberg tại <TVSJ> GO

CÔNG TY CỔ PHẦN SỮA VIỆT NAM (VNM) – BÁO CÁO CẬP NHẬT 2

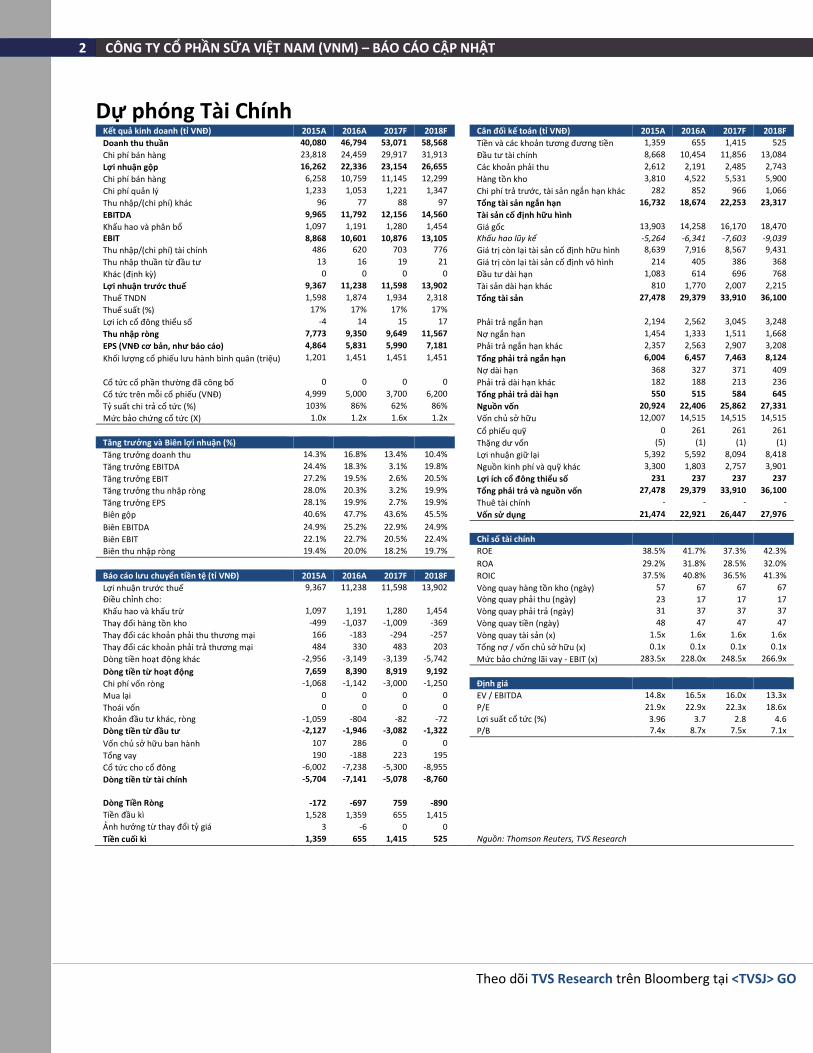

Dự phóng Tài Chính Kết quả kinh doanh (tỉ VNĐ) 2015A 2016A 2017F 2018F Cân đối kế toán (tỉ VNĐ) 2015A 2016A 2017F 2018F

Doanh thu thuần 40,080 46,794 53,071 58,568 Tiền và các khoản tương đương tiền 1,359 655 1,415 525

Chi phí bán hàng 23,818 24,459 29,917 31,913 Đầu tư tài chính 8,668 10,454 11,856 13,084

Lợi nhuận gộp 16,262 22,336 23,154 26,655 Các khoản phải thu 2,612 2,191 2,485 2,743

Chi phí bán hàng 6,258 10,759 11,145 12,299 Hàng tồn kho 3,810 4,522 5,531 5,900

Chi phí quản lý 1,233 1,053 1,221 1,347 Chi phí trả trước, tài sản ngắn hạn khác 282 852 966 1,066

Thu nhập/(chi phí) khác 96 77 88 97 Tổng tài sản ngắn hạn 16,732 18,674 22,253 23,317

EBITDA 9,965 11,792 12,156 14,560 Tài sản cố định hữu hình

Khấu hao và phân bổ 1,097 1,191 1,280 1,454 Giá gốc 13,903 14,258 16,170 18,470

EBIT 8,868 10,601 10,876 13,105 Khấu hao lũy kế -5,264 -6,341 -7,603 -9,039

Thu nhập/(chi phí) tài chính 486 620 703 776 Giá trị còn lại tài sản cố định hữu hình 8,639 7,916 8,567 9,431

Thu nhập thuần từ đầu tư 13 16 19 21 Giá trị còn lại tài sản cố định vô hình 214 405 386 368

Khác (định kỳ) 0 0 0 0 Đầu tư dài hạn 1,083 614 696 768

Lợi nhuận trước thuế 9,367 11,238 11,598 13,902 Tài sản dài hạn khác 810 1,770 2,007 2,215

Thuế TNDN 1,598 1,874 1,934 2,318 Tổng tài sản 27,478 29,379 33,910 36,100

Thuế suất (%) 17% 17% 17% 17%

Lợi ích cổ đông thiểu số -4 14 15 17 Phải trả ngắn hạn 2,194 2,562 3,045 3,248

Thu nhập ròng 7,773 9,350 9,649 11,567 Nợ ngắn hạn 1,454 1,333 1,511 1,668

EPS (VNĐ cơ bản, như báo cáo) 4,864 5,831 5,990 7,181 Phải trả ngắn hạn khác 2,357 2,563 2,907 3,208

Khối lượng cổ phiếu lưu hành bình quân (triệu) 1,201 1,451 1,451 1,451 Tổng phải trả ngắn hạn 6,004 6,457 7,463 8,124 Nợ dài hạn 368 327 371 409

Cổ tức cổ phần thường đã công bố 0 0 0 0 Phải trả dài hạn khác 182 188 213 236

Cổ tức trên mỗi cổ phiếu (VNĐ) 4,999 5,000 3,700 6,200 Tổng phải trả dài hạn 550 515 584 645

Tỷ suất chi trả cổ tức (%) 103% 86% 62% 86% Nguồn vốn 20,924 22,406 25,862 27,331

Mức bảo chứng cổ tức (X) 1.0x 1.2x 1.6x 1.2x Vốn chủ sở hữu 12,007 14,515 14,515 14,515 Cổ phiếu quỹ 0 261 261 261

Tăng trưởng và Biên lợi nhuận (%) Thặng dư vốn (5) (1) (1) (1)

Tăng trưởng doanh thu 14.3% 16.8% 13.4% 10.4% Lợi nhuận giữ lại 5,392 5,592 8,094 8,418

Tăng trưởng EBITDA 24.4% 18.3% 3.1% 19.8% Nguồn kinh phí và quỹ khác 3,300 1,803 2,757 3,901

Tăng trưởng EBIT 27.2% 19.5% 2.6% 20.5% Lợi ích cổ đông thiểu số 231 237 237 237

Tăng trưởng thu nhập ròng 28.0% 20.3% 3.2% 19.9% Tổng phải trả và nguồn vốn 27,478 29,379 33,910 36,100

Tăng trưởng EPS 28.1% 19.9% 2.7% 19.9% Thuê tài chính - - - -

Biên gộp 40.6% 47.7% 43.6% 45.5% Vốn sử dụng 21,474 22,921 26,447 27,976

Biên EBITDA 24.9% 25.2% 22.9% 24.9%

Biên EBIT 22.1% 22.7% 20.5% 22.4% Chỉ số tài chính

Biên thu nhập ròng 19.4% 20.0% 18.2% 19.7% ROE 38.5% 41.7% 37.3% 42.3% ROA 29.2% 31.8% 28.5% 32.0%

Báo cáo lưu chuyển tiền tệ (tỉ VNĐ) 2015A 2016A 2017F 2018F ROIC 37.5% 40.8% 36.5% 41.3%

Lợi nhuận trước thuế 9,367 11,238 11,598 13,902 Vòng quay hàng tồn kho (ngày) 57 67 67 67

Điều chỉnh cho: Vòng quay phải thu (ngày) 23 17 17 17

Khấu hao và khấu trừ 1,097 1,191 1,280 1,454 Vòng quay phải trả (ngày) 31 37 37 37

Thay đổi hàng tồn kho -499 -1,037 -1,009 -369 Vòng quay tiền (ngày) 48 47 47 47

Thay đổi các khoản phải thu thương mại 166 -183 -294 -257 Vòng quay tài sản (x) 1.5x 1.6x 1.6x 1.6x

Thay đổi các khoản phải trả thương mại 484 330 483 203 Tổng nợ / vốn chủ sở hữu (x) 0.1x 0.1x 0.1x 0.1x

Dòng tiền hoạt động khác -2,956 -3,149 -3,139 -5,742 Mức bảo chứng lãi vay - EBIT (x) 283.5x 228.0x 248.5x 266.9x

Dòng tiền từ hoạt động 7,659 8,390 8,919 9,192

Chi phí vốn ròng -1,068 -1,142 -3,000 -1,250 Định giá

Mua lại 0 0 0 0 EV / EBITDA 14.8x 16.5x 16.0x 13.3x

Thoái vốn 0 0 0 0 P/E 21.9x 22.9x 22.3x 18.6x

Khoản đầu tư khác, ròng -1,059 -804 -82 -72 Lợi suất cổ tức (%) 3.96 3.7 2.8 4.6

Dòng tiền từ đầu tư -2,127 -1,946 -3,082 -1,322 P/B 7.4x 8.7x 7.5x 7.1x

Vốn chủ sở hữu ban hành 107 286 0 0

Tổng vay 190 -188 223 195

Cổ tức cho cổ đông -6,002 -7,238 -5,300 -8,955

Dòng tiền từ tài chính -5,704 -7,141 -5,078 -8,760

Dòng Tiền Ròng -172 -697 759 -890

Tiền đầu kì 1,528 1,359 655 1,415

Ảnh hưởng từ thay đổi tỷ giá 3 -6 0 0

Tiền cuối kì 1,359 655 1,415 525 Nguồn: Thomson Reuters, TVS Research

Theo dõi TVS Research trên Bloomberg tại <TVSJ> GO

CÔNG TY CỔ PHẦN SỮA VIỆT NAM (VNM) – BÁO CÁO CẬP NHẬT 3

Đánh Giá Tình Hình Kinh Doanh 2016 & Triển Vọng 2017

Đánh giá doanh thu và lợi nhuận 4Q16 của Vinamilk

Doanh thu thuần và LNST của Vinamilk trong Q4/16 đạt lần lượt 11.8 nghìn tỉ đồng và

1.8 nghìn tỉ đồng. Xét theo kênh thị trường, tốc độ tăng trưởng mảng nội địa đã giảm

còn 14% YoY sau khi có mức tăng ấn tượng 20% YoY trong 9 tháng đầu năm. Trong khi

đó, doanh thu xuất khẩu tăng 16.5% YoY và kết thúc xu hướng tăng trưởng chậm bắt

đầu từ Q2/16. Theo phân tích của chúng tôi, mảng kinh doanh quốc tế trong Q4/16

được hỗ trợ bởi các hợp đồng mới ký kết với khách hàng ở khu vực Trung Đông - thị

trường xuất khẩu lớn nhất của Vinamilk.

Mặc dù doanh thu tăng trưởng 14.5% so với Q4/2015, LNST lại giảm 3.8% YoY do chi

phí bán hàng & quản lý doanh nghiệp (“BH&QLDN”) tăng vọt 51% YoY. Nguyên nhân

là do chi phí Hỗ trợ & Hoa hồng cho nhà phân phối đã tăng mạnh 240% YoY trong

Q4/16 (TVS Research ước tính). Đáng chú ý rằng đây là lần đầu tiên LNST của Vinamilk

có mức tăng trưởng âm trong 9 quý vừa qua.

Kết quả kinh doanh 2016 của Vinamilk

Câu chuyện về doanh thu 2 tỉ USD và mức tăng trưởng nội địa ấn tượng

Vinamilk đã có một năm 2016 thành công khi doanh thu chạm mốc 2 tỉ USD. Doanh

thu sơ bộ năm 2016 đạt 46.8 nghìn tỉ đồng (2.07 tỉ USD), tăng 16.8% so với cùng kỳ. Dù

vượt kế hoạch 5%, kết quả này vẫn thấp hơn dự báo trước đây của chúng tôi là 47

nghìn tỉ đồng (xem “Milk Is Less Tasty”). Vinamilk cho biết đã không tăng giá bán trong

năm 2016, cho thấy tăng trưởng doanh thu đến từ tăng trưởng sản lượng bán ra.

Chúng tôi cho rằng tăng trưởng sản lượng chủ yếu nhờ vào tăng trưởng bán hàng nội

địa vốn đã tăng 18.5% YoY so với mức tăng 9.5% YoY của ngành sữa Việt Nam

(Euromonitor) nhờ vào (1) đẩy mạnh mở rộng kênh phân phối và (2) tăng đầu tư cho

quảng cáo và hoa hồng cho nhà phân phối. Điều này này đã giúp tăng thị phần của

Vinamilk trong ngành hàng sữa nước và sữa bột lên 56% và 41%, tăng 3% và 16% so

với năm trước. Nhìn tổng thể, chúng tôi ước tính Vinamilk đang sở hữu 58.5% thị phần

ngành sữa vào cuối 2016, tăng 1.5% so với 2015.

Trong khi đó, doanh số bán hàng ở thị trường nước ngoài chỉ tăng 9.8% YoY, cho thấy

sự chững lại so với mức tăng 39.3% của 2015. Phân tích của chúng tôi chỉ ra các nguyên

nhân chính của sự chững lại này gồm (1) doanh thu cơ sở của năm trước đã cao và (2)

sụt giảm nhu cầu do các vấn đề địa - chính trị tại các thị trường xuất khẩu chủ lực (ví

dụ: khách hàng Trung Đông bị ảnh hưởng bởi giá dầu thấp). Ngoài ra, chiến lược xuất

khẩu hiện nay của Vinamilk thông qua hình thức đối tác thương mại thay vì thiết lập

kênh phân phối riêng cũng là một lý do gây ra sự biến động trong tăng trưởng doanh

số xuất khẩu trong các năm qua.

Mặc dù doanh thu Q4/16 tăng

trưởng 14.5% YoY, LNST giảm

3.8% YoY do chi phí BH&QLDN

tăng vọt 51% YoY

Doanh thu sơ bộ năm 2016 của Vinamilk đạt 46.8 nghìn tỉ đồng (2.07 tỉ USD), tăng 16.8% YoY và vượt kế hoạch công ty 5%

Tăng trưởng sản lượng là động

lực tăng trưởng chính vì

Vinamilk không tăng giá bán

vào năm ngoái; chúng tôi ước

tính thị phần nội địa của

Vinamilk là 58.5% vào cuối

2016, tăng 1.5% so với cùng kỳ

Tăng trưởng mảng kinh doanh

quốc tế chững lại trong năm

2016, chỉ tăng trưởng 9.3% YoY

so với mức 39.3% YoY của năm

2015

Theo dõi TVS Research trên Bloomberg tại <TVSJ> GO

CÔNG TY CỔ PHẦN SỮA VIỆT NAM (VNM) – BÁO CÁO CẬP NHẬT 4

Lợi nhuận tăng trưởng mạnh và biên lợi nhuận đạt mức cao kỷ lục

Vinamilk đã kết thúc năm 2016 với 9,350 tỉ đồng LNST, tăng 20% so với cùng kỳ, vượt

kết hoạch 13.1% nhưng vẫn thấp hơn ước tính trước đó của chúng tôi là 9,814 nghìn

tỉ đồng do kết quả Q4/16 không đạt kỳ vọng. Theo đó, EPS 2016 đạt 5,831 đồng và

thấp hơn ước tính của chúng tôi khoảng 4.4%.

Biên LNG 2016 đạt mức cao kỷ lục là 47.7%, tăng 710 đcb so với 2015, chủ yếu do sự

thay đổi trong chính sách hoa hồng cho nhà phân phối trong nước. Cụ thể, Vinamilk

trong 2016 đã trả hoa hồng bằng tiền nhiều hơn bằng sản phẩm cho các nhà phân phối

nội địa. Vì hoa hồng bằng tiền được ghi nhận vào Chi phí bán hàng trong khi hoa hồng

bằng sản phẩm được ghi nhận vào Giá vốn theo VAS (Thông tư 200/2014/TT-BTC), sự

thay đổi trên đã đồng thời giảm Giá vốn và tăng Chi phí bán hàng một khoản bằng nhau

là 2,500 tỉ đồng (TVS Research ước tính). Điều này giải thích tại sao chỉ số Chi Phí

BH&QLDN/Doanh thu thuần tăng lên mức 25.2%, +650 đcb so với 2015, trong khi biên

LNR vẫn ổn định ở mức 20%, chỉ thay đổi +60 đcb so với 2015. Loại bỏ tác động của

vấn đề này, chúng tôi ước tính biên LNG vẫn tăng 210 đcb trong năm 2016.

Triển vọng 2017-18: Trở ngại từ tăng giá nguyên liệu

Tăng trưởng doanh thu châm lại trong giai đoạn 2017-18

Vinamilk đặt kế hoạch tăng trưởng tối thiểu 10%/năm trong giai đoạn 2017-21. Đối với

giai đoạn 2017-18, ước tính của chúng tôi khá tương đồng với kế hoạch của công ty,

theo đó doanh thu sẽ tăng trưởng chậm lại ở mức trung bình 12%/năm.

Hình 1: Doanh thu sẽ tăng chậm lại trong 2017-18… Hình 2: …đối với cả kinh doanh nội địa lẫn quốc tế

Nguồn: Công ty, TVS Research Nguồn: Công ty, TVS Research

Chúng tôi giữ quan điểm sản lượng bán nội địa của Vinamilk sẽ tăng trưởng 10-12%

YoY trong 2017-18 và tiếp tục vượt mức tăng trưởng ngành là 8-9% YoY (Euromonitor).

Theo đó, thị phần theo sản lượng của Vinamilk sẽ mở rộng thêm 3% sau 2 năm. Công

ty có kế hoạch tăng giá bán sản phẩm sữa bột khoảng 2-3% trong năm nay sau khi trần

26.6 30.9 35.0 40.146.8

53.1 58.6

22.8%

16.5%

13.3% 14.3%

16.8%

13.4%

10.4%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

2012A2013A2014A2015A2016A 2017F 2018F

VN

D t

rn

Doanh thu (trái) Tăng trưởng doanh thu (phải)

21.2%

16.1%

10.4%

9.8%

18.5%

13.1%10.0%

33.9%

18.9%

28.8%

39.3%

9.8%14.7%

11.7%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

2012A 2013A 2014A 2015A 2016A 2017F 2018F

Tăng trưởng DT nội địa Tăng trưởng DT quốc tế

LNST 2016 của Vinamilk đạt

9,350bn, tăng 20% YoY và vượt

kết hoạch công ty 13.1%

Biên LNG 2016 đạt mức cao kỷ

lục là 47.7%, tăng 710 đcb so với

2015, chủ yếu do sự thay đổi

trong chính sách hoa hồng cho

nhà phân phối trong nước; Loại

bỏ tác động của vấn đề này,

chúng tôi ước tính biên LNG vẫn

tăng 210 đcb trong năm 2016

Chúng tôi dự đoán tăng trưởng

doanh thu sẽ chậm lại ở mức

trung bình 12%/năm trong giai

đoạn 2017-18

Chúng tôi giữ quan điểm sản

lượng nội địa sẽ tăng trưởng

10-12% YoY trong 2017-18; thị

phần tăng thêm 3% sau 2 năm

Theo dõi TVS Research trên Bloomberg tại <TVSJ> GO

CÔNG TY CỔ PHẦN SỮA VIỆT NAM (VNM) – BÁO CÁO CẬP NHẬT 5

giá sữa bột cho trẻ em dưới 6 tuổi được gỡ bỏ vào cuối Q1/17, điều chúng tôi cho là

khả thi vì Vinamilk đã không tăng giá sản phẩm của mình trong năm qua. Chúng tôi kỳ

vọng giá bán của các ngành hàng nội địa khác cũng sẽ có mức tăng tương tự trừ sữa

đặc, sữa chua và kem ăn vốn đang suy giảm về thị phần.

Tuy nhiên, chúng tôi hạ dự báo tăng trưởng sản lượng xuất khẩu xuống còn 7-9%/năm

từ mức cũ là 15%/năm sau khi đánh giá lại nhu cầu tại các thị trường xuất khẩu chủ lực

(Trung Đông và Đông Nam Á). Chúng tôi vẫn dự báo tăng trưởng giá bán 5% cho các

sản phẩm xuất khẩu, là hợp lý so với mức tăng giá 27%/năm trong giai đoạn 2012-16.

Chi phí nguyên liệu tăng là trở ngại mang tính chu kỳ đối với tăng trưởng lợi nhuận

Loại trừ tác động của thay đổi trong chính sách hoa hồng cho nhà phân phối, sự cải

thiện của biên LNG của Vinamilk trong 2015-16 phần lớn nhờ vào sự sụt giảm của giá

bột sữa nguyên liệu, vốn chiếm 50% chi phí nguyên vật liệu chính hay 25% giá vốn. Tuy

nhiên, giá bột sữa được hỗ trợ bởi chênh lệch cung cầu đã tăng 60% trong 12 tháng

qua lên 2,608 USD/tấn cho SMP và 3,314 USD/tấn cho WMP vào T2/2017, dẫn đến

nguy cơ sụt giảm biên lợi nhuận trong năm nay. Các dự báo mới nhất cho thấy giá

WMP có thể đạt 4,000 USD/tấn vào cuối năm 2017 do thiếu nguồn cung tại các vùng

nguyên liệu lớn, và điều chỉnh giảm sau năm 2017 khi cung cầu đạt cân bằng.

Vinamilk xác nhận đã chốt giá bột sữa nguyên liệu đến T4/2017 ở mức giá ~3,000

USD/tấn. Dựa vào các dự báo trên về giá sữa, chúng tôi điều chỉnh ước tính cho giá

mua bột sữa của Vinamilk trong 2017 lên 3,300 USD/tấn từ mức cũ là 2,800 USD/tấn,

tăng 50% so với mức 2,200 USD/tấn vào năm ngoái. Việc tăng giá bán khoảng 2-3% đối

với các sản phẩm trong nước và 5% đối với các sản phẩm xuất khẩu sẽ giúp giảm bớt

ảnh hưởng của chi phí đầu vào gia tăng. Giả định các biến phí khác không đổi và định

phí tăng 5%, chúng tôi ước tính biên LNG trong nước và ở xuất khẩu sẽ giảm lần lượt

420 đcb và 340 đcb trong 2017 trước khi hồi phục trong 2018.

Hình 3: Tăng trưởng nguồn cung sữa toàn cầu chậm hơn nhu cầu đã hỗ trợ đà tăng của giá bột sữa từ giữa 2016…

Hình 4: …dẫn đến nguy cơ sụt giảm biên lợi nhuận trong năm nay

Nguồn: BMI, USDA, FAO Nguồn: Công ty, TVS Research

2.4

3.5

1.4 1.4

2.6 2.7 2.8 2.8

7.1

1.51.9

2.3

2.5 2.6 2.7 2.8

0

1

2

3

4

5

6

7

8

2013A 2014A 2016E 2017F 2018F 2019F 2020F 2021F

% t

ăng

trư

ởn

g

Cung sữa toàn cầu Cầu sữa toàn cầu

35.9% 38.0% 38.0%

40.1%

47.3%43.1% 44.4%

20.8% 21.8% 22.0%

42.5%

49.5%46.1%

50.4%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

2012A 2013A 2014A 2015A 2016A 2017F 2018F

Kinh doanh nội địa Kinh doanh quốc tế

Chúng tôi hạ dự báo tăng

trưởng sản lượng xuất khẩu

xuống còn 7-9%/năm từ mức

trước đó là 15%/năm

Đà tăng giá của giá bột sữa

nguyên liệu từ nửa cuối 2016

(đã tăng 60%) dẫn đến nguy cơ

sụt giảm biên lợi nhuận trong

2017

Chúng tôi điều chỉnh ước tính

cho giá mua bột sữa của

Vinamilk trong 2017 lên 3,300

USD/tấn từ mức cũ là 2,800

USD/tấn; biên LNG trong nước

và ở xuất khẩu sẽ giảm lần lượt

420 đcb và 340 đcb trong 2017

trước khi hồi phục trong 2018

Theo dõi TVS Research trên Bloomberg tại <TVSJ> GO

CÔNG TY CỔ PHẦN SỮA VIỆT NAM (VNM) – BÁO CÁO CẬP NHẬT 6

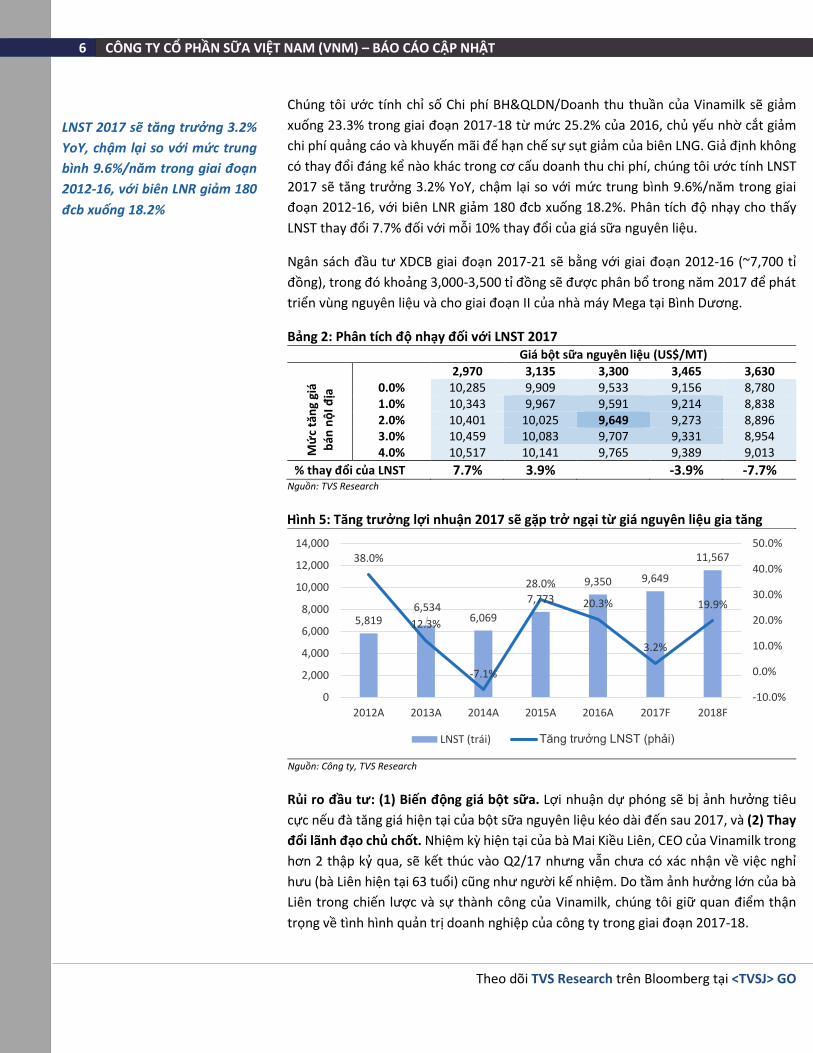

Chúng tôi ước tính chỉ số Chi phí BH&QLDN/Doanh thu thuần của Vinamilk sẽ giảm

xuống 23.3% trong giai đoạn 2017-18 từ mức 25.2% của 2016, chủ yếu nhờ cắt giảm

chi phí quảng cáo và khuyến mãi để hạn chế sự sụt giảm của biên LNG. Giả định không

có thay đổi đáng kể nào khác trong cơ cấu doanh thu chi phí, chúng tôi ước tính LNST

2017 sẽ tăng trưởng 3.2% YoY, chậm lại so với mức trung bình 9.6%/năm trong giai

đoạn 2012-16, với biên LNR giảm 180 đcb xuống 18.2%. Phân tích độ nhạy cho thấy

LNST thay đổi 7.7% đối với mỗi 10% thay đổi của giá sữa nguyên liệu.

Ngân sách đầu tư XDCB giai đoạn 2017-21 sẽ bằng với giai đoạn 2012-16 (~7,700 tỉ

đồng), trong đó khoảng 3,000-3,500 tỉ đồng sẽ được phân bổ trong năm 2017 để phát

triển vùng nguyên liệu và cho giai đoạn II của nhà máy Mega tại Bình Dương.

Bảng 2: Phân tích độ nhạy đối với LNST 2017 Giá bột sữa nguyên liệu (US$/MT) 2,970 3,135 3,300 3,465 3,630

Mứ

c tă

ng

giá

bán

nộ

I địa

0.0% 10,285 9,909 9,533 9,156 8,780 1.0% 10,343 9,967 9,591 9,214 8,838 2.0% 10,401 10,025 9,649 9,273 8,896 3.0% 10,459 10,083 9,707 9,331 8,954 4.0% 10,517 10,141 9,765 9,389 9,013

% thay đổi của LNST 7.7% 3.9% -3.9% -7.7% Nguồn: TVS Research

Hình 5: Tăng trưởng lợi nhuận 2017 sẽ gặp trở ngại từ giá nguyên liệu gia tăng

Nguồn: Công ty, TVS Research

Rủi ro đầu tư: (1) Biến động giá bột sữa. Lợi nhuận dự phóng sẽ bị ảnh hưởng tiêu

cực nếu đà tăng giá hiện tại của bột sữa nguyên liệu kéo dài đến sau 2017, và (2) Thay

đổi lãnh đạo chủ chốt. Nhiệm kỳ hiện tại của bà Mai Kiều Liên, CEO của Vinamilk trong

hơn 2 thập kỷ qua, sẽ kết thúc vào Q2/17 nhưng vẫn chưa có xác nhận về việc nghỉ

hưu (bà Liên hiện tại 63 tuổi) cũng như người kế nhiệm. Do tầm ảnh hưởng lớn của bà

Liên trong chiến lược và sự thành công của Vinamilk, chúng tôi giữ quan điểm thận

trọng về tình hình quản trị doanh nghiệp của công ty trong giai đoạn 2017-18.

5,8196,534

6,069

7,773

9,350 9,649

11,56738.0%

12.3%

-7.1%

28.0%

20.3%

3.2%

19.9%

-10.0%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2012A 2013A 2014A 2015A 2016A 2017F 2018F

LNST (trái) Tăng trưởng LNST (phải)

LNST 2017 sẽ tăng trưởng 3.2%

YoY, chậm lại so với mức trung

bình 9.6%/năm trong giai đoạn

2012-16, với biên LNR giảm 180

đcb xuống 18.2%

Theo dõi TVS Research trên Bloomberg tại <TVSJ> GO

CÔNG TY CỔ PHẦN SỮA VIỆT NAM (VNM) – BÁO CÁO CẬP NHẬT 7

ĐỊNH GIÁ và KHUYẾN NGHỊ

Định giá hợp lý so với trung bình toàn cầu; giá mục tiêu 148,400 đồng

Chúng tôi lặp lại khuyến nghị TRUNG LẬP đối với mã VNM và điều chỉnh giá mục tiêu

12T về 148,400 đồng, tăng 10.9% so với giá hiện tại, và điều chỉnh các dự phóng giai

đoạn 2017-18 khoảng 4-6%. Cơ sở cho các điều chỉnh này là (1) giá bột sữa nguyên liệu

tăng cao hơn ước tính và (2) hạ dự báo tăng trưởng doanh thu ở thị trường nước ngoài

trong trung hạn. Theo đó, EV/EBITDA dự phóng cho 2017 đạt 17.8x. Chúng tôi ước tính

cổ tức 2017 là 3,700 đồng (2016: 5,000 đồng), tương ứng lợi nhuận đầu tư 13.7%.

Bảng 3: Các điều chỉnh cho ước tính giai đoạn 2017-18 Đơn vị tỉ VNĐ trừ phi được nêu khác

Ước tính mới Ước tính cũ % thay đổi

2017 2018 2017 2018 2017F 2018F

Doanh thu thuần 53,071 58,568 53,660 60,506 -1.1% -3.2% EBITDA 12,156 14,560 12,916 13,944 -5.9% 4.4% Lợi nhuận sau thuế 9,649 11,567 10,132 10,901 -4.8% 6.1% EPS (VNĐ) 5,990 7,181 6,283 6,759 -4.7% 6.2% Giá mục tiêu 12T (VNĐ) 148,400

158,000

-6.1%

Nguồn: TVS Research

Vinamilk hiện đang giao dịch tại tại mức EV/EBITDA forward 16x (cao hơn 27% so với

trung bình của 20 công ty sữa hàng đầu thế giới) và P/E forward 22.3x (chỉ thấp hơn

3% so với trung bình). Chúng tôi cho rằng mức định giá này đã khá cao nhưng vẫn hợp

lý vì biên EBITDA forward của Vinamilk là 22.9%, cao gấp đôi so với trung bình của các

công ty được so sánh.

Bảng 4: Định giá DCF cho Vinamilk Tỉ VNĐ 2017F 2018F 2019F 2020F 2021F

EBIT

10,876 13,105 15,532 18,216 21,226

EBIT (1-thuế TNDN)

9,062 10,920 12,942 15,178 17,687

Chi phí khấu hao

1,280 1,280 1,454 1,603 1,708

Thay đổi trong vốn lưu động

-590 -222 -255 -253 -251

Xây dựng cơ bản

-3,000 -1,250 -1,250 -1,250 -1,250

Dòng tiền tự do

6,752 10,728 12,891 15,279 17,895

Hiện giá dòng tiền từ do

6,138 8,750 9,434 10,032 10,543

Beta 0.72

WACC 11.5%

Tăng trưởng dài hạn 5.0%

Giá trị kết thúc 171,573

Giá trị doanh nghiệp 216,471

Trừ: Nợ thuần 1,004

Giá trị vốn cổ phần 215,466

Số lượng cổ phiếu (triệu) 1,451

Giá mỗi cổ phiếu (VNĐ) 148,400

Nguồn: TVS Research

Điều chỉnh giá mục tiêu 12T về

148,400 đồng, tăng 10.9% so với

giá hiện tại; cổ tức dự kiến 2017

là 3,700 đồng, tương ứng lợi

nhuận đầu tư 13.7%

Theo dõi TVS Research trên Bloomberg tại <TVSJ> GO

CÔNG TY CỔ PHẦN SỮA VIỆT NAM (VNM) – BÁO CÁO CẬP NHẬT 8

XÁC NHẬN Tôi, Đồng Quang Trung, xác nhận rằng tất cả các quan điểm thể hiện trong báo cáo này phản ánh đúng quan điểm cá nhân của tôi về công ty hoặc các công ty hay chứng khoán của họ. Tôi cũng xác nhận rằng không có phần nào trong lương của tôi đã, đang hoặc sẽ trực tiếp hay gián tiếp, liên quan đến các khuyến nghị hay quan điểm thể hiện trong báo cáo này.

HỆ THỐNG KHUYẾN NGHỊ Mua (M), Nắm Giữ (G), Bán (B) – Các chuyên viên phân tích khuyến nghị Mua hoặc Bán chứng khoán dựa trên quan điểm cá nhân của họ. Việc khuyến nghị Mua hoặc Bán một phần được xác định bởi tổng lợi nhuận (TSR) chứng khoán đem lại, là sự chênh lệch giữa giá hiện tại và giá mục tiêu trong vòng 12 tháng đấy cộng với tỷ suất cổ tức kỳ vọng. Chứng khoán không được khuyến nghị Mua hoặc Bán thì xem như Nắm Giữ.

Các định nghĩa về Mức khuyến nghị Xếp Hạng 12 Tháng Định Nghĩa Mua Tổng Lãi Tiềm Năng Của Cổ Phiếu > 15% Trung lập Tổng Lãi Tiềm Năng Của Cổ Phiếu giữa (-15%) & 15% Bán Tổng Lãi Tiềm Năng Của Cổ Phiếu < (-15%) Xếp Hạng Ngắn Hạn Định Nghĩa Mua Giá chứng khoán kỳ vọng sẽ tăng trong vòng 03 tháng dựa trên các sự kiện riêng biệt. Bán Giá chứng khoán kỳ vọng sẽ giảm trong vòng 03 tháng dựa trên các sự kiện riêng biệt. Không Khuyến nghị Khuyến nghị đầu tư và giá mục tiêu sẽ không được đưa ra bởi vì không đầy đủ nghiên cứu cơ bản để

xác định.

LỊCH SỬ KHUYẾN NGHỊ và GIÁ MỤC TIỆU Ngày phát hành Loại báo cáo Khuyến nghị Thị giá (VNĐ) Giá khuyến nghị 1 năm (VNĐ) 10 tháng 2, 2017 Cập nhật TRUNG LẬP 133,800 148,400 16 tháng 11, 2016 Cập nhật TRUNG LẬP 139,000 158,000 24 tháng 10, 2016 Cập nhật TRUNG LẬP 141,000 159,000

KHUYẾN CÁO Bản quyền năm 2017 thuộc về Công ty cổ phần chứng khoán Thiên Việt (TVS). Tất cả các quyền được bảo lưu. Bảng báo cáo này được lập ra để phục vụ cho khách hàng của TVS và không được sao chép, in ấn, hoặc xuất bản lại toàn bộ hoặc từng phần báo cáo vì bất kỳ mục đích gì mà không có sự chấp thuận của TVS. Các thông tin, dự báo, và khuyến nghị trong báo cáo này (bao gồm cả các nhận định cá nhân) được dựa trên các nguồn thông tin tin cậy; tuy nhiên TVS không đảm bảo chắc chắn sự chính xác hoàn toàn và đầy đủ của các nguồn thông tin này. Báo cáo này không nên được diễn giải như một đề nghị mua hay bán bất cứ một cổ phiếu nào. TVS sẽ không chịu trách nhiệm đối với bất kỳ thiệt hại nào hay sự kiện bị coi là thiệt hại đối với việc sử dụng toàn bộ hay một phần thông tin hoặc ý kiến trong báo cáo này.

CÔNG TY CỔ PHẦN CHỨNG KHOÁN THIÊN VIỆT HỒ CHÍ MINH

63A Võ Văn Tần, Quận 3 Tầng 9, Tòa nhà Bitexco Nam Long

ĐT: +84 (8) 299 2099 | Fax: +84 (8) 299 2088

HÀ NỘI 22 Láng Hạ, Đống Đa

Tòa nhà TDL ĐT: +84 (4) 220 3228 | Fax: +84 (4) 220 3227

BỘ PHẬN NGHIÊN CỨU

Nguyễn H. Duy, Trưởng phòng Thị trường cổ phiếu [email protected]

Đồng Q. Trung, Chuyên viên Hàng tiêu dùng [email protected]

Nguyễn T. Sơn, Chuyên viên cao cấp Bất động sản [email protected]

Nguyễn K.V. Bách, Chuyên viên Năng lượng [email protected]

Lương T. Quang, Chuyên viên Hỗ trợ [email protected]

BỘ PHẬN NGÂN HÀNG ĐẦU TƯ BỘ PHẬN MÔI GIỚI