Embed Size (px)

Citation preview

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/05/2017 | 1

18 March 2011

Công ty sản xuất kem dẫn đầu Việt Nam

Chúng tôi đưa ra báo cáo lần đầu dành cho CTCP Thực phẩm Đông lạnh Kido - Kido Foods

(KDF) với giá mục tiêu sau khi niêm yết là 57.400VND/cổ phiếu, so với mức giá mà CTCP Tập

đoàn Kido (HSX:KDC) bán cho nhà đầu tư đại chúng hồi tháng 03/2017 là 52.000VND/cổ phiếu.

Trong bối cảnh triển vọng chung của ngành đầy tích cực, KDF, với thị phần 35% trên thị trường

kem, sở hữu một nền tảng vững chắc, từ sản xuất, phân phối đển sản phẩm và thương hiệu.

KDF dự kiến sẽ thâm nhập ngành thực phẩm đông lạnh. Chúng tôi giữ quan điểm thận trọng về

kế hoạch này, với dự báo lĩnh vực thực phẩm đông lạnh chỉ đóng góp 16% vào doanh thu 2021.

Chúng tôi dự báo LNST 2017 sẽ tăng 20% và LNST sẽ đạt tăng trưởng kép hàng năm 17%

trong giai đoạn 2016-2021, chủ yếu nhờ kem và ưu đãi thuế cho nhà máy mới tại Bắc Ninh.

Theo mức giá chào bán hồi tháng 3 là 52.000VND, PER 2017 của KDF là 17,1 lần, mà theo

chúng tôi là tương đối hấp dẫn.

Thị trường kem Việt Nam dự báo sẽ tăng trưởng 7%/năm (theo EMI). Diễn biến này sẽ đến từ

mức độ tiêu thụ kem thấp ở Việt Nam, thu nhập khả dụng gia tăng, gia tăng tỷ lệ đô thị hóa và sự

phát triển của mô hình bán lẻ hiện đại.

KDF nắm giữ 35% thị phần mảng kem với hệ thống phân phối lạnh lớn nhất Việt Nam. Mạng

lưới phân phối của KDF trải dài với hơn 70.000 điểm bán (POS), trong đó 50.000 POS (tủ lạnh) được

KDF sở hữu. Các điểm phân phối này được hỗ trợ bởi 5 kho lạnh và các xe tải lạnh của công ty.

Nhà máy tại Bắc Ninh củng cố sự diện diện của KDF tại miền Bắc và giúp giảm chi phí vận

chuyển. Nhà máy sẽ cho phép KDF tận dụng tốt hơn nhu cầu tăng mạnh trong mùa hè ở miền Bắc

và tiết kiệm được chi phí vận chuyển. Miền Bắc chiếm phần lớn doanh số của KDF.

Sở hữu 2 trong top 3 thương hiệu kem hàng đầu tại Việt Nam. Các thương hiệu Merino và Celano

của KDF hiện đang xếp thứ nhất và thứ ba, tính theo thương hiệu kem phổ biến và thường được sử

dụng nhất tại Việt Nam. Thành công của các thương hiệu này dựa trên tính đa dạng của sản phẩm,

bao gồm các sản phẩm nhắm vào khẩu vị trong nước, tính sẵn có và hoạt động marketing hiệu quả.

Mảng sữa chua (yogurt) của KDF đã có bước đột phá nhờ sản phẩm yogurt đá, dù tăng trưởng

trong tương lai có thể còn khiêm tốn. Việc KDF tung ra sản phẩm yogurt đá trong năm 2015 đã

làm xoay chuyển tình thế mảng yogurt. Tuy nhiên, do việc xuất hiện nhiều sản phẩm nhái cũng như

vị thế thống trị của Vinamilk trong thị trường sữa chua ăn, chúng tôi kỳ vọng tăng trưởng khiêm tốn

của mảng này.

Ban lãnh đạo kỳ vọng lớn vào thực phẩm đông lạnh; chúng tôi có quan điểm thận trọng hơn.

KDF đã triển khai sản phẩm bánh bao vào cuối năm 2016. Công ty cũng có kế hoạch giới thiệu sản

phẩm khoai tây chiên, rau củ đông lạnh, xúc xích,… ra thị trường. Ban lãnh đạo kỳ vọng các sản

phẩm này sẽ tạo ra 60 triệu USD doanh thu trong năm 2020 so với dự báo 16 triệu USD của chúng

tôi. Chúng tôi giữ quan điểm thận trọng do quy mô thị trường giới hạn, không có lợi thế của công ty

đi tiên phong và mức độ cạnh tranh cao hơn.

CTCP Thực phẩm Đông lạnh Kido - Kido Foods (KDF) BC Lần đầu

Ngày báo cáo: 08/05/2017 2016 2017F 2018F Tổng quan công ty:

KDF là công ty kem lớn nhất Việt Nam với 35% thị phần trong

năm 2016. KDF sở hữu nền tảng dẫn đầu thị trường bao gồm

thương hiệu nổi bật, được hỗ trợ bởi 70.000 điểm bán lạnh và

mát và 2 nhà máy, một ở miền Nam và một ở miền Bắc. KDF có

kế hoạch thêm sản phẩm thực phẩm đông lạnh vào danh mục

sản phẩm để tận dụng hệ hống phân phối lạnh này.

Giá chào bán tháng 3: 52.000VND Tăng trưởng DT 30,8% 25,3% 16,4%

Giá mục tiêu: 57.400VND Tăng trưởng EPS * 51,8% -12,1% 27,4%

Biên LN gộp 56,0% 53,1% 53,2%

Biên LN ròng 10,2% 9,8% 10,7% EV/EBITDA 13,9x 10,7x 9,2x

Giá CP/Dòng tiền HĐ 17,2x 12,3x 10,5x

P/E* 15,0x 17,1x 13,4x

Ngành: Sản xuất Kem KDF **Ngành VNI Thông tin Niêm yết:

- KDF hiện đang giao dịch trên thị trường OTC.

- KDF đã bán 11,2 triệu cổ phiếu thứ cấp (20%) cho NĐT với

giá 52.000 đồng/CP trong tháng 3/2017.

- KDF sẽ bán thêm 8,4 triệu cổ phiếu (15%) với thời gian hạn

chế giao dịch một năm cho CB-CNV và đối tác với giá chiết

khấu.

- KDF có kế hoạch niêm yết trên sàn UPCoM trong quý 2-quý

3/2017.

GT vốn hóa: 127,7tr USD P/E* (trượt) 15,0x 21,6x 16,1x

Room KN: N/A P/B (hiện tại) 6,1x 2,0x 2,2x

GT giao dịch/30N N/A Nợ ròng/Vốn CSH 0,5x 0,0x N/a

Cổ phần Nhà nước: 0% ROE 29,7% 10,4% 13,9%

SL cổ phiếu lưu hành: 56,0tr ROA 15,5% 4,6% 2,4%

Pha loãng : 56,0tr *KDF phát hành cp mới cho KDC vào tháng 8/2016 (pha loãng 66%) Tăng trưởng LNST 2016 và 2017 là 85% và 20% ** Bao gồm các CT cùng ngành NN sử dụng hệ số TT điều chỉnh

PEG 3 năm: 1,0

Lê Trọng Nghĩa

Chuyên viên

Đặng Văn Pháp

Trưởng phòng cao cấp

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 2

Mục lục

Tổng quan ngành Kem Việt Nam .................................................................................................... 4

Thị trường kem Việt Nam hiện đang tăng trưởng nhanh .................................................... 4

Ngành được dự báo sẽ tăng trưởng 7%/năm trong vòng 5 năm tới ................................... 5

Các đặc điểm chính của thị trường ..................................................................................... 8

Bức tranh cạnh tranh và các đối thủ chính của KDF .................................................................... 9

Unilever/Wall’s: Một lần nữa thử sức tại Việt Nam ........................................................... 11

Vinamilk: Kem chưa phải là ngành kinh doanh chú trọng ................................................. 12

Thủy Tạ: Dậm chân tại chỗ ............................................................................................... 13

Các chuỗi cửa hàng kem: Hoạt động trong một phân khúc khác ...................................... 14

Ngành sữa chua (yogurt): Sự thống trị của Vinamilk trong phân khúc sữa chua ăn đồng nghĩa

với các công ty khác phải tìm các thị trường ngách (niche) để tồn tại. .................................... 15

KDF: Dẫn đầu ngành kem với 35% thị phần ................................................................................ 16

Cơ cấu doanh nghiệp ....................................................................................................... 16

Nhà sản xuất kem hàng đầu Việt Nam ............................................................................. 18

Sản xuất: Hai nhà máy ở hai miền Bắc/Nam; tổng công suất lớn nhất ............................. 18

Phân phối lạnh: Hệ thống phân phối rộng khắp và lớn nhất Việt Nam ............................. 19

Thương hiệu: Sở hữu phần lớn các thương hiệu kem phổ biến ở Việt Nam với các phân

khúc rõ ràng ...................................................................................................................... 21

Sản phẩm: Sản phẩm đa dạng, bao gồm các SKU được thiết kế riêng dành cho khẩu vị

trong nước cho thấy lợi thế địa phương KDF ................................................................... 22

KDF kỳ vọng bước tiến vào mạng thực phẩm động lạnh sẽ tiếp tục hỗ trợ tăng trưởng ....... 23

Bánh bao........................................................................................................................... 23

Triển khai các sản phẩm khác trong tương lai .................................................................. 24

Diễn biến hoạt động kinh doanh ................................................................................................... 25

Doanh thu tăng mạnh trong giai đoạn 2015-2016 nhờ mở rộng phân phối và sản phẩm mới

.......................................................................................................................................... 25

Triển vọng – Chúng tôi dự báo CAGR doanh thu 15% và CAGR LNST 17% giai đoạn 2016-2021

......................................................................................................................................................... 27

Kem sẽ vẫn là yếu tố dẫn dắt chính .................................................................................. 27

Ưu đãi thuế tại nhà máy Bắc Ninh sẽ tiếp tục hỗ trợ lợi nhuận ......................................... 28

Tổng hợp dự báo .............................................................................................................. 29

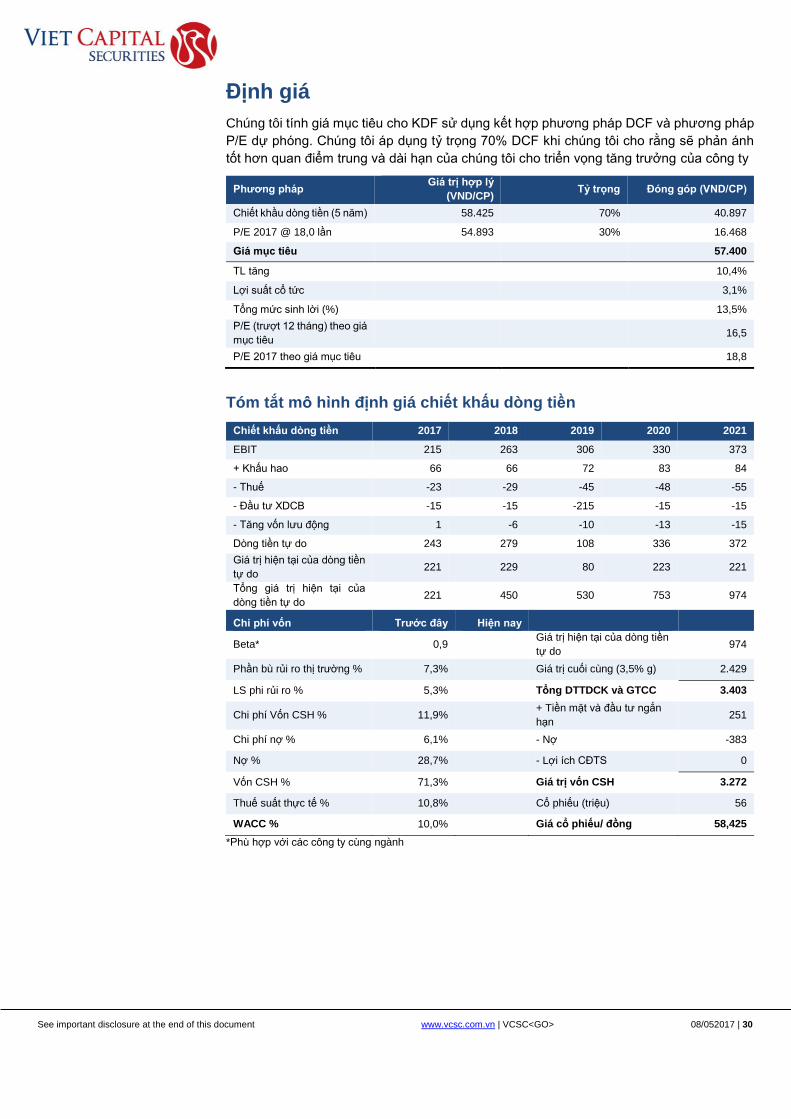

Định giá ........................................................................................................................................... 30

Tóm tắt mô hình định giá chiết khấu dòng tiền ................................................................. 30

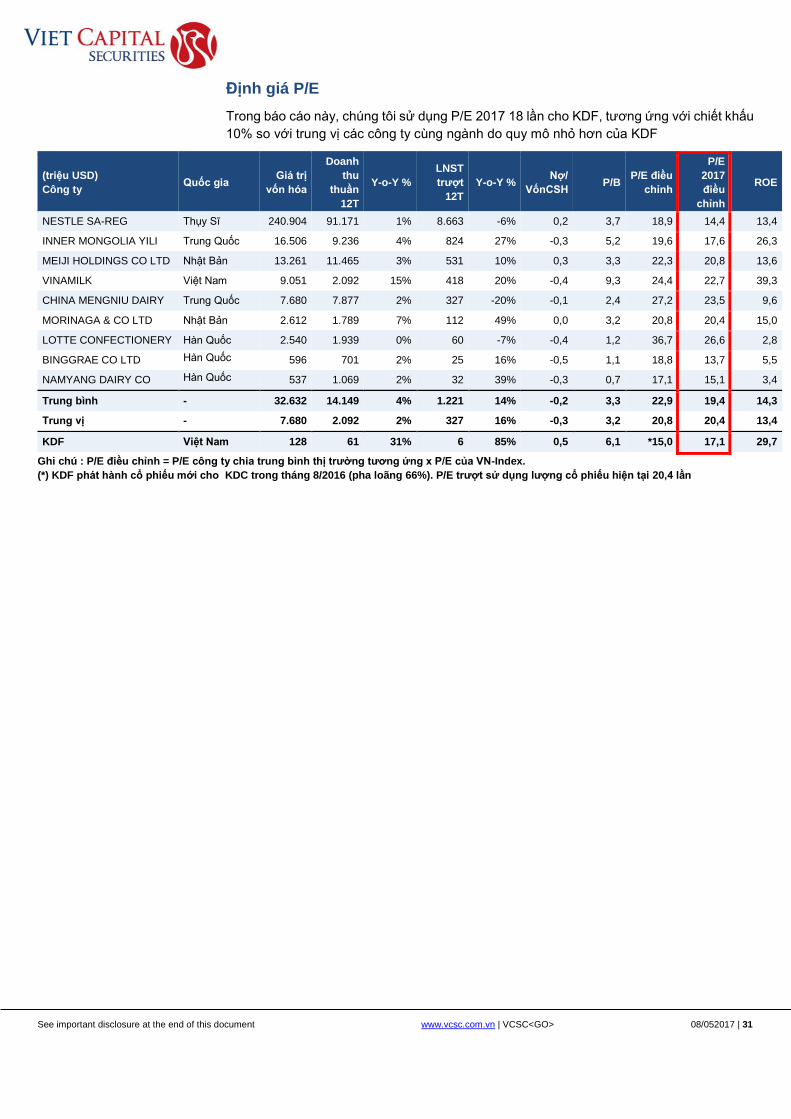

Định giá P/E ...................................................................................................................... 31

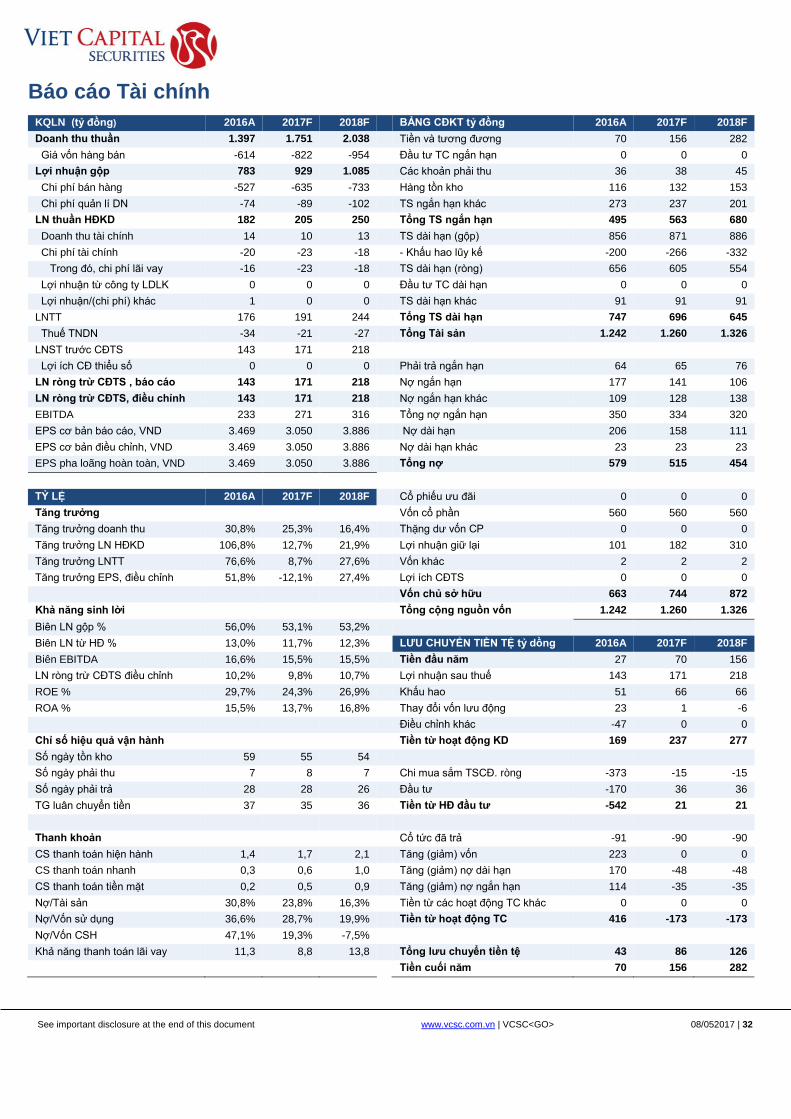

Báo cáo Tài chính........................................................................................................................... 32

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 3

Hình và Bảng

Hình 1: Diễn biến tiêu thụ kem tại Việt Nam (’000 tấn)...................................................................... 4

Hình 2: Lượng kem tiêu thụ/đầu người Việt Nam (gram/năm) thấp hơn nhiều các công ty cùng ngành

trong khu vực .................................................................................................................................... 4

Hình 3: Tiêu thụ kem tại Việt Nam/đầu người (gram/năm) và GDP/đầu người (USD) tại một số quốc

gia Châu Á ........................................................................................................................................ 5

Hình 4: Các quốc gia với tỷ lệ đô thị hóa cao hơn thường tiêu thụ nhiều kem hơn .......................... 5

Hình 5: Các chuỗi cửa hàng tiện lợi đang mở rộng nhanh chóng tại Việt Nam ................................ 6

Hình 6: Doanh số ở các loại hình thương mại hiện đại chỉ chiếm thị phần nhỏ ở thị trường kem Việt

Nam… ............................................................................................................................................... 6

Hình 7: …một phần là do sự chưa trưởng thành của mô hình thương mại bán lẻ hiện đại nhỏ ....... 6

Hình 8: Tiền lương ở khu vực thành thị (trái) và nông thôn (phải) giai đoạn 2013-2015 (triệu đồng) 7

Hình 9: Mức độ phổ biến của các hương vị kem khác nhau tại Việt Nam (2016) ............................. 8

Hình 10: Định vị thị trưởng theo sản phẩm (kem dùng ngay và các loại kem khác) ......................... 9

Hình 11: Chỉ số các Thương hiệu được sử dụng nhiều nhất ở Việt Nam và chỉ số Nhận diện thương

hiệu của các nhãn hàng kem hàng đầu ở Việt Nam........................................................................ 10

Hình 12: Thị phần thị trường kem Việt Nam tính theo từng theo từng công ty ............................... 10

Hình 13: Vị thế cạnh tranh của Wall’s ............................................................................................. 11

Hình 14: Vị thế của Unilever tại một vài nước ASEAN (thị trường tính theo triệu USD) ................. 12

Hình 15: Vị thế cạnh tranh của Vinamilk ......................................................................................... 12

Hình 16: Vị thế cạnh tranh của Thủy Tạ .......................................................................................... 13

Hình 17: Tổng hợp cạnh tranh từ chuỗi cửa hàng kem................................................................... 14

Hình 18: Thị trường sửa chua (yogurt) ăn tại Việt Nam (tỷ đồng) .................................................. 15

Hình 19: Cơ cấu ban lãnh đạo và sở hữu ....................................................................................... 16

Hình 20: Lượng cổ phiếu lưu hành trung bình có trọng số .............................................................. 16

Hình 21: Diễn biến cơ cấu vốn của KDF ......................................................................................... 17

Hình 22: Diễn biến lộ trình và doanh thu của KDF (tỷ đồng) ........................................................... 18

Hình 23: Mô hình phân phối và hạ tầng của KDF ........................................................................... 19

Hình 24: Các sản phẩm chính của KDF .......................................................................................... 21

Hình 25: Các sản phẩm truyền thống của người Việt không có thương hiệu so với sản phẩm của

KDF ................................................................................................................................................. 22

Hình 26: Bánh bao không có thương hiệu vs có thương hiệu ......................................................... 23

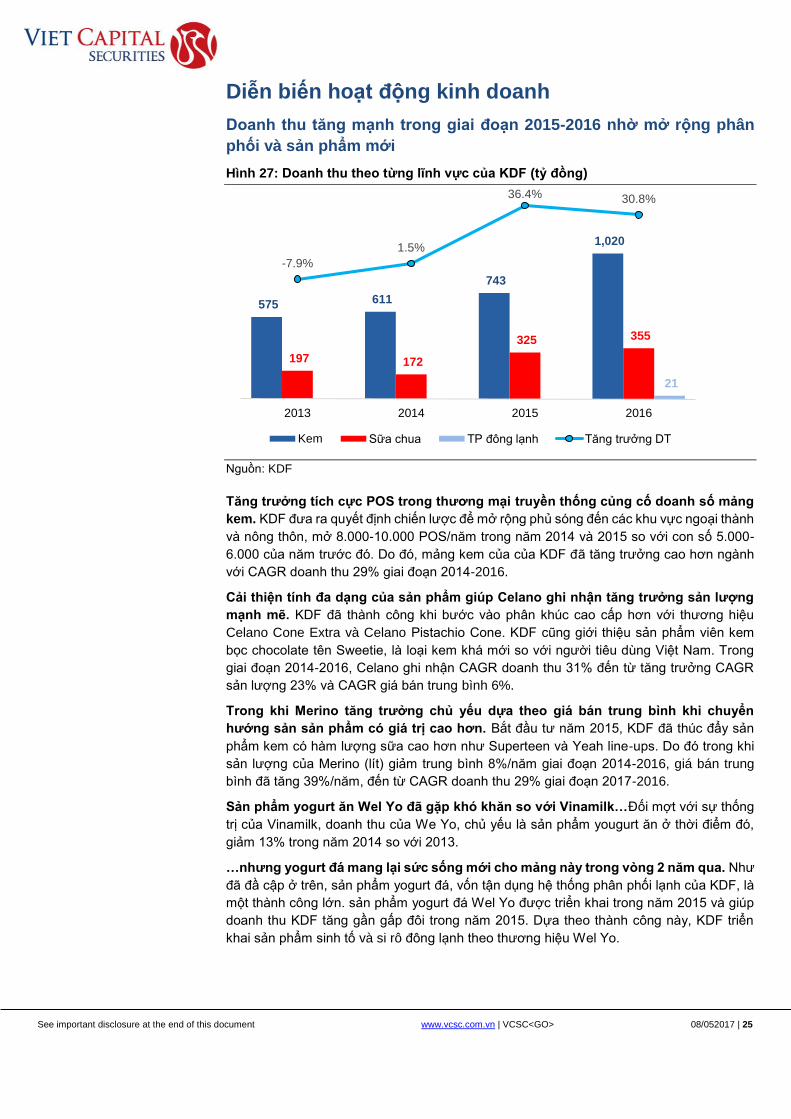

Hình 27: Doanh thu theo từng lĩnh vực của KDF (tỷ đồng) ............................................................. 25

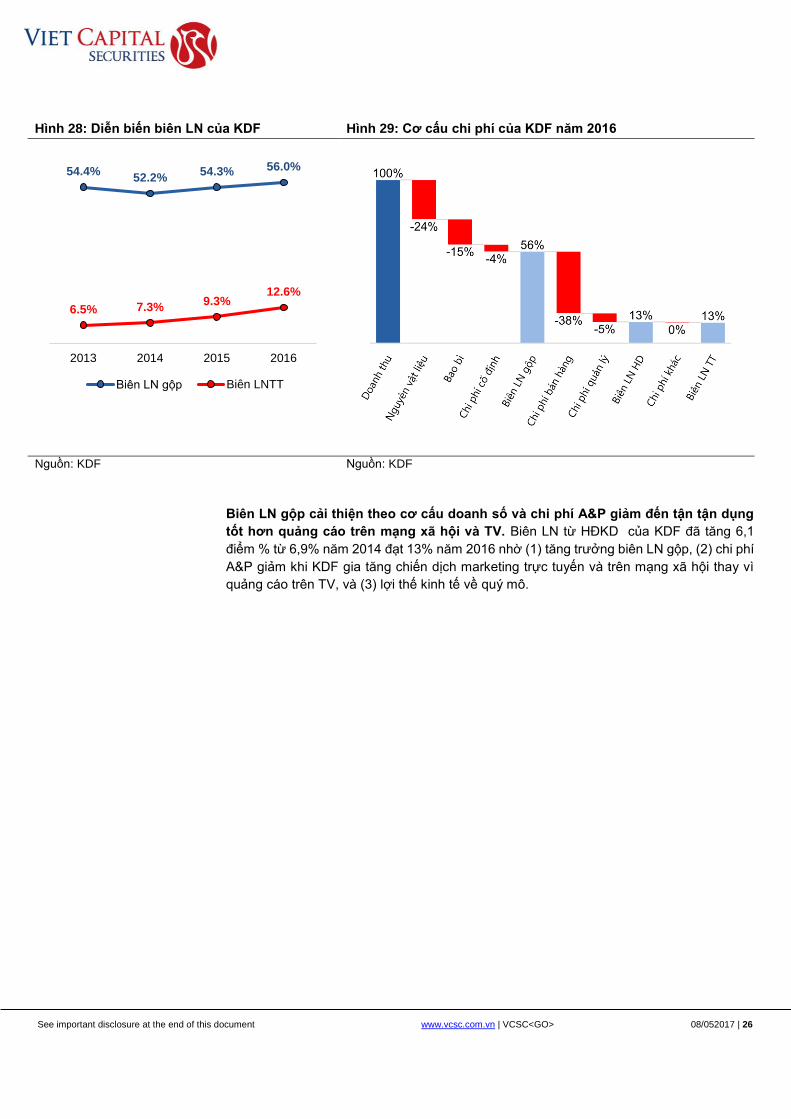

Hình 28: Diễn biến biên LN của KDF .............................................................................................. 26

Hình 29: Cơ cấu chi phí của KDF năm 2016 ................................................................................... 26

Hình 30: Dự báo doanh thu (tỷ đồng) .............................................................................................. 27

Hình 31: Dự báo biên LN ................................................................................................................ 27

Hình 32: Dự phóng thuế suất thực tế của KDF ............................................................................... 28

Hình 33: Dự báo 5 năm cho KDF của VCSC .................................................................................. 29

Hình 34: Dự báo 2017 của VCSC cho KDF .................................................................................... 29

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 4

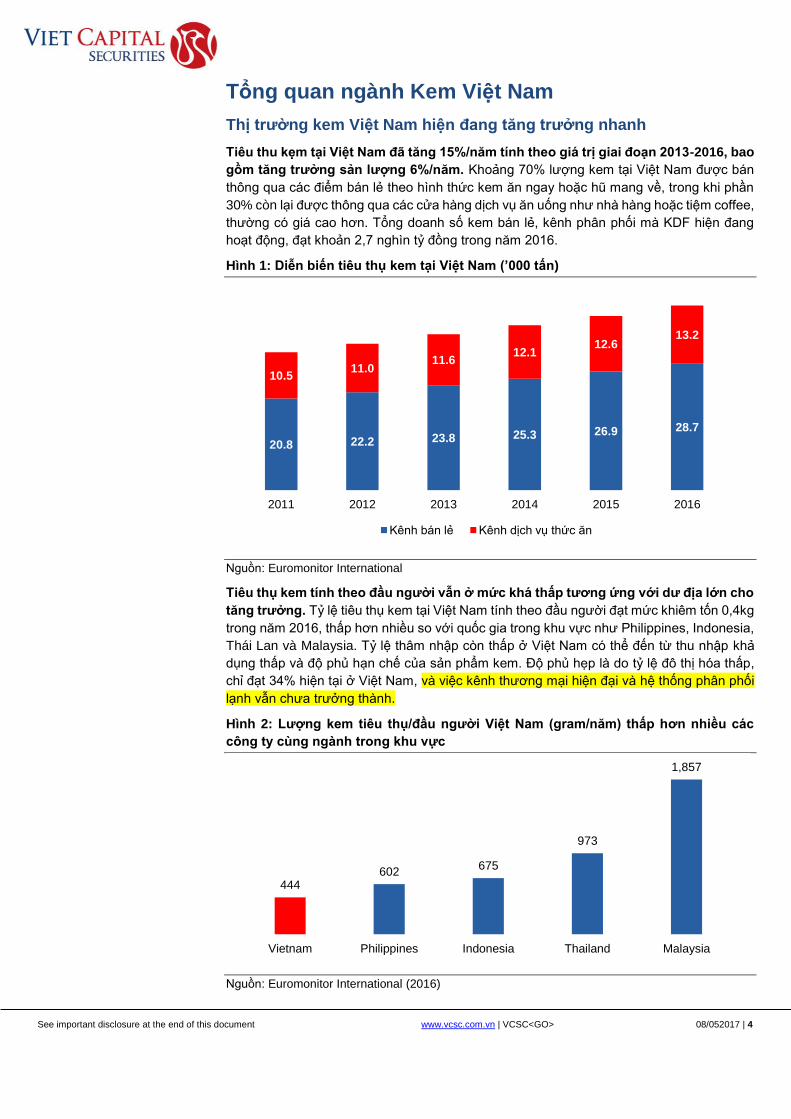

Tổng quan ngành Kem Việt Nam

Thị trường kem Việt Nam hiện đang tăng trưởng nhanh

Tiêu thu kẹm tại Việt Nam đã tăng 15%/năm tính theo giá trị giai đoạn 2013-2016, bao

gồm tăng trưởng sản lượng 6%/năm. Khoảng 70% lượng kem tại Việt Nam được bán

thông qua các điểm bán lẻ theo hình thức kem ăn ngay hoặc hũ mang về, trong khi phần

30% còn lại được thông qua các cửa hàng dịch vụ ăn uống như nhà hàng hoặc tiệm coffee,

thường có giá cao hơn. Tổng doanh số kem bán lẻ, kênh phân phối mà KDF hiện đang

hoạt động, đạt khoản 2,7 nghìn tỷ đồng trong năm 2016.

Hình 1: Diễn biến tiêu thụ kem tại Việt Nam (’000 tấn)

Nguồn: Euromonitor International

Tiêu thụ kem tính theo đầu người vẫn ở mức khá thấp tương ứng với dư địa lớn cho

tăng trưởng. Tỷ lệ tiêu thụ kem tại Việt Nam tính theo đầu người đạt mức khiêm tốn 0,4kg

trong năm 2016, thấp hơn nhiều so với quốc gia trong khu vực như Philippines, Indonesia,

Thái Lan và Malaysia. Tỷ lệ thâm nhập còn thấp ở Việt Nam có thể đến từ thu nhập khả

dụng thấp và độ phủ hạn chế của sản phẩm kem. Độ phủ hẹp là do tỷ lệ đô thị hóa thấp,

chỉ đạt 34% hiện tại ở Việt Nam, và việc kênh thương mại hiện đại và hệ thống phân phối

lạnh vẫn chưa trưởng thành.

Hình 2: Lượng kem tiêu thụ/đầu người Việt Nam (gram/năm) thấp hơn nhiều các

công ty cùng ngành trong khu vực

Nguồn: Euromonitor International (2016)

20.8 22.2 23.8 25.3 26.9 28.7

10.511.0

11.612.1

12.613.2

2011 2012 2013 2014 2015 2016

Kênh bán lẻ Kênh dịch vụ thức ăn

444602

675

973

1,857

Vietnam Philippines Indonesia Thailand Malaysia

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 5

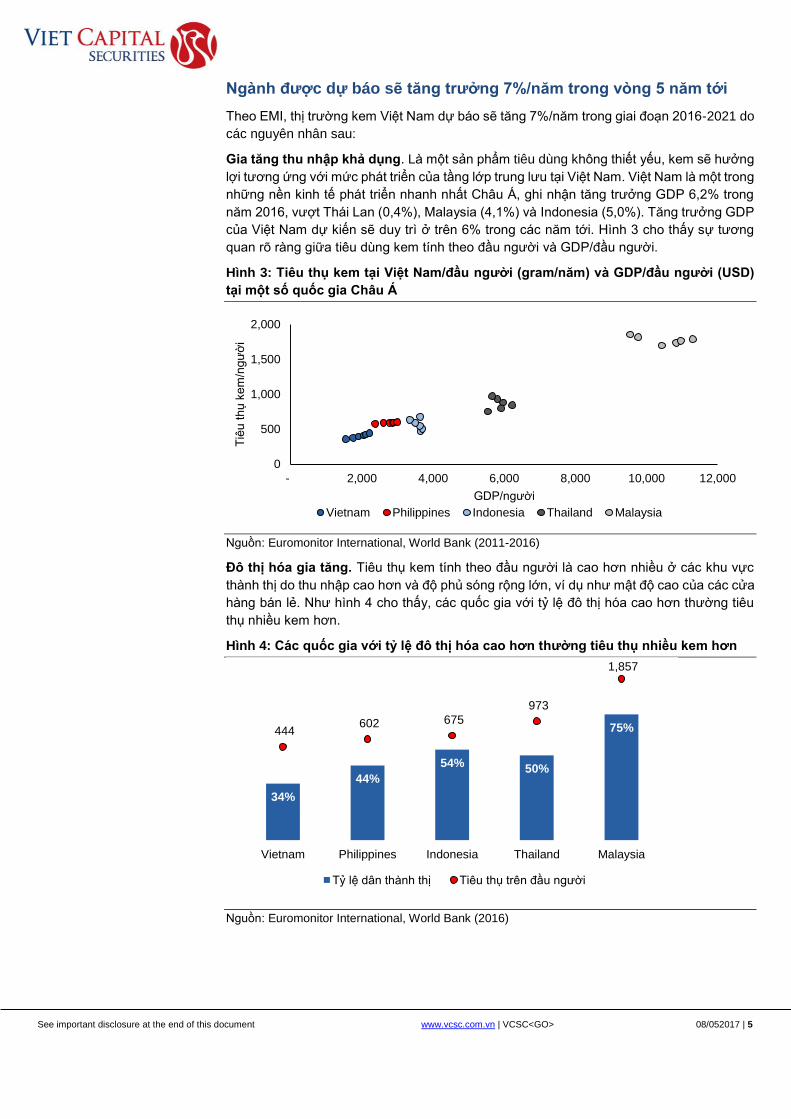

Ngành được dự báo sẽ tăng trưởng 7%/năm trong vòng 5 năm tới

Theo EMI, thị trường kem Việt Nam dự báo sẽ tăng 7%/năm trong giai đoạn 2016-2021 do

các nguyên nhân sau:

Gia tăng thu nhập khả dụng. Là một sản phẩm tiêu dùng không thiết yếu, kem sẽ hưởng

lợi tương ứng với mức phát triển của tầng lớp trung lưu tại Việt Nam. Việt Nam là một trong

những nền kinh tế phát triển nhanh nhất Châu Á, ghi nhận tăng trưởng GDP 6,2% trong

năm 2016, vượt Thái Lan (0,4%), Malaysia (4,1%) và Indonesia (5,0%). Tăng trưởng GDP

của Việt Nam dự kiến sẽ duy trì ở trên 6% trong các năm tới. Hình 3 cho thấy sự tương

quan rõ ràng giữa tiêu dùng kem tính theo đầu người và GDP/đầu người.

Hình 3: Tiêu thụ kem tại Việt Nam/đầu người (gram/năm) và GDP/đầu người (USD)

tại một số quốc gia Châu Á

Nguồn: Euromonitor International, World Bank (2011-2016)

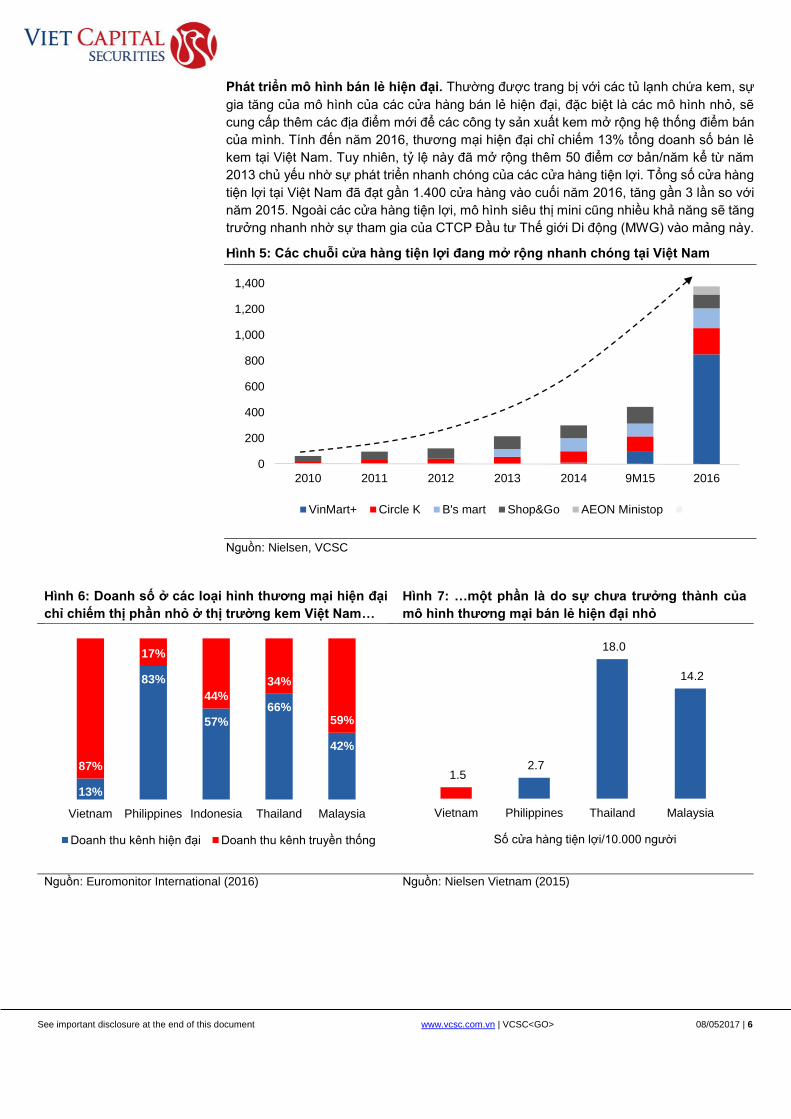

Đô thị hóa gia tăng. Tiêu thụ kem tính theo đầu người là cao hơn nhiều ở các khu vực

thành thị do thu nhập cao hơn và độ phủ sóng rộng lớn, ví dụ như mật độ cao của các cửa

hàng bán lẻ. Như hình 4 cho thấy, các quốc gia với tỷ lệ đô thị hóa cao hơn thường tiêu

thụ nhiều kem hơn.

Hình 4: Các quốc gia với tỷ lệ đô thị hóa cao hơn thường tiêu thụ nhiều kem hơn

Nguồn: Euromonitor International, World Bank (2016)

0

500

1,000

1,500

2,000

- 2,000 4,000 6,000 8,000 10,000 12,000

Tiê

u t

hụ

ke

m/n

gư

ời

GDP/người

Vietnam Philippines Indonesia Thailand Malaysia

34%

44%

54%50%

75%444 602 675

973

1,857

-1500

-1000

-500

0

500

1000

1500

2000

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Vietnam Philippines Indonesia Thailand Malaysia

Tỷ lệ dân thành thị Tiêu thụ trên đầu người

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 6

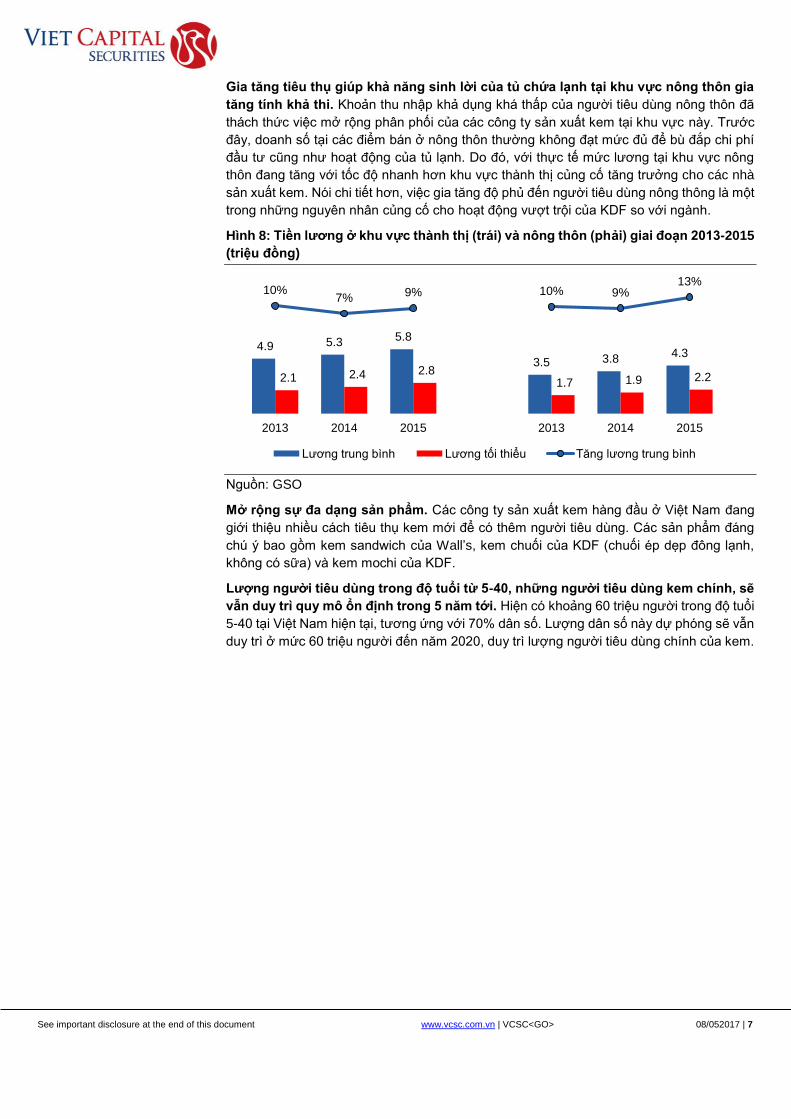

Phát triển mô hình bán lẻ hiện đại. Thường được trang bị với các tủ lạnh chứa kem, sự

gia tăng của mô hình của các cửa hàng bán lẻ hiện đại, đặc biệt là các mô hình nhỏ, sẽ

cung cấp thêm các địa điểm mới để các công ty sản xuất kem mở rộng hệ thống điểm bán

của mình. Tính đến năm 2016, thương mại hiện đại chỉ chiếm 13% tổng doanh số bán lẻ

kem tại Việt Nam. Tuy nhiên, tỷ lệ này đã mở rộng thêm 50 điểm cơ bản/năm kể từ năm

2013 chủ yếu nhờ sự phát triển nhanh chóng của các cửa hàng tiện lợi. Tổng số cửa hàng

tiện lợi tại Việt Nam đã đạt gần 1.400 cửa hàng vào cuối năm 2016, tăng gần 3 lần so với

năm 2015. Ngoài các cửa hàng tiện lợi, mô hình siêu thị mini cũng nhiều khả năng sẽ tăng

trưởng nhanh nhờ sự tham gia của CTCP Đầu tư Thế giới Di động (MWG) vào mảng này.

Hình 5: Các chuỗi cửa hàng tiện lợi đang mở rộng nhanh chóng tại Việt Nam

Nguồn: Nielsen, VCSC

Hình 6: Doanh số ở các loại hình thương mại hiện đại

chỉ chiếm thị phần nhỏ ở thị trường kem Việt Nam…

Hình 7: …một phần là do sự chưa trưởng thành của

mô hình thương mại bán lẻ hiện đại nhỏ

Nguồn: Euromonitor International (2016) Nguồn: Nielsen Vietnam (2015)

0

200

400

600

800

1,000

1,200

1,400

2010 2011 2012 2013 2014 9M15 2016

VinMart+ Circle K B's mart Shop&Go AEON Ministop

13%

83%

57%

66%

42%

87%

17%

44%

34%

59%

Vietnam Philippines Indonesia Thailand Malaysia

Doanh thu kênh hiện đại Doanh thu kênh truyền thống

1.5 2.7

18.0

14.2

Vietnam Philippines Thailand Malaysia

Số cửa hàng tiện lợi/10.000 người

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 7

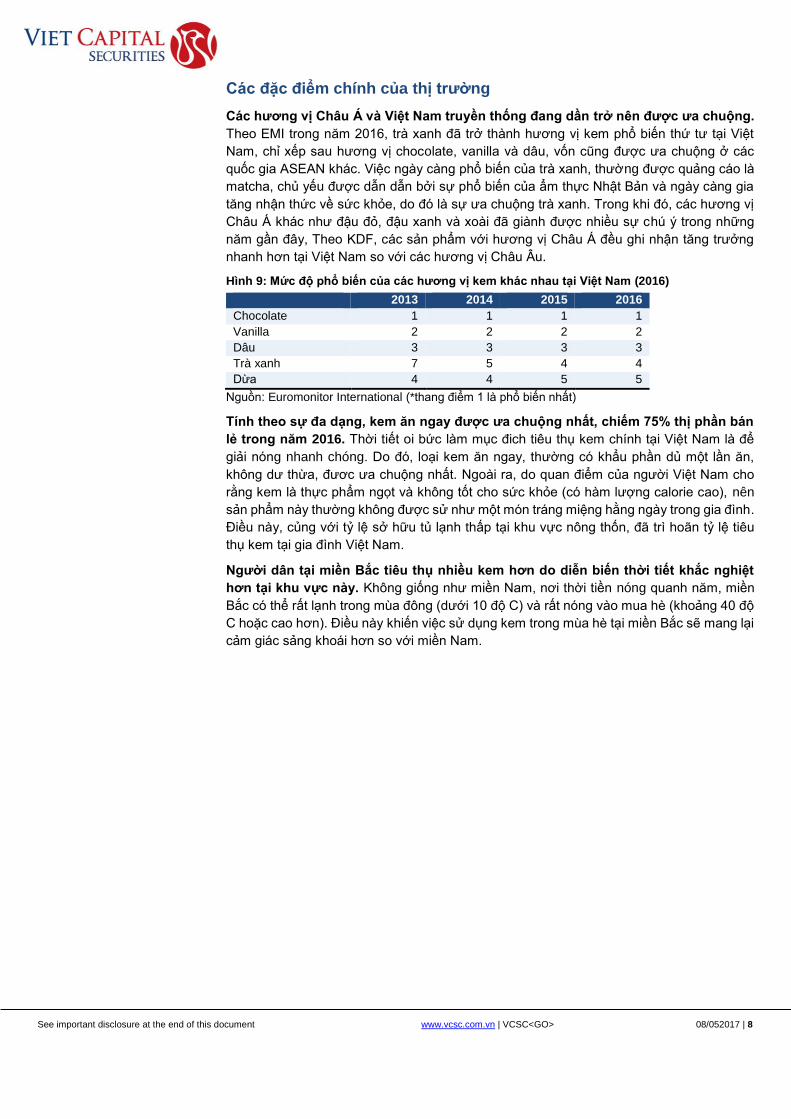

Gia tăng tiêu thụ giúp khả năng sinh lời của tủ chứa lạnh tại khu vực nông thôn gia

tăng tính khả thi. Khoản thu nhập khả dụng khá thấp của người tiêu dùng nông thôn đã

thách thức việc mở rộng phân phối của các công ty sản xuất kem tại khu vực này. Trước

đây, doanh số tại các điểm bán ở nông thôn thường không đạt mức đủ để bù đắp chi phí

đầu tư cũng như hoạt động của tủ lạnh. Do đó, với thực tế mức lương tại khu vực nông

thôn đang tăng với tốc độ nhanh hơn khu vực thành thị củng cố tăng trưởng cho các nhà

sản xuất kem. Nói chi tiết hơn, việc gia tăng độ phủ đến người tiêu dùng nông thông là một

trong những nguyên nhân củng cố cho hoạt động vượt trội của KDF so với ngành.

Hình 8: Tiền lương ở khu vực thành thị (trái) và nông thôn (phải) giai đoạn 2013-2015

(triệu đồng)

Nguồn: GSO

Mở rộng sự đa dạng sản phẩm. Các công ty sản xuất kem hàng đầu ở Việt Nam đang

giới thiệu nhiều cách tiêu thụ kem mới để có thêm người tiêu dùng. Các sản phẩm đáng

chú ý bao gồm kem sandwich của Wall’s, kem chuối của KDF (chuối ép dẹp đông lạnh,

không có sữa) và kem mochi của KDF.

Lượng người tiêu dùng trong độ tuổi từ 5-40, những người tiêu dùng kem chính, sẽ

vẫn duy trì quy mô ổn định trong 5 năm tới. Hiện có khoảng 60 triệu người trong độ tuổi

5-40 tại Việt Nam hiện tại, tương ứng với 70% dân số. Lượng dân số này dự phóng sẽ vẫn

duy trì ở mức 60 triệu người đến năm 2020, duy trì lượng người tiêu dùng chính của kem.

4.9 5.3 5.8

3.5 3.8 4.3

2.1 2.4 2.8 1.7 1.9 2.2

10%7% 9% 10% 9%

13%

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

-

2.0

4.0

6.0

8.0

10.0

12.0

2013 2014 2015 2013 2014 2015

Lương trung bình Lương tối thiểu Tăng lương trung bình

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 8

Các đặc điểm chính của thị trường

Các hương vị Châu Á và Việt Nam truyền thống đang dần trở nên được ưa chuộng.

Theo EMI trong năm 2016, trà xanh đã trở thành hương vị kem phổ biến thứ tư tại Việt

Nam, chỉ xếp sau hương vị chocolate, vanilla và dâu, vốn cũng được ưa chuộng ở các

quốc gia ASEAN khác. Việc ngày càng phổ biến của trà xanh, thường được quảng cáo là

matcha, chủ yếu được dẫn dẫn bởi sự phổ biến của ẩm thực Nhật Bản và ngày càng gia

tăng nhận thức về sức khỏe, do đó là sự ưa chuộng trà xanh. Trong khi đó, các hương vị

Châu Á khác như đậu đỏ, đậu xanh và xoài đã giành được nhiều sự chú ý trong những

năm gần đây, Theo KDF, các sản phẩm với hương vị Châu Á đều ghi nhận tăng trưởng

nhanh hơn tại Việt Nam so với các hương vị Châu Âu.

Hình 9: Mức độ phổ biến của các hương vị kem khác nhau tại Việt Nam (2016)

2013 2014 2015 2016

Chocolate 1 1 1 1

Vanilla 2 2 2 2

Dâu 3 3 3 3

Trà xanh 7 5 4 4

Dừa 4 4 5 5

Nguồn: Euromonitor International (*thang điểm 1 là phổ biến nhất)

Tính theo sự đa dạng, kem ăn ngay được ưa chuộng nhất, chiếm 75% thị phần bán

lẻ trong năm 2016. Thời tiết oi bức làm mục đich tiêu thụ kem chính tại Việt Nam là để

giải nóng nhanh chóng. Do đó, loại kem ăn ngay, thường có khẩu phần dủ một lần ăn,

không dư thừa, đươc ưa chuộng nhất. Ngoài ra, do quan điểm của người Việt Nam cho

rằng kem là thực phẩm ngọt và không tốt cho sức khỏe (có hàm lượng calorie cao), nên

sản phẩm này thường không được sử như một món tráng miệng hằng ngày trong gia đình.

Điều này, củng với tỷ lệ sở hữu tủ lạnh thấp tại khu vực nông thốn, đã trì hoãn tỷ lệ tiêu

thụ kem tại gia đình Việt Nam.

Người dân tại miền Bắc tiêu thụ nhiều kem hơn do diễn biến thời tiết khắc nghiệt

hơn tại khu vực này. Không giống như miền Nam, nơi thời tiền nóng quanh năm, miền

Bắc có thể rất lạnh trong mùa đông (dưới 10 độ C) và rất nóng vào mua hè (khoảng 40 độ

C hoặc cao hơn). Điều này khiến việc sử dụng kem trong mùa hè tại miền Bắc sẽ mang lại

cảm giác sảng khoái hơn so với miền Nam.

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 9

Bức tranh cạnh tranh và các đối thủ chính của KDF

Hình 10: Định vị thị trưởng theo sản phẩm (kem dùng ngay và các loại kem khác)

Cao cấp

~18.000VND

(0,8 USD)

KDF Celano Cone Extra Unilever Cornetto Royale

Nestle Nestle Kit Kat Vinamilk Kem ly Twin Cows

Cận cao cấp

~15.000VND

(0,65USD)

KDF Cone Classic Celano Passion Unilever Cornetto Classic

Nestle Nestle Milo

Phổ biến

~10.000VND

(0,45USD)

KDF Merino X Merino Super Teen Unilever Wall’s Topten

Kem ly Merino Merino Yeah

Vừa túi tiền

~7.000VND

(0,3USD)

Vinamilk Vinamilk Delight Vinamilk cup Unilever Paddle Pop

KDF Merino Kool Kem chuối Thủy Tạ Kem Thủy Tạ

Các sản phấm

thay thế

~5.000VND

(0,22USD)

hoặc thấp hơn

Vinamilk Vinamilk Nhóc Kem

(kem đá)

KDF Yogurt đá Wel Yo

Nguồn: VCSC tổng hợp

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 10

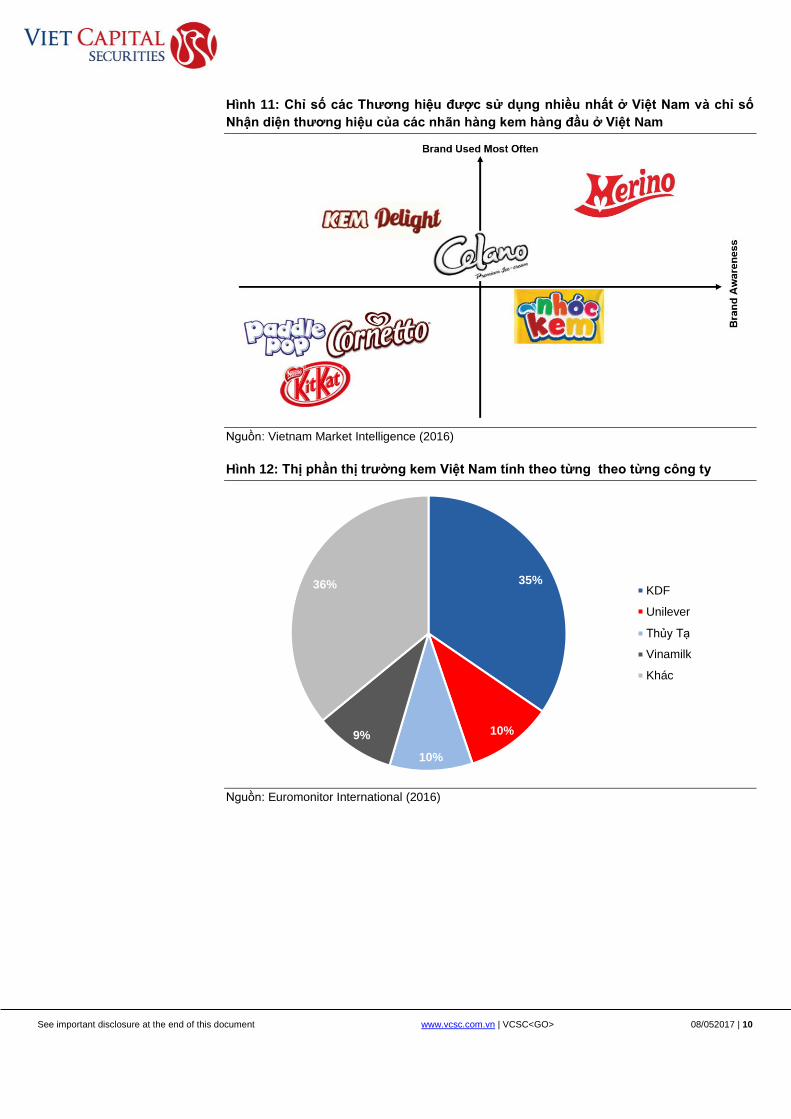

Hình 11: Chỉ số các Thương hiệu được sử dụng nhiều nhất ở Việt Nam và chỉ số

Nhận diện thương hiệu của các nhãn hàng kem hàng đầu ở Việt Nam

Nguồn: Vietnam Market Intelligence (2016)

Hình 12: Thị phần thị trường kem Việt Nam tính theo từng theo từng công ty

Nguồn: Euromonitor International (2016)

35%

10%

10%

9%

36%KDF

Unilever

Thủy Tạ

Vinamilk

Khác

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 11

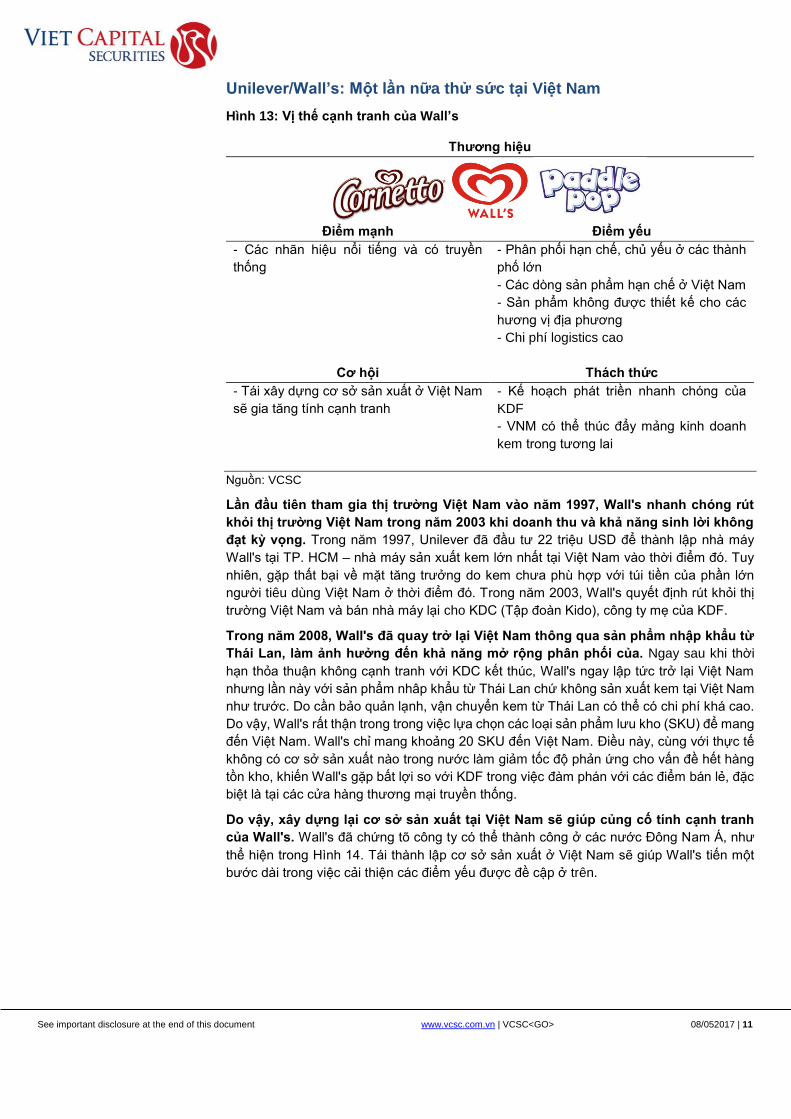

Unilever/Wall’s: Một lần nữa thử sức tại Việt Nam

Hình 13: Vị thế cạnh tranh của Wall’s

Thương hiệu

Điểm mạnh Điểm yếu

- Các nhãn hiệu nổi tiếng và có truyền

thống

- Phân phối hạn chế, chủ yếu ở các thành

phố lớn

- Các dòng sản phẩm hạn chế ở Việt Nam

- Sản phẩm không được thiết kế cho các

hương vị địa phương

- Chi phí logistics cao

Cơ hội

Thách thức

- Tái xây dựng cơ sở sản xuất ở Việt Nam

sẽ gia tăng tính cạnh tranh

- Kế hoạch phát triền nhanh chóng của

KDF

- VNM có thể thúc đẩy mảng kinh doanh

kem trong tương lai

Nguồn: VCSC

Lần đầu tiên tham gia thị trường Việt Nam vào năm 1997, Wall's nhanh chóng rút

khỏi thị trường Việt Nam trong năm 2003 khi doanh thu và khả năng sinh lời không

đạt kỳ vọng. Trong năm 1997, Unilever đã đầu tư 22 triệu USD để thành lập nhà máy

Wall's tại TP. HCM – nhà máy sản xuất kem lớn nhất tại Việt Nam vào thời điểm đó. Tuy

nhiên, gặp thất bại về mặt tăng trưởng do kem chưa phù hợp với túi tiền của phần lớn

người tiêu dùng Việt Nam ở thời điểm đó. Trong năm 2003, Wall's quyết định rút khỏi thị

trường Việt Nam và bán nhà máy lại cho KDC (Tập đoàn Kido), công ty mẹ của KDF.

Trong năm 2008, Wall's đã quay trở lại Việt Nam thông qua sản phẩm nhập khẩu từ

Thái Lan, làm ảnh hưởng đến khả năng mở rộng phân phối của. Ngay sau khi thời

hạn thỏa thuận không cạnh tranh với KDC kết thúc, Wall's ngay lập tức trở lại Việt Nam

nhưng lần này với sản phẩm nhâp khẩu từ Thái Lan chứ không sản xuất kem tại Việt Nam

như trước. Do cần bảo quản lạnh, vận chuyển kem từ Thái Lan có thể có chi phí khá cao.

Do vậy, Wall's rất thận trong trong việc lựa chọn các loại sản phẩm lưu kho (SKU) để mang

đến Việt Nam. Wall's chỉ mang khoảng 20 SKU đến Việt Nam. Điều này, cùng với thực tế

không có cơ sở sản xuất nào trong nước làm giảm tốc độ phản ứng cho vấn đề hết hàng

tồn kho, khiến Wall's gặp bất lợi so với KDF trong việc đàm phán với các điểm bán lẻ, đặc

biệt là tại các cửa hàng thương mại truyền thống.

Do vậy, xây dựng lại cơ sở sản xuất tại Việt Nam sẽ giúp củng cố tính cạnh tranh

của Wall's. Wall's đã chứng tõ công ty có thể thành công ở các nước Đông Nam Á, như

thể hiện trong Hình 14. Tái thành lập cơ sở sản xuất ở Việt Nam sẽ giúp Wall's tiến một

bước dài trong việc cải thiện các điểm yếu được đề cập ở trên.

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 12

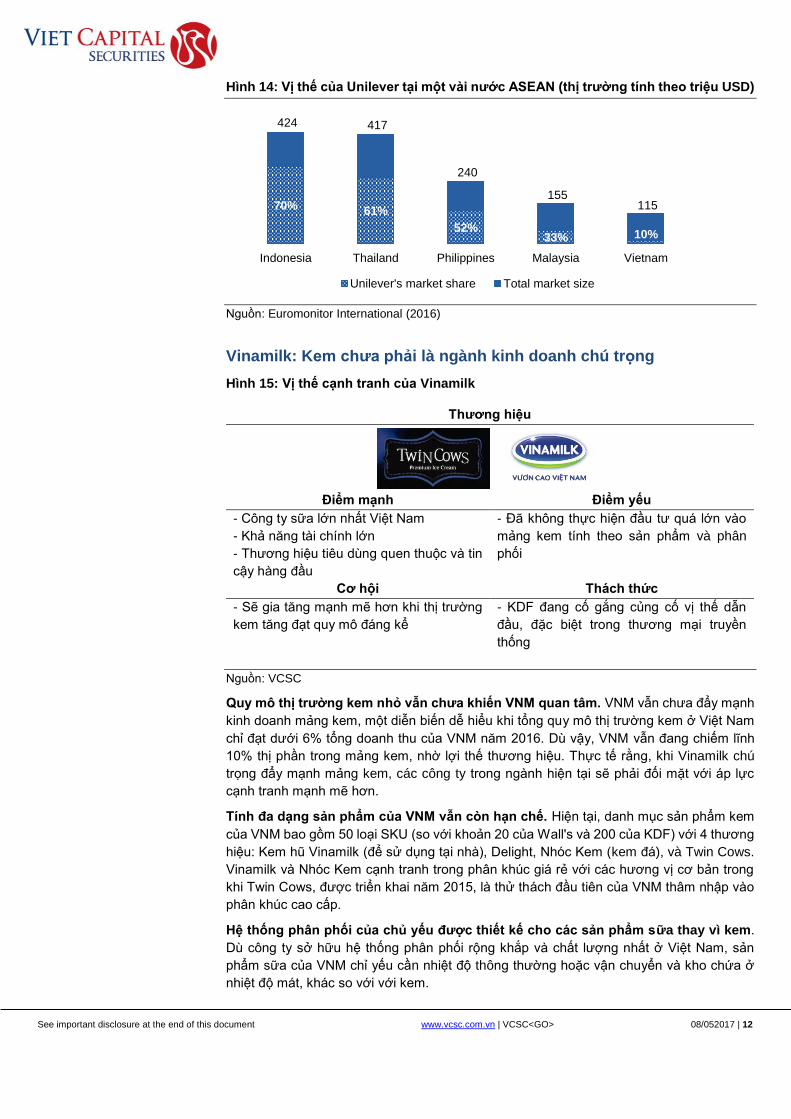

Hình 14: Vị thế của Unilever tại một vài nước ASEAN (thị trường tính theo triệu USD)

Nguồn: Euromonitor International (2016)

Vinamilk: Kem chưa phải là ngành kinh doanh chú trọng

Hình 15: Vị thế cạnh tranh của Vinamilk

Thương hiệu

Điểm mạnh Điểm yếu

- Công ty sữa lớn nhất Việt Nam

- Khả năng tài chính lớn

- Thương hiệu tiêu dùng quen thuộc và tin

cậy hàng đầu

- Đã không thực hiện đầu tư quá lớn vào

mảng kem tính theo sản phẩm và phân

phối

Cơ hội Thách thức

- Sẽ gia tăng mạnh mẽ hơn khi thị trường

kem tăng đạt quy mô đáng kể

- KDF đang cố gắng củng cố vị thế dẫn

đầu, đặc biệt trong thương mại truyền

thống

Nguồn: VCSC

Quy mô thị trường kem nhỏ vẫn chưa khiến VNM quan tâm. VNM vẫn chưa đẩy mạnh

kinh doanh mảng kem, một diễn biến dễ hiểu khi tổng quy mô thị trường kem ở Việt Nam

chỉ đạt dưới 6% tổng doanh thu của VNM năm 2016. Dù vậy, VNM vẫn đang chiếm lĩnh

10% thị phần trong mảng kem, nhờ lợi thế thương hiệu. Thực tế rằng, khi Vinamilk chú

trọng đẩy mạnh mảng kem, các công ty trong ngành hiện tại sẽ phải đối mặt với áp lực

cạnh tranh mạnh mẽ hơn.

Tính đa dạng sản phẩm của VNM vẫn còn hạn chế. Hiện tại, danh mục sản phẩm kem

của VNM bao gồm 50 loại SKU (so với khoản 20 của Wall's và 200 của KDF) với 4 thương

hiệu: Kem hũ Vinamilk (để sử dụng tại nhà), Delight, Nhóc Kem (kem đá), và Twin Cows.

Vinamilk và Nhóc Kem cạnh tranh trong phân khúc giá rẻ với các hương vị cơ bản trong

khi Twin Cows, được triển khai năm 2015, là thử thách đầu tiên của VNM thâm nhập vào

phân khúc cao cấp.

Hệ thống phân phối của chủ yếu được thiết kế cho các sản phẩm sữa thay vì kem.

Dù công ty sở hữu hệ thống phân phối rộng khắp và chất lượng nhất ở Việt Nam, sản

phẩm sữa của VNM chỉ yếu cần nhiệt độ thông thường hoặc vận chuyển và kho chứa ở

nhiệt độ mát, khác so với với kem.

70% 61%

52%33% 10%

424 417

240

155 115

Indonesia Thailand Philippines Malaysia Vietnam

Unilever's market share Total market size

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 13

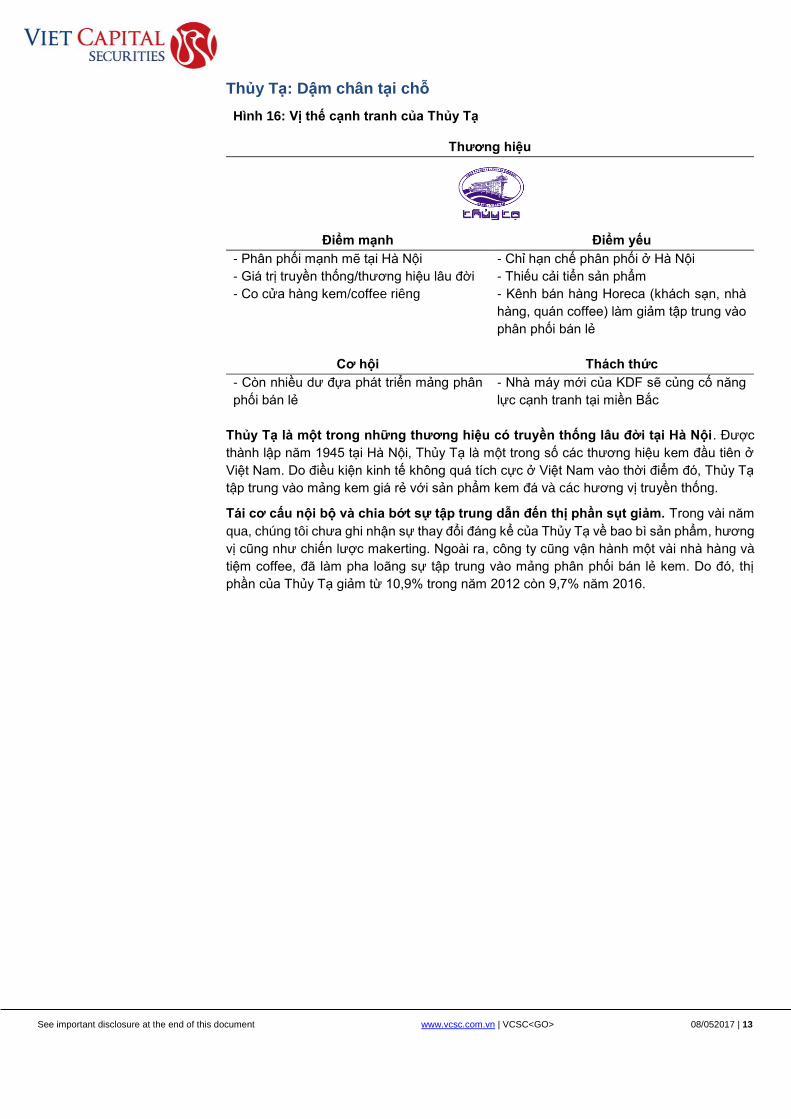

Thủy Tạ: Dậm chân tại chỗ

Hình 16: Vị thế cạnh tranh của Thủy Tạ

Thương hiệu

Điểm mạnh Điểm yếu

- Phân phối mạnh mẽ tại Hà Nội

- Giá trị truyền thống/thương hiệu lâu đời

- Co cửa hàng kem/coffee riêng

- Chỉ hạn chế phân phối ở Hà Nội

- Thiếu cải tiển sản phẩm

- Kênh bán hàng Horeca (khách sạn, nhà

hàng, quán coffee) làm giảm tập trung vào

phân phối bán lẻ

Cơ hội Thách thức

- Còn nhiều dư đựa phát triển mảng phân

phối bán lẻ

- Nhà máy mới của KDF sẽ củng cố năng

lực cạnh tranh tại miền Bắc

Thủy Tạ là một trong những thương hiệu có truyền thống lâu đời tại Hà Nội. Được

thành lập năm 1945 tại Hà Nội, Thủy Tạ là một trong số các thương hiệu kem đầu tiên ở

Việt Nam. Do điều kiện kinh tế không quá tích cực ở Việt Nam vào thời điểm đó, Thủy Tạ

tập trung vào mảng kem giá rẻ với sản phẩm kem đá và các hương vị truyền thống.

Tái cơ cấu nội bộ và chia bớt sự tập trung dẫn đến thị phần sụt giảm. Trong vài năm

qua, chúng tôi chưa ghi nhận sự thay đổi đáng kể của Thủy Tạ về bao bì sản phẩm, hương

vị cũng như chiến lược makerting. Ngoài ra, công ty cũng vận hành một vài nhà hàng và

tiệm coffee, đã làm pha loãng sự tập trung vào mảng phân phối bán lẻ kem. Do đó, thị

phần của Thủy Tạ giảm từ 10,9% trong năm 2012 còn 9,7% năm 2016.

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 14

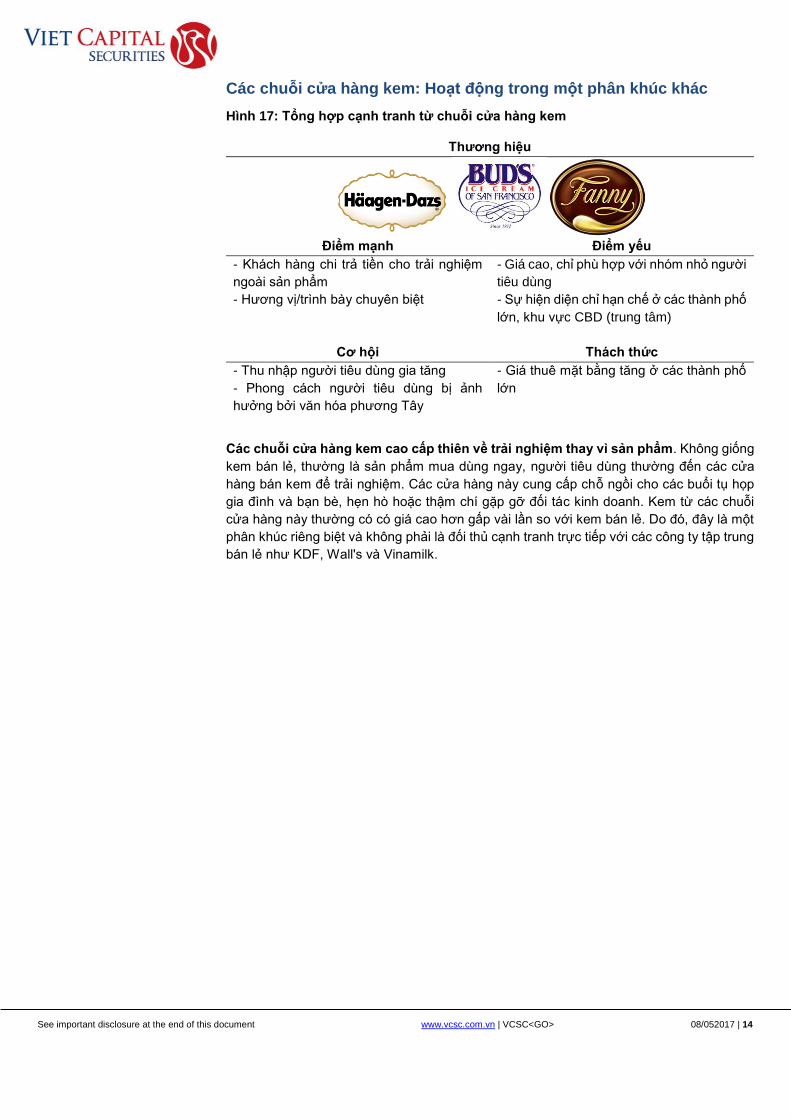

Các chuỗi cửa hàng kem: Hoạt động trong một phân khúc khác

Hình 17: Tổng hợp cạnh tranh từ chuỗi cửa hàng kem

Thương hiệu

Điểm mạnh Điểm yếu

- Khách hàng chi trả tiền cho trải nghiệm

ngoài sản phẩm

- Hương vị/trình bày chuyên biệt

- Giá cao, chỉ phù hợp với nhóm nhỏ người

tiêu dùng

- Sự hiện diện chỉ hạn chế ở các thành phố

lớn, khu vực CBD (trung tâm)

Cơ hội Thách thức

- Thu nhập người tiêu dùng gia tăng

- Phong cách người tiêu dùng bị ảnh

hưởng bởi văn hóa phương Tây

- Giá thuê mặt bằng tăng ở các thành phố

lớn

Các chuỗi cửa hàng kem cao cấp thiên về trải nghiệm thay vì sản phẩm. Không giống

kem bán lẻ, thường là sản phẩm mua dùng ngay, người tiêu dùng thường đến các cửa

hàng bán kem để trải nghiệm. Các cửa hàng này cung cấp chỗ ngồi cho các buổi tụ họp

gia đình và bạn bè, hẹn hò hoặc thậm chí gặp gỡ đối tác kinh doanh. Kem từ các chuỗi

cửa hàng này thường có có giá cao hơn gấp vài lần so với kem bán lẻ. Do đó, đây là một

phân khúc riêng biệt và không phải là đối thủ cạnh tranh trực tiếp với các công ty tập trung

bán lẻ như KDF, Wall's và Vinamilk.

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 15

Ngành sữa chua (yogurt): Sự thống trị của Vinamilk

trong phân khúc sữa chua ăn đồng nghĩa với các

công ty khác phải tìm các thị trường ngách (niche)

để tồn tại.

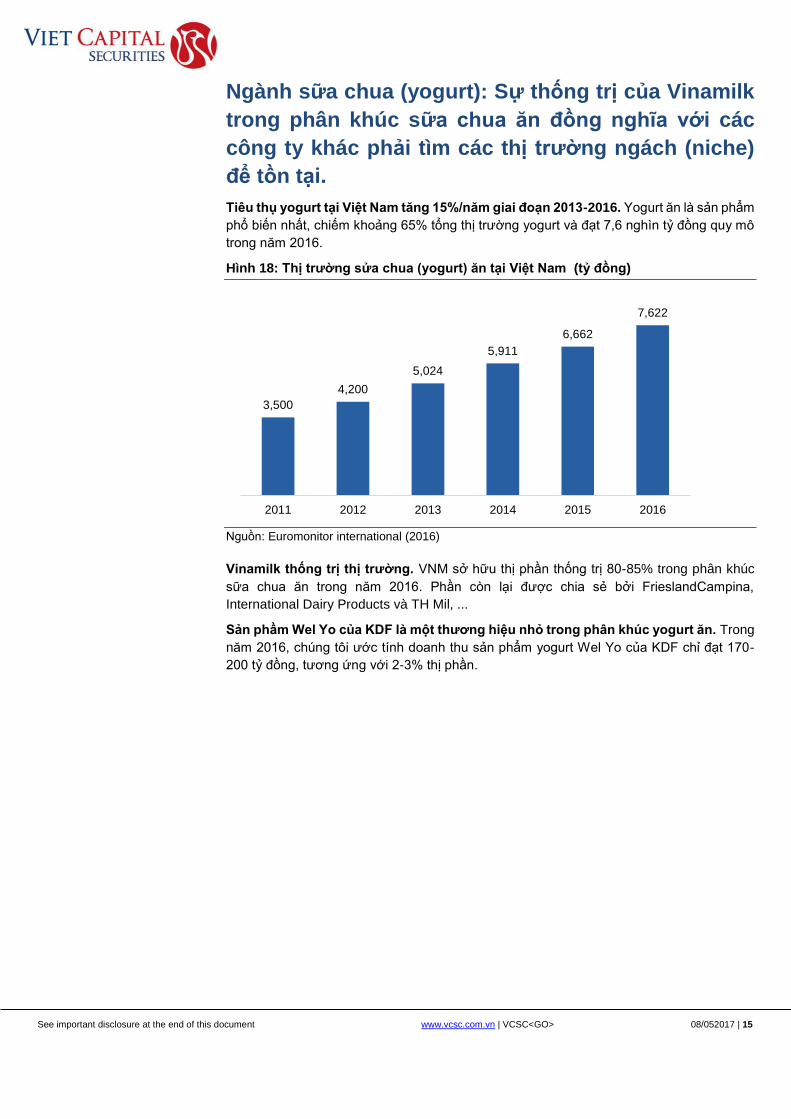

Tiêu thụ yogurt tại Việt Nam tăng 15%/năm giai đoạn 2013-2016. Yogurt ăn là sản phẩm

phổ biến nhất, chiếm khoảng 65% tổng thị trường yogurt và đạt 7,6 nghìn tỷ đồng quy mô

trong năm 2016.

Hình 18: Thị trường sửa chua (yogurt) ăn tại Việt Nam (tỷ đồng)

Nguồn: Euromonitor international (2016)

Vinamilk thống trị thị trường. VNM sở hữu thị phần thống trị 80-85% trong phân khúc

sữa chua ăn trong năm 2016. Phần còn lại được chia sẻ bởi FrieslandCampina,

International Dairy Products và TH Mil, ...

Sản phầm Wel Yo của KDF là một thương hiệu nhỏ trong phân khúc yogurt ăn. Trong

năm 2016, chúng tôi ước tính doanh thu sản phẩm yogurt Wel Yo của KDF chỉ đạt 170-

200 tỷ đồng, tương ứng với 2-3% thị phần.

3,500

4,200

5,024

5,911

6,662

7,622

2011 2012 2013 2014 2015 2016

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 16

KDF: Dẫn đầu ngành kem với 35% thị phần

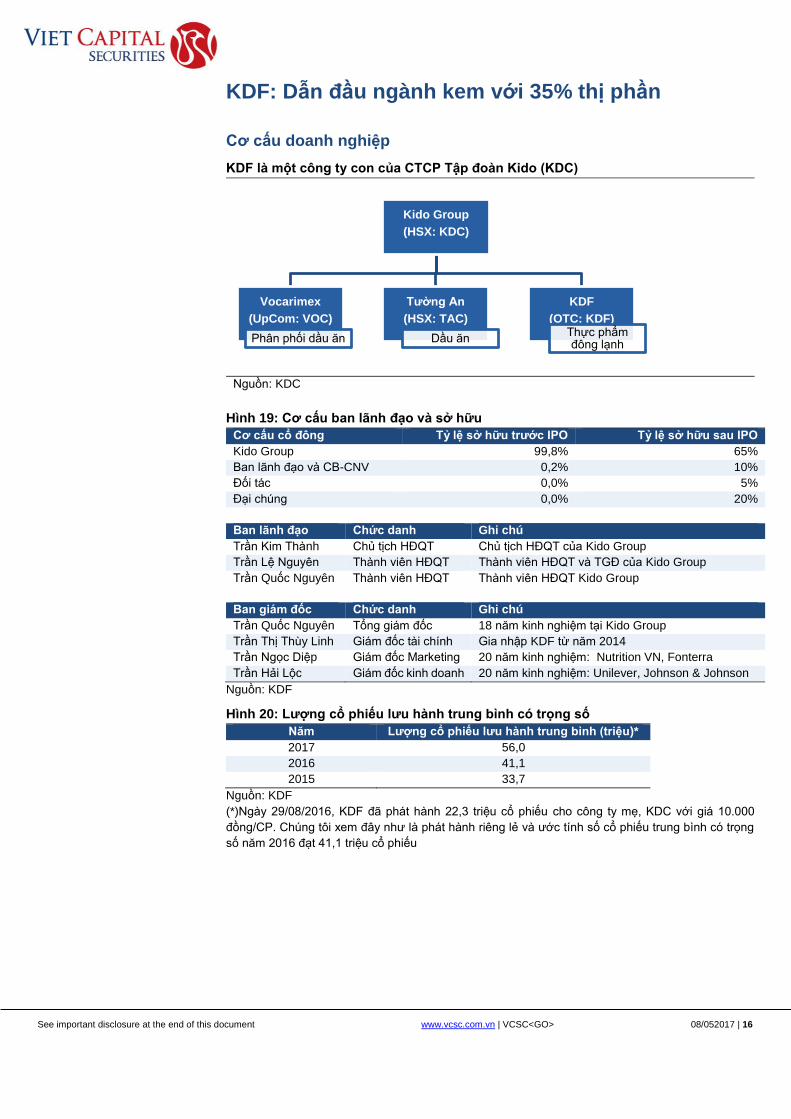

Cơ cấu doanh nghiệp

KDF là một công ty con của CTCP Tập đoàn Kido (KDC)

Nguồn: KDC

Hình 19: Cơ cấu ban lãnh đạo và sở hữu

Cơ cấu cổ đông Tỷ lệ sở hữu trước IPO Tỷ lệ sở hữu sau IPO

Kido Group 99,8% 65%

Ban lãnh đạo và CB-CNV 0,2% 10%

Đối tác 0,0% 5%

Đại chúng 0,0% 20%

Ban lãnh đạo Chức danh Ghi chú

Trần Kim Thành Chủ tịch HĐQT Chủ tịch HĐQT của Kido Group

Trần Lệ Nguyên Thành viên HĐQT Thành viên HĐQT và TGĐ của Kido Group

Trần Quốc Nguyên Thành viên HĐQT Thành viên HĐQT Kido Group

Ban giám đốc Chức danh Ghi chú

Trần Quốc Nguyên Tổng giám đốc 18 năm kinh nghiệm tại Kido Group

Trần Thị Thùy Linh Giám đốc tài chính Gia nhập KDF từ năm 2014

Trần Ngọc Diệp Giám đốc Marketing 20 năm kinh nghiệm: Nutrition VN, Fonterra

Trần Hải Lộc Giám đốc kinh doanh 20 năm kinh nghiệm: Unilever, Johnson & Johnson

Nguồn: KDF

Hình 20: Lượng cổ phiếu lưu hành trung bình có trọng số

Năm Lượng cổ phiếu lưu hành trung bình (triệu)*

2017 56,0

2016 41,1

2015 33,7

Nguồn: KDF

(*)Ngày 29/08/2016, KDF đã phát hành 22,3 triệu cổ phiếu cho công ty mẹ, KDC với giá 10.000

đồng/CP. Chúng tôi xem đây như là phát hành riêng lẻ và ước tính số cổ phiếu trung bình có trọng

số năm 2016 đạt 41,1 triệu cổ phiếu

Kido Group

(HSX: KDC)

Vocarimex

(UpCom: VOC)

Phân phối dầu ăn

Tường An

(HSX: TAC)

Dầu ăn

KDF

(OTC: KDF)Thực phẩm đông lạnh

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 17

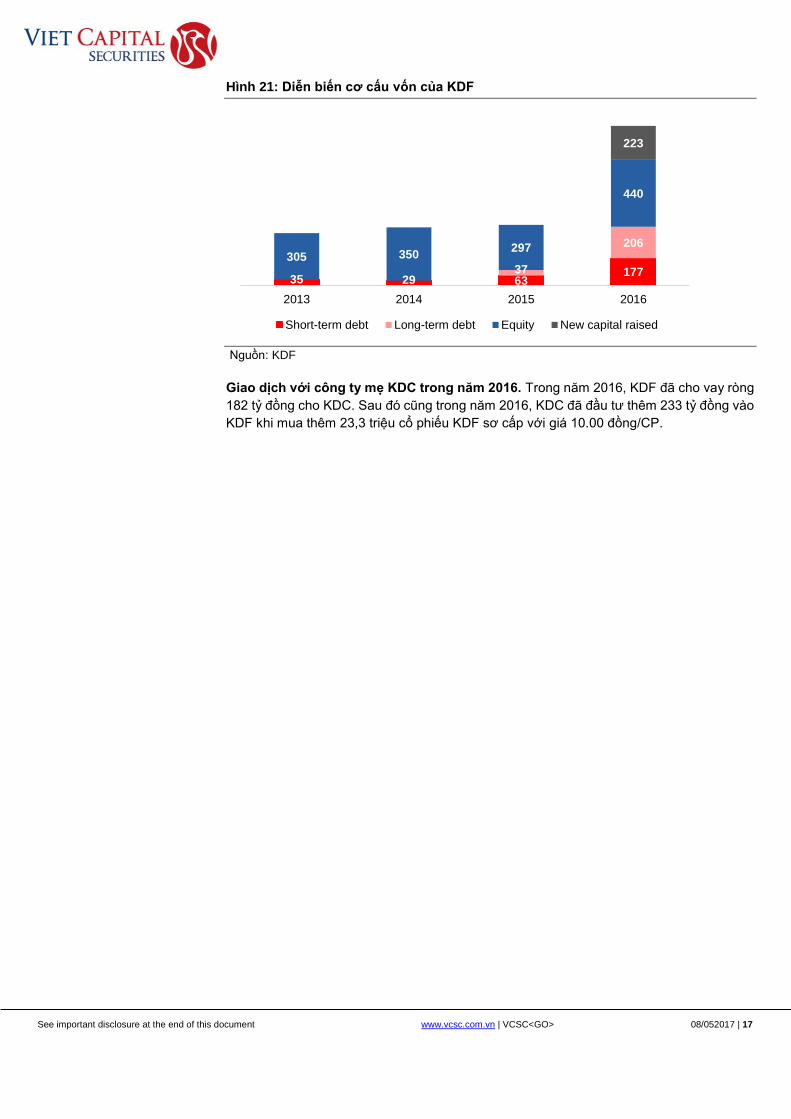

Hình 21: Diễn biến cơ cấu vốn của KDF

Nguồn: KDF

Giao dịch với công ty mẹ KDC trong năm 2016. Trong năm 2016, KDF đã cho vay ròng

182 tỷ đồng cho KDC. Sau đó cũng trong năm 2016, KDC đã đầu tư thêm 233 tỷ đồng vào

KDF khi mua thêm 23,3 triệu cổ phiếu KDF sơ cấp với giá 10.00 đồng/CP.

35 29 6317737

206305 350

297

440

223

2013 2014 2015 2016

Short-term debt Long-term debt Equity New capital raised

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 18

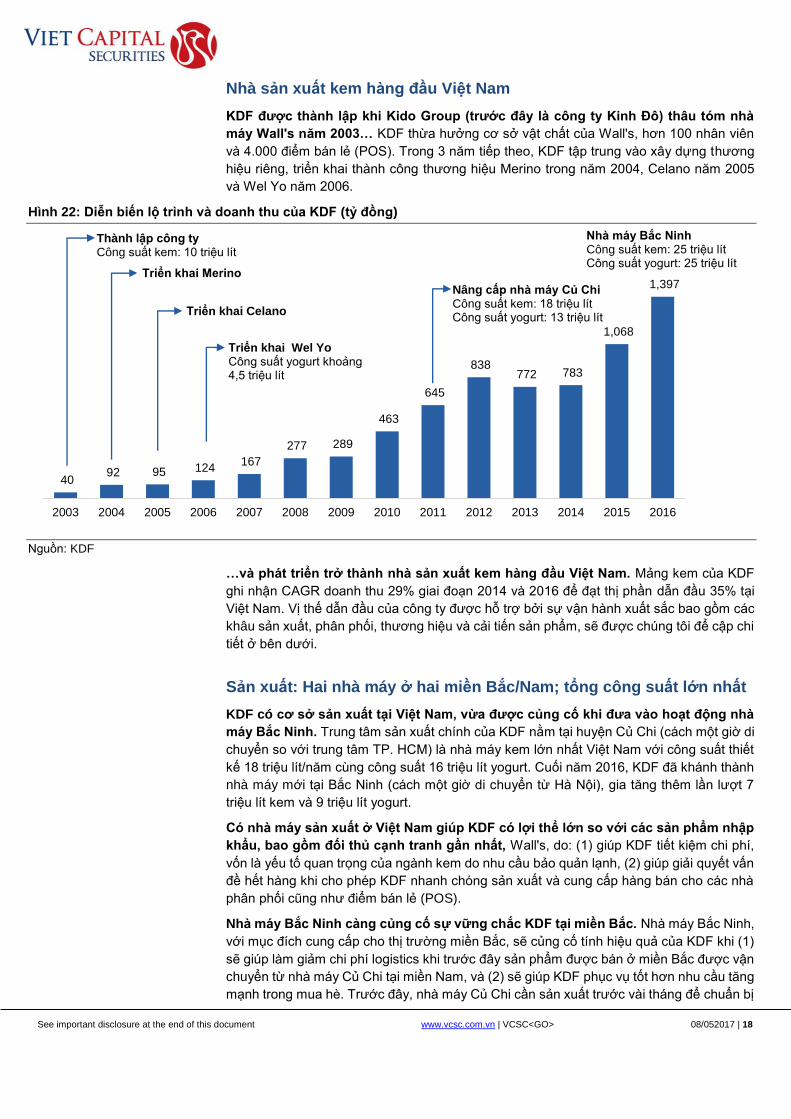

Nhà sản xuất kem hàng đầu Việt Nam

KDF được thành lập khi Kido Group (trước đây là công ty Kinh Đô) thâu tóm nhà

máy Wall's năm 2003… KDF thừa hưởng cơ sở vật chất của Wall's, hơn 100 nhân viên

và 4.000 điểm bán lẻ (POS). Trong 3 năm tiếp theo, KDF tập trung vào xây dựng thương

hiệu riêng, triển khai thành công thương hiệu Merino trong năm 2004, Celano năm 2005

và Wel Yo năm 2006.

Hình 22: Diễn biến lộ trình và doanh thu của KDF (tỷ đồng)

Nguồn: KDF

…và phát triển trở thành nhà sản xuất kem hàng đầu Việt Nam. Mảng kem của KDF

ghi nhận CAGR doanh thu 29% giai đoạn 2014 và 2016 để đạt thị phần dẫn đầu 35% tại

Việt Nam. Vị thế dẫn đầu của công ty được hỗ trợ bởi sự vận hành xuất sắc bao gồm các

khâu sản xuất, phân phối, thương hiệu và cải tiến sản phẩm, sẽ được chúng tôi để cập chi

tiết ở bên dưới.

Sản xuất: Hai nhà máy ở hai miền Bắc/Nam; tổng công suất lớn nhất

KDF có cơ sở sản xuất tại Việt Nam, vừa được củng cố khi đưa vào hoạt động nhà

máy Bắc Ninh. Trung tâm sản xuất chính của KDF nằm tại huyện Củ Chi (cách một giờ di

chuyển so với trung tâm TP. HCM) là nhà máy kem lớn nhất Việt Nam với công suất thiết

kế 18 triệu lít/năm cùng công suất 16 triệu lít yogurt. Cuối năm 2016, KDF đã khánh thành

nhà máy mới tại Bắc Ninh (cách một giờ di chuyển từ Hà Nội), gia tăng thêm lần lượt 7

triệu lít kem và 9 triệu lít yogurt.

Có nhà máy sản xuất ở Việt Nam giúp KDF có lợi thể lớn so với các sản phẩm nhập

khẩu, bao gồm đối thủ cạnh tranh gần nhất, Wall's, do: (1) giúp KDF tiết kiệm chi phí,

vốn là yếu tố quan trọng của ngành kem do nhu cầu bảo quản lạnh, (2) giúp giải quyết vấn

đề hết hàng khi cho phép KDF nhanh chóng sản xuất và cung cấp hàng bán cho các nhà

phân phối cũng như điểm bán lẻ (POS).

Nhà máy Bắc Ninh càng củng cố sự vững chắc KDF tại miền Bắc. Nhà máy Bắc Ninh,

với mục đích cung cấp cho thị trường miền Bắc, sẽ củng cố tính hiệu quả của KDF khi (1)

sẽ giúp làm giảm chi phí logistics khi trước đây sản phẩm được bán ở miền Bắc được vận

chuyển từ nhà máy Củ Chi tại miền Nam, và (2) sẽ giúp KDF phục vụ tốt hơn nhu cầu tăng

mạnh trong mua hè. Trước đây, nhà máy Củ Chi cần sản xuất trước vài tháng để chuẩn bị

40 92 95 124

167

277 289

463

645

838 772 783

1,068

1,397

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Thành lập công tyCông suất kem: 10 triệu lít

Triển khai Merino

Triển khai Celano

Triển khai Wel YoCông suất yogurt khoảng 4,5 triệu lít

Nâng cấp nhà máy Củ ChiCông suất kem: 18 triệu lítCông suất yogurt: 13 triệu lít

Nhà máy Bắc NinhCông suất kem: 25 triệu lítCông suất yogurt: 25 triệu lít

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 19

hàng tồn kho cho mùa hè, dẫn đến chi phí kho lạnh cao. Nhà máy Bắc Ninh sẽ cải thiện

tình hình này.

Nhà máy Bắc Ninh sẽ được miễn giảm thuế. Theo KDF, nhà máy Bắc Ninh sẽ được

miễn thuế trong 2 năm đầu tiên hoạt động và được giảm 50% thuế trong 4 năm sau đó.

Phần trăm thu nhập từ nhà máy Bắc Ninh được tính sử dụng giá trị tài sản cố định gộp

trong phần trăm giá trị tài sản gộp của KDF (ví dụ như thu nhập từ nhà máy Bắc Ninh = tải

sản cố định gộp tại nhà máy Bắc Ninh/tài sản cố định gộp của KDF x Tổng thu nhập tính

thuế của KDF).

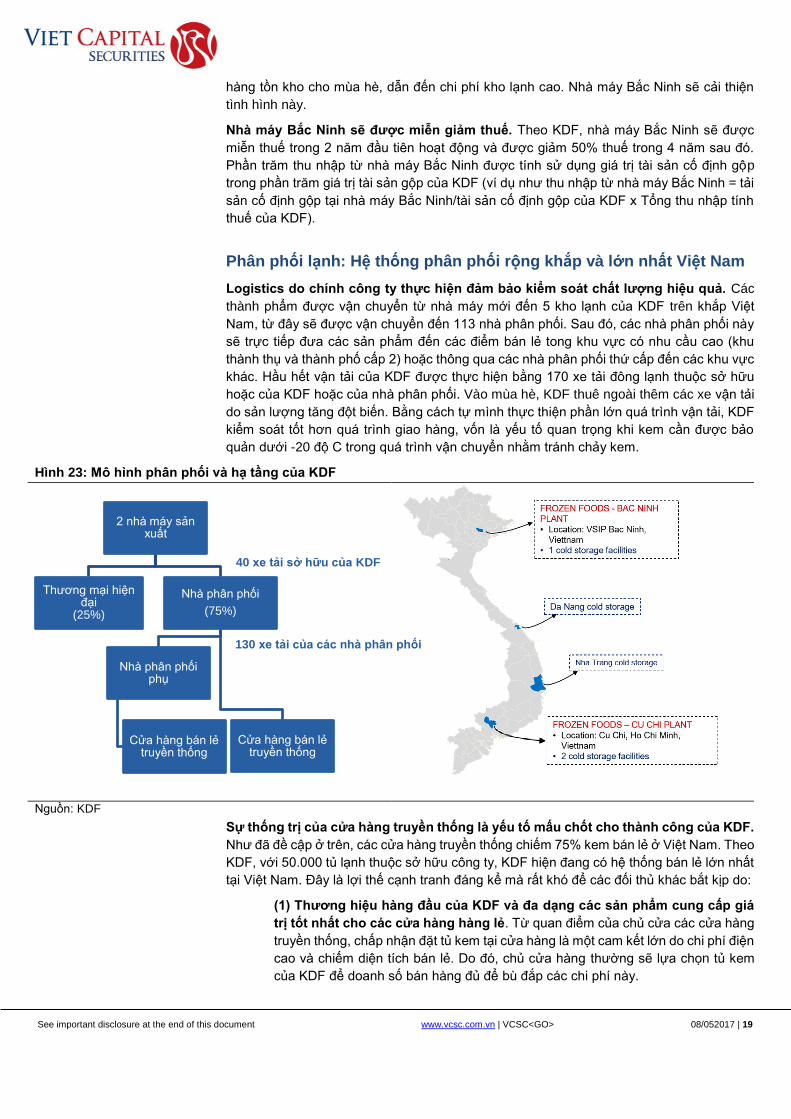

Phân phối lạnh: Hệ thống phân phối rộng khắp và lớn nhất Việt Nam

Logistics do chính công ty thực hiện đảm bảo kiểm soát chất lượng hiệu quả. Các

thành phẩm được vận chuyển từ nhà máy mới đến 5 kho lạnh của KDF trên khắp Việt

Nam, từ đây sẽ được vận chuyển đến 113 nhà phân phối. Sau đó, các nhà phân phối này

sẽ trực tiếp đưa các sản phẩm đến các điểm bán lẻ tong khu vực có nhu cầu cao (khu

thành thụ và thành phố cấp 2) hoặc thông qua các nhà phân phối thứ cấp đến các khu vực

khác. Hầu hết vận tải của KDF được thực hiện bằng 170 xe tải đông lạnh thuộc sở hữu

hoặc của KDF hoặc của nhà phân phối. Vào mùa hè, KDF thuê ngoài thêm các xe vận tải

do sản lượng tăng đột biến. Bằng cách tự mình thực thiện phần lớn quá trình vận tải, KDF

kiểm soát tốt hơn quá trình giao hàng, vốn là yếu tố quan trọng khi kem cần được bảo

quản dưới -20 độ C trong quá trình vận chuyển nhằm tránh chảy kem.

Hình 23: Mô hình phân phối và hạ tầng của KDF

Nguồn: KDF

Sự thống trị của cửa hàng truyền thống là yếu tố mấu chốt cho thành công của KDF.

Như đã đề cập ở trên, các cửa hàng truyền thống chiếm 75% kem bán lẻ ở Việt Nam. Theo

KDF, với 50.000 tủ lạnh thuộc sở hữu công ty, KDF hiện đang có hệ thống bán lẻ lớn nhất

tại Việt Nam. Đây là lợi thế cạnh tranh đáng kể mà rất khó để các đối thủ khác bắt kịp do:

(1) Thương hiệu hàng đầu của KDF và đa dạng các sản phẩm cung cấp giá

trị tốt nhất cho các cửa hàng hàng lẻ. Từ quan điểm của chủ cửa các cửa hàng

truyền thống, chấp nhận đặt tủ kem tại cửa hàng là một cam kết lớn do chi phí điện

cao và chiếm diện tích bán lẻ. Do đó, chủ cửa hàng thường sẽ lựa chọn tủ kem

của KDF để doanh số bán hàng đủ để bù đắp các chi phí này.

2 nhà máy sản xuất

Nhà phân phối

(75%)

Cửa hàng bán lẻ truyền thống

Nhà phân phối phụ

Cửa hàng bán lẻ truyền thống

Thương mại hiện đại

(25%)

40 xe tải sở hữu của KDF

130 xe tải của các nhà phân phối

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 20

Cũng vì lý do này, thông thường sẽ dễ dàng hơn để KDF đảm bảo tính độc quyền

của tủ lạnh của mình. Khi sở hữu nhiều chủng loại sản phẩm khác nhau, cùng với

việc kiểm tra chặt chẽ đội ngũ nhân viên bán hàng, KDF làm tốt hơn các đối thủ

trong việc đảm bảo tủ lạnh của mình không chứa các sản phẩm của các công ty

khác. Do thị phần nhỏ hơn và thương hiệu ít được biết đến hơn, các chủ cửa hàng

chọn tủ kem của các công ty khác có thêm gặp phản vấn đề về doanh số nếu chỉ

trưng bày và bán các sản phẩm của một công ty đó. Do vậy, sẽ có nhiều trường

hợp các tủ lạnh của đối thủ chứa nhiều sản phẩm từ các nhà sản xuất khác, trong

đó có KDF.

(2) Xây dựng và quản lý một hệ thống phân phối lạnh rộng khắp khá tốn kém.

Theo KDF, chi phí mỗi tủ lạnh nằm trong khoảng 200-300 USD, tương ứng với

tổng vốn đầu tư 10-15 triệu USD cho 50.000 POS. Dù có thể con số này là khá

nhỏ, nhưng là khá đáng kể khi so sánh với quy mô của ngành. Ngoài ra, do phải

bảo quản lạnh, chi phí vận tải, nhà kho và bảo dưỡng của ngành kem là khá cao

so với các ngành F&B khác.

(3) Hệ thống ERP mạnh mẽ sẽ tối ưu hóa quá trình bán hàng và quản lý hàng

tồn kho. Hệ thống ERP của KDF cho phép nhân viên bán hàng có thể kiểm tra và

theo dõi từng tủ lạnh bằng thiết bị di động. Hệ thống này có thể làm giảm thời gian

và nguồn lực mà nhân viên bán hàng sử dụng để phân tích dự liệu và tạo đơn

hàng trong khi vẫn đảm bảo tính chính xác. Tương ứng, nhân viên bán hàng có

thêm thời gian để xử lý nhiều điểm bán lẻ hơn hoặc xử lý các nhu cầu khác của

các chủ cửa hàng truyền thống.

Sự phát triển của kênh thương mại hiện đạ có thể là con dao hai lưỡi cho KDF. Như

được chúng tôi đề cập ở trên, thương mại hiện đại có thể gia tăng tiêu thụ kem khi cung

cấp thêm nhiều điểm bán lẻ (POS) cho các công ty sản xuất kem. 3.500 điểm thương mại

hiện đại (siêu thị và các cửa hàng tiện lợi) và điểm bán đặc biệt - key account (trường học,

bệnh viện, nhà máy và địa điểm du lịch) hiện đang tạo ra 25% doanh thu của KDF. Hiện

tại, KDF chỉ bán các sản phẩm cho các chuỗi của hàng tiện lợi phổ biến nhất tại Việt Nam

bao gồm B’s Mart, Shop&Go, AEON MiniStop, Circle K.

Tuy nhiên, so sanh với thương mại truyền thống, trong kênh thương mại hiện đại, khả năng

chiếm lĩnh POS của KDF là kém hơn do (1) để duy trì năng lực định giá so với các nhà sản

xuất kem khác, các chuỗi bán lẻ hiện đại không chấp nhận độc quyền phân phối cho chỉ

một nhà sản xuất kem. Ví dụ, theo KDF cho biết, sản phẩm của công ty chỉ hiện diện tại

1/3 cửa hàng Circle K ở Việt Nam và (2) không giống như các cửa hàng truyền thống

thường không có đủ chỗ cho hơn một tủ kem, các cửa hàng tiện lợi và siêu thị mini có thể

đặt nhiều tủ chứa của nhiều công ty khác nhau, làm giảm khả năng để KDF đảm bảo tính

độc quyền ở các điểm bán.

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 21

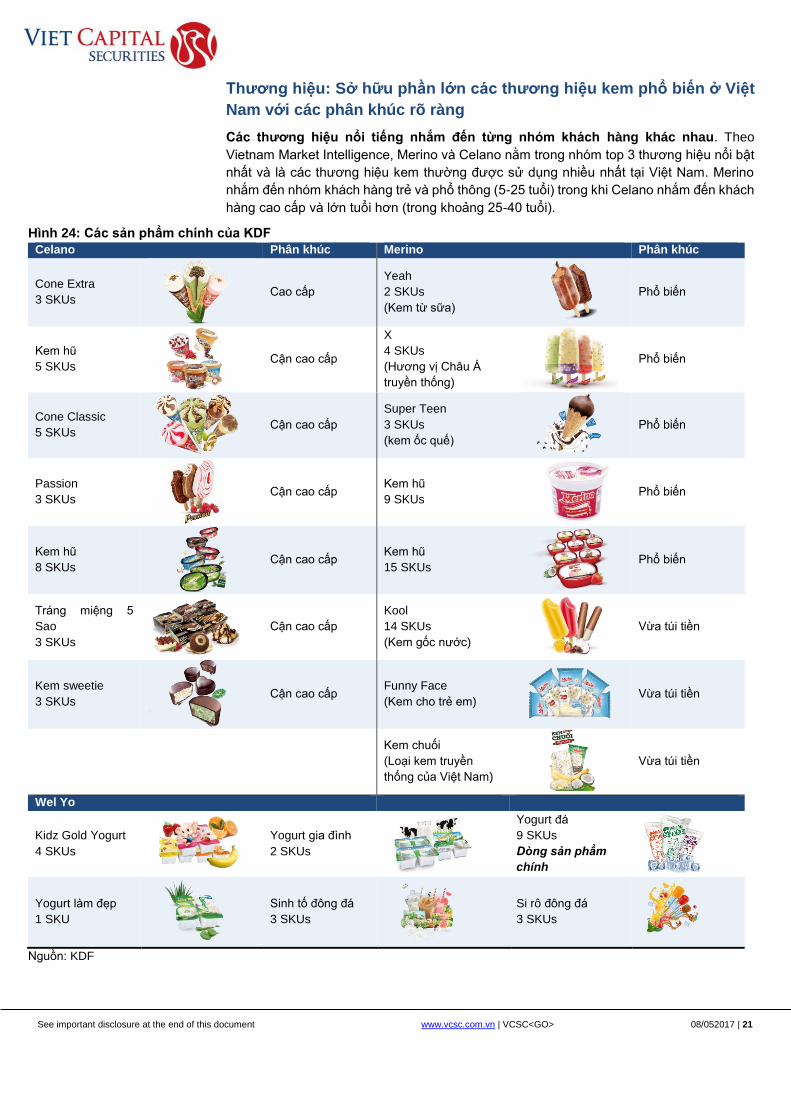

Thương hiệu: Sở hữu phần lớn các thương hiệu kem phổ biến ở Việt

Nam với các phân khúc rõ ràng

Các thương hiệu nổi tiếng nhắm đến từng nhóm khách hàng khác nhau. Theo

Vietnam Market Intelligence, Merino và Celano nằm trong nhóm top 3 thương hiệu nổi bật

nhất và là các thương hiệu kem thường được sử dụng nhiều nhất tại Việt Nam. Merino

nhắm đến nhóm khách hàng trẻ và phổ thông (5-25 tuổi) trong khi Celano nhắm đến khách

hàng cao cấp và lớn tuổi hơn (trong khoảng 25-40 tuổi).

Hình 24: Các sản phẩm chính của KDF

Celano Phân khúc Merino Phân khúc

Cone Extra

3 SKUs

Cao cấp

Yeah

2 SKUs

(Kem từ sữa)

Phổ biến

Kem hũ

5 SKUs

Cận cao cấp

X

4 SKUs

(Hương vị Châu Á

truyền thống)

Phổ biến

Cone Classic

5 SKUs

Cận cao cấp

Super Teen

3 SKUs

(kem ốc quế)

Phổ biến

Passion

3 SKUs

Cận cao cấp Kem hũ

9 SKUs

Phổ biến

Kem hũ

8 SKUs

Cận cao cấp Kem hũ

15 SKUs

Phổ biến

Tráng miệng 5

Sao

3 SKUs

Cận cao cấp

Kool

14 SKUs

(Kem gốc nước)

Vừa túi tiền

Kem sweetie

3 SKUs

Cận cao cấp Funny Face

(Kem cho trẻ em)

Vừa túi tiền

Kem chuối

(Loại kem truyền

thống của Việt Nam)

Vừa túi tiền

Wel Yo

Kidz Gold Yogurt

4 SKUs

Yogurt gia đình

2 SKUs

Yogurt đá

9 SKUs

Dòng sản phẩm

chính

Yogurt làm đẹp

1 SKU

Sinh tố đông đá

3 SKUs

Si rô đông đá

3 SKUs

Nguồn: KDF

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 22

Mặt khác, thương hiệu sữa chua Wel Yo có mức độ phổ biến thấp hơn trong phân

khúc bị thống trị bởi Vinamilk. Tuy nhiên, Wel Yo đi tiên phong trong việc sản xuất số

lượng lớn sản phẩm yogurt đá, một loại yogurt rất phổ biến đối với người Việt Nam, nhưng

phần lớn được cung cấp bởi các hộ gia đình, các cửa hàng truyền thống trong quá khứ.

Ngoài quảng cáo trên TV, KDF càng gia tăng các hoạt động trên các phương tiện

truyền thông xã hội. Khi người tiêu dùng trẻ Việt Nam đang dành nhiều thời gian lên

mạng nhiều hơn đặc biệt là bằng các thiết bị di động, KDF đang gia tăng hoạt động

marketing trên mạng xã hội. Lấy ví dụ, cho thương hiệu Merino, công ty đã tạo ra trang

Facebook có tên “Kem và Gấu”, vốn là tên của hai linh vật (mascots) của Merino. Không

giống như hoạt động của Wall's trên Facebook, chủ yếu bao gồm các nội dung liên quan

đến sản phẩm của công ty, trang Facebook của Merino hướng đến sự gắn kết cảm xúc

giữa người tiêu dùng và 2 mascot của thương hiệu này. Trang Facebook Kem và Gấu đã

có 285.000 lượt đăng ký theo dõi, cao hơn 10 lần so với trang của Wall's. Mạng xã hội là

kênh marketing hiệu quá và ít tốn kém so với quảng cáo trên TV.

Sản phẩm: Sản phẩm đa dạng, bao gồm các SKU được thiết kế riêng

dành cho khẩu vị trong nước cho thấy lợi thế địa phương KDF

Sự thấu hiểu khẩu vị của người Việt Nam được phản ánh thông qua sản xuất số

lượng lớn các loại thức ăn/tráng miệng có khẩu vị truyền thống. Ngoài các khẩu vị

truyền thống Chấu Á như đậu đỏ, đậu xanh, và sầu riêng, một trong những chiến lược của

KDF là sản xuất số lượng lớn và thương mại hóa các sản phẩm truyền thống, thị trường

vốn của các nhà sản xuất nhỏ lẻ. Kem chuối (chuối được phủ sữa dừa) và yogurt đá là

minh chứng cho điều này. Các sản phẩm này mang lại giá trị hoài niệm khi gắn liền với

tuổi thơ của rất nhiều người Vietnam hiện nay.

Đây là một lợi thế đáng kể của KDF so với các công ty nước ngoài, vốn cơ cấu sản phẩm

thường có thiên hướng nghiên về khẩu vị toàn cầu hoặc Châu Á hơn.

Hình 25: Các sản phẩm truyền thống của người Việt không có thương hiệu so

với sản phẩm của KDF

Nguồn: VCSC, KDF

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 23

KDF kỳ vọng bước tiến vào mạng thực phẩm động

lạnh sẽ tiếp tục hỗ trợ tăng trưởng

Tận dụng ưu thế của hệ thống phân phối lạnh, KDF đã triển khai sản phẩm “Bánh bao” vào

cuối năm 2016. Công ty có kế hoạch triển khai các sản phẩm đông lạnh khác như khoai

tây chiên, rau củ đông lạnh, xúc xích,….trong tương lai

Bánh bao

Bánh bao là một trong những thức ăn nhẹ hoặc thay thế bữa ăn phổ biến nhất Việt

Nam. Bánh bao là loại bánh tròn được làm tự bột mì và thường có nhân mặn. Loại bánh

bao phổ biến nhất có nhân làm từ thịt bằm và trứng cút. Bánh bao phổ biến do tính tiện

dụng và hàm lượng dinh dưỡng.

Thị trường khá phân tán, thống trị bởi các cửa hàng nhỏ lẻ. Khi làm bánh bao là khá

đơn giản, thị trường có khá nhiều các nguồn cung đến từ các cửa hàng truyền thống, trong

đó có nhiều cửa hàng thiếu kiểm soát tiêu chuẩn chất lượng và vệ sinh.

Tính theo các loại bánh bao có thương hiệu, các công ty tư nhân như Thọ Phát hoặc

Phú Mỹ hiện đang dẫn dầu lần lượt tại các thị trường TP. HCM và Hà Nội. Thọ Phát

và Phú Mỹ cung cấp các loại bánh bao nóng và dùng ngay tại các cửa hàng bán lẻ thực

phẩm và bánh bao đông lạnh tại các siêu thị. Tại các cửa hàng tiện lợi, loại bánh bao dùng

ngay của Thọ Phát hiện đang xuất hiện tại các cửa hàng Circle K tại TP. HCM.

Nhìn chung không có sự chênh lệch định giá đáng kể giữa bánh bao có thương hiệu

và không thương hiệu. Tương tự bánh mì, bánh bao được xem là phương án thay thế

giá rẻ cho bữa ăn thông thường. Điều này, cùng với thực tế rằng không dễ để phân biệt

chất lượng giữa bánh bao, khiến cho các loại bánh bao tuy có thương hiệu nhưng vẫn khó

có thể bán ở giá cao hơn.

Hình 26: Bánh bao không có thương hiệu vs có thương hiệu

Nguồn: VCSC tổng hợp

Đối với sản phẩm bánh bao động lạnh/lạnh, KDF tìm cách phân biệt chất lượng thông

qua sản xuất bánh bao không có chất bảo quản. Phần lớn bánh bao của KDF được làm

để chứa trong kho lạnh (ở -18 độ C), loại bỏ việc sử dụng chất bảo quản. Chỉ có 1 SKU,

bánh bao trứng cút, được làm để bảo quản trong kho chứa mát (- 5 độ C), do đó có chứa

chất bảo quản. Theo KDF, điều này là do việc bảo quản lạnh sẽ khiến trứng cút trở nên

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 24

dai, làm giảm chất lượng món ăn. “Không có chất bảo quản” là đặc điểm được KDF nhấn

mạnh khi thực hiện chiến dịch marketing.

Quy trình sản xuất của KDF được mua từ đối tác Nhật Bản và có tính tự động hóa

cao hơn so với các đối thủ cạnh tranh. KDF sở hữu máy móc làm bánh bao ở cả miền

Bắc và miền Nam, với tổng công suất xấp xỉ 3.000 tấn/năm. Có công nghệ nhập khẩu từ

Nhật Bản, quy trình sản xuất của KDF có tỷ lệ tự động hóa cao hơn các công ty cùng

ngành. Ngoài ra, KDF nhấn mạnh rằng bánh bao được sản xuất theo công nghệ Nhật Bản

là chiến lược marketing tích cực để quảng bá chất lượng, khi người Việt Nam thường đánh

giá cao chất lượng từ Nhật Bản.

KDF dự kiến có thể bán bánh bao tại 10.000 điểm bán lẻ (POS). Bánh bao của KDF

được bán thông qua hình thức đông lạnh hoặc hấp. Bánh bao động lạnh được chào bán

trong gói 6-8 cái và thường được bán trong siêu thị hoặc siêu thị lớn. Mặt khác, bánh bao

hấp được bán với lò hấp được cung cấp bởi KDF, với lượng hàng đông lạnh được chứa

trong tủ lạnh của chủ cửa hàng.

Bánh bao có thể tận dùng toàn bộ logistics hiện hữu cũa KDF. Sản phẩm này có thể

được chứa trong nhà kho lạnh và vận chuyển bằng các xe tải tương tự trong mảng kem.

Triển khai các sản phẩm khác trong tương lai

Không giống như bánh bao, đối với các thực phẩm đông lạnh khác, KDF sẽ thuê

ngoài sản xuất trước khi doanh thu đạt một mức nhất định. Để giảm thiểu rủi ro, KDF

sẽ hợp tác với các nhà sảm xuất OEM ở giai đoạn đầu trong khi tập trung vào marketing.

Trong khi đó, KDF sẽ tìm hiểu các quy trình về kỹ thuật và sản xuất. Một khi sản phẩm đạt

được doanh thu hàng năm ít nhất 300 tỷ đồng, KDF sẽ đầu tư vào tự sản xuất.

KDF kỳ vọng các sản phẩm mới sẽ cùng với kem thúc đẩy doanh số mỗi POS để gia

tăng sự gắn bó của các chủ cửa hàng bán lẻ cũng như mở rộng mạng lưới sang các

các vùng xa hơn. Như được đề cập ở trên, tạo ra một dòng doanh thu có lời và ổn định

cho các chủ cửa hàng thương mại truyền thống là quan trọng để duy trì một POS. Do đó,

nếu sản phẩm mới có hiệu quả tốt để bổ sung cho mảng kem, KDF có thể gia tăng sự gắn

bó của chủ cửa hàng cũng như mở thêm các POS mới. Ngoài ra, khi giới thiệu các sản

phẩm đông lạnh này, KDF kỳ vọng sẽ tận dụng hệ thống kho lạnh, đặc biệt là trong mùa

thấp điểm cho kem. Các sản phẩm tiềm năng có thể triển khai bao gồm khoai tây chiên (sẽ

được triển khai trong quý 2/1), rau củ đông lạnh, xúc xích, cá viên và bò viên.

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 25

Diễn biến hoạt động kinh doanh

Doanh thu tăng mạnh trong giai đoạn 2015-2016 nhờ mở rộng phân

phối và sản phẩm mới

Hình 27: Doanh thu theo từng lĩnh vực của KDF (tỷ đồng)

Nguồn: KDF

Tăng trưởng tích cực POS trong thương mại truyền thống củng cố doanh số mảng

kem. KDF đưa ra quyết định chiến lược để mở rộng phủ sóng đến các khu vực ngoại thành

và nông thôn, mở 8.000-10.000 POS/năm trong năm 2014 và 2015 so với con số 5.000-

6.000 của năm trước đó. Do đó, mảng kem của của KDF đã tăng trưởng cao hơn ngành

với CAGR doanh thu 29% giai đoạn 2014-2016.

Cải thiện tính đa dạng của sản phẩm giúp Celano ghi nhận tăng trưởng sản lượng

mạnh mẽ. KDF đã thành công khi bước vào phân khúc cao cấp hơn với thương hiệu

Celano Cone Extra và Celano Pistachio Cone. KDF cũng giới thiệu sản phẩm viên kem

bọc chocolate tên Sweetie, là loại kem khá mới so với người tiêu dùng Việt Nam. Trong

giai đoạn 2014-2016, Celano ghi nhận CAGR doanh thu 31% đến từ tăng trưởng CAGR

sản lượng 23% và CAGR giá bán trung bình 6%.

Trong khi Merino tăng trưởng chủ yếu dựa theo giá bán trung bình khi chuyển

hướng sản sản phẩm có giá trị cao hơn. Bắt đầu tư năm 2015, KDF đã thúc đẩy sản

phẩm kem có hàm lượng sữa cao hơn như Superteen và Yeah line-ups. Do đó trong khi

sản lượng của Merino (lít) giảm trung bình 8%/năm giai đoạn 2014-2016, giá bán trung

bình đã tăng 39%/năm, đến từ CAGR doanh thu 29% giai đoạn 2017-2016.

Sản phẩm yogurt ăn Wel Yo đã gặp khó khăn so với Vinamilk…Đối mợt với sự thống

trị của Vinamilk, doanh thu của We Yo, chủ yếu là sản phẩm yougurt ăn ở thời điểm đó,

giảm 13% trong năm 2014 so với 2013.

…nhưng yogurt đá mang lại sức sống mới cho mảng này trong vòng 2 năm qua. Như

đã đầ cập ở trên, sản phẩm yogurt đá, vốn tận dụng hệ thống phân phối lạnh của KDF, là

một thành công lớn. sản phẩm yogurt đá Wel Yo được triển khai trong năm 2015 và giúp

doanh thu KDF tăng gần gấp đôi trong năm 2015. Dựa theo thành công này, KDF triển

khai sản phẩm sinh tố và si rô đông lạnh theo thương hiệu Wel Yo.

575 611

743

1,020

197 172

325 355

21

-7.9%

1.5%

36.4% 30.8%

-80%

-60%

-40%

-20%

0%

20%

40%

-

200

400

600

800

1,000

1,200

1,400

2013 2014 2015 2016

Kem Sữa chua TP đông lạnh Tăng trưởng DT

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 26

Hình 28: Diễn biến biên LN của KDF Hình 29: Cơ cấu chi phí của KDF năm 2016

Nguồn: KDF Nguồn: KDF

Biên LN gộp cải thiện theo cơ cấu doanh số và chi phí A&P giảm đến tận tận dụng

tốt hơn quảng cáo trên mạng xã hội và TV. Biên LN từ HĐKD của KDF đã tăng 6,1

điểm % từ 6,9% năm 2014 đạt 13% năm 2016 nhờ (1) tăng trưởng biên LN gộp, (2) chi phí

A&P giảm khi KDF gia tăng chiến dịch marketing trực tuyến và trên mạng xã hội thay vì

quảng cáo trên TV, và (3) lợi thế kinh tế về quý mô.

54.4%52.2%

54.3% 56.0%

6.5% 7.3%9.3%

12.6%

2013 2014 2015 2016

Biên LN gộp Biên LNTT

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 27

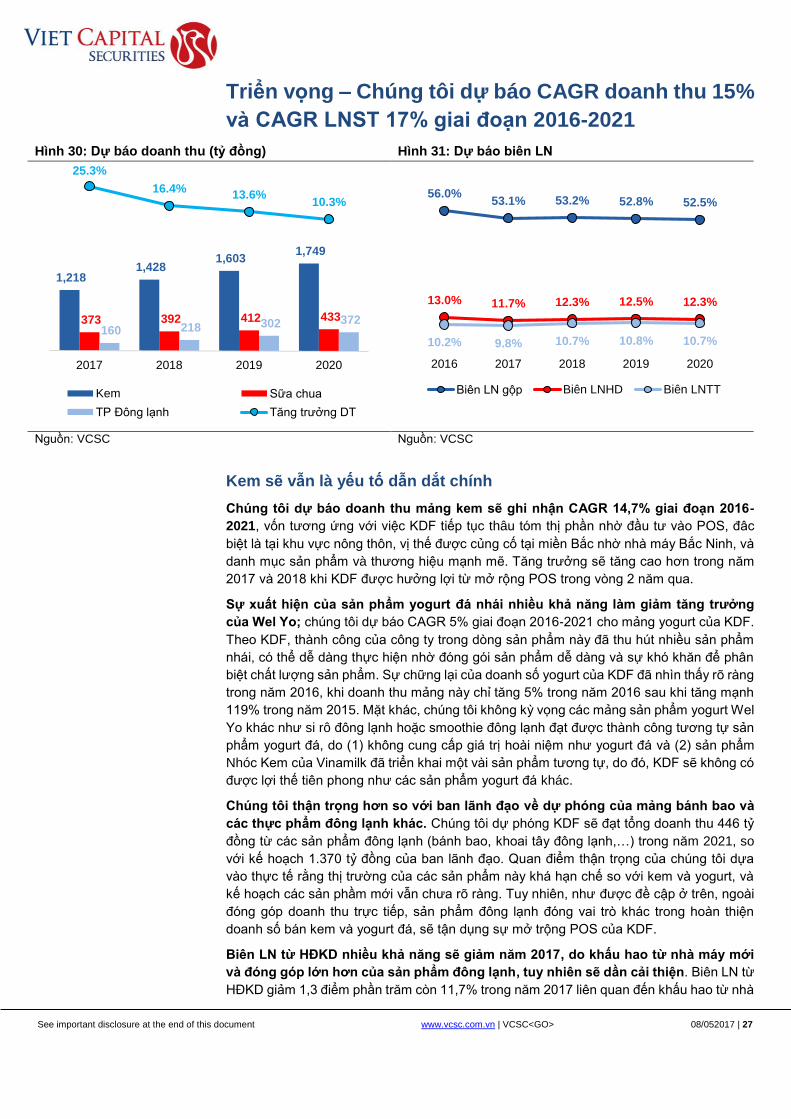

Triển vọng – Chúng tôi dự báo CAGR doanh thu 15%

và CAGR LNST 17% giai đoạn 2016-2021

Hình 30: Dự báo doanh thu (tỷ đồng) Hình 31: Dự báo biên LN

Nguồn: VCSC Nguồn: VCSC

Kem sẽ vẫn là yếu tố dẫn dắt chính

Chúng tôi dự báo doanh thu mảng kem sẽ ghi nhận CAGR 14,7% giai đoạn 2016-

2021, vốn tương ứng với việc KDF tiếp tục thâu tóm thị phần nhờ đầu tư vào POS, đâc

biệt là tại khu vực nông thôn, vị thế được củng cố tại miền Bắc nhờ nhà máy Bắc Ninh, và

danh mục sản phẩm và thương hiệu mạnh mẽ. Tăng trưởng sẽ tăng cao hơn trong năm

2017 và 2018 khi KDF được hưởng lợi từ mở rộng POS trong vòng 2 năm qua.

Sự xuất hiện của sản phẩm yogurt đá nhái nhiều khả năng làm giảm tăng trưởng

của Wel Yo; chúng tôi dự báo CAGR 5% giai đoạn 2016-2021 cho mảng yogurt của KDF.

Theo KDF, thành công của công ty trong dòng sản phẩm này đã thu hút nhiều sản phẩm

nhái, có thể dễ dàng thực hiện nhờ đóng gói sản phẩm dễ dàng và sự khó khăn để phân

biệt chất lượng sản phẩm. Sự chững lại của doanh số yogurt của KDF đã nhìn thấy rõ ràng

trong năm 2016, khi doanh thu mảng này chỉ tăng 5% trong năm 2016 sau khi tăng mạnh

119% trong năm 2015. Mặt khác, chúng tôi không kỳ vọng các mảng sản phẩm yogurt Wel

Yo khác như si rô đông lạnh hoặc smoothie đông lạnh đạt được thành công tương tự sản

phẩm yogurt đá, do (1) không cung cấp giá trị hoài niệm như yogurt đá và (2) sản phẩm

Nhóc Kem của Vinamilk đã triển khai một vài sản phẩm tương tự, do đó, KDF sẽ không có

được lợi thế tiên phong như các sản phẩm yogurt đá khác.

Chúng tôi thận trọng hơn so với ban lãnh đạo về dự phóng của mảng bánh bao và

các thực phẩm đông lạnh khác. Chúng tôi dự phóng KDF sẽ đạt tổng doanh thu 446 tỷ

đồng từ các sản phẩm đông lạnh (bánh bao, khoai tây đông lạnh,…) trong năm 2021, so

với kế hoạch 1.370 tỷ đồng của ban lãnh đạo. Quan điểm thận trọng của chúng tôi dựa

vào thực tế rằng thị trường của các sản phẩm này khá hạn chế so với kem và yogurt, và

kế hoạch các sản phầm mới vẫn chưa rõ ràng. Tuy nhiên, như được đề cập ở trên, ngoài

đóng góp doanh thu trực tiếp, sản phẩm đông lạnh đóng vai trò khác trong hoàn thiện

doanh số bán kem và yogurt đá, sẽ tận dụng sự mở trộng POS của KDF.

Biên LN từ HĐKD nhiều khả năng sẽ giảm năm 2017, do khấu hao từ nhà máy mới

và đóng góp lớn hơn của sản phẩm đông lạnh, tuy nhiên sẽ dần cải thiện. Biên LN từ

HĐKD giảm 1,3 điểm phần trăm còn 11,7% trong năm 2017 liên quan đến khấu hao từ nhà

1,218 1,428

1,603 1,749

373 392 412 433 160 218 302 372

25.3%

16.4%13.6%

10.3%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

-

500

1,000

1,500

2,000

2,500

3,000

3,500

2017 2018 2019 2020

Kem Sữa chua

TP Đông lạnh Tăng trưởng DT

56.0%53.1% 53.2% 52.8% 52.5%

13.0% 11.7% 12.3% 12.5% 12.3%

10.2% 9.8% 10.7% 10.8% 10.7%

2016 2017 2018 2019 2020

Biên LN gộp Biên LNHD Biên LNTT

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 28

máy Bắc Ninh và đóng góp lợi HĐKD hạn chế từ các mảng thực phẩm đông lạnh, một

phần được bù đắp do tiết kiệm được chi phí vận tải. Trong các năm tiếp theo, chúng tôi kỳ

vọng biên LN từ HĐKD sẽ tăng ổn định đạt 12,4% trong năm 2020, được hỗ trợ lợi thế kinh

tế về quy mô và hiệu suất POS cải thiện.

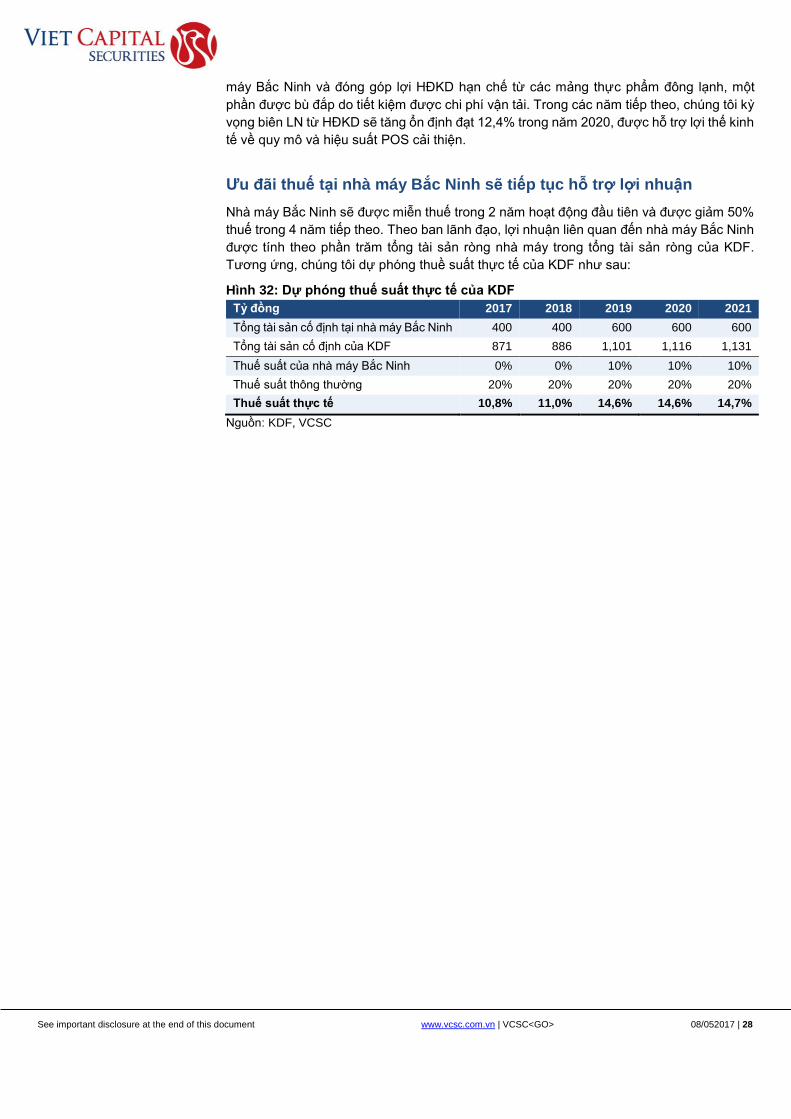

Ưu đãi thuế tại nhà máy Bắc Ninh sẽ tiếp tục hỗ trợ lợi nhuận

Nhà máy Bắc Ninh sẽ được miễn thuế trong 2 năm hoạt động đầu tiên và được giảm 50%

thuế trong 4 năm tiếp theo. Theo ban lãnh đạo, lợi nhuận liên quan đến nhà máy Bắc Ninh

được tính theo phần trăm tổng tài sản ròng nhà máy trong tổng tài sản ròng của KDF.

Tương ứng, chúng tôi dự phóng thuề suất thực tế của KDF như sau:

Hình 32: Dự phóng thuế suất thực tế của KDF

Tỷ đồng 2017 2018 2019 2020 2021

Tổng tài sản cố định tại nhà máy Bắc Ninh 400 400 600 600 600

Tổng tài sản cố định của KDF 871 886 1,101 1,116 1,131

Thuế suất của nhà máy Bắc Ninh 0% 0% 10% 10% 10%

Thuế suất thông thường 20% 20% 20% 20% 20%

Thuế suất thực tế 10,8% 11,0% 14,6% 14,6% 14,7%

Nguồn: KDF, VCSC

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 29

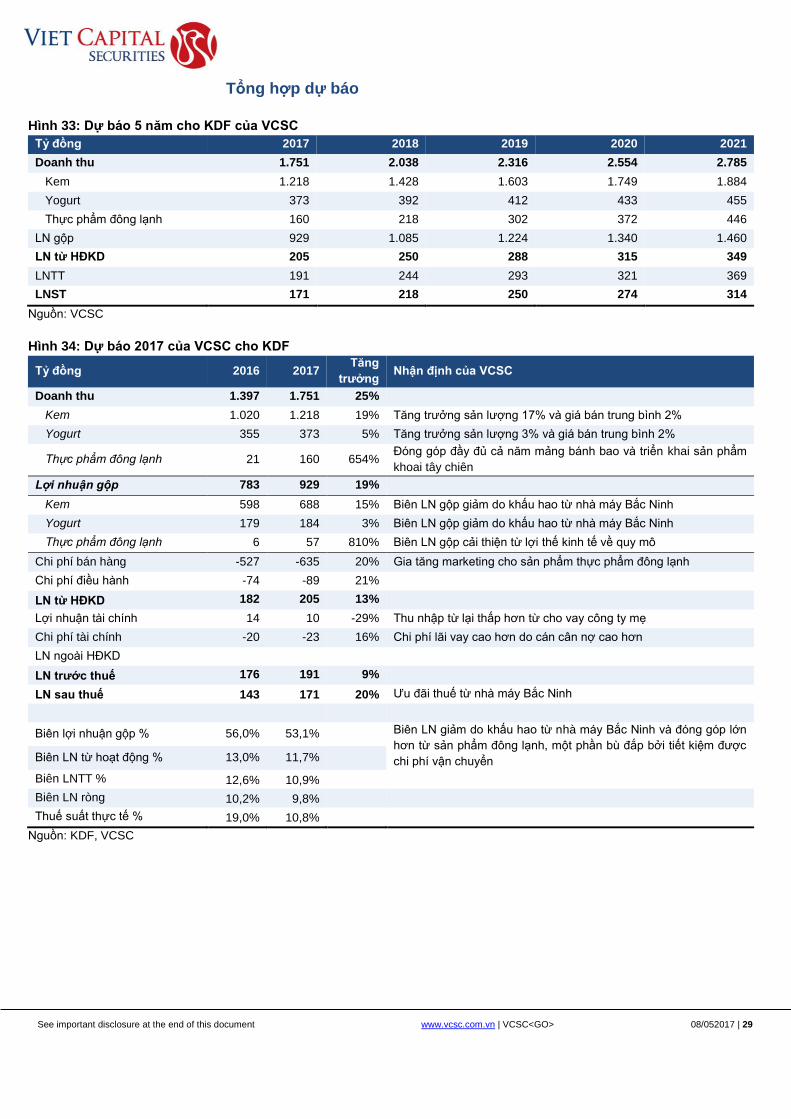

Tổng hợp dự báo

Hình 33: Dự báo 5 năm cho KDF của VCSC

Tỷ đồng 2017 2018 2019 2020 2021

Doanh thu 1.751 2.038 2.316 2.554 2.785

Kem 1.218 1.428 1.603 1.749 1.884

Yogurt 373 392 412 433 455

Thực phẩm đông lạnh 160 218 302 372 446

LN gộp 929 1.085 1.224 1.340 1.460

LN từ HĐKD 205 250 288 315 349

LNTT 191 244 293 321 369

LNST 171 218 250 274 314

Nguồn: VCSC

Hình 34: Dự báo 2017 của VCSC cho KDF

Tỷ đồng 2016 2017 Tăng

trưởng Nhận định của VCSC

Doanh thu 1.397 1.751 25%

Kem 1.020 1.218 19% Tăng trưởng sản lượng 17% và giá bán trung bình 2%

Yogurt 355 373 5% Tăng trưởng sản lượng 3% và giá bán trung bình 2%

Thực phẩm đông lạnh 21 160 654% Đóng góp đầy đủ cả năm mảng bánh bao và triển khai sản phẩm

khoai tây chiên

Lợi nhuận gộp 783 929 19%

Kem 598 688 15% Biên LN gộp giảm do khấu hao từ nhà máy Bắc Ninh

Yogurt 179 184 3% Biên LN gộp giảm do khấu hao từ nhà máy Bắc Ninh

Thực phẩm đông lạnh 6 57 810% Biên LN gộp cải thiện từ lợi thế kinh tế về quy mô

Chi phí bán hàng -527 -635 20% Gia tăng marketing cho sản phẩm thực phẩm đông lạnh

Chi phí điều hành -74 -89 21%

LN từ HĐKD 182 205 13%

Lợi nhuận tài chính 14 10 -29% Thu nhập từ lại thấp hơn từ cho vay công ty mẹ

Chi phí tài chính -20 -23 16% Chi phí lãi vay cao hơn do cán cân nợ cao hơn

LN ngoài HĐKD

LN trước thuế 176 191 9%

LN sau thuế 143 171 20% Ưu đãi thuế từ nhà máy Bắc Ninh

Biên lợi nhuận gộp % 56,0% 53,1% Biên LN giảm do khấu hao từ nhà máy Bắc Ninh và đóng góp lớn

hơn từ sản phẩm đông lạnh, một phần bù đắp bởi tiết kiệm được

chi phí vận chuyển Biên LN từ hoạt động % 13,0% 11,7%

Biên LNTT % 12,6% 10,9%

Biên LN ròng 10,2% 9,8%

Thuế suất thực tế % 19,0% 10,8%

Nguồn: KDF, VCSC

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 30

Định giá

Chúng tôi tính giá mục tiêu cho KDF sử dụng kết hợp phương pháp DCF và phương pháp

P/E dự phóng. Chúng tôi áp dụng tỷ trọng 70% DCF khi chúng tôi cho rằng sẽ phản ánh

tốt hơn quan điểm trung và dài hạn của chúng tôi cho triển vọng tăng trưởng của công ty

Phương pháp Giá trị hợp lý

(VND/CP) Tỷ trọng Đóng góp (VND/CP)

Chiết khầu dòng tiền (5 năm) 58.425 70% 40.897

P/E 2017 @ 18,0 lần 54.893 30% 16.468

Giá mục tiêu 57.400

TL tăng 10,4%

Lợi suất cổ tức 3,1%

Tổng mức sinh lời (%) 13,5%

P/E (trượt 12 tháng) theo giá

mục tiêu 16,5

P/E 2017 theo giá mục tiêu 18,8

Tóm tắt mô hình định giá chiết khấu dòng tiền

Chiết khấu dòng tiền 2017 2018 2019 2020 2021

EBIT 215 263 306 330 373

+ Khấu hao 66 66 72 83 84

- Thuế -23 -29 -45 -48 -55

- Đầu tư XDCB -15 -15 -215 -15 -15

- Tăng vốn lưu động 1 -6 -10 -13 -15

Dòng tiền tự do 243 279 108 336 372

Giá trị hiện tại của dòng tiền

tự do 221 229 80 223 221

Tổng giá trị hiện tại của

dòng tiền tự do 221 450 530 753 974

Chi phí vốn Trước đây Hiện nay

Beta* 0,9 Giá trị hiện tại của dòng tiền

tự do 974

Phần bù rủi ro thị trường % 7,3% Giá trị cuối cùng (3,5% g) 2.429

LS phi rủi ro % 5,3% Tổng DTTDCK và GTCC 3.403

Chi phí Vốn CSH % 11,9% + Tiền mặt và đầu tư ngắn

hạn 251

Chi phí nợ % 6,1% - Nợ -383

Nợ % 28,7% - Lợi ích CĐTS 0

Vốn CSH % 71,3% Giá trị vốn CSH 3.272

Thuế suất thực tế % 10,8% Cổ phiếu (triệu) 56

WACC % 10,0% Giá cổ phiếu/ đồng 58,425

*Phù hợp với các công ty cùng ngành

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 31

Định giá P/E

Trong báo cáo này, chúng tôi sử dụng P/E 2017 18 lần cho KDF, tương ứng với chiết khấu

10% so với trung vị các công ty cùng ngành do quy mô nhỏ hơn của KDF

(triệu USD)

Công ty Quốc gia

Giá trị

vốn hóa

Doanh

thu

thuần

12T

Y-o-Y %

LNST

trượt

12T

Y-o-Y % Nợ/

VốnCSH P/B

P/E điều

chỉnh

P/E

2017

điều

chỉnh

ROE

NESTLE SA-REG Thụy Sĩ 240.904 91.171 1% 8.663 -6% 0,2 3,7 18,9 14,4 13,4

INNER MONGOLIA YILI Trung Quốc 16.506 9.236 4% 824 27% -0,3 5,2 19,6 17,6 26,3

MEIJI HOLDINGS CO LTD Nhật Bản 13.261 11.465 3% 531 10% 0,3 3,3 22,3 20,8 13,6

VINAMILK Việt Nam 9.051 2.092 15% 418 20% -0,4 9,3 24,4 22,7 39,3

CHINA MENGNIU DAIRY Trung Quốc 7.680 7.877 2% 327 -20% -0,1 2,4 27,2 23,5 9,6

MORINAGA & CO LTD Nhật Bản 2.612 1.789 7% 112 49% 0,0 3,2 20,8 20,4 15,0

LOTTE CONFECTIONERY Hàn Quốc 2.540 1.939 0% 60 -7% -0,4 1,2 36,7 26,6 2,8

BINGGRAE CO LTD Hàn Quốc 596 701 2% 25 16% -0,5 1,1 18,8 13,7 5,5

NAMYANG DAIRY CO Hàn Quốc 537 1.069 2% 32 39% -0,3 0,7 17,1 15,1 3,4

Trung bình - 32.632 14.149 4% 1.221 14% -0,2 3,3 22,9 19,4 14,3

Trung vị - 7.680 2.092 2% 327 16% -0,3 3,2 20,8 20,4 13,4

KDF Việt Nam 128 61 31% 6 85% 0,5 6,1 *15,0 17,1 29,7

Ghi chú : P/E điều chỉnh = P/E công ty chia trung bình thị trường tương ứng x P/E của VN-Index.

(*) KDF phát hành cổ phiếu mới cho KDC trong tháng 8/2016 (pha loãng 66%). P/E trượt sử dụng lượng cổ phiếu hiện tại 20,4 lần

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 32

Báo cáo Tài chính

KQLN (tỷ đồng) 2016A 2017F 2018F BẢNG CĐKT tỷ đồng 2016A 2017F 2018F

Doanh thu thuần 1.397 1.751 2.038 Tiền và tương đương 70 156 282

Giá vốn hàng bán -614 -822 -954 Đầu tư TC ngắn hạn 0 0 0

Lợi nhuận gộp 783 929 1.085 Các khoản phải thu 36 38 45

Chi phí bán hàng -527 -635 -733 Hàng tồn kho 116 132 153

Chi phí quản lí DN -74 -89 -102 TS ngắn hạn khác 273 237 201

LN thuần HĐKD 182 205 250 Tổng TS ngắn hạn 495 563 680

Doanh thu tài chính 14 10 13 TS dài hạn (gộp) 856 871 886

Chi phí tài chính -20 -23 -18 - Khấu hao lũy kế -200 -266 -332

Trong đó, chi phí lãi vay -16 -23 -18 TS dài hạn (ròng) 656 605 554

Lợi nhuận từ công ty LDLK 0 0 0 Đầu tư TC dài hạn 0 0 0

Lợi nhuận/(chi phí) khác 1 0 0 TS dài hạn khác 91 91 91

LNTT 176 191 244 Tổng TS dài hạn 747 696 645

Thuế TNDN -34 -21 -27 Tổng Tài sản 1.242 1.260 1.326

LNST trước CĐTS 143 171 218

Lợi ích CĐ thiểu số 0 0 0 Phải trả ngắn hạn 64 65 76

LN ròng trừ CĐTS , báo cáo 143 171 218 Nợ ngắn hạn 177 141 106

LN ròng trừ CĐTS, điều chỉnh 143 171 218 Nợ ngắn hạn khác 109 128 138

EBITDA 233 271 316 Tổng nợ ngắn hạn 350 334 320

EPS cơ bản báo cáo, VND 3.469 3.050 3.886 Nợ dài hạn 206 158 111

EPS cơ bản điều chỉnh, VND 3.469 3.050 3.886 Nợ dài hạn khác 23 23 23

EPS pha loãng hoàn toàn, VND 3.469 3.050 3.886 Tổng nợ 579 515 454

TỶ LỆ 2016A 2017F 2018F Cổ phiếu ưu đãi 0 0 0

Tăng trưởng Vốn cổ phần 560 560 560

Tăng trưởng doanh thu 30,8% 25,3% 16,4% Thặng dư vốn CP 0 0 0

Tăng trưởng LN HĐKD 106,8% 12,7% 21,9% Lợi nhuận giữ lại 101 182 310

Tăng trưởng LNTT 76,6% 8,7% 27,6% Vốn khác 2 2 2

Tăng trưởng EPS, điều chỉnh 51,8% -12,1% 27,4% Lợi ích CĐTS 0 0 0

Vốn chủ sở hữu 663 744 872

Khả năng sinh lời Tổng cộng nguồn vốn 1.242 1.260 1.326

Biên LN gộp % 56,0% 53,1% 53,2%

Biên LN từ HĐ % 13,0% 11,7% 12,3% LƯU CHUYỂN TIỀN TỆ tỷ dồng 2016A 2017F 2018F

Biên EBITDA 16,6% 15,5% 15,5% Tiền đầu năm 27 70 156

LN ròng trừ CĐTS điều chỉnh 10,2% 9,8% 10,7% Lợi nhuận sau thuế 143 171 218

ROE % 29,7% 24,3% 26,9% Khấu hao 51 66 66

ROA % 15,5% 13,7% 16,8% Thay đổi vốn lưu động 23 1 -6

Điều chỉnh khác -47 0 0

Chỉ số hiệu quả vận hành Tiền từ hoạt động KD 169 237 277

Số ngày tồn kho 59 55 54

Số ngày phải thu 7 8 7 Chi mua sắm TSCĐ. ròng -373 -15 -15

Số ngày phải trả 28 28 26 Đầu tư -170 36 36

TG luân chuyển tiền 37 35 36 Tiền từ HĐ đầu tư -542 21 21

Thanh khoản Cổ tức đã trả -91 -90 -90

CS thanh toán hiện hành 1,4 1,7 2,1 Tăng (giảm) vốn 223 0 0

CS thanh toán nhanh 0,3 0,6 1,0 Tăng (giảm) nợ dài hạn 170 -48 -48

CS thanh toán tiền mặt 0,2 0,5 0,9 Tăng (giảm) nợ ngắn hạn 114 -35 -35

Nợ/Tài sản 30,8% 23,8% 16,3% Tiền từ các hoạt động TC khác 0 0 0

Nợ/Vốn sử dụng 36,6% 28,7% 19,9% Tiền từ hoạt động TC 416 -173 -173

Nợ/Vốn CSH 47,1% 19,3% -7,5%

Khả năng thanh toán lãi vay 11,3 8,8 13,8 Tổng lưu chuyển tiền tệ 43 86 126

Tiền cuối năm 70 156 282

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 33

Xác nhận của chuyên viên phân tích

Tôi, Lê Trọng Nghĩa, xác nhận rằng những quan điểm được trình bày trong báo cáo này phản ánh đúng quan điểm cá

nhân của chúng tôi về công ty này. Chúng tôi cũng xác nhận rằng không có phần thù lao nào của chúng tôi đã, đang,

hoặc sẽ trực tiếp hay gián tiếp có liên quan đến các khuyến nghị hay quan điểm thể hiện trong báo cáo này. Các chuyên

viên phân tích nghiên cứu phụ trách các báo cáo này nhận được thù lao dựa trên nhiều yếu tố khác nhau, bao gồm

chất lượng, tính chính xác của nghiên cứu, và doanh thu của công ty, trong đó bao gồm doanh thu từ các đơn vị kinh

doanh khác như bộ phận Môi giới tổ chức, hoặc Tư vấn doanh nghiệp.

Phương pháp định giá và Hệ thống khuyến nghị của VCSC

Nội dung chính trong hệ thống khuyến nghị: Khuyến nghị được đưa ra dựa trên mức tăng/giảm tuyệt đối của giá cổ

phiếu để đạt đến giá mục tiêu, được xác định bằng công thức (giá mục tiêu - giá hiện tại)/giá hiện tại và không liên quan

đến hoạt động thị trường. Công thức này được áp dụng từ ngày 1/1/2014.

Các khuyến nghị Định nghĩa

MUA Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ trên 20%

KHẢ QUAN Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ dương từ 10%-20%

PHÙ HỢP THỊ TRƯỜNG Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ dao động giữa âm 10% và dương 10%

KÉM KHẢ QUAN Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ âm từ 10-20%

BÁN Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ âm trên 20%

KHÔNG ĐÁNH GIÁ Bộ phận nghiên cứu đang hoặc có thể sẽ nghiên cứu cổ phiếu này nhưng không đưa ra khuyến nghị hay giá mục tiêu vì lý do tự nguyện hoặc chỉ để tuân thủ các quy định của luật và/hoặc chính sách công ty trong trường hợp nhất định, bao gồm khi VCSC đang thực hiện dịch vụ tư vấn trong giao dịch sáp nhập hoặc chiến lược có liên quan đến công ty đó.

KHUYẾN NGHỊ TẠM HOÃN Hình thức đánh giá này xảy ra khi chưa có đầy đủ thông tin cơ sở để xác định khuyến nghị đầu tư hoặc giá mục tiêu. Khuyến nghị đầu tư hoặc giá mục tiêu trước đó, nếu có, không còn hiệu lực đối với cổ phiếu này.

Trừ khi có khuyến cáo khác, những khuyến nghị đầu tư chỉ có giá trị trong vòng 12 tháng. Những biến động giá trong

tương lai có thể làm cho các khuyến nghị tạm thời không khớp với mức chênh lệch giữa giá thị trường của cổ phiếu và

giá mục tiêu nên việc việc diễn giải các khuyến nghị đầu tư cần được thực hiện một cách linh hoạt.

Rủi ro: Tình hình hoạt động trong quá khứ không nhất thiết sẽ diễn ra tương tự cho các kết quả trong tương lai. Tỷ giá

ngoại tệ có thể ảnh hưởng bất lợi đến giá trị, giá hoặc lợi nhuận của bất kỳ chứng khoán hay công cụ tài chính nào có

liên quan được nói đến trong báo cáo này. Để được tư vấn đầu tư, thực hiện giao dịch hoặc các yêu cầu khác, khách

hàng nên liên hệ với đơn vị đại diện kinh doanh của khu vực để được giải đáp.

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 34

Liên hệ

CTCP Chứng khoán Bản Việt (VCSC) www.vcsc.com.vn

Trụ sở chính Chi nhánh Hà Nội

Bitexco, Lầu 15, Số 2 Hải Triều 109 Trần Hưng Đạo

Quận 1, Tp. HCM Quận Hoàn Kiếm, Hà Nội

+848 3914 3588 +844 6262 6999

Phòng giao dịch Phòng giao dịch

Số 10 Nguyễn Huệ 236 - 238 Nguyễn Công Trứ

Quận 1, TP. HCM Quận 1, Tp. HCM

+848 3914 3588 +848 3914 3588

Phòng Nghiên cứu và Phân tích

Phòng Nghiên cứu và Phân tích Barry Weisblatt, Giám đốc ext 105

+848 3914 3588 [email protected]

Digvijay Singh, Trưởng phòng cao cấp ext 145 Logistics và Vận tải

Tài chính, Công nghiệp, Tập đoàn đa ngành Anirban Lahiri, Trưởng phòng cao cấp ext 130

- Điền Đức Minh Nghĩa, Chuyên viên ext 138 - Nguyễn Thanh Nga, Chuyên viên ext 199

- Tống Nguyễn Tiên Sơn, Chuyên viên ext 116 - Phạm Hoàng Thiên Phú, Chuyên viên ext 124

Vĩ mô

- Nguyễn Hải Hiền, Chuyên viên ext 132

- Hoàng Thúy Lương, Chuyên viên ext 364 Dầu khí, Điện và Phân bón

Đinh Thị Thùy Dương, Trưởng phòng ext 140

Hàng tiêu dùng và Dược phẩm - Ngô Thùy Trâm, Chuyên viên ext 135

Đặng Văn Pháp, Trưởng phòng cao cấp ext 143 - Nguyễn Đắc Phú Thành, Chuyên viên ext 194

- Nguyễn Thị Anh Đào, CV cao cấp ext 185

- Lê Trọng Nghĩa, Chuyên viên ext 181 Khách hàng cá nhân

Vũ Minh Đức, Trưởng phòng ext 363

BĐS và Vật liệu Xây dựng - Chu Lục Ninh, Chuyên viên ext 196

Lưu Bích Hồng, Trưởng phòng ext 120 - Trần Trung Thành, Chuyên viên ext 139

- Nguyễn Tuấn Anh, Chuyên viên ext 174

- Nguyễn Thảo Vy, Chuyên viên 147

Phòng Giao dịch chứng khoán khách hàng tổ chức & Cá nhân nước ngoài

Tổ chức nước ngoài Tổ chức trong nước

Michel Tosto, M. Sc. Nguyễn Quốc Dũng

+848 3914 3588 ext 102 +848 3914 3588 ext 136

[email protected] [email protected]

Phòng Môi giới khách hàng trong nước Hồ Chí Minh Hà Nội

Châu Thiên Trúc Quỳnh Nguyễn Huy Quang

+848 3914 3588 ext 222 +844 6262 6999 ext 312

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 08/052017 | 35

Khuyến cáo

Báo cáo này được viết và phát hành bởi Công ty Cổ phần Chứng khoán Bản Việt. Báo cáo này được viết dựa trên

nguồn thông tin đáng tin cậy vào thời điểm công bố. Công ty Cổ phần Chứng khoán Bản Việt không chịu trách nhiệm

về độ chính xác của những thông tin này. Quan điểm, dự báo và những ước lượng trong báo cáo này chỉ thể hiện ý

kiến của tác giả tại thời điểm phát hành. Những quan điểm này không thể hiện quan điểm chung của Công ty Cổ phần

Chứng khoán Bản Việt và có thể thay đổi mà không cần thông báo trước. Báo cáo này chỉ nhằm mục đích cung cấp

thông tin cho các tổ chức đầu tư cũng như các nhà đầu tư cá nhân của Công ty cổ phần chứng khoán Bản Việt và

không mang tính chất mời chào mua hay bán bất kỳ chứng khoán nào được thảo luận trong báo cáo này. Quyết định

của nhà đầu tư nên dựa vào những sự tư vấn độc lập và thích hợp với tình hình tài chính cũng như mục tiêu đầu tư

riêng biệt. Báo cáo này không được phép sao chép, tái tạo, phát hành và phân phối với bất kỳ mục đích nào nếu không

được sự chấp thuận bằng văn bản của Công ty Cổ phần Chứng khoán Bản Việt. Xin vui lòng ghi rõ nguồn trích dẫn

nếu sử dụng các thông tin trong báo cáo này.

![ljifo ;lr Shrawan 2069 booklet.pdf · :jf:ysf] l;åfGt (Principle of health) cg'¿k ;+If]kdf eGg ;lsG5 ls ha df6f] lbuf] ¿kdf :j:y agfOG5 ta df6f]n] klg lbuf] ¿kdf :j:y pTkfbg lbG5,](https://img.pdfslide.tips/doc/110x75/5f8fcbabc410cd1c511aeb81/ljifo-lr-shrawan-2069-jfysf-lfgt-principle-of-health-cgk-ifkdf.jpg)