Embed Size (px)

Citation preview

CAPITULO 2

CONTABILIDAD DE CONTRIBUCIONES©

Edwin Renán Maldonado Medina© 1

1 Catedrático Asociado de la Universidad de Puerto Rico, Recinto de Río Piedras. Profesor de impuestos en el Departamento de Contabilidad de la Facultad de Administración de Empresas y Profesor de Derecho en aspectos de sucesiones y notarial en la Escuela de Derecho de la UPR. LL.M., Taxation, Georgetown University Law Center. Contador Público Autorizado y Corredor de Bienes Raíces. Práctica privada legal en las áreas del derecho sucesoral, bienes raíces, corporaciones y protección de activos.

Edwin Renán Maldonado © Contabilidad de Contribuciones

1

CAPITULO 2

TABLA DE CONTENIDO Página

I. Períodos de Contabilidad

a. Año Natural…………………………………………….…....... 2

b. Año económico………………………………………………... 2

c. 52-53 Semanas………………………………………………… 3

d. Año Corto……………………………………………………... 5

e. Requisito de Utilizar el Año Natural…………………………. 7

f. Cierre por el Secretario de Hacienda…..……………………… 8

g. Procedimiento para solicitar cambio en período……………… 8

II. Métodos de Contabilidad

a. Introducción…………………………………………….……. 11

b. Método de recibo y pagado (“cash basis”)…………………… 11

i. Ingresos……………………….…………………….… 12

1. Doctrina del recibo implícito .………………… 12

ii. Deducciones…………………………………………… 15

1. Gastos prepagados………………………….… 16

iii. Limitaciones………………………………………… 17

c. Método de acumulación (“accrual basis”)……………………. 18

i. Ingresos………………………..……………………… 18

1. Ingreso promediado……..……………………. 20

ii. Deducciones…………..………….…………………… 21

1. Término de pago………………………………. 22

d. Otros métodos de contabilidad……………………………….. 22

e. Procedimiento para solicitar cambio de método……………… 23

Edwin Renán Maldonado © Contabilidad de Contribuciones

2

PERIODOS DE CONTABILIDAD

De la misma forma que una empresa prepara sus estados financieros anualmente,

un contribuyente prepara su planilla de contribución sobre ingresos para un año

contributivo.2 El Código de Rentas Internas establece, como regla general, opciones para

que un contribuyente seleccione, a su discreción, su año contributivo. Sin embargo, la

ley, en algunas ocasiones, requiere que un contribuyente utilice un año contributivo en

particular debido a ciertas características en su información financiera. No obstante,

independientemente si el contribuyente selecciona su año contributivo o el mismo es

designado por ley, una vez adoptado, el contribuyente debe usar éste al determinar sus

ingresos y al preparar sus planillas para los años subsiguientes.

El término año contributivo comprende lo siguiente:

(a) Año natural: El término año natural significa un período de 12 meses terminado

el 31 de diciembre.3 El año natural es uno de los años contributivos mas utilizados

tanto por negocios como por individuos.

(b) Año Fiscal: El término “año fiscal”, también conocido como año económico,4

significa un período de 12 meses terminado el último día de cualquier mes que no

sea diciembre.5 Este año es utilizado cuando el ciclo de operaciones de una

empresa generalmente termina en una fecha que no es diciembre. Por ejemplo,

una librería de textos escolares podría seleccionar como su último día del año

fiscal el 30 de septiembre debido a que en agosto y septiembre realizan la mayor

parte de sus ventas y completan el ciclo de compra y venta de su inventario. Por

otro lado, algunas subsidiarias en Puerto Rico seleccionan un año fiscal para

2 Código de Rentas Internas de Puerto Rico (“CRI”), §1041(a); 13 L.P.R.A. §8041(a). 3 CRI §1041(c); 13 L.P.R.A. §8041(d); Art. 1049-1(c). 4 Art. 1041-1, Reglamento 5780, Departamento de Hacienda, 3 abril 1998. 5 CRI §1041(c); 13 L.P.R.A. §8041(e).

Edwin Renán Maldonado © Contabilidad de Contribuciones

3

reportar su información financiera bajo el mismo año contributivo que la

compañía matriz.

(c) Año Contributivo 52 y 53 Semanas:6 El contribuyente que selecciona esta

opción, determinará su ingreso neto sobre la base de un período anual que varía

entre 52 y 53 semanas debido a que su año cerrará siempre en el mismo día de la

semana cada año. Por ejemplo, una corporación podría determinar que el último

viernes de cada año será el último día de su año contributivo. Por tanto, en

algunos años el último viernes puede ser el 25 de diciembre, en otros el 31 de

diciembre y en otros el 27 de diciembre. A tales efectos, un contribuyente que ha

seleccionado esta opción, su año contributivo no será de 52 semanas exactas

debido a lo aleatorio de su último día de operaciones anualmente. Este período de

contabilidad es una modalidad de un año fiscal que, generalmente, no termina el

31 de diciembre. El año contributivo 52 y 53 semanas es muy poco utilizado. No

obstante, para el contribuyente que lo seleccione, el Reglamento del

Departamento de Hacienda provee una explicación basta del mismo e incorpora

ejemplos a dicho concepto.7

Los años contributivos antes señalados (año natural, año fiscal y año 52-53 semanas)

tienen la peculiaridad que son generalmente seleccionados por un contribuyente para que

comprendan su “período anual de contabilidad”8 donde el contribuyente “regularmente

determina su ingreso neto al llevar sus libros.”9 El Código establece que cuando un

contribuyente utiliza uno de los años contributivos antes indicados como su período para

6 CRI §1041(f); 13 L.P.R.A. §8041(f). 7 Art. 1041-2, Reglamento 5780, Departamento de Hacienda, 3 abril 1998. 8 CRI §1041(b); 13 L.P.R.A. §8041(b). 9 CRI §1041(c); 13 L.P.R.A. §8041(c).

Edwin Renán Maldonado © Contabilidad de Contribuciones

4

computar sus ingresos y gastos para propósitos de contabilidad, puede utilizar el mismo

como su año contributivo.

(d) Año Corto: El año corto ocurre cuando el período por el cual se rinde la planilla

es uno que cubre un período menor de doce meses.10 El año corto ocurre, como

regla general, en las siguientes situaciones: (1) el primer año de operaciones de un

negocio, (2) el último año de operaciones de un negocio, (3) cuando se cambia de

año contributivo, 11 y (4) el año del fallecimiento de un contribuyente.12

EJEMPLO 1: Corporación selecciona como su año contributivo el año natural.

Comienza operaciones el 1 de mayo de 2008. Su primera planilla de contribución

sobre ingresos será para los ocho meses terminados el 31 de diciembre de 2008.

EJEMPLO 2: Margarita fallece el 31 de octubre de 2008. Su última planilla de

contribución sobre ingresos cubrirá el período de 10 meses, desde el 1 de enero al 31

de octubre de 2008.

EJEMPLO 3: Una librería, que utiliza año natural, cambia su año contributivo a

año fiscal que termina el 30 de septiembre a partir del 2009. Para el 2008, la librería

preparará su planilla de contribución sobre ingresos para el año terminado el 31 de

diciembre de 2008. En el 2009, la planilla será para los nueve meses terminados el 30

septiembre. Finalmente, para el 2010, radicará su planilla para los 12 meses

terminados el 30 de septiembre de 2010 (1 de octubre de 2009 al 30 de septiembre de

2010.

10 CRI §1041(b)(3); 13 L.P.R.A. §8041(b)(3). 11 Dicho cambio de año contributivo requiere la aprobación previa del Secretario de Hacienda. Refiérase a la sección sobre Procedimientos para Solicitar Cambio en Período en este capítulo. 12 Art. 1049-1 (b) del Reglamento 5780.

Edwin Renán Maldonado © Contabilidad de Contribuciones

5

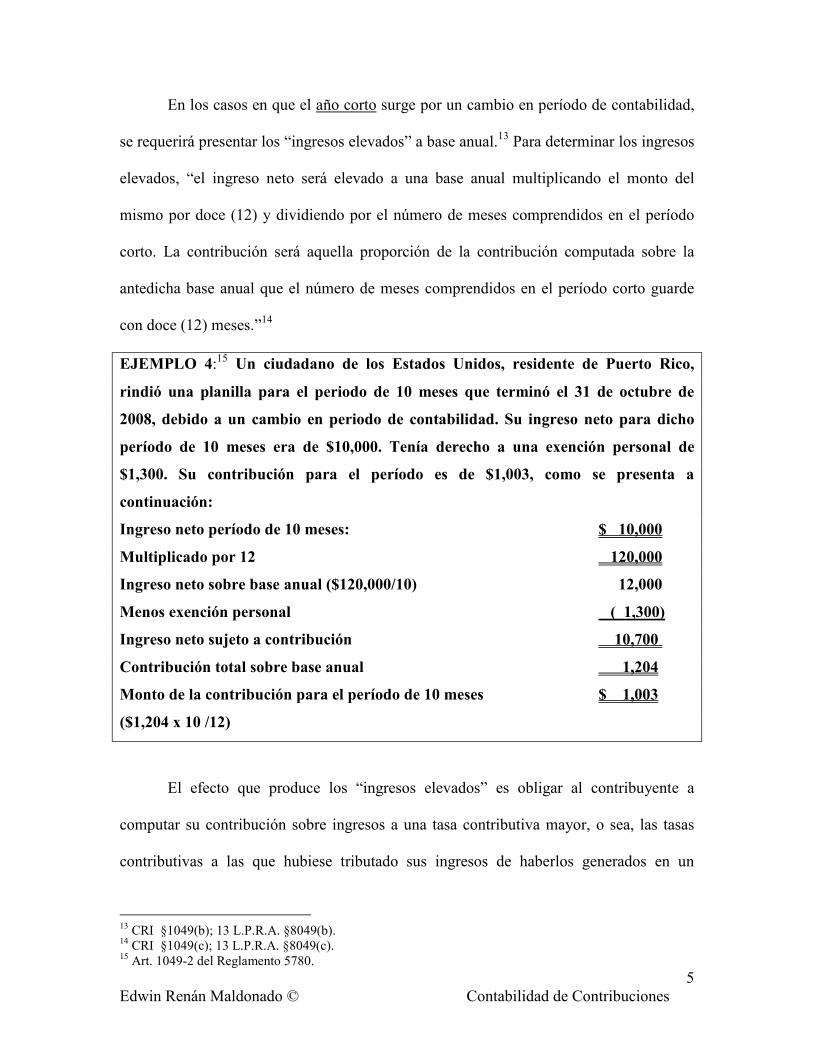

En los casos en que el año corto surge por un cambio en período de contabilidad,

se requerirá presentar los “ingresos elevados” a base anual.13 Para determinar los ingresos

elevados, “el ingreso neto será elevado a una base anual multiplicando el monto del

mismo por doce (12) y dividiendo por el número de meses comprendidos en el período

corto. La contribución será aquella proporción de la contribución computada sobre la

antedicha base anual que el número de meses comprendidos en el período corto guarde

con doce (12) meses.”14

EJEMPLO 4:15 Un ciudadano de los Estados Unidos, residente de Puerto Rico,

rindió una planilla para el periodo de 10 meses que terminó el 31 de octubre de

2008, debido a un cambio en periodo de contabilidad. Su ingreso neto para dicho

período de 10 meses era de $10,000. Tenía derecho a una exención personal de

$1,300. Su contribución para el período es de $1,003, como se presenta a

continuación:

Ingreso neto período de 10 meses: $ 10,000

Multiplicado por 12 120,000

Ingreso neto sobre base anual ($120,000/10) 12,000

Menos exención personal ( 1,300)

Ingreso neto sujeto a contribución 10,700

Contribución total sobre base anual 1,204

Monto de la contribución para el período de 10 meses $ 1,003

($1,204 x 10 /12)

El efecto que produce los “ingresos elevados” es obligar al contribuyente a

computar su contribución sobre ingresos a una tasa contributiva mayor, o sea, las tasas

contributivas a las que hubiese tributado sus ingresos de haberlos generados en un

13 CRI §1049(b); 13 L.P.R.A. §8049(b). 14 CRI §1049(c); 13 L.P.R.A. §8049(c). 15 Art. 1049-2 del Reglamento 5780.

Edwin Renán Maldonado © Contabilidad de Contribuciones

6

período completo de doce meses.16 Cabe señalar que nuestro sistema contributivo impone

tasas contributivas escalonadas y mientras el contribuyente genere un ingreso neto

tributable mayor, las tasas contributivas aumentan de conformidad. Por tanto, al presentar

el ingreso neto tributable de un año en dos periodos distintos, la cantidad reportada será

matemáticamente menor, y por consiguiente, el contribuyente tributará dicho ingreso a

tasas más favorables. Por consiguiente, para evitar este beneficio contributivo, el Código

requiere presentar el ingreso neto tributable de un año corto a base de “ingresos

elevados.”

Requisito de Utilizar el Año Natural

El Código establece que será compulsorio utilizar el año natural cuando el

contribuyente:17

• no lleva libros;

• no tiene un período anual de contabilidad;

• tiene un período anual de contabilidad, pero dicho período no califica como

un año fiscal.

Los individuos son el caso típico de los contribuyentes obligados a utilizar el año

natural debido a que, como regla general, casi ningún contribuyente individuo posee un

sistema de contabilidad de sus finanzas. A su vez, la gran mayoría de los individuos

contribuyente son empleados que reciben salarios cuyos patronos le reportan sus ingresos

en base a año natural. Por consiguiente, “si el contribuyente no tuviere un período de

16 Para excepciones sobre la regla del “ingreso elevado” véase CRI §1049(c)(2) y su reglamento. 17 CRI §1041(g); 13 L.P.R.A. §8041(g).

Edwin Renán Maldonado © Contabilidad de Contribuciones

7

contabilidad, o no llevare libros, el ingreso neto será computado a baso del año

natural.”18

Cierre del Período Contributivo por el Secretario

Como medida cautelar, el Secretario puede declarar cerrado el período

contributivo de un contribuyente en caso que éste “intente marcharse súbitamente de

Puerto Rico o en otra forma evadir el pago de la contribución para el año contributivo

corriente o precedente.”19 Como regla general, el Secretario deberá poseer evidencia

satisfactoria sobre la intención del contribuyente de evadir la contribución.20

A su vez, “la Sección 1151(a)(2) del Código dispone para un cierre análogo del

período contributivo de una corporación o sociedad si el Secretario determinare que el

cobro de la contribución o sociedad para el año contributivo corriente o precedente estará

en peligro, mediante la distribución de la totalidad o de una parte de los activos de dicha

corporación o sociedad en la liquidación total o parcial de su capital.”21

Procedimiento para Solicitar Cambio en Período

Como indicáramos anteriormente, un contribuyente luego de seleccionar su año

contributivo, se le requiere preparar sus planillas a base de dicho período. No obstante,

los contribuyentes pueden cambiar su año contributivo, pero, necesitan obtener el

consentimiento del Secretario de Hacienda.22

Para obtener el consentimiento del Secretario de un cambio en período anual de

contabilidad, el contribuyente tendrá que solicitar por escrito dicho cambio en o antes del

18 Rodríguez v. Scotiabank, 113 D.P.R. 210, 213 (1982) 19 Art. 1151-1, Reglamento 5791, Departamento de Hacienda. 20 En estos casos el contribuyente tendrá derecho a la exención personal y a la exención por dependientes dispuestas por la Sección 1025 del Código, pero la cantidad admisible se reducirá en proporción a la duración del período por el cual la planilla se rinda. 21 Art. 1151-1, Reglamento 5791, Departamento de Hacienda. CRI §1049(d). 22 CRI §1048; 13 L.P.R.A. §8048.

Edwin Renán Maldonado © Contabilidad de Contribuciones

8

día 15 de segundo mes natural siguiente al cierre del año corto.23 La solicitud

contendrá la siguiente información:

1. nombre y dirección física y postal del contribuyente;

2. naturaleza del negocio o fuente de ingreso;

3. si se trata de una corporación o sociedad, la fecha de incorporación o de

organización, y la fecha en que comenzó el negocio o actividad comercial;

4. las fechas en que se abrieron y se cerraron los libros de contabilidad durante los

últimos cuatro (4) años;

5. las fechas en que se comenzó y terminó el año contributivo según las planillas

rendidas durante los últimos cuatro (4) años, y

6. las razones para el cambio.

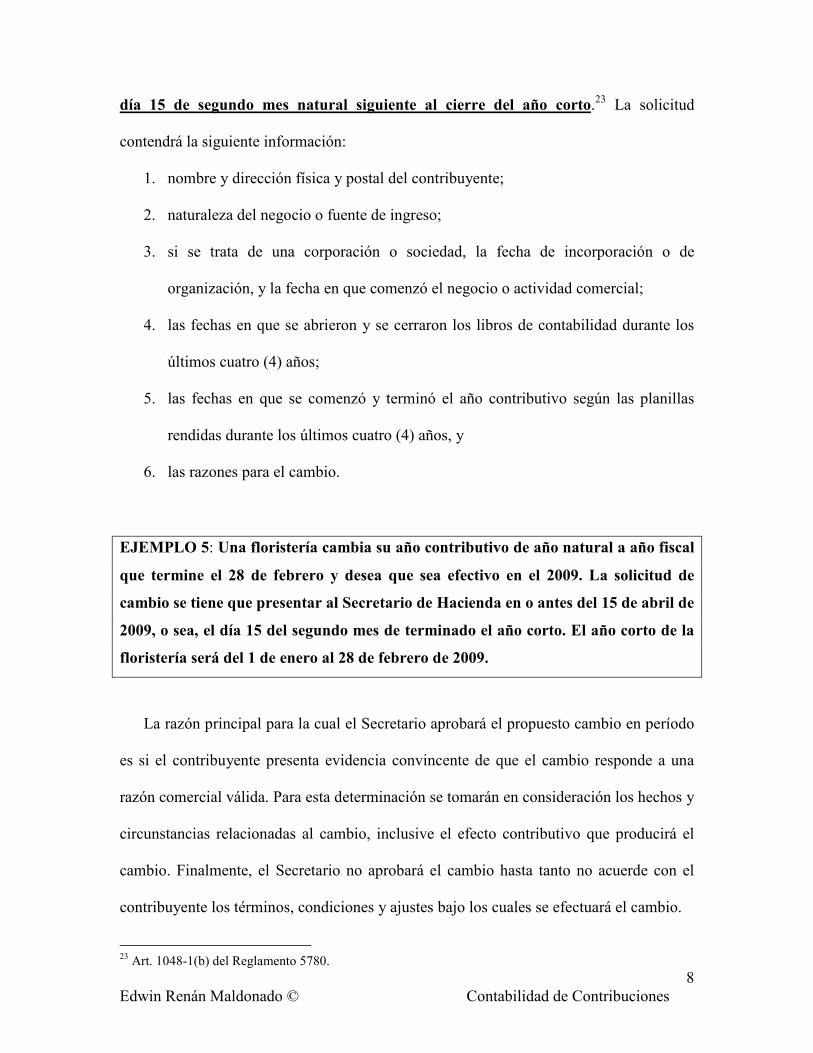

EJEMPLO 5: Una floristería cambia su año contributivo de año natural a año fiscal

que termine el 28 de febrero y desea que sea efectivo en el 2009. La solicitud de

cambio se tiene que presentar al Secretario de Hacienda en o antes del 15 de abril de

2009, o sea, el día 15 del segundo mes de terminado el año corto. El año corto de la

floristería será del 1 de enero al 28 de febrero de 2009.

La razón principal para la cual el Secretario aprobará el propuesto cambio en período

es si el contribuyente presenta evidencia convincente de que el cambio responde a una

razón comercial válida. Para esta determinación se tomarán en consideración los hechos y

circunstancias relacionadas al cambio, inclusive el efecto contributivo que producirá el

cambio. Finalmente, el Secretario no aprobará el cambio hasta tanto no acuerde con el

contribuyente los términos, condiciones y ajustes bajo los cuales se efectuará el cambio.

23 Art. 1048-1(b) del Reglamento 5780.

Edwin Renán Maldonado © Contabilidad de Contribuciones

9

El Reglamento24 establece las siguientes circunstancias donde el Secretario no

concederá un cambio en período de contabilidad:

1. Diferimiento de una parte sustancial del ingreso del contribuyente, lo cual

implica que el ingreso que se hubiese tributado en un año contributivo termine

tributándose en un año posterior como resultado al cambio en período.

2. Transferencia de una parte sustancial de deducciones de un año a otro para

reducir sustancialmente la responsabilidad contributiva del contribuyente;

3. Ocasionar un diferimiento o transferencia de deducciones a una tercera

persona, como sería el caso de un socio;

4. Crear un período corto con una pérdida neta operacional sustancial.

Aprobado el cambio por el Secretario, el contribuyente vendrá obligado a rendir

sus planillas de contributivas a base del nuevo año contributivo.

24 Art. 1048-1(b) del Reglamento 5780.

Edwin Renán Maldonado © Contabilidad de Contribuciones

10

METODOS DE CONTABILIDAD

Luego que un contribuyente ha seleccionado su período de contabilidad o año

contributivo, el próximo paso es determinar de qué forma y manera se computarán los

ingresos y deducciones para dicho período. Desde el punto de vista de contribución

sobre ingreso, el Código establece que cada contribuyente computará un ingreso neto

para cada año contributivo al cual se le aplicarán las tasas contributivas correspondientes

para el determinar la contribución sobre ingreso. El ingreso neto es el ingreso bruto

menos las deducciones permitidas por la ley.25

El Código establece que existen variar formas de computar el ingreso bruto y las

deducciones de un contribuyente. En este punto es que entran en juego los métodos de

contabilidad. De acuerdo al método de contabilidad que utilice un contribuyente, así será

el monto de su ingreso bruto y deducciones. No obstante, aunque pareciere que un

contribuyente puede utilizar estos métodos arbitrariamente cada año para jugar con los

ingresos y deducciones a reportar al fisco, lo cierto es que la ley establece las reglas y

condiciones para utilizar cada método de contabilidad disponible.

Los métodos de contabilidad los podemos dividir en dos grandes grupos.

Primero, los métodos generales: (a) recibido y pagado, (b) acumulación, (c) cualquier

otro método permitido por el código, y cualquier combinación de los métodos anteriores

que les sea permitido.26 Segundo, existen métodos especiales tales como: (a) ventas a

plazo, (b) porcentaje de terminación y (c) contrato terminado. Cabe señalar que existen

métodos de contabilidad que se utilizan exclusivamente para determinar el monto de un

25 CRI §1021. 26 Art. 1042-2 (c)(3) del Reglamento 5780.

Edwin Renán Maldonado © Contabilidad de Contribuciones

11

tipo de cuenta en particular. Por ejemplo, para determinar el balance del inventario o el

gasto de depreciación.

Independientemente el método seleccionado, el ingreso bruto, nos dice el

Reglamento, “tiene que determinarse a la luz de la regla fundamental de que la

determinación tendrá que hacerse de tal modo que refleje con claridad el ingreso del

contribuyente”.27 El resultado de esta regla será que “si el contribuyente no utiliza

regularmente un método de contabilidad que refleje con claridad su ingreso, la

determinación habrá de hacerse de modo tal que, en opinión del Secretario, refleja con

claridad dicho ingreso.”28 Por lo tanto, si un contribuyente no puede demostrarle al

Secretario, con claridad, su ingreso, “el cómputo será hecho de acuerdo con el método

que en opinión del Secretario refleje claramente su ingreso.”29 No obstante, el Tribunal

ha resuelto que dicha determinación del Secretario no puede ser arbitraria y éste tendrá

que probar “afirmativamente que dicho método de contabilidad no refleja

adecuadamente los ingresos” del contribuyente.30

27 Art. 1042-1 (a) del Reglamento 5780. 28 Id. 29 Rodríguez v. Scotiabank, 113 D.P.R. 210, 213 (1982) 30 General Electric v. Secretario, 107 D.P.R. 467, 481 (1978)

Excepción:

Claridad del Ingreso del Contribuyente

Edwin Renán Maldonado © Contabilidad de Contribuciones

12

RECIBIDO Y PAGADO

El método de recibido y pagado (“cash basis”) es el más común y utilizado en el

área de impuestos. Como indicado anteriormente, la mayoría de los contribuyentes son

individuos y el método de recibido y pagado es el método idóneo para éstos por su

aplicación práctica y fácil. No obstante, este método está disponible para todo

contribuyente mientras no apliquen ciertas excepciones que se explicarán más adelante.

A. Ingresos

El Reglamento claramente nos especifica las dos formas por las cuales un

contribuyente bajo este método reconoce su ingreso. Será parte del ingreso bruto aquella

partida (1) que se reciba efectivamente por el contribuyente, o (2) que constituya recibo

implícito.

• Partida Recibida Efectivamente por el Contribuyente: La regla general es

que el “ingreso se incluye o se considera como recibido en el año contributivo

en que se reciba.”31 Por consiguiente, el contribuyente genera ingreso bruto

cuando “recibe dinero efectivo o su equivalente.”32

EJEMPLO 6: Contribuyente vende 10 televisores durante el 2008 a $500 cada uno.

Recibe $3,500 durante el 2008 y la diferencia de $1,500 la cobra en el 2009. Bajo el

método de recibido y pagado, el ingreso bruto del 2008 es $3,500.

• Recibo Implícito: Por otra parte, se entiende que el contribuyente ha

generado ingreso bruto bajo este método cuando ha recibido implícitamente el

ingreso. El ingreso que constituya recibo implícito es aquel que “se acredite a

31 Art. 1043-1 (a) del Reglamento 5780. 32 Ramos Hermanos v. Secretario, 89 D.P.R. 552, 559 (1963).

Edwin Renán Maldonado © Contabilidad de Contribuciones

13

la cuenta de un contribuyente o se separe para él, y del cual él puede disponer

en cualquier momento.”33

EJEMPLO 7:34 Constituye recibo implícito los intereses acreditados sobre depósitos

en cuentas de ahorros. Son ingresos del depositante (contribuyente) en el año

contributivo cuando se acrediten los intereses en su cuenta, independientemente el

contribuyente los retire o no de su cuenta de ahorros.

EJEMPLO 8:35 No constituye recibo implícito los dividendos de acciones

corporativas, declarado pagadero el 31 de diciembre, cuando los mismos son

pagados mediante cheques enviados por correo y el accionista no lo recibe hasta el

mes de enero del siguiente año.

El Reglamento enfatiza que para que constituya recibo implícito, “el ingreso tiene

que acreditarse o separarse para el contrayente sin ninguna limitación o

restricción substancial en cuanto al tiempo o modo de pago, o condición bajo la

cual el pago habrá de hacerse, y tiene que estar a su disposición de modo que él

pueda retirarlo en cualquier momento y su recibo puesto bajo su dominio y

disposición.”36

EJEMPLO 9: Refiérase al Ejemplo 8. Constituye recibo implícito los dividendos de

acciones corporativas, declarado pagadero el 31 de diciembre, cuando los mismos

son pagados mediante cheques y dichos dividendos fueron puestos a la disposición

incondicional de los accionistas con anterioridad a enero.

33 Art. 1043-2 del Reglamento 5780. 34 Art. 1043-3 del Reglamento 5780. 35 Id 36 Art. 1043-2 del Reglamento 5780.

Edwin Renán Maldonado © Contabilidad de Contribuciones

14

En Ramos v. Secretario, 93 D.P.R. 233 (1966) el Tribunal estableció los

siguientes elementos como requisitos indispensables para dar aplicación al recibo

implícito: (1) el contribuyente debe tener control suficiente sobre el ingreso en cuestión

como para poder imputársele un recibo implícito del mismo, (2) esa cantidad debe estar

acreditada o separada a favor o a disposición del contribuyente, y (3) el deudor debe tener

suficiente dinero disponible como para que en cualquier momento pueda satisfacer la

deuda. Estos requisitos claramente establecen que para que el contribuyente esté obligado

a reconocer ingresos bajo esta doctrina, tiene que tener una libertad total de obtener los

ingresos en cuestión.

B. Deducciones

Las deducciones admisibles bajo el método de recibido y pagado se tomarán en

consideración para el año contributivo en que se pagaron.37 Por tanto, la regla general es

que el contribuyente podrá deducir aquellas partidas que realmente pagó dentro del año

contributivo.

No obstante, el Reglamento aclara que bajo el método de recibido y pagado, el

contribuyente podrá tomar como deducción ciertos gastos que no implican desembolso en

efecto tales como la deducción por depreciación y por pérdidas que concede la Sección

1023 del Código.

Sin embargo, la ley es enfática al aclarar que aunque un contribuyente utilice el

método de recibido y pagado, está impedido en deducir aquellas partidas de gastos

pagadas por adelantados que sea atribuibles a años contributivos posteriores, tales como

intereses, rentas y otros gastos.38 Explica el Reglamento que en estos casos, el monto del

37 Art. 1044-1(a)(1) del Reglamento 5780. 38 Art. 1044-3(a) del Reglamento 5780.

Edwin Renán Maldonado © Contabilidad de Contribuciones

15

gasto atribuible a años contributivos posteriores se cargará a una cuenta de activo diferido

y se considerará pagado proporcionalmente en los años contributivos a los cuales sea

atribuible.39 Dicho de otra forma, los gastos prepagados bajo este método se tratarán

como si el contribuyente utilizara el método de acumulación (“accrual”).

EJEMPLO 10: Contribuyente X determina su ingreso neto sobre la base de año

natural y usa el método de recibido y pagado para computarlo. El 20 de diciembre

de 2008, “X” adquiere un edificio en arrendamiento para uso en su negocio por un

cánon mensual de $2,000 comenzando en enero de 2009. En la fecha de

otorgamiento del contrato, diciembre 2008, “X” paga por adelantado la renta

correspondiente al año 2009 y los primeros 6 meses del año 2010. En este caso “X”

tomará como deducción $24,000 en el 2009 y $12,000 en 2010.

Como excepción a la regla antes explicada, la ley dispone que un contribuyente podrá

reclamar como deducción las siguientes partidas:

1. Pagos por adelantado cuyo monto por partida no exceda de $1,000.40 Por

ejemplo, en el caso que un contribuyente pague en el 2008 la renta del mes de

enero de 2009 por adelantado por una cantidad de $650, podrá deducir la

totalidad de dicha partida ene. 2008.

39 Id. 40 Art. 1044-3(b)(2) del Reglamento 5780.

Excepción:

Gastos Pagados por Adelantos Deducibles

Edwin Renán Maldonado © Contabilidad de Contribuciones

16

2. Puntos (“points”).41 Los puntos son cargos que los acreedores hipotecarios

cobran sobre préstamos para la adquisición, construcción o mejoras de, y

garantizados por, la residencia principal del contribuyente. Estos puntos

podrán tomarse como deducción de cumplirse con los siguientes requsitos:

a. El préstamo es para la adquisición, construcción o mejora de

residencia principal del contribuyente y dicha residencia garantiza el

préstamo.

b. El cargo de los puntos en una práctica comercial del acreedor y no

excede lo que generalmente se cobra por tal concepto.

Esta deducción es una deducción detallada para los individuos bajo el renglón de

intereses hipotecarios.

C. Limitaciones al Uso del Método de Recibido y Pagado

El Código establece tres situaciones en las cuales un contribuyente será impedido

en utilizar el método de recibido y pagado. Las limitaciones ocurren cuando el negocio de

un contribuyente:

1. posee inventario,42

2. tenga un promedio de ingresos brutos anuales de $1,000,000, determinados a

base de los últimos tres años de operaciones del negocio,43

3. utiliza otro método de contabilidad para determinar los ingresos, ganancias o

pérdidas para fines de informes o declaraciones a accionistas, socios y otros

propietarios, o beneficiarios, o para propósitos de obtener crédito. 44

41 Art. 1044-3(b)(1) del Reglamento 5780. 42 CRI §1042(d)(1); Art. 1042-2(c)(3) del Reglamento 5780. 43 CRI §1042(d)(2); Art. 1042-2(c)(3) del Reglamento 5780. 44 CRI §1042(d)(2); Art. 1042-2(c)(3) del Reglamento 5780.

Edwin Renán Maldonado © Contabilidad de Contribuciones

17

ACUMULACION

El método de acumulación (“accrual”) es el método de contabilidad utilizado por

los principios generalmente aceptados de contabilidad (GAAP)45 cuya aplicación el

Código ha adoptado con ciertas excepciones. Este método es altamente utilizado en el

mundo de los negocios debido a que refleja la situación financiera de un negocio de

forma objetiva al parear los ingresos de un período con aquellos gastos incurridos

necesarios para producir los ingresos reportados.

Como regla general, para que un Contador Público Autorizado (CPA) emita una

opinión sobre unos estados financieros auditados, la gerencia debe haber preparado

dichos estados bajo el método de acumulación. Una desviación de este método será razón

suficiente para que el CPA lo divulgue en su opinión. Sin embargo, en el ámbito

contributivo, el contribuyente puede, como regla general, escoger el método que mayor le

convenga siempre y cuando lo aplique de forma consistente año tras año. Excepciones a

esta regla general se presentan más adelante.

A. Ingresos

Bajo el método de acumulación, el ingreso se incluye como parte del ingreso

bruto cuando:

1. han ocurrido todos los eventos que establezcan el derecho del

contribuyente a recibir el ingreso, y

2. la cantidad del mismo puede precisarse con exactitud razonable,

independientemente el contribuyente haya recibido el pago por dicho ingreso en el año

contributivo. Por consiguiente, el contribuyente reconoce como ingreso bruto aquel

ingreso generado (“earned”) dentro del período, aunque no haya sido cobrado. Las

45 Generally Accepted Accounting Principles.

Edwin Renán Maldonado © Contabilidad de Contribuciones

18

entradas se asignan o colocan en el período de contabilidad en que han sido ganadas

independientemente del tiempo en que sean recibidas.46

La jurisprudencia, en Bravo v. Tesorero,47 ha establecido varios requisitos para

que un ingreso se pueda reconocer bajo el método de acumulación, a saber:

1. La existencia de una obligación válida de parte del deudor (cliente): Lo

importante de este requisito es que la obligación exista, como por ejemplo se

le prestó un servicio al cliente, o se le vendió mercancía. Además, esta

obligación no puede estar sujeta a una contingencia, como sería el caso que la

mercancía esté en manos del cliente a consignación. Lo que implica que el

cliente puede devolver la misma si no la vende.

2. La fijación o determinación razonable de la cantidad objeto de la

obligación y su probabilidad de recaudación: Cuando se realiza una venta

de bienes o servicios como regla general se sabe la cantidad del ingreso

basado en el precio establecido a la mercancía o servicio. Sin embargo, en el

caso que se lleve una transacción donde no se pueda estimar razonablemente

la cantidad de la misma, no se ha generado ingreso bajo el método de

acumulación.

46 Bravo v. Tesorero, 76 D.P.R. 154, 159 (1954) 47 Id.

Edwin Renán Maldonado © Contabilidad de Contribuciones

19

EJEMPLO 11: Abogado establece en su contrato de servicios profesionales que

cobrará como sus honorarios el 25 % de la compensación que reciba su cliente por

virtud de sentencia emitida por el Tribunal. En diciembre 2008, el abogado gana su

caso. No obstante, la determinación de la cuantía de la compensación será

determinada por el Tribunal en febrero de 2009. Por tanto, aunque se cumplen con

los requisitos de haber ocurrido (a) todos los eventos y de que (b) existe una

obligación por parte de su cliente, la realidad es que no se ha cumplido con el

requisito de, (c) poder estimar razonablemente la cantidad de su compensación para

el 2008.

EJEMPLO 12: Refiérase al Ejemplo 11. En caso que la compensación fuese

establecida por el Tribunal en el 2008, el Abogado podría reconocer como ingreso

sus honorarios en el 2008. Asuma que la compensación establecida por el Tribunal

es de $100,000, el abogado tendría que reconocer para el 2008 $25,000 ($100,000 x

25%) independientemente reciba el dinero o no en el 2008. Cabe señalar que el

abogado reconocerá este ingreso si se cumplen con los demás requisitos,

principalmente, si existe una probabilidad de cobro real de sus honorarios.

Existe la presunción que todo ingreso generado por la prestación de servicios fue

devengado en el año contributivo en que dichos servicios se facturaron.48 No obstante,

cuando “la facturación de los últimos dos meses del período contributivo sea menor que

el promedio mensual de facturación para los 10 meses anteriores”,49 el Reglamento

establece que se recomputará el ingreso para los últimos dos meses de dicho período. A

48 Art. 1042-1(b)(1) del Reglamento 5780. 49 Art. 1042-1(b)(2) del Reglamento 5780.

Excepción:

Promedio Mensual de Facturación

Edwin Renán Maldonado © Contabilidad de Contribuciones

20

tales efectos, “se incluirá como ingreso adicional en dicho período contributivo una

cantidad igual a la diferencia entre el doble del promedio mensual para dichos 10 meses

anteriores y lo facturado durante los últimos 2 meses del período contributivo.”50

EJEMPLO 13: La corporación X determina su ingreso neto sobre la base de año

natural y usa el método de acumulación para computarlo. Entre enero y octubre de

2008 facturó $1,000,000. No obstante, en noviembre facturó $70,000 y en diciembre

$35,000. A tales efectos, la facturación promedio mensual entre enero y octubre fue

de $100,000 ($1,000,000 ÷ 10 meses). Por consiguiente, el doble del promedio

mensual es $200,000 cuyo exceso sobre la facturación de noviembre y diciembre es

$95,000 [$200,000 – ($70,000 + $35,000)]. Por tanto, el contribuyente tendrá que

incluir en su planilla del 2008 $95,000 de ingreso bruto adicional a lo realmente

facturado.

Esta regla no es de aplicación rígida. El contribuyente puede ofrecerle evidencia

al Secretario que sustente el por qué de una disminución en su facturación de los últimos

dos meses del año contributivo. Factores económicos, eventos peculiares adversos en la

industria donde opera el contribuyente, ciclos de operaciones del negocio y cualquier otra

razón bona fide que afecte el negocio, puede ser fundamento para que el contribuyente

compute su ingreso bajo la regla general que todo ingreso se presume generado en el año

contributivo facturado.51

50 Id. 51 Id.

Edwin Renán Maldonado © Contabilidad de Contribuciones

21

B. Deducciones

Bajo el método de acumulación, se considera que se ha incurrido en un gasto

deducible en el año contributivo en que:

1. Hayan ocurrido todos los eventos que permitan establecer con precisión que

realmente se incurrió en el gasto por el cual se reclama la deducción,52

2. la cantidad del mismo puede precisarse con exactitud razonable,53

independientemente el contribuyente haya realizado el pago o no de dicho gasto dentro

del año contributivo. A tales efectos, todo contribuyente que utilice el método de

acumulación podrá deducir aquellos gastos que incurra dentro del período contributivo.

EJEMPLO 14: La corporación X determina su ingreso neto sobre la base de año

natural y usa el método de acumulación para computarlo. En noviembre de 2008, la

corporación recibió a crédito servicios de reparación de unas maquinarias en su

planta. La factura asciende a $2,000 por la reparación. Al 31 de diciembre de 2008

la corporación aún no ha realizado el pago. No obstante, debido a que todos los

eventos ocurrieron (se realizó la reparación) y la cantidad esta precisada ($2,000), el

gasto esta debidamente incurrido en el 2008 y la corporación lo podrá reclamar

como una deducción para el 2008.

El Código establece que aquellos contribuyentes que reclamen deducciones bajo

el método de acumulación, se les requerirá el pago de los gastos incurridos en o antes de

52 Art. 1044-1(2)(i) del Reglamento 5780. 53 Art. 1044-1(2)(ii) del Reglamento 5780.

Excepción:

Fecha Requerida de Pago para Gastos Incurridos

Edwin Renán Maldonado © Contabilidad de Contribuciones

22

finalizado el segundo mes posterior al cierre de su año fiscal.54 Si el pago es realizado

posterior a dicha fecha, el contribuyente tendrá que reclamar la deducción en el año

contributivo que realice el pago.

EJEMPLO 15: Refiérase al Ejemplo 14. Si la corporación paga los $2,000 de la

reparación en marzo de 2009, no podrá reclamar dicho gasto en su planilla de

contribución sobre ingresos del 2008 por haberse excedido en el término establecido

por ley para realizar el pago. En este ejemplo la Corporación X tenía hasta el 28 de

febrero de 2009 para pagar los $2,000 y poderlos deducir dentro del año

contributivo 2008.

CONTRATOS A LARGO PLAZO

Los contribuyentes que poseen negocios para la edificación, instalación y

construcción de obras que cubran un período en exceso de un año desde la fecha del

otorgamiento del contrato podrán utilizar los siguientes métodos de contabilidad:55

1. Porcentaje de Terminación: El ingreso se determina de acuerdo al por ciento

de terminación de la obra comparado con el estimado total de ingresos. Si un

proyecto se estiman ingresos totales de $1,000,000 y el contribuyente en el

primer año completa un 40% de la obra, reconocerá como ingreso $400,000

($1,000,000 x 40%). De la misma forma, se el contribuyente podrá reclamar

los gastos incurridos en dicho período.56

2. Contrato Terminado: Bajo este método, el ingreso y los gastos se reclamarán

en el año contributivo que se termine la obra, independientemente, si la obra

tomó varios años para su culminación.57

54 CRI §1024(c); Clínica Dr. Juliá v. Secretario, 76 D.P.R. 509, 518 (1954) 55 Art. 1043-4 del Reglamento 5780. 56 Art. 1043-4 (1) del Reglamento 5780 57 Art. 1043-4 (2) del Reglamento 5780

Edwin Renán Maldonado © Contabilidad de Contribuciones

23

VENTAS A PLAZO

Para los casos en que un contribuyente vende o de otro modo dispone de

propiedad mueble a plazos, puede declarar como ingreso de la misma en cualquier año

contributivo aquella porción de los plazos que efectivamente cobrados en ese año que la

ganancia bruta total (ingreso bruto menos costo de venta) realizada o a ser realizada

cuando la propiedad sea totalmente pagada, guarde con el precio total según el contrato.58

CAMBIO EN METODOS DE CONTABILIDAD

Como regla general, todo contribuyente que desee cambiar el método de

contabilidad que utiliza tendrá que obtener el consentimiento previo del Secretario.59 La

solicitud de permiso para cambiar el método de contabilidad utilizado y la base sobre la

cual se rinde la planilla, deberá someterse dentro de los 180 días después de haber

comenzado el año contributivo que ha de ser cubierto por la planilla.60

Nos indica el Reglamento que la solicitud deberá acompañarse de una declaración

que especifique las clases de ingreso tratadas de distintas maneras en cada uno de los dos

métodos, así como todas las cantidades que quedarían duplicadas o enteramente omitidas

como resultado del cambio propuesto. Cabe señalar, que el Secretario podrá requerir

cualquier otra información que considere necesario para evaluar la solicitud.

58 Art. 1045-1 (c) del Reglamento 5780 59 Art. 1042-4 (a) del Reglamento 5780 60 Art. 1042-5 (a) del Reglamento 5780

Edwin Renán Maldonado © Contabilidad de Contribuciones

24

No obstante lo anteriormente indicado, un contribuyente no vendrá obligado a

obtener el consentimiento previo del Secretario cuando el cambio en método sea

requerido en las siguientes instancias:

1. Si el contribuyente desea adoptar el método de ventas a plazos para declarar

sus ingresos,61 y

2. Cuando el contribuyente se vea obligado a cambiar su método de contabilidad

en conformidad con las disposiciones de la Sección 1042(d) del Código,

relacionada con la limitación de uso del método de recibido y pagado.62

61 Art. 1042-5 (a) del Reglamento 5780. 62 Art. 1042-4 (a)(2) del Reglamento 5780.

Excepción:

Excepción al Requisito de la Solicitud