Embed Size (px)

Citation preview

1

Corte dei conti

Sezione di controllo

della Regione Friuli Venezia Giulia

Controllo sulle procedure di pagamento degli enti pubblici e delle

Amministrazioni periferiche dello Stato, in attuazione del decreto

legislativo 9 ottobre 2002 n. 231 recante: “Attuazione della

direttiva 2000/35/CE relativa alla lotta contro i ritardi di

pagamento nelle transazioni commerciali”

INDICE

Valutazioni di carattere generale – Sintesi delle conclusioni .....................................3

1. Obiettivo dell’indagine ed impostazione metodologica dell’istruttoria..................6

2. La normativa di riferimento. Il decreto legislativo n. 231/2002 ...........................8

2

3. Circolari delle varie Amministrazioni (in particolare la circolare del Ministero

dell’Economia e delle Finanze n. 1/2003)...........................................................10

4. Riscontro presso le Amministrazioni ..................................................................15

4.1 Analisi dei principali problemi riscontrati e delle strategie adottate in tema di

lotta ai ritardi nei pagamenti ..............................................................................23

5. Gli interessi moratori pagati dalle amministrazioni ............................................26

Conclusioni alla luce delle deduzioni prodotte dalle amministrazioni. ...................29

Allegato 1 - Termini di pagamento stabiliti dall’amministrazione ............................30

Allegato 2 - Tabella: Classi di ritardo nei pagamenti ...............................................31

3

Sintesi delle conclusioni

Con l’approvazione della legge 7 agosto 1990 n.241, i principi di efficienza, efficacia ed

economicità dell’azione amministrativa – dapprima sanciti a livello costituzionale solo come

norme di principio – hanno trovato una concreta attuazione, atteso che ogni amministrazione è

stata chiamata ad individuare, tra l’altro, i termini massimi di conclusione dei procedimenti di

propria competenza. La certezza dei tempi dell’amministrazione, riguardo alle procedure di

pagamento, non è stata tuttavia pienamente centrata, per una pluralità di ragioni. Da un lato,

l’orientamento giurisprudenziale che ha qualificato il “termine di cui all'art. 2 comma 3 della

legge n.241 del 1990, per l'adozione dell'atto [come avente carattere] ordinatorio e non

perentorio, non essendo comminata alcuna sanzione per il caso di inosservanza”1, ha impedito

l’associarsi di conseguenze giuridiche alla semplice violazione dei termini; dall’altro, si sono

manifestati molti dubbi in merito all’applicabilità dei principi procedimentali rispetto all’attività

materiale e meramente interna dell’amministrazione, quale deve considerarsi quella

conseguente all’assunzione di un’obbligazione. In particolare, è rimasto a lungo indefinito il

momento in cui un credito nei confronti dell’amministrazione possa ritenersi certo liquido ed

esigibile.

Tale situazione è stata tuttavia superata, sul piano normativo, dall’introduzione nel nostro

paese del decreto legislativo 9 ottobre 2002, n.231, di Attuazione della direttiva 2000/35/CE

relativa alla lotta contro i ritardi di pagamento nelle transazioni commerciali. Nello stesso anno

in cui si è provveduto all’approvazione del d.lgs. n.231, il ritardo dei tempi di pagamento

accumulato in Italia2 nei settori produttivi è stato abbastanza rilevante, registrandosi un ritardo

medio nei pagamenti di 17 giorni rispetto alla media europea di 14,4 giorni. I tempi medi di

pagamento effettivo (comprensivi delle dilazioni concesse), ha raggiunto in Italia quasi 108

giorni, mentre tutti i paesi europei potevano contare su tempi più contenuti, a parte il

Portogallo.

Con l’approvazione del d.lgs. n.231 si è inteso evitare che, il debitore inadempiente,

potesse trarre vantaggi dal ritardo nel pagamento ovvero che il creditore, si venisse a trovare

in difficoltà nei confronti dei propri fornitori (subcontraenti o anche semplici lavoratori), in

considerazione dell’indebito differimento imputabile al debitore.

La normativa in tema di ritardi nei pagamenti ha equiparato la condizione delle pubbliche

amministrazioni a quella di qualsiasi debitore, atteso che, ai sensi dell’art.2 del d.lgs. n.231 del

2002, la suddetta disposizione si applica espressamente alle “amministrazioni dello Stato” oltre

che alle altre strutture pubbliche enunciate nel suddetto articolo. Si è così realizzata

un’assoluta equiparazione fra il debitore pubblico e quello privato, con un sostanziale

1 Cons. Stato, sez. II, 16 ottobre 1996, n.1154, analogamente, tra le altre, TAR Lazio, sez.III, 31 maggio 2000, n.4500, 2 Dun and Budstreet in collaborazione con Sda Bocconi: “Analisi dei pagamenti in Italia e in Europa 2002”

4

abbandono della posizione di supremazia riconosciuta all’autorità amministrativa, in favore

dell’applicazione di regole paritarie.

Il rispetto dei termini dei pagamenti è stato altresì munito di adeguata “sanzione”,

prevedendosi l’automatico decorso “senza che sia necessaria la costituzione in mora” (art.4,

comma 2 del d.lgs. n.231 del 2002) di interessi a beneficio del creditore, in “misura pari al

saggio d'interesse del principale strumento di rifinanziamento della Banca centrale europea

applicato alla sua più recente operazione di rifinanziamento principale effettuata il primo giorno

di calendario del semestre in questione, maggiorato di sette punti percentuali” (art.5, comma 1

del d.lgs. n.231 del 2002).

A fronte di siffatti aggiornamenti normativi, la reazione delle amministrazioni statali in

Friuli-Venezia Giulia, nel corso dell’anno 2003, pur non generando significative richieste di

pagamento degli interessi “sanzionatori” da ritardo, deve ritenersi insoddisfacente. Se quindi,

sotto il profilo strettamente economico, si deve registrare l’irrilevanza dei pagamenti a titolo di

ritardo da parte di amministrazioni periferiche, ciò non implica, di per sé, il rispetto delle

disposizioni contenute nel d.lgs. n.231 del 2002.

Su 32 amministrazioni sottoposte a controllo, solo 8 non hanno indicato alcun ritardo nei

pagamenti, mentre ben 24 hanno evidenziato pagamenti effettuati in ritardo rispetto ai termini

contrattuali o legali. Presso molte articolazioni è stato riscontrato un considerevole numero di

ritardi nei pagamenti, con percentuali che hanno raggiunto il 65% dei pagamenti effettuati

nell’anno 2003 e con un’incidenza del ritardo che ha anche raggiunto i 400 giorni.

Le principali ragioni addotte dalle amministrazioni periferiche per spiegare l’accumulo di

siffatti ritardi, si riconduce all’indisponibilità di fondi, stante l’accreditamento da parte delle sedi

ministeriali centrali. Si è registrato un circolo vizioso per cui, all’arrivo delle risorse, si fa fronte

ai pagamenti pregressi, mentre quelli più recenti vengono di prassi posticipati, determinando

un costante differimento. La politica del contenimento della spesa pubblica ha, infatti,

determinato una riduzione degli accreditamenti e, conseguentemente, l’inadeguatezza delle

risorse finanziarie messe a disposizione delle amministrazioni periferiche.

Le (condivisibili) indicazioni periodicamente diramate a livello centrale per una

razionalizzazione delle spese e per il contenimento dei consumi, si scontra con l’inelasticità di

molteplici impegni, in quanto derivanti da obblighi normativi o da esigenze di carattere urgente

ed indifferibile. Le politiche di cassa, attuate larvatamente mediante scansione dei tempi di

elargizione delle risorse, non sembrano tuttavia più compatibili con la normativa vigente,

atteso che, ove tutti i creditori insoddisfatti agissero in giudizio per conseguire gli interessi da

ritardo ai sensi dell’art.5 del d.lgs. n.231 del 2002, si realizzerebbe un’espansione del debito

delle pubbliche amministrazioni.

Da qui l’esigenza di una migliore programmazione e scansione nell’attribuzione delle

risorse a livello ministeriale con attivazione di un monitoraggio delle spese delle singole

strutture e trasmissione degli atti e delle procedure ai servizi di controllo di cui al d.lgs. 30

luglio 1999, n.286. Proprio riguardo a siffatti evenienze il sistema di controllo di regolarità

5

amministrativa e contabile (art.2 del d.lgs. n.286 del 1999) ed il controllo sulla gestione (art.4

del d.lgs. n.286 del 1999) dovrebbero combinarsi, garantendo, contemporaneamente, il

rispetto formale dei tempi dei pagamenti (sancito oramai da una disposizione avente forza di

legge) e, di conseguenza, l’efficienza ed economicità della gestione.

Il riconoscimento di un obbligazione percentuale connessa al ritardo nel pagamento,

quantificabile intorno al 9,03% per l’anno 20053 integra una fattispecie di danno per

l’amministrazione “da inefficienza”. Il responsabile del centro di spesa, una volta resosi conto

dell’impossibilità di procedere al pagamento nei termini, dovrebbe attivarsi per impedire il

realizzarsi di un evento fonte di grave pregiudizio per l’amministrazione di appartenenza.

Riguardo alle spese non obbligatorie, l’introduzione del d.lgs. n.231 del 2002, non può

che confortare il tradizionale orientamento della Corte dei conti, secondo cui integra “un

principio cardine della contabilità pubblica quello di [dover] reperire preventivamente la

copertura finanziaria di una spesa, mediante l'assunzione dell'apposito impegno sul

competente capitolo di bilancio, impegno che, come noto, determina l'accantonamento della

somma da utilizzare per lo specifico fine previsto e, quindi, l'indisponibilità della somma stessa

ad altri fini. Non avere reperito preventivamente le risorse necessarie a sostenere una spesa

costituisce un’inosservanza, sempre stigmatizzata dalla giurisprudenza della Corte dei conti,

perché correlata ad una condotta improntata ad una grave superficialità e noncuranza”4.

La decorrenza automatica di interessi “da ritardo” impone in capo ai centri di spesa

l’obbligo di un’attenta valutazione di tutti segmenti delle procedure di spesa: dalla fase

contrattuale o ordinatoria a quella della liquidazione. L’aspetto, per certi versi, più

sorprendente, che è stato registrato dalla Sezione della Corte dei conti (e che ha notevolmente

inciso sulla conclusione del controllo) è stata la scarsa informazione di molti operatori pubblici,

circa la nuova normativa sui ritardati pagamenti, nonostante le molte circolari emanate dai

ministeri per l’attuazione del d.lgs. n.231 del 2002. Si è registrata una svalutazione del

problema, ritenendo che, in assenza di un’esplicita richiesta di pagamento degli interessi “da

ritardo”, essi non fossero dovuti, disapplicando perciò il principio della mora automatica pur

espressamente affermato a livello legislativo.

Con riguardo alla fase dell’ordinazione della spesa, molte amministrazioni hanno

continuato a sottoscrivere contratti ed ordinativi con formule del tipo “vista fattura” oppure con

“rimessa diretta”, fissando così termini di pagamento che, anche a prescindere

dall’introduzione del d.lgs. n.231 del 2002, risultano tecnicamente non applicabili presso

strutture pubbliche, in quanto tenute a rispettare procedure formali indispensabili per giungere

al pagamento.

3 Per il semestre 1° luglio-31 dicembre 2005, il Ministero dell’Economia e finanze, con comunicato del 28 luglio 2005,

ha fissato il tasso da applicare in occasione dei ritardi nei pagamenti come pari al 9,05%. I precedenti comunicati ministeriali hanno avuto la seguente scansione: 8 agosto 2002 – 31 dicembre 2002 tasso applicabile: 10,35 %; 1 gennaio 2003 – 30 giugno 2003 tasso applicabile: 9.85 %; 1 luglio 2003 – 31 dicembre 2003 tasso applicabile: 9,10 %; 1 gennaio 2004 – 30 giugno 2004 tasso applicabile: 9,02 %; 1 luglio 2004 – 31 dicembre 2004 tasso applicabile: 9,01 %; 1 gennaio 2005 – 30 giugno 2005 tasso applicabile: 9,09 %. 4 Corte dei conti, Sez. II Giur. Centrale d’Appello, sentenza 9 febbraio 2005 n. 79, ex multiplis.

6

Ulteriori elementi di incertezza sono stati ingenerati dalle interpretazioni rese dallo stesso

Ministero dell’Economia e Finanze che con circolare del 14 gennaio 2003, n.1, partendo dal

presupposto che il d.lgs. n.231 del 2002 riconosce “alle parti la facoltà di concordare per

iscritto un termine di pagamento superiore a quello legale e un saggio degli interessi per

ritardato pagamento diverso da quello fissato nell’art.5 del d.lgs. n.231 del 2002, [ha] invitato

i responsabili dell'attività contrattuale a valutare l'opportunità, nell'ambito della ponderazione

complessiva delle clausole negoziali, di prevedere nel bando di gara, ovvero di negoziare

condizioni diverse da quelle legali, salvaguardando il rispetto del sinallagma, la sostanziale par

condicio tra le parti e le esigenze di carattere organizzativo dell'amministrazione debitrice”.

Detta interpretazione è stata tuttavia sconfessata dal Consiglio di Stato, sez. V che, con

la sentenza del 12 aprile 2005 n. 1638, ha sancito l’illegittimità della clausola contenuta in una

lettera d’invito ad una gara, in cui il termine di pagamento era stabilito in 90 giorni dalla data

di ricevimento delle fatture. Tale dilazione costituirebbe “un indebito vantaggio per

l’amministrazione, considerata l’automatica decorrenza degli interessi di mora oltre il termine

legale (30 giorni dal ricevimento della fattura o delle merci ovvero dalla verifica della fornitura

o prestazione) stabilito dall’art. 4 del decreto legislativo n. 231 del 2002”. Secondo il Consiglio

di Stato “la salvaguardia delle amministrazioni dalle conseguenze dell’indisponibilità della

provvista finanziaria non si concilia con le regole del mercato, che, ai fini della correttezza nei

pagamenti, parificano gli organismi pubblici a quelli privati”.

Le amministrazioni periferiche dello Stato potrebbero comunque raggiungere risultati

migliori, in quanto a puntualità nei pagamenti, avvalendosi di strumenti informatici che

consentono l’immediata conoscenza delle risorse disponibili e delle scadenze di pagamento

concordate, sia promovendo un più efficace coordinamento degli uffici decentrati. In molte

strutture si è registrato uno scollamento fra la direzione regionale, deputata a provvedere ai

pagamenti relativi ad acquisti effettuati da uffici minori, in ragione dei ritardi nella trasmissione

(ovvero nella regolarizzazione), della documentazione trasmessa dagli uffici decentrati ai centri

di spesa regionali.

1. Obiettivo dell’indagine ed impostazione metodologica dell’istruttoria

Con la deliberazione della Sezione plenaria della Corte dei conti – Friuli Venezia Giulia del

18 dicembre 2003 n. 8 e con la deliberazione della stessa Sezione di data 24-25 febbraio 2004,

n. 3, relative al programma di controllo della Sezione per l’anno 2004, è stata approvata

l’indagine di controllo sulla gestione: “Controllo sulle procedure di pagamento degli enti

pubblici e delle amministrazioni periferiche dello Stato in attuazione del d.l.vo 9 ottobre 2002

n. 231 recante “Attuazione alla direttiva 2000/35/CE relativa alla lotta contro i ritardi di

pagamento nelle transazioni commerciali”.

L’indagine condotta dalla Sezione, ha interessato la maggior parte delle amministrazioni

periferiche della Regione Friuli-Venezia Giulia (n. 34 amministrazioni), le quali a loro volta

7

hanno coinvolto nell’analisi le strutture ulteriormente decentrate, uffici periferici della Direzione

regionale oppure strutture autonome (es.: le istituzioni scolastiche regionali). Le

amministrazioni in cui la fase relativa agli impegni di spesa è svolta presso la struttura

periferica, mentre il pagamento è attribuito alla Direzione centrale (quali le Direzioni regionali

delle Agenzie del territorio e delle entrate), hanno contribuito all’indagine producendo

informazioni di carattere generale sulle procedure attuate nel rispettivo settore contabile,

senza riferire in merito alle attività di concreto pagamento.

I dati richiesti dalla Sezione, con nota 5 maggio 2004 prot. n. 613/III7271, hanno

riguardato, oltre agli atti di indirizzo sulla materia, i ritardi nei pagamenti riscontrati, sia nelle

procedure di spesa ove i termini di pagamento erano stati fissati contrattualmente, sia nelle

procedure di spesa prive di scadenze contrattuali. Il periodo di riferimento, per il riscontro sui

pagamenti, è stato l’anno solare 2003. Al fine di verificare l’applicazione del decreto legislativo

n. 231 del 2002, sono stati considerati solamente i pagamenti su ordinativi e contratti

formalizzati dopo l’8 agosto 2002, data di entrata in vigore della normativa.

L’attività di raccolta dei dati relativi ai ritardi nei pagamenti è risultata particolarmente

difficoltosa, in particolare presso le amministrazioni prive di un sistema informatico di sintesi

dei dati relativi alle fasi dell’ordinazione e del pagamento delle spese (es.: le Prefetture di

Udine e di Trieste). Alcune amministrazioni5 hanno richiesto una proroga per l’invio degli atti

richiesti, motivata dalla difficoltà del riscontro manuale dei titoli di spesa e da carenza di

personale. La verifica sui dati inoltrati dalle varie amministrazioni ha poi dovuto registrare

frequenti dilazioni, conseguenti a richieste di riscontro dei dati, spesso inesatti o mancanti.

Una situazione di particolare criticità si è venuta a creare con l’amministrazione

scolastica: a fronte di una prima richiesta istruttoria avanzata dalla Sezione in data 5 maggio

2004, si è avuto notizia che l’inoltro presso le strutture decentrate è avvenuto solamente nel

novembre 2004. I primi dati utili sono stati inviati dalla Direzione regionale nel dicembre 2004.

La costante collaborazione dell’ufficio della Corte con la maggior parte delle

amministrazioni, ha comunque consentito di acquisire il quadro completo degli atti di indirizzo,

delle circolari, direttive, o note organizzative adottate dalle strutture centrali, nonché gli atti

diramati dalle stesse Direzioni regionali, l’entità dei ritardi nei pagamenti presso ciascuna

amministrazione periferica e la consistenza degli interessi di mora pagati.

La metodologia adottata nell’indagine è conforme ai principi ed ai criteri enucleati dalle

Sezioni riunite della Corte dei conti in sede di controllo (da ultimo con le deliberazioni 23

ottobre 2002 n. 50/02, 30 ottobre 2003 n. 43/03 e 21 ottobre 2004, n.41/04).

5 Aeronautica militare Comando 2° stormo, Soprintendenza per i beni ambientali e architettonici, la Prefettura di

Trieste, Gorizia e Udine, la Direzione reg. del Lavoro.

8

2. La normativa di riferimento. Il decreto legislativo n. 231/2002

Con la direttiva 2000/35/CE relativa alla lotta contro i ritardi di pagamento nelle

transazioni commerciali, pubblicata l’8 agosto 2000, il Parlamento ed il Consiglio d’Europa

hanno dettato una disciplina di armonizzazione volta a dirimere, all’interno dell’Unione

Europea, le controversie tra debitori e creditori in caso di mancato pagamento del corrispettivo

delle transazioni commerciali.

L’esigenza di contrastare “transazioni non eque”, determinate dallo squilibrio nei rapporti

tra imprenditori per i pesanti oneri amministrativi e finanziari che le imprese, in particolare

quelle piccole e medie, dovevano sostenere a causa della lunghezza dei termini di pagamento,

in contrasto con l’art. 86 del Trattato CEE, era già stata sottolineata nel parere 30 giugno 1993

del Comitato economico sociale. L’organo consultivo aveva fatto presente alla Commissione

Europea l’opportunità di adottare raccomandazioni agli Stati membri, intese a favorire, nel

rispetto della libertà contrattuale, la trasparenza delle condizioni di pagamento e la rigidità dei

termini concordati senza necessità di messa in mora. Con la Raccomandazione della

Commissione del 12 maggio 1995, gli Stati membri furono invitati ad adottare i provvedimenti

necessari a far rispettare i termini di pagamento contrattuali nelle transazioni commerciali. I

ritardi di pagamento rappresentano infatti “un rischio per l’equilibrio finanziario e per la

sopravvivenza stessa delle imprese”; oltre ad accelerare le procedure di spesa è stato ritenuto

necessario fissare interessi di mora “ad un livello sufficientemente dissuasivo per i cattivi

pagatori”.

Con la proposta di direttiva del Parlamento e del Consiglio europeo del 23 aprile 1998

(pubblicata sulla GUC del 6 giugno 1998 n.168), si sono specificati taluni punti della

raccomandazione: in particolare sono state estese le azioni di accelerazione a tutte le

transazioni commerciali, anche quelle per prestazioni professionali, e si è fissato un termine di

pagamento non superiore a 21 giorni dalla data della fattura, salvo diverso accordo

contrattuale.

Tuttavia, considerato che sia la raccomandazione che la proposta di direttiva non avevano

ottenuto i risultati auspicati, il Parlamento ed il Consiglio europeo hanno emanato la direttiva

del 29 giugno 2000, n.35, allo scopo di combattere i ritardi nei pagamenti presso gli Stati

membri. Tale direttiva, pur con contenuti simili alla proposta formulata nell’anno 1998, non ha

stabilito termini inderogabili per i pagamenti, imponendo il pagamento degli interessi di mora

trascorsi 30 giorni dalla scadenza liberamente fissata dalle parti. Il saggio degli interessi è

stabilito della stessa misura del tasso di interesse del principale strumento di finanziamento

della BCE, maggiorato di 7 punti.

Il decreto legislativo 9 ottobre 2002 n. 231 ha recepito la Direttiva n. 2000/35/CE,

relativa alla lotta contro i ritardi di pagamento nelle transazioni commerciali. Oltre ad

assicurare la trasparenza nelle transazioni commerciali, si è inteso assicurare un adeguato

risarcimento per i pagamenti tardivi, introducendo una procedura semplificata. L’art.1 del

9

d.lgs. n.231 del 2002, impone l’applicazione della normativa a tutti i pagamenti effettuati a

titolo di corrispettivo per transazioni commerciali tra imprese private, ovvero tra imprese e

pubblica amministrazione. L’art. 3 riconosce al creditore il diritto agli interessi moratori, a

meno che il debitore dimostri che il ritardo di pagamento sia dovuto a causa a lui non

imputabile. Gli interessi moratori, ai sensi dell’art. 4 del decreto, decorrono automaticamente

dal giorno successivo alla scadenza del termine di pagamento contrattuale o legale, senza che

sia necessaria la costituzione in mora del debitore. Qualora il termine di pagamento non sia

stato stabilito dalle parti, esso è fissato ex lege e decorre dal 30^ giorno dal ricevimento della

fattura o dal ricevimento delle merci o dalla prestazione dei servizi (se non è certa la data di

ricevimento della fattura o se tale data è anteriore alla consegna). Nel caso in cui sia previsto

un accertamento della conformità della merce, il termine di 30 giorni decorre dalla verifica,

sempre ché il debitore abbia ricevuto la fattura in epoca precedente. Per i prodotti alimentari

deteriorabili, esiste una disciplina specifica che aumenta il termine di pagamento a 60 giorni,

mentre il saggio degli interessi di mora è superiore di ulteriori 2 punti percentuali.

Il più incisivo meccanismo di “dissuasione al ritardo” scaturisce dalla combinazione

dell’automatica decorrenza degli interessi con la fissazione di un tasso particolarmente elevato,

con funzione evidentemente sanzionatoria. Se ai sensi degli artt. 1282 e 1284 del codice civile

i crediti esigibili producono automaticamente interessi a tasso legale (ed interessi di maggiore

entità solo in presenza di un accordo scritto), in virtù di quanto sancito nell’art.4 del d.lgs.

n.231 del 2002, la messa in mora del debitore è automatica una volta scaduto il termine

fissato per il pagamento. L’art. 5 del d.lgs. n. 231 del 2002, fissa il saggio degli interessi di

mora in misura pari al “saggio d'interesse del principale strumento di rifinanziamento della

Banca centrale europea, applicato alla sua più recente operazione di rifinanziamento principale

effettuata il primo giorno di calendario del semestre in questione, maggiorato di sette punti

percentuali”, mentre il successivo art.6, riconosce comunque il diritto al risarcimento dei costi

per il recupero delle somme non corrisposte nei termini. La consistenza del del saggio da

applicare per gli interessi moratori esprime una finalità di “deterrenza” in quanto, come

affermato anche nella direttiva europea, si intende eliminare ogni incentivo all’inadempimento.

Nel rispetto della libertà contrattuale, sia i termini legali di pagamento, sia la diversa

misura del saggio degli interessi dovuti nell’ipotesi di ritardato pagamento, sono derogabili

dalle parti. L’art. 7 prevede tuttavia la nullità dell’accordo sui tempi di pagamento o sulle

conseguenze del ritardo, ove esso risulti gravemente iniquo in danno al creditore, con

riferimento alla prassi commerciale, alla natura della merce o dei servizi oggetto del contratto.

Anche con questa disposizione si intende tutelare la parte contrattualmente più debole

prevenendo fenomeni di abuso inducendo gli operatori ad un più equo rapporto contrattuale. Al

fine di rafforzare gli strumenti giudiziari a tutela del creditore, l’art. 9 prevede inoltre, termini

più brevi (30 giorni dal deposito del ricorso) per i decreti ingiuntivi.

10

I rapporti debitori della P.A. sono oramai ricondotti nell’ambito del diritto comune, senza

più privilegi inerenti tempi, luoghi o modalità di pagamento.6 Quando le obbligazioni

scaturiscono da un provvedimento o da un contratto, con lo stesso atto si provvede

all’impegno della somma in bilancio: da ciò deriva l’obbligo dell’adempimento. La Cassazione è

ferma nel ritenere che “il ritardo nell’adempimento da parte della P.A., dovuto al mancato

esaurimento dei vari stadi cui è soggetta la spesa, lungi dal liberare l’amministrazione dalla

responsabilità per inadempimento, costituisce, invece, non equivoco elemento di colpa nel

comportamento della stessa che, pur consapevole del tempo necessario per i vari incombenti,

non si è curata di iniziare le pratiche e di seguirle diligentemente nel loro iter, sì da poter

adempiere esattamente alle obbligazioni assunte” (cfr. Cass., Sez. III, 24 ottobre 1988,

n.5755). Con il d.lgs. n.231 del 2002 si è inteso tutelare i contraenti delle amministrazioni,

riconoscendo ai medesimi la possibilità di addivenire a contratti con la pubblica

amministrazione su un piano di parità, non dovendo subire gli effetti negativi connessi

all’esaurimento delle procedure amministrative per il riconoscimento delle somme dovute.

Fuori dal settore dei servizi e delle forniture, si continua ad applicare la disciplina

specifica. Così nel settore dei lavori pubblici, si prevedono interessi di mora (ex art. 30 del

capitolato generali dei lavori pubblici approvato con d.m. 19 aprile 2000 n. 145), solo ove il

ritardo di pagamento superi i 60 giorni. L’art. 159 del d.lg. 18 agosto 2000, n. 267 (Testo

unico delle leggi sull’ordinamento degli enti locali) dispone, poi, che le somme destinate al

pagamento delle retribuzioni del personale, al pagamento delle rate dei mutui e

all’espletamento dei servizi locali non possano essere soggette ad esecuzione forzata. I tempi

per l’esecuzione forzata e per la notifica dell’atto di precetto sono infine condizionati dall’art. 14

del decreto legge 31 dicembre 1996, n.669, convertito in legge con la legge 28 febbraio 1997,

n.30, ove si prevede che il creditore non possa procedere nei confronti di pubbliche

amministrazioni prima di 120 giorni.

3. Le circolari adottate dalle Amministrazioni statali in applicazione del d.lgs. n.231

del 2002.

L’applicazione del d.lgs. n.231 del 2002 avrebbe dovuto imporre una rivisitazione delle

procedure di spesa, dei capitolati generali adottati dalle amministrazioni ovvero dei modelli

contrattuali, nonché dei tempi e delle modalità di pagamento riguardo alle forniture e servizi.

Ciò al fine di evitare di dover riconoscere ai contraente/creditori interessi da ritardo

nell’adempimento.

6 Cfr. Consiglio di Stato Sez. IV, 26 maggio 1998 n. 876.

“..le regole del diritto privato sull’esatto adempimento delle obbligazioni si applicano ai debiti di ogni natura dell’amministrazione pubblica. Pertanto, l’eventuale esigenza di adottare le procedure della contabilità pubblica, l’incertezza delle somme da corrispondere o sull’identificazione dell’amministrazione debitrice non giustificano la deroga al principio della responsabilità del debitore per l’inesatto o tardivo adempimento della prestazione, né a quello che fa decorrere gli interessi da giorno della costituzione in mora…” .

11

Le amministrazioni hanno invece diramato circolari per lo più dirette, sostanzialmente, a

neutralizzare gli effetti del d.lgs. n.231 del 2002. In particolare, l’invito presente in molte

circolari, a rinegoziare termini conformi alla tempistica in uso presso le singole strutture,

intende riproporre, in via negoziale, la prassi seguita in via di fatto. Da qui anche il paradossale

invito alle strutture ministeriali, a fissare, unilateralmente, un termine di pagamento calibrato

sulle esigenze dell’amministrazione, avendo tuttavia l’accortezza di precisare, nell’atto

negoziale, che il medesimo termine è stato “concordato fra le parti” (cfr., per tutte, circolare

Ministero della difesa del 31 gennaio 2003, n.131, su cui infra). Solo l’Agenzia delle Dogane,

amministrazione e finanza sembra aver colto lo spirito che avrebbe dovuto animare

l’applicazione del d.lgs. n.231 del 2002, avendo introdotto un iter procedimentale diverso per il

pagamento delle fatture per servizi, al fine di assicurare il rispetto dei termini. Apprezzabile

appare anche la condotta dell’Istituto per il commercio estero, intesa a diffondere la

conoscenza dei diritti scaturenti dal d.lgs. n.231 del 2002, laddove le altre amministrazioni

hanno generalmente negato il riconoscimento degli interessi da ritardo, confidando

nell’assenza di una specifica pretesa da parte dei creditori, violando così l’automatica

maturazione degli interessi ex art.4, comma 1.

Le disposizioni adottate dalle varie amministrazioni trovano autorevole fondamento nella

circolare del Ministero dell’Economia e delle Finanze - Dipartimento della Ragioneria generale

dello Stato del 14 gennaio 2003 n. 1, e diramata nei confronti di tutte le amministrazioni

centrali, degli Enti pubblici non economici, degli Uffici centrali di bilancio e di ragioneria e delle

Ragionerie provinciali dello Stato. Tale atto valorizza i compiti organizzativi dei centri di

responsabilità deputati agli acquisti, sollecitando “comportamenti e iniziative per velocizzare il

sistema dei pagamenti” e suggerendo lo snellimento, eventualmente mediante

informatizzazione, delle procedure di spesa: dalla fase di ordinazione a quella del pagamento.

La circolare pone l’accento sulla decorrenza automatica degli interessi moratori spettanti al

creditore in caso di ritardo nel pagamento e sul diritto, sancito dalla norma, al risarcimento dei

costi sostenuti per il recupero delle somme non corrisposte nei termini. Inoltre, valorizzando la

facoltà di pattuire (per iscritto) un termine di pagamento superiore a quello legale ovvero di

concordare un saggio d’interesse diverso da quello previsto dall’art. 5 del decreto legislativo,

sono stati invitati i responsabili dell’attività contrattuale a negoziare condizioni che, pur

salvaguardando la par condicio tra le parti, salvaguardassero le esigenze di carattere

organizzativo dell’amministrazione debitrice. La medesima circolare – a mò di monito – ha

richiamato la necessità che la P.A. sia “al passo con i tempi” e si adegui ai comportamenti

virtuosi, dettati dalla nuova normativa e dall’esigenza di procedere ad una ponderata gestione

delle risorse di bilancio.

Lo stesso Ministero dell’Economia e delle Finanze, in data 4 febbraio 2003, ha diramato

una nuova circolare (n. 6), indirizzata, questa volta, ai revisori dei conti ed ai sindaci designati

dal presso gli Enti pubblici, riassumendo gli aspetti più significativi del decreto legislativo n.231

del 2002, ribadendo la necessità di accelerare le procedure di pagamento per l’acquisizione di

12

beni e servizi. I responsabili dell’attività contrattuale degli enti pubblici sono stati sollecitati a

concordare con la controparte termini di pagamento e un saggio d’interesse “diverso e non

collidente” con quello stabilito nella nuova normativa. I revisori dei conti designati dal Ministero

dell’Economia e finanze sono stati inoltre sollecitati a coordinarsi con gli organi di controllo, al

fine di assicurare l’adozione di clausole contrattuali conformi alle “effettive capacità operative”

delle strutture amministrative.

Nonostante le indicazioni fornite nelle due circolari del Ministero dell’Economia e delle

finanze, le amministrazioni statali hanno offerto attuazione alla normativa in tema di lotta ai

ritardi nei pagamenti puntando particolarmente sulla possibilità di spuntare una dilatazione, di

origine negoziale, dei termini, intervenendo invece, in misura residuale, sulle procedure di

spesa. Di seguito si da conto delle note avanzate sul punto dalle singole amministrazioni e

richiamate dalle strutture periferiche. Le strutture periferiche non citate o non hanno

richiamato atti interni di attuazione del d.lgs. n.231 del 2002, o, peggio, hanno candidamente

dichiarato di non aver notizia delle innovazioni normative.

Presso l’amministrazione militare i procedimenti di spesa per l’acquisizione di beni e

servizi sono disciplinati dal d.P.R. 20 agosto 2001 n.384, recante il Regolamento di

semplificazione dei procedimenti di spesa in economia, integrato dal decreto di attuazione

adottato dal Ministro della Difesa in data 1 agosto 2002. Tali atti prevedono il pagamento entro

30 giorni dalla data del collaudo o dell’attestazione di regolare esecuzione, ovvero, se

successiva, dalla data di presentazione delle fatture. Con l’emanazione del decreto legislativo

n.231 del 2002, il Ministero della Difesa – Segretariato generale della difesa e Direzione

Nazionale degli Armamenti, ha diramato la circolare 31 gennaio 2003 n. 131 (inoltrata

dall’Ispettorato logistico dell’esercito il 14 febbraio 2003 n. 16), invitando tutti i Reparti ed Enti

di Forza Armata, ad applicare termini di pagamento di 90 giorni, decorrenti dalla data

dell’avvenuta accettazione dei beni o verifica dei servizi, oppure, se successivo, dal ricevimento

della fattura. Nello stesso atto si è anche sottolineata la necessità di specificare, nei contratti o

nelle lettere/ordinativi, che il termine di pagamento deve qualificarsi come “concordato tra le

parti”, al fine di ricondurre alla volontà delle parti una disposizione evidentemente unilaterale.

Il Comando I^ Regione aerea – direzione territoriale dei servizi – 1° Ufficio, ha inoltrato

la nota 24 marzo 2003 prot. n. 313/806 (applicabile, tra l’altro, a tutte le strutture

dell’aeronautica insistenti nella regione Friuli-Venezia Giulia), ove si è valorizzata l’esigenza di

velocizzare il sistema dei pagamenti per le forniture di beni e servizi, nonché la rilevanza degli

adempimenti relativi all’assunzione in carico dei materiali che devono essere effettuati entro il

termine di 60 giorni (ai sensi del d.m. 8 agosto 1996 n. 690).

Il Ministero delle infrastrutture e dei trasporti ha invece diramato la nota 18 febbraio

2003 prot. 11444, ribadendo l’obbligo per l’amministrazione di corrispondere automaticamente

interessi moratori in occasione dei ritardi nei pagamenti, comunicando altresì di aver avanzato

specifico quesito all’Avvocatura di Stato in data 11 febbraio 2003 (prot. 9764), in ordine alle

clausole da inserire negli atti negoziali, per disciplinare condizioni di pagamento diverse da

13

quelle legali. L’amministrazione ha ipotizzato (chiedendo, per questo, conforto all’Avvocatura

dello Stato) la possibilità di richiamare nei contratti gli interessi legali, in luogo del tasso

previsto nel d.lgs. n. 231 del 2002. La Capitaneria di porto di Trieste ha diffuso7, presso gli

uffici decentrati, la normativa sui ritardi nei pagamenti, evidenziando l’accentuata

responsabilità dei soggetti preposti all’assolvimento degli adempimenti connessi e sollecitando

l’inoltro dei documenti di spesa.

Il Ministero dell’Interno, Dipartimento per gli affari interni e territoriali, ha formalizzato in

data 6 novembre 2002 la nota prot. 02/7225/I indirizzata agli Uffici territoriali del Governo,

dettando specifiche indicazioni per l’attuazione del decreto legislativo n. 231 del 2002. In

particolare si è precisato che, per il pagamento di forniture di beni e prestazioni di servizi, il

termine di pagamento deve essere espressamente indicato nei contratti, anche nel caso di

spese in economia, calibrando suddetto termine sulla base degli adempimenti propedeutici alla

liquidazione del corrispettivo. Si è inoltre precisato che il rispetto della suddetta normativa

presuppone la disponibilità di risorse finanziarie (prima di effettuare ordinativi) e la circostanza

che l’insorgere di interessi moratori a carico dell’amministrazione, configura un danno erariale.

L’esigenza di un’attenta valutazione della tempistica da parte del titolare della funzione

amministrativo-contabile (anche in considerazione dell’imputabilità personale della

responsabilità per danno erariale), è stata anche ribadita nelle successive note ministeriali del

Dipartimento della pubblica sicurezza, Direzione centrale per i servizi di ragioneria del 28

marzo 2003 prot. n. 750.B.1/UF800.03, del 15 aprile 2003 prot. n. 750.B.2.2679/AG.3 e del

14 maggio 2003 prot. n. 750.B.1/RP800.03. In tali direttive, nel sollecitare il celere

svolgimento delle procedure di spesa, si è disposto che gli uffici dovessero stabilire “per

iscritto” il termine per la consegna delle merci, di pagamento e il saggio d’interesse da

applicare in caso di ritardo. Inoltre, si è richiamata l’attenzione degli uffici in merito alla

necessità di prevedere clausole negoziali che salvaguardassero sia la “par condicio” tra le parti,

sia le esigenze di carattere organizzativo dell’amministrazione. La Prefettura di Udine con nota

del 23 febbraio 2003 ha rappresentato alla questura di Udine, ai commissariati P.S. della

provincia di Udine, agli uffici della Polizia di frontiera, ai comandi della Polstrada della provincia

di Udine, al N.O.P. e ai Comandi regionale e provinciale dei carabinieri, l’esigenza di limitare il

ricorso alla procedura d’urgenza per spese relative ad interventi o servizi, laddove non fosse

stata accertata la copertura finanziaria, evidenziando anche la possibile applicazione degli

interessi di mora, di cui al decreto legislativo n. 231 del 2002 e la conseguente configurazione

di danno erariale. La normativa sui ritardi nei pagamenti è stata altresì citata in diverse note

della stessa Prefettura, indirizzate alla Questura di Udine nel corso dell’anno 2004, dirette a

sollecitare la trasmissione della documentazione giustificativa delle note di addebito e

rendevano noto il limite di spesa spettante.

Il Ministero per i beni e le attività culturali con decreto ministeriale 4 dicembre 2002

(pubbl. nella G.U. 12 febbraio 2003 n. 35) ha approvato il regolamento di semplificazione dei

7 Con nota 4 febbraio 2003 prot. 002921 e con nota 21 gennaio 2004 n. 1482.

14

procedimenti di spesa in economia. Per quanto riguarda l’attuazione della normativa sui

ritardati pagamenti, il decreto ministeriale ha sancito che i pagamenti debbano essere

effettuati entro 30 giorni dalla data del collaudo o del certificato di regolare esecuzione ovvero,

se successiva, dalla data di presentazione delle fatture. I beni e i servizi devono essere

sottoposti a collaudo o verifica entro 20 giorni dall’acquisizione.

Le Direzioni regionali delle Agenzie fiscali presenti in Regione, pur disponendo del

medesimo sistema gestionale informatizzato, hanno mantenuto una condotta disomogenea. La

Direzione regionale dell’Agenzia del territorio si è conformata alla direttiva sulle procedure da

adottare per evitare i ritardi nei pagamenti di cui alla nota della Direzione centrale affari

generali e legali del 13 giugno 2003 prot. n. 47619. Con tale nota, le Direzioni periferiche sono

state informate circa le nuove disposizioni di cui al decreto legislativo n. 231 del 2002

riconoscendo tuttavia nel contempo che il diffuso sistema dei pagamenti per l’acquisizione di

beni e servizi non era in grado di garantire che il pagamento avvenisse entro 60 giorni dal

ricevimento delle fatture. Pertanto, è stato disposto l’inserimento, nei contratti o ordinativi, di

una clausola che prevede il pagamento a 90 giorni dal ricevimento delle fatture e l’applicazione

del tasso d’interesse legale, per gli eventuali interessi di mora, in caso di ritardo nel

pagamento. Con note del 23 giugno 2003 e dell’8 settembre 2003, la Direzione centrale

pianificazione, controllo ed amministrazione dell’Agenzia ha fissato l’obbligo dell’inserimento

della data di ricevimento delle fatture nel sistema informativo SIGMA, di modo che la scadenza

per il pagamento risulti automaticamente, in base ai dati esistenti nell’anagrafe fornitori.

L’anagrafe è puntualmente verificata ed aggiornata anche per quanto riguarda le condizioni di

pagamento.

L’Agenzia delle Entrate, Direzione Centrale Amministrazione, (tra le prime

amministrazioni che ha dettato disposizioni applicative sul d.lgs. n.231 del 2002), con nota del

15 novembre 2002 prot. 2002/223330 ha fissato in 60 giorni dal ricevimento delle fatture il

termine di pagamento da apporre nei contratti, suggerendo la pattuizione espressa, ove

possibile, di un saggio degli interessi moratori equiparato al tasso legale più il 2%.

Tale pattuizione finirebbe per neutralizzare lo spirito sanzionatorio sotteso al d.lgs. n.231

del 2002, non differenziandosi il ritardo nell’adempimento dal ritardo tout court, talchè si

nutrono molti dubbi in merito alla legittimità di siffatta condotta.

L’Agenzia delle Dogane, amministrazione e finanza, si è invece dimostrata

particolarmente sensibile ad una corretta applicazione del d.lgs. n.231 del 2002, adottando la

nota 19 novembre 2002 prot. 6273. Tale amministrazione, esaminando le fatture inserite nel

sistema informatico, relative alle utenze, ha preso atto dell’obbligo di pagare interessi di mora

per ritardato pagamento: di conseguenza ha invitato le Direzioni regionali a contrattare i

gestori delle utenze al fine di concordare termini più lunghi per i pagamenti. Presumendo

l’impercorribilità di tale strada, si è innovata la procedura di spesa, disponendo l’invio diretto

delle fatture alle direzioni regionali. Le direzioni regionali, entro il giorno successivo, dovranno

poi inoltrare le fatture all’ufficio contabilità. Con successiva nota 7 marzo 2003 prot.2100 sono

15

state invitate le Direzioni regionali a rinegoziare i contratti stipulati successivamente all’8

agosto 2002, prevedendo invece, per i nuovi contratti, termini di pagamento di almeno 60

giorni.

L’Istituto nazionale per il commercio estero - Direzione amministrazione finanza e

controllo ha invece diramato la comunicazione 15 dicembre 2003 n. 159, informando i

Dipartimenti periferici in merito alla delibera del Consiglio di amministrazione dell’Istituto

dell’11 dicembre 2003 n.402/03, avente efficacia dal 1° gennaio 2004. Il Consiglio di

amministrazione dell’istituto ha previsto l’applicazione degli interessi di mora per tutte le

transazioni commerciali (nella quantificazione stabilita semestralmente dal Ministero

dell’economia e delle finanze), con decorrenza dalla data di scadenza della fattura ovvero, se

non specificato, dal 30^ giorno dal rilascio della fattura, previa informazione della vigenza della

normativa, sia in fase di adesione contrattuale che in fase di ricezione della fattura. Tali

modalità comportamentali dovrebbero tuttavia applicarsi solo dal 1 gennaio 2004. Appare

comunque apprezzabile l’iniziativa intrapresa dall’istituto sulla divulgazione della normativa sui

ritardi nei pagamenti presso i contraenti.

Il Provveditorato regionale alle opere pubbliche, organo periferico del Ministero delle

infrastrutture e dei trasporti, non ha ricevuto alcuna direttiva o circolare in merito alla materia

oggetto della presente indagine, così come la Direzione regionale del lavoro, dipendente dal

Ministero del lavoro e delle politiche sociali, la quale, peraltro, dichiara che l’acquisto di merci e

la prestazione dei servizi risulterebbe regolamentata, in via esclusiva, dal d.P.R. n. 384 del

2001 e dal relativo decreto ministeriale applicativo. Anche l’Ispettorato territoriale regionale

non ha dato notizia di circolari o direttive sui ritardi nei pagamenti.

L’ufficio di sanità marittima ed aerea, dipendente dal Ministero della salute non ha fornito

nessuna risposta in merito.

4. Riscontro presso le Amministrazioni

L’attività di controllo curata dalla Sezione regionale della Corte dei conti presso le

amministrazioni periferiche dello Stato presenti nella regione Friuli Venezia Giulia ha, in via

preliminare, comportato la diffusione di una conoscenza della normativa e delle relative

problematiche. I contatti mantenuti con le amministrazioni al fine di conseguire elementi

istruttori sui ritardi nei pagamenti hanno denotato una (insospettata) sottovalutazione del

problema, legata alla circostanza che i contraenti privati, non sempre sono consapevoli dei

diritti riconosciuti dal d.lgs. n. 231/2002. L’inadeguatezza delle informazioni in merito alle

prescrizioni normative e l’assenza di una adeguata strategia da parte delle amministrazioni,

espongono le medesime al concreto rischio di azioni per il pagamento degli interessi da ritardo,

con accumulo di esborsi di denaro pubblico.

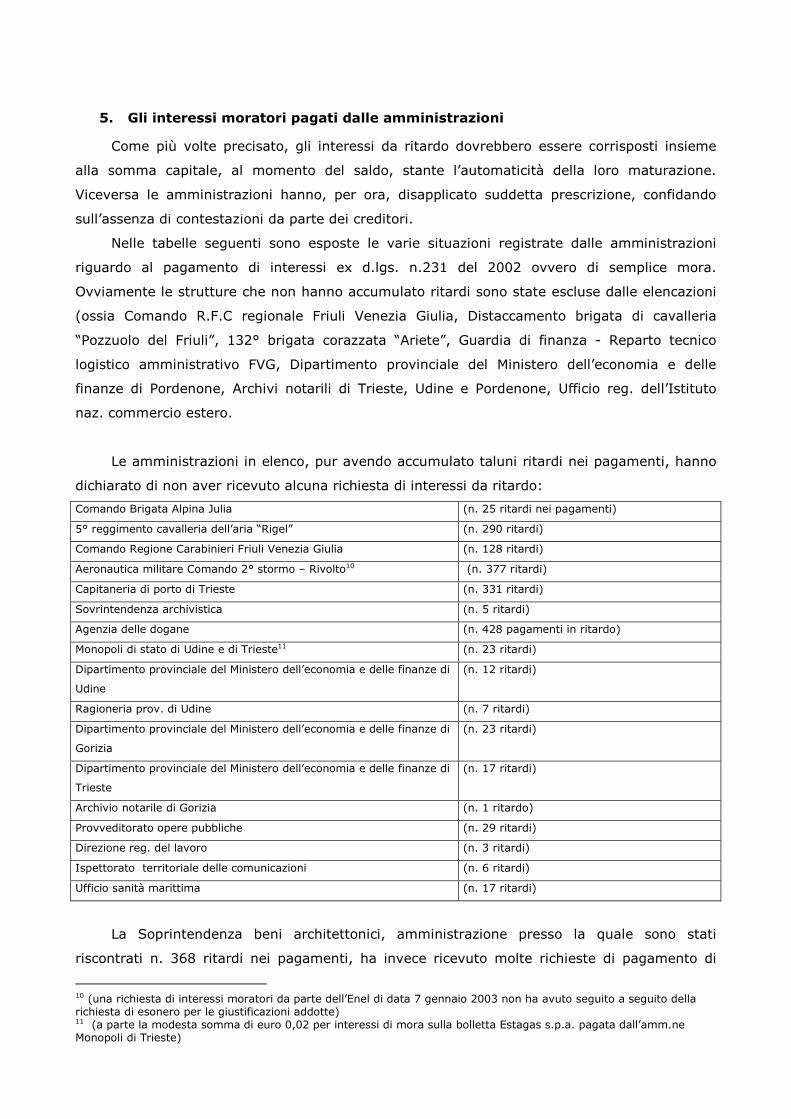

Per le amministrazioni periferiche che fanno capo al Ministero della Difesa i risultati di

gestione riferiti all’anno 2003 sono disomogenei. Il Comando Reclutamento Forze di

16

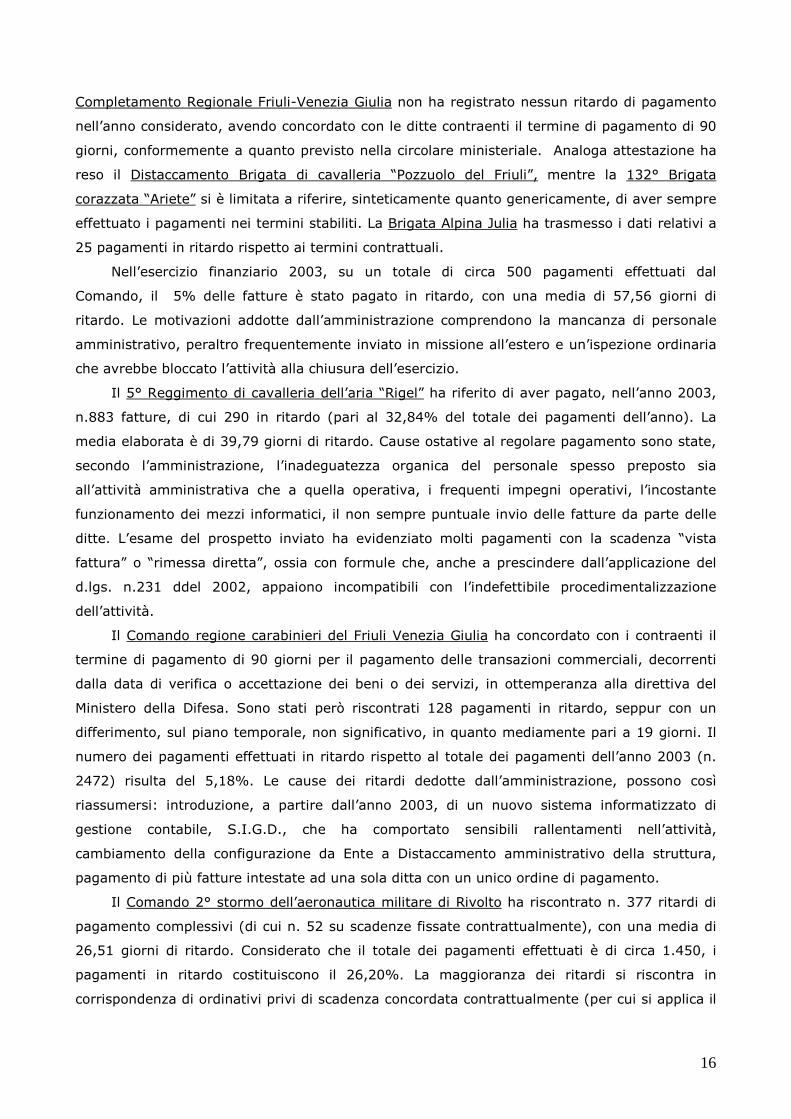

Completamento Regionale Friuli-Venezia Giulia non ha registrato nessun ritardo di pagamento

nell’anno considerato, avendo concordato con le ditte contraenti il termine di pagamento di 90

giorni, conformemente a quanto previsto nella circolare ministeriale. Analoga attestazione ha

reso il Distaccamento Brigata di cavalleria “Pozzuolo del Friuli”, mentre la 132° Brigata

corazzata “Ariete” si è limitata a riferire, sinteticamente quanto genericamente, di aver sempre

effettuato i pagamenti nei termini stabiliti. La Brigata Alpina Julia ha trasmesso i dati relativi a

25 pagamenti in ritardo rispetto ai termini contrattuali.

Nell’esercizio finanziario 2003, su un totale di circa 500 pagamenti effettuati dal

Comando, il 5% delle fatture è stato pagato in ritardo, con una media di 57,56 giorni di

ritardo. Le motivazioni addotte dall’amministrazione comprendono la mancanza di personale

amministrativo, peraltro frequentemente inviato in missione all’estero e un’ispezione ordinaria

che avrebbe bloccato l’attività alla chiusura dell’esercizio.

Il 5° Reggimento di cavalleria dell’aria “Rigel” ha riferito di aver pagato, nell’anno 2003,

n.883 fatture, di cui 290 in ritardo (pari al 32,84% del totale dei pagamenti dell’anno). La

media elaborata è di 39,79 giorni di ritardo. Cause ostative al regolare pagamento sono state,

secondo l’amministrazione, l’inadeguatezza organica del personale spesso preposto sia

all’attività amministrativa che a quella operativa, i frequenti impegni operativi, l’incostante

funzionamento dei mezzi informatici, il non sempre puntuale invio delle fatture da parte delle

ditte. L’esame del prospetto inviato ha evidenziato molti pagamenti con la scadenza “vista

fattura” o “rimessa diretta”, ossia con formule che, anche a prescindere dall’applicazione del

d.lgs. n.231 ddel 2002, appaiono incompatibili con l’indefettibile procedimentalizzazione

dell’attività.

Il Comando regione carabinieri del Friuli Venezia Giulia ha concordato con i contraenti il

termine di pagamento di 90 giorni per il pagamento delle transazioni commerciali, decorrenti

dalla data di verifica o accettazione dei beni o dei servizi, in ottemperanza alla direttiva del

Ministero della Difesa. Sono stati però riscontrati 128 pagamenti in ritardo, seppur con un

differimento, sul piano temporale, non significativo, in quanto mediamente pari a 19 giorni. Il

numero dei pagamenti effettuati in ritardo rispetto al totale dei pagamenti dell’anno 2003 (n.

2472) risulta del 5,18%. Le cause dei ritardi dedotte dall’amministrazione, possono così

riassumersi: introduzione, a partire dall’anno 2003, di un nuovo sistema informatizzato di

gestione contabile, S.I.G.D., che ha comportato sensibili rallentamenti nell’attività,

cambiamento della configurazione da Ente a Distaccamento amministrativo della struttura,

pagamento di più fatture intestate ad una sola ditta con un unico ordine di pagamento.

Il Comando 2° stormo dell’aeronautica militare di Rivolto ha riscontrato n. 377 ritardi di

pagamento complessivi (di cui n. 52 su scadenze fissate contrattualmente), con una media di

26,51 giorni di ritardo. Considerato che il totale dei pagamenti effettuati è di circa 1.450, i

pagamenti in ritardo costituiscono il 26,20%. La maggioranza dei ritardi si riscontra in

corrispondenza di ordinativi privi di scadenza concordata contrattualmente (per cui si applica il

17

termine legale di 30 giorni dal ricevimento della fattura8), talchè deve desumersi l’incapacità

della struttura di adempiere nei termini di legge. Lo stesso Comando si è proposto tuttavia di

ottimizzare le procedure, sensibilizzando il personale per accelerare le fasi più lente (controllo

ed assunzione in carico del materiale), indicando, nel contempo, nei contratti termini di

pagamento “che possano facilmente essere rispettati dall’amministrazione (60-90 giorni)”.

La Capitaneria di porto di Trieste, articolazione del Ministero delle infrastrutture e dei

trasporti, ha fornito un prospetto dei ritardi di pagamento rispetto alla scadenza contrattuale,

ove si riscontrano n. 3 pagamenti in ritardo, con una media di n. 25 giorni oltre il limite

stabilito.

N° ritardi Media giorni di ritardo Percentuale pagamenti in

ritardo sul totale (%)

Pagamenti con termini

fissati con contratto 3 25 gg. 0,18%

Pagamenti con termini legali

art. 4 d.lgs. n.231 328 36,12 gg. 18,68%

Devono anche considerarsi come tardivi ulteriori 328 pagamenti, riferiti ad ipotesi in cui,

la mancata negoziazione del termine, rende applicabile il termine legale di 30 giorni dal

ricevimento della fattura. In questo caso la media del ritardo è stata di 36,12 giorni. I ritardi

sono quindi complessivamente 331 rispetto ad un totale di 1755 pagamenti effettuati nell’anno

2003, con una percentuale del 18,86% di incidenza. Come rappresentato dalla stessa

amministrazione, per il 53,5% il ritardo supera i 30 giorni dalla scadenza prevista. I ritardi

sono stati imputati ai tempi di trasmissione della documentazione da parte degli uffici

amministrati, all’assunzione di impegni di spesa pur in carenza di apposita autorizzazione per

motivi di urgenza o sicurezza, nonché alla fissazione di termini di scadenza troppo ravvicinati

(soprattutto per il pagamento delle utenze).

Per il pagamento delle forniture alle mense, il ritardo appare fisiologico, dovendosi

attendere la chiusura della contabilità mensile in quanto previsto dalla normativa di settore.

Ciò determina un consistente ritardo, pari al 68% del totale (234 fatture).

Il Reparto tecnico logistico amministrativo Friuli Venezia Giulia della Guardia di Finanza,

dipendente dal Ministero dell’Economia e delle Finanze, ha dichiarato la disponibilità di un

software in grado di rilevare, per ogni capitolo di spesa la disponibilità economica globale, le

somme impegnate, quelle spese e l’effettiva rimanenza. Il Reparto ha comunicato di aver

concordato con i contraenti un termine di pagamento pari a 60 giorni, disponendo così di un

lasso temporale adeguato alle proprie esigenze.

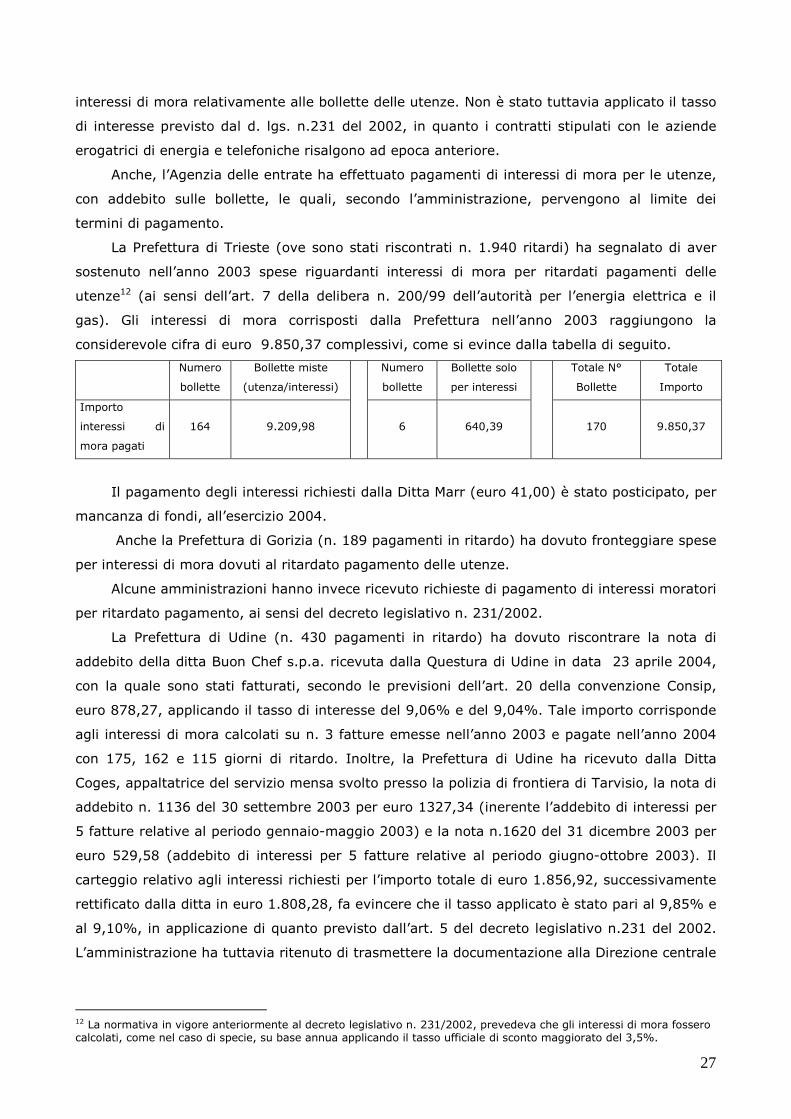

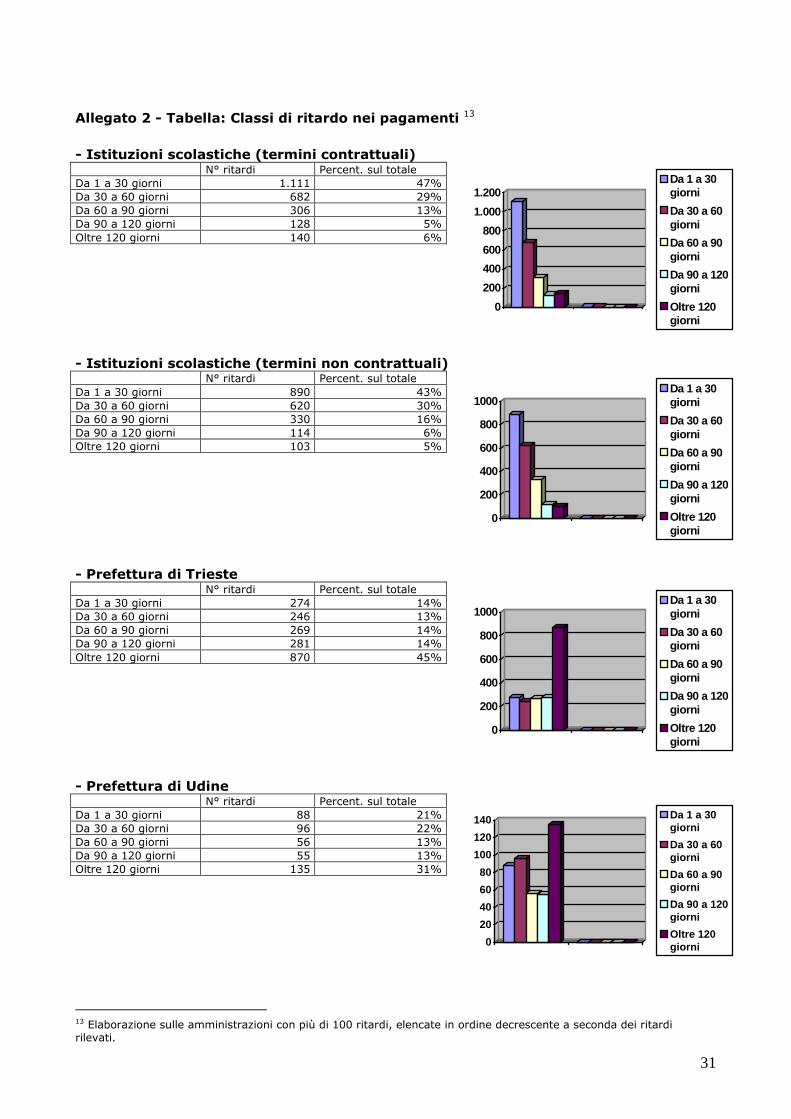

Le Prefetture della Regione, per quanto riguarda i ritardi nei pagamenti riscontrati

nell’anno 2003, hanno invece evidenziato profili di criticità.

8 L’amministrazione ha fatto presente di non essere in grado di risalire alla data di ricevimento delle fatture, pertanto il termine legale è stato calcolato dalla data delle fatture stesse.

18

La Prefettura di Trieste ha riscontrato n. 1.940 ritardi nei pagamenti relativi alle

procedure di spesa definite nell’anno 2003, rispetto ad un totale di n. 3.115 pagamenti (con

una percentuale del 62,27% di pagamenti tardivi). Anche la media dei giorni di ritardo,

appurata da questo ufficio, è considerevole, n. 120,82 giorni. La Prefettura, a giustificazione

dei ritardi, ha fatto presente che, essendo ordinatore secondario di spesa (ordinatore primario

è il Ministero dell’Interno), non può provvedere ai pagamenti delle transazioni commerciali

prima del mese di maggio. Solo in tale mese sono possibili i pagamenti delle fatture del 1°

quadrimestre dell’anno, nonché delle fatture pregresse rimaste insolute per insufficienza di

fondi. Qualora la stanziamento risulti insufficiente, i pagamenti slittano all’autunno successivo,

periodo nel quale l’amministrazione usufruisce di un secondo accreditamento di fondi.

L’amministrazione ha perciò dichiarato “l’impossibilità di garantire il rispetto dei termini”,

stante il particolare funzionamento della contabilità speciale.

Appare sufficiente osservare che un miglioramento potrebbe derivare da una

negoziazione delle scadenze con i creditori, al fine di conseguire, almeno in talune circostanze,

termini più consoni alla tempistica dell’amministrazione. L’assenza presso la Prefettura di un

adeguato software che consenta il riscontro automatico delle fatture, dei fornitori e delle

scadenze di pagamento, rende l’intera gestione contrattuale problematica.

La Prefettura di Pordenone, a fronte di n. 550 pagamenti effettuati a titolo di

corrispettivo per transazioni commerciali, ha individuato n. 93 ritardi, (pari al 17% del totale)

con una media di n. 74,81 giorni di ritardo. L’amministrazione ha rappresentato che, per

l’ordinazione di beni e servizi, la Prefettura è stato fatto riferimento all’art. 10 del D.M.29 aprile

2002, emanato in attuazione del d.P.R. n. 384/2001, che prevede la scadenza di pagamento in

30 giorni dalla data di ricezione delle fatture. Indicazioni in tal senso sono state fornite agli

uffici della Polizia di Stato, dei Carabinieri e della Guardia di Finanza. Tuttavia, in

considerazione delle istruzioni impartite dal Ministero, la Prefettura ha manifestato

l’intendimento di prevedere per il futuro termini di pagamento più dilazionati, comprensivi dei

tempi necessari per l’acquisizione dei fondi, al fine di limitare la consistenza dei pagamenti in

ritardo.

Presso la Prefettura di Udine sono state riscontrati n. 430 pagamenti in ritardo a fronte di

circa n. 1.300 pagamenti effettuati nell’anno 2003 (percentuale del 33,38% sul totale), con

una media di n. 96,24 giorni di ritardo. L’elaborazione dei dati è stata, in questo caso,

particolarmente difficile, in quanto l’amministrazione non è dotata di un sistema informatico a

supporto delle procedure di spesa, talchè è stato necessario risalire, per ogni pagamento, ai

documenti allegati ai titoli di spesa e alle scritture contabili. L’amministrazione riconduce il

ritardo nei pagamenti al tardivo accreditamento di fondi da parte della competente struttura

ministeriale centrale. Si sono tuttavia registrati molti casi di mancanza o ritardo

nell’acquisizione della documentazione relativa agli acquisti da parte degli uffici decentrati,

ovvero di ritardi conseguenti a non meglio specificati “tempi tecnici”.

19

La Prefettura di Gorizia ha individuato 43 ritardi di pagamento rispetto ad ipotesi di

termini fissati contrattualmente, con una media di 104,30 giorni di ritardo e 146 ritardi di

pagamento nei casi in cui i termini non erano fissati contrattualmente, con una media di 60,26

giorni di ritardo. Anche in questo caso, l’amministrazione ha fatto presente che la propria

attività è legata agli stanziamenti erogati da parte della struttura centrale del Ministero

dell’Interno. Ulteriore ragione di ritardo si collega all’indisponibilità di fondi sui capitoli

interessati, dovendo la Prefettura affrontare spese urgenti ed indifferibili non precedentemente

preventivabili.

Per quanto riguarda gli organismi dipendenti dal Ministero per i beni e le attività culturali,

risultano presenti sul territorio due sovrintendenze. La Soprintendenza per i beni architettonici

ed il paesaggio e per il patrimonio storico, artistico ed etnoantropologico lamenta una grave

carenza di personale amministrativo, che, secondo quanto afferma l’amministrazione, si

ripercuoterebbe negativamente sugli adempimenti di competenza. In particolare, la recente

riorganizzazione ministeriale ha comportato la divisione in due Soprintendenze della

precedente struttura senza arricchimento in termini di organici. L’Istituto, nell’anno 2003, ha

effettuato n. 600 pagamenti (su ordinativi o contratti di data non anteriore all’8 agosto 2002).

L’amministrazione ha fornito i prospetti dei ritardi di pagamento riscontrati, suddivisi tra ritardi

su scadenze stabilite per contratto e ritardi sui termini legali fissati dal decreto legislativo n.

231/2002. L’elaborazione dei dati da parte della Sezione può essere così sintetizzata:

N° ritardi Media giorni di ritardo Percentuale pagamenti in

ritardo sul totale (%)

Pagamenti con termini

fissati con contratto 185 98 gg. 30,83%

Pagamenti con termini legali

art. 4 d.lgs. n.231 183 80gg. 30,5%

Il numero di ritardi nelle procedure di spesa dell’Istituto appare ragguardevole,

coinvolgendo più della metà del totale dei pagamenti effettuati nel periodo considerato (ritardo

massimo n. 358 giorni). Un riesame delle procedure dovrebbe essere realizzato dal settore che

si occupa della fase di ordinazione della spesa, in quanto molti pagamenti sono a “vista

fattura”. Tale previsione è, ovviamente, incompatibile con l’attivazione delle procedure

contabili. Parimenti non sempre applicabile appare il termine di 30 giorni dalla fattura

generalmente concordato con i fornitori. Tra le cause dei ritardi, l’amministrazione ha dedotto

la lentezza con cui il personale tecnico ha inoltrato la documentazione all’ufficio pagatore,

l’indisponibilità di cassa e il rilevante utilizzo di risorse umane per la frequente redazione di

monitoraggi richiesti dall’amministrazione centrale per il controllo di gestione.

La Soprintendenza archivistica regionale riferisce di aver effettuato solamente 4

pagamenti in ritardo rispetto ai termini contrattuali ed un solo pagamento oltre i termini, in

quanto riferita ad una transazione commerciale priva di specificazione del termine di

pagamento. La media percentuale dei ritardi riscontrati risulta di 60,6 giorni. In alcuni casi,

20

l’amministrazione ha ritenuto di posticipare il pagamento in quanto la fattura è stata recapitata

prima della consegna della merce, mentre il ritardo nel pagamento della fattura senza termini

contrattuali è stato determinato dalla indisponibilità di fondi, in quanto non era ancora

approvato il piano di spesa annuale dell’Istituto.

Tra le Agenzie fiscali presenti nella Regione, l’Agenzia del territorio Direzione regionale

per il Friuli Venezia Giulia è stata istituita con disposizione organizzativa 26 febbraio 2003 n.

24, in sostituzione della precedente Direzione compartimentale che comprendeva il Triveneto. I

pagamenti della ex Direzione compartimentale avvenivano in sede centrale di Roma,

attraverso l’ufficio tesoreria della stessa Agenzia. Per tali motivi, la presente indagine non

comprende i dati dell’agenzia del territorio.

Anche presso l’Agenzia delle entrate, sebbene la fase dell’ordinazione venga gestita a

livello locale, i pagamenti sono effettuati direttamente a livello centrale dalla Direzione centrale

amministrazione. Nei contratti e negli ordini di fornitura, il termine di pagamento stabilito, di

prassi, è di 60 giorni dal ricevimento della fattura.

L’Agenzia delle dogane, in risposta alla richiesta istruttoria di questo Ufficio, ha inoltrato il

prospetto dei pagamenti in ritardo rispetto alla scadenza contrattuale stabilita tra le parti

nell’anno 2003, rilevando 428 pagamenti tardivi, con una media di 42 giorni di ritardo. Nel

periodo di tempo considerato non sono stati effettuati pagamenti per transazioni ove la

scadenza di pagamento non fosse stabilita nel contratto o nell’ordinativo. I pagamenti

effettuati dall’Agenzia nel 2003, su ordinativi o contratti perfezionati dopo l’8 agosto 2002,

risulta di complessivi n. 650.

N° ritardi Media giorni di ritardo Percentuale pagamenti in

ritardo sul totale (%)

Pagamenti con termini

fissati con contratto 428 42 gg. 65,84%

Le motivazioni addotte per giustificare i ritardi riscontrati si possono così riassumere:

complessità dell’iter procedurale, ritardata apertura del sistema operativo nell’esercizio 2003,

insufficienza dei fondi per alcune voci dei budget degli uffici. L’iter procedurale comprende vari

passaggi dei documenti contabili: uffici periferici - Direzione regionale – uffici interni alla

Direzione regionale (ufficio acquisti - amministrazione – tesoreria). Appare quindi evidente

l’esigenza di accelerare lo snellimento delle varie operazioni amministrative. Successivamente

alle richieste istruttorie di questa Sezione, l’amministrazione ha invitato l’Ufficio acquisti a

contrattare con i gestori delle utenze termini più lunghi per il pagamento delle fatture.

Le amministrazioni autonome dei monopoli di Stato di Udine e di Trieste, dipendenti dal

Ministero dell’Economia e delle finanze, hanno rilevato, rispettivamente, n. 9 e n. 14 ritardi nei

pagamenti, con una media di 29,88 e di 32,21 giorni di ritardo. L’amministrazione di Udine

riferisce che il termine di pagamento stabilito di prassi è di 30 giorni dal ricevimento delle

21

fatture. Presso l’amministrazione di Trieste, la percentuale dei pagamenti in ritardo è del

17,69% sul totale dei pagamenti effettuati nell’anno 2003 (n. 182).

Presso i Dipartimenti provinciali del Ministero dell’economia e delle finanze la situazione

relativa al numero dei ritardi nei pagamenti non risulta particolarmente gravosa. La media dei

giorni di ritardo appare tuttavia rilevante, ad eccezione del Dipartimento di Pordenone. Il

Dipartimento di Udine ha riscontrato 12 ritardi nei pagamenti, con una media che deve

considerarsi, comunque, abbastanza elevata, in quanto pari a 64,92 giorni di ritardo. Il

Dipartimento afferma che i ritardi sono riconducibili alla mancata assegnazione di fondi da

parte della sede centrale del Ministero. La Ragioneria provinciale dello Stato di Udine ha

riscontrato 5 ritardi sui termini legali, con una media di 310,40 giorni di ritardo e n. 2 ritardi

nei pagamenti sulla scadenza fissata contrattualmente, con una media di n. 174 giorni di

ritardo. Presso il Dipartimento di Gorizia sono stati riscontrati n. 23 ritardi nei pagamenti, con

una media di 99 giorni di ritardo, mentre nel Dipartimento di Trieste sono stati evidenziati n.

17 ritardi, rispetto ai n. 36 pagamenti effettuati nel 2003, con una media di 76,24 giorni di

ritardo. Mentre il Dipartimento di Gorizia afferma che i ritardi sono dovuti alla mancata

assegnazione di fondi in tempo utile, il Dipartimento di Trieste giustifica i ritardi con varie

motivazioni: la riorganizzazione e aumento delle competenze in base alla direttiva

interdipartimentale 17 febbraio 2003, irregolarità formali di alcune fatture e tardivo accredito

fondi da parte dell’Ufficio centrale bilancio. Presso il Dipartimento di Pordenone non sono stati

riscontrati ritardi nei pagamenti effettuati nell’anno 2003.

Presso gli Archivi notarili della Regione non sono stati riscontrati ritardi nei pagamenti, a

parte un caso presso l’Archivio di Gorizia, ove si è verificato un pagamento in ritardo di 12

giorni sul termine previsto (per difficoltà della ditta al ritiro dell’assegno fiduciario). Gli archivi

provvedono a stabilire, per ogni transazione commerciale, la scadenza contrattuale per il

pagamento.

Anche l’Ufficio regionale dell’Istituto nazionale per il commercio estero non ha effettuato

pagamenti oltre il termine stabilito da contratti per fornitura di beni e servizi nell’anno 2003.

Il Provveditorato regionale alle opere pubbliche, ha registrato 29 procedure di spesa con

pagamenti effettuati in ritardo rispetto alla scadenza, con una media di 177,14 giorni di

ritardo. La causa del ritardo è stata ascritta all’insussistenza delle assegnazioni di cassa sui

pertinenti capitoli di bilancio. Considerato che il Provveditorato ha emesso nell’anno 2003 n.

281 mandati di pagamento, la percentuale dei ritardi non risulta molto elevata (10,32%).

La Direzione regionale del lavoro, dipendente dal Ministero del lavoro e delle politiche

sociali ha riferito di aver effettuato solamente n. 3 pagamenti in ritardo con una media di n. 89

giorni di ritardo. La Direzione ha ricondotto i ritardi a tardivi accreditamenti dei fondi da parte

dell’Ufficio centrale di bilancio e alla carenza di personale.

L’Ispettorato territoriale della Regione Friuli-Venezia Giulia, dipendente dal Ministero delle

comunicazioni, ha registrato solo 6 ritardi nei pagamenti effettuati per spese correnti nell’anno

2003, con una media di n. 51,5 giorni di ritardo. L’Ispettorato ha precisato di aver avuto

22

difficoltà nell’accredito tempestivo di fondi nei pertinenti capitoli. Per le spese in conto capitale

non si è invece accumulato nessun ritardi nelle procedure di spesa.

Presso l’Ufficio di sanità marittima ed aerea di Trieste, dipendente dal Ministero della

Salute, sono stati evidenziati 17 ritardi nei pagamenti relativi alle procedure di spesa concluse

nell’anno 2003, con una media di n. 74 giorni di ritardo. I ritardi sono motivati, secondo

l’amministrazione, dalla mancata disponibilità di aperture di credito presso la locale Tesoreria.

Dai documenti inoltrati risulta, comunque, che non vengono, di prassi, concordati dei termini di

pagamento con le ditte contraenti.

Seppur con notevoli difficoltà, la Sezione della Corte ha rilevato la consistenza dei ritardi

nei pagamenti effettuati nell’anno 2003, presso l’Ufficio scolastico regionale dipendente dal

Ministero dell’istruzione, dell’università e della ricerca. Conformemente all’articolazione

dell’amministrazione, i dati sono stati suddivisi in due tabelle: pagamenti delle istituzioni

scolastiche (207 strutture) e pagamenti delle strutture ministeriali (Centri Servizi

Amministrativi su base provinciale ed Ufficio scolastico regionale).

Tabella: Istituti Scolastici della Regione

Ritardati pagamenti sui termini

contrattuali

Ritardati pagamenti su

termini non stabiliti da

contratto

Province N° istituti

Regione

Istituti che

non hanno

fornito dati

Istituti con

nessun

pagamento in

ritardo

Istituti con

pagamenti in

ritardo

Istituti con

nessun

pagamento in

ritardo

Istituti con

pagamenti in

ritardo

Gorizia 29 16 13 18 11

Pordenone 49 35 14 35 14

Trieste 44 25 19 23 21

Udine 86 1 44 41 50 35

Totale 208 1 120 87 126 81

I ritardi riscontrati nelle procedure di spesa con fissazione del termine in sede negoziale,

ammontano a ben 2.367 casi, con una media di 44,95 giorni di ritardo (il ritardo massimo è

stato di 369 giorni); i ritardati pagamenti nelle procedure ove non erano stati fissati termini

contrattuali per i pagamenti ammontano invece a 2.057 casi, con una media di n. 45,51 giorni

di ritardo (il ritardo massimo è stato di 345 giorni). I suddetti ritardi nei pagamenti, a

prescindere dalla natura contrattuale o meno del termine, sono stati ascritti alla carenza di

personale tout court, ovvero all’assenza del personale addetto, inadeguatezza dei mezzi

informatici, mancanza di fondi, lunghi tempi d’istruttoria.

23

N° ritardi nei pagamenti Centri di spesa:

CSA e Direzione

gen. Regionale

N° Totale fatture

pagate nel 2003 Termini contrattuali Termini non

contrattuali

Percentuale

ritardi/fatture

pagate

Direzione gen.

Regionale

42 36 - 85,71%

Trieste 601 - 95 15,80%

Udine 126 28 - 22,22%

Pordenone 120 22 16 31,66%

Gorizia 97 65 - 67,01%

Totale 986 151 111 26,57%

Per quanto concerne i Centri Servizi Amministrativi e la Direzione generale regionale, la

motivazione principale per i ritardi nei pagamenti riscontrati è stata ricondotta all’indisponibilità

di fondi, talchè presso la Direzione generale regionale si sono accumulati ritardi nei pagamenti

pari anche a 400 giorni. Presso il CSA di Udine si sono manifestate difficoltà derivanti dalla

ritardata regolarizzazione della documentazione di spesa.

4.1 Analisi dei principali problemi riscontrati e delle strategie adottate in tema di

lotta ai ritardi nei pagamenti

Dall’analisi dei dati appare possibile tracciare talune linee guida di supporto alle

amministrazioni nel risolvere i delicati problemi derivanti dall’applicazione del d.lgs. n.231 del

2002.

L’informatizzazione delle fasi di ordinazione e di pagamento delle spese appare decisiva

consentendo il riscontro, in tempo reale, delle disponibilità di fondi, costituendo così un

supporto fondamentale per le decisioni dei centri di spesa. L’Agenzia del territorio dal 26

giugno 2003, ha introdotto l’obbligo di inserire nel sistema informatico SIGMA la data di

ricevimento delle fatture. Il sistema, sulla base dei dati relativi ai termini di pagamento

concordati, determina così la scadenza del pagamento creando una sorta di anagrafe dei

fornitori, consentendo un aggiornamento in occasione di ogni nuovo contratto. Analoga

iscrizione nel sistema informatico SIGMA avviene per le procedure di spesa delle Agenzie delle

entrate e delle dogane. Tuttavia, come si può rilevare dall’ingente numero dei ritardi

accumulati dell’Agenzia delle dogane, sebbene il sistema informatico contribuisca a

razionalizzare l’iter burocratico9, non si risolvono le questioni legate alla complessità dei

passaggi procedurali tra i diversi uffici della struttura ovvero legati all’insufficienza dei fondi di

budget. Quale esempio di best practice si segnala il sistema informatico in uso presso il

Reparto tecnico logistico della Guardia di finanza, in quanto idoneo a monitorare

costantemente l’andamento della spesa evidenziando, per ogni capitolo, la disponibilità

economica globale, le somme impegnate, quelle effettivamente spese e l’effettiva rimanenza.

9 Presso l’Agenzia delle dogane è stata, comunque, registrata la ritardata apertura del sistema operativo per l’esercizio

contabile 2003.

24

Un corretto uso della facoltà di deroga di cui all’art. 5 del decreto legislativo n. 231 del

2002, può consentire all’amministrazione di calibrare le scadenze a seconda dei propri tempi. Il

reparto tecnico logistico della Guardia di Finanza ha provveduto, ad esempio, a concordare con

i contraenti termini di pagamento diversi, tenendo anche conto delle esigenze del proprio

apparato amministrativo. Presso tale amministrazione non si sono quindi riscontrati ritardi nei

pagamenti.

La fissazione dei termini diversi da quelli legali, non può tuttavia costituire il mezzo,

attraverso cui eludere il dettato normativo. Le amministrazioni possono prevedere scansioni

diverse per i pagamenti per le prestazioni di beni o forniture, ma non possono imporre in

maniera generalizzata un termine difforme. Sul punto il Consiglio di Stato ha dichiarato

l’illegittimità della clausola “contenuta in una lettera d’invito ad una gara (nella specie per

fornitura di medicinali) secondo cui "i pagamenti saranno effettuati, tramite il servizio di

tesoreria, entro 90 giorni dalla data di ricevimento delle fatture", atteso che l’aumento a

novanta giorni del termine per pagare le forniture rispetto a quello di trenta giorni previsto

dall'art. 4 del d.lgs. n.231 del 2002 introduce un indebito vantaggio per l’Amministrazione,

dato l’automatismo della decorrenza degli interessi di mora stabilito dall’art. 4” (Consiglio di

Stato, Sez. V, sentenza del 12 aprile 2005 n.1638). Da ciò si evince che le amministrazioni non

possono imporre termini di pagamento più lunghi di quelli legali, al solo scopo di differire il

perfezionamento delle proprie procedure. Il momento del pagamento integra un valore

economico, meritevole di apprezzamento come qualsiasi altra voce. Le amministrazioni

possono quindi concordare volta per volta termini diversi, senza tuttavia assumere come

regola generalizzata dell’attività negoziale la disapplicazione della tempistica legale. Si avrebbe

altrimenti una sorta di regola integrativa della contrattualistica pubblica, non concordata fra le

parti, né formalizzata in atti a ciò deputati (ad esempio, capitolati generali). Se quindi – come

deducibile da un brocardo risalente al diritto romano - chi paga prima paga di più, è evidente

che chi paga dopo… paga di meno. Le amministrazioni devono quindi apprezzare la tempistica

del pagamento come parte integrante dell’offerta.

Doglianza comune, avanzata dalle strutture periferiche, è collegata all’insufficienza della

provvista di fondi da parte dell’apparato ministeriale centrale. La quasi totalità dei ritardi

accumulati dalla Prefettura di Trieste sono stati ricondotti all’indisponibilità di fondi.

E’ tuttavia evidente che la tecnica di effettuare una politica di cassa differendo i tempi dei

pagamenti, appare non più né legittima né proficua.

Sul piano della legittimità, l’automatica applicazione degli interessi da ritardo di cui

all’art.4 del d.lgs. n.231 del 2002, rende comunque dovute le ulteriori somme maturate, a

prescindere da qualsiasi richiesta creditoria. Di conseguenza gli esborsi per interessi da ritardo,

dovrebbero essere riconosciuti ex lege ed iscritti fra i residui passivi, rispetto ai pagamenti

tardivi non effettuati nell’anno.

Sul piano dell’opportunità, anche a voler disconoscere il pagamento ex lege, l’entità degli

interessi da ritardo (pari all’incirca al 9%) rende comunque inappetibile qualsiasi politica di

25

cassa fondata sul mero rinvio. Si impone quindi un’attività di programmazione e di gestione

della spesa più razionale, arricchendo i capitoli di spesa relativi alle spese impreviste ed

indifferibili, su cui molto spesso sono tratti i fondi per acquisire beni e servizi.

Riguardo alle lamentate carenze di personale, non si può che fare a meno di osservare

che, almeno nel settore delle forniture di beni e servizi, le amministrazioni statali possono

avvalersi delle procedure di acquisti centralizzati mediante il “sistema CONSIP”. Il ricorso a tali

procedure “libera” il personale delle strutture periferiche dagli adempimenti inerenti le fasi

dell’evidenza pubblica (bando, selezione delle offerte ecc.). Appare quindi indispensabile

trasferire le risorse umane precedentemente impegnate in suddette attività, affinché le stesse

curino tutti gli adempimenti legati alla fase dell’esecuzione contrattuale, di cui il pagamento è

parte. A fronte di una generalizzata lagnanza in merito alla riduzione del personale, nessuna

struttura ha valorizzato i vantaggi conseguenti alla riduzione di adempimenti particolarmente

delicati, quali quelli inerenti l’attivazione delle procedure ad evidenza pubblica.