Embed Size (px)

Citation preview

STUDIO MISCALI

STUDIO MISCALI

I riflessi del nuovo assetto normativo sulla pianificazione delle scelte imprenditoriali finalizzate all’individuzione delle soluzioni organizzative fiscalmente più efficienti.

MARIO MISCALI

Prof. Straord. di Diritto Tributario

Università Carlo Cattaneo – LIUC

Avvocato in Milano e Genova

STUDIO MISCALI

aree di attività:

costruzione di immobili

immobili patrimonio

immobili merce

realtà a confronto:

società immobiliari

società semplice

persona fisica

trust

fondo immobiliare

s.i.i.q.

STUDIO MISCALI

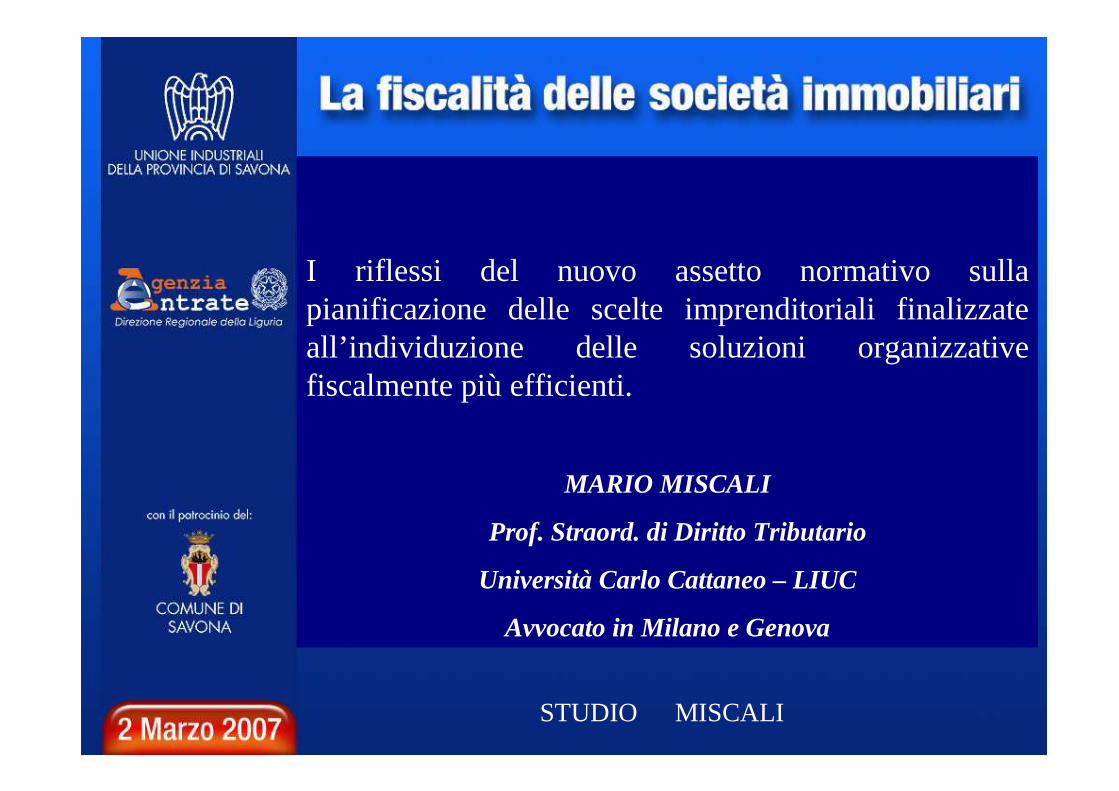

Le novità fiscali:

Riforma Bersani -Visco : operazioni di rivendita immobiliare in esenzione IVA, limitata imponibilità ai primi quattro anni per le imprese costruttrici, presunzioni nei confronti delle società di godimento, aggravio delle imposte sostitutive per i privati;Finanziaria 2007 : scioglimento agevolato per società di godimento, presunzioni nei Trust, previsione di norme per le S.i.i.q.

STUDIO MISCALI

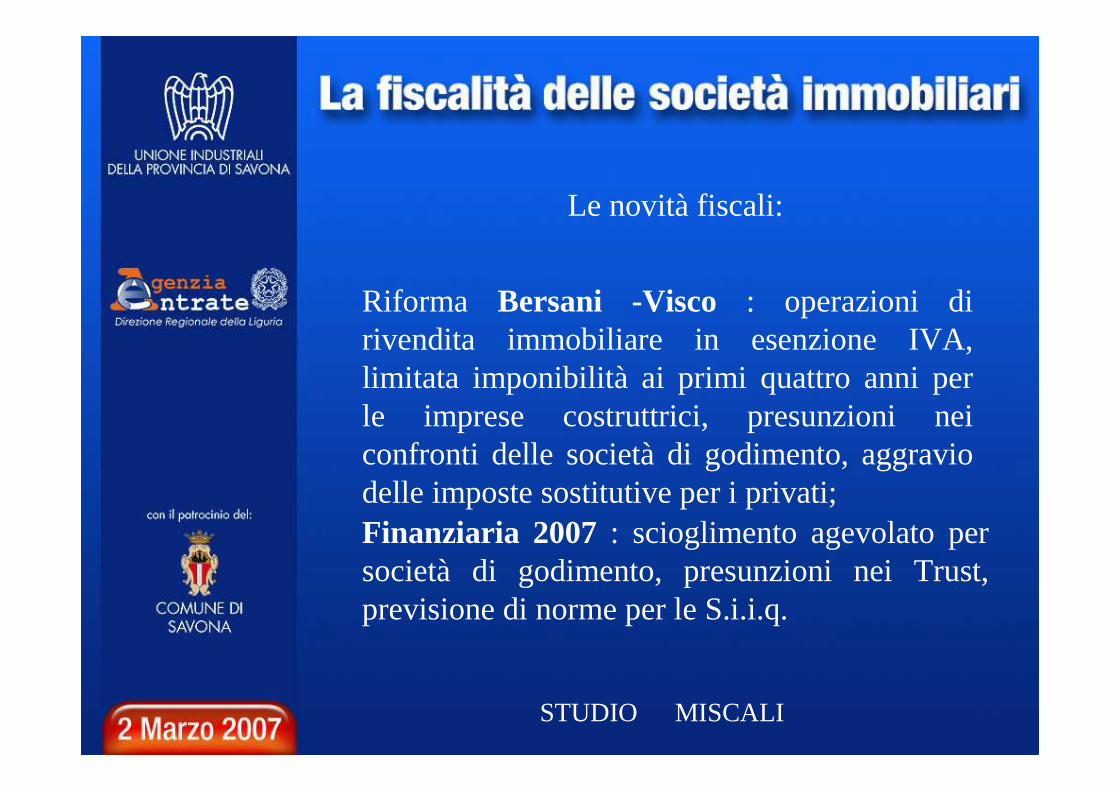

Domanda: quale realtà è più conveniente?

Scarsa attrattiva fiscale

Fiscalmente conveniente

Benefici fiscali limitati

Società

P.fisica Trust Immobiliari s.s. / comodo sgr:fondi s.i.i.q

Altre societàPatrimoni

Imposte su locazioni

Imposte su plusvalenza

Imposte su locazioni

Imposte su acquisto

Dire

tteIn

dire

tte

STUDIO MISCALI

IMMOBILE MERCE: COSTRUZIONESocietà immobiliare/Persona fisica

• Detrazioni d’imposta in caso di ristrutturazione

• Plusvalenza tassabile con imposta sostitutiva, in caso di vendita infraquinquennale

• Ravvisabile esercizio d’impresa

• La cessione genera ricavi e non plusvalenze.

• Gli immobili posseduti hanno natura di rimanenze di magazzino e sono valutati in base ai costi specifici

STUDIO MISCALI

IMMOBILE MERCE: COSTRUZIONE Società immobiliare/Trust

• La cessione genera ricavi e non plusvalenze.

• Gli immobili posseduti hanno natura di rimanenze di magazzino e sono valutati in base ai costi specifici

• Il trustee deve essere incaricato a priori dell’attività di costruzione

• Plusvalenza sottostà a IRES / Irpef a seconda del tipo di trust

STUDIO MISCALI

IMMOBILE MERCE: COSTRUZIONE Società immobiliare/Società semplice

• La cessione genera ricavi e non plusvalenze.

• Gli immobili posseduti hanno natura di rimanenze di magazzino e sono valutati in base ai costi specifici

• Ravvisabile esercizio d’impresa

• Tassazione sulla plusvalenza in regime di trasparenza

STUDIO MISCALI

IMMOBILE MERCE: COSTRUZIONE Società immobiliare / Fondo immobiliare

• La cessione genera ricavi e non plusvalenze.

• Gli immobili posseduti hanno natura di rimanenze di magazzino e sono valutati in base ai costi specifici

• Attività diversa dall’oggetto sociale, non svolta direttamente dalla società di gestione del risparmio

STUDIO MISCALI

IMMOBILE MERCE: COSTRUZIONE Società immobiliare / Siiq

• Attività non svolta direttamente, se svolta direttamente, problema di inerenza dei costi

• La cessione genera ricavi e non plusvalenze.

• Gli immobili posseduti hanno natura di rimanenze di magazzino e sono valutati in base ai costi specifici

STUDIO MISCALI

IMMOBILI MERCE: TRADINGSocietà immobiliare/Persona fisica

• In alcune ipotesi, indetraibilità Iva assolta a monte

• Limitate possibilità di locare il bene in attesa della vendita

• Plusvalenze tassate dal 33 % (soc. cap.) sino al 43 % (soc. pers.)

• Iva, quando dovuta, è un costo che limita possibilità di investimento

• Non imponibile la plusvalenza derivante da cessione di immobile “tenuto” per più di cinque anni, imposte sui trasferimenti agevolate

• Ravvisabile facilmente attività imprenditoriale in caso di IMMOBILI MERCE

STUDIO MISCALI

IMMOBILI MERCE: TRADINGSocietà immobiliare/Trust

• Onerosità economica delle operazioni di conferimento in trust

• Indetraibile l’Iva assolta a monte

• Imposte sui trasferimenti superiori al 3%

• In alcune ipotesi, indetraibilità Iva assolta a monte

• Limitate possibilità di locare il bene in attesa della vendita

• Plusvalenze tassate dal 33 % (soc. cap.) sino al 43 % (soc. pers.)

STUDIO MISCALI

IMMOBILI MERCE: TRADINGSocietà immobiliare/Società semplice

• Iva, quando assolta, èun costo che limita possibilità di investimento

• Onerosità fiscale dei conferimenti

• Ravvisabile facilmente attività imprenditoriale in caso di trading

• In alcune ipotesi, indetraibilità Iva assolta a monte

• Limitate possibilità di locare il bene in attesa della vendita

• Plusvalenze tassate dal 33 % (soc. cap.) sino al 43 % (soc. pers.)

STUDIO MISCALI

IMMOBILI MERCE: TRADINGSocietà immobiliare/Fondo immobiliare

• Durante il periodo di vita del fondo, piena disponibilità per la SGR di controllo nelle vendite e negli acquisti

• Imposte di trasferimento fisse nei confronti di soggetti IVA

• Plusvalenze tassate in capo ai sottoscrittori con ritenuta e saldo a seconda della natura giuridica

• In alcune ipotesi, indetraibilità Iva assolta a monte

• Limitate possibilità di locare il bene in attesa della vendita

• Plusvalenze tassate dal 33 % (soc. cap.) sino al 43 % (soc. pers.)

STUDIO MISCALI

IMMOBILI MERCE: TRADINGSocietà immobiliare/Siiq

• Attività di trading limitata alla realizzazione del 20 % del reddito raffrontato al restante 80 % da ottenersi tramite canoni di locazione

• Obbligo di avere l’80% del patrimonio in immobili in conduzione

• In alcune ipotesi, indetraibilità Iva assolta a monte

• Limitate possibilità di locare il bene in attesa della vendita

• Plusvalenze tassate dal 33 % (soc. cap.) sino al 43 % (soc. pers.)

STUDIO MISCALI

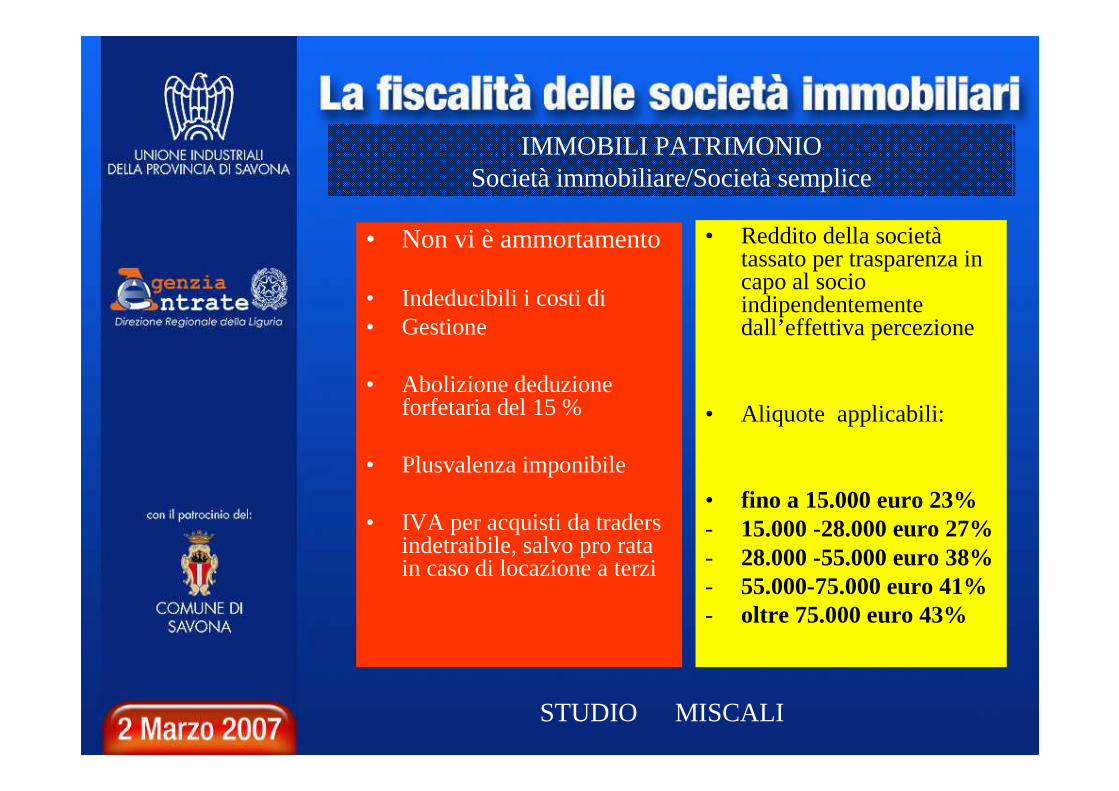

IMMOBILI PATRIMONIOSocietà immobiliare / Persona fisica

• Non vi èammortamento

• Indeducibili i costi di gestione

• Abolizione deduzione forfetaria del 15 % Plusvalenza imponibile

•• IVA per acquisti da

traders indetraibile, salvo pro rata in caso di locazione a terzi

• Non vi è ammortamento all’acquisto

• Deduzione forfetaria del 15 per cento del canone di locazione

• Non imponibile la plusvalenza derivante da cessione di immobile “tenuto” per più di cinque anni

STUDIO MISCALI

IMMOBILI PATRIMONIOSocietà immobiliare/ Trust immobiliare

• Non vi è ammortamento

• Indeducibili i costi di gestione

• Abolizione deduzione forfetaria del 15 % Plusvalenza imponibile

• IVA per acquisti da traders indetraibile, salvo pro rata in caso di locazione a terzi

• Presunzione di residenza, relativa per i Paesi in“white list”, a fini IRES

• Tassazione dei beneficiari come redditi da capitali

• Imposte sui trasferimenti ridotte

• Importanti costi di costituzione e gestione

STUDIO MISCALI

IMMOBILI PATRIMONIOSocietà immobiliare/Società semplice

• Non vi è ammortamento

• Indeducibili i costi di • Gestione

• Abolizione deduzione forfetaria del 15 %

• Plusvalenza imponibile

• IVA per acquisti da tradersindetraibile, salvo pro rata in caso di locazione a terzi

• Reddito della societàtassato per trasparenza in capo al socio indipendentemente dall’effettiva percezione

• Aliquote applicabili:

• fino a 15.000 euro 23%- 15.000 -28.000 euro 27%- 28.000 -55.000 euro 38%- 55.000-75.000 euro 41%- oltre 75.000 euro 43%

STUDIO MISCALI

IMMOBILI PATRIMONIOSocietà immobiliare/Fondo immobiliare

• Non vi è ammortamento

• Indeducibili i costi di gestione

• Abolizione deduzione forfetaria del 15 % Plusvalenza imponibile

• IVA per acquisti da tradersindetraibile, salvo pro rata in caso di locazione a terzi

• Durata della gestione predeterminata dalla durata del fondo

• Redditi d’impresa

• Redditi tassati per trasparenza con imposta sostitutiva sui dividendi

STUDIO MISCALI

IMMOBILI PATRIMONIOSocietà immobiliare/SIIQ

• Non vi è ammortamento

• Indeducibili i costi di gestione

• Abolizione deduzione forfetaria del 15 % Plusvalenza imponibile

• IVA per acquisti da traders indetraibile, salvo pro rata in caso di locazione a terzi

• L’attività di gestione deve costituire l’80% dei redditi

• Esenzione IRAP/IRES

• Esenti IVA i conferimenti derivanti da spin off

• Redditi tassati con imposta sostitutiva sui dividendi

STUDIO MISCALI

Quale realtà è fiscalmente conveniente?

Scarsa attrattiva fiscale

Fiscalmente conveniente

Benefici fiscali limitati

Imposte su locazioni

Imposte su plusvalenza

Imposte su locazioni

Imposte su acquistoIndi

rette

Dire

tte

Società P.fisica Trust Immobiliari s.s. / comodo sgr:fondi s.i.i.q

Altre societàPatrimoni

![LIBRO SESTO DELLA TUTELA DEI DIRITTI TITOLO I · e di associazione [c.c. 2549] con i quali si conferisce il godimento di beni immobili o di altri diritti reali immobiliari, quando](https://img.pdfslide.tips/doc/110x75/5c6ec58a09d3f2dc7b8b7b3d/libro-sesto-della-tutela-dei-diritti-titolo-i-e-di-associazione-cc-2549.jpg)