Embed Size (px)

Citation preview

Corso di RagioneriaCanale A - L

Anno Accademico 2008 – 2009Prof.ssa Sabrina Pucci

La riclassificazione delconto economico civilistico

Sommario

1. Il conto economico per l’analisi della gestione2. Il conto economico civilistico:

- caratteristiche e carenze informative

3. Le configurazioni di conto economico utilizzateper le analisi di bilancio:- la configurazione a “valore aggiunto”- la configurazione a “costo industriale del venduto”

4. Esercizi riepilogativi

Il conto economico per l’analisidella gestione

Riguardo la struttura che il conto economico deve assumere affinché possa essere utilizzatoper la valutazione delle performance aziendali, il principio contabile nazionale numero 12 (di seguito OIC 12 ) afferma quanto segue:

- “il conto economico deve fornire un'espressiva rappresentazione e dimostrazione delleoperazioni di gestione, mediante una sintesi dei componenti positivi e negativi di reddito che hannocontribuito a determinare il risultato economico conseguito, raggruppati in modo da forniresignificativi risultati intermedi”;

- “il conto economico deve essere presentato in una forma che sia la piùcomprensibile per il lettore del bilancio. Si ritiene che la forma scalare, contrapposta a quella asezioni divise, sia attualmente quella di più facile comprensibilità per il lettore e sia la più idonea arappresentare ed a dimostrare il risultato economico conseguito in quanto consente di evidenziarerisultati (aggregati) intermedi ottenuti tramite significativi raggruppamenti.”

- “il conto economico dovrebbe evidenziare risultati intermedi significativi atti adassicurare l'obiettivo dell'organica conoscenza della gestione ordinariae straordinaria e nell'ambito di quella ordinaria della:

- gestione tipica caratteristica;- gestione accessoria;- gestione finanziaria:”

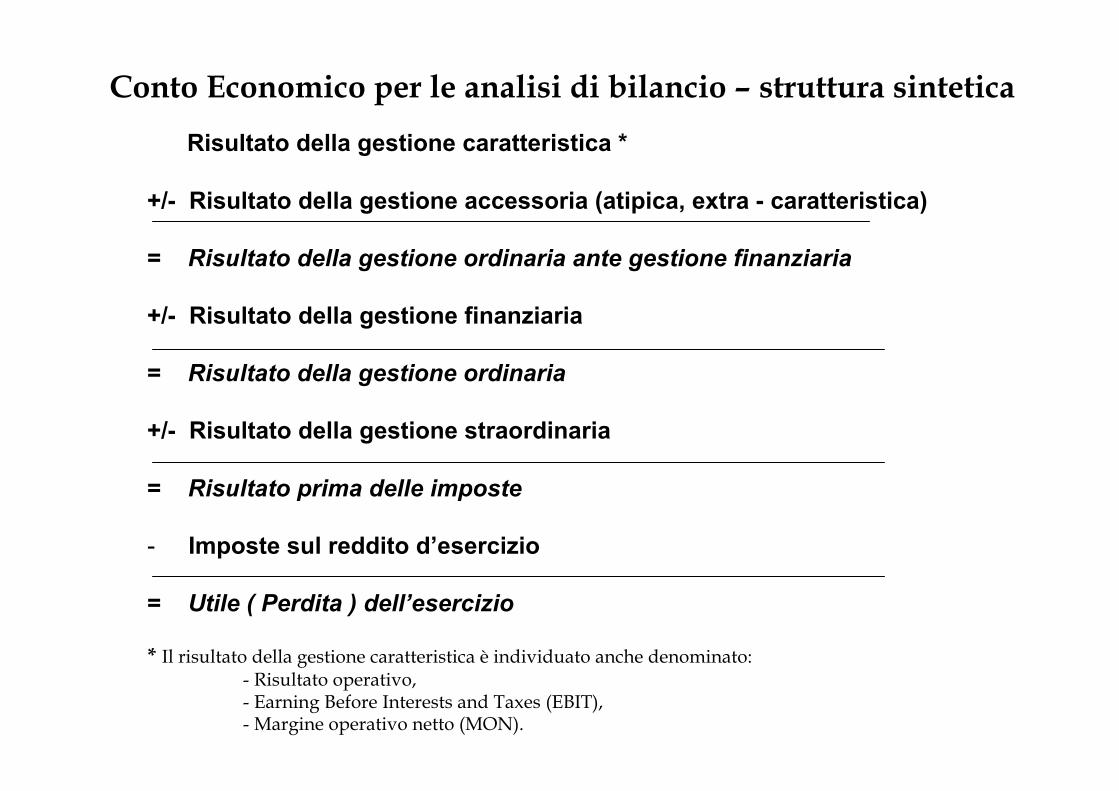

Conto Economico per le analisi di bilancio – struttura sintetica

Risultato della gestione caratteristica *

+/- Risultato della gestione accessoria (atipica, extra - caratteristica)

= Risultato della gestione ordinaria ante gestione finanziaria

+/- Risultato della gestione finanziaria

= Risultato della gestione ordinaria

+/- Risultato della gestione straordinaria

= Risultato prima delle imposte

- Imposte sul reddito d’esercizio

= Utile ( Perdita ) dell’esercizio

* Il risultato della gestione caratteristica è individuato anche denominato: - Risultato operativo,

- Earning Before Interests and Taxes (EBIT),- Margine operativo netto (MON).

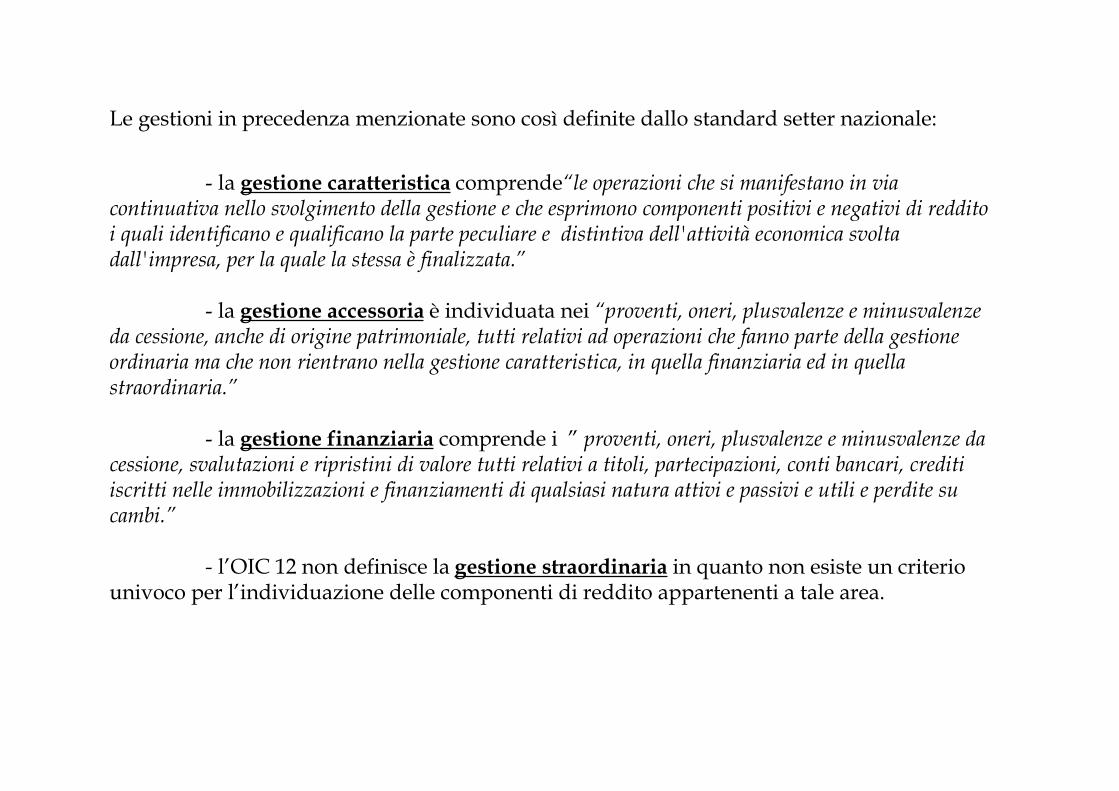

Le gestioni in precedenza menzionate sono così definite dallo standard setter nazionale:

- la gestione caratteristica comprende“le operazioni che si manifestano in viacontinuativa nello svolgimento della gestione e che esprimono componenti positivi e negativi di redditoi quali identificano e qualificano la parte peculiare e distintiva dell'attività economica svoltadall'impresa, per la quale la stessa è finalizzata.”

- la gestione accessoria è individuata nei “proventi, oneri, plusvalenze e minusvalenzeda cessione, anche di origine patrimoniale, tutti relativi ad operazioni che fanno parte della gestioneordinaria ma che non rientrano nella gestione caratteristica, in quella finanziaria ed in quellastraordinaria.”

- la gestione finanziaria comprende i ” proventi, oneri, plusvalenze e minusvalenze dacessione, svalutazioni e ripristini di valore tutti relativi a titoli, partecipazioni, conti bancari, creditiiscritti nelle immobilizzazioni e finanziamenti di qualsiasi natura attivi e passivi e utili e perdite sucambi.”

- l’OIC 12 non definisce la gestione straordinaria in quanto non esiste un criteriounivoco per l’individuazione delle componenti di reddito appartenenti a tale area.

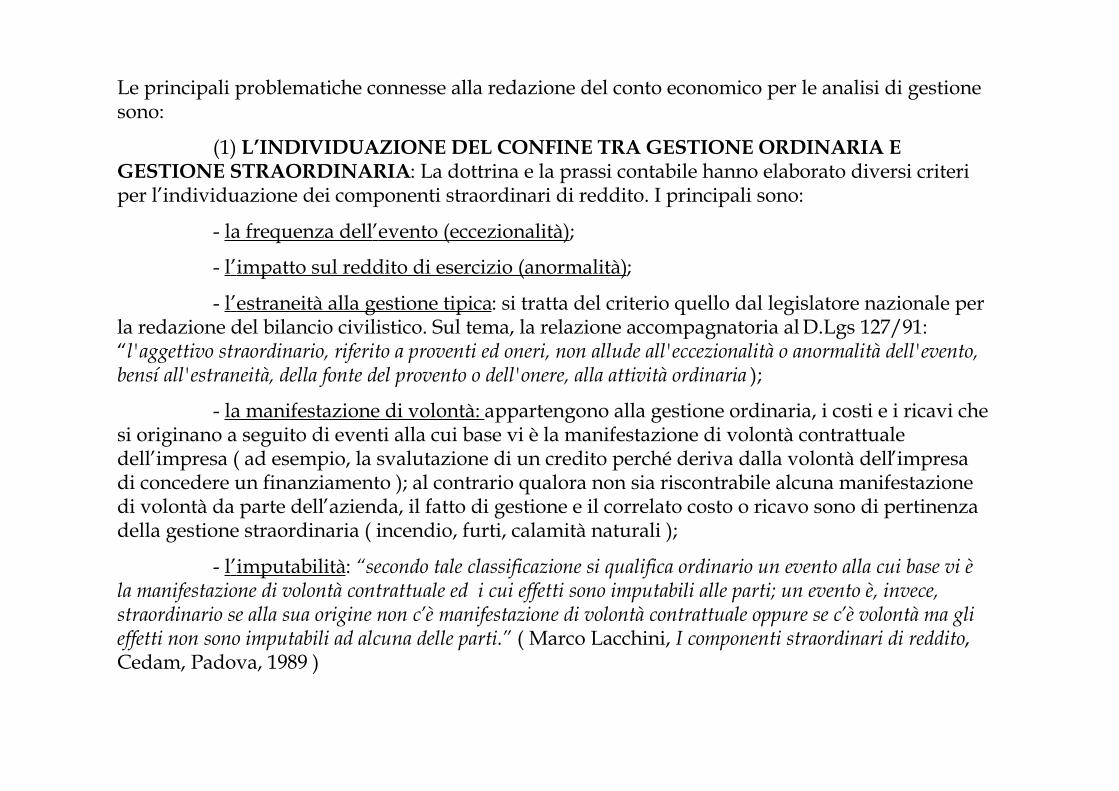

Le principali problematiche connesse alla redazione del conto economico per le analisi di gestionesono:

(1) L’INDIVIDUAZIONE DEL CONFINE TRA GESTIONE ORDINARIA EGESTIONE STRAORDINARIA: La dottrina e la prassi contabile hanno elaborato diversi criteriper l’individuazione dei componenti straordinari di reddito. I principali sono:

- la frequenza dell’evento (eccezionalità);

- l’impatto sul reddito di esercizio (anormalità);

- l’estraneità alla gestione tipica: si tratta del criterio quello dal legislatore nazionale perla redazione del bilancio civilistico. Sul tema, la relazione accompagnatoria al D.Lgs 127/91:“l'aggettivo straordinario, riferito a proventi ed oneri, non allude all'eccezionalità o anormalità dell'evento,bensí all'estraneità, della fonte del provento o dell'onere, alla attività ordinaria );

- la manifestazione di volontà: appartengono alla gestione ordinaria, i costi e i ricavi chesi originano a seguito di eventi alla cui base vi è la manifestazione di volontà contrattualedell’impresa ( ad esempio, la svalutazione di un credito perché deriva dalla volontà dell’impresadi concedere un finanziamento ); al contrario qualora non sia riscontrabile alcuna manifestazionedi volontà da parte dell’azienda, il fatto di gestione e il correlato costo o ricavo sono di pertinenzadella gestione straordinaria ( incendio, furti, calamità naturali );

- l’imputabilità: “secondo tale classificazione si qualifica ordinario un evento alla cui base vi èla manifestazione di volontà contrattuale ed i cui effetti sono imputabili alle parti; un evento è, invece,straordinario se alla sua origine non c’è manifestazione di volontà contrattuale oppure se c’è volontà ma glieffetti non sono imputabili ad alcuna delle parti.” ( Marco Lacchini, I componenti straordinari di reddito,Cedam, Padova, 1989 )

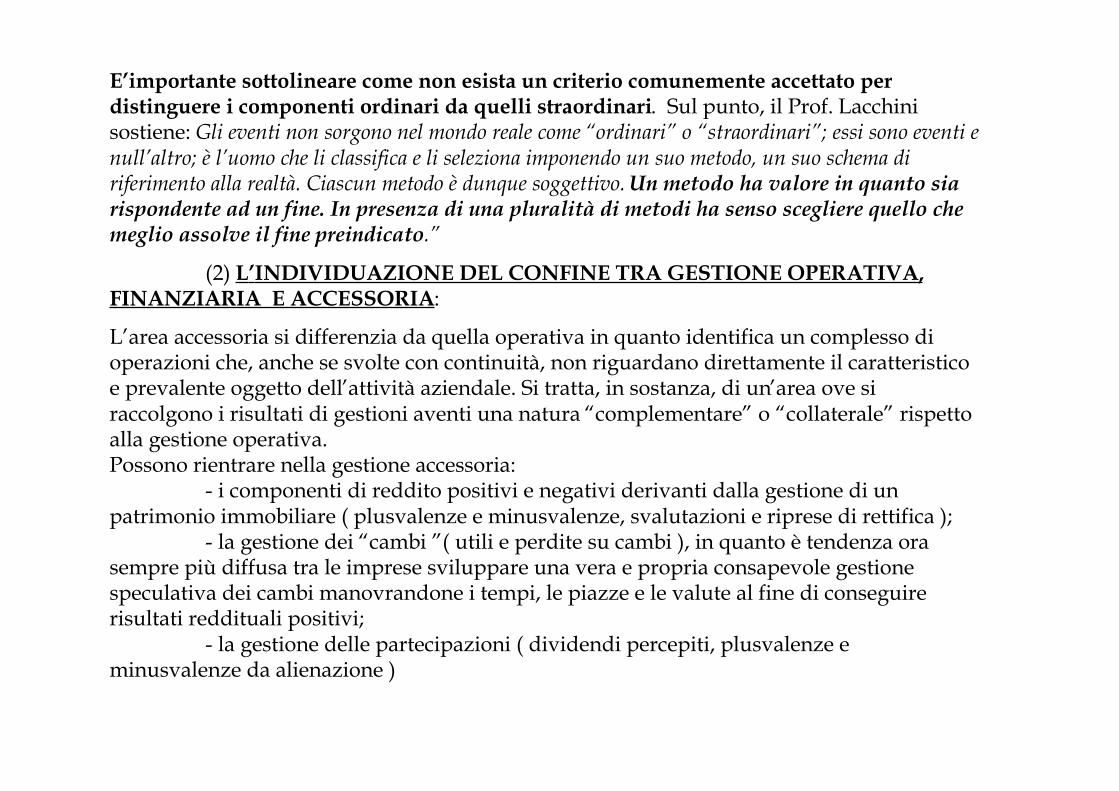

E’importante sottolineare come non esista un criterio comunemente accettato perdistinguere i componenti ordinari da quelli straordinari. Sul punto, il Prof. Lacchinisostiene: Gli eventi non sorgono nel mondo reale come “ordinari” o “straordinari”; essi sono eventi enull’altro; è l’uomo che li classifica e li seleziona imponendo un suo metodo, un suo schema diriferimento alla realtà. Ciascun metodo è dunque soggettivo. Un metodo ha valore in quanto siarispondente ad un fine. In presenza di una pluralità di metodi ha senso scegliere quello chemeglio assolve il fine preindicato.”

(2) L’INDIVIDUAZIONE DEL CONFINE TRA GESTIONE OPERATIVA,FINANZIARIA E ACCESSORIA:

L’area accessoria si differenzia da quella operativa in quanto identifica un complesso dioperazioni che, anche se svolte con continuità, non riguardano direttamente il caratteristicoe prevalente oggetto dell’attività aziendale. Si tratta, in sostanza, di un’area ove siraccolgono i risultati di gestioni aventi una natura “complementare” o “collaterale” rispettoalla gestione operativa.Possono rientrare nella gestione accessoria:

- i componenti di reddito positivi e negativi derivanti dalla gestione di unpatrimonio immobiliare ( plusvalenze e minusvalenze, svalutazioni e riprese di rettifica );

- la gestione dei “cambi ”( utili e perdite su cambi ), in quanto è tendenza orasempre più diffusa tra le imprese sviluppare una vera e propria consapevole gestionespeculativa dei cambi manovrandone i tempi, le piazze e le valute al fine di conseguirerisultati reddituali positivi;

- la gestione delle partecipazioni ( dividendi percepiti, plusvalenze eminusvalenze da alienazione )

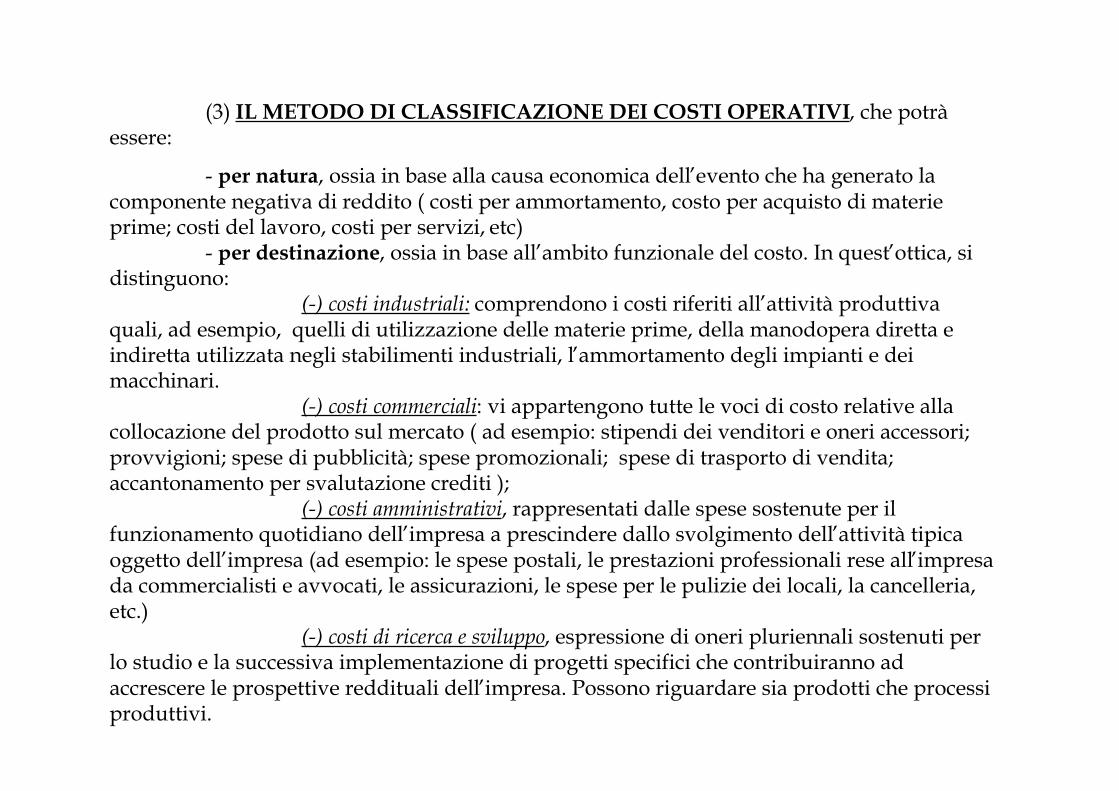

(3) IL METODO DI CLASSIFICAZIONE DEI COSTI OPERATIVI, che potràessere:

- per natura, ossia in base alla causa economica dell’evento che ha generato lacomponente negativa di reddito ( costi per ammortamento, costo per acquisto di materieprime; costi del lavoro, costi per servizi, etc)

- per destinazione, ossia in base all’ambito funzionale del costo. In quest’ottica, sidistinguono:

(-) costi industriali: comprendono i costi riferiti all’attività produttivaquali, ad esempio, quelli di utilizzazione delle materie prime, della manodopera diretta eindiretta utilizzata negli stabilimenti industriali, l’ammortamento degli impianti e deimacchinari.

(-) costi commerciali: vi appartengono tutte le voci di costo relative allacollocazione del prodotto sul mercato ( ad esempio: stipendi dei venditori e oneri accessori;provvigioni; spese di pubblicità; spese promozionali; spese di trasporto di vendita;accantonamento per svalutazione crediti );

(-) costi amministrativi, rappresentati dalle spese sostenute per ilfunzionamento quotidiano dell’impresa a prescindere dallo svolgimento dell’attività tipicaoggetto dell’impresa (ad esempio: le spese postali, le prestazioni professionali rese all’impresada commercialisti e avvocati, le assicurazioni, le spese per le pulizie dei locali, la cancelleria,etc.)

(-) costi di ricerca e sviluppo, espressione di oneri pluriennali sostenuti perlo studio e la successiva implementazione di progetti specifici che contribuiranno adaccrescere le prospettive reddituali dell’impresa. Possono riguardare sia prodotti che processiproduttivi.

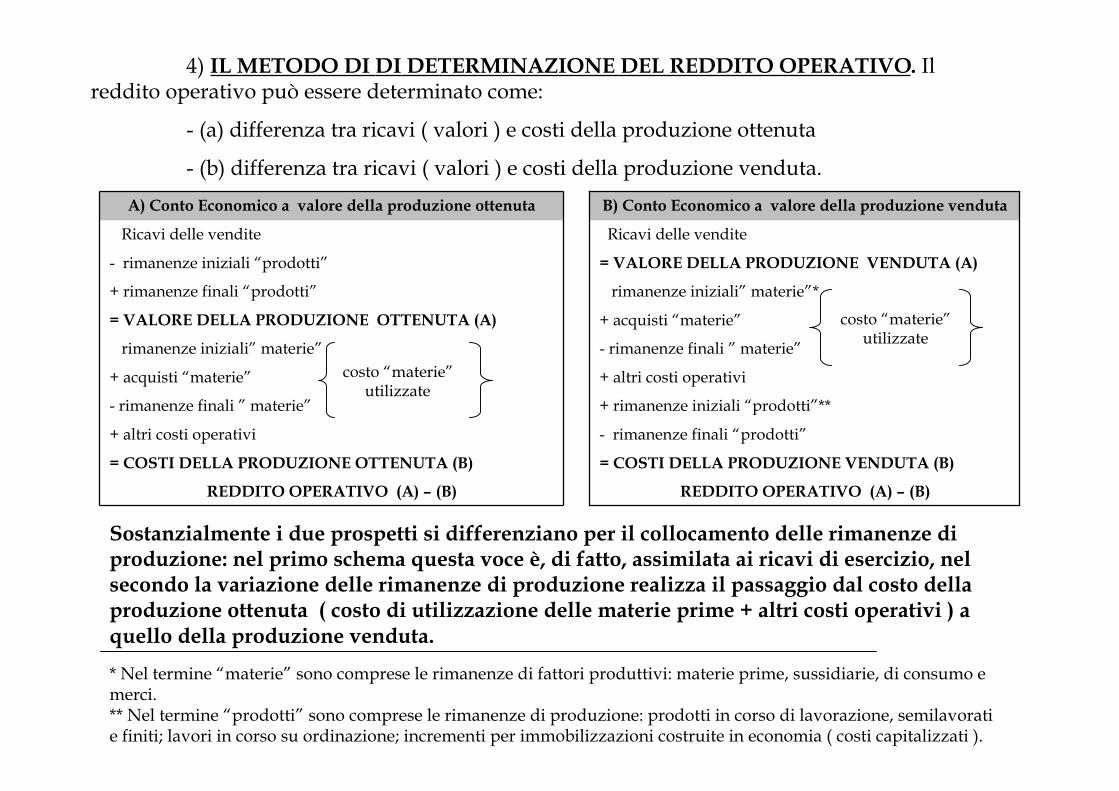

4) IL METODO DI DI DETERMINAZIONE DEL REDDITO OPERATIVO. Ilreddito operativo può essere determinato come:

- (a) differenza tra ricavi ( valori ) e costi della produzione ottenuta

- (b) differenza tra ricavi ( valori ) e costi della produzione venduta.

REDDITO OPERATIVO (A) – (B)

= COSTI DELLA PRODUZIONE VENDUTA (B)

- rimanenze finali “prodotti”

+ rimanenze iniziali “prodotti”**

+ altri costi operativi

- rimanenze finali ” materie”

+ acquisti “materie”

rimanenze iniziali” materie”*

= VALORE DELLA PRODUZIONE VENDUTA (A)

Ricavi delle vendite

B) Conto Economico a valore della produzione venduta

REDDITO OPERATIVO (A) – (B)

= COSTI DELLA PRODUZIONE OTTENUTA (B)

+ altri costi operativi

- rimanenze finali ” materie”

+ acquisti “materie”

rimanenze iniziali” materie”

= VALORE DELLA PRODUZIONE OTTENUTA (A)

+ rimanenze finali “prodotti”

- rimanenze iniziali “prodotti”

Ricavi delle vendite

A) Conto Economico a valore della produzione ottenuta

* Nel termine “materie” sono comprese le rimanenze di fattori produttivi: materie prime, sussidiarie, di consumo emerci.** Nel termine “prodotti” sono comprese le rimanenze di produzione: prodotti in corso di lavorazione, semilavoratie finiti; lavori in corso su ordinazione; incrementi per immobilizzazioni costruite in economia ( costi capitalizzati ).

Sostanzialmente i due prospetti si differenziano per il collocamento delle rimanenze diproduzione: nel primo schema questa voce è, di fatto, assimilata ai ricavi di esercizio, nelsecondo la variazione delle rimanenze di produzione realizza il passaggio dal costo dellaproduzione ottenuta ( costo di utilizzazione delle materie prime + altri costi operativi ) aquello della produzione venduta.

costo “materie”utilizzate

costo “materie”utilizzate

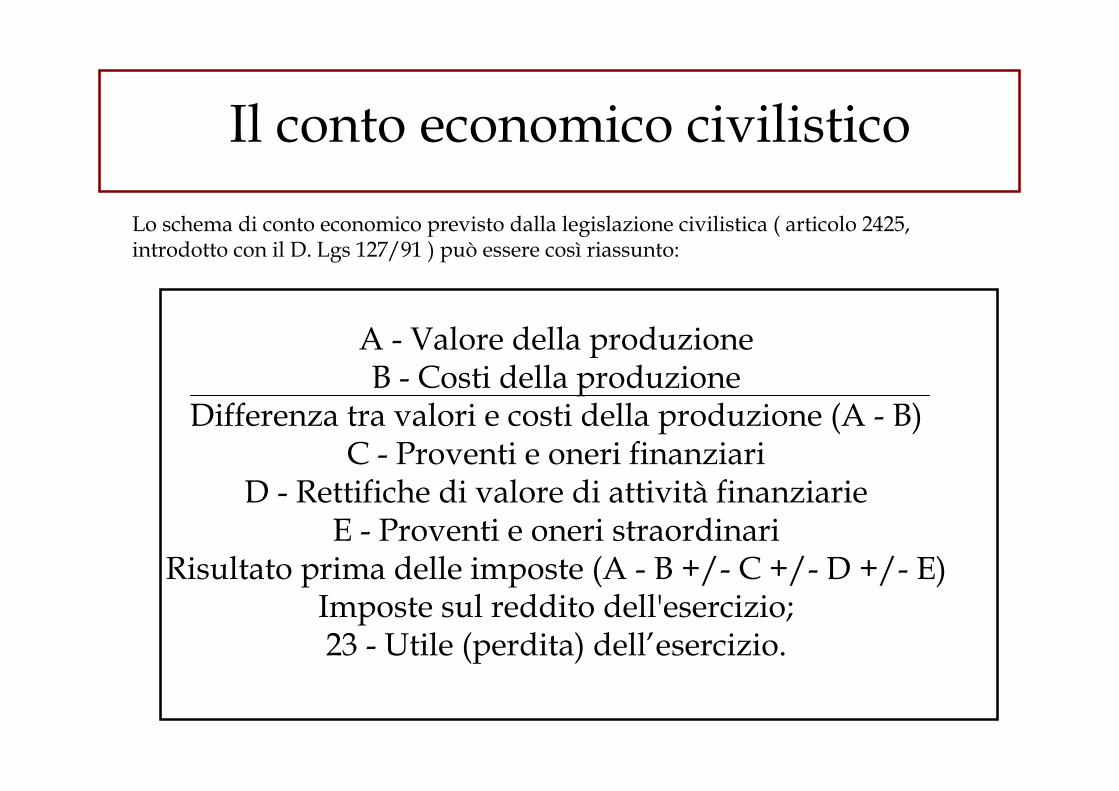

Il conto economico civilistico

Lo schema di conto economico previsto dalla legislazione civilistica ( articolo 2425,introdotto con il D. Lgs 127/91 ) può essere così riassunto:

A - Valore della produzioneB - Costi della produzione

Differenza tra valori e costi della produzione (A - B)C - Proventi e oneri finanziari

D - Rettifiche di valore di attività finanziarieE - Proventi e oneri straordinari

Risultato prima delle imposte (A - B +/- C +/- D +/- E)Imposte sul reddito dell'esercizio;23 - Utile (perdita) dell’esercizio.

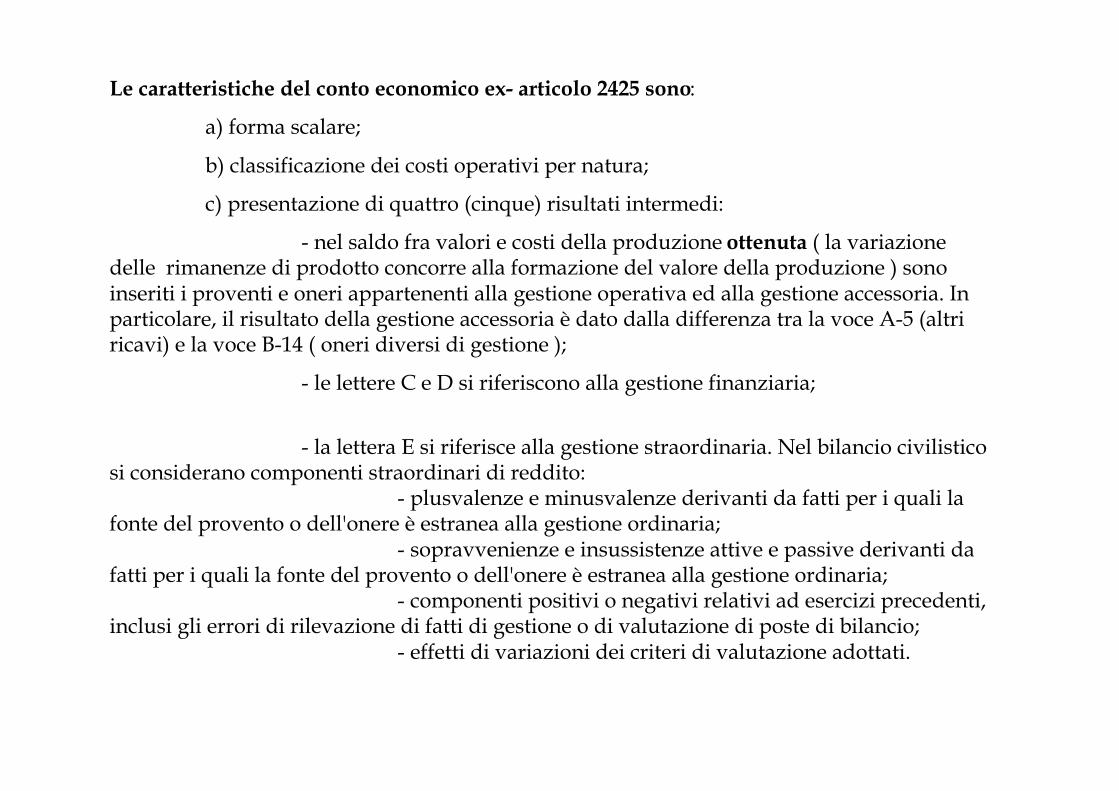

Le caratteristiche del conto economico ex- articolo 2425 sono:

a) forma scalare;

b) classificazione dei costi operativi per natura;

c) presentazione di quattro (cinque) risultati intermedi:

- nel saldo fra valori e costi della produzione ottenuta ( la variazionedelle rimanenze di prodotto concorre alla formazione del valore della produzione ) sonoinseriti i proventi e oneri appartenenti alla gestione operativa ed alla gestione accessoria. Inparticolare, il risultato della gestione accessoria è dato dalla differenza tra la voce A-5 (altriricavi) e la voce B-14 ( oneri diversi di gestione );

- le lettere C e D si riferiscono alla gestione finanziaria;

- la lettera E si riferisce alla gestione straordinaria. Nel bilancio civilisticosi considerano componenti straordinari di reddito:

- plusvalenze e minusvalenze derivanti da fatti per i quali lafonte del provento o dell'onere è estranea alla gestione ordinaria;

- sopravvenienze e insussistenze attive e passive derivanti dafatti per i quali la fonte del provento o dell'onere è estranea alla gestione ordinaria;

- componenti positivi o negativi relativi ad esercizi precedenti,inclusi gli errori di rilevazione di fatti di gestione o di valutazione di poste di bilancio;

- effetti di variazioni dei criteri di valutazione adottati.

Il conto economico “civilistico” non può essere utilizzato ai fini dell’analisi delleperformance aziendali per le seguenti ragioni:

(1) mancata evidenza del risultato operativo: il saldo tra valori e costi dellaproduzione ottenuta è influenzato anche da proventi e oneri appartenenti alla gestioneaccessoria;

(2) la distinzione tra componenti ordinari e straordinari di reddito realizzata dallegislatore nazionale non risulta compatibile con le esigenze dell’analista finanziario.

La prassi contabile tende a ridurre l’ambito della gestione straordinaria al fine di evitareche gli amministratori si sbarazzino di “costi scomodi”, non computandoli nel calcolo delreddito operativo. Per questo motivo si considerano ordinari:

- valori derivanti da fenomeni “eccezionali”, valori, cioè,generati da eventi di gestione “rari” come frequenza di manifestazione, ma sempre pertinentiall’ambito della gestione ordinaria: un esempio illuminante è dato dal trattamento contabile deicosti che le imprese hanno sostenuto alla fine del 2001 per il passaggio all’euro;

- componenti di reddito di entità particolarmente elevatarispetto al consueto. Si consideri, ad esempio, una perdita su cambi particolarmentegravosa e dovuta ad una improvvisa e sfavorevole variazione di questi sostenuta daun’impresa che opera regolarmente scambi commerciali con l’estero.

Ai fini dell’analisi di bilancio, appartengono alla gestione straordinaria anche quellecomponenti di reddito derivanti “da un particolare modo di manifestarsi di eventi od operazioniriconducibili alle attività ordinarie dell’impresa. Da questo punto di vista, dunque, si consideranoprevalentemente come appartenenti alla gestione ordinaria i costi e i ricavi che derivano dalleoperazioni svolte in modo “ricorrente”; di contro, si considerano come appartenenti alla gestionestraordinaria i costi e i ricavi che hanno un basso grado di “ripetibilità”. La nozione di redditoordinario che così ne risulta è pertanto quella di misura dell’attitudine dell’impresa a riprodurre, nelfuturo, i redditi passati.

(3) nelle analisi di bilancio , si ritiene che il risultato della gestione finanziariadebba comprendere esclusivamente la differenza tra costi e ricavi attinenti la strutturafinanziaria dell’azienda ( interessi passivi su prestiti ottenuti e interessi attivi su crediticommerciali ) mentre i proventi e oneri derivanti da operazioni su titoli e dalla concessionedi crediti finanziari appartengono, al pari delle componenti di reddito generate dagli altriinvestimenti estranei al core business dell’impresa, alla gestione accessoria.

(4) ai fini dell’analisi delle performance aziendali, è necessario procedere allascomposizione dei ricavi e costi operativi al fine di determinare ulteriori risultati parziali.

**Marco Doria, Le aree di gestione di CE nelle analisi di bilancio e la questione degli oneri pluriennali. Un casoaziendale; articolo consultabile dal seguente sito:

- http://venus.unive.it/mdoria/pubblicazioni_file/analisi%20bilancio.pdf

Le configurazioni di contoeconomico utilizzate per le analisi

di bilancio• Una volta riassunte le ragioni che rendono necessaria la rielaborazione del conto

economico civilistico, procediamo a descrivere i due schemi maggiormente utilizzatidagli analisti finanziari:

– la riclassificazione a “valore della produzione e valore aggiunto”, ( di qui innanzianche solo a “valore aggiunto” o “per natura” );

– la riclassificazione a “costo industriale del venduto”, ( nel seguito anche solo a“costo del venduto”o “per destinazione”)

• Prima di procedere all’analisi è’ opportuno premettere:– per riclassificazione del bilancio, si intende “l’operazione di predisposizione dei dati del

bilancio di esercizio per l’analisi economico – finanziaria della gestione” ( Carlo Caramiello,Indici di bilancio, Giuffrè, 1993, Milano)

– a prescindere dal prospetto utilizzato, un conto economico rielaborato per l’analisi dibilancio deve evidenziare i risultati delle quattro aree gestionali in precedenzadescritte. I vari schemi impiegati dagli analisti finanziari si differenziano solamenteper la modalità con la quale si perviene al reddito operativo. In altri termini, il valoredell’EBIT non varia al mutare dello schema prescelto.

IL CONTO ECONOMICO A “VALORE AGGIUNTO”

Questa configurazione di conto economico si caratterizza per i seguenti aspetti:

- analogamente al conto economico civilistico, è un modello a “ricavi e costi dellaproduzione ottenuta”. Rispetto allo schema ex. articolo 2425 c.c. prevede una classificazionedei costi operativi in esterni ed interni al fine di ottenere due ulteriori grandezze intermedie- il valore aggiunto e il margine operativo lordo - particolarmente utili ai fini dell’analisireddituale;

- come sostenuto dal Caramiello la distinzione tra costi interni ed esterni è basatasu una finzione. Secondo l’Autore, infatti, “ si suppone che nel momento dell’inizio dei cicliproduttivi l’azienda abbia predisposto le strutture tecniche rappresentate dagli impianti; e le struttureorganizzative, rappresentate dal personale dipendente. Questi due tipi di fattori, pertanto sonoconsiderati fattori preesistenti rispetto alla produzione, ovvero fattori interni....Ciò posto, per iniziarei cicli di produzione l’azienda ha necessità di approvvigionarsi di tutti gli altri fattori complementari:le materie prime e tutti gli altri servizi operativi. Questi due tipi di fattori sono considerati fattoriesterni poiché acquisiti dall’esterno della combinazione aziendale.”Riassumendo:

- i costi per fattori interni sono rappresentati da tutti i fattori strutturali( ammortamenti ) nonché i fattori correnti relativi al lavoro del personale dipendente;

- i costi per fattori esterni sono costituiti da tutti i fattori correnti diesercizio fatta eccezione del lavoro dipendente ( costi delle materie utilizzate, costi perservizi, costi per godimento beni di terzi, oneri diversi di gestione appartenenti all’areacaratteristica )

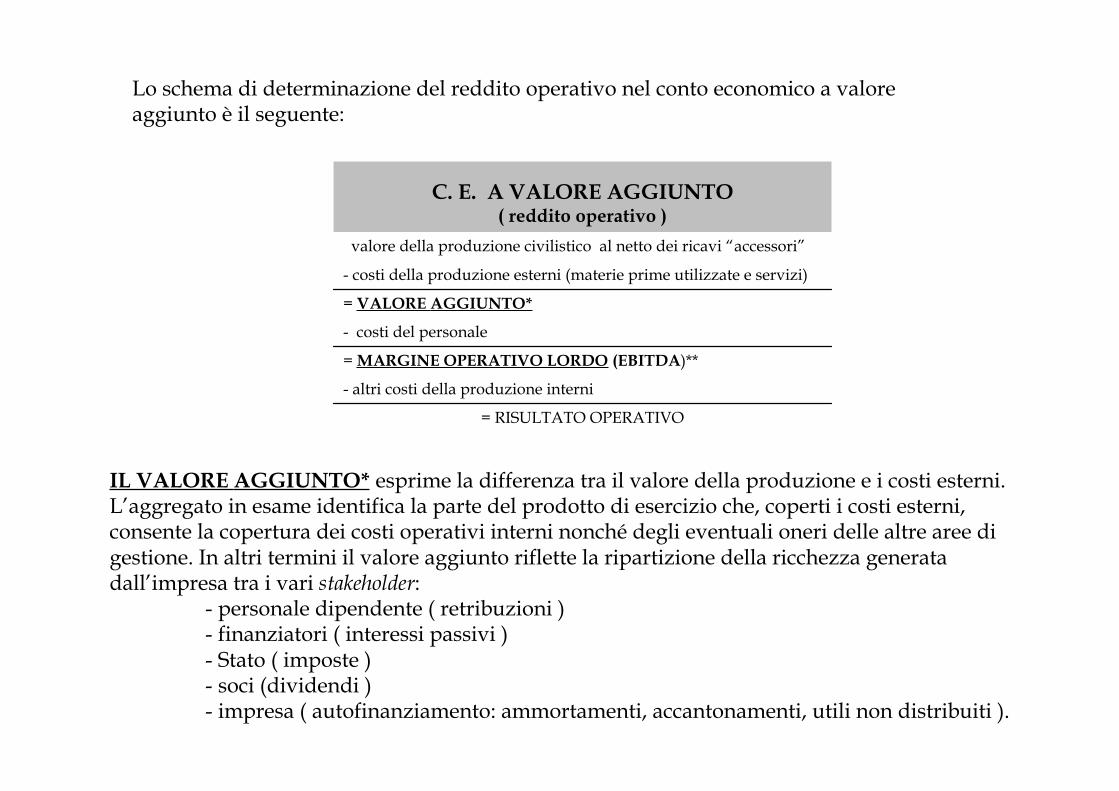

Lo schema di determinazione del reddito operativo nel conto economico a valoreaggiunto è il seguente:

= RISULTATO OPERATIVO

- altri costi della produzione interni

= MARGINE OPERATIVO LORDO (EBITDA)**

- costi del personale

= VALORE AGGIUNTO*

- costi della produzione esterni (materie prime utilizzate e servizi)

valore della produzione civilistico al netto dei ricavi “accessori”

C. E. A VALORE AGGIUNTO( reddito operativo )

IL VALORE AGGIUNTO* esprime la differenza tra il valore della produzione e i costi esterni.L’aggregato in esame identifica la parte del prodotto di esercizio che, coperti i costi esterni,consente la copertura dei costi operativi interni nonché degli eventuali oneri delle altre aree digestione. In altri termini il valore aggiunto riflette la ripartizione della ricchezza generatadall’impresa tra i vari stakeholder:

- personale dipendente ( retribuzioni )- finanziatori ( interessi passivi )- Stato ( imposte )- soci (dividendi )- impresa ( autofinanziamento: ammortamenti, accantonamenti, utili non distribuiti ).

IL MARGINE OPERATIVO LORDO ( MOL – EBITDA* ) è calcolato sottraendo alvalore aggiunto i costi del personale. Si tratta di un indicatore parziale che riveste unaparticolare rilevanza in quanto, rispetto all’EBIT, non risulta influenzato da componentidi reddito “non monetari”. Per questo il MOL è impiegato come base per il calcolo delflusso di cassa della gestione tipica poiché rappresenta l’indicatore reddituale piùassimilabile ad una grandezza finanziaria.

IL CONTO ECONOMICO A “COSTO INDUSTRIALE DEL VENDUTO”

Questa configurazione di conto economico si caratterizza per i seguenti aspetti:

- rispetto al modello civilistico, si tratta di un conto economico a ricavi e costidella produzione venduta ( la variazione delle rimanenze di prodotti è portata a rettificadel costo della produzione ottenuta );

- rispetto al modello civilistico, i costi operativi sono classificati per destinazione;

- la costruzione di questo conto economico richiede la ripartizione dei costioperativi diversi dal costo delle “materie” utilizzate tra costi industriali, costi commerciali,costi amministrativi e costi di ricerca e sviluppo. I costi delle materie prime utilizzate nonsono oggetto di ripartizione perché appartenenti alla categoria dei costi industriali.

- dalla differenza tra i ricavi di vendita e il costo industriale del venduto, siottiene il Margine industriale lordo.

*EBITDA - Earnings Before Interest, Taxes, Depreciation and Amortization

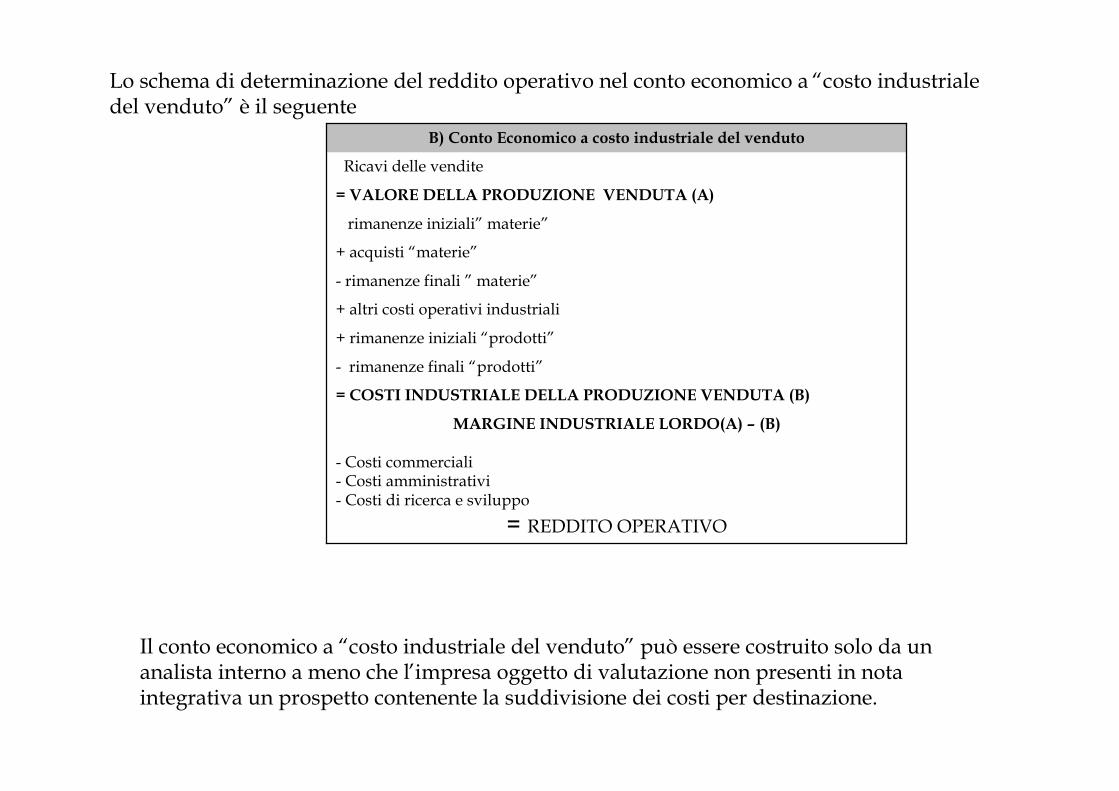

Lo schema di determinazione del reddito operativo nel conto economico a “costo industrialedel venduto” è il seguente

MARGINE INDUSTRIALE LORDO(A) – (B)

- Costi commerciali- Costi amministrativi- Costi di ricerca e sviluppo

= REDDITO OPERATIVO

= COSTI INDUSTRIALE DELLA PRODUZIONE VENDUTA (B)

- rimanenze finali “prodotti”

+ rimanenze iniziali “prodotti”

+ altri costi operativi industriali

- rimanenze finali ” materie”

+ acquisti “materie”

rimanenze iniziali” materie”

= VALORE DELLA PRODUZIONE VENDUTA (A)

Ricavi delle vendite

B) Conto Economico a costo industriale del venduto

Il conto economico a “costo industriale del venduto” può essere costruito solo da unanalista interno a meno che l’impresa oggetto di valutazione non presenti in notaintegrativa un prospetto contenente la suddivisione dei costi per destinazione.

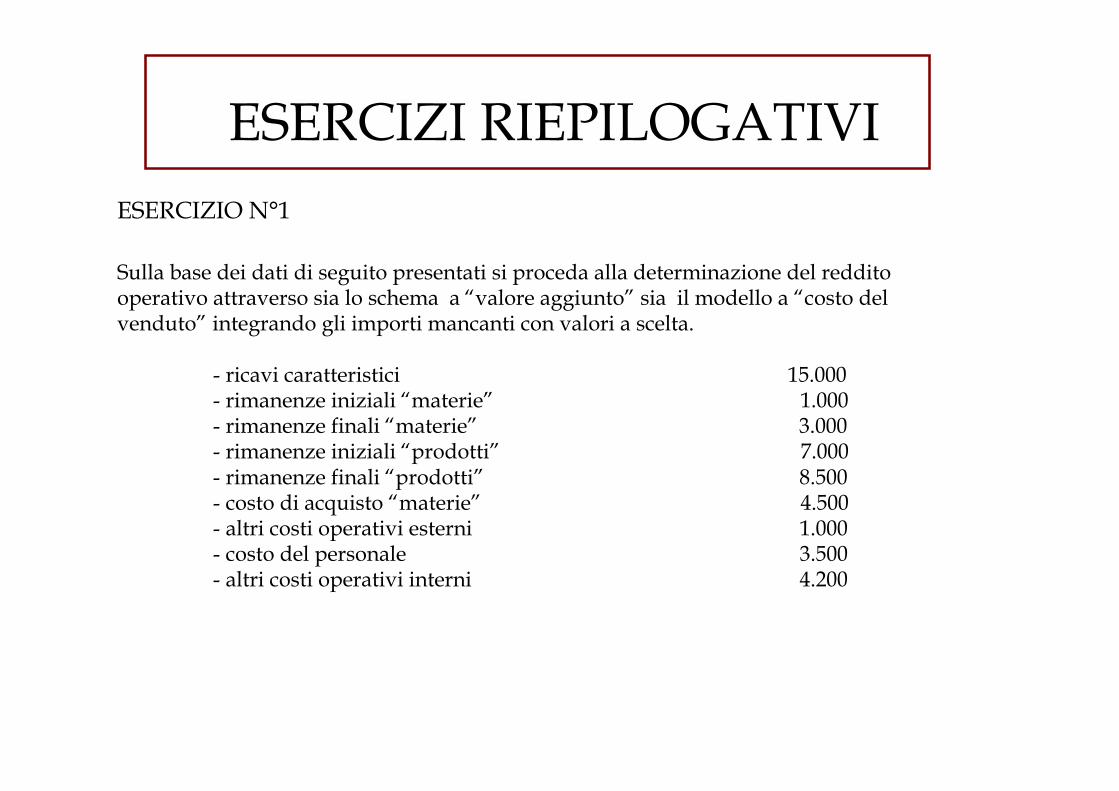

ESERCIZI RIEPILOGATIVI

Sulla base dei dati di seguito presentati si proceda alla determinazione del redditooperativo attraverso sia lo schema a “valore aggiunto” sia il modello a “costo delvenduto” integrando gli importi mancanti con valori a scelta.

- ricavi caratteristici 15.000- rimanenze iniziali “materie” 1.000- rimanenze finali “materie” 3.000- rimanenze iniziali “prodotti” 7.000- rimanenze finali “prodotti” 8.500- costo di acquisto “materie” 4.500- altri costi operativi esterni 1.000- costo del personale 3.500- altri costi operativi interni 4.200

ESERCIZIO N°1

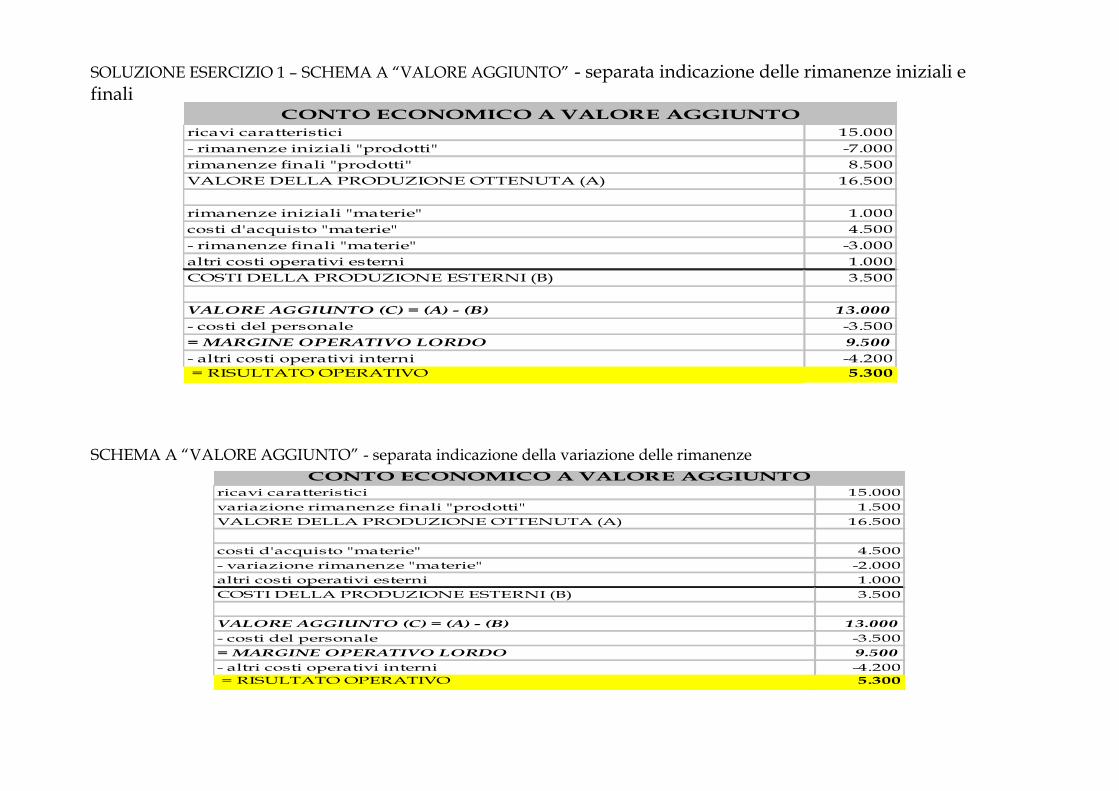

SOLUZIONE ESERCIZIO 1 – SCHEMA A “VALORE AGGIUNTO” - separata indicazione delle rimanenze iniziali efinali

ricavi caratteristici 15.000- rimanenze iniziali "prodotti" -7.000rimanenze finali "prodotti" 8.500VALORE DELLA PRODUZIONE OTTENUTA (A) 16.500

rimanenze iniziali "materie" 1.000costi d'acquisto "materie" 4.500- rimanenze finali "materie" -3.000altri costi operativi esterni 1.000COSTI DELLA PRODUZIONE ESTERNI (B) 3.500

VALORE AGGIUNTO (C) = (A) - (B) 13.000- costi del personale -3.500= MARGINE OPERATIVO LORDO 9.500- altri costi operativi interni -4.200 = RISULTATO OPERATIVO 5.300

CONTO ECONOMICO A VALORE AGGIUNTO

SCHEMA A “VALORE AGGIUNTO” - separata indicazione della variazione delle rimanenze

ricavi caratteristici 15.000variazione rimanenze finali "prodotti" 1.500VALORE DELLA PRODUZIONE OTTENUTA (A) 16.500

costi d'acquisto "materie" 4.500- variazione rimanenze "materie" -2.000altri costi operativi esterni 1.000COSTI DELLA PRODUZIONE ESTERNI (B) 3.500

VALORE AGGIUNTO (C) = (A) - (B) 13.000

- costi del personale -3.500= MARGINE OPERATIVO LORDO 9.500

- altri costi operativi interni -4.200 = RISULTATO OPERATIVO 5.300

CONTO ECONOMICO A VALORE AGGIUNTO

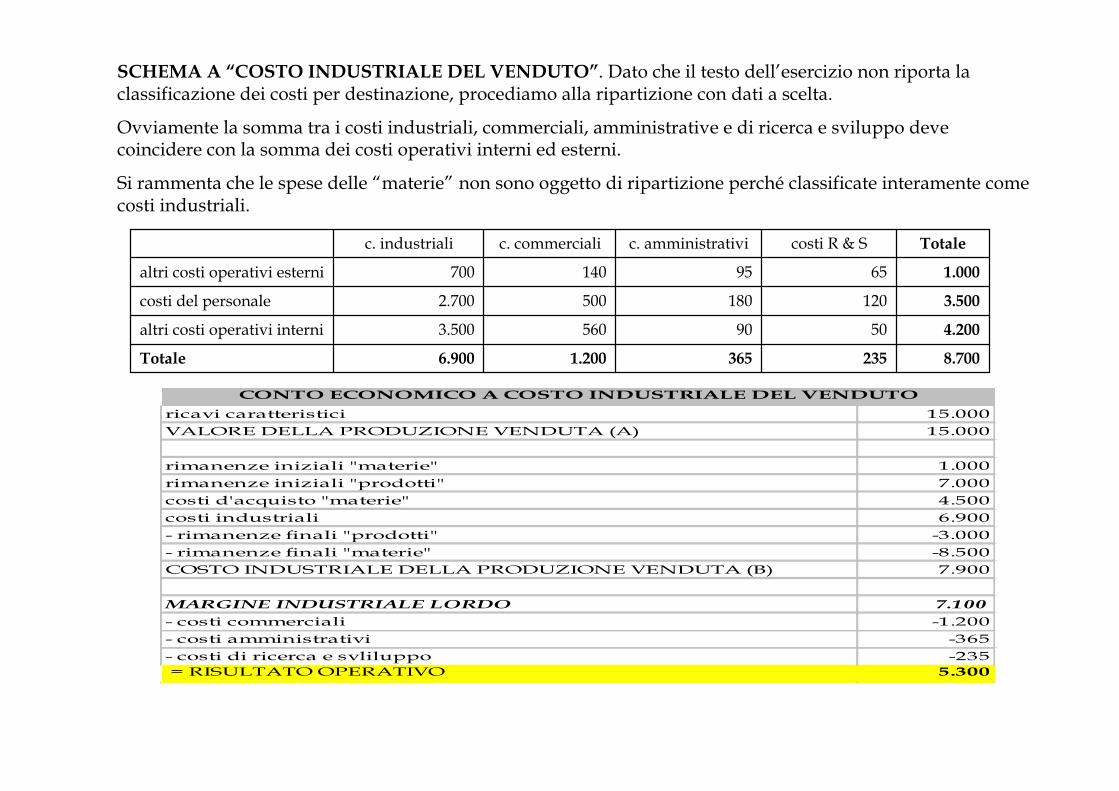

SCHEMA A “COSTO INDUSTRIALE DEL VENDUTO”. Dato che il testo dell’esercizio non riporta laclassificazione dei costi per destinazione, procediamo alla ripartizione con dati a scelta.

Ovviamente la somma tra i costi industriali, commerciali, amministrative e di ricerca e sviluppo devecoincidere con la somma dei costi operativi interni ed esterni.

Si rammenta che le spese delle “materie” non sono oggetto di ripartizione perché classificate interamente comecosti industriali.

8.7002353651.2006.900Totale

4.20050905603.500altri costi operativi interni

3.5001201805002.700costi del personale

1.0006595140700altri costi operativi esterni

Totalecosti R & Sc. amministrativic. commercialic. industriali

ricavi caratteristici 15.000

VALORE DELLA PRODUZIONE VENDUTA (A) 15.000

rimanenze iniziali "materie" 1.000

rimanenze iniziali "prodotti" 7.000

costi d'acquisto "materie" 4.500

costi industriali 6.900

- rimanenze finali "prodotti" -3.000

- rimanenze finali "materie" -8.500

COSTO INDUSTRIALE DELLA PRODUZIONE VENDUTA (B) 7.900

MARGINE INDUSTRIALE LORDO 7.100

- costi commerciali -1.200

- costi amministrativi -365

- costi di ricerca e svliluppo -235

= RISULTATO OPERATIVO 5.300

CONTO ECONOMICO A COSTO INDUSTRIALE DEL VENDUTO

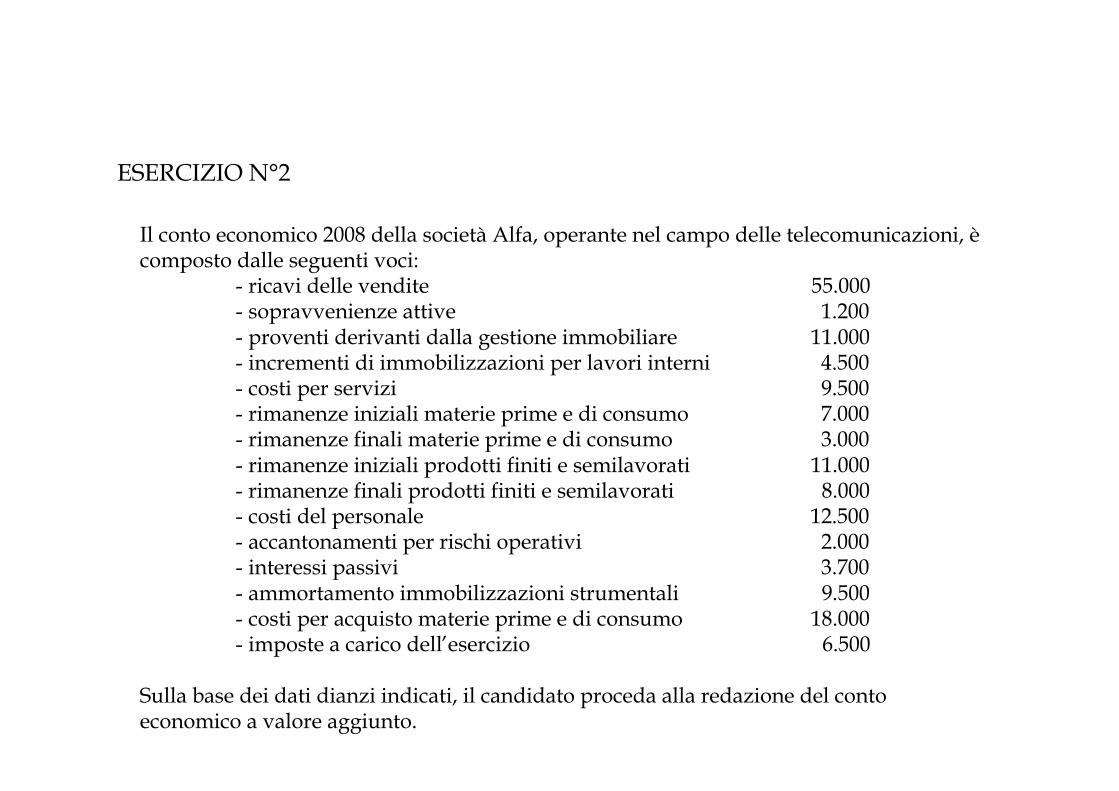

Il conto economico 2008 della società Alfa, operante nel campo delle telecomunicazioni, ècomposto dalle seguenti voci:

- ricavi delle vendite 55.000- sopravvenienze attive 1.200- proventi derivanti dalla gestione immobiliare 11.000- incrementi di immobilizzazioni per lavori interni 4.500- costi per servizi 9.500- rimanenze iniziali materie prime e di consumo 7.000- rimanenze finali materie prime e di consumo 3.000- rimanenze iniziali prodotti finiti e semilavorati 11.000- rimanenze finali prodotti finiti e semilavorati 8.000- costi del personale 12.500- accantonamenti per rischi operativi 2.000- interessi passivi 3.700- ammortamento immobilizzazioni strumentali 9.500- costi per acquisto materie prime e di consumo 18.000- imposte a carico dell’esercizio 6.500

Sulla base dei dati dianzi indicati, il candidato proceda alla redazione del contoeconomico a valore aggiunto.

ESERCIZIO N°2

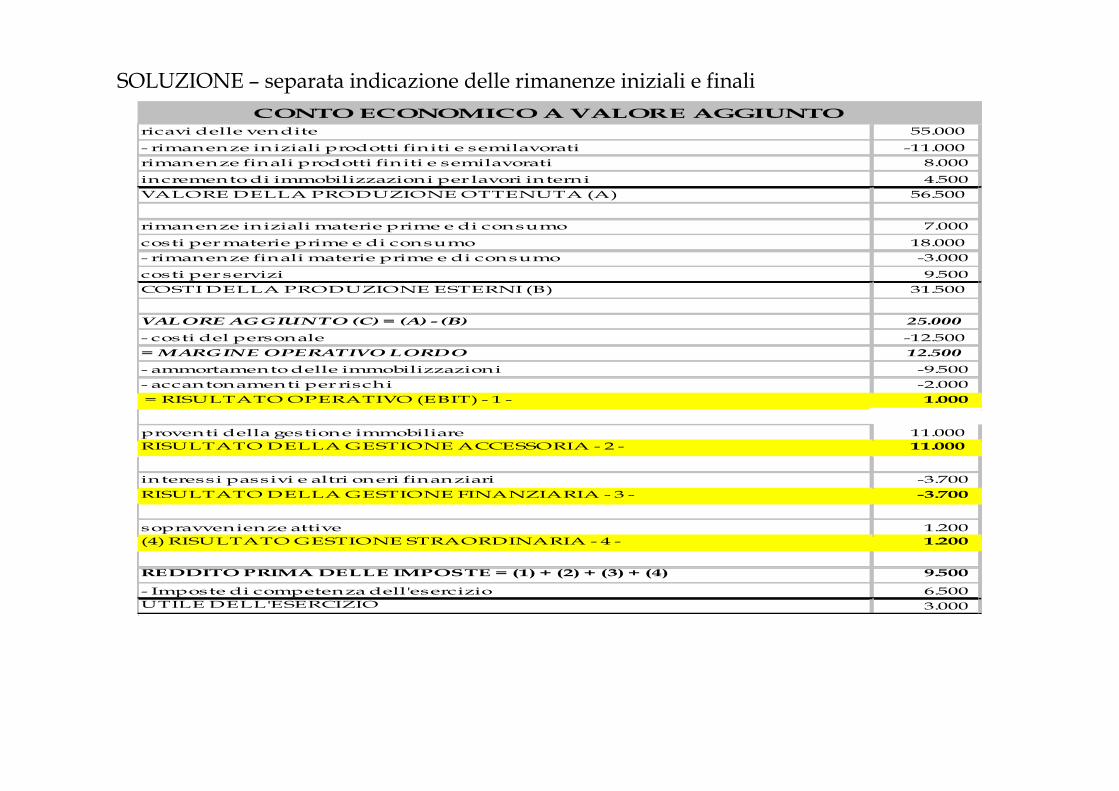

SOLUZIONE – separata indicazione delle rimanenze iniziali e finali

ricavi delle vendite 55.000

- rimanenze iniziali prodotti finiti e semilavorati -11.000

rimanenze finali prodotti finiti e semilavorati 8.000

incremento di immobilizzazioni per lavori interni 4.500

VALORE DELLA PRODUZIONE OTTENUTA (A) 56.500

rimanenze iniziali materie prime e di consumo 7.000

costi per materie prime e di consumo 18.000

- rimanenze finali materie prime e di consumo -3.000

costi per servizi 9.500

COSTI DELLA PRODUZIONE ESTERNI (B) 31.500

VALORE AGGIUNTO (C) = (A) - (B) 25.000

- costi del personale -12.500

= MARGINE OPERATIVO LORDO 12.500

- ammortamento delle immobilizzazioni -9.500

- accantonamenti per rischi -2.000

= RISULTATO OPERATIVO (EBIT) - 1 - 1.000

proventi della gestione immobiliare 11.000

RISULTATO DELLA GESTIONE ACCESSORIA - 2 - 11.000

interessi passivi e altri oneri finanziari -3.700

RISULTATO DELLA GESTIONE FINANZIARIA - 3 - -3.700

sopravvenienze attive 1.200

(4) RISULTATO GESTIONE STRAORDINARIA - 4 - 1.200

REDDITO PRIMA DELLE IMPOSTE = (1) + (2) + (3) + (4) 9.500

- Imposte di competenza dell'esercizio 6.500

UTILE DELL'ESERCIZIO 3.000

CONTO ECONOMICO A VALORE AGGIUNTO

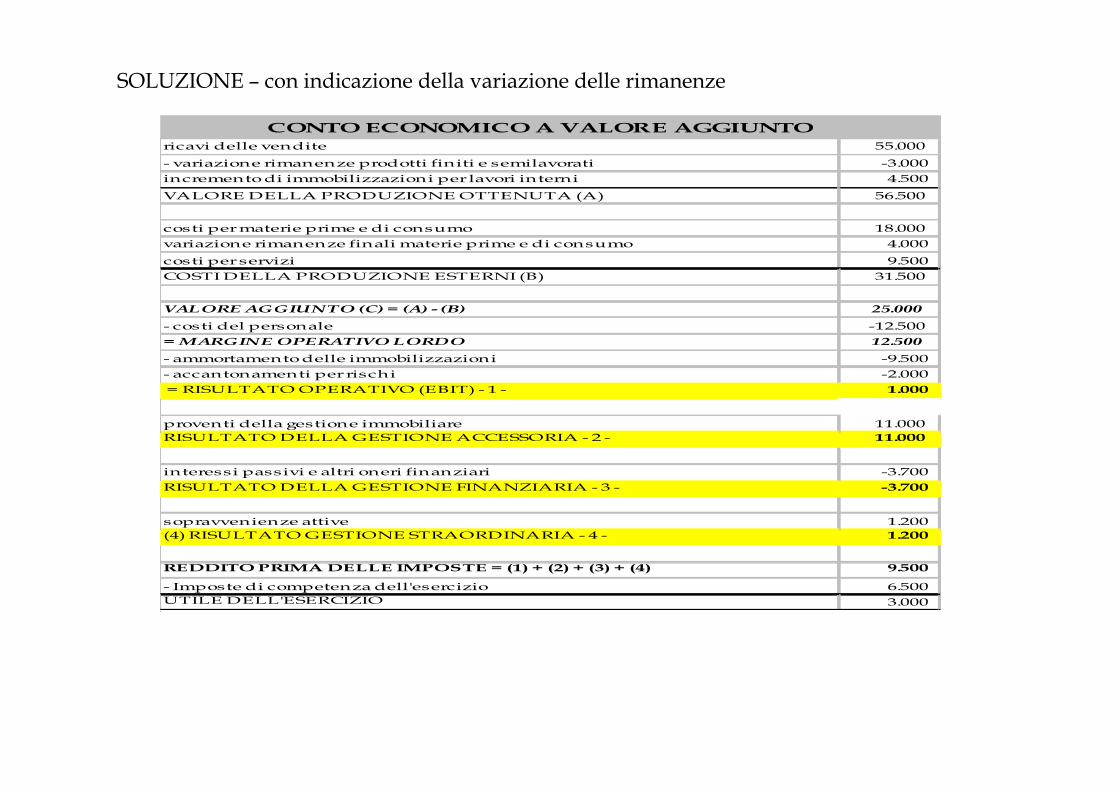

SOLUZIONE – con indicazione della variazione delle rimanenze

ricavi delle vendite 55.000

- variazione rimanenze prodotti finiti e semilavorati -3.000

incremento di immobilizzazioni per lavori interni 4.500

VALORE DELLA PRODUZIONE OTTENUTA (A) 56.500

costi per materie prime e di consumo 18.000

variazione rimanenze finali materie prime e di consumo 4.000

costi per servizi 9.500

COSTI DELLA PRODUZIONE ESTERNI (B) 31.500

VALORE AGGIUNTO (C) = (A) - (B) 25.000

- costi del personale -12.500

= MARGINE OPERATIVO LORDO 12.500

- ammortamento delle immobilizzazioni -9.500

- accantonamenti per rischi -2.000

= RISULTATO OPERATIVO (EBIT) - 1 - 1.000

proventi della gestione immobiliare 11.000

RISULTATO DELLA GESTIONE ACCESSORIA - 2 - 11.000

interessi passivi e altri oneri finanziari -3.700

RISULTATO DELLA GESTIONE FINANZIARIA - 3 - -3.700

sopravvenienze attive 1.200

(4) RISULTATO GESTIONE STRAORDINARIA - 4 - 1.200

REDDITO PRIMA DELLE IMPOSTE = (1) + (2) + (3) + (4) 9.500

- Imposte di competenza dell'esercizio 6.500

UTILE DELL'ESERCIZIO 3.000

CONTO ECONOMICO A VALORE AGGIUNTO

![6. Famiglia e successioni [modalit compatibilit ])host.uniroma3.it/facolta/economia/db/materiali/insegnamenti/733... · Il sistema del diritto di famiglia ... I complessi rapporti](https://img.pdfslide.tips/doc/110x75/5c6706a009d3f20f218d1d5b/6-famiglia-e-successioni-modalit-compatibilit-host-il-sistema-del-diritto.jpg)