Embed Size (px)

Citation preview

PENGARUH ISLAMIC BANKING SERVICE QUALITY, TRUST DAN

CUSTOMER VALUE TERHADAP KEPUASAN NASABAH

(Studi Kasus pada Bank Muamalat Indonesia di Tangerang Selatan)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

AQWAM ASSALAFY

NIM: 11140810000153

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1440 H / 2019 M

ii

LEMBAR PENGESAHAN SKRIPSI

PENGARUH ISLAMIC BANKING SERVICE QUALITY, TRUST DAN

CUSTOMER VALUE TERHADAP KEPUASAN NASABAH

(Studi Kasus Pada Bank Muamalat Indonesia di Tangerang Selatan )

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat Memperoleh Gelar Sarjana Ekonomi

Oleh:

Aqwam Assalafy

NIM: 11140810000153

Di Bawah Bimbingan:

Pembimbing I Pembimbing II

Dr. Herni Ali HT, SE., MM. Supriyono, MM

NIDN: 0422125902 NIP: 197201112014111001

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1440 H/2019 M

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Kamis, 12 Oktober 2017 telah dilakukan ujian komprehensif atas nama

mahasiswa :

1. Nama : Aqwam Assalafy

2. NIM : 111140810000153

3. Jurusan : Manajemen

4. Judul Skripsi : Pengaruh Islamic Banking Service Quality, Trust, dan

Customer Value terhadap Kepuasan dan Loyalitas

Nasabah (Studi Kasus pada Bank Muamalat Indonesia di

Tangerang Selatan)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama ujian komprehensif, maka diputuskan bahwa mahasiswa

tersebut diatas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke

tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Jakarta, 12 Oktober 2017

1. Amalia, SE,. M.Si (________________)

NIP. 197408212009012005 Penguji 1

2. Mira Cahyaningtyas, SE,. M.Si (________________)

NUP. 9920112701 Penguji 2

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini,

Nama : Aqwam Assalafy

NIM : 1114081000053

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Dengan ini menyatakan bahwa :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiat naskah orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli

atau tanpa izin pemilik karya.

4. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini.

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap

dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 20 Desember 2018

Yang Menyatakan

(Aqwam Assalafy)

v

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Kamis, 24 Januari 2019 telah dilakukan ujian skripsi atas nama

mahasiswa:

1. Nama : Aqwam Assalafy

2. NIM : 111140810000153

3. Jurusan : Manajemen

4. Judul Skripsi : Pengaruh Islamic Banking Service Quality, Trust, dan

Customer Value terhadap Kepuasan dan Loyalitas

Nasabah (Studi Kasus pada Bank Muamalat Indonesia di

Tangerang Selatan)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa

tersebut diatas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Jakarta, 24 Januari 2019

1. Dr. Titi Dewi Warninda, SE., M.Si (_____________________)

NIP. 197312212005012002 Ketua

2. Dr. Herni Ali HT, SE., MM (_____________________)

NIDN. 0422125902 Sekretaris

3. Dr. Herni Ali HT, SE., MM (_____________________)

NIDN. 0422125902 Pembimbing I

4. Supriyono, MM (_____________________)

NIP. 197201112014111001 Pembimbing II

5. Ade Suherlan, SE., MBA (_____________________)

NIP. Penguji Ahli

vi

DAFTAR RIWAYAT HIDUP

A. IDENTITAS PRIBADI

1. Nama : Aqwam Assalafy

2. Tempat & Tanggal Lahir : Tangerang, 17 Februari 1994

3. Jenis Kelamin : Laki-laki

4. Agama : Islam

5. Alamat : Jl. Smapal Kampung Babakan Lengkong

Gudang RT 05/02 No. 77 Serpong,

Tangerang Selatan, Banten 15320

6. No. Telepon : 089662176475

7. Email : [email protected]

B. PENDIDIKAN FORMAL

1. 2001-2007 : MI/SDIT Assalamah

2. 2007-2010 : SMPIT Ruhul Jadid

3. 2010-2013 : MAN 4 Jakarta

4. 2013-2016 : Program Profesionall Teknologi Informasi

Perbankan Syariah CEP-CCIT Fakultas

Teknik Universitas Indonesia

5. 2014-2018 : Program Sarjana (S1) Jurusan Manajemen

Informasi Perbankan Syariah Fakultas

Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta

vii

C. PENDIDIKAN NON-FORMAL

1. 2016 : Pelatihan Agen Asuransi Bumi Putera

2. 2016 : Pelatihan Pelayanan Prima

3. 2016 : Pelatihan Ekspor & Impor

D. PENGALAMAN ORGANISASI

1. 2010-2013 : Anggota Rohis MAN 4 Jakarta

2. 2011-2013 : Ketua Ekskul Naady Araby Man 4 Jakarta

3. 2014-2016 : Div. Syiar LDK Syahid UIN Jakarta

Komda FEB

4. 2016-2017 : Div. Humas dan Media LDK Syahid UIN

Jakarta

E. PENGALAMAN KERJA

1. 2016-2017 : WE Radio Jakarta

viii

ABSTRACT This study aims to determine the effect of Islamic banking service quality, trust

and customer value on customer satisfaction at Bank Muamalat in South

Tangerang. The data used are primary data by distributing questionnaires to 100

respondents and secondary data with literature. Sampling is done by purposive

sampling technique. Methods of data analysis using multiple linear regression.

The results of this study indicate that the Islamic banking service quality, trust

and customer value variables have a significant effect on customer satisfaction

with F count of 128,777 and a significance level of 0,000. The Islamic banking

service quality (X1) variable has a significant effect on customer satisfaction (Y)

with a t count of 5.123 and a significance level of 0.039, trust (X2) has a

significant effect on customer satisfaction (Y) with t count of 2.196 and the level of

significance 0.030, and customer value (X3) have a significant influence on

customer satisfaction (Y) with a t count of 5.552 and a significance level of 0.000.

Keywors: Islamic Banking Service Quality, Trust, Customer Value, customer

satisfaction

ix

ABSTRAK Penelitian ini bertujuan untuk mengetahui pengaruh islamic banking service

quality, trust dan customer value terhadap kepuasan nasabah Bank Muamalat di

Tangerang Selatan. Data yang digunakan adalah data primer dengan membagikan

kuesioner kepada 100 responden dan data sekunder dengan studi pustaka.

Pengambilan sampel dilakukan dengan teknik purposive sampling. Metode

analisis data menggunakan regresi linier berganda. Hasil penelitian ini

menunjukkan bahwa variabel islamic banking service quality, trust dan customer

value mempunyai pengaruh yang signifikan terhadap kepuasan nasabah dengan F

hitung sebesar 128,777 dan tingkat signifikansi 0,000. Secara parsial variabel

islamic banking service quality (X1) memberikan pengaruh yang signifikan

terhadap kepuasan nasabah (Y) dengan t hitung 5,123 dan tingkat signifikansi

0,039, trust (X2) memberikan pengaruh yang signifikan terhadap kepuasan

nasabah (Y) dengan t hitung 2,196 dan tingkat signifikansi 0,030, dan customer

value (X3) memberikan pengaruh yang signifikan terhadap kepuasan nasabah (Y)

dengan t hitung 5,552 dan tingkat signifikansi 0,000.

Kata Kunci: Islamic Banking Service Quality, Trust, Customer Value, Kepuasan

Nasabah

x

KATA PENGANTAR

Syukur Alhamdulillah, segala puji saya panjatkan kehadirat Allah SWT

Tuhan Semesta Alam karena atas ramat dan hidayah-Nya, penulis dapat

menyelesaikan penyususnan skripsi ini yang berjudul: “Pengaruh Islamic

Banking Service Quality, Trust dan Customer Value terhadap Kepuasan

Nasabah (Studi Kasus pada Bank Muamalat Indonesia di Tangerang

Selatan)”. Tak lupa shalawat serta salam penulis haturkan kepada junjungan kita

Nabi Besar Muhammad SAW yang membawa kita dari zaman jahiliyah ke zaman

yang penuh dengan ilmu pengetahuan. Skripsi ini dimaksudkan untuk memnuhi

salah satu syarat untuk meraih gelar Sarjana Ekonomi pada Program Studi

Manajemen, Konsentrasi Manajemen Informasi Perbankan Syariah (MIPS),

Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Penulis menyadari bahwa sejak awal penyusunan hingga terselesaikannya

skripsi ini banyak pihak yang telah membantu dan memberi dukungan baik moril

maupun materil. Untuk itu, tak lupa pada kesempatan ini, secara khusus, penulis

ingin menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. M. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak Dr. Herni Ali HT, SE., MM. selaku Dosen Pembimbing I dan Bapak

Supriyono, MM. selaku Dosen Pembimbing II, yang senantiasa meluangkan

waktu di tengah kesibukannya untuk membimbing dan memberikan arahan

serta masukan yang begitu besar kepada penuli selama penyusunan skripsi ini.

3. Ibu Titi Dewi Warninda, SE., M.Si selaku Ketua Jurusan Program Studi

Manajemen dan Ibu Ir. Ela Patriana, MM. selaku Sekretaris Jurusan Program

Studi Manajemen yang selalu memberikan arahan dan bimbingan kepada

penulis selama menjadi mahasiswa di Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

xi

4. Seluru Bapak/Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta yang telah memberikan ilmu dan wawasan

bagi penulis.

5. Kedua orang tua penulis (Ummi dan Abi) yang menjadikan motivasi bagi

penulis untuk menjalani kehidupan. Serta Faqih dan Hilya, adik-adikku yang

menjadi suntikan energi tambahan bagi penulis.

6. Alvino Tegar Prasetyo, Alif Anjas Permana, Muhammad Naufal, dan

Muhammad Nur Syukron thanks for the memories mates!

7. WE Radio Crew, Salman Alfikri, Bang Urwah dan Bang Syafiq yang telah

memberikan ilmu yang tidak pernah diajarkan di sekolah maupun kampus.

8. Tedi, Kukuh, Rayen, Deni, Khresna dan teman-teman lainnya serta rekan

sejawat dan semua pihak yang tidak dapat disebutkan satu per satu yang telah

ikut berkontribusi dalam penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna. Untuk

itu, kritik dan saran yang bersifat membangun sangat diharapkan untuk

menyempurnakan penelitian ini. Semoga penelitian ini memberikan manfaat bagi

siapa saja yang membaca khususnya para akademisi yang ingin menjadikan

penelitian ini sebagai rujukan untuk penelitian selanjutnya.

Jakarta, Desember 2018

Aqwam Assalafy

xii

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ................................................................. ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF .................................. iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ........................... iv

DAFTAR RIWAYAT HIDUP ............................................................................. v

ABSTRACT ......................................................................................................... viii

ABSTRAK ............................................................................................................ ix

KATA PENGANTAR ........................................................................................... x

DAFTAR ISI ....................................................................................................... xii

DAFTAR GAMBAR ........................................................................................... xv

DAFTAR TABEL .............................................................................................. xvi

BAB I ...................................................................................................................... 1

PENDAHULUAN .................................................................................................. 1

A. Latar Belakang Masalah ........................................................................... 1

B. Rumusan Masalah .................................................................................... 19

C. Tujuan Penelitian ..................................................................................... 20

D. Manfaat Penelitian ................................................................................... 20

BAB II .................................................................................................................. 22

TINJAUAN PUSTAKA ...................................................................................... 22

A. Pemasanaran ............................................................................................ 22

1. Pengertian Pemasaran ......................................................................... 22

2. Manajemen Pemasaran ....................................................................... 23

3. Manajemen Pemasaran Islami ............................................................ 25

B. Islamic banking Service Quality ............................................................... 26

1. Pengertian Service Quality .................................................................. 26

2. Pengertian Islamic banking Service Quality ....................................... 29

3. Dimensi Islamic banking Service Quality ............................................ 32

C. Trust ........................................................................................................... 35

1. Pengertian Trust (Kepercayaan) ......................................................... 35

2. Dimensi Trust ........................................................................................ 39

D. Customer Value ......................................................................................... 41

xiii

1. Pengertian Customer Value (Nilai Pelanggan) ................................... 41

2. Dimensi Customer Value ...................................................................... 43

E. Kepuasan Pelanggan.................................................................................... 44

F. Hubungan Antar Variabel .......................................................................... 47

1. Hubungan Islamic banking Service Quality terhadap Kepuasan

Nasabah ............................................................................................................ 47

2. Hubungan Trust terhadap Kepuasan Nasabah ..................................... 49

3. Hubungan Customer Value terhadap Kepuasan Nasabah ................... 49

G. Penelitian Terdahulu ............................................................................... 50

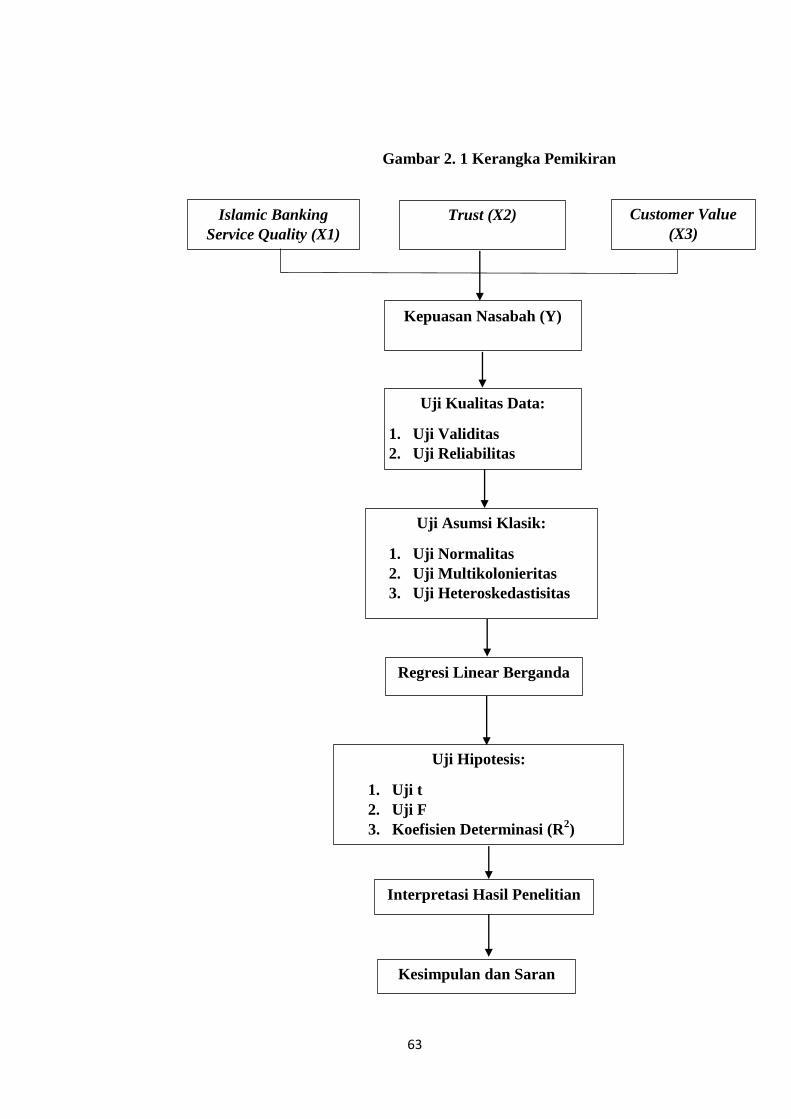

H. Kerangka Pemikiran ................................................................................ 62

I. Hipotesis ........................................................................................................ 64

BAB III ................................................................................................................. 66

METODOLOGI PENELITIAN ........................................................................ 66

A. Ruang Lingkup Penelitian ....................................................................... 66

B. Metode Penentuan Sampel dan Populasi ............................................... 67

1. Populasi ................................................................................................. 67

2. Sampel ................................................................................................... 67

C. Teknik dan Metode Pengumpulan Data ................................................ 69

1. Teknik Pengumpulan Data .................................................................. 69

2. Sumber Data ......................................................................................... 70

D. Metode Analisis Data ............................................................................... 71

1. Uji validitas ........................................................................................... 72

2. Uji Reliabilitas ...................................................................................... 72

3. Statistik Deskriptif ............................................................................... 73

4. Uji Asumsi Klasik ................................................................................. 73

5. Uji Regresi Linear Berganda ............................................................... 78

6. Uji Hipotesis .......................................................................................... 79

7. Uji Koefisien Determinasi (Adjusted R2) ............................................ 81

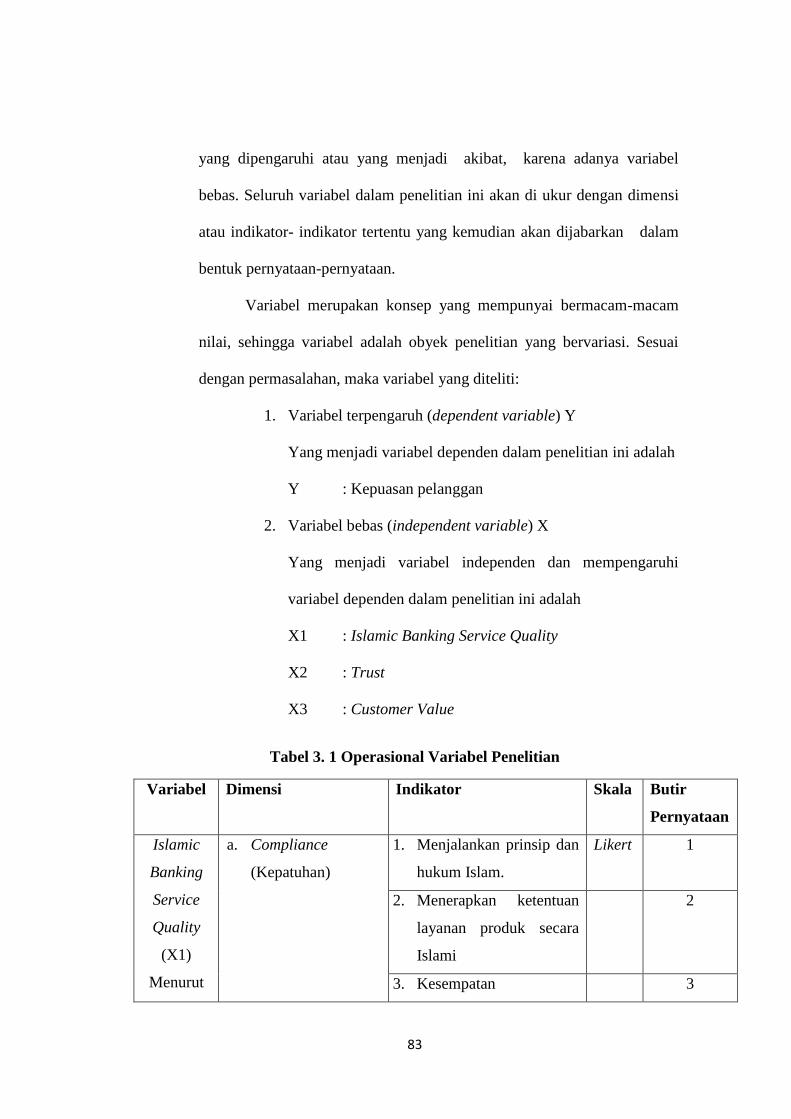

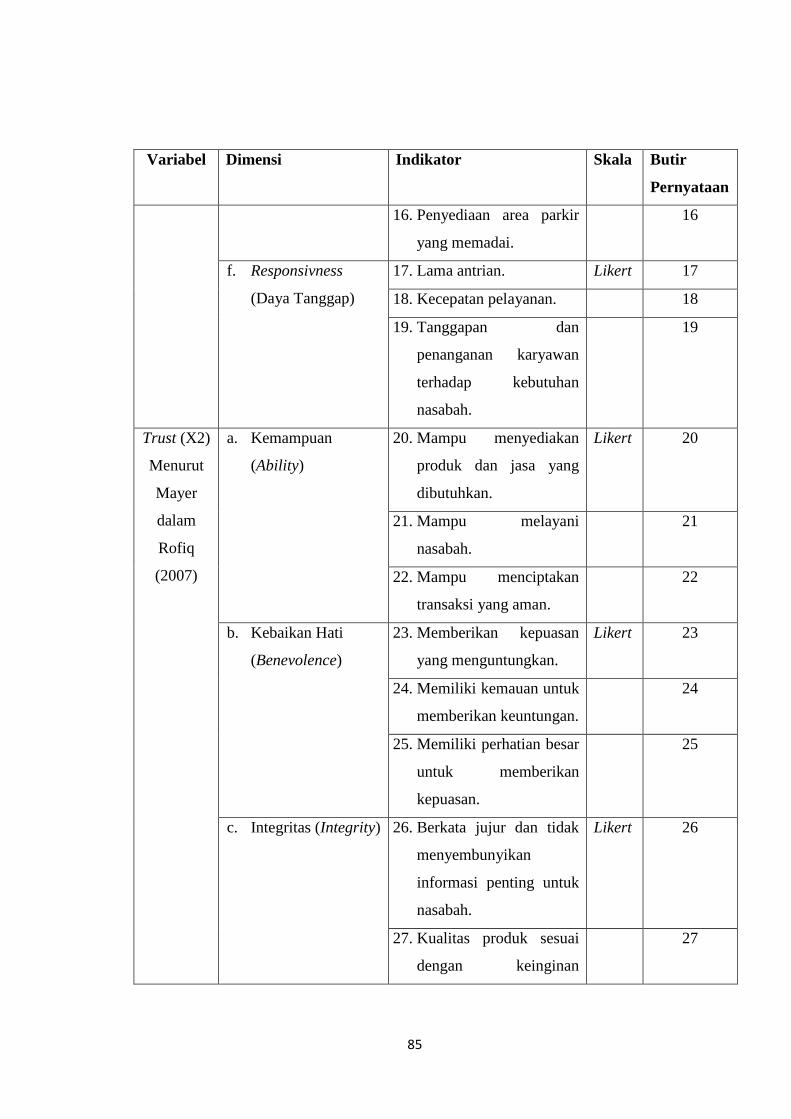

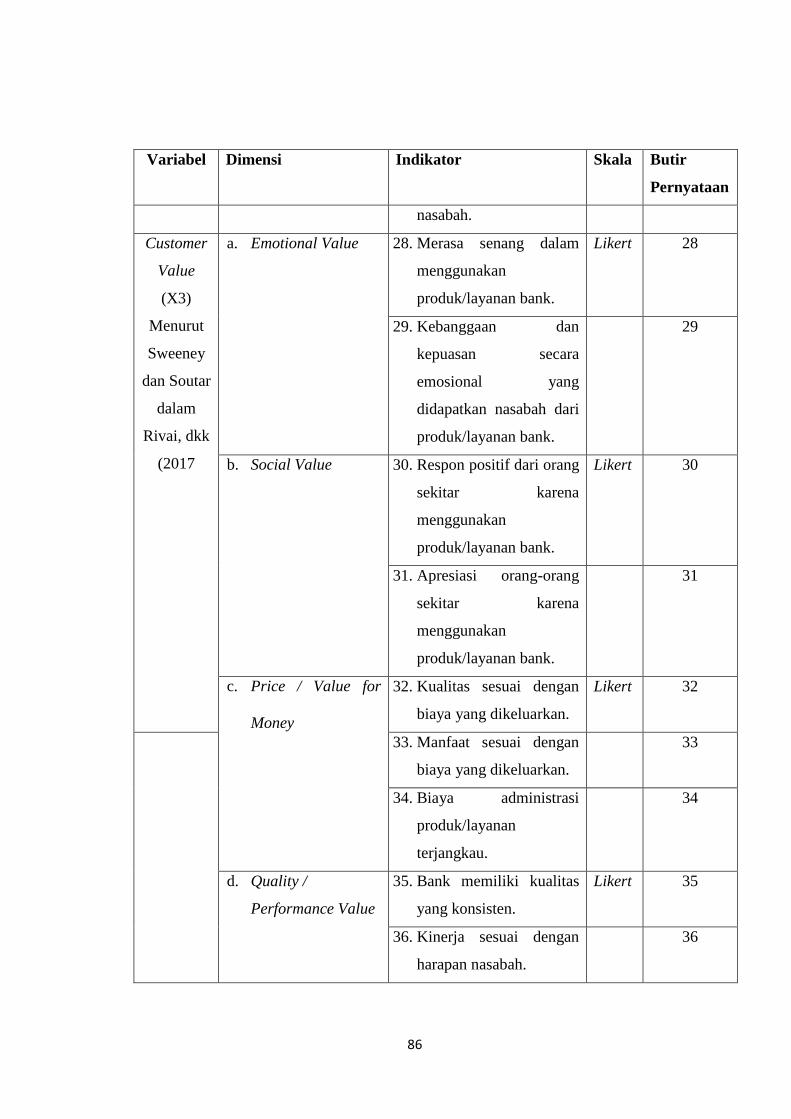

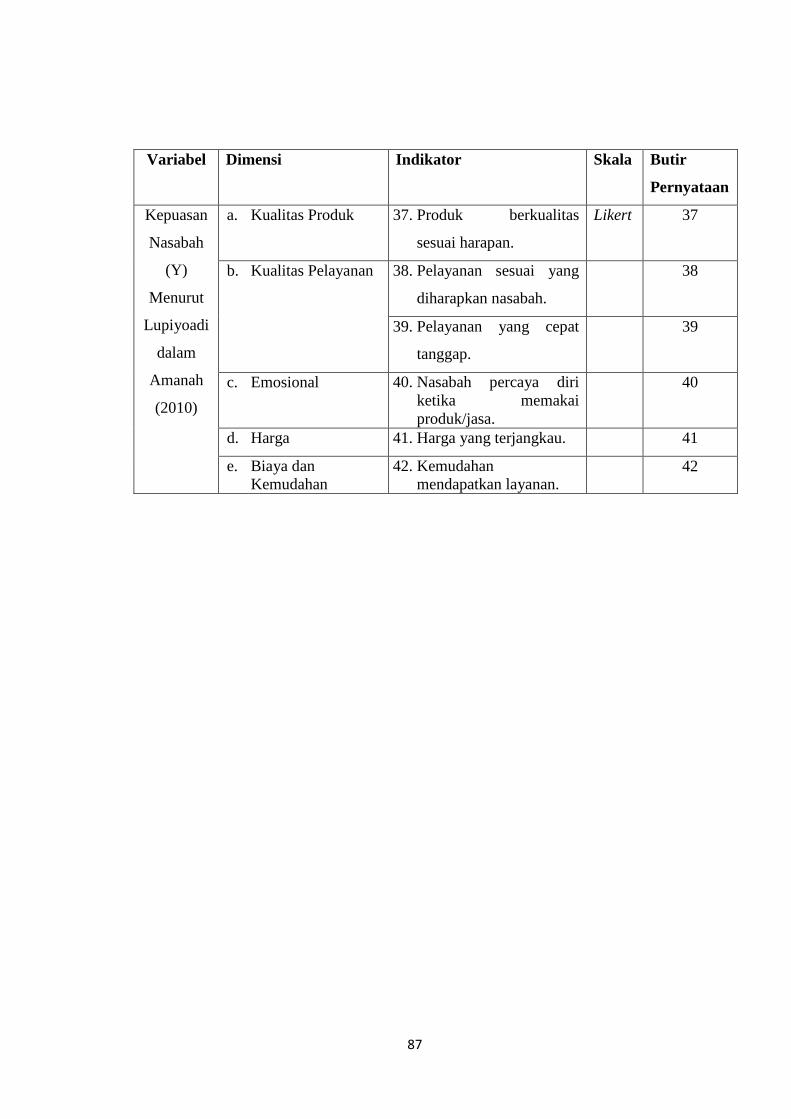

E. Operasional Variabel Penelitian ............................................................. 82

BAB IV ................................................................................................................. 88

ANALISIS DAN PEMBAHASAN ..................................................................... 88

A. Sekilas Gambaran Umum Objek Penelitian.......................................... 88

xiv

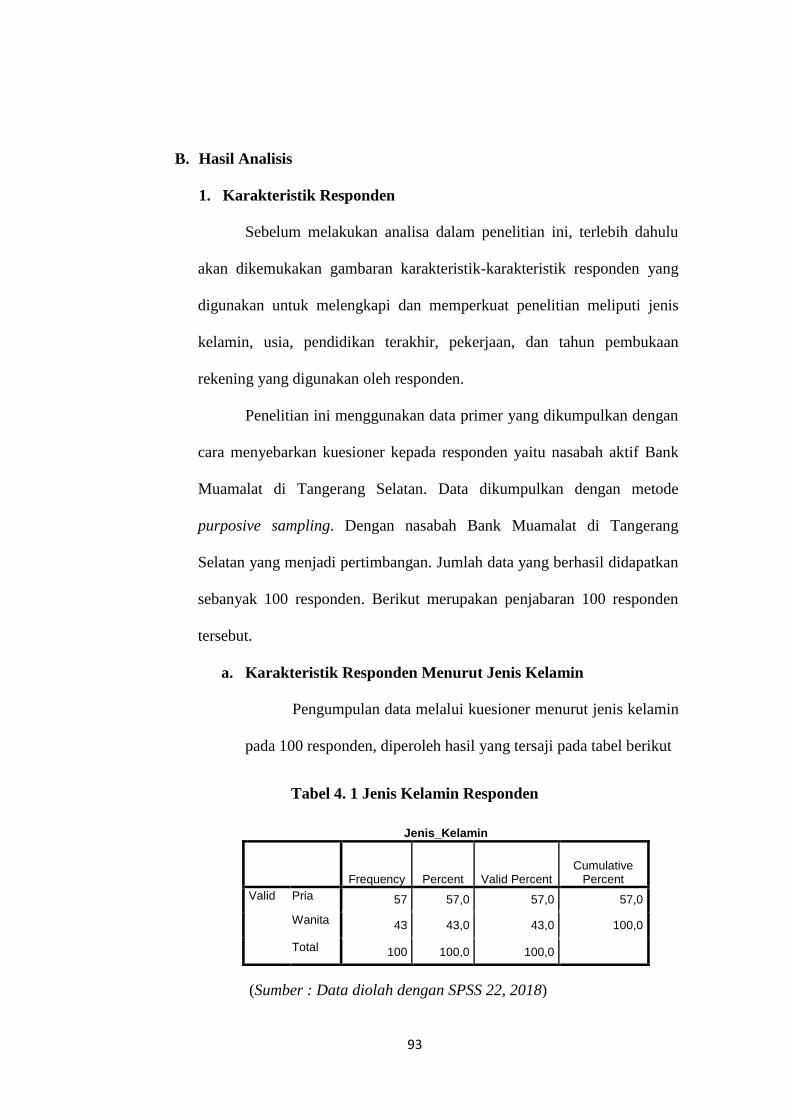

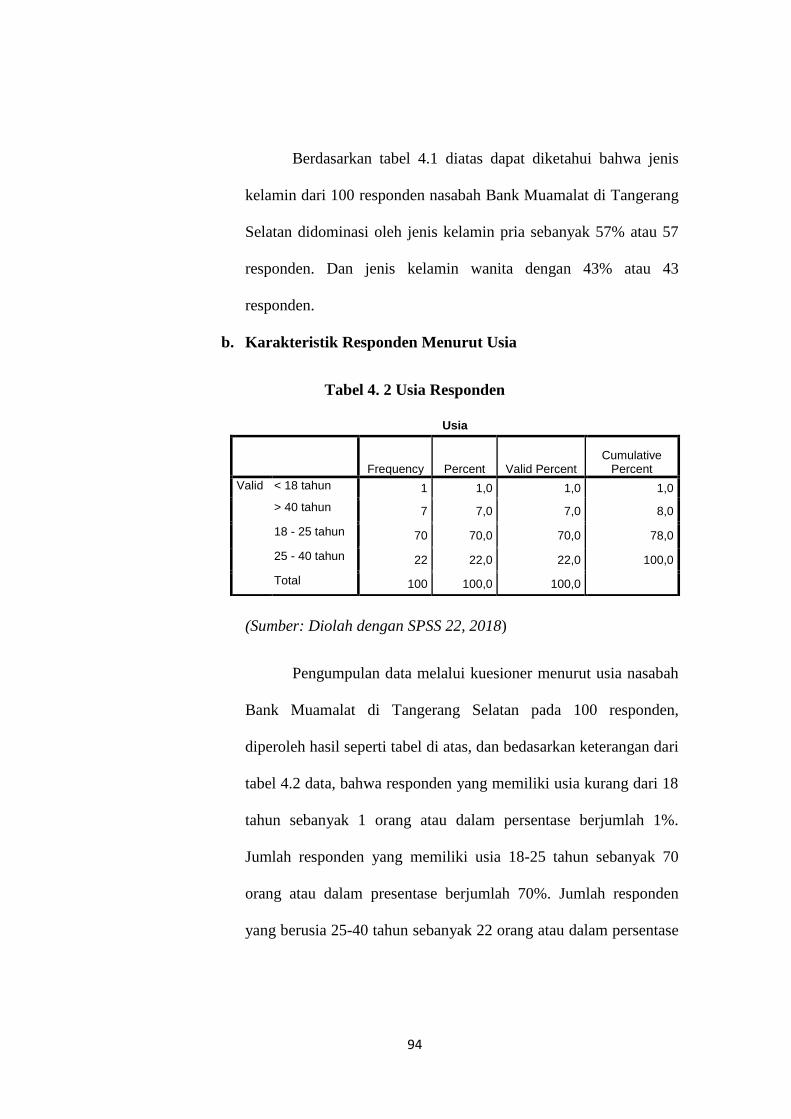

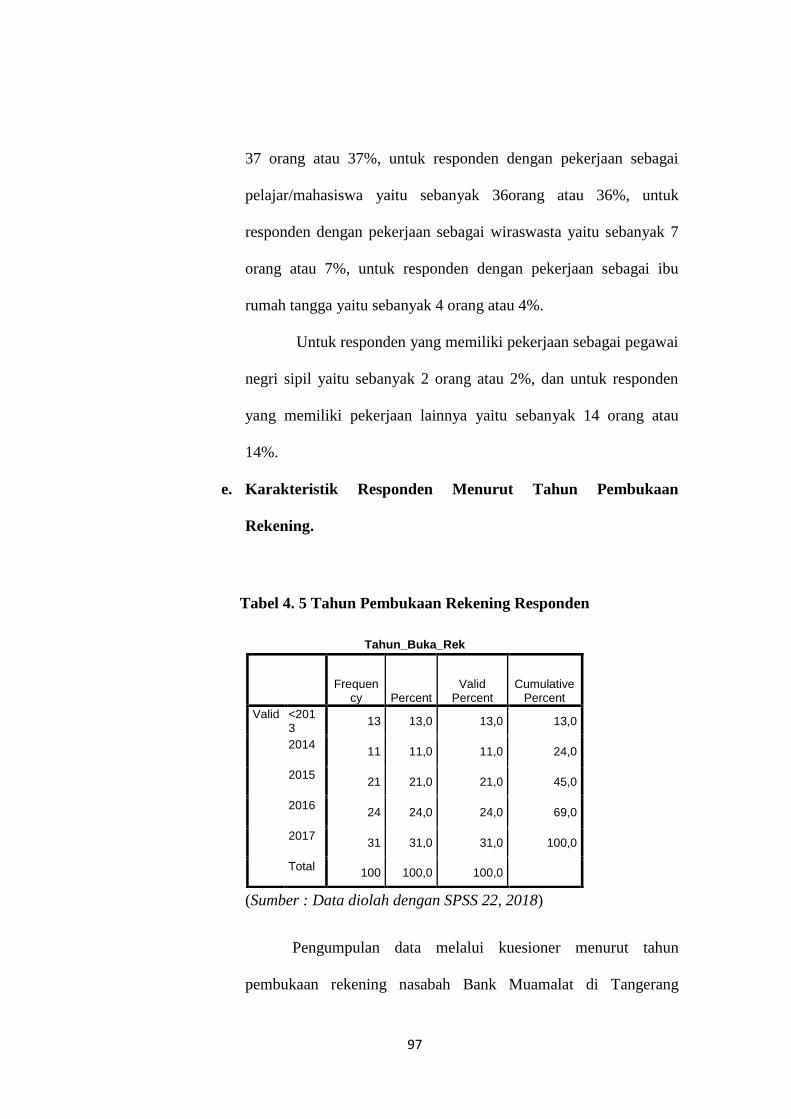

B. Hasil Analisis ............................................................................................ 93

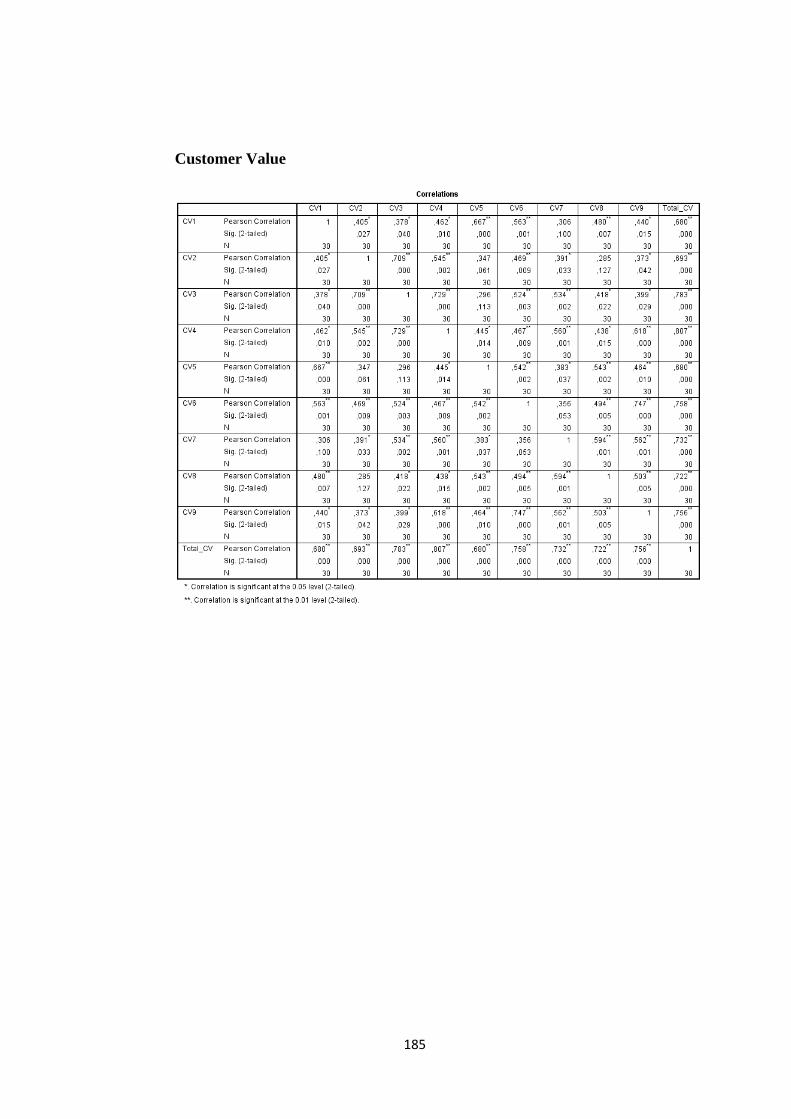

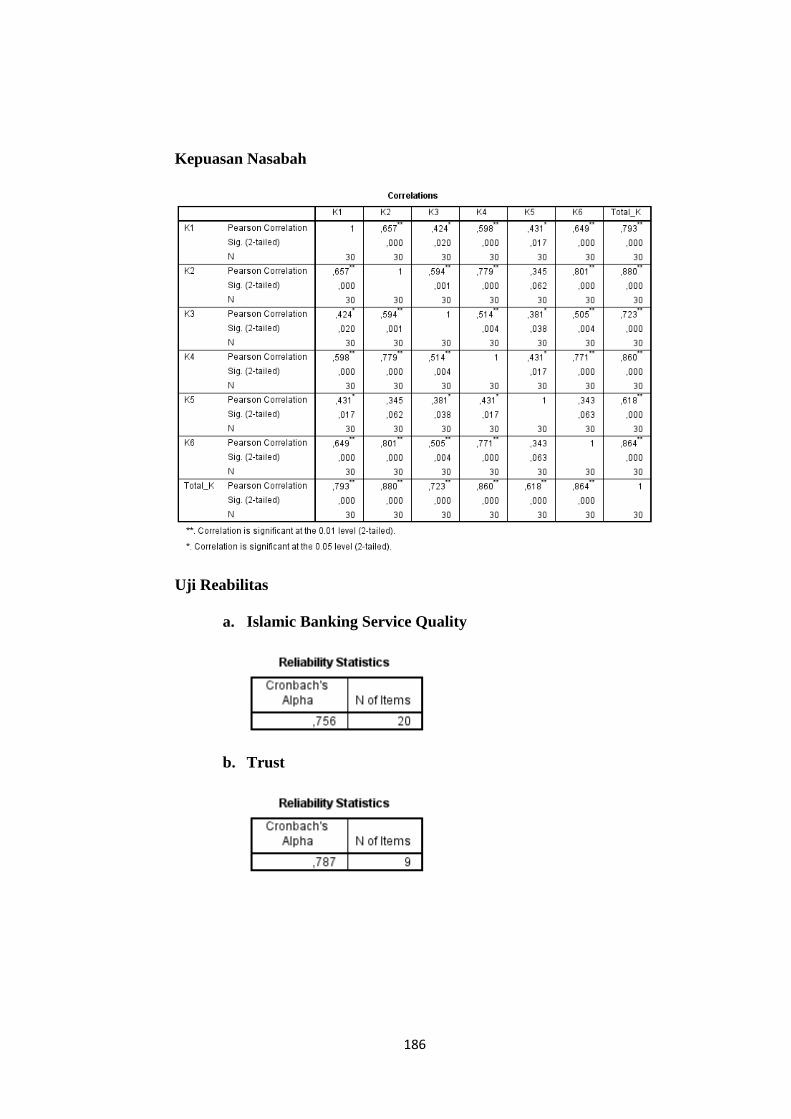

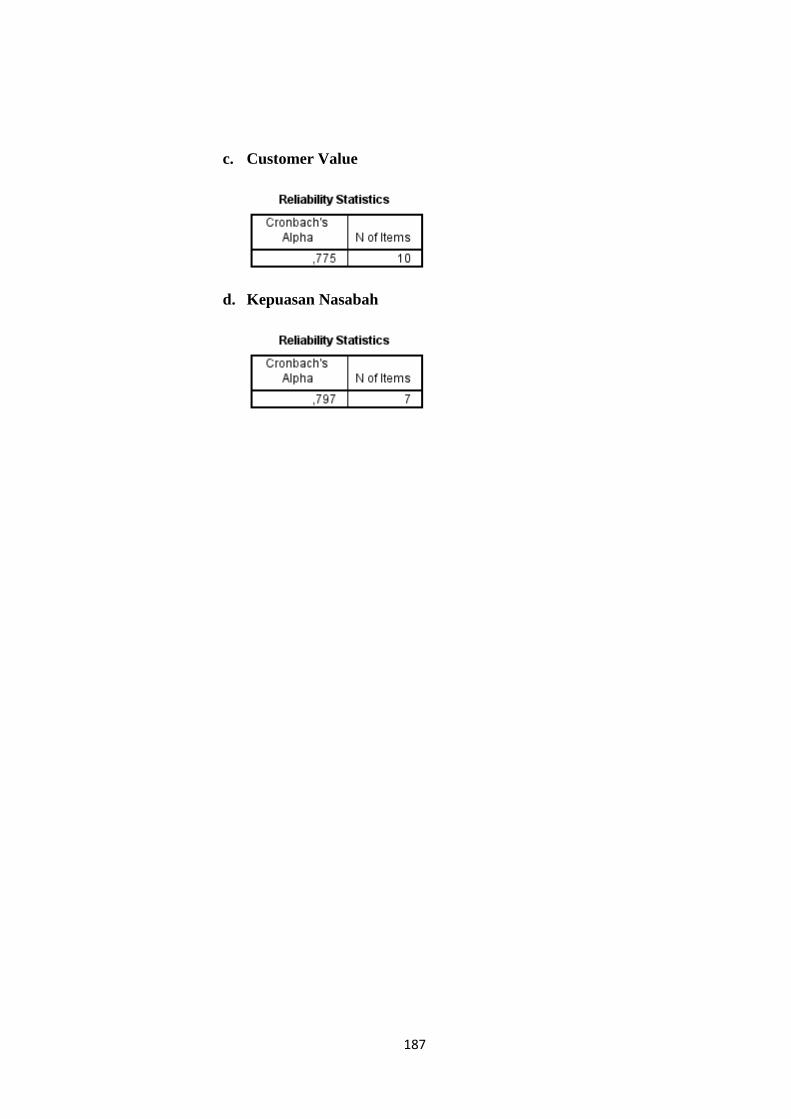

C. Hasil Uji Instrumen ................................................................................. 98

b. Variabel Trust (X2) ................................................................................ 117

c. Variabel Customer Value (X3)............................................................... 123

d. Variabel Kepuasan (Y) .......................................................................... 130

E. Uji Asumsi Klasik ................................................................................... 134

1. Uji Normalitas ..................................................................................... 135

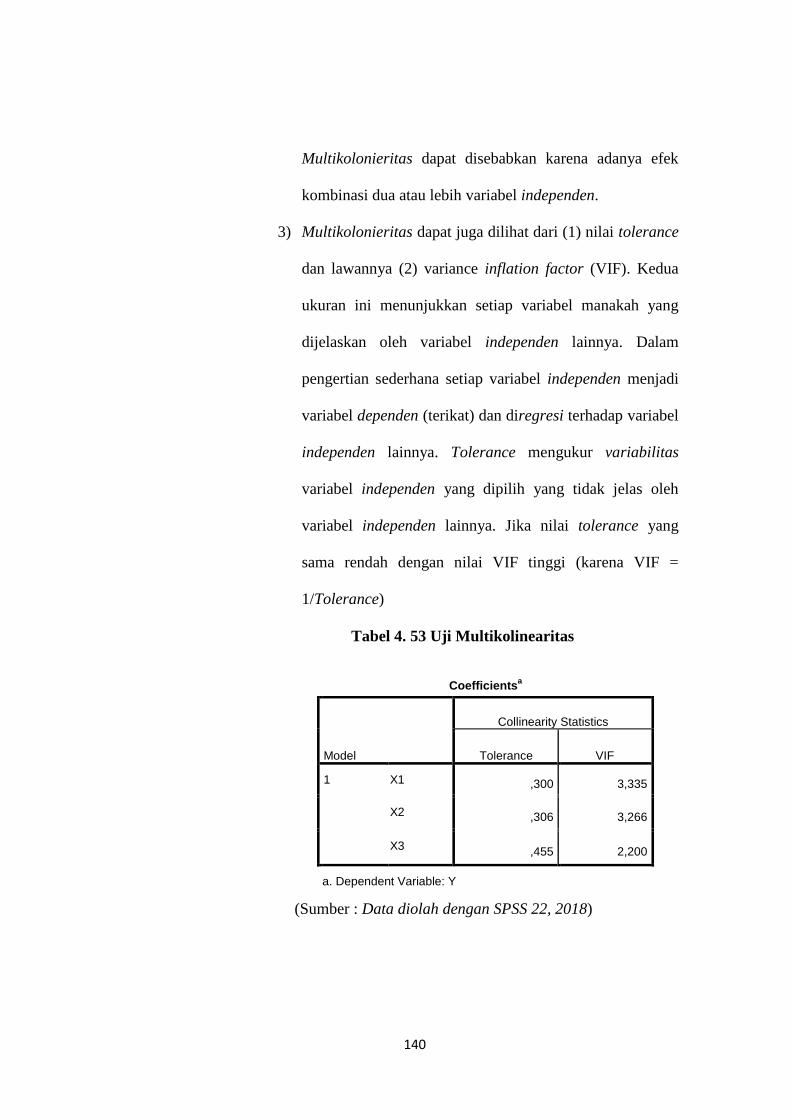

2. Uji Multikolinearitas ........................................................................... 139

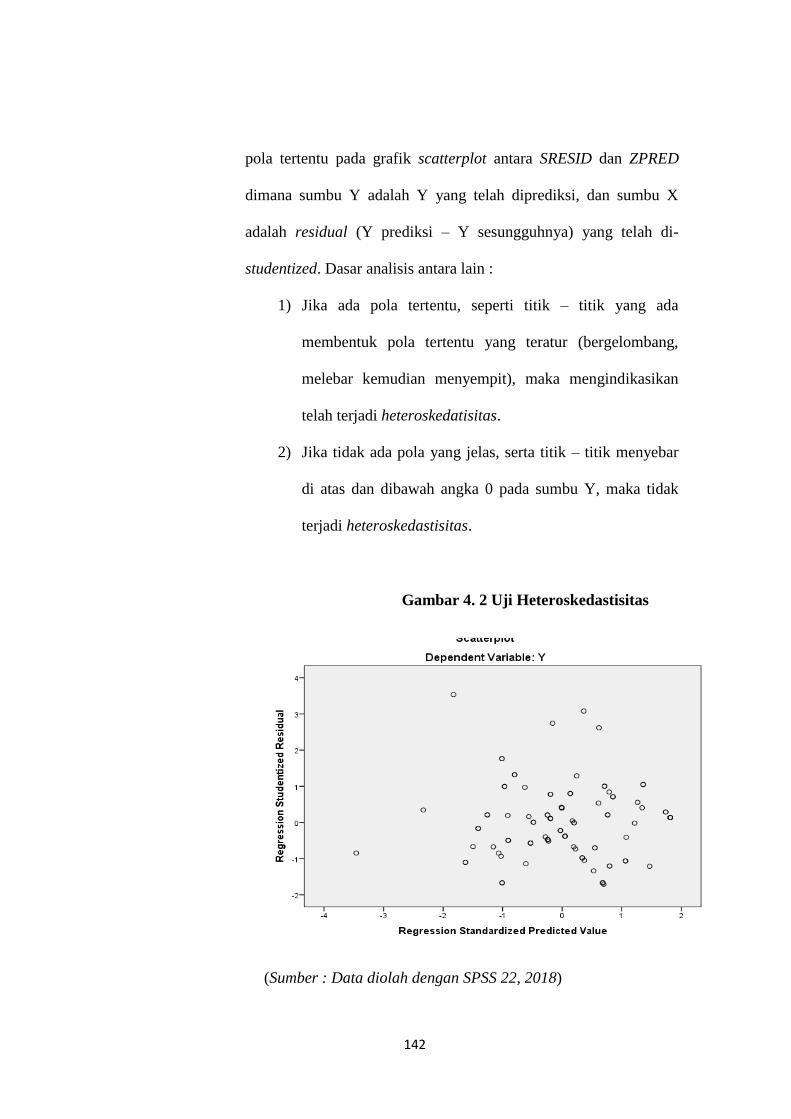

3. Uji Heteroskedastisitas ........................................................................ 141

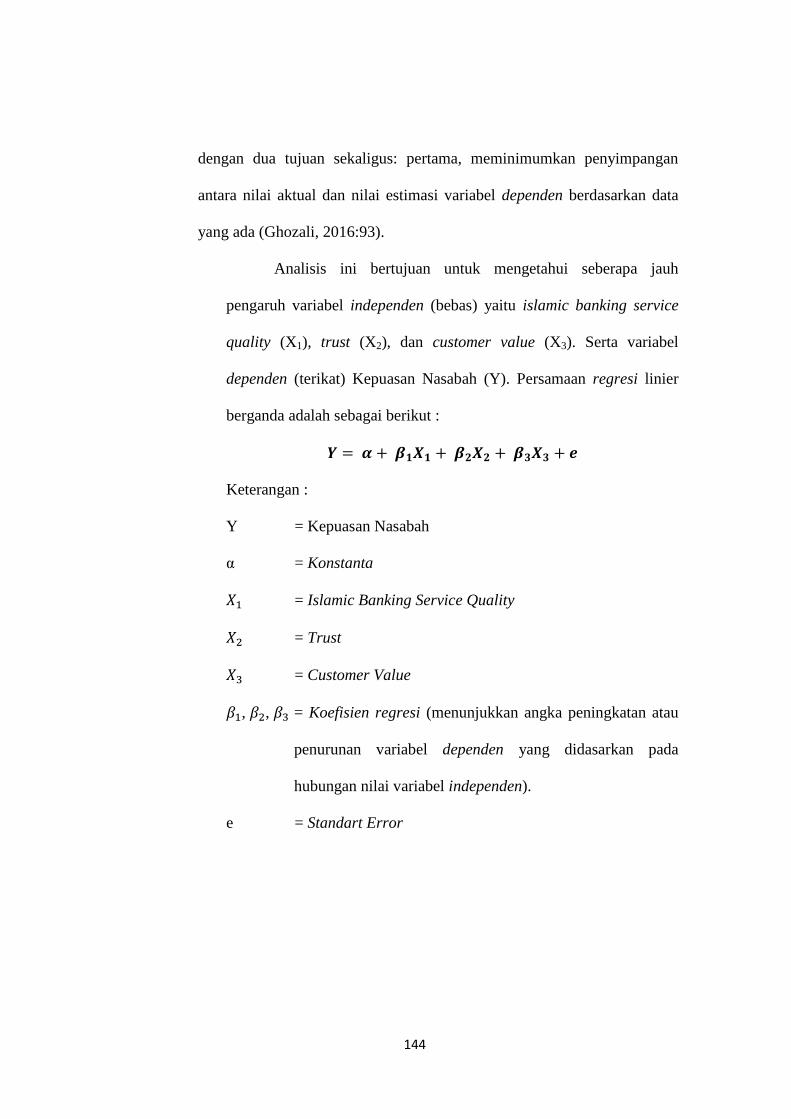

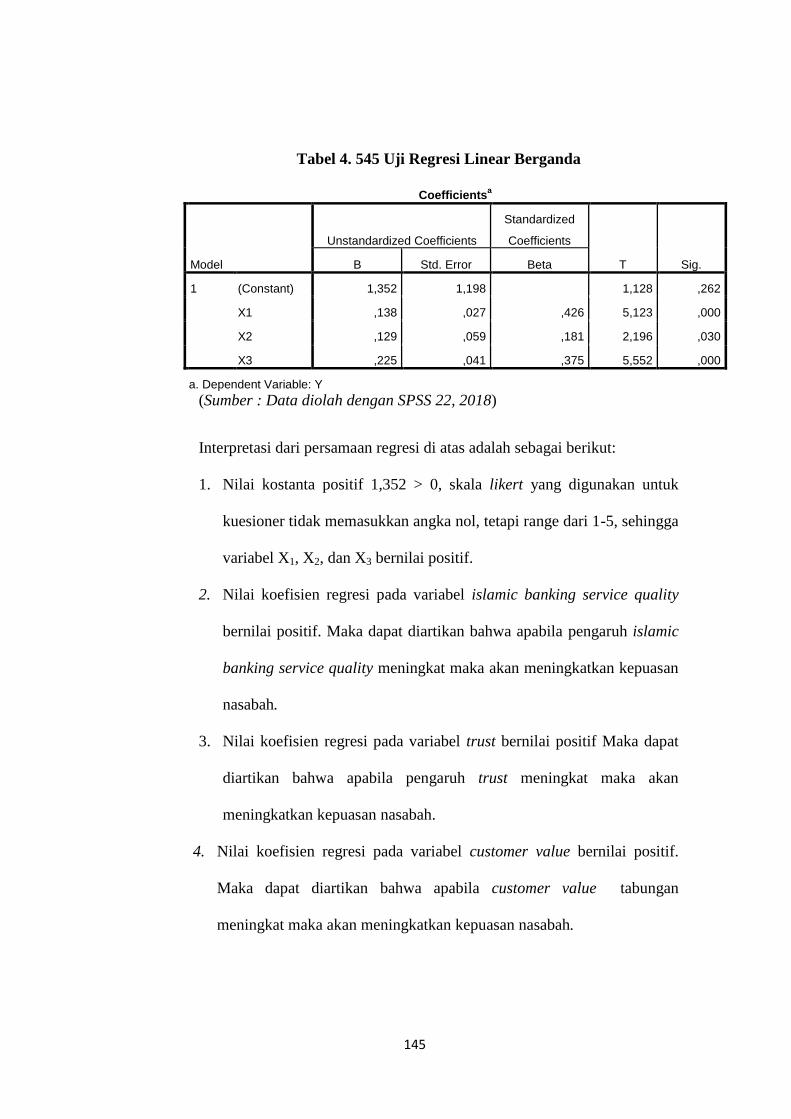

F. Uji Regresi Linear Berganda ................................................................ 143

G. Uji Hipotesis ........................................................................................ 146

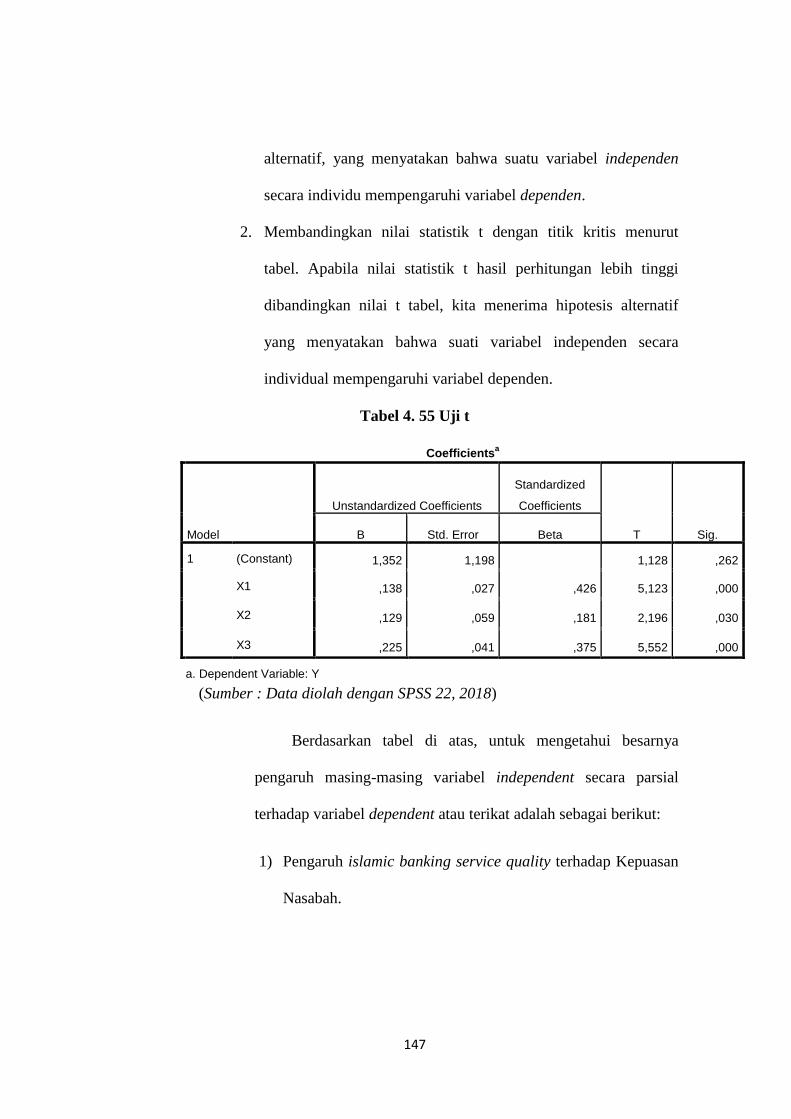

1. Uji t (Parsial) ....................................................................................... 146

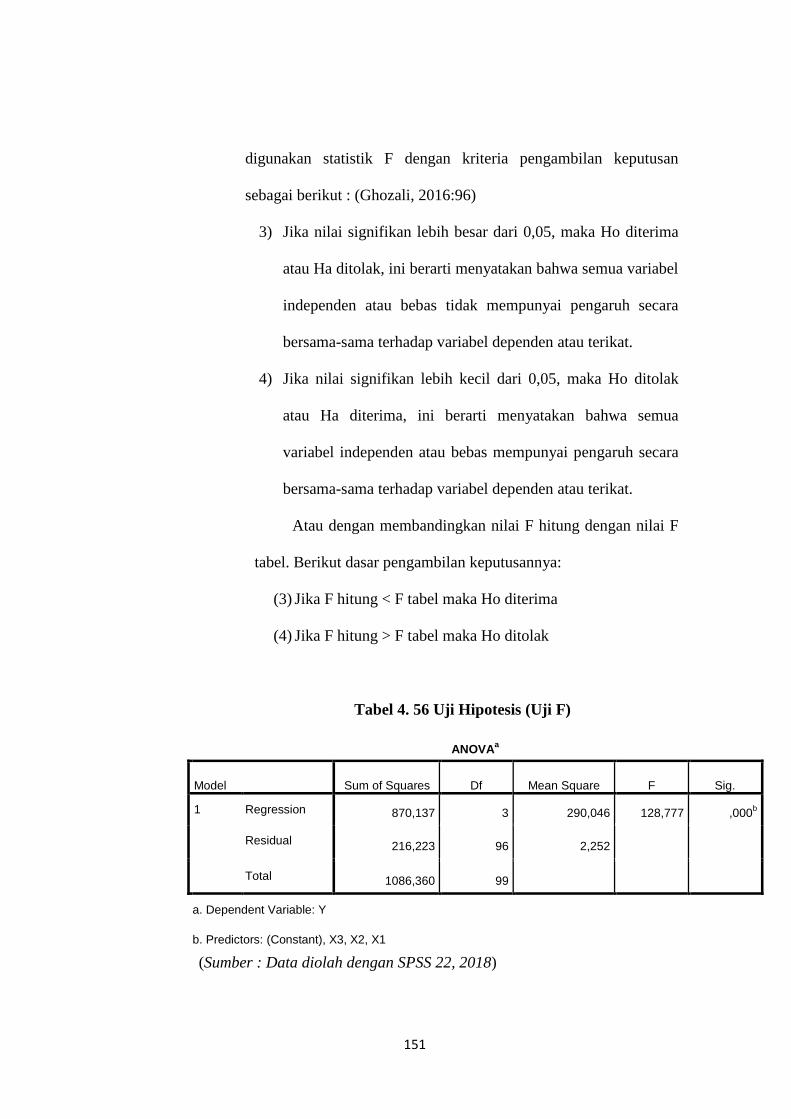

2. Uji F (Simultan) .................................................................................. 150

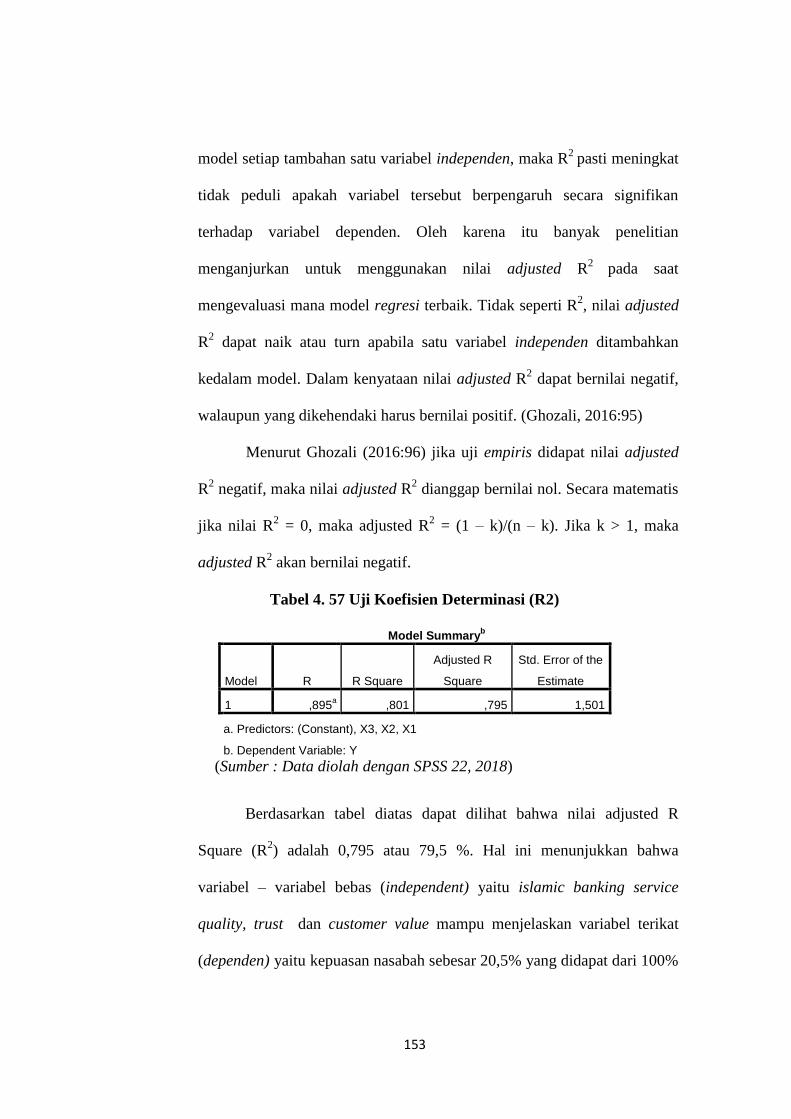

3. Uji Koefisien Determinasi (R2) .......................................................... 152

H. Interpretasi .......................................................................................... 154

BAB V ................................................................................................................. 160

PENUTUP .......................................................................................................... 160

A. Kesimpulan ............................................................................................. 160

B. Saran ....................................................................................................... 160

DAFTAR PUSTAKA ........................................................................................ 163

LAMPIRAN ....................................................................................................... 168

xv

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Pemikiran ......................................................................... 63

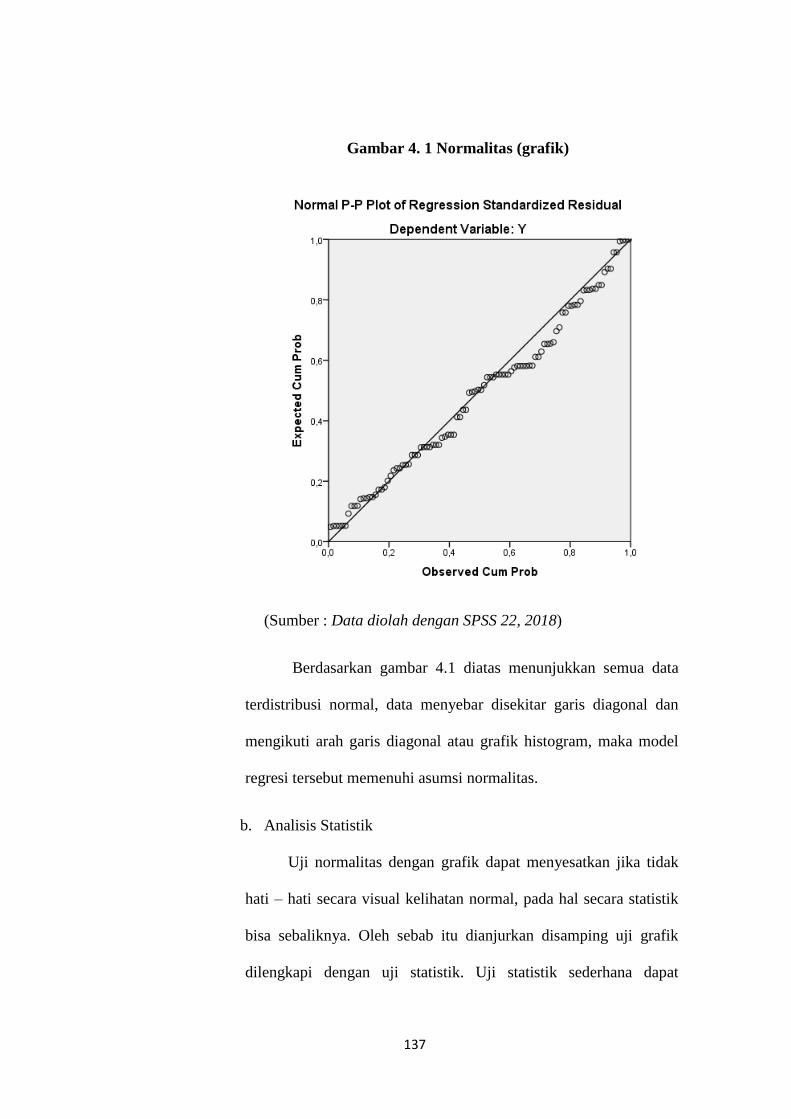

Gambar 4. 1 Normalitas (grafik) ......................................................................... 137

Gambar 4. 2 Uji Heteroskedastisitas ................................................................... 142

xvi

DAFTAR TABEL

Tabel 1. 1 Jumlah Rekening Pembiayaan dan DPK BUS dan UUS ....................... 3

Tabel 1. 2 Jumlah Rekening Pembiayaan dan DPK BUS dan UUS ....................... 5

Tabel 1. 3 Daftar Penghargaan Bank Muamalat 2015-2017 ................................. 13

Tabel 1. 4 Top Brand Bank Syariah 2015-2017 ................................................... 15

Tabel 1. 5 5 Bank Syariah terbaik dalam pelayanan prima ................................... 15

Tabel 1. 6 Total Dana Pihak Ketiga dan Aset Bank Muamalat ............................ 16

Tabel 1. 7 Jumlah Penduduk Tangerang Selatan .................................................. 18

Tabel 2. 1 Penelitian Terdahulu ............................................................................ 50

Tabel 3. 1 Operasional Variabel Penelitian........................................................... 83

Tabel 4. 1 Jenis Kelamin Responden .................................................................... 93

Tabel 4. 2 Usia Responden.................................................................................... 94

Tabel 4. 3 Pendidikan Terakhir Responden .......................................................... 95

Tabel 4. 4 Pekerjaan Responden ........................................................................... 96

Tabel 4. 5 Tahun Pembukaan Rekening Responden ............................................. 97

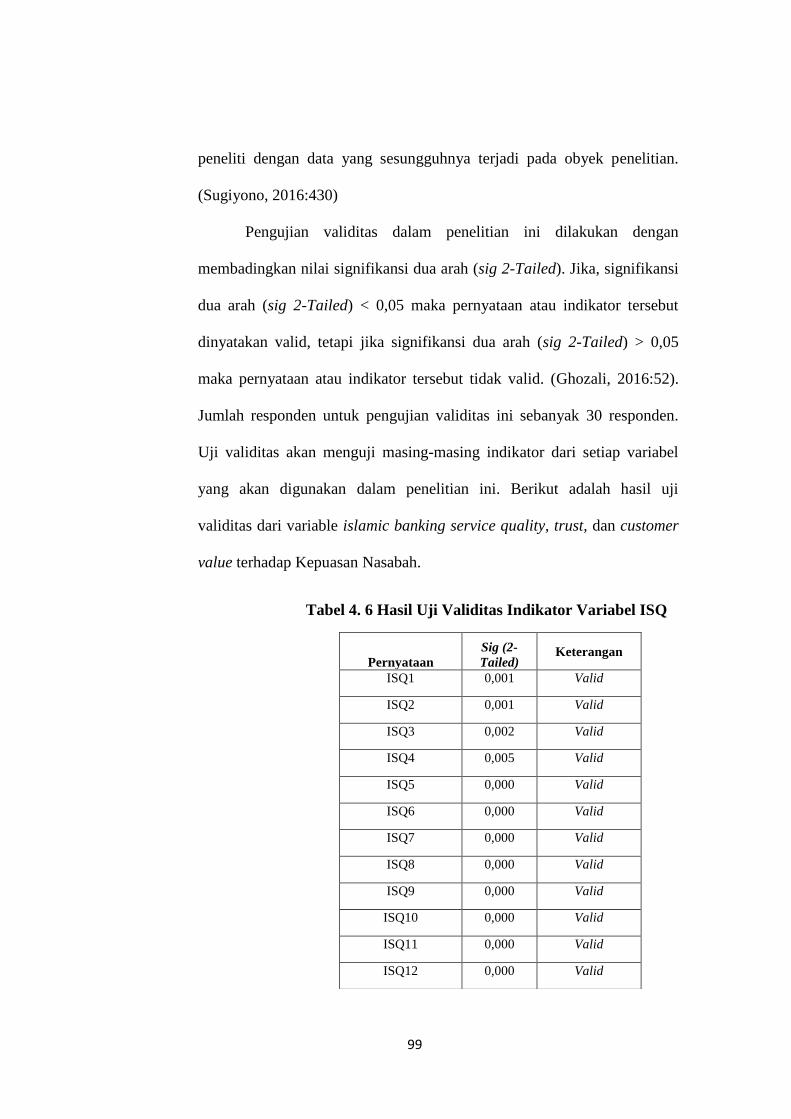

Tabel 4. 6 Hasil Uji Validitas Indikator Variabel ISQ .......................................... 99

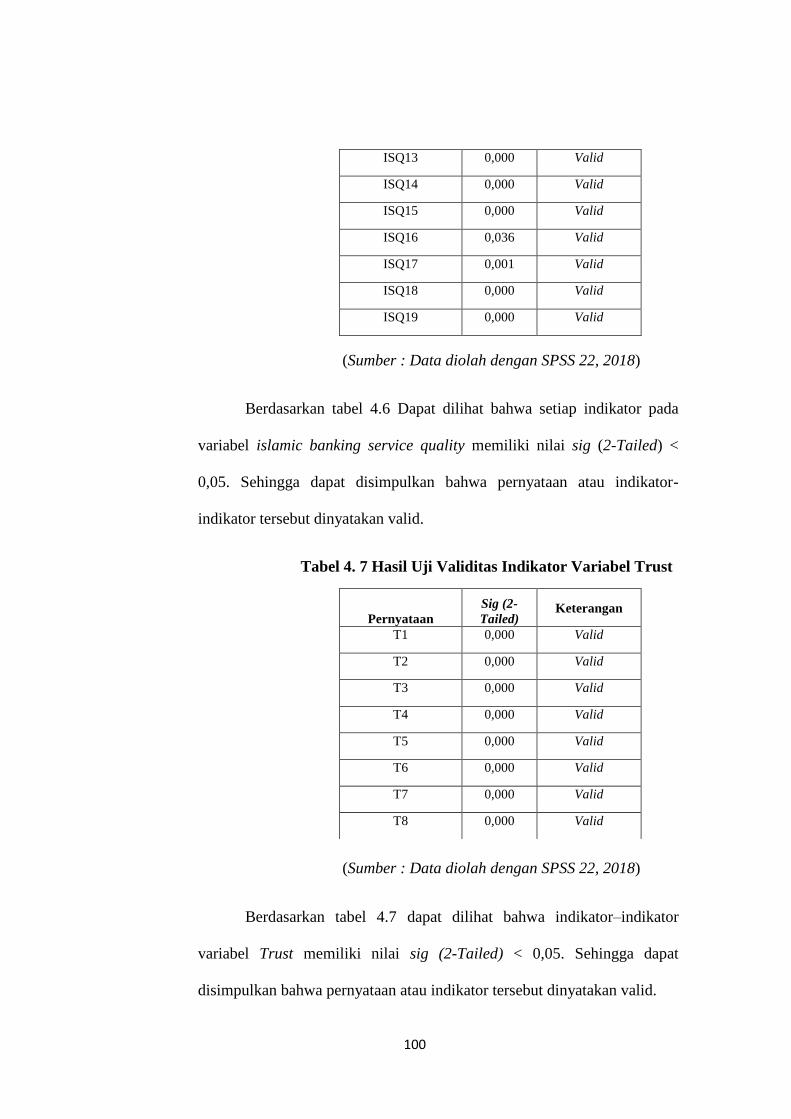

Tabel 4. 7 Hasil Uji Validitas Indikator Variabel Trust ...................................... 100

Tabel 4. 8 Hasil Uji Validitas Indikator Customer Value ................................... 101

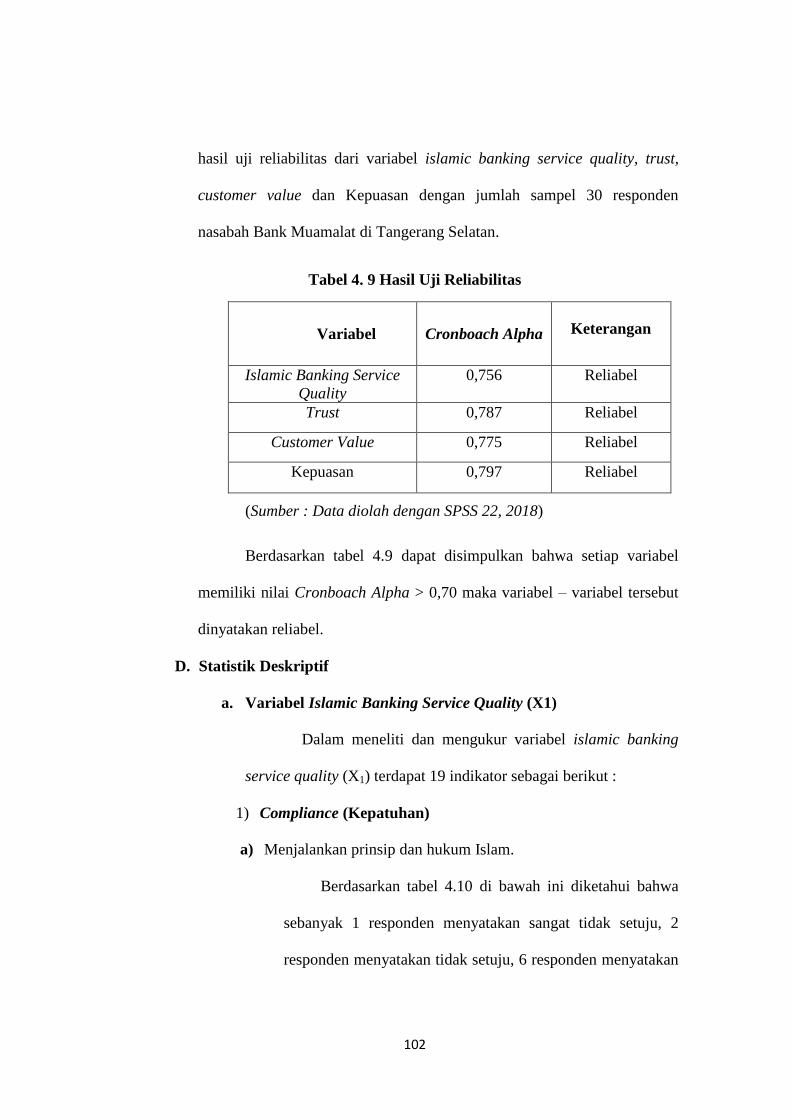

Tabel 4. 9 Hasil Uji Reliabilitas .......................................................................... 102

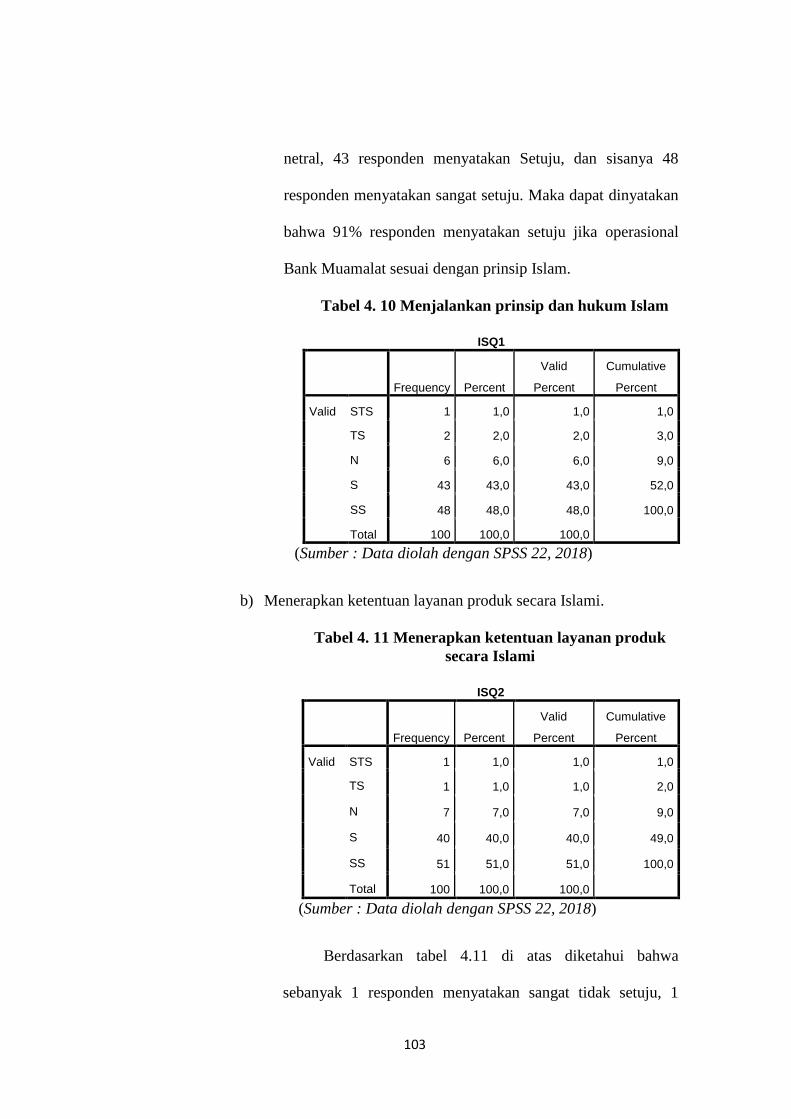

Tabel 4. 10 Menjalankan prinsip dan hukum Islam ............................................ 103

Tabel 4. 11 Menerapkan ketentuan layanan produk secara Islami ..................... 103

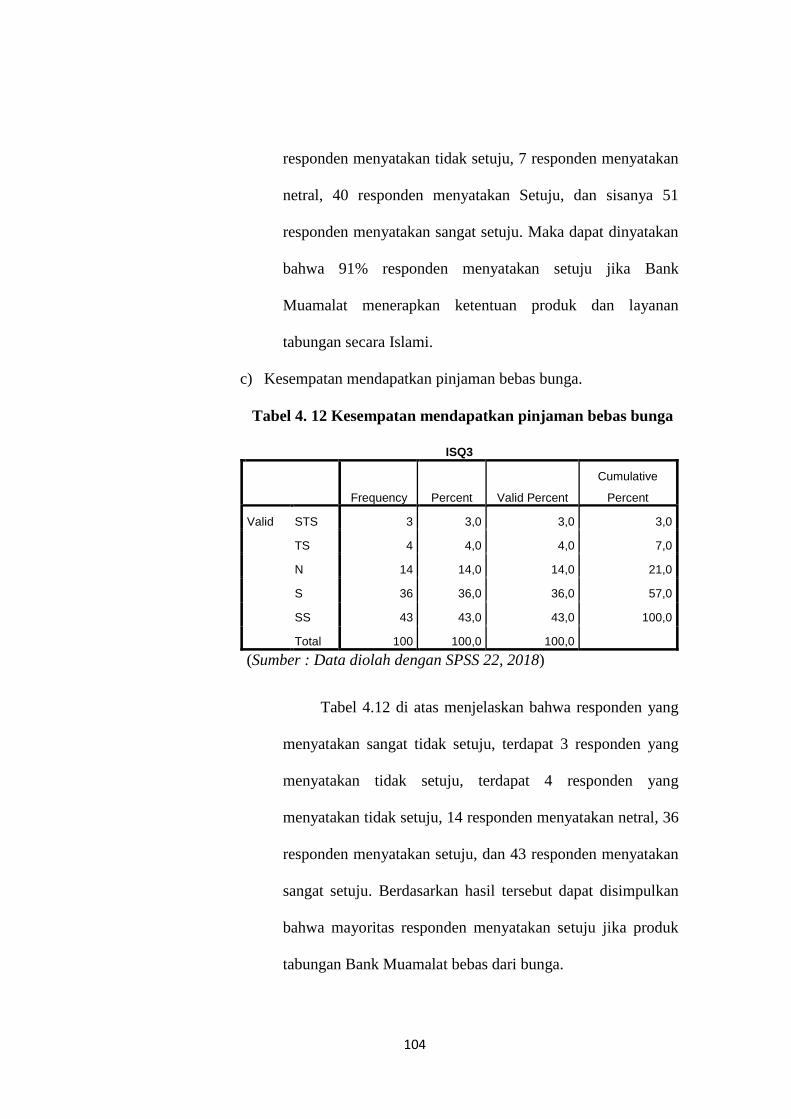

Tabel 4. 12 Kesempatan mendapatkan pinjaman bebas bunga ........................... 104

Tabel 4. 13 ketentuan pembagian keuntungan investasi. .................................... 105

Tabel 4. 14 Karyawan yang sopan dan bersahabat .......................................... 106

Tabel 4. 15 Tim manajemen yang berpengalaman ............................................. 106

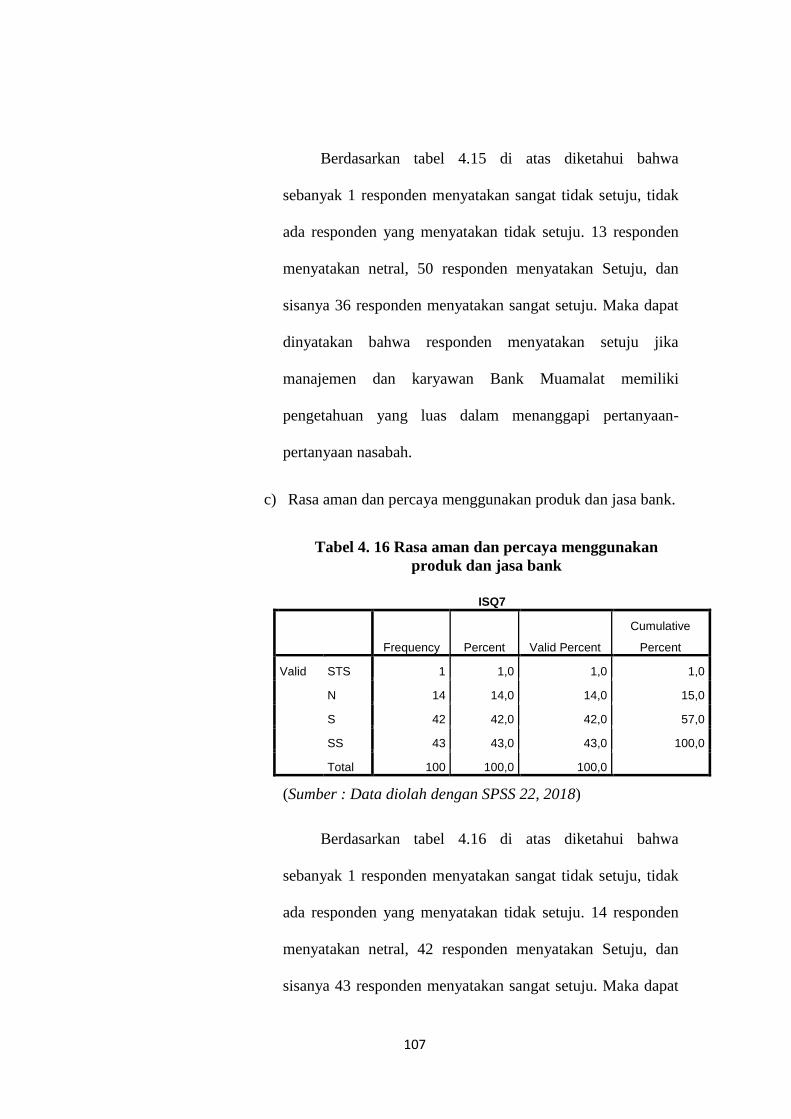

Tabel 4. 16 Rasa aman dan percaya menggunakan produk dan jasa bank ......... 107

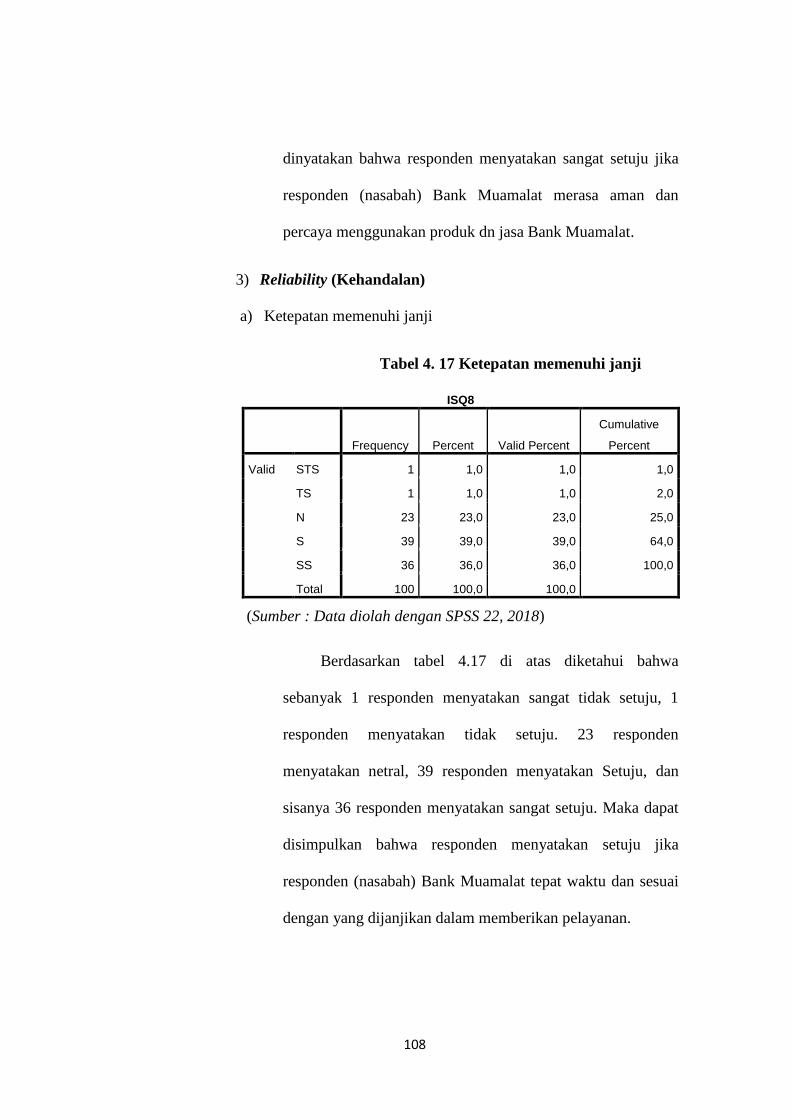

Tabel 4. 17 Ketepatan memenuhi janji ............................................................... 108

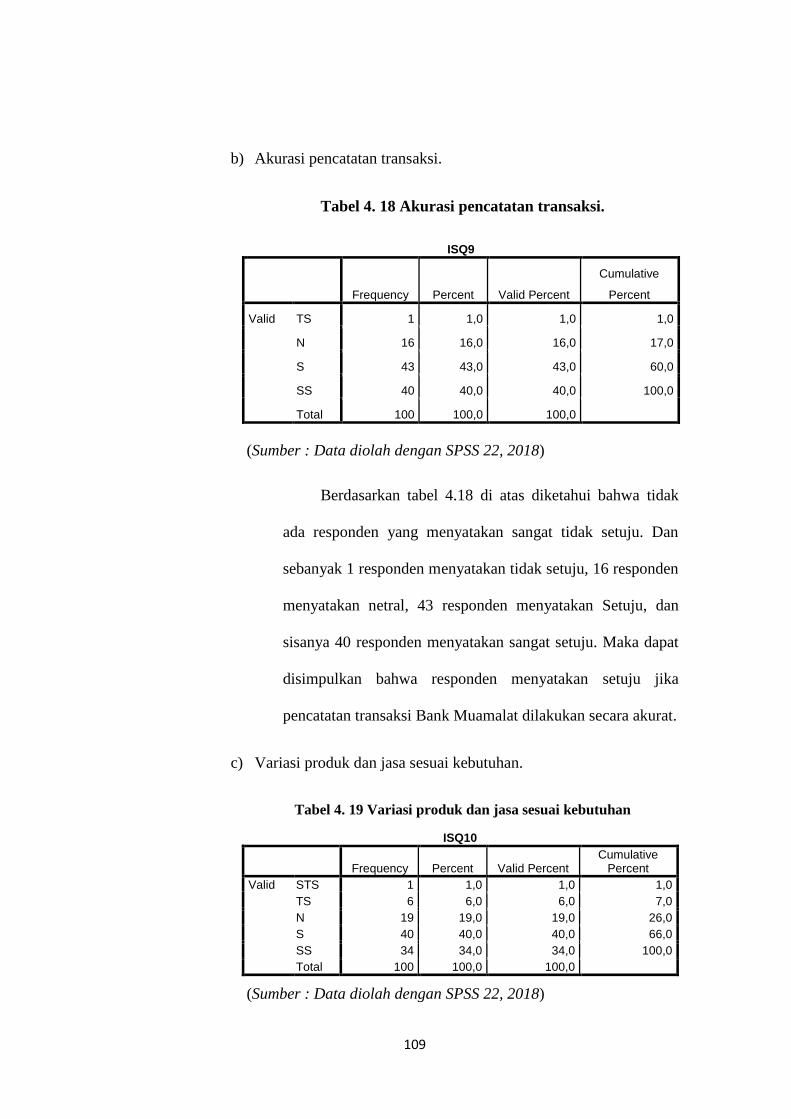

Tabel 4. 18 Akurasi pencatatan transaksi. ........................................................... 109

Tabel 4. 19 Variasi produk dan jasa sesuai kebutuhan ....................................... 109

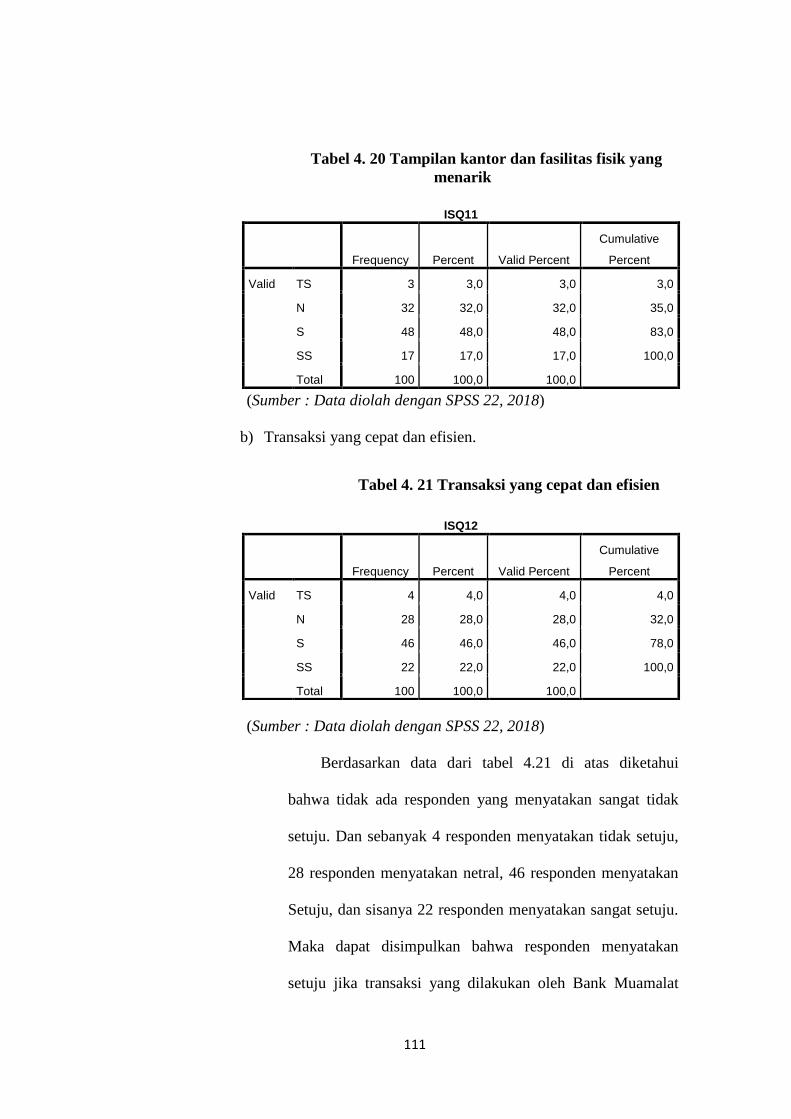

Tabel 4. 20 Tampilan kantor dan fasilitas fisik yang menarik ............................ 111

Tabel 4. 21 Transaksi yang cepat dan efisien ..................................................... 111

Tabel 4. 22 Kenyamanan ruang tunggu .............................................................. 112

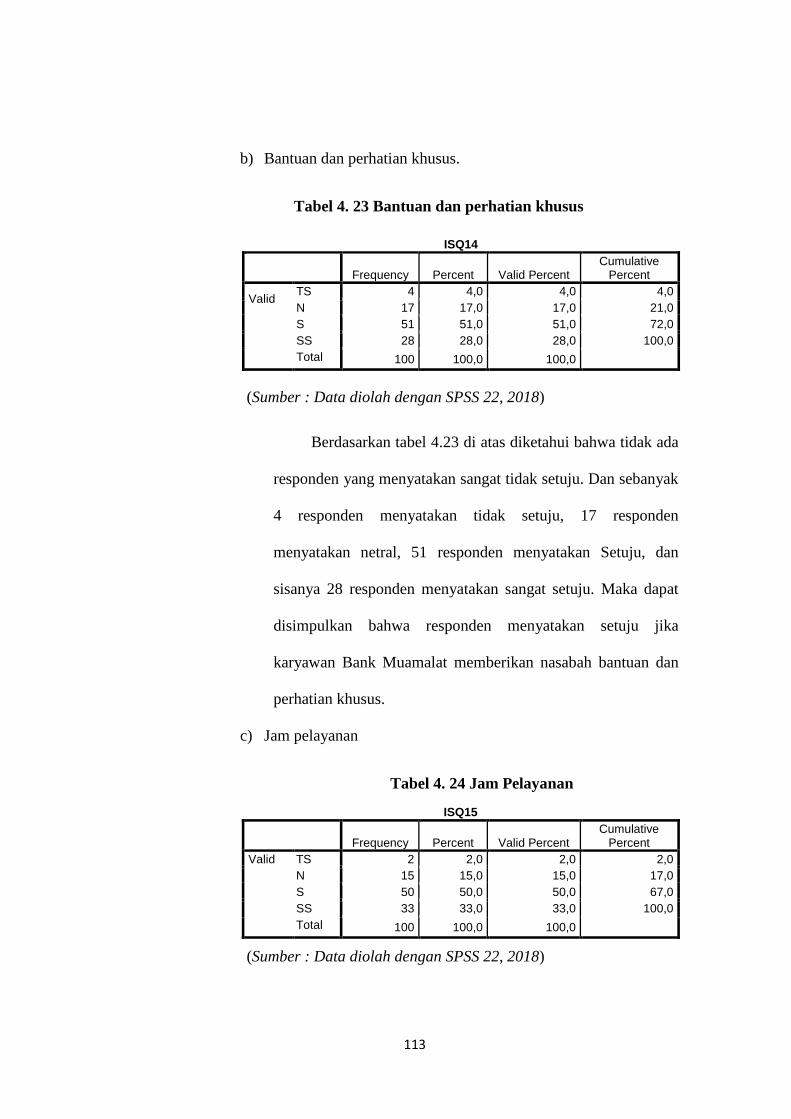

Tabel 4. 23 Bantuan dan perhatian khusus.......................................................... 113

Tabel 4. 24 Jam Pelayanan .................................................................................. 113

Tabel 4. 25 Penyediaan area parkir yang memadai............................................. 114

Tabel 4. 26 Lama antrian .................................................................................... 115

xvii

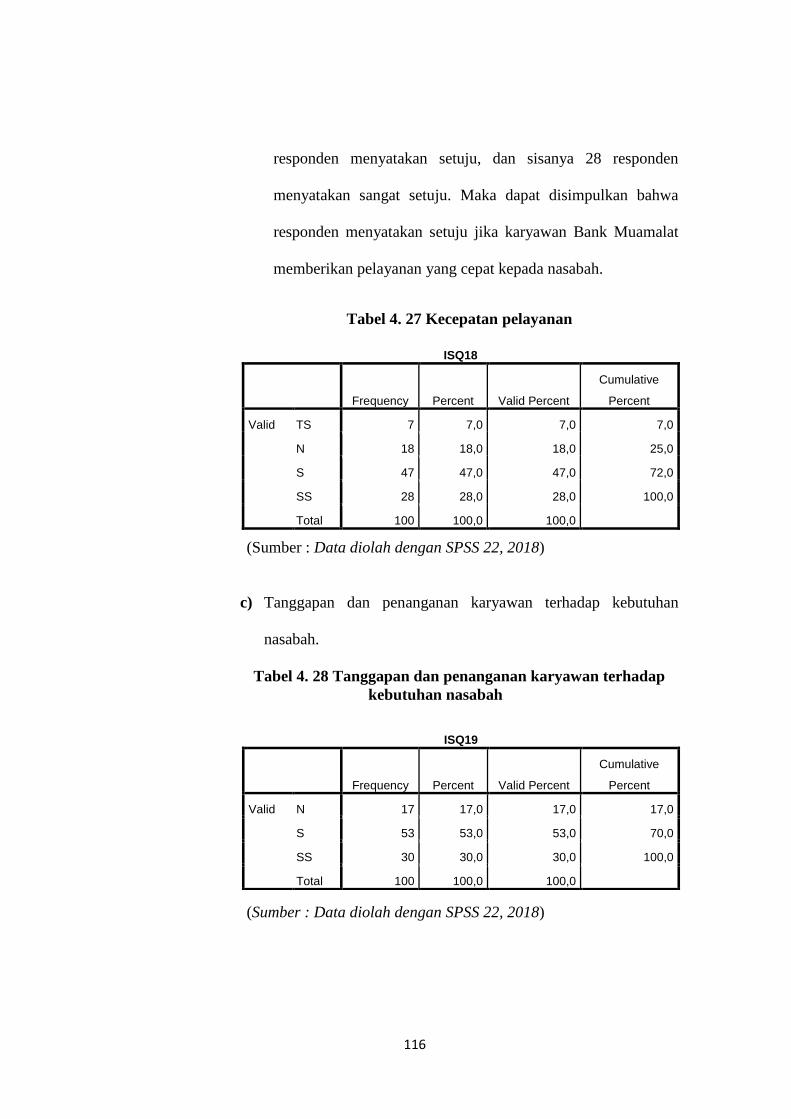

Tabel 4. 27 Kecepatan pelayanan........................................................................ 116

Tabel 4. 28 Tanggapan dan penanganan karyawan terhadap kebutuhan nasabah

............................................................................................................................. 116

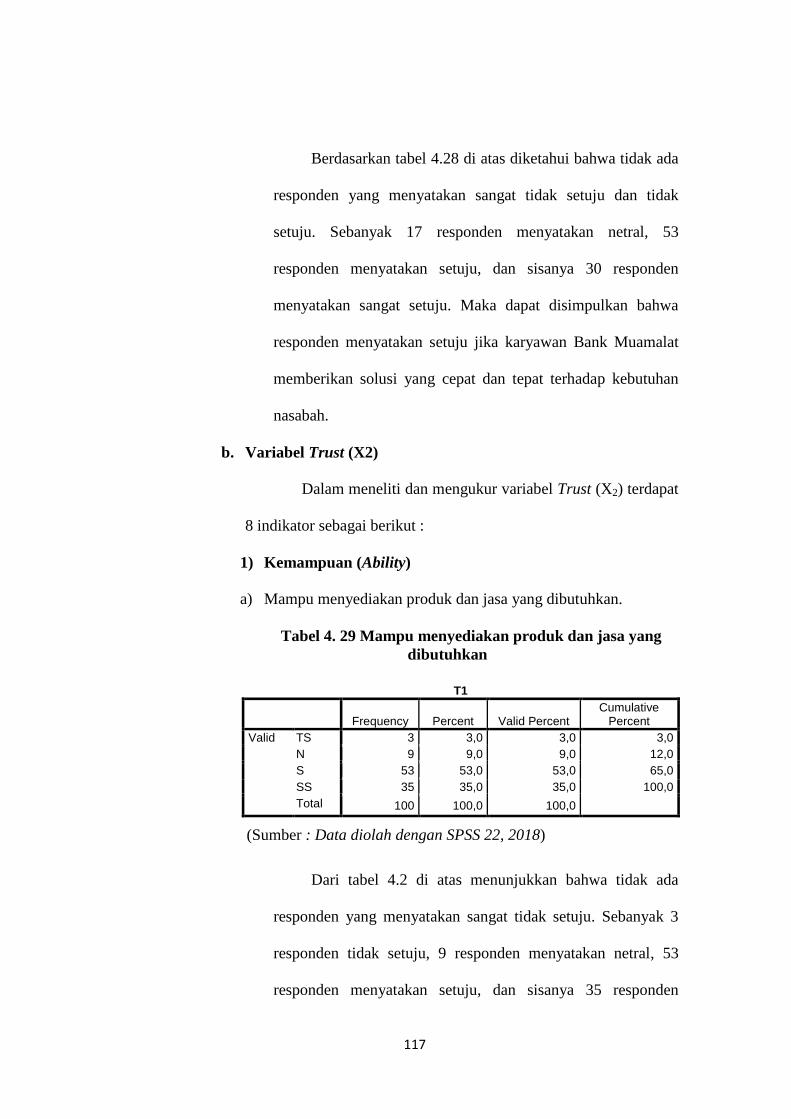

Tabel 4. 29 Mampu menyediakan produk dan jasa yang dibutuhkan ................. 117

Tabel 4. 30 Mampu melayani nasabah ................................................................ 118

4. 31 Mampu menciptakan transaksi yang aman ................................................ 119

Tabel 4. 32 Memberikan kepuasan yang menguntungkan .................................. 119

Tabel 4. 33 Memiliki kemauan untuk memberikan keuntungan......................... 120

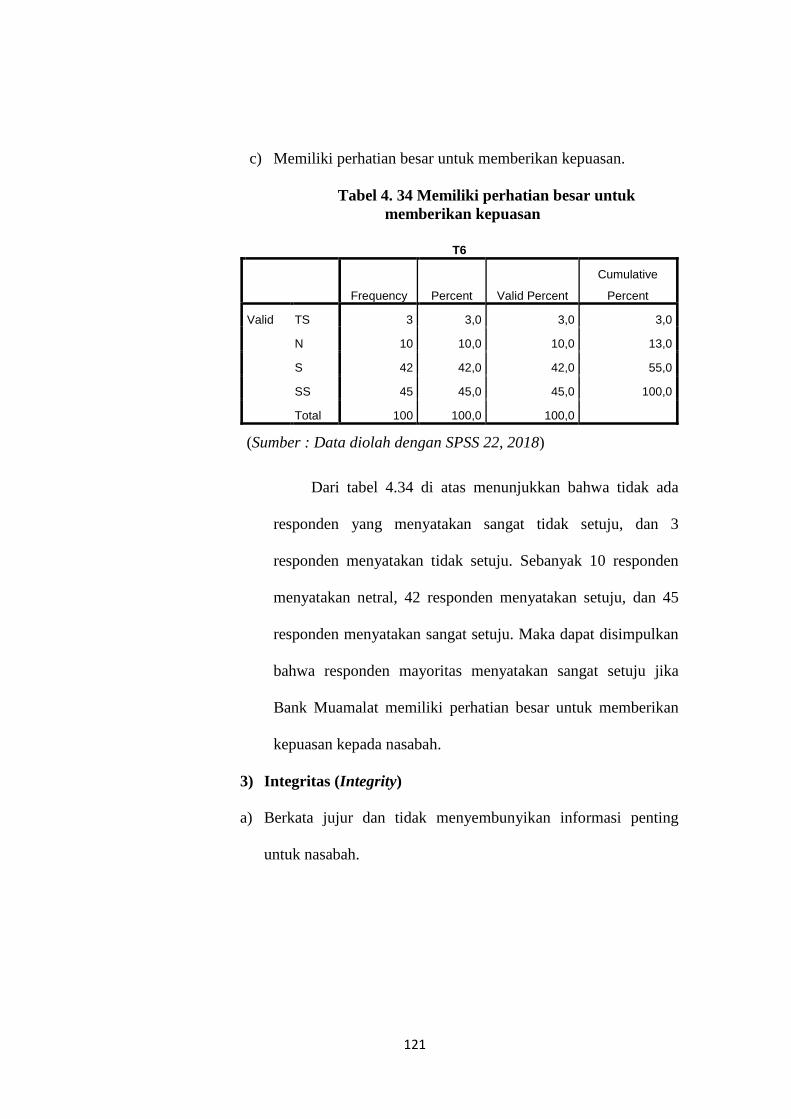

Tabel 4. 34 Memiliki perhatian besar untuk memberikan kepuasan .................. 121

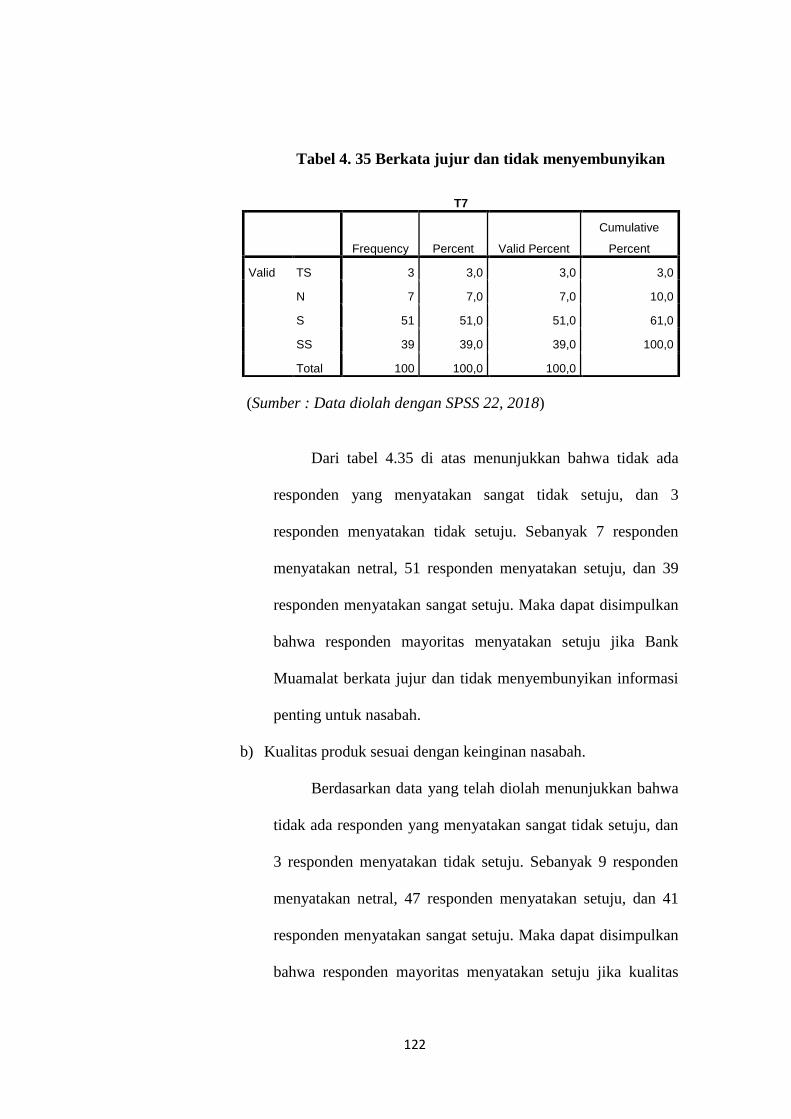

Tabel 4. 35 Berkata jujur dan tidak menyembunyikan ....................................... 122

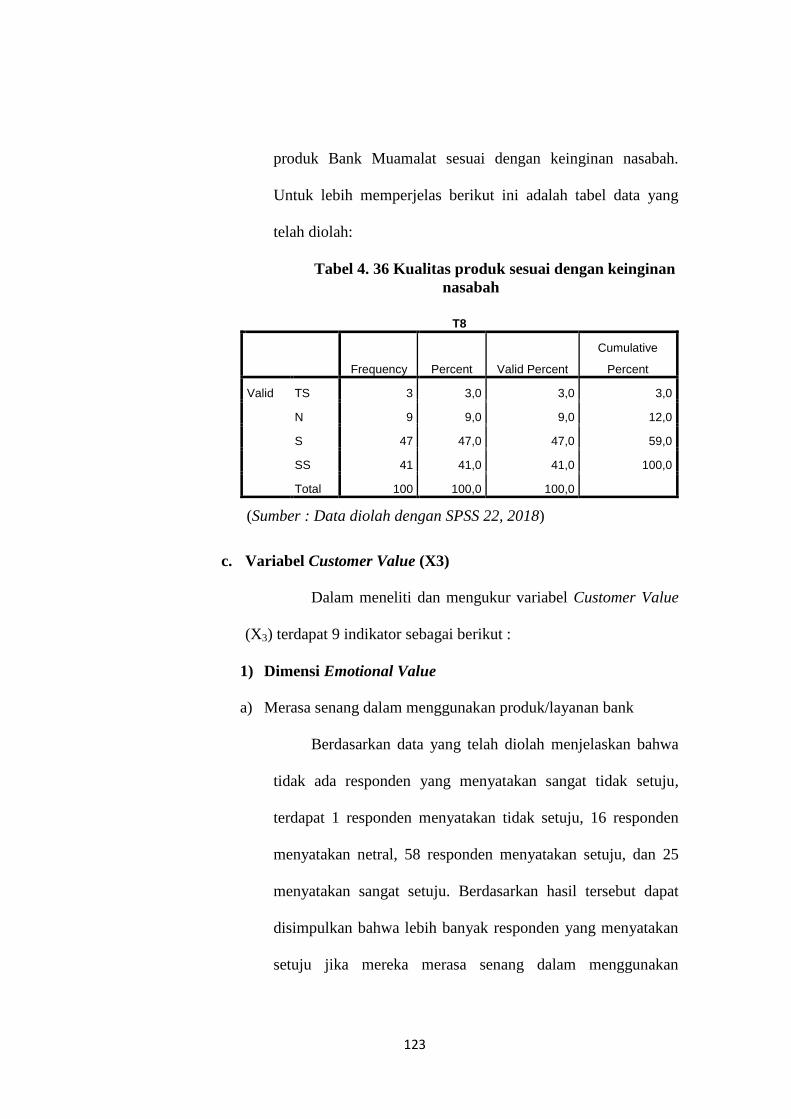

Tabel 4. 36 Kualitas produk sesuai dengan keinginan nasabah .......................... 123

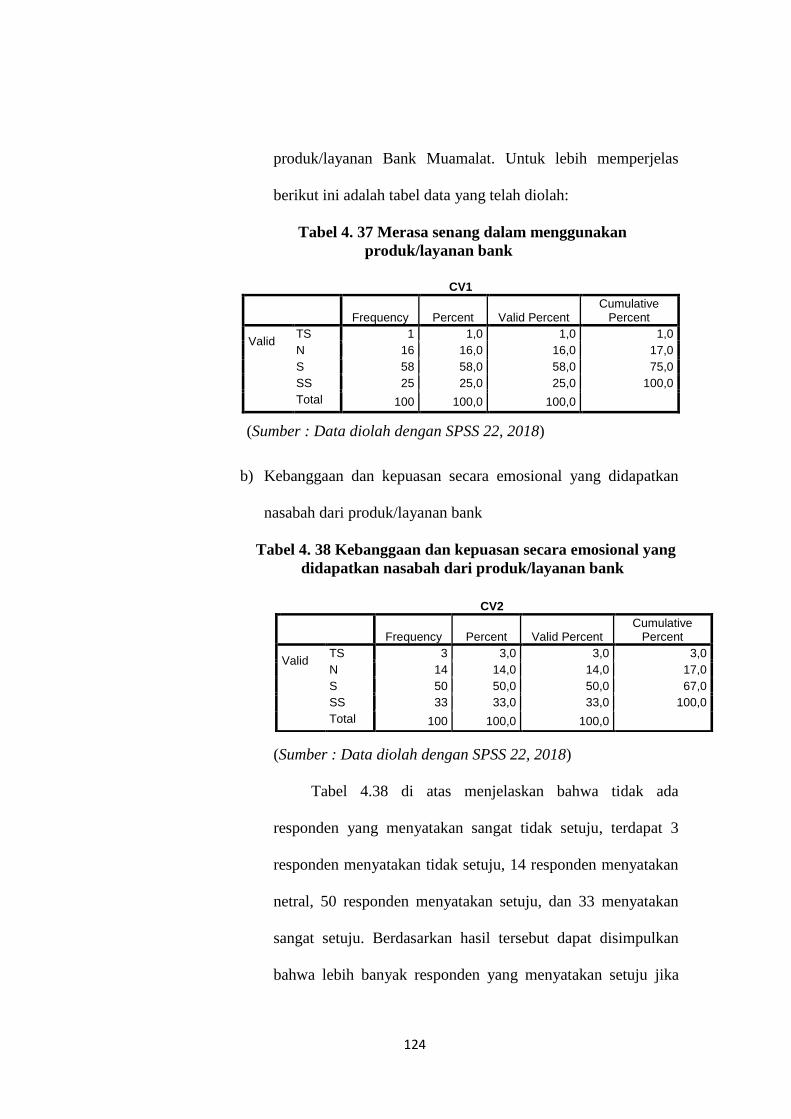

Tabel 4. 37 Merasa senang dalam menggunakan produk/layanan bank ............. 124

Tabel 4. 38 Kebanggaan dan kepuasan secara emosional yang didapatkan nasabah

dari produk/layanan bank .................................................................................... 124

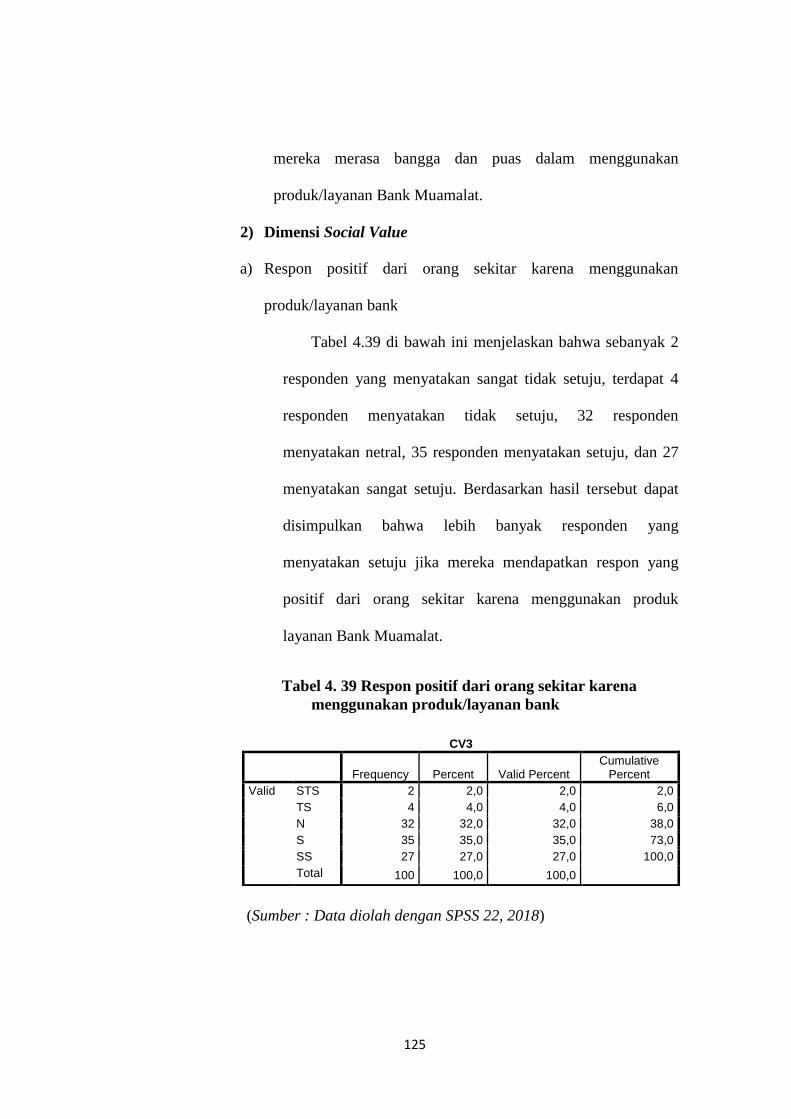

Tabel 4. 39 Respon positif dari orang sekitar karena menggunakan

produk/layanan bank ........................................................................................... 125

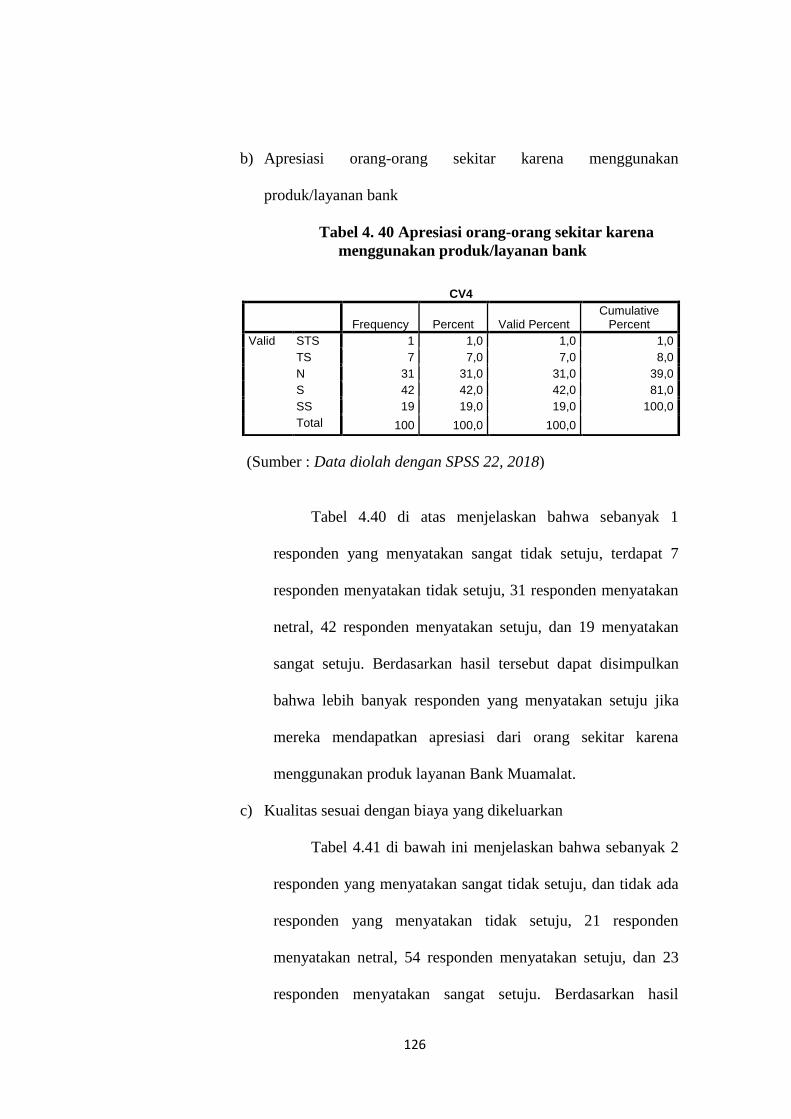

Tabel 4. 40 Apresiasi orang-orang sekitar karena menggunakan produk/layanan

bank ..................................................................................................................... 126

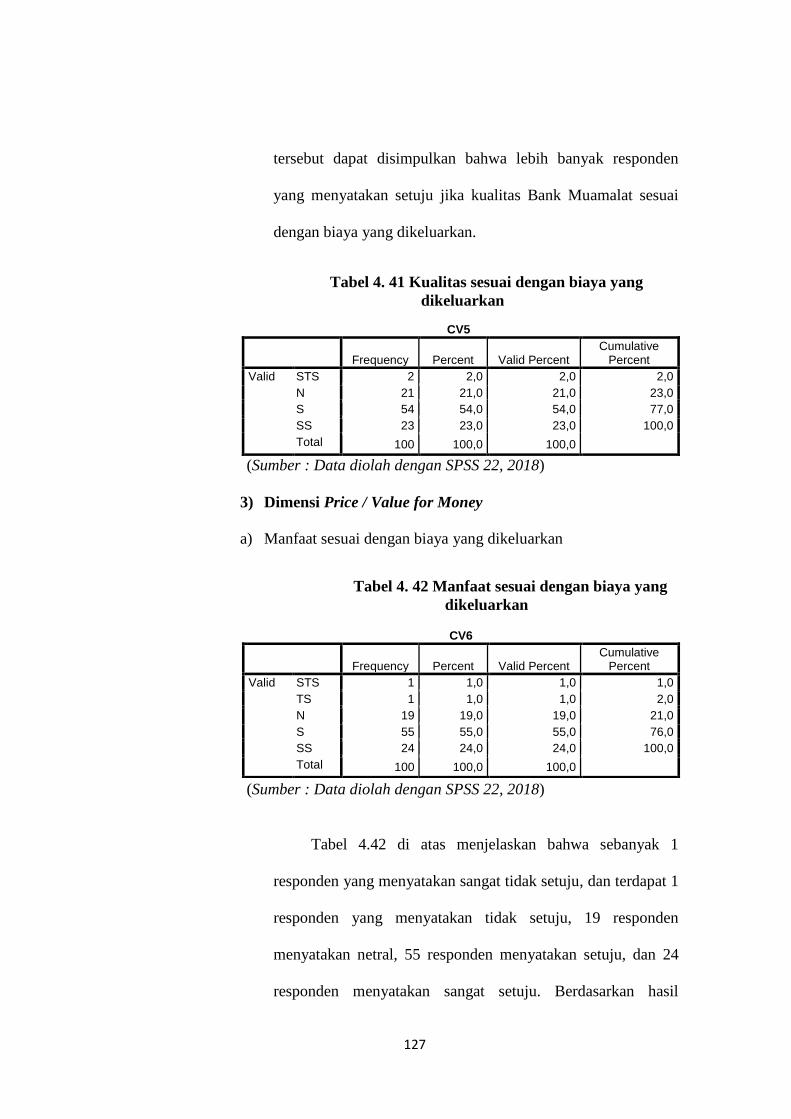

Tabel 4. 41 Kualitas sesuai dengan biaya yang dikeluarkan ............................... 127

Tabel 4. 42 Manfaat sesuai dengan biaya yang dikeluarkan ............................... 127

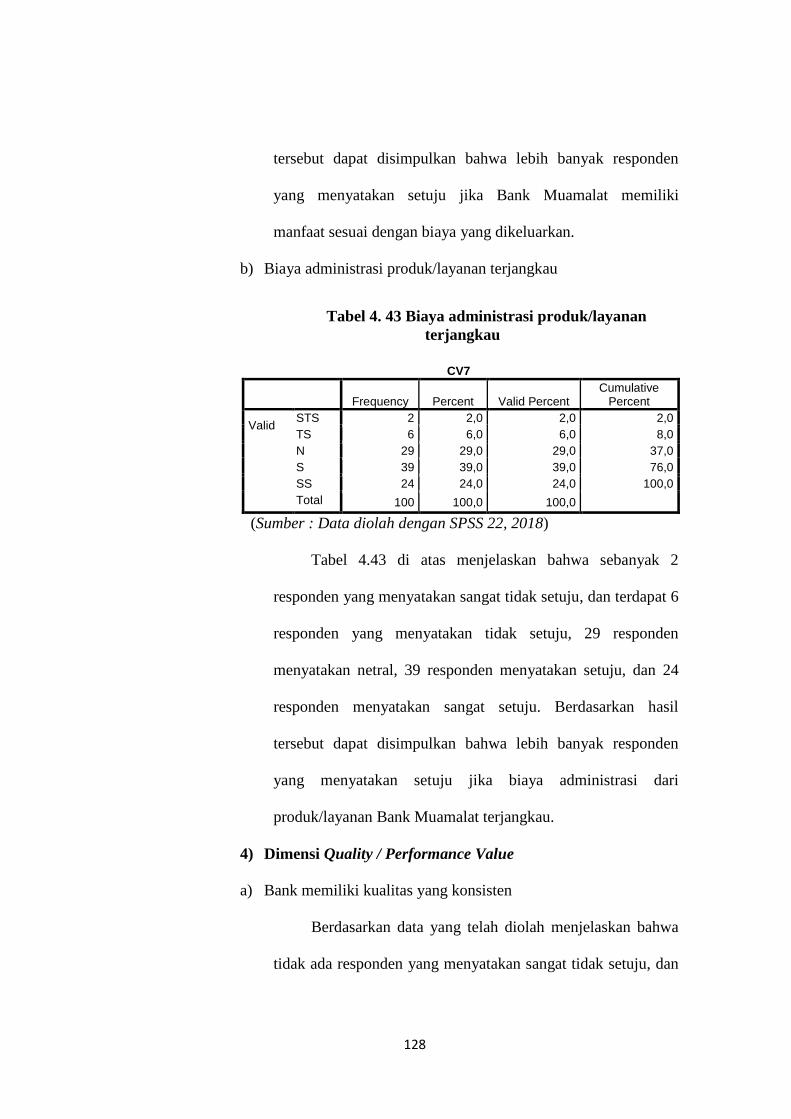

Tabel 4. 43 Biaya administrasi produk/layanan terjangkau ................................ 128

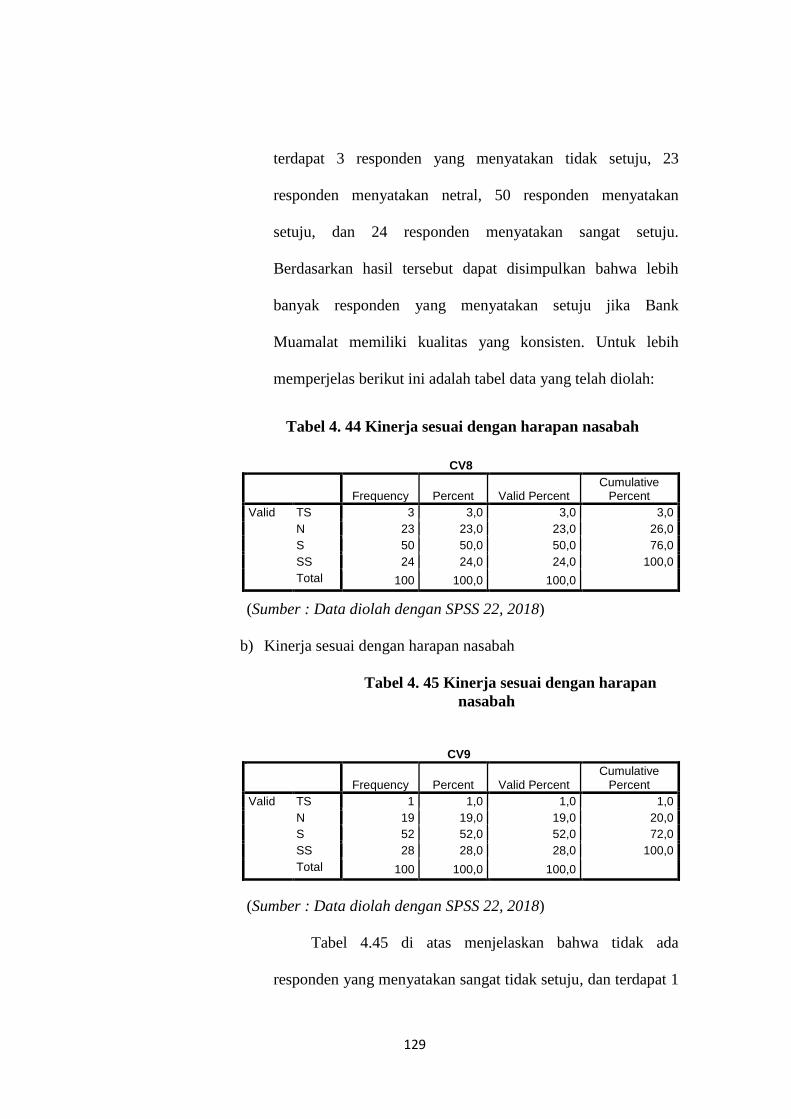

Tabel 4. 44 Kinerja sesuai dengan harapan nasabah ........................................... 129

Tabel 4. 45 Kinerja sesuai dengan harapan nasabah ........................................... 129

Tabel 4. 46 Produk berkualitas sesuai harapan ................................................... 130

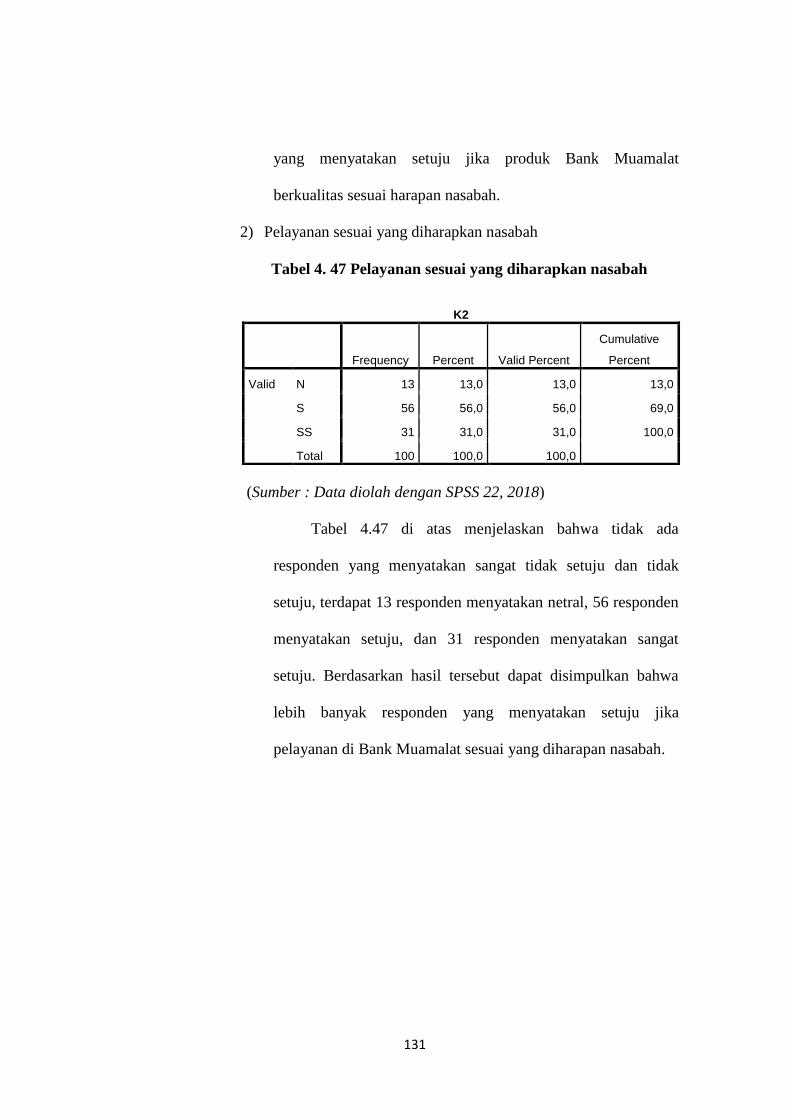

Tabel 4. 47 Pelayanan sesuai yang diharapkan nasabah ..................................... 131

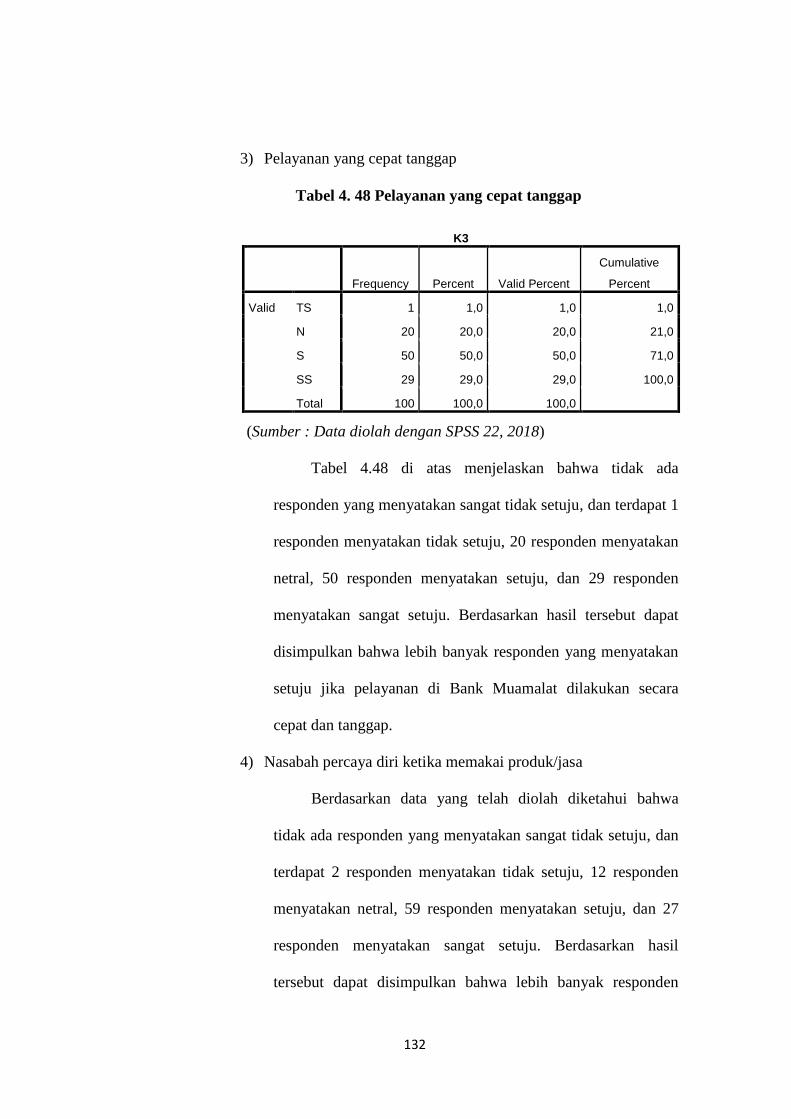

Tabel 4. 48 Pelayanan yang cepat tanggap ......................................................... 132

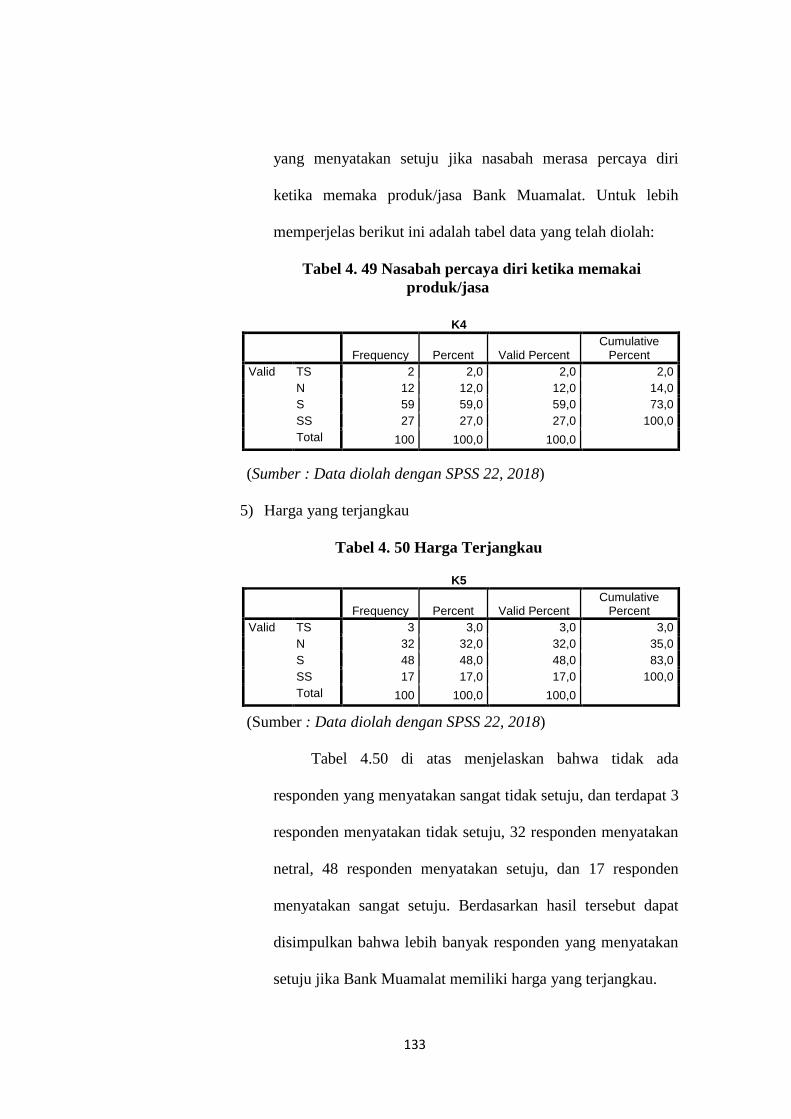

Tabel 4. 49 Nasabah percaya diri ketika memakai produk/jasa .......................... 133

Tabel 4. 50 Harga Terjangkau ............................................................................. 133

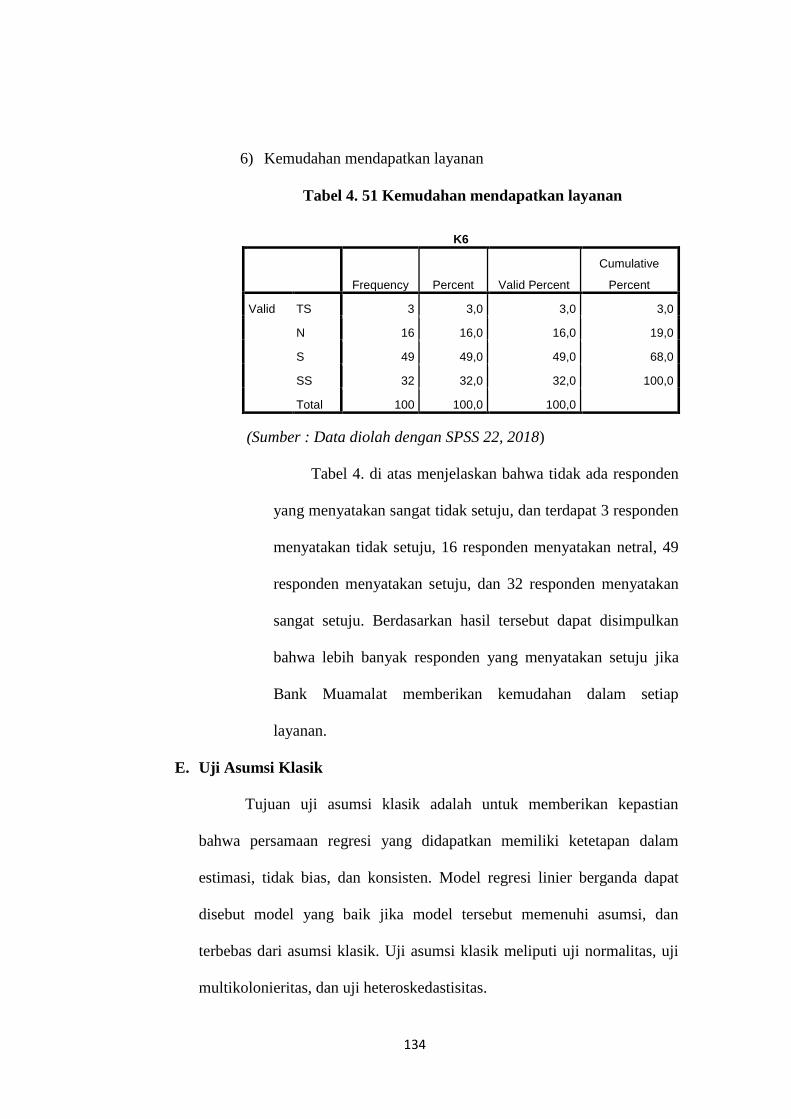

Tabel 4. 51 Kemudahan mendapatkan layanan................................................... 134

Tabel 4. 52 Hasil Uji Normalitas (Analisis Statistik) ......................................... 138

Tabel 4. 53 Uji Multikolinearitas ........................................................................ 140

Tabel 4. 545 Uji Regresi Linear Berganda.......................................................... 145

Tabel 4. 56 Uji t .................................................................................................. 147

Tabel 4. 57 Uji Hipotesis (Uji F) ........................................................................ 151

Tabel 4. 58 Uji Koefisien Determinasi (R2) ....................................................... 153

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pengertian perbankan syariah berdasarkan Undang-Undang Nomor

21 Tahun 2008, perbankan syariah adalah segala sesuatu yang menyangkut

tentang Bank Syariah dan Unit Usaha Syariah mencakup kelembagaan,

kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan

usahanya. Lalu, pasal 1 ayat 2 mengatakan, yang dimaksud dengan bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.

Menurut Kasmir (2014:3) bank merupakan badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk-

bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Usman (2007:11) Bank syariah atau Bank Islam adalah badan

usaha yang fungsinya sebagai penghimpun dana dari masyarakat dan

penyalur dana kepada masyarakat, yang sistem dan mekanisme kegiatan

usahanya berdasarkan hukum Islam sebagaimana yang diatur dalam

Alquran dan Hadits. Maka dapat disimpulkan bahwa perbankan syariah

adalah lembaga perbankan yang kegiatan usahanya berdasarkan prinsip-

prinsip syariah.

2

Pembentukan perbankan syariah dimulai dengan adanya ketentuan

hukum bahwa riba merupakan sesuatu yang telah diharamkan sehingga

dilarang oleh agama. Adanya perbankan syariah juga bertujuan untuk

menerapkan suatu sistem ekonomi islam yang mampu membangun

perekonomian umat. Namun dengan mengacu pada pengamalan Alquran,

tujuan yang utama dari mendirikan bank syariah secara umum terbagi

menjadi dua, yaitu pertama menghindari praktik riba, dan kedua

mengamalkan prinsip-prinsip syariah dalam perbankan untuk tujuan

kemaslahatan (Burhanudin 2008:14).

Dewasa ini pertumbuhan serta perkembangan perbankan syariah

mengalami kemajuan yang cukup pesat. Perkembangan perbankan syariah

ini dimulai di Indonesia pada 1 November 1991, dimana PT Bank

Muamalat Indonesia memulai perjalanan bisnisnya sebagai bank syariah

pertama di Indonesia. Dan pada tanggal 1 Mei 1992, Bank Muamalat

resmi beroperasi. Seiring berjalannya waktu, bank syariah terus

mengalami perkembangan di Indonesia. Perkembangan ini dapat dilihat

melalui statistik perbankan syariah yang dikeluarkan oleh Otoritas Jasa

Keuangan (OJK). Otoritas Jasa Keuangan mencatat dalam statistik

perbankan syariah mencatat terdapat 13 Bank Umum Syariah (BUS), dan

21 Bank Umum Konvensional yang memiliki Unit Usaha Syariah (UUS),

serta 167 Bank Pembiayaan Rakyat Syariah (Sumber: Statistik Perbankan

Syariah 2017). Jumlah aset yang dimiliki oleh Bank Umum Syariah dan

Unit Usaha Syariah, dari tahun ke tahun juga mengalami peningkatan.

3

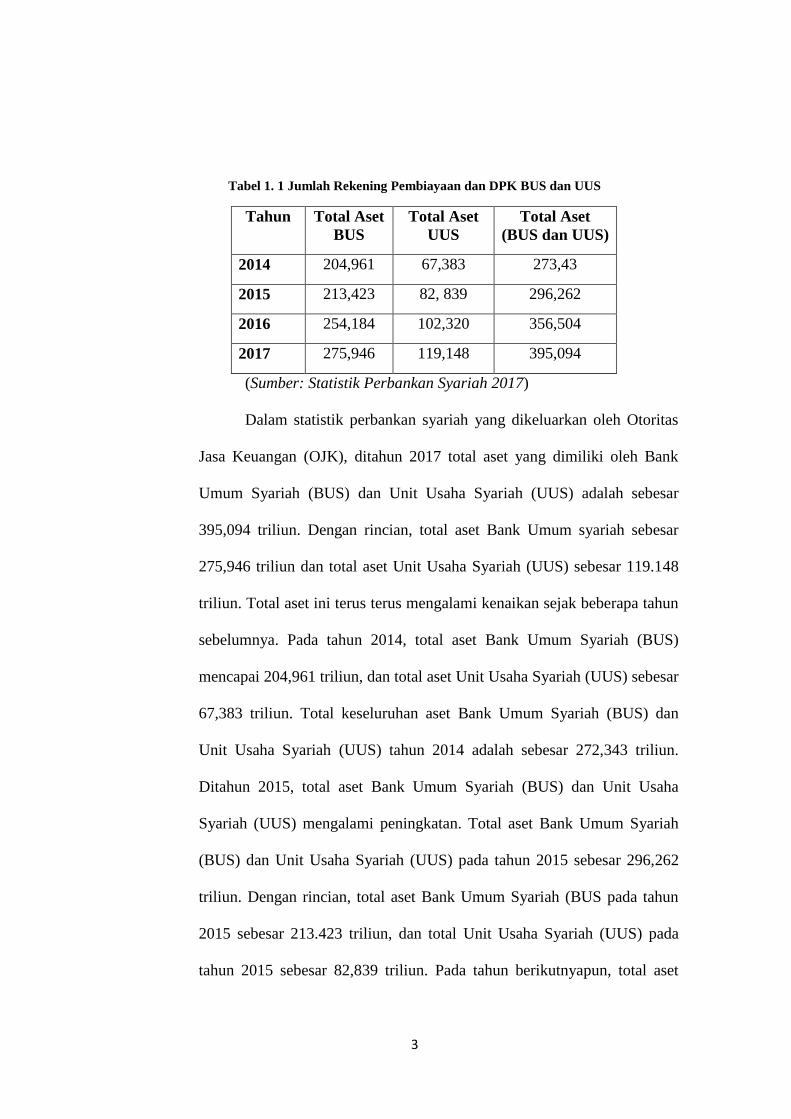

Tabel 1. 1 Jumlah Rekening Pembiayaan dan DPK BUS dan UUS

Tahun Total Aset

BUS

Total Aset

UUS

Total Aset

(BUS dan UUS)

2014 204,961 67,383 273,43

2015 213,423 82, 839 296,262

2016 254,184 102,320 356,504

2017 275,946 119,148 395,094

(Sumber: Statistik Perbankan Syariah 2017)

Dalam statistik perbankan syariah yang dikeluarkan oleh Otoritas

Jasa Keuangan (OJK), ditahun 2017 total aset yang dimiliki oleh Bank

Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) adalah sebesar

395,094 triliun. Dengan rincian, total aset Bank Umum syariah sebesar

275,946 triliun dan total aset Unit Usaha Syariah (UUS) sebesar 119.148

triliun. Total aset ini terus terus mengalami kenaikan sejak beberapa tahun

sebelumnya. Pada tahun 2014, total aset Bank Umum Syariah (BUS)

mencapai 204,961 triliun, dan total aset Unit Usaha Syariah (UUS) sebesar

67,383 triliun. Total keseluruhan aset Bank Umum Syariah (BUS) dan

Unit Usaha Syariah (UUS) tahun 2014 adalah sebesar 272,343 triliun.

Ditahun 2015, total aset Bank Umum Syariah (BUS) dan Unit Usaha

Syariah (UUS) mengalami peningkatan. Total aset Bank Umum Syariah

(BUS) dan Unit Usaha Syariah (UUS) pada tahun 2015 sebesar 296,262

triliun. Dengan rincian, total aset Bank Umum Syariah (BUS pada tahun

2015 sebesar 213.423 triliun, dan total Unit Usaha Syariah (UUS) pada

tahun 2015 sebesar 82,839 triliun. Pada tahun berikutnyapun, total aset

4

yang dimiliki oleh Bank Umum Syariah (BUS) dan Unit Usaha Syariah

(UUS) mengalami peningkatan. Pada tahun 2016, total aset yang dimiliki

oleh Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) sebesar

356.504 triliun. Dengan rincian, total aset Bank Umum Syariah (BUS)

pada tahun 2016 sebesar 254,184 triliun, dan total aset Unit Usaha Syariah

(UUS) pada tahun 2016 sebesar 102,320 triliun.

Selain total aset, pertumbuhan pangsa pasar (market share)

perbankan syariah juga mengalami peningkatan. Meskipun market share

atau pangsa pasar perbankan syariah di Indonesia masih sangat rendah,

dimana hingga saat ini baru dikisaran 5%. Peluang market share

perbankan syariah memiliki potensi untuk tumbuh masih sangat besar,

mengingat Indonesia merupakan salah satu negara dengan jumlah

penduduk muslim terbesar di dunia. Pangsa pasar perbankan syariah bisa

berkembang hingga 7% (sumber: infobanknews.com). Otoritas Jasa

Keuangan (OJK) mencatat pertumbuhan pangsa pasar (market share)

perbankan syariah menjadi 4,86% hingga Juli 2016. Posisi ini naik jika

dibandingkan dengan tahun 2015 diperiode yang sama yakni sebesar

4,46% (sumber: infobanknews.com). Hal ini menunjukan, meskipun

pangsa pasar (market share) perbankan masih terbilang rendah, namun

data menunjukkan bahwa pangsa pasar (market share) perbankan syariah

mengalami kenaikan dan masih memiliki peluang untuk terus berkembang

hingga angka 7%. Jumlah nasabah bank syariah memiliki tren yang positif.

Jumlah nasabah bisa dilihat melalui jumah rekening pembiayaan dan dana

5

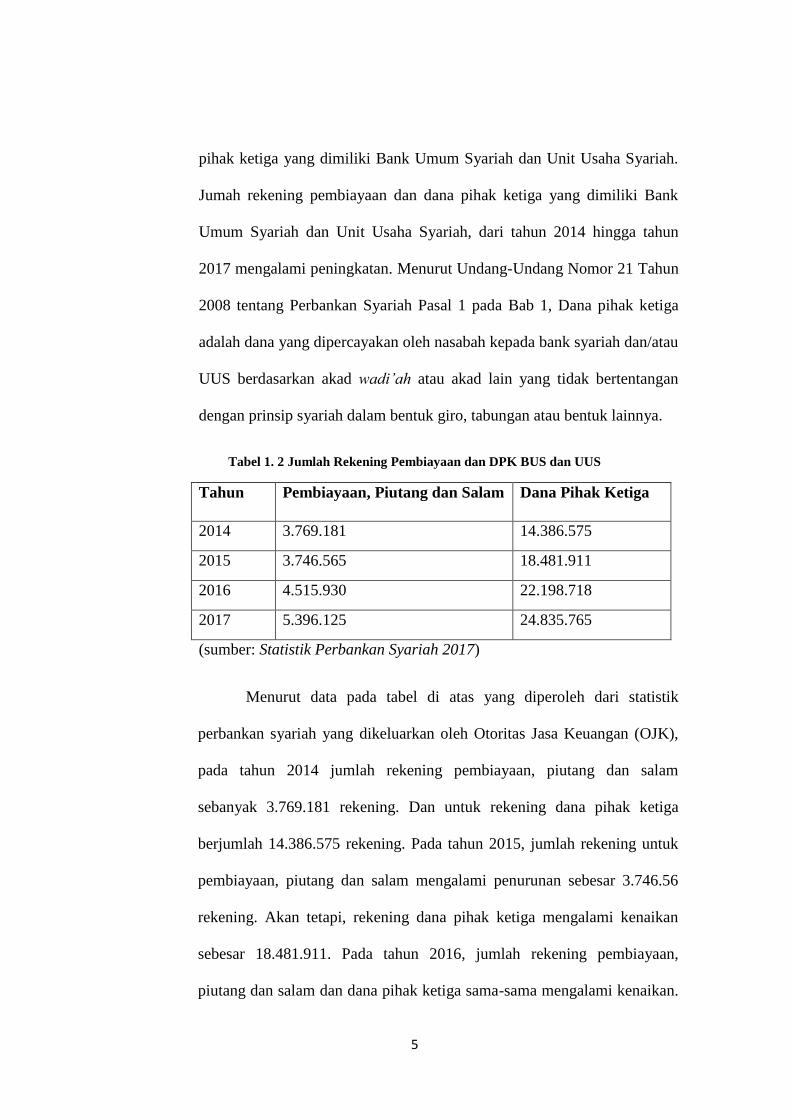

pihak ketiga yang dimiliki Bank Umum Syariah dan Unit Usaha Syariah.

Jumah rekening pembiayaan dan dana pihak ketiga yang dimiliki Bank

Umum Syariah dan Unit Usaha Syariah, dari tahun 2014 hingga tahun

2017 mengalami peningkatan. Menurut Undang-Undang Nomor 21 Tahun

2008 tentang Perbankan Syariah Pasal 1 pada Bab 1, Dana pihak ketiga

adalah dana yang dipercayakan oleh nasabah kepada bank syariah dan/atau

UUS berdasarkan akad wadi’ah atau akad lain yang tidak bertentangan

dengan prinsip syariah dalam bentuk giro, tabungan atau bentuk lainnya.

Tabel 1. 2 Jumlah Rekening Pembiayaan dan DPK BUS dan UUS

Tahun Pembiayaan, Piutang dan Salam Dana Pihak Ketiga

2014 3.769.181 14.386.575

2015 3.746.565 18.481.911

2016 4.515.930 22.198.718

2017 5.396.125 24.835.765

(sumber: Statistik Perbankan Syariah 2017)

Menurut data pada tabel di atas yang diperoleh dari statistik

perbankan syariah yang dikeluarkan oleh Otoritas Jasa Keuangan (OJK),

pada tahun 2014 jumlah rekening pembiayaan, piutang dan salam

sebanyak 3.769.181 rekening. Dan untuk rekening dana pihak ketiga

berjumlah 14.386.575 rekening. Pada tahun 2015, jumlah rekening untuk

pembiayaan, piutang dan salam mengalami penurunan sebesar 3.746.56

rekening. Akan tetapi, rekening dana pihak ketiga mengalami kenaikan

sebesar 18.481.911. Pada tahun 2016, jumlah rekening pembiayaan,

piutang dan salam dan dana pihak ketiga sama-sama mengalami kenaikan.

6

Masing-masing berjumlah 4.515.930 rekening dan 22.198.718 rekening.

Dan pada tahun 2017, jumlah rekening yang melakukan pembiayaan,

piutang dan salam serta rekening dana pihak ketiga kembali mengalami

kenaikan. Masing-masing berjumlah 5.396.125 rekening untuk

pembiayaan, piutang dan salam dan 24.835.765 rekening untuk dana pihak

ketiga. Dengan demikian, dapat disimpulkan bahwa, ada sekitar 5.396.125

nasabah yang memiliki rekening untuk pembiayaan, piutang dan salam.

Dan 24.853.765 nasabah yang memiliki rekening dan tercatat sebagai dana

pihak ketiga.

Perbankan syariah yang mengalami perkembangan ini harus

mampu dimanfaatkan dengan baik oleh setiap bank syariah untuk bisa

bersaing dengan bank syariah lainnya juga dengan bank konvensional. Hal

ini menimbulkan konsekuensi bagi setiap perusahaan jasa perbankan

syariah untuk semakin bersaing memperebutkan nasabah. Pesatnya

perkembangan industri perbankan di Indonesia pun mengakibatkan

persaingan yang semakin tinggi. Bagi nasabah hal tersebut membuat

mereka lebih selektif dalam memilih bank-bank yang ada di Indonesia saat

ini. Dalam persaingan ini, setiap perusahaan jasa perbankan tidak hanya

berorientasi pada seberapa banyak produk yang ditawarkan tapi juga

bagaimana strategi pemasaran yang dilakukan oleh bank atau perusahaan

lainnya berjalan dengan baik, benar dan tepat sasaran. Karena pemasaran

adalah fungsi pokok bagi perusahaan. Kegiatan pemasaran merupakan

peranan yang penting dalam dunia usaha, dan pemasaran merupakan suatu

7

kebutuhan utama dan sudah merupakan suatu keharusan yang dijalankan.

Selain pemasaran yang tepat, perbankan syariah juga harus senantiasa

memberikan inovasi serta melihat peluang yang besar dari sektor

manapun.

Dengan perkembangan yang begitu pesat dialami oleh perbankan

syariah, maka perbankan syariah harus bisa menunjukan kualitasnya

sebagai lembaga jasa keuangan yang dipercaya masyarakat. Dan hal ini

dapat dilihat dari ketatnya persaingan kualitas baik dari segi pelayanan,

promosi, ataupun berbagai macam produk yang ditawarkan oleh banyak

perusahaan perbankan. Dalam kondisi persaingan yang ketat ini, hal utama

yang harus diperhatikan oleh perusahaan perbankan syariah adalah

kepuasan nasabah yang mampu membuat para nasabah menjadi loyal.

Kepuasan serta loyalitas nasabah bisa diperoleh dari pelayanan yang

diberikan oleh perusahaan perbankan syariah kepada nasabahnya. Bila

kualitas pelayanan yang diberikan Bank Syariah tinggi maka kepuasan

nasabah juga tinggi, begitupun dengan sebaliknya bila kualitas pelayanan

rendah maka kepuasannya pun akan rendah juga. Jadi, kualitas pelayanan

haruslah senantiasa mengalami peningkatan. Kualitas pelayanan yang

meningkat akan dianggap sebagai elemen yang sangat penting dalam

keunggulan yang kompetitif dari suatu perusahaan. Secara khusus, kualitas

layanan konsumen dipandang sebagai filosofi utama jika Bank Syariah

bisa bersaing dalam mempertahankan loyalitas nasabah. Dengan demikian,

8

kualitas dari suatu pelayanan adalah satu hal yang penting dan bank Islam

haruslah peka terhadap kepuasan nasabah.

Salah satu perangkat bank islam untuk menghadapi kuatnya

persaingan adalah dengan mengembangkan berbagai produk dan layanan

yang berkualitas tinggi serta lebih islami untuk ditawarkan kepada

nasabah. Hal ini merupakan alasan bagi Othman dan Owen (2001) dalam

Juniawan (2014) untuk berkesimpulan bahwa ada kebutuhan bagi bank-

bank islam untuk menggunakan program kualitas layanan islami. Othman

dan Owen (2001) menambahkan , alasan-alasan berikut ini akan menjawab

pertanyaan mengapa mengapa bank islam harus sadar akan kualias

layanan. Pertama, produk dan layanan bank islam harus diterima sebagai

produk dan layanan yang berkualitas tinggi oleh konsumen. Konsep kerja

dalam Islam dianggap sebagai salah satu jenis ibadah. Kedua,

menggunakan kualitas layanan dalam bank islam menjadi penting karena

hubungannya yang jelas dengan biaya, keuntungan, kepuasan konsumen,

ingatan konsumen, serta kata-kata positif yang keluar dari mulut

konsumen. Kepuasan nasabah memainkan peran yang sangat penting

dalam industri yang sangat bersaing karena komitmen terhadap pelayanan

nasabah merupakan keniscayaan bagi terbangunnya loyalitas nasabah bank

syariah.

Kotler (2012:219), menjelaskan kepercayaan adalah kesediaan

perusahaan untuk bergantung pada mitra bisnis. Menurut Kotler (2012:14)

kepuasan adalah mencerminkan penilaian seseorang tentang kinerja

9

produk anggapannya (hasil) dalam kaitannya dengan ekspektasi. Jika

kinerja produk tidak memenuhi ekspektasi, pelanggan tersebut tidak puas

dan kecewa. Bank adalah bentuk perusahaan yang berorientasi pada

kepercayaan nasabah. Tanpa kepercayaan dari nasabah, bank tidak akan

mampu menjalankan kegiatan usahanya dengan baik. Oleh karena itu,

penting bagi bank untuk dipercaya oleh nasabah. Kepercayaan timbul dari

suatu proses yang lama sampai kedua belah pihak saling mempercayai.

Jika kepercayaan sudah timbul antara bank dan nasabah, maka usaha untuk

membina kerja sama akan lebih mudah sehingga akan memberi

keuntungan bagi kedua belah pihak. Dari pihak bank, hal tersebut

menimbulkan loyalitas nasabah yang sangat berguna demi kelangsungan

hidup bank yang ber- sangkutan. Sedangkan bagi nasabah, keuntungan

yang diperoleh ialah mendapatkan produk yang tepat yaitu tercapainya

kepuasan akan produk perbankan. Memiliki nasabah yang loyal adalah

harapan setiap manajemen bank, hal ini karena loyalitas nasabah akan

membuat bank mampu bertahan bahkan dapat meningkatkan keuntungan

dari bank tersebut. Berbagai usaha dilakukan oleh pihak bank untuk

menarik nasabah baru dan menjaga loyalitas dari nasabah yang sudah ada.

Selain dengan adanya pelayanan yang memuaskan, cara lain untuk

mendapatkan loyalitas nasabah adalah melalui kepercayaan nasabah.

Membangun kepercayaan (trust) akan memberikan kepuasan kepada

nasabah, serta nasabah akan selalu menggunakan jasa bank syariah

tersebut (loyal).

10

Faktor lain selain kualitas pelayanan, kepercayaan (trust) yang

dapat memberikan dampak terhadap kepuasan adalah customer value.

Customer value dianggap sebagai bentuk lain dari kepuasan nasabah

terhadap bank. Seperti hal nya dengan kualitas pelayanan, semakin tinggi

customer value yang dihasilkan maka semakin tinggi pula kepuasan

nasabah yang didapat, begitu juga sebaliknya. Monroe (2002:46)

mendefinisikan nilai bagi nasabah (customer value) sebagai trade off

antara persepsi nasabah terhadap kualitas, manfaat produk dan

pengorbanan yang dilakukan lewat pengorbanan yang dibayar. Nilai bagi

nasabah bisa dilihat sebagai cerminan dari kualitas, manfaat dan

pengorbanan yang diberikan untuk mendapatkan sebuah produk atau

layanan. Sebuah produk atau layanan perbankan dikatakan memiliki nilai

yang tinggi apabila mampu memberi kualitas, manfaat dan pengorbanan

seminimal mungkin bagi nasabah.

Berdasarkan uraian-uraian sebelumnya, dapat diperoleh gambaran

latar belakang atas dasar perbankan syariah. Bank Muamalat menjadi

objek dalam penelitian ini karena Bank Muamalat merupakan bank syariah

pertama di Indonesia. Sebagaimana disebutkan di atas, Bank Muamalat

sendiri mulai beroperasi pada tanggal 1 Mei 1992. Setelah sebelumnya

ditahun 1991, tepatnya pada tanggal 1 November Bank Muamalat berdiri

yang merupakan gagasan dari Majelis Ulama Indonesia, para cendekiawan

musim dan juga pengusaha muslim lainnya. Modal awal untuk mendirikan

Bank Muamalat diperoleh dari sejumlah pribadi dan pegusaha muslim

11

dengan nominal sebesar Rp. 84 miliar. Kemudian mendapatkan kembali

tambahan modal dari masyarakat, sehingga jumlahnya menjadi sebesar Rp.

106 miliar. Semenjak beroperasi pada tahun 1992, Bank Muamalat telah

menjadi pelopor bisnis keuangan syariah. Dan pada tahun 1993, Bank

Muamalat menjadi perusahaan publik, namun tidak listing di Bursa Efek

Indonesia. Setahun kemudian, tepatnya pada 27 Oktober 1994 Bank

Muamalat mendapatkan izin sebagai Bank Devisa. Seiring berjalannya

waktu, tentu masih teringat dalam ingatan kita tentang krisis ekonomi yang

terjadi di tahun 1998. Terjadinya krisis finansial pada tahun 1998 yang

menghantam Indonesia telah menyebabkan kondisi ekonomi yang tidak

kondusif, sehingga menyebabkan ditutupnya sejumlah bank di Indonesia.

Imbas dari krisis moneter tersebut menyebabkan NPF Bank Muamalat.

Modal Bank Muamalat tergerus hingga menjadi sepertiga dari modal awal.

Namun dalam kondisi tersebut, modal Bank Muamalat masih positif, tidak

ada negative spread dan Bank Muamalat tetap dalam predikat bank dengan

kategori A. Hal tersebut menyebabkan Bank Muamalat tidak ikut dalam

program rekapitalisasi yang dilakukan pemerintah. Hal ini pula yang

membuat persepsi di masyarakat yang membuktikan bahwa bank syariah

atau bank muamalat khususnya, tahan terhadap krisis (sumber: annual

report Bank Muamalat tahun 2017).

Hingga saat ini, Bank Muamalat memiliki jaringan layanan yang

cukup luas dan banyak. Di dalam negeri maupun luar negeri. Bank

muamalat memiliki 446 Kantor layanan, 84 Kantor Cabang, 266 Kantor

12

Cabang Pembantu, 96 kantor Kas, 1.998 ATM Muamalat dan 120.000

Jaringan ATM Bersama dan BCA. Serta Kantor Cabang Kuala Lumpur,

Malaysia. Visi Bank Muamalat adalah untuk menjadikan Bank Muamalat

sebagai “The Best Islamic Bank and Top 10 Bank in Indonesia with Strong

Regional Presence”. Sebagai bank syariah pertama di Indonesia tentunya,

bank muamalat telah mengalami banyak perkembangan. Selain itu, dari

tahun ke-tahun Bank Muamalat tentu selalu memperbaiki kualitas mereka.

dan juga sudah banyak penghargaan yang diraih oleh Bank Muamalat atas

prestasinya.

Pada tanggal 14 September 2017 Bank Muamalat meraih

penghargaan bergengsi tingkat internasional sebagai Best Islamic Finance

Bank di Indonesia. Penghargaan ini diberikan oleh majalah ekonomi dan

bisnis Alpha Southeast Asia dalam ajang 11th Annual Alpha Southeast

Asia Best Financial Institution Awards & 7th Annual Corporate Awards

2017 yang berlangsung di Sigapura (sumber: www.republika.com). Dan

pada tanggal 23 September 2017 Bank Muamalat mendapatkan tiga

penghargaan dari Majalah Economic Review dan Perbanas Institue. Tiga

penghargaan yang diberikan yaitu, pertama, Bank Syariah Tbk terbaik di

Indonesia-2017 peringkat I untuk Buku 2 dengan aset Rp. 25 triliun ke atas

atas dari Anugerah Perbankan Indonesia-VI-2017 (APBI). Kedua,

peringkat pertama untuk katagori Anugerah Perusahaan Tbk Indonesia-IV-

2017 (APTI). Ketiga, penghargaan untuk Endy PR Abdurrahman, Direktur

13

Utama Bank Muamalat yang dinobatkan sebagai The Best CEO Perbankan

Syariah Indonesia 2017.

Kedua, Peringkat Pertama untuk kategori Anugerah Perusahaan

TBK Indonesia-IV-2017 (APTI-IV-2017). Ketiga, penghargaaan untuk

Endy PR Abdurrahman, Direktur Utama Bank Muamalat yang dinobatkan

sebagai The Best CEO Perbankan Syariah Indonesia 2017 (sumber:

www.republika.co.id).

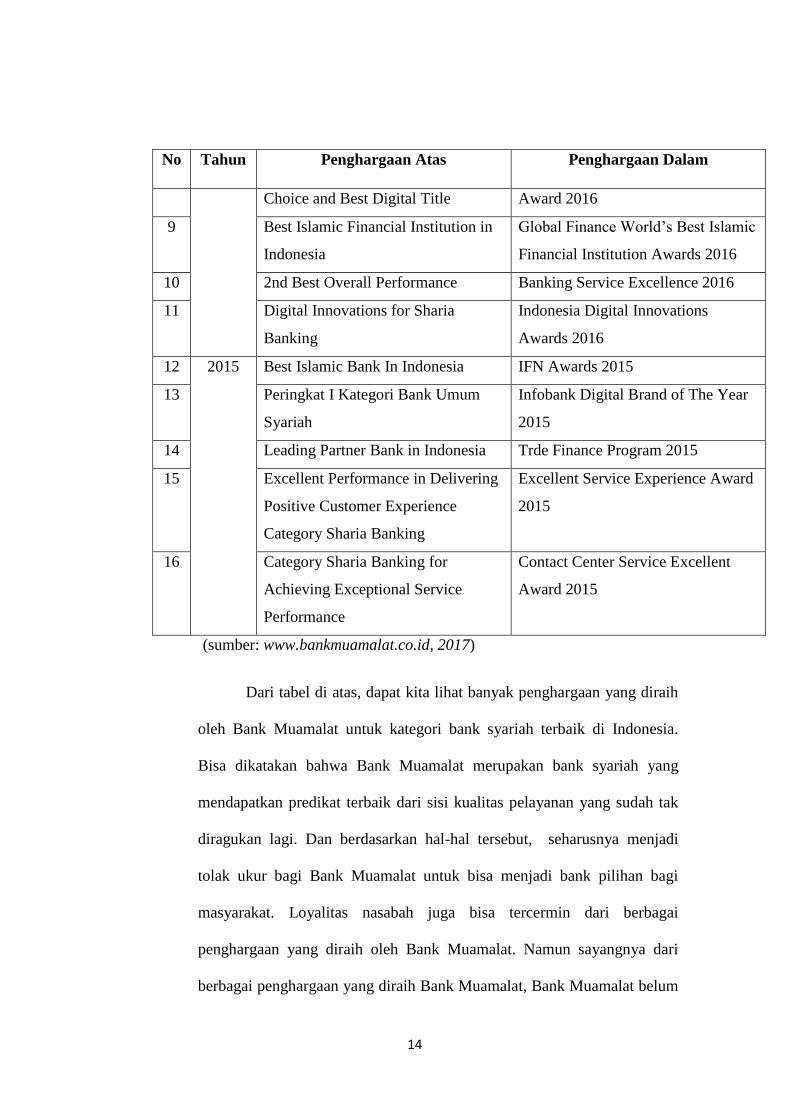

Dan masih banyak lagi penghargaan yang diraih oleh Bank

Muamalat atas prestasinya selama tahun 2015 sampai tahun 2017,

diantaranya:

Tabel 1. 3 Daftar Penghargaan Bank Muamalat 2015-2017

No Tahun Penghargaan Atas Penghargaan Dalam

1 2017 Top Bank Syariah 2017 Top Bank Award 2017

2 Best Islamic Finance Bank in

Indonesia 2017

11th Best Financial Institutions

Awards in Southeast Asia

3 Peringkat 1 Bank Syariah Tbk

Terbaik di Indonesia

Anugerah Perbankan Indonesia VI

2017

4 Bank Syariah Terbaik Indonesia Digital Innovations Award

2017

5 Performa Terbaik Teller Bank

Umum Syariah

Indonesia Service Excellence Award

2017

6 Best Islamic Bank in Indonesia IFN Awards 2017

7 2016 Category Syariah Predikat Baik Indonesia Good Corporate

Governance Award 2016

8 Category Syariah for Consumer Indonesia Best Banking Brand

14

No Tahun Penghargaan Atas Penghargaan Dalam

Choice and Best Digital Title Award 2016

9 Best Islamic Financial Institution in

Indonesia

Global Finance World’s Best Islamic

Financial Institution Awards 2016

10 2nd Best Overall Performance Banking Service Excellence 2016

11 Digital Innovations for Sharia

Banking

Indonesia Digital Innovations

Awards 2016

12 2015 Best Islamic Bank In Indonesia IFN Awards 2015

13 Peringkat I Kategori Bank Umum

Syariah

Infobank Digital Brand of The Year

2015

14 Leading Partner Bank in Indonesia Trde Finance Program 2015

15 Excellent Performance in Delivering

Positive Customer Experience

Category Sharia Banking

Excellent Service Experience Award

2015

16 Category Sharia Banking for

Achieving Exceptional Service

Performance

Contact Center Service Excellent

Award 2015

(sumber: www.bankmuamalat.co.id, 2017)

Dari tabel di atas, dapat kita lihat banyak penghargaan yang diraih

oleh Bank Muamalat untuk kategori bank syariah terbaik di Indonesia.

Bisa dikatakan bahwa Bank Muamalat merupakan bank syariah yang

mendapatkan predikat terbaik dari sisi kualitas pelayanan yang sudah tak

diragukan lagi. Dan berdasarkan hal-hal tersebut, seharusnya menjadi

tolak ukur bagi Bank Muamalat untuk bisa menjadi bank pilihan bagi

masyarakat. Loyalitas nasabah juga bisa tercermin dari berbagai

penghargaan yang diraih oleh Bank Muamalat. Namun sayangnya dari

berbagai penghargaan yang diraih Bank Muamalat, Bank Muamalat belum

15

bisa dalam menjadi bank syariah yang pertama yang dipilih oleh

konsumen/nasabah.

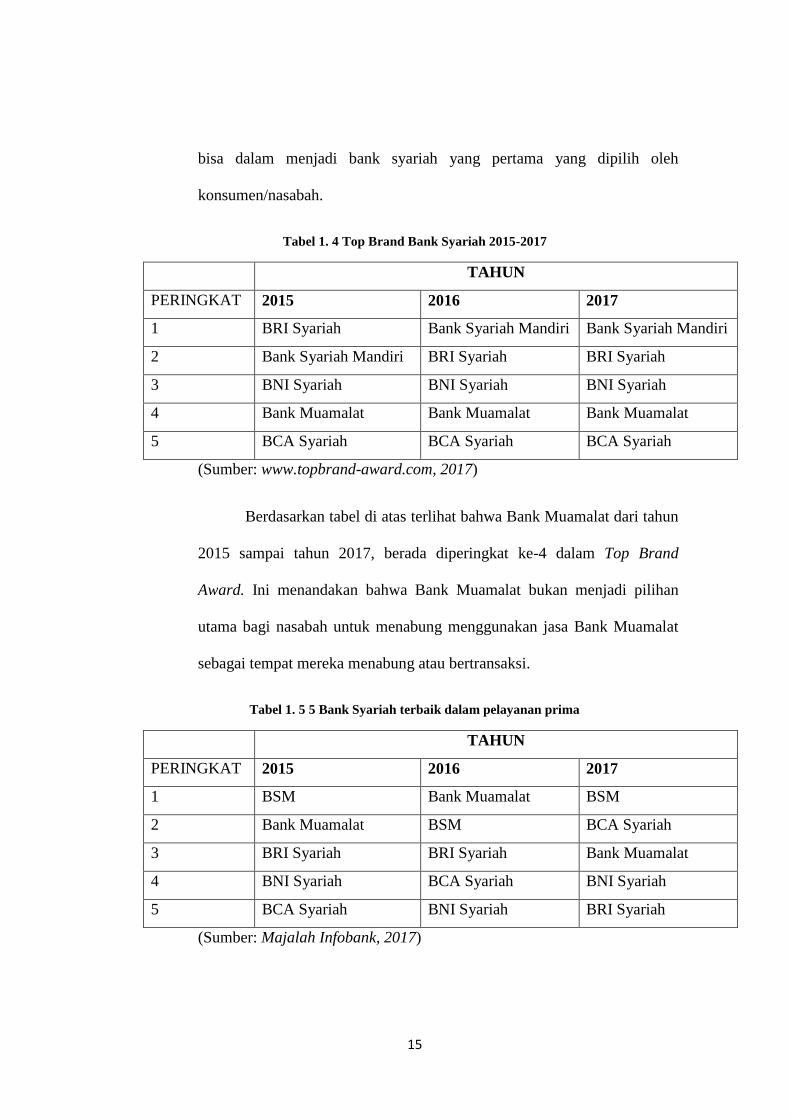

Tabel 1. 4 Top Brand Bank Syariah 2015-2017

TAHUN

PERINGKAT 2015 2016 2017

1 BRI Syariah Bank Syariah Mandiri Bank Syariah Mandiri

2 Bank Syariah Mandiri BRI Syariah BRI Syariah

3 BNI Syariah BNI Syariah BNI Syariah

4 Bank Muamalat Bank Muamalat Bank Muamalat

5 BCA Syariah BCA Syariah BCA Syariah

(Sumber: www.topbrand-award.com, 2017)

Berdasarkan tabel di atas terlihat bahwa Bank Muamalat dari tahun

2015 sampai tahun 2017, berada diperingkat ke-4 dalam Top Brand

Award. Ini menandakan bahwa Bank Muamalat bukan menjadi pilihan

utama bagi nasabah untuk menabung menggunakan jasa Bank Muamalat

sebagai tempat mereka menabung atau bertransaksi.

Tabel 1. 5 5 Bank Syariah terbaik dalam pelayanan prima

TAHUN

PERINGKAT 2015 2016 2017

1 BSM Bank Muamalat BSM

2 Bank Muamalat BSM BCA Syariah

3 BRI Syariah BRI Syariah Bank Muamalat

4 BNI Syariah BCA Syariah BNI Syariah

5 BCA Syariah BNI Syariah BRI Syariah

(Sumber: Majalah Infobank, 2017)

16

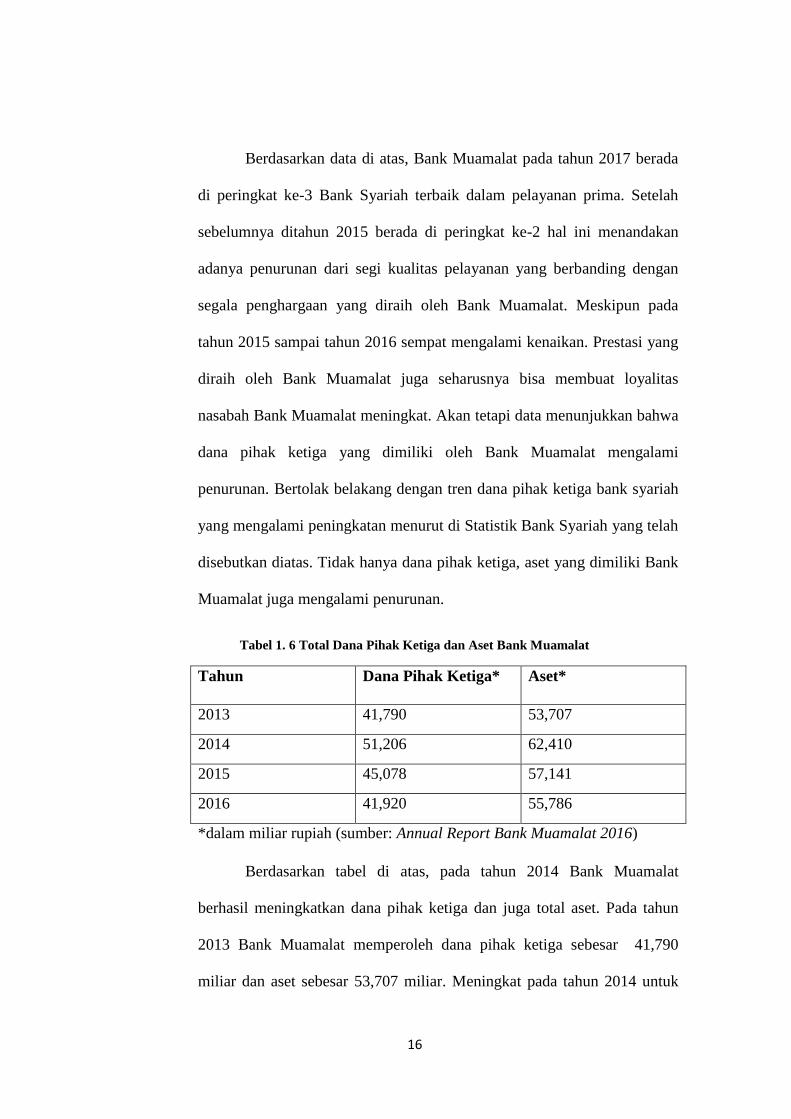

Berdasarkan data di atas, Bank Muamalat pada tahun 2017 berada

di peringkat ke-3 Bank Syariah terbaik dalam pelayanan prima. Setelah

sebelumnya ditahun 2015 berada di peringkat ke-2 hal ini menandakan

adanya penurunan dari segi kualitas pelayanan yang berbanding dengan

segala penghargaan yang diraih oleh Bank Muamalat. Meskipun pada

tahun 2015 sampai tahun 2016 sempat mengalami kenaikan. Prestasi yang

diraih oleh Bank Muamalat juga seharusnya bisa membuat loyalitas

nasabah Bank Muamalat meningkat. Akan tetapi data menunjukkan bahwa

dana pihak ketiga yang dimiliki oleh Bank Muamalat mengalami

penurunan. Bertolak belakang dengan tren dana pihak ketiga bank syariah

yang mengalami peningkatan menurut di Statistik Bank Syariah yang telah

disebutkan diatas. Tidak hanya dana pihak ketiga, aset yang dimiliki Bank

Muamalat juga mengalami penurunan.

Tabel 1. 6 Total Dana Pihak Ketiga dan Aset Bank Muamalat

Tahun Dana Pihak Ketiga* Aset*

2013 41,790 53,707

2014 51,206 62,410

2015 45,078 57,141

2016 41,920 55,786

*dalam miliar rupiah (sumber: Annual Report Bank Muamalat 2016)

Berdasarkan tabel di atas, pada tahun 2014 Bank Muamalat

berhasil meningkatkan dana pihak ketiga dan juga total aset. Pada tahun

2013 Bank Muamalat memperoleh dana pihak ketiga sebesar 41,790

miliar dan aset sebesar 53,707 miliar. Meningkat pada tahun 2014 untuk

17

dana pihak ketiga sebesar 51,206 miliar dan aset menjadi sebesar 62,410

miliar. Akan tetapi pada tahun-tahun berikutnya, total dana pihak ketiga

maupun total aset yang dimiliki Bank Muamalat cenderung mengalami

penurunan. Tahun 2015 dana pihak ketiga mengalami penurunan menjadi

sebesar 45,078 miliar. Dan pada tahun 2016 juga mengalami penurunan

kembali menjadi sebesar 41,920 miliar. Begitu juga dengan total aset, pada

tahun 2015 mengalami penurunan menjadi sebesar 57,141. Dan pada tahun

2016 mengalami penurunan kembali sebesar 55,786 miliar. Hal tersebut

dapat menunkukkan bahwa ternyata loyalitas nasabah Bank Muamalat

mengalami penurunan, dan hal ini juga berpengaruh terhadap total aset

yang juga mengalami penurunan.

Selain itu, Bank Muamalat memiliki permasalahan lain yang cukup

krusial. Pada saat ini, kondisi PT Bank Muamalat Indonesia Tbk

mengalami kesulitan untuk mendapatkan investor baru setelah PT Mina

Investama batal mengakusisi saham mayoritas Bank Muamalat. Dikutip

dari infobanknews.com, akar permasalahan utama Bank Muamalat ialah

sisi permodalan yang dangkal. Permodalan yang dangkal ini menjadi

permasalahan utama Bank Muamalat. Bank Muamalat memiliki aturan

internal bahwa penyertaan modal maksimum 20% sehingga IDB (Islamic

Development Bank) selaku pemegang saham 32,74% tidak bisa menambah

modal. Untuk saat ini saham Bank Muamalat dimiliki oleh Islamic

Development Bank (IDB) sebesar 32,74%, kemudian National Bank of

Kuwait dan dan Bank Boubyan sebesar 30%. Saham bank syariah pertama

18

ini juga dimiliki oleh SEDCO Holding sebesar 17,91% dan sisanya adalah

pemilik perorangan sekitar 19%. Sedangkan untuk melakukan

pengembangan bisnis maupun ekspansi bisnis Bank Muamalat dinilai

masih memerlukan modal yang lebih besar, di mana pemilik saham

mayoritas tidak bisa lagi melakukan penyertaan modal. Bila permasalahan

tersebut tidak segera diatasi, Bank Muamalat dinilai tidak akan

berkembang (sumber: infobanknews.com 11/04/2018).

Berdasarkan permasalahan tersebut diatas maka masalah dalam

penelitian ini adalah bagaimana meningkatkan kinerja pelayanan Bank

Muamalat dengan pendekatan Islamic banking service quality, trust dan

customer value. Dan peneliti tertarik untuk melakukan penelitian pada

Bank Muamalat yang berada di daerah Tangerang Selatan. Hal ini

dikarenakan Kota Tangerang Selatan yang dirasa cukup strategis karena

merupakan Kota yang dekat dengan Ibu Kota Jakarta. Pertumbuhan

penduduk Kota Tangerang Selatan dari tahun ke tahun semakin bertambah,

hal itu dapat dilihat dari data yang didapat dari Badan Pusat Statistik

Tangerang Selatan sebagai berikut:

Tabel 1. 7 Jumlah Penduduk Tangerang Selatan

Jumlah Penduduk (Jiwa)

Tahun 2012 2013 2014 2015 2016

Jumlah 1.394.405 1.443.403 1.492.999 1.543.209 1.593.812

(Sumber: Badan Pusat Statistik Kota Tangerang Selatan 2016)

19

Jika melihat data tersebut, Bank Muamalat harus bisa menyadari

bagaimana fenomena yang sedang terjadi. Dengan adanya pertumbuhan

penduduk yang terus bertambah di Kota Tangerang Selatan, bisa menjadi

target pasar yang besar bagi Bank Muamalat. Sehingga Bank Muamalat

harus memiliki persiapan dan strategi untuk menghadapi fenomena

pertambahan penduduk ini agar target pasar mereka menjadi lebih luas

lagi.

Dari apa yang dipaparkan diatas tadi, maka dapat ditemukan

sebuah indikasi bahwa terdapat pengaruh Islamic banking service quality,

trust dan customer value terhadap kepuasan nasabah. Oleh karena itu

penulis mengangkat judul “PENGARUH ISLAMIC BANKING

SERVICE QUALITY, TRUST DAN CUTOMER VALUE TERHADAP

KEPUASAN NASABAH (Studi Kasus pada Bank Muamalat

Indonesia di Tangerang Selatan)”.

B. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan di

atas maka rumusan masalah dari penelitian ini adalah :

1. Apakah islamic banking service quality berpengaruh secara

parsial terhadap kepuasan nasabah di Bank Muamalat?

2. Apakah trust berpengaruh secara parsial terhadap kepuasan

nasabah di Bank Muamalat?

3. Apakah customer value berpengaruh secara parsial terhadap

kepuasan nasabah di Bank Muamalat?

20

4. Apakah islamic banking service quality, trust, dan customer

value secara simultan berpengaruh terhadap kepuasan nasabah

di Bank Muamalat?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian

ini adalah:

1. Menganalisa pengaruh secara parsial islamic banking service

quality terhadap kepuasan nasabah di Bank Muamalat.

2. Menganalisa pengaruh secara parsial trust terhadap kepuasan

nasabah di Bank Muamalat.

3. Menganalisa pengaruh secara parsial customer value terhadap

kepuasan nasabah di Bank Muamalat

4. Menganalisa secara simultan islamic banking service quality,

trust, dan customer value secara simultan terhadap kepuasan

nasabah di Bank Muamalat.

D. Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberi manfaat, sebagai

berikut:

1. Bagi Penulis.

Penelitian ini merupakan kesempatan bagi penulis untuk

mengimplementasikan ilmu dan perngetahuan yang diperoleh

dari bangku kuliah. Dan penelitian ini menjadi salah satu sarana

bagi penulis untuk mencari model baru tentang dampak islamic

21

banking service quality, trust dan customer value terhadap

kepuasan nasabah, khususnya pada Bank Muamalat di

Tangerang Selatan.

2. Bagi Akademisi.

Penelitian ini diharapkan dapat menjadi literatur bagi teman-

teman mahasiswa dan pihak-pihak lain yang akan menyusun

skripsi atau melakukan penelitian yang khususnya mengenai

perbankan syariah.

3. Bagi Pihak Lain.

Penelitian ini diharapkan dapat memberikan sumbangsih

pemikiran dan informasi bagi kepentingan praktisi akademis

dan non akademis terutama dalam bidang manajemen

pemasaran bagi bank syariah di Indonesia, khususnya Bank

Muamalat.

22

BAB II

TINJAUAN PUSTAKA

A. Pemasanaran

1. Pengertian Pemasaran

Menurut Rivai, dkk (2017:6) pemasaran berkaitan dengan proses

mengidentifikasi dan memenuhi kebutuhan manusia maupun masyarakat.

Pemasaran dapat diartikan juga sebagai kegiatan memenuhi kebutuhan

secara menguntungkan. Pemasaran merupakan salah satu kegiatan penting

yang perlu dilakukan perusahaan untuk meningkatkan usaha dan menjaga

kelangsungan hidup suatu perusahaan. Inti dari pemasaran adalah

mengidentifikasi dan memenuhi kebutuhan manusia dan sosial. Pemasaran

dapat diartikan juga sebagai kegiatan yang memenuhi kebutuhan secara

menguntungkan.

Pengertian pemasaran menurut Swashta dan Irawan (2003:5)

adalah suatu keseluruhan dari kegiatan bisnis, yang dituju untuk

merencanakan, menentukan harga, mempromosikan dan mendistribusikan

barang dan jasa yang memuaskan kebutuhan baik kepada pembeli yang

ada maupun pembeli yang potensial. Bila kita meninjau pemasaran sebagai

suatu sistem dari kegiatan yang saling berhubungan, ditujukan untuk

merencanakan, menentukan harga, mempromosikan barang dan jasa

kepada kelompok pembeli (Kotler, 2012:20).

Menurut American Marketing Association (AMA) dalam Kotler &

Keller (2012:27) pemasaran adalah suatu fungsi organisasi dan

23

serangkaian proses untuk menciptakan, mengomunisasikan, dan

memberikan nilai kepada pelanggan dan untuk mengelola hubungan

pelanggan dengan cara yang menguntungkan organisasi dan pemangku

kepentingan.

Kotler dan Armstong dalam Rivai, dkk (2017:6) mengatakan

bahwa pemasaran adalah proses sosial dan manajerial yang membuat

individu dan kelompok memperoleh sesuatu yang mereka butuhkan dan

inginkan lewat penciptaan dan pertukaran timbal balik produk dan nilai

dengan orang lain.

Menurut Paul Smith, Chris Berry, dan Alan Rudolf dalam Rivai,

dkk (2017:7) pemasaran adalah hubungan sistematis antara sebuah bisnis

dan pasarnya. Dimensi pelaku pasar memasang beberapa ide yang luas,

desain, pesan, media, potongan, bentu, dan warna. Hal tersebut dilakukan

untuk mengomunikasikan ide-ide dan untuk merangsang persepsi khusus

tentang produk dan layanan oleh individual masyarakat yang telah

dikumpulkan atau disatukan dalam sebuah target pasar.

2. Manajemen Pemasaran

Manajemen pemasaran terjadi ketika setidaknya satu pihak dalam

sebuah pertukaran potensial berfikir tentang cara-cara untuk mencapai

respon yang diinginkan pihak lain. Karenanya Kotler & Keller (2012:5)

memandang manajemen pemasaran (marketing management) sebagai seni

dan ilmu memilih pasar sasaran dan meraih, mempertahankan, serta

24

menumbuhkan pelanggan dengan menciptakan, menghantarkan, dan

mengkomunikasikan nilai pelanggan yang unggul.

American Marketing Association dalam Rivai, dkk (20017:8)

menyatakan bahwa manajemen pemasaran adalah perencanaan,

pelaksanaan, dan pengendalian operasi pemasaran total, termasuk tujuan

perumusan, tujuan pemasaran, kebijakan pemasaran, program pemasaran,

dan strategi yang ditujukan untuk menciptakan penukaran yang dapat

memenuhi tujuan individu maupun organisasi.

Menurut John W. Mullins dalam Rivai, dkk (2017:9) manajemen

pemasaran adalah proses analisis, implementasi, koordinasi, dan kontrol

program yang melibatkan konsep, harga, promosi, dan distribusi produk,

jasa, dan ide yang didesain untuk menciptakan dan memelihara pertukaran

yang menguntungkan dengan target pasar untuk mencapai tujuan

organisasi.

Assauri dalam Rivai, dkk (2017:9) menyatakan bahwa manajemen

pemasaran merupakan kegiatan menganalisis, merencanakan,

mengoordinasikan, dan mengendalikan semua kegiatan yang terkait

dengan perancangan dan peluncuran produk, pengomunikasian, promosi,

dan pendistribusian produk tersebut, serta menetapkan harga dan

mentransaksikannya dengan tujuan agar dapat memuaskan konsumen,

sekaligus dapat mencapai tujuan organisasi perusahaan jangka panjang.

Berdasarkan beberapa pengertian tersebut, dapat disimpulkan

bahwa manajemen pemasaran meliputi kegiatan perencanaan, penerapan,

25

dan pengendalian program yang dirancang untuk menciptakan,

membangun, dan mempertahankan pertukaran yang menguntungkan

dengan pasar sasaran dengan maksud untuk mencapai tujuan-tujuan

organisasi.

3. Manajemen Pemasaran Islami

Pemasaran dalam pandangan Islam merupakan suatu penerapan

disiplin strategis yang sesuai dengan nilai dan prinsip syariah. Menurut

Kartajaya dan Sula (2006:37), definisi untuk pemasaran syariah (syariah

marketing) adalah sebuah disiplin strategis yang mengarahkan proses

penciptaan, penawaran, dan perubahan values dari satu inisiator kepada

stakeholder-nya, yang dalam keseluruhan prosesnya sesuai dengan akad

dan prinsip-prinsip muamalah Islami.

Menurut Rivai, dkk (2017:10) manajemen pemasaran dalam

perspektif Islam adalah semua kegiatan yang dilakukan dalam bisnis

berupa kegiatan penciptaan nilai (value creating activies), yang

memungkinkan siapa pun yang melakukannya dapat tumbuh dan mampu

mendayagunakan kemanfaatannya berlandaskan pada kejujuran, keadilan,

keterbukaan, dan keikhlasan sesuai dengan proses yang berprinsip pada

akad bermuamalah islami atau perjanjian transaksi bisnis dalam Islam.

Terkait dengan manajemen pemasaran islami, Islam juga mengartikan

pemasaran sebagai al-wakalah yang berarti penyerahan pendelegasian,

atau pemberian mandat. Untuk mencapai optimalisasi kinerja pemasaran

produk, organisasi perlu membentuk struktur khusus yang menjalankan

26

tugas pemasaran. Orang atau sekelompok orang yang memiliki

kewenangan atas organisasi akan melimpahkan wewenangnya kepada

orang lain atau sekelompok orang untuk menjalankan tugas dalam hal

strategi dan teknis pemasaran pada organisasi tersebut.

Al-wakalah merupakan tinjauan pemasaran dari sisi fikih

muamalah. Menurut Al-Hamd (2005) al-wakalah dengan fathah wawu dan

terkadang dikasrahkan (al-wakilah) memiliki makna mewakilkan,

melimpahkan, dan penjagaan. Hal ini dapat dijelaskan bahwa jika

seseorang mengatakan wakkaltu fulanan maka dapat diartikan “saya

meminta agar dia menjaganya”. Sementara itu, jika seseorang mengatakan

“wakaltu al-amra ilaihi” dengan tanpa tasydid pada huruf kaf maka dapat

diartikan “saya melimpahkan sesuatu kepadanya”. Wakalah memiliki

syarat dan rukun yang harus dipenuhi oleh para pihak yang berinteraksi.

Hal tersebut dilakukan agar kegiatan muamalah sesuai dengan ajaran

Islam, serta memiliki nilai dan manfaat.

B. Islamic banking Service Quality

1. Pengertian Service Quality

Pengertian kualitas pelayanan/jasa menurut Tjiptono (2016:59)

adalah pemenuhan kebutuhan dan keinginan pelanggan serta ketepatan

penyampaiannya untuk mengimbangi harapan pelanggan. Dengan

demikian, ada dua faktor utama yang mempengaruhi kualitas jasa yaitu

jasa yang diharapkan (expected service) dan jasa yang

dirasakan/dipersepsikan (perceived service). Menurut Hasan (2010:91),

27

kualitas pelayanan sebagai kemampuan merencanakan, menciptakan, dan

menyerahkan produk yang bermanfaat luar biasa bagi pelanggan. Kualitas

pelayanan juga dapat didefinisikan sebagai seberapa jauh perbedaan antara

kenyataan dan harapan para pelanggan atas layanan yang mereka terima.

Kualitas pelayanan dapat diketahui dengan cara membandingkan persepsi

para pelanggan atas layanan yang benar-benar mereka terima (Guspul dan

Ahmad, 2014).

Menurut Irawan (2008:64) kualitas pelayanan adalah suatu

permulaan dari kepuasan pelanggan dan juga hasil dari kepuasan

pelanggan, baik kualitas pelayanan dan kepuasan pelanggan ini

mempengaruhi intensitas kunjungan yang lebih kuat sehingga peningkatan

kualitas pelayanan harus berorientasi pada pelanggan.

Menurut Schneider dan White (2004:607) kualitas pelayanan:

Service quality as customers assessment on the overall excellence or

superiority of the service provided. Customer evaluate the service perceive

performance grounding on their expectation that they already have about

the service of the company. Pada intinya merupakan penilaian konsumen

pada keseluruhan mutu atau keunggulan dari pelayanan yang diberikan,

dan konsumen mengevaluasi pelaksanaan pelayanan yang dirasakan

berdasarkan harapan mereka yang diperoleh dari perusahaan. Menurut

Islam (2011:202), kualitas pelayanan yaitu: The study on service quality

suggests that, quality of services is determined by costumers. These

services have been as a service encounter where customers directly

28

interact with service, the usage of this service encounters in service

organizations “world class customer service“, and it is commitment to

match services with expectations. It is the result of effective delivery and

It’s outcome against expectations. It is a strategic component for surviving

in a competitive environment. Studi mengenai kualitas pelayanan

menunjukkan bahwa:

1. Kualitas pelayanan ditentukan oleh konsumen.

2. Suatu pelayanan yang didapat ketika konsumen berinteraksi

langsung dengan pelayanan organisasi, ”pelayanan konsumen

tingkat dunia”.

3. Kualitas pelayanan merupakan suatu komitmen sesuai dengan

yang diharapkan.

4. Kualitas pelayanan adalah akibat efektifnya pelayanan yang

diberikan dan hasilnya terhadap apa yang diharapkan.

5. Kualitas pelayanan adalah suatu komponen strategi untuk

bertahan didalam suatu lingkungan persaingan.

Kualitas pelayanan menjadi suatu keharusan yang harus dilakukan

perusahaan supaya mampu bertahan dan tetap mendapat kepercayaan

pelanggan. Pola konsumsi dan gaya hidup pelanggan menuntut perusahaan

mampu memberikan pelayanan yang berkualitas. Keberhasilan

perusahaan dalam memberikan pelayanan yang berkualitas dapat

ditentukan dengan pendekatan service quality (Parasuraman, Berry dan

Zeithaml dalam Lupiyoadi, 2006:181). Zeithmal (2006) mengemukakan

29

bahwa kualitas layanan atau service quality merupakan elemen kritis dari

persepsi pelanggan akan produk jasa yang diterimanya. Khususnya dalam

suatu produk yang murni jasa, service quality akan menjadi elemen yang

dominan dalam penilaian pelanggan. Berdasarkan definisi di atas, kualitas

layanan sangat berpengaruh penting terhadap perusahaan khususnya

perusahaan dibidang jasa yaitu perbankan karena untuk dapat bersaing

dengan perusahaan lainnya dibutuhkan strategi yang matang, strategi

tersebut diantaranya dengan meningkatkan kualitas layanan pada

perusahaan.

2. Pengertian Islamic banking Service Quality

Konsep kualitas pelayanan dalam perspektif Islam adalah bentuk

evaluasi kognitif dari konsumen atas penyajian jasa oleh organisasi jasa

yang menyandarkan setiap aktivitasnya kepada nilai-nilai moral dan sesuai

kepatuhan yang telah dijelaskan oleh syariat islam (Othman dan Owen

2001). Menurut Saeed (2001), terdapat tiga karakteristik etika pemasaran

dari perspektif islam. Pertama, etika pemasaran islam didasarkan pada al-

Quran dan tidak meninggalkan ruang untuk interpretasi yang ambigu.

Kedua, perbedaan utama adalah aspek transedental dari kemutlakan dan

sifat non-lunak. Ketiga, pendekatan islam yang menekankan

pemaksimalan nilai dalam pandangan kebaikan di masyarakat daripada

mengejar sifat egois pribadi dengan memaksimalkan keuntungan.

Kualitas layanan merupakan faktor kunci yang akan menjadi

keunggulan daya saing di dunia perbankan saat ini. Metode pengukuran

30

kualitas layanan yang biasa digunakan untuk mengukur kualitas pada

perbankan konvensional serta banyak digunakan secara luas adalah

metode Servqual. Metode Servqual didasarkan pada “Gap Model” yang

dikembangkan oleh Parasuraman, et al. (1988, 1991, 1993, 1994).

Sehingga jika diterapkan pada perusahaan yang memiliki karakteristik

khusus seperti perbankan Islam perlu mendapatkan modifikasi.

Keunikan bank syariah dalam hal compliance yaitu pemenuhan hukum

Islam dalam operasionalnya tidak bisa disama ratakan dengan pengukuran

yang sama dengan bank konvensional dalam Cahyani (2016).

Othman dan Owen (2002) mengungkapkan beberapa alasan untuk

menyatakan bahwa Islamic Banks atau Bank Syariah perlu mengadopsi

konsep SQ (Service Quality), diantaranya:

a. Produk dan jasa yang diberikan oleh Islamic Bank diharapkan

memiliki kualitas yang baik bagi nasabah karena konsep yang

dibawa adalah sesuai dengan ajaran Islam.

b. Mengadopsi konsep kualitas pelayanan menjadi sangat

penting bagi Islamic Bank karena terdapat hubungan dengan

biaya (Crosby, 1979 dalam Othman dan Owen, 2002),

keuntungan (Rust and Zahorik, 1993 dalam Othman dan Owen,

2002), kepuasan nasabah (Boulding et al, 1993 dalam Othman

dan Owen, 2002), perpindahan nasabah (Reichheld and

Sasser, 1990 dalam Othman dan Owen, 2002), serta word of

mouth yang positif.

31

c. Pengukuran dan evaluasi terhadap kualitas layanan pada

Islamic Bank menjadi sangat penting karena dinamika

perkembangan lingkungan perbankan begitu cepat. Perbankan

akan terintegrasi secara global dimana terdapat persaingan yang

begitu tinggi sehingga perbankan khususnya Islamic Bank

harus mengetahui apa, kapan, dimana, dan bagaimana mereka

akan memberikan produk dan jasa yang diharapkan oleh

nasabah.

d. Kualitas pelayanan sebagai konsekuensi yang perlu

diperhatikan oleh Islamic Bank seiring meningkatnya

persaingan dengan perbankan konvensional sehingga Islamic

Bank memerlukan kualitas layanan yang berbeda dan mampu

menunjukkan ciri khas dari sebuah Islamic Bank demi

meningkatkan market share dan keuntungan mereka.

Islamic banking Service Quality, iB (baca ai-Bi) singkatan dari

Islamic Banking yang dipopulerkan sebagai penanda identitas perbankan

syariah di Indonesia yang diresmikan sejak 2 Juli 2007. Penggunaan

identitas ini bertujuan agar masyarakat dengan mudah dan cepat mengenali

tersedianya layanan jasa perbankan syariah di seluruh Indonesia,

sebagaimana masyarakat modern yang sudah akrab dengan terminologi-

terminologi iphone, ipod, atau ibank. Logo iB merupakan penanda

identitas industri perbankan syariah di Indonesia yang merupakan

kristalisasi dari nilai-nilai utama sistem perbankan syariah yang modern,

32

transparan, berkeadilan, seimbang, dan beretika yang selalu

mengedepankan nilai-nilai kebersamaan dan kemitraan. Kehadiran logo

ataupun istilah iB akan memudahkan masyarakat mengenali secara cepat

dan menemukan kelebihan layanan perbankan syariah untuk kebutuhan

transaksi keuangannya. iBSQ (Islamic banking Service Quality)

merupakan kualitas layanan bagi perbankan syariah di Indonesia yang

memadukan istilah iB di atas dengan istilah BSQ (Bank Service Quality)

yang dipopulerkan oleh Bahia dan Nantel (2000), dan Abdullah (2011)

untuk mengidentifikasi kualitas layanan bagi sektor perbankan, sehingga

istilah iBSQ digunakan untuk merefleksikan kualitas layanan dan

pencitraan bagi perbankan syariah di Indonesia.

3. Dimensi Islamic banking Service Quality

Menurut Tjiptono (2008:281) Terdapat lima dimensi utama kualitas

jasa yaitu, Reliability (kehandalan), Responsiveness (daya tanggap),

Assurance (jaminan), Empathy (perhatian), Tangibles (bukti fisik).

Othman dan Owen (2001) memperkenalkan enam dimensi untuk

mengukur kualitas jasa pada lembaga keuangan dengan prinsip syariah,

dengan menambahkan unsur “compliance” pada dimensi kualitas

pelayanan. Compliance with Islamic Law (kepatuhan terhadap hukum

Islam). Lima dimensi kualitas pelayanan ditambah dengan compliance

sebagai syarat produk lebih dikenal dengan CARTER. Item dari dimensi

compliance yang diusulkan oleh Othman dan Owen yang kemudian

disebut CARTER yaitu:

33

1. Compliance : kemampuan untuk memenuhi hukum Islam dan

beroperasi berdasarkan prinsip-prinsip ekonomi dan perbankan

Islam (Abdul Qawi Othman dan Lynn Owen, 2001). Menurut

Rivai, dkk (2017:181) dimensi compliance atau kepatuhan

berkenan dengan pelaku bisnis terhadap aturan atau hukum

yang telah ditetapkan oleh Allah Swt atau dapat pula disebut

syariat. Item-item variabel compliance dalam penelitian ini

meliputi menjalankan prinsip dan hukum Islam, menerapkan

ketentuan layanan produk secara Islami, kesempatan

mendapatkan pinjaman bebas bunga, dan menerapkan

ketentuan pembagian keuntungan investasi. Sharia compliance

dalam bank syariah adalah kemampuan sebuah bank syariah

dalam mematuhi prinsip syariah dalam kegiatan

operasionalnya. Salah satu yang mencolok adalah tidak

menggunakan sistem bunga. Selain itu, dalam tujuan

komersilnya tidak mengenal peminjaman uang, tetapi

kemitraan atau kerjasama (mudharabah dan musyarakah)

dengan sistem bagi hasil.

2. Assurance : pengetahuan dan kesopanan karyawan, dan

kemampuan mereka untuk menumbuhkan rasa percaya

pelanggan kepada perusahaan. Menurut Rivai, dkk (2017:185)

dimensi assurance atau jaminan adalah pengetahuan atau

wawasan, kesopanan, kesantunan, kepercayaan diri dari

34

pemberi layanan, dan respek terhadap pelanggan. Dalam

penelitian ini, item-itemnya meliputi karyawan yang sopan

dan bersahabat, tim manajemen yang berpengalaman dan

memiliki pengetahuan luas, dan rasa aman dan percaya

menggunakan produk dan jasa bank.

3. Reliability : kemampuan untuk memberikan jasa atau pelayanan

sebagaimana yang di janjikan dengan akurat dan terpercaya.

Menurut Rivai, dkk (2017:185) ketepatan dan keakuratan

tersebut menumbuhkan kepercayaan pelanggan terhadap

perusahaan barang dan/atau jasa. Dalam penelitian ini, item-

itemnya meliputi ketetapan memenuhi janji, akurasi pencatatan

transaksi, dan variasi produk dan jasa sesuai kebutuhan.

4. Tangible : aspek yang terlihat secara fisik misal peralatan,

personel, dan bahan-bahan komunikasi. Menurut Rivai, dkk

(2017:186) dimensi tangibles atau bukti fisik berkenan dengan

fasilitas fisik seperti gedung ruangan yang nyaman, dan sarana

prasarana lainnya. Dalam penelitian ini, item-itemnya meliputi

tampilan kantor dan fasilitas fisik yang menarik, dan transaksi

yang cepat dan efisien.

5. Emphaty : kemampuan karyawan untuk peduli dan memberikan

perhatian secara personal kepada pelanggan. Menurut Rivai,

dkk (2017:186) sikap empati ini ditunjukkan melalui hubungan,