Embed Size (px)

Citation preview

デロイト トーマツ税理士法人

アセアン域の今取り組むべき関税マネジメントコスト削減とコンプライアンスリスク管理

2020年6月16日

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

講師紹介(日本)

2

外資系投資銀行の東京・シンガポール拠点業務部門IT開発APAC域PMO、日系証券会社ロンドン現法IT企画担当、外資系金融ITベンダー勤務を経て現職。国内外の制度対応を含めたグローバルレベルのIT導入に豊富な経験を有する。慶應義塾大学経済学部(B.A.)、アイルランド国立大学情報経営学修士課程(M.Sc)修了の後、グローバルITに係る研究分野で英国ロンドン大学より情報システム学博士号(Ph.D.)を取得。 2017年6月よりTrade Compassグローバルビジネスディベロップメント担当。

- (現)Japan Association for Information Systems(JPAIS) 理事

- (元)独立行政法人 経済産業研究所 コンサルティングフェロー

- (元)英国ロンドン大学バークベックカレッジ DCSIS客員研究員

主なプロジェクト 日本政府の外国為替特別会計の外債管理システム導入

外資系投資銀行APAC域の大規模バックオフィスシステム導入

日系大手証券会社ロンドン拠点システム導入およびBPRプロジェクト

日系大手証券会社の合併に伴うシステム統合プロジェクト

欧州通貨統合(EMU)システム変更

コンピューター2000年問題コンティンジェンシープラン

FATCA/AEI税制変更対応

財務省・税関などで22年の勤務を経て、2020年2月にデロイトトーマツ税理士法人に入社。

輸出入審査・検査、事後調査などの税関実務に加え、税関の本部である財務省関税局において10数年の経験を有する。

前職では、関税率や制度改正(AEO制度の導入など)、 課税価格や知的財産に関する係争(不服申立て)対応など、関税・税関関係業務に幅広く従事した

このほか、日本の輸出入港湾関連情報システム(NACCS)のASEAN諸国への展開など、貿易関連システムの構築・海外展開の支援も実施してきた。

牧野 宏司 Makino, Koji

デロイトトーマツ 税理士法人

間接税サービス

ディレクター

E-mail:[email protected]

松本 秀之 Matsumoto, Hideyuki

デロイトトーマツ 税理士法人

間接税サービス

ディレクター

E-mail:[email protected]

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

講師紹介(日本)

3

大手メーカーのマーケティング職を経験後、2016年にデロイトトーマツコンサルティング合同会社へ入社。事業売却、新規事業検討、JV設立支援、及び各種調査研究等の幅広いコンサルティング業務に従事。早稲田大学、国際教養学在学中にアメリカボストン大学に留学。

主なプロジェクト 政府向け政策支援・調査

アジア諸国における製造業に係る試験・認証機関の強化に関す

る実現性調査

事業売却

M&Aの支援にて企業の有望候補先ターゲットの最終選定

事前調査・M&Aスキームの選択・DDの準備・実施

新規事業検討

有望事業領域特定とその優先順位づけ、事業化検討を支援

JV設立支援

中国市場にて大手医薬品メーカーのJV実現可能性の検証

国際通商課題解決システムTrade Compass®グローバルセールス

担当

語学スキル

中国語、日本語、英語

趙 瞳(ちょう ひとみ)シニアコンサルタント

レギュラトリストラテジーデロイト トーマツ コンサルティング合同会社

Email: [email protected]

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

講師紹介(シンガポール)

4

2008年にデロイト トーマツ税理士法人(国際税務専門チーム)へ入社し、日系多国籍企業の国際税務コンサルティングを行う。

1兆円規模の日系企業によるクロスボーダーM&A案件や、日系製造メーカーによる米系企業の数千億円規模の買収案件において、デューデリジェンス、税務ストラクチャリング、及びPMIの税務支援サービスを行い、日系多国籍企業の海外進出に関する税務アドバイスを提供した実績あり。

2019年7月にDeloitte&Touche LLP(デロイト シンガポール)に赴任し、現在は税務を中心とした日系企業のサポート業務に従事している。

著書に『Q&A 業種別会計実務・4 製薬』(共著、2013年、中央経済社)、『国際税務の実務ハンドブックQ&A 』 (共著、2015年、中央経済社)、 『週刊税務通信 第6回 『BEPSのCFCルールの概要と実務への影響』 』 (寄稿、 No.3435(2016.11.28号) )がある

■ 2020年にデロイトシンガポール事務所に入所し、主に日系企業を対象とした東南アジア(SEA)地域に係る移転価格コンサルティングサービスのリーダーを担当している。

■ 当事務所に入所する前は、2005年から2012年まで某4大ファームの東京事務所及び米国事務所(Washington National Tax及びニューヨーク)にて移転価格サービスに従事し、2012年より2019年まで某4大ファームのシンガポール事務所にて、移転価格パートナー並びにジャパンデスク統括責任者を兼務していた。日本、米国、シンガポールの各事務所において、多様な業界の日本企業・非日系企業に対して、移転価格リスク分析、移転価格プランニング、各国税務当局とのAPA(事前確認)・相互協議サポート等の移転価格政策を中心とした国際税務戦略のアドバイザリー業務、移転価格調査対応、移転価格争訟サポートなど数多くの案件を担当。

• - 米国公認会計士• - 米国ジョージタウン大学院ロースクール卒(租税法)• - 豪州Monash大学修士(経営システム)• - 早稲田大学法学部卒

五十嵐 潤 Jun Igarashi

デロイトシンガポール事務所移転価格パートナー兼日系企業移転価格サービスグループ 東南アジア地区統括責任者

E-mail: [email protected]

平山 真澄 Masumi Hirayama

デロイトシンガポール

国際税務

プリンシパル

E-mail:[email protected]

© 2020. For information, contact Deloitte Tohmatsu Tax Co.5

講師紹介(シンガポール)

Wong Meng Yew is a Partner in the Deloitte Singapore office and is the leader of the Global Trade Advisory practice in Southeast Asia. He regularly advises clients in navigating investments into Southeast Asia from a market access perspective involving movement of goods, services and investments. Such advice includes cross-border supply chain strategies from a legal, regulatory, tax and trade perspective.

Prior to joining Deloitte, Meng Yew practiced law for more than a decade serving as a partner at an international law firm advising clients on international trade and customs matters, export controls and sanctions compliance. This includes representing clients in disputes with both tax/customs authorities.

As a qualified customs broker, he regularly advises on tariff classification and valuation issues, rules of origin under various ASEAN-based free trade agreements (FTA) and import and export regulations.

Meng Yew also has extensive experience in representing producers and exporters in anti-dumping duty investigations and has successfully argued for and against the imposition of anti-dumping duties across various industries.

He is also a regular speaker at events hosted both internally and externally, including BNA Bloomberg, CISTEC, and various US, Japanese and Korean Chambers of Commerce.

Meng Yew read law at the University of Nottingham (UK) and is admitted to practice as an Advocate and Solicitor of the High Court of Malaya. He is listed as an indirect tax leader by the International Tax Review for Singapore in 2017, 2018, and 2019.

Wong Meng Yew

Southeast Asia –Global Trade Advisory Practice Leader

E-mail: [email protected]

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

Opening 7

関税追徴事例と関税のインパクト 12

関税の基礎 17

パネルディスカッション 32

アセアン域における関税実務

関税と移転価格の関連性

関税使い漏れ 43

デロイトの関税関係ITソリューション 47

ご参考 58

Closing 61

目次

6

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

Opening

7 © 2020. For information, contact Deloitte Tohmatsu Tax Co.

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

COVID-19に伴い想定される国際貿易上の課題例

8

サプライチェーンの継続

性のサポート、及び輸出

入に係るコンプライアン

スの遵守

関連規制の変更、一

時的な例外や制限の

影響を管理

調達戦略の変更

国際貿易のリソース

確保、プロセス及び

システム変更の適用

キャッシュ節約及び流

動性向上への集中

移転価格変更に伴

う関税評価額への

影響を管理

国際貿易に係るコ

スト削減の機会を

発見し実行

国際貿易上の改善

点を識別

国際貿易オペレーション改善への投資

機動的で弾力性のあるオペレーションモデルの確立

デジタルトランスフォーメーションの加速

© 2020. For information, contact Deloitte Tohmatsu Tax Co.9

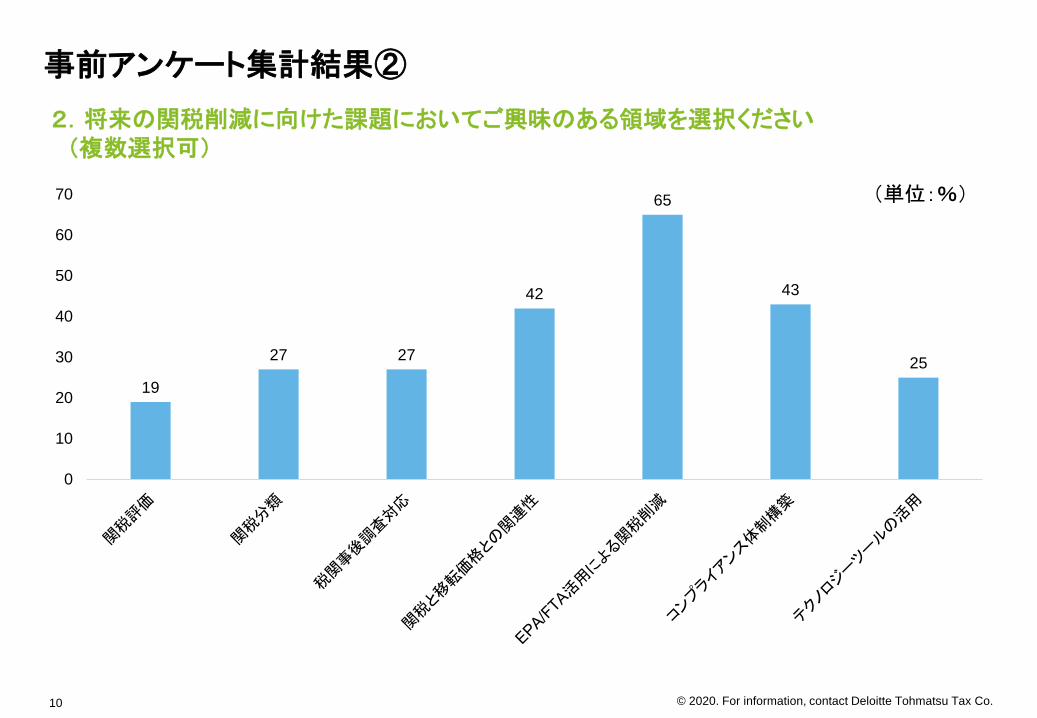

1.関税・税関との関係で現在生じている課題においてご興味のある領域を選択ください(複数選択可)

事前アンケート集計結果①

54

39

25

30 30

0

10

20

30

40

50

60(単位:%)

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

2.将来の関税削減に向けた課題においてご興味のある領域を選択ください(複数選択可)

事前アンケート集計結果②

10

19

27 27

42

65

43

25

0

10

20

30

40

50

60

70 (単位:%)

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

3.貴社の年間の関税額について把握されていますか?

事前アンケート集計結果③

11

68%

32%

はい

いいえ

© 2020. For information, contact Deloitte Tohmatsu Tax Co.© 2020. For information, contact Deloitte Tohmatsu Tax Co.12

関税追徴事例と関税のインパクト

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

例1:関税評価額の誤解により起きた追徴

関税追徴のリスクは特殊なものではない①

13

タイにある日系企業の現地法人A社は、原材料を日本および現地から調達し、A社で製造加工を行った上でアセアン域内に販売を行っている。またA社は日本の本社に対して、現地製造に関する技術使用料について定期的にロイヤルティとして支払っている。

タイ税関の輸入事後調査が行われ、当該ロイヤルティに対する質疑が行われた。様々なやり取りの結果、A社が輸入した原材料には、ロイヤルティに関連する技術を発揮するために必要な、特殊な技術が含まれているとして、タイ税関から、過去5年間に支払ったロイヤルティxx億円に相当する関税を支払うよう命じられた。A社はこれを不服として申し立てを行なおうとしたが、結果的に断念し、関税などを支払った。

A社は、当該ロイヤルティに対して関税の対象となる可能性があることについて、税関調査前は全く認識していなかった。

<日本>

日本本社原材料

ロイヤルティ

A社

製品

顧客

<タイ>

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

例2:保税貨物管理の不備により起きた追徴

関税追徴のリスクは特殊なものではない②

14

ベトナムにある日系企業の現地法人であるB社は、現地で保税工場を運営しており、輸出加工企業として登録している。B社は原材料を日本等から調達し、現地で加工後に海外に輸出を行っている。

税関調査により、B社の在庫について棚卸が行われ、実在庫数と税関に登録した在庫数の不一致が発覚した。税関当局はこの差異について、ベトナム国内に流通されたものとみなし、B社に追徴課税xxxx円相当、および罰金xxxx円相当を課した。

その後の社内調査によれば、廃材や損耗率、部品番号の登録に不備があることが分かったが、税関調査時にそれらを適切に説明することができなかった。

日本本社 B社(保税工場)

<日本及び海外> <ベトナム>

原材料

完成品

© 2020. For information, contact Deloitte Tohmatsu Tax Co.15

関税のビジネスインパクト 損益計算書(P/L)における「関税」の位置づけ

関税は売上原価にかかるコストで、法人税額以上の可能性も

法人税率30%

関税率3%

原価(CIF価格)

売上 税引前利益

10倍違う場合

(例えば)

関税額 法人税額

同じ利益インパクト

(例えば)

「関税3%」は「法人税30%」に相当

売上高 xxxxx

売上原価 xxxxx

売上総利益 xxxxx

販管費 xxxxx

営業利益 xxxxx

営業外損益

営業外収益 xxxxx

営業外費用 xxxxx

経常利益 xxxxx

特別損益

特別利益 xxxxx

特別損失 xxxxx

税前利益 xxxxx

法人税等 xxxxx

当期純利益 xxxxx

• 材料費

- 関税

• 労務費

• 経費

マーケティング・オペレーション努力では対応できないレベルの大きなインパクト

関税は「税」の字はつけども

本社経理が横串で管理しない

事業部ごとに対応が異なる

事業部の責任

経理の責任

なので・・・

関税対応には

「利益損失」「コンプライアンス」

リスクが潜んでいる

利益損失・コンプライアンスのリスクが潜む

しかし…

関税は「原価」の一部

関税全体をマネジメントする専担部署・担当を置いているところは少ない!

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

貴社の「関税の」主たる責任部門について教えてください

Polling Question

16

1.事業部門

2.経営企画部門

3.物流部門

4.経理部門/税務部門

5.サプライチェーン部門

6.貿易管理部門

7.その他の部門

8.特に決まっていない

© 2020. For information, contact Deloitte Tohmatsu Tax Co.© 2020. For information, contact Deloitte Tohmatsu Tax Co.17

関税の基礎

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

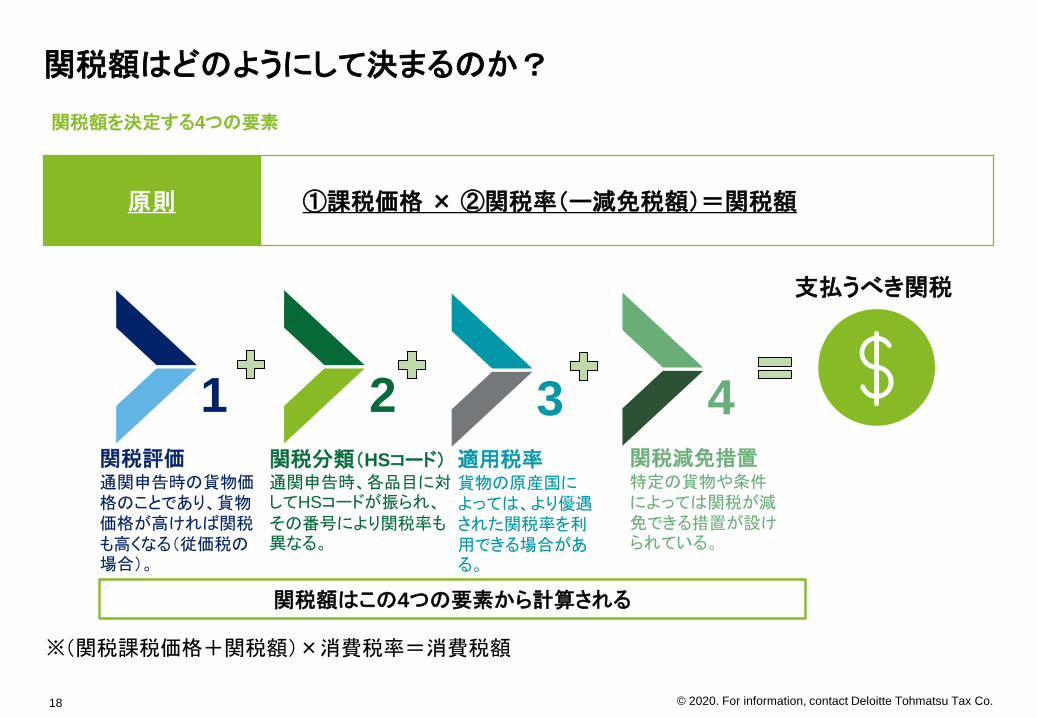

関税額を決定する4つの要素

関税額はどのようにして決まるのか?

Duties owed

関税額はこの4つの要素から計算される

関税評価通関申告時の貨物価格のことであり、貨物価格が高ければ関税も高くなる(従価税の場合)。

1関税分類(HSコード)通関申告時、各品目に対してHSコードが振られ、その番号により関税率も異なる。

適用税率貨物の原産国によっては、より優遇された関税率を利用できる場合がある。

2 3関税減免措置特定の貨物や条件によっては関税が減免できる措置が設けられている。

4

支払うべき関税

①課税価格 × ②関税率(ー減免税額)=関税額原則

※(関税課税価格+関税額)×消費税率=消費税額

18

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

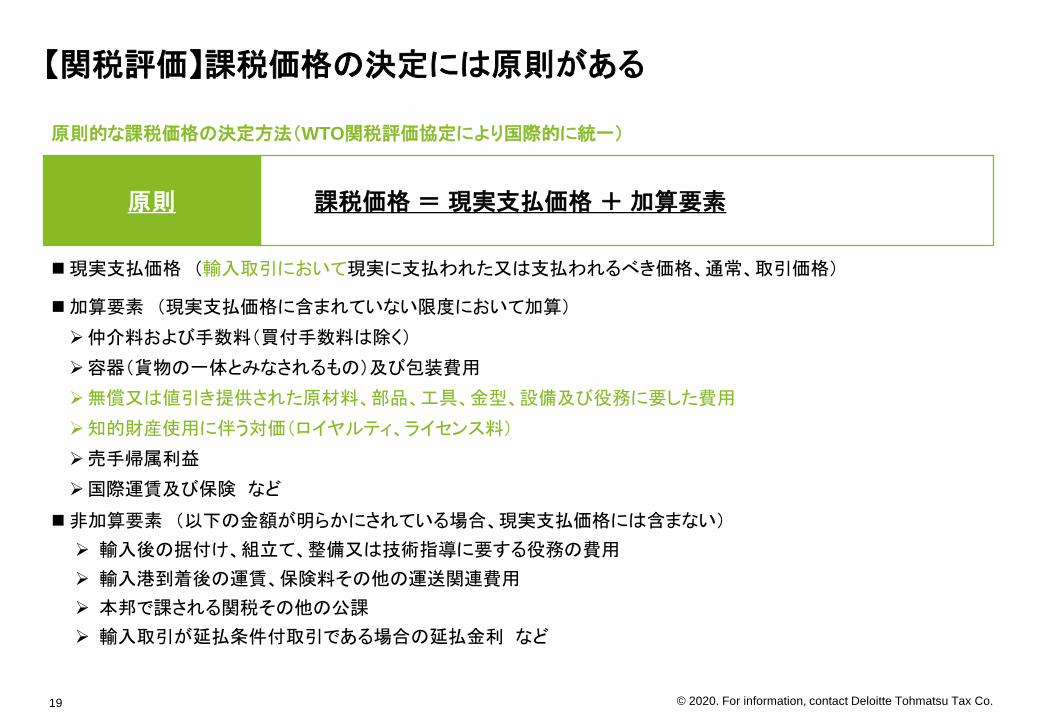

現実支払価格 (輸入取引において現実に支払われた又は支払われるべき価格、通常、取引価格)

加算要素 (現実支払価格に含まれていない限度において加算)

仲介料および手数料(買付手数料は除く)

容器(貨物の一体とみなされるもの)及び包装費用

無償又は値引き提供された原材料、部品、工具、金型、設備及び役務に要した費用

知的財産使用に伴う対価(ロイヤルティ、ライセンス料)

売手帰属利益

国際運賃及び保険 など

非加算要素 (以下の金額が明らかにされている場合、現実支払価格には含まない)

輸入後の据付け、組立て、整備又は技術指導に要する役務の費用

輸入港到着後の運賃、保険料その他の運送関連費用

本邦で課される関税その他の公課

輸入取引が延払条件付取引である場合の延払金利 など

原則的な課税価格の決定方法(WTO関税評価協定により国際的に統一)

【関税評価】課税価格の決定には原則がある

19

課税価格 = 現実支払価格 + 加算要素原則

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

原則的な方法により課税価格の決定ができない場合は、以下の方法を順次適用して決定する

同種又は類似貨物の取引価格に基づく決定方法

輸入国内販売価格からの逆算方法

製造原価への積算方法

その他の方法

輸入者が希望する場合には「製造原価への積算方法」を「輸入国内販売価格からの逆算方法」に先立って適用することが可能

原則が使えないケース

【関税評価】課税価格の決定の原則が使えない場合もある

20

輸入貨物が輸入取引によらず輸入された場合 無償貨物 委託販売のために輸入される貨物 など1

2輸入貨物に係る輸入取引に関し特別な事情がある場合

買手による輸入貨物の処分又は使用につき制限があること 売手と買手との特殊関係が輸入貨物の取引価格に影響を与えると認められるもの など

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

関税分類(品目分類)とは、国際取引における共通理解としてあらゆる品目に対して定めた関税分類番号へ分類を行うこと。関税分類番号

は、 HSコード、(統計)品目番号、税番等とも呼ばれる。

HS条約の「品目表」においてHSコードの上6桁が規定、以降の細分は批准国ごとに設定されている(日本では輸出入とも9桁を使用)

HSコードの構造

上2桁: 類

上4桁: 項 HS条約批准国共通

上6桁: 号

下2-3桁: 統計細分 - 各国独自で設定

1~97類(77類は欠番)で構成

関税分類とは

【関税分類】HSコードにより適用可能な関税率が決定される①

21

HSコードの決定により適用可能な関税率が決定されるため、間違った選択をした場合、関税の過少申告、または過大申告につながる可能性がある。

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

靴の関税分類の場合、下記のような情報からHSコードを調べることができる

【必要な情報】甲の材質底の材質用途くるぶしを覆う/覆わない中底19cm超/以下男性用/女性用

【HSコードの確定】甲及び底が牛革、男性用26cmのくるぶしを覆わない革靴は HSコード: 6403. 59XXX

各国の6403.59号の現在の関税率(最恵国税率)は以下

(例)靴の関税分類

【関税分類】HSコードにより適用可能な関税率が決定される②

22

シンガポール マレーシア タイ インドネシア フィリピン ベトナム ミャンマー ラオス

0% 0% 30% 25% 15% 30% 3~7.5% 10%

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

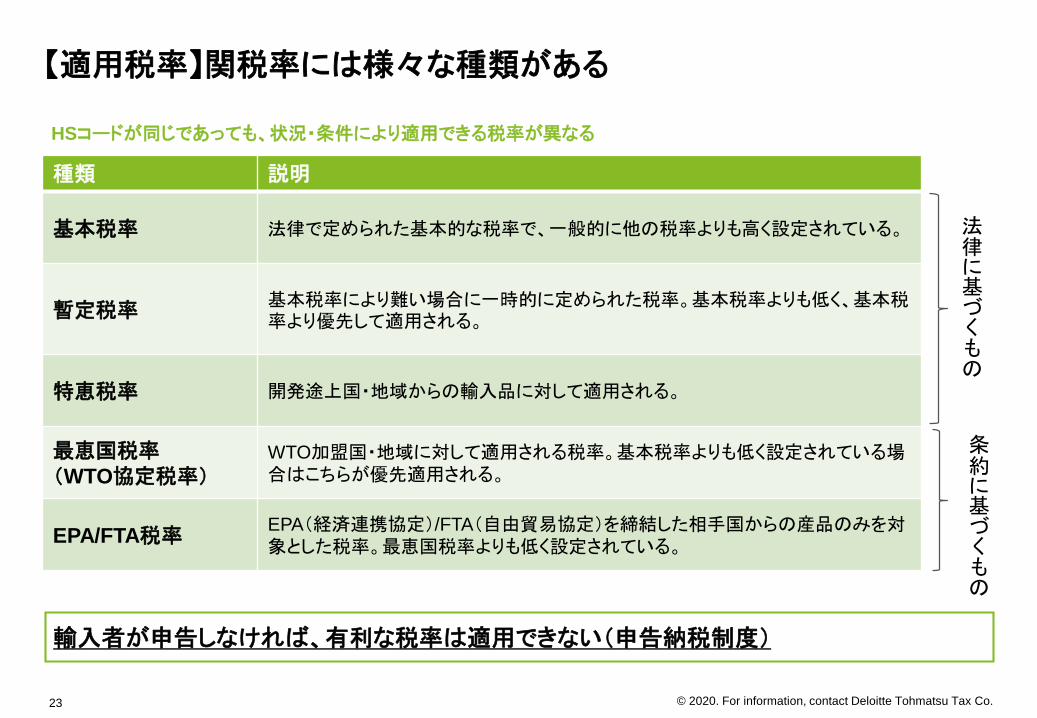

種類 説明

基本税率 法律で定められた基本的な税率で、一般的に他の税率よりも高く設定されている。

暫定税率基本税率により難い場合に一時的に定められた税率。基本税率よりも低く、基本税率より優先して適用される。

特恵税率 開発途上国・地域からの輸入品に対して適用される。

最恵国税率(WTO協定税率)

WTO加盟国・地域に対して適用される税率。基本税率よりも低く設定されている場合はこちらが優先適用される。

EPA/FTA税率EPA(経済連携協定)/FTA(自由貿易協定)を締結した相手国からの産品のみを対象とした税率。最恵国税率よりも低く設定されている。

HSコードが同じであっても、状況・条件により適用できる税率が異なる

【適用税率】関税率には様々な種類がある

23

法律に基づくもの

条約に基づくもの

輸入者が申告しなければ、有利な税率は適用できない(申告納税制度)

© 2020. For information, contact Deloitte Tohmatsu Tax Co.24

「FTA」と「EPA」の関係

【適用税率】国際通商ルールとしてのFTA

FTA・EPAはWTOにおける「例外」として位置づけられる締約国間のみの特別措置 法的には、WTO協定における「最恵国待

遇」の例外として、「実質上全ての貿易を自由化」することを条件に認められる

WTO

FTA・EPA

対象国・エリア

自由化レベル

高

低

全ての加盟国に対し同条件(関税削減、サービス自由化)

を適用(最恵国待遇)

締約国間のみで高い自由化を実現

交渉不首尾

各国/地域間で加速

出所:経済産業省資料より作成

FTAは物品貿易に関する関税削減・撤廃やサービス貿易の自由化を実現する協定

EPAは経済協力や人的交流を含む、より包括的な協定

経済連携協定(EPA: Economic Partnership Agreement)

自由貿易協定(FTA:

Free Trade Agreement)

物品貿易の関税削減・撤廃

サービス貿易の自由化・規制緩和

経済協力

投資ルール整備

人的交流拡大(人の移動)

等

知的財産制度・競争政策の調和

「WTO」と「FTA・EPA」の関係

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

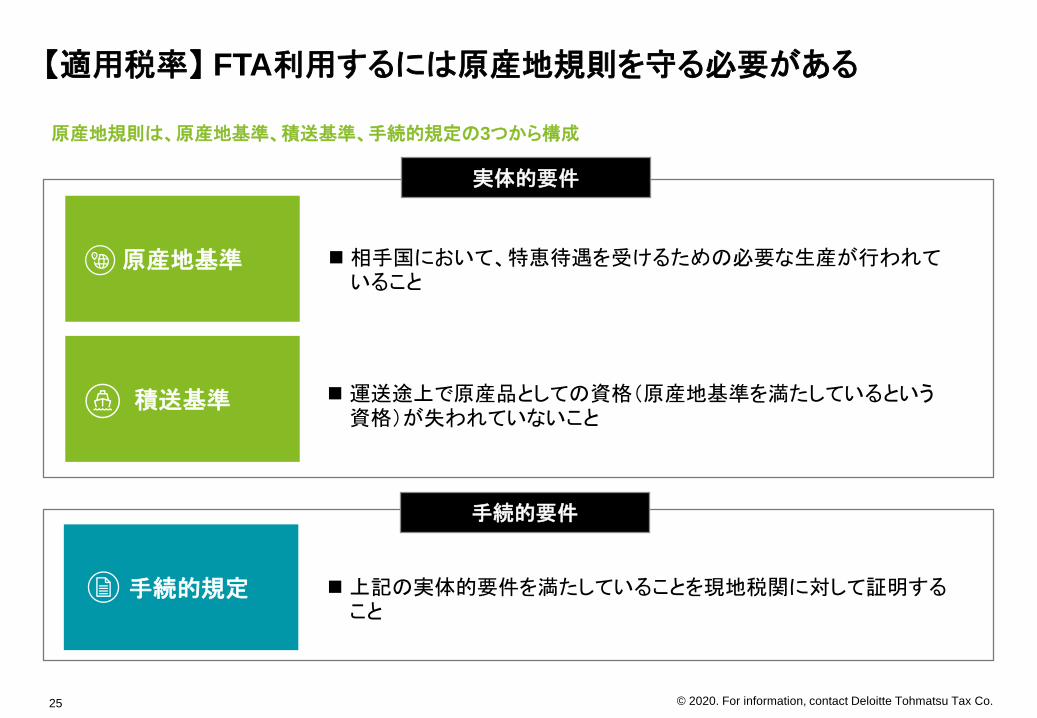

原産地規則は、原産地基準、積送基準、手続的規定の3つから構成

【適用税率】 FTA利用するには原産地規則を守る必要がある

25

原産地基準

積送基準

相手国において、特恵待遇を受けるための必要な生産が行われていること

運送途上で原産品としての資格(原産地基準を満たしているという資格)が失われていないこと

上記の実体的要件を満たしていることを現地税関に対して証明すること

手続的規定

実体的要件

手続的要件

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

実質的変更基準は、VA、CTC、SPの3つから構成

【適用税率】原産地基準にはいくつかの種類がある

26

完全生産品 (WO)

原産材料のみから生産される産品 (PE)

実質的な変更基準を満たす産品

原産地基準

①

関税分類番号変更基準(CTC) 産品のHSコードと使用されたすべての非原産材料のHSコードが異なる

場合に最終製品製造国の原産品となる

③ 加工工程基準(SP) 特定の加工工程が施された場合に最終製品製造国の原産品となる

②

付加価値基準(VA)

産品に付加された価値が協定の条件を満たした場合に最終製品製造国の原産品となる

実質的変更基準

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

検認とは

輸入国当局は、FTAの適用を受けて輸入された貨物の原産性を、直接、間接(輸出国の当局経由)に検証

検認時の確認項目

書類の整備状況

• インボイス、B/L(船荷証券)等の輸送関連書類

• 原産地を決定した根拠(付加価値計算等)と財務諸表との整合性

• サプライヤー証明書類、サプライヤーの原産地判定の適格性

原産性判定の正確性

適切な関税番号分類(HSコード)の使用

加工工程等の個別要件が正しく行われているか

コンプライアンスリスク増加の背景と企業に求められる対応

FTA増加に伴う

輸入国での関税収入減少

原産性判定ルールの複雑化

自己証明制度の導入

(CPTPPなど)

第三者がチェックする従来の証明制度から、自己証明への移行が進み、FTAコンプライアンスの遵守を自身で証明する必要性が高まる

累積原産地規則の広範囲化や、品目別原産地規則の複雑化(特例・除外規定等)に伴い、原産性判定に疑義が生じる

締約国以外がFTAメリットにフリーライドしていないか、精査するインセンティブが働く

【適用税率】企業のFTA活用メリット増大と同時にコンプライアンスリスクも増加する

社内体制・業務再構築

サプライヤーとの連携

関係者へのトレーニング

ITシステムの活用

輸入当局による検認(Verification)コンプライアンス増加の背景 求められる対応

27

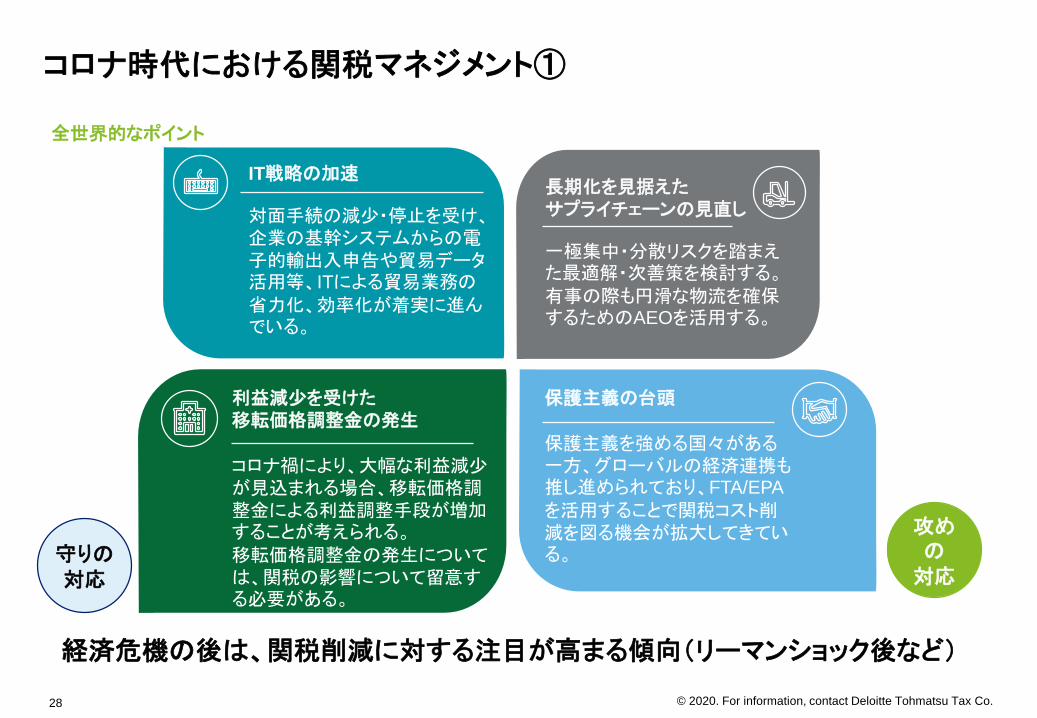

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

IT戦略の加速

対面手続の減少・停止を受け、企業の基幹システムからの電子的輸出入申告や貿易データ活用等、ITによる貿易業務の省力化、効率化が着実に進んでいる。

保護主義の台頭

保護主義を強める国々がある一方、グローバルの経済連携も推し進められており、FTA/EPA

を活用することで関税コスト削減を図る機会が拡大してきている。

利益減少を受けた移転価格調整金の発生

コロナ禍により、大幅な利益減少が見込まれる場合、移転価格調整金による利益調整手段が増加することが考えられる。移転価格調整金の発生については、関税の影響について留意する必要がある。

長期化を見据えたサプライチェーンの見直し

一極集中・分散リスクを踏まえた最適解・次善策を検討する。有事の際も円滑な物流を確保するためのAEOを活用する。

全世界的なポイント

コロナ時代における関税マネジメント①

28

経済危機の後は、関税削減に対する注目が高まる傾向(リーマンショック後など)

守りの対応

攻めの

対応

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

アセアン地域におけるポイント

コロナ時代における関税マネジメント②

29

1.税収減による税関当局(税関職員)の税務調査の執行強化

各国の税関当局は税収目標が設定

されているケースが多い

コロナ禍による取引の減少により、関

税税収減が見込まれる

税収減を補うべく、税関事後調査の

執行を増加させることが予想される

2.税関事後調査で狙われやすいポイントは何か?

各国で狙われやすい領域があ

る

HSコード

ロイヤルティ

原産地適用誤り など

3.企業でとるべき対策は?

事後調査の連絡が来る

前に、狙われやすい領

域について、リスクがど

の程度あるかを把握し、

必要に応じて自主申告

を行う

守りの対応

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

COVID-19の影響を踏まえた関税にかかる対応として検討していることは何ですか?

Polling Question

30

1.FTA・EPA等を活用した関税削減策の検討

2.各国の輸出入規制を踏まえたサプライチェーンの見直し、円滑な物流の確保

3.対面業務がストップした場合のIT化(ペーパレス化)への対応

4.移転価格調整に伴う関税評価額への影響を踏まえた修・更正

5.税関による事後調査が厳格化された場合を想定した準備

攻めの対応

守りの対応

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

関税を総合的にマネジメントするために必要な要素

まとめ

31

1.正しい現状認識 関税とは?自社の納付額は?

関税リスクはどのくらい?

ローカルスタッフとの意思疎通は?

日本側の理解は?

その他大きな問題を抱えてないか?

2.これらに基づいた将来展望 税関と良好な関係を築くには?

FTA・EPAをより効率的に運用するには?

さらなる節税の機会はないか

3.それを実現するコンプライアンス体制整備 適正申告を実現するための体制

事後調査への対応体制

FTAコンプライアンス体制

日本側・現地側双方のサポート体制

システムの導入 など

デロイトトーマツがサポートします!

総合的な関税貿易の管理

AEO

FTA

関税評価

HSコード分類

在庫圧縮

物流ルート・輸送方法・積載効率

輸出・貿易管理

ファーストセール・アンバンドリング

修正申告事後調査検認

サプライチェーン

BCP対応(貿易面の支援)

Trade

Classifier

HSコード検索システム

GTM

FTA活用サポート

内部監査

AEO認証取得サポート

社内貿易通関システム改善

デロイト トーマツで提供可能なサービス

© 2020. For information, contact Deloitte Tohmatsu Tax Co.© 2020. For information, contact Deloitte Tohmatsu Tax Co.32

パネルディスカッション アセアン域における関税実務 関税と移転価格の関連性

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

1.課税価格に疑義があるもの

〇関税評価価格の加算要素となりうるもの• 輸入貨物に使用する材料、原材料、部品、工具、金型などで無償又は値引きして提供されたもの

• ロイヤルティ、ライセンス料 (営業権, 知的財産権, ソフトウェア等) 等

〇貨物代金の追加支払いとみなされるもの• 輸入貨物に関連する移転価格調整金(関税評価額の変更に関する正式な手続きがない国においては、

過少申告によるペナルティの対象になる可能性がある) 等

2.適用税率に疑義があるもの• HSコード、原産地の適用誤り

• 自社製造から委託製造への切り替え(FTA/EPA適用への影響)

3.その他特殊なもの(商業上、税務上の理由による)特殊なビジネスモデル• 非居住者在庫 (原材料、完成品在庫、フラッシュタイトルによる所有権移転)

• 保税スキーム(基準の解釈に関する問題も含む)

代表的なリスクエリア

税関事後調査の対象になりやすい案件とは?

33

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

国別にみた事例の特徴

シンガポール

• 輸入国税関からの原産地に関する検認要求の増加

• 輸出入コンプライアンスに対する調査(輸出許可証や、STP企業などの調査)

マレーシア

• 過少申告や不正確なHSコード、保税工場や MIDA による税免除などの特殊スキームを利用して脱税を図っていないかについて焦点が当てられている

• 資金洗浄防止にかかる権限の行使

• 輸出許可証の潜在的な違反調査

フィリピン

• フィリピン経済特区(PEZA)に登録された企業の税関事後調査の増加

• 石油、自動車、製鉄、農業セクターが優先的な調査の対象となっている

タイ

• 税関職員の報奨金に対する上限設定の結果、収入維持のためにより多くの調査が行われるようになった

インドネシア

• 保税スキームの要件を満たしているかについてより厳しい調査が行われている(資材管理、換算率、廃材など)

ベトナム

• より多くの税収を確保しなければならない圧力から、現地税関による事後調査が増加している

• 関税評価に関する調査や、輸出加工などの関税オペレーションに関する調査が増加している

• 不正に申告された輸入の発見にも力を入れており、現在もHSコードの誤りがないかに重点を置いている

東南アジアで税関事後調査の対象になりやすい案件とは?

34

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

• インドに輸入していた家電のFTA適用可否につき、インド税関から検認を受けた

事例2

ASEAN-インド FTA

概要

否認理由

影響

• 原産地規則を誤って解釈したことにより原産性を満たさなかった

• 原産性を示す根拠書類が適切に保管されていなかった

• 通関ストップ、立ち入り調査対応• 約50億円の追徴課税(報道資

料より)• メディアで報道

• 日本に輸入していた靴のEPA適用可否につき、日本税関から検認を受けた

事例3

日本-ベトナム EPA

• 原産地規則を満たしていなかった

• 立ち入り調査対応• 約7,000万円の追徴課税

東南アジアにおける主なFTA検認事例

東南アジアではFTA・EPAの検認も増加している

35

• タイに輸入していた自動車のEPA適用可否につき、タイ税関から検認を受けた

事例1

日本-タイ EPA

• 「原産部品」として現地付加価値にカウントした輸入部品が、原産地規則を満たしていなかった

• 通関ストップ、立ち入り調査対応、訴訟対応

• 約400億円超の追徴課税(報道資料より)

• メディアで報道• タイでの生産・販売を一時休止

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

(税関調査について)これまでにどのような案件で質疑を受けたことがありますか?

Polling Question

36

1.輸入原材料・運賃等に関する加算漏れ

2.移転価格調整金の申告漏れ

3.ロイヤルティ、ライセンス料

4.HSコード適用誤り

5.FTAの原産地適用誤り

6.保税貨物の管理

7.その他の事項

8.調査・指摘を受けたことがない

© 2020. For information, contact Deloitte Tohmatsu Tax Co.37 © 2020. For information, contact Deloitte Tohmatsu Tax Co.

パネルディスカッション アセアン域における関税実務 関税と移転価格の関連性

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

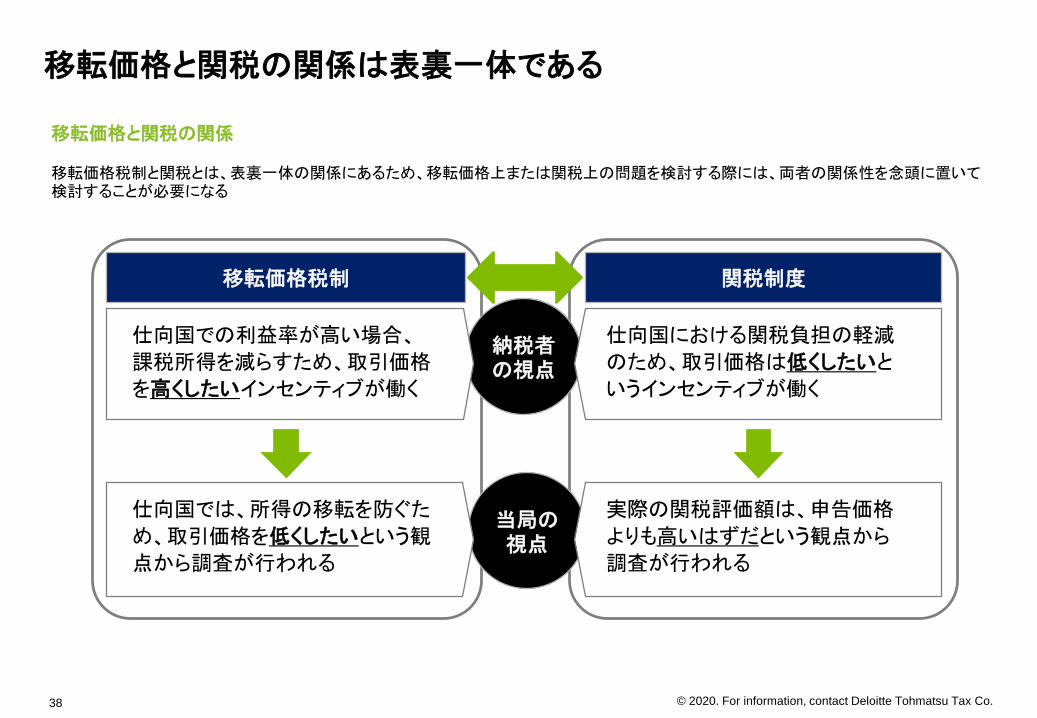

移転価格税制と関税とは、表裏一体の関係にあるため、移転価格上または関税上の問題を検討する際には、両者の関係性を念頭に置いて検討することが必要になる

移転価格と関税の関係

移転価格と関税の関係は表裏一体である

38

納税者の視点

移転価格税制 関税制度

仕向国における関税負担の軽減

のため、取引価格は低くしたいと

いうインセンティブが働く

仕向国での利益率が高い場合、

課税所得を減らすため、取引価格

を高くしたいインセンティブが働く

当局の視点

実際の関税評価額は、申告価格

よりも高いはずだという観点から

調査が行われる

仕向国では、所得の移転を防ぐた

め、取引価格を低くしたいという観

点から調査が行われる

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

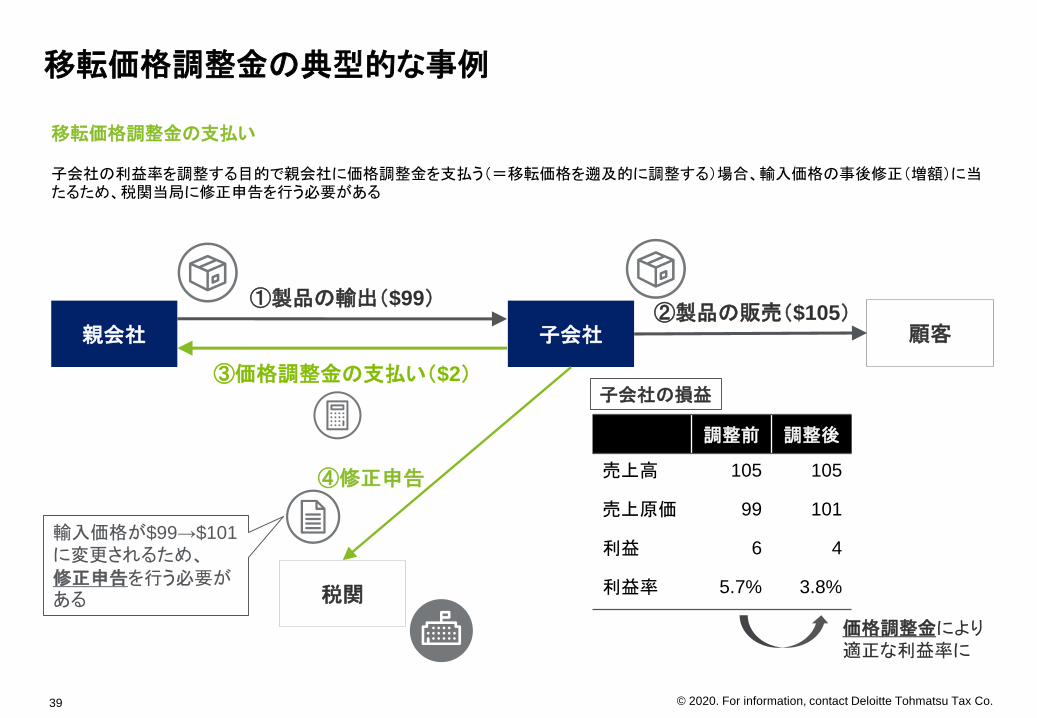

子会社の利益率を調整する目的で親会社に価格調整金を支払う(=移転価格を遡及的に調整する)場合、輸入価格の事後修正(増額)に当たるため、税関当局に修正申告を行う必要がある

移転価格調整金の支払い

移転価格調整金の典型的な事例

39

親会社 子会社

①製品の輸出($99)

③価格調整金の支払い($2)

税関

顧客②製品の販売($105)

調整前 調整後

売上高 105 105

売上原価 99 101

利益 6 4

利益率 5.7% 3.8%

子会社の損益

価格調整金により適正な利益率に

④修正申告

輸入価格が$99→$101

に変更されるため、修正申告を行う必要がある

© 2020. For information, contact Deloitte Tohmatsu Tax Co.40

法人税と関税について、移転価格調整金の取り扱いに係る共通点と相違点

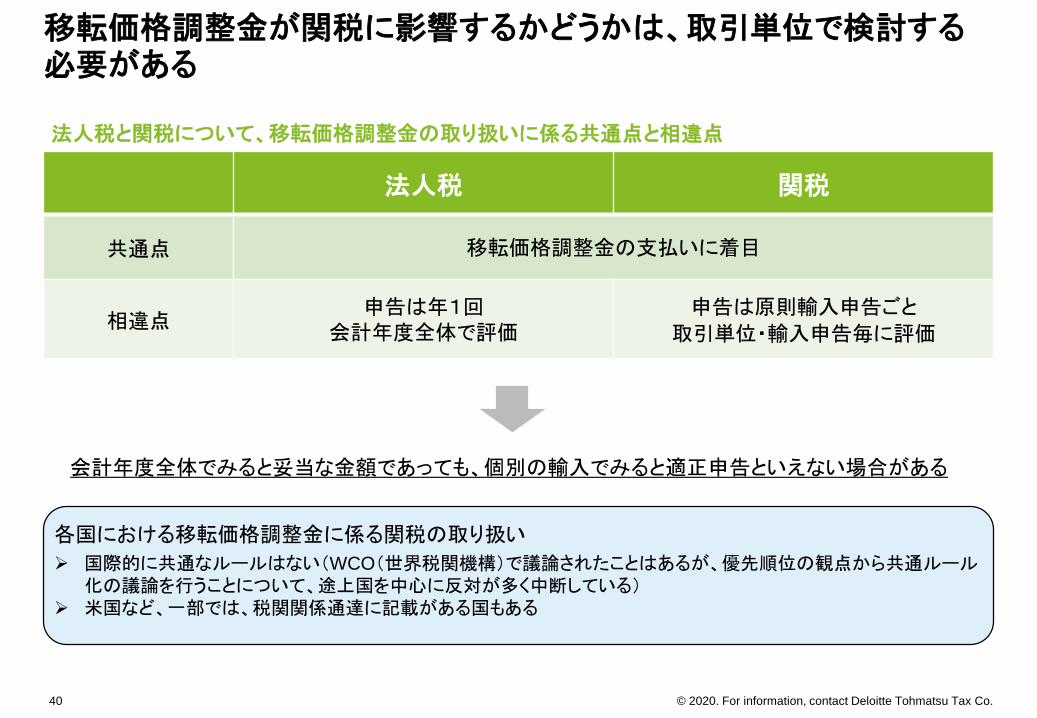

移転価格調整金が関税に影響するかどうかは、取引単位で検討する必要がある

会計年度全体でみると妥当な金額であっても、個別の輸入でみると適正申告といえない場合がある

法人税 関税

共通点 移転価格調整金の支払いに着目

相違点申告は年1回

会計年度全体で評価申告は原則輸入申告ごと

取引単位・輸入申告毎に評価

各国における移転価格調整金に係る関税の取り扱い

国際的に共通なルールはない(WCO(世界税関機構)で議論されたことはあるが、優先順位の観点から共通ルール化の議論を行うことについて、途上国を中心に反対が多く中断している)

米国など、一部では、税関関係通達に記載がある国もある

© 2020. For information, contact Deloitte Tohmatsu Tax Co.41

移転価格調整金と関税修正申告との関係

移転価格調整金は、関税への影響を考慮する必要がある

移転価格調整金の発生

輸入した貨物(棚卸資産等)での

価格調整

その他(サービス等)の価格調整

買手(輸入者)の売手への調整金支払い

(修正ポジション)

買手(輸入者)の売手からの調整金受け取り(更正請求ポジション)

→ 修正申告が必要

→ 修正申告不要(ただし、調整金が輸入貨物と無関係であることを立証する必要あり)

→ 更正請求の検討が必要

• 移転価格調整金の対応は各国の税関で異なるが、概ね上記のような対応になる。• 税関手続きの煩雑さは国により異なる。例えば中国のように外貨送金に規制がある場合は、より複雑になる可能性

がある。• 申告漏れによるペナルティを回避するために、自主的に検証し、税関に申告することが重要。

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

移転価格調整金についての質問

Polling Question

42

1.会社で導入済みで、関税の影響にも留意している(または税関に申告済み)

2.会社で導入済みだが、関税の影響には留意していなかった

3.まだ導入していないが、導入を検討している

4.導入を検討していない

5.その他

© 2020. For information, contact Deloitte Tohmatsu Tax Co.43

関税使い漏れ

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

世界の経済連携(FTA・EPA)網は加速度的に重層化・複雑化している

44

世界の主なFTA・EPA

出所:経済産業省、JETRO資料等を基にDTC作成(網羅的に世界の経済連携を示したものではない。代表的なFTA・EPAを例示)*1:ACP=アフリカ・カリブ・太平洋地域の旧植民地約70ヶ国*2:DR-CAFTA参加国=米・エルサルバドル・コスタリカ・ホンジュラス・ニカラグア・グアテマラ・ドミニカ共和国

AFTA(ASEAN自由貿易地域、10ヶ国)

SACU(南部アフリカ関税同盟)

米豪

日メキシコ

MERCOSUR(南米共同市場、ブラジル・アルゼンチン・パラグアイ・

ウルグアイ)

EU-GCC

EUメルコスル

豪NZ

日中韓

EU南ア

CPTPP(TPP11)(Comprehensive and

Progressive Agreement for Trans-Pacific Partnership)

米SACU

ACP*1-EUパートナーシップ協定

署名又は締結済交渉中又は構想段階

(2020年2月末時点)EU

(ヨーロッパ連合27ヶ国)

韓EU

SAFTA(南アジア自由貿易地域)

印GCC

中GCC

日EU

米バーレーン・米オマーン・

米SACU

EUメルコスル

豪NZ・ASEAN中豪

韓ASEAN

日ASEAN

日豪

日チリ

特定の二国間においても複数のFTA・EPA協定が締結され、それらが法的に併存し続ける(例:日本‐マレーシア間: ①日マレーシアEPA ②日アセアンEPA ③CPTPP ④RCEP(交渉中))

中ASEAN

RCEP(Regional

Comprehensive Economic

Partnership)

印ASEAN

EUベトナムDR-CAFTA

(ドミニカ中米自由貿易協定)*2

FTAA

(米州自由貿易地域、交渉中断)

米EU

韓米

日米

EUカナダ

EUメキシコ新NAFTA(USMCA)(北米自由貿易協定)

EUメキシコ

EUカナダGCC

(湾岸協力会議)EU英国

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

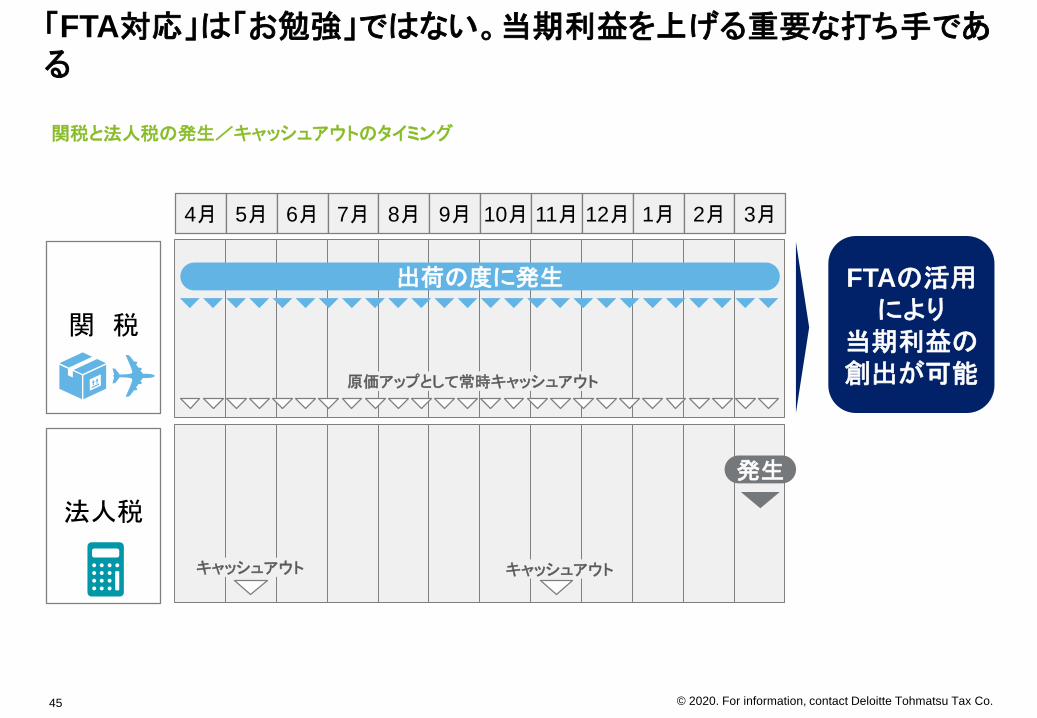

関税と法人税の発生/キャッシュアウトのタイミング

「FTA対応」は「お勉強」ではない。当期利益を上げる重要な打ち手である

45

4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月

関 税

出荷の度に発生

法人税

発生

キャッシュアウト キャッシュアウト

原価アップとして常時キャッシュアウト

FTAの活用により

当期利益の創出が可能

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

通商ルール(FTA・EPA)対応アプローチ

通商ルール対応によって短期・中長期の「利益創出」と「リスク回避」が可能となる

46

「FTA使い漏れ」解消 サプライチェーン最適化

・投資計画「落とし穴」探し

・累積を活かした拠点戦略

必ず効果があるこれまで未対策の企業が多いこれだけで利益10%upの例も

通商ルールが複雑化した今この対応がなくては恐くて中期計画立てられない

コンプライアンス対応

・原産地証明

・社内体制整備

利益創出 リスク回避

顧客・サプライヤとの連携を含めたFTA活用のためシステム・業務プロセス構築が必要

1 2 3

© 2020. For information, contact Deloitte Tohmatsu Tax Co.47

デロイトの関税関係ITソリューション

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

© 2020. For information, contact Deloitte Tohmatsu Tax Co.48

貿易実務のステップとDeloitte/協働先のソリューション

経営陣はコンプライアンスリスク管理の観点から関税分類ミスを徹底的に排除すべき。加えて、各国将来関税率を把握しサプライチェーンの効率化を目指すべき

関税分類の特定

将来関税率と原産地規則の確認

原産性判定と原産地証明書作成(システム開発検討中)

ステップ 1 ステップ 2 ステップ 3 貿易文書の保存・管理(協働先と検討中)

ステップ 4

© 2020. For information, contact Deloitte Tohmatsu Tax Co.49

Trade Classifier

の専門性と優位性

© 2020. For information, contact Deloitte Tohmatsu Tax Co.50

今から取り組むべきタスク

次のHSコードの改訂は2022年 今、グローバルレベルでHSコードの見直しに手を付けない限りコンプライアンスリスクは高止まりする

*1,”Intermittent social distancing may be needed through 2022 to manage COVID-19”, Harvard T.H. Chan, School of Public Health, 14th April 2020

*2,“The new 2022 Edition of the Harmonized System has been accepted”, World Customs Organization, 8th January 2020

通商・貿易・国際物流

グローバル

ソサエティ

年 2020 2021 2022 2023~

FTA/EPAの活用、サプライチェーンの最適化、コンプライアンス対応

関税分類グローバル統合データベース領域

2022年1月1日HSコード改訂

予定通り2022年の改訂を実施する事が決定*2

• 351種類の変更予定• 70類に多くの変更有り• 新コード設定はドローンやスマートフォンなど

関税マネジメント

求められる対応

関税国際

ルール

5G

COVI

D-19

高速大容量、高信頼・低遅延通信、多数同時接続

リモートワーク・ソシアルディスタンス*1

画像、動画 IoT VR/AR 遠隔技術 自動運転

構築

整備HSコード改訂対応

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

Trade Classifierの強みは、各社様特有の用語や分類パターンを学習できる点にある。関税分類の専門家によるトレーニングを実施した後に導入を行うため信頼度の高い関税分類を実施することができる。

*1、機械学習(Machine learning):識別と予測を主な目的とする、データからルールやパターンを発見する方法

*2、パターンマッチング(Pattern matching):指定された文字列が同じパターンかどうかを確認する方法

*3、ビジネスルール(Business rule):関税分類に関わるルールをあらかじめ定義していく方法

51

機械学習モデルのトレーニング

複数の自動関税分類機能を組み合わせることで、信頼度レベルの高い関税分類を実現する

学習パターン

製品情報

ビジネス

ルール*3

機械学習*1

製品名と関税率表中のディスクリプションを比較検討

例:シートベルト → HSコード 8708.21

税関からの事前教示や関税率表に表示されない品名の一般

的な分類を事前に学習

例:過去に取得した事前教示、8708.99「その他の自動車部

品」に分類される部品の設定

各社様特有の製品名や品番を用いて分類パターンを学習

パターン

マッチング*2 関税分類完了

© 2020. For information, contact Deloitte Tohmatsu Tax Co.52

Trade Compass®

の専門性、網羅性および拡張性

© 2020. For information, contact Deloitte Tohmatsu Tax Co.53

Trade Compass の提供価値

Trade Compass®~難解なFTA協定文を解読し、10年先までの将来関税率を約1億行のデータに変換し、検索・分析機能を装備した

Trade Compass仕様

対象国

品目

対象FTA

データ期間

ASEAN10カ国、日本、中国、韓国、インド、オーストラリア、ニュージーランド、アメリカ、カナダ、メキシコ、EU、スイス、チリ、ペルー、ブラジル、台湾等

対象国間で締結された発効済みFTA

全HSコード(各国別 各約10,000品目)

2020年~2030年(将来先10年)

機能

検索・確認

効果分析

その他

• 多言語対応(日本語/英語)

• FTA税率検索(輸出入国・HSコード組合わせ別)

• 関税率年数別推移確認(グラフ/表形式)

• 原産地規則・原産性確認

• FTA関税削減ポテンシャル確認

• 為替・関税率変動を考慮した調達コストシミュレーション

• 関税分類番号検証

• 貿易データによる材料・製品の輸出入動向確認

• 無料相談税務アドバイザリー

• 各国税制情報提供(法人税・VAT税・移転価格税制等)

• データ更新(MFN/HSコード等)・FAQ対応

推奨環境ブラウザ

最新版のGoogle Chrome/ Microsoft Edge

© 2020. For information, contact Deloitte Tohmatsu Tax Co.54

Trade Compass の構成 機能と適用ソリューション

グローバル製造業者はTrade Compass®で各国の将来関税率を把握しサプライチェーン最適化を推進することができる

Tariff

Search

関税率・原産地規則検索

通商リスクシナリオ分析

Sourcing

Analysis

関税・為替を加味した調達コスト比較

調達最適化

Cost

Reduction

Potential

関税削減ポテンシャル試算

コスト削減

Certificate of

Origin

各製品の原産性判定および原産地証明書の作成

物流コンプライアンス

Classification

Support

複数国間での関税分類(HSコード)比較

関税分類策定

Trade

Analysis

HSコード別輸出入貿易金額・関税率分析

物流分析

Trade

Analysis

FTA

Database

Tariff

Search

Cost

Reduction

Potential

Sourcing

Analysis

Certificate of

Origin

Classification

Support

【Trade Compass 基本モジュール(今回のご提案)】

【Trade Compass 選択モジュール】

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

Trade Compassメイン機能‐Tariff Search(1/2)

10年先までの関税率の変化を表すグラフ、原産地規則、関税率の詳細を確認できる

55

将来関税率

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

Trade Compassメイン機能‐Tariff Search(2/2)

原産地規則と関税率詳細を確認できる

56

詳細確認

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

Trade Compass契約拠点およびユーザー拠点

Trade Compassのユーザ拠点は世界中に展開していて、24ヵ国以上まで拡大している

57

Belgium

Czech

Republic

France

Germany

Italy

Netherland

Spain

Switzerland

United

Kingdom

Australia

China

Hong Kong

India

Indonesia

Japan

Malaysia

Singapore

Thailand

Vietnam

契約拠点ユーザー拠点

Brazil

Canada

Chile

Mexico

USA

© 2020. For information, contact Deloitte Tohmatsu Tax Co.58

ご参考

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

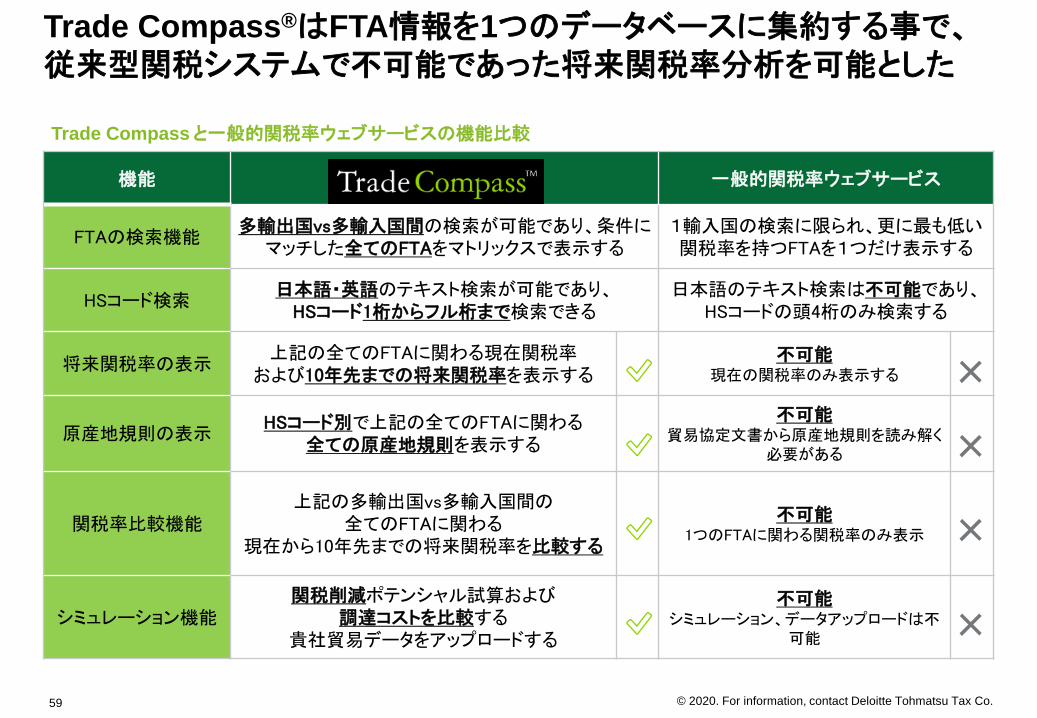

Trade Compass と一般的関税率ウェブサービスの機能比較

Trade Compass®はFTA情報を1つのデータベースに集約する事で、従来型関税システムで不可能であった将来関税率分析を可能とした

59

機能 一般的関税率ウェブサービス

FTAの検索機能多輸出国vs多輸入国間の検索が可能であり、条件に

マッチした全てのFTAをマトリックスで表示する1輸入国の検索に限られ、更に最も低い関税率を持つFTAを1つだけ表示する

HSコード検索日本語・英語のテキスト検索が可能であり、

HSコード1桁からフル桁まで検索できる日本語のテキスト検索は不可能であり、

HSコードの頭4桁のみ検索する

将来関税率の表示上記の全てのFTAに関わる現在関税率

および10年先までの将来関税率を表示する不可能

現在の関税率のみ表示する

原産地規則の表示HSコード別で上記の全てのFTAに関わる

全ての原産地規則を表示する

不可能貿易協定文書から原産地規則を読み解く

必要がある

関税率比較機能上記の多輸出国vs多輸入国間の

全てのFTAに関わる現在から10年先までの将来関税率を比較する

不可能1つのFTAに関わる関税率のみ表示

シミュレーション機能関税削減ポテンシャル試算および

調達コストを比較する貴社貿易データをアップロードする

不可能シミュレーション、データアップロードは不

可能

✅

✅

✅

✅

×

×

×

×

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

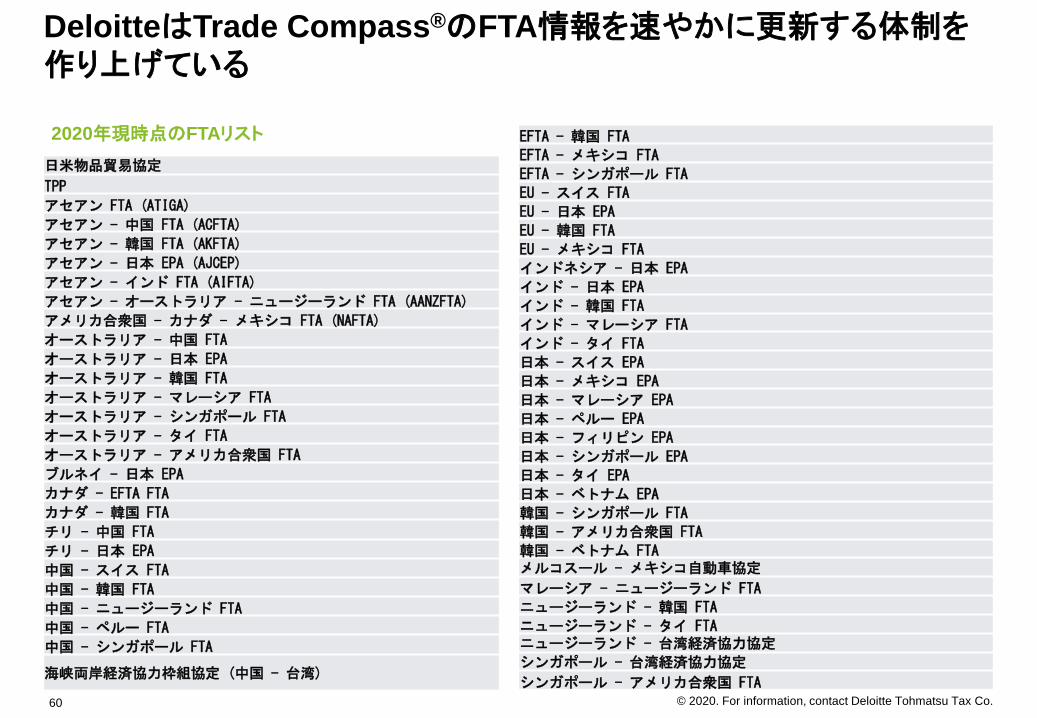

2020年現時点のFTAリスト

DeloitteはTrade Compass®のFTA情報を速やかに更新する体制を作り上げている

60

日米物品貿易協定

TPP

アセアン FTA (ATIGA)

アセアン - 中国 FTA (ACFTA)

アセアン - 韓国 FTA (AKFTA)

アセアン - 日本 EPA (AJCEP)

アセアン - インド FTA (AIFTA)

アセアン - オーストラリア - ニュージーランド FTA (AANZFTA)

アメリカ合衆国 - カナダ - メキシコ FTA (NAFTA)

オーストラリア - 中国 FTA

オーストラリア - 日本 EPA

オーストラリア - 韓国 FTA

オーストラリア - マレーシア FTA

オーストラリア - シンガポール FTA

オーストラリア - タイ FTA

オーストラリア - アメリカ合衆国 FTA

ブルネイ - 日本 EPA

カナダ - EFTA FTA

カナダ - 韓国 FTA

チリ - 中国 FTA

チリ - 日本 EPA

中国 - スイス FTA

中国 - 韓国 FTA

中国 - ニュージーランド FTA

中国 - ペルー FTA

中国 - シンガポール FTA

海峡両岸経済協力枠組協定 (中国 - 台湾)

EFTA - 韓国 FTA

EFTA - メキシコ FTA

EFTA - シンガポール FTA

EU - スイス FTA

EU - 日本 EPA

EU - 韓国 FTA

EU - メキシコ FTA

インドネシア - 日本 EPA

インド - 日本 EPA

インド - 韓国 FTA

インド - マレーシア FTA

インド - タイ FTA

日本 - スイス EPA

日本 - メキシコ EPA

日本 - マレーシア EPA

日本 - ペルー EPA

日本 - フィリピン EPA

日本 - シンガポール EPA

日本 - タイ EPA

日本 - ベトナム EPA

韓国 - シンガポール FTA

韓国 - アメリカ合衆国 FTA

韓国 - ベトナム FTAメルコスール - メキシコ自動車協定

マレーシア - ニュージーランド FTA

ニュージーランド - 韓国 FTA

ニュージーランド - タイ FTAニュージーランド - 台湾経済協力協定

シンガポール - 台湾経済協力協定

シンガポール - アメリカ合衆国 FTA

© 2020. For information, contact Deloitte Tohmatsu Tax Co.© 2020. For information, contact Deloitte Tohmatsu Tax Co.61

Closing

© 2020. For information, contact Deloitte Tohmatsu Tax Co.

免責事項

本資料に記載されている内容の著作権はすべてデロイト トゥシュ トーマツ リミテッド、そのメンバーファームまたはこれらの関連会社(デロイトトーマツ税理士法人を含むがこれに限らない、以下「デロイトネットワーク」と総称します)に帰属します。著作権法により、デロイトネットワークに無断で転載、複製等をすることはできません。

本資料は、関連税法およびその他の有効な典拠に従い、例示の事例についての現時点における一般的な解釈について述べたものです。デロイトネットワークは、本資料により専門的アドバイスまたはサービスを提供するものではありません。貴社の財務または事業に影響を及ぼす可能性のある一切の決定または行為を行う前に、必ず資格のある専門家のアドバイスを受ける必要があります。また本資料中および講演中の発言における、意見にわたる部分は講演者の私見であり、デロイトネットワークの公式見解ではありません。デロイトネットワークの各法人は、本資料に依拠することにより利用者が被った損失について一切責任を負わないものとします。

また講演・セミナーで説明した、または配布資料に掲載した当法人の講演・セミナー内容や見解を、当法人の事前の承諾なくインターネットに掲載する等の行為もお控えください。講演・セミナーで講師等が説明、または補足をした背景事情や前提を知り得ない第三者が、そのようなインターネット上の掲載に基づき誤った判断をする等の懸念もあるため、発見した場合は必要に応じ、掲載の差し止めを含む必要な措置を取らせていただく場合もあります。

62

お問い合わせ

デロイト トーマツ税理士法人 東京事務所

〒100-8362 東京都千代田区丸の内3-2-3 丸の内二重橋ビルディング

Tel: 03-6213-3800(代)

Email: [email protected]

会社概要: www.deloitte.com/jp/tax

税務サービス: www.deloitte.com/jp/tax-services

デロイト トーマツ グループは、日本におけるデロイト アジア パシフィック リミテッドおよびデロイトネットワークのメンバーであるデロイト トーマツ合同会社並びにその

グループ法人(有限責任監査法人トーマツ、デロイト トーマツ コンサルティング合同会社、デロイト トーマツ ファイナンシャルアドバイザリー合同会社、デロイト トーマ

ツ税理士法人、DT弁護士法人およびデロイト トーマツ コーポレート ソリューション合同会社を含む)の総称です。デロイト トーマツ グループは、日本で最大級のビジ

ネスプロフェッショナルグループのひとつであり、各法人がそれぞれの適用法令に従い、監査・保証業務、リスクアドバイザリー、コンサルティング、ファイナンシャルア

ドバイザリー、税務、法務等を提供しています。また、国内約40都市に1万名以上の専門家を擁し、多国籍企業や主要な日本企業をクライアントとしています。詳細は

デロイト トーマツ グループWebサイト( www.deloitte.com/jp )をご覧ください。

Deloitte(デロイト)とは、デロイト トウシュ トーマツ リミテッド(“DTTL”)、そのグローバルネットワーク組織を構成するメンバーファームおよびそれらの関係法人のひと

つまたは複数を指します。DTTL(または“Deloitte Global”)ならびに各メンバーファームおよびそれらの関係法人はそれぞれ法的に独立した別個の組織体です。

DTTLはクライアントへのサービス提供を行いません。詳細は www.deloitte.com/jp/about をご覧ください。

デロイト アジア パシフィック リミテッドはDTTLのメンバーファームであり、保証有限責任会社です。デロイト アジア パシフィック リミテッドのメンバーおよびそれらの関

係法人は、それぞれ法的に独立した別個の組織体であり、アジア パシフィックにおける100を超える都市(オークランド、バンコク、北京、ハノイ、香港、ジャカルタ、クア

ラルンプール、マニラ、メルボルン、大阪、上海、シンガポール、シドニー、台北、東京を含む)にてサービスを提供しています。

Deloitte(デロイト)は、監査・保証業務、コンサルティング、ファイナンシャルアドバイザリー、リスクアドバイザリー、税務およびこれらに関連する第一級のサービスを全

世界で行っています。150を超える国・地域のメンバーファームのネットワークを通じFortune Global 500®の8割の企業に対してサービス提供をしています。“Making

an impact that matters”を自らの使命とするデロイトの約286,000名の専門家については、( www.deloitte.com )をご覧ください。

本資料は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではあ

りません。また、本資料の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するため

には、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本資料の記載のみに依拠して意思決定・行動をされることなく、適用

に関する具体的事案をもとに適切な専門家にご相談ください。

© 2020. For information, contact Deloitte Tohmatsu Tax Co.