Embed Size (px)

Citation preview

JJee ddéémmêêllee lleess ttaaxxeess eett rraappppoorrttss ggoouuvveerrnneemmeennttaauuxx

JJee ddéémmêêllee lleess ttaaxxeess eett rraappppoorrttss ggoouuvveerrnneemmeennttaauuxx

4

GÉRER EFFICACEMENT MA NOUVELLE ENTREPRISE PROGRAMME COURT EN ENTREPRENEURIAT

ÉQUIPE DE PRODUCTION

DIRECTION DU PROJET BRIGITTE BOURDAGES COORDONNATRICE

SYNOR, CENTRE DE SERVICES-CONSEILS AUX ENTREPRISES DU CÉGEP DE SAINT-HYACINTHE

RÉALISATION DU PROJET CAROLINE POULIN RESPONSABLE DU DOSSIER ENTREPREUNARIAT

SYNOR, CENTRE DE SERVICES-CONSEILS AUX ENTREPRISES DU CÉGEP DE SAINT-HYACINTHE

RÉDACTION SERGE FOURNIER RÉDACTEUR

RÉVISION PÉDAGOGIQUE ALINE LESSARD CONSULTANTE EN APPROCHE PÉDAGOGIQUE

ÉDITION ET MISE EN PAGE LOUISE MARCOTTE CONSULTANTE EN BUREAUTIQUE

IDÉE ORIGINALE GRAPHIQUE VÉRONIQUE TÉTREAULT GRAPHISTE

RÉVISION LINGUISTIQUE BERNARD BOYER RÉVISEUR

COLLABORATION COMPLÉMENT D’INFORMATION RELATIF AUX ENTREPRISES COOPÉRATIVES

M. ANDRÉ JALBERT DIRECTEUR GÉNÉRAL

FÉDÉRATION DES COOPÉRATIVES DE DÉVELOPPEMENT DU QUÉBEC

MME CLAIRE L’HEUREUX DIRECTRICE

COOPÉRATIVE DE DÉVELOPPEMENT RÉGIONAL DE LA MONTÉRÉGIE

5

Remerciements

Le programme court en entrepreneuriat a été réalisé dans le cadre du premier plan d’action triennal du Défi de l’Entrepreneuriat Jeunesse grâce à la collaboration du Secrétariat à la Jeunesse du Québec et à la participation financière du Fonds Jeunesse Québec. Nous tenons également à remercier la Direction de la formation continue et du soutien du Ministère de l’Éducation, du Loisir et du Sport et les membres du Comité national des Services aux entreprises pour leur concours dans tout le processus d’élaboration de ce programme. Un merci particulier à tous les membres du Comité de concertation qui provenaient du milieu de l’éducation et du milieu économique pour leur disponibilité, leurs précieux conseils et leur travail assidu. Ce programme court en entrepreneuriat permet d’initier les jeunes entrepreneurs aux meilleures pratiques de gestion entrepreneuriale et, par conséquent, à soutenir le déploiement d’une véritable culture de l’entrepreneuriat et de ses valeurs auprès des jeunes. Il est offert dans toutes les régions du Québec par les Services aux entreprises des commissions scolaires et des cégeps. Un complément d’information est présent dans la plupart des manuels afin d’apporter des précisions quant aux particularités inhérentes aux entreprises coopératives. Nous vous invitons à visiter le site Internet www.inforoutefpt.org/sae pour obtenir les coordonnées du Service aux entreprises de la commission scolaire ou du cégep le plus près de chez vous.

TOUS DROITS RÉSERVÉS © AVRIL 2005

RÉSEAU PUBLIC DES SERVICES AUX ENTREPRISES DES COMMISSIONS SCOLAIRES ET DES COLLÈGES DU QUÉBEC DIRECTION DE LA FORMATION CONTINUE ET DU SOUTIEN MINISTÈRE DE L’ÉDUCATION, DU LOISIR ET DU SPORT 1035, DE LA CHEVROTIÈRE, 12E ÉTAGE QUÉBEC (QUÉBEC) G1R 5A5 TOUS DROITS RÉSERVÉS. TOUTE REPRODUCTION, MODIFICATION, ENREGISTREMENT, DIFFUSION D’AUCUNE PARTIE DU PRÉSENT OUVRAGE, SOUS QUELQUE FORME OU PAR QUELQUE PROCÉDÉ QUE CE SOIT (ÉLECTRONIQUE, MÉCANIQUE, PHOTOGRAPHIQUE OU AUTRE), N’EST AUTORITÉ SANS AVOIR OBTENU AU PRÉALABLE L’AUTORISATION ÉCRITE DU RÉSEAU PUBLIC DES SERVICES AUX ENTREPRISES. POUR NE PAS ALOURDIR LE TEXTE DE CE DOCUMENT, LE MASCULIN EST UTILISÉ COMME GENRE ÉPICÈNE.

7

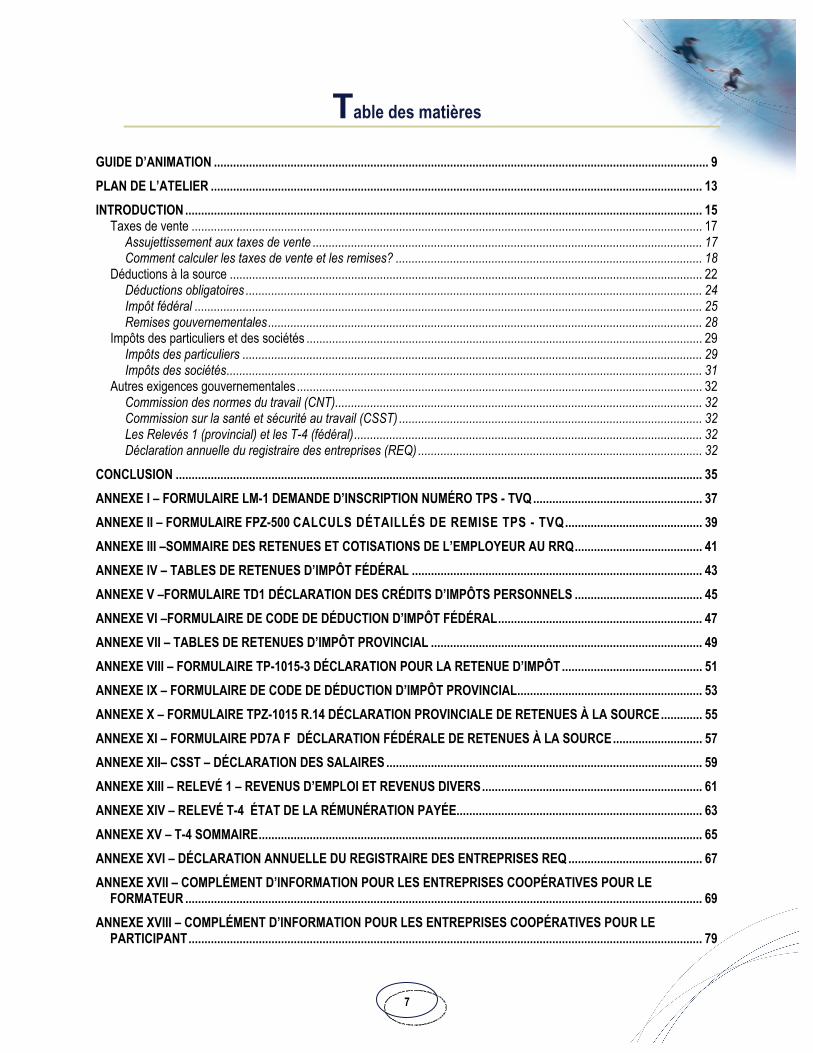

Table des matières

GUIDE D’ANIMATION ........................................................................................................................................................... 9

PLAN DE L’ATELIER .......................................................................................................................................................... 13

INTRODUCTION .................................................................................................................................................................. 15 Taxes de vente ................................................................................................................................................................ 17

Assujettissement aux taxes de vente .......................................................................................................................... 17 Comment calculer les taxes de vente et les remises? ................................................................................................ 18

Déductions à la source .................................................................................................................................................... 22 Déductions obligatoires ............................................................................................................................................... 24 Impôt fédéral ............................................................................................................................................................... 25 Remises gouvernementales........................................................................................................................................ 28

Impôts des particuliers et des sociétés ............................................................................................................................ 29 Impôts des particuliers ................................................................................................................................................ 29 Impôts des sociétés..................................................................................................................................................... 31

Autres exigences gouvernementales............................................................................................................................... 32 Commission des normes du travail (CNT)................................................................................................................... 32 Commission sur la santé et sécurité au travail (CSST) ............................................................................................... 32 Les Relevés 1 (provincial) et les T-4 (fédéral)............................................................................................................. 32 Déclaration annuelle du registraire des entreprises (REQ) ......................................................................................... 32

CONCLUSION ..................................................................................................................................................................... 35

ANNEXE I – FORMULAIRE LM-1 DEMANDE D’INSCRIPTION NUMÉRO TPS - TVQ..................................................... 37

ANNEXE II – FORMULAIRE FPZ-500 CALCULS DÉTAILLÉS DE REMISE TPS - TVQ........................................... 39

ANNEXE III –SOMMAIRE DES RETENUES ET COTISATIONS DE L’EMPLOYEUR AU RRQ........................................ 41

ANNEXE IV – TABLES DE RETENUES D’IMPÔT FÉDÉRAL ........................................................................................... 43

ANNEXE V –FORMULAIRE TD1 DÉCLARATION DES CRÉDITS D’IMPÔTS PERSONNELS ........................................ 45

ANNEXE VI –FORMULAIRE DE CODE DE DÉDUCTION D’IMPÔT FÉDÉRAL................................................................ 47

ANNEXE VII – TABLES DE RETENUES D’IMPÔT PROVINCIAL ..................................................................................... 49

ANNEXE VIII – FORMULAIRE TP-1015-3 DÉCLARATION POUR LA RETENUE D’IMPÔT ............................................ 51

ANNEXE IX – FORMULAIRE DE CODE DE DÉDUCTION D’IMPÔT PROVINCIAL.......................................................... 53

ANNEXE X – FORMULAIRE TPZ-1015 R.14 DÉCLARATION PROVINCIALE DE RETENUES À LA SOURCE............. 55

ANNEXE XI – FORMULAIRE PD7A F DÉCLARATION FÉDÉRALE DE RETENUES À LA SOURCE............................ 57

ANNEXE XII– CSST – DÉCLARATION DES SALAIRES ................................................................................................... 59

ANNEXE XIII – RELEVÉ 1 – REVENUS D’EMPLOI ET REVENUS DIVERS..................................................................... 61

ANNEXE XIV – RELEVÉ T-4 ÉTAT DE LA RÉMUNÉRATION PAYÉE............................................................................. 63

ANNEXE XV – T-4 SOMMAIRE........................................................................................................................................... 65

ANNEXE XVI – DÉCLARATION ANNUELLE DU REGISTRAIRE DES ENTREPRISES REQ .......................................... 67

ANNEXE XVII – COMPLÉMENT D’INFORMATION POUR LES ENTREPRISES COOPÉRATIVES POUR LE FORMATEUR .................................................................................................................................................................. 69

ANNEXE XVIII – COMPLÉMENT D’INFORMATION POUR LES ENTREPRISES COOPÉRATIVES POUR LE PARTICIPANT................................................................................................................................................................. 79

Gui

de d

’ani

mat

ion

Je

dém

êle

les

taxe

s et

rap

port

s go

uver

nem

enta

ux

9

Du

rée :

3 he

ures

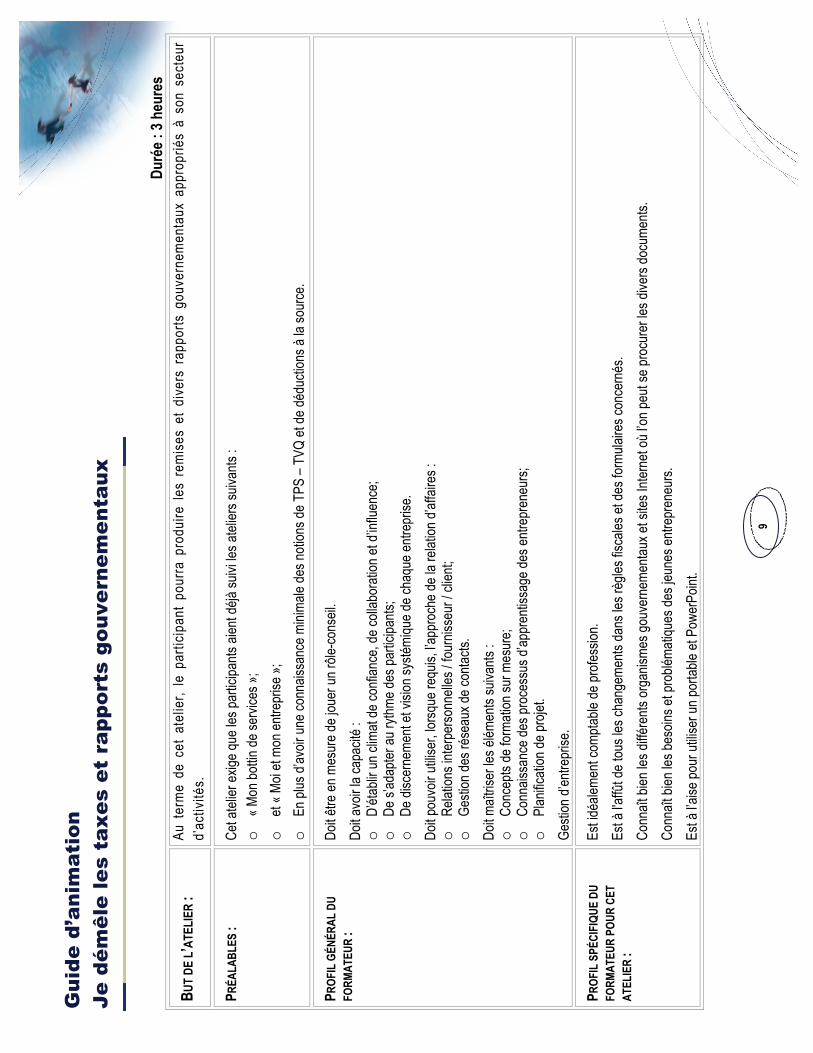

BUT

DE L

’ATEL

IER

: Au

term

e de

cet

ate

lier,

le p

artic

ipan

t pou

rra p

rodu

ire le

s re

mise

s et

dive

rs r

appo

rts g

ouve

rnem

enta

ux a

ppro

prié

s à

son

sect

eur

d’ac

tivité

s.

PRÉA

LABL

ES :

Cet a

telier

exige

que l

es pa

rticipa

nts ai

ent d

éjà su

ivi le

s atel

iers s

uivan

ts :

o

« Mon

bottin

de se

rvice

s »;

o

et « M

oi et

mon e

ntrep

rise »

; o

En

plus

d’av

oir un

e con

naiss

ance

mini

male

des n

otion

s de T

PS –

TVQ

et de

dédu

ction

s à la

sour

ce.

PROF

IL G

ÉNÉR

AL D

U FO

RMAT

EUR

: Do

it être

en m

esur

e de j

ouer

un rô

le-co

nseil

. Do

it avo

ir la c

apac

ité :

o

D’éta

blir u

n clim

at de

confi

ance

, de c

ollab

orati

on et

d’inf

luenc

e; o

De

s’ad

apter

au ry

thme d

es pa

rticipa

nts;

o

De di

scer

neme

nt et

vision

systé

miqu

e de c

haqu

e entr

epris

e. Do

it pou

voir u

tilise

r, lor

sque

requ

is, l’a

ppro

che d

e la r

elatio

n d’af

faire

s :

o

Relat

ions i

nterp

erso

nnell

es / f

ourn

isseu

r / cl

ient;

o

Gesti

on de

s rés

eaux

de co

ntacts

. Do

it maît

riser

les é

lémen

ts su

ivants

: o

Co

ncep

ts de

form

ation

sur m

esur

e; o

Co

nnais

sanc

e des

proc

essu

s d’ap

pren

tissa

ge de

s entr

epre

neur

s; o

Pl

anific

ation

de pr

ojet.

Gesti

on d’

entre

prise

.

PROF

IL S

PÉCI

FIQU

E DU

FO

RMAT

EUR

POUR

CET

AT

ELIE

R :

Est id

éalem

ent c

ompta

ble de

profe

ssion

. Es

t à l'a

ffût d

e tou

s les

chan

geme

nts da

ns le

s règ

les fis

cales

et de

s for

mulai

res c

once

rnés

. Co

nnaît

bien

les d

iffére

nts or

ganis

mes g

ouve

rnem

entau

x et s

ites I

ntern

et où

l’on p

eut s

e pro

cure

r les d

ivers

docu

ments

. Co

nnaît

bien

les b

esoin

s et p

roblé

matiq

ues d

es je

unes

entre

pren

eurs.

Es

t à l’a

ise po

ur ut

iliser

un po

rtable

et P

ower

Point

.

Gui

de d

’ani

mat

ion

Je d

émêl

e le

s ta

xes

et r

appo

rts

gouv

erne

men

taux

10

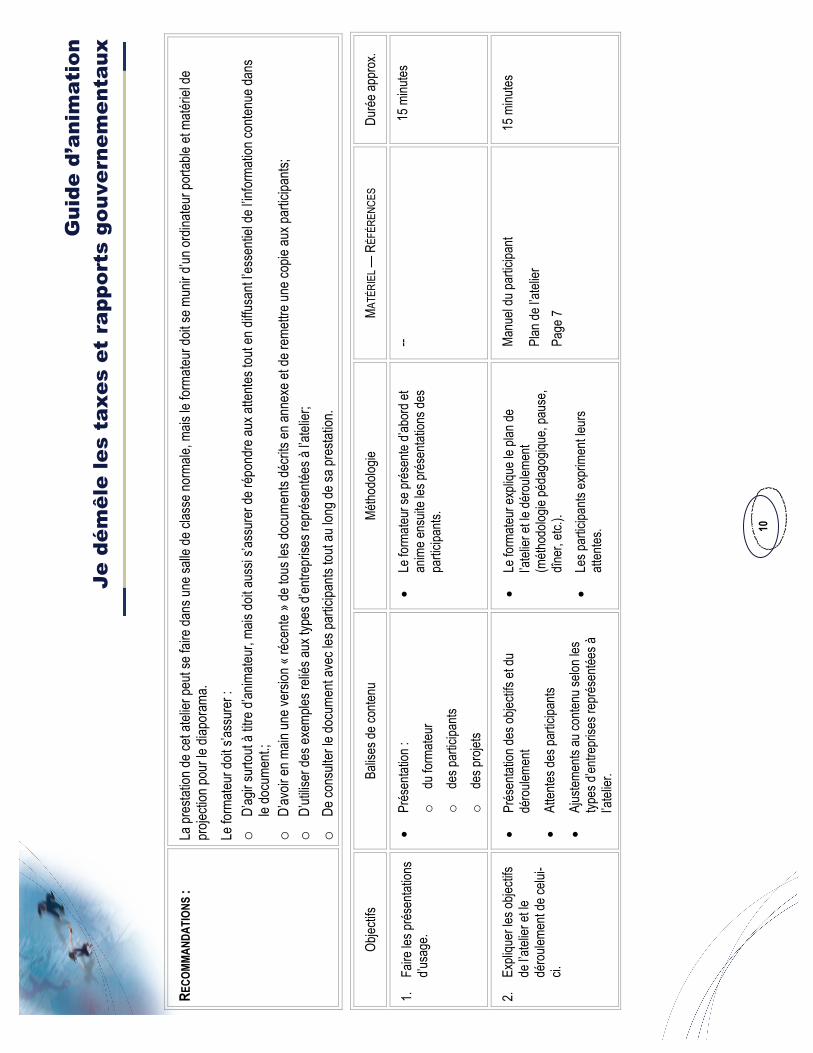

RECO

MMAN

DATI

ONS

: La

pres

tation

de ce

t atel

ier pe

ut se

faire

dans

une s

alle d

e clas

se no

rmale

, mais

le fo

rmate

ur do

it se m

unir d

’un or

dinate

ur po

rtable

et m

atérie

l de

proje

ction

pour

le di

apor

ama.

Le fo

rmate

ur do

it s’as

sure

r :

o

D’ag

ir sur

tout à

titre

d’an

imate

ur, m

ais do

it aus

si s’a

ssur

er de

répo

ndre

aux a

ttente

s tou

t en d

iffusa

nt l’e

ssen

tiel d

e l’in

forma

tion c

onten

ue da

ns

le do

cume

nt.;

o

D’av

oir en

main

une v

ersio

n « ré

cente

» de

tous

les d

ocum

ents

décri

ts en

anne

xe et

de re

mettr

e une

copie

aux p

artic

ipants

; o

D’

utilis

er de

s exe

mples

relié

s aux

type

s d’en

trepr

ises r

epré

senté

es à

l’atel

ier;

o

De co

nsult

er le

docu

ment

avec

les p

artic

ipants

tout

au lo

ng de

sa pr

estat

ion.

Objec

tifs

Balis

es de

conte

nu

Métho

dolog

ie MA

TÉRI

EL —

RÉF

ÉREN

CES

Duré

e app

rox.

1. Fa

ire le

s pré

senta

tions

d’u

sage

.

• Pr

ésen

tation

: o

du

form

ateur

o

de

s par

ticipa

nts

o

des p

rojet

s

• Le

form

ateur

se pr

ésen

te d’a

bord

et

anim

e ens

uite l

es pr

ésen

tation

s des

pa

rticipa

nts.

-- 15

minu

tes

2. Ex

pliqu

er le

s obje

ctifs

de l’a

telier

et le

dé

roule

ment

de ce

lui-

ci.

• Pr

ésen

tation

des o

bjecti

fs et

du

déro

uleme

nt

• At

tentes

des p

artic

ipants

• Aj

ustem

ents

au co

ntenu

selon

les

types

d’en

trepr

ises r

epré

senté

es à

l’atel

ier.

• Le

form

ateur

expli

que l

e plan

de

l’atel

ier et

le dé

roule

ment

(méth

odolo

gie pé

dago

gique

, pau

se,

dîner

, etc.

). •

Les p

artic

ipants

expr

imen

t leur

s att

entes

.

Manu

el du

partic

ipant

Plan

de l’a

telier

Pa

ge 7

15 m

inutes

Gui

de d

’ani

mat

ion

Je

dém

êle

les

taxe

s et

rap

port

s go

uver

nem

enta

ux

11

Objec

tifs

Balis

es de

conte

nu

Métho

dolog

ie MA

TÉRI

EL —

RÉF

ÉREN

CES

Duré

e app

rox.

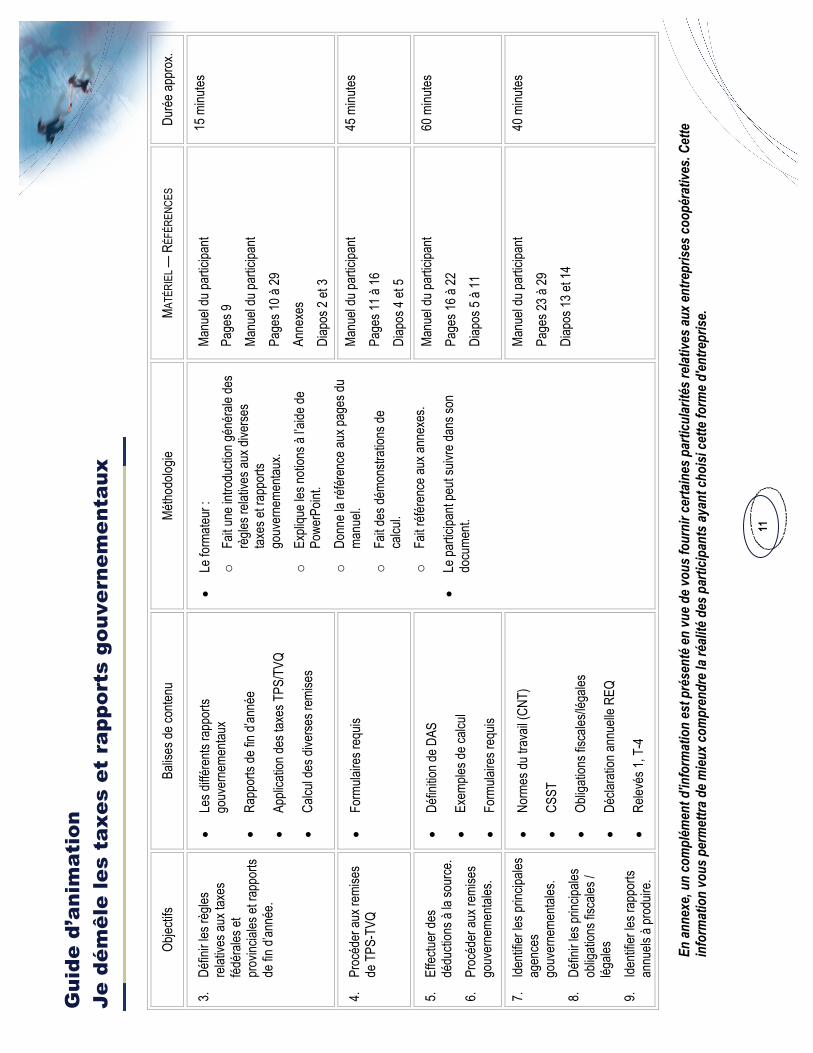

3. Dé

finir l

es rè

gles

relat

ives a

ux ta

xes

fédér

ales e

t pr

ovinc

iales

et ra

ppor

ts de

fin d’

anné

e.

• Le

s diffé

rents

rapp

orts

gouv

erne

menta

ux

• Ra

ppor

ts de

fin d’

anné

e

• Ap

plica

tion d

es ta

xes T

PS/T

VQ

• Ca

lcul d

es di

verse

s rem

ises

Manu

el du

partic

ipant

Page

s 9

Manu

el du

partic

ipant

Page

s 10 à

29

Anne

xes

Diap

os 2

et 3

15 m

inutes

4. Pr

océd

er au

x rem

ises

de T

PS-T

VQ

• Fo

rmula

ires r

equis

Ma

nuel

du pa

rticipa

nt Pa

ges 1

1 à 16

Di

apos

4 et

5

45 m

inutes

5. Ef

fectue

r des

dé

ducti

ons à

la so

urce

. 6.

Proc

éder

aux r

emise

s go

uver

neme

ntales

.

• Dé

finitio

n de D

AS

• Ex

emple

s de c

alcul

• Fo

rmula

ires r

equis

Manu

el du

partic

ipant

Page

s 16 à

22

Diap

os 5

à 11

60 m

inutes

7. Ide

ntifie

r les p

rincip

ales

agen

ces

gouv

erne

menta

les.

8. Dé

finir l

es pr

incipa

les

oblig

ation

s fisc

ales /

lég

ales

9. Ide

ntifie

r les r

appo

rts

annu

els à

prod

uire.

• No

rmes

du tr

avail

(CNT

)

• CS

ST

• Ob

ligati

ons f

iscale

s/lég

ales

• Dé

clara

tion a

nnue

lle R

EQ

• Re

levés

1, T

-4

• Le

form

ateur

: o

Fa

it une

intro

ducti

on gé

néra

le de

s rè

gles r

elativ

es au

x dive

rses

taxes

et ra

ppor

ts go

uver

neme

ntaux

. o

Ex

pliqu

e les

notio

ns à

l’aide

de

Powe

rPoin

t. o

Do

nne l

a réfé

renc

e aux

page

s du

manu

el.

o

Fait d

es dé

mons

tratio

ns de

ca

lcul.

o

Fait r

éfére

nce a

ux an

nexe

s.

• Le

partic

ipant

peut

suivr

e dan

s son

do

cume

nt.

Manu

el du

partic

ipant

Page

s 23 à

29

Diap

os 13

et 14

40 m

inutes

En an

nexe

, un

com

plém

ent d

'info

rmat

ion

est p

rése

nté e

n vu

e de v

ous f

ourn

ir ce

rtain

es p

artic

ular

ités r

elativ

es au

x ent

repr

ises c

oopé

rativ

es. C

ette

in

form

atio

n vo

us p

erm

ettra

de m

ieux c

ompr

endr

e la r

éalit

é des

par

ticip

ants

ayan

t cho

isi ce

tte fo

rme d

'entre

prise

.

Je démêle les taxes et rapports gouvernementaux

13

Plan de l’atelier BUTS

Au terme de cet atelier, le participant pourra produire les remises et divers rapports gouvernementaux appropriés à son secteur d’activités.

OBJECTIFS

1. Définir les règles relatives aux taxes fédérales et provinciales et rapports de fin d’année. 2. Procéder aux remises de TPS-TVQ. 3. Effectuer des déductions à la source. 4. Procéder aux remises gouvernementales. 5. Identifier les principales agences gouvernementales. 6. Définir les principales obligations fiscales/légales. 7. Identifier les rapports annuels à produire.

MÉTHODOLOGIE

• Exposés magistraux • Discussion de groupe • Exercices dirigés

BALISES DE CONTENU

• Les différents rapports gouvernementaux • Application des taxes TPS/TVQ • Rapports de fin d’année • Calcul des diverses remises • Formulaires requis • Normes du travail (CNT) • CSST • Obligations fiscales/légales • Déclaration annuelle REQ • Relevés 1, T-4 • Etc.

Je démêle les taxes et rapports gouvernementaux

15

Introduction

Les entrepreneurs d’aujourd’hui ne doivent pas seulement être compétents dans le secteur d’activité qu’ils ont choisi pour leur entreprise; ils doivent également être de fins gestionnaires. À ce titre, ils doivent être conscients de l’importance de l’environnement de leur entreprise sur leurs activités. Parmi les facteurs environnementaux qui les influenceront dans leurs opérations, on retrouve, notamment, les aspects politiques, légaux et fiscaux. Donc, sans être des experts dans ces domaines, les entrepreneurs doivent, tout de même, être suffisamment familiers avec les lois et règles qui les concernent afin de les respecter et de profiter des différents avantages qu’elles leur offrent. Ce guide, sans être exhaustif, vise à permettre à l’entrepreneur de comprendre les notions qu’il aura à utiliser et qui lui seront très utiles dans le cadre de ses opérations comme : les taxes de vente, les déductions à la source et la fiscalité.

En annexe, un complément d’information présente les particularités relatives aux entreprises coopératives.

Je démêle les taxes et rapports gouvernementaux

17

L’entreprise joue le rôle de percepteur des taxes de

vente auprès de sa clientèle pour le compte

des gouvernements fédéral et provincial.

Les taux de taxes de vente, en vigueur en 2005, sont les suivants :

• TPS 7,0%; • TVQ 7,5%.

Des pénalités et des intérêts sont chargés à l’entreprise qui ne s’acquitte pas de cette responsabilité à temps ou incorrectement.

Pénalités • 10% du montant impayé

et/ou en retard pour une première offense

• jusqu’à 20% pour les suivantes

Intérêts • Le taux est fixé

semestriellement. Il suit les taux en vigueur sur le marché

TAXES DE VENTE

Depuis le milieu des années 1990, les entreprises québécoises doivent s’occuper des taxes de vente fédérales et provinciales qui portent les noms suivants : la taxe sur les produits et services (TPS) et la taxe de vente du Québec (TVQ).

Essentiellement, le rôle des entreprises auprès des gouvernements est d’agir comme percepteur de ces taxes, auprès de leur clientèle, pour le compte de l’État. Comme les instances gouvernementales mandatent les entreprises pour effectuer ce travail, celles-ci sont donc obligées de le faire correctement, de tenir à jour une comptabilité de ces taxes pour justifier leur travail et remettre à temps aux différents ministères les sommes qu’elles auront ainsi perçues. Les lignes qui vont suivre clarifieront ce rôle joué par les entreprises pour le gouvernement.

Assujettissement aux taxes de vente

Bien que l’harmonisation ne soit pas parfaite entre les deux paliers de gouvernements, la majorité des règles s’appliquant à la TPS sont valides également pour la TVQ.

Voici quelques exemples de biens et services exonérés :

• Services d’enseignement; • Services financiers; • Services de santé; • Logement résidentiel; • Services de garderie.

En alimentation :

Produits taxables : friandises, gâteries, mets préparés, portions individuelles.

Produits non taxables : aliments requérant de la préparation, aliments essentiels (ex. : pain, eau, lait, œufs, viande, etc.), formats familiaux (ex. : 6 ou 12 unités).

Je démêle les taxes et rapports gouvernementaux

18

Au sens de la loi, une entreprise, dont le chiffre d’affaires est

inférieur à 30 000 $, est considérée

comme étant un petit fournisseur. Cette entreprise

peut faire le choix de ne pas

charger la TPS et la TVQ à ses

clients.

Cependant, elle ne pourra, en

contrepartie, se faire rembourser

les taxes de vente qu’elle aura

payées sur ses achats.

De façon générale, toutes les entreprises, à l’exception des petits fournisseurs et celles offrant des biens et services exonérés (voir tableau ci-contre), doivent souscrire aux régimes de taxes de vente et, donc, charger et percevoir, pour l’État, les taxes sur les produits et les services offerts à leurs clients.

Ainsi, dès le début de leurs opérations, les nouvelles entreprises doivent s’inscrire auprès du Ministère du Revenu du Québec qui leur délivrera un certificat et leur octroiera un numéro d’enregistrement à la TPS et un autre à la TVQ. Ces numéros sont importants, car ils permettront à l’entreprise de s’identifier dans toutes ses démarches, relativement aux taxes de vente auprès des ministères. Il est important de noter que ces numéros de taxes doivent apparaître clairement sur les factures remises aux clients.

Pour obtenir ces numéros d’inscription, les représentants autorisés de l'entreprise doivent dûment remplir le formulaire (LM-1) (voir annexe 1). Les informations demandées dans ce formulaire portent sur des renseignements de base concernant l’entreprise; cependant, l’entrepreneur devra, au moment où il remplira ce formulaire, connaître le chiffre d’affaires estimé de l’entreprise, la date prévue du début des opérations et la date de fermeture de son premier exercice financier.

Comment calculer les taxes de vente et les remises?

L’entrepreneur peut décider d’inclure ou d’exclure, les taxes de vente du prix de ses produits ou services; cependant, d’une façon ou de l’autre, ces taxes doivent être correctement calculées et remises aux gouvernements.

L’entrepreneur doit prendre note que la TPS (7 %) se calcule avant la TVQ (7,5 %) et que la TVQ se calcule sur le prix des biens ou services offert de même que sur la TPS. Cependant, les biens livrés à l’extérieur de la province ne sont pas assujettis à la TVQ alors que ceux livrés à l’extérieur du Canada ne sont pas soumis à la TPS. Ainsi, pour une vente d’un bien d’une valeur de 1 000 $, le calcul des taxes se fera de la façon suivante :

Lors de la demande de ses numéros d’inscription aux taxes de vente, l’employeur se voit attribuer, une fréquence de remise qui variera en fonction du chiffre d’affaires estimé de l’entreprise. Ainsi :

Je démêle les taxes et rapports gouvernementaux

19

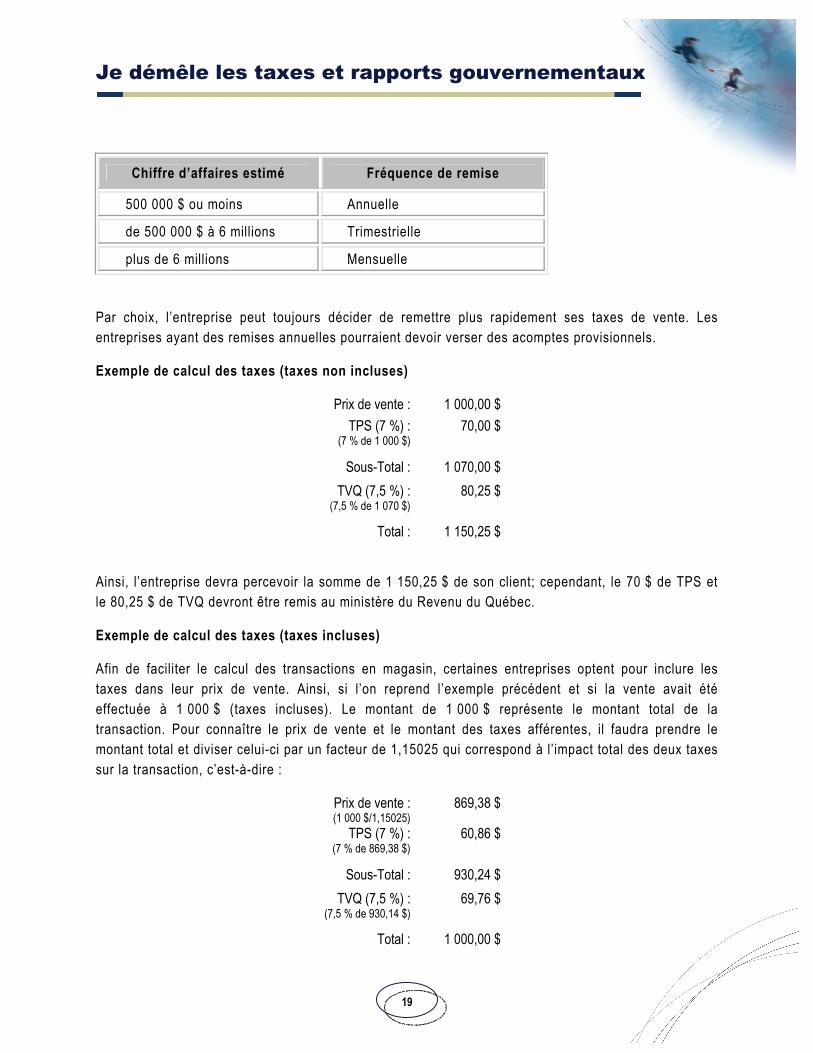

Chiffre d’affaires estimé Fréquence de remise

500 000 $ ou moins Annuelle

de 500 000 $ à 6 millions Trimestrielle

plus de 6 millions Mensuelle

Par choix, l’entreprise peut toujours décider de remettre plus rapidement ses taxes de vente. Les entreprises ayant des remises annuelles pourraient devoir verser des acomptes provisionnels.

Exemple de calcul des taxes (taxes non incluses)

Prix de vente : 1 000,00 $ TPS (7 %) :

(7 % de 1 000 $) 70,00 $

Sous-Total : 1 070,00 $ TVQ (7,5 %) :

(7,5 % de 1 070 $) 80,25 $

Total : 1 150,25 $

Ainsi, l’entreprise devra percevoir la somme de 1 150,25 $ de son client; cependant, le 70 $ de TPS et le 80,25 $ de TVQ devront être remis au ministère du Revenu du Québec.

Exemple de calcul des taxes (taxes incluses)

Afin de faciliter le calcul des transactions en magasin, certaines entreprises optent pour inclure les taxes dans leur prix de vente. Ainsi, si l’on reprend l’exemple précédent et si la vente avait été effectuée à 1 000 $ (taxes incluses). Le montant de 1 000 $ représente le montant total de la transaction. Pour connaître le prix de vente et le montant des taxes afférentes, il faudra prendre le montant total et diviser celui-ci par un facteur de 1,15025 qui correspond à l’impact total des deux taxes sur la transaction, c’est-à-dire :

Prix de vente : (1 000 $/1,15025)

869,38 $

TPS (7 %) : (7 % de 869,38 $)

60,86 $

Sous-Total : 930,24 $ TVQ (7,5 %) :

(7,5 % de 930,14 $) 69,76 $

Total : 1 000,00 $

Je démêle les taxes et rapports gouvernementaux

20

Veuillez prendre note

que les taxes de vente payées sur un loyer commercial peuvent

être réclamées comme crédit et remboursement sur intrants, mais, qu’il n’y a pas de taxes de vente sur les loyers

résidentiels.

Les assurances sont soumises seulement à

la TVQ et à un taux différent (soit 5% ou 9%

selon le type d’assurances). Le

montant de TVQ payé ne peut être réclamé

comme remboursement sur

intrant.

De façon à pouvoir récupérer plus

rapidement les taxes de ventes, il est conseillé

d’effectuer les achats de biens en fin d’une

période de remise plutôt qu’au début.

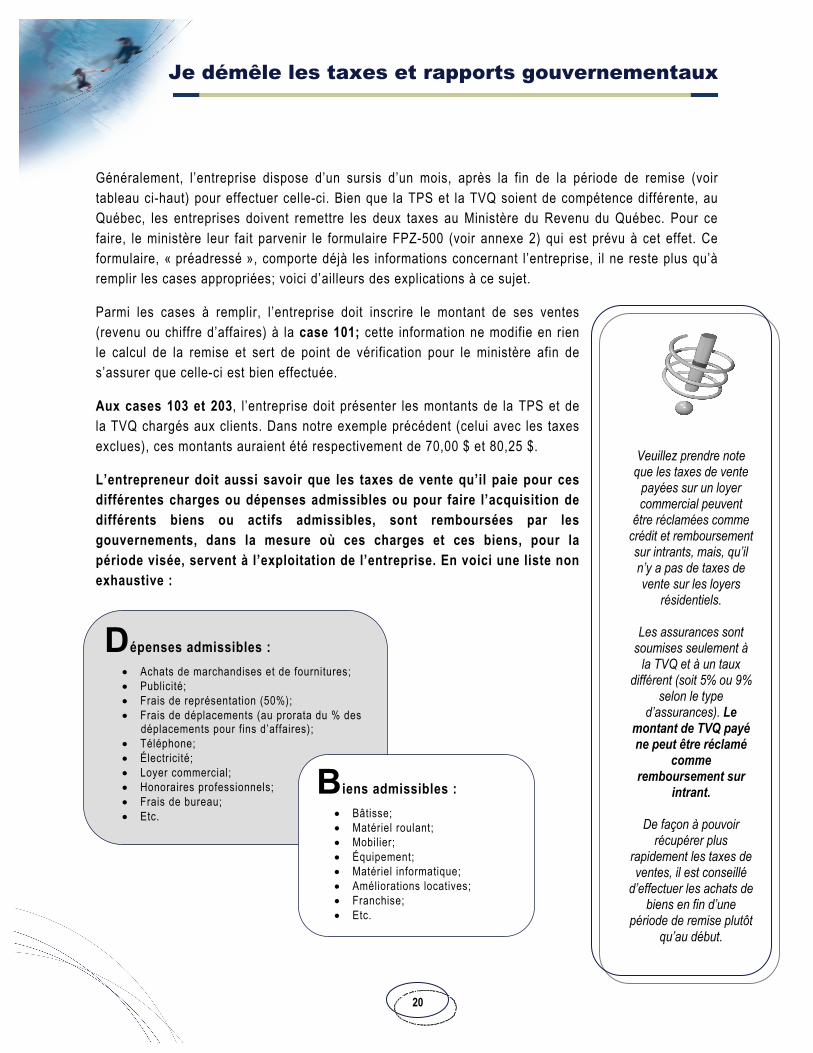

Généralement, l’entreprise dispose d’un sursis d’un mois, après la fin de la période de remise (voir tableau ci-haut) pour effectuer celle-ci. Bien que la TPS et la TVQ soient de compétence différente, au Québec, les entreprises doivent remettre les deux taxes au Ministère du Revenu du Québec. Pour ce faire, le ministère leur fait parvenir le formulaire FPZ-500 (voir annexe 2) qui est prévu à cet effet. Ce formulaire, « préadressé », comporte déjà les informations concernant l’entreprise, il ne reste plus qu’à remplir les cases appropriées; voici d’ailleurs des explications à ce sujet.

Parmi les cases à remplir, l’entreprise doit inscrire le montant de ses ventes (revenu ou chiffre d’affaires) à la case 101; cette information ne modifie en rien le calcul de la remise et sert de point de vérification pour le ministère afin de s’assurer que celle-ci est bien effectuée.

Aux cases 103 et 203, l’entreprise doit présenter les montants de la TPS et de la TVQ chargés aux clients. Dans notre exemple précédent (celui avec les taxes exclues), ces montants auraient été respectivement de 70,00 $ et 80,25 $.

L’entrepreneur doit aussi savoir que les taxes de vente qu’il paie pour ces différentes charges ou dépenses admissibles ou pour faire l’acquisition de différents biens ou actifs admissibles, sont remboursées par les gouvernements, dans la mesure où ces charges et ces biens, pour la période visée, servent à l’exploitation de l’entreprise. En voici une liste non exhaustive :

Dépenses admissibles : • Achats de marchandises et de fournitures; • Publicité; • Frais de représentation (50%); • Frais de déplacements (au prorata du % des

déplacements pour fins d’affaires); • Téléphone; • Électricité; • Loyer commercial; • Honoraires professionnels; • Frais de bureau; • Etc.

Biens admissibles : • Bâtisse; • Matériel roulant; • Mobilier; • Équipement; • Matériel informatique; • Améliorations locatives; • Franchise; • Etc.

Je démêle les taxes et rapports gouvernementaux

21

Ainsi, si, pour effectuer la vente indiquée précédemment, l’entreprise avait acheté pour 600 $ de marchandises (taxes non incluses), elle aurait dû verser à son fournisseur, en plus du coût de la marchandise, une somme de 42,00 $ et 48,15 $ pour la TPS et la TVQ. Ces montants auraient été réclamés comme CTI (crédit de taxe sur intrants) au fédéral et comme RTI (remboursement de taxes sur intrants) au provincial. Ces montants devraient être inscrits aux cases 106 et 206 du formulaire.

L’entrepreneur doit comprendre qu’il doit remettre la différence entre les taxes qu’il a prélevées de ses clients et celles qu’il a payées auprès de ses fournisseurs. Le montant net de ces taxes devra être inscrit aux cases 113 et 213. Ainsi, selon notre exemple, l’entreprise devrait 28,00 $ en TPS (i.e.70,00 $ - 42,00 $) et 32,10 $ en TVQ (soit 80,25 $ - 48,15 $).

Notes

Je démêle les taxes et rapports gouvernementaux

22

L’employeur doit aviser les ministères lorsqu’il prévoit engager ses

premiers employés afin que les ministères lui fassent parvenir les

tables, les guides, les formulaires et autres

documents pertinents.

L’employeur doit maintenir des registres

de paie adéquats et fournir à ses employés

une description du détail des montants qui

sont prélevés à la source.

De plus, l’employeur

doit calculer le cumulatif des

déductions, notamment pour le RRQ et l’AE,

afin de s’assurer de ne pas déduire plus que le

montant maximal de contribution par année.

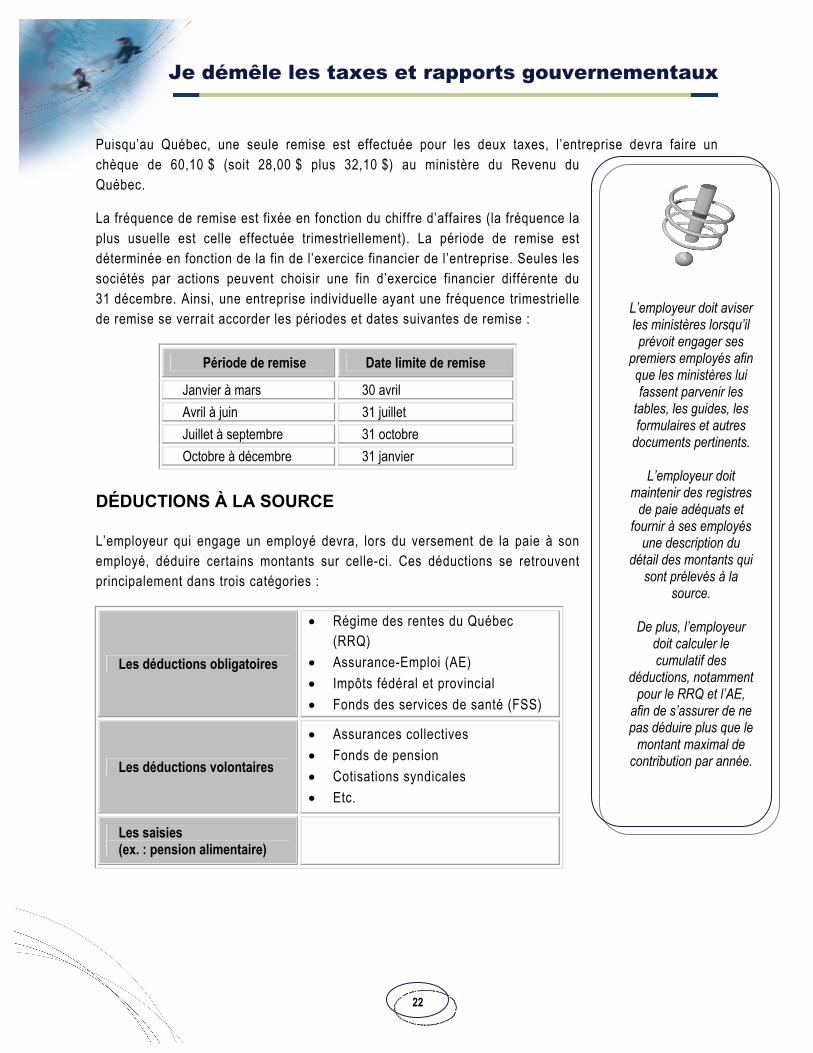

Puisqu’au Québec, une seule remise est effectuée pour les deux taxes, l’entreprise devra faire un chèque de 60,10 $ (soit 28,00 $ plus 32,10 $) au ministère du Revenu du Québec.

La fréquence de remise est fixée en fonction du chiffre d’affaires (la fréquence la plus usuelle est celle effectuée trimestriellement). La période de remise est déterminée en fonction de la fin de l’exercice financier de l’entreprise. Seules les sociétés par actions peuvent choisir une fin d’exercice financier différente du 31 décembre. Ainsi, une entreprise individuelle ayant une fréquence trimestrielle de remise se verrait accorder les périodes et dates suivantes de remise :

Période de remise Date limite de remise

Janvier à mars 30 avril Avril à juin 31 juillet Juillet à septembre 31 octobre Octobre à décembre 31 janvier

DÉDUCTIONS À LA SOURCE

L’employeur qui engage un employé devra, lors du versement de la paie à son employé, déduire certains montants sur celle-ci. Ces déductions se retrouvent principalement dans trois catégories :

Les déductions obligatoires

• Régime des rentes du Québec (RRQ)

• Assurance-Emploi (AE) • Impôts fédéral et provincial • Fonds des services de santé (FSS)

Les déductions volontaires

• Assurances collectives • Fonds de pension • Cotisations syndicales • Etc.

Les saisies (ex. : pension alimentaire)

Je démêle les taxes et rapports gouvernementaux

23

L’employeur a donc la responsabilité de s’acquitter de cette tâche correctement et d’effectuer, correctement et au bon moment, les remises aux gouvernements, sinon il s’expose à des pénalités et des intérêts qui pourraient lui être imposés (voir tableau pour les taxes de vente).

L’entrepreneur pourra choisir de calculer lui même les paies de ses employés, d’avoir recours à des firmes spécialisées ou d’utiliser des logiciels comptables (ex. : Simple comptable, Acomba, Avantage, etc.) conçus à cet effet; il n’en demeure pas moins qu’il doit s’assurer que cette tâche soit correctement effectuée. Les lignes qui vont suivre permettront à l’entrepreneur de se familiariser avec les règles concernant les déductions obligatoires, c’est-à-dire avec celles qui touchent tous les employeurs québécois.

Notes

Je démêle les taxes et rapports gouvernementaux

24

Le travailleur autonome ou l’entrepreneur

dont l’entreprise est une entreprise individuelle doit lui aussi contribuer

au RRQ.

Il devra acquitter la part de

l’employé et celle de l’employeur à

même sa déclaration

d’impôt personnelle au provincial. La cotisation sera calculée sur le bénéfice net de

l’entreprise.

Déductions obligatoires

Régime des rentes du Québec (RRQ)

Au Québec, tous les travailleurs, âgés de 18 ans et plus, doivent contribuer à ce régime qui permettra à ces travailleurs de recevoir des prestations à leur retraite. L’employé et l’employeur contribuent, en parts égales, à ce régime.

La déduction de RRQ est calculée selon un taux unique qui est révisé, généralement, chaque année civile. Ce taux, en 2005, est de 4,95 % des gains admissibles. Le maximum des gains admissibles, en 2005, est de 41 100 $ alors que la contribution maximale annuelle est fixée à 1 861,20 $

Chaque travailleur bénéficie d’une exemption de base de 3 500 $ qui est répartie sur chacune des périodes de paie de l’année.

Ainsi, un employé dont le salaire hebdomadaire est de 600 $ (52 périodes de paie par année) se verra déduire sur sa paie, par l’employeur, une contribution de :

Salaire 600,00 $ Moins : exemption de base

(3 500 $/52 périodes de paie) 67,31 $

Montant admissible (600,00 $ - 67,31 $)

532,69 $

Contribution à la RRQ (532,69 $ X 4,95 %)

26,37 $

Afin d’en faciliter le traitement, le ministère publie gratuitement des tables (voir exemple, dans l’annexe 3) qui permettent d’en faire le calcul.

Assurance – emploi (AE)

Afin d’amoindrir les conséquences financières d’une perte d’emploi, le gouvernement fédéral a mis sur pied un programme d’aide aux personnes sans emploi financé par l’employé et par l’employeur (la contribution de l’employeur égale 1,4 fois celle de l’employé), c’est l’Assurance-Emploi.

La déduction d’AE est calculée selon un taux unique qui est révisé, généralement, chaque année civile. Ce taux, en 2005, est de 1,95 % des gains assurables (soit ordinairement, le salaire brut). Le maximum des gains assurables, en 2005, est de 39 000 $ alors que la contribution maximale annuelle est fixée à 760,50 $.

Je démêle les taxes et rapports gouvernementaux

25

Ainsi, dans mon exemple précédent, l’employé, ayant un salaire hebdomadaire de 600 $, se verrait déduire une somme de 11,70 $ (soit : 600 $ X 1,95 %), par son employeur à titre de contribution à l’Assurance-Emploi.

Impôt fédéral

Les travailleurs québécois doivent payer des impôts fédéral et provincial sur les revenus gagnés dans la province. Bien que ces deux régimes soient différents, ils fonctionnent tous les deux sur le même principe d’équité : plus le revenu imposable d’une personne augmente plus son taux d’imposition sera élevé.

Pour 2005, les taux d’imposition et les seuils de revenus sont les suivants :

Malheureusement pour l’employeur, il ne suffit pas de prendre le montant du salaire brut (imposable) de son employé et d’appliquer le taux correspondant. En effet, il existe d’autres éléments qui interviennent dans le calcul de l’impôt fédéral.

Afin de faciliter le travail de l’employeur, le ministère publie gratuitement des tables de déductions qui lui permettront d’établir assez facilement le montant d’impôt à prélever sur la paie d’un employé (voir exemple, dans l’annexe 4).

Cependant, l’employeur doit avoir en tête que le niveau de salaire (revenu imposable) n’est pas le seul facteur qui permet de déterminer la déduction d’impôt d’un travailleur. En effet, deux travailleurs ayant exactement le même revenu imposable pourraient avoir à payer des montants d’impôts différents. Ceci s’explique par le fait que les individus, en raison, par exemple, de leur situation familiale, de leur âge, etc., pourraient avoir le droit à des crédits d’impôt qui viennent réduire le montant de leur impôt. Ainsi, l’employeur devrait faire remplir, en début d’année civile ou lors de l’embauche, par son employé un formulaire TD1 (voir annexe 5) qui déterminera le montant de crédit auquel le travailleur a droit. Le montant de crédit calculé permettra « d’établir un code de déduction » variant de 1 à 10 (voir annexe 6)

16 % du revenu imposable égal ou inférieur à 35 595 $

16% du revenu imposable égal ou inférieur à 35 595$ 22 % du revenu imposable compris entre 35 595 $ et

71 190 $ 26 % du revenu imposable compris entre 71 190 $ et

115 739 $ 29 % du revenu imposable

supérieur à 115 739 $

Je démêle les taxes et rapports gouvernementaux

26

qui servira à l’employeur dans l’utilisation des tables fournies par le gouvernement. Un employé qui ne remplit pas ce formulaire est considéré comme ayant un code 1.

Ainsi, l’employé dont le salaire hebdomadaire est de 600 $, si l’on considère qu’il est de code 1, se fera déduire 54,25 $, à titre d’impôt fédéral sur sa paie.

Impôt provincial

Les travailleurs québécois doivent également payer de l’impôt provincial sur les montants gagnés dans la province. Pour 2005, les taux d’imposition et les seuils de revenus sont les suivants :

Tout comme au fédéral, le gouvernement provincial met à la disposition des employeurs des guides et des tables de déductions à la source afin de faciliter le travail de ces derniers (voir exemple à l’annexe 7).

De même, l’employeur devrait faire remplir, en début d’année civile ou lors de l’embauche, par son employé un formulaire TP-1015.3 (voir annexe 8) qui déterminera le montant de crédit auquel le travailleur a droit. Le montant de crédit calculé permettra d’établir un code de déduction variant de A à N (voir annexe 9) qui servira à l’employeur dans l’utilisation des tables fournies par le gouvernement. Un employé qui ne remplit pas ce formulaire est considéré comme ayant un code A.

Ainsi, l’employé dont le salaire hebdomadaire est de 600 $, si l’on considère qu’il est de code A, se fera déduire 63,55 $, à titre d’impôt provincial sur sa paie.

Fonds des services de santé (FSS)

Ce régime d’assurance maladie du Québec protège tous les citoyens québécois. Seul l’employeur contribue à ce régime : l’employeur n’a donc pas à déduire de montants sur la paie de ses employés.

16 % du revenu imposable égal ou inférieur à 28 030 $

20 % du revenu imposable compris entre 28 030 $ et

56 070 $ 24 % du revenu

imposable supérieur à 56 070 $

Je démêle les taxes et rapports gouvernementaux

27

La cotisation au FSS est calculée sur le salaire brut de l’ensemble des employés d’une entreprise. Le taux de FSS varie de 2,7 % à 4,26 % en fonction de l’importance de la masse salariale. Comme ce guide s’adresse à de nouveaux entrepreneurs, toutes les entreprises ayant une masse salariale inférieure à 1 million $ sont soumises à un taux de 2,7 %; c’est ce taux qui sera donc utilisé aux fins de calcul dans ce guide.

Notes

Je démêle les taxes et rapports gouvernementaux

28

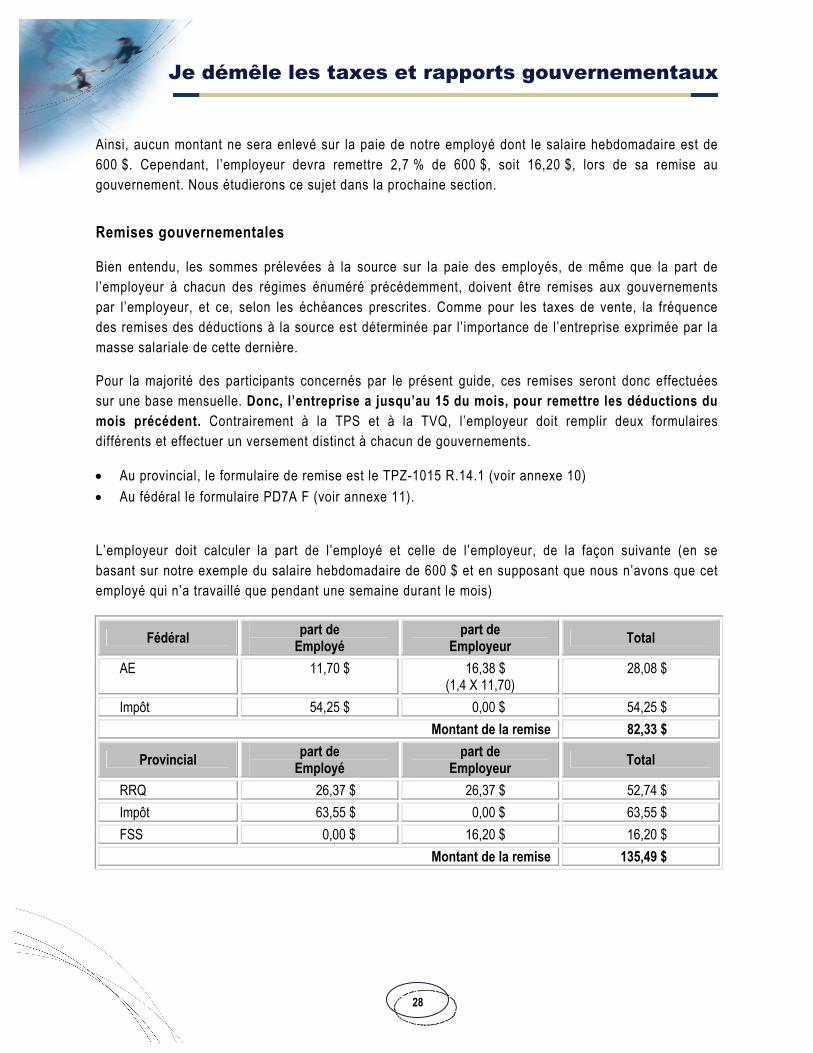

Ainsi, aucun montant ne sera enlevé sur la paie de notre employé dont le salaire hebdomadaire est de 600 $. Cependant, l’employeur devra remettre 2,7 % de 600 $, soit 16,20 $, lors de sa remise au gouvernement. Nous étudierons ce sujet dans la prochaine section.

Remises gouvernementales

Bien entendu, les sommes prélevées à la source sur la paie des employés, de même que la part de l’employeur à chacun des régimes énuméré précédemment, doivent être remises aux gouvernements par l’employeur, et ce, selon les échéances prescrites. Comme pour les taxes de vente, la fréquence des remises des déductions à la source est déterminée par l’importance de l’entreprise exprimée par la masse salariale de cette dernière.

Pour la majorité des participants concernés par le présent guide, ces remises seront donc effectuées sur une base mensuelle. Donc, l’entreprise a jusqu’au 15 du mois, pour remettre les déductions du mois précédent. Contrairement à la TPS et à la TVQ, l’employeur doit remplir deux formulaires différents et effectuer un versement distinct à chacun de gouvernements.

• Au provincial, le formulaire de remise est le TPZ-1015 R.14.1 (voir annexe 10) • Au fédéral le formulaire PD7A F (voir annexe 11).

L’employeur doit calculer la part de l’employé et celle de l’employeur, de la façon suivante (en se basant sur notre exemple du salaire hebdomadaire de 600 $ et en supposant que nous n’avons que cet employé qui n’a travaillé que pendant une semaine durant le mois)

Fédéral part de Employé

part de Employeur Total

AE 11,70 $ 16,38 $ (1,4 X 11,70)

28,08 $

Impôt 54,25 $ 0,00 $ 54,25 $ Montant de la remise 82,33 $

Provincial part de Employé

part de Employeur Total

RRQ 26,37 $ 26,37 $ 52,74 $ Impôt 63,55 $ 0,00 $ 63,55 $ FSS 0,00 $ 16,20 $ 16,20 $

Montant de la remise 135,49 $

Je démêle les taxes et rapports gouvernementaux

29

En plus du RRQ, les travailleurs autonomes

et les propriétaires devront possiblement cotiser au fonds de services de santé

(FSS).

De plus, ces entrepreneurs n’ont

généralement pas de régime d’assurance

médicaments, ils devront sans doute en

défrayer dans leur déclaration provinciale.

Également, puisque ces entrepreneurs ne se font pas enlever d’impôts à

la source, les ministères pourraient exiger qu’ils versent des acomptes

provisionnels.

Comme ces entrepreneurs n’ont

généralement pas de fonds de pension, ils

devraient envisager de contribuer à un REER

pour réduire leurs impôts.

IMPÔTS DES PARTICULIERS ET DES SOCIÉTÉS

Impôts des particuliers

Échéance de production

Le travailleur autonome ou le propriétaire d’une entreprise individuelle n’a pas à produire une déclaration de revenus distincte pour son entreprise. Dans ses déclarations de revenus personnelles (au fédéral la T 1 et au provincial la TP 1), il doit ajouter le bénéfice net (revenus et dépenses) de son entreprise à ses autres revenus et s’imposer sur le total de ces montants.

De la même façon, l’associé d’une société en nom collectif (SENC) doit s’imposer sur sa part du bénéfice net dans la société. Le montant ainsi calculé s’ajoutera à ces autres revenus et l’associé devra s’imposer sur le montant ainsi obtenu.

Les entrepreneurs cités précédemment ont jusqu’au 15 juin de l’année suivante pour faire parvenir leurs déclarations aux différents ministères et ils n’ont pas à leur produire des états financiers complets.

Dépenses déductibles et non déductibles

De façon générale, toutes les dépenses ayant trait à l’exploitation de leur entreprise sont déductibles. Les dépenses personnelles (ex. : achat de vêtements) sont non déductibles. Voici une liste non exhaustive des dépenses déductibles :

• Dépenses déductibles : Achats de marchandises et de fournitures; Publicité; Frais de représentation (50 %); Frais de déplacement (au prorata du % des déplacements aux fins

d’affaires), cela inclut : Essence; Assurance automobile; Immatriculation; Entretien et réparations; Location d’un véhicule; Intérêts payés sur le financement;

Téléphone;

Je démêle les taxes et rapports gouvernementaux

30

Afin de réduire, ses impôts pour

l’année, l’entrepreneur

devrait envisager, si besoin en est, l’achat de biens en fin d’exercice

plutôt qu’au début de l’autre.

Électricité; Honoraires professionnels; Frais de bureau; Sous-traitance.

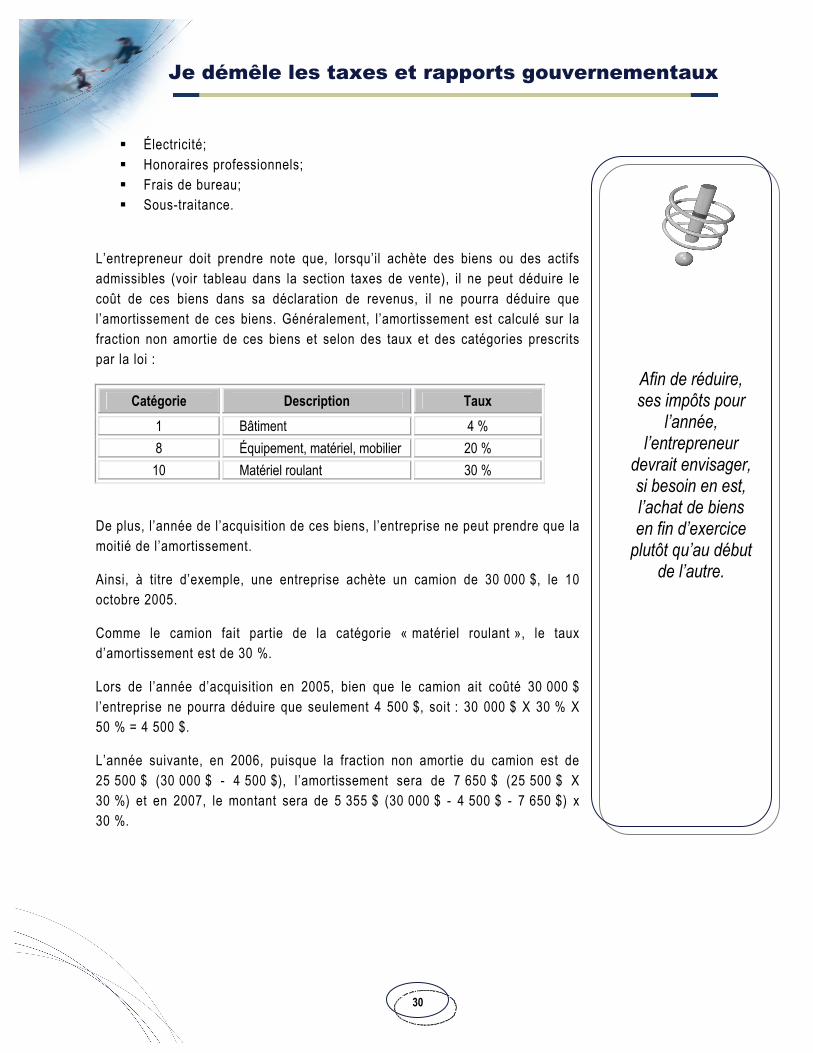

L’entrepreneur doit prendre note que, lorsqu’il achète des biens ou des actifs admissibles (voir tableau dans la section taxes de vente), il ne peut déduire le coût de ces biens dans sa déclaration de revenus, il ne pourra déduire que l’amortissement de ces biens. Généralement, l’amortissement est calculé sur la fraction non amortie de ces biens et selon des taux et des catégories prescrits par la loi :

Catégorie Description Taux 1 Bâtiment 4 % 8 Équipement, matériel, mobilier 20 % 10 Matériel roulant 30 %

De plus, l’année de l’acquisition de ces biens, l’entreprise ne peut prendre que la moitié de l’amortissement.

Ainsi, à titre d’exemple, une entreprise achète un camion de 30 000 $, le 10 octobre 2005.

Comme le camion fait partie de la catégorie « matériel roulant », le taux d’amortissement est de 30 %.

Lors de l’année d’acquisition en 2005, bien que le camion ait coûté 30 000 $ l’entreprise ne pourra déduire que seulement 4 500 $, soit : 30 000 $ X 30 % X 50 % = 4 500 $.

L’année suivante, en 2006, puisque la fraction non amortie du camion est de 25 500 $ (30 000 $ - 4 500 $), l’amortissement sera de 7 650 $ (25 500 $ X 30 %) et en 2007, le montant sera de 5 355 $ (30 000 $ - 4 500 $ - 7 650 $) x 30 %.

Je démêle les taxes et rapports gouvernementaux

31

Afin de s’assurer de respecter

toutes les règles fiscales et de profiter des

différents crédits offerts,

l’entrepreneur aurait avantage à

utiliser les services d’un

professionnel en fiscalité, membre

d’un ordre comptable reconnu.

Impôts des sociétés

Échéance de production

L’entrepreneur, principal actionnaire d’une société par actions (inc. ou limitée), doit savoir que la société devra payer elle-même un impôt d’environ 22 % sur le bénéfice net de l’entreprise. L’actionnaire qui retire des sommes d’argent de son entreprise devra lui-même s’imposer sur les sommes ainsi retirées; cependant, il peut profiter de certains avantages fiscaux pour réduire l'impact fiscal de ces retraits.

L’entreprise dispose d’une période de maximale 6 mois après la fin de son exercice (qu’elle a choisie) pour produire ses déclarations de revenus (au fédéral, une T 2 et au provincial, une C-17). Cependant, pour éviter que les ministères ne lui chargent des intérêts sur le solde dû, elle doit payer ses impôts dans un délai de 3 mois après la fin de son exercice. Également, pour éviter de payer des intérêts, elle est tenue de verser des acomptes provisionnels (c.-à-d. payer à l’avance ses impôts, en se basant sur les impôts payés dans l’exercice précédent).

L’entreprise doit produire des états financiers complets aux ministères qu’elle annexera à ses déclarations de revenus.

Dépenses déductibles et non déductibles

Les règles concernant les dépenses déductibles sont essentiellement les mêmes que celles décrites dans la section sur l’impôt des particuliers.

Notes

Je démêle les taxes et rapports gouvernementaux

32

AUTRES EXIGENCES GOUVERNEMENTALES

Commission des normes du travail (CNT)

Cette commission est un organisme de surveillance qui fixe un cadre général pour les conditions de travail des salariés. Cet organisme peut être utilisé par l’employé et/ou l’employeur. Cependant, seul l’employeur contribue au financement de cet organisme au moyen d’une contribution de 0,08 % de sa masse salariale. Cette contribution se fait une fois par année, au plus tard le 28 février, à même le sommaire des relevés 1 (voir annexe 3).

Commission sur la santé et sécurité au travail (CSST)

Tous les employeurs doivent protéger leurs employés contre les risques de blessure au travail et doivent donc cotiser à la CSST. Le taux de CSST payé varie d’une entreprise à l’autre en fonction du risque inhérent au travail et au secteur d’activité de l’entreprise. De plus, la commission maintient un registre pour chaque employeur. Donc, si un employeur est victime de plusieurs blessures chez ses employés sa cotisation augmentera, elle aussi. L’employeur ne doit remplir un formulaire (voir annexe 12) qu’une fois par année (au plus tard le 15 mars). Il y indique les salaires réels de l’année précédente et ceux estimés de l’année, la cotisation sera déterminée sur cette base. Lorsqu’une blessure survient chez un employé, l’entrepreneur doit rédiger un rapport sur l’incident et le faire parvenir à la CSST.

Les Relevés 1 (provincial) et les T-4 (fédéral)

Au plus tard, le 28 février de chacune des années, l’employeur doit fournir, à ses employés et aux ministères concernés, un relevé des salaires gagnés et des déductions retenues pour ces derniers pendant l’année civile précédente.

Ces relevés fédéral et provincial nommés T-4 et Relevé 1 se retrouvent en annexe (13 et 14) du présent document. Les ministères profitent de ces relevés et des sommaires les accompagnant (annexe 3 et 15) pour s’assurer que l’employeur s’est bien acquitté de sa tâche de calcul des déductions à la source et de remise de celles-ci aux ministères.

Déclaration annuelle du registraire des entreprises (REQ)

Le registraire des entreprises (REQ) demande à chacune des entreprises enregistrées ou incorporées au Québec de produire une déclaration annuelle (voir annexe 16) qui fournit les principales informations légales de l’entreprise. Il est important pour l’entreprise de payer les droits annuels demandés à temps (ils varient de 32 $ à 79 $ annuellement en fonction de la forme juridique de l’entreprise) sinon elle devra subir une pénalité de 50 % des droits demandés. De plus, l’omission, sur une période de 2 ans de cette responsabilité, pourrait entraîner la radiation de l’enregistrement ou de l’incorporation de l’entreprise.

Je démêle les taxes et rapports gouvernementaux

33

Autres exigences

En fonction du secteur d’activités d’une entreprise, il est conseillé de s’informer auprès des autorités locales, des agences gouvernementales et des organismes de contrôle afin de s’assurer de la présence de dispositions particulières, permis et cotisations qui pourraient exister.

Notes

Je démêle les taxes et rapports gouvernementaux

35

Conclusion

Les obligations et les formulaires à remplir par l’employeur et à remettre aux gouvernements sont nombreux; l’entrepreneur doit donc en comprendre les mécanismes et avoir en tête les dates d’envoi les plus importantes. Une feuille sommaire des remises est jointe à la présente et pourrait servir à l’entrepreneur d’aide-mémoire.

Annexe I Formulaire LM-1

Demande d’inscription numéro TPS - TVQ

Annexe II Formulaire FPZ-500

Calculs détaillés de remise TPS – TVQ

Annexe III Sommaire des retenues et cotisations

de l’employeur au RRQ

Annexe IV Tables de retenues d’impôt fédéral

Ces documents seront fournis par le formateur en fonction des mises à jour les plus récentes

Annexe V Formulaire TD1

Déclaration des crédits d’impôts personnels

Annexe VI Formulaire de code de déduction

d’impôt fédéral

Ces documents seront fournis par le formateur en fonction des mises à jour les plus récentes.

Annexe VII Tables de retenues d’impôt provincial

Ces documents seront fournis par le formateur en fonction des mises à jour les plus récentes.

Annexe VIII Formulaire TP-1015-3

Déclaration pour la retenue d’impôt

Annexe IX Formulaire de code de déduction

d’impôt provincial

Ces documents seront fournis par le formateur en fonction des mises à jour les plus récentes

Annexe X Formulaire TPZ-1015 R.14 Déclaration provinciale de

retenues à la source

Annexe XI Formulaire PD7A F

Déclaration fédérale de retenues à la source

Ces documents seront fournis par le formateur en fonction des mises à jour les plus récentes.

Annexe XII CSST

Déclaration des salaires

Annexe XIII Relevé 1

Revenus d’emploi et revenus divers

Annexe XIV Relevé T-4

État de la rémunération payée

Annexe XV Relevé T-4 Sommaire

Annexe XVI Déclaration annuelle au

Registraire des entreprises (REQ)

Ces documents seront fournis par le formateur en fonction des mises à jour les plus récentes.

Annexe XVII Complément d’information

pour les entreprises coopératives pour le formateur

Information pour les entreprises coopératives

Quelques particularités des entreprises coopératives

Les coopératives en bref …

Les coopératives s’inscrivent à l’intérieur d’un mouvement formant un véritable réseau qui a sa loi, ses propres règles d’action et ses pratiques. Au Québec, 7 millions de personnes ou sociétés sont membres d’une coopérative. Les coopératives sont présentes dans tous les secteurs de l’économie. L’entrepreneuriat collectif s’étend à des domaines tels que les services de proximité, les services de santé, l’industrie manufacturière, les assurances, les services financiers, l’habitation, l’alimentation, les services funéraires, les soins à domicile, le transport, la forêt, etc.

Qu’est-ce qu’une coopérative ?

Une coopérative est une entreprise collective regroupant des personnes ou sociétés qui ont des besoins économiques, sociaux ou culturels communs et qui, en vue de les satisfaire, s'associent pour exploiter une entreprise conformément aux règles d'action coopérative.

Les coopératives sont à l'image de la réalité québécoise; elles savent s'adapter aux besoins de leurs membres. Ces entreprises, fondées sur le principe du travail en équipe, fait montre d’une efficacité et une durabilité reconnues. En effet, une étude réalisée en 1999 révèle que le taux de survie des entreprises coopératives atteint presque le double de celui des entreprises du secteur privé après 5 et 10 ans d’opération.

Une solution collective innovatrice

La formule coopérative est innovatrice en raison du fait qu’elle apporte une solution intéressante à divers besoins de notre époque :

La coopérative peut améliorer l’organisation du travail dans les cas suivants:

un entrepreneur a avantage à s’associer avec d’autres entrepreneurs afin de bénéficier de leurs expertises;

des travailleurs autonomes désirent partager un lieu de travail ; des entrepreneurs désirent réduire les coûts d’opération de leur entreprise en se dotant de

services ou en regroupant leurs achats ; les personnes qui veulent modifier leur statut d’emploi ; l’emploi d’un groupe de travailleurs est précaire ou menacé.

L’évolution de la société québécoise crée de nouveaux besoins. Il peut s’agir d’un besoin non comblé ou mal adapté dans le cas où:

les produits ou services sont trop chers ou de mauvaise qualité par rapport à la capacité de payer ;

les produits ou services ne correspondent pas à ce que l’on recherche;

Information pour les entreprises coopératives

les produits ou services ne sont pas offerts à proximité; une communauté décide de prendre en charge son développement ainsi que l’offre de services

aux citoyens. Une entreprise qui a des valeurs

Les personnes qui s’associent pour former une coopérative abordent différemment l’entrepreneuriat. Sans nier l’importance de la dimension économique, les coopératives considèrent la finance comme un moyen et non comme une fin. Cela signifie que les coopératives sont des entreprises solidaires qui se distinguent par le partage du pouvoir et par leurs résultats.

Les valeurs fondamentales des coopératives sont les suivantes :

la prise en charge; la responsabilité personnelle et mutuelle; la démocratie; l'égalité, l'équité et la solidarité.

Fidèles à l'esprit des fondateurs, les membres des coopératives adhèrent à une éthique fondée sur l'honnêteté, la transparence, la responsabilité sociale et l'altruisme.

La double nature de la coopérative : association et entreprise

La coopérative est une entreprise possédée et gérée par une association de personnes. Par conséquent, sur le plan de l’organisation, elle possède deux structures :

Une structure associative régissant les règles et les modes de fonctionnement démocratique. Les membres y exercent leurs droits de copropriétaires.

Une structure d’entreprise régissant les règles et les modes de fonctionnement de l’entreprise visant la réalisation des activités économiques. La coopérative doit affronter la concurrence et être administrée avec rigueur.

Les principes coopératifs

Les principes coopératifs constituent les lignes directrices qui permettent aux coopératives de mettre leurs valeurs en pratique :

Adhésion volontaire et ouverte à tous; Pouvoir démocratique exercé par les membres; Participation économique des membres; Autonomie et indépendance; Éducation, formation et information; Coopération entre les coopératives; Engagement envers la communauté.

Information pour les entreprises coopératives

Les types de coopératives

La coopérative de travail La coopérative de travail propose une solution intéressante aux personnes qui désirent créer leur entreprise. Les membres sont les employés de la coopérative et ils contrôlent l’ensemble des activités.

Domaines d’application : l’aménagement forestier et la transformation du bois, les services aux entreprises, les technologies de l’information et les services ambulanciers.

La coopérative de producteurs Ce type de coopérative regroupe des personnes physiques et morales qui bénéficient d’avantages économiques en se procurant auprès de leur coopérative des biens et des services nécessaires à l’exercice de leur profession ou à l’exploitation de leur entreprise. En se regroupant dans une coopérative de producteurs, les membres maximisent les résultats de leurs activités.

Domaines d’application : l’agroalimentaire, le regroupement de travailleurs autonomes, le taxi, l’utilisation d’équipement agricole et les services professionnels et aux entreprises.

La coopérative de solidarité Dans une coopérative de solidarité, plusieurs catégories de membres peuvent être réunies. Ainsi, travailleurs, utilisateurs et les autres personnes ou sociétés ayant un intérêt commun peuvent s’unir pour satisfaire leurs besoins. La coopérative de solidarité favorise la mobilisation des communautés locales pour la satisfaction de besoins collectifs et contribue à la création d'emplois.

Domaines d’application : les services à domicile, les services de santé, l’hébergement pour les personnes âgées, le recyclage, les services professionnels et aux entreprises, l’environnement et le développement durable, les entreprises culturelles, et les services de proximité (épiceries, postes d’essence, restaurants, etc.).

La coopérative de consommateurs Ces coopératives fournissent des biens et des services à leurs membres pour leur usage personnel. Domaines d’application : l’alimentation, l’habitation, les biens et les services en milieu scolaire, les services de santé, la câblodistribution et les services funéraires.

La coopérative de travailleurs actionnaires La coopérative de travailleurs actionnaires détient une part des actions de l’entreprise qui fournit du travail à ses membres. Cet investissement permet aux employés de participer au développement de l’entreprise. Ce type de coopérative constitue un moyen efficace de préparer une relève aux propriétaires d’entreprise(s).

Domaines d’application : la fabrication, l’informatique et le multimédia.

Information pour les entreprises coopératives

Ses règles d’action

Une coopérative a ses propres règles et se distingue des autres formes juridiques d’entreprise. Les membres d'une coopérative assument ensemble les responsabilités liées à la propriété et au contrôle de l’entreprise. Comme usagers, ils se procurent des biens et des services ou y trouvent un emploi, c’est ainsi que les membres s'assurent que leur entreprise répondra à leurs besoins.

Participation économique Les membres contribuent de manière équitable au capital de leur coopérative par l’acquisition de parts sociales et de parts privilégiées. La somme exigée pour devenir membre est variable selon les besoins en capitalisation, la capacité financière des membres et la catégorie de coopérative.

Participation au pouvoir La règle « un membre, un vote » s'applique quel que soit le nombre de parts que détient le membre ou le volume d'affaires réalisé par la coopérative.

L'exercice de la démocratie s’exprime lors de l'assemblée générale des membres. C’est l’occasion de définir les grandes orientations et d’adopter les règlements de la coopérative. L'élection au conseil d'administration est ouverte à tous les membres. Les administrateurs sont élus pour veiller à l’intérêt collectif et à la bonne gestion de l’entreprise.

Participation aux résultats

Lorsque la coopérative réalise des excédents, 20 % de ceux-ci sont obligatoirement affectés à la réserve. Les membres peuvent également décider de se répartir équitablement entre eux une partie des excédents sous forme de ristournes, attribuées selon le volume d’opérations effectuées avec la coopérative.

Références complémentaires Ministère du Développement économique, de l'Innovation et de l'Exportation

http://www.mdeie.gouv.qc.ca/page/web/portail/entreprises/nav/coopératives L’option coopérative, Conseil québécois de la coopération et de la mutualité :

http://www.coopquebec.coop/pub Conseil Canadien de la Coopération : http://www.ccc.coop/francais/accueil/accueil Conseil de la Coopération du Québec, Démarrer et gérer une entreprise coopérative, Les Éditions Transcontinentales inc. et Les éditions de la Fondation de l’entrepreneurship, 1999.

Annexe XVIII Complément d’information

pour les entreprises coopératives pour le participant

Information pour les entreprises coopératives

Pour entreprendre collectivement !

Au sens juridique, la coopérative est une personne morale regroupant des personnes qui ont des besoins économiques et sociaux communs et qui, pour les satisfaire s’associent pour exploiter une entreprise. À titre de personne morale, la coopérative doit donc se conformer aux différentes exigences gouvernementales comme toutes les autres entreprises. Puisqu’il existe cinq types de coopérative qui oeuvrent dans divers secteurs (financières, ventes au détail, de services, de producteurs, de travail, d’habitation et autres), l’entrepreneur devra garder en mémoire que les règles gouvernementales pourraient différer en fonction du type de coopérative et que la consultation d’un expert-comptable reconnu ou d’un responsable de la Coopérative de développement régional de la région concernée pourrait s’avérer utile pour préciser certains des aspects traités dans cet atelier. IMPÔTS DES SOCIÉTÉS Une coopérative est constituée en vertu de la Loi sur les coopératives et, en fonction de son type et de la nature de ses opérations, elle pourrait être assujettie ou non à l’impôt des sociétés. De façon générale les coopératives qui sont tenues de produire une déclaration de revenus en vertu de la Loi sur les impôts sauf celles qui sont reconnues comme organismes de bienfaisance. Chaque année, après la fin de l’exercice financier, les coopératives doivent préparer un rapport annuel et faire préparer le rapport du vérificateur. Dans les 30 jours qui suivent l’assemblée annuelle, les coopératives doivent transmettre un exemple du rapport annuel à la Direction des coopératives du Ministère du Développement économique, de l'Innovation et de l'Exportation. Toute demande de modification aux statuts de constitution, à la mission et aux objets doit faire l’objet d’une demande à la Direction des coopératives du Ministère du Développement économique, de l'Innovation et de l'Exportation Référence : Fédération des CDR du Québec : http://cdrm.fcdrq.coop/

Notes

Notes

Notes

Notes

Notes