Embed Size (px)

Citation preview

DESEMPEÑO DEL SECTOR PRIVADO

PERSPECTIVAS DEL

SECTOR EMPRESARIAL Noviembre 2016

IMPORTANCIA DEL SECTOR PRIVADO

EN LA ECONOMIA

IMPORTANCIA DEL SECTOR PRIVADO EN LA ECONOMÍA – ESTIMACIONES A 2014

IMPORTANCIA DEL SECTOR PRIVADO EN LA ECONOMIA

Estimaciones en porcentaje a 2014 excepto donde se anuncia 2015

Publico Privado TOTAL

PIB Precios Corrientes 38,0% 62,0% 100%

Formación Bruta de Capital Fijo 59,2% 40,8% 100%

Empleo % Población Ocupada Urbana/1 28,3% 71,7% 100%

Impuestos Aplicables a Empresas 51,4% 48,6% 100%

Impuestos Aplicables a Empresas s/YPFB 3,7% 96,3% 100%

Masa Salarial (en base datos AFP´s) 35,0% 65,0% 100%

Exportaciones totales 2015 48,9% 51,1% 100%

Exportaciones totales 2015 s/gas 5,0% 95,0% 100%

1/incluye pequeña empresa

Fuente: CEPB en base a datos de INE,SIN, ASP

INVERSIÓN PRIVADA

Elaboración propia según datos oficiales de cartera de créditos

INVERSIÓN PRIVADA NACIONAL 2010-2015

2015 Cifra histórica de Inv. Nacional

7,56% del PIB

INVERSIÓN PRIVADA NACIONAL

Las cifras con datos del INE reportan menores valores, pero coinciden en la importante subida en los últimos años: US$ 496 MM en 2005 US$ 1.700 en 2015.

Independientemente del nivel del dato, el Sector Privado considera que se debe incrementar la Inversión privada y para ello es necesario levantar las trabas que la limitan.

BASE EMPRESARIAL EN BOLIVIA

BASE EMPRESARIAL

BASE EMPRESARIAL: Empresas Activas e Inactivas

La Base Empresarial reporta un crecimiento de las empresas en Bolivia; no obstante, existen empresas que no renovaron su registro, no pueden ejercer actividades comerciales y por lo tanto se duda sobre su funcionamiento.

LA BASE EMPRESARIAL, COMO ESTA CALCULADA HOY, NO REFLEJA ADECUADAMENTE LA ACTIVIDAD DEL SECTOR PRIVADO.

BASE EMPRESARIAL

BASE EMPRESARIAL – CANCELACIÓN DE MATRICULAS

LA TASA DE INSCRIPCIÓN DE EMPRESAS ESTÁ CON CIFRAS HACIA LA BAJA -4%

LA TASA DE CANCELACIÓN DE MATRICULAS ESTA CON CIFRAS A LA SUBIDA 44%

EL TOTAL DE EMPRESAS BAJARA DE MANTENERSE ESTAS TENDENCIAS

ENFOQUE MICROECONÓMICO DE

LA INVERSIÓN PRIVADA

DETERMINANTES DE LA INVERSIÓN PRIVADA

Entorno General

• Estabilidad Económica

• Estabilidad Política

• Estabilidad Social

Contexto Específico

• Certidumbre y estabilidad normativa (Distorsiones en la reglamentación y aplicación / problemas a nivel del instancias sub nacionales).

• Política Tributaria – Administración y Sobre regulación

• Mercados/ Informalidad/ Contrabando

• Política Laboral - Costos y Administración

• Tramites / Burocracia

• Incentivos

LOS FACTORES MICROECONÓMICOS

EPES 2015

En los puntos a tocarse se emplea los resultados de la Encuesta realizada por la CEPB y la OIT (2015) – Encuesta EPES (Entorno Propicio para Empresas Sostenibles). 643 Empresas Formales en el Eje del país.

Aplicada entre 1 de Abril y 2 de Junio de 2015

13 actividades económicas

4 Ejes de Sostenibilidad: Económico, Ambiental,

Social e Institucional

METODOLOGÍA ESTÁNDAR GLOBAL DE OIT

CERTIDUMBRE NORMATIVA

EPES 2015

85%

50%

Posterga decisiones deinversión por riesgo de la

integridad de los derechos depropiedad - SI

El Gobierno proporciona unmarco reglamentario que

alienta a expandir susoperaciones - NO

4%

24%

51%

21%

0% 10% 20% 30% 40% 50% 60%

Totalmente

En gran parte

En cierto modo

No, en absoluto

Son eficaces los mecanismos para la solución de conflictos y cumplimiento de contratos

LEY DE INVERSIONES. Es un marco general que requiere reglamentación. Los

Ministerios cabeza de sector debieron impulsar incentivos generales sectoriales – Ausente a la fecha. Art. 21.

Régimen de incentivos (generales y específicos) No cuenta con criterios de aplicación y calificación.

LEY DE CONCILIACIÓN Y ARBITRAJE Arbitraje de inversiones no contempla un foro eficiente de

solución de controversias (Recurso de Nulidad, Compulsa, Incidentes).

No reconocimiento del Arbitraje en contratos administrativos

ESFUERZOS INSUFICIENTES PARA GENERAR CERTIDUMBRE:

MERCADOS / CONTRABANDO / INFORMALIDAD EPES 2015

MERCADOS Si bien se ha privilegiado el mercado nacional y se ha impulsado el consumo, en gran medida esto ha beneficiado a la producción externa. Las importaciones se han multiplicado exponencialmente

Importaciones de Bienes – Bolivia

US$ millones

Fuente: con datos de INE

El esfuerzo de subir el consumo / mercado interno se desvía y favorece a productores extranjeros.

Contrabando: Cartilla del Ministerio de Economía y Finanzas informa que el contrabando está entre US$ 400 y 1500 millones.

Contrabando

CEPB estima que esta en el rango de US$ 1700-2200 millones

Porciones crecientes del mercado interno se van a productos importados: legal e ilegalmente.

CONTRABANDO

Indicadores de dimensión del contrabando – Estudio CEPB 2016

El valor del contrabando es similar al total del PIB generado por el sector comercio formal y llega a un equivalente, de al menos, el 61,5 por ciento del PIB

del sector manufacturero

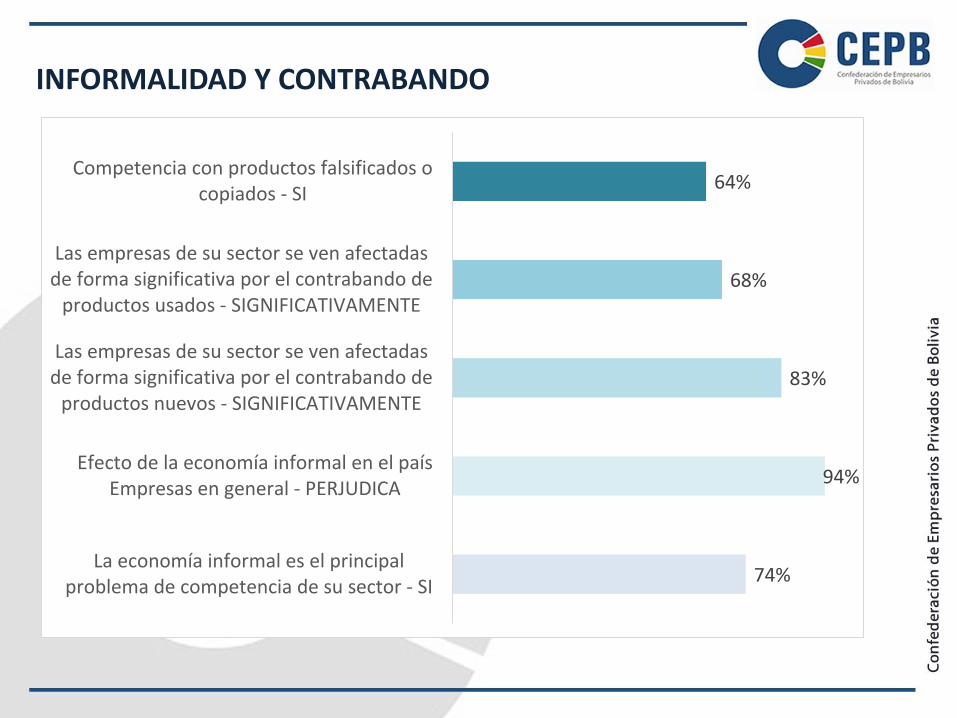

INFORMALIDAD Y CONTRABANDO

74%

94%

83%

68%

64%

La economía informal es el principalproblema de competencia de su sector - SI

Efecto de la economía informal en el paísEmpresas en general - PERJUDICA

Las empresas de su sector se ven afectadasde forma significativa por el contrabando de

productos nuevos - SIGNIFICATIVAMENTE

Las empresas de su sector se ven afectadasde forma significativa por el contrabando de

productos usados - SIGNIFICATIVAMENTE

Competencia con productos falsificados ocopiados - SI

EMPRESAS ESTATALES E IMPACTO EN MERCADO

La presencia de empresas estatales en mercados

consolidados y generados por el sector privado causa competencia desleal (Turismo, Seguros, Industria y otros).

La empresa pública debe cumplir un rol estratégico de desarrollo (equidad regional, acceso a servicios a bajo costo, ampliación de empleo en zonas deprimidas, encadenamientos, desarrollo de proveedores, etc.)

UN MERCADO IMPORTANTE “COMPRAS ESTATALES”

La inversión pública nacional es un factor importante que puede impulsar la demanda y con ello ampliar el mercado para proveedores nacionales.

La participación en procesos de contratación estatales debe ser una oportunidad de mercado. En algunos casos se convierte en un riesgo muy alto (ejecución arbitraria de boletas de garantía) o un ejercicio frustrante por la discrecionalidad o la inaccesibilidad para cumplir lo que la norma exige.

UN MERCADO IMPORTANTE “COMPRAS ESTATALES”

La normativa de contratación administrativa no incluye mecanismos que posibiliten la participación efectiva de empresas bolivianas, especialmente en la contratación de obras públicas:

• A 2015 el 73% de obras de Vialidad con empresas

extranjeras. • A 2015, de 89 procesos de contratación, 46% fueron

declarados desiertos hasta en una 6ta convocatoria, debido a precios referenciales irreales y términos de referencia inadecuados.

Los pagos por planillas de avance demoran al punto que las obras se retrasan y generan costos no previstos a las empresas.

67%

73%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Accesibilidad de requisitos paralicitaciones - NADA ACCESIBLES

Procedimientos de adquisicióntransparentes - NO

COSTO TRIBUTARIO

EPES 2015

88%

La sobreregulación fiscales una limitación para

hacer negocios - SI

BOLIVIA: PRESIÓN TRIBUTARIA, 1990 – 2014 (En porcentaje del PIB)

Fuente: Con datos del Ministerio de Economía y Finanzas Públicas

226 POR CIENTO DE INCREMENTO

10.000

21.216 23.902

27.544

32.552

4.000

9.000

14.000

19.000

24.000

29.000

34.000

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8

Total Deuda Tributaria

Fuente: World Bank Group – Paying Taxes 2015

15

1

6

1

5

1

2

1

2

1

2

1

28

12

12

24

12

12

1

2

2

1

1

1

28

29

17

8

13

7

8

6

5

7

5

5

0 10 20 30 40 50 60 70 80

Venezuela,…

Bolivia

Guyana

Uruguay

Suriname

Paraguay

Colombia

Perú

Brazil

Argentina

Ecuador

Chile

Impuesto a las ganancias o utilidades Aportes laborales Otros Impuestos

7

8

9

9

9

11

20

30

33

35

42

71

NÚMERO DE TRAMITES DE PAGOS

Fuente: World Bank Group – Paying Taxes 2015

736

110

120

106

105

138

88

39

41

41

86

48

490

507

288

306

84

96

114

144

125

48

87

24

408

384

240

216

144

110

110

125

167

66

127

0 500 1000 1500 2000 2500

Brasil

Bolivia

Venezuela,RB

Ecuador

Argentina

Paraguay

Uruguay

Perú

Chile

Guyana

Colombia

Suriname

Impuesto a las ganancias o utilidades Aportes laborales Otros impuestos

1374

TIEMPO DESTINADO A CUMPLIR OBLIGACIONES (HORAS POR AÑO)

199

239

256

291

293

312

378

405

652

792

1025

2600

11 jornadas laborales / mes

POLÍTICAS, COSTOS Y ADMINISTRACIÓN LABORAL EPES 2015

EFECTOS DE LOS COSTOS LABORALES

Principales aspectos que afectan la productividad

POLÍTICAS LABORALES

EN LOS ÚLTIMOS AÑOS LOS COSTOS LABORALES SE HAN INCREMENTADO SUSTANCIALMENTE SIN UN

ACOMPAÑAMIENTO EN LA PRODUCTIVIDAD DEL TRABAJO.

Incrementos Salariales sin negociación con

Empresarios, sin consideración de productividad del trabajo.

Doble Aguinaldo Endurecimiento de la Norma Inflexibilidad en el retiro de personal. Reincorporación Laboral en la mayoría de los

casos.

OTROS EFECTOS ADVERSOS DE LAS POLÍTICAS LABORALES

Inflexibilidad del régimen de contratación laboral (Impedimentos contratos estacionales, horarios, juveniles)

Imposibilidad de adecuar el costo laboral al contexto

comercial que es fluctuante (mayor producción mas empleo / menor producción menos empleo). Inflexibilidad para desvinculación inhibe la nueva contratación.

DECISIONES DEL MINISTERIO DE TRABAJO POR REINCORPORACIÓN

ENERO 2016 FEBRERO 2016

88.4 %

Reincorporación al puesto de trabajo 88.4% de casos resueltos a favor de los trabajadores reincorporados a nivel nacional.

80 %

Reincorporación al puesto de trabajo 80% de casos resueltos a favor de los trabajadores reincorporados a nivel nacional.

POLÍTICAS LABORALES ASIMETRÍA EN NORMA LABORAL

Art. 4.- (Requisitos). “Para ser beneficiarias del incremento salarial, las Empresas Públicas deberán cumplir los siguientes requisitos: a) Demostrar Sostenibilidad Financiera en su Flujo de Caja

proyectado para al menos 3 (tres) años; b) Haber generado Utilidad Operativa en la gestión

anterior…”

DECRETO SUPREMO No. 2348 - 1 DE MAYO, 2015

La lógica es pertinente… se debe aplicar al sector privado también

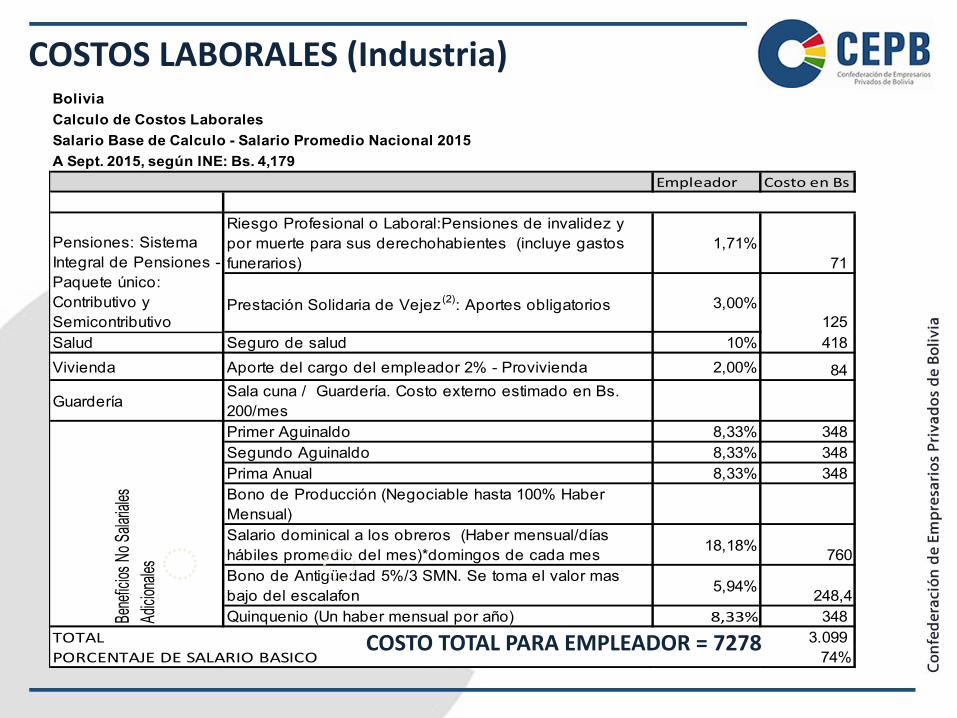

Fuente: Elaboración propia en base a datos del INE, Censos y Cuentas Nacionales

Ingresos Laborales Reales y Productividad Laboral (PIB/L) (En logaritmos e índice 2001=100)

1%

7,5%

Creciente brecha entre los salarios reales y la productividad del trabajo.

Brech

a

Bolivia

Calculo de Costos Laborales

Salario Base de Calculo - Salario Promedio Nacional 2015

A Sept. 2015, según INE: Bs. 4,179

Empleador Costo en Bs

Riesgo Profesional o Laboral:Pensiones de invalidez y

por muerte para sus derechohabientes (incluye gastos

funerarios)

1,71%

71

Prestación Solidaria de Vejez(2)

: Aportes obligatorios 3,00%

125

Salud Seguro de salud 10% 418

Vivienda Aporte del cargo del empleador 2% - Provivienda 2,00% 84

GuarderíaSala cuna / Guardería. Costo externo estimado en Bs.

200/mes

Primer Aguinaldo 8,33% 348

Segundo Aguinaldo 8,33% 348

Prima Anual 8,33% 348

Bono de Producción (Negociable hasta 100% Haber

Mensual)

Salario dominical a los obreros (Haber mensual/días

hábiles promedio del mes)*domingos de cada mes18,18%

760

Bono de Antigüedad 5%/3 SMN. Se toma el valor mas

bajo del escalafon5,94%

248,4

Quinquenio (Un haber mensual por año) 8,33% 348

TOTAL 3.099

PORCENTAJE DE SALARIO BASICO 74%

Pensiones: Sistema

Integral de Pensiones -

Paquete único:

Contributivo y

Semicontributivo

Bene

ficio

s N

o Sa

laria

les

Adic

iona

les

COSTOS LABORALES (Industria)

COSTO TOTAL PARA EMPLEADOR = 7278

Fuente: extraído de “Empleos para Crecer” BID 2015

Costo = (SM+CE+AV+CD) (PIB/POB.OCUP.)

Cuando se analiza el costo salarial versus la productividad del trabajo, Bolivia resulta siendo el cuarto país mas caro de la región.

Con cifras a 2014:

(en Millones de US$) US$ MM

Pago Doble Aguinaldo en Sector Publico (todas las fuentes) 282,196

Pago Doble Aguinaldo en Sector Privado 533,573

Sector Empresarial 330,568

Sector No Empresarial* 203,005

TOTAL GENERAL 815,769

* Este sector no está necesariamente fiscalizado y puede no existir el pago

Fuente: en base a datos de encuesta de hogares

ESTIMACIÓN DEL COSTO DEL DOBLE AGUINALDO

Pago de doble aguinaldo estimado (sector privado empresarial)

(en US$ Millones)

PRIVADO EMPRESARIAL 2013 2014 2015 TOTAL

PAGO DOBLE AGUINALDO 307,830 330,568 353,707 992,105

Fuente: en base a datos de encuesta de hogares

COSTO ACUMULADO DEL DOBLE AGUINALDO PAGOS POR TRES AÑOS CONSECUTIVOS

992 MILLONES DE DÓLARES PODÍAN HABERSE DESTINADO A LA INVERSIÓN

Tasa de Informalidad y Trabajadores No asalariados

La informalidad y el empleo no-asalariado (cuenta propia) son altos en Bolivia

Fuente: Elaboración de los autores en base a datos del INE, Encuesta de Hogares

64,3 62,767,7

59,1 61,056,7

59,154,8

60,6

51,1 49,7 51,2 49,144,5

47,844,6

48,3 47,150,2

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

1999 2000 2001 2002 2003-04 2005 2006 2007 2008 2009 2011 2012 2013 2014

Tasa de Informalidad Tasa de No Asalariados

Medido por Productividad menos de 5 trabajadores (Sin Prof. Independientes)

88%

22%

La legislación actual sobre la estabilidadlaboral perjudica en la gestión y

crecimiento de las empresas - DEACUERDO

Ministerio de Trabajo es un apoyoefectivo para dar solución a los conflictos

- SIEMPRE

PROPUESTAS INSTITUCIONALES

PROPUESTAS TRIBUTARIAS

PROPUESTAS TRIBUTARIAS

Depreciación acelerada para nuevas inversiones

Conformación de crédito fiscal (Deducibilidad y facturas elegibles)

Normas procedimentales de fiscalización que estandaricen acciones y reduzcan discrecionalidad

Razonabilidad en la prescripción / Plazo menor.

Razonabilidad en la ejecución tributaria (Congelamiento simultáneo de cuentas, retención de fondos y pagos de terceros).

Administración de justicia tributaria transparente, independiente, especializada y eficiente (sede administrativa y sede judicial)

PROPUESTAS ESTABLECIMIENTO DE INCENTIVOS

INCENTIVOS – LEY DE PROMOCIÓN DE INVERSIONES

Se requiere operativizar los incentivos i) Reglamento de elegibilidad de

proyectos / sectores, regiones en el contexto de cambio en matriz productiva; ii) escala de inversiones elegibles; iii) difundir y promocionar.

Institucionalizar / fortalecer en el Estado una unidad dedicada a la

promoción de la inversión.

Alícuota de IUE Progresiva hasta el año 5 para empresas nuevas y las que se formalicen. A partir del año 5 asumirán plenamente el 25% sobre utilidades.

Implementación de Leyes de Promoción Económicas El Alto, Chapare, entre otras.

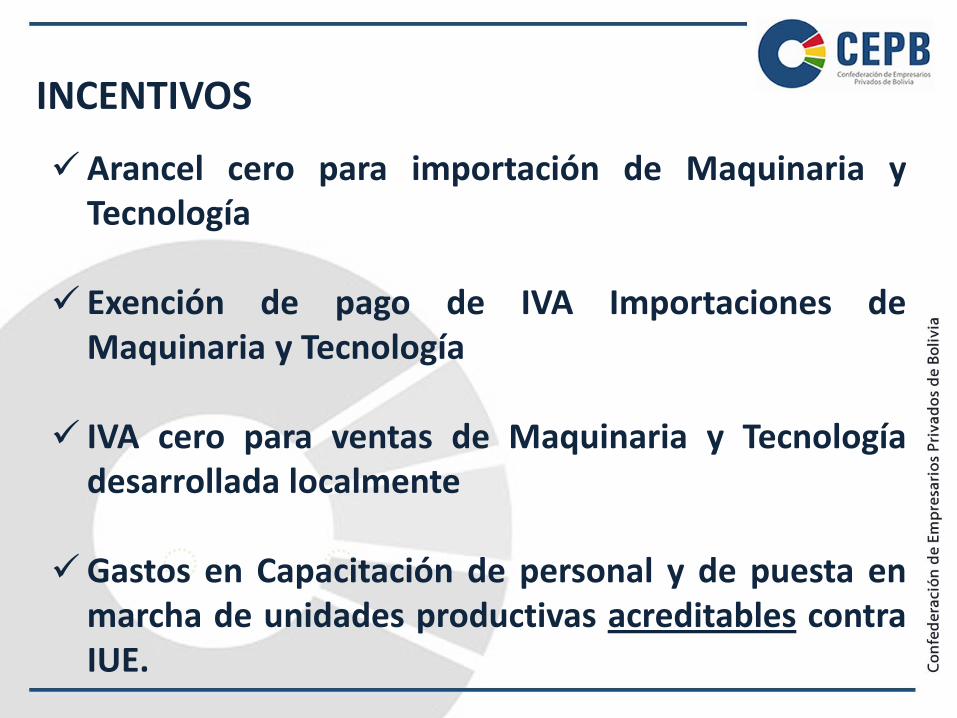

INCENTIVOS

Arancel cero para importación de Maquinaria y Tecnología

Exención de pago de IVA Importaciones de Maquinaria y Tecnología

IVA cero para ventas de Maquinaria y Tecnología desarrollada localmente

Gastos en Capacitación de personal y de puesta en marcha de unidades productivas acreditables contra IUE.

PROPUESTAS LABORALES

Se requiere una norma que establezca una política salarial, consensuada, previsible y estable, que vincule Salarios con

Productividad del Trabajo

Niveles de Ajuste

Inflación Anual (Automático)

Índice de Productividad Laboral General promedio (Automático)

X%

Y%

Ajuste total anual Aj=X+Y

INE debe publicar índices de productividad laboral - general y sectoriales

POLÍTICA SALARIAL

RACIONALIZACIÓN DE LA NORMA LABORAL A LA REALIDAD DEL MERCADO DE TRABAJO

Cumplimiento de convenios internacionales (OIT) ratificados por el Estado Boliviano.

Inclusión de Causales de desvinculación con Beneficios Sociales aplicables a situaciones de mercado o decisiones empresariales previo cumplimiento de todas las obligaciones laborales.

Movilidad Laboral al interior de las fuentes de trabajo en función de las capacidades y necesidades de los procesos productivos.

RACIONALIZACIÓN DE LA NORMA LABORAL A LA REALIDAD DEL MERCADO DE TRABAJO

Ampliación del Régimen Contractual considerando

contratos que se adecuen a la realidad económica del país y las empresas (Contratos Temporales, Contratos de Tiempo Parcial).

Revisión del criterio de habilitación del pago del segundo

aguinaldo (PIB) y fecha de pago (por liquidez).

Creación de una instancia neutral de solución de controversias en materia laboral.

PROPUESTA PARA PROMOVER

MERCADO INTERNO

COMPRO BOLIVIANO

En contratos de obras financiados con recursos externos debe prevalecer la norma nacional (soberanía) que viabilice la participación de proponentes nacionales en alianza con extranjeros. (30 por ciento mínimo)

Debe habilitarse de manera efectiva la presentación de pólizas de

seguro de caución. Las boletas / pólizas deben reducirse en la medida que los riesgos de

incumplimiento y buena ejecución de avance se reducen. Proveer liquidez y liberar garantías.

Mejorar la calidad de la “Pre-inversión” y que los contratantes asuman responsabilidad por deficiencias (diseño, cómputos, precios unitarios / referenciales)

Promover efectivamente el Compro Boliviano

OTRAS INICIATIVAS

Proteger el mercado interno dinamizando la formalidad

con mecanismos que induzcan a la compra con facturas activando la cadena del IVA. Mas formalidad, más competencia, mayor base tributaria, ingresos fiscales y menores ventajas para el contrabando.

Acceso eficiente a nuevos mercados – Acuerdos de Alcance Parcial en ausencia de TLC´s

Identificación de productos de exportación para no invertir esfuerzos en mercados que no demandan nuestra oferta exportadora.

GRACIAS