Embed Size (px)

Citation preview

UNIVERZITET UNION U BEOGRADU

BEOGRADSKA BANKARSKA AKADEMIJA

FAKULTET ZA BANKARSTVO, FINANSIJE I OSIGURANJE

DIPLOMSKI RADULOGA BROKERSKO DILERSKIH DRUŠTAVA I INVESTICIONIH FONDOVA NA

FINANSIJSKOM TRŽIŠTU

Mentor: Student:

Prof. Dr Zoran Grubišić Luka Rakočević

Beograd 2015.

SADRŽAJ:

UVOD..........................................................................................................................................31. FINANSIJSKO TRŽIŠTE.......................................................................................................41.1. ZNAČAJ FINANSIJSKIH TRŽIŠTA..................................................................................41.2. FUNKCIJE FINANSIJSKIH TRŽIŠTA..............................................................................51.3. VRSTE FINANSIJSKIH TRŽIŠTA.....................................................................................62. FINANSIJSKE INSTITUCIJE..............................................................................................102.1. DEPOZITNE FINANSIJSKE INSTITUCIJE....................................................................12

2.1.1. CENTRALNA BANKA..............................................................................................122.1.2. POSLOVNE BANKE..................................................................................................14

2.2. NEDEPOZITNE FINANSIJSKE INSTITUCIJE...............................................................162.2.1. OSIGURAVAJUĆA DRUŠTVA................................................................................172.2.2. PENZIONI FONDOVI................................................................................................18

3. INVESTICIONI FONDOVI..................................................................................................193.1. POJAM INVESTICIONOG FONDA............................................................................193.2. KARAKTERISTIKE INVESTICIONIH FONDOVA...................................................20

3.3. DRUŠTVA ZA UPRAVLJANJE INVESTICIONIM FONDOVIMA..............................213.3.1. PORTFOLIO...............................................................................................................223.4.1. OTVORENI INVESTICIONI FONDOVI..................................................................263.4.1.1. VRSTE OTVORENIH INVESTICIONIH FONDOVA..........................................273.4.1.2. INVESTICIONA JEDINICA...................................................................................283.4.1.3. USTROJSTVO OTVORENIH INVESTICIONIH FONDOVA..............................293.4.2. ZATVORENI INVESTICIONI FONDOVI................................................................313.4.2.1. VRSTE ZATVORENIH INVESTICIONIH FONDOVA........................................313.4.3. RAZLIKE OTVORENIH I ZATVORENIH INVESTICIONIH FONDOVA............32

3.5. PREDNOSTI ULAGANJA U INVESTICIONI FOND.....................................................333.5.1. INVESTICIONI FOND ILI ŠTEDNJA U BANCI.....................................................343.5.2. INVESTICIONI FONDOVI ILI AKCIJE...................................................................35

3.6. STRANI INVESTICIONI FONDOVI I ZEMLJE U OKRUŽENJU.................................363.7. INVESTICIONI FONDOVI U SRBIJI..............................................................................374. BROKERSKO-DILERSKA DRUŠTVA..............................................................................39

4.1. ZAKONSKA REGULATIVA I KARAKTERISTIKE BROKERSKO-DILERSKOG DRUŠTVA............................................................................................................................39

4.2. KLASIFIKACIJA BROKERSKO-DILERSKIH DRUŠTAVA........................................414.3. POSLOVNI ODNOS KLIJENTA I BROKERSKO-DILERSKOG DRUŠTVA..............424.5. MODEL ORGANIZACIJE BROKERSKO-DILERSKOG DRUŠTVA...........................46ZAKLJUČAK............................................................................................................................50LITERATURA..........................................................................................................................52

2

UVOD

Proces opšteg društvenog i ekonomskog preobražaja, koji je krajem '80-ih godina

prošlog veka zapoceo u nekadašnjim socijalističkim zemljama, poznat pod nazivom tranzicija,

podrazumeva čitav niz promena koje su posebno vidljive u organizaciji i funkcionisanju

ekonomskih sistema ovih zemalja. U pitanju je zaokret od centralističkog sistema ka tržišnoj

ekonomiji. Ovakav zaokret počiva na osnovnim principima tržišnog mehanizma i

uspostavljanju svih tržišnih segmenata - robe, kapitala, novca i rada.

Uporedo sa jačanjem svesti o neophodnosti racionalnog i realnog ekonomskog

sistema, javljala se i potreba da se afirmišu finansijska tržišta koja obezbeđuju nesmetano

kretanje novca i kapitala u skladu sa principima ponude i tražnje i slobodno određivanje cene

(kamate) za upotrebu ovih resursa. I pošto su finansijske institucije jedan od stubova

finansijskog sistema u razvijenim tržišnim ekonomijama, kao logična posledica se javila

potreba da se posveti posebna pažnja ovim institucijama.

Promet na finansijskom tržištu zavisi od finansijske razvijenosti zemlje. Finansijsko

tržište Srbije ne može se okarakterisati kao razvijeno, snažno i likvidno. Uzrok takvog stanja

su karakteristike i kretanje naše privrede uopšte. Nakon decenije političke nestabilnosti i

međunarodne izolacije Srbije, praćene nepoštovanjem ekonomskih zakonitosti i gubitkom

elementarnog poverenja građana u institucije finansijskog sistema zemlje, zatekli smo se u

situaciji koja ne samo da pruža priliku, vec i nameće obavezu izgradnje jednog novog

finansijskog sistema koji će biti u stanju da obezbedi efikasan i siguran protok novca i

kapitala, kao i jednostavan pristup novim izvorima kapitala na domaćim i svetskim

finansijskim tržištima.

.

3

1. FINANSIJSKO TRŽIŠTE

"Finansijsko tržište predstavlja najznačajniji i najosetljiviji segment ukupnog

ekonomskog i finansijskog sistema svake zemlje. Ono omogućava normalno i nesmetano

funkcionisanje nacionalne privrede. Preko njega se odražavaju sva zbivanja u realnim

tokovima društvena reprodukcije. U širem smislu, finansijsko tržište postoji svuda gde se

obavljaju finansijske transakcije. U užem smislu, ono se najčešće definiše kao organizovano

mesto na kome se susreću ponuda i tražnja za različitim oblicima finansijske aktive i

finansijskih instrumenata"1. Preko finansijskih tržišta privredni subjekti dolaze do sredstava

neophodnih za finansiranje svog poslovanja. Ona olakšavaju povezivanje subjekata koji

raspolažu viškovima finansijskih sredstava i subjekata kojima nedostaju finansijska sredstva,

odnosno povezuju dve značajne makroekonomske kategorije – štednju i investicije.

Finansijska tržišta predstavljaju najznačajniji faktor ukupnog ekonomskog i privrednog

sistema u zemljama sa razvijenom tržišnom privredom. Ona omogućava normalno odvijanje

privrednih odnosa. Preko finansijskih tržišta vrši se alokacija akumulacije sa ciljem da se ona

najefikasnije upotrebi u proizvodnji. Subjekti koji raspolažu viškovima sredstava, putem

kredita ili vlasničkih udela stavljaju ih na raspolaganje subjektima koji se bave proizvodnjom.

1.1. ZNAČAJ FINANSIJSKIH TRŽIŠTA

Finansijska tržišta predstavljaju najznačajniji i najosetljiviji deo ukupnog ekonomskog

i finansijskog sistema svake zemlje. Ona omogućavaju normalno i nesmetano funkcionisanje

nacionalne ekonomije. Na njima se odražavaju sva zbivanja u realnim tokovima društvene

reprodukcije. Ona predstavljaju jedan od osnovnih postulata tržišne privrede. "Finansijsko

tržište se javlja kao mehanizam koji treba da dovede do optimalne alokacije finansijskih

sredstava i uravnoteženja ponude i tražnje novca i kapitala. Finansijsko tržište preko

monetarne politike i monetarne ravnoteže pozitivno utiče i na dinamiku i strukturu

1 Grupa autora: BERZANSKI POJMOVNIK, Beogradska berza, Beograd, 1996, str. 3.

4

ekonomskog rasta i njegovu stabilnost"2. Finansijska tržišta imaju veliki značaj za razvoj

proizvodnje, povećanje društvenog proizvoda i ostvarivanje akumulacije.

1.2. FUNKCIJE FINANSIJSKIH TRŽIŠTA

Osnovne funkcije finansijskog tržišta u savremenoj privredi su:

Funkcija povezivanja

Finansijska tržišta, kao organizovana mesta na kojima dolazi do susretanja ponude i tražnje za

različitim oblicima finansijskih instrumenata, omogućavaju povezivanje investicionih

subjekata, kojima nedostaju finanijska sredstva, i štednih subjekata, koji raspolažu viškovima

finansijskih sredstava.

Alokativna funkcija

Finansijska tržišta omogućavaju alokaciju slobodnih finansijskih sredstava, usmeravanjem

tokova finansijskih sredstava od onih subjekata koji raspolažu viškovima sredstava ka onim

subjektima kojima ta sredstva nedostaju.

Funkcija razvoja

Finansijska tržišta doprinose privrednom razvoju, jer dovode do povećanja mobilnosti

finansijskih sredstava.

Funkcija efikasnosti

Preko finansijskih tržišta omogućava se efikasno korišćenje finansijskih sredstava jedne

nacionalne ekonomije, čime se obezbeđuje efikasnije poslovanje u privredi.

Funkcija određivanja cene finansijskih sredstava

Na finansijskih tržišta se određuju cene finansijskih sredstava, odnosno obrazuju se cene

korišćenja finansijskih sredstava.

Funkcija smanjenja troškova

Finansijska tržišta omogućavaju smanjenje troškova spajanja subjekta koji želi da proda, sa

subjektom koji želi da kupi određeni finansijski instrument i smanjenje troškova u vezi sa

pribavljanjem određenih informacija koje se mogu dobiti na finansijskim tržištima.

2 Ristić Žarko i dr.: BERZE I BERZANSKO POSLOVANJE, VPŠ, Čačak, 2006, str. 168.

5

Funkcija pouzdanosti

Finansijska tržišta omogućavaju da se smanjuje rizik iz poslova koji se obavljaju na ovim

tržištima3.

1.3. VRSTE FINANSIJSKIH TRŽIŠTA Postoji veći broj kriterijuma za podelu finansijskih tržišta pa samim tim i više vrsta

finansijskih tržišta.

Podela prema roku dospeća

"Glavna podela finansijskih tržišta je ona koja ih svrstava u dve osnovne kategorije, s

obzirom na rok dospeća finansijske aktive kojom se trguje na finansijskim tržištima tržište

novca i tržište kapitala. Tržište novca (kratkoročno tržište) je segment finansijskih tržišta za

kratkoročne oblike finansijske aktive, gde se trguje žiralnim novcem i hartijama od vrednosti

sa rokom dospeća kraćim od godinu dana. Osnovni učesnici su banke. Ovo tržište obezbeđuje

likvidnost i solventnost privrednim subjektima. Tržište kapitala (dugoročno tržište) je

segment finansijskih tržišta na kome se trguje finansijskom aktivom sa rokom dospeća dužim

od jedne godine. Na ovom tržištu se prevashodno trguje dugoročnim hartijama od vrednosti,

instrumentima duga i vlasničkim instrumentima. Emitenti na tržištu kapitala dolaze do

sredstava za svoje dugoročno finansiranje. Na ovom tržištu posebnu ulogu imaju tzv.

institucionalni investitori.

Podela prema području koje pokrivaju

Polazeći od mesta na kome se transakcije obavljaju i područja koje pokrivaju, finansijska

tržišta se mogu podeliti na lokalna tržišta, nacionalna tržišta i međunarodna tržišta. Lokalna

tržišta se odnose na uže područje jedne zemlje. Nacionalna (domaća) tržišta se odnose na

celu zemlju. Međunarodna (eksterna) tržišta se odnose na više zemalja, pa se i emitovanje

hartija od vrednosti vrši istovremeno u više zemalja.

Prema pravu koje se nalazi u njihovoj osnovi

Sa aspekta prirode prava koja se nalaze u osnovi finansijskih instrumenata kojima se trguje,

razliku se tržišta osnovnih hartija od vrednosti (tržište instrumenata duga i tržište vlasničkih

3 Mishkin F. i Eakins S.: FINANSIJSKA TRŽIŠTA I INSTITUCIJE, MATE d.o.o., Zagreb, 2005. str. 215-230.

6

instrumenata) i tržišta izvedenih hartija od vrednosti. Na tržištu instrumenata duga trguje se

instrumentima duga koji predstavljaju oblik hartija od vrednosti kojima se uobličavaju

dužničko-poverilački odnosi, odnosno kreditni odnosi. Tu spadaju različite hartije od

vrednosti, kao što su obveznice, zapisi, certifikati i slično, kojima se vrši kreditiranje

poslovanja emitenata.

Emisijom ovih hartija emitent prikuplja sredstva za svoje finansiranje, jer kupci takvih

hartija postaju kreditori i nalaze se u ulozi koju ima banka kod direktnog kreditiranja. Na

tržištu vlasničkih instrumenata trguje se akcijama i deonicama. Kupci ovih hartija od

vrednosti ne postaju kreditori, kao kod kupovine instrumenata duga, već postaju vlasnici dela

aktive i budućih prihoda emitenta. Tržište izvedenih hartija od vrednosti (ili derivatna tržišta)

nastala su razvojem izvedenih hartija od vrednosti, odnosno finansijskih derivata. Ove hartije

od vrednosti se nazivaju izvedenim zato što njihova vrednost zavisi od vrednosti neke druge

aktive koja se nalazi u njihovoj osnovi. Ta druga aktiva može biti roba, osnovne hartije od

vrednosti, kamatna stopa, devizni kurs itd.

Podela prema vremenu plaćanja i isporuke

Polazeći od vremena plaćanja i isporuke finansijske aktive, razlikuju se promptna tržišta i

terminska tržišta. Karakteristika promptnih tržišta je da se poslovi i transakcije koje se na

njima zaključe odmah realizuju – isporuka finansijske aktive i plaćanje vrše se odmah po

zaključenju posla. Karakteristika terminskih tržišta je da se na njima zaključuju terminski

(ročni) poslovi, koji predstavljaju sporazum učesnika da realizuju određene finansijske

transakcije u budućnosti (ovde spadaju tržišta izvedenih hartija od vrednosti tj. derivatna

tržišta).

Podela prema prirodi transakcije

Polazeći od emisije hartija od vrednosti, odnosno od prirode transakcije, razlikuju se primarna

tržišta i sekundarna tržišta. Podela je izvršena po tome da li se na njima vrši prva kupovina i

prodaja finansijskih instrumenata koje su kreirale deficitne ekonomske jedinice, ili dalja

kupoprodaja. Primarna tržišta su ona na kojima se vrši primarna emisija pojedinih hartija od

vrednosti. Na njima se obavlja prva transakcija hartija od vrednosti, odnosno, na njima se

uvode nove hartije od vrednosti. Kupci kupuju novoemitovane hartije od vrednosti i ujedno

postaju njeni prvi vlasnici. Kupac u ovom slučaju ima položaj investitora, jer kupovina za

7

njega znači investiciju, s obzirom da od kupljene hartije od vrednosti očekuje prihode veće od

ulaganja koje je imao pri kupovini hartije od vrednosti. Prodavci novoemitovanih hartija od

vrednosti imaju ulogu emitenata koji preko primarnog tržišta dolaze do sredstava za svoje

finansiranje. Primarna finansijska tržišta imaju funkciju da se transferisanjem finansijske

štednje obezbedi njena efikasna alokacija krajnjim korisnicima.

Sekundarna tržišta su ona na kojima se trguje već emitovanim hartijama od vrednosti.

Na njima se obavlja preprodaja, odnosno druga i naredna transakcija sa hartijama od

vrednosti. Ova tržišta omogućavaju prodaju finansijske aktive, da bi se došlo do likvidnih

sredstava, a to znači da obezbeđuju likvidnost privrednim subjektima. Jedna od bitnih funkcija

sekundarnih tržišta je da ona određuju cenu finansijske aktive, čime se postiže efikasnost

poslovanja i upravljanja. Sekundarna tržišta postoje za skoro sve hartije od vrednosti –

obveznice, akcije, opcije, fjučerse.

Podela prema prometu

Sa aspekta prometa, razliku se berzanski promet i tržišta i vanberzanski promet i tržišta.

Berzanski promet proističe iz poslova i transakcija koji se obavljaju na berzi. Postojanje

vanberzanskog prometa znači da se transakcije mogu obavljati i na drugim mestima osim

berze. Ta druga mesta mogu biti pri berzi, posredstvom banaka, pomoću informacionih

sistema, itd.

Podela prema organizacionoj strukturi

Imajući u vidu organizacionu strukturu, finansijska tržišta mogu biti aukciona finansijska

tržišta, posrednička finansijska tržišta i preko šaltera finansijska tržišta. Aukciona finansijska

tržišta su ona koja posluju na principima aukcije, odnosno, kupac postaje onaj subjekat koji

ponudi najveću cenu. Posrednička finansijska tržišta su ona tržišta na kojima se poslovi i

transakcije obavljaju preko posebnih, ovlašćenih posrednika, najčešće brokera i dilera.

Poseban oblik finansijskog tržišta organizuje se preko šaltera, što predstavlja vid

vanberzanskog prometa u kome se transakcije obavljaju putem uparivanja ponude i tražnje

preko informacione i kompjuterske tehnologije. Zainteresovani kupci i prodavci podnose svoje

naloge na šalterima banaka ili ovlašćenih agenata.

Podela prema finansijskim tokovima

8

S obzirom da postoje direktni i intermedijarni finansijski tokovi, postoji i podela finansijskih

tržišta na direktna finansijska tržišta i intermedijarna finansijska tržišta. Na direktnim

finansijskim tržištima obavlja se kupovina i prodaja, kako primarna tako i sekundarna, samo

finansijskih instrumenata koje su izdale deficitne ekonomske jedinice, bez obzira da li su u

njih uključeni dileri ili brokeri.

Drugim rečima, u direktna finansijska tržišta spada i primarna i sekundarna

kupoprodaja akcija preduzeća, ili obveznica preduzeća i države, komercijalnih zapisa

preduzeća i slično. Na intermedijarnim finansijskim tržištima kupuju se i prodaju finansijski

instrumenti koje su izdale intermedijarne finansijske institucije – banke, penzioni fondovi,

osiguravajuća društva, investicione kompanije i fondovi. Ovo znači da u intermedijarna tržišta

spada kupoprodaja depozita, depozitnih certifikata i blagajničkih zapisa banaka, polisa

osiguranja, obveznica i akcija institucionalnih investitora.

Podela prema organizovanosti mesta na kojima se trguje

U zavisnosti od stepena organizovanosti mesta na kojima se finansijsko-tržišne operacije

ostvaruju, razliku se organizovana tržišta i slobodna tržišta. Organizovana

(institucionalizovana) tržišta postoje kada se finansijsko-tržišne operacije ostvaruju na

organizovanim mestima (berzama) i po strogo regulisanoj proceduri, uz fizičko prisustvo

aktera ili njihovih predstavnika. Slobodna (neinstitucionalizovana) tržišta postoje kada se

finansijski instrumenti kupuju i prodaju po mnogo manje formalizovanoj proceduri i na manje

organizovanim mestima.

Podela prema tipu finansijske aktive

Pored opšte i globalne podele finansijskih tržišta, postoji dalja njihova segmentacija na

specijalizovana tržišta. Polazeći od finansijske aktive kojom se trguje, razlikuje se pet

osnovnih segmenata finansijskih tržišta: tržište novca, tržište kapitala, devizno tržište,

hipotekarno tržište i tržište finansijskih derivata. Devizno tržište na specifičan način prožima i

novčano tržište i tržište kapitala, zbog čega se ono i tretira kao sastavni deo i jednog i drugog.

Međutim, ono ima dovoljno specifičnosti da ga treba tretirati kao posebno finansijsko tržište"4.

4 Savić, J. i Kvrgić, G: FINANSIJSKA TRŽIŠTA I BERZANSKI MENADŽMENT, VPŠ, Čačak, 2008, str. 19-22.

9

2. FINANSIJSKE INSTITUCIJE

Finansijsko tržište obuhvata veliki broj učesnika, i što je ono razvijenije taj broj

učesnika je veći. Učesnici na finansijskim tržištima javljaju se na strani ponude kada žele da

pod što povoljnijim uslovima plasiraju svoje viškove likvidnih sredstava, a na strani tražnje

kada im nedostaju sredstva za obavljanje svojih poslovnih aktivnosti. Učesnici na finansijskim

tržištima mogu se posmatrati u užem i širem smislu. U širem smislu pod učesnicima

finansijskog tržišta se podrazumevaju svi privredni i društveni subkekti u jednoj zemlji. Pod

učesnicima u užem smislu podrazumevaju se finansijske institucije i finansijski posrednici.

Osnovni zadatak finansijskih institucija i posrednika je alokacija finansijskih sredstava,

odnosno povezivanje štednje i investicija na najproduktivniji način.

Kao što je navedeno, glavni učesnici na finansijskom tržištu su finansijske institucije i

finansijski posrednici. "Finansijske institucije prikupljaju (koncentrišu) novčana sredstva u

obliku depozita, u ulozima na transakcione račune, uzimanjem kredita, emisijom hartija od

vrednosti, udelom u kapitalu, uplatom članarina, prodajom polisa osiguranja i dr. Tako

prikupljena novčana sredstva ove institucije plasiraju u obliku kredita, kupovinom hartija od

vrednosti na finansijskom tržištu, ili ulaganjem u realne plasmane (robu)"5.

Učesnici na finansijskom tržištu obavljaju sledeće poslove:

- transformišu finansijsku aktivu iz jednog u drugi oblik

- vrše razmenu finansijske aktive u korist svojih klijenata

- preuzimaju kreirane instrumente i vrše njihovu prodaju

- pružaju savetodavne i konsalting usluge

- upravljaju portfoliom finansijske aktive.

5 Ristić, Žarko i dr.: BERZE I BERZANSKO POSLOVANJE, VPŠ, Čačak, 2006, str. 68.

10

Postoji veći broj institucija finansijskih tržišta. One su se razvijale uporedo sa

razvojem ovih tržišta. Pojedine institucije nastale su pre finansijskih tržišta (banke,

štedionice). Neke institucije tvorevina su finansijskih tržišta, kao što su institucionalni

investitori (osiguravajuće organizacije, penzioni fondovi), kao i neki finansijski posrednici

investicione kompanije).

Finansijske institucije se mogu klasifikovati na različite načine. Prema jednoj

klasifikaciji finansijske institucije se dele u tri grupe:

intermedijarne finansijske institucije berze pomoćne i specijalizovane finansijske institucije.

Intermedijarne finansijske institucije u tokovima finansijske štednje od suficitnih do

deficitnih ekonomskih jedinica učestvuju tako što i one izdaju (kreiraju) određene finansijske

instrumente, koji su predmet kupovine i prodaje kojima se transferiše finansijska štednja. Ove

institucije su finansijski posrednici u punom smislu reči. Postoje razne vrste intermedijarnih

finansijskih institucija, a najvažnije su: komercijalne banke, štedionice, štedno-kreditne

zadruge, osiguravajuće kompanije, penzioni fondovi i finansijske kompanije. Berze su druga

specifična vrsta finansijskih institucija. One ne kreirajuuu svoje finansijske instrumente, već

su organizovana mesta za njihov promet. Treću grupu čine sve ostale finansijske institucije.

One su međusobno različite. Zajedničko im je to što je svaka od njih specijalizovana za

određenu vrstu aktivnosti u finansijsko-tržišnom smislu, zbog čega imaju zajednički naziv

pomoćne i specijalizovane.

Prema drugoj klasifikaciji, finansijske institucije se dele u sledeće grupe:

centralna banka, kao centralna monetarno-finansijska institucija,

depozitne institucije,

nedepozitne institucije,

posredničke institucije.

Prema trećoj klasifikaciji, finansijske institucije se dele u sledeće kategorije:

klasične (tradicionalne) – banke, štedionice, kreditne zadruge, itd.

11

institucionalni investitori – osiguravajuće organizacije, penzioni fondovi, finansijske

kompanije, zadužbine, itd.

kolektivni investitori – investicioni fondovi, uzajamni fondovi, brokersko-dilerske

institucije.

2.1. DEPOZITNE FINANSIJSKE INSTITUCIJE

Depozitne institucije su finansijski posrednici koji prihvataju depozite pojedinaca i

institucija i bave se odobravanjem zajmova. U ove institucije spadaju centralna banka i

poslovne banke i štedne institucije: štedno kreditne zadruge, štedionice i kreditne zadruge.

2.1.1. CENTRALNA BANKA

Najvažniji učesnik na finansijskom tržištu je Centralna banka. Njena važnost

proizilazi iz zadatka koji ona ima u monetarnom i privrednom sistemu jedne zemlje. Centralna

banka reguliše količinu novca u opticaju i ostvaruje osnovne ciljeve definisane monetarnom

politikom. Učestvujući na finansijskom tržištu centralna banka određuje pravila ponašanja

koja su obavezna za sve druge učesnike na finansijskim tržištima. Centralna banka je

definisana kao samostalna i jedinstvena emisiona ustanova monetarnog sistema, odgovorna za

monetarnu politiku, za stabilnost valute i finansijsku disciplinu i za obavljanje drugih poslova

određenih zakonom. Centralna banka može da obezbedi ostvarivanje svojih funkcija uz pomoć

instrumenata monetarno-kreditnog regulisanja, u koje spadaju: eskontna stopa, obavezna

rezerva, utvrđivanje minimalne rezerve likvidnosti, kupovina i prodaja hartija od vrednosti,

učešće u deviznim transakcijama, ograničenje plasmana, i slično.

ULOGA CENTRALNE BANKE:

Emisija novčanica, novca i kredita. Centralna banka vrši emisionu funkciju. Ona preko

svojih specijalizovanih institucija emituje gotov novac. Centralna banka emituje i primarni

novac tako što odobrava kredite poslovnim bankama ili od njih kupuje nedospela potraživanja.

Na ovaj način Centralna banka održava potrebnu količinu novca u opticaju i reguliše visinu

kamatnih stopa na finansijskim tržištima.

12

Sprovođenje mera kreditno-monetarne politike. Monetarnom politikom obezbeđuje se

optimalan odnos količine novca u opticaju i kvantitativnog karaktera društvenog proizvoda u

okviru jedne nacionalne privrede. Ona se svodi na aktivnosti centralne banke koje se odnose

na emisiju i povlačenje novca iz opticaja u cilju obezbeđenja adekvatne količine novca u nekoj

nacionalnoj privredi. U okviru ostvarivanja mera kreditno-monetarne politike, centralna banka

ima nekoliko instrumenata:

ekontna politika, koja se sastoji u određivanju visine eskontnih stopa i uslova za

odobravanje kredita (visina kredita, rok trajanja i slično);

operacije na otvorenom tržištu, koje se sastoje u kupovini ili prodaji različitih hartija

od vrednosti, čime se ostvaruju određeni ciljevi kreditno-monetarne politike. Centralna

banka vrši kupovinu hartiju od vrednosti, kada želi da poveća likvidnost banaka i

njihov kreditni potencijal. Ovo se dešava u slučaju realizacije kreditno-monetarne

politike, kada je cilj da se poveća nivo novčane mase. U slučaju restriktivne kreditno-

monetarne politike, centralna banka vrši prodaju hartija od vrednosti, čime smanjuje

količinu novca u opticaju i kreditni potencijal poslovnih banaka;

politika obaveznih rezervi, kojom centralna banka ostvaruje ciljeve kreditno-

monetarne politike preko kontrole visine kreditnog potencijala. Ova mera značajna je i

za kontrolu bankarskog sistema i održavanje likvidnosti banaka. Suština ove mere

sastoji se u utvrđivanju osnovice i stope izdvajanja banaka iz svog depozitnog

potencijala u korist obaveznih rezervi kod centralne banke. U slučaju restriktivne

kreditno-monetarne politike povećava se stopa obaveznih rezervi, čime se povlači deo

novca i smanjuje kreditni potencijal banaka, i

politika aktiviranja i dezaktiviranja depozita, čime se takođe, reguliše nivo novčane

mase. Aktiviranje depozita znači ukidanje ograničenja za njihovo slobodno korišćenje.

Obrnuto, dezaktiviranje depozita znači njihovo povlačenje u smislu uvođenja različitih

ograničenja u korišćenju slobodnih sredstava.

Održavanje spoljne likvidnosti. U okviru ove funkcije centralna banka se angažuje na

ostvarenju ciljeva devizne politike, kao što su: obezbeđenje međunarodne likvidnosti zemlje,

održavanje stabilnosti deviznog kursa, nesmetano obavljanje platnog prometa, održavanje

13

ravnoteže platnog bilansa, otplata dugova, praćenje i kontrola obavljanja poslova sa

inostranstvom, i slično.

Obavljanje određenih poslova na račun države. Centralna banka za račun države obavlja

različitne kreditne i fiskalne poslove, u kom smislu se zakonom propisuju njena ovlašćenja.

Druge funkcije Centralne banke:

kontrola rada banaka i drugih finansijskih institucija;

pružanje pomoći pri održavanju likvidnosti ostalih učesnika na finansijskim tržištima;

vođenje politike selektivnog kreditiranja određenih segmenata privredne aktivnosti;

vođenje tzv. zlatne politike, odnosno vođenje poslova održavanja i kontrole rezervi

plemenitih metala, itd.

Uloga centralne banke u razvoju finansijskog tržišta. Centralna banka može podstaći

razvoj finansijskih tržišta na dva načina:

- emisijom kvalitetnih hartija od vrednosti koje će biti atraktivne za ostale učesnike

- operacijama na otvorenom tržištu gde se pojavljuje kao kupac ili prodavac već emitovanih

hartija od vrednosti čime povećava obim prometa i broj transakcija

2.1.2. POSLOVNE BANKEDrugi značajan učesnik na finansijskom tržištu su poslovne banke. One prikupljaju

slobodna novčana sredstva i odobravaju kredite komitentima kojima su ta sredstva potrebna.

Na finansijskom tržištu mogu se javiti i na strani ponude i na strani tražnje. Poslovne banke

prikupljaju slobodna sredstva na tržištu i plasiraju ih zainteresovanim subjektima nastojeći da

se ta sredstva što efikasnije upotrebe. Poslovne banke najpre prikupljaju slobodna novčana

sredstva od stanovništva, privrede i države kroz različite oblike depozita. Poslovne banke do

sredstava mogu doći i uzimanjem kredita od centralne banke, drugih poslovnih banaka ili

emisijom hartija od vrednosti. Ovako prikupljena sredstva poslovne banke koriste za

kreditiranje preduzeća, drugih finansijskih organizacija, stanovništva i države. One odobravaju

hipotekarne kredite, potrošačke kredite, kredite po osnovu kreditnih kartica, kredite za

14

kupovinu HOV i druge. Na prikupljene depozite poslovne banke plaćaju pasivnu kamatnu

stopu, a na odobrene kredite one naplaćuju aktivnu kamatnu stopu. Aktivna kamatna stopa je

uvek veća od pasivne kamatne stope, a njihova razlika se naziva kamatna marža. Iz kamatne

marže poslovne banke pokrivaju svoje troškove poslovanja i ostvaruju određenu stopu profita.

Sve poslove na finansijskom tržištu banka može obavljati u svoje ime i za svoj račun

kada prikuplja i plasira sredstva i za to plaća, odnosno naplaćuje kamatu ili u tuđe ime i za tuđ

račun kada naplaćuje proviziju. "U savremenim privredama postoji veliki broj različitih

banaka u zavisnosti od vrste poslova koje obavljaju. Tako je najpoznatija podela na:

- komercijalne (depozitne) banke

- investicione banke

- hipotekarne banke

- univerzalne banke.

Osnovna karakteristika depozitnih banaka je struktura bilansne pasive, koja je

uglavnom kratkoročnog karaktera, a najznačajnija uloga im je da vrše transformaciju novca u

kapital. Investicione banke su najsnažnije i najmoćnije učesnice finansijskog tržišta svake

zemlje. Poseduju značajan obim sopstvenog kapitala koje koriste za kreditiranje i ulaganje u

razvoj privrede. Hipotekarne banke karakteriše da su im ukupni plasmani pokriveni hipotekom

na nekretnine i što najveći deo tih plasmana refinansiraju emisijom založnica na iste rokove i

pod istim uslovima. Univerzalne banke su danas najzastupljenije u bankarskom sektoru i

organizovane su tako da maksimalno koriste sve prednosti, a eliminišu nedostatke depozitnih i

investicionih banaka"6.

U depozitne institucije pored centralne i poslovnih banaka spadaju i štedno-kreditne

zadruge, štedionice, kreditne unije, razni institucionalni investitori itd. Štedno-kreditne

zadruge prikupljaju sredstva uglavnom kroz štedne depozite, oročene depozite i tekuće

račune. Ovako prikupljena sredstva se uglavnom koriste za odobravanje hipotekarnih kredita.

Pre nastupajuće deregulacije štedno kreditnim zadrugama je bilo dobreno samo odobravanje

hipotekarnih kredita bez mogućnosti otvaranja tekućih računa. Nakon deregulacije ovim

institucijama su odobreni poslovi otvaranja tekućih računa, odobravanja potrošačkih kredita i

6 Ristić Života: TRŽIŠTE KAPITALA/TEORIJA I PRAKSA, Čigoja štampa, Beograd, 1990, str. 100-104.

15

druge aktivnosti koje su do tada bile privilegija samo poslovnih banaka. Danas su ove

institucije dužne da kao i poslovne banke, deponuju obavezne rezerve kod centralne banke.

Deregulacija poslovanja finansijskih posrednika je rezultirala zamagljenjem razlika između

poslovanja poslovnih banaka i štedno kreditnih zadruga.

Štedionice su veoma slične štedno kreditnim zadrugama. Razlikuju se donekle u

korporativnoj strukturi, jer se štedionice struktuiraju kao zajedništva ili kooperative. To znači

da su štediše ujedno i vlasnici. Poput štedno kreditnih zadruga štedionice takođe sredstva

prikupljaju preko štednih depozita (udela) i plasiraju ih u vidu hipotekarnih kredita. Usled

procesa deregulacije poslovanja finansijskih institucija i štedionicama je danas odobreno

otvaranje tekućih računa I odobravanje drugih vrsta kredita.

Kreditne zadruge su male kooperativne kreditne institucije koje su organizovane oko

postojećih društvenih grupa ili zajednica poput sindikata, zajednice zaposlenih jednog

preduzeća i sl. Imaju manji finansijski potencijal, neprofitne su, zadružnog tipa i u vlasništvu

članova zadruge. Kreditne zadruge prikupljaju depozite (udele) i plasiraju ih u potrošačke

kredite. Zahvaljujući novoj regulativi i njima je dozvoljeno otvaranje tekućih računa i

odobravanje hipotekarnih kredita.

2.2. NEDEPOZITNE FINANSIJSKE INSTITUCIJE

Nedepozitne finansijske institucije su finansijski posrednici koji na finansijskom tržištu

prikupljaju slobodna novčana sredstva i usmeravaju ih ka korisnicima. Slične su bankama, ali

se od njih razlikuju po tome što ne primaju depozite i ne odobravaju kredite po osnovu kojih

se vrši emisija novca. Nedepozitne finansijske institucije mogu se podeliti na: ugovorne

institucije, investicione fondove i ostale finansijske institucije.

Ugovorne institucije sredstva prikupljaju na osnovu sklopljenih ugovora, u kojima su

tačno definisani vreme i način na koji će se prikupiti sredstva. Ove institucije na ugovornoj

osnovi prikupljaju sredstva u redovnim vremenskim intervalima. Karakteriše ih visok stepen

sigurnosti, jer mogu da predviđaju isplate svojih obaveza u nadolazećim godinama, pa za

razliku od depozitnih institucija ne moraju biti pogođeni trenutnim gubitkom. Njima

16

postizanje likvidnosti imovine nije glavna briga, pa su iz tog razloga usmereni ka dugoročnim

ulaganjima u korporativne obveznice, akcije i hipotekarne kredite. U ugovorne institucije

spadaju osiguravajuće kuće i penzioni fondovi.

2.2.1. OSIGURAVAJUĆA DRUŠTVA

Osiguravajuća društva su veoma važni učesnici na finansijskim tržištima. U osnovi

postoje dve vrste osiguravajućih društava - društva za životno osiguranje i društva za

osiguranje imovine.

Društva životnog osiguranja osiguravaju ljude od finansijskog rizika koji nastaje

usled smrti, preranog penzionisanja ili gubitka prihoda, te prodaju anuitete (godišnje isplate

dohotka po penzionisanju, tj.rentu). Sredstva prikupljaju putem premija koje ljudi plaćaju da

bi svoje polise osiguranja održali aktivnim. Ovako prikupljena sredstva uglavnom ulažu u

korporativne obveznice i hipotekarne kredite. Kupuju i akcije, ali iznos akcija koji mogu

kupiti je ograničen. Činjenica da osiguravajuća društva mogu sa velikom sigurnošću

predvideti priliv novčanih sredstava omogućava im da ulaganjem u dugoročne finansijske

instrumente ostvaruju visoke prinose. Društva životnog osiguranja su najveća društva

ugovorne štednje.

Društva osiguranja imovine – osiguravaju vlasnike polisa od gubitka usled krađe,

požara i nezgoda. Sredstva prikupljaju putem uplata premija na polise osiguranja. Razlikuju se

od društava za životno osiguranje po tome što poseduju veću mogućnost gubitka sredstava u

slučaju katastrofalnih događaja. Iz ovog razloga ova osiguravajuća društva ulažu sredstva u

likvidnije hartije od vrednosti u poređenju sa društvima za životno osiguranje. Najveći deo

imovine ulažu u obveznice lokalnih vlasti ali kupuju i korporativne obveznice, akcije i državne

obveznice.

2.2.2. PENZIONI FONDOVI

17

Penzioni fondovi se bave osiguravanjem dohotka po penzionisanju u obliku anuiteta

(renti) za zaposlene koji su uključeni u penzioni plan. Sredstva se prikupljaju putem doprinosa

zaposlenih, poslodavaca i državnih organa ili kroz ulaganje sredstava u različite hartije od

vrednosti. Postoje obavezni doprinosi koji se automatski izdvajaju iz bruto plate i dobrovoljni

doprinosi. Penzioni fondovi najveći deo prikupljenih sredstava ulažu u korporativne obveznice

i akcije.

Penzioni fondovi se najčešće dele prema osnivaču, pa tako razlikujemo privatne i javne

penzione fondove. Privatne penzione fondove osnivaju preduzeća, udruženja i sindikati sa

ciljem da svojim članovima obezbede bolji životni standard nakon završetka radnog veka.

Javne penzione fondove osniva država ili lokalni organi vlasti sa ciljem obezbeđenja socijalne

sigurnosti. Vlade država su aktivno podsticale osnivanje penzionih fondova kroz regulativu

koja je zahtevala obavezne penzione planove, ali i kroz poreske olakšice za uplatu doprinosa.

U praksi postoje različite vrste penzionih fondova, a najzastupljeniji su planovi

doprinosa, planovi koristi i hibridni penzioni planovi. Planovi doprinosa ne garantuju fiksni

iznos penzije, već se taj iznos određuje najčešće kao određeni procenat prihoda fonda,

odnosno zavisi od uspešnosti njegovog poslovanja. Nasuprot njima, planovi koristi

obezbeđuju penzionerima socijalnu sigurnost kroz zagarantovan fiksni iznos penzije, ali i

isključuju mogućnost dodatne zarade u slučaju uspešnog poslovanja fonda. Hibridni penzioni

planovi su kombinacija prethodne dve vrste. Oni članovima obezbeđuju minimalni fiksni

iznos penzije u budućnosti, ali i pravo na dodatnu zaradu u slučaju uspešnog poslovanja fonda

na finansijskom tržištu.

Najznačajniji predstavnik ostalih finansijskih institucija su finansijske kompanije i

brokersko-dilerske kuće. Finansijske kompanije do sredstava dolaze prodajom svojih hartija

od vrednosti ili zaduživanjem kod poslovnih banaka. Ovako prikupljena sredstva se uglavnom

plasiraju u obveznice i akcije preduzeća, a često se i kreditira stanovništvo. Neke od

finansijskih kompanija su osnovane od strane svojih preduzeća u cilju promovisanja prodaje

njegovih proizvoda. Na primer kreditna kompanija Ford Motor odobrava kredite za kupovinu

Fordovih automobila.

18

3. INVESTICIONI FONDOVI

3.1. POJAM INVESTICIONOG FONDA

"Investicioni fondovi su institucije kolektivnog investiranja u okviru kojih se

prikupljaju i ulažu novčana sredstva u različite vrste imovine sa ciljem ostvarenja prihoda i

smanjenja rizika ulaganja"7. Prema slobodnom tumačenju, investicioni fondovi se mogu

shvatiti kao alternativa između štednje u banci i investiranja, tj. aktivna štednja ili pasivno

investiranje. Investicioni fond predstavlja vrstu institucionalnih investitora koji posredno

povezuju emitente i investitore na finansijskom tržištu. Cilj fondova je da pre svega obezbede

dodatnu likvidnost na finansijskom tržištu, prikupe sitan slobodan kapital i stave ga u funkciju

ekonomskog razvoja.

7 ZAKON O INVESTICIONIM FONDOVIMA, Službeni glasnik RS, br. 107/2006, član 2.

19

Kako izgleda investicioni fond: Konkretan primer:

3.2. KARAKTERISTIKE INVESTICIONIH FONDOVA

Investicioni fond se pozicionira između izdavača hartija od vrednosti i individualnog

investitora (ulagača). Sakupljena novčana sredstva se investiraju u hartije od vrednosti po

principu ograničenja i smanjenja rizika. Svaki investitor (ulagač) ima pravo do dobiti koja

nastaje sa upravljanjem fonda u srazmeru sa veličinom njegove investicije. Prava investitora

(ulagača) u odnosu do fonda su izražene u investicioni jedinici ili akcijama (dionicama). Pored

navedenog, značajne su i sledeće karakteristike investicionih fondova:

SIGURNOST

- diversifikacija portfolija (ulaganje u veći broj hartija od vrednosti)

- imovina investicionog fonda je odvojena od društva za upravljanje toga fonda

- zakonska regulativa

- nadzor sa strane komisije za hartije od vrednosti

- nadzor sa strane kastodi banke

PRINOS

- prinos predstavlja procentualni rast vrednosti portfolia fonda na kraju u odnosu na početak

posmatranog perioda

20

- prinos nije garantovan

- prinos može biti pozitivan (dobitak) i negativan (gubitak)

- rizik pri ulaganju u investicioni fond postoji, a u zavisnosti od toga koliko ste spremni da

rizikujete, možete se odlučiti za vrstu fonda koja vama najviše odgovara.

- fondovi sa rizičnijim ulaganjima potencijalno imaju i veće prinose, dok fondovi sa

relativno konzervativnom politikom ulaganja imaju manje prinose ali i manji rizik.

- prosečni prinosi investicionih fondova na duži vremenski period u svetu iznose između 8

do 15% godišnje

- prosečni prinosi na depozit u banki u svetu iznosi između 2 i 3%.

PREGLEDNOST

- vrednost imovine fonda je poznata u svakom trenutku

- vrednost investicine jedinice objavljuje se u novinama, internetu, i poznata je svakog dana.

FLEKSIBILNOST

- investitori (ulagači) mogu biti fizička i pravna lica

- uplate u fond možeš izvoditi po sopstveni želji

- možete štedjeti prema svojim mogućnostima

- svi ulagači su međusobno ravnopravni, nezavisno od visine uplaćenih sredstava (za razliku

od npr. vezane štednje, gdje veći iznosi nose veće kamate).

3.3. DRUŠTVA ZA UPRAVLJANJE INVESTICIONIM FONDOVIMA

Društvo za upravljanje investicionim fondovima je pravno lice koje organizuje, osniva

i upravlja investicionim fondovima. Investicioni fond nije pravno lice, već samo institucija u

okviru koje se prikupljaju novčana sredstva članova fonda. Zbog toga ne može samostalno da

posluje. Društvo za upravljanje investicionim fondovima upravlja fondom tako što vodi

investicionu politiku, donosi investicione odluke, vodi evidenciju o članovima fonda i

vrednosti njihovih udela u fondu, i obavlja druge zakonom predviđene poslove u ime fonda.

21

"Novčani deo osnovnog kapitala društva za upravljanje prilikom osnivanja iznosi

najmanje 200.000 (dvestahiljada) evra u dinarskoj protivvrednosti po srednjem kursu Narodne

banke Srbije na dan uplate. Društvo za upravljanje je dužno da angažuje najmanje po jednog

portfolio menadžera za svaki investicioni fond kojim upravlja i jednog ovlašćenog internog

revizora, zaposlene na neodređeno vreme. Društvo za upravljanje je dužno da ispuni

minimalne uslove organizacione i tehničke osposobljenosti, koje propisuje Komisija"8.

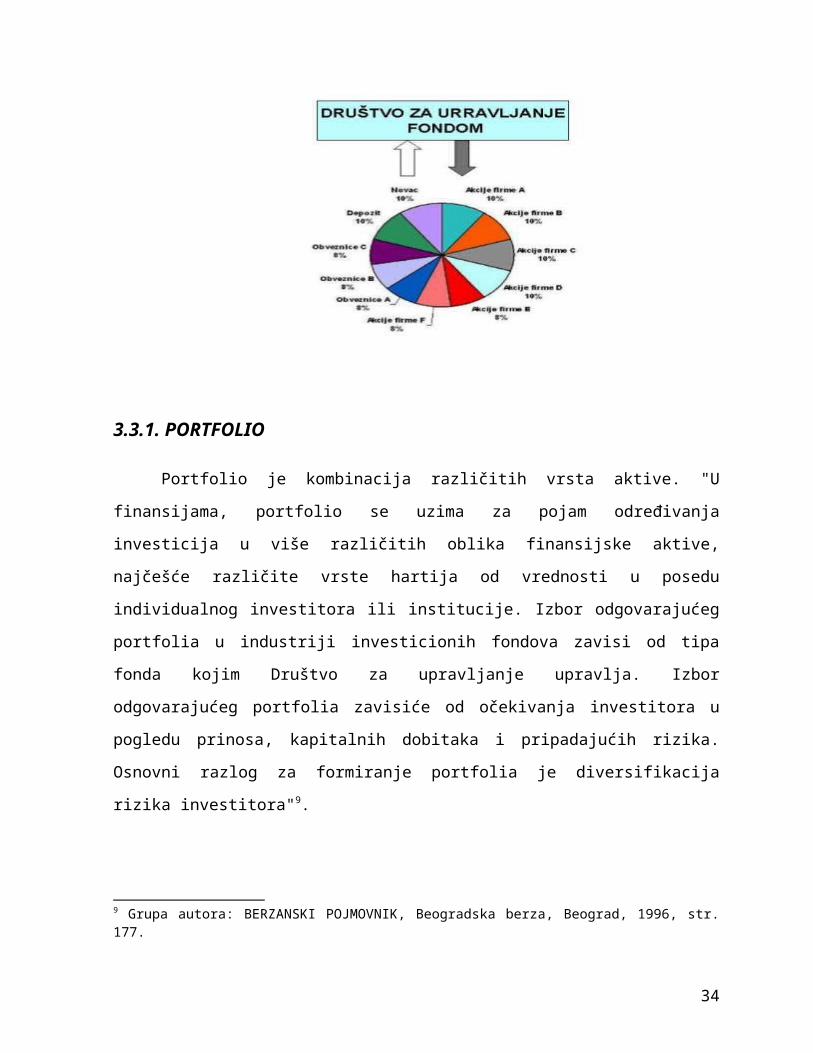

3.3.1. PORTFOLIO

Portfolio je kombinacija različitih vrsta aktive. "U finansijama, portfolio se uzima za

pojam određivanja investicija u više različitih oblika finansijske aktive, najčešće različite vrste

hartija od vrednosti u posedu individualnog investitora ili institucije. Izbor odgovarajućeg

portfolia u industriji investicionih fondova zavisi od tipa fonda kojim Društvo za upravljanje

upravlja. Izbor odgovarajućeg portfolia zavisiće od očekivanja investitora u pogledu prinosa,

kapitalnih dobitaka i pripadajućih rizika. Osnovni razlog za formiranje portfolia je

diversifikacija rizika investitora"9.

8 ZAKON O INVESTICIONIM FONDOVIMA, Službeni glasnik RS, br. 107/2006, član 7.i 8.9 Grupa autora: BERZANSKI POJMOVNIK, Beogradska berza, Beograd, 1996, str. 177.

22

Portfolio Konkretan primer portfolia

3.4. VRSTE INVESTICIONIH FONDOVA

U zavisnosti od kriterijuma podele, kao i stepena razvijenosti finansijskog tržišta,

postoje različite vrste investicionih fondova. Tako prema organizacionoj formi i načinu

poslovanja, sve investicione fondove možemo podeliti u tri osnovna tipa:

1. Otvoreni investicioni fondovi,

2. Zatvoreni investicioni fondovi i

3. Privatni investicioni fondovi.

"Podela je vezana na pasivnu stranu investicionog fonda. Najznačajnija razlika između njih

jeste po likvidnosti, odnosno po isplati investicionih sredstava. Kod privatnih i zatvorenih

investicionih fondova isplata sredstava se realizuje prodajom deonica - akcija na berzanskom

tržištu, dok kod otvorenih investicionih fondova koji nemaju deonice - akcije sama isplata

vrši se sa davanjem zahteva za isplatu investicione jedinice. Zbog toga su otvoreni investicioni

fondovi daleko raširenije nego zatvoreni investicioni fondovi"10.

Otvoreni fond (u literaturi se često sreće izraz i uzajamni investicion fond) funkcioniše

na principu prikupljanja novčanih sredstava putem izdavanja investicionih jedinica i otkupa

investicionih jedinica na zahtev člana fonda. Karakteristika otvorenih investicionih fondova je

u tome što sredstva člana fonda nisu oročena. Član u svakom trenutku može, podnošenjem

naloga za otkup investicionih jedinica, raspolagati svojim sredstvima, a fond je dužan da,

najkasnije u roku od 5 dana izvrši isplatu u korist člana fonda. Broj vlasnika investicionih

10 Savić J. i Kvrgić G: FINANSIJSKA TRŽIŠTA I BERZANSKI MENADŽMENT, VPŠ, Čačak, 2008, str. 64.

23

jedinica u fondu i vrednost imovine fonda se konstantno menjaju. Cilj otvorenih investicionih

fondova je očuvanje vrednosti imovine uz ostvarenje visoke stope prinosa na duži vremenski

period investiranjem na domaća i strana tržišta hartija od vrednosti, odnosno povećanje

prinosa u odnosu na prinos oročene štednje.

Zatvoreni fondovi funkcionišu kao otvorena akcionarska društva tako što prikupljaju

novčana sredstva prodajom akcija putem javne ponude. Kada je javna ponuda završena,

investitori koji su kupili akcije fonda istima mogu trgovati na organizovanom tržištu po

tržišnoj ceni koja može biti niža ili viša od vrednosti imovine fonda.

Društvo za upravljanje je dužno da uvrsti svoje akcije organizovano tržište u roku od 3

dana od dana prijema rešenja o izdavanju. Pored hartija od vrednosti u koje ulažu otvoreni

fondovi, zatvoreni fondovi mogu ulagati i u nekretnine kao i u privredna društva kojima se ne

trguje na organizovanom tržištu pa mogu biti rizičniji od otvorenih fondova.

Privatni fond je organizovan kao društvo sa ograničenom odgovornošcu. Ovi fondovi

nemaju ograničenja prilikom ulaganja i namenjeni su profesionalnim investitorima, pa je

samim tim minimalni ulog 50.000 eura. Dakle, kod nas po našem Zakonu o investicionim

fondovima, postoje ove tri vrste investicionih fondova. Sa druge strane pak, u svetu mnogo

razvijenije industrije investicionih fondova postoje drugačije podele. Naravno, ako uzmemo u

obzir samu činjenicu da su prvi investicioni fondovi nastali pre skoro 100 godina na tlu

današnje Velike Britanije i SAD-a, kao i da je njihovo finansijsko tržište daleko snažnije, onda

je i opravdano zašto su ove institucije vremenom mutirale u različite vrste i podvrste.

Investicioni fondovi se takođe mogu klasifikovati i prema orijentaciji ka pojedinim

segmentima finansijskog tržišta, primenjenoj portolio politici, samom načinu investiranja,

ročnosti hartija od vrednosti u koje fond investira svoju imovinu, kao i drugim kriterijumima.

Tako recimo prema načinu investiranja postoje samo dve vrste fondova: otvoreni

(amer.engl. open-end funds, mutual funds; brit. engl. unit trust) i zatvoreni (amer.engl.

closed-end funds; brit.engl. investment trust).

Prema ročnosti hartija u koje fond ulaže imamo: investicioni fondove tržišta novca

(engl. money market funds) i investicione fondove tržišta kapitala (engl. long-term funds).

Investicioni fondovi tržišta novca su fondovi koji ulažu svoju imovinu u kratkoročne hartije od

24

vrednosti, najslični su štednji i samim tim su jedna alternativa reciom polaganja depozita u

banci. Investicioni fondovi tržišta kapitala ulažu pak u dugoročne hartije od vrednosti, i kao

takvi se dalje mogu podeliti u: fondove akcija, fondove obveznica i hibridne fondove. Fondovi

akcija (engl. equity funds) ili akcijski fondovi svoju imovinu plasiraju kroz obične i

preferencijalne akcije. Njih takođe opet možemo podeliti u fondove koji ulažu u prvoklasne

akcije, prinosne akcije, rastuće akcije, akcije pojedinih industrijskih sektora i sl. Ovo je velika

grupa investicionih fondova, u okviru koje imamo još podgrupa. Na primer, postoji

kategorizacija po teritoriji, pa postoje američki, kanadski, evropski, daleko istočni fondovi.

Fondovi obveznica (engl. bond funds) imovinu investiraju u dugoročne obveznice

države, lokalnih organa uprave, korporacija itd. Investicioni cilj ove vrste fondova je

ostvarivanje prihoda kroz investiranja u različite vrste obveznica. Hibridni fondovi (engl.

hybrid funds) kako sam naziv govori, su kombinacija prethodna dva fonda i ulažu podjednako

i u akcije i u obveznice.

Postoje i tzv. REIT fondovi (engl. real-estate investment trust), koji po organizacionoj

formi i načinu poslovanja pripadaju zatvorenim investicionim fondovima. Kod nas ih obično

prevode kao fondove nekretnina ili nekretninski fondovi (više od 75% sredstava ulažu u

nekretnine). Postoje i hedž fondovi (engl. Hedge funds) koji po svojoj prirodi predstavljaju

privatna investiciona partnerstva namenjena isključivo profesionalnim i iskusnim

investitorima, jer spadaju i u jako rizične oblike finansijskih trgovina. Imovina ovih fondova

uglavnom se investira u izvedene finansijske instrumente (kao što su opcije, fjučersi i sl.), i na

tržištima onih zemalja koje se zbog svoje ekonomske i političke nestabilnosti svrstavaju u

kategorije visokog rizika.

Postoje i fondovi rizičnog ulaganja kapitala i svoja prikupljena sredstva uglavnom

ulažu u nova, mlada preduzeća u razvoju, za koja se po oceni menadžmenta fonda očekuje

značajan razvoj. A ono što je specifično za ovu vrstu i što je čini drugačijom od ostalih je i to

da investitori, koji svoja sredstva investiraju kroz ove fondove, ostvaruju i upravljačka prava u

preduzećima gde su sredstva fonda plasirana. Naime, reč je o fondovima rizičnog kapitala,

ondnosno engl. Venture Funds. Takođe postoje i fondovi rasta (engl. Growth funds) kojima

je cilj da ostvare rast vrednosti portfolia (više od 75% sredstava ulažu u akcije), potom su tu

prinosni fondovi (engl. Income funds) čiji je cilj ostvarivanje prihoda (više od 75 % sredstava

25

ulažu u dužničke hartije od vrednosti - obveznice), balansirani fondovi (engl. Balance funds)

koji nastoje da povežu prethodna dva cilja kroz svoj portfolio (50 % obveznica, 50 % akcija ),

tj. i rast vrednosti kapitala i visok prihod i ne treba ih mešati sa Asset Allocation Funds, jer ovi

fondovi sadrže u sebi elemente i Income i Equities fondova, pa su u tom pogledu slični.

Kombinovani fondovi su oni fondovi čiji investicioni cilj predstavlja kombinaciju dugoročnih

ulaganja u one kompanije za koje se očekuje ubrzani razvoj poslovanja, kao i investiranje u

one hartije od vrednosti za koje se očekuje kontinuirani prihod u budućem periodu, a po

osnovu kamata i dividendi.

Razvijena tržišta karakteriše i grupa indeksnih fondova, koji prate kretanja na tržištu

određenog indeksa akcija. Samim tim za ove fondove je karakteristično da naplaćuju manju

upravljačku proviziju investitorima, jer njihova ulaganja ne zahtevaju veće angažovanje

specijalizovanih finansijskih stručnjaka analitičara, jer su investicione odluke bazirane na

strukturi određenog indeksa.

Postoje i fondovi raznih specijalnosti za koje je karakteristično da obično minimum 25

odsto ukupnog investicionog kapitala investiraju u određene privredne sektore i globalni

fondovi (engl. Global funds), koji ulažu u domaće i inostrane hartije od vrednosti, a dobit koju

ostvare isplaćuju akcionarima fonda. Društvo za upravljanje investicionim fondovima može

upravljati sa više fondova, pa tako se danas susrećemo i sa skupom fondova, tzv. familijom

fondova (engl. family funds). Razvijenost investicionih fondova na zapadu dovela je i do

pojave tzv. «kišobrana fondova» (engl. umbrella funds), tj. asocijacije fondova u kojoj svaki

od investicionih fondova predstavlja entitet, odnosno celinu za sebe i najčešće ima sasvim

različite investicione ciljeve od drugih fondova u udruženju.

3.4.1. OTVORENI INVESTICIONI FONDOVI

Otvoreni investicioni fond predstavlja imovinu ulagača, uloženu u različite hartije od

vrednosti: akcije, obveznice, blagajničke zapise i druge zakonom dozvoljene hartije od

vrednosti. Celokupna imovina fonda je podeljena na jednake delove - investicione jedinice.

Svaka jedinica je ustvari proporcionalan deo u ukupnoj imovini otvorenog investicionog

fonda. Vlasnici otvorenog investicionog fonda su ulagači, koji ulažu novac i na taj način

26

kupuju jedinice otvorenog investicionog fonda. Vrednost jedinice se menja zavisno o promeni

cena hartija od vrednosti koji su u portfoliu otvorenog investicionog fonda. Merilo uspešnosti

otvorenog investicionog fonda je rast vrednosti jedinice - tj. prinos. Imovinom otvorenog

investicionog fonda upravlja društvo. Cilj poslovanja je povećanje ukupne imovine otvorenog

investicionog fonda i time povećanje imovine ulagača. Fondom se upravlja isključivo u korist

vlasnika fonda. Imovina investicionog fonda je u vlasništvu članova investicionog fonda, i to

srazmerno njihovom učešću u fondu i odvojena je od društva za upravljanje tim fondom

Poslovanje investicionih fondova je regulisano Zakonom o investicionim fondovima, a nadzor

društava za upravljanje vrši Komisija za hartije od vrednosti.

3.4.1.1. VRSTE OTVORENIH INVESTICIONIH FONDOVA

U zavisnosti od odabranog investicionog cilja, otvoreni investicioni fondovi se mogu

deliti na:

- Fond očuvanja vrednosti imovine ulaže u kratkoročne dužničke hartije od vrednosti i

novčane depozite. Ovi fondovi imaju najmanju stopu rizika, i kao takvi ostvaruju najniže

prinose u odnosu na ostale vrste otvorenih fondova. Prinosi ovakvih fondova su obično

nešto veći od inflacije i kamata na depozite kod banaka.

- Fond prihoda ulaže najmanje 75% svoje imovine u dužničke hartije od vrednosti

(obveznice). Ovaj fond je prikladan za konzervativne investitore. Ulaganje u fond prihoda

nosi nešto veći rizik od ulaganja u fond očuvanja vrednosti imovine, a time i ostvaruje

nešto veće prinose. Karakteristika fonda prihoda je, da je izložen riziku kretanja kamatnih

stopa, drugim rečima: kada kamatne stope rastu, vrednost imovine fonda prihoda se

smanjuje.

- Balansirani fond ulaže najmanje 85% imovine u vlasničke i dužničke hartije, sa tim što u

dužničke hartije od vrednosti ulaže najmanje 35% a najviše 65% ukupne imovine fonda.

Ovaj fond nosi umerenu stopu rizika i umerene prinose.

- Fond rasta vrednosti imovine ulaže najmanje 75% vrednosti svoje imovine u vlasničke

hartije od vrednosti (akcije). Ovakvi fondovi su najrizičniji, i najprimerniji osobama koji

su spremni da prihvate visok rizik investiranja. Većina investicionih fondova u Srbiji su

fondovi rasta vrednosti.

27

Podela otvorenih investicionih fondova - fondova rasta vrednosti imovine po

sektorima u koje investiraju: farmaceutski, transport, tehnologija, surovine i energija, nova

energija, automobilzam, uslužni, zlata, potrošnje.

Podela fondova rasta vrednosti imovine po regijama u koje investiraju: europski,

američki, regije u razvoju (emerging markets) Brazil, Rusija, Indija, Kina (BRIC), Balkan

(bivša Jugoslavija), Istočna Europa (Rumunija, Bugarska, Turska, Poljska, Mađarska ...),

Daleki istok (Japan, J.Koreja, Australija, Honk Kong, Singapur, Indonezija ...).

3.4.1.2. INVESTICIONA JEDINICA

Investiciona jedinica je udeo u ukupnoj neto imovini otvorenog investicionog fonda.

Vrednost investicione jedinice se izračunava tako što se neto vrednost fonda podeli sa

ukupnim brojem investicionih jedinica. "Utvrđivanje neto vrednosti imovine otvorenog fonda

po investicionoj jedinici se vrši svakog radnog dana i objavljuje u najmanje jednom dnevnom

listu koji se distribuira na celoj teritoriji Republike sa tiražom od najmanje 100.000 primeraka,

kao i internet stranici društva za upravljanje ili otvorenog fonda"11.

Formula za izračun VIJ = N E T O V R E D N O S T F O N D A

BROJ INVESTICIONIH JEDINICA

Početna vrednost investicione jedinice svih otvorenih fondova u Srbiji iznosi 1.000

dinara. Kada fizičko ili pravno lice uloži određena sredstva u fond on zapravo kupuje određeni

broj investicionih jedinica. Taj broj investicionih jedinica se dobija tako što se iznos uloga,

umanjen za naknade društva koje upravlja investicionim fondom, podeli sa vrednošću

investicione jedinice na dan uplate. Kako se menja vrednost imovine investicionog fonda, tako

se menja i vrednost investicione jedinice. Na osnovu broja investicionih jedinica koje

poseduje, investitor može svakog dana da izračuna vrednost svog uloga u fondu kao proizvod

dnevne vrednosti investicione jedinice i broja jedinica koje poseduje. Kada investitor želi da

povuče deo ili celokupan ulog iz fonda, on zapravo prodaje svoje investicione jedinice fondu.

11 ZAKON O INVESTICIONIM FONDOVIMA, Službeni glasnik RS, br. 107/2006, član 45.

28

Sredstva koja će mu biti isplaćena jednaka su proizvodu broja investicionih jedinica i njihove

vrednosti na dan zahteva umanjene za naknadu za otkup (ukoliko je društvo naplaćuje).

Merilo uspešnosti otvorenog investicionog fonda je rast vrednosti investicione

JEDINICE - PRINOS. Vrednost jedinice se menja u zavisnosti od promene kursa hartija od

vrednosti u vlasničkoj strukturi (portfoliju) fonda. Dakle, vrednost jedinica investicionog

fonda je neposredno zavisna od vrednosti hartija od vrednosti u koje je fond investirao

sredstva.

Isto tako svaka hartija od vrednosti iz portfolija fonda utiče na vrednost jedinice,

upravo proporcionalno svom delu u portfoliju. Sigurnost uloga se postiže i ulaganjem u

raznovrsne hartije od vrednosti. Vrednost uloga u investicioni fond se može smanjiti i na taj

način isplata može biti manja nego što je bila uplata u fond. Vrednost investicione jedinice u

nekim razdobljima raste, a nekad i pada u zavisnosti o kursu hartija od vrednosti na berzi .

Ustvari, dugoročnost je pravilo kod ulaganja u fondove koji osigurava ublažavanje negativnih

berzanskih kurseva i dugoročno pozitivan prinos.

3.4.1.3. USTROJSTVO OTVORENIH INVESTICIONIH FONDOVA

3.4.1.4. INVESTICIONA POLITIKA OTVORENIH INVESTICIONIH

FONDOVA

29

Investicionom politikom otvorenog investicionog fonda utvrđuju se osnovni ciljevi i

strategija ulaganja investicionog fonda. Investiciona politika predstavlja temeljnu ili osnovu u

procesu investiranja, koja se u konačnoj fazi odražava u određivanju temeljnih vrsta

finansijskih investicija, koje su primerene za individualni otvoreni investicioni fond.

Investiciona politika je kombinacija investicione filozofije društva za upravljanje i dugoročnog

strateškog planiranja.

Investiciona politika ja koncept ravnoteže, koji nije ovisan od trenutnih relativnih

odnosa između cena kod određenih vrsta investicija, privrednih sektora ili individualnih hartija

od vrednosti. Volatilnost na finansijskim tržištima ne sme imati uticaja na investicionu

politiku otvorenog investicionog fonda. Kod sprovođenja investicione politike fonda, društvo

za upravljanje mora poštovati načela sigurnosti, likvidnosti, profitabilnosti i disperzije rizika

(smanjenja rizika).

Osnovni cilj investicione politike otvorenih invsticionih fondova je ostvarivanje

atraktivnih prinosa, uz prihvatljiv rizik. Društvo za upravljanje vodi aktivnu politiku

investiranja na način da stalno prati usklađenost portfolija investicionog fonda u odnosu na

profit pojedinih grana privrede, likvidnost investiranja imovine fonda, veličinu i strukturu

preduzeća. Društvo za upravljanje nastoji ostvarivati visoke prinose na ulaganja, na duži

vremenski period (tri ili više godina) putem kapitalnih dobitaka, dividendi, kamata i drugih

oblika prinosa po osnovu investiranja, a uz adekvatan rizik definiran strategijom ulaganja

fonda. Ocenjivanje ostvarenja postavljenih ciljeva ulaganja obavlja se putem upoređivanja

prinosa otvorenog investicionog fonda sa samim sobom, s prinosima domaćih otvorenih

investicionih fondova sa sličnom investicionom politikom, kao i sa prinosima koji se ostvaruju

po osnovu drugih alternativnih ulaganja, prvenstveno prinosa po osnovu ulaganja u vezane

bankarske depozite na domaću valutu. Za uporedne podatke (benchmark) investicionih

fondova trebaju biti upotrebljivani javno objavljeni podaci, a prilikom uporedbe obavezan je

navod njihovog izvora.

3.4.2. ZATVORENI INVESTICIONI FONDOVI

30

Investicioni fondovi ili kompanije su finansijski posrednici koji investitorima nude

usluge investicionog menadžmenta i propratnih računovodstvenih aktivnosti. Zatvoreni

investicioni fondovi funkcionišu kao tipične korporacije. Oni emituju fiksan broj akcija koje

se kotiraju na berzi ili na vanberzanskom tržištu. Kompanija nije u obavezi da ih otkupljuje, a

njihova tržišna cena u sekundarnom prometu uglavnom je niža od neto vrednosti aktive.

Akcije novih zatvorenih investicionih fondova se obično nude tržištu preko

licenciranih brokera, kao što to radi i svaka druga korporacija preko javne ponude za otkupom

akcija. Prikupljena sredstva se zatim investiraju u diversifikovani portfolio u skladu sa

ciljevima objavljenim u prospektu. Osim u par izuzetaka novih akcija više neće biti

emitovano. Zatvoreni investicioni fondovi, međutim, za razliku od otvorenih investicionih

kompanija, ne prodaju nove akcije zainteresovanim investitorima niti su spremni da otkupe

akcije od postojećih akcionara. Kada se javna ponuda za akcijama u potpunosti obavi, svaki

investitor koji to želi, može akcije kupiti na sekundarnom tržištu - na berzanskom ili van

berzanskom tržištu.

3.4.2.1. VRSTE ZATVORENIH INVESTICIONIH FONDOVA

U zavisnosti od investicione politike i vrste imovine u koju ulažu, zatvoreni fondovi se

dele na:

- Zatvorene fondove koji više od 50% svoje imovine ulažu u hartije od vrednosti kojima se

trguje na organizovanom tržištu

- Zatvorene fondove koji više od 50% svoje imovine ulažu u akcije preduzeća kojima se ne

trguje na organizovanom tržištu i udele ortačkih, komanditnih i društava sa ograničenom

odgovornošću

- Zatvorene fondove za ulaganje u nekretnine koji više od 60% imovine ulažu u

nepokretnosti.

31

3.4.3. RAZLIKE OTVORENIH I ZATVORENIH INVESTICIONIH FONDOVA

Otvoreni investicioni fond Zatvoreni investicioni fond

Sa investicionim jedinicama se ne trguje na

organiziranom tržištu hartija od vrednosti

(berza).

Akcijama zatvorenih investicionih fondova se

trguje na organiziranom tržištu hartija od vrednosti

(berza).

Investitor, koji želi prodati (kupiti) akciju

zatvorenog fonda, mora »naći« osobu, koja želi

kupiti (prodati). To može uraditi na berzi.

Kupovna i prodajna cena investicionih jedinica

otvorenog fonda, je uvek jednaka čistoj

vrednosti fonda po investicionoj jedinici.

Vrednost akcija zatvorenih investicionih fondova se

menja svaki dan na osnovi ponude i potražnje

tržišnih učesnika na tržištu hartija od vrednosti.

Posledica toga je moguća volatilnost kursa akcija

za nekoliko % (+ ili -), od čiste neto vrednosti

sredstava investicionog fonda.

Broj izdanih investicionih jedinica otvorenih

investicionih fondova se menja svakodnevno

na osnovi ponude i potražnje investitora-

ulagača.

Investitori investicione jedinice otvorenih

investicionih fondova kupuju neposredno od

Društva za upravljanje.

Broj akcija, koje izdaju zatvoreni investicioni

fondovi je stalno, može se povećati samo ako se

upravitelj fonda odluči za izdavanje novih akcija.

Sa tog vidika su zatvoreni fondovi slični ostalim

akcionarskim društvima.

32

Hartije od vrednosti (portfolio) u koje ulaže

otvoreni investicioni fond je više likvidan, sa

njim se trguje na organiziranom tržištu hartija

od vrednosti. (berza).

Zatvoreni fondovi mogu imati u svom portfoliju

veliki deo hartija od vrednosti koji nisu likvidni, sa

njima se ne trguje na organiziranom tržištu hartija

od vrednosti (berza).

Upravitelji otvorenih investicionih fondova

su jako motivirani za dostizanje uspešnosti

fonda. Na taj način lakše pridobivaju nove

investitore (ulagače).

Motivacija upravitelja zatvorenih fondova pri

dostizanju uspešnosti je malo manja.

Rizik investiranja u zatvoreni investicioni fond

je veći od rizika investiranja u otvoreni

investicioni fond sa istim sastavom imovine.

3.5. PREDNOSTI ULAGANJA U INVESTICIONI FOND

Umesto individualnog ulaganja na tržištu kapitala, za šta je neophodno kontinuirano

pratiti kretanje tržišta i biti odličan poznavalac pravilnog ulaganja, putem investicionog fonda,

oslobođa se navedenih obaveza. Sredstvima upravljaju ovlašćeni portfolio menadžeri, a i rizik

ulaganja u investicioni fond je manji zbog diversifikacije portfolia. Najčešće su i troškovi

transakcija ulaganja u investicione fondove manji nego kod individualnih ulaganja u hartije od

vrednosti preko brokera. Prednost ulaganja u investicioni fond predstavlja i mogućnost da se u

gotovo svakom trenutku mogu prodati fondu svoje investicione jedinice i dobiti likvidna

sredstva. Prinos koji se može ostvariti ulaganjem u investicioni fond je najčešće veći od

prinosa koji bi se mogao ostvariti štednjom u banci. U svakom trenutku vrednost uloga i

ostvareni prinos se mogu proveriti, a ostvarena dobit se automatski ponovo investira.

33

3.5.1. INVESTICIONI FOND ILI ŠTEDNJA U BANCI

Investicioni fondovi nose nešto veći rizik od štednje u banci, ali po pravilu i veći

prinos na uložena sredstva. U našoj zemlji država ne garantuje građanima povraćaj sredstava u

slučaju bankrotstva investicionog fonda, dok u slučaju štednje, garantuje povraćaj u visini

3.000 € po pojedinačnom ulogu u banci. Kada je u pitanju prinos, posmatrano u stabilnim

čvrstim valutama, dosadašnja iskustva govore da se prosečni prinosi fondova kreću od 8-15%.

Kamatne stope na sredstva u stabilnim čvrstim valutama u našoj zemlji se kreću od

3,5-7,5%. Kamatne stope na sredstva u dinarima se kreću od 8,5-19%. Iz ovoga sledi da bi

trebalo očekivati godišnji prinos fondova od najmanje nekoliko procenata iznad 20%, ukoliko

ga pratimo dinarskim indeksom. Posmatrajući dosadašnji prinos domaćih fondova, ovakvo

očekivanje je veoma blizu ostvarenja. Pri kupovini investicionih jedinica, ulagač plaća

troškove i naknade društva za upravljanje investicionim fondom. Pri ulaganju sredstava u

banku, najčešće nema nikakvih naknada. Uložena sredstva sa prinosom (ili pak umanjena za

gubitak) se uvek mogu pretvoriti u likvidna sredstva prodajom investicionih jedinica (sem u

retkim slučajevima kada se donese odluka o privremenom prekidu otkupa investicionih

jedinica).

Važno je napomenuti da se uglavnom naplaćuje provizija za otkup investicionih

jedinica (od strane fonda), sem u slučajevima kada se one prodaju (od strane ulagača) nakon

nekoliko godina od kupovine. Kada je reč o štednji u bankama, samo štednja po viđenju

dozvoljava mogućnost podizanja likvidnih sredstava u bilo kom trenutku, bez ikakvih limita.

Sve ostale oročene vrste štednje zahtevaju manje ili više strogu proceduru razoročenja (u

najboljem slučaju uz obračunatu kamatu po viđenju), ukoliko su ulagaču potrebna sredstva pre

roka dospeća oročenja. U slučajevima vraćanja likvidnih sredstava nakon roka oročenja, nema

bilo kakvih ograničenja.

Poreski tretman ulaganja u banku ili u investicione fondove je potpuno isti u našem

zakonodavstvu. Na kraju treba ukazati na to da vrednosti investicionih jedinica fondova u

kratkom roku fluktuiraju manje ili više, te da ulaganje u investicione fondove treba posmatrati

kao dugoročno ulaganje. Jedinstveno najbolje rešenje između ove dve opcije ne postoji. U

dugom roku ono zavisi od preferencija ulagača, spremnosti na rizik, kao i stepena likvidnosti

34

uloženih sredstava koji je ulagaču u konkretnoj situaciji potreban. Kada je u pitanju kratak rok,

investicioni fondovi nisu dobro rešenje, zbog kratkoročnih fluktuacija cene investicionih

jedinica. U tom slučaju se štednja u banci čini kao bolja opcija.

Investicioni fondovi ili štednja u banci?

Tip investicije

Lik

vid

nos

t

Pre

gled

nos

t

Pro

fita

bil

nos

t

Pro

men

ljiv

ost

Jam

stvo

Tro

škov

i

Zah

tevn

ost

Investicioni

fondovida da visoka niska ne srednji ne

Štednja u bancida da niska niska eventuelno niski ne

3.5.2. INVESTICIONI FONDOVI ILI AKCIJE

Kod svih investicija u vlasničke hartije od vrednosti pa tako i kod otvorenih

investicionih fondova ne postoje garancije. Na berzi uvek postoje samo očekivanja kretanja

cene akcija i na osnovu tih očekivanja odlučujete se za oblik investicije koja će zadovoljiti

vaše finansijske želje i ciljeve. Dosta puta investitori smatraju da, ako je neki investicioni fond

pravio prinos po nekoj stopi u nekom vremenskom periodu, da će takav prinos praviti i u

budućnosti. Garancije za takvo razmišljanje ne postoji. Situacija na berzama koja je dovela do

takvog izhoda nije sigurno da će se događati i u budućnosti. Izhod u budućnosti može biti veći

ili manji prinos, a može se desiti i da investicioni fond ostvari gubitak.

U svetu postoje i investicioni fondovi koji garantiraju isplatu vašeg uloga. U tom

primeru provizija za upravljanje je daleko veća i samo društvo za upravljanje uzima veliki deo

35

prinosa ako ga ostvare. Na primer: ako investicioni fond ostvari prinos 18% godišnje vi ćete

dobiti 7%. A ako investicioni fond napravi gubitak u nekom vremenskom periodu na primer

-26% vaš gubitak je 0%.

Investicioni fondovi ili akcije?

Tip investicije

Lik

vid

nos

t

Pre

gled

nos

t

Pro

fita

bil

nos

t

Pro

men

ljiv

ost

Jam

stvo

Tro

škov

i

Zah

tevn

ost

Investicioni

fondovida da visoka niska ne srednji ne

Akcije da da visoka visoka eventualno visoki da

3.6. STRANI INVESTICIONI FONDOVI I ZEMLJE U OKRUŽENJU

Investicioni fondovi su vrlo zastupljeni u razvijenim privredama sveta, gde predstavljaju

sastavni deo finansijskih tržišta. Neke od opštih karakteristika fondova su viša stopa prinosa

od prinosa na štednju u banci, jaka kontrola poslovanja fondova od strane državnih institucija

bez garancija ulagačima, javnost portfolia i poslovanja, itd. Prosečna stopa prinosa

investicionih fondova u razvijenim zemljama je od 8-15% godišnje. Uočljivi su veći prinosi na

početku rada investicionih fondova, koji se kasnije blago smanjuju. Treba ukazati i na to da su

i u najrazvijenijim zemljama investicioni fondovi ponekad imali gubitke, pa čak dolazili i do

potpunog bankrota. Kada su u pitanju zemlje u našem okruženju, uočljivo je da su mnoge

zemlje donele zakone o investicionim fondovima pre nego što je to bio slučaj u Srbiji:

Makedonija – sredina 2007.

36

Crna gora – početak 2007.

Hrvatska – početak 1997.

Bosna i Hercegovina – početak 2000.

Iz navedenog proizilazi i uglavnom veći broj fondova u zemljama u susedstvu.

Hrvatska, koja prednjači u ovom segmentu finansijskih tržišta, ima čak 95 otvorenih

investicionih fondova. Zanimljivo je i to da fondovi zemalja u okruženju vrlo često ulažu u

hartije od vrednosti zemalja u svom okruženju. Značajan deo sredstava hrvatskih fondova je

angažovan u srpskoj privredi. Obzirom na vrlo liberalan zakon o investicionim fondovima u

Crnoj Gori i nejaku privredu u toj zemlji, za očekivati je i velika ulaganja investicionih

fondova ove zemlje u Srbiju i ostale zemlje u okruženju, ali i otvaranje društava za upravljanje

investicionim fondovima kapitalom okolnih zemalja.

U Srbiji treba očekivati ekspanziju svih vrsta investicionih fondova. Obzirom da je iza

hrvatske, srpska privreda najjača u regionu evropskih zemalja van Evropske unije,

najverovatnije je da će veliki deo ulaganja investicionih fondova iz tog regiona biti usmeren

baš u srpsku privredu. Takođe, očekuje se relativno veći prinos investicionih fondova zemalja

koje su kasnije dobile zakone o investicionim fondovima, u narednih nekoliko godina.

Na kraju, treba pretpostaviti da će po modelu hrvatskog tržišta, veliki deo štednje

stanovništva biti preusmeren iz banaka u investicione fondove.

3.7. INVESTICIONI FONDOVI U SRBIJI

Postoje različite uloge koje investicioni fondovi imaju u razvijenim zemljama,

zemljama u tranziciji i na kraju u Srbiji. U razvijenim zemljama oni su najveći investitori u

akcije i rade preko kompanija za upravljanje i na taj način utiču na povećanje konkurentnosti

privrede i diversifikaciju rizika. Investicioni fondovi su u zemljama u tranziciji ubrzali sam

proces tranzicije, doprineli povećanju efikasnosti privrede, kao i smanjenju troškova

investiranja. Takođe, donošenjem svežeg kapitala ubrzava se i privatizacija. Stručnjaci

osnovnu prednost investicionih fondova vide u tome što oni smanjuju rizik investiranja, jer

ulažu u akcije više preduzeća. Omogućavaju i jednostavan promet, jer mali ulagač nema

potrebu da se registruje i da učestvuje u javnoj ponudi deonica. Sve to za njega čini

37

investicioni fond. Njihov rad je regulisan i praćen od Komisije za hartije od vrednosti, a ne

sme se zanemariti ni činjenica da investicionim fondovima upravljaju stručni ljudi.

Generalno, fondovi podstiču razvoj privrede, a istovremeno vrše pritisak i na banke,

predstavljajući dodatnu konkurenciju. Ulaganje u investicione fondove donosi zaradu od oko

20% na uloženu sumu na godišnjem nivou, dok je godišnja kamata u bankama oko 5%. Kao

rezultat zdrave finansijske konkurencije, banke su prinuđene da povećaju kamatu na štednju, a

smanje kamate na plasmane. Fondovi predstavljaju i institucije ekonomske demokratije

obezbeđujući svima da uzmu učešće u ekonomskoj utakmici.

U Srbiji danas posluju 6 Investicionih fondova i to (po redosledu osnivanja): Delta

Plus, FIMA ProActive, Raiffeisen Akcije, Focus Premium, Ilirika JIE i KD Ekskluziv.

Istraživanja i analize međunarodnih eksperata pokazuju da će se u narednih deset godina kroz

investicione fondove u Srbiju sliti oko četiri milijarde evra. Stručnjaci smatraju da ne treba

forsirati ulazak inostranih fondova, koji su više nego dobrodošli, na domaće tržište, već treba

osnivati i domaće koji bi predstavljali bitnu komponentu razvoja privrede. Svakim fondom

upravlja društvo za upravljanje, koje predstavlja pravno lice i kao pravni subjekt opšti sa

okruženjem. Društvo za upravljanje se osniva isključivo kao zatvoreno akcionarsko društvo i

može da upravlja većim brojem fondova. Da bi se osnovalo, dužno je da angažuje najmanje

jednog portfolio menadžera za svaki investicioni fond i jednog ovlašćenog internog revizora.

Investicioni fondovi sa sobom donose nekoliko koristi, jedna od njih je podizanje cene

kapitala, odnosno hartija od vrednosti, tako što fondovi koncentrišu sitnu tražnju i uvode je na

tržište. Vreme investicionih fondova u Srbiji tek dolazi i nadajmo se da ćemo sa stabilizacijom

ekonomskih i političkih kretanja, povećanjem stranih direktnih investicija i istovremenim

razvojem finansijskog tržišta, uticati na razvoj industrije investicionih fondova. Takođe, treba

podići i nivo svesti stanovništva naše zemlje o pojavi i načinu funkcionisanja investicionih

fondova, kao alternativnom novom obliku dugoročne štednje.

38

4. BROKERSKO-DILERSKA DRUŠTVA

Brokersko-dilerska društva predstavljaju pravna lica koja su organizovana kao

akcionarska društva ili kao društva sa ograničenom odgovornošću. Ona svoju delatnost

obavljaju na organizovanom tržištu hartija od vrednosti i to u skladu sa Zakonom o tržištu

hartija od vrednosti i drugih finansijskih instrumenata.

4.1. ZAKONSKA REGULATIVA I KARAKTERISTIKE BROKERSKO-DILERSKOG DRUŠTVA

Prema pozitivnim zakonskim propisima brokersko-dilerska društva mogu obavljati

svoju delatnost na organizovanom tržištu hartija od vrednosti samo uz dozvolu odobrenu od

strane Komisije za hartije od vrednosti. Da bi Komisije za hartije od vrednosti razmotrila i

odobrila dozvolu za rad, neophodno je od strane brokersko-dilerskog društva podneti:

- zahtev za izdavanje dozvole