Embed Size (px)

Citation preview

중장기 연료가격 변동에 따른 발전원별 경제성 전망 및 민감도 분석

정 연 제

조 성 진

16- 17

참여연구진

연구책임자 : 부연구위원 정연제

연구위원 조성진

외부참여자 : 한양대학교 김진수

요약 i

<요 약>

1. 연구의 필요성 및 목적

2014년 6월 월간 평균 가격이 배럴당 $100.26이던 국제원유가격은

불과 7개월 뒤인 2015년 1월에는 배럴당 $44.74를 기록, 변동성이 크게

확대되었다. 유가 변동은 중․장기적으로 발전 연료 사이의 상대가격 변

화를 유발하여 발전원의 구성에 상당한 영향을 미칠 수 있다. 이러한

중요성에도 불구하고 유가 변동에 따른 우리나라 전력시장에의 영향

을 정량적으로 분석한 연구는 부족한 편이다. 이에 본 연구에서는 상

기 연구의 진행을 위한 중․장기 유가 시나리오 설정과 인공신경망 모

형을 활용한 유가 전망을 수행하였다. 또한 발전원별 연료비용 전망

자료를 토대로 향후 전력시장에 미칠 영향을 분석하였다.

2. 연구 내용

가. 인공신경망 구성

본 연구에서는 2029년까지의 유가 전망을 위하여 NARX(Nonlinear A

utoRegressive network with eXogenous inputs) 신경망 모형을 구성하

였다. 이를 위하여 2000년~2015년 기간의 연도별 IEA 세계에너지전망

과 2016년 EIA 연간 에너지 전망, BP의 에너지 전망, World Bank의 원

자재 전망을 검토하였으며, 그 결과 “전 세계 GDP 성장률”과 “중

국, 인도의 GDP 성장률”, “매장량/생산량(Reserve/Production, R/P)

ii

비율”, “유가에 영향을 미치는 사건”을 외생 변수로 선정하였으며,

투입 변수 별로 기본 시나리오 이외에 고수요 시나리오와 저수요 시나

리오를 설정하여 분석하였다.

나. 분석 결과

분석 결과, 유가 전망 시나리오 중에서 R/P 비율을 사용한 시나리오

의 예측력이 가장 우수한 것으로 나타났으며, 모든 외생 변수를 모두

반영한 시나리오도 예측력이 뛰어난 것으로 분석되었다. 시나리오 별

분석 결과를 종합한 결과 기본 시나리오에 외부 사건과 R/P 비율을 모

두 투입변수로 설정한 모형이 기준 시나리오로 적합하다고 판단하였

다.

또한 발전원별 연료 비용 변동에 따른 발전 비용의 변화를 살펴보았

다. 유연탄과 LNG 사이의 경제성 차이가 커서 두 전원 사이에 급전

순위가 바뀔 가능성은 희박해 보이지만, 향후 LNG가 유연탄 발전을

대체하기 위해 두 연료사이의 가격이 어떤 수준으로 변해야 하는지를

살펴보고 있다.

3. 결론

본 연구는 사례를 거의 찾아볼 수 없는 인공신경망이라는 기계학습

방법론을 활용하여 에너지 가격 장기 전망을 수행한 선도적인 연구이

다. 이러한 분석 결과를 활용하여 전원별 발전 비용의 변화를 전망하

였으며 향후 전력시장에 미칠 영향에 대해 살펴보았다.

Abstract i

ABSTRACT

1. Research Purpose

The international crude oil price was dramatically dropped from

$100.26/bbl. at June 2014 to $44.74/bbl. at January 2015. The high vola-

tility of the oil price like this can cause a significant impact on power

generation mix since natural gas and steam coal prices can be influenced

by the oil price. It is, however, hard to find a quantitative analysis for the

impact of oil price on the power mix. In the light of this, we setup an ar-

tificial neural network model to forecast long-term oil price by scenario.

Also, based on fuel cost forecast data by power generation source, we

analyzed the effect on future electricity market.

2. Research Results

A. Establishing NARX Neural Network

To forecast the oil, natural gas, and coal price from 2016 to 2029,

NARX(Nonlinear AutoRegressive network with eXogenous inputs) neu-

ral netwrok model was established. Scenarios were also setup by the re-

view results of World Energy Outlook(IEA, 2000~2015), Annual Energy

Outlook(EIA, 2016), BP Energy Outlook(BP, 2016), and Commodity

Markets Outlook(World Bank, 2016). As results, we selected “World

ii

GDP Growth Rate”과 “GDP Growth Rate of China and India”,

“Reserve/Production Ratio”, and “Major Events on the Oil Market” as

an exogenous variables for the NARX model. High, base, and low de-

mand scenarios were also considered.

B. Estimation Results

We found that the performance of the R/P ratio case was the best and

the case of all three exogenous variables included was also good.

Considering the estimation results and the economic implication, we

chose “World GDP+R/P Ratio+Events” scenario as a central scenario of

our model.

In addition, the change of power generation cost according to the

change of fuel cost by power generation source was examined. It seems

unlikely that the order of economic dispatch between bituminous coal

and LNG will vary between the two power sources, but it is looking at

how the price of the two fuels should change in the future in order for

LNG to replace bituminous coal.

3. Conclusion

This is a pioneer study for a long-term forecasting of energy price us-

ing machine learning. Using the results of this analysis, we predicted

changes in power generation cost by power source and examined the ef-

fect on electricity market in the future.

차례 i

제목 차례

제1장 서론 ··················································································· 1

1. 연구 배경 및 필요성 ······································································ 1

2. 연구 개요 ························································································ 2

제2장 국내외 연료가격 현황과 전망 ············································ 5

1. 국제 원유 가격 변화 추이 ····························································· 5

2. 국제유가 전망 자료: 세계에너지전망 ··········································· 9

3. 국제유가 전망 자료: 기타 주요 기관 ········································· 23

4. 발전연료 상대가격 ········································································ 29

제3장 중·장기 국제유가 전망 및 타 발전연료 상대가격 변화 전망·· 43

1. 국제유가에 대한 시나리오 구성 및 국제유가에 영향을

미치는 불확실성 변수 ·································································· 43

2. 인공신경망 방법론을 이용한 중·장기 국제유가 전망 및

타 발전연료 상대 가격 변화 전망 ·············································· 50

제4장 발전원별 경제성 분석 ······················································ 69

1. 연료비 단가 전망 ·········································································· 69

제5장 결론 ················································································· 79

ii

참고문헌 ····················································································· 81

부록 ···························································································· 85

1. 2012년 이전의 IEA 세계전망 자료 ············································· 85

2. 시나리오 별 연 평균 가격 변화 ················································ 117

차례 iii

표 차례

<표 2-1> WEO 2013의 화석연료 가격 전망 ······································· 14

<표 2-2> WEO 2014의 화석연료 가격 전망 ······································· 17

<표 2-3> WEO 2015의 화석연료 가격 전망 ······································· 20

<표 2-4> WEO 2015 설정 시나리오 ···················································· 21

<표 2-5> 저유가 시나리오에 따른 화석연료 가격 전망 ··················· 22

<표 2-6> 연료비의 발전원가 비중 ······················································ 30

<표 2-7> 7차 수급계획 연료별 기준가격 ··········································· 37

<표 2-8> 발전원별 미래전망가격 ························································ 39

<표 2-9> 발전원별 열량단가 ································································ 41

<표 2-10> 발전원별 열량단가 미래전망 ············································· 42

<표 3-1> GDP 성장률 전망 ································································· 45

<표 3-2> 원유 R/P 비율 ······································································· 46

<표 3-3> 유가에 영향을 미치는 사건 및 적용 값 ····························· 48

<표 3-4> 중․장기 유가 전망 1 ·························································· 61

<표 3-5> 중․장기 유가 전망 2 ·························································· 62

<표 3-6> 중․장기 유가 전망 3 ·························································· 63

<표 3-7> 중․장기 유가 전망 4 ·························································· 64

<표 3-8> 중․장기 천연가스 가격 전망 ············································· 65

<표 3-9> 중․장기 유연탄 가격 전망 ················································· 66

<표 4-1> 전원별 균등화비용 입력 전제 : 7차 수급계획 ·················· 71

<표 4-2> 연료비 단가 전망 ································································· 72

<표 4-3> 전원별 발전 비용 추정 결과 ··············································· 73

iv

<표 4-4> 전원별 발전 비용 추정 결과 : 시나리오 1 ························ 74

<표 4-5> 전원별 발전 비용 추정 시나리오 분류 및 내용 ················ 75

<표 4-6> 전원별 발전 비용 추정 결과 : 시나리오 2 ························ 76

<표 4-7> 전원별 발전 비용 추정 결과 : 시나리오 3 ························ 76

<표 4-8> 전원별 발전 비용 추정 결과 : 시나리오 4 ························ 77

<표 4-9> 전원별 발전 비용 추정 결과 : 시나리오 5 ························ 77

<표 4-10> 전원별 발전 비용 추정 결과 : 시나리오 6 ······················ 78

<표 A-1> WEO 2001 시나리오 별 원유 수요와 공급 ······················· 90

<표 A-2> WEO 2006의 화석연료 가격 전망 ···································· 101

<표 A-3> WEO 2007의 화석연료 가격 전망 ···································· 103

<표 A-4> WEO 2007 고성장 시나리오의 가격 전망 ······················· 103

<표 A-5> WEO 2008의 화석연료 가격 전망 ···································· 105

<표 A-6> WEO 2009의 화석연료 가격 전망 ···································· 107

<표 A-7> 450 시나리오에 적용된 화석연료 가격 전망 ··················· 108

<표 A-8> WEO 2010의 화석연료 가격 전망 ···································· 110

<표 A-9> WEO 2011의 화석연료 가격 전망 ···································· 112

<표 A-10> WEO 2012의 화석연료 가격 전망 ·································· 114

<표 A-11> 시나리오 별 연 평균 가격 변화 ····································· 117

차례 v

그림 차례

[그림 2-1] 미국 원유 수입 가격 변동 (실질가격) ································ 6

[그림 2-2] 주요 지정학 및 경제적 사건과 원유 가격 변동 ················ 7

[그림 2-3] 세계에너지모형의 구조 ······················································ 10

[그림 2-4] WEM의 수요 도출 과정 ····················································· 11

[그림 2-5] 지역 별 천연가스 가격 동향 및 전망 ······························ 15

[그림 2-6] WEO 2014의 국제 원유 가격 전망 ··································· 16

[그림 2-7] WEO 2015의 국제 원유 가격 전망 ··································· 19

[그림 2-8] 저유가 시나리오에 따른 국제 원유 가격 전망 ················ 22

[그림 2-9] EIA의 국가 에너지 모형 체계 ··········································· 23

[그림 2-10] AEO 2016의 Brent 유가 전망 ·········································· 25

[그림 2-11] 원유-가스 가격 비율 전망 ··············································· 25

[그림 2-12] BP의 원유 수급 장기 전망 ·············································· 27

[그림 2-13] BP의 미국 비전통유가스 생산 전망 ······························· 28

[그림 2-14] World Bank의 중기 원유 가격 전망 ································ 29

[그림 2-15] LNG 대비 유연탄 상대 발전량 및 상대 열량단가 ········ 31

[그림 2-16] 최근 우라늄 가격 추세 ···················································· 32

[그림 2-17] 호주 발전용탄 가격 추세 ················································· 33

[그림 2-18] WTI 가격 동향 ·································································· 35

[그림 3-1] ANN 개념도 ········································································ 51

[그림 3-2] 천연가스 소비량 예측을 위한 GNN 모형 ························ 53

[그림 3-3] NARX 모형의 Topology ····················································· 54

[그림 3-4] 구성한 NARX 모형(시차: 2, 노드: 7) ······························· 56

vi

[그림 3-5] 분석 차수(epoch) 별 예측 성능(기준 시나리오) ··············· 58

[그림 3-6] ANN 추정 결과에 대한 회귀분석(기준 시나리오) ··········· 59

[그림 3-7] 기준 시나리오 시계열 학습 및 시험 결과 ······················· 60

[그림 3-8] 자기상관도(기준 시나리오) ················································ 60

[그림 A-1] WEO 2000의 국제 화석연료 가격 전망 ··························· 86

[그림 A-2] 과거 WEO의 국제 원유 가격 전망 ·································· 88

[그림 A-3] WEO 2002의 GDP 가정 ···················································· 92

[그림 A-4] WEO 2002의 국제 화석연료 가격 전망 ··························· 92

[그림 A-5] WEO 2003의 R/P 비율 전망 ············································· 93

[그림 A-6] 원유 시추 성공률과 완결 유정 수, 국제 원유 가격 ······ 94

[그림 A-7] WEO 2004의 국제 원유 가격 전망 ·································· 95

[그림 A-8] WEO 2004의 종류별 원유 생산 전망 ······························ 97

[그림 A-9] WEO 2005의 국제 원유 가격 전망 ·································· 98

[그림 A-10] WEO 2005의 천연가스 가격 전망 ·································· 99

[그림 A-11] WEO 2006의 국제 원유 가격 전망 ······························ 101

[그림 A-12] WEO 2008의 국제 원유 가격 전망 ······························ 105

[그림 A-13] WEO 2006의 국제 원유 가격 전망 ······························ 107

[그림 A-14] WEO 2010의 국제 원유 가격 전망 ······························ 111

[그림 A-15] WEO 2012의 국제 원유 가격 전망 ······························ 113

[그림 A-16] WEO 2012의 국제 원유 가격 전망 ······························ 115

[그림 A-17] 원유 가격 대비 천연가스 및 유연탄 가격 비율 ········· 116

제1장 서론 1

제1장 서 론

1. 연구 배경 및 필요성

2014년 6월 월간 평균 가격이 배럴당 $100.26이던 국제원유가격은

불과 7개월 뒤인 2015년 1월에는 배럴당 $44.74를 기록, 변동성이 크게

확대되었다. 유가 변동은 전력시장에도 직․간접적으로 영향을 미친다.

물론 우리나라 전력 설비에서 원유 발전이 차지하는 비중은 2014년 기

준 3.2%로 단기적인 영향은 제한적일 수 있으나, 중․장기적으로는 발전

연료 사이의 상대가격 변화를 유발하여 발전원의 구성에 상당한 영향

을 미칠 수 있다.

이러한 중요성에도 불구하고 유가 변동에 따른 우리나라 전력시장

에의 영향을 정량적으로 분석한 연구는 부족한 편이다. 기존의 관련

연구는 상대가격을 고려한 포괄적인 연구라기보다는 현안분석 중심이

었으며, 분석 방법도 단순 산술분석이나 회계분석에 그쳤다. 이에 본

연구에서는 상기 연구의 진행을 위한 중․장기 유가 시나리오 설정과

인공신경망 모형을 활용한 유가 전망을 수행하였다. 또한 이러한 전망

을 바탕으로 하여 향후 유가 변동에 따른 전력시장의 파급효과를 분석

하고자 하였다.

학술적인 측면에서도 그 동안 원유 가격이나 천연가스 가격 또는 전

력 수요에 대한 단기 예측 연구는 활발한 편이었으나, 각 에너지원별

중․장기 가격 전망은 International Energy Agency(IEA), World Bank, E

nergy Information Administration(EIA) 등 주요 기관의 에너지 수요 모

2

형을 기반으로 수행된 연구 이외에 다른 연구는 찾아보기 어렵다. 이

는 중․장기 전망에 많이 사용되는 최종사용자 기반(End-use method 또

는 bottom-up approach) 에너지 수요 전망 방법론의 성격 상 대규모

투입 자료와 모형 설정 작업이 필요하여 개인이나 연구실 단위에서 개

발하기가 매우 어렵기 때문이다. 이에 본 연구에서는 최근 많은 주목

을 받고 있는 기계학습(machine learning) 방법론 중 하나인 인공신경

망(artificial neural network, ANN) 모형을 사용하여 최종사용자 기반

방식과는 다른 관점에서 중․장기 유가 전망을 수행하였다.

2. 연구 개요

본 연구의 개요는 다음과 같다. 먼저 중․장기 유가 전망을 위한 ANN

모형의 투입 변수를 설정하기 위하여 주요 기관의 중․장기 유가 전망

결과를 검토하였다. 특히, IEA에서 발표하는 세계에너지전망(World En

ergy Outlook, 이하 WEO)에 대해 2000년 이후 발표된 WEO를 순차적

으로 살펴보고 전망에 어떠한 변화가 있었는지 추적해 보았다. 이러한

검토 결과를 바탕으로 중․장기적으로 유가에 영향을 미칠 수 있는 대․내외 환경요인을 식별하였다.

선행 연구 검토 결과와 유가에 영향을 미칠 수 있는 환경요인 식별

결과를 바탕으로 에너지기본계획 및 전력수급기본계획 등 정부의 에

너지 관련 기본계획 수립에 활용하기 위한 유가 전망 시나리오를 설정

하고, 설정한 시나리오의 ANN 대입 방안을 연구하였다. ANN도 다른

계량분석 방법론과 마찬가지로 투입과 산출 변수를 구조화해야하기

때문에 중․장기 유가 전망에 적합한 모형을 설계하고, 자료 접근 가능

성을 고려하여 투입 변수를 선정하였다. 이상의 모형 설정 결과를 바

제1장 서론 3

탕으로 ANN 학습을 진행, 시나리오 별 중․장기 유가 전망 결과를 도출

하였다. 이렇게 도출한 유가 전망 자료를 반영하여 유연탄과 천연가스

가격에 대한 중․장기 전망을 수행하였다.

이러한 전망 자료와 더불어 7차 전력수급기본계획 작성 시 입력 전

제로 사용되었던 자료를 활용하여 전원별 발전비용을 균등화비용법을

이용해 추정하였다. 향후 발전원별 연료 가격은 변동성이 크다는 점에

착안하여 본 연구에서는 시나리오에 따른 전력시장 영향을 살펴보고

자 하였으며, 이를 바탕으로 향후 전력시장과 관련된 정책 수립에 기

초자료로 활용할 수 있는 결과를 제공하고자 한다.

제2장 국내외 연료가격 현황과 전망 5

제2장 국내외 연료가격 현황과 전망

1. 국제 원유 가격 변화 추이

2015년 12월 12일 대표적인 국제 원유 지표가격(benchmark price) 중

하나인 서부 텍사스 중질유 (West Texas Intermediate, WTI)가 배럴당

$35.62로 5년 내 최젓값에 도달한 뒤, 2016년 6월까지 $40 내외를 기록

하고 있다. 국제 원유 가격은 1980년대 후반~1990년대와 같이 비교적

안정화된 시기도 있었지만, [그림 2-1]에서 확인할 수 있듯이 변동성이

매우 큰 편이다. 현재 전 세계 1차 에너지 믹스에서 원유가 차지하는

비중이 31.1%이고, IEA(2015a)의 전망에 따르면 2040년에도 26.4%에

이를 것으로 전망되고 있어 원유 가격의 큰 변동성은 자원개발 사업뿐

만 아니라 에너지 관련 정책을 수립하는데 있어서도 큰 불확실성을 제

공하는 요인이 되고 있다.

6

[그림 2-1] 미국 원유 수입 가격 변동 (실질가격)

자료: EIA 홈페이지(http://eia.doe.gov)에서 수치자료 획득

국제 원유 가격의 변동 요인을 살펴보면 과거에는 석유 파동(oil sho

ck)이나 걸프전, 아시아 금융 위기, 9-11 테러 등 외부 요인에 의한 공

급 차질이 원유 가격 변동의 주요 요인이었고, 2005년 이후에는 중국,

인도와 같은 신흥국의 수요 급증, 2008년의 전 세계 금융위기와 같은

수요 변화, 최근에는 비전통자원개발1)로 인한 공급확대가 유가 급등락

의 주요 원인으로 꼽히고 있다(김진수, 2015). EIA에서는 지정학적(geo

politics) 사건과 경제적 사건에 따른 유가 변동을 [그림 2-2]와 같이 정

리하였다.

1) 셰일가스, 석탄층메탄가스, 셰일오일, 오일셰일, 타이트오일 등이 대표적이다.

제2장 국내외 연료가격 현황과 전망 7

[그림 2-2] 주요 지정학 및 경제적 사건과 원유 가격 변동

자료: EIA 홈페이지(https://www.eia.gov/finance/markets/spot_prices.cfm, 2016. 7. 14. 접속)

EIA가 정리한 각 번호에 해당하는 사건은 다음과 같다.

1. 미국 내 여유 용량(spare capacity) 고갈

2. 아랍 원유 금수조치

3: 이란 회교 혁명

4: 이란 이라크 전쟁

5: 사우디의 스윙(swing) 생산자 역할 포기

6: 이라크의 쿠웨이트 침공

7: 아시아 금융 위기

8: OPEC 감산 목표 설정(170만 배럴/일)

8

9: 9-11 테러

10: 낮은 증산 여유(spare capacity)

11: 전 세계 금융 위기

12: OPEC 감산 목표 설정(420만 배럴/일)

이러한 지정학적․경제적 사건이 원유 가격에 영향을 미치는 것은 자

명하다. 그러나 이를 중․장기 원유 가격 예측 모형에 반영하기는 쉽지

않다. 계량경제 모형을 설정하면서 더미(dummy) 변수로 반영하는 방

안을 생각해볼 수 있는데, 더미 변수는 사건의 발생이 원유 가격에 미

치는 영향이 고정되어 있는 식별 가능한 상수(constant)의 역할을 하는

것이기 때문에 사건이 모형에 구조적으로 반영되었다고 보기는 어렵

다. 물론 앞으로 발생할 사건이 어느 정도의 크기(size)로 얼마만큼의

기간(duration) 동안 유가에 영향을 미칠 것인지 예측하는 것 자체가 매

우 어려운 작업이다. 본 연구에서는 ANN 모형의 장점을 활용하여 EIA

에서 정리한 지정학적․경제적 사건을 유가 상승을 유발하는 사건과 하

락을 유발하는 사건으로 구분하고, 시차를 가지고 다른 입력 변수와

상호작용할 수 있도록 ANN 모형의 입력 변수로 구성하여 유가 전망

을 시도해 보았다.

앞서 소개한 대로 다음 절에서는 IEA를 중심으로 주요 기관의 중․장기 유가 전망 결과를 정리하였다. 먼저 세계에너지모형과 2000년부터

2015년까지 발표된 WEO 각 연도 보고서에 대해 살펴보자.

제2장 국내외 연료가격 현황과 전망 9

2. 국제유가 전망 자료: 세계에너지전망

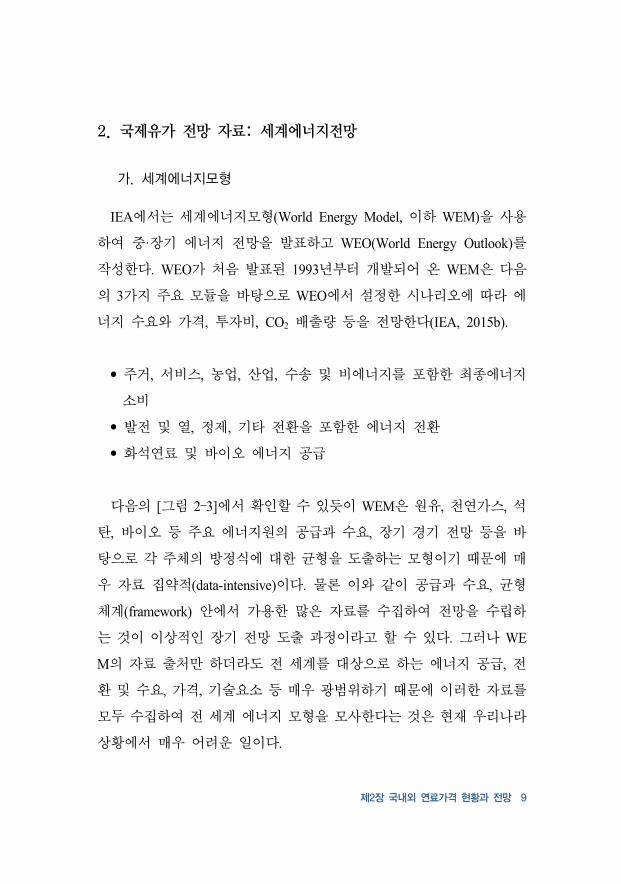

가. 세계에너지모형

IEA에서는 세계에너지모형(World Energy Model, 이하 WEM)을 사용

하여 중·장기 에너지 전망을 발표하고 WEO(World Energy Outlook)를

작성한다. WEO가 처음 발표된 1993년부터 개발되어 온 WEM은 다음

의 3가지 주요 모듈을 바탕으로 WEO에서 설정한 시나리오에 따라 에

너지 수요와 가격, 투자비, CO2 배출량 등을 전망한다(IEA, 2015b).

• 주거, 서비스, 농업, 산업, 수송 및 비에너지를 포함한 최종에너지

소비

• 발전 및 열, 정제, 기타 전환을 포함한 에너지 전환

• 화석연료 및 바이오 에너지 공급

다음의 [그림 2–3]에서 확인할 수 있듯이 WEM은 원유, 천연가스, 석

탄, 바이오 등 주요 에너지원의 공급과 수요, 장기 경기 전망 등을 바

탕으로 각 주체의 방정식에 대한 균형을 도출하는 모형이기 때문에 매

우 자료 집약적(data-intensive)이다. 물론 이와 같이 공급과 수요, 균형

체계(framework) 안에서 가용한 많은 자료를 수집하여 전망을 수립하

는 것이 이상적인 장기 전망 도출 과정이라고 할 수 있다. 그러나 WE

M의 자료 출처만 하더라도 전 세계를 대상으로 하는 에너지 공급, 전

환 및 수요, 가격, 기술요소 등 매우 광범위하기 때문에 이러한 자료를

모두 수집하여 전 세계 에너지 모형을 모사한다는 것은 현재 우리나라

상황에서 매우 어려운 일이다.

10

[그림 2-3] 세계에너지모형의 구조

자료: IEA(2015b), p. 6.

IEA에서는 WEM을 발표한 이후 IEA 관련 업무를 수행하는 내․외부

전문가 그룹과 “Intranational Energy Workshop”과 같은 국제회의에 참

석한 전문가로부터 의견을 수렴하여 지속적으로 모형을 점검하고 개

선하고 있다. 최근에 발표된 WEM에서는 WEO 2015 작성을 위한 2040

년까지의 전망을 수행하였으며, 12개국에 대한 개별 분석을 포함, 25

개 지역을 대상으로 에너지 수급 상황을 분석하였다. WEM에 외생적(e

xogenous)으로 투입되는 가정은 “연도별 장기 경제성장률 전망”과 “인

구통계” 그리고 “기술발전 정도”이다. 이러한 외생 가정을 바탕으로

제2장 국내외 연료가격 현황과 전망 11

[그림 2-4]와 같은 과정을 통하여 수요 전망을 수행하게 된다. 철강 생

산이나 가구의 크기와 같은 수요 동인들(drivers)은 IEA 데이터베이스

에 축적된 자료를 바탕으로 계량경제 모형을 통하여 예측한 뒤에 모형

에 투입한다.

[그림 2-4] WEM의 수요 도출 과정

자료: IEA(2015b), p. 7.

산업의 에너지 수요는 세부 산업 별 예상 수요를 반영하며 추정하

며, 철강, 시멘트, 제지, 석유화학, 알루미늄 등 에너지 다소비 산업에

대한 주요국의 참조 자료를 사용하여 전망한다. Kesicki and Yanagisaw

a(2014)의 논의를 바탕으로 기술적인 에너지 효율 잠재량(efficiency pot

ential)을 반영하며, 로짓 모형(logit model)을 사용하여 수요 전망에 있

어서 연료 전환을 고려한다.

에너지 수요에 있어서 산업, 건물과 함께 주요 수요 부문 중 하나인

수송 부문은 도로와 항공, 철도, 해상 운송에 대해 각각 전망을 수행하

며, 도로 운송량에 대한 전망은 Gompertz 모형에 기반한 Dargay et al.

(2006)의 모형을 사용한다. IEA Mobility Model에 축적된 자료와 WEM

설정 시 나눈 각 지역의 자료를 투입하여 분석한다. 건물에 대한 에너

지 수요는 주거와 서비스 건물을 나누어 분석하고, 냉․난방, 가전, 조명

등의 요소에 대해 장기 전망을 수행한다. 특히, McNeil and Letschert(20

08)의 논의에 따라 기후변화에 따른 냉․난방도일 변화를 적용한다는

12

것이 특징이며, 건물에 적용된 기술의 변화와 에너지원 전환 또한 함

께 고려한다.

원유 공급은 각국의 원유 공급 전망을 활용하는 부분적 상향식(botto

m-up) 방법론을 채택하고 있다. 각국의 공급 전망 이외에도 IEA가 확

보한 공급 관련 자료와 추정치를 적용하며 광범위한 설문도 수행한다.

IEA에서는 WEO 이외에 중기 전망을 담은 시장 보고서를 각 에너지원

별로 매년 발간하고 있는데 원유에 대한 전망인 Medium Term Oil Mar

ket Report(MTOMR)에서도 발간 시점 이후 5년에 대한 중기 전망을 담

고 있다. 그런데 MTOMR에서는 발표 시점의 선물 시장 곡선에 따른

가격을 사용하여 전망을 수행하는 반면, WEO에서는 원유 수요와 공

급 밸런스에 따른 균형 가격을 도출하여 장기 전망을 수행한다.

다만, WEO에서는 가격 사이클이 형성되거나 정책의 효과가 모호해

지는 것을 방지하기 위하여 연도별 가격을 각각 추정하는 것이 아닌

장기 추세를 제시한다. 또한 공급 전망 시 OPEC2)을 스윙(swing) 생산

자가 아닌 것으로 가정하며, 천연가스와 석탄, 바이오 에너지에 대한

공급 또한 별도로 분석한다. 이러한 수급 자료를 바탕으로 화석연료의

가격을 시나리오 별로 도출하며, CO2 가격과 전력요금, 보조금 등도

WEM에서 고려된다.

나. 세계에너지전망

앞서 WEM에서 살펴보았듯이 IEA에서는 WEO를 처음 발간한 1993

년부터 WEM을 사용하여 에너지 시장에 대한 전망을 수행해왔다. 본

소절에서는 최근 3년간 발표된 WEO의 주요 내용을 소개하기로 하며,

2) 석유수출국기구(Organization of Petroleum Exporting Countries)

제2장 국내외 연료가격 현황과 전망 13

그 이전의 전망 자료에 대한 분석은 부록에서 소개하고자 한다.

1) 2013년 WEO

2013년도 WEO(IEA, 2013)에서는 에너지 시장 격변의 시점에서 잠시

멈추어 모든 것에 대해 다시 점검해 보아야 할 때라고 언급하였다. 이

는 매우 적확한 표현이었다. 심층 분석 대상으로는 브라질을 선택하였

으며, 중요한 기로에 놓여 있는 원유 시장에 대한 전망을 담았다. WE

O 2013을 위한 WEM에 적용한 신정책 시나리오의 연 평균 경제성장

률은 3.6%(2020년까지는 4.0%)로 이전 WEO와 비슷한 수준이었으며,

시나리오 별 국제 화석연료 가격 전망은 <표 2-1>과 같다.

14

시나리오 화석연료 2020 2025 2030 2035

NewPolices

Scenario

IEA 수입 원유(배럴) 113 116 121 128

미국 수입 천연가스(백만BTU) 5.1 5.6 6.0 6.8

유럽 수입 천연가스(백만BTU) 11.9 12.0 12.3 12.7

일본 수입 LNG(백만BTU) 14.2 14.2 14.4 14.9

OECD 연료탄(톤) 106 109 110 110

CurrentPolices

Scenario

IEA 수입 원유(배럴) 120 127 136 145

미국 수입 천연가스(백만BTU) 5.2 5.8 6.2 6.9

유럽 수입 천연가스(백만BTU) 12.4 12.9 13.4 14.0

일본 수입 LNG(백만BTU) 14.7 15.2 15.9 16.7

OECD 연료탄(톤) 112 116 118 120

450Scenario

IEA 수입 원유(배럴) 110 107 104 100

미국 수입 천연가스(백만BTU) 4.8 5.4 5.7 5.9

유럽 수입 천연가스(백만BTU) 11.5 11.0 10.2 9.5

일본 수입 LNG(백만BTU) 13.4 12.8 12.2 11.7

OECD 연료탄(톤) 101 95 86 75

<표 2-1> WEO 2013의 화석연료 가격 전망 (단위: 2012년 $)

자료: IEA(2013), p. 64의 표를 재구성

제2장 국내외 연료가격 현황과 전망 15

WEO 2013에 수록된 [그림 2-5]에서 확인할 수 있듯이 천연가스 가

격의 지역적 편차가 6.2배로 극대화 되었는데, 이는 북미의 비전통가

스 공급 증가와 후쿠시마 사태 이후 증가한 일본의 천연가스 수요, 높

은 수준을 유지하고 있는 원유 가격3)이 복합적으로 작용한 결과이다.

그러나 WEO 2013에서는 이러한 차이가 점차 완화되어 2035년에는 2.

2배 수준으로 수렴할 것이라고 전망하였다.

[그림 2-5] 지역 별 천연가스 가격 동향 및 전망

자료: IEA(2013), p. 46.

2) 2014년 WEO

WEO 2014(IEA, 2014)에서는 원자력 발전과 아프리카를 중점적으로

살펴보았다. 본격적인 유가 하락이 시작되기 전에 발행된 전망 보고서

이기 때문에 원유 가격에 대한 특별한 언급은 없으며, 전망 기간을 20

40년까지 확대하였다. WEM에 적용한 신정책 시나리오의 연 평균 경

3) 한국과 일본의 대부분의 천연가스 장기 계약은 원유 가격 연동(oil-link) 방식을 따르고 있었다.

16

제성장률은 3.4%(2020년까지는 3.7%, 2020~2030년은 3.6%, 2030~2040

년은 3.0%)로 이전 WEO에 비해 약간 낮아졌으며 시나리오 별 국제

화석연료 가격 전망은 [그림 2-6], <표 2-2>와 같다.

[그림 2-6] WEO 2014의 국제 원유 가격 전망

자료: IEA(2014), p. 49.

제2장 국내외 연료가격 현황과 전망 17

시나리오 화석연료 2020 2030 2040

NewPolices

Scenario

IEA 수입 원유(배럴) 112 123 132

미국 수입 천연가스(백만BTU) 5.5 6.6 8.2

유럽 수입 천연가스(백만BTU) 11.1 12.1 12.7

일본 수입 LNG(백만BTU) 14.4 14.6 15.3

OECD 연료탄(톤) 101 108 112

CurrentPolices

Scenario

IEA 수입 원유(배럴) 116 139 155

미국 수입 천연가스(백만BTU) 5.5 6.8 8.5

유럽 수입 천연가스(백만BTU) 11.5 13.2 14.0

일본 수입 LNG(백만BTU) 15.0 16.3 17.3

OECD 연료탄(톤) 107 117 124

450Scenario

IEA 수입 원유(배럴) 105 102 100

미국 수입 천연가스(백만BTU) 5.1 5.9 6.1

유럽 수입 천연가스(백만BTU) 10.5 10.0 9.2

일본 수입 LNG(백만BTU) 13.6 12.6 12.0

OECD 연료탄(톤) 88 78 77

<표 2-2> WEO 2014의 화석연료 가격 전망 (단위: 2013년 $)

자료: IEA(2014), p. 48의 표를 재구성

18

3) 2015년 WEO

2015년에 발표된 WEO(IEA, 2015a)에서는 인도에 대한 중점 분석 결

과를 수록하였으며, “저유가(low oil price)” 시나리오를 새롭게 도입하

여 저유가 상황이 향후 에너지 수급과 가격에 어떠한 영향을 미칠 것

인지를 분석하였다. 아울러 보고서 작성 및 발간 시점이 파리기후협정

발표 전이지만 2015년 10월 1일까지 제출된 150여 개국의 INDCs(Inten

ded National Intended Nationally Determined Contributions)를 검토하여

새로운 기후협정에 따른 변화를 최대한 반영하고자 하였다.

원유와 관련하여 WEO 2015에서 언급한 최대 쟁점은 원유 수급에

대한 새로운 균형이 형성되는 새로운 시대가 시작된 것인지를 점검하

는 것이었다. 상류 개발 비용은 비전통원유 생산 단가의 하락으로 지

속적으로 낮아지는 상황에서 수요 또한 파리협정 이후의 기후변화 대

응 차원에서 하락하여 유가가 상승할 유인이 없다는 것이다. 그러나

WEO 2015에서는 450 시나리오를 고려하더라도 원유 가격이 더 이상

급격하게 하락하지는 않을 것으로 전망하였다. 이는 기존 유전의 생산

감퇴를 보전하기 위하여 2040년까지 상류 투자비 $7,500억의 약 85%

에 이르는 막대한 투자비가 필요할 것으로 보았기 때문이다. 나머지 1

5%만이 신규 수요 충족에 사용될 것이라고 전망하였다.

WEO 2015를 위한 WEM에 적용한 신정책 시나리오의 연 평균 경제

성장률은 3.5%(2020년까지는 3.7%, 2020~2030년은 3.8%, 2030~2040년

은 3.1%)로 WEO 2014와 비슷한 수준이었다. WEO 2015에서도 언급하

고 있듯이 탐사 시작에서부터 실제 생산에 이르기까지 오랜 시간이 소

요되는 자원개발 사업의 특성과 원료 사용뿐만 아니라 연료 대체가 즉

각적으로 이루어지기 어려운 수요 특성으로 인하여 낮아진 원유 가격

제2장 국내외 연료가격 현황과 전망 19

에 따른 수급 균형이 재조정되기까지는 적지 않은 시간이 소요될 것으

로 예상된다. 현재 WEO의 중심 시나리오인 신정책 시나리오에 따르

면 원유 가격은 실질가격 기준으로 2020년에 배럴당 $80, 2040년에는

배럴당 $128에 도달할 것으로 전망하였다([그림 2-7] 및 <표 2-3>).

[그림 2-7] WEO 2015의 국제 원유 가격 전망

자료: IEA(2015a), p. 49.

20

시나리오 화석연료 2020 2030 2040

NewPolices

Scenario

IEA 수입 원유(배럴) 80 113 128

미국 수입 천연가스(백만BTU) 4.7 6.2 7.5

유럽 수입 천연가스(백만BTU) 7.8 11.2 12.4

일본 수입 LNG(백만BTU) 11.0 13.0 14.1

OECD 연료탄(톤) 94 102 108

CurrentPolices

Scenario

IEA 수입 원유(배럴) 83 130 150

미국 수입 천연가스(백만BTU) 4.7 6.3 7.8

유럽 수입 천연가스(백만BTU) 8.1 12.5 13.8

일본 수입 LNG(백만BTU) 11.4 14.9 16.0

OECD 연료탄(톤) 99 115 123

450Scenario

IEA 수입 원유(배럴) 77 97 95

미국 수입 천연가스(백만BTU) 4.5 5.7 5.9

유럽 수입 천연가스(백만BTU) 7.5 9.4 8.9

일본 수입 LNG(백만BTU) 10.7 11.8 11.1

OECD 연료탄(톤) 80 79 77

<표 2-3> WEO 2015의 화석연료 가격 전망 (단위: 2014년 $)

자료: IEA(2015a), p. 47의 표를 재구성

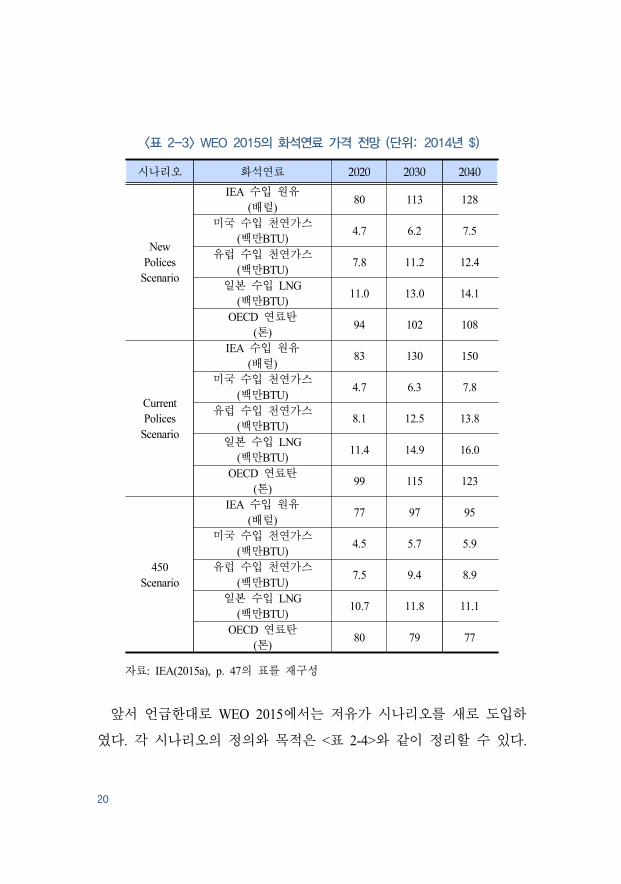

앞서 언급한대로 WEO 2015에서는 저유가 시나리오를 새로 도입하

였다. 각 시나리오의 정의와 목적은 <표 2-4>와 같이 정리할 수 있다.

제2장 국내외 연료가격 현황과 전망 21

시나리오 정의 목적

New PoliciesScenario

기존의 정책과 함께 공식적으로 채택되지

않았더라도 새롭게 발표된 약속과 계획이 주의 깊게

실행되었을 경우

최신의 에너지․기후 정책의 성과와 한계를 평가하기 위한 참조기준(benchmark) 제공

Current PoliciesScenario

WEO 발표 직년 전도의 중반까지 실행되거나 채택된 정부 정책이 변함없이 유지될

경우

주어진 조건에 따라 에너지 수급 여건이 변하지 않았을 때 시장이 어떻게 변화하는지를 살펴보기 위한 기준(baseline)

제공

450Scenario

산업화 이전과 비교하여 평균 지구 기온 상승을 2℃ 이하로

유지할 확률이 50%일 경로(path)를 위한 정책이

실행되는 경우

기후 목표를 달성하기 위해 가능한 경로를 보여주기 위함

Low Oil Price

Scenario

신정책 시나리오를 기반으로 하지만 공급측면에서 OPEC의

전략이 오래 유지되고, 지정학적 문제가 적고, 비 OPEC 공급 회복성 높으며,

수요측면에서 단기 경제성장률이 낮고, 화석연료 소비에 대한 보조금 개혁이

빠르게 진행될 경우

앞으로의 원유 가격 변화 방향을 점검하고 그 영향을

보여주기 위함

<표 2-4> WEO 2015 설정 시나리오

자료: IEA(2015a), p. 4, 5, 154, 155의 내용을 재구성

이러한 저유가 시나리오에 따른 국제 원유 가격 전망은 [그림 2-8],

<표 2-5>와 같다.

22

[그림 2-8] 저유가 시나리오에 따른 국제 원유 가격 전망

자료: IEA(2015a), p. 154.

시나리오 화석연료 2020 2030 2040

Low OilPrice

Scenario

IEA 수입 원유(배럴) 55 70 85

미국 수입 천연가스(백만BTU) 4.7 6.2 7.5

유럽 수입 천연가스(백만BTU) 5.9 8.9 11.4

일본 수입 LNG(백만BTU) 8.8 10.7 12.4

OECD 연료탄(톤) 88 97 102

<표 2-5> 저유가 시나리오에 따른 화석연료 가격 전망 (단위: 2014년 $)

자료: IEA(2015a), p. 47의 표를 재구성

제2장 국내외 연료가격 현황과 전망 23

3. 국제유가 전망 자료: 기타 주요 기관

가. EIA

EIA에서도 매년 에너지 전망 보고서를 발표하고 있다. 미국의 에너

지 정책, 기준, 규제에 따른 미국 내 에너지 시장에 초점을 맞춘 “Annu

al Energy Outlook(AEO)”과 전년도 AEO의 전망을 바탕으로 국제 에너

지 시장에 대한 전망을 수록한 “International Energy Outlook”을 발간하

고 있으며, IEA처럼 대규모 거시 모형인 National Energy Modeling Syst

em(NEMS)으로 AEO 전망을 수행한다([그림 2-9]).

[그림 2-9] EIA의 국가 에너지 모형 체계

자료: EIA(2015), p. 3.

24

AEO에서는 WEO 보다 다소 많은 시나리오를 설정하고 있는데 2015

년도 AEO에서 설정한 시나리오는 다음과 같으며, 각 시나리오에 따른

유가 전망과 원유-가스 가격 비율은 각각 [그림 2-10, 2-11]과 같다.

• 기준(reference) 시나리오: 2040년까지 실질 연 평균 GDP 성장률은

2.4%, 2013년 불변 Brent 유가가 $140로 상승

• 저성장(low economic growth) 시나리오: 2040년까지 실질 연 평균

GDP 성장률은 1.8%, 다른 에너지 시장 가정은 기준 시나리오와

동일

• 고성장(high economic growth) 시나리오: 2040년까지 실질 연 평균

GDP 성장률은 2.9%, 다른 에너지 시장 가정은 기준 시나리오와

동일

• 저유가(low oil price) 시나리오: 기준 시나리오에 비해 낮은 경제성

장률로 인하여 OECD 비회원국의 원유 수요가 낮은 수준으로 유

지되면서 전 세계 공급은 충분한 경우. 생산 비용도 기준 시나리

오보다 낮게 유지되어 유가가 2017년에 배럴당 $52를 기록한 뒤에

천천히 상승하여 2040년에 배럴당 $76을 기록하는 시나리오

• 고유가(high oil price) 시나리오: OECD 비회원국의 원유 수요가 높

은 수준을 기록하고 비OPEC 지역의 원유 생산이 느리게 증가하여

실질 유가가 2040년에 배럴당 $252를 기록하는 시나리오

• Oil and Gas: high oil and gas resource: 비전통유․가스의 궁극회수율

(estimated ultimate recovery)이 기준 시나리오보다 50% 더 높고, 새

로운 치밀 유전(tight oil wells)이 발견되며 기술 발전으로 치밀․셰일 가스전의 궁극회수율이 기준 시나리오 대비 매년 1%씩 상승하

는 경우

제2장 국내외 연료가격 현황과 전망 25

[그림 2-10] AEO 2016의 Brent 유가 전망

자료: EIA(2016), p. 21.

[그림 2-11] 원유-가스 가격 비율 전망

자료: EIA(2016), p. 24.

26

나. BP

세계적인 메이저 석유회사 중 하나인 BP에서도 전 세계 에너지 통

계 리뷰(BP Statistical Review of World Energy)와 함께 “에너지 전망(En

ergy Outlook)”을 발표하고 있다. BP 에너지 전망에서도 IEA, EIA처럼

인구와 GDP가 에너지 수급에 주요 영향 인자일 것으로 가정하였다. 2

016년 전망(BP, 2016)의 인구와 GDP 설정은 다음과 같다.

• 인구는 2035년까지 15억 명이 증가, 88억 명에 도달

• 20%는 인구 증가, 80%는 생산성 증가에 의해 전 세계 GDP는 203

5년까지 현재의 두 배 수준이 될 것임.

• 중국과 인도가 이러한 GDP 중가의 거의 절반을 차지할 것이며,

인구 증가의 절반은 아프리카에서 이루어 짐.

BP 전망에서는 원유 가격 예측 결과를 따로 수록하지는 않았다. 앞

서 제시한 가정에 따라 에너지원 별 수급과 지역 별 전망 결과를 정리

하였으며, 2025년까지 원유 수급 변화량을 [그림 2-12]와 같이 제시하

였다. BP는 원유와 바이오연료를 포함한 액체(liquids) 에너지 수요가

전 세계적으로는 현재보다 약 2,000만b/d 늘어날 것으로 전망하였는데,

OECD 회원국의 수요는 오히려 500만b/d 감소할 것이라고 예상하였다.

제2장 국내외 연료가격 현황과 전망 27

[그림 2-12] BP의 원유 수급 장기 전망

자료: BP(2016), p. 20.

2016년 BP 전망에서 특징적인 내용 중 하나는 미국의 치밀 원유와

셰일 가스가 놀랍도록 빠르게 성장하고 있다는 내용이다. 기술 혁신과

그에 따른 생산성의 향상이 예상을 벗어나고 있으며, [그림 2-13]에서

확인할 수 있듯이 매년 전망을 발표하면서 예상 생산량이 지속적으로

높아지고 있다. 특히 셰일 가스 성장률(증산률)은 연 평균 4% 이상을

기록하면서 2035년에는 미국 전체 가스 생산의 약 3/4, 전 세계 생산량

의 20%에 육박할 것이라고 전망하였다.

28

[그림 2-13] BP의 미국 비전통유가스 생산 전망

자료: BP(2016), p. 52.

BP 전망에서는 에너지 수급에 있어서 앞으로의 주요 불확실 요인으

로 전 세계 경제성장률의 하향과 저탄소 경제로의 빠른 전환, 셰일 오

일과 가스의 큰 잠재량을 꼽았다.

다. World Bank

World Bank는 분기 별로 “원자재 시장 전망(Commodity Markets Outl

ook)”을 발표하고 있으며, 에너지, 음료용 작물, 식용 작물, 목재, 금속

및 광물 등의 46개 원자재 별로 중기(약 10년) 가격 전망을 제시한다.

가격 전망 자체보다는 현재 시장 상황에 대한 분석을 바탕으로 향후

어떠한 움직임이 나타날 것인지에 초점을 맞추어 보고서를 발간하고

있으며, 최근에 발표된 2016년 3분기 보고서의 원유 가격 전망에 따르

제2장 국내외 연료가격 현황과 전망 29

면, 평균4) 명목 현물가격 기준으로 2025년에 배럴당 $82.6으로 상승할

것으로 예상하였다([그림 2-14]).

[그림 2-14] World Bank의 중기 원유 가격 전망

자료: World Bank(2016), p. 43.

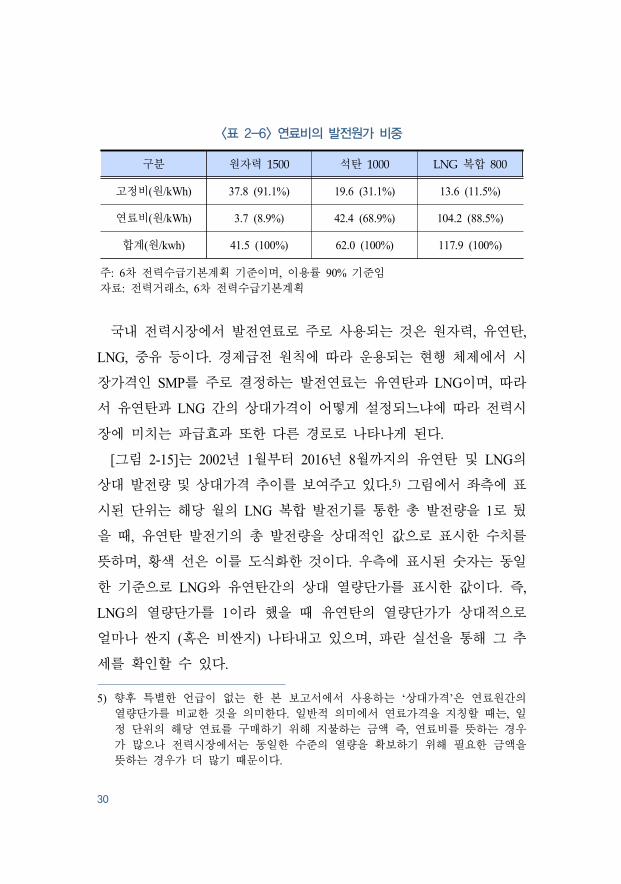

4. 발전연료 상대가격

일반적으로 연료비는 발전원가에 지대한 영향을 미치게 된다. 원자

력의 경우 연료비가 발전원가의 10% 미만이지만, 석탄의 경우 69%, L

NG 복합의 경우 90%에 육박하는 등 첨두부하로 갈수록 연료비 영향

은 더 커지는 경향을 나타낸다.

4) Brent, Dubai, WTI 원유의 산술 평균

30

구분 원자력 1500 석탄 1000 LNG 복합 800

고정비(원/kWh) 37.8 (91.1%) 19.6 (31.1%) 13.6 (11.5%)

연료비(원/kWh) 3.7 (8.9%) 42.4 (68.9%) 104.2 (88.5%)

합계(원/kwh) 41.5 (100%) 62.0 (100%) 117.9 (100%)

<표 2-6> 연료비의 발전원가 비중

주: 6차 전력수급기본계획 기준이며, 이용률 90% 기준임자료: 전력거래소, 6차 전력수급기본계획

국내 전력시장에서 발전연료로 주로 사용되는 것은 원자력, 유연탄,

LNG, 중유 등이다. 경제급전 원칙에 따라 운용되는 현행 체제에서 시

장가격인 SMP를 주로 결정하는 발전연료는 유연탄과 LNG이며, 따라

서 유연탄과 LNG 간의 상대가격이 어떻게 설정되느냐에 따라 전력시

장에 미치는 파급효과 또한 다른 경로로 나타나게 된다.

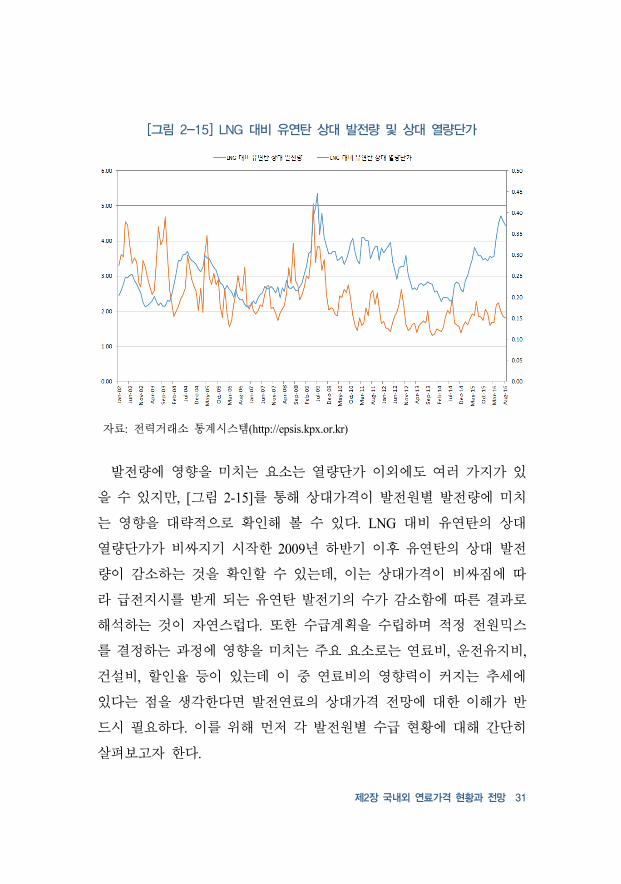

[그림 2-15]는 2002년 1월부터 2016년 8월까지의 유연탄 및 LNG의

상대 발전량 및 상대가격 추이를 보여주고 있다.5) 그림에서 좌측에 표

시된 단위는 해당 월의 LNG 복합 발전기를 통한 총 발전량을 1로 뒀

을 때, 유연탄 발전기의 총 발전량을 상대적인 값으로 표시한 수치를

뜻하며, 황색 선은 이를 도식화한 것이다. 우측에 표시된 숫자는 동일

한 기준으로 LNG와 유연탄간의 상대 열량단가를 표시한 값이다. 즉,

LNG의 열량단가를 1이라 했을 때 유연탄의 열량단가가 상대적으로

얼마나 싼지 (혹은 비싼지) 나타내고 있으며, 파란 실선을 통해 그 추

세를 확인할 수 있다.

5) 향후 특별한 언급이 없는 한 본 보고서에서 사용하는 ‘상대가격’은 연료원간의 열량단가를 비교한 것을 의미한다. 일반적 의미에서 연료가격을 지칭할 때는, 일정 단위의 해당 연료를 구매하기 위해 지불하는 금액 즉, 연료비를 뜻하는 경우가 많으나 전력시장에서는 동일한 수준의 열량을 확보하기 위해 필요한 금액을 뜻하는 경우가 더 많기 때문이다.

제2장 국내외 연료가격 현황과 전망 31

[그림 2-15] LNG 대비 유연탄 상대 발전량 및 상대 열량단가

자료: 전력거래소 통계시스템(http://epsis.kpx.or.kr)

발전량에 영향을 미치는 요소는 열량단가 이외에도 여러 가지가 있

을 수 있지만, [그림 2-15]를 통해 상대가격이 발전원별 발전량에 미치

는 영향을 대략적으로 확인해 볼 수 있다. LNG 대비 유연탄의 상대

열량단가가 비싸지기 시작한 2009년 하반기 이후 유연탄의 상대 발전

량이 감소하는 것을 확인할 수 있는데, 이는 상대가격이 비싸짐에 따

라 급전지시를 받게 되는 유연탄 발전기의 수가 감소함에 따른 결과로

해석하는 것이 자연스럽다. 또한 수급계획을 수립하며 적정 전원믹스

를 결정하는 과정에 영향을 미치는 주요 요소로는 연료비, 운전유지비,

건설비, 할인율 등이 있는데 이 중 연료비의 영향력이 커지는 추세에

있다는 점을 생각한다면 발전연료의 상대가격 전망에 대한 이해가 반

드시 필요하다. 이를 위해 먼저 각 발전원별 수급 현황에 대해 간단히

살펴보고자 한다.

32

가. 원전연료 수급 현황 및 전망

IEA(2015)에 따르면 2035년까지 전 세계 원자력발전소의 규모는 511

GW 내지는 782GW로 증가할 것으로 전망되고 있고, 이에 따라 우라

늄에 대한 수요도 증가하여 87,370톤~138,165톤에 달할 것으로 보인다.

향후 원전과 우라늄에 대한 수요는 기저부하 전력에 대한 수요, 핵 비

확산 우려, 원전과 폐기물 처분에 대한 사회적 수용성, 타 에너지원에

대한 원자력의 경제성에 좌우될 것으로 전망된다.

원자력발전의 주 연료로 사용되는 우라늄의 가격은 2003년 이후 상

승세를 유지하다가 2007년 6월 사상 최고치인 135$/lbU3O8를 기록한

이후 최근 2년간은 50$/lbU3O8 이하를 유지하고 있는 중이다.

[그림 2-16] 최근 우라늄 가격 추세

자료: Cameco Corporation (https://www.cameco.com/invest/markets/uranium-price), 2016 년 8월 28일.

나. 석탄 수급 현황 및 전망

국제 석탄가격의 움직임은 유가와 비슷한 추세를 보이고 있는데, 이

는 호주 발전용탄 가격의 추세를 보여주는 [그림 2-17]을 통해 확인할

제2장 국내외 연료가격 현황과 전망 33

수 있다. 유가가 사상 최고치를 기록했던 2008년 후반 정점을 찍은 후

급락하였으나, 이후 2011년 상반기까지 지속적인 상승세를 유지하였

다. 이후 지속적인 하락 추세를 기록하였으며 2013년의 경우 연평균

$84.6/톤을 기록하며 전년 대비 12.8% 하락하였다. 국제 석탄가격의 폭

락은 신흥개도국의 경제성장 둔화, 유럽지역의 소비 감소, 2012년 이

후 생산국의 생산량 증대에 따른 과잉공급 지속 등에 기인하는 것으로

판단된다.

BP(2016)에 따르면 석탄 수요는 2035년까지 매년 1.1% 증가할 것으

로 전망되고 있으며, 석탄수요 증가분의 87%는 중국 및 인도의 경제

성장에 기인할 것으로 예상된다.

[그림 2-17] 호주 발전용탄 가격 추세

(단위 : USD/톤)

자료 : Quandl.com, https://www.quandl.com/data/ODA/PCOALAU_USD-Coal-Price?utm_ medium=graph&utm_source=quandl, 2016년 8월 15일.

34

다. LNG 수급 현황 및 전망

국제 천연가스 시장은 공급이 수요를 초과하여 2008년부터 공급과

잉물량이 증가했으며, 향후에도 공급과잉상태가 지속될 전망이다. 201

3년의 경우 미국 천연가스 가격은 한파의 영향으로 $3.75/mmBtu를 기

록하여 전년 대비 약 36% 상승하였다. BP(2016)의 전망에 따르면 천연

가스 수요는 매년 1.9% 증가하여 2035년에는 497 Bcf/d에 이를 것으로

보인다.

2011년 일본대지진, 서유럽의 재정위기, 2013년과 2014년 이상기온

에 의한 한파, 석탄가격 하락 등으로 인해 천연가스 가격을 추정하기

위한 불확실성은 커진 상황이다. 다만, 셰일가스의 등장으로 인한 공급

자 다변화로 향후 LNG 가격의 추가 하락이 예상된다.

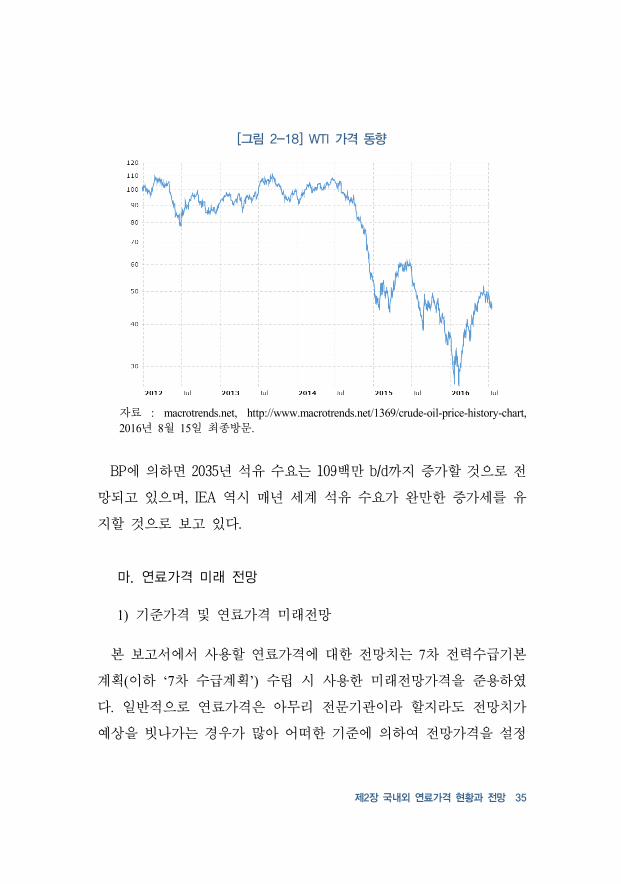

라. 석유 수급 현황 및 전망

2013년 3분기에 평균 $105.8로 급등하였던 국제유가(WTI)는 2014년

하반기 큰 폭으로 하락하기 시작하였으며, 2016년 2월에는 $26.21까지

하락하였다. 세일가스 혁명 및 이에 따른 미국 정유시설 가동 증가에

따라 WTI 가격은 크게 하락하고 있는 상황이며, OPEC의 감산 합의

여부에 따라 증감을 반복하고 있는 양상이다.

제2장 국내외 연료가격 현황과 전망 35

[그림 2-18] WTI 가격 동향

자료 : macrotrends.net, http://www.macrotrends.net/1369/crude-oil-price-history-chart, 2016년 8월 15일 최종방문.

BP에 의하면 2035년 석유 수요는 109백만 b/d까지 증가할 것으로 전

망되고 있으며, IEA 역시 매년 세계 석유 수요가 완만한 증가세를 유

지할 것으로 보고 있다.

마. 연료가격 미래 전망

1) 기준가격 및 연료가격 미래전망

본 보고서에서 사용할 연료가격에 대한 전망치는 7차 전력수급기본

계획(이하 ‘7차 수급계획’) 수립 시 사용한 미래전망가격을 준용하였

다. 일반적으로 연료가격은 아무리 전문기관이라 할지라도 전망치가

예상을 빗나가는 경우가 많아 어떠한 기준에 의하여 전망가격을 설정

36

하느냐가 중요한 이슈로 떠오른다. 따라서 논의를 보다 단순히 하고 7

차 수급계획과의 정합성을 유지하기 위해 본 보고서는 7차 수급계획

의 전망가격을 기본으로 하여 분석을 실시한다.

7차 수급계획은 계획수립 이전 최근 1년의 실적자료를 이용하여 평

균을 낸 것으로 기준가격을 설정하였다. 그리고 각 전문기관의 전망치

를 토대로 발전원별 미래전망가격을 설정하고 있다. 미래전망가격은

다음과 같은 공식에 의해 산출된다.

적용가격 : “기준가격에 증감비율을 곱하여 산정

- A년도 전망가격 = 7차 기준가격 × A년도가격/‘14년가격

- A년도가격 및 ‘14년가격은 전문기관 전망치 활용

이를 위해 먼저 7차 수급계획에서 이용한 기준가격을 살펴보면 <표

2-7>과 같이 정리할 수 있다.

제2장 국내외 연료가격 현황과 전망 37

구 분(원/Gcal)

7차 계획 적용안(LNG : ‘15.2월

기타 : ‘14.1~’15.2)2014년 실적치

원자력경수로 1,932 1,942

중수로 1,969 -

유 연 탄 15,075 (18,488) 16,360

국 내 탄 18,951 (22,449)

L N G 72,751 (71,372) 78,662

중유 0.3% 79,594

중유 0.5% 75,671

중유 1.0% 71,259

중유 2.5% 70,478 83,828

경 유 154,724

등 유 122,246 (118,688)

<표 2-7> 7차 수급계획 연료별 기준가격

주 : ( )는 발전용 연료원 개별소비세 변동 이후 가격이며, LNG의 경우 산정시 계절에 따른 공급비 차이를 고려하여 연평균으로 보정한 수치임자료 : 한국전력거래소(2015), 7차 수급 계획 내부자료 / 한국전력거래소 통계시스템 (http://epsis.kpx.or.kr)

기준가격은 도매시장에서 사용한 비용평가자료를 근거로 하여 산정

된 것이다. 구체적으로 2014년 1월부터 2015년 2월까지의 평균가격을

적용하여 산정하였으며 LNG의 경우 당시 유가급락 등의 대외환경 변

화를 고려하여 2015년 2월의 가격이 기준가격으로 채택되었다. 한편

모든 기준가격은 단위 열량을 생산하기 위해 필요한 금액 즉, 열량단

가를 의미한다.

7차 수급계획에서 사용된 발전원별 미래전망가격은 아래 <표 2-8>

38

과 같다. 해외 전문기관의 전망치를 사용하였다. 구체적으로 원자력의

경우 우라늄가격 장기 전망을 하는 유일한 기관인 Ux Consulting에서

발표한 전망자료가 이용되었으며 석탄은 IEA, LNG는 World Bank, 석

유는 EIA 자료를 사용하였다. 각 기관은 전망자료를 발표할 때 시나리

오별로 연료가격을 전망하는데 2014년 이후의 유가급락 영향을 고려

하여 가장 낮은 시나리오 전망치를 채택하여 7차 수급계획에 반영한

것이 특징이다. <표 2-8>의 전망가격은 2014년도 가격을 기준가격 100

으로 뒀을 때, 연도별 연료가격의 상대가격을 나타낸 것이다. 예를 들

어, 2025년 원자력의 상대 연료가격은 121.7로서 2014년에 비해 21.7%

상승할 것으로 전망됨을 뜻한다. 괄호안의 수치는 각 기관에서 발표한

전망치의 절대적인 수치를 나타낸다. 상대가격을 이용한 미래가격 전

망치를 사용하는 경우, 기준가격이 절대적인 수치가 바뀐다 하더라도

절대치만 바뀔 뿐 연료가격의 상대가격은 변하지 않는 특징이 있으므

로 분석이 보다 용이해진다는 장점이 있다. 7차 수급계획 수립 당시

사용한 기준가격은 현 시점에서 시의성이 떨어지므로, 2014년 실적가

격을 기준가격으로 사용할 경우 분석결과가 어떻게 달라지는지 살펴

볼 수 있다는 장점 또한 존재한다.

제2장 국내외 연료가격 현황과 전망 39

구 분원자력 ($/lbU3O8)

[Ux Consulting]석탄 ($/톤)

[IEA (WEO)]LNG ($/mmbtu)[World Bank]

석유 ($/bbl)[EIA]

2014 100 (32.3) 100 (86.3) 100 (15.8) 100 (84.7)

2015 92.0 (29.7) 100.3 (86.6) 69.6 (11.0) 92.9 (78.7)

2016 94.4 (30.5) 100.7 (86.9) 70.3 (11.1) 87.0 (73.7)

2017 96.6 (31.2) 101.0 (87.2) 71.5 (11.3) 81.5 (69.0)

2018 101.2 (32.7) 101.4 (87.5) 72.2 (11.4) 81.2 (68.8)

2019 105.9 (34.2) 101.7 (87.8) 73.4 (11.6) 81.1 (68.7)

2020 109.0 (35.2) 102.0 (88.0) 74.1 (11.7) 81.3 (68.9)

2021 111.8 (36.1) 100.8 (87.0) 75.3 (11.9) 81.7 (69.2)

2022 114.6 (37.0) 99.7 (86.0) 75.9 (12.0) 82.1 (69.5)

2023 117.0 (37.8) 98.5 (85.0) 77.2 (12.2) 82.4 (69.8)

2024 119.5 (38.6) 97.3 (84.0) 77.8 (12.3) 82.8 (70.1)

2025 121.7 (39.3) 96.2 (83.0) 79.1 (12.5) 83.1 (70.4)

<표 2-8> 발전원별 미래전망가격

자료 : 한국전력거래소(2015), 7차 수급 계획 내부자료.

전망결과의 특징을 발전원별로 살펴보면 다음과 같다. 먼저 원자력

의 경우, 2025년에 기준년도 대비 22% 상승할 것으로 전망되었는데

이는 화석연료의 지속적 가격하락 전망과 달리 개도국의 신규원전 건

설로 인한 가격상승 가능성이 반영된 것이다. 원전의 기준 연료비원가

가 현재 3원/kWh 수준이므로 22% 증가하더라도 원가가 3.7원/kWh 정

도에 불과에 그 상승폭은 미미할 것으로 보인다. 이러한 차이는 전원

믹스를 결정하는 단계에서 큰 영향을 미치지 못하는 수준이므로 이 전

망치를 그대로 사용하는 것은 큰 무리가 없어 보인다.

석탄의 경우 2025년 가격수준이 기준년도 대비 소폭 하락하는 것으

로 전망되었다 (2014년 대비 3.8% 하락). 가스 및 석유의 가격 하락 추

40

세와 비교해본다면 이러한 차이는 미미하므로 전망치를 그대로 적용

하는 것에 큰 무리가 없다.

가스의 경우 석유 및 석탄가격의 하락과 셰일가스 등의 영향으로 20

25년 가격수준이 기준년도 대비 21% 하락하는 것으로 전망되었는데,

국내 셰일가스 도입계약 실적 등이 지난 2년간에도 큰 변화가 있었을

것으로 판단되므로 7차 수급계획의 전망치가 현 수준에도 유효한 것

인가에 대한 별도의 논의가 필요해 보인다.

석탄은 2014년과 비교할 때 2025년에 17% 하락하는 것으로 전망되

었으며, 가스의 가격하락과 비슷한 수준을 보이는 것으로 예측되었다.

하지만 석유의 경우 발전량의 비중이 적을뿐더러 전원믹스 결정시 별

도의 검토대상으로 분류되지 않는다는 점을 고려할 때 이 전망치를 그

대로 사용한다 하더라도 결과에 미치는 영향은 미미할 것으로 판단된

다.

2) 열량단가 미래전망

앞서 구한 자료를 이용하여 이제 열량단가의 미래전망이 가능해진

다. 기준가격으로 제시된 각 발전원별 열량단가를 100이라 두고, 앞서

구한 연료가격의 상대가격 자료를 곱한다면 각 연도별 열량단가를 구

할 수 있게 되는 것이다. 이해를 돕기 위해 구체적 예를 들면 다음과

같다. <표 2-7>에 따르면 2014년 경수로의 열량단가는 1,932원/Gcal이

다. 그리고 원자력 발전연료인 우라늄의 2025년 상대가격은 121.7이므

로 해당 연도의 열량단가 전망치는 1,942원/Gcal × 121.7 = 2,351원/Gca

l가 되는 것이다.

하지만 7차 수급계획의 기준가격은 이전 자료를 바탕으로 2014년의

제2장 국내외 연료가격 현황과 전망 41

열량단가를 전망한 가격이라는 점을 주목할 필요가 있다. 본 보고서를

작성하는 현 시점에서는 이미 2014년 실적자료를 확보할 수가 있으므

로, 7차 수급계획에서 사용된 2014년의 예상 가격을 분석에 활용하는

것은 다소 적절하지 못한 측면이 있다. 따라서 본 보고서에서는 7차

수급계획에서 제시된 기준가격이 아닌 실제 열량단가의 실적자료를

활용하여 미래 가격을 전망하기로 한다. 열량단가는 전력거래소 통계

시스템을 통해 그 수치를 얻을 수 있으며, 2014년도 열량단가는 아래

<표 2-9>의 실적자료를 통해 확인할 수 있다.

구 분 원자력 유연탄 LNG 유류

실적자료 1,942 16,360 78,662 83,828

기준가격 1,933 18,780 56,870 70,477

<표 2-9> 발전원별 열량단가

(단위 : 원/Gcal)

자료 : 전력거래소 통계시스템, http://epsis.kpx.or.kr

실적자료와 기준가격이 어떻게 차이나는지를 한눈에 파악하기 위해

두 숫자를 모두 제시하고 있으며 기준가격은 앞서 <표 2-7>의 숫자와

동일한 것이다. 이를 통해 7차 수급계획 수립 당시에 비해 유연탄 가

격은 다소 떨어졌으며 LNG 가격은 예측보다 더 상승했음을 확인할 수

있다.

이상의 논의를 종합하여 각 발전원별 열량단가를 2025년까지 전망

한 자료를 <표 2-10>에 제시하였다.

42

구 분 경수로 유연탄 LNG 중유 2.5%

2014 1,942 16,360 78,662 83,828

2015 1,787 16,409 54,749 77,876

2016 1,833 16,475 55,299 72,930

2017 1,876 16,524 56,243 68,320

2018 1,965 16,589 56,794 68,068

2019 2,057 16,638 57,738 67,985

2020 2,117 16,687 58,289 68,152

2021 2,171 16,491 59,232 68,487

2022 2,226 16,311 59,704 68,823

2023 2,272 16,115 60,727 69,074

2024 2,321 15,918 61,199 69,410

2025 2,363 15,738 62,222 69,661

<표 2-10> 발전원별 열량단가 미래전망

(단위 : 원/Gcal)

제3장 중․장기 국제유가 전망 및 타 발전연료 상대가격 변화전망 43

제3장 중·장기 국제유가 전망 및 타 발전연료 상대가격 변화 전망

1. 국제유가에 대한 시나리오 구성 및 국제유가에 영향을 미치는

불확실성 변수

본 절에서는 제2장에서 정리한 국제유가 전망에 대한 선행 연구를

바탕으로 인공신경망 모형에 투입 변수로 사용될 불확실성 변수를 설

정하였다. 앞서 살펴보았듯이 국제 유가는 매우 다양한 경제․사회적 변

수로부터 영향을 받는다. 이러한 변수들을 종합적으로 고려할 수 있는

모형을 수립하여 중․장기 유가를 전망하는 것이 가장 이상적이라고 할

수 있으며, IEA의 WEM이나 에너지경제연구원의 KEEI-EGMS6)가 여

기에 해당된다. 그런데 비교적 적은 자료로 분석이 가능하고 통계적인

함의를 도출할 수 있는 등의 장점으로 인하여 시계열 분석 방법론을

활용한 장기 전망 연구도 여전히 활발하게 이루어지고 있다.

서론에서 기술하였듯이 본 연구에서는 거시경제 모형과 시계열 분

석을 이용한 전통적인 접근법에서 벗어나 인공신경망(artificial neural n

etwork, ANN) 모형을 사용하여 중․장기 국제유가를 전망해 보았다. AN

N은 기계학습 방법론의 하나로 GPU 병렬연산과 같은 계산 능력(comp

uting power)의 향상과 딥러닝(deep learning)7)에 대한 새로운 알고리즘

개발에 힘입어 인지, 예측, 최적화 문제 해결에 있어 최근 많은 주목을

6) Korea Energy Economics Institute-Energy and Greenhouse gas Modeling System7) 많은 수의 노드(node)에서 시작하여 수를 줄여가며 층(layer)을 쌓아나가 고차원적인

인식이 가능하도록 구성하는 인공신경망 학습 방법론(Silver et al., 2016)

44

받고 있는 모형이다. ANN 이론과 모형 개요는 2절에 간략하게 정리하

였다.

ANN 모형의 특성 상 WEM과 같이 공급과 수요를 구성한 각 주체에

대한 방대한 자료를 입력하여 학습을 진행할 수도 있고, 시계열 분석

을 위한 신경망을 구성하고 주요 변수만 학습하여 분석을 진행할 수도

있다. 이에 본 연구에서는 주요 기관의 전망 검토 결과를 바탕으로

“전 세계 GDP 성장률”과 “중국, 인도의 GDP 성장률”, “매장량/생산량

(Reserve/Production, R/P) 비율”, “유가에 영향을 미치는 사건”을 외생

변수(불확실성 변수)로 학습시키고 중․장기 유가를 분석해 보았다. 많

은 전망에서 주요 변수로 사용하고 있는 인구는 불확실성이 적다고 판

단하여 ANN 모형의 변수로 고려하지 않았으며, 기후도 원유 수급에

영향을 미칠 수 있는 주요 불확실성 변수로 고려해 볼 수 있으나 기후

에 대한 가정을 설정하는 것은 본 연구의 범위를 초과하는 일이라고

판단되어 제외하였다.

가. 불확실성 변수

1) GDP 성장률

앞서 살펴본 선행 연구들에서도 언급하고 있듯이 전 세계 경기는 원

유의 수요에 직접적으로 영향을 미치는 요인이다. 이에 원유 가격 전

망 ANN 모형에서도 전 세계 GDP 성장률을 기본적인 외생 변수로 설

정하였다. IEA의 WEO와 마찬가지로 OECD Data에서 제공하는 GDP

전망 자료를 사용하였으며, 신흥국의 수요가 원유 가격에 큰 영향을

미친다는 선행연구(김진수 외, 2006; Bildirici and Bakirtas, 2014; Fang a

제3장 중․장기 국제유가 전망 및 타 발전연료 상대가격 변화전망 45

nd You, 2014)를 참조하여 중국과 인도의 GDP 성장률의 영향을 추가

로 분석해 보았다. 분석에 사용한 전망 자료는 <표 3-1>과 같다.

연도GDP 성장률

전 세계 중국 중국 및 인도

2016 3.93 6.69 6.38 2017 3.78 6.20 6.08 2018 3.63 5.80 5.84 2019 3.51 5.45 5.66 2020 3.42 5.14 5.50 2021 3.35 4.87 5.38 2022 3.29 4.62 5.26 2023 3.24 4.40 5.15 2024 3.20 4.20 5.05 2025 3.16 4.02 4.95 2026 3.12 3.87 4.86 2027 3.09 3.74 4.78 2028 3.05 3.63 4.70 2029 3.02 3.55 4.63

<표 3-1> GDP 성장률 전망

자료: OECD Data, http://data.oecd.org/

2) R/P 비율

일반적으로 원유 매장량은 기술적․경제적으로 생산 가능한 원유량을

의미한다. 즉, 이미 탐사를 통하여 확인되었고 지금까지 개발된 기술로

생산이 가능한 위치(저류층)에 있는 원유 중 현재 가격 수준에서 경제

적으로 생산이 가능한 양 만을 매장량으로 정의한다. 따라서 매장량은

탐사 활동의 강도, 기술의 발달, 원유 가격 변화에 따라 변화하게 된

46

연도매장량

(십억 배럴)

생산량(천b/d)

가채년수

1980 683.4 62,958.5 29.7 1981 696.5 59,546.6 32.0 1982 725.6 57,312.0 34.7 1983 737.3 56,615.0 35.7 1984 774.4 57,690.3 36.8 1985 802.6 57,454.7 38.3 1986 907.7 60,430.3 41.2 1987 938.9 60,740.2 42.3 1988 1,026.7 63,106.0 44.6 1989 1,027.3 63,997.9 44.0

<표 3-2> 원유 R/P 비율

다. 이러한 매장량을 당해 생산량으로 나눈 것이 R/P 비율이다. 그렇기

때문에 R/P 비율은 원유의 ‘가채년수’로 해석할 수 있다.

주지의 사실과 같이 원유의 가채년수는 시간에 따라 변해왔으며, 19

90년대 후반부터 이른바 “피크 오일(peak oil) 이론”이 다시금 대두되며

원유의 고갈이 현실화될 것이라는 전망이 발표되기도 했다(Campbell a

nd Laherrère, 1998). 원유 비축량이나 재고가 국제 유가에 영향을 미치

듯이 R/P 비율 또한 일종의 재고로서 국제 유가에 영향을 미칠 수 있

다. 따라서 본 연구에서는 R/P 비율도 유가 전망의 외생 변수로 활용

해 보았다. 물론 R/P 비율 자체가 원유 가격에 영향을 받기 때문에 일

종의 양방향(bi-directional) 인과관계가 존재할 것이다.

R/P 비율은 BP에서 발표하는 매장량과 생산량 자료8)를 사용하였으

며 2015년까지의 R/P 비율은 <표 3-2>와 같다.

8) BP Statistical Review of World Energy 2016

제3장 중․장기 국제유가 전망 및 타 발전연료 상대가격 변화전망 47

연도매장량

(십억 배럴)

생산량(천b/d)

가채년수

1990 1,027.5 65,386.3 43.1 1991 1,097.8 65,205.0 46.1 1992 1,103.8 65,719.1 46.0 1993 1,104.3 65,985.0 45.9 1994 1,118.0 67,077.1 45.7 1995 1,126.2 67,995.0 45.4 1996 1,148.8 69,846.4 45.1 1997 1,162.1 72,102.6 44.2 1998 1,142.4 73,449.6 42.6 1999 1,281.8 72,291.1 48.6 2000 1,300.9 74,922.1 47.6 2001 1,305.4 75,161.9 47.6 2002 1,354.9 74,921.9 49.5 2003 1,362.1 77,605.1 48.1 2004 1,366.2 80,915.6 46.3 2005 1,374.4 81,896.4 46.0 2006 1,383.7 82,487.4 46.0 2007 1,419.0 82,277.2 47.3 2008 1,490.0 82,818.2 49.3 2009 1,529.2 81,181.8 51.6 2010 1,636.5 83,283.1 53.8 2011 1,675.3 84,096.6 54.6 2012 1,688.3 86,217.7 53.6 2013 1,695.5 86,590.5 53.6 2014 1,700.0 88,834.2 52.4 2015 1,697.6 91,670.3 50.7

자료: BP Statistical Review of World Energy 2016, http://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html, 2016. 7. 22 접속

48

3) 유가에 영향을 미치는 사건

마지막으로 유가에 영향을 미치는 사건을 원유 가격 전망의 외생 변

수로 사용하였다. 그런데 이 변수는 어떠한 사건이 유가에 어느 정도

영향을 줄 것인가를 결정해야 하고, 이는 연구자의 주관이 많이 반영

될 수밖에 없다. 본 연구에서는 더미(dummy) 변수 형태로 유가 상승을

유발하는 사건에는 1의 값을, 하락을 유발하는 사건에는 –1의 값을 부

여하였다. 앞서 [그림 2-2]에서 소개한 EIA에서 적시한 주요 지정학적․경제적 사건의 시점의 한 해 전에 값을 부여하였으며, 나머지 연도는

0으로 설정하였다. 각 사건의 시점과 적용 값은 <표 3-3>과 같다.

사건명 발생시점 적용 값 적용 연도

사우디 swing 생산자 역할 포기 1986 -1 1985

이라크의 쿠웨이트 침공 1990 1 1989

OPEC 감산 목표 설정(170만 배럴) 1999 1 1998

낮은 증산 여유(spare capacity) 2005 1 2004

전 세계 금융 위기 2009 -1 2008

OPEC 감산 목표 설정(420만 배럴) 2010 1 2009

시장 공급 초과(비전통 원유 개발) 2015 -1 2014

<표 3-3> 유가에 영향을 미치는 사건 및 적용 값

나. 시나리오 설정

이상의 불확실성 변수를 외생 변수로 2029년까지의 원유 가격을 전

제3장 중․장기 국제유가 전망 및 타 발전연료 상대가격 변화전망 49

망하고 추정된 원유 가격을 또 다른 투입 변수로 천연가스 가격과 유

연탄 가격을 시범적으로 전망해 보았다. 선정한 불확실성 변수인 GDP

성장률과 R/P 비율, 유가에 영향을 미치는 사건에 대하여 다음과 같이

시나리오를 설정하였다.

먼저 기본 시나리오로 전 세계 GDP 성장률만을 외생 변수로 투입하

는 모형을 구성하고, 전망 기간 동안 성장률을 1%포인트 상향시킨 자

료를 투입했을 경우를 고수요로, 성장률을 1%포인트 하향시킨 자료를

투입했을 경우를 저수요로 설정하였다. 또한 전 세계 GDP와 중국, 인

도 GDP의 원유 가격에 대한 영향 정도의 차이를 살펴보기 위하여 중

국 GDP 성장률과 중국과 인도 GDP 성장률의 평균을 전 세계 GDP 사

례와 마찬가지로 각각 1%포인트씩 상향시키거나 하향시켜 고수요와

저수요 시나리오를 구성하였다.

R/P 비율에 대해서는 2015년의 R/P 비율인 50.74년이 2029년까지 유

지되는 경우를 기준 시나리오로 설정하고, 2029년에 추계 이후 가장

낮았던 수준인 30년까지 선형으로 하락하는 경우를 저비율(고수요)로,

가장 높았던 수준인 55년까지 상승하는 경우를 고비율(저수요)로 설정

하였다. 원유에 대한 수요가 줄어들게 되면 새로운 탐사(exploration) 활

동이나 대규모 유전개발 투자가 어려워지고, 그에 따라 신규 확보 매

장량이 줄어들 것이라는 논리로 높은 R/P 비율을 저수요 시나리오로

설정하였다.

유가에 영향을 미치는 사건에 대해서는 아무런 사건이 일어나지 않

을 경우, 즉 2016년~2029년 동안의 외생 변수 값이 모두 0인 경우를

기준 시나리오로 설정하였다. 고수요 시나리오는 2016년과 2017년에

유가 상승 요인이 발생하는 경우(2016년과 2017년에만 1의 투입 값 부

50

여), 저수요 시나리오는 2016년과 2017년에 유가 하락 요인이 발생하

는 경우(2016년과 2017년에만 -1의 투입 값 부여)를 상정하였다.

이상의 설정을 바탕으로 GDP 성장률과 R/P 비율, 유가에 영향을 미

치는 사건을 각각 결합했을 경우, 세 변수를 모두 투입 변수로 입력했

을 경우의 유가 전망을 수행하였다. 유연탄 가격과 천연가스 가격에

대해서는 GDP 성장률을 기본적인 외생 변수로 투입하고, 앞서 기본

시나리오(GDP 성장률만 외생 변수로 사용)에서 전망한 유가와 고수요,

저수요 시나리오의 유가를 외생 변수로 입력하여 2029년까지의 가격

전망을 진행하였다.

2. 인공신경망 방법론을 이용한 중·장기 국제유가 전망 및 타

발전연료 상대 가격 변화 전망

가. ANN 개요

기계 학습에 대한 여러 가지 정의 중에서 많은 학자들이 Mitchell(19

97)의 표현을 많이 인용한다.

“컴퓨터 프로그램은 작업(T)의 종류(class)와 성과 지표(P)에 대해 경

험(E)로부터 배울 수 있다. 즉, T라는 작업의 성과가 P로 측정되었을

때, 이 성과는 경험(E)이 쌓여감에 따라 개선될 것이다.”

“A computer program is said to learn from experience E with respect to

some class of tasks T and performance measure P, if its performance at ta

sk in T, as measured by P, improves with experience E.9)”

9) Mitchell(1997), p. 2.

제3장 중․장기 국제유가 전망 및 타 발전연료 상대가격 변화전망 51

컴퓨터에게 있어서 경험(E)은 자료를 의미한다. 결국 많은 자료를

투입하여 “학습(learning)”을 시켜서 보다 개선된 결과물을 도출하는 것

이 기계 학습의 목적이라고 할 수 있다. ANN 또한 대표적인 기계학습

방법론인데, 그 기원은 1943년까지 거슬러 올라간다(McCulloch and Pitt

s, 1943). 이후 이속적인 이론과 알고리듬의 개발과 계산 능력의 향상

으로 ANN은 다양한 분야에 적용되어 왔다.

ANN은 문자 그대로 우리의 뇌(신경)에서 벌어지는 현상을 모사하기

위한 모형이다.10) 뇌의 신경세포(뉴런, neuron)와 신경세포 사이의 연

결(시냅스, synapse)을 모사하여 입력단, 출력단, 뉴런, 연결관계를 설정

하여 [그림 3-1]과 같이 ANN 모형을 설계한다.

[그림 3-1] ANN 개념도

자료: 위키미디어(https://commons.wikimedia.org/wiki/File:Colored_neural_network.svg, Glosser.ca 작성), 2016년 9월 27일 최종 방문.

10) 이러한 ANN의 배경을 고려해 보았을 때 최근의 ANN 연구가 뇌 과학 분야와 협업(collaboration)하는 경우가 늘어나는 것은 자연스러운 현상이다.

52

지금까지 ANN이 활용되어 온 분야는 인공지능을 비롯하여, 자동차,

금융, 전자, 제조업(공정), 의학, 석유탐사, 통신, 운송, 음성인식 등 광

범위하다. 그러나 에너지경제 분야에서의 적용 사례는 거의 찾아보기

어렵다. 상대적으로 매우 적은 수의 사례도 대부분 단기 가격 예측이

나 전력 수요 예측에 국한되어 있다(Moazzami et al., 2013; Jin and Ki

m, 2016). 따라서 본 연구에서 시도한 ANN을 활용한 장기 에너지 가

격 전망은 선도적인 연구라고 할 수 있다.

일반적인 시계열 예측 모형과 마찬가지로 ANN도 단기 예측에 매우

강하다. 특히 잡음(noise)이 많은 시계열일 경우 웨이블릿 분해(wavelet

decomposition)로 전처리 후에 ANN을 적용할 경우 매우 우수한 예측력

이 보이기도 한다(Jin and Kim, 2015). 앞서 기술하였듯이 ANN을 사용

하여 에너지 분야의 장기 전망을 수행한 연구는 거의 없으며, Al-Saba

and El-Amin(1999)는 ANN을 사용하여 2개 연도의 전력 부하를 예측한

사례 정도가 관찰된다. 에너지 분야는 아니지만 장기 전망을 위한 AN

N 모형에는 Grey Model과 결합한 이른바 Grey Neural Network(GNN)

모형이 고려된 사례도 있으며(Yang et al., 1995), 박성준․김진수(2016)는

[그림 3-2]와 같이 GNN 모형을 구성하여 한국의 천연가스 단기 소비

량을 예측한 바 있다.

제3장 중․장기 국제유가 전망 및 타 발전연료 상대가격 변화전망 53

[그림 3-2] 천연가스 소비량 예측을 위한 GNN 모형

자료: 박성준·․김진수(2016), p. 81.나. NARX 모형

ANN 모형은 범용성이 높기 때문에 적용 분야에 따라 다양한 형태

의 모형이 개발되어 왔다. 그 중에서 NARX(Nonlinear AutoRegressive n

etwork with eXogenous inputs) 모형은 시계열 분석에 특화된 모형이다.

NARX 모형은 다음의 수식에서 출발한다.

⋯ ⋯

(1)

여기서 는 출력변수, 는 외생 입력변수, 는 시차(memory order

s), ·는 신경망 함수(feedforward multilayer perceptron)를 나타낸

54

다. NARX 모형은 수식 (1)의 입․출력 변수를 [그림 3-3]과 같은 위상(to

pology)으로 구성한다.

[그림 3-3] NARX 모형의 Topology

즉, 시차(Time Delay, TD) 노드를 통하여 분석 목표(target) 시계열의

과거 값이 은닉층(hidden layer)으로 투입되며, 외생 변수 입력 값도 동

일한 시차로 투입된다. 또한 닫힌 고리(closed loop)로 모형을 구성할

경우 예측 값을 다음 기 예측을 위하여 투입하는 일종의 동적 모형화

(dynamic modeling)가 가능하다. 이러한 특징으로 인하여 NARX 모형

은 시계열의 단기 예측뿐만 아니라 장기 전망에도 활용이 가능한 모형

이다(Menezes and Barreto, 2008).

NARX 신경망의 학습을 위하여 일반적으로 많이 사용되는 알고리즘

제3장 중․장기 국제유가 전망 및 타 발전연료 상대가격 변화전망 55

은 빠르게 수렴하는 특성을 지닌 Levenberg-Marquardt 알고리즘이다.

그러나 시계열에 잡음이 많거나 자료의 수가 부족할 경우 수렴에 많은

시간이 소요되기는 하지만 Bayesian Regularization(BR) 방법론이 더 적

합한 경우가 많다. 만약 자료의 수가 아주 많다면 Scaled Conjugate Gra

dient(SCG) 알고리즘이 가장 적합하다. SCG 알고리즘은 기울기(gradien

t) 계산에 기반을 둔 알고리즘이라 Jacobian 계산에 기반을 둔 나머지

두 알고리즘보다 컴퓨터 메모리를 효과적으로 사용한다(Hagan et al., 1

996). 본 연구에서는 학습 자료의 수가 매우 적은 편에 속하기 때문에

BR 알고리즘을 사용하였다.

ANN으로 시계열 분석을 수행하는 경우에도 추정 후 모형 적합도를

분석하기 위한 계량경제학의 방법론들을 적용할 수 있다. 예를 들어,

오차의 자기상관도(error autocorrealtion diagram)를 통하여 자기상관 문

제, 즉 예측 오차가 시간에 따라 상관관계가 존재하는지를 확인해 볼

수 있으며, 자기상관성이 관찰될 경우 NARX 신경망 모형의 시차를 증

가시켜 문제가 해결되는지 살펴본다. 만약 시차의 추가로도 문제가 해

결되지 않는다면 재학습(retrain)을 시도해 볼 수 있다. ANN은 추정 과

정에서 각 노드를 연결하는 가중치와 편의(bias)에 대한 초기 값을 부

여한 뒤 학습을 시작하는데, 재학습을 할 경우 이전 학습에서 도출된

가중치와 편의를 초기 값으로 사용하기 때문에 예측력(performance)이

향상되거나 자기상관 문제가 해결되는 경우가 있다.

추정 오차와 외생 변수 사이의 독립성도 확인해 볼 수 있는데 MAT

LAB에서는 “Input-Error Cross-Correlation” 기능을 통하여 독립성을 확

인해 볼 수 있도록 편의를 제공하고 있다. 추정 오차와 외생 변수 사

이에 독립성 조건이 위배되었을 경우, 자기상관과 마찬가지로 외생 변

56

수에 대한 시차를 증가시켜 문제가 해결되는지 살펴본다.

ANN 분석에는 종종 현재 자료에만 최적화된 모형으로 학습이 완료

되어 학습 오차(training error)는 매우 작은데 시험 집합(test set)에 대한

오차는 상대적으로 크게 추정되는 “과적합(over-fitting)” 문제가 발생한

다. 과적합이 발생했을 경우 노드나 레이어(layer)의 수를 줄이는 것이

도움이 된다.

NARX 신경망을 사용하여 추정을 수행할 경우, 학습과 검증(validatio

n), 시험 집합 모두 열린 고리(open loop)로 추정하는 것이 예측의 정확

도 차원에서 더 바람직하다. 만약 한 시점 예측(one-step-ahead predictio

n)이라면 열린 고리로 예측까지 수행할 수 있다. 그러나 다 시점 예측

(multi step-ahead prediction)은 예측된 값을 다음 시점의 예측을 위하여

사용해야하기 때문에 닫힌 고리(closed loop) 모형을 적용해야 한다. 이

경우, 학습과 검증, 시험은 열린 고리 모형으로 진행하고, 예측을 진행

할 때만 닫힌 고리 모형을 사용하는 것이 예측력 향상에 도움이 된다.

본 연구에서 구성한 닫힌 고리 NARX 신경망 모형의 도해는 [그림 3-

4]와 같다.

[그림 3-4] 구성한 NARX 모형(시차: 2, 노드: 7)

제3장 중․장기 국제유가 전망 및 타 발전연료 상대가격 변화전망 57

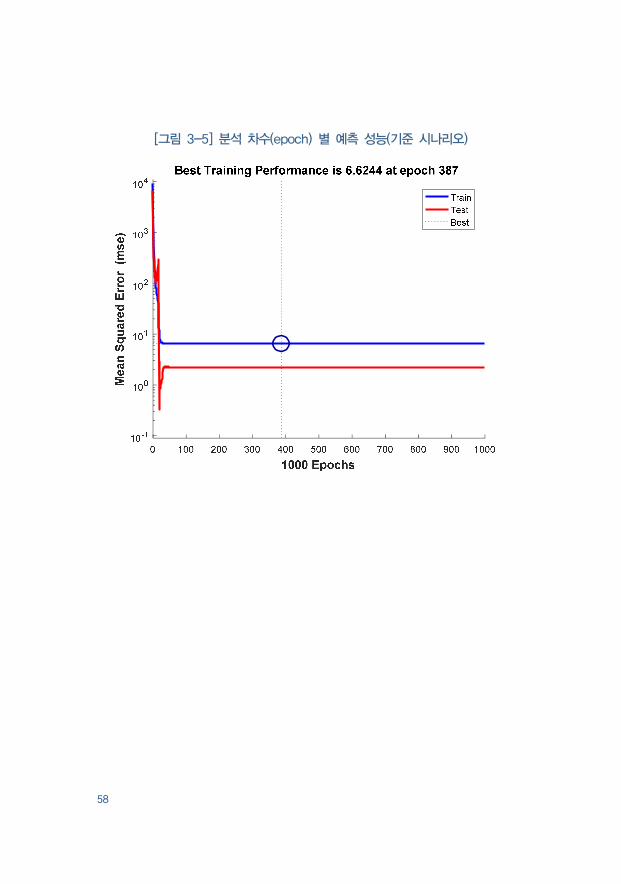

다. 추정 결과

본 연구에서는 앞서 소개한 NARX 신경망 모형에 1절에서 정리한

시나리오를 대입하여 학습을 진행하였다. 최적 모형을 결정하기 위하

여 NARX 신경망 모형의 노드 수를 2에서 10까지, 시차를 2에서 5까

지11) 변화시켜 가며 평균제곱오차(Mean Squared Error, MSE)를 계산하

였다. 일종의 out-of-sample forecasting 개념을 학습 집합이 아닌 목표

집합의 MSE를 최소로 만드는 노드 수와 시차를 최적 모형을 선정하였

다.12) 기준 시나리오에 대한 예측 성능(performance), 회귀분석, 시계열

반응(time series response), 자기상관도는 [그림 3-5~8]과 같으며, 시나리

오 별 중․장기 유가 전망 결과는 <표 3-4>~<표 3-9>와 같다.

11) 일반적으로 ANN 모형에서 노드의 수를 10개 이상 설정해야 하는 경우에는 층을 늘리는 것이 좋다. 학습 자료의 수가 적기 때문에 6 이상의 시차는 반영하기 어려웠으며, 실질적으로도 6년 전의 가격의 현재 가격에 대한 영향은 제한적이라고 판단된다.

12) 각 시나리오에 대한 MSE 계산 결과는 별도 요청이 있을 경우 저자에 의해 제공이 가능하다.

58

[그림 3-5] 분석 차수(epoch) 별 예측 성능(기준 시나리오)

제3장 중․장기 국제유가 전망 및 타 발전연료 상대가격 변화전망 59

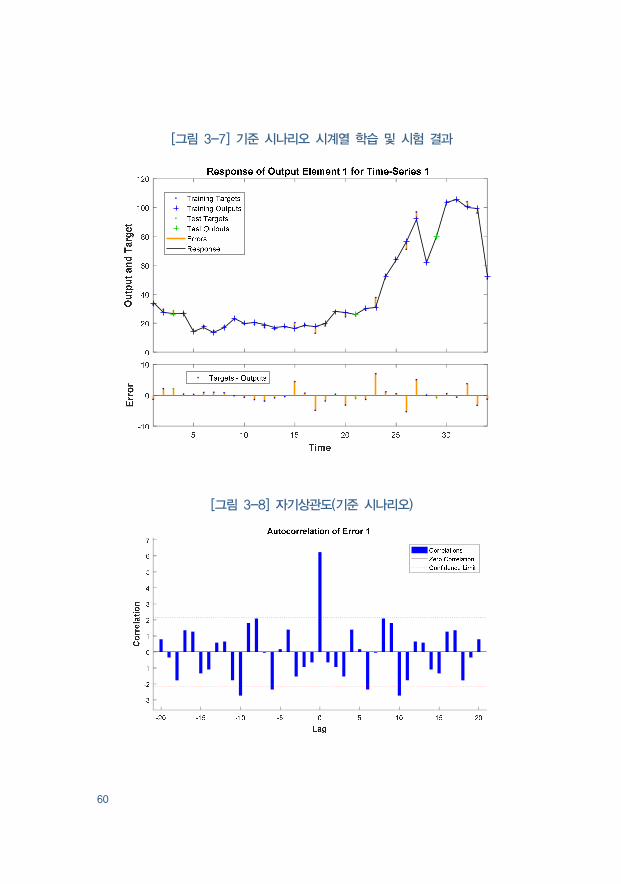

[그림 3-6] ANN 추정 결과에 대한 회귀분석(기준 시나리오)

60

[그림 3-7] 기준 시나리오 시계열 학습 및 시험 결과

[그림 3-8] 자기상관도(기준 시나리오)

제3장 중․장기 국제유가 전망 및 타 발전연료 상대가격 변화전망 61

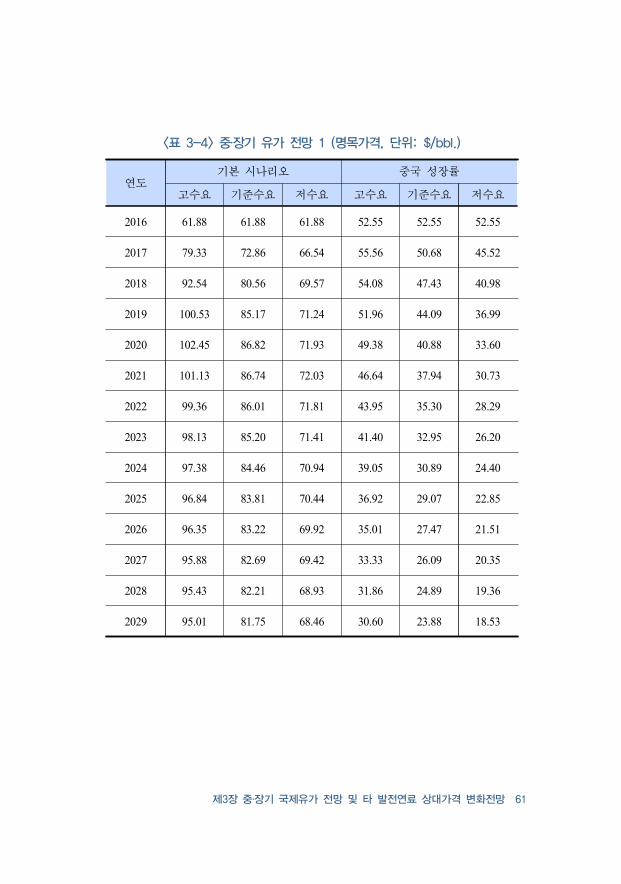

연도기본 시나리오 중국 성장률

고수요 기준수요 저수요 고수요 기준수요 저수요

2016 61.88 61.88 61.88 52.55 52.55 52.55

2017 79.33 72.86 66.54 55.56 50.68 45.52

2018 92.54 80.56 69.57 54.08 47.43 40.98

2019 100.53 85.17 71.24 51.96 44.09 36.99

2020 102.45 86.82 71.93 49.38 40.88 33.60

2021 101.13 86.74 72.03 46.64 37.94 30.73

2022 99.36 86.01 71.81 43.95 35.30 28.29

2023 98.13 85.20 71.41 41.40 32.95 26.20

2024 97.38 84.46 70.94 39.05 30.89 24.40

2025 96.84 83.81 70.44 36.92 29.07 22.85

2026 96.35 83.22 69.92 35.01 27.47 21.51

2027 95.88 82.69 69.42 33.33 26.09 20.35

2028 95.43 82.21 68.93 31.86 24.89 19.36

2029 95.01 81.75 68.46 30.60 23.88 18.53

<표 3-4> 중․장기 유가 전망 1 (명목가격, 단위: $/bbl.)

62

연도중국 및 인도 성장률 외부 사건

고수요 기준수요 저수요 고수요 기준수요 저수요

2016 48.73 48.73 48.73 15.91 15.91 15.91

2017 43.03 39.85 37.92 25.69 6.50 –2018 37.75 34.37 32.96 47.87 3.41 –2019 33.34 30.49 29.89 53.91 5.25 –2020 29.91 27.98 28.23 61.55 7.21 –2021 27.38 26.43 27.38 78.51 8.99 0.79

2022 25.57 25.51 27.01 100.38 10.31 5.61

2023 24.34 25.02 26.91 116.15 11.30 8.66

2024 23.53 24.82 26.96 111.95 12.03 10.38

2025 23.04 24.78 27.10 96.95 12.58 11.50

2026 22.78 24.86 27.28 85.18 13.00 12.24

2027 22.67 25.01 27.47 80.63 13.33 12.77

2028 22.68 25.19 27.67 84.11 13.60 13.17

2029 22.76 25.38 27.85 93.34 13.81 13.47

<표 3-5> 중․장기 유가 전망 2 (명목가격, 단위: $/bbl.)

제3장 중․장기 국제유가 전망 및 타 발전연료 상대가격 변화전망 63

연도R/P 비율 기본 시나리오+외부 사건

저비율 기준비율 고비율 고수요 기준수요 저수요

2016 75.82 75.82 75.82 55.58 55.58 55.58

2017 88.33 91.58 92.25 87.27 68.24 35.72

2018 79.69 88.09 89.86 121.74 81.64 16.66

2019 70.72 81.94 84.38 134.93 95.71 19.66

2020 68.75 83.14 86.25 118.75 104.89 18.37

2021 66.99 85.43 89.39 111.22 107.45 18.06

2022 63.69 85.11 89.75 112.04 106.39 17.58

2023 60.21 84.25 89.52 113.17 105.06 17.16

2024 56.96 84.33 90.38 113.08 104.40 16.76

2025 53.72 84.66 91.48 112.56 104.07 16.39

2026 50.37 84.64 92.14 112.12 103.75 16.05

2027 46.84 84.52 92.70 111.82 103.41 15.74

2028 43.00 84.52 93.43 111.57 103.08 15.46

2029 38.70 84.56 94.20 111.32 102.78 15.20

<표 3-6> 중․장기 유가 전망 3 (명목가격, 단위: $/bbl.)

64

연도기본 시나리오+R/P 비율

기본 시나리오+외부 사건+R/P

비율

고수요 기준수요 저수요 고수요 기준수요 저수요

2016 76.83 76.83 76.83 49.94 49.94 49.94

2017 86.14 84.97 82.39 86.33 62.11 37.03

2018 86.79 87.82 86.08 119.66 70.55 31.03

2019 85.26 88.18 87.02 141.01 82.18 41.17

2020 83.34 88.02 87.31 135.96 93.46 44.79

2021 81.39 87.87 87.53 133.78 104.09 50.73

2022 79.43 87.74 87.77 135.22 111.62 55.10

2023 77.45 87.63 88.03 136.28 115.30 59.18

2024 75.43 87.54 88.29 136.86 116.29 62.35

2025 73.37 87.45 88.57 137.43 116.19 64.77

2026 71.23 87.37 88.84 138.00 115.80 66.37

2027 69.01 87.29 89.13 138.50 115.37 67.24

2028 66.65 87.22 89.42 138.92 114.95 67.43

2029 64.12 87.16 89.71 139.25 114.56 67.05

<표 3-7> 중․장기 유가 전망 4 (명목가격, 단위: $/bbl.)

제3장 중․장기 국제유가 전망 및 타 발전연료 상대가격 변화전망 65

연도기본 시나리오 원유 분석 결과 반영

고수요 기준수요 저수요 고수요 기준수요 저수요

2016 10.95 10.95 10.95 5.50 5.50 5.50

2017 8.80 8.28 7.82 7.22 7.50 7.85

2018 8.79 7.80 6.56 16.08 14.93 13.59

2019 6.74 5.55 3.96 8.39 8.92 9.49

2020 8.92 5.79 2.26 18.52 16.35 13.68

2021 8.29 4.87 1.03 17.44 14.54 11.63

2022 10.30 4.73 1.15 17.65 15.62 13.23

2023 10.48 4.74 1.69 9.71 10.38 10.73

2024 11.14 4.68 2.41 10.48 11.98 12.30

2025 10.52 4.85 3.05 14.17 13.20 11.55

2026 10.32 5.09 3.49 19.23 16.43 12.82

2027 9.56 5.36 3.76 16.75 14.04 11.45

2028 9.42 5.77 3.85 12.77 11.93 11.70

2029 9.20 6.31 3.81 8.76 9.88 11.06

<표 3-8> 중․장기 천연가스 가격 전망 (명목가격, 단위: $/MMBTU)

66

연도기본 시나리오 원유 분석 결과 반영

고수요 기준수요 저수요 고수요 기준수요 저수요

2016 39.02 39.02 39.02 104.52 104.52 104.52

2017 37.60 29.07 22.63 120.88 112.06 103.14

2018 51.10 27.42 31.24 148.51 145.34 138.82

2019 82.58 27.69 35.11 132.48 137.58 141.75

2020 160.21 28.46 35.94 118.49 129.93 138.92

2021 124.26 29.25 35.57 113.48 133.61 147.74

2022 135.70 29.88 35.30 91.62 120.63 145.11

2023 122.37 30.37 35.47 93.73 121.64 145.03

2024 124.50 30.78 35.72 85.51 120.49 147.33

2025 119.30 31.13 35.80 80.76 115.83 146.58

2026 118.77 31.45 35.73 84.05 119.78 147.46

2027 116.46 31.73 35.64 77.35 117.59 148.53

2028 115.43 31.99 35.60 80.06 118.39 148.93

2029 114.11 32.22 35.56 79.51 120.69 149.85

<표 3-9> 중․장기 유연탄 가격 전망 (명목가격, 단위: $/mt)

유가 전망 시나리오 중에서 목표 집합의 MSE 기준으로 가장 우수한

예측력을 보인 시나리오는 R/P 비율을 사용한 시나리오였다. 그러나

유가에 영향을 미치는 사건을 사용한 시나리오나 모든 외생 변수를 모

두 반영한 시나리오와의 차이는 크지 않았다. R/P 비율의 경우 저수요

제3장 중․장기 국제유가 전망 및 타 발전연료 상대가격 변화전망 67

의 의미로 설정한 고비율일 경우 오히려 유가가 상승하는 것으로 나타

났는데, 이는 R/P 비율에 따라 유가가 영향을 받는 것보다는 유가 상

승에 따른 매장량 확대의 영향이 R/P 비율에 훨씬 큰 영향을 주기 때

문인 것으로 판단된다.

시나리오 별 분석 결과를 종합해 보았을 때, 본 연구에서는 기본 시

나리오에 외부 사건과 R/P 비율을 모두 투입변수로 설정한 모형을 기

준 시나리오로 제시한다. 이 시나리오에 따르면 2029년 유가는 기준수

요일 경우 $114.56, 고수요일 경우 $139.25, 저수요일 경우 $67.05에 도

달할 것으로 분석 되었으며, 각 연도별 유가 변동을 평균한 평균 변화

율은 기준수요 6.88%, 고수요 9.86%, 저수요 3.19%로 추정되었다. 각

시나리오 별 평균 변화율은 부록에 수록하였다.

제4장 발전원별 경제성 분석 69

제4장 발전원별 경제성 분석

1. 연료비 단가 전망

가. 균등화비용법

발전원별 경제성 분석을 실시하기 위해 본 보고서는 균등화비용법(L

COE; Levelized Cost of Energy)을 사용하였다. 균등화비용법은 서로 다

른 발전원 및 발전기술 간의 발전 비용을 비교하기 위해 사용하는 정

형화된 방법론이다. 균등화비용법에 의해 산출된 발전원가는 생산 비

용이 확실하고 전기 가격이 일정하다고 가정했을 때 투자자가 지불해

야 하는 비용을 의미한다. 발전원가를 계산하는 과정에서 특정 위험

요소에 대한 고려를 하지 않기 때문에, 가격 규제에 의해 가격 변동이

존재하지 않는 독점 체제하에서의 투자비용을 분석하는데 보다 근접

한 방법론이라 할 수 있다.13)

발전원가는 매 년도의 수익의 합을 현재가치로 환산한 값과 비용을

현재가치로 환산한 값의 등가로부터 계산된다. 이 때, 이자율과 전력

가격은 변하지 않고 일정하다는 가정을 필요로 한다. 이자율을 이라

하고, 전력 가격을 라 하면, 다음과 같은 관계가 성립한다.

× ×

& ×

13) 균등화비용법에 의한 발전원가 산정과 관련한 내용은 OECD/IEA(2010)의 내용을 참고하여 작성하였다.

70

위 식으로부터 발전원가(LCOE)를 유도해낼 수 있는데 구체적으로

다음과 같다.

×

& ×

여기서 각 기호의 뜻은 다음과 같다.

: 연도 t의 전기 생산량

: 전기의 일정한 가격

: 연도 t의 할인계수

: 연도 t의 투자비

& : 연도 t의 운영유지비

: 연도 t의 연료비

: 연도 t의 탄소비용

: 연도 t의 해체비용

나. 전원별 연료비 단가

균등화비용법을 적용하여 각 발전원별 연료비 단가를 산출해 낼 수

있는데, 본 연구에서는 7차 수급계획에서 사용된 자료를 이용하여 이

미 분석을 실시한바 있는 기존 연구의 결과를 이용하기로 한다. (조성

진·박찬국, 2015). <표 4-1>은 7차 수급계획에서 전원별 발전 비용을

추정하기 위해 사용된 입력 전제이다.

제4장 발전원별 경제성 분석 71

구분 원자력1000

원자력1400

원자력1500

석탄1000

LNG 900

유류100

건설비(천 원/kW) 2587 2378 2367 1449 904 2,269수명 기간(년) 40 40 40 30 30 30할인율(%) 5.5 5.5 5.5 5.5 5.5 5.5

재산정된 운전 유지비(천 원/kW.월)

13.31 11.37 11.01 3.23 2.78 10.88

연료비(원/백만kcal): (7차 수급 계획 기준) 1,933 1,933 1,933 18,780 56,870 70,477

실적 연료비(원/백만kcal) (2015년 실적 기준)

2,150 2,150 2,150 15,790 53,310 47,180

열 소비율(kcal/kWh) 2,314 2,365 2,375 1,978 1,540 2,195소내 소비율(%) 4.8 4.8 4.8 4.9 2.6 7.5

<표 4-1> 전원별 균등화비용 입력 전제 : 7차 수급계획

자료 : 전력거래소(2015), 조성진·박찬국(2015, pp. 73~77 재인용)

이를 바탕으로 하여 연도별로 발전원별 열량단가가 변할 경우 각 전

원별 발전단가가 어떻게 바뀌는지를 살펴보기로 한다. 균등화비용의

경우 열량단가를 제외한 다른 입력 자료들은 분석 대상 기간 동안 일

정하게 유지된다는 특징이 있으므로, 전원별 열량단가 변화에 따른 발

전 비용 변화를 살펴보는 것은 그리 어려운 일이 아니다. 또한 연도별

로 다른 입력 자료들이 동일하게 유지된다는 특징은, 바꿔 말하면 열

량 단가 변화에 따른 발전 비용 변화를 파악할 수 있다는 말이다. 향

후 여러 가지 요인에 의해 발전원별 연료비용에 변화가 오는 경우를

시나리오 분석을 통해 살펴볼 수 있게 되는 것이다. 이에 대해서는 뒤

에서 더 자세히 논의하고자 한다.

72

연도 유연탄 LNG

2017 34.37 88.932018 34.50 89.802019 34.61 91.292020 34.71 92.162021 34.30 93.652022 33.93 94.402023 33.52 96.022024 33.11 96.76

<표 4-2> 연료비 단가 전망

(단위 : 원/kWh)

<표 4-2>에 따르면 유연탄의 연료비는 30원대 초반을 계속 유지할

것으로 전망되며 LNG의 경우 80원 후반~90원 후반 사이에 분포할 것

으로 전망된다. 즉 현재의 전망 자료만을 이용해 예측해 볼 경우 유연

탄이 비용 측면에서 LNG 발전에 비해 상당히 효율적인 상태가 지속될

것으로 보이며, 이는 전원믹스 구축 시 LNG 발전이 유연탄 발전을 대

체하는 것을 어렵게 한다.

향후 LNG 발전이 유연탄 발전보다 더 우위에 있기 위해서는 연료비

단가가 어느 정도 수준으로 변화되어야 하는지를 동일 자료를 이용해

계산해 볼 수 있는데, 분석에 따르면 LNG 열량단가가 유연탄 가격에

비해 31.55% 이상 비싸다면 연료비 단가의 순위가 바뀌지 않는 것으

로 조사되었다. 즉, 다시 말해 LNG 가격이 유연탄 가격보다 비싼 수준

이 30%에 미치지 못한다면 연료비 단가 순위가 역전되는 것이다.

제4장 발전원별 경제성 분석 73

다. 균등화비용법을 활용한 발전단가 추정

본 소절에서는 균등화비용법을 이용하여 각 전원별 발전단가를 추

정해봤다.

이용률(%)

원자력1500

석탄1000

LNG 800 유류 100

10 318.94 195.68 200.20 479.56

20 161.88 117.37 145.06 323.40

30 109.53 91.27 126.68 271.35

40 83.55 78.22 117.49 245.32

50 67.65 70.38 119.97 229.70

60 57.18 65.16 108.30 219.29

70 49.70 61.43 105.67 211.86

<표 4-3> 전원별 발전 비용 추정 결과

(단위 : 원/kWh)

분석 결과를 살펴보면 40%대의 이용률까지는 석탄 발전에 경제성이

뛰어나지만 50%대로 이용률이 증가할 경우 원자력의 발전 비용이 훨

씬 저렴한 것으로 나타났다. LNG의 경우 이용률이 증가함에 따라 발

전비용이 감소하는 추세를 보이고 있기는 하지만 원자력이나 석탄에

비해 여전히 발전 비용이 비싸 경제성면에서 우위를 점하지 못하고 있

는 양상이다.

연료비 변동에 따른 발전 비용 변화를 살펴볼 수 있다면 향후 전원

구성 계획에 참고 자료로 사용할 수 있기에 아래에서는 열량단가 변화

에 따른 발전비용 변화를 시나리오 분석 기법을 이용해 살펴보고자 한

다. 구체적으로 LNG가 유연탄에 비해 발전비용 측면에서 유리한 전원

으로 채택되기 위해서는 두 발전 연료간의 가격 차이가 어떻게 변화해

74

야 하는지에 대한 질문을 던져볼 수 있다. 우선 유연탄과 LNG 모두

열량단가가 현재 입력 전제보다 10%씩 떨어진다는 가정 하에 발전 비

용을 계산해 봤다.

이용률(%)

원자력1500

석탄1000

LNG 800 유류 100

10 318.94 191.77 191.20 479.56

20 161.88 113.46 136.07 323.40

30 109.53 87.36 117.69 271.35

40 83.55 74.31 108.50 245.32

50 67.65 66.48 102.98 229.70

60 57.18 61.26 99.31 219.29

70 49.70 57.53 96.68 211.86

<표 4-4> 전원별 발전 비용 추정 결과 : 시나리오 1

(단위 : 원/kWh)

주 : 시나리오 1은 석탄과 LNG 열량단가가 모두 10% 감소한 경우임

<표 4-4>의 결과에 따르면 LNG의 연료 구매 비용 감소에 따라 이용

률이 10%인 경우에는 LNG 발전의 경제성이 가장 우수한 것으로 나타

났다. 하지만 이용률이 높아진 경우에는 기존 분석 결과와 같이 유연

탄이나 원자력의 경제성이 여전히 높았다. 이용률 50%의 경우 유연탄

열량단가 하락에 따라 유연탄과 원자력간의 발전 비용 순위가 역전되

는 현상이 있는 것으로 분석되었으나, 전체적인 발전 비용 순위에 큰

영향을 미칠 만한 수준은 아닌 것으로 보인다.

유연탄 발전으로 인해 발생하는 각종 사회적 비용으로 인해 석탄 화

력 발전소의 비중을 단계적으로 축소해야 한다는 주장이 제기되고 있

제4장 발전원별 경제성 분석 75

는 점을 고려하여, 유연탄과 LNG 발전간의 발전 비용 순위가 역전되

기 위해서는 두 연료간의 열량단가가 얼마나 변화해야 되는지를 살펴

보고자 한다. 이를 위해 아래와 같은 시나리오를 구성 후 각 시나리오

하에서 연료별 발전비용을 추정했다.

시나리오 시나리오 설명

시나리오 1 · 석탄 및 LNG 열량단가 10% 감소

시나리오 2 · 석탄 열량단가 10% 감소, LNG 열량단가 20% 감소

시나리오 3 · 석탄 열량단가 10% 증가, LNG 열량단가 20% 감소

시나리오 4 · 석탄 열량단가 20% 증가, LNG 열량단가 20% 감소

시나리오 5 · 석탄 열량단가 20% 증가, LNG 열량단가 30% 감소

시나리오 6 · 석탄 열량단가 30% 증가, LNG 열량단가 30% 감소

<표 4-5> 전원별 발전 비용 추정 시나리오 분류 및 내용

<표 4-6>은 석탄의 열량단가는 10% 감소하고, LNG 열량단가는 20%

감소한 경우의 전원별 발전 비용을 추정한 결과이다. 표에서는 이용률

을 10% 단위로만 구분하여 표시하고 있지만 세부 분석 결과에 따르면

이용률이 12%일 때까지는 LNG가 석탄에 비해 발전비용이 저렴한 것

으로 나타났으며, 그 이후에는 석탄 발전에 경제성이 더 우수한 것으

로 분석되었다.

76

이용률(%)

원자력1500

석탄1000

LNG 800 유류 100

10 318.94 191.77 182.21 479.56

20 161.88 113.46 127.07 323.40

30 109.53 87.36 108.69 271.35

40 83.55 74.31 99.50 245.32

50 67.65 66.48 93.99 229.70

60 57.18 61.26 90.31 219.29

70 49.70 57.53 87.69 211.86

<표 4-6> 전원별 발전 비용 추정 결과 : 시나리오 2

(단위 : 원/kWh)

아래 <표 4-7>부터 <표 4-10>은 시나리오 3~6의 전원별 발전 비용

추정 결과를 정리한 것이다.

이용률(%)

원자력1500

석탄1000

LNG 800 유류 100

10 318.94 199.58 182.21 479.56

20 161.88 121.28 127.07 323.40

30 109.53 95.17 108.69 271.35

40 83.55 82.12 99.50 245.32

50 67.65 74.29 93.99 229.70

60 57.18 69.07 90.31 219.29

70 49.70 65.34 87.69 211.86

<표 4-7> 전원별 발전 비용 추정 결과 : 시나리오 3

(단위 : 원/kWh)

제4장 발전원별 경제성 분석 77

이용률(%)

원자력1500

석탄1000

LNG 800 유류 100

10 318.94 203.49 182.21 479.56

20 161.88 125.18 127.07 323.40

30 109.53 99.08 108.69 271.35

40 83.55 86.03 99.50 245.32

50 67.65 78.20 93.99 229.70

60 57.18 72.98 90.31 219.29

70 49.70 69.25 87.69 211.86

<표 4-8> 전원별 발전 비용 추정 결과 : 시나리오 4

(단위 : 원/kWh)

이용률(%)

원자력1500

석탄1000

LNG 800 유류 100

10 318.94 203.49 173.22 479.56

20 161.88 125.18 118.08 323.40

30 109.53 99.08 99.70 271.35

40 83.55 86.03 90.51 245.32

50 67.65 78.20 85.00 229.70

60 57.18 72.98 81.32 219.29

70 49.70 69.25 78.70 211.86

<표 4-9> 전원별 발전 비용 추정 결과 : 시나리오 5

(단위 : 원/kWh)

78

이용률(%)

원자력1500

석탄1000

LNG 800 유류 100

10 318.94 207.40 173.22 479.56

20 161.88 129.09 118.08 323.40

30 109.53 102.98 99.70 271.35

40 83.55 89.93 90.51 245.32

50 67.65 82.10 85.00 229.70

60 57.18 76.88 81.32 219.29

70 49.70 73.15 78.70 211.86

<표 4-10> 전원별 발전 비용 추정 결과 : 시나리오 6

(단위 : 원/kWh)

이 중 <표 4-10>의 결과를 해석하면 다음과 같다. LNG 가격이 기준

가격 대비 약 30% 인하하고, 석탄 가격은 기준가격 대비 약 30% 증가

하면 석탄 발전에 비해 LNG 발전이 더 경제성이 있는 것으로 추정된

다. 향후 유연탄 가격 또한 하락할 것으로 전망되는 상황이므로, 시나

리오 6에서 상정한 것과 같은 연료가격 변동이 현실적이라고 평가하

기는 어려운 점이 있다. 즉, 별도의 정책적 판단 원이 전원 구성이 현

재 상황과 비교하여 크게 바뀔 가능성은 매우 희박하다.

하지만 온실가스 감축비용, 미세먼지 대책 등으로 인한 에너지 세제

개편 등의 조치를 통해 유연탄 열량단가가 LNG 열량단가에 비해 급격

이 증가한다면 급전순위에 변화가 올 수도 있다는 점을 시사한다.

제5장 결론 79

제5장 결 론

본 연구에서는 에너지경제연구원의 2016년 기본과제인 「중장기 연

료가격 변동에 따른 발전원별 경제성 전망 및 민감도 분석」의 진행을

위하여 중․장기 유가 시나리오를 설정하고 NARX 신경망 모형을 활용

하여 2029년까지의 유가 전망을 수행하였다. 기본과제와 본 위탁연구

는 에너지 가격의 변동성이 심화되고 전력화가 가속되고 있는 현 시점

에서 시의성이 높은 연구이며, 학술적으로도 거의 시도된 사례가 없는

ANN을 활용한 에너지 가격 장기 전망 연구라는 의의가 있다.

신경망 모형 구성을 위하여 2000년~2015년 기간의 연도별 IEA 세계

에너지전망과 2016년 EIA 연간 에너지 전망, BP의 에너지 전망, World

Bank의 원자재 전망을 검토하였으며, 그 결과 “전 세계 GDP 성장

률”과 “중국, 인도의 GDP 성장률”, “매장량/생산량(Reserve/Produ

ction, R/P) 비율”, “유가에 영향을 미치는 사건”을 NARX 신경망

모형의 외생 변수로 선정하였다. 선정한 변수를 투입하여 2029년까지

의 원유 가격을 전망하고 추정된 원유 가격을 또 다른 투입 변수로 천

연가스 가격과 유연탄 가격을 시범적으로 전망하였으며, 투입 변수 별

로 기본 시나리오 이외에 고수요 시나리오와 저수요 시나리오를 설정

하여 분석하였다.

분석 결과, 유가 전망 시나리오 중에서 R/P 비율을 사용한 시나리오

의 예측력이 가장 우수한 것으로 나타났으며, 모든 외생 변수를 모두

반영한 시나리오도 예측력이 뛰어난 것으로 분석되었다. 시나리오 별

분석 결과를 종합한 결과 기본 시나리오에 외부 사건과 R/P 비율을 모

80

두 투입변수로 설정한 모형이 기준 시나리오로 적합하다고 판단하였

다. 이 시나리오에 따르면 2029년 유가는 명목가격으로 기준수요일 경

우 $114.56, 고수요일 경우 $139.25, 저수요일 경우 $67.05에 도달할 것

으로 분석 되었으며, 각 연도별 유가 변동을 평균한 평균 변화율은 기

준수요 6.88%, 고수요 9.86%, 저수요 3.19%로 추정되었다.

앞서 언급한대로 본 연구는 사례를 거의 찾아볼 수 없는 인공신경망

이라는 기계학습 방법론을 활용하여 에너지 가격 장기 전망을 수행한

선도적인 연구이다. 이에 시간과 예산의 제약으로 아직 살펴보지 못한

연구 과제가 많이 남아있다. NARX 신경망 모형 이외에 최근에 지속적

으로 연구․개발되고 있는 다른 신경망 모형의 적용이나 에너지경제연

구원에 축적된 에너지 및 거시경제 데이터베이스를 활용하여 딥러닝

에 근접하는 대규모 신경망 모형을 구축하는 것도 고려해 볼 수 있다.

추정에 있어서도 다른 학습 알고리즘을 적용해 보거나 “leave-one-out”

과 같은 시험 집합 구성 방법도 적용해 볼 수 있다. 본 연구를 기점으

로 앞으로 에너지 분야에 기계학습 방법론이 더 많이 활용될 수 있기

를 기대한다.

참고문헌 81

참고 문헌

김진수, 2015, 「저유가와 우리나라의 자원개발 전략」, 『석유』, 31: pp. 180-201.

김진수·김연배·허은녕, 2006, 「중국의 석유 수입과 국제원유가격 변동의 인과관계 분석」, 『한국지구시스템공학회지』, 43(6): pp. 551-559.

박성준·김진수, 2016, 「우리나라 단기 가스 소비량 예측에 있어서 Grey Neural Network 활용 가능성 분석」, 『한국자원공학회지』, 53(1): pp. 78-87.

조성진·박찬국, 2015, 『원자력 발전의 경제적·사회적 비용을 고려한 적정 전원믹스 연구(3차 년도)』, 에너지경제연구원 기본연구보고서 15-24, 에너지경제연구원.

한국전력거래소, 2015, 7차 수급 계획 내부자료.

Al-Saba, T., El-Amin, I., 1999, Artificial neural networks as applied to long-term demand forecasting, Artificial Intelligence in Engineering, 13: pp. 189-f

Bildirici, M.E., T. Bakirtas, T., 2014, The relationship among oil, natural gas and coal consumption and economic growth in BRICTS (Brazil, Russian, India, China, Turkey and South Africa) countries, Energy, 65: pp. 134-144.

BP, 2016, BP energy outlook 2016 edition, London: BP p.l.c., retrieved from https://www.bp.com/content/dam/bp/pdf/energy-economics/energy-outlook-2016/bp-energy-outlook-2016.pdf at 2016. 7. 29.

Campbell, C.J., J.H. Laherrère, 1998, The end of cheap oil. Scientific American, 278(3): pp. 60-65.

Dargay, J., D. Gately, M. Sommer, 2006, Vehicle ownership and income growth, worldwide: 1960-2030, Energy Journal, 28(4): pp. 143-170.

82

EIA, 2015, Assumptions to the annual energy outlook 2015, Washington DC: U.S. Energy Information Administration, retrieved from https://www.eia.gov/forecasts/aeo/assumptions/pdf/0554(2015).pdf at 2016. 7. 15.

EIA, 2016, Annual energy outlook 2016 rollout presentation, Washington, DC: U.S. Energy Information Administration, retrieved from http://www.eia.gov/pressroom/presentations/sieminski_06282016.pdf at 2016. 7. 15.

Fang, C.R., S.Y. You, 2014, The impact of oil price shocks on the large emerging countries' stock prices: Evidence from China, India and Russia, International Review of Economics & Finance, 29: pp. 330-338.

Hagan, M.T., H.B. Demuth, M.H. Beale, O. De Jesús, 1996, Neural network design, Boston: PWS Publishing Company.

IEA, 2010-2015 각 연도, World energy outlook, Paris: International Energy Agency.

IEA, 2015b, World energy model documentation 2015 version, Paris: International Energy Agency, retrieved from http://www.worldenergyoutlook.org/weomodel/ at 2016. 7. 11.

Jin, J., J. Kim, 2015, Forecasting natural gas prices using wavelets, time series, and artificial neural networks, PloS one, 10(11): e0142064.

Kesicki, F., A. Yanagisawa, 2014, Modelling the potential for industrial energy efficiency in IEA’s World Energy Outlook, Energy Efficiency, 8(1): pp. 155-169.

McCulloch, W., W. Pitts, 1943, A logical calculus of ideas immanent in nervous activity, Bulletin of Mathematical Biophysics, 5(4): pp. 115–133.

McNeil, M., V. Letschert, 2008, Future air conditioning energy consumption in developing countries and what can be done about it: the potential of efficiency in the residential sector, Berkeley: Lawrence Berkeley National Laboratory.

Menezes, J.M.P., G.A. Barreto, 2008, Long-term time series prediction with the NARX network: an empirical evaluation, Neuroco

참고문헌 83

mputing, 71(16): pp. 3335-3343.Mitchell, T.M., 1997, Machine learning, Burr Ridge: McGraw Hill.Moazzami, M., A. Khodabakhshian, R. Hooshmand, 2013, A new h

ybrid day-ahead peak load forecasting method for Iran’s National Grid, Applied Energy, 101: pp. 489-501.

OECD/IEA, 2010, Projected Costs of Generating Electricity.Silver, D., A. Huang, C.J. Maddison, A. Guez, L. Sifre, G. Van D

en Driessche, ..., S. Dieleman, 2016, Mastering the game of Go with deep neural networks and tree search, Nature, 529(7587): pp. 484-489.

SPE, AAPG, 2007, Petroleum resources management system, Washington DC: International Energy Agency.

Yang, H.T., T.C. Liang, K.R. Shih, C.L. Huang, 1995, Power system yearly peak load forecasting: a grey system modeling approach. In Energy Management and Power Delivery, Proceedings of EMPD '95 IEEE, 1: pp. 261-266.

World Bank, 2016, Commodity markets outlook 2016 3Q, Washington DC: The World Bank, retrieved from http://pubdocs.worldbank.org/en/328921469543025388/CMO-July-2016-Full-Report.pdf at 2016. 8. 25.

부 록 85

부 록

1. 2012년 이전의 IEA 세계전망 자료

1) 2000년 WEO

앞서 WEM에서 살펴보았듯이 IEA에서는 WEO를 처음 발간한 1993

년부터 WEM을 사용하여 에너지 시장에 대한 전망을 수행해왔다. 200

0년에 발표된 WEO(IEA, 2000)에서는 2020년까지의 전 세계 전망과 O

ECD 지역(북미, 유럽, 태평양), 러시아, 중국, 브라질을 대상으로 지역

전망을 수행하였는데, 2020년까지를 기준으로 WEM에 적용한 핵심 가

정들은 다음과 같다.

• 연 평균 경제성장률14): 3.1%(중국은 5.2%, 인도는 약 5%)

• 인구성장률15): OECD는 0.3%, 개도국은 1.3%

• 국제 에너지 가격(1990년 불변): IEA 수입 원유는 $22.5/bbl16), OE

CD 수입 연료탄은 $37.4/톤, 미국 천연가스 정두 가격은 $3.5/tcf17),

일본 LNG18) 수입 가격은 $182.3/TOE19)([그림 A-1])

14) 1997년 OECD 전망과 World Bank, IMF, ADB 등의 지역 개발 은행의 연구 결과를 바탕으로 가정

15) 1999년 UN의 전망 사용

16) 배럴(barrels)17) 1조(trillion) ft3

18) Liquified Natural Gas19) 석유환산톤(Tonne of Oil Equivalent)

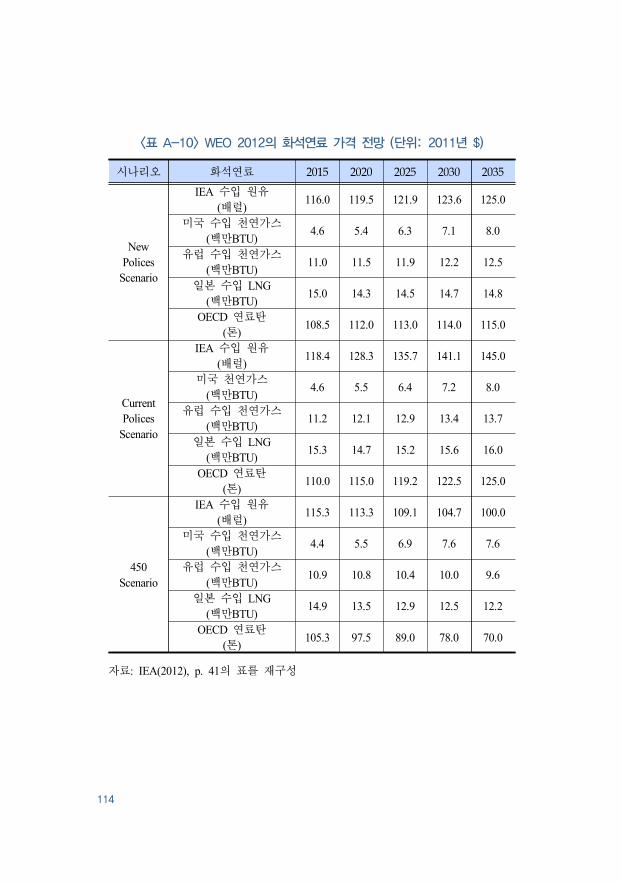

86

[그림 A-1] WEO 2000의 국제 화석연료 가격 전망

자료: IEA(2000), p. 40.

WEO 2000 이전의 WEO에서는 기준 시나리오로 새로운 정책의 효

과가 반영되지 않는 BaU(Business as Usual) 시나리오를 사용해 왔다.

그러나 WEO 2000부터는 OECD 회원국을 중심으로 채택된 기후변화

에 대응 정책을 반영하고 세제를 포함한 OECD 회원국의 에너지 시장

개혁이 진행되며 OECD 비회원국에서는 점차 화석연료에 대한 보조금

이 줄어들 것이라고 가정한 기준 시나리오를 설정하고 이를 “Reference

Scenario”로 명명하였다. 기준 시나리오 외에도 정책의 효과를 살펴보

기 위한 3가지 시나리오를 추가로 설정하였는데 각 시나리오는 다음

과 같다.

• 부속서 B(Annex B) 국가의 CO2 배출권 가격이 교토협약에서 설정

한 목표를 달성하면서 참여국의 비용과 편익 균형을 맞출 수 있는

수준으로 설정되는 시나리오

부 록 87

• 북미, 유럽, 태평양 지역 OECD 회원국에서 CO2 배출권 거래에 따

라 형성된 탄소의 가치가 연료 가격에 반영되어 수송 부문에 있어

유의미한 교통전환(modal shift)이 일어나고 연료 효율이 개선되는

시나리오

• 북미, 유럽, 태평양 지역 OECD 회원국에서 급격한 화석연료 발전

기술 효율 개선, 신재생에너지 비중 증가, 기존 원자력 설비의 사

용연한 연장, 열병합발전(Combined Heat Power) 보급 증가로 발전

부문에 유의미한 변화가 발생하는 시나리오

WEO 2000에서는 이전에 발표된 WEO 전망에 대한 검토 또한 수행

하였다. 이를 통하여 예측 오차가 발생한 원인(source)과 환경(circumsta

nces)을 분석하고 모형의 약점을 파악하여 앞으로 보다 신뢰할만한 전

망을 발표하고자 하였다. 검토 결과에서도 밝히고 있듯이 경제성장과

원유 가격, OECD 회원국의 1차 에너지 수요와 전 세계 원유 수요에

대한 가정이 에너지 전망의 핵심이다. 지금도 2년 정도의 시차가 존재

하지만, 이 당시에는 WEO 발간 시점과 수집한 자료에 3년의 시차가

있어 전망에 많은 어려움이 있었다. 결국 예상치 못한 사건(surprise ev

ent)이 전망의 강건성(robustness)에 얼마나 영향을 주는가가 문제라고

할 수 있고, WEO 2000에서는 FSU20)의 경제 불안이나 아시아의 경제

성장, 원유 가격의 변동을 주요 불확실성으로 꼽았다.

20) Former Soviet Union 국가

88

[그림 A-2] 과거 WEO의 국제 원유 가격 전망

자료: IEA(2000), p. 339.

[그림 A-2]에서 확인할 수 있듯이 WEO의 장기 원유 가격 전망은 발

표 시점에 따라 대폭 수정되어 왔다. 그러나 IEA(2000)에서는 에너지

수요 전망, 특히 OECD 회원국의 수요 전망은 성공적으로 이루어졌다

고 평가하였다. 원유 가격의 예상치 못한 하락은 비OPEC 지역의 공급

증가로 인한 것이었다고 판단하였으며, 이렇게 원유 가격에 대한 전망

이 어긋났음에도 불구하고 경제성장(GDP21))이 에너지 수요에 보다 큰

영향을 미치기 때문에 수요 전망이 성공적으로 이루어진 것으로 분석

하였다. 즉, 앞으로 에너지 수요를 전망할 때 경제성장에 큰 영향을 받

고 에너지 집약도가 높은 수준이며 아직까지 세금의 역할이 적은 OEC

D 비회원국의 상황에 초점을 맞추어 분석할 필요가 있다고 하였다.

21) 국내총생산(Gross Domestic Product)

부 록 89

2) 2001년 WEO

2001년 WEO(IEA, 2001)에서는 2020년 수요를 충족시키기 위해서 필

요한 대규모 투자와 원자력 발전을 위한 우라늄 공급을 조명해 보았

다. WEO 2001에서도 WEO 2000과 마찬가지로 2020년까지의 전망을

수행하였으며, 수요는 WEO 2000과 동일하다고 가정하였다. 공급에 대

해서는 기존의 공급원과 함께 NGL(natural gas liquid)을 심층적으로 살

펴보았고 다음과 같은 비전통원유(unconventional oil)도 고려하였다.

• 오일셰일(oil shale)

• 오일샌드(oil sand)

• 석탄기반 전환유(coal-based liquid)

• 바이오매스기반 전환유(biomass-based liquid)

• 가스기반 전환유(gas to liquid)

2001년까지만 하더라도 비전통원유의 공급은 전체 원유 공급 76.7백

만b/d 중 1.3백만b/d로 1.7% 수준에 머물렀으며, 캐나다産 오일 샌드가

중심이었다.

화석연료 가격 전망은 경제성장을 주요 요인으로, 아시아 금융 위기

와 같은 지역적인 사건이나 9-11 테러와 같은 공급 안보에 영향을 주

는 사건, 경질유(light oil) 수요 증가를 반영하여 분석하였다. WEO 200

1에서는 WEO 2000의 유가를 기준 시나리오로 고유가와 저유가 시나

리오를 설정하였는데, 고유가 시나리오에서는 OPEC의 원유 시장에 대

한 영향력이 확대되어 1997년 $20 수준이었던 유가가 2002년 $30까지

상승한 뒤 2020년까지 계속 유지된다고 가정하였다. 저유가 시나리오

90

에서는 원유 탐사 및 생산 기술이 발달하여 생산 단가가 하락하고 OP

EC의 증산에 대한 제약이 없다는 가정을 적용하여 2002년에 유가가

$15까지 하락한 뒤 2020년까지 유지된다고 가정하였다. 이러한 시나리

오에 따른 원유 수급 전망은 <표 A-1>과 같다.

시나리오 1997 2010 2020

가격($/bbl)

고유가

20

30 30

기준 21 28

저유가 15 15

OECD 수요

(mb/d)

고유가

42

44 47

기준 48 51

저유가 53 57OECD

비회원국 수요

(mb/d)

고유가

33

42 59

기준 48 64

저유가 50 67

OPEC공급

(mb/d)

고유가

30

29 46

기준 44 62

저유가 54 74OPEC이외공급

(mb/d)

고유가

45

57 60

기준 52 53

저유가 49 50

<표 A-1> WEO 2001 시나리오 별 원유 수요와 공급

자료: IEA(2001), p. 69의 표를 재구성

3) 2002년 WEO

2002년 WEO(IEA, 2002)에서는 전망 기간을 확대하여 2030년까지 약

30년의 기간에 대한 전망을 수행하였다. WEO 2000에서 설정한 3개의

부 록 91

OECD 지역과 중국, 러시아, 인도, 브라질에 대한 전망을 수행함과 동

시에 인도네시아와 중국에 대한 심층(in-depth) 분석을 진행하였다. WE

O 2002에서는 에너지 교역량이 크게 증가할 것으로 전망하였으며, 에

너지 수요 증가 중 60%가 개도국, 특히 아시아 지역에서 발생할 것으

로 예상하였다. WEO 2002에서 사용한 핵심 가정은 다음과 같다.

• 연 평균 경제성장률22): 2010년까지는 3.2%, 이후 2030년까지는 평

균 2.8%

• 인구성장률23): 2010년까지는 1.2%, 2010~2020년은 1.0%, 2020~203

0년은 0.9%

• 국제 에너지 가격(2000년 불변): IEA 수입 원유는 $21까지 낮아졌

다가 2030년에 $29/bbl 도달, OECD 수입 연료탄은 $44/톤, 미국 천

연가스 수입 가격은 $4.0/MBtu24), 일본 LNG 수입 가격은 $4.8/MBt

u([그림 A-4])

22) 이전 WEO와 마찬가지로 사용할 수 있는 최신 연도의 OECD 전망(2002년)과 World Bank(2001년), IMF(2002년), ADB(2002년) 자료를 사용하였으며, 지역별 전망 자료를 적용([그림 A-3])

23) 2001년 UN의 전망 사용24) 백만Btu(million British thermal unit)

92

[그림 A-3] WEO 2002의 GDP 가정

자료: IEA(2002), p. 42.

[그림 A-4] WEO 2002의 국제 화석연료 가격 전망

자료: IEA(2002), p. 40.

부 록 93

4) 2003년 WEO

2003년 WEO(IEA, 2003)에서도 WEO 2002와 마찬가지로 2030년까지

의 전망을 수행하였으며, 에너지 공급 인프라(건설, 탐사, 개발, 수송,

전환, 분배 등)에 대한 금융과 투자를 중점적으로 다루었다. 기존의 W

EO 지역 구분과는 약간 다르게 중동, 카스피해 지역, 중남미, 아프리

카를 나누어 살펴보았으며, WEM에 적용한 핵심 가정들은 WEO 2002

와 동일하게 설정하였다. WEO 2003에서는 에너지 공급을 위한 인프

라 투자가 지속적으로 이루어지더라도 수요 또한 증가하여 가채년수

를 의미하는 R/P 비율(Reserve/Production ratio)은 지속적으로 감소할 것

이라고 전망하였다([그림 A-5]).

[그림 A-5] WEO 2003의 R/P 비율 전망

자료: IEA(2003), p. 108.

94

WEO 2003에서는 원유 가격의 하락이 G&G(geophysical and geologica

l) 분야의 기술 발전으로 시추 성공률이 상승하였기 때문이라고 분석

하였다. 지구물리 자료를 해석하기 위한 연산 능력(computing power)의

대폭적인 향상과 3-D, 4-D 모델링을 포함한 저류층 모사(simulation) 기

술의 발전은 기초 탐사 이후 시추 탐사의 성공률을 높게 향상시켰다

([그림 A-6]).

[그림 A-6] 원유 시추 성공률과 완결 유정 수, 국제 원유 가격

자료: IEA(2003), p. 114.

5) 2004년 WEO

IEA는 매년 WEO를 발간하면서 심층 분석 대상 국가와 특별 논의

주제(special topics)를 수록해 왔는데, 2004년 WEO(IEA, 2004)에서는

러시아와 에너지와 경제성장의 관계가 그 대상이었다. 예년과 같이 W

부 록 95

EM의 개선도 이루어졌는데, 지역 구분을 유럽연합 25개국과 OECD 아

시아, 오세아니아로 분류하고 수급에 따라 예상되는 에너지 인프라 투

자, 비상업적(non-commercial) 바이오매스 소비가 WEM에 추가되었다.

WEO 2004에 적용된 주요 가정은 다음과 같다.

• 연 평균 경제성장률: 3.2%(10년 단위로 3.7%, 3.2%, 2.7%로 하락)

• 인구성장률: 평균 1.0%, OECD 회원국은 0.4%, 개도국은 1.2%

• 국제 에너지 가격(2000년 불변): IEA 수입 원유는 $22까지 낮아졌

다가 2030년에 $29/bbl 도달, OECD 수입 연료탄은 $44/톤, 미국 천

연가스 수입 가격은 $4.7/MBtu, 일본 LNG 수입 가격은 $4.8/MBtu

[그림 A-7] WEO 2004의 국제 원유 가격 전망

자료: IEA(2004), p. 48.

96

WEO 2004에서는 새로운 시나리오인 “World Alternative Policy Scena

rio”가 언급되었다. 이 시나리오에서는 기후변화를 포함한 환경 문제와