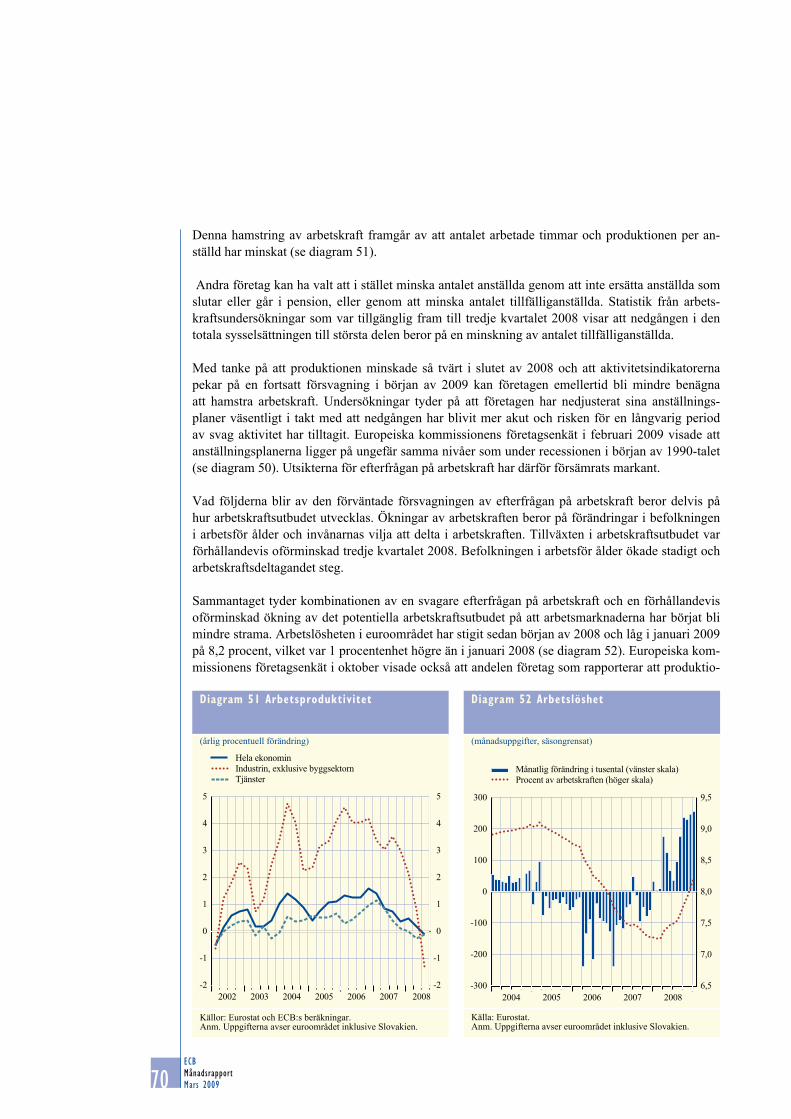

Embed Size (px)

Citation preview

månadsrapportmars

EUro

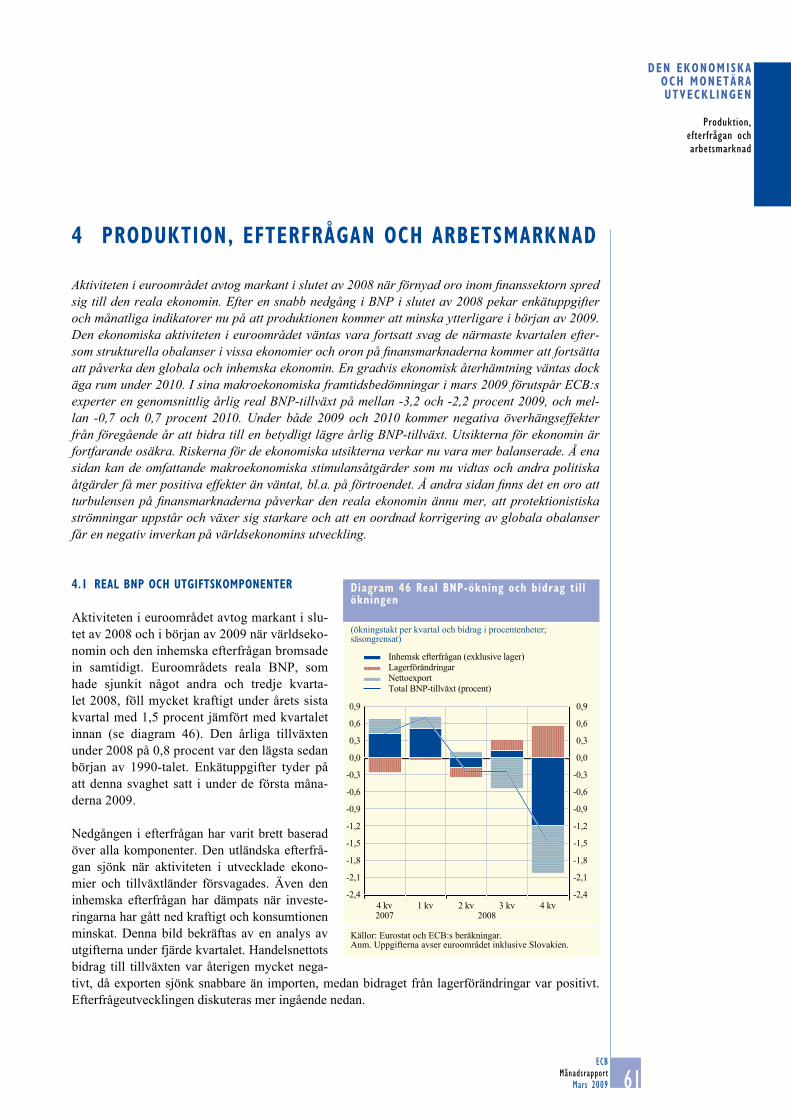

pEan

CEn

traL

Ban

K m

ontH

LY B

ULLE

tIn

03I2

009 0112009

02120090312009041200905120090612009071200908120090912009101200911120091212009

En

MÅNADSRAPPORTMARS 2009

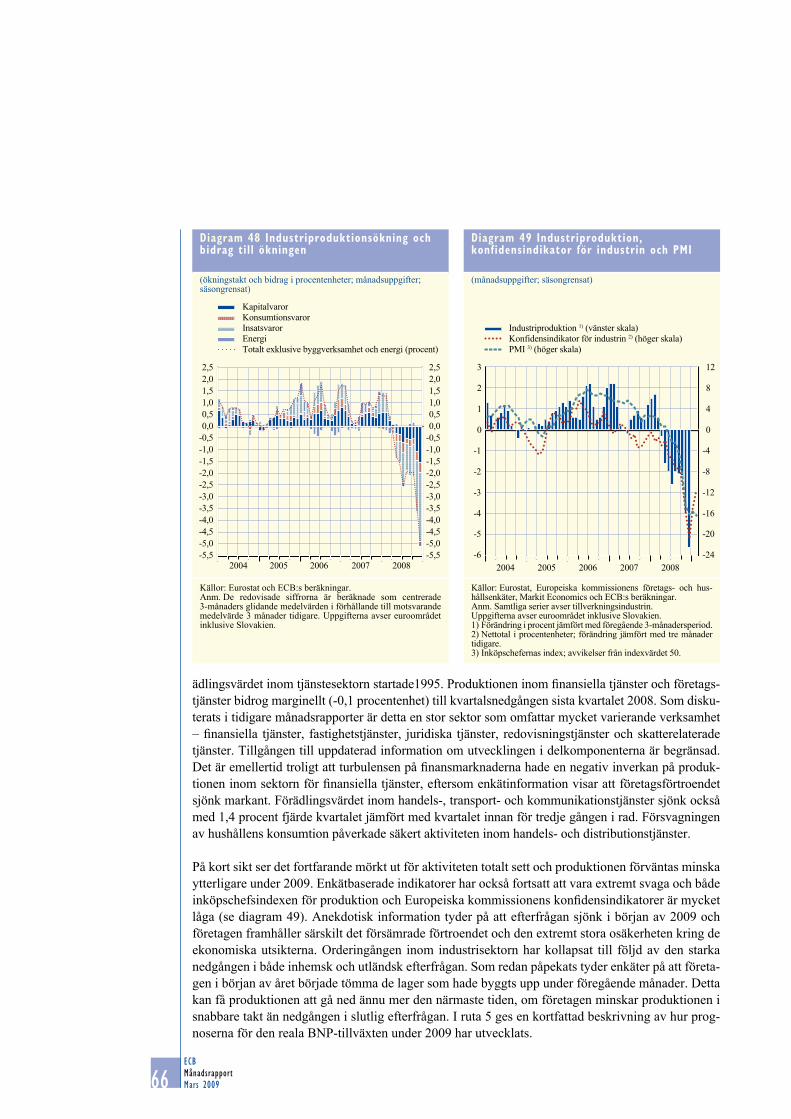

Under 2009 kommer alla

publikationer att innehålla motiv

från 200-eurosedeln.

© Europeiska centralbanken, 2009

BesöksadressKaiserstrasse 29 60311 Frankfurt am Main Tyskland

PostadressPostfack 16 03 1960066 Frankfurt am MainTyskland

Telefonnummer+49 69 1344 0

Webbplatshttp://www.ecb.europa.eu

Fax+49 69 1344 6000

Denna rapport har utarbetats på ECB:s direktions ansvar. De nationella central-bankerna har översatt från engelska och publicerat dessa andra språkversioner.

Alla rättigheter förbehålls. Återgivande i utbildningssyfte och för icke-kom-mersiella ändamål är tillåtet under förutsättning att källan anges.

Stoppdatum för statistiska uppgifter i denna utgåva är 4 mars 2009.

ISSN 1561-0136 (tryckt version)ISSN 1725-2822 (digital version)

3ECB

MånadsrapportMars 2009

leDARe

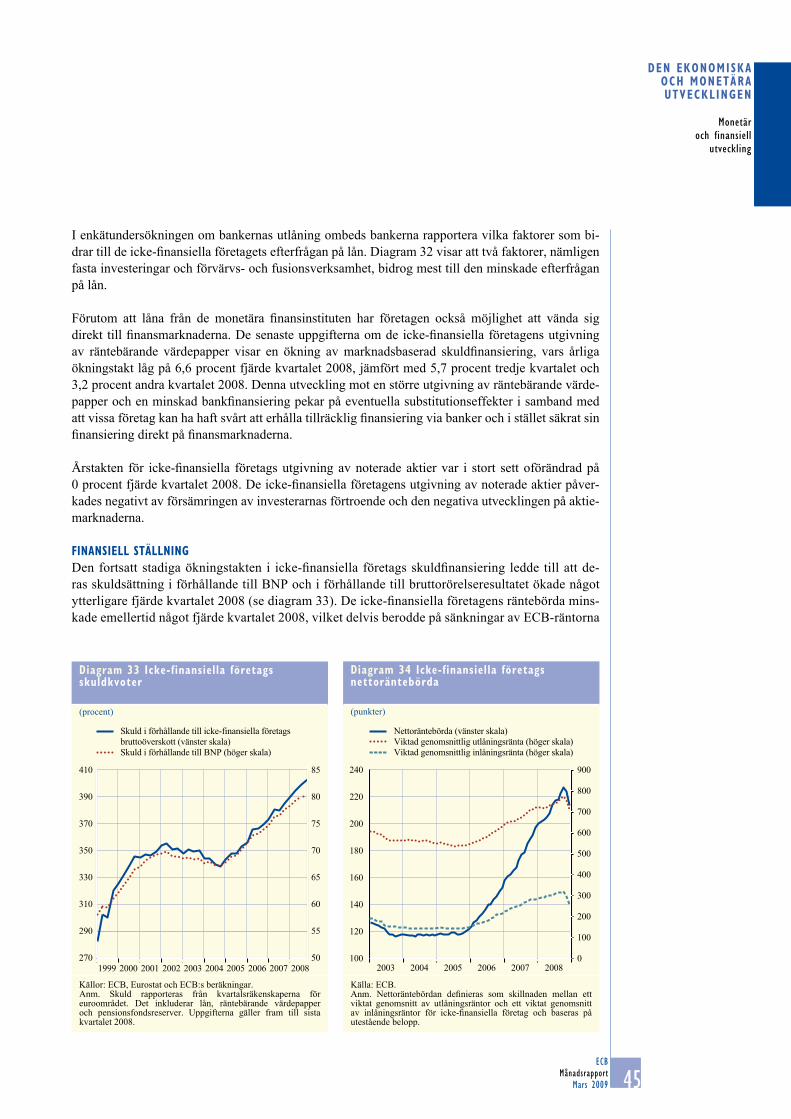

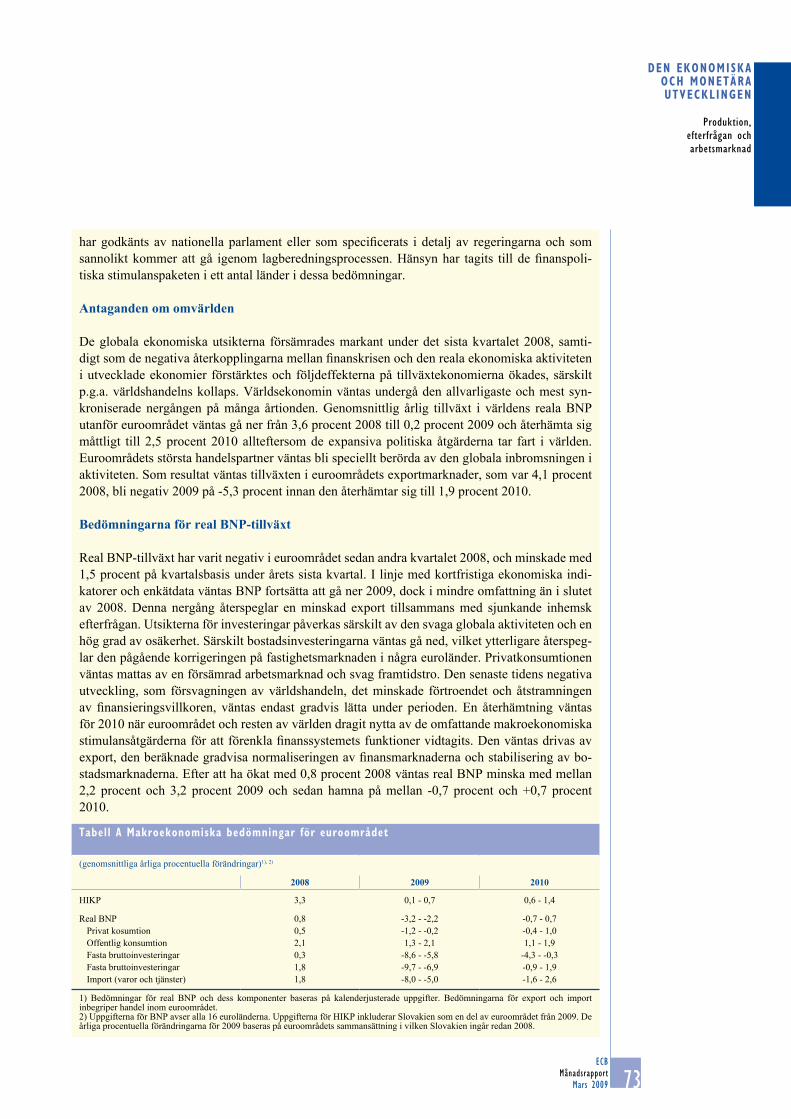

DeN ekONOMiSkA Och MONeTäRA uTveckliNgeNLäget i euroområdets omvärldMonetär och finansiell utvecklingPriser och kostnaderProduktion, efterfrågan och arbetsmarknadDe offentliga finansernas utvecklingMakroekonomiska framtidsbedömningar för euroområdet av eurosystemets experter

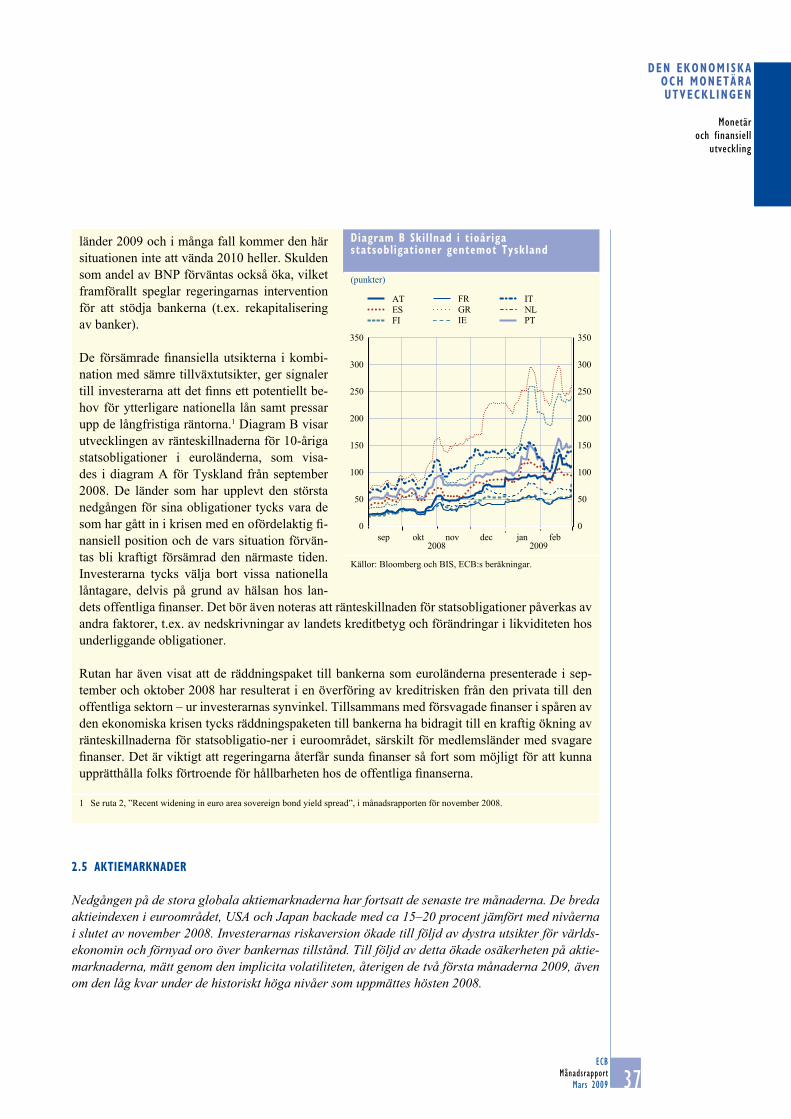

Rutor:1 Den senaste tidens kraftiga minskning

i världshandeln sett ur ett historiskt perspektiv

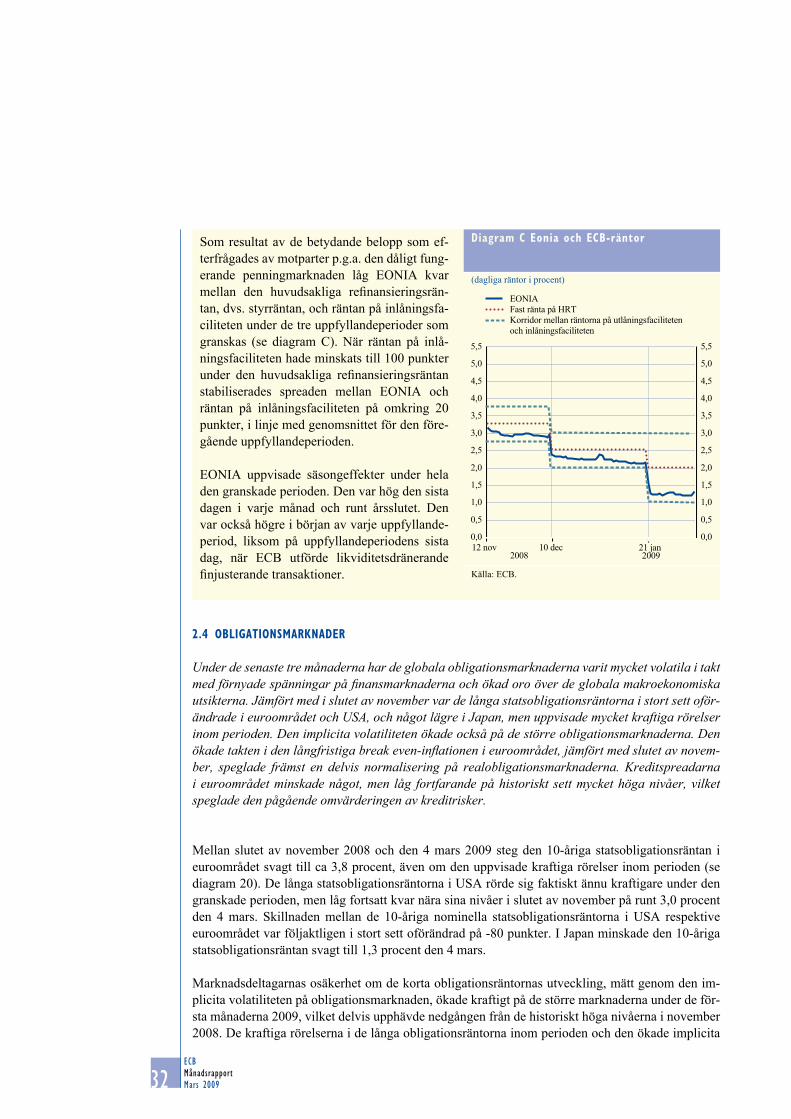

2 Likviditetsförhållanden och penning-politiska transaktioner från den 12 november 2008 till den 10 februari 2009

3 Hur har regeringarnas räddningspaket till bankerna påverkat investerarnas uppfattning av kreditrisker?

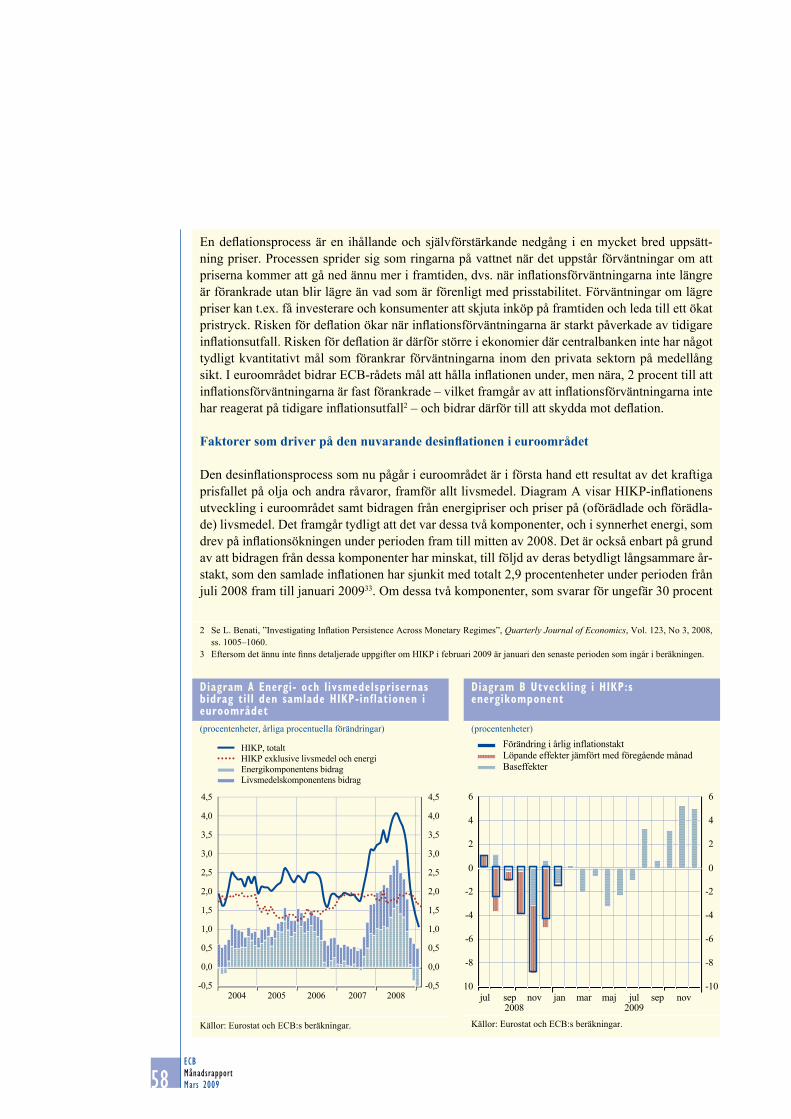

4 Den nuvarande desinflationen i euro-området

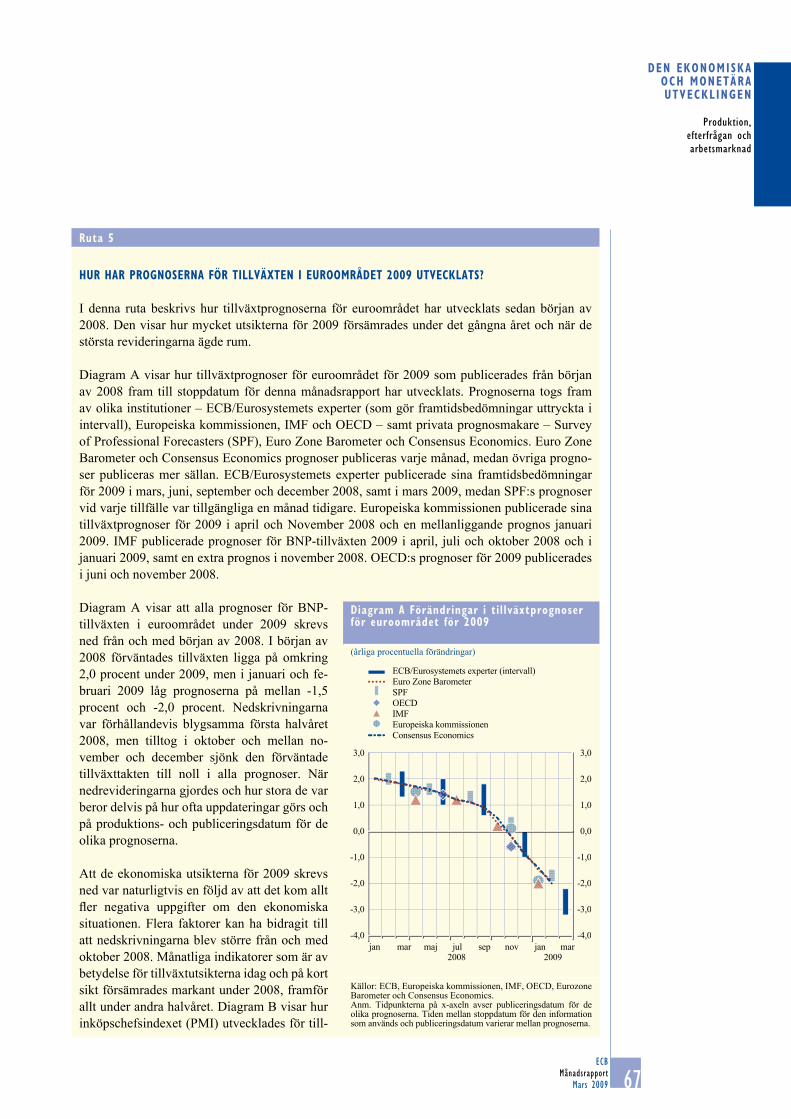

5 Hur har prognoserna för tillväxten i euroområdet 2009 utvecklats?

6 Makroekonomiska framtidsbedöm-ningar för Euroområdet av ECB:s experter

7 Effektiviteten i olika finanspolitiska åtgärder för att stimulera ekonomin

8 Det juridiska ramverket för att säker-ställa en sund finanspolitik inom EMU

STATiSTik föR euROOMRÅDeT BilAgORKalendarium för Euroområdets penning politiska åtgärderTargetsystemet (Trans-European Automated Real-time Gross settlement Express Transfer)Dokument utgivna av Europeiska centralbanken sedan 2008Ordlista

i NNehÅll5

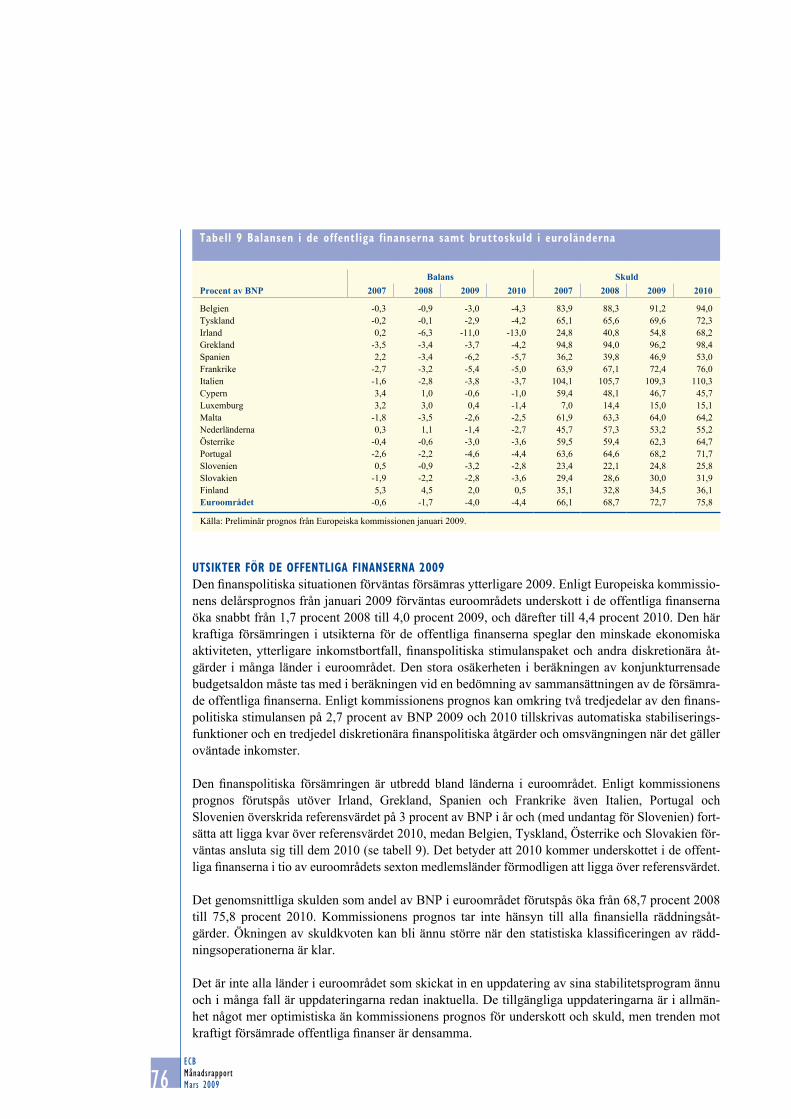

9

18506175

83

10

30

35

57

67

72

78

81

S1

i

iii v

X1

4ECBMånadsrapportMars 2009

föRkORTNiNgARläNDeR LU LuxemburgBE Belgien HU UngernBG Bulgarien MT MaltaCZ Tjeckien NL NederländernaDK Danmark AT ÖsterikeDE Tyskland PL PolenEE Estland PT PortugalIE Irland RO RumänienGR Grekland SI SlovenienES Spanien SK SlovakienFR Frankrike FI FinlandIT Italien SE SverigeCY Cypern UK StorbritannienLV Lettland JP JapanLT Litauen US USA

övRigA föRkORTNiNgARBIS Bank for International SettlementsBNP bruttonationalproduktBPM5 IMF:s betalningsbalanshandbok (IMF Balance of Payments Manual) (femte utgåvan)CD bankcertifikatc.i.f. kostnader, försäkring och frakt vid importgränsECB Europeiska centralbanken (European Central Bank)ECBS Europeiska centralbankssystemet (European System of Central Banks)EER effektiv växelkursEMI Europeiska monetära institutet (European Monetary Institute)EMU Ekonomiska och monetära unionen (Economic and Monetary Union)ENS 95 Europeiska nationalräkenskapssystemet 1995EU Europeiska unionenEUR eurof.o.b. fritt vid exportgränsHIKP harmoniserat konsumentprisindexHWWI Hamburg Institute of International EconomicsILO Internationella arbetsorganisationen (International Labour Organization)IMF Internationella valutafonden (International Monetary Fond)KPI konsumentprisindexMFI monetära finansinstitutNACE Rev.1 statistisk klassificering av ekonomiska aktiviteter i Europeiska gemenskapenNCB nationell(a) centralbank(er)OECD Organisationen för ekonomiskt samarbete och utvecklingPPI producentprisindexSITC Rev. 4 Standard International Trade Classification (revision 4)ULCM enhetsarbetskostnad i tillverkningsindustrinULCT enhetsarbetskostnad i den totala ekonomin

I enlighet med praxis inom gemenskapen anges medlemsländerna i alfabetisk ordning efter landsnamnen enligt nationell stavning.

5ECB

MånadsrapportMars 2009

leDAReVid mötet den 5 mars 2009 beslutade ECB-rådet, baserat på de regelbundna ekonomiska och monetära analyserna, att sänka styrrän-torna med ytterligare 50 punkter. Räntan på Eurosystemets huvudsakliga refinansierings-transaktioner sänktes till 1,50 procent och rän-torna på utlåningsfaciliteten och inlåningsfa-ciliteten sänktes till 2,50 procent respektive 0,50 procent, gällande från den 11 mars 2009. Detta beslut innebär att ECB:s styrräntor sänkts med totalt 275 punkter sedan den 8 oktober 2008. Totalt sett har inflationen sjunkit avsevärt och förväntas fortsätta att ligga under 2 procent under 2009 och 2010. Dessa inflationsutsikter beror på sjunkande råvarupriser och ett minskat inhemskt pris- och kostnadstryck, som speglar den allvarliga konjunkturnedgången. De facto ger den senaste informationen och enkätdata ytterligare belägg för ECB-rådets antagande att efterfrågan i både euroområdet och omvärlden sannolikt blir mycket svag 2009. Under 2010 förväntas ekonomin återhämta sig successivt. Samtidigt visar de senaste indikatorerna att infla tionsförväntningarna på medellång och lång sikt är fast förankrade i linje med ECB-rådets mål att hålla inflationen under, men nära, 2 procent på medellång sikt. En avstämning mot resultatet av den monetära analysen bekräftar att inflationstrycket har minskat. Efter dagens beslut förväntar sig ECB-rådet att prisstabili-teten kommer att upprätthållas på medellång sikt och därigenom stödja hushållens köpkraft i euroområdet. ECB-rådet kommer att fortsätta hålla inflationsförväntningarna fast förankrade på medellång sikt, vilket främjar en hållbar till-växt och sysselsättning och bidrar till finansiell stabilitet. ECB-rådet kommer att mycket noga följa utvecklingen framöver.

Vad gäller den ekonomiska analysen har världs-ekonomin försvagats betydligt under de senaste månaderna, vilket speglar oron på finansmark-naderna. Utvecklingen påverkar i allt högre grad även tillväxtekonomierna. I ett klimat av ökad osäkerhet har kraftigt sjunkande världs-handelsvolymer följts av en klart minskad in-hemsk efterfrågan i euroområdet. Som en följd minskade real BNP i euroområdet markant med 1,5 procent sista kvartalet 2008 från kvar-

talet före enligt Eurostats första beräkningar. Tillgängliga data och enkätindikatorer tyder på att den ekonomiska aktiviteten i euroområdet varit fortsatt svag i början av 2009.

ECB-rådet räknar med att både den globala och den inhemska efterfrågan kommer att sjunka under 2009 för att därefter successivt återhäm-ta sig. Detta speglas också i ECB-experternas makroekonomiska framtidsbedömningar för euroområdet i mars 2009, som förutser en real årlig BNP-utveckling mellan -3,2 procent och -2,2 % för 2009 och mellan -0,7 % och +0,7 % för 2010. Dessa intervall representerar en ned-revidering av Eurosystemets experters fram-tidsbedömningar i december 2008. Både 2009 och 2010 kommer den årliga BNP-tillväxten att minska kraftigt till följd av negativa basef-fekter från föregående år. Den beräknade suc-cessiva återhämtningen 2010 speglar effekterna av omfattande planerade makroekonomiska stimulansåtgärder och av de långtgående po-litiska åtgärder som vidtagits för att återställa funktionen i det finansiella systemet både inom och utan för euroområdet. De sjunkande råva-rupriserna väntas dessutom stödja den reala disponibla inkomsten och konsumtionen under perioden framöver.

Konjunkturutsikterna omges av fortsatt osä-kerhet. Enligt ECB-rådet förefaller riskerna i de ekonomiska utsikterna nu vara mer ba-lanserade. Å ena sidan kan vi få se kraftigare positiva effekter än väntat, också när det gäl-ler förtroendet, som härrör från de omfattande makroekonomiska stimulansåtgärder som pla-neras samt andra vidtagna politiska åtgärder. Nedåtriskerna hänger huvudsakligen samman med möjligheten att oron på finansmarknaderna alltmer ska påverka den reala ekonomin, att ett protektionistiskt tryck ska uppstå och öka och att världsekonomin utvecklas i en negativ rikt-ning på grund av okontrollerad korrigering av globala obalanser.

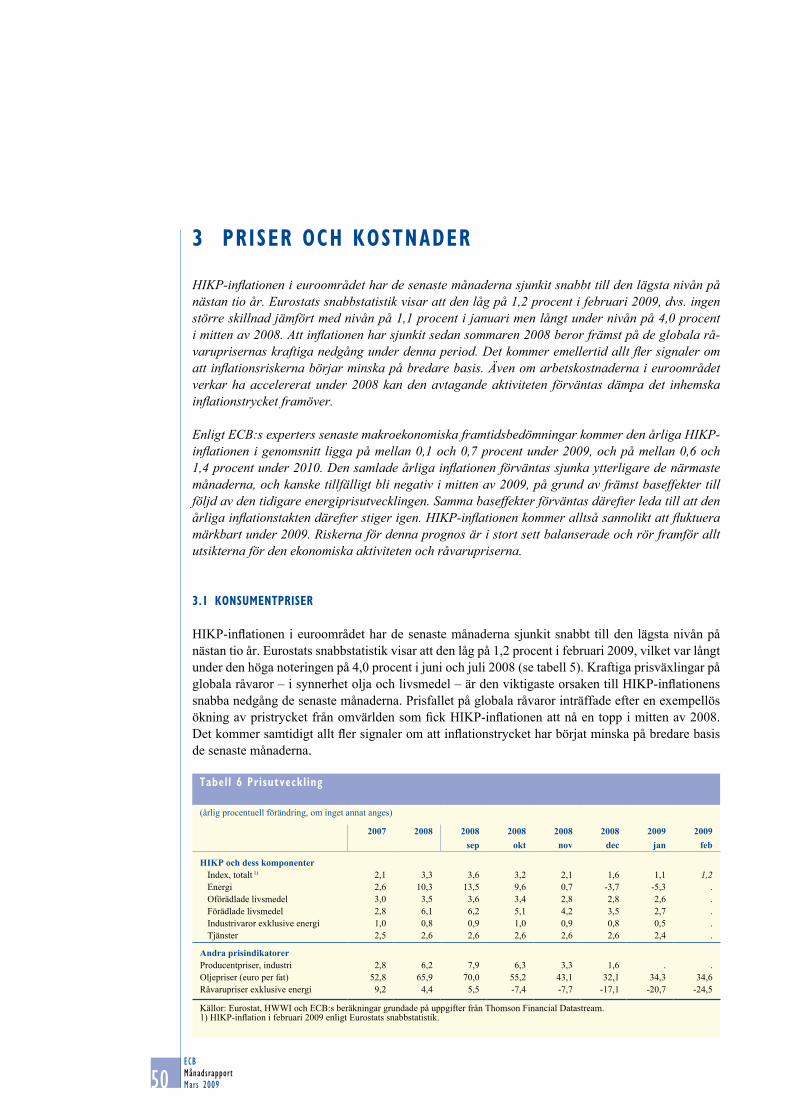

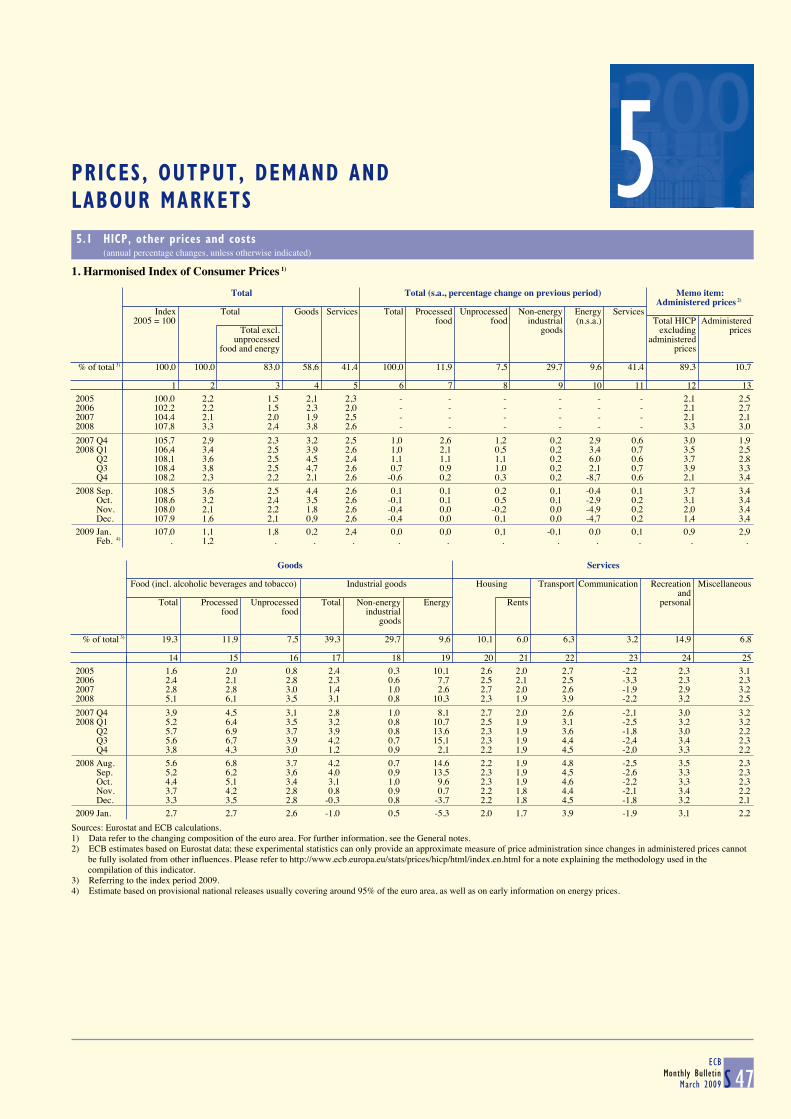

När det gäller prisutvecklingen har den årliga HIKP-inflationen stadigt minskat sedan mit-ten av 2008, då den var som högst 4 procent., Enligt Eurostats snabbstatistik låg den i febru-

6ECBMånadsrapportMars 2009

ari 2009 i stort sett oförändrad på 1,2 procent mot 1,1 procent i januari. Huvudsakligen speg-lar avmattningen i inflationen sedan sommaren de kraftigt sjunkande världsmarknadspriserna på råvaror under denna period. Men också teck-en på en mer brett baserad minskning av infla-tionsriskerna blir allt tydligare.

Till följd av denna utveckling utgör ECB-experternas inflationsbedömningar i mars 2009 en avsevärd nedskrivning av de tidigare bedömningarna och de räknar med att den år-liga HIKP-inflationen kommer att ligga mel-lan 0,1 procent och 0,7 procent under 2009. Främst beroende på baseffekter som härrör från den tidi gare energiprisutvecklingen beräknas den totala årliga inflationen minska ytterligare under de kommande månaderna och sanno-likt temporärt bli negativ kring mitten av året. Därefter antas inflationen, som en följd av bas-effekter från den tidigare energiprisutveckling-en, åter stiga. Det är därför sannolikt att HIKP-inflationen kommer att fluktuera märkbart under 2009. En sådan kortsiktig volatilitet sak-nar dock relevans ur penningpolitisk synvinkel.

Under 2010 kommer HIKP-inflationen enligt ECB:s experter att ligga mellan 0,6 procent och 1,4 procent. Detta intervall innebär en bety-dande nedrevidering av de makroekonomiska framtidsbedömningarna av Eurosystemets ex-perter i december 2008, främst beroende på de förändrade tillväxtutsikterna. De tillgängliga prognoserna från internationella organisationer har också skrivits ned och bekräftar i stort sett en måttlig inflationstakt för 2010.

I likhet med tillväxtutsikterna präglas infla-tionsprognoserna av avsevärd osäkerhet. Riskerna mot dessa bedömningar är i stort sett balanserade. De hänger framför allt samman med riskerna för den ekonomiska aktiviteten och riskerna för råvarupriserna.

I den monetära analysen ger de senaste uppgif-terna och beräkningarna ytterligare belägg för att den underliggande takten på den monetära expansionen i euroområdet fortsätter att mattas

av. Det tyder på att inflationsriskerna på medel-lång sikt minskar ytterligare.

Den fortsatta avmattningen i den underliggande penningmängdsdynamiken till trots, har M3-utvecklingen och dess komponenter uppvisat hög månatlig volatilitet sedan den finansiella oron trappades upp i september 2008. Det gäller framför allt omsättbara instrument men också de omfattande omplaceringar som pågår mel-lan de olika inlåningskategorierna i M3. Medan den årliga M3-ökningen avtog ytterligare, till 5,9 procent, i januari 2009 steg ökningstakten i den snäva penningmängden M1, som innehåller de mest likvida tillgångarna, till 5,2 procent.

Även MFI-utlåningen till den privata sektorn kring årsskiftet karaktäriserades av volatilitet; det utestående beloppet minskade i december följt av ett tydligt positivt flöde i januari. Men om man bortser från en eventuell årsskiftesef-fekt och den senaste tidens utveckling bekräf-tas den avmattning i bankutlåningen till hushåll och icke-finansiella företag som observerades 2008. Samtidigt förefaller den senaste markan-ta sänkningen av ECB:s styrräntor få ökat ge-nomslag i banklåneräntorna, vilket tyder på att den penningpolitiska transmissionsmekanismen inte nämnvärt har hämmats i euroområdet, trots spänningarna på finansmarknaderna. Mer sta-tistik och analyser behövs dock för att man ska kunna göra en säkrare bedömning av kredit-utsikterna framöver.

Sammantaget har inflationen sjunkit avsevärt och förväntas fortsätta att vara klart under 2 procent under 2009 och 2010. Den senaste informationen och enkätdata ger ytterligare be-lägg för ECB-rådets antagande att efterfrågan i både euroområdet och omvärlden sannolikt blir mycket svag 2009. Under 2010 förväntas ekonomin återhämta sig successivt. Samtidigt förblir indikatorerna för inflationsförväntning-arna på medellång och lång sikt fast förankrade i linje med ECB-rådets mål att hålla inflationen under, men nära, 2 procent på medellång sikt. En avstämning mot resultatet av den mone-tära analysen bekräftar att inflationstrycket

7ECB

MånadsrapportMars 2009

leDARe

har minskat. Efter beslutet den 5 mars räknar ECB-rådet med att prisstabiliteten kommer att upprätthållas på medellång sikt och därigenom stödja hushållens köpkraft i euroområdet. ECB-rådet kommer att fortsätta hålla inflationsför-väntningarna fast förankrade på medellång sikt, vilket främjar en hållbar tillväxt och sysselsätt-ning och bidrar till finansiell stabilitet. ECB-rådet kommer att mycket noga följa utveckling-en framöver.

I fråga om de finanspolitiska åtgärderna mot konjunkturnedgången bekräftar euroländernas uppdaterade stabilitetsprogram och de senaste uppdateringarna utsikterna om en markant och brett baserad försämring av de offentliga finan-serna i euroområdet. Ett trovärdigt åtagande för budgetkonsolidering för en återgång till sunda finanser, med full hänsyn till bestämmelserna i stabilitets- och tillväxtpakten, är nödvändigt för att upprätthålla allmänhetens förtroende för hållbara offentliga finanser, vilket är viktigt både för att ekonomin ska återhämta sig och för att främja långsiktig tillväxt. I det hänseendet understöder ECB-rådet kommissionens avsikt att tillämpa förfarandet vid alltför stora under-skott på flera länder. Detta är ytterst viktigt för att upprätthålla trovärdigheten för EU:s finans-politiska övervakningsram. Det är viktigt att tydliga tidsfrister sätts för korrigering av alltför stora underskott och att konsolideringsplanerna baseras på resoluta och väl specificerade struk-turåtgärder.

Vad gäller strukturpolitiken är det alltjämt vik-tigt att föra en ekonomisk politik i linje med principen om en öppen marknadsekonomi med fri konkurrens. Väsentligt i det avseendet är att statens stödåtgärder inte snedvrider konkurren-sen och fördröjer den nödvändiga struktur an-passningen. Det är också mycket viktigt att undvika protektionistiska åtgärder. Ett avstånds-tagande från protektionism är nyckeln så att den globala ekonomin snabbare kan ta sig ur den på-gående krisen. Ett lyckat slutförande av frihan-delsförhandlingarna i Doharundan skulle också bli en milstolpe på vägen mot en mer integrerad och öppen världsekonomi, för allas bästa.

9ECB

MånadsrapportMars 2009

den ekonomiska och monetära utvecklingen

Läget i euroområdets

omvärld

den ekonomiska och monetära utveckl ingen

1 läget i euroomrÅdets omvärldUnder de senaste tre månaderna har den globala ekonomiska avmattningen fördjupats till följd av att den finansiella turbulensen har ökat och dess effekter har spridit sig över hela världen. Tillväxtmarknaderna, som har haft avgörande betydelse för den globala tillväxten de senaste åren, verkar också ha påverkats kraftigt av de försämrade ekonomiska förhållandena. Det globala infla-tionstrycket har lättat till följd av en betydande nedgång i råvarupriser och minskad global efter-frågan. Samtidigt har volatiliteten på många marknader ökat betydligt och de globala ekonomiska utsikterna är för närvarande mycket osäkra.

1.1 utvecklingen i världsekonomin

Världsekonomin upplever sin största nedgång på många årtionden, trots att kraftfulla politiska åt-gärder har vidtagits över hela världen som svar på den finansiella turbulensen och dess negativa konsekvenser. Indikatorer som offentliggjorts de senaste tre månaderna signalerar en djupare och mer synkroniserad avmattning i den globala eko-nomin. Detta syns i det kraftiga och brett base-rade raset för inköpschefsindexet (PMI). Det har fallit till nivåer långt under tröskeln mellan kon-traktion och expansion, vilket tyder på att globala industrier har fortsatt att minska aktiviteten. Trots en måttlig återhämtning i januari, låg indexet kvar på mycket låga nivåer i februari. Sammantaget fungerar finansmarknaderna fortfarande inte, och konsumenternas och företagens förtroende ligger på historiskt låga nivåer. Nedgången i hushål-lens förmögenhet i kombination med den stora osäkerheten har lett till att hushållen och företa-gen har skurit ner på sin konsumtion, vilket har minskat efterfrågan på konsumtions- och kapitalvaror över hela världen. Minskande efterfrågan och sjunkande global industriproduktion var de huvudsakliga faktorerna bakom den kraftiga nedgången för internationell handel, vilket i sin tur gjorde att avmattningen spreds snabbare från de avancerade ekonomierna till tillväxtmarknaderna. Raset för den globala handeln fjärde kvartalet 2008 förvärrades av att det blev svårare att få handelskrediter (se även ruta 1). De försämrade ekonomiska förhållan-dena över hela världen är i linje med den fortsatta nedgången i euroområdet.

Samtidigt har det globala inflationstrycket minskat snabbt de senaste månaderna, vilket syns i ned-gången i det globala PMI-indexet för insatsvaror, som har fallit till nivåer som ligger i linje med den tydliga nedgången för genomsnittspriserna på insatsvaror. Inflationstrycket har lättat, främst till följd av baseffekter som beror på lägre råvarupriser, svag global efterfrågan samt försämrade villkor på arbetsmarknaden. Den kraftiga och snabba oljeprisnedgången, till följd av de kraftigt försvagade globala ekonomiska utsikterna som hänger samman med minskad efterfrågan på olja, bidrog starkt till att den årliga samlade konsumentprisinflationen sjönk. Den globala ekonomiska avmattningen intensifierar det nedåtgående trycket, vilket bekräftas av historiska belägg för att pe-rioder av minskad global tillväxt, i kombination med ökade produktionsgap och ökad arbetslöshet, hänger samman med minskad konsumentprisinflation över hela världen. De senaste siffrorna visar att den globala inflationen nu stadigt går nedåt i alla större regioner. Den samlade konsumentpris-

diagram 1 global Pmi

(månadsuppgifter; totalt; spridningsindex)

30

40

50

60

70

80

30

40

50

60

70

80

20082007

PMI produktionPMI insatsvaror

1999 20012000 20032002 2004 20062005

Källa: Markit.

10ECBMånadsrapportMars 2009

inflationen i OECD-länderna låg på 1,3 procent under 12-månadersperioden fram till januari 2009 jämfört med 1,5 procent månaden innan. Konsumentpriserna exklusive livsmedel och energi steg med 1,9 procent under 12-månadersperioden fram till januari jämfört med 2,0 procent i december.

ruta 1

den senaste tidens kraFtiga minskning i världshandeln sett ur ett historiskt PersPektiv

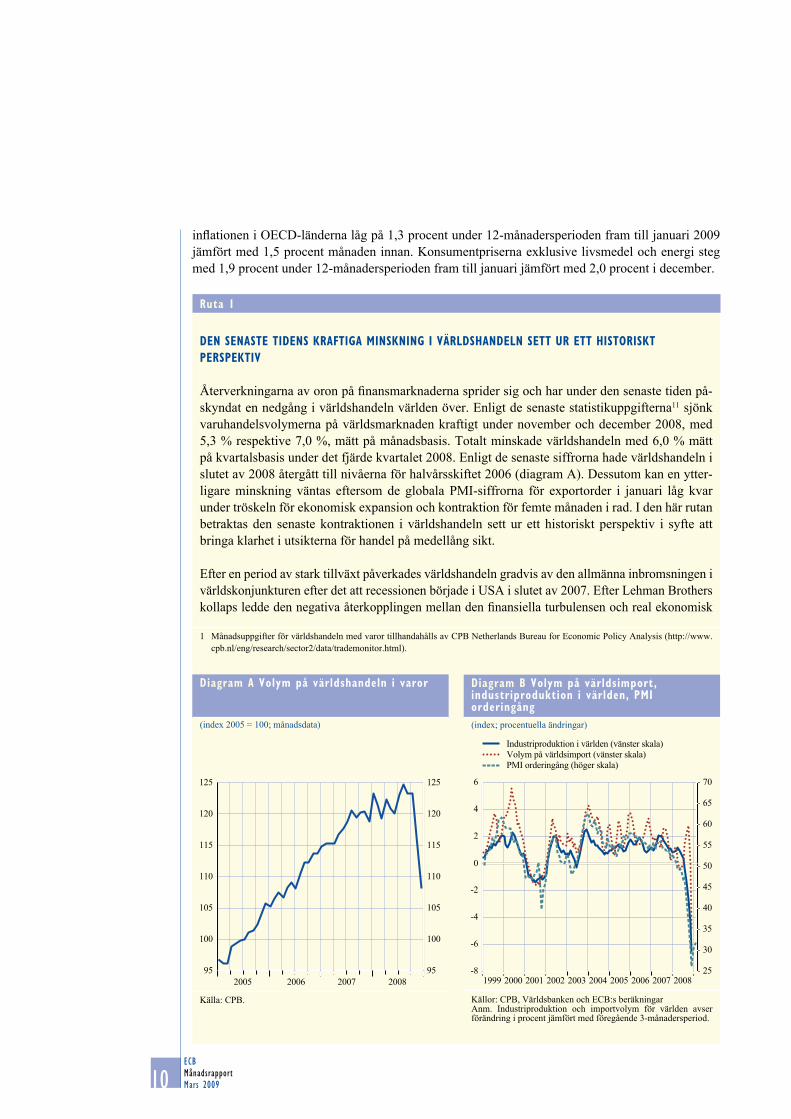

Återverkningarna av oron på finansmarknaderna sprider sig och har under den senaste tiden på-skyndat en nedgång i världshandeln världen över. Enligt de senaste statistikuppgifterna11 sjönk varuhandelsvolymerna på världsmarknaden kraftigt under november och december 2008, med 5,3 % respektive 7,0 %, mätt på månadsbasis. Totalt minskade världshandeln med 6,0 % mätt på kvartalsbasis under det fjärde kvartalet 2008. Enligt de senaste siffrorna hade världshandeln i slutet av 2008 återgått till nivåerna för halvårsskiftet 2006 (diagram A). Dessutom kan en ytter-ligare minskning väntas eftersom de globala PMI-siffrorna för exportorder i januari låg kvar under tröskeln för ekonomisk expansion och kontraktion för femte månaden i rad. I den här rutan betraktas den senaste kontraktionen i världshandeln sett ur ett historiskt perspektiv i syfte att bringa klarhet i utsikterna för handel på medellång sikt.

Efter en period av stark tillväxt påverkades världshandeln gradvis av den allmänna inbromsningen i världskonjunkturen efter det att recessionen började i USA i slutet av 2007. Efter Lehman Brothers kollaps ledde den negativa återkopplingen mellan den finansiella turbulensen och real ekonomisk

1 Månadsuppgifter för världshandeln med varor tillhandahålls av CPB Netherlands Bureau for Economic Policy Analysis (http://www.cpb.nl/eng/research/sector2/data/trademonitor.html).

diagram a volym på världshandeln i varor

(index 2005 = 100; månadsdata)

95

100

105

110

115

120

125

95

100

105

110

115

120

125

2005 2006 2007 2008

Källa: CPB.

diagram B volym på världsimport, industriproduktion i världen, Pmi orderingång(index; procentuella ändringar)

MB0903_EN_Box1_ChartB

-8

-6

-4

-2

0

2

4

6

1999 2000 2001 2002 2003 2004 2005 2006 2007 200825

30

35

40

45

50

55

60

65

70

Industriproduktion i världen (vänster skala)Volym på världsimport (vänster skala)PMI orderingång (höger skala)

Källor: CPB, Världsbanken och ECB:s beräkningarAnm. Industriproduktion och importvolym för världen avser förändring i procent jämfört med föregående 3-månadersperiod.

11ECB

MånadsrapportMars 2009

den ekonomiska och monetära utvecklingen

Läget i euroområdets

omvärld

aktivitet till en kraftig minskning i världshan-deln. Effekterna av den finansiella oron på välstånd och framtidstro tillsammans med den därmed höga osäkerheten har fått företag och hushåll att minska eller uppskjuta utgifter. Detta framgår t.ex. i den kraftiga nedgången i det glo-bala PMI-indexet för orderingång. Nedgången i efterfrågan på kapitalvaror och konsumtions-varor, särskilt varaktiga konsumtionsvaror, med ett relativt högt importinnehåll, har fått den glo-bala produktionen och handeln att rasa under se sista månaderna 2008 (se diagram B).

Svårigheterna att få handelskrediter har för-stärkt nedgången i handel. Skälen till proble-men med handelsfinansiering är något oklara. Däremot verkar det som om kostnaderna för handelsfinansiering har ökat över hela världen och att bankernas volymer av handelskrediter har sjunkit, särskilt i tillväxtekonomierna (och framför allt i Asien).2

Ur ett historiskt perspektiv har kopplingen mellan den amerikanska konjunkturcykeln och den globala ekonomiska utvecklingen och reces-sionen i USA har ofta associerats med nedgångar i världshandeln. Även om detta samband inte nödvändigtvis innebär något orsakssammanhang ger det ett användbart riktmärke för att bedöma den aktuella utvecklingen. Baserat på statistik sedan slutet av 1950-talet visar diagram C det ge-nomsnittliga mönstret för förändring i importvolymerna av varor och tjänster under recessioner i USA (där kvartal ”0” motsvarar det kvartal när recessionen inleddes enligt datering från National Bureau of Economic Research). I allmänhet har recessioner i USA åtföljts av en nedgång i tak-ten på expansion i världshandeln (i genomsnitt minskar tillväxttakten i världshandeln under åtta kvartal efter det att en recession i USA har startat). Förändringen i volymerna för världens sam-lade import under den nuvarande recessionen (kvartal ”0” motsvarar det fjärde kvartalet 2007) följer ganska väl det genomsnittliga mönstret fram t.o.m. det tredje kvartalet 2008. Den kraftiga minskningen under det fjärde kvartalet 2008 innebär en tydlig avvikelse från genomsnittet.

Om man tittar på var och en av de amerikanska recessionerna visar den från början av 1980-talet likheter med den nuvarande cykeln. Både kännetecknas av betydande negativa effekter på kon-sumtionen, bostadsinvesteringarna och importen. Dessutom var recessionen i början av 1980-ta-let, precis som nu, relaterade till svårigheter i banksektorn. Effekterna av den recessionen på världshandeln var särskilt kraftiga och handeln var under fyra års tid under nivåerna från tiden innan recessionen (diagram C). Utvecklingen under den aktuella konjunkturnedgången har ännu så länge liknat den under början av 1980-talet. Det kan följaktligen vara befogat att använda det-ta som något slags riktmärke för misstanken att världshandeln kan komma att försvagas under en tid framöver. Dessutom finns det även andra detaljer som kännetecknar den aktuella situationen och som skulle kunna utgöra nedåtrisker för förutsättningarna för världshandeln. Här kan näm-

2 Se t.ex. ”Trade and Development Quarterly”, International Trade Department (PRMTR), The World Bank, 17th edition, january 2009. (http://siteresources.worldbank.org/INTRANETTRADE/Resources/239054-1090532971789/Trade_Quarterly_17th_edition_Jan_22_09.pdf)

diagram c utvecklingen av volymen på världsimport under recessioner i usa

(ackumulerade förändringar i procent, glidande medelvärde över fyra kvartal, kvartalsdata)

-15-6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 1011121314151617

-10

-5

0

5

10

15

20

25

30

-15

-10

-5

0

5

10

15

20

25

30

GenomsnittNuvarande recessionTidigt 80-tal

Källor: IMF, senaste uppgifterna från CPB och ECB:s beräkningar.Anm. Kvartal ”0” hänvisar när recessionen i USA startade. Genomsnitt är baserade på åtta recessioner i USA sedan 1957.

12ECBMånadsrapportMars 2009

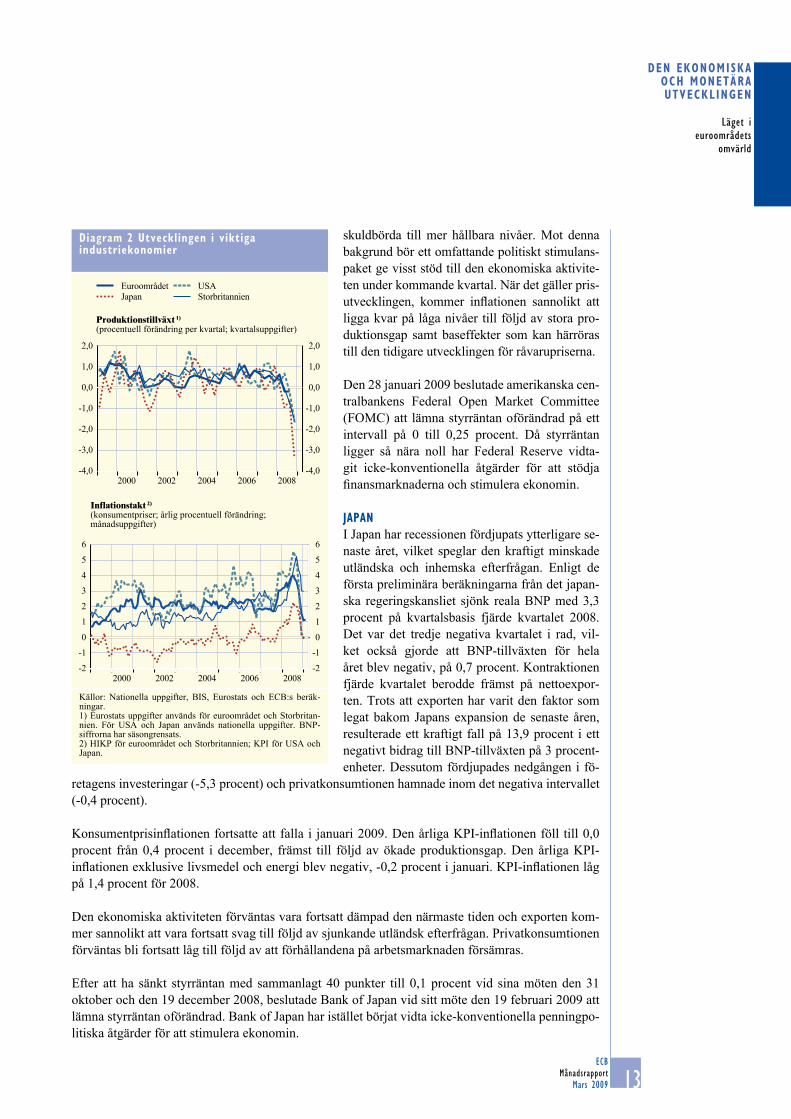

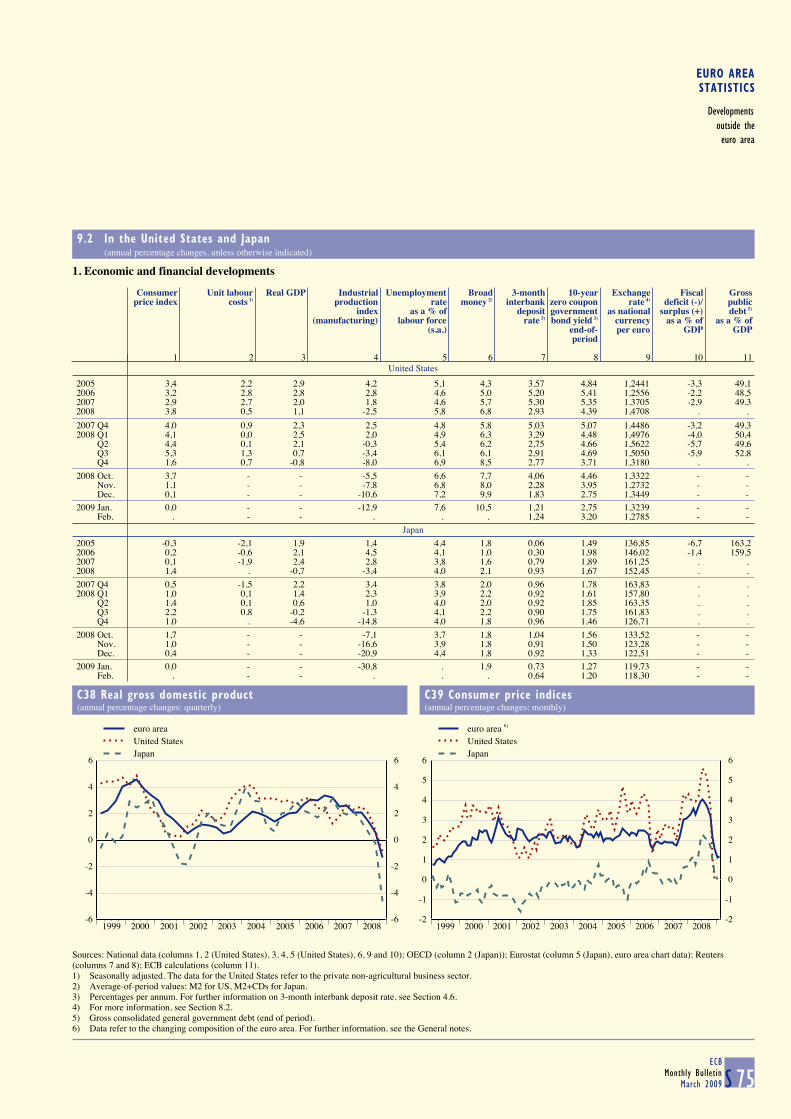

usaI USA minskade reala BNP i en takt på 1,1 procent 2008, vilket signalerar en märkbar nedgång jämfört med den genomsnittliga tillväxttakten tidigare år. Tillväxten var positiv första halvåret, och intensifierade spänningar på finansmarknaderna, restriktiva kreditvillkor och svagare utländsk efter-frågan bidrog till en kraftig minskning av produktionen under andra halvåret 2008. Enligt förhands-beräkningarna som gjorts av amerikanska Bureau of Economic Analysis, minskade reala BNP med 6,2 procent på årsbasis fjärde kvartalet 2008, jämfört med en nedgång på 0,5 procent tredje kvar-talet. Privatkonsumtionen och privata fasta investeringar bromsade BNP-tillväxten kraftigt. Den utländska handelns positiva effekter, som bidragit starkt till tillväxten de senaste kvartalen, avtog mot slutet av året till följd av att en kraftig ekonomisk avmattning bland ett antal av USA:s handels-partner påverkade utländsk efterfrågan och export.

När det gäller prisutvecklingen ökade den genomsnittliga årliga förändringstakten för KPI-inflationen med 3,8 procent 2008 från 2,9 procent 2007. Det senaste året har den samlade inflatio-nen stabiliserats inom ett vidare intervall än vanligt, vilket speglar olje- och råvarornas instabilitet. Den samlade inflationen föll markant mot slutet av 2008 och minskade ytterligare till 0,0 procent i januari 2009. Denna inflationsbekämpning beror på snabbt sjunkande råvarupriser och ökande åtstramning för amerikanska produkter och på arbetsmarknaderna till följd av den fördjupade eko-nomiska nedgången. KPI-inflationen exklusive livsmedel och energi dämpades till 1,7 procent i januari 2009 från en genomsnittlig nivå på 2,3 procent 2008.

Utsikterna för den amerikanska ekonomiska aktiviteten fortsätter att förmörkas av den pågående tur-bulensen på finansmarknaderna och dess negativa effekter på den reala ekonomin. Hushållens mins-kade förmögenhet, begränsad kredittillgång samt nedåtjusterade förväntningar på framtida ekono-miska villkor kommer sannolikt att leda till att hushållens och företagens konsumtion minskar under kommande period. Korrigering av tidigare obalanser och reparering av balansräkningarna kommer sannolikt att ske genom ytterligare deleveraging av finansinstituten och minskning av hushållens

nas begränsade möjligheterna att få handelskrediter men även att uppkomsten av internationella produktionskedjor kan intensifiera en samtidig nedgång i världshandeln. Dessa hot skulle dock kunna mildras genom att de fallande oljepriserna leder till lägre transportkostnader vilket skulle kunna ge stöd för en återhämtning i världshandeln.

Den senaste tidens nedgång i världshandeln återspeglar framför allt den synkroniserade och dju-pa nedgången i den globala efterfrågan. Politiker världen över vidtar åtgärder för att mildra res-triktionerna mot kreditgivning vilket borde leda till förbättringar i handelsfinansiering under det här året. Än så länge finns det emellertid få tecken på förbättringar och det är oklart om vare sig efterfrågan eller handel på världsmarknaden kommer att återhämta sig under den närmaste tiden. Och detta särskilt som den ekonomiska återhämtningen främst är finanspolitiskt driven och detta innebär normalt relativt låg handelsintensitet.

Mot bakgrund härav finns det en ökande risk för protektionism. Den stora depressionen ger be-lägg för att protektionistiska åtgärder kan fördröja återhämtning i världshandeln och leda till att lågkonjunkturen blir längre och mer utdragen i hela världen. Risken för protektionism som under den stora depressionen är begränsad men andra typer av protektionism (t.ex. industripolitik som leder till ekonomisk nationalism eller finansiell protektionistiska åtgärder) skulle kunna bli för-ödande för världsekonomin och världshandeln. Det ligger således i samtliga parters intresse att inte anta åtgärder som leder till protektionism.

13ECB

MånadsrapportMars 2009

den ekonomiska och monetära utvecklingen

Läget i euroområdets

omvärld

skuldbörda till mer hållbara nivåer. Mot denna bakgrund bör ett omfattande politiskt stimulans-paket ge visst stöd till den ekonomiska aktivite-ten under kommande kvartal. När det gäller pris-utvecklingen, kommer inflationen sannolikt att ligga kvar på låga nivåer till följd av stora pro-duktionsgap samt baseffekter som kan härröras till den tidigare utvecklingen för råvarupriserna.

Den 28 januari 2009 beslutade amerikanska cen-tralbankens Federal Open Market Committee (FOMC) att lämna styrräntan oförändrad på ett intervall på 0 till 0,25 procent. Då styrräntan ligger så nära noll har Federal Reserve vidta-git icke-konventionella åtgärder för att stödja finans marknaderna och stimulera ekonomin.

JaPanI Japan har recessionen fördjupats ytterligare se-naste året, vilket speglar den kraftigt minskade utländska och inhemska efterfrågan. Enligt de första preliminära beräkningarna från det japan-ska regeringskansliet sjönk reala BNP med 3,3 procent på kvartalsbasis fjärde kvartalet 2008. Det var det tredje negativa kvartalet i rad, vil-ket också gjorde att BNP-tillväxten för hela året blev negativ, på 0,7 procent. Kontraktionen fjärde kvartalet berodde främst på nettoexpor-ten. Trots att exporten har varit den faktor som legat bakom Japans expansion de senaste åren, resulterade ett kraftigt fall på 13,9 procent i ett negativt bidrag till BNP-tillväxten på 3 procent-enheter. Dessutom fördjupades nedgången i fö-

retagens investeringar (-5,3 procent) och privatkonsumtionen hamnade inom det negativa intervallet (-0,4 procent).

Konsumentprisinflationen fortsatte att falla i januari 2009. Den årliga KPI-inflationen föll till 0,0 procent från 0,4 procent i december, främst till följd av ökade produktionsgap. Den årliga KPI-inflationen exklusive livsmedel och energi blev negativ, -0,2 procent i januari. KPI-inflationen låg på 1,4 procent för 2008.

Den ekonomiska aktiviteten förväntas vara fortsatt dämpad den närmaste tiden och exporten kom-mer sannolikt att vara fortsatt svag till följd av sjunkande utländsk efterfrågan. Privatkonsumtionen förväntas bli fortsatt låg till följd av att förhållandena på arbetsmarknaden försämras.

Efter att ha sänkt styrräntan med sammanlagt 40 punkter till 0,1 procent vid sina möten den 31 oktober och den 19 december 2008, beslutade Bank of Japan vid sitt möte den 19 februari 2009 att lämna styrräntan oförändrad. Bank of Japan har istället börjat vidta icke-konventionella penningpo-litiska åtgärder för att stimulera ekonomin.

diagram 2 utvecklingen i viktiga industriekonomier

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

2000

Euroområdet USAJapan Storbritannien

2008200620042002

Produktionstillväxt 1)

(procentuell förändring per kvartal; kvartalsuppgifter)

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

2000

Euroområdet USAJapan Storbritannien

2008200620042002

Inflationstakt 2)

(konsumentpriser; årlig procentuell förändring; månadsuppgifter)

-2

-1

0

1

2

3

4

5

6

-2

-1

0

1

2

3

4

5

6

2000 2008200620042002

Källor: Nationella uppgifter, BIS, Eurostats och ECB:s beräk-ningar.1) Eurostats uppgifter används för euroområdet och Stor britan-nien. För USA och Japan används nationella uppgifter. BNP-siffrorna har säsongrensats.2) HIKP för euroområdet och Storbritannien; KPI för USA och Japan.

14ECBMånadsrapportMars 2009

storBritannienI Storbritannien har reala BNP minskat de senaste kvartalen samtidigt som inflationen har sjunkit. Reala BNP minskade med 1,5 procent på kvartalsbasis fjärde kvartalet 2008 och minskningen av reala BNP var relativt brett baserad. Investeringarna minskade snabbt till följd av att företagen står inför svagare efterfrågan, och stramare finansiella villkor ledde till minskad produktion och sysselsättning. Arbetslösheten har ökat avsevärt och låg på 6,3 procent fjärde kvartalet 2008. De flesta indikatorerna för företagens och konsumenternas förtroende fortsatte att försämras i februari 2009 och låg långt under sina långsiktiga genomsnitt. Ekonomin förväntas befinna sig i en uttalad recession under 2009. Den allmänna trenden för huspriserna pekar fortfarande nedåt. Den årliga HIKP-inflationen har varit fortsatt måttlig de senaste månaderna och låg på 3,0 procent i januari och förväntas fortsätta att minska de kommande månaderna. Den 8 januari och den 5 februari 2009 sänkte Bank of Englands penningpolitiska kommitté sin viktigaste styrränta med sammanlagt 100 punkter till 1 procent.

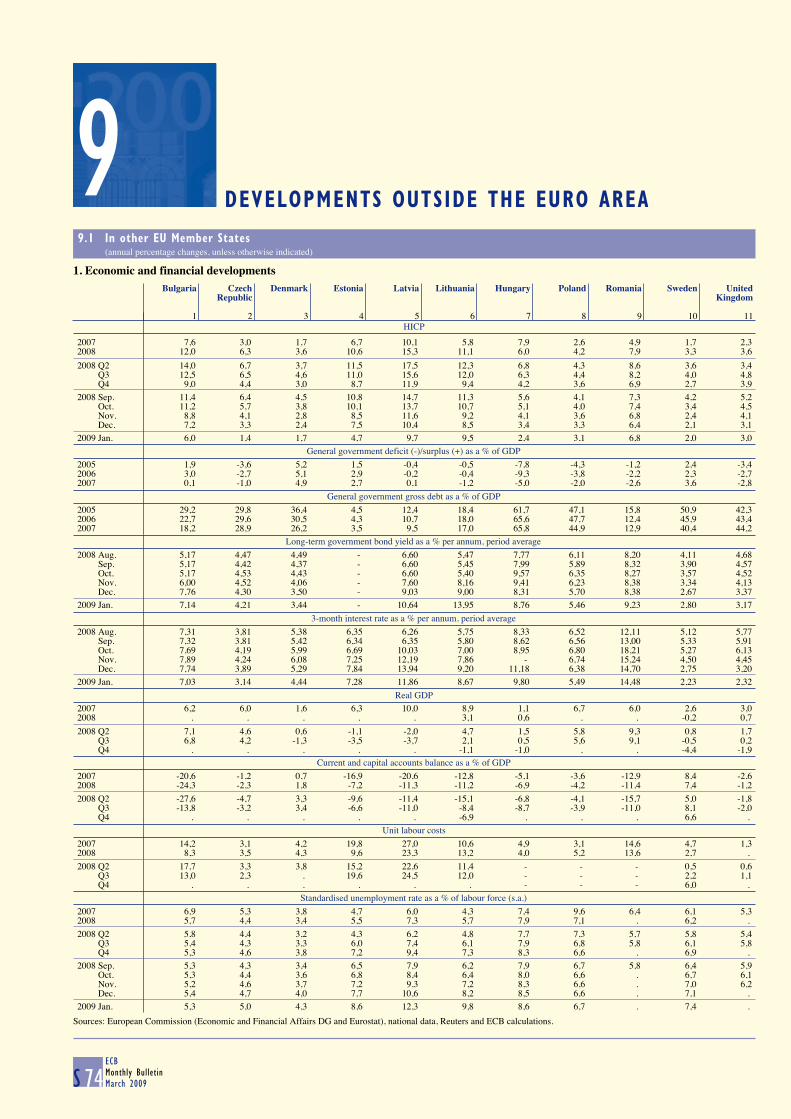

andra euroPeiska länderI de flesta EU-länderna utanför euroområdet har tecken på försvagad ekonomisk aktivitet de senaste kvartalen åtföljts av sjunkande inflation.

I Sverige sjönk BNP per kvartal med 2,4 procent fjärde kvartalet 2008 till följd av stramare finan-siella villkor, svagare utländsk efterfrågan och ökad försiktighet från hushållens sida. Dessa fakto-rer har också haft en dämpande effekt på den ekonomiska aktiviteten i Danmark, där produktionen minskade med 0,4 procent tredje kvartalet. Kortsiktiga indikatorer för aktiviteten pekar på fortsatt svag ekonomisk aktivitet i båda länderna. HIKP-inflationen fortsatte att sjunka i båda länderna efte r att ha nått rekordnivåer sommaren 2008. I Sverige föll HIKP-inflationen till 2 procent i januari 2009 och i Danmark sjönk den till 1,7 procent. Den 15 januari 2009 sänkte Danmarks Nationalbank sin viktigaste styrränta med 75 punkter till 2,75 procent. Den 9 februari beslutade Sveriges riksbank att sänka styrräntan med 100 punkter till 1 procent.

I de största central- och östeuropeiska EU-länderna har den ekonomiska aktiviteten försvagats markant de senaste månaderna. I Ungern backade ekonomin med 1 procent på kvartalsbasis fjärde kvartalet 2008 efter nedgången på 0,1 procent tredje kvartalet. I Tjeckien och Polen mattades den reala BNP-tillväxten av med 0,9 procent respektive 1,2 procent tredje kvartalet. Kortsiktiga indi-katorer pekar på markant försvagning av den ekonomiska aktiviteten i båda länderna. I Rumänien var den reala BNP-tillväxten fortsatt stark under det tredje kvartalet 2008, vilket främst berodde på goda skördar inom jordbrukssektorn, men kortsiktiga indikatorer tyder på en märkbar nedgång de senaste månaderna. I alla fyra länderna har tillväxtutsikterna försämrats betydligt de senaste måna-derna till följd av den ökade riskaversionen mot regionen, stramare finansieringsvillkor och sva-gare internationell handel. Inflationen har ökat de senaste månaderna och nådde i januari 2009 2,4 procent i Ungern, 1,4 procent i Tjeckien och 3,1 procent i Polen. Även i Rumänien har inflationen varit måttlig och låg på 6,4 procent i december 2008 och på 6,8 procent i januari 2009. De senaste månadernas måttliga HIKP-inflation i dessa länder speglar främst de avtagande effekterna av de tidi gare livsmedels- och energiprisökningarna samt svagare ekonomisk aktivitet. Den ökade infla-tionen i Rumänien i januari 2009 berodde främst på den senaste tidens kraftiga försvagning av valu-tan efter som en svag leu leder till samordnade lokala prishöjningar på varor som traditionellt köps i euro och betalas i leu. Alla centralbanker i regionen sänkte sina styrräntor i början av 2009. Den 19 januari sänkte Magyar Nemzeti Bank sin viktigaste styrränta med 50 punkter till 9,5 procent. Den 27 januari beslutade Narodowy Bank Polski att sänka sin viktigaste styrränta med 75 punkter till 4,25 procent. Den 6 februari sänkte Česká národní banka sin viktigaste styrränta med 50 punkter

15ECB

MånadsrapportMars 2009

den ekonomiska och monetära utvecklingen

Läget i euroområdets

omvärld

till 1,75 procent. Den 4 februari beslutade Banca Naţională a României att sänka sin viktigaste styr-ränta med 25 punkter till 10 procent.

De mindre EU-länderna utanför euroområdet har haft en blandad tillväxtutveckling de senaste kvar-talen. Den ekonomiska aktiviteten i Bulgarien har varit fortsatt relativt stark och de tre baltiska länderna befinner sig för närvarande i en recession. Indikatorer för aktiviteten och förtroendet tyder på att BNP-tillväxten även kommer att avta i Bulgarien. Den årliga HIKP-inflationen har haft en nedåtgående trend i alla fyra länderna, i ett intervall mellan 4,7 procent i Estland och 9,7 procent i Lettland i januari 2009.

I Ryssland dämpades den reala BNP-tillväxten tredje kvartalet 2008 till 6,2 procent på årsbasis från 7,5 procent under andra kvartalet. Preliminära uppgifter tyder på en märkbar avmattning fjärde kvartalet med en negativ tillväxttakt på kvartalsbasis. Ihållande spänningar inom finanssektorn och en betydande minskning av nettokapitalinflöden förväntas dämpa den ekonomiska aktiviteten ytter-ligare. Konsumentprisinflationen har endast sjunkit i begränsad utsträckning från sin toppnotering på cirka 15 procent i mitten av 2008 till 13,4 procent på årsbasis i januari 2009.

tillväXtekonomierna i asienPå tillväxtmarknaderna i Asien har den ekonomiska aktiviteten mattats av betydligt fjärde kvarta-let 2008. De små öppna ekonomierna har drabbats särskilt hårt av den snabba nedgången för den internationella handeln. Den inhemska privatkonsumtionen har varit svag i flera länder till följd av minskat konsumentförtroende, ökad arbetslöshet, stramare finansieringsvillkor och försvagad fastig hetsmarknad. Dessutom har de svaga exportutsikterna bidragit till långsammare investerings-tillväxt. Konsumentprisinflationen har sjunkit till relativt låga nivåer í de flesta länder, vilket har givit centralbankerna utrymme att stimulera penningpolitiken.

I Kina saktade tillväxten av avsevärt de sista månaderna 2008. Reala BNP växte med en årstakt på 6,8 procent sista kvartalet 2008, en betydande nedgång från 9 procent kvartalet innan. Samtidigt som tillgängliga indikatorer tyder på att privatkonsumtionen hittills har varit fortsatt relativt sta-dig, har den reala investeringstillväxten saktat in, främst på grund av minskad byggnadsaktivitet. Exporten sjönk med 4 procent på årsbasis fjärde kvartalet 2008. Handelsöverskottet har dock fort-satt att växa till följd av minskad import till följd av lägre råvarupriser, det höga importinnehållet i exporten samt svagare inhemsk efterfrågan. Detta har gjort att handelsöverskottet ökade till 114 miljarder US-dollar fjärde kvartalet 2008, vilket är 50 procent större än samma kvartal året innan. Konsumentprisinflationen har sjunkit kraftigt och i januari 2009 var konsumentpriserna endast 1 procent högre än ett år tidigare. Inflationssiffrorna förväntas bli negativa de kommande månaderna, till följd av baseffekter. De kinesiska myndigheterna har presenterat en brett urval av åtgärder som syftar till att stödja den ekonomiska tillväxten. Den stimulansinriktade penningpolitiken samt det finanspolitiska paketet som presenterades i november syns redan i den snabba kreditökningen. I januari 2009 var lånestocken 21,3 procent högre är ett år tidigare jämfört med en årlig ökning på 14, 6 procent i november.

I Korea backade reala BNP med en årstakt på 3,4 procent sista kvartalet 2008. Den årliga KPI-inflationen minskade till 3,7 procent i januari från 4,1 procent månaden innan, främst till följd av lägre råvarupriser. I Indien saktade den ekonomiska aktiviteten av och BNP växte med 5,3 procent på årsbasis fjärde kvartalet, jämfört med 7,6 procent tredje kvartalet. Inflationen i grossistledet, som är Reserve Bank of Indias viktigaste inflationsmått, sjönk snabbt från sin rekordnivå på 12,5 pro-cent i juli 2008, till 4,4 procent i januari 2009.

16ECBMånadsrapportMars 2009

På det hela taget har tillväxtmarknaderna i Asien backat markant eftersom kollapsen för den ut-ländska efterfrågan samt ett antal faktorer har haft negativa effekter på den inhemska efterfrågan. De större och mindre öppna ekonomierna förväntas relativt sett påverkas i mindre utsträckning av den globala ekonomiska avmattningen. Relativt låg aktivitet förväntas i regionen som helhet även om finansiella och penningpolitiska åtgärder sannolikt kommer att ge viss stimulans till den ekono-miska tillväxten.

latinamerikaI Latinamerika saktade takten i den ekonomiska aktiviteten in betydligt fjärde kvartalet 2008 och inflationstrycket var fortsatt relativt högt. I Mexiko var årliga reala BNP -1,6 procent under fjär-de kvartalet 2008 efter att ha varit 1,7 procent tredje kvartalet. På årsbasis låg prisinflationen i genomsnitt på 6,2 procent fjärde kvartalet, vilket är en ökning från 5,5 procent tredje kvartalet 2008. I Argentina minskade den ekonomiska aktiviteten med 0,3 procent fjärde kvartalet 2008 jämfört med tredje kvartalet men ökade ändå med 4,4 procent jämfört med ett år tidigare. På årsbasis låg KPI-inflationen på 7,8 procent i genomsnitt fjärde kvartalet 2008 vilket är en nedgång från 8,9 pro-cent tredje kvartalet. I Brasilien tyder högfrekventa indikatorer på att tillväxten i både inhemsk och utländsk efterfrågan föll fjärde kvartalet och detaljhandelsförsäljningen minskade med i genomsnitt 6,1 procent sista kvartalet 2008 – en nedgång från 9,9 procent tredje kvartalet. Industriproduktionen föll i sin tur med 6,6 procent fjärde kvartalet efter att ha sjunkit med 6,8 procent tredje kvartalet.

Över lag förväntas produktionstillväxten vara fortsatt svag till följd av kollapsen för den utländska efterfrågan, de låga råvarupriserna och de strama finansieringsvillkoren, detta trots det faktum att flera centralbanker i regionen har sänkt sina styrräntor och vidtagit en rad åtgärder för att förbättra likviditetsförhållandena i sin inhemska ekonomi.

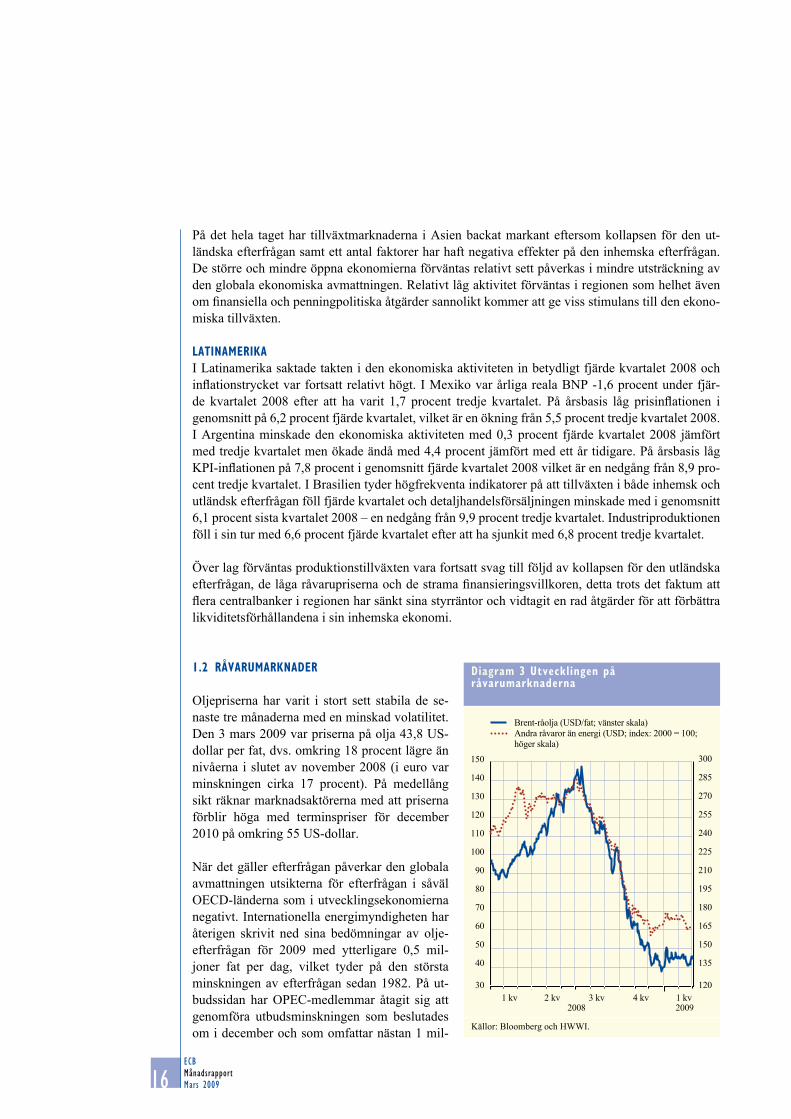

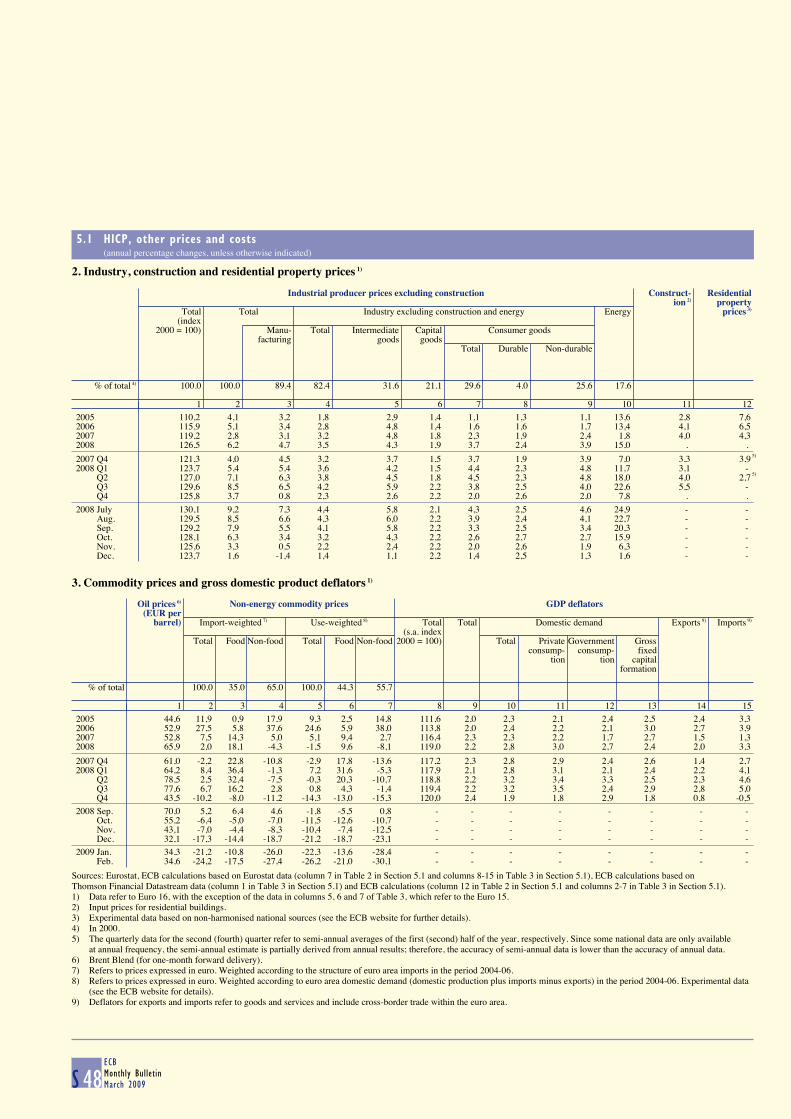

1.2 rÅvarumarknader

Oljepriserna har varit i stort sett stabila de se-naste tre månaderna med en minskad volatilitet. Den 3 mars 2009 var priserna på olja 43,8 US-dollar per fat, dvs. omkring 18 procent lägre än nivåerna i slutet av november 2008 (i euro var minskningen cirka 17 procent). På medellång sikt räknar marknadsaktörerna med att priserna förblir höga med terminspriser för december 2010 på omkring 55 US-dollar.

När det gäller efterfrågan påverkar den globala avmattningen utsikterna för efterfrågan i såväl OECD-länderna som i utvecklingsekonomierna negativt. Internationella energimyndigheten har återigen skrivit ned sina bedömningar av olje-efterfrågan för 2009 med ytterligare 0,5 mil-joner fat per dag, vilket tyder på den största minskningen av efterfrågan sedan 1982. På ut-budssidan har OPEC-medlemmar åtagit sig att genomföra utbudsminskningen som beslutades om i december och som omfattar nästan 1 mil-

diagram 3 utvecklingen på råvarumarknaderna

1 kv30

40

50

60

70

80

90

100

110

120

130

140

150

120

135

150

165

180

195

210

225

240

255

270

285

300

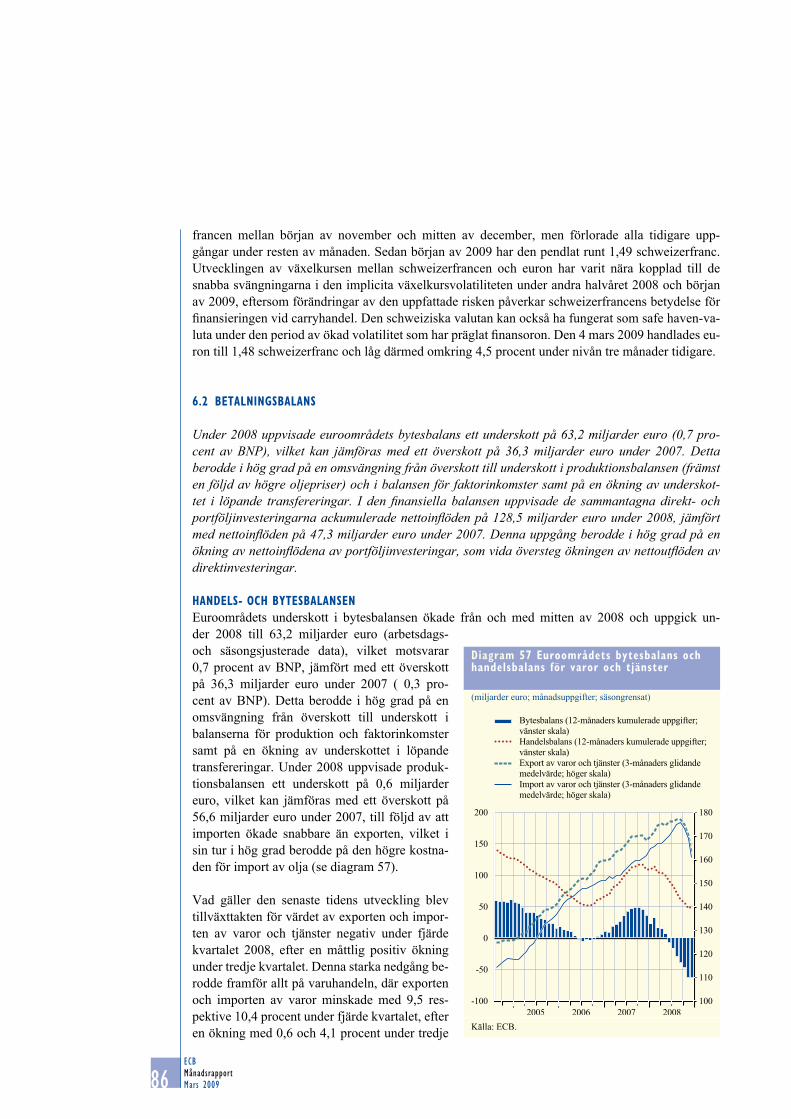

Brent-råolja (USD/fat; vänster skala)Andra råvaror än energi (USD; index: 2000 = 100; höger skala)

1 kv 2 kv 3 kv 4 kv2008 2009

Källor: Bloomberg och HWWI.

17ECB

MånadsrapportMars 2009

den ekonomiska och monetära utvecklingen

Läget i euroområdets

omvärld

jon fat per dag i januari 2009. Detta mer än uppväger nedskrivningen av efterfrågan och tycks där-med ha stöttat priserna.

Priserna på andra råvaror än energi har också stabiliserats något. Metallpriserna var fortsatt svaga i spåren av oron för omfattningen av den globala ekonomiska avmattningen men har trots allt upp-visat några tecken på stabilisering. Rörelserna i råvarupriser var blandade, med en återhämtning tidigt under januari till följd av dåliga väderförhållanden i Sydamerika som troligen påverkade skörde utsikterna. Prisindexet för andra råvaror än energi (uttryckt i US-dollar) var sammanlagt om-kring 3 procent lägre mot slutet av februari än under slutet av november 2009.

1.3 utsikterna FÖr euroomrÅdets omvärld

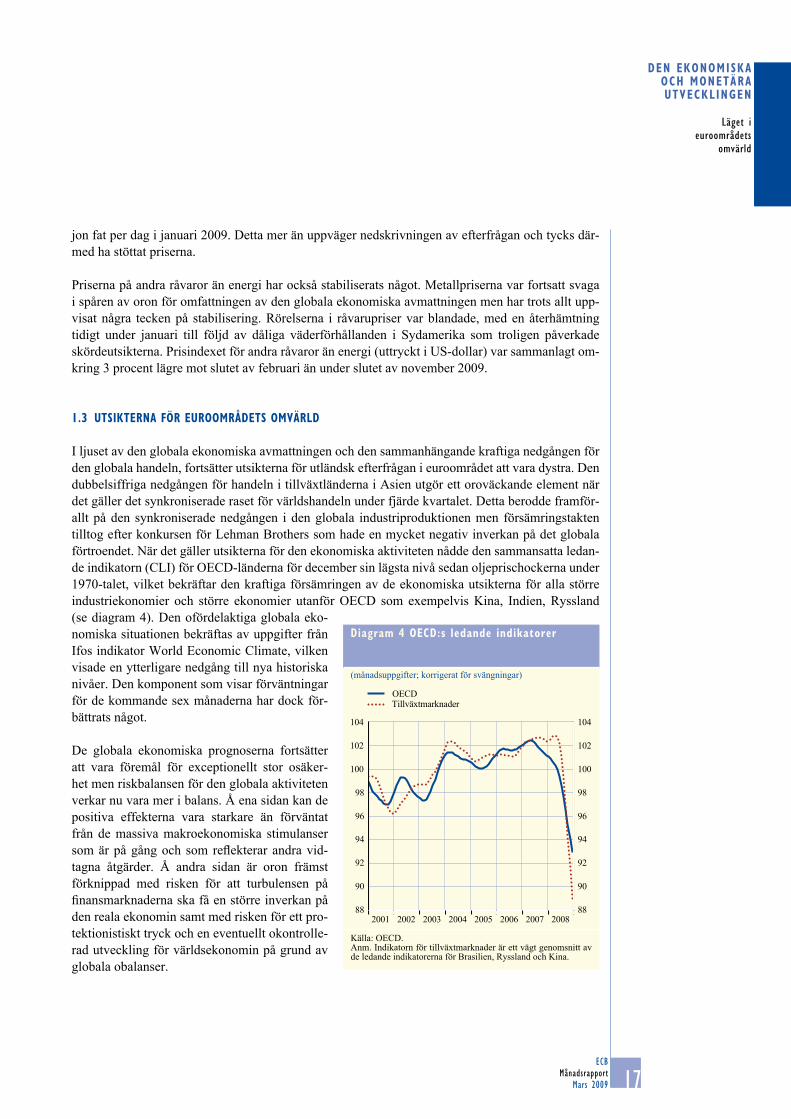

I ljuset av den globala ekonomiska avmattningen och den sammanhängande kraftiga nedgången för den globala handeln, fortsätter utsikterna för utländsk efterfrågan i euroområdet att vara dystra. Den dubbelsiffriga nedgången för handeln i tillväxtländerna i Asien utgör ett oroväckande element när det gäller det synkroniserade raset för världshandeln under fjärde kvartalet. Detta berodde framför-allt på den synkroniserade nedgången i den globala industriproduktionen men försämringstakten tilltog efter konkursen för Lehman Brothers som hade en mycket negativ inverkan på det globala förtroendet. När det gäller utsikterna för den ekonomiska aktiviteten nådde den sammansatta ledan-de indikatorn (CLI) för OECD-länderna för december sin lägsta nivå sedan oljeprischockerna under 1970-talet, vilket bekräftar den kraftiga försämringen av de ekonomiska utsikterna för alla större industriekonomier och större ekonomier utanför OECD som exempelvis Kina, Indien, Ryssland (se diagram 4). Den ofördelaktiga globala eko-nomiska situationen bekräftas av uppgifter från Ifos indikator World Economic Climate, vilken visade en ytterligare nedgång till nya historiska nivåer. Den komponent som visar förväntningar för de kommande sex månaderna har dock för-bättrats något.

De globala ekonomiska prognoserna fortsätter att vara föremål för exceptionellt stor osäker-het men riskbalansen för den globala aktiviteten verkar nu vara mer i balans. Å ena sidan kan de positiva effekterna vara starkare än förväntat från de massiva makroekonomiska stimulanser som är på gång och som reflekterar andra vid-tagna åtgärder. Å andra sidan är oron främst förknippad med risken för att turbulensen på finansmarknaderna ska få en större inverkan på den reala ekonomin samt med risken för ett pro-tektionistiskt tryck och en eventuellt okontrolle-rad utveckling för världsekonomin på grund av globala obalanser.

diagram 4 oecd:s ledande indikatorer

(månadsuppgifter; korrigerat för svängningar)

88

90

92

94

96

98

100

102

104

88

90

92

94

96

98

100

102

104

2008

OECDTillväxtmarknader

2001 2002 2003 2004 2005 2006 2007

Källa: OECD.Anm. Indikatorn för tillväxtmarknader är ett vägt genomsnitt av de ledande indikatorerna för Brasilien, Ryssland och Kina.

18ECBMånadsrapportMars 2009

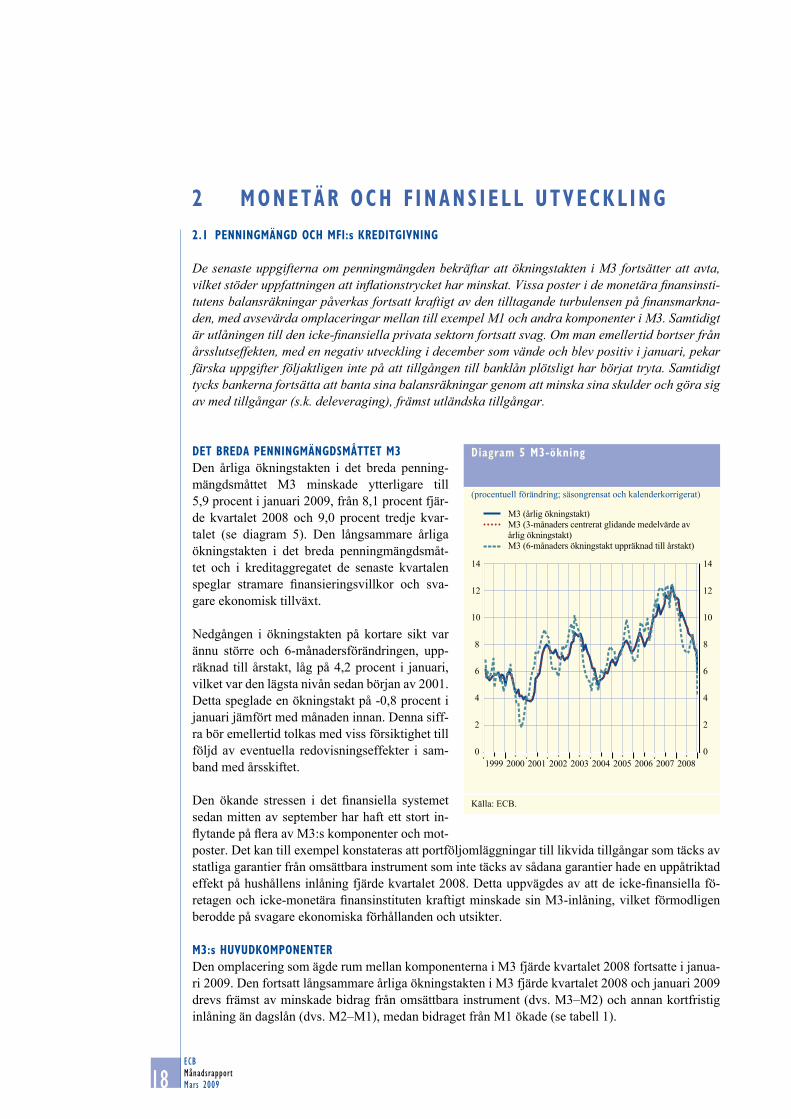

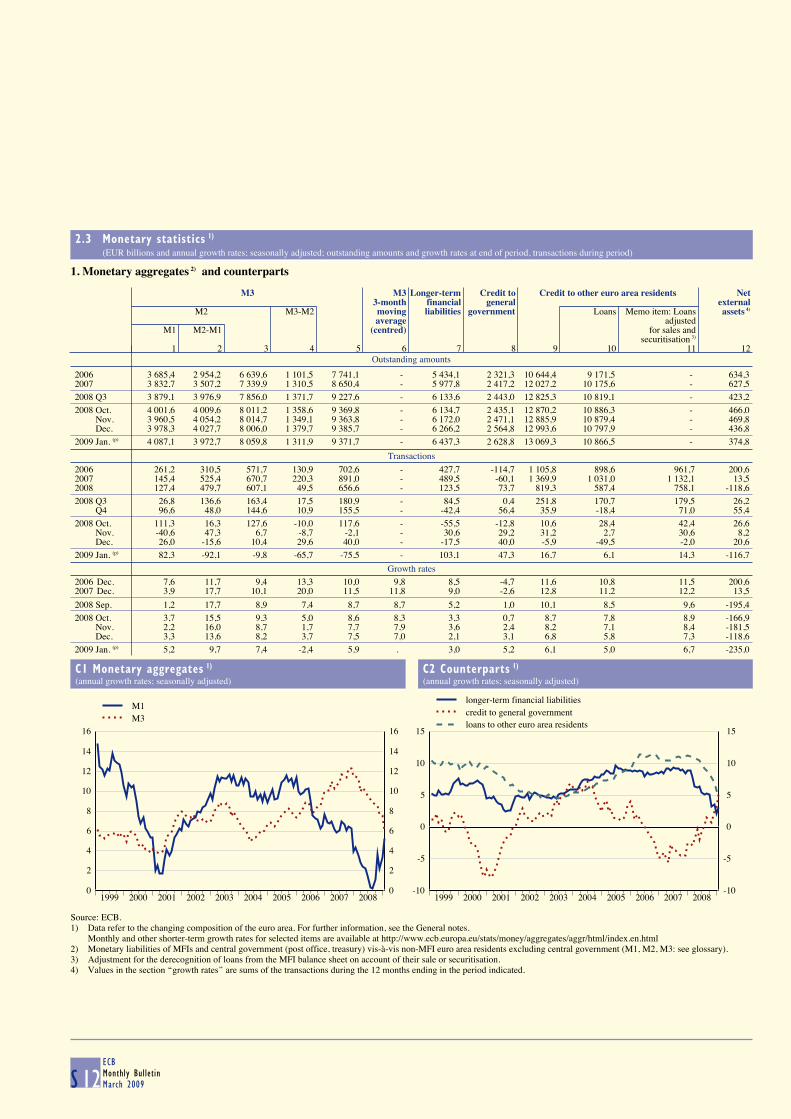

2 Monetär och f inans iell utveckl ing2.1 PenningMängd och Mfi:s kreditgivning

De senaste uppgifterna om penningmängden bekräftar att ökningstakten i M3 fortsätter att avta, vilket stöder uppfattningen att inflationstrycket har minskat. Vissa poster i de monetära finansinsti-tutens balansräkningar påverkas fortsatt kraftigt av den tilltagande turbulensen på finansmarkna-den, med avsevärda omplaceringar mellan till exempel M1 och andra komponenter i M3. Samtidigt är utlåningen till den icke-finansiella privata sektorn fortsatt svag. Om man emellertid bortser från årsslutseffekten, med en negativ utveckling i december som vände och blev positiv i januari, pekar färska uppgifter följaktligen inte på att tillgången till banklån plötsligt har börjat tryta. Samtidigt tycks bankerna fortsätta att banta sina balansräkningar genom att minska sina skulder och göra sig av med tillgångar (s.k. deleveraging), främst utländska tillgångar.

det breda PenningMängdsMåttet M3Den årliga ökningstakten i det breda penning-mängdsmåttet M3 minskade ytterligare till 5,9 procent i januari 2009, från 8,1 procent fjär-de kvartalet 2008 och 9,0 procent tredje kvar-talet (se diagram 5). Den långsammare årliga ökningstakten i det breda penningmängdsmåt-tet och i kreditaggregatet de senaste kvartalen speglar stramare finansieringsvillkor och sva-gare ekonomisk tillväxt.

Nedgången i ökningstakten på kortare sikt var ännu större och 6-månadersförändringen, upp-räknad till årstakt, låg på 4,2 procent i januari, vilket var den lägsta nivån sedan början av 2001. Detta speglade en ökningstakt på -0,8 procent i januari jämfört med månaden innan. Denna siff-ra bör emellertid tolkas med viss försiktighet till följd av eventuella redovisningseffekter i sam-band med årsskiftet.

Den ökande stressen i det finansiella systemet sedan mitten av september har haft ett stort in-flytande på flera av M3:s komponenter och mot-poster. Det kan till exempel konstateras att portföljomläggningar till likvida tillgångar som täcks av statliga garantier från omsättbara instrument som inte täcks av sådana garantier hade en uppåtriktad effekt på hushållens inlåning fjärde kvartalet 2008. Detta uppvägdes av att de icke-finansiella fö-retagen och icke-monetära finansinstituten kraftigt minskade sin M3-inlåning, vilket förmodligen berodde på svagare ekonomiska förhållanden och utsikter.

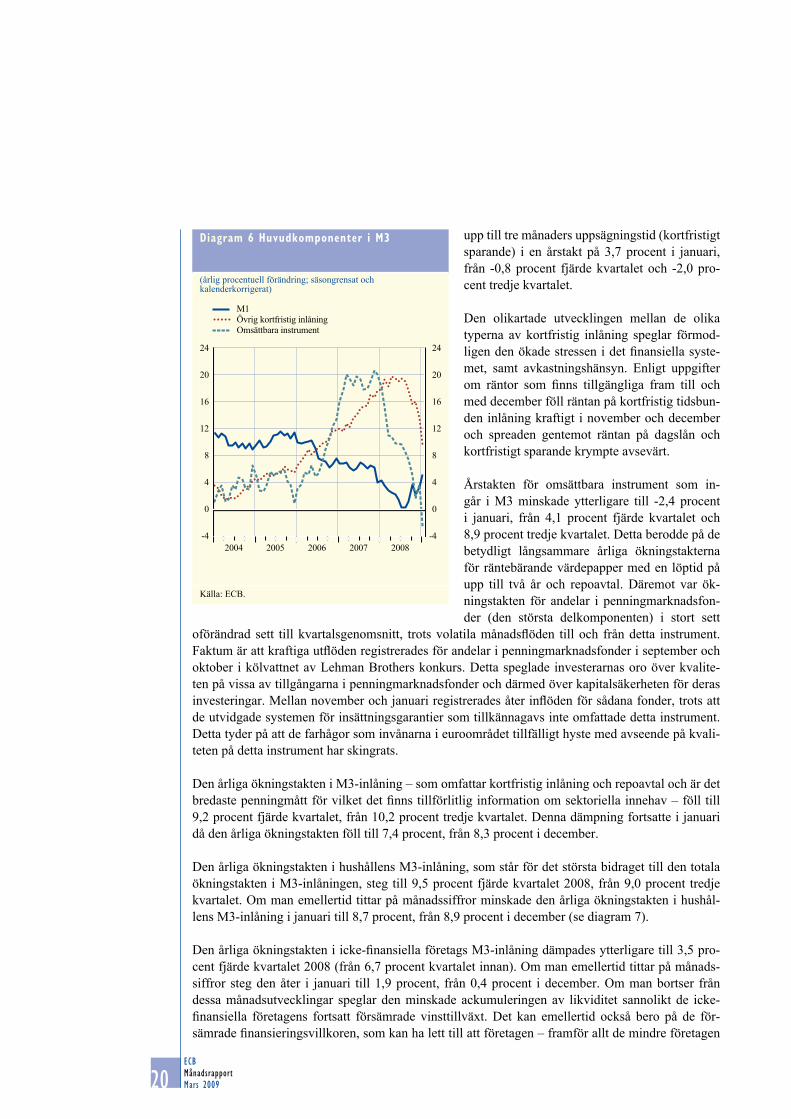

M3:s huvudkoMPonenterDen omplacering som ägde rum mellan komponenterna i M3 fjärde kvartalet 2008 fortsatte i janua-ri 2009. Den fortsatt långsammare årliga ökningstakten i M3 fjärde kvartalet 2008 och januari 2009 drevs främst av minskade bidrag från omsättbara instrument (dvs. M3–M2) och annan kortfristig inlåning än dagslån (dvs. M2–M1), medan bidraget från M1 ökade (se tabell 1).

diagram 5 M3-ökning

(procentuell förändring; säsongrensat och kalenderkorrigerat)

0

2

4

6

8

10

12

14

0

2

4

6

8

10

12

14

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

M3 (årlig ökningstakt)M3 (3-månaders centrerat glidande medelvärde av årlig ökningstakt)M3 (6-månaders ökningstakt uppräknad till årstakt)

Källa: ECB.

19ECB

MånadsrapportMars 2009

den ekonoMiska och Monetära utvecklingen

Monetär och finansiell

utveckling

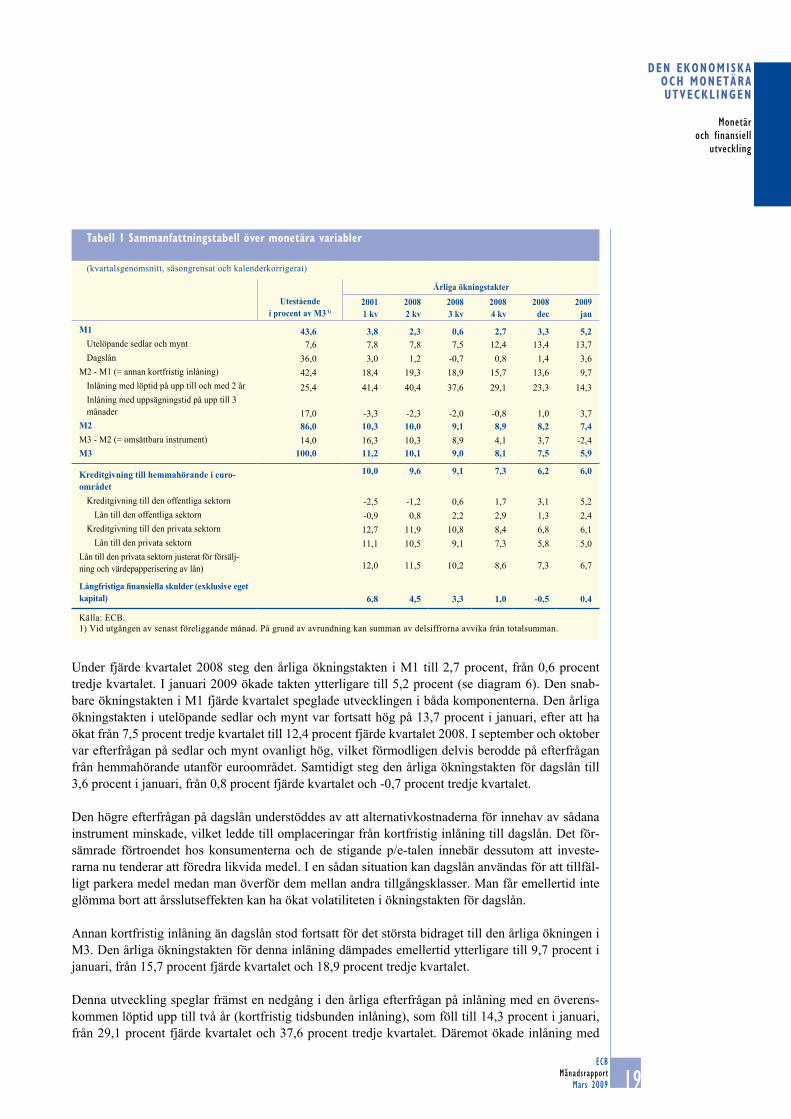

Under fjärde kvartalet 2008 steg den årliga ökningstakten i M1 till 2,7 procent, från 0,6 procent tredje kvartalet. I januari 2009 ökade takten ytterligare till 5,2 procent (se diagram 6). Den snab-bare ökningstakten i M1 fjärde kvartalet speglade utvecklingen i båda komponenterna. Den årliga öknings takten i utelöpande sedlar och mynt var fortsatt hög på 13,7 procent i januari, efter att ha ökat från 7,5 procent tredje kvartalet till 12,4 procent fjärde kvartalet 2008. I september och oktober var efterfrågan på sedlar och mynt ovanligt hög, vilket förmodligen delvis berodde på efterfrågan från hemmahörande utanför euroområdet. Samtidigt steg den årliga ökningstakten för dagslån till 3,6 procent i januari, från 0,8 procent fjärde kvartalet och -0,7 procent tredje kvartalet.

Den högre efterfrågan på dagslån understöddes av att alternativkostnaderna för innehav av sådana instrument minskade, vilket ledde till omplaceringar från kortfristig inlåning till dagslån. Det för-sämrade förtroendet hos konsumenterna och de stigande p/e-talen innebär dessutom att investe-rarna nu tenderar att föredra likvida medel. I en sådan situation kan dagslån användas för att tillfäl-ligt parkera medel medan man överför dem mellan andra tillgångsklasser. Man får emellertid inte glömma bort att årsslutseffekten kan ha ökat volatiliteten i ökningstakten för dagslån.

Annan kortfristig inlåning än dagslån stod fortsatt för det största bidraget till den årliga ökningen i M3. Den årliga ökningstakten för denna inlåning dämpades emellertid ytterligare till 9,7 procent i januari, från 15,7 procent fjärde kvartalet och 18,9 procent tredje kvartalet.

Denna utveckling speglar främst en nedgång i den årliga efterfrågan på inlåning med en överens-kommen löptid upp till två år (kortfristig tidsbunden inlåning), som föll till 14,3 procent i januari, från 29,1 procent fjärde kvartalet och 37,6 procent tredje kvartalet. Däremot ökade inlåning med

tabell 1 sammanfattningstabell över monetära variabler

(kvartalsgenomsnitt, säsongrensat och kalenderkorrigerat)

Utestående i procent av M3 1)

Årliga ökningstakter2001 1 kv

2008 2 kv

2008 3 kv

2008 4 kv

2008 dec

2009 jan

M1 43,6 3,8 2,3 0,6 2,7 3,3 5,2 Utelöpande sedlar och mynt 7,6 7,8 7,8 7,5 12,4 13,4 13,7 Dagslån 36,0 3,0 1,2 -0,7 0,8 1,4 3,6

M2 - M1 (= annan kortfristig inlåning) 42,4 18,4 19,3 18,9 15,7 13,6 9,7 Inlåning med löptid på upp till och med 2 år 25,4 41,4 40,4 37,6 29,1 23,3 14,3 Inlåning med uppsägningstid på upp till 3 månader 17,0 -3,3 -2,3 -2,0 -0,8 1,0 3,7

M2 86,0 10,3 10,0 9,1 8,9 8,2 7,4 M3 - M2 (= omsättbara instrument) 14,0 16,3 10,3 8,9 4,1 3,7 -2,4 M3 100,0 11,2 10,1 9,0 8,1 7,5 5,9

Kreditgivning till hemmahörande i euro-området

10,0 9,6 9,1 7,3 6,2 6,0

Kreditgivning till den offentliga sektorn -2,5 -1,2 0,6 1,7 3,1 5,2 Lån till den offentliga sektorn -0,9 0,8 2,2 2,9 1,3 2,4

Kreditgivning till den privata sektorn 12,7 11,9 10,8 8,4 6,8 6,1 Lån till den privata sektorn 11,1 10,5 9,1 7,3 5,8 5,0

Lån till den privata sektorn justerat för försälj-ning och värdepapperisering av lån) 12,0 11,5 10,2 8,6 7,3 6,7

Långfristiga finansiella skulder (exklusive eget kapital) 6,8 4,5 3,3 1,0 -0,5 0,4

Källa: ECB.1) Vid utgången av senast föreliggande månad. På grund av avrundning kan summan av delsiffrorna avvika från totalsumman.

20ECBMånadsrapportMars 2009

upp till tre månaders uppsägningstid (kortfristigt sparande) i en årstakt på 3,7 procent i januari, från -0,8 procent fjärde kvartalet och -2,0 pro-cent tredje kvartalet.

Den olikartade utvecklingen mellan de olika typerna av kortfristig inlåning speglar förmod-ligen den ökade stressen i det finansiella syste-met, samt avkastningshänsyn. Enligt uppgifter om räntor som finns tillgängliga fram till och med december föll räntan på kortfristig tidsbun-den inlåning kraftigt i november och december och spreaden gentemot räntan på dagslån och kortfristigt sparande krympte avsevärt.

Årstakten för omsättbara instrument som in-går i M3 minskade ytterligare till -2,4 procent i januari, från 4,1 procent fjärde kvartalet och 8,9 procent tredje kvartalet. Detta berodde på de betydligt långsammare årliga ökningstakterna för räntebärande värdepapper med en löptid på upp till två år och repoavtal. Däremot var ök-ningstakten för andelar i penningmarknadsfon-der (den största delkomponenten) i stort sett

oförändrad sett till kvartalsgenomsnitt, trots volatila månadsflöden till och från detta instrument. Faktum är att kraftiga utflöden registrerades för andelar i penningmarknadsfonder i september och oktober i kölvattnet av Lehman Brothers konkurs. Detta speglade investerarnas oro över kvalite-ten på vissa av tillgångarna i penningmarknadsfonder och därmed över kapitalsäkerheten för deras investeringar. Mellan november och januari registrerades åter inflöden för sådana fonder, trots att de utvidgade systemen för insättningsgarantier som tillkännagavs inte omfattade detta instrument. Detta tyder på att de farhågor som invånarna i euroområdet tillfälligt hyste med avseende på kvali-teten på detta instrument har skingrats.

Den årliga ökningstakten i M3-inlåning – som omfattar kortfristig inlåning och repoavtal och är det bredaste penningmått för vilket det finns tillförlitlig information om sektoriella innehav – föll till 9,2 procent fjärde kvartalet, från 10,2 procent tredje kvartalet. Denna dämpning fortsatte i januari då den årliga ökningstakten föll till 7,4 procent, från 8,3 procent i december.

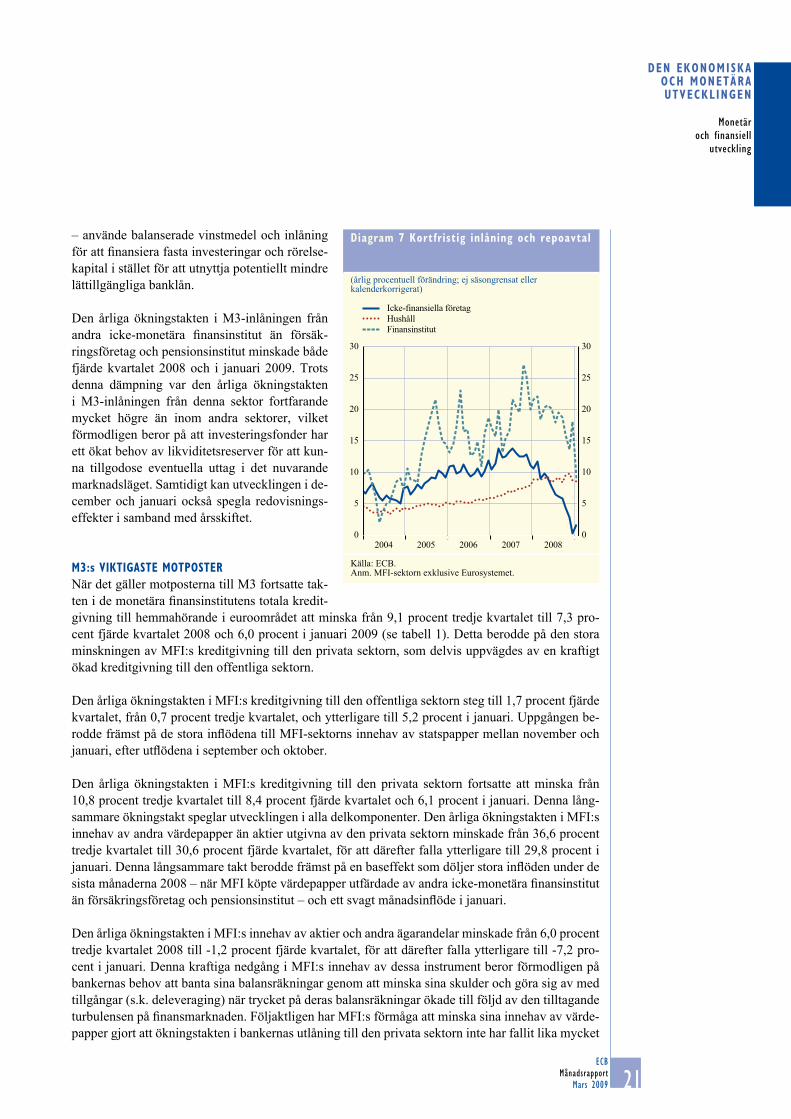

Den årliga ökningstakten i hushållens M3-inlåning, som står för det största bidraget till den totala ökningstakten i M3-inlåningen, steg till 9,5 procent fjärde kvartalet 2008, från 9,0 procent tredje kvartalet. Om man emellertid tittar på månadssiffror minskade den årliga ökningstakten i hushål-lens M3-inlåning i januari till 8,7 procent, från 8,9 procent i december (se diagram 7).

Den årliga ökningstakten i icke-finansiella företags M3-inlåning dämpades ytterligare till 3,5 pro-cent fjärde kvartalet 2008 (från 6,7 procent kvartalet innan). Om man emellertid tittar på månads-siffror steg den åter i januari till 1,9 procent, från 0,4 procent i december. Om man bortser från dessa månadsutvecklingar speglar den minskade ackumuleringen av likviditet sannolikt de icke-finansiella företagens fortsatt försämrade vinsttillväxt. Det kan emellertid också bero på de för-sämrade finansieringsvillkoren, som kan ha lett till att företagen – framför allt de mindre företagen

diagram 6 huvudkomponenter i M3

(årlig procentuell förändring; säsongrensat och kalenderkorrigerat)

-4

0

4

8

12

16

20

24

-4

0

4

8

12

16

20

24

M1Övrig kortfristig inlåningOmsättbara instrument

2004 2005 2006 2007 2008

Källa: ECB.

21ECB

MånadsrapportMars 2009

den ekonoMiska och Monetära utvecklingen

Monetär och finansiell

utveckling

– använde balanserade vinstmedel och inlåning för att finansiera fasta investeringar och rörelse-kapital i stället för att utnyttja potentiellt mindre lättillgängliga banklån.

Den årliga ökningstakten i M3-inlåningen från andra icke-monetära finansinstitut än försäk-ringsföretag och pensionsinstitut minskade både fjärde kvartalet 2008 och i januari 2009. Trots denna dämpning var den årliga ökningstakten i M3-inlåningen från denna sektor fortfarande mycket högre än inom andra sektorer, vilket förmodligen beror på att investeringsfonder har ett ökat behov av likviditetsreserver för att kun-na tillgodose eventuella uttag i det nuvarande marknadsläget. Samtidigt kan utvecklingen i de-cember och januari också spegla redovisnings-effekter i samband med årsskiftet.

M3:s viktigaste MotPosterNär det gäller motposterna till M3 fortsatte tak-ten i de monetära finansinstitutens totala kredit-givning till hemmahörande i euroområdet att minska från 9,1 procent tredje kvartalet till 7,3 pro-cent fjärde kvartalet 2008 och 6,0 procent i januari 2009 (se tabell 1). Detta berodde på den stora minskningen av MFI:s kreditgivning till den privata sektorn, som delvis uppvägdes av en kraftigt ökad kreditgivning till den offentliga sektorn.

Den årliga ökningstakten i MFI:s kreditgivning till den offentliga sektorn steg till 1,7 procent fjärde kvartalet, från 0,7 procent tredje kvartalet, och ytterligare till 5,2 procent i januari. Uppgången be-rodde främst på de stora inflödena till MFI-sektorns innehav av statspapper mellan november och januari, efter utflödena i september och oktober.

Den årliga ökningstakten i MFI:s kreditgivning till den privata sektorn fortsatte att minska från 10,8 procent tredje kvartalet till 8,4 procent fjärde kvartalet och 6,1 procent i januari. Denna lång-sammare ökningstakt speglar utvecklingen i alla delkomponenter. Den årliga ökningstakten i MFI:s innehav av andra värdepapper än aktier utgivna av den privata sektorn minskade från 36,6 procent tredje kvartalet till 30,6 procent fjärde kvartalet, för att därefter falla ytterligare till 29,8 procent i januari. Denna långsammare takt berodde främst på en baseffekt som döljer stora inflöden under de sista månaderna 2008 – när MFI köpte värdepapper utfärdade av andra icke-monetära finansinstitut än försäkringsföretag och pensionsinstitut – och ett svagt månadsinflöde i januari.

Den årliga ökningstakten i MFI:s innehav av aktier och andra ägarandelar minskade från 6,0 procent tredje kvartalet 2008 till -1,2 procent fjärde kvartalet, för att därefter falla ytterligare till -7,2 pro-cent i januari. Denna kraftiga nedgång i MFI:s innehav av dessa instrument beror förmodligen på bankernas behov att banta sina balansräkningar genom att minska sina skulder och göra sig av med tillgångar (s.k. deleveraging) när trycket på deras balansräkningar ökade till följd av den tilltagande turbulensen på finansmarknaden. Följaktligen har MFI:s förmåga att minska sina innehav av värde-papper gjort att ökningstakten i bankernas utlåning till den privata sektorn inte har fallit lika mycket

diagram 7 kortfristig inlåning och repoavtal

(årlig procentuell förändring; ej säsongrensat eller kalenderkorrigerat)

0

5

10

15

20

25

30

0

5

10

15

20

25

30

2004

Icke-finansiella företagHushållFinansinstitut

2008200720062005

Källa: ECB.Anm. MFI-sektorn exklusive Eurosystemet.

22ECBMånadsrapportMars 2009

som den annars skulle ha gjort med tanke på den inverkan som den växande finansoron har haft på bankernas finansieringsvillkor.

Den årliga ökningstakten i MFI:s utlåning till den privata sektorn – som är den största komponen-ten i kreditgivningen till den privata sektorn – fortsatte att minska från 9,1 procent tredje kvartalet 2008 till 7,3 procent fjärde kvartalet och 5,0 procent i januari (se tabell 1). Lånetillväxtens storlek snedvrids nedåt på grund av effekterna av värdepapperisering med överföring av tillgångar, som har varit mycket omfattande de senaste månaderna. Korrigerat för denna effekt var den årliga ök-ningstakten i utlåningen till den privata sektorn 6,7 procent i januari, dvs. mer än 1½ procentenhet högre än den okorrigerade siffran.

Den senaste dämpningen av den årliga ökningstakten i utlåningen till den privata sektorn har varit brett baserad på olika utlåningssektorer. För andra icke-monetära finansinstitut än försäkringsföre-tag och pensionsinstitut föll ökningstakten från 22,1 procent tredje kvartalet till 14,3 procent fjärde kvartalet 2008 och 7,7 procent i januari. Detta kan delvis bero på en totalt sett dämpad finansför-medling, som kan påverka icke-monetära finansinstitut mer än banker.

Den årliga ökningstakten i utlåningen till icke-finansiella företag föll till 11,3 procent fjärde kvar-talet och 8,8 procent i januari, från 12,8 procent tredje kvartalet. Den kvartalsvisa ökningstakten, uppräknad till årstakt, (som är en indikation på den kortfristiga utvecklingen) minskade emellertid ännu mer till ca 4 procent i december och 3 procent i januari, från 10 procent i september. Medan låneflödet var negativt i december, vände det och blev åter positivt i januari. Om man bortser från utvecklingen runt årsskiftet bekräftas att utlåningen har mattas av, men det finns inget som tyder på att tillgången på banklån plötsligt började tryta efter det att den finansiella turbulensen tilltog i sep-tember. Att utlåningen till icke-finansiella företag har dämpats beror därför i första hand på de för-sämrade ekonomiska utsikterna i euroområdet. Dessa försämrade utsikter leder till att företagen inte vill låna lika mycket men påverkar även kreditinstitutens bedömningar av låntagarnas riskprofiler och därmed de kreditvillkor som de erbjuder. Den årliga ökningstakten i utlåningen till hushållen minskade till 2,9 procent fjärde kvartalet och 1,2 procent i januari, från 4,0 procent tredje kvartalet (se avsnitten 2.6 och 2.7 för mer information om låneutvecklingen inom olika sektorer).

Bland M3:s övriga motposter har den årliga ökningstakten i MFI:s långfristiga finansiella skul-der (exklusive eget kapital) fallit ytterligare de senaste kvartalen (se diagram 8), till 1,0 procent fjärde kvartalet och 0,4 procent i januari, från 3,3 procent tredje kvartalet. Denna nedgång speg-lar den långsammare ökningstakten i både inlåning med en överenskommen löptid på över två år och i räntebärande värdepapper med en överenskommen löptid på över två år. I synnerhet kan den tilltagande osäkerheten på finansmarknaden ha uppmuntrat omplaceringar från långfristig till mer likvid kortfristig inlåning och gjort den privata sektorn ovillig att inneha räntebärande värdepapper utfärdade av MFI. I januari registrerades emellertid ett stort flöde till räntebärande värdepapper med en löptid på över två år, vilket tyder på att det nu kanske inte är lika svårt att erhålla finansiering genom denna källa utanför MFI-sektorn, vilket sannolikt beror på att vissa av de berörda värdepap-peren omfattas av statliga garantier.

När det gäller eget kapital steg den årliga ökningstakten både fjärde kvartalet 2008 och i januari 2009, och det genomsnittliga kvartalsflödet var det högsta sedan 2004, vilket i varierande omfatt-ning berodde på de offentliga och privata kapitalinjektionerna till kreditinstitut de senaste måna-derna.

23ECB

MånadsrapportMars 2009

den ekonoMiska och Monetära utvecklingen

Monetär och finansiell

utveckling

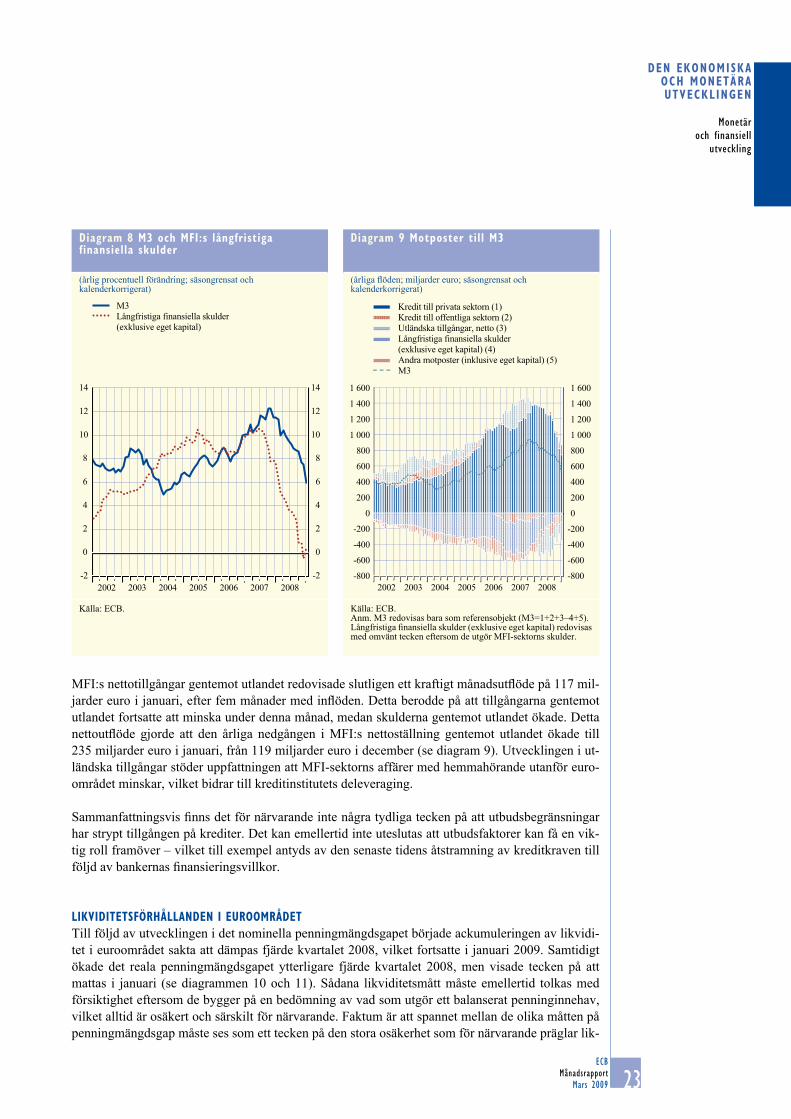

MFI:s nettotillgångar gentemot utlandet redovisade slutligen ett kraftigt månadsutflöde på 117 mil-jarder euro i januari, efter fem månader med inflöden. Detta berodde på att tillgångarna gentemot utlandet fortsatte att minska under denna månad, medan skulderna gentemot utlandet ökade. Detta nettoutflöde gjorde att den årliga nedgången i MFI:s nettoställning gentemot utlandet ökade till 235 miljarder euro i januari, från 119 miljarder euro i december (se diagram 9). Utvecklingen i ut-ländska tillgångar stöder uppfattningen att MFI-sektorns affärer med hemmahörande utanför euro-området minskar, vilket bidrar till kreditinstitutets deleveraging.

Sammanfattningsvis finns det för närvarande inte några tydliga tecken på att utbudsbegränsningar har strypt tillgången på krediter. Det kan emellertid inte uteslutas att utbudsfaktorer kan få en vik-tig roll framöver – vilket till exempel antyds av den senaste tidens åtstramning av kreditkraven till följd av bankernas finansieringsvillkor.

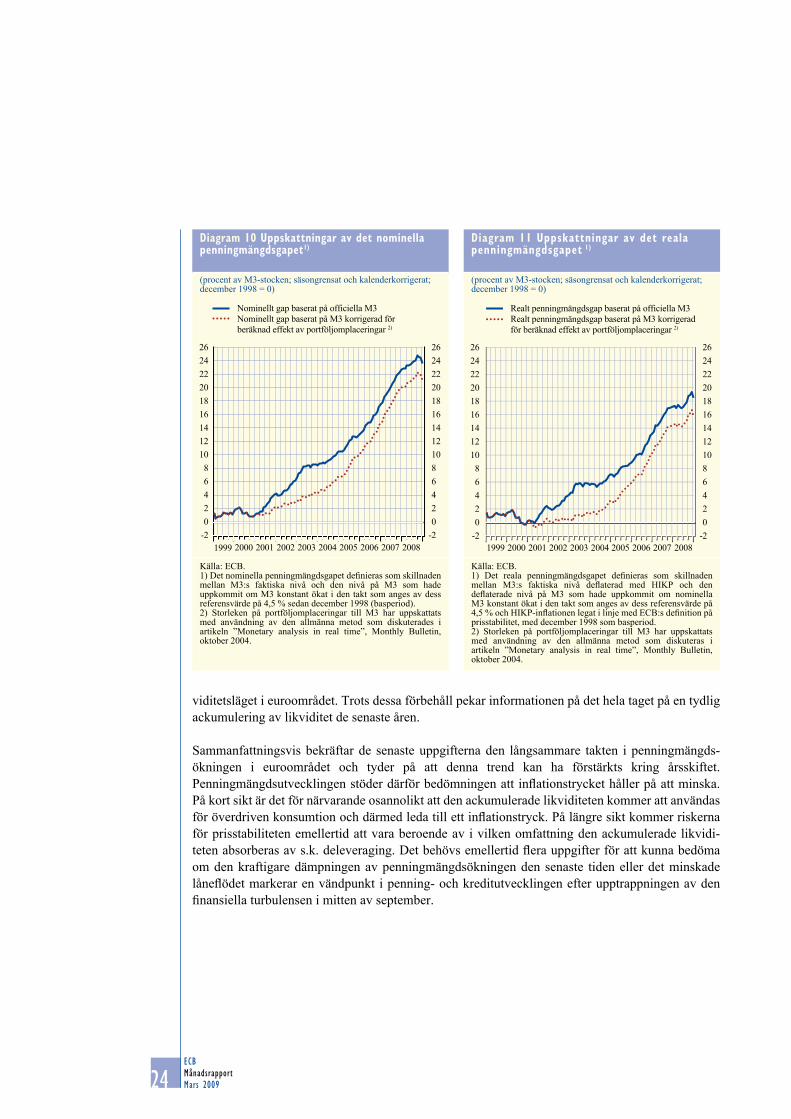

likviditetsförhållanden i eurooMrådetTill följd av utvecklingen i det nominella penningmängdsgapet började ackumuleringen av likvidi-tet i euroområdet sakta att dämpas fjärde kvartalet 2008, vilket fortsatte i januari 2009. Samtidigt ökade det reala penningmängdsgapet ytterligare fjärde kvartalet 2008, men visade tecken på att mattas i januari (se diagrammen 10 och 11). Sådana likviditetsmått måste emellertid tolkas med försiktighet eftersom de bygger på en bedömning av vad som utgör ett balanserat penninginnehav, vilket alltid är osäkert och särskilt för närvarande. Faktum är att spannet mellan de olika måtten på penningmängdsgap måste ses som ett tecken på den stora osäkerhet som för närvarande präglar lik-

diagram 8 M3 och Mfi:s långfristiga finansiella skulder

(årlig procentuell förändring; säsongrensat och kalenderkorrigerat)

MB0903_EN_SEC2_Chart8

-2

0

2

4

6

8

10

12

14

-2

0

2

4

6

8

10

12

14

M3Långfristiga finansiella skulder (exklusive eget kapital)

2002 2003 2004 2005 2006 2007 2008

Källa: ECB.

diagram 9 Motposter till M3

(årliga flöden; miljarder euro; säsongrensat och kalenderkorrigerat)

-800

-600

-400

-200

0

200

400

600

800

1 000

1 200

1 400

1 600

-800

-600

-400

-200

0

200

400

600

800

1 000

1 200

1 400

1 600

Kredit till privata sektorn (1)Kredit till offentliga sektorn (2)Utländska tillgångar, netto (3)Långfristiga finansiella skulder (exklusive eget kapital) (4)Andra motposter (inklusive eget kapital) (5)M3

2002 2003 2004 2005 2006 2007 2008

Källa: ECB.Anm. M3 redovisas bara som referensobjekt (M3=1+2+3–4+5).Långfristiga finansiella skulder (exklusive eget kapital) redovisas med omvänt tecken eftersom de utgör MFI-sektorns skulder.

24ECBMånadsrapportMars 2009

viditetsläget i euroområdet. Trots dessa förbehåll pekar informationen på det hela taget på en tydlig ackumulering av likviditet de senaste åren.

Sammanfattningsvis bekräftar de senaste uppgifterna den långsammare takten i penningmängds-ökningen i euroområdet och tyder på att denna trend kan ha förstärkts kring årsskiftet. Penningmängdsutvecklingen stöder därför bedömningen att inflationstrycket håller på att minska. På kort sikt är det för närvarande osannolikt att den ackumulerade likviditeten kommer att användas för överdriven konsumtion och därmed leda till ett inflationstryck. På längre sikt kommer riskerna för prisstabiliteten emellertid att vara beroende av i vilken omfattning den ackumulerade likvidi-teten absorberas av s.k. deleveraging. Det behövs emellertid flera uppgifter för att kunna bedöma om den kraftigare dämpningen av penningmängdsökningen den senaste tiden eller det minskade låneflödet markerar en vändpunkt i penning- och kreditutvecklingen efter upptrappningen av den finansiella turbulensen i mitten av september.

diagram 10 uppskattningar av det nominella penningmängdsgapet1)

(procent av M3-stocken; säsongrensat och kalenderkorrigerat; december 1998 = 0)

-202468

101214161820222426

-202468101214161820222426

Nominellt gap baserat på officiella M3Nominellt gap baserat på M3 korrigerad för beräknad effekt av portföljomplaceringar 2)

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Källa: ECB.1) Det nominella penningmängdsgapet definieras som skillnaden mellan M3:s faktiska nivå och den nivå på M3 som hade uppkommit om M3 konstant ökat i den takt som anges av dess referensvärde på 4,5 % sedan december 1998 (basperiod).2) Storleken på portföljomplaceringar till M3 har uppskattats med användning av den allmänna metod som diskuterades i artikeln ”Monetary analysis in real time”, Monthly Bulletin, oktober 2004.

diagram 11 uppskattningar av det reala penningmängdsgapet 1)

(procent av M3-stocken; säsongrensat och kalenderkorrigerat; december 1998 = 0)

-202468

101214161820222426

-202468101214161820222426

Realt penningmängdsgap baserat på officiella M3Realt penningmängdsgap baserat på M3 korrigerad för beräknad effekt av portföljomplaceringar 2)

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Källa: ECB.1) Det reala penningmängdsgapet definieras som skillnaden mellan M3:s faktiska nivå deflaterad med HIKP och den deflaterade nivå på M3 som hade uppkommit om nominella M3 konstant ökat i den takt som anges av dess referensvärde på 4,5 % och HIKP-inflationen legat i linje med ECB:s definition på prisstabilitet, med december 1998 som basperiod.2) Storleken på portföljomplaceringar till M3 har uppskattats med användning av den allmänna metod som diskuteras i artikeln ”Monetary analysis in real time”, Monthly Bulletin, oktober 2004.

25ECB

MånadsrapportMars 2009

den ekonoMiska och Monetära utvecklingen

Monetär och finansiell

utveckling

2.2 den icke-finansiella sektorns och institutionella investerares finansiella investeringar

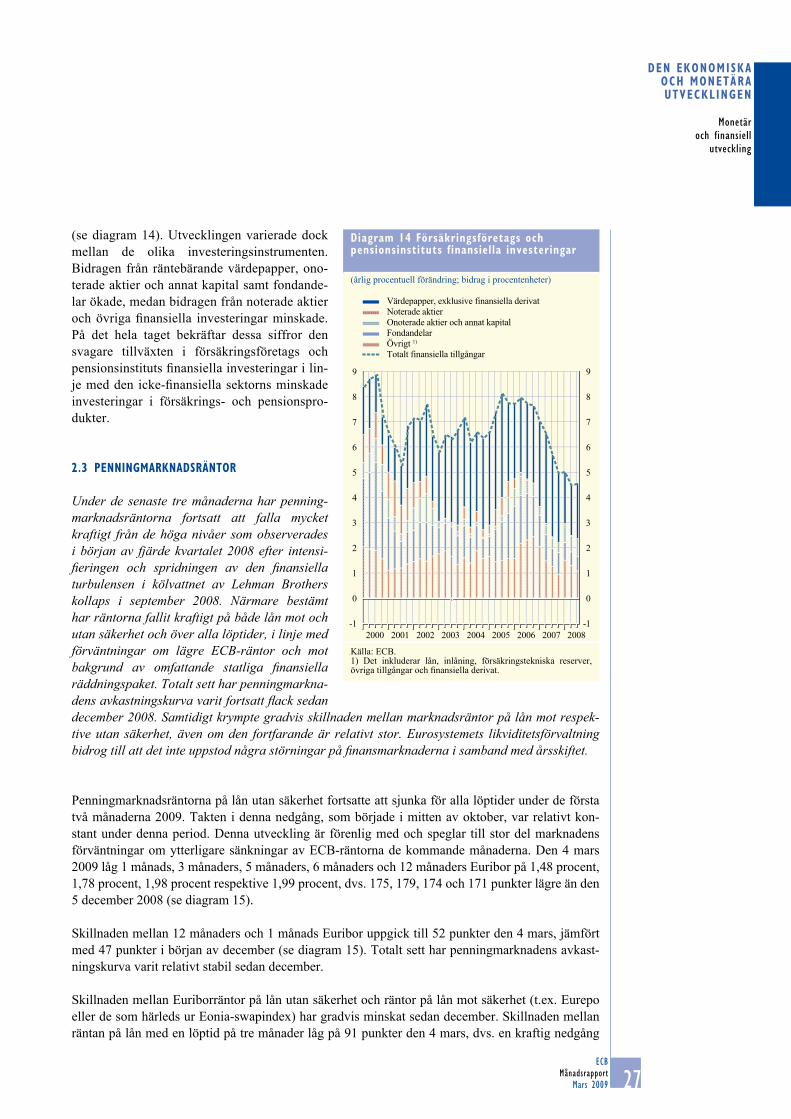

Under tredje kvartalet 2008 minskade årstakten i den icke-finansiella sektorns samlade finansiella investeringar ytterligare. Utvecklingen varierade emellertid för hushåll, icke-finansiella företag och offentlig sektor. De årliga utflödena från investeringsfonder ökade kraftigt tredje kvartalet till följd av omfattande uttag, främst från aktiefonder. Årstakten för försäkringsföretags och pensions-instituts finansiella investeringar var i stort sett oförändrad tredje kvartalet 2008.

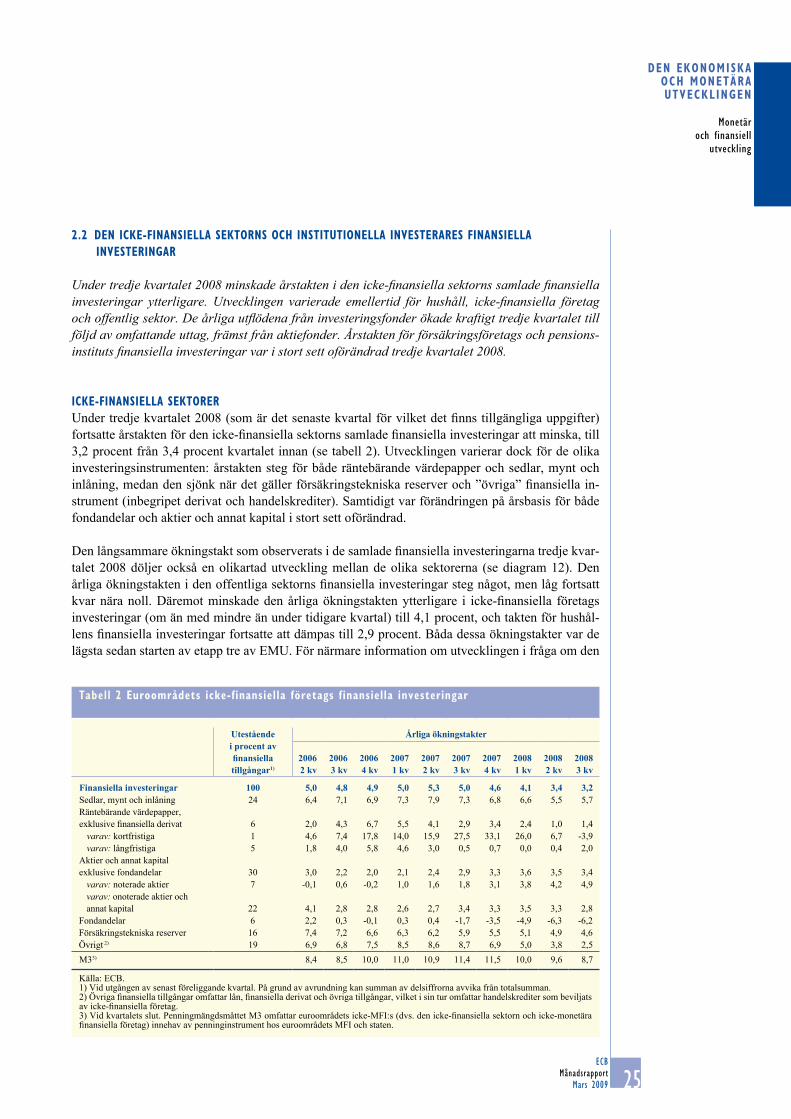

icke-finansiella sektorerUnder tredje kvartalet 2008 (som är det senaste kvartal för vilket det finns tillgängliga uppgifter) fortsatte årstakten för den icke-finansiella sektorns samlade finansiella investeringar att minska, till 3,2 procent från 3,4 procent kvartalet innan (se tabell 2). Utvecklingen varierar dock för de olika investeringsinstrumenten: årstakten steg för både räntebärande värdepapper och sedlar, mynt och inlåning, medan den sjönk när det gäller försäkringstekniska reserver och ”övriga” finansiella in-strument (inbegripet derivat och handelskrediter). Samtidigt var förändringen på årsbasis för både fondandelar och aktier och annat kapital i stort sett oförändrad.

Den långsammare ökningstakt som observerats i de samlade finansiella investeringarna tredje kvar-talet 2008 döljer också en olikartad utveckling mellan de olika sektorerna (se diagram 12). Den årliga ökningstakten i den offentliga sektorns finansiella investeringar steg något, men låg fortsatt kvar nära noll. Däremot minskade den årliga ökningstakten ytterligare i icke-finansiella företags investeringar (om än med mindre än under tidigare kvartal) till 4,1 procent, och takten för hushål-lens finansiella investeringar fortsatte att dämpas till 2,9 procent. Båda dessa ökningstakter var de lägsta sedan starten av etapp tre av EMU. För närmare information om utvecklingen i fråga om den

tabell 2 euroområdets icke-finansiella företags finansiella investeringar

Utestående i procent av finansiella tillgångar1)

Årliga ökningstakter

2006 2 kv

2006 3 kv

2006 4 kv

2007 1 kv

2007 2 kv

2007 3 kv

2007 4 kv

2008 1 kv

2008 2 kv

2008 3 kv

Finansiella investeringar 100 5,0 4,8 4,9 5,0 5,3 5,0 4,6 4,1 3,4 3,2 Sedlar, mynt och inlåning 24 6,4 7,1 6,9 7,3 7,9 7,3 6,8 6,6 5,5 5,7 Räntebärande värdepapper, exklusive finansiella derivat 6 2,0 4,3 6,7 5,5 4,1 2,9 3,4 2,4 1,0 1,4

varav: kortfristiga 1 4,6 7,4 17,8 14,0 15,9 27,5 33,1 26,0 6,7 -3,9 varav: långfristiga 5 1,8 4,0 5,8 4,6 3,0 0,5 0,7 0,0 0,4 2,0

Aktier och annat kapital exklusive fondandelar 30 3,0 2,2 2,0 2,1 2,4 2,9 3,3 3,6 3,5 3,4

varav: noterade aktier 7 -0,1 0,6 -0,2 1,0 1,6 1,8 3,1 3,8 4,2 4,9 varav: onoterade aktier och annat kapital 22 4,1 2,8 2,8 2,6 2,7 3,4 3,3 3,5 3,3 2,8

Fondandelar 6 2,2 0,3 -0,1 0,3 0,4 -1,7 -3,5 -4,9 -6,3 -6,2 Försäkringstekniska reserver 16 7,4 7,2 6,6 6,3 6,2 5,9 5,5 5,1 4,9 4,6 Övrigt 2) 19 6,9 6,8 7,5 8,5 8,6 8,7 6,9 5,0 3,8 2,5 M33) 8,4 8,5 10,0 11,0 10,9 11,4 11,5 10,0 9,6 8,7

Källa: ECB.1) Vid utgången av senast föreliggande kvartal. På grund av avrundning kan summan av delsiffrorna avvika från totalsumman.2) Övriga finansiella tillgångar omfattar lån, finansiella derivat och övriga tillgångar, vilket i sin tur omfattar handelskrediter som beviljats av icke-finansiella företag.3) Vid kvartalets slut. Penningmängdsmåttet M3 omfattar euroområdets icke-MFI:s (dvs. den icke-finansiella sektorn och icke-monetära finansiella företag) innehav av penninginstrument hos euroområdets MFI och staten.

26ECBMånadsrapportMars 2009

privata sektorns finansiella investeringar, se av-snitten 2.6 och 2.7.

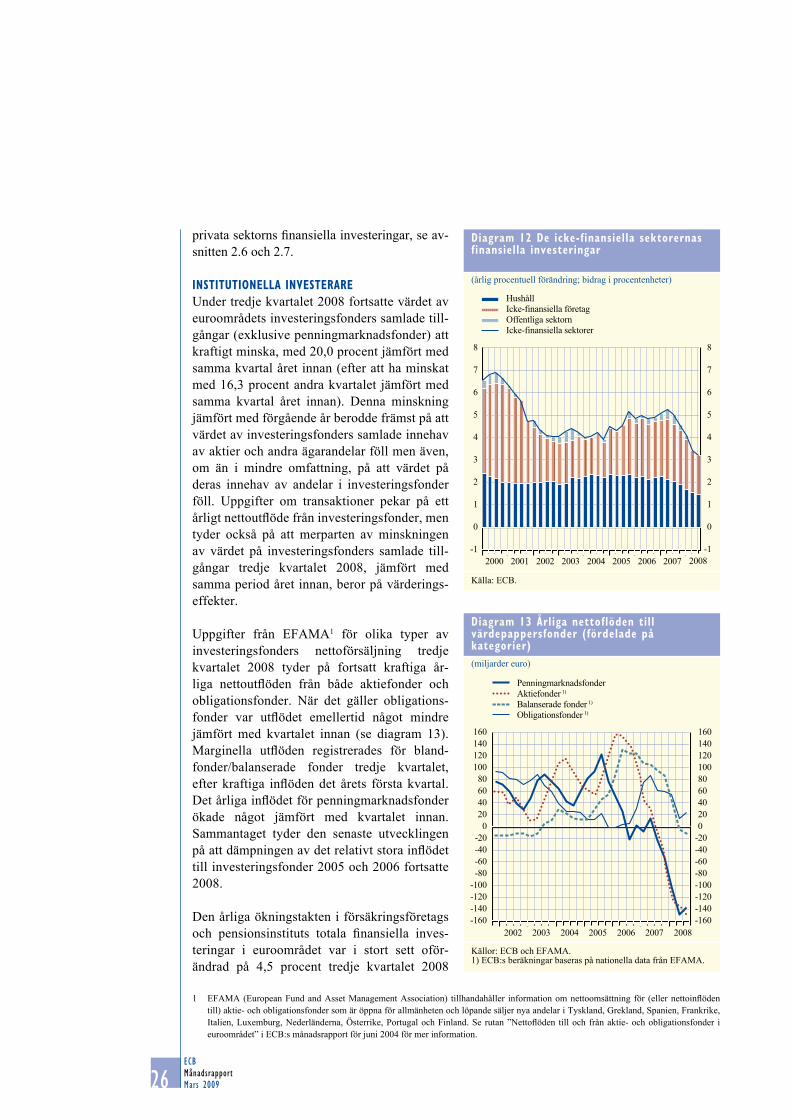

institutionella investerareUnder tredje kvartalet 2008 fortsatte värdet av euroområdets investeringsfonders samlade till-gångar (exklusive penningmarknadsfonder) att kraftigt minska, med 20,0 procent jämfört med samma kvartal året innan (efter att ha minskat med 16,3 procent andra kvartalet jämfört med samma kvartal året innan). Denna minskning jämfört med förgående år berodde främst på att värdet av investeringsfonders samlade innehav av aktier och andra ägarandelar föll men även, om än i mindre omfattning, på att värdet på deras innehav av andelar i investeringsfonder föll. Uppgifter om transaktioner pekar på ett årligt nettoutflöde från investeringsfonder, men tyder också på att merparten av minskningen av värdet på investeringsfonders samlade till-gångar tredje kvartalet 2008, jämfört med samma period året innan, beror på värderings-effekter.

Uppgifter från EFAMA1 för olika typer av investeringsfonders nettoförsäljning tredje kvar talet 2008 tyder på fortsatt kraftiga år-liga nettoutflöden från både aktiefonder och obligationsfonder. När det gäller obligations-fonder var utflödet emellertid något mindre jämfört med kvartalet innan (se diagram 13). Marginella utflöden registrerades för bland-fonder/balanse rade fonder tredje kvartalet, efter kraftiga inflöden det årets första kvartal. Det årliga inflödet för penningmarknads fonder ökade något jämfört med kvartalet innan. Sammantaget tyder den senaste utvecklingen på att dämpningen av det relativt stora inflödet till investeringsfonder 2005 och 2006 fortsatte 2008.

Den årliga ökningstakten i försäkringsföretags och pensionsinstituts totala finansiella inves-teringar i euroområdet var i stort sett oför-ändrad på 4,5 procent tredje kvartalet 2008

1 EFAMA (European Fund and Asset Management Association) tillhandahåller information om nettoomsättning för (eller nettoinflöden till) aktie- och obligationsfonder som är öppna för allmänheten och löpande säljer nya andelar i Tyskland, Grekland, Spanien, Frankrike, Italien, Luxemburg, Nederländerna, Österrike, Portugal och Finland. Se rutan ”Nettoflöden till och från aktie- och obligationsfonder i euroområdet” i ECB:s månadsrapport för juni 2004 för mer information.

diagram 12 de icke-finansiella sektorernas finansiella investeringar

(årlig procentuell förändring; bidrag i procentenheter)

MB0903_EN_SEC2_Chart12

-1

0

1

2

3

4

5

6

7

8

-1

0

1

2

3

4

5

6

7

8

2000 20082007200620052004200320022001

HushållIcke-finansiella företagOffentliga sektornIcke-finansiella sektorer

Källa: ECB.

diagram 13 årliga nettoflöden till värdepappersfonder (fördelade på kategorier)(miljarder euro)

MB0903_EN_SEC2_Chart13

-160-140-120-100-80-60-40-20

020406080

100120140160

-160-140-120-100-80-60-40-20020406080100120140160

2002 2003 2004 2005 2006 2007 2008

PenningmarknadsfonderAktiefonder 1)

Balanserade fonder 1)

Obligationsfonder 1)

Källor: ECB och EFAMA.1) ECB:s beräkningar baseras på nationella data från EFAMA.

27ECB

MånadsrapportMars 2009

den ekonoMiska och Monetära utvecklingen

Monetär och finansiell

utveckling

(se diagram 14). Utvecklingen varierade dock mellan de olika investeringsinstrumenten. Bidragen från räntebärande värdepapper, ono-terade aktie r och annat kapital samt fondande-lar ökade, medan bidragen från noterade aktier och övriga finansiella investeringar minskade. På det hela taget bekräftar dessa siffror den svagare tillväxten i försäkringsföretags och pensions instituts finansiella investeringar i lin-je med den icke-finansiella sektorns minskade investeringar i försäkrings- och pensionspro-dukter.

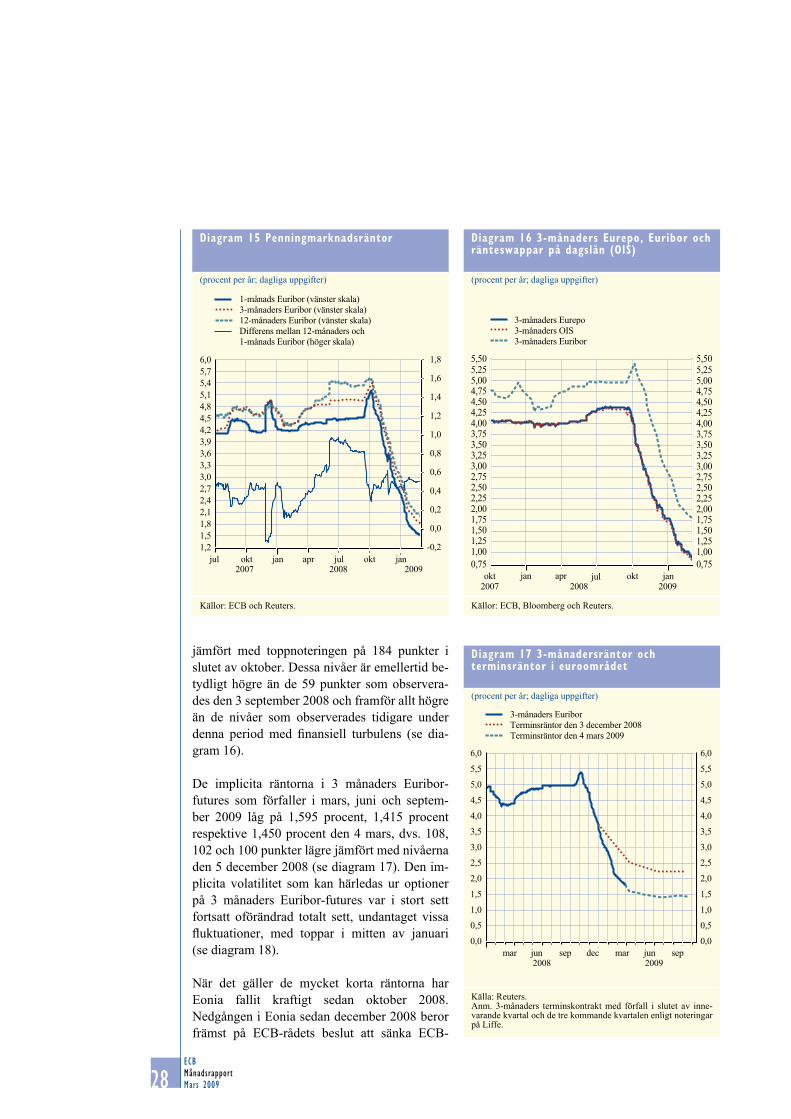

2.3 PenningMarknadsräntor