Embed Size (px)

Citation preview

農林漁業用軽油に係る

地球温暖化対策税の還付措置

に関する基本手引書

平成26年4月

農林水産省

経済産業省

(注)本手引書の内容は制度運用の見込みや状況を踏まえて変更されることがあります。

〔目 次〕

1.地球温暖化対策税の還付制度の創設趣旨 ............................................ 1

(1)地球温暖化対策税の導入 ................................................................... 1

(2)農林漁業用の軽油に係る地球温暖化対策税の還付措置の創設 ................................... 2

2.還付制度の概要 .................................................................. 3

(1)還付の方式 .............................................................................. 3

(2)還付を受けるために必要な実務の概要 ....................................................... 3

(3)帳簿の記載義務(記帳義務) ............................................................... 5

3.還付対象となる用途範囲 .......................................................... 7

4.還付手続の実務 .................................................................. 9

(1)還付手続の全体の流れ ..................................................................... 9

(2)販売業者等による実務 .................................................................... 12

(3)元売業者や製造者又は承認輸入者による実務 ................................................ 15

(4)使用数量の集計の対象範囲に関する注意事項 ................................................ 20

5.帳簿記載事項(記帳義務) ....................................................... 22

(1)製造者(租税特別措置法施行令第48条の7第3項) ........................................ 22

(2)承認輸入者(租税特別措置法施行令第48条の7第5項) .................................... 22

(3)販売業者(租税特別措置法施行令第48条の7第4項) ...................................... 22

(4)農林漁業者(租税特別措置法施行令第48条の7第2項) .................................... 23

6.様式類 ......................................................................... 26

〔様式1〕還付申請書 ......................................................................... 26

〔様式2〕還付申請場所の特例承認申請書 ........................................................ 27

〔様式3〕承認輸入者承認申請書 ................................................................ 28

〔様式4〕農林漁業用軽油受払台帳(販売店・販売地域担当団体等用) .............................. 29

〔様式5〕農林漁業用軽油受払台帳(都道府県段階用) ............................................ 30

〔様式6〕農林漁業用軽油受払台帳(全国段階用) ................................................ 31

〔様式7〕農林漁業用軽油使用数量集計確認証(販売店・販売地域段階) ............................ 32

〔様式8〕農林漁業用軽油使用数量集計確認証(都道府県段階) .................................... 33

〔様式9〕農林漁業用軽油使用数量集計確認証(全国段階) ........................................ 34

〔様式10〕農林漁業用軽油使用数量申請書(別途申請を要する者用) .............................. 35

農林漁業用軽油に係る石油石炭税に上乗せされる地球温暖化対策税の還付のための用途証明に係る交付

申請の取扱いについて ......................................................................... 36

7.参考法令等 ..................................................................... 40

①石油石炭税法(関係条文) .................................................................... 40

②租税特別措置法(関係条文) .................................................................. 40

③租税特別措置法施行令(関係条文) ............................................................ 43

④租税特別措置法施行規則(関係条文) .......................................................... 44

⑤国税庁基本通達「租税特別措置法の(間接諸税関係)の取扱いについて」(関係部分) ................ 45

<この手引書の記載内容については、国税庁(課税部消費税室)に確認をいただいております。>

1

1.地球温暖化対策税の還付制度の創設趣旨

(1)地球温暖化対策税の導入

(地球温暖化対策のために原油及び石油製品等に係る石油石炭税の税率を上乗せする特例)

①導入の趣旨

・地球温暖化防止のための温室効果ガスの削減は、我が国のみならず地球規模での重要かつ喫緊の課題となって

います。欧州諸国を中心とした諸外国では、1990年代以降、燃料などのCO2排出源に対する課税を強化し、

価格メカニズムを通じたCO2排出の抑制や企業による省エネ設備導入の支援などを行う施策が進められていま

す。

・我が国では温室効果ガスの約9割をエネルギー起源のCO2が占めており、我が国においても、今後、省エネ

ルギー対策、再生可能エネルギー普及、化石燃料のクリーン化などのエネルギー起源CO2の排出抑制対策を強

化することが不可欠となっています。

・このような状況を踏まえ、我が国では、地球温暖化対策を進める観点から、平成23年12月10日に閣議決

定された平成24年度税制改正大綱において「地球温暖化対策のために原油及び石油製品等に係る石油石炭税の

税率を上乗せする特例」(いわゆる「地球温暖化対策税」の導入)が盛り込まれ、平成24年1月に開会された第

180回通常国会における審議の結果、租税特別措置法に「地球温暖化対策のための石油石炭税の税率の特例」

が設けられ〔租税特別措置法第90条の3の2〕、平成24年10月1日から新たな課税措置として適用されることと

なりました。

②税率

・上乗せされる石油石炭税(以降、「地球温暖化対策税」と記載します。)の税率については、原油及び石油製品

に関して、平成24年10月1日からの適用以降、所要の経過措置が、図1のとおり講じられ〔租税特別措置法附

則第43条及び第45条〕、平成28年4月1日までに税率を2段階で引き上げて、規定の税率(1リットル当たり

0.76円)とすることとしています。

図1 原油及び石油製品に上乗せされる税率(地球温暖化対策税)

原油及び石油製品に上乗せされる税率

租税特別措置法上の

石油石炭税の特例税率

地球温暖化対策のために

上乗せされる税率

平成24年10月1日~2,290 円/kl

2,040 円/kl

石油石炭税法上の税率

760 円/kl

500 円/kl

250 円/kl

平成26年4月1日~2,540 円/kl

平成28年4月1日~2,800 円/kl

2,040 円/kl 2,040 円/kl

2

(2)農林漁業用の軽油に係る地球温暖化対策税の還付措置の創設

・我が国の農林漁業では、近年の燃油価格が高騰傾向にある状況にもかかわらず、燃油価格の上昇に伴う経営コ

ストの増加分を産品等の販売価格に転嫁できない状況にあるなど、その経営は大変厳しい状況が続いています。

・このため、農林漁業に関しては、経営コストに占める燃油費の割合が高いこと、その事業活動がCO2の排出

抑制(地球温暖化対策)に資する側面があること等の理由により、農林漁業を営む者(以降、「農林漁業者」と記

載します。)が農林漁業の用途に軽油を使用する場合に、当該軽油に課税された地球温暖化対策税が還付される措

置を講じる制度が、地球温暖化対策税の導入に併せて、創設されました〔租税特別措置法第90条の3の4〕。

・本還付制度の創設は、農林漁業者の経営上の負担軽減が図られることを目的としています。

・この還付制度も、地球温暖化対策税の導入と同様に、平成24年10月1日から適用されますが、現在の租税

特別措置法では、平成29年3月31日までの当面の時限措置とされています。

3

2.還付制度の概要

(1)還付の方式

・農林漁業の用途に使用される軽油に関する地球温暖化対策税(石油石炭税の上乗せ課税)の還付制度では、地

球温暖化対策税が課税されて販売されている軽油について、農林漁業者が購入し、農林漁業の用途に使用した場

合に、その使用量に応じた地球温暖化対策税の相当額が、当該軽油の製造者又は承認輸入者に還付されます

〔租税特別措置法第90条の3の4〕。

・還付の申請者は当該軽油の製造者又は承認輸入者であり、還付の申請先は当該軽油の製造場又は承認輸入者の

住所を所轄する税務署長(以降、「所轄税務署長」と記載します。)です。

・還付金額は、還付の申請を受けた税務署長による所定の審査を経て、当該税務署長から還付の申請を行った製

造者又は承認輸入者に対して交付されます。

・還付の申請期限は、軽油が農林漁業用途に使用された時点から2年以内です。

・還付の申請は、あくまで製造者又は承認輸入者ごとに、当該製造者又は承認輸入者が製造又は輸入を行い、販

売した軽油のうち、農林漁業者が農林漁業用途に使用した数量を対象とするものであるため、業者間転売(業転)

により移入された軽油など、製造者又は承認輸入者が特定できない軽油については、農林漁業用途に使用された

ものであっても、還付の申請の対象から除外されるべきものであることに十分に注意する必要があります。

(2)還付を受けるために必要な実務の概要

①製造者又は承認輸入者

・製造者又は承認輸入者が還付を受けるためには、

-還付の対象となる軽油の使用数量及び還付を受けようとする金額等を記載した「石油石炭税相当額還付申請書

(特定用途石油製品用)」(以降、「還付申請書」と記載します。)

(様式1、国税庁様式CC2-3527、本手引書26ページ参照)

-農林水産大臣が交付する用途証明書(本手引書38~39ページ参照)

が主に必要となります〔租税特別措置法施行令第48条の7第1項〕。

・使用数量については、農林漁業者が農林漁業用途に使用した軽油の使用数量を販売業者が集計確認した合計数

量として、全国団体の販売業者等(後述)から提出される全国段階の使用数量集計確認証(本手引書34ページ

参照)等を根拠書類とします。

・製造者又は承認輸入者は、所轄税務署長に対して還付の申請を行います。

なお、還付の申請先については、国税庁長官の承認を受けることにより、当該承認を受けた場所を還付申請場

所とすることができます。還付申請場所の承認を受けようとする場合には、「石油石炭税還付申請場所の特例承認

申請書」(様式2、国税庁様式 CC2-3522-1、本手引書27ページ)を国税庁長官に提出する必要があります。

〔租税特別措置法施行規則第39条の4〕。

・その他の事項について、本手引書15~16ページを参照してください。

・承認輸入者となるためには、「石油石炭税承認輸入者承認申請書」(様式3、国税庁様式 CC2-3521-1、本手引書

28ページ参照)を国税庁長官に申請し、その承認を受ける必要があります〔租税特別措置法施行令第48条の8〕。

②販売業者等

・還付の申請を行う製造者及び承認輸入者は、還付の申請に必要な使用数量をその根拠書類等と併せて販売業者

等(後述の全石連の集計ルートに関しては、団体等。以下同じ。)から得る必要があります。

・このため、販売業者等は、農林漁業者による農林漁業用途としての使用が確認された軽油の数量を使用数量と

して正確に集計確認を行う必要があります。

4

・当該軽油の使用数量の集計確認については、販売店・販売地域段階に始まり、都道府県段階、全国段階とそれ

ぞれの集計確認段階ごとにそれぞれ担当する販売業者等が使用数量集計確認証を作成して積み重ねていくことに

より行います(本手引書12~15、32~34ページ参照)。

・使用数量集計確認証は、農林漁業者による農林漁業用途としての使用が確認された軽油の数量について正確に

集計確認を行ったものとして、販売業者等が上記のそれぞれの集計確認段階ごとに作成します。国に対して還付

の請求を行う際の使用数量に反映されるものであり、根拠書類として必要かつ重要なものですので、販売業者等

は、その作成に際して集計確認内容の正確性に十分に注意するとともに、一定期間(7年間)の保管を行う必要

があります。

・使用数量の全国段階での集計確認は、下記の全国団体の販売業者等が行います。

-全国農業協同組合連合会 (全 農:農業関係の全国組織団体であり、販売業者)

-全国漁業協同組合連合会 (全漁連:漁業関係の全国組織団体であり、販売業者)

-全国石油業共済協同組合連合会(全石連:石油製品等の販売業者の全国組織団体だが、非販売業者)

・全国団体の販売業者等(全農、全漁連、全石連)は、全国段階の使用数量集計確認証等の根拠書類を基に、全

農若しくは全漁連に対して軽油を販売した者又は全石連が農林漁業用途の使用数量を集計確認する対象となる販

売業者に対して軽油を販売した者(以降、「元売業者」と記載します。)ごとに、農林水産大臣に対して用途証明

交付申請書(本手引書38~39ページ参照)を提出し、農林水産大臣から用途証明書の交付を受けます。そし

て、上記元売業者に対して、全国段階の使用数量集計確認証と農林水産大臣が交付する用途証明書等を提出しま

す。農林水産大臣に対する用途証明書の交付申請の要領については、本手引書36~37ページを参照してくだ

さい。

・このような還付の申請に必要な使用数量の集計確認方法に関しては、農林漁業用の国産A重油に係る石油石炭

税の還付制度に準じています。ただし、本還付制度では、製造者又は承認輸入者による還付の申請に際して、農

林水産大臣が交付する用途証明書が必要であるという点が、大きな違いです。

・元売業者は、還付請求を行う製造者又は承認輸入者に対して、必要がある場合には、農林水産大臣が交付した

用途証明書に記載される使用数量に関して、所轄税務署長との関係で証するに足る書類等を提出する必要があり

ます。また、元売業者は、製造者又は承認輸入者と同一である場合は、製造者又は承認輸入者として、所轄税務

署長に対して、その旨を十分に説明することで差し支えありません。

・製造者又は承認輸入者は、所轄税務署長に対して、必要がある場合には、農林水産大臣が交付した用途証明書

に記載される使用数量に関して、これを証するに足る書類等を提出する必要があります。また、製造者又は承認

輸入者は、農林水産大臣による用途証明書に記載される元売業者と同一でない場合は、所轄税務署長に対して、

還付請求を行う対象とする軽油に関する元売業者との取引状況等を、書類等により証する必要があります。同一

である場合は、所轄税務署長に対して、その旨を十分に説明することで差し支えありません。

・元売業者や製造者又は承認輸入者によるこれらの追加的な対応は、製造者又は承認輸入者による軽油の製造、

輸入、他の製造者又は承認輸入者からの融通の状況や元売業者との取引の状況について、全国団体の販売業者等

又は農林水産省としては把握できる立場にはないことに伴うものです。

・全農又は全漁連が承認輸入者として自ら輸入する場合であり、かつ承認輸入者として還付請求を行う対象とす

る数量と農林水産大臣に対して用途証明の交付申請を行う使用数量が同一である場合は、元売業者ごとにではな

く、承認輸入者としての全農又は全漁連向けに用途証明書を交付します。

・農林漁業用途としての使用の確認については、農林漁業用途に使用する軽油に係る軽油引取税の免税制度(地

方税の免税軽油制度)を活用します。

この免税制度では、軽油引取税を免税された軽油(免税軽油)について、

-購入及び使用ができる農林漁業者(免税軽油の使用者)

-当該農林漁業者が農林漁業用途で使用する当該免税軽油の使用数量

(都道府県税事務所等から農林漁業者に対して交付される免税証により購入及び使用できる数量)

5

-当該農林漁業者が農林漁業用途で使用するために購入する当該免税軽油の購入方法

(購入数量及び購入場所を記載した免税証による軽油販売店での購入)

が都道府県税事務所等により適正に運用管理されています。

このため、販売業者等は、使用数量の集計確認に際して、農林漁業者が免税証を基に購入した軽油の数量を参

考とすることができますが、同時に、後述(本手引書7~8ページ参照)のとおり、免税軽油制度の対象範囲と

本還付制度の対象範囲とでは違いがあることに、十分に注意する必要があります。

③農林漁業者

・本還付制度では、還付の申請の対象とする軽油について、農林漁業者が農林漁業用途で使用したものであるこ

とを適正に確保するため、上述のとおり免税軽油制度を活用することとしており、農林漁業者が農林漁業用途で

使用するものとして免税証により購入及び使用を行った軽油が還付の申請の対象となります。

・したがって、当該対象軽油は、農林漁業者が免税軽油制度を利用して免税証により購入及び使用を行ったもの

であることを前提としますが、同時に、後述(本手引書7~8ページ参照)のとおり、免税軽油制度の対象範囲

と本還付制度の対象範囲とでは違いがあることに、十分に注意する必要があります。

・なお、農林漁業者が、免税軽油制度を利用して免税証による免税軽油の購入及び使用を行うためには、自らの

住所又は所在地を所轄する都道府県税事務所等に対して免税軽油の使用者証の交付申請を行い、都道府県税事務

所等からその交付を受けた上で、免税証の交付申請を行い、その交付を受ける必要があります。免税軽油の使用

者証及び免税証の交付申請及び交付に際しては、都道府県税事務所等による必要な審査が行われます。

(3)帳簿の記載義務(記帳義務)

・本還付制度では、製造者・承認輸入者、販売業者、農林漁業者のそれぞれに対して、法令に基づく所定の事項

を帳簿に記載する義務(記帳義務)が課されています〔租税特別措置法施行令第48条の7第2項~第5項〕。

・特に農林漁業者は、法令に基づき新たに規定された義務として、十分な注意が必要です。

・法令に基づき帳簿に記載する所定の事項としては、農林漁業用途に使用された軽油に関する、製造・輸入、移

入(購入)、消費(使用)、貯蔵(在庫)等の数量や年月日、取引相手の住所及び氏名又は名称等があります。

・法令上、記帳が求められる事項が満たされていれば、現在使用している書類を活用することで差し支えなく、

帳簿の体裁は問われません。

・農林漁業者が帳簿に記載すべき事項については、免税軽油制度において、作成及び都道府県税事務所等への提

出が定期的に義務付けられている「免税軽油の引取り等に係る報告書」を活用することができます。免税軽油制

度を利用する農林漁業者は、当該報告書の作成により帳簿への記載を行ったものとして差し支えありません。

なお、その場合は、都道府県税事務所等に提出した当該報告書(内容の修正等があった場合は当該修正内容等

が反映されて最終的に確定したもの)の写しを自らでコピーを取って保管し、一定期間(7年間)の保管管理を

行う必要があります。

・帳簿は、本還付措置に関する関係者による事実確認等の調査や税務調査等の際に確認する対象の書類として非

常に重要であり、一定期間(7年間)の保管管理を行う必要があります。

・法令に基づき帳簿に記載すべき内容等については、本手引書の22~23ページを参照してください。

6

(参考1)農林漁業用の国産A重油に係る石油石炭税の還付制度について

・石油石炭税を課税済みの原油等から国内で生産されたA重油のうち、農林漁業用途で購入されたものについて、

石油石炭税の相当額が国産A重油の製造者に還付される制度です。

・製造者は、製造場の所在地を所轄する税務署長に対して、還付の対象となるA重油の数量について、販売業者

から提出された購入証明書を基に申請することにより、還付を受けることができます。

・販売業者は、農林漁業用途で購入されたことを証明する購入証明書等を作成する必要があります。

(参考2)農林漁業用の軽油に係る軽油引取税の免税制度(免税軽油制度)について

・農林漁業者が農林漁業用途で軽油を購入する際に、軽油引取税が免除される制度です。

・農林漁業者は、予め都道府県税事務所等に申請を行い、免税軽油使用者証と免税証(軽油引取税免税証)を交

付された場合に限り、軽油引取税の免除を受けることができます。

・農林漁業者は、販売業者に免税証を提出することにより、免税証に記載された数量の軽油について、軽油引取

税を免除された価格で購入することができます。

・免税軽油の購入及び使用を行った農林漁業者には、その購入及び使用の実績等について、「免税軽油の引取り等

に係る報告書」を都道府県税事務所等に提出する義務が課されています。

7

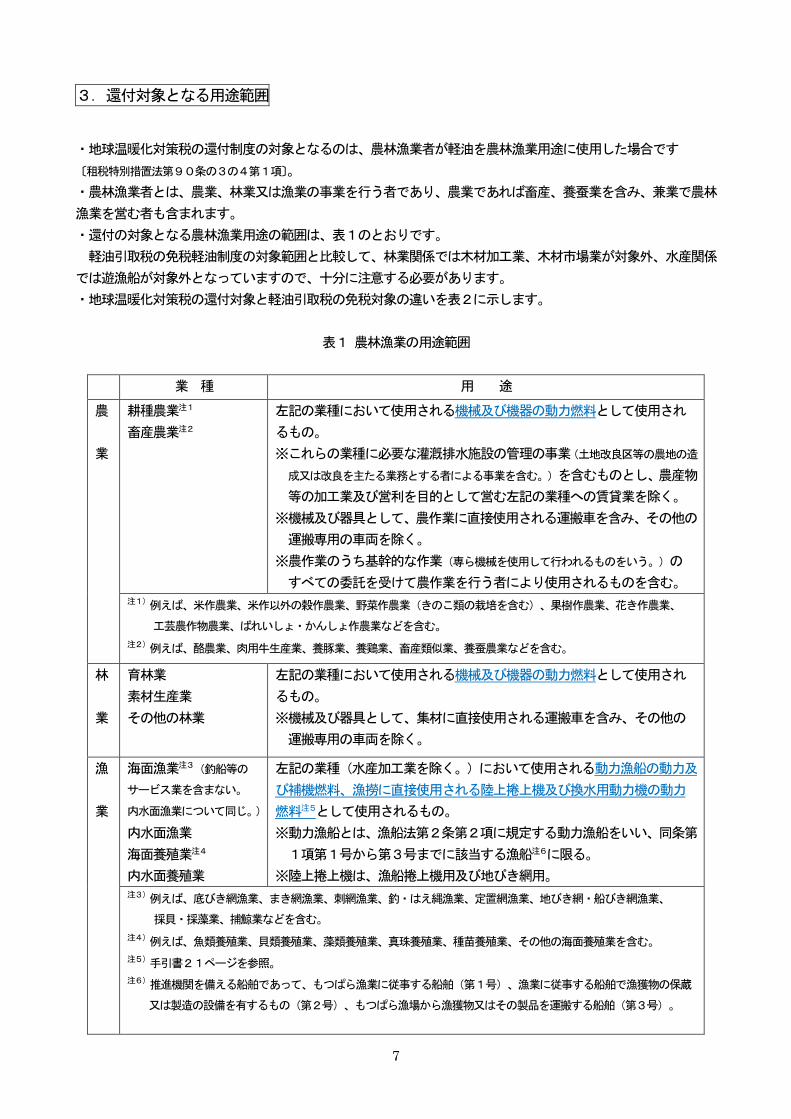

3.還付対象となる用途範囲

・地球温暖化対策税の還付制度の対象となるのは、農林漁業者が軽油を農林漁業用途に使用した場合です

〔租税特別措置法第90条の3の4第1項〕。

・農林漁業者とは、農業、林業又は漁業の事業を行う者であり、農業であれば畜産、養蚕業を含み、兼業で農林

漁業を営む者も含まれます。

・還付の対象となる農林漁業用途の範囲は、表1のとおりです。

軽油引取税の免税軽油制度の対象範囲と比較して、林業関係では木材加工業、木材市場業が対象外、水産関係

では遊漁船が対象外となっていますので、十分に注意する必要があります。

・地球温暖化対策税の還付対象と軽油引取税の免税対象の違いを表2に示します。

表1 農林漁業の用途範囲

業 種 用 途

農

業

耕種農業注1

畜産農業注2

左記の業種において使用される機械及び機器の動力燃料として使用され

るもの。

※これらの業種に必要な灌漑排水施設の管理の事業(土地改良区等の農地の造

成又は改良を主たる業務とする者による事業を含む。)を含むものとし、農産物

等の加工業及び営利を目的として営む左記の業種への賃貸業を除く。

※機械及び器具として、農作業に直接使用される運搬車を含み、その他の

運搬専用の車両を除く。

※農作業のうち基幹的な作業(専ら機械を使用して行われるものをいう。)の

すべての委託を受けて農作業を行う者により使用されるものを含む。 注1)例えば、米作農業、米作以外の穀作農業、野菜作農業(きのこ類の栽培を含む)、果樹作農業、花き作農業、

工芸農作物農業、ばれいしょ・かんしょ作農業などを含む。

注2)例えば、酪農業、肉用牛生産業、養豚業、養鶏業、畜産類似業、養蚕農業などを含む。

林

業

育林業

素材生産業

その他の林業

左記の業種において使用される機械及び機器の動力燃料として使用され

るもの。

※機械及び器具として、集材に直接使用される運搬車を含み、その他の

運搬専用の車両を除く。

漁

業

海面漁業注3(釣船等の

サービス業を含まない。

内水面漁業について同じ。)

内水面漁業

海面養殖業注4

内水面養殖業

左記の業種(水産加工業を除く。)において使用される動力漁船の動力及

び補機燃料、漁撈に直接使用される陸上捲上機及び換水用動力機の動力

燃料注5として使用されるもの。

※動力漁船とは、漁船法第2条第2項に規定する動力漁船をいい、同条第

1項第1号から第3号までに該当する漁船注6に限る。

※陸上捲上機は、漁船捲上機用及び地びき網用。 注3)例えば、底びき網漁業、まき網漁業、刺網漁業、釣・はえ縄漁業、定置網漁業、地びき網・船びき網漁業、

採貝・採藻業、捕鯨業などを含む。

注4)例えば、魚類養殖業、貝類養殖業、藻類養殖業、真珠養殖業、種苗養殖業、その他の海面養殖業を含む。

注5)手引書21ページを参照。

注6)推進機関を備える船舶であって、もつぱら漁業に従事する船舶(第1号)、漁業に従事する船舶で漁獲物の保蔵

又は製造の設備を有するもの(第2号)、もつぱら漁場から漁獲物又はその製品を運搬する船舶(第3号)。

8

表2 農林漁業用の軽油に係る地球温暖化対策税の還付対象と軽油引取税の免税対象の違い

地球温暖化対策税

還付対象

軽油引取税

免税対象

免税証に押印される

交付印に記されている

業種の略称

農業

農業

農業

農

林業

林業

(素材生産業を含む)

林業

(素材生産業を含む)

木材加工業

木材市場業

林

木加

木市

漁業

漁業

(遊漁船業を除く)

(取締船を除く)

(漁撈に直接使用される

陸上捲上機(漁船捲上機

用及び地びき網用)及び

換水用動力機の動力

燃料を含む)

漁船

(遊漁船を含む)

漁

9

4.還付手続の実務

(1)還付手続の全体の流れ

①背景

・農林漁業用途に使用する軽油については、地方税(都道府県税)である軽油引取税の免税制度(免税軽油制度)

が既に存在し、都道府県税事務所等が適切に制度の運用管理を行っています。

・地球温暖化対策税の還付制度の対象範囲については、免税軽油対象の対象範囲と相当程度が重なるため、農林

漁業用の軽油の免税・還付に関する2つの制度の並立による関係者の実務手続の混乱等を可能な限り排除し、本

還付制度に関する実務の円滑化及び適正かつ着実な実施を図るとともに、その実効性を確保する必要があります。

・このため、本還付制度の運用管理や実務手続に際しては、先述(本手引書3~5ページ参照)のとおり、免税

軽油制度で利用する手続や書類等を基本的に活用できるようにすることとします。

・具体的には、販売業者による免税証の集計確認手続や農林漁業者による軽油引取税の「免税軽油の引取り等に

係る報告書」等の提出書類を活用することができます。

・また、還付の申請に必要な使用数量の集計確認方法に関しては、先述(本手引書3~5ページ参照)のとおり、

農林漁業用の国産A重油に係る石油石炭税の還付制度に準じています。これは、国税における既存の農林漁業用

の燃油に関する還付制度を活用することにより、同様に、農林漁業用の燃油に関する2つの制度の並立による関

係者の実務手続の混乱等を可能な限り排除し、本還付制度に関する実務の円滑化及び適正かつ着実な実施を図る

とともに、その実効性を確保するためのものです。

・具体的には、全国団体の販売業者等(全農、全漁連、全石連)が全国段階での使用数量の集計確認を行い、販

売店・販売地域段階(全農、全漁連の場合は販売店や単協の段階、全石連の場合は販売業者の段階となりますが、

以降、このように記載します。)に始まり、都道府県段階、全国段階とそれぞれの集計確認段階ごとにそれぞれ使

用数量集計確認証(後述、本手引書13ページ参照)を作成して積み重ねていくことにより行います。

②還付の申請の頻度及び還付の申請の対象とする使用数量の期間

・製造者又は承認輸入者が所轄税務署長に対して行う還付の申請の頻度については、原則として、年1回としま

す。

・還付の申請の対象とする使用数量については、原則として、毎年度、4月1日から翌年3月31日までの1年

間の期間で使用されたものの合計数量とします。ただし、平成24年度の使用数量については、平成24年10

月1日から平成25年3月31日までの半年間の期間で使用されたものの合計数量とします。

・還付の申請に関係する関係者(販売業者、製造者又は承認輸入者等)は、還付の申請期限について、軽油が農

林漁業用途に使用された時点から2年以内であること〔租税特別措置法施行令第48条の7第1項〕に十分に注意して、

還付の申請に必要な使用数量の集計確認等の手続を円滑かつ迅速に行う必要があります。

③還付の申請に必要な使用数量の集計確認手続の流れ

・農林漁業者が農林漁業用途に使用した軽油に係る地球温暖化対策税の還付手続においては、還付の申請に必要

な元売業者ごとの使用数量について、全国団体の販売業者等(全農、全漁連、全石連)が集計確認します。

・このため、全国的な集計確認は、全農、全漁連、全石連の3つのルートで行われます。

全農・全漁連による集計確認ルートを図2-1に、全石連による集計確認ルートを図2-2に示します。

10

図2-1 還付手続(使用数量の集計確認手続を含む)のスキーム図

[全農・全漁連による集計確認ルート]

農林漁業用の軽油に係る地球温暖化対策税の還付に向けた手続の流れ(全農・全漁連)

所轄税務署長

①還付申請書<添付資料>②農林漁業用軽油の使用数量集計確認証(全国段階、都道府県段階)

③農林水産大臣が交付する用途証明書 等

還付

農林水産大臣

☆販売店・単協段階の使用数量等を集計・確認・とりまとめ。☆使用数量集計確認証(都道府県段階)を作成。

農林水産大臣による用途証明書の交付

県漁連全農県本部・経済連

【販売店・単協段階】

☆使用者の使用数量等を集計・確認・とりまとめ。☆使用数量集計確認証(販売店・単協段階)を作成。

【都道府県段階】

農林漁業用軽油の

使用数量等の集計・確認(販売店・単協段階)

①用途証明(農林水産大臣証明)の

交付申請書②農林漁業用軽油の使用数量集計

確認証(全国段階、都道府県段階、販売店・単協段階)

製造者又は承認輸入者

【還付申請者】

農林漁業用軽油の使用数量集計確認証(販売店・単協段階)

全農・全漁連

【全国段階】

☆都道府県段階の使用数量等を集計・確認・とりまとめ。

☆使用数量集計確認証(全国段階)を作成。☆用途証明(農林水産大臣証明)の交付申請書を作成。

農林漁業を営む者(農作業受託者・土地改良区含む)

【使用者段階】

農林漁業用軽油の使用数量集計確認証(都道府県段階、販売店・単協段階)

農協(JA)

農林漁業用軽油の

使用数量等の集計・確認(都道府県段階)

農林漁業用軽油の

使用数量等の集計・確認(全国段階)

☆地球温暖化対策税の還付対象である農林漁業用軽油の使用者としての帳簿記載義務は、地方税の免税軽油制度に基

づき都道府県税事務所等へ定期的な提出義務のある「免税軽油の引取り等に係る報告書」を帳簿とするとともに、その写し(コピー)を保管することをもって代えることができる。

☆還付申請書を作成。

①

②

③

④

⑤

⑦⑧

漁協(JF)

記帳義務(及び帳簿保管管理)

還付申請

元売業者①農林漁業用軽油の使用数量集計確認証(全国段階、都道府県段階)

②農林水産大臣が交付する用途証明書 等

⑥

製造者又は承認

輸入者と同一の場合あり

11

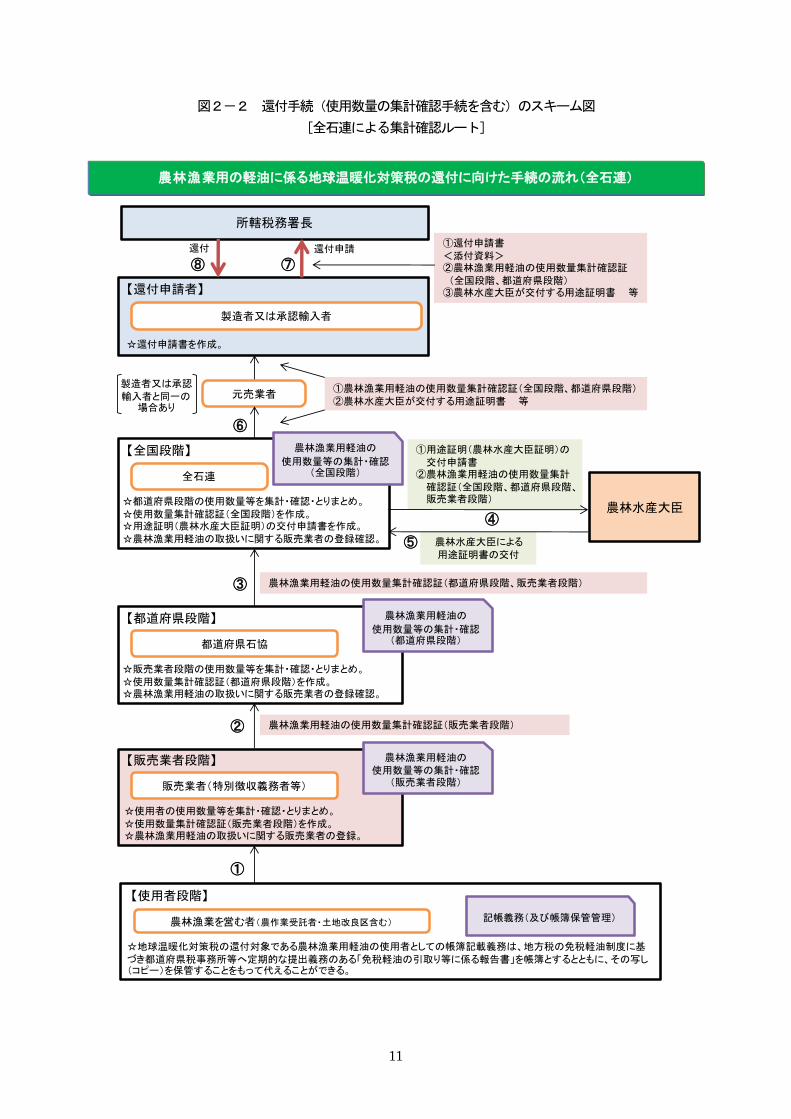

図2-2 還付手続(使用数量の集計確認手続を含む)のスキーム図

[全石連による集計確認ルート]

農林漁業用の軽油に係る地球温暖化対策税の還付に向けた手続の流れ(全石連)

所轄税務署長

①還付申請書<添付資料>②農林漁業用軽油の使用数量集計確認証(全国段階、都道府県段階)

③農林水産大臣が交付する用途証明書 等

還付

農林水産大臣

☆販売業者段階の使用数量等を集計・確認・とりまとめ。☆使用数量集計確認証(都道府県段階)を作成。☆農林漁業用軽油の取扱いに関する販売業者の登録確認。

農林水産大臣による用途証明書の交付

都道府県石協

【販売業者段階】

☆使用者の使用数量等を集計・確認・とりまとめ。

☆使用数量集計確認証(販売業者段階)を作成。☆農林漁業用軽油の取扱いに関する販売業者の登録。

【都道府県段階】

農林漁業用軽油の

使用数量等の集計・確認(販売業者段階)

①用途証明(農林水産大臣証明)の

交付申請書②農林漁業用軽油の使用数量集計

確認証(全国段階、都道府県段階、販売業者段階)

製造者又は承認輸入者

【還付申請者】

農林漁業用軽油の使用数量集計確認証(販売業者段階)

全石連

【全国段階】

☆都道府県段階の使用数量等を集計・確認・とりまとめ。

☆使用数量集計確認証(全国段階)を作成。☆用途証明(農林水産大臣証明)の交付申請書を作成。

☆農林漁業用軽油の取扱いに関する販売業者の登録確認。

農林漁業を営む者(農作業受託者・土地改良区含む)

【使用者段階】

農林漁業用軽油の使用数量集計確認証(都道府県段階、販売業者段階)

農林漁業用軽油の

使用数量等の集計・確認(都道府県段階)

農林漁業用軽油の

使用数量等の集計・確認(全国段階)

☆地球温暖化対策税の還付対象である農林漁業用軽油の使用者としての帳簿記載義務は、地方税の免税軽油制度に基

づき都道府県税事務所等へ定期的な提出義務のある「免税軽油の引取り等に係る報告書」を帳簿とするとともに、その写し(コピー)を保管することをもって代えることができる。

☆還付申請書を作成。

①

②

③

④

⑤

⑦⑧

記帳義務(及び帳簿保管管理)

還付申請

元売業者①農林漁業用軽油の使用数量集計確認証(全国段階、都道府県段階)

②農林水産大臣が交付する用途証明書 等

販売業者(特別徴収義務者等)

⑥

製造者又は承認

輸入者と同一の場合あり

12

(2)販売業者等による実務

・ここでは、全国段階の販売業者等(全農、全漁連、全石連)の集計ルートにかかわらず、販売業者等による実

務において共通する事項を取りあげます。

・還付の申請の対象とする使用数量については、原則として、毎年度、4月1日から翌年3月31日までの1年

間の期間で使用されたものの合計数量とします。

・還付の対象となる農林漁業用途の軽油の使用数量について、個々の農林漁業者による使用数量はそれぞれの農

林漁業者の責任に帰属するものですが、その集計については、販売店・販売地域段階、都道府県段階、全国段階

のそれぞれの集計確認段階で、適正なものであることが確保されるよう、それぞれの集計確認段階の販売業者等

(全石連の集計ルートに関しては、都道府県段階及び全国段階では販売業者ではなく団体等。以下同じ。)は十分

に注意して集計確認実務を行い、その集計された使用数量の適正さを自ら確認する必要があります。このため、

それぞれの集計確認段階で、販売業者等は集計確認された使用数量に関する確認証として、使用数量集計確認証

の作成及び提出を行うこととします。

・還付の申請は製造者又は承認輸入者ごとに行われますが、使用数量集計確認証又は農林水産大臣による用途証

明書は、元売業者(全農若しくは全漁連に対して軽油を販売した者又は全石連が農林漁業用途の使用数量を集計

確認する対象となる販売業者に対して軽油を販売した者とします。4ページ参照。)ごとに作成又は交付されます。

・このため、元売業者は、還付請求を行う製造者又は承認輸入者に対して、必要がある場合は、農林水産大臣が

交付した用途証明書に記載される使用数量に関して、所轄税務署長との関係で証するに足る書類等を提出する必

要があります。また、元売業者は、製造者又は承認輸入者と同一である場合は、製造者又は承認輸入者として、

所轄税務署長に対して、その旨を十分に説明することで差し支えありません。

・全農又は全漁連が承認輸入者として自ら輸入する場合であり、かつ承認輸入者として還付請求を行う対象とす

る数量と農林水産大臣に対して用途証明の交付申請を行う使用数量が同一である場合は、農林水産大臣は元売業

者ごとにではなく、承認輸入者としての全農又は全漁連向けに用途証明書を交付します。

・このように、還付の申請は、あくまで製造者又は承認輸入者ごとに、当該製造者又は承認輸入者が製造又は輸

入を行い、販売した軽油のうち、農林漁業者が農林漁業用途に使用した数量を対象とするものであるため、業者

間転売(業転)により移入した軽油など、製造者又は承認輸入者が特定できない軽油については、農林漁業用途

に使用されたものであっても、集計の対象から除外することに十分に注意する必要があります。

・還付後に使用数量及び還付金額が過大であると判明した場合は、集計確認段階での記載の誤り等を原因とする

ものであっても、還付の申請を行った製造者又は承認輸入者のみならず、元売業者、集計確認を行った販売業者

等や農林漁業用途で軽油を使用した農林漁業者に対しても、税務署等による税務調査等が行われることがありま

す。

このため、それぞれの集計確認段階での使用数量の集計確認等に際しては、還付の申請に係わる幅広い関係者

に迷惑を及ぼすことのないように、特に使用数量を過大に記載する等の誤りが生じないよう、十分に注意する必

要があります。

・それぞれの集計確認段階で作成及び提出が行われた書類については、本還付措置に関する関係者による事実確

認等の調査や税務調査等の際に確認する対象の書類として非常に重要ですので、一定期間(7年間)の保管管理

を行う必要があります。

①受払台帳による記帳

・販売業者は、販売業者の帳簿記載義務(記帳義務)に基づき軽油の受払いを明らかにしておくため、「農林漁業

用軽油受払台帳」(受払台帳)を備え付けるとともに、所定の記載事項を記入します〔租税特別措置法施行令第48条

の7第4項〕。

・受払台帳は、販売店・販売地域段階、都道府県段階、全国段階でそれぞれ作成されるものとします(様式4-

販売店・販売地域段階用、様式5-都道府県段階用、様式6-全国段階用、本手引書29~31ページ参照)。

13

図4 還付手続のスケジュール

②販売店・販売地域段階での実務

・販売店は、農林漁業者に対して農林漁業用途に使用するものとして販売した軽油が当該用途に使用されること

を確認しておく必要があります。このため、販売店は、農林漁業者が当該用途への使用のために軽油を購入する

際に販売店に提出する軽油引取税の免税証により、当該軽油が農林漁業用途に使用されることを確認します。

・販売店は、農林漁業者に農林漁業用途の軽油を販売した際に農林漁業者から受領した免税証について、まず免

税証の表面にある都道府県税事務所等による交付印(農、林、漁等の免税軽油の対象業種の略称が記号とし

て付されています)を基に、免税軽油の使用者を分別します(本手引書18~19ページ参照)。

・本還付制度では、還付の対象は農林漁業者による使用数量ですので、販売店は、免税証の使用者として「農業

者」、「林業者」、「漁業者」を示す農、林、漁の記号が交付印に付されている免税証のみを対象として、それぞれ

区分して集計確認を行います。

使用者が「木材加工業」を示す木加及び「木材市場業」を示す木市の記号が交付印に付されている免税証につ

いては、本還付制度の対象範囲外ですので、集計対象から確実に除外することに十分に注意する必要があります。

・販売店・販売地域段階で集計確認する者(例えば、農業協同組合、漁業協同組合)は、受払台帳の内容等を参

考にしつつ、使用数量について、全体集計と併せて「農業者」、「林業者」、「漁業者」ごとの区分集計を行った上

で、使用数量の集計確認の適正さを自ら確認するものとして、販売店・販売地域段階での使用数量集計確認証を

作成します。この使用数量集計確認証には、原則として、使用者ごとの使用数量、農林漁業用途別の使用数量及

び農林漁業用途全体での使用数量を記載します(参考例として様式7、本手引書32ページ参照)。そして、還付

の申請の対象となる軽油使用期間の最終日(3月31日)から基本的に2ヶ月を超えない日(5月31日)まで

に都道府県段階の販売業者等に提出し、その写しを自らで保管します。提出の際は、販売店から送付された集計

確認表等を添付します。

1年 1年以内

2年以内

製造者又は承認 輸入者から所轄 税務署長に対す

る還付申請

農林水産大臣による 用途証明書の交付、 製造者又は承認輸入 者へ必要書類の提出

農林水産大臣に対する用途証明の

交付申請

還付申請の対象とする軽油使用期間 販売店・販売地域段階

での集計都道府県段階での

集計全国段階での集計

翌年 3/31

翌々年3/314/1 5/31 6/30 7/31 8/31 10/31

還付申請期限

14

③都道府県段階での実務

・都道府県段階の販売業者等は、販売店から送付された使用数量集計確認証に基づき、都道府県段階での使用数

量について、全体数量での集計確認と併せて「農業者」、「林業者」、「漁業者」ごとに区分された数量の集計確認

を行った上で、都道府県段階での使用数量集計確認証(様式8、本手引書33ページ参照)を作成します。

・そして、還付の申請の対象となる軽油使用期間の最終日(3月31日)から基本的に3ヶ月を超えない日(6

月30日)までに、都道府県段階及び販売店・販売地域段階の使用数量集計確認証を全国段階の販売業者等に提

出し、その写しを自らで保管します。

④全国段階での実務

・全国段階の販売業者等(全農、全漁連、全石連)は、都道府県段階の販売業者等から送付された使用数量集計

確認証に基づき、全国段階での使用数量について、全体数量での集計確認と併せて「農業者」、「林業者」、「漁業

者」ごとに区分された集計確認を行った上で、全国段階での使用数量集計確認証(様式9、本手引書34ページ

参照)を還付の申請の対象となる軽油使用期間の最終日(3月31日)から基本的に4ヶ月を超えない日(7月

31日)までに作成します。

・そして、農林水産大臣に対する用途証明の申請を行い、所定の審査を経て、農林水産大臣から用途証明書の交

付を受けます。

・農林水産大臣からの用途証明書の交付後、全国段階の販売業者等(全農、全漁連、全石連)は、全国段階及び

都道府県段階のそれぞれの使用数量集計確認証及び農林水産大臣が交付する用途証明書(本手引書39~40ペ

ージ参照)を元売業者に提出し、その写しを自らで保管します。

・元売業者は、提出資料の内容確認等のため、全国段階の販売業者等(全農、全漁連、全石連)に対して、追加

的な資料の提出を求めることがあります。

・製造者又は承認輸入者への提出のタイミングについては、還付の申請期限について、軽油が農林漁業用途に使

用された時点から2年以内であること〔租税特別措置法施行令第48条の7第1項〕を踏まえ、農林水産大臣に対する

用途証明の交付申請に伴う農林水産大臣からの事実確認等の協力依頼に的確に対応して時間を徒に要しないよう

に、また、製造者又は承認輸入者が期間的な余裕を十分にもって還付の申請を行うことができるように、十分に

注意する必要があります。

⑤農林水産大臣に対する用途証明の交付申請

・全国段階の販売業者等(全農、全漁連、全石連)は、所定の申請要領である「農林漁業用軽油に係る石油石炭

税に上乗せされる地球温暖化対策税の還付のための用途証明の交付申請の取扱いについて」(本手引書37ページ

参照)に従って、農林水産大臣に対して用途証明の交付申請を行います。

・用途証明交付申請書は、元売業者(全農若しくは全漁連に対して軽油を販売した者又は全石連が農林漁業用途

の使用数量を集計確認する対象となる販売業者に対して軽油を販売した者)ごとに作成します。

用途証明交付申請書には、主に農林漁業用途に使用された軽油の数量及び還付を申請する金額を記載します。

・申請期間は、原則として、毎年7月1日から8月31日までとします。

・農林水産大臣に対する申請に際しては、用途証明交付申請書(別記様式第1号~第2号、本手引書38~39

ページ参照)、全国段階、都道府県段階及び販売店・販売地域段階のそれぞれの使用数量集計確認証等が必要書類

となります。

・農林水産省は、全国段階の販売業者等(全農、全漁連、全石連)からの用途証明の交付申請を受けて、交付に

向けた審査を行います。申請内容の確認等のために必要な場合は、農林水産省の担当者が、申請者をはじめ本還

付制度の関係者に対して、必要な事実確認、実地調査及び関係資料の提出依頼等について、その協力を求めて、

行います。また、その際は、経済産業省の協力を得て行う場合もあります。農林水産省における審査の円滑な実

施を図るため、関係者による協力が必要であることに留意する必要があります。

・農林水産省は、用途証明の交付申請を受理した後、原則として、3ヶ月以内に用途証明書の交付を行うことと

します。

15

・平成24年度の軽油の使用に係る還付の請求に伴う、農林水産省に対する用途証明書の交付申請に関しては、

平成24年10月1日から平成25年3月31日までの使用数量を対象とします。

・農林水産大臣による用途証明書の交付後に、使用数量(根拠書類となる使用数量集計確認証の数値等)に誤り

等があることが確認された場合は、農林水産大臣は既に交付した用途証明書を取り消します。用途証明書の再発

行が必要な場合は、農林水産大臣に対して、最初に発行した用途証明書をまず返納し、使用数量の誤り等の原因

や理由を付して、修正した使用数量を記載した用途証明申請書及び使用集計確認証等をもって改めて交付申請す

ることとします。

・製造者又は承認輸入者による還付請求後、過大請求等の問題が発生し、全国段階の販売業者等がこれを知り得

た場合は、速やかに農林水産省まで連絡を行うこととしてください。これを受けて、農林水産省は、必要な事実

確認、実地調査及び関係資料の提出等について協力を求めるとともに、国税庁に対して関係状況を報告します。

・虚偽の申請等、申請者の責による不正事実等が発見された場合は、農林水産省は、用途証明書を取り消すとと

もに、以降1年間、当該申請者に対する用途証明書の交付申請を受理しないこととします。

(3)元売業者や製造者又は承認輸入者による実務

・製造者又は承認輸入者は、所轄税務署長に対する還付申請を行います。

・元売業者は、還付請求を行う製造者又は承認輸入者に対して、必要がある場合は、農林水産大臣が交付した用

途証明書に記載される使用数量に関して、所轄税務署長との関係で証するに足る書類等を提出する必要がありま

す。また、元売業者は、製造者又は承認輸入者と同一である場合は、製造者又は承認輸入者として、所轄税務署

長に対して、その旨を十分に説明することで差し支えありません。

・製造者又は承認輸入者は、所轄税務署長に対して、必要がある場合は、農林水産大臣が交付した用途証明書に

記載される使用数量に関して、これを証するに足る書類等を提出する必要があります。また、製造者又は承認輸

入者は、農林水産大臣による用途証明書に記載される元売業者と同一でない場合は、所轄税務署長に対して、還

付請求を行う対象とする軽油に関する元売業者との取引状況等を、書類等により証する必要があります。同一で

ある場合は、所轄税務署長に対して、その旨を十分に説明することで差し支えありません。

・全農又は全漁連が承認輸入者として自ら輸入する場合であり、かつ承認輸入者として還付請求を行う対象とす

る数量と農林水産大臣に対して用途証明の交付申請を行う使用数量が同一である場合は、農林水産大臣は元売業

者ごとにではなく、承認輸入者としての全農又は全漁連向けに用途証明書を交付します。

・還付の申請は、あくまで製造者又は承認輸入者ごとに、当該製造者又は承認輸入者が製造又は輸入を行い、販

売した軽油のうち、農林漁業者が農林漁業用途に使用した数量を対象とするものであるため、業者間転売(業転)

により移入された軽油など、製造者又は承認輸入者が特定できない軽油については、農林漁業用途に使用された

ものであっても、還付の申請の対象から除外されるべきものであることに十分に注意する必要があります。

・製造者又は承認輸入者による還付の申請に際しては、還付申請書(様式1)、農林水産大臣が交付する用途証明

書(別記様式第1号又は第2号)、全国段階及び都道府県段階のそれぞれの使用数量集計確認証(様式8~9)等

が必要書類となります。

・還付の申請期限は、法令に基づき、軽油が農林漁業用途に使用された時点から2年以内です〔租税特別措置法施

行令第48条の7第1項〕。

・還付の申請の頻度を原則として年1回とし、還付の申請の対象とする使用数量について原則として毎年度4月

1日から翌年度3月31日までの1年間の期間で使用されたものの合計数量としていますので、販売業者等によ

る集計確認が開始してから1年以内に、製造者又は承認輸入者は還付の申請を行う必要があることになります。

・販売業者等による集計確認の開始以降、全国団体の販売業者等から元売業者や製造者又は承認輸入者に還付の

申請に必要な書類が提出されるまでには、7ヶ月程度の期間を要することが考えられます。

このため、製造者又は承認輸入者は、還付の申請期限までの残り4ヶ月程度で還付の申請を行う必要があり、

還付の申請期限について十分に注意する必要があります。

16

・還付申請書には、主に農林漁業用途に使用された軽油の数量及び還付を申請する金額を記載します〔租税特別措

置法施行令第48条の7第1項〕。

(注)様式類について

・本手引書29~34ページに掲載する様式4~6の受払台帳及び様式7~9の使用数量集計確認証は、参考例

であり、各様式に記載されている必要事項が満たされていれば、様式自体の形式的な変更は差し支えありません。

例えば、様式7~9の使用数量集計確認証については、年度分をまとめて作成する形を想定したものですが、月

ごとに作成したものをまとめて団体及び代表者が確認する形であっても差し支えありません。また、様式7につ

いては、既述のとおり、原則として、使用者ごとの使用数量、農林漁業用途別の使用数量及び農林漁業用途全体

での使用数量を記載します。

17

図5 還付手続の流れと必要な様式類

農林漁業者

販売店・販売地域段階

都道府県段階

全国段階

製造者又は承認輸入者

税務署

・ 軽油受払台帳(販売店・販売地域担当団体等用)への記帳 〔様式4〕

・ 使用数量集計確認証(販売店・販売地域段階)の作成 〔様式7〕

・ 軽油受払台帳(都道府県段階用)への記帳 〔様式5〕

・ 使用数量集計確認証(都道府県段階)の作成 〔様式8〕

・ 軽油受払台帳(全国段階用)への記帳 〔様式6〕

・ 使用数量集計確認証(全国段階)の作成 〔様式9〕

・ 農林水産大臣による用途証明の交付申請〔申請要領別記様式第1~5号〕

・ 農林水産大臣による用途証明書の交付〔申請要領別記様式第1号又は第2号〕

農林水産大臣

・ 還付申請書の提出 〔様式1〕

・ 使用数量集計確認証(全国段階、都道府県段階)の提出 〔様式8~9〕

・ 農林水産大臣が交付する用途証明書の添付 等〔申請要領別記様式第1号又は第2号〕

・ 使用数量集計確認証(全国段階、都道府県段階)の提出 〔様式8~9〕

・ 農林水産大臣が交付する用途証明書の提出 等〔申請要領別記様式第1号又は第2号〕

・ 使用数量集計確認証(販売店・販売地域段階)の提出 〔様式7〕

・ 使用数量集計確認証(都道府県段階、販売店・販売地域段階)の提出〔様式7~8〕

元売業者 ※

(※ 製造者又は承認輸入者と同一の場合あり)

18

図6 軽油引取税の免税証の様式

19

図7 軽油引取税の免税証に付される交付印の記号

20

(4)使用数量の集計の対象範囲に関する注意事項

①遊漁船業の扱い

・本還付制度では、還付の対象範囲に、遊漁船業は含まれていません。したがって、漁業と遊漁船業の双方を兼

業している場合は、漁業分の使用数量は対象となりますが、遊漁船業分の使用数量は対象となりません。

・免税軽油制度では、遊漁船業についても漁業と同じく「漁船」として、免税軽油の対象範囲です。このため、

軽油引取税の免税証の表面の交付印等の外形からは、遊漁船業分の使用数量と漁業分の使用数量との区分が困難

です(交付印にはともに漁の記号が付されます)。

・このため、販売業者等が免税証をそのまま活用して集計を行う場合には、集計した使用数量が過大となり、還

付の申請の際の使用数量及び還付を受けようとする金額も過大なものとなる恐れがあります。

・このような状況を踏まえ、漁業と遊漁船業の双方を兼業している漁業者については、当該漁業者に漁業分の使

用数量を販売店に対して別途申請していただくことにより、販売店が使用数量の集計確認を行う際に、当該漁業

者による軽油の使用数量のうち還付の申請の対象となる使用数量が明確に区分されるようにすることとします。

・このため、漁業と遊漁船業を兼業する漁業者及び漁業者に販売する販売店は、以下の事項に十分に注意する必

要があります。

-漁業と遊漁船業を兼業している漁業者におかれては、漁業分の使用数量について申請様式(様式10、本手引

書35ページ参照)に記載の上、販売店に申請してください。

-販売店におかれては、使用数量の集計確認を行う際に、免税軽油に関する販売データの内容を十分に確認し、

遊漁船業を行う者(専業及び兼業)による使用数量を集計に含めないよう十分に注意してください。

また、例えば、各漁協に照会して、各漁協が保有する遊漁船業者の登録データを基に、免税軽油に関する販売

データから遊漁船業者による使用数量をまず控除し、その上で販売店において使用数量の集計確認を行う際には、

遊漁船業を兼業する漁業者から漁業分の使用数量として申請された使用数量を加算するなどにより、使用数量に

ついて適正な集計確認を行う対応をお願いします。

②漁業の取締に従事する船舶(取締船)の扱い

・本還付制度では、還付の対象範囲に、主に国及び地方公共団体が使用する、漁業の取締に従事する船舶は含ま

れていません。

・免税軽油制度では、当該船舶についても免税軽油の対象範囲です。このため、遊漁船業と同様に、軽油引取税

の免税証の表面の交付印等の外形からは、当該船舶分の使用数量を区分して控除することが困難です。

・このような状況を踏まえ、当該船舶を使用する、主に国及び地方公共団体については、当該船舶の軽油の使用

量のうち還付の対象の範囲となる使用数量(同船舶が漁業を行っている場合)を販売店に対して別途申請してい

ただくことにより、販売店が使用数量の集計確認を行う際に、当該船舶を使用する、主に国及び地方公共団体に

よる軽油の使用数量のうち還付の申請の対象となる使用数量が明確に区分されるようにすることとします。

・このため、当該船舶を使用する主に国及び地方公共団体並びに販売店は、以下の事項に十分に注意する必要が

あります。

-当該船舶を使用する、主に国及び地方公共団体は、還付の申請の対象となる使用数量について申請様式(様式

10、本手引書35ページ参照)に記載の上、販売店に申請してください。

-販売店におかれては、使用数量の集計確認を行う際に、免税軽油に関する販売データの内容を十分に確認し、

当該船舶を使用する、主に国及び地方公共団体による使用数量を集計に含めないよう十分に注意してください。

また、例えば、免税軽油に関する販売データから当該船舶を使用していると考えられる国及び地方公共団体に

よる使用数量をまず控除し、その上で販売店において使用数量の集計確認を行う際には、主に国及び地方公共団

体から還付の対象として申請された使用数量を加算するなどにより、使用数量について適正な集計確認を行う対

応をお願いします。

21

③漁業関係で、その他に免税軽油制度の対象範囲と今回の還付措置の対象範囲が異なるものの扱い

・「漁撈に直接使用される陸上捲上機(漁船捲上機用及び地びき網用)及び換水用動力機の動力燃料」として使用

される軽油については、免税軽油制度では対象範囲外ですが、本還付措置では対象範囲になります。

・当該軽油を使用する漁業者のうち、還付の申請の対象として使用数量に含めたい漁業者におかれては、当該軽

油の使用数量について申請様式(様式10、本手引書35ページ参照)に記載の上、販売店に申請してください。

・販売店におかれては、当該申請を受けた場合は、使用数量の集計確認を行う際に、当該申請分の使用数量を追

加してください。

(注)様式類について

・本手引書35ページに掲載する様式10の使用数量申請書は、参考例であり、様式に記載されている必要事項

が満たされていれば、様式自体の形式的な変更は差し支えありません。

22

5.帳簿記載事項(記帳義務)

・ここでは、法令(租税特別措置法施行令)に基づき、帳簿に記載すべき事項を取り上げます。

(1)製造者(租税特別措置法施行令第48条の7第3項)

(ア)「製造」関係(第1号関係)

・品名:軽油

・品名ごとの数量:農林漁業用途の軽油の製造数量

・製造の年月日:農林漁業用途の軽油の製造年月日

(イ)「貯蔵」関係(第2号関係)

・品名:軽油

・品名ごとの数量:農林漁業用途の軽油の貯蔵数量

(ウ)「移出」関係(第3号関係)

・品名:軽油

・品目ごとの数量:農林漁業用途の軽油の移出数量

・移出の年月日:農林漁業用途の軽油の移出の年月日

・受取人の住所又は居所及び名称又は氏名

(2)承認輸入者(租税特別措置法施行令第48条の7第5項)

「引取り」関係

・品名:軽油

・品名ごとの数量:農林漁業用途の軽油の引取り数量

・引取りの年月日:農林漁業用途の軽油の引取りの年月日

(3)販売業者(租税特別措置法施行令第48条の7第4項)

(ア)「購入」関係(第1号関係)

・品名:軽油(受払台帳にその旨記載しています)

・品目ごとの数量:農林漁業用途の軽油の購入数量(受払台帳上の記載事項としています)

・購入の年月日:農林漁業用途の軽油の購入年月日(受払台帳上の記載事項としています)

・売渡人の住所又は居所及び名称又は氏名:(売渡人の名称又は氏名は受払台帳上の記載事項としています)

(イ)「販売」関係(第2号関係)

・品名:軽油(受払台帳にその旨記載しています)

・品目ごとの数量:農林漁業用途の軽油の販売数量(受払台帳上の記載事項としています)

・販売の年月日:農林漁業用途の軽油の販売年月日(受払台帳上の記載事項としています)

・買受人の住所又は居所及び名称又は氏名:(買受人の名称又は氏名は受払台帳上の記載事項としています)

(ウ)「返品」(第3号関係)

・品名:軽油(受払台帳にその旨記載しています)

・品目ごとの数量:農林漁業用途の軽油の返品数量(受払台帳上の記載事項としています)

・返品の年月日:農林漁業用途の軽油の返品年月日(受払台帳上の記載事項としています)

・返品先の住所又は居所及び名称又は氏名:(返品先の名称又は氏名は受払台帳上の記載事項としています)

23

〔留意点〕

・購入先別の軽油の仕入数量を越えていないことを確認してください。

・業者間転売(業転)により移入した軽油など、製造者又は承認輸入者が特定できない軽油については、農

林漁業用途に使用されたものであっても、集計の対象から除外してください。使用数量は、集計の対象か

ら除外してください。

・販売業者等が免税軽油制度を活用する農林漁業者から「免税軽油の引取り等に係る報告書」の作成及び

提出の委任を受けている場合は、都道府県税事務所等に提出する際には、必ず写しを取り、一定期間(7

年間)の保管管理を行ってください。

(4)農林漁業者(租税特別措置法施行令第48条の7第2項)

・法令上に基づき農林漁業者が帳簿に記載すべき事項は以下のとおりです。

・免税軽油制度を利用している農林漁業者は、都道府県税事務所等への定期的な提出義務がある「免税軽油の引

取り等に係る報告書」(以降、「免税軽油報告書」と記載します。)を作成することにより、帳簿への記載事項を満

たしたものとして差し支えありません。具体的な対応関係については、下記及び図8~9を参照してください。

(ア)「移入」関係(第1号関係)

・品名:軽油(免税軽油報告書ではその旨記載しています)

・品目ごとの数量:農林漁業用途の軽油の購入数量(同報告書上の記載事項「引取数量」と同じです)

・移入の年月日:農林漁業用途の軽油の移入年月日(同報告書上の記載事項「引取年月日」と同じです)

・売渡人の住所又は居所及び名称又は氏名: (同報告書上の記載事項「免税軽油の引渡しを行った販売業者の

事務所又は事業所所在地及び氏名又は名称」と同じです)

(イ)「消費」関係(第2号関係)

・品名:軽油(免税軽油報告書ではその旨記載しています)

・品目ごとの数量:農林漁業用途の軽油の消費数量(同報告書上の記載事項「使用数量」をもって「消費数量」

が記載されているものとして差し支えありません)

・用途:農業、林業又は漁業〔及びその機械〕(同報告書上の記載事項「業種」及び「機械、車両又は設備名」を

もって「用途」が記載されているものとして差し支えありません)

・消費の年月日:農林漁業用途の軽油の消費年月日(同報告書上の記載事項「引取年月日」を参考情報とします)

(ウ)「貯蔵」関係(第3号関係)

・品名:軽油(免税軽油報告書ではその旨記載しています)

・品目ごとの数量:農林漁業用途の軽油の貯蔵数量(同報告書上の記載事項「報告対象期間の末日における免税

軽油の保有数量」をもって貯蔵数量として差し支えありません)

〔留意点〕

・「免税軽油の引取り等に係る報告書」を作成し、都道府県税事務所等に提出する際には、必ず写しを取り、

一定期間(7年間)の保管管理を行ってください。なお、内容の修正等があった場合は、当該修正内容等

が反映されて、都道府県税事務所等との関係で最終的に確定し、提出及び受理されたものの写しを保管管

理してください。

・本還付制度において農林漁業者の帳簿として取り扱うことができる「免税軽油の引取り等に係る報告書」

の写しについては、本還付制度に関する関係者による事実確認等の調査や税務調査等の際に確認する対象

の資料として非常に重要ですので、調査協力を求められた際には、確実に提示できるようにしておいてく

ださい。

24

図8 「免税軽油の引取り等に係る報告書」における帳簿記載事項の対応箇所

(ア)「移入」関係に対応

(ウ)「貯蔵」関係に対応

25

図9 「免税軽油の引取り等に係る報告書」における帳簿記載事項の記載箇所(続き)

(イ)「消費」関係に対応

26

6.様式類

〔様式1〕還付申請書

CC2-3527

石油石炭税相当額還付申請書(特定用途石油製品用)

平成 年 月 日

税務署長 殿

申

請

者

(住所又は居所)(〒 - )

(電話番号 - - )

署 長

(氏名又は名称及び代表者氏名)

㊞ 副署長

(同上代理人)

㊞ 統括官

下記のとおり租税特別措置法第90条の3の4第1項の規定の還付を受けたいので申請します。

特 定 用 途 の 区 分 □内航運送用

□一般旅客定

期航路事業用 □鉄道事業用

□国内定期航

空運送事業用 □農林漁業用 担当者

還 付 申 請 場 所 の

特 例 承 認 有 ・ 無

承 認

年月日 平成 年 月 日

承認

番号

-

起

案

決

裁

承 認 輸 入 者 の 承 認 有 ・ 無 承 認

年月日 平成 年 月 日

承認

番号

-

特定用途石油製品の

製造場の所在地及び名称

平

成

年

月

日

平

成

年

月

日

この申請に係る特定 石油製品を特定用途 に 供 し た 期 間

自 平成 年 月 日 至 平成 年 月 日

特定用途に供された特定

用途石油製品の数量

軽 油

ℓ

重 油

ℓ

航空機燃料

ℓ

計

ℓ

還 付 申 請 額

円

還 付 を 受 け よ う と

す る 金 融 機 関

(銀行等への振込) 銀 行 本店・支店 金庫・組合 出 張 所 農協・漁協 本所・支所

預金 口座番号

(ゆうちょ銀行の貯金口座への振込)

貯金口座の 記 号 番 号

(郵便局等の窓口受取り)

参 考 事 項

※税務署整理欄 整理番号 通信日付印 年 月 日 確認印

入

力

注意 1 この申請書には、特定用途の区分に応じ、国土交通大臣の証明書又は農林水産大臣の証明書を添付してください。

2 還付申請場所の特例承認を受けている場合で、「特定用途石油製品の製造場の所在地及び名称」欄の記載欄が不足する場合には、別葉に記載してください。

3 ※印欄は、記載しないでください。

収受印

該当する区分の□にレ点を

記載してください。

27

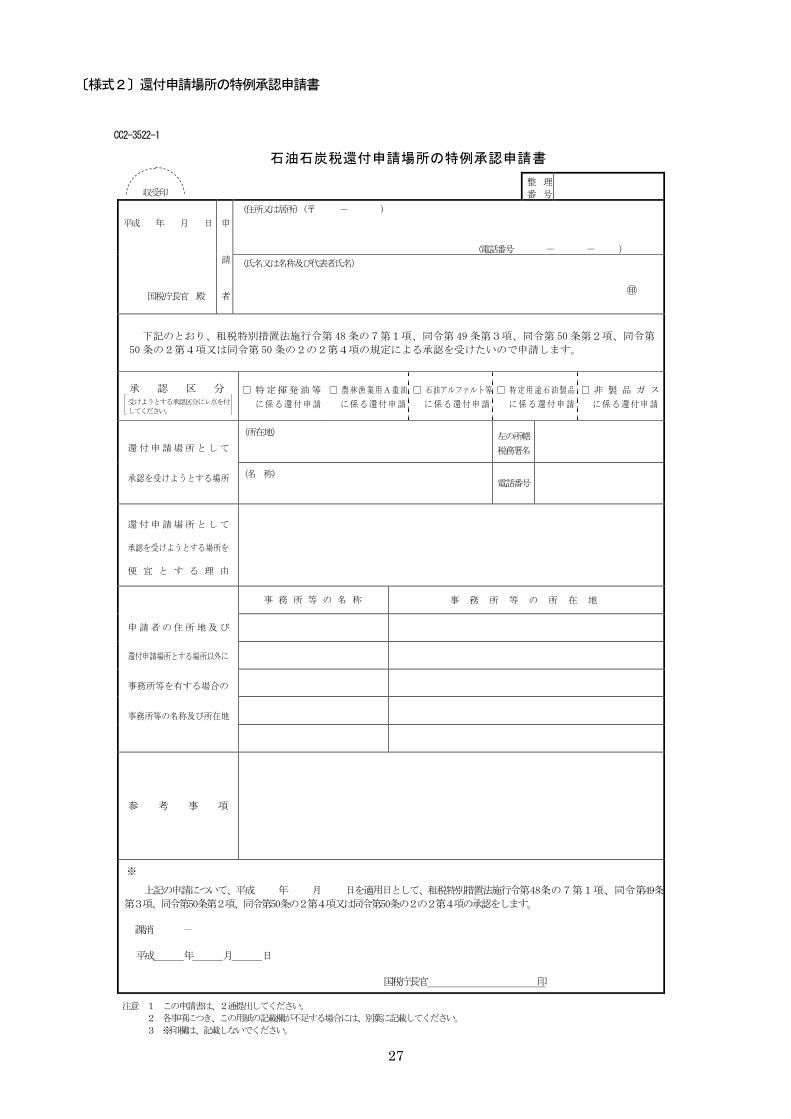

〔様式2〕還付申請場所の特例承認申請書

CC2-3522-1

石油石炭税還付申請場所の特例承認申請書

収受印 整 理

番 号

平成 年 月 日

国税庁長官 殿

申

請

者

(住所又は居所)(〒 - ) (電話番号 - - ) - - )

(氏名又は名称及び代表者氏名)

㊞

下記のとおり、租税特別措置法施行令第 48条の7第1項、同令第 49条第3項、同令第 50条第2項、同令第

50条の2第4項又は同令第 50条の2の2第4項の規定による承認を受けたいので申請します。

承 認 区 分

受けようとする承認区分にレ点を付

してください。

□ 特定揮発油等

に係る還付申請

□ 農林漁業用A重油

に係る還付申請

□ 石油アルファルト等

に係る還付申請

□ 特定用途石油製品

に係る還付申請

□ 非 製 品 ガ ス

に係る還付申請

還付申請場所として

承認を受けようとする場所

(所在地) 左の所轄

税務署名

(名 称)

電話番号

還付申請場所として

承認を受けようとする場所を

便 宜 と す る 理 由

申請者の住所地及び

還付申請場所とする場所以外に

事務所等を有する場合の

事務所等の名称及び所在地

事 務 所 等 の 名 称

事 務 所 等 の 所 在 地

参 考 事 項

※

上記の申請について、平成 年 月 日を適用日として、租税特別措置法施行令第48条の7第1項、同令第49条

第3項、同令第50条第2項、同令第50条の2第4項又は同令第50条の2の2第4項の承認をします。

課消 -

平成 年 月 日

国税庁長官 印

注意 1 この申請書は、2通提出してください。

2 各事項につき、この用紙の記載欄が不足する場合には、別葉に記載してください。

3 ※印欄は、記載しないでください。

28

〔様式3〕承認輸入者承認申請書

CC2-3521-1

石油石炭税承認輸入者承認申請書

収受印 整 理

番 号

平成 年 月 日

国税庁長官 殿

申

請

者

(住所又は居所)(〒 - ) (電話番号 - - )

(氏名又は名称及び代表者氏名)

㊞

下記のとおり、租税特別措置法第 90条の3の4第1項の規定による承認を受けたいので申請します。

申 請 者 の 住 所 地 及 び

居所地以外に特定用途

石油製品の輸入に係る

事務所を有する場合の

事務所の名称及び所在地

事 務 所 等 の 名 称 事 務 所 等 の 所 在 地

参 考 事 項

※

上記の申請について、平成 年 月 日を適用日として、租税特別措置法第90条の3の4第1項の規定による

承認をします。

課消 -

平成 年 月 日

国税庁長官 印

注意 1 この申請書は、2通提出してください。

2 各事項につき、この用紙の記載欄が不足する場合には、別葉に記載してください。

3 特定用途石油製品について、直近の引取実績がある場合には、参考事項に記載してください。

4 ※印欄は、記載しないでください。

29

〔様式4〕農林漁業用軽油受払台帳(販売店・販売地域段階用)

農林漁業用軽油受払台帳(販売店・販売地域段階用)

(販売店名・販売地域担当団体等名)

年度分 「数量単位:リットル」

年月日

購 入 販 売

在庫

返品 備考欄 売渡人

(購入先) 数 量

買受人

(販売先) 農業用 林業用 漁業用

農林漁

以外 合計

合 計

30

〔様式5〕農林漁業用軽油受払台帳(都道府県段階用)

農林漁業用軽油受払台帳(都道府県段階用)

(都道府県団体等名)

年度分 「数量単位:リットル」

年月日 受 入 払 出

月末在庫 備 考 欄 受入先 受入数量 払出先 払出数量

合 計

(注)受入は受入先別に記入する。

払出は販売店別(払出先別)に記入する。

31

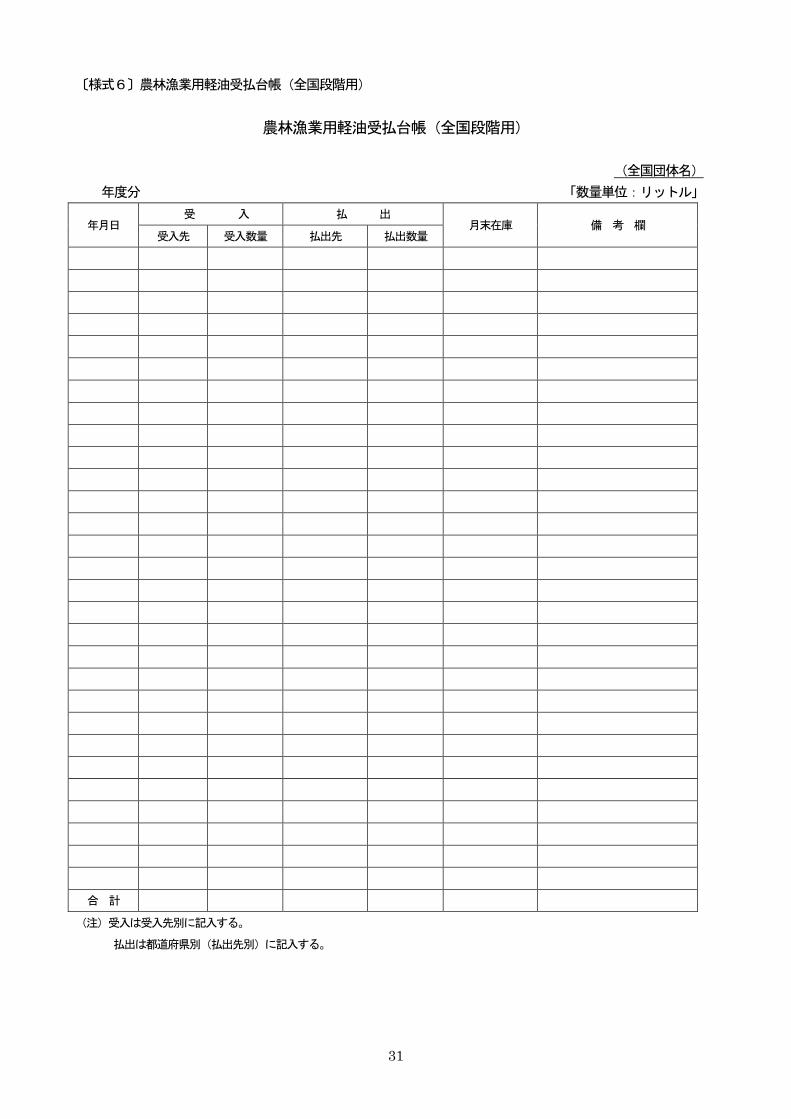

〔様式6〕農林漁業用軽油受払台帳(全国段階用)

農林漁業用軽油受払台帳(全国段階用)

(全国団体名)

年度分 「数量単位:リットル」

年月日 受 入 払 出

月末在庫 備 考 欄 受入先 受入数量 払出先 払出数量

合 計

(注)受入は受入先別に記入する。

払出は都道府県別(払出先別)に記入する。

32

〔様式7〕農林漁業用軽油使用数量集計確認証(販売店・販売地域段階)

提出用

都道府県段階控

販売店控

農林漁業用軽油使用数量集計確認証(販売店・販売地域段階)

(平成 年度分)

(販売店名・販売地域担当団体等名)

「数量単位:リットル」

氏名 数量 氏名 数量

農業用 林業用 漁業用 計

数量

農林漁業用軽油の使用数量について、上記のとおり確認します。

平成 年 月 日

所 在 地

団 体 名

代 表 者 名 ㊞

33

〔様式8〕農林漁業用軽油使用数量集計確認証(都道府県段階)

提出用

都道府県段階控

農林漁業用軽油使用数量集計確認証(都道府県段階)

(平成 年度分)

(都道府県団体等名)

「数量単位:リットル」

販売店名 数量 販売店名 数量

計

農業用 林業用 漁業用 計

数量

農林漁業用軽油の使用数量について、上記のとおり確認します。

平成 年 月 日

所 在 地

団 体 名

代 表 者 名 ㊞

34

〔様式9〕農林漁業用軽油使用数量集計確認証(全国段階)

提出用

全国団体控

農林水産省控

農林漁業用軽油使用数量集計確認証(全国段階)

(平成 年度分)

元売業者名

「数量単位:リットル」

都道府県連 数量 都道府県連 数量

計

農業用 林業用 漁業用 計

数量

農林漁業用軽油の使用数量について、上記のとおり確認します。

平成 年 月 日

所 在 地

団 体 名

代 表 者 名 ㊞

35

〔様式10〕農林漁業用軽油使用数量申請書(別途申請を要する者用)

提出用

本人控

農林漁業用軽油使用数量申請書(別途申請を要する者用)

(例:漁撈に直接使用される陸上捲上機分、遊漁船業等を行う者が兼業で行う漁業分等)

(平成 年度分)

平成 年 月 日

販売店名 殿

住 所

氏 名 ㊞

農林漁業用軽油の使用数量について、次のとおり申請します。

「数量単位:リットル」

月日 数量 備考 月日 数量 備考

計

36

農林漁業用軽油に係る石油石炭税に上乗せされる地球温暖化対策税の還付のための

用途証明に係る交付申請の取扱いについて

(平成24年7月30日付け24生産第972号農林水産省生産局長・24林政産第109号林野庁長官・24水

漁第596号水産庁長官連名通知)

租税特別措置法施行令の一部を改正する政令(平成24年政令第105号)による改正後の租税特別措置

法施行令(昭和32年政令第43号)第48条の7第1項に規定する農林水産大臣の証明書(以下「用途証明書」

という。)に係る交付申請については、下記により取り扱うこととする。

記

1 交付申請の受付

(1) 毎年7月1日から8月31日までの土曜日、日曜日及び祝祭日を除く平日とする。

ただし、合理的な理由等によりやむを得ない場合又は再交付を申請する場合は、この限りでない。

(2) 申請は、持参又は郵送により行う。

申請書その他必要な提出書類の有無及びその記載事項について不備があるときは、申請内容の補正を求め

ることがあることに留意する。

2 交付申請者

全国農業協同組合連合会(全農)、全国漁業協同組合連合会(全漁連)、全国石油業共済協同組合

連合会(全石連)

3 交付申請先

(1) 次の農林漁業用軽油については、農林水産省生産局農産部技術普及課生産資材対策室とする。

ア 全国農業協同組合連合会(全農)が販売する農林漁業用軽油

イ 全国石油業共済協同組合連合会(全石連)に加盟する販売業者が販売する農林漁業用軽油

(2) 次の農林漁業用軽油については、水産庁漁政部加工流通課とする。

全国漁業協同組合連合会(全漁連)が販売する農林漁業用軽油

4 交付申請に係る提出書類

(1) 用途証明交付申請書(別記様式第1号又は第2号による。)(正副2通)

元売業者(全農若しくは全漁連に対して軽油を販売した者又は全石連が農林漁業用途の使用数量を集計確

認する対象となる販売業者に対して軽油を販売した者をいう。以下同じ。)ごとに又は承認輸入者(全農又

は全漁連が承認輸入者として自ら輸入する場合であり、かつ承認輸入者として還付請求を行う対象とする数

量と農林水産大臣に対して用途証明の交付申請を行う使用数量が同一である場合において、承認輸入者であ

る全農又は全漁連向けに限る。)ごとに交付申請書を作成し、申請数量は、その対象とする年度(4月1日

から3月31日まで。平成24年度の申請数量については、平成24年10月1日から平成25年3月31

日まで。)の期間において、その石油石炭税の還付に係る農林漁業の用に農林漁業を営む者が供した軽油の

数量とすること。

(2) 農林漁業用軽油使用数量集計確認証(全国段階、都道府県段階及び販売店・販売地域段階)

(別記様式第3号から第5号までに準じた様式による。)(各1通)

(注)別記様式第3号~第5号については、本手引書においては、別記様式第3号は様式9、別記様式第4号は

様式8、別記様式第5号は様式7と同一のものとなります。

37

5 用途証明書の交付

(1) 用途証明の申請数量が、軽油の消費等の実績等に勘案して適切と認められたときは、農林水産省は申請者

に用途証明書を交付するものとする。

(2) 用途証明書の交付は、手渡し又は郵送により行うものとする。

(3) 用途証明書の有効期限は、用途証明の対象とする軽油について製造者又は承認輸入者が還付請求を行うこ

とができる期限と同一とするものとする。

6 用途証明の審査等

(1) 農林水産省は、用途証明の審査に当たり、申請者等に対して、必要な事実確認、実地調査及び関係資料の

提出依頼等について、必要に応じて経済産業省等の協力を得て、行うことができるものとし、申請者等はこ

れに協力するものとする。

(2) 申請者は、農林水産省による審査等により提出書類に誤りがあった場合は、補正した書類を遅滞なく再提

出するものとする。

(3) 申請者は、交付申請を行った日の属する年度の翌年度から7年間、提出書類を保存するものとする。

7 用途証明書の返納

申請者は、申請者若しくは製造者が還付の申請において用途証明書を使用しなくなった場合又は8若しく

は9に相当する場合は、3の(1)又は(2)の申請先に用途証明書を返納するものとする。

8 用途証明書の補正及び再交付

用途証明書の交付後にその記載内容の補正等、用途証明書の再交付の必要が生じた場合の取扱いについて

は、次のとおりとする。

(1) 農林水産大臣による用途証明書の交付後に、申請数量(根拠書類となる使用数量集計確認証に記載された

数量等を含む。)に誤り等があること又は当該用途証明書を必要としなくなったことが確認された場合は、

農林水産省は、既に交付した用途証明書を取り消すとともに、申請者に返納を求めることができるものとす

る。

(2) 申請者は、用途証明書の交付後にその記載内容の補正等、用途証明書の再交付の必要が生じた場合は、

農林水産省に対して用途証明書をまず返納し、その後に、補正等の理由を添えて、4の提出書類をもって

改めて交付申請を行うものとする。また、申請者は、用途証明書の交付後に、当該用途証明書を必要としな

くなった場合又はそのことが確認された場合は、農林水産省に対して用途証明書を返納するものとする。

(3) 申請者は、製造者又は承認輸入者による還付請求後、過大請求等の問題を知り得た場合は、遅滞なく農林

水産省に連絡を行うものとする。これを受けて、農林水産省は、必要な事実確認、実地調査及び関係資料の

提出依頼等を行うものとし、申請者はこれに協力するものとする。また、農林水産省は、国税庁に対して関

係事実等を報告するものとする。これに伴い用途証明書の再交付が必要な場合は、 (2)に準ずる。

9 用途証明書の無効等

用途証明の申請及び申請内容の審査において申請者が重要な事実を告げなかった場合、真実でないことを

告げた場合、提出すべき書類の提出を怠った場合又は申請者の責に帰すべき不適切な事実等が発見された場

合は、農林水産省は、交付した用途証明書の返納を求めるとともに、その用途証明書を無効とし、その事実

が判明した日から1年間、当該申請者に対する新たな用途証明書の交付を行わないことができるものとする。

38

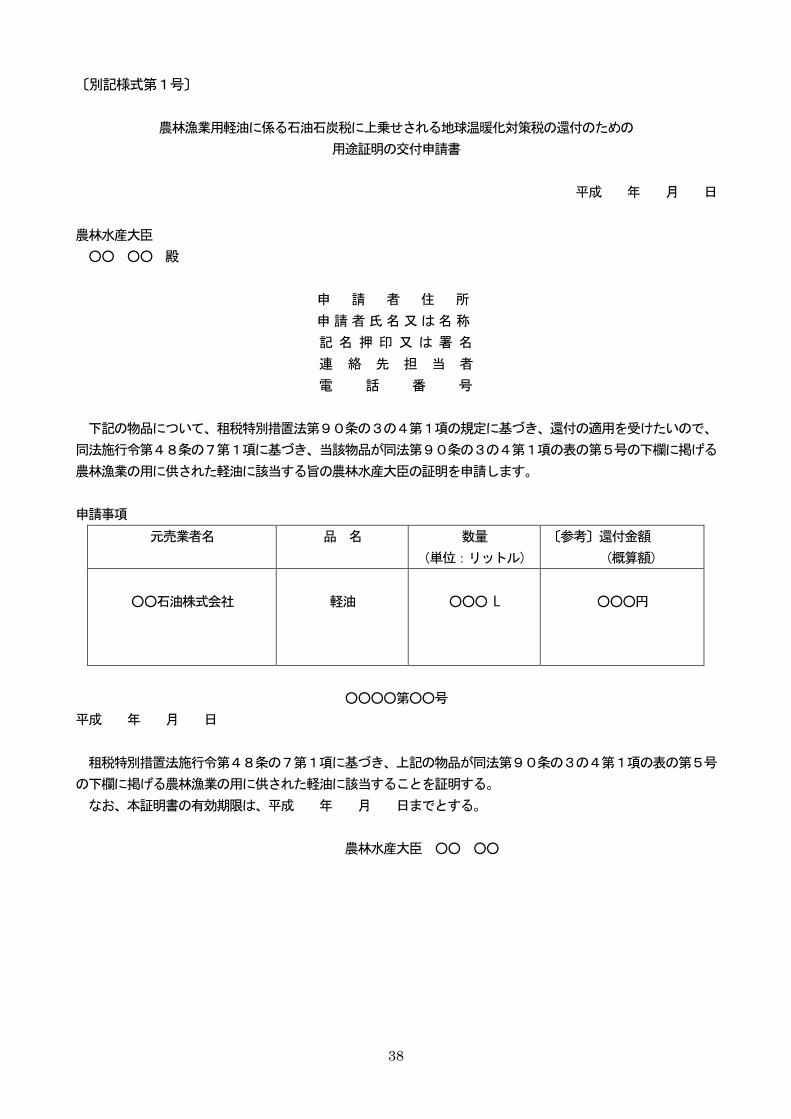

〔別記様式第1号〕

農林漁業用軽油に係る石油石炭税に上乗せされる地球温暖化対策税の還付のための

用途証明の交付申請書

平成 年 月 日

農林水産大臣

○○ ○○ 殿

申 請 者 住 所

申請者氏名又は名称

記 名 押 印 又 は 署 名

連 絡 先 担 当 者

電 話 番 号

下記の物品について、租税特別措置法第90条の3の4第1項の規定に基づき、還付の適用を受けたいので、

同法施行令第48条の7第1項に基づき、当該物品が同法第90条の3の4第1項の表の第5号の下欄に掲げる

農林漁業の用に供された軽油に該当する旨の農林水産大臣の証明を申請します。

申請事項

元売業者名 品 名 数量

(単位:リットル)

〔参考〕還付金額

(概算額)

○○石油株式会社

軽油

○○○ L

○○○円

○○○○第○○号

平成 年 月 日

租税特別措置法施行令第48条の7第1項に基づき、上記の物品が同法第90条の3の4第1項の表の第5号

の下欄に掲げる農林漁業の用に供された軽油に該当することを証明する。

なお、本証明書の有効期限は、平成 年 月 日までとする。

農林水産大臣 ○○ ○○

39

〔別記様式第2号〕(注)全農又は全漁連が承認輸入者である場合のみ。

農林漁業用軽油に係る石油石炭税に上乗せされる地球温暖化対策税の還付のための

用途証明の交付申請書(承認輸入者向け提出用)

平成 年 月 日

農林水産大臣

○○ ○○ 殿

申 請 者 住 所

申請者氏名又は名称

記 名 押 印 又 は 署 名

連 絡 先 担 当 者

電 話 番 号

下記の物品について、租税特別措置法第90条の3の4第1項の規定に基づき、還付の適用を受けたいので、

同法施行令第48条の7第1項に基づき、当該物品が同法第90条の3の4第1項の表の第5号の下欄に掲げる

農林漁業の用に供された軽油に該当する旨の農林水産大臣の証明を申請します。

申請事項

承認輸入者名 品名関税率表

番号 品 名

数量

(単位:リットル)

〔参考〕還付金額

(概算額)

○○○

2710.12-1(3)

2710.19-1(2)

2710.20-1(3)

軽油

○○○ L

○○○円

○○○○第○○号

平成 年 月 日

租税特別措置法施行令第48条の7第1項に基づき、上記の物品が同法第90条の3の4第1項の表の第5号

の下欄に掲げる農林漁業の用に供された軽油に該当することを証明する。

なお、本証明書の有効期限は、平成 年 月 日までとする。

農林水産大臣 ○○ ○○

40

7.参考法令等

①石油石炭税法(関係条文)

(税率)

第9条 石油石炭税の税率は、次の各号に掲げる区分に応じ、当該各号に定める金額とする。

一 原油及び石油製品 1キロリットルにつき 2,040円

二 ガス状炭化水素 1トンにつき 1,080円

三 石炭 1トンにつき700円

②租税特別措置法(関係条文)

(地球温暖化対策のための石油石炭税の税率の特例)

第90条の3の2 地球温暖化対策を推進する観点から、平成 24年10月1日以後に原油、ガス状炭化水素若しく

は石炭の採取場から移出される原油、ガス状炭化水素若しくは石炭又は保税地域から引き取られる原油若しく

は石油製品、ガス状炭化水素若しくは石炭に係る石油石炭税の税額は、石油石炭税法第9条の規定にかかわら

ず、次の各号に掲げる区分に応じ、当該各号に定める税率により計算した金額とする。

一 原油及び石油製品 1キロリットルにつき 2,800円

二 ガス状炭化水素 1トンにつき 1,860円

三 石炭 1トンにつき1,370円

(特定の石油製品を特定の運送又は農林漁業の用に供した場合の石油石炭税の還付)

第90条の3の4 次の表の各号の上欄に掲げる者が、平成 29年3月31日までに、原油若しくは関税定率法別表

第2710.19号の1の(3)若しくは第 2710.20号の1の(4)に掲げる粗油で石油石炭税課税済みのもの(以下この

節において「課税済みの原油等」という。)から本邦において製造された同表第 2710.12号、第2710.19号及び

第2710.20号に掲げる石油及び歴青油並びにこれらの調製品又は保税地域から引き取られた石油石炭税課税済

みの石油製品であって、当該各号の中欄に掲げるもの(以下この条において「特定用途石油製品」という。)を、

当該各号の下欄に掲げる用途に供した場合には、政令で定めるところにより、これらの用途に供した特定用途

石油製品につき、第90条の3の2第1号に定める税率により計算した石油石炭税額と石油石炭税法第9条第1

号に定める税率により計算した石油石炭税額との差額に相当する金額を当該特定用途石油製品の製造者又は当

該特定用途石油製品を保税地域から引き取つた者(政令で定めるところにより国税庁長官の承認を受けた者に

限る。以下この条において「承認輸入者」という。)に(当該特定用途石油製品の製造者が当該特定用途石油製

品の原料とされた課税済みの原油等に係る石油石炭税の納税者でない場合にあつては、当該課税済みの原油等

につき当該特定用途石油製品の製造者が当該石油石炭税を納付したものとみなして、当該特定用途石油製品の

製造者に)還付する。

一 内航海運業法(昭和 27年法

律第 151号)第2条第2項に

規定する内航海運業を営む同

法第3条第1項の規定による

登録を受けた者又は同条第2

項の規定に基づき届出を行つ

た者

軽油(関税定率法別表第2710.12

号の1の(3)、第 2710.19号の

1の(2)又は第 2710.20 号の

1の(3)に掲げる軽油をいう。

以下この条において同じ。)又は

重油(同表第 2710.19 号の1の

(3)又は第 2710.20 号の1の

(4)に掲げる重油をいう。以

下この条において同じ。)

内航海運業法第2条第2項に規

定する内航海運業に係る同条第

1項に規定する内航運送の用

41

二 海上運送法第2条第5項に

規定する一般旅客定期航路事

業を営む同法第3条第1項の

規定による許可を受けた者

軽油又は重油 同法第2条第5項に規定する一

般旅客定期航路事業の用(遊覧

の用その他の財務省令で定める

用途を除く。)

三 鉄道事業法第3条第1項の

規定による許可を受けた者

軽油 同法第2条第2項及び第3項に

規定する第1種鉄道事業及び第

2種鉄道事業の用(鉄道用車両

の動力源の用途に限る。)

四 航空法第2条第 20 項に規

定する国内定期航空運送事業

を営む同法第 100 条第1項の

規定による許可を受けた者

航空機燃料 同法第2条第 20 項に規定する

国内定期航空運送事業の用

五 農林漁業を営む者 軽油 農林漁業の用

2 前項の承認の申請があつた場合において、当該申請者につき石油石炭税の保全上不適当と認める事情がある

ときは、国税庁長官は、その承認を与えないことができる。

3 石油石炭税法第21条及び第22条(第1号を除く。)並びに国税通則法第74条の5第4号(ロ及びニを除く。)、

第74条の7から第74条の11まで、第74条の12第5項及び第 74条の13の規定は、第1項に規定する特定用

途石油製品を同項の表の各号の下欄に定める用途に供する者、特定用途石油製品の製造者若しくは販売業者又

は承認輸入者について準用する。この場合において、石油石炭税法第 21条中「原油の採取者若しくは販売業者、

ガス状炭化水素若しくは石炭の採取者、原油等の輸入業者、石油精製業者で政令で定めるもの、特例輸入者又

は第15条第1項の承認を受けている者」とあるのは「租税特別措置法第 90条の3の4第1項に規定する特定

用途石油製品(以下この条において「特定用途石油製品」という。)を同項の表の各号の下欄に定める用途に供

する者、特定用途石油製品の製造者若しくは販売業者又は承認輸入者」と、「原油、ガス状炭化水素若しくは石

炭の採取又は原油等の購入、貯蔵、消費、販売若しくは」とあるのは「特定用途石油製品の製造、購入、貯蔵、

消費若しくは販売又は」と、国税通則法第 74条の5第4号イ中「原油等(同法第4条第2項(納税義務者)に

規定する原油等」とあるのは「特定用途石油製品(租税特別措置法第 90条の3の4第1項に規定する石油製品」

と、同号ハ中「原油等又はロに規定する原油等」とあるのは「特定用途石油製品」と、同法第 74条の12第5

項中「同法第2条第1号(定義)に規定する原油、同条第3号に規定するガス状炭化水素若しくは同条第4号

に規定する石炭の採取又は原油等」とあるのは「特定用途石油製品」と読み替えるものとする。

4 前項の規定により石油石炭税法第 21条及び国税通則法第 74条の5第4号(ロ及びニを除く。)の規定が準用

される同項の特定用途石油製品を第1項の表の各号の下欄に定める用途に供する者、特定用途石油製品の製造

者若しくは販売業者又は承認輸入者(前項の規定により準用される石油石炭税法第 22条(第1号を除く。)の

規定により記帳の義務を承継する者を含む。)は、石油石炭税法第 21条に規定する者とそれぞれみなして、同

法第24条(第5号に係る部分に限る。)及び第 25条第1項並びに国税通則法第 127条(第2号及び第3号中同

法第74条の5第4号イに係る部分に限る。)及び第 129条の規定を適用する。

5 第1項の規定による還付金には、国税通則法の規定による還付加算金は、付されない。

租税特別措置法等の一部を改正する法律(平成 24年法律第 16号)附則

(石油石炭税の税率の特例に関する経過措置)

第43条 この附則に別段の定めがあるものを除き、平成 24年10月1日前に課した、又は課すべきであった石油

石炭税については、なお従前の例による。

2 平成24年10月1日から平成 26年3月31日までの間に、原油(石油石炭税法(昭和 53年法律第25号)第

2条第1号に規定する原油をいう。以下この条において同じ。)、ガス状炭化水素(同法第2条第3号に規定す

るガス状炭化水素をいう。以下この条において同じ。)若しくは石炭(同法第2条第4号に規定する石炭をいう。

以下この条において同じ。)の採取場から移出される原油、ガス状炭化水素若しくは石炭又は保税地域から引き

42

取られる原油若しくは石油製品(同法第2条第2号に規定する石油製品をいう。以下この条において同じ。)、

ガス状炭化水素若しくは石炭に係る石油石炭税の税額は、同法第9条及び新租税特別措置法第 90条の3の2の

規定にかかわらず、次の各号に掲げる区分に応じ、当該各号に定める税率により計算した金額とする。

一 原油及び石油製品 1キロリットルにつき 2,290円

二 ガス状炭化水素 1トンにつき 1,340円

三 石炭 1トンにつき920円

3 平成26年4月1日から平成 28年3月31日までの間に、原油、ガス状炭化水素若しくは石炭の採取場から移

出される原油、ガス状炭化水素若しくは石炭又は保税地域から引き取られる原油若しくは石油製品、ガス状炭

化水素若しくは石炭に係る石油石炭税の税額は、石油石炭税法第9条及び新租税特別措置法第 90条の3の2の

規定にかかわらず、次の各号に掲げる区分に応じ、当該各号に定める税率により計算した金額とする。

一 原油及び石油製品 1キロリットルにつき 2,540円

二 ガス状炭化水素 1トンにつき 1,600円

三 石炭 1トンにつき1,140円

4~9 (略)

(特定の石油製品を特定の運送又は農林漁業の用に供した場合の石油石炭税の還付に関する経過措置)

第45条 平成24年10月1日から平成 26年3月31日までの間における新租税特別措置法第 90条の3の4第1

項の規定の適用については、同項本文中「第 90条の3の2第1号に定める税率」とあるのは、「租税特別措置

法等の一部を改正する法律(平成 24年法律第16号)附則第 43条第2項第1号に定める税率」とする。

2 平成24年10月1日から同年12月31日までの間における新租税特別措置法第90条の3の4第3項及び第4

項の規定の適用については、同条第3項中「及び第 22条(第1号を除く。)並びに国税通則法第 74条の5第4

号(ロ及びニを除く。)、第74条の7から第74条の11まで、第 74条の12第5項及び第 74条の13」とあるの

は「、第22条(第1号を除く。)及び第 23条(第1項第2号及び第4号、第3項並びに第4項を除く。)」と、

「石油石炭税法第21条中」とあるのは「同法第 21条中」と、「この条」とあるのは「この条並びに第 23条第

1項及び第2項」と、「という。)を同項」とあるのは「という。)を同法第 90条の3の4第1項」と、「国税通

則法第74条の5第4号イ中「原油等(同法第4条第2項(納税義務者)に規定する原油等」とあるのは「特定

用途石油製品(租税特別措置法第 90条の3の4第1項に規定する石油製品」と、同号ハ中「原油等又はロに規

定する原油等」とあるのは「特定用途石油製品」と、同法第 74条の12第5項中「同法第2条第1号(定義)

に規定する原油、同条第3号に規定するガス状炭化水素若しくは同条第4号に規定する石炭の採取又は原油等」」

とあるのは「同法第23条第1項第1号中「原油等」とあるのは「特定用途石油製品」と、同項第3号中「原油

等又は前号に規定する原油等」とあるのは「特定用途石油製品」と、同条第2項中「原油、ガス状炭化水素若

しくは石炭の採取又は原油等」」と、同条第4項中「国税通則法第 74条の5第4号(ロ及びニ」とあるのは「第

23条(第1項第2号及び第4号、第3項並びに第4項」と、「準用される同項」とあるのは「準用される前項」

と、「準用される石油石炭税法」とあるのは「準用される同法」と、「石油石炭税法第 21条に」とあるのは「同

法第21条に」と、「第24条(第5号に係る部分に限る」とあるのは「第 25条(第1号から第4号まで及び第

6号中同法第23条第1項第2号に係る部分を除く」と、「第 25条第1項並びに国税通則法第 127条(第2号及

び第3号中同法第74条の5第4号イに係る部分に限る。)及び第 129条」とあるのは「第 26条第1項」とする。

所得税法等の一部を改正する法律(平成 26年法律第10号)附則

(特定の石油製品を特定の運送又は農林漁業の用に供した場合の石油石炭税の還付に関する経過措置)

第133条 施行日から平成28年3月31日までの間における新租税特別措置法第90条の3の4第1項の規定の適

用については、同項中「第90条の3の2第1号」とあるのは、「租税特別措置法等の一部を改正する法律(平成

24年法律第16号)附則第43条第 3項第1号」とする。

43

③租税特別措置法施行令(関係条文)

(特定の石油製品を特定の運送又は農林漁業の用に供した場合の石油石炭税の還付の申請等)

第48条の7 法第90条の3の4第1項の規定により同項の差額に相当する金額の還付を受けようとする特定用

途石油製品(同項に規定する特定用途石油製品をいう。以下この条及び次条において同じ。)の製造者又は承認

輸入者(同項に規定する承認輸入者をいう。以下この条において同じ。)は、当該特定用途石油製品が同項の表

の各号の下欄に掲げる用途に供された日後1年以内(同表の第5号の下欄に掲げる用途に供された場合にあっ

ては、2年以内)に、次に掲げる事項(承認輸入者にあつては第2号に掲げる事項を除く。)を記載した申請書

に当該特定用途石油製品が同表の各号の上欄に掲げる者の区分に応じ同表の第1号から第4号までの下欄に掲

げる用途に供された特定用途石油製品に該当する旨の国土交通大臣の証明書又は同表の第5号の下欄に掲げる

用途に供された特定用途石油製品に該当する旨の農林水産大臣の証明書を添付して、当該特定用途石油製品の

製造場又は承認輸入者の住所若しくは居所(財務省令で定めるところにより国税庁長官の承認を受けたときは、

当該承認を受けた場所)の所在地の所轄税務署長に提出しなければならない。

一 申請者の住所又は居所及び氏名又は名称

二 当該特定用途石油製品の製造場の所在地及び名称

三 法第90条の3の4第1項の表の各号の下欄に掲げる用途に供された当該特定用途石油製品の数量

四 還付を受けようとする金額

五 その他参考となるべき事項

2 前項の特定用途石油製品を同項の用途に供する者は、次に掲げる事項を帳簿に記載しなければならない。

一 移入した当該特定用途石油製品の品名、品名ごとの数量、移入の年月日並びに引渡人の住所又は居所及び

氏名又は名称

二 消費した当該特定用途石油製品の品名、品名ごとの数量、用途及び消費の年月日

三 貯蔵している当該特定用途石油製品の品名及び品名ごとの数量

3 第1項に規定する特定用途石油製品の製造者は、次に掲げる事項を帳簿に記載しなければならない。

一 製造した当該特定用途石油製品の品名、品名ごとの数量及び製造の年月日

二 貯蔵している当該特定用途石油製品の品名及び品名ごとの数量

三 移出した当該特定用途石油製品の品名、品名ごとの数量及び移出の年月日並びに受取人の住所又は居所及

び氏名又は名称

4 前項の特定用途石油製品の販売業者は、次に掲げる事項を帳簿に記載しなければならない。

一 購入した当該特定用途石油製品の品名、品名ごとの数量、購入の年月日並びに売渡人の住所又は居所及び

氏名又は名称

二 販売した当該特定用途石油製品の品名、品名ごとの数量、販売の年月日並びに買受人の住所又は居所及び

氏名又は名称

三 返品した当該特定用途石油製品の品名、品名ごとの数量、返品の年月日並びに返品先の住所又は居所及び

氏名又は名称

5 第1項に規定する特定用途石油製品の承認輸入者は、その引取りに係る当該特定用途石油製品の品名及び品

名ごとの数量並びに引取りの年月日を帳簿に記載しなければならない。ただし、これらの事項の全部又は一部

が石油石炭税法施行令(昭和 53年政令第132号)第20条第8項本文又は第9項の帳簿に記載されている場合

には、当該全部又は一部の事項の帳簿への記載を省略することができる。

44

(輸入特定用途石油製品に係る承認の申請)

第48条の8 法第90条の3の4第1項の承認を受けようとする者は、次に掲げる事項を記載した申請書を国税

庁長官に提出しなければならない。

一 申請者の住所又は居所及び氏名又は名称

二 申請者の住所地又は居所地以外の場所に特定用途石油製品の輸入に係る事務所を有する場合には、その所

在地

三 その他参考となるべき事項

2 国税庁長官は、法第90条の3の4第1項の承認をする場合にはその旨を、同項の承認を与えない場合にはそ

の旨及びその理由を書面により申請者に通知しなければならない。

3 法第90条の3の4第1項の承認を受けている者が、同項の規定の適用を受ける必要がなくなつた場合におい

て、その旨及び次に掲げる事項を記載した書類を国税庁長官に提出したときは、その提出があつた日後につい

ては、当該承認は、その効力を失う。

一 申請者の住所又は居所及び氏名又は名称

二 法第90条の3の4第1項の承認を受けた年月日

三 その他参考となるべき事項

④租税特別措置法施行規則(関係条文)

(還付の申請に係る場所の特例の承認の申請等)

第39条の4 施行令第48条の7第1項の承認を受けようとする者は、次に掲げる事項を記載した申請書を国税

庁長官に提出しなければならない。

一 申請者の住所又は居所及び氏名又は名称

二 承認を受けようとする場所の所在地

三 当該承認を受けようとする場所を便宜とする事情

四 申請者が住所若しくは居住地又は第2号に掲げる場所以外の場所に事務所若しくは事業所を有する場合に

は、これらの所在地

五 その他参考となるべき事項

2 国税庁長官は、施行令第48条の7第1項の承認を受けた者の当該承認を受けた場所が当該承認を受けた後に

おけるその者の事業の状況その他の事情からみて不適当であると認められることとなつた場合には、その承認

を取り消すことができる。

3 国税庁長官は、前項の規定により施行令第 48条の7第1項の承認を取り消す場合には、その旨及びその理由

を書面により当該承認を取り消される者に通知しなければならない。

4 施行令第48条の7第1項の承認を受けている者が、当該承認を受けている必要がなくなつた場合において、

その旨及び次に掲げる事項を記載した書類を国税庁長官に提出したときは、その提出があつた日後における同

項の規定による申請書の提出は、同項に規定する当該製造場又は承認輸入者の住所若しくは居所の所在地の所

轄税務署に対し、行うものとする。

一 申請者の住所又は居所及び氏名又は名称

二 施行令第48条の7第1項の承認を受けた年月日

三 その他参考となるべき事項

45

⑤国税庁基本通達「租税特別措置法の(間接諸税関係)の取扱いについて」(関係部分)

目次

第1章 (略)

第2章 石油石炭税の還付措置関係

第1節 租特法第90条の3の4~第90条の6の3共通関係

第2節 租特法第90条の3の4《特定の石油製品を特定の運送又は農林漁業の用に供した場合の石油石

炭税の還付》関係

第3節~第6節(略)

第3章・第4章 (略)

本文

第2章 石油石炭税の還付措置関係

第1節 租特法第90条の3の4~第90条の6の3共通関係

(用語の意義)

1 この章において用いる次に掲げる用語の意義は、それぞれ次に定めるところによる。

⑴~⑹ (略)

⑺ 特定用途石油製品 租特法第90条の3の4第1項《特定の石油製品を特定の運送又は農林漁業の用に

供した場合の石油石炭税の還付》に規定する「特定用途石油製品」をいう。

⑻~⒇(略)

(数量測定)

3 特定の用途に供する特定用途石油製品、製造承認に係る石油化学製品の原料に供する特定揮発油等、農林漁

業の用に購入される農林漁業用A重油及び製造承認に係る石油アスファルト等の数量測定は、石油石炭税法取

扱通達第23条《原油、石油製品又はガス状炭化水素に係る移出又は引取数量の意義等》及び第 26条《原油、

石油製品又はガス状炭化水素の数量の常温換算等》に規定する方法によること。

(注) 石油アスファルト等の数量測定を容量により行っている場合で、常時、当該容量を日本工業規格に定め

る方法その他適正と認められる方法により重量に換算し、その重量により取引等を行っているときは、当

該重量を当該移出又は消費に係る石油アスファルト等の数量とし、租特令第50条の2第8項の規定を適用

して差し支えない。

(還付金が過大であった場合の取扱い)

4 租特法第90条の3の4第1項、同法第90条の5第1項、同法第90条の6第1項、同法第90条の6の2第1項

及び同法第90条の6の3第1項の規定により還付した金額が過大であった場合には、国税収納整理資金に関す

る法律(昭和29年法律第36号)第9条《国税等の徴収及び収納》並びに国税収納金整理資金事務取扱規則(昭

和29年大蔵省令第39号)第8条《調査決定》及び同規則第12条《納入の告知》の規定による手続により、その

過大となる金額の返納が必要となるのであるから留意する。

46

第2節 租特法第90条の3の4《特定の石油製品を特定の運送又は農林漁業の用に供した場合の石油石炭

税の還付》関係

(「農林漁業の用」に供したものの範囲)

2 租特法第90条の3の4第1項に規定する「農林漁業の用」に供したものとは、次に掲げる用途に供したもの

をいう。

⑴ 農業用のものについては、次に掲げる業種(これらの業種に必要な灌漑排水施設の管理の事業(土地改良

区等の農地の造成又は改良を主たる業務とする者による事業を含む。)を含むものとし、農作物等の加工業

及び営利を目的として営むこれらの業種への賃貸業を除く。)において使用される機械及び器具(農作業に

直接使用される運搬車を含み、その他の運搬専用の車両を除く。)の動力燃料として使用されたもの(農作

業のうち基幹的な作業(専ら機械を使用して行われるものをいう。)のすべての委託を受けて農作業を行う

者により使用されたものを含む。)

耕種農業、畜産農業

⑵ 林業用のものについては、次に掲げる業種において使用される機械及び器具(集材に直接使用される運搬

車を含み、その他の運搬専用の車両を除く。)の動力燃料として使用されたもの

育林業、素材生産業、その他の林業

⑶ 漁業用のものについては、次に掲げる業種(水産加工業を除く。)において使用される動力漁船(漁船法(昭

和 25 年法律第 178 号)第2条第2項《動力漁船の定義》の動力漁船をいい、同条第1項第1号から第3号

まで《漁船の定義》に該当する漁船に限る。)の動力及び補機燃料、漁撈に直接使用される陸上捲上機(漁

船捲上機用及び地びき網用)及び換水用動力機の動力燃料として使用されたもの

海面漁業(釣船等のサービス業を含まない。内水面漁業について同じ。)、内水面漁業、海面養殖業、内水

面養殖業

(還付申請)

3 租特法第90条の3の4第1項の還付の申請については、次による。

⑴ 還付の申請は、特定用途石油製品がその特定用途に供されたものであることの国土交通大臣又は農林水産

大臣の証明書を添付して申請する必要があることに留意する。

⑵ 還付の申請は、還付金額が僅少であることその他の理由により1月ごとの申請により難い事情がある場合

等においては、これを数か月分まとめて行うこととして差し支えない。ただし、還付の申請に係る特定用途

石油製品がその用途に供された日後1年(農林漁業の用に供されたものについては2年)を経過したもので

あるときは、還付の対象とならないのであるから留意する。

47

48

(お問合せ先)

農林漁業用軽油に係る地球温暖化対策税の還付措置及び本基本手引書の記載内容については、

下記の担当部局までご照会ください。

農林水産省 農業関係 生産局 技術普及課 生産資材対策室 TEL 03-6744-2111

林業関係 林野庁 木材産業課 TEL 03-6744-2293

漁業関係 水産庁 加工流通課 TEL 03-3591-5612

経済産業省 販売業者関係

(農林漁業団体以外)

資源エネルギー庁 石油流通課 TEL 03-3501-1320

製造者関係 資源エネルギー庁 石油精製備蓄課 TEL 03-3501-1993

![品目・事業分類及び親会社分類表 - METI...030 漁業・水産養殖業 030 漁業・水 産養殖業 [漁業]海面漁業、内水面漁業 [水産養殖業]海面養殖業、内水面養殖業](https://img.pdfslide.tips/doc/110x75/60a468e1b9c20761f238747a/cfeecee-meti-030-fce.jpg)