Embed Size (px)

Citation preview

1

財政政策の評価と制度設計*

2006 年3月

井堀 利宏 (東京大学) 土居 丈朗 (慶應義塾大学)

1.はじめに 本稿の目的は、1990 年代の日本の財政政策について、特に政府債務の持続可能性と日本の財

政改革の観点から展望して、今後の日本財政について望ましい制度設計を提示することである。

日本の財政状況は、現在 G7で 悪の状況である。この背景には、1990 年代の経済成長の鈍化

がある。経済成長率の低迷、デフレの進行により、税収も増加しなくなった。一方、高齢化によ

る社会保障支出の構造的な増大に加えて、利益団体の政治的圧力により景気対策としての政府支

出も 90 年代には徐々に増加し、膨大な財政赤字を生みだすことになった。1997 年に、この財

政赤字を抑制すべく、日本政府は財政構造改革に着手した。しかし、1998 年には財政構造改革

は中断され、減税が行われ積極的な公共投資(伝統的なケインズ政策)が行われた。この政策転

換は、大手金融機関の破綻に端を発する金融危機に直面して深刻な経済状況にあったことと、与

党(主に自由民主党)の参議院選挙の敗北が原因であった。 また、日本の国債が大量に発行されたにもかかわらず、その利率は G7 諸国の国債市場で も

低かったことにも注目に値する。2000 年以降になってマクロ経済環境が良くなるとともに、財

政構造改革への取り組みも見られるようになってはいるが、累増する財政赤字残高の元で、世代

間、地域間、個人間の効率性と公平性を確保できる財政制度の改革は不十分である。今後の望ま

しい財政制度設計のあり方を考える上でも、「失われた 10 年」とも言われる 1990 年代を中心と

したこれまでの財政政策を評価し、その問題点を抽出することは有益である。 このような視点で 1990 年代の我が国における財政政策を展望する。本論文では、とくに以下

の4つの問いが重要であると考える。第一に、何が急速な財政赤字増加をもたらす原因となった

のか。第二に、財政赤字のマクロ経済的な効果は、どの程度だったのか。第三に、財政赤字累増

はなぜ問題なのか、また財政構造改革は 1990 年代にどうして遅れたのか。第四に、政府間財政

制度において、地方財政の国への依存体質はどのように生じてきたのか、また、これまでの地方

分権の動きはどう評価すべきか。 また、こうした論点の評価を踏まえて、本論文の後半部分では、財政面からの望ましい制度設

計として、これほどまで悪化した財政を今後健全化し、より効率的で公平な財政運営をするため

に必要な政策や制度改革は何か、という点を議論したい。その際には、財政構造改革のあり方、

歳出・税制面での制度設計の見直し、予算規律と予算改革、政府間財政制度のあり方を再検討す

ることがポイントになるだろう。 なお、本論文全体を通じて、標準的なマクロ、ミクロの経済理論に基づき、日本の財政データ

を用いて、現実の政策を意識しながら議論を進める。また、日本の財政政策における政治的・制

* 本稿は、文部科学省科学研究費補助金特定領域「経済制度の実証分析と設計」の研究成果を基

にして書かれたものである。

2

度的側面についても考察する。 以下、本稿は3つの節に分かれる。2 節では 1990 年代を中心として財政政策を評価し、問題

点を抽出する。すなわち、2-1節では、1990 年代の日本の財政政策について簡単にまとめる。

2―2節では、1990 年代の財政政策のマクロ経済効果について展望する。2-3節では財政赤

字の持続可能性と先送り現象を取り上げて財政赤字累増の問題点について分析する。2-4節で

は我が国の政府間財政、地方財政について展望して、その問題点を抽出する。3節では今後の財

政政策のあり方として、その制度設計について議論する。すなわち、3-1節では基礎的財政収

支の黒字化を意図する量的な財政構造改革を達成するための手法について検討する。3-2節で

は事業評価や徴税体制など、効率的で公平な歳出・税制のあり方を考える。3-3節では、予算

規律を確保し、マクロ経済活動にも整合的な予算制度改革を検討する。3-4節では、国と地方

の役割分担を明確にし、地方分権のメリットが発揮される政府間財政制度のあり方を検討する。

後に4節で本論文全体の結論を述べる。 2.90年代を中心とした財政政策の評価 2-1.1990 年代の日本の財政政策 2006 年現在の日本の財政状況は G7 諸国の中で 悪である。これはバブル崩壊後長く続いた

「失われた 10 年」とも呼ばれた 1990 年代の景気低迷(平均的な成長率の低迷)と深い関連が

ある。また、財政政策による景気対策にもかかわらず景気回復は緩やかで、なかなか経済成長率

が高まらなかったためである。この節では、1990 年代における財政赤字と財政政策の動きにつ

いて簡単にまとめてみたい。なお、以下の議論は Ihori, Doi, and Kondo (2001)などでも取り上

げられている。 1991 年 2 月に景気後退期に入ってから、税収は次第に減少し、財政的手段による景気対策の

要求が強まった。1992 年 8 月に宮沢内閣が経済対策を打ち出した。しかし、この当時の主要な

政治課題は政治改革であり、1994 年に公職選挙法等が改正されて衆議員選挙で小選挙区比例代

表並立制が導入されるまでは、経済政策は国会で重要な議題とならなかった。その間、財政赤字

は増加して、国の一般会計における国債依存度は、1991 年度当初予算の 7.6%から 1994 年度当

初予算では 18.7%にまで上昇した。この時期は裁量的な景気刺激政策はそれほど採用されなか

ったが、同時に、供給面から潜在的な成長力を高めるような経済活性化政策や、社会保障制度改

革、地方分権改革、財政赤字累増を抑制するための量的な財政構造改革も実施されなかった。 1993 年に非自民連立政権が誕生して以来、与党の政権基盤は不安定化し、政権交代の確率が

高まった。それと連動するかのように、財政赤字も拡大した。国の一般会計における国債依存度

は、1992 年度決算で 13.6%だったのが、これ以降急上昇して 1993 年度決算には 21.6%、そし

て 1995 年度決算には 28.0%に達した。なかでも村山内閣は、1994~1996 年に所得減税を先行

させて、1997 年度から消費税率引上げを決定した。この税制改正は減税先行に重点を置いたも

のであり、増税を先送りするとともに、政府支出(特に公共投資)を増加させる景気対策も打ち

出した。このように 1990 年代中葉の財政運営は、景気を刺激させるべく公共投資の増加と減税

を行い、その代わりに増税を先送りして、増加する財政赤字を将来に償還するというものであっ

た。この時期、土居(2001b)の分析にも示されているが、特に補正予算を通じた公共事業の増額

が顕著であった。

3

ただし、こうした財政状況の悪化を政策当局が全く放置していたわけでもない。また、90 年

代半ばに景気回復の兆しがみえるようになって、大蔵省(当時)は財政危機宣言を発して財政再

建(財政赤字削減)を図り始めた。橋本内閣によるいわゆる「財政構造改革」は、1996 年 1 月

から財政制度審議会に財政構造改革特別部会を設けて審議された。その結果、1997 年度当初予

算が財政構造改革元年と称して編成され、1997 年 11 月には財政構造改革法案が成立した。 1998 年度の当初予算は、財政赤字累増という財政状況に対処すべく、財政構造改革法の枠組

みに基づいて作成された。1997 年 11 月に施行された財政構造改革法では、2003 年度までに実

現されるべき3つの目標が示された。第1に、赤字国債を削減する。第2に、一般政府の債務残

高対 GDP 比を 60%にまで減少させる。第3に、一般政府の財政赤字対 GDP 比を 3%にまで減

少させることである。そうした目標設定を受けて、国の一般会計で一般歳出が 1997 年度の当初

予算で 1.3%減ったことは、過去 大の減少幅であった。 しかし、97 年夏のアジア通貨危機、そして同年末の大手金融機関の破綻に端を発して金融危

機が表面化し、民間経済活動は大きく後退した。そして、1998 年 6 月には、1997 年 5 月から

の景気後退を受けて、同法は財政健全化目標を事実上棚上げにする形で改正されるに至った。さ

らに、自由民主党が 1998 年 7 月の参議院選挙で敗北してから、橋本内閣から小渕内閣に政権が

変わると、財政政策の方針は完全に転換した。財政構造改革法案はもはや法的な制約ではなくな

り、小渕内閣は「何でもあり」政策と称して、減税と公共事業の増加を中心とする伝統的なケイ

ンズ政策に従った総需要刺激策を行った。 1998 年度、赤字国債が大量に発行された結果、政府債務残高は急増した。図1は政府債務残

高の推移を示している。国債のみならず地方債もまた 1990 年代に急激に増加した。地方債は、

1990 年度末の 52 兆円から 1999 年度末の 130 兆円まで膨れ上がった。これに加えて、交付税及

び譲与税配付金特別会計の借入金残高も増加した。この増加は 1990 年度末の 1.5 兆円から 1999年度末の 30 兆円にまでなった。そして、これらを重複分を除いて純計した国と地方の長期債務

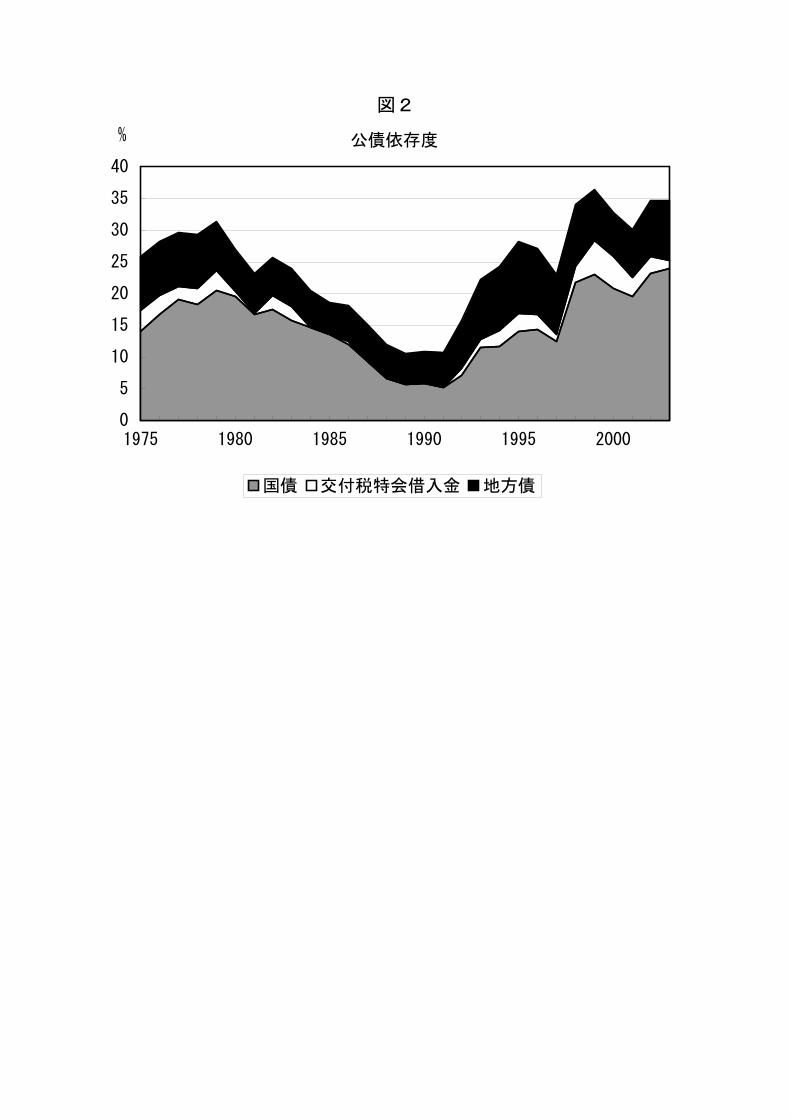

残高は、1999 年度末には 497 兆円に達した(1990 年度末には 222 兆円)。 公債依存度は 1990 年代終わりに急激に上昇した。図2は国と地方を連結した会計、すなわち

一般会計、交付税及び譲与税配付金特別会計、それから地方政府の普通会計純計、における公債

依存度を示している。この値は、国の一般会計のみの値とは異なる点に注意されたい。この値は

1990 年度で 10.9%だったが、1999 年度には 40.2%にまで上昇した。 ここで、G7 諸国の中で 1990 年代の財政指標を比較してみよう。中央政府、地方政府、そし

て社会保障基金を合わせた一般政府ベースでみた財政収支の対GDP比に関して国際比較すると、

日本は 1990 年で+2.1%であったが 2000 年には-7.5%まで大きく下落した。1 一方、他の G7諸国においては、1990 年代に財政収支はほぼ改善している。アメリカでは、1990 年の-4.2%から 2000 年には+1.6 まで改善している。イギリスでは、1990 年に-1.6%であったものが 2000年には+3.8%となった。ドイツでは、同期間で-2.0%から+1.3%、フランスでは-1.8%から-

1.5%、イタリアでは-11.8%から-0.7%、カナダでは-5.8%から+2.9%とそれぞれ改善して

いる。 1990 年代におけるグロスで見た一般政府の政府債務残高の対 GDP 比は、日本の場合、1990年の 68.6%から 2000 年の 134.0%へと大きく上昇した。日本以外の G7 諸国の増加幅は日本よ

1 ここでの数値は、OECD Economic Outlook No.78(2005 年 12 月刊)に掲載されたデータに

基づいている。ただし、イタリアの政府債務残高対 GDP 比のみ、同 No.74 による。

4

りも小さいか、比率が低下している。アメリカでは、同期間で 66.6%から 58.1%と低下し、イ

ギリスでは33.0%から45.7%、ドイツでは41.5%から59.9%、フランスでは38.6%から65.2%、

イタリアでは 111.6%から 120.4%、カナダでは 74.5%から 82.7%に上昇しているが日本の増加

幅よりも小さいことがわかる。日本と先進 6 カ国についてこれらの財政指標の比較することで、

日本の財政状況が他の国々と比較すると 悪であることがわかる。 こうした財政赤字の累増は、2001 年以降成立した小泉内閣による財政再建と構造改革の動き

の背景となった。小泉首相の諮問機関である経済財政諮問会議の報告を受けて決定された財政運

営方針では、2002 年度予算において国債発行を 30 兆円以下に抑える、という目標が設定され

た。これは量的な財政再建のための前向きな手法の1つであった。しかしながら、マクロ経済状

況の悪化が見込まれたため、産業の競争力を高め、将来世代への移転を円滑にする、「貯蓄から

投資へ」のシフトを促進する、土地の有効活用を促す、等々の理由を付けて 1.8 兆円の先行減税

が施行された。小泉内閣では不況期であっても公共事業は削減されたが、増税は実施されず、む

しろ減税政策が続けられた。その結果、2002 年度補正後予算において、国債発行を 30 兆円以

下に抑えるという当初の政策目標は達成されなかった。2003 年度は、新たに 36.4 兆円の国債が

発行され、国の一般会計の国債依存度は 44.6%まで上昇した。 こうした中、政府は、財政健全化に向けて一般会計総額や国債発行額を抑制した 2006 年度予

算政府案を決定した。一般会計総額は、地方交付税支出等を抑制したこと等により、8 年ぶりに

80 兆円割れに抑制した。一方、歳入面は、景気回復による自然増収や定率減税の縮小・廃止に

より増収を見込むことから、国債発行額は 5 年ぶりに 30 兆円を下回り、国債依存度も 4 年ぶり

に 40%を下回った。また、2006 年税制改正大綱では、2006 年分をもって定率減税を廃止する

こと等が謳われている。このように、小泉内閣はその任期 後の時期になってようやく財政再建

に向けて動き出したが、基礎的財政収支(プライマリー・バランス)は依然として 11.2 兆円の

赤字であり、政府が掲げる 2010 年代初頭の基礎的財政収支の黒字化を実現するためには、さら

なる財政改革が必要である。 2-2.マクロ財政政策の評価 2-2-1.公共投資の効率性 1990 年代中葉には、景気を刺激させるべく大規模な公共投資の増加と減税を行ったが、この

景気対策が有効に機能したか否かは、公共投資と減税によって民間消費や投資などの内需が拡大

したか否かに懸かっていた。まず、この時期大幅に増額された公共投資が、経済合理性から見て

社会資本整備に有益であったかどうかという効率性を検討してみよう。 特に、公共投資を効率性の関連で見るには、地域別に分析することが有益である。図3によれ

ば、この時期における1人あたりでみた国からの公共投資額(『行政投資』の国費)は、1993年の衆議院総選挙における与党(自民党・社会党・新党さきがけ)の得票率が高い地域で、概ね

多くなっている(地域割りは、現在の衆議院での比例代表選挙区と同じである)。特に、北海道、

東北、北陸信越、四国で得票率が高く、公共投資額が多くなっている。これは、社会経済的な要

因もあるが、図3のような政治的な要因も作用していると考えられる。この傾向は、井堀・土居

(1998)、中里(1998)でも示されているように、1970 年代から 1980 年代前半での自民党単独政権

下にも見られたが、自社さきがけ連立政権下でも踏襲されていたことがわかる。 土居(2002a)では、地域経済における財政政策の影響を地域別の経済成長率を比較することで

5

考察している。図4には、この時期の各地域における1人当たり実質経済成長率と経済規模(実

質県内(域内)総生産の全国シェア)を表している。ここで、経済成長率が高い地域は、先の公

共投資額が多かった北海道、東北、北陸信越、四国である。これだけとれば、公共投資が経済成

長を促したとも見える。しかし、実はこれらの地域は、全国に占める経済規模が大きくない。経

済規模の大きい東京、近畿、東海、南関東、北関東では、与党得票率が低く公共投資額が相対的

に多くなく、経済成長率が低くなっている。 経済成長率を高めるという経済合理性から見ると、この時期の公共投資の地域分配は、経済規

模の大きい地域にはあまり分配されず、経済全体として有効に機能しなかったといえる。 こうした非効率な公共投資は、公共投資の地域間配分、部門間配分に非効率があったためであ

る(Ihori, Doi, and Kondo (2001)、土居(2002a)などを参照)日本における社会資本の生産力効

果に関する実証研究は、岩本(1990)、浅子他(1994), 三井・太田(1995)、土居(1998)、吉野・中

島(1999)、Ihori and Kondo (2001)等が多くなされているが、これらは共通して、高度成長前期

に生産的であった社会資本投資が、部門間や地域間で次第に非効率に配分されるようになり、社

会資本の限界生産性が近年減少しつつあると結論付けている。また、これらの分析結果から、社

会資本の限界生産性は都市部よりも地方部の方が顕著に低いことが観察されており、地方部での

社会資本は生産力効果の観点からは相対的に過大であることが示唆される。 2-2-2 1990 年代の税制改正 次に、1990 年代の税制改正、なかでも、「何でもあり」の減税政策は効率性の観点から見てど

う評価できるだろうか。1987、1988 年に行われたシャウプ税制改革以来の抜本的税制改革以降、

1990 年代には、大幅な税制改革ではないものの、さまざまな税制の改正が行われた。量的な大

きさで見れば、戦後 大規模の減税政策が何度も実施されたのである。 90 年代の税制改正の動きは表1にまとめられている。まず、1992 年1月から国税として地価

税が創設された。地価税は、土地基本法の基本理念にのっとり、土地に対して適正・公平な税負

担を確保するなどの観点から、土地等の時価(相続税評価額)に課税されるものであった。しか

し、バブル崩壊して地価が低下傾向を続けるとともに、地価税は実質的に廃止状態となった。 1989 年度から導入された消費税は、1991 年度には一部改正され、非課税対象品目の拡大や簡

易課税制度のみなし仕入れ率を3段階に増やすなどの改正が行われた。簡易課税制度とは、中小

業者の納税作業の負担が軽減するように、課税対象となる売上高が一定額以下の業者には、付加

価値額(=売上-仕入)を計算する際に(売上-みなし仕入)で計算できるとする制度である。

みなし仕入れとは、売上のうち仕入れの割合を法律で定めた率で計算することである。例えば、

売上の90%をみなし仕入れとした場合、簡易課税制度の下での付加価値額は売上の10%となる。 しかし、実際の仕入額がみなし仕入れの額より多いと、正しい付加価値額がみなしの付加価値

額より少なくなり、その課税されない分は業者の収入となる。これが益税である。これは、消費

者から消費税として徴収したものを納税する必要がなくなったため業者の収入にしてしまうと

いう点で問題である。みなし仕入率が実際の仕入れの割合に合っていなければ益税が生じやすく

なる。そのため、益税を生じにくくするべく、簡易課税制度の適用上限の引下げやみなし仕入れ

率の厳格化が 1990 年代後半に行われた。 1994 年には、バブル崩壊後の景気後退に対する民間消費刺激策もかねて、1994~1996 年の

間だけ所得税の特別減税を行った。1997 年には所得税の特別減税をやめ、かつ消費税の税率を

6

5%に引き上げた。その際、その税率1%分については、道府県税として地方消費税が導入され

た。 1997 年から景気が後退し始め、金融危機が発生し、不況が深刻化した。これを受けて、1999年には所得税と住民税の恒久的な減税が行われた。この減税は、高所得者の勤労意欲を引き出す

べく 高税率を引き下げるとともに、中堅所得層に配慮して税額を一定率控除する形で上限を設

けた定率減税を行った。また、法人税についても、1998 年と 1999 年に、日本における法人の

実効税率が国際的にみて高いことから国際競争力が低下しているとの懸念を鑑み、税率が引き下

げられた。 このように、1990 年代末に大幅な減税が行われた。他方、景気は必ずしも顕著に回復せず、

税収は低迷した。1990 年代の税制改正を効率性の観点からの評価してみよう。井堀(2003)など

で解説されているように、資源配分の効率性からのコスト(超過負担)は(限界)税率の2乗に

比例する。したがって、効率性の観点から言えば、時間を通じて超過負担を小さくするためには、

(限界)税率を時間を通じて一定にすることが望ましい。これが、Barro (1979)による課税平準

化(tax smoothing)の理論である。 我が国において、課税平準化が実施されてきたのかどうかを実証分析したものとして、中里

(2000)がある。課税平準化の観点から評価すれば、1990 年代中葉の税制改正は望ましくなかっ

たといえる。なぜなら、1994~1996 年の間だけ所得減税を行い一旦(限界)税率を引下げた後、

1997 年に消費税の(限界)税率を 5%に引上げたからである。税率を引下げて時間を通じて一

定に維持したならば超過負担は小さくなるが、その後で税率を引上げたためその時点で超過負担

は以前に増して大きくなる。また、所得効果からみると、減税を先行しても、近い将来の増税と

セットであれば、中期的な可処分所得は変化しないから、当初の減税で民間消費は刺激されない。

恒久的に減税するには、政府支出を削減する必要があるが、公共事業が増加されたために、現在

の現在は財政赤字の拡大を通じて、将来の増税要因になってしまった。そうした状況では、所得

効果からみると、短期的な減税の景気刺激効果はあまり期待できない。 2-2-3 財政政策のマクロ経済効果 ここで、こうした 1990 年代の財政政策のマクロ経済的効果を実証的に検証してみよう。1990年代の財政政策の効果についてはいくつかの対立する議論がある。一つの仮説は、このときの財

政政策の効果は非常に大きく、よって、もし財政拡大がなければ景気後退は更に深刻であったと

いうものである。反対に、財政政策はマクロ経済的活動を押し上げるほどの拡張的な効果はなく、

ゆえに、制限のない公共支出や減税は単に財政危機を悪化させるものだという説もある。全く異

なった政策的インプリケーションをもつこれらの対立した議論は、主にマクロ経済分析のフレー

ムワークの異なった理解から生まれるものである。すなわち、前者は流動性制約に直面する個人

を仮定した従来のケインジアンモデルに基づいており、後者は合理的個人を仮定した新古典派モ

デルに基づいている。 このように、1990 年代の財政政策の有効性については多くの対立した議論があるにもかかわ

らず、統計的評価は必ずしも一致しているわけではない。1990 年代の日本の財政政策に関する

時系列データの利用の制約があるため、この時期にケインズ流の財政政策が実際に効果があった

のかということを定量的に推計することは難しい。この時期の有効需要創出政策(伝統的なケイ

ンズ政策)には、然るべき効果があったとする論文(Posen (1998)、Watanabe, Watanabe, and

7

Watanabe (2001)、Kuttner and Posen (2001, 2002))がある一方で、Ihori, Nakazato and Kawada(2002)などの研究では、こうした政策は限定的な効果しかなかったことが示されている。 すなわち、井堀・中里・川出(2002)や Ihori, Nakazato and Kawada(2002)で試算しているよ

うに、VAR(Vector Autoregression)モデルを用いた実証結果でみると、財政政策は民間生産

活動に限定的な効果しかもたらさなかったと考えられる。減税政策は公共事業の増加政策よりも

相対的に景気刺激効果は強くない。さらに、公共投資の増加政策でもマクロ経済活動に与える乗

数効果はそれほど大きなものではないことが示されている。こうした実証結果は、合理的個人を

仮定した新古典派モデルに基づく議論と整合的である。 VAR は時系列解析の方法により経済構造モデルを仮定せず、各経済データをある確率プロセ

スに基づいて変動すると仮定することで分析を行う方法である。したがって、先見的な制約を課

さないで関数を誘導形のままで推定し、変数の役割をインパルス応答関数などで分析する。なお、

VAR に先見的な制約が存在しないといっても、実際にはいくつかの先見的な制約を用いており、

それに対する批判に答える上で、構造的 VAR なども利用されている。ただし、構造的 VAR に

は攪乱項に識別制約をかけることなどが必要となることから、我々の研究では構造的 VAR を用

いず、標準的な VAR を用いて、財政政策および貿易が景気に及ぼす影響を分析した。 用いた変数及び順序は GDP を構成する、民間 終消費、民間固定資本形成、公的固定資本形

成、税収、輸出入及び、輸入である。なお、次数決定には AIC および SBIC 基準を用い、イン

パルス応答関数により、公的固定資本形成による財政支出の効果を民間 終消費、民間固定資本

形成、税収についてみることにし、貿易の効果についても検証した。 財政支出の効果は90年代とそれ以前では異なる結果となった。公的資本形成が 1%上昇した

場合の効果は、民間 終消費支出を90年代には民間 終消費を押し上げ、それ以前では押し下

げる効果があることが示された。民間固定資本形成への影響をみると、クラウディングアウト効

果が見られる。90年代に入り一層クラウディング効果が増した。歳入への効果については、9

0年代に公的資本形成が税収に結びついていないことが示された。以上のことから、VAR によ

る分析では90年代の財政支出としての公的資本形成が、消費への効果については限定的であり、

投資については促進効果が確認できず、税収には結びつかない傾向が示された。 次に、税収の増加による経済変動への影響を検討する。消費及び投資に対する効果はほぼ共

通しており、90年代における税収増の効果はそれ以前に比べ大きなものではなくなっている。

民間消費については、90年代以前は 1%の税収増のショックが次の期に消費を増大させている。

しかし、90年代に入ると、ほとんど消費に影響を与えないようになっている。民間固定資本形

成については、90年代に入ると以前ほど民間固定資本形成に影響を与えないようになっている。

以上のように、VAR による分析では90年代の税収増加による影響は、民間消費及び民間投資

にそれほど影響を与えにくくなっている。ショックとしての税収増を増税と解釈すると、増税の

短期的効果はそれほどマクロ経済に悪影響を及ぼさないことから、増税による景気後退というメ

カニズムが統計的に確認できないことが示された。 また、輸出が増加した場合の効果を分析すると、消費及び歳入には90年代と他の時期とは

大きな差は見られなかったが、民間固定資本形成には特徴的な変動が見られた。民間固定資本形

成について、90年代は輸出による影響が強まっていることがわかる。すなわち、民間投資は輸

出が大きな役割を果たし、それが90年代にはこれまでよりも重要な要因となっていると考えら

れる。以上まとめると、VAR による分析からは、公的資本形成による民間投資への十分な促進

8

効果を持たず、分割方法によってはクラウディングアウト効果が示された。また税収には結びつ

かず、税収が見込めないまま公的資本形成がもたらされる傾向が示された。その一方で、90年

代の税収増税による影響は、推計方法によらず、民間消費及び民間投資にそれほど影響を与えて

いない。したがって、1997 年の橋本構造改革で「増税による不況」が生じたという議論は、増

税のマイナス効果を過大評価している可能性が高い。 事実、図5のように、GDP 成長率を需要項目で寄与度分解を行うと、1997 年初からの景気後

退局面では、1997 年第 1 四半期でこそ公的需要が経済成長を低める要因として大きく作用して

いるものの、その後は公的需要の寄与度の絶対値は小さくなっている。これに対して、民間需要

の寄与度は 1997 年第 3 四半期まではプラスだったが、金融危機が起こった 1997 年第 4 四半期

になってマイナスに転じている。そして、1998 年は 1 年間を通じて民間需要が経済成長を大き

く引き下げる要因となっていることがわかる。このように、「増税による不況」と断じるには早

計であるといえるような、公的需要や民間需要の動きが認められる。 中長期的にみれば、戦後のわが国においてマクロ財政政策の効果はそれなりに大きかったと

考えられる。特に、供給サイドにプラスとなる低い税負担と生産性の高い公共投資は、高度成長

を財政面から支えた。ただし、1970 年代以降はマクロ財政政策が徐々にケインズ政策化した。

90 年代にはバブル崩壊後の景気低迷に対し、金融政策の限界が現れたこともあって、財政再建

を棚上げした際限の無い財政刺激政策が行われた。バブル崩壊後の財政再建を棚上げした財政政

策は、ケインズ政策としてもかなり大胆なものであり、公共事業を中心とした政府支出による景

気刺激や減税政策に傾斜した。これらの財政政策はまさしくケインズ的な財政政策であった。

1990 年代後半には際限の無い財政支出に景気下支えの多くを頼るといった極端なところまでき

てしまった。しかも、公共投資が、前述のように社会資本の生産力効果が低い地方部により多く

偏って行われていたことも、日本経済全体としての景気刺激効果を低めた可能性がある。同じ規

模の公共事業を行うのに、もし地方部でなく生産力効果がより高い都市部により多く行っていれ

ば、ある程度は高い成長率になっていたかもしれなかったのである。その結果、ケインズ政策の

景気刺激効果はそれほど大きくはならなかったと思われる。

以上のように、1990 年代における景気対策が有効に機能しなかった理由は、政策運営が経済

合理性ではなくて、政治的要因に強く制約されていたためであると考えられる。特に、政府は

1994~1996 年度の拡張的な財政政策と 1997 年度以降の緊縮的な財政政策(財政健全化を意図

した財政構造改革)に一旦はコミットしておきながら、1997 年末ごろから財政構造改革路線を

急に転換するという不安定な政策運営は、高度に政治的な決断であった。このような朝令暮改的

な政策運営、ないしは時間に関して首尾一貫性のない(動学的に不整合な:time inconsistent)政策運営は、民間の経済主体の期待形成にも影響して、財政政策の信頼性を失わせ、経済全体に

与える効果が小さくなったと考えられる。 また、トレンドとしてのマクロ経済成長率の低下と景気の1サイクルにおける一時的なGDP

の後退とを区別できなかったという政策判断のミスも大きい。本来、ケインズ的な財政政策は景

気変動の幅を小さくすることを目的としており、トレンドとしての経済成長率の実力(潜在的な

成長率)を増加させることを目的とするものではない。1990 年代に入って経済成長率が低下し

たのは、一時的な景気後退の結果と言うよりは、成長率の実力が低下したためである。しかし、

当時の政策当局(あるいは多くの政治家や有権者も)一時的に財政が需要を下支えすれば、マク

ロ経済活動が1980年代のような5%の成長率の軌道に回復するだろうと甘い期待をもっていた。

9

その結果、公的需要の量による下支えの規模にのみ関心がもたれて、財政支出の効率的な配分や

供給サイドを刺激する財政、税制面からの対応が遅れてしまった。 総じて言えば、公共投資や減税の乗数効果は近年では非常に低くなっており、減税や公共投資

をすることで総需要を刺激する効果はきわめて小さい。また、前述したように、公共投資の資源

配分が 適に行われていないので、社会資本の有効な整備によって、生産面から民間活動を刺激

する効果も少ない。また、恒常的な減税につながらない一時しのぎの減税も、民間経済活動を刺

激する効果は限定される。他方で、こうした「何でもあり」政策に伴うコストは1990年代の大

規模な政府赤字の増加であった。 ケインズ的な財政政策の代償として、公債が膨大に増え財政再建が困難になったことは、財政

運営における大きな制約要因となった。

2-2-4 非ケインズ効果 以上まとめると、1990年代の財政運営においては、ケインズ政策のメリットはゼロではなか

ったが、かなり小さく、そのデメリットを上回るほどの望ましいマクロ効果はなかったといえよ

う。したがって、単なる公共投資支出の量的拡大に頼った景気刺激政策から、より内容のある質

的に優れたマクロ財政政策への方向転換が望ましい。より具体的には、第1に、財政収支を量的

に改善すべく、歳出の削減と税収の増加を図ることであり、第2に、民間の経済活力を高めるべ

く、財政の中身を効率化することである。ただし、第1のポイントである財政の量的な引き締め

は、常識的に考えるとマクロ経済に多少ともマイナスの影響をもたらすかもしれない。しかし、

量的に財政を再建することでマクロ経済も活性化できるという非ケインズ効果も 近では注目

されている。

いわゆる非ケインズ効果とは、現時点の財政支出が非効率である場合や税負担が将来に先送り

されている場合等一定の財政状況や経済環境のもとで、歳出削減や増税がむしろ民需の自律的な

回復をもたらすことを示唆する。こうした状況では、財政再建と景気回復という2兎を同時に追

うことが可能になる。

非ケインズ効果の存在を 初に確認した Giavazzi and Pagano(1990)の研究は、1980 年代の

デンマークとアイルランドの事例をもとにしている。1980 年代初頭に両国ではいずれも大幅な

財政赤字が生じ、これに対処するために 1982 年から財政改革が試みられた。この財政改革の効

果は対照的であって、デンマークでは緊縮的な財政運営にもかかわらず民間需要が増加し、財政

再建と景気回復が同時に達成されたのに対し、アイルランドでは財政再建が景気にマイナスの影

響を与えるという通常のケインズ効果がみられた。その後のアイルランドでは 1987 年から再び

財政改革が行われたが、このときには財政再建が成功し、財政再建と景気回復が同時に達成され

た。政府支出の削減によって将来の財政状況の見通しが好転して、民間消費の増加につながった

ことが示唆されている。 これまでの実証分析によれば、財政赤字や政府債務残高が一定の水準以下におさまっている

「平時(good times)」では通常のケインズ効果が観測されるが、財政赤字や政府債務残高が一定

の水準を超えた「非常時(bad times)」には政府支出の増加が民間消費の減少をもたらすという

非ケインズ効果が認められる。増減税が民間消費に与える効果についても、同様に非ケインズ効

果が生じる可能性が検証できる。 中里(2002)は、財政政策の非ケインズ効果について、日本を対象とした実証分析を行い、今後

10

の財政運営のあり方について検討している。それによると、1980 年代の財政再建期間に歳出削

減が民間消費の増加をもたらしており、「増税なき財政再建」が財政改革のスキームとして一定

の役割を果たした可能性を示唆する。なお、これから予想される財政再建が非ケインズ効果をも

たらすかどうかは、今後の重要な論点である。

2-3 財政赤字累増の問題点 2-3-1.財政の持続可能性 2005年度末までにも、中央と地方政府の長期債務は 770兆円にものぼり、対GDP比で 152.8%に達する。政府債務の急激な増加は将来世代への負担の問題を生む。すなわち、政府債務の増加

は、財政政策の持続可能性に対して深刻な不安を引き起こす。この節では、累積赤字が政府の長

期的な支払能力と整合的でありうるかという持続可能性について分析する。 財政の持続可能性を評価する簡単な方法は、日本の国債市場について焦点を当てることである。

債権者が景気の先行きに不安を持っていて、デフォルトのリスクがあると考えていれば、長期利

子率は信用リスク増加を反映して上昇を始める。この観点から、借り入れ限度額が低まっている

にもかかわらず、10 年ものの国債名目利回りは 1999 年央以降 2006 年に至るまで 2.0%以下の

水準を維持しており、アメリカの国債利回りの 1.8%(大恐慌時)を下回っている。このエピソ

ードは日本の政府はまだそれほど深刻な問題ではないことを意味している。 しかしながら、国債利回りの水準は信用リスクを必ずしも正確に反映していない可能性もある。

日本の銀行部門が日本国債を購入するのは、単に国債からの短期キャピタルゲインが現在の株式

による損失を相殺するのに都合の良い選択であるからである。また、金融政策の中長期的な政策

スタンスに対する期待形成も影響している。つまり、日本銀行が短期金利を中長期的には低めに

誘導するのではないかとの期待が、国債利回りの水準に反映している可能性がある。 日本の財政政策が異時点間の予算制約と整合的であるという意味で、持続可能であるかどうか

という問題は重要である。日本の政府債券の持続可能性についてはいくつかの分析がある。1990年までのデータを用いて標準的な分析を行う限り、日本における政府債券は持続可能であるよう

に見える。しかし、2-1節で説明した通り、1990 年以降政府債務は大幅に増加した。1990年代以降現在の日本の財政システムが長期的に持続可能かどうかは疑わしい。 そもそも、政府債務が持続可能であるとはどう定義すべきだろうか。Hamilton and Flavin (1986)の標準的な定義は、無限先の将来の公債残高が割引現在価値でみてゼロに収束すれば、公

債は持続可能であるということである。この直観的な意味は、政府保有財産の売却収入を用いず、

租税を公債の利払い・償還財源として、今後も従来の財政運営のままで公債を発行し続けても、

無限先の将来において公債(政府債務)残高が発散(無限に膨張)しないということである。そ

して、マクロ経済で動学的効率性が満たされる状況で、Hamilton and Flavin (1986)が提示した

条件を満たせば、公債は持続可能であるといえる。 2-3-2 公債の中立命題 ただし、公債の持続可能性が自明に成り立つ経済状態がありえる。その代表的な状況は、公債

の中立命題が成り立つことである。なぜならば、公債の中立命題が成り立てば、政府支出の財源

調達手段として公債であっても租税であっても、通時的にマクロ経済の消費に影響を与えず、各

時点での公債残高は単に将来へ繰り延べた租税負担を表しているに過ぎず、かつ民間の経済主体

11

はその租税負担に備えて貯蓄しており、残高が多くても持続不可能になることはないからである。

したがって、公債の持続可能性が問題となるのは、分析対象となる経済で公債の中立命題が成り

立たない状況である。 公債の中立命題がどのような経済で成り立つかは、Bernheim (1987)、柴田(1991)、Seater (1993)などでまとめられている。Bernheim (1987)は、①経済主体の時間的視野が無限である、

②資本市場が完全である、③異質な経済主体間の再分配効果がない、④民間の経済活動に対して

歪みのない租税体系である、⑤無限に国債を借り換えることができない、という5つの条件を全

て満たさなければ公債の中立命題が成立しないと主張している。柴田(1991)が整理しているよう

に、異質な経済主体が存在しかつその異質な主体間での再分配効果があるときや、全ての経済主

体が互いにリンクされておらず、歪みのある租税体系があるときは、中立命題は成立しない。 戦後日本経済は、所得税、法人税や相続税など明らかに歪みのある租税体系が存在していた。

このことだけをとっても、Carmichael (1982)や Judd (1987)がアメリカ経済の事例で示したよ

うに、わが国でも公債の中立命題は完全には成立しない。 近、わが国のマクロ経済において公

債の中立命題に関する実証分析をした本間(1996)や Ihori, Doi, and Kondo (2001)では、わが国

では公債の中立命題は完全には成立しないという実証結果を得ている。わが国においても公債の

中立命題が完全に成り立つとはいえず、公債が持続可能であることは自明ではない。 2-3-3 わが国における実証分析 Fukuda and Teruyama (1994)、土居・中里(1998)や Ihori, Nakazato, and Kawade (2002)らは、我が国の財政持続可能性の条件を、Hamilton and Flavin (1986)にしたがったアプローチで

検定した。このうち、Ihori, Nakazato, and Kawade (2002)は 1957 年から 1999 年までの日本

の財政データについて実証研究を行っている。テストを行うにあたって名目成長率の値 n と、

名目利子率 r を特定化しなければならない。彼らの方法は、r-n について様々な値を設定し、

結果が選択した値と敏感に反応するかどうかチェックをした。推定された結果では、帰無仮説は

5%信頼区間では棄却できなかった。これは 1996 年度までは政府はそれほど深刻な状況になか

ったことを意味している。これに対して、1957~1997 年までの期間の結果は r-n が 0.05 以上

のとき、帰無仮説は棄却され、また 1957~1998 年と 1957~1999 年では r-n が 0.04 以上のと

き帰無仮説が棄却された。これらの結果は財政持続可能性が深刻な問題になっているということ

を意味している。標本期間を延ばすと、より財政危機に直面しやすくなる。このことから、更な

る財政拡張が近い将来財政危機を引き起こすことになるといえよう。 Bohn(1998)は、政府債務の持続可能性に関して、Hamilton and Flavin (1986)の定義に従い

つつも、既存研究とは異なった新しい検定方法を提案した。この方法は、既存の手法と比較して、

より良い方法である。すなわち、Hamilton and Flavin (1986)や Blanchard, Chouraqui, Hagemann and Sartor (1990)らが用いた横断性条件から直接導いた回帰式で検定する方法では、

割引率の選択が重要であるにも関わらず選択基準が明確でないという問題点がある。また、

Trehan and Walsh (1988)や加藤(1997)らが用いた共和分検定による検定では、財政変数の単位

根検定や共和分回帰の際に GDP や政府支出の変動を適切に調整していない問題点がある。これ

らに対して、Bohn (1998)が提示した新しい持続可能性の十分条件は、前年度末(今年度初)公

債残高対 GDP 比(dt ≡ Dt /Yt)の上昇に伴い、基礎的財政収支対 GDP 比(st ≡ St /Yt)が上昇すること

である。より厳密には、

12

st = f(dt) + μt (1) ただし、μtが有界で GDP の割引現在価値が有限であるとする において、∀dt ≥ d*で f'(dt) ≥β >0 となるある d*が存在すれば(ただし、βは正の定数である)、公

債は持続可能性の定義を満たす。2 直観的に言い換えると、公債残高がそれほど多くないとき

に基礎的財政赤字があったとしても、原則として公債残高がある水準(すなわち d*)以上大き

くなったときには基礎的財政収支が改善するように財政運営し(すなわち f'(dt) ≥β >0)、かつそ

の運営ルールから大きく逸脱することはない(すなわちμtが有界である)ならば、公債は持続可

能である。これにより、公債の持続可能性は(GDP の割引現在価値が有限であるとして)f'(dt) >0を満たしているか否かで検定することができる。 基礎的財政収支と公債残高に関する財政運営のルール(1)式において、βという正の定数の存在

が重要である。βという正の定数が存在すれば、公債は持続可能といえる。3 たとえば、前年度

末に公債残高が増加したときに、基礎的財政収支を改善する財政運営をすれば、税収不足を補う

公債の増発額が減少し、公債残高の増え方が抑制される。この運営を続ければ、やがて基礎的財

政収支は黒字に転じれば、税収は公債費を除く歳出をまかなっても余剰が生じ、公債残高を減ら

すためにそれを充てることができる。そうすれば、公債は持続可能になる。 Bohn (1998)は、1916 年から 1995 年のアメリカにおいて、政府債務対 GDP 比の上昇が、基

礎的財政収支対 GDP 比を上げるということを示した。アメリカの財政政策は異時点間の予算制

約を満たしていたことになる。 土居(2000)は、国の一般会計、交付税及び譲与税配付金特別会計、地方純計の普通会計を連結

した政府に焦点を当てて、同様な検定をわが国について行った。まず、標本期間を 1956~2000年と 1965~2000 年に設定した。1965 年度は第2次世界大戦以降、国が初めて一般会計の国債

を発行し始めた年度である。1955~2000 のGDPと国と地方の連結した会計における基礎的財

政黒字と政府債務のデータを得た。 (1)式の1つの特定化のケースとして f(dt) = βdtと置くことによって以下の式を得た。 st = βdt + α0 + αGGVARt + αYYVARt + εt, (2) ここで GVARtは一時的な政府支出の尺度であり、YVARtは GDP の周期変動の尺度である。詳

細は、土居(2000)を参照されたい。さらに、Bohn(1998)と同様、f(dt) = βdt +(dt-d )2と仮定す

れば、以下のように特定化できる。

st = βdt + γ(dt – d )2 + α0 + αGGVARt + αYYVARt + εt, (3)

ここでd は標本期間における dtの平均値である。ここでは(2)と(3)式を推計する。 (2)と(3)式の推計については各式の誤差項に系列相関が認められる。そこで、誤差項に系列相

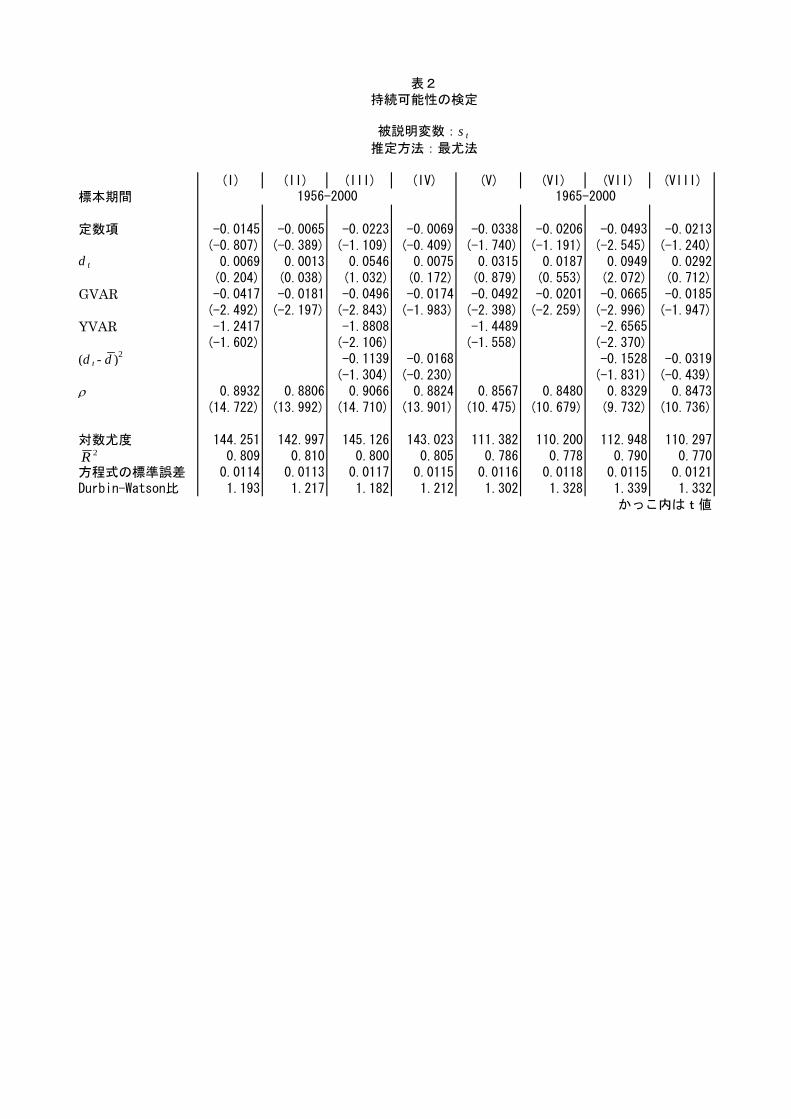

関(εt = ρεt–1 + ut)を含む 尤法を用いた。(2)式の推計結果は表2の回帰(I)、(II)、(V)、(VI)に示されている。(3)の結果も同様に表2の回帰(III)、(IV)、(VII)、(VIII)に示されている。回帰(I)から(IV)は標本期間 1956~2000 年度までの結果を、回帰(V)から(VIII)まではサンプ期間 1965~2000 年度までの結果を示している。表2のρは誤差項に1次の自己相関推定量を示している。

2 これまでのノーテーションで言えば、st ≡ (Rt – Gt)/ Ytであり、dt ≡ Bt–1 / Ytである。 3 ただし、この条件はあくまでも十分条件である。公債が持続可能であるときには常にβという

正の定数が存在すると述べているのではないことに注意されたい。また、この条件は、公債残高

対 GDP 比の水準如何にかかわらず成り立つ。したがって、公債残高対 GDP 比がどの水準以上

に達すると持続不可能かという議論は、この条件からいえば無意味である。

13

標本期間 1956~2000 年度までについては、線形式(2)のβの推定量は有意でなかった。2次式

(3)の1次と2次の項の推定量もまた有意でなかった。これらは標本期間 1956~2000 年度にお

いて、統合された政府における債務残高対 GDP 比の変化に対する基礎的財政収支対 GDP 比に

正の反応が見られない。 標本期間 1965~2000 年度までについては、回帰式(V)においてβの推定量は有意に正であった。

YVAR の推定量がこの回帰式において有意でなかったことから、YVAR を除いた上で(2)式を再

度推定した。その結果が(VI)である。回帰式(VIII)において1次と2次の項の推定値は有意でな

かった。このことは標本期間 1965~2000 年度において、国と地方を合わせた政府債務が横断性

条件を満たすという結果が得られないということを示している。 以上の分析から、日本の政府債務は持続可能ではないという仮説は棄却できないということが

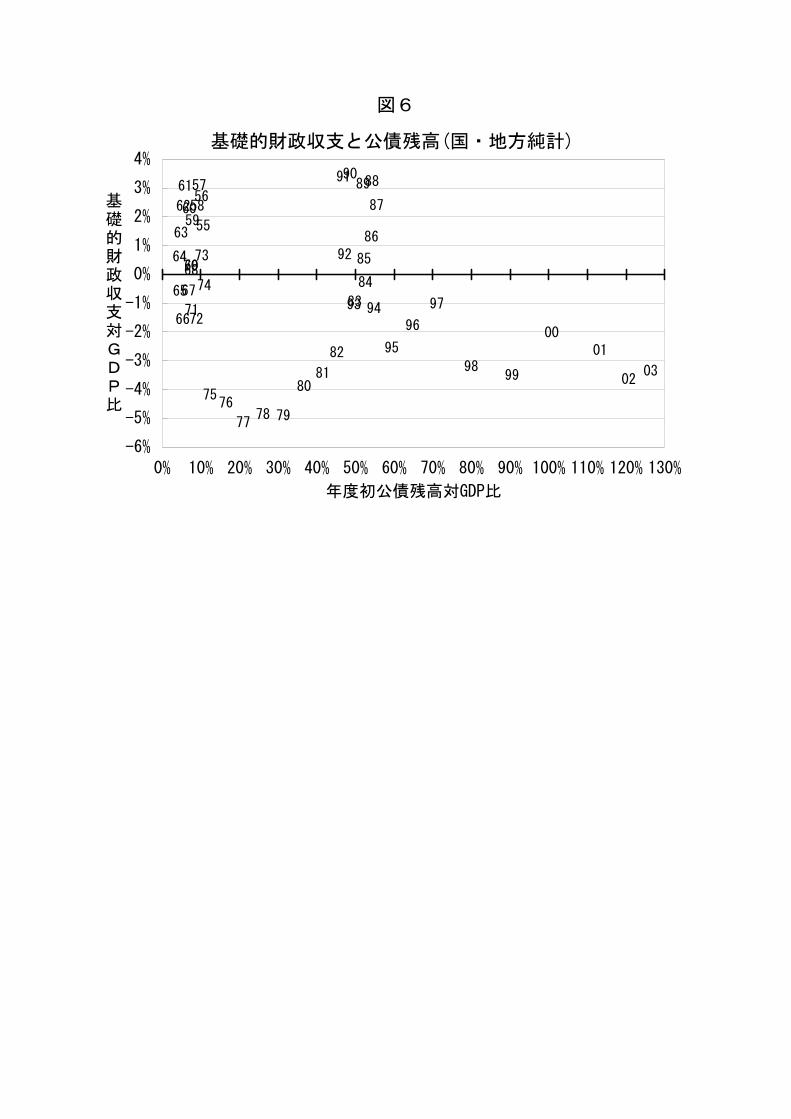

言える。この事実についての直観的な説明を加える。図6に、縦軸に st、横軸に dtをとって図を

示している。1990 年代初めまでは、日本の財政政策は2つの間に2次の関係を作っていた。近

年、日本の財政政策はこの関係から逸脱している。日本は財政の持続可能性の観点からいえば二

つの深刻な問題を抱えている。一つ目は、1990 年以来日本の基礎的財政黒字は政府債務・GDP比率の負の相関関係であり、したがって Bohn の検定を満たさないことである。二つ目は、1990年代において、日本の利子率が経済成長率を上回っていたことである。よって、近い将来、持続

可能性を回復するために財政赤字を減らすことが重要である。 2-3-4 財政赤字累増の政治経済学

それでは、1990 年代の自社さきがけ連立政権やその後の自民党を中心とする連立政権は、な

ぜ極端に公共事業を増加させ、また、大幅に減税までして、財政赤字を急増させたのだろうか。

この財政赤字が急増した政治的要因は、Persson and Svensson (1989)や Alesina and Tabellini (1990)の分析によって説明できる。それは、政権交代の確率が高くなるほど財政赤字が増える、

という仮説である。すなわち、政権交代の確率が高くなると、次の選挙後に他の党が政権をとっ

て自党が望むのと異なる政策を採る可能性が高くなる。そのため、自党が与党である間に公債を

発行して自党が望む政策(財政支出)を増やし、かつ公債償還を次の政権に負わせることで、次

の政権に負担を先送りする行動をとる。 ところで、財政赤字の規模と公債の金利の関係は必ずしも単純ではない。一般的には、財政赤

字の規模が大きく、大量の公債を発行すれば、より高い金利をつけないと市場で公債が消化され

ない。しかし、1990年代に入ってからのわが国のように、財政赤字が拡大して大量の公債が発

行されているにもかかわらず、歴史的な低金利状態の場合もある。ここで、金利形成と財政危機

との関係を考えてみよう。 現在、財政収支が赤字であるにもかかわらず、公債が低い金利で消化されているとすれば、投

資家が財政システムの将来を楽観しており、やがては財政収支が黒字となり、長期的に政府の収

支が破綻しないと考えているからである。しかし、財政収支の赤字が拡大して、公債残高が累積

していけば、将来財政収支が十分に黒字になるという予想を修正せざるを得ないだろう。もし、

民間の投資家がこのように認識すれば、政府の公債に対する信頼性はかなり揺らぐことになり、

金利の上昇などの財政破綻の兆候が観察される。

ちなみに、そうした発想をより直接的に検証した研究として、Broda and Weinstein (2005)がある。Broda and Weinstein (2005)は、目下我が国政府は巨額の政府債務を抱えていながらも

14

直面する金利が低いのは、人々が我が国の政府債務がやがては破綻しない程度に抑制されるとい

う期待を形成しているからではないかとして、我が国の政府債務対GDP比が将来(2040年や

2100年まで)には現状の水準に収束するのに必要とする租税負担はどの程度かを推計した。

Broda and Weinstein (2005)によると、Blanchard, Chouraqui, Hagemann and Sartor (1990)の手法に従い、日本の国民経済計算体系(SNA)から簡単な会計的計算を基に将来推計したところ、

我が国政府の純債務残高で見ると深刻な規模ではなく、それほど増税をしなくても十分に実現可

能な基礎的財政収支の経路によって政府債務は維持できる、と主張した。これに対し、土居(2006)では、Broda and Weinstein (2005)と同様の推計を試み、政府債務の定義を修正し、直近の悪化

した財政状況を反映させると、政府債務残高が発散しないようにする財政運営は可能だが、相当

程度の増税が必要であることを見出している。4 ここで、話を元に戻して、金利形成と財政危機における政府の対応との関係について考えてみ

よう。政府の財政運営を信頼しないで、市場が公債を消化するのを拒否すると、誰も新規の公債

を保有しなくなると共に、既存の公債を保有している投資家もその公債の即時償還を政府に求め

るだろう。こうした財政危機が生じたとき、政府のとり得る対応は2つある。1つは、デフォル

ト(債務不履行)を宣言して、既発の公債の債務を拒否することである。もう1つは、すべての

公債を直ちに償還することを決めて、そのための財源を確保するために、増税することである。 第2の選択は、短期的な増税のコストがどの程度大きいかに依存する。理論的にはGDPの大

きさまで短期的に増税することは可能であろう。しかし、課税構造が遍在している場合には、大

幅な増税にはその課税ベースとなる経済主体からの抵抗、負担も大きくなり、短期的な増税のコ

ストはかなり大きくなるだろう。逆に、課税構造が効率的、均一的であれば、短期的な増税のコ

4 我が国の政府債務残高について議論する際、しばしばグロスでみるかネットでみるかとの論点

が出されることがある。つまり、政府債務残高を、政府が保有する金融資産と相殺した大きさで

あるネットの残高でみるか、相殺せずに純粋に債務そのものを示したグロスの残高でみるかとい

う議論である。 我が国のグロスの政府債務残高は、先進国の中でも群を抜いて高い水準にある。他方、ネット

の政府債務残高でみると、カナダ、ベルギーとほぼ同水準であるが、必ずしも突出して高い水準

にあるわけではない。 では、グロスの残高とネットの残高は、どのように理解すればよいだろうか。それは、政府債

務の返済財源を何に求めるかに依存する。もし、政府債務を全て将来の租税等の収入によって賄

い、政府が保有する金融資産の売却収入を一切用いない方針で臨むならば、政府債務はグロスの

残高で把握するのが妥当である。こうした状況では、ネットの残高は無意味なものである。なぜ

ならば、計算上相殺する際に用いた金融資産は、政府債務の返済以外に用いるために保有してい

るのであって、金融資産の売却収入を返済財源として充てにできないからである。より具体的に

言えば、金融資産として、公的年金積立金を挙げれば、この売却収入(取り崩し)は政府債務の

返済財源に充てるのではなく、将来の年金給付に充てることが予定されている。そうならば、そ

の分の資産を、負債残高の相殺に用いるべきではない。前述のように、目下のグロスの残高(政

府が通常公表している「国と地方の長期債務残高」に相当)は、政府が保有する金融資産が見合

いとしてあるわけではなく、税収の返済財源に充てこととなっている。そうならば、我が国の政

府債務残高は、ネットの残高というよりグロスの残高に限りなく近い水準として把握するのが、

政策スタンスと整合的である点で、妥当なものであるといえる。 ただし、社会保障基金も含めた一般政府ベースで政府債務を考える際には、将来の租税負担を

必要とせずに、将来の政府支出の財源となる社会保障基金の金融資産(うち、国債や地方債とし

て保有するものを除く)は、純粋な粗債務残高から相殺できる。したがって、土居(2006)では、

そうした定義に従った政府債務を採用している。

15

ストはそれほど大きくはならない。したがって、課税構造がどの程度不均衡であるかどうかで、

デフォルトするか、きちんと償還するかが決まる。 以上説明したように、課税構造が不均衡であるほど、政府にとってデフォルトする誘因が高く

なる。政府の行動を市場が合理的に予想すれば、そうした状況では公債を将来きちんと償還して

くれないと予想できるから、公債の保有はかなりリスクのある投資行動となる。その分だけ、公

債の利子率が高くないと投資家は公債を保有しようとしない。その結果、利払い費が増大して、

ますます財政危機を引き起こす可能性も高くなる。したがって、課税構造が不均衡であるほど、

公債は高い金利でないと市場で消化されなくなる。これが、課税の不均衡によるリスク・プレミ

アムである。 また、政府が単独与党政権であり、財政政策の自由度がかなり高い場合には、デフォルトを宣

言しないで増税するときに、与党の基盤としている圧力団体以外に重い課税をすることができる。

そのような課税は与党政府にとってあまり負担にならないから、課税で対応する誘因が高くなる。

逆に、連立政権の場合には、連立を構成するいずれかの政党の圧力団体にとって、増税が負担と

ならざるをえない。連立を構成する政権が国民の多数であるほど、この可能性は大きくなる。し

たがって、連立政権の場合には増税よりもデフォルトを選択する誘因は高い。合理的な期待を市

場がもっているなら、連立政権が発行する公債には高い金利がつくことになる。これが、連立政

権のリスク・プレミアムである。わが国の場合は連立政権下でもリスク・プレミアムは顕在化し

ていない。これは、金融市場が正常に機能していないためであるかもしれないし、デフレ状況で

名目金利の水準が大幅に低下したためであるかもしれない。 2-3-5 財政構造改革の先送り Alesina and Perotti (1995, 1996)は、OECD 加盟国で過去に行われた財政再建を事例研究し

ている。これらによると、OECD 諸国で成功した財政再建では、社会保障費や公務員の人件費

を積極的に抑制したことで、まとまった額の歳出と財政赤字の削減を持続的に行おうとしたこと

を明らかにした。他方、成功しなかった財政再建では、増税や公共投資の抑制を軸にしたために、

短期的には景気を抑制し、かつ公共投資の抑制がそれほど歳出削減につながらず、改革が一時的

なものに終わったことを明らかにした。この違いは、それぞれの財政再建が、どれだけ歳出削減

できたかと、どれだけ長く続けられたか、という点にある。さらに、成功しなかった改革は複数

の政党による連立政権の下での行われたものが多いという。また、Roubini and Sachs (1989)などでの OECD 加盟国を標本とした実証分析によると、政権基盤が弱い政府では財政赤字の削

減が遅れることが示されている。 財政赤字を削減することを含む財政構造改革は、わが国のみならず多くの国々でその必要性は

認識されながら、その実現が遅れ気味である。財政赤字を政治経済学の枠組みで分析するアプロ

ーチは有益である。たとえば、国民の間での利害対立という点である。財政再建という改革によ

って得をするグループ(利益集団)ばかり生じるわけではない。むしろ、損をするグループも多

くいる。さらに、得をするグループが多数派であっても、政治的なリーダーシップが不十分であ

れば、その改革が実現しない可能性は高くなる。

さらに、財政再建の成果には公共財的な側面もある。改革が実施されれば、すべての国民が何

らかの便益を受ける。しかし、改革を実施すること自体にコストがかかるとすれば、それを誰が

負担するかが問題となる。他の利益団体が譲歩することで改革が進むのはかまわない。しかし、

16

自分の既得権益を譲歩することはしたくない。その結果、財政再建への取り組みは遅れがちにな

る。

ところで、政府が財政危機を宣言しても、本当に財政状況が厳しいのか、あるいは、単なる増

税手段として財政危機を利用しようとしているのか、その区別が国民にはわからない。どういう

経済環境でも財政再建を政府が主張していると、本当に財政再建が必要な経済環境のときに、そ

うした必要性が国民に伝達できない。結果として、財政再建の必要性が国民に認識されず、財政

構造改革が先送りされてしまう。

連立政権の先送り現象も重要である。連立政権ではどういう組み合わせで与党が形成されるか

は、選挙結果をみないとわからない。特に、与党内の少数政党は短期的な成果を求める誘因が大

きい。こうした圧力は、減税や公共事業などばらまき政策として現実化しやすい。 Ihori, Doi, and Kondo (2001)、Doi and Ihori (2002)では、政治的決定プロセスの効率性を間

接的に推計する実証分析を試みた。その推定結果によると、税収の増加は既得権益を増加させる

し、公債残高も増加させる。日本の政治的な決定プロセスはあまり効率的ではなかったと解釈で

きる。これが、1980 年代以降、公共投資の便益が低下しているにも関わらず、それが既得権化

しているために、公共投資の量的抑制が進展せず、財政再建がうまく進まなかった1つの理由と

解釈できる。

2-4.政府間財政における現状と問題点 2-4-1.わが国の政府間財政制度 わが国の財政制度を評価する際には、政府間財政における地方財政の国への依存体質を抜きに

して議論することはできない。日本の地方財政制度は特に歳入面で中央政府への依存が強く、集

権化されている。歳入は主に以下の6つに分類できる。1)地方税、2)地方譲与税、3)地方交付金、

4)国庫支出金、5)地方債、6)その他の収入である。 これらの収入源はほとんど全て国によって管理されている。地方税は、地方財政の 大の財源

である。「自主財源」と呼ばれるものの、地方税の税目と税率は、原則的に自治体が自由に設定

して課税することはできず、国の法律である地方税法で定められている。しかも、同法で定めて

いる標準税率よりも低い税率で課税する自治体は、地方債発行が制限されるといういわば「罰則」

まで設けられている。そのため、大半の自治体では独自に課税せず、地方税法に準拠して課税し

ているのが実態である。 地方交付税は、国が国税の一定割合を使途の特定をせずに自治体に移転する一般補助金である。

国の一般会計においては、地方交付税法によって予め定められた割合が地方交付税の財源となる。

これには、32%の所得税と酒税、35.8%の法人税、29.5%の消費税、25%のたばこ税からの税収

が含まれる。これらの交付税財源の国税法定率分は、一般会計から一旦交付税及び譲与税配付金

特別会計(交付税特別会計と略す)へ移転される。 各地方政府への配分は以下のように決定する。総額のうち、94%が普通交付税という形で、6%が特別交付税という形で配布される。後者は、災害復興や、予期せぬ出来事のための特別な財政

需要として支払われる。各地方政府への普通交付税は、基準財政需要額(地方歳出の見込額)と

基準財政収入額(地方税収の見込額)を計算し、その差額に応じて配分される。基準財政需要額

が基準財政収入額を下回ると、その地方政府へは普通交付税は支払われない。東京都など基準財

政収入額の方が多い自治体には交付されない。

17

しかし、その建前とは裏腹に、地方交付税総額は総務省と財務省の交渉(地方財政対策)によ

って決められ、国税法定率分では足らない場合は、一般会計からの繰入の加算措置、交付税特別

会計における借入金によって増額して賄われてきたのが実態である。また、使途を定めない一般

補助金という原則に反して、配分基準に裁量を働かせることで、地方自治体を特定の事業に誘導

してきた。 国庫支出金は、自治体が分担した国の業務や国が奨励する施策などに対して、国が自治体に使

途を特定して配分する補助金等である。この使途について、自治体に裁量の余地はほとんどない。 地方債は、使途を特定した自治体の借金だが、原則的に自治体は自由に発行できない。地方債

を起債する際に、自治体は総務大臣または都道府県知事の許可を受けなければならない、という

制度(地方債許可制度;2005 年度まで)がある。起債許可は総務省が事実上統制している。 国税と地方税の負担比率は、国民から徴税する段階では2:1だが、国税の一定割合は地方交

付税として地方政府に配布される。さらに、政府は地方政府へ使途を特定した補助金として国庫

支出金を支出する。このような財政移転を通じて、国と地方の 終的な支出割合は約2:1と逆

転する。このように、地方財政の歳入には国が強く関与している。しかも、各々の制度の中央集

権的な性格が互いに補強しあう相互補完性があって、地方財政における行政権限と財政責任、受

益と負担の関係が不明確になっている。 2-4-2 地方財政の国への依存体質

ここで、地方自治体の国への依存体質がどのように形成されてきたのかを振り返ってみよう。

第2次大戦以前の地方政府は、中央政府によって管理されていた。地方政府は中央政府の出先機

関でしかなかった。第2次大戦後、財政面でも政治面でも、地方分権への動きがはじまった。地

方自治は憲法で保障される重要な概念となった。地方財政は法律上も、課税面と行政面で 大限

に尊重すべきものと規定されている。 1947 年に地方自治法が制定され、内務省は解体され地方財政委員会に改組された(後に自治

省となるのは 1960 年)。中央政府の地方政府に対する管理は弱められ、地方分権への動きがは

じまった。政治的には、選挙民は自らの知事を選出することができるようになった。1949 年に

シャウプ勧告により、日本の地方財政の基礎が課税面から整備された。すなわち、シャウプ税制

改革では、財政面で理想的な地方分権が追求され、中央政府は地方財政に介入せず、地方政府が

課税と地域の公共サービスに 終的な責任を持つべきだとみなされた。 しかし、現実の課税面では国税から地方税への税源の移転が十分ではなかった。同時に、民間

部門は地方政府に必要な金額を納税するだけの経済力が十分ではなかった。他方で、多くの行政

的なサービス、たとえば、義務教育や警察サービスなどは地方政府の守備範囲に回された。また、

ナショナル・ミニマムとして全国共通に整備すべきである、こうした基本的な公共サービスや社

会資本も、決定的に不足していた。結果として、地方政府は税収不足に陥った。地方分権への動

きは地方政府の財政赤字を引き起こした。1951 年には 15 の県と 145 の市町村が財政赤字をか

かえた。1954 年には事態がさらに悪化し、35 の県と 1644 の市町村が財政赤字を出した。地方

財政が悪化したことで、多くの地方政府は中央政府に財政面での支援を要求した。この時期の公

共サービスは多様化しておらず、住民のニーズを把握する上で地域間の偏在や情報の非対称性も

少なかった。したがって、中央政府による規制・監督・統制による供給方式の方が、地方分権に

委ねる方式よりも効率的に対応できたはずである。戦後直後の経済社会環境を制約とすれば、理

18

想的な理法分権を推進することに無理があったと思われる。その結果、財政面での地方分権は望

ましい結果をもたらさなかった。 こうした状況で、中央政府は地方政府への監視を強化しはじめた。すなわち、中央政府はすべ

ての道府県でその出先機関を確立し、地方政府への監視と指導を行うようになった。概念的には

地方分権は追求されるべきものと考えられていたが、実際には中央政府と地方政府による二重の

行政・財政機能が働きはじめた。

中央政府は地方交付税制度を活用して、地方政府を支援するようになった。この制度により、

中央政府の意向に添った支出に対して、中央政府は地方政府の財源を保障することができた。ま

た、中央政府の各省庁は補助金を通じても地方政府を監視・誘導することができるようになった。

このように、地方政府が財政危機に直面して、中央政府に依存するようになると、現実ではなく、

理想を追求しようとした地方分権は、次第により現実的な対応が可能である中央集権的な制度に

変化していった。

地方政府が機関委任の機能を果たすようになると、地方政府は中央政府の代理人的な色彩が強

くなる。機関委任事務は、本来中央政府の守備範囲である業務を行政上の便宜性の観点から、地

方政府が代行するものだった。こうした機関委任事務が拡大し、県レベルでは半数以上の業務が

こうした代行業務になっていった。

中央政府は、機関委任事務以外の面でも、地方政府に対する管理を強めるようになった。ほと

んどすべての地方政府の行政活動に対して、中央政府はガイドライン、基準、規制を設定した。

本来、地方政府が独自に行ってよいはずの行政サービスにも一部にそうした規制が課された。ま

た、中央政府の各種補助金はそうした規制の効果を高める上で、重要な役割を果たした。こうし

た補助金は、地方政府が中央政府の期待する行動をとることを条件に、配分されるからである。

中央政府の基本原則は、全国の地方政府に均一の行政サービスを提供させることにあった。中

央政府は公共サービスの面でも課税の面でもすべての地方政府を同じにしようと試みた。各省庁

が補助金を支出する場合でも、特定の地方政府を差別する結果にならないように配慮した。

地方交付税は地方政府間での公共サービスの水準を均等化する上で大きな役割を果たした。こ

の制度は、税収の不足を補填することで、地方政府間での財政力を均等化した。中央政府が設定

した基準財政需要の水準で、すべての地方政府が公共サービスを提供できるようになった。中央

政府の各省庁も補助金額を増加させた。それによって、中央政府が地方政府を指導・管理・監督

する構図が構築された。

他方では、地方政府はどんな目的であれ、こうした補助金をより多く獲得しようとする誘因を

持つようになった。なぜなら、補助金はそれぞれの地方住民の税負担と分離する形で決められた

からである。特に、我が国の地域経済の構造上、国税の負担は都市部に偏っており、地方部の住

民は負担する国税の額以上に補助金をもらうことが恒常的になっている。中央政府からの補助金

が増加しても、その地域の税負担は増加しないから、地方政府は中央政府の財源にただ乗りする

誘因をもつようになった。こうした政府間財政制度では、地方政府が公共支出を効率的に行う誘

因が乏しくなり、ソフトな予算制約が発生する。しかし、高度成長期までは税収が順調に拡大し

たので、こうした欠陥は財政危機には結びつかなかった。また、ナショナル・ミニマムとして等

しく整備すべき行政サービスの水準も明確であったために、地方政府からのただ乗り誘因を抑制

することも可能であった。特に、高度成長前期には中央集権による政府間財政制度は有効に機能

し、そのメリットも大きかったと思われる。

19

高度成長後期からこうした政府間財政制度のもとで、公共事業の配分をめぐる地方利益団体の

レント獲得行動が顕著になってきた。これは、高度成長の結果、都市部でGDPが大きく増加し

た一方で、都市部と農村部との経済格差が拡大した結果でもある。地方政府の中でも農村部の自

治体は、保守的な政党の強力な支持母体となった。全体のパイが拡大するかぎり、それを地域間

で配分する余裕も生まれる。また、ひとたびそうした制度が確立すると、人々はそれを前提とし

て行動するようになる。地方財政の国への依存体質という面で、日本の政府間財政は大きな問題

を抱えている。

2-4-3 地方分権と財政再建

1990 年代、特に細川内閣以降、国も地方も財政状況が悪化する中で、地方分権は中央政治の

大きな論点になった。地方分権は、我が国の経済社会が成熟化するとともに、各地域の住民の行

政へのニーズが多様化するにつれて、地方政府や住民から多くの支持を得ているようである。特

に、小泉内閣における国と地方の税財政改革である「三位一体の改革」では、地方政府の自主的

な自助努力を重視して、地方政府が財政面でも自立した運営が行えるように、補助金、交付税の

改革、国税と地方税の配分問題が、一体として改革されることになった。地方分権は、中央政府

が地方政府を指導・管理・監督する度合いを少なくしようとする。また、各省庁の地方政府に対

する権限や影響力も小さくしようとする。ちなみに、「三位一体」とは、地方税、地方交付税、

国庫支出金(国庫補助負担金)を一体として、地方分権改革を行っていくことを指していた。

しかし、地方分権への具体的な動きはそれほど迅速でもない。地方分権の理念は多くの人々に

よって支持されているが、政府間財政の改革が大きく進展しているわけでもない。その理由は2

つ考えられる。1つは、地方政府間の利害対立である。大都市部と農村部では地方税の財源に相

違があるから、自助努力が可能な自治体とそうでない自治体の間では、地方分権のあり方に関し

て、利害は一致しない。誰でも自由に使えるもうお金が増えるのは歓迎するが、日本経済全体が

成長しない限り、自由に使える財源を捻出することは困難である。結果として、経済的な格差を

調整するという地域間再分配が重要になってくるが、これは地域間で合意するのが困難な課題で

ある。

もう1つは、中央、地方政府ともに財政再建の目標を同時に達成するという制約を抱えている

ことである。いずれの政府も中期的には増税が不可欠であるから、単純に税源を中央から地方に

移譲するだけで、地方分権が進展することにはならない。 2-4-4 地方交付税制度の現状と問題点 土居(2000b)や赤井・佐藤・山下(2003)で指摘しているように、地方交付税には以下のような

問題がある。地方交付税の存在を前提とすると、自治体が経済合理的に、行政サービスにかかる

住民の税負担をより少なくしてその便益をより大きくするには、どんな行動をとるだろうか。国

が手当てする交付税の財源が決まれば、交付税を得るための追加的な税負担は必要ない。だから、

現行制度下でより多く便益を得るには、より多く交付税を得て、より多く行政サービスのために

支出すればよい。 交付税をより多く得るには、基準財政需要額がより多くなる「努力」をするのが一つの方法で

ある。つまり、基準財政需要額に算入される費目の支出を増やすことである。そうすれば、基準

財政需要額が多く算定され、財源不足額が多くなり、より多く交付税を得られる。例えば、地元

20

経済では必要ないが基準財政需要額に含まれる港湾の建設費を支出すれば、財源不足額は増加す

る。だから、交付税を多く得るために、基準財政需要額に算入される経費を積極的に削減しない。

逆に言えば、算入対象経費を削減したら、その分基準財政需要額、ひいては交付税が減少して、

自治体の収支はあまり改善しないから、歳出削減を怠るインセンティブが地方交付税制度には内

在している。また、多くの地方政府が協力して基準財政需要の算定を拡大するように,総務省を

通じて、国に(あるいは与党の政治家に)強力に働きかける誘因も生じる。 基準財政収入額を増やす「努力」を怠るディスインセンティブもある。現行の地方交付税の算

定方式では、地元経済を活性化して自然増収を図る努力も阻害されてしまう。例えば、地元経済

を活性化する政策を自治体独自で行って、その成果として(税率を引き上げなくても)税収が増

えたとしよう。そうなれば、基準財政収入額の算定方法により、留保財源の分を除いた大半の(標

準税率によって課税された)増収分だけ、基準財政収入額が増えてしまう。基準財政需要額が変

わらなければ、基準財政収入額が増えた分だけ、財源不足額が減ってしまい、交付税は減額され

てしまう。せっかく地元経済を活性化して自然増収が増えて、自治体財政の収支が改善すると思

いきや、交付税の削減で帳消しにされてしまうのである。それでは、地元経済を活性化する努力

がそれだけ阻害されてしまう。 上記のようなインセンティブが働くことは、現行制度が建前として想定していることではない。

しかし、制度に内在する動機付けが経済合理性から見て上述の通りであるから、これはモラル・

ハザードが生じている状況といえよう。つまり、地方自治体は不必要な支出をやめたり、地元経

済を活性化して税収を増やしたりする政策努力を怠り、交付税に依存し続けようとする。 地方交付税制度は、財源保障機能という制度の根幹に関わる部分そのものの理由でモラル・ハ

ザード現象をもたらしており、財政の 適規模と無関係に地方政府の政治的圧力を配慮して交付

額が決定されるなどの欠陥が生じている。5 地方交付税制度を多少改善しても、自治体の歪ん

だインセンティブは是正できない。基準財政需要額や基準財政収入額の決定方式自体に財源保障

機能という欠陥が内在している以上、この欠陥を解消するには、現行制度を清算した方が早道で

ある。 このように、我が国の財政制度の下では、国から地方へ地方譲与税、地方交付税、国庫支出金

の形で財政移転が行われる。この財政移転による地域間所得再分配の度合いは他の先進国よりも

大きく、我が国の国家財政の役割として、地域間所得再分配の機能が大きいことが一つの特徴と

なっている。これを政治的な観点から見ると、各地域から選出される国会議員は、より多くの財

政移転を得ることが重要だと認識して、閣僚や中央官僚に彼らの地域により多く財政移転を分配

するように主張する。彼らが再選するためには、財政移転の形をとった特定地域に限定した既得

権益や公共事業といった国からの分配が重要であるからである。 我が国の地域間所得再分配の構造は次のようになっている。日本国民の約 60%が、関東・東

海・近畿地方に住んでおり、これらの地域の人々や企業は 75%の国税を毎年払っている。しか

し、北海道、東北、北陸信越、中国四国、九州といった地方に住む人々と比較してより少ない財

政移転しか受け取っていない。国がこのような財政移転の分配を行う政治的な理由は以下のよう

に整理できるだろう。与党(戦後では主に自民党)の代議士が、北海道、東北、北陸信越、中国

四国、九州といった地方部でより多くの議席を持っている。与党は国家予算の決定に影響を及ぼ

5 我が国の国と地方の財政関係における予算制約のソフト化については、佐藤(2001)でも触れら

れている。

21

す力を持っているから、地方部の与党議員は、地方の圧力団体や有権者に支持された人々が地方

部により多く財政移転を割り当てるよう政治的圧力をかけると考えられる。土居・芦谷(1997)で示されたとおり、与党代表が多く選出される地域は、その期間国からより多くの補助金が割り

当てられている。 国が財政再建のために財政支出にシーリングを課すことができるのにもかかわらず、地方への

財政移転に制約を課すのは簡単なことではない。国の一般歳出の中でも交付税金額はこれまであ

まり抑制されてこなかった。Doi and Ihori (2002)の実証結果は、地方の圧力団体の活動が 1990年代に拡大しており、これが 1990 年代に財政再建がうまく行かなかったことの一番の理由であ

ったことを示している。この研究結果は、増税が公共部門における GDP の増加と同様の効果を

もっていることを示している。すなわち、地方または国の増税は、地方の圧力団体の活動を活発

化させるという結果を招く。増税に関する実証分析は、Doi and Ihori (2002)や Ihori and Itaya (2001, 2004)で検討した政治経済モデルと整合的である。この中ではまた、財政再建下の政府債

務の定常レベルが、時間選好率や公共事業の評価レベルの増加関数で、また利子率の減少関数で

あることも示されている。特に、地方への補助金の増加については、権益を求める政治活動が過

渡期や債務が増加する時期に活発化し、地方への補助金が増加する一方で、それ以外の一般歳出

である全国規模で便益が及ぶ公共サービスは減少する、ということが確認された。このような動

きは、日本経済が経済成長の減速を経験した 1990 年代に実際に見られた。 第3節で議論するように、今後、国と地方の財政健全化を実現するためには、地方政府が効率

化のインセンティブを持つように制度設計することが必要である。公共事業の新しい再評価シス

テムによって効率性や透明性を追求することは、基準財政需要の算定基準を透明化して、地方の

既得権益を抑制するために重要である。また、地方政府ができるだけ独自に集める税収で財政運

営できるように地方交付税制度の再構築することは、ソフトな予算制約を解決する為には重要な

ことである。 2-4-5 ソフトな予算制約のモデル分析

Doi and Ihori (2006)では、中央政府から地方政府への補助金に伴うソフトな予算制約問題を、

2期間モデルを用いて、中央政府と地方政府の課税ベースが重複することによる外部性を明示的

に考慮して、理論的に分析した。中央政府が経済厚生を 大にするように行動すると仮定すると、

それを予想して地方政府があらかじめ過大に政府支出(地方公共財や公共投資)をすることで、

事後的に中央政府からの追加的な補助金を引き出すことに成功する帰結が得られる。こうしたソ

フトな予算制約の経済厚生上の評価を理論的、実証的に分析した。 理論的な結果では、ハードな予算制約が常に 善解をもたらすことはいえない一方で、ソフト

な予算制約が必ずハードな予算制約よりも悪い結果をもたらすこともいえない。どちらのケース

が経済厚生上望ましいかは、ハードな予算制約がどのくらいきついのか、また、中央政府、地方

政府がどのレベルでの 適化行動を行うのかというモデルの想定に依存している。しかし、もっ

ともらしい条件では、ソフトな予算制約の結果、地方政府の公共投資が過大となり、国民経済厚

生上も大きな負担をもたらすことが導出できる。わが国では 1990 年代に公共投資の生産性は低

下し、それが 1990 年代におけるマクロ経済低迷の1つの原因でもある。我々の研究結果は、実

証的にも上で解明したソフトな予算制約が結果として、過大な公共投資をもたらし、GDP の低

迷に結びついた可能性を示唆するものである。こうしたソフトな予算制約をもたらした政治経済

22

学的な背景としては、地方における利益団体の活発なロビー活動が考えられる。90 年代に民間

経済活動が低迷すると、そうした国からの補助金を獲得するロビー活動の金銭的な便益は増加す

る。これが政治的な圧力となって、この時期のソフトな予算制約を大きくさせたと考えられる。 2-4-6 地方債制度の問題点 1990 年代、地方政府は地方債を増発したが、日本では、基本的には地方債を自由に発行する

ことができない。土居(2001a)や Doi(2002)でも指摘されているように、地方政府は地方債発行

に関して総務省(旧自治省)の許可を得る必要があった(2005 年度まで)。厳密に言えば、都道

府県と政令指定都市は総務大臣の許可が必要であり、地方自治体は都道府県知事の許可が必要で

あった。これらの許可は総務省の地方債許可方針に従ったものである。地方債許可は単に地方債

引受けの決定だけでなく、その使途と貸し手を含んで許可が出される。貸し手は資金運用部、公

営企業金融公庫や民間金融機関(銀行、証券、保険会社)やその他で構成されている。総務省は、

地方政府に対して許可を出すが、大蔵省(現財務省)と協議してこれらの機関が、地方債をどの

程度引き受けるかを決定する。その結果が、地方債計画として公表される。 地方交付税は、地方債の償還財源までも手当てしており、地方債発行の規律が働かなくなる要

因を制度的に内包している。基準財政需要額には、過疎対策事業債、財源対策債、減収補填債な

どの償還費も算入対象となっている。地方債の元利償還金について地方交付税の基準財政需要額

を増額する措置を、地方債元利償還金の交付税措置と呼ばれる。こうした措置は、将来自力で償

還できないにもかかわらず、該当する事業の支出を地方債で調達すれば、その行政サービスの便

益を享受しながらも、償還費は将来の自地域の税収ではなく、他地域で徴税された分も含めた将

来の国税(交付税)で手当てしてもらえることを意味する。しかも、算入対象となる地方債収入

を用いる事業を優先的に実施すれば、基準財政需要額は増加するから、受け取る交付税額が増加

することになる。6 こうした地方債元利償還金の交付税措置について、より詳細に検討した文献として土居・別所

(2005)がある。土居・別所(2005)では、その規模を推計し、元利償還の交付税措置額と決算額(公

債費支出)との比率の推移を見ると、1990 年代中葉以降には明らかに上昇傾向となり、2001年度で公債費支出に対する交付税措置の比率は 40%を超える規模となっていることを明らかに

した。 そもそも、利払いや償還は将来の自地域の税収で行うべきである。それが調達できない見通し

ならば、現時点での起債、ひいては当該事業を中止するという財政規律を働かせるべきである。

しかし、その公債費について自地域で租税負担をほとんど負わずに起債できるため、財政力が弱

い自治体は、地方債を発行して事業を実施しようとする。こうして、財政規律が働かず、必要以

上に将来あるいは他地域の負担に転嫁するインセンティブが生じている。 土居(2001a)と Doi and Hoshi (2002)は、財政投融資の関係する資金、主に郵便貯金や年金資

金を含むものが、1990年代では地方債の総発行高の 60%を引き受けていたことを指摘している。

民間金融機関の地方債引受けは総発行高の 30%である。個別自治体の地方債の引受け手は、使

途とセットにして、総務省によって決定され、地方政府は自らが地方債の引受け手を独自に探す

努力はほとんど必要ない。例えば、民間企業が債券を発行する場合に必要な、財政状況を改善す

る努力、財政状況の情報開示、貸し手の理解を求めるなどの努力は、地方政府にとって必要なか

6 この制度の経済的性質については、土居(2001a)で理論的に考察している。

23

った。すなわち、地方政府は、地方債発行の許可が得られる以上、発行高を削減するインセンテ

ィブはほとんど持たない。なぜなら、地方政府にとって当該年度は民間企業のような努力なしに

必要な収入がほぼ得られてしまうからである。 さらに、総務省の方針で、地方部の自治体には、都市部の自治体よりも多く財投資金が充てら

れ、さらに地元金融機関は民間の貸し手を探すのに困っている状況だから、許可さえ下りれば地

方債の消化に努力を必要としない傾向が強い。財政資金の方が民間等資金よりも長期低利である

ことから、市場公募債を発行していない地方部の県では、低利の財政資金が相対的に多く配分さ

れている傾向があると考えられる。Doi (2002)が指摘しているように、この傾向は、財政資金の

配分を通じて、地方部の県に対して(もし民間等資金が引き受けたならば支払わなければならな

かったはずの高利と比べて)利子補給がなされ、暗黙の地域間所得再分配が行われていることを

意味する。これでは、独自の税収が少ない自治体が、地方債発行を抑制して規律ある財政運営を

行おうという状況には全くなっていない。 この制度的要因は地方政府が債務に多く依存してしまう理由の一つである。インセンティブは

特に 1990 年代の経済停滞に伴う税収減によって強化された。この状況は地方政府の財政規律を

失わせる問題を引き起こした。 2-4-7 政府間財政の問題点 以上説明したように、政府債務が持続不可能であるという問題に加えて、1990 年代の拡張的

な財政政策はもう1つの国への過度な財政依存という問題を持っている。地方政府の国への過度

な財政依存は、今日の過剰な依存が明日の政治的既得権益となり、長期にわたってより効率的な

財政システムへの改革を遅らせる結果となることを意味しており、望ましくない。 このような状況で、わが国の公共部門(中央政府と地方政府)は全体で見て、その支出の財源

を調達するために債務(財政赤字)に大きく依存してしまった。この債務は、もし近い将来に容

易に償還できるのならば、経済的財政的側面から問題はない。しかしながら、多くの地方政府で

は、国の助けなしでは償還できない。もし彼らが国の財政に依存し続けるならば、国の財政危機

も解消されず、財政の持続可能性の問題は更に悪化するだろう。 日本では、国は地方政府に対して少なからぬ財政支援を行っており、地方政府のソフトな予算

制約を助長して、毎年 GDP の 5%にのぼる額を移転している。多くの地方部の圧力団体(ある

いは政治家)は様々な活動を通して、国あるいは地方政府から財政資金を得ようとする。彼らは、

日本で も政治力のある圧力団体であるといえる。日本の地方部に住む住民はこうした圧力団体

を背景に、公共事業や地方交付税などを中心として、他国よりも高い既得権益を得ている。1990年代、日本の債務は、地方部あるいは農村部に住む地方の圧力団体が公共事業を通して多くの移

転を得たことから大きく増加したと考えることもできる。とくに、農林水産省関連の公共事業で

ある農業関連、漁港、治水、森林保護への支出は、地方の圧力団体の働きかけにより、農林水産

業の生産規模や従事者に比べて過剰に行われている。 このように、戦後の政府間財政を展望すると、 初は地方分権への理想的な移行が試みられた

ものの、社会経済環境との乖離が大きく、そうした試みは成功しなかった。その後は、中央集権

的なシステムである程度の成果をあげたが、高度成長の後期から、そうした制度がソフト予算化

して、地方政府の既得権益とみなされるようになると、次第に、中身が、中央政府の統制から、

地方政府による圧力を反映させるものに変化していった。 近の地方分権の動きは、地方政府の

24

財政面での自由度を高めるものでもあるが、それだけでは、ますます地方政府の中央政府の財源

へのただ乗り誘因を強める結果にもなりかねない。地方分権を有意義な改革にするには、まず、

中央政府の役割を限定して、政府間財政の予算をハード化することが重要である。

3.今後の財政政策のための制度設計 3-1.財政構造改革のあり方 3-1-1 財政政策と信頼性 財政構造改革などの財政政策が有効に機能するためには、財政政策の信頼性を回復させること

が必要である。そのためには、効率的な財政政策を行うと同時に、政治や制度によって財政政策

の時間に関する首尾一貫性を保つことも必要である。 信頼性のある政策はしばしば成功する。この原則は、財政構造改革の場合にも当てはまる。な

ぜなら、政府がある政策にコミットしていると信じる個人や企業は、そうでなければ回避したで

あろうコストを負担するような選択(自助努力)をしたり、そうした政策が実現することを所与

として行動する。その結果として、民間の経済主体が期待される行動を誘発することで、政策の

効果もより大きくなる。そのようなクラウディング・イン効果は、新しい政策が予想外のもので

あるときよりも、予想した通りであるときに、特に強くなる。しかも、民主主義の予算編成で財

政政策が決定されるから、金融政策の場合よりも。予想外の政策効果は限定される。

合理的期待は時間に関して整合的な政策(政府がその政策を発表した後で、また、重要な経済

主体がそれに反応した後でも、その政策を実行する誘因を持つような政策)の信頼性を強化し、

成功する可能性を高める。が、政府が政策を変更する誘因を持つような、時間に関して整合的で

ない政策については、信頼性の問題を引き起こし、成功する可能性を低くする。したがって、当

初の財政構造改革にコミットすることが重要となる。

たとえば、現在と将来の2つの期間で政権交代の可能性があり、それぞれ異なる政権下である

政策(民間投資を優遇する政策)が実施されるとすると仮定しよう。さらに、一方の政権による

民間投資からの利潤についての優遇政策は、他方の政権よりも信用できるが、各政権は同じ政策

を採用して投資を促すことをすると仮定しよう。このとき、各企業は、より信用できる(コミッ

トメントの高い)政権がいる時期に投資をシフトすることによって利益を得ようとする。

ところで、民間投資が活発になれば、マクロ経済環境も改善されるので、結果として、投資収

益も増加する。したがって、ある政権の下で投資がより多くなるという信念は自己実現的である。

これは経済がその1つの政権の下で良くなるという信念をさらに強化する。要するに、投資を生

み出す政権の能力(信頼性)が異なるときには、表面的には同じ政策であっても、民間投資を誘

発する効果は異なる。

また、こうした状況では、複数均衡が生じることが多い。これは、他の企業が投資するときに

はある企業も投資するという戦略的補完性があるとき、特にありえる。その政策のもとで、民間

企業が他の企業も多く投資すると期待するなら当該企業の投資も有利となるから、複数均衡にお

いて政府は投資が多くなされる均衡を実現できるかもしれない。

図7に示されているように、2つの均衡を考えてみよう。1つの均衡(eL)は少ない投資の均衡、

もう1つの均衡(eH)は多い投資の均衡である。横軸は経済における各企業による平均の投資(e)

を示し、縦軸は各企業の望ましい投資(ei)を示す。図7の曲線が示すように、ある企業は、他の

25

企業が投資するときにはより多く投資したいかもしれない。もし企業 iが他企業の投資を観察で

き、他の企業が投資するときの投資は多くの利益をもたらすとわかれば、eiは e とともに増加す

る。この曲線は投資曲線と呼べるものである。

均衡においては、平均の投資水準が各企業の投資水準と等しくなることも必要である。それは、

45度線に沿った直線で表されている。したがって、均衡は、45度線と投資曲線の交点で表さ

れることになり、投資曲線が非線形であるときには複数均衡が存在する可能性がある。良い均衡

は、ある政策が多い投資を期待できるときに起こり、さらに他の企業が追従することで、多い投

資という均衡が実現する。

このような性質によって、政府の財政政策は、一部の人たちの投資行動が他の人へのクラウデ

ィング・イン効果をもたらすように導くことで、良い均衡を選択できる。例えば、もし政策が人々

に好況が訪れると確信させるならば、いくつかの企業が投資する気になるかもしれず、そしてそ

れが他の企業が追従して投資することを促す。あるいは、政府は潜在的な投資企業に直接要請し

てそのうちの一部でも投資を実行させれば、他の企業が投資するのを促すことができる。

高度成長期のマクロ政策が有効であった1つの理由は、政府のシグナルと成長に対するコミッ

トメントの結果であろう。民間の産業における設備投資は、売上げ見通しが有望でなければ、し

ばしば行われない。不確実性は投資行動を抑制するから、マクロ経済は低い水準の均衡になる。

もし政府によるアナウンスが様々な産業の生産見通しや政府支出について信用できる情報を提

供するのであるなら、それは民間部門における投資行動を刺激する。民間部門が政府の示す計画

を信じ、それに従って行動するならば、その計画は自己実現的となる。

要するに、信頼性のある形で投資を促すような政策を行うことが、政策の効果を決める上で重

要になる。もし戦略的補完性によって、他の企業が投資をするときに投資による各企業の利益が

増えるなら、クラウディング・イン効果が働くので、政府は他の企業・産業による投資を確実に

するために、ある特定の企業・企業の投資を促すだけでよい。

このように、政府は多くの企業や個人の中のごく一部の行動を操作することで、マクロ経済を

活性化させる可能性がある。特に、少数の経済主体を操作することで、波及的な反応を生み出し

て、他の経済主体の行動を変化させるときには、予想される以上の大きな効果を持ち得る。マク

ロ経済活動を刺激する際にも、規制緩和などのミクロ的手法で一部の経済主体の活性化を促す政

策によって、政府が望むように他人の行動を変化させるようなクラウディング・イン効果が引き

起こされる。

なお、財政政策の信頼性を保つためには、井堀・土居(1998)でも言及しているように、選挙制

度を比例代表制選挙と併用するではなく、選挙結果が明確になり安定的な政権基盤が確立できる

小選挙区制のみに一本化にするのも一つの方策である。

3-1-2 量的な財政構造改革 依然として財政状況は厳しいとはいえ、2001 年以降の小泉政権では、マクロ経済が回復基調

にあることを反映して、それなりに財政健全化への動きが見られる。たしかに 2006 年度の一般

会計予算では、8年ぶり予算規模が 80 兆円を下回った。また、新規国債発行額は 29 兆 9700億円を予定しており、小泉首相が指示した「国債30兆円」枠を達成した。基礎的財政収支も

11 兆円の赤字幅まで減少した。しかし、財政再建を達成するには、まだまだ克服すべき課題も

多い。量的に財政を健全化することは、21 世紀前半の日本財政、日本経済を安定化させて、充

26

実した国民生活を保証するためにも不可欠な課題である。 景気の良いときには所得税収、法人税収を中心として税収が増加するし、また、失業対策など

の支出が抑制できるので、財政収支が好転するのは当然である。しかし、景気は数年単位で良い

ときと悪いときを繰り返すから、今後もこのような財政収支の好転が期待できるかどうかは別問

題である。 また、基礎的財政収支の均衡あるいは黒字化は、財政再建の 低限の量的目標でしかない。公

債残高対GDP比率の動向は、金利と成長率とのギャップがどの程度あるのかと現状の公債残高

対GDP比率の大きさに依存する。基礎的財政収支の均衡だけで、公債残高対GDP比率が安定

化して財政破綻が回避できるのは、利子率と成長率が等しい場合である。しかし、金融自由化、

金利の自由化が進展した 1980 年代以降は、総じて金利の方が成長率よりも高い。 金利と成長率のギャップが1%であり、公債残高対GDP比率を 150%で安定化させるとすれ

ば、必要とされる基礎的財政収支の黒字幅は対GDP比で 1.5%になる。金利が4%でGDP成

長率が2%程度であるとすれば、公債残高の対GDP比率を 150%で安定化させるには、基礎的

財政収支は3%の黒字にする必要がある。 今後8年程度で財政収支を安定化させるとすれば、今後の財政状況やマクロ経済動向にもよる

が、2006 年現在で約 150%の公債残高対GDPは、8年後にはほぼ 180%程度に上昇するだろ

う。また、金利と成長率とのギャップは2%前後というのが妥当な数字であろう。これよりもギ

ャップが小さくなれば、その分だけ公債残高を対 GDP で減少することが可能となる。これも、

重要なメリットである。 したがって、目標とすべき基礎的財政収支の黒字幅は3%から4%程度となる。一方で、2006

年現在の基礎的財政収支は、国と地方政府の合計でみて、3%(対GDP比)の赤字である。し

たがって、2007 年からスタートするとすれば、2014 年までの8年程度の期間で、GDP比でみ

て7%ポイントほど量的に財政赤字を削減することが、目標となる。 3-1-3 財政健全化のシミュレーション こうした財政赤字の削減目標を増税なしに、歳出の削減だけで達成できるかどうか考えてみよ

う。あるいは、現実的な歳出増を前提とすると、財政健全化にはどの程度の税負担が必要になる

だろうか。こうしたシミュレーション分析は政府でも(経済財諮問会議や財務省)、民間のシン

クタンクなどでもいくつか行われているが、問題点も多い。たとえば、短期的なマクロモデルと

してケインズ型のモデルを使うことが多いが、中長期的な試算にそうした需要重視のモデルが適

しているかどうかは疑問である。とくに、財政健全化のように将来の財政状況が重要な政策目標

である場合、ケインズ型のモデルでは財政健全化のメリットを数量的に扱いきれない。また、GDP

や利子率などマクロ経済変数を外生的に与えている試算は、財政再建によってマクロ経済環境が

どのように影響を受けるのかを分析できない。さらに、わが国が直面している少子高齢化とそれ

に伴う社会保障需要の拡大を分析するには、人口構成の将来動向を試算にきちんと反映させるこ

とが重要となるが、そうした試算はほとんど行われていない。

以上の点に留意して、Ihori, Kato, Kawade, and Bessho (2005)では、わが国の人口の将来動

向をできるだけ正確に反映させた新古典派的な世代重複モデルを用いて、財政健全化のシミュレ

ーションを行っている。すなわち、Ihori, Kato, Kawade, and Bessho (2005)は人口構造の変化

と公債政策が経済成長と経済厚生へ与える影響を、とりわけ既存の公的年金制度と公的医療保険

27

制度のもとでの国民医療費を考慮したうえで、世代重複型一般均衡モデルの数値解析によって検

討している。このシミュレーション結果によれば、政府が 2010 年までに基礎的財政収支の黒字

を回復したとしても、2050 年には対 GDP 比でみた租税負担は 36%に、社会保障負担は 23.3%へ上昇する。公的医療保険給付の対 GDP 比は 10 年で 1%ずつ伸びると見込まれており、2050年には 9.6%に達しよう。2004 年の公的年金改革は、それ以前の社会保障制度を前提とした基本

ケースに比べて負担を軽減することに成功し、社会保険料率を2050年には基本ケースの36.44%から 23.53%へと 13%ポイント、社会保障負担の対 GDP 比を 23.27%から 15.02%へと約 8%ポ

イント引き下げる。 このように、この研究では、人口構造の変化と公債政策が経済成長と経済厚生へ与える影響を、

とりわけ既存の公的年金制度と公的医療保険制度のもとでの国民医療費を考慮したうえで、世代

重複型一般均衡モデルの数値解析によって検討した。おもな結果の 1 つは、政府が 2010 年まで

に基礎的財政収支の黒字を回復したとしても、社会保障需要の抑制ができなければ、租税負担の

対 GDP 比は 2050 年には 36%まで上昇し、社会保障負担の対 GDP 比も 23.3%まで上昇すると

いうことである。 租税負担の対 GDP 比と社会保障負担の対 GDP 比の和で定義される国民負担率は、基本ケー

スでは 2050 年に約 59%に達する。この値は国民所得との比を用いる従来の定義でも表現するこ

とができる。国民所得比でいえばこの値は 2050 年に約 80%に達する。注目すべき結果は、もし

政府が 2010 年までに基礎的財政収支を黒字にしたとしても将来の負担は極めて高く、日本政府

が直面している財政赤字という点から見た財政状況は極めて危険だということである。もし政府

が公債の償還時期をさらに延期すれば、巨額の公債残高が生む利子支払がさらに増大するために

状況はさらに悪化するだろう。 人口が高齢化すれば、公的年金給付総額と公的医療保険給付総額は、一人当たり医療保険給付

額が 2002 年レベルで将来にわたって固定されたとしても、現在の枠組みが維持されれば増加す

る。公的医療保険給付の対GDP比は 10年ごとに 1%ずつ増加し、2050年には約 9.6%に達する。 いまひとつの注目すべき結果は、将来の技術進歩が、将来の GDP を増加させるにもかかわら

ず、租税負担をも増加させるという点である。このシミュレーションでは、将来の技術進歩は将

来の均衡利子率を上昇させ、公債残高が生む利子支払を増加させ、それを賄うための消費税率を

上昇させる。将来の技術進歩率を高く想定すると、利子率と GDP 成長率のギャップは小さくな

るどころか大きくなる。過去 20 年間の実現値に基づいて、公共資本の生産への影響を考慮せず

に推定した技術進歩率は極めてゼロに近いが、将来の技術進歩をプラスと前提することはより適

切であるように思える。しかし、このシミュレーション結果は、とくに将来の技術進歩の効果に

ついては、利子率が上昇するために公債残高の膨張にともなう利子支払が問題となりうることを

示唆している。国債金利は現下のところ低水準で推移しているが、本研究のシミュレーションに

よれば、将来、技術進歩やあるいはその他の理由によって利子率が上昇した場合、税率のさらな

る引上げは不可避である。 日本は世界経済においても重要な役割を果たしているから、他の経済における利子率に比べて

相対的に極めて低い国内金利水準は長期的には維持されえないだろうということにも留意する

必要がある。このような効果を検証するためには、本研究のモデルは開放経済モデルへ拡張され

なければならない。さりながら、本研究の閉鎖経済モデルの枠内でも直観的な推論は可能であろ

う。資本市場を通じた日本とその他の世界経済の相互作用を組み込むようにモデルを拡張すれば、

28

そのシミュレーションでは日本の金利は上昇するだろうし、日本が直面する将来の財政状況は本

研究の結果よりもより深刻なものとなる。先行研究における将来の財政状況の見通しの違いは利

子率と GDP 成長率のギャップについての結果が異なることに由来している。本研究のシミュレ

ーション結果を実際の財政状況や他のシミュレーション分析結果と比べてみると、この試算結果

は過度に悲観的で非現実的に見えるかもしれない。しかしながら、将来の利子率の上昇の可能性

を考慮するならば、このシミュレーション結果は過度に非現実的というよりはむしろ現実的なも

のといえよう。 3-1-4 量的な財政再建に考え方

つまり、現実に考えられる 大限の歳出削減では、中期的に基礎的財政収支の十分な(3,4%程

度の)黒字化は困難であり、増税なき財政再建は、現実的なシナリオとして実現不可能である。

また、量的な歳出削減にこだわりすぎると、一律に量的キャップをかけることだけが、優先課題

となってしまい、歳出の中身の改革がおろそかになる。また、「増税なき」ということに力点が

置かれすぎると、非現実的な歳出削減目標が設定されるだけに終わってしまう懸念もある。その

結果、歳出削減は名目的なものになって、むしろ、様々な不透明な会計手法を用いて、ほかの会

計に借金が隠されたりしやすい。事実上財政赤字として将来に転嫁される可能性もある。やはり、

量的な削減と中身の改革の両面から、財政構造を見直すべきである。歳出削減努力とともに必要

小限の増税も選択肢に加えざるを得ないだろう。

現実的な財政再建には、ある程度の増税は不可欠である。歳出削減努力に加えて、3~4%ポ

イント(対GDP比)程度の財政赤字削減を税収の増加でまかなうのが、 小限の増税規模だろ

う。こうした財政再建の増税手段として、もっとも有力であり、また、政治的にも実現性が高い

のは、消費税率の引き上げである。 たとえば、消費税率を8年間毎年1%ずつ引き上げて、13%まで上昇させれば、毎年ほぼ2

兆から3兆円の増収が期待できる。その結果、8年後の税収規模も対GDP比で4%ポイント程

度拡大可能になる。こうした段階的な消費税率の引き上げがあれば、2010 年代半ばに基礎的財

政収支は3~4%程度の黒字になり、中期的な財政赤字の削減目標がほぼ達成される。13%と

いう税率は国際的にみてそれほど高くなく、諸外国の水準に合わせるという意味でも、妥当な水

準である。EUは加盟国の付加価値税の基本税率を15%以上にする取り決めをしている。多く

の国の税率は 15%から 20%の間にある。 これは、量的抑制を歳出削減と増税で半分ずつまかなうという、現実的なシナリオである。も

ちろん、消費税引き上げ幅の定量的な大きさについては、ある程度の幅がある。これよりも歳出

削減を重点におけば、増税規模は小さくてすむ。逆に、これよりも歳出削減を望まないのであれ

ば、必要な増税規模は大きくなる。必要 小限の増税規模を決めるのは、 終的には国民の選択

である。

ただし、上のシナリオでの引き締め幅はそれほど極端に大きなものではない。これは、過去の

借金のほとんどを借換債で将来に先送りしているからである。必要 小限の財政再建とは、過去

の借金をいくらまで先送りできるかという基準で考えているにすぎない。

また、こうした財政健全化の道筋にコミットすることで、財政の将来不安を解消できれば、む

しろ、当面のマクロ経済にもプラスに働くだろう。量的な削減を急激に実施することは、マクロ

経済にも国民生活にも好ましくない影響をもたらす。かといって、20年、30年以上かけて実

29

施するというのは、処理を先送りして、何も実施しないのと同じである。8年程度の中期間で徐々

に実施するのが現実的である。さらに、やむを得ないショックの結果、いったん赤字削減の取り

組みを停止する場合でも、短期間のうちで自動的に削減計画が有効になる仕組みを入れておくべ

きである。そうしたコミットメントによってはじめて、財政赤字も量的に削減できるし、財政構

造の制度改革にも寄与できるだろう。

3-2.歳出・税制のあり方 3-2-1 歳出の構造改革

財政の構造を変えるためには、歳出配分の仕組みを抜本的に改革すべきである。歳出・歳入の

両面でより公平で効率的な財政制度が実現して、将来の見通しが明るくなるような財政構造の制

度改革は、当面の景気対策としてもそれほどのマイナス効果はない。たとえば、少子高齢化社会

と両立する社会保障制度の構築や地方分権に向けた制度改革などは、景気対策と独立に推進すべ

きである。なかでも、3-4節で議論するように、地方自治体にモラル・ハザードをもたらして

いる交付税制度を抜本的に改革することは、将来の財政制度を効率化する上で重要なポイントで

ある。

本節では、 初に、歳出の中でも政治的なバイアスを受けやすく、非効率性が生じやすい公共

事業について、その抜本的な見直しのための制度設計について考えてみたい。公共事業について

は、わが国の地方と国の財源配分を前提とするとき、その財源はほとんどが地元住民の負担する

地方税ではなくて、国税を経由している。つまり、受益と負担が分離している。したがって、景

気動向に関わらず、公共事業を増加する方向に地元住民の意向は偏りがちである。それにもかか

わらず、公共事業に対する地元住民の評価が 近低下しているのは、実際に行われている公共事

業の中に便益がほとんどないか、マイナスのものがあるからである。無駄な社会資本が蓄積され

れば、それを維持管理する際に負担ばかりが残ってしまう。これは、便益面での評価を軽視して

きた公共事業の問題点を露呈している。

3-2-2 政府支出の評価

政府が供給する社会資本や公共サービスは、民間で提供される普通の財とは異なる性質を持っ

ている。便益が特定の経済主体に限定されずに、広く国民経済全体に拡散するケースである。こ

のような財・サービス(=公共財)について、民間に任せておいたのでは、その財・サービスは

採算がとれる水準までしか評価されなくなるため、社会的に望ましい水準まで供給されない。あ

るいは、電気、水道、ガスなど規模の経済性のためにその地域では1つの企業が独占的に供給主

体とならざるをえないという自然独占のケースや、公害などの外部不経済(他の人々に迷惑をか

ける経済行為)や情報の不完全性(買い手と売り手の間で財・サービスに関する情報が偏ってい

るケース:たとえば、医療行為における医者と患者の関係など)がある場合でも、市場メカニズ

ムの評価は適切に機能しない。

また、純粋の意味では公共財でないけれども、事実上公共財と同じ意味で政府の責任とされる

のが、「公共の福祉」という概念である。この概念は過大に用いられやすい。たしかに、採算に

値しないサービスであっても、公共の福祉のために、政府が責任を負うべきとされるものは多い。

こうした考え方自体は、有益であり大切である。しかし、「公共の福祉」が一人歩きしてしまう

危険性もある。政府の行うものであれば何でも、「公共の福祉」という大義名分で合理化する傾

30

向もみられる。

こうした政府の放漫な経済行為に関して、数字で量的に、しかも、客観的に成果を評価するの

は困難であり、結果として甘い評価に傾きがちである。公共サービスの供給には競争圧力が働き

にくい。効率的に供給するためには、業績評価の仕組みを適切に構築する必要がある。しかし、

それは困難である。政府には利潤動機もあてはまらないし、また、政府の提供する行政サービス

には受益者負担の原則も成立しない。さらに、参入・退出の自由も乏しい。 特に、中央政府の場合には競争相手があまり存在しない。日本政府が非効率なパフォーマンス

をしているとしても、日本国民の中でアメリカに移住できる人の数は限定される。中央政府の業

績評価は、基本的に、政権交代で行われる。今までの与党の政策運営に不満を持つ国民が過半数

を占めると、政権交代が生じる。しかし、政権交代は国会における与党の交代を意味しても、行

政府としての各省庁の業績評価とはかならずしも直結しない。さらに、選挙制度の問題もあって、

国民の多数の民意が常に与党に反映されるともいえない。 どこまで政府が責任を持つべきかは、そうした政府サービスの受ける便益と負担する費用をき

ちんと業績評価し、比較検討する中で、定まってくるべきである。そのためにも、政府支出の評

価に手前味噌のバイアスを生じさせないように、仕組みや誘因を考えることが必要となる。利潤

動機ではなくても、客観的で数量化された便益評価の手法を確立することは、無駄な支出を削減

する重要な基準となる。

3-2-3 改革の手法 したがって、公共事業などにみられる歳出の無駄を改革するには、4つの視点が重要である。

第1は、総額の大きさを抑制することである。シーリングなどを用いて、総額に一定の枠をかけ

ることで量的拡大に歯止めをかける。ただし、各歳出項目について一律の横並びシーリングでは

既得権益も一律に保護されることになる。経済社会環境の変化に対応させて、シーリング枠をメ

リハリのあるように設定することが重要である。 第2は、省庁間の配分を見直すことである。ここで特に問題となるのが、農水省関連の公共事

業や補助金である。戦後 60 年間で農業に関する経済環境は大きく変わった。たとえば、GDP

に占める農林水産業の付加価値の比重は大幅に低下し、そこで働く人々の人口も大幅に減少した。

それにもかかわらず、農水省に配分される予算比率はあまり低下していない。公共事業の地域間

配分をみると、人口の少ない地域で巨額の事業が実施されている。その1つの理由は、農水省関

連の事業費が人口の少ない地域に集中することにある。その結果、生産性の低い、無駄な公共事

業が農水省関連予算に多く発生している。農水関連の予算を削減することが、無駄な事業の見直

しに有効である。 公共事業改革の第3の論点は、受益者負担原則の確立である。一般に、公共事業などの政府支

出は2つのタイプに分類できる。1つは、地域限定のローカルな事業であり、もう1つは、全国

に便益の拡散する大規模事業である。前者については、地方自治体の守備範囲であり、後者は中

央政府の守備範囲である。現在の公共事業の進め方では、前者についても国の関与・責任の度合

い大きい。それが、受益と負担の乖離をもたらし、無駄な公共事業が増加する原因になっている。

したがって、公共事業改革には、地方分権を推進して、地域限定の公共事業に受益者負担の原則

を確立することが有益である。

第4は、見直しの方向である。2001 年度以降の小泉内閣で公共事業予算は減少しているが、

31

その中で大きく伸びた事業の1つが整備新幹線である。しかし、この整備新幹線は採算性に疑問

の多い事業である。現在でも、東海道・山陽新幹線以外の路線では営業成績は芳しくない。採算

的にもっと悪い地域で、整備新幹線が建設されようとしている。これは、地域間の配分という観

点からは大きな問題を残す。どう見ても採算性の乏しい事業がなぜ多額の予算配分を受けるのだ

ろうか。これは公共事業の便益評価の曖昧さ、あるいは過大評価のバイアスを反映している。事

業の便益評価を適正に行うことが重要な改革になる。需要を過大に予測して便益を過大評価した

省庁に対しては、次年度の予算をより厳しく査定する。また、担当部局の責任者のボーナス査定

に過去の便益予測の精度を反映させるなどの仕組みが必要だろう。

3-2-4 官僚の働きと業績評価 各省庁が行うそれぞれのプロジェクトごとに分析の手法は異なるから、出てきた数字である費

用便益比を単純に比較するのは、限界がある。それでもこうした定量的な便益推計をきちんと行

い、また、その推計方法と結果を公表することは、より客観的に便益を推計する誘因になる。ま

た、事前の推計とともに、公共事業が実際に完成した後でも事後的な推計を実施することで、よ

り精度の高い便益の推計が行える。そのためには、実際に推計の作業を行っている官僚の働きぶ

りをチェックする必要がある。

政策官庁の官僚には、政策の業績評価あるいは政府支出の便益を過大に見積もるバイアスがあ

る。背後にある業界団体の利害を代弁しているかもしれないし、もともとコスト意識がないので、

便益を多めに見積もることで、仕事の量(予算の金額)を増加させる誘因も働く。また、技術系

の官僚(技官)の多くは、自らが専門とする業務以外に他の業務に従事することが困難であるが

故に、その公共事業を着実に遂行することが生き甲斐になっており、経済的効率性や財源面での

コストには往々にして無関心である。この点を改革するのは、容易なことではない。政策官庁自

体が独立した運営主体となり、財源を自前で調達するようになれば、コスト意識も働くだろう。

しかし、税金を投入する限り、コスト意識を持たせるのはなかなか困難である。 官僚のインセンティブをどのように業績評価と適切に関連づけるかも大きな論点である。民間

企業と同じように、利潤極大の原則で政府の活動が運営されていない以上、官僚それぞれの人々

の業績を適切に評価し、かつ、異なった業務に従事している人々の間での相対的な行政評価をき

ちんとやることは、難しい。たとえば、公共事業の便益を過大に推計しても、それが本当に過大

だったのかどうかを事後的に判定することは困難であるし、また、それが判定できたとしても、

そうした情報を活用して官僚の業績を査定することは、またまた困難である。 ある公共事業の正確な便益の推定は、担当部署の官僚の努力水準と不確実要因(将来のマクロ

経済の動向など)の2つの要因から決まるとしよう。当該官僚が努力するほど便益推計の精度は

向上するが、しかし、将来の経済環境など不確実要因にも依存するため、必ずしも努力水準と推

定した便益と実際の便益との乖離幅とは相関しない。場合によっては、努力しても運が悪くて便

益推計の精度が向上しないときもあるし、逆にあまり努力しなくても運が良くて便益推計の精度

が増大するときもある。 本州四国連絡橋、そして東京湾アクアライン、関西空港、神戸空港など 近の大型プロジェク

トでは、計画当初の予想よりも利用率が低く、当初の便益の推計が事後的には過大だったと判明

している。しかし、その理由は、当初から官僚が正確な推計をしようと努力しないで甘めの予想

を立てたのか、あるいは、当初はきちんとしたモデルに基づいて、適切な予想をするように 大

32

限度力をしたにもかかわらず、日本経済全体が予想外に低迷したために、マクロの経済環境が悪

化したという不可抗力要因が大きかったのか、判別することは難しい。 国民にとっては公共事業の便益の推計額は観察できるが、官僚の努力水準は観察できない。推

計の精度が事後的にみて高いと判明しても、それが官僚の努力の結果か、幸運の結果かは判別で

きないのである。官僚は正直に推計しようと努力をすればするほど、精力を使うので自らの効用

水準(=経済的な満足度)は低下するとしよう。すると、官僚が追加的に努力するとき、追加的

なメリットが何もなければ、追加的なデメリット(=精力の消耗)だけが生じてしまう。これで

は、官僚はきちんと便益を推計しようというインセンティブ(誘因)をもたなくなる。 このとき、官僚の業績評価体系をどのように設定すれば、便益から税負担を差し引いたネット

の公共事業からの便益を 大にすることができるだろうか。こうした観点から考えると、公共事

業に関わる「ある省庁ある局の官僚」の業績評価を他の公共事業に関わる「別の省庁の別の局の

官僚」の行動に依存させるやり方は有益である。たとえば、同じような道路が農水省でも国土交

通省でも実施される場合がある。航空と自動車交通、鉄道などの運輸部門でも、将来の交通需要

の予測は同じ方法で行われている。このように、同じような便益推計の仕事をする官僚間での相

対比較で給与(あるいは昇進)に格差を設定すれば、競争原理を導入できる。さらには、次年度

の予算配分に差を設定することも考えられる。事後的に便益推計の精度が相対的に高かった部局

の官僚の処遇を改善したり、その部局の次年度予算配分を厚遇し、逆に、事後的に便益推計の精

度が相対的に低かった部局では、官僚の待遇や予算配分に「罰」を加えることで、よりきちんと

便益を推計する誘因を与えるのである。 同じような公共事業間でマクロ経済環境に関する不確実性の生じ方は同じであるから、これは、

個々の官僚(あるいは部局)の努力水準を間接的に観察できる有力な方法である。現状では、官

僚は年功序列を原則とした年齢による昇進人事になっており、予算配分も積み上げ方式であるか

ら、過去の便益推計に関する精度のたしかさはほとんど考慮されていない。これが、公共事業の

無駄な支出を生む土壌になっている。こうした現状を改革するには、同じような公共事業間での

便益推計の精度を相対的に比較することで、過大推計のバイアスをもたない、あるいは、過大推

計することのデメリットをもたせるようにして、官僚や各部局がきちんと推計する努力を間接的

に強制するメカニズムが重要である。

そのためにも、公共事業の便益評価の手法や具体的な推計上の前提など、政策決定のプロセス

について広い情報開示が有益である。 3-2-5 納税者番号と公平な徴税制度 次に、徴税面での効率性、公平性を確保するための制度設計を考えよう。公平で効率的な徴税

制度の確立に納税者番号制度の導入は不可欠である。特に金融資産の取引を捕捉することは、金

融資産が高額所得者に偏って保有されているために、公平性の観点から重要である。こうした不

公平感を解消するには、きちんと金融資産を捕捉することが不可欠である。ただし、納税者番号

の導入は、必ずしも総合課税を意味しない。金融資産や金融所得を捕捉できたとしても、それら

を他の所得と合算して累進的に課税するのが望ましいとは言えない。捕捉ができることと、どん

な税率で課税するかは、全く別の問題である。 また、金融資産以外の所得を捕捉する際にも、納税者番号制度の意義は大きい。 近では雇用

形態も流動化しており、1年間の間に複数の企業で働く人も増加している。また、本職以外にパ

33

ートで働いたり、ネットを使って副収入を得ている人もいる。そうした人々が所得税を納税する

際に、納税者番号制度で所得の名寄せが簡単にできることのメリットは大きい。これは、税務当

局が所得を捕捉しやすくなると同時に、納税者自身が所得税を確定申告する際にも、納税コスト

を軽減できる。このように、透明で公平な納税制度を構築するのに、納税者番号制度は不可欠で

ある。 諸外国では、アメリカやカナダ、スウェーデンなど多くの国で、すでに何らかの納税者番号制

度が導入されている。わが国でも、年金番号や住民登録番号は実質的に国民背番号制になってい

る。納税者番号として何を用いるのかは、議論の余地があろうが、これを導入する行政コストは

それほど大きくないだろう。また、プライバシーの保護に一定の歯止めがかけられれば、政治的

にも強く反対している政党はいない。わが国でも導入の環境は次第に整いつつある。後は政治の

決断次第である。 3-2-6 納税者の投票

納税者の視点は、無駄な歳出をなくして、公平で効率的な予算編成を行う上で重要である。財

政問題で国民が受益者負担の原則をもっとも実感できるのは、納税である。自らの納税額に応じ

て、政府の歳出の使い道をある程度拘束できる納税者投票を実施することで、民意がより財政運

営に反映されやすくなるだろう。もちろん、納税額すべてについてこうしたアプローチはとれな

い。しかし、所得税については確定申告する際に、使い道をある程度選択できるようにすること

は、実務上も可能であるし、納税意識の向上にも役立つだろう。

たとえば、各納税者が自らの所得税納税額の3分の1について、各省庁の予算(あるいは目的

別の大まかな区分)への配分を指定できるようにする。その際に、財政赤字の削減という項目も

選択肢に入れるべきであろう。多くのサラリーマンのように、源泉徴収で納税手続きが終了して

いる納税者については、確定申告が終了する時期に合わせて、郵送などの方法で別途、納税額の

一部について使い道を指定する方法を採用することはできる。将来、納税の電子化が進展すれば、

すべての国民が確定申告をするように、納税方法を改革することもできる。所得税の基本は、や

はりすべての国民が自分で申告する制度である。そうすれば、納税者投票も円滑に導入できるだ

ろう。

この方法のメリットは、形式的な民主主義を補完する点にある。有権者一人一票が民主主義の

基本であるが、納税者の方が受益者負担の意識は強い。形式的な民主主義にもそれなりのメリッ

トはあるが、受益と負担が乖離している現在の財政制度では、ただ乗りの誘因が大きい。その1

つの悪い産物が、財政赤字の累積的拡大である。納税者が納税額に比例して、ある程度歳出の配

分を監視できれば、実際に歳出を使う各省庁や地方政府にとっても、歳出の有効性について評価

をきちんと情報公開する誘因は大きくなる。異なる歳出項目間で政策の公開競争がある程度進展

するだろう。これは、財政赤字の削減に効果があるばかりでなく、より効率的で公平な歳出内容

へと、歳出構造を見直す圧力として機能するはずである。

公共投資、農林水産業や中小企業への補助金、消費税の益税など、歳出・歳入の両面で、不公

平、非効率なものは多い。こうした財政項目が既得権化していることが、財政赤字拡大の原因で

ある。納税者が歳出をある程度コントロールできるようになれば、極端に不公平で非効率な項目

は整理される。

34

3-2-7 政策官庁とNPO 納税者投票は、事実上、政策官庁をNPO化する効果を持っている。いま、NPOへの寄付控

除に税制上の優遇措置を与えて、たとえば、100%税額控除を認めるとしよう。すなわち、ある

NPOに10万円寄付をすると、政府に納める税金が同額10万円だけ軽減される。これは、1

0万の税金の使い道を納税者が事実上指定したのと同じである。かりに社会福祉サービスをNP

Oでも政府の政策官庁(厚生労働省)でも同じ形で供給しているとすれば、厚生労働省への納税

者投票は、NPOへの寄付控除と同じ効果を持つ。納税者投票を徹底させれば、政策官庁は独立

行政法人として自前で財源を調達しなければならない。納税者からより多くの配分を受けられる

ように、競争原理が働くし、また、歳出の際にもコスト意識が働く。歳出予算金額を増加できれ

ば、無駄な支出であっても、何にでも支出したいという誘因はなくなる。そうすれば、次回の財

源調達で納税者の厳しい目にさらされるからである。 しかし、自発的な寄付に基づくNPOだけでは、十分な財源は集まらない。強制的に一定金額

を徴収する税金のメリットもそこにある。その意味で、納税者投票をすべての税金に適用するわ

けにはいかない。政治による予算配分を補完する役割に限定すべきであろう。それでも、こうし

た納税者の意向が明確に税金の使い道に反映されることで、政策官庁も納税者の目を意識するよ

うになる。納税者と政策決定の現場がより近づくことで、納税意識も向上するし、税金もより有

益に使われるようになる。 税金の無駄遣いをやめるには、税金の徴収方法を改善するとともに、納税者が税金の使い道に

影響力を持てる仕組みを導入することが有効である。税金の負担と税金の使い道をある程度リン

クさせる納税者投票は、受益者負担の原則を間接的に適用するものである。 3-3.予算規律と予算改革 3-3-1 予算原則

財政制度の見直しは、予算制度改革なしでは実現できない。本節では、予算規律を確保する望

ましい制度設計に向けて、予算改革のあり方を考える。そもそも予算制度は、どのような原則で

整備されるべきであろうか。大きく分けると、縛りのメリットを重視する行政的な観点と自由裁

量のメリットを重視する経済的な観点の2つがある。まず、前者の行政的原則としては、以下の

4つがある。

(1)公開性:予算は国民に公開されなければならない。

(2)統一性:歳出と歳入が統一的に記録される必要がある。

(3)限定性:財政運営上の拘束力を持つものでなければならない。

(4)年度性:会計年度を単位期間として、予算の収支をその年度内に完結させる必要がある。

これらの原則は、予算が法律に基づいて厳格に編成、支出、記帳、監査されるべきであるという

考え方に基づいている。

また、後者の視点に立った予算の経済的原則としては、以下の7つがある。

(1)公平性:予算の公正な支出ルールが必要である。

(2)効率性:資源配分の効率性を確保する。

(3)目的性:支出の経済的機能に応じた的確な分類を行う。

(4)機能性:経済的機能について正確な推定をおこなう。

(5)伸縮性:適切な支出が機動的に行えるような弾力性が必要である。

35

(6)計画性:長期の目標達成に対応した継続性が必要である。

(7)ノン・アフェクタシオン:特定の収入と特定の支出を関係づけないで、全ての収入を一括し

て、全ての支出計画を作成すべきである。

これらの原則は、予算本来の目的である公共福祉の増進のためには、弾力的で機動的な編成、支

出の裁量が重要であることを、一般的に意味している。

予算は政府の財政活動の根幹をなすものであり、その金額も巨額であるから、制度上はどうし

ても、縛りを 優先するものになる。わが国でもその重要性に即して、憲法第7条に基本原則の

定めがあり、財政法をはじめとして多くの法律も整備されている。そして、

(1)事前議決の原則:執行前にあらかじめ国会の議決を受ける

(2)総計予算の原則:支出と収入は全額予算に計上する

(3)国会、国民に対する報告の原則:内閣が少なくとも年1回は国の財政状況を国会と国民に報

告する

などの原則が定めされている。これらは縛りを重視する行政的な原則に対応している。

3-3-2 予算改革

しかし、予算を組織別、使途別区分によって厳格に決定して、支出、遂行、記帳するという通

常のやり方では、経済的な機動性、弾力性が不十分になりがちである。その結果、経済環境が大

きく変化しているときに、政府活動の非効率が顕著になってしまう。このような観点からわが国

のみならず多くの諸外国でいくつかの予算改革案が生まれている。

たとえば、事業別予算は、政府の機能、活動、作業計画に基礎をおいて決定する予算概念であ

り、パフォーマンス予算とも呼ばれている。また、計画別予算は、事業別予算における投入手段

の能率的な管理とともに、政策目的に関する算出効果を判断基準に取り入れて、予算政策に関す

る意思決定プロセスを改革するための予算である。

このような考え方に基づく代表的な予算改革が、アメリカで開発された行政管理としての予算

改革=PPBS(計画策定、実施計画、予算編成制度:Planning Programming Budgeting System)である。これは、政策目的の選定のもとで、総括的な分析の枠組みを決め、目的実現のための複

数の代替案ごとの科学的な政策効果の分析を行い、それに基づく政策提言を意図している。 また、ゼロ・ベース予算も、膨張する政府支出の効率化のために有力な考え方である。この予

算改革は、すべてのプログラムをあたかも新規事業とみなして、調査、評価して実施計画作成ま

での過程を、積み上げ方式として行うものである。その中で、費用便益分析、ローリング方式(年

度ごとの予算の再検討)、サンセット方式(目的を達成したものを直ちに終了させる)などを有

効に組み合わせることも可能となる。

このように、予算改革の1つの論点は、縛り(予算規律)を重視するか自由裁量(予算の柔軟

性)を重視するかである。この問題は、事前規制か事後規制かの問題でもある。法律上の縛りは

どうしても事前的な規制になりやすい。これもある程度は必要であるが、事前的には自由裁量の

余地を大きくしておいて、問題が実際に生ずれば、それに厳しく対抗するという事後的なチェッ

クも有効である。

細かな歳出の内容にまで事前的に規制しようとすると、どうしても経済的な非効率、無駄が生

じやすい。予算の執行面でも、事前的には裁量の余地をより認めるとともに、事後的には厳しく

チェックする体制が望ましいだろう、その場合、国会による政治のチェックとともに、情報公開

36

などを活用した国民、有権者、納税者のチェック機能も重要になってくる。

3-3-3 予算制度改革の移行過程

わが国において、より具体的に予算制度や公会計制度をどのように改革するべきかについて、

その手順を土居(2003, 2005)などで経済学の見地から議論している。そもそも、現行の予算制度

には、予算と決算の連関が希薄で、決算・行政の成果が予算編成に反映されにくいという問題が

ある。したがって、予算制度や公会計制度を本格的に改善するには、財政法や会計法の改正など

を視野に入れつつ、必要な改革を行っていくことが求められる。 改革を進めるにあたり、国の予算を国民によりわかりやすくすることや、予算決算の内容と各

省庁の権限をきちんと関連付けて行政責任を明確にすることなどが必要である。民間企業では、

株主や取引相手に対し、自社の財務状況をわかりやすく説明したり、決算内容如何によっては経

営者が責任を取ったりすることは、通常の姿である。その発想を行政に生かして、公会計制度や

予算制度を改善することが必要である。 特に、我が国の公会計制度と民間企業の会計基準と比べたときに、決定的に異なる点の1つに、

民間企業会計基準では発生主義会計を採用しているのに対し、我が国の(法律で定められた)公

会計制度では、現金主義会計を採用している点が挙げられる。現金主義会計とは、費用や収入の

認識を現金の収支という事実に基づいて行う計算方法である。現金の受け払いが発生した日時で

取引を記帳する。他方、発生主義会計は、費用や収入の認識を現金の収支という事実だけにとら

われず、契約の成立や請求などで将来の現金の受け払いが発生する事実に基づいて行う計算方法

である。現金の受け払いが発生した日時はもとより、契約が成立したり請求が生じたりした日時

でも取引を記帳する。 発生主義会計は、目下債務が累増している我が国の公的部門では、特に重要な意味を持つ。な

ぜならば、公的部門が今後いくら債務を返済すべきかについて把握する際に、現金主義会計だと

負債によって現金を調達した時点でしか認識されないのに対し、発生主義会計では将来の財政負

担となる行為が行われた時点で債務として認識される。現に、発生主義的に捉えられる債務は、

確実に将来の財政負担を強いるものとなるだけに、現金主義会計で認識される時点よりも早期に

債務として把握しておくことが重要となる。もちろん、発生主義会計の利点はそれだけにとどま

らず、政府が保有する社会資本に関する減価償却を把握することを可能にする点なども挙げられ

る。 ここで、我が国でこれまでに着手された新たな取組みを紹介しよう。まず、国の会計における

発生主義に基づく貸借対照表は、財務省が 1998 年度決算以降毎年度「国の貸借対照表(試案)」

を公表している。特に、2000 年度決算からは、特殊法人等との連結を行った貸借対照表を作成

している。また、特殊法人等については、2000 年度決算から、民間企業仮定の貸借対照表、損

益計算書、キャッシュ・フロー計算書などの一連の財務諸表を含んだ「行政コスト計算書」を作

成している。これには、企業会計基準並みの発生主義に基づくより厳格な会計基準が導入されて

いる。そして、2003 年には、財政制度等審議会にて、1999 年度決算までさかのぼって国の特別

会計についても、発生主義を導入した新たな会計基準による新たな財務書類が公表された。さら

に、2004 年には、これら発生主義会計を導入した財務諸表を合わせて、国の一般会計と特別会

計(2003 年度決算からは特殊法人等も)を合算した「省庁別財務書類」が公表された。ただし、

これらの財務書類の作成・報告については、独立行政法人を除いて、今のところ法的拘束力を持

37

っていない。 こうした取組みは、これまで財務状況が必ずしも明らかでなかった国の会計や公的機関につい

て、より正確に実態を把握するのに有効な手段を国民に提示したものとして評価できる。この取

組みもあって、日本道路公団等の特殊法人の財務の実態を国民が直視できるようになったし、国

全体で将来返済すべき債務をどの程度負っているかも明らかになった。 ただ、これまでの取組みで不十分な点は、財務状況を開示するまでにとどまり、予算編成過程

へのフィードバックが弱い点にある。具体的に言えば、無駄な公共事業があるとわかったまでで

は不十分で、わかったならその予算を実際に削減すべきである。開示された情報は、次年度以降

の予算内容に反映されて初めて生きてくる。財務状況の情報の質は改善したもののそれを予算編

成にフィードバックできていない一因は、これまでの取組みが行政権限と必ずしもリンクしてい

なかったことにあった。その点については、省庁別財務書類の作成を通じて、行政権限と会計報

告の説明責任を関連付けることに、概念的には成功したが、法的拘束力が伴っていない点でまだ

道半ばである。 こうした現状を踏まえれば、予算制度改革や公会計改革の移行過程を明確にして、以下で説明

するように今後(1)~(6)と時系列的に順を追って進めていくのが望ましいだろう。 (1) 発生主義決算の法定化 今後の予算制度改革の下地を整えるには、少なくとも決算段階で発生主義会計を法的拘束力を

持つ形で導入することが不可欠である。国の会計において、省庁別財務諸表を作成する形で、発

生主義会計の導入が完了しているが、法的拘束力がない。だから、こうした公会計改革を情報開

示あるいは透明性の向上までで終わらせてしまうだけでは、不十分である。わが国の累増した債

務残高を鑑みれば、これからさらに予算制度改革にまで至らなければ財政運営の望ましい制度設

計は実現できない。そのために、予算制度改革は、説明責任の明確化までを目的とすべきである。

この立場から、発生主義決算を導入する際には、連結会計の情報も重要だが、省庁別財務諸表の

作成を法的拘束力を持って義務付けるべきである。 また、事業別、セグメント別の財務報告だけでなく、連結会計も重要である。国の会計・関係

する公的機関のみならず、地方自治体までをも包含する形で統一した公会計基準にし、連結対象

の拡大が容易にできるようにすべきである。特に、2-4節で議論したように、わが国の国と地

方の政府間財政を鑑みれば、国は地方自治体に強く関与している。地方自治体の財政状況次第で

は、国が地方交付税等の補助金などを増やしたり、国債を増発したり、国の財政状況の悪化を引

き起こしかねない。したがって、地方自治体の財政状況は、それだけ単体で見ることも重要だが、

国と地方を連結して見ることも重要である。それを可能にするためには、国と地方の公会計基準

を整合的にしておかなければならない。この改革事項では、当初は決算段階だけ発生主義を導入

することにより、事後的に財務諸表を発生主義に基づき作成することができる利点を生かして、

財務諸表作成をめぐる利害対立が顕在化しないうちに公会計基準の統一を図るべきである。 この改革は、予算制度改革につなげるために重要である。また、この改革事項は、予算内容と

できるだけ整合性を持たせるようにし、予算編成と独立して事後的に推計する部分を極力減らす

努力も求められる。極言すれば、原則として現金主義会計に基づく財政統計に依拠して発生主義

的に推計しただけのでは、既存の国民経済計算体系(SNA)でも十分であり、この改革の意義が希

薄になる。予算統制をよりよくするのに資する発生主義決算にするには、予算との整合性をでき

るだけ明確につけた決算報告を、法的拘束力を持って行わなければならない。

38

(2) 行政評価手法の確定 発生主義会計で決算を公表したとしても、それが有効活用されなければ意味がない。予算制度

改革をよりよく達成させるためには、決算情報から引き出される業績を的確に評価できる手法を

確定させなければならない。行政評価・業績評価の実務的手法に関する先行研究は、枚挙に暇が

ないほど存在する。しかし、これらの中でどれを採用するかを的確に定めること作業は、国レベ

ルではまだできていない。業績重視の財政運営を行うためには、的確な行政評価手法の確定が必

要である。 これに関連することとして、財政運営に関わる経済予測の手法もより洗練されたものにしなけ

ればならない。確かに、経済財政諮問会議において毎年度改訂・公表されている「改革と展望」

など中期的な財政見通しのために経済予測が活用されてはいる。しかし、そこには経済予測が的

確に行われていたか否かの「業績評価」が伴っておらず、予測が過度に誤っていても責任は問わ

れない。それでは、将来の経済成長を過大に見積もる傾向から、将来の税収が過大に算定されて

歳出増加圧力を生んだり、将来見積もった支出が既得権化することで歳出を下方修正できなくな

ったりすることでうまく機能しなくなる恐れがある。それを避けるためには、より慎重な経済予

測ができる手法の確定が求められる。 ちなみに、それと合わせて、予め定めた将来の歳出を容易に上方修正できないように拘束した

り、中期的な財政運営ルールや目標を別途独立して設けて財政規律を維持するべく拘束したり、

将来の不確実性のために予備費を確保したりする工夫を盛り込むことでも、この種の問題を解消

することはできよう。その意味で、将来の財政運営に対して的確なコミットメントを行うことが

重要である。 (3) 予算区分の再編 また、決算や行政評価に関する改革とは独立して、予算区分の再編を見直す改革も必要である。

これは、予算の現行の現金主義的な会計処理を前提とした予算でも可能である。現行の予算書(お

よび予算明細書)における歳出では、所管、組織(勘定)、項、事項、目、目細と区分されてい

る。しかし、これらの区分が予算統制、特に財政規律の維持に有効に機能しているとはいい難い。

今後強く求められる財政規律の維持のためには、歳出の効率化は不可欠である。そうした歳出の

効率化に資するような予算区分の再編が必要である。行政の実質的なコストが的確に把握できる

ようにしつつ、過度に細かくない区分が望ましい。 フランスでは、予算区分の再編が改革の重要な軸となっていることを、財政制度等審議会公会

計基本小委員会(2003b)は示唆している。予算に発生主義をいきなり導入するよりも、予算統制

の実効性を着実に高める作業が必要である。 (4) 財政運営ルールの厳格適用 これまでに本稿で何度も述べているが、今後わが国の財政運営で も求められるのは、財政規

律の回復・維持である。そのためには、予算制度改革の中で、財政運営の大原則となるコミット

したルールを設けることが必要である。例えば、EU の安定成長協定では、一般政府のフローの

財政赤字対 GDP 比を3%以下にし、ストックの財政赤字対 GDP 比を 60%以下にするルールを

規定している。イギリスでは、ゴールデン・ルール(景気循環を通じて、政府の借り入れを投資

目的に限定する)やサステナビリティ・ルール(景気循環を通じて、ネットの公的債務残高を対

GDP 比で 40%以下にする)を厳格に適用している。 もちろん、日本でも建設国債の原則や、1997 年の財政構造改革法における国と地方の財政赤

39

字対 GDP 比を 3%以下にする規定など、類似するルールがある。しかし、これらは厳格に適用

されていない。その理由は、近年の景況で厳格な適用が多くの国民から支持が得られないことや、

景気対策として裁量的財政政策を政治的に利用する誘因が存在していることなどが考えられる。 今すぐ厳しい財政赤字削減のルールを厳格に適用することは、政治的支持を得られないばかり

か、短期的なマクロ経済政策としても望ましいとは言えないだろう。しかし、いつまでも財政赤

字の累増を放置する財政運営が続けられない以上、近い将来に財政規律を回復・維持する財政運

営のルールを厳格に導入・適用する必要がある。その際、1997 年の財政構造改革法の頓挫の反

省を踏まえ、イギリスでのルールのように、景気循環を通じて中期的な視点で財政赤字を制限す

るルールにすることが望ましい。 3-3-4節でも議論するように、3~5 年程度の景気循環の1サイクル相当の期間という中

期的な視野で財政運営にコミットできることが望ましいから、拘束力のある複数年度予算システ

ムの導入も有用であると考える。ただし、予算は議会の議決を要するから、国会議員の任期(衆

議院議員なら4年)を越えた拘束は実効性が乏しい。そのため、複数年度予算システムを導入す

るならば、景気循環のサイクルを加味しつつも国会議員の任期を超えない程度の期間に限るべき

である。そして、拘束力のない形で複数年度予算システムを導入しても単なる見通しに堕するか

ら、導入するなら計画期間中の財政運営に予めコミットできるものにしなければならない。拘束

力がない財政の中期見通しならば、現在でも経済財政諮問会議の「改革と展望」の参考資料や財

務省の「後年度歳出・歳入への影響試算」(2001 年度予算までは「財政の中期展望」)が存在して

いる。 また、財政赤字の総額を制限するだけでは不十分である恐れがある。よりミクロレベルでのル

ールも必要である。個別具体的には色々と考えられるが、有効であると考えられる一般的なルー

ルの1つとして、国からの出資等を有限責任化することが考えられる。たとえば、現状では、国

が特殊法人等や地方自治体に対して後年度の財源保障を陰に陽に行っているがゆえに、これらに

対して国が事実上無限責任を負う状態に堕しており、結果として将来の債務を累増させている。

そうした無限責任を国が不必要に負わないようにするのが、国の出資等の有限責任化ルールであ

る。このルールの具体的適用例としては、地方交付税の財源保障機能の縮小や、Doi (2005)が示

唆するように特殊法人の「国有株式会社化」が挙げられる。このルールの厳格適用によって、将

来生じうる無限責任の範囲を限定し、偶発債務をも減らすことが可能になる。 (5) 予算段階での複式簿記会計処理の導入 改革の手順(1)で述べたように、発生主義決算の本格導入を図る以上は、予算と発生主義決算

の間に整合性を持たせることが重要である。そのために、予算段階で複式簿記会計処理を導入す

ることが望ましい。予算段階から複式記帳を行うことで、発生主義決算の財務諸表との伝票ごと

の対応が可能になり、より正確な決算情報の作成にも資することになる。そのためには、複式記

帳が簡便にできるコンピュータ処理の開発が不可欠である。7 財政制度等審議会公会計基本小

委員会(2003a, b)でも示されているように、イギリスやフランスでは改革の過程でこの開発を工

夫して行っている。さらには、予算段階で複式簿記会計処理を導入して始めて、予算段階での発

生主義会計は有効に機能する。

7 現金主義会計のまま複式記帳を行うことは、当然可能である。事実、フランスにおいて、2005年度までの現行制度は現金主義的複式簿記会計であることが、財政制度等審議会公会計問題小委

員会(2003b)に示されている。

40

なお、予算に発生主義会計を導入できるか否かは、国会・行政府内の人的資源のレベル如何に

かかっている。国会議員や官僚に会計(学)的知識が蓄積され、発生主義会計における高度に専門

的な概念や計算方法が的確に理解できる人材が十分になければ、発生主義予算は有効に機能しな

い。発生主義予算の導入の適否、時期は、当事者の知識・能力のレベルを見て判断すべきで、単

に理念だけで導入しても実効性は乏しいといわざるを得ない。 この改革事項は、現行制度の現金主義的な会計処理の下で、予算区分の再編が定着した後に導

入すべきだろう。それが定着してから、複式簿記会計処理が可能なコンピュータ処理を進めるべ

きである。 (6) 予算と決算・行政評価の関連付けの明確化 目下議論されている予算制度改革の終着点としては、予算と決算・行政評価とを明確に関連付

けるところまで行うことが望ましい。それは、財政規律の回復・維持に大いに資する。予算と決

算・業績評価の関連付けの重要性は、多くの文献で既に主張されているから、ここでは多言を要

しない。経済学の立場から言えば、井堀・土居(1998)でも述べられているように、国民と政府の

関係はプリンシパルたる国民がエージェントたる政府に税金を通じて信託し、政府が受託者責任

をいかに全うするか国民が監視(monitor)する、という関係が想定される。8 新古典派経済学が

想定するような慈善的な(benevolent)政府でない以上、政府が常に受託者責任を的確に全うする

かは自明ではない。そのためには、国民が政府を的確に監視できる仕組みが必要である。その仕

組みの1つとして、予算と決算・行政評価の関連付けの明確化が有効である。当然のことながら、

関連付けを明確化することに伴い、決算や行政評価の結果を受けて予算を作成することになれば、

決算の重要性が高まることになる。 とはいえ、予算が占める財政政策の中心的地位は揺るがないだろう。それは、私的所有権の合

法的な侵害行為である徴税によってその収入をまかなう以上、徴税権を法律によって事前に設定

しなければならないからである。ここが、民間企業と根本的に異なる点である。この立場から、

決算の重要性を現行よりも高めつつ、決算や行政評価の結果を後年度の予算により的確に反映で

きるように予算査定を改善する必要がある。そのためには、予算制度改革の一環として、欧米先

進諸国並みに財政当局の権限を強化することが不可欠である。 上記に関連して諸外国の例を見れば、多くの国で内閣が取りまとめる予算案は、編成過程では

閣議決定までは政府部内の議論に限定して非公開にし、議会提出後に議会で与野党議員を交えた

議論を行っている。わが国における予算編成過程は、閣議決定以前でも与党議員等による関与が

認められるが、必ずしも透明なものではない。その意味において、予算過程の透明化を図るため

にも、閣議決定前において外部からの不透明な関与を認めず、他方で、議員の予算に対する関与

は議会において行うようにする改革が望ましい。また、財政制度等審議会公会計基本小委員会

(2003b)が示すフランスの新制度のように、前年度決算が承認されなければ次年度予算の審議に

入れない制度にすることも、有効である。 しかし、予算編成を経済的効率性の観点から見直すことは、容易なことではない。そもそも政

府は市場で財サービスを販売してないので、政府活動の客観的な評価は困難である。民間でも同

じような財サービスを供給している分野では、市場価格を相対的な尺度として用いることができ

るから、ある程度定量的な業績評価は可能である。しかし、公共サービスの多くはそうでない分

8 この関係は、大住(1999)や日本公認会計士協会(2003)などでも同様に述べられている。

41

野で供給されるから、市場の評価を用いることが困難である。したがって、 終的な評価は民意

を反映するはずの政治によらざるを得ない。これは、財政民主主義の基本である。ただし、現実

の世界では、政治による予算編成は必ずしも良い結果をもたらさない可能性がある。その典型的

な例が、補正予算による景気対策である。

3-3-4 補正予算の守備範囲

厳しい経済環境のもと税収が低迷するなかで、税収不足の穴埋め、雇用対策、景気対策として

の公共事業などを内容とする補正予算が編成されることが多い。本来、補正予算の目的は、景気

刺激ではなく社会保障的な景気対策である。外生的に予想外のショックが起きたときに、それに

伴う財政面の変動をなるべくやわらげるために、財政赤字あるいは公債発行を使うのが補正予算

の役割である。累進的な所得税や失業保険など、景気変動を相殺するビルトイン・スタビライザ

ー(自動安定化装置)を活用するとともに、必要 小限の調整を図るのが、社会保障としての景

気対策である。 これに対して、GDPのトレンド自体を回復させる政策は、潜在成長率を上昇させる政策であ

り、構造改革の守備範囲である。供給側の投資、貯蓄、労働意欲を刺激する政策では、民間経済

のやる気を引き出すようなミクロ的な誘因効果が重要となる。こうした中長期的に効果のある政

策を財源面から後押しするのは、本予算の役割である。当初予算を財政構造改革、社会保障の構

造改革、地方分権の進展、マクロ経済全体の活性化に寄与する内容に仕上げていくことが大切で

ある。 しかし、1990年代にみられたように、景気対策の重点が短期的な痛みを回避することのみに

向けられ、長期的に必要な財政・社会保障制度の構造改革が遅れてしまうと、そのつけが将来に

重くのしかかってくるし、結果として、構造改革が先送りされてしまう。さらに、今後わが国は

世界にも例をみない速度で高齢化・少子化社会を迎える。社会保障改革を先延ばしする時間的余

裕はない。現在よりも将来が不安だから、マクロ経済活動が萎縮している。今の経済環境を財政

出動によって改善することより、財政制度に踏み込んだ構造改革で将来の経済環境を改善するこ

とがより重要である。 予想外のショック(景気後退など)に適切に対応するには、あらかじめ予算編成の自由度を縛

らない方が良い。しかし、ソフトな予算制約は無駄な歳出を増加させる。この点からいえば、一

度決められた支出額を容易に変更できない仕組みの方が無駄な歳出を減らすのに有効である。 ところが、単年度主義のもとで財政規律を維持しようとしても現実的ではない。わが国の経験

でも、当初予算で形式的にのみ財政規律を維持して、実質的には補正予算で歳出を増やすという

予算編成が支配的であった。マクロ経済が数年単位で景気循環しているときに、1年間の枠内で

景気対策をやろうとするから、結果として無駄な歳出の目立つ補正予算を編成することになる。 単年度主義の予算編成を見直して、多年度にわたる予算編成の枠をあらかじめ設定する中期的

な予算管理は、無駄な歳出を抑制する上で有効である。また、数年間の多年度にまたがる予算を

編成し、その大枠を厳格に維持しながら、短期的な景気変動に柔軟に対応する方が財政規律を維

持しつつ、マクロ経済の変動を緩和することができる。 不要額を後年度に回すことができる多年度の予算管理では、単年度予算制度以上に、効率的な

査定をすることが求められるし、その努力に値するだけの大きなメリットが得られる。たとえば、

当初の査定が適切になされた上で不要額が多い場合は、所与の公共サービスをより少ない経費で

42

まかなえたことを意味するから、その部局の業績として評価される。不要額の一部をその部局関

係者の裁量に任せて柔軟に支出できるようにすれば、公務員にも無駄遣いをなくすインセンティ

ブが与えられる。その際に、単に歳出が増加したから国民の便益も増加したと見なさずに、歳出

額と公共サービスとの対応関係を明確に数量化して予算査定と会計検査を行うことが重要であ

る。 多年度予算管理への第一歩として、公債発行に関して数年間の大枠を設定することで予算のソ

フト化を回避しつつ、同時に、各歳出項目で発生する不要額を次年度へ繰り越せる仕組みを導入

すべきだろう。数年先までの中長期的にわたって予算編成に何らかの縛りをかけることは、制度

改革にも有効である。たとえば社会保障に関して、5年、10年という中長期的期間、歳出を抑

えることがあらかじめ決まっているなら、それと整合的になるように、抜本的な社会保障制度改

革をせざるを得なくなる。義務的経費の財源不足を他の経費削減か増税でまかなうというペイゴ

ー原則の導入も、社会保障の制度改革に寄与する。また、公共事業の中身を大幅的に見直す場合

でも、中長期的に量的制約がある方が制度改革はしやすいだろう。

3-4.政府間財政制度のあり方 国の財政政策運営やそれにまつわる諸制度を改革することとともに、国と地方の財政制度を改

めることも、我が国においては極めて重要である。この節では、より地方分権的な政府間財政制

度を設計するには、今後具体的にどう進めるべきかについて言及する。本稿で取り上げる改革の

具体策は、順不同で、行政区域の再編、国と地方の役割分担の再構築、国庫補助負担金(特定定

率補助金)の廃止、地方交付税(差額補填方式)の廃止、ナショナル・ミニマムを保障する交付

金の新設、地方税制改革、水平的財政移転制度の新設、地方債制度改革について、現状の問題点

を踏まえて改革の方向性をより詳しく述べる。 3-4-1 行政区域の再編・国と地方の役割分担の再構築 (1) 改革の方向性 分権後の地方自治体は、住民のニーズに応えられるに足る財源と実務能力と、担うにふさわし

い業務内容を持ち合わせていなければならない。現行の行政区域では、その能力に欠くほどの小

規模な自治体や、供給する公共サービスの便益が行政区域を越えるものを担わされている自治体

が多数ある。その結果、国への過度の財政依存をもたらし、歳出の無駄と財政赤字の累積を生じ

させている。これらの弊害を是正するためには、小規模な自治体の合併や広域行政体の導入を図

るべきである。 人口がかなり少ない過疎部の町村でも、地方分権の担い手足りえるだろうか。もちろん小規模

のコミュニティで行うにふさわしい公共サービスがあれば、そうした小規模コミュニティに権限

を移譲してよい。しかし、それに該当する公共サービスはわずかであろう。大半の行政サービス

は然るべきマンパワーを備えた自治体組織でなければ、供給者になりえない。さりとて、マンパ

ワーを増やせばよいというわけではない。例えば、「人口500人の村に村役場の職員が100

人」というのは、どう見ても非効率的なサービス供給である。それならば、役所の職員数から見

て、人口が少なくとも1万人前後の規模に自治体を統合して、国から移譲された権限を行使して

住民のニーズに即した行政サービスを供給するのが望ましい。 さらに、行政区域を再編することで十分な能力を備えた地方自治体をつくって、そうした地方

43

政府と国との間で、行政の役割分担を再構築することが重要である。消防、保健衛生、義務教育

など便益が狭い地域に限定できる公共サービスについては、市町村のような行政体に権限を移譲

し、交通網の整備、治山治水、広域大規模プロジェクトなどある程度広い地域に便益が及ぶ公共

サービスは、都道府県や「道州」のような広域の行政体に権限を移譲するのが望ましい。 (2) 行政区域再編の必要性 そもそも、自治体が供給する公共サービスは、その便益が及ぶ範囲が地域的に限定されるもの

が多い(スピルオーバー効果の欠如)。また、そうしたサービスに対する住民の選好は国よりも

身近な自治体の方がよく把握できるはずである(情報の非対称性)。これら2つの点を考慮する

と、標準的な経済理論から導かれる結果として、そうした公共サービスは、その便益を受ける住

民により近い行政体が供給する方が、国が供給するよりも効率性の観点から望ましい。さりとて、

あまり自治体の行政区域が小さ過ぎると、自治体が税収を用いて行う行政サービスの便益が、必

ずしも自らの行政区域内のみでなく、行政区域外にも波及する場合がある。すると、他地域の住

民で税負担をせずに便益だけ享受するただ乗りが生じる。また、行政区域をたくさんつくると、

それを維持運営するための固定費用も増大する。だから、行政区域を便益の及ぶ範囲と対応させ

る必要がある。現行の行政区域では便益が域外に波及する場合、自治体の合併や広域行政体の導

入を図るべきである。 地方自治体が供給する公共サービスは、その便益が及ぶ範囲を綿密に調査して、その範囲を確

定しなければならない。その上で、現行の行政区域でもスピルオーバーしない公共サービスにつ

いては現行の行政区域を維持し、現行の行政区域ではスピルオーバーする公共サービスについて

は現行の行政体の合併、広域連合や「道州」の導入を図るべきである。合併にあたっては、合併

後の地方歳出に影響を与える様々な要因を十分考慮した、財政シミュレーションを丹念に行うべ

きである。ここで、合併によって公共サービスの供給における規模の経済が働いて地方歳出が減

少するか否かは、自明ではない点に注意が必要である。例えば、合併が行われたとしても、合併

後の地方公務員の給与体系や公共サービス水準の設定によっては、かえって一人当たりの費用が

増大する可能性もある。 場合によっては、合併以外の手段も有益であろう。通常、過疎地の市町村で行政費用がかさむ

一因として、小規模な集落が散在していることが考えられる。特に、行政区域の辺境に存在する

山間の集落では、町村内の他の集落と比べても更に過疎・高齢化の度合いが高い場合が多い。そ

のような地域では、近隣の市町村と合併するよりも、現行の行政区域内において限界的な集落を

再編する方が行政の効率化に資する可能性がある。例えば、町村の中心地に新たな団地をつくり、

限界的な地域に散在する集落を移転させるという手段も考えられよう。もちろん、行政区を固定

したままで人の居住地を変更する集落移転には、人の居住地を固定したままで行政区を変更する

市町村合併よりも多くの困難を伴うのは確かである。しかし、そうであっても、集落移転は、過

疎化と高齢化という問題を抱える多くの中山間地域において効率的な行政を考えるための欠か

せない視点である。現状での人口分布を所与として、それを維持するために行財政コストを投入

するには、長期的に膨大な非効率をもたらす。 もし歴史的な理由等から近隣自治体と合併できないなら、合併以外の手段として、一部事務組

合を活用する方法も考えられる。一部事務組合は、事務内容に応じて、連携する自治体を変えら

れるというメリットがある。全面的な合併をする前に、部分的な事業提携などから始めるという

手法は、民間企業ではよくあることだから、市町村合併でも同じ発想でアプローチすることも一

44

案である。 (3) 行政区域再編における注意事項 ところで、行政区域を再編するに当たり、やみくもに再編すればよいというわけではない。よ

りよく再編するために注意すべきことを、ここで述べたい。 まず、合併をするかどうかは各自治体の判断に委ねるべきである。これを国が政策的に誘導し

ようとすると、交付税の加算等の「アメ」を目当てに合併をするような自治体がでてくる恐れが

ある。この観点から、「国の政策として小規模自治体の再編を促す」のではなく、合併をするイ

ンセンティブを阻害するような優遇措置をなくす(合併の判断に対して中立にする)ことが重要

である。自治体によっては、これまでに自治体で貯めた積立金を合併相手の自治体の住民に使わ

れるのを嫌がって、合併前に積立金を敢えて取り崩して自地域内の公共施設の整備に使ってしま

おうとするところもある。こうした本末転倒なことをするのは、合併する自治体に国に対する「甘

え」があるといえる。その「甘え」を断ち切ることこそ、地方分権には必要である。 ただ、移行過程においては、行政区域の再編に向けた措置として、地方交付税の段階補正等小

規模自治体に対する財政上の優遇措置が合併のインセンティブを阻害する要因となっているこ

とに鑑み、このような措置を廃止・縮減することが必要である。 (4) 分権後の国と地方の役割分担 行政区域を再編した上で、国と地方自治体の間で、提供する公共サービスの役割分担を確定す

る。まず、消防、保健衛生、義務教育など便益が狭い地域に限定できる公共サービスについては、

市町村のような行政体に権限を移譲し、その行政体が住民の要求に合わせて自由に政策決定をで

きるようにするのが望ましい。交通網の整備、治山治水、広域大規模プロジェクトなどある程度

広い地域に便益が及ぶ公共サービスは、都道府県や「道州」のような広域の行政体に権限を移譲

するのが望ましい。そして、司法、外交、国防など全国規模で便益が及び、全国民がおしなべて

その便益を享受できる公共サービスは、中央政府がその財源を得て供給すべきである。 分権改革後の国と地方の関係についてのイメージは、図8の通りである。 3-4-2 特定定率補助金の廃止 地方自治体が供給する公共サービスの便益が、行政区域を越えてスピルオーバーすることがな

くなれば、地方政府に対して特定定率補助金(国庫支出金)を分配する正当性はなくなる。それ

でいて、特定定率補助金は、租税価格を変えて代替効果が生じるから、同じ額だけ補助金を分配

するなら、一般定額補助金よりも望ましくない。したがって、地方政府に対する特定定率補助金

(国庫支出金)は、地方の歳出が地域を越えてスピルオーバーしない限り、基本的に廃止すべき

である。 3-4-3 地方交付税(差額補填方式)の廃止 2-4-4節や2-4-6節で述べたように、現行の地方交付税制度には、基準財政需要額と

基準財政収入額の差額で交付税を配分するという差額補填方式が採用されているために、自治体

の財政収支改善努力を阻害する仕組みが内在している。この弊害を抜本的に改めるに、現行の地

方交付税制度で採られている差額補填方式を廃止すべきである。特に、地方債元利償還金の交付

税措置は、(他よりも強く)財政規律を阻害するから新規に措置を認めることを禁止すべきであ

る。現行制度をすぐには廃止できないならば、地方交付税を地方債処理補給金として、現存する

45

地方債にのみ国が約束した交付税措置だけ支出し、後は地方交付税制度を廃止する方法もある。

もちろん、新規の交付税措置は、今後一切認めるべきではない。現存の地方債は 75%が 10 年後

に満期を迎え、 長でも 30 年で満期が来る。だから、10 年後にはほとんど、そして 30 年後に

は全廃できる。 この廃止に伴い、国の関与や地方救済色の強い既存の国庫支出金や地方交付税に代えて、新た

な補助金制度を構築する必要がある。我々が提案する新たな補助金制度の仕組みについては、以

下で詳述するが、現行の国庫支出金と地方交付税を換骨奪胎して、政策の目的に応じた財政移転