Embed Size (px)

Citation preview

1 1 1

ECONOMIA AZIENDALE

CORSO AVANZATO

Prof. MAURO PAOLONI

Modulo IV

Prof. MASSIMILIANO CELLI

2 2 2

Indice

1) Natura dei conti e relativa collocazione in bilancio

2) Immobilizzazioni calcolo e contabilizzazione di ammortamenti, svalutazioni e ripristini di valore

3) Rimanenze di magazzino valutazione e contabilizzazione

4) Operazioni in valuta estera valutazione e contabilizzazione

5) Partecipazioni Valutazione e contabilizzazione con l'Equity Method

N.B.

Per il punto 1), che costituisce il fondamento della scienza contabile ed è

obbligatoriamente oggetto di studio di Economia

Aziendale (I o II anno) di qualunque corso di Laurea Triennale, si rimanda a

libri e appunti già posseduti dagli studenti.

3 3 3

CARATTERISTICHE

Si tratta di costi anticipati o sospesi comuni a più periodi amministrativi, la

cui ripartizione concorrerà alla formazione del reddito ed alla situazione

patrimoniale-finanziaria cui afferiscono per più esercizi

consecutivi.

Poiché i beni costituenti le immobilizzazioni non sono destinati alla

vendita ma sono piuttosto strumenti di produzione, la loro trasformazione

in reddito avviene indirettamente tramite i futuri ricavi derivanti

dal loro impiego nel processo produttivo.

Dalla caratteristica delle immobilizzazioni di strumento di produzione del

reddito a fecondità ripetuta discende la non imputabilità del relativo costo

a conto economico di sostenimento, ma piuttosto (in base al

principio della competenza economica) la sua sistematica ripartizione

sulla base della stimata vita utile, tramite la tecnica ammortamento

Immobilizzazioni (ammortamento-svalutazione-ripristino)

4 4 4

Le immobilizzazioni sono iscrivibili in bilancio solo se esistenti e pronte

quindi, di cespiti ancora in corso di acquisto

(trasferimento della proprietà non ancora avvenuto) ovvero di

fabbricazione in proprio (c.d. in ) alla data di

chiusura i relativi costi fino a tale momento sostenuti vanno

iscritti nella voce Immobilizzazioni in corso e acconti.

Si considerano immobilizzazioni esclusivamente quegli elementi impiegati

come strumenti di produzione durevoli e pertanto non destinati alla

vendita o alla trasformazione, mentre non sono tali quei cespiti che

costituiscono oggetto di compravendita da parte

della propria attività caratteristica principio di destinazione

economica degli elementi iscritti di SP (e non per natura).

Costi ed oneri relativi ad immobilizzazioni sono iscrivibili tra le attività di

bilancio soltanto se e nella misura in cui risultino in futuro recuperabili

tramite i ricavi producibili delle immobilizzazioni medesime.

Immobilizzazioni (ammortamento-svalutazione-ripristino)

5 5 5

Costo

È rappresentato dal prezzo effettivo , solitamente rilevato

dal contratto ovvero dalla fattura, al netto .V.A. di

I.V.A. indetraibile, il relativo ammontare deve essere capitalizzato come

costo aggiuntivo).

Gli eventuali sconti commerciali (sconti incondizionati in fattura e

sconti di quantità) si portano a diretta riduzione del costo .

Gli sconti cassa vengono normalmente accreditati al conto economico

tra i proventi finanziari, a meno che non siano di importo rilevante e in

tal caso possono essere portati a riduzione del prezzo finale.

ISCRIZIONE IN BILANCIO

Immobilizzazioni (ammortamento-svalutazione-ripristino)

6 6 6

Oneri accessori

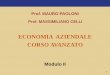

Per oneri accessori si intendono quegli eventuali ed

ulteriori costi collegati con il bene da un nesso di consequenzialità, che

deve sostenere perchè possa essere

proficuamente utilizzata nel processo produttivo:

i costi di trasporto, di installazione, le spese notarili per la redazione

le tasse per la registrazione i costi di

progettazione, i costi di collaudo, eventuali dazi sulle importazioni, le

spese di montaggio e posa in opera di immobilizzazioni

materiali);

spese di consulenza legale, finanziaria oppure di marketing, le spese

notarili, quelle di registrazione (nel caso di immobilizzazioni

immateriali e materiali).

Immobilizzazioni (ammortamento-svalutazione-ripristino)

7 7 7

Costo di produzione

Nel caso di produzione interna (c.d. costruzione in economia) di

il di :

deve obbligatoriamente comprendere tutti i costi direttamente

imputabili;

può comprendere, per la quota ragionevolmente imputabile, anche i

costi riconducibili solo in modo indiretto e

comunque relativi al solo periodo di fabbricazione, da considerarsi

concluso a partire dal momento in cui il bene risulta oggettivamente

utilizzabile (quindi e non )

Non sono mai capitalizzabili i costi amministrativi e/o di vendita.

Immobilizzazioni (ammortamento-svalutazione-ripristino)

8 8 8

Oneri di indiretta imputazione

I costi indiretti eventualmente capitalizzabili devono identificarsi con i

costi generali di produzione:

stipendi e relativi oneri afferenti la mano indiretta e il personale

tecnico di stabilimento;

gli ammortamenti economico-tecnici dei cespiti utilizzati per la

fabbricazione ;

i costi derivanti da manutenzioni e riparazioni dei beni impiegati per la

produzione;

i materiali di consumo utilizzati;

altre spese effettivamente sostenute nel processo produttivo

(manutenzione esterna, gas, servizi di vigilanza, etc.).

Immobilizzazioni (ammortamento-svalutazione-ripristino)

9 9 9

Oneri finanziari

Possono essere patrimonializzati gli oneri finanziari sostenuti per la

fabbricazione sia interna (c.d. costruzione in

economia che presso terzi (c.d. produzione su commessa a

condizione che:

la capitalizzazione si riferisca agli interessi passivi sostenuti per capitali

specificamente presi a prestito per ;

gli interessi capitalizzabili sono soltanto quelli maturati durante il periodo

di fabbricazione inteso come il periodo che va dal

momento di esborso dei fondi fino al momento in cui è pronto

;

il finanziamento è stato effettivamente utilizzato per la fabbricazione,

interna o presso terzi, .

Immobilizzazioni (ammortamento-svalutazione-ripristino)

10 10 10

AMMORTAMENTO (art. 2426 c.c., comma 2)

Il costo delle immobilizzazioni il cui utilizzo è limitato nel tempo deve

essere sistematicamente ammortizzato, in ogni esercizio, in relazione alla

residua possibilità di impiego.

Sistematicità conformità del processo di

ammortamento ad un piano prestabilito, al fine di evitare che le quote

annue possano essere accelerate o rallentate nei diversi secondo

convenienza (cc.dd. politiche di bilancio).

La predisposizione di un piano di ammortamento richiede la preventiva

definizione dei seguenti parametri:

1) valore da ammortizzare;

2) residua possibilità ;

3) criteri di ripartizione del valore da ammortizzare.

Immobilizzazioni (ammortamento-svalutazione-ripristino)

11 11 11

Immobilizzazioni (ammortamento-svalutazione-ripristino)

1)Valore da ammortizzare differenza tra il costo storico

o di produzione) e il presumibile valore

di realizzo al termine del periodo di vita utile.

2)Residua possibilità ( ) dipende non soltanto

dalla teorica durata fisica ma anche e soprattutto dalla supposta durata

economica periodo di tempo lungo il quale si considera il cespite

idoneo a produrre benefici per che ne dispone.

3)Criteri di ammortamento devono assicurare la sistematica

ripartizione del valore dei cespiti sulla base della presupposta vita utile:

metodo a quote costanti (preferibile);

metodo a quote decrescenti trae maggiore utilità nei primi

periodi dei cespiti, a causa della progressiva diminuzione

tecnica dei medesimi imputabile ;

metodo a quote variabili, al variare dei volumi di produzione.

12 12 12

Tutte le immobilizzazioni di proprietà devono essere

ammortizzate, ad eccezione dei cespiti la cui utilità non si esaurisce nel

corso del tempo (come nel caso tipico dei terreni).

Il processo di ammortamento decorre dal momento in cui il cespite è

disponibile per e non al momento entrata in funzione

(pertanto pronto e non in uso), e va registrato in ogni esercizio anche nel

caso in cui versi in condizioni di perdita.

deve essere calcolato anche sui cespiti sottoutilizzati o

temporaneamente non utilizzati, mentre deve sospendersi per quelli che

non impiegati per un lungo periodo di tempo, obsoleti ovvero da alienare

(da riclassificarsi circolante).

I componenti del piano di ammortamento originario devono essere

periodicamente ricontrollati ed eventualmente modificati, a condizione

che tali modifiche siano necessarie in seguito al mutare delle strategie

aziendali ovvero delle condizioni operativo.

Immobilizzazioni (ammortamento-svalutazione-ripristino)

13 13 13

PERDITA DI VALORE (art. 2426 c.c., comma 3)

Il valore in bilancio di (cioè il suo Valore

Netto Contabile, pari al costo di acquisto/produzione al netto delle quote

di ammortamento già accumulate e delle eventuali rettifiche di valore) non

può eccedere il suo valore effettivamente recuperabile,

definito come il maggiore tra:

il presumibile valore di alienazione (ammontare ricavabile dalla

vendita sul mercato, al netto degli eventuali oneri di dismissione);

il suo valore in uso in ottica di going concern valore attuale netto dei

flussi di reddito attesi in futuro dal cespite (compresi quelli derivanti

dalla vendita al termine del periodo di vita utile) normalmente il più

utilizzato nella realtà aziendale

Immobilizzazioni (ammortamento-svalutazione-ripristino)

Anche definibile in termini di sommatoria degli ammortamenti che in futuro si

ritiene troveranno copertura con i ricavi producibili dal cespite

14 14 14

Se alla data di chiusura il Valore Recuperabile

(generalmente, come anticipato, tramite di un cespite risulta

obiettivamente e durevolmente inferiore al Valore Netto Contabile, esso

deve iscriversi in bilancio a tale minor valore.

Le cause obiettive di una perdita di valore durevole sono molteplici

(obsolescenza di prodotto, fattori concorrenziali, danneggiamenti, ecc.) e

si traducono nella riduzione prospettica del cespite. Invece la

sussistenza di una perdita al pari del normale deperimento

dovuto non implica del valore dei cespiti.

Obbligo di svalutazione sorge nel momento in cui si ritiene

obiettivamente che le future quote di ammortamento del cespite non

troveranno adeguato recupero tramite i correlati ricavi attesi

del medesimo compromissione della capacità .

Immobilizzazioni (ammortamento-svalutazione-ripristino)

15 15 15

RIPRISTINO DI VALORE

Se in un esercizio successivo a quello in cui è stata operata la

svalutazione vengono meno, in tutto o in parte, i motivi della

svalutazione medesima (ipotesi, peraltro, assai rara), il valore svalutato

non può essere mantenuto in bilancio ma deve venire ripristinato,

totalmente o parzialmente, di costo originario al netto delle

maggiori quote di ammortamento in precedenza non calcolate a causa

della svalutazione in altre parole è obbligatorio ripristinare quello che

sarebbe stato il Valore Netto Contabile del cespite se in precedenza non

fosse stata effettuata la svalutazione.

Il ripristino di valore non può essere effettuato con riferimento a particolari tipologie di immobilizzazioni immateriali, quali i costi pluriennali e avviamento

Il ripristino di valore deve essere effettuato nella misura massima di costo originario, a nulla rilevando maggior

valore di mercato .

Immobilizzazioni (ammortamento-svalutazione-ripristino)

16 16 16

A) Acquisto

______________________ ____________________

Immobilizzazione a Banca 100

_____________________ ____________________

Esempi di scritture contabili

B) Svalutazione

______________________ ____________________

Svalutazione Immob. a Immobilizzazione 30

_____________________ ____________________

C) Ripristino di valore

______________________ ____________________

Immobilizzazione a Rivalutaz. Immob. 30

_____________________ ____________________

Immobilizzazioni (ammortamento-svalutazione-ripristino)

17 17 17

Componenti delle rimanenze di magazzino

Materie prime e materie sussidiarie destinate ad incorporarsi nei

prodotti finali fabbricati .

Materie di consumo materiali utilizzati nel ciclo produttivo

(combustibile, ecc.), ma che non si incorporano nel prodotto finale.

Merci prodotti acquisiti e destinati alla

rivendita senza ulteriori lavorazioni/trasformazioni.

Prodotti finiti beni e prodotti che hanno concluso il ciclo produttivo e

sono pronti per essere venduti sul mercato.

Valutazione rimanenze di magazzino

Semilavorati parti finite e/o di produzione, destinate ad

incorporarsi nel bene finale in un ulteriore fase del processo produttivo.

Prodotti in corso di lavorazione beni «intermedi» che non hanno

ancora completato il processo produttivo e destinati ad essere «finiti» nel

successivo/i esercizio/i (e quindi venduti sul mercato).

Lavori in corso su ordinazione slide 28

18 18 18

Gli elementi destinati a permanere come investimento

duraturo sono da classificare tra le immobilizzazioni, mentre quelli

destinati ad entrare nel ciclo produttivo e/o commerciale, ma che alla

chiusura non sono stati ancora consegnati ai clienti finali,

sono da classificare circolante tra le rimanenze.

Le rimanenze di magazzino sono infatti costi accumulati per processi

produttivi non ancora conclusi alla fine , ma iniziati nello

stesso periodo o anche in quelli precedenti e che verranno recuperati

negli esercizi successivi, mediante:

realizzo per i beni destinati alla vendita (merci, prodotti finiti);

realizzo per quelli che dovranno subire ulteriori

trasformazioni prima di giungere al prodotto finale (semilavorati, prodotti

in corso di lavorazione, lavori in corso su ordinazione).

Valutazione rimanenze di magazzino

19 19 19

È il passaggio del titolo di proprietà da un punto di vista sostanziale (e

non soltanto formale) a determinare o meno di un elemento

tra le rimanenze di magazzino ad una certa data.

traslativo si considera avvenuto:

alla data di spedizione ovvero di consegna per i beni mobili;

alla data di stipulazione del contratto di compravendita per gli immobili.

Sono comunque fatti salvi eventuali accordi difformi intervenuti tra le

parti contraenti in sede pattizia.

Valutazione rimanenze di magazzino

20 20 20

CRITERI DI VALUTAZIONE (art. 2426, comma 9)

Le rimanenze (come le attività finanziarie che non costituiscono

immobilizzazioni) devono essere iscritte in bilancio al costo ,

acquisto (per merci, materie prime, materie sussidiarie e di consumo)

ovvero di produzione (prodotti finiti, semilavorati, prodotti in corso di

lavorazione), calcolati secondo i medesimi criteri stabiliti con riferimento

alle immobilizzazioni.

Se il valore di carico in bilancio risulta superiore al valore di realizzo

(valore di mercato), è obbligatorio svalutare il magazzino fino a

concorrenza di tale minor valore.

Tale ammontare non può però essere mantenuto nei successivi bilanci se

vengono meno i motivi della precedente svalutazione, dovendo in tal caso

procedere alla rivalutazione delle giacenze fino a concorrenza, totale o

parziale, del costo originario (e mai oltre!).

Valutazione rimanenze di magazzino

21 21 21

Costo

È rappresentato dal prezzo effettivo , rilevato dal contratto

ovvero dalla fattura, al netto .V.A. di IVA indetraibile, il

relativo ammontare si contabilizza ad incremento del costo).

Gli sconti commerciali (sconti quantità) sono portati a diretta riduzione del

prezzo mentre gli sconti cassa vengono accreditati al conto

economico tra i proventi finanziari.

Nel costo si computano anche gli oneri accessori

eventuali ed ulteriori costi che deve sostenere affinché il bene

rientri nella sua piena disponibilità (trasporti, dazi doganali,

assicurazioni, provvigioni degli agenti, imposte indirette, etc.)

Non sono invece mai imputabili gli eventuali oneri finanziari sostenuti

per dei beni in rimanenza.

Valutazione rimanenze di magazzino

22 22 22

Costo di fabbricazione

Comprende tutti i costi direttamente imputabili al bene in rimanenza (ad

es. il costo delle materie prime);

Può comprendere, per la quota ragionevolmente imputabile, anche altri

costi di natura indiretta ma comunque di competenza del periodo di

fabbricazione.

I costi di indiretta imputazione si identificano con i costi generali di

produzione (e non con i costi generali amministrativi o di vendita):

stipendi e relativi oneri concernenti la mano indiretta e il

personale tecnico di stabilimento;

gli ammortamenti economico-tecnici dei cespiti utilizzati;

i materiali di consumo utilizzati;

altre spese sostenute per la produzione (gas, vigilanza, etc.)

Valutazione rimanenze di magazzino

23 23 23

Valore di mercato

Costo di sostituzione o di riproduzione (materie prime, sussidiarie e

semilavorati ) costo al quale, in condizioni normali di

gestione, un determinato elemento presente in magazzino può essere

riacquistato o riprodotto.

Valore netto di realizzo (merci, prodotti finiti, semilavorati di produzione

e prodotti in corso di lavorazione) prezzo di vendita della

normale attività aziendale, al netto degli eventuali costi di completamento

e dei costi direttamente imputabili di vendita (provvigioni,

spese di trasporto e di imballaggio).

Valutazione rimanenze di magazzino

24 24 24

CONFIGURAZIONI DI COSTO (art. 2426 c.c., comma 10)

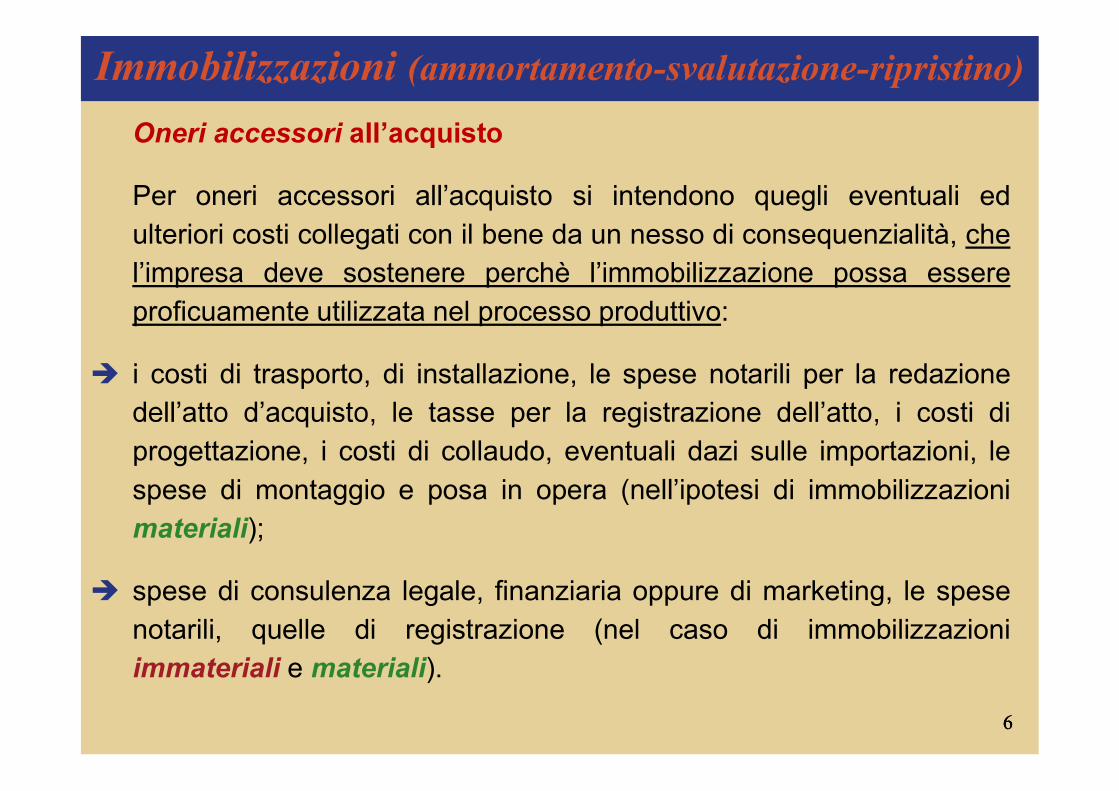

La configurazione di costo tecnicamente più corretta presupporrebbe

e alle singole unità fisiche in rimanenza dei

costi specificamente sostenuti per ovvero la produzione, delle

unità medesime (valutazione a costi ).

Nel caso però di rimanenze di beni fungibili, risultando di difficile

attuabilità pratica la loro valutazione a costi specifici a causa della

plausibile entità delle scorte nonché della relativa velocità di rotazione, è

consentito calcolare il costo di tale tipologia di beni (e soltanto di questa,

dovendosi sempre impiegare il criterio del costo con

riferimento alle rimanenze di beni infungibili) con i criteri alternativi:

Valutazione rimanenze di magazzino

25 25 25

Costo Medio Ponderato (per periodo)

Data Operazione Q.tà Prez. Unit. Importo C.m.p.

01/01 Giacenza iniziale 5.000 300 1.500.000

26/02 03/03 12/03 13/05

1 carico 2 carico 3 carico 4 carico

2.000 3.000 4.000 1.000

400 430 450 470

800.000 1.290.000 1.800.000 470.000

Totale 15.000 5.860.000 390,67

(Scarichi totali (9.000) 390,67 (3.516.030)

31/12 Rimanenze finali 6.000 2.343.970

Valutazione rimanenze di magazzino

26 26 26

Primo Entrato, Primo Uscito FIFO (First In, First Out)

Data Operazione Q.tà Q.tà parz. Prez. unit. Importo

01/01 Giacenza iniziale 5.000 300 1.500.000

26/02 1 carico 2.000 400 800.000

03/03 2 carico 3.000 430 1.290.000

12/03 3 carico 4.000 450 1.800.000

09/05 (Scarico) (5.500) (5.000)(500)

(300)(400)

(1.500.000)(200.000)

13/05 4 carico 1.000 470 470.000

19/10 (Scarico) (3.500) (1.500) (2.000)

(400) (430)

(600.000) (860.000)

31/12 Rimanenze finali 6.000 1.000 4.000 1.000

470 450 430

470.000 1.800.000 430.000

2.700.000

Valutazione rimanenze di magazzino

27 27 27

Ultimo entrato, primo uscito LIFO (Last In, First Out)

Data Operazione Q.tà Q.tà parz. Prez. unit. Importo

01/01 Giacenza iniziale 5.000 300 1.500.000

26/02 1 carico 2.000 400 800.000

03/03 2 carico 3.000 430 1.290.000

12/03 3 carico 4.000 450 1.800.000

09/05 (Scarico) (5.500) (4.000)(1.500)

(450)(430)

(1.800.000)(645.000)

13/05 4 carico 1.000 470 470.000

19/10 (Scarico) (3.500) (1.000) (1.500) (1.000)

(470) (430) (400)

(470.000) (645.000) (400.000)

31/12 Rimanenze finali 6.000 1.000 5.000

400 300

400.000 1.500.000 1.900.000

Valutazione rimanenze di magazzino

28 28 28

LAVORI IN CORSO SU ORDINAZIONE

Il termine lavori in corso fa genericamente riferimento a processi

produttivi non ancora conclusi alla data di chiusura ,

originati da operazioni effettuate :

per conto proprio: prodotti in corso di lavorazione e semilavorati

destinati al magazzino, oppure immobilizzazioni in corso di

realizzazione - c.d. in - destinate ad essere

impiegate durevolmente nel processo produttivo (da iscrivere nelle voci

in corso e tra le immobilizzazioni materiali o

immateriali);

per conto terzi: produzioni o lavori su commessa (c.d.

ordinazione ), concernenti la fornitura di beni o non di serie eseguiti su

ordinazione del committente secondo le specifiche tecniche da questi

richieste. Di seguito oggetto di studio

Valutazione rimanenze di magazzino

29 29 29

Criteri di contabilizzazione (art. 2426, comma 11)

1) Criterio della commessa completata

I ricavi e il margine di commessa vengono riconosciuti, e quindi

imputati in bilancio, soltanto quando le opere oggetto della commessa

sono ultimate e consegnate al committente. La valutazione delle opere

non ancora completate alla fine pertanto, viene effettuata

esclusivamente sulla base dei costi di produzione fino a quel momento

sostenuti.

Dovrebbe impiegarsi soltanto con riferimento a commesse di breve

termine (tempo di esecuzione inferiore a 12 mesi).

Non ottempera ai principi della competenza (contrapposizione costi-

ricavi) e della rappresentazione veritiera e corretta.

Valutazione rimanenze di magazzino

30 30 30

2) Criterio della percentuale di completamento

I ricavi e il margine di commessa vengono imputati in bilancio sulla

base stato di avanzamento produttiva.

Tale criterio, per ragioni di prudenza, deve essere impiegato soltanto a

condizione che:

esista un contratto vincolante per le parti, che ne definisca chiaramente

le obbligazioni nonché il diritto al corrispettivo;

sia possibile effettuare stime ragionevoli ed attendibili dei ricavi e dei

costi di commessa in base allo Stato di Avanzamento dei Lavori;

non siano presenti situazioni di aleatorietà connesse a condizioni

contrattuali o a fattori esterni.

Valutazione rimanenze di magazzino

31 31 31

Con riferimento al trattamento contabile degli elementi di bilancio

espressi in valuta estera, . 2426 comma 8-bis) prevede una

differente disciplina a seconda che i citati elementi siano appostati in uno

dei seguenti raggruppamenti:

1) Attivo circolante, crediti e altri titoli iscritti tra le immobilizzazioni

finanziarie, passività metodo del cambio a pronti

2) Altre immobilizzazioni (materiali, immateriali, finanziarie costituite

dalle sole partecipazioni valutate al costo).

Attività e Passività in Valuta Cambio corrente

32 32 32

1) Attivo circolante, Crediti e altri titoli iscritti tra le immobilizzazioni,

Partecipazioni valutate con il PN iscritte tra le imm.ni, Passività.

Gli elementi contabili presenti nei citati raggruppamenti devono essere

registrati in contabilità al cambio vigente al momento di effettuazione

in cui alla data di chiusura si sia verificata una

variazione del tasso di cambio originario, le citate attività e passività

devono iscriversi in bilancio sulla base del nuovo tasso.

Gli utili o le perdite presunte su cambi derivanti di

adeguamento del valore originario al tasso vigente alla data di

chiusura devono essere imputati a conto economico (oneri e

proventi finanziari: voce Utili e perdite su cambi)

Attività e Passività in Valuta Cambio corrente

33 33 33

utile netto su cambi (complessiva eccedenza degli utili su

cambi rispetto alle perdite su cambi) deve essere integralmente

accantonato ad una apposita riserva di patrimonio netto, non

distribuibile fino al momento realizzo medesimo

art. 2423 bis c.c. (principio della prudenza): si possono indicare

esclusivamente gli utili realizzati alla data di chiusura .

Tale riserva indistribuibile:

deve essere formata esclusivamente in sede di destinazione

utile ;

pertanto, di chiusura con una perdita non si

procede alla sua costituzione e/o alimentazione;

se netto su cambi è superiore deve

integralmente imputarsi alla citata riserva;

pur non essendo distribuibile ai soci, la riserva è comunque disponibile

per coprire eventuali perdite .

Attività e Passività in Valuta Cambio corrente

34 34 34

2) Immobilizzazioni (materiali, immateriali, finanziarie costituite dalle

sole partecipazioni valutate al costo).

Devono iscriversi in bilancio al tasso di cambio in vigore al momento del

loro acquisto, ovvero a quello inferiore vigente alla data di chiusura

nella misura in cui tale riduzione possa ragionevolmente

considerarsi durevole.

perdita su cambi (non è prefigurabile il realizzarsi di un utile

su cambi) deve essere contabilizzata nel Conto Economico.

Nei successivi esercizi si deve ripristinare valore di bilancio

(comunque, al massimo nei limiti di e mai oltre!) qualora

del tasso di cambio inverta il proprio trend negativo.

Attività e Passività in Valuta Cambio corrente

35 35 35

BILANCIO

Partecipazioni iscritte nelle Immobilizzazioni finanziarie

Equity Method (facoltativo ma fortemente raccomandato

per le partecipazioni in società controllate o collegate)

Metodo del costo

Partecipazioni iscritte

Metodo del costo

Valutazione delle partecipazioni

36 36 36

(art. 2424-bis c.c.)

Gli elementi patrimoniali strumentali e quindi

destinati ad essere utilizzati durevolmente, devono essere iscritti in

bilancio tra le immobilizzazioni.

Una partecipazione si caratterizza per un utilizzo durevole quando

viene mantenuta nel patrimonio aziendale a scopo di investimento

strategico (quindi stabile nel tempo) piuttosto che meramente

speculativo.

Risulta comunque sempre possibile riclassificare circolante una

partecipazione inizialmente iscritta tra le immobilizzazioni finanziarie nel

momento in cui viene meno la sua funzione strategica.

Valutazione delle partecipazioni

37 37 37

Devono considerarsi immobilizzazioni finanziarie (presunzione relativa) le cointeressenze in altre imprese in misura non inferiore a quelle stabilite dal terzo comma . 2359 c.c. (c.d. partecipazioni qualificate):

controllate:

1) le società in cui società dispone della maggioranza dei voti esercitabili assemblea ordinaria; (controllo di )

2) le società in cui società dispone di voti sufficienti per esercitare un influenza dominante assemblea ordinaria; (controllo di )

3) le società che sono sotto influenza dominante di società in virtù di particolari vincoli contrattuali con essa.

Ai fini dei numeri 1) e 2) si computano anche i voti spettanti a società controllate, a società fiduciarie e a interposta persona. (controllo )

Sono considerate collegate le società sulle quali società esercitanotevole; si presume quando assemblea

ordinaria può essere esercitato almeno un quinto dei voti ovvero un decimose la società ha azioni quotate in

Valutazione delle partecipazioni

38 38 38

1) METODO DEL COSTO (rettificato)

Nel costo acquisto si computano anche gli oneri accessori,

solitamente costituiti da:

costi di intermediazione bancaria e finanziaria (commissioni, spese

bancarie, imposte di bollo, etc.);

costi per consulenze professionali (in materia contrattuale, per studi

di fattibilità, etc.).

Non possono mai considerarsi oneri accessori, e di conseguenza

non possono aggiungersi al costo , gli interessi passivi

ovvero gli altri oneri finanziari sostenuti per di

titoli o partecipazioni.

Valutazione delle partecipazioni

39 39 39

a) Partecipazioni immobilizzate

Considerata la destinazione economica di carattere strategico, il valore in bilancio non può venire modificato a seguito di temporanee fluttuazioni al ribasso del relativo valore corrente.

Però, la partecipazione che alla data di chiusura risulti durevolmente di valore inferiore al costo deve essere iscritta a tale minor valore.

non può essere mantenuto nei successivi esercizi se sono venute meno le ragioni della svalutazione medesima.

Il processo di ripristino deve attuarsi solo in funzione del riassorbimento,

totale o parziale, delle precedenti svalutazioni, e non può mai comportare

il superamento del costo originario.

Valutazione delle partecipazioni

40 40 40

Verifica del requisito di durevolezza della perdita

Le ragioni che inducono a ritenere durevole una perdita di valore

sono da ascrivere alle condizioni economico-finanziarie della

partecipata, ossia quando sulla base di riferimenti certi e costanti

sono accertate perdite non episodiche o temporanee,

bensì strutturali, tali cioè da intaccare la consistenza patrimoniale

della . (OIC n. 20)

Una perdita si considera durevole quando fondatamente non si

prevede che le ragioni che causata possono essere rimosse

in un breve arco temporale ( ); quindi, una perdita di valore è

durevole perché non è ragionevolmente dimostrabile che nel breve

periodo la società partecipata possa sovvertirla mediante positivi

risultati

Valutazione delle partecipazioni